1/18 curtea de conturi a româniei camera de conturi a judeţului ...

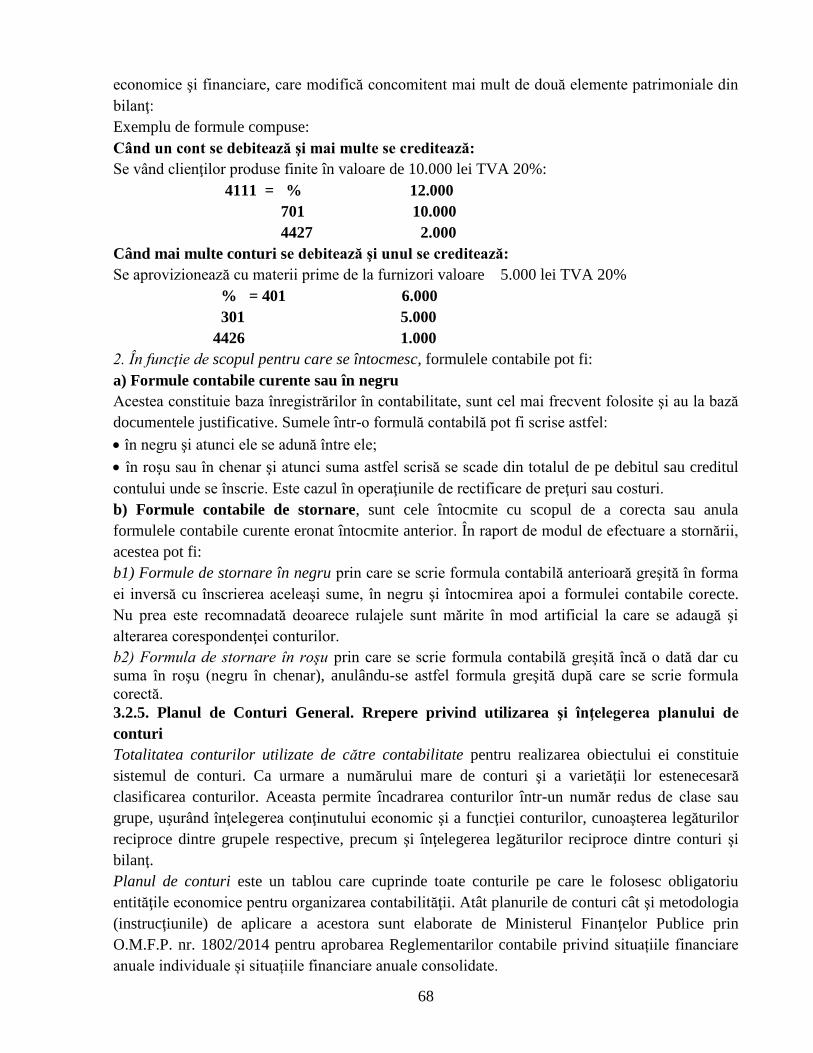

1

Universitatea Spiru Haret Constanţa

Facultatea de Științe Juridice și Științe Economice

Programul de studii: Management

Anul de studii: I, Semestrul II

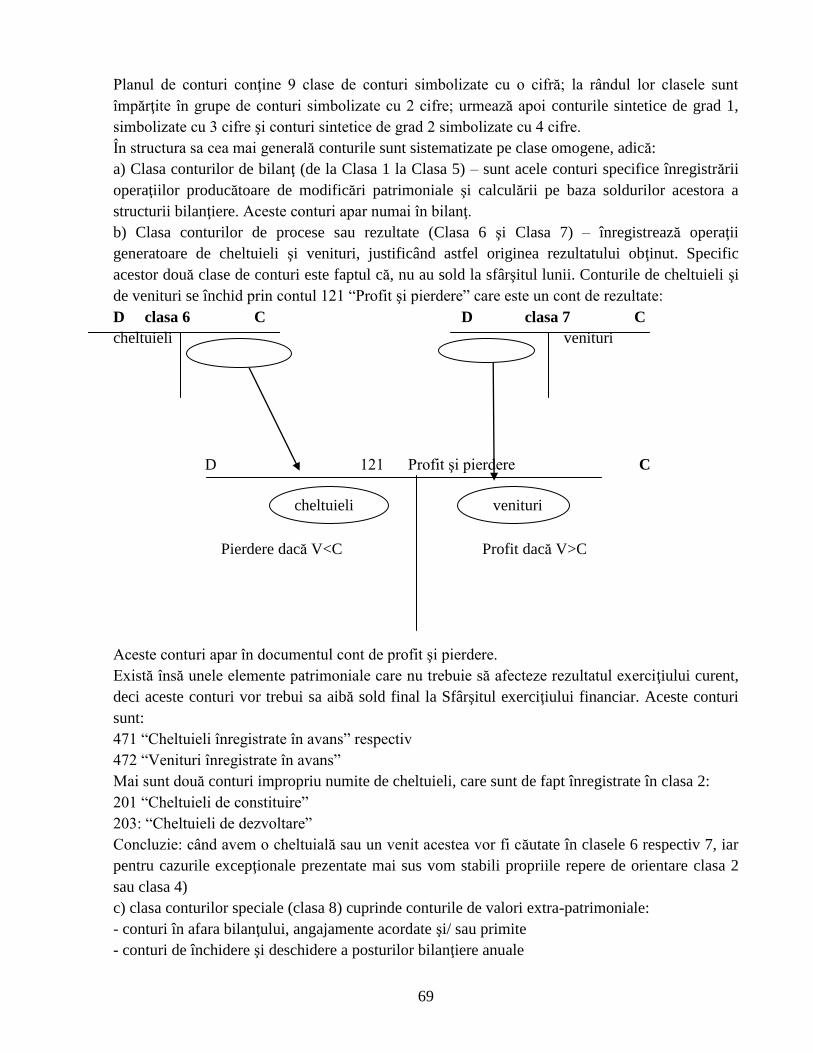

Disciplina: Contabilitate

An universitar: 2017-2018

Lect. univ. dr. Mihaela Bebeşelea

Introducere

Capitolul 1 Introducere în Bazele Contabilităţii

1.1. Definiţia contabilităţii și poziționarea ei în cadrul altor științe

1.2. Cadrul de reglementare a contabilității în România

1.3. Delimitări teoretice privind obiectul de studiu al contabilităţii

1.4. Conţinutul patrimoniului ca obiect de studiu al contabilităţii

1.4.1. Entitatea economică – Subiect de patrimoniu și sfera de acţiune a contabilităţii

1.4.2. Elementele patrimoniale – Obiect de patrimoniu

1.4.2.1. Activele: caracteristică și clasificare

1.4.2.2. Pasivele: caracteristică și clasificare

1.4.2.3. Noţiuni privind consumurile, cheltuielile și veniturile

1.5. Metoda contabilităţii: trăsături, procedee, principii

1.5.1. Trăsăturile metodei contabilităţii

1.5.2. Principiile metodei contabilităţii

1.5.3. Procedeele metodei contabilităţii

Capitolul 2 Procedeele metodei contabilității comune cu alte discipline economice

2.1. Documentele contabile

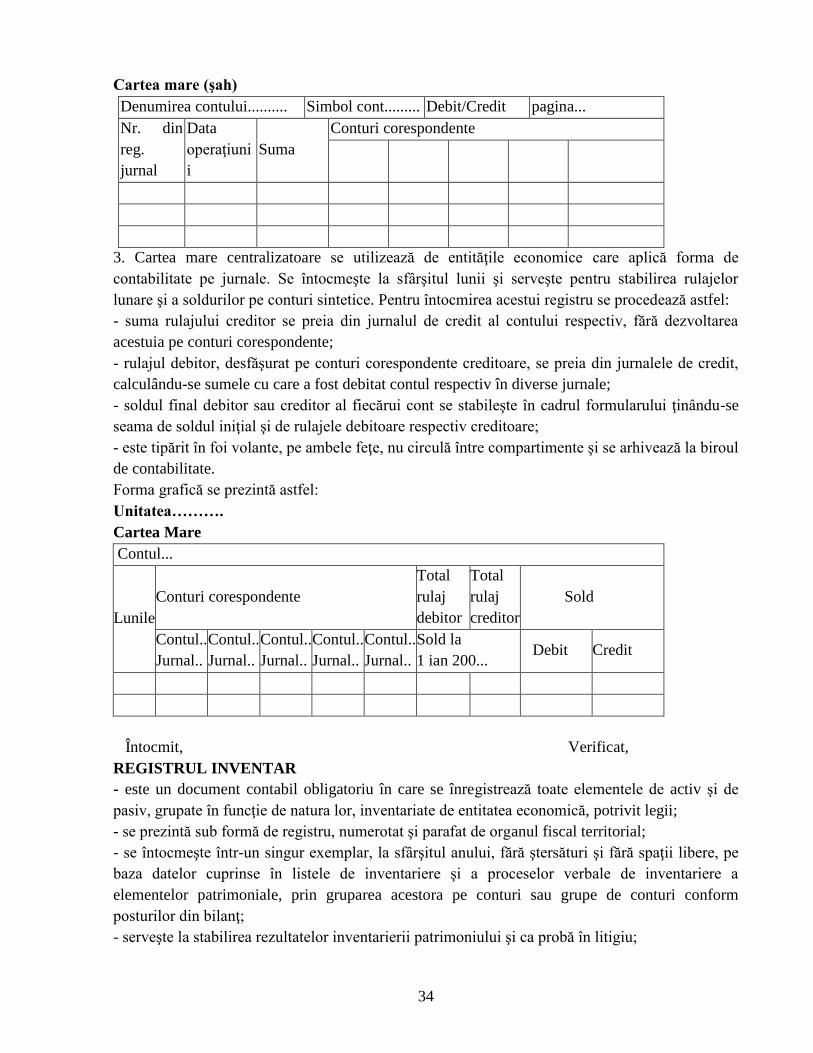

2.1.1. Clasificarea documentelor

2.1.2. Documentele justificative

2.1.3. Registrele de contabilitate

2.1.4. Documente de sinteză și raportări. Utilizatorii informaţiei contabile

2.2. Evaluarea

2.2.1. Noţiunea şi principiile evaluării patrimoniului în contabilitate

2.2.2. Sistemul de preţuri şi tarife utilizate în evaluarea contabilă

2.2.3. Formele de evaluare în contabilitate

2.2.4. Reevaluarea în contabilitate

2.3. Inventarierea

2.3.1. Definirea, importanţa şi clasificarea inventarierii

2.3.2. Funcţiile inventarierii

2.3.3. Organizarea şi desfăşurarea inventarierii

Capitolul 3 Procedee specifice ale metodei contabilităţii

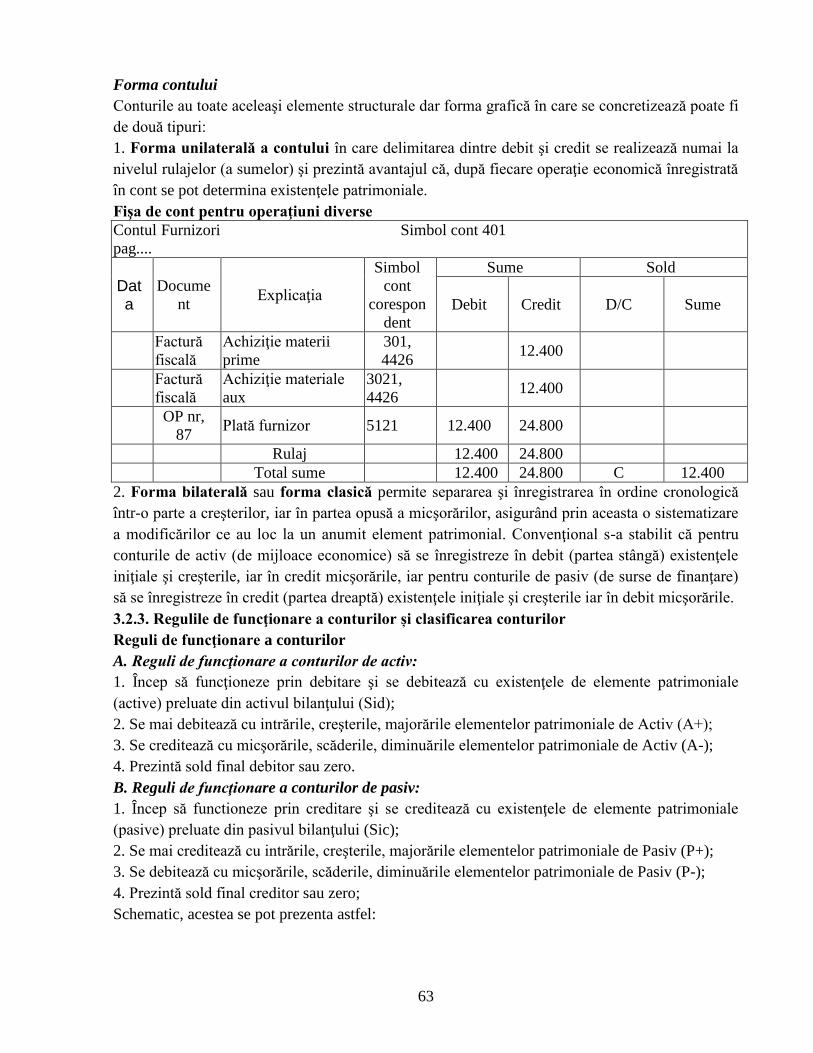

3.1. Bilanţul – procedeu specific al metodei contabilităţi

3.1.1. Conţinutul, structura bilanţului și funcţiile bilanţului

3.1.2. Influenţa operaţiilor economico – financiare asupra bilanţului

3.2. Contul

2

3.2.1. Noţiunea, necesitatea şi conţinutul economic al contului

3.2.2. Funcţiile, structura şi forma contului

3.2.3. Regulile de funcţionare a conturilor și clasificarea conturilor

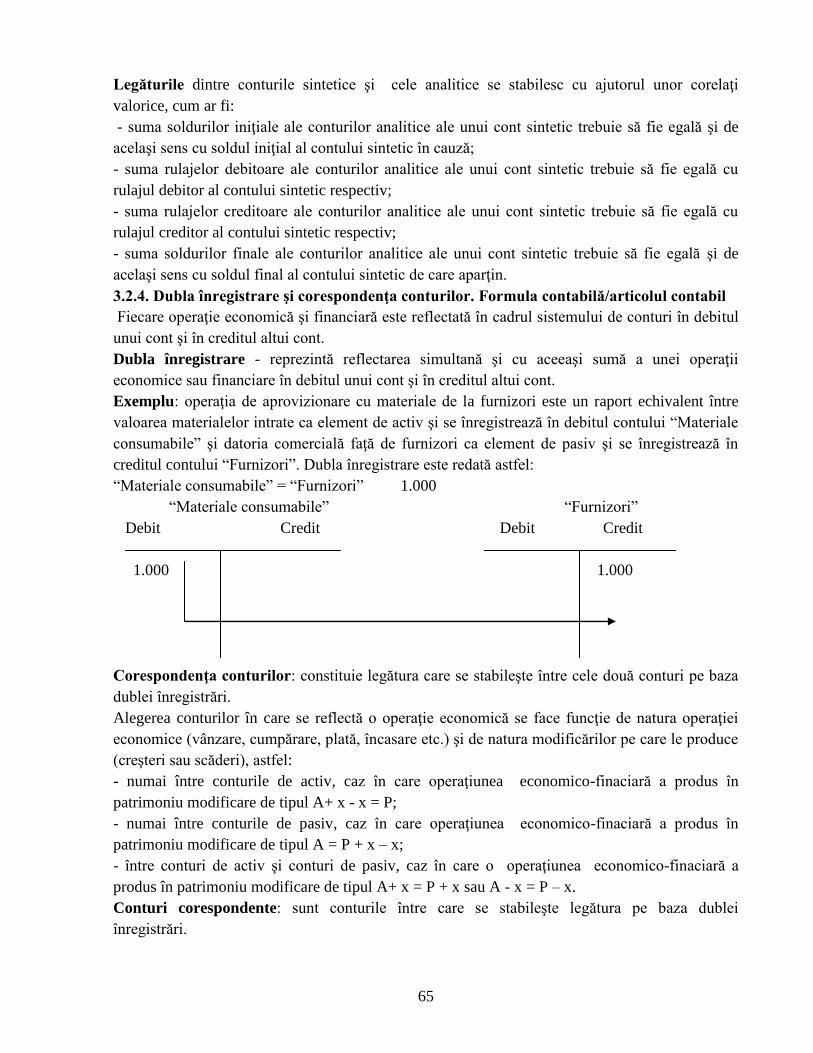

3.2.4. Dubla înregistrare şi corespondenţa conturilor. Formula contabilă/articolul contabil

3.2.5. Planul de conturi general. Repere privind utilizarea şi înţelegerea planului de conturi

3.2.6. Formele de înregistrare contabilă

3.3. Balanţa de verificare

3.3.1. Definirea, conţinutul şi funcţiile balanţei de verificare

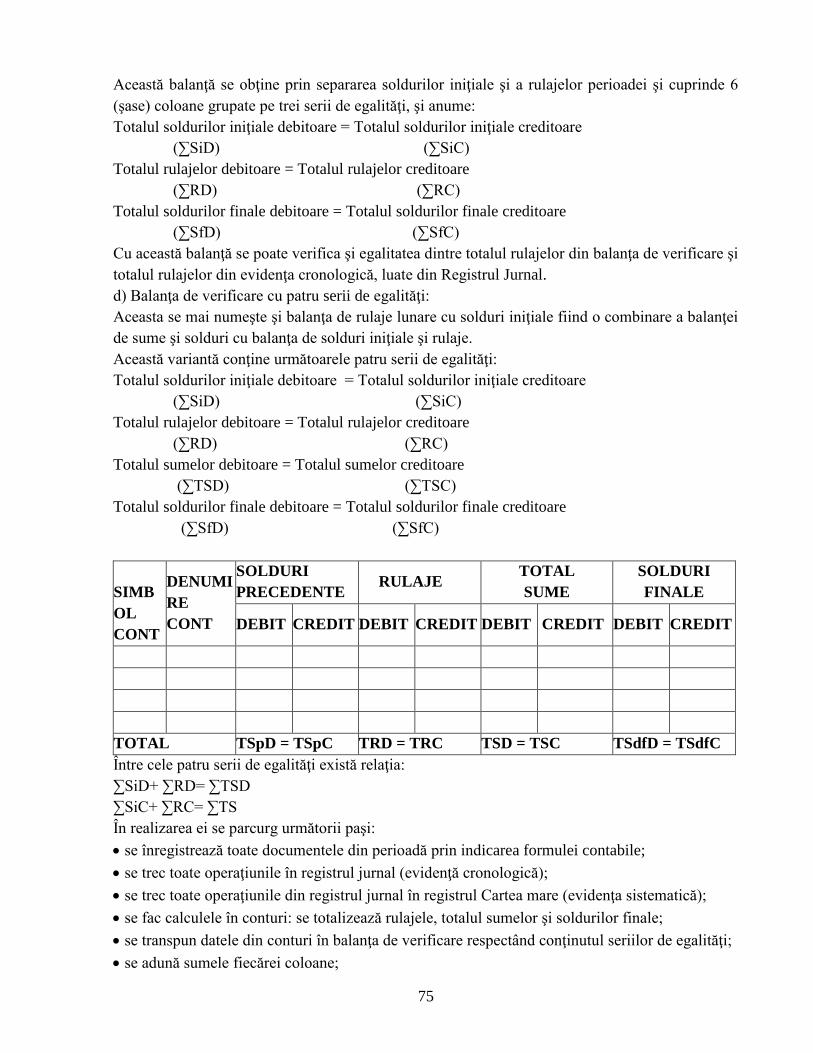

3.3.2. Clasificarea şi întocmirea balanţelor de verificare

Capitolul 4 Analiza şi funcţionarea sistemului de conturi

4.1. Clasa conturilor de bilanţ: definire, structură

4.1.1. Conturile de capitaluri (Clasa 1)

4.1.2. Conturile de active imobilizate (Clasa 2)

4.1.3. Conturile de stocuri şi producţie în curs de execuţie (Clasa 3)

4.1.4. Conturile de terţi (Clasa 4)

4.1.5. Conturile de trezorerie (clasa 5)

4.1.6. Conturile de reguralizare

4.1.7. Conturile rectificative

4.2. Clasa conturilor de rezultate: definire, clasificare, structură

4.2.1. Conturile de cheltuieli (clasa 6)

4.2.2. Conturile de venituri (clasa 7)

4.2.3. Contul de “Profit şi pierdere”

Bibliografie

3

INTRODUCERE

„Bazele contabilităţii” este disciplina de introducere în domeniul contabilităţii prin care, gradat și

metodic, se ia cunoștinţă de elementele teoretice fundamentale ale obiectului și metodei sale, de

principiile, procedeele și mijloacele specifice concepute și folosite pentru obţinerea, valorificarea

și stocarea informaţiilor cu privire la patrimoniu, situaţia și poziţia financiară, precum și

performanţele financiare ale unei entităţi.

Conţinutul cursului dezvoltă într-o ordine logică, explicită și accesibilă obiectul de studiu și

metoda contabilităţii. În acest sens se insistă pe definirea, identificarea și clasificarea elementelor

patrimoniale – activele, capitalul propriu, datoriile, veniturile și cheltuielile, reprezentarea dublă a

patrimoniului și corelaţia lui cu bilanţul contabil, sunt expuse detaliat mecanismul de funcţionare

a dublei înregistrări, a conturilor contabile și corelaţia acestora cu formulele contabile, legătura

dintre conturi, balanţa de verificare și bilanţul contabil, se prezintă schema generală a

contabilităţii principalelor operaţii economice ale entităţii, se explică aplicarea procedeelor de

evaluare, inventariere, documentare și raportareaa patrimoniului, poziţiei financiare și

performanţelor entităţii. Toate acestea, sunt prezentate în contextul unei contabilități conforme.

Conformitatea contabilă reprezintă conformarea legislaţiei şi practicilor contabile cu cele

recomandate/existente la nivel european, mai exact cu deciziile Uniunii Europene în domeniul

contabilităţii.

4

CAPITOLUL 1

INTRODUCERE ÎN BAZELE CONTABILITĂŢII

1.1. Definiţia contabilităţii și poziționarea ei în cadrul altor științe

Discuţii ample s-au purtat de-a lungul anilor în jurul problemei referitoare la caracterul sau natura

contabilităţii, pentru a stabilii dacă aceasta este o ştiinţă, o tehnică, o artă sau un limbaj.

Contabilitatea ca ştiinţă

În Dicţionarul explicativ al limbii române ştiinţa este definită ca fiind “ansamblul sistematic de

cunoştinţe despre natură, societate şi gândire; ansamblul de cunoştinţe dintr-un anumit domeniu

al cunoaşterii”.

Contabilitatea ca ştiinţă reprezintă un sistem de principii şi cunoştinţe privind evidenţa, calculul,

analiza, şi controlul valorilor entităţilor economice.

Contabilitatea este definită ca fiind o disciplină ştiinţifică cu caracter economico-social, cu

ajutorul căreia se realizează înregistrarea metodică şi ordonată a operaţiunilor economico-

financiare, privind mijloacele economice, procesele economice şi sursele acestora, cu scopul

caracterizării situaţiei economice şi financiare a entităţilor economice şi a determinării

rezultatelor activităţii pe o anumită perioadă de timp.

Contabilitatea ca tehnică

Conform Dicţionarului explicativ al limbii române tehnica reprezintă “totalitatea procedeelor

întrebuinţate în practicarea unei meserii, a unei ştiinţe”.

Din această perspectivă contabilitatea este într-adevăr o tehnică, acest statut fiind şi cel mai

adesea invocat în literatura de specialitate. Astfel, contabilitatea este o tehnică de ordin cantitativ

de colectare, prelucrare şi analiză a informaţiilor privind evenimentele economice şi juridice din

viaţa entităţilor economice”

Contabilitatea ca artă

În Dicţionarul explicativ al limbii române arta este definită astfel: “activitate a omului care are

drept scop producerea unor valori estetice şi care foloseşte mijloace de exprimare cu caracter

specific.

Contabilitatea poate fi privită ca artă, numai în măsura în care prin contabilitate se înţelege o

activitate umană care cere o anumită pricepere şi anumite cunoştinţe. Aşadar, îndemânarea şi

priceperea necesare ţinerii contabilităţii au permis calificarea contabilităţii ca artă.

Contabilitatea ca limbaj

Limbajul contabilităţii este definit ca fiind un limbaj formalizat acceptat în viaţa organizaţiilor

sau afacerilor. Ea dispune, ca limbaj, de sintaxă, semantică şi o practică a utilizării sistemului său

de semne. Sintaxa contabilă grupează reguli, metode şi proceduri utilizate pentru înregistrarea

operaţiilor, colectarea şi prelucrarea informaţiilor, elaborarea, prezentarea şi publicarea

documentelor de sinteză pe baza unor simboluri care formează vocabularul contabil. Simbolurile

limbajului contabil sunt: debitul, creditul, activul, pasivul, rulajul, soldul, postul, situaţia netă,

veniturile, cheltuielile, debitori, creditori, terţi etc.

Sintaxa contabilă are rolul de a organiza structura contabilităţii la fel cum gramatica organizează

limbajul natural. Semantica contabilă dă semnificaţie semnelor transmise de contabilitate,

asigurând corespondenţa dintre lumea reală (mediul economic, social etc.) şi reflectarea sa

(contabilitatea). Practica limbajului contabil este în legătură directă cu comunicarea informaţiilor

5

contabile şi modul lor de utilizare de către beneficiari (manageri, proprietari, terţi, fisc). Limbajul

contabil este precis, concis şi complet dar are şi limite. Cei care operează pe piaţa informaţiei

contabile pot comunica fără probleme deoarece informaţiile sunt transparente. Statutul de limbaj

al contabilităţii se generalizează odată cu ieşirea informaţiei contabile dintre graniţele

organizaţiilor, odată cu adresarea ei către terţi.

Poziționarea contabilității în cadrul altor științe

Contabilitatea este legată în primul rând cu ştiinţele economice. Ea se sprijină, pe aşa ştiinţe cum

economia politică, statistica economică, matematica, dreptul.

Contabilitatea preia de la economia politică noţiunile economice, inclusiv categoriile economice,

pe care aceasta le fundamentează. De la statistica social-economică a împrumutat procedeele

metodologice de grupare, selectare. De matematică, este strâns legată deoarece în evidenţa

contabilă se aplică o serie de procedee împrumutate de la această ştiinţă (operaţiile aritmetice)

pentru întocmirea conturilor contabile, calcularea costurilor de producţie, determinarea

rezultatului financiar etc.

Contabilitatea are tangenţă şi cu disciplinele de drept, deoarece toate operaţiunilor economice

efectuate în cadrul entității economice se reglementează de legislaţia în vigoare. Efectuarea

operaţiunilor economice dă naştere la anumite raporturi de drept ce sunt reglementate de ramurile

dreptului cum ar fi dreptul civil, dreptul muncii, dreptul vamal, dreptul economic etc.

Automatizarea evidenţei contabile, dă naştere unei legături dintre contabilitate şi informatică.

Contabilitatea se află într-o legătură strânsă şi cu alte ştiinţe. Semnificativă este interferenţa

contabilităţii cu aşa discipline ca bazele tehnologiei şi merceologia, mai ales în cazul de evidenţa

contabilă a unui proces de producţie specific. Cunoaşterea procesului tehnologic în linii generale

este indispensabilă pentru organizarea contabilităţii în aşa cazuri.

1.2. Cadrul de reglementare a contabilității în România

În ţara noastră contabilitatea a trecut printr-un proces evolutiv de reformă, trecând de la etapa

standardizării naţionale (1990-1999) la etapa euro-armonizării (perioada 1999-2006) şi se

concretizează, în prezent, printr-o euro-convergenţă (2006-prezent).

Din punct de vedere etimologic, conceptul de convergență se referă la acţiunea de „îndreptare

spre acelaşi punct, spre acelaşi scop”1.

Convergența contabilă este procesul prin care normele contabile sunt elaborate de o manieră

care este capabilă să conducă către acelaşi fapt sau scop, prin evidenţierea similitudinii dintre

naţional – regional - internaţional.

Specific procesului de euro-convergenţă (conformitatea standardelor internaționale IFRS în

Uniunea Europeană) este că se realizează convergenţa pe două nivele, pe de o parte, între

legislaţia europeană şi cea internațională (IAS-Standarde Internaționale de Contabilitate/IFRS-

Standarde Internaționale de Raportare Financiară), iar, pe de altă parte, între legislaţiile statelor

membre şi cea europeană.

România, ca stat membru își reflectă poziţia pe care şi-a alocat-o în cadrul acestei etape a

reformei contabile, şi anume aceea a conformităţii legislaţiei şi practicilor contabile cu cele

recomandate/existente la nivel european, mai exact cu deciziile UE în domeniul contabilităţii.

1 Dicţionar al limbii române (1998), pg. 222.

6

Așadar, contabilitatea conformă în țara nostră este reglementată prin Legea contabilităţii nr.

82/1991, cu modificările şi completările ulterioare, şi prin O.M.F.P nr. 1802/2014 pentru

aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile

financiare anuale consolidate. Prin acest act legislativ se conformează practicile contabile

naționale cu deciziile UE în domeniul contabilităţii în vigoare, respectiv Directiva 2013/34/UE a

privind situaţiile financiare anuale, situaţiile financiare consolidate şi rapoartele conexe ale

anumitor tipuri de entități, de modificare a Directivei 2006/43/CE a Parlamentului European şi a

Consiliului şi de abrogare a Directivelor 78/660/CEE şi 83/349/CEE ale Consiliului este un act

normativ obligatoriu de transpus în legislaţiile naţionale din toate statele membre, până pe data de

20 iulie 2015.

1.3. Delimitări teoretice privind obiectul de studiu al contabilităţii

Ca orice disciplină ştiinţifică independentă, contabilitatea are un obiect distinct de studiu.

O incursiune în istoria contabilităţii relevă că obiectul ei de studiu l-a constituit patrimoniul

aparţinând unei persoane fizice sau juridice.

Prima definiţie a patrimoniului a fost dată de Luca Paciolo, la Veneţia în 1494, în lucrarea sa de

matematică şi geometrie intitulată „Summa de arithmetica, geometria, proportioni et

proportionallita”, ca fiind „tot ceea ce aparţine negustorului, avere mobilă sau imobilă, precum

şi toate afacerile mari sau mărunte în ordinea în care au avut loc”.

Pornind de la această definiţie s-a ajuns astăzi la definiţia patrimoniului: “totalitatea bunurilor şi

valorilor economice aparţinând unei persoane fizice sau juridice precum şi totalitatea drepturilor

şi obligaţiilor pe care aceasta şi le asumă în legătură cu bunurile pe care le posedă”.

Contabilitatea studiază patrimoniul prin echilibrul global, care trebuie să existe între bunurile

economice, pe de o parte, şi drepturile şi obligaţiile pe de altă parte.

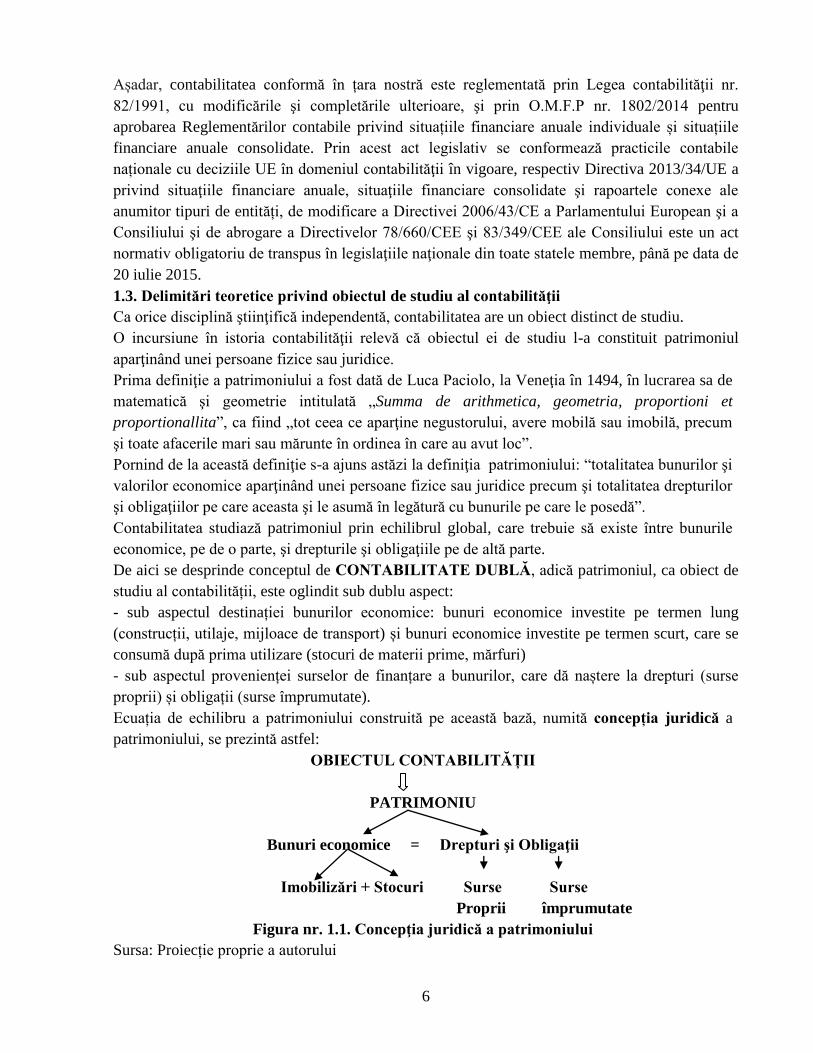

De aici se desprinde conceptul de CONTABILITATE DUBLĂ, adică patrimoniul, ca obiect de

studiu al contabilității, este oglindit sub dublu aspect:

- sub aspectul destinației bunurilor economice: bunuri economice investite pe termen lung

(construcții, utilaje, mijloace de transport) și bunuri economice investite pe termen scurt, care se

consumă după prima utilizare (stocuri de materii prime, mărfuri)

- sub aspectul provenienței surselor de finanțare a bunurilor, care dă naștere la drepturi (surse

proprii) și obligații (surse împrumutate).

Ecuația de echilibru a patrimoniului construită pe această bază, numită concepția juridică a

patrimoniului, se prezintă astfel:

OBIECTUL CONTABILITĂȚII

PATRIMONIU

Bunuri economice = Drepturi şi Obligaţii

Imobilizări + Stocuri Surse Surse

Proprii împrumutate

Figura nr. 1.1. Concepţia juridică a patrimoniului

Sursa: Proiecție proprie a autorului

7

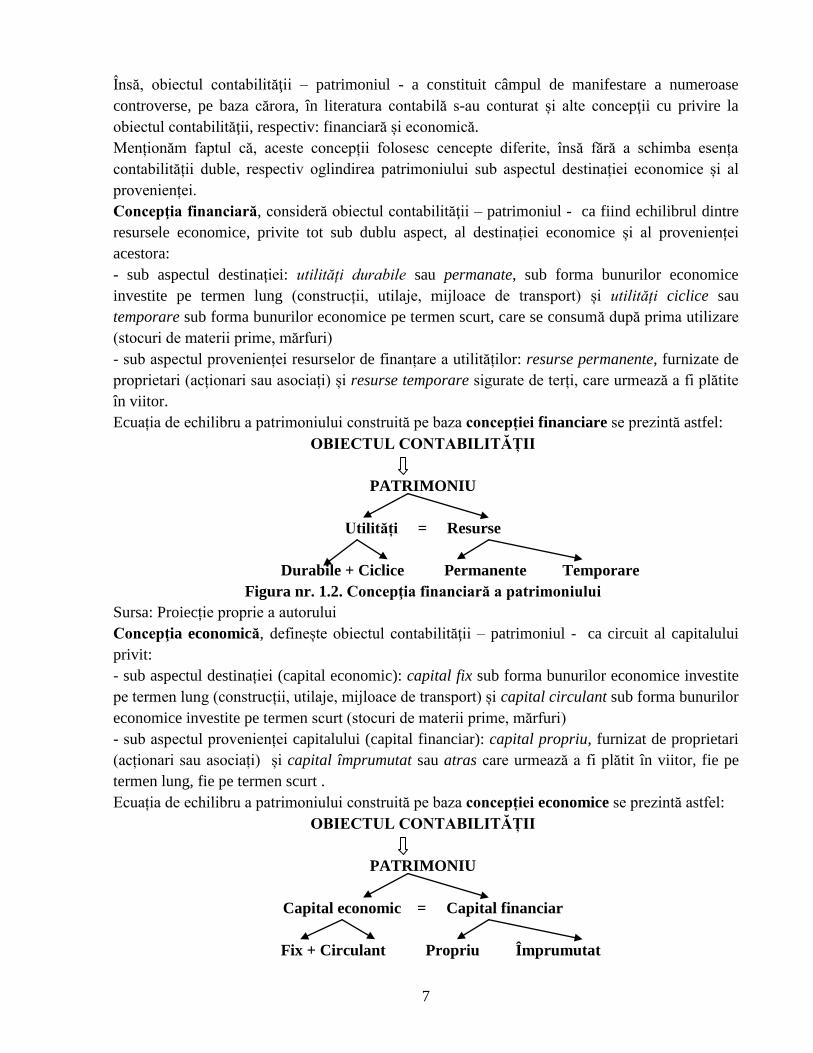

Însă, obiectul contabilităţii – patrimoniul - a constituit câmpul de manifestare a numeroase

controverse, pe baza cărora, în literatura contabilă s-au conturat și alte concepţii cu privire la

obiectul contabilităţii, respectiv: financiară și economică.

Menționăm faptul că, aceste concepții folosesc cencepte diferite, însă fără a schimba esența

contabilității duble, respectiv oglindirea patrimoniului sub aspectul destinației economice și al

provenienței.

Concepţia financiară, consideră obiectul contabilităţii – patrimoniul - ca fiind echilibrul dintre

resursele economice, privite tot sub dublu aspect, al destinației economice și al provenienței

acestora:

- sub aspectul destinației: utilități durabile sau permanate, sub forma bunurilor economice

investite pe termen lung (construcții, utilaje, mijloace de transport) și utilități ciclice sau

temporare sub forma bunurilor economice pe termen scurt, care se consumă după prima utilizare

(stocuri de materii prime, mărfuri)

- sub aspectul provenienței resurselor de finanțare a utilităților: resurse permanente, furnizate de

proprietari (acționari sau asociați) și resurse temporare sigurate de terți, care urmează a fi plătite

în viitor.

Ecuația de echilibru a patrimoniului construită pe baza concepției financiare se prezintă astfel:

OBIECTUL CONTABILITĂȚII

PATRIMONIU

Utilități = Resurse

Durabile + Ciclice Permanente Temporare

Figura nr. 1.2. Concepţia financiară a patrimoniului

Sursa: Proiecție proprie a autorului

Concepţia economică, definește obiectul contabilităţii – patrimoniul - ca circuit al capitalului

privit:

- sub aspectul destinației (capital economic): capital fix sub forma bunurilor economice investite

pe termen lung (construcții, utilaje, mijloace de transport) și capital circulant sub forma bunurilor

economice investite pe termen scurt (stocuri de materii prime, mărfuri)

- sub aspectul provenienței capitalului (capital financiar): capital propriu, furnizat de proprietari

(acționari sau asociați) și capital împrumutat sau atras care urmează a fi plătit în viitor, fie pe

termen lung, fie pe termen scurt .

Ecuația de echilibru a patrimoniului construită pe baza concepției economice se prezintă astfel:

OBIECTUL CONTABILITĂȚII

PATRIMONIU

Capital economic = Capital financiar

Fix + Circulant Propriu Împrumutat

8

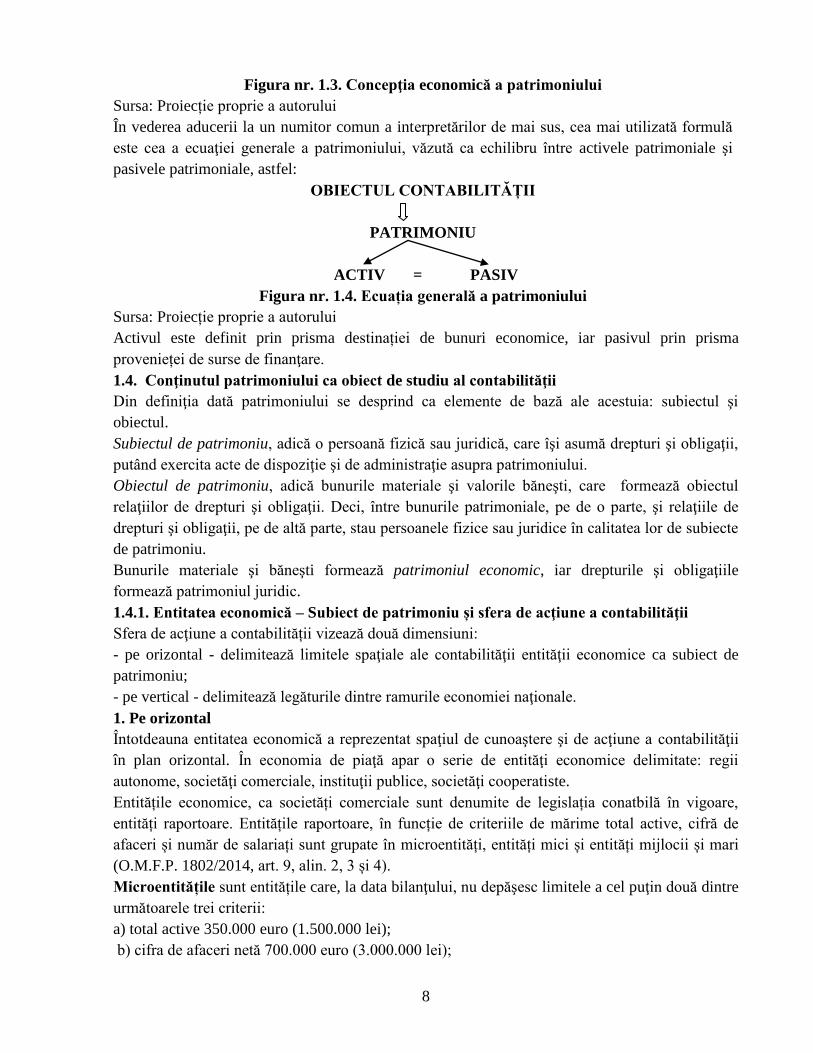

Figura nr. 1.3. Concepţia economică a patrimoniului

Sursa: Proiecție proprie a autorului

În vederea aducerii la un numitor comun a interpretărilor de mai sus, cea mai utilizată formulă

este cea a ecuaţiei generale a patrimoniului, văzută ca echilibru între activele patrimoniale şi

pasivele patrimoniale, astfel:

OBIECTUL CONTABILITĂȚII

PATRIMONIU

ACTIV = PASIV

Figura nr. 1.4. Ecuația generală a patrimoniului

Sursa: Proiecție proprie a autorului

Activul este definit prin prisma destinației de bunuri economice, iar pasivul prin prisma

provenieței de surse de finanţare.

1.4. Conţinutul patrimoniului ca obiect de studiu al contabilităţii

Din definiţia dată patrimoniului se desprind ca elemente de bază ale acestuia: subiectul şi

obiectul.

Subiectul de patrimoniu, adică o persoană fizică sau juridică, care îşi asumă drepturi şi obligaţii,

putând exercita acte de dispoziţie şi de administraţie asupra patrimoniului.

Obiectul de patrimoniu, adică bunurile materiale şi valorile băneşti, care formează obiectul

relaţiilor de drepturi şi obligaţii. Deci, între bunurile patrimoniale, pe de o parte, şi relaţiile de

drepturi şi obligaţii, pe de altă parte, stau persoanele fizice sau juridice în calitatea lor de subiecte

de patrimoniu.

Bunurile materiale şi băneşti formează patrimoniul economic, iar drepturile şi obligaţiile

formează patrimoniul juridic.

1.4.1. Entitatea economică – Subiect de patrimoniu și sfera de acţiune a contabilităţii

Sfera de acţiune a contabilității vizează două dimensiuni:

- pe orizontal - delimitează limitele spaţiale ale contabilităţii entităţii economice ca subiect de

patrimoniu;

- pe vertical - delimitează legăturile dintre ramurile economiei naţionale.

1. Pe orizontal

Întotdeauna entitatea economică a reprezentat spaţiul de cunoaştere şi de acţiune a contabilităţii

în plan orizontal. În economia de piaţă apar o serie de entităţi economice delimitate: regii

autonome, societăţi comerciale, instituţii publice, societăţi cooperatiste.

Entitățile economice, ca societăți comerciale sunt denumite de legislația conatbilă în vigoare,

entități raportoare. Entitățile raportoare, în funcție de criteriile de mărime total active, cifră de

afaceri și număr de salariați sunt grupate în microentități, entități mici și entități mijlocii și mari

(O.M.F.P. 1802/2014, art. 9, alin. 2, 3 și 4).

Microentitățile sunt entitățile care, la data bilanţului, nu depăşesc limitele a cel puţin două dintre

următoarele trei criterii:

a) total active 350.000 euro (1.500.000 lei);

b) cifra de afaceri netă 700.000 euro (3.000.000 lei);

9

c) numărul mediu de salariaţi în cursul exerciţiului financiar 10.

Entitățile mici sunt entitățile care, la data bilanţului, nu se încadrează în categoria

microentităților și care nu depăşesc limitele a cel puţin două dintre următoarele trei criterii:

a) total active 4.000.000 euro, (17.500.000 lei);

b) cifra de afaceri netă 8.000.000 euro, (35.000.000 lei);

c) numărul mediu de salariaţi în cursul exerciţiului financiar 50.

Entitățile mijlocii și mari sunt entitățile care, la data bilanţului, depăşesc limitele a cel puţin

două dintre următoarele trei criterii:

a) total active 4.000.000 euro;

b) cifra de afaceri netă 8.000.000 euro;

c) numărul mediu de salariaţi în cursul exerciţiului financiar 50.

Aceste entităţi economice trebuie să fie înscrise la Oficiul Registrului Comerţului, fiind

considerate unităţi patrimoniale care desfăşoară acte de comerţ şi urmăresc obţinerea de profit.

Conform Legii 31/1990 privind societăţile comerciale, cu modificările și completările ulterioare,

societăţile comerciale se vor constitui în una dintre următoarele forme:

a) Societate în nume colectiv;

b) Societate în comandită simplă;

c) Societate pe acţiuni;

d) Societate în comandită pe acţiuni;

e) Societate cu răspundere limitată.

a) Societatea în nume colectiv este o societate constituită prin asocierea, pe baza deplinei

încrederi, a două sau mai multe persoane care pun în comun mai multe bunuri, pentru a desfăşura

o activitate comercială, în scopul împărţirii beneficiilor rezultate şi în care asociaţii răspund

nelimitat şi solidar pentru obligaţiile societăţii.

Asociaţii răspund nelimitat şi solidar pentru acţiunile pe care le desfasoară în numele societăţii.

Societatea este administrată de unul sau mai multi administratori, care pot fi asociaţi sau ne-

asociaţi, persoane fizice sau persoane juridice. Ei pot fi numiţi prin actul constitutiv sau aleşi de

către asociaţii care reprezintă majoritatea capitalului social. În caz de opoziţie a vreunuia dintre

administratori deciziile vor fi luate de asociaţii care reprezintă majoritatea absolută a capitalului

social. Pentru aprobarea bilanţului contabil şi pentru deciziile referitoare la răspunderile

administratorilor este necesar votul acestor asociaţi.

b) Societatea în comandită simplă se caracterizează prin prezenţa a două categorii de asociaţi:

comanditaţi, care răspund pentru obligaţiile sociale nelimitat şi solidar, ca şi asociaţii societăţii în

nume colectiv, şi comanditari, care răspund numai în limita aportului lor. Asociaţii pot fi atât

persoane fizice, cât şi persoane juridice. Legea nu stabileşte un număr minim de asociaţi, dar este

obligatoriu să existe cel puţin un asociat comanditat şi un asociat comanditar. Administraţia

societăţii în comandită simplă se va încredinţa unuia sau mai multor asociaţi comanditaţi.

c) Societatea pe acţiuni este o societate constituită prin asocierea mai multor persoane care

contribuie la formarea capitalului social prin acţiuni, care prin modul de transmitere pot fi

nominale sau la purtător.

10

Acţiunile se emit pentru desfăşurarea unei activităţi comerciale, în scopul împărţirii beneficiilor

(sub forma de dividende către acţionari sau a unor cote-părti din profit către salariaţi), pentru care

acţionarii răspund numai în limita aportului lor.

Prin actul constitutiv societatea pe acţiuni se constituie prin aporturile asociaţilor şi prin

subscripţie publică.

Adunările generale ale acţionarilor pot fi ordinare şi extraordinare. Adunarea ordinară se

întruneşte cel puţin o dată pe an, în cel mult 3 luni de la încheierea exerciţiului financiar, iar

adunarea extraordinară se întruneşte ori de câte ori este nevoie. Societatea pe acţiuni este

administrată de unul sau mai mulţi administratori, temporari şi permanenţi.

d) Societatea în comandită pe acţiuni este o societate asemănătoare societăţii în comandită

simplă, deoarece cuprinde două categorii de asociaţi: comanditaţi şi comanditari. Deosebirea

dintre ele constă în faptul că, în cazul societăţii în comandită pe acţiuni, capitalul social este

împărţit în acţiuni, ca şi în cazul societăţii pe acţiuni după ale cărei reguli este reglementată.

Administrarea societăţii este încredinţată unuia sau mai multor asociaţi comanditaţi, care răspund

nelimitat şi solidar numai în limita aportului lor.

Aceasta formă de societate se întâlneşte rar în practică, fiind preferată societatea pe acţiuni.

e) Societatea cu răspundere limitată, ca şi în cazul societăţii în nume colectiv, se bazează pe

încrederea asociaţilor. Datorită acestui fapt, numărul asociaţilor este limitat, iar părţile sociale nu

se pot vinde.

Administrarea societăţii se face de un administrator, iar conducerea este realizată de A.G.A.

Societatea cu răspundere limitată se poate constitui prin aportul unui singur asociat, care va fi

deţinătorul tuturor părţilor sociale.

În cazul societăţilor comerciale rolul contabilităţii este de a evidenţia constituirea capitalului

social, vărsământul aportului subscris efectuat de asociaţi, majorarea capitalului social, operaţiuni

legate de fuziune, lichidare sau partaj al societăţii comerciale. De asemenea, se evidenţiază

rezultatele financiare obţinute de societate şi modul de distribuire a profitului.

Cadrul contabil actual, prin O.M.F.P. 1802/2014 pentru aprobarea Reglementărilor contabile

privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate prezintă,

societățile comerciale, la secțiunea 1.3., ca entități raportoare.

2. Pe vertical

Contabilitatea poate fi organizată şi pe vertical producând o regrupare a schimburilor de resurse,

a rezultatelor obţinute în cadrul ramurilor economiei naţionale. Deci, pe lângă contabilitatea la

nivelul entităţii economice se poate organiza contabilitatea naţională (la nivel macroeconomic).

Această contabilitate studiază:

fluxurile de operaţii economico - financiare la nivel naţional;

operaţiuni legate de Produsul Intern Brut;

mărimea şi structura stocurilor;

relaţiile financiare dintre ramurile economiei naţionale şi unităţile bancare;

nivelul valorii adăugate la nivel naţional;

excedentul brut la nivel naţional.

Prin organizarea contabilităţii naţionale se pot explica veniturile bugetare, cheltuielile efectuate la

nivel naţional, valoarea adăugată şi excedentul brut.

11

1.4.2. Elemente patrimoniale - Obiect de patrimoniu

1.4.2.1. Activele: caracteristică și clasificare

Bunurile economice ce constituie conţinutul activului patrimonial se grupează după două criterii

şi anume:

1. Destinaţie respectiv mod de valorificare, ce se referă la felul în care ele participă la procesul

de producţie în care se consumă şi îşi transmit valoarea asupra produselor obţinute;

2. Gradul de lichiditate ce se referă la capacitatea fiecărui element de activ de a parcurge întregul

circuit de exploatare până la transformarea lui în bani.

Normele contabile în vigoare prevăd următoarea structură a activului patrimonial ordonat în

funcţie de cele două criterii amintite mai sus, astfel:

A. Active imobilizate

B. Active circulante

C. Cheltuieli în avans

A. Active imobilizate

Activele imobilizate sunt active generatoare de beneficii economice viitoare şi deţinute pe o

perioadă mai mare de un an. Prezintă următoarele caracteristici:

a. perioada lor de utilizare şi lichidare este de regulă mai mare de 1 an;

b. participă la desfăşurarea mai multor circuite economice, ele nu se consumă şi nu se înlocuiesc

după prima utilizare;

c. îşi recuperează valoarea în mod treptat pe calea amortizării, prin includerea pe cheltuieli a

unor cote părţi din valoarea lor.

După forma pe care o îmbracă şi destinaţia economică în cadrul circuitului economic, activele

imobilizate se grupează în trei categorii, astfel:

I. Imobilizări necorporale

II. Imobilizări corporale

III. Imobilizări financiare

I. Imobilizări necorporale

Imobilizările necorporale, denumite active intangibile, sunt active nemateriale identificabile,

fără substanţă fizică, deţinute în vederea utilizării lor pentru producţia de bunuri sau prestarea de

servicii, pentru a fi închiriate terţilor sau pentru a fi utilizate în scopuri administrative (conform

IAS 38).

Conform O.M.F.P. 1802/2014, art. 144, alin. 1, o imobilizare necorporală este un activ

nemonetar identificabil fără formă fizică.

În cadrul imobilizărilor necorporale se cuprind:

1. Cheltuieli de constituire;

2. Cheltuieli de dezvoltare;

3. Concesiuni, brevete, licenţe, mărci comerciale, drepturi şi active similare (know-how, modele,

schiţe) ;

4. Active necorporale de exploatare și evaluare a resurselor minerale;

5. Fondul comercial;

6. Alte imobilizări necorporale;

12

1. Cheltuieli de constituire sunt cheltuielile ocazionate de înfiinţarea sau dezvoltarea unei entităţi

şi anume:

=> taxe şi alte cheltuieli de înscriere şi înmatriculare;

=> cheltuieli privind emisiunea şi vânzarea de acţiuni şi obligaţiuni;

=> cheltuieli de prospectare a pieţei, de publicitate şi alte cheltuieli de această natură;

=> alte cheltuieli legate de înfiinţarea şi extinderea activităţii entităţii.

Aceste cheltuieli de constituire se amortizează sistematic, pe parcursul unei perioade de maxim

5 ani. În notele explicative la bilanţ aceste cheltuieli vor fi prezentate în mod detaliat.

2. Cheltuieli de dezvoltare cuprind resursele economice alocate pentru tehnologii noi şi

investiţii, utile şi eficiente în raport cu activitatea viitoare a entității.

Activităţile de dezvoltare sunt:

- proiectarea, construcţia şi testarea producţiei intermediare sau folosirea intermediară a

prototipurilor şi modelelor;

- proiectarea uneltelor şi matriţelor care implică tehnologie nouă;

- proiectarea, construcţia şi operarea unei uzine pilot care nu este fezabilă, din punct de vedere

economic, pentru producţia pe scară largă;

- proiectarea, construcţia şi testarea unei alternative alese pentru aparatele, produsele, procesele,

sistemele sau serviciile noi sau îmbunătăţite.

Amortizarea cheltuielilor de dezvoltare se efectuează conform legislaţiei în vigoare în maxim 5

ani.

3. Concesiunile, brevetele, licenţele, mărcile, alte valori similare, cuprind cheltuielile efectuate

pentru achiziţionarea sau realizarea în entitate a acestora, precum şi cele aduse ca aport la capital

sau sunt dobândite pe alte căi (donaţii).

Concesiunea este o convenţie prin care o persoană fizică sau juridică dobândeşte dreptul de a

exploata anumite servicii sau bunuri ale statului.

Marca de fabrică reprezintă sume investite de entitatea economică pentru a face ca produsele ei

să se deosebească de produsele similare ale altora.

Brevetul este actul prin care se recunoaşte unei persoane dreptul de a exploata exclusiv un

anumit produs al cărei autor este.

Licenţa este dreptul câştigat de o altă persoană de a exploata un brevet de invenţie prin

cumpărarea acestuia.

Know - how - ul reprezintă drepturi şi valori asupra cunoştinţelor tehnice şi procedeelor

tehnologice ce nu fac obiectul unui brevet, dar au caracter de secret comercial. Camera

Internaţională de Comerţ şi Industrie de la Paris consideră că know-how–ul ar fi “ansamblul de

noţiuni, cunoştinţe, experienţă, operaţii şi procedee necesare fabricării unui produs”.

4. Active necorporale de explorare și evaluare a resurselor minerale sunt considerate active

specifice unor domenii de activitate și reprezintă cheltuielile generate de entitate în legătură cu

explorarea şi evaluarea resurselor minerale, înainte ca fezabilitatea tehnică şi viabilitatea

comercială ale extracţiei resurselor minerale să fie demonstrate. Pentru a determina dacă aceste

cheltuieli se recunosc ca imobilizări, o entitate ia în considerare gradul în care cheltuiala poate fi

asociată cu descoperirea resurselor minerale.

13

Explorarea şi evaluarea resurselor minerale se referă la prospectarea resurselor minerale,

inclusiv minereuri, petrol, gaze naturale şi resurse similare neregenerative, după ce entitatea a

obţinut drepturile legale de a explora într-o anumită zonă, precum şi la determinarea fezabilităţii

tehnice şi a viabilităţii comerciale ale extracţiei resurselor minerale.

O entitate clasifică activele de explorare şi evaluare drept active necorporale conform naturii

activelor dobândite, de exemplu dreptul de forare.

5. Fondul comercial reprezintă acele cheltuieli efectuate pentru menţinerea sau dezvoltarea

potenţialului de activitate al entităţii cum ar fi: clientela, vadul comercial, segmentul de piaţă

reputaţia etc. Fondul comercial constituie obiect al contabilităţii numai în măsura în care acesta a

fost achiziţionat cu titlu oneros. Fondul comercial creat de entitate nu se contabilizează în timpul

activităţii ei, ci numai cu ocazia determinării preţului de vânzare al entității respective.

Fondul comercial se determină ca diferenţa între costul de achiziţie şi valoarea justă la data

tranzacţiei, a parţii din activele nete achiziţionate de către o entitate.

6. Alte imobilizări necorporale cuprind programele informatice create de entitate sau

achiziţionate de la terţi pentru necesităţile proprii de utilizare.

II. Imobilizări corporale

Imobilizările corporale, denumite active tangibile sau imobilizări materiale, sunt active

corporale deţinute de o entitate fie pentru a fi utilizate în producţia de bunuri sau prestarea de

servicii, fie pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative şi sunt

utilizate pe parcursul unei perioade mai mari de un an (IAS 16).

Conform O.M.F.P. 1802/2014, art. 190, alin. 1, imobilizările corporale reprezintă active care:

a) sunt deţinute de o entitate pentru a fi utilizate în producerea sau furnizarea de bunuri ori

servicii, pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative; şi

b) sunt utilizate pe parcursul unei perioade mai mari de un an.

Principalele caracteristici ale imobilizărilor corporale sunt:

a) sunt deţinute de o entitate pentru a fi utilizate în producţia proprie de bunuri sau de servicii,

pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative;

b) sunt utilizate în procesul de producţie cu întreaga valoare de utilizare, pe parcursul unei

perioade mai mari de un an şi îşi transmit în mod treptat valoarea asupra costului noilor produse

pe calea amortizării

c) au o valoare mai mare decât limita stabilită de lege (2.500 lei).

În cadrul imobilizărilor corporale se cuprind:

1.Terenuri și construcții;

2. Instalații tehnice și mașini;

3. Alte instalații, utilaje și mobilier;

4. Investiții imobiliare;

5. Active corporale de explorare și evaluare a resurselor minerale;

6. Active biologice productive;

7. Imobilizări corporale în curs de aprovizionare;

8. Imobilizări corporale în curs execuție.

1. Terenurile și construcţiile sunt active separabile şi sunt contabilizate separat, chiar atunci

când sunt achiziţionate împreună.

14

Contabilitatea terenurilor se ține pe două categorii: terenuri (care nu se amortizează) şi amenajări

de terenuri (supuse amortizării).

Construcţiile sunt mijloace fixe reprezentate de clădiri achiziţionate de la terţi sau din producţie

proprie ce sunt supuse amortizării.

2. Instalaţii tehnice şi maşini sunt mjloace fixe care cuprind maşini şi instalaţii de lucru, aparate

şi instalaţii de măsurare, control şi reglare, mijloace de transport.

3. Alte instalaţii, utilaje şi mobilier cuprind mobilierul şi aparatura birotică, echipamente de

protecţie a valorilor umane și materiale.

4. Investiții imobiliare

Conform O.M.F.P. 1802/2014, art. 197, alin. 1 investiţia imobiliară este proprietatea (un teren sau

o clădire – ori o parte a unei clădiri – sau ambele) deţinută (de proprietar sau de locatar în baza

unui contract de leasing financiar) mai degrabă pentru a obţine venituri din chirii sau pentru

creşterea valorii capitalului, ori ambele, decât pentru:

a) a fi utilizată în producerea sau furnizarea de bunuri sau servicii ori în scopuri administrative;

sau

b) a fi vândută pe parcursul desfăşurării normale a activităţii.

5. Active corporale de explorare și evaluare a resurselor minerale

sunt considerate active specifice unor domenii de activitate și reprezintă cheltuielile generate de

entitate în legătură cu explorarea şi evaluarea resurselor minerale, înainte ca fezabilitatea tehnică

şi viabilitatea comercială ale extracţiei resurselor minerale să fie demonstrate. Pentru a

determina dacă aceste cheltuieli se recunosc ca imobilizări, o entitate ia în considerare gradul în

care cheltuiala poate fi asociată cu descoperirea resurselor minerale.

Explorarea şi evaluarea resurselor minerale se referă la prospectarea resurselor minerale,

inclusiv minereuri, petrol, gaze naturale şi resurse similare neregenerative, după ce entitatea a

obţinut drepturile legale de a explora într-o anumită zonă, precum şi la determinarea fezabilităţii

tehnice şi a viabilităţii comerciale ale extracţiei resurselor minerale.

O entitate clasifică activele de explorare şi evaluare drept active corporale conform naturii

activelor dobândite, de exemplu vehiculele și instalațiile de forare.

6. Active biologice productive

Conform O.M.F.P. 1802/2014, art. 208 un activ biologic este un animal viu sau o plantă vie. La

art. 207, alin. 2 sunt definite activele biologice productive ca fiind animalele de lapte, viţa-de-

vie, pomii fructiferi şi copacii din care se obţine lemn de foc, dar care nu sunt tăiaţi

7. Imobilizări corporale în curs de aprovizionare

8. Imobilizări corporale în curs execuție reprezintă, conform O.M.F.P. 1802/2014, art. 231, alin.

1, investiţiile neterminate efectuate în regie proprie sau în antrepriză. Acestea se trec în categoria

imobilizărilor finalizate după recepţia, darea în folosinţă sau punerea în funcţiune a acestora,

după caz.

III. Imobilizările financiare

Sunt valori patrimoniale sub formă de participaţie la capitalul altor entităţi, precum şi titluri de

credit pe termen lung care asigură realizarea unor venituri financiare sub forma dividendelor sau

a dobânzilor.

15

Imobilizările financiare cuprind:

1. Acţiuni deţinute în entităţile afiliate, asociate sau controlate în comun – reprezintă drepturi

sub formă de acţiuni şi alte titluri cu venit variabil deţinute de o entitate în capitalul altor entități

a căror deţinere pe o perioada îndelungată este considerată utilă acesteia.

Acţiunea este hârtia de valoare ce atestă participarea la capitalul unei societăţi şi oferă dreptul

deţinătorului să primească dividende.

2. Certificate verzi

3. Creanţe imobilizate în care se cuprind:

- sume de încasat de la entitățile afiliate;

- creanțe față de entitățile asociate și controlate în comun;

- împrumuturi acordate pe termen lung sunt sume acordate terţilor în baza unor contracte, pentru

care unităţile percep dobânzi;

- acţiuni proprii deţinute pe termen lung; cuprind acţiunile achiziţionate pentru o perioadă de

peste un an;

- alte creanţe imobilizante cuprind garanţiile, depozitele şi cauţiunile depuse de unitate la terţi.

Garanţiile se asigură pe bază de contract prin care o parte (garantul) garantează celeilalte părţi

(beneficiarul) executarea unei obligaţii. Ea dă dreptul beneficiarului ca în cazul neexecutării

obligaţiei de către debitor să ceară scoaterea la licitaţie a bunurilor sau hârtiilor de valoare în

vederea stingerii obligaţiei asumate.

Cauţiunea - se realizează tot pe baza unui contract prin care o persoană garantează pentru o altă

persoană faţă de terţi că va îndeplini ea obligaţiile persoanei garantate în cazul în care aceasta

nu-şi va respecta obligaţia.

Imobilizările financiare recunoscute ca active se evaluează la costul de achiziţie sau valoarea

determinată prin contractul de achiziţie a acestora. Cheltuielile accesorii privind achiziţionarea

imobilizărilor financiare se înregistrează direct în cheltuieli de exploatare ale perioadei.

Imobilizările financiare sunt prevăzute în bilanţ la valoarea contabilă (de intrare) mai puţin

ajustările pentru depreciere cumulate. Societăţile îşi constituie ajustări pentru deprecierea

imobilizărilor financiare ca diferenţă intre valoarea de intrare şi valoarea justă stabilită cu ocazia

inventarierii.

Imobilizările financiare nu se amortizează.

B. Active circulante

Prezintă următoarele caracteristici:

- participă la procesul de producţie cu întreaga lor valoare de utilitate şi care se consumă şi îşi

transmit dintr-o dată valoarea asupra noului produs în cadrul unui singur ciclu de producţie;

- se află într-o continuă mişcare valorică, ele îşi schimbă forma naturală şi funcţională (marfă,

bani, creanţe) în cadrul stadiilor circuitelor economice (aprovizionare, producţie, desfacere);

- durata ciclului de exploatare este mai mică de 1 an, ele intră şi ies în şi din entitate de mai

multe ori sau cel puţin o dată în cursul unui exerciţiu financiar.

Conform O.M.F.P. 1802/2014, art. 268, alin. 1, un activ se clasifică ca activ circulant atunci

când:

a) se aşteaptă să fie realizat sau este deţinut cu intenţia de a fi vândut sau consumat în cursul

normal al ciclului de exploatare al entităţii;

16

b) este deţinut, în principal, în scopul tranzacţionării;

c) se aşteaptă a fi realizat în termen de 12 luni de la data bilanţului; sau

d) este reprezentat de numerar sau echivalente de numerar a căror utilizare nu este restricţionată.

Având în vedere forma concretă pe care o îmbracă şi funcţia pe care o îndeplinesc în cadrul

ciclurilor de exploatare, activele circulante se grupează în:

I. Stocuri (active circulante materiale)

II. Creanţe (active circulante în decontare);

III. Active circulante băneşti (trezorerie).

I. Stocurile (active circulante materiale) cuprind:

Stocurile sunt active circulante (O.M.F.P. 1802/2014, art. 272, alin. 1):

a) deţinute pentru a fi vândute pe parcursul normal al activităţii;

b) în curs de producţie în vederea vânzării în procesul desfășurării normale a activităţii; sau

c) sub formă de materii prime materiale și alte consumabile care urmează să fie folosite în

prosesul de producţie sau pentru prestarea de servicii).

În categoria stocurilor se includ (O.M.F.P. 1802/2014, art. 276, alin. 1):

1. Materiile prime sunt bunurile care participă direct la fabricarea produselor şi se regăsesc total

sau parţial în produsul finit, fie în starea lor iniţială, fie transformată.

2. Materialele consumabile (materiale auxiliare, combustibili, materiale pentru ambalat, piese de

schimb, seminţe şi materiale de plantat, furaje şi alte materiale consumabile) sunt bunurile care

participă sau ajută la procesul de producţie sau de exploatare fără a se regăsi, de regulă, în

produsul finit.

3. Materialele de natura obiectelor de inventar reprezintă bunurile care nu îndeplinesc

cumulativ cele două condiţii ale mijloacelor fixe (durată şi valoare), pentru a fi incluse la

mijloacele fixe, precum şi bunurile asimilate acestora: echipamente de protecţie, echipamente de

lucru, îmbrăcămintea specială, SDV-ri, matriţe etc.

4. Stocurile de produse: Semifabricate, produsele finite, produsele reziduale, produsele agricole

Semifabricatele sunt produse al căror proces tehnologic s-a terminat într-o secţie (fază de

fabricaţie) și trec în continuare în procesul tehnologic al altei secții (faze de fabricaţie) sau

vândute terţilor.

Produsele finite sunt prousele care au parcurs în întregime fazele procesului de fabricație și nu

mai au nevoie de prelucrări ulterioare în cadrul entității, putând fii depozitate în vederea livrării

sau expediate direct clienților.

Produsele reziduale reprezintă elementele secundare rezultate din procesul de producţie, cum ar

fi rebuturile, materialele recuperabile şi deşeurile care pot fi folosite în alte procese de fabricaţie,

sau să fie vândute ca atare.

Produsele agricole sunt cele rezultate la momentul recoltării de la activele biologice ale entităţii,

de exemplu, lână, copaci tăiaţi, bumbac, lapte, struguri, fructe culese etc.

Dacă entitatea raportoare prelucrează produsele agricole, rezultă produse finite, de exemplu, fire,

îmbrăcăminte, covoare, cherestea, brânză, zahăr, fructe prelucrate etc.

Recolta reprezintă separarea produselor agricole de un activ biologic sau încetarea proceselor

vitale ale unui activ biologic.

5. Activele biologice de natura stocurilor sunt acelea care urmează a fi recoltate ca produse

agricole sau vândute ca active biologice. Exemple de active biologice de natura stocurilor sunt

17

animalele şi păsările născute sau cele tinere de orice fel (viţei, miei, purcei, mânji şi altele)

crescute şi destinate producţiei de carne, animalele şi păsările la îngrăşat deţinute în vederea

vânzării, coloniile de albine, animalele, animalele, peştii din fermele piscicole, culturile, cum ar

fi cele de porumb şi grâu, şi copacii crescuţi pentru cherestea.

6. Mărfurile sunt bunuri pe care entitatea economică le cumpără în vederea revânzării sau

produsele predate spre vânzare magazinelor proprii.

7. Ambalajele includ ambalajele refolosibile, achiziţionate sau fabricate, destinate produselor

vândute şi care în mod temporar pot fi păstrate de terţi, cu obligaţia restituirii în condiţiile

prevăzute în contracte.

8. Producția în curs de execuție, stocuri lăsate în custodie, stociri în curs de aprovizionare

Producţia în curs de execuţie reprezentă producţia care nu a trecut prin toate fazele (stadiile) de

prelucrare, prevăzute în procesul tehnologic, precum şi produsele nesupuse probelor şi recepţiei

tehnice sau necompletate în întregime. În cadrul producţiei în curs de execuţie se cuprind, de

asemenea, serviciile şi studiile în curs de execuţie sau neterminate.

Stocuri lăsate în custodie sunt stocurile aflate în custodie, pentru prelucrare sau în consignaţie la

terţi.

Stocuri în curs de aprovizionare sunt acele stocuri cumpărate, pentru care s-au transferat

riscurile şi beneficiile aferente, dar care sunt în curs de aprovizionare

II. Creanţele sunt valori economice avansate temporar de titularul de patrimoniu altor persoane

fizice sau juridice şi care urmează a fi urmărite şi recuperate în cel mai scurt timp. Persoanele

fizice sau juridice care beneficiază de aceste valori avansate sunt denumite generic prin noţiunea

de debitori. Se concretizează în următoarele structuri:

a. Creanţe comerciale

Avansuri acordate furnizorilor sunt sume acordate sub forma unor împrumuturi, finanţări

temporare înainte ca datoria faţă de furnizori să existe şi care dau naştere la un drept de creanţă

asupra beneficiarului. Ele au scopul de a ajuta financiar furnizorul care urmează să execute

produsele sau lucrările comandate de client.

Clienţi sunt sume de încasat provenite din vânzarea produselor finite, semifabricatelor,

mărfurilor etc, care au fost livrate cumpărătorilor şi care din diferite motive nu au fost încasate.

Efectele de primit cuprind drepturi de creanţă pe baza unor efecte comerciale de care dispune

unitatea patrimonială şi care urmează a fi încasate imediat sau la termenul înscris în efectul

comercial. În această categorie de creanţe intră tatra şi biletul la ordin (ambele poartă denumirea

de cambie).

Tatra este cambia prin care o persoană fizică sau juridică în calitate de creditor dispune unui

debitor al său să plătească o sumă de bani unei alte persoane la data şi locul stabilit.

Biletul la ordin este cambia emisă de debitor în favoarea unui creditor prin care dispune să se

plătească o sumă de bani la o anumită dată şi într-un anumit loc.

b. Creanţe privind capitalul subscris şi nevărsat reprezintă creanţa privind capitalul, pentru

aportul la capitalul social al unităţii, subscris şi nevărsat încă.

c. Avansurile acordate salariaţilor care reprezintă plăţi către salariaţi drept avans chenzinal care

ulterior se reţine la lichidare (chenzina a II-a).

18

d. Debitori diverşi în care intră debitele provenite din pagube materiale stabilite pe baza unor

hotărâri judecătoreşti, debite din reclamaţii, drepturi ale unităţii provenite din distribuirea

echipamentelor de lucru etc.

III. Active circulante băneşti (trezorerie) sunt valori economice care îmbracă forma sau

îndeplinesc funcţia de bani şi în care intră:

a. Disponibilităţi băneşti: conturi curente la bănci, casa, acreditivele, avansurile de trezorerie,

alte valori etc.

Conturi curente la bănci reprezintă sumele de bani aflate în cont la bancă şi din care se

efectuează, în mod curent, încasările şi plăţile în relaţiile cu terţii. Aceste conturi pot fi deschise

în lei şi în devize. Conturilor curente le mai sunt asociate şi: valorile de încasat (cecurile şi

efectele comerciale depuse la bănci), disponibilităţile în lei şi în valută, creditele bancare pe

termen scurt, dobânzile aferente disponibilităţilor şi creditelor pe termen scurt.

Cec-ul constituie documentul prin care emitentul (clienţii/debitoriiîn calitate de cumpărător) dă

ordin băncii sale de a plăti, la vedere, unui beneficiar o sumă determinată.

Casa reprezintă totalitatea lichidităţilor monetare curente în lei şi în devize. Încasările şi plăţile

în numerar sunt operaţii curente.

Acreditivele reprezintă disponibilităţile băneşti ale entității economice virate într-un cont distinct

la dispoziţia unei terţe persoane - furnizor, la banca la care acesta îşi are contul curent deschis,

pentru achitarea obligaţiilor, pe măsura livrării de bunuri, executării de lucrări şi prestării de

servicii.

Avansurile de trezorerie reprezintă sume depuse la dispoziţia personalului sau al terţilor,

persoanle fizice sau juridice, în vederea efectuării unor plăţi în favoarea entității economice.

Alte valori sunt timbre poştale şi fiscale, bilete de odihnă şi tratament, tichete şi bilete de

călătorie etc.

b. Investiţii financiare pe termen scurt cuprund: acţiunile deţinute la entităţile afiliate,

obligaţiuni emise și răscumpărate, obligațiuni, certificate verzi, alte titluri de plasament.

Acțiunea este titlul sau hârtia de valoare achiziționată și vândută în scop speculativ.

Obligațiunea este titlul sau hârtia de valoare achiziționată și vândută în scop speculativ.

Obligațiunea emisă și răscumpărată este titlul sau hârtia de valoare ce conferă deținătorului drept

de creanță asupra societățiiemitente, precum și un câștig sub formă de dobândă.

Certificate verzi reprezintă un drept al producătorilor de energie din surse regenerabile și sunt

emise de operatorul de transport şi sistem, potrivit legii.

C. Cheltuieli în avans

Cheltuielile în avans sau active de regularizare sunt acele cheltuieli contatate în avans, plăţi

sau datorii efectuate perioada curentă dar care privesc rezultatele exerciţiilor viitoare cum ar fi:

cheltuieli privind chiria, abonamentele, taxele de locaţie, primele de asigurare plătite anticipat,

cheltuieli cu reparaţii, dobânzile plătite anticipat etc.

Deoarece rezultatul se stabileşte lunar delimitarea acestor cheltuieli se efectuează lunar.

1.4.2.2. Pasivele: caracteristică și clasificare

Pasivul, prin structura sa reflectă sursele respectiv modul de finanţare a mijloacelor economice

(latura juridică a activelor patrimoniale) şi gradul de exigibilitate al surselor de finanţare. Din

19

punct de vedere al modului de provenienţă şi exigibilitate, de susţinere financiară a activului

patrimonial, finanţarea poate fi:

a. finanţare proprie sau capital propriu care reflectă contribuţia materială a proprietarului la

procurarea mijloacelor economice precum şi drepturile acestuia asupra patrimoniului.

b. finanţare străină sau capital străin care reflectă contribuţia terţelor persoane la procurarea

mijloacelor economice precum şi obligaţiile unităţii economice faţă de aceştia.

Exigibilitatea surselor de finanţare se referă la termenul de decontare care în cazul capitalului

propriu operează în momentul lichidării capitalului iar în cazul capitalului străin (al datoriilor)

termenul poate fi mai mare sau mai mic decât exerciţiul financiar după cum datoriile sunt pe

termen lung sau pe termen scurt.

Sub aspectul exigibilităţii, sursele de finanţare se împart în:

surse proprii (capitaluri proprii)

provizioane

surse străine (datorii)

A. Sursele proprii (capitaluri proprii)

Sursele proprii (capitaluri proprii) sunt acele surse ce corespund finanţării proprii a mijloacelor

economice aflate în circuitul patrimonial al entităţii.

Capitalurile proprii reprezintă dreptul acţionarilor asupra activelor unei entități după deducerea

tuturor datoriilor. Capitalurile proprii cuprind:

1. Capitalul social - reprezintă sursa proprie şi permanentă, cu caracter avansabil, ce se

constituie la înfiinţarea entității economice prin aportul asociaţilor şi acţionarilor, în numerar

(bani) sau în natură (bunuri).

Capitalul social este format din acţiuni egale ca valoare, în cazul societăţilor pe acţiuni şi în

comandită pe acţiuni, iar în cazul societăţilor în nume colectiv, în comandită simplă şi cu

răspundere limitată, capitalul social este format din părţi sociale egale ca valoare.

Valoarea înscrisă pe acţiuni sau părţi sociale este valoarea nominală care devine valoarea de

înregistrare în contabilitate a capitalului social.

Capitalul social se clasifică în:

- capital subscris nevărsat, nedepus care reflectă acea parte din capital care a fost subscrisă însă

nu a fost pusă la dispoziţia entității economice;

- capital subscris vărsat care reflectă partea din capitalul subscris care a fost depusă efectiv la

dispoziţia entității economice.

În timpul funcţionării entității economice capitalul social poate suferi modificări prin majorare

sau micşorare, influenţând corespunzător şi patrimoniul:

Operaţiunea de majorare a capitalului social are ca scop atragerea de noi surse de finanţare în

vederea dezvoltării entității economice şi pentru consolidarea garanţiilor pe care societatea le

prezintă în raporturile cu creditorii. Se poate realiza prin:

a. emisiuni de acţiuni noi, ceea ce reprezintă noi aporturi în numerar sau în natură;

b. încorporarea rezervelor, a primelor de capital, rezervelor din reevaluare sau a altor surse

proprii în capitalul social;

c. conversia datoriilor societăţii, inclusiv a obligaţiunilor în acţiuni;

d. fuziunea societăţilor comerciale;

20

e. repartizări din profitul net al entității.

Operaţii de reducere a capitalului social care se efectuează prin:

a. rambursarea aporturilor către asociaţi sau acţionari ca urmare a retragerii unor asociaţi sau

acţionari, reducându-se numărul de acţiuni sau părţi sociale, fie valoarea nominală a acţiunilor

sau părţilor sociale;

b. răscumpărarea şi anularea propriilor acţiuni;

c. acoperirea pierderilor realizate în exerciţiile financiare anterioare.

2. Prime legate de capital sunt capitaluri ce rezultă din operaţiunile de creştere a capitalului

prin emisiuni de noi acţiuni sau cu ocazia unei fuziuni. Acestea se crează ca diferenţă între preţul

de emisiune al noilor acţiuni (mai mare) şi valoarea nominală a acţiunilor (mai mică).

Se disting următoarele tipuri de prime:

- prime de emisiune reprezintă diferenţa dintre valoarea nominală şi valoarea/prețul de emisiune

a noilor acţiuni care se emit şi care este mai mare;

- prime de fuziune apar cu ocazia fuzionării a două sau mai multe entități economice şi

reprezintă excedentul dintre valoarea bunurilor primite ca aport şi valoarea nominală a acţiunilor

emise cu ocazia fuzionării;

- prime de aport ce apar cu ocazia creşterii capitalului prin aport în natură şi reprezintă

excedentul dintre valoarea aporturilor în natură la capitalul subscris şi valoarea nominală a

acţiunilor emise;

- prime de conversie a obligaţiunilor în acţiuni reprezintă diferenţa dintre valoarea de

răscumpărare a obligaţiunilor (mai mari) şi valoarea nominală a acţiunilor emise cu ocazia

convertirii obligaţiunilor în acţiuni.

3. Rezerve din reevaluare reprezintă plusul de valoare creat prin reevaluarea imobilizărilor

corporale, adică diferenţa între valoarea înregistrată în contabilitate a imobilizărilor şi valoarea

actuală stabilită cu ocazia reevaluării potrivit unor dispoziţii legale. Diferenţele în plus din

reevaluare pot fi folosite pentru creşterea capitalului social sau sunt trecute la rezultatul reportat.

4. Rezervele reprezintă beneficii capitalizate în mod durabil de entitate până la o decizie

contrară a AGA (Adunarea Generală a Acţionarilor sau Asociaţilor).

Se deosebesc următoarele categorii de rezerve:

- rezerve legale se constituie conform legii, anual, într-un procent de cel puţin 5% din profitul

brut până când reprezintă 20% din capitalul social al entităților economice autohtone şi 25% din

capitalul social al entităților economice mixte, fiind destinate protejării capitalului social în cazul

în care exerciţiul finaciar s-a încheiat cu pierdere;

- rezerve statutare sau contractuale sunt surse care se constituie anual din profitul net al entității,

conform prevederilor din actul constitutiv al acesteia;

- alte rezerve se constituie în mod facultativ prin hotărâre AGA din profitul net în anii în care se

obţin rezultate financiare bune. Aceste rezerve sunt destinate pentru acoperirea pierderilor

contabile sau în alte scopuri (finanţarea unor investiţii în imobilizări corporale, pentru

distribuirea de dividende în exerciţiile financiare încheiate cu pierderi, pentru răscumpărarea

propriilor acţiuni în vederea anulării lor şi reducerii capitalului social), cu respectarea

prevederilor legale etc.

5. Rezultatul reportat (Profitul sau pierderea exerciţiului precedent)

21

Rezultatul reportat reprezintă profitul din anii precedenţi a cărui repartizare a fost amânată de

adunarea generală a acţionarilor (AGA) sau pierderea din anii precedenţi ce nu a fost acoperită.

În anul curent profitul urmează a fi repartizat pe destinaţiile legale, iar pierderea urmează a fi

acoperită din rezervele constituite sau alte surse.

6. Rezultatul exercițiului financiar (Profitul sau pierderea exerciţiului financiar curent)

Rezultatul exerciţiului se calculează ca diferenţă dintre venituri (V) şi cheltuieli (C): (R = V – C)

şi poate fi:

- favorabil, atunci când veniturile sunt mai mari decât cheltuielile (V > C) şi reprezintă profitul

obţinut, care se repartizează pe destinaţiile legale de către Adunarea Generală a Acţionarilor

(rezerve, creşterea capitalului social, fondul de dividende) sau se reportează în exerciţiul

financiar următor devenind o sursă proprie de finanţare până la repartizarea lui, ca rezultat

reportat, pe destinaţiile legale de către Adunarea Generală a Acţionarilor.

- nefavorabil, atunci când veniturile sunt mai mici decât cheltuielile (V < C) şi reprezintă

pierderea obţinută, care se reportează în exerciţiul următor în vederea acoperirii din diferite

surse, conform hotărârii AGA (profitul exerciţiului curent, rezerve legale, capital social).

În contabilitate profitul sau pierderea se stabileşte lunar, cumulat de la începutul anului.

Rezultatul definitiv al exerciţiului se stabileşte la închiderea exerciţiului financiarşi reprezintă

soldul final al contului de profit şi pierdere.

B. Provizioane

Sunt rezerve constituite pe seama cheltuielilor la sfârşitul exerciţiului financiar, când se constată

probabilitatea producerii unor pierderi sau riscuri. Aceste provizioane se menţin atâta timp cât

riscul rămâne probabil. Dacă riscul se produce provizioanele constituite rămân fărăobiect şi se

anulează prin includerea lor la venituri. Aceste provizioane determină o decalare în timp a

impozitului pe profit şi a dividendelor, deoarece în exerciţiile în care se constituie are loc o

majorare a cheltuielilor şi deci o diminuare a profitului, iar în exerciţiile următoare, când are loc

anularea lor se măresc veniturile, deci se realizează o majorare a profitului. Astfel de

provizioane se constituie pentru elemente cum sunt (O.M.F.P. 1802/2014, art. 272, alin. 1):

a) litigii, amenzi şi penalităţi, despăgubiri, daune şi alte datorii incerte;

b) cheltuielile legate de activitatea de service în perioada de garanţie şi alte cheltuieli privind

garanţia acordată clienţilor;

c) dezafectare imobilizări corporale şi alte acţiuni similare legate de acestea;

d) acţiunile de restructurare;

e) pensii şi obligaţii similare;

f) impozite;

g) terminarea contractului de muncă;

h) prime ce urmează a se acorda personalului în funcţie de profitul realizat, potrivit prevederilor

legale sau contractuale;

i) provizioane în legătură cu acorduri de concesiune;

j) provizioane pentru contracte cu titlu oneros;

k) alte provizioane.

22

C. Surse străine (capital străin sau datorii)

Reprezintă fonduri străine atrase de unitate de la terţi pe o perioadă determinată. Ele sunt

prezente în unitate din momentul naşterii lor şi până în momentul rambursării, restituirii sau

plăţii acestor datorii către terţi (creditori). Creditorul este denumirea generică dată oricărei

persoane fizice sau juridice faţă de care entitatea economică are obligaţii băneşti, el reprezintă

persoana care în cadrul unui raport patrimonial, a avansat o valoare economică şi urmează să

primească un echivalent valoric sau o contraprestaţie.

Aceste surse străine au următoarea structură, în funcţie de data scadentă:

I. Datorii pe termen lung

Datoriile pe termen lung sunt datoriile care trebuie plătite într-o perioadă mai mare de un an.

1. Împrumuturi din emisiuni de obligaţiuni, sunt împrumuturi pe termen lung pe care

societatea le obţine prin emiterea de obligaţiuni (titluri de credit) pe care le supune subscrierii

publice în mod direct sau prin instituţii specializate. Aceste obligaţiuni sunt purtătoare de

dobânzi pe care le încasează cumpărătorul la termenul scadent de rambursare.

2. Credite bancare pe termen lung sunt sume împrumutate de entitatea economică, de la bancă,

pentru anumite nevoi temporare, pe bază de contract, pe diferite termene. Dacă creditul este sub

un an este denumit credit de trezorerie (pe termen scurt), dacă este peste un an este denumit

împrumut financiar (pe termen lung).

3. Datorii care privesc imobilizările financiare, cuprind datoriile entității faţă de persoane

juridice care deţin interese de participare în capitalul acesteia.

4. Alte împrumuturi şi datorii asimilate

Capitalul propriu şi capitalul împrumutat pe termen lung formează capitalul permanent la

dispoziţia entității economice pentru finanţarea nevoilor durabile, respectiv a bunurilor

economice pe termen lung de natura imobilizărilor.

II. Datorii pe termen scurt

Datoriile pe termen scurt sunt sumele care trebuie plătite într-o perioadă de până la un an. O

datorie trebuie clasificată ca o datorie pe termen scurt, denumită şi datorie curentă, atunci când

se aşteaptă să fie achitată în cursul normal al ciclului de exploatare al entităţii şi este exigibilă în

termen de 12 luni de la data bilanţului.

1. Datorii comerciale, sunt angajamente în curs de decontare faţă de furnizori pentru

aprovizionările de materii prime, materiale, mărfuri, lucrări executate şi servicii prestate. Aceste

obligaţii sunt delimitate prin noţiunea de furnizori care arată angajamentele ce se decontează în

termen normal conform contractului sau prin efecte de plată acceptate de furnizori.

2. Efecte de comerţ de plătit, reprezintă sume datorate de entitate altor entităţi pe baza unor

efecte comerciale (biletul la ordin, cambia, etc) acceptate de părţi.

3. Avansuri încasate în contul comenzilor, sume încasate de entitate în contul unor livrări sau

lucrări ce urmează a se realiza şi care se reţin cu ocazia decontării bunurilor livrate sau se

restituie dacă bunurile nu mai sunt livrate.

4. Datoriile salariale faţă de personal pentru munca prestată, ajutoare materiale datorate,

participarea personalului la profit, drepturi de personal neridicate şi reţineri din remuneraţii

datorate terţilor.

5. Datorii sociale cuprind: asigurările sociale plătite de entitate şi salariaţi, ajutorul de şomaj.

23

6. Datorii fiscale în care intră: impozitul pe profit, impozitul pe salarii, alte impozite, taxe şi

vărsăminte asimilate.

7. Alte datorii faţă de creditori diverşi, rezultate din operaţiuni, altele decât cele legate de

aprovizionarea cu bunuri sau servicii.

D. Venituri înregistrate în avans.

Sunt venituri încasate sau creanţe constatate în exerciţiul curent dar care vor afecta rezultatele

exerciţiilor viitoare, cum sunt: veniturile anticipate din chirii, abonamente, asigurări, dobânzi

aferente vânzărilor cu plata în rate etc.

Datoriile pe termen scurt sunt surse atrase pe termen scurt la dispoziţia entității economice

pentru finanţarea nevoilor cicilice, respectiv a bunurilor economice pe termen scurt de natura

stocurilor.

1.4.2.3. Noţiuni privind consumurile, cheltuielile și veniturile

De asemenea, în obiectul contabilităţii se cuprinde şi rezultatul final al acestor mişcări şi

transformări din cadrul entităţilor economice exprimate în etalon bănesc. Efortul făcut de

entitatea economic pentru realizarea obiectului ei de activitate este măsurat de contabilitate prin

cheltuieli(C), iar efectul obţinut prin venituri (V). Din compararea celor doi indicatori se

formează rezultatul financiar (R) respectiv profitul sau pierderea:

Cheltuielile – Cheltuielile reprezintă valoarea consumurilor de materii prime şi materiale, costul

mărfurilor, valoarea lucrărilor şi serviciilor prestate de terţi, manopera, executarea unor obligaţii

legale sau contractuale, impozite şi taxe, precum şi amortizările şi provizioanele.

Înregistrarea unei cheltuieli în contabilitate se derulează în cadrul a patru momente şi anume:

Angajarea, plata, consumul şi încorporarea în rezultatul activităţii.

Angajarea - intervine în momentul achiziţionării de bunuri, lucrări sau servicii.

Plata - constă în achitarea unei sume de bani ca echivalent a unei livrări sau prestaţii.

Consumul - este specific utilizării efective a bunurilor cu valoare economică în vederea

satisfacerii unor nevoi ale unităţii patrimoniale.

Repartizarea asupra rezultatului activităţii - este etapa strict contabilă în cadrul căreia

cheltuiala este imputată asupra rezultatului exercitţiului.

Veniturile - sunt reprezentate de sumele încasate sau de încasat din livrări de bunuri, executări de

lucrări sau prestări servicii, producţia realizată (producţia de stocuri), producţia de imobilizări,

vânzarea de active, venituri din anulări de provizioane.

Înregistrarea veniturilor în contabilitate presupune parcurgerea următoarelor momente:

1. obţinerea producţiei adică realizarea acesteia în cadrul procesului de fabricaţie;

2. facturarea presupune transferul dreptului de proprietate de la vânzator la cumpărător odată cu

întocmirea documentelor de livrare şi naşterea dreptului de creanţă asupra cumpărătorului;

3. încasarea este momentul în care se majorează disponibilităţile băneşti ale vânzătorului ca

echivalent al livrărilor sau prestărilor de servicii efectuate;

4. încorporarea corespunde momentului strict contabil în care veniturile sunt imputate asupra

rezultatelor financiare ale perioadei.

Rezultatul activităţii se determină prin compararea veniturilor cu cheltuielile perioadei (Rezultat

= Venituri – Cheltuieli).

24

Atunci când veniturile sunt mai mari decât cheltuielile (Venituri > Cheltuieli) rezultatul este

favorabil sub forma profitului, iar când veniturile sunt mai mici decât cheltuielile (Venituri <

Cheltuieli) rezultatul este nefavorabil sub forma pierderii.

Atât cheltuielile cât şi veniturile se clasifică după destinaţia lor economică în: cheltuieli şi

venituri de exploatare și cheltuieli şi venituri financiare.

1.5. Metoda contabilităţii: trăsături, procedee, principii

1.5.1. Trăsăturile metodei contabilităţii

În timp ce OBIECTUL contabilităţii determină CE studiază contabilitatea METODA stabileşte

CUM trebuie studiat obiectul contabilităţii.

Metoda contabilităţii cuprinde un ansamblu de principii, procedee şi instrumente ce formează un

tot unitar cu ajutorul cărora se studiază patrimoniul entităţii economice, starea şi mişcarea lui,

pentru a sesiza legăturile dintre elementele patrimoniale şi pe această bază să se determine

rezultatele finale. Utilizarea acestor procedee în interdependenţă şi condiţionarea lor reciprocă

este strâns legată de legăturile reciproce existente între componentele patrimoniului ca obiect al

contabilităţii, astfel:

- cuprinderea în obiectul de studiu al contabilităţii a tuturor elementelor patrimoniale în expresie

valorică, sub aspectul existenţei şi mişcării lor

- reflectarea legăturilor de interdependenţă şi condiţionare între mijloacele economice şi

procesele economice interne pe de o parte, şi între acestea şi sursele lor de finanţare pe de altă

parte. Astfel, fără existenţa mijloacelor economice nu se pot realiza procesele economice, iar

fără desfăşurarea proceselor economice n-ar fi posibilă reproducerea mijloacelor economice. De

asemenea, orice modificare în volumul şi structura mijloacelor şi proceselor economice

determină o modificare în volumul şi structura surselor de finanţare.

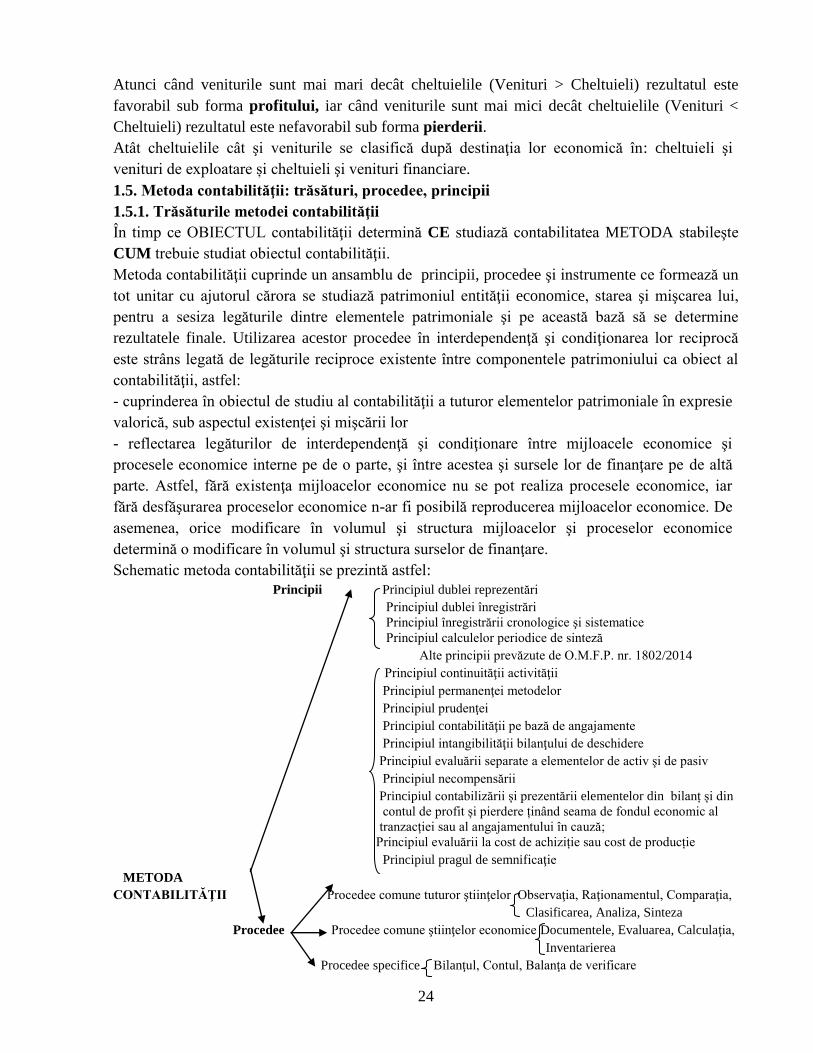

Schematic metoda contabilităţii se prezintă astfel:

Principii Principiul dublei reprezentări

Principiul dublei înregistrări

Principiul înregistrării cronologice şi sistematice

Principiul calculelor periodice de sinteză

Alte principii prevăzute de O.M.F.P. nr. 1802/2014

Principiul continuităţii activităţii

Principiul permanenţei metodelor

Principiul prudenţei

Principiul contabilităţii pe bază de angajamente

Principiul intangibilităţii bilanţului de deschidere

Principiul evaluării separate a elementelor de activ şi de pasiv

Principiul necompensării

Principiul contabilizării și prezentării elementelor din bilanț și din

contul de profit și pierdere ținând seama de fondul economic al

tranzacției sau al angajamentului în cauză;

Principiul evaluării la cost de achiziție sau cost de producție

Principiul pragul de semnificaţie

METODA

CONTABILITĂŢII Procedee comune tuturor ştiinţelor Observaţia, Raţionamentul, Comparaţia,

Clasificarea, Analiza, Sinteza

Procedee Procedee comune ştiinţelor economice Documentele, Evaluarea, Calculaţia,

Inventarierea

Procedee specifice Bilanţul, Contul, Balanţa de verificare

25

Figura nr 1.5. Schema metodei contabilităţii

Sursa: Proiecţie realizată de autor

1.5.2. Principiile metodei contabilităţii

Metoda contabilităţii impune respectarea unor principii de bază în vederea realizării obiectului ei

de studiu şi anume:

1. Principiul dublei reprezentări,

Este determinat de conţinutul patrimoniului unei entităţi econmice, care exprimă două aspecte

ale acelea şi mărimi şi anume:

• Aspectul substanţe imateriale a patrimoniului (activul);

• Aspectul modului de procurare,al surselor de provenienţă a activului patrimonial (pasivul).

El stă la baza întregului proces de realizare a contabilităţii în partidă dublă şi constă în

reflectarea elementelor patrimoniale sub dublu aspect, pe de o parte sub aspectul destinaţiei

economice al bunurilor (al utilităţii şi funcţionalităţii), iar pe de altă parte sub, aspectul surselor

de finanţare adică a raporturilor de proprietate în cadrul cărora se procură şi se gestionează

bunurile economice ca obiect de drepturi şi obligaţii.

Deci egalităţile care se nasc sunt:

BUNURI ECONOMICE = SURSE DE FINANŢARE

ACTIV = PASIV

2. Principiul dublei înregistrări.

Constă în înregistrarea dublă, concomitentă şi cu aceeaşi sumă a oricărei operaţii economice în

cel puţin două conturi: în partea stângă (debit) a unuia şi în partea dreaptă (credit) a celuilalt.

Acest principiu este determinat de două cerinţe de bază ale contabilităţii:

1. Aplicarea principiului dublei reprezentări, potrivit căruia, patrimoniul trebuie reflectat atât sub

aspect economic, al existenţei fizice – ca mijloace economice (active) – cât şi sub aspect juridic –

ca surse de provenienţă (pasive) a mijloacelor respective (atunci când este vorba despre o

modificare a volumului patrimoniului).

2. Existenţa a două categorii de modificări posibile (creşteri sau descreşteri) în cadrul fiecărui

element patrimonial, pentru care se foloseşte un cont. Conform prevederilor contabile,

modificările de tip creştere vor fi evidenţiate separat de cele de tip descreştere; de aici, cele două

părţi ale contului (debit şi credit) şi necesitatea de a înregistra orice operaţie economică, dublu,

concomitent şi cu aceeaşi sumă în debitul unui cont şi în creditul altuia.

Dubla înregistrare se referă deci la existenţa, starea şi mişcarea individuală a elementelor

patrimoniale şi se formalizează prin egalitatea:

DEBIT = CREDIT

3. Principiul înregistrării cronologice şi sistematice, conform acestui principiu toate

operaţiunile economico-financiare sunt înregistrate în contabilitate, cronologic în ordinea

efectuării lor în Registrul Jurnal, şi în mod sistematic în Registrul Cartea Mare (fişa contului).

4. Principiul calculelor periodice de sinteză. Cunoaşterea situaţiei economice şi financiare, a

rezultatelor obţinute de entităţile economice la sfârşitul unei perioade de gestiune impun

efectuarea unor calcule periodice de sinteză realizate cu ajutorul balanţelor de verificare,

bilanţului, a contului de rezultate și a notelor explicative la bilanț.

Principiile generale ale contabilităţii

26

Realizarea obiectivului central al contabilităţii, acela de a prezenta o imagine fidelă a

patrimoniului, se obţine numai în condiţiile respectării principiilor ce guvernează contabilitatea

şi care formează cadrul conceptual ce se bazează pe regulile prudenţei, legalităţii şi sincerităţii.

Aceste principii prevăzute şi de Legea contabilităţii nr. 82/1991, cu modificările şi completările

ulterioare şi de O.M.F.P nr. 1802/2014 pentru aprobarea Reglementărilor contabile privind

situațiile financiare anuale individuale și situațiile financiare anuale consolidate sunt:

1. Principiul continuităţii activităţii;

2. Principiul permanenţei metodelor;

3. Principiul prudenţei;

4. Principiul contabilității de angajamente;

5. Principiul intangibilităţii bilanţului de deschidere;

6. Principiul evaluării separate a elementelor de activ şi de datorii;

7. Principiul necompensării;

8. Contabilizarea și prezentarea elementelor din bilanț și din contul de profit și pierdere ținând

seama de fondul economic al tranzacției sau al angajamentului în cauză;

9. Principiul evaluării la cost de achiziție sau cost de producție;

10. Principiul pragului de semnificaţie.

Principiul continuităţii activităţii, conform căruia înregistrările în contabilitate trebuie făcute în

ideea că entitatea economică îşi va continua în mod normal activitatea într-unviitor previzibil.

Principiul permanenţei metodelor, conform acestui principiu trebuie folosite aceleaşi metode de

evaluare şi înregistrare în conturi pentru a permite comparabilitatea în timp a datelor. Orice schimbare

de metodă trebuie menţionată în Notele explicative din Situaţiile financiare anuale.

Principiul prudenţei – constă în faptul că elementele patrimoniale trebuie apreciate rezonabil,

evitându-se supraevaluarea elementelor de activ şi a veniturilor şi subevaluarea elementelor de

pasiv şi a cheltuielilor.

Principiul contabilităţii pe bază de angajamente – efectele tranzacţiilor şi ale altor evenimente

sunt recunoscute atunci când tranzacţiile şi evenimentele se produc şi nu pe masură ce numerarul

sau echivalentul său este încasat sau plătit, fiind înregistrate în evidenţele contabile şi raportate în