Universitatea Spiru Haret, București Științe Juridice și ... · Cursul de Contabilitate în...

70

1 Numele universităţii: Universitatea Spiru Haret, București Numele facultăţii: Facultatea de Științe Juridice și Științe Economice, Constanța Masterat: Contabilitate, expertiză şi audit – 4 semestre Numele disciplinei: Contabilitatea în context european 1 Conducătorul de disciplină: prof. univ. dr. GHEORGHE DUMITRU Scopul şi obiectivele disciplinei Cursul de Contabilitate în context european (1) are ca scop să ofere masteranzilor posibilitatea aprofundării cunoştinţelor privind utilizarea conturilor, a principiilor, regulilor şi a instrumentelor de lucru privind organizarea şi conducerea contabilităţii curente. Aspectele de natură teoretică, metodologică şi aplicativă, tratate de Contabilitatea financiară în context european, au ca obiect înregistrarea mişcărilor din patrimoniu, generate de unele tranzacţii, fenomene şi alte operaţiuni financiare complexe ale întreprinderii cu mediul extern şi întocmirea situaţiilor financiare anuale, care oferă imaginea sintetică a poziţiei financiare şi a performanţei întreprinderii. Bibliografie 1. Gheorghe Dumitru – Contabilitatea financiară în context european, Editura ExPonto, Constanţa, 2008. 2. Iacob Petru Pântea, Gheorghe Bodea - Contabilitate financiară, Editura Intelcredo, 2010; 3. Liliana Feleagă, Niculae Feleagă - Contabilitatea financiară - o abordare europeană şi internaţională, ediţia a II a, Editura Economică, 2011; 4. Atanasiu Pop, Dumitru Mateş – Contabilitatea financiară (ediţia a III a, actualizată conform directivelor europene, aprobate prin OMFP nr.3055 din 29 oct 2009), Editura Casa cărţii 2010; 5. Legea contabilităţii nr. 82/1991 – republicată în MO. nr. 454/18.06.2008, cu modificările şi completările ulterioare; 6. Ordinul ministrului Finanţelor Publice nr. 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene. 7. Ordinul ministrului Finanţelor Publice nr. 1.802 din 29 decembrie 2014pentru aprobarea Reglementărilor contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate Modalitatea de evaluare a cunoştinţelor Evaluarea cunoştinţelor masteranzilor si implicit notarea acestora, se face prin examen scris cu două componente: a. Test grila cu 10 întrebări; b. Redactarea formulelor contabile, pentru înregistrarea unor operațiuni economoco-financiare din problematica cursului. SINTEZĂ CURS CONTABILITATEA ÎN CONTEXT EUROPEAN - 1 -CONTABILITATEA FINANCIARA APROFUNDATA- CAPITOLUL I – ASPECTE GENERALE PRIVIND ORGANIZAREA CONTABILITĂŢII ÎN CONTEXT EUROPEAN 1.1. CONTEXTUL EUROPEAN AL CONTABILITĂŢII ROMÂNEŞTI La data de 01 ianuarie 2006 s-a făcut trecerea la aplicarea Reglementărilor contabile conforme cu directivele europene, aprobate prin Ordinul ministrului finanţelor publice nr. 1752/2005, care transpun Directiva a IV-a a Comunităţilor Economice Europene 78/660/EEC din data de 25 iulie 1978 privind conturile anuale ale anumitor tipuri de societăţi comerciale, publicată în Jurnalul Oficial al Uniunii Europene nr. L 222 din data de 14 august 1978, cu modificările şi completările ulterioare

Transcript of Universitatea Spiru Haret, București Științe Juridice și ... · Cursul de Contabilitate în...

1

Numele universităţii: Universitatea Spiru Haret, BucureștiNumele facultăţii: Facultatea de Științe Juridice și Științe Economice, ConstanțaMasterat: Contabilitate, expertiză şi audit – 4 semestreNumele disciplinei: Contabilitatea în context european 1Conducătorul de disciplină: prof. univ. dr. GHEORGHE DUMITRU

Scopul şi obiectivele disciplineiCursul de Contabilitate în context european (1) are ca scop să ofere masteranzilor posibilitatea

aprofundării cunoştinţelor privind utilizarea conturilor, a principiilor, regulilor şi a instrumentelor delucru privind organizarea şi conducerea contabilităţii curente.

Aspectele de natură teoretică, metodologică şi aplicativă, tratate de Contabilitatea financiară încontext european, au ca obiect înregistrarea mişcărilor din patrimoniu, generate de unele tranzacţii,fenomene şi alte operaţiuni financiare complexe ale întreprinderii cu mediul extern şi întocmireasituaţiilor financiare anuale, care oferă imaginea sintetică a poziţiei financiare şi a performanţeiîntreprinderii.

Bibliografie1. Gheorghe Dumitru – Contabilitatea financiară în context european, Editura ExPonto, Constanţa,

2008.2. Iacob Petru Pântea, Gheorghe Bodea - Contabilitate financiară, Editura Intelcredo, 2010;3. Liliana Feleagă, Niculae Feleagă - Contabilitatea financiară - o abordare europeană şi internaţională,

ediţia a II a, Editura Economică, 2011;4. Atanasiu Pop, Dumitru Mateş – Contabilitatea financiară (ediţia a III a, actualizată conform

directivelor europene, aprobate prin OMFP nr.3055 din 29 oct 2009), Editura Casa cărţii 2010;5. Legea contabilităţii nr. 82/1991 – republicată în MO. nr. 454/18.06.2008, cu modificările şi

completările ulterioare;6. Ordinul ministrului Finanţelor Publice nr. 3055/2009 pentru aprobarea Reglementărilor contabile

conforme cu directivele europene.7. Ordinul ministrului Finanţelor Publice nr. 1.802 din 29 decembrie 2014pentru aprobarea

Reglementărilor contabile privind situaţiile financiare anuale individuale şi situaţiile financiareanuale consolidate

Modalitatea de evaluare a cunoştinţelorEvaluarea cunoştinţelor masteranzilor si implicit notarea acestora, se face prin examen scris cudouă componente:

a.Test grila cu 10 întrebări;b.Redactarea formulelor contabile, pentru înregistrarea unor operațiuni economoco-financiare din

problematica cursului.

SINTEZĂ CURS

CONTABILITATEA ÎN CONTEXT EUROPEAN - 1-CONTABILITATEA FINANCIARA APROFUNDATA-

CAPITOLUL I – ASPECTE GENERALE PRIVIND ORGANIZAREA CONTABILITĂŢII ÎNCONTEXT EUROPEAN

1.1. CONTEXTUL EUROPEAN AL CONTABILITĂŢII ROMÂNEŞTI

La data de 01 ianuarie 2006 s-a făcut trecerea la aplicarea Reglementărilor contabile conforme cudirectivele europene, aprobate prin Ordinul ministrului finanţelor publice nr. 1752/2005, care transpunDirectiva a IV-a a Comunităţilor Economice Europene 78/660/EEC din data de 25 iulie 1978 privindconturile anuale ale anumitor tipuri de societăţi comerciale, publicată în Jurnalul Oficial al UniuniiEuropene nr. L 222 din data de 14 august 1978, cu modificările şi completările ulterioare

2

În anul 2009, Ordinul MFP nr. 1752/2005 a fost abrogat prin Ordinul ministrului finanţelor publicenr. 3005/29.10.2009 pentru aprobarea Reglementărilor contabile conforme cu directivele europene.

Reglementările contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene prevădformatul şi conţinutul situaţiilor financiare anuale, principiile contabile şi regulile de evaluare, precumşi regulile de întocmire, aprobare, auditare şi publicare a situaţiilor financiare anuale.

Reglementările contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene seaplică de către următoarele categorii de entităţi:

- societăţile comerciale: societăţile în nume colectiv; societăţile în comandită simplă; societăţile peacţiuni; societăţile în comandită pe acţiuni şi societăţile cu răspundere limitată;

- societăţile / companiile naţionale;- regiile autonome;- institutele naţionale de cercetare-dezvoltare;- societăţile cooperative şi celelalte persoane juridice care, în baza legilor speciale de organizare,

funcţionează pe principiile societăţilor comerciale;- subunităţile fără personalitate juridică, cu sediul în străinătate, care aparţin persoanelor juridice

prezentate mai sus, cu sediul sau domiciliul în România, precum şi sediile permanente din Româniacare aparţin unor persoane juridice cu sediul sau domiciliul în străinătate, în condiţiile prevăzute dereglementări.Persoanele juridice care întocmesc situaţii financiare individuale potrivit Reglementărilor contabile

conforme cu Directiva a IV-a a Comunităţilor Economice Europene elaborează şi prezintă fie situaţiifinanciare anuale de bază, fie situaţii financiare anuale simplificate, astfel:

Persoanele juridice care la data bilanţului depăşesc limitele a două dintre următoarele trei criterii:- total active: 3.650.000 euro,- cifra de afaceri netă: 7.300.000 euro,- număr mediu de salariaţi în cursul exerciţiului financiar: 50întocmesc situaţii financiare anuale care cuprind:

a. bilanţ,b. cont de profit şi pierdere,c. situaţia modificărilor capitalului propriu,d. situaţia fluxurilor de trezorerie,e. note explicative la situaţiile financiare anuale.

Acest set de situaţii financiare mai este denumit şi situaţii financiare anuale dezvoltate.Societăţile comerciale ale căror valori mobiliare sunt admise la tranzacţionare pe o piaţă

reglementată, întocmesc situaţii financiare anuale cuprinzând cele cinci componente de mai sus, chiardacă nu depăşesc limitele a două dintre cele trei criterii de mărime prevăzute de reglementări.

Persoanele juridice care la data bilanţului nu depăşesc limitele a două dintre criteriile de mărimeprevăzute întocmesc situaţii financiare anuale simplificate care cuprind:

a. bilanţ prescurtat,b.cont de profit şi pierdere,c. note explicative la situaţiile financiare anuale simplificate.

Persoanele juridice care întocmesc situaţii financiare anuale simplificate au posibilitatea ca, opţional,să întocmească situaţia modificărilor capitalului propriu si/sau situaţia fluxurilor de trezorerie.

O entitate care a întocmit situaţii financiare anuale simplificate (cu trei componente) va întocmisituaţii financiare anuale dezvoltate (cu cinci componente) numai dacă în două exerciţii financiareconsecutive depăşeşte limitele a două dintre cele trei criterii.

O entitate care a depăşit limitele a două dintre cele trei criterii şi a întocmit situaţii financiare anualedezvoltate, va întocmi situaţii financiare anuale simplificate numai dacă, în două exerciţii financiareconsecutive, nu depăşeşte limitele a două dintre cele trei criterii.

Prin două exerciţii financiare consecutive se înţelege exerciţiul financiar precedent celui pentru carese întocmesc situaţiile financiare anuale şi exerciţiul financiar curent, cel pentru care se întocmescsituaţiile financiare anuale.

Situaţiile financiare anuale dezvoltate, întocmite de persoanele juridice care la data bilanţului audepăşit două din cele trei criterii de mărime, sunt auditate potrivit legii.

Fac obiectul auditului financiar şi situaţiile financiare anuale întocmite de entităţile de interes public,ale căror valori mobiliare sunt admise la tranzacţionare pe o piaţă reglementată.

Contabilitatea se ţine în limba română şi în moneda naţională. Contabilitatea operaţiunilor efectuateîn valută se ţine atât în moneda naţională, cât şi în valută. Pentru necesităţile proprii de informare,

3

entităţile pot opta pentru întocmirea situaţiilor financiare anuale şi într-o altă monedă. Cursul utilizatpentru conversia în moneda naţională a situaţiilor financiare anuale întocmite într-o altă monedă estecursul de schimb valutar comunicat de Banca Naţională a României, valabil pentru data bilanţului.Acest curs se prezintă în notele explicative.

1.2. PRINCIPIILE CONTABILE GENERALE

Informaţiile furnizate de contabilitatea financiară trebuie să îndeplinească următoarele condiţii:- să fie oferite cu regularitate, în mod operativ, în conformitate cu prevederile juridice şi economice

existente;- să fie sincere şi să rezulte din aplicarea cu bună credinţă a regulilor şi procedeelor contabile.

Organizarea contabilităţii financiare se bazează pe principiile contabile, prevăzute deReglementările contabile conforme cu directivele europene aprobate prin Ordinul ministrului finanţelorpublice nr. 1752/2005, cu modificările şi completările ulterioare.

Aplicarea principiilor şi regulilor contabile, reglementate, asigură prezentarea unei imagini fideleasupra activelor, datoriilor, capitalurilor proprii şi a rezultatelor financiare obţinute şi astfel se oferăimaginea poziţiei financiare şi performanţele activităţii unei entităţi economice.

În acest sens, evaluarea posturilor înscrise în situaţiile financiare, trebuie să fie efectuată încondiţiile respectării următoarelor principii contabile generale:1. Principiul continuităţii activităţii – potrivit căruia trebuie să prezume că entitatea îşi desfăşoarăactivitatea pe baza principiului continuităţii activităţii.

Acest principiu presupune că entitatea îşi continuă în mod normal funcţionarea, fără a intra în starede lichidare sau de reducere semnificativă a activităţii. Dacă administratorii unei entităţi au luatcunoştinţă de unele elemente de nesiguranţă legate de anumite evenimente care pot duce la incapacitateaacesteia de a-şi continua activitatea, aceste elemente trebuie prezentate în notele explicative. În cazul încare situaţiile financiare anuale nu sunt întocmite pe baza principiului continuităţii activităţii, aceastăinformaţie trebuie prezentată, împreună cu explicaţiile privind modul de întocmire a acestora şi motivelecare au stat la baza deciziei conform căreia entitatea nu îşi mai poate continua activitatea.2. Principiul permanenţei metodelor – potrivit căruia metodele de evaluare trebuie aplicate în modconsecvent de la un exerciţiu la altul.

Coerenţa şi comparabilitatea informaţiilor contabile implică constanţă în aplicarea regulilor şiprocedurilor contabile de evaluare a patrimoniului, precum şi prezentarea lor în situaţiile financiare.3. Principiul prudenţei – potrivit căruia evaluarea trebuie făcută pe o bază prudentă, şi în special:

a. poate fi inclus numai profitul realizat la data bilanţului;b. trebuie să se ţină cont de toate datoriile apărute în cursul exerciţiului financiar curent sau al unui

exerciţiu precedent, chiar dacă acestea devin evidente numai între data bilanţului şi data întocmiriiacestuia;

c. trebuie să se ţină cont de toate datoriile previzibile şi pierderile potenţiale apărute în cursulexerciţiului financiar curent sau al unui exerciţiu financiar precedent, chiar dacă acestea devinevidente numai între data bilanţului şi data întocmirii acestuia;

d. trebuie să se ţină cont de toate deprecierile, indiferent dacă rezultatul exerciţiului financiar estepierdere sau profit.Prudenţa înseamnă includerea unui grad de precauţie în exercitarea raţionamentelor necesare pentru

a face estimările cerute în condiţii de incertitudine, astfel încât activele şi veniturile să nu fiesupraevaluate, iar datoriile şi cheltuielile să nu fie subevaluate.

Totuşi, exercitarea prudenţei nu permite, de exemplu, constituirea de rezerve ascunse sauprovizioane excesive, subevaluarea deliberată a activelor sau veniturilor, dar nici supraevaluareadeliberată a datoriilor sau cheltuielilor, deoarece situaţiile financiare nu ar mai fi neutre şi de aceea nu armai avea calitatea de a fi credibile.4. Principiul independenţei exerciţiului – presupune faptul că trebuie să se ţină cont de veniturile şicheltuielile aferente exerciţiului financiar, indiferent de data încasării sau plăţii acestor venituri şicheltuieli.

În vederea aplicării acestui principiu trebuie delimitate în timp veniturile şi cheltuielile aferenteactivităţii entităţii, pe măsura angajării acestora şi trecerea lor la rezultatul exerciţiului la care se referă.

Exerciţiile financiare au, de regulă, o durată de 12 luni. În această perioadă efectele tranzacţiilor şi aaltor operaţii economice sunt luate în considerare din momentul în care se produc şi nu din momentulmicşorării sau decontării lor. Ca atare, cheltuielile aferente exerciţiului financiar curent se înregistreazăîn contabilitatea acestui exerciţiu, chiar dacă se vor plăti în exerciţiile viitoare. De asemenea, veniturile

4

aferente exerciţiului financiar curent se înregistrează în contabilitatea acestui exerciţiu, chiar dacăîncasarea lor se va face în perioadele viitoare.5. Principiul evaluării separate a elementelor de activ şi de datorii – conform acestui principiu,componentele elementelor de activ sau de datorii trebuie evaluate separat în vederea stabilirii valoriitotale corespunzătoare unei poziţii din bilanţ.6. Principiul intangibilităţii – presupune că bilanţul de deschidere pentru fiecare exerciţiu financiartrebuie să corespundă bilanţului de închidere a exerciţiului financiar precedent.

Este interzisă astfel, modificarea patrimoniului de la sfârşitul anului, care trebuie reportat fărăabateri la începutul anului următor.7. Principiul necompensării – potrivit căruia orice compensare între elementele de activ şi de datoriisau între elementele de venituri şi cheltuieli este interzisă.

Eventualele compensări între creanţele şi datoriile entităţii faţă de acelaşi agent economic pot fiefectuate, cu respectarea prevederilor legale, numai după înregistrarea în contabilitate a veniturilor şicheltuielilor la valoarea integrală.8. Principiul prevalenţei economicului asupra juridicului – potrivit căruia prezentarea valorilor dincadrul elementelor din bilanţ şi contul de profit şi pierdere se face ţinând seama de fondul economic altranzacţiei sau al operaţiunii raportate şi nu numai de forma juridică a acestora.

Principiul prevalenţei economicului asupra juridicului se aplică de către entităţile mari şi foarte marila întocmirea situaţiilor financiare individuale şi a situaţiilor financiare consolidate, iar de către entităţilemici şi mijlocii numai la întocmirea situaţiilor financiare consolidate.

Entităţile mari şi foarte mari sunt cele care depăşesc criteriile de mărime, prevăzute de reglementări,respectiv: total active: 3.650.000 euro, cifră de afaceri netă: 7.300.000 euro şi număr mediu desalariaţi în cursul exerciţiului financiar: 50.9. Principiul pragului de semnificaţie – potrivit căruia elementele de bilanţ şi de cont de profit şipierdere, care sunt precedate de cifre arabe, pot fi combinate dacă:

a. acestea reprezintă o sumă nesemnificativă;b. o astfel de combinare oferă un nivel mai mare de claritate, cu condiţia ca elementele astfel

combinate să fie prezentate separat în notele explicative.Principiul pragului de semnificaţie poate fi aplicat numai de către entităţile mari şi foarte mari.Abateri de la principiile contabile generale prevăzute de reglementările contabile conforme cu

directivele europene pot fi efectuate numai în cazuri excepţionale. Orice astfel de abateri trebuieprezentate în notele explicative, precum şi motivele care le-au determinat, împreună cu o evaluare aefectului acestora asupra activelor, datoriilor, poziţiei financiare şi a profitului sau pierderii.

1.3. REGULI GENERALE DE EVALUARE

În bilanţ, elementele de activ, datorii şi capitaluri proprii sunt grupate după natură şi lichiditate,respectiv natură şi exigibilitate.

Potrivit Reglementărilor contabile conforme cu Directiva a IV-a a Comunităţilor EconomiceEuropene:a. un activ reprezintă o resursă controlată de către entitate ca rezultat al unor evenimente trecute, de

la care se aşteaptă să genereze beneficii economice viitoare pentru entitate şi al cărui cost poate fievaluat în mod credibil;

b. o datorie reprezintă o obligaţie actuală a entităţii ce decurge din evenimente trecute şi prindecontarea căreia se aşteaptă să rezulte o ieşire de resurse care încorporează beneficii economice;

c. capitalurile proprii reprezintă interesul rezidual al acţionarilor în activele unei entităţi dupădeducerea tuturor datoriilor sale.

Pentru evaluarea elementelor din situaţiile financiare anuale sunt utilizate reguli de bază şireguli alternative în conformitate cu prevederile reglementărilor contabile.

1.3.1. REGULI DE BAZĂ

Elementele prezentate în situaţiile financiare anuale se evaluează, în general, pe baza principiuluicostului de achiziţie sau al costului de producţie, după caz.

Există patru momente când are loc evaluarea elementelor de activ şi datorii, astfel:A. Evaluarea la data intrării în entitate - la data intrării în entitate, bunurile se evaluează şi seînregistrează în contabilitate la valoarea de intrare, determinată:a. la cost de achiziţie – pentru bunurile procurate cu titlu oneros;b. la cost de producţie – pentru bunurile produse în entitate;

5

c. la valoarea de aport, stabilită în urma evaluării – pentru bunurile reprezentând aport la capitalulsocial;

d. la valoarea justă – pentru bunurile obţinute cu titlu gratuit.Costul de achiziţie al bunurilor cuprinde preţul de cumpărare, taxele de import şi alte taxe (cu

excepţia acelora pe care persoana juridică le poate recupera de la autorităţile fiscale), cheltuielile detransport, manipulare şi alte cheltuieli care pot fi atribuibile direct achiziţiei bunurilor respective.

Reducerile comerciale acordate de furnizor nu fac parte din costul de achiziţie.Costul de producţie al unui bun cuprinde costul de achiziţie a materiilor prime şi materialelor

consumabile şi cheltuielile de producţie direct atribuibile bunului.Costul de producţie sau de prelucrare al stocurilor, precum şi costul de producţie al imobilizărilor

cuprind cheltuielile directe aferente producţiei, şi anume: materiale directe, energie consumată înscopuri tehnologice, manoperă directă şi alte cheltuieli directe de producţie, precum şi cota cheltuielilorindirecte de producţie alocată în mod raţional ca fiind legată de fabricaţia acestora.

Dobânda la capitalul împrumutat pentru finanţarea achiziţiei, construcţiei sau producţiei de active cuciclu lung de fabricaţie poate fi inclusă în costurile de producţie, în măsura în care aceasta este legată deperioada de producţie. În cazul includerii dobânzii în valoarea activelor, aceasta trebuie prezentată înnotele explicative.

În sensul prezentelor reglementări, prin activ cu ciclu lung de fabricaţie se înţelege un activ caresolicită în mod necesar o perioadă substanţială de timp pentru a fi gata în vederea utilizării sau pentruvânzare.

Valoarea justă reprezintă suma pentru care un activ ar putea fi schimbat de bunăvoie între părţi aflateîn cunoştinţă de cauză în cadrul unei tranzacţii cu preţul determinat obiectiv.B. Evaluarea cu ocazia inventarierii - evaluarea elementelor de activ şi de pasiv cu ocaziainventarierii se face potrivit prevederilor Normelor privind organizarea şi efectuarea inventarieriielementelor de activ şi de pasiv, aprobate prin Ordinul ministrului finanţelor publice nr. 1753/2004, curespectarea principiului permanenţei metodelor, potrivit căruia metodele şi regulile de evaluare trebuiemenţinute, pentru asigurarea comparabilităţii în timp a informaţiilor contabile.

Evaluarea activelor imobilizate şi a stocurilor, cu ocazia inventarierii, se face la valoarea actuală afiecărui element, denumită valoare de inventar, care se stabileşte în funcţie de utilitatea bunului, stareaacestuia şi preţul pieţei.

La stabilirea valorii de inventar a bunurilor se va aplica principiul prudenţei, potrivit căruia se va ţineseama de toate ajustările de valoare datorate deprecierilor.

În cazul în care se constată că valoarea de inventar, stabilită în funcţie de utilitatea bunului pentruentitate şi preţul pieţei, este mai mare decât valoarea cu care acesta a fost evidenţiat în contabilitate, înlistele de inventariere se va înscrie valoarea din contabilitate.

În cazul în care valoarea de inventar a bunurilor este mai mică de cât valoarea din contabilitate, înlistele de inventariere se va înscrie valoarea de inventar.

Evaluarea creanţelor şi a datoriilor se face la valoarea lor probabilă de încasare sau de plată.C. Evaluarea la încheierea exerciţiului financiar - la încheierea exerciţiului financiar, elementele denatura activelor şi datoriilor se evaluează şi se reflectă în situaţiile financiare anuale la valoarea deintrare, pusă de acord cu rezultatele inventarierii.

În acest scop, valoarea de intrare se compară cu valoarea stabilită pe baza inventarierii, denumităvaloare de inventar.

Pentru elementele de activ, diferenţele constatate în minus între valoarea de inventar şi valoareacontabilă netă a elementelor de activ se înregistrează în contabilitate:- pe seama unei amortizări suplimentare, în cazul activelor amortizabile pentru care deprecierea este

ireversibilă; sau- se efectuează o ajustare pentru depreciere sau pierdere de valoare, atunci când deprecierea este

reversibilă.Elementele de activ se menţin înregistrate la valoarea lor de intrare.Prin valoare contabilă netă se înţelege valoarea de intrare a elementelor de activ, mai puţin

amortizarea şi ajustările pentru depreciere / pierdere de valoare, cumulate.D. Evaluarea la data ieşirii din entitate - la data ieşirii din entitate sau la darea în consum, bunurile seevaluează şi se scad din gestiune la valoarea lor de intrare.

1.3.2. REGULI ALTERNATIVE

Regulile de evaluare alternative ce pot fi aplicate sunt cele referitoare la reevaluarea imobilizărilorcorporale şi cele referitoare la evaluarea la valoarea justă a instrumentelor financiare.

6

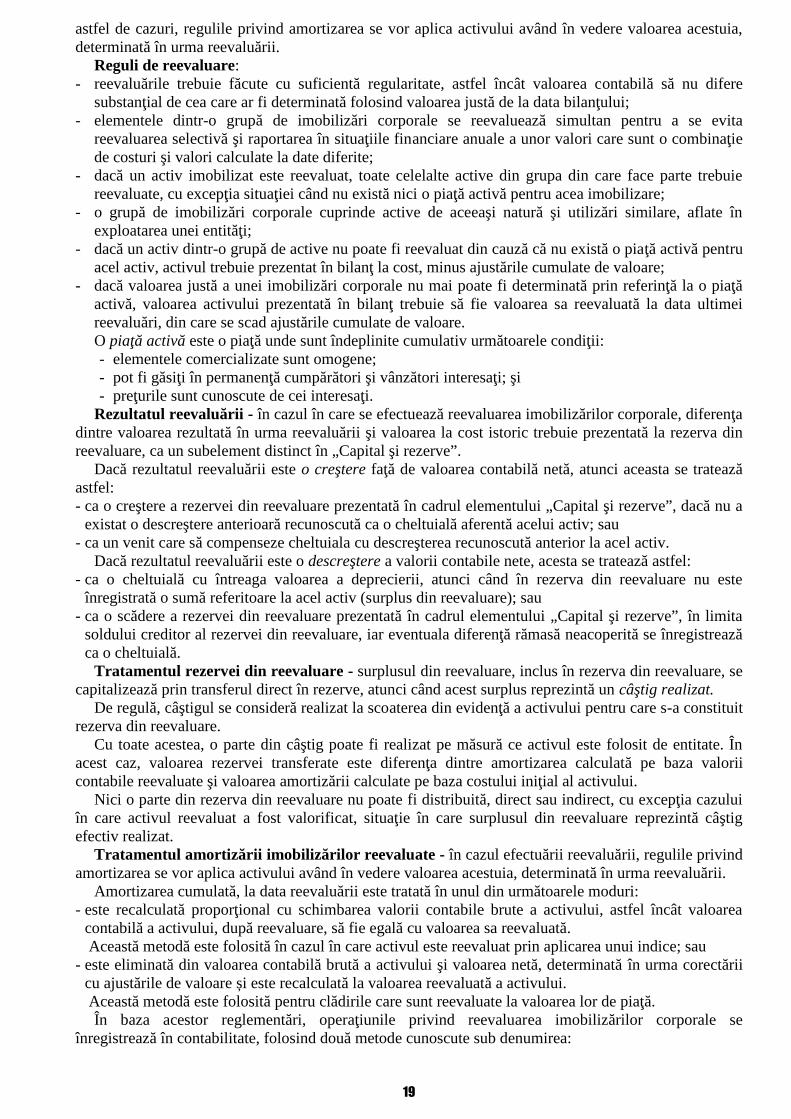

A. Reevaluarea imobilizărilor corporale - la sfârşitul exerciţiului financiar, entităţile pot proceda lareevaluarea imobilizărilor corporale existente la finele exerciţiului şi prezentarea acestora în situaţiilefinanciare anuale la valoarea justă.

Reevaluarea imobilizărilor corporale se face la valoarea justă de la data bilanţului. Valoarea justă sedetermină pe baza unor evaluări efectuate, de regulă, de profesionişti calificaţi în evaluare, membri aiunui organism profesional în domeniu, recunoscut naţional şi internaţional.

Diferenţa dintre valoarea imobilizărilor corporale, rezultată în urma reevaluării şi valoarea la costistoric trebuie prezentată la rezerva din reevaluare, ca un element distinct în „Capital şi rezerve”.B. Evaluarea la valoarea justă a instrumentelor financiare - evaluarea la valoarea justă ainstrumentelor financiare se poate efectua în situaţiile financiare consolidate.

Un instrument financiar reprezintă orice contract ce generează simultan un activ financiar pentru oentitate şi o datorie financiară sau un instrument de capitaluri proprii pentru o altă entitate.

CAPITOLUL II - CONTABILITATEA ACTIVELOR IMOBILIZATE

2.1. ACTIVELE IMOBILIZATE - NOŢIUNE, STRUCTURĂ ŞI EVALUARE

Activele cuprind elementele concrete de avere ale entităţii economice şi reprezintă resursecontrolate de către entitate ca rezultat al unor evenimente trecute, de la care se aşteaptă să generezebeneficii economice viitoare pentru entitate şi al căror cost poate fi evaluat în mod credibil.

Activele imobilizate sunt active generatoare de beneficii, care sunt deţinute pe o perioadă maimare de un an.

Noţiunea de beneficii economice legate de un activ, se referă la potenţialul acestuia de a contribui,direct sau indirect, la fluxul de numerar şi echivalente de numerar de către entitate. Acest potenţial poatefi unul productiv, fiind parte a activităţilor de exploatare ale entităţii. De asemenea, se poate transformaîn numerar sau echivalente de numerar sau poate avea capacitatea de a reduce ieşirile de lichidităţi aşacum ar fi un proces alternativ de producţie care micşorează costurile.

Beneficiile economice viitoare pot intra în entitatea economică în mai multe moduri. Astfel, un activpoate fi:

- utilizat separat sau împreună cu alte active pentru prestarea de servicii sau producţia de bunuridestinate vânzării de către entitate;

- schimbat cu alte active;- utilizat pentru decontarea unei datorii; sau- repartizat acţionarilor entităţii.Concret, activele imobilizate, denumite frecvent şi imobilizări sau bunuri imobile, cuprind bunurile

de folosinţă îndelungată, care se caracterizează prin: perioada lor de utilizare şi lichiditate este, de regulă, mai mare de un an; nu se consumă şi nu se înlocuiesc după prima utilizare, participând la desfăşurarea mai multor cicluri

de exploatare; nu-şi schimbă forma pe parcursul utilizării; sunt utilizate (fixate) în activitatea entităţii, nefiind destinate direct comercializării.

Altfel spus, activele imobilizate sunt acele active care sunt destinate utilizării pe o bază continuă înscopul desfăşurării activităţii entităţii.

Sub aspectul conţinutului, în structura activelor imobilizate sunt delimitate trei categorii, respectiv:- imobilizări necorporale;- imobilizări corporale;- imobilizări financiare.

Evaluarea activelor imobilizate se face la costul de achiziţie sau la costul de producţie, după caz, curespectarea următoarelor reguli:

Amortizarea valorii activelor imobilizate cu durate limitate de utilizare economică se efectuează înmod sistematic, reducându-se valoarea contabilă a acestora. Valoarea contabilă a acestor active estevaloarea care este prezentată în bilanţ, fiind reprezentată de costul de achiziţie, costul de producţie saualte valori care substituie costul, diminuate cu amortizarea cumulată până la acea dată, precum şi cupierderile cumulate din depreciere.

Prin durata de utilizare economică se înţelege durata de viaţă utilă, aceasta reprezentând:- perioada în care un activ este prevăzut a fi disponibil pentru utilizare de către o entitate; sau- numărul unităţilor produse sau a unor unităţi similare ce se estimează că vor fi obţinute de entitate prin

folosirea activului respectiv.

7

Atunci când se constată pierderi de valoare pentru imobilizările financiare, trebuie făcute ajustăripentru pierderea de valoare, astfel încât acestea să fie evaluate la cea mai mică valoare atribuita acestorala data bilanţului.

Imobilizările trebuie să facă obiectul ajustărilor de valoare, indiferent dacă duratele lor de utilizareeconomică sunt limitate sau nu, astfel încât acestea să fie evaluate la cea mai mică valoare atribuibilăacestora la data bilanţului, dacă se estimează că reducerea valorii acestora este permanentă.

2.2. IMOBILIZĂRILE NECORPORALE

Denumite şi intangibile sau nemateriale, imobilizările necorporale sunt imobilizările care nu auconţinut concret - material şi iau forma unui document juridic sau comercial, care atestă drepturile deproprietate ale entităţii economice.

2.2.1. RECUNOAŞTEREA ȘI STRUCTURA IMOBILIZĂRILOR NECORPORALE

Un activ necorporal este un activ identificabil, nemonetar, fără suport material şi deţinut pentruutilizare în procesul de producţie sau furnizare de bunuri sau servicii, pentru a fi închiriat terţilor saupentru scopuri administrative.

Un activ necorporal trebuie recunoscut în bilanţ dacă se estimează că va genera beneficii economicepentru entitate şi costul activului poate fi evaluat în mod credibil.

În structura imobilizărilor necorporale sunt incluse:- cheltuielile de constituire;- cheltuielile de dezvoltare;- concesiunile, brevetele, licenţele, mărcile comerciale, drepturile şi activele similare, cu excepţia

celor create intern de entitate;- fondul comercial;- alte imobilizări necorporale;- avansurile şi imobilizările necorporale în curs de execuţie.

1. Cheltuielile de constituire – sunt cheltuieli ocazionate de înfiinţarea sau dezvoltarea unei entităţi(taxe şi alte cheltuieli de înscriere şi înmatriculare, cheltuieli privind emisiunea şi vânzarea de acţiuni şiobligaţiuni, precum şi alte cheltuieli de această natură, legate de înfiinţarea şi extinderea activităţiientităţii).

O entitate poate include cheltuielile de constituire la active imobilizate, caz în care trebuie amortizatepe o perioadă de maximum cinci ani.

În situaţia în care cheltuielile de constituire nu au fost integral amortizate, nu se face nici o distribuiredin profituri, cu excepţia cazului în care suma rezervelor disponibile pentru distribuire şi a profituluireportat este cel puţin egală cu cea a cheltuielilor neamortizate.2. Cheltuielile de dezvoltare – sunt generate de aplicarea rezultatelor cercetării sau a altor cunoştinţe,în scopul realizării de produse sau servicii noi sau substanţial îmbunătăţite, înaintea stabilirii producţieide serie sau utilizării şi se concretizează în:- proiectarea, construcţia şi testarea producţiei intermediare sau folosirea intermediară a prototipurilor

şi modelelor;- proiectarea uneltelor şi matriţelor care implică tehnologie nouă;- proiectarea, construcţia şi operarea unei uzine pilot care nu este fezabilă din punct de vedere

economic pentru producţia pe scară largă;- proiectarea, construcţia şi testarea unei alternative alese pentru aparatele, produsele, procesele,

sistemele sau serviciile noi sau îmbunătăţite.Cheltuielile de dezvoltare se amortizează pe perioada contractului sau pe durata de utilizare, după

caz.În cazul în care durata contractului sau durata de utilizare depăşeşte cinci ani, aceasta trebuie

prezentată în notele explicative, împreună cu motivele care au determinat-o.În situaţia în care cheltuielile de dezvoltare nu au fost integral amortizate, nu se face nici o distribuire

din profituri, cu excepţia cazului în care suma rezervelor disponibile pentru distribuire şi a profituluireportat este cel puţin egală cu cea a cheltuielilor neamortizate.3. Concesiunile, brevetele, licenţele, mărcile comerciale, drepturile şi activele similare – cuprindcheltuielile efectuate pentru achiziţionarea drepturilor de exploatare a unui bun, activitate sau serviciu încazul concesiunilor, precum şi costurile realizării pe cont propriu a brevetelor, licenţelor, mărcilor defabrică, know-how-urilor şi a altor drepturi similare de proprietate industrială şi intelectuală.

În această categorie de imobilizări necorporale intră şi valoarea bunurilor de natura celor menţionatemai sus, aduse ca aport la capitalul societăţii de către acţionari sau primite gratuit.

8

a. Concesiunea - este cea mai răspândită formă de imobilizare necorporală de acest gen şi ianaştere pe baza unui contract, prin care o parte numită CONCEDENT cedează, contra plată, unei alte părţi,denumită CONCESIONAR, pe o perioadă determinată, dreptul de exploatare a unui bun sau de executare aunei activităţi sau de prestare a unui serviciu.

Potrivit Reglementărilor contabile conforme cu Directiva a IV-a a Comunităţilor EconomiceEuropene, concesiunile primite se reflectă ca imobilizări necorporale atunci când contractul deconcesiune stabileşte o durată şi o valoare determinate pentru concesiune. Amortizarea concesiuniiurmează a fi înregistrată pe durata de folosire a acesteia, stabilita potrivit contractului. În cazul în carecontractul prevede plata unei chirii, şi nu o valoare amortizabilă, în contabilitatea entităţii care primeşteconcesiunea, se reflectă cheltuiala reprezentând chiria, fără recunoaşterea unei imobilizări necorporale.

b. Brevetul este actul prin care se recunoaşte unei persoane dreptul de a exploata exclusiv un anumitprodus, al cărui autor este.

c. Marca de fabrică reprezintă sume investite de către entitatea economică, pentru a face caprodusele ei să se deosebească de produsele similare ale altor entităţi economice.

d. Licenţa este dreptul câştigat de o persoană de a exploata un brevet de invenţie, prin cumpărareaacestuia.

Concesiunile, brevetele şi alte active similare se amortizează, de către entitatea economică ce ledeţine, pe durata prevăzută pentru utilizarea lor.4. Fondul comercial – reprezintă suma suplimentară achitată în cazul achiziţionării unei entităţi pentru:marca de fabricaţie a firmei, reputaţia, clientela, vadul comercial, legăturile comerciale ale entităţiiachiziţionate, precum şi în situaţia procurării unor bunuri imobile, însoţite de fond comercial.

Fondul comercial îmbracă două forme:a. Fondul comercial pozitiv – apare şi se înregistrează în contabilitate în momentul achiziţionării

unei firme sau a unor bunuri imobile şi reprezintă diferenţa pozitivă dintre costul de achiziţie, mai mareşi valoarea justă (de piaţă), mai mică de la data tranzacţiei a părţii din activele nete achiziţionate(valoarea activelor achiziţionate diminuată cu datoriile preluate);

b. Fondul comercial negativ – apare la consolidare şi reprezintă diferenţa negativă dintrevaloarea părţii din activele nete achiziţionate de către o entitate şi costul de achiziţie al participaţieidobândite.

În cazul în care fondul comercial este tratat ca un activ – ca urmare a achiziţiei de către o entitate aacţiunilor altei entităţi – se au în vedere următoarele prevederi:

- fondul comercial se amortizează, de regulă, în cadrul unei perioade de maximum cinci ani;- totuşi, entităţile pot să amortizeze fondul comercial în mod sistematic într-o perioadă de peste

cinci ani, cu condiţia ca această perioadă să nu depăşească durata de utilizare economică aactivului şi să fie prezentată şi justificată în notele explicative.

5. Alte imobilizări necorporale – cuprind acele imobilizări care nu sunt incluse în categoriilemenţionate mai sus, aşa cum sunt programele informatice, create de entitate sau achiziţionate pentrunevoile proprii.

Programele informatice se amortizează pe perioada prevăzută pentru utilizare, fără a se depăşi 5 ani.6. Avansurile şi imobilizări necorporale în curs de execuţie – reprezintă:

- sumele de bani achitate în avans în contul unor imobilizări necorporale, ce urmează să fieachiziţionate de la terţi;

- costul de producţie al imobilizărilor necorporale neterminate până la sfârşitul exerciţiuluifinanciar.

2.2.2. EVALUAREA IMOBILIZĂRILOR NECORPORALE

Evaluarea iniţială a imobilizărilor necorporale - un activ necorporal se înregistrează iniţial lacostul de achiziţie sau de producţie, după caz.

Cheltuielile ulterioare efectuate cu un activ necorporal, după cumpărarea sau finalizarea acestuia, seînregistrează în conturile de cheltuieli atunci când sunt efectuate.

Cheltuielile ulterioare vor majora costul activului necorporal atunci când este probabil că acestecheltuieli vor permite activului să genereze beneficii economice viitoare peste performanţa prevăzutăiniţial şi pot fi evaluate credibil.

Evaluarea la data bilanţului - un activ necorporal trebuie prezentat în bilanţ la valoarea de intrare,mai puţin ajustările cumulate de valoare.

9

2.2.3. CEDAREA IMOBILIZĂRILOR NECORPORALE

Un activ necorporal trebuie scos din evidenţă la cedare sau atunci când nici un beneficiu economicviitor nu mai este aşteptat din utilizarea sa ulterioară.

Câştigurile sau pierderile care apar o dată cu încetarea utilizării sau ieşirea unui activ necorporal sedetermină ca diferenţă între veniturile generate de ieşirea activului şi valoarea sa neamortizată, inclusivcheltuielile ocazionate de cedarea acestuia, şi trebuie prezentate ca venit sau cheltuială, după caz, încontul de profit şi pierdere.

2.2.4. TRATAMENTUL CONTABIL AL UNOR CATEGORII DE IMOBILIZĂRI NECORPORALE

EXEMPLUL nr. 1 –recunoaşterea şi înregistrarea cheltuielilor de constituireO societate decide să-şi extindă activitatea în străinătate şi astfel deschide o filială în Italia. Cheltuielile

ocazionate de înfiinţarea filialei au fost:- 2.400 euro (curs 3,5 lei/euro), achitaţi din avansuri de trezorerie, reprezentând onorarii avocaţi pentruredactarea documentelor de constituire;- 500 euro (curs 3,6 lei/euro), achitaţi prin virament bancar, reprezentând taxă publicare la Registrul comerţuluia documentelor constitutive;

Conform politicilor sale, entitatea va recunoaşte cheltuielile de constituire ca activ necorporal, amortizabilîntr-o perioadă de 4 ani şi astfel, va efectua în contabilitate, următoarele înregistrări:a. Colectarea cheltuielilor de constituire, evaluate în lei la suma de 10.200 lei (2400 euro x 3,5 lei/euro = 8.400

lei si 500 euro x 3,6 lei/euro =1.800 lei)Cheltuieli de constituire 201 = % – 10.200

542 Avansuri de trezorerie – 8.400404 Furnizori de imobilizări – 1.800

b. Achitarea taxei de publicare la Registrul comerţului italianFurnizori de imobilizări 404 = 5124 Conturi la bănci în valută – 1.800

c. Înregistrarea amortizării calculată pentru prima lună, în sumă de 212,5 lei (10.200 lei /48 luni)Cheltuieli de exploatare privind

amortizarea imobilizărilor6811 = 2801 Amortizarea cheltuielilor de

constituire– 212,50

d. Înregistrarea scoaterii din evidenţă a cheltuielilor de constituire, integral amortizate, la finele perioadei de 4ani

Amortizarea cheltuielilor deconstituire

2801 = 201 Cheltuieli de constituire – 10.200

EXEMPLUL nr. 2 – condiţionarea distribuirii profitului în funcţie de amortizarea cheltuielilor deconstituire

După primul an de funcţionare, o societate prezintă în bilanţ cheltuieli de constituire neamortizate de 6.000lei, iar capitalul propriu, în sumă de 22.000 lei, este format din:- 5.000 lei, capital subscris vărsat;- 16.000 lei, profitul exerciţiului curent;- 1.000 lei, repartizarea profitului, reprezentând rezerva legală, constituită conform prevederilor legale.

Să se stabilească care este suma maximă din profit, care poate fi distribuită acţionarilor.Potrivit datelor prezentate în bilanţ, din profitul exerciţiului de 16.000 lei, se poate distribui o sumă maximă de

9.000 lei, calculată astfel:16.000 lei, profitul exerciţiului – 1.000 lei, rezerva legală – 6.000 lei cheltuieli de constituire neamortizate.

EXEMPLUL nr. 3 – recunoaşterea şi înregistrarea cheltuielilor cu activitatea de cercetare – dezvoltareSC MEDIPROD SA îşi desfăşoară activitatea în sectorul industriei medicamentelor. Pentru realizarea unui

nou medicament pentru diabetici, activitatea de cercetare-dezvoltare a laboratorului propriu s-a desfăşurat încolaborare cu un institut de cercetări pentru medicamente.

Astfel, elaborarea în comun a studiului privind „Tehnologia de fabricaţie a medicamentului I3” a condus la:a. Consumuri de materiale şi manoperă în laboratorul propriu, astfel:

- 2.000 lei, materii prime şi 6.000 lei, materiale auxiliare;- 5.000 lei, salarii;- 200 lei, amortizarea imobilizărilor corporale din laborator.

b. Facturarea lucrărilor efectuate de institutul de cercetări, în sumă de 7.000 lei la finalizarea lucrărilor decercetare pentru medicamentul I3, plătită ulterior prin virament bancar.După finalizarea tehnologiei de fabricaţie, SC MEDIPROD SA a înregistrat la OSIM medicamentul I3. Taxele

plătite pentru brevetarea medicamentului au fost de 4.280 lei, produsul fiind protejat pe o perioadă de 3 ani.Conform politicilor sale, SC MEDIPROD SA a decis ca brevetul să fie amortizat pe o perioadă de 3 ani.Deoarece sunt îndeplinite criteriile pentru recunoaşterea ca activ a cheltuielilor prezentate mai sus (obţinerea

unor beneficii economice viitoare din fabricarea şi comercializarea medicamentului I3 şi costul activului poate fievaluat în mod credibil), în contabilitatea SC MEDIPROD SA se efectuează următoarele înregistrări:

10

a. Înregistrarea consumurilor de materiale şi manoperă, efectuate în laboratorul propriu, în suma totala de 13200lei, astfel:

Cheltuieli cu materiile prime 601 = 301 Materii prime – 2.000Cheltuieli cu materialele

auxiliare6021 = 3021 Materiale auxiliare – 6.000

Cheltuieli cu salariilepersonalului

641 = 421 Personal-salarii datorate – 5.000Cheltuieli de exploatare privind

amortizarea imobilizărilor6811 = 281 Amortizări privind imobilizările

corporale– 200

b. Înregistrarea „Tehnologiei de fabricaţie a medicamentului I3”, la finalizarea cercetărilor la cost de producţie /achiziţie.Cheltuieli de dezvoltare 203 = % – 20.200

= 721 Venituri din producţia deimobilizări necorporale

– 13.200

= 404 Furnizori de imobilizări – 7.000c. Plata facturii către institutul de cercetări, pentru lucrările efectuate în colaborare:

Furnizori de imobilizări 404 = 5121 Conturi la bănci în lei – 7.000d. Înregistrarea brevetului de invenţie a medicamentului I3:

Concesiuni, brevete, licenţe,mărci comerciale, drepturi şi

active similare

205 = % – 24.480

= 203 Cheltuieli de dezvoltare – 20.200= 404 Furnizori de imobilizări – 4.280

e. Înregistrarea amortizării lunare de 680 lei (24.480 lei / 36 luni):Cheltuieli de exploatare privind

amortizarea imobilizărilor6811 = 2805 Amortizarea concesiunilor,

brevetelor, licenţelor, mărcilorcomerciale, drepturilor şi

activelor similare

– 680

f. Scăderea din evidenţă a cheltuielilor cu amortizarea la finele perioadei de 3 ani:Amortizarea concesiunilor,

brevetelor, licenţelor, mărcilorcomerciale, drepturilor şi

activelor similare

2805 = 205 Concesiuni, brevete, licenţe,mărci comerciale, drepturi şi

active similare –24.480

EXEMPLUL nr. 4 – recunoaşterea drepturilor din contractele de concesiuneA. Situaţia în care concesiunea nu poate fi recunoscută ca activ

Conform contractului la data de 01.01.2008 o societate preia în concesiune clădirea unui magazin pe operioadă de 20 de ani, pentru care achită o redevenţă semestrială de 10.500 lei în contul proprietarului până ladata de 15 ale primei luni din semestrul următor.

La expirarea contractului de concesiune se restituie clădirea avută în concesiune.Deoarece în contract nu s-a stabilit valoarea totală a concesiunii, contractul nu poate fi recunoscut ca un activ

şi în consecinţă, în contabilitatea societăţii primitoare se vor efectua următoarele înregistrări:a. Înregistrarea redevenţei totale de 420.000 lei, aferentă perioadei de 20 ani (10.500 lei x 40 semestre)

DEBIT cont 8036 Redevenţe, locaţii de gestiune, chirii şi alte datoriiasimilate

- 420.000

b. Înregistrarea facturii primite pentru redevenţa aferentă semestrului I – 2008, cu TVA 24%:% = 401 Furnizori – 13.020

Cheltuieli cu redevenţele,locaţiile de gestiune şi chiriile

612 – 10.500TVA deductibilă 4426 – 2.520

c. Înregistrarea achitării datoriei către proprietarul clădirii:Furnizori 401 = 5121 Conturi la bănci în lei – 13.020

Concomitent, se diminuează redevenţa totală cu suma plătită pentru semestrul I-2008, astfel:CREDIT cont 8036 Redevenţe, locaţii de gestiune, chirii şi alte datorii

asimilate- 10.500

Înregistrările prezentate mai sus se repetă pentru fiecare dată scadentă, până la finalizarea perioadeicontractului de 20 de ani.

La închiderea perioadei de concesiune, o dată cu plata ultimei redevenţe, contul 8036 „Redevenţe, locaţii degestiune, chirii şi alte datorii asimilate” se soldează.

B. Situaţia în care concesiunea poate fi recunoscută ca activConform contractului la data de 01.01.2008 o societate preia în concesiune clădirea unui magazin pe o

perioadă de 20 de ani. Valoarea totală a concesiunii este de 420.000 lei, pentru care achită o redevenţăsemestrială de 10.500 lei în contul proprietarului până la data de 15 ale primei luni din semestrul următor.

La expirarea contractului de concesiune se restituie clădirea avută în concesiune.Deoarece în contract s-a prevăzut atât durata cât şi valoarea concesiunii, sunt îndeplinit criteriile de

înregistrare a concesiunii ca activ şi astfel, în contabilitatea societăţii primitoare se vor efectua următoareleînregistrări:a. Înregistrarea valorii totale de 420.000 lei a concesiunii primite:

Concesiuni, brevete, licenţe, 205 = 167 Alte împrumuturi şi datorii – 420.000

11

mărci comerciale, drepturi şiactive similare

similare

Concomitent, se înregistrează activul primit în concesiune, în conturi în afara bilanţului:DEBIT cont 8038 Alte valori în afara bilanţului - 420.000

b. Înregistrarea cotei de amortizare lunară a concesiunii, în sumă de 1.750 lei (420.000 lei / 240 luni):Cheltuieli de exploatare privind

amortizarea imobilizărilor6811 = 2805 Amortizarea concesiunilor,

brevetelor, licenţelor, mărcilorcomerciale, drepturilor şi

activelor similare–

1.750

c. Înregistrarea primirii facturii de la proprietarul clădirii, pentru redevenţa aferentă semestrului I – 2008, cuTVA 24%:

% = 404 Furnizori de imobilizări – 13.020Alte împrumuturi şi datorii

similare167 – 10.500

TVA deductibilă 4426 – 2.520d. Înregistrarea achitării facturii către proprietarul clădirii:

Furnizori de imobilizări 404 = 5121 Conturi la bănci în lei – 13.020Înregistrările contabile, prezentate mai sus, se efectuează în fiecare lună, respectiv semestru, până la expirarea

perioadei de concesiune.La finalizarea perioadei contractului, după amortizarea integrală a concesiunii, se înregistrează scoaterea din

evidenţă a acesteia şi restituirea clădirii, astfel:Amortizarea concesiunilor,

brevetelor, licenţelor, mărcilorcomerciale, drepturilor şi

activelor similare

2805 = 205 Concesiuni, brevete, licenţe,mărci comerciale, drepturi şi

active similare –420.000

şi concomitentCREDIT cont 8038 Alte valori în afara bilanţului - 420.000

EXEMPLUL nr. 5 – recunoaşterea şi înregistrarea fondului comercial pozitivLa data de 25.08.2008, o societate achiziţionează într-o zonă comercială şi de agrement de la marginea

oraşului o amenajare de teren pe marginea lacului, care avea destinaţia de ştrand, în vederea construirii unuicomplex turistic. Preţul de achiziţie, plătit prin bancă pentru amenajarea de teren, a fost de 1.870.400 lei, iarvaloarea activelor nete preluate (5.000 mp platformă betonată cu ieşire la lac, alimentare cu apă şi energieelectrică) a fost de 1.400.000 lei.

Ulterior, societatea renunţă la proiect şi astfel, la data de 07.10.2008 vinde amenajarea de teren la preţul de2.000.000 lei, ce se încasează prin bancă.

Diferenţa de preţ plătită în plus de 470.400 lei, faţă de valoarea activelor nete preluate, reprezintă fondcomercial pozitiv, pentru vadul comercial în care este amplasată amenajarea de teren.

Conform politicilor sale, se decide amortizarea fondului comercial într-o perioadă de 5 ani, iar amenajarea deteren urma să intre în valoarea complexului turistic şi amortizat o dată cu acesta.

În contabilitatea societăţii achizitoare, s-au efectuat următoarele înregistrări:a. Înregistrarea contractului de vânzare-cumpărare şi a facturii de achiziţie a amenajării de teren, cu reflectarea

fondului comercial aferent:% = 404 Furnizori de imobilizări – 2.319.296

Amenajări de teren 2112 – 1.400.000Fond comercial pozitiv 2071 – 470.400

TVA deductibilă 4426 448.896b. Înregistrarea achitării contravalorii facturii:

Furnizori de imobilizări 404 = 5121 Conturi la bănci în lei – 2.319.296c. Înregistrarea cotei de amortizare a fondului comercial pe prima lună, în sumă de 7.840 lei (470.400 lei / 60

luni):Cheltuieli privind amortizarea

imobilizărilor6811 = 2807 Amortizarea fondului comercial – 7.840

d. Înregistrarea vânzării amenajării de teren:Debitori diverşi 461 = % – 2.480.000

7583 Venituri din vânzarea activelor şialte operaţii de capital

2.000.000

4427 TVA colectată 480.000Concomitent, se scade din evidenţă amenajarea de teren vândută:

Cheltuieli privind activelecedate şi alte operaţii de capital

6583 = 2112 Amenajări de terenuri – 1.400.000

e. Scăderea din evidenţă a fondului comercial, parţial amortizat, aferent amenajării de teren:% = 2071 Fond comercial pozitiv – 470.400

Amortizarea fondului comercial 2807 7.840Cheltuieli privind activele

cedate şi alte operaţii de capital6583 462.560

f. Încasarea prin bancă a creanţei:Conturi la bănci în lei 5121 = 461 Debitori diverşi – 2.480.000

12

2.3. IMOBILIZĂRILE CORPORALE

Imobilizările corporale, denumite şi fizice sau tangibile, cuprind acele bunuri cu conţinut materialconcret (corporale, fizice), care participă la mai multe cicluri de exploatare, fără să se integreze înconţinutul material al bunurilor obţinute şi îşi transmit treptat valoarea asupra produselor obţinute,lucrărilor executate şi serviciilor prestate, pe calea amortizării.

2.3.1. RECUNOAŞTEREA ŞI STRUCTURA IMOBILIZĂRILOR CORPORALE

În funcţie de politicile contabile stabilite la nivel de entitate, un bun poate fi recunoscut din punct devedere contabil în categoria imobilizărilor corporale sau în categoria stocurilor, în funcţie de scopuldeţinerii sau utilizării acestuia şi durata pe termen lung, respectiv pe termen scurt a deţinerii/utilizării.

Imobilizările corporale reprezintă active care:- sunt deţinute de o entitate pentru a fi utilizate în producţia de bunuri sau prestarea de servicii, pentru

a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative; şi- sunt utilizate pe parcursul unei perioade mai mari de un an.

În structura imobilizărilor corporale intră:- terenurile şi construcţiile;- instalaţiile tehnice şi maşinile;- alte instalaţii, utilaje şi mobilier;- avansurile şi imobilizările corporale în curs de execuţie.

1. Terenurile şi construcţiile – terenurile sunt tratate de contabilitate pe două categorii: terenuri şiamenajări de terenuri.

a. Terenurile – sunt o categorie aparte de imobilizări corporale şi cuprind: terenurile agricole şisilvice, terenurile pentru construcţii, terenuri cu zăcăminte, terenuri fără construcţii etc.

La intrarea în patrimoniu, terenurile se înregistrează în contabilitate în funcţie de clasele de calitate(fertilitate), suprafaţă, amplasare, la costul de achiziţie sau la valoarea de aport a investitorilor.

Terenurile au durată de utilizare nelimitată şi sunt singurele bunuri care nu sunt supuse amortizării.b. Amenajările de terenuri – reprezintă cheltuielile efectuate cu amenajările unor terenuri, lacuri şi

bălţi, aşa cum ar fi lucrările de acces (drumuri), racordurile la sursele de energie, îndiguiri, împrejmuirietc.

Aceste investiţii, legate de amenajarea terenurilor, lacurilor, bălţilor, se amortizează chiar dacăterenul respectiv nu este supus amortizării.

c. Construcţiile – sunt reprezentate de clădiri, care sunt incinte închise în care se desfăşoarăactivităţi de producţie, învăţământ, sănătate, cultură, agrement, administrative etc. şi de construcţiispeciale (drumuri, castele de apă, silozuri etc.)2. Instalaţiile tehnice şi maşinile – sunt imobilizările corporale cu cea mai mare pondere în activităţilede exploatare ale unei entităţi economice şi cuprind:

- echipamente tehnologice (maşini, utilaje şi instalaţii de lucru);- aparatele şi instalaţiile de măsurare, control şi reglare;- mijloacele de transport;- animalele şi plantaţiile.

3. Alte instalaţii, utilaje şi mobilier – cuprind acele imobilizări corporale de natura mijloacelor fixe,care nu sunt incluse în categoriile menţionate anterior şi sunt, de regulă, utilizate în activităţiadministrative şi gospodăreşti, respectiv: mobilier, aparatură birotică, echipamente de protecţie avalorilor umane şi materiale şi alte active corporale.4. Avansurile şi imobilizările corporale în curs de execuţie – cuprind:

- avansurile băneşti acordate furnizorilor de imobilizări în contul imobilizărilor corporale, careurmează să fie achiziţionate;

- imobilizările corporale achiziţionate de la terţi şi nerecepţionate, precum şi investiţiile în curs deexecuţie sau neterminate în cadrul entităţii economice, efectuate în regie proprie sau în antrepriză,evaluate la costul de achiziţie sau de producţie, după caz.

Imobilizările corporale în curs de execuţie sunt trecute la categoriile respective de mijloace fixe,numai după recepţie, darea în folosinţă sau punerea în funcţiune, după caz.

În afara terenurilor cea mai mare pondere din structura imobilizărilor corporale, utilizate înactivitatea de exploatare a unei entităţi economice, o deţin celelalte trei categorii de astfel de imobilizări(construcţii; instalaţii tehnice, mijloace de transport, animale şi plantaţii; mobilier, aparatură birotică,

13

echipamente de protecţie a valorilor umane şi materiale şi alte active corporale), cunoscute subdenumirea de mijloacele fixe.

Din punct de vedere fiscal, Legea nr. 571/2003 privind Codul fiscal defineşte mijlocul fix, astfel:Mijlocul fix reprezintă orice imobilizare corporală, care este deţinută pentru a fi utilizată înproducţia sau livrarea de bunuri sau în prestarea de servicii, pentru a fi închiriată terţilor sau înscopuri administrative, dacă are o durată de viaţă mai mare de un an şi o valoare mai mare decâtlimita stabilită prin hotărâre a Guvernului.În prezent, limita este în sumă de 1.800 lei, prevăzută de H.G. nr. 105/2007 privind stabilirea valorii

de intrare a mijloacelor fixe.Prin urmare, există posibilitatea ca în contabilitate să se înregistreze imobilizări corporale care să

îndeplinească din punct de vedere contabil cele două condiţii de a fi utilizate în producţie proprie debunuri sau prestare de servicii, pentru a fi închiriate terţilor sau pentru a fi folosite în scopuriadministrative şi de a avea o durată de viaţă mai mare de un an, dar să aibă o valoare diferită de plafonulminim recunoscut din punct de vedere fiscal.

Pentru încadrarea imobilizărilor corporale în grupele şi clasele corespunzătoare se utilizeazăCatalogul privind clasificarea şi duratele normale de funcţionare a mijloacelor fixe, aprobate prinHotărârea Guvernului nr. 2139/2004. Astfel, potrivit catalogului, acestea sunt sistematizate pe grupe,subgrupe, clase, subclase şi familii.

Această grupare facilitează şi aplicarea prevederilor referitoare la reevaluarea imobilizărilorcorporale, având în vedere caracteristicile tehnice similare ale grupelor de imobilizări.

2.3.2. EVALUAREA IMOBILIZĂRILOR CORPORALE

Evaluarea iniţială a imobilizărilor corporale - o imobilizare corporală, recunoscută ca activ,trebuie evaluată iniţial la costul său de achiziţie sau de producţie, determinate în funcţie de modalitateade intrare în entitate.

Costul unei imobilizări corporale construite în regie proprie este determinat folosind aceleaşiprincipii ca şi pentru un activ achiziţionat. Astfel, dacă entitatea produce active similare, în scopulcomercializării, în cadrul unor tranzacţii normale, atunci costul activului este de obicei acelaşi cu costulde construire a acelui activ destinat vânzării. Prin urmare, orice profituri interne sunt eliminate dincalculul costului acestui activ.În mod similar, cheltuiala reprezentând rebuturi, manopera sau alte resurse peste limitele acceptate cafiind normale, precum şi pierderile care au apărut în cursul construcţiei în regie proprie a activului nusunt incluse în costul activului.

Evaluarea la data bilanţului - o imobilizare corporală trebuie prezentată în bilanţ la valoarea deintrare, mai puţin ajustările cumulate de valoare.

Ca regulă alternativă de evaluare, entităţile pot proceda la reevaluarea imobilizărilor corporaleexistente la sfârşitul exerciţiului financiar, astfel încât acestea să fie prezentate în contabilitate lavaloarea justă, cu reflectarea rezultatelor acestei reevaluări în situaţiile financiare întocmite pentru acelexerciţiu.

Valoarea justă se determină pe baza unor evaluări efectuate, de regulă, de profesionişti calificaţi înevaluare, membri ai unui organism profesional în domeniu, recunoscut naţional şi internaţional.

Amortizarea calculată pentru imobilizările corporale astfel reevaluate se înregistrează în contabilitateîncepând cu data de 1 ianuarie anul următor celui pentru care s-a efectuat reevaluarea.

Evaluările efectuate cu ocazia reorganizărilor de întreprinderi (fuziuni, divizări) nu constituiereevaluare deoarece, aceste evaluări se efectuează în scopul stabilirii raportului de schimb, pentru toateelementele de bilanţ.

2.3.3. CEDAREA ŞI CASAREA IMOBILIZĂRILOR CORPORALE

O imobilizare corporală trebuie scoasă din evidenţă la cedare sau casare, atunci când nici unbeneficiu economic viitor nu mai este aşteptat din utilizarea sa ulterioară.

Dacă o entitate recunoaşte în valoarea contabilă a unei imobilizări corporale costul unei înlocuiriparţiale (înlocuirea unei componente), atunci ea scoate din evidenţă valoarea contabilă a părţii înlocuite,cu amortizarea aferentă, dacă dispune de informaţiile necesare

Câştigurile sau pierderile obţinute în urma casării sau cedării unei imobilizări corporale trebuiedeterminate ca diferenţă între veniturile generate de scoaterea din evidenţă şi valoarea sa neamortizată,inclusiv cheltuielile ocazionate de aceasta şi trebuie prezentate ca venit sau cheltuială, după caz, încontul de profit şi pierdere.

14

2.3.4. DISTRUGEREA IMOBILIZĂRILOR CORPORALE ŞI COMPENSAŢIILE DE LA TERŢI

În cazul distrugerii totale sau parţiale a unor imobilizări corporale, creanţele sau sumelecompensatorii încasate de la terţi, legate de acestea, precum şi achiziţionarea sau construcţia ulterioarăde active noi sunt operaţiuni economice distincte şi trebuie înregistrate ca atare pe baza documentelorjustificative.Astfel, deprecierea activelor se evidenţiază la momentul constatării acesteia, iar dreptul de a încasacompensaţiile se evidenţiază pe seama veniturilor conform contabilităţii de angajamente, în momentulstabilirii acestuia.

Exemple de asemenea compensaţii pot fi înregistrate în următoarele situaţii:- sume plătite/de plătit de către companiile de asigurare pentru deprecierea sau pierderea unor

imobilizări corporale cauzată, de exemplu, de dezastre naturale sau furt;- sume acordate de guvern, în schimbul unor imobilizări corporale, de exemplu, terenuri care au fost

expropriate.2.3.5. AMORTIZĂREA IMOBILIZĂRILOR CORPORALE

Pentru calcularea amortizării imobilizărilor corporale se ţine seama de următoarele trei elemente: valoarea de intrare în patrimoniu a imobilizărilor; duratele de utilizare ale imobilizărilor; regimul sau metoda de amortizare utilizată.Potrivit normelor legale, entităţile economice sunt obligate să amortizeze mijloacele fixe, utilizând

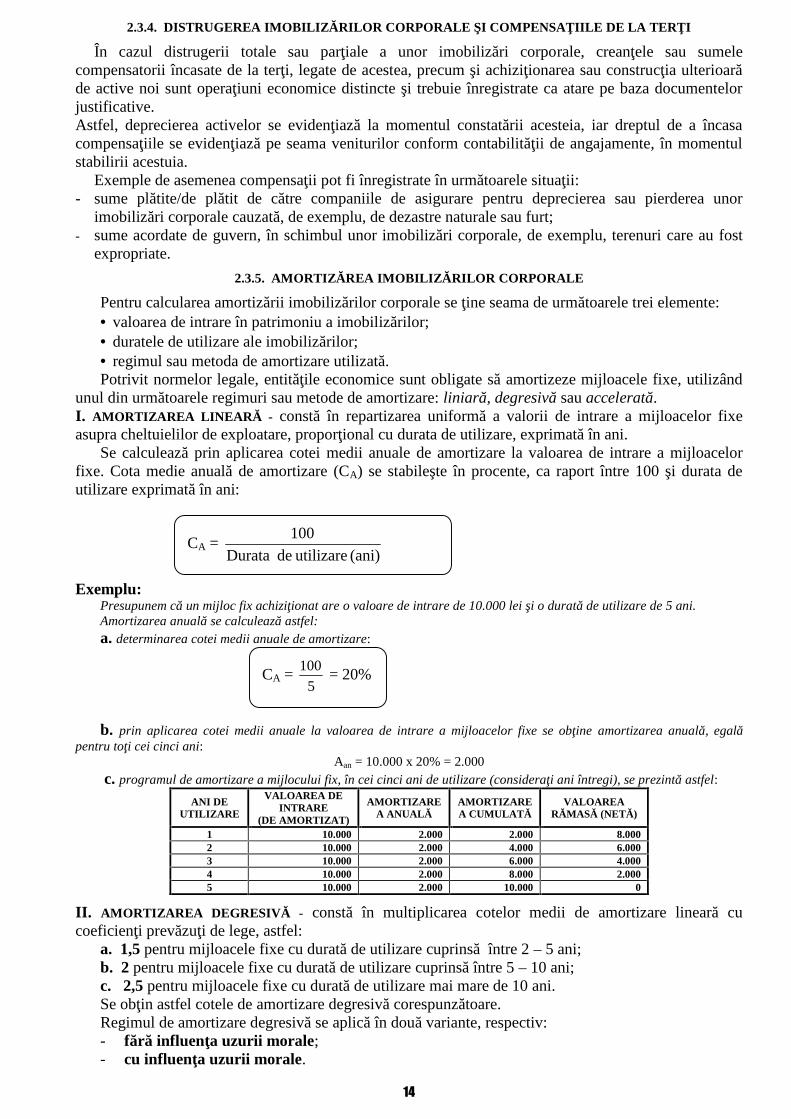

unul din următoarele regimuri sau metode de amortizare: liniară, degresivă sau accelerată.I. AMORTIZAREA LINEARĂ - constă în repartizarea uniformă a valorii de intrare a mijloacelor fixeasupra cheltuielilor de exploatare, proporţional cu durata de utilizare, exprimată în ani.

Se calculează prin aplicarea cotei medii anuale de amortizare la valoarea de intrare a mijloacelorfixe. Cota medie anuală de amortizare (CA) se stabileşte în procente, ca raport între 100 şi durata deutilizare exprimată în ani:

Exemplu:Presupunem că un mijloc fix achiziţionat are o valoare de intrare de 10.000 lei şi o durată de utilizare de 5 ani.Amortizarea anuală se calculează astfel:a. determinarea cotei medii anuale de amortizare:

b. prin aplicarea cotei medii anuale la valoarea de intrare a mijloacelor fixe se obţine amortizarea anuală, egalăpentru toţi cei cinci ani:

Aan = 10.000 x 20% = 2.000c. programul de amortizare a mijlocului fix, în cei cinci ani de utilizare (consideraţi ani întregi), se prezintă astfel:

ANI DEUTILIZARE

VALOAREA DEINTRARE

(DE AMORTIZAT)

AMORTIZAREA ANUALĂ

AMORTIZAREA CUMULATĂ

VALOAREARĂMASĂ (NETĂ)

1 10.000 2.000 2.000 8.0002 10.000 2.000 4.000 6.0003 10.000 2.000 6.000 4.0004 10.000 2.000 8.000 2.0005 10.000 2.000 10.000 0

II. AMORTIZAREA DEGRESIVĂ - constă în multiplicarea cotelor medii de amortizare lineară cucoeficienţi prevăzuţi de lege, astfel:

a. 1,5 pentru mijloacele fixe cu durată de utilizare cuprinsă între 2 – 5 ani;b. 2 pentru mijloacele fixe cu durată de utilizare cuprinsă între 5 – 10 ani;c. 2,5 pentru mijloacele fixe cu durată de utilizare mai mare de 10 ani.Se obţin astfel cotele de amortizare degresivă corespunzătoare.Regimul de amortizare degresivă se aplică în două variante, respectiv:- fără influenţa uzurii morale;- cu influenţa uzurii morale.

CA =(ani)utilizaredeDurata

100

CA =5

100 = 20%

15

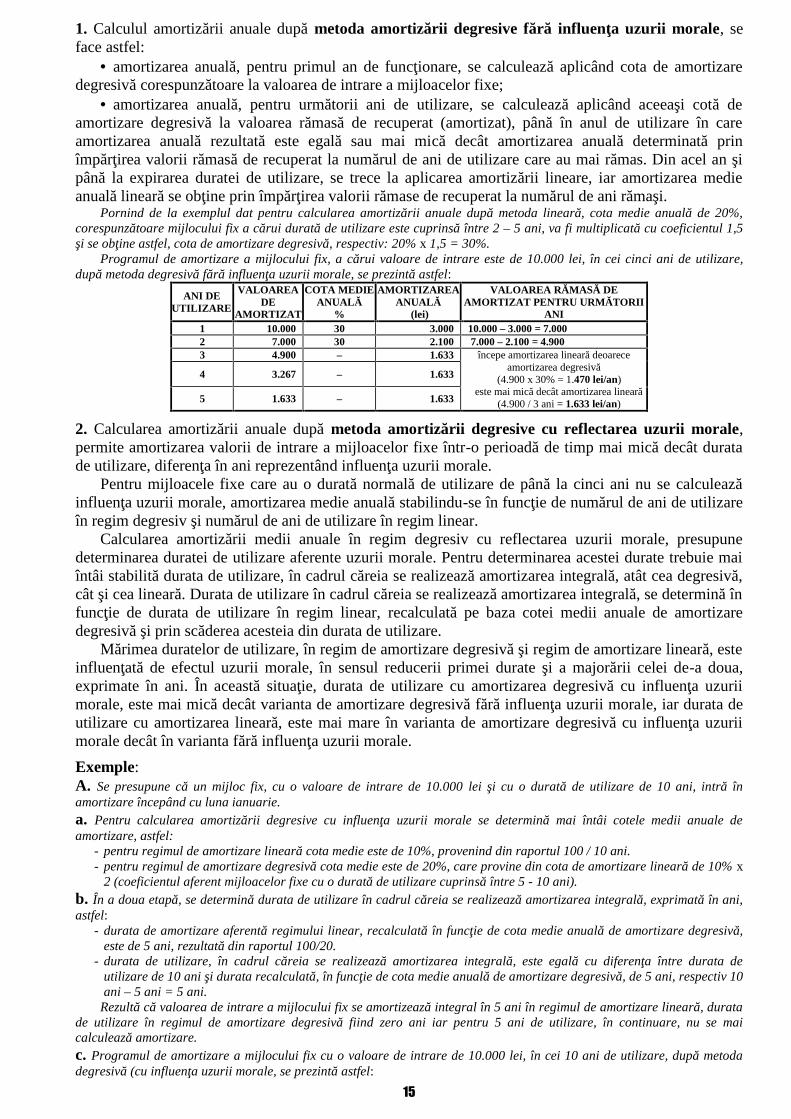

1. Calculul amortizării anuale după metoda amortizării degresive fără influenţa uzurii morale, seface astfel:

amortizarea anuală, pentru primul an de funcţionare, se calculează aplicând cota de amortizaredegresivă corespunzătoare la valoarea de intrare a mijloacelor fixe;

amortizarea anuală, pentru următorii ani de utilizare, se calculează aplicând aceeaşi cotă deamortizare degresivă la valoarea rămasă de recuperat (amortizat), până în anul de utilizare în careamortizarea anuală rezultată este egală sau mai mică decât amortizarea anuală determinată prinîmpărţirea valorii rămasă de recuperat la numărul de ani de utilizare care au mai rămas. Din acel an şipână la expirarea duratei de utilizare, se trece la aplicarea amortizării lineare, iar amortizarea medieanuală lineară se obţine prin împărţirea valorii rămase de recuperat la numărul de ani rămaşi.

Pornind de la exemplul dat pentru calcularea amortizării anuale după metoda lineară, cota medie anuală de 20%,corespunzătoare mijlocului fix a cărui durată de utilizare este cuprinsă între 2 – 5 ani, va fi multiplicată cu coeficientul 1,5şi se obţine astfel, cota de amortizare degresivă, respectiv: 20% x 1,5 = 30%.

Programul de amortizare a mijlocului fix, a cărui valoare de intrare este de 10.000 lei, în cei cinci ani de utilizare,după metoda degresivă fără influenţa uzurii morale, se prezintă astfel:

ANI DEUTILIZARE

VALOAREADE

AMORTIZAT

COTA MEDIEANUALĂ

%

AMORTIZAREAANUALĂ

(lei)

VALOAREA RĂMASĂ DEAMORTIZAT PENTRU URMĂTORII

ANI1 10.000 30 3.000 10.000 – 3.000 = 7.0002 7.000 30 2.100 7.000 – 2.100 = 4.9003 4.900 – 1.633 începe amortizarea lineară deoarece

amortizarea degresivă(4.900 x 30% = 1.470 lei/an)

este mai mică decât amortizarea lineară(4.900 / 3 ani = 1.633 lei/an)

4 3.267 – 1.633

5 1.633 – 1.633

2. Calcularea amortizării anuale după metoda amortizării degresive cu reflectarea uzurii morale,permite amortizarea valorii de intrare a mijloacelor fixe într-o perioadă de timp mai mică decât duratade utilizare, diferenţa în ani reprezentând influenţa uzurii morale.

Pentru mijloacele fixe care au o durată normală de utilizare de până la cinci ani nu se calculeazăinfluenţa uzurii morale, amortizarea medie anuală stabilindu-se în funcţie de numărul de ani de utilizareîn regim degresiv şi numărul de ani de utilizare în regim linear.

Calcularea amortizării medii anuale în regim degresiv cu reflectarea uzurii morale, presupunedeterminarea duratei de utilizare aferente uzurii morale. Pentru determinarea acestei durate trebuie maiîntâi stabilită durata de utilizare, în cadrul căreia se realizează amortizarea integrală, atât cea degresivă,cât şi cea lineară. Durata de utilizare în cadrul căreia se realizează amortizarea integrală, se determină înfuncţie de durata de utilizare în regim linear, recalculată pe baza cotei medii anuale de amortizaredegresivă şi prin scăderea acesteia din durata de utilizare.

Mărimea duratelor de utilizare, în regim de amortizare degresivă şi regim de amortizare lineară, esteinfluenţată de efectul uzurii morale, în sensul reducerii primei durate şi a majorării celei de-a doua,exprimate în ani. În această situaţie, durata de utilizare cu amortizarea degresivă cu influenţa uzuriimorale, este mai mică decât varianta de amortizare degresivă fără influenţa uzurii morale, iar durata deutilizare cu amortizarea lineară, este mai mare în varianta de amortizare degresivă cu influenţa uzuriimorale decât în varianta fără influenţa uzurii morale.Exemple:A. Se presupune că un mijloc fix, cu o valoare de intrare de 10.000 lei şi cu o durată de utilizare de 10 ani, intră înamortizare începând cu luna ianuarie.a. Pentru calcularea amortizării degresive cu influenţa uzurii morale se determină mai întâi cotele medii anuale deamortizare, astfel:

- pentru regimul de amortizare lineară cota medie este de 10%, provenind din raportul 100 / 10 ani.- pentru regimul de amortizare degresivă cota medie este de 20%, care provine din cota de amortizare lineară de 10% x

2 (coeficientul aferent mijloacelor fixe cu o durată de utilizare cuprinsă între 5 - 10 ani).b. În a doua etapă, se determină durata de utilizare în cadrul căreia se realizează amortizarea integrală, exprimată în ani,astfel:

- durata de amortizare aferentă regimului linear, recalculată în funcţie de cota medie anuală de amortizare degresivă,este de 5 ani, rezultată din raportul 100/20.

- durata de utilizare, în cadrul căreia se realizează amortizarea integrală, este egală cu diferenţa între durata deutilizare de 10 ani şi durata recalculată, în funcţie de cota medie anuală de amortizare degresivă, de 5 ani, respectiv 10ani – 5 ani = 5 ani.

Rezultă că valoarea de intrare a mijlocului fix se amortizează integral în 5 ani în regimul de amortizare lineară, duratade utilizare în regimul de amortizare degresivă fiind zero ani iar pentru 5 ani de utilizare, în continuare, nu se maicalculează amortizare.c. Programul de amortizare a mijlocului fix cu o valoare de intrare de 10.000 lei, în cei 10 ani de utilizare, după metodadegresivă (cu influenţa uzurii morale, se prezintă astfel:

16

ANI DEUTILIZARE

VALOAREA DEAMORTIZAT

(lei)

COTAMEDIE

ANUALĂ(%)

AMORTIZAREAANUALĂ

(lei)

VALOAREARĂMASĂ

(lei)

1 10.000 20 2.000 8.0002 10.000 20 2.000 6.0003 10.000 20 2.000 4.0004 10.000 20 2.000 2.0005 10.000 20 2.000 0: – – – –

10 – – – –

B. Dacă un mijloc fix, cu o valoare de intrare de 10.000 lei, are o durată de utilizare de 15 ani, rezultă:- cota medie de amortizare în regim linear este de 6,7% (100 / 15 ani);- cota medie de amortizare în regimul degresiv este de 16,7% (6,7% – cota lineară x 2,5 – coeficientul aferent mijlocului

fix cu o perioadă de utilizare mai mare de 10 ani).În acest caz, durata de utilizare în cadrul căreia se realizează amortizarea integrală este de 9 ani, adică 15 ani – 6 ani

= 9 ani (6 ani rezultă din raportul 100 / 16,7 – cota recalculată cu amortizarea degresivă), din care în regim de amortizaredegresivă 3 ani (9 ani perioada de amortizare integrală minus 6 ani recalculaţi în baza cotei degresive) şi în regim deamortizare lineară de 6 ani, (diferenţa dintre 9 ani, perioada de amortizare integrală, minus 3 ani, perioada de amortizareîn regim degresiv).

Programul de amortizare a acestui mijloc fix, după metoda degresivă cu influenţa uzurii morale, se prezintă astfel:

ANI DEUTILIZARE

VALOAREA DEAMORTIZAT

(lei)

COTA MEDIEANUALĂ

(%)

AMORTIZAREAANUALĂ

(lei)

VALOAREARĂMASĂ

(lei)1 10.000 16,7 1.670 8.3302 8.330 16,7 1.391 6.9393 6.939 16,7 1.159 5.7804 * 5.780 – 963,33 4.816,675 4.816,67 – 963,33 3.853,346 3.853,34 – 963,34 2.890,007 2.890,00 – 963,33 1.926.678 1.926.67 – 963,33 963,349 963,34 – 963,34 0: – – – –: – – – –

15 – – – –

* 5.780 lei / 6 ani = 963,33 lei/an – cotă medie de amortizare lineară, începând cu anul 4 şi până în anul 9, inclusiv.III. AMORTIZAREA ACCELERATĂ – se calculează astfel:- pentru primul an de utilizare, amortizarea nu poate depăşi 50% din valoarea de intrare a mijlocului

fix;- pentru următorii ani de utilizare, amortizarea se calculează prin raportarea valorii rămase de

amortizat a mijlocului fix la durata de utilizare rămasă a acestuia.Exemplu:

Se presupune că un mijloc fix, în valoare de 8.000 lei şi cu o durată normală de funcţionare de 5 ani, intră în calculuiamortizării începând cu luna ianuarie.

Programul de amortizare în regim accelerat se prezintă conform tabloului următor:

ANI DEUTILIZARE

VALOAREA DEAMORTIZAT

(lei)

COTA MEDIEANUALĂ

(%)

AMORTIZAREAANUALĂ

(lei)

VALOAREARĂMASĂ (lei)

1 8.000 50 4.000 4.0002 4.000 – 1.000 3.0003 3.000 – 1.000 2.0004 2.000 – 1.000 1.0005 1.000 – 1.000 0

2.3.6. TRATAMENTUL CONTABIL AL CHELTUIELILOR ULTERIOARE

Ulterior recunoaşterii iniţiale a unei imobilizări corporale, pe parcursul duratei de utilizareeconomică sunt efectuate cheltuieli cu scopul reparării, reabilitării, modernizării etc. respectivelorimobilizări. Astfel de cheltuieli sunt denumite cheltuieli ulterioare.

De regulă, cheltuielile ulterioare aferente unei imobilizări corporale trebuie recunoscute dreptcheltuieli în perioada în care au fost efectuate.

Costul reparaţiilor efectuate la imobilizările corporale, în scopul asigurării utilizării continue aacestora, trebuie recunoscut ca o cheltuială în perioada în care este suportat.

Sunt recunoscute ca o componentă a activului investiţiile efectuate la imobilizările corporale, subforma cheltuielilor ulterioare. Acestea trebuie să aibă ca efect îmbunătăţirea parametrilor tehnici iniţiali

17

ai acestora şi să conducă la obţinerea de beneficii economice viitoare, suplimentare faţă de cele estimateiniţial.

Obţinerea de beneficii se poate realiza fie direct prin creşterea veniturilor, fie indirect prin reducereacheltuielilor de întreţinere şi funcţionare.

Exemple de cheltuieli ulterioare efectuate la imobilizări corporale existente, care duc la creşterea debeneficii economice viitoare:- efectuarea unor lucrări la imobilizările corporale care au ca scop sporirea capacităţii de exploatare /

utilizare, reducerea pierderilor tehnologice şi a consumurilor specifice;- modernizarea unor componente ale imobilizărilor corporale, cu scopul obţinerii de creşteri

substanţiale ale calităţii producţiei sau activităţii;- efectuarea unor lucrări de modernizare la clădiri şi construcţii existente care au ca scop sporirea

gradului de confort şi ambient.Cheltuielile efectuate în legătură cu imobilizările corporale utilizate în baza unui contract de

închiriere, locaţie de gestiune sau alte contracte similare se evidenţiază în contabilitatea entităţii care le-a efectuat, la imobilizări corporale sau drept cheltuieli în perioada în care au fost efectuate, în funcţie debeneficiile economice aferente, similar cheltuielilor efectuate în legătură cu imobilizările corporaleproprii.

Exemplu privind tratamentul contabil al cheltuielilor ulterioare,recunoaşterii iniţiale a imobilizărilor corporale

O societate cu activitate de turism sezonier pe litoral hotărăşte modernizarea hotelului său, astfel încât săasigure trecerea de la categoria de două stele la categoria de trei stele şi prestarea serviciilor de cazare şi masăpe tot timpul anului.

În acest sens, încheie un contract cu o firmă de construcţii care să efectueze:- izolaţia termică şi strat protector la faţada clădirii, pentru suma de 150.000 lei;- sistemul de încălzire, pentru suma de 450.000 lei;- placarea cu gresie şi faianţă a băilor, pentru suma de 210.000 lei;- lucrările de reparaţii şi zugrăveli interioare, pentru suma de 90.000 lei.

Decontarea lucrărilor se face prin virament bancar pe baza facturilor furnizorului, emise separat, pentrulucrările de investiţii şi lucrările de întreţinere şi reparaţii, la expirarea perioadei contractuale de 2 luni,prevăzută pentru executarea şi finalizarea lucrărilor.

La data expirării perioadei contractului de modernizare, valoarea contabilă a clădirii hotelului era de4.500.000 lei, cu o durată de utilizare economică de 40 ani şi o durată rămasă de 25 ani.

Conform politicilor sale, societatea aplică regimul de amortizare liniar şi hotărăşte ca amortizarea investiţieisă se facă pe durata de utilizare rămasă, majorată cu 8%.

Avînd în vedere procedurile adoptate de societate privind recunoaşterea activelor, cheltuielile ulterioare,efectuate la clădirea hotelului, au fost separate pe cele două categorii de lucrări şi s-au înregistrat în contabilitate,astfel:a. Lucrările de reparaţii şi zugrăveli – efectuate cu scopul de a păstra parametrii tehnici iniţiali ai clădirii, se

recunosc drept cheltuieli la momentul efectuării lor şi se înregistrează, pe baza facturii furnizorului, astfel:% = 401 Furnizori – 111.600

Cheltuieli cu întreţinerea şireparaţiile

611 90.000TVA deductibilă 4426 21.600

b. Lucrările de investiţii/modernizare – efectuate în scopul îmbunătăţirii parametrilor tehnici iniţiali ai clădirii,care conduc la obţinerea de beneficii economice viitoare (prin creşterea tarifului de cazare aferent noiicategorii de trei stele şi indirect, prin reducerea cheltuielilor cu încălzirea), sunt recunoscute în valoareaclădirii şi se înregistrează în contabilitate pe baza facturii constructorului, astfel:

% = 404 Furnizori de imobilizări – 1.004.400Construcţii 212 810.000

TVA deductibilă 4426 194.400c. Înregistrarea decontării contravalorii facturilor către constructor:

% = 5121 Conturi la bănci în lei – 1.116.000Furnizori 401 111.600

Furnizori de imobilizări 404 1.004.400d. Înregistrarea cotei lunare de amortizare a clădirii hotelului, recalculată pe perioada rămasă, după modernizare,

astfel:- valoarea rămasă neamortizată la data modernizării – 2.812.500 lei (4.500.000 lei : 40 ani x 25 ani);- valoarea netă a clădirii la data modernizării – 3.622.500 lei (2.812.500 lei + 810.000 lei);- durata rămasă majorată cu 8% - 27 ani (25 ani x 108%);- cota lunară de amortizare a clădirii modernizate – 11.180,56 lei (3.622.500 : 27 ani : 12 luni)

Cheltuieli privind amortizareaimobilizărilor

6811 = 2812 Amortizarea construcţiilor – 11.180,56

18

2.3.7. TRATAMENTUL CONTABIL AL COSTURILOR ESTIMATE CU DEMONTAREA ŞI MUTAREAACTIVELOR CORPORALE

Reglementările contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene prevădposibilitatea ca în costul iniţial al imobilizărilor corporale să fie cuprinde şi costurile estimate pentrudemontarea şi mutarea activului, respectiv costurile de restaurare a amplasamentului la sfârşitul durateide viaţă a acestuia.

Înregistrarea acestor costuri estimate în valoarea activelor se realizează prin constituirea unorprovizioane cu demontarea şi mutarea activului respectiv.

Astfel, costurile de demontare şi mutarea a activului, estimate la momentul iniţial al recunoaşterii,sunt înregistrate pe cheltuieli în contul de profit şi pierdere, eşalonat, de-a lungul duratei de viaţă aactivului, prin intermediul cheltuielilor cu amortizarea activului.

La realizarea cheltuielilor efective cu demontarea şi mutarea activului, provizionul constituit rămânefără obiect şi va fi anulat pe seama veniturilor.Exemplu privind tratamentul contabil al costurilor estimate cu demontarea şi mutarea activelor corporale

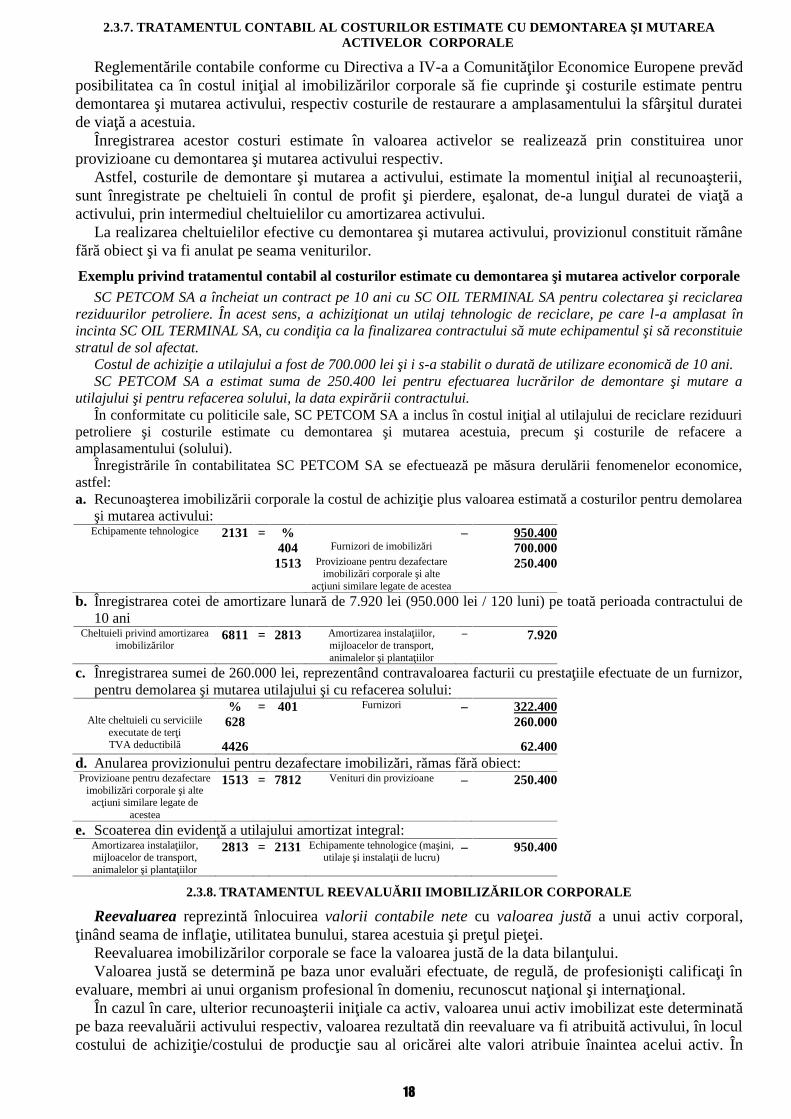

SC PETCOM SA a încheiat un contract pe 10 ani cu SC OIL TERMINAL SA pentru colectarea şi reciclareareziduurilor petroliere. În acest sens, a achiziţionat un utilaj tehnologic de reciclare, pe care l-a amplasat înincinta SC OIL TERMINAL SA, cu condiţia ca la finalizarea contractului să mute echipamentul şi să reconstituiestratul de sol afectat.

Costul de achiziţie a utilajului a fost de 700.000 lei şi i s-a stabilit o durată de utilizare economică de 10 ani.SC PETCOM SA a estimat suma de 250.400 lei pentru efectuarea lucrărilor de demontare şi mutare a

utilajului şi pentru refacerea solului, la data expirării contractului.În conformitate cu politicile sale, SC PETCOM SA a inclus în costul iniţial al utilajului de reciclare reziduuri

petroliere şi costurile estimate cu demontarea şi mutarea acestuia, precum şi costurile de refacere aamplasamentului (solului).

Înregistrările în contabilitatea SC PETCOM SA se efectuează pe măsura derulării fenomenelor economice,astfel:a. Recunoaşterea imobilizării corporale la costul de achiziţie plus valoarea estimată a costurilor pentru demolarea

şi mutarea activului:Echipamente tehnologice 2131 = % – 950.400

404 Furnizori de imobilizări 700.0001513 Provizioane pentru dezafectare

imobilizări corporale şi alteacţiuni similare legate de acestea

250.400