SC SABRINA ITAL STYLE SRL DOSAR 1230/83/2015 TRIBUNALUL ... file571/2003, cu modificarile §i...

27

Plan de reorganizare judiciara SC Sabrina Ital Style SRL INSOLVADMIN RO SPRL Nr. ./../ T.,-< ^ f 2iua . Luna a5 Plan de reorganizare judiciara a activitatii debitoarei SC SABRINA ITAL STYLE SRL DOSAR 1230/83/2015 TRIBUNALUL SATU MARE 1

Transcript of SC SABRINA ITAL STYLE SRL DOSAR 1230/83/2015 TRIBUNALUL ... file571/2003, cu modificarile §i...

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

INSOLVADMIN RO S P R L

Nr. ./ . . /T . , - < ^

f 2iua . Luna a 5

Plan de reorganizare judiciara a activitatii debitoarei

SC SABRINA ITAL STYLE SRL

DOSAR 1230/83/2015 TRIBUNALUL SATU MARE

1

Plan de reorganizare j udiciara SC Sabrina Ital Style SRL

Cupr ins :

I. Preambui 3-5

II. Debitorul 6-8

III. S c o p u l Pianului de reorganizare judicira 8-12

IV. Categori i de creante 12-14

V. S inteza masuri lor adecvate 14-17

VI. Programui de plata a creantelor. 17

VII. Alte prevederi 17-19

VIII. Anexe 19

2

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

I. P R E A M B U L

1.1. Preambui . (1) Prezentui plan prevede reorganizarea judiciara a debitorului Sabrina Ital Style SRL (societate Tn insolventa, in insolvency, en procedure collective), persoana jur idica romana, cu sediul social situat Tn loc.Satu Mare, str.St.O.Iosif nr.2 jud.Satu Mare,

nr.inregistrare O.R.C. J30/881/2012, CUI 29395596, reprezentata prin administrator special Berende Irina. (2) Reglementarea legala care sta la baza Tntocmirii prezentului plan de reorganizare este Legea nr. 85/2014 privind procedura

insolventei _ care consacra problematici i reorganizari i o sectiune, respectiv: Secf iunea a Vl-a - Reorganizarea.

(3) Legea nr. 85/2014 privind procedura insolventei consacra explicit principiul reorganizari i judiciare a debitorului fata de procedura fal imentului.

(4) Pentru facil i tatea exprimari i , Tn prezentui Plan de reorganizare, urmatori i termeni vor avea urmatorul Tnteles: / Sabrina Ital Style SRL » Debitorul; / Planul de reorganizare » Planul; / Legea nr. 85/2014 privind proceduri le de prevenire a insolventei si de insolventa » Legea insolventei.

1.2. Propunerea pianului. Planul este propus de catre debitor, prin administratorul special , conform prevederi lor art. 132. alin. (1) lit. a) coroborate cu prevederile art.56 alin. (2) lit. d) din Legea insolventtei.

1.3. fndeplinirea conditii lor prealabile (1) Debitorul si-a declarat intentia de reorganizare

Tn conditti i le art. 67 si 74 din Legea insolventei odata cu cererea de deschidere a proceduri i generale de insolventa ce a avut loc prin sentinta civila nr.459/F/12.06.2015 pronuntata de Tribunalul Satu Mare Tn dosar nr. 1230/83/2015

(2) Posibil i tatea reorganizarii a fost anal izata si confirmata de catre administratorul judiciar desemnat Tn cauza, Tn Raportui Tntocmit conform art. 58 a l in . ( l ) lit a si art.92 alin. (1) din Legea insolventei. (3) Tabelul definitiv al creantelor a fost depus de catre administratorul judiciar la dosarul cauzei la data de 20.08.2015, si a fost publicat Tn B.P.I. nr.14195/24.08.2015. (4) Debitorul nu a mai fost subiect al proceduri i instituite Tn baza Legii insolventtei Tntr-un interval de 5 ani anteriori formulari i

3

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

cererii introductive. Totodata, nici debitorul, dar nici administratorul / asociattii debitorului nu au fost definitiv pentru

savar§irea unei infractiuni intentionate contra patr imoniului, de coruptie §i de serviciu, de fals, precum §i pentru infractiunile prevazute de Legea nr. 22/1969, cu modificarile ulterioare, Legea nr. 31/1990, republicata, cu modificarile §i completari le ulterioare, Legea nr. 82 /1991, republicata, cu modificarile §i completari le ulterioare, Legea nr. 21/1996, republicata, cu modificarile §i completari le ulterioare, Legea nr. 78/2000, cu modif icari le §i completari le ulterioare, Legea nr. 656/2002, republicata, cu modif icari le ulterioare, Legea nr. 571/2003, cu modif icari le §i completari le ulterioare, Legea nr. 241/2005, cu modificarile ulterioare, §i infractiunile prevazute de prezenta lege Tn ultimii 5 ani anterior deschideri i proceduri i .

1.4. Modalitatea de reorganizare propusa. (1) Planul prevede restructurarea si continuarea activitatii debitorului si, respectiv, l ichidarea si valorif icarea unei parti a bunurilor din averea acestuia, daca va fi cazul.

(2) Din excedentui rezultat ca urmare a continuarii activitattii curente vor fi suportate (i) datorii le nascute Tn cursul proceduri i ; (ii) cheltuielile curente si , respectiv, (iii) cheltuieli le de procedura.

(3) Din sumele obtinute ca urmare a eventualei valorificari a bunurilor din averea debitorului vor fi acoperite distribuirile catre creditori, astfel cum rezulta din programui de plati asumat prin plan.

1.5. Durata de impiementare a pianului. (1) Durata de impiementare a pianului este de 2 ani, socotitti de la data confirmari i pianului de catre judecatorul sindic.

(2) Prima luna de aplicare a pianului este prevazuta a fi luna urmatoare celei Tn care judecatorul sindic va dispune conf irmarea pianului de reorganizare judiciara.

1.6. Perspect ive de redresare. Perspect ives de redresare Tn raport cu posibilitattile si specif icul activitattii debitorului, cu mijioacele f inanciare disponibile si cu cererea pietei fata

de oferta debitorului sunt detaliate Tn cadrul pianului.

1.7. Masurile concordante . Masuri concordante cu interesele creditorllor si ale asociattilor, precum si cu ordinea publica, inclusiv Tn ceea ce priveste modali tatea de selectie, desemnare si Tnlocuire a administratorilor si directorilor sunt detaliate Tn cadrul pianului.

1.8. Masurile pentru implementarea pianului. MSsurile pentru implementarea pianului sunt cele prevazute de art.

4

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

133 al.(5) lit. A., B., E. si F. din Legea insolventtei respectiv: A. pastrarea, Tn Tntregime sau Tn parte, de catre debitor, a conduceri i activitatii sale, inclusiv dreptui de dispozitie asupra bunuri lor din averea sa, cu supravegherea activitatii sale de catre administratorul judiciar desemnat Tn conditii le legii; B. obt inerea de resurse f inanciare pentru sust inerea realizarii pianului §i sursele de provenienta a acestora, f inantari le aprobate prin plan urmand sa beneficieze de prioritate la restituire potrivit prevederi lor art. 159 al in. (1) pet. 2 sau, dupa caz, potrivit prevederi lor art. 161 pet. 2; E. l ichidarea tuturor sau a unora dintre bunurile averii debitorului, separat oh Tn bloc, l ibere de orice sarcini, sau darea Tn plata a acestora catre creditorii debitorului, Tn contui creantelor pe care ace§tia le au fata de averea debitorului. Darea Tn plata a bunuri lor debitorului catre creditorii sal va putea fi efectuata doar cu conditia prealabila a acordului scris al acestora cu privire la aceasta modalitate de st ingere a creantei lor; F. l ichidarea partiala sau totala a activului debitorului Tn vederea executari i pianului. Sumele de bani obtinute dupa vanzarea unor bunuri asupra carora poarta cauze de preferinta, potrivit prevederi lor Codului civil, vor fi distribuite, obligatoriu, creditorl lor titulari ai acelor cauze de preferinta, cu respectarea dispozitii lor art. 159 alin. (1) §i (2);

1.9. Tabelul definitv de creante aflsat. Tabelul definitiv de creante a fost depus de catre administratorul judiciar la dosarul cauzei la data de 20.08.2015, si a fost publicat Tn B.P.I. nr.14195/24.08.2015, este prevazut Tn anexa la prezentui plan, anexa care face parte integranta din acesta [Anexa nr. 1].

1.10. Programui de plata a creantelor. Programui de plata a creantelor, conform Tabelului definitiv de creante asumat prin plan, este prevazut Tn anexa la prezentui plan, anexa care face parte integranta din acesta [Anexa nr. 2].

Prin programui de plata a creantelor prevazut de prezentui plan se prevede achitarea integral^ a creantelor creditorllor, cu except ia creantei datorate asociatului Berende Irina Felicia care a acceptat Tn mod expres sa-l f ie achitata creanta dupa Tnchiderea proceduri i si continuarea activitatii debitoarei. Potrivit dispoziti i lor art.80 al.2 din Legea 85/2014, Tn cazul Tn care se confirma un plan de reorganizare, dobanzi le, majorari le ori penalitati le de orice fel sau cheltuielile accesori i la obligatii le nascute ulterior datei deschideri i procedurii generale se achita Tn conformitate cu actele din care rezulta §i cu prevederi le programuiui de plati. Programui de plati din prezentui plan de reorganizare judiciara prevede ca acestea se vor achita Tn conformitate cu actele din care rezulta.

1.11. Categori l le de creante care voteaza planul. Categorii le de creante Tndreptatite conform Tabelului definitiv de

5

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

creante, respectiv conform art. 100. alin. (3) din Legea insolventtei, sunt:

a) Categoria creantelor bugetare; c) Categoria creantelor chirografare d) Categoria creantelor salariale

II. D E B I T O R U L

2.1. Identificarea societati i . Denumire: Sediu social: Puncte de lucru

Cod unic de Tnregistrare: Nr. de ordine

Sabrina Ital Style SRL Satu Mare, St.O.losif nr.2, jud.Satu Mare Orasu Nou, jud.Satu Mare Sanislau, jud.Satu Mare 29395596 J 30/881/2012

2.2. ObiectuI de activitate. Conform actului constitutiv al societatii si a datelor oferite de registrul comerttului , debitorul are ca obiect principal de activitate

CAEN 1520 - Fabricarea Tncaltamintei.

2.3. Asociat i . Capital s o c i a l . Administratori (1) Structura societara a debitorului se prezinta dupa cum urmeaza: a) Berende Irina Felicia - 100% (2) Capital social subscris si varsat al societatti i este de 200 lei (3) Administratorul societati i este Berende Irina Felicia, care define si calitatea de administrator special Tn cadrul procedurii insolventei.

2.4. Scur t istoric al societati i . S.C. Sabrina Ital Style SRL * a fost Tnfiintata Tn anul 2012, desfasurand activitati de productie a Tncaltamintei si a altor obiecte de marochinarie din piele. In vederea desfasurari i activitatii, societatea a achizitionat Tn perioada 2012 - 2013 mai multe utilaje specif ice activitatii pe care a desfasurat-o, prestand servicii de fabricare a Tncaltamintei si a obiectelor de marochinarie din piele. Intrucat valorif icarea bunurilor fabricate pentru clienti a fost greoaie, necesitand t imp Tndelungat, dat fiind specif icul produselor, existand perioade sezonale, Tncasarea creantelor de la clienti a fost decalata. Activitatea a fost sustinuta Tn m§sura posibilitatilor de catre asociatui unic, Tnsa neTncasarea creantelor si scadentele mai lungi ale acestora au dus la o lipsS de lichiditati, administratorul societatii hotarand intrarea Tn procedura insolventei si reorganizarea societati i.

2.5. Anal iza debitorului in perioada anterioara proceduri i .

6

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

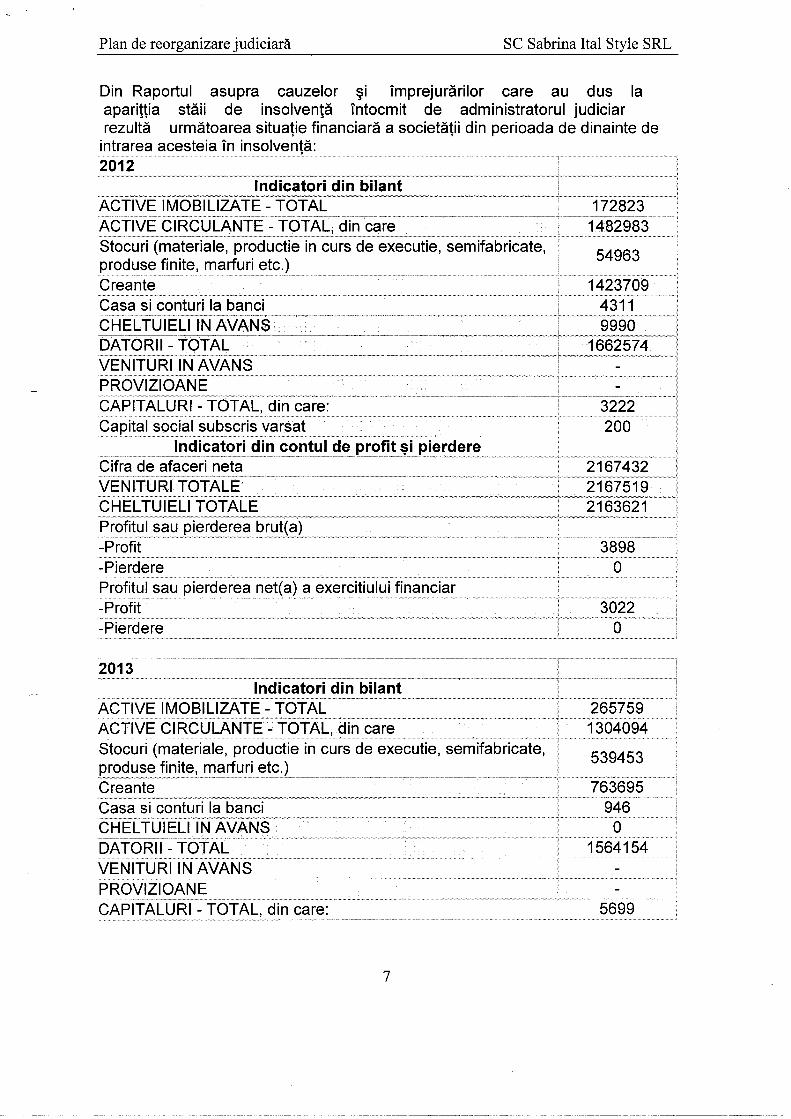

Din Raportui asupra cauzelor §i Tmprejurarilor care au dus la aparittia staii de insolventa Tntocmit de administratorul judiciar rezulta urmatoarea situatie f inanciara a societatii din perioada de dinainte de

intrarea acesteia Tn insolventa:

26liKIIII^^^^^^ I I I ] I ^ II Indicatori din bilant

ACTIVE IMOBILIZATE - T O T A L ACTIVE C IRCULANTE - TOTAL, din c a r e _ Stocuri (materiale, productie in curs de executie, semifabricate, produse finite, marfuri etc.) Creante Casa si conturi^la b a n d _

cHlLiylklNAyANs " i n Z Z I IZZ'ZZ' DATORII - TOTAL VENITURI IN A V A N S PRO^yiZIOANE^"^^^~ " ^

CAPITALUm-T0T7\ d i ^ ^ ^ ^ Capital social subscris varsat

Indicatojri din contui de^pjpfit^si pierdere Cifra de afaceri neta V E N i T U R l T O f A L B " C H E U ] J I E L I ^ ^ ProfituI sau pierderea brut(a) - P r o f i t ' " " ^ ' -Pierdere ProfituI sau pierderea net(a) a exercitiului financiar

-Profit ^ Z^nZIZIZZZZZII -Pierdere

172823 1482983^

54963

1423709 4311 9990

1662574

3222 200

2167432 2167519^ 2163621

3898 0

3022 0

2013 Indicatori din bilant

ACTIVE IMOBILIZATE - TOTAL ^ ^ ^ ^ ^ ^ ^ ^ ^ ^ ^ ^ ^ ^ ^ ^

Stocuri (materiale, productie in curs de executie, semifabricate, produse finite^ f^i^rfuri etc.) _ ^ Creante Casa si conturi la b a n d CHELTUIELI IN A V A N S DATORTr -TOTAL VENITURI IN A V A N S PROVIZIOANE CAPITALURI - TOTAL, din care:

265759 1304094

539453

"763695^ 946

0 1564154

5699

7

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

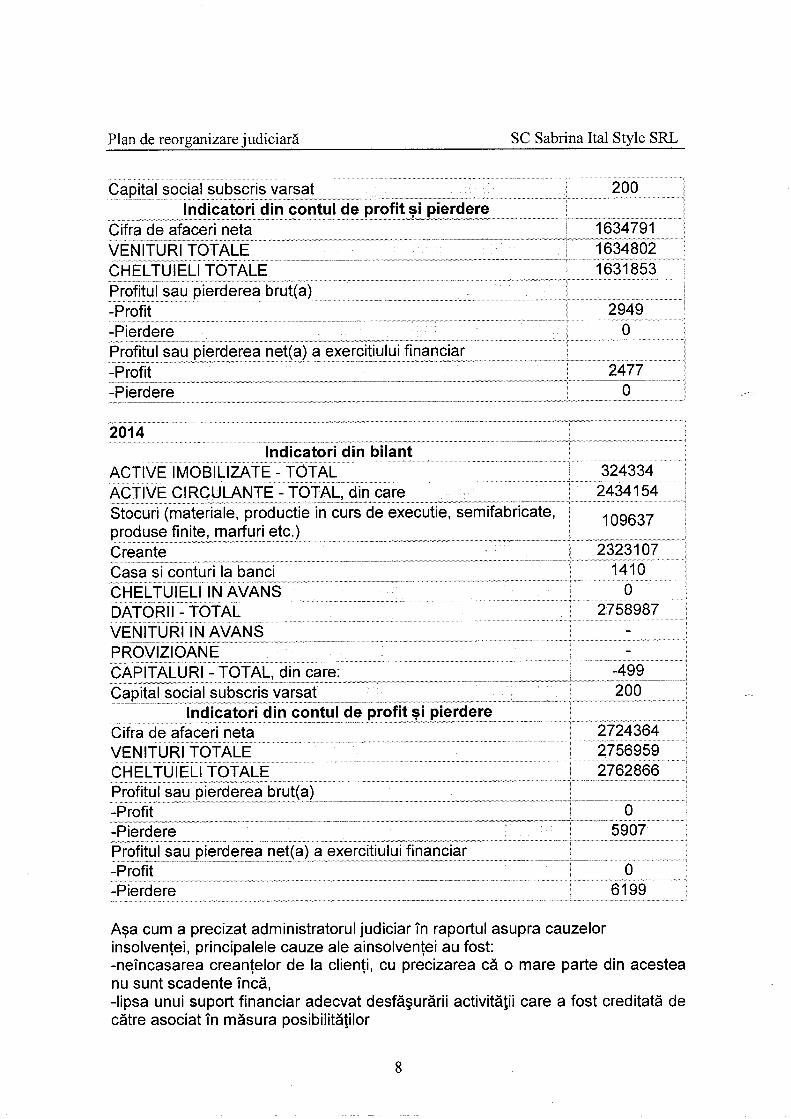

Capital social subscris varsat Indicatori din contui de profit s i pierdere

Cifra de afaceri neta VENITURI f O T A L E CHELTUIELI TOTALE ProfituI sau pierderea brut(a) -Profit -Pierdere

ProfituI sau pierdere^ ^p^^) ^ exercit iulu|f inanciar

-Pierdere

200

1634791 T 6 3 4 8 0 2 1 6 3 1 8 5 3

2949 0

2477 0

2014 Indicatori din bilant

ACTIVE IMOBILIZATE - TOTAL ACTIVE CIRCULANTE - TOTAL, din care Stocuri (materiale, productie in curs de executie, semifabricate, produse finite, marfuri etc^) Creante^^ ^ Casa si conturi la b a n d c5HELfUIELriN A \ M N S D A T O R i l ' - ' t O T A L VENITURI IN A V A N S PROVIZIOANE CAPITALURI - T O T A L ^ i t T c a r e ^ Capital social subscris varsat

Indicatori din contui de profit s i pierdere Cifra de afaceri neta VENITURI TOTALE CHELTUIELI TOTALE ProfituI sau pierclerea^brut(a) - P r o f i t " ' ' 3 1 m -Pierdere ProfituI sauj) ie£derea net(a) a exercitiului fmanciar - P r o f i t ' " ' " ^ " " " " ' 1 1 ^ ^ " " ' -Pierdere

324334 2434154

109637

2323107 ^ 1410

2758987

-499

2756959 2752866

0 5907

6199

Asa cum a precizat administratorul judiciar Tn raportui asupra cauzelor insolventei, principalele cauze ale ainsolventei au fost: -neTncasarea creantelor de la clienti, cu precizarea ca o mare parte din acestea nu sunt scadente Tnca, -Iipsa unui suport f inanciar adecvat desfa§urarii activitatii care a fost creditata de catre asociat Tn masura posibilitatilor

8

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

-imposibil i tatea achitari i la scadenta a datoriilor, fapt ce a dus la curgerea unor penalltati de Tntarziere semnif icat ive valoric

2.6. Situatia debitorului la data depunerii pianului.

a) Tabelul definitiv de creante

(1) Tabelul decinlt iv de crean|e Tnsumeaza un pasiv acceptat Tn cuantum de 2.835.607,38 lei.

b) Datoriile nascute fn perioada de observat ie

Societatea nu are datorii nascute Tn perioada de observafie sacdente si neachitate.

c) Situatia patrimoniului debitorului

(1) Potrivit evidentelor contabi le debitoarea are Tn patr imoniu bunuri constand Tn mij ioace fixe Tn valoare de 388.936,43 lei, cu o amort izare Tnregistrata Tn suma de 94.822,71 lei. (2) Prin evaluarea patr imoniului debitoarei efectuata de catre P.F.A. Avram Alina Delia, a fost stabilita o valoare de piata a bunurilor din patr imoniul acesteia Tn suma de 69.898 lei.

(3) Subl iniem faptui ca, Tn eventuali tatea declansari i proceduri i fal imentului Tmpotriva societati i, valorif icarea bunuri lor s-ar realiza cu Tncepere de la valoarea de evaluare Tnsa, din valori le de evaluare s-ar scadea, cu Tntaietate, cheltuieli le de procedura + cota de 2 % datorata UNPIR + costuri le aferente pazei, conservari i si administrSrii bunurilor. Drept urmare valoarea reala a sumelor pe care creditorii le-ar primi Tn caz de fal iment este mult mai mica decat valoarea de evaluare a bunurilor.

d) St ingerea creantelor datorate creditorllor, Tn perioada de observat ie

In perioada de observat ie au fost achitate creditoarei SC Despa Romania SRL o parte din creantele datorate acesteia , prin decontarea unor instrumente de plata emise de catre un debitor al SC Sabrina Ital Style SRL Tnainte de deschiderea procedurii si girate de SC Sabrina Ital Style SRL, cu scadenta dupa data deschideri i proceduri i . Pana la data intrarii Tn vigoare a programuiui de plati, avand Tn vedere formalitati le cerute de lege pentru aprobarea si conf i rmarea pianului de reorganizare judiciara, datoria fata de SC Despa Romania SRL se va stinge integral, motiv pentru care aceasta creditoare nu a mai fost trecuta Tn programui de plati.

9

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

III. S C O P U L PLANULUI

3.1. Scopu l pianului. (1) Planul are drept scop acoperirea pasivului debitorului Tn integralitatea sa, prin restructurarea activitatii acestuia si l ichidarea partiala a bunuri lor din averea debitorului, dar si salvgardarea debitorului Tn vederea continuarii activitatii acestuia. (2) Astfel, este relevata functia economica a proceduri i instituite de Legea insolventtei, respectiv necesitatea salvarii societatti lor aflate Tn insolventa, prin reorganizare, inclusiv restructurare economica, si numai Tn subsidiar, Tn condittii le esecului reorganizari i sau lipsei de viabilitate a debitorului, recurgerea la procedura fal imentului pentru satisfacerea intereselor creditorllor.

(3) Chiar daca planul propune lichidarea unei pSrti din bunurile debitorului daca va fi cazul, Tn vederea acoperiri i pasivului asumat prin plan, prin salvgardarea debitorului, acesta Tsi va putea continua activitatea si se va putea reintegra Tn circuitui economic Tntr-un context nou, fara datorii care sa franeze activitatea acestuia. (4) La elaborarea pianului a fost luata Tn considerare si actualul context economic, caracterizat, Tnca, printr-o acuta criza de

lichiditati si scaderea semnif icativa a preturilor la produsele agricole din cauza importuri lor masive, scaderea puterii de cumparare a populatiei, precum si de o contractare a sectorului creditarii la nivel mondial si national ceea ce genereaza reale dicicultati Tn posibilitatea gasirii resurselor necesare finantarii investitiilor.

3.2. Premisele reorganizarii . Principalele premise avute Tn vedere la elaborarea pianului de reorganizare a debitorului sunt: / imaginea bun§ de care se bucura debitorul Tn perceptia partenerilor de afaceri; / parteneriatele comerciale pastrate si dupa deschiderea proceduri i insolventei cu furnizorii / baza materiaia si cunostintele de care dispune debitorul / existenta premiselor cresterii preturilor la produsele agricole / restructurarea operationala si f inanciara a debitorului.

3.3. Aspecte e c o n o m i c e s i soc ia le . (1) Aprobarea, conf irmarea si implementarea pianului reprezinta pentru climatui economic local: / mentinerea Tn circuitui economic a unui contribuabil la bugetui de stat; / crearea unor noi locuri de munca;

10

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

/ rulaj prin b a n d ; / cont inuarea colaborari i comerciale cu furnizorii tradit ionali, (2) Totodata, Tn situatia Tn care activitatea debitorului se va

relansa, acesta va putea realiza angajari, aspect care va avea impact si asupra pietei munci i .

3.4. Avantajele reorganizarii . (1) In cazul fal imentului interesele creditorllor exclud posibil i tatea salvarii intereselor debitorului. Dimpotriv§, Tn cazul

reorganizarii poziti i le antagonice pe care se si tueaza cei doi participanti coexista deoarece: ^ debitorul cont inua s§ - si desfasoare activitatea comerciala cu consecinta implicita a cresterii sale economice; ^ creditorii profita de pe urma maximizari i valorii averii debitorului, precum si de pe urma lichiditatilor supl imentare obtinute prin reorganizare, realizandu-si Tn acest fel creantele Tntr-o proportie superioara decat Tn ipoteza fal imentului.

(2) Reorganizarea debitorului prezinta si avantaje indirecte cum sunt: ^ cont inuarea activitattii debitorului creste considerabil gradul de vandabi l i tate al bunurilor din averea acestuia fata de situattia valoricic§rii patrimoniului Tn cazul fal imentului, moment Tn care societatea ar fi nefunctionala, iar patrimoniul acesteia ar fi supus degradari i inevitabile pana la momentu i Tnstrainarii, generand costuri fara a produce benefici i ;

cont inuarea activitatii debitorului creste considerabi l sansele valorificarii bunuri lor din averea acestuia ca un ansamblu Tn

stare de functt ionare (ca afacere), chiar Tn eventual i tatea nedorita a deschideri i proceduri i de fal iment; ^ cont inuarea activitatii debitorului Tnlatura inconvenientui acoperiri i cheltuielilor necesare pentru conservarea si administrarea acestor bunuri , a cheltuieli lor aferente vanzarii bunuri lor respective, precum si a cheltuieli lor privind

plata remunerati i lor persoanelor angajate Tn l ichidarea averii, cheltuieli care urmeaza a fi acoperite din excedentui rezultat din activitatea curenta.

(3) Drept urmare, Tn cazul proceduri i fal imentului, din l ichidarea averii debitorului s-ar obtine o valoare cu mult inferioara valorii sale de lichidare stabilita prin evaluare.

(4) Comparat ia avantajelor reorganizarii Tn raport cu valoarea de lichidare Tn caz de fal iment este detaliata cadrul pianului.

3.5. Strategia de reorganizare. (1) Strategia de reorganizare consta Tn apl icarea urmatoarelor d i recti i:

*cont inuarea si diversif icarea activitatii curente *Tncasarea creantelor de la clienti

11

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

*valorif icarea unora din bunurile din averea debitorului, daca va fi cazul

(2) RationamentuI acestei strategii de reorganizare este urmatorul Dat fiind specificul activitatii societati i, preconizam ca din activitatea curenta se vor obtine venituri le necesare achitarii datorii lor catre creditori (3) Continuarea activitatii curente (si, totodata, Tmbunatatirea

fluxului de numerar rezultat din activitatea operationala, diversificarea activitattii, optimizarea raportului cheltuieli f ixe / volum de activitate) va permite ev i tarea/acoper i rea si a urmatoarelor cheltuieil i:

a) cheltuieile aferente procedurii de vanzare a bunurilor din averea debitorului, daca va fi cazul; cheltuieli le cu paza bunurilor, cu conservarea si administrarea acestora,

achitarea taxelor catre buget si achitarea retributiei f ixe a administratorului judiciar, etc.;

b) cheltuieile privind retributia de succes a administratorului judiciar si taxa de 2 % datorata catre UNPIR, daca va fi cazul c) datorii le nascute Tn perioada de observatie si pe toata perioada de derulare a Pianului de reorganizare judiciara. (4) Valorif icarea unor bunuri din averea debitorului va permite acoperirea integrala a creantelor Tn cuantumul prevazut Tn Programui de plati Tn masura Tn care din celelalte surse de venit acest lucru nu va fi posibil.

IV. C A T E G O R I I D E C R E A N J E

Conform Tabelulut definitiv de creante, exista 3 categorii de creante: a) Categoria creantelor salariale; b) Categoria creanjelor bugetare; c) Categoria creantelor chirografare

4.1. Categorii de creante care nu sunt defavorizate. (1) Potrivit art. 139 l i t .E din Legea insolventei, vor fi considerate creante nedefavorizate si vor fi considerate ca au acceptat planul creantele ce se vor achita integral Tn termen de 30 de zile de la confirmarea pianului ori Tn conformitate cu contractele de

credit sau leasing din care rezulta (...). (2) Asa cum rezulta din prezentui plan, nu exists categori i de creante nedefavorizate, Tntrucat pentru toate creantele trecute Tn plan se prevede o reesalonare a datorii lor care la aceasta datS sunt scadente.

4.2. Categoria de creante defavorizate. (1) Potrivit art. 5. pet. 15 din Legea insolventtei, categoria de creante defavorizate este prezumata a fi categoria de creante

pentru care planul de reorganizare prevede eel putin una dintre modificarile urmatoare pentru oricare dintre creantele categoriei respective:

12

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

a) o reducere a cuantumului creantei §i/sau a accesori i lor acesteia la carecreditorul este Tndreptatit potrivit prezentei legi; b) o reducere a garanti i lor ori ree§alonarea platilorTn defavoarea creditorului, fara acordul expres al acestuia; (2) Asa cum rezulta din prezentui plan, toate categorii le de creante sunt defavorizate, fi ind prevazuta o reesalonare a platilor Tn defavoarea creditorllor, fara acordul expres al acestora.

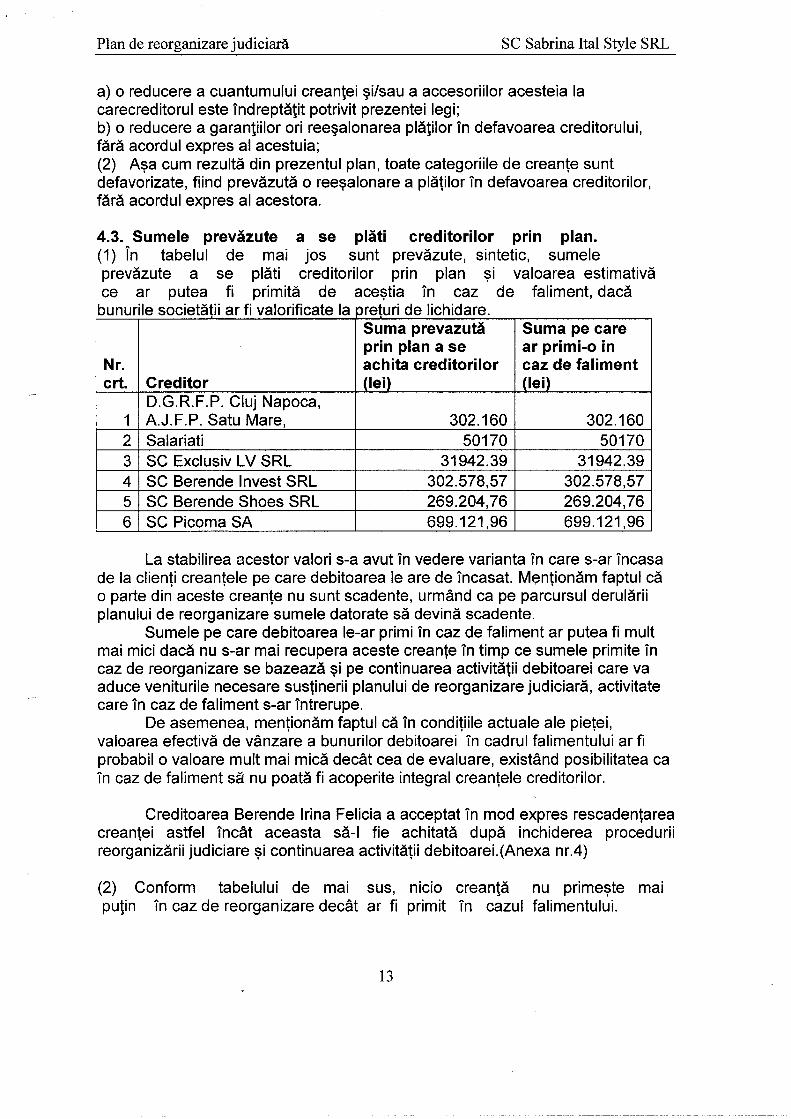

4.3. Sume le prevazute a s e plati creditorllor prin plan. (1) In tabelul de mai jos sunt prevazute, sintetic, sumele prevazute a se plati creditorllor prin plan si valoarea estimativa ce ar putea fi primita de acestia Tn caz de fal iment, daca

bunurile societati i a r f i valorif icate la preturi de l ichidare.

Nr. crt. Creditor

S u m a prevazuta prin plan a s e achita creditorllor (lei)

S u m a pe care ar primi-o in c a z de faliment (lei)

1 D.G.R.F.P. Cluj Napoca, A.J.P.P. Satu Mare, 302.160 302.160

2 Salariati 50170 50170 3 SC Exclusiv LV SRL 31942.39 31942.39 4 SC Berende Invest SRL 302.578,57 302.578,57 5 SC Berende Shoes SRL 269.204,76 269.204,76 6 SC Picoma SA 699.121,96 699.121,96

La stabil irea acestor valori s-a avut Tn vedere varianta Tn care s-ar Tncasa de la clienti creantele pe care debitoarea le are de Tncasat. Ment ionam faptui ca o parte din aceste creante nu sunt scadente, urmand ca pe parcursul derularii pianului de reorganizare sumele datorate sa devina scadente.

Sumele pe care debitoarea le-ar primi Tn caz de fal iment ar putea fi mult mai mici daca nu s-ar mai recupera aceste creante Tn t imp ce sumele primite Tn caz de reorganizare se bazeaza si pe continuarea activitatii debitoarei care va aduce venituri le necesare sustinerii pianului de reorganizare judiciara, activitate care Tn caz de fal iment s-ar Tntrerupe.

De asemenea, ment ionam faptui ca Tn conditi i le actuale ale pietei, valoarea efectiva de vanzare a bunurilor debitoarei Tn cadrul fal imentului a r f i probabil o valoare mult mai mica decat cea de evaluare, existand posibil itatea ca Tn caz de fal iment ssi nu poata fi acoperite integral creantele creditorllor.

Creditoarea Berende Irina Felicia a acceptat Tn mod expres rescadentarea creantei astfel Tncat aceasta sa-l fie achitata dupa inchiderea proceduri i reorganizarii judiciare si cont inuarea activitatii debitoarei .(Anexa nr.4)

(2) Conform tabelului de mai sus, nicio creanta nu primeste mai putin Tn caz de reorganizare decat ar fi primit Tn cazul fal imentului.

13

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

4.4. Avantaje pentru principalele categorii de creditori.

Avantaje pentru creditorii bugetari

(1) Tn privinta creditorilor bugetari, implemetarea pianului prezinta beneficii Tn ceea ce priveste gradul de recuperare a creantelor detinute de catre acestia. ProcentuI de acoperire al acestor creante prevazut Tn programui de plati este de 100%, cu termene precise de achitare, conform programuiui de plati asumat de catre debitoare Tntreaga creanta bugetara urmand a fi stinsa pana eel mai tarziu la sfarsitui celui de-al doilea tr imestru de plan. (2) Tn caz de fal iment acestia ar primi un procent de 100 % dupa o perioada ce nu poate fi previzionata si fara a mai Tncasa sumele datorate de catre debitoare din perioada reorganizari i judiciare, cu titlu de impozite si taxe rezultate din activitatea curenta, existand si riscul de a nu Tncasa Tntreaga suma datorata.

Avantaje pentru creditorii chirografari

(1) Tn privintta celorlaiti creditorilor chirografari, implemetarea pianului prezinta beneficii Tn ceea ce priveste cont inuarea relatiilor contractuale cu acestia si totodata realizarea Tn proportie de 100% a creantelor Tnscrise Tn Tabelul definitiv de creante, cu termene precise de achitare conform programuiui de plati asumat de catre debitoare. (2) Pe de alta parte, acesti creditori sunt supi is i unui tratament corect si echitabil si sunt Tnscrisi Tn programui de plati cu o suma superioara celei pe care ar primi-o Tn caz de fal iment. Tn caz de reorganizare judiciara creditorii chirografari vor sti cu exactitate cand vor Tncasa sumele ce Ii se cuvin potrivit Programuiui de plati asumat de societate. (3) Tn caz de fal iment acestia ar primi un procent est imat de 100% dupa o perioada ce nu poate fi previzionata existand riscul ca Tn conditi i le actuale ale pietei, valoarea efectiva de vanzare a bunurilor Tn cadrul fal imentului sa fie mult mai mica decat cea de evaluare, astfel Tncat sa nu poata fi acoperite creantele chirografare in integralitatea lor.

V. S I N T E Z A M A S U R I L O R A D E C V A T E

5.1. Sinteza. 1) Pornind de la strategia de reorganizare mai sus descrisa, previziunile f inanciare sunt structurate pe cele doua directti i: / previziuni f inanciare aferente activitattii curente; / activitatea de valorif icare a bunurilor daca va fi cazul (2) Previziunile f inanciare aferente activitatii curente sunt detaliate Tn BugetuI previzionat de venituri si cheltuieli aferent perioadei

14

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

reorganizarii. (3) Schemat ic BugetuI previzionat de venituri si cheltuieli aferent perioadei reorganizari i este prevazut Tn Anexa nr. 3 la plan (anexa care face parte integranta din acesta).

5.2. Pastrarea Tn Tntregime de catre debitor a conducer i i activitatii s a l e Potrivit art. 133 alin. (5) din Legea insolventei, planul va specifica masuri le adecvate pentru punerea sa Tn aplicare, cum ar f i :

A. pastrarea, Tn Tntregime s a u Tn parte, de catre debitor, a conduceri i activitatii s a l e , inclusiv dreptui de dispozit ie asupra

bunurilor din averea s a , cu supravegherea activitatii s a l e de catre administratorul judiciar desemnat Tn conditii le legii.

(1) Raportat la aceste dispoziti i legale, planul stabileste ca debitorul sa-si pastreze Tn Tntregime conducerea activitatii sale, inclusiv dreptui de dispozit ie asupra bunurilor din averea sa, cu

supravegherea activitatii sale de catre administratorul judiciar desemnat Tn conditi i le legii.

B. obtinerea de r e s u r s e f inanciare pentru sust inerea realizarii pianului §i su rse le de provenienta a aces tora , finantarile aprobate prin plan urmand s a beneficieze de prioritate la restituire potrivit prevederilor art. 159 alin. (1) pet. 2 s a u , dupa c a z , potrivit prevederilor art. 161 pet. 2; (1) Raportat la aceste dispozitii legale, sursele de f inantare vor fi obtinute din urmatoarele activitati: a) Activitatea curenta . (1) Activitatea curenta a societatii va fi mentinuta si continuata pe perioada reorganizari i judiciare

Ca urmare, programui de plati urmeaza a fi sustinut Tn principal de activitatea curenta, urmand ca valorif icarea bunurilor din averea debitorului sa fie efectuata pe masura necesitati i atragerii unor

fonduri supl imentare necesare achitarii datorii lor (3) Pe toata perioada de reorganizare, debitorul preconizeaza ca va continua activitatea de productie Tncaltaminte si produse de marochinarie din

piele. (5) Asociatui unic al debitoarei este dispus sa crediteze Tn cont inuare societatea pentru sust inerea activitatii si pentru achitarea datorii lor catre creditori, astfel Tncat sa fie respecat programui de plati a creantelor. (5) In ceea ce priveste costurUe operalionale, acestea se vor pastra la un nivel cat mai mic posibil. Costuri le operat ionala au fost reduse

foarte mult prin desfacerea unei parti a contractelor de munca ale angajati lor ca urrnare a impasuluii f inanciar Tn care s-a aflat societatea. b) Tncasarea creantelor Potrivit balantei la 31.05.2015, societatea avea de Tncasat de la debitorii sal c r e a n t e Tn s u m a d e 2.487.929,49 le i . O parte din acester creante nu erau scadente la data Tntrarii Tn procedura insolventei, urmand ca Tn per ioada urmatoare sa devina scadente sumele de Tncasat. Ca urmare a Tncasarii creantelor se vor achita esaionat datorii le societati i, conform Programuiui de plati

15

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

asumat prin plan.

c) Actvitatea de valorificare a activelor, daca va fi cazul (1) Potrivit art. 133 alin. (5) l i t E. si F. din Legea insolventtei, planul va specif ica masuri le adecvate pentru punerea sa Tn aplicare, cum ar f i : (...)

E. l ichidarea tuturor sau a unora dintre bunurile averii debitorului, separat ori Tn bloc, libere de orice sarcini, sau darea Tn plata a

acestora catre creditorii debitorului, Tn contui creantelor pe care ace§tia le au fata de averea debitorului. Darea Tn plata a bunurilor debitorului catre creditorii sai va putea fi efectuata doar cu condij ia prealabila a acordului scris al acestora cu privire la aceasta modali tate de stingere a creantei lor; F. l ichidarea partiala sau totala a activului debitorului Tn vederea executarii pianului, daca va fi cazul. Sumele de bani obtinute dupa vanzarea unor bunuri asupra carora poarta cauze de preferinta, potrivit prevederi lor Codului civil, vor fi distribuite, obl igatoriu, creditorilor titulari ai acelor cauze de preferinta, cu respectarea dispoziti i lor art. 159 alin. (1) §i (2); (2) Raportat la aceste dispozitii legale, planul stabileste ca

valorifcarea bunuri lor din averea debitorului se va face doar Tn cazul Tn care o astfel de masura va fi necesara, (4) In vederea valorificarii bunurilor, administratorul special va depune la administratorul judiciar o cerere Tn acest sens, cerere Tn urma caruia administratorul judiciar va face demersuri le necesare conform dispoziti i lor Legii 85/2014.

5.3. Tratanfient corect s i echitabil al creantelor

(1) Potrivit art. 139 al in. (2) din Legea insolventtei, tratamentui corect si echitabil exista atunci cand sunt Tndeplinite cumulativ urmatoarele conditi i:

a) niciuna dintre categorii le care resping planul §i nicio creanta care respinge planul nu pr imesc mai putin dec§t ar fi primit Tn cazul fal imentului;

b) nicio categorie sau nicio creanta apart inand unei categori i nu prime§te mai mult decat valoarea totala a creantei sale;

c) Tn cazul Tn care o categorie defavorizata respinge planul, nicio categorie de creante cu rang inferior categoriei defavorizate neacceptante, astfel cum rezulta din ierarhia prevazuta la art. 138 alin. (3), nu prime§te mai mult decat ar primi Tn cazul fal imentului;

d) planul prevede acela§i tratament pentru f iecare creanta Tn cadrul unei categorii distincte, cu exceptia rangului diferit al celor beneficiare ale unor cauze de preferinta, precum §i Tn cazul Tn care detinatorul unei creante consimte la un tratament mai putin favorabil pentru creanta sa.

(2) Potrivit Legii insolventei, planul va stabili acelasi tratament pentru f iecare creanttS din cadrul unei categorii distincte, cu excepttia cazului Tn care detinatorul unei creante din categoria respectiva

16

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

asumat prin plan.

c) Actvitatea de valorif icare a activelor, d a c a va fi cazul (1) Potrivit art. 133 alin. (5) lit. E. si F. din Legea insolventtei, planul va specif ica masuri le adecvate pentru punerea sa Tn aplicare, cum ar f i : (...)

E. l ichidarea tuturor sau a unora dintre bunuri le averii debitorului, separat ori Tn bloc, l ibere de orice sarcini, sau darea Tn plata a

acestora catre creditorii debitorului, Tn contui creantelor pe care ace§tia le au fata de averea debitorului. Darea Tn plata a bunurilor debitorului catre creditorii sai va putea fi efectuata doar cu condij ia prealabila a acordului scris al acestora cu privire la aceasta modali tate de stingere a creantei lor; F. l ichidarea partiala sau totala a activului debitorului Tn vederea executari i pianului, daca va fi cazul. Sumele de bani obtinute dupa vanzarea unor bunuri asupra carora poarta cauze de preferinta, potrivit prevederi lor Codului civil, vor fi distribuite, obligatoriu, creditorilor titulari ai acelor cauze de preferinta, cu respectarea dispoziti i lor art. 159 alin. (1) §i (2); (2) Raportat la aceste dispozitii legale, planul stabileste ca

valorifcarea bunurilor din averea debitorului se va face doar Tn cazul Tn care o astfel de masura va fi necesara, (4) In vederea valorificarii bunurilor, administratorul special va depune la administratorul judiciar o cerere Tn acest sens, cerere Tn urma caruia administratorul judiciar va face demersuri le necesare conform dispoziti i lor Legii 85/2014.

5.3. Tratament corect s i echitabil al creantelor

(1) Potrivit art. 139 alin. (2) din Legea insolventtei, tratamentui corect si echitabil exista atunci cand sunt Tndeplinite cumulat iv urmatoarele conditi i :

a) niciuna dintre categorii le care resping planul §i nicio creanta care respinge planul nu pr imesc mai putin decat ar fi primit Tn cazul fal imentului;

b) nicio categorie sau nicio creanta apart inand unei categori i nu prime§te mai mult decat valoarea totala a creantei sale;

c) Tn cazul Tn care o categorie defavorizata respinge planul, nicio categorie de creante cu rang inferior categoriei defavorizate neacceptante, astfel cum rezulta din ierarhia prevazuta la art. 138 alin. (3), nu prime§te mai mult decat ar primi Tn cazul fal imentului;

d) planul prevede acela§i tratament pentru f iecare creanta Tn cadrul unei categorii distincte, cu exceptia rangului diferit al celor beneficiare ale unor cauze de preferinta, precum §i Tn cazul Tn care detinatorul unei creante consimte la uh tratament mai putin favorabil pentru creanta sa.

(2) Potrivit Legii insolventei, planul va stabili acelasi tratament pentru f iecare creanttS din cadrul unei categorii distincte, cu excepttia cazului Tn care detinatorul unei creante din categoria respectiva

16

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

consimte un t ratament mai puftin favorabil pentru creanta sa.

(3) Din cuprinsul pianului rezulta ca principiul aplicarii unui tratament corect si echitabil a fost respectat.

VI. P R O G R A M U L D E P L A T A A C R E A N T E L O R

6.1. Programui de plata a creantelor.

Conform art.5 pct.53 din legea 85/2014, programui de plata a creantelor este graficul de achitare a acestora mentionat Tn planul de reorganizare care include:

a) cuantumul sumelor pe care debitorul se obl iga sa le plateasca creditorilor, dar nu mai mult decat sumele datorate conform tabelului definitiv de creante; Tn cazul creditori lor beneficiari ai unei cauze de preferinta sumele vor putea include §i dobanzi le;

b) termenele la care debitorul urmeaza sa plateasca aceste sume; Potrivit dispoziti i lor art. 133 al.2 din Legea insolventei, planul de reorganizare va cuprinde Tn mod obligatoriu programui de plata a creantelor.

Programui de plata al creantelor este prevazut Tn Anexa nr.2 la Plan, si face parte integranta din acesta, platile catre creditori fi ind stabilite tr imestrial.

6.2. Retributia Administratorului judiciar. (1) Pentru perioada de reorganizare, planul prevede achitarea catre administratorul judiciar a unei retributii compusa dintr-un onorariu

fix de 860 Lei / luna +TVA negociat cu debitoarea, corespunzator perioadei dintre conf i rmarea pianului de catre judecatorul sindic si pana la Tnchiderea proceduri i . (2) Tn cazul Tn care se va solicita l ichidarea unor active din patr imoniu pentru atragerea de fonduri necesare sustinerii pianului de reorganizare judiciara, se va convoca adunarea creditori lor pentru stabilirea unui onorariu de succes al administratorului judiciar pentru vanzarea activelor.

VII. A L T E P R E V E D E R I

7.1. Alte prevederi Cand sentinta care confirma un plan intra Tn vigoare, activitatea debitorului este reorganizata Tn mod corespunzator, iar creantele si drepturile creditori lor precum si ale celorlalte parti interesate sunt modif icate conform pianului.

17

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

7.2. Art. 133 alin. (4) l i te Ca urmare a confirmari i pianului de catre judecatorul sindic debitorul va fi descarcat de raspundere.

7.3. Art. 133 al in. (5) lit. C . Far§ a fi prevazuta Tn mod expres prin plan, Tn cazul Tn care parttile convin, cu acordul creditorului ipoteear si al administratorului judiciar pot sa fie luate Tn considerare si operatiunile de transmitere a unuia sau mai multor bunuri din

averea debitoarului catre una ori mai multe persoane fiziee sau juridiee constituite anterior ori ulterior confirmarii pianului.

7.4. Art. 144 (1) Debitorul, prin administratorul special, sau, dupa caz, administratorul

judiciar va trebui sa prezinte trimestrial rapoarte asupra situatiei f inanciare a averii debitorului. Rapoartele vo r f i Tnregistrate la grefa tr ibunalului, iar debitorul sau, dupa caz, administratorul judiciar va notifica aceasta tuturor creditorilor prin publicarea rapoartelor sau a unor extrase din acestea Tn B.P.I., Tn vederea eonsultarii rapoartelor.

(2) Administratorul judiciar va prezenta §i situatia cheltuieli lor efectuata pentru bunul mers al activitatii, Tn vederea recuperarii acestora,

7.5. Efectele confirmarii pianului. (1) Potrivit art. 181 alin. (2) din Legea insolventei. La data confirmarii unui plan de reorganizare, debitorul este descarcat de diferenta dintre valoarea obligatii lor pe care le avea Tnainte de confirmarea pianului §i cea prevazuta Tn plan, pe parcursul proceduri i reorganizarii judiciare. In cazul trecerii la faliment, dispoziti i le art. 140 alin. (1) devin aplicabile. (2) In cazul intrarii Tn fal iment se va reveni la situatia stabilita prin tabelul definitiv al tuturor creantelor Tmpotriva debitorului prevazut la art. 112 alin. (1), scazandu-se sumele achitate Tn t impul pianului de reorganizare. (2) Potrivit art. 102 alin. (6) din Legea

insolventei, creantele nascute dupa data deschideri i procedurii, Tn perioada de observattie sau Tn procedura

reorganizarii judiciare vor fi platite conform documentelor din care rezulta, nefiind necesara Tnscrierea la masa credala.

7.6. Controlul aplicarii pianului. (1) Apl icarea pianului de catre debitor este supravegheatS de trei autoritati independente, care colaboreazS pentru punerea Tn practica a prevederi lor din cuprinsul acestuia. / Judecatorul sindic reprezinta "forul suprem", sub conducerea caruia se deruleaza Tntreaga procedura. / Creditorii sunt "ochiul critic" al activitattii desfasurate Tn perioada de reorganizare. Interesul evident al acestora pentru Tndeplinirea

18

Plan de reorganizare judiciara SC Sabrina Ital Style SRL

obiectivelor propuse prin plan (a coperirea pa sivul ui) reprezint a un supor t pra ct i c pent ru a ct ivit a t ea administratorului judiciar, Tntrucat din coroborarea opiniilor divergente ale creditorilor se pot Centura cu o mai mare claritate modalitatt i le de interventie, Tn vederea corectarii sau optimizari i din mers a modului de lucru si de aplicare a pianului. / In ceea ce priveste administratorul judiciar, acesta este entitatea care are legatura directa cu latura palpabila a activitattii debitoarei, exerci tand un control riguros asupra derularii Tntregii proceduri, conducand din punct de vedere operatt ional

societatea, si avand posibil itatea si obligatia legala de a interveni acolo unde constata ca, din varii motive, s-a deviat de la

punerea Tn practica a pianului votat de creditori. (2) Dupa cum se poate observa cele trei "autoritatti independente" mentionate mai sus au prerogative si obligattii interdependente care asigura o legatura

Tntre acestia, activitatea lor avand un vector comun si anume realizarea aplicarii prevederi lor pianului.

(3) In concluzie, controlul strict al aplicarii prezentului plan si monitor izarea permanenta a derulari i acestuia, de

c3tre factorii mentt ionatt i mai sus, constituie o garantie solida a realizarii obiectivelor pe care si le propune, respectiv plata pasivului si mentinerea debitorului Tn viata comerciala.

7.7. Modificarea pianului Pe toata perioada de aplicare a pianului, acesta poate fi modificat potrivit art. 139 alin.(5) din Legea insolventei, daca

conditii le Tn care a fost propus nu mai corespund ipotezelor de calcul si previziune sau au fost identificate alte

modalitati de st ingere a creantelor, surse de f inantare. Modificarile propuse ce vor fi aduse pianului vor fi prezentate creditorilor cu respectarea conditii lor de vot si de conf irmare prevazute de lege.

VIII. A N E X E

Anexa nr.1 - Tabelul definitiv al creantelor Anrxa nr.2 - Programui de plata a creantelor Anexa nr.3 - BugetuI previzionat de venituri si cheltuieli Anexa nr.4 - Acordul expres al creditoarei Berende Irina Felicia cu privire la rescadentarea creantei sale

SC Sabrina Ital Style SRL Administrator special Berende Irina Felicia

I N S O I A ' A D M I N R O SI'RlJ Satu Mare Str.Maramure§ Nr. 15 E-mail contactffl'.insolvadmin.ro Web wwvv.insolvadmin.ro

DOSAR 1230/83/2015 - TRIBUNALUL SATU MARE DEBITOR-SC SABRINA ITAL STYLE SRL "IN INSOLVENTA ", "IN INSOLVENCY", "EN PROCEDURE COLLECTIVE" Nr.l060/ 19.08.2015

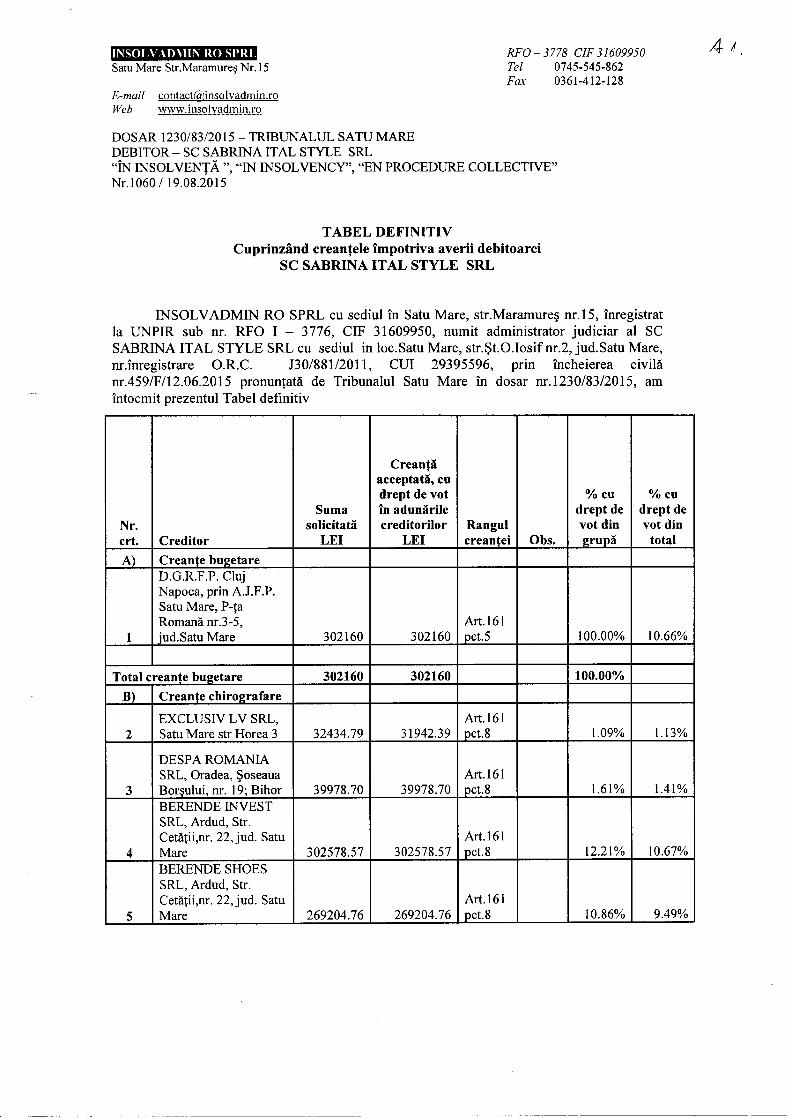

TABEL DEFINITIV Cuprinzand creantele impotriva averii debitoarei

SC SABRINA ITAL STYLE SRL

INSOLVADMIN RO SPRL cu sediul in Satu Mare, str.Maramurei nr. 15, inregistrat la UNPIR sub nr. RFO I - 3776, GIF 31609950, numit administrator judiciar al SC SABRINA ITAL STYLE SRL cu sediul in loc.Safti Mare, str.St.O.Iosif nr.2, jud.Satu Mare, nr.inregistrare O.R.C. J30/881/2011, GUI 29395596, prin incheierea civila nr.459/F/l2.06.2015 pronuntata de Tribunalul Satu Mare in dosar nr. 1230/83/2015, am intocmit prezentui Tabel definitiv

Nr. crt. Creditor

Suma solicitata

LEI

Creanta acceptata, cu drept de vot in adunarile creditorilor

LEI Rangul creantei Obs.

%cu drept de vot din grupa

%cu drept de vot din

total A) Creante bugetare

1

D.G.R.F.P. Cluj Napoca, prin A.J.F.P. Satu Mare, P-ta Romana nr.3-5, jud.Satu Mare 302160 302160

Art.161 pct.5 100.00% 10.66%

Total creante bugetare 302160 302160 100.00% B) Creante chirografare 2

EXCLUSIV LV SRL, Satu Mare str Horea 3 32434.79 31942.39

Art.161 pct.8 1.09% 1.13%

3 DESPA ROMANIA SRL, Oradea, ^oseaua Bor§ului, nr. 19; Bihor 39978.70 39978.70

Art.161 pct.8 1.61% 1.41%

4

BERENDE INVEST SRL, Ardud, Str. Cetatii,nr. 22,jud. Satu Mare 302578.57 302578.57

Art.161 pct.8 12.21% 10.67%

5

BERENDE SHOES SRL, Ardud, Str. Cetatii,nr. 22,jud. Satu Mare 269204.76 269204.76

Art.161 pct.8 10.86% 9.49%

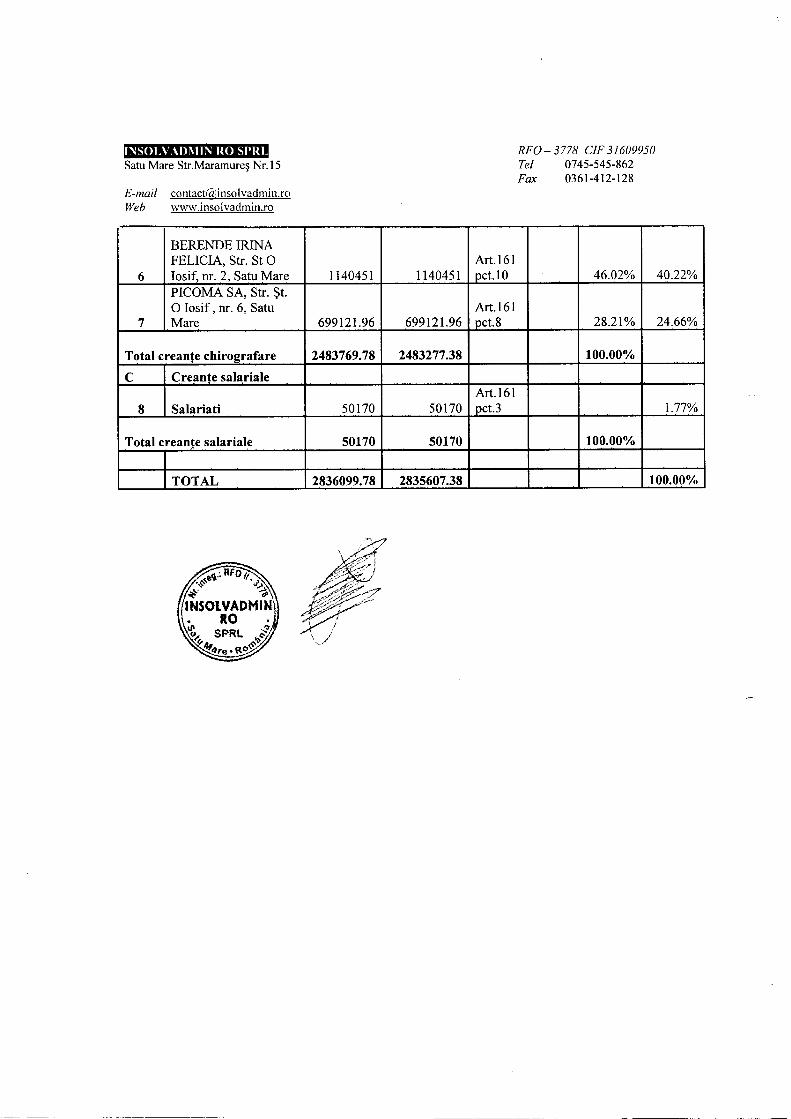

RFO-3778 CIF 51609950 Tel 0745-545-862 Fax 0361-412-128

INSOLVADMIN RO SPRL Satu Mare Str.Maramure§ Nr. 15 E-mail contactrg.'.insol vadmin.ro Web www. i n so 1V a d min .ro

RFO-3778 CIF31609950 Tel 0745-545-862 Fax 0361-412-128

6 BERENDE IRINA FELICIA, Str. St 0 losif, nr. 2, Satu Mare 1140451 1140451

Art.161 pet. 10 46.02% 40.22%

7 PICOMA SA, Str. §t. O losif, nr. 6, Satu Mare 699121.96 699121.96

Art.161 pct.8 28.21% 24.66%

Total creante chirografare 2483769.78 2483277.38 100.00% C Creante salariale

8 Salariati 50170 50170 Art.161 pct.3 1.77%

Total creante salariale 50170 50170 100.00%

TOTAL 2836099.78 2835607.38 100.00%

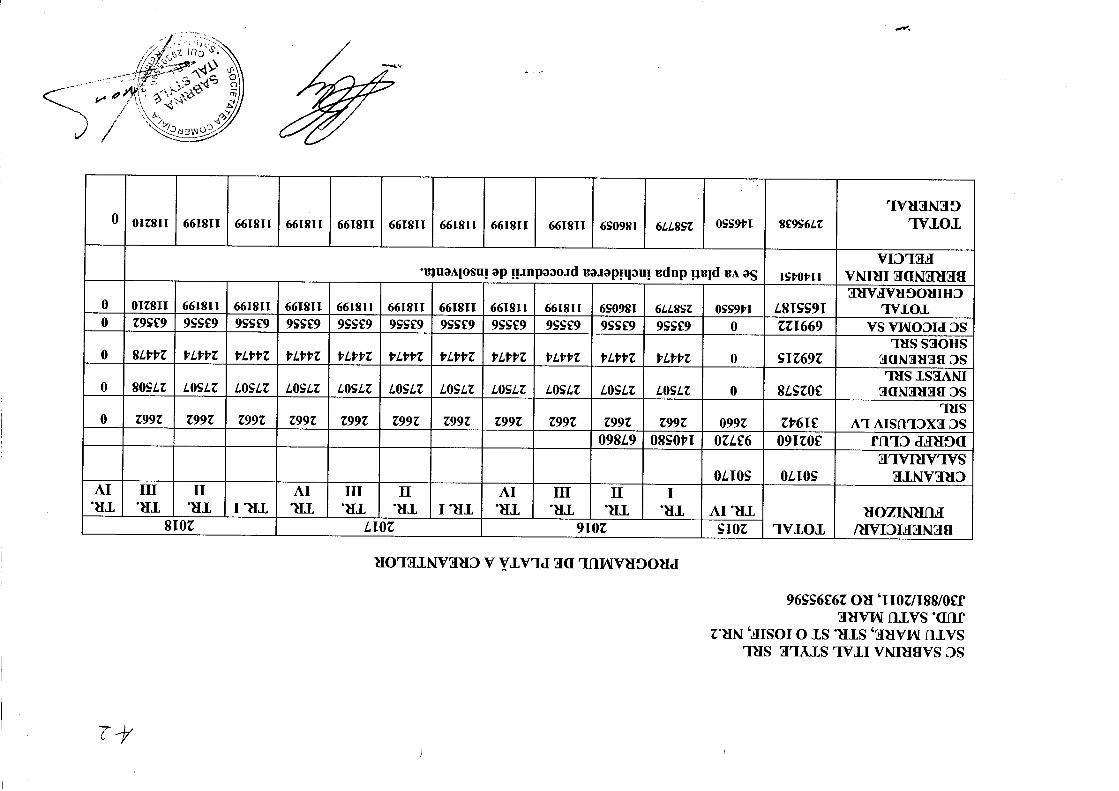

SC SABRINA ITAL STYLE SRL SATU MARE, STR. ST O lOSIF, NR.2 JUD. SATU MARE J30/881/2011, RO 29395596

PROGRAMUL DE PLATA A CREANTELOR BENEFICIAR/

FURNIZOR TOTAL 2015 2016 2017 201 8 BENEFICIAR/ FURNIZOR TOTAL

TR.IV TR. I

TR. II

TR. Ill TR.

IV TR.I TR.

II TR. Ill

TR. IV TR.I TR.

II TR. Ill

TR. IV

CREANTE SALARIALE 50170 50170 DGRFP CLUJ 302160 93720 140580 67860 SC EXCLUSIV LV SRL 31942 2660 2662 2662 2662 2662 2662 2662 2662 2662 2662 2662 2662 0 SC BERENDE INVEST SRL 302578 0 27507 27507 27507 27507 27507 27507 27507 27507 27507 27507 27508 0 SC BERENDE SHOES SRL 269215 0 24474 24474 24474 24474 24474 24474 24474 24474 24474 24474 24478 0 SC PICOMA SA 699122 0 63556 63556 63556 63556 63556 63556 63556 63556 63556 63556 63562 0 TOTAL CHIROGRAFARE 1655187 146550 258779 186059 118199 118199 118199 118199 118199 118199 118199 118199 118210 0 BERENDE IRINA

*ELCIA 1140451 Se va plati dupa inchiderea procedurii de insolventa.

TOTAL GENERAL

2795638 146550 258779 186059 118199 118199 118199 118199 118199 118199 118199 118199 118210 0

SC SABRINA ITAL STYLE SRL SATU MARE, STR. ST O lOSIF, NR.2 JUD. SATU MARE J30/881/2011, RO 29395596

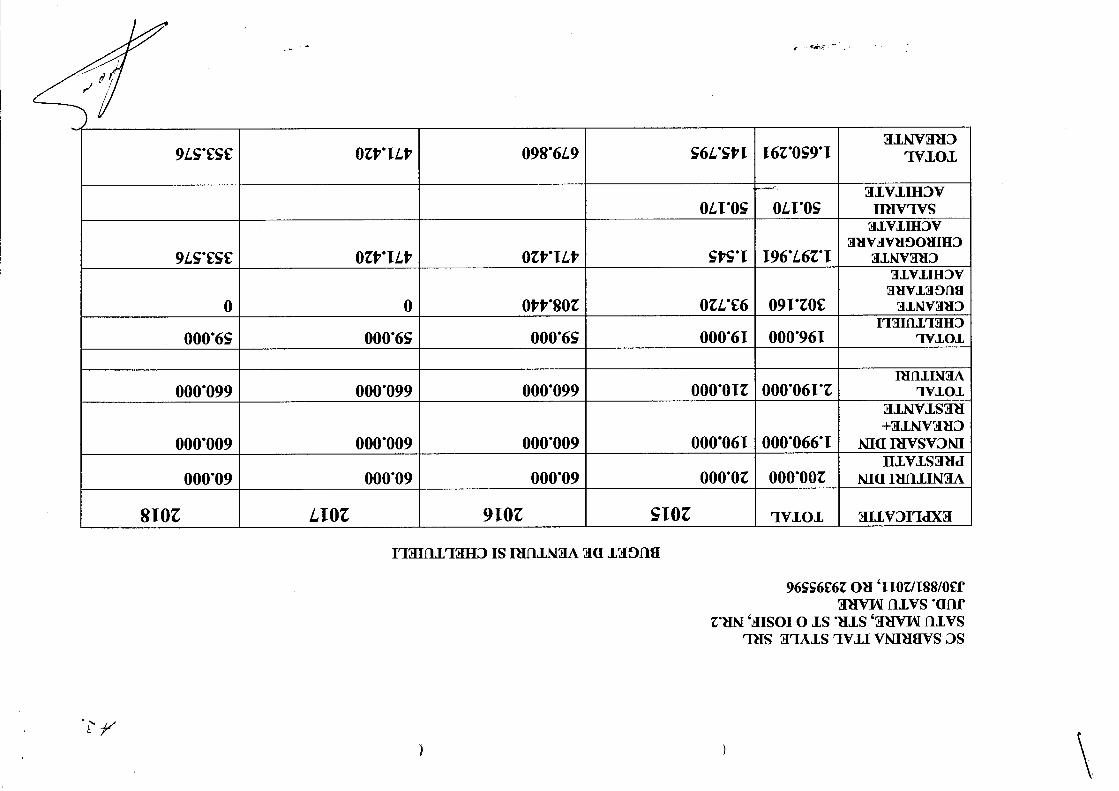

BUGET DE VENTURI SI CHELTUIELI EXPLICATIE TOTAL 2015 2016 2017 2018

VENITURI DIN PRESTATII 200.000 20.000 60.000 60.000 60.000 BVCASARI DIN CREANTE+ RESTANTE

1.990.000 190.000 600.000 600.000 600.000 TOTAL VENITURI 2.190.000 210.000 660.000 660.000 660.000 TOTAL CHELTUIELI 196.000 19.000 59.000 59.000 59.000 CREANTE BUGETARE ACHITAIE

302.160 93.720 208.440 0 0 CREANTE CHIROGRAFARE ACHITATE

1.297.961 1.545 471.420 471.420 353.576 SALARII

ACHITATE 50.170 50.170 TOTAL CREANTE 1.650.291 145.795 679.860 471.420 353.576

c

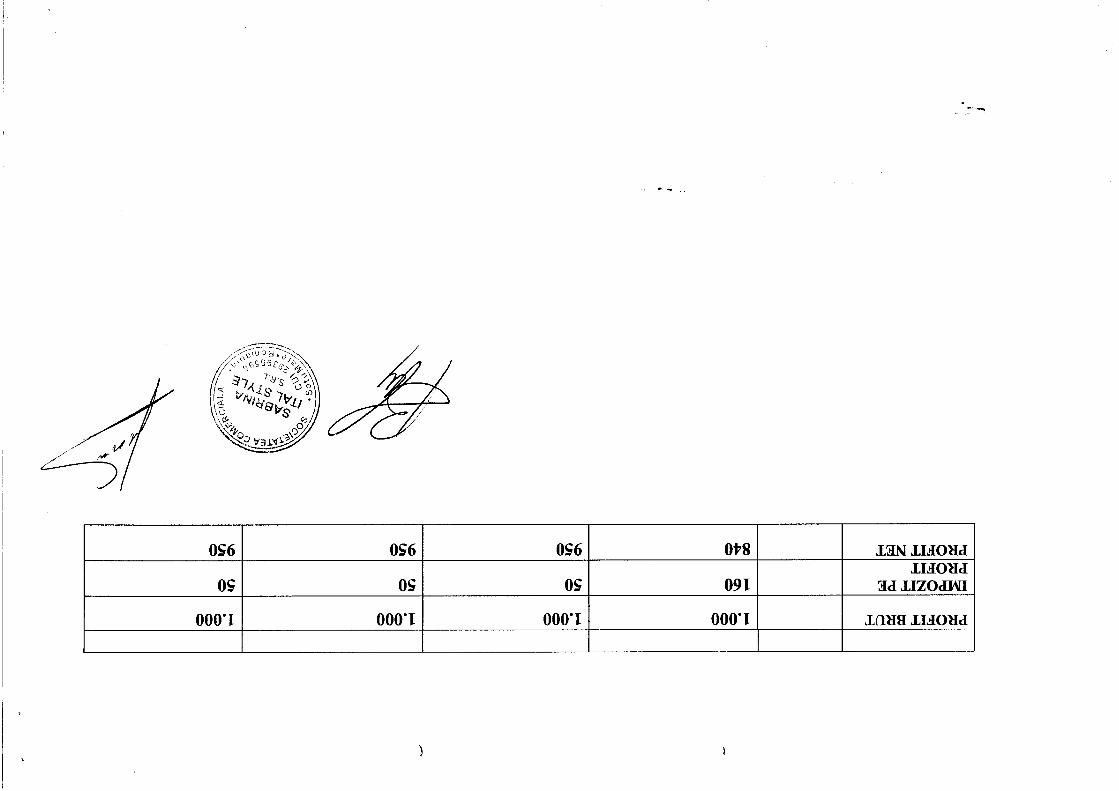

PROFIT BRUT 1.000 1.000 1.000 1.000 IMPOZIT PE PROHl 160 50 50 50 PROFFT NET 840 950 950 950

DECLARATIE

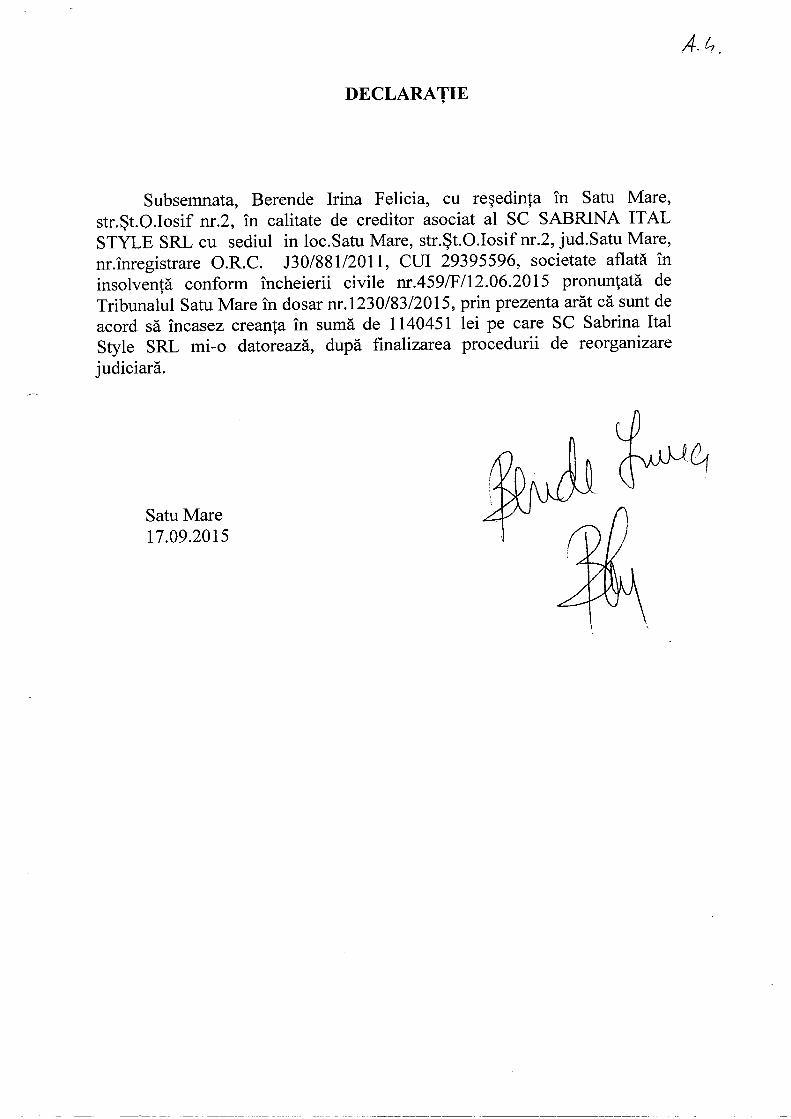

Subsemnata, Berende Irina Felicia, cu resedinta in Satu Mare, str.St.O.Iosif nr.2, m calitate de creditor asociat al SC SABRINA ITAL STYLE SRL cu sediul in loc.Satu Mare, str.St.O.Iosif nr.2, jud.Satu Mare, nr.inregistrare O.R.C. J30/881/2011, CUI 29395596, societate aflata in insolventa conform incheierii civile nr.459/F/12.06.2015 pronuntata de Tribunalul Satu Mare in dosar nr. 1230/83/2015, prin prezenta arat ca sunt de acord sa incasez creanta in suma de 1140451 lei pe care SC Sabrina Ital Style SRL mi-o datoreaza, dupa fmalizarea procedurii de reorganizare judiciara.

Satu Mare 17.09.2015

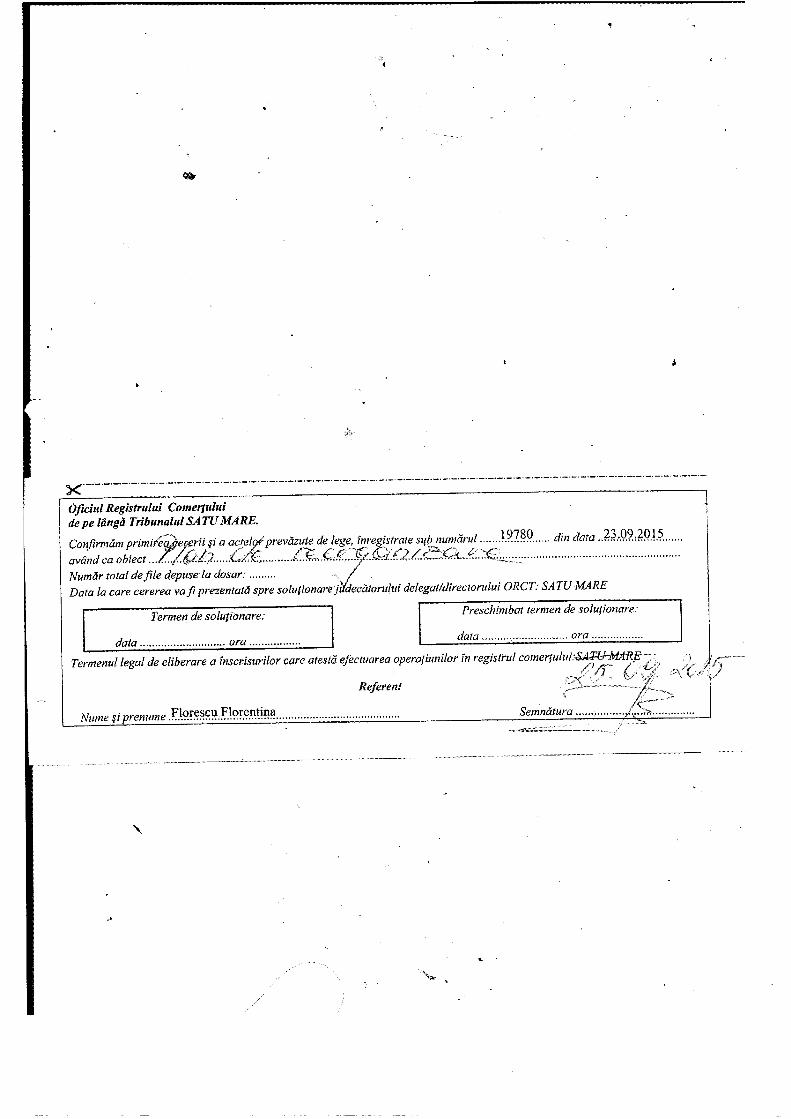

OJlciul Registrului Comertului de pe langa Tribunalul SATU MARE. Confmnamprimife^eKerii §i a actel^prevazute de lege, inregislrate sifb numarul din data ..23.09.2015_ avand ca ohiect... NumSr total de file depus-e la dosar: ^ / Data la care cererea va fi prezentatd spre solufionare judecatoruha delegat/directorului ORCT: SATU MARE

Termen de solufionare: data ora.......

Preschimbal termen de solufionare: data ora

Referent Nume ^ipremme Bm^mBS>J^^r}^m.. Semndtura.

Termenul legal de eliherare a tnscrisurilor care atesta efectuarea operaliunilor in registrul comertuhn:SAW-MAR.E—)

\