ROMANIA JUDETUL PRAHOVA HOTARAREA NR. - ploiesti.ro hotarari/Noiembrie/014 Modificare hcl 81.pdf ·...

79

ROMANIA JUDETUL PRAHOVA CONSILIUL LOCAL AL MUNICIPIULUI PLOIESTI HOTARAREA NR. Privind modificarea si completarea Hotararii Consiliului Local nr. 81/2004 cu privire la stabilirea impozitelor si taxelor locale pentru anul 2005 Consiliul Local al Municipiului Ploiesti Vazand Expunerea de motive a Primarului Municipiului Ploiesti si Raportul de specialitate al Serviciului Public Finante Locale si Administrarea Patrimoniului Ploiesti prin care se propune modificarea Hotararii Consiliului Local nr. 81/2004 privind stabilirea impozitelor si taxelor locale pentru anul 2005, In temeiul, art. 288 si 292 din Legea nr. 571/2003 privind Codul Fiscal, cu modificarile si completarile ulterioare si a Hotararii Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003; In baza Hotararii Guvernului nr. 783/19.05.2004 privind aprobarea nivelurilor pentru valorile impozabile, impozitele si taxele locale si alte taxe asimilate acestora, precum si pentru amenzile care se indexeaza/ajusteaza/actualizeaza anual pe baza ratei inflatiei, aplicabile in anul fiscal 2005 ; luand in considerare prevederile art. 9 pct. 3 din Carta europeana a autonomiei locale, adoptata la Strasbourg la 15 octombrie 1985 si ratificata prin Legea nr. 199/1997 ; avand in vedere prevederile art. 5 alin 1 lit. a) din Ordonanta de Urgenta nr. 45/2003 privind finantele publice locale, aprobata de Legea nr. 108/07.04.2004; In baza Hotararii Consiliului Local al Municipiului Ploiesti nr. 316/2002; In temeiul art. 38 alin. (2) lit. d) ultima teza si art. 46 alin. (1) din Legea administratiei publice locale nr. 215/2001, cu modificarile si completarile ulterioare; HOTARASTE : Art. 1 – Aproba modificarea nivelului urmatoarelor impozite si taxe prevazute la articolului 1, lit a) din Hotararea Consiliului Local al municipiului Ploiesti nr. 81/2004, dupa cum urmeaza: 1. Impozit pe cladiri datorat de persoane fizice – tabelele 1, 2, 3, 4; 2. Impozit pe teren datorat de persoane fizice – tabelele 5 si 6; 3. Taxa asupra mijloacelor de transport datorata de persoane fizice – tabelele 7, 8, 9, 10; 4. Impozitul pe teren – persoane juridice – tabelele 15 si 16; 5. Taxa asupra mijloacelor de transport datorata de persoane juridice – tabelele nr. 18,19, 20, 21;

Transcript of ROMANIA JUDETUL PRAHOVA HOTARAREA NR. - ploiesti.ro hotarari/Noiembrie/014 Modificare hcl 81.pdf ·...

ROMANIA JUDETUL PRAHOVA CONSILIUL LOCAL AL MUNICIPIULUI PLOIESTI

HOTARAREA NR. Privind modificarea si completarea Hotararii Consiliului Local nr. 81/2004 cu privire

la stabilirea impozitelor si taxelor locale pentru anul 2005

Consiliul Local al Municipiului Ploiesti Vazand Expunerea de motive a Primarului Municipiului Ploiesti si Raportul de specialitate al Serviciului Public Finante Locale si Administrarea Patrimoniului Ploiesti prin care se propune modificarea Hotararii Consiliului Local nr. 81/2004 privind stabilirea impozitelor si taxelor locale pentru anul 2005, In temeiul, art. 288 si 292 din Legea nr. 571/2003 privind Codul Fiscal, cu modificarile si completarile ulterioare si a Hotararii Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003;

In baza Hotararii Guvernului nr. 783/19.05.2004 privind aprobarea nivelurilor pentru valorile impozabile, impozitele si taxele locale si alte taxe asimilate acestora, precum si pentru amenzile care se indexeaza/ajusteaza/actualizeaza anual pe baza ratei inflatiei, aplicabile in anul fiscal 2005 ; luand in considerare prevederile art. 9 pct. 3 din Carta europeana a autonomiei locale, adoptata la Strasbourg la 15 octombrie 1985 si ratificata prin Legea nr. 199/1997 ; avand in vedere prevederile art. 5 alin 1 lit. a) din Ordonanta de Urgenta nr. 45/2003 privind finantele publice locale, aprobata de Legea nr. 108/07.04.2004;

In baza Hotararii Consiliului Local al Municipiului Ploiesti nr. 316/2002; In temeiul art. 38 alin. (2) lit. d) ultima teza si art. 46 alin. (1) din Legea

administratiei publice locale nr. 215/2001, cu modificarile si completarile ulterioare;

HOTARASTE :

Art. 1 – Aproba modificarea nivelului urmatoarelor impozite si taxe prevazute la articolului 1, lit a) din Hotararea Consiliului Local al municipiului Ploiesti nr. 81/2004, dupa cum urmeaza:

1. Impozit pe cladiri datorat de persoane fizice – tabelele 1, 2, 3, 4; 2. Impozit pe teren datorat de persoane fizice – tabelele 5 si 6; 3. Taxa asupra mijloacelor de transport datorata de persoane fizice – tabelele 7,

8, 9, 10; 4. Impozitul pe teren – persoane juridice – tabelele 15 si 16; 5. Taxa asupra mijloacelor de transport datorata de persoane juridice – tabelele

nr. 18,19, 20, 21;

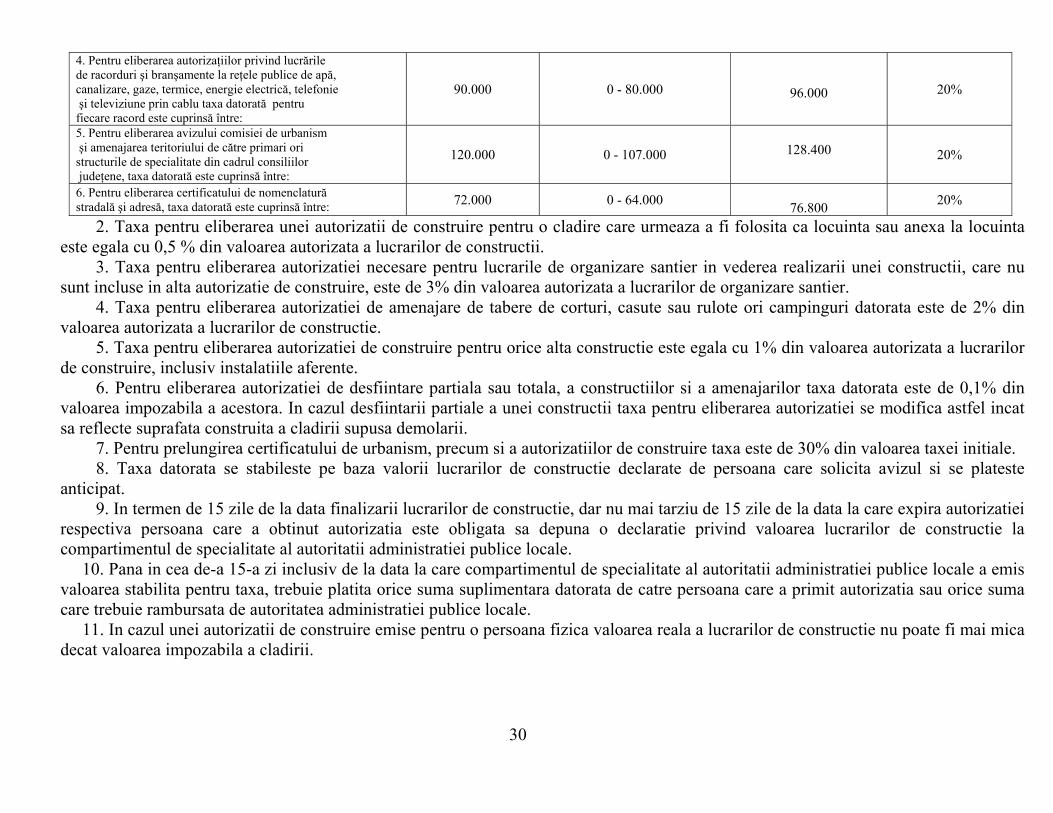

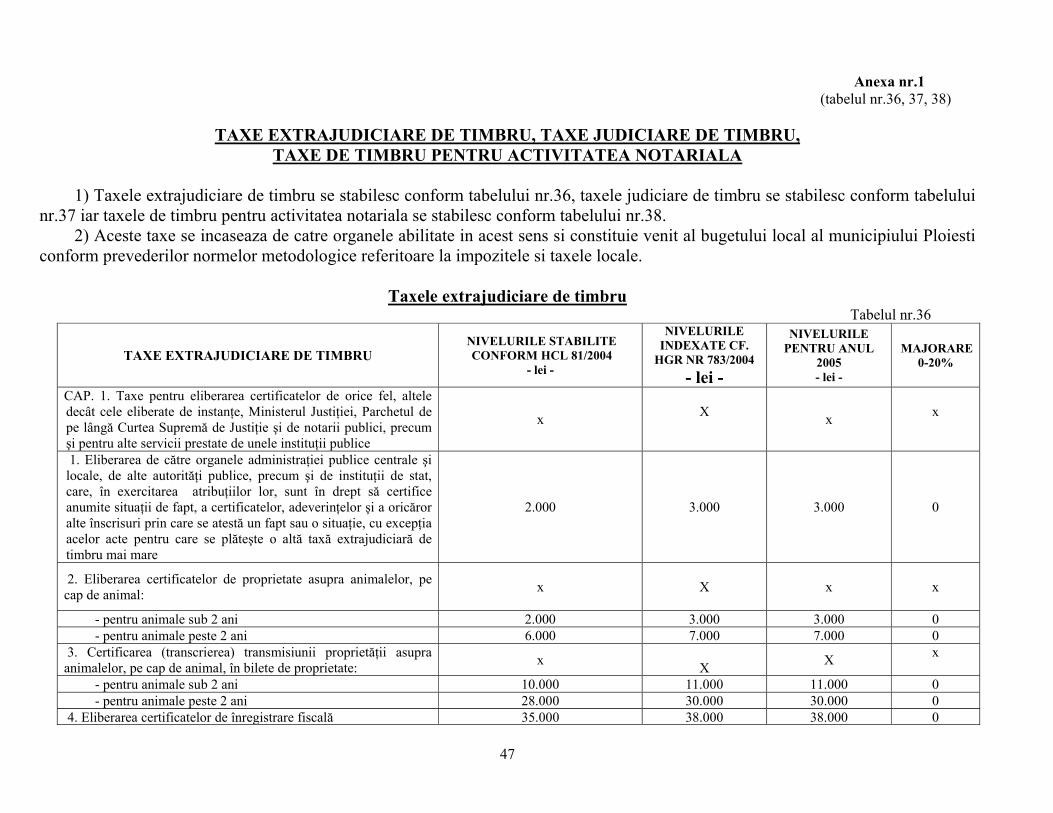

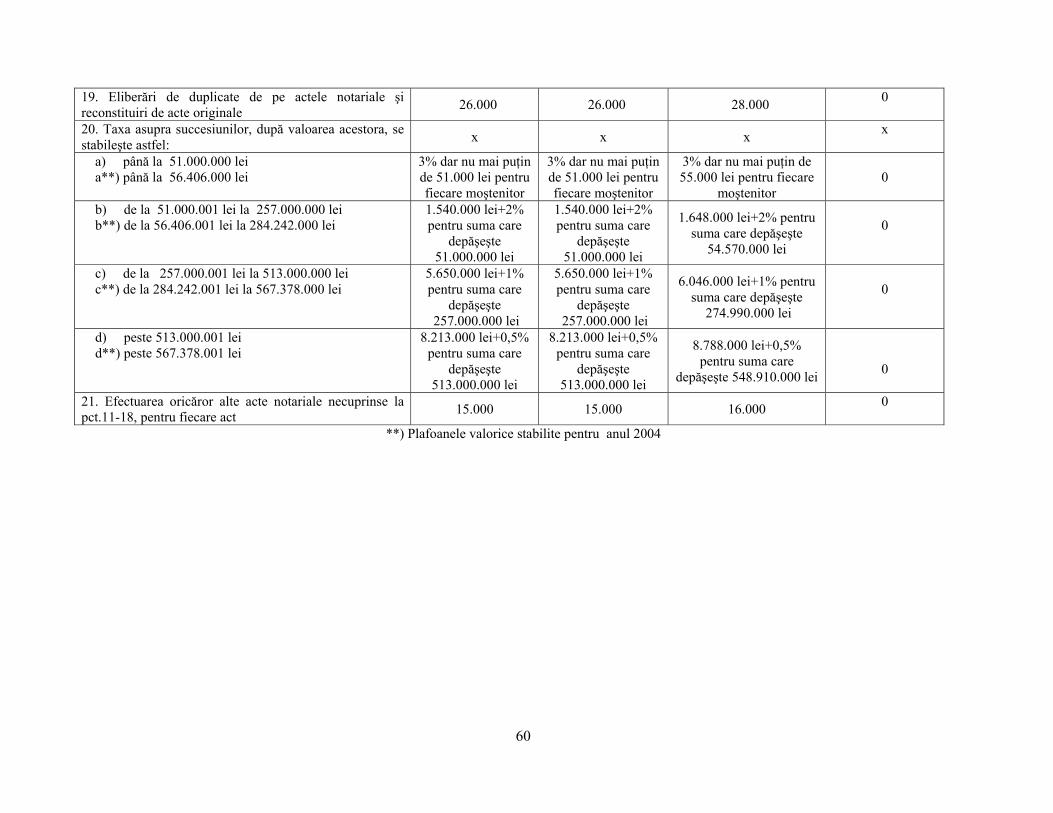

6. Taxe pentru eliberarea certificatelor avizelor si autorizatiilor: tabelele nr. 23 si 24;

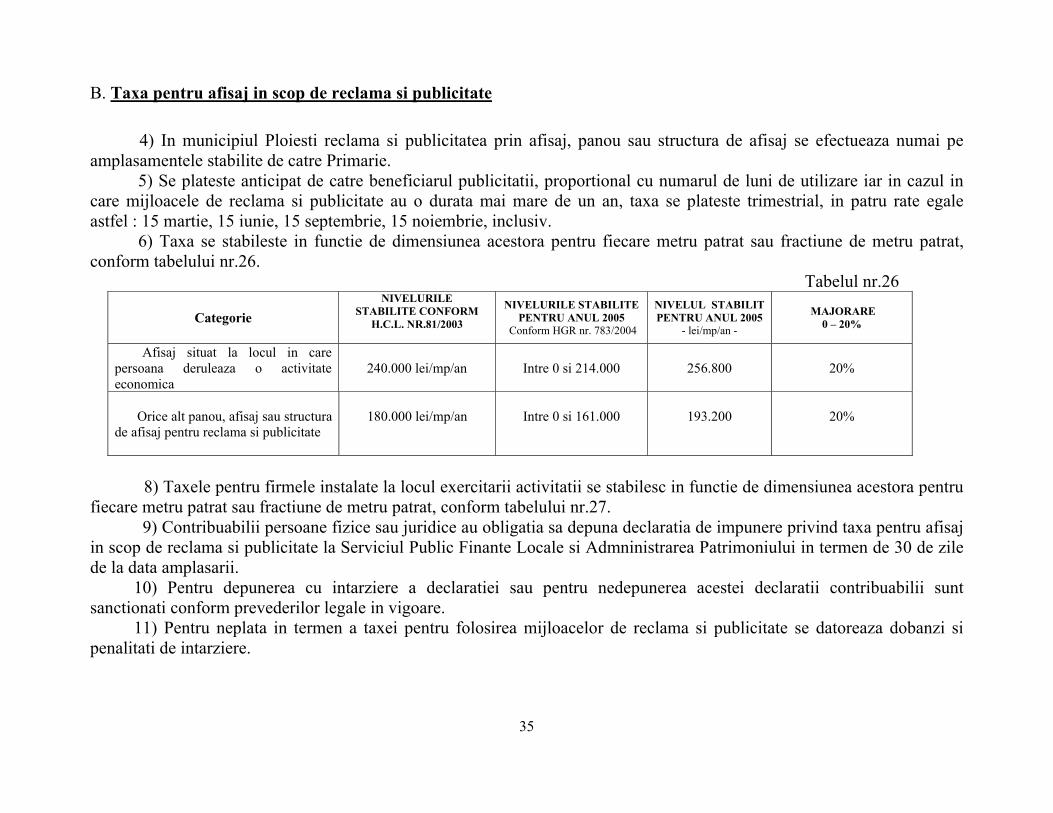

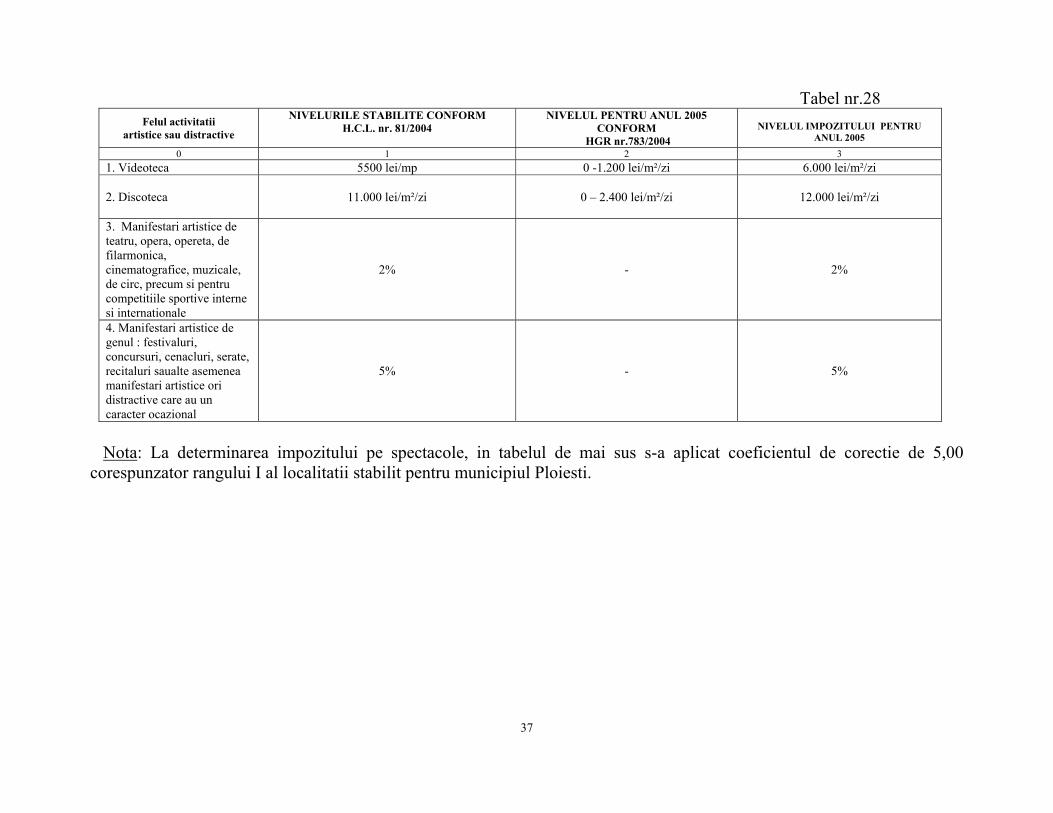

7. Taxe pentru folosirea mijloacelor de reclama si publicitate – tabelul 26; 8. Impozitul pe spectacole: tabelul 28; 9. Alte taxe locale – tabelul nr. 35; 10. Taxe extrajudiciare de timbru, taxe judiciare de timbru, taxe de timbru

pentru activitatea notariala – tabelele nr. 36, 37, 38. Tabele care constituie anexa la prezenta hotarare inlocuiesc tabelele

corespunzatoare din Anexa nr. 1 din HCL 81/2004. Art. 2. Aproba modificarea articolului 1, lit e), astfel : « cota prevazuta la art.

279 alin 2 din Legea nr. 571/2003 privind Codul fiscal, reprezentand taxa hoteliera, se stabileste la 3 %, indiferent de categoria unitatii de cazare, conform tabelului nr. 29 ».

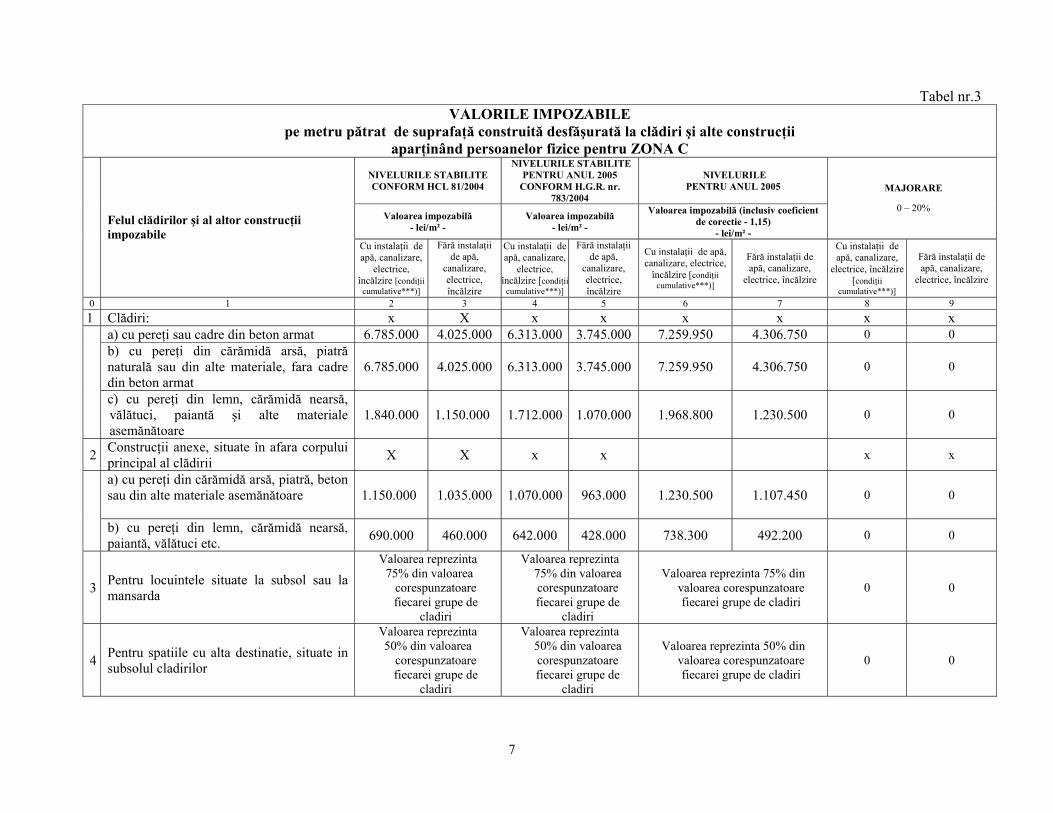

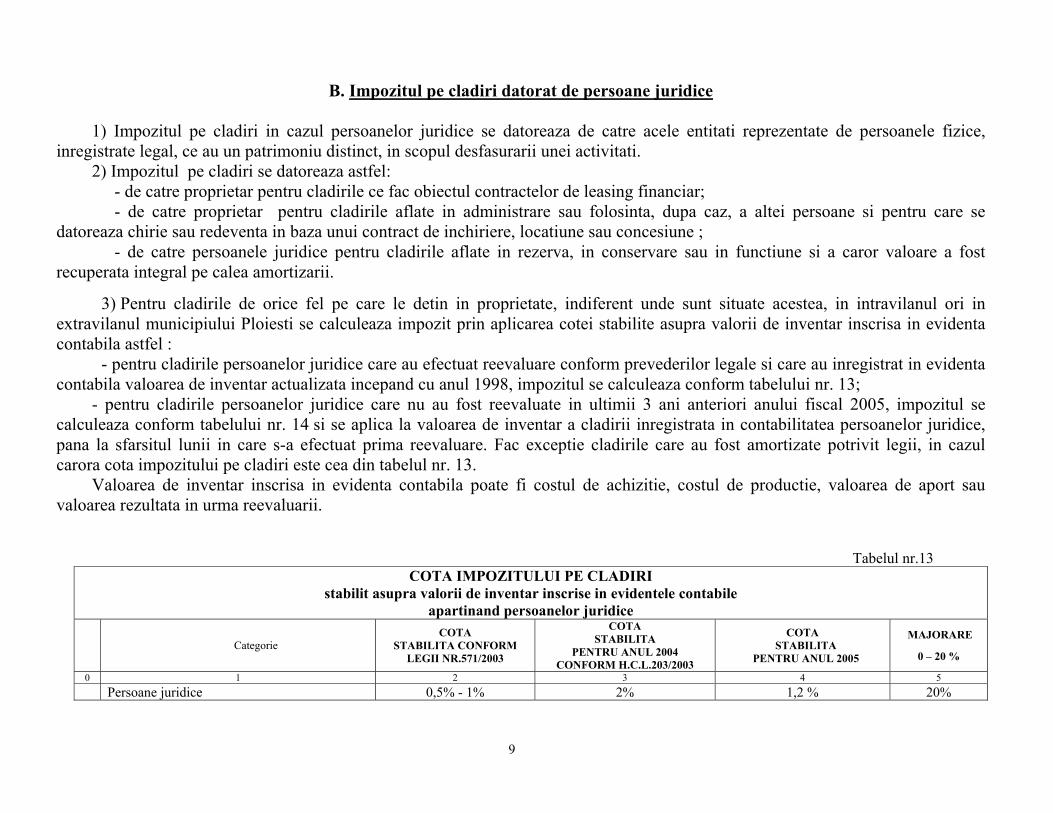

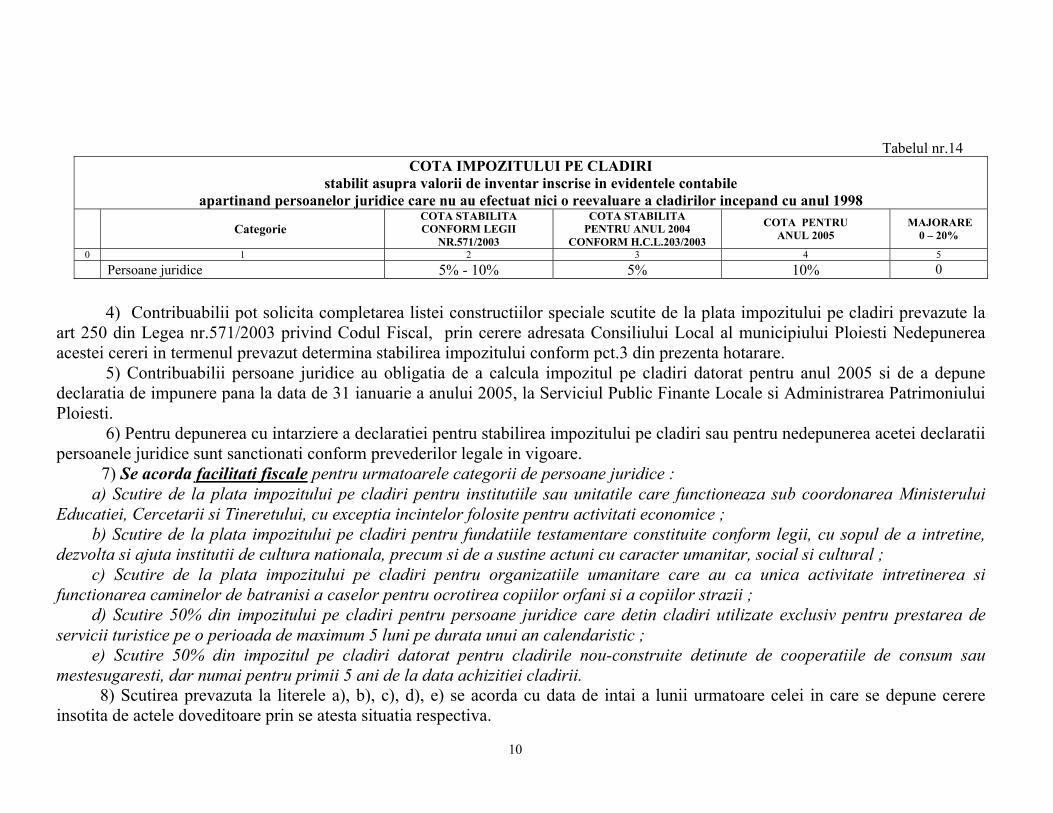

Art. 3. Aproba modificarea pct 3) din Anexa nr. 1, lit. B. - Impozit pe cladiri datorat de persoane juridice , care va avea urmatorul cuprins:

« Pentru cladirile de orice fel pe care le detin in proprietate, indiferent unde sunt situate acestea, in intravilanul ori in extravilanul municipiului Ploiesti se calculeaza impozit prin aplicarea cotei stabilite asupra valorii de inventar inscrisa in evidenta contabila astfel : - pentru cladirile persoanelor juridice care au efectuat reevaluare conform prevederilor legale si care au inregistrat in evidenta contabila valoarea de inventar actualizata incepand cu anul 1998, impozitul se calculeaza conform tabelului nr. 13; - pentru cladirile persoanelor juridice care nu au fost reevaluate in ultimii 3 ani anteriori anului fiscal 2005, impozitul se calculeaza conform tabelului nr. 14 si se aplica la valoarea de inventar a cladirii inregistrata in contabilitatea persoanelor juridice, pana la sfarsitul lunii in care s-a efectuat prima reevaluare. Fac exceptie cladirile care au fost amortizate potrivit legii, in cazul carora cota impozitului pe cladiri este cea din tabelul nr. 13.

Valoarea de inventar inscrisa in evidenta contabila poate fi costul de achizitie, costul de productie, valoarea de aport sau valoarea rezultata in urma reevaluarii. » Art. 4. La capitolul ALTE TAXE - Taxe parcare pe domeniul public sau privat, se introduce punctul 5 cu urmatorul cuprins: “ Se acorda scutire de la plata taxei de parcare pentru urmatoarele categorii de persoane: a) veteranii de razboi, persoanele fizice prevazute la art.1 al Decretului – Lege nr.118/1990 republicat cu modificarile si completarile ulterioare, persoanele fizice prevazute la art. 3 alin. 1 lit. b si art. 4 alin. 1 din Legea recunostintei fata de eroii martiri si luptatorii care au contribuit la victoria Revolutiei Romane din decembrie 1989 nr. 341/2004, vaduvele de razboi si vaduvele veteranilor de razboi care nu s-au recasatorit ; b) persoanele cu handicap grav sau accentuat si persoanele invalide de gradul I sau II ; c) orfanii aflati in evidenta autoritatii tutelare ; d) pensionarii cu pensie de pana la 5.000.000 lei ; e) persoane fizice ale caror venituri lunare sunt mai mici decat salariul minim brut pe tara ori constau in exclusivitate din indemnizatie de somaj sau ajutor social

beneficiare ale Legii nr. 416/2001 privind venitul minim garantat si ale Legii nr. 208/1997 privind cantinele de ajutor social.

Scutirea se acorda pe baza cererii beneficiarilor, insotita de acte doveditoare. Pentru a beneficia de scutire pe intreg anul 2005 cererile vor fi depuse pana la data de 31 ianuarie 2005 ; in caz contrar scutirea se va acorda de la data la care persoanele in cauza depun cererea insotita de acte doveditoare, proportional cu perioada ramasa pana la sfarsitul anului.

Art. 5. Celelalte prevederi ale Hotararii Consiliului Local nr. 81/2004 raman neschimbate .

Art. 6. (1) Prezenta hotarare se aduce la cunostinta publica de catre Directia Administratie Publica, Juridic Contencios, prin afisare la sediul autoritatilor administratiei publice locale, prin publicare in presa. (3) Serviciul Public Finante Locale si Administrarea Patrimoniului Ploiesti va aduce la indeplinire prevederile prezentei hotarari. Data in Ploiesti, astazi Presedinte de sedinta, Contrasemneaza Secretar, Maria Magdalena Mazalu

ROMANIA JUDETUL PRAHOVA PRIMARIA MUNICIPIULUI PLOIESTI

EXPUNERE DE MOTIVE la proiectul de hotarare cu privire la modificarea Hotararii Consiliului Local nr.

81/2004 privind stabilirea impozitelor si taxelor locale pentru anul 2005

In conformitate cu principiul autonomiei locale, care corespunde Cartei europene a autonomiei locale adoptata la Strasbourg la 15 octombrie 1985, ratificata de Romania prin Legea nr. 199/1997, stabilirea impozitelor si taxele locale pentru anul 2005 are la baza prevederile legale actuale, reprezentate de Legea nr. 571/2003 privind Codul Fiscal si a Hotararii Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003.

In baza prevederilor art. 292 din Legea nr. 571/2003 privind Codul fiscal, in cazul oricarui impozit sau taxa locala care consta intr-o anumita suma de lei, sumele respective se indexeaza anual pentru a reflecta rata estimata a inflatiei pentru anul urmator, daca aceasta depaseste 5%. In consecinta, in conformitate cu alin 2 al art. 292, prin HGR nr. 783/2004 au fost indexate nivelurile pentru valorile impozabile, impozitele si taxele locale si alte taxe asimilate acestora, aplicabile in 2005.

Modificarea nivelului impozitelor si taxelor locale pentru anul 2005 aprobat prin Hotararea Consiliului Local al municipiului Ploiesti nr. 81/2004, este propusa avandu-se in vedere evolutia bugetului pe anii anteriori privind cheltuielile efectuate precum si cotele stabilite prin Hotararea Guvernului nr. 783/2004.

In vederea finantarii proiectelor aflate in derulare si pentru ca sursele bugetului local sa satisfaca intr-o proportie cat mai mare nevoile actuale ale cetatenilor municipiului Ploiesti, dar si cerintele Uniunii Europene, este necesara mentinerea surselor actuale ale bugetului local, atragerea de noi surse extrabugetare, precum si valorificarea judicioasa si eficienta a patrimoniului municipiului Ploiesti.

Avand in vedere Legea nr. 571/2003 privind Codul Fiscal, Hotararea Guvernului nr. 783/2004 privind aprobarea nivelurilor pentru valorile impozabile, impozitele si taxele locale si alte taxe asimilate acestora, precum si pentru amenzile care se indexeaza/ajusteaza/actualizeaza anual pe baza ratei inflatiei, aplicabile in anul fiscal 2005, precum si Raportul de specialitate al Serviciului Public Finante Locale si Administrarea Patrimoniului Ploiesti cuprinzand propunerile pentru stabilirea impozitelor si taxelor locale pe anul 2005, propun Consiliului Local al municipiului Ploiesti spre aprobare Proiectul de Hotarare.

PRIMAR , EMIL CALOTA

CONSILIUL LOCAL AL MUNICIPIULUI PLOIESTI SERVICIUL PUBLIC FINANTE LOCALE SI ADMINISTRAREA PATRIMONIULUI PLOIESTI

RAPORT DE SPECIALITATE la proiectul de hotarare cu privire la modificarea Hotararii Consiliului Local nr.

81/2004 privind stabilirea impozitelor si taxelor locale pentru anul 2005 Prin Hotararea Consiliului Local al municipiului Ploiesti nr. 81/2004 au fost aprobate impozitele si taxele locale pentru anul 2005.

Impozitele si taxele locale sunt reglementate de Titlul IX din Legea nr. 571/2003 privind Codul fiscal, constituie venituri proprii ale bugetelor unitatilor administrativ teritoriale si au ca surse: impozitul pe cladiri, impozitul pe teren, taxa asupra mijloacelor de transport, taxe pentru eliberarea certificatelor, avizelor si autorizatiilor, taxa pentru folosirea mijloacelor de reclama si publicitate, impozitul pe spectacole, taxa hoteliera, taxele speciale, taxe judiciare de timbru prevazute de Legea nr. 146/1997, cu modificarile si completarile ulterioare, taxele de timbru pentru activitatea notariala, reglementate de Ordonanta Guvernului nr. 12/1998, republicata, taxele extrajudiciare de timbru prevazute de Legea nr. 117/ 1999.

Cotele si cuantumurile impozitelor si taxelor locale pentru anul 2005 au la baza prevederile Legii nr. 571/2003 privind Codul fiscal, coroborate cu cele ale Hotararii Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003.

Hotararea Guvernului nr. 783 din 19.05.2004, publicata in Monitorul oficial nr. 482/28.05.2004, a aprobat nivelurile pentru valorile impozabile, impozitele si taxele locale si alte taxe asimilate acestora, precum si pentru amenzile care se indexeaza/ajusteaza/actualizeaza anual pe baza ratei inflatiei, aplicabile in anul fiscal 2005.

In Hotararea Guvernului nr. 44/2004, la punctul 289 alin. (4) se prevede ca nivelurile impozitelor si taxelor locale pentru anul 2005 se vor stabili avandu-se in vedere nivelurile stabilite pentru anul 2004, indexate/ajustate/actualizate prin hotarare a Guvernului, potrivit prevederilor art. 292 din Codul Fiscal, pentru a reflecta rata estimata a inflatiei pentru anul 2005.

In consecinta, deoarece nivelul urmatoarelor impozite si taxe a fost supus indexarii prin Hotararea Guvernului nr. 783/2004, propunem pentru modificarea acestora, in conformitate cu prevederile legale : impozitul pe cladiri datorat de persoane fizice, impozit pe teren datorat de persoane fizice si juridice; taxa asupra mijloacelor de transport datorata de persoane fizice si juridice , taxe pentru eliberarea certificatelor avizelor si autorizatiilor, taxe pentru folosirea mijloacelor de reclama si publicitate, impozitul pe spectacole, alte taxe locale, taxe extrajudiciare de timbru, taxe judiciare de timbru, taxe de timbru pentru activitatea notariala.

Nivelul impozitelor si taxelor locale pentru anul 2005 este propus avandu-se in vedere evolutia bugetului pe anii anteriori privind cheltuielile efectuate, propunerile fiind in conformitate cu prevederile Legii nr. 571/2003 si cele ale Hotararii Guvernului nr. 44/2004.

Pentru a continua programul de relaxare fiscala , propunem completarea HCL nr 81/2004 prin introducerea punctului 5 la capitolul ALTE TAXE - Taxe parcare pe domeniul public sau privat, cu urmatorul cuprins: “ Se acorda scutire de la plata taxei de parcare pentru urmatoarele categorii de persoane: a) veteranii de razboi, persoanele fizice prevazute la art.1 al Decretului – Lege nr.118/1990 republicat cu modificarile si completarile ulterioare, persoanele fizice prevazute la art. 6 si art.10 alin.1, lit. k) din Legea nr. 42/1990 republicata, cu modificarile si completarile ulterioare, vaduvele de razboi si vaduvele veteranilor de razboi care nu s-au recasatorit ; b) persoanele cu handicap grav sau accentuat si persoanele invalide de gradul I sau II ; c) orfanii aflati in evidenta autoritatii tutelare ; d) pensionarii cu pensie de pana la 5.000.000 lei ; e) persoane fizice ale caror venituri lunare sunt mai mici decat salariul minim brut pe tara ori constau in exclusivitate din indemnizatie de somaj sau ajutor social beneficiare ale Legii nr. 416/2001 privind venitul minim garantat si ale Legii nr. 208/1997 privind cantinele de ajutor social.

Scutirea se acorda pe baza cererii beneficiarilor, insotita de acte doveditoare. Pentru a beneficia de scutire pe intreg anul 2005 cererile vor fi depuse pana la data de 31 ianuarie 2005 ; in caz contrar scutirea se va acorda de la data la care persoanele in cauza depun cererea insotita de acte doveditoare, proportional cu perioada ramasa pana la sfarsitul anului.’’

De asemenea, in urma solicitarilor contribuabililor propunem modificarea cotei prevazuta la art. 279 alin 2 din Legea nr. 571/2003 privind Codul Fiscal, reprezentand taxa hoteliera, si stabilirea acesteia la 3 %, indiferent de categoria unitatii de cazare.

In baza Ordonantei Guvernului nr. 83/2004 pentru modificarea si completarea Legii nr. 571/2003 privind Codul fiscal, propunem modificarea pct 3) din Anexa nr. 1, lit. B. - Impozit pe cladiri datorat de persoane juridice, care va avea urmatorul cuprins:

« Pentru cladirile de orice fel pe care le detin in proprietate, indiferent unde sunt situate acestea, in intravilanul ori in extravilanul municipiului Ploiesti se calculeaza impozit prin aplicarea cotei stabilite asupra valorii de inventar inscrisa in evidenta contabila astfel : - pentru cladirile persoanelor juridice care au efectuat reevaluare conform prevederilor legale si care au inregistrat in evidenta contabila valoarea de inventar actualizata incepand cu anul 1998, impozitul se calculeaza conform tabelului nr. 13; - pentru cladirile persoanelor juridice care nu au fost reevaluate in ultimii 3 ani anteriori anului fiscal 2005, impozitul se calculeaza conform tabelului nr. 14 si se aplica la valoarea de inventar a cladirii inregistrata in contabilitatea persoanelor juridice, pana la sfarsitul lunii in care s-a efectuat prima reevaluare. Fac exceptie cladirile care au fost amortizate potrivit legii, in cazul carora cota impozitului pe cladiri este cea din tabelul nr. 13.

Valoarea de inventar inscrisa in evidenta contabila poate fi costul de achizitie, costul de productie, valoarea de aport sau valoarea rezultata in urma reevaluarii. »

Avand in vedere cele prezentate mai sus, consideram necesara si oportuna

supunerea spre aprobare a proiectului de hotarare privind modificarea HCL nr. 81/2004 cu privire la stabilirea impozitelor si taxelor locale pentru anul 2005, in baza Hotararii Guvernului nr. 783/2004, pentru ca nivelurile acestora sa reflecte rata estimata a inflatiei.

DIRECTOR, ION MARINA

39

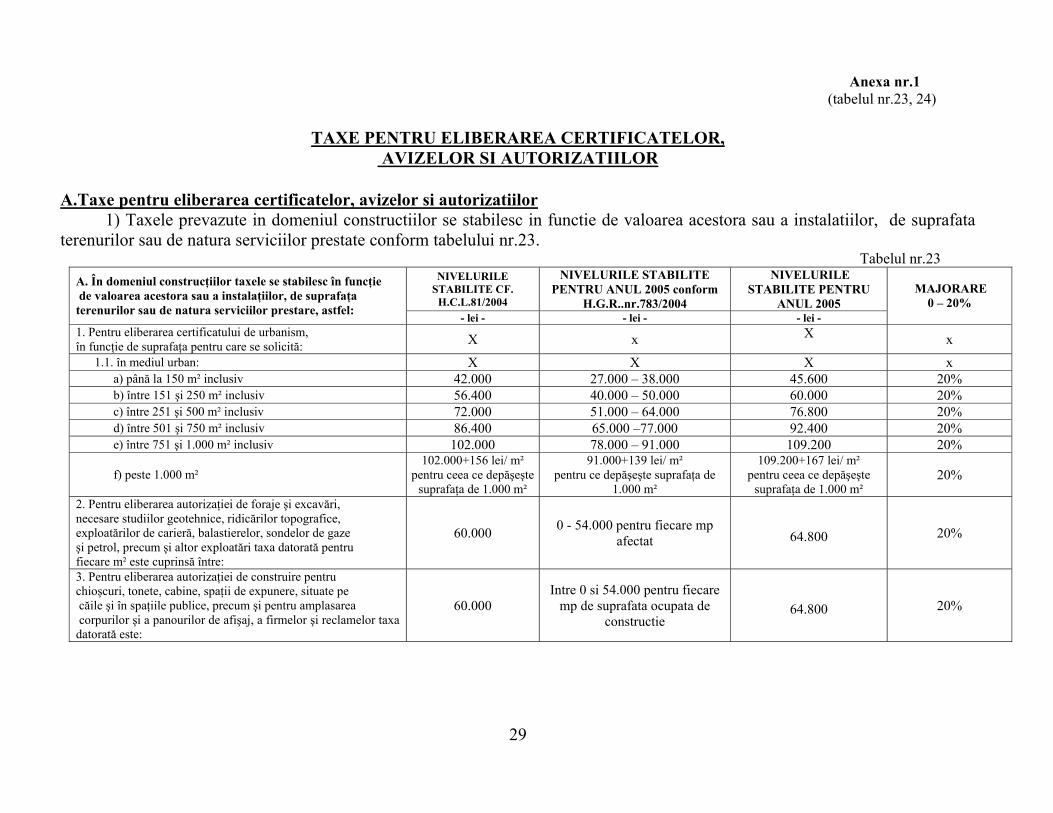

Anexa nr.1 (tabelul nr. 11, 12, 30, 31, 32, 33, 34, 35)

ALTE TAXE LOCALE

Pentru utilizarea temporara a locurilor publice administrate in mod direct de catre Primaria Municipiului Ploiesti prin compartimentele de specialitate, se stabilesc taxe pentru ocuparea domeniului public al municipiului Ploiesti, ocuparea domeniului privat al municipiului Ploiesti, parcarea ocazionala sau curenta pe domeniul public sau privat al municipiului Ploiesti, vizitarea muzeelor, caselor memoriale, monumentelor istorice, monumentelor de arhitectura, monumentelor arheologice, ocuparea terenurilor cu constructii provizorii .

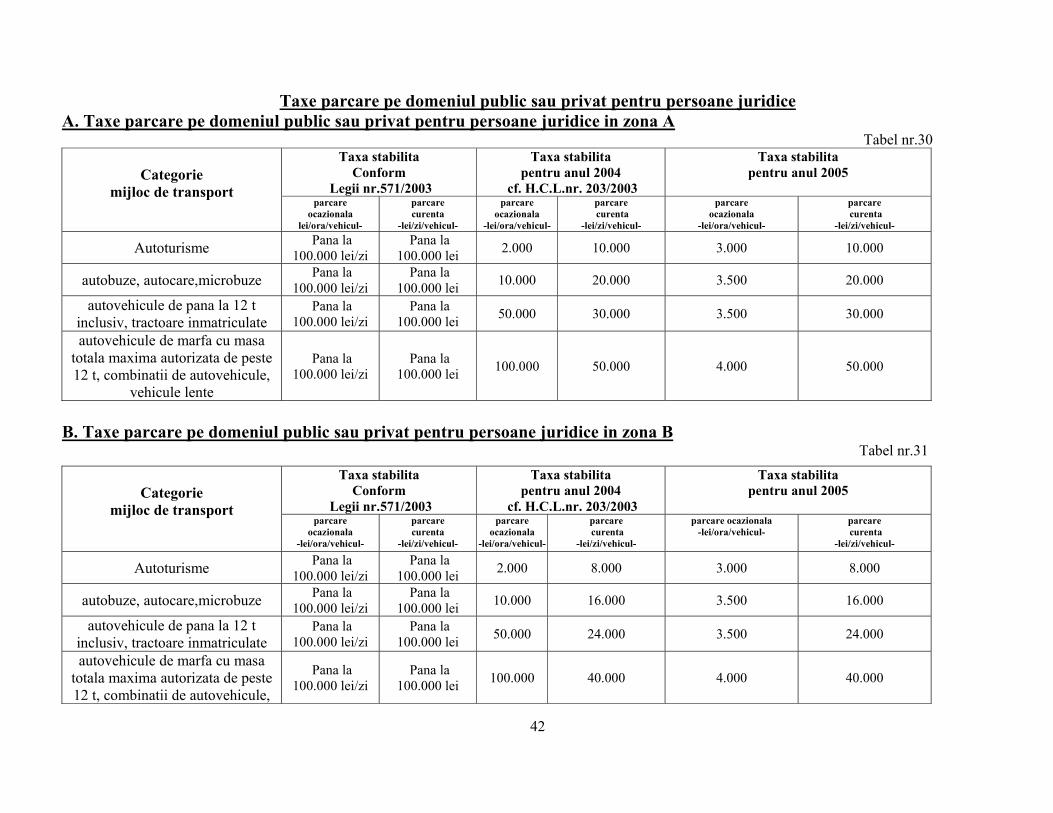

I.Taxe parcare pe domeniul public sau privat

1) Taxa pentru parcarea pe domeniul public sau privat se stabileste conform art.283 din Legea nr.571/2003 si a pct.199 din normele de aplicare ale acesteia, in cazul parcarii ocazionale in locurile publice pentru fiecare ora sau fractiune de ora sau pentru parcarea curenta in cazul stationarii in mod obisnuit a unui vehicul la sediul, domiciliul sau resedinta detinatorului sau utilizatorului. 2) a.1. Parcarea ocazionala este stationarea intr-un loc public, altul decat acela unde isi are sediul sau domiciliul detinatorul sau utilizatorul vehiculului, iar taxa se achita pentru fiecare parcare de o ora sau fractiune din aceasta. a.2. Parcarea curenta este stationarea in mod obisnuit a unui vehicul intr-un loc public, in unitatea administrativ - teritoriala in care se afla sediul, domiciliul sau resedinta detinatorului sau utilizatorului vehiculului, iar taxa se achita lunar, pana cel tarziu la data de 15 inclusiv, pentru luna urmatoare. Pentru perioade mai mici de o luna taxa se achita in prima zi a perioadei pentru care se solicita parcarea si pentru intreaga durata ; 3) Pentru cei care achita taxa pentru parcare curenta se elibereaza permis de parcare si nu datoreaza taxa de parcare ocazionala.

4) Taxa parcare este diferentiata pe zone si contribuabili conform tabelelor nr.11, nr.12, nr.30, nr.31, nr.32, nr.33. 5) Se acorda scutire de la plata taxei de parcare pentru urmatoarele categorii de persoane: a) veteranii de razboi, persoanele fizice prevazute la art.1 al Decretului – Lege nr.118/1990 republicat cu modificarile si completarile ulterioare, persoanele fizice prevazute la art. 3 alin. 1 lit. b si art. 4 alin. 1 din Legea recunostintei fata de eroii martiri si luptatorii care au contribuit la victoria Revolutiei Romane din decembrie 1989 nr. 341/2004, vaduvele de razboi si vaduvele veteranilor de razboi care nu s-au recasatorit ; b) persoanele cu handicap grav sau accentuat si persoanele invalide de gradul I sau II ;

40

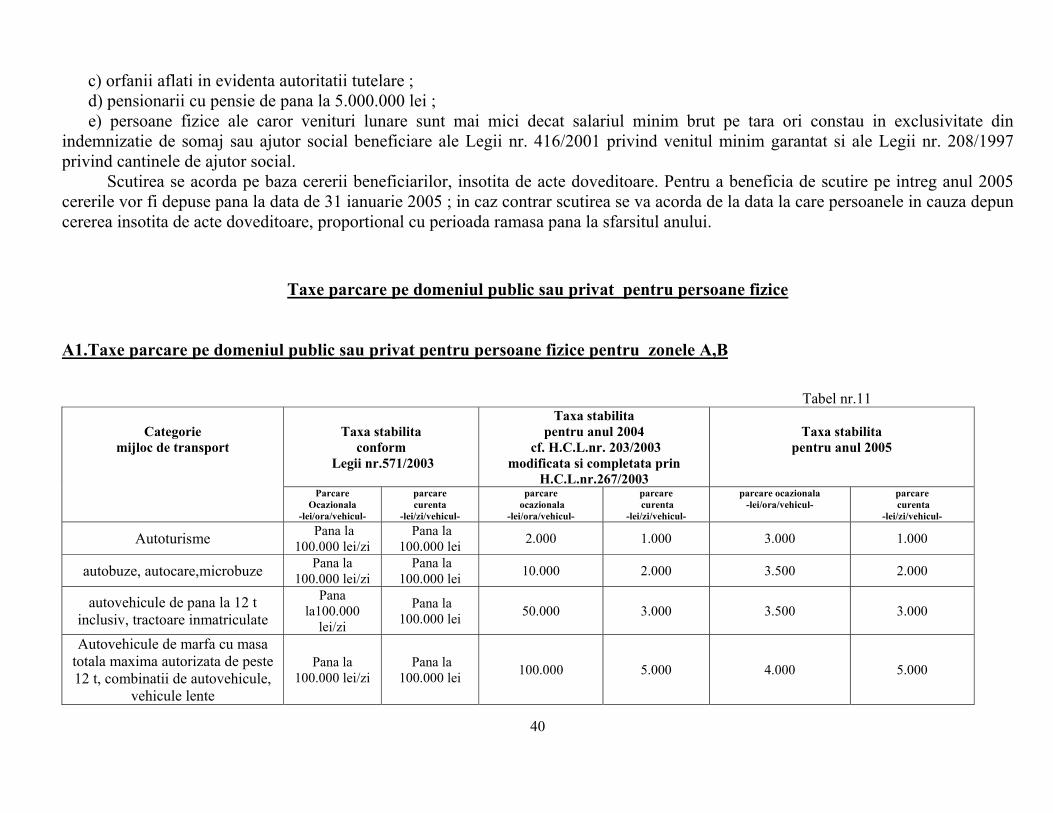

c) orfanii aflati in evidenta autoritatii tutelare ; d) pensionarii cu pensie de pana la 5.000.000 lei ; e) persoane fizice ale caror venituri lunare sunt mai mici decat salariul minim brut pe tara ori constau in exclusivitate din indemnizatie de somaj sau ajutor social beneficiare ale Legii nr. 416/2001 privind venitul minim garantat si ale Legii nr. 208/1997 privind cantinele de ajutor social.

Scutirea se acorda pe baza cererii beneficiarilor, insotita de acte doveditoare. Pentru a beneficia de scutire pe intreg anul 2005 cererile vor fi depuse pana la data de 31 ianuarie 2005 ; in caz contrar scutirea se va acorda de la data la care persoanele in cauza depun cererea insotita de acte doveditoare, proportional cu perioada ramasa pana la sfarsitul anului.

Taxe parcare pe domeniul public sau privat pentru persoane fizice

A1.Taxe parcare pe domeniul public sau privat pentru persoane fizice pentru zonele A,B

Tabel nr.11

Taxa stabilita conform

Legii nr.571/2003

Taxa stabilita pentru anul 2004

cf. H.C.L.nr. 203/2003 modificata si completata prin

H.C.L.nr.267/2003

Taxa stabilita

pentru anul 2005

Categorie

mijloc de transport

Parcare Ocazionala

-lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

parcare ocazionala

-lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

parcare ocazionala -lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

Autoturisme Pana la 100.000 lei/zi

Pana la 100.000 lei 2.000 1.000 3.000 1.000

autobuze, autocare,microbuze Pana la 100.000 lei/zi

Pana la 100.000 lei 10.000 2.000 3.500 2.000

autovehicule de pana la 12 t inclusiv, tractoare inmatriculate

Pana la100.000

lei/zi

Pana la 100.000 lei 50.000 3.000 3.500 3.000

Autovehicule de marfa cu masa totala maxima autorizata de peste 12 t, combinatii de autovehicule,

vehicule lente

Pana la 100.000 lei/zi

Pana la 100.000 lei 100.000 5.000 4.000 5.000

41

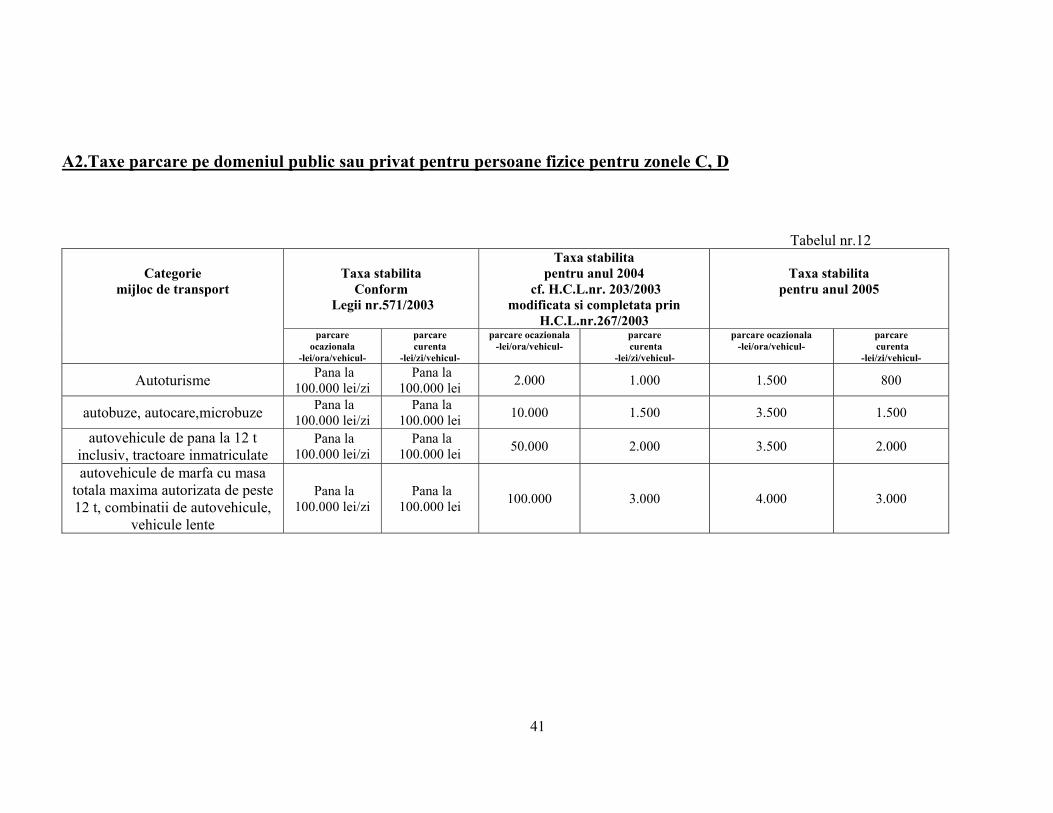

A2.Taxe parcare pe domeniul public sau privat pentru persoane fizice pentru zonele C, D Tabelul nr.12

Taxa stabilita

Conform Legii nr.571/2003

Taxa stabilita pentru anul 2004

cf. H.C.L.nr. 203/2003 modificata si completata prin

H.C.L.nr.267/2003

Taxa stabilita

pentru anul 2005

Categorie

mijloc de transport

parcare ocazionala

-lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

parcare ocazionala -lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

parcare ocazionala -lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

Autoturisme Pana la 100.000 lei/zi

Pana la 100.000 lei 2.000 1.000 1.500 800

autobuze, autocare,microbuze Pana la 100.000 lei/zi

Pana la 100.000 lei 10.000 1.500 3.500 1.500

autovehicule de pana la 12 t inclusiv, tractoare inmatriculate

Pana la 100.000 lei/zi

Pana la 100.000 lei 50.000 2.000 3.500 2.000

autovehicule de marfa cu masa totala maxima autorizata de peste 12 t, combinatii de autovehicule,

vehicule lente

Pana la 100.000 lei/zi

Pana la 100.000 lei 100.000 3.000 4.000 3.000

42

Taxe parcare pe domeniul public sau privat pentru persoane juridice

A. Taxe parcare pe domeniul public sau privat pentru persoane juridice in zona A Tabel nr.30

Taxa stabilita Conform

Legii nr.571/2003

Taxa stabilita pentru anul 2004

cf. H.C.L.nr. 203/2003

Taxa stabilita pentru anul 2005

Categorie

mijloc de transport parcare

ocazionala lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

parcare ocazionala

-lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

parcare ocazionala

-lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

Autoturisme Pana la 100.000 lei/zi

Pana la 100.000 lei 2.000 10.000 3.000 10.000

autobuze, autocare,microbuze Pana la 100.000 lei/zi

Pana la 100.000 lei 10.000 20.000 3.500 20.000

autovehicule de pana la 12 t inclusiv, tractoare inmatriculate

Pana la 100.000 lei/zi

Pana la 100.000 lei 50.000 30.000 3.500 30.000

autovehicule de marfa cu masa totala maxima autorizata de peste 12 t, combinatii de autovehicule,

vehicule lente

Pana la 100.000 lei/zi

Pana la 100.000 lei 100.000 50.000 4.000 50.000

B. Taxe parcare pe domeniul public sau privat pentru persoane juridice in zona B Tabel nr.31

Taxa stabilita Conform

Legii nr.571/2003

Taxa stabilita pentru anul 2004

cf. H.C.L.nr. 203/2003

Taxa stabilita pentru anul 2005

Categorie

mijloc de transport parcare

ocazionala -lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

parcare ocazionala

-lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

parcare ocazionala -lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

Autoturisme Pana la 100.000 lei/zi

Pana la 100.000 lei 2.000 8.000 3.000 8.000

autobuze, autocare,microbuze Pana la 100.000 lei/zi

Pana la 100.000 lei 10.000 16.000 3.500 16.000

autovehicule de pana la 12 t inclusiv, tractoare inmatriculate

Pana la 100.000 lei/zi

Pana la 100.000 lei 50.000 24.000 3.500 24.000

autovehicule de marfa cu masa totala maxima autorizata de peste 12 t, combinatii de autovehicule,

Pana la 100.000 lei/zi

Pana la 100.000 lei 100.000 40.000 4.000 40.000

43

vehicule lente

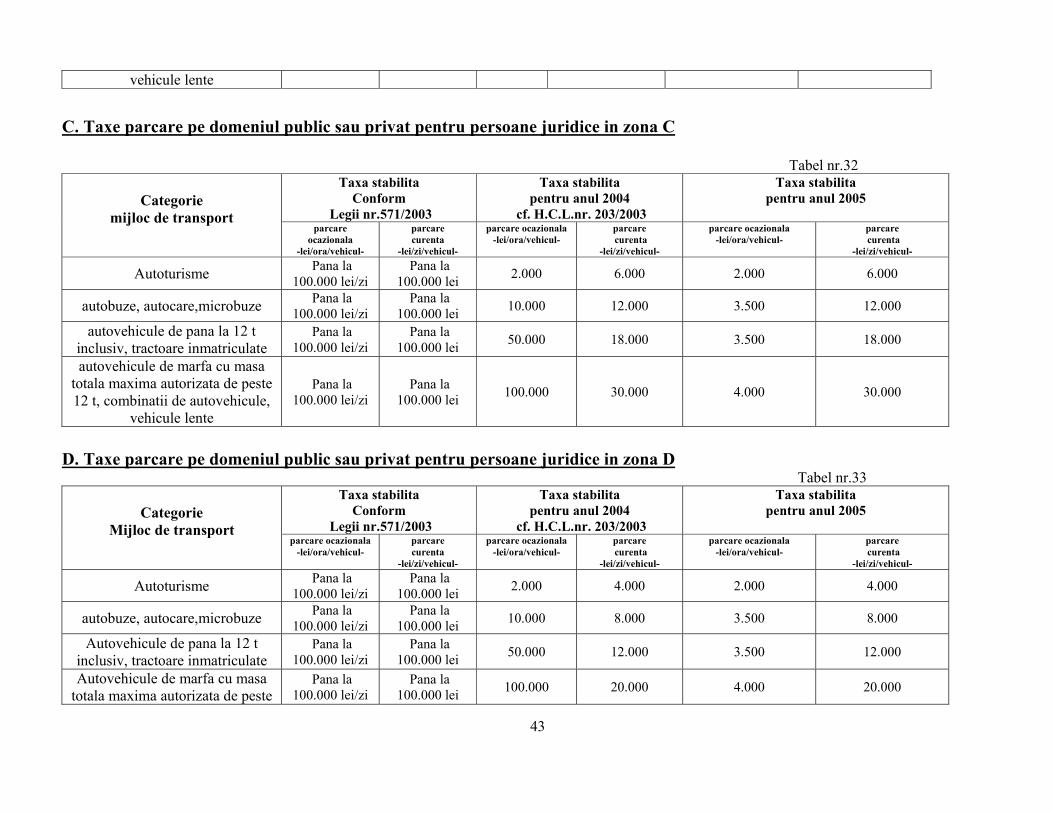

C. Taxe parcare pe domeniul public sau privat pentru persoane juridice in zona C Tabel nr.32

Taxa stabilita Conform

Legii nr.571/2003

Taxa stabilita pentru anul 2004

cf. H.C.L.nr. 203/2003

Taxa stabilita pentru anul 2005

Categorie

mijloc de transport parcare

ocazionala -lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

parcare ocazionala -lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

parcare ocazionala -lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

Autoturisme Pana la 100.000 lei/zi

Pana la 100.000 lei 2.000 6.000 2.000 6.000

autobuze, autocare,microbuze Pana la 100.000 lei/zi

Pana la 100.000 lei 10.000 12.000 3.500 12.000

autovehicule de pana la 12 t inclusiv, tractoare inmatriculate

Pana la 100.000 lei/zi

Pana la 100.000 lei 50.000 18.000 3.500 18.000

autovehicule de marfa cu masa totala maxima autorizata de peste 12 t, combinatii de autovehicule,

vehicule lente

Pana la 100.000 lei/zi

Pana la 100.000 lei 100.000 30.000 4.000 30.000

D. Taxe parcare pe domeniul public sau privat pentru persoane juridice in zona D Tabel nr.33

Taxa stabilita Conform

Legii nr.571/2003

Taxa stabilita pentru anul 2004

cf. H.C.L.nr. 203/2003

Taxa stabilita pentru anul 2005

Categorie

Mijloc de transport parcare ocazionala

-lei/ora/vehicul- parcare curenta

-lei/zi/vehicul-

parcare ocazionala -lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

parcare ocazionala -lei/ora/vehicul-

parcare curenta

-lei/zi/vehicul-

Autoturisme Pana la 100.000 lei/zi

Pana la 100.000 lei 2.000 4.000 2.000 4.000

autobuze, autocare,microbuze Pana la 100.000 lei/zi

Pana la 100.000 lei 10.000 8.000 3.500 8.000

Autovehicule de pana la 12 t inclusiv, tractoare inmatriculate

Pana la 100.000 lei/zi

Pana la 100.000 lei 50.000 12.000 3.500 12.000

Autovehicule de marfa cu masa totala maxima autorizata de peste

Pana la 100.000 lei/zi

Pana la 100.000 lei 100.000 20.000 4.000 20.000

44

12 t, combinatii de autovehicule, vehicule lente

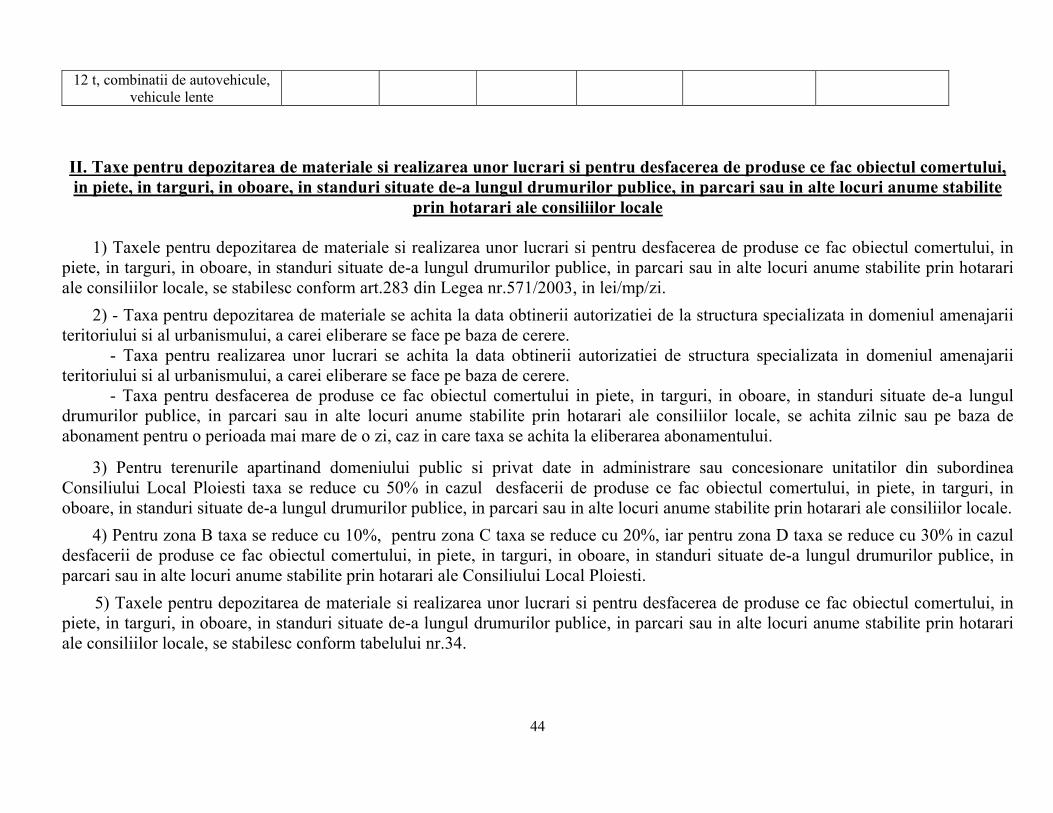

II. Taxe pentru depozitarea de materiale si realizarea unor lucrari si pentru desfacerea de produse ce fac obiectul comertului, in piete, in targuri, in oboare, in standuri situate de-a lungul drumurilor publice, in parcari sau in alte locuri anume stabilite

prin hotarari ale consiliilor locale

1) Taxele pentru depozitarea de materiale si realizarea unor lucrari si pentru desfacerea de produse ce fac obiectul comertului, in piete, in targuri, in oboare, in standuri situate de-a lungul drumurilor publice, in parcari sau in alte locuri anume stabilite prin hotarari ale consiliilor locale, se stabilesc conform art.283 din Legea nr.571/2003, in lei/mp/zi.

2) - Taxa pentru depozitarea de materiale se achita la data obtinerii autorizatiei de la structura specializata in domeniul amenajarii teritoriului si al urbanismului, a carei eliberare se face pe baza de cerere. - Taxa pentru realizarea unor lucrari se achita la data obtinerii autorizatiei de structura specializata in domeniul amenajarii teritoriului si al urbanismului, a carei eliberare se face pe baza de cerere. - Taxa pentru desfacerea de produse ce fac obiectul comertului in piete, in targuri, in oboare, in standuri situate de-a lungul drumurilor publice, in parcari sau in alte locuri anume stabilite prin hotarari ale consiliilor locale, se achita zilnic sau pe baza de abonament pentru o perioada mai mare de o zi, caz in care taxa se achita la eliberarea abonamentului.

3) Pentru terenurile apartinand domeniului public si privat date in administrare sau concesionare unitatilor din subordinea Consiliului Local Ploiesti taxa se reduce cu 50% in cazul desfacerii de produse ce fac obiectul comertului, in piete, in targuri, in oboare, in standuri situate de-a lungul drumurilor publice, in parcari sau in alte locuri anume stabilite prin hotarari ale consiliilor locale.

4) Pentru zona B taxa se reduce cu 10%, pentru zona C taxa se reduce cu 20%, iar pentru zona D taxa se reduce cu 30% in cazul desfacerii de produse ce fac obiectul comertului, in piete, in targuri, in oboare, in standuri situate de-a lungul drumurilor publice, in parcari sau in alte locuri anume stabilite prin hotarari ale Consiliului Local Ploiesti.

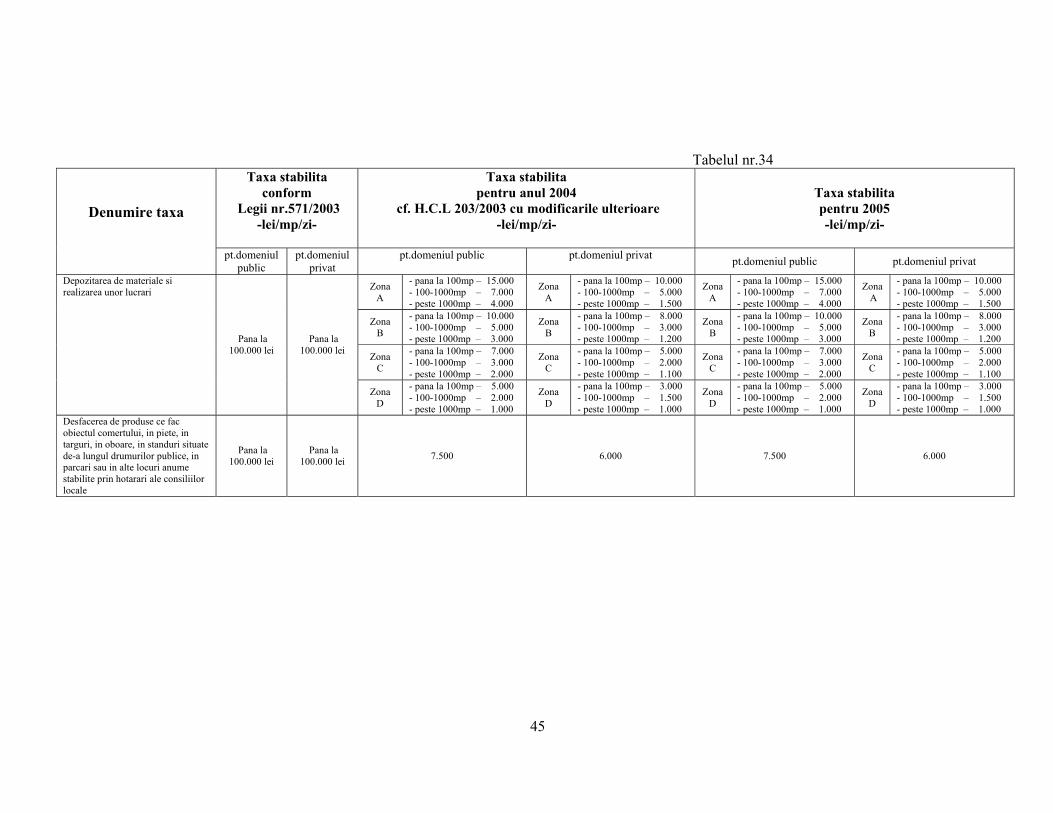

5) Taxele pentru depozitarea de materiale si realizarea unor lucrari si pentru desfacerea de produse ce fac obiectul comertului, in piete, in targuri, in oboare, in standuri situate de-a lungul drumurilor publice, in parcari sau in alte locuri anume stabilite prin hotarari ale consiliilor locale, se stabilesc conform tabelului nr.34.

45

Tabelul nr.34

Taxa stabilita conform

Legii nr.571/2003 -lei/mp/zi-

Taxa stabilita pentru anul 2004

cf. H.C.L 203/2003 cu modificarile ulterioare -lei/mp/zi-

Taxa stabilita pentru 2005 -lei/mp/zi-

Denumire taxa

pt.domeniul public

pt.domeniul privat

pt.domeniul public pt.domeniul privat pt.domeniul public pt.domeniul privat

Zona A

- pana la 100mp – 15.000 - 100-1000mp – 7.000 - peste 1000mp – 4.000

Zona A

- pana la 100mp – 10.000 - 100-1000mp – 5.000 - peste 1000mp – 1.500

Zona A

- pana la 100mp – 15.000 - 100-1000mp – 7.000 - peste 1000mp – 4.000

Zona A

- pana la 100mp – 10.000 - 100-1000mp – 5.000 - peste 1000mp – 1.500

Zona B

- pana la 100mp – 10.000 - 100-1000mp – 5.000 - peste 1000mp – 3.000

Zona B

- pana la 100mp – 8.000 - 100-1000mp – 3.000 - peste 1000mp – 1.200

Zona B

- pana la 100mp – 10.000 - 100-1000mp – 5.000 - peste 1000mp – 3.000

Zona B

- pana la 100mp – 8.000 - 100-1000mp – 3.000 - peste 1000mp – 1.200

Zona C

- pana la 100mp – 7.000 - 100-1000mp – 3.000 - peste 1000mp – 2.000

Zona C

- pana la 100mp – 5.000 - 100-1000mp – 2.000 - peste 1000mp – 1.100

Zona C

- pana la 100mp – 7.000 - 100-1000mp – 3.000 - peste 1000mp – 2.000

Zona C

- pana la 100mp – 5.000 - 100-1000mp – 2.000 - peste 1000mp – 1.100

Depozitarea de materiale si realizarea unor lucrari

Pana la 100.000 lei

Pana la 100.000 lei

Zona D

- pana la 100mp – 5.000 - 100-1000mp – 2.000 - peste 1000mp – 1.000

Zona D

- pana la 100mp – 3.000 - 100-1000mp – 1.500 - peste 1000mp – 1.000

Zona D

- pana la 100mp – 5.000 - 100-1000mp – 2.000 - peste 1000mp – 1.000

Zona D

- pana la 100mp – 3.000 - 100-1000mp – 1.500 - peste 1000mp – 1.000

Desfacerea de produse ce fac obiectul comertului, in piete, in targuri, in oboare, in standuri situate de-a lungul drumurilor publice, in parcari sau in alte locuri anume stabilite prin hotarari ale consiliilor locale

Pana la 100.000 lei

Pana la 100.000 lei 7.500 6.000 7.500 6.000

46

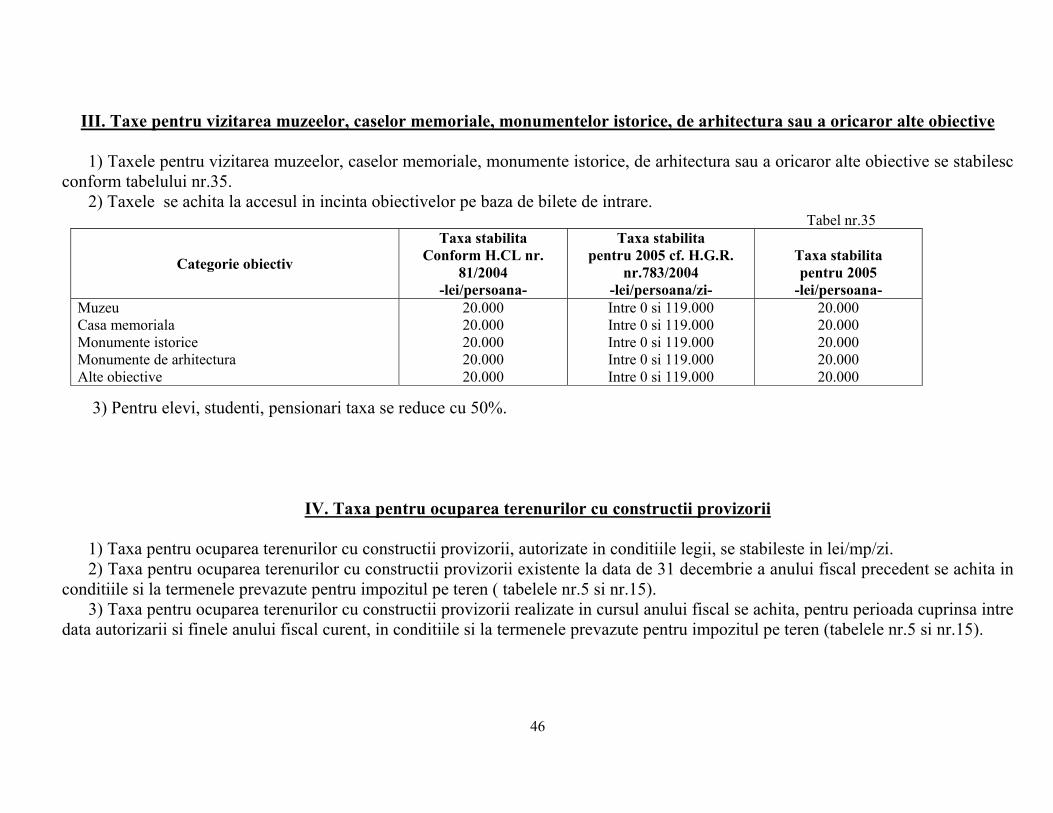

III. Taxe pentru vizitarea muzeelor, caselor memoriale, monumentelor istorice, de arhitectura sau a oricaror alte obiective 1) Taxele pentru vizitarea muzeelor, caselor memoriale, monumente istorice, de arhitectura sau a oricaror alte obiective se stabilesc conform tabelului nr.35. 2) Taxele se achita la accesul in incinta obiectivelor pe baza de bilete de intrare. Tabel nr.35

Categorie obiectiv

Taxa stabilita Conform H.CL nr.

81/2004 -lei/persoana-

Taxa stabilita pentru 2005 cf. H.G.R.

nr.783/2004 -lei/persoana/zi-

Taxa stabilita pentru 2005

-lei/persoana- Muzeu Casa memoriala Monumente istorice Monumente de arhitectura Alte obiective

20.000 20.000 20.000 20.000 20.000

Intre 0 si 119.000 Intre 0 si 119.000 Intre 0 si 119.000 Intre 0 si 119.000 Intre 0 si 119.000

20.000 20.000 20.000 20.000 20.000

3) Pentru elevi, studenti, pensionari taxa se reduce cu 50%.

IV. Taxa pentru ocuparea terenurilor cu constructii provizorii

1) Taxa pentru ocuparea terenurilor cu constructii provizorii, autorizate in conditiile legii, se stabileste in lei/mp/zi. 2) Taxa pentru ocuparea terenurilor cu constructii provizorii existente la data de 31 decembrie a anului fiscal precedent se achita in conditiile si la termenele prevazute pentru impozitul pe teren ( tabelele nr.5 si nr.15). 3) Taxa pentru ocuparea terenurilor cu constructii provizorii realizate in cursul anului fiscal se achita, pentru perioada cuprinsa intre data autorizarii si finele anului fiscal curent, in conditiile si la termenele prevazute pentru impozitul pe teren (tabelele nr.5 si nr.15).

17

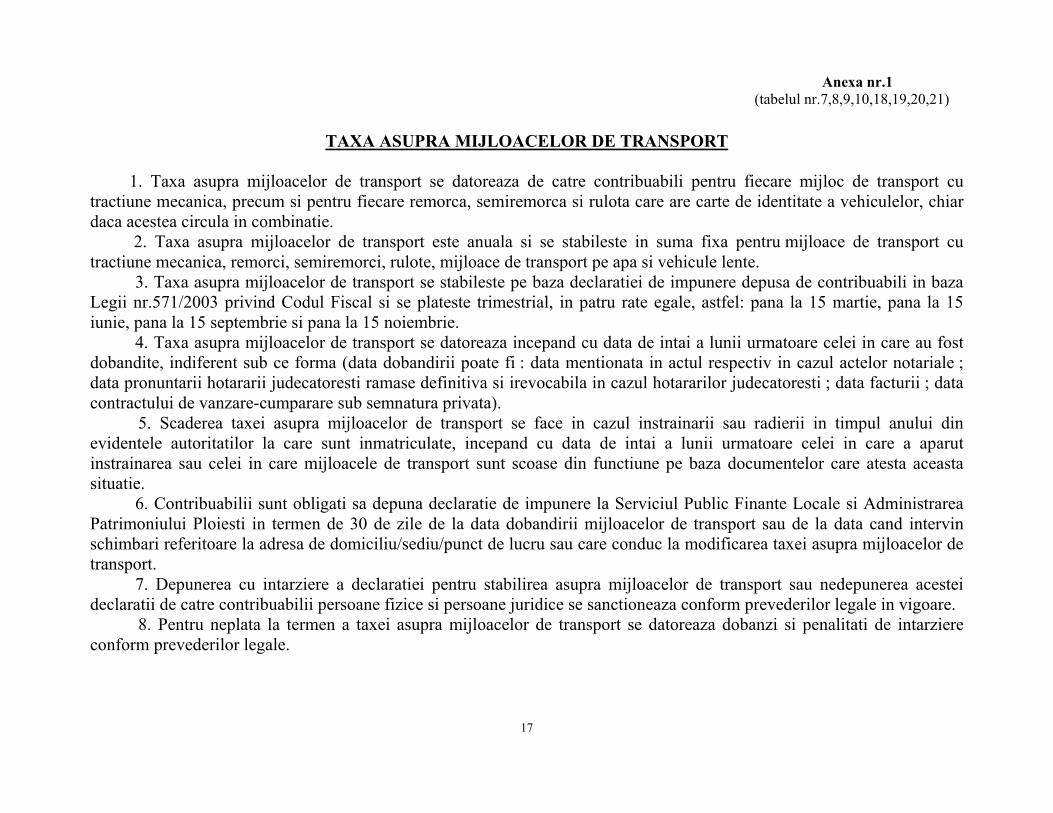

Anexa nr.1 (tabelul nr.7,8,9,10,18,19,20,21)

TAXA ASUPRA MIJLOACELOR DE TRANSPORT

1. Taxa asupra mijloacelor de transport se datoreaza de catre contribuabili pentru fiecare mijloc de transport cu tractiune mecanica, precum si pentru fiecare remorca, semiremorca si rulota care are carte de identitate a vehiculelor, chiar daca acestea circula in combinatie. 2. Taxa asupra mijloacelor de transport este anuala si se stabileste in suma fixa pentru mijloace de transport cu tractiune mecanica, remorci, semiremorci, rulote, mijloace de transport pe apa si vehicule lente.

3. Taxa asupra mijloacelor de transport se stabileste pe baza declaratiei de impunere depusa de contribuabili in baza Legii nr.571/2003 privind Codul Fiscal si se plateste trimestrial, in patru rate egale, astfel: pana la 15 martie, pana la 15 iunie, pana la 15 septembrie si pana la 15 noiembrie.

4. Taxa asupra mijloacelor de transport se datoreaza incepand cu data de intai a lunii urmatoare celei in care au fost dobandite, indiferent sub ce forma (data dobandirii poate fi : data mentionata in actul respectiv in cazul actelor notariale ; data pronuntarii hotararii judecatoresti ramase definitiva si irevocabila in cazul hotararilor judecatoresti ; data facturii ; data contractului de vanzare-cumparare sub semnatura privata). 5. Scaderea taxei asupra mijloacelor de transport se face in cazul instrainarii sau radierii in timpul anului din evidentele autoritatilor la care sunt inmatriculate, incepand cu data de intai a lunii urmatoare celei in care a aparut instrainarea sau celei in care mijloacele de transport sunt scoase din functiune pe baza documentelor care atesta aceasta situatie.

6. Contribuabilii sunt obligati sa depuna declaratie de impunere la Serviciul Public Finante Locale si Administrarea Patrimoniului Ploiesti in termen de 30 de zile de la data dobandirii mijloacelor de transport sau de la data cand intervin schimbari referitoare la adresa de domiciliu/sediu/punct de lucru sau care conduc la modificarea taxei asupra mijloacelor de transport.

7. Depunerea cu intarziere a declaratiei pentru stabilirea asupra mijloacelor de transport sau nedepunerea acestei declaratii de catre contribuabilii persoane fizice si persoane juridice se sanctioneaza conform prevederilor legale in vigoare. 8. Pentru neplata la termen a taxei asupra mijloacelor de transport se datoreaza dobanzi si penalitati de intarziere conform prevederilor legale.

18

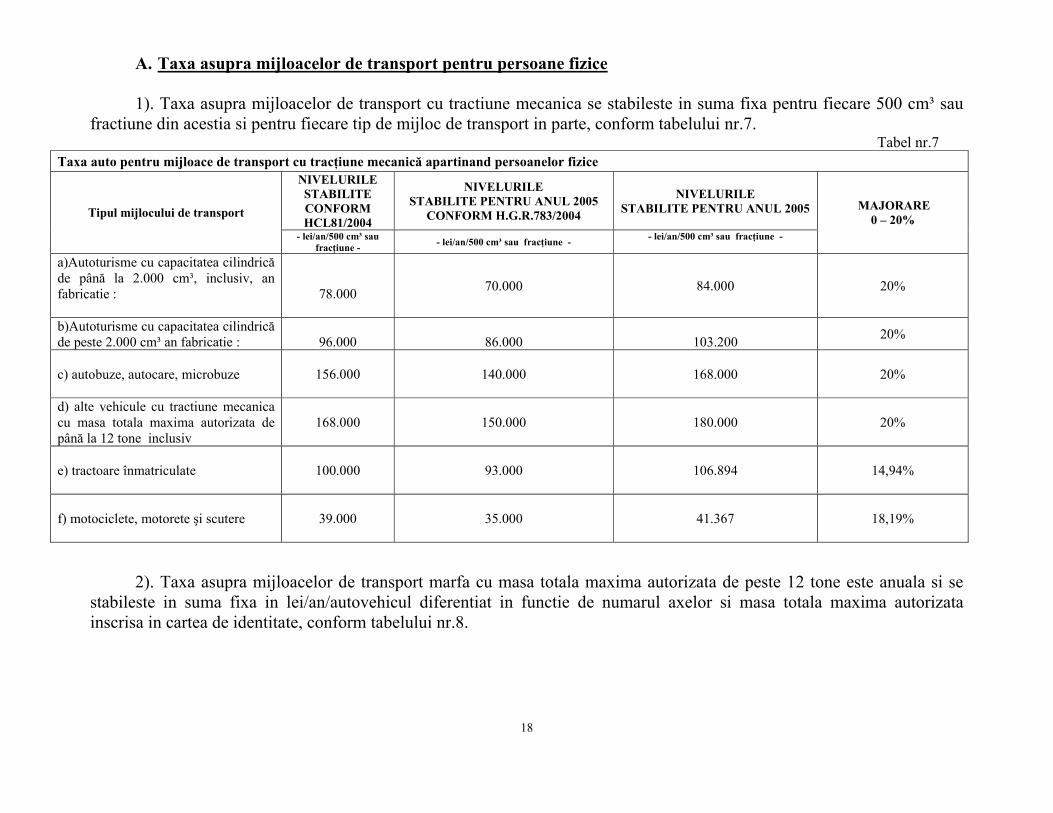

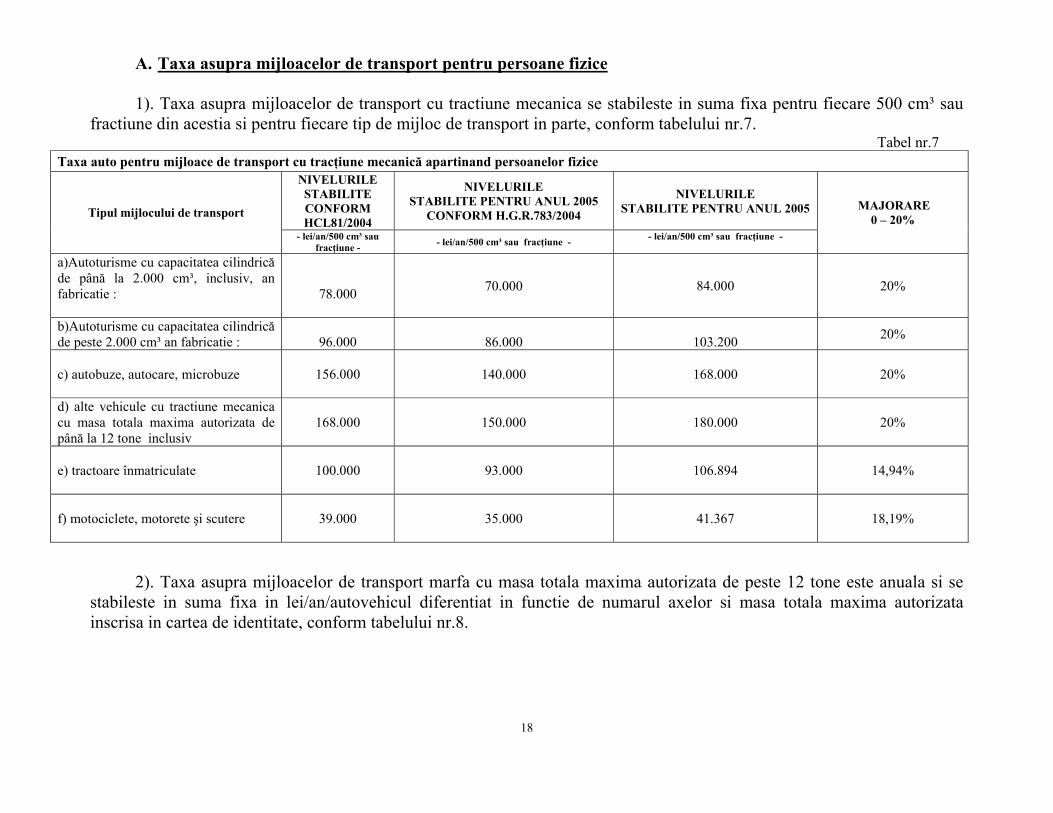

A. Taxa asupra mijloacelor de transport pentru persoane fizice

1). Taxa asupra mijloacelor de transport cu tractiune mecanica se stabileste in suma fixa pentru fiecare 500 cm³ sau fractiune din acestia si pentru fiecare tip de mijloc de transport in parte, conform tabelului nr.7.

Tabel nr.7 Taxa auto pentru mijloace de transport cu tracţiune mecanică apartinand persoanelor fizice

NIVELURILE STABILITE CONFORM HCL81/2004

NIVELURILE STABILITE PENTRU ANUL 2005

CONFORM H.G.R.783/2004

NIVELURILE STABILITE PENTRU ANUL 2005 Tipul mijlocului de transport

- lei/an/500 cm³ sau fracţiune - - lei/an/500 cm³ sau fracţiune - - lei/an/500 cm³ sau fracţiune -

MAJORARE 0 – 20%

a)Autoturisme cu capacitatea cilindrică de până la 2.000 cm³, inclusiv, an fabricatie :

78.000

70.000

84.000

20%

b)Autoturisme cu capacitatea cilindrică de peste 2.000 cm³ an fabricatie :

96.000

86.000

103.200 20%

c) autobuze, autocare, microbuze

156.000

140.000 168.000 20%

d) alte vehicule cu tractiune mecanica cu masa totala maxima autorizata de până la 12 tone inclusiv

168.000 150.000 180.000 20%

e) tractoare înmatriculate

100.000

93.000 106.894 14,94%

f) motociclete, motorete şi scutere

39.000

35.000 41.367 18,19%

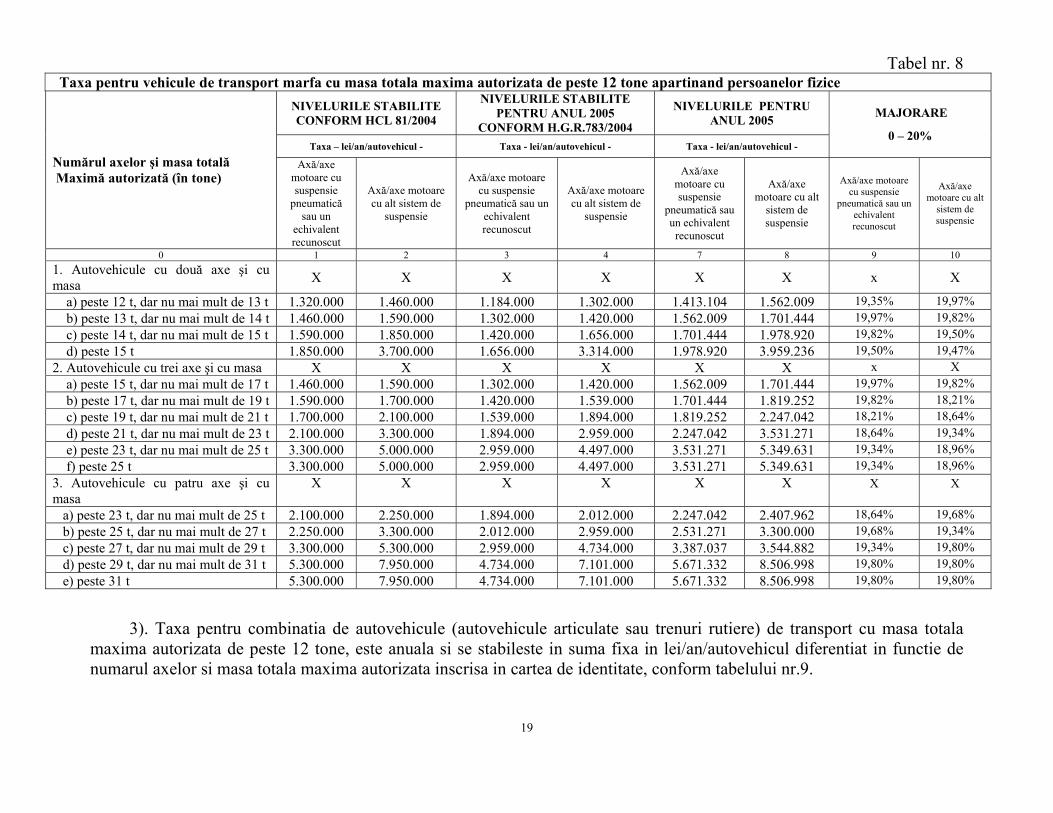

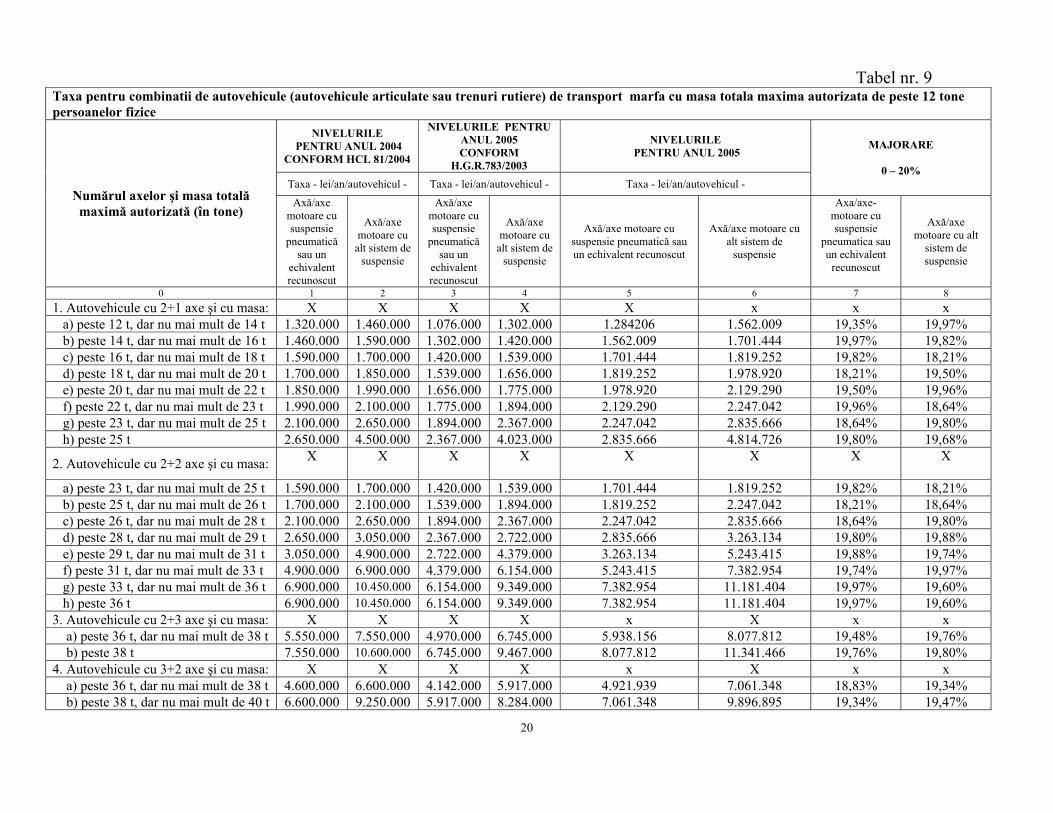

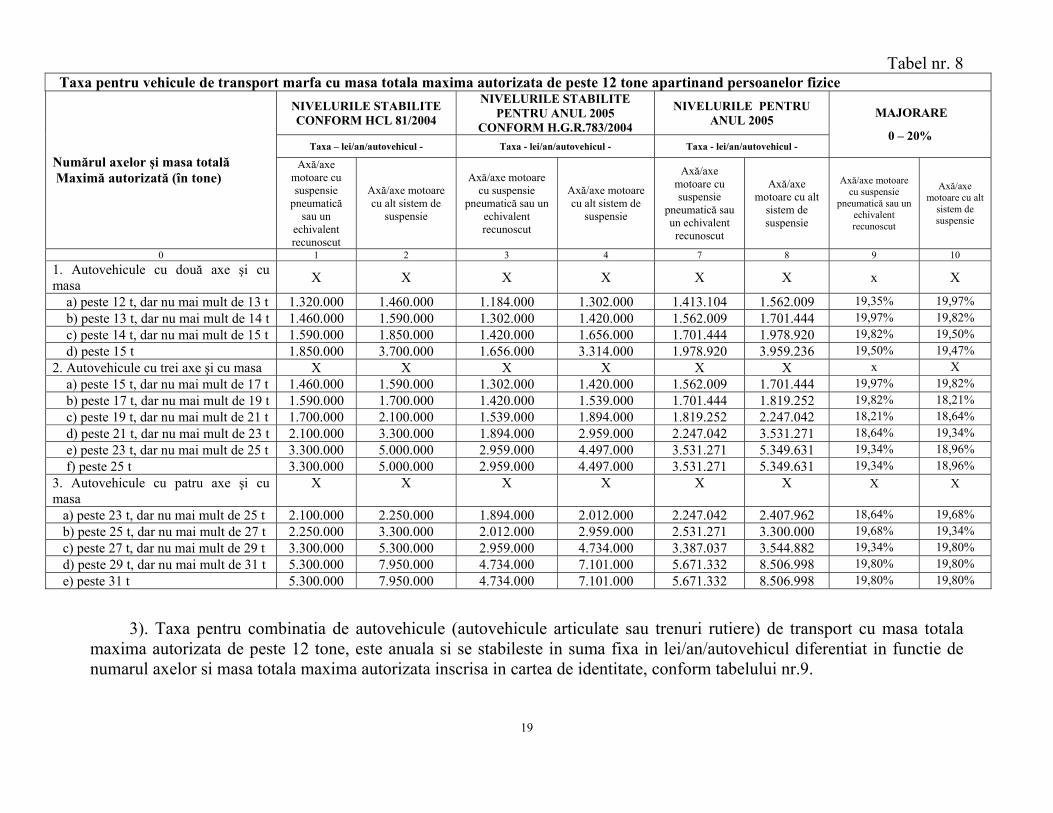

2). Taxa asupra mijloacelor de transport marfa cu masa totala maxima autorizata de peste 12 tone este anuala si se stabileste in suma fixa in lei/an/autovehicul diferentiat in functie de numarul axelor si masa totala maxima autorizata inscrisa in cartea de identitate, conform tabelului nr.8.

19

Tabel nr. 8 Taxa pentru vehicule de transport marfa cu masa totala maxima autorizata de peste 12 tone apartinand persoanelor fizice

NIVELURILE STABILITE CONFORM HCL 81/2004

NIVELURILE STABILITE PENTRU ANUL 2005

CONFORM H.G.R.783/2004

NIVELURILE PENTRU ANUL 2005

Taxa – lei/an/autovehicul - Taxa - lei/an/autovehicul - Taxa - lei/an/autovehicul -

MAJORARE

0 – 20%

Numărul axelor şi masa totală Maximă autorizată (în tone)

Axă/axe motoare cu suspensie

pneumatică sau un

echivalent recunoscut

Axă/axe motoare cu alt sistem de

suspensie

Axă/axe motoare cu suspensie

pneumatică sau un echivalent recunoscut

Axă/axe motoare cu alt sistem de

suspensie

Axă/axe motoare cu suspensie

pneumatică sau un echivalent

recunoscut

Axă/axe motoare cu alt

sistem de suspensie

Axă/axe motoare cu suspensie

pneumatică sau un echivalent recunoscut

Axă/axe motoare cu alt

sistem de suspensie

0 1 2 3 4 7 8 9 10 1. Autovehicule cu două axe şi cu masa X X X X X X x X

a) peste 12 t, dar nu mai mult de 13 t 1.320.000 1.460.000 1.184.000 1.302.000 1.413.104 1.562.009 19,35% 19,97% b) peste 13 t, dar nu mai mult de 14 t 1.460.000 1.590.000 1.302.000 1.420.000 1.562.009 1.701.444 19,97% 19,82% c) peste 14 t, dar nu mai mult de 15 t 1.590.000 1.850.000 1.420.000 1.656.000 1.701.444 1.978.920 19,82% 19,50% d) peste 15 t 1.850.000 3.700.000 1.656.000 3.314.000 1.978.920 3.959.236 19,50% 19,47% 2. Autovehicule cu trei axe şi cu masa X X X X X X x X a) peste 15 t, dar nu mai mult de 17 t 1.460.000 1.590.000 1.302.000 1.420.000 1.562.009 1.701.444 19,97% 19,82% b) peste 17 t, dar nu mai mult de 19 t 1.590.000 1.700.000 1.420.000 1.539.000 1.701.444 1.819.252 19,82% 18,21% c) peste 19 t, dar nu mai mult de 21 t 1.700.000 2.100.000 1.539.000 1.894.000 1.819.252 2.247.042 18,21% 18,64% d) peste 21 t, dar nu mai mult de 23 t 2.100.000 3.300.000 1.894.000 2.959.000 2.247.042 3.531.271 18,64% 19,34% e) peste 23 t, dar nu mai mult de 25 t 3.300.000 5.000.000 2.959.000 4.497.000 3.531.271 5.349.631 19,34% 18,96% f) peste 25 t 3.300.000 5.000.000 2.959.000 4.497.000 3.531.271 5.349.631 19,34% 18,96% 3. Autovehicule cu patru axe şi cu masa

X

X

X

X

X

X

X

X

a) peste 23 t, dar nu mai mult de 25 t 2.100.000 2.250.000 1.894.000 2.012.000 2.247.042 2.407.962 18,64% 19,68% b) peste 25 t, dar nu mai mult de 27 t 2.250.000 3.300.000 2.012.000 2.959.000 2.531.271 3.300.000 19,68% 19,34% c) peste 27 t, dar nu mai mult de 29 t 3.300.000 5.300.000 2.959.000 4.734.000 3.387.037 3.544.882 19,34% 19,80% d) peste 29 t, dar nu mai mult de 31 t 5.300.000 7.950.000 4.734.000 7.101.000 5.671.332 8.506.998 19,80% 19,80% e) peste 31 t 5.300.000 7.950.000 4.734.000 7.101.000 5.671.332 8.506.998 19,80% 19,80%

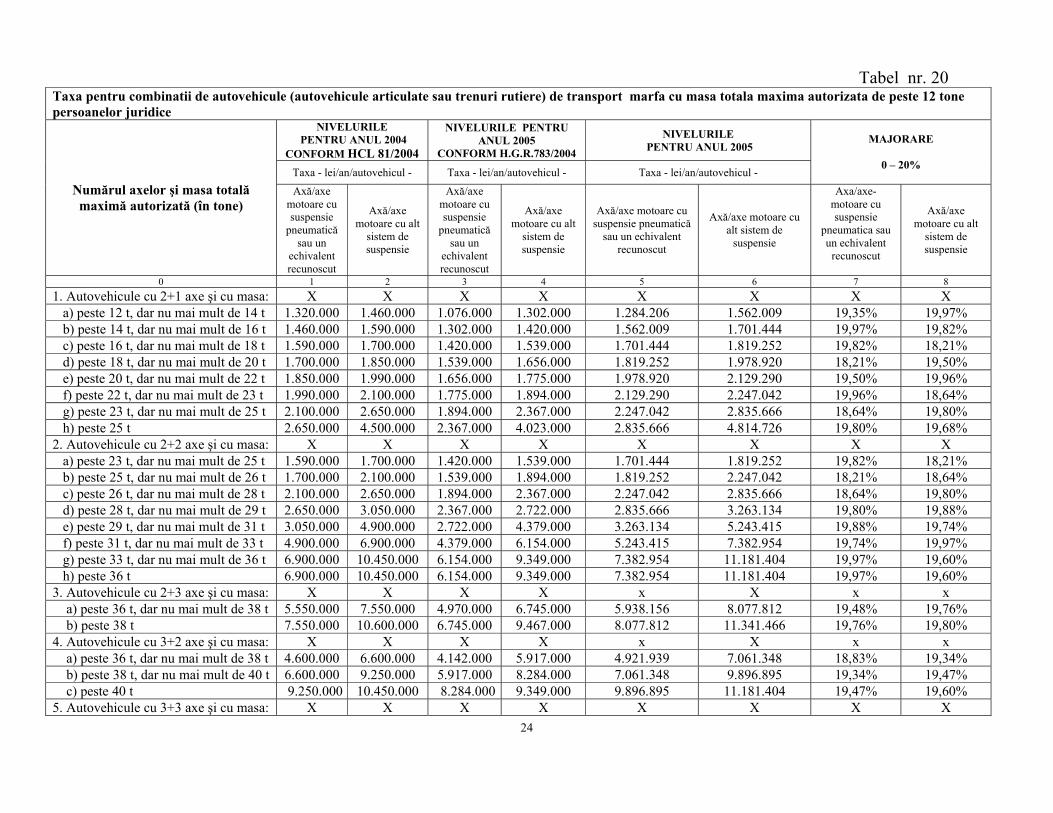

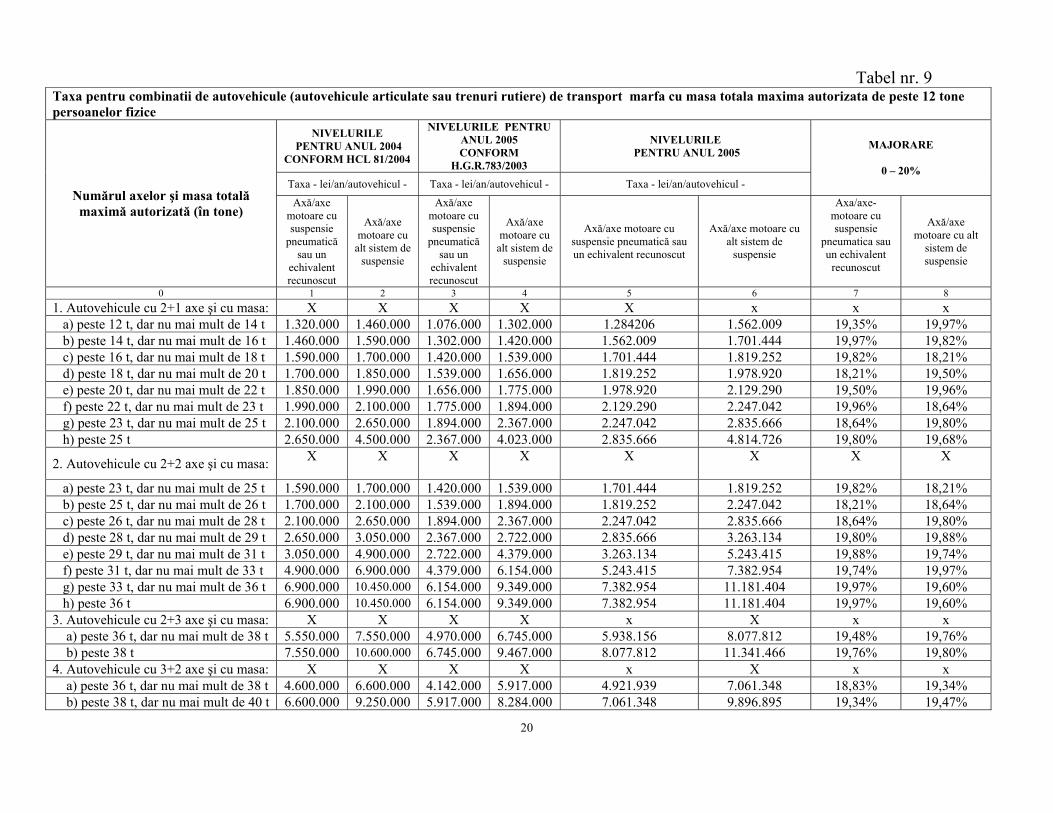

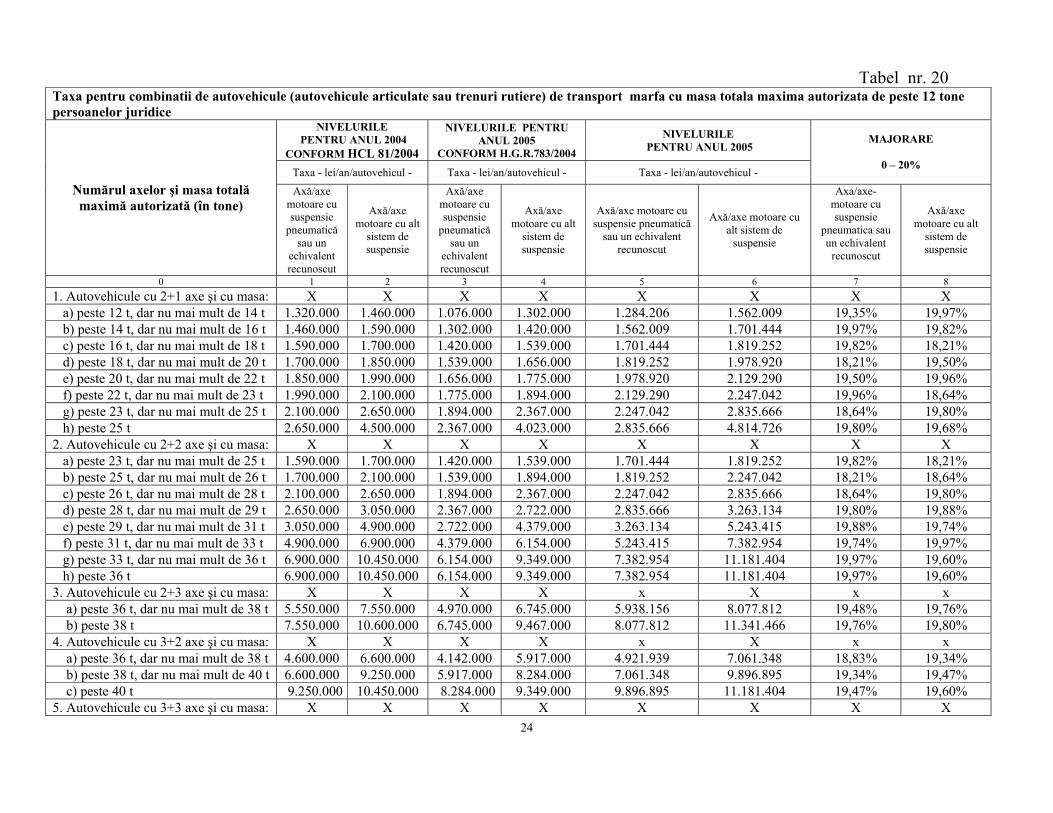

3). Taxa pentru combinatia de autovehicule (autovehicule articulate sau trenuri rutiere) de transport cu masa totala maxima autorizata de peste 12 tone, este anuala si se stabileste in suma fixa in lei/an/autovehicul diferentiat in functie de numarul axelor si masa totala maxima autorizata inscrisa in cartea de identitate, conform tabelului nr.9.

20

Tabel nr. 9

Taxa pentru combinatii de autovehicule (autovehicule articulate sau trenuri rutiere) de transport marfa cu masa totala maxima autorizata de peste 12 tone persoanelor fizice

NIVELURILE PENTRU ANUL 2004

CONFORM HCL 81/2004

NIVELURILE PENTRU ANUL 2005 CONFORM

H.G.R.783/2003

NIVELURILE PENTRU ANUL 2005

Taxa - lei/an/autovehicul - Taxa - lei/an/autovehicul - Taxa - lei/an/autovehicul -

MAJORARE

0 – 20%

Numărul axelor şi masa totală maximă autorizată (în tone)

Axă/axe motoare cu suspensie

pneumatică sau un

echivalent recunoscut

Axă/axe motoare cu

alt sistem de suspensie

Axă/axe motoare cu suspensie

pneumatică sau un

echivalent recunoscut

Axă/axe motoare cu

alt sistem de suspensie

Axă/axe motoare cu suspensie pneumatică sau un echivalent recunoscut

Axă/axe motoare cu alt sistem de

suspensie

Axa/axe- motoare cu suspensie

pneumatica sau un echivalent

recunoscut

Axă/axe motoare cu alt

sistem de suspensie

0 1 2 3 4 5 6 7 8 1. Autovehicule cu 2+1 axe şi cu masa: X X X X X x x x a) peste 12 t, dar nu mai mult de 14 t 1.320.000 1.460.000 1.076.000 1.302.000 1.284206 1.562.009 19,35% 19,97% b) peste 14 t, dar nu mai mult de 16 t 1.460.000 1.590.000 1.302.000 1.420.000 1.562.009 1.701.444 19,97% 19,82% c) peste 16 t, dar nu mai mult de 18 t 1.590.000 1.700.000 1.420.000 1.539.000 1.701.444 1.819.252 19,82% 18,21% d) peste 18 t, dar nu mai mult de 20 t 1.700.000 1.850.000 1.539.000 1.656.000 1.819.252 1.978.920 18,21% 19,50% e) peste 20 t, dar nu mai mult de 22 t 1.850.000 1.990.000 1.656.000 1.775.000 1.978.920 2.129.290 19,50% 19,96% f) peste 22 t, dar nu mai mult de 23 t 1.990.000 2.100.000 1.775.000 1.894.000 2.129.290 2.247.042 19,96% 18,64% g) peste 23 t, dar nu mai mult de 25 t 2.100.000 2.650.000 1.894.000 2.367.000 2.247.042 2.835.666 18,64% 19,80% h) peste 25 t 2.650.000 4.500.000 2.367.000 4.023.000 2.835.666 4.814.726 19,80% 19,68%

2. Autovehicule cu 2+2 axe şi cu masa: X

X

X

X

X

X

X

X

a) peste 23 t, dar nu mai mult de 25 t 1.590.000 1.700.000 1.420.000 1.539.000 1.701.444 1.819.252 19,82% 18,21% b) peste 25 t, dar nu mai mult de 26 t 1.700.000 2.100.000 1.539.000 1.894.000 1.819.252 2.247.042 18,21% 18,64% c) peste 26 t, dar nu mai mult de 28 t 2.100.000 2.650.000 1.894.000 2.367.000 2.247.042 2.835.666 18,64% 19,80% d) peste 28 t, dar nu mai mult de 29 t 2.650.000 3.050.000 2.367.000 2.722.000 2.835.666 3.263.134 19,80% 19,88% e) peste 29 t, dar nu mai mult de 31 t 3.050.000 4.900.000 2.722.000 4.379.000 3.263.134 5.243.415 19,88% 19,74% f) peste 31 t, dar nu mai mult de 33 t 4.900.000 6.900.000 4.379.000 6.154.000 5.243.415 7.382.954 19,74% 19,97% g) peste 33 t, dar nu mai mult de 36 t 6.900.000 10.450.000 6.154.000 9.349.000 7.382.954 11.181.404 19,97% 19,60% h) peste 36 t 6.900.000 10.450.000 6.154.000 9.349.000 7.382.954 11.181.404 19,97% 19,60% 3. Autovehicule cu 2+3 axe şi cu masa: X X X X x X x x a) peste 36 t, dar nu mai mult de 38 t 5.550.000 7.550.000 4.970.000 6.745.000 5.938.156 8.077.812 19,48% 19,76% b) peste 38 t 7.550.000 10.600.000 6.745.000 9.467.000 8.077.812 11.341.466 19,76% 19,80% 4. Autovehicule cu 3+2 axe şi cu masa: X X X X x X x x a) peste 36 t, dar nu mai mult de 38 t 4.600.000 6.600.000 4.142.000 5.917.000 4.921.939 7.061.348 18,83% 19,34% b) peste 38 t, dar nu mai mult de 40 t 6.600.000 9.250.000 5.917.000 8.284.000 7.061.348 9.896.895 19,34% 19,47%

21

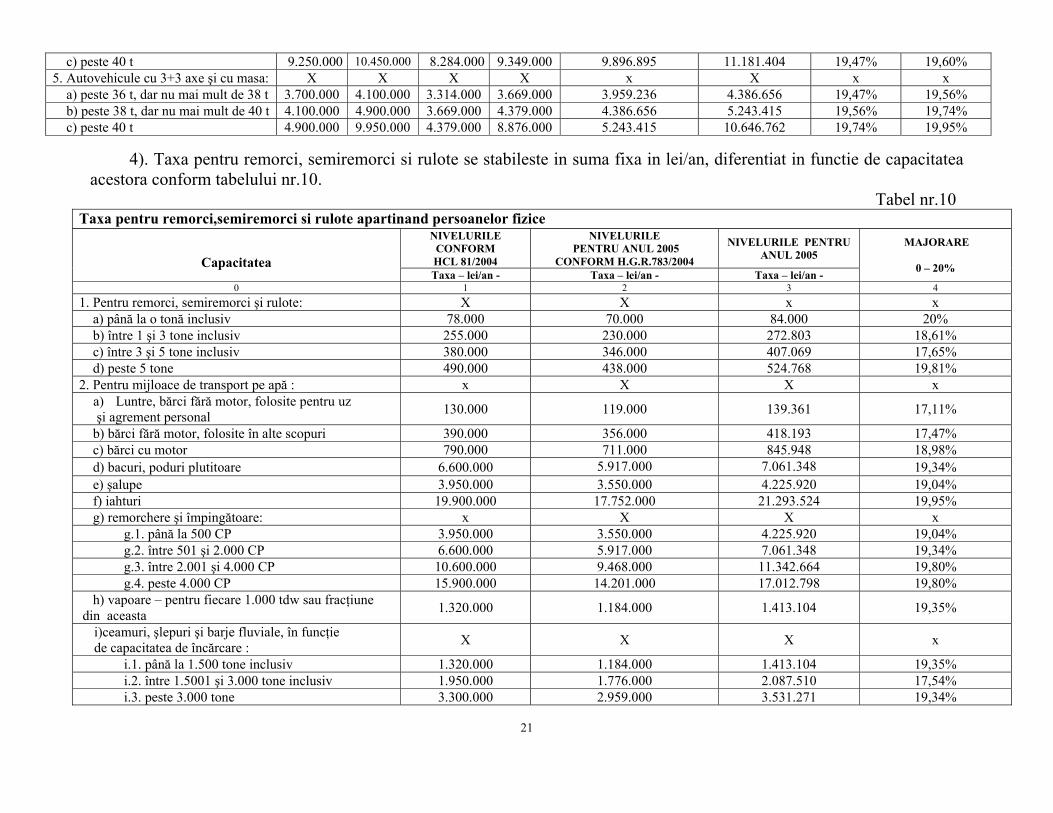

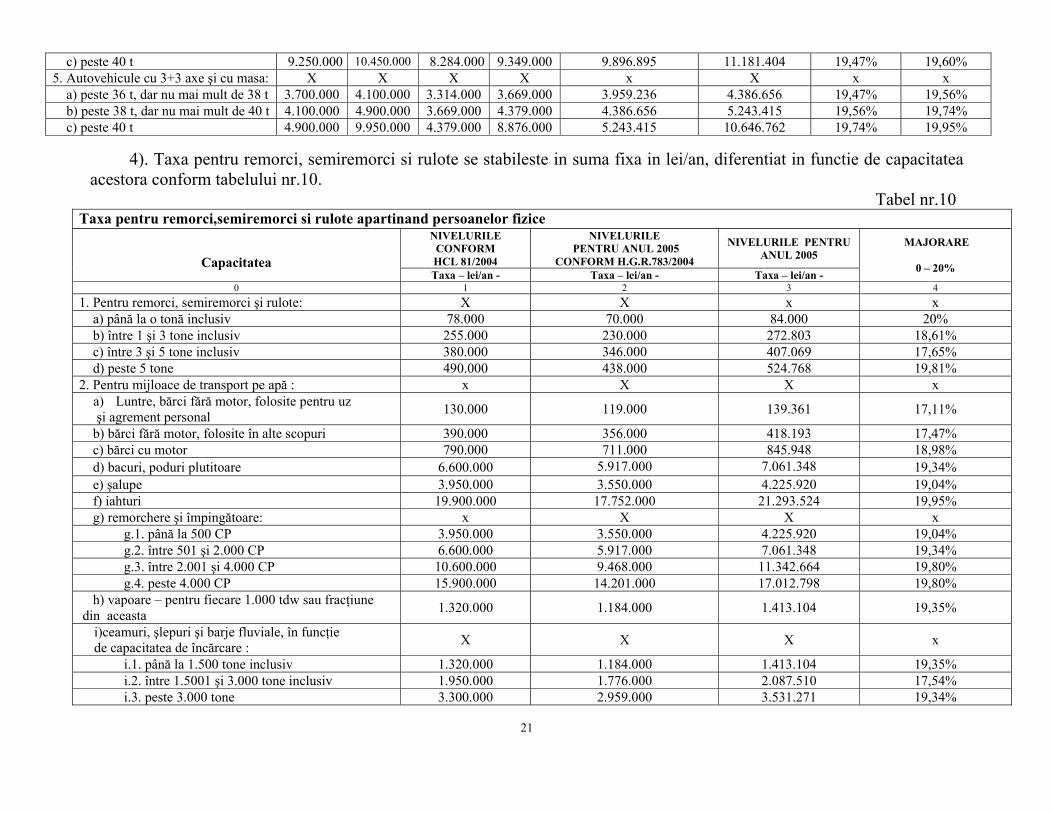

c) peste 40 t 9.250.000 10.450.000 8.284.000 9.349.000 9.896.895 11.181.404 19,47% 19,60% 5. Autovehicule cu 3+3 axe şi cu masa: X X X X x X x x a) peste 36 t, dar nu mai mult de 38 t 3.700.000 4.100.000 3.314.000 3.669.000 3.959.236 4.386.656 19,47% 19,56% b) peste 38 t, dar nu mai mult de 40 t 4.100.000 4.900.000 3.669.000 4.379.000 4.386.656 5.243.415 19,56% 19,74% c) peste 40 t 4.900.000 9.950.000 4.379.000 8.876.000 5.243.415 10.646.762 19,74% 19,95%

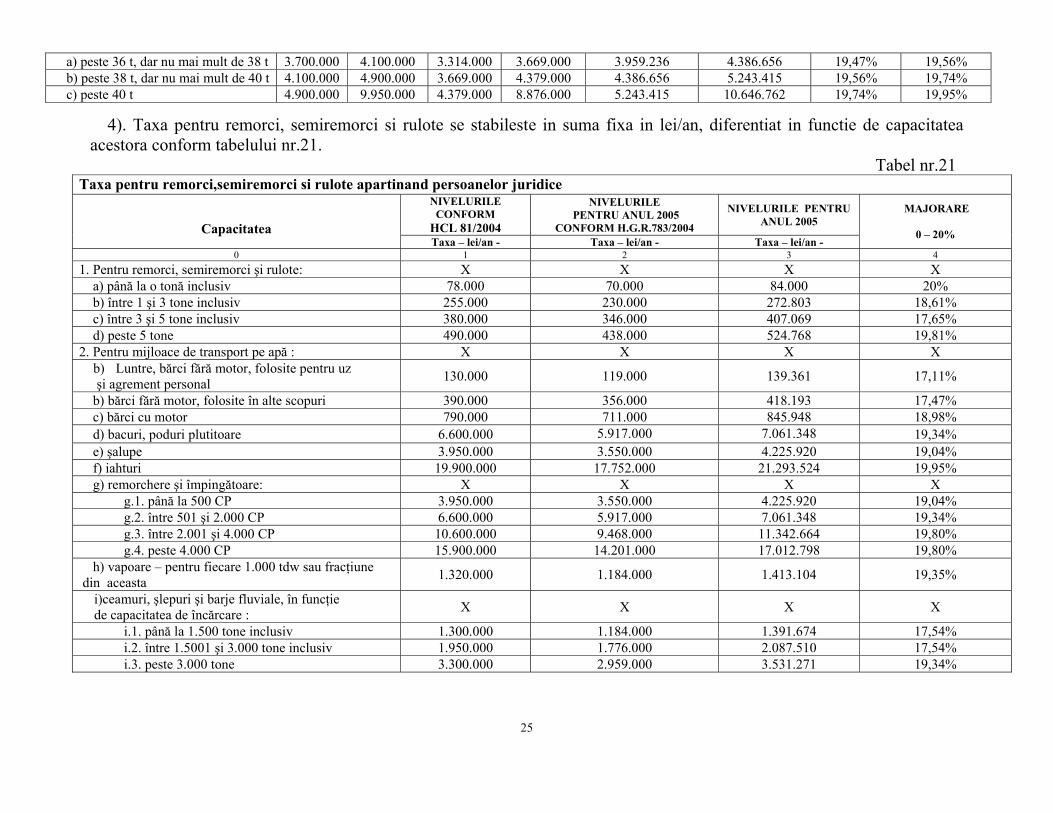

4). Taxa pentru remorci, semiremorci si rulote se stabileste in suma fixa in lei/an, diferentiat in functie de capacitatea acestora conform tabelului nr.10.

Tabel nr.10 Taxa pentru remorci,semiremorci si rulote apartinand persoanelor fizice

NIVELURILE CONFORM HCL 81/2004

NIVELURILE PENTRU ANUL 2005

CONFORM H.G.R.783/2004

NIVELURILE PENTRU ANUL 2005

Capacitatea Taxa – lei/an - Taxa – lei/an - Taxa – lei/an -

MAJORARE

0 – 20%

0 1 2 3 4 1. Pentru remorci, semiremorci şi rulote: X X x x a) până la o tonă inclusiv 78.000 70.000 84.000 20% b) între 1 şi 3 tone inclusiv 255.000 230.000 272.803 18,61% c) între 3 şi 5 tone inclusiv 380.000 346.000 407.069 17,65% d) peste 5 tone 490.000 438.000 524.768 19,81% 2. Pentru mijloace de transport pe apă : x X X x

a) Luntre, bărci fără motor, folosite pentru uz şi agrement personal 130.000 119.000 139.361 17,11%

b) bărci fără motor, folosite în alte scopuri 390.000 356.000 418.193 17,47% c) bărci cu motor 790.000 711.000 845.948 18,98% d) bacuri, poduri plutitoare 6.600.000 5.917.000 7.061.348 19,34% e) şalupe 3.950.000 3.550.000 4.225.920 19,04% f) iahturi 19.900.000 17.752.000 21.293.524 19,95% g) remorchere şi împingătoare: x X X x g.1. până la 500 CP 3.950.000 3.550.000 4.225.920 19,04% g.2. între 501 şi 2.000 CP 6.600.000 5.917.000 7.061.348 19,34% g.3. între 2.001 şi 4.000 CP 10.600.000 9.468.000 11.342.664 19,80% g.4. peste 4.000 CP 15.900.000 14.201.000 17.012.798 19,80% h) vapoare – pentru fiecare 1.000 tdw sau fracţiune din aceasta 1.320.000 1.184.000 1.413.104 19,35%

i)ceamuri, şlepuri şi barje fluviale, în funcţie de capacitatea de încărcare : X X X x

i.1. până la 1.500 tone inclusiv 1.320.000 1.184.000 1.413.104 19,35% i.2. între 1.5001 şi 3.000 tone inclusiv 1.950.000 1.776.000 2.087.510 17,54% i.3. peste 3.000 tone 3.300.000 2.959.000 3.531.271 19,34%

22

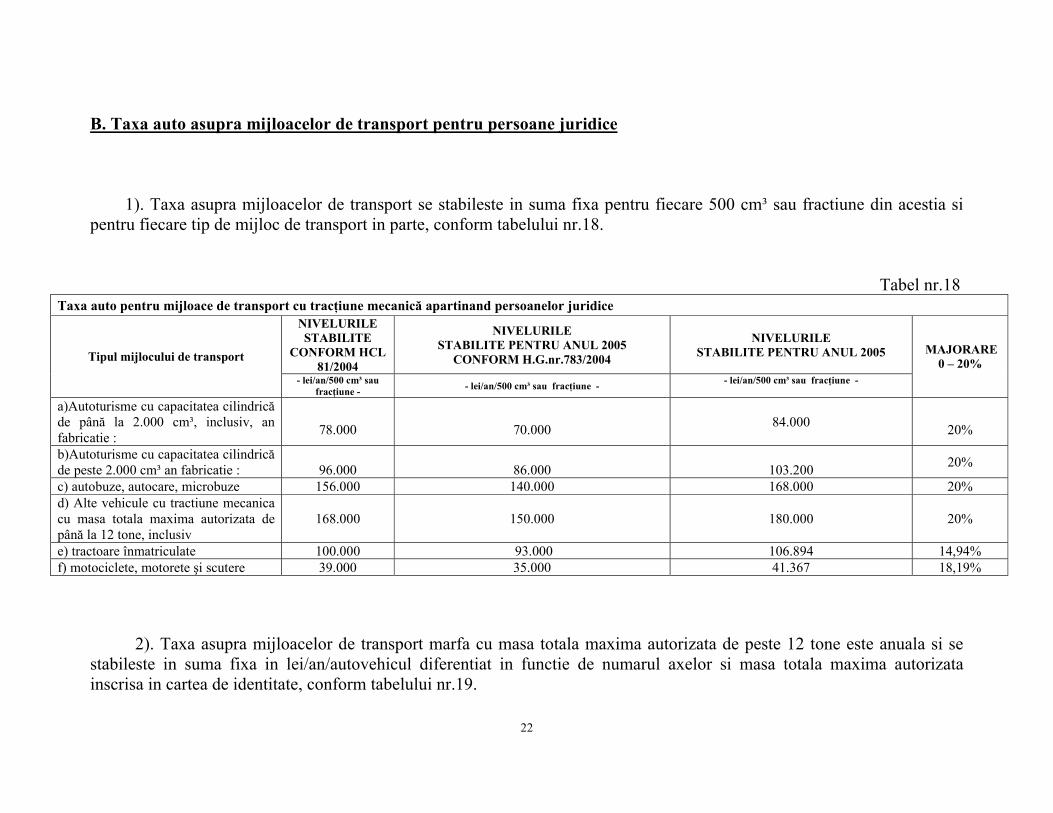

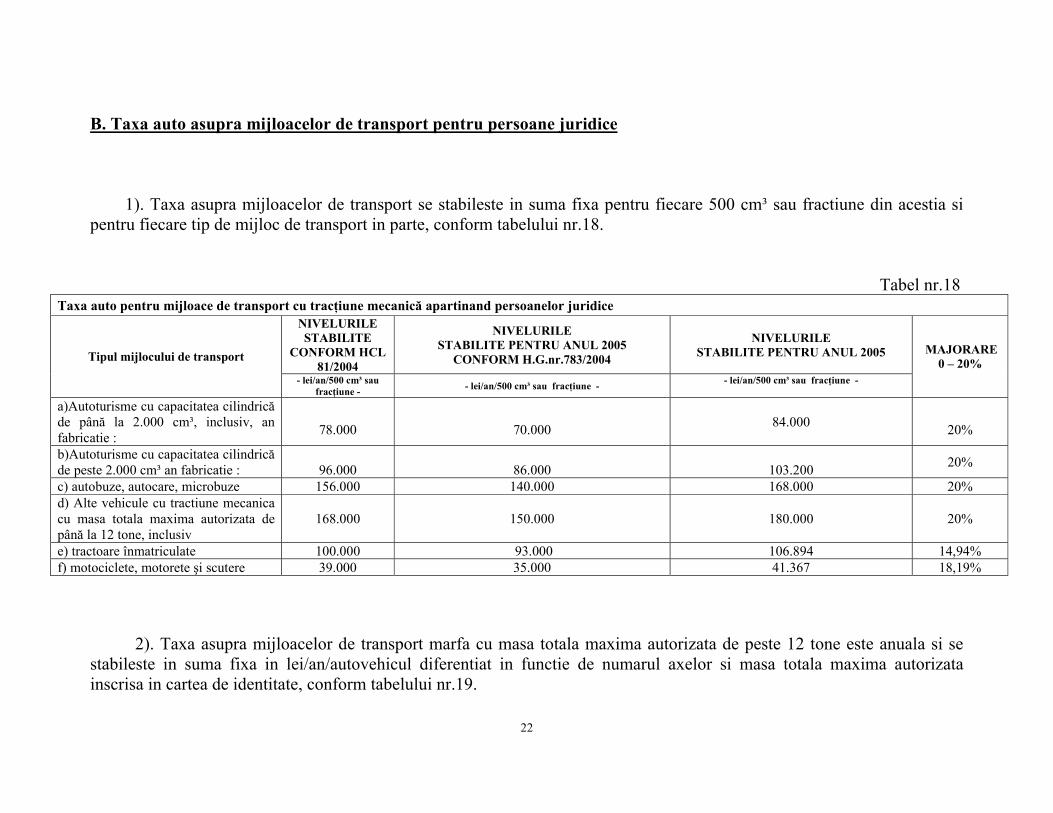

B. Taxa auto asupra mijloacelor de transport pentru persoane juridice 1). Taxa asupra mijloacelor de transport se stabileste in suma fixa pentru fiecare 500 cm³ sau fractiune din acestia si pentru fiecare tip de mijloc de transport in parte, conform tabelului nr.18.

Tabel nr.18 Taxa auto pentru mijloace de transport cu tracţiune mecanică apartinand persoanelor juridice

NIVELURILE STABILITE

CONFORM HCL 81/2004

NIVELURILE STABILITE PENTRU ANUL 2005

CONFORM H.G.nr.783/2004

NIVELURILE STABILITE PENTRU ANUL 2005 Tipul mijlocului de transport

- lei/an/500 cm³ sau fracţiune - - lei/an/500 cm³ sau fracţiune - - lei/an/500 cm³ sau fracţiune -

MAJORARE 0 – 20%

a)Autoturisme cu capacitatea cilindrică de până la 2.000 cm³, inclusiv, an fabricatie :

78.000

70.000 84.000

20%

b)Autoturisme cu capacitatea cilindrică de peste 2.000 cm³ an fabricatie :

96.000

86.000

103.200 20%

c) autobuze, autocare, microbuze 156.000 140.000 168.000 20% d) Alte vehicule cu tractiune mecanica cu masa totala maxima autorizata de până la 12 tone, inclusiv

168.000 150.000 180.000 20%

e) tractoare înmatriculate 100.000 93.000 106.894 14,94% f) motociclete, motorete şi scutere 39.000 35.000 41.367 18,19%

2). Taxa asupra mijloacelor de transport marfa cu masa totala maxima autorizata de peste 12 tone este anuala si se

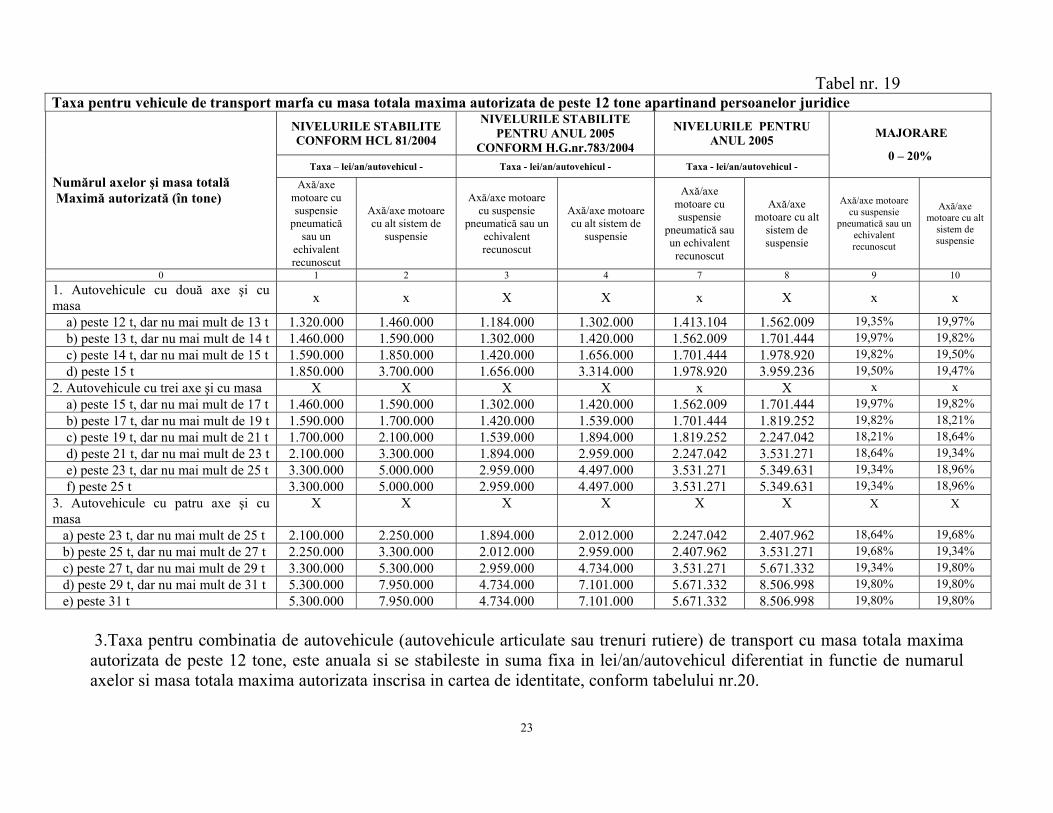

stabileste in suma fixa in lei/an/autovehicul diferentiat in functie de numarul axelor si masa totala maxima autorizata inscrisa in cartea de identitate, conform tabelului nr.19.

23

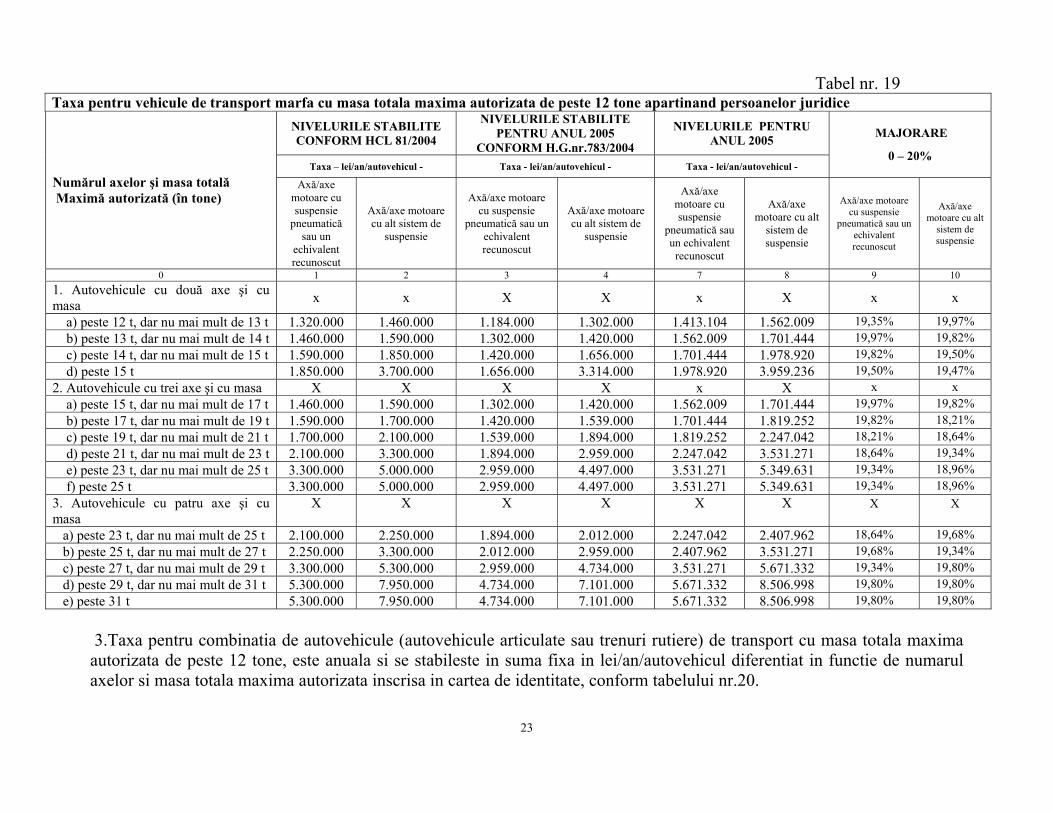

Tabel nr. 19

Taxa pentru vehicule de transport marfa cu masa totala maxima autorizata de peste 12 tone apartinand persoanelor juridice NIVELURILE STABILITE CONFORM HCL 81/2004

NIVELURILE STABILITE PENTRU ANUL 2005

CONFORM H.G.nr.783/2004

NIVELURILE PENTRU ANUL 2005

Taxa – lei/an/autovehicul - Taxa - lei/an/autovehicul - Taxa - lei/an/autovehicul -

MAJORARE

0 – 20%

Numărul axelor şi masa totală Maximă autorizată (în tone)

Axă/axe motoare cu suspensie

pneumatică sau un

echivalent recunoscut

Axă/axe motoare cu alt sistem de

suspensie

Axă/axe motoare cu suspensie

pneumatică sau un echivalent recunoscut

Axă/axe motoare cu alt sistem de

suspensie

Axă/axe motoare cu suspensie

pneumatică sau un echivalent

recunoscut

Axă/axe motoare cu alt

sistem de suspensie

Axă/axe motoare cu suspensie

pneumatică sau un echivalent recunoscut

Axă/axe motoare cu alt

sistem de suspensie

0 1 2 3 4 7 8 9 10 1. Autovehicule cu două axe şi cu masa x x X X x X x x

a) peste 12 t, dar nu mai mult de 13 t 1.320.000 1.460.000 1.184.000 1.302.000 1.413.104 1.562.009 19,35% 19,97% b) peste 13 t, dar nu mai mult de 14 t 1.460.000 1.590.000 1.302.000 1.420.000 1.562.009 1.701.444 19,97% 19,82% c) peste 14 t, dar nu mai mult de 15 t 1.590.000 1.850.000 1.420.000 1.656.000 1.701.444 1.978.920 19,82% 19,50% d) peste 15 t 1.850.000 3.700.000 1.656.000 3.314.000 1.978.920 3.959.236 19,50% 19,47% 2. Autovehicule cu trei axe şi cu masa X X X X x X x x a) peste 15 t, dar nu mai mult de 17 t 1.460.000 1.590.000 1.302.000 1.420.000 1.562.009 1.701.444 19,97% 19,82% b) peste 17 t, dar nu mai mult de 19 t 1.590.000 1.700.000 1.420.000 1.539.000 1.701.444 1.819.252 19,82% 18,21% c) peste 19 t, dar nu mai mult de 21 t 1.700.000 2.100.000 1.539.000 1.894.000 1.819.252 2.247.042 18,21% 18,64% d) peste 21 t, dar nu mai mult de 23 t 2.100.000 3.300.000 1.894.000 2.959.000 2.247.042 3.531.271 18,64% 19,34% e) peste 23 t, dar nu mai mult de 25 t 3.300.000 5.000.000 2.959.000 4.497.000 3.531.271 5.349.631 19,34% 18,96% f) peste 25 t 3.300.000 5.000.000 2.959.000 4.497.000 3.531.271 5.349.631 19,34% 18,96% 3. Autovehicule cu patru axe şi cu masa

X

X

X

X

X

X

X

X

a) peste 23 t, dar nu mai mult de 25 t 2.100.000 2.250.000 1.894.000 2.012.000 2.247.042 2.407.962 18,64% 19,68% b) peste 25 t, dar nu mai mult de 27 t 2.250.000 3.300.000 2.012.000 2.959.000 2.407.962 3.531.271 19,68% 19,34% c) peste 27 t, dar nu mai mult de 29 t 3.300.000 5.300.000 2.959.000 4.734.000 3.531.271 5.671.332 19,34% 19,80% d) peste 29 t, dar nu mai mult de 31 t 5.300.000 7.950.000 4.734.000 7.101.000 5.671.332 8.506.998 19,80% 19,80% e) peste 31 t 5.300.000 7.950.000 4.734.000 7.101.000 5.671.332 8.506.998 19,80% 19,80%

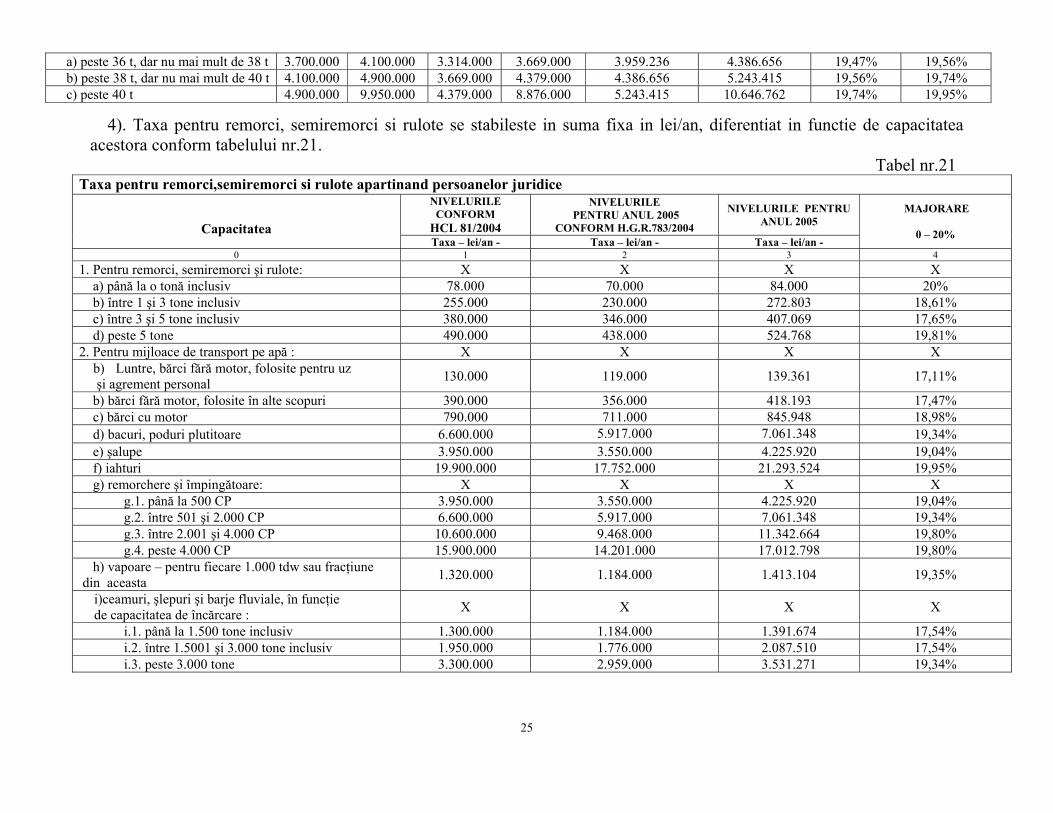

3.Taxa pentru combinatia de autovehicule (autovehicule articulate sau trenuri rutiere) de transport cu masa totala maxima autorizata de peste 12 tone, este anuala si se stabileste in suma fixa in lei/an/autovehicul diferentiat in functie de numarul axelor si masa totala maxima autorizata inscrisa in cartea de identitate, conform tabelului nr.20.

24

Tabel nr. 20

Taxa pentru combinatii de autovehicule (autovehicule articulate sau trenuri rutiere) de transport marfa cu masa totala maxima autorizata de peste 12 tone persoanelor juridice

NIVELURILE PENTRU ANUL 2004

CONFORM HCL 81/2004

NIVELURILE PENTRU ANUL 2005

CONFORM H.G.R.783/2004

NIVELURILE PENTRU ANUL 2005

Taxa - lei/an/autovehicul - Taxa - lei/an/autovehicul - Taxa - lei/an/autovehicul -

MAJORARE

0 – 20%

Numărul axelor şi masa totală maximă autorizată (în tone)

Axă/axe motoare cu suspensie

pneumatică sau un

echivalent recunoscut

Axă/axe motoare cu alt

sistem de suspensie

Axă/axe motoare cu suspensie

pneumatică sau un

echivalent recunoscut

Axă/axe motoare cu alt

sistem de suspensie

Axă/axe motoare cu suspensie pneumatică

sau un echivalent recunoscut

Axă/axe motoare cu alt sistem de

suspensie

Axa/axe- motoare cu suspensie

pneumatica sau un echivalent

recunoscut

Axă/axe motoare cu alt

sistem de suspensie

0 1 2 3 4 5 6 7 8 1. Autovehicule cu 2+1 axe şi cu masa: X X X X X X X X a) peste 12 t, dar nu mai mult de 14 t 1.320.000 1.460.000 1.076.000 1.302.000 1.284.206 1.562.009 19,35% 19,97% b) peste 14 t, dar nu mai mult de 16 t 1.460.000 1.590.000 1.302.000 1.420.000 1.562.009 1.701.444 19,97% 19,82% c) peste 16 t, dar nu mai mult de 18 t 1.590.000 1.700.000 1.420.000 1.539.000 1.701.444 1.819.252 19,82% 18,21% d) peste 18 t, dar nu mai mult de 20 t 1.700.000 1.850.000 1.539.000 1.656.000 1.819.252 1.978.920 18,21% 19,50% e) peste 20 t, dar nu mai mult de 22 t 1.850.000 1.990.000 1.656.000 1.775.000 1.978.920 2.129.290 19,50% 19,96% f) peste 22 t, dar nu mai mult de 23 t 1.990.000 2.100.000 1.775.000 1.894.000 2.129.290 2.247.042 19,96% 18,64% g) peste 23 t, dar nu mai mult de 25 t 2.100.000 2.650.000 1.894.000 2.367.000 2.247.042 2.835.666 18,64% 19,80% h) peste 25 t 2.650.000 4.500.000 2.367.000 4.023.000 2.835.666 4.814.726 19,80% 19,68% 2. Autovehicule cu 2+2 axe şi cu masa: X X X X X X X X a) peste 23 t, dar nu mai mult de 25 t 1.590.000 1.700.000 1.420.000 1.539.000 1.701.444 1.819.252 19,82% 18,21% b) peste 25 t, dar nu mai mult de 26 t 1.700.000 2.100.000 1.539.000 1.894.000 1.819.252 2.247.042 18,21% 18,64% c) peste 26 t, dar nu mai mult de 28 t 2.100.000 2.650.000 1.894.000 2.367.000 2.247.042 2.835.666 18,64% 19,80% d) peste 28 t, dar nu mai mult de 29 t 2.650.000 3.050.000 2.367.000 2.722.000 2.835.666 3.263.134 19,80% 19,88% e) peste 29 t, dar nu mai mult de 31 t 3.050.000 4.900.000 2.722.000 4.379.000 3.263.134 5.243.415 19,88% 19,74% f) peste 31 t, dar nu mai mult de 33 t 4.900.000 6.900.000 4.379.000 6.154.000 5.243.415 7.382.954 19,74% 19,97% g) peste 33 t, dar nu mai mult de 36 t 6.900.000 10.450.000 6.154.000 9.349.000 7.382.954 11.181.404 19,97% 19,60% h) peste 36 t 6.900.000 10.450.000 6.154.000 9.349.000 7.382.954 11.181.404 19,97% 19,60% 3. Autovehicule cu 2+3 axe şi cu masa: X X X X x X x x a) peste 36 t, dar nu mai mult de 38 t 5.550.000 7.550.000 4.970.000 6.745.000 5.938.156 8.077.812 19,48% 19,76% b) peste 38 t 7.550.000 10.600.000 6.745.000 9.467.000 8.077.812 11.341.466 19,76% 19,80% 4. Autovehicule cu 3+2 axe şi cu masa: X X X X x X x x a) peste 36 t, dar nu mai mult de 38 t 4.600.000 6.600.000 4.142.000 5.917.000 4.921.939 7.061.348 18,83% 19,34% b) peste 38 t, dar nu mai mult de 40 t 6.600.000 9.250.000 5.917.000 8.284.000 7.061.348 9.896.895 19,34% 19,47% c) peste 40 t 9.250.000 10.450.000 8.284.000 9.349.000 9.896.895 11.181.404 19,47% 19,60% 5. Autovehicule cu 3+3 axe şi cu masa: X X X X X X X X

25

a) peste 36 t, dar nu mai mult de 38 t 3.700.000 4.100.000 3.314.000 3.669.000 3.959.236 4.386.656 19,47% 19,56% b) peste 38 t, dar nu mai mult de 40 t 4.100.000 4.900.000 3.669.000 4.379.000 4.386.656 5.243.415 19,56% 19,74% c) peste 40 t 4.900.000 9.950.000 4.379.000 8.876.000 5.243.415 10.646.762 19,74% 19,95%

4). Taxa pentru remorci, semiremorci si rulote se stabileste in suma fixa in lei/an, diferentiat in functie de capacitatea acestora conform tabelului nr.21.

Tabel nr.21 Taxa pentru remorci,semiremorci si rulote apartinand persoanelor juridice

NIVELURILE CONFORM

HCL 81/2004

NIVELURILE PENTRU ANUL 2005

CONFORM H.G.R.783/2004

NIVELURILE PENTRU ANUL 2005

Capacitatea

Taxa – lei/an - Taxa – lei/an - Taxa – lei/an -

MAJORARE

0 – 20%

0 1 2 3 4 1. Pentru remorci, semiremorci şi rulote: X X X X a) până la o tonă inclusiv 78.000 70.000 84.000 20% b) între 1 şi 3 tone inclusiv 255.000 230.000 272.803 18,61% c) între 3 şi 5 tone inclusiv 380.000 346.000 407.069 17,65% d) peste 5 tone 490.000 438.000 524.768 19,81% 2. Pentru mijloace de transport pe apă : X X X X

b) Luntre, bărci fără motor, folosite pentru uz şi agrement personal 130.000 119.000 139.361 17,11%

b) bărci fără motor, folosite în alte scopuri 390.000 356.000 418.193 17,47% c) bărci cu motor 790.000 711.000 845.948 18,98% d) bacuri, poduri plutitoare 6.600.000 5.917.000 7.061.348 19,34% e) şalupe 3.950.000 3.550.000 4.225.920 19,04% f) iahturi 19.900.000 17.752.000 21.293.524 19,95% g) remorchere şi împingătoare: X X X X g.1. până la 500 CP 3.950.000 3.550.000 4.225.920 19,04% g.2. între 501 şi 2.000 CP 6.600.000 5.917.000 7.061.348 19,34% g.3. între 2.001 şi 4.000 CP 10.600.000 9.468.000 11.342.664 19,80% g.4. peste 4.000 CP 15.900.000 14.201.000 17.012.798 19,80% h) vapoare – pentru fiecare 1.000 tdw sau fracţiune din aceasta 1.320.000 1.184.000 1.413.104 19,35%

i)ceamuri, şlepuri şi barje fluviale, în funcţie de capacitatea de încărcare : X X X X

i.1. până la 1.500 tone inclusiv 1.300.000 1.184.000 1.391.674 17,54% i.2. între 1.5001 şi 3.000 tone inclusiv 1.950.000 1.776.000 2.087.510 17,54% i.3. peste 3.000 tone 3.300.000 2.959.000 3.531.271 19,34%

26

5). Autovehiculele destinate transportului de persoane si transportului de bunuri de pana la 12 tone inclusiv, sunt asimilate cu autovehiculele de pana la 12 tone, iar taxa asupra mijloacelor de transport se stabileste la fel ca la acestea. 6). Autovehiculele destinate transportului de persoane si transportului de bunuri de peste 12 tone, sunt asimilate cu autovehiculele de transport marfa cu masa totala maxima autorizata de peste 12 sau cu combinatii de autovehicule (autovehicule articulate sau trenuri rutiere) de transport cu masa totala maxima autorizata de peste 12 tone, iar taxa asupra mijloacelor de transport se stabileste la fel ca acestea. 7). Pentru automobilele mixte, automobilele specializate sau autospecializate taxa asupra mijloacelor de transport se calculeaza in functie de caracteristicile acestora la fel ca la autovehiculele cu masa totala maxima autorizata de pana la 12 tone sau ca la autovehiculele cu masa totala maxima autorizata de peste 12 tone. C.Taxa asupra vehiculelor lente pentru persoane fizice si persoane juridice 1). Taxa asupra vehiculelor lente se stabileste diferentiat pentru fiecare vehicul lent conform tabelului nr.22.

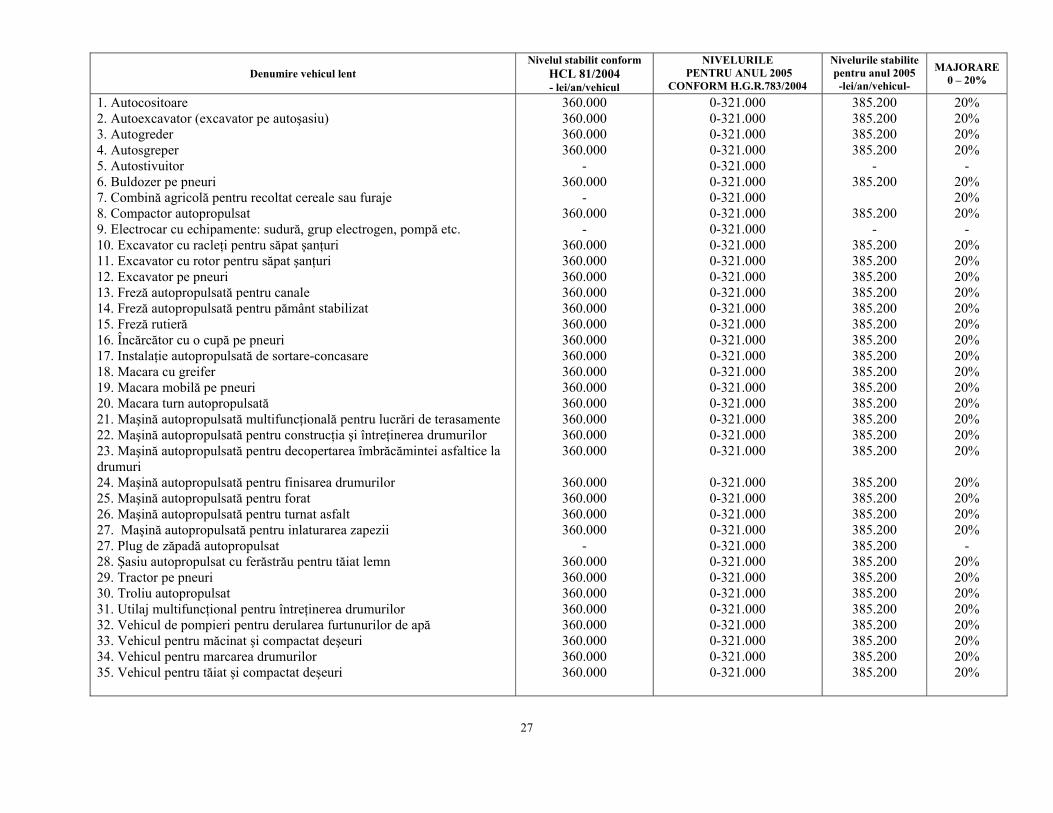

Tabel nr.22

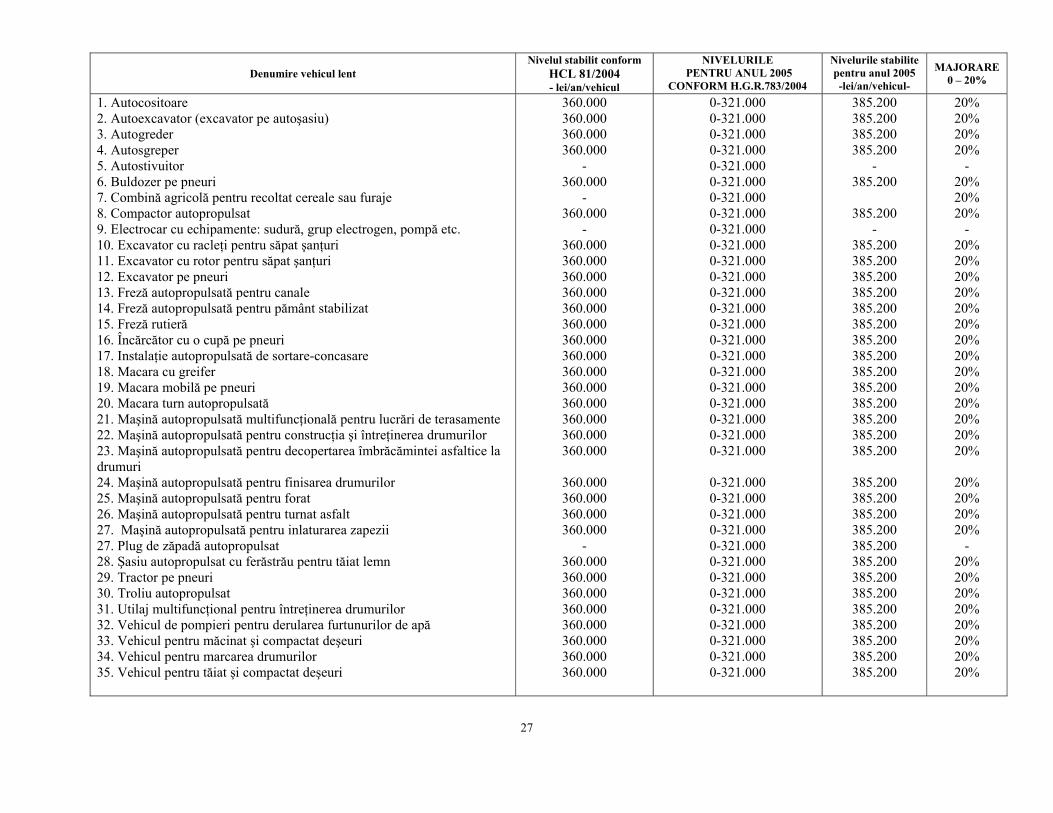

27

Denumire vehicul lent Nivelul stabilit conform

HCL 81/2004 - lei/an/vehicul

NIVELURILE PENTRU ANUL 2005

CONFORM H.G.R.783/2004

Nivelurile stabilite pentru anul 2005 -lei/an/vehicul-

MAJORARE 0 – 20%

1. Autocositoare 2. Autoexcavator (excavator pe autoşasiu) 3. Autogreder 4. Autosgreper 5. Autostivuitor 6. Buldozer pe pneuri 7. Combină agricolă pentru recoltat cereale sau furaje 8. Compactor autopropulsat 9. Electrocar cu echipamente: sudură, grup electrogen, pompă etc. 10. Excavator cu racleţi pentru săpat şanţuri 11. Excavator cu rotor pentru săpat şanţuri 12. Excavator pe pneuri 13. Freză autopropulsată pentru canale 14. Freză autopropulsată pentru pământ stabilizat 15. Freză rutieră 16. Încărcător cu o cupă pe pneuri 17. Instalaţie autopropulsată de sortare-concasare 18. Macara cu greifer 19. Macara mobilă pe pneuri 20. Macara turn autopropulsată 21. Maşină autopropulsată multifuncţională pentru lucrări de terasamente 22. Maşină autopropulsată pentru construcţia şi întreţinerea drumurilor 23. Maşină autopropulsată pentru decopertarea îmbrăcămintei asfaltice la drumuri 24. Maşină autopropulsată pentru finisarea drumurilor 25. Maşină autopropulsată pentru forat 26. Maşină autopropulsată pentru turnat asfalt 27. Maşină autopropulsată pentru inlaturarea zapezii 27. Plug de zăpadă autopropulsat 28. Şasiu autopropulsat cu ferăstrău pentru tăiat lemn 29. Tractor pe pneuri 30. Troliu autopropulsat 31. Utilaj multifuncţional pentru întreţinerea drumurilor 32. Vehicul de pompieri pentru derularea furtunurilor de apă 33. Vehicul pentru măcinat şi compactat deşeuri 34. Vehicul pentru marcarea drumurilor 35. Vehicul pentru tăiat şi compactat deşeuri

360.000 360.000 360.000 360.000

- 360.000

- 360.000

- 360.000 360.000 360.000 360.000 360.000 360.000 360.000 360.000 360.000 360.000 360.000 360.000 360.000 360.000

360.000 360.000 360.000 360.000

- 360.000 360.000 360.000 360.000 360.000 360.000 360.000 360.000

0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000

0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000 0-321.000

385.200 385.200 385.200 385.200

- 385.200

385.200

- 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200

385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200 385.200

20% 20% 20% 20%

- 20% 20% 20%

- 20% 20% 20% 20% 20% 20% 20% 20% 20% 20% 20% 20% 20% 20%

20% 20% 20% 20%

- 20% 20% 20% 20% 20% 20% 20% 20%

28

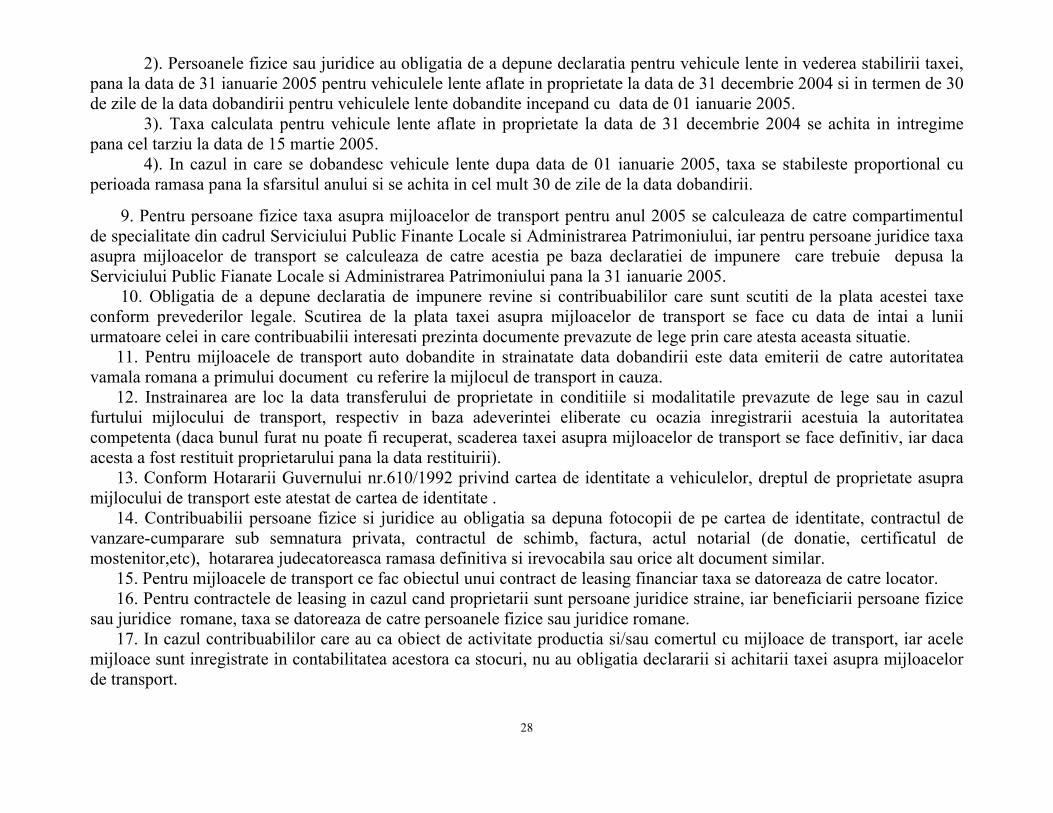

2). Persoanele fizice sau juridice au obligatia de a depune declaratia pentru vehicule lente in vederea stabilirii taxei, pana la data de 31 ianuarie 2005 pentru vehiculele lente aflate in proprietate la data de 31 decembrie 2004 si in termen de 30 de zile de la data dobandirii pentru vehiculele lente dobandite incepand cu data de 01 ianuarie 2005.

3). Taxa calculata pentru vehicule lente aflate in proprietate la data de 31 decembrie 2004 se achita in intregime pana cel tarziu la data de 15 martie 2005.

4). In cazul in care se dobandesc vehicule lente dupa data de 01 ianuarie 2005, taxa se stabileste proportional cu perioada ramasa pana la sfarsitul anului si se achita in cel mult 30 de zile de la data dobandirii.

9. Pentru persoane fizice taxa asupra mijloacelor de transport pentru anul 2005 se calculeaza de catre compartimentul de specialitate din cadrul Serviciului Public Finante Locale si Administrarea Patrimoniului, iar pentru persoane juridice taxa asupra mijloacelor de transport se calculeaza de catre acestia pe baza declaratiei de impunere care trebuie depusa la Serviciului Public Fianate Locale si Administrarea Patrimoniului pana la 31 ianuarie 2005. 10. Obligatia de a depune declaratia de impunere revine si contribuabililor care sunt scutiti de la plata acestei taxe conform prevederilor legale. Scutirea de la plata taxei asupra mijloacelor de transport se face cu data de intai a lunii urmatoare celei in care contribuabilii interesati prezinta documente prevazute de lege prin care atesta aceasta situatie. 11. Pentru mijloacele de transport auto dobandite in strainatate data dobandirii este data emiterii de catre autoritatea vamala romana a primului document cu referire la mijlocul de transport in cauza. 12. Instrainarea are loc la data transferului de proprietate in conditiile si modalitatile prevazute de lege sau in cazul furtului mijlocului de transport, respectiv in baza adeverintei eliberate cu ocazia inregistrarii acestuia la autoritatea competenta (daca bunul furat nu poate fi recuperat, scaderea taxei asupra mijloacelor de transport se face definitiv, iar daca acesta a fost restituit proprietarului pana la data restituirii). 13. Conform Hotararii Guvernului nr.610/1992 privind cartea de identitate a vehiculelor, dreptul de proprietate asupra mijlocului de transport este atestat de cartea de identitate . 14. Contribuabilii persoane fizice si juridice au obligatia sa depuna fotocopii de pe cartea de identitate, contractul de vanzare-cumparare sub semnatura privata, contractul de schimb, factura, actul notarial (de donatie, certificatul de mostenitor,etc), hotararea judecatoreasca ramasa definitiva si irevocabila sau orice alt document similar. 15. Pentru mijloacele de transport ce fac obiectul unui contract de leasing financiar taxa se datoreaza de catre locator. 16. Pentru contractele de leasing in cazul cand proprietarii sunt persoane juridice straine, iar beneficiarii persoane fizice sau juridice romane, taxa se datoreaza de catre persoanele fizice sau juridice romane. 17. In cazul contribuabililor care au ca obiect de activitate productia si/sau comertul cu mijloace de transport, iar acele mijloace sunt inregistrate in contabilitatea acestora ca stocuri, nu au obligatia declararii si achitarii taxei asupra mijloacelor de transport.

17

Anexa nr.1 (tabelul nr.7,8,9,10,18,19,20,21)

TAXA ASUPRA MIJLOACELOR DE TRANSPORT

1. Taxa asupra mijloacelor de transport se datoreaza de catre contribuabili pentru fiecare mijloc de transport cu tractiune mecanica, precum si pentru fiecare remorca, semiremorca si rulota care are carte de identitate a vehiculelor, chiar daca acestea circula in combinatie. 2. Taxa asupra mijloacelor de transport este anuala si se stabileste in suma fixa pentru mijloace de transport cu tractiune mecanica, remorci, semiremorci, rulote, mijloace de transport pe apa si vehicule lente.

3. Taxa asupra mijloacelor de transport se stabileste pe baza declaratiei de impunere depusa de contribuabili in baza Legii nr.571/2003 privind Codul Fiscal si se plateste trimestrial, in patru rate egale, astfel: pana la 15 martie, pana la 15 iunie, pana la 15 septembrie si pana la 15 noiembrie.

4. Taxa asupra mijloacelor de transport se datoreaza incepand cu data de intai a lunii urmatoare celei in care au fost dobandite, indiferent sub ce forma (data dobandirii poate fi : data mentionata in actul respectiv in cazul actelor notariale ; data pronuntarii hotararii judecatoresti ramase definitiva si irevocabila in cazul hotararilor judecatoresti ; data facturii ; data contractului de vanzare-cumparare sub semnatura privata). 5. Scaderea taxei asupra mijloacelor de transport se face in cazul instrainarii sau radierii in timpul anului din evidentele autoritatilor la care sunt inmatriculate, incepand cu data de intai a lunii urmatoare celei in care a aparut instrainarea sau celei in care mijloacele de transport sunt scoase din functiune pe baza documentelor care atesta aceasta situatie.

6. Contribuabilii sunt obligati sa depuna declaratie de impunere la Serviciul Public Finante Locale si Administrarea Patrimoniului Ploiesti in termen de 30 de zile de la data dobandirii mijloacelor de transport sau de la data cand intervin schimbari referitoare la adresa de domiciliu/sediu/punct de lucru sau care conduc la modificarea taxei asupra mijloacelor de transport.

7. Depunerea cu intarziere a declaratiei pentru stabilirea asupra mijloacelor de transport sau nedepunerea acestei declaratii de catre contribuabilii persoane fizice si persoane juridice se sanctioneaza conform prevederilor legale in vigoare. 8. Pentru neplata la termen a taxei asupra mijloacelor de transport se datoreaza dobanzi si penalitati de intarziere conform prevederilor legale.

18

A. Taxa asupra mijloacelor de transport pentru persoane fizice

1). Taxa asupra mijloacelor de transport cu tractiune mecanica se stabileste in suma fixa pentru fiecare 500 cm³ sau fractiune din acestia si pentru fiecare tip de mijloc de transport in parte, conform tabelului nr.7.

Tabel nr.7 Taxa auto pentru mijloace de transport cu tracţiune mecanică apartinand persoanelor fizice

NIVELURILE STABILITE CONFORM HCL81/2004

NIVELURILE STABILITE PENTRU ANUL 2005

CONFORM H.G.R.783/2004

NIVELURILE STABILITE PENTRU ANUL 2005 Tipul mijlocului de transport

- lei/an/500 cm³ sau fracţiune - - lei/an/500 cm³ sau fracţiune - - lei/an/500 cm³ sau fracţiune -

MAJORARE 0 – 20%

a)Autoturisme cu capacitatea cilindrică de până la 2.000 cm³, inclusiv, an fabricatie :

78.000

70.000

84.000

20%

b)Autoturisme cu capacitatea cilindrică de peste 2.000 cm³ an fabricatie :

96.000

86.000

103.200 20%

c) autobuze, autocare, microbuze

156.000

140.000 168.000 20%

d) alte vehicule cu tractiune mecanica cu masa totala maxima autorizata de până la 12 tone inclusiv

168.000 150.000 180.000 20%

e) tractoare înmatriculate

100.000

93.000 106.894 14,94%

f) motociclete, motorete şi scutere

39.000

35.000 41.367 18,19%

2). Taxa asupra mijloacelor de transport marfa cu masa totala maxima autorizata de peste 12 tone este anuala si se stabileste in suma fixa in lei/an/autovehicul diferentiat in functie de numarul axelor si masa totala maxima autorizata inscrisa in cartea de identitate, conform tabelului nr.8.

19

Tabel nr. 8 Taxa pentru vehicule de transport marfa cu masa totala maxima autorizata de peste 12 tone apartinand persoanelor fizice

NIVELURILE STABILITE CONFORM HCL 81/2004

NIVELURILE STABILITE PENTRU ANUL 2005

CONFORM H.G.R.783/2004

NIVELURILE PENTRU ANUL 2005

Taxa – lei/an/autovehicul - Taxa - lei/an/autovehicul - Taxa - lei/an/autovehicul -

MAJORARE

0 – 20%

Numărul axelor şi masa totală Maximă autorizată (în tone)

Axă/axe motoare cu suspensie

pneumatică sau un

echivalent recunoscut

Axă/axe motoare cu alt sistem de

suspensie

Axă/axe motoare cu suspensie

pneumatică sau un echivalent recunoscut

Axă/axe motoare cu alt sistem de

suspensie

Axă/axe motoare cu suspensie

pneumatică sau un echivalent

recunoscut

Axă/axe motoare cu alt

sistem de suspensie

Axă/axe motoare cu suspensie

pneumatică sau un echivalent recunoscut

Axă/axe motoare cu alt

sistem de suspensie

0 1 2 3 4 7 8 9 10 1. Autovehicule cu două axe şi cu masa X X X X X X x X

a) peste 12 t, dar nu mai mult de 13 t 1.320.000 1.460.000 1.184.000 1.302.000 1.413.104 1.562.009 19,35% 19,97% b) peste 13 t, dar nu mai mult de 14 t 1.460.000 1.590.000 1.302.000 1.420.000 1.562.009 1.701.444 19,97% 19,82% c) peste 14 t, dar nu mai mult de 15 t 1.590.000 1.850.000 1.420.000 1.656.000 1.701.444 1.978.920 19,82% 19,50% d) peste 15 t 1.850.000 3.700.000 1.656.000 3.314.000 1.978.920 3.959.236 19,50% 19,47% 2. Autovehicule cu trei axe şi cu masa X X X X X X x X a) peste 15 t, dar nu mai mult de 17 t 1.460.000 1.590.000 1.302.000 1.420.000 1.562.009 1.701.444 19,97% 19,82% b) peste 17 t, dar nu mai mult de 19 t 1.590.000 1.700.000 1.420.000 1.539.000 1.701.444 1.819.252 19,82% 18,21% c) peste 19 t, dar nu mai mult de 21 t 1.700.000 2.100.000 1.539.000 1.894.000 1.819.252 2.247.042 18,21% 18,64% d) peste 21 t, dar nu mai mult de 23 t 2.100.000 3.300.000 1.894.000 2.959.000 2.247.042 3.531.271 18,64% 19,34% e) peste 23 t, dar nu mai mult de 25 t 3.300.000 5.000.000 2.959.000 4.497.000 3.531.271 5.349.631 19,34% 18,96% f) peste 25 t 3.300.000 5.000.000 2.959.000 4.497.000 3.531.271 5.349.631 19,34% 18,96% 3. Autovehicule cu patru axe şi cu masa

X

X

X

X

X

X

X

X

a) peste 23 t, dar nu mai mult de 25 t 2.100.000 2.250.000 1.894.000 2.012.000 2.247.042 2.407.962 18,64% 19,68% b) peste 25 t, dar nu mai mult de 27 t 2.250.000 3.300.000 2.012.000 2.959.000 2.531.271 3.300.000 19,68% 19,34% c) peste 27 t, dar nu mai mult de 29 t 3.300.000 5.300.000 2.959.000 4.734.000 3.387.037 3.544.882 19,34% 19,80% d) peste 29 t, dar nu mai mult de 31 t 5.300.000 7.950.000 4.734.000 7.101.000 5.671.332 8.506.998 19,80% 19,80% e) peste 31 t 5.300.000 7.950.000 4.734.000 7.101.000 5.671.332 8.506.998 19,80% 19,80%

3). Taxa pentru combinatia de autovehicule (autovehicule articulate sau trenuri rutiere) de transport cu masa totala maxima autorizata de peste 12 tone, este anuala si se stabileste in suma fixa in lei/an/autovehicul diferentiat in functie de numarul axelor si masa totala maxima autorizata inscrisa in cartea de identitate, conform tabelului nr.9.

20

Tabel nr. 9

Taxa pentru combinatii de autovehicule (autovehicule articulate sau trenuri rutiere) de transport marfa cu masa totala maxima autorizata de peste 12 tone persoanelor fizice

NIVELURILE PENTRU ANUL 2004

CONFORM HCL 81/2004

NIVELURILE PENTRU ANUL 2005 CONFORM

H.G.R.783/2003

NIVELURILE PENTRU ANUL 2005

Taxa - lei/an/autovehicul - Taxa - lei/an/autovehicul - Taxa - lei/an/autovehicul -

MAJORARE

0 – 20%

Numărul axelor şi masa totală maximă autorizată (în tone)

Axă/axe motoare cu suspensie

pneumatică sau un

echivalent recunoscut

Axă/axe motoare cu

alt sistem de suspensie

Axă/axe motoare cu suspensie

pneumatică sau un

echivalent recunoscut

Axă/axe motoare cu

alt sistem de suspensie

Axă/axe motoare cu suspensie pneumatică sau un echivalent recunoscut

Axă/axe motoare cu alt sistem de

suspensie

Axa/axe- motoare cu suspensie

pneumatica sau un echivalent

recunoscut

Axă/axe motoare cu alt

sistem de suspensie

0 1 2 3 4 5 6 7 8 1. Autovehicule cu 2+1 axe şi cu masa: X X X X X x x x a) peste 12 t, dar nu mai mult de 14 t 1.320.000 1.460.000 1.076.000 1.302.000 1.284206 1.562.009 19,35% 19,97% b) peste 14 t, dar nu mai mult de 16 t 1.460.000 1.590.000 1.302.000 1.420.000 1.562.009 1.701.444 19,97% 19,82% c) peste 16 t, dar nu mai mult de 18 t 1.590.000 1.700.000 1.420.000 1.539.000 1.701.444 1.819.252 19,82% 18,21% d) peste 18 t, dar nu mai mult de 20 t 1.700.000 1.850.000 1.539.000 1.656.000 1.819.252 1.978.920 18,21% 19,50% e) peste 20 t, dar nu mai mult de 22 t 1.850.000 1.990.000 1.656.000 1.775.000 1.978.920 2.129.290 19,50% 19,96% f) peste 22 t, dar nu mai mult de 23 t 1.990.000 2.100.000 1.775.000 1.894.000 2.129.290 2.247.042 19,96% 18,64% g) peste 23 t, dar nu mai mult de 25 t 2.100.000 2.650.000 1.894.000 2.367.000 2.247.042 2.835.666 18,64% 19,80% h) peste 25 t 2.650.000 4.500.000 2.367.000 4.023.000 2.835.666 4.814.726 19,80% 19,68%

2. Autovehicule cu 2+2 axe şi cu masa: X

X

X

X

X

X

X

X

a) peste 23 t, dar nu mai mult de 25 t 1.590.000 1.700.000 1.420.000 1.539.000 1.701.444 1.819.252 19,82% 18,21% b) peste 25 t, dar nu mai mult de 26 t 1.700.000 2.100.000 1.539.000 1.894.000 1.819.252 2.247.042 18,21% 18,64% c) peste 26 t, dar nu mai mult de 28 t 2.100.000 2.650.000 1.894.000 2.367.000 2.247.042 2.835.666 18,64% 19,80% d) peste 28 t, dar nu mai mult de 29 t 2.650.000 3.050.000 2.367.000 2.722.000 2.835.666 3.263.134 19,80% 19,88% e) peste 29 t, dar nu mai mult de 31 t 3.050.000 4.900.000 2.722.000 4.379.000 3.263.134 5.243.415 19,88% 19,74% f) peste 31 t, dar nu mai mult de 33 t 4.900.000 6.900.000 4.379.000 6.154.000 5.243.415 7.382.954 19,74% 19,97% g) peste 33 t, dar nu mai mult de 36 t 6.900.000 10.450.000 6.154.000 9.349.000 7.382.954 11.181.404 19,97% 19,60% h) peste 36 t 6.900.000 10.450.000 6.154.000 9.349.000 7.382.954 11.181.404 19,97% 19,60% 3. Autovehicule cu 2+3 axe şi cu masa: X X X X x X x x a) peste 36 t, dar nu mai mult de 38 t 5.550.000 7.550.000 4.970.000 6.745.000 5.938.156 8.077.812 19,48% 19,76% b) peste 38 t 7.550.000 10.600.000 6.745.000 9.467.000 8.077.812 11.341.466 19,76% 19,80% 4. Autovehicule cu 3+2 axe şi cu masa: X X X X x X x x a) peste 36 t, dar nu mai mult de 38 t 4.600.000 6.600.000 4.142.000 5.917.000 4.921.939 7.061.348 18,83% 19,34% b) peste 38 t, dar nu mai mult de 40 t 6.600.000 9.250.000 5.917.000 8.284.000 7.061.348 9.896.895 19,34% 19,47%

21

c) peste 40 t 9.250.000 10.450.000 8.284.000 9.349.000 9.896.895 11.181.404 19,47% 19,60% 5. Autovehicule cu 3+3 axe şi cu masa: X X X X x X x x a) peste 36 t, dar nu mai mult de 38 t 3.700.000 4.100.000 3.314.000 3.669.000 3.959.236 4.386.656 19,47% 19,56% b) peste 38 t, dar nu mai mult de 40 t 4.100.000 4.900.000 3.669.000 4.379.000 4.386.656 5.243.415 19,56% 19,74% c) peste 40 t 4.900.000 9.950.000 4.379.000 8.876.000 5.243.415 10.646.762 19,74% 19,95%

4). Taxa pentru remorci, semiremorci si rulote se stabileste in suma fixa in lei/an, diferentiat in functie de capacitatea acestora conform tabelului nr.10.

Tabel nr.10 Taxa pentru remorci,semiremorci si rulote apartinand persoanelor fizice

NIVELURILE CONFORM HCL 81/2004

NIVELURILE PENTRU ANUL 2005

CONFORM H.G.R.783/2004

NIVELURILE PENTRU ANUL 2005

Capacitatea Taxa – lei/an - Taxa – lei/an - Taxa – lei/an -

MAJORARE

0 – 20%

0 1 2 3 4 1. Pentru remorci, semiremorci şi rulote: X X x x a) până la o tonă inclusiv 78.000 70.000 84.000 20% b) între 1 şi 3 tone inclusiv 255.000 230.000 272.803 18,61% c) între 3 şi 5 tone inclusiv 380.000 346.000 407.069 17,65% d) peste 5 tone 490.000 438.000 524.768 19,81% 2. Pentru mijloace de transport pe apă : x X X x

a) Luntre, bărci fără motor, folosite pentru uz şi agrement personal 130.000 119.000 139.361 17,11%

b) bărci fără motor, folosite în alte scopuri 390.000 356.000 418.193 17,47% c) bărci cu motor 790.000 711.000 845.948 18,98% d) bacuri, poduri plutitoare 6.600.000 5.917.000 7.061.348 19,34% e) şalupe 3.950.000 3.550.000 4.225.920 19,04% f) iahturi 19.900.000 17.752.000 21.293.524 19,95% g) remorchere şi împingătoare: x X X x g.1. până la 500 CP 3.950.000 3.550.000 4.225.920 19,04% g.2. între 501 şi 2.000 CP 6.600.000 5.917.000 7.061.348 19,34% g.3. între 2.001 şi 4.000 CP 10.600.000 9.468.000 11.342.664 19,80% g.4. peste 4.000 CP 15.900.000 14.201.000 17.012.798 19,80% h) vapoare – pentru fiecare 1.000 tdw sau fracţiune din aceasta 1.320.000 1.184.000 1.413.104 19,35%