RAPORT - curteadeconturi.ro · RAPORT PRIVIND FINANȚELE ... municipiilor și județului s-au...

40

CURTEA DE CONTURI A ROMÂNIEI CAMERA DE CONTURI BOTOȘANI Botoșani, Strada Unirii nr. 10A, Cod 710233 Telefon: 0231.517.252; 0729.889.910; Fax: 0231.518.390 Website: www.curteadeconturi.ro , e-mail: [email protected] 1 RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2016 la nivelul Județului BOTOȘANI I. Prezentare generală 1. Competențele și sfera de activitate În temeiul dispozițiilor Legii nr. 273/2006 privind finanțele publice locale, formarea și utilizarea fondurilor publice locale și conturile de execuție a bugetelor locale sunt supuse controlului Curții de Conturi. Funcția Curții de Conturi stabilită prin Legea nr. 94/1992 privind organizarea și funcționarea Curții de Conturi se exercită în unitățile administrativ-teritoriale, prin camerele de conturi județene, asupra următoarelor domenii: formarea și utilizarea resurselor bugetelor de venituri și cheltuieli ale unităților administrativ- teritoriale; utilizarea alocațiilor bugetare pentru investiții, a subvențiilor și transferurilor și a altor forme de sprijin financiar din partea statului sau a unităților administrativ-teritoriale; formarea și gestionarea datoriei publice locale și situația garanțiilor emise de unitățile administrativ-teritoriale pentru credite interne și/sau externe contractate de către entitățile publice aflate sub autoritatea acestora; constituirea, utilizarea și gestionarea resurselor financiare privind protecția mediului, îmbunătățirea calității condițiilor de viață și de muncă; situația, evoluția și modul de administrare a patrimoniului public și privat al unităților administrativ-teritoriale de către instituțiile publice ori societățile comerciale constituite cu capitalul majoritar al unităților administrativ-teritoriale, precum și concesionarea sau închirierea de bunuri care fac parte din proprietatea publică a unităților administrativ- teritoriale;

Transcript of RAPORT - curteadeconturi.ro · RAPORT PRIVIND FINANȚELE ... municipiilor și județului s-au...

CURTEA DE CONTURI A ROMÂNIEI CAMERA DE CONTURI BOTOȘANI

Botoșani, Strada Unirii nr. 10A, Cod 710233 Telefon: 0231.517.252; 0729.889.910; Fax: 0231.518.390

Website: www.curteadeconturi.ro, e-mail: [email protected]

1

RAPORT

PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2016

la nivelul Județului BOTOȘANI

I. Prezentare generală

1. Competențele și sfera de activitate

În temeiul dispozițiilor Legii nr. 273/2006 privind finanțele publice locale, formarea și

utilizarea fondurilor publice locale și conturile de execuție a bugetelor locale sunt supuse

controlului Curții de Conturi.

Funcția Curții de Conturi stabilită prin Legea nr. 94/1992 privind organizarea și

funcționarea Curții de Conturi se exercită în unitățile administrativ-teritoriale, prin camerele de

conturi județene, asupra următoarelor domenii:

formarea și utilizarea resurselor bugetelor de venituri și cheltuieli ale unităților administrativ-

teritoriale;

utilizarea alocațiilor bugetare pentru investiții, a subvențiilor și transferurilor și a altor forme

de sprijin financiar din partea statului sau a unităților administrativ-teritoriale;

formarea și gestionarea datoriei publice locale și situația garanțiilor emise de unitățile

administrativ-teritoriale pentru credite interne și/sau externe contractate de către entitățile

publice aflate sub autoritatea acestora;

constituirea, utilizarea și gestionarea resurselor financiare privind protecția mediului,

îmbunătățirea calității condițiilor de viață și de muncă;

situația, evoluția și modul de administrare a patrimoniului public și privat al unităților

administrativ-teritoriale de către instituțiile publice ori societățile comerciale constituite cu

capitalul majoritar al unităților administrativ-teritoriale, precum și concesionarea sau

închirierea de bunuri care fac parte din proprietatea publică a unităților administrativ-

teritoriale;

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

2

2

alte domenii în care, prin lege, s-a stabilit competența Curții de Conturi.

Potrivit legii, în sfera de exercitare a competențelor Camerei de Conturi s-au aflat în anul

2016 următoarele categorii de entități publice:

unitățile administrativ-teritoriale din județ, în calitate de persoane juridice de drept public

(79);

serviciile sau instituțiile publice organizate în subordinea, sub autoritatea ori în coordonarea

autorităților administrației publice locale, finanțate integral sau parțial din bugetele locale ori

integral din venituri proprii (153);

societățile comerciale la care unitățile administrativ-teritoriale dețin, singure sau împreună,

integral sau mai mult de jumătate din capitalul social (13);

alte persoane care: (i) beneficiază de garanții pentru credite, de subvenții sau alte forme de

sprijin financiar din partea unităților administrativ-teritoriale; (ii) administrează, în temeiul

unui contract de concesiune sau de închiriere, bunuri aparținând domeniului public sau

privat al unităților administrativ-teritoriale; (iii) administrează și/sau utilizează fonduri

publice, verificările efectuându-se numai în legătură cu legalitatea administrării și/sau

utilizării acestor fonduri.

După exercitarea activităților specifice de audit/control, Camera de Conturi elaborează și

transmite autorităților deliberative ale unităților administrativ-teritoriale, potrivit prevederilor legii,

raportul anual referitor la finanțele publice locale.

În acest context, prezentul raport anual referitor la finanțele publice locale, întocmit

pe baza rezultatelor verificărilor efectuate la entitățile publice locale cuprinse în programul anual

de activitate aprobat de Plenul Curții de Conturi, potrivit legii, cuprinde:

observații asupra conturilor anuale de execuție a bugetelor supuse controlului;

concluzii degajate din controalele efectuate la societățile comerciale de interes local;

încălcările de lege constatate și măsurile de tragere la răspundere luate;

alte aspecte pe care Curtea de Conturi le consideră necesare.

2. Domeniul supus auditării

În scopul exercitării atribuțiilor legale de control ale Curții de Conturi asupra operațiilor

economice efectuate în anul bugetar 2016 de către entitățile publice, în anul 2017 au fost

programate și exercitate acțiuni distincte de audit/control la unități administrativ-teritoriale și la

societăți comerciale de interes local constituite cu capitalul unităților administrativ-teritoriale.

Acțiunile de audit/control desfășurate la nivelul unităților administrativ-teritoriale au vizat,

ca sferă de cuprindere, bugetele componente ale bugetului general centralizat al unităților

administrativ-teritoriale, în legătură cu care autoritățile administrației publice locale au

responsabilități în domeniul elaborării, aprobării, executării și raportării acestora, respectiv: (i)

bugetele locale ale comunelor, orașelor, municipiilor și județului; (ii) bugetele instituțiilor publice

finanțate integral sau parțial din bugetele locale; (iii) bugetele instituțiilor publice finanțate

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

3

3

integral din venituri proprii; (iv) bugetul împrumuturilor externe și interne; (v) bugetul fondurilor

externe nerambursabile.

Acțiunile de control desfășurate la nivelul societăților comerciale de interes local

constituite cu capitalul unităților administrativ-teritoriale au vizat: (i) situația, evoluția și modul de

administrare de către acestea în exercițiul financiar pe anul 2016 și anii anteriori a patrimoniului

public și privat al unităților administrativ-teritoriale, (ii) modul de administrare de către acestea,

în temeiul unui contract de concesiune sau de închiriere, a unor bunuri aparținând unităților

administrativ-teritoriale.

Informațiile sintetice privind execuția bugetelor componente ale bugetului general

centralizat al unităților administrativ-teritoriale, pe ansamblu sunt prezentate în Tabelul 1 de

mai jos, pe baza datelor din situația financiară centralizată privind execuția bugetelor unităților

administrativ-teritoriale pentru anul 2016, elaborată la nivelul județului de organele teritoriale ale

Trezoreriei Statului prin care se efectuează execuția de casă a acestor bugete.

Tabelul 1 Date sintetice privind execuția bugetelor care compun bugetul general centralizat

al unităților administrativ-teritoriale din județ pentru anul 2016 mii lei

Venituri (Încasări)

Cheltuieli (Plăți)

Excedent/ Deficit

1. Bugetele locale ale comunelor, orașelor, municipiilor, județelor 946.318 913.659 32.659

2. Bugetele instituțiilor publice și activităților finanțate integral sau parțial

din venituri proprii 244.996 241.223 3.773

3. Bugetele creditelor interne 29.312

4. Bugetele fondurilor externe nerambursabile 850 709 141

Conform datelor din situația financiară centralizată la nivelul județului, execuția bugetelor

de venituri și cheltuieli ale comunelor, orașelor, municipiilor și județului s-a încheiat în anul 2016

cu un excedent bugetar în sumă totală de 32.659 mii lei.

Însă, potrivit datelor din situațiile financiare anuale individuale, 47 unități administrativ-teritoriale

au înregistrat excedent bugetar în sumă totală de 40.972 mii lei, iar 32 unități administrativ-

teritoriale au înregistrat deficit bugetar în sumă totală de 8.313 mii lei.

Excedent bugetar semnificativ au înregistrat următoarele unități administrativ-teritoriale:

Județul Botoșani (22.463 mii lei), Municipiul Botoșani (4.751 mii lei), Comuna Albești (1.622 mii

lei), Comuna Mihai Eminescu (1.033 mii lei), Comuna Corni (936 mii lei), Comuna Cristești (766

mii lei), Comuna Răchiți (752 mii lei) și altele.

Deficit bugetar semnificativ au înregistrat următoarele unități administrativ-teritoriale:

Comuna Drăgușeni (1.306 mii lei), Comuna Stăuceni (1.133 mii lei), Comuna Ibănești (669 mii

lei), Comuna Dimăcheni (653 mii lei) și altele.

La unitățile administrativ-teritoriale auditate pentru anul bugetar 2016 s-au constatat:

excedentul bugetar a fost determinat de neutilizarea integrală, potrivit destinației, a unor

sume alocate de la bugetul de stat, dar care au fost păstrate la nivelul unităților administrativ-

teritoriale, în condițiile legii, pentru a fi utilizate în anul 2017 cu aceeași destinație;

deficitul bugetar a fost acoperit din excedentul patrimonial realizat în exercițiile bugetare

precedente.

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

4

4

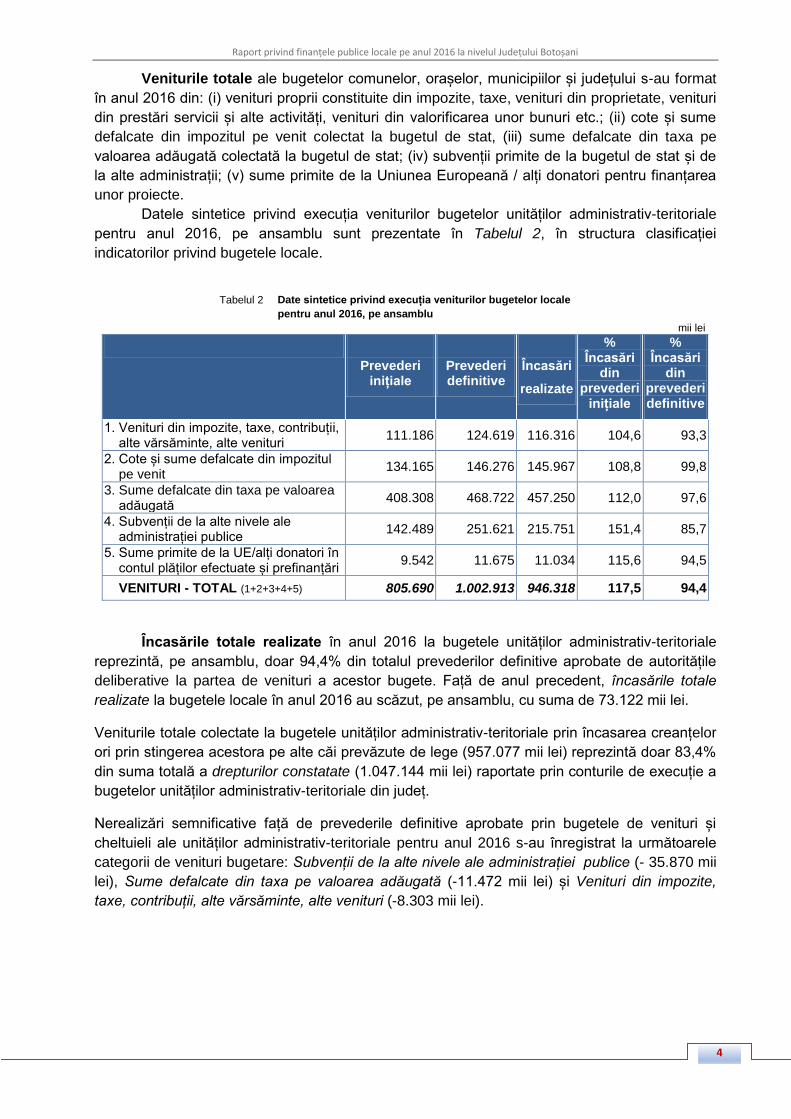

Veniturile totale ale bugetelor comunelor, orașelor, municipiilor și județului s-au format

în anul 2016 din: (i) venituri proprii constituite din impozite, taxe, venituri din proprietate, venituri

din prestări servicii și alte activități, venituri din valorificarea unor bunuri etc.; (ii) cote și sume

defalcate din impozitul pe venit colectat la bugetul de stat, (iii) sume defalcate din taxa pe

valoarea adăugată colectată la bugetul de stat; (iv) subvenții primite de la bugetul de stat și de

la alte administrații; (v) sume primite de la Uniunea Europeană / alți donatori pentru finanțarea

unor proiecte.

Datele sintetice privind execuția veniturilor bugetelor unităților administrativ-teritoriale

pentru anul 2016, pe ansamblu sunt prezentate în Tabelul 2, în structura clasificației

indicatorilor privind bugetele locale.

Tabelul 2 Date sintetice privind execuția veniturilor bugetelor locale

pentru anul 2016, pe ansamblu

mii lei

Prevederi inițiale

Prevederi definitive

Încasări

realizate

% Încasări

din prevederi

inițiale

% Încasări

din prevederi definitive

1. Venituri din impozite, taxe, contribuții, alte vărsăminte, alte venituri

111.186 124.619 116.316 104,6 93,3

2. Cote și sume defalcate din impozitul pe venit

134.165 146.276 145.967 108,8 99,8

3. Sume defalcate din taxa pe valoarea adăugată

408.308 468.722 457.250 112,0 97,6

4. Subvenții de la alte nivele ale administrației publice

142.489 251.621 215.751 151,4 85,7

5. Sume primite de la UE/alți donatori în contul plăților efectuate și prefinanțări

9.542 11.675 11.034 115,6 94,5

VENITURI - TOTAL (1+2+3+4+5) 805.690 1.002.913 946.318 117,5 94,4

Încasările totale realizate în anul 2016 la bugetele unităților administrativ-teritoriale

reprezintă, pe ansamblu, doar 94,4% din totalul prevederilor definitive aprobate de autoritățile

deliberative la partea de venituri a acestor bugete. Față de anul precedent, încasările totale

realizate la bugetele locale în anul 2016 au scăzut, pe ansamblu, cu suma de 73.122 mii lei.

Veniturile totale colectate la bugetele unităților administrativ-teritoriale prin încasarea creanțelor

ori prin stingerea acestora pe alte căi prevăzute de lege (957.077 mii lei) reprezintă doar 83,4%

din suma totală a drepturilor constatate (1.047.144 mii lei) raportate prin conturile de execuție a

bugetelor unităților administrativ-teritoriale din județ.

Nerealizări semnificative față de prevederile definitive aprobate prin bugetele de venituri și

cheltuieli ale unităților administrativ-teritoriale pentru anul 2016 s-au înregistrat la următoarele

categorii de venituri bugetare: Subvenții de la alte nivele ale administrației publice (- 35.870 mii

lei), Sume defalcate din taxa pe valoarea adăugată (-11.472 mii lei) și Venituri din impozite,

taxe, contribuții, alte vărsăminte, alte venituri (-8.303 mii lei).

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

5

5

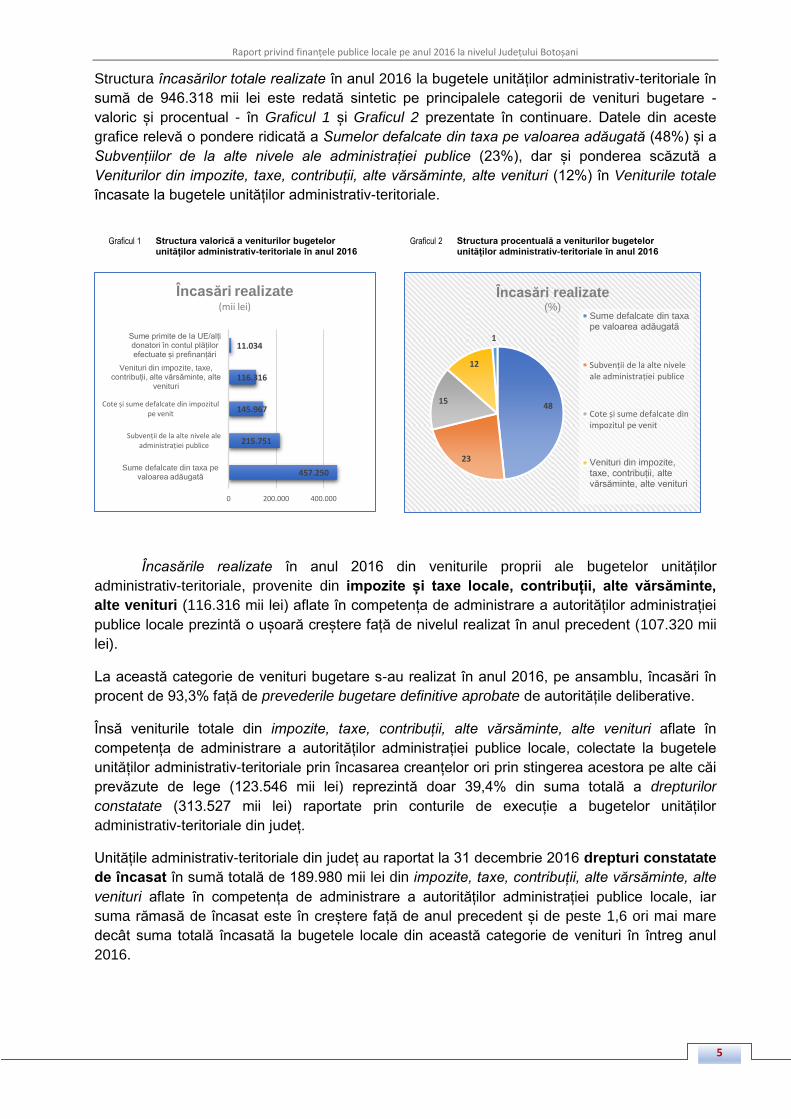

Structura încasărilor totale realizate în anul 2016 la bugetele unităților administrativ-teritoriale în

sumă de 946.318 mii lei este redată sintetic pe principalele categorii de venituri bugetare -

valoric și procentual - în Graficul 1 și Graficul 2 prezentate în continuare. Datele din aceste

grafice relevă o pondere ridicată a Sumelor defalcate din taxa pe valoarea adăugată (48%) și a

Subvențiilor de la alte nivele ale administrației publice (23%), dar și ponderea scăzută a

Veniturilor din impozite, taxe, contribuții, alte vărsăminte, alte venituri (12%) în Veniturile totale

încasate la bugetele unităților administrativ-teritoriale.

Graficul 1 Structura valorică a veniturilor bugetelor

unităților administrativ-teritoriale în anul 2016 Graficul 2 Structura procentuală a veniturilor bugetelor

unităților administrativ-teritoriale în anul 2016

Încasările realizate în anul 2016 din veniturile proprii ale bugetelor unităților

administrativ-teritoriale, provenite din impozite și taxe locale, contribuții, alte vărsăminte,

alte venituri (116.316 mii lei) aflate în competența de administrare a autorităților administrației

publice locale prezintă o ușoară creștere față de nivelul realizat în anul precedent (107.320 mii

lei).

La această categorie de venituri bugetare s-au realizat în anul 2016, pe ansamblu, încasări în

procent de 93,3% față de prevederile bugetare definitive aprobate de autoritățile deliberative.

Însă veniturile totale din impozite, taxe, contribuții, alte vărsăminte, alte venituri aflate în

competența de administrare a autorităților administrației publice locale, colectate la bugetele

unităților administrativ-teritoriale prin încasarea creanțelor ori prin stingerea acestora pe alte căi

prevăzute de lege (123.546 mii lei) reprezintă doar 39,4% din suma totală a drepturilor

constatate (313.527 mii lei) raportate prin conturile de execuție a bugetelor unităților

administrativ-teritoriale din județ.

Unitățile administrativ-teritoriale din județ au raportat la 31 decembrie 2016 drepturi constatate

de încasat în sumă totală de 189.980 mii lei din impozite, taxe, contribuții, alte vărsăminte, alte

venituri aflate în competența de administrare a autorităților administrației publice locale, iar

suma rămasă de încasat este în creștere față de anul precedent și de peste 1,6 ori mai mare

decât suma totală încasată la bugetele locale din această categorie de venituri în întreg anul

2016.

457.250

215.751

145.967

116.316

11.034

0 200.000 400.000

Sume defalcate din taxa pe valoarea adăugată

Subvenții de la alte nivele ale administrației publice

Cote și sume defalcate din impozitul pe venit

Venituri din impozite, taxe, contribuții, alte vărsăminte, alte

venituri

Sume primite de la UE/alți donatori în contul plăților efectuate și prefinanțări

Încasări realizate (mii lei)

48

23

15

12

1

Încasări realizate (%)

Sume defalcate din taxa pe valoarea adăugată

Subvenții de la alte nivele ale administrației publice

Cote și sume defalcate din impozitul pe venit

Venituri din impozite, taxe, contribuții, alte vărsăminte, alte venituri

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

6

6

Drepturile constatate de încasat la 31 decembrie 2016 la această categorie de venituri bugetare

prezintă o creștere cu aprox. 5% față de drepturile constatate de încasat la 31 decembrie 2015.

Cele mai semnificative sume reprezentând drepturi constatate de încasat s-au înregistrat la

finele anului 2016 la impozitele, taxele și alte venituri cuvenite bugetelor locale prezentate în

Tabelul 3.

Tabelul 3 Impozite, taxe, alte venituri la care s-au raportat drepturi constatate de

încasat, semnificative, la sfârșitul anului bugetar 2016

mii lei

Încasări realizate

Stingeri pe alte căi

decât încasări

Drepturi constatate de încasat

Grad de colectare a drepturilor constatate

% 1 2 3 4

Venituri din amenzi și alte sancțiuni

aplicate potrivit dispozițiilor legale 9.315 989 57.352 15,2

Impozit și taxă pe clădiri 23.079 2.800 44.372 36,8

Impozit și taxă pe teren 13.266 2.602 35.776 30,7

Impozit pe mijloace de transport 11.389 381 21.516 35,4

Venituri din concesiuni și închirieri 15.106 249 12.552 55,0

Taxe speciale 7.844 191 11.112 42,0

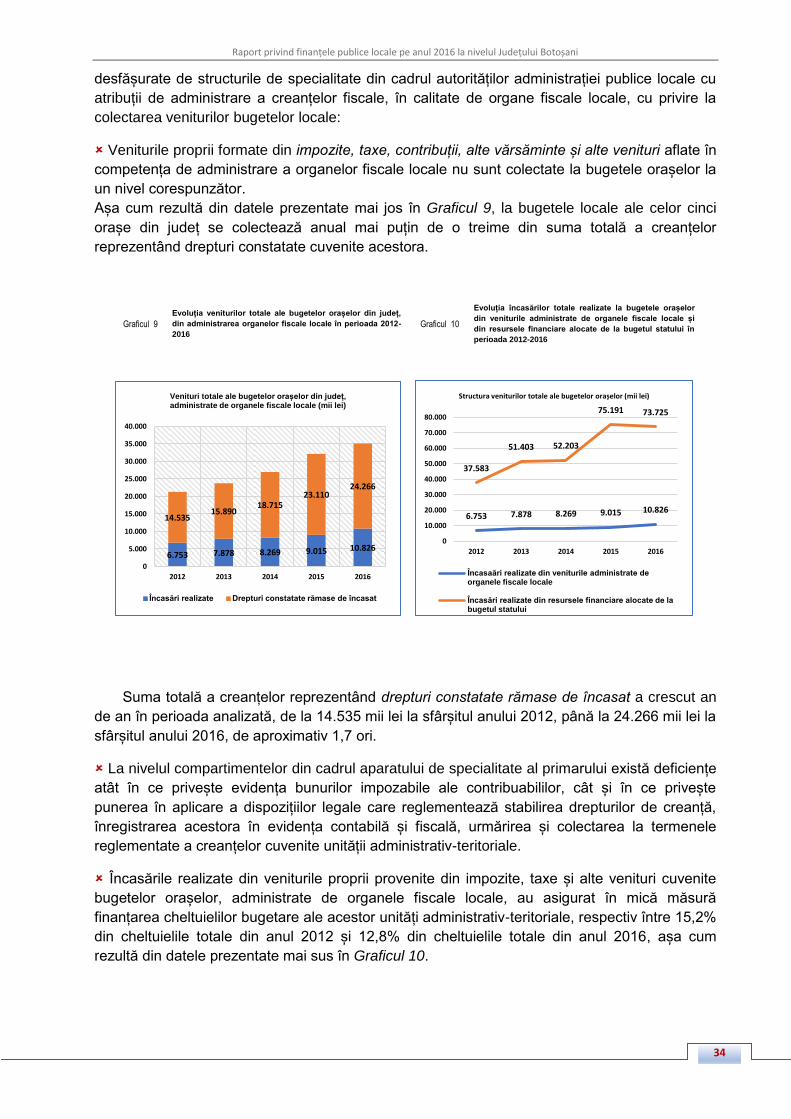

Un grad de colectare a veniturilor bugetare aflate în competența de administrare a

autorităților administrației publice locale, prin încasare sau prin stingere pe alte căi prevăzute

de lege, sub nivelul mediei pe județ (39,4%) s-a înregistrat la: Venituri din amenzi (15,2% din

totalul drepturilor constatate), Impozit/taxă pe clădiri (36,8%), Impozit/taxă pe teren (30,7%),

Impozit pe mijloace de transport (35,4%). Suma totală rămasă de încasat la sfârșitul anului

bugetar 2016 la aceste impozite, taxe, alte venituri depășește 159.015 mii lei.

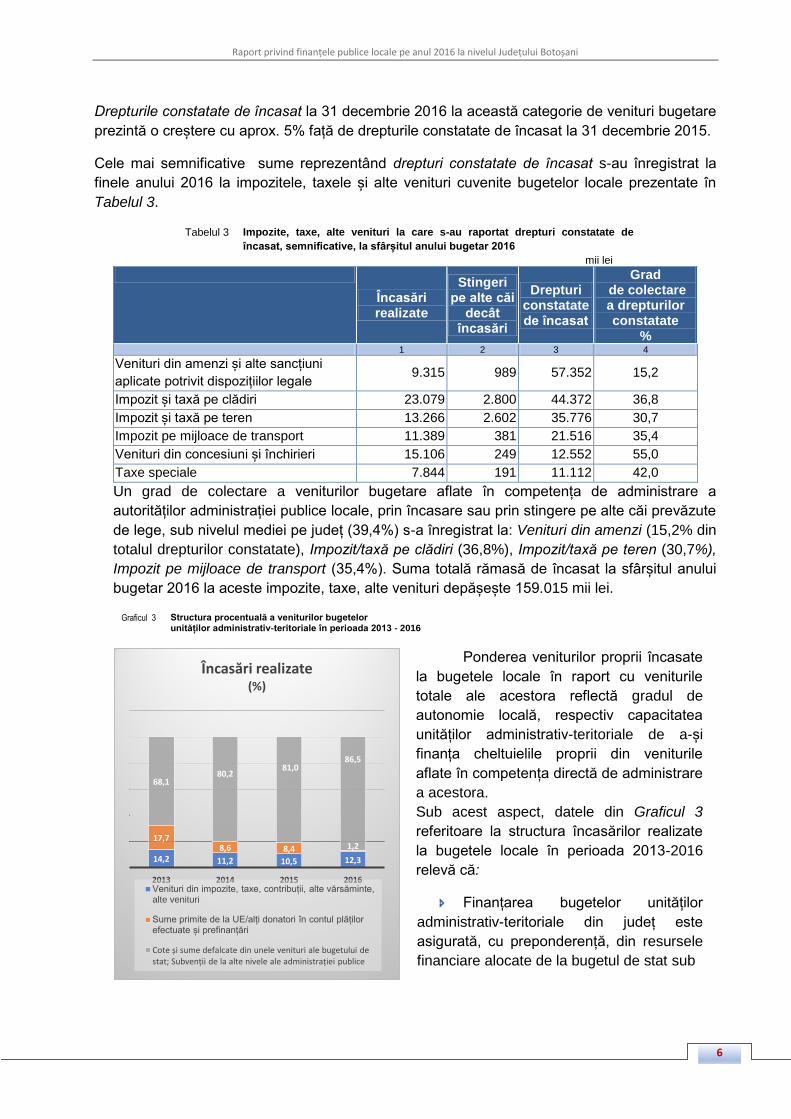

Graficul 3 Structura procentuală a veniturilor bugetelor unităților administrativ-teritoriale în perioada 2013 - 2016

Ponderea veniturilor proprii încasate

la bugetele locale în raport cu veniturile

totale ale acestora reflectă gradul de

autonomie locală, respectiv capacitatea

unităților administrativ-teritoriale de a-și

finanța cheltuielile proprii din veniturile

aflate în competența directă de administrare

a acestora.

Sub acest aspect, datele din Graficul 3

referitoare la structura încasărilor realizate

la bugetele locale în perioada 2013-2016

relevă că:

Finanțarea bugetelor unităților

administrativ-teritoriale din județ este

asigurată, cu preponderență, din resursele

financiare alocate de la bugetul de stat sub

14,2 11,2 10,5 12,3

17,7 8,6 8,4 1,2

68,1 80,2

81,0 86,5

2013 2014 2015 2016

Încasări realizate (%)

Venituri din impozite, taxe, contribuții, alte vărsăminte, alte venituri

Sume primite de la UE/alți donatori în contul plăților efectuate și prefinanțări

Cote și sume defalcate din unele venituri ale bugetului de stat; Subvenții de la alte nivele ale administrației publice

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

7

7

formă de Cote și sume defalcate din unele venituri ale bugetului de stat și de Subvenții de la

alte nivele ale administrației publice;

Sumele atrase de unitățile administrativ-teritoriale de la Uniunea Europeană sau alți

donatori, destinate pentru finanțarea unor proiecte a scăzut semnificativ în timp;

Veniturile din impozite, taxe, contribuții, alte vărsăminte, alte venituri cuvenite bugetelor

unităților administrativ-teritoriale, aflate în competența de administrare a autorităților

administrației publice locale dețin ponderi scăzute în fiecare an din perioada 2013-2016.

Această stare de fapt este determinată de gradul scăzut de colectare a propriilor creanțe la

bugetele unităților administrativ-teritoriale și, implicit, de creșterea sumelor reprezentând

drepturi constatate rămase de încasat la sfârșitul fiecărui an bugetar.

Cheltuielile prevăzute în bugetele de venituri și cheltuieli ale unităților administrativ-

teritoriale pentru anul 2016, aprobate de autoritățile deliberative ale administrației publice locale

au fost destinate pentru finanțarea:

cheltuielilor curente privind realizarea competențelor stabilite prin lege, la nivelul unităților

administrativ-teritoriale și autorităților administrației publice locale;

cheltuielilor de capital aferente implementării politicilor de dezvoltare la nivel național,

regional, județean, zonal sau local, după caz.

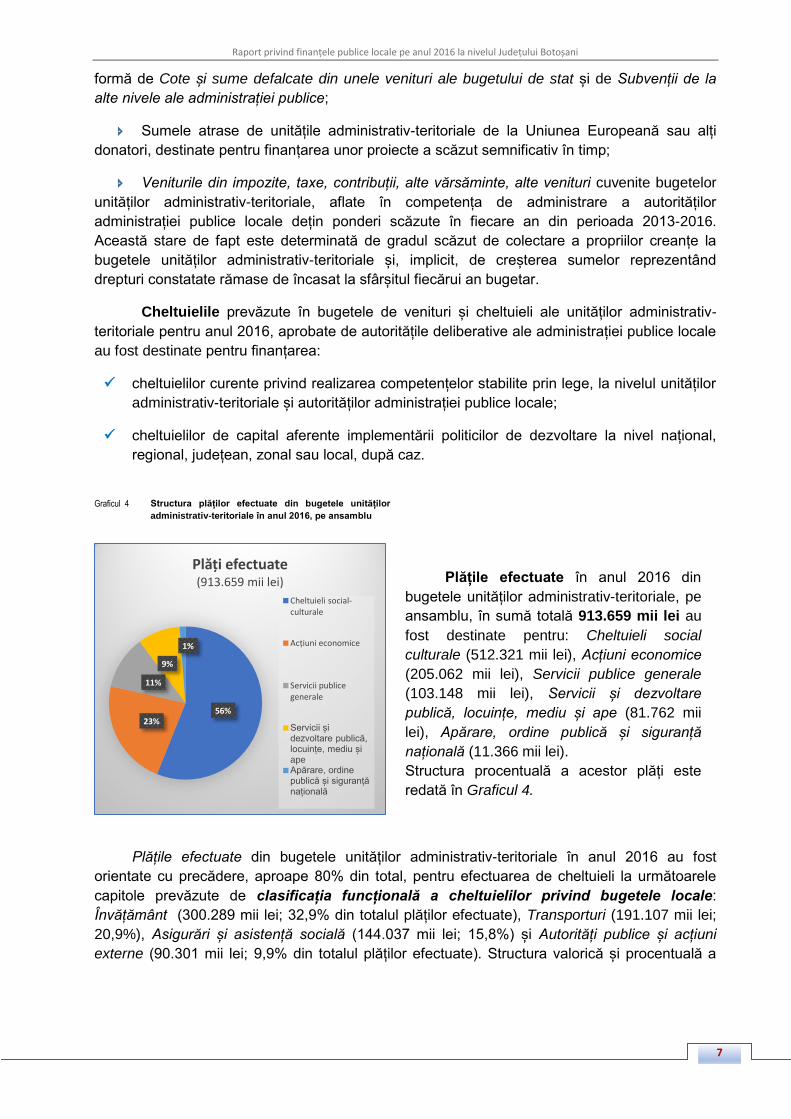

Graficul 4 Structura plăților efectuate din bugetele unităților

administrativ-teritoriale în anul 2016, pe ansamblu

Plățile efectuate în anul 2016 din

bugetele unităților administrativ-teritoriale, pe

ansamblu, în sumă totală 913.659 mii lei au

fost destinate pentru: Cheltuieli social

culturale (512.321 mii lei), Acțiuni economice

(205.062 mii lei), Servicii publice generale

(103.148 mii lei), Servicii și dezvoltare

publică, locuințe, mediu și ape (81.762 mii

lei), Apărare, ordine publică și siguranță

națională (11.366 mii lei).

Structura procentuală a acestor plăți este

redată în Graficul 4.

Plățile efectuate din bugetele unităților administrativ-teritoriale în anul 2016 au fost

orientate cu precădere, aproape 80% din total, pentru efectuarea de cheltuieli la următoarele

capitole prevăzute de clasificația funcțională a cheltuielilor privind bugetele locale:

Învățământ (300.289 mii lei; 32,9% din totalul plăților efectuate), Transporturi (191.107 mii lei;

20,9%), Asigurări și asistență socială (144.037 mii lei; 15,8%) și Autorități publice și acțiuni

externe (90.301 mii lei; 9,9% din totalul plăților efectuate). Structura valorică și procentuală a

56% 23%

11%

9%

1%

Plăți efectuate (913.659 mii lei)

Cheltuieli social-culturale

Acțiuni economice

Servicii publice generale

Servicii și dezvoltare publică, locuințe, mediu și ape Apărare, ordine publică și siguranță națională

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

8

8

plăților efectuate, pe ansamblu, din bugetele unităților administrativ-teritoriale în anul 2016 este

redată în Graficul 5 și Graficul 6.

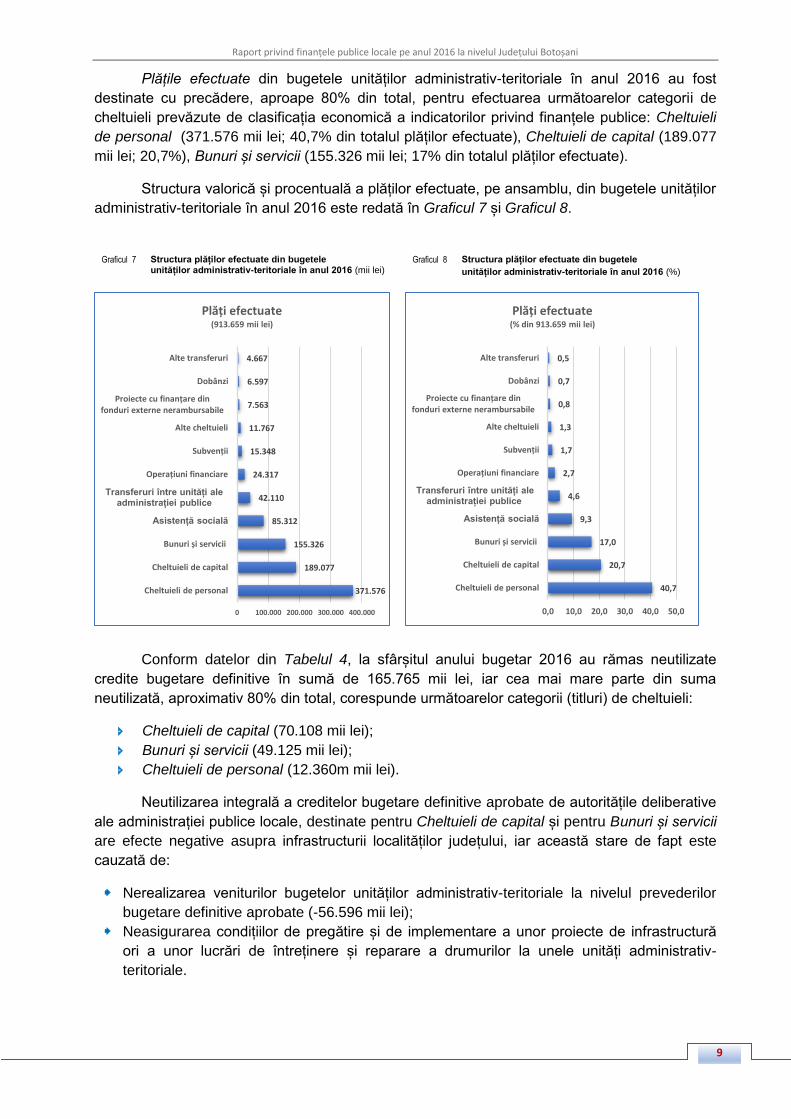

Graficul 5 Structura plăților efectuate din bugetele unităților administrativ-teritoriale în anul 2016 (mii lei)

Graficul 6 Structura plăților efectuate din bugetele unităților administrativ-teritoriale în anul 2016 (%)

Conform clasificației economice a indicatorilor privind finanțele publice, plățile

efectuate din bugetele unităților administrativ-teritoriale în anul 2016 au fost destinate pentru

categoriile de cheltuieli prevăzute în Tabelul 4.

Tabelul 4 Date sintetice privind execuția cheltuielilor bugetelor locale

pentru anul 2016, pe ansamblu

mii lei

Prevederi

inițiale Prevederi definitive

Plăți efectuate

% plăți din prevederi

inițiale

% plăți din prevederi definitive

1. Cheltuieli de personal 372.912 383.936 371.576 99,6 96,8

2. Bunuri și servicii 149.542 204.451 155.326 103,9 76,0

3. Dobânzi 8.015 7.485 6.597 82,3 88,1

4. Subvenții 9.290 15.350 15.348 165,2 100,0

5. Fonduri de rezervă 1.363 8.359

6. Transferuri între unități ale

administrației publice 39.389 47.193 42.110 106,9 89,2

7. Alte transferuri 4.693 6.441 4.667 99,4 72,5

8. Proiecte cu finanțare din

fonduri externe nerambursabile 16.151 16.487 7.563 46,8 45,9

9. Asistență socială 78.871 90.343 85.312 108,2 94,4

10. Alte cheltuieli 12.197 14.066 11.767 96,5 83,7

11. Cheltuieli de capital 158.956 259.185 189.077 118,9 73,0

12. Operațiuni financiare 25.191 26.125 24.317 96,5 93,1

CHELTUIELI-TOTAL (1+…+12) 876.570 1.079.421 913.660 104,2 84,6

300.289

191.107

144.037

90.301

52.760

42.705

39.057

15.234

13.954

11.366

6.669

6.177

0 100.000 200.000 300.000

Învățământ

Transporturi

Asigurări și asistență socială

Autorități publice și actiuni externe

Cultută, recreere și religie

Locuințe, servicii și dezvoltare publică

Protecția mediului

Sănătate

Acțiuni generale economice și de muncă

Apărare, ordine publică și siguranță națională

Tranzacții privind datoria publică și împrumuturi

Alte acțiuni privind servicii publice generale

Plăți efectuate (913.659 mii lei)

32,9

20,9

15,8

9,9

5,8

4,7

4,3

1,7

1,5

1,2

0,7

0,7

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0

Învățământ

Transporturi

Asigurări și asistență socială

Autorități publice și actiuni externe

Cultută, recreere și religie

Locuințe, servicii și dezvoltare publică

Protecția mediului

Sănătate

Acțiuni generale economice și de muncă

Apărare, ordine publică și siguranță națională

Tranzacții privind datoria publică și împrumuturi

Alte acțiuni privind servicii publice generale

Plati efectuate (% din 913.659 mii lei)

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

9

9

Plățile efectuate din bugetele unităților administrativ-teritoriale în anul 2016 au fost

destinate cu precădere, aproape 80% din total, pentru efectuarea următoarelor categorii de

cheltuieli prevăzute de clasificația economică a indicatorilor privind finanțele publice: Cheltuieli

de personal (371.576 mii lei; 40,7% din totalul plăților efectuate), Cheltuieli de capital (189.077

mii lei; 20,7%), Bunuri și servicii (155.326 mii lei; 17% din totalul plăților efectuate).

Structura valorică și procentuală a plăților efectuate, pe ansamblu, din bugetele unităților

administrativ-teritoriale în anul 2016 este redată în Graficul 7 și Graficul 8.

Graficul 7 Structura plăților efectuate din bugetele unităților administrativ-teritoriale în anul 2016 (mii lei)

Graficul 8 Structura plăților efectuate din bugetele

unităților administrativ-teritoriale în anul 2016 (%)

Conform datelor din Tabelul 4, la sfârșitul anului bugetar 2016 au rămas neutilizate

credite bugetare definitive în sumă de 165.765 mii lei, iar cea mai mare parte din suma

neutilizată, aproximativ 80% din total, corespunde următoarelor categorii (titluri) de cheltuieli:

Cheltuieli de capital (70.108 mii lei);

Bunuri și servicii (49.125 mii lei);

Cheltuieli de personal (12.360m mii lei).

Neutilizarea integrală a creditelor bugetare definitive aprobate de autoritățile deliberative

ale administrației publice locale, destinate pentru Cheltuieli de capital și pentru Bunuri și servicii

are efecte negative asupra infrastructurii localităților județului, iar această stare de fapt este

cauzată de:

Nerealizarea veniturilor bugetelor unităților administrativ-teritoriale la nivelul prevederilor

bugetare definitive aprobate (-56.596 mii lei);

Neasigurarea condițiilor de pregătire și de implementare a unor proiecte de infrastructură

ori a unor lucrări de întreținere și reparare a drumurilor la unele unități administrativ-

teritoriale.

371.576

189.077

155.326

85.312

42.110

24.317

15.348

11.767

7.563

6.597

4.667

0 100.000 200.000 300.000 400.000

Cheltuieli de personal

Cheltuieli de capital

Bunuri și servicii

Asistență socială

Transferuri între unități ale administrației publice

Operațiuni financiare

Subvenții

Alte cheltuieli

Proiecte cu finanțare din fonduri externe nerambursabile

Dobânzi

Alte transferuri

Plăți efectuate (913.659 mii lei)

40,7

20,7

17,0

9,3

4,6

2,7

1,7

1,3

0,8

0,7

0,5

0,0 10,0 20,0 30,0 40,0 50,0

Cheltuieli de personal

Cheltuieli de capital

Bunuri și servicii

Asistență socială

Transferuri între unități ale administrației publice

Operațiuni financiare

Subvenții

Alte cheltuieli

Proiecte cu finanțare din fonduri externe nerambursabile

Dobânzi

Alte transferuri

Plăți efectuate (% din 913.659 mii lei)

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

10

10

II. Prezentarea rezultatelor acțiunilor de audit desfășurate la

nivelul județului

În temeiul prevederilor constituționale și ale legii de organizare și funcționare, Curtea de

Conturi decide în mod autonom asupra programului său de activitate și are competență să

stabilească limitele valorice minime de la care conturile sunt supuse controlului său în fiecare

exercițiu bugetar, astfel încât în termenul legal de prescripție să se asigure verificarea tuturor

conturilor anuale de execuție bugetară ale autorităților și instituțiilor publice ai căror conducători

au calitatea de ordonatori principali de credite.

Prin programul de activitate pe anul 2017 aprobat, potrivit legii, de Plenul Curții de

Conturi s-a prevăzut efectuarea la nivelul Județului Botoșani a unui număr de 36 misiuni de

audit financiar, audit de conformitate (control) și audit al performanței la unitățile administrativ-

teritoriale și la entitățile publice locale din subordinea / sub autoritatea / în coordonarea

autorităților administrației publice locale, nominalizate în Lista entităților publice locale verificate

în anul 2017, anexă la prezentul raport.

Totodată, în cadrul acțiunilor de audit financiar desfășurate la ordonatorii principali de

credite ai bugetelor unităților administrativ-teritoriale au fost supuse auditării și fondurile publice

alocate sub orice formă - deschideri de credite, transferuri, subvenții, alte forme de sprijin - către

52 entități publice aflate în subordinea, în coordonarea ori sub autoritatea autorităților

administrației publice locale, sub aspectul fundamentării și justificării sumelor solicitate, precum

și al monitorizării și controlului utilizării acestor fonduri în condiții de legalitate și regularitate,

nominalizate în Lista entităților publice locale verificate în anul 2017, anexă la prezentul raport,

doar în cazul în care s-au constatat deficiențe.

Informații sintetice privind numărul acțiunilor de audit programate și efectuate la nivelul

unităților administrativ-teritoriale în anul 2017, categoriile de entități publice locale existente și

cele la care s-au exercitat verificări, precum și valoarea abaterilor de la legalitate și regularitate,

cuantificabile constatate la entitățile verificate sunt redate sintetic în Tabelul 5, Tabelul 6 și

Tabelul 9, prezentate în continuare.

1. Informații privind actele încheiate în urma acțiunilor de audit/control

Tabelul 5 Informații privind acțiunile de audit desfășurate în anul 2017

la nivelul unităților administrativ-teritoriale

Total

din care:

Audit

financiar

Audit de

conformitate

Audit al

performanței

1. Număr acțiuni desfășurate 36 25 6 5

2. Certificate de conformitate 1

3. Rapoarte de control/audit 36 25 6 5

4. Procese verbale de constatare 25 25

5. Note de constatare 52 52

6. Decizii emise 26 24 2

7. Măsuri dispuse prin decizii 231 227 4

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

11

11

În urma exercitării misiunilor de audit/control programate în anul 2017 la unități

administrativ-teritoriale și alte entități publice din subordinea, în coordonarea ori sub autoritatea

acestora s-au încheiat 36 rapoarte de audit/control și 77 procese verbale de constatare și note

de constatare subsecvente.

Pentru valorificarea constatărilor înscrise în aceste rapoarte de audit/control încheiate la

entitățile publice locale și în actele de control subsecvente acestora - în temeiul dispozițiilor

Legii privind organizarea și funcționarea Curții de Conturi și ale Regulamentului privind

organizarea și desfășurarea activităților specifice Curții de Conturi, precum și valorificarea

actelor rezultate din aceste activități - prin deciziile emise de Camera de Conturi s-au dispus:

înlăturarea neregulilor constatate în activitatea financiar-contabilă sau fiscală controlată,

potrivit prevederilor art. 43 din lege;

comunicarea către conducerea entității controlate a existenței erorilor/abaterilor de la

legalitate și regularitate care au determinat producerea de prejudicii și dispunerea către

aceasta să stabilească întinderea prejudiciului și să ia măsuri pentru recuperarea acestuia,

potrivit prevederilor art. 33 alin. (3) din lege.

În rapoartele de audit financiar asupra conturilor de execuție a bugetelor unităților

administrativ-teritoriale, verificate pentru anul 2016 - având în vedere gravitatea abaterilor de

la legalitate și regularitate identificate, valoarea denaturărilor cuantificate și gradul de

generalizare a acestora - auditorii publici externi au formulat:

opinie cu rezerve, cu paragraf de evidențiere a unui aspect, în cazul UAT Comuna

Lozna, întrucât conducerea acestei entități a remediat în timpul misiunii de audit

erorile/abaterile de la legalitate și regularitate identificate, iar valoarea cumulată a acestora

se situează sub pragul de semnificație;

opinie cu rezerve, cu paragraf de evidențiere a anumitor aspecte, în cazul UAT Județul

Botoșani, UAT Comuna Cristinești, UAT Comuna Leorda, UAT Comuna Unțeni, UAT

Comuna Vlăsinești, întrucât conducerile acestor entități publice nu au remediat în timpul

misiunii de audit erorile/abaterile de la legalitate și regularitate identificate, fiind necesară

dispunerea de măsuri de către Curtea de Conturi, prin decizie, deși valoarea cumulată a

acestor erori/abateri se situează sub pragul de semnificație;

opinie contrară, în cazul celorlalte 19 unități administrativ-teritoriale ale căror conturi de

execuție bugetară pentru anul 2016 au fost supuse auditului financiar, întrucât modul de

administrare a patrimoniului public și privat al unităților administrativ-teritoriale, precum și

execuția bugetelor de venituri și cheltuieli nu respectă principiile legalității și regularității, iar

valoarea cumulată a erorilor/abaterilor de la legalitate și regularitate constatate se situează

peste pragul de semnificație.

Situațiile financiare întocmite de UAT Comuna Lozna pentru exercițiul financiar al anului

2016, sunt certificate prin certificatul de conformitate eliberat în baza raportului de audit

financiar.

Concluziile prezentate în rapoartele de audit financiar asupra conturilor de execuție a

bugetelor unităților administrativ-teritoriale pentru anul 2016, creșterea numărului de cazuri în

care s-au formulat opinii cu rezerve, cât și acordarea certificatului de conformitate reflectă o

tendință de îmbunătățire a modului de întocmire a situațiilor financiare, în conformitate cu cadrul

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

12

12

general de raportare financiară aplicabil, a modului de administrare a patrimoniului public și

privat și de execuție a bugetelor de venituri și cheltuieli ale unităților administrativ-teritoriale în

concordanță cu principiile legalității, regularității.

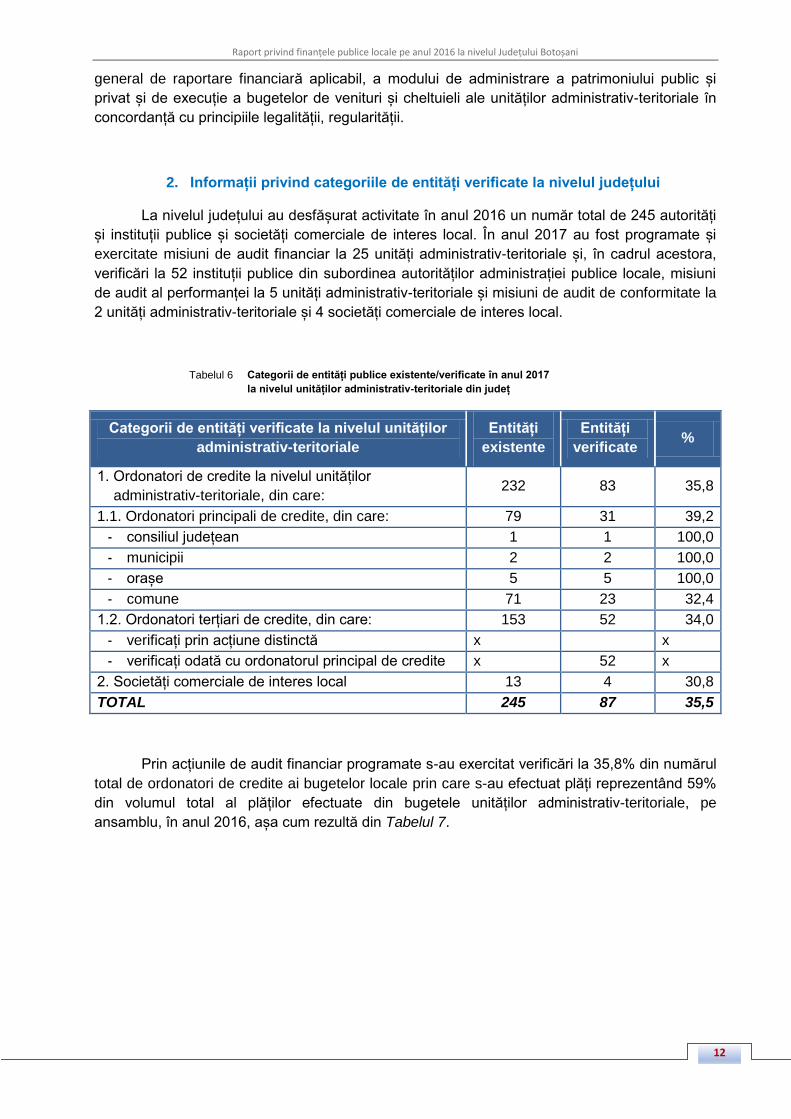

2. Informații privind categoriile de entități verificate la nivelul județului

La nivelul județului au desfășurat activitate în anul 2016 un număr total de 245 autorități

și instituții publice și societăți comerciale de interes local. În anul 2017 au fost programate și

exercitate misiuni de audit financiar la 25 unități administrativ-teritoriale și, în cadrul acestora,

verificări la 52 instituții publice din subordinea autorităților administrației publice locale, misiuni

de audit al performanței la 5 unități administrativ-teritoriale și misiuni de audit de conformitate la

2 unități administrativ-teritoriale și 4 societăți comerciale de interes local.

Tabelul 6 Categorii de entități publice existente/verificate în anul 2017 la nivelul unităților administrativ-teritoriale din județ

Categorii de entități verificate la nivelul unităților

administrativ-teritoriale

Entități

existente

Entități

verificate %

1. Ordonatori de credite la nivelul unităților

administrativ-teritoriale, din care: 232 83 35,8

1.1. Ordonatori principali de credite, din care: 79 31 39,2

- consiliul județean 1 1 100,0

- municipii 2 2 100,0

- orașe 5 5 100,0

- comune 71 23 32,4

1.2. Ordonatori terțiari de credite, din care: 153 52 34,0

- verificați prin acțiune distinctă x x

- verificați odată cu ordonatorul principal de credite x 52 x

2. Societăți comerciale de interes local 13 4 30,8

TOTAL 245 87 35,5

Prin acțiunile de audit financiar programate s-au exercitat verificări la 35,8% din numărul

total de ordonatori de credite ai bugetelor locale prin care s-au efectuat plăți reprezentând 59%

din volumul total al plăților efectuate din bugetele unităților administrativ-teritoriale, pe

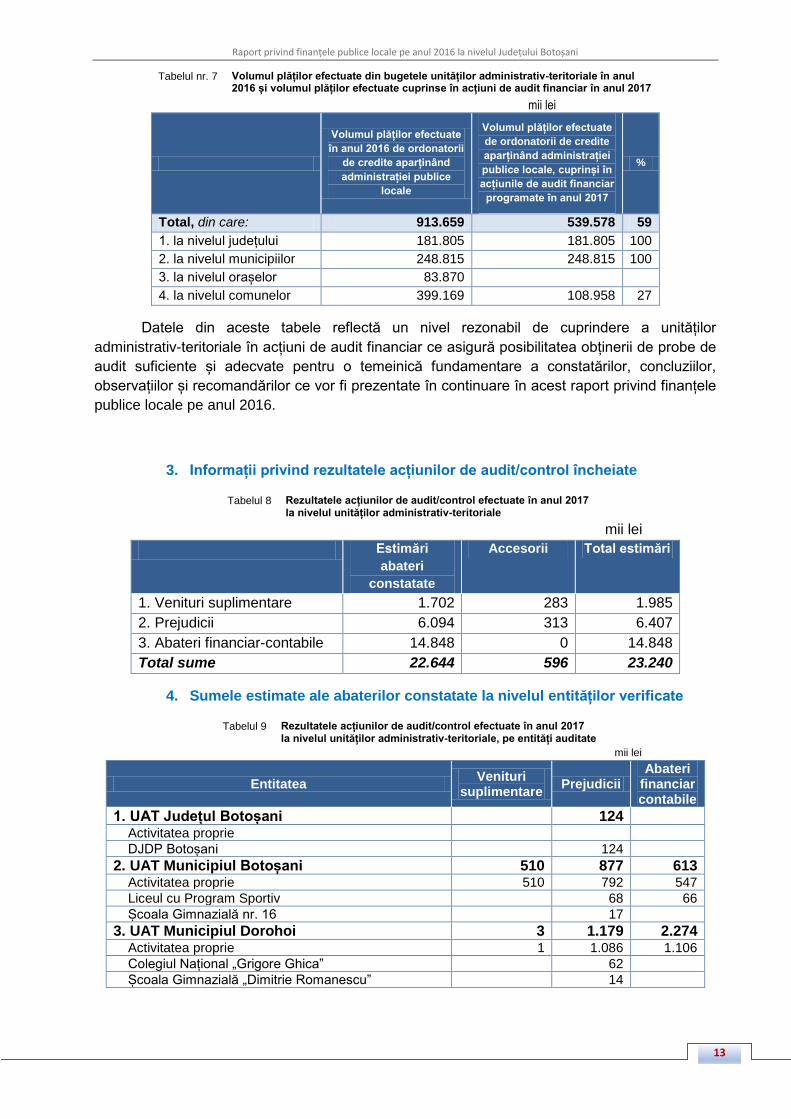

ansamblu, în anul 2016, așa cum rezultă din Tabelul 7.

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

13

13

Tabelul nr. 7 Volumul plăților efectuate din bugetele unităților administrativ-teritoriale în anul 2016 și volumul plăților efectuate cuprinse în acțiuni de audit financiar în anul 2017

mii lei

Volumul plăților efectuate

în anul 2016 de ordonatorii

de credite aparținând

administrației publice

locale

Volumul plăților efectuate

de ordonatorii de credite

aparținând administrației

publice locale, cuprinși în

acțiunile de audit financiar

programate în anul 2017

%

Total, din care: 913.659 539.578 59

1. la nivelul județului 181.805 181.805 100

2. la nivelul municipiilor 248.815 248.815 100

3. la nivelul orașelor 83.870

4. la nivelul comunelor 399.169 108.958 27

Datele din aceste tabele reflectă un nivel rezonabil de cuprindere a unităților

administrativ-teritoriale în acțiuni de audit financiar ce asigură posibilitatea obținerii de probe de

audit suficiente și adecvate pentru o temeinică fundamentare a constatărilor, concluziilor,

observațiilor și recomandărilor ce vor fi prezentate în continuare în acest raport privind finanțele

publice locale pe anul 2016.

3. Informații privind rezultatele acțiunilor de audit/control încheiate

Tabelul 8 Rezultatele acțiunilor de audit/control efectuate în anul 2017 la nivelul unităților administrativ-teritoriale

mii lei

Estimări

abateri

constatate

Accesorii Total estimări

1. Venituri suplimentare 1.702 283 1.985

2. Prejudicii 6.094 313 6.407

3. Abateri financiar-contabile 14.848 0 14.848

Total sume 22.644 596 23.240

4. Sumele estimate ale abaterilor constatate la nivelul entităților verificate

Tabelul 9 Rezultatele acțiunilor de audit/control efectuate în anul 2017 la nivelul unităților administrativ-teritoriale, pe entități auditate

mii lei

Entitatea Venituri

suplimentare Prejudicii

Abateri financiar contabile

1. UAT Județul Botoșani 124 Activitatea proprie

DJDP Botoșani 124

2. UAT Municipiul Botoșani 510 877 613 Activitatea proprie 510 792 547

Liceul cu Program Sportiv 68 66

Școala Gimnazială nr. 16 17

3. UAT Municipiul Dorohoi 3 1.179 2.274 Activitatea proprie 1 1.086 1.106

Colegiul Național „Grigore Ghica” 62

Școala Gimnazială „Dimitrie Romanescu” 14

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

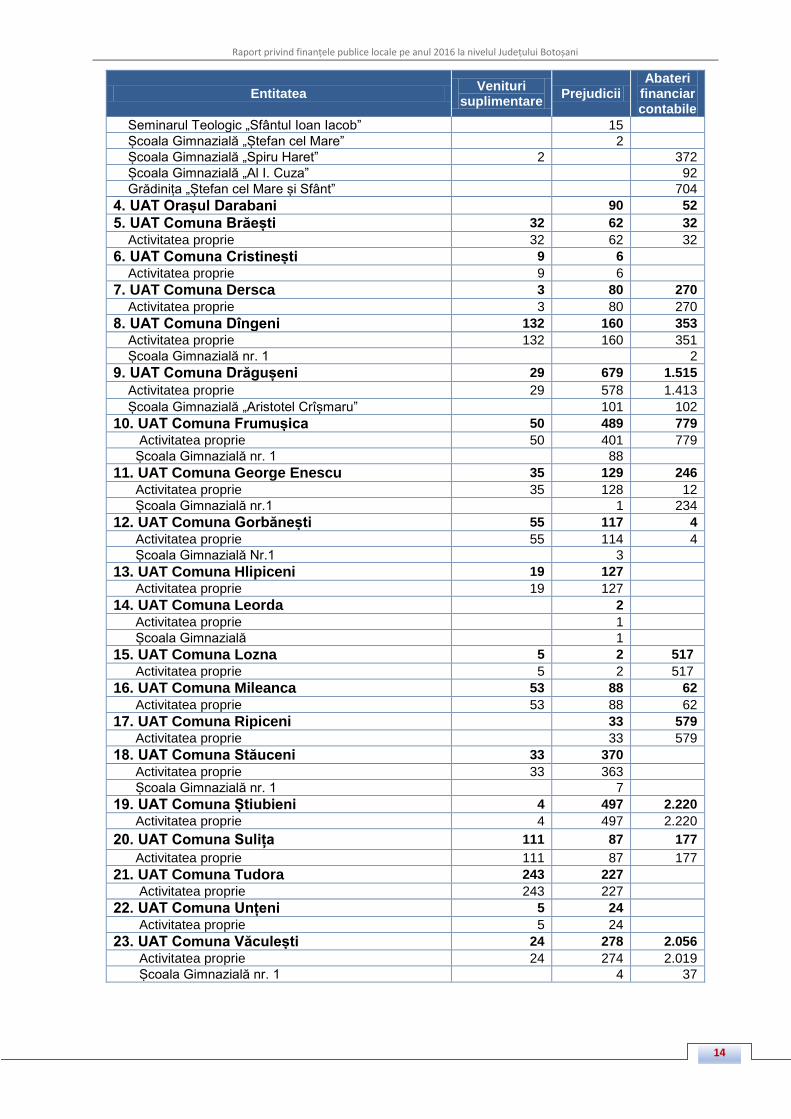

14

14

Entitatea Venituri

suplimentare Prejudicii

Abateri financiar contabile

Seminarul Teologic „Sfântul Ioan Iacob” 15

Școala Gimnazială „Ștefan cel Mare” 2

Școala Gimnazială „Spiru Haret” 2 372

Școala Gimnazială „Al I. Cuza” 92

Grădinița „Ștefan cel Mare și Sfânt” 704

4. UAT Orașul Darabani 90 52

5. UAT Comuna Brăești 32 62 32

Activitatea proprie 32 62 32

6. UAT Comuna Cristinești 9 6

Activitatea proprie 9 6

7. UAT Comuna Dersca 3 80 270

Activitatea proprie 3 80 270

8. UAT Comuna Dîngeni 132 160 353

Activitatea proprie 132 160 351

Școala Gimnazială nr. 1 2

9. UAT Comuna Drăgușeni 29 679 1.515

Activitatea proprie 29 578 1.413

Școala Gimnazială „Aristotel Crîșmaru” 101 102

10. UAT Comuna Frumușica 50 489 779

Activitatea proprie 50 401 779

Școala Gimnazială nr. 1 88

11. UAT Comuna George Enescu 35 129 246

Activitatea proprie 35 128 12

Școala Gimnazială nr.1 1 234

12. UAT Comuna Gorbănești 55 117 4

Activitatea proprie 55 114 4

Școala Gimnazială Nr.1 3

13. UAT Comuna Hlipiceni 19 127

Activitatea proprie 19 127

14. UAT Comuna Leorda 2

Activitatea proprie 1

Școala Gimnazială 1

15. UAT Comuna Lozna 5 2 517

Activitatea proprie 5 2 517

16. UAT Comuna Mileanca 53 88 62

Activitatea proprie 53 88 62

17. UAT Comuna Ripiceni 33 579

Activitatea proprie 33 579

18. UAT Comuna Stăuceni 33 370

Activitatea proprie 33 363

Școala Gimnazială nr. 1 7

19. UAT Comuna Știubieni 4 497 2.220

Activitatea proprie 4 497 2.220

20. UAT Comuna Sulița 111 87 177

Activitatea proprie 111 87 177

21. UAT Comuna Tudora 243 227

Activitatea proprie 243 227

22. UAT Comuna Unțeni 5 24

Activitatea proprie 5 24

23. UAT Comuna Văculești 24 278 2.056

Activitatea proprie 24 274 2.019

Școala Gimnazială nr. 1 4 37

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

15

15

Entitatea Venituri

suplimentare Prejudicii

Abateri financiar contabile

24. UAT Comuna Vârfu Câmpului 8 347

Activitatea proprie 8 346

Unitatea de Asistență Medico - Socială 1

25. UAT Comuna Vlăsinești 17 1.496

Activitatea proprie 17 1.299

Școala Profesională „Gheorghe Burac” 207

26. UAT Comuna Vorniceni 29 81 141

Activitatea proprie 29 81 141

27. UAT Comuna Vorona 201 768

28. SC ELTRANS SA Botoșani - 4 152

29. SC LOCATIVA SA Botoșani 70 5 8

30. SC SERVICII PUBLICE LOCALE SRL Dorohoi 523 25 31

31. SC LOCAL SERVICII SRL Flămânzi - - 503

Total sume 1.985 6.407 14.848

III. Obiectivele urmărite și principalele constatări rezultate din acțiunile de audit/control desfășurate la nivelul unităților administrativ-teritoriale

A. Audit financiar

Obiectivul general al auditului financiar exercitat de Curtea de Conturi la unitățile

administrativ-teritoriale este acela de a obține o asigurare rezonabilă asupra faptului că:

situațiile financiare auditate nu conțin denaturări semnificative ca urmare a unor abateri sau

erori, sunt întocmite în conformitate cu cadrul de raportare financiară aplicabil în România,

respectă principiile legalității și regularității și oferă o imagine fidelă a poziției financiare, a

performanței financiare și a celorlalte informații referitoare la activitatea desfășurată de

instituția publică auditată;

modul de administrare a patrimoniului public și privat al unității administrativ-teritoriale,

precum și execuția bugetului de venituri și cheltuieli al entității verificate sunt în concordanță

cu scopul, obiectivele și atribuțiile prevăzute în actele normative prin care aceasta a fost

înființată și respectă principiile legalității, regularității, economicității, eficienței și eficacității.

Principalele constatări rezultate din acțiunile de audit financiar desfășurate la unitățile

administrativ-teritoriale asupra situațiilor financiare întocmite pentru anul 2016 sunt prezentate

în cele ce urmează, pe structura obiectivelor specifice de audit urmărite.

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

16

16

1. Elaborarea și fundamentarea proiectului de buget propriu, precum și autorizarea,

legalitatea și necesitatea modificărilor aduse prevederilor inițiale ale bugetelor

publice

În cadrul acestui obiectiv au fost verificate, în principal, aspecte cu privire la:

elaborarea și fundamentarea proiectului de buget propriu al unității administrativ-teritoriale;

legalitatea, necesitatea și oportunitatea modificărilor aduse prevederilor inițiale ale

bugetului;

efectuarea virărilor de credite bugetare pe subdiviziunile clasificației bugetare;

organizarea evidenței programelor, inclusiv a indicatorilor aferenți acestora etc.

Abateri de la legalitate și regularitate relevante identificate

Neînscrierea în bugetele de venituri și cheltuieli ale unor unități administrativ-teritoriale a

fondului de rezervă la dispoziția consiliului local, în cotă de până la 5% din totalul cheltuielilor,

destinat pentru finanțarea cheltuielilor urgente sau neprevăzute apărute în cursul exercițiului

bugetar, pentru înlăturarea efectelor unor calamități naturale, precum și pentru acordarea de

ajutoare către alte unități administrativ-teritoriale aflate în situații de extremă dificultate;

S-a constatat că 17 dintre unitățile administrativ-teritoriale auditate nu au înscris în

bugetul local pentru anul 2016 fondul de rezervă prevăzut de art. 36 din Legea nr. 273/2006

privind finanțele publice locale, respectiv: Municipiul Botoșani și 16 comune.

Inexistența creditelor de angajament aprobate, potrivit legii, pentru acțiunile multianuale;

La data încheierii auditului financiar aveau angajamente legale încheiate privind

realizarea unor obiective de investiții, deși nu aveau înscrise în buget, distinct, creditele de

angajament necesare în vederea realizării acțiunilor multianuale, așa cum obligă dispozițiile art.

4 din Legea nr. 273/2006,

- UAT Comuna Știubieni: angajamente legale în sumă de 6.466 mii lei încheiate din anul

2015, privind realizarea a două obiective de investiții „Modernizare drumuri comunale și de

interes local”, în curs de execuție în anul 2017;

- UAT Comuna Văculești: angajament legal în sumă de 435 mii lei încheiat la sfârșitul

anului 2016 privind obiectivul de investiții „Eficientizarea energetică a sistemului de iluminat

public stradal” care a fost realizat integral în anul 2017, dar plata lucrărilor este eșalonată

pe o perioadă de 36 luni.

Urmare auditului conducerea UAT Comuna Știubieni a acționat pentru obținerea

suplimentării finanțării acordate din bugetul Ministerului Dezvoltării Regionale, Administrației

Publice și Fondurilor Europene, pentru unul dintre obiectivele de investiții, precum și pentru

încetarea acordului contractual încheiat pentru realizarea celuilalt obiectiv de investiții,

neacoperit cu credite bugetare și/sau credite de angajament în sumă de 5.744 mii lei.

Nerespectarea de către ordonatorul de credite a obligației de a face noi angajamente legale,

în limita prevederilor bugetare aprobate, numai după stingerea plăților restante înregistrate la

finele anului anterior, respectiv a arieratelor înregistrate în execuția anului curent;

La data încheierii auditului financiar, UAT Comuna Drăgușeni înregistra obligații de

plată, lichide și exigibile în sumă totală de 1.348 mii lei, mai vechi de 90 de zile, cu excepția

celor aflate în litigiu comercial, care depășeau 15% din cheltuielile prevăzute în bugetul general

al acesteia pentru anul 2017. Asupra unității administrativ-teritoriale erau deschise mai multe

proceduri de executare silită, prin indisponibilizarea sumelor din contul de disponibilități deschis

la trezoreria statului ori scoaterea la vânzare prin licitație a unor bunuri imobile.

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

17

17

Această stare de fapt a patrimoniului unității administrativ-teritoriale corespunde uneia dintre

situațiile prevăzute de art. 74 din Legea nr. 273/2006, în care este prezumată criza financiară și

a fost cauzată de:

- nerespectarea, la elaborarea bugetului, a obligației legale de a prevedea distinct credite

bugetare destinate stingerii plăților restante la finele anului anterior celui pentru care se

întocmește bugetul;

- nerespectarea obligației legale de a prezenta în ședință publică, spre analiză și aprobare de

către autoritatea deliberativă, execuția bugetului local, cu scopul de a redimensiona cheltuielile

în raport cu gradul de colectare a veniturilor, prin rectificare bugetară locală, astfel încât la

sfârșitul anului să nu înregistreze plăți restante.

Urmare auditului conducerea unității administrativ-teritoriale a efectuat demersuri și a

obținut alocarea sumei de 1.540 mii lei din Fondul de rezervă bugetară la dispoziția Guvernului,

prevăzut în bugetul de stat pe anul 2017, „pentru plata cheltuielilor curente și de capital

ocazionate de seceta din anul 2016”.

Nerespectarea cerințelor de aprobare și prezentare a investițiilor publice în proiectul de

buget, în baza programului de investiții publice locale, elaborat conform prevederilor Legii nr.

273/2006; Deficiențele au fost constatate la UAT Comuna Brăești și UAT Comuna Văculești.

Cauze pe fondul cărora s-au produs abaterile constatate:

Inițierea de către conducerile unor unități administrativ-teritoriale a unor proiecte de infrastructură fără resurse sustenabile de finanțare a investițiilor și încheierea de angajamente legale fără asigurarea creditelor bugetare, creditelor de angajament ori altor resurse financiare la nivelul necesar pentru realizarea acestora;

Cuprinderea investițiilor publice în proiectul de buget și aprobarea acestora fără a avea la bază programul de investiții anual, documentațiile tehnico-economice, respectiv notele de fundamentare privind necesitatea și oportunitatea efectuării cheltuielilor asimilate investițiilor, elaborate și aprobate potrivit dispozițiilor legale.

2. Exactitatea și realitatea datelor reflectate în situațiile financiare

În principal, în cadrul acestui obiectiv s-au avut în vedere următoarele:

organizarea și conducerea contabilității patrimoniului, a veniturilor și a cheltuielilor bugetare

în conformitate cu prevederile legale și pe structura clasificației bugetare;

concordanța datelor înregistrate în evidența tehnico-operativă, evidența financiar-contabilă,

balanțele de verificare cu cele înscrise în situațiile financiare;

reflectarea reală și exactă a operațiunilor financiar-contabile în bilanțurile contabile și

conturile

anuale de execuție bugetară etc.

Abateri de la legalitate și regularitate relevante identificate

Nerespectarea prevederilor legale privind organizarea, evidența și raportarea angajamentelor

bugetare și legale. Deficiențele au fost constatate la UAT Comuna Dîngeni, UAT Comuna

Ripiceni, UAT Comuna Unțeni.

Existența unor abateri privind organizarea și conducerea evidenței contabile la Școala

Gimnazială „Al. I. Cuza” Dorohoi din subordinea UAT Municipiul Dorohoi a determinat

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

18

18

stabilirea unor solduri debitoare negative, nereale la unele conturi contabile reflectate în

situațiile financiare încheiate la finele anului 2016 în sumă de (-) 92 mii lei.

Nestabilirea și neînregistrarea amortizării activelor fixe corporale și necorporale, conform

prevederilor legale: UAT Comuna Drăgușeni (44 mii lei), UAT Comuna Brăești (32 mii lei);

Neînregistrarea în evidența contabilă și în evidența tehnico-operativă a unor bunuri în valoare

totală de 1.731 mii lei, care constituie domeniul public sau privat al unităților administrativ-

teritoriale (9 cazuri, 6 unități administrativ-teritoriale), din care: UAT Comuna Drăgușeni (490

mii lei), UAT Comuna Ripiceni (579 mii lei), UAT Comuna Vlăsinești (238 mii lei) etc.

Neînregistrarea în evidența contabilă a rezultatelor reevaluării elementelor patrimoniale: UAT Comuna Vlăsinești (1.251 mii lei);

Neînregistrarea în evidența contabilă a unor operațiuni privind intrarea/ieșirea unor elemente patrimoniale în sumă totală de 572 mii lei (4 unități administrativ-teritoriale, 6 cazuri), din care: UAT Comuna Văculești, 454 mii lei;

Unele înregistrări în contabilitate privind operațiuni de regularizare a unor rulaje/solduri nu au fost efectuate pe baza documentelor justificative corect întocmite (2 unități administrativ-teritoriale, suma totală de 509 mii lei), din care: UAT Comuna Dîngeni (276 mii lei).

Neevidențierea în contul activelor fixe a obiectivelor de investiții finalizate, recepționate, date în folosință în sumă totală de 2.508 mii lei (5 cazuri, 4 unități administrativ-teritoriale), din care: UAT Comuna Văculești, 1.434 mii lei;

Existența unor neconcordante între evidența contabilă analitică și evidența contabilă sintetică ori între evidența contabilă și evidența fiscală: UAT Comuna Dîngeni, UAT Comuna Hlipiceni;

Existența unor drepturi constatate legal cuvenite unității administrativ-teritoriale, însă neraportate prin contul de execuție a veniturilor bugetului local, în 3 cazuri, din care: 1.535 mii lei la UAT Comuna Știubieni;

Menținerea în evidența contabilă/fiscală a unor creanțe în sumă de 82 mii lei, în mod nejustificat, întrucât, conform prevederilor Codului de procedură fiscală, obligațiile fiscale datorate de debitori, persoane juridice, radiați din registrele în care au fost înregistrați potrivit legii se anulează după radiere dacă pentru plata acestora nu s-a atras răspunderea altor persoane, potrivit legii (UAT Municipiul Botoșani);

Existența unor sume restante provenind din obligații de plată facturate, dar neînregistrate în contabilitate: UAT Comuna Drăgușeni (923 mii lei) și UAT Comuna Știubieni (685 mii lei)

Cauze pe fondul cărora s-au produs abaterile constatate:

Existența unor carențe în pregătirea profesională a personalului din aparatul de

specialitate al autorităților administrației publice locale de la nivelul comunelor generate,

de regulă, de neîndeplinirea de către unitatea administrativ-teritorială în calitate de

angajator a obligației legale de a asigura participarea la programe de formare profesională

pentru toți salariații, potrivit prevederilor Codului Muncii;

Numărul insuficient de angajați cu atribuții în domeniul financiar-contabil la nivelul unor

unități administrativ-teritoriale, în special la comune și supraîncărcarea cu sarcini a

personalului existent în cadrul compartimentelor financiar-contabilitate ale acestora;

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

19

19

Nerespectarea dispozițiilor legale din domeniile financiar, contabil și fiscal, în unele cazuri

fiind încheiate angajamente legale fără avizele compartimentelor de specialitate și fără

viza de control financiar preventiv;

Nerespectarea disciplinei bugetare și evitarea/ocolirea aplicării dispozițiilor legale în ceea

ce privește investițiile publice prin angajarea și efectuarea unor cheltuieli privind achiziția

de bunuri, servicii și lucrări de natura cheltuielilor de capital, plătite de la titlul II „bunuri și

servicii”;

Nefinalizarea operațiunilor privind recepția și neînregistrarea în evidența contabilă și în

evidența tehnico-operativă a bunurilor, lucrărilor și serviciilor rezultate în urma derulării

investițiilor;

Efectuarea formală a operațiunii de inventariere a unor elemente patrimoniale (active fixe

corporale, active fixe în curs de execuție, datorii către furnizori și diverși creditori) ori

nefinalizarea inventarierii tuturor elementelor patrimoniale și nestabilirea situației reale a

tuturor elementelor de natura activelor, datoriilor și capitalurilor proprii ale unității

administrativ-teritoriale;

Utilizarea unor aplicații/programe informatice care nu permit verificarea operativă a

concordanței informațiilor privind drepturile constatate și încasările realizate înregistrate în

evidența fiscală cu informațiile înregistrate evidența contabilă sintetică a creanțelor și a

veniturilor bugetare;

Neefectuarea de către personalul din aparatul de specialitate al unor autorități ale

administrației publice locale a unor operațiuni privind încheierea execuției bugetare,

prevăzute de reglementările contabile aplicabile, înainte de elaborarea și prezentarea

situațiilor financiare anuale.

3. Organizarea, implementarea și menținerea sistemelor de management, control

și audit intern la entitățile auditate

În principal, în cadrul acestui obiectiv s-a avut în vedere evaluarea ansamblului formelor,

metodelor, procedurilor de control exercitate la nivelul entității publice, inclusiv auditul intern,

stabilite de conducerea entității auditate în concordanță cu reglementările legale și cu

obiectivele proprii, în vederea asigurării administrării fondurilor în mod economic, eficient și

eficace, respectiv dacă:

au fost parcurse etapele de organizare și implementare ale sistemului de control intern în

cadrul entității, inclusiv elaborarea și implementarea unui cod de conduită etică a

personalului din cadrul entității;

sistemele de control intern din entitatea supusă verificării corespund cu standardele de

management/control intern pentru entitățile publice;

au fost create și implementate controale adecvate pentru a preveni, a detecta fraudele și

erorile la nivelul entității și pentru a proteja datele și activele acesteia împotriva utilizării

excesive, a sustragerii acestora ori a achizițiilor sau vânzării neautorizate;

rezultatele activității compartimentului de audit intern al entității și informațiile furnizate de

acesta sunt credibile și utile în acțiunea de control/audit a Curții de Conturi etc.

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

20

20

În urma evaluării modului de proiectare și implementare a sistemului de control intern/

managerial, precum și a modului de funcționare a acestuia în raport cu obiectivele de mai sus,

în rapoartele de audit financiar încheiate s-a stabilit nivelul final de încredere al auditorilor

publici externi în sistemul de control intern al entității auditate, respectiv:

Nivel de încredere mediu în cazul a 13 unități administrativ-teritoriale, dintre care: UAT

Județul Botoșani, UAT Municipiul Botoșani, UAT Comuna Leorda, UAT Comuna Lozna,

UAT Comuna Unțeni, UAT Comuna Vlăsinești;

Nivel de încredere scăzut în cazul a 12 administrativ-teritoriale, dintre care: UAT Comuna

Drăgușeni, UAT Comuna Frumușica, UAT Comuna Știubieni, UAT Comuna Văculești etc.

Verificarea obiectivelor de audit la unitățile administrativ-teritoriale prevăzute în

programul de activitate a scos în evidență existența - fie la nivelul activității proprii, fie la

entitățile din subordine, în coordonare ori sub autoritate - a unor abateri de la legalitate și

regularitate, erori, nereguli cu impact semnificativ asupra patrimoniului public sau privat ori

asupra contului de execuție a bugetelor acestora, redate sintetic în prezentul raport.

Această stare de fapt - care a determinat neîntrunirea de către majoritatea unităților

administrativ-teritoriale verificate a condițiilor pentru acordarea certificatului de conformitate a

conturilor - probează că sistemele de control intern/managerial nu au funcționat eficace, nici în

situațiile în care, din punct de vedere al organizării și implementării, acestea au fost considerate

conforme sau parțial conforme.

În ce privește modul de organizare și de implementare a controlului intern/managerial la

nivelul unităților administrativ-teritoriale au fost constatate 28 abateri de la legalitate și

regularitate, prezentate sintetic în continuare.

Abateri de la legalitate și regularitate privind auditul public intern

Neexercitarea auditului public intern asupra tuturor activităților desfășurate în unitatea administrativ-teritorială, inclusiv asupra activităților entităților subordonate, aflate în coordonarea sau sub autoritatea acesteia: UAT Municipiul Dorohoi, UAT Comuna Drăgușeni, UAT Comuna Stăuceni, UAT Comuna Știubieni etc.

Neinstituirea unui sistem de urmărire a modului de implementare a recomandărilor auditului public intern și de informare periodică a managementului unității administrativ-teritoriale asupra stadiului îndeplinirii acestora: UAT Comuna Dîngeni, UAT Comuna Drăgușeni etc.

Abateri de la legalitate și regularitate privind organizarea și exercitarea controlului financiar

preventiv propriu

Aprobarea de către ordonatorul principal de credite a unor proiecte de operațiuni fără viza de control financiar preventiv propriu, cu încălcarea prevederilor Legii privind finanțele publice locale: UAT Comuna Drăgușeni, UAT Comuna Dîngeni, UAT Comuna Frumușica, UAT Comuna Gorbănești, UAT Comuna Stăuceni, UAT Comuna Știubieni, UAT Comuna Văculești etc.

Neexercitarea controlului financiar-preventiv asupra unor proiecte de operațiuni: UAT Comuna Lozna, UAT Comuna Mileanca, UAT Comuna Unțeni.

Acordarea vizei de control financiar preventiv propriu unor proiecte de operațiuni care nu respectă integral cerințele de legalitate și regularitate, la aceleași unități administrativ-teritoriale sus-menționate.

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

21

21

Abateri de la legalitate și regularitate privind organizarea și implementarea celorlalte

componente ale controlului intern/managerial

Nestabilirea de către ordonatorul de credite a documentelor, circuitului acestora și persoanelor împuternicite să efectueze unele operațiuni legate de angajarea, lichidarea, ordonanțarea și plata cheltuielilor, precum și organizarea, evidența și raportarea angajamentelor legale și bugetare: UAT Comuna Dîngeni, UAT Comuna Ripiceni și UAT Comuna Vârfu Câmpului;

Neasigurarea de către ordonatorul principal de credite a cadrului organizatoric și funcțional care să determine perfecționarea structurilor organizatorice, reglementărilor metodologice, procedurilor și criteriilor de evaluare pentru a satisface cerințele generale și specifice de control intern/managerial, respectiv: necompletarea registrului riscurilor și neelaborarea unei proceduri privind managementul riscurilor; lipsa unor reglementări interne, proceduri formalizate, activități de control și a altor instrumente de exercitare a controlului intern; neimplementarea recomandărilor organelor cu atribuții de control; neactualizarea programelor de dezvoltare a sistemelor de control intern managerial etc. Deficiențe de acest gen au fost constatate la majoritatea comunelor auditate.

Cauze pe fondul cărora s-au produs abaterile constatate la nivelul comunelor:

Neactualizarea de către ordonatorul principal de credite a cadrului organizatoric și funcțional necesar desfășurării activităților de audit public intern, control financiar preventiv propriu, control intern/managerial, în condițiile reglementate de Legea privind auditul public intern, Ordonanța Guvernului privind controlul intern și controlul financiar preventiv și celelalte reglementări legale date în aplicarea acestora;

Neînlăturarea deficiențelor constatate și semnalate prin rapoartele anterioare de audit financiar cu privire la organizarea și implementarea controlului intern/managerial la nivelul comunelor și la entitățile subordonate acestora, respectiv: (i) neevaluarea sistematică a riscurilor asociate structurilor, programelor, proiectelor sau operațiunilor în scopul menținerii acestora la un nivel considerat acceptabil; (ii) neelaborarea/neimplementarea procedurilor operaționale formalizate pe activități; (iii) inexistența unui cod de conduită etică a personalului, (iv) nestabilirea unor indicatori de performanță și neurmărirea performanțelor activităților instituției publice și ale personalului propriu prin intermediul unor indicatori relevanți etc.

Neasigurarea unei conduceri competente la toate compartimentele organizaționale.

4. Modul de stabilire, evidențiere și urmărire a încasării veniturilor bugetare, în cuantumul și la termenele stabilite de lege

În principal, în cadrul acestui obiectiv s-au avut în vedere următoarele:

modul de stabilire a impozitelor și taxelor locale, precum și a celorlalte venituri aflate în

competența de administrare a organelor fiscale locale, respectiv a structurilor de specialitate

din cadrul autorităților administrației publice locale cu atribuții de administrare a creanțelor

fiscale, în concordanță cu dispozițiile legii și ale hotărârilor adoptate de consiliul local;

respectarea reglementărilor contabile aplicabile privind înregistrarea în evidența contabilă

sintetică și în evidența fiscală analitică pe plătitori a drepturilor constatate și a veniturilor

încasate din impozite și taxe locale, pe subdiviziunile clasificației bugetare, potrivit bugetului

aprobat și normelor metodologice elaborate de Ministerul Finanțelor Publice;

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

22

22

modul de urmărire a încasării veniturilor bugetului unității administrative-teritoriale, în

cuantumul și la termenele prevăzute de lege, precum și identificarea cauzelor care au

determinat nerealizarea acestora.

În urma verificării obiectivelor specifice de audit au fost identificate 63 abateri de la

legalitate și regularitate privind modul de stabilire și de încasare a impozitelor, taxelor, altor

venituri cuvenite bugetelor locale, în limita termenului legal de prescripție, care au pentru

unitățile administrativ-teritoriale auditate următoarele consecințe:

generează drepturi constatate și venituri suplimentare cuvenite bugetelor locale estimate

în sumă de 1.393 mii lei;

determină nereguli în activitatea financiar-contabilă prin neînregistrarea în evidența

contabilă sintetică a veniturilor și neprezentarea în situațiile financiare pentru anul 2016

a unor drepturi constatate în sumă de 1.273 mii lei;

cauzează prejudicii în sumă de 163 mii lei, urmare prescripției dreptului unor unități

administrativ-teritoriale de a cere executarea silită a debitorilor.

Abateri de la legalitate și regularitate semnificative identificate

i) Necolectarea la bugetele unităților administrativ-teritoriale auditate, la termenele

prevăzute de lege, a unor sume semnificative reprezentând venituri din impozitele și taxele

locale ori alte venituri aflate în competența de administrare a organelor fiscale locale;

Veniturile totale din impozite, taxe, contribuții, alte vărsăminte, alte venituri aflate în

competența de administrare a autorităților administrației publice locale, colectate la bugetele

celor 25 de unități administrativ-teritoriale verificate, prin încasarea efectivă a creanțelor (58.314

mii lei) ori prin stingerea acestora pe alte căi prevăzute de lege (1.648 mii lei) reprezintă doar

33,6 % din suma totală a drepturilor constatate (178.433 mii lei) raportate prin conturile de

execuție a bugetelor acestora.

Unitățile administrativ-teritoriale verificate au raportat la 31 decembrie 2016 drepturi

constatate de încasat în sumă totală de 118.471 mii lei din impozite, taxe, contribuții, alte

vărsăminte, alte venituri aflate în competența de administrare a autorităților administrației

publice locale, ce reprezintă 62,4% din suma totală a drepturilor constatate rămase de încasat

la aceeași dată pe ansamblul județului.

Dintre unitățile administrativ-teritoriale verificate pentru anul 2016, un grad de colectare a

veniturilor proprii aflate în competența de administrare a organelor fiscale locale, sub media pe

ansamblul județului de 39,4% din suma totală a drepturilor constatate au realizat comunele

Vorniceni (12,1%), Stăuceni (27,0%), Dîngeni (27,6%), Frumușica (30,7%), Tudora (30,9%),

Gorbănești (31,8%), Leorda (33,3%) și municipiile Botoșani (31,2%) și Dorohoi (35,8%).

Un grad mai bun de colectare a veniturilor proprii, peste media pe ansamblu, au realizat

comunele Dersca (72,1%) și Unțeni (53,7%).

Deși din datele raportate prin situațiile financiare anuale de unele unități administrativ-

teritoriale - printre care și comunele Știubieni, Drăgușeni, Mileanca - rezultă un grad ridicat de

colectare, prin încasare sau stingere pe alte căi, a veniturilor proprii aflate în competența de

administrare a organelor fiscale locale, în urma verificărilor efectuate a rezultat că drepturile

constatate aferente anului 2016 nu sunt înregistrate în evidența contabilă la nivelul real,

corespunzător titlurilor de creanță deținute de unitatea administrativ-teritorială, ci numai la

nivelul încasărilor realizate. În consecință respectivele situații financiare anuale prezintă

informații distorsionate.

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

23

23

ii) Nestabilirea unor drepturi de creanță și neurmărirea încasării la bugetele locale a unor

sume reprezentând venituri din impozitele și taxele locale ori alte venituri aflate în competența

de administrare a organelor fiscale locale, de exemplu:

Neaplicarea dispozițiilor legale referitoare la calculul, evidența, comunicarea și încasarea

majorărilor de întârziere a avut drept consecință nestabilirea unor drepturi de creanță estimate

în sumă totală de 237 mii lei la UAT Comuna Tudora (225 mii lei), UAT Comuna Sulița și UAT

Comuna Vorniceni.

Nerespectarea reglementarilor legale privind stabilirea și evidențierea impozitului pe

mijloacele de transport a fost constatată, în unele cazuri, la 5 unități administrativ-teritoriale

verificate, iar organele fiscale ale acestora au stabilit drepturi de creanță suplimentare în sumă

de 19 mii lei, din care la UAT Comuna Gorbănești (11 mii lei).

Neînregistrarea în evidența contabilă sintetică și în evidența analitică pe plătitori a unor

drepturi de creanță provenite din amenzi stabilite prin procese verbale de constatare și

sancționare a contravențiilor emise de organele de poliție, cheltuieli judiciare stabilite prin

sentințe judecătorești rămase definitive și executorii transmise pentru executare silită: creanțe

în sumă totală de 56 mii lei neînregistrate de 3 unități administrativ-teritoriale verificate, din care

la UAT Comuna Mileanca (45 mii lei);

Neînregistrarea în evidența contabilă sintetică și în evidența analitică pe plătitori a unei părți

din creanța cuvenită unității administrativ-teritoriale în urma vânzării clădirii dispensarului uman

și a terenului aferent: UAT Comuna Brăești (20 mii lei);

Nestabilirea și neurmărirea încasării în conformitate cu prevederile Codului fiscal a unor

venituri cuvenite bugetelor locale din taxe pentru eliberarea avizelor și autorizațiilor: creanțe în

sumă totală estimată de 82 mii lei neînregistrate de 11 unități administrativ-teritoriale verificate,

din care UAT Comuna Văculești (21 mii lei), UAT Comuna Vorniceni (16 mii lei) și altele;

Nestabilirea și neurmărirea încasării la termenele și în condițiile prevăzute de lege a

impozitului sau taxei pe clădiri: creanțe în sumă de 13 mii lei nestabilite de 3 unități

administrativ-teritoriale, din care UAT Comuna Gorbănești (5 mii lei);

Nestabilirea și neurmărirea încasării la termenele și în condițiile prevăzute de lege a

impozitului sau taxei pe teren: creanțe în sumă de 42 mii lei nestabilite de 3 unități administrativ-

teritoriale, dintre care UAT Comuna Drăgușeni (27 mii lei) și UAT Comuna Tudora (13 mii lei);

Nerespectarea regimului juridic al instituirii și utilizării taxelor speciale: UAT Comuna

Stăuceni, creanțe nestabilite în sumă de 33 mii lei;

Nestabilirea și neurmărirea încasării unor venituri din concesiuni și închirieri, redevențe și alte

venituri ale bugetului local: creanțe în sumă de 130 mii lei neevidențiate în contabilitate și

neurmărite spre încasare de 4 unități administrativ-teritoriale, dintre care UAT Comuna

Frumușica (50 mii lei), UAT Comuna George Enescu (35 mii lei), UAT Comuna Gorbănești

(30 mii lei) și UAT Comuna Brăești (10 mii lei);

Nevalorificarea unei surse de venit la nivelul potențialului real al acesteia;

UAT Municipiul Botoșani a încasat în perioada 2013-2017 de la un contribuabil taxă pe

teren, în baza declarației fiscale depuse de acesta, din care rezultă că terenul cu suprafața de

3.394 mp aparține unității administrativ-teritoriale și este concesionat de contribuabil. Însă

Raport privind finanțele publice locale pe anul 2016 la nivelul Județului Botoșani

24

24

contribuabilul nu figurează în evidența fiscală din perioada 2014-2017 ca plătitor de obligații

rezultate dintr-un contract de concesiune ori închiriere. Pentru suprafața de teren folosită de

acesta nu au fost stabilite, înregistrate și colectate creanțe reprezentând venituri din concesiuni

în sumă totală de 510 mii lei;

Păgubirea unității administrativ-teritoriale prin pierderile patrimoniale cauzate prin neurmărirea

și necolectarea veniturilor bugetare în termenul legal de prescripție: prejudicii în sumă de 100

mii lei constatate la 3 unități administrativ-teritoriale, din care UAT Comuna Sulița (95 mii lei);

etc.

Cauze pe fondul cărora s-au produs abaterile constatate la nivelul comunelor:

Număr insuficient de personal în cadrul compartimentelor de specialitate cu atribuții de

administrare a creanțelor bugetelor locale constituite la nivelul comunelor și neasigurarea

condițiilor pentru participarea personalului existent în aceste compartimente la cursuri de

formare profesională, potrivit legii;

Neaplicarea sau necontinuarea aplicării procedurilor de executare silită de către organele

fiscale locale, în condițiile și la termenele prevăzute de Codul de procedură fiscală;

Nerespectarea reglementărilor contabile aplicabile și a normelor financiar-contabile

referitoare la raportarea informațiilor privind execuția veniturilor bugetelor unităților

administrativ-teritoriale și, implicit, distorsionarea informațiilor și datelor reflectate în

situațiile financiare în scopul obținerii de alocări suplimentare de fonduri de la bugetul de

stat prin înregistrarea în evidența contabilă a drepturilor constatate la nivelul încasărilor

efective, neînregistrarea în evidența contabilă sintetică și în evidența analitică pe plătitori

a unor drepturi de creanță greu de încasat cum ar fi cele provenite din amenzi etc.

Existența unor deficiențe privind organizarea și desfășurarea activităților specifice

administrării creanțelor fiscale determinate de aplicarea în anul 2016 a noilor reglementări

prevăzute de Codul fiscal, Codul de procedură fiscală și actele normative subsecvente,

utilizarea unor aplicații informatice pentru gestionarea veniturilor bugetului local,

inadecvate, care nu asigură în mod operativ informațiile necesare pentru urmărirea și

încasarea creanțelor;

Nestabilirea de către ordonatorii principali de credite, în special la nivelul comunelor, a

unor indicatori de performanță specifici activității de colectare a creanțelor bugetelor

unităților administrativ-teritoriale și a țintelor ce trebuie îndeplinite trimestrial, anual de

către personalul compartimentelor cu atribuții de administrare a creanțelor bugetare.

Insuficienta preocupare a conducerilor unor unități administrativ-teritoriale auditate pentru

a asigura atât o bună colaborare între compartimentul propriu de administrare a creanțelor

fiscale și celelalte compartimente organizatorice constituite în cadrul aparatului de

specialitate al autorităților administrației publice locale, cât și un schimb eficient de

informații cu relevanță fiscală între compartimentul propriu de administrare a creanțelor

fiscale și organul fiscal central sau alte organe fiscale locale.

5. Calitatea gestiunii economico-financiare