PROGRAMUL DE CONVERGENŢĂ România...

77

Programul de convergenţă 2006-2009 1 GUVERNUL ROMÂNIEI PROGRAMUL DE CONVERGENŢĂ BUCUREŞTI - IANUARIE 2007 -

Transcript of PROGRAMUL DE CONVERGENŢĂ România...

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

1

GUVERNUL ROMÂNIEI

PROGRAMUL DE CONVERGENŢĂ

BUCUREŞTI - IANUARIE 2007 -

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

2

Cuprins

1. INTRODUCERE.............................................................................................................. 7

2. CADRUL GENERAL AL POLITICII ŞI OBIECTIVELE ACESTEIA ................... 9

2.1 Obiectivele şi priorităţile Guvernului........................................................................... 9

2.2 Politica monetară şi valutară ........................................................................................ 9

2.3 Politica fiscală ............................................................................................................... 10

2.4 Reforme structurale ..................................................................................................... 11

2.4.1 Piaţa muncii............................................................................................................. 11

2.4.2 Îmbunătăţirea mediului de afaceri........................................................................... 14

2.4.3 Dezvoltarea regională.............................................................................................. 16

2.4.4. Reforma administraţiei publice .............................................................................. 17

3. SCENARIUL MACROECONOMIC........................................................................... 20

3.1 Ipoteze privind mediul economic internaţional........................................................ 20

3.2 Evoluţii macroeconomice recente .............................................................................. 21

3.3 Scenariul de dezvoltare pe termen mediu şi evoluţii ciclice ..................................... 24

3.3.1 Evoluţii ciclice......................................................................................................... 24

3.3.2 Scenariul de dezvoltare pe termen mediu ............................................................... 25

4. COMPARAREA CU ULTIMA EDIŢIE A PEP ŞI ANALIZA DE

SENSITIVITATE MACROECONOMICĂ ........................................................................ 31

4.1 Compararea cadrului macroeconomic....................................................................... 31

4.2 Compararea deficitului bugetar ................................................................................. 34

4.3 Analiza de sensitivitate macroeconomică................................................................... 34

4.3.1 Impactul salariului nominal..................................................................................... 34

4.3.2 Impactul producţiei agricole.................................................................................... 35

4.3.3 Impactul deprecierii cursului de schimb ................................................................. 35

5. FINANŢELE GUVERNAMENTALE GENERALE - DEFICIT ŞI DATORIE ..... 36

5.1 Obiective şi strategie de politică bugetară ................................................................. 36

5.2 Evoluţia finanţelor publice în 2005 şi 2006 ................................................................ 37

5.3 Cadrul cheltuielilor bugetare pe termen mediu ........................................................ 37

5.4 Impactul aderării la Uniunea Europeană asupra finanţelor publice ...................... 40

5.5 Calculul deficitului structural şi ciclic........................................................................ 41

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

3

5.6 Datoria publică şi strategia datoriei ........................................................................... 43

5.6.1 Managementul datoriei guvernamentale şi finanţarea deficitului bugetar .............. 43

5.6.2 Piaţa titlurilor de stat ............................................................................................... 44

5.6.3 Obiectivele managementului datoriei guvernamentale în perioada 2007-2009...... 45

5.7 Analiza de sensitivitate................................................................................................. 46

5.7.1 Analiza pe Buget ..................................................................................................... 46

5.7.2 Analiza pe Datorie publică ...................................................................................... 47

5.8 Consecinţele bugetare ale reformelor stucturale importante .................................. 48

Sistemul de pensii ............................................................................................................ 48

6. CALITATEA FINANŢELOR PUBLICE.................................................................... 50

6.1 Cadrul general al politicii în domeniul finanţelor publice/Strategia de politică

fiscală ................................................................................................................................... 50

6.2 Venituri bugetare ......................................................................................................... 51

6.2.1 Măsuri principale adoptate prin noul Cod Fiscal .................................................... 51

6.2.2 Alte măsuri .............................................................................................................. 53

6.3 Cheltuieli bugetare ....................................................................................................... 54

6.3.1 Cheltuielile publice destinate învăţământului ......................................................... 54

6.3.2. Cheltuielile destinate cercetării .............................................................................. 54

6.3.3 Cheltuielile destinate infrastructurii ........................................................................ 55

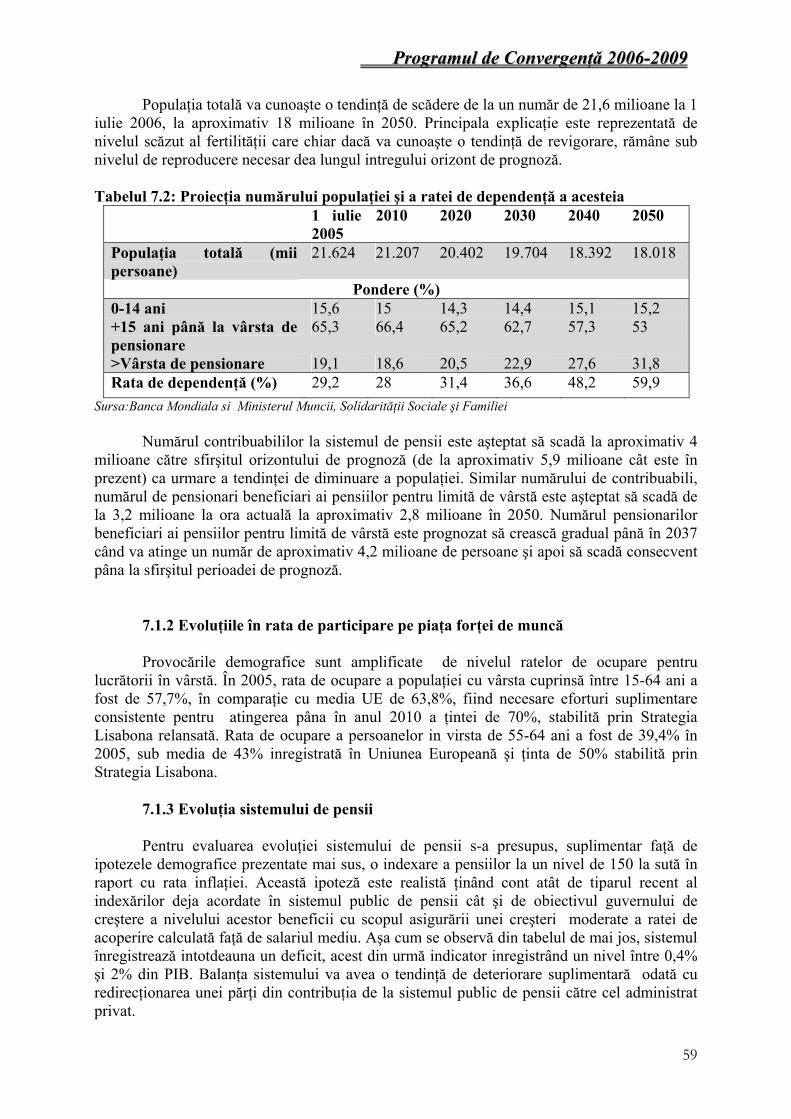

7. SUSTENABILITATEA PE TERMEN LUNG A FINANŢELOR PUBLICE.......... 58

7.1 Situaţia actuală ............................................................................................................. 58

7.1.1 Evoluţia ratelor de fertilitate ................................................................................... 58

7.1.2 Evoluţia ratelor de mortalitate................................................................................. 58

7.1.2 Evoluţiile în rata de participare pe piaţa forţei de muncă ....................................... 59

7.1.3 Evoluţia sistemului de pensii................................................................................... 59

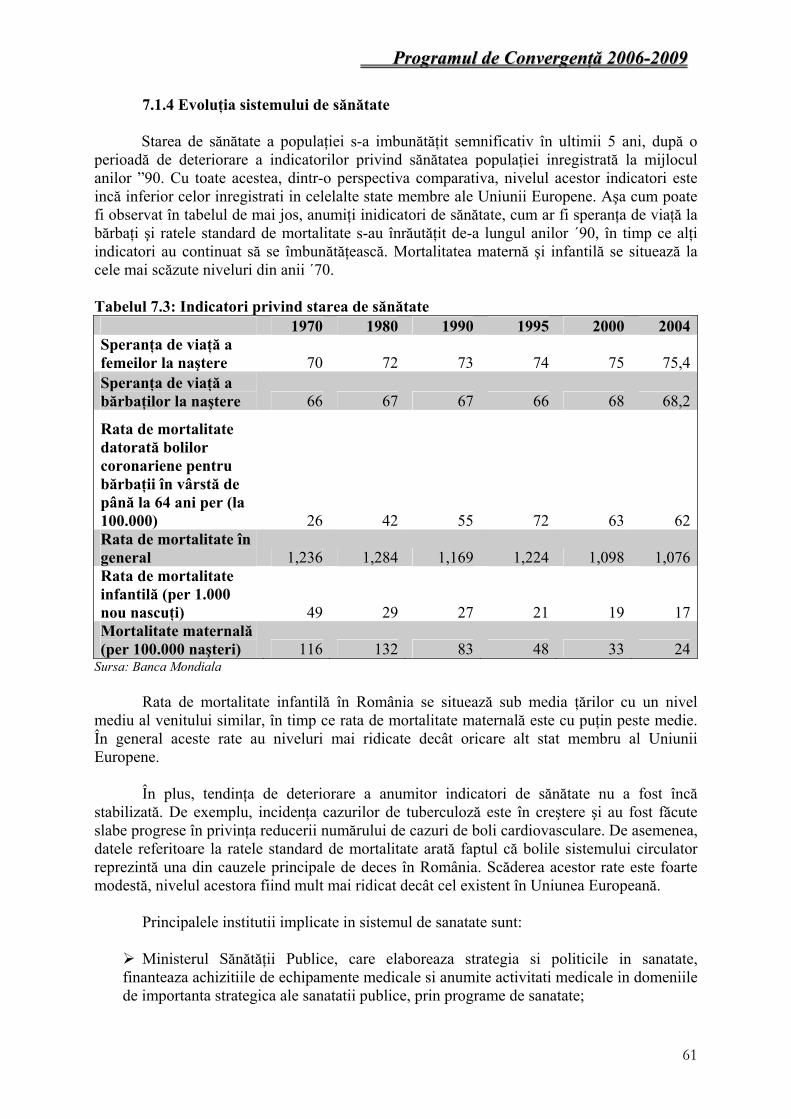

7.1.4 Evoluţia sistemului de sănătate ............................................................................... 61

7.2 Măsuri pentru imbunătăţirea sustenabilităţii finanţelor publice ............................ 62

7.2.1 Sectorul de pensii .................................................................................................... 62

7.2.2 Sectorul de sănătate................................................................................................. 63

8. CARACTERISTICI INSTITUŢIONALE ALE FINANŢELOR PUBLICE ........... 65

8.1 Instituţii implicate în elaborarea legii bugetului ....................................................... 65

8.2 Cadrul instituţional de coordonare, implementare şi gestionare a fondurilor

comunitare .......................................................................................................................... 66

8.3 Imbunatatirea planificarii bugetare pe termen mediu ............................................. 67

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

4

8.4 Reforma administraţiei fiscale .................................................................................... 68

8.5 Cadrul instituţional de împrumuturi locale............................................................... 69

8.6 Progrese înregistrate în armonizarea statisticii finanţelor publice ......................... 70

ANEXE.................................................................................................................................... 71

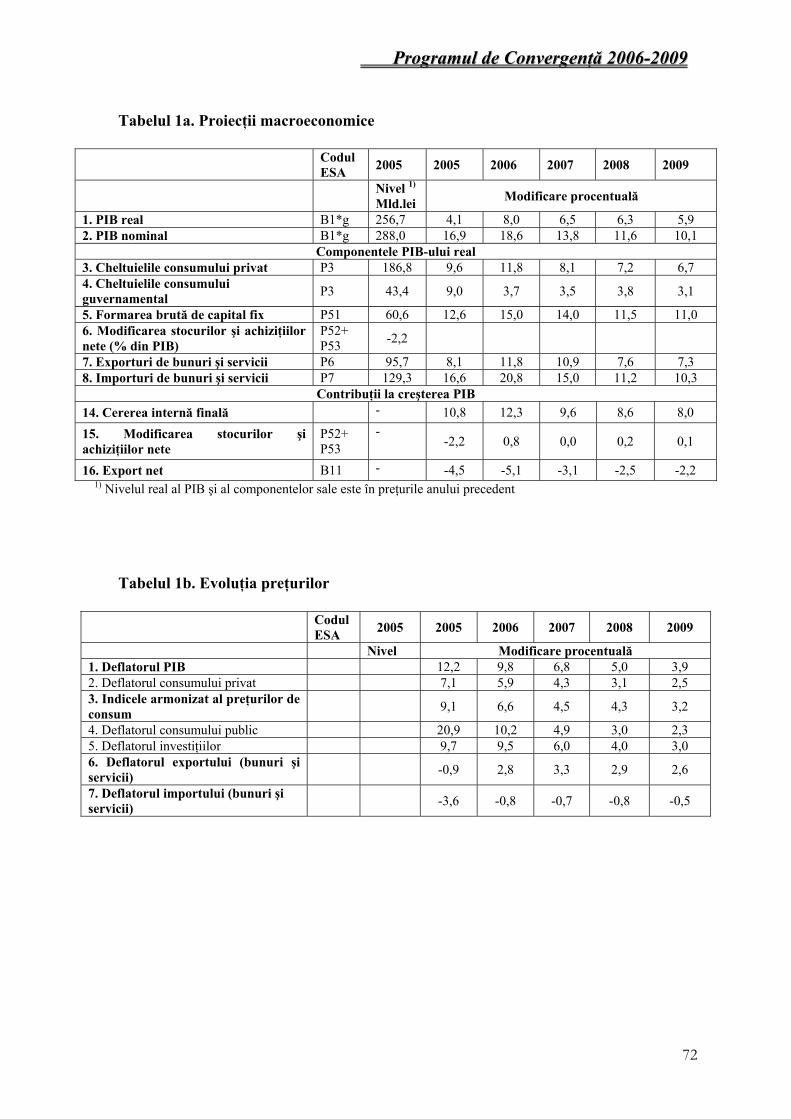

Tabelul 1a. Proiecţii macroeconomice.............................................................................. 72

Tabelul 1b. Evoluţia preţurilor ......................................................................................... 72

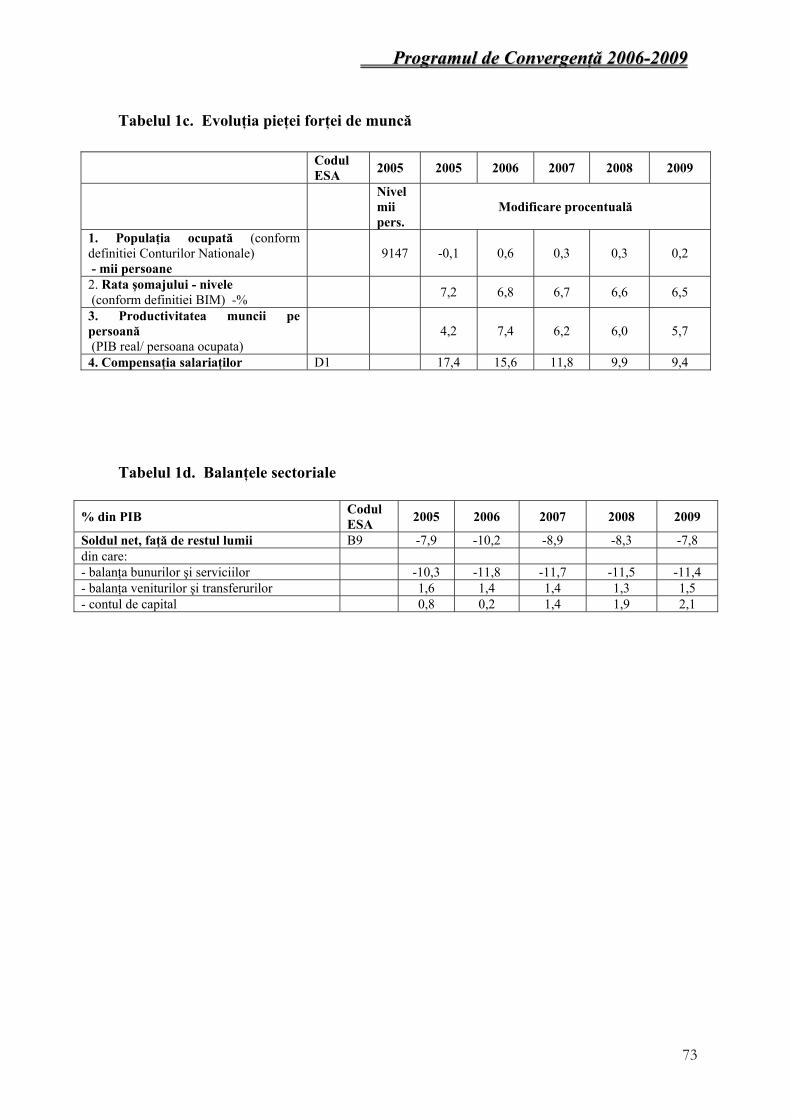

Tabelul 1c. Evoluţia pieţei forţei de muncă .................................................................... 73

Tabelul 1d. Balanţele sectoriale ....................................................................................... 73

Tabelul 2. Proiecţia bugetului consolidat......................................................................... 74

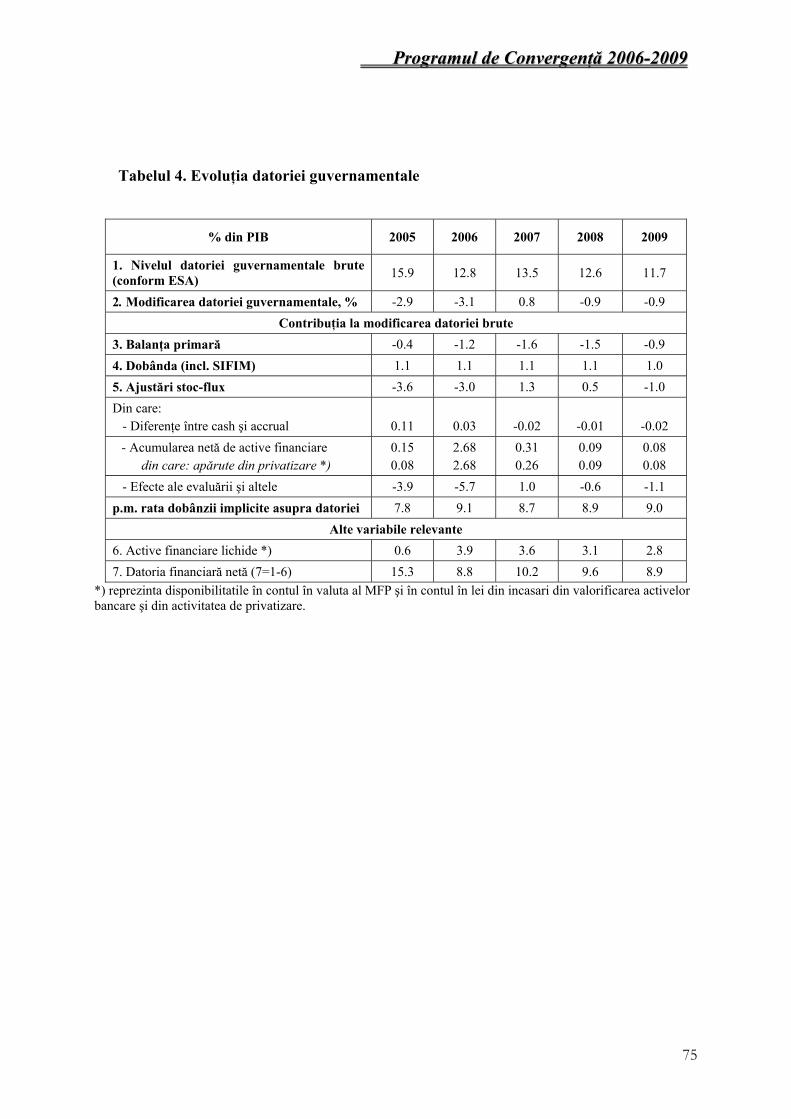

Tabelul 4. Evoluţia datoriei guvernamentale .................................................................. 75

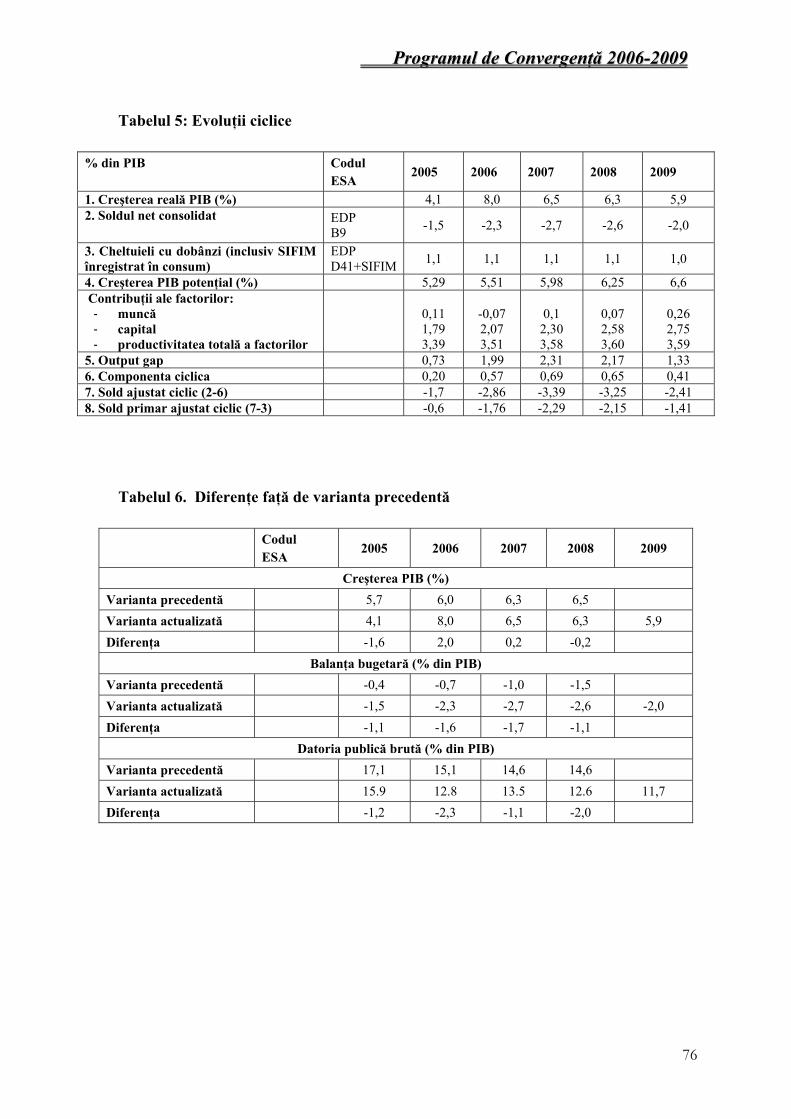

Tabelul 5: Evoluţii ciclice .................................................................................................. 76

Tabelul 6. Diferenţe faţă de varianta precedentă........................................................... 76

Tabelul 7. Sustenabilitatea pe termen lung a finanţelor publice ................................... 77

Tabelul 8: Presupuneri ...................................................................................................... 77

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

5

Lista grafice şi tabele

Grafice: Graficul 3.1 Evoluţia PIB şi a principalelor componente................................................... 21

Graficul 3.2 Evoluţia populaţiei ocupate.............................................................................. 22

Graficul 3.3: Evoluţia inflaţiei-medie trimestrială.............................................................. 23

Graficul 3.4: Contribuţia factorilor la creşterea PIB-ului potenţial ................................. 24

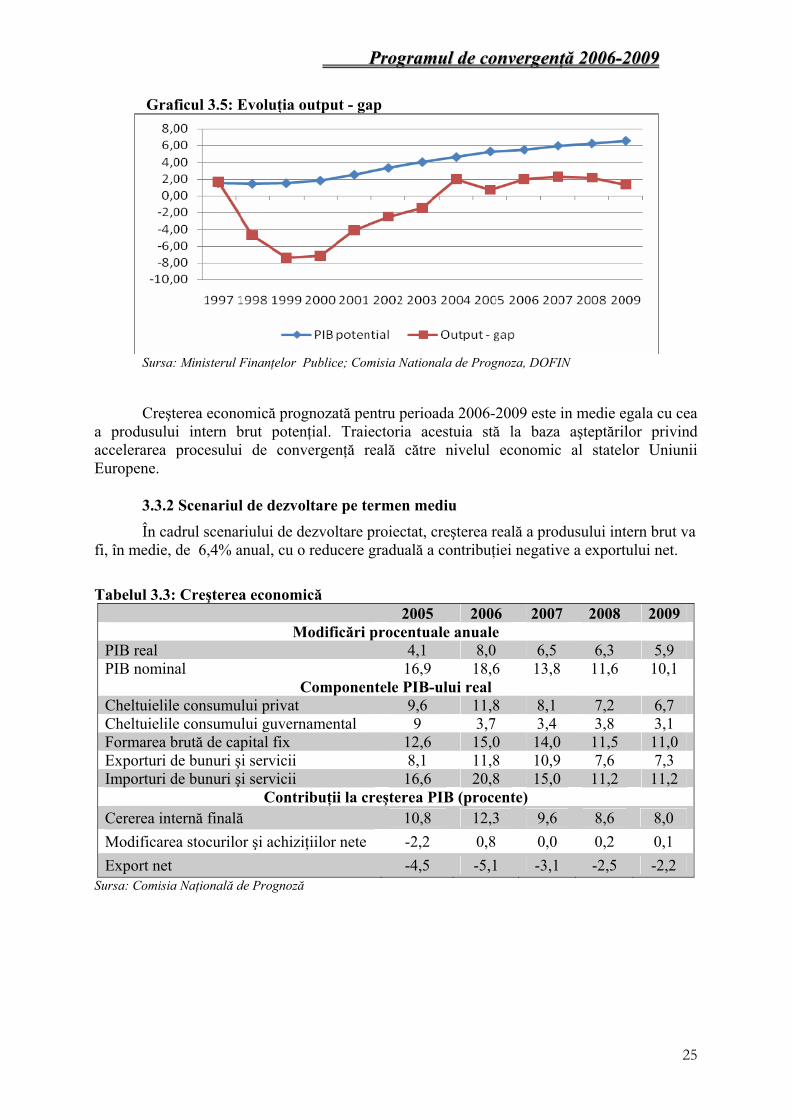

Graficul 3.5: Evoluţia output - gap....................................................................................... 25

Graficul 3.6 Contribuţia componentelor de utilizare la creşterea reală a PIB ................ 26

Graficul 3.7 Creşterea preţurilor de consum şi a preţurilor producţiei industriale........ 27

Graficul 4.1: Comparaţie între prognozele creşterii PIB ................................................... 31

Graficul 4.2: Comparaţie între prognozele creşterii cheltuielilor cu consumul privat ... 32

Graficul 4.3: Comparaţie între prognozele creşterii cheltuielilor cu consumul public ... 32

Graficul 4.4: Comparaţie între prognozele creşterii FBCF ............................................... 32

Graficul 4.5: Comparaţie între ponderile în PIB ale deficitului de cont curent.............. 33

Graficul 4.6: Comparaţie între contribuţiile exportului net .............................................. 33

Graficul 5.1: Structura datoriei publice............................................................................... 43

Graficul 5.2: Evoluţia randamentului titlurilor de stat ...................................................... 44

Graficul 7.1: Evoluţia deficitului sistemului de pensii ........................................................ 60

Graficul 7.2 Ratele medii de acoperire a pensiilor.............................................................. 60

Tabele: Tabelul 2.1:Indici de disparitate regională .......................................................................... 16

Tabelul 3.1: Estimări asupra mediului extern..................................................................... 20

Tabelul 3.2: Rata inflaţiei ...................................................................................................... 23

Tabelul 3.3: Creşterea economică......................................................................................... 25

Tabelul 3.4: Balanţa economii-investiţii............................................................................... 26

Tabelul 3.5: Evoluţia deflatorilor ........................................................................................ 28

Tabelul 3.6: Evoluţia forţei de muncă .................................................................................. 28

Tabelul 3.7: Necesarul de finanţare externă ........................................................................ 29

Tabelul 4.1: Compararea deficitului bugetar ...................................................................... 34

Tabelul 5.1: Componente selectate ale cheltuielilor............................................................ 39

Tabelul 5.2: Evoluţia cheltuielilor de investiţii .................................................................... 40

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

6

Tabelul 5.3: Poziţia bugetară netă a României în raport cu UE (2007-2009)................... 41

Tabelul 5.4: Elasticitatea veniturilor şi cheltuielilor bugetare faţă de PIB ...................... 42

Tabelul 5.4:Evoluţia componentelor structurale şi ciclice bugetare anuale ..................... 42

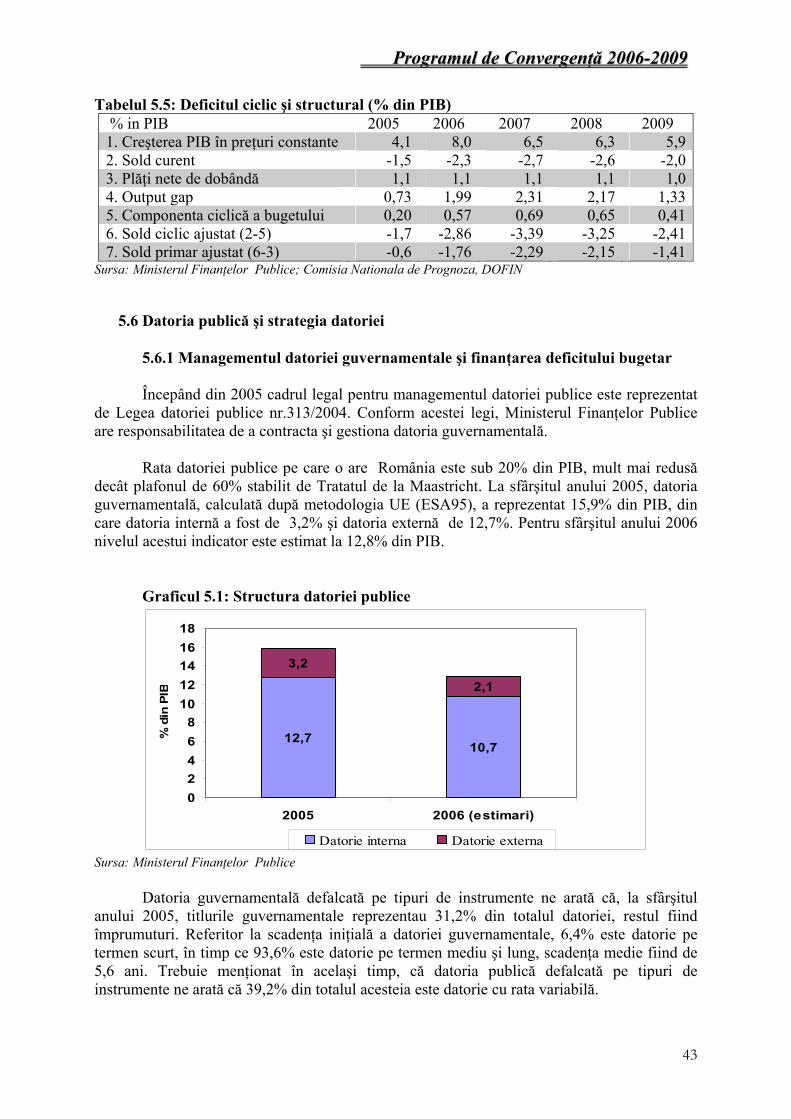

Tabelul 5.5: Deficitul ciclic şi structural (% din PIB) ........................................................ 43

Tabelul 5.6: Valoarea garanţiilor de stat emise pentru împrumuturi externe................. 44

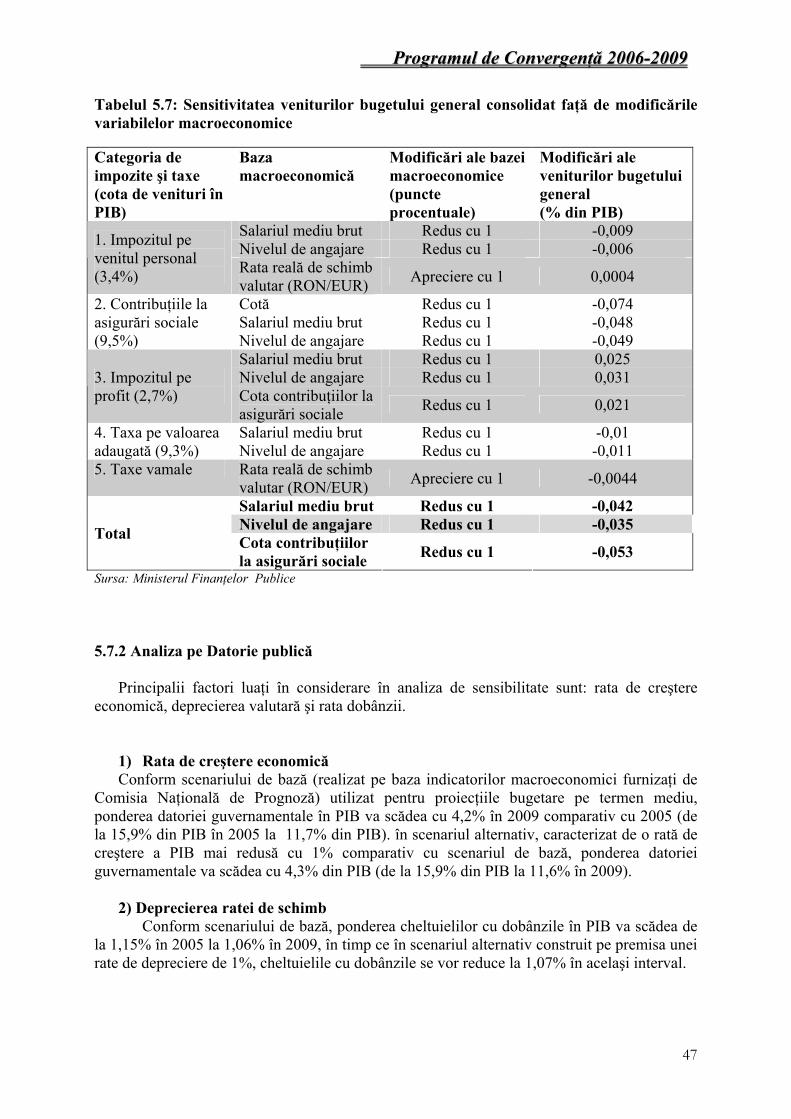

Tabelul 5.7: Sensitivitatea veniturilor bugetului general consolidat faţă de modificarile

variabilelor macroeconomice ........................................................................................ 47

Tabelul 5.8: Valoarea contribuţiei la sistemul de pensii................................................... 48

Tabelul 7.1: Speranţa de viaţă .............................................................................................. 58

Tabelul 7.2: Proiecţia numărului populaţiei şi a ratei de dependenţă a acesteia ............. 59

Tabelul 7.3: Indicatori privind starea de sănătate .............................................................. 61

Tabelul 8.1 Calendarul de elaborare a bugetului................................................................ 65

Tabelul 8.2: Cadrul instituţional........................................................................................... 67

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

7

1. INTRODUCERE O preocupare permanentă a Comisiei Europene o reprezintă coordonarea politicilor

economice şi de supraveghere bugetară, ca o necesitate pentru creşterea interdependenţei generate de finalizarea Pieţei Unice şi a Uniunii Economice şi Monetare. Mai mult, conform articolelor 99, respectiv104 ale Tratatului şi Pactului de Stabilitate şi Creştere al C. E. (Regulamentul C.E. Nr.1466/1997 amendat de Regulamentul Nr.1055/2005 şi, respectiv, Regulamentul Nr.1467/1997 amendat prin Regulamentul Nr.1056/2005), asistenţa bugetară în Uniunea Europeană este promovată pe baza analizelor aprofundate şi corelate ale Programelor de Stabilitate sau Programelor de Convergenţă (elaborate de acele state membre care nu au adoptat încă moneda euro).

România are obligaţia de a elabora şi transmite la Comisia Europeană prima ediţie a Programului de Convergenţă în luna ianuarie, pentru ca acesta să poată fi evaluat concomitent cu programele celorlalte state membre.

În vederea elaborării primei ediţii a Programului de Convergenţă într-o concepţie unitară şi într-o formă standardizată, care să facă posibilă analiza comparativă, Comisia Europeană, respectiv Directoratul General pentru Afaceri Economice şi Financiare (DG ECFIN) a stabilit şi transmis metodologia privind conţinutul şi formatul Programelor de Convergenţă.

Pentru România, finalizarea perioadei de şapte ani (2000 - 2006) de pregătire pentru aderarea la UE şi începerea unei alte perioade, având aproximativ aceeaşi durată (2007 - 2013) de pregătire pentru adoptarea monedei euro, constituie o oportunitate deosebită de continuare a reformelor şi de reducere a disparităţilor economice regionale. Îmbunătăţirile în ceea ce priveşte convergenţa reală trebuie făcute de o manieră care să nu afecteze criteriile de convergenţă nominală, adică menţinând echilibrele macroeconomice.

De aceea, această primă ediţie a Programului de Convergenţă are pentru România o importanţă deosebită, fiind primul program care evaluează posibilităţile de dezvoltare economică sustenabilă în condiţiile promovării politicilor de atingere a convergenţei şi sustenabilităţii finanţelor publice.

În esenţă, calendarul pentru adoptarea monedei euro reprezintă o problemă de optimizare temporală, în care viteza este dictată de o analiză cost-beneficiu, supusă următoarelor exigenţe:

(i) îndeplinirea pe o bază durabilă a criteriilor de convergenţă nominală;

(ii) realizarea unui nivel satisfăcător al criteriilor de convergenţă reală;

(iii) reducerea intervalului de timp petrecut în mecanismul ERM 2 la durata minimă obligatorie de 2 ani.

Deşi se stipulează că după aderarea la Uniunea Europeană, politica monetară şi valutară a fiecărui stat devine obiectul interesului comun, este în acelaşi timp evident că opţiunile de strategie monetară şi valutară după aderarea la UE constituie, în principal, o responsabilitate şi o prerogativă a statului membru respectiv.

Calendarul propus de autorităţile române pentru intrarea în mecanismul valutar ERM 2 şi, în cele din urmă, pentru adoptarea monedei euro, trebuie să îndeplinească următoarele condiţii:

− să permită un interval de timp suficient pentru realizarea exigenţelor (i) şi (ii);

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

8

− să fie suficient de ambiţios pentru a concentra voinţa politică în direcţia continuării reformelor.

În pregătirea Programului de Convergenţă au fost făcute eforturi din partea tuturor instituţiilor implicate (Ministerul Muncii, Solidarităţii Sociale şi Familiei, Banca Naţională, Comisia Naţională de Prognoză, Institutul Naţional de Statistică etc.), sub coordonarea Ministerului Finanţelor Publice pentru a se oferi date şi informaţii cât mai elocvente şi detaliate, în concordanţă cu cerinţele Comisiei Europene, prin care să se fundamenteze şi să se evidenţieze calitatea şi consistenţa politicilor macroeconomice de creştere şi stabilitate economică şi bugetară, dar şi a perspectivelor de convergenţă reală şi nominală a economiei româneşti.

De asemenea, la realizarea acestei prime ediţii a Programului de Convergenţă s-a ţinut cont de experienţa celorlalte ţări precum şi de conţinutul documentelor programatice elaborate de România, respectiv: Cadrul Naţional Strategic de Referinţă şi Programul Naţional de Reformă.

Pregătirea Programului de Convergenţă a beneficiat de asistenţă din partea Comisiei Europene, prin intermediul proiectului Phare RO 2003/005–551.02.03, proiect derulat prin Centrul Român de Politici Economice (CEROPE).

Avându-se în vedere că Programul de Convergenţă reprezintă o lucrare de anvergură şi de maximă importanţă pentru valorificarea avantajelor oferite de aderarea la Uniunea Europeană, cu implicaţii în întreaga societate, pe parcursul elaborării sale au fost consultate (inclusiv în cadrul unor seminarii şi dezbateri publice) diverse organizaţii nonguvernamentale, sindicate şi patronate, precum şi unele personalităţi ştiinţifice. Programul de Convergenţă a fost de asemenea transmis pentru consultări şi informare către Parlamentul României, fiind aprobat de către Guvern, reprezentând astfel un angajament care transcende ciclul electoral.

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

9

2. CADRUL GENERAL AL POLITICII ŞI OBIECTIVELE ACESTEIA

2.1 Obiectivele şi priorităţile Guvernului

Obiectivul fundamental al policii economice a Guvernului este acela de a promova o creştere economică sustenabilă, în condiţii de competitivitate, ce va asigura la rândul său convergenţa nominală şi reală cu Uniunea Europeană. Pentru a garanta succesul acestei strategii, Guvernul va avea ca priorităţi investiţia în capitalul uman şi infrastructură.

Condiţia cea mai importantă pentru îndeplinirea obiectivului fundamental este implementarea unei combinaţii adecvate de politici macroeconomice care să asigure continuarea procesului de dezinflaţie şi menţinerea sustenabilităţii externe.

Ca elemente cheie cuprinse în strategia economică pe termen mediu a Guvernului evidenţiem urmatoarele obiective, conforme cu ţelurile Comunitatii Europene prevazute în Strategia Lisabona relansată, în Liniile Directoare Generale de Politică Economică şi în Pactul de Stabilitate şi Creştere al Uniunii Europene:

- menţinerea stabilităţii macroeconomice, continuarea procesului de dezinflaţie şi limitarea deficitului de cont curent;

- îmbunătăţirea predictibilităţii şi performanţelor politicii fiscale pe termen mediu, inclusiv utilizarea eficientă a fondurilor de la Uniunea Europeană;

- continuarea şi adâncirea reformelor structurale şi furnizarea de servicii îmbunătăţite de sănătate, educaţie şi formare profesională, cercetare şi dezvoltare precum continuarea reformelor necesare pentru a spori nivelul de responsabilizare şi de eficienţă;

- asigurarea sustenabilităţii finanţelor publice pe termen lung; - îmbunătăţirea mediului de afaceri, promovarea culturii antreprenoriale, creşterea

flexibilităţii şi participării pe piaţa muncii şi o dezvoltare regională armonioasă; - reforma administraţiei publice.

2.2 Politica monetară şi valutară

Noul cadru al politicii monetare a sporit credibilitatea procesului de elaborare şi implementare a politicilor macroeconomice facilitând continuarea procesului de dezinflaţie într-un ritm sustenabil în condiţiile menţinerii unui proces de creştere economică consistentă. Începând din August 2005, politica monetară s-a realizat în cadrul regimului de ţintire directă a inflaţiei, bazat pe transparenţa activităţilor BNR şi pe ţinte de inflaţie formulate clar, ce au făcut posibilă o evaluare a eficienţei activităţilor desfăşurate de autorităţile monetare. Rezultatele combinaţiei de politici macroeconomice promovate în 2006 au condus la atingerea ţintei de inflaţie stabilită la 5% dec/dec∗. Se aşteaptă că rata dobânzii de politică monetară, politicile de control al condiţiilor de lichiditate pe piaţa monetară şi măsurile suplimentare menite să încetinească ritmul de creştere a creditului neguvernamental, să fie pilonii principali ai controlului cererii agregate. Anunţurile publice privind ţintele de inflaţie vor rămâne în continuare mijloacele cele mai eficiente de ancorare a aşteptărilor în ceea ce priveşte inflaţia,

∗ conform datelor furnizate de INS, 4,87% dec./dec.

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

10

eficacitatea acestora fiind corelată cu credibilitatea de ansamblu a combinaţiei de politici macroeconomice. Rolul politicii ratei dobânzii se va consolida, îmbunătăţind prin rolul său de semnal, procesul de ancorare a aşteptărilor privind inflaţia. În acelaşi timp, această variabilă poate fi calibrată astfel încât procesul de dezinflaţie să continue într-o manieră sustenabilă, prin menţinerea unei creşteri adecvate a creditului şi prin stimularea procesului de economisire.

Pentru 2007, ţinta de inflaţie este stabilită la 4% dec./dec. cu o marjă de toleranţă de +/- un punct procentual; pentru 2008, ţinta centrală este stabilită la 3,8% dec./dec. cu aceeaşi marjă de toleranţă, iar pe termen mediu, ţintele de inflaţie vor fi stabilite în conformitate cu traiectoria necesară menţinerii procesului de dezinflaţie într-o direcţie care să fie conformă cu criteriile de convergenţă.

Sistemul cursului de schimb flotant administrat este în concordanţă cu alegerea inflaţiei ca ancoră nominală şi permite un răspuns flexibil la şocurile neprevăzute ce pot interveni. Se poate aprecia că necesitatea implementării unor reforme structurale suplimentare care să ducă la cresterea capacităţii şi flexibilităţii economiei româneşti de a face faţă şocurilor asimetrice, România nu va putea adera la mecanismul ratei de schimb doi (ERM 2) mai devreme de 2012. Aderarea la ERM II, prevazută pentru anul 2012, va reprezenta o etapă importantă pe calea convergenţei.

Un grad de stabilitate mai ridicat al cursului de schimb poate fi atins prin creşterea credibilităţii procesului de convergenţă şi prin stabilizarea anticipaţiilor privind cursul de schimb pe termen lung. Având în vedere previziunile referitoare la creşterea productivităţii şi a fluxului investiţiilor străine directe în perioada urmatoare, este de aşteptat ca aprecierea progresivă a leului faţă de moneda europeană să continue, această ajustare contribuind la procesul de susţinere a convergenţei reale şi nominale a economiei româneşti.

2.3 Politica fiscală

Politica fiscală a guvernului este concepută astfel încât să susţină obiectivele de convergenţă, prin menţinerea deficitului bugetar la un nivel prudent, prin stimularea unor rate de colectare îmbunătăţite, şi prin promovarea de măsuri de lărgire a bazei de impozitare în vederea consolidării veniturilor publice într-o manieră durabilă. Consolidarea calităţii finanţelor publice reprezintă obiectivul prioritar al Guvernului, iar succesul său constituie condiţia principală pentru atingerea obiectivului bugetar pe termen mediu şi pentru promovarea unei funcţionări eficiente a stabilizatorilor automaţi. În ceea ce priveşte obiectivul specific pe termen mediu, am pornit de la premisa că deficitul guvernamental structural va fi de 0,9% din PIB în 2011. Acest nivel asigură o marja suficientă de siguranţă pentru evitarea depasirii limitei de 3 % din PIB a deficitului bugetar, in conditiile aparitiei unor posibile socuri adverse la adresa ritmului de crestere economica.

Eforturile pe termen mediu ale Guvernului sunt îndreptate către crearea unor condiţii propice pentru menţinerea sustenabilităţii finanţelor publice pe termen lung, inclusiv costurile de lansare al celui de-al doilea pilon de pensii, ceea ce înseamnă în principal ajustarea bugetelor publice la consecinţele procesului de îmbătrânire a populaţiei.

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

11

Scopul Guvernului este de a furniza servicii publice îmbunătăţite, care să cuprindă un sistem de învăţământ şi pregatire profesională de calitate ridicată, o reţea modernă şi sigură de transport şi servicii prompte de asistenţă medicală, prin creşteri susţinute ale investiţiilor nete în sectorul public, inclusiv utilizarea eficientă a fondurilor de la UE.

Administrarea cu eficacitate şi eficienţă a resurselor financiare este esenţială pentru acest obiectiv, pentru a permite îmbunătăţiri susţinute ale rezultatelor politicii fiscale pe termen lung. În acest sens, introducerea bugetului pe programe, creşterea flexibilităţii cheltuielilor şi consolidarea cadrului bugetar pe termen mediu pe trei ani în planificarea financiară guvernamentală vor asigura obţinerea sporurilor de eficienţă anticipate pentru cheltuielile sectorului public.

2.4 Reforme structurale

În plus faţă de consolidarea fiscală prin creşterea eficienţei şi responsabilizării modului de cheltuire a resurselor publice, una dintre provocările principale actuale în domeniul politicii economice este necesitatea de a crea condiţii adecvate pentru funcţionarea pieţei muncii şi stimularea antreprenoriatului. Aceste domenii sunt cruciale pentru susţinerea unui proces rapid de convergenţă reală şi pentru creşterea competitivităţii economiei. Flexibilitatea pe piaţa muncii este esenţială pentru creşterea performanţelor economice ale întreprinderilor în condiţiile dinamizării şi globalizării economice. Astfel, dezvoltarea unei pieţe a muncii mai flexibilă şi mai competitivă poate conduce la reducerea dezechilibrelor şi la menţinerea stabilitatii economice. De aceea, prin Programul Naţional de Reformă sunt propuse o serie de acţiuni şi măsuri pentru initierea, continuarea si adancirea reformelor structurale în domeniile cheie prevazute de Agenda Lisabona relansată, cu scopul asigurarii stabilitatii economice si sustenabilitatii finantelor publice, cresterii competitivităţii şi productivităţii economice şi îmbunătăţirii pieţei forţei de muncă.

2.4.1 Piaţa muncii

Piaţa muncii din România este caracterizată printr-o rată de activitate relativ scăzută comparativ cu media UE, rate ridicate ale şomajului în cazul grupelor de vârstă 15-19 ani şi 20-24 ani, un procent mare de retragere timpurie de pe piaţa formală a muncii şi un grad de ocupare semnificativă în sectorul agriculturii caracterizat de relaţii de muncă nefiscalizate.

Situaţia pe piaţa muncii După 1990, populaţia ocupată a României s-a redus permanent. Ratele de activitate şi de ocupare pentru populaţia în vârstă de muncă au înregistrat tendinţe sinuoase atingând în 2005 nivelul de 62,4% - rata de activitate şi 57,7% - rata de ocupare, inferioare faţă de media UE 25 cu 9,2 şi respectiv cu 7,7 puncte procentuale. Procesul de restructurare şi privatizare a determinat o migraţie a populaţiei urbane disponibilizate din sectoarele restructurate către zona rurală pentru o agricultură de subzistenţă. Agricultura a devenit angajator de ultimă instanţă, ceea ce a determinat o rată de ocupare mai ridicată în mediul rural faţă de mediul urban. Dezvoltarea unui sector agricol tot mai competitiv, concentrat pe ferme de dimensiuni mijlocii, se aşteaptă să conducă la reorientarea populaţiei active către sectorul de servicii din agricultură. Mai mult, consolidarea performanţelor economice din sectorul producţiei şi al serviciilor va oferi condiţii pentru atragerea segmentului de populaţie ocupată în agricultura de subzistenţă, către sectorul activităţilor neagricole.

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

12

Astfel, se estimează ca în anul 2009, pe fondul creşterii populaţiei ocupate totale, populaţia ocupată în sectorul agricol se va reduce ca pondere la 26,3%, cu 5,8 puncte procentuale mai puţin faţă de anul 2005. În acelaşi timp, se prevede la orizontul anului 2009 creşterea, atât a populaţiei active, cât şi a celei ocupate, ratele de activitate şi de ocupare ajungând la 63,3% şi, respectiv, 59%.

Guvernul îşi propune creşterea în medie de la an la an a ratei de participare a

populaţiei active cu vârste între 15-64 ani cu 0,3 puncte procentuale. Atingerea obiectivului privind rata de ocupare totală de 59% şi rata şomajului BIM de 6,5% până în 2009 necesită reforme pe piaţa muncii, care să permită creşterea competitivităţii.

Guvernul îşi va concentra eforturile pe cele trei priorităţi prevăzute de Agenda Lisabona revizuită: atragerea şi menţinerea mai multor persoane pe piaţa forţei de muncă, îmbunătăţirea adaptabilităţii şi creşterea investiţiilor în capitalul uman, corelat cu problema demografică şi migraţia, excluderea socială, precum şi elementele asociate cum ar fi sănătatea populaţiei şi aspectele sensibile ale sărăciei.

Prin modificarea Codului Muncii (OUG 55/2006 pentru modificarea Legii 53/2003) s-au adoptat o serie de măsuri pentru flexibilizarea pieţei forţei de muncă, vizând reducerea barierelor la angajare prin: relaxarea restricţiilor privind contractul individual de muncă pe perioadă determinată cu scopul cuprinderii în zona fiscală a raporturilor de muncă din zona informală a economiei; promovarea unor noi forme de angajare prin contracte de muncă, cu timp parţial, şi cu muncă la domiciliu; simplificarea procedurilor de evidenţă a salariaţilor prin introducerea registrului general de evidenţă a acestora. În 2006 a a fost extinsă sfera de cuprindere a prevederilor referitoare la concedierile colective, astfel încât companiile să aibă posibilitatea de a-şi redimensiona în mod operativ activitatea în funcţie de nevoi, asigurându-se, în acelaşi timp protecţia lucrătorilor ce urmează să fie disponibilizaţi.

Se aşteaptă ca o serie de programe să contribuie suplimentar la flexibilizarea pieţei muncii:

- sprijinirea formării şi obţinerea calificărilor manageriale care să facă din antreprenoriat o opţiune de carieră, obiectiv finanţat prin Fondul Social European;

- servicii de asistenţă personalizată pentru şomeri, în special pentru şomerii de lungă durată, tineri şi grupurile sociale vulnerabile;

- oferirea de stimulente pentru angajaţi, în scopul dezvoltării companiilor şi carierelor, dar şi pentru conştientizarea angajatorilor şi a angajaţilor cu privire la necesitatea formării profesionale continue.

Încurajarea muncii prin măsuri fiscale Introducerea cotei unice de impozitare începând cu anul 2005 a vizat pe de o parte încurajarea investiţiilor şi crearea de noi locuri de muncă, iar pe de altă parte, diminuarea procentului de lucrători din economia ascunsă (se estimează că măsura a clarificat până în prezent situaţia a cca. 150.000 de lucrători) şi reducerea poverii actului de administrare fiscală. Guvernul intenţionează să diminueze în continuare costurile cu forţa de muncă prin reducerea graduală a cotelor de contribuţie la sistemele de asigurări sociale. Alte măsuri de reducere a costurilor privesc diminuarea pe anumite perioade de timp a contribuţiei la sistemul asigurărilor pentru şomaj pentru anumite grupuri ţintă: tineri absolvenţi, lucrători în vârstă de peste 45 de ani, lucrători unici întreţinători de familie, persoane cu handicap.

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

13

Programul privind venitul minim garantat a fost implementat în strânsă legătură cu sistemul de asistenţă socială, urmărindu-se promovarea angajării şi reducerea sărăciei. Programul asigură minimul de venituri globale pe gospodărie şi de asemenea stimulează munca, existenţa unui membru al gospodăriei cu loc de muncă conducând la creşterea dreptului la ajutor social cu 15%. În plus acordarea venitului minim garantat reprezintă o măsură complementară cu acordarea altor beneficii cum ar fi: asigurarea medicală, ajutorul de urgenţă, ajutorul pentru încălzirea locuinţei.

În contextul ajustării continue a pieţei muncii, guvernul consideră prioritară asigurarea

accesului egal şi reinserţia pe piaţa muncii a tinerilor, femeilor, persoanelor în vârstă, precum şi persoanelor considerate defavorizate. Astfel, se va acorda o atenţie specială consolidării capacităţii instituţionale în special la nivel local pentru utilizarea eficientă a fondurilor provenite din Fondul Social European. Obiectivele asumate de către guvern vizează reducerea ratei şomajului de lungă durată de la 4,0% în 2005 la 3,5% în 2009, a ratei şomajului BIM de la 7,2% în 2005 la 6,5% în 2009 şi creşterea ratei de ocupare a persoanelor vârstnice de la 39,4% în 2005 la 42,8 % în 2009.

Calitatea instruirii, dobândirea unor noi abilităţi de către forţa de muncă contribuie la cresterea competitivitatii pe piaţa muncii, si in aceasta masura devine din ce în ce mai importantă într-o economie bazată pe cunoaştere şi intr-o piaţă globalizată. Cum o cerinţă esenţială în dezvoltarea societăţii bazate pe cunoaştere o reprezintă educaţia iniţială şi educaţia continuă, guvernul va acorda prioritate modernizării sistemului educaţional naţional si serviciului public de ocupare. În acest sens şi prin Programul Naţional de Reformă, va fi stabilit un set complex de obiective care să vizeze stimularea dezvoltării abilităţilor pentru economia digitală şi promovarea mobilităţii forţei de muncă, participarea la educaţia primară şi continuă, precum şi reforma procesului de educaţie în ansamblu.

În ceea ce priveşte educaţia continuă şi formarea profesională, România înregistrează o rată foarte scăzută de participare la educaţie şi formare în rândul populaţiei din grupa de vârstă 25 – 64 ani (1,1% - 2001, 1,1% - 2002, 1,3% - 2003, 1,6% - 2005). Numărul scăzut şi acoperirea geografică inconsistentă a furnizorilor de formare pentru adulţi, interesul scăzut al antreprenorilor/întreprinderilor pentru investiţia în dezvoltarea resurselor umane, ca şi oferta de instruire care s-a concentrat mai mult pe programe pentru aptitudini generale (utilizare computer, limbi străine, contabilitate etc.) şi mai puţin pe aptitudini specifice, au determinat o rată scăzută de participare în aceste programe.

Pentru anul 2010 se estimează o creştere de peste 7% a ratei de participare la educaţie şi formare profesională pentru grupa de vârstă 25 – 64 de ani, ceea ce reprezintă o creştere de 5,4 puncte procentuale faţă de 2005.

O cerinţă esenţială în dezvoltarea societăţii bazate pe cunoaştere o reprezintă adaptarea sistemului de învăţământ şi de formare profesională pentru a face faţă cerinţelor. Aceasta implică modernizarea sistemului educaţional, în ceea ce priveşte educaţia şi formarea profesională iniţială şi continuă si adaptarea curriculei de învăţământ şi pregătirea continuă a cadrelor didactice.

Astfel, în ceea ce priveşte educarea tinerilor ca participanţi activi în economia bazată

pe cunoaştere şi pentru stimularea dezvoltării abilităţilor pentru economia digitală sunt prevăzute programe de informatizare a şcolilor din mediul rural şi introducerea alfabetizării digitale încă din primii ani de şcoala. Astfel, pentru reducerea decalajelor dintre şcolile din mediul rural şi cele urbane se vor promova investiţii pentru generalizarea procesului de informatizare al şcolilor din mediul rural, prin care se prevede crearea a câte unui centru informaţional în fiecare din cele 2.884 de localităţi.

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

14

În vederea reducerii fenomenului de părăsire timpurie a şcolii a fost promovată Reforma educaţiei timpurii, cu componente dedicate categoriilor dezavantajate, cu focalizare pe romi, copii din şcolile speciale integraţi în şcolile de masă, copii din grupurile dezavantajate socio-economic. De asemenea, în scopul atragerii tinerilor de vârstă şcolară în sistemul educaţional sunt asigurate servicii de transport a elevilor din zonele izolate la unităţile şcolare şi sunt amenajate şcolile pentru a răspunde standardelor de igienă şi sănătate. In contextul reformării sistemului de învăţământ, se are în vedere o concentrare a ofertei de servicii educaţionale (facilităţi aferente unui proces educaţional complex, bază materială adecvată şi diversificată, pe profile de învăţământ, facilităţi aferente unor activităţi de recreare etc) într-un „centru comunitar de resurse”, proiectul urmărind creşterea calităţii educaţiei şi compatibilizarea cu sistemul de educaţie european, în cadrul programului de construire de campusuri şcolare.

România a înregistrat o dinamică semnificativă pe piaţa muncii în ceea ce priveşte

mobilitatea geografică internă şi cea ocupaţională. În contextul diversificării pieţei muncii, trebuie continuat procesul de adaptare a serviciilor de formare în conformitate cu cerinţele angajatorilor şi perspectivele de dezvoltare şi apariţie de noi ocupaţii, astfel încât persoanele cu abilităţi să poată trece uşor de la o ocupaţie la alta, prin dobândirea de noi competenţe. Se are în vedere introducerea unui sistem de certificare a competenţelor şi a calificărilor parţiale), care permite practicarea uneia sau mai multor ocupaţii şi obţinerea calificărilor complete, inclusiv dezvoltarea capacităţii cetăţenilor de a desfăşura activităţi în mod independent. De asemenea, pentru creşterea mobilităţii geografice interne se urmăreşte acoperirea deficitului de forţă de muncă în domenii solicitate de pieţele locale şi regionale, prin creşterea vizibilităţii locurilor de muncă disponibile şi a facilităţilor promovate de angajatori, astfel încât lucrătorii să fie motivaţi în demersul de schimbare a locului de muncă.

În ceea ce priveşte dimensiunea externă a mobilităţii geografice, se va urmări gestionarea adecvată a migraţiei economice pentru compensarea deficitului de forţă de muncă internă în anumite sectoare. Vor fi elaborate programe speciale de admisie a anumitor categorii profesionale de străini, în funcţie de cerinţele pieţei muncii din România. Totodată, se va stimula atragerea de personal străin înalt calificat solicitat în special în activitatea de cercetare dezvoltare si management.

2.4.2 Îmbunătăţirea mediului de afaceri

Un element determinant pentru decizia de investire este reprezentat de existenţa unui mediu de afaceri clar, stabil şi predictibil. Pentru atingerea acestui obiectiv sunt necesar pe de o parte o mai bună reglementare, iar pe de altă parte stabilirea modalităţilor de sprijinire a iniţiativei antreprenoriale. În acest sens, s-a elaborat Planul de acţiuni pentru înlăturarea barierelor administrative din mediul de afaceri, a cărui implementare a condus la simplificarea procedurilor legislative şi administrative aferente iniţierii şi dezvoltării afacerilor pe baze concurenţiale cu impactt în eficientizarea procesului de autorizare şi aprobare. World Bank –Doing Business 2007: How to Reform a clasificat România pe primul loc în regiune şi pe locul secund dintr-un numar de 175 de economii, în ceea ce priveşte performanţa în reformarea mediului de afaceri, datorită unor proceduri mai simplificate de emitere a avizelor pentru construcţii si înfiinţării biroului unic pentru procesarea aplicaţiilor. Reformele privind legislaţia muncii au permis extinderea la 24 de luni a valabilităţii contractelor de muncă pe perioadă determinată, stimulându-se astfel angajarea iniţială. Noile proceduri vamale reduc la

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

15

jumătate timpul necesar pentru îndeplinirea formalităţilor legale de desfăşurare a comerţului extern. De asemenea, în România s-a îmbunătăţit substanţial calitatea informaţiilor puse la dispoziţia potenţialilor investitori şi s-a redus perioada necesară pentru desfăşurarea procedurilor de faliment.

Pentru îmbunătăţirea mediului de afaceri guvernul implementează un set de măsuri

printre care: - continuarea transpunerii directivelor Pieţei Comune şi promovarea simplificării

legislaţiei în domeniile suprareglementate – elaborarea studiilor de impact şi a analizelor cost - beneficiu în adoptarea noii legislaţii;

- implementarea obiectivelor prevăzute in documentul de ’’Politica în domeniul ajutorului de stat (2006-2013)’’;

- limitarea ajutoarelor de stat şi direcţionarea acestora pentru susţinerea obiectivelor orizontale şi reducerea disparităţilor economico-sociale între regiunile din România;

- modernizarea procedurilor si a legislaţiei în domeniul proprietăţii intelectuale; - îmbunatatirea cunostintelor si practicilor privind protejarea drepturilor de

proprietate intelectuală la nivelul mediului economic; - implementarea noului cadrul legislativ adoptat in domeniul falimentului cu scopul

imbunătăţirii competitiei si cresterii disciplinei financiare; - dezvoltarea suplimentara a capacitatii administrative necesare implementarii

omogene a prevederilor legislative din punct de vedere teritorial; - imbunatatirea comunicarii cu mediul de afaceri si dezvoltarea suplimentara a

capacitatii administrative pentru implementarea analizei de impact a reglementarilor;

- realizarea unei pagini web in care sa fie publicate toate informatiile necesare obtinerii tuturor autorizatiilor, avizelor, licentelor si permiselor necesare desfasurarii activitatii agentilor economici

- generalizarea sistemului electronic de depunere on-line a cererilor privind obtinerea autorizatiilor, avizelor, licentelor si permiselor necesare desfasurarii agentilor economici

- extinderea birourilor unice administrative pentru realizarea diverselor formalitati; - continuarea eforturilor de internalizare a fluxului de documente in cadrul

administratiei; - cresterea gradului de informatizare a administratiei publice si exploatarea

avantajelor oferite de aceste progrese pentru scaderea costurilor de conformare ale mediului de afaceri (inclusiv in relatiile fiscale si de munca cu autoritatile);

- dezvoltarea incubatoarelor de afaceri şi tehnologice, şi a altor infrastructuri specifice de afaceri (centre de dezvoltarea afacerilor şi de transfer tehnologic) pentru promovarea şi intrarea pe piaţă a întreprinderilor în faza de iniţiere a afacerii, precum şi integrarea întreprinderilor în cadrul clusterelor industriale şi tehnologice şi lanţurilor de furnizori;

- implementarea sistemelor de management de mediu şi de calitate şi certificarea produselor în contextul existenţei unei infrastructuri de certificare adecvată;

- crearea portalurilor pentru promovarea comerţului electronic şi a reţelelor de business şi sprijinirea comerţului electronic ca element cheie în dezvoltarea afacerilor;

- dezvoltarea unui set de mecanisme care sa sustina internationalizarea unor produse si realizarea unor investitii romanesti atit in celelalte tari membre cit si in afara Uniunii Europene;

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

16

- imbunatăţirea procesului de informare publica, inclusiv prin internet si cresterea transparentei.

2.4.3 Dezvoltarea regională Unul din obiectivele majore ale politicii de coeziune economică şi socială îl reprezintă

dezvoltarea echilibrată a regiunilor României, ceea ce presupune facilitarea creşterii economice în regiunile mai puţin dezvoltate astfel încât procesul de convergenţă reală cu economia europeană să se resimtă şi în plan teritorial.

Rata de creştere economică la nivel naţional a fost ridicată în ultimii ani, iar nivelul ratei inflaţiei a avut o tendinţă descendentă continuă. Cu toate acestea, gradul de polarizare economică, măsurat prin dispersia distribuţiei produsului intern brut pe cap de locuitor a celor 8 regiuni raportate la media pe ţară, a avut o tendinţă de creştere. În prezent, raportul dintre valorile maxime (regiunea Vest) şi minime (regiunea Nord – Est) ale produsului intern brut pe locuitor se situează la circa 1,7 (din comparaţie s-a exclus regiunea Bucureşti care are un PIB pe locuitor foarte ridicatîn termeni relativi), mai ridicat faţă de nivelul de 1,56 înregistrat în 2003.

Tabelul 2.1:Indici de disparitate regională*) 2003 2004 2006 2009 Regiunea Nord-Est 0,723 0,692 0,675 0,676 Regiunea Sud-Est 0,857 0,907 0,845 0,841 Regiunea Sud Muntenia 0,812 0,834 0,822 0,822 Regiunea Sud-Vest 0,847 0,833 0,843 0,840 Regiunea Vest 1,129 1,147 1,149 1,140 Regiunea Nord – Vest 0,966 0,972 0,920 0,915 Regiunea Centru 1,072 1,042 1,087 1,084 Regiunea Bucureşti – Ilfov 1,940 1,915 2,044 2,067 Sursa: 2003 şi 2004 - INS; 2006 şi 2009 prognoze CNP

De regulă, dezvoltarea economică a unei ţări este condusă de un număr redus de poli de dezvoltare (printre ei aflându-se în majoritatea cazurilor şi capitala ţării respective) care acumulează avantaje competitive în atragerea de investiţii atât interne cât şi străine şi care se dezvoltă mai rapid decât media naţională, atrăgând printr-un efect de antrenare şi celelalte regiuni mai puţin avansate. Printre factorii care conferă un avantaj competitiv sunt gradul de dezvoltare a întreprinderilor mici şi mijlocii şi densitatea acestora, existenţa unor centre de învăţământ superior şi a unei forţe de muncă calificate disponibile pentru angajare, structura activităţilor productive (cu cât gradul de dezvoltare a serviciilor este mai ridicat iar ponderea agriculturii este mai redusă în valoarea adaugată brută a regiunii, cu atât produsul intern brut pe cap de locuitor este mai mare), infrastructura de transporturi dar şi cea recreativă şi de divertisment.

În acest cadru, prioritară devine politica regională şi de amenajare a teritoriului, bazată pe dezvoltarea zonelor urbane policentrice. Aceasta presupune o dezvoltare complementară şi corelată a localităţilor urbane şi rurale, prin identificarea în fiecare zonă a „polilor de

*) Calculaţi ca raport între produsul intern brut pe locuitor la nivel de regiune şi media naţională

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

17

dezvoltare”, respectiv a acelor oraşe care pot constitui centre de propagare a dezvoltării şi în localităţile rurale adiacente. De altfel, dezvoltarea zonelor urbane policentrice reprezintă unul din obiectivele importante ale politicii privind amenajarea teritoriului, stabilită prin Programul de guvernare.

Flexibilitatea pieţei forţei de muncă şi o mobilitate sporită a acesteia sunt factori esenţiali care ajută din punct de vedere al procesului de dezvoltare armonioasă a ţării. Un rol foarte important în acest context îl are crearea infrastructurii de transporturi necesare deplasării facile a forţei de muncă şi procesul de educaţie cu scopul adaptării structurii de formare profesională în raport cu cerinţele pieţei forţei de muncă.

România va beneficia după aderare de fonduri importante pentru sprijinirea dezvoltării

ţării şi diminuarea disparităţilor înregistrate faţă de celelalte state membre ale UE.

Priorităţile stabilite în cadrul Programului Operaţional Regional pe perioada 2007-2013, respectiv: sprijinirea dezvoltării urbane durabile, având ca scop revitalizarea centrelor urbane cu potenţial de creştere, consolidarea mediului de afaceri regional, dezvoltarea turismului şi îmbunătăţirea infrastructurii răspund obiectivului general de dezvoltare complementară şi corelată a localităţilor urbane şi rurale şi vor asigura în perspectivă reducerea disparităţilor regionale.

Deşi reducerea decalajelor economice reprezintă un proces de durată, există perspectiva ca odată cu amplificarea dezvoltării regionale pe baza fondurilor structurale să se înregistreze pe termen mediu o uşoară diminuare a discrepanţelor regionale.

2.4.4. Reforma administraţiei publice Reforma administraţiei publice a fost relansată de actualul guvern prin strategii actualizate ambiţioase vizând accelerarea procesului de modernizare a acesteia.

Obiectivul general al acesteia va fi modernizarea administraţiei publice, astfel încât, prin activitatea ei, să contribuie într-o manieră importanta la menţinerea unei creşteri economice susţenabile si la utilizarea eficientă a fondurilor publice, inclusiv absorbtia corespunzătoare a resurselor pe care le vom primi de la Uniunea Europeană.

Dintre priorităţile identificate pentru perioada următoare se numără: - consolidarea capacităţii administrative a ministerelor şi instituţiilor publice; - modernizarea managementului resurselor umane în cadrul administraţiei publice; - descentralizarea serviciilor publice şi intărirea autonomiei financiare a autorităţilor

locale; - elaborarea şi adoptarea Cartei serviciilor publice care să includă standarde de

calitate şi principii privind furnizorii de servicii publice; - actiuni de promovare a celor mai bune practici din Uniunea Europeană în

domeniul administratiei publice; - îmbunătăţirea calităţii procesului de reglementare;

Consolidarea capacităţii administrative a ministerelor şi instituţiilor publice va presupune

concentrarea eforturilor de reformă spre următoarele direcţii: - introducerea şi extinderea managementului public de performanţa, orientat spre

atingerea de obiective şi obţinerea de rezultate; - dezvoltarea unui cadru instituţional şi utilizarea la toate nivelurile administraţiei

publice a unor proceduri şi instrumente de planificare strategică;

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

18

- extinderea şi perfecţionarea sistemului de bugetare pe bază de programe, într-un cadru multianual, atât la nivel central, cât şi la cel local;

- extinderea şi generalizarea procedurilor şi standardelor privind elaborarea, planificarea şi coordonarea politicilor publice;

- legarea procesului de legiferare de procesul planificării, elaborării şi implementării politicilor publice.

În sprijinul acţiunilor Guvernului se derulează o serie de programe finanţate de UE care

urmăresc modernizarea organizaţiilor publice sub aspectul managementului programelor, proceselor şi informaţiilor, pregătirea resurselor umane şi dezvoltarea legăturilor inter-instituţionale.

Reforma serviciilor şi a utilităţilor publice se focalizează cu precădere asupra organizării serviciilor şi utilităţilor publice în raport cu cerinţele cetăţenilor, prin introducerea standardelor de calitate de către autoritatea publică competentă în baza cărora să se poată monitoriza şi evalua serviciul public şi activitatea funcţionarilor publici şi continuarea procesului de descentralizare a serviciilor publice de bază: educaţie, sănătate, asistenţă socială şi ordine publică.

Procesul de descentralizare se va desfăşura în 3 direcţii principale: întărirea autonomiei locale, descentralizare administrativă şi descentralizare fiscală, în baza unui plan de acţiune aplicat în mai multe etape, pentru a permite evaluarea eficienţei măsurilor de descentralizare astfel introduse. Se are în vedere limitarea sferei de intervenţie a guvernului la nivel local numai pentru cazurile în care anumite servicii publice, programe sau proiecte nu pot fi realizate cu resurse locale şi de către autorităţile locale, în conformitate cu principiile Cartei Europene a autoguvernării locale.

In vederea îmbunătăţirii procesului de elaborare, planificare şi coordonare a politicilor

publice s-au adoptat standarde minimale privind evaluarea impactului noilor acte normative. Guvernul a adoptat modificările la legea privind metodologia elaborării actelor normative în sensul corelării procesului de legiferare cu cel de fundamentare a politicilor publice. Au fost lansate manuale referitoare la elaborarea propunerilor de politici publice şi la metode folosite în planificarea politicilor publice şi evaluarea impactului, cu scopul definirii şi generalizării evaluării preliminare a impactului.

Îmbunătăţirea calităţii procesului de reglementare se va face prin: - evaluarea sistematică a impactului propunerilor de reglementări, mai întâi la nivel

central, apoi şi in administraţia locală; - consultarea sistematică a tuturor factorilor interesaţi; - introducerea şi extinderea evaluării finale şi intermediare a politicilor publice şi a

reglementărilor; - simplificarea reglementărilor existente, inclusiv evaluarea şi stabilirea unor obiective

concrete în ceea ce priveşte reducerea costurilor de administrare; - cooperare inter-instituţională privind îmbunătăţirea calităţii reglementărilor.

Reforma administraţiei publice şi dimensionarea atentă a resurselor umane în raport cu

necesităţile reale pentru furnizarea unor servicii de calitate corespunzătoare este esenţială din perspectiva promovării şi susţinerii unei pieţe eficiente a forţei de muncă şi evitării blocării resurselor potenţial disponibile pe piaţa forţei de muncă în defavoarea dezvoltării sectorului privat. Guvernul este angajat să susţină şi să accelereze procesul de reformă a administraţiei

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

19

publice cu scopul îmbunătăţirii calităţii serviciilor publice, creşterii gradului de receptivitate faţă de cetăţean şi îmbunătăţirii mecanismelor de responsabilizare instituţională.

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

20

3. SCENARIUL MACROECONOMIC

3.1 Ipoteze privind mediul economic internaţional Ca economie deschisă şi puternic integrată în economia Uniunii Europene, România

este sensibilă la schimbările mediului economic extern şi îndeosebi la evoluţia economică a principalelor ţări partenere comerciale din Uniunea Europeană, partenere comerciale. De aceea, scenariul macroeconomic ia în considerare pentru sectorul extern, îndeosebi proiecţiile Comisiei Europene, respectiv pe cele din Prognoza de toamnă 2006, care ilustrează că în perioada de referinţă creşterea economică rămâne puternică, chiar dacă se estimează o moderare în raport cu realizările din 2006. Creşterea economică în ţările Uniunii Europene este şi va fi determinată în continuare de majorarea semnificativă a cererii interne, ceea ce constituie o premisă favorabilă, importantă pentru dezvoltarea economică a României.

Pentru anii 2007 şi 2008 economia Uniunii Europene este de aşteptat să crească aproape de potenţialul său. Prognoza de toamnă a Comisiei Europene estimează că în anul 2006 – cel mai bun de după 2000 – creşterea economică va atinge 2,8% pe ansamblul U.E. (2,6% în zona euro), urmând să se reducă uşor la 2,4% atât în 2007, cât şi în 2008 (circa 2,2% în zona euro). Aceste evaluări au în vedere o perspectivă pozitivă asupra economiei globale, chiar dacă în cazul S.U.A. se anticipează o încetinire a creşterii (de la 3,4% în anul 2006 la 2,3% în 2007 şi 2,8% în 2008).

Tabelul 3.1: Estimări asupra mediului extern

2004 2005 2006 2007 2008

PIB – economie mondială 5,3 4,9 5,1 4,6 4,7

PIB EU – 25 din care 2,4 1,7 2,8 2,4 2,4

• consum 2,0 1,5 2,2 1,9 2,3

• investiţii 3,1 3,0 4,9 3,6 3,3

PIB zona euro 2,0 1,4 2,6 2,1 2,2

PIB Germania 1,2 0,9 2,4 1,2 2,0

PIB Italia 1,1 0,0 1,7 1,4 1,4

Inflaţie 2,1 2,1 2,3 2,3 2,0Sursa: Comisia Europeană – Prognoza de toamnă, 2006

Un alt element luat în considerare în scenariul macroeconomic, îl reprezintă aşteptatul impact negativ asupra creşterii economice a majorării TVA-ului în Germania în anul 2007. Aceasta cu atât mai mult cu cât Germania reprezintă al doilea partener comercial (după Italia), cu o pondere de 15% în exportul total (intra şi extra UE) al României. În cazul Italiei, care deţine o pondere de aproape 20% în exportul românesc, pentru următorii doi ani se anticipează o stabilizare a creşterii economice la 1,4% anual.

Totuşi, potrivit estimărilor recente ale unor instituţii de specialitate internaţională, perspectivele de creştere economică în principalele ţări partenere şi, chiar pe ansamblul zonei euro în anul 2007 sunt mai bune decât se anticipase iniţial. Astfel, publicaţia „Consensus Forecast” şi-a revizuit prognoza privind creşterea PIB în zona euro de la 2,5% în septembrie 2006 la 2,7% în decembrie (pentru Italia de la 1,6% la 1,7%; Germania de la 2,2% la 2,5%;

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

21

Austria de la 2,8% la 3,1%; excepţie face Franţa, unde prognoza a coborât de la 2,3% la 2,1%).

Un important suport al dezvoltării economice robuste a economiei româneşti îl va reprezenta faptul că economia europeană este condusă de cererea internă. Creşterea anuală a investiţiilor rămâne mult peste cea din ciclurile precedente. În plus condiţiile pentru activitatea investiţională rămân favorabile: se înregistrează profituri substanţiale, iar ratele de utilizare a capacităţilor se îmbunătăţesc. Pe ansamblul Uniunii Europene se aşteaptă ca investiţiile să crească cu 3,6% în 2007 şi 3,3% în 2008.

De asemenea încrederea consumatorilor rămâne ridicată, ceea ce s-a tradus într-o estimare a creşterii consumului în anii următori cu peste 2% anual.

Estimările din scenariul macroeconomic au ca suport, pe lângă creşterea robustă a economiei europene şi condiţiile economice şi financiare globale favorabile, alte ipoteze precum: stabilitatea preţurilor internaţionale ale mărfurilor, creşterea moderată a preţului petrolului (în jur de 1% în 2007 şi 2,5% în 2008), îmbunătăţirea treptată a pieţei muncii (scăderea costului unitar real al muncii şi a şomajului) şi diminuarea deficitelor bugetare.

3.2 Evoluţii macroeconomice recente

După ce în anul 2005, România a înregistrat o incetinire a ritmului de creştere economică, respectiv de 4,1%, pe fondul condiţiilor interne şi externe deosebit de dificile, în anul 2006 s-a revenit la o creştere a produsului intern brut peste nivelul său potenţial. Ritmul de creştere a produsului intern brut, de 7,8% în primele nouă luni ale anului 2006 este cel mai ridicat dintre cele înregistrate pentru această perioadă în ultimii ani.

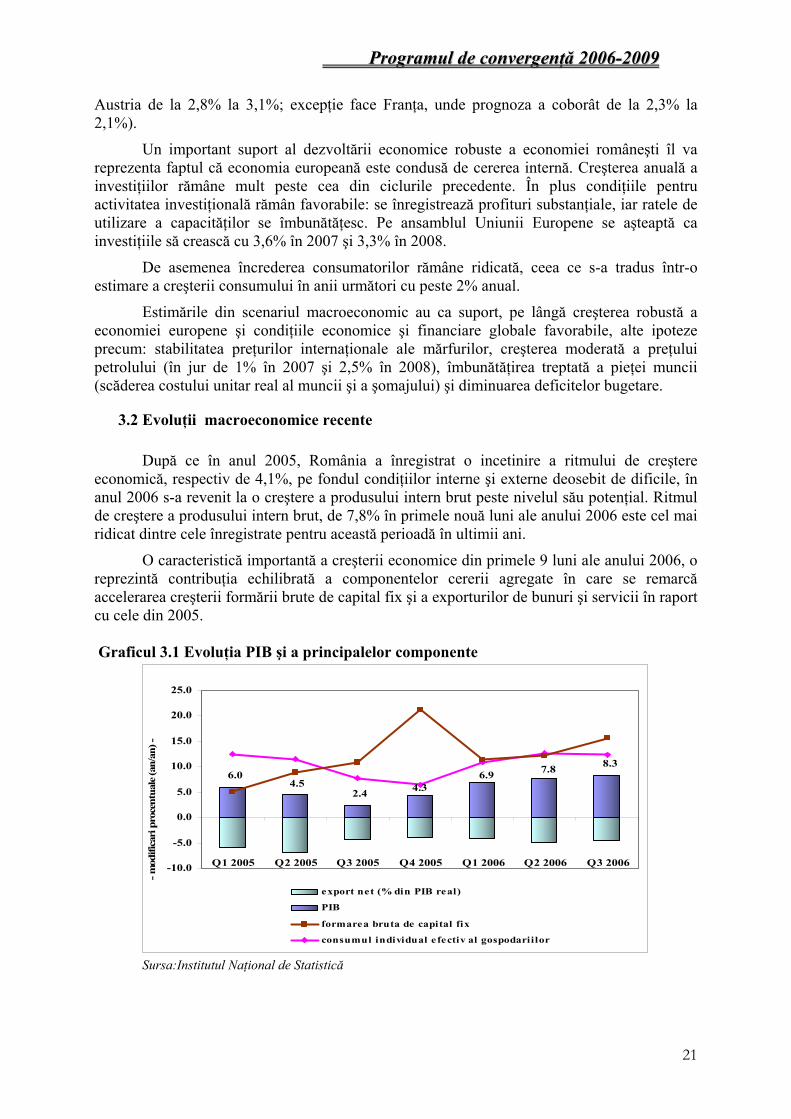

O caracteristică importantă a creşterii economice din primele 9 luni ale anului 2006, o reprezintă contribuţia echilibrată a componentelor cererii agregate în care se remarcă accelerarea creşterii formării brute de capital fix şi a exporturilor de bunuri şi servicii în raport cu cele din 2005. Graficul 3.1 Evoluţia PIB şi a principalelor componente

6.04.5

2.4 4.36.9 7.8 8.3

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

Q1 2005 Q2 2005 Q3 2005 Q4 2005 Q1 2006 Q2 2006 Q3 2006

- mod

ifica

ri p

roce

ntua

le (a

n/an

) -

export net (% din PIB real)

PIB

formarea bruta de capital fix

consumul individual efectiv al gospodariilor

Sursa:Institutul Naţional de Statistică

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

22

Continuând tendinţa înregistrată începând cu trimestrul IV 2005, în primele trei trimestre ale anului 2006 produsul intern brut s-a majorat ca urmare a unor dinamici superioare ale formării brute de capital fix şi a ameliorării contribuţiei negative a exportului net, comparativ cu primele trimestre din anul 2005, ca efect al accelerării exporturilor de bunuri şi servicii. Aceste evoluţii au condus la creşterea formării brute de capital fix pe primele 9 luni din 2006 cu 13,7% comparativ cu 9,4% în primele 9 luni din 2005 şi la reducerea contribuţiei exportului net la creşterea reală a produsului intern brut de la 5,7 puncte procentuale în primele 9 luni din 2005 la 4,6 puncte procentuale în primele 9 luni din 2006.

Ỉn primele 11 luni 2006, deficitul contului curent s-a mărit cu 44,8% faţă de cel din perioada similară a anului anterior, creşterea datorându-se în cea mai mare parte majorării deficitului comercial cu 48,1%, în principal pe seama accelerării activităţii de investiţii, ceea ce a condus la majorarea importurilor bunurilor de capital. Acesta a fost acoperit aproape integral prin investiţii străine directe (93,4%), care au cumulat 8,3 miliarde euro în perioada ianuarie-noiembrie 2006, comparativ cu 4,5 miliarde euro în perioada corespunzătoare din anul 2005.

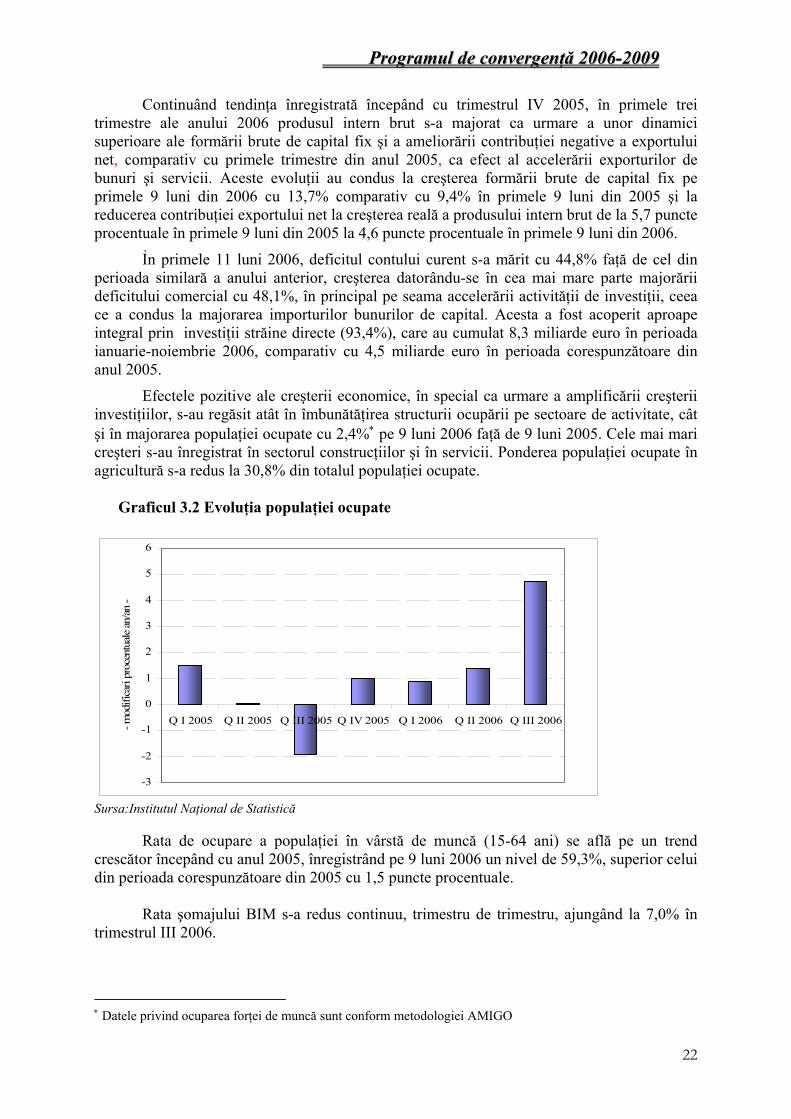

Efectele pozitive ale creşterii economice, în special ca urmare a amplificării creşterii investiţiilor, s-au regăsit atât în îmbunătăţirea structurii ocupării pe sectoare de activitate, cât şi în majorarea populaţiei ocupate cu 2,4%∗ pe 9 luni 2006 faţă de 9 luni 2005. Cele mai mari creşteri s-au înregistrat în sectorul construcţiilor şi în servicii. Ponderea populaţiei ocupate în agricultură s-a redus la 30,8% din totalul populaţiei ocupate. Graficul 3.2 Evoluţia populaţiei ocupate

-3

-2

-1

0

1

2

3

4

5

6

Q I 2005 Q II 2005 Q III 2005 Q IV 2005 Q I 2006 Q II 2006 Q III 2006- mod

ifica

ri pr

ocen

tual

e an

/an

-

Sursa:Institutul Naţional de Statistică

Rata de ocupare a populaţiei în vârstă de muncă (15-64 ani) se află pe un trend crescător începând cu anul 2005, înregistrând pe 9 luni 2006 un nivel de 59,3%, superior celui din perioada corespunzătoare din 2005 cu 1,5 puncte procentuale.

Rata şomajului BIM s-a redus continuu, trimestru de trimestru, ajungând la 7,0% în

trimestrul III 2006.

∗ Datele privind ocuparea forţei de muncă sunt conform metodologiei AMIGO

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

23

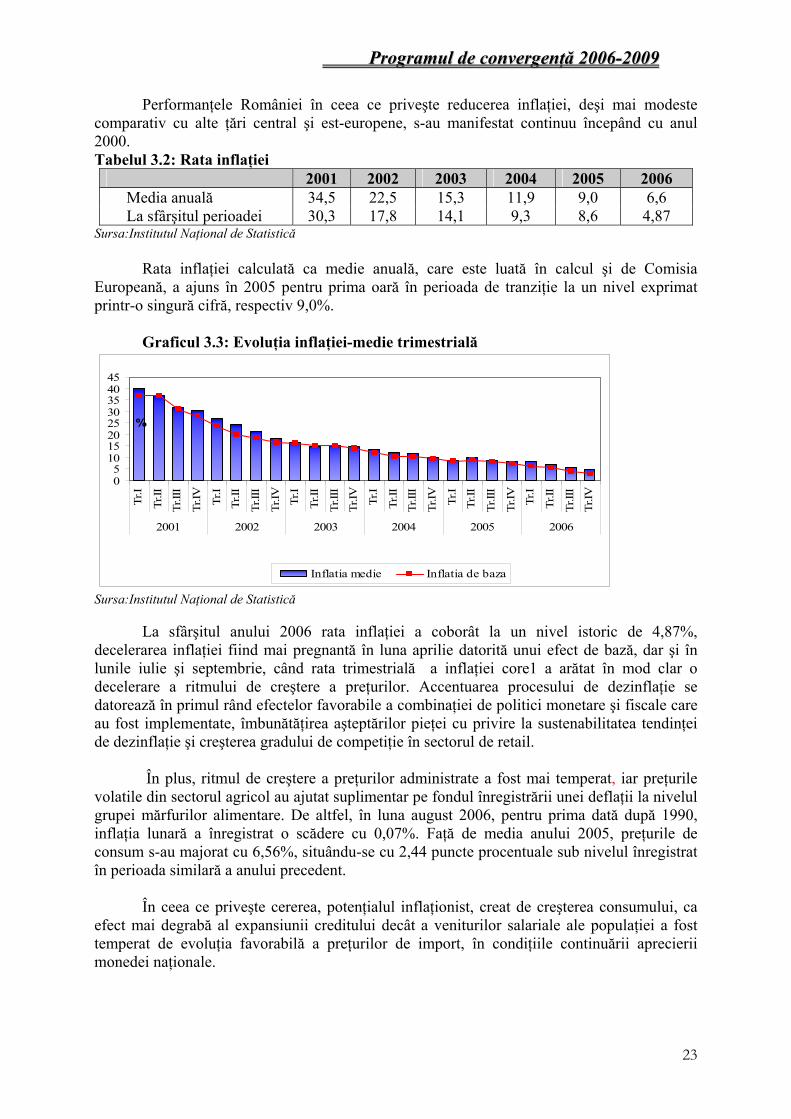

Performanţele României în ceea ce priveşte reducerea inflaţiei, deşi mai modeste comparativ cu alte ţări central şi est-europene, s-au manifestat continuu începând cu anul 2000. Tabelul 3.2: Rata inflaţiei

2001 2002 2003 2004 2005 2006 Media anuală 34,5 22,5 15,3 11,9 9,0 6,6 La sfârşitul perioadei 30,3 17,8 14,1 9,3 8,6 4,87

Sursa:Institutul Naţional de Statistică

Rata inflaţiei calculată ca medie anuală, care este luată în calcul şi de Comisia Europeană, a ajuns în 2005 pentru prima oară în perioada de tranziţie la un nivel exprimat printr-o singură cifră, respectiv 9,0%.

Graficul 3.3: Evoluţia inflaţiei-medie trimestrială

05

1015202530354045

Tr.I

Tr.II

Tr.II

I

Tr.IV Tr

.I

Tr.II

Tr.II

I

Tr.IV Tr

.I

Tr.II

Tr.II

I

Tr.IV Tr

.I

Tr.II

Tr.II

I

Tr.IV Tr

.I

Tr.II

Tr.II

I

Tr.IV Tr

.I

Tr.II

Tr.II

I

Tr.IV

2001 2002 2003 2004 2005 2006

%

Inflatia medie Inflatia de baza

Sursa:Institutul Naţional de Statistică

La sfârşitul anului 2006 rata inflaţiei a coborât la un nivel istoric de 4,87%, decelerarea inflaţiei fiind mai pregnantă în luna aprilie datorită unui efect de bază, dar şi în lunile iulie şi septembrie, când rata trimestrială a inflaţiei core1 a arătat în mod clar o decelerare a ritmului de creştere a preţurilor. Accentuarea procesului de dezinflaţie se datorează în primul rând efectelor favorabile a combinaţiei de politici monetare şi fiscale care au fost implementate, îmbunătăţirea aşteptărilor pieţei cu privire la sustenabilitatea tendinţei de dezinflaţie şi creşterea gradului de competiţie în sectorul de retail.

În plus, ritmul de creştere a preţurilor administrate a fost mai temperat, iar preţurile

volatile din sectorul agricol au ajutat suplimentar pe fondul înregistrării unei deflaţii la nivelul grupei mărfurilor alimentare. De altfel, în luna august 2006, pentru prima dată după 1990, inflaţia lunară a înregistrat o scădere cu 0,07%. Faţă de media anului 2005, preţurile de consum s-au majorat cu 6,56%, situându-se cu 2,44 puncte procentuale sub nivelul înregistrat în perioada similară a anului precedent.

În ceea ce priveşte cererea, potenţialul inflaţionist, creat de creşterea consumului, ca

efect mai degrabă al expansiunii creditului decât a veniturilor salariale ale populaţiei a fost temperat de evoluţia favorabilă a preţurilor de import, în condiţiile continuării aprecierii monedei naţionale.

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

24

3.3 Scenariul de dezvoltare pe termen mediu şi evoluţii ciclice

3.3.1 Evoluţii ciclice

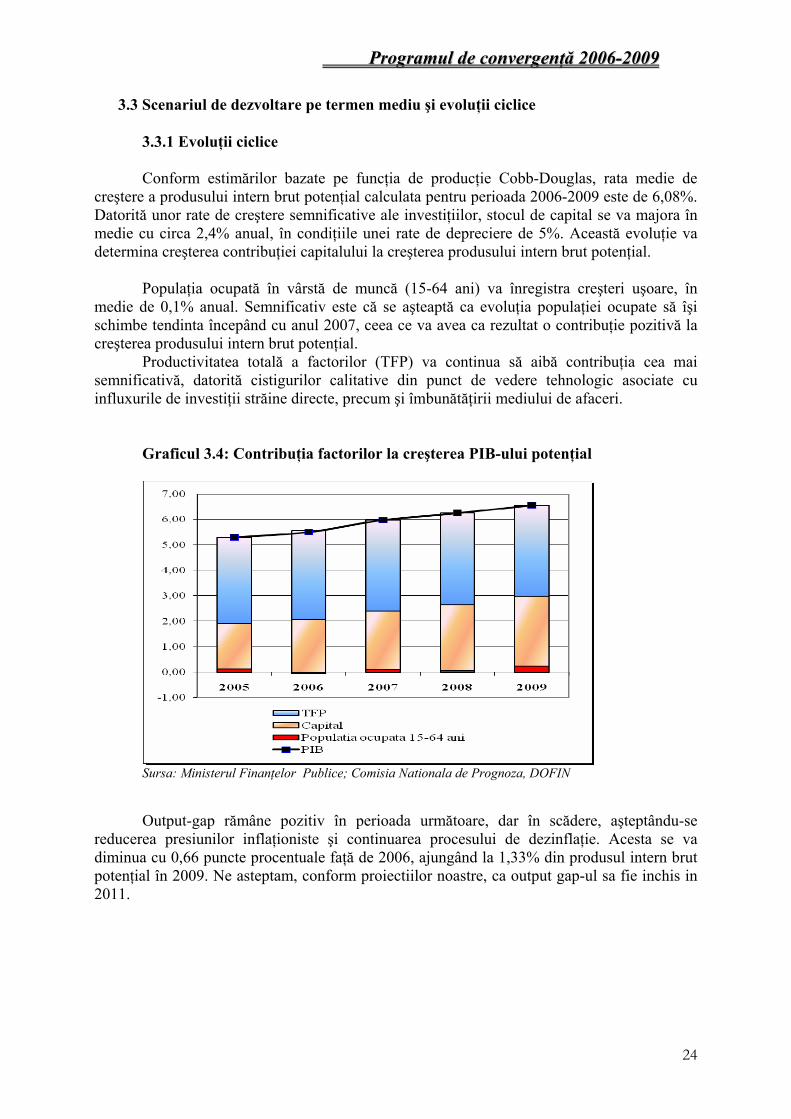

Conform estimărilor bazate pe funcţia de producţie Cobb-Douglas, rata medie de creştere a produsului intern brut potenţial calculata pentru perioada 2006-2009 este de 6,08%. Datorită unor rate de creştere semnificative ale investiţiilor, stocul de capital se va majora în medie cu circa 2,4% anual, în condiţiile unei rate de depreciere de 5%. Această evoluţie va determina creşterea contribuţiei capitalului la creşterea produsului intern brut potenţial.

Populaţia ocupată în vârstă de muncă (15-64 ani) va înregistra creşteri uşoare, în medie de 0,1% anual. Semnificativ este că se aşteaptă ca evoluţia populaţiei ocupate să îşi schimbe tendinta începând cu anul 2007, ceea ce va avea ca rezultat o contribuţie pozitivă la creşterea produsului intern brut potenţial.

Productivitatea totală a factorilor (TFP) va continua să aibă contribuţia cea mai semnificativă, datorită cistigurilor calitative din punct de vedere tehnologic asociate cu influxurile de investiţii străine directe, precum şi îmbunătăţirii mediului de afaceri.

Graficul 3.4: Contribuţia factorilor la creşterea PIB-ului potenţial

Sursa: Ministerul Finanţelor Publice; Comisia Nationala de Prognoza, DOFIN Output-gap rămâne pozitiv în perioada următoare, dar în scădere, aşteptându-se

reducerea presiunilor inflaţioniste şi continuarea procesului de dezinflaţie. Acesta se va diminua cu 0,66 puncte procentuale faţă de 2006, ajungând la 1,33% din produsul intern brut potenţial în 2009. Ne asteptam, conform proiectiilor noastre, ca output gap-ul sa fie inchis in 2011.

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

25

Graficul 3.5: Evoluţia output - gap

Sursa: Ministerul Finanţelor Publice; Comisia Nationala de Prognoza, DOFIN

Creşterea economică prognozată pentru perioada 2006-2009 este in medie egala cu cea a produsului intern brut potenţial. Traiectoria acestuia stă la baza aşteptărilor privind accelerarea procesului de convergenţă reală către nivelul economic al statelor Uniunii Europene.

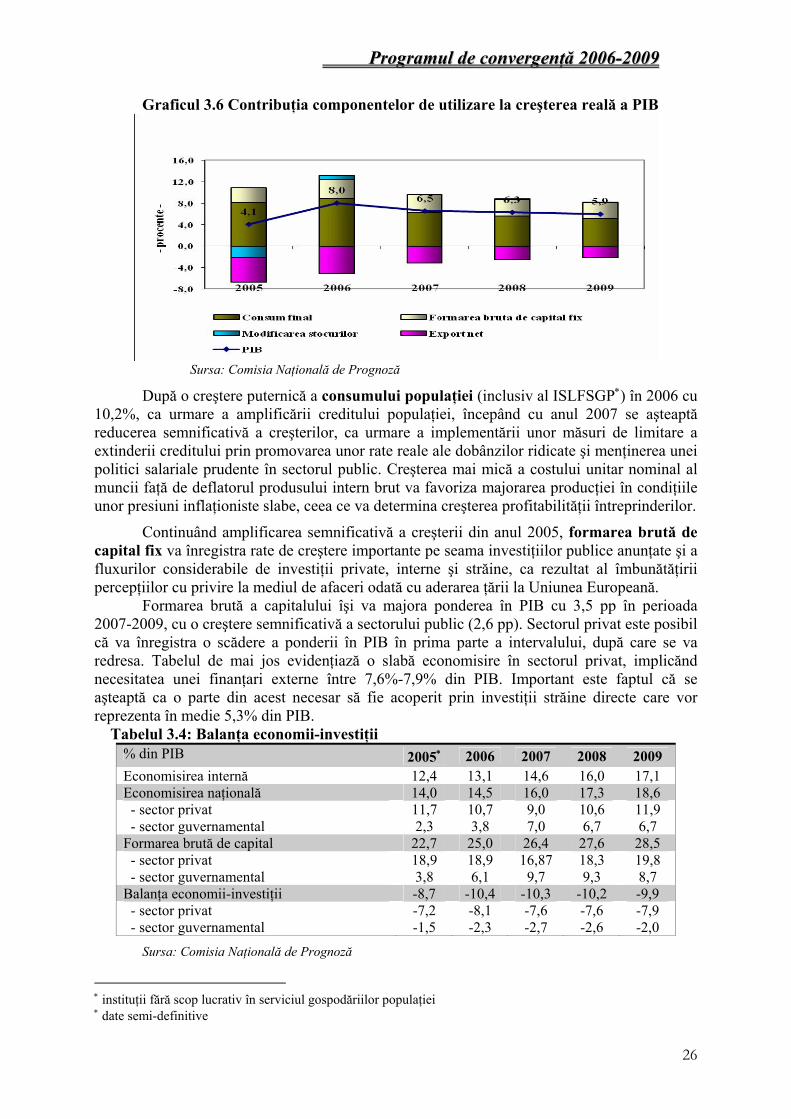

3.3.2 Scenariul de dezvoltare pe termen mediu În cadrul scenariului de dezvoltare proiectat, creşterea reală a produsului intern brut va

fi, în medie, de 6,4% anual, cu o reducere graduală a contribuţiei negative a exportului net.

Tabelul 3.3: Creşterea economică

2005 2006 2007 2008 2009 Modificări procentuale anuale

PIB real 4,1 8,0 6,5 6,3 5,9 PIB nominal 16,9 18,6 13,8 11,6 10,1

Componentele PIB-ului real Cheltuielile consumului privat 9,6 11,8 8,1 7,2 6,7 Cheltuielile consumului guvernamental 9 3,7 3,4 3,8 3,1 Formarea brută de capital fix 12,6 15,0 14,0 11,5 11,0 Exporturi de bunuri şi servicii 8,1 11,8 10,9 7,6 7,3 Importuri de bunuri şi servicii 16,6 20,8 15,0 11,2 11,2

Contribuţii la creşterea PIB (procente) Cererea internă finală 10,8 12,3 9,6 8,6 8,0 Modificarea stocurilor şi achiziţiilor nete -2,2 0,8 0,0 0,2 0,1 Export net -4,5 -5,1 -3,1 -2,5 -2,2

Sursa: Comisia Naţională de Prognoză

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

26

Graficul 3.6 Contribuţia componentelor de utilizare la creşterea reală a PIB

Sursa: Comisia Naţională de Prognoză

După o creştere puternică a consumului populaţiei (inclusiv al ISLFSGP∗) în 2006 cu 10,2%, ca urmare a amplificării creditului populaţiei, începând cu anul 2007 se aşteaptă reducerea semnificativă a creşterilor, ca urmare a implementării unor măsuri de limitare a extinderii creditului prin promovarea unor rate reale ale dobânzilor ridicate şi menţinerea unei politici salariale prudente în sectorul public. Creşterea mai mică a costului unitar nominal al muncii faţă de deflatorul produsului intern brut va favoriza majorarea producţiei în condiţiile unor presiuni inflaţioniste slabe, ceea ce va determina creşterea profitabilităţii întreprinderilor.

Continuând amplificarea semnificativă a creşterii din anul 2005, formarea brută de capital fix va înregistra rate de creştere importante pe seama investiţiilor publice anunţate şi a fluxurilor considerabile de investiţii private, interne şi străine, ca rezultat al îmbunătăţirii percepţiilor cu privire la mediul de afaceri odată cu aderarea ţării la Uniunea Europeană.

Formarea brută a capitalului îşi va majora ponderea în PIB cu 3,5 pp în perioada 2007-2009, cu o creştere semnificativă a sectorului public (2,6 pp). Sectorul privat este posibil că va înregistra o scădere a ponderii în PIB în prima parte a intervalului, după care se va redresa. Tabelul de mai jos evidenţiază o slabă economisire în sectorul privat, implicănd necesitatea unei finanţari externe între 7,6%-7,9% din PIB. Important este faptul că se aşteaptă ca o parte din acest necesar să fie acoperit prin investiţii străine directe care vor reprezenta în medie 5,3% din PIB. Tabelul 3.4: Balanţa economii-investiţii

% din PIB 2005∗ 2006 2007 2008 2009 Economisirea internă 12,4 13,1 14,6 16,0 17,1 Economisirea naţională 14,0 14,5 16,0 17,3 18,6 - sector privat 11,7 10,7 9,0 10,6 11,9 - sector guvernamental 2,3 3,8 7,0 6,7 6,7 Formarea brută de capital 22,7 25,0 26,4 27,6 28,5 - sector privat 18,9 18,9 16,87 18,3 19,8 - sector guvernamental 3,8 6,1 9,7 9,3 8,7 Balanţa economii-investiţii -8,7 -10,4 -10,3 -10,2 -9,9 - sector privat -7,2 -8,1 -7,6 -7,6 -7,9 - sector guvernamental -1,5 -2,3 -2,7 -2,6 -2,0

Sursa: Comisia Naţională de Prognoză

∗ instituţii fără scop lucrativ în serviciul gospodăriilor populaţiei ∗ date semi-definitive

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

27

Economisirea internă va acoperi într-o mai mare proporţie investiţiile previzionate (formarea brută de capital), respectiv 52,6% în 2006 şi 59,9% în 2009. De asemenea, va creşte nivelul de finanţare a investiţiilor prin transferuri de capital din străinătate, care vor determina o reducere a necesarului de finanţare din surse externe cu valori cuprinse între 1,4% şi 2,1%.

Din punct de vedere al dezvoltării economice, România se află încă mult în urma celor mai multe ţări europene. Produsul intern brut pe cap de locuitor exprimat în puterea de cumpărare standard (PPS) a fost de doar o treime din media UE 25 în 2005 şi de doar 50% din media noilor state membre ale Uniunii. Se aşteaptă ca în anul 2009 produsul intern brut pe locuitor exprimat în PPS comparativ cu UE27 să reprezinte circa 40%.

Pe termen mediu, în perioada 2007-2009, se estimează continuarea procesului de reducere a inflaţiei prin menţinerea conduitei ferme a politicii monetare şi promovarea unor rate reale pozitive ale dobânzilor. În plus, reducerea graduală a creşterilor preţurilor administrate, promovarea unei politici salariale prudente şi continuarea reformelor structurale vor menţine procesul de dezinflaţie pe o traiectorie sustenabilă.

De asemnea, accelerarea procesului de dezinflaţie va ajuta la scăderea suplimentară a aşteptărilor inflaţioniste. Un alt mijloc eficient de ancorare a anticipaţiilor inflaţioniste va fi menţinerea tendinţei de apreciere în termeni reali a monedei naţionale în raport cu euro. Acest fapt este posibil dacă se are în vedere perspectiva unei creşteri mai accelerate de productivitate a muncii în economia românească faţă de principalii săi parteneri externi.

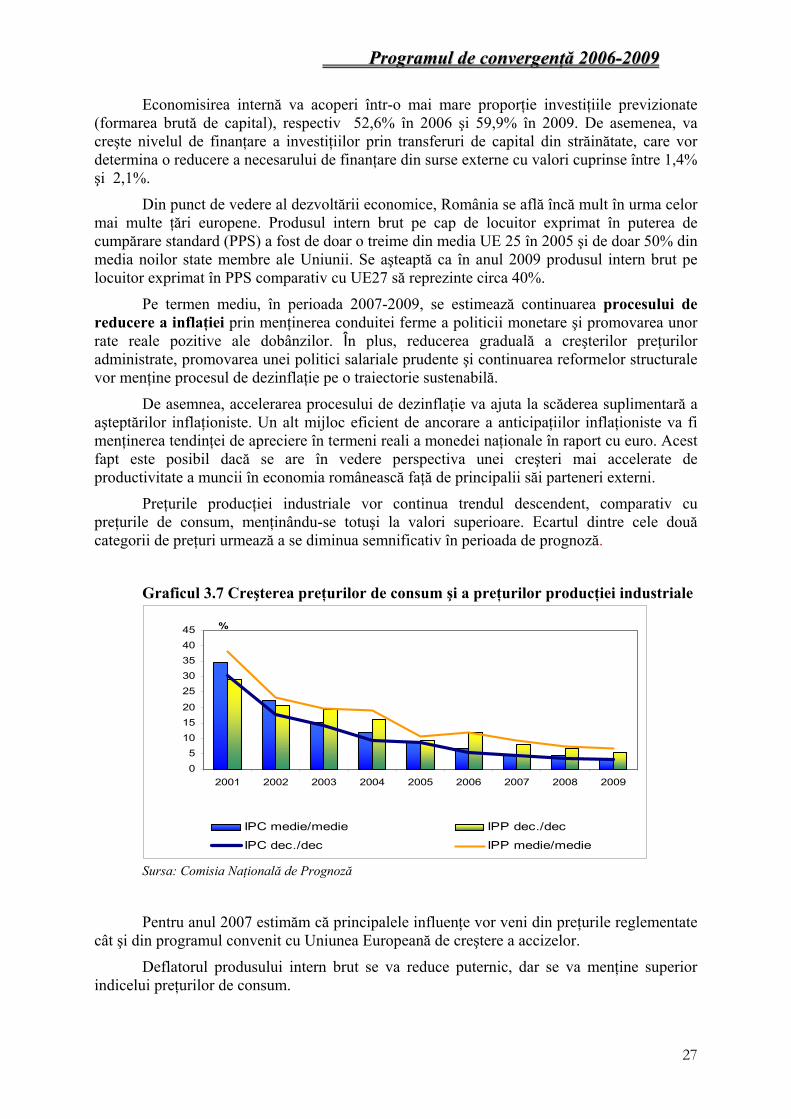

Preţurile producţiei industriale vor continua trendul descendent, comparativ cu preţurile de consum, menţinându-se totuşi la valori superioare. Ecartul dintre cele două categorii de preţuri urmează a se diminua semnificativ în perioada de prognoză.

Graficul 3.7 Creşterea preţurilor de consum şi a preţurilor producţiei industriale

05

101520

2530354045

2001 2002 2003 2004 2005 2006 2007 2008 2009

%

IPC medie/medie IPP dec./dec

IPC dec./dec IPP medie/medie

Sursa: Comisia Naţională de Prognoză

Pentru anul 2007 estimăm că principalele influenţe vor veni din preţurile reglementate cât şi din programul convenit cu Uniunea Europeană de creştere a accizelor.

Deflatorul produsului intern brut se va reduce puternic, dar se va menţine superior indicelui preţurilor de consum.

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

28

Tabelul 3.5: Evoluţia deflatorilor modificări procentuale 2005 2006 2007 2008 2009 Deflatorul PIB 12,2 9,8 6,8 5,0 3,9 Indicele preţurilor de consum - medie 9,0 6,6 4,5 4,3 3,2 Deflatorul consumului privat 7,1 5,9 4,3 3,1 2,5 Deflatorul consumului public 20,9 10,2 4,9 3,0 2,3 Deflatorul investiţiilor 9,7 9,5 6,0 4,0 3,0

Sursa: Comisia Naţională de Prognoză Rezultatele creşterii economice din ultimii ani se resimt la nivelul economiei reale în

îmbunătăţirea ocupării forţei de muncă, prin creşterea populaţiei active în vârstă de muncă (15-64 ani) cu aproximativ 125 mii persoane şi a populaţiei ocupate în vârstă de muncă cu aproximativ 180 mii persoane.

Atât rata de activitate cât şi cea a ocupării se vor redresa uşor după anul 2005. În intervalul 2006 – 2009 vom avea o creştere a ratei de activitate cu 0,9 puncte procentuale, datorată în principal sporirii nivelului investiţilor străine, creşterii competitivitătii şi nu în ultimul rând creşterii veniturilor salariale. Rata de ocupare a populaţiei în vârstă de muncă va creşte cu 1,3 puncte procentuale în perioada 2006-2009 datorită politicilor fiscale, a creării unor locuri de muncă durabile şi performanţe şi a unui echilibru între flexibilitatea ocupaţională şi securitatea locului de muncă.

Continuând trendul înregistrat în ultimii ani, reducerea ratei şomajului se va manifesta şi în viitor, în anul 2009 atingând o valoare de aproximativ 6,5%. Această scădere va fi posibilă datorită implementării mai eficiente a politicilor active de ocupare a forţei de muncă.

Tabelul 3.6: Evoluţia forţei de muncă∗

2005 2006 2007 2008 2009 - modificări procentuale -

Populaţia totală Populaţia activă Populaţia ocupată Someri BIM

0,2 -1,1 -0,1 -12,0

0,0 0,3 0,7 -4,8

-0,1 0,3 0,5 -1,5

-0,1 0,4 0,5 -0,8

-0,1 0,3 0,5 -1,5

- % - Rata de activitate Rata de ocupare Rata şomajului BIM

62,4 57,7 7,2

62,5 58,1 6,8

62,8 58,4 6,7

63,0 58,7 6,6

63,3 59,0 6,5

Sursa: Comisia Naţională de Prognoză Şi în perioada următoare nivelul deficitului extern se menţine ridicat, datorită în

principal procesului investiţional amplu, necesar modernizării aparatului productiv şi a dezvoltării infrastructurilor, care va atrage importuri în creştere.

Se aşteaptă însă, ca urmare a investiţiilor efectuate în perioada anterioară, cât şi a perspectivelor pozitive ale mediului extern, accelerarea exporturilor româneşti, întrerupând tendinta creşterii ponderii deficitului comercial în PIB, care se va stabiliza la circa 12% în ultimii trei ani. Odată cu volumul mai ridicat al exporturilor este aşteptată şi îmbunătăţirea structurii acestora printr-o creştere a ponderii articolelor cu o valoarea adaugată mai mare, tendinţă manifestată şi în anul 2006, an în care exporturile industriei construcţiilor de maşini au surclasat pe cele ale industriei uşoare. Totuşi deficitul balanţei bunurilor îşi menţine contribuţia cea mai mare la formarea deficitului de cont curent. ∗ Se referă la populaţia în vârstă de muncă (15-64 ani)

PPrrooggrraammuull ddee ccoonnvveerrggeennţţăă 22000066--22000099

29

De asemenea, ca o consecinţă firească a creşterii profitului ca urmare a evoluţiei investiţiilor directe se va majora deficitul balanţei veniturilor, în special creşterea fluxului de profit repatriat şi reinvestit de către investitorii străini.

Balanţa transferurilor curente va cunoaşte o creştere nominală moderată, contribuind astfel la atenuarea deficitelor comerciale şi ale veniturilor.

Tabelul 3.7: Necesarul de finanţare externă

% din PIB 2005∗ 2006 2007 2008 2009

Deficitul de cont curent 8,7 10,4 10,3 10,2 9,9

Balanţa contului de capital 0,8 0,2 1,4 1,9 2,1

Necesarul de finanţare externă 7,9 10,2 8,9 8,3 7,8

Finanţarea prin credite 0,3 1,0 2,0 2,4 2,4

Finanţarea prin investiţii străine 7,6 9,2 6,9 5,9 5,4

Din care ISD nete 6,6 8,9 6,2 5,1 4,5 Sursa: Comisia Naţională de Prognoză

Datorită creşterii contribuţiei contului de capital, tendinţa necesarului de finanţare externă este de reducere mult mai accentuată în comparaţie cu contul curent.

Necesarul anual de finanţare, ca procent în PIB va creşte în anul 2006 până la 10,2%, după care se va diminua accentuat ajungând la 7,8% în anul 2009.