profitul reiinvestit

32

- Neimpozitarea profitului reinvestit si operatiuni intracomunitare - www.accounting-leader.ro 30 iunie 2014 Lector RAPCENCU Cristian - 2014 –

-

Upload

florin1980 -

Category

Documents

-

view

28 -

download

4

Transcript of profitul reiinvestit

- Neimpozitarea prof itului re invest it s i

operat iuni intracomunitare -

www.accounting-leader.ro

30 iunie 2014

Lector RAPCENCU Cris t ian

- 2014 –

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

2

Neimpozitarea profitului reinvestit – începând cu 1 iulie 2014

În MOf nr 308 din 25 aprilie 2014, a fost publicată OUG nr 19/2014 prin care s-a reintrodus

prevederea privind neimpozitarea profitului reinvestit. O astfel de prevedere a mai fost în vigoare în

perioada octombrie 2009 – decembrie 2010, însă atunci a fost vorba mai mult de o amânare a

impozitării profitului, pe perioada de amortizare a investiţiei respective.

În MOf nr 384 din 23 mai 2014, a fost publicată HG nr 421/2014 care prezinta o serie de

exemple referitoare la scutirea de impozit a profitului reinvestit.

Neimpozitarea profitului reinvestit – in trecut

În perioada octombrie 2009 – decembrie 2010, valoarea fiscală a activelor dobândite se

determina ca diferenţă între valoarea de producţie şi/sau de achiziţie şi suma pentru care s-a aplicat

scutirea de impozit. Astfel, amortizarea acestor bunuri era considerată cheltuială nedeductibilă la

calculul impozitului pe profit.

Exemplu (valabil în perioada octombrie 2009 – decembrie 2010):

Se cunosc următoarele informaţii despre o societate comercială la sfârşitul trimestrului:

a) profitul contabil obţinut este de 40.000 lei, iar costul de achiziţie al unui echipament de

producţie este de 28.000 lei, cu durata de utilizare de 10 ani;

b) profitul contabil obţinut este de 30.000 lei, iar costul de achiziţie al unui echipament de

producţie este de 41.000 lei cu durata de utilizare de 10 ani;

Care este valoarea fiscală a activelor în aceste situaţii?

a)Profitul contabil obţinut în sumă de 40.000 lei acoperă investiţia realizată

Astfel:

Impozitul scutit = 28.000 lei x 16% = 4.480 lei

Valoarea fiscală a utilajului = 28.000 lei – 28.000 lei = 0 lei

Astfel, în fiecare an din următorii 10 ani, societatea va înregistra o cheltuială cu amortizarea

de 2.800 lei, sumă care nu va putea fi dedusă la calculul impozitului.

În anul achiziţiei, societatea a câştigat la impozit suma de 4.480 lei, iar în fiecare an din

următorii 10 ani va pierde câte 448 lei (2.800 lei x 16%). Aşa cum am afirmat mai sus a fost vorba de

o AMÂNARE la plată a impozitului, nu de o neimpozitare a lui.

b) Profitul contabil obţinut în sumă de 30.000 lei nu acoperă investiţia realizată

Astfel:

Impozitul scutit = 30.000 lei x 16% = 4.800 lei

Valoarea fiscală a utilajului = 41.000 lei – 30.000 lei = 11.000 lei

În acest caz, în fiecare an din următorii 10 ani, societatea va înregistra o cheltuială cu

amortizarea de 4.100 lei (41.000 lei / 10 ani), dar îşi va putea deduce doar 1.100 lei (11.000 lei / 10

ani) la calculul impozitului. Astfel, în fiecare an va exista o cheltuială nedeductibilă de 3.000 lei.

În anul achiziţiei, societatea a câştigat la impozit suma de 4.800 lei, iar în fiecare an din

următorii 10 ani va pierde câte 480 lei (3.000 lei x 16%).

De când se aplică această facilitate?

În perioada 1 iulie 2014 – 31 decembrie 2016, profitul reinvestit în producţia în regie proprie

şi/sau achiziţia de echipamente tehnologice noi (maşini, utilaje şi instalaţii de lucru) folosite în scopul

desfăşurării activităţii economice nu se impozitează. Este vorba despre activele care se regăsesc în

subgrupa 2.1 din Catalogul privind clasificarea şi duratele normale de funcţionare a mijloacelor fixe,

aprobat prin HG 2139/2004.

Iata cateva exemple de active care pot fi achizitionate in aceasta perioada. Este vorba despre

masini, utilaje si instalatii pentru:

- extractia si prepararea cărbunilor si minereurilor metalifere si nemetalifere;

- constructii (excavatoare, instalatii de forat, betoniere, malaxoare etc.);

- agricultură (tractoare agricole, masini pentru recoltat, instalatii pentru irigatii etc.);

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

3

- silvicultură, exploatarea si prelucrarea lemnului;

- transporturi si telecomunicatii (receptoare telefonie mobile, statii radio, monitoare de control

video si audio etc.);

- ocrotirea sănătătii (stomatologie, fizioterapie, oftalmologie etc.);

- circulatia mărfurilor (masini de spălat veselă si tacamuri etc.);

- gospodăria comunală si spălătorii;

- industria textilă, a confectiilor, pielăriei, blănăriei si incăltămintei;

- constructii de masini si prelucrarea metalului;

- industria celulozei si hartiei, industria chimică si petrochimică;

- industria alimentară;

- industria poligrafică;

- metalurgia neferoasă;

- prospectiuni geologice si geofizice, foraj si extractia titeiului si gazelor;

- metalurgia feroasă, inclusiv laminarea si trefilarea metalelor;

- producerea materialelor de constructii si refractare, producerea sticlei, portelanului si faiantei;

De asemenea, se incadreaza si:

- masinile de fortă si utilajele energetice (generatoare de energie electrică, motoare eoliene etc.);

- masinile, utilajele si instalatiile comune care functionează independent (pompe centrifuge,

aparate de climatizare, masini si instalatii pentru industria frigului etc.).

Echipamentele tehnologice considerate noi sunt cele care nu au fost utilizate anterior datei

achiziţiei.

Contribuabilii care beneficiază de această prevedere nu pot alege metoda de amortizare

accelerată pentru echipamentele tehnologice respective.

Ce reprezintă profitul reinvestit?

Profitul investit reprezintă soldul contului de profit şi pierdere, adică profitul contabil brut

cumulat de la începutul anului, în anul punerii în funcţiune a echipamentelor tehnologice respective.

Scutirea de impozit se acordă în limita impozitului pe profit datorat pentru acea perioadă.

Profitul contabil brut cumulat de la începutul anului este profitul contabil la care se adaugă

cheltuielile cu impozitul pe profit, înregistrat în trimestrul/anul punerii în funcţiune a echipamentelor

tehnologice respective.

Pentru perioada 1 iulie 2014 - 31 decembrie 2014, în aplicarea facilităţii se ia în considerare

profitul contabil brut înregistrat începând cu data de 1 iulie 2014 şi investit în activele produse şi/sau

achiziţionate şi puse în funcţiune după aceeaşi dată.

Scutirea se calculează trimestrial sau anual, în funcţie de caz. Suma profitului scutit de la

impozitare, mai puţin partea aferentă rezervei legale, va fi repartizată la sfârşitul exerciţiului financiar

cu prioritate pentru constituirea rezervelor, până la nivelul profitului contabil înregistrat la sfârşitul

exerciţiului financiar.

Rezerva astfel constituită va fi impozitată la momentul utilizării sub orice formă, precum şi în

cazul operaţiunilor de reorganizare, dacă societatea beneficiară nu preia această rezervă.

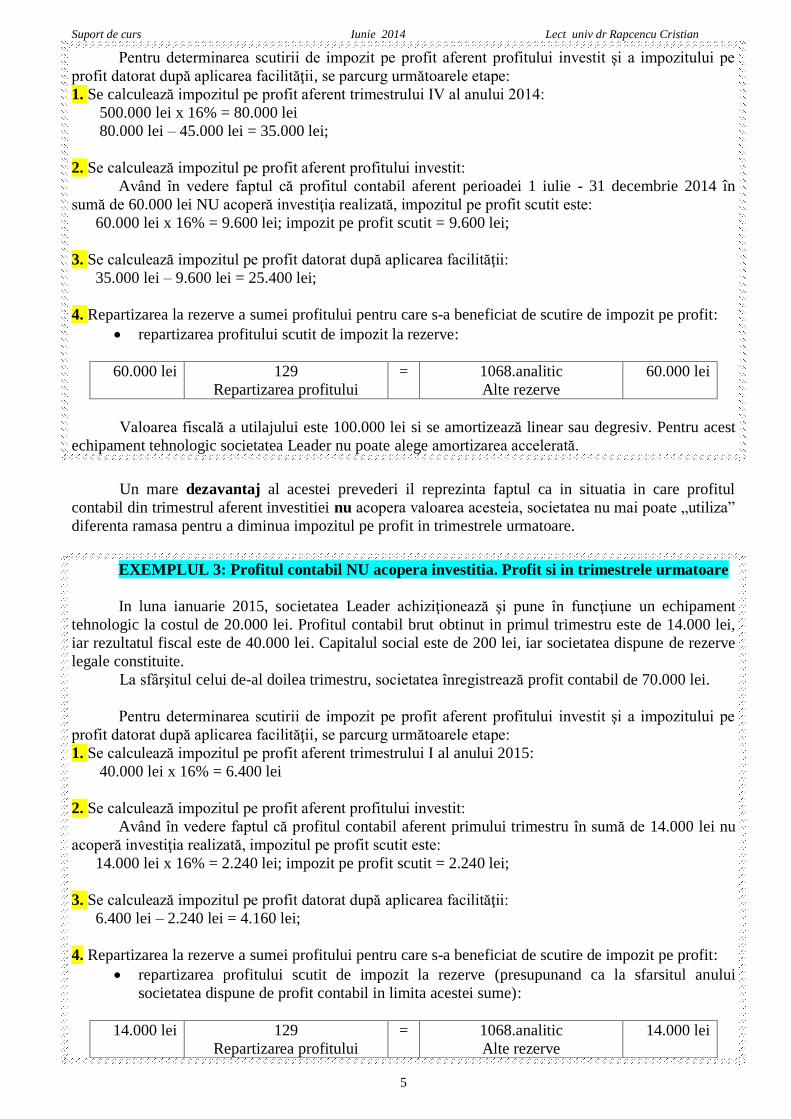

EXEMPLUL 1: Profitul contabil acopera investitia realizata

In luna noiembrie 2014, societatea Leader achiziţionează şi pune în funcţiune un excavator la

costul de 100.000 lei. Profitul contabil brut obtinut in perioada 1 ianuarie - 31 decembrie 2014 este de

650.000 lei, din care profitul contabil brut aferent perioadei 1 iulie - 31 decembrie 2014 este de 220.000

lei. Capitalul social este de 200 lei, iar societatea nu dispune de rezerve legale constituite.

La sfârşitul trimestrului IV 2014, societatea înregistrează un profit impozabil în sumă de

500.000 lei. Impozitul pe profit datorat cumulat la sfârşitul trimestrului III este 45.000 lei.

Pentru determinarea scutirii de impozit pe profit aferent profitului investit şi a impozitului pe

profit datorat după aplicarea facilităţii, se parcurg următoarele etape:

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

4

1. Se calculează impozitul pe profit aferent trimestrului IV al anului 2014:

500.000 lei x 16% = 80.000 lei

80.000 lei – 45.000 lei = 35.000 lei;

2. Se calculează impozitul pe profit aferent profitului investit:

Având în vedere faptul că profitul contabil aferent perioadei 1 iulie - 31 decembrie 2014 în

sumă de 220.000 lei acoperă investiţia realizată, impozitul pe profit scutit este:

100.000 lei x 16% = 16.000 lei; impozit pe profit scutit = 16.000 lei;

3. Se calculează impozitul pe profit datorat după aplicarea facilităţii:

35.000 lei – 16.000 lei = 19.000 lei;

4. Repartizarea la rezerve a sumei profitului pentru care s-a beneficiat de scutire de impozit pe profit,

mai puţin partea aferentă rezervei legale:

a) determinarea sumei aferente rezervei legale, dacă exista obligaţia constituirii potrivit legii

5% x Profit contabil = 5% x 650.000 lei = 32.500 lei

20% x Capital social = 20% x 200 lei = 40 lei

Societatea Leader va constitui rezerve legale in suma de 40 lei.

b) determinarea sumei profitului scutit care va fi repartizat la rezerve:

Vom tine cont de ponderea profitului contabil brut scutit de la impozit in totalul profitului

obtinut. Astfel, aceasta este de 15,38% (100.000 lei / 650.000 lei).

Cota parte din rezerva legala aferenta profitului scutit de la impozit este de 6 lei (40 lei x

15,38%), iar profitul scutit de la impozit transferat la rezerve este de 99.994 lei.

Astfel, inregistrarile contabile efectuate la 31 decembrie 2014 sunt:

constituirea rezervei legale:

40 lei 129

Repartizarea profitului

= 1061

Rezerve legale

40 lei

repartizarea profitului scutit de impozit la rezerve:

99.994 lei 129

Repartizarea profitului

= 1068.analitic

Alte rezerve

99.994 lei

Valoarea fiscală a excavatorului este 100.000 lei si se amortizează linear sau degresiv, potrivit

art. 24 din Codul fiscal. Pentru acest activ societatea Leader nu poate opta pentru amortizarea

accelerată.

Aceasta masura este in folosul societatilor care inregistreaza profit. In situatia in care investitia

realizata depaseste nivelul profitului contabil obtinut, societatea nu poate beneficia de scutire de

impozit pentru toata valoarea activului/activelor pus(e) in functiune.

EXEMPLUL 2: Profitul contabil NU acopera investitia realizata

In luna noiembrie 2014, societatea Leader achiziţionează şi pune în funcţiune un utilaj de

prelucrare a metalului la costul de 100.000 lei. Profitul contabil brut obtinut in perioada 1 ianuarie - 31

decembrie 2014 este de 650.000 lei, din care profitul contabil brut aferent perioadei 1 iulie - 31

decembrie 2014 este de 60.000 lei. Capitalul social este de 200 lei, iar societatea dispune de rezerve

legale constituite in limita legii.

La sfârşitul trimestrului IV 2014, societatea înregistrează un profit impozabil în sumă de

500.000 lei. Impozitul pe profit datorat cumulat la sfârşitul trimestrului III este 45.000 lei.

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

5

Pentru determinarea scutirii de impozit pe profit aferent profitului investit şi a impozitului pe

profit datorat după aplicarea facilităţii, se parcurg următoarele etape:

1. Se calculează impozitul pe profit aferent trimestrului IV al anului 2014:

500.000 lei x 16% = 80.000 lei

80.000 lei – 45.000 lei = 35.000 lei;

2. Se calculează impozitul pe profit aferent profitului investit:

Având în vedere faptul că profitul contabil aferent perioadei 1 iulie - 31 decembrie 2014 în

sumă de 60.000 lei NU acoperă investiţia realizată, impozitul pe profit scutit este:

60.000 lei x 16% = 9.600 lei; impozit pe profit scutit = 9.600 lei;

3. Se calculează impozitul pe profit datorat după aplicarea facilităţii:

35.000 lei – 9.600 lei = 25.400 lei;

4. Repartizarea la rezerve a sumei profitului pentru care s-a beneficiat de scutire de impozit pe profit:

repartizarea profitului scutit de impozit la rezerve:

60.000 lei 129

Repartizarea profitului

= 1068.analitic

Alte rezerve

60.000 lei

Valoarea fiscală a utilajului este 100.000 lei si se amortizează linear sau degresiv. Pentru acest

echipament tehnologic societatea Leader nu poate alege amortizarea accelerată.

Un mare dezavantaj al acestei prevederi il reprezinta faptul ca in situatia in care profitul

contabil din trimestrul aferent investitiei nu acopera valoarea acesteia, societatea nu mai poate „utiliza”

diferenta ramasa pentru a diminua impozitul pe profit in trimestrele urmatoare.

EXEMPLUL 3: Profitul contabil NU acopera investitia. Profit si in trimestrele urmatoare

In luna ianuarie 2015, societatea Leader achiziţionează şi pune în funcţiune un echipament

tehnologic la costul de 20.000 lei. Profitul contabil brut obtinut in primul trimestru este de 14.000 lei,

iar rezultatul fiscal este de 40.000 lei. Capitalul social este de 200 lei, iar societatea dispune de rezerve

legale constituite.

La sfârşitul celui de-al doilea trimestru, societatea înregistrează profit contabil de 70.000 lei.

Pentru determinarea scutirii de impozit pe profit aferent profitului investit şi a impozitului pe

profit datorat după aplicarea facilităţii, se parcurg următoarele etape:

1. Se calculează impozitul pe profit aferent trimestrului I al anului 2015:

40.000 lei x 16% = 6.400 lei

2. Se calculează impozitul pe profit aferent profitului investit:

Având în vedere faptul că profitul contabil aferent primului trimestru în sumă de 14.000 lei nu

acoperă investiţia realizată, impozitul pe profit scutit este:

14.000 lei x 16% = 2.240 lei; impozit pe profit scutit = 2.240 lei;

3. Se calculează impozitul pe profit datorat după aplicarea facilităţii:

6.400 lei – 2.240 lei = 4.160 lei;

4. Repartizarea la rezerve a sumei profitului pentru care s-a beneficiat de scutire de impozit pe profit:

repartizarea profitului scutit de impozit la rezerve (presupunand ca la sfarsitul anului

societatea dispune de profit contabil in limita acestei sume):

14.000 lei 129

Repartizarea profitului

= 1068.analitic

Alte rezerve

14.000 lei

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

6

Din investitia realizata de 20.000 lei, societatea a scutit de la impozit doar 14.000 lei. Chiar daca

la sfarsitul trimestrului II societatea obtine un profit contabil de 70.000 lei, aceasta nu mai poate

recalcula impozitul pe profit scutit, deoarece la stabilirea profitului reinvestit se compara valoarea

investitiei cu profitul contabil brut din trimestrul punerii in functiune.

Valoarea fiscală a echipamantului este 20.000 lei si se amortizează linear sau degresiv, potrivit

art. 24 din Codul fiscal. Societatea Leader nu poate amortiza accelerat acest activ.

În cazul în care la sfârşitul exerciţiului financiar entitatea înregistrează pierdere contabilă,

recalcularea impozitului pe profit aferent profitului reinvestit nu va mai fi efectuată, iar contribuabilul

nu va repartiza la rezerve suma profitului investit.

EXEMPLUL 4: Pierdere contabila la sfarsitul anului

In luna februarie 2015, societatea Leader achiziţionează şi pune în funcţiune un generator de

energie electrică avand costul de 80.000 lei. Profitul contabil brut obtinut in primul trimestru este de

120.000 lei, iar rezultatul fiscal este de 170.000 lei. Capitalul social este de 200 lei, iar societatea nu

dispune de rezerve legale constituite.

La sfârşitul anului 2015, societatea înregistrează pierdere contabila de 40.000 lei.

Pentru determinarea scutirii de impozit pe profit aferent profitului investit şi a impozitului pe

profit datorat după aplicarea facilităţii, se parcurg următoarele etape:

1. Se calculează impozitul pe profit aferent trimestrului I al anului 2015:

170.000 lei x 16% = 27.200 lei

2. Se calculează impozitul pe profit aferent profitului investit:

Având în vedere faptul că profitul contabil aferent primului trimestru în sumă de 120.000 lei

acoperă investiţia realizată, impozitul pe profit scutit este:

80.000 lei x 16% = 12.800 lei; impozit pe profit scutit = 12.800 lei;

3. Se calculează impozitul pe profit datorat după aplicarea facilităţii:

27.200 lei – 12.800 lei = 14.400 lei;

Tinand cont de faptul ca la 31 decembrie 2015 societatea Leader inregistreaza pierdere

contabila, aceasta nu mai are obligatia constituirii de rezerve, iar impozitul pe profit nu se recalculeaza.

Valoarea fiscală a generatorului electric este 80.000 lei si se amortizează linear sau degresiv,

potrivit art. 24 din Codul fiscal. Societatea Leader nu poate amortiza accelerat acest activ.

ATENTIE! Asa cum am mai precizat, scutirea de impozit se acordă în limita impozitului pe

profit datorat pentru trimestrul/anul in care investitia este pusa in functiune. Chiar daca profitul contabil

este suficient de mare pentru a acoperi investitia realizata, daca rezultatul fiscal nu este cel putin la fel

de insemnat, atunci societatea nu va beneficia in intregime de aceasta facilitate.

EXEMPLUL 5: Rezultat fiscal mai mic decat cel contabil

In luna martie 2015, societatea Leader achiziţionează şi pune în funcţiune un utilaj la costul de

30.000 lei. Profitul contabil brut obtinut in primul trimestru este de 40.000 lei, iar rezultatul fiscal este

de 18.000 lei. Capitalul social este de 200 lei, iar societatea dispune de rezerve legale constituite.

Pentru determinarea scutirii de impozit pe profit aferent profitului investit şi a impozitului pe

profit datorat după aplicarea facilităţii, se parcurg următoarele etape:

1. Se calculează impozitul pe profit aferent trimestrului I al anului 2015:

18.000 lei x 16% = 2.880 lei

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

7

2. Se calculează impozitul pe profit aferent profitului investit:

Profitul contabil aferent primului trimestru în sumă de 40.000 lei acoperă investiţia realizată

(30.000 lei), insa rezultatul fiscal a fost mai mic si astfel impozitul pe profit scutit nu va fi de 4.880 lei

(30.000 lei x 16%).

Impozitul pe profit scutit este 2.880 lei, ceea ce inseamna ca societatea Leader va declara in

Formularul 100 aferent primului trimestru un impozit pe profit de 0 lei.

Chiar daca in urmatoarele trimestre rezultatul fiscal va fi mai mare, impozitul pe profit nu se

recalculeaza. Astfel, din investitia realizata de 30.000 lei, societatea va scuti la impozitare doar suma de

18.000 lei, corepsunzatoare rezultatului fiscal din primul trimestru.

Valoarea fiscală a activului este 30.000 lei si se amortizează linear sau degresiv, potrivit art. 24

din Codul fiscal, societatea Leader neputand alege amortizarea accelerata.

Atunci când contribuabilii care au obligaţia de a plăti impozit pe profit trimestrial efectuează

investiţii în trimestrele anterioare, din profitul contabil brut cumulat de la începutul anului se scade

suma profitului investit anterior pentru care s-a aplicat această facilitate.

EXEMPLUL 6: Investitii realizate în trimestrele anterioare

In luna iulie 2014, societatea Leader achiziţionează şi pune în funcţiune un utilaj la costul de

50.000 lei. Profitul contabil brut obtinut in perioada 1 ianuarie - 30 septembrie 2014 este de 300.000

lei, din care profitul contabil brut aferent perioadei 1 iulie - 30 septembrie 2014 este de 80.000 lei.

Capitalul social este de 200 lei, iar societatea dispune de rezerve legale constituite.

La sfârşitul trimestrului III 2014, societatea înregistrează un profit impozabil în sumă de

350.000 lei. Impozitul pe profit datorat cumulat la sfârşitul trimestrului II este de 11.000 lei.

In luna octombrie 2014, societatea Leader mai achiziţionează şi pune în funcţiune un

echipament la costul de 130.000 lei. Profitul contabil brut obtinut in perioada 1 ianuarie - 31 decembrie

2014 este de 400.000 lei, din care profitul contabil brut aferent perioadei 1 iulie - 31 decembrie 2014

este de 140.000 lei.

La sfârşitul trimestrului IV 2014, societatea înregistrează un profit impozabil în sumă de

430.000 lei.

TRIMESTRUL III

Pentru determinarea scutirii de impozit pe profit aferent profitului investit şi a impozitului pe

profit datorat după aplicarea facilităţii, se parcurg următoarele etape:

1. Se calculează impozitul pe profit aferent trimestrului III al anului 2014:

350.000 lei x 16% = 56.000 lei

56.000 lei – 11.000 lei = 45.000 lei;

2. Se calculează impozitul pe profit aferent profitului investit:

Având în vedere faptul că profitul contabil aferent perioadei 1 iulie - 30 septembrie 2014 în

sumă de 80.000 lei acoperă investiţia realizată, impozitul pe profit scutit este:

50.000 lei x 16% = 8.000 lei; impozit pe profit scutit = 8.000 lei;

3. Se calculează impozitul pe profit datorat după aplicarea facilităţii:

45.000 lei – 8.000 lei = 37.000 lei;

TRIMESTRUL IV

Se parcurg următoarele etape:

1. Se calculează impozitul pe profit aferent trimestrului IV al anului 2014:

430.000 lei x 16% = 68.800 lei

68.800 lei – 11.000 lei – 37.000 lei = 20.800 lei;

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

8

2. Se calculează impozitul pe profit aferent profitului investit:

Profitul contabil aferent perioadei 1 iulie - 31 decembrie 2014 este de 140.000 lei, iar investitia

realizata in luna octombrie este de 130.000 lei, insa in luna iulie 2014 societatea a achizitionat un alt

echipament pentru care a beneficiat de scutire la impozit.

Astfel, din profitul contabil brut cumulat in cel de-al doilea semestru (140.000 lei), se scade

suma profitului investit anterior (50.000 lei), iar societatea mai poate utiliza doar 90.000 lei.

Impozitul pe profit scutit este:

90.000 lei x 16% = 14.400 lei; impozit pe profit scutit = 14.400 lei;

3. Se calculează impozitul pe profit datorat după aplicarea facilităţii:

20.800 lei – 14.400 lei = 6.400 lei;

4. Repartizarea la rezerve a sumei profitului pentru care s-a beneficiat de scutire de impozit pe profit:

repartizarea profitului scutit de impozit la rezerve:

140.000 lei 129

Repartizarea profitului

= 1068.analitic

Alte rezerve

140.000 lei

Declararea şi plata impozitului pe profit – ANUAL

Următorii contribuabili au obligaţia de a declara şi plăti impozitul pe profit anual, pana la 25

februarie inclusiv a anului următor celui pentru care se calculează impozitul:

- organizaţiile nonprofit;

- contribuabilii care obţin venituri majoritare din cultura cerealelor, a plantelor tehnice şi a

cartofului, pomicultură şi viticultură.

Astfel, in cazul lor, nu conteaza trimestrul in care investitia se pune in functiune, calculul

impozitului pe profit facandu-se o data pe an.

EXEMPLUL 7: Declararea şi plata impozitului pe profit anual

La sfârşitul anului 2015, societatea Leader înregistrează un profit impozabil în sumă de 500.000

lei. Profitul contabil brut aferent anului 2015 este de 370.000 lei. Societatea dispune de rezerve legale

constituite, conform legii.

Societatea achiziţionează şi pune în funcţiune în luna aprilie 2015 un utilaj în valoare de

140.000 lei şi în luna noiembrie un echipament tehnologic în valoare de 60.000 lei.

Pentru determinarea scutirii de impozit pe profit aferent profitului investit şi a impozitului pe

profit datorat după aplicarea facilităţii, se parcurg următoarele etape:

1. Se calculează impozitul pe profit aferent anului 2015:

500.000 lei x 16% = 80.000 lei;

2. Se determină valoarea totală a investiţiilor realizate în echipamente tehnologice:

140.000 lei + 60.000 lei = 200.000 lei;

Având în vedere faptul că profitul contabil brut acoperă investiţiile realizate, impozitul pe profit

aferent profitului investit este:

200.000 lei x 16% = 32.000 lei;

3. Se calculează impozitul pe profit datorat după aplicarea facilităţii:

80.000 lei – 32.000 = 48.000 lei;

4. Repartizarea la rezerve a sumei profitului pentru care s-a beneficiat de scutire de impozit pe profit.

repartizarea profitului scutit de impozit la rezerve:

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

9

200.000 lei 129

Repartizarea profitului

= 1068.analitic

Alte rezerve

200.000 lei

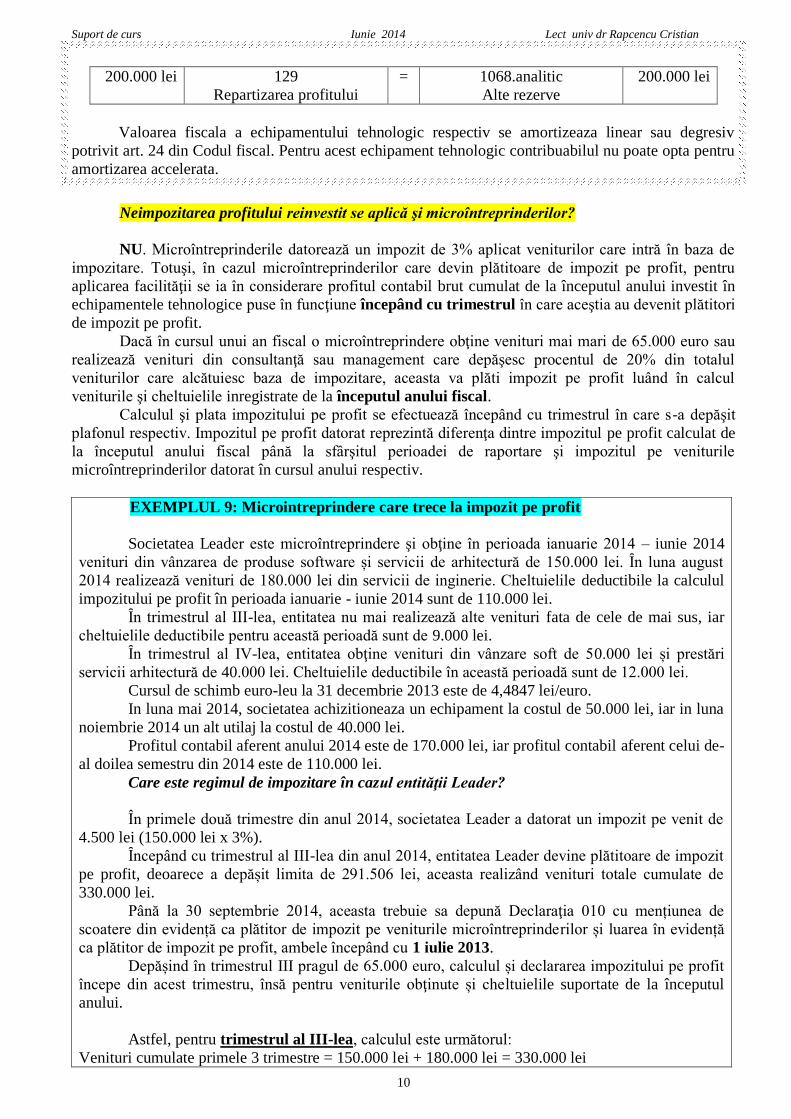

Valoarea fiscală a echipamentelor tehnologice respective se amortizează linear sau degresiv

potrivit art. 24 din Codul fiscal. Pentru aceste echipamente tehnologice societatea nu poate opta pentru

amortizarea accelerată.

Active puse in functiune partial

În cazul activelor care sunt finalizate pe parcursul mai multor ani consecutivi, facilitatea se

acordă pentru investiţiile puse în funcţiune parţial în anul respectiv, în baza unor situaţii parţiale de

lucrări.

Scutirea se acordă pentru valoarea echipamentelor tehnologice în curs de execuţie înregistrate în

perioada 1 iulie 2014 - 31 decembrie 2016 şi puse în funcţiune în aceeaşi perioadă.

În cazul în care echipamentele tehnologice respective sunt înregistrate, parţial în imobilizări

corporale în curs de execuţie înainte de data de 1 iulie 2014 şi parţial după data de 1 iulie 2014,

scutirea de impozit pe profit se aplică numai pentru partea înregistrată în imobilizări corporale în curs

de execuţie începând cu data de 1 iulie 2014 şi care este cuprinsă în valoarea echipamentului

tehnologic pus în funcţiune până la data de 31 decembrie 2016 inclusiv.

EXEMPLUL 8: Echipamente care se realizeaza pe parcursul mai multor ani consecutivi

Entitatea Leader aplica sistemul trimestrial de declarare si plata a impozitului pe profit. In

primul trimestru din anul 2015 aceasta obtine un profit impozabil de 700.000 lei, iar profitul contabil

este de 560.000 lei.

Societatea efectueaza investitii intr-un echipament tehnologic care nu permite puneri in

functiune partiale astfel:

- in luna iunie 2014 in valoare de 80.000 lei;

- in luna august 2014 in valoare de 100.000 lei;

- in luna decembrie 2014 in valoare de 40.000 lei; si

- in luna februarie 2015 in valoare de 60.000 lei.

Investitia este pusa in functiune in data de 12 martie 2015.

Pentru determinarea scutirii de impozit pe profit aferent profitului investit si a impozitului pe

profit datorat dupa aplicarea facilitatii, se parcurg urmatoarele etape:

1. Se calculeaza impozitul pe profit aferent trimestrului I al anului 2015:

Impozit pe profit = 700.000 lei x 16% = 112.000 lei;

2. Se determina valoarea totala a investitiilor realizate in echipamente tehnologice:

Investitie = 80.000 lei + 100.000 lei + 40.000 lei + 60.000 lei = 280.000 lei;

Trebuie sa tinem cont ca societatea a efectuat investitii si inainte de 1 iulie 2014. Astfel,

valoarea activului pentru care societatea poate beneficia de scutire a profitului este de 200.000 lei

(280.000 lei – 80.000 lei).

Profitul contabil brut din trimestrul punerii in functiune al investitiei (560.000 lei) acopera

investitiile realizate (200.000 lei). Astfel, impozitul pe profit aferent profitului investit este:

200.000 lei x 16% = 32.000 lei;

Impozit pe profit scutit = 32.000 lei;

3. Repartizarea la rezerve a sumei profitului pentru care s-a beneficiat de scutire de impozit pe profit,

daca societatea dispune la 31 decembrie 2015 de profit contabil la nivelul acestei sume.

repartizarea profitului scutit de impozit la rezerve:

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

10

200.000 lei 129

Repartizarea profitului

= 1068.analitic

Alte rezerve

200.000 lei

Valoarea fiscala a echipamentului tehnologic respectiv se amortizeaza linear sau degresiv

potrivit art. 24 din Codul fiscal. Pentru acest echipament tehnologic contribuabilul nu poate opta pentru

amortizarea accelerata.

Neimpozitarea profitului reinvestit se aplică şi microîntreprinderilor?

NU. Microîntreprinderile datorează un impozit de 3% aplicat veniturilor care intră în baza de

impozitare. Totuşi, în cazul microîntreprinderilor care devin plătitoare de impozit pe profit, pentru

aplicarea facilităţii se ia în considerare profitul contabil brut cumulat de la începutul anului investit în

echipamentele tehnologice puse în funcţiune începând cu trimestrul în care aceştia au devenit plătitori

de impozit pe profit.

Dacă în cursul unui an fiscal o microîntreprindere obţine venituri mai mari de 65.000 euro sau

realizează venituri din consultanţă sau management care depăşesc procentul de 20% din totalul

veniturilor care alcătuiesc baza de impozitare, aceasta va plăti impozit pe profit luând în calcul

veniturile şi cheltuielile inregistrate de la începutul anului fiscal.

Calculul şi plata impozitului pe profit se efectuează începând cu trimestrul în care s-a depăşit

plafonul respectiv. Impozitul pe profit datorat reprezintă diferenţa dintre impozitul pe profit calculat de

la începutul anului fiscal până la sfârşitul perioadei de raportare şi impozitul pe veniturile

microîntreprinderilor datorat în cursul anului respectiv.

EXEMPLUL 9: Microintreprindere care trece la impozit pe profit

Societatea Leader este microîntreprindere şi obţine în perioada ianuarie 2014 – iunie 2014

venituri din vânzarea de produse software și servicii de arhitectură de 150.000 lei. Ȋn luna august

2014 realizează venituri de 180.000 lei din servicii de inginerie. Cheltuielile deductibile la calculul

impozitului pe profit în perioada ianuarie - iunie 2014 sunt de 110.000 lei.

Ȋn trimestrul al III-lea, entitatea nu mai realizează alte venituri fata de cele de mai sus, iar

cheltuielile deductibile pentru această perioadă sunt de 9.000 lei.

Ȋn trimestrul al IV-lea, entitatea obţine venituri din vânzare soft de 50.000 lei și prestări

servicii arhitectură de 40.000 lei. Cheltuielile deductibile în această perioadă sunt de 12.000 lei.

Cursul de schimb euro-leu la 31 decembrie 2013 este de 4,4847 lei/euro.

In luna mai 2014, societatea achizitioneaza un echipament la costul de 50.000 lei, iar in luna

noiembrie 2014 un alt utilaj la costul de 40.000 lei.

Profitul contabil aferent anului 2014 este de 170.000 lei, iar profitul contabil aferent celui de-

al doilea semestru din 2014 este de 110.000 lei.

Care este regimul de impozitare în cazul entităţii Leader?

În primele două trimestre din anul 2014, societatea Leader a datorat un impozit pe venit de

4.500 lei (150.000 lei x 3%).

Ȋncepând cu trimestrul al III-lea din anul 2014, entitatea Leader devine plătitoare de impozit

pe profit, deoarece a depășit limita de 291.506 lei, aceasta realizând venituri totale cumulate de

330.000 lei.

Până la 30 septembrie 2014, aceasta trebuie sa depună Declaraţia 010 cu mențiunea de

scoatere din evidență ca plătitor de impozit pe veniturile microîntreprinderilor și luarea în evidență

ca plătitor de impozit pe profit, ambele începând cu 1 iulie 2013.

Depășind în trimestrul III pragul de 65.000 euro, calculul și declararea impozitului pe profit

începe din acest trimestru, însă pentru veniturile obţinute și cheltuielile suportate de la începutul

anului.

Astfel, pentru trimestrul al III-lea, calculul este următorul:

Venituri cumulate primele 3 trimestre = 150.000 lei + 180.000 lei = 330.000 lei

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

11

Cheltuieli deductibile primele 3 trimestre = 110.000 lei + 9.000 lei = 119.000 lei

Profit impozabil = 330.000 lei – 119.000 lei = 211.000 lei

Impozit pe profit cumulat = 211.000 lei x 16% = 33.760 lei

Impozit pe venitul microîntreprinderilor declarat în primele 2 trimestre = 4.500 lei.

Impozit pe profit de declarat în Declaraţia 100 la 30 septembrie 2014 = 33.760 lei – 4.500 lei =

29.260 lei

Pentru trimestrul al IV-lea, calculul este următorul:

Venituri impozabile (150.000 lei + 180.000 lei + 50.000 lei + 40.000 lei) 420.000 lei

Cheltuieli deductibile (110.000 lei + 9.000 lei + 12.000 lei) 131.000 lei

Profit impozabil 289.000 lei

Impozit pe profit 46.240 lei

Impozit pe profit declarat prin Declaraţia 100 29.260 lei

Impozit pe venitul microîntreprinderilor declarat in Declaraţia 100 4.500 lei

Impozit pe profit de plată 12.480 lei

La determinarea scutirii de impozit pe profit aferent profitului investit si a impozitului pe

profit datorat dupa aplicarea facilitatii, vom tine cont doar de investitia realizata in luna noiembrie

2014.

In luna mai 2014, la momentul achizitiei echipamentului avand costul de 50.000 lei,

societatea Leader era microintreprindere si nu poate beneficia de scutire de impozit pe profit.

Din 1 iulie 2014, societatea a trecut la impozit pe profit. Profitul contabil aferent celui de-al

doilea semestru din 2014 (110.000 lei) acopera investitia realizata (40.000 lei). Astfel, impozitul pe

profit aferent profitului investit este:

40.000 lei x 16% = 6.400 lei;

Impozit pe profit scutit = 6.400 lei;

Impozitul pe profit datorat după aplicarea facilităţii = 12.480 lei – 6.400 = 6.080 lei

Activele astfel dobândite pot fi înstrăinate terţilor?

Contribuabilii au obligaţia de a păstra activele respective cel puţin o perioadă egală cu jumătate

din durata lor de utilizare economică, stabilită potrivit reglementărilor contabile, dar nu mai mult de 5

ani.

Şi pentru echipamentele tehnologice luate in folosinta in baza contractelor de leasing financiar

şi puse in functiune in perioada 1 iulie 2014-31 decembrie 2016 inclusiv, scutirea de impozit pe profit

se aplica de catre utilizator, cu conditia respectarii prevederilor de mai sus.

În cazul nerespectării acestei prevederi, contribuabilul are obligaţia depunerii declaraţiei fiscale

rectificative deoarece impozitul pe profit se recalculează pentru sumele respective şi se percep şi

creanţe fiscale accesorii, începând cu data aplicării facilităţii, cu următoarele excepţii:

- activele transferate în cadrul operaţiunilor de reorganizare;

- activele înstrăinate în cadrul procedurii de lichidare/faliment; şi

- activele sunt distruse, pierdute sau furate, în condițiile în care aceste situații sunt demonstrate

sau confirmate în mod corespunzător de contribuabil. În cazul echipamentelor furate,

contribuabilul demonstrează furtul pe baza actelor doveditoare emise de organele judiciare.

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

12

Operatiuni intracomunitare

1. Livrari intracomunitare de bunuri realizate de persoane neînregistrate în scopuri de TVA

Conform prevederilor de la art. 128, alin. (9) din Codul Fiscal livrarea intracomunitară reprezintă

o livrare de bunuri1 care sunt expediate sau transportate dintr-un stat membru în alt stat membru de

către furnizor sau de persoana către care se efectuează livrarea ori de altă persoană în contul acestora

(transportator).

Livrarea intracomunitară realizată de către persoanele neînregistrate în scopuri de TVA care

aplică regimul special de scutire pentru întreprinderile mici este menționat la art. 143 alin (2), lit. a),

pct. 1, în care se precizează că pentru aceste livrări furnizorul din România nu are obligația să verifice

dacă beneficiarul are sau nu un cod valabil de înregistrare în scopuri de TVA verificat în sistemul

VIES. În acest caz trebuie să se țină cont doar de plafonul CA de 65.000 euro (220.000 lei), pragul până

la care o persoană poate să fie neplătitoare de TVA în România.

Persoana impozabilă prevazută mai sus care aplică regimul special de scutire şi a cărei cifră de

afaceri este mai mare sau egală cu plafonul de scutire de 220.000 lei trebuie să solicite înregistrarea în

scopuri de TVA, conform art. 153, în termen de 10 zile de la data atingerii ori depăşirii plafonului. Data

atingerii sau depăşirii plafonului se consideră a fi prima zi a lunii calendaristice următoare celei în care

plafonul a fost atins ori depăşit. Regimul special de scutire se aplică până la data înregistrării în scopuri

de TVA, conform art. 153 din Codul Fiscal.

Potrivit art. 153^1, alin. 1 din Codul Fiscal persoanele neînregistrate în scopuri de TVA nu au

obligația de a se înregistra „special” în scopuri de TVA la realizarea unei livrări intracomunitare de

bunuri. Aceste persoane nu au nici obligația de a se înregistra în ROI pentru livrări intracomunitare

realizate dacă nu depășesc plafonul. Trebuie menționat că la art. 158^2 alin (1) lit. a) se prevede că

întreprinderile mici nu sunt obligate să se înregistreze în ROI înainte de efectuarea unei livrări

intracomunitare de bunuri și nici ca beneficiarul livrării sa îi comunice un cod valabil de înregistrare în

scopuri de TVA.

Prevederile din Codul Fiscal de la art. 158^2 menționează ca dacă persoana nu este înregistrată

în scopuri de TVA conform art. 153 sau 153^1 nu poate sa se înscrie în Registrul operatorilor

intracomunitari.

CONCLUZIE:

- nu exista obligativitatea inregistrarii in scopuri de TVA;

- nu exista obligativitatea inregistrarii in ROI.

2. Prestări de servicii intracomunitare realizate de persoane neînregistrate în scopuri de TVA

În continuare, vom stabili dacă este necesară înregistrarea în scopuri de TVA în cazul unei

societăţi sau unei PFA care doreşte să presteze servicii intracomunitare şi dacă există vreun plafon de

care trebuie să ţinem cont în acest sens. De asemenea, vom constata în ce măsură e

necesară înregistrarea în ROI.

Este obligatorie înregistrarea în scopuri de TVA pentru prestări intracomunitare?

Conform Codului fiscal, sunteţi obligat să vă înregistraţi în scopuri de TVA înainte de

facturarea serviciilor prestate către clientul din Comunitate. Aveţi de ales între cele 2 variante:

- vă înregistraţi „normal” în scopuri de TVA, conform art 153 din Codul fiscal;

- vă înregistraţi „special” în scopuri de TVA, conform art 153^1 din Codul fiscal.

Înregistrarea „normală” în scopuri de TVA presupune că societatea este obligată să colecteze

TVA pentru livrările de bunuri sau prestările de servicii efectuate în relaţia cu partenerii din România şi

are drept de deducere pentru achiziţiile efectuate. Dacă prestează servicii intracomunitare, o astfel de

entitate trebuie să depună Declaraţiile 300 şi 390.

1 Livrarea de bunuri este definită la art. 128, alin (1) ca fiind „transferul dreptului de a dispune de bunuri ca şi un

proprietar”.

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

13

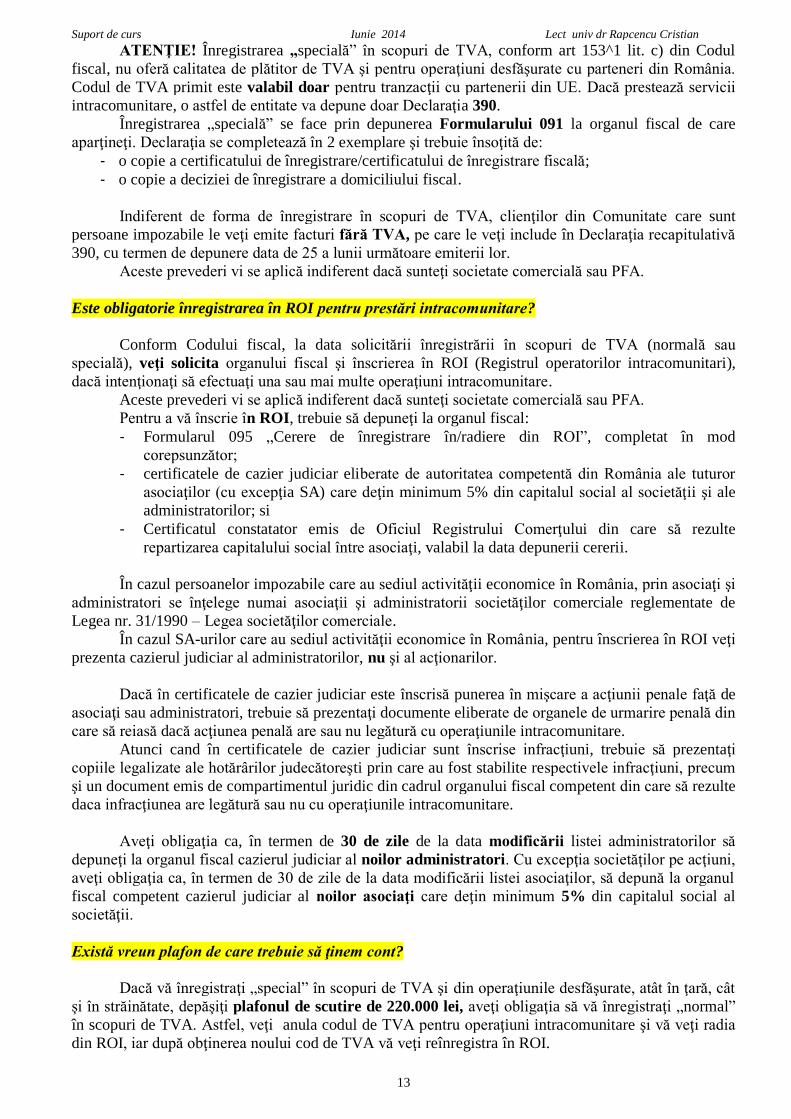

ATENŢIE! Înregistrarea „specială” în scopuri de TVA, conform art 153^1 lit. c) din Codul

fiscal, nu oferă calitatea de plătitor de TVA şi pentru operaţiuni desfăşurate cu parteneri din România.

Codul de TVA primit este valabil doar pentru tranzacţii cu partenerii din UE. Dacă prestează servicii

intracomunitare, o astfel de entitate va depune doar Declaraţia 390.

Înregistrarea „specială” se face prin depunerea Formularului 091 la organul fiscal de care

aparţineţi. Declaraţia se completează în 2 exemplare şi trebuie însoţită de:

- o copie a certificatului de înregistrare/certificatului de înregistrare fiscală;

- o copie a deciziei de înregistrare a domiciliului fiscal.

Indiferent de forma de înregistrare în scopuri de TVA, clienţilor din Comunitate care sunt

persoane impozabile le veţi emite facturi fără TVA, pe care le veţi include în Declaraţia recapitulativă

390, cu termen de depunere data de 25 a lunii următoare emiterii lor.

Aceste prevederi vi se aplică indiferent dacă sunteţi societate comercială sau PFA.

Este obligatorie înregistrarea în ROI pentru prestări intracomunitare?

Conform Codului fiscal, la data solicitării înregistrării în scopuri de TVA (normală sau

specială), veţi solicita organului fiscal şi înscrierea în ROI (Registrul operatorilor intracomunitari),

dacă intenţionaţi să efectuaţi una sau mai multe operaţiuni intracomunitare.

Aceste prevederi vi se aplică indiferent dacă sunteţi societate comercială sau PFA.

Pentru a vă înscrie în ROI, trebuie să depuneţi la organul fiscal:

- Formularul 095 „Cerere de înregistrare în/radiere din ROI”, completat în mod

corepsunzător;

- certificatele de cazier judiciar eliberate de autoritatea competentă din România ale tuturor

asociaţilor (cu excepţia SA) care deţin minimum 5% din capitalul social al societăţii şi ale

administratorilor; si

- Certificatul constatator emis de Oficiul Registrului Comerţului din care să rezulte

repartizarea capitalului social între asociaţi, valabil la data depunerii cererii.

În cazul persoanelor impozabile care au sediul activităţii economice în România, prin asociaţi şi

administratori se înţelege numai asociaţii şi administratorii societăţilor comerciale reglementate de

Legea nr. 31/1990 – Legea societăţilor comerciale.

În cazul SA-urilor care au sediul activităţii economice în România, pentru înscrierea în ROI veţi

prezenta cazierul judiciar al administratorilor, nu şi al acţionarilor.

Dacă în certificatele de cazier judiciar este înscrisă punerea în mişcare a acţiunii penale faţă de

asociaţi sau administratori, trebuie să prezentaţi documente eliberate de organele de urmarire penală din

care să reiasă dacă acţiunea penală are sau nu legătură cu operaţiunile intracomunitare.

Atunci cand în certificatele de cazier judiciar sunt înscrise infracţiuni, trebuie să prezentaţi

copiile legalizate ale hotărârilor judecătoreşti prin care au fost stabilite respectivele infracţiuni, precum

şi un document emis de compartimentul juridic din cadrul organului fiscal competent din care să rezulte

daca infracţiunea are legătură sau nu cu operaţiunile intracomunitare.

Aveţi obligaţia ca, în termen de 30 de zile de la data modificării listei administratorilor să

depuneţi la organul fiscal cazierul judiciar al noilor administratori. Cu excepţia societăţilor pe acţiuni,

aveţi obligaţia ca, în termen de 30 de zile de la data modificării listei asociaţilor, să depună la organul

fiscal competent cazierul judiciar al noilor asociaţi care deţin minimum 5% din capitalul social al

societăţii.

Există vreun plafon de care trebuie să ţinem cont?

Dacă vă înregistraţi „special” în scopuri de TVA şi din operaţiunile desfăşurate, atât în ţară, cât

şi în străinătate, depăşiţi plafonul de scutire de 220.000 lei, aveţi obligaţia să vă înregistraţi „normal”

în scopuri de TVA. Astfel, veţi anula codul de TVA pentru operaţiuni intracomunitare şi vă veţi radia

din ROI, iar după obţinerea noului cod de TVA vă veţi reînregistra în ROI.

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

14

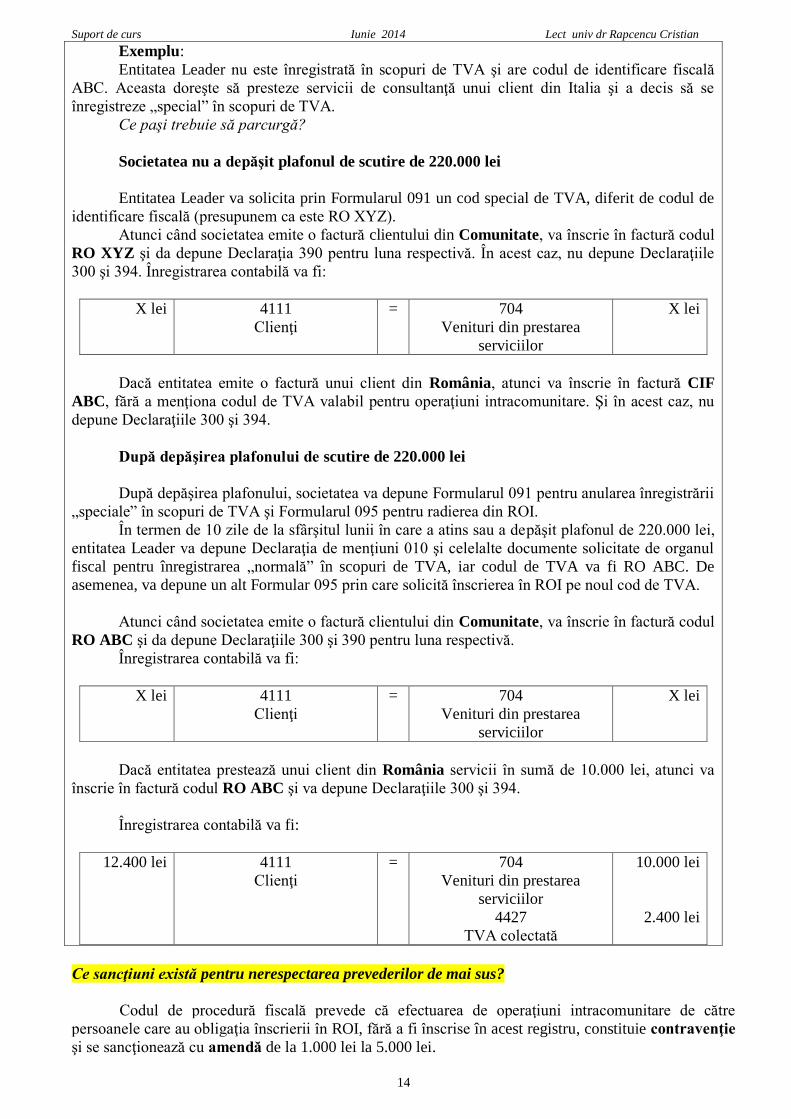

Exemplu:

Entitatea Leader nu este înregistrată în scopuri de TVA şi are codul de identificare fiscală

ABC. Aceasta doreşte să presteze servicii de consultanţă unui client din Italia şi a decis să se

înregistreze „special” în scopuri de TVA.

Ce paşi trebuie să parcurgă?

Societatea nu a depăşit plafonul de scutire de 220.000 lei

Entitatea Leader va solicita prin Formularul 091 un cod special de TVA, diferit de codul de

identificare fiscală (presupunem ca este RO XYZ).

Atunci când societatea emite o factură clientului din Comunitate, va înscrie în factură codul

RO XYZ şi da depune Declaraţia 390 pentru luna respectivă. În acest caz, nu depune Declaraţiile

300 şi 394. Înregistrarea contabilă va fi:

X lei 4111

Clienţi

= 704

Venituri din prestarea

serviciilor

X lei

Dacă entitatea emite o factură unui client din România, atunci va înscrie în factură CIF

ABC, fără a menţiona codul de TVA valabil pentru operaţiuni intracomunitare. Şi în acest caz, nu

depune Declaraţiile 300 şi 394.

După depăşirea plafonului de scutire de 220.000 lei

După depăşirea plafonului, societatea va depune Formularul 091 pentru anularea înregistrării

„speciale” în scopuri de TVA şi Formularul 095 pentru radierea din ROI.

În termen de 10 zile de la sfârşitul lunii în care a atins sau a depăşit plafonul de 220.000 lei,

entitatea Leader va depune Declaraţia de menţiuni 010 şi celelalte documente solicitate de organul

fiscal pentru înregistrarea „normală” în scopuri de TVA, iar codul de TVA va fi RO ABC. De

asemenea, va depune un alt Formular 095 prin care solicită înscrierea în ROI pe noul cod de TVA.

Atunci când societatea emite o factură clientului din Comunitate, va înscrie în factură codul

RO ABC şi da depune Declaraţiile 300 şi 390 pentru luna respectivă.

Înregistrarea contabilă va fi:

X lei 4111

Clienţi

= 704

Venituri din prestarea

serviciilor

X lei

Dacă entitatea prestează unui client din România servicii în sumă de 10.000 lei, atunci va

înscrie în factură codul RO ABC şi va depune Declaraţiile 300 şi 394.

Înregistrarea contabilă va fi:

12.400 lei 4111

Clienţi

= 704

Venituri din prestarea

serviciilor

4427

TVA colectată

10.000 lei

2.400 lei

Ce sancţiuni există pentru nerespectarea prevederilor de mai sus?

Codul de procedură fiscală prevede că efectuarea de operaţiuni intracomunitare de către

persoanele care au obligaţia înscrierii în ROI, fără a fi înscrise în acest registru, constituie contravenţie

şi se sancţionează cu amendă de la 1.000 lei la 5.000 lei.

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

15

Nedepunerea la termen a Declaraţiei recapitulative 390 constituie contravenţie şi se

sancţionează cu amendă de la 1.000 lei la 5.000 lei, existând posibilitatea achitării în termen de 48 de

ore a jumătate din minimul amenzii, agentul constatator făcând menţiune despre această posibilitate în

procesul-verbal de constatare şi sancţionare contravenţională.

Depunerea unei Declaraţii recapitulative incorecte sau incomplete constituie contravenţie şi se

sancţionează cu amendă de la 500 lei la 1.500 lei şi aici existând posibilitatea achitării în termen de 48

de ore a jumătate din minimul amenzii. Nu sunteţi sancţionat dacă:

- vă corectaţi Declaraţia recapitulativă până la termenul legal de depunere a următoarei declaraţii

recapitulative, dacă fapta nu a fost constatată de organul fiscal anterior corectării; sau

- ulterior termenului legal de depunere, corectaţi Declaraţia ca urmare a unui fapt neimputabil

dvs.

3. Achizitii de servicii intracomunitare realizate de persoane neînregistrate în scopuri de TVA

În continuare vom vedea cum trebuie să procedeze o societate din România care primeşte o

factură de servicii de 100 de euro de la un furnizor din Comunitate (vom presupune Italia) în situaţia în

care nu s-a înregistrat în ROI (Registrul Operatorilor Intracomunitari) înainte de tranzacţie. Astfel,

factura emisă de furnizor va conţine TVA (21%), valoarea totală fiind de 121 euro.

Este obligatorie înregistrarea în ROI?

Conform Codului fiscal, societatea trebuia să se înregistreze în ROI înainte de a achiziţiona

serviciile respective din Italia. Având în vedere că nu a îndeplinit această obligaţie la timp, ar fi bine

totuşi să se înregistreze ulterior operaţiunii, în eventualitatea în care va mai avea de-a face cu astfel de

tranzacţii. Chiar şi aşa, vă avertizăm că este posibil ca societatea să fie sancţionată cu amendă

contravenţională pentru înregistrarea cu întârziere în ROI.

OUG 2/2001 privind regimul juridic al contravenţiilor, publicată în MOf nr 410 din 25 iulie

2001, prevede că fapta săvârşită cu vinovăţie, stabilită şi sancţionată prin lege reprezintă contravenţie.

ATENŢIE! Aplicarea sancţiunii amenzii contravenţionale se prescrie în termen de 6 luni de la

data săvârşirii faptei. În cazul contravenţiilor continue, termenul de 6 luni curge de la data constatării

faptei. Contravenţia este considerată continuă în situaţia în care încălcarea obligaţiei legale durează în

timp.

Cu alte cuvinte dacă în luna ianuarie societatea efectuează singura ei achiziţie intracomunitară,

iar organul fiscal constată acest fapt în luna august, atunci nu va mai putea sancţiona entitatea pentru

neînregistrarea în ROI, fapta fiind prescrisă.

Reţineţi că începând cu 1 august 2010, nu figuraţi în VIES (sistemul de schimb de informaţii în

domeniul TVA) dacă nu v-aţi înregistrat şi în ROI, chiar dacă sunteţi înregistraţi în scopuri de TVA.

Cum va fi reflectată o achiziţie intracomunitară de servicii în aceste condiţii?

Aşa cum rezultă din Circulara MFP nr 81.544 din 11 octombrie 2010 cu privire la ROI,

prevederile referitoare la drepturile şi obligaţiile ce revin persoanelor impozabile care realizează

operaţiuni intracomunitare (informaţiile obligatorii ce trebuie înscrise în facturi, exercitarea dreptului

de deducere, aplicarea scutirilor de TVA pentru livrări intracomunitare de bunuri, obligaţia depunerii

deconturilor de TVA şi a declaraţiei recapitulative, plata TVA etc.) nu sunt afectate de neînregistrarea

în ROI a acestora.

Aşa cum am mai afirmat, în cazul achiziţiilor intracomunitare de servicii realizate de o persoană

impozabilă care nu este înregistrată în ROI, persoana nu va figura în VIES ca având un cod valabil de

TVA, chiar dacă este înregistrată în scopuri de TVA. Astfel, este probabil ca prestatorul din alt stat

membru să considere că realizează operaţiuni către un beneficiar persoană neimpozabilă, ceea ce

presupune de cele mai multe ori emiterea unei facturi cu TVA din statul prestatorului. Pe de altă parte,

este posibil ca furnizorii să nu verifice valabilitatea codului de TVA al beneficiarului de fiecare dată şi,

în consecinţă, să emită facturi fără TVA.

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

16

ATENŢIE! În situaţia în care prestatorul din alt stat membru a emis factura cu TVA din statul

în care se consideră că a avut loc prestarea, taxa va fi inclusă în baza de impozitare a TVA pentru

achiziţia intracomunitară de servicii care are locul în România. Baza de impozitare se determină în lei

la cursul valutar al BNR în vigoare la data emiterii facturii de către furnizor.

Practic, aşa cum este prezentată în Circulara MFP nr 81.544 din 11 octombrie 2010, procedura

de aplicare a regimului de taxare inversă conduce implicit la o dublă taxare a operaţiunii, atât în statul

furnizorului, cât şi în statul cumpărătorului, fiecare aplicând cota standard de TVA în vigoare pe

teritoriul fiecărui stat.

În ceea ce priveşte obligaţiile care vă revin ca urmare a efectuării unei achiziţii intracomunitare

de servicii, taxabile în România, indiferent dacă aţi primit o factură cu sau fără TVA din alt stat

membru, trebuie să ţineţi cont de modul de înregistrare în scopuri de TVA, astfel:

- sunteţi înregistraţi „normal” în scopuri de TVA, conform art 153 din Codul fiscal;

- sunteţi înregistraţi „special” în scopuri de TVA, conform art 153^1 din Codul fiscal.

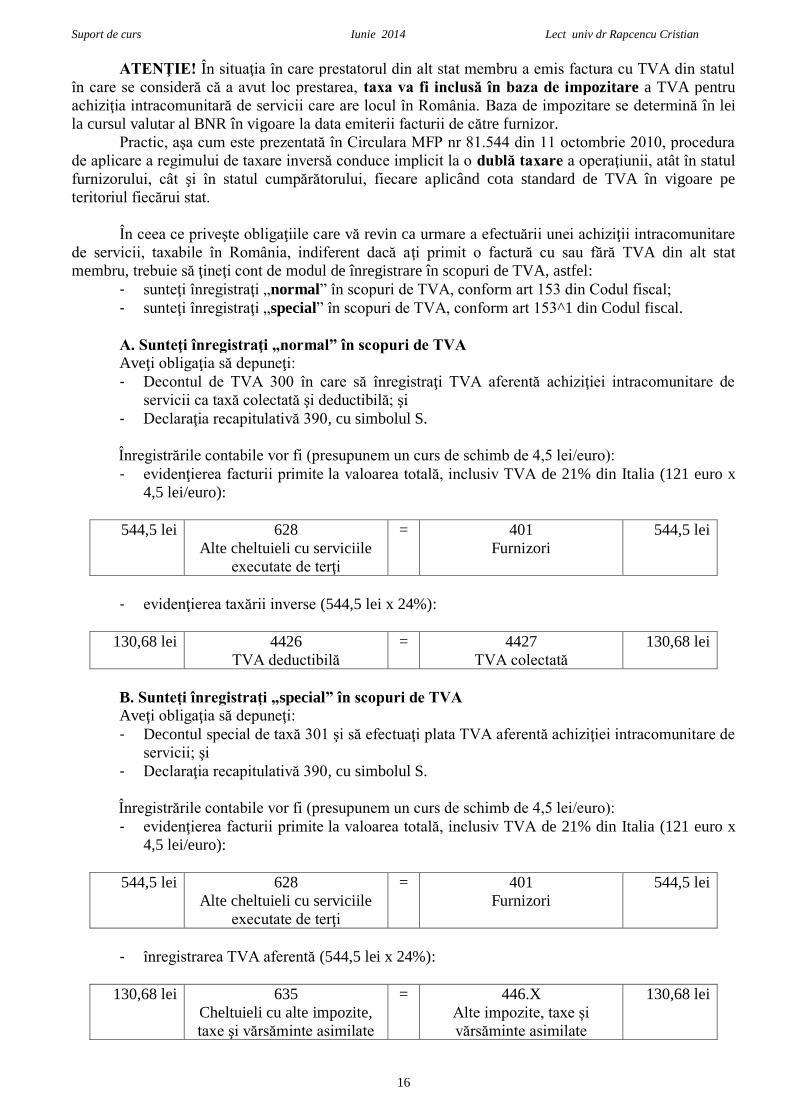

A. Sunteţi înregistraţi „normal” în scopuri de TVA

Aveţi obligaţia să depuneţi:

- Decontul de TVA 300 în care să înregistraţi TVA aferentă achiziţiei intracomunitare de

servicii ca taxă colectată şi deductibilă; şi

- Declaraţia recapitulativă 390, cu simbolul S.

Înregistrările contabile vor fi (presupunem un curs de schimb de 4,5 lei/euro):

- evidenţierea facturii primite la valoarea totală, inclusiv TVA de 21% din Italia (121 euro x

4,5 lei/euro):

544,5 lei 628

Alte cheltuieli cu serviciile

executate de terţi

= 401

Furnizori

544,5 lei

- evidenţierea taxării inverse (544,5 lei x 24%):

130,68 lei 4426

TVA deductibilă

= 4427

TVA colectată

130,68 lei

B. Sunteţi înregistraţi „special” în scopuri de TVA

Aveţi obligaţia să depuneţi:

- Decontul special de taxă 301 şi să efectuaţi plata TVA aferentă achiziţiei intracomunitare de

servicii; şi

- Declaraţia recapitulativă 390, cu simbolul S.

Înregistrările contabile vor fi (presupunem un curs de schimb de 4,5 lei/euro):

- evidenţierea facturii primite la valoarea totală, inclusiv TVA de 21% din Italia (121 euro x

4,5 lei/euro):

544,5 lei 628

Alte cheltuieli cu serviciile

executate de terţi

= 401

Furnizori

544,5 lei

- înregistrarea TVA aferentă (544,5 lei x 24%):

130,68 lei 635

Cheltuieli cu alte impozite,

taxe şi vărsăminte asimilate

= 446.X

Alte impozite, taxe şi

vărsăminte asimilate

130,68 lei

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

17

4. Achizitii intracomunitare de bunuri realizate de persoane neînregistrate în scopuri de TVA

Achiziţie intracomunitară de bunuri reprezintă conform art. 130^1 din Codul Fiscal obţinerea

dreptului de a dispune, ca şi un proprietar, de bunuri mobile corporale expediate sau transportate la

destinaţia indicată de cumpărător, de către furnizor sau cumpărator.

În cazul achizițiilor intracomunitare realizate de către persoanele neînregistrate în scopuri de

TVA pot există mai multe posibilități:

a) achiziții intracomunitare sub plafonul de 10.000 euro;

b) achiziții intracomunitare care depășesc plafonul de 10.000 euro;

c) optarea pentru impozitarea achiziției intracomunitare sub plafonul de 10.000 euro în

România indiferent de plafon;

a) Achiziții intracomunitare sub plafonul de 10.000 euro

În conformitate cu prevederile art. 126 alin (4) din Codul Fiscal achizițiile intracomunitare

efectuate de către persoanele juridice neimpozabile, de întreprinderile mici, de persoanele impozabile

neînregistrate și care desfășoară operațiuni scutite fără drept de deducere a TVA, nu sunt considerate

operațiuni impozabile în România dacă valoarea acestor achiziții nu depăşeşte pe parcursul anului

calendaristic curent sau nu a depăşit pe parcursul anului calendaristic anterior plafonul de 10.000 euro.

Echivalentul în lei al plafonului pentru achiziţii intracomunitare de 10.000 euro se determină pe

baza cursului valutar de schimb comunicat de Banca Naţională a României la data aderării și este de

34.000 lei.

La calculul plafonului de achiziţii intracomunitare se iau în considerare următoarele elemente:

valoarea tuturor achiziţiilor intracomunitare;

valoarea tranzacţiei ce conduce la depăşirea plafonului pentru achiziţii intracomunitare;

valoarea oricărui import efectuat de persoana juridică neimpozabilă în alt stat membru, pentru bunurile transportate în România după import.

La calculul plafonului pentru achiziţii intracomunitare nu se vor lua în considerare:

valoarea achiziţiilor intracomunitare de produse accizabile;

valoarea achiziţiilor intracomunitare de mijloace noi de transport;

valoarea achiziţiilor de bunuri a căror livrare a fost o livrare de bunuri cu instalare sau montaj, pentru care locul livrării se consideră a fi în România;

valoarea achiziţiilor de bunuri a căror livrare a fost o vânzare la distanţă, pentru care locul livrării se consideră a fi în România;

valoarea achiziţiilor de bunuri second-hand, de opere de artă, de obiecte de colecţie şi

antichităţi;

valoarea achiziţiilor de gaze naturale şi energie electrică a căror livrare a fost efectuată în conformitate cu prevederile art. 132 alin. (1) lit. e) şi f) din Codul fiscal.

Potrivit art. 153^1 alin. (1) din Codul Fiscal nu există obligația înregistrării „speciale” în scopuri

de TVA dacă valoarea achiziţiei intracomunitare respective nu depăşeşte plafonul pentru achiziţii

intracomunitare în anul calendaristic în care are loc achiziţia intracomunitară. Pentru achizițiile

intracomunitare de bunuri realizate în limita acestui plafon de 10.000 euro furnizorul va menționa pe

factura TVA aferent țării din UE din care provine deoarece beneficiarul nu deține un cod valabil de

înregistrare în scopuri de TVA la data efectuării operațiunii.

În limita plafonului de 10.000 euro persoana neînregistrată în scopuri de TVA nu are obligația să

se înregistreze în ROI conform art. 158^2, alin. (1), lit. d), aceasta reprezentând o facilitate prevăzută

pentru întreprinderile mici.

În această situație, persoanele neînregistrate în scopuri de TVA nu au nici o obligație fiscală de

plată și declarativă față de autoritatea fiscală din România deoarece responsabilitatea plății TVA pentru

livrarea efectuată îi revine furnizorului din celălalt stat membru.

Din punct de vedere contabil, valoarea sumei TVA achitate furnizorului se va include în costul de

achiziție al bunului urmând ca valoarea acesteia să fie recuperată de beneficiarul din România prin

amortizarea bunului respectiv. Persoanele neînregistrate în scopuri de TVA nu-și pot recupera TVA-ul

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

18

achitat în alt stat membru deoarece de această facilitate pot beneficia doar persoanele înregistrate

normal în scopuri de TVA conform art. 153 din Codul Fiscal.

b) Achiziții intracomunitare care depășesc plafonul de 10.000 euro

Potrivit art. 153^1, alin. 1, lit. a) - are obligaţia să solicite înregistrarea în scopuri de TVA -

persoana impozabilă care are sediul activităţii economice în România şi persoana juridică neimpozabilă

stabilită în România, neînregistrate şi care nu au obligaţia să se înregistreze conform art. 153 şi care nu

sunt deja înregistrate conform lit. b) sau c) sau alin. (2), care efectuează o achiziţie intracomunitară

taxabilă în România, înainte de efectuarea achiziţiei intracomunitare, dacă valoarea achiziţiei

intracomunitare respective depăşeşte plafonul pentru achiziţii intracomunitare în anul calendaristic în

care are loc achiziţia intracomunitară.

Dacă se depășește valoarea plafonului de 10.000 euro conform art. 158^2, alin. 1, lit. d) persoana

juridică română este obligată să se înregistreze în ROI și să-i comunice furnizorului din alt stat al UE

un cod valabil de TVA deoarece operațiunea este impozabilă în România potrivit art. 126 alin (3) lit. a).

Înregistrarea conform art. 153^1 va rămâne valabilă pentru perioada până la sfârşitul anului

calendaristic în care a fost depăşit plafonul de achiziţii şi cel puţin pentru anul calendaristic următor.

Prin urmare, dacă valoarea achiziției intracomunitare realizate depășește valoarea de 34.000 lei

(10.000 eur la cursul BNR din data aderarii), atunci societatea trebuie să solicite înregistrarea în scopuri

de TVA conform art. 153^1 din Codul fiscal, și, concomitent va solicita și înregistrarea în Registrul

Operatorilor Intracomunitari potrivit art. 158^2 din Codul fiscal, înainte de efectuarea achiziției

intracomunitare. Pentru înregistrarea „specială” în scopuri de TVA conform art 153^1 se va depune

formularul 091 – Declarația de înregistrare în scopuri de TVA/Declarația de mențiuni pentru alte

persoane care efectuează achiziții intracomunitare sau pentru servicii la organul fiscal (OPANAF

7/2010).

Înregistrarea conform art. 153^1 din Codul fiscal nu conferă persoanei impozabile calitatea de

persoană înregistrată normal în scopuri de TVA, codul de înregistrare în baza art. 153^1din Codul

fiscal fiind utilizat numai pentru achiziţii intracomunitare sau pentru servicii intracomunitare.

Trebuie precizat că nu reprezintă o achiziție intracomunitară conform art. 126, alin. 3 lit. a),

bunurile care sunt achiziționate de la persoane din UE care îndeplinesc cel puțin una din condiții:

aplică regimul de scutire prevăzut pentru întreprinderile mici în statul său membru;

livrările de bunuri fac obiectul unei instalări sau unui montaj;

livrarea reprezintă o vânzare la distanţă. Beneficiarul livrării din România care este înregistrat conform art. 153^1 pentru achiziții

intracomunitare de bunuri are obligația de a depune declarația 301 până la data de 25 inclusiv a lunii

următoare celei în care ia naștere exigibilitatea taxei pe valoare adăugată și trebuie să o plătească până

la același termen.

Societatea din România înregistrată conform art. 153^1 trebuie deasemenea să depună până pe 25

a lunii următoare celei în care ia naștere exigibilitatea și declarația recapitulativă – 390 în care va

menționa valoarea achiziției, furnizorul și tipul operațiunii realizate cu codul A.

Aceste două declarații trebuie depuse de către beneficiarul livrării din România doar pentru

perioadele în care ia naștere exigibilitatea taxei.

c) Optarea pentru impozitarea achiziției intracomunitare în România indiferent de plafon

În Codul Fiscal se precizează la art. 153^1, alin. (2) că persoana impozabilă care are sediul

activităţii economice în România, dacă nu este înregistrată şi nu este obligată să se înregistreze normal

în scopuri de TVA conform art. 153, şi persoana juridică neimpozabilă stabilită în România pot solicita

să se înregistreze, conform prezentului articol, în cazul în care realizează achiziţii intracomunitare. Prin

urmare o persoană juridică română poate sa se înregistreze în scopuri de TVA prin opțiune pentru

achizițiile intracomunitare chiar dacă nu a depășit acest plafon de 10.000 euro dacă estimează că va

depăși valoarea, va realiza și alte operațiuni sau cota de TVA din România este una mai favorabilă.

Opţiunea exercitată se aplică pentru cel puţin doi ani calendaristici ce urmează celui în care s-au

înregistrat.

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

19

Concomitent cu înregistrarea „specială” în scopuri de TVA potrivit art. 153^1, persoana

impozabilă din România trebuie să solicite și înregistrarea în Registrul Operatorilor Intracomunitari

înainte de a realiza achiziția intracomunitară de bunuri.

Potrivit 158^2 alin. 8 din Codul Fiscal nu pot fi înscrise în Registrul Operatorilor

Intracomunitari:

persoanele impozabile şi persoanele juridice neimpozabile care nu sunt înregistrate în

scopuri de TVA conform art. 153 sau 153^1;

persoanele impozabile care au ca asociat sau administrator o persoană împotriva căreia s-a pus în mişcare acţiunea penală şi/sau care are înscrise în cazierul judiciar infracţiuni

în legătură cu oricare dintre operaţiunile intracomunitare;

Pentru a se înregistra în scopuri de TVA conform art 153^1 persoana impozabilă sau persoana

juridică neimpozabila trebuia sa depună la organul fiscal declarația 091 – „Declarația de înregistrare în

scopuri de TVA/Declarația de mențiuni pentru alte persoane care efectuează achiziții intracomunitare

sau pentru servicii”, iar pentru înregistrarea în ROI va depună cerere de înregistrare în Registrul

Operatorilor Intracomunitari(095) care trebuie să fie însoțită de cazierul judiciar al administratorului și

al asociatilor care dețin minim 5 %.

Contribuabilii au aceleași obligații declarative ca și în cazul în care se depășește plafonul pentru

achiziții de bunuri și anume trebuie să depună „Decontul special de taxă”, cod 301 și declarația

recapitulativă cod 390 VIES până pe 25 a lunii următoare celei în care a luat naștere exigibilitatea taxei

pe valoare adaugată.

În concluzie potrivit normele metodologice de la art. 153^1 din Codul fiscal persoanele

înregistrate „special” în scopuri de TVA nu pot comunica acest cod pentru livrările de bunuri sau

prestările de servicii efectuate către alte persoane din România, acesta trebuie comunicat persoanelor

numai pentru achiziţii intracomunitare de bunuri, pentru prestări de servicii intracomunitare şi

pentru achiziţii de servicii intracomunitare.

În situaţia în care o persoana este deja înregistrată în scopuri de TVA conform art. 153^1 din

Codul Fiscal datorită faptului că a achiziționat sau a prestat un serviciu, respectiva persoană poate

aplică regulile referitoare la plafonul pentru achiziţii intracomunitare şi după înregistrare, până la

depăşirea respectivului plafon de 10.000 euro. În acest scop persoana nu va comunica codul de

înregistrare în scopuri de TVA furnizorilor săi din alte state membre pentru a putea beneficia de plafon.

5. Modificarea perioadei fiscale

Aceste prevederi sunt aplicabile entităţilor care sunt înregistrate în scopuri de TVA, indiferent

dacă acestea sunt plătitoare de impozit pe profit, microîntreprinderi, persoane fizice autorizate sau

întreprinderi individuale.

Care este perioada fiscală?

Conform Codului fiscal, perioada fiscală poate fi:

- luna calendaristică, atunci când cifra de afaceri din operaţiuni taxabile şi/sau scutite cu drept de deducere şi/sau neimpozabile în România, dar care dau drept de deducere depăşeşete

plafonul de 100.000 euro, calculat în funcţie de cursul de schimb BNR, valabil pentru data de

31 decembrie a anului precedent;

- trimestrul calendaristic, atunci când cifra de afaceri definită mai sus NU depăşeşte plafonul de 100.000 euro.

Se întâlnesc forte rar în practică astfel de situaţii însă, dacă solicitarea dvs este justificată,

organul fiscal vă poate aproba o altă perioadă fiscală, respectiv:

- semestrul calendaristic, dacă efectuaţi operaţiuni impozabile numai pe maximum 3 luni calendaristice dintr-un semestru;

- anul calendaristic, dacă efectuaţi operaţiuni impozabile numai pe maximum 6 luni calendaristice dintr-o perioadă de un an calendaristic.

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

20

Atenţie! Solicitarea prevăzută mai sus se transmite organului fiscal până la data de 25

februarie a anului în care exercitaţi opţiunea, prin depunerea Formularului 306 „Cerere privind

utilizarea ca perioadă fiscală pentru TVA a semestrului sau anului calendaristic” şi este valabilă pe

durata păstrării condiţiilor care au determinat aprobarea perioadei fiscale respective.

Se modifică perioada fiscală în urma unei tranzacţii intracomunitare?

Dacă utilizaţi trimestrul calendaristic ca perioadă fiscală şi efectuaţi o achiziţie intracomunitară

de bunuri taxabilă în România, perioada fiscală devine luna calendaristică începând cu:

- prima lună a trimestrului, dacă exigibilitatea TVA aferente achiziţiei intracomunitare de bunuri intervine în această primă lună a respectivului trimestru;

- a treia lună a trimestrului, dacă exigibilitatea TVA aferente achiziţiei intracomunitare de bunuri intervine în a doua lună a respectivului trimestru;

- prima lună a trimestrului următor, dacă exigibilitatea TVA aferente achiziţiei intracomunitare de bunuri intervine în a treia lună a unui trimestru.

ATENŢIE! Pentru al doilea caz de mai sus, primele două luni ale trimestrului respectiv vor

constitui o perioadă fiscală distinctă, pentru care aveţi obligaţia depunerii Decontului 300 de TVA.

Este o situaţie mai specială, noi fiind obişnuiţi cu depunerea unui Decont de TVA fie lunar, fie

trimestrial.

Exemplu:

Entitatea Leader obţine în fiecare an o cifră de afaceri de 300.000 lei şi are ca perioadă fiscală

trimestrul. În luna aprilie 2014, aceasta a efectuat prima achiziţie intracomunitară de bunuri.

Societatea va depune Formularul 092 în primele 5 zile lucrătoare din luna mai 2014.

Până la data de 25 aprilie 2014, aceasta are obligaţia depunerii Decontului de TVA 300 aferent

primului trimestru din an, iar începând cu luna aprilie 2014, societatea Leader îşi va modifica perioada

fiscală din trimestru în lună. Astfel, până în data de 25 mai 2014, va trebui depus Decontul de TVA

aferent lunii aprilie 2014.

-------------------------------

Exemplu:

Entitatea Leader obţine în fiecare an o cifră de afaceri de 250.000 lei şi are ca perioadă fiscală

trimestrul. În luna mai 2014, aceasta a efectuat prima achiziţie intracomunitară de bunuri.

Societatea va depune Formularul 092 în primele 5 zile lucrătoare din luna iunie 2014.

Până la data de 25 iunie 2014, aceasta trebuie să depună Decontul de TVA 300 aferent primelor

2 luni din al doilea trimestru (aprilie şi mai 2014). Se depune un singur Decont de TVA care cuprinde

informaţiile cumulat ale celor 2 luni.

Începând cu luna iunie 2014, societatea Leader îşi va modifica perioada fiscală din trimestru în

lună. Astfel, până în data de 25 iulie 2014, va trebui să depună Decontul de TVA aferent lunii iunie

2014.

-------------------------------

Exemplu:

Entitatea Leader obţine în fiecare an o cifră de afaceri de 400.000 lei şi are ca perioadă fiscală

trimestrul. În luna iunie 2014, aceasta a efectuat prima achiziţie intracomunitară de bunuri.

Societatea va depune Formularul 092 în primele 5 zile lucrătoare din luna iulie 2014.

Până la data de 25 iulie 2014, aceasta trebuie să depună Decontul de TVA 300 aferent celui de-

al doilea trimestru al anului.

Începând cu luna iulie 2014, societatea Leader îşi va modifica perioada fiscală din trimestru în

lună. Astfel, până în data de 25 august 2014, va trebui să depună Decontul de TVA aferent lunii iulie

2014.

-------------------------------

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

21

CONCLUZIE: Perioada fiscală se modifică doar în urma unei achiziţii intracomunitare de

BUNURI. Dacă aveţi o cifră de afaceri mai mică decât 100.000 euro şi aveţi doar achiziţii

intracomunitare de servicii, livrări intracomunitare de bunuri sau prestaţi servicii intracomunitare, veţi

avea în continuare ca perioadă fiscală trimestrul.

Cum declarăm la organul fiscal modificarea perioadei fiscale?

Sunteţi obligaţi să vă schimbaţi perioada fiscală şi să depuneţi la organul fiscal Formularul 092

„Declaraţie de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate

în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o

achiziţie intracomunitară taxabilă în România”, în maximum 5 zile lucrătoare de la sfârşitul lunii în

care a intervenit exigibilitatea achiziţiei intracomunitare de bunuri.

Acest formular nu poate fi depus pe cale electronică, ci doar în format tipărit.

Veţi utiliza ca perioadă fiscală luna calendaristică atât pentru anul curent, cât şi pentru anul

următor. Dacă în anul următor nu efectuaţi nicio achiziţie intracomunitară de bunuri, veţi reveni la

trimestrul calendaristic drept perioadă fiscală, prin depunerea Declaraţiei de menţiuni 010 până la 31

ianuarie a anului ulterior anului următor.

Exemplu:

Entitatea Leader obţine în fiecare an o cifră de afaceri de 350.000 lei şi are ca perioadă fiscală

trimestrul. În luna martie 2014, aceasta a efectuat prima şi singura achiziţie intracomunitară de bunuri.

Până la data de 25 aprilie 2014, aceasta are obligaţia depunerii Decontului de TVA 300 aferent

primului trimestru din an. Începând cu luna aprilie 2014, societatea Leader îşi va modifica perioada

fiscală din trimestru în lună. În acest sens, până pe 7 aprilie 2014 (5 zile lucrătoare), entitatea Leader

trebuie să depună la organul fiscal Formularul 092.

Având în vedere că aceasta este singura ei achiziţie intracomunitară de bunuri, societatea va

avea ca perioadă fiscală LUNA până la 31 decembrie 2015.

Începând cu anul 2016, entitatea Leader va trece iar la TRIMESTRU şi va trebui ca până la 31

ianuarie 2016 să depună la organul fiscal Declaraţia de menţiuni 010.

-------------------------------

Există vreo sancţiune pentru nedepunerea Formularului 092?

Nedepunerea Formularului 092 reprezintă contravenţie şi se sancţionează astfel:

- amendă de la 500 lei la 1.000 lei, pentru persoanele fizice; şi

- amendă de la 1.000 lei la 5.000 lei, pentru persoanele juridice.

6. Recunoasterea cheltuielilor de transport: achizitii de bunuri vs achizitii de servicii

Conform reglementărilor contabile, în cazul activelor (stocuri, imobilizări) care sunt evaluate

iniţial la cost (de achiziţie sau de producţie), trebuie să ţineţi cont de următoarele componente:

valoarea negociată cu furnizorul (preţul de vânzare al acestuia, din care se scad reducerile

comerciale primite, în măsura în care acestea sunt înscrise în factura iniţială);

taxele nerecuperabile de la autorităţile fiscale (de exemplu, taxele vamale în cazul importurilor

sau TVA în cazul entităţilor neînregistrate în scopuri de TVA);

comisioanele, taxele notariale, cheltuielile de proiectare şi cu obţinerea de autorizaţii şi alte

cheltuieli nerecuperabile, atribuibile direct bunurilor respective;

orice costuri care se pot atribui direct aducerii activului la locaţia şi condiţia necesare pentru ca

acesta să poată opera în modul dorit de conducere, cum ar fi:

- cheltuielile de transport, chiar dacă funcţia de aprovizionare este externalizată;

- costurile de instalare şi asamblare;

- costurile iniţiale de manipulare etc.

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

22

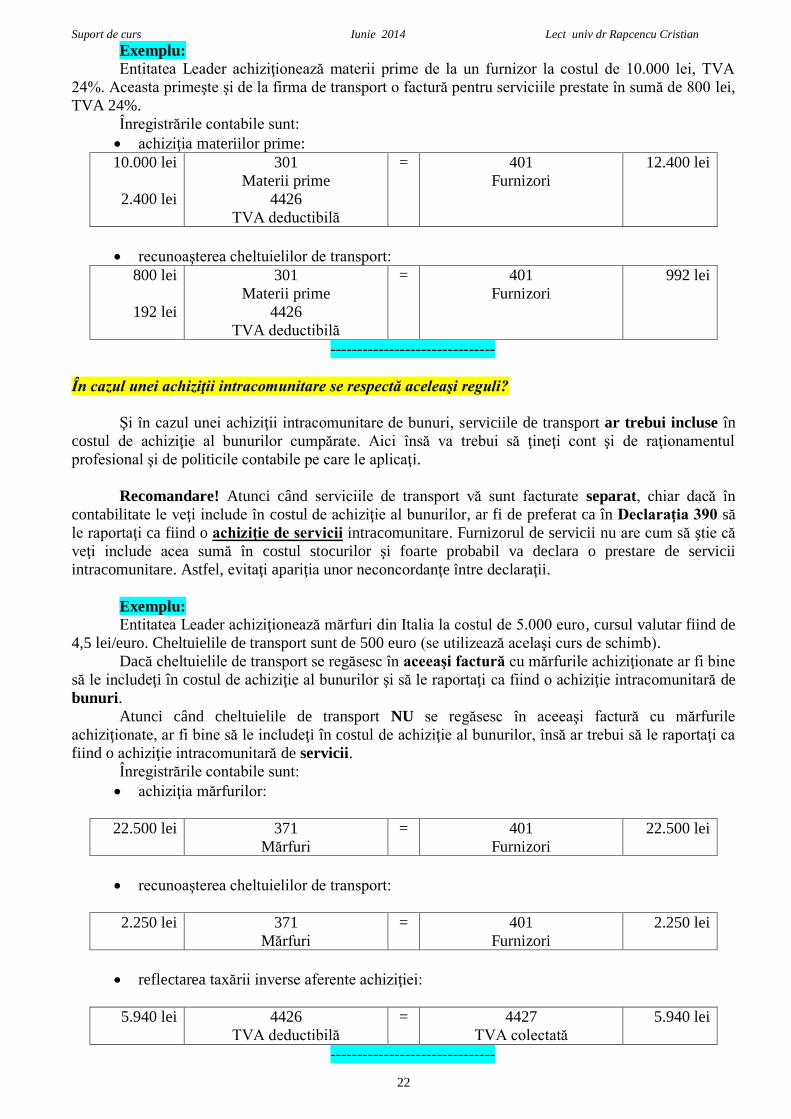

Exemplu:

Entitatea Leader achiziţionează materii prime de la un furnizor la costul de 10.000 lei, TVA

24%. Aceasta primeşte şi de la firma de transport o factură pentru serviciile prestate în sumă de 800 lei,

TVA 24%.

Înregistrările contabile sunt:

achiziţia materiilor prime:

10.000 lei

2.400 lei

301

Materii prime

4426

TVA deductibilă

= 401

Furnizori

12.400 lei

recunoaşterea cheltuielilor de transport:

800 lei

192 lei

301

Materii prime

4426

TVA deductibilă

= 401

Furnizori

992 lei

-------------------------------

În cazul unei achiziţii intracomunitare se respectă aceleaşi reguli?

Şi în cazul unei achiziţii intracomunitare de bunuri, serviciile de transport ar trebui incluse în

costul de achiziţie al bunurilor cumpărate. Aici însă va trebui să ţineţi cont şi de raţionamentul

profesional şi de politicile contabile pe care le aplicaţi.

Recomandare! Atunci când serviciile de transport vă sunt facturate separat, chiar dacă în

contabilitate le veţi include în costul de achiziţie al bunurilor, ar fi de preferat ca în Declaraţia 390 să

le raportaţi ca fiind o achiziţie de servicii intracomunitare. Furnizorul de servicii nu are cum să ştie că

veţi include acea sumă în costul stocurilor şi foarte probabil va declara o prestare de servicii

intracomunitare. Astfel, evitaţi apariţia unor neconcordanţe între declaraţii.

Exemplu:

Entitatea Leader achiziţionează mărfuri din Italia la costul de 5.000 euro, cursul valutar fiind de

4,5 lei/euro. Cheltuielile de transport sunt de 500 euro (se utilizează acelaşi curs de schimb).

Dacă cheltuielile de transport se regăsesc în aceeaşi factură cu mărfurile achiziţionate ar fi bine

să le includeţi în costul de achiziţie al bunurilor şi să le raportaţi ca fiind o achiziţie intracomunitară de

bunuri.

Atunci când cheltuielile de transport NU se regăsesc în aceeaşi factură cu mărfurile

achiziţionate, ar fi bine să le includeţi în costul de achiziţie al bunurilor, însă ar trebui să le raportaţi ca

fiind o achiziţie intracomunitară de servicii.

Înregistrările contabile sunt:

achiziţia mărfurilor:

22.500 lei

371

Mărfuri

= 401

Furnizori

22.500 lei

recunoaşterea cheltuielilor de transport:

2.250 lei 371

Mărfuri

= 401

Furnizori

2.250 lei

reflectarea taxării inverse aferente achiziţiei:

5.940 lei

4426

TVA deductibilă

= 4427

TVA colectată

5.940 lei

-------------------------------

Suport de curs Iunie 2014 Lect univ dr Rapcencu Cristian

23

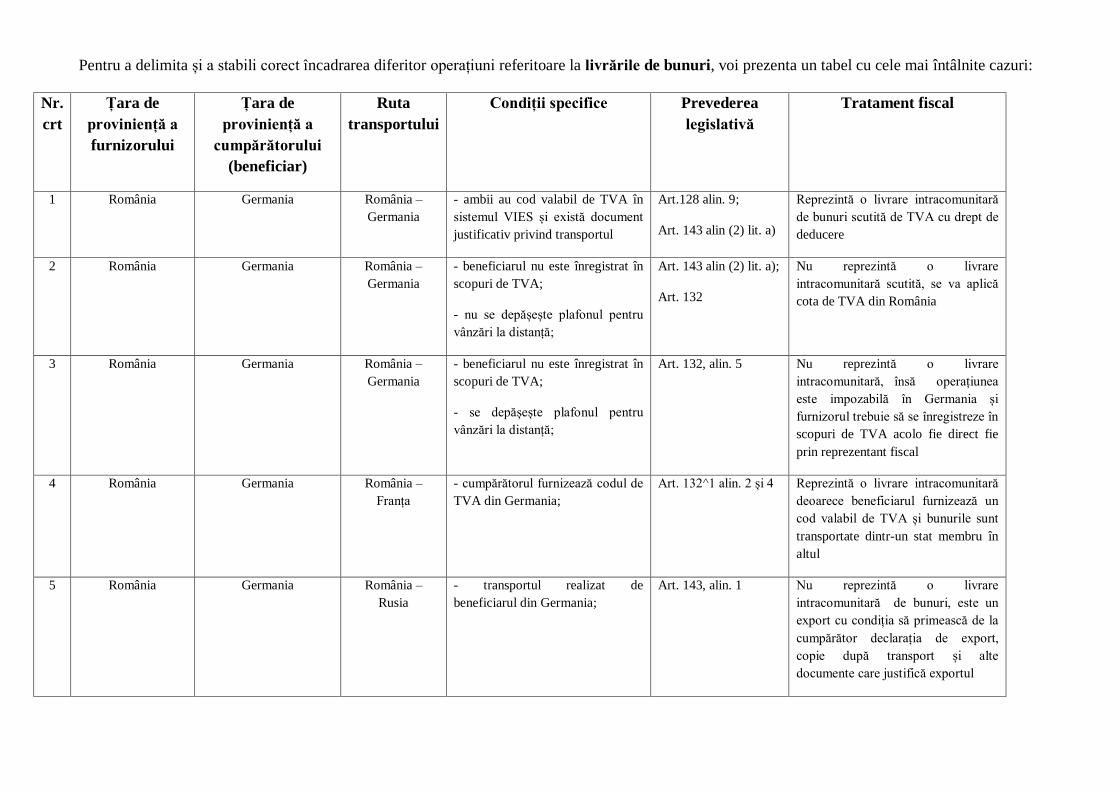

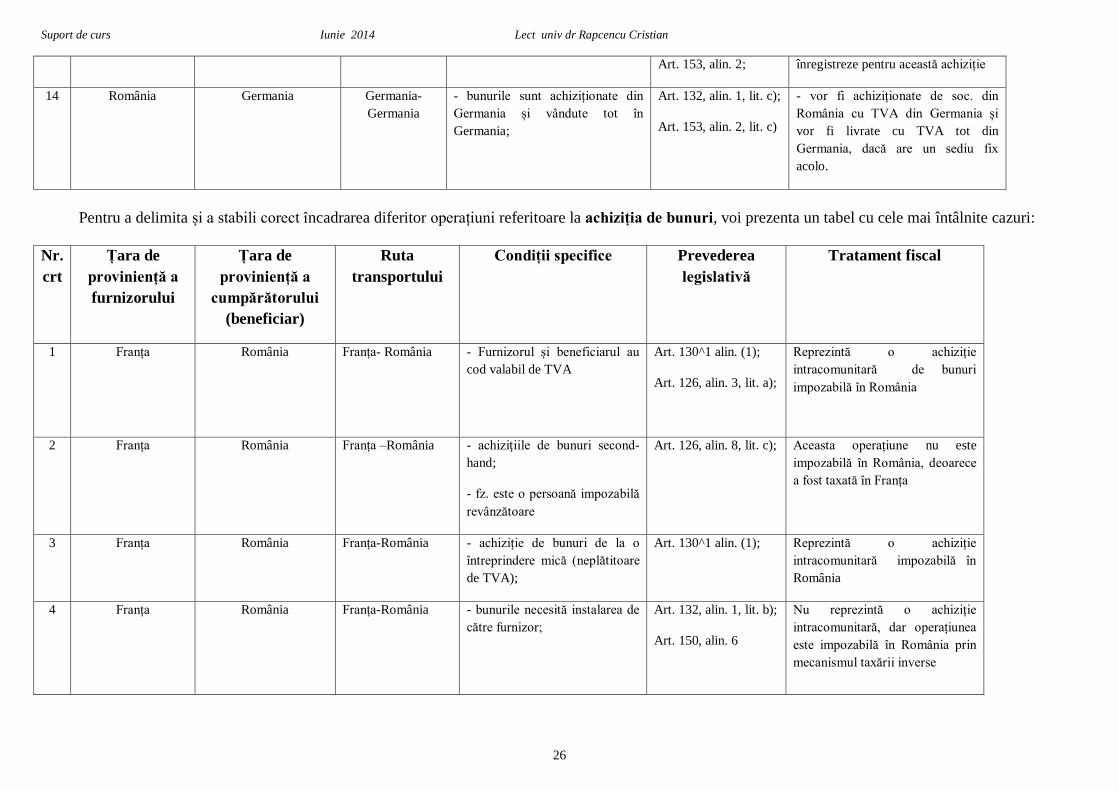

Pentru a delimita și a stabili corect încadrarea diferitor operațiuni referitoare la livrările de bunuri, voi prezenta un tabel cu cele mai întâlnite cazuri:

Nr.

crt

Țara de

proviniență a

furnizorului

Țara de

proviniență a

cumpărătorului

(beneficiar)

Ruta

transportului

Condiții specifice Prevederea

legislativă

Tratament fiscal

1 România Germania România –

Germania

- ambii au cod valabil de TVA în

sistemul VIES și există document

justificativ privind transportul

Art.128 alin. 9;

Art. 143 alin (2) lit. a)

Reprezintă o livrare intracomunitară

de bunuri scutită de TVA cu drept de

deducere

2 România Germania România –

Germania

- beneficiarul nu este înregistrat în

scopuri de TVA;

- nu se depășește plafonul pentru

vânzări la distanță;

Art. 143 alin (2) lit. a);

Art. 132

Nu reprezintă o livrare

intracomunitară scutită, se va aplică

cota de TVA din România

3 România Germania România –

Germania

- beneficiarul nu este înregistrat în

scopuri de TVA;

- se depășește plafonul pentru

vânzări la distanță;

Art. 132, alin. 5 Nu reprezintă o livrare