Presentation of Module 3 training on « ERDF Project...

87

1 UNIVERSITATEA OVIDIUS FACULTATEA DE STIINTE ECONOMICE STRATEGII DE DEZVOLTARE A FIRMEI CURS 9 Lect. Univ. Dr. NANCU Dumitru

Transcript of Presentation of Module 3 training on « ERDF Project...

1

UNIVERSITATEA OVIDIUSFACULTATEA DE STIINTE ECONOMICE

STRATEGII DE DEZVOLTARE A FIRMEI

CURS 9

Lect. Univ. Dr. NANCU Dumitru

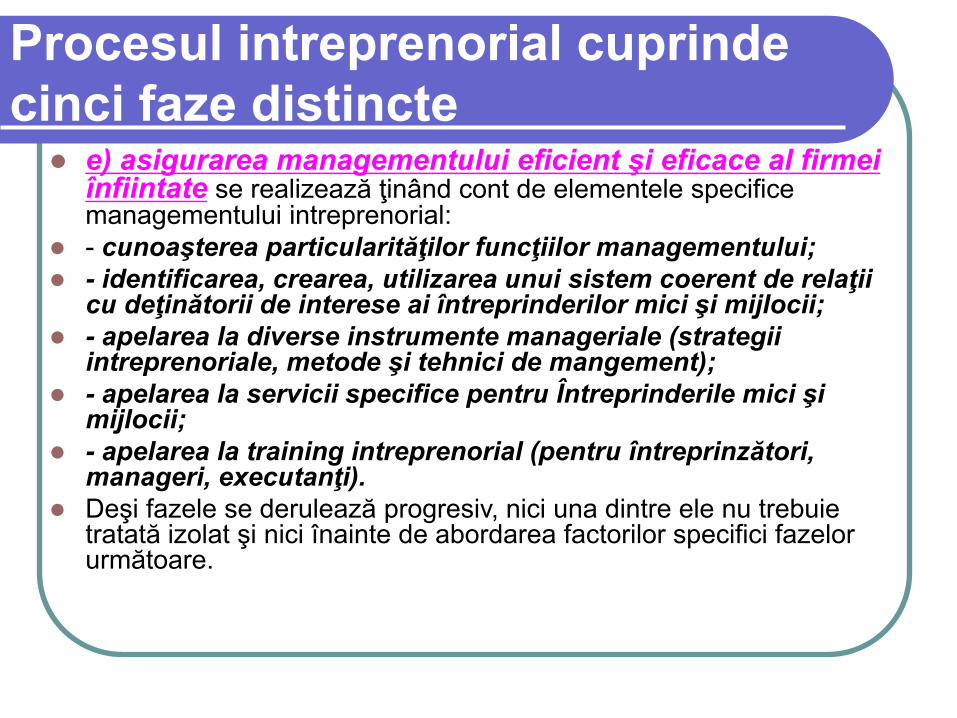

Procesul intreprenorial cuprinde

cinci faze distincte e) asigurarea managementului eficient şi eficace al firmei

înfiintate se realizează ţinând cont de elementele specifice managementului intreprenorial:

- cunoaşterea particularităţilor funcţiilor managementului;

- identificarea, crearea, utilizarea unui sistem coerent de relaţii cu deţinătorii de interese ai întreprinderilor mici şi mijlocii;

- apelarea la diverse instrumente manageriale (strategii intreprenoriale, metode şi tehnici de mangement);

- apelarea la servicii specifice pentru Întreprinderile mici şi mijlocii;

- apelarea la training intreprenorial (pentru întreprinzători,manageri, executanţi).

Deşi fazele se derulează progresiv, nici una dintre ele nu trebuie tratată izolat şi nici înainte de abordarea factorilor specifici fazelor următoare.

RISC

Esenţială este existenţa spiritului de iniţiativă intreprenorială, ca aptitudine a întreprinzătorului (individ, grup social sau chiar comunitate, în anumite situaţii) de a-şi asuma RISCURI în angajarea diverselor resurse pentru iniţierea unor afaceri, în vederea iniţierii diverselor inovaţii, a unei atitudini creative, utilizând şi combinând cât mai performant resurse diverse.

Spiritul intreprenorial există în orice afacere, la orice întreprinzător, dar depinde hotărâtor de tipul afacerii, de tipul riscului, de incertitudinile asociate proiectului.

RISC

Riscul (posibilitatea de a ajunge într-o

primejdie, de a avea de înfruntat un necaz

sau de suportat o pagubă, pericol posibil)

calculat şi asumat de iniţiatorul afacerii are

drept recompensă profitul scontat al

afacerii.

El reflectă gradul de probabilitate asociat

eşecului, iar personajulcheie al dezvoltării

afacerii este întreprinzătorul însuşi.

În principal, trei sunt categoriile de risc pe

care trebuie să şi le asume întreprinzătorul:

a) Riscul strategic, asumat de întreprinzător în cazul unei afaceri proprii, este dependent de alegerea activităţilor în funcţie de competenţele întreprinzătorului, de resursele de care dispune şi de poziţionarea pe piaţă a afacerii.

Întreprinzătorul trebuie să fie un bun strateg, să dispună de capacitatea de a stabili o viziune coerentă şi fezabilă a afacerii, să “construiască” planul afacerii.

RISC

b) Riscul financiar, suportat în legătură cu capitalurile angajate de firmă este de fapt riscul nerambursării împrumuturilor.

Capitalul propriu sau atras de la organisme diverse poate genera un risc corespunzător.

El are mai multe forme:

1. • riscul de nerentabilitate; apare atunci când profitul nu permite recuperarea capitalului investit;

2. • riscul de nesolvabilitate; apare atunci când rezultatele nu permit rambursarea împrumuturilor;

3. • riscul de nelichiditate; apare atunci când trezoreria nu permite să se facă faţă scadenţelor.

“Costul” eşecului în cazul riscului strategic este determinat de totalitatea cheltuielilor care au putut fi recuperate şi de costul de oportunitate (venitul care putea fi câştigat în cazul unui plasament sigur).

RISC

c) Riscul operaţional, derivat din disfuncţiile posibile în gestionarea resurselor.

Riscul operaţional este asumat aproape în exclusivitate de întreprinzător şi poate fi evitat sau limitat doar ca urmare a posedării de către acesta a unor veritabile calităţi de manager, de profesionist al afacerii.

Pe de altă parte, întreprinzătorul este confruntat cu incertitudinea, adesea chiar el contribuind la apariţia acesteia.

Incertitudinea (lipsă de certitudine, nesiguranţă, îndoială, ezitare), de mai multe tipuri şi ea, manifestându-se la diverse niveluri, reprezintă ansamblul evenimentelor potenţiale susceptibile să survină şi care pot fi prevăzute, influenţând astfel activităţile firmei.

RISC

Nivelul cel mai ridicat al incertitudinii este

cel al unei “discontinuităţi strategice”.

Aceasta reprezintă un adevărat “chilipir” pentru

întreprinzător.

Aceşti întreprinzători inovatori sunt înlocuiţi de

“urmaşi” şi apoi de creatorii de firme care se

mulţumesc să-i imite.

Primii “riscă” să câştige un profit mai mare, fără

a avea însă certitudinea acestuia.

RISC

Nivelul intermediar al incertitudinii este acela al unei “turbulenţe puternice”.

În această situaţie, la nivel macroeconomic, sectorul de activitate analizat cunoaşte variaţii dese, imprevizibile, de amploare.

Procentul de creare şi de dispariţie a firmelor este ridicat, ceea ce reprezintă indiciul unei activităţi intreprenoriale puternice.

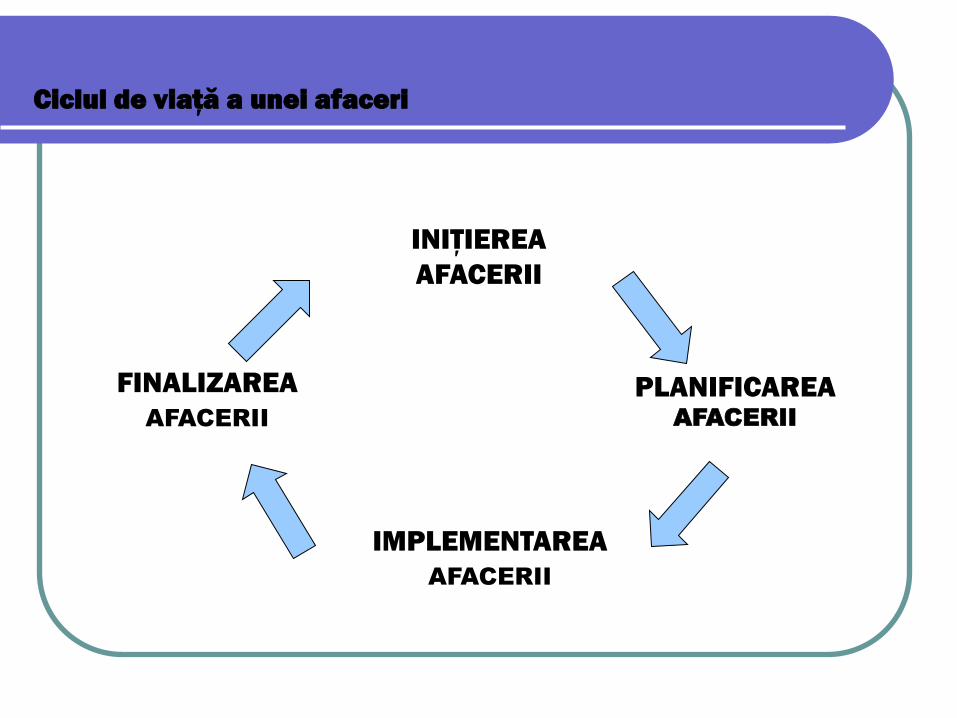

Ciclul de viaţă a unei afaceri

INIŢIEREA

AFACERII

PLANIFICAREA AFACERII

IMPLEMENTAREA

AFACERII

FINALIZAREA

AFACERII

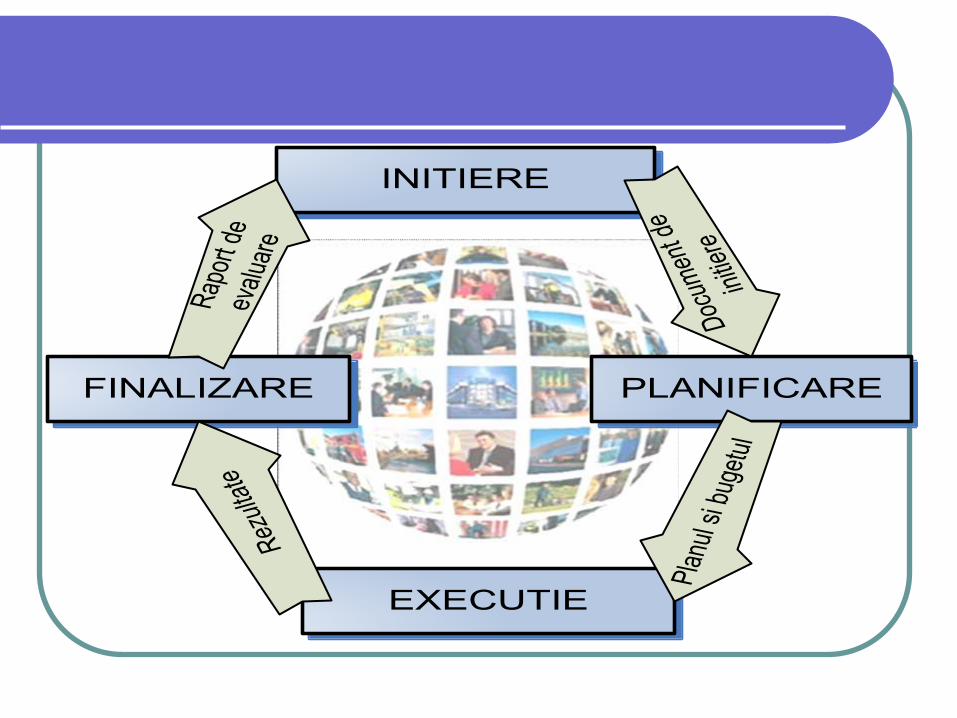

Sesiunea 9

Managementul riscului

INITIERE

PLANIFICARE

EXECUTIE

FINALIZARE

Rap

ort d

e ev

alua

re

Doc

umen

t de

initi

ere

Plan

ul s

i bug

etul

Rez

ulta

te

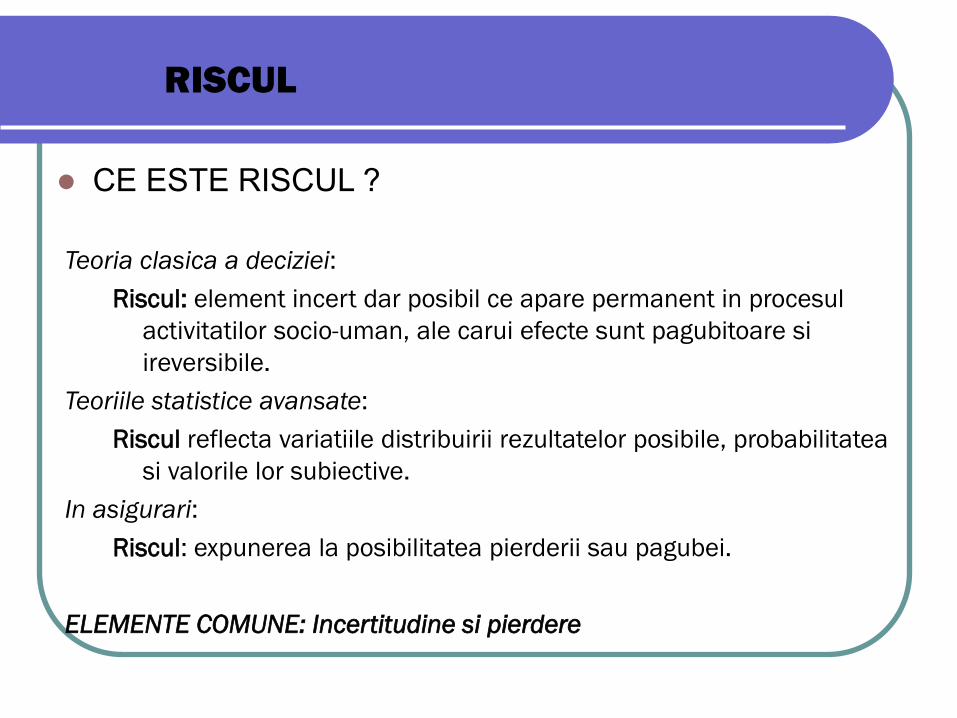

RISCUL

CE ESTE RISCUL ?

Teoria clasica a deciziei:

Riscul: element incert dar posibil ce apare permanent in procesul

activitatilor socio-uman, ale carui efecte sunt pagubitoare si

ireversibile.

Teoriile statistice avansate:

Riscul reflecta variatiile distribuirii rezultatelor posibile, probabilitatea

si valorile lor subiective.

In asigurari:

Riscul: expunerea la posibilitatea pierderii sau pagubei.

ELEMENTE COMUNE: Incertitudine si pierdere

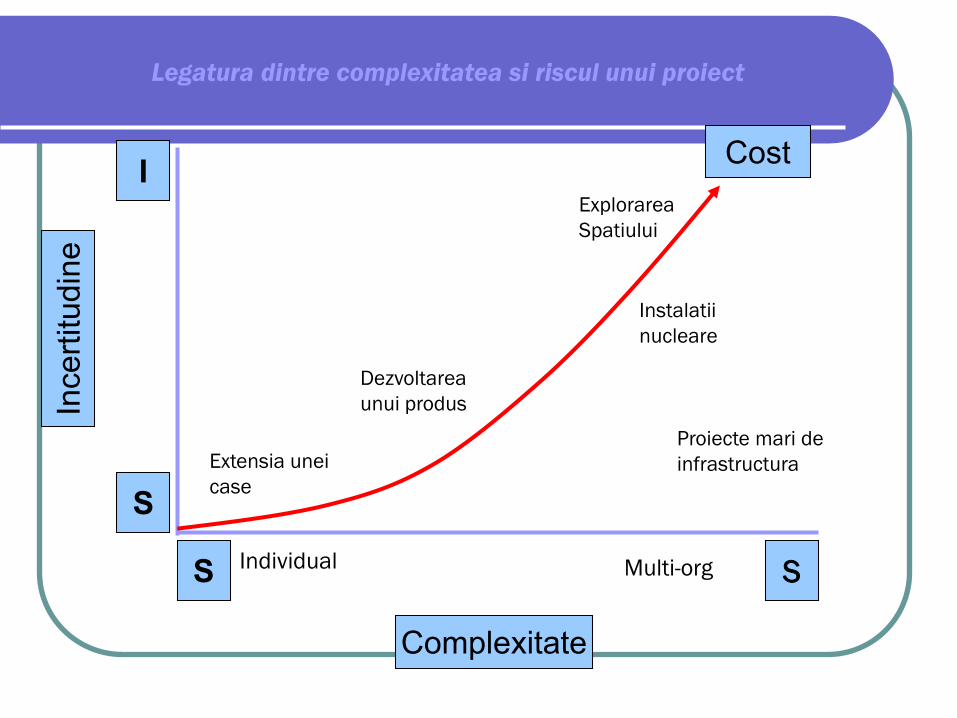

Individual Multi-org

Explorarea

Spatiului

Proiecte mari de

infrastructura

Dezvoltarea

unui produs

Extensia unei

case

Instalatii

nucleare

Incert

itudin

e

I

S S

S

Complexitate

Cost

Legatura dintre complexitatea si riscul unui proiect

MANAGEMENTUL RISCULUI

Managementul riscului reprezintă totalitatea metodelor sau mijloacelor

prin care este gestionată incertitudinea în scopul îndeplinirii obiectivelor

descrise în proiect

IDENTIFICAREA RISCURILOR

Identificarea riscurilor se bazează pe răspunsurile la următoarele întrebări

cheie:

în ce constă riscul şi care sunt caracteristicile sale

cât de serios trebuie tratat riscul identificat?

ce trebuie făcut pentru a micşora impactul riscului asupra rezultatelor

proiectului?

ANALIZA RISCURILOR

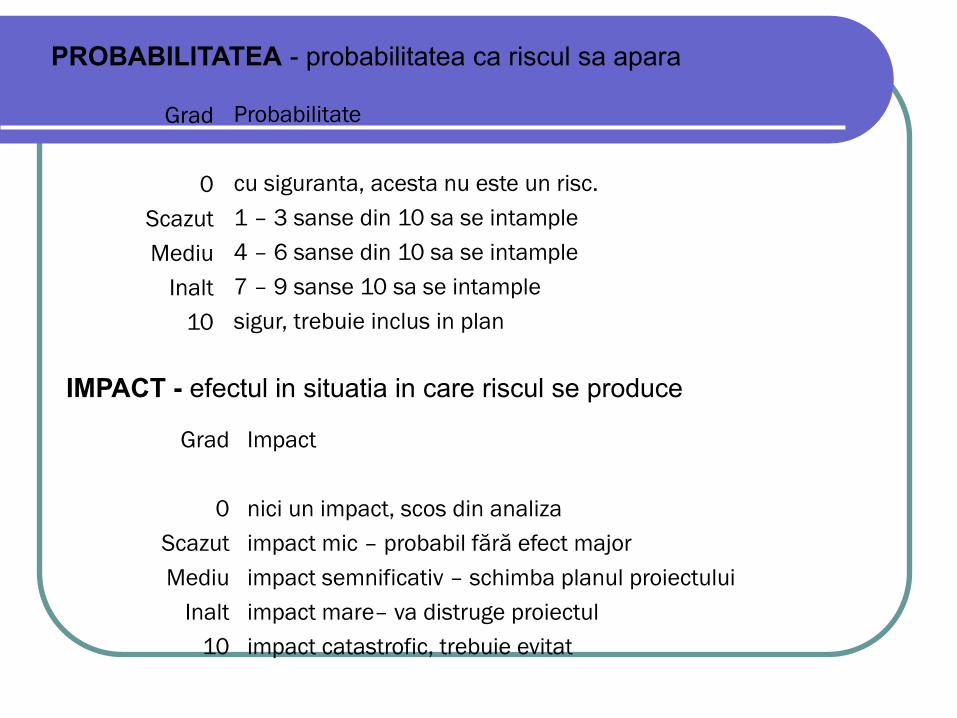

PROBABILITATEA - probabilitatea ca riscul sa apara

IMPACT - efectul in situatia in care riscul se produce

Grad

0

Scazut

Mediu

Inalt

10

Probabilitate

cu siguranta, acesta nu este un risc.

1 – 3 sanse din 10 sa se intample

4 – 6 sanse din 10 sa se intample

7 – 9 sanse 10 sa se intample

sigur, trebuie inclus in plan

PROBABILITATEA - probabilitatea ca riscul sa apara

Grad

0

Scazut

Mediu

Inalt

10

Impact

nici un impact, scos din analiza

impact mic – probabil fără efect major

impact semnificativ – schimba planul proiectului

impact mare– va distruge proiectul

impact catastrofic, trebuie evitat

IMPACT - efectul in situatia in care riscul se produce

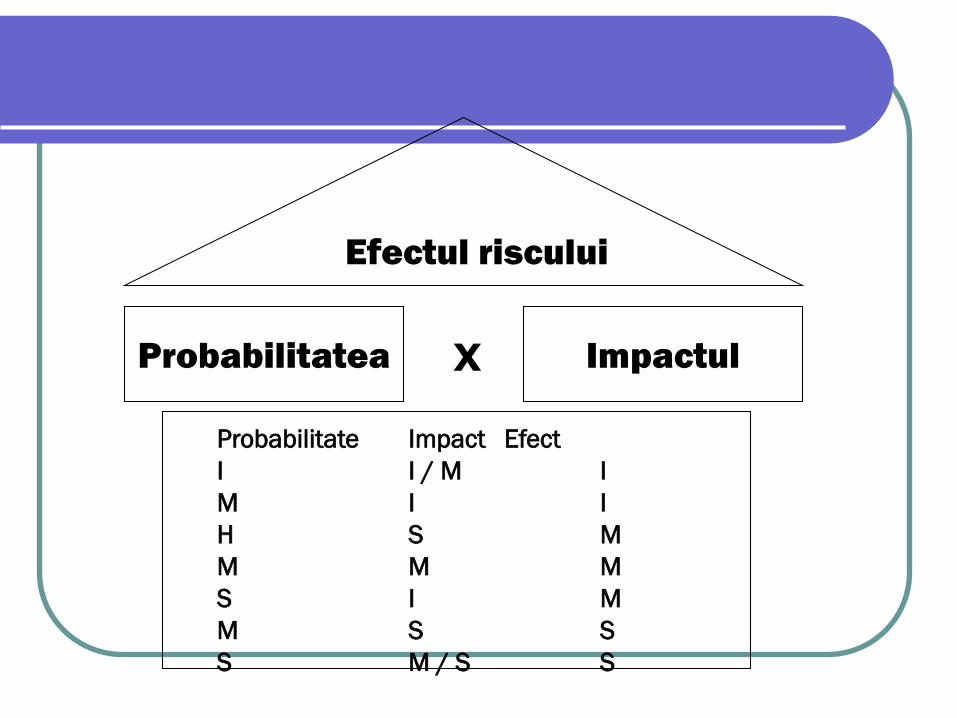

Efectul riscului

Probabilitatea ImpactulX

Probabilitate Impact Efect

I I / M I

M I I

H S M

M M M

S I M

M S S

S M / S S

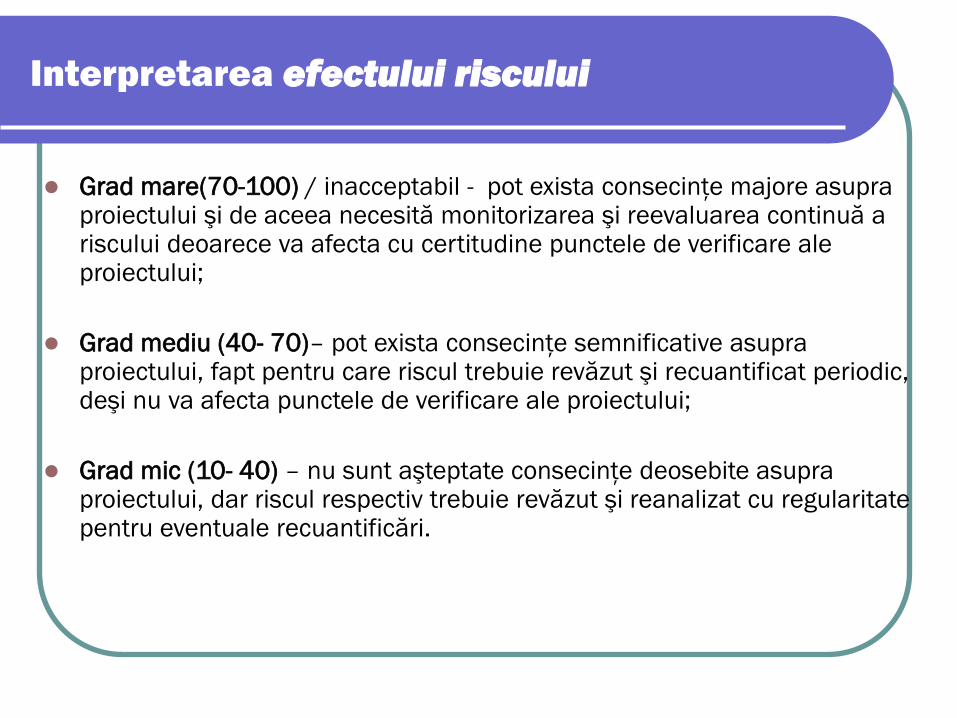

Interpretarea efectului riscului

Grad mare(70-100) / inacceptabil - pot exista consecinţe majore asupra proiectului şi de aceea necesită monitorizarea şi reevaluarea continuă a riscului deoarece va afecta cu certitudine punctele de verificare ale proiectului;

Grad mediu (40- 70)– pot exista consecinţe semnificative asupra proiectului, fapt pentru care riscul trebuie revăzut şi recuantificat periodic, deşi nu va afecta punctele de verificare ale proiectului;

Grad mic (10- 40) – nu sunt aşteptate consecinţe deosebite asupra proiectului, dar riscul respectiv trebuie revăzut şi reanalizat cu regularitate pentru eventuale recuantificări.

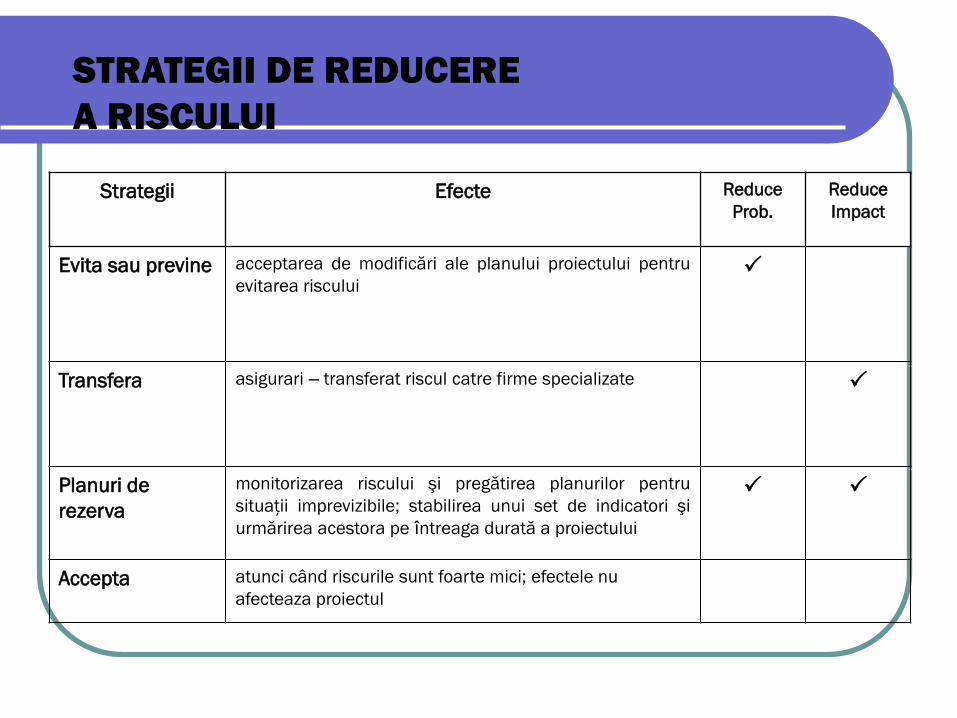

STRATEGII DE REDUCERE

A RISCULUI

Strategii Efecte Reduce

Prob.

Reduce

Impact

Evita sau previne acceptarea de modificări ale planului proiectului pentru

evitarea riscului

Transfera asigurari – transferat riscul catre firme specializate

Planuri de

rezerva

monitorizarea riscului şi pregătirea planurilor pentru

situaţii imprevizibile; stabilirea unui set de indicatori şi

urmărirea acestora pe întreaga durată a proiectului

Accepta atunci când riscurile sunt foarte mici; efectele nu

afecteaza proiectul

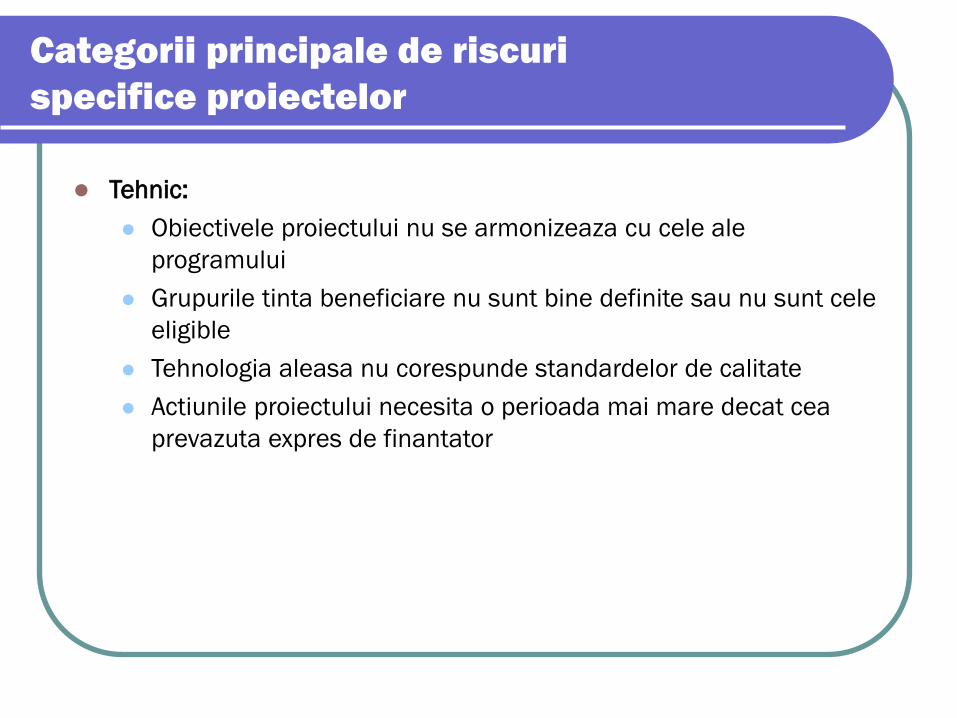

Categorii principale de riscuri

specifice proiectelor

Tehnic:

Obiectivele proiectului nu se armonizeaza cu cele ale

programului

Grupurile tinta beneficiare nu sunt bine definite sau nu sunt cele

eligible

Tehnologia aleasa nu corespunde standardelor de calitate

Actiunile proiectului necesita o perioada mai mare decat cea

prevazuta expres de finantator

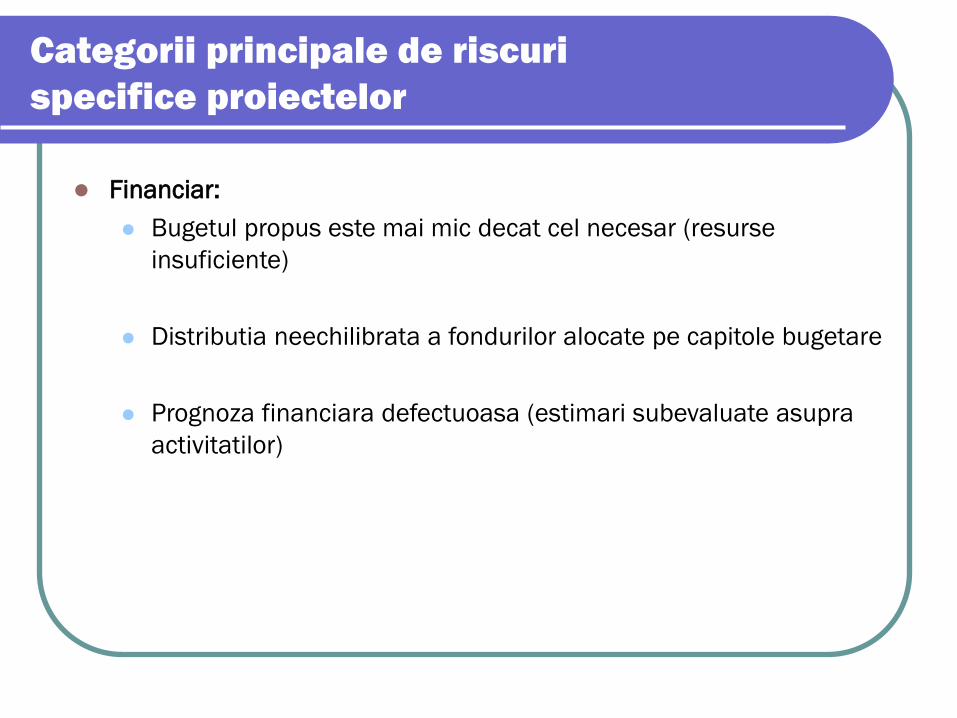

Categorii principale de riscuri

specifice proiectelor

Financiar:

Bugetul propus este mai mic decat cel necesar (resurse

insuficiente)

Distributia neechilibrata a fondurilor alocate pe capitole bugetare

Prognoza financiara defectuoasa (estimari subevaluate asupra

activitatilor)

Categorii principale de riscuri

specifice proiectelor

Echipa proiectului:

Imposibilitatea realizarii activitatilor prevazute in proiect pentru fiecare dintre parteneri;

Nerespectarea atributiilor stabilite de catre managerul de proiect pentru partenerii;

Neomogenitatea echipei - genereaza situatii conflictuale fiind greu de gestionat

Categorii principale de riscuri

specifice proiectelor

Tehnologia:

Nerespectarea conditiilor tehnice la achizitii de materiale si

echipamente

Introducerea de noi tehnologii la preturi superioare celor

preliminate sau care sa induca cerinte noi de resurse

Calitatea produselor finale nu este aceeasi cu cea prognozata

Categorii principale de riscuri

specifice proiectelor

Management defectuos:

Managerul de proiect nu are competente profesionale suficiente

Managerul de proiect nu respecta intru totul cerintele proiectului;

Managerul de proiect este incapabil se gestioneze situatiile

conflictuale intre parteneri si situatiile de criza;

Managerul de proiect isi asuma riscuri inacceptabile in derularea

proiectului.

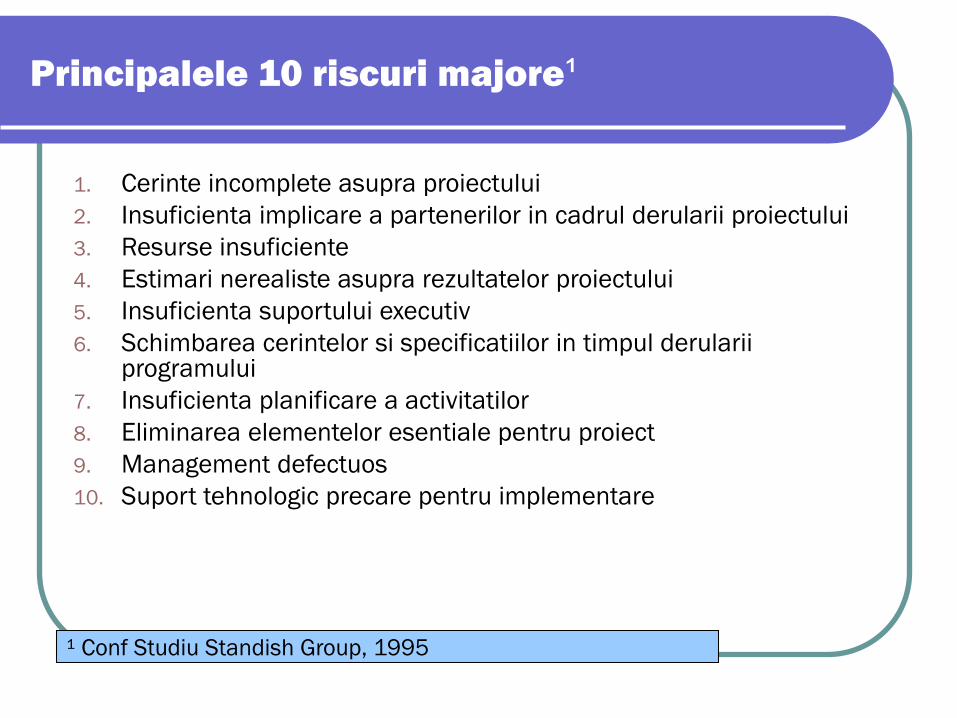

Principalele 10 riscuri majore¹

1. Cerinte incomplete asupra proiectului

2. Insuficienta implicare a partenerilor in cadrul derularii proiectului

3. Resurse insuficiente

4. Estimari nerealiste asupra rezultatelor proiectului

5. Insuficienta suportului executiv

6. Schimbarea cerintelor si specificatiilor in timpul derularii programului

7. Insuficienta planificare a activitatilor

8. Eliminarea elementelor esentiale pentru proiect

9. Management defectuos

10. Suport tehnologic precare pentru implementare

¹ Conf Studiu Standish Group, 1995

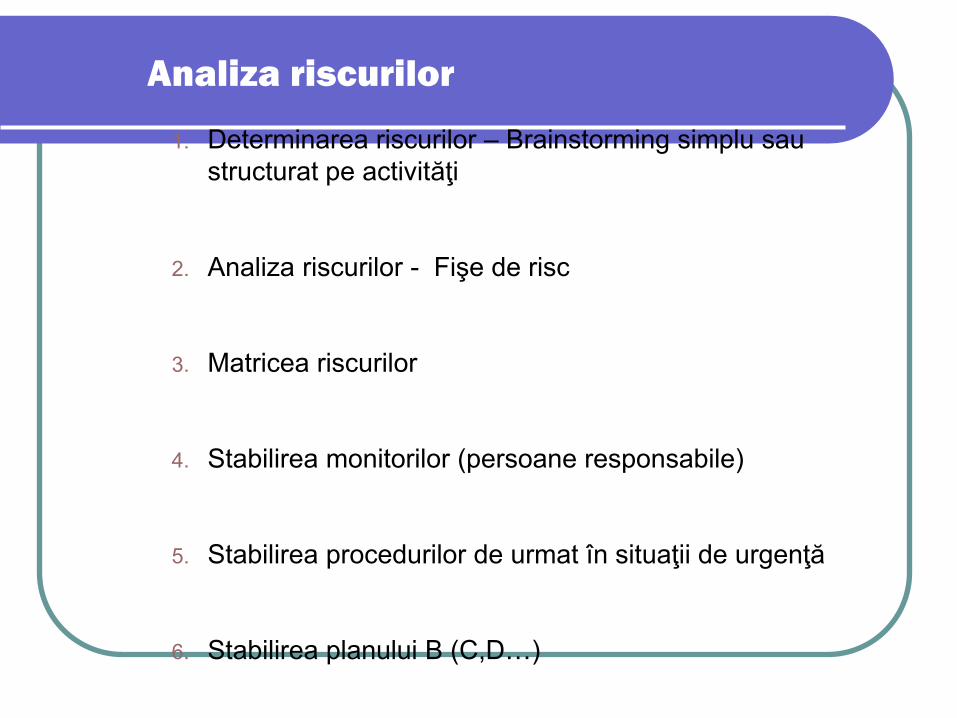

Analiza riscurilor

1. Determinarea riscurilor – Brainstorming simplu sau

structurat pe activităţi

2. Analiza riscurilor - Fişe de risc

3. Matricea riscurilor

4. Stabilirea monitorilor (persoane responsabile)

5. Stabilirea procedurilor de urmat în situaţii de urgenţă

6. Stabilirea planului B (C,D…)

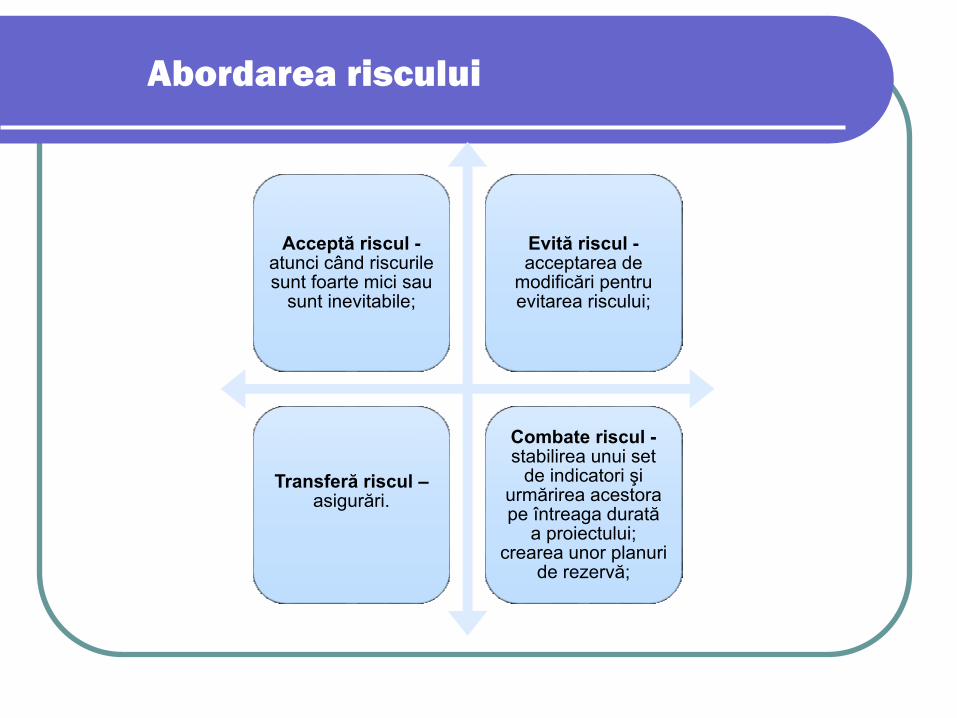

Abordarea riscului

Acceptă riscul -atunci când riscurile sunt foarte mici sau

sunt inevitabile;

Evită riscul -acceptarea de

modificări pentru evitarea riscului;

Transferă riscul –asigurări.

Combate riscul -stabilirea unui set

de indicatori şi urmărirea acestora pe întreaga durată

a proiectului; crearea unor planuri

de rezervă;

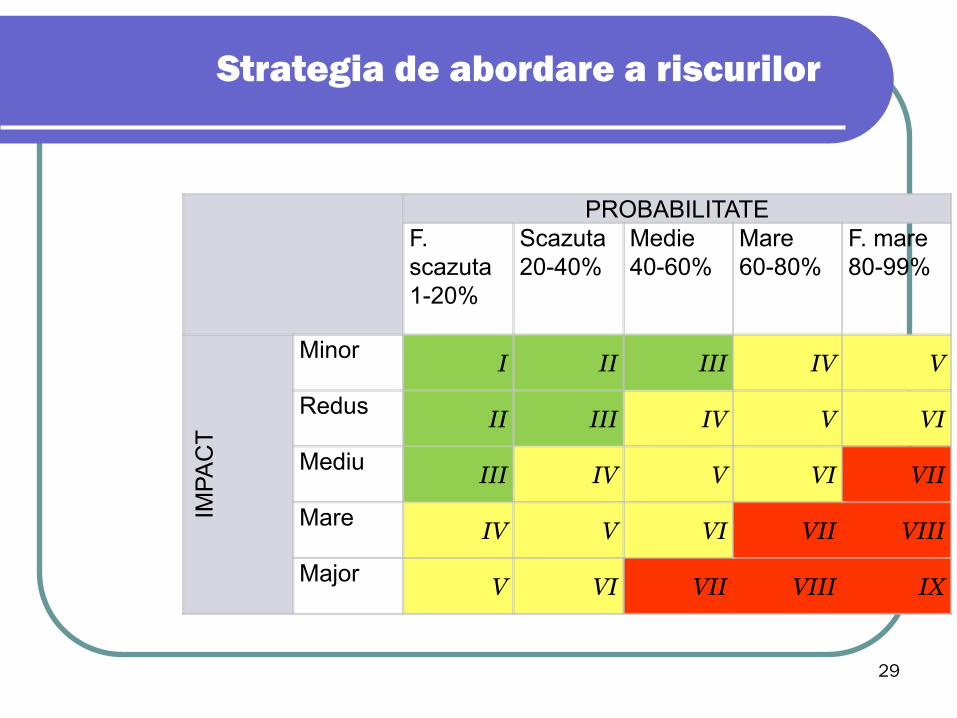

Strategia de abordare a riscurilor

29

PROBABILITATE

F.

scazuta

1-20%

Scazuta

20-40%

Medie

40-60%

Mare

60-80%

F. mare

80-99%

IMP

AC

T

MinorI II III IV V

RedusII III IV V VI

MediuIII IV V VI VII

MareIV V VI VII VIII

MajorV VI VII VIII IX

1.3 “Actorul” intreprenoriatului

- întreprinzătorul

Întreprinzătorul este cel care îşi asumă

riscuri, pregătind inovaţia;

el “întreprinde”.

Această caracteristică este esenţa

întreprinzătorului;

el inovează în funcţie de oportunităţile ivite,

obţine şi organizează utilizarea resurselor,

pentru a produce şi a comercializa produse

şi/sau servicii cerute pe piaţă (K. Mill).

• Întreprinzătorul este cel care organizează şi coordonează activităţile făcând să funcţioneze o firmă în vederea realizării unui câştig personal.

El plăteşte materiile prime consumate, terenul pe care-l utilizează, angajaţii, asigură tot capitalul necesar. În plus, “aduce” iniţiativa personală, talentul, abilitatea sa - planificând, organizând şi administrând firma.

De asemenea, îşi asumă eventualitatea de a câştiga sau de a pierde în funcţie de circumstanţe neprevăzute şi necontrolabile.

Ca atare, foloseşte în scop propriu tot ceea ce rămâne din încasări după plata diverselor obligaţii (R. Ely şi R. Hess).

1.3 “Actorul” intreprenoriatului -

întreprinzătorul

1.3 “Actorul” intreprenoriatului -

întreprinzătorul

• Întreprinzătorul este cel care dezvoltă

un tip particular de comportament,

înglobând iniţiativă, organizarea şi

recapitalizarea mecanismelor

economice şi sociale în scopul

“exploatării” resurselor şi

oportunităţilor, acceptării riscului şi

eşecului (A. Shapero).

1.3 “Actorul” intreprenoriatului -

întreprinzătorul

• Întreprinzătorul este cel care

combină resurse (umane,

materiale, informaţionale)

pentru a le da valoare sau cel

care introduce schimbări,

inovaţii, o nouă ordine (K.

Vesper).

Tipuri de întreprinzători

a) După condiţiile înfiinţării firmei, N. Smith a stabilit două tipuri de întreprinzători:

• întreprinzător artizan, de regulă mai tânăr, care îşi crează afacerea fără a avea o experienţă suficientă, mai ales în materie de gestiune. El are mai ales competenţe tehnice şi se plasează în activităţi slab inovative;

• întreprinzător oportunist, mai în vârstă decât primul şi mai experimentat în primul rând în materie de gestiune. El şi-a “clădit” proiectul pe oportunitatea unei inovaţii şi foloseşte propriul capital, precum şi un solid sprijin extern.

b) După profilul conducătorului şi stilul de gestiune a afacerii, N. Smith a clasificat întreprinzătorii în trei categorii:

• întreprinzătorul specialist (în domeniul tehnic sau informatic) se interesează înainte de toate de condiţiile de realizare a produsului sau serviciului. El îşi pune în valoare competenţele profesionale rezultate din specializarea şi cunoştinţele sale;

• întreprinzătorul manager se va concentra asupra problemelor de gestionare a resurselor, bazându-se pe formaţia sa universitară sau pe experienţa profesională. Va pune accentul pe reducerea costurilor, pe investiţiile adiacente producţiei şi pe informatizarea activităţilor;

• întreprinzătorul comerciant este mai interesat de problemele de vânzări, de fabricaţie şi de gestiune.

Tipuri de întreprinzători

c) După aspiraţiile şi priorităţile

întreprinzătorului, P. A. Julien şi M.

Marchesnay consideră că există două

tipuri de întreprinzători:

întreprinzători “acumulatori” şi

întreprinzători “valorificatori”, ale căror

caracteristici şi priorităţi intreprenoriale le

prezentăm în continuare.

Tipuri de întreprinzători

Principalele tipuri de întreprinzători

1. Întreprinzătorul clasic - centrat pe obţinerea de profit, reprezintă categoria de întreprinzător cea mai reprezentativă, iar din punctul de vedere al rezultatelor activităţii sale, prezintă maximum de performanţă. De fapt, celelalte tipuri îşi au punctul de plecare în activitatea desfăşurată de întreprinzătorul clasic.

Scopul în care acesta iniţiază o afacere este, întotdeauna, desfăşurarea unei activităţi profitabile care să-i permită, în timp, realizarea mai multor categorii de aspiraţii:

• asigurarea independenţei economice, prin obţinerea unor profituri care să-i asigure un standard de viaţă corespunzător pregătirii şi efortului depus, precum şi nevoilor sale;

• realizarea profesională şi socială, în corelaţie cu pregătirea de bază sau ulterioară, este menită să asigure întreprinzătorului un anumit loc în societate sau în comunitatea de afaceri căreia îi aparţine;

• valorificarea unor oportunităţi din mediul de afaceri, rămase nesesizate sau insuficient fructificate. De multe ori, întreprinzătorii din această categorie îşi iniţiază afacerea în paralel cu menţinerea activităţii desfăşurată anterior, cel puţin până când noua firmă ajunge la maturitate. Ea devine astfel o afacere de familie, iar cu timpul se poate transmite unuia dintre membrii acesteia;

• crearea, dezvoltarea şi cultivarea unui sistem de relaţii de afaceri, care poate asigura condiţii favorabile pentru o activitate rentabilă de durată.

2. Întreprinzătorul “tehnic”

În general, acesta posedă cel puţin o diplomă universitară, în mod obişnuit de inginer. El este tânăr (circa 35-40 ani), este înarmat cu o puternică dorinţă de a reuşi, iar talentul lui intreprenorial este adesea moştenit din familie. Nivelul de pregătire al acestui întreprinzător nu este însă suficient pentru reuşita ideii.

Cunoştiinţele şi formaţia sa trebuie completate de experienţa propriu-zisă. De fapt, competenţele creatorilor de firme din domeniul înaltei tehnologii provin mai ales din experienţă şi nu din pregătirea universitară.

Întreprinzătorul “tehnic” este strâns legat de inovaţie (comercializarea unor produse noi, tehnologie avansată, schimbări organizaţionale sau manageriale). O particularitate a acestui tip de întreprinzător o reprezintă intreprenoriatul universitar, dezvoltat în anii ’80, când universităţile şi unităţile de cercetare şi-au extins şi combinat activităţile.

Tendinţa, care se menţine şi astăzi, este completată cu înfiinţarea pepinierelor de întreprinderi şi a parcurilor ştiinţifice. Un exemplu îl reprezintă Massachussets Institut of Technology (M.I.T.), care a deschis calea în acest domeniu, prin înfiinţarea de către personalul său a peste 1000 de firme în regiunea Boston din S.U.A.

Aceste firme, create de universitari sau de studenţi, activează în industria electronică, mai ales, şi în alte domenii de vârf, precum biotehnologia. M.I.T. autorizează membrii personalului său de specialitate (cadre didactice) să-şi consacre până la 20% din timp pentru subiecte de interes privat, o bună parte din acest personal lansându-şi propria firmă.

3. Întreprinzătorul “din necesitate”.

Şomajul în creştere, transformările în structura economiei, transferurile sociale, insuficienţa ajutoarelor de şomaj, stau la originea apariţiei activităţilor independente, a firmelor mici, ca iniţiativă a şomerilor sau a persoanelor cu venituri reduse.

Apariţia acestui tip de întreprinzător în ţările dezvoltate a rezultat direct din politicile consecvente de combatere a şomajului încă de la începutul anilor ’90.

În România, în dezvoltarea activităţilor intreprenoriale, urmare cărora au apărut mulţi întreprinzători “din necesitate” sunt implicate şi organisme guvernamentale sau neguvernamentale, care finanţează programe derulate pe baza unor fonduri primite de la organisme internaţionale.

4. Femeia întreprinzator

În general, femeile care devin întreprinzători au fost înainte salariate, adesea deţinând chiar şi posturi de decizie.

Altele hotărăsc să-şi înfiinţeze propria firmă utilizând competenţele şi contactele de care pot dispune imediat, pentru a evita să depindă de asigurările sociale sau pentru că nu se pot integra pe piaţa forţei de muncă datorită lipsei de calificare sau absenţei debuşeelor (mai ales în zonele rurale).

Ele pot face parte şi din categoria întreprinzătorilor “din necesitate”.

Tendinţa actuală este de creştere a numărului firmelor create şi conduse de femei (33% în Canada, 25% în SUA, 20% în Franţa, circa 10% în România).

Dacă multe firme sunt create de femei care au rămas ani la rând acasă pentru a-şi creşte copiii, totuşi, cele care cunosc o creştere rapidă sunt firmele pe care

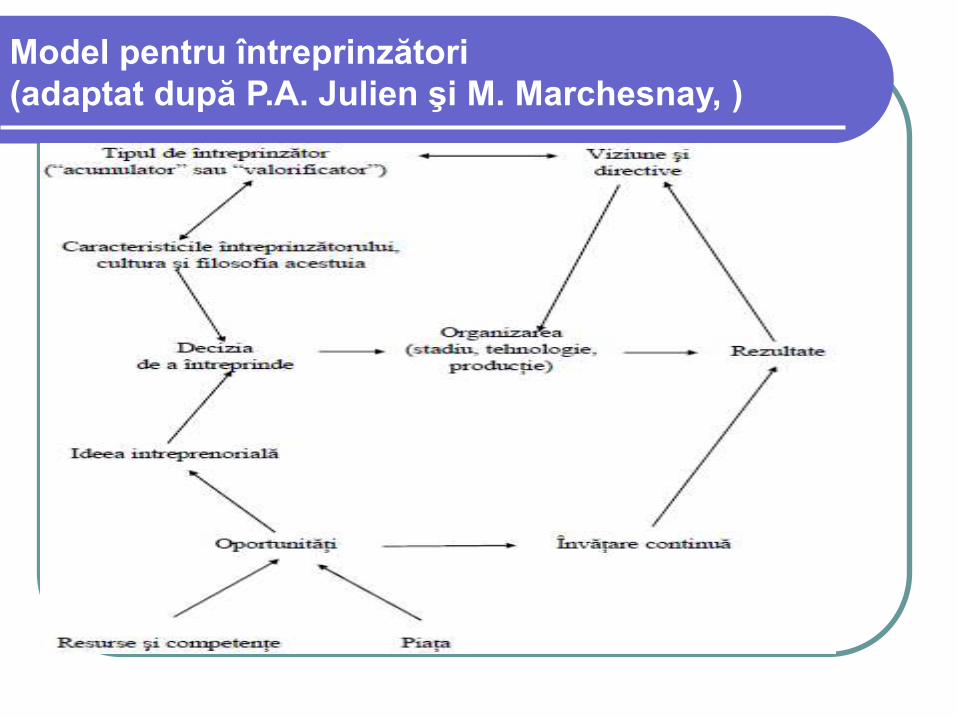

Model pentru întreprinzători

(adaptat după P.A. Julien şi M. Marchesnay, )

5. Întreprinzătorul “franşizor”.

Franciza (franchising) este o inovaţie organizatorică apărută şi dezvoltată cu precădere în sfera serviciilor comerciale, prin care proprietarul unei firme sau deţinătorul unei inovaţii comerciale autorizează, prin contract, o altă persoană care deţine o firmă să vândă produsele sale într-o zonă determinată din punct de vedere geografic, în schimbul unei plăţi iniţiale şi adesea a unui procent din totalul vânzărilor, care este cuprinsă între 5 şi 10%.

Acest sistem există astăzi în toată lumea, el fiind nu numai un mecanism de piaţă, dar şi un mijloc pentru crearea de noi locuri de muncă şi noi deschideri în sfera serviciilor.

Cele mai mari companii care utilizează acest sistem (Mc.Donald’s, Benetton) sunt prezente şi în România, alături de alte firme care şi ele îşi comercializează produsele în acest mod (Stefanel, Pizza Hut, Petrom, etc.).

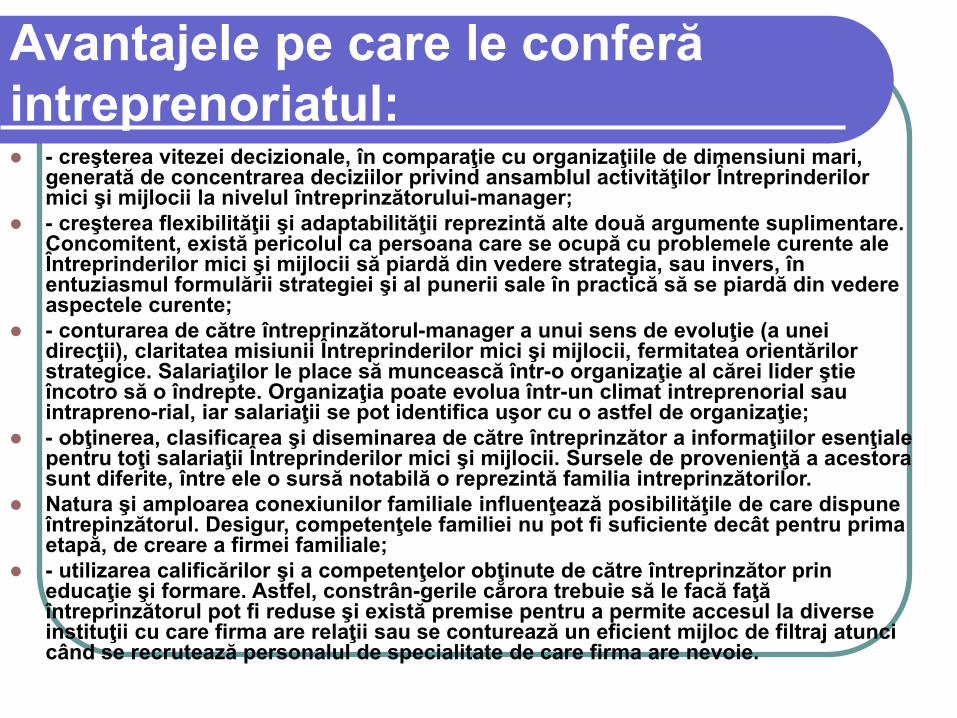

Avantajele pe care le conferă

intreprenoriatul: - creşterea vitezei decizionale, în comparaţie cu organizaţiile de dimensiuni mari,

generată de concentrarea deciziilor privind ansamblul activităţilor Întreprinderilor mici şi mijlocii la nivelul întreprinzătorului-manager;

- creşterea flexibilităţii şi adaptabilităţii reprezintă alte două argumente suplimentare. Concomitent, există pericolul ca persoana care se ocupă cu problemele curente ale Întreprinderilor mici şi mijlocii să piardă din vedere strategia, sau invers, în entuziasmul formulării strategiei şi al punerii sale în practică să se piardă din vedere aspectele curente;

- conturarea de către întreprinzătorul-manager a unui sens de evoluţie (a unei direcţii), claritatea misiunii Întreprinderilor mici şi mijlocii, fermitatea orientărilor strategice. Salariaţilor le place să muncească într-o organizaţie al cărei lider ştie încotro să o îndrepte. Organizaţia poate evolua într-un climat intreprenorial sau intrapreno-rial, iar salariaţii se pot identifica uşor cu o astfel de organizaţie;

- obţinerea, clasificarea şi diseminarea de către întreprinzător a informaţiilor esenţiale pentru toţi salariaţii Întreprinderilor mici şi mijlocii. Sursele de provenienţă a acestora sunt diferite, între ele o sursă notabilă o reprezintă familia intreprinzătorilor.

Natura şi amploarea conexiunilor familiale influenţează posibilităţile de care dispune întrepinzătorul. Desigur, competenţele familiei nu pot fi suficiente decât pentru prima etapă, de creare a firmei familiale;

- utilizarea calificărilor şi a competenţelor obţinute de către întreprinzător prin educaţie şi formare. Astfel, constrân-gerile cărora trebuie să le facă faţă întreprinzătorul pot fi reduse şi există premise pentru a permite accesul la diverse instituţii cu care firma are relaţii sau se conturează un eficient mijloc de filtraj atunci când se recrutează personalul de specialitate de care firma are nevoie.

EXECUTIA SI CONTROLUL PROIECTULUI

planificare buget

control bugetului

PLANIFICAREA BUGETULUI

Planificarea bugetului e un proces de directionare si alocare de

resurse financiare pentru atingerea scopurilor si obiectivelor

Bugetul este o cale eficienta de evaluare si control a planului

proiectului acestea insa nu trebuie sa domine luarea deciziilor,

bugetele fiind utilizate a un instrument de conducere, nu ca un mod

de a conduce

PLANIFICAREA BUGETULUI

Bugetul este expresia financiară a scopului şi

obiectivelor proiectului, în forma venituri-cheltuieli

Bugetul descrierea unui proiect în termeni financiari

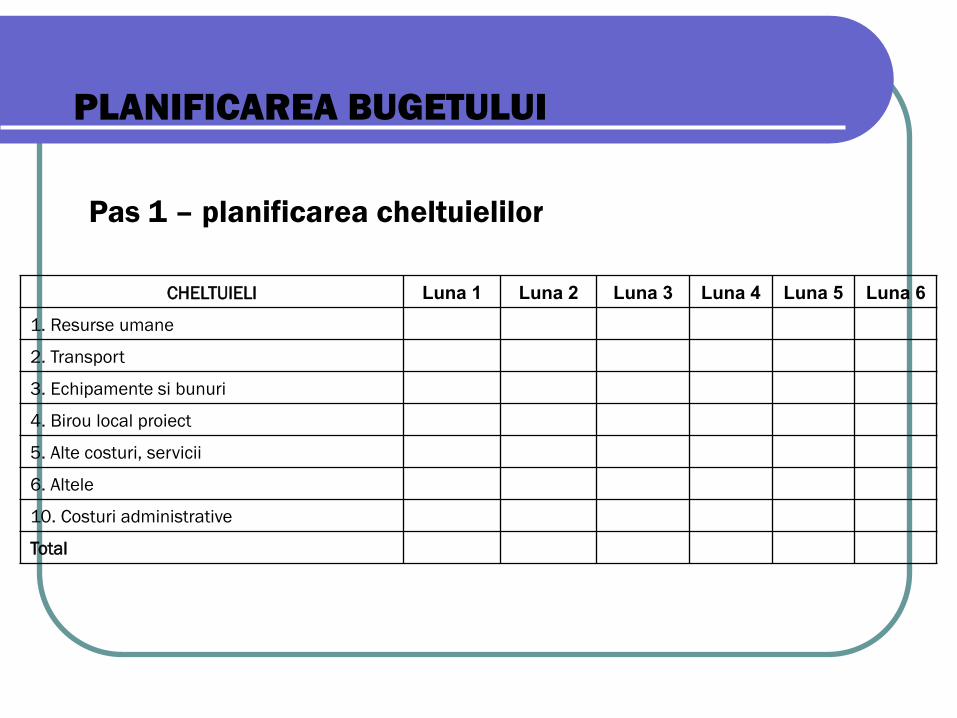

PLANIFICAREA BUGETULUI

Pas 1 – planificarea cheltuielilor

CHELTUIELI Luna 1 Luna 2 Luna 3 Luna 4 Luna 5 Luna 6

1. Resurse umane

2. Transport

3. Echipamente si bunuri

4. Birou local proiect

5. Alte costuri, servicii

6. Altele

10. Costuri administrative

Total

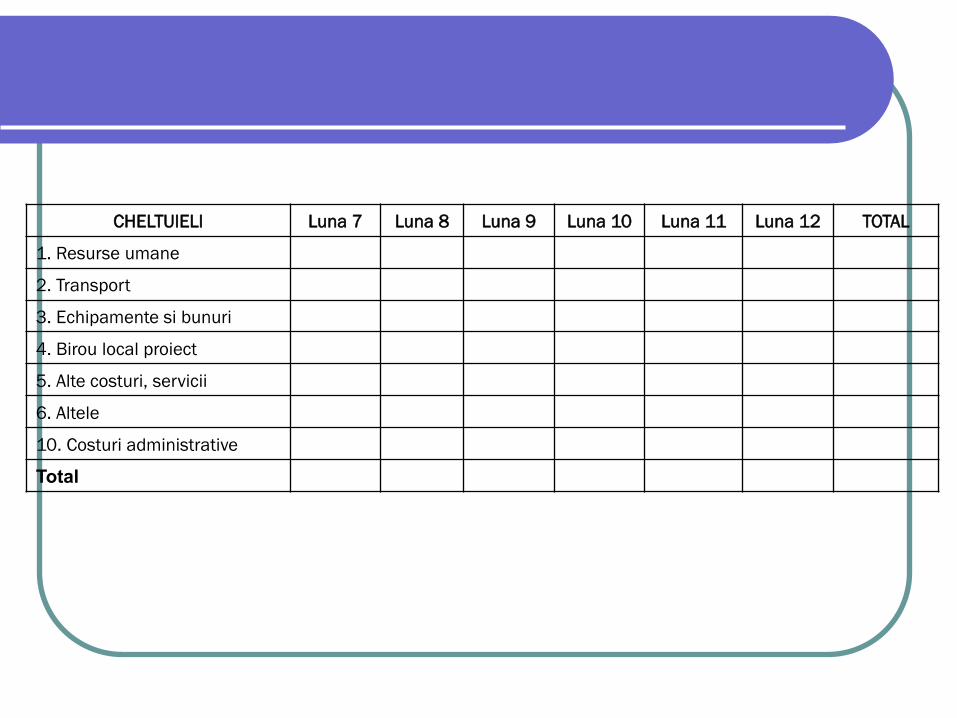

CHELTUIELI Luna 7 Luna 8 Luna 9 Luna 10 Luna 11 Luna 12 TOTAL

1. Resurse umane

2. Transport

3. Echipamente si bunuri

4. Birou local proiect

5. Alte costuri, servicii

6. Altele

10. Costuri administrative

Total

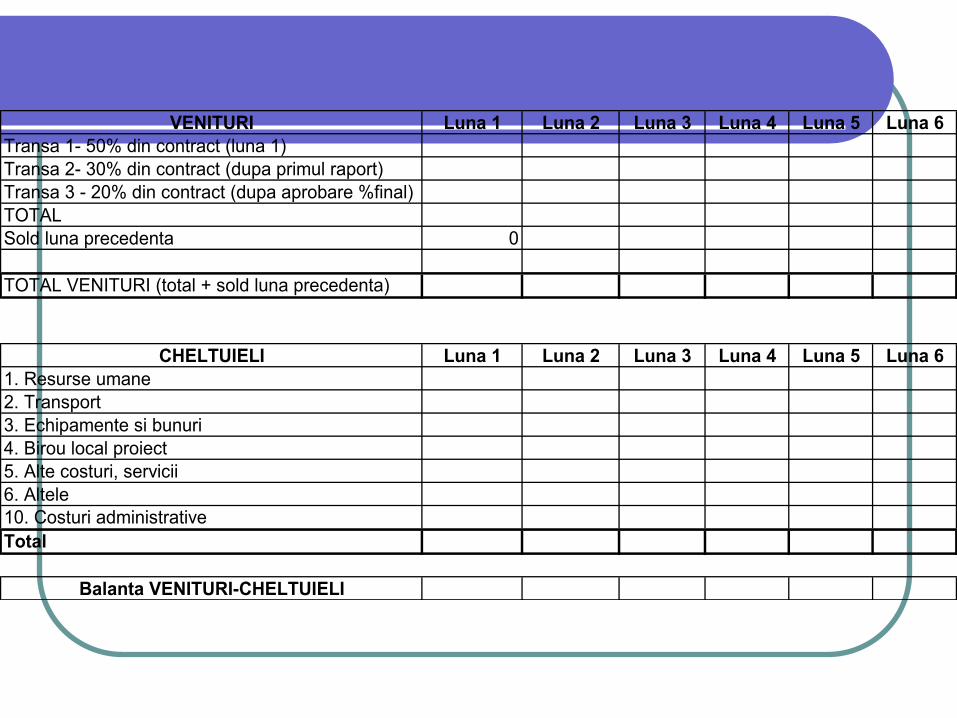

VENITURI Luna 1 Luna 2 Luna 3 Luna 4 Luna 5 Luna 6

Transa 1- 50% din contract (luna 1)

Transa 2- 30% din contract (dupa primul raport)

Transa 3 - 20% din contract (dupa aprobare %final)

TOTAL

Sold luna precedenta 0

TOTAL VENITURI (total + sold luna precedenta)

CHELTUIELI Luna 1 Luna 2 Luna 3 Luna 4 Luna 5 Luna 6

1. Resurse umane

2. Transport

3. Echipamente si bunuri

4. Birou local proiect

5. Alte costuri, servicii

6. Altele

10. Costuri administrative

Total

Balanta VENITURI-CHELTUIELI

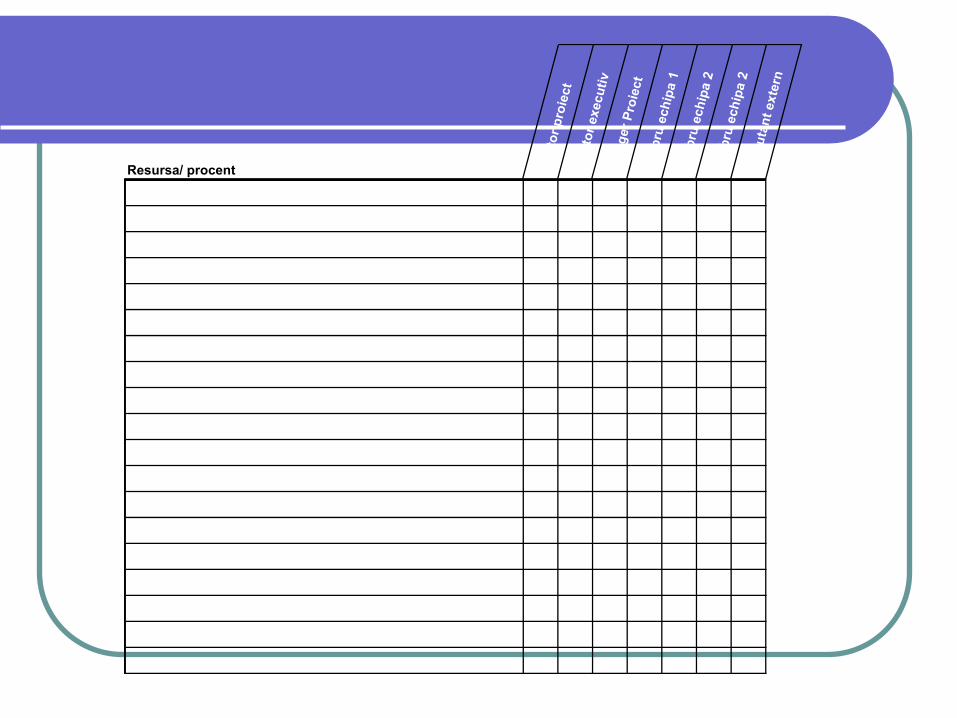

Resursa/ procent Init

iato

r p

roie

ct

Dir

ecto

r execu

tiv

Man

ag

er

Pro

iect

Mem

bru

ech

ipa 1

Mem

bru

ech

ipa 2

Mem

bru

ech

ipa 2

Co

nsu

tan

t exte

rn

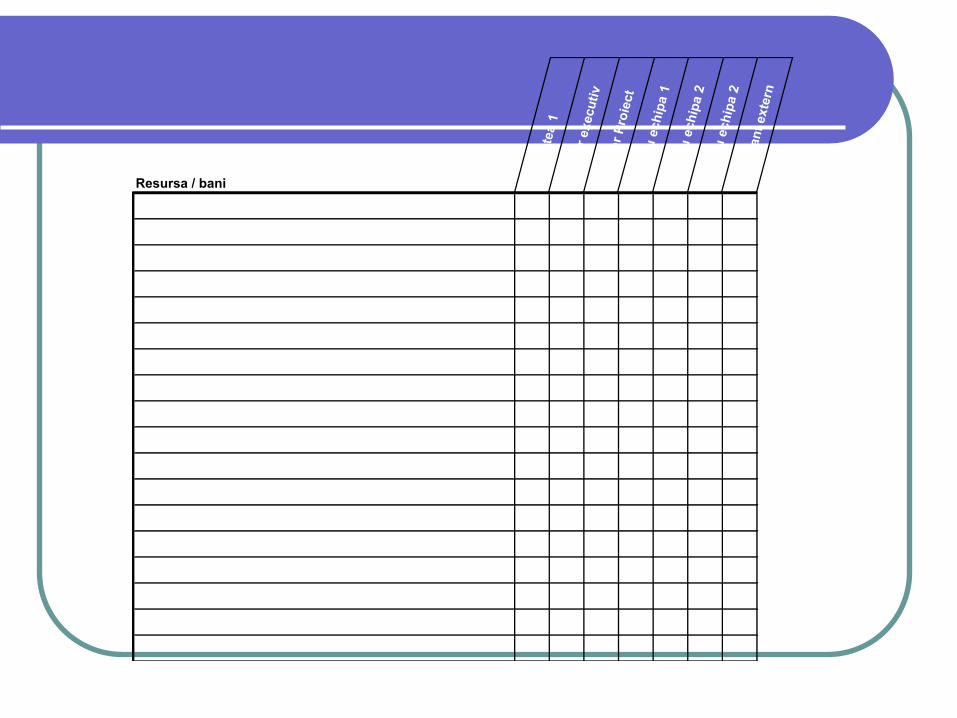

Resursa / bani Acti

vit

ate

a 1

Dir

ecto

r execu

tiv

Man

ag

er

Pro

iect

Mem

bru

ech

ipa 1

Mem

bru

ech

ipa 2

Mem

bru

ech

ipa 2

Co

nsu

tan

t exte

rn

CONTROLUL BUGETULUI

Controlul este activitatea de management care are ca scop adaptarea

cursului unui proiect/activitati la evolutiile din mediul socio-

economic/tehnologic/financiar pe baza rezultatelor monitorizarii, si

numai atunci cand evolutiile observate implica periclitarea atingerii

obiectivelor stabilite in parametrii stabiliti

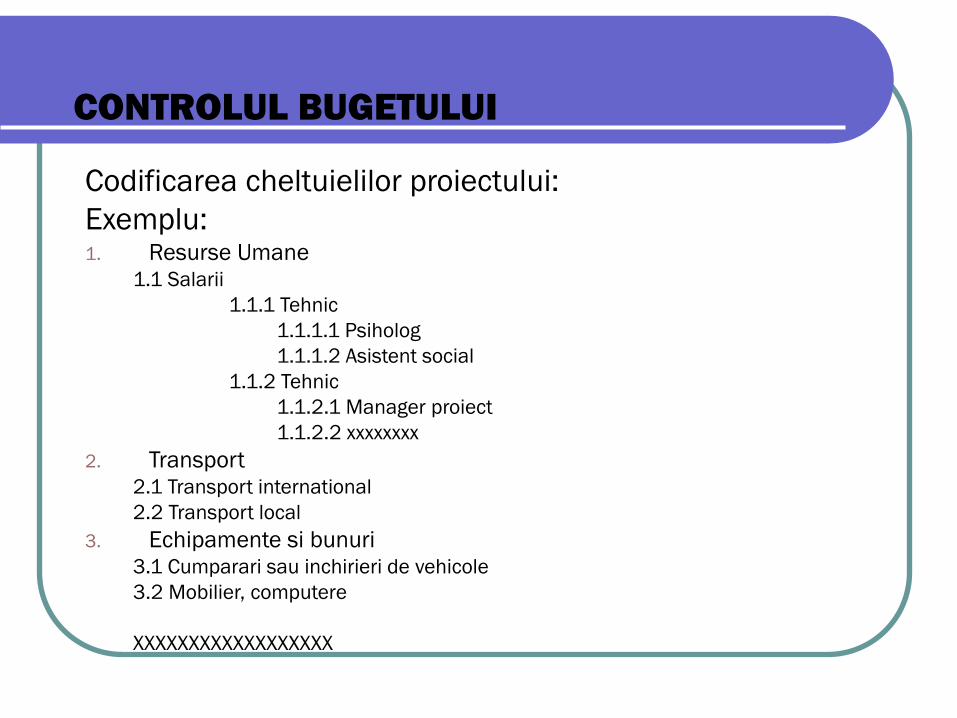

CONTROLUL BUGETULUI

Codificarea cheltuielilor proiectului:

Exemplu:1. Resurse Umane

1.1 Salarii

1.1.1 Tehnic

1.1.1.1 Psiholog

1.1.1.2 Asistent social

1.1.2 Tehnic

1.1.2.1 Manager proiect

1.1.2.2 xxxxxxxx

2. Transport2.1 Transport international

2.2 Transport local

3. Echipamente si bunuri3.1 Cumparari sau inchirieri de vehicole

3.2 Mobilier, computere

XXXXXXXXXXXXXXXXXX

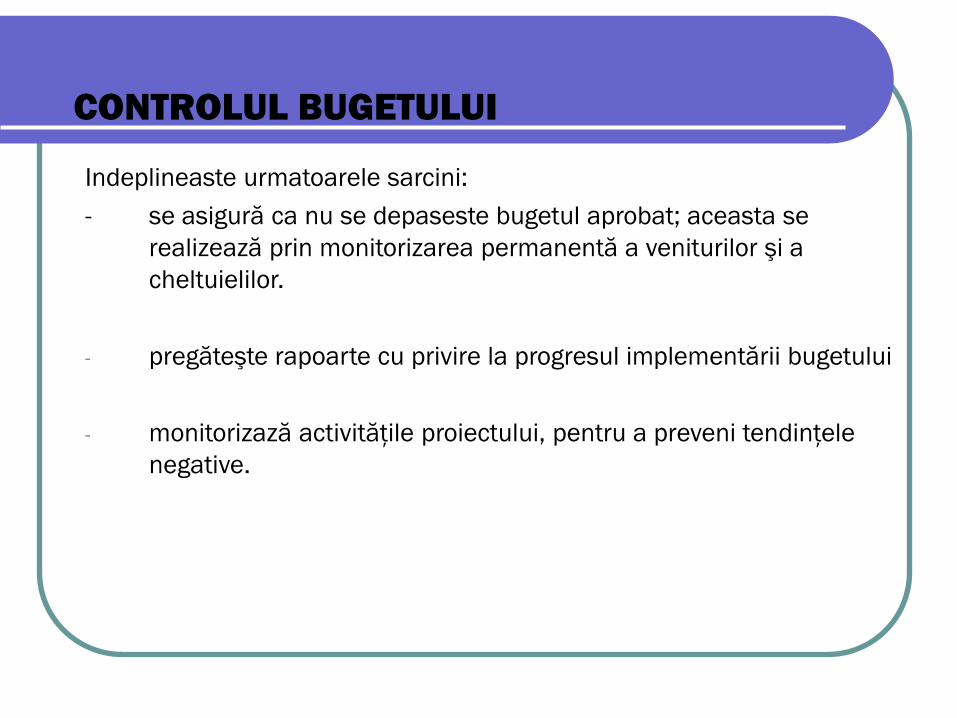

CONTROLUL BUGETULUI

Indeplineaste urmatoarele sarcini:

- se asigură ca nu se depaseste bugetul aprobat; aceasta se

realizează prin monitorizarea permanentă a veniturilor şi a

cheltuielilor.

- pregăteşte rapoarte cu privire la progresul implementării bugetului

- monitorizază activităţile proiectului, pentru a preveni tendinţele

negative.

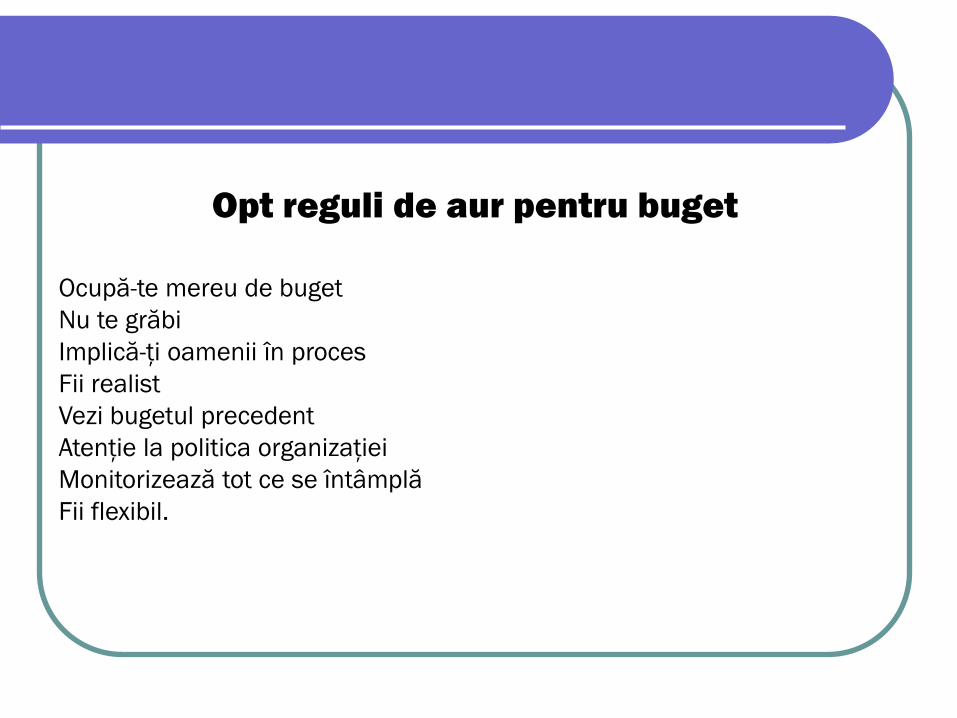

Opt reguli de aur pentru buget

Ocupă-te mereu de buget

Nu te grăbi

Implică-ţi oamenii în proces

Fii realist

Vezi bugetul precedent

Atenţie la politica organizaţiei

Monitorizează tot ce se întâmplă

Fii flexibil.

Secţiunea 1

PREGĂTIŢI-VĂ PENTRU SUCCES

PREGĂTIŢI-VĂ PENTRU SUCCES

I. Sunteţi pregătit să deveniţi un antreprenor?

II. Întrebări cheie despre ideea dumneavoastră de afaceri

a)Înainte de a începe o afacere

b) În momentul începerii unei afaceri

c) În timpul dezvoltării unei afaceri

III. Managementul timpului

IV.Provocările cu care se confruntă toţi antreprenorii

V. Competenţele personale antreprenorialeI. Grupul realizărilor

II. Grupul planificării

III. Grupul puterii

Document word

5. COMPETENŢE PERSONALE

ANTREPRENORIALE (CPA)

Există o serie de competenţe cheie care deosebesc antreprenorul de succes de acele persoane care nu obţin succesul aşa uşor.

David McClelland, psiholog la Universitatea Harvard, a identificat un element psihologic important, care caracterizează persoanele de succes din lumea afacerilor: MOTIVAREA REALIZĂRILOR.

Pornind de la acest studiu, MSI şi McBer & Co., consultanţi sponsorizaţi de Agenţia Statelor Unite pentru Dezvoltare Internaţională (USAID), au proiectat un program, pe baza a zece competenţe personale asociate cu antreprenoriatul de succes, care pot fi învăţate sau exersate în cadrul unui proces de instruire adecvat.

5. COMPETENŢE PERSONALE

ANTREPRENORIALE (CPA)

În continuare este prezentată o descriere a

celor zece Competenţe Personale

Antreprenoriale (CPA) şi 30 de indicatori

(caracteristici) de comportament, care sunt

consideraţi cei mai folositori pentru detectarea

şi îmbunătăţirea potenţialului antreprenorial.

Revizuiţi atent această listă şi încercaţi să

identificaţi care sunt calităţile şi deficienţele

dumneavoastră ca antreprenor.

GRUPUL REALIZĂRILOR

1. Căutarea oportunităţilor şi iniţiativa:

Acţionează înainte să i se ceară sau să fie

forţat de împrejurări.

Acţionează în direcţia dezvoltării afacerii în

domenii, produse sau servicii noi.

Valorifică oportunităţi neobişnuite pentru a

începe o afacere, pentru a obţine finanţare,

echipament, teren, spaţiu de lucru sau

sprijin.

2. Perseverenţa:

Acţionează în pofida obstacolelor şi a provocărilor semnificative.

Acţionează în mod repetitiv, sau trece la o strategie alternativă pentru a veni în întâmpinarea unei provocări sau pentru a depăşi un obstacol.

Face sacrificii personale sau depune eforturi extraordinare pentru a finaliza o sarcină.

GRUPUL REALIZĂRILOR

GRUPUL REALIZĂRILOR

3. Îndeplinirea angajamentelor:

Îşi asumă personal responsabilitatea pentru performanţele necesare atingerii scopurilor şi obiectivelor.

Lucrează împreună cu angajaţii sau chiar le ţine locul dacă este necesar, pentru a îndeplini o sarcină.

Se străduieşte să păstreze clienţii satisfăcuţi şi plasează înţelegerea pe termen lung deasupra câştigului pe termen scurt.

4. Cererea de eficienţă şi calitate:

Găseşte modalităţi de a face lucrurile mai bine, mai repede şi mai ieftin.

Acţionează în sensul realizării lucrurilor care ating sau depăşesc standardele de excelenţă.

Dezvoltă şi foloseşte proceduri, pentru a se asigura că lucrările sunt terminate la timp şi că îndeplinesc standardele de calitate stabilite.

GRUPUL REALIZĂRILOR

5. Asumarea unor riscuri calculate:

Calculează în mod deliberat riscurile

şi evaluează alternativele.

Acţionează în sensul reducerii riscului

şi/ sau în sensul controlului asupra

rezultatelor.

Intră în situaţii care presupun o

provocare sau un risc moderat.

GRUPUL REALIZĂRILOR

6. Stabilirea obiectivelor:

Stabileşte scopuri şi obiective cu

semnificaţie personală şi care

reprezintă o provocare.

Fixează scopuri clare şi specifice pe

termen lung.

Stabileşte obiective măsurabile pe

termen scurt.

GRUPUL PLANIFICĂRII

GRUPUL PLANIFICĂRII

7.Căutarea informaţiilor:

Caută personal informaţii de la clienţi,

furnizori şi concurenţi.

Face personal cercetări asupra

modului de furnizare al unui produs

sau al unui serviciu.

Consultă experţi pentru sfaturi tehnice

şi de afaceri.

GRUPUL PLANIFICĂRII

8.Planificarea şi monitorizarea

sistematică:

Planifică prin împărţirea sarcinilor mari

în subsarcini cu termene limită stabilite.

Revizuieşte planurile în urma feedback-

ului primit asupra performanţelor, sau

în funcţie de circumstanţe.

Păstrează evidenţe financiare şi le

foloseşte pentru luarea deciziilor.

GRUPUL PUTERII

9. Puterea de convingere şi relaţionare:

Foloseşte strategii deliberate pentru a

influenţa şi a-i convinge pe ceilalţi.

Foloseşte persoane cheie ca agenţi

pentru atingerea propriilor obiective.

Acţionează în sensul dezvoltării şi

menţinerii unei reţele de contacte de

afaceri.

GRUPUL PUTERII

10. Independenţa şi încrederea în sine:

Caută autonomia faţă de reguli şi/ sau controlul celorlalţi.

Atribuie cauza succesului şi a neîmplinirilor propriei persoane. În caz de eşec, datorat unei judecăţi greşite şi/ sau comportamentului nepotrivit/ ineficace, ia măsuri corective.

Îşi exprimă încrederea în propriile abilităţi de a îndeplini o sarcină dificilă sau de a face faţă unei provocări.