NOUL MECANISM FISCAL PRIVIND IMPOZITUL PE VENIT, CAS SI ... · Declaratia unica 212, organul fiscal...

32

NOUL MECANISM FISCAL PRIVIND IMPOZITUL PE VENIT, CAS SI CASS PENTRU PERSOANELE FIZICE

Transcript of NOUL MECANISM FISCAL PRIVIND IMPOZITUL PE VENIT, CAS SI ... · Declaratia unica 212, organul fiscal...

NOUL MECANISM FISCAL PRIVIND IMPOZITUL PE VENIT,

CAS SI CASS PENTRU PERSOANELE FIZICE

15.05.2018 2

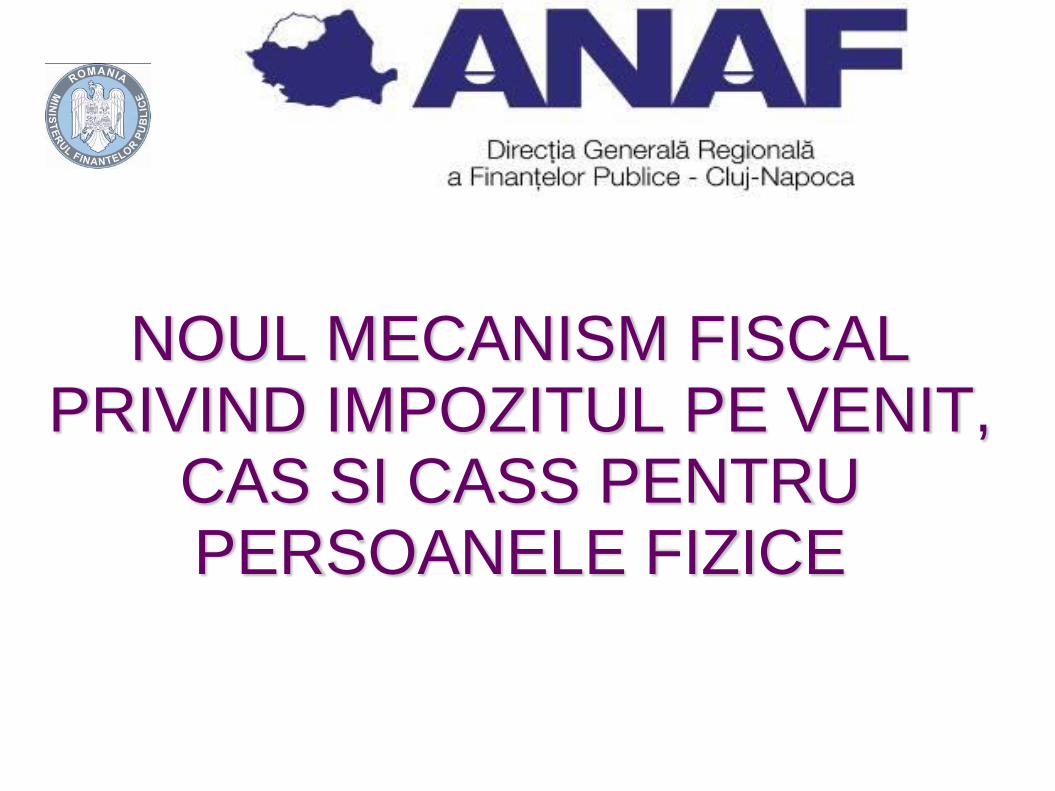

DECLARATIA UNICA - FORMULAR 212

SE UTILIZEAZA

PENTRU DECLARAREA VENITULUI REALIZAT

IN ANUL 2017

SI

PENTRU DECLARAREA IMPIZITULUI PE

VENITUL ESTIMAT SI A CONTRIBUTIILOR

SOCIALE OBLIGATORII DATORATE IN ANUL

2018

15.05.2018 3

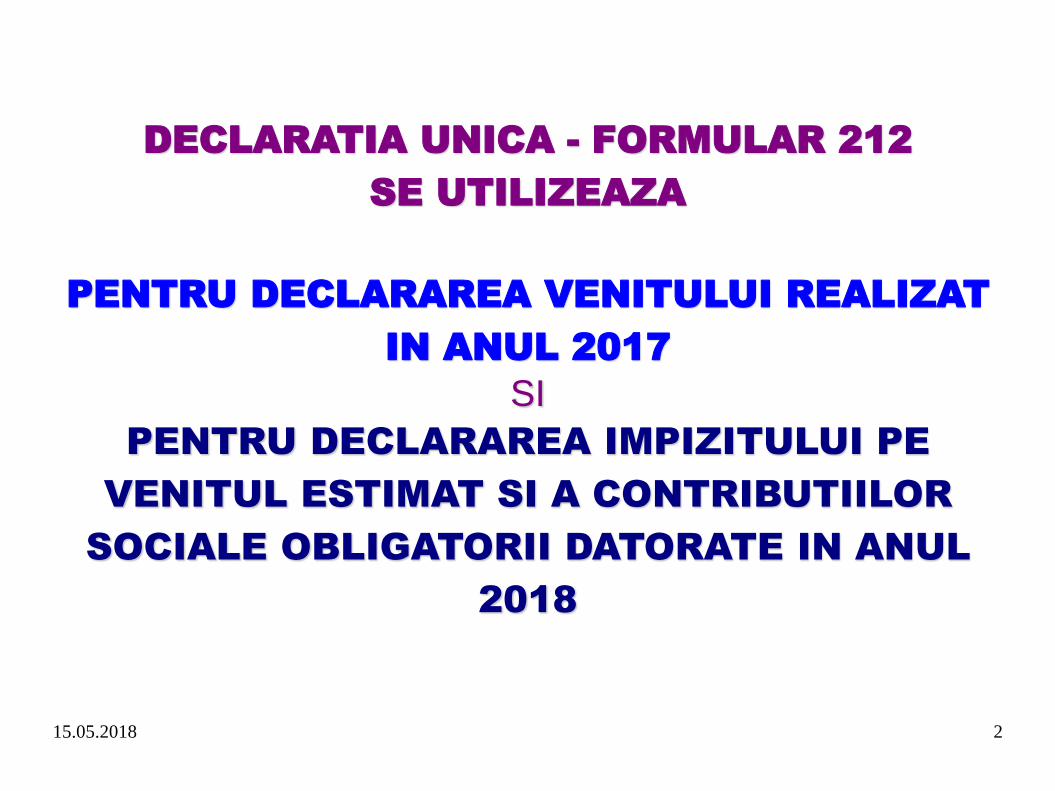

Comasarea a 7 declarații din anul 2017

într-o singură declarație D 212 in anul 2018

D200 - veniturile realizate din Romania D201 - veniturile realizate din străinătate

D220 – venitul estimat/norma de venit

D221 - norme de venit agricultură D600 - venitul baza pentru CAS

D604 - stabilire CASS persoane fara venit

D605 - stopare CASS persoane fara venit

15.05.2018 4

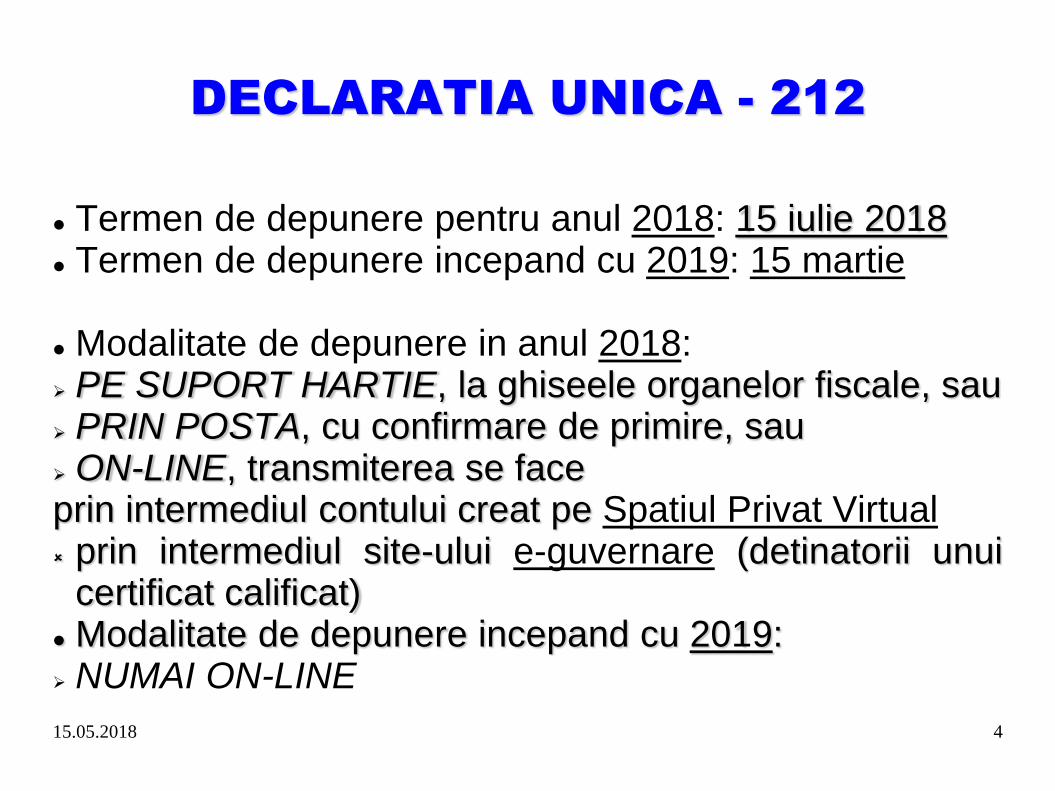

DECLARATIA UNICA - 212

Termen de depunere pentru anul 2018: 15 iulie 2018 Termen de depunere incepand cu 2019: 15 martie Modalitate de depunere in anul 2018: PE SUPORT HARTIE, la ghiseele organelor fiscale, sau PRIN POSTA, cu confirmare de primire, sau ON-LINE, transmiterea se face prin intermediul contului creat pe Spatiul Privat Virtual prin intermediul site-ului e-guvernare (detinatorii unui

certificat calificat) Modalitate de depunere incepand cu 2019: NUMAI ON-LINE

15.05.2018 5

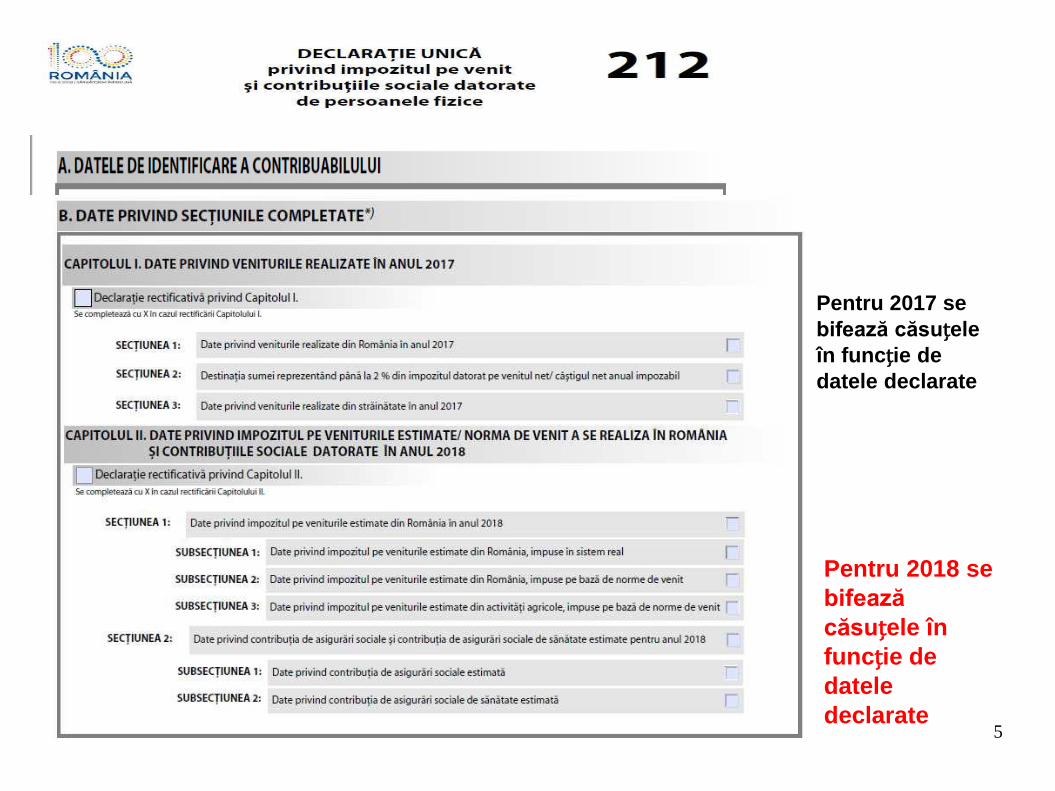

Pentru 2017 se

bifează căsuțele

în funcție de

datele declarate

Pentru 2018 se

bifează

căsuțele în

funcție de

datele

declarate

15.05.2018 6

DECLARATIA UNICA - 212

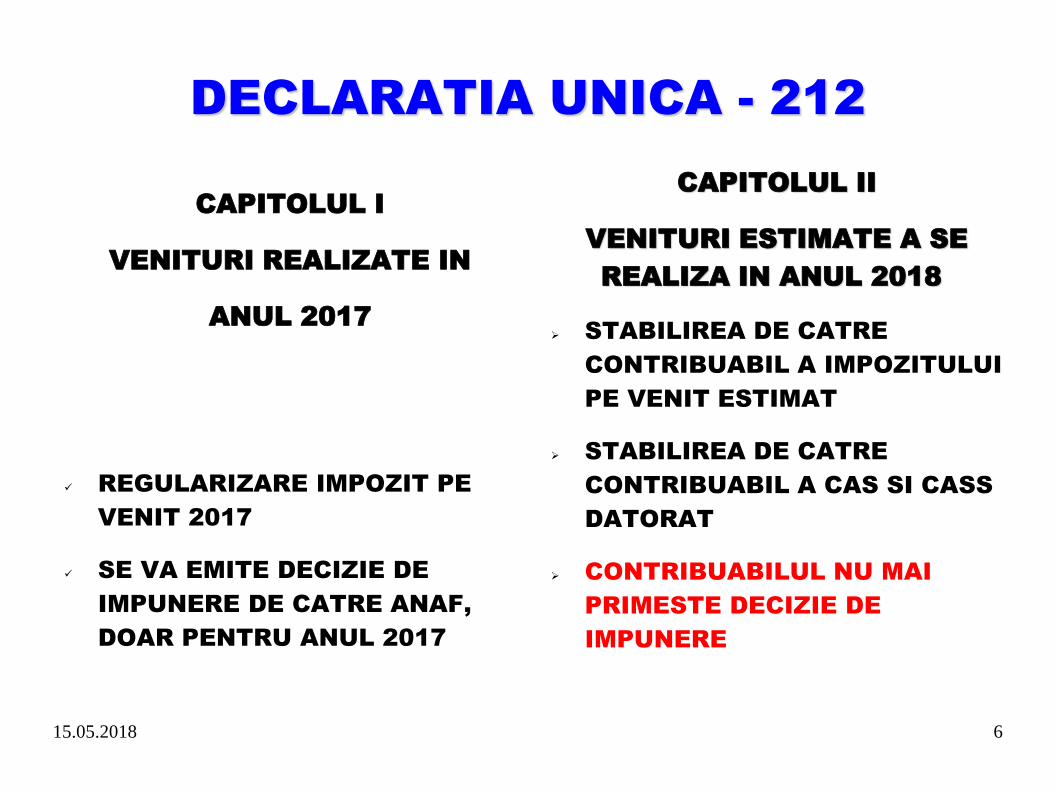

CAPITOLUL I

VENITURI REALIZATE IN

ANUL 2017

REGULARIZARE IMPOZIT PE

VENIT 2017

SE VA EMITE DECIZIE DE

IMPUNERE DE CATRE ANAF,

DOAR PENTRU ANUL 2017

CAPITOLUL II

VENITURI ESTIMATE A SE

REALIZA IN ANUL 2018

STABILIREA DE CATRE

CONTRIBUABIL A IMPOZITULUI

PE VENIT ESTIMAT

STABILIREA DE CATRE

CONTRIBUABIL A CAS SI CASS

DATORAT

CONTRIBUABILUL NU MAI

PRIMESTE DECIZIE DE

IMPUNERE

15.05.2018 7

TERMENE DE PLATA

2017

4 PLATI ANTICIPATE IN CURSUL ANULUI PE BAZA DECIZIEI DE PLATI ANTICIPATE EMISA DE ANAF:

25 MARTIE

25 IUNIE

25 SEPTEMBRIE

21 DECEMBRIE

REGULARIZAREA IMPOZITULUI PE VENIT, CAS SI CASS PE BAZA DECIZIEI DE IMPUNERE EMISA DE ANAF;

60 DE ZILE DE LA COMUNICAREA DECIZIEI

2018

UN SINGUR TERMEN DE PLATA:

15 MARTIE AL ANULUI URMATOR REALIZARII VENITURILOR

PE BAZA DECLARATIEI UNICE 212 COMPLETATA SI DEPUSA DE

CONTRIBUABIL

15.05.2018 8

BONIFICATII

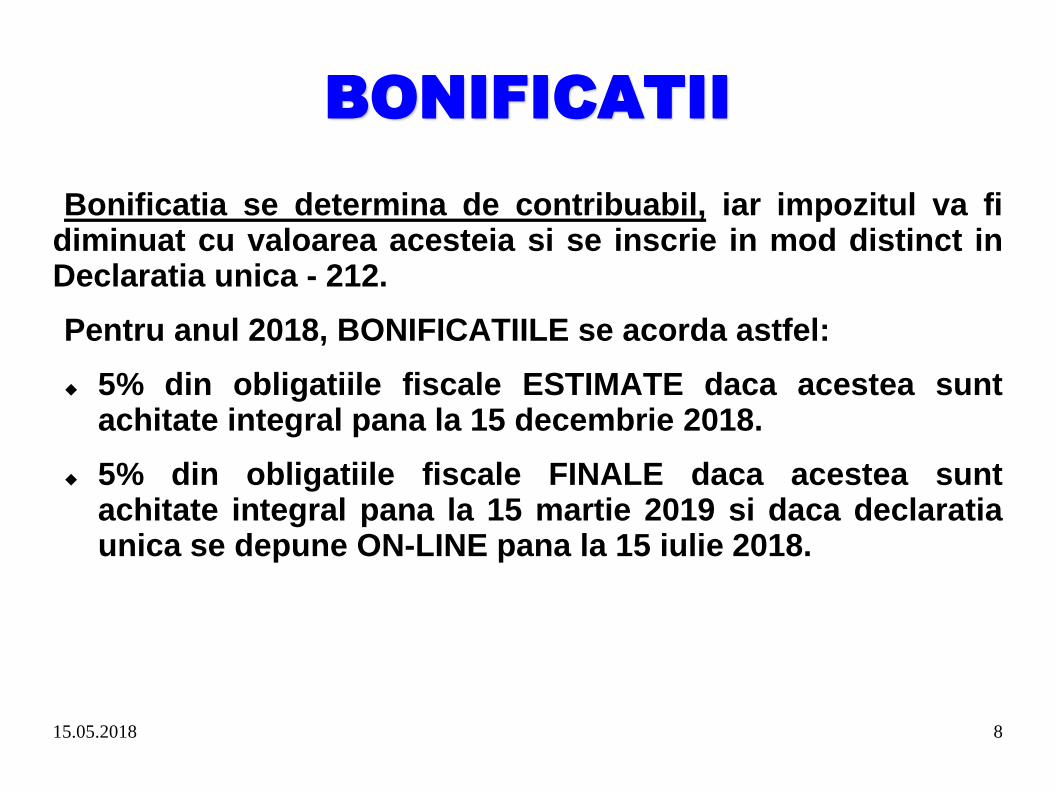

Bonificatia se determina de contribuabil, iar impozitul va fi diminuat cu valoarea acesteia si se inscrie in mod distinct in Declaratia unica - 212.

Pentru anul 2018, BONIFICATIILE se acorda astfel:

5% din obligatiile fiscale ESTIMATE daca acestea sunt achitate integral pana la 15 decembrie 2018.

5% din obligatiile fiscale FINALE daca acestea sunt achitate integral pana la 15 martie 2019 si daca declaratia unica se depune ON-LINE pana la 15 iulie 2018.

15.05.2018 10

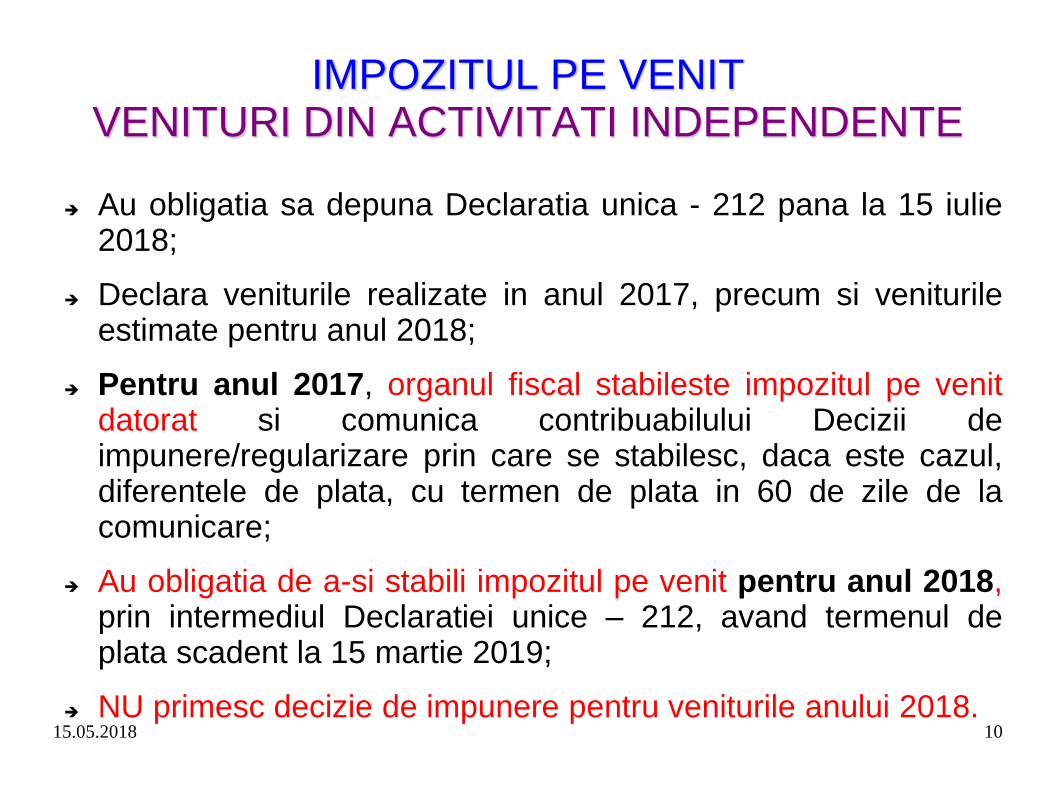

IMPOZITUL PE VENIT VENITURI DIN ACTIVITATI INDEPENDENTE

Au obligatia sa depuna Declaratia unica - 212 pana la 15 iulie 2018;

Declara veniturile realizate in anul 2017, precum si veniturile estimate pentru anul 2018;

Pentru anul 2017, organul fiscal stabileste impozitul pe venit datorat si comunica contribuabilului Decizii de impunere/regularizare prin care se stabilesc, daca este cazul, diferentele de plata, cu termen de plata in 60 de zile de la comunicare;

Au obligatia de a-si stabili impozitul pe venit pentru anul 2018, prin intermediul Declaratiei unice – 212, avand termenul de plata scadent la 15 martie 2019;

NU primesc decizie de impunere pentru veniturile anului 2018.

15.05.2018 11

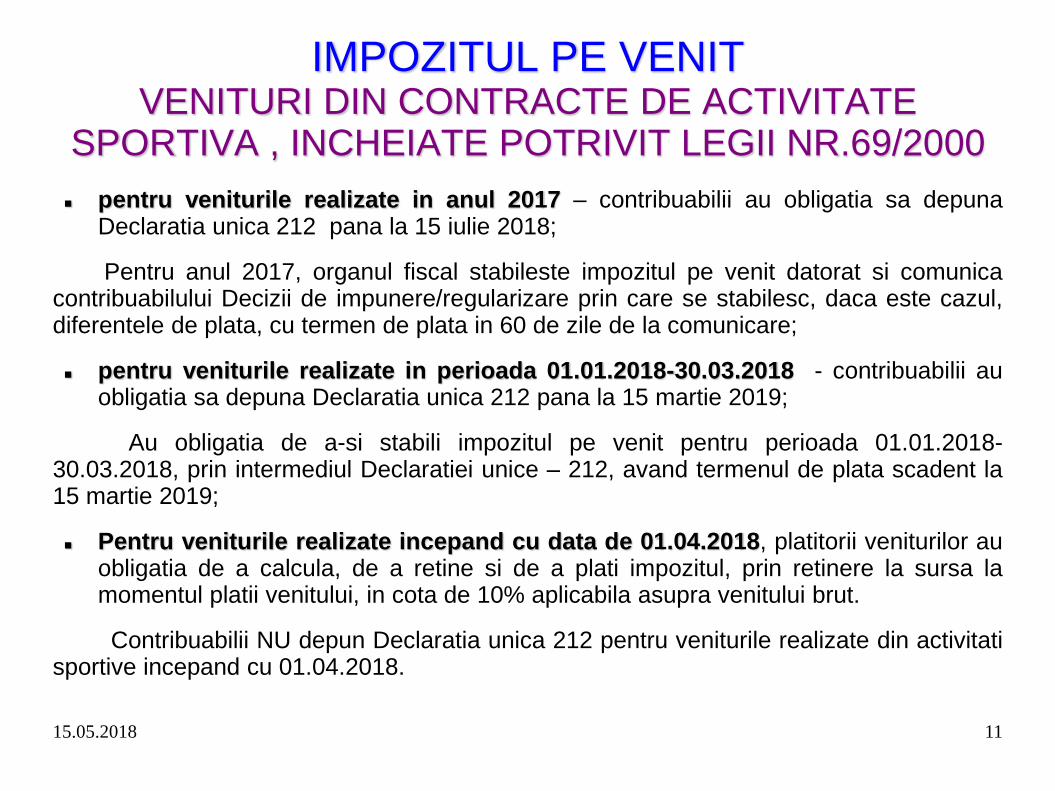

IMPOZITUL PE VENIT VENITURI DIN CONTRACTE DE ACTIVITATE

SPORTIVA , INCHEIATE POTRIVIT LEGII NR.69/2000

pentru veniturile realizate in anul 2017 – contribuabilii au obligatia sa depuna Declaratia unica 212 pana la 15 iulie 2018;

Pentru anul 2017, organul fiscal stabileste impozitul pe venit datorat si comunica contribuabilului Decizii de impunere/regularizare prin care se stabilesc, daca este cazul, diferentele de plata, cu termen de plata in 60 de zile de la comunicare;

pentru veniturile realizate in perioada 01.01.2018-30.03.2018 - contribuabilii au obligatia sa depuna Declaratia unica 212 pana la 15 martie 2019;

Au obligatia de a-si stabili impozitul pe venit pentru perioada 01.01.2018-30.03.2018, prin intermediul Declaratiei unice – 212, avand termenul de plata scadent la 15 martie 2019;

Pentru veniturile realizate incepand cu data de 01.04.2018, platitorii veniturilor au obligatia de a calcula, de a retine si de a plati impozitul, prin retinere la sursa la momentul platii venitului, in cota de 10% aplicabila asupra venitului brut.

Contribuabilii NU depun Declaratia unica 212 pentru veniturile realizate din activitati sportive incepand cu 01.04.2018.

15.05.2018 12

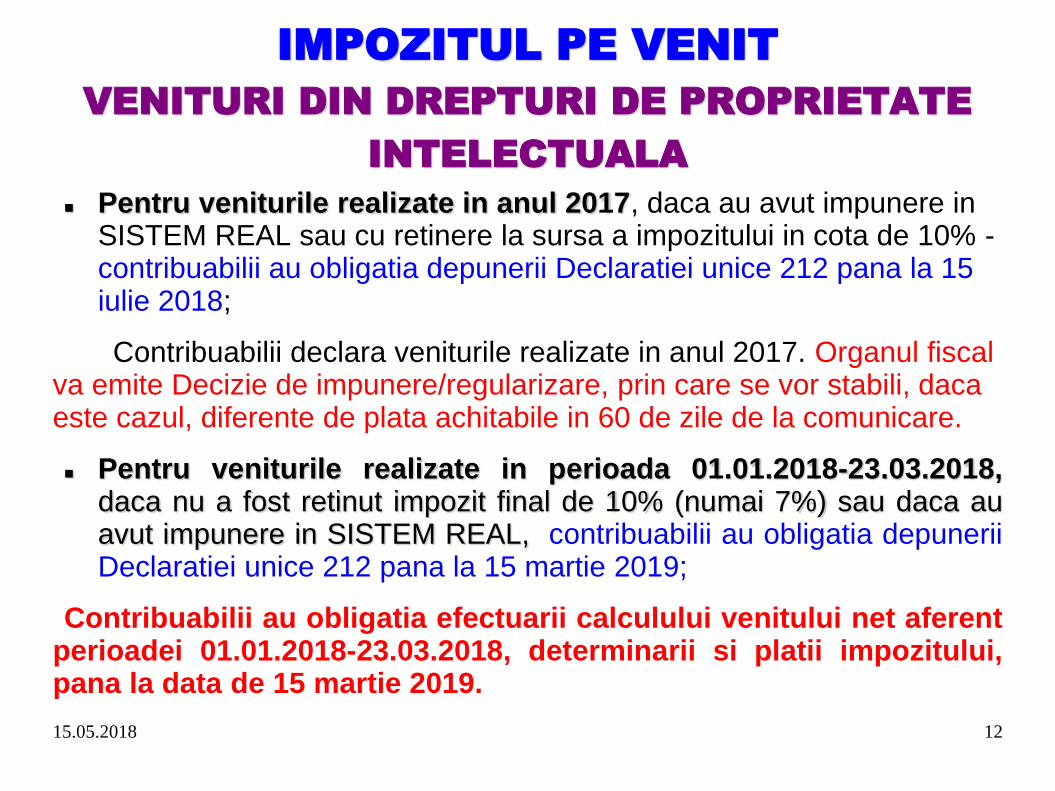

IMPOZITUL PE VENIT

VENITURI DIN DREPTURI DE PROPRIETATE

INTELECTUALA

Pentru veniturile realizate in anul 2017, daca au avut impunere in SISTEM REAL sau cu retinere la sursa a impozitului in cota de 10% - contribuabilii au obligatia depunerii Declaratiei unice 212 pana la 15 iulie 2018;

Contribuabilii declara veniturile realizate in anul 2017. Organul fiscal va emite Decizie de impunere/regularizare, prin care se vor stabili, daca este cazul, diferente de plata achitabile in 60 de zile de la comunicare.

Pentru veniturile realizate in perioada 01.01.2018-23.03.2018, daca nu a fost retinut impozit final de 10% (numai 7%) sau daca au avut impunere in SISTEM REAL, contribuabilii au obligatia depunerii Declaratiei unice 212 pana la 15 martie 2019;

Contribuabilii au obligatia efectuarii calculului venitului net aferent perioadei 01.01.2018-23.03.2018, determinarii si platii impozitului, pana la data de 15 martie 2019.

15.05.2018 13

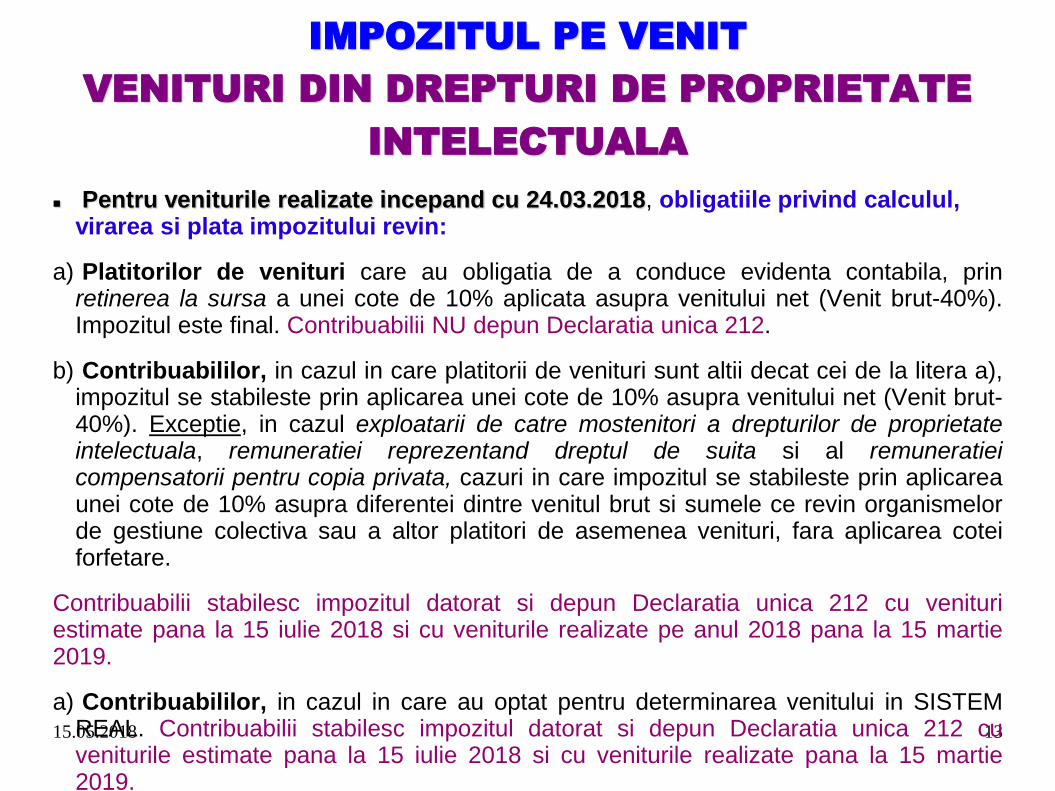

IMPOZITUL PE VENIT

VENITURI DIN DREPTURI DE PROPRIETATE

INTELECTUALA

Pentru veniturile realizate incepand cu 24.03.2018, obligatiile privind calculul, virarea si plata impozitului revin:

a) Platitorilor de venituri care au obligatia de a conduce evidenta contabila, prin retinerea la sursa a unei cote de 10% aplicata asupra venitului net (Venit brut-40%). Impozitul este final. Contribuabilii NU depun Declaratia unica 212.

b) Contribuabililor, in cazul in care platitorii de venituri sunt altii decat cei de la litera a), impozitul se stabileste prin aplicarea unei cote de 10% asupra venitului net (Venit brut-40%). Exceptie, in cazul exploatarii de catre mostenitori a drepturilor de proprietate intelectuala, remuneratiei reprezentand dreptul de suita si al remuneratiei compensatorii pentru copia privata, cazuri in care impozitul se stabileste prin aplicarea unei cote de 10% asupra diferentei dintre venitul brut si sumele ce revin organismelor de gestiune colectiva sau a altor platitori de asemenea venituri, fara aplicarea cotei forfetare.

Contribuabilii stabilesc impozitul datorat si depun Declaratia unica 212 cu venituri estimate pana la 15 iulie 2018 si cu veniturile realizate pe anul 2018 pana la 15 martie 2019.

a) Contribuabililor, in cazul in care au optat pentru determinarea venitului in SISTEM REAL. Contribuabilii stabilesc impozitul datorat si depun Declaratia unica 212 cu veniturile estimate pana la 15 iulie 2018 si cu veniturile realizate pana la 15 martie 2019.

15.05.2018 14

IMPOZITUL PE VENIT VENITURI DIN CEDAREA FOLOSINTEI BUNURILOR

Pentru veniturile realizate in anul 2017, trebuie sa depuna Declaratia unica 212 pana la 15 iulie 2018, daca au avut venituri din inchiriere:

a) Chirii in valuta sau in lei prin raportare la valuta, precum si in lei cand au fost modificari ale clauzelor contractuale/au fost efectuate investitii de catre chirias.

b) Din derularea unui numar mai mare de 5 contracte de inchiriere calificate ca venituri din activitati independente.

c) din inchirierea in scop turistic avand o capacitate de cazare mai mare de 5 camere iar venitul net se determina in sistem real.

d) Din inchirierea in scop turistic avand o capacitate mai mica de 5 camere dar pentru care s-a optat ca venitul net sa se determine in sistem real.

NU se declara veniturile realizate din arenda si chiriile in lei fara modificari ale clauzelor contractuale sau investitii efectuate de chiriasi.

NU se declara veniturile in situatia rezilierii, in cursul anului fiscal, a contractelor pentru care chiria reprezinta echivalentul in lei a unei sume in valuta.

15.05.2018 15

IMPOZITUL PE VENIT VENITURI DIN CEDAREA FOLOSINTEI BUNURILOR

Pentru veniturile realizate in anul 2017, pentru care contribuabilii depun Declaratia unica 212, organul fiscal stabileste impozitul pe venit datorat si comunica contribuabilului Decizii de impunere/regularizare prin care se stabilesc, daca este cazul, diferentele de plata, cu termen de plata in 60 de zile de la comunicare

In cazul veniturilor pentru anul 2018, contribuabilii depun Declaratia unica 212 privind veniturile estimate pana la 15 iulie 2018, precum si Declaratia unica privind veniturile realizate pana la 15 martie 2019.

NU se depune Declaratia unica 212 in cazul veniturilor realizate din arenda.

Contribuabilii isi calculeaza impozitul pe venitul estimat pentru anul 2018, precum si impozitul datorat pentru venitul efectiv realizat pe anul 2018.

Declaratia unica 212 estimativa se depune in termen de 30 de zile de la data cand persoana fizica de incheierea contractului intre parti.

Obligativitatea inregistrarii la ANAF a contractelor de inchiriere a fost abrogata.

15.05.2018 16

IMPOZITUL PE VENIT VENITURI DIN ACTIVITATI AGRICOLE, SILVICULTURA SI

PISCICULTURA

Pentru veniturile realizate in anul 2017, din activitati agricole pentru care veniturl net se determina in SISTEM REAL, din silvicultura si piscicultura, contribuabilul are obligatia depunerii Declaratiei unice 212 pana la 15 iulie 2018.

Organul fiscal va calcula impozitul datorat si va emite Decizie de impunere anuala/regularizare, eventualele diferente se vor achita in termen de 60 zile de la comunicare.

Pentru veniturile din anul 2018, contribuabilii declara veniturile estimate/ normele de venit prin Declaratia unica 212 pana la 15 iulie 2018, precum si veniturile efectiv realizate (veniturile din activitati agricole determinate in sistem real, cele din silvicultra si piscicultura) pana la 15 martie 2019.

Contribuabilul isi calculeaza impozitul estimat pe anul 2018 si cel efectiv datorat pentru anul 2018.

15.05.2018 17

IMPOZITUL PE VENIT VENITURI DIN INVESTITII

Pentru veniturile realizate in anul 2017, contribuabilii depun Declaratia unica 212 pana la 15 iulie 2018.

Veniturile din transferul titlurilor de valoare (emise de rezidenti romani) sunt considerate ca fiind obtinute din Romania, indiferent daca sunt primite in Romania sau in strainatate.

NU se declara veniturile din investitii a caror impunere este finala (dividende, dobanda, lichidarea unei persoane juridice sau din reducerea capitalului social).

Organul fiscal va calcula impozitul datorat si va emite Decizie de impunere anuala/regularizare, eventualele diferente se vor achita in termen de 60 zile de la comunicare.

Pentru veniturile realizate in anul 2018, contribuabilii vor depune Declaratia unica 212 pana la 15 martie 2018.

Contribuabilul isi calculeaza impozitul efectiv datorat pentru anul 2018.

Termenul de plata al impozitului este 15 martie 2019.

15.05.2018 18

IMPOZITUL PE VENIT VENITURI DIN JOCURI DE NOROC

Pentru veniturile realizate in anul 2017, ca urmare a participarii la jocuri de noroc

la distanta si/sau festivaluri de poker, contribuabilii depun Declaratia unica 212 pana la 15 iulie 2018.

Persoanele fizice completeaza cate o sectiune pentru fiecare venit brut primit de la un organizator sau platitor de venituri din jocuri de noroc.

Organul fiscal va calcula impozitul datorat si va emite Decizie de impunere anuala/regularizare, eventualele diferente se vor achita in termen de 60 zile de la comunicare.

Pentru veniturile realizate in perioada 01.01.2018-23.03.2018, ca urmare a participarii la jocuri de noroc la distanta si/sau festivaluri de poker, contribuabilii au obligatia de a determina si plati impozitul datorat, prin completarea si depunerea Declaratiei unice 212 pana la 15 martie 2019.

Pentru TOATE veniturile realizate incepand cu 24.03.2018, impozitul datorat se determina si se retina la sursa, de catre organizator/platitorul de venituri din jocuri de noroc.

15.05.2018 19

CONTRIBUATIA DE ASIGURARI SOCIALE

CAS

CAS se datorează pentru:

veniturile din salarii;

veniturile din activităţi independente;

veniturile din drepturi de proprietate intelectuală (exceptie: exploatarea de catre mostenitori a

drepturilor de proprietate intelectuala; remuneratia reprezentand

dreptul de suita; remuneratia compensatorie pentru copia privata);

indemnizaţiile de şomaj;

indemnizaţiile de asigurări sociale de sănătate.

15.05.2018 20

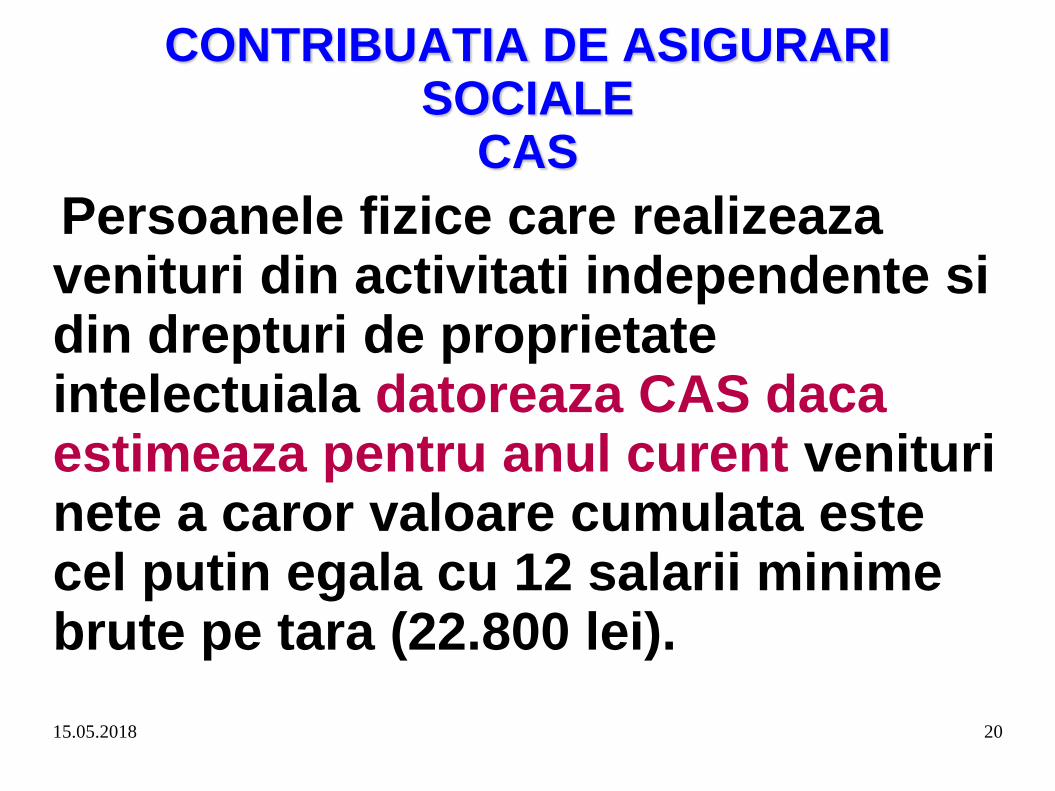

CONTRIBUATIA DE ASIGURARI SOCIALE

CAS

Persoanele fizice care realizeaza venituri din activitati independente si din drepturi de proprietate intelectuiala datoreaza CAS daca estimeaza pentru anul curent venituri nete a caror valoare cumulata este cel putin egala cu 12 salarii minime brute pe tara (22.800 lei).

15.05.2018 21

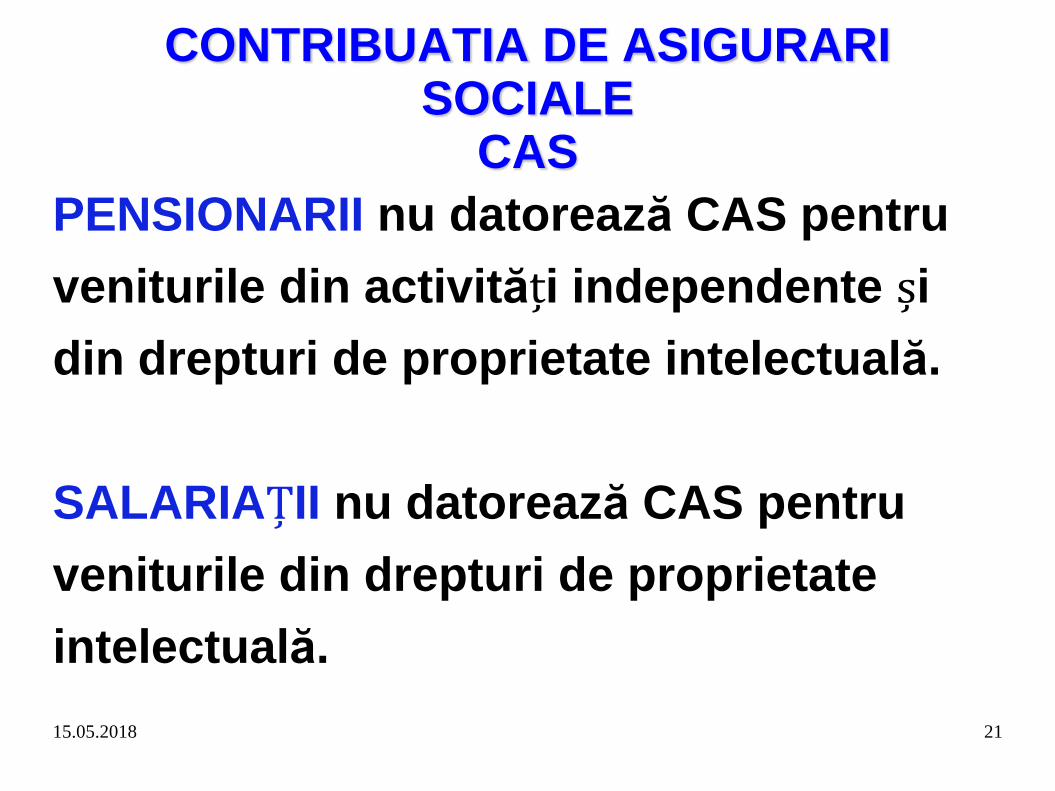

CONTRIBUATIA DE ASIGURARI SOCIALE

CAS

PENSIONARII nu datorează CAS pentru

veniturile din activități independente și

din drepturi de proprietate intelectuală.

SALARIAȚII nu datorează CAS pentru

veniturile din drepturi de proprietate

intelectuală.

15.05.2018 22

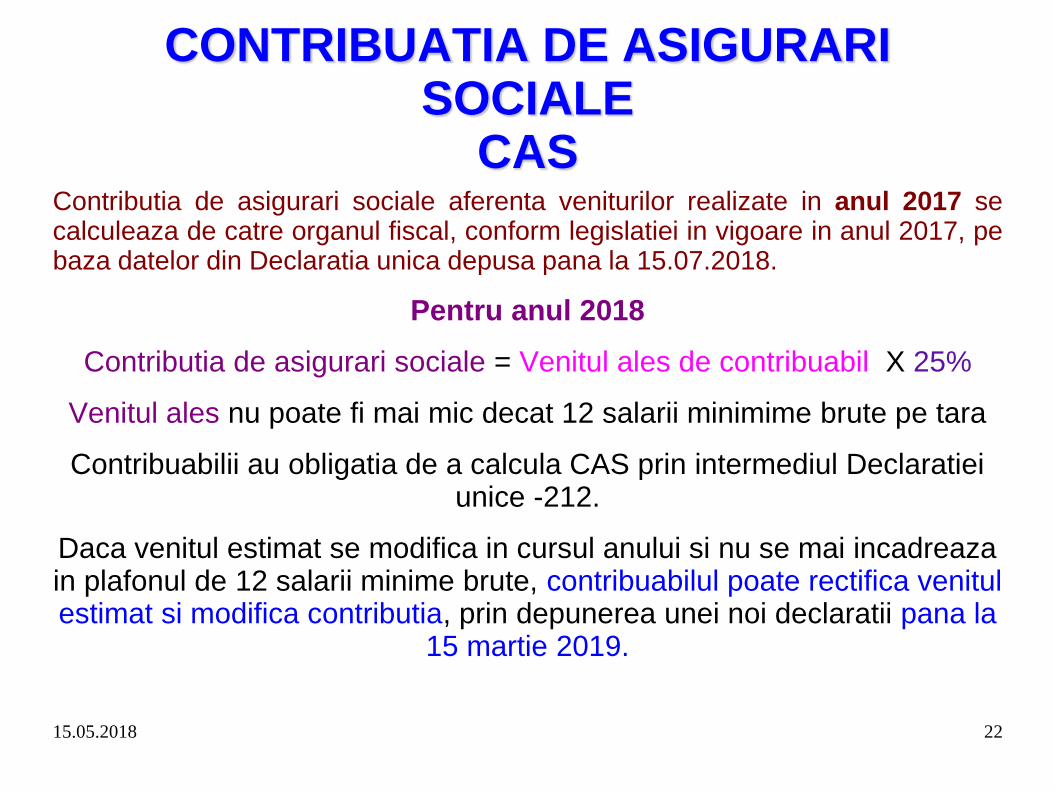

CONTRIBUATIA DE ASIGURARI SOCIALE

CAS Contributia de asigurari sociale aferenta veniturilor realizate in anul 2017 se calculeaza de catre organul fiscal, conform legislatiei in vigoare in anul 2017, pe baza datelor din Declaratia unica depusa pana la 15.07.2018.

Pentru anul 2018

Contributia de asigurari sociale = Venitul ales de contribuabil X 25%

Venitul ales nu poate fi mai mic decat 12 salarii minimime brute pe tara

Contribuabilii au obligatia de a calcula CAS prin intermediul Declaratiei unice -212.

Daca venitul estimat se modifica in cursul anului si nu se mai incadreaza in plafonul de 12 salarii minime brute, contribuabilul poate rectifica venitul estimat si modifica contributia, prin depunerea unei noi declaratii pana la

15 martie 2019.

15.05.2018 23

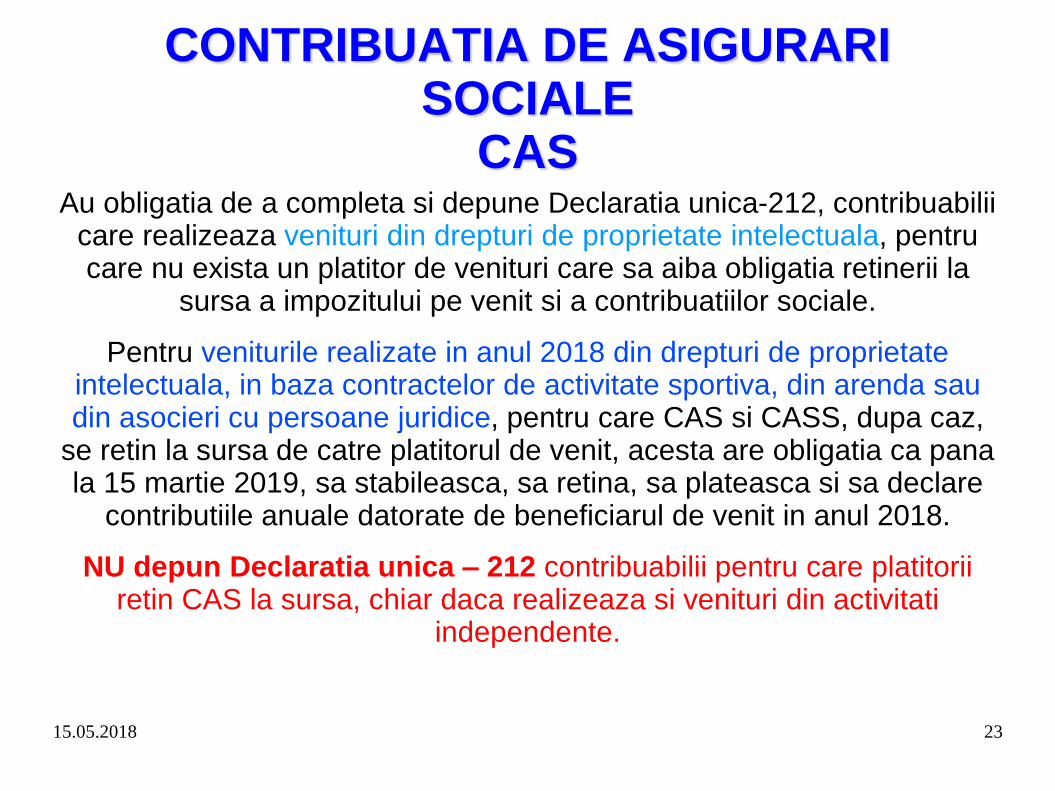

CONTRIBUATIA DE ASIGURARI SOCIALE

CAS Au obligatia de a completa si depune Declaratia unica-212, contribuabilii

care realizeaza venituri din drepturi de proprietate intelectuala, pentru care nu exista un platitor de venituri care sa aiba obligatia retinerii la

sursa a impozitului pe venit si a contribuatiilor sociale.

Pentru veniturile realizate in anul 2018 din drepturi de proprietate intelectuala, in baza contractelor de activitate sportiva, din arenda sau din asocieri cu persoane juridice, pentru care CAS si CASS, dupa caz,

se retin la sursa de catre platitorul de venit, acesta are obligatia ca pana la 15 martie 2019, sa stabileasca, sa retina, sa plateasca si sa declare

contributiile anuale datorate de beneficiarul de venit in anul 2018.

NU depun Declaratia unica – 212 contribuabilii pentru care platitorii retin CAS la sursa, chiar daca realizeaza si venituri din activitati

independente.

15.05.2018 24

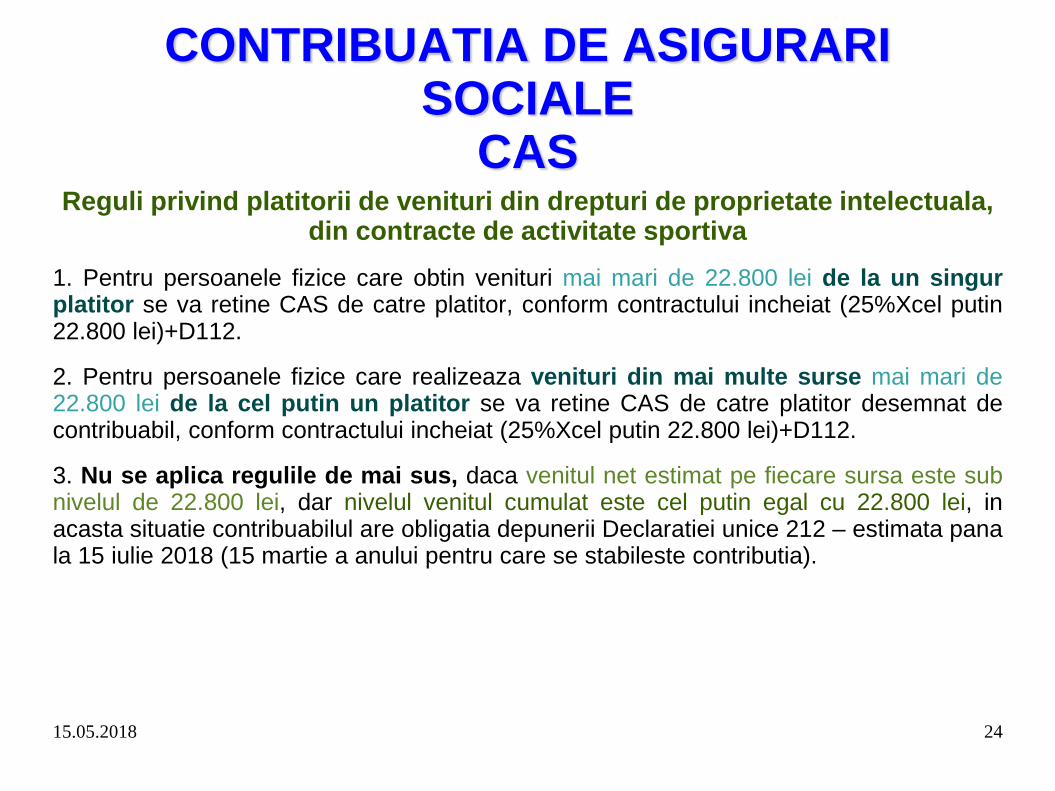

CONTRIBUATIA DE ASIGURARI SOCIALE

CAS Reguli privind platitorii de venituri din drepturi de proprietate intelectuala,

din contracte de activitate sportiva

1. Pentru persoanele fizice care obtin venituri mai mari de 22.800 lei de la un singur platitor se va retine CAS de catre platitor, conform contractului incheiat (25%Xcel putin 22.800 lei)+D112.

2. Pentru persoanele fizice care realizeaza venituri din mai multe surse mai mari de 22.800 lei de la cel putin un platitor se va retine CAS de catre platitor desemnat de contribuabil, conform contractului incheiat (25%Xcel putin 22.800 lei)+D112.

3. Nu se aplica regulile de mai sus, daca venitul net estimat pe fiecare sursa este sub nivelul de 22.800 lei, dar nivelul venitul cumulat este cel putin egal cu 22.800 lei, in acasta situatie contribuabilul are obligatia depunerii Declaratiei unice 212 – estimata pana la 15 iulie 2018 (15 martie a anului pentru care se stabileste contributia).

15.05.2018 25

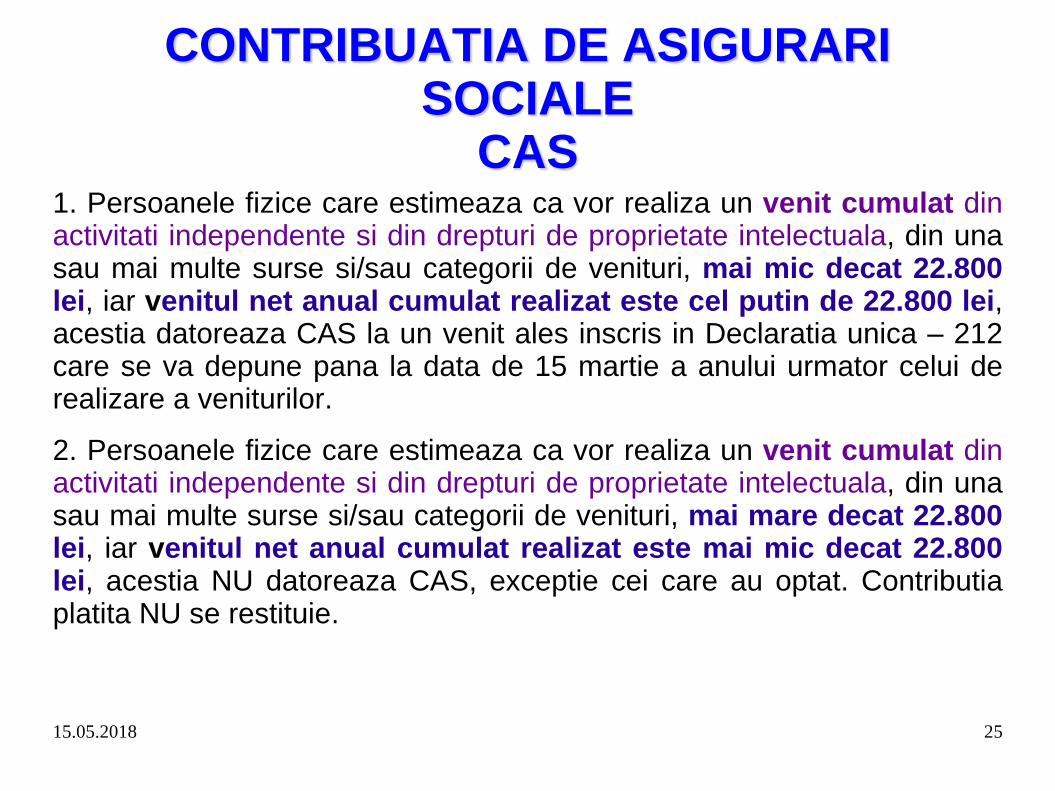

CONTRIBUATIA DE ASIGURARI SOCIALE

CAS 1. Persoanele fizice care estimeaza ca vor realiza un venit cumulat din activitati independente si din drepturi de proprietate intelectuala, din una sau mai multe surse si/sau categorii de venituri, mai mic decat 22.800 lei, iar venitul net anual cumulat realizat este cel putin de 22.800 lei, acestia datoreaza CAS la un venit ales inscris in Declaratia unica – 212 care se va depune pana la data de 15 martie a anului urmator celui de realizare a veniturilor.

2. Persoanele fizice care estimeaza ca vor realiza un venit cumulat din activitati independente si din drepturi de proprietate intelectuala, din una sau mai multe surse si/sau categorii de venituri, mai mare decat 22.800 lei, iar venitul net anual cumulat realizat este mai mic decat 22.800 lei, acestia NU datoreaza CAS, exceptie cei care au optat. Contributia platita NU se restituie.

15.05.2018 26

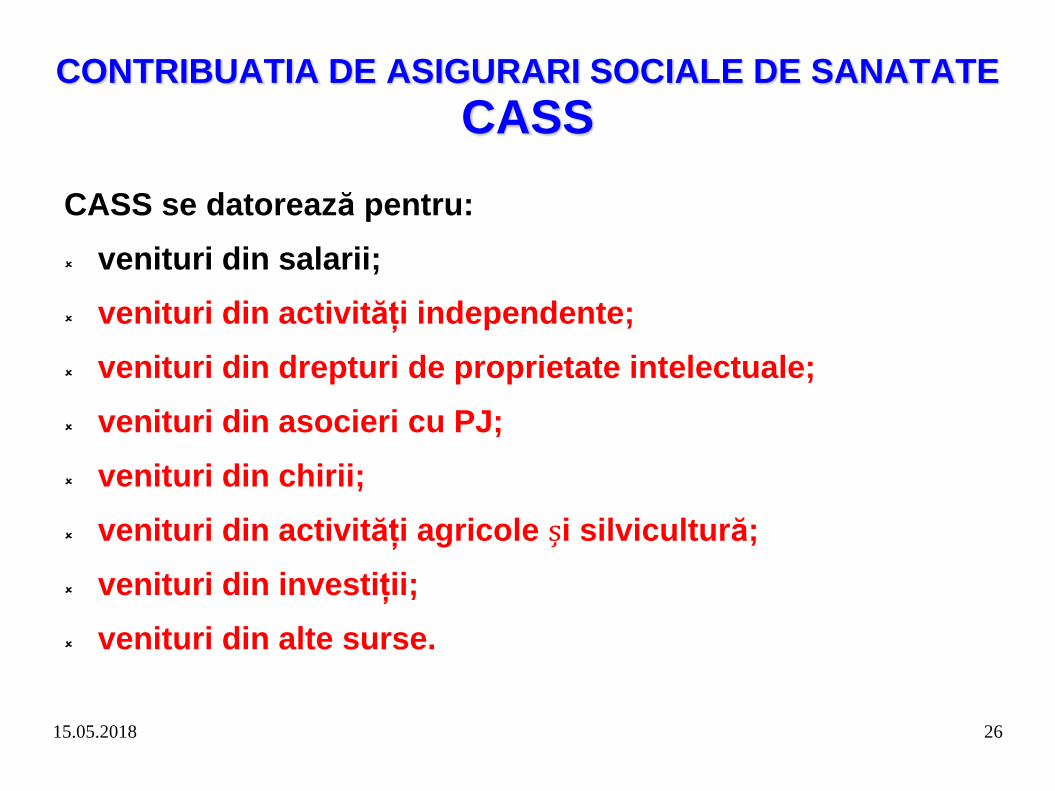

CONTRIBUATIA DE ASIGURARI SOCIALE DE SANATATE

CASS

CASS se datorează pentru:

venituri din salarii;

venituri din activităţi independente;

venituri din drepturi de proprietate intelectuale;

venituri din asocieri cu PJ;

venituri din chirii;

venituri din activităţi agricole și silvicultură;

venituri din investiţii;

venituri din alte surse.

15.05.2018 27

CONTRIBUATIA DE ASIGURARI SOCIALE DE SANATATE

CASS

Persoanele fizice care realizează veniturile prevăzute

la art. 155 alin. (1) lit. b) - h), din una sau mai multe

surse şi/sau categorii de venituri, datorează CASS,

dacă estimează pentru anul curent venituri a căror

valoare cumulată este cel puţin egală cu 12 salarii

minime brute pe ţară (22.800 lei).

NU se iau in calcul veniturile neimpozabile.

15.05.2018 28

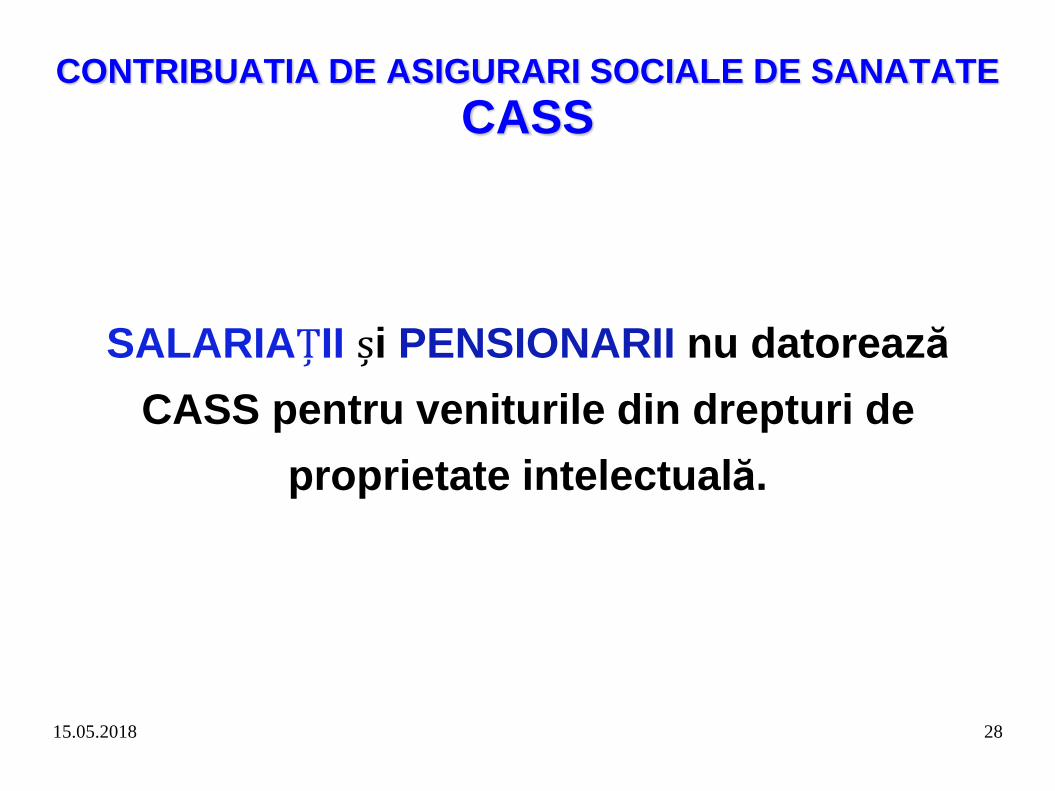

CONTRIBUATIA DE ASIGURARI SOCIALE DE SANATATE

CASS

SALARIAȚII și PENSIONARII nu datorează

CASS pentru veniturile din drepturi de

proprietate intelectuală.

15.05.2018 29

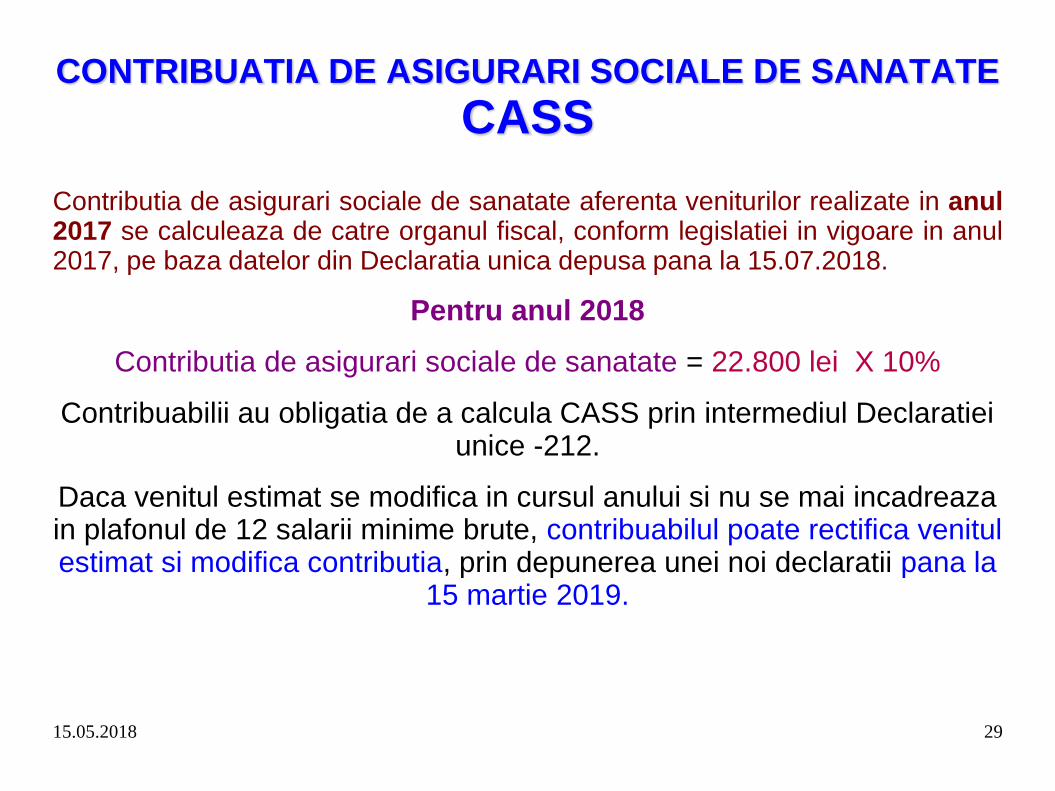

CONTRIBUATIA DE ASIGURARI SOCIALE DE SANATATE

CASS

Contributia de asigurari sociale de sanatate aferenta veniturilor realizate in anul 2017 se calculeaza de catre organul fiscal, conform legislatiei in vigoare in anul 2017, pe baza datelor din Declaratia unica depusa pana la 15.07.2018.

Pentru anul 2018

Contributia de asigurari sociale de sanatate = 22.800 lei X 10%

Contribuabilii au obligatia de a calcula CASS prin intermediul Declaratiei unice -212.

Daca venitul estimat se modifica in cursul anului si nu se mai incadreaza in plafonul de 12 salarii minime brute, contribuabilul poate rectifica venitul estimat si modifica contributia, prin depunerea unei noi declaratii pana la

15 martie 2019.

15.05.2018 30

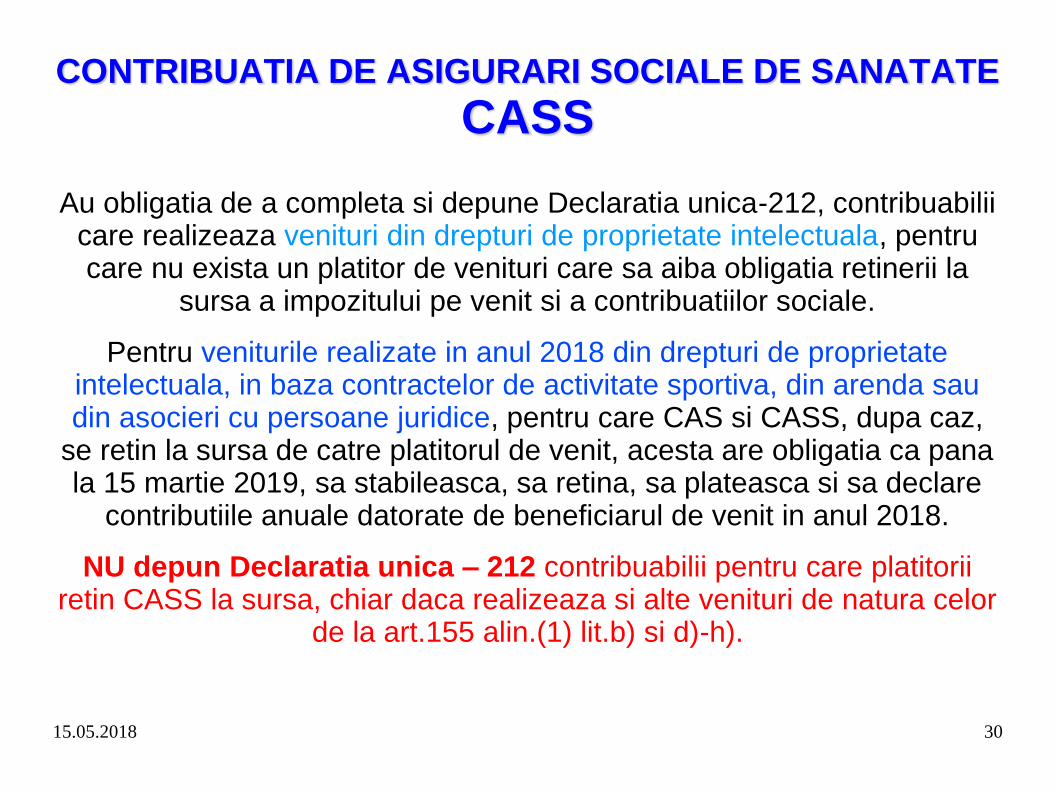

CONTRIBUATIA DE ASIGURARI SOCIALE DE SANATATE

CASS

Au obligatia de a completa si depune Declaratia unica-212, contribuabilii care realizeaza venituri din drepturi de proprietate intelectuala, pentru care nu exista un platitor de venituri care sa aiba obligatia retinerii la

sursa a impozitului pe venit si a contribuatiilor sociale.

Pentru veniturile realizate in anul 2018 din drepturi de proprietate intelectuala, in baza contractelor de activitate sportiva, din arenda sau din asocieri cu persoane juridice, pentru care CAS si CASS, dupa caz,

se retin la sursa de catre platitorul de venit, acesta are obligatia ca pana la 15 martie 2019, sa stabileasca, sa retina, sa plateasca si sa declare

contributiile anuale datorate de beneficiarul de venit in anul 2018.

NU depun Declaratia unica – 212 contribuabilii pentru care platitorii retin CASS la sursa, chiar daca realizeaza si alte venituri de natura celor

de la art.155 alin.(1) lit.b) si d)-h).

15.05.2018 31

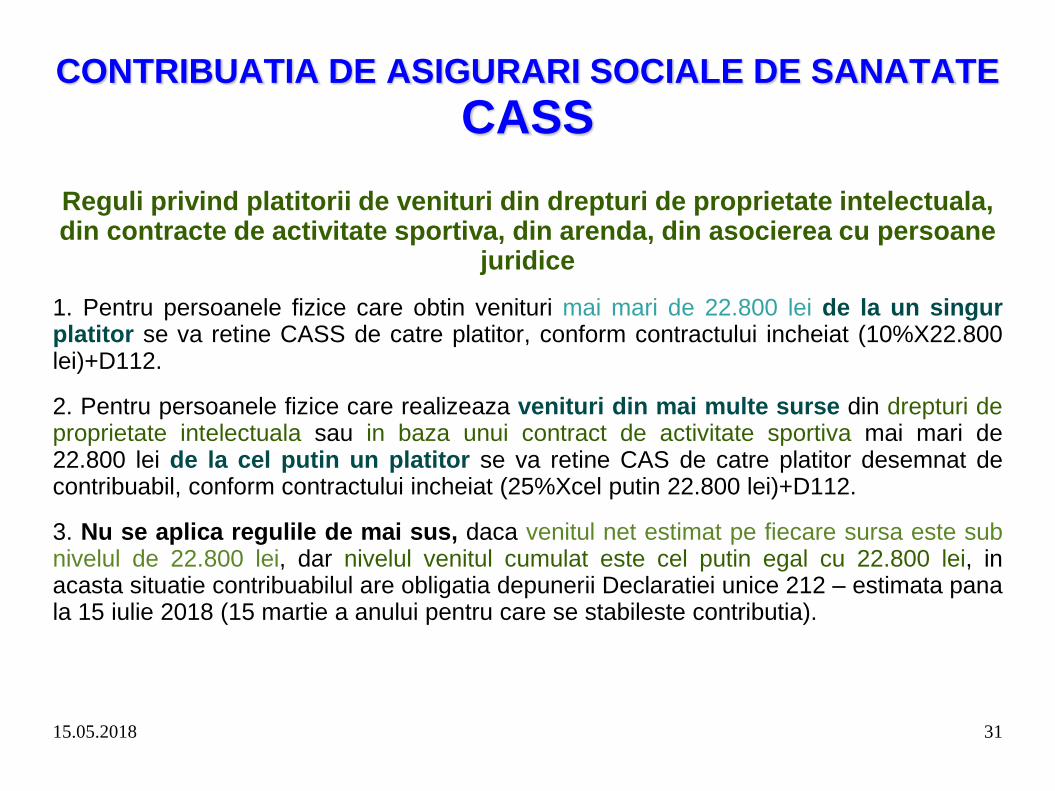

CONTRIBUATIA DE ASIGURARI SOCIALE DE SANATATE

CASS

Reguli privind platitorii de venituri din drepturi de proprietate intelectuala, din contracte de activitate sportiva, din arenda, din asocierea cu persoane

juridice

1. Pentru persoanele fizice care obtin venituri mai mari de 22.800 lei de la un singur platitor se va retine CASS de catre platitor, conform contractului incheiat (10%X22.800 lei)+D112.

2. Pentru persoanele fizice care realizeaza venituri din mai multe surse din drepturi de proprietate intelectuala sau in baza unui contract de activitate sportiva mai mari de 22.800 lei de la cel putin un platitor se va retine CAS de catre platitor desemnat de contribuabil, conform contractului incheiat (25%Xcel putin 22.800 lei)+D112.

3. Nu se aplica regulile de mai sus, daca venitul net estimat pe fiecare sursa este sub nivelul de 22.800 lei, dar nivelul venitul cumulat este cel putin egal cu 22.800 lei, in acasta situatie contribuabilul are obligatia depunerii Declaratiei unice 212 – estimata pana la 15 iulie 2018 (15 martie a anului pentru care se stabileste contributia).

15.05.2018 32

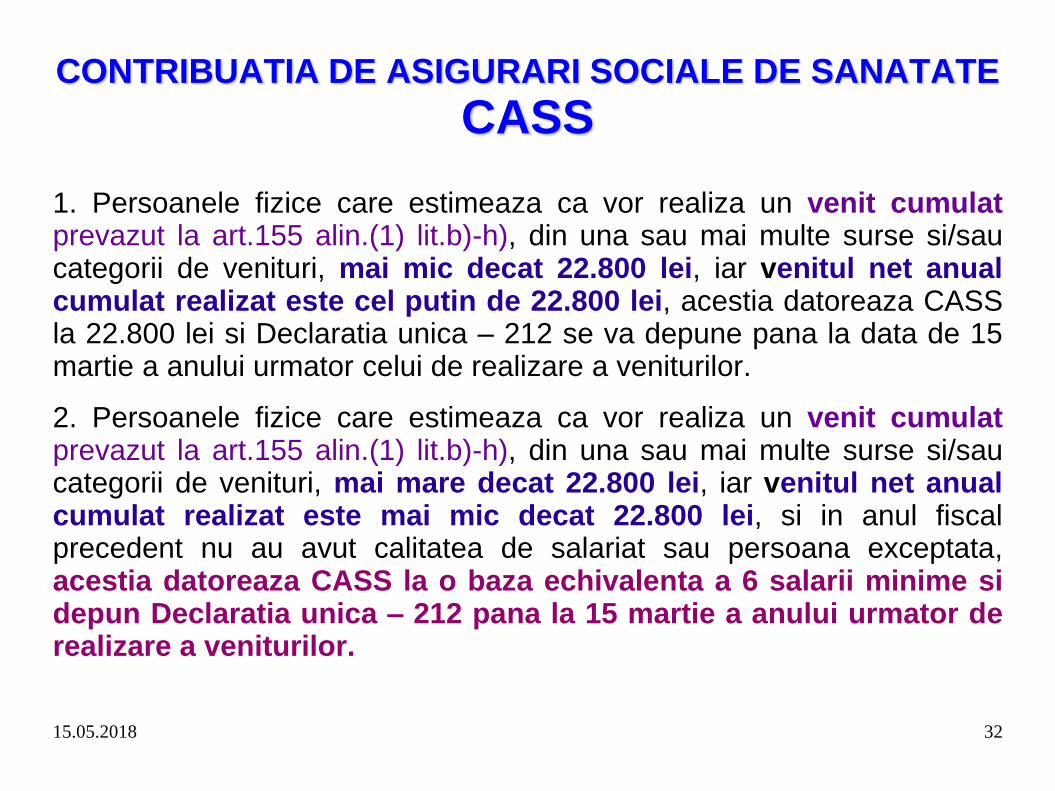

CONTRIBUATIA DE ASIGURARI SOCIALE DE SANATATE

CASS

1. Persoanele fizice care estimeaza ca vor realiza un venit cumulat prevazut la art.155 alin.(1) lit.b)-h), din una sau mai multe surse si/sau categorii de venituri, mai mic decat 22.800 lei, iar venitul net anual cumulat realizat este cel putin de 22.800 lei, acestia datoreaza CASS la 22.800 lei si Declaratia unica – 212 se va depune pana la data de 15 martie a anului urmator celui de realizare a veniturilor.

2. Persoanele fizice care estimeaza ca vor realiza un venit cumulat prevazut la art.155 alin.(1) lit.b)-h), din una sau mai multe surse si/sau categorii de venituri, mai mare decat 22.800 lei, iar venitul net anual cumulat realizat este mai mic decat 22.800 lei, si in anul fiscal precedent nu au avut calitatea de salariat sau persoana exceptata, acestia datoreaza CASS la o baza echivalenta a 6 salarii minime si depun Declaratia unica – 212 pana la 15 martie a anului urmator de realizare a veniturilor.

15.05.2018 33

CONTRIBUATIA DE ASIGURARI SOCIALE DE SANATATE

CASS

Persoanele fizice care estimeaza venituri anuale cumulate prevazute la art.155 lit.b)-h) sub 22.800 lei, POT opta pentru plata CASS astfel:

a) daca depun D 212 pana la 15.07.2018 la o baza de calcul de 6 salarii minime (6X1900=11.400leiX10%=1140 lei);

b) daca depun D 212 dupa 15.07.2018 la o baza de calcul egala cu nr.luni ramase pana la 15.03.2019 inclusiv X salariul minim.

Persoanele fizice care nu realizeaza venituri de tipul celor de la art.155 POT opta sa plateasca CASS la o baza de calcul egala cu 6 salarii minime (6X1900=11.400leiX10%=1140 lei).