IOAN BEUDEAN Evaluarea Muncii

of 9

Transcript of IOAN BEUDEAN Evaluarea Muncii

-

POSIBILITI PRACTICE DE RAIONALIZARE A EVALURII MUNCII

Dr. IOAN BEUDEANUNIVERSITATEA DE VEST VASILE GOLDIFILIALA BISTRIA

Rezumat :

Numeroase uniti economice din Romnia, mai ales cele mici i mijlocii, utilizeaz nc metode arbitrare de evaluare a muncii i acordare a salariilor sau ignor orice regul consacrat. Aceast practic greit este generatoare de inchitate i nemulumiri n rndul salariailor, avnd un profund impact negativ asupra randamentului muncii prestate, climatului de munc i eficienei, genernd lips de ataament a angajailor fa de obiectivele unitii i adesea chiar conflicte de munc. Evaluarea necorespunztoare a muncii sau lipsa evalurii este adesea uor vizibil i la unele instituii publice care fie par c-i sufoc angajaii cu lucrri, fie c-i menin ntr-un perpetuu concediu . Iat de ce credem c preocuprile pentru introducerea unor criterii raionale de apreciere a volumului i valorii muncii sunt necesare i salutare. Vom oferi n cele de mai jos o metod simpl, accesibil i validat de experiena practic a autorului.

Cuvinte cheie: evaluare, munc, normare, salariu, conflict

1. Necesitatea imperativ a evalurii muncii

Evaluarea muncii este un subiect extrem de controversat mai ales n perioada de tranziie ndelungat pe care o parcurge Romnia i care pare a nu mai lua sfrit. Cea mai gritoare dovad a disputelor pe aceast tem este ampla micare social contestatar din ultimii ani care a mbrcat deseori forme virulente ce au condus de multe ori fie la concesii salariale ale factorilor guvernamentali sau patronatelor, fie la nedrepti fa de salariai, n distonan cu ordinea fireasc i logica dup care se efectueaz salarizarea n societile moderne occidentale.

O asemenea problem nu este uor de soluionat ntr-o economie att de bulversat ca cea romneasc actual n care principiile liberale introduse s-au transformat adesea n libertinism. Evaluarea muncii nu se confund i nu se suprapune peste evaluarea angajailor , dar aceste dou procese se interfereaz.

n activitatea practic de evaluare a muncii trebuie stabilite n mod obiectiv anumite echivalene sau diferenieri ntre diferite operaii de munc, activiti, responsabiliti, posturi. Acest lucru se realizeaz prin tratarea analitic a particularitilor muncii. Aceste elemente caracteristice se delimiteaz i se constituie n criterii de evaluare care pot fi de natur: fizic, psihic, de mediu, de risc, intelectual sau de responsabilitate. Criteriile de difereniere a muncii nu sunt echivalente. n procesul de evaluare, acestea se pondereaz, fiind cotate diferit, n funcie de specificul muncii i de judecile (interesele) participanilor la evaluare. Pentru a evita strile conflictuale ce pot deriva din aceste aprecieri (care nu pot fi niciodat ntru-totul obiective) , participanii la evaluare trebuie s evite tratarea discriminatorie a unora dintre caracteristicile muncii n scopul de a favoriza o categorie profesional n detrimentul alteia sau al proprietarilor ntreprinderii. Pentru aceasta, n procesul de evaluare a muncii trebuie antrenai specialiti care cunosc n detaliu toate particularitile activitilor evaluate i se bucur de recunoatere profesional i moral .

-

Evaluarea muncii angajailor este o cerin imperativ pentru derularea normal a activitii companiilor.

n procesul muncii din ntreprinderi, oamenii interacioneaz cu mijloacele de munc utilizate. Aceste mijloace pot fi simple, rudimentare sau dimpotriv, de mare complexitate.

Deseori, n procesul muncii, maina preia parial sau integral componenta fizic a efortului uman, iar uneori i o bun parte din cea intelectual. n nici o mprejurare, maina nu se poate substitui integral omului, necesitnd cel puin activiti de supraveghere, de alimentare cu energie sau de ntreinere i reparare.

Interaciunea om-main conduce la creterea spectaculoas a randamentului muncii. Este evident c n aceast relaie nu se poate integra orice individ ci doar acela care prin facultile sale fizice i mentale este compatibil cu cerinele locului de munc respectiv. n procesul muncii, alturi de om i main apar i ali factori eseniali cu rol poteniator sau inhibitor.

Munca se evalueaz prin durata sa, prin costurile sale i prin randamentul su. Fiind un proces foarte complex, evaluarea muncii se concretizeaz ntr-o serie de aciuni practice care permit exprimarea muncii cu ajutorul a trei categorii de parametri specifici: de timp, cantitativi i valorici.

Procesele de munc dintr-o ntreprindere se concretizeaz fie n ndeplinirea unor activiti fizice, fie n ndeplinirea sarcinilor specifice unei funcii. Prima categorie de procese de munc ocazioneaz executarea unor operaii sau faze ale unei tehnologii manuale sau manual-mecanice. A doua, const n ndeplinirea unor atribuiuni stricte ce fac parte dintr-un proces cu etape predeterminate.

n general, consumurile de timp aferente activitilor fizice se pot determina anticipat prin operaiuni de normare sau prin msurare efectiv n timpul execuiei.

Activitatea de normare este cu att mai necesar n practic cu ct indivizii care muncesc sunt foarte diferii unii fa de ceilali att n ceea ce privete capacitile i abilitile lor ct i n ceea ce privete nevoile i aspiraiile. De aceea, n orice ntreprindere, managementul resurselor umane are rolul de a realiza o ct mai bun adecvare angajat - post ocupat.

Salariul reprezint principalul factor material motivant n procesul muncii. Pentru a-i realiza pe deplin acest rol, salariul primit trebuie s fie legat n mod clar i obiectiv de performan.

Estimarea anticipat a timpului necesar se materializeaz n norme de munc pe unitate de produs.

Norma de munc reprezint sarcina ce se stabilete unui executant (individual sau colectiv) care lucreaz cu intensitate normal i are calificarea corespunztoare pentru executarea unei lucrri, sarcini, responsabiliti, n condiii tehnico- organizatorice bine precizate.

Ca i n alte domenii i n cel al normrii muncii s-a elaborat o structur standardizat a fraciunilor timpului de lucru al executantului care se preteaz la orice tip de activitate lucrativ, indiferent de ramura economic (Standard 6909-75). n vederea uurrii stabilirii normelor de munc s-au elaborat normative de munc ce prescriu timpii de munc necesari pentru realizarea unor etape analitice, nlnuite ale proceselor de munc. Norma de timp sau normativele se exprim de regul n ore sau minute pe unitate de produs , lucrare etc.

-

Aa cum s-au determinat norme de timp la activitile msurabile, n mod similar, exist sfere de atribuii sau norme de personal pentru activitile care nu au caracter repetitiv i nu se preteaz la normare analitic.

Relaia de baz dup care norma de timp (Nt) se transform n norm de producie (Np) este :

tp N

N 1=

n ipoteza c norma de producie Np se va mri cu p %, norma de timp se va micora cu t %. Raporturile dintre cele dou mrimi procentuale vor fi :

%100%100%;

%100%100%

ttp

ppt

=

+

=

Simpla predeterminare sau msurare a timpilor de munc ori de elaborare a normelor de personal d o anumit imagine a efortului ce trebuie depus n procesul muncii, dar nu elimin necesitatea unei exprimri monetare care s permit asocierea valorii muncii la cea a celorlali factori evaluativi i s conduc la determinarea unui cost. Acest lucru presupune stabilirea salariilor orare care vor remunera munca prestat i vor constitui pentru ntreprindere costul muncii ca factor de producie. Aceste salarii joac rolul unor coeficieni de importan pentru timpii de munc normai.

ntreprinderile romneti (exemplificrile de mai jos vizeaz societile comerciale) stabilesc n deplin libertate aceste nivele salariale, existnd doar un barem minim stabilit de Guvern sub forma salariului minim brut.

Tendina statului de inhibare a extremelor prin impozitare (n unele cicluri electorale) a salariilor peste un anumit barem n-a putut descuraja n ultimii ani remunerarea exorbitant a unor activiti sau funcii, ndeosebi din sectorul economic de stat. n acelai timp, activiti de mare importan din domeniile de vrf ale tiinei, culturii, artei, nvmntului sunt remunerate derizoriu.

2. Impactul multiplu al evalurii corecte a muncii

Muncitorii, funcionarii i conductorii de ntreprinderi au i la noi n ar o lungistorie de colaborare n materie de negociere a unor norme de munc juste i echitabile pentru toate prile implicate. Astfel de norme protejeaz drepturile angajailor, favorizeaz stabilitatea ndelungat a locurilor de munc i deopotriv profitabilitatea ntreprinderilor. Practica ndelungat a stabilirii unor asemenea norme a generat un sistem de grile de salarizare aa nct , muli ani, remuneraia individual i mai ales sporirea ei s-a stabilit pe o logic a vechimii i fidelitii fa de ntreprindere. Interesul pentru chestiunea evalurii muncii s-a relansat n ultimii ani , avnd ns n centru o alt filosofie, cea a competenei (Reynaud, 1989). Acest lucru este explicabil mai ales prin prisma dezvoltrii tehnologice, proces care face ca randamentul unui salariat s depind mai puin de timpul su de lucru i n mai mare msur de competena sa.

Lipsa evalurii muncii cu cele dou etape ale sale menionate mai sus este de neconceput n ntreprinderile moderne , aceasta fiind i un instrument esenial al organizrii. Fazele consecutive ale procesrii materialelor i informaiilor nu s-ar putea ordona logic dac nu li s-ar cunoate dimensiunea temporal. Nu s-ar putea determina

-

durata ciclului de fabricaie pentru perfectarea conveniilor de livrare . Pe de alt parte dimensiunea valoric a muncii permite cunoaterea cu anticipaie a costurilor i optimizarea acestora.

Timpii normai de execuie a unor operaiuni tehnologice indic adesea performana echipamentelor utilizate, avnd o larg ntrebuinare n ordonanarea fabricaiei, n programarea livrrilor, n determinarea indicatorilor de randament ai tuturor activitilor.

3. Evaluarea muncii - un ansamblu de convenii i concesii

Prin evaluarea muncii se determin valori relative pentru locurile de munc dintr-o ntreprindere, cu scopul realizrii unei salarizri echitabile care s in seama att de cunoaterea situaiei pieei salariale (comparare extern), ct i de cunoaterea salarizrii interne a altor categorii de personal similare (comparare intern).

Orict de tehnicizat ar fi ns acest algoritm, el rmne pe fond unul subiectiv, legat att de caracteristicile procesului de munc intern ct i de elementele mediului economic extern, dar i de abilitile i adesea de fora de negociere a prilor implicate.

Experiena noastr de peste 30 de ani de activitate managerial ne spune c succesul unei metode de evaluare st n primul rnd n simplitatea i accesibilitatea sa pentru toi membrii unui colectiv de munc. Sistemul de evaluare a muncii ca i cel de evaluare a angajailor trebuie asimilat i contientizat pn la ultima entitate organizaional. Complicarea sa inutil va asigura un eec sigur dac angajaii nu se vor regsi i integra volitiv n coordonatele sale.

Procesul de evaluare a muncii are conotaii particulare, imprimate de felul muncii, de participanii la munc, de angajator i de categoria unitii economice n care se presteaz munca.

Salariul , ca modalitate clasic de remunerare a muncii este un element esenial al costurilor . Stabilirea salariilor este unul dintre obiectivele de baz ale evalurii muncii.

Dup opinia noastr, exist doi factori eseniali care determin n mod obiectiv salariul : efortul pretins de munc (fizic i intelectual) i randamentul acesteia. Nimeni nu poate contesta dificultile n stabilirea unei ierarhii ct mai juste a activitilor i operaiilor realizate n procesul muncii, dar oricnd va fi preferabil analiza lucid a acestora n locul arbitrariului i improvizaiei. Aceast ierarhizare este n fond subiectiv, dar exist reale posibiliti de utilizare a unor proceduri logice, raionale , agreate att de angajat ct i de angajator n cadrul negocierilor individuale sau colective.

4. Un model practic i simplu de evaluare a muncii

Vom prezenta spre ilustrare modelul pe care l-am elaborat i aplicat cu foarte bune rezultate la firma Cristiro SA. Unitatea aplicant i desfoar activitatea n domeniul producerii i comercializrii aricolelor de sticlrie menaj. Colectivul de munc are att personal care este salarizat n acord ct i personal salarizat n regie.

Premisele aplic rii modelului :

A) Exist n unitate un nomenclator unic i stabil al tuturor operaiunilor tehnologice realizabile i al posturilor/funciilor pentru personalul n regie. Operaiunile pltibile sunt grupate n: operaiuni manuale, operaiuni manual-mecanice, operaiuni automatizate. Toate operaiunile de munc i activitile

-

din unitate sunt normate, fie prin norme de timp , fie de personal. Operaiunile din nomenclator urmeaz a fi clasificate pe 10 clase de complexitate, fiind evident remunerate diferit. Numrul de 10 clase va asigura o bun difereniere a salariilor. Muncitorii acordani lucreaz dup norme de producie, iar personalul n regie, dup norme de personal sau de deservire ;

B) Exist elaborate prin consens cu colectivul de munc dou serii de salarii de baz, una pentru personalul n acord i una pentru regie (ambele n euro) . Ele conin nivele absolute minime, intermediare i maxime pentru operaiile i sarcinile cuprinse n nomenclator, dup cum urmeaz :

ACORDANI (euro)

1 2 3 4 5 6 7 8 9 10400 490 530 570 610 750 790 830 870 900

REGITI (euro)

1 2 3 4 5 6 7 8 9 10400 490 530 570 620 760 810 850 950 1000

Primul rnd al fiecrei serii conine numrul categoriei de complexitate (clasei de salarizare), iar al doilea nivelul salariului de baz corespunztor categoriei/clasei respective.

Prin activitatea de evaluare a operaiilor i posturilor de lucru se va stabili categoria/clasa n care se integreaz fiecare dintre acestea.

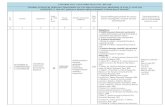

C) Pentru ierarhizarea activitilor lucrative remunerate n acord s-a elaborat o gril de evaluare, prezentat mai jos, care ine cont de factorii eseniali ce influeneaz munca. Pentru fiecare factor de influen s-a acordat un punctaj de la 1 la 10 de ctre o echip de specialiti din unitate. Aceast gril constituie elementul forte al modelului aplicat.

D) Indiferent de numrul operaiilor lucrative de evaluat, toate trebuie trecute prin filtrul grilei la care ne-am referit. Pentru deplin nelegere, vom exemplifica referindu-ne la operaia tehnologic de lefuit articole de sticlrie-menaj comune , care a fost evaluat de colectivul de specialiti astfel :

Nr. Crt.

CRITERIUL DE APRECIERE PUNCTAJMAXIM

PUNCTAJACORDAT

1 Cunotine teoretice i ndemnare 10 102 Efort prin solicitare dinamic 10 93 Efort prin solicitare static 10 64 Solicitare neuro-psihic 10 85 ncordarea organelor de sim 10 86 Frecvena micrilor 10 107 Monotonia 10 88 Temperatura aerului 10 10

-

9 Impuritatea aerului 10 910 Zgomotul 10 911 Vibraii, ocuri, rotaii 10 812 Iluminat 10 8

T O T A L P U N C T A J 120 103

Din datele de mai sus rezult c se poate acorda un punctaj teoretic maxim de 120 puncte. (12 criterii x 10 puncte/criteriu).

Dac mprim punctajul teoretic total la numrul de clase (zece) de salarizare, obinem :

120 : 10 = 12 puncte/clas de salarizareMai departe, mprind punctajul efectiv acordat la numrul de puncte/clas, vom

obine clasa de salarizare a unui lefuitor, adic :103 puncte : 12 puncte/clas = 8,6 (rotunjit 9)

Aadar, un lefuitor (executantul operaiunii supuse evalurii) va avea salariul de baz lunar al clasei a noua, respectiv 870 euro/lun. Pentru un regim de lucru de 21 zile lucrtoare i 8 ore / zi, revine un salariu orar de 5,17 euro/or.

Presupunnd c lefuitorul are de executat un articol la care norma de producie este de 300 buci pe zi, norma de timp /bucat va fi de 0,0266 ore, iar tariful/bucat va fi de 0,14 euro/buc. (5,17 lei/or x 0,0266 ore/buc = 0,14 euro/buc.)

Pentru personalul n regie se utilizeaz un algoritm de ierarhizare diferit, care ncearc s estimeze de asemenea ct mai muli parametri ce afecteaz o anumit activitate. Principiul de stabilire a salariilor orare este asemntor.

Personalul n regie nu realizeaz de regul operaiuni perfect determinabile i msurabile. De aceea, gradul de subiectivitate i imprecizie la stabilirea sarcinilor profesionale i implicit salariilor acestuia sunt mai crescute. Cu toate acestea, este de preferat o raionalizare a prodeelor de evaluare utilizate n locul unei simple aprecieri personale a unui patron sau manager care poate fi lacunar.

n optica modelului pe care-l recomandm, fia de evaluare a muncii prestate ntr-o funcie/post salarizate n regie este specific fiecrui post sau funcii, n msura n care acestea au caracteristici particulare. n aceste condiii, prin fia unui post ne propunem s evalum prin notare dou elemente, care nsumate vor da un punctaj specific postului respectiv, astfel:

a) Necesarul de cunotine teoretice (pregtirea) pentru exercitarea postuluib) Sarcinile profesionale pe care trebuie s le poat ndeplini ocupantulSintetiznd, putem spune c fia de evaluare pentru un astfel de post trebuie s reliefeze :- ceea ce trebuie s tie ocupantul unui post (cunotine profesionale)- ceea ce trebuie realizeze practic persoana ocupant (lucrri efective)Exemplu: Presupunem c dorim s evalum un post de contabil . Acest lucru

se va realiza pe baza grilei de mai jos care cuprinde cele dou secvene ale evalurii menionate mai sus. n gril se observ c att cunotinele necesare ct i lucrrile pretinse sunt aranjate n ordinea cresctoare a complexitii. Dac unui contabil i se pretind spre exemplu cunotine de legislaie fiscal+practic se presupune implicit c el trebuie s posede toate cunotinele menionate n gril mai sus, respectiv cele cu grad mai redus de

-

complexitate. Aceeai cerin exist i n privina lucrrilor de executat. De menionat c doar cele dou criterii notate cu A i B sunt comune tuturor funciilor, cele de detaliu fiind specifice fiecrei funcii/post.

FIA DE EVALUARE A POSTULUI CONTABIL

NR.CRT. CRITERII DEEVALUARE NOTA

A) CUNOSTINTE TEORETICE* reglementri interne ale ntreprinderii 5* norme de lucru specifice profesiei contabile 6* legislaie contabil+practic 7* legislaie financiar + practic 8* legislatie fiscal + practic 9* literatura de specialitate 10

B) NATURA SARCINILOR PROFESIONALE CARE TREBUIE PRELUATE

* ntocmirea de acte justificative primare 5* ntocmire de evidene operative curente 6* ntocmire evidene contabile secveniale 7* contabilitate general 8* lucrri de sintez contabil 9* lucrri de analiz financiar i prognoz, buget

10

Presupunnd c postul necesit cunotine teoretice de legislaie contabil +practic , iar la lucrri urmeaz a se executa evidene contabile secveniale, se obine un punctaj cumulat pentru cerinele postului de 7+7 = 14 puncte din totalul de 20 posibile.

Avnd n vedere c n grila de salarizare pentru regiti exist 10 clase, punctajul mediu posibil pe clas va fi : 20 puncte maxim : 10 clase= 2 puncte/clas.

ntruct postul normat are 14 puncte, el se va ncadra n clasa 7-a. (14 : 2 = 7)Prin urmare, ocupantul va avea o ncadrare lunar de 810 euro, adic 4,82 euro/or,

ntr-o lun medie cu 168 ore lucrtoare.Ocupantul urmeaz a fi remunerat ns n raport cu modul efectiv de realizare a

cerinelor impuse.Presupunnd c el lucreaz luna ntreag, salariul su tarifar pentru timpul efectiv

lucrat va fi 810 euro. Dar, salariul acordat trebuie corelat cu msura n care persoana a ndeplinit efectiv cerinele postului. Un salariat cu astfel de atribuiuni este condiionat de trei cerine legate de activitate: realizarea volumului de lucrri pretinse, calitatea acestora i respectiv termenele de realizare. Aceste cerine vor constitui criterii de acordare a salariului prestabilit, respectiv de penalizare n caz de nendeplinire. Nivelele acestora in de politica de salarizare a fiecrei uniti i se stabilesc prin convenii.

C) LUCRRI EFECTIVE Punctaj maxim

Punctaj efectiv

%penalizare

* realizarea volumului de lucrri din fia postului

-

* respectarea calitii lucrrilor realizate* respectarea termenelor de realizare

5. Cteva concluzii

Evaluarea muncii trebuie s constituie o problem strategic a fiecrei entiti economice, att prin componenta sa de normare ct i prin cea de salarizare.Sunt indicii c aceast problem a intrat n atenia autoritilor noastre naionale deoarece prin ultimele modificri aduse legislaiei specifice (Codul muncii,2003) se instituie obligativitatea introducerii n conveniile de munc a criteriilor de performan pretinse salariailor ct i a unei proceduri formale de evaluare a acestora, negociat cu partenerii sociali (iclea, 2011) . Aceast procedur urmeaz s conin nivelele parametrilor de performan la care ne referim. Obiectivele de performan nu trebuie confundate cu atribuiunile din Fia postului. Potrivit reglementrilor, obiectivele de performan trebuie s fie realizabile i adaptate specificului activitii/pieei pe care activeaz unitatea.

Dei angajatorul este cel care are prerogativa stabilirii criteriilor de evaluare, aceasta se concretizeaz prin inserarea acestora fie n contractul individual de munc, fie ntr-un act adiional, fapt care presupune acordul salariatului.

Existena criteriilor de performan presupune prestabilirea unui rezultat cert, care trebuie atins de salariat. Nendeplinirea rezultatului poate atrage desfacerea contractului individual de munc pentru necorespundere profesional, dar numai dac nendeplinirea rezultatului are drept cauz incapacitatea salariatului, iar nu alte motive.

Este dificil de anticipat ce rezultate va avea noua reglementare . Ceea ce este sigur e faptul c lipsa unei reale corelri a drepturilor salariale cu munca prestat a condus n ultimii ani la srcirea unei mari pri din populaia Romniei i indirect la pierderi imense pentru ar deoarece , fora de munc remunerat nejust are un randament sczut. n acelai timp, salarii clientelare au rspltit n mod nejust anumii exponeni ai societii care n-au adus nimic special acesteia. De aceea, pentru Romnia, problema evalurii muncii rmne nc una deschis.

Elemente bibliografice:

Alexandru iclea, Codul Muncii comentat, pag. 35, Editura Universul Juridic, Bucureti 2011Christophe Dejours - L'valuation du travail l'preuve du rel : Critique des fondements de l'valuation, Editeur : Quae (1 janvier 2003)Franois Hubault - Evaluation du travail, travail d'valuation -Editeur : Octars Editions , Collection : Le travail en dbats , 2008Jean-Daniel Reynaud- Les Rgles du jeu : L'action collective et la rgulation sociale,

Armand Colin, 1989Marie-Anne Dujarier, L'idal au travail : une norme sociale, PUF, coll. Partage du savoir , 2006, pag. 237 Yolande Benarrosh - Centre d'tudes de l'emploi et Centre d'tudes et de recherches sur les qualifications - Le travail : norme et signification- DOCUMENT DE TRAVAIL- 4/2000

-

Xavier De La Vega- L'valuation du travail en question- editions Sciences Humaines -http://www.scienceshumaines.com/l-individu-hypermoderne_fr_65.htm

Standardul de Stat 6909 -75 Organizarea i normarea muncii Codul muncii Legea nr. 53/2003, Republicat 2011, actualizat prin Legea 40/2011

Dr . IOAN BEUDEAN

T O T A L P U N C T A JJean-Daniel Reynaud- Les Rgles du jeu: L'action collective et la rgulation sociale, Armand Colin, 1989Xavier De La Vega- L'valuation du travail en question- editions Sciences Humaines -http://www.scienceshumaines.com/l-individu-hypermoderne_fr_65.htm