şi completarea Normelor metodologice de aplicare a Legii...

23

Alerta Fiscala Nr. 44 din 17.07.2012 Consultant Fiscal Adrian Benta www.bentaconsult.ro [email protected] Tel: 0723 530 139 Fax: 0311 043 869 Monitorul Oficial nr. 0481 din 13.06.2012 HG nr. 670 din 04 Iulie 2012 Hotărâre pentru modificarea şi completarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004

Transcript of şi completarea Normelor metodologice de aplicare a Legii...

Alerta Fiscala Nr. 44 din 17.07.2012 Consultant Fiscal Adrian Benta www.bentaconsult.ro [email protected]

Tel: 0723 530 139 Fax: 0311 043 869

Monitorul Oficial nr. 0481 din 13.06.2012 HG nr. 670 din 04 Iulie 2012 Hotărâre pentru modificarea şi completarea Normelor

metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004

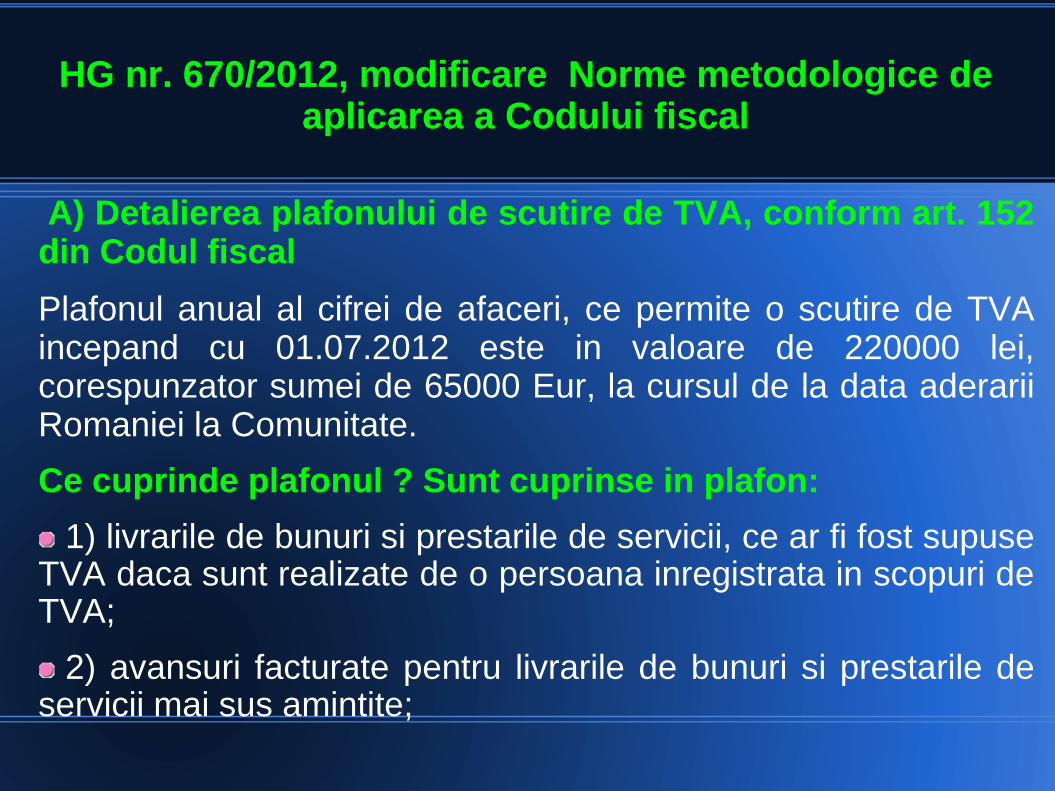

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

A) Detalierea plafonului de scutire de TVA, conform art. 152 din Codul fiscal

Plafonul anual al cifrei de afaceri, ce permite o scutire de TVA incepand cu 01.07.2012 este in valoare de 220000 lei, corespunzator sumei de 65000 Eur, la cursul de la data aderarii Romaniei la Comunitate.

Ce cuprinde plafonul ? Sunt cuprinse in plafon:

1) livrarile de bunuri si prestarile de servicii, ce ar fi fost supuse TVA daca sunt realizate de o persoana inregistrata in scopuri de TVA;

2) avansuri facturate pentru livrarile de bunuri si prestarile de servicii mai sus amintite;

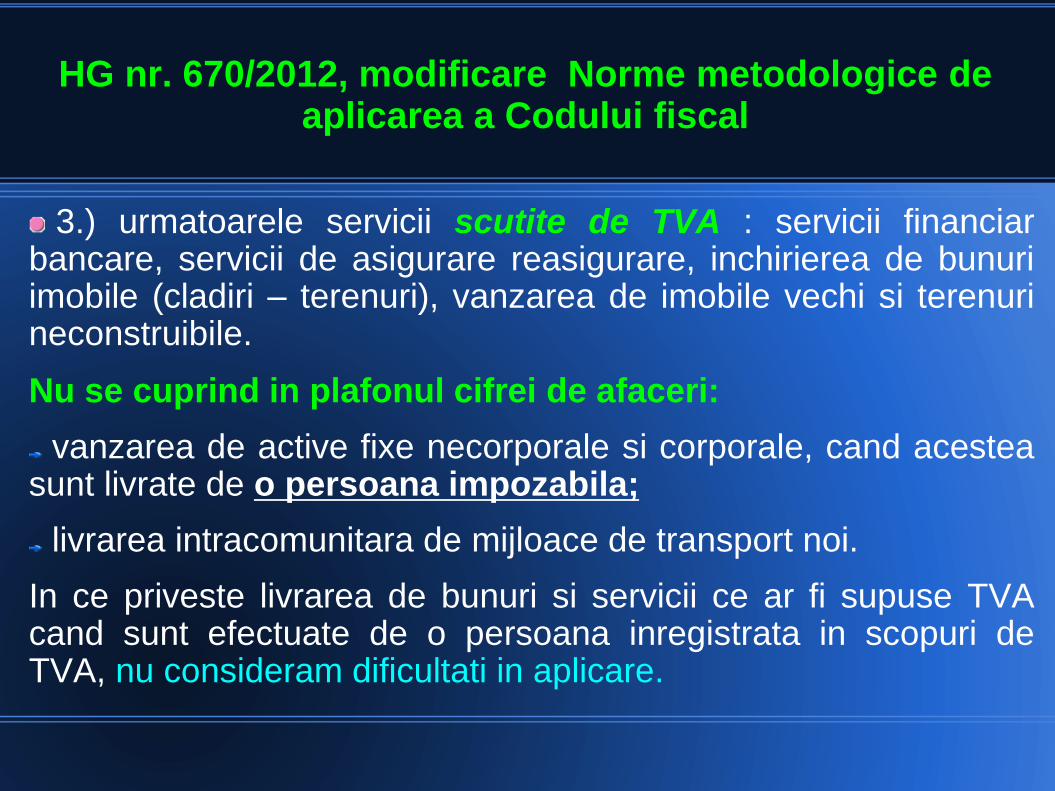

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

3.) urmatoarele servicii scutite de TVA : servicii financiar bancare, servicii de asigurare reasigurare, inchirierea de bunuri imobile (cladiri – terenuri), vanzarea de imobile vechi si terenuri neconstruibile.

Nu se cuprind in plafonul cifrei de afaceri:

vanzarea de active fixe necorporale si corporale, cand acestea sunt livrate de o persoana impozabila;

livrarea intracomunitara de mijloace de transport noi.

In ce priveste livrarea de bunuri si servicii ce ar fi supuse TVA cand sunt efectuate de o persoana inregistrata in scopuri de TVA, nu consideram dificultati in aplicare.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

Dificultatile apar prin faptul ca livrarea de cladiri vechi si terenuri neconstruibile sunt in plafonul de scutire de TVA, iar ulterior sunt enumerate ca necuprinse in plafon deoarce sunt active fixe. La o prima observatie pare o contradictie normativa, insa analizata in amanunt nu identificam neclaritati.

Nu se cuprind in acest plafon livrarile de active fixe pentru persoanele ce sunt impozabile, adica desfasoara de o maniera independenta activitati economice, cum sunt societatile comerciale, organizatii si fundatii, persoane fizice autorizate sau cele ce desfasoara profesii libere si se cuprind in plafonul de scutire pentru persoanele neimpozabile cum ar fi persoanele fizice obisnuite.

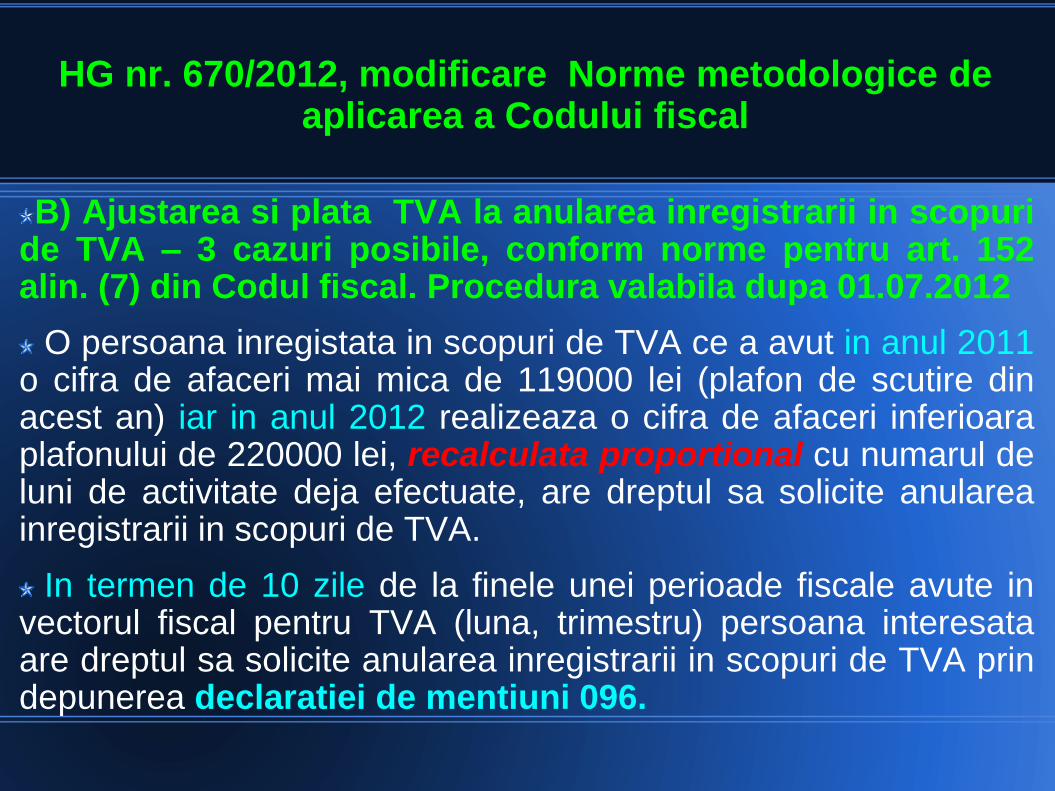

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

B) Ajustarea si plata TVA la anularea inregistrarii in scopuri de TVA – 3 cazuri posibile, conform norme pentru art. 152 alin. (7) din Codul fiscal. Procedura valabila dupa 01.07.2012

O persoana inregistata in scopuri de TVA ce a avut in anul 2011 o cifra de afaceri mai mica de 119000 lei (plafon de scutire din acest an) iar in anul 2012 realizeaza o cifra de afaceri inferioara plafonului de 220000 lei, recalculata proportional cu numarul de luni de activitate deja efectuate, are dreptul sa solicite anularea inregistrarii in scopuri de TVA.

In termen de 10 zile de la finele unei perioade fiscale avute in vectorul fiscal pentru TVA (luna, trimestru) persoana interesata are dreptul sa solicite anularea inregistrarii in scopuri de TVA prin depunerea declaratiei de mentiuni 096.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

Pana la finele lunii in care s-a depus solicitarea anularii inregistrarii in scopuri de TVA, autoritatea fiscala are obligatia sa solutioneze cererea contribuabilul.

In cazul solutionarii favorabile a cererii contribuabilului, acesta pastreaza calitatea de platitor de TVA pana la data comunicarii deciziei emise de autoritatea fiscala privind anularea inregistrarii in scopuri de TVA, iar in ultimul decont depus, are obligatia sa efectueze ajustarea TVA pentru bunurile si serviciile aflate in patrimoniu la data anularii inregistrarii in scopuri de TVA.

Ultimul decont de TVA se depune, indiferent de perioada fiscala avuta, pana in data de 25 a lunii urmatoare celei in care a fost emisa decizia de anulare a inregistrarii in scopuri de TVA.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

Pentru bunurile aflate in patrimoniu la data anularii in scopuri de TVA se impune ajustarea TVA dedus la achizitia acestora (sau la eventuale modernizari ulterioare) deoarece acestea nu mai sunt utilizate in scopul realizarii de operatii taxabile sau scutite cu drept de deducere.

Normele recent adoptate detaliaza ajustarea pentru:

a) Stocurile existente, constatate prin inventariere;

b) Bunurile de capital. Sunt bunuri de capital activele ce au durata de amortizare fiscala mai mare de 5 ani. Acestea au o perioada de ajustare a TVA de 20 ani pentru cladiri si de 5 ani pentru celelalte bunuri de capital, conform art. 149 din Codul fiscal;

c) Alte bunuri decat cele de capital, sunt cele ce au durata de amortizare fiscala mai mica de 5 ani.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

Ajustarea TVA presupune plata la buget, integrala sau proportionala, a unei sume din TVA dedus la achizitie sau ulterior in legatura cu aceste bunuri.

Procentul cu care se ajusteaza TVA este cel ce a fost in vigoare la data achizitiei bunurilor.

Astfel pana la data de 30.06.2010 acesta a fost de 19% iar incepand cu 01.07.2010 este de 24%

A) Ajustare TVA la stocuri. Pentru stocuri se ajusteaza TVA dedus integral la achizitie.

Exemplu. S-au achizitionat stocuri in valoarea de 1000 lei + TVA 24%. Se va ajusta TVA in suma de 240 lei.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

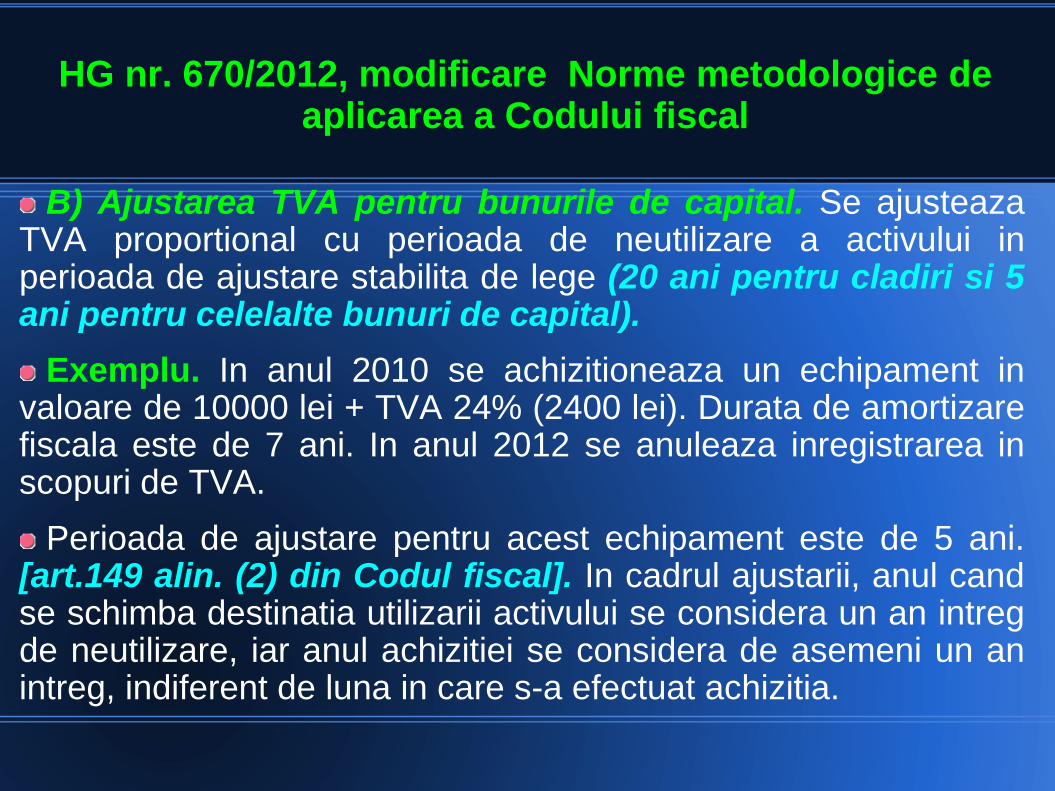

B) Ajustarea TVA pentru bunurile de capital. Se ajusteaza TVA proportional cu perioada de neutilizare a activului in perioada de ajustare stabilita de lege (20 ani pentru cladiri si 5 ani pentru celelalte bunuri de capital).

Exemplu. In anul 2010 se achizitioneaza un echipament in valoare de 10000 lei + TVA 24% (2400 lei). Durata de amortizare fiscala este de 7 ani. In anul 2012 se anuleaza inregistrarea in scopuri de TVA.

Perioada de ajustare pentru acest echipament este de 5 ani. [art.149 alin. (2) din Codul fiscal]. In cadrul ajustarii, anul cand se schimba destinatia utilizarii activului se considera un an intreg de neutilizare, iar anul achizitiei se considera de asemeni un an intreg, indiferent de luna in care s-a efectuat achizitia.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

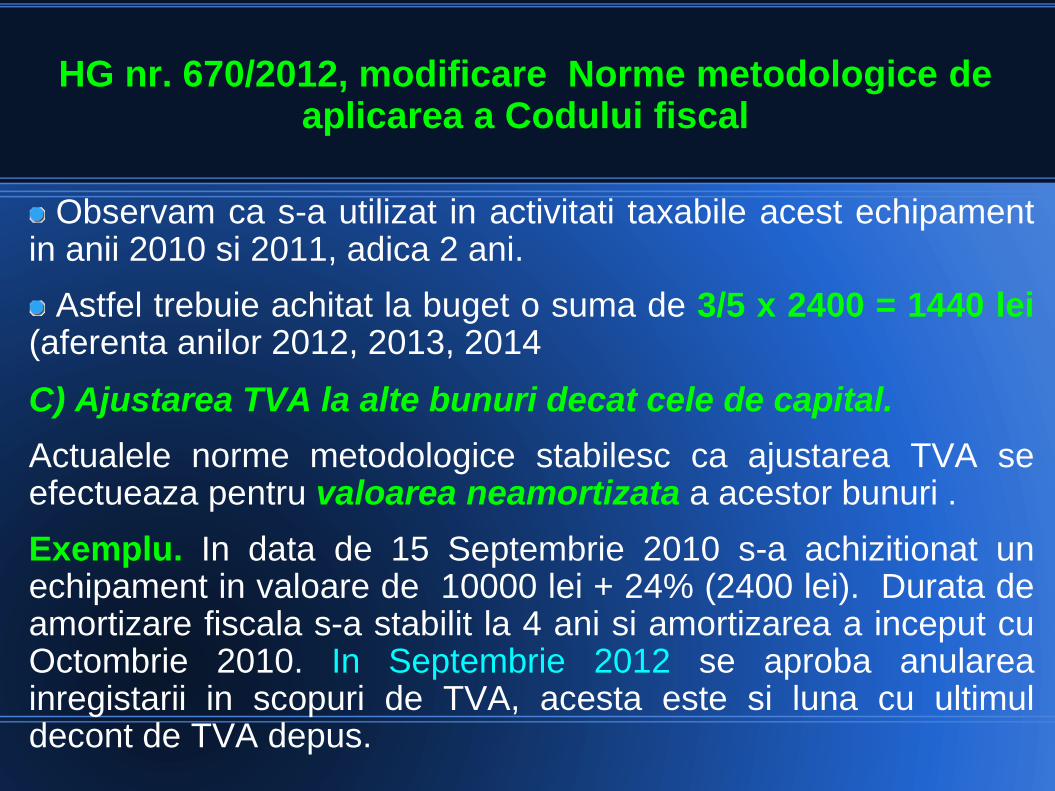

Observam ca s-a utilizat in activitati taxabile acest echipament in anii 2010 si 2011, adica 2 ani.

Astfel trebuie achitat la buget o suma de 3/5 x 2400 = 1440 lei (aferenta anilor 2012, 2013, 2014

C) Ajustarea TVA la alte bunuri decat cele de capital.

Actualele norme metodologice stabilesc ca ajustarea TVA se efectueaza pentru valoarea neamortizata a acestor bunuri .

Exemplu. In data de 15 Septembrie 2010 s-a achizitionat un echipament in valoare de 10000 lei + 24% (2400 lei). Durata de amortizare fiscala s-a stabilit la 4 ani si amortizarea a inceput cu Octombrie 2010. In Septembrie 2012 se aproba anularea inregistarii in scopuri de TVA, acesta este si luna cu ultimul decont de TVA depus.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

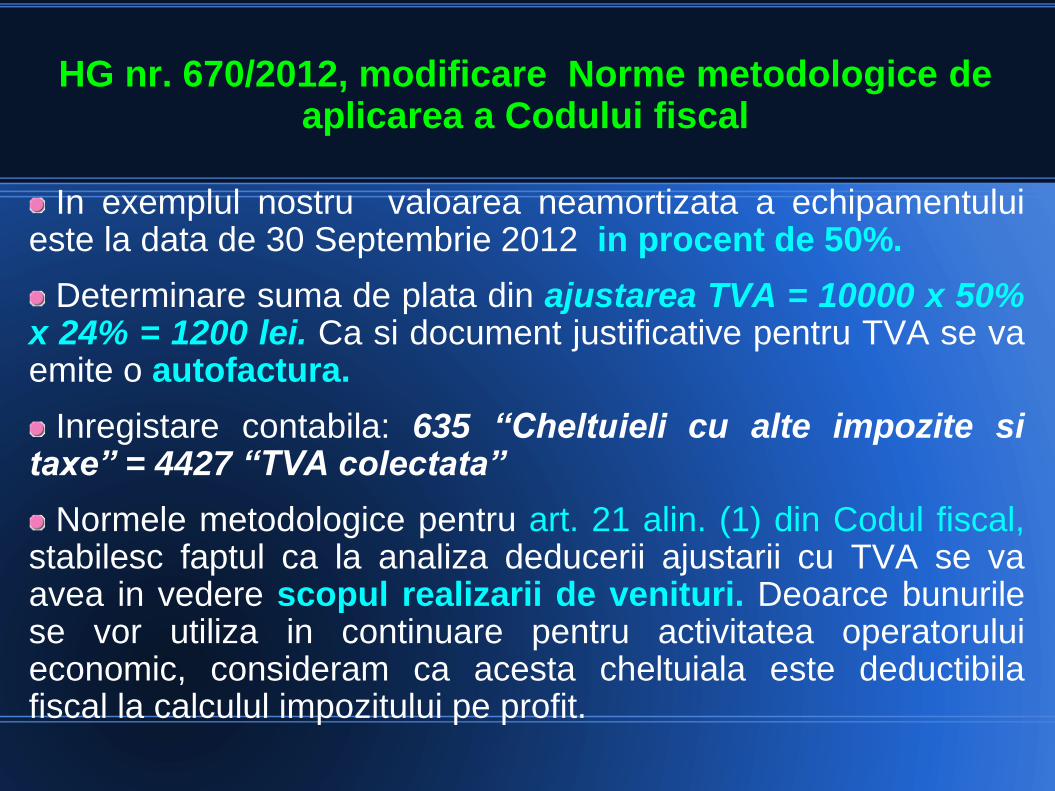

In exemplul nostru valoarea neamortizata a echipamentului este la data de 30 Septembrie 2012 in procent de 50%.

Determinare suma de plata din ajustarea TVA = 10000 x 50% x 24% = 1200 lei. Ca si document justificative pentru TVA se va emite o autofactura.

Inregistare contabila: 635 “Cheltuieli cu alte impozite si taxe” = 4427 “TVA colectata”

Normele metodologice pentru art. 21 alin. (1) din Codul fiscal, stabilesc faptul ca la analiza deducerii ajustarii cu TVA se va avea in vedere scopul realizarii de venituri. Deoarce bunurile se vor utiliza in continuare pentru activitatea operatorului economic, consideram ca acesta cheltuiala este deductibila fiscal la calculul impozitului pe profit.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

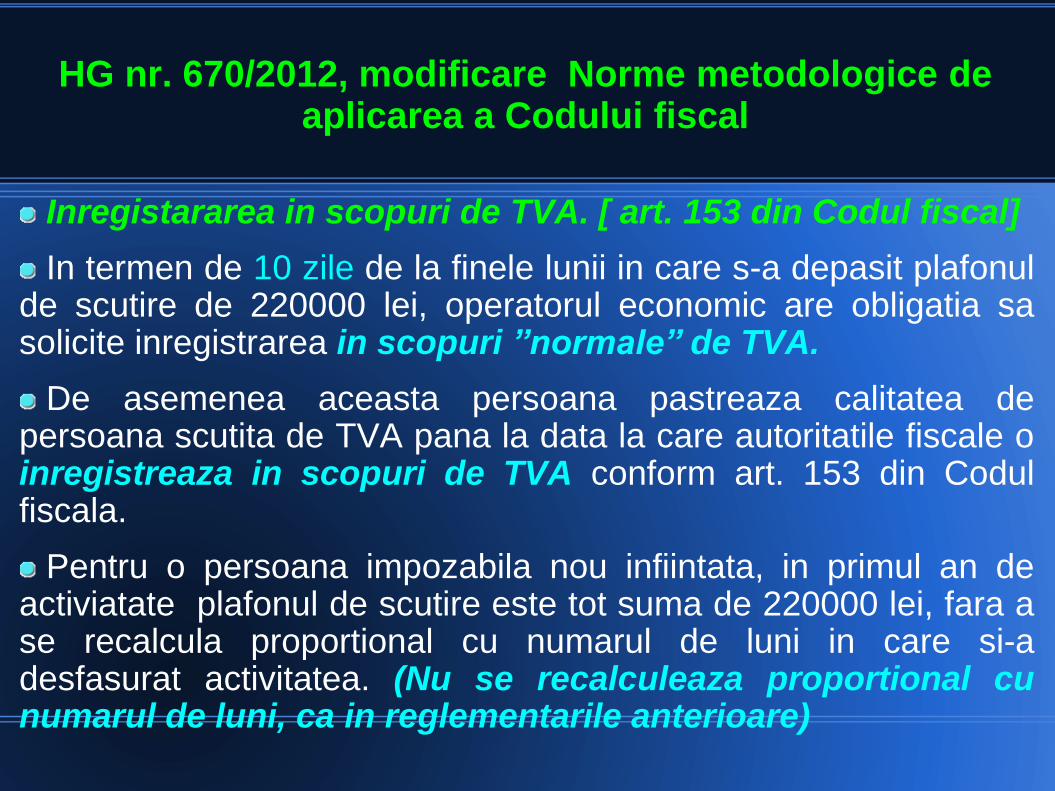

Inregistararea in scopuri de TVA. [ art. 153 din Codul fiscal]

In termen de 10 zile de la finele lunii in care s-a depasit plafonul de scutire de 220000 lei, operatorul economic are obligatia sa solicite inregistrarea in scopuri ”normale” de TVA.

De asemenea aceasta persoana pastreaza calitatea de persoana scutita de TVA pana la data la care autoritatile fiscale o inregistreaza in scopuri de TVA conform art. 153 din Codul fiscala.

Pentru o persoana impozabila nou infiintata, in primul an de activiatate plafonul de scutire este tot suma de 220000 lei, fara a se recalcula proportional cu numarul de luni in care si-a desfasurat activitatea. (Nu se recalculeaza proportional cu numarul de luni, ca in reglementarile anterioare)

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

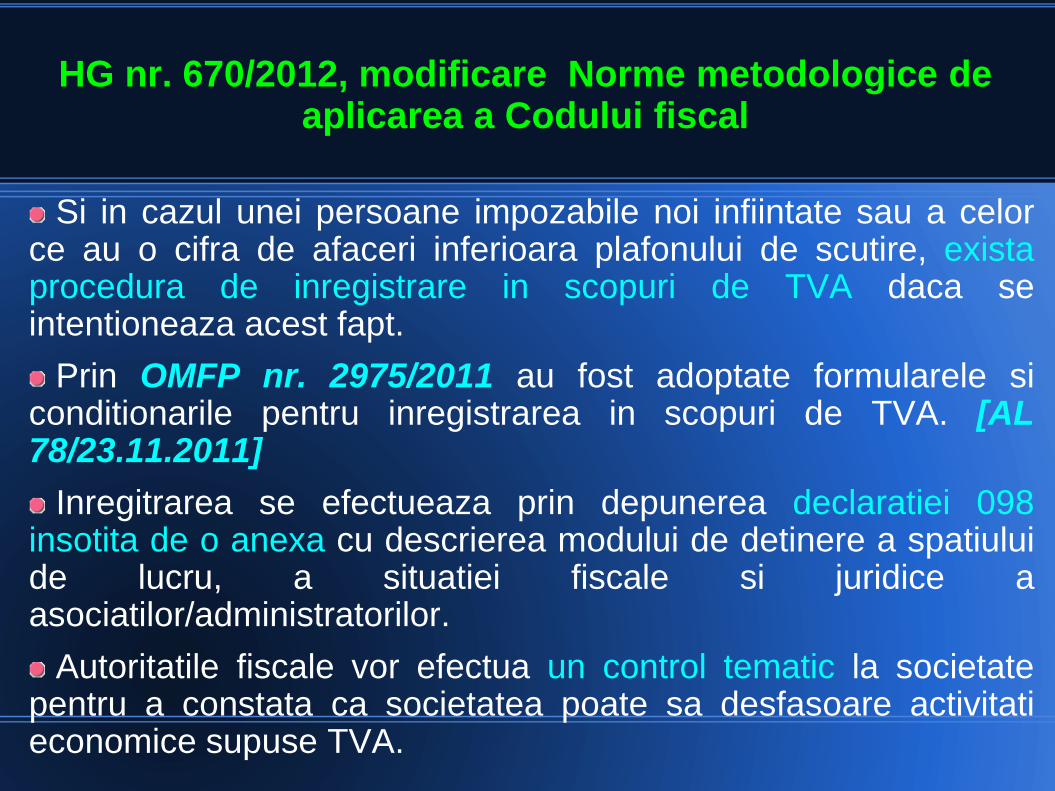

Si in cazul unei persoane impozabile noi infiintate sau a celor ce au o cifra de afaceri inferioara plafonului de scutire, exista procedura de inregistrare in scopuri de TVA daca se intentioneaza acest fapt.

Prin OMFP nr. 2975/2011 au fost adoptate formularele si conditionarile pentru inregistrarea in scopuri de TVA. [AL 78/23.11.2011]

Inregitrarea se efectueaza prin depunerea declaratiei 098 insotita de o anexa cu descrierea modului de detinere a spatiului de lucru, a situatiei fiscale si juridice a asociatilor/administratorilor.

Autoritatile fiscale vor efectua un control tematic la societate pentru a constata ca societatea poate sa desfasoare activitati economice supuse TVA.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

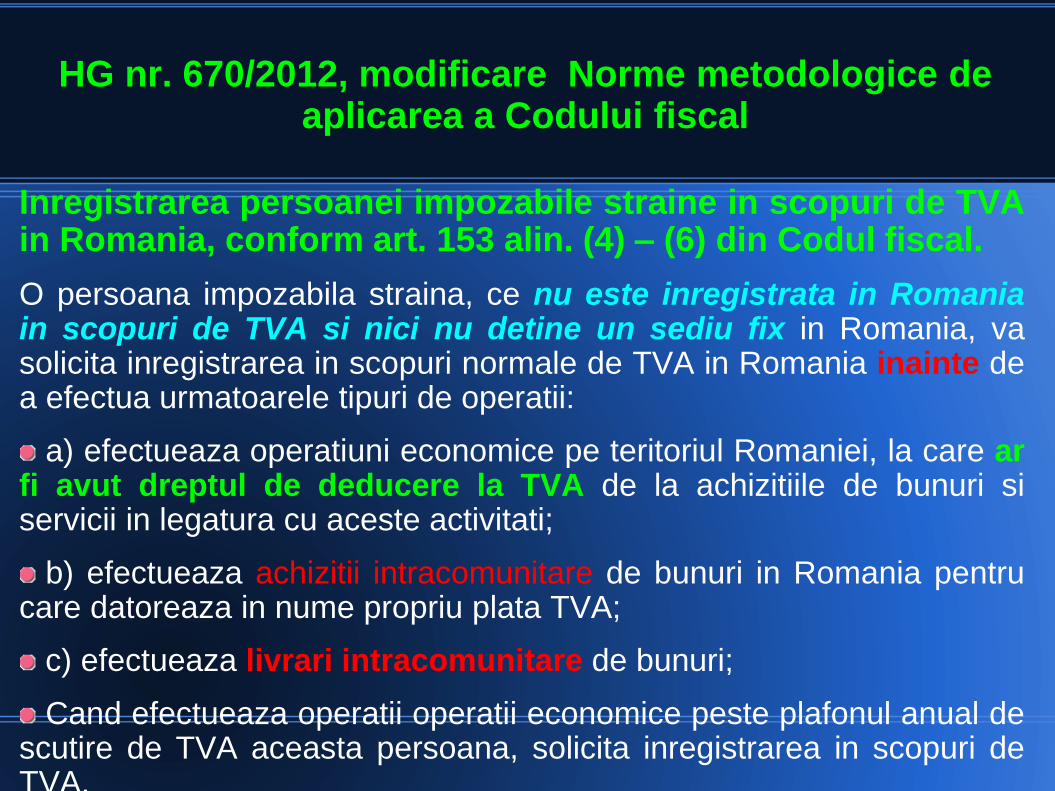

Inregistrarea persoanei impozabile straine in scopuri de TVA in Romania, conform art. 153 alin. (4) – (6) din Codul fiscal.

O persoana impozabila straina, ce nu este inregistrata in Romania in scopuri de TVA si nici nu detine un sediu fix in Romania, va solicita inregistrarea in scopuri normale de TVA in Romania inainte de a efectua urmatoarele tipuri de operatii:

a) efectueaza operatiuni economice pe teritoriul Romaniei, la care ar fi avut dreptul de deducere la TVA de la achizitiile de bunuri si servicii in legatura cu aceste activitati;

b) efectueaza achizitii intracomunitare de bunuri in Romania pentru care datoreaza in nume propriu plata TVA;

c) efectueaza livrari intracomunitare de bunuri;

Cand efectueaza operatii operatii economice peste plafonul anual de scutire de TVA aceasta persoana, solicita inregistrarea in scopuri de TVA.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

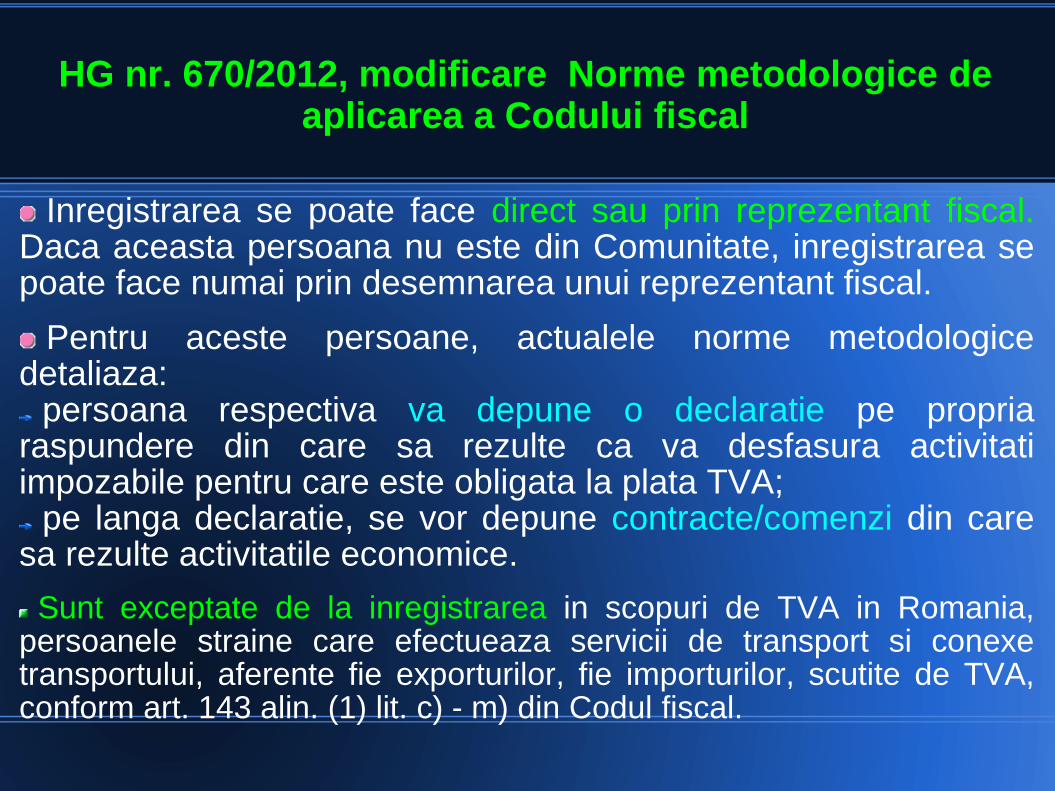

Inregistrarea se poate face direct sau prin reprezentant fiscal. Daca aceasta persoana nu este din Comunitate, inregistrarea se poate face numai prin desemnarea unui reprezentant fiscal.

Pentru aceste persoane, actualele norme metodologice detaliaza: persoana respectiva va depune o declaratie pe propria

raspundere din care sa rezulte ca va desfasura activitati impozabile pentru care este obligata la plata TVA; pe langa declaratie, se vor depune contracte/comenzi din care

sa rezulte activitatile economice.

Sunt exceptate de la inregistrarea in scopuri de TVA in Romania, persoanele straine care efectueaza servicii de transport si conexe transportului, aferente fie exporturilor, fie importurilor, scutite de TVA, conform art. 143 alin. (1) lit. c) - m) din Codul fiscal.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

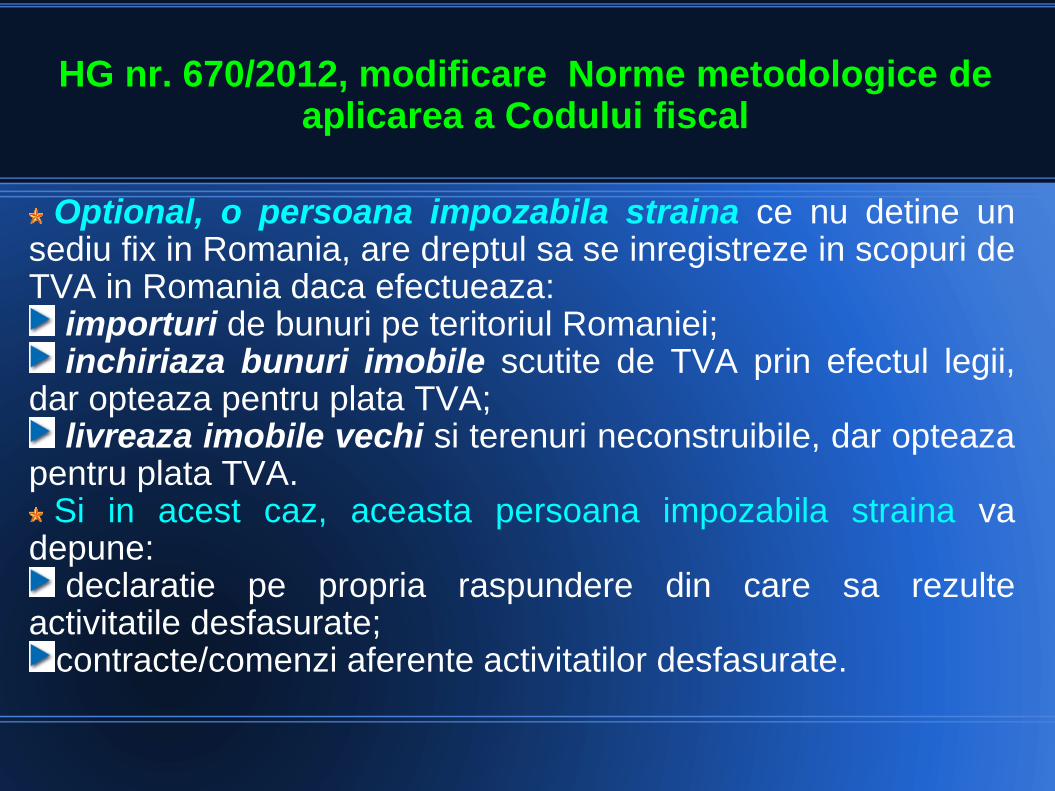

Optional, o persoana impozabila straina ce nu detine un sediu fix in Romania, are dreptul sa se inregistreze in scopuri de TVA in Romania daca efectueaza:

importuri de bunuri pe teritoriul Romaniei; inchiriaza bunuri imobile scutite de TVA prin efectul legii,

dar opteaza pentru plata TVA; livreaza imobile vechi si terenuri neconstruibile, dar opteaza

pentru plata TVA. Si in acest caz, aceasta persoana impozabila straina va

depune: declaratie pe propria raspundere din care sa rezulte

activitatile desfasurate; contracte/comenzi aferente activitatilor desfasurate.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

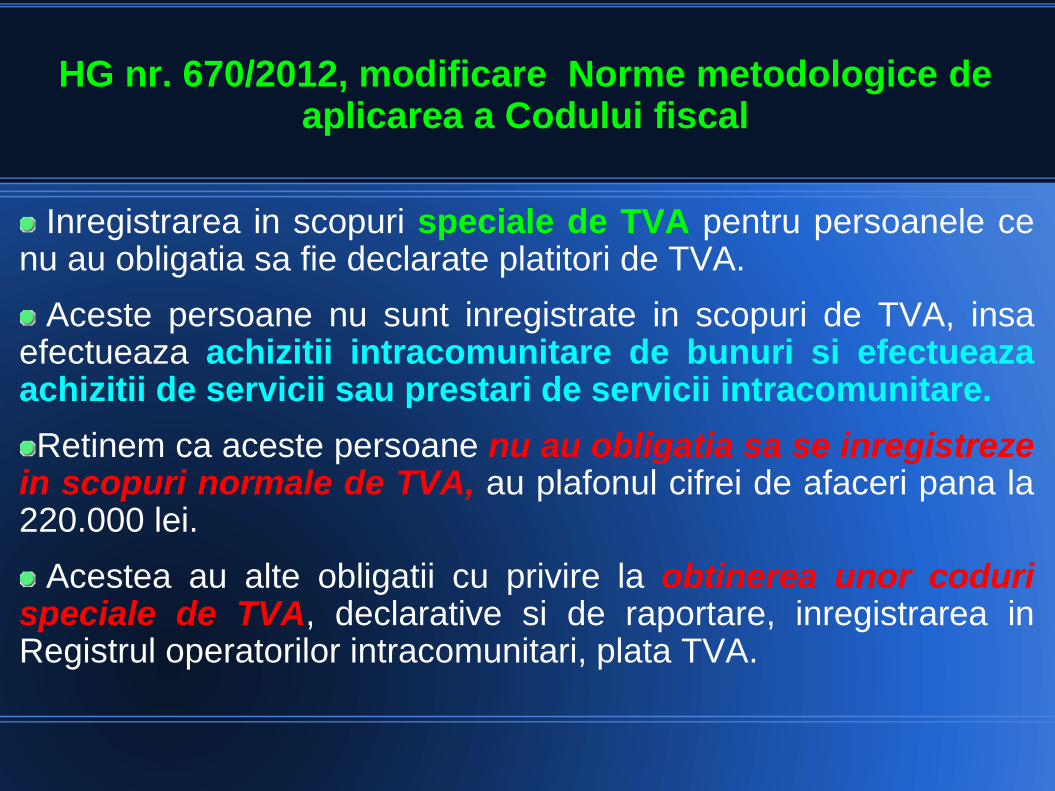

Inregistrarea in scopuri speciale de TVA pentru persoanele ce nu au obligatia sa fie declarate platitori de TVA.

Aceste persoane nu sunt inregistrate in scopuri de TVA, insa efectueaza achizitii intracomunitare de bunuri si efectueaza achizitii de servicii sau prestari de servicii intracomunitare.

Retinem ca aceste persoane nu au obligatia sa se inregistreze in scopuri normale de TVA, au plafonul cifrei de afaceri pana la 220.000 lei.

Acestea au alte obligatii cu privire la obtinerea unor coduri speciale de TVA, declarative si de raportare, inregistrarea in Registrul operatorilor intracomunitari, plata TVA.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

Potrivit art. 126 alin. (4) din Codul fiscal, persoanele neinregistrate in scopuri de TVA in Romania, au obligatia platii TVA astfel:

a) orice persoana ce efectueaza o achizitie intracomunitara de autoturisme noi ( atat persoana juridica, cat si persoana fizica);

b) orice persoana juridica ce efectueaza o achizitie intracomunitara de produse accizabile ( tigari, bauturi alcoolice, cafea, produse energetice, energie electrica, gaze naturale );

c) orice persoana juridica ce efectueaza achizitii de bunuri, altele decat autoturisme si produse accizabile, adica toate celelalate bunuri posibile, peste plafonul anual de 10.000 euro ( 34.000 lei la cursul de la data aderarii).

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

La atingerea plafonului anual de achizitii intracomunitare de 10.000 euro, aceasta persoana juridica romana neinregistrata in scopuri de TVA are urmatoarele obligatii:

a) societatea solicita obtinerea unui cod special de TVA, conform art. 153^1 din Codul fiscal. Subliniem ca acest cod special de TVA este unul utilizat numai pentru a fi comunicat clientilor sau eventualilor furnizori din Comunitatea europeana si nu confera calitatea de platitor de TVA in intelesul “clasic”;

b) concomitent cu solicitarea codului special de TVA, societatea va solicita inregistrarea in Registrul operatorilor intracomunitari, conform art. 158^2 din Codul fiscal;

c) societatea va depune declaratia recapitulativa privind achizitiile si livrarile intracomunitare 390, pana pe data de 25 a lunii urmatoare, conform art. 156^4 din Codul fiscal, utilizand codul special de TVA;

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

d) pentru suma ce depaseste valoarea de 34000 lei a achizitiilor anuale, se datoreaza TVA ce se achita in baza decontului special de TVA 301 cu termen de depunere si plata pana pe data de 25 a lunii urmatoare.

Procedura aferenta in cazul achizitiilor intracomunitare de servicii sau prestarilor de servicii intracomunitare:

Nu exista plafon de scutire pentru achizitiile intracomunitare de servicii, astfel persoana juridica ce achizitioneaza servicii intracomunitare datoreaza plata TVA pentru aceste achizitii, indiferent de valoarea achizitiei.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

Are obligatia sa se inregistreze in scopuri speciale de TVA atat cand efectueaza achizitii intracomunitare de servicii, dar si cand efectueaza prestari de servicii in favoarea unor clienti din Comunitate, cand acestia au obligatia platii TVA in statul respectiv.

Cel mai frecvent este cazul cand clientul societatii din Romania plateste TVA prin taxare inversa in statul membru unde este inregistrat.

Foarte importanta reprezinta detalierea adusa de norma metodologica, prin care se stabileste ca inregistrarea in scopuri speciale de TVA se va face numai cand serviciile sunt in categoria reglementata de art. 133 alin. (2) din Codul fiscal, locul prestarii de servicii este la beneficiar persoana impozabila (B2B),

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

Toate celelalte exceptii de la art. 133 alin. (3) – (7) din Codul fiscal, sunt excluse de la obligatia solicitarii codului special de TVA.

De exemplu, societatea X SRL, persoana juridica romana, neinregistrata in scopuri de TVA, efectueaza un serviciu de consultanta fiscala in suma de 300 euro in favoarea SC Y SPA, persoana juridica italiana, inregistrata in scopuri de TVA in Italia.

In acest caz, societatea X SRL are obligatia inregistrarii in scopuri speciale de TVA in Romania, conform art. 153^1 din Codul fiscal, deoarece serviciile de consultanta, prin efectul legii, se considera ca au locul prestarii de servicii in Italia, la beneficiar, conform art. 133 alin. (2) din Codul fiscal.

HG nr. 670/2012, modificare Norme metodologice de aplicarea a Codului fiscal

Daca aceeasi societate SC X SRL, efectueaza lucrari de instalatii sanitare asupra unei cladiri, in favoarea clientului Y SPA din Italia, iar cladirea este situata in Italia, SC X SRL nu are obligatia sa se inregistreze in scopuri speciale de TVA in Romania.

Acest lucru rezulta din faptul ca prestarile de servicii asupra bunurilor imobile sunt o exceptie de la locul prestarii de servicii cu regula generala, fiind reglementate de art. 133 alin. (4) din Codul fiscal.

In incheire amintim ca daca serviciile nu sunt intracomunitare si sunt in legatura cu clienti/furnizori din afara Comunitatii, atunci nu se necesita obtinerea acestui cod special de TVA.