EFG Eurolife Asigurari de Viata · Asigurarea de viata este oferita acelor clienti care detin card...

80

1 RAPORT ANUAL 2010 EFG Eurolife Asigurari de Viata Raport anual - 2010

Transcript of EFG Eurolife Asigurari de Viata · Asigurarea de viata este oferita acelor clienti care detin card...

1 RAPORT ANUAL 2010

EFG Eurolife Asigurari de Viata

Raport anual - 2010

2 RAPORT ANUAL 2010

CUPRINS

Denumire, forma juridica, sediu social 3

Actionariatul 3

Managementul 4

Legea aplicabila 4

Asigurari practicate 5

Produse de asigurare 5

Portofoliu 6

Canale de distributie 6

Programul de reasigurare 7

Raportul administratorului 7

Rezultatele financiare 11

Plasamente investitionale 12

Deduceri fiscale 14

Situatii financiare 15

Note la situatiile financiare 25

3 RAPORT ANUAL 2010

Denumire, forma juridica, sediu social

Societatea comerciala EFG Eurolife Asigurari de Viata SA a fost infiinatata

16.02.2007 si isi desfasoara activitatea in baza prevederilor Actului

Constitutiv, ale Legii nr. 31/1990 privind societatile comerciale – republicata,

ale Legii nr. 136/1995 privind asigurarile si reasigurarile din Romania si ale

Legii nr. 32/2000 privind societatile de asigurare si supravegherea

asigurarilor, modificata si completata.

Societatea a fost inregistrata in Registrul Comertului Bucuresti cu nr.

J40/3247/2007, cod de identificare fiscala nr. 21112449 si a fost autorizata

pentru functionare de catre Comisia de Supraveghere a Asigurarilor prin

Decizia nr. 578/17.08.2007.

Societatea este inregistrata in Registrul ANPDCP (Autoritatea Nationala

pentru Protectia datelor cu caracter Personal) de evidenta a operatorilor de

date cu caracter personal sub nr. 4465, in Registrul Asigurarilor la numarul

RA-060/20.08.2007 si, incepand cu luna februarie 2010, societatea a avut

inregistrat sediul social in Bucuresti, bl. Dimitrie Pompeiu nr. 6 A, Cladirea

Olympus, etaj 5, camera 5.051, sector 2.

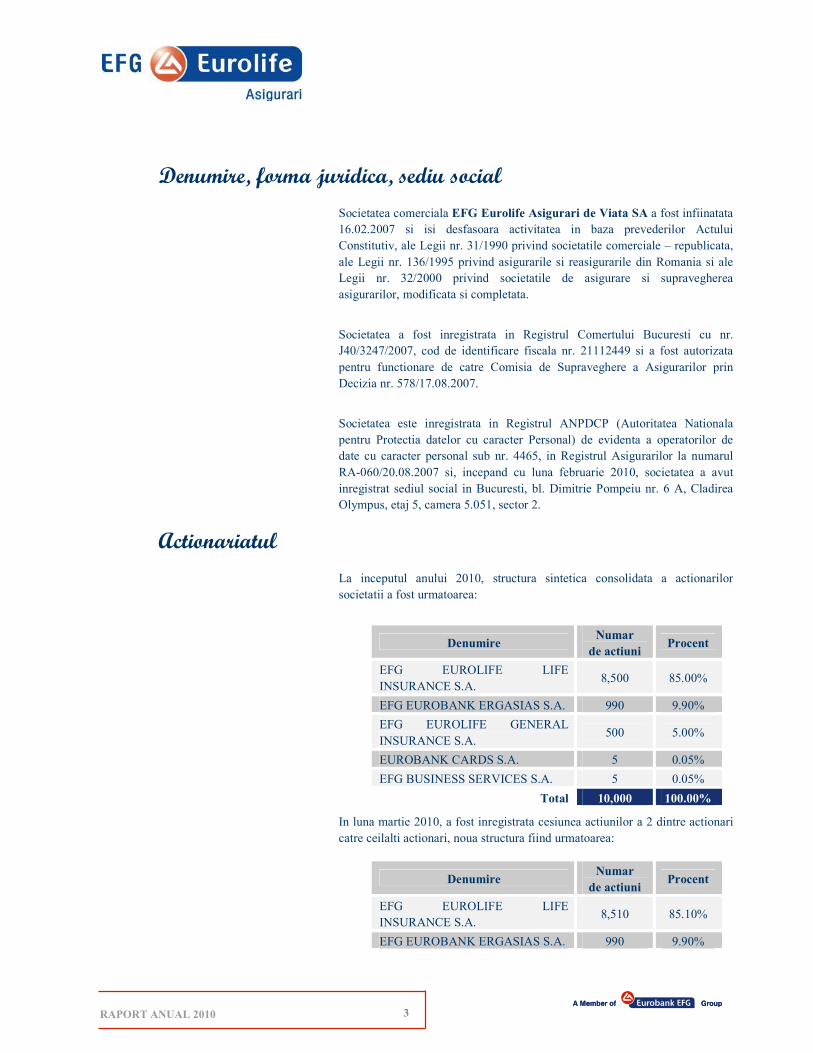

Actionariatul

La inceputul anului 2010, structura sintetica consolidata a actionarilor

societatii a fost urmatoarea:

Denumire Numar

de actiuni Procent

EFG EUROLIFE LIFE

INSURANCE S.A. 8,500 85.00%

EFG EUROBANK ERGASIAS S.A. 990 9.90%

EFG EUROLIFE GENERAL

INSURANCE S.A. 500 5.00%

EUROBANK CARDS S.A. 5 0.05%

EFG BUSINESS SERVICES S.A. 5 0.05%

Total 10,000 100.00%

In luna martie 2010, a fost inregistrata cesiunea actiunilor a 2 dintre actionari

catre ceilalti actionari, noua structura fiind urmatoarea:

Denumire Numar

de actiuni Procent

EFG EUROLIFE LIFE

INSURANCE S.A. 8,510 85.10%

EFG EUROBANK ERGASIAS S.A. 990 9.90%

4 RAPORT ANUAL 2010

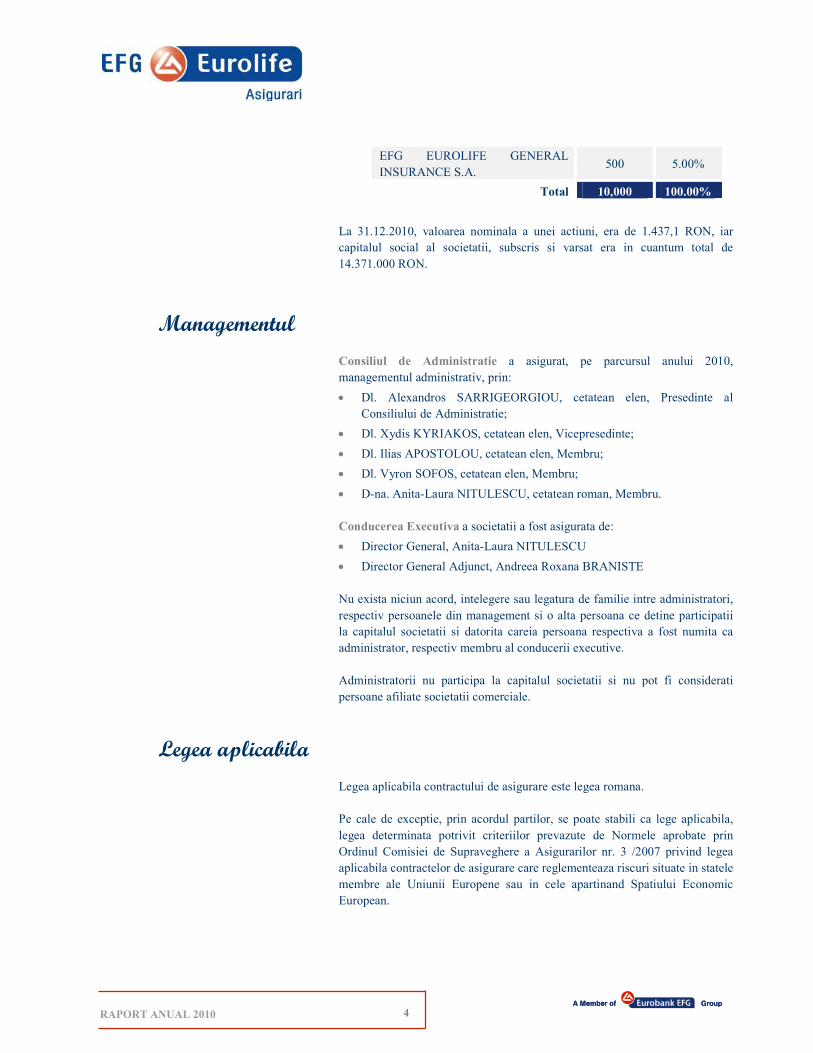

EFG EUROLIFE GENERAL

INSURANCE S.A. 500 5.00%

Total 10,000 100.00%

La 31.12.2010, valoarea nominala a unei actiuni, era de 1.437,1 RON, iar

capitalul social al societatii, subscris si varsat era in cuantum total de

14.371.000 RON.

Managementul

Consiliul de Administratie a asigurat, pe parcursul anului 2010,

managementul administrativ, prin:

• Dl. Alexandros SARRIGEORGIOU, cetatean elen, Presedinte al

Consiliului de Administratie;

• Dl. Xydis KYRIAKOS, cetatean elen, Vicepresedinte;

• Dl. Ilias APOSTOLOU, cetatean elen, Membru;

• Dl. Vyron SOFOS, cetatean elen, Membru;

• D-na. Anita-Laura NITULESCU, cetatean roman, Membru.

Conducerea Executiva a societatii a fost asigurata de:

• Director General, Anita-Laura NITULESCU

• Director General Adjunct, Andreea Roxana BRANISTE

Nu exista niciun acord, intelegere sau legatura de familie intre administratori,

respectiv persoanele din management si o alta persoana ce detine participatii

la capitalul societatii si datorita careia persoana respectiva a fost numita ca

administrator, respectiv membru al conducerii executive.

Administratorii nu participa la capitalul societatii si nu pot fi considerati

persoane afiliate societatii comerciale.

Legea aplicabila

Legea aplicabila contractului de asigurare este legea romana.

Pe cale de exceptie, prin acordul partilor, se poate stabili ca lege aplicabila,

legea determinata potrivit criteriilor prevazute de Normele aprobate prin

Ordinul Comisiei de Supraveghere a Asigurarilor nr. 3 /2007 privind legea

aplicabila contractelor de asigurare care reglementeaza riscuri situate in statele

membre ale Uniunii Europene sau in cele apartinand Spatiului Economic

European.

5 RAPORT ANUAL 2010

De asemenea Compania respecta Ordinul Comisiei de Supraveghere a

Asigurarilor nr. 3129 / 2005 pentru aprobarea reglementărilor contabile

conforme cu directivele europene specifice domeniului asigurărilor.

Asigurari practicate

S.C. EFG Eurolife Asigurari de Viata S.A. are ca obiect de activitate

“Activitati de asigurari de viata” - Cod CAEN 6511 si este autorizata pentru

practicarea urmatoarelor categorii si clase de asigurare: I- asigurari de viata,

anuitati si asigurari de viata suplimentare, prevazute la pct. A lit. a) si c), cu

exceptia celor prevazute la pct. II si III din Anexa nr. 1 la Legea 32/2000

precum si III – asigurari de viata si anuitati care sunt legate de fonduri de

investitii prevazute la pct. A lit. a) si b).

In 2010 Compania EFG Eurolife Asigurari de Viata a introdus in portofoliu

asigurarea de Deces din orice cauza si Pierderea involuntara a locului de

munca (somaj) pentru creditele ipotecare, imobiliare si credite de consum cu

ipoteca oferite de Bnacpost.

Produse de asigurare

Portofoliul de produse de asigurari de viata oferite de EFG Eurolife Asigurari

de Viata in 2010 cuprinde produse de grup de tip bancassurance, incadrate in

clasa I aferenta activitatii de asigurari de viata (Asigurari de viata, anuitati si

asigurari de viata suplimentare).

Asigurare de grup pentru carduri de credit

Asigurarea de viata este oferita acelor clienti care solicita un card de credit

Bancpost si acopera urmatoarele tipuri de evenimente asigurate: Decesul din

orice cauza, Invaliditatea totala si permanenta din orice cauza.

Asigurare de grup pentru credite acordate companiilor mici si

persoanelor fizice autorizate

Produsul se adreseaza clientilor Bancpost (companii mici si persoane fizice

autorizate) care contracteaza un credit fara garantii. Asigurarea de viata

acopera urmatoarele evenimente asigurate: Decesul din orice cauza,

Invaliditatea totala si permanenta din orice cauza

Asigurare de grup pentru credite ipotecare, imobiliare si credite de

consum cu ipoteca

Aceasta asigurare se adreseaza clientilor Bancpost care contracteaza un credit

ipotecar/imobiliar sau de consum cu ipoteca. Asigurarea de viata acopera

urmatoarele evenimente asigurate: Decesul din orice cauza, Invaliditatea

totala si permanenta din orice cauza

6 RAPORT ANUAL 2010

Asigurare de grup pentru credite ipotecare, imobiliare si credite de

consum cu ipoteca pentru riscul de deces din orice cauza

Asigurarea se adreseaza clientilor Bancpost care contracteaza un credit

ipotecar/imobiliar sau de consum cu ipoteca. Asigurarea de viata acopera

riscul de Deces din orice cauza.

Asigurare de grup pentru creditele de consum

Este un beneficiu acordat clientilor care contracteaza un credit de consum,

prima de asigurare fiind platita de catre Bancpost. Asigurarea acopera

urmatoarele riscul de Deces din orice cauza.

Asigurare de grup pentru contul curent

Si aceasta asigurare este un beneficiu acordat clientilor care solicita

deschiderea unui cont de economii, prima de asigurare fiind platita de catre

Bancpost. Evenimentul asigurate este reprezentate de Decesul asiguratului.

Asigurare de grup pentru carduri de credit Euroline

Asigurarea de viata este oferita acelor clienti care detin card de credit Euroline

de la EFG Retail services IFN si acopera urmatoarele tipuri de evenimente

asigurate: Decesul din orice cauza, pierderea involuntara a locului de munca

(somaj).

Asigurare de grup pentru carduri de credit Promptactiv

Asigurarea de viata este oferita acelor clienti care detin card de credit

Promptactiv de la EFG Retail Services IFN si acopera urmatoarele tipuri de

evenimente asigurate: Decesul din orice cauza, pierderea involuntara a locului

de munca (somaj).

Asigurare de grup pentru credite ipotecare, imobiliare si credite de

consum cu ipoteca

Aceasta asigurare se adreseaza clientilor Bancpost care contracteaza un credit

ipotecar/imobiliar sau de consum cu ipoteca. Asigurarea de viata acopera

urmatoarele evenimente asigurate: Decesul din orice cauza, Pierderea

Involuntara a Locului de munca (somaj).

Portofoliu

Numarul contractelor in vigoare la 31.12.2010 a fost de 326,751.

Numarul clientilor activi la finalul anului 2010 a fost de 326,812.

Canale de distributie

Canalele de distributie ale produselor de asigurare oferite de EFG Eurolife

Asigurari de Viata S.A. sunt:

7 RAPORT ANUAL 2010

• reteaua Bancpost S.A.

• reteaua EFG Retail Services IFN

Programul de reasigurare

EFG Eurolife Asigurari de Viata se supune standardelor impuse de Grupul

EFG privind diminuarea expunerii la risc. In acest sens, pentru reducerea

expunerii la risc, societatea a incheiat atat un contract de reasigurare care sa

acopere riscurile catastrofale, cat si contracte de reasigurare de tip

proportional, pentru riscurile individuale.

Strategia EFG Eurolife Asigurari de Viata este aceea de a realiza un transfer

real al riscului catre reasiguratori si totodata acest transfer sa ofere maximul

de siguranta posibil. In acest scop partenerii de reasigurare ai EFG Eurolife

Asigurari de Viata S.A. sunt aprobati in prealabil in Comitetul de Reasigurare

urmarindu-se respectarea normelor impuse de Grup in ceea ce priveste

securitatea financiara a acestora. Totodata se urmareste dezvoltarea unor

relatii pe termen lung cu partenerii de reasigurare.

Comitetul de Reasigurare este format din trei membri si un presedinte,

apartinand conducerii companiei sau actionariatului. Comitetului i s-au

atribuit prin Regulamentul de Organizare si Functionare urmatoarele

responsabilitati: punerea in aplicare a strategiei de reasigurare asa cum a fost

deja aprobat de catre Grupul EFG; identificarea si evaluarea protectiilor prin

reasigurare, delegarea catre persoanele responsabile a autoritatii de

comunicare cu reasiguratorii sau brokerii de reasigurare, colectarea si

evaluarea ofertelor

O atentie considerabila este acordata contractelor de reasigurare pentru

extinderea acoperirilor luand in considerare nevoile in crestere ale companiei

astfel incat sa permita, pe cat de mult posibil, o dezvoltare adecvata a tuturor

portofoliilor de asigurare.

Pe parcursul anului 2010, volumul total al primelor cedate in reasigurare a fost

de 2,2 milioane lei, iar totalul participarii reasiguratorilor la daunele platite si

al participarii la profitul din reasigurare a fost in valoare de 1,56 milioane lei.

In anul 2010 gradul de recuperare a daunelor acoperite prin contractele de

asigurare proportionale a fost de aproape 72% fata de un grad de cedare a

primelor in reasigurare pe acelasi portofoliu care a fost de aproape 26%.

Raportul administratorului

Scurta Prezentare

Compania EFG Eurolife Asigurari de Viata SA a fost inregistrata la Registrul

Comertului in 16.02.2007 si a primit autorizatia de functionare de la Comisia

de Supraveghere a Asigurarilor in 17.08.2007.

8 RAPORT ANUAL 2010

Activitatea de asigurare derulata de societate este canalizata pe segmentul de

bancassurance, Bancpost SA si EFG Retail Services fiind inregistrate in

Registrul intermediarilor societatii ca agenti de asigurare subordonat.

O atentie considerabila a fost acordata contractelor de reasigurare, inclusiv

extinderea acoperirilor luand in considerare nevoile de crestere ale companiei.

Capacitatea acoperirii de catastrofa a fost optimizata pentru a permite, pe cat

de mult posibil, o dezvoltare adecvata a tuturor portofoliilor de asigurare.

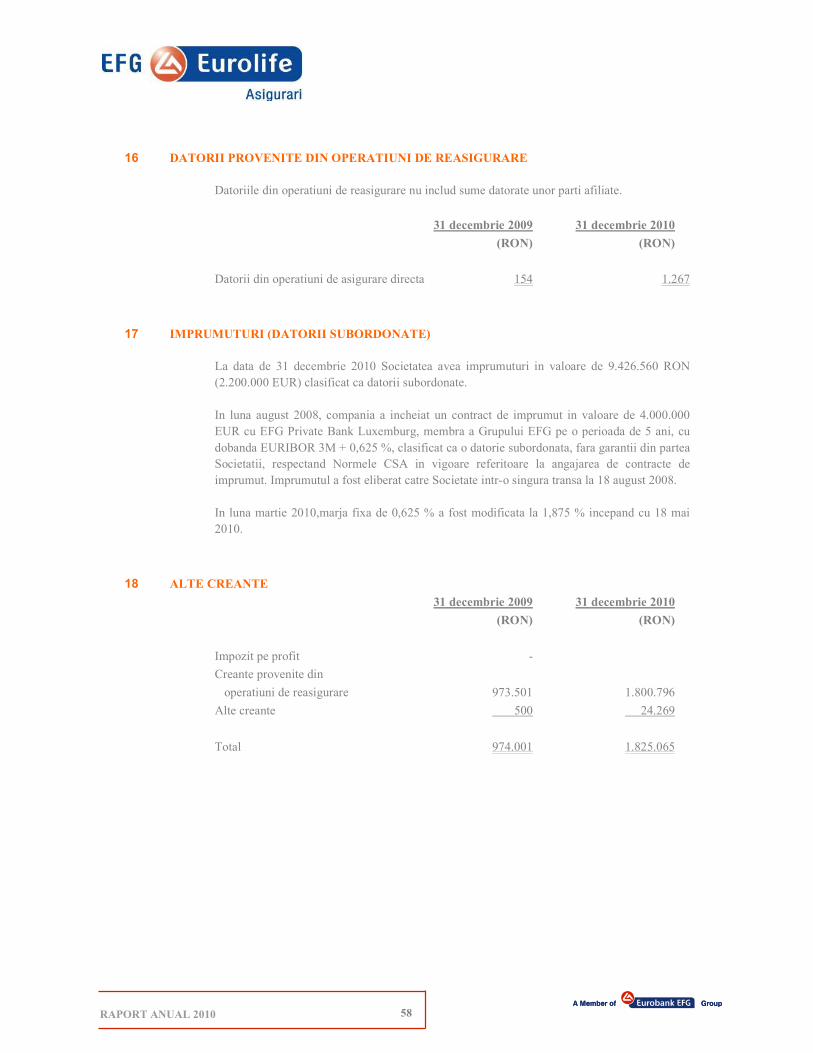

Din contractul de imprumut in valoare de 4,000,000 eur, incheiat cu EFG

Private Bank Luxemburg pe o perioada de 5 ani, clasificat ca o datorie

subordonata, fara garantii din partea Societatii, respectand Normele C.S.A. in

vigoare referitoare la angajarea de contracte de imprumut, compania a

rambursat in 2010, pana la 31.12.2010 patru rate in valoare de 800.000 eur,

soldul datoriei la 31.12.2010 fiind de 2.200.000 eur.

La 31.12.2010 valoarea capitalului social inregistrata la Registrul Comertului

este 14.371.000 lei, echivalentul a 4.100.000 eur. In luna octombrie 2010, a

avut loc cesiunea actiunilor detinute de EFG Eurobank Cards SA si de

Eurobank EFG Business Services SA catre actionarul majoritar EFG

EUROLIFE Life INSURANCE SA, respectiv cate 5 actiuni fiecare

reprezentand cate 0.05% din capitalul social. In urma acestor cesionari

participatia actionarului majoritar EFG EUROLIFE LIFE INSURANCE SA s-

a majorat de la 85,00% la 85,10%.

In luna februarie 2010 a fost inregistrata in Registrul Comertului mutarea

sediului social al societatii, in Bucuresti, bld. Dimitrie Pompeiu nr. 6 A,

Cladirea Olympus, etaj 5, camera 5.051, sector 2, astfel cum a fost aprobata

prin hotararea AGA din data de 21.12.2009.

La sfarsitul anului 2010, era vacanta pozitia de actuar.

In temeiul Ordinului 3 din 2010 a fost constituit Colectivul de analiza si

solutionare a reclamatiilor si, de asemenea, a fost finalizat sistemul on-line al

reclamatiilor si sesizarilor de la petenti.

Compania a participat la exercitiul de solvabilitate QIS5 aplicat datelor

raportate la 2009 alaturi de alti 17 asiguratori de pe piata romaneasca, in urma

caruia a rezultat inscrierea in trendul pietei si anume o scadere a rezervelor

tehnice brute, o crestere a cerintelor de capital de solvabilitate, o crestere a

activelor si a fondurilor proprii. De asemenea o concluzie importanta este ca

cerintele de solvabilitate prin aplicarea regimului de Solvabilitate II sunt

acoperite de capitalul disponibil.

Managementul riscului financiar

Pentru protejarea impotriva riscului valutar, Compania a initiat contracte

forward cu Eurobank Ergasias.

9 RAPORT ANUAL 2010

Compania a clasificat instrumentele financiare in categoria activelor

financiare la valoarea justa prin contul de profit si pierdere, iar valoarea de

piata la 31.12.2010 a fost recunoscuta in situatiile financiare intocmite in

conformitate cu Ordinul presedintelui Comisiei de Supraveghere a

Asigurarilor nr. 3129/2005 pentru aprobarea reglementarilor contabile

conforme cu directivele europene specifice domeniului asigurarilor, deoarece

acest ordin prevede evaluarea instrumentelor financiare la valoarea de piata la

sfarsitul anului.

Compania selecteaza atent obligatiunile in care investeste, astfel incat riscul

de neplata la scadenta sa fie minimizat.

Compania monitorizeaza riscul de rata a dobanzii aferent obligatiunilor si

eurobondurilor pe care le detine in portofoliu.

Compania isi evalueaza permanent necesitatile de numerar pe termen scurt,

astfel incat sa aiba intotdeauna lichiditati suficiente pentru acoperirea acestora.

Societatea efectueaza teste de stres cu o frecventa semestriala pentru a calcula

pierderile potentiale aparute in conditii anormale de functionare a pietei (in

general conditii extreme). Prin rularea acestor teste au fost determinate

pierderile potentiale bazate pe anumite scenarii.

Investitii

Compania prin Comitetul de Investitii urmareste politica de investitii a

grupului EFG, avand urmatoarele obiective:

• Obtinerea unor randamente satisfacatoare

• Asigurarea stabilitatii rezultatelor anuale ale Companiei

• Managementul prudent al expunerii Companiei la riscul de piata

La investirea rezervelor din asigurari, Compania respecta normele CSA in

vigoare.

Comitetul de Investitii se intruneste periodic, analizeaza rezultatele

investitiilor si stabileste strategia investitionala pentru viitor.

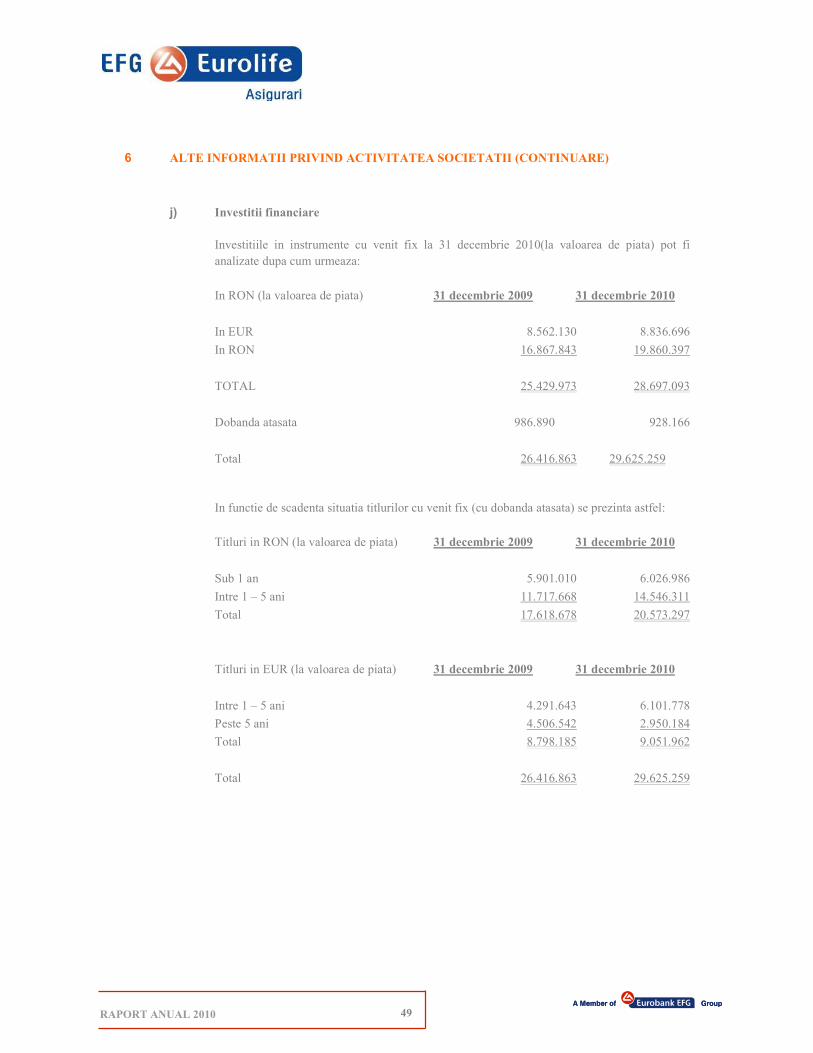

Investitiile financiare ale companiei la 31.12.2010 cuprind:

• Certificate de trezorerie in lei cu valoare contabila de 5,911,189 lei, cu o

dobanda de 115,797 lei;

• Titluri de stat cotate in lei cu valoare contabila de 13,949,208 lei, cu o

dobanda atasata de 597,103 lei, si titluri de stat cotate in eur cu valoarea

contabila de 8,836,696 lei, cu o dobanda atasata de 215,267 lei;

• Actiuni cotate la Bursa de Valori Bucuresti, cu valoarea contabila de

359,224 lei;

• Actiuni cotate la Bursa de Valori Atena, cu valoarea contabila de 370,127

lei;

• Actiuni cotate pe Piata Europeana, cu valoarea contabila de 516,768 lei.

10 RAPORT ANUAL 2010

Aceste investitii financiare sunt incadrate de Companie in categoria activelor

financiare disponibile pentru vanzare, respectiv plasamente financiare pe

termen scurt. Aceste investitii au fost reevaluate la valoarea de piata la

31.12.2010, conform Ordinului presedintelui Comisiei de Supraveghere a

Asigurarilor nr. 3129/2005 pentru aprobarea reglementarilor contabile

conforme cu directivele europene specifice domeniului asigurarilor, care

prevede evaluarea instrumentelor financiare la valoarea de piata la sfarsitul

anului.

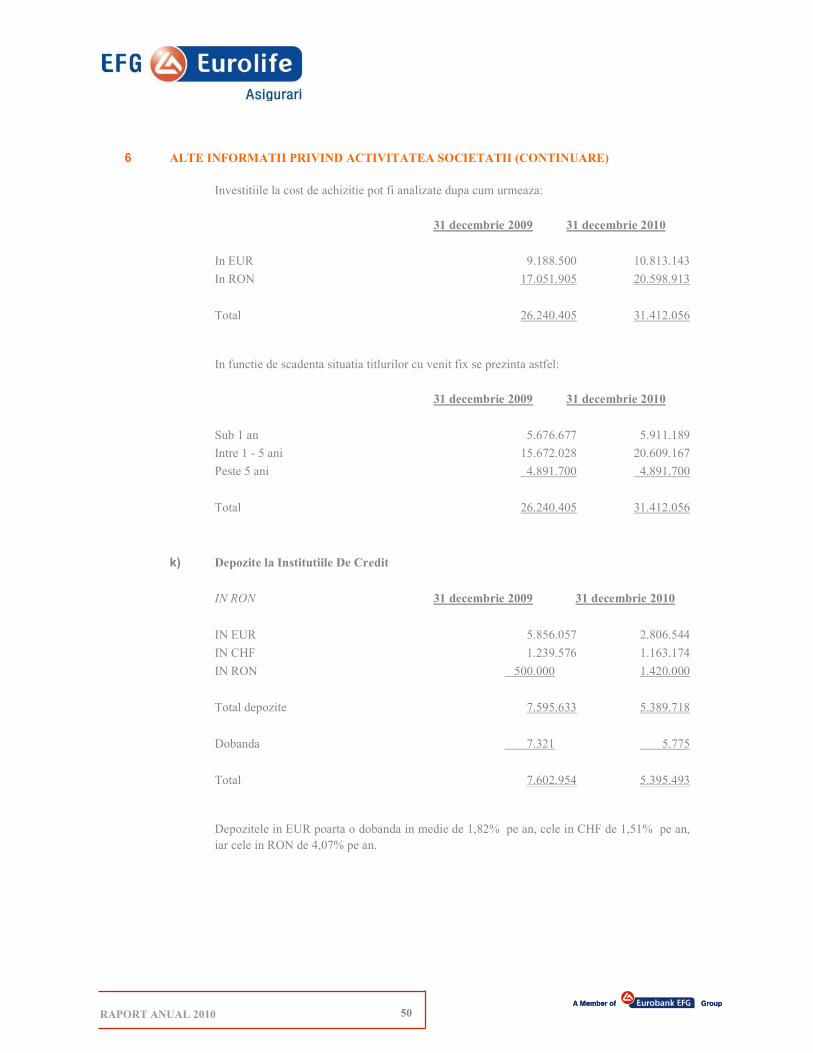

La 31.12.2010 Compania detinea si depozite la banci pe termen scurt in lei,

eur si chf, la Bancpost, valoarea totala echivalent lei fiind de 5,389,718 lei, cu

o dobanda echivalent lei de 5,775 lei.

Fondul de siguranta

Compania supravegheaza lunar valoarea fondului de siguranta, astfel incat sa

identifice la timp necesitatile de capital suplimentar.

Venituri

Societatea a inregistrat venituri din prime brute subscrise in valoare de

11,932,438 lei.

In baza contractelor de reasigurare incheiate cu Hannover Life RE,

Koelnische Ruckversicherungs-Gesellschaft AG, Muenchener

Ruckversicherungs- Gesellschaft AG, au fost cedate in reasigurare prime in

valoare de 2,205,214 lei.

Variatia rezervei de prime a fost de 101,564 lei.

Cheltuieli

Cheltuielile cu daunele nete de reasigurare (inclusiv variatia rezervei de daune

nete de reasigurare) la 31.12.2010 au fost in valoare de 4,250,583 lei, din care

daunele platite nete de reasigurare au fost 3,702,851 lei.

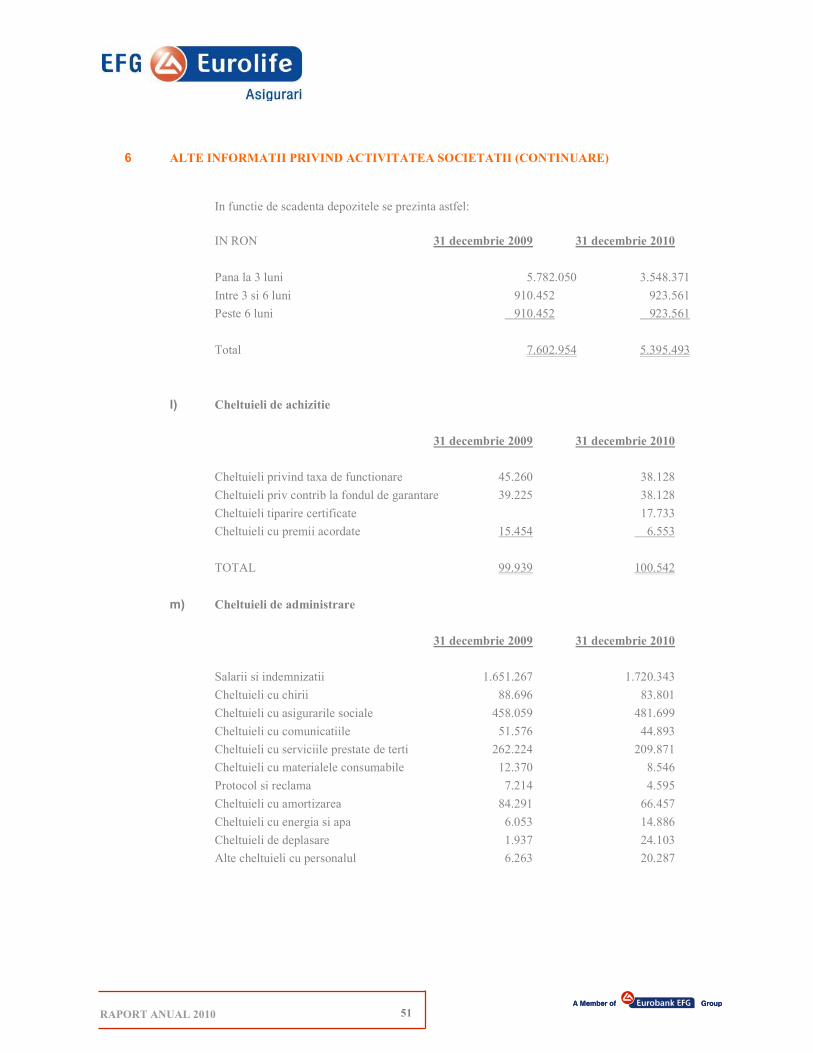

Compania a efectuat cheltuieli de achizitie in valoare de 100,542 lei.

Valoarea totala a cheltuielilor de administrare a fost de 3,057,057 lei, din care:

• cheltuieli de personal 56%

• cheltuieli cu alte servicii prestate de terti 6.9%. In aceasta categorie intra

servicii de consultanta, audit, servicii IT si audit IT.

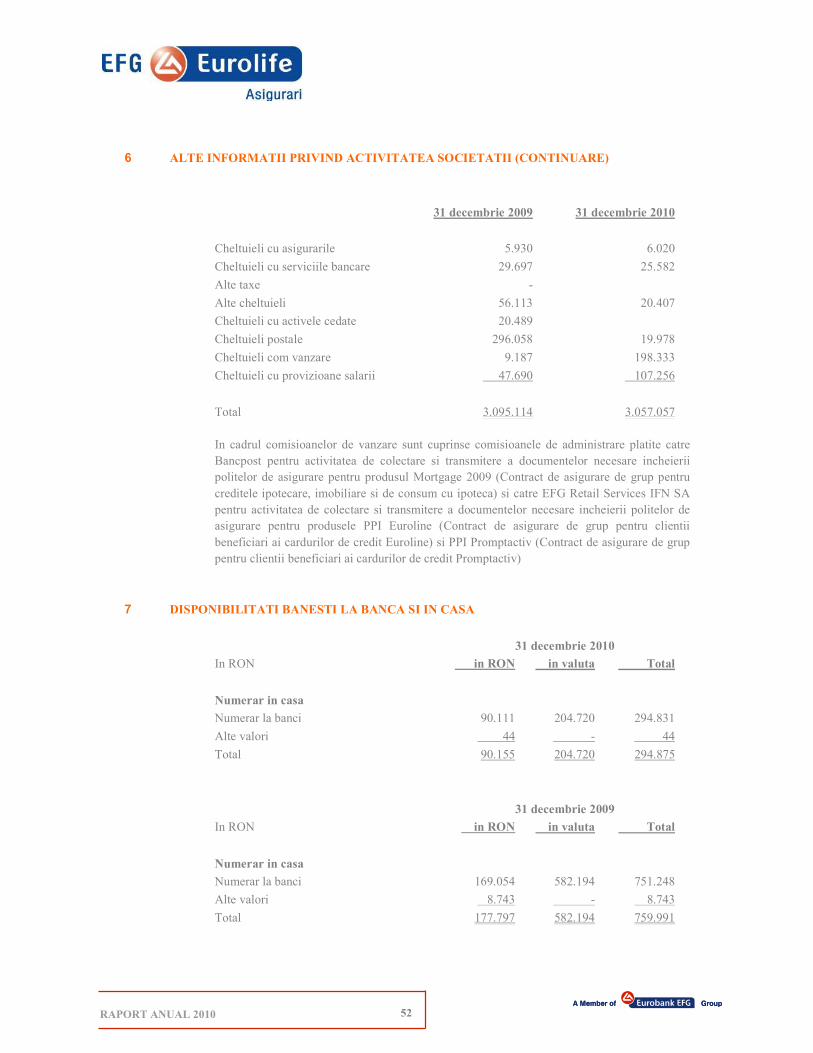

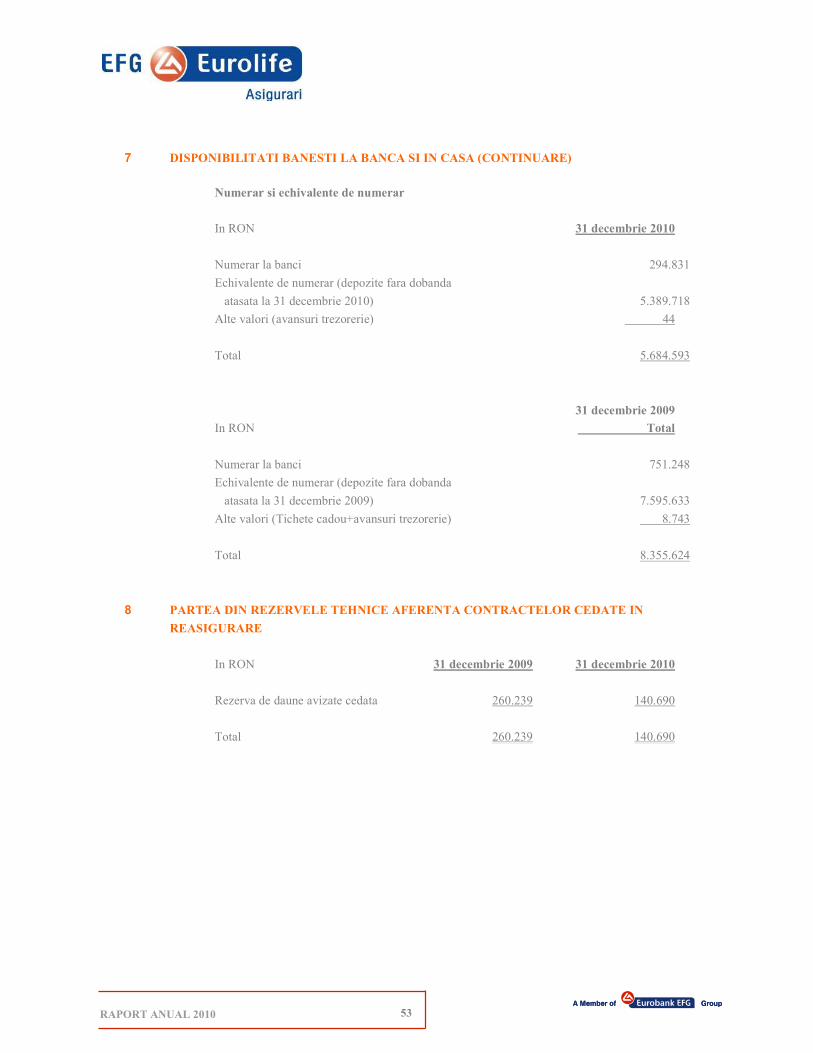

Disponibilitati banesti

La 31.12.2010 Compania avea disponibil in conturile deschise la Bancpost

Romania, Eurobank Grecia, Piraeus Bank si EFG Private Bank Luxembourg

in valoare totala echivalent lei 294,875 lei:

• conturi in lei, 90,155 lei

• conturi in valuta, echivalent 204,720 lei.

11 RAPORT ANUAL 2010

Concluzie

La 31.12.2010 Compania a inregistrat un profit net in valoare de 3,742,910

lei. Dupa crearea rezervei legale, diferenta va ramane in rezultat de repartizat

pana la o noua decizie a actionarilor.

Rezultatele financiare

Venituri la 31.12.2010

Societatea a inregistrat in cursul anului 2010 urmatoarele categorii de venituri,

in valoare totala de 37.616.786 lei:

• venituri din prime brute subscrise in valoare de 12.172.067 (primele brute

subscrise nu sunt diminuate cu primele anulate)

• venituri din plasamente financiare in valoare de 20.122.524 lei

• plus valori nerealizate din plasamente in valoare de 198.209 lei

• venituri reprezentand daune recuperate de la reasigurator in valoare de

679.129 lei

• variatia rezervei de dauna cedata in reasigurare in valoare de (119.549)

lei

• venituri din comisioane de reasigurare in valoare de 877.876 lei

• alte venituri tehnice, nete de reasigurare, in valoare de 3.636.078 lei

• alte venituri netehnice in valoare de 50.452 lei.

Cheltuieli la 31.12.2010

Cheltuielile totale inregistrare in anul 2010 au fost in valoare de 32.812.377

lei si sunt impartite dupa cum urmeaza:

• cheltuieli cu daunele in valoare de 4.381.980 lei, fara a se lua in calcul

partea cedata in reasigurare

• variatia rezervei de dauna in valoare de 428.183 lei

• variatia rezervei de prima in valoare de 101.564 lei

• prime cedate in reasigurare in valoare de 2.205.214 lei

• prime anulate in valoare de 239.629 lei

• cheltuieli de achizitie in valoare de 100.542 lei

• cheltuieli de administrare in valoare de 3.057.057 lei

• cheltuieli cu plasamente in valoare de 19.121.229 lei

• minusvalori nerealizate din plasamente in valoare de 80.341 lei

• alte cheltuieli tehnice in valoare de 3.095.093 lei

• alte cheltuieli netehnice in valoare de 1.545 lei

La 31.12.2010 Compania a inregistrat un profit brut de 4.804.409 lei, impozit

pe profit a fost de 1.061.499 lei.

12 RAPORT ANUAL 2010

Plasamente investitionale

Activitatea de investitii este monitorizata de catre Comitetul de Investitii,

supunandu-se politicii de investitii implementate de catre EFG Grup aliniindu-

se, in acelasi timp, la normele in vigoare ale Comisiei de Supraveghere a

Asigurarilor. Principalul obiectiv al Comitetului il reprezinta analizarea

rezultatelor investitiilor si stabilirea strategiei investitionale pentru viitor.

Normele C.S.A. avute in vedere in definirea politicii de investitii a companiei

sunt:

• Ordin nr. 113131/2006, Normele privind rezervele tehnice pentru

asigurarile de viata, activele admise sa le acopere si dispersia activelor

admise sa acopere rezervele tehnice brute

• Ordin nr. 18/2008, pentru modificarea si completarea Normelor privind

rezervele tehnice pentru asigurarile de viata, activele admise sa le acopere

si dispersia activelor admise sa acopere rezervele tehnice brute

Investitiile financiare ale companiei efectuate in baza politicii de investitii

respectand atat normele C.S.A. in vigoare, cat si politica EFG Eurobank/EFG

Group, cuprind:

• titluri de stat cotate in lei

• certificate de trezorerie in lei

• titluri de stat cotate in euro tranzactionate pe o piata reglementata si

supravegheata (Grecia)

• eurobonduri cotate in euro

• actiuni cotate la Bursa de Valori Bucuresti

• actiuni cotate la Bursa de Valori Atena (Athens Stock Exchange)

• actiuni cotate pe Piata Europeana.

Actiunile tranzactionate atat pe BVB cat si pe ASE (Bursa de Valori Atena)

sunt titluri ce inregistreaza un grad mare de lichiditate, ele participand la

compozitia principalilor indici respectivelor piete (BET pentru BVB si SAG

pentru ASE). Aceste investitii financiare sunt incadrate de companie in

categoria activelor financiare disponibile pentru vanzare. De asemenea,

compania detine si depozite la banci pe termen scurt in lei, eur si chf.

Pentru evaluarea la piata a titlurilor de stat, a certificatelor de trezorerie, a

eurobondurilor si a actiunilor se folosesc:

• raportul emis lunar de Directia Servicii Titluri a Bancpost, in custodia

caruia se afla aceste active

• situatia titlurilor de stat, a certificatelor de trezorerie, a eurobondurilor si a

actiunilor, la valoarea contabila si la valoarea de piata prezentata de EFG

Eurolife Asigurari de Viata pe baza raportului primit de la

custodie/Directia Servicii Titluri Bancpost.

In luna august 2008, compania a incheiat un contract de imprumut cu EFG

Private Bank Luxemburg, membra a Grupului EFG pe o perioada de 5 ani,

13 RAPORT ANUAL 2010

clasificat ca o datorie subordonata, fara garantii, respectand Normele C.S.A.in

vigoare referitoare la angajarea de contracte de imprumut.

Ca urmare, activele rezultate din acest imprumt nu sunt grevate de sarcini si

sunt luate in considerare in calculul coeficientului de lichiditate, conform art.

7, aliniatul 3) din Ordinul 18/2008 emis de C.S.A..

Activele din investitii detinute de catre companie, luate in calculul activelor

admise sa acopere rezervele tehnice brute la 31.12.2010 se incadreaza in

tipurile de active prevazute in normele CSA (Ordinul 113131/2006 art. 3,

aliniatul 1). Ponderea fiecarui tip de activ in total portofoliu la sfarsitul anului

2010 este:

• Titluri de stat cotate in lei – 55,74%

• Titluri de stat cotate in euro tranzactionate pe o piata reglementata si

supravegheata (Grecia) – 24,80%

• Actiuni cotate la Bursa de Valori Bucuresti – 1,01%

• Actiuni cotate la Bursa de Valori Atena – 1,04%

• Actiuni cotate pe Piata Europeana – 1,45%

• Depozite si conturi curente – 15,96%

Creantele luate in calculul activelor admise sa acopere rezervele tehnice brute:

• de la asigurati si intermediari rezultate din operatiuni de asigurare directe

sunt verificate in fiecare luna astfel incat sa respecte Ordinul

113131/2006 / art. 3, aliniatul 2), punctul iv), si anume sa nu fie restante

mai mult de 3 luni si se iau in calculul activelor acceptate ca acoperire

numai pana la nivelul rezervelor de prima bruta.

• dobanzile de incasat aferente activelor admise sa acopere rezervele

tehnice brute.

Dispersia activelor admise sa acopere rezervele tehnice brute

La evaluarile si inregistrarile lunare a rezervelor tehnice aferente asigurarilor

de viata, se verifica respectarea conditiilor prevazute in normele CSA privind

activele admise sa acopere rezervele tehnice, respectiv Ordinul 113131/2006,

art. 4, aliniatul A:

Activele din portofoliul EFG Asigurari de Viata au avut in 2010 urmatoarele

randamente investitionale realizate:

• titluri de stat si obligatiuni: 13.37%

• actiuni tranzactionate pe BVB, ASE (Bursa de Valori Atena) si pe Piata

Europeana: 3.46%

• depozite si disponibilitati: 1.35%.

Conform Ordinului 18/2008, valoarea activelor financiare luate in calcul este

minimul dintre valoarea evidentiata in situatiile contabile si valoarea de piata.

Astfel, Compania utilizeaza:

14 RAPORT ANUAL 2010

• situatia titlurilor de stat, a eurobondurilor si a actiunilor, la valoarea

contabila si la valoarea de piata prezentata in functie de raportul de

custodie primit de la Bancpost Directia Servicii Titluri

• raportul activelor admise sa acopere rezervele tehnice brute generat din

sistemul de contabiliate.

Pe baza acestora, se analizeaza:

• daca sunt respectate limitele prevazute prin normele C.S.A. si in mandatul

de investitii;

• daca sunt necesare investitii noi;

• daca se impun modificari in structura investitiilor.

Acest raport se transmite lunar catre membri ai Comitetului de Investitii in

vederea monitorizarii activitatii investitionale si a respectarii atat a cerintelor

legale de piata locala, cat si a politicii stabilite prin mandatul de investitii.

Analizele efectuate pe fiecare tip de instrument financiar la sfarsitul anului

2010 au relevat faptul ca societatea se incadreaza in cerintele CSA, detinand

suficiente active admise sa acopere rezervele tehnice, activele lichide rezultate

conducand la un coeficient de lichiditate supraunitar.

Deduceri fiscale

Legislatia fiscala aflata in vigoare in Romania, respectiv Legea nr. 571/2003

privind Codul fiscal, cu modificarile si completarile ulterioare, nu prevede

acordarea unor deduceri fiscale pentru persoanele care incheie contracte de

asigurare de viata cu companiile de profil.

15 RAPORT ANUAL 2010

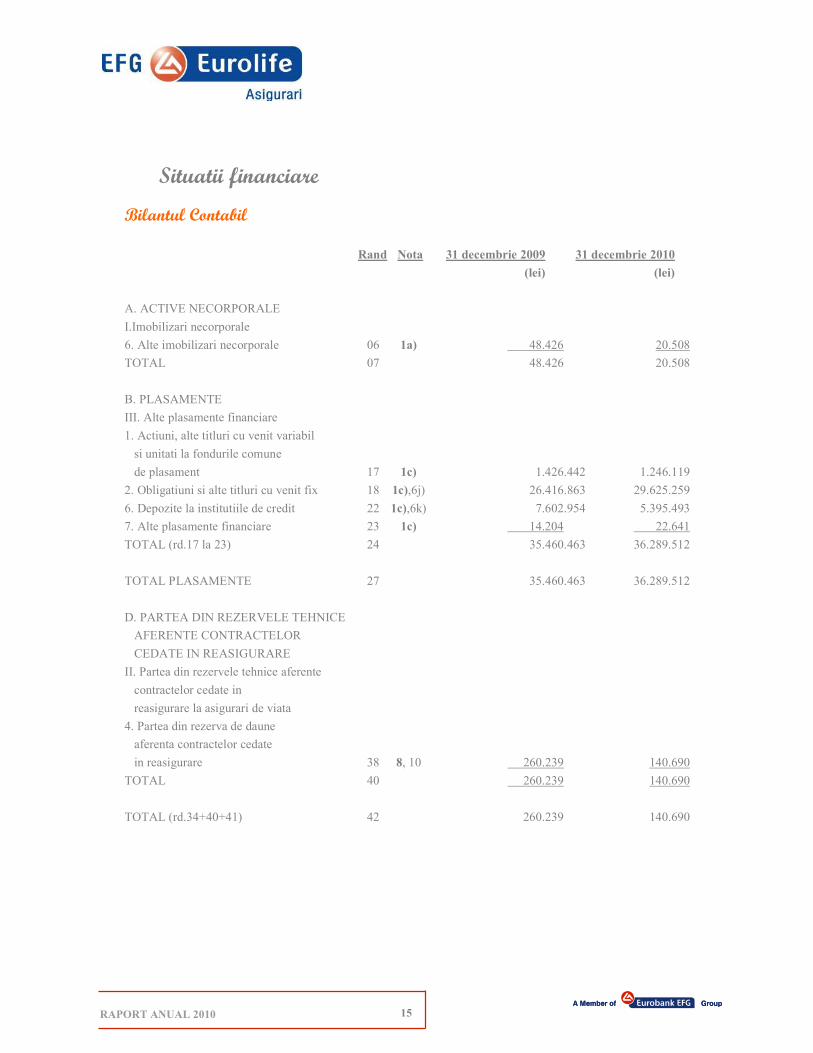

Situatii financiare

Bilantul Contabil

Rand Nota 31 decembrie 2009 31 decembrie 2010

(lei) (lei)

A. ACTIVE NECORPORALE

I.Imobilizari necorporale

6. Alte imobilizari necorporale 06 1a) 48.426 20.508

TOTAL 07 48.426 20.508

B. PLASAMENTE

III. Alte plasamente financiare

1. Actiuni, alte titluri cu venit variabil

si unitati la fondurile comune

de plasament 17 1c) 1.426.442 1.246.119

2. Obligatiuni si alte titluri cu venit fix 18 1c),6j) 26.416.863 29.625.259

6. Depozite la institutiile de credit 22 1c),6k) 7.602.954 5.395.493

7. Alte plasamente financiare 23 1c) 14.204 22.641

TOTAL (rd.17 la 23) 24 35.460.463 36.289.512

TOTAL PLASAMENTE 27 35.460.463 36.289.512

D. PARTEA DIN REZERVELE TEHNICE

AFERENTE CONTRACTELOR

CEDATE IN REASIGURARE

II. Partea din rezervele tehnice aferente

contractelor cedate in

reasigurare la asigurari de viata

4. Partea din rezerva de daune

aferenta contractelor cedate

in reasigurare 38 8, 10 260.239 140.690

TOTAL 40 260.239 140.690

TOTAL (rd.34+40+41) 42 260.239 140.690

16 RAPORT ANUAL 2010

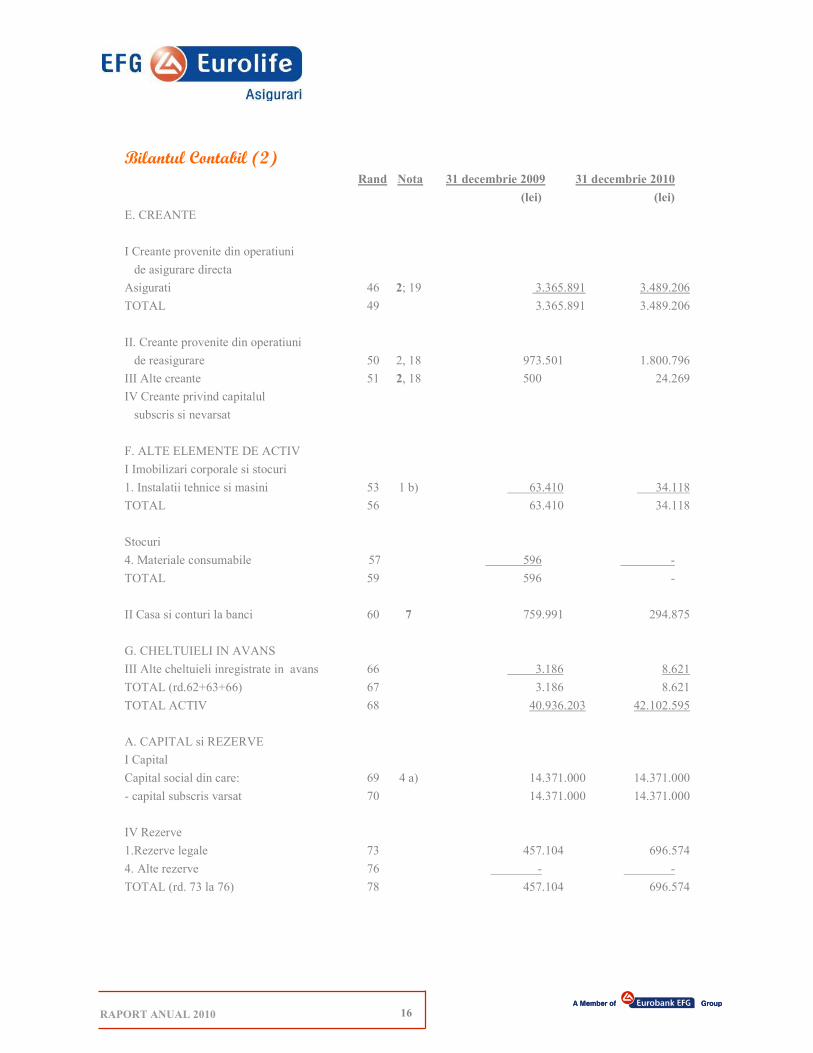

Bilantul Contabil (2)

Rand Nota 31 decembrie 2009 31 decembrie 2010

(lei) (lei)

E. CREANTE

I Creante provenite din operatiuni

de asigurare directa

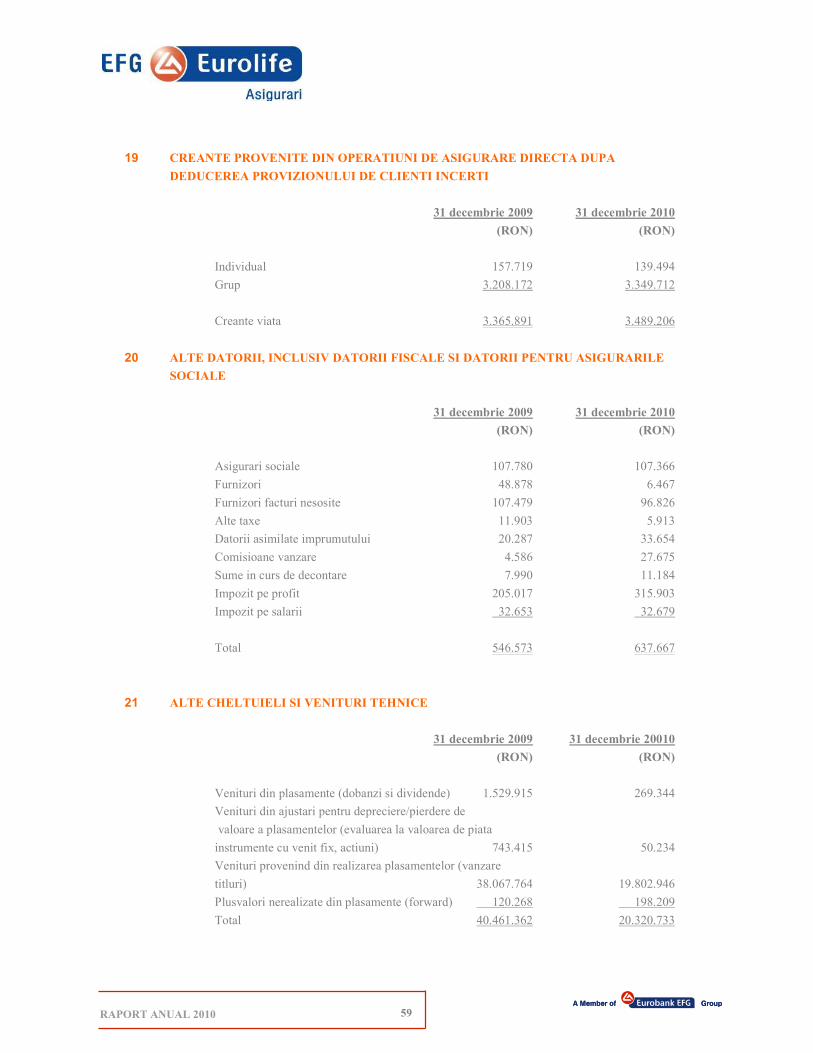

Asigurati 46 2; 19 3.365.891 3.489.206

TOTAL 49 3.365.891 3.489.206

II. Creante provenite din operatiuni

de reasigurare 50 2, 18 973.501 1.800.796

III Alte creante 51 2, 18 500 24.269

IV Creante privind capitalul

subscris si nevarsat

F. ALTE ELEMENTE DE ACTIV

I Imobilizari corporale si stocuri

1. Instalatii tehnice si masini 53 1 b) 63.410 34.118

TOTAL 56 63.410 34.118

Stocuri

4. Materiale consumabile 57 596 -

TOTAL 59 596 -

II Casa si conturi la banci 60 7 759.991 294.875

G. CHELTUIELI IN AVANS

III Alte cheltuieli inregistrate in avans 66 3.186 8.621

TOTAL (rd.62+63+66) 67 3.186 8.621

TOTAL ACTIV 68 40.936.203 42.102.595

A. CAPITAL si REZERVE

I Capital

Capital social din care: 69 4 a) 14.371.000 14.371.000

- capital subscris varsat 70 14.371.000 14.371.000

IV Rezerve

1.Rezerve legale 73 457.104 696.574

4. Alte rezerve 76 - -

TOTAL (rd. 73 la 76) 78 457.104 696.574

17 RAPORT ANUAL 2010

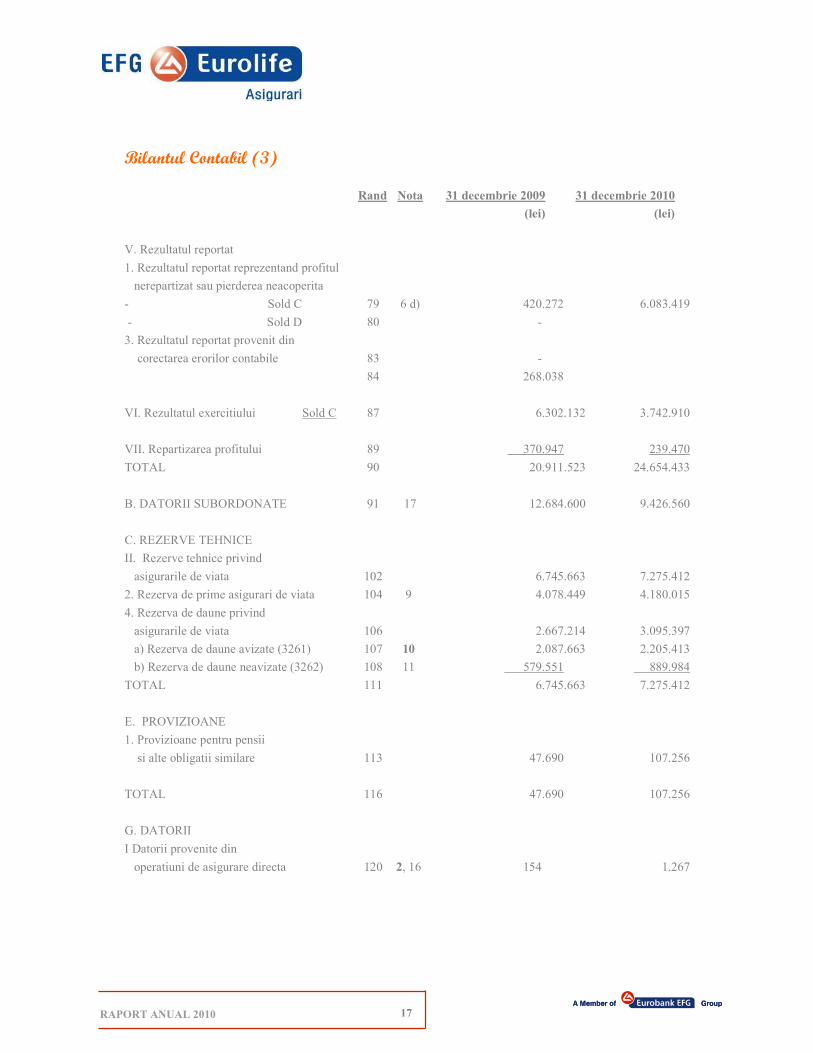

Bilantul Contabil (3)

Rand Nota 31 decembrie 2009 31 decembrie 2010

(lei) (lei)

V. Rezultatul reportat

1. Rezultatul reportat reprezentand profitul

nerepartizat sau pierderea neacoperita

- Sold C 79 6 d) 420.272 6.083.419

- Sold D 80 -

3. Rezultatul reportat provenit din

corectarea erorilor contabile 83 -

84 268.038

VI. Rezultatul exercitiului Sold C 87 6.302.132 3.742.910

VII. Repartizarea profitului 89 370.947 239.470

TOTAL 90 20.911.523 24.654.433

B. DATORII SUBORDONATE 91 17 12.684.600 9.426.560

C. REZERVE TEHNICE

II. Rezerve tehnice privind

asigurarile de viata 102 6.745.663 7.275.412

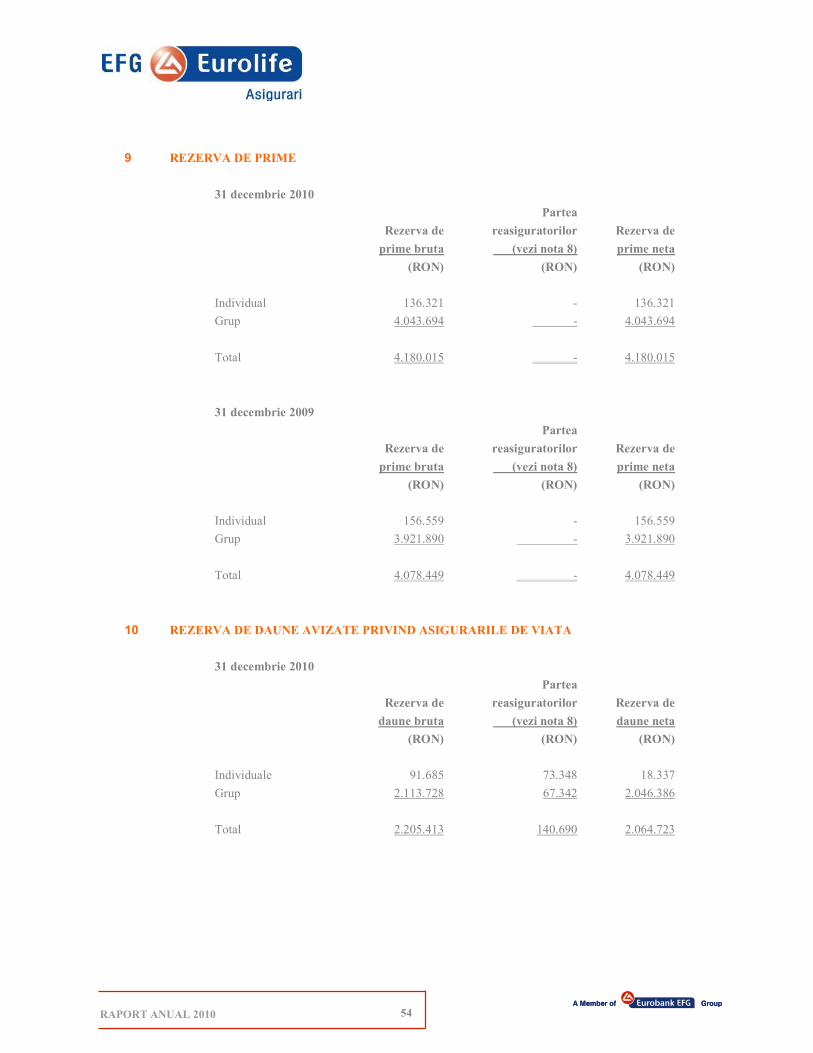

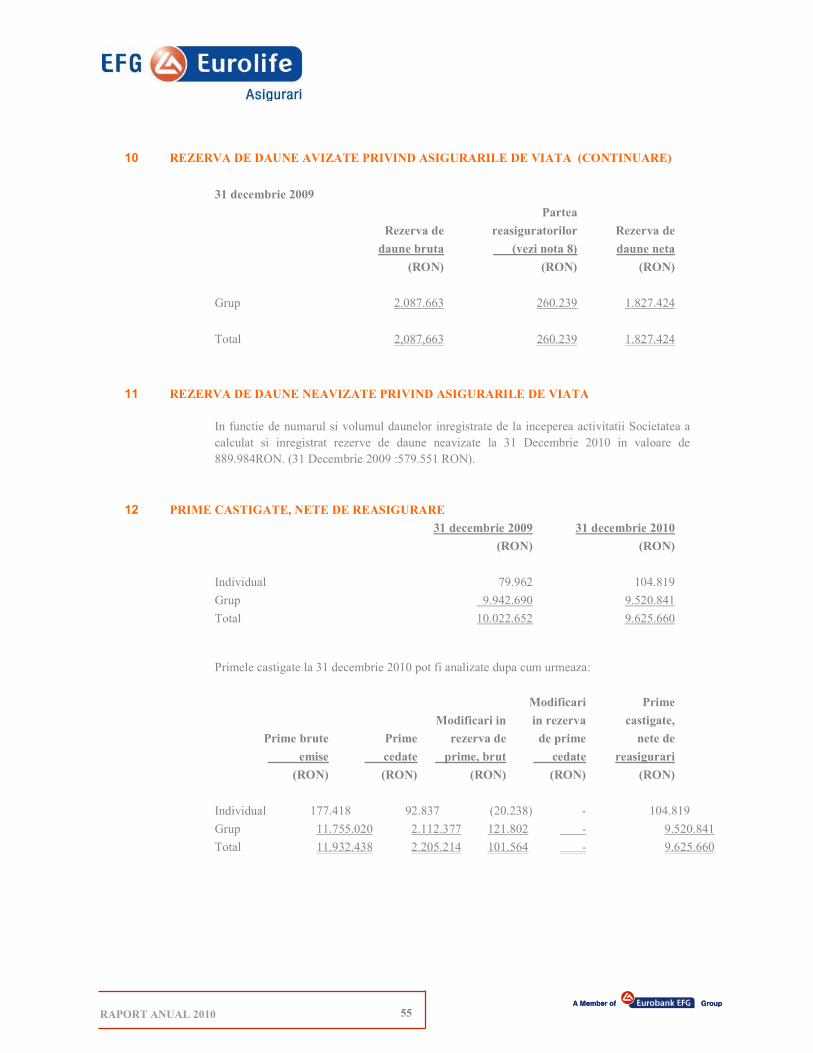

2. Rezerva de prime asigurari de viata 104 9 4.078.449 4.180.015

4. Rezerva de daune privind

asigurarile de viata 106 2.667.214 3.095.397

a) Rezerva de daune avizate (3261) 107 10 2.087.663 2.205.413

b) Rezerva de daune neavizate (3262) 108 11 579.551 889.984

TOTAL 111 6.745.663 7.275.412

E. PROVIZIOANE

1. Provizioane pentru pensii

si alte obligatii similare 113 47.690 107.256

TOTAL 116 47.690 107.256

G. DATORII

I Datorii provenite din

operatiuni de asigurare directa 120 2, 16 154 1.267

18 RAPORT ANUAL 2010

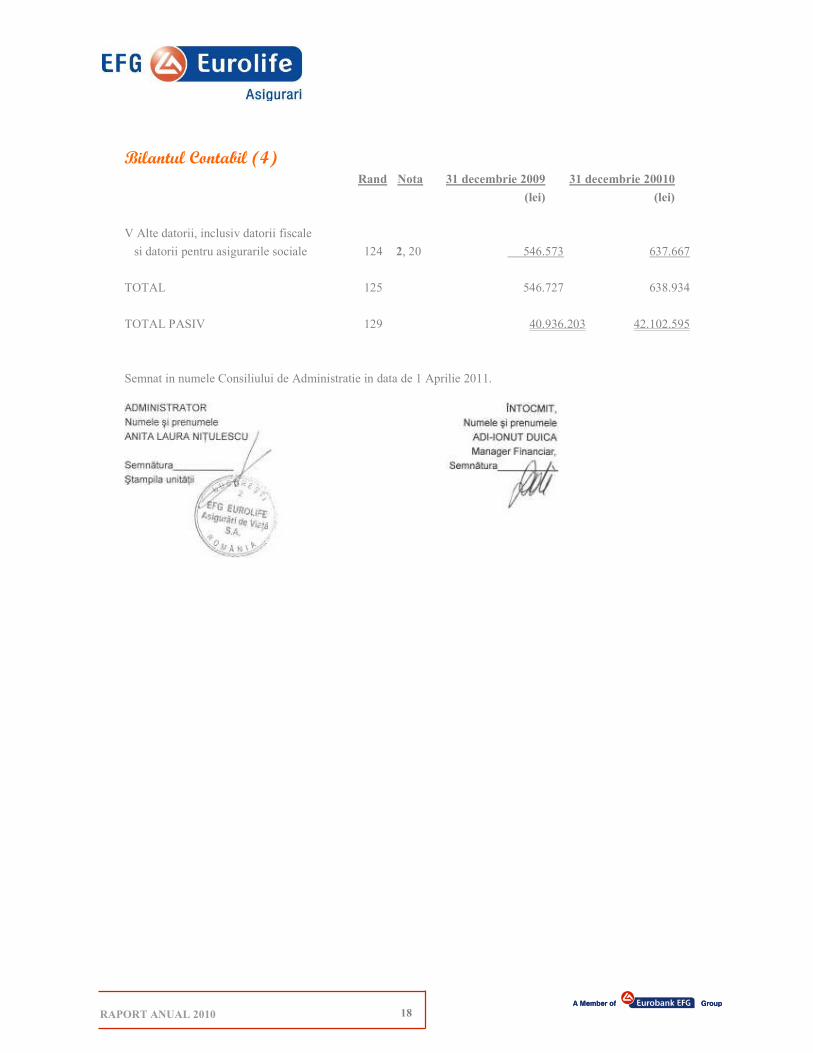

Bilantul Contabil (4)

Rand Nota 31 decembrie 2009 31 decembrie 20010

(lei) (lei)

V Alte datorii, inclusiv datorii fiscale

si datorii pentru asigurarile sociale 124 2, 20 546.573 637.667

TOTAL 125 546.727 638.934

TOTAL PASIV 129 40.936.203 42.102.595

Semnat in numele Consiliului de Administratie in data de 1 Aprilie 2011.

19 RAPORT ANUAL 2010

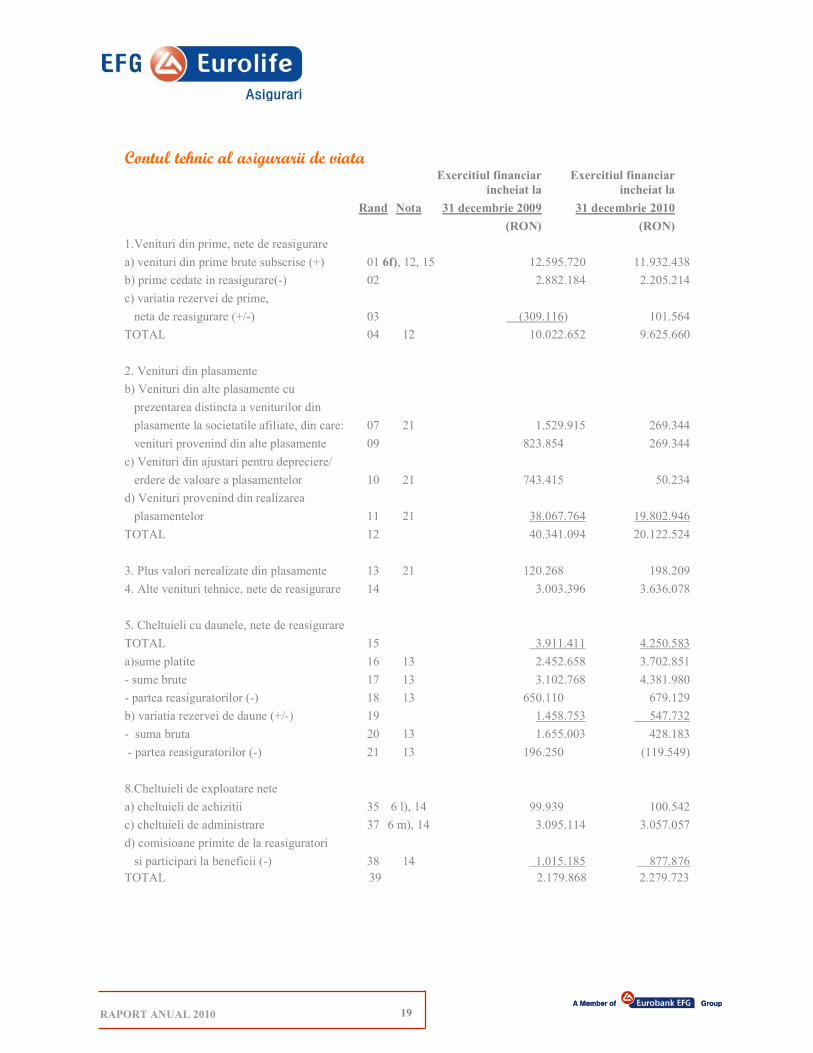

Contul tehnic al asigurarii de viata Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

Rand Nota 31 decembrie 2009 31 decembrie 2010

(RON) (RON)

1.Venituri din prime, nete de reasigurare

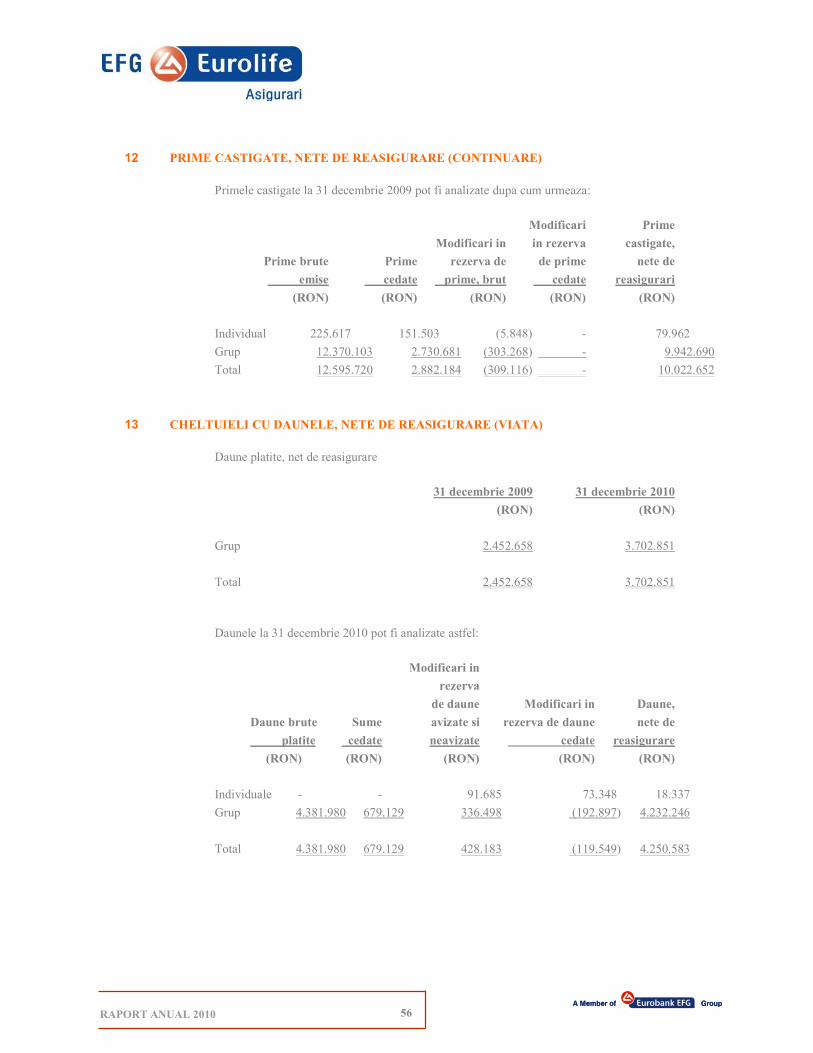

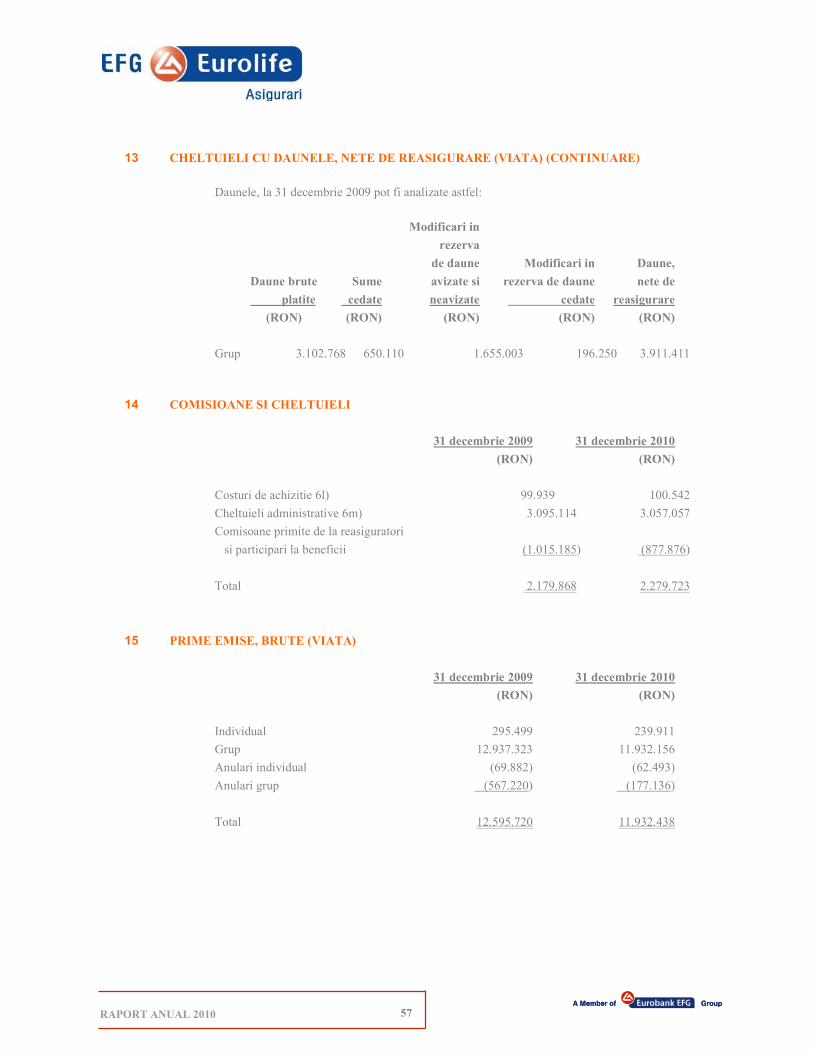

a) venituri din prime brute subscrise (+) 01 6f), 12, 15 12.595.720 11.932.438

b) prime cedate in reasigurare(-) 02 2.882.184 2.205.214

c) variatia rezervei de prime,

neta de reasigurare (+/-) 03 (309.116) 101.564

TOTAL 04 12 10.022.652 9.625.660

2. Venituri din plasamente

b) Venituri din alte plasamente cu

prezentarea distincta a veniturilor din

plasamente la societatile afiliate, din care: 07 21 1.529.915 269.344

venituri provenind din alte plasamente 09 823.854 269.344

c) Venituri din ajustari pentru depreciere/

erdere de valoare a plasamentelor 10 21 743.415 50.234

d) Venituri provenind din realizarea

plasamentelor 11 21 38.067.764 19.802.946

TOTAL 12 40.341.094 20.122.524

3. Plus valori nerealizate din plasamente 13 21 120.268 198.209

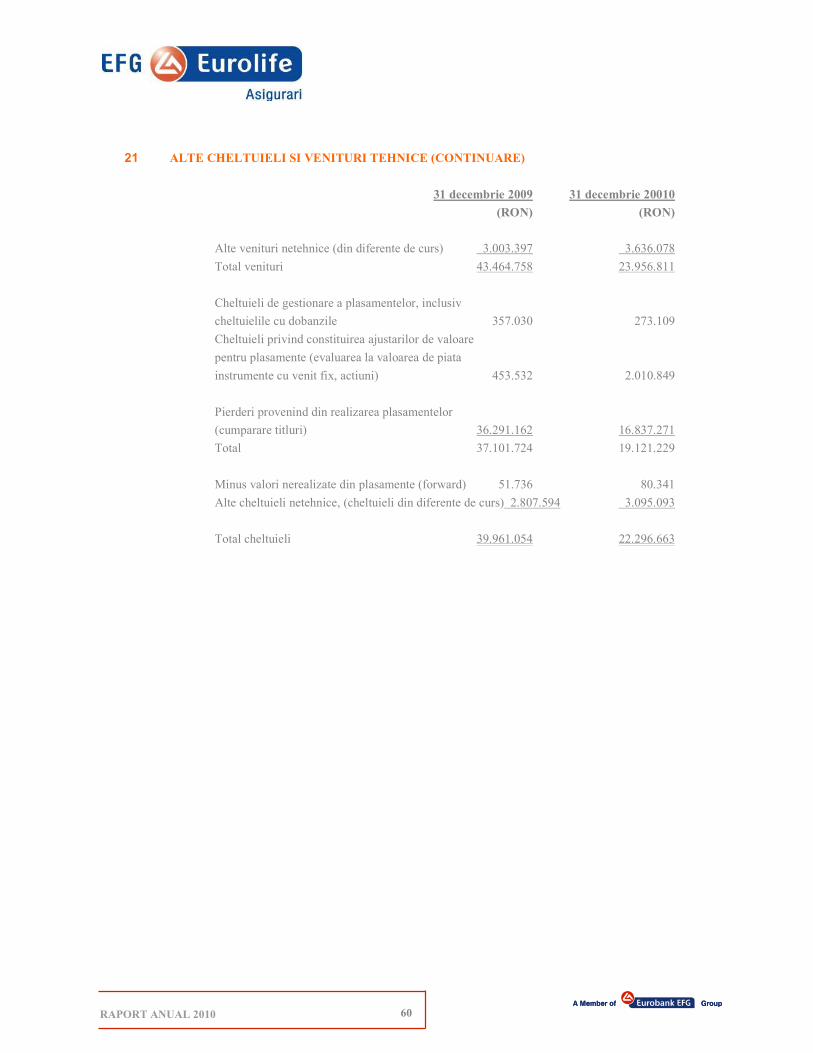

4. Alte venituri tehnice, nete de reasigurare 14 3.003.396 3.636.078

5. Cheltuieli cu daunele, nete de reasigurare

TOTAL 15 3.911.411 4.250.583

a)sume platite 16 13 2.452.658 3.702.851

- sume brute 17 13 3.102.768 4.381.980

- partea reasiguratorilor (-) 18 13 650.110 679.129

b) variatia rezervei de daune (+/-) 19 1.458.753 547.732

- suma bruta 20 13 1.655.003 428.183

- partea reasiguratorilor (-) 21 13 196.250 (119.549)

8.Cheltuieli de exploatare nete

a) cheltuieli de achizitii 35 6 l), 14 99.939 100.542

c) cheltuieli de administrare 37 6 m), 14 3.095.114 3.057.057

d) comisioane primite de la reasiguratori

si participari la beneficii (-) 38 14 1.015.185 877.876

TOTAL 39 2.179.868 2.279.723

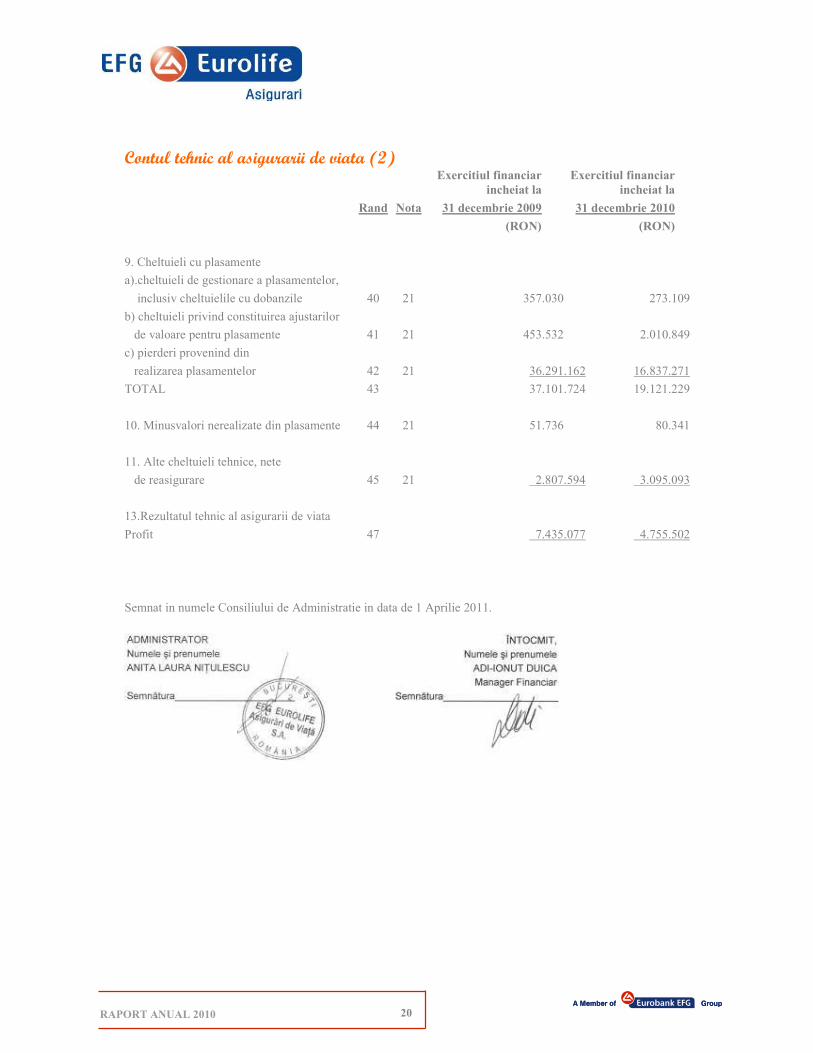

20 RAPORT ANUAL 2010

Contul tehnic al asigurarii de viata (2) Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

Rand Nota 31 decembrie 2009 31 decembrie 2010

(RON) (RON)

9. Cheltuieli cu plasamente

a).cheltuieli de gestionare a plasamentelor,

inclusiv cheltuielile cu dobanzile 40 21 357.030 273.109

b) cheltuieli privind constituirea ajustarilor

de valoare pentru plasamente 41 21 453.532 2.010.849

c) pierderi provenind din

realizarea plasamentelor 42 21 36.291.162 16.837.271

TOTAL 43 37.101.724 19.121.229

10. Minusvalori nerealizate din plasamente 44 21 51.736 80.341

11. Alte cheltuieli tehnice, nete

de reasigurare 45 21 2.807.594 3.095.093

13.Rezultatul tehnic al asigurarii de viata

Profit 47 7.435.077 4.755.502

Semnat in numele Consiliului de Administratie in data de 1 Aprilie 2011.

21 RAPORT ANUAL 2010

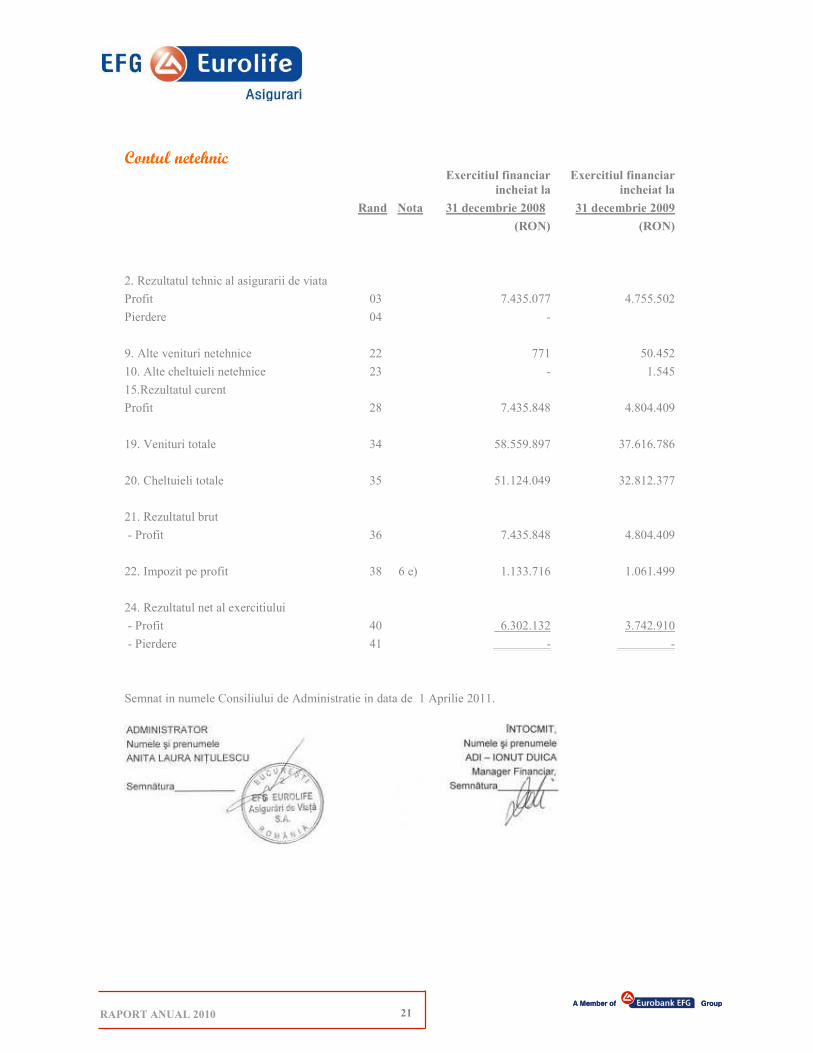

Contul netehnic Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

Rand Nota 31 decembrie 2008 31 decembrie 2009

(RON) (RON)

2. Rezultatul tehnic al asigurarii de viata

Profit 03 7.435.077 4.755.502

Pierdere 04 -

9. Alte venituri netehnice 22 771 50.452

10. Alte cheltuieli netehnice 23 - 1.545

15.Rezultatul curent

Profit 28 7.435.848 4.804.409

19. Venituri totale 34 58.559.897 37.616.786

20. Cheltuieli totale 35 51.124.049 32.812.377

21. Rezultatul brut

- Profit 36 7.435.848 4.804.409

22. Impozit pe profit 38 6 e) 1.133.716 1.061.499

24. Rezultatul net al exercitiului

- Profit 40 6.302.132 3.742.910

- Pierdere 41 - -

Semnat in numele Consiliului de Administratie in data de 1 Aprilie 2011.

22

RAPORT ANUAL 2010

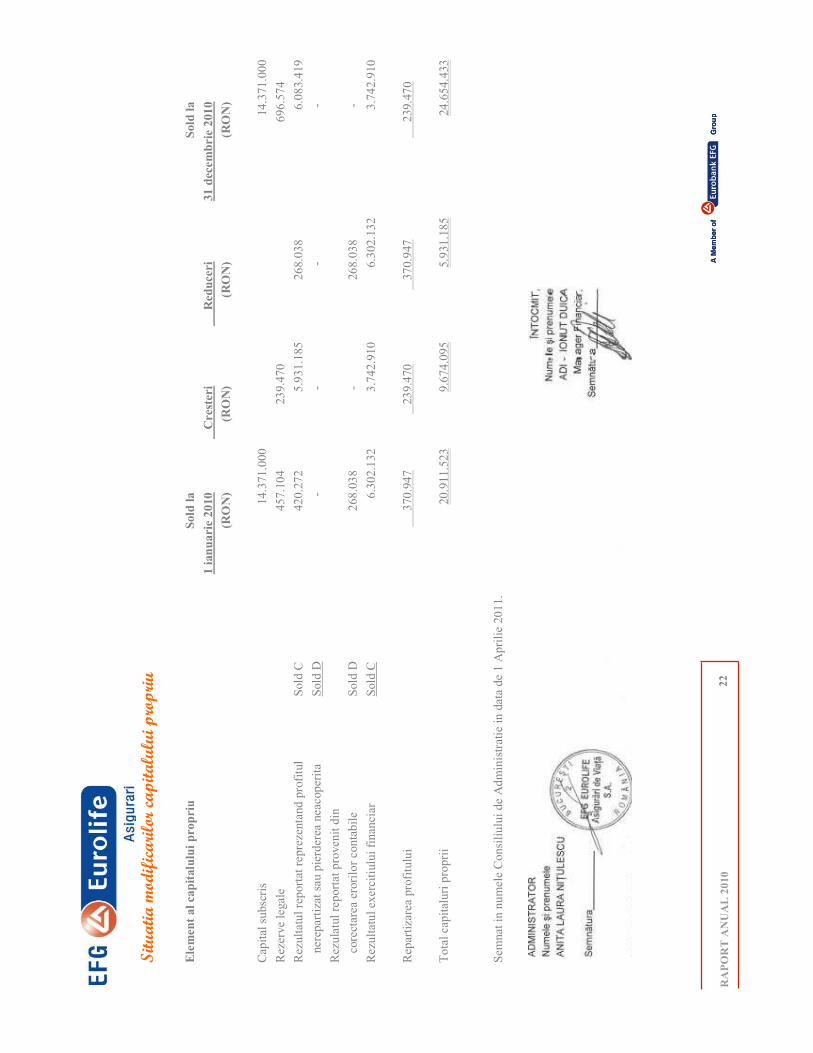

Situatia modificarilor capitalului propriu

Element al capitalului propriu

Sold la

Sold la

1 ianuarie 2010

Cresteri

Reduceri

31 decembrie 2010

(RON)

(RON)

(RON)

(RON)

Cap

ital

subsc

ris

14.3

71.0

00

14.3

71.0

00

Rez

erve

legal

e

457.1

04

23

9.4

70

696.5

74

Rez

ult

atu

l re

port

at r

epre

zenta

nd p

rofi

tul

Sold

C

420.2

72

5.9

31.1

85

26

8.0

38

6.0

83.4

19

n

erep

arti

zat

sau p

ierd

erea

neac

oper

ita

Sold

D

- -

- -

Rez

ula

tul

report

at p

rovenit

din

c

ore

ctar

ea e

rori

lor

conta

bil

e

Sold

D

268.0

38

- 26

8.0

38

-

Rez

ult

atu

l ex

erci

tiulu

i fi

nan

ciar

S

old

C

6.3

02.1

32

3.7

42.9

10

6.3

02.1

32

3.7

42.9

10

Rep

arti

zare

a pro

fitu

lui

3

70.9

47

2

39.4

70

37

0.9

47

2

39.4

70

Tota

l ca

pit

aluri

pro

pri

i

20.9

11.5

23

9.6

74.0

95

5.9

31.1

85

24.6

54.4

33

Sem

nat

in n

um

ele

Consi

liulu

i de

Ad

min

istr

atie

in d

ata

de

1 A

pri

lie

20

11.

23 RAPORT ANUAL 2010

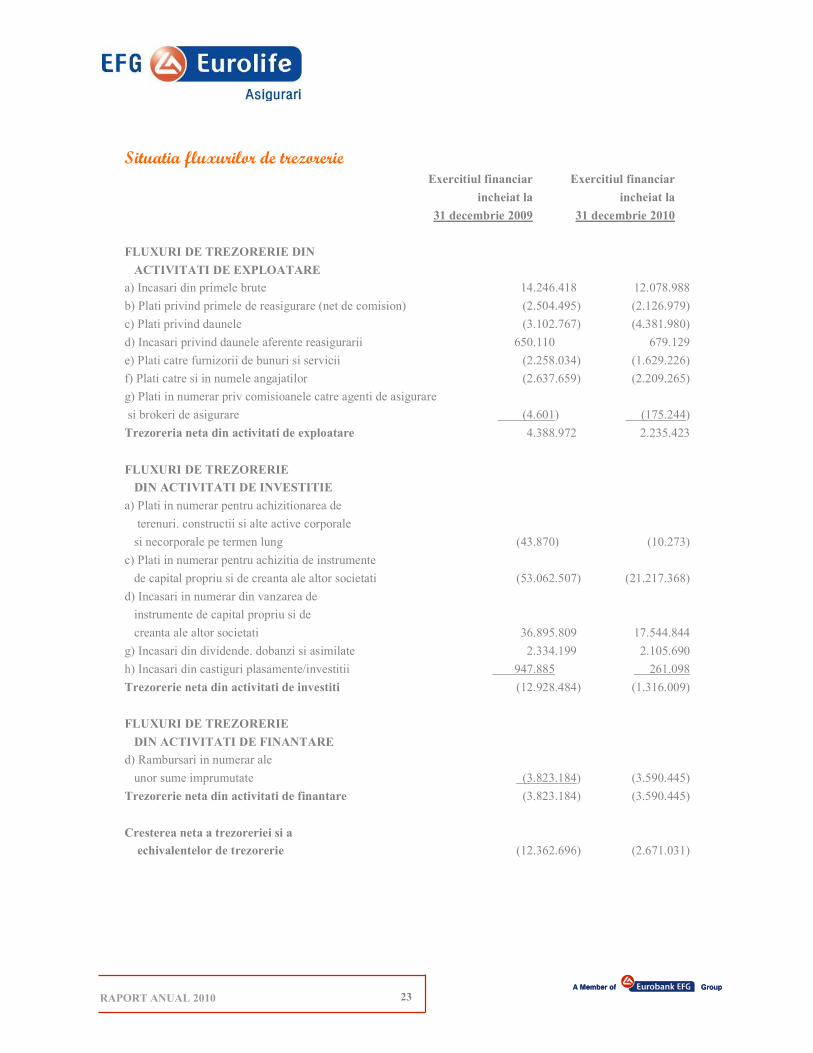

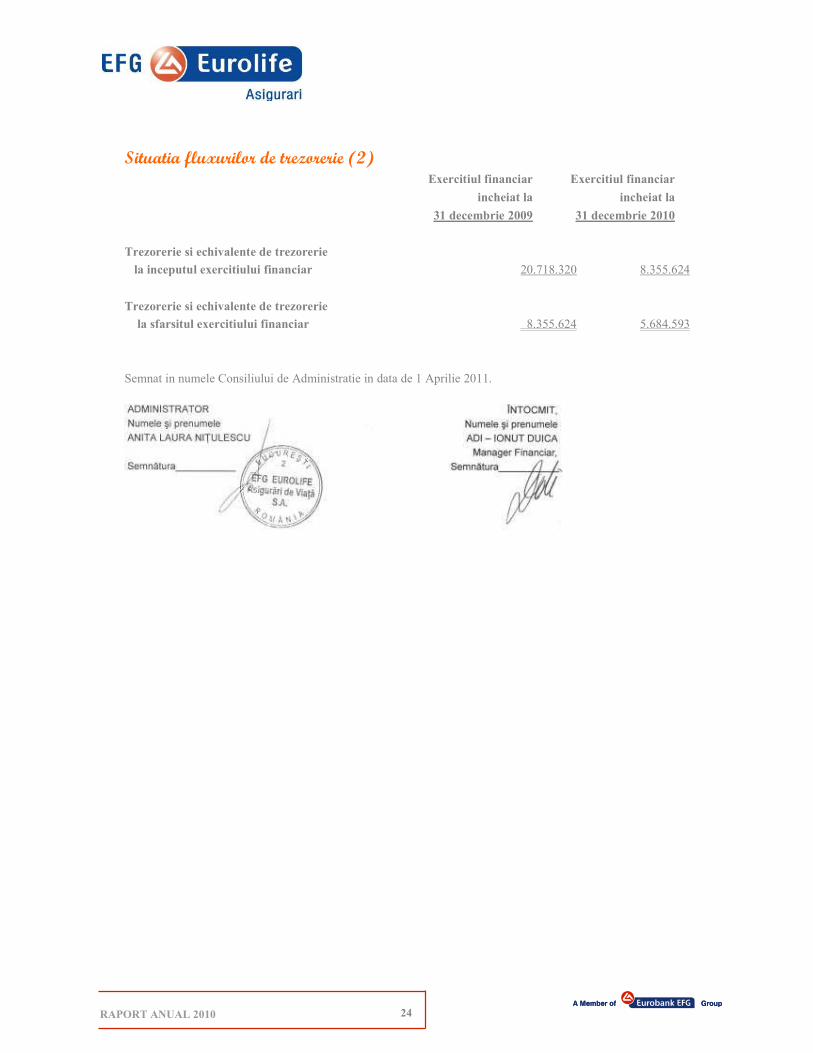

Situatia fluxurilor de trezorerie Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

31 decembrie 2009 31 decembrie 2010

FLUXURI DE TREZORERIE DIN

ACTIVITATI DE EXPLOATARE

a) Incasari din primele brute 14.246.418 12.078.988

b) Plati privind primele de reasigurare (net de comision) (2.504.495) (2.126.979)

c) Plati privind daunele (3.102.767) (4.381.980)

d) Incasari privind daunele aferente reasigurarii 650.110 679.129

e) Plati catre furnizorii de bunuri si servicii (2.258.034) (1.629.226)

f) Plati catre si in numele angajatilor (2.637.659) (2.209.265)

g) Plati in numerar priv comisioanele catre agenti de asigurare

si brokeri de asigurare (4.601) (175.244)

Trezoreria neta din activitati de exploatare 4.388.972 2.235.423

FLUXURI DE TREZORERIE

DIN ACTIVITATI DE INVESTITIE

a) Plati in numerar pentru achizitionarea de

terenuri. constructii si alte active corporale

si necorporale pe termen lung (43.870) (10.273)

c) Plati in numerar pentru achizitia de instrumente

de capital propriu si de creanta ale altor societati (53.062.507) (21.217.368)

d) Incasari in numerar din vanzarea de

instrumente de capital propriu si de

creanta ale altor societati 36.895.809 17.544.844

g) Incasari din dividende. dobanzi si asimilate 2.334.199 2.105.690

h) Incasari din castiguri plasamente/investitii 947.885 261.098

Trezorerie neta din activitati de investiti (12.928.484) (1.316.009)

FLUXURI DE TREZORERIE

DIN ACTIVITATI DE FINANTARE

d) Rambursari in numerar ale

unor sume imprumutate (3.823.184) (3.590.445)

Trezorerie neta din activitati de finantare (3.823.184) (3.590.445)

Cresterea neta a trezoreriei si a

echivalentelor de trezorerie (12.362.696) (2.671.031)

24 RAPORT ANUAL 2010

Situatia fluxurilor de trezorerie (2) Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

31 decembrie 2009 31 decembrie 2010

Trezorerie si echivalente de trezorerie

la inceputul exercitiului financiar 20.718.320 8.355.624

Trezorerie si echivalente de trezorerie

la sfarsitul exercitiului financiar 8.355.624 5.684.593

Semnat in numele Consiliului de Administratie in data de 1 Aprilie 2011.

25 RAPORT ANUAL 2010

Note la situatiile financiare

ENTITATEA CARE RAPORTEAZA

Aceste situatii financiare sunt prezentate de EFG Eurolife Asigurari de Viata SA si incorporeaza rezultatele

operatiunilor Societatii pentru exercitiul incheiat la 31 decembrie 2010. Compania este detinuta in proportie de

85.10% de EFG Eurolife Life Insurance si este membra a grupului international EFG Group, ce este constituit

din institutii de credit, societati de servicii financiare si companii de tip holding. Actionarul final este

EFG Eurobank Ergasias SA (Grecia) carei societate mama este Private Financial Holdings Limited, ce este

detinuta si controlata in mod indirect de catre familia Latsis.

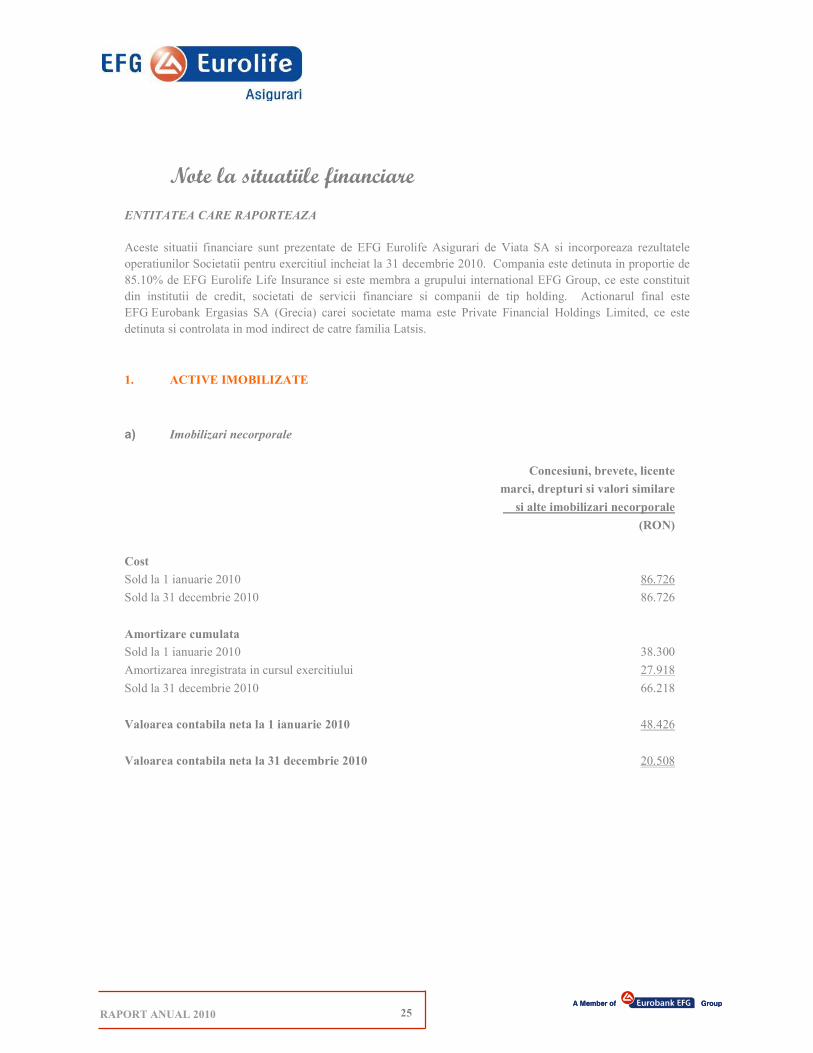

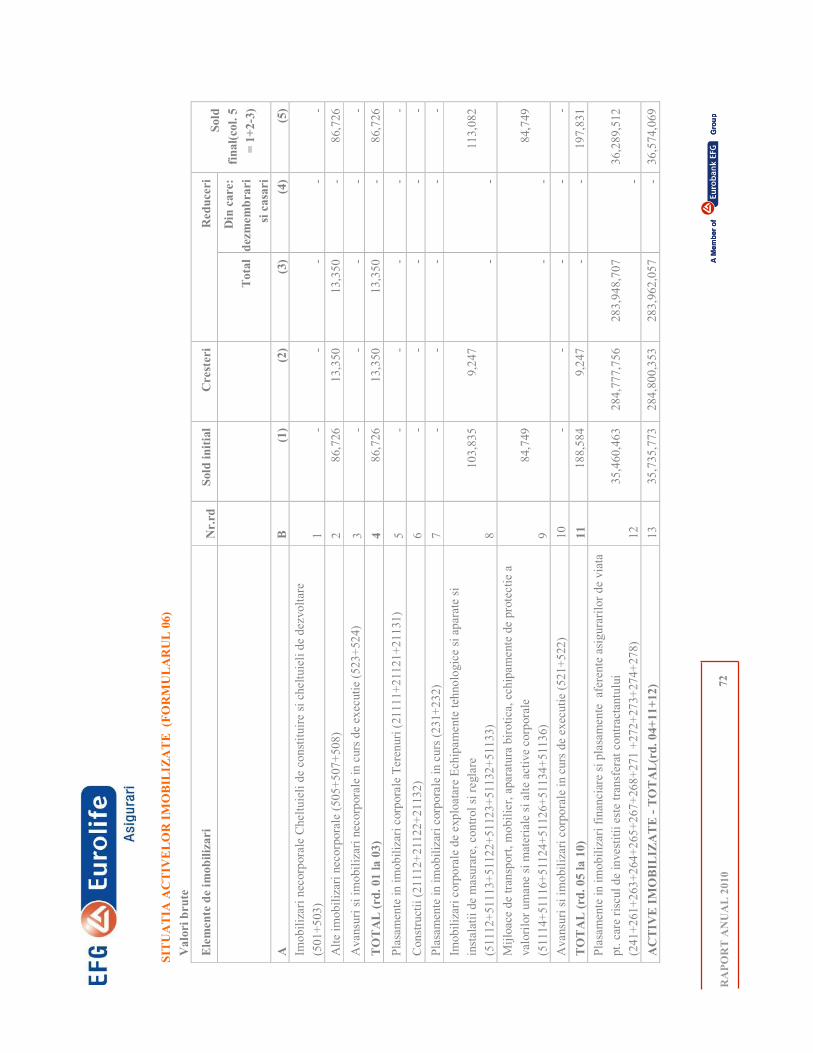

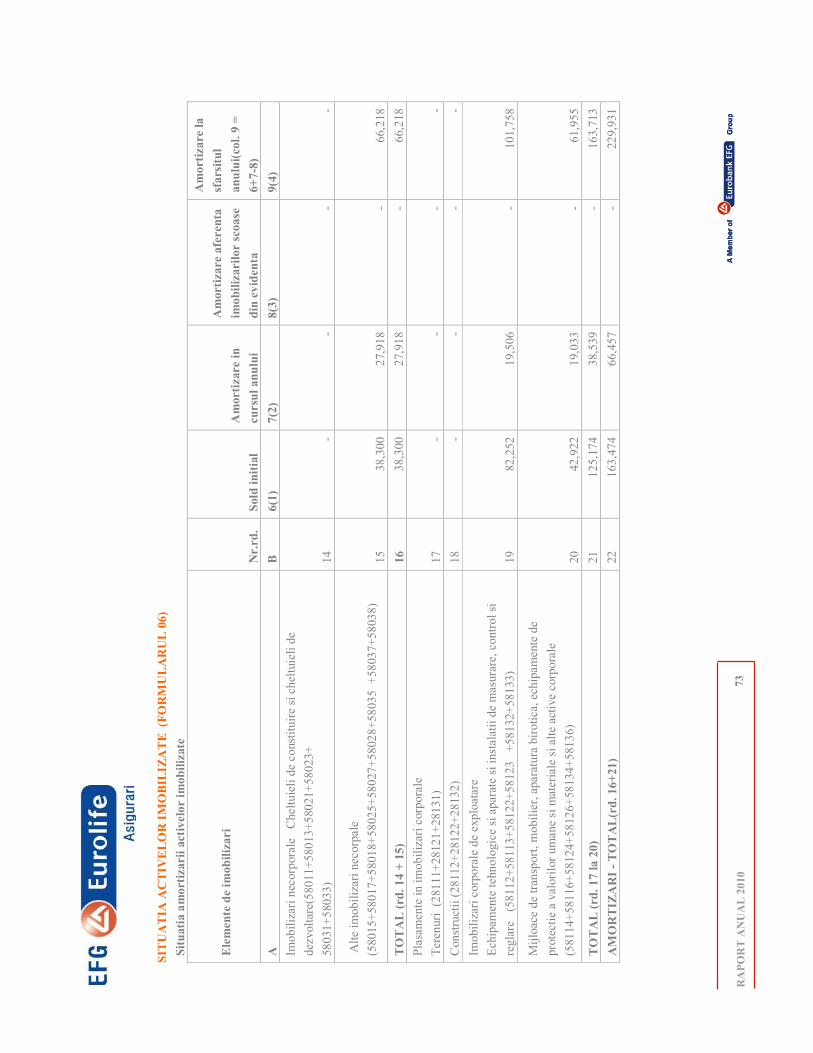

1. ACTIVE IMOBILIZATE

a) Imobilizari necorporale

Concesiuni, brevete, licente

marci, drepturi si valori similare

si alte imobilizari necorporale

(RON)

Cost

Sold la 1 ianuarie 2010 86.726

Sold la 31 decembrie 2010 86.726

Amortizare cumulata

Sold la 1 ianuarie 2010 38.300

Amortizarea inregistrata in cursul exercitiului 27.918

Sold la 31 decembrie 2010 66.218

Valoarea contabila neta la 1 ianuarie 2010 48.426

Valoarea contabila neta la 31 decembrie 2010 20.508

26 RAPORT ANUAL 2010

1. ACTIVE IMOBILIZATE (CONTINUARE)

b) Imobilizari corporale

Mijloace de

transport

Echipamente mobilier

tehnologice alte echipam Total

(RON) (RON) (RON)

Cost/evaluare

Sold la 1 ianuarie 2010 103.835 84.749 188.584

Cresteri 9.247 - 9.247

Sold la 31 decembrie 2010 113.082 84.749 197.831

Amortizare cumulata

Sold la 1 ianuarie 2010 82.252 42.922 125.174

Amortizarea inregistrata in

cursul exercitiului 19.506 19.033 38.539

Sold la 31 decembrie 2010 101.758 61.955 163.713

Valoarea contabila neta

la 1 ianuarie 2010 21.583 41.827 63.410

Valoarea contabila neta

la 31 decembrie 2010 11.324 22.794 34.118

c) Alte plasamente financiare

31 decembrie 2009 31 decembrie 2010

(RON) (RON)

Depozite 7.602.954 5.395.493

Actiuni 1.426.442 1.246.119

Titluri de stat 26.416.863 29.625.259

Contracte forward 14.204 22.641

Total 35.460.463 36.289.512

27 RAPORT ANUAL 2010

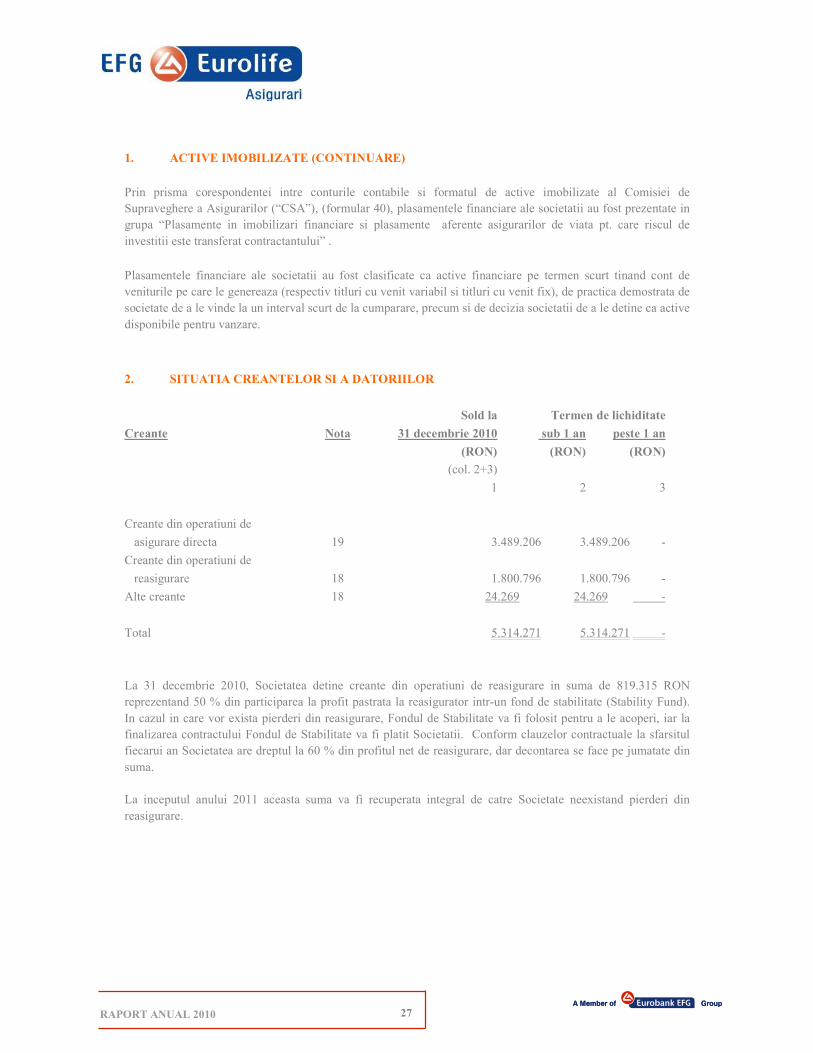

1. ACTIVE IMOBILIZATE (CONTINUARE)

Prin prisma corespondentei intre conturile contabile si formatul de active imobilizate al Comisiei de

Supraveghere a Asigurarilor (“CSA”), (formular 40), plasamentele financiare ale societatii au fost prezentate in

grupa “Plasamente in imobilizari financiare si plasamente aferente asigurarilor de viata pt. care riscul de

investitii este transferat contractantului” .

Plasamentele financiare ale societatii au fost clasificate ca active financiare pe termen scurt tinand cont de

veniturile pe care le genereaza (respectiv titluri cu venit variabil si titluri cu venit fix), de practica demostrata de

societate de a le vinde la un interval scurt de la cumparare, precum si de decizia societatii de a le detine ca active

disponibile pentru vanzare.

2. SITUATIA CREANTELOR SI A DATORIILOR

Sold la Termen de lichiditate

Creante Nota 31 decembrie 2010 sub 1 an peste 1 an

(RON) (RON) (RON)

(col. 2+3)

1 2 3

Creante din operatiuni de

asigurare directa 19 3.489.206 3.489.206 -

Creante din operatiuni de

reasigurare 18 1.800.796 1.800.796 -

Alte creante 18 24.269 24.269 -

Total 5.314.271 5.314.271 -

La 31 decembrie 2010, Societatea detine creante din operatiuni de reasigurare in suma de 819.315 RON

reprezentand 50 % din participarea la profit pastrata la reasigurator intr-un fond de stabilitate (Stability Fund).

In cazul in care vor exista pierderi din reasigurare, Fondul de Stabilitate va fi folosit pentru a le acoperi, iar la

finalizarea contractului Fondul de Stabilitate va fi platit Societatii. Conform clauzelor contractuale la sfarsitul

fiecarui an Societatea are dreptul la 60 % din profitul net de reasigurare, dar decontarea se face pe jumatate din

suma.

La inceputul anului 2011 aceasta suma va fi recuperata integral de catre Societate neexistand pierderi din

reasigurare.

28 RAPORT ANUAL 2010

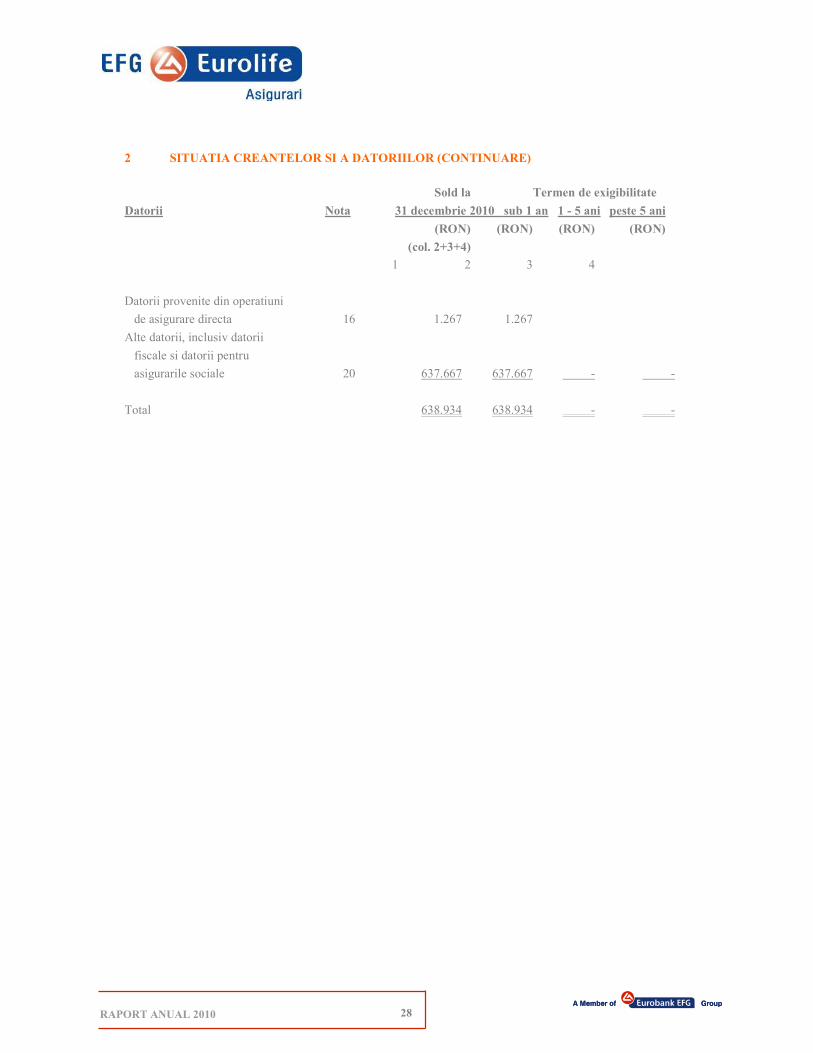

2 SITUATIA CREANTELOR SI A DATORIILOR (CONTINUARE)

Sold la Termen de exigibilitate

Datorii Nota 31 decembrie 2010 sub 1 an 1 - 5 ani peste 5 ani

(RON) (RON) (RON) (RON)

(col. 2+3+4)

1 2 3 4

Datorii provenite din operatiuni

de asigurare directa 16 1.267 1.267

Alte datorii, inclusiv datorii

fiscale si datorii pentru

asigurarile sociale 20 637.667 637.667 - -

Total 638.934 638.934 - -

29 RAPORT ANUAL 2010

3 PRINCIPII, POLITICI SI METODE CONTABILE

Principalele politici contabile adoptate in intocmirea acestor situatii financiare sunt prezentate mai jos.

A Bazele intocmirii situatiilor financiare

(1) Informatii generale

i) Ordinul Comisiei de Supraveghere a Asigurarilor nr. 3129/2005 pentru aprobarea

reglementarilor contabile conforme cu directivele europene specifice domeniului

asigurarilor, care transpune:

• Directiva Comunitatilor Economice Europene 91/674/EEC din data de 19 decembrie

1991 privind situatiile financiare anuale si consolidate ale societatilor de asigurare

publicata in Jurnalul Oficial al Uniunii Europene nr. L 374, din data de 31 decembrie

1991, cu modificarile si completarile ulterioare;

• Directiva a IV-a a Comunitatilor Economice Europene 78/660/EEC din data de 25

iulie 1978 privind conturile anuale ale anumitor tipuri de societati comerciale,

publicata in Jurnalul Oficial al Uniunii Europene nr. L 222 din data de 14 august

1978, cu modificarile si completarile ulterioare.

ii) Legea Contabilitatii nr 82/1991 republicata, cu modificarile ulterioare

iii) Ordinul Presedintelui Comisiei de Supraveghere a Asigurarilor nr. 3/2011 pentru punerea

in aplicare a Normelor privind incheierea exercitiului financiar 2010 pentru societatile din

domeniul asigurarilor.

iv) Ordinul CSA nr. 113131/2006 privind „Rezervele tehnice pentru asigurarile de viata,

activele admise sa le acopere si dispersia activelor admise sa acopere rezervele tehnice

brute” cu modificarile si completarile ulterioare.

Prezentele situatii financiare au fost intocmite pe baza conventiei costului istoric, cu exceptiile

prezentate in continuare in politicile contabile.

30 RAPORT ANUAL 2010

3 PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

(2) Utilizarea estimarilor

Intocmirea situatiilor financiare in conformitate cu Ordinul 3129/2005 cu modificarile si

completarile ulterioare cere conducerii Societatii sa faca estimari si ipoteze care afecteaza

valorile raportate ale activelor si pasivelor, prezentarea activelor si datoriilor contingente la

data intocmirii situatiilor financiare si veniturile si cheltuielile raportate pentru respectiva

perioada.

A Bazele intocmirii situatiilor financiare (Continuare)

Cu toate ca aceste estimari sunt facute de catre conducerea Societatii pe baza celor mai bune

informatii disponibile la data situatiilor financiare, rezultatele realizate pot fi diferite de aceste

estimari.

(3) Continuitatea activitatii

Prezentele situatii financiare au fost intocmite in baza principiului continuitatii activitatii care

presupune faptul ca Societatea isi va continua activitatea si in viitorul previzibil. Pentru a

evalua aplicabilitatea acestei prezumtii conducerea analizeaza previziunile referitoare la

intrarile viitoare de numerar. Pe baza acestor analize, conducerea considera ca Societatea va

putea sa-si continue activitatea in viitorul previzibil si prin urmare aplicarea principiului

continuitatii activitatii in intocmirea situatiilor financiare e justificabila.

(4) Moneda de prezentare a situatiilor financiare

Contabilitatea se tine in limba romana si in moneda nationala. Elementele incluse in aceste

situatiile financiare sunt prezentate in RON.

B Conversia tranzactiilor in moneda straina

Tranzactiile Societatii in moneda straina sunt inregistrate la cursurile de schimb comunicate de

Banca Nationala a Romaniei („BNR”) pentru data tranzactiilor. Soldurile in moneda straina

sunt convertite in RON la cursurile de schimb comunicate de BNR pentru data bilantului.

Castigurile si pierderile rezultate din decontarea tranzactiilor intr-o moneda straina si din

conversia activelor si datoriilor monetare exprimate in moneda straina sunt recunoscute in

contul de profit si pierdere.

31 RAPORT ANUAL 2010

3 PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

C Imobilizari necorporale

i. Concesiunile, brevetele, licentele, marcile comerciale, drepturile si activele similare

Concesiunile, brevetele, licentele, marcile comerciale, drepturile si activele similare se

inregistreaza la costul de achizitie. Ulterior acestea se amortizeaza pe durata de viata estimata,

si se prezinta la cost minus amortizare cumulata.

Brevetele, licentele, marcile comerciale si activele similare sunt amortizate folosind metoda

liniara pe o perioada intre 3 si 5 ani.

ii. Avansuri si alte imobilizari necorporale

In cadrul avansurilor si altor imobilizari necorporale se inregistreaza avansurile acordate

furnizorilor de imobilizari necorporale, programele informatice create de entitate sau

achizitionate de la terti pentru necesitatile proprii de utilizare, precum si alte imobilizari

necorporale ale Societatii.

Cheltuielile care permit imobilizarilor necorporale sa genereze beneficii economice viitoare

peste performanta prevazuta initial sunt adaugate la costul original al acestora. Aceste

cheltuieli sunt capitalizate ca imobilizari necorporale daca nu sunt parte integranta a

imobilizarilor corporale.

D Imobilizari corporale

(1) Cost

Imobilizarile corporale sunt evaluate la cost de achizitie. Ulterior acestea se amortizeaza pe

durata de viata estimata, si se prezinta la cost minus amortizare cumulata.

Intretinerea si reparatiile imobilizarilor corporale se trec pe cheltuieli atunci cand apar, iar

imbunatatirile semnificative aduse imobilizarilor corporale, care cresc valoarea sau durata de

viata a acestora, sau care maresc semnificativ capacitatea de generare a unor beneficii

economice de catre acestea, sunt capitalizate.

Activele imobilizate de natura obiectelor de inventar, inclusiv uneltele si sculele, sunt trecute pe

cheltuieli in momentul achizitionarii si nu sunt incluse in valoarea contabila a imobilizarilor.

32 RAPORT ANUAL 2010

3. PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

(2) Amortizare

Amortizarea se calculeaza la valoarea de intrare, folosindu-se metoda liniara de-a lungul

duratei utile de viata estimata a activelor, dupa cum urmeaza:

Activ Ani

Aer conditionat 5

Autovehicul 5

Echipamente 3

(3) Vanzarea/casarea imobilizarilor corporale

Imobilizarile corporale care sunt casate sau vandute sunt eliminate din bilant impreuna cu

amortizarea cumulata corespunzatoare. Orice profit sau pierdere rezultat(a) dintr-o asemenea

operatiune este inclus(a) in contul de profit si pierdere curent.

E Deprecierea activelor

Imobilizarile corporale si alte active pe termen lung sunt revizuite pentru identificarea

pierderilor din depreciere ori de cate ori evenimente sau schimbari in circumstante indica

faptul ca valoarea contabila nu mai poate fi recuperata. Pierderea din depreciere este

reprezentata de diferenta dintre valoarea contabila si valoarea de piata

Pana la finalul anului 2010 Societatea nu a calculat diferente din deprecierea activelor.

F Instrumente financiare

a) Evaluate la valoarea de piata cu reflectarea rezultatelor in contul de profit si pierdere

Activele financiare sunt clasificate in aceasta categorie daca sunt obtinute in principal in

scopul vanzarii in viitorul apropiat sau daca sunt astfel desemnate de catre conducere.

Instrumentele derivate sunt de asemenea clasificate ca detinute in scopul tranzactionarii cu

exceptia cazurilor in care sunt desemnate ca fiind instrumente pentru acoperirea impotriva

riscurilor. Activele din aceasta categorie sunt clasificate ca active circulante daca sunt fie

detinute in scopul tranzactionarii sau sunt estimate sa fie realizate in termen de 12 luni de la

data bilantului contabil.

33 RAPORT ANUAL 2010

3. PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

Un castig sau o pierdere rezultand dintr-o modificare a valorii de piata a categoriei de „active

financiare evaluate la valoarea de piata cu reflectarea rezultatelor in contul de profit si

pierdere”, sunt prezentate in contul de profit si pierdere in cadrul pozitiei „venituri din ajustari

pentru depreciere/pierdere de valoarea plasamentelor”, „cheltuieli privind constituirea

ajustarilor de valoare pentru plasamente” in perioada in care acestea apar.

Veniturile din dobanzi, dividende sunt prezentate in contul de profit si pierdere in cadrul

pozitiei „ venituri provenind din alte plasamente”.

Veniturile/cheltuielile cu vanzarea instrumentelor financiare sunt prezentate in contul de profit

si pierdere in cadrul pozitiei „venituri provenind din realizarea plasamentelor”, respectiv

„pierderi provenind din realizarea plasamentelor”.

Conform Art.125 din Ordinul 3129, a miscarilor inregistrate pe instrumentele din portofoliu

(actiuni, obligatiuni si titluri de stat), a faptului ca sunt destinate sa acopere obligatii generate

de contracte de asigurare care au o durata de maxim 1 an, societatea le clasifica ca plasamente

financiare pe termen scurt si aplica evaluarea la piata prin contul de profit si pierdere.

G Stocuri

Stocurile sunt inregistrate la cea mai mica valoare dintre cost si valoarea realizabila neta.

Costul este determinat in general pe baza metodei costului mediu ponderat. Costul produselor

finite si in curs de executie include materialele, forta de munca si cheltuielile de productie

indirecte aferente. Acolo unde este necesar, se fac provizioane pentru stocuri cu miscare

lenta, uzate fizic sau moral. Valoarea realizabila neta este estimata pe baza pretului de

vanzare diminuat cu costurile de finalizare si cheltuielile de vanzare.

Societatea nu a considerat necesara inregistrarea niciunui provizion pentru stocuri.

H Creante

Creantele comerciale sunt inregistrate la valoarea facturata mai putin provizionul pentru

deprecierea acestor creante. Provizionul pentru deprecierea creantelor comerciale este

constituit in cazul in care exista evidente obiective asupra faptului ca Societatea nu va fi in

masura sa colecteze toate sumele la termenele initiale.

34 RAPORT ANUAL 2010

3. PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

Pornind de la situatia creantelor aferente politelor la 31 decembrie 2010 s-a analizat vechimea

acestora. Astfel s-au identificat creantele mai vechi de 90 de zile pentru asigurarile de credit

ipotecar incheiate in 2007 si pentru asigurarile de credit ipotecar incheiate in 2009.

Considerand ca probabilitatea de incasare a acestor creante in 2011 este foarte mica, compania

a decis constituirea unui provizion pentru creante incerte.

Calculul acestui provizion s-a facut la nivelul fiecarei polite in parte, aflate in categoriile

mentionate mai sus, prezentandu-se totalul creantelor (atat scadente cat si viitoare) precum si a

rezervei de prima la 31 decembrie 2010.

Avand in vedere ca prin inregistrarea totalului creantelor si a rezervei de prima in 2010 contul

de profit si pierdere este impactat in anul 2010, provizionul a fost constituit prin aplicarea

procentului de 100% asupra diferentei dintre totalul creantelor si a rezervei de prima.

La 31 decembre 2010 Societatea a inregistrat provizioane pentru deprecierea creantelor

comerciale in valoare de 14.145 RON.

I Numerar si echivalente de numerar

Numerarul si echivalentele de numerar sunt evidentiate in bilant la cost. Pentru situatia

fluxului de numerar, numerarul si echivalentele acestuia cuprind numerar in casa, conturi la

banci, depozite fara dobanda atasata, alte valori

J Capital social

Actiunile comune sunt clasificate in capitalurile proprii.

K Dividende

Dividendele aferente actiunilor ordinare sunt recunoscute in capitalurile proprii in perioada in

care sunt declarate.

Societatea nu a calculat si recunoscut dividende aferente actiunilor ordinare.

35 RAPORT ANUAL 2010

3. PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

L Imprumuturi

Imprumuturile pe termen scurt si lung sunt inregistrate initial la suma primita, net de costurile

aferente obtinerii imprumuturilor. In perioadele urmatoare, imprumuturile sunt inregistrate la

cost amortizat folosind metoda randamentului efectiv, diferentele dintre sumele primite (nete

de costurile de obtinere) si valoarea normala de rascumparare fiind recunoscute in contul de

profit si pierderi pe durata contractului de imprumut.

Sumele aferente imprumutului pe termen lung ce trebuie achitate intr-o perioada mai mica de

1 an sunt clasificate in “Datorii: Sumele care trebuie platite intr-o perioada de pana la un an”

si incluse la data bilantului contabil in “Sume datorate institutiilor de credit” din cadrul

datoriilor curente.

M Datorii comerciale

Datoriile comerciale sunt inregistrate la valoarea sumelor care urmeaza a fi platite pentru

bunurile sau serviciile primite.

N Provizioane

Provizioanele sunt recunoscute in momentul in care Societatea are o obligatie legala sau

implicita generata de un eveniment anterior, cand pentru decontarea obligatiei este probabil sa

fie necesara o iesire de resurse si cand poate fi facuta o estimare credibila in ceea ce priveste

valoarea obligatiei.

Pentru concediile de odihna neefectuate pana la 31 decembrie 2010 compania a inregistrat un

provizion nedeductibil in valoare de 19.234 Ron. Acest provizion se va reversa lunar pe venit

neimpozabil pe baza numarului de zile de concediu restante din 2010 efectuate in luna, la fel

cum s-a intamplat si cu provizionul constituit pentru 2009.

In 2010 Compania a constituit provizioane pentru recompensarea performantei din 2010 a

personalului propriu, in conformitate cu politica de personal aprobata de Consiliul de

Administratie la data de 18 decembrie 2009- acest provizion fiind nedeductibil.

36 RAPORT ANUAL 2010

3. PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

Societatea nu a inregistrat nici un alt provizion in afara de cele specifice asigurarilor de viata.

O Beneficiile angajatilor

Pensii si alte beneficii dupa pensionare

In cursul normal al activitatii, Societatea face plati fondurilor de sanatate, pensii si somaj de

stat in contul angajatilor sai conform prevederilor legale in vigoare. Toti angajatii Societatii

sunt membri ai planului de pensii al statului roman. Aceste costuri sunt recunoscute in contul

de profit si pierdere odata cu recunoasterea salariilor.

Societatea nu opereaza nici un alt plan de pensii sau de beneficii dupa pensionare si, deci, nu

are nici un alt fel de alte obligatii referitoare la pensii.

P Activitati aferente asigurarilor de viata

(1) Venituri din prime brute subscrise

Primele brute aferente activitatii de asigurari de viata sunt inregistrate in momentul emiterii

politei, la valoarea primei aferente unui an de valabilitate a politei.

(2) Rezerve tehnice

a) Rezerva matematica

Produsele aflate in portofoliul societatii acopera decesul din orice cauza, unele avand

asigurare suplimentara de invaliditate totala permanenta si deces din accident. Intrucat durata

fiecarui produs este de 1 an de zile, societatea nu calculeaza rezerve matematice.

b) Rezerva de prime

Rezerva de prime se calculeaza lunar prin insumarea cotelor-parti din primele brute subscrise,

aferente perioadelor neexpirate ale contractelor de asigurare, astfel incat diferenta dintre

volumul primelor brute subscrise si aceasta rezerva sa reflecte primele brute alocate partii din

riscurile expirate la data calcularii.

Aceasta rezerva se calculeaza separat pentru fiecare contract de asigurare.

37 RAPORT ANUAL 2010

3. PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

c) Rezerva de beneficii si risturnuri

Rezerva de beneficii si risturnuri se calculeaza pentru contractele de asigurari de viata la care

se prevede dreptul asiguratului de a participa la beneficiile obtinute din fructificarea rezervei

matematice, conform obligatiilor asumate.

Acest calcul se face lunar in conformitate cu normele interne privind distributia surplusului.

De asemenea, rezerva de beneficii si risturnuri se constituie pentru contractele de asigurari de

viata la care se prevad reduceri de prima, in cazul reinnoirii acestora, si/sau restituiri de prima,

in cazul participarii asiguratilor la profitul asiguratorilor.

Societatea nu calculeaza/inregistreaza acest tip de rezerva intrucat nu are produse cu

participare la profit.

d) Rezerva de daune avizate

Rezerva de daune avizate se constituie si se actualizeaza lunar, in baza estimarilor pentru

avizarilor de daune primite de asigurator, astfel incat fondul creat sa fie suficient pentru

acoperirea platii acestor daune. Rezerva de daune se constituie pentru daunele raportate si in

curs de lichidare pentru fiecare contract de asigurare la care s-a notificat producerea

evenimentului asigurat, pornindu-se de la cheltuielile previzibile care vor fi efectuate in viitor

pentru lichidarea acestor daune.

e) Rezerva de daune neavizate

Rezervele de daune neavizate se constituie si se ajusteaza cel putin la incheierea exercitiului

financiar, in baza estimarilor si a datelor statistice sau a calculelor actuariale pentru daunele

intamplate, dar neavizate. Rezerva de daune neavizate a fost calculata la 31 Decembrie 2010

folosind metoda Chain ladder aplicata pe date trimestriale neajustate si luand in considerare un

istoric de 3 ani. Fata de precedenta metoda de calcul care lua in considerare un numar mediu

de zile de intarziere, valoarea obtinuta cu metoda Chain ladder nu difera in mod semnificativ

(cu vechea metoda obtineam 883.021 lei, iar cu noua metoda obtinem 889.984 lei).

Q Operatiuni de reasigurare

Tranzactiile si soldurile aferente contractelor de reasigurare sunt evidentiate in situatiile

financiare in conformitate cu prevederile contractelor de reasigurare si cerintele de raportare

conforme cu Ordinul CSA 3129/2005 cu modificarile si completarile ulterioare pentru

aprobarea reglementarilor contabile conforme cu directivele europene specifice domeniului

asigurarilor.

38 RAPORT ANUAL 2010

3. PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

Primele cedate in reasigurare si sumele aferente daunelor platite cedate in reasigurare, precum

si rezervele de daune cedate se inregistreaza pe baza contabilitatii de angajament.

R Cheltuieli de achizitie si administrare

Compania inregistreaza cheltuieli de achizitie taxele aferente Comisiei de Supraveghere a

Asigurarilor, precum si premiile acordate.

Incepand cu 2009 pentru politele de credite ipotecare (MRG 2009) si pentru politele aferente

cardurilor de credit Euroline (PPI), Compania plateste un comision pentru Bancpost pe care le

asimileaza cheltuielilor de administrare si nu cheltuielilor de achizitie, intrucat sunt legate de

administrarea si colectarea de documente.

S Impozitare

Impozit pe profit curent

Societatea inregistreaza impozitul pe profit stabilit in conformitate cu Reglementarile

contabile si de raportare emise de Ministerul Finantelor Publice.

Impozitul curent este impozitul de platit pe profitul perioadei, determinat in baza procentelor

aplicate la data bilantului si a tuturor ajustarilor aferente perioadei.

Rata impozitului pe profit utilizata pentru calculul impozitelor curente la 31 decembrie 2010

este de 16%.

Venituri/cheltuieli din evaluarea la valoarea de piata cu reflectarea rezultatelor in contul de

profit si pierdere

Venituri/cheltuieli nerealizate

Avand in vedere faptul ca in Codul Fiscal nu este specificat expres tratamentul fiscal aplicabil

rezultatelor din evaluarea la piata a plasamentelor pe termen scurt, Societatea a ales sa adopte

o metoda prudenta si anume sa considere pierderile din evaluarea la piata drept cheltuieli

nedeductibile, iar castigurile drept venituri taxabile. In anul urmator venitul din evaluarea la

piata se va judeca neimpozabil pana la limita costului nedeductibil anterior pentru acelasi

instrument iar diferenta va fi impozabila.

39 RAPORT ANUAL 2010

3. PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

Venituri/cheltuieli realizate

Avand in vedere ca toate instrumentele din portofoliu sunt clasificate ca instrumente pe

termen scurt si ca in Codul Fiscal nu exista nici o prevedere clara referitoare la faptul ca

pierderile/castigurile din evaluarea la piata care fusesera tratate ca nedeductibile/taxabile pot fi

tratate ca deductibile, respectiv netaxabile la momentul vanzarii, Societatea considera integral

pierderile/castigurile din vanzare ca deductibile/taxabile, fara a lua in considerare tratamentul

fiscal din perioada precedenta.

T Managementul riscului financiar

(1) Factori de risc financiar

Prin natura activitatilor efectuate, Societatea este expusa unor riscuri variate care includ:

riscul de credit, riscul valutar, riscul de rata a dobanzii si riscul de lichiditate. Conducerea

urmareste reducerea efectelor potential adverse, asociate acestor factori de risc, asupra

performantei financiare a Societatii.

EFG Eurolife Asigurari de Viata are un Comitet de Investitii care se intruneste periodic,

analizeaza rezultatele din investitii si stabileste strategia investitionala pentru viitor. Acesta

functioneaza in baza mandatului de investitii care urmeaza atat reglememtarile CSA, cat si

politica Grupului EFG din care Societatea face parte.

De asemenea, Comitetul de Management al Riscurilor analizeaza si decide in procesul de

monitorizare si administrare a riscurilor. Acest comitet aproba masurile de identificare,

evaluare, monitorizare si control a riscurilor asociate activitatilor desfasurate.

(i) Riscul de credit

Societatea este supusa unui risc de credit datorat creantelor sale provenind din activitatea de

asigurare si a celorlalte tipuri de creante. Data de scadenta a datoriilor este atent monitorizata

si sumele datorate dupa depasirea termenului sunt urmarite cu promptitudine.

Societatea urmareste rating-ul reasiguratorilor pentru a se asigura ca limita minima (cel putin

A, Standard&Poor’s sau alte societati de rating) este respectata, activitatea de reasigurare fiind

atent monitorizata de Comitetul de Reasigurare.

40 RAPORT ANUAL 2010

3. PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

(ii) Riscul de piata

Societatea evalueaza portofoliul de investitii si plasamente din perspectiva obiectivelor

asumate si a situatiei pietei financiare si, totodata evalueaza necesitatile de schimbare a

portofoliului.

i. Riscul valutar

Societatea este expusa fluctuatiilor cursului de schimb valutar in urma tranzactiilor

derulate in alte valute si in consecinta controleaza aceste tranzactii in scopul limitarii

acestui risc. Avand in vedere ca Societatea are in portofoliu atat produse in RON, cat

si in alte valute (EUR, USD, CHF), se urmareste lunar daca activele detinute de

Societate acopera obligatiile ce decurg din contractele de asigurare pentru fiecare

moneda in parte.

Totodata pentru protejarea impotriva riscului valutar, avand in vedere faptul ca

infuzia de capital a fost in EUR, societatea deruleaza si contracte de forward.

ii. Riscul de rata a dobanzii

Societatea monitorizeaza riscului de rata a dobanzii intrucat detine active financiare

purtatoare de dobanzi prin analiza periodica a eficientei investitiilor in diverse tipuri

de active.

Referitor la contractul de imprumut incheiat cu EFG Private Bank Luxembourg a

carui dobanda se bazeaza pe Euribor la 3 luni, Societatea urmareste atent evolutia

ratelor dobanzilor.

(iii) Riscul de lichiditate

Managementul prudent al riscului de lichiditate implica mentinerea de numerar suficient

pentru a acoperi necesitatile de numerar pe termen scurt ale Societatii.

Pe langa monitorizarea zilnica a fluxurilor de numerar pe fiecare cont bancar si pe fiecare

moneda, lunar se calculeaza coeficietul de lichiditate, iar permanent este monitorizat gradul de

solvabilitate.

41 RAPORT ANUAL 2010

3. PRINCIPII, POLITICI SI METODE CONTABILE (CONTINUARE)

De asemenea se efectueaza previziuni lunare si pe valute ale lichiditatilor in vederea stabilirii

pozitiei societatii in cazul producerii unui eveniment major.

In plus, societatea efectueaza teste de stres cu o frecventa semestriala pentru a calcula

pierderile potentiale aparute in conditii anormale de functionare a pietei (in general conditii

extreme). Acestea calculeaza pierderile totale potentiale, prin agregarea urmatoarelor scenarii:

• Reducerea valorii de piata a actiunilor cu 25%

• Cresterea ratei dobanzii cu 100 puncte de baza

• Aprecierea monedei nationale cu 10%.

42 RAPORT ANUAL 2010

4. ACTIUNI SI OBLIGATIUNI

a) Actiuni

Capitalul social legal inregistrat al Societatii este reprezentat de 10.000 actiuni ordinare, cu o

valoare nominala de 1.437,1 RON.

In luna octombrie 2010 s-a semnat contractul de cesiune a actiunilor detinute de catre

actionarii Eurobank EFG Business Services si Eurobank EFG Cards catre EFG Eurolife Life

Insurance, acesta operatiune fiind inregistrata in Registrul Actionarilor in aceeasi luna, si a

fost urmata in luna decembrie, dupa obtinerea avizului prealabil al Comisiei de Supraveghere

a Asigurarilor, de semnarea formei actualizate a Actului Constitutiv.

Principalii actionari inregistrati la Registrul Comertului la 31 decembrie 2010 sunt:

Actionari

Numar de

actiuni

Participare

in %

Participare

in EUR

Participare in

RON

EFG Eurolife Life Insurance 8.510 85,10 3.489.100 12.229.721

EFG Eurobank Ergasias 990 9,90 405.900 1.422.729

EFG Eurolife General

Insurance 500 5,00 205.000 718.550

Total 10.000 100,00 4.100.000 14.371.000

La 31 decembrie 2009:

Actionari

Numar de

actiuni

Participare

in %

Participare

in EUR

Participare in

RON

EFG Eurolife Life Insurance 8.500 85,00 3.485.000 12.215.350

EFG Eurobank Ergasias 990 9,90 405.900 1.422.729

EFG Eurolife General

Insurance 500 5,00 205.000 718.550

Eurobank EFG Cards 5 0,05 2.050 7.185,5

Eurobank EFG Business

Services 5 0,05 2.050 7.185,5

Total 10.000 100,00 4.100.000 14.371.000

b) Obligatiuni

Societatea nu a emis obligatiuni pana la 31 decembrie 2010.

43 RAPORT ANUAL 2010

5. INFORMATII PRIVIND SALARIATII, ADMINISTRATORII SI DIRECTORII

Numarul mediu al angajatilor a fost:

Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

31 decembrie 2009 31 decembrie 2010

Directori, administratori si Management 11.53 12.03

Salariati 0.75 1

Total 12.28 13.03

a) Salarizarea directorilor si administratorilor

Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

31 decembrie 2009 31 decembrie 2010

(RON) (RON)

Cheltuiala cu salariile:

Administratorilor si directorilor 603.162 531.333

Cheltuiala cu asigurarile sociale 167.553 136.621

Total 770.715 667.954

Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

31 decembrie 2009 31 decembrie 2010

(RON) (RON)

Cheltuiala cu bonusurile:

Administratorilor si directorilor - 40.362

Cheltuiala cu asigurarile sociale - 10.869

Total - 51.231

44 RAPORT ANUAL 2010

5 INFORMATII PRIVIND SALARIATII, ADMINISTRATORII SI DIRECTORII

(CONTINUARE)

Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

31 decembrie 2009 31 decembrie 2010

(RON) (RON)

Total avansuri si credite luate de

Administratori si directori - -

Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

31 decembrie 2009 31 decembrie 2010

(RON) (RON)

Din care in sold la sfarsitul exercitiului:

Administratori si directori - -

b) Salariati

Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

31 decembrie 2009 31 decembrie 2010

(RON) (RON)

Cheltuiala cu salariile

Cheltuiala cu salariile (Management) 1.006.259 1.054.336

Cheltuiala cu asigurarile sociale (Management) 278.568 306.961

Cheltuiala cu salariile (Salariati) 41.846 51.312

Cheltuiala cu asigurarile sociale (Salariati) 11.938 14.638

Total 1.338.611 1.427.247

45 RAPORT ANUAL 2010

5 INFORMATII PRIVIND SALARIATII, ADMINISTRATORII SI DIRECTORII

(CONTINUARE)

Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

31 decembrie 2009 31 decembrie 2010

(RON) (RON)

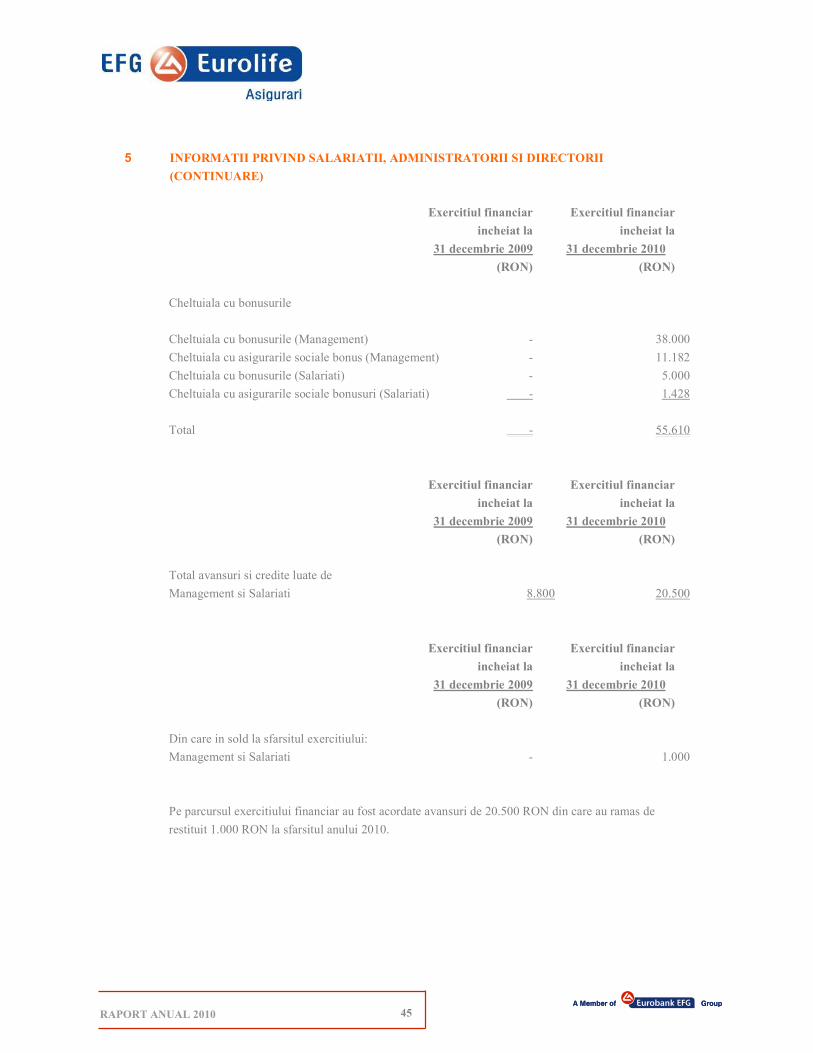

Cheltuiala cu bonusurile

Cheltuiala cu bonusurile (Management) - 38.000

Cheltuiala cu asigurarile sociale bonus (Management) - 11.182

Cheltuiala cu bonusurile (Salariati) - 5.000

Cheltuiala cu asigurarile sociale bonusuri (Salariati) - 1.428

Total - 55.610

Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

31 decembrie 2009 31 decembrie 2010

(RON) (RON)

Total avansuri si credite luate de

Management si Salariati 8.800 20.500

Exercitiul financiar Exercitiul financiar

incheiat la incheiat la

31 decembrie 2009 31 decembrie 2010

(RON) (RON)

Din care in sold la sfarsitul exercitiului:

Management si Salariati - 1.000

Pe parcursul exercitiului financiar au fost acordate avansuri de 20.500 RON din care au ramas de

restituit 1.000 RON la sfarsitul anului 2010.

46 RAPORT ANUAL 2010

6 ALTE INFORMATII PRIVIND ACTIVITATEA SOCIETATII

a) Informatii cu privire la prezentarea Societatii

EFG EUROLIFE ASIGURARI ASIGURARI DE VIATA SA a fost infiintata in anul 2007

ca o societate pe actiuni in conformitate cu legislatia romana. Adresa Societatii este: Bd.

Dimitrie Pompeiu, nr. 6 A, cladirea Olympus, et. 5, camera 5.051, sector 2, Bucuresti.

Societatea are ca obiect principal de activitate asigurari de viata.

b) Informatii privind relatiile intreprinderii cu filiale, intreprinderi asociate sau cu alte

intreprinderi in care se detin titluri de participare strategice

Detaliile privind tranzactiile cu partile afiliate si natura relatiilor cu acestea sunt prezentate in

Nota 22.

Societatea nu detine titluri de participare strategice in alte societati la 31 decembrie 2010.

c) Modalitatea folosita pentru exprimarea in moneda nationala a elementelor patrimoniale,

a veniturilor si cheltuielilor evidentiate intr-o moneda straina

Modalitatea folosita pentru exprimarea in moneda nationala a elementelor patrimoniale, a

veniturilor si cheltuielilor evidentiate intr-o moneda straina este prezentata in Nota 3.

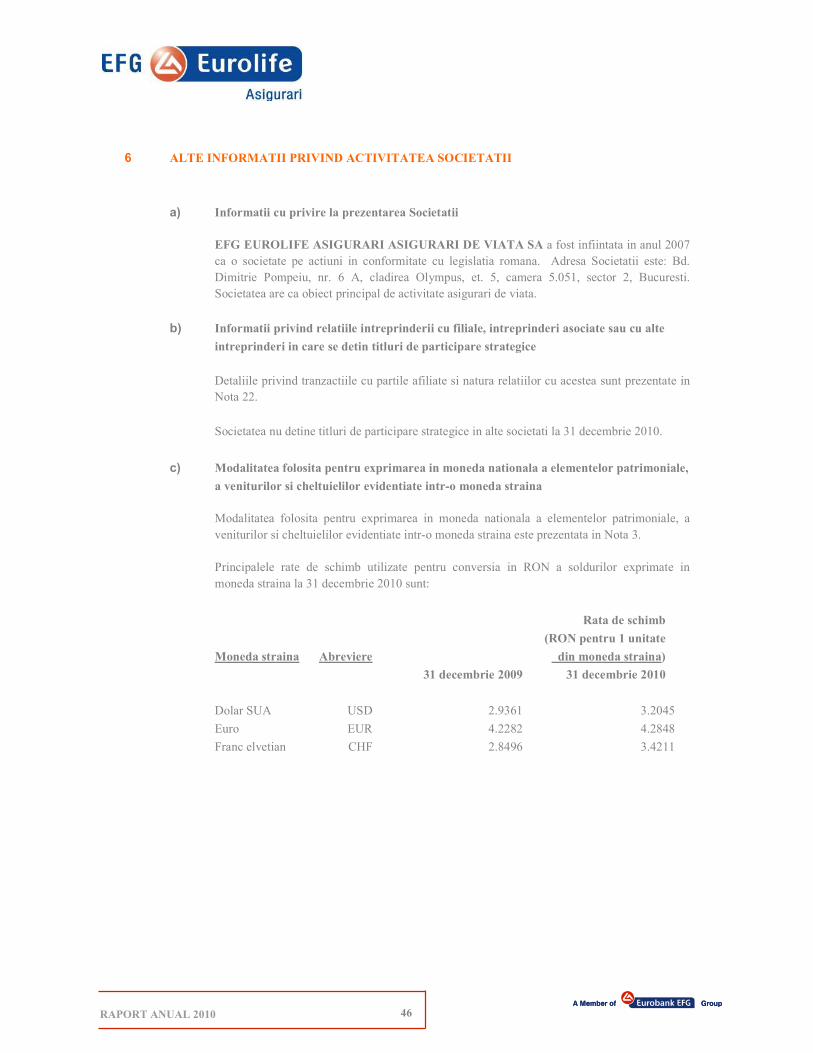

Principalele rate de schimb utilizate pentru conversia in RON a soldurilor exprimate in

moneda straina la 31 decembrie 2010 sunt:

Rata de schimb

(RON pentru 1 unitate

Moneda straina Abreviere din moneda straina)

31 decembrie 2009 31 decembrie 2010

Dolar SUA USD 2.9361 3.2045

Euro EUR 4.2282 4.2848

Franc elvetian CHF 2.8496 3.4211

47 RAPORT ANUAL 2010

6 ALTE INFORMATII PRIVIND ACTIVITATEA SOCIETATII (CONTINUARE)

d) Acoperirea pierderilor din anii precedenti

In aprilie 2010, conform hotararii AGA din 12 Aprilie 2010, societatea a acoperit pierderile

din corectiile pentru anul 2008, provenite din revizuirea tratamentului fiscal al

castigurilor/pierderilor din evaluarea la piata a investitiilor clasificate ca plasamente pe termen

scurt , in valoare de 268.032 RON din rezultatul reportat al anului 2008 in valoare de

420.272, diferenta de 152.234 RON ramanand in rezultat reportat nerepartizat pentru 2008.

Totodata, din rezultatul anului 2009, dupa crearea rezervei legale de 370.947 RON, diferenta

de 5.931.185 RON a ramas in rezultat reportat nerepartizat pentru 2009.

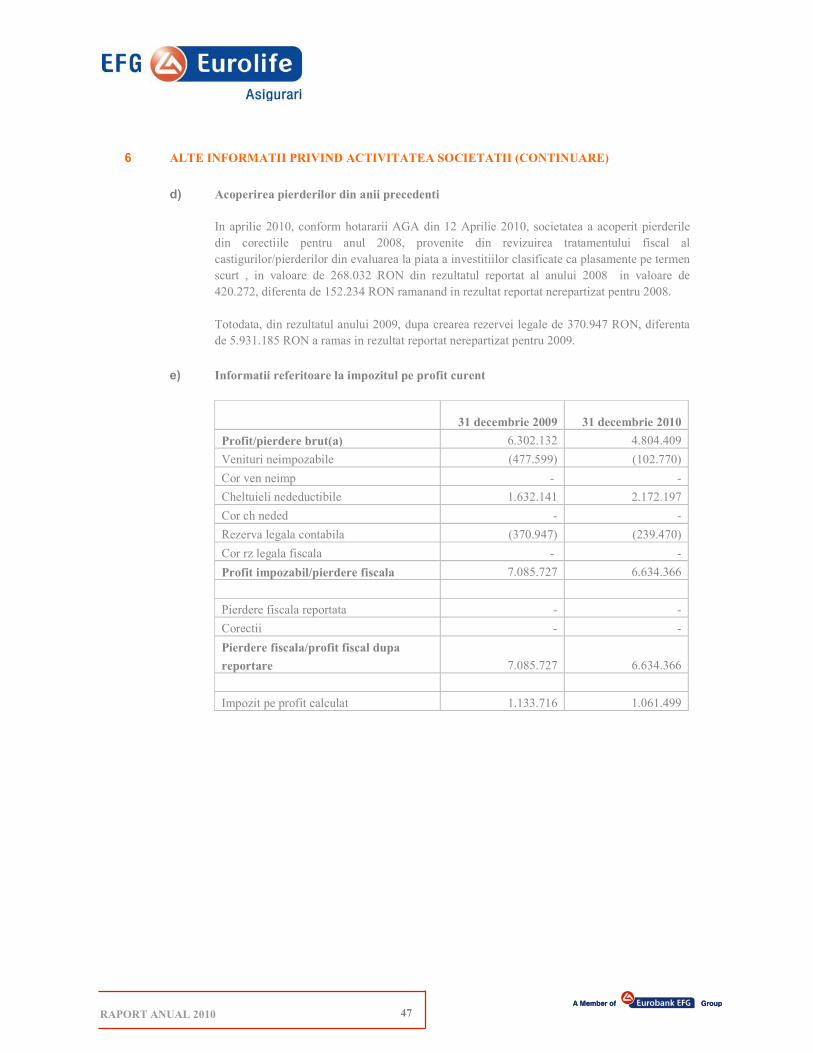

e) Informatii referitoare la impozitul pe profit curent

31 decembrie 2009 31 decembrie 2010

Profit/pierdere brut(a) 6.302.132 4.804.409

Venituri neimpozabile (477.599) (102.770)

Cor ven neimp - -