Decizia de Finantare a Intreprinderii Pe Termen Scurt

61

Specializarea: Finanţe - Bănci, anul III. Disciplina: Proiecte economice Fundamentare deciziei de finanţare a întreprinderii pe termen scurt Sub îndrumarea: Realizat de : 1

-

Upload

vasincu-ovidiu -

Category

Documents

-

view

103 -

download

0

description

Decizia de Finantare a Intreprinderii Pe Termen Scurt (aerostar)

Transcript of Decizia de Finantare a Intreprinderii Pe Termen Scurt

Specializarea: Finanţe - Bănci, anul III.

Disciplina: Proiecte economice

Fundamentare deciziei de finanţare a întreprinderii pe termen scurt

Sub îndrumarea: Realizat de :

1

-2011-

Cuprins

Capitolul 1. Conţinutul deciziei de finanţare pe termen scurt a întreprinderii…………………….1

1.1. Importanţa deciziei de finanţare a întreprinderii pe termen

scurt..............................1

1.2. Resurse de finanţare pe termen scurt a

întreprinderii…………………………………3

1.2.1. Resurse proprii ……………………………………………………………4

1.2.2. Resurse împrumutate……………………………………………………...7

Capitolul 2. Decizia de finanţare a întreprinderii pe termen scurt din fonduri proprii …………10

2.1. Capacitatea de autofinanţare şi autofinanţarea ……………………………………10

2.2. Analiza capacităţii de autofinanţare şi autofinanţării la S.C. AEROSTAR S.A.....12

2.3. Autofinanţarea şi politica dividendelor.............................................................22

Capitolul 3. Decizia de finanţare a întreprinderii pe termen scurt din credite…………………...27

3.1. Creditul bancar şi costul său...............................................................................27

3.2. Creditul comercial.............................................................................................31

3.3.Analiza lichidităţii şi îndatorării companiei AEROSTAR S.A..................................32

Concluzii

Bibliografie

2

CAPITOLUL 1

Conţinutul deciziei de finanţare pe termen scurt a întreprinderii

Deciziile financiare au drept obiect definirea structurii financiare adoptate de

întreprindere în funcţie de criteriile de rentabilitate, de creştere şi de risc1. Decizia de finanţare a

întreprinderii este definită ca reprezentând “opţiuni între mai multe variante prin care se asigură

în cel mai eficient mod adaptarea întreprinderii la mediu” și reprezintă cea mai importantă

componentă a gestiunii financiare a întreprinderii. Acest lucru poate fi explicat, în primul rând

prin ponderea ridicată a activelor şi pasivelor circulante în totalul bilanţului întreprinderii.

Ca orice decizie financiară, decizia de finanţare a firmei2 trebuie să constituie “rezultatul

unui demers de alegere conştientă, din mai multe variante posibile, a unei soluţii considerate

optime în planul activităţilor şi operaţiunilor financiare”, deci se are în vedere opţiunile asupra

asupra proporţiilor ce revin capitalului propriu, respectiv capitalului împrumutat . De asemenea,

trebuie subliniat faptul că decizia de finanţare la nivelul întreprinderii este semnificativ

influenţată de modul de funcţionare a mecanismelor economice la nivel naţional, regional şi

mondial.

1.3. Importanţa deciziei de finanţare a întreprinderii pe termen scurt

1Vasile, Ilie, Teodorescu, Mihaela, Finanţele întreprinderii, Editura Meteor Press, Bucureşti, 2005, p. 239.2 Pe parcursul acestei lucrări în utilizarea termenului firmă se va avea în vedere accepţiunea de întreprindere, ca entitate economică, şi nu accepţiunea juridică, mai restrânsă, întâlnită în legislaţiile anumitor ţări. De altfel, în majoritatea lucrărilor din domeniul economic, cei doi termeni sunt folosiţi cu un sens similar, diferenţele apărute fiind date de provenienţa lucrării: anglo-saxonă (unde prevalează firmă de la engl. firm) sau franceză (unde se utilizează cu o ponderea mai mare noţiunea de întreprindere –franc. entreprise).

3

Deciziile de finanțare pe termen scurt pot fi denumite generic gestiune de trezorerie,

reprezentând un domeniu larg al gestiunii financiare3, dar se fundamentează în special pe

segmentul de finanţare a ciclului de exploatare.

Finanţarea pe termen scurt se axează, îndeosebi, pe finanţarea activelor circulante

necesare firmei şi are un orizont de timp sub un an4. Pentru desfăşurarea în bune condiţii a

activităţii firmei, pe lângă stabilirea necesarului de active circulante, o importanţă ridicată o are

şi decizia privind stabilirea modului de finanţare a acestora.

Finanţările pe termen scurt vizează, astfel, activele de exploatare al căror cuantum

oscilează în funcţie de creşterea sau descreşterea activităţii de la un an la altul, de la un trimestru

la altul sau de la un sezon la altul5. În aceste situaţii, decizia de finanţare pe termen scurt

urmărește dimensionarea necesarului de active circulante și îndeplinirea cerinţelor de acoperire

financiară a activelor circulante în cuantumul necesar şi la termenele prevăzute, cu suficientă

elasticitate, capacitate de adaptare la necesităţile concrete ale diverselor etape, să poată fi

majorate sau reduse, după caz, când cerinţele exploatării o impun.

Obiectul fundamental al deciziei de finanţare pe termen scurt îl constituie selecţia şi

mobilizarea operativă a surselor de capitaluri circulante, la cel mai redus cost al procurării

acestora, în condiţii de reducere a riscului şi a corelaţiei rentabilitate-risc.

Aspectele finanţării prezintă importanţă deosebită pentru supravieţuirea şi dezvoltarea

întreprinderii. Astfel, pentru întreprinderile mici şi mijlocii problemele financiare cele mai

importante sunt legate de gestiunea nevoilor ciclului de exploatare şi modul lor de finanţare, iar

pentru întreprinderi de dimensiuni mari, aria problemelor financiare este mai vastă, ele

elaborează o politică financiară în componenţa căreia sunt cuprinse decizii financiare referitoare

la următoarele: structura financiară, politica de îndatorare, prognoza rentabilităţii proiectelor

finanţate, etc.

Deciziile de finanţare a firmei pe termen scurt presupun decizii curente, care deţin o

poziţie secundară faţă de deciziile pe termen lung (strategice) deoarece acestea stabilesc cadrul

general al dezvoltării unei întreprinderi. Totuşi acest caracter subordonat al deciziilor pe termen

scurt, numite şi decizii operaţionale, nu înseamnă că au o importanţă mai redusă, întrucât se 3Toma, Mihai, Brezeanu, Petre - Finanțe și gestiune financiară-Aplicații practice, teste grilă, Editura Economică , Bucuresti, 1996, p. 99.4Hoanţă, Nicolae, Finanţele firmei, Editura Economică, Bucureşti, 2003, p. 459.5 Toma, Mihai ; Alexandru, Felicia –Finanţe şi gestiunea fianciară a întreprinderii, Editura Economică, Bucureşti, 1998, p.195 .

4

referă la acoperirea cu fonduri necesare desfășurării normale a ciclului de exploatare și o eroare

poate antrena o micșorare a beneficiului sau chiar pierderi.

O decizie optima de finanțare a ciclului de exploatare se referă, în cea mai mare parte, la

armonizarea relației rentabilitate-risc, la realizarea echilibrului dintre necesarul de active

circulante şi sursele mobilizabile pentru finanţarea lor6. Pentru a răspunde nevoii de rentabilitate,

gestiunea activelor circulante urmăreşte realizarea ciclului de exploatare cu un nivel minim de

active circulante, iar gestiunea pasivelor circulante vizează cel mai redus cost al procurării

capitalurilor necesare. În general firmele recurg la finanţarea pe termen scurt din două motive

principale7. Primul este desemnat de necesităţile de fonduri din anumite perioade. Dacă, de

exemplu, într-o anumită perioada a anului cresc stocurile şi valoarea furnizorilor neachitaţi, firma

trebuie să utilizeze finanţarea pe termen scurt. Apoi, când fluxurile de numerar de intrare cresc,

se rambursează finantarea pe tremen scurt contractată. Al doilea motiv este că firma poate utiliza

finanţarea pe termen scurt până când va apărea ca necesară o finanţare pe termen lung.

1.4. Resurse de finanţare pe termen scurt a întreprinderii

Orice întreprindere, fie că se află în faza de dezvoltare a activităţii sale sau în cea de

menţinere a capacităţii de producţie, este nevoită să atragă resurse pentru finanţarea activităţii

desfăţurate8. Managerul financiar este răspunzător pentru finanţarea întreprinderii, el trebuie să

obţină fondurile necesare pentru finanţarea dezvoltării companiei şi îndeplinirea obligaţiilor de

plată a acesteia. În acest sens, managerul se comportă ca un intermediar între pieţele financiare şi

instituţiile sistemului financiar, pe de o parte şi firma, pe de altă parte, fiind comparat cu o “punte

de legătură dintre economie şi sfera finanţelor”. Activitatea unei întreprinderi rareori urmează o

traiectorie uniformă. În cursul unei perioade de timp nevoile de finanţare sunt realocate, fondul

de rulment poate acoperi o parte a nevoilor suplimentare apărute din aceste fluctuaţii, dar nu

poate compensa totalitatea nevoilor în perioadele de vârf deoarece imobilizarea capitalurilor ar fi

prea costisitoare.

6Stancu, Ion, Finanţe – Pieţe financiare şi gestiunea portofoliului, investiţii reale şi finanţarea lor, analiza şi gestiunea financiară a întreprinderii, Editura Economică, Bucureşti, 2002, p. 966.7Hoanţă, Nicolae, Finanţele firmei, Editura Economică, Bucureşti, 2003, p. 459-460.8 Dragotă, Victor, Tatu, Lucian, Dragotă, Mihaela, Ciobanu, Anamaria, Obreja, Laura, Racsa, Anda, Abordări practice în finanţele firmei, Editura Iricson, Bucureşti, 2005, p. 322.

5

Fondurile pe termen scurt asigură în principal finanţarea nevoilor în fond de rulment ale

întreprinderii, dar pot, în mod excepţional să genereze un “releu” de operaţiuni de credit pe

termen mai lung9. Studiul structurii pasivului bilanţului relevă că 40-60% din pasivul

întreprinderii este format din datorii pe termen scurt. Această îndatorare este cu atât mai ridicată

cu cât firmele sunt de dimensiuni mai mici. Într-adevăr, întreprinderile mici care nu au acces la

piaţa financiară se limitează la credite comerciale şi la credite bancare.

Pentru finanţarea întreprinderii pe termen scurt pot fi utilizate două categorii de resurse sau

se poate alege o variantă ce le combină10:

resurse proprii ;

resurse împrumutate (credite bancare, credite comerciale, etc).

Principala alegere în decizia de finanţare se axează pe opţiunea între resursele proprii şi

resursele împrumutate11. Criteriul de selecţie îl reprezintă costul procurării capitalului, urmărind-

se reducerea csotului mediu ponderat al capitalului.

Finanţarea activelor circulante se face pe seama fondului de rulment, a creditului comercial şi

a creditelor bancare pe termen scurt. De la un caz la altul, ponderea poate s-o deţină unul sau

altul din elementele menţionate. Decizia privind structura optimă a acestor surse se consolidează

pe echilibrul dintre autonomia de finanţare prin surse proprii şi flexibilitatea creditelor pe termen

scurt, în completarea celor proprii12.

Datorită faptului că întreprinderea dispune de mai multe opţiuni de finanţare a activităţii sale,

se pune problema de a alege pe acelea care se adaptează cel mai bine nevoilor sale. În funcţie de

strategiile adoptate de o întreprindere, se poate decide asupra modalităţilor de finanţare a

activităţii de exploatare după anumite principii şi criterii.

1.4.1. Resurse proprii

Resursele proprii reprezintă cea mai sigură sursă de finanțare a întreprinderii, influenţând

autonomia financiară a acesteia și elimină riscurile neprevăzute ale capitalurilor.

9 Brezeanu, Petre, Finanţe corporative- vol. I, Editura C.H.Beck, Bucureşti, 2008, p. 52110 Bogdan, Ioan, Management financiar,Editura Universitară, Bucureşti, 2005, p. 19311 Onofrei, Mihaela, Management financiar, Editura C.H.Beck, Bucureşti, 2006, p. 912 Stancu, Ion, Finanţe – Pieţe financiare şi gestiunea portofoliului, investiţii reale şi finanţarea lor, analiza şi gestiunea financiară a întreprinderii, Editura Economică, Bucureşti, 2002, p. 1017.

6

În vederea asigurării continuităţii producţiei şi ritmicităţii vânzărilor, este necesară

înnoirea permanentă a stocurilor şi creanţelor13. În condiţiile apariţiei unei nevoi permanente de

capital, problematica esenţială este reprezentată de existenţa unor surse proprii permanente

pentru finanţare a acestora. Această sursă este fondul de rulment.

Fondul de rulment reprezintă surplusul de resurse permanente degajat din finanţarea pe

termen lung a nevoilor permanente, pentru realizarea echilibrului financiar al ciclului de

exploatare şi al trezoreriei. Surplusul desemnează o marjă de siguranţă pentru activitatea de

exploatare, care beneficiază de o sursă sigură de capital mobilizat pe termen lung şi pentru care

nu există preocuparea de a fi reînnoită14.

Într-o altă formulare, fondul de rulment reprezintă partea din capitalul permanent care

poate fi utilizată pentru finanţarea activelor circulante, adică excedentul de capital permanent

faţă de active imobilizate sau excedentul activelor circulante cu lichidităţi pe termen mai mic de

un an, faţă de datoriile cu exigibilitate pe termen mai mic de un an.

Denumirea de fond de rulment15 derivă de la faptul că surplusul de resurse permanente

degajat de ciclul de exploatare poate fi “reluat” pentru înnoirea stocurilor şi a creanţelor.

Noţiunea de fond de rulment generează formularea unor accepţiuni multiple, precum:

fondul de rulment brut, fondul de rulment net, fondul de rulment propriu şi fondul de rulment

împrumutat. Dintre acestea, un interes deosebit este acordat fondului de rulment net (permanent)

și fondului de rulment propriu16.

Fondul de rulment net sau permanent (numit şi fondul de rulment financiar) este

determinat pe baza bilanţului financiar şi se poate stabili în doua variante: fie ca diferenţă dintre

capitalurile permanente şi imobilizările nete, fie ca diferenţă între activele circulante nete şi

datoriile pe termen scurt. Astfel, prin cele două modalităţi de determinare a fondului de rulment

net se ajunge la acelaşi rezultat, însă acest concept poate fi interpretat în mod diferit.

Fondul de rulment net prezintă cea mai mare importanţă pentru analiza financiară, în

general, şi pentru analiza echilibrului financiar, în particular, astfel este considerat de analiştii

financiari cel mai reprezentativ indicator al echilibrului financiar al firmei.

13 Onofrei, Mihaela, Finanţele întreprinderii, Editura Economică, Bucureşti, 2004, p. 196.14 Vintilă, Georgeta, Gestiunea financiară a întreprinderii, Editura Didactică şi Pedagogică, Bucureşti, 2005, p. 325.15 Turliuc, Vasile, Dimensiunea financiară a întreprinderii, Editura Sedcom Libris, Iaşi, 1995, p. 68.16 Onofrei, Mihaela, Finanţele întreprinderii, Editura Economică, Bucureşti, 2004, p. 198

7

Fondul de rulment propriu evidenţiază autonomia de care dispune întreprinderea în cadrul

procesului de finanţare şi reprezintă excedentul capitalului propriu faţă de activele imobilizate

nete. Fondul de rulment propriu are o utilitate mai restrânsă decât fondul de rulment net şi poate

fi calculate în două moduri, utilizând o relaţie care exprimă, fie diferenţa dintre capitalurile

proprii şi activele imobilizate nete, fie diferenţa dintre fondul de rulment net şi datoriile pe

termen mediu şi lung.

Fondul de rulment nu apare în mod distinct în pasivul bilanţului. El se obţine ca mărime,

folosind informaţiile din bilanţ şi reprezintă un „senzor”, indicator de lichiditate, prin care se

apreciază situaţia financiară a întreprinderii la un moment dat, starea ei de echilibru: cu cât

fondul de rulment este mai mare, cu atât mai mici vor fi datoriile pe termen scurt pentru

finanţarea activelor circulante17. Astfel, în teoria şi practica economică s-a consimţit ideea

conform căreia cu cât resursele permanente sunt mai mari decât necesităţile permanente, cu atât

firma dispune de o marjă de siguranţă ce o protejează contra evenimentelor neprevăzute.

Fondul de rulment poate avea şi semnificaţia unei marje de siguranţă pentru gestiunea

financiară a întreprinderii, pe seama acestuia urmând a se îndeplini obligatiile scadente în

situaţiile în care în derularea activităţii se înregistrează obstacole şi intervin factori nedoriţi cum

ar fi: neonorarea unor obligaţii de către unii clienţi ai firmei, goluri de aprovizionare, stagnarea

unor stocurilor în fabricaţie, nelivrări la termen, credite comerciale sau împrumuturi care nu au

fost obţinute la timp, fenomene social-politice negative etc., dar şi o ilustrare a modului în care

se realizează finanţarea nevoilor de exploatare pe seama capitalului permanent al întreprinderii.

Mărimea fondului de rulment nu este o dimensiune intangibilă și legată doar de cifra de

afaceri, ci o rezultantă a acțiunii unui anumit număr de parametri și a deciziilor de politică

economică și financiară adoptată de conducerea întreprinderii. Astfel, în mare măsură, fondul de

rulment este dependent de creditul acordat clienților, creditul acordat de furnizori și volumul

stocurilor. Dacă acești parametri se modifică, dimensiunea fondului de rulment poate suferi

fluctuaţii.

Dimensiunea și compoziţia fondului de rulment pot varia în functie de domeniul de

activitate al întreprinderii18. Pentru unele tipuri de întreprinderi, investiția în fondul de rulment

17 Toma, Mihai, Finanţe şi gestiune financiară, Editura Didactică şi Pedagogică, Bucureşti, 1994, p. 136.18 Atrill, Peter, McLaney, Eddie, Contabilitate și finanțe pe înțelesul tuturor, Editura Rentrop & Straton, București, 2005, p. 388.

8

poate fi substanțială. De exemplu, o firmă de producție va investi masiv în materii prime,

producție în curs de execuție și produse finite; adesea, își va vinde produsele pe credit, dând

naştere astfel la relaţii de credit sub forma creanţelor comerciale. Pe de altă parte, un detailist va

deține un singur tip de stocuri și își va vinde produsele, în general, cu bani gheață. Majoritatea

firmelor cumpără bunuri și servicii pe credit, deci au datorii comerciale.

Se poate considera că fondul de rulment este optimal atunci când răspunde la cerinţele de

de gestionare eficientă a firmei19 şi anume, să asigure echilibrul financiar al firmei şi o cât mai

ridicată rentabilitate financiară asigurată prin minimizarea costului capitalului.

1.4.2. Resurse împrumutate

Firmele au la dispoziţie o întreagă gamă de instrumente de finanţare pe termen scurt. În

condiţiile în care sursele proprii nu sunt suficiente pentru finanţarea ciclului de exploatare,

întreprinderile apelează la credite pe termen scurt. Disponibilitatea fiecărei surse depinde de

mărimea sa, de gradul de risc şi de profitabilitatea întreprinderii.

Creditul comercial reprezintă creditul pe care şi-l acordă întreprinzătorii la vânzarea

mărfurilor sub forma amânării plăţii20, fără intervenţia unui intermediar şi este un credit pe

termen scurt care variază de la câteva zile până la 90 de zile. El cuprinde două forme:

Credit-vânzător, reprezentând vânzările de mărfuri pe credit care cuprinde la rândul

său, creditul-furnizor, ce presupune ipostaza de împrumutat a firmei analizate, şi

creditul-client, când firma este împrumutător;

Credit-cumpărător, reprezentând plăţile în avans, iar în această situaţie firma este în

ipostaza de beneficiară a avansurilor plătite de către clienţii săi pentru fabricarea

produselor sau în ipostaza de plătitor de avansuri către furnizorii săi de echipamente

sau material.

Dintre toate formele creditului comercial, doar creditele-furnizor şi avansurile primite de la

clienţi reprezintă o sursă de finanţare pe termen scurt a ciclului de exploatare. Principalul avantaj

al acestei surse este acela că nu este în mod explicit purtător de dobândă. De asemenea,

finanţatorul, furnizor sau client, nu solicită garanţii şi este mult mai tolerant decât o bancă, în

cazul nerespectării obligaţiilor de plată la scadenţă.

19 Stancu, Ion, Finanţe – Pieţe financiare şi gestiunea portofoliului, investiţii reale şi finanţarea lor, analiza şi gestiunea financiară a întreprinderii, Editura Economică, Bucureşti, 2002, p. 792.20 Turliuc, Vasile (coord.), Monedă şi credit, Editura Universităţii „Al. I. Cuza”, Iaşi, 2010, p.164.

9

Creditul comercial reprezintă practic un împrumut pe termen scurt indirect care se

creează prin decalajul în timp dintre momentul vânzării sau prestării serviciului şi momentul în

care beneficiarul îl achită. Creditul comercial reprezintă “un fel de subvenţie sau un instrument

promoţional la dispoziţia vânzătorului”.

Creditul consimţit de către furnizori ocupă un loc important în ansamblul resurselor de

finanţare a activelor circulante îndeosebi la întreprinderile mici şi mijlocii, precum şi în marile

întreprinderi cu un ritm accelerat de dezvoltare. Ca regulă generală, creditul de furnizori se naşte

în momentul recepţiei bunurilor primite de la furnizor fără ca acesta să ceară plata imediată21.

Creditul comercial are certe avantaje care constau în caracterul simplu, precum şi în

rapiditatea cu care poate fi obţinut, mai ales în cazurile în care părţile contractante se cunosc bine

şi furnizorul poate evalua rapid gradul de solvabilitate a clientului său.

Creditele bancare pe termen scurt se acordă de către o bancă pe o perioadă până la 12 luni

pentru agenţii economici înscrişi în registrul comerţului, care oferă garanţii ferme, au cont

deschis la bancă şi îşi desfăşoară activitatea în mod rentabil. Atât la acordare, cât şi pentru

întreaga perioadă de utilizare, debitorii trebuie să garanteze creditele cu valori material şi resurse

financiare prevăzute a se realiza în sumă cel puţin egală cu creditul primit22. Existenţa garanţiei

constituie o certitudine pentru bancă că îşi va putea recupera sumele împrumutate în situaţia

nerambursării creditului la termen de către debitor.

Creditele bancare pe termen scurt variază prin anumite aspecte, precum obiect, modalităţi de

acordare, rambursare, durată şi cost. Există o gamă diversificată de credite destinate finantării

firmei pe termen scurt care să asigure ritmicitatea neîntreruptă a activităţii firmei, însă în ţara

noastră cele mai solicitate tipuri de credite pentru finanţarea activităţii de exploatare sunt23:

creditele globale de exploatare, creditele pentru finanţarea cheltuielilor şi a stocurilor temporare,

credite pe descoperit de cont (overdraft), credite pentru plata cheltuielilor şi stocurilor sezoniere

în lei şi valută, credite de scont şi credite pentru exportul de produse garantate cu creanţe asupra

străinătăţii în lei şi în valută.

Din structura creditelor pe termen scurt de care pot beneficia întreprinderile din ţara noastră

mai sunt utilizate şi următoarele tipuri de credite: creditul pentru prefinanţarea exporturilor, 21 Giurgiu, Aurel-Ioan, Mecanismul financiar al întreprinzătorului, Editura Dacia, Cluj-Napoca, 1995, p. 19222 Toma, Mihai, Finanţe şi gestiune financiară, Editura Didactică şi Pedagogică, Bucureşti, 1994, p. 14223 Bucătaru, Dumitru, Finanţele întreprinderii, Editura Junimea, Iaşi, 2007, p. 225-226

10

creditul facilităţi de cont, linia de credit, credite de trezorerie pentru produse cu ciclu lung de

fabricaţie, creditul pe cecuri remise spre încasare, creditul pe OP, creditul de forfetare şi

factoring-ul.

În concluzie, subliniez ideea conform căreia mijloacele de finanţare ale firmei trebuie, în

primul rând, să fie adaptate la nevoile sale. Problemele finanţării prezintă o importanţă foarte

mare, deoarece soluţionarea lor condiţionează supravieţuirea întreprinderii, perspectivele sale de

dezvoltare, performanţele sale prezente şi viitoare, autonomia proprietarilor şi conducătorilor săi.

11

CAPITOLUL 2

Decizia de finanţare a întreprinderii pe termen scurt din fonduri proprii

2.1. Capacitatea de autofinanţare şi autofinanţarea

Autofinanţarea este cel mai răspândit principiu de finanţare şi implică obţinerea unui

profit semnificativ, din care o parte se reinvesteşte pentru sporirea activelor imobilizate şi pentru

finanţarea ciclului de exploatare24. Autofinanţarea demonstrează că întreprinderea îşi asigură

dezvoltarea cu forţe proprii, folosind drept surse de finanţare o parte a profitului obţinut în

exerciţiul expirat şi fondul de amortizare acoperind atât nevoile de înlocuire a activelor

imobilizate, cât şi creşterea activului economic, însă în condiţiile unei dezvoltări de mari

proporţii poate fi insuficientă, impunându-se folosirea ei simultană cu alte metode25.

Autofinanţarea ocupă un important loc printre celelalte modalităţi de finanţare, întrucât

avantajele majore date de aceasta sunt favorabile atât pentru acţionari, cât şi pentru întreprindere

ca persoană juridică26. Acţionarii sunt avantajaţi deoarece capitalizând o fracţiune a profitului

avuţia lor sporeşte datorită creşterii valorii bursiere a societăţii comerciale, creşterii cursului

acţiunilor deţinute de aceştia. Un alt avantaj esenţial este reprezentat de facilităţile fiscale

desemnate de profitul reinvestit care este exonerat de la plata impozitului pe profit sau se aplică

reduceri substanţiale de impozit, ceea ce crează posibilităţi mai mari de reinvestire.

Întreprinderea, ca persoană juridică, este avantajată deoarece nu mai este nevoită să apeleze nici

la acţionari, nici la piaţa financiară pentru a constitui fondurile necesare pentru desfăşurarea

activităţii, respectiv pentru dezvoltarea întreprinderii.

Ponderea autofinanţării în totalul surselor de finanţare ale întreprinderii depinde, în

principal, de27:

capacitatea acesteia de a obţine profit;

24 Mironiuc, Marilena, Fundamentele ştiinţifice ale gestiunii financiar-contabile a întreprinderii, Editura Universităţii “Al. I. Cuza”, Iaşi, 2009, p. 6725 Bistriceanu, Gheorghe, Adochiţei, Mihai, Negrea, Emil, Finanţele agenţilor economici, Editura Didactică şi Pedagogică, Bucureşti, 1995, p. 84 26 Toma, Mihai, Finanţe şi gestiune financiară, Editura Didactică şi Pedagogică, Bucureşti, 1994, p. 65.27 Bucătaru, Dumitru, Finanţele întreprinderii, Editura Junimea, Iaşi, 2007, p. 76

12

hotărârea proprietarilor de repartizare a unei anumite părţi sau a totalităţii

profitului net pentru acumulare, în detrimental dividendelor;

mărimea amortizării determinată de valoarea de inventar a mijloacelor fixe şi de

sistemul de calcul a amortizării folosit de întreprindere.

Capacitatea de autofinaţare reprezintă un surplus monetar care rezultă din totalitatea

operaţiilor de încasări şi plăţi efectuate de întreprindere într-o perioadă de timp, având în vedere

şi incidenţa fiscală28.

Capacitatea de autofinanţare este un indicator de mare expresivitate economică, reflectând forţa

financiară a unei societăţi comerciale, garanţia securităţii şi independenţa acesteia.

Întreprinderile cu o bună capacitate de autofinanţare înregistrează un risc financiar redus, fiind

în măsură să depăşească greutăţile în perioadele de criză economică, când accesul la credite este

dificil din cauza dobânzilor înalte.

De asemenea, capacitatea de autofinanţare este şi un indicator de lichiditate financiară şi

de solvabilitate, care ridică gradul de bonitate al firmei, măreşte încrederea partenerilor de

afaceri, creând condiţii mai bune de negociere a contractelor economice. Putem afirma,

totodată, că o capacitate de autofinanţare bună exprimă şi o capacitate de îndatorare bună,

respectiv posibilitatea de a garanta mai bine creditele bancare la care face apel întreprinderea.

Capacitatea de autofinanţare sau marja brută de autofinanţare se poate determina prin

două metode:

- metoda deductivă;

- metoda aditivă.

Metoda deductibilă sau metoda subatractivă ia in calcul toate încasările şi plăţile

potenţiale generate de veniturile şi cheltuielile realizate de întreprindere29:

CAF=Veniturile încasabile-Cheltuielile plătibile

La acelaşi rezultat se ajunge şi în cazul plicării metodei adiţionale. În acest caz,

perspectica este alta: pornind de la profitul net realizat, sunt eliminate toate elementele de

venituri calculate şi sunt adăugate cheltuielile calculate pentru exerciţiul financiar respectiv.

CAF = Profit net- Venituri calculate+Cheltuieli calculate

28 Toma, Mihai, Finanţe şi gestiune financiară, Editura Didactică şi Pedagogică, Bucureşti, 1994, p. 6529 Onofrei, Mihaela, Management financiar, Editura C.H.Beck, Bucureşti, 2006, p. 99

13

Prin metoda aditivă se evidenţiază elementele constitutive ale marjei brute de

autofinanţare, iar prin metoda deductivă se determină nivelul acesteia30.

Procesul de finanţare internă (autofinanţare) nu ţine neaparat de voinţa întreprinderii, a

acţionarilor, ci este condiţionat şi de anumiţi factori interne şi externe: de fiscalitate şi de alte

reglementări juridice, de politica adusă de bănci faţă de creditarea agenţilor economici, de

costul creditelor şi desigur de gradul de rentabilitate ce se obţine şi intenţiile de creştere

economică ale întreprinderii.

2.2. Analiza capacităţii de autofinanţare şi autofinanţării la S.C. AEROSTAR S.A.

Societatea comercială AEROSTAR S.A. a fost înfiinţată în anul 1953 la Bacău şi este

persoană juridică română, având forma juridică de societate pe acţiuni de tip deschis şi îşi

desfăşoară activitatea în conformitate cu legislaţia română şi cu actul constitutiv. Domeniul

principal de activitate al AEROSTAR este producţia, iar obiectul principal de activitate al

societăţii este 3030-Fabricarea de aeronave şi nave spaţiale.

Afacerile de bază ale AEROSTAR sunt caracterizate de specializarea în fabricarea,

întreţinerea, reparaţia, modernizarea şi integrarea de sisteme pentru aviaţia militară şi sisteme

defensive terestre. De asemenea, compania se consolidează ca furnizor de componente,

aerostructuri şi ansambluri de aviaţie pentru lanţurile globale de furnizare şi este în curs de

dezvoltare ca bază de mentenanţă şi conversie pentru aviaţia civilă.

În domeniul apărării, AEROSTAR este furnizor major de produse şi servicii de reparaţii,

modernizări, modificări şi integrări de sisteme avansate pentru diverse platforme aeriene şi

terestre, precum şi pentru suportul logistic aferent.

AEROSTAR furnizează echipamente şi sisteme, precum şi integrări de sisteme de

identificare, comunicaţii şi control. În domeniul aviaţiei civile, AEROSTAR este subcontractor

de aerostructuri, terenuri de aterizare şi echipamente hidraulice, ansambluri de aviaţie pentru

marii furnizori la nivel global. Baza de mentenanţă AEROSTAR pentru avioane civile şi

component este în plină dezvoltare. În portofoliul de producţie se află în continuare familia de

avioane IAK-52 şi avioanele FESTIVAL, pentru care se asigură suport, servicii de reparaţii şi

extindere resursă, modernizări.

30 Sichigea, Nicolae, Giurcă Vasilescu, Laura, Ispas, Roxana, Stanciu, Cristian, Gestiunea financiară a întreprinderii, Editura Universitaria, Craiova, 2005, p.224

14

Prin rezultatele la nivel operaţional, dar şi financiar şi al competitivităţii, AEROSTAR se

plasează în poziţia de lider pe piaţa din România pentru produsele şi serviciile din zona sa de

competenţă şi expertiză.

Tabel nr. 1. Date generale de identificare a companiei

Denumirea societăţii S.C. AEROSTAR S.A.

Anul înfiinţării 1953

Sediul social Strada Condorilor, nr. 9, Bacău, România

Cod unic de înregistrare la Oficiul

Registrului Comerţului Bacău

950531

Număr de ordine în registrul Comerţului

Bacău

J04/1137/1991

Capital social subscris şi vărsat 29.284.132,50 lei

Piaţa reglementată pe care se

tranzacţionează valorile mobiliare emise

Bursa de Valori Bucureşti (simbol ARS)

În februarie 2010, s-au împlinit 10 ani de la semnarea contractului de privatizare AEROSTAR .

Tabel nr.2. Evoluţia comparativă a principalilor indicatori financiari în nul 2000 şi 2010

2010 2000

Cifra de afaceri 158,3 miliarde lei

(49,8 milioane USD)

42,9 milioane lei

(19,8 milioane USD)

Export 89,6 milioane lei

(28,2 milioane USD)

26,8 milioane lei

(12,3 milioane USD)

Rata profitului brut 9,7% 7,5%

Rata de distribuire a dividendelor 72% 67%

Lichiditatea general 5,17 1.33

Activul net 102,4 milioane lei

(32,2 milioane USD)

17,4 milioane lei

(8,0 milioane USD)

Gradul de îndatorare faţă de capitalurile

proprii

17% 56,90%

Evoluţia ponderilor principalelor produse şi servicii în cifra de afaceri realizată de

societate în ultimii trei ani, se prezintă astfel:

15

Produse/Servicii 2010 2009 2008

Ponderea în cifra de afaceri (%)

Fabricaţie în domeniul aviaţiei 29,03 29,59 18,25

Sisteme defensive terestre 24,60 27,21 27,02

Reparaţii avioane şi motoare 21,44 23,41 31,63

Mentenanţă avioane civile 12,32 13,15 10,34

Alte produse/servicii 12,60 6,64 12,76

Capacitatea de autofinanţare este un indicator derivate din fluxuriel financiare şi se mai

numeşte marja brută de autofinanţare. Ea reflectă potenţialul brut de autofinanţare a

întreprinderii, şi după cum indică şi denumirea sa, măsoară fluxurile de resurse interne de care

poate dispune întreprinderea pentru a-şi finanţa activitatea, din momentul în care “veniturile sale

încasabile sunt încasate şi cheltuielile sale plătibile sunt plătite”31. Altfel spus, indicatorul rezultă

din compararea ansamblului veniturilor susceptibile să genereze încasări cu totalul cheltuielilor

susceptibile să determine plăţi, incluzându-se în cadrul acestora din urmă şi fluxul generat de

plata impozitului pe profit.

Pentru a putea determina capacitatea de autofinanţare prin cele două metode consacrate

este necesar să se calculeze soldurile intermediare de gestiune, în special, pentru determinarea

excedentului brut de exploatare şi a rezultatului net.

Tabloul soldurilor intermediare de gestiune, calculate pe baza informaţiilor înscrise în

evidenţele contabile ale societăţii AEROSTAR în perioada 2008-2010, este alcătuit din următorii

indicatori:

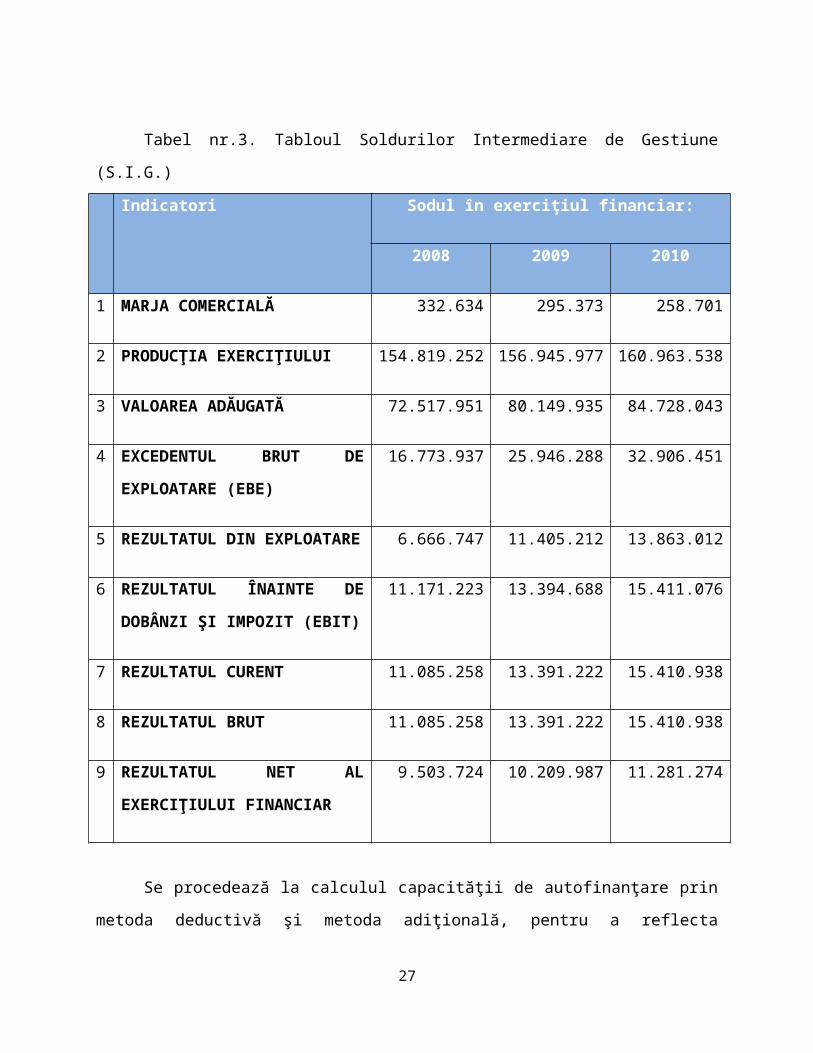

Tabel nr.3. Tabloul Soldurilor Intermediare de Gestiune (S.I.G.)

Indicatori Sodul în exerciţiul financiar:

31 Colass, Bernard, Analiza financiară a întreprinderii, Editura Tipo Moldova, Iaşi, 2009, p. 75

16

2008 2009 2010

1 MARJA COMERCIALĂ 332.634 295.373 258.701

2 PRODUCŢIA EXERCIŢIULUI 154.819.252 156.945.977 160.963.538

3 VALOAREA ADĂUGATĂ 72.517.951 80.149.935 84.728.043

4 EXCEDENTUL BRUT DE

EXPLOATARE (EBE)

16.773.937 25.946.288 32.906.451

5 REZULTATUL DIN

EXPLOATARE

6.666.747 11.405.212 13.863.012

6 REZULTATUL ÎNAINTE DE

DOBÂNZI ŞI IMPOZIT (EBIT)

11.171.223 13.394.688 15.411.076

7 REZULTATUL CURENT 11.085.258 13.391.222 15.410.938

8 REZULTATUL BRUT 11.085.258 13.391.222 15.410.938

9 REZULTATUL NET AL

EXERCIŢIULUI FINANCIAR

9.503.724 10.209.987 11.281.274

Se procedează la calculul capacităţii de autofinanţare prin metoda deductivă şi metoda

adiţională, pentru a reflecta potenţialul financiar al societăţii de a-şi remunera capitalurile proprii

şi de a-şi autofinanţa activitatea.

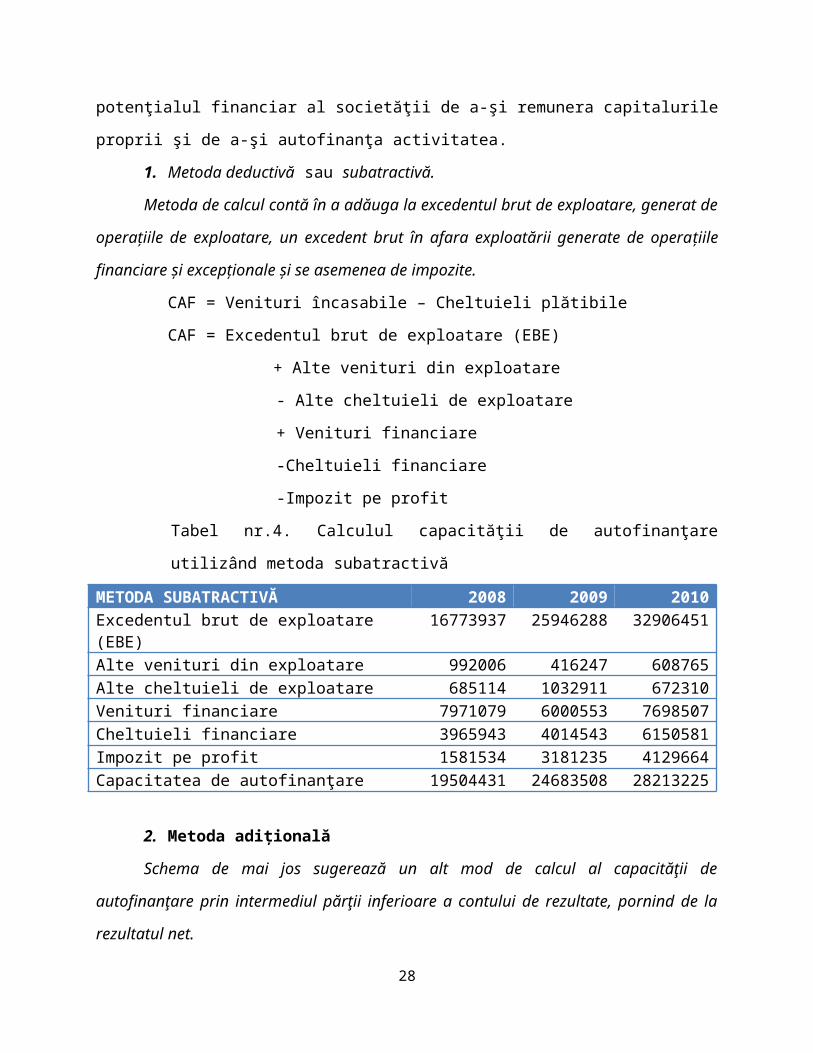

1. Metoda deductivă sau subatractivă.

Metoda de calcul contă în a adăuga la excedentul brut de exploatare, generat de

operaţiile de exploatare, un excedent brut în afara exploatării generate de operaţiile financiare

şi excepţionale şi se asemenea de impozite.

CAF = Venituri încasabile – Cheltuieli plătibile

CAF = Excedentul brut de exploatare (EBE)

17

+ Alte venituri din exploatare

- Alte cheltuieli de exploatare

+ Venituri financiare

-Cheltuieli financiare

-Impozit pe profit

Tabel nr.4. Calculul capacităţii de autofinanţare utilizând metoda subatractivă

METODA SUBATRACTIVĂ 2008 2009 2010

Excedentul brut de exploatare (EBE) 16773937 25946288 32906451

Alte venituri din exploatare 992006 416247 608765

Alte cheltuieli de exploatare 685114 1032911 672310

Venituri financiare 7971079 6000553 7698507

Cheltuieli financiare 3965943 4014543 6150581

Impozit pe profit 1581534 3181235 4129664

Capacitatea de autofinanţare 19504431 24683508 28213225

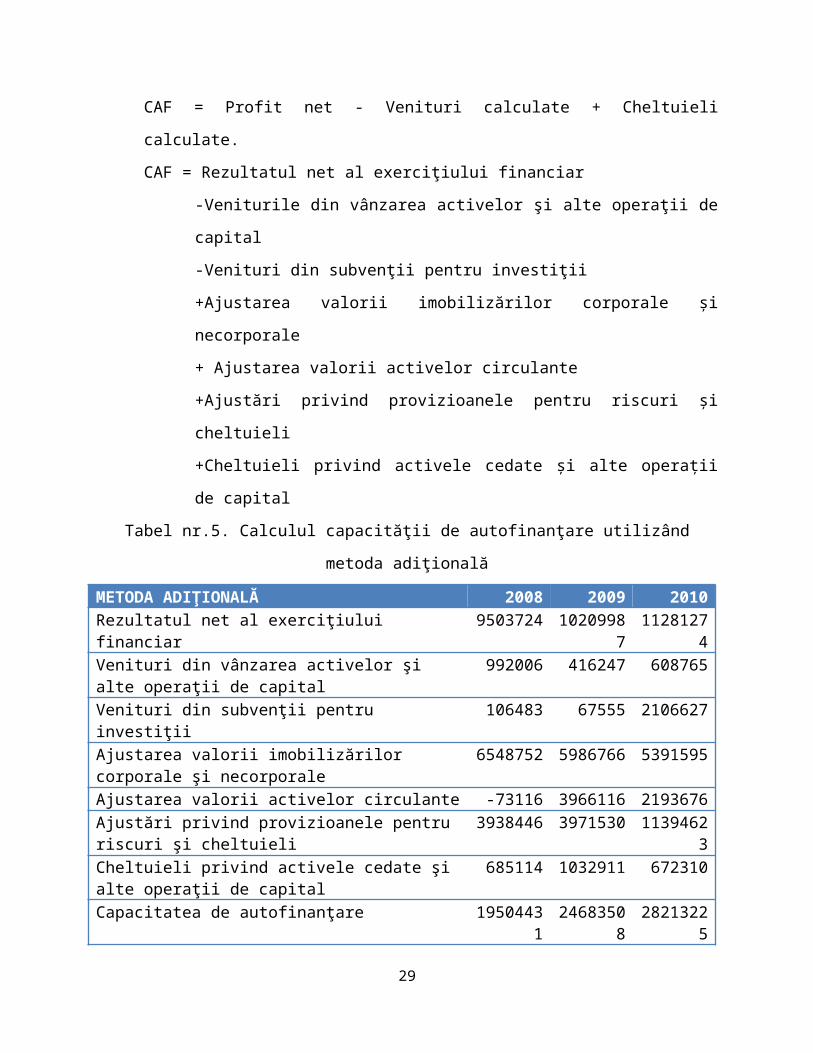

2. Metoda adiţională

Schema de mai jos sugerează un alt mod de calcul al capacităţii de autofinanţare prin

intermediul părţii inferioare a contului de rezultate, pornind de la rezultatul net.

CAF = Profit net - Venituri calculate + Cheltuieli calculate.

CAF = Rezultatul net al exerciţiului financiar

-Veniturile din vânzarea activelor şi alte operaţii de capital

-Venituri din subvenţii pentru investiţii

+Ajustarea valorii imobilizărilor corporale şi necorporale

+ Ajustarea valorii activelor circulante

+Ajustări privind provizioanele pentru riscuri şi cheltuieli

+Cheltuieli privind activele cedate şi alte operaţii de capital

Tabel nr.5. Calculul capacităţii de autofinanţare utilizând metoda adiţională

METODA ADIŢIONALĂ 2008 2009 2010Rezultatul net al exerciţiului financiar 9503724 10209987 11281274Venituri din vânzarea activelor şi alte operaţii de capital 992006 416247 608765Venituri din subvenţii pentru investiţii 106483 67555 2106627Ajustarea valorii imobilizărilor corporale şi necorporale 6548752 5986766 5391595Ajustarea valorii activelor circulante -73116 3966116 2193676Ajustări privind provizioanele pentru riscuri şi cheltuieli 3938446 3971530 11394623

18

Cheltuieli privind activele cedate şi alte operaţii de capital

685114 1032911 672310

Capacitatea de autofinanţare 19504431 24683508 28213225

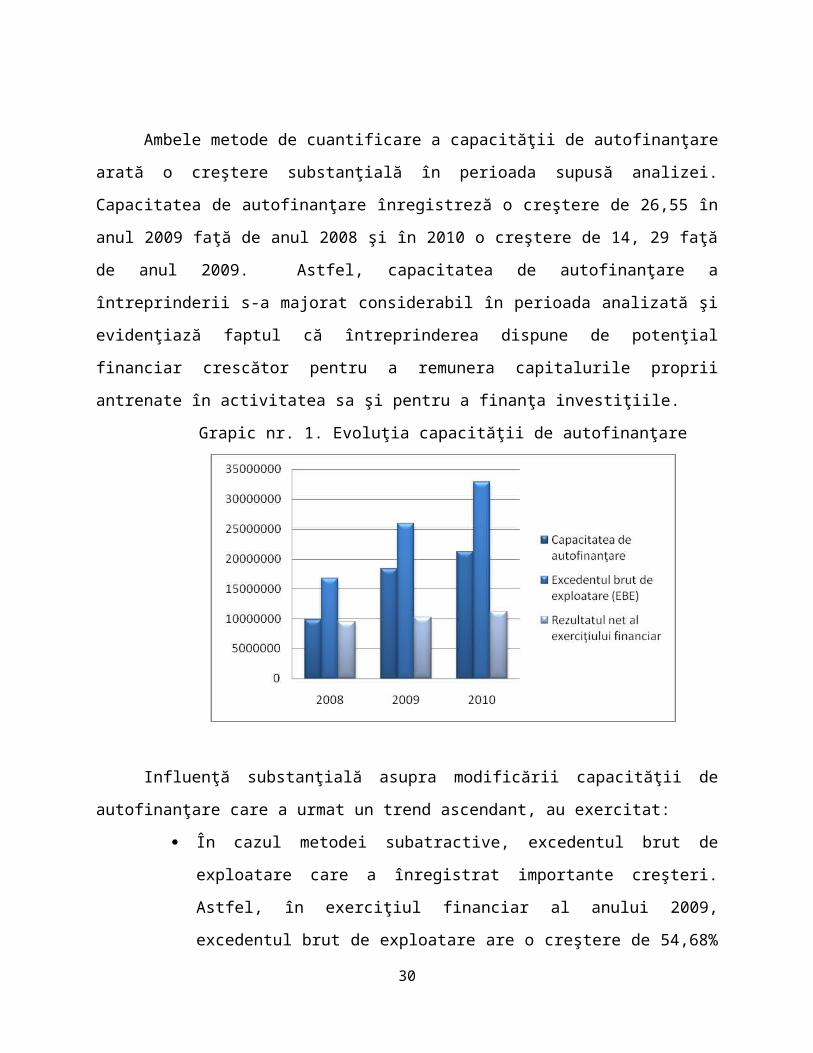

Ambele metode de cuantificare a capacităţii de autofinanţare arată o creştere substanţială

în perioada supusă analizei. Capacitatea de autofinanţare înregistreză o creştere de 26,55 în anul

2009 faţă de anul 2008 şi în 2010 o creştere de 14, 29 faţă de anul 2009. Astfel, capacitatea de

autofinanţare a întreprinderii s-a majorat considerabil în perioada analizată şi evidenţiază faptul

că întreprinderea dispune de potenţial financiar crescător pentru a remunera capitalurile proprii

antrenate în activitatea sa şi pentru a finanţa investiţiile.

Grapic nr. 1. Evoluţia capacităţii de autofinanţare

Influenţă substanţială asupra modificării capacităţii de autofinanţare care a urmat un trend

ascendant, au exercitat:

În cazul metodei subatractive, excedentul brut de exploatare care a înregistrat

importante creşteri. Astfel, în exerciţiul financiar al anului 2009, excedentul brut

de exploatare are o creştere de 54,68% comparative cu anul precedent, iar în

2010 o majorare de 26,82% faţă de anul 2009. Aceste creşteri explică faptul că

activitatea de exploatare a fost generatoare de un surplus monetar potenţial care a

avut un efect favorabil asupra capacităţii de autofinanţare .

19

În cazul metodei aditive, îmbunătăţirea rentabilităţii absolute (rezultul net)

aferente activităţii globale a întreprinderii prin creşterea, în anul 2009, cu 7,43%

faţă de 2008, iar în 2010 o creştere cu 10,49 faţă de anuş 2009.

Pe ansamblu, Asta relevă faptul că

În practică, doar o parte din resursele care reprezintă capacitatea de autofinanţare va

rămâne la dispoziţia întreprinderii pentru reinvestire. În mod firesc, din capacitatea de

autofinanţare se plătesc dividende acţionarilor, cota managerului, participarea salariaţilor la

profit. Partea care rămâne din capacitatea de autofinanţare după efectuarea acestor plăţi

reprezintă autofinanţarea:

Autofinanţarea = CAF- Dividende - Cota managerului - Participarea salariaţilor la profit

Tabel nr.6 .Determinarea autofinanţării

Indicator 2008 2009 2010

Dividende 7.613.874 10.321.284 8.199.557

Autofinanţarea 11.890.557 14.362.224 20.013.668

Trecerea la analiza exerciţiul financiar din 2009, nu se realizează fără să se observe o

creştere a volumului de dividende distribuite acţionarilor, însă urmată de o scădere drastică, în

2010, a sumelor acordate acţionarilor sub formă de dividende. Pe totalul perioadei, se observă o

evoluţie crescătoare a volumului dividendelor care remunerează capitalurile proprii plasate de

acţionari în întreprindere, ceea ce conduce la obţinerea unei autofinanţări superioare şi de valoare

pozitivă pentru fiecare exerciţiu financiar din perioada supusă analizei. Putem aprecia că sporirea

autofinanţării este influenţaţă într-o proporţie mai consistentă de creşterea capacităţii de

autofinantare, ceea ce conduce la consolidarea situaţiei financiare a întreprinderii prin creşterea

capitalurilor proprii şi a libertăţii de acţiune a managerilor.

Grafic nr.2 Evoluţia comparativă a autofinanţării în raport cu capacitatea de autofinanţare

20

Efectele modificării capacităţii de autofinanţare şi a autofinanţării trebuie puse în relaţie

directă cu performanţa economico-financiară, atât timp cât la originea capacităţii de

autofinanţare se află excedentul brut de exploatare.

Pe baza calculelor efectuate asupra determinării capacităţii de autofinanţare se poate

analiza gradul de independenţă financiară a întreprinderii AEROSTAR S.A., prin următorii

indicatori:

Capacitatea potenţială de rambursare a cheltuielilor financiare

Rata de finanţare a investiţiilor anuale

Rata de acoperire a excedentului brut;

Rata de acoperire a rezultatului exerciţiului.

Tabel nr.7. Indicatori de studiere a gradului de independenţă pe baza capacităţii de autofinanţare

Indicator 2008 2009 2010

21

Capacitatea potenţială de rambursare a cheltuielilor financiare

4.92 6.15 4.59

Rata de finanţare a investiţiilor anuale 653.49 693.69 199.93

Rata de acoperire a excedentului brut 116.28 95.13 250.20

Rata de acoperire a rezultatului exerciţiului 205.23 241.76 250.20

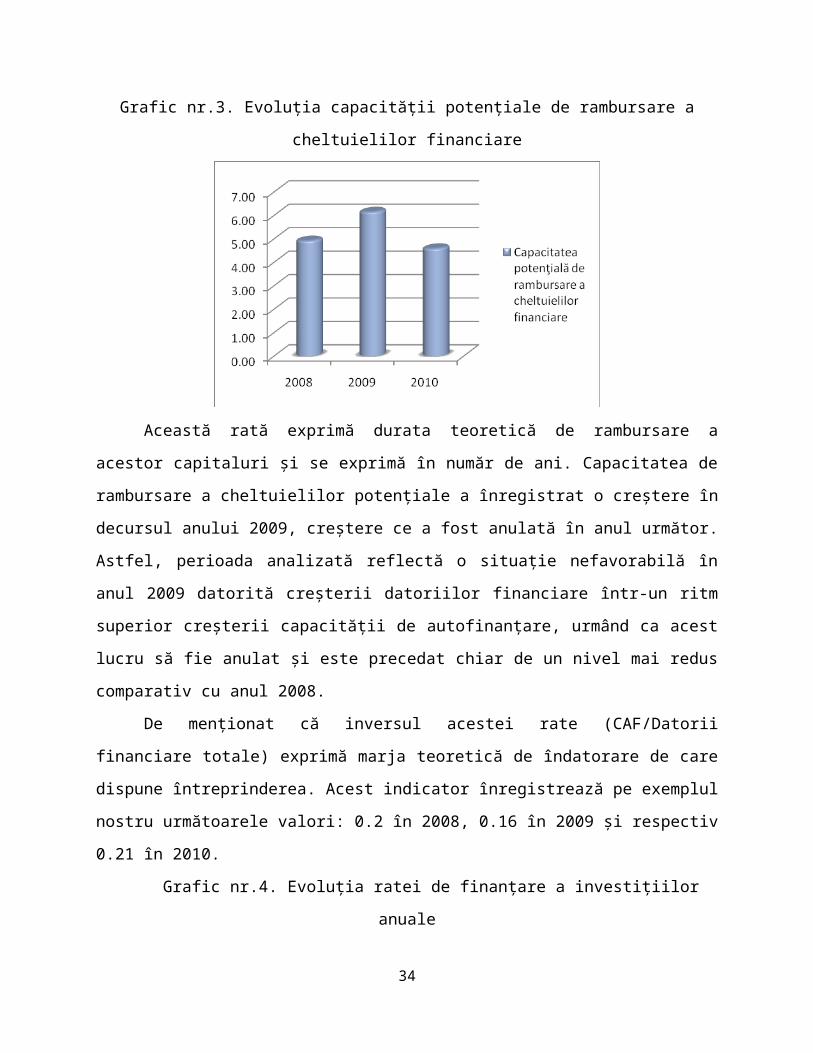

Grafic nr.3. Evoluţia capacităţii potenţiale de rambursare a cheltuielilor financiare

Această rată exprimă durata teoretică de rambursare a acestor capitaluri şi se exprimă în

număr de ani. Capacitatea de rambursare a cheltuielilor potenţiale a înregistrat o creştere în

decursul anului 2009, creştere ce a fost anulată în anul următor. Astfel, perioada analizată

reflectă o situaţie nefavorabilă în anul 2009 datorită creşterii datoriilor financiare într-un ritm

superior creşterii capacităţii de autofinanţare, urmând ca acest lucru să fie anulat şi este precedat

chiar de un nivel mai redus comparativ cu anul 2008.

De menţionat că inversul acestei rate (CAF/Datorii financiare totale) exprimă marja

teoretică de îndatorare de care dispune întreprinderea. Acest indicator înregistrează pe exemplul

nostru următoarele valori: 0.2 în 2008, 0.16 în 2009 şi respectiv 0.21 în 2010.

Grafic nr.4. Evoluţia ratei de finanţare a investiţiilor anuale

22

Rata de finanţare a investiţiilor era în anul de bază 653.49% semnificând faptul că

investiţiile au fost finanţate în totalitate din surse proprii. În anul următor, această rată a

înregistrat un nivel uşor mai ridicat, însă creşterea subtanţială a investiţiilor din anul 2010 au

determinat o scădere drastică a rate de finanţare a investiţiilor, aceasta ajungând la 199.93% fiind

totuşi o situaţie apreciată favorabilă.

Autofinanţarea este un indicator cu o bogată valoare informaţională pentru întreprindere,

creditori şi investitori. Tendinţa de modificare a autofinanţării este atent monitorizată de

întreprindere, pentru care reprezintă cea mai sigură resursă de finanţare, care îi asigură

independenţa financiară. Pentru aprecierea politicii de autofinanţării trebuie să se studieze

evoluţie în timp a următoarelor rate:

Rata autofinanţării investiţiilor anuale

Rata autofinanţării imobilizărilor corporale şi necorporale

Rata de autofinanţare a nevoilor globale de finanţare.

Tabel nr.8 . Indicatori pentru analiza capacităţii de autofinanţare

Indicator 2008 2009 2010

23

Rata autofinanţării investiţiilor anuale 172.29 403.62 141.83

Rata autofinanţării imobilizărilor corporale şi necorporale

15.19 39.11 43.63

Grafic nr.5. Evoluţia ratei autofinanţării investiţiilor anuale

Rata autofinanţării investiţiilor anuale măsoară capacitatea întreprinderii de a-şi acoperi

investiţiile anuale din surse proprii. Se consideră favorabile situaţiile în care rata se apropie cât

mai mult de 100%.În cazul nostru, firma înregistrează valori de peste 100%, ceea ce indică

faptul că firma îşi poate acoperi integral planul de investiţii din surse proprii, fără a apela la

împrumuturi.

2.3. Autofinanţarea şi politica dividendelor

Politica de dividend reprezintă totalitatea deciziilor şi tehnicilor folosite pentru

determinarea nivelului dividendelor ce pot fi distribuite acţionarilor. Ea determină împărţirea

profiturilor obţinute în plăţi către acţionari şi în fonduri reţinute pentru a fi reinvestite în afaceri.

24

Profiturile acumulate reprezintă una dintre cele mai semnificative surse de finanţare a creşterii

întreprinderilor, iar dividendele constituie fluxurile de numerar datorate acţionarilor32.

Politica de autofinanţare a unei întreprinderi este strâns legată de politica de distribuire a

dividendelor: decizia de a distribui o parte mai importantă sau mai redusă din profitul net

acţionarilor, sub formă de dividende condiţionează nivelul sumei din profitul net pe care o

capitalizează. Astfel, stabilirea ratei de distribuire a profitului este o problemă fundamentală

pentru firmă, deoarece în general, profitul net este expresia remunerării riscului acţionarilor33.

Problema plății de dividende la care se face referire sub denumirea de politică de

dividend a firmelor constituie un fenomen cultural, influențaț de obiceiuri, convingeri,

reglementări, opinia publică, percepții și de alți factori, toți în continuă schimbare, cu un impact

diferit asupra întreprinderilor. În această situație, ea nu poate fi modelată matematic și nu poate

să adopte o imagine uniformă pentru toate firmele și pentru toate momentele34.

Dividendul reprezintă remuneraţia cuvenită pe o acţiune în decurs de un an şi este singura formă

de împărţire a profitului realizat la nivelul societăţile comerciale pe acţiuni35.

În principiu, orice deţinător de acţiuni are dreptul de a primi dividende din partea

societăţii, dar aceasta este autorizată să repartizeze dividende cu respectarea a două condiţii:

să dispună de suficient profit astfel încât distribuirea de dividende să nu influenţeze

negativ substanţa societăţii, adică să nu micşoreze capitalizarea bursieră permanentă a

întreprinderii. Suma totală a dividendelor nu trebuie să depăşească totalul profitului de

care dispune societatea cu această destinaţie;

Distribuirea dividendelor să nu afecteze lichiditatea financiară a societăţii comerciale

pentru a nu periclita siguranţa creditorilor ale căror creanţe devin scadente.

Societăţile pe acţiuni nu sunt obligate juridic să distribuie dividende în fiecare an, fapt

pentru care ele pot urma o politică de reducere sau suspendare a plăţii dividendelor în favoarea

unei politici de autofinanţare36. Politica de reducere sau suspendare temporară a plăţii

32 Onofrei, Mihaela, Finanţele întreprinderii, Editura Economică, Bucureşti, 2004, p. 27733 Sichigea, Nicolae, Giurcă Vasilescu, Laura, Ispas, Roxana, Stanciu, Cristian, Gestiunea financiară a întreprinderii, Editura Universitaria, Craiova, 2005, p.22834 Frankfurter, George, Wood, Rob, The evolution of corporate dividend policy, Journal of Financial Education nr 23, 1997, p. 3135 Toma, Mihai, Finanţe şi gestiune financiară, Editura Didactică şi Pedagogică, Bucureşti, 1994, p. 6836 Onofrei, Mihaela, Finanţele întreprinderii, Editura Economică, Bucureşti, 2004, p.282

25

dividendelor se poate dilua dacă întreprinderea are posibilitatea obţinerii unor credite în condiţii

avantajoase, dar pericolul lipsei de autonomie faţă de creditori creşte.

Tipuri de politică a dividendelor

În practica societăţilor comerciale pe acţiuni s-au conturat trei tipuri de politică a

dividendelor: politica reziduală, politica ratei constante şi politica sumei constante a

dividendelor. O politică de dividend optimă se poate fundamenta pe aceste trei curente teoretice

între care se stabileşte o relaţie de contradicţie37.

Politica reziduală a dividendelor are ca efect generarea unui flux de dividende anuale de

dimensiuni fluctuante, acestea fiind distribuite numai după satisfacerea necesităților de finanțare

aferente proiectelor de investiții, în condițiile menținerii unui raport dorit de conducerea firmei

între datorii și capitaluri proprii38. În mod concret, se procedeză astfel: mai întâi societatea

comercială îşi dimensionează volumul total al surselor de finanţare proprii posibile, la care se

adaugă volumul împrumuturilor de care poate beneficia în perioada dată. Din această sumă

deduce valoarea proiectelor pe care doreşte să le finanțeze, iar ceea ce rămâne se repartizează

sub formă de dividende.

Politica ratei constante constă în realizarea unei proporţii a dividendelor în raport cu

beneficiul total: . Stabilizarea proporţiei remuneraţiei de la an la an, nu exclude

variaţia sumei absolute a dividendelor anuale, întrucât acestea depind de masa profitului realizat

în fiecare an.

Politica sumei constante a dividendelor de la an la an, indiferent de oscilaţia masei

beneficiului realizat. Această politică asigură venituri constante acţionarilor chiar şi în cazul

nerealizării unor beneficii la nivelul anilor anteriori. Acestă politică se încadrează în cadrul

general al practicilor axate pe satisfacerea intereselor investitorilor prin remunerarea directă a

acestora prin dividende, pentru menținerea unui nivel relativ ridicat al cursului bursier, astfel

încât firma se va putea adresa piaței de capital cu succes, prin emisiunea de acțiuni în momentele

în care întâmpină dificultăți cu necesitățile de finanțare.

37 Stancu, Ion, Finanţe – Pieţe financiare şi gestiunea portofoliului, investiţii reale şi finanţarea lor, analiza şi gestiunea financiară a întreprinderii, Editura Economică, Bucureşti, 2002, p. 72338 Dragotă, Victor, Politica de dividend, Editura All Beck, Bucureşti, 2003, p. 33

26

Pentru a studia politica dividendelor urmată de o societate pe acţiuni şi pentru a crea

posibilitatea comparării cu alte unităţi similare sau pentru a scoate în evidenţă performanţele

diverselor unităţi în ceea ce priveşte politica dividendelor se pot utiliza diverşi indicatori39,

fiecare scoţând în evidenţă cu precădere un aspect sau altul. Vom analiza pe exemplul societăţii

AEROSTAR politica de dividend dusă de aceasta, prin următorii indicatori:

Dividendul pe acţiune

Randamentul pe acţiune

Rata distribuirii dividendelor

Beneficiul pe acţiune

Coeficientul de capitalizare

Capacitatea de autofinanțare pe acțiune

Activul net contabil pe o acțiune

Tabel nr.9 . Indicatori de apreciere a politicii de dividend

Indicator 2008 2009 2010

39 Toma, Mihai, Finanţe şi gestiune financiară, Editura Didactică şi Pedagogică, Bucureşti, 1994, p. 70

27

Dividendul pe acţiune 0.06 0.09 0.07

Randament pe acţiune 76,72% 29,41% -64.41%

Rata distribuirii dividendelor 0.80 1.01 0.72

Beneficiul pe acţiune 0.08 0.09 0.10

Coeficientul de capitalizare 7.03 6.88 10.49

Capacitatea de autofinanţare pe acţiune 0.10 0.12 0.17

Activul net contabil pe o acţiune 0.64 0.73 0.87

Grafic nr. 6. Evoluţia indicatorului beneficiul pe acţiune

Beneficiul pe acţiune reprezintă îmbogăţirea teoretică a acţionarilor în cursul unui an.

Acest indicator nu este un flux financiar deoarece nu întotdeauna beneficiul se repartizează ca

dividend, dar este un element esenţial pentru aprecierea valorii unei acţiuni. În perioada analizată

se observă o creştere continuă a acestui indicator. Astfel, în exerciţiul financiar al anului 2009, se

înregistrează o creştere cu 12,5% faţă de anul precedent, iar în anul 2010 valoarea indicatorului a

crescut cu încă 11 puncte procentuale comparativ cu anul 2009. Aceste majorări ilustrează o

creştere a profitului realizat ce se obţine pentru fiecare acţiune. În ciuda mediului economic

dificil, AEROSTAR a obtinut performante bune şi a crescut rata profitului pe acţiune. Acesta

este rezultatul unor operatiuni riguros planificate, susţinute de poziţia puternică şi strategică a

societăţii ca lider în domeniul de activitate în România. Beneficiul pe acţiune indică, de

asemenea, potenţialul de creştere al întreprinderii.

28

Grafic nr. 7. Evoluţia coeficientului de capitalizare la AEROSTAR

Coeficientul de capitalizare este din ce în ce mai utilizat pe plan internaţional şi exprimă

valoarea întreprinderii pe baza numărului de ani de beneficii adică, în câţi ani investitorul îşi

recuperează capitalul investit. Indicatorul mai reprezintă o măsură a încrederii investitorilor în

companie, în sensul că o valoare mare indică un nivel crescut al aşteptărilor faţă de evoluţia

profiturilor firmei. Valorile acestui indicator ar trebui interpretate în contextul unor companii

care activează în domenii similare de activitate. Cu cât indicatorul PER este mai redus, cu atât o

acţiune este considerată mai interesantă, fiind recomandabilă cumpărarea şi deţinerea ei. Cu toate

acestea, un PER mic poate fi asociat companiilor cu afaceri riscante, în timp ce firmele cu

perspective bune de dezvoltare pot înregistra un nivel ridicat al PER-ului.

Grafic nr. 8. Evoluţia capacităţii de autofinanţare pe acţiune

Capacitatea de autofinanţare pe acţiune exprimă efortul net pentru creşterea

economică având cea mai mare însemnătate pentru întreprindere, dar şi pentru partenerii de

29

afaceri şi bănci. Întreprinderea studiată înregistrează în 2009 o creştere cu 20% a acestui

indicator faţă de anul precedent şi o creştere spectaculoasă cu 41,6% în anul 2010 faţă de 2009.

Aceste creşteri sunt influenţate în mod direct devalorile înregistrate de capacitatea de

autofinanţare pe parcursul acestor ani.

Concluzionând, putem afirma că AEROSTAR S.A. parcurge o etapă majoră de

dezvoltare şi rezultatele pe care le prezintă întreprinderea în perioada studiată 2008-2010 indică

faptul că AEROSTAR este o campanie puternică şi stabilă, cu o evoluţie consecventă în creştere

pozitivă pe tot parcursul acestor ani de mari provocări. Turbulenţele de pe pieţele globale, ca şi

dezechilibrele de pe piaţa României, au urmărit evoluţiile din ultimii ani, dar întreprinderea a

reuşit să îndeplinească în mare măsură obiectivele stabilite prin strategia de dezvoltare a

companiei.

CAPITOLUL 3

30

Decizia de finanţare a întreprinderii pe termen scurt din credite

3.1. Creditul bancar şi costul său

Ciclul de exploatare al întreprinderii determină nevoi de active circulare cu caracter

permanent, dar şi cu caracter temporar. Pentru întreprindere este important să-şi acopere nevoile

permanente cu fondul de rulment, iar nevoile temporare prin credite pe termen scurt40.

Resursele de finanţare provenite din credite prezintă un caracter oneros şi determină

creşterea gradului de îndatorare a întreprinderii41. Această decizie de finanţare a ciclului de

exploatare trebuie să urmărească echilibrarea relaţiei contradictorie dintre creşterea autonomiei

financiare (prin folosirea surselor proprii) şi necesitatea apelării la surse mobile de capitaluri care

să acopere nevoile temporare şi să vină în completarea resurselor proprii.

Prezenţa creditului pe termen scurt în ansamblul relaţiilor de formare a resurselor este cu

atât mai importantă cu cât el constituie o resursă cu pondere mare în completarea fondurilor

agenţilor economici. În condiţiile în care firma desfăşoarăo activitate rentabilă este mai avantajos

să se apeleze la credite pe termen scurt pentru creşterea activităţii, decât să se aştepte până când,

prin capitalizarea profiturilor, s-ar putea constitui fonduri proprii îndestulătoare42.

Creditele pe termen scurt sunt fundamentate pe criteriul lichidităţii şi sunt foarte

specializate pe operaţiunile care caracterizează ciclul de exploatare al întreprinderii43.

Creditele pe termen scurt se acordă de bănci pe o perioadă până la 12 luni pentru agenţii

economici înscrişi în registrul comerţului, care prezintă garanţii ferme, au cont în bancă şi

lucrează rentabil. De asemenea, întreprinderea trebuie să mai îndeplinească şi următoarele

condiţii: să nu aibă datorii faţă de stat, să nu aibă datorii restante la alte bănci şi să îndeplinească

criteriile de bonitate impuse de bancă44.

40 Turliuc, Vasile, Dimensiunea financiară a întreprinderii, Editura Sedcom Libris, Iaşi, 1995, p. 7841 Stancu, Ion, Gestiunea financiară a agenţilor economici, Editura Economica, Bucureşti, 1994, p. 23142 Toma, Mihai, Finanţe şi gestiune financiară, Editura Didactică şi Pedagogică, Bucureşti, 1994, p. 14243 Conso, P., Hemici, F., Gestion financière de l’entreprise, 11e edition, Editura Dunod, Paris, 2005, p.34344 Cocriş, Vasile, Chirleşan, Dan, Economie bancară, Editura Universităţii “Alexandru Ioan Cuza”,Iaşi, 2010, p. 437.

31

Atât la acordare, cât şi pentru întreaga perioadă de utilizare, debitorii trebuie să garanteze

creditele cu valori materiale şi resurse financiare prevăzute a se realiza în sumă cel puţin egală cu

creditul primit. Existenţa garanţiei reprezintă pentru bancă certitudinea că îşi va putea recupera

sumele împrumutate în cazul nerambursării creditului la termen, în garanţia creditului poate intra

orice bun din patrimoniul societăţilor comerciale: stocuri, mijloace băneşti în cont, resurse

financiare prevăzute a se realiza în viitor. Nu pot constitui garanţii stocurile de calitate

necorespunzătoare, cu termen depăşit, depozitate în condiţii improprii etc.

Termenele de rambursare se înscriu drept clauze în contractul de credit, după negocierea

lor prealabilă. Atunci când debitorii nu rambursează creditele la termen, banca este în drept să

aplice majorări de dobânzi şi în caz extrem să iniţieze demersurile necesare pentru recuperarea

creditelor din garanţiile constituite sau să se îndrepte, pentru recuperare, asupra giranţilor.

Îndatorarea influenţează rentabilitătea firmei, la prima vedere în mod negativ, întrucât

dobânzile aferente măresc costurile şi micşorează profitul. în realitate însă, dacă rata rentabilităţii

este mai mare decât rata dobânzii, îndatorarea are o influenţă pozitivă asupra rentabilităţii şi

sporirii bogăţiei comerciale. Atât timp cât o societate poate câştiga la totalul investirilor sale mai

mult decât costul datoriei, poltitica de îndatorare aplicată de întreprindere este caracterizată de

rentabilitate.

Pentru a determina efectul împrumuturilor asupra rentabilităţii se utilizează frecvent, mai

întâi, cele trei aspecte sub care poate fi analizată rentabilitatea, şi anume45 :

Rentabilitatea comercială (Rc) =

Rentabilitatea economică (Re) =

Rentabilitatea financiară (Rf) =

Pe exemplu societăţii utilizate, aceste rate înregistrează următoarele valori:

45 Toma, Mihai, Finanţe şi gestiune financiară, Editura Didactică şi Pedagogică, Bucureşti, 1994, p. 143

32

Tabelul nr. 10. Calculul renatbilităţii comerciale

Indicator 2008 2009 2010

Beneficiu 9503724 10209987 11276413

Cifra de afaceri 152697736 156808447 158289213

Rentabilitatea comercială 6.224 0.065 0.071

Tabelul nr. 11. Calculul renatbilităţii economice

Indicator 2008 2009 2010Beneficiu 9503724 10209987 11276413Total active 106646060 103701297 115792973Rentabilitatea economică 0.089 0.098 0.097

Tabelul nr. 12. Calculul renatbilităţii financiare

Indicator 2008 2009 2010

Beneficiu 9503724 10209987 11276413

Capital propriu 68461773 75566224 78877353

Rentabilitatea financiară 0.139 0.135 0.143

Între rentabilitatea economică şi rentabilitatea financiară există o legătură strânsă care se

exprimă astfel: dacă nu există împrumut, cele două rentabilităţi sunt egale, dacă există împrumut,

diferenţa dintre acestea este în funcţie de coeficientul structurii financiare a întreprinderii (

) şi de diferenţa dintre rata rentabilităţii economice şi rata dobânzii la creditele

contractate. Îndatorarea permite creşterea rentabilităţii financiare în raport cu rentabilitatea

economică, bineînţeles atunci când rata rentabilităţii este mai mare decât rata dobânzii.

Rf = Re + Efectul pozitiv de îndatorare.

Când rata rentabilităţii economice este inferioară ratei dobânzii, efectul de îndatorare este

negativ, micşorând rentabilitatea financiară faţă de rentabilitatea economică. Efectul de

îndatorare înregistrează valoric cu atât mai mari, cu cât este mai mic costul îndatorării şi cu cât

întreprinderea este mai îndatorată.

33

3.2. Creditul comercial

Problema creditului comercial a devenit odată cu intensificarea concurenţei şi creşterea

complexităţii vieţii economice de o importanţă aparte, ceea ce a impus o reconsiderare a acestuia

în teoria şi practica financiară46.

Creditele comerciale sunt credite acordate de furnizor cumpărătorului şi prezintă

următoarele caracteristici:

- este un tip de finanţare nebancară, deci nu este purtător de dobândă (există

posibilitatea aplicării unor penalităţi de întârziere);

- nu face obiectul vreunui contract de finanţare, ci se derulează conform clauzelor

din contractul de vânzare/cumpărare, de regulă fiind acordat până la 90 de zile;

- este foarte des întâlnit în special în cazul în cazul întreprinderilor mici şi mijlocii

(care nu se bucură de acelaşi tratament din partea băncilor comerciale, ca şi

marile firme).

Creditele comerciale cuprind:

creditul vânzător – reprezintă vânzările de mărfuri pe credit. Firma va apare în

două ipostaze şi anume: cea de împrumutat prin creditele furnizori pentru

echipamente, material etc. şi de cea de împrumutător, prin creditele-clienţi pentru

produsele livrate sau lucrărilor executate beneficiarilor săi;

creditul cumpărător – reprezintă plăţile în avans, şi, în acest caz, firma poate fi

atât beneficiară a avansurilor primite de la clienţi, cât şi plătitoare de avansuri

către furnizorii săi. Acestea sunt utilizate în procesele de exploatare cu ciclu lung

de fabricaţie (construcţii, agricultură).

Politica de credit comercial promovată de firmă are o importanţă deosebită în acoperirea

46 Turliuc, Vasile, Dimensiunea financiară a întreprinderii, Editura Sedcom Libris, Iaşi, 1995, p. 163

34

nevoilor curente de exploatare, dacă se are în vedere faptul că, la rândul ei, firma beneficiară a

creditului comercial (furnizori) acordă credit comercial clienţilor săi; ca urmare, în bilanţ trebuie

să existe un echilibru între creditul comercial (furnizori) din pasiv şi creanţe (clienţi) din activ.

Creditul-furnizor, spre deosebire de creditul-client, reprezintă o decizie de

finanţare. Din acest motiv, creditul-furnizor poate contribui la creşterea cifrei de afaceri sau la

înlocuirea fondului de rulment.Sursele atrase sub forma creditului furnizor sunt cu atât mai

avantajoase, cu cât ele sunt mai necostisitoare47. Se are în vedere faptul că, nivelul creditului

comercial constituie un factor decisiv de influenţă a finanţării pe termen scurt.

3.3.Analiza lichidităţii şi îndatorării companiei AEROSTAR S.A.

Majoritatea analiştilor financiari consideră că prima preocupare a unui manager este de a

vedea dacă firma pe care o conduce poate să îşi onoreze obligaţiile de plată cu scadenţa în

viitorul apropiat. În acest scop, se pune în relaţie activul circulant şi elementele constitutive ale

acestuia cu datoriile care trebuie plătite într-o perioadă mai mică de un an şi se obţin ratele de

lichiditate.

Rata curentă sau lichiditatea curentă48 este utilizată în analiza financiară pe termen scurtşi

se calculează raportând activele curente (circulante) la datoriile curente (pasive curente):

Rc =

Această rată indică în ce măsură drepturile creditorilor pe termen scurt sunt acoperite de

valoarea activelor care pot fi transformate la nevoie în bani lichizi. Valoarea recomandată ca

acceptabilă este “în jurul valorii de 2”.

Tabel nr. 13. Evoluţia lichidităţii curente în perioada 2008-2010

Indicator 2008 2009 2010

Active curente 72297663 66508478 69576597

Pasive curente 30940829 18096309 13406773

Rata curentă 2.34 3.68 5.19

Rata curentă calculată pe exerciţiile financiare din perioada analizată pentru întreprinderea

AEROSTAR înregistrează valori superioare valorii recomandate, aceste valorii crescând anual.

47 Onofrei, Mihaela, Finanţele întreprinderii, Editura Economică, Bucureşti, 2004, p.22048 Onofrei, Mihaela, Management financiar, Editura C.H.Beck, Bucureşti, 2006, p. 73

35

Rata lichidităţii generale este supraunitară şi crescătoare, ceea ce exprimă existenţa unui fond de

rulment pozitiv şi a echilibrului financiar pe termen scurt ce caracterizează întreprinderea

analizată. Astfel, rata curentă aferentă exerciţiului financiar 2009 este mai mare cu 57, 26% decât

în anul 2008, iar în anul 2010, o creştere de 41, 03 % comparativ cu anul 2009. Trendul crescător

este explicat de menţinerea relativ constantă a nivelului activelor circulante cu mici fluctuaţii,

precum şi de scăderea volumului datoriilor curente cu 41,51% în 2009 faţă de 2008 şi cu 34,97%

în 2010 faţă de 2009. Mai concret, aceste valori indică faptul că firma este capabilă să îşi

ramburseze datoriile pe termen scurt pe baza valorificării activelor pe termen scurt.

Raportarea activelor circulante la pasivele cu scadenţă sub un an, poate crea o imagine

uşor eronată asupra capacităţii firmei de a nu intra într-o stare critică întrucât de multe ori

stocurile de produse finite sunt greu vandabile.

Rata rapidă sau lichiditatea rapidă contribuie la identificarea rapidă a stării de lichiditate la nivelul întreprinderii.

Rr =

Aceasă rată este cunoscută în literature de specialitate anglo-saxonă sub denumirea de

“testul acid” (Acid Test Ratio).Prin excluderea stocurilor mai puţin lichide de la numărătorul

raportului, se încearcă depăşirea incertitudinii interpretative proprii ratei lichidităţii generale.Se

obţine astfel un indicator mai “sever”, “corosiv”, de unde şi denumirea de test acid49.

Tabel nr. 14. Evoluţia ratei lichidităţii reduse în perioada 2008-2010

Indicator 2008 2009 2010

Active circulante 72297663 66508478 69576597

Stocuri 18386801 16603505 12535857

Pasive curente 30940829 18096309 13406773

Rata lichidităţii reduse 1.74 2.76 4.25

49 Mironiuc, Marilena, Analiză economico-financiară. Performanţă-Poziţie financiară-Risc, Editura Universităţii “Alexandru Ioan Cuza”, Iaşi, 2009, p.170

36

Rata rapidă prezintă măsura în care datoriile pe termen scurt pot fi acoperite numai din

activele realizabile şi disponibile mai uşor de mobilizat.Valorile ratei cuprinse între 0,8 şi 1 sunt

considerate ca indicând o situaţie normal de lichiditate a întrprinderii.

Din calculele obţinute, se observă o rată rapidă superioară valorii recomandate în

continuă creştere. Astfel, de la nivelul de 1,74 înregistrat în 2008, a crescut cu 58,62% în 2009 şi

cu 53,98 în 2010 fată de 2009.

Practica demonstrează că nici rata rapidă nu oferă siguranţa întreprinderii, deoarece

simpla existenţă a unor creanţe asupra unor clienţi nu este sufucientă pentru acoperirea datoriilor

scadente50. Din acest motiv, pentru a avea o imagine mai concretă asupra riscurilor de neplată, se

poate calcula şi lichiditatea la vedere.

Rata cash sau lichiditatea la vedere se determină astfel:

Rata cash =

Tabel nr. 13. Evoluţia ratei cash în perioada 2008-2010

Indicator 2008 2009 2010

Investiţii pe termen scurt 0 0 39123786

Casa şi conturi la bănci 10304753 24209064 329974

Datorii curente 30940829 18096309 13406773

Rata cash 0.33 1.34 2.94

Având în vedere că datoriile curente, deşi plătibile pe termen scurt, nu au în totalitate o

scadenţă imediată, se poate utiliza drept reper nivelul de 0,2. În cazul întreprinderii analizate

valorile ratei cash înregistrate în cei trei ani sunt toate superioare valorii de referinţă, indicând un

risc redus în ceea ce priveşte posibilitatea acoperirii datoriilor imediate.

Măsura în care creditele sunt utilizate pentru finanţare are semnificaţii multiple. Prin

utilizarea raţională a creditului, se menţine controlul asupra întreprinderii şi sunt procurate

resursele necesare pentru derularea activităţii. Creditorii vor sa afle cu ce fonduri contribuie

proprietarii firmei la afacere, pentru a şti cât de sigură este recuperarea creditului pe care îl vor

acorda51. Aşadar, interesul creditoriloreste să îşi recupereze fondurile împrumutate plus dobânda

50 Onofrei, Mihaela, Management financiar, Editura C.H.Beck, Bucureşti, 2006, p. 7351 Idem, p. 73.

37

aferentă. Interesul proprietarilor firmei (acţionarii) este ca prin utilizarea fondurilor din credite să

obţină un câştig destul de mare, pentru a achita datoriile şi a rămâne cu profit corespunzător.

Pentrua a afla proporţia în care se poate finanţa o întreprindere prin credite, se recomandă

utilizarea a două rate:

Rata îndatorării

Rata de acoperire a dobânzilor.

Rata îndatorării se determină astfel:

Rî =

Rata îndatorării indică ponderea detinută de datorii în totalul activelor.

Indicator 2008 2009 2010

Datorii 30940829 18096309 13446523

Total activ 106646060 103701297 115792973

Rata îndatorării 29.01 17.45 11.61

Tabel nr. 15. Evoluţia ratei îndatorării în perioada 2008-2010

Valorile ratei îndatorării obţinute în perioada studiată indică următoarele:

- În anul 2008, 29,01% din totalul fondurilor de care dispune compania provin din

împrumuturi.

- În anul 2009, din totalul fondurilor de care dispune întreprinderea, 75% provin

din împrumuturi.

- În anul 2010, procentul fondurilor îmmprumutate scade tot mai mult la 11,61%.

Potrivit literaturii de specialitate52, gradul de îndatorare este considerat acceptabil, dacă

valoarea sa nu depăşeşte 60%. Toate valorile obţinute pe exemplu întreprinderii AEROSTAR

sunt inferioare celei considerată acceptabilă şi în consecinţă cuantumul îndatorării întreprinderii

este redus, iar în condiţiile în care firma ar solicita un credit, l-ar obţine cu uşurinţă întrucât

creditorii prefer rate mici ale îndatorării, deoarece cu cât raportul este mai mic, cu atât riscul unor

eventuale pierderi în cazul falimentului este mai mic.

52 Boariu, Angela, Creditarea bancară a activităţii de exploatare a întreprinderii, Editura Sedcom Libris, Iaşi, 2003, p. 194

38

Rata de acoperire a dobânzii exprimă proporţia în care veniturile pot scădea fără să apară

probleme financiare pentru întreprindere.

Rad =

Indicatorul prezintă importanţă deosebită întrucât în situaţia în care firmaa nu îşi mai

poate onora obligaţiile anuale de plată a dobânzii, ea va fi acţionată în justiţie de către creditori,

acesta fiind şi primul pas spre faliment. Analiştii recomandă ca valoarea indicatorului să nu

scadă sub 2.

Pe exemplu companiei AEROSTAR, nu se poate calcula rata de acoperire a dobânzii

deoarece firma nu prezintă credite.

39

Concluzii

Finanţarea întreprinderii constituie una din preocupările principale pentru teoria şi

practica financiară, dată fiind importanţa sa deosebită atât la nivel microeconomic, cât şi la nivel

macroeconomic.

În general firmele recurg la finanţarea pe termen scurt din două motive principale. Primul

este desemnat de necesităţile de fonduri din anumite perioade. Dacă, de exemplu, într-o anumită

perioada a anului cresc stocurile şi valoarea furnizorilor neachitaţi, firma trebuie să utilizeze

finanţarea pe termen scurt. Apoi, când fluxurile de numerar de intrare cresc, se rambursează

finantarea pe tremen scurt contractată. Al doilea motiv este că firma poate utiliza finanţarea pe

termen scurt până când va apărea ca necesară o finanţare pe termen lung.

Finanţarea activelor circulante se face pe seama fondului de rulment, a creditului

comercial şi a creditelor bancare pe termen scurt. De la un caz la altul, ponderea poate s-o deţină

unul sau altul din elementele menţionate. Decizia privind structura optimă a acestor surse se

consolidează pe echilibrul dintre autonomia de finanţare prin surse proprii şi flexibilitatea

creditelor pe termen scurt, în completarea celor proprii.

Autofinanţarea este cel mai răspândit principiu de finanţare şi implică obţinerea unui

profit semnificativ, din care o parte se reinvesteşte pentru sporirea activelor imobilizate şi pentru

finanţarea ciclului de exploatare. Aprecierea unui optim general al politicii de autofinanţare este

imposibil de realizat, acesta luând valeţe particulare pentru fiecare întreprindere în parte.

Prezenţa creditului pe termen scurt în ansamblul relaţiilor de formare a resurselor este cu

atât mai importantă cu cât el constituie o resursă cu pondere mare în completarea fondurilor

agenţilor economici. În condiţiile în care firma desfăşoară o activitate rentabilă este mai

avantajos să se apeleze la credite pe termen scurt pentru creşterea activităţii, decât să se aştepte

până când, prin capitalizarea profiturilor, s-ar putea constitui fonduri proprii îndestulătoare.

40