CURTEA DE CONTURI A REPUBLICII MOLDOVA - ccrm.md€¦Curtea de Conturi, ca instituţie supremă de...

14

CURTEA DE CONTURI A REPUBLICII MOLDOVA H O T Ă R Î R E A nr. 14 din 05.03.2010 privind Raportul auditului asupra corectitudinii utilizării mijloacelor financiare publice de către Curtea de Conturi în anul 2009 ---------------------------------------------------------------------------------------------------- Curtea de Conturi, în prezenţa echipei de audit, călăuzindu-se de art.4 alin.(1) lit. a) şi lit. c) din Legea Curţii de Conturi nr.261-XVI din 05.12.2008 1 (în continuare – Legea nr. 261-XVI), a examinat Raportul auditului asupra corectitudinii utilizării mijloacelor financiare publice de către Curtea de Conturi în anul 2009. Misiunea de audit s- a efectuat în conformitate cu art.14 alin.(1) lit.i) din Legea nr.261-XVI, avînd ca obiectiv obţinerea unei asigurări precum că înregistrările în raportul financiar întocmit la situaţia din 31.12.2009, sub toate aspectele semnificative, sînt veridice. Realizarea procedurilor de audit s- a efectuat ţinîndu-se cont de caracterul semnificativ al unor operaţiuni economico -financiare din ansamblul de operaţiuni efectuate de către Curtea de Conturi în perioada de gestiune, cu colectarea probelor de audit prin proceduri de eşantionare, întru obţinerea asigurării precum că operaţiunile economice sînt efectuate regulamentar, iar rapoartele întocmite nu conţin erori şi sînt veridice. La etapa de planificare, reieşind din nivelul materialităţii cantitative s tabilit, au fost selectate pentru verificare următoarele componente: retribuirea muncii; rechizite de birou, materiale şi obiecte de uz gospodăresc; arendarea bunurilor; paza interdepartamentală; deplasări în interes de serviciu; procurarea mijloacelor fix e. Examinînd rezultatele auditului, audiind raportul prezentat şi explicaţiile persoanelor cu funcţii de răspundere prezente în şedinţă, Curtea de Conturi a c o n s t a t a t: Activităţile auditate s-au realizat potrivit procedurilor generale stabilite de cadrul legal şi utilizarea mijloacelor financiare publice de către Curtea de Conturi în anul 2009 s- a efectuat conform destinaţiei şi în limitele aprobate. Astfel, în opinia echipei de audit, Raportul Curţii de Conturi privind executarea bugetului pe anul 2009 din contul cheltuielilor de bază, sub toate aspectele semnificative, oferă o imagine reală şi fidelă a situaţiei patrimoniale şi financiare la situaţia din 31.12.2009 . Raportul este întocmit în conformitate cu cadrul de raportare financiară aplicab il entităţilor publice, iar operaţiunile economico -financiare înregistrate în evidenţa contabilă s-au efectuat regulamentar. 1 M.O., 2008, nr.237-240, art.864.

Transcript of CURTEA DE CONTURI A REPUBLICII MOLDOVA - ccrm.md€¦Curtea de Conturi, ca instituţie supremă de...

CURTEA DE CONTURI A REPUBLICII MOLDOVA

H O T Ă R Î R E A nr. 14

din 05.03.2010

privind Raportul auditului asupra corectitudinii utilizării

mijloacelor financiare publice de către Curtea de Conturi în anul 2009

----------------------------------------------------------------------------------------------------

Curtea de Conturi, în prezenţa echipei de audit, călăuzindu-se de art.4 alin.(1) lit. a) şi lit. c) din Legea Curţii de Conturi nr.261-XVI din 05.12.2008

1(în continuare

– Legea nr. 261-XVI), a examinat Raportul auditului asupra corectitudinii utilizării

mijloacelor financiare publice de către Curtea de Conturi în anul 2009.

Misiunea de audit s-a efectuat în conformitate cu art.14 alin.(1) lit.i) din Legea nr.261-XVI, avînd ca obiectiv obţinerea unei asigurări precum că înregistrările

în raportul financiar întocmit la situaţia din 31.12.2009, sub toate aspectele

semnificative, sînt veridice. Realizarea procedurilor de audit s-a efectuat ţinîndu-se cont de caracterul

semnificativ al unor operaţiuni economico-financiare din ansamblul de operaţiuni

efectuate de către Curtea de Conturi în perioada de gestiune, cu colectarea probelor

de audit prin proceduri de eşantionare, întru obţinerea asigurării precum că operaţiunile economice sînt efectuate regulamentar, iar rapoartele întocmite nu

conţin erori şi sînt veridice.

La etapa de planificare, reieşind din nivelul materialităţii cantitative stabilit, au fost selectate pentru verificare următoarele componente: retribuirea muncii; rechizite

de birou, materiale şi obiecte de uz gospodăresc; arendarea bunurilor; paza

interdepartamentală; deplasări în interes de serviciu; procurarea mijloacelor fixe.

Examinînd rezultatele auditului, audiind raportul prezentat şi explicaţiile persoanelor cu funcţii de răspundere prezente în şedinţă, Curtea de Conturi

a c o n s t a t a t:

Activităţile auditate s-au realizat potrivit procedurilor generale stabilite de

cadrul legal şi utilizarea mijloacelor financiare publice de către Curtea de Conturi în

anul 2009 s-a efectuat conform destinaţiei şi în limitele aprobate. Astfel, în opinia

echipei de audit, Raportul Curţii de Conturi privind executarea bugetului pe anul 2009 din contul cheltuielilor de bază, sub toate aspectele semnificative, oferă o

imagine reală şi fidelă a situaţiei patrimoniale şi financiare la situaţia din 31.12.2009 .

Raportul este întocmit în conformitate cu cadrul de raportare financiară aplicabil

entităţilor publice, iar operaţiunile economico-financiare înregistrate în evidenţa contabilă s-au efectuat regulamentar.

1 M.O., 2008, nr.237-240, art.864.

Reieşind din cele expuse, în temeiul art.7 alin. (1) lit. a), art.15 alin.(2) şi

alin.(4), art.16 lit. c), art.34 alin.(3) din Legea Curţii de Conturi nr.261-XVI din 05.12.2008, Curtea de Conturi

h o t ă r ă ş t e:

1. Se aprobă Raportul auditului asupra corectitudinii utilizării mijloacelor

financiare publice de către Curtea de Conturi în anul 2009 (se anexează), care este parte componentă a prezentei Hotărîri.

2. Se cere de la Direcţia administrativă (dl Şt. Gorea), în termene rezonabile,

să întocmească în modul stabilit, prin restabilire, documentele privind dreptul de posesie şi folosinţă a terenului, cu înregistrarea conformă la organele cadastrale.

Ala Popescu

Preşedintele Curţii de Conturi

Anexă

la Hotărîrea Curţii de Conturi

nr. 14 din 5 martie 2010

Raportul

auditului asupra corectitudinii utilizării mijloacelor financiare

publice de către Curtea de Conturi în anul 2009

I. Introducere

În conformitate cu Ordinul Preşedintelui Curţii de Conturi nr.22 din

15.02.2010, în perioada 15.02.2009 – 26.02.2009, echipa în componenţa dnei Corina

Vlad-Romaniuc, controlor superior de stat, auditor public, şi dnei Tatiana Neclea, controlor de stat, a realizat misiunea de audit, care a avut drept scop oferirea unei

asigurări rezonabile referitor la faptul că Raportul anual al Curţii de Conturi privind

executarea bugetului pe anul 2009 nu prezintă denaturări semnificative şi oferă o imagine reală şi fidelă asupra situaţiei patrimoniale şi financiare, iar operaţiunile

financiare au fost efectuate legal şi regulamentar.

Misiunea de audit s-a realizat în conformitate cu Standardele auditului

regularităţii, aprobate prin Hotărîrea Curţii de Conturi nr. 58 din 28 decembrie 2009.

Responsabilităţile părţilor:

Responsabilitatea conducerii Curţii de Conturi constă în întocmirea şi

prezentarea raportului financiar în conformitate cu cadrul legal, reglementările şi instrucţiunile în vigoare cu privire la raportarea financiară ale entităţilor publice,

aplicarea unui sistem eficient de management financiar şi control.

Responsabilitatea auditorilor constă în obţinerea probelor de audit suficiente şi

adecvate pentru susţinerea concluziilor şi opiniei de audit asupra raportului financiar şi regularităţii gestionării mijloacelor publice şi a patrimoniului.

II. Prezentare generală

Curtea de Conturi, ca instituţie supremă de audit public extern, în conformitate

cu prevederile Legii Curţii de Conturi nr.261-XVI din 05.12.2008, are ca misiune

exercitarea controlului asupra formării, administrării şi întrebuinţării resurselor financiare publice şi administrării patrimoniului public prin realizarea auditului

extern în sectorul public.

Anul 2009 pentru Curtea de Conturi a fost marcat de un şir de evenimente importante, care au avut un impact direct sau indirect asupra activităţii financiare a

Curţii de Conturi. Printre principalele se enumeră:

- Adoptarea noii Legi a Curţii de Conturi nr.261-XVI din 05.12.2008, care a

intrat în vigoare la 1 ianuarie 2009. Schimbările principale, conform noii Legi, pot fi rezumate ca o trecere de la controlul financiar extern la noul

sistem de audit public extern şi reprezintă o schimbare majoră a funcţiei

Curţii de Conturi în cadrul unui nou model de management al finanţelor

publice.

- La 27 martie 2009 a avut loc şedinţa de inaugurare a noului sediu al Curţii de

Conturi, din bd. Ştefan cel Mare şi Sfînt, 69, după lucrările de reparaţie capitală efectuate de către Direcţia generală pentru administrarea clădirilor

Guvernului, creîndu-se condiţii favorabile de activitate pentru angajaţii

Curţii.

- La 8 decembrie 2009, Curtea de Conturi a sărbătorit aniversarea a 15 ani din data înfiinţării.

- Începînd cu 1 noiembrie 2009, au intrat în vigoare noua structură

organizatorică şi schema de încadrare a Curţii de Conturi, fiind reorganizate subdiviziunile acesteia.

- În calitate de membru al INTOSAI şi EUROSAI delegaţia Curţii de Conturi

a participat pe parcursul anului 2009 la conferinţe, întruniri şi la alte

evenimente organizate în diferite ţări. - În cadrul Proiectului de suport prin asistenţă tehnică pentru Dezvoltarea

Strategică a Curţii de Conturi, cu sprijinul Băncii Mondiale şi Oficiului

Naţional de Audit al Suediei (ONAS), Curtea de Conturi a beneficiat de asistenţă tehnică, avînd atît suportul experţilor atraşi, cît şi susţinerea

materială, fiind amenajată o sală de instruire cu echipament modern.

Statele de personal ale Curţii de Conturi au fost aprobate prin Hotărîrea

Parlamentului nr.116-XVIII din 23.12.2009 în număr de 150 de unităţi. Organigrama Curţii de Conturi, aprobată prin Ordinul Curţii de Conturi nr.173 din 15.10.2009,

include 4 Departamente de audit, inclusiv Departamentul de audit III cu

reprezentanţe în teritoriu (Direcţiile Nord, Centru şi Sud) şi Departamentul metodologie şi planificare strategică. Evidenţa contabilă şi raportarea financiară sînt

puse în sarcina Serviciului contabilitate şi buget în număr de 3 unităţi. Administrarea

patrimoniului şi asigurarea logistică este asigurată de Direcţia administrativă în

număr de 11 unităţi. Conform Legii bugetului de stat pe anul 2009 nr.244-XVI din 21.11.2008 (cu

modificările şi completările ulterioare), pentru Curtea de Conturi au fost aprobate

alocaţii în sumă de 31394,6 mii lei, din care 17284,0 mii lei de la componenta de

bază şi 14110,6 mii lei – de la componenta „Proiecte finanţate din surse externe”. Pe parcursul anului 2009, alocaţiile aprobate au fost precizate în sumă de 26660,7 mii

lei, inclusiv la componenta de bază 15691,8 mii lei şi de la componenta „Proiecte

finanţate din surse externe” – 10968,9 mii lei. Executarea de casă a cheltuielilor de la componenta de bază a constituit 15445,1 mii lei, iar cheltuielile efective – 15542,8

mii lei.

În anul 2009, Curtea de Conturi, conform „Informaţiei privind executarea

devizului de cheltuieli al Proiectului de suport prin asistenţă tehnică pentru Dezvoltarea Strategică a Curţii de Conturi”, a beneficiat de mijloace financiare în

sumă de 8737,4 mii lei (din 10968,9 mii lei planificate), care au fost utilizate la:

- consolidarea instituţională – 3101,1 mii lei; - asigurarea profesionalismului – 3572,1 mii lei;

- dezvoltarea personalului – 858,9 mii lei;

- consultanţa strategică pentru Curtea de Conturi – 677,4 mii lei;

- managementul, monitorizarea şi evaluarea Proiectului – 527,9 mii lei.

Raportul privind utilizarea mijloacelor externe (grant), alocate în cadrul

Proiectului de suport prin asistenţă tehnică pentru Dezvoltarea Strategică a Curţii de Conturi, se prezintă Ministerului Finanţelor, pentru consolidare în mod separat de

către consultantul responsabil de gestionarea şi coordonarea proiectului Băncii

Mondiale, care poartă răspundere pentru veridicitatea şi plenitudinea datelor din

raport. Evidenţa contabilă la Curtea de Conturi se ţine în conformitate cu regulile

generale obligatorii de evidenţă şi de raportare financiară în sectorul public,

prevăzute în Legea contabilităţii nr.113-XVI din 27 aprilie 20072 şi în Instrucţiunea

cu privire la evidenţa contabilă în instituţiile publice3, aprobată prin Ordinul

ministrului finanţelor nr.85 din 9 octombrie 1996 (cu modificările ulterioare). Curtea

de Conturi este responsabilă pentru prezentarea rapoartelor financiare privind

utilizarea mijloacelor de la componenta de bază a bugetului. Evidenţa contabilă este centralizată, fiind automatizată parţial cu suportul unui program elaborat individual,

divizat în două componente: 1) evidenţa materialelor, obiectelor de mică valoare şi

scurtă durată şi mijloacelor fixe; şi 2) evidenţa cheltuielilor de personal. Evidenţa celorlalte operaţiuni şi totalizarea datelor în cartea mare se efectuează manual.

Metodologia aplicată în cadrul misiunii de audit s-a bazat pe examinarea la

faţa locului a documentelor contabile, aplicîndu-se proceduri de fond şi analitice,

interviuri şi eşantionări. Probele de audit au fost acumulate prin aplicarea următoarelor tehnici şi

proceduri:

a) analitice - prin compararea indicatorilor de executare a bugetului; b) verificare a realităţii şi acurateţei înregistrărilor contabile în registre în

baza documentelor primare şi regularităţii tranzacţiilor, prin urmărirea

transcrierii rulajelor din conturi în cartea mare; verificarea corespunderii

soldurilor bilanţului contabil cu soldurile din registrele contabile;

c) intervievare - pentru obţinerea explicaţiilor privind organizarea evidenţei

contabile şi desfăşurarea activităţilor, existenţa controalelor.

La etapa iniţială a misiunii de audit a fost analizat Raportul pivind executarea

bugetului pe anul 2009 şi verificată corectitudinea completării formelor din raport. A fost elaborat programul de audit şi planul general de audit în baza cunoaşterii

entităţii, domeniului supus auditului şi a principiului materialităţii componentelor din

raport. Pentru determinarea caracterului semnificativ (materialităţii cantitative) al

unor operaţiuni economico-financiare din ansamblul de operaţiuni efectuate de către

Curtea de Conturi în perioada de gestiune, care prin omisiune sau consemnare

eronată ar influenţa semnificativ raportul financiar, a fost utilizat pragul de semnificaţie prevăzut în standardele de audit, calculat din suma cheltuielilor efective

totale. Ca urmare a analizei datelor formularului nr. 2 „Raport privind executarea

bugetului din contul cheltuielilor de bază”, nivelul materialităţii cantitative a fost stabilit în mărime de 310,9 mii lei.

La etapa de planificare, reieşind din nivelul stabilit de materialitate cantitativă,

pentru verificare au fost selectate următoarele componente:

2 M.O., 2007, nr.90-93, art.399.

3 Nu este dată publicităţii.

a) retribuirea muncii;

b) rechizite de birou, materiale şi obiecte de uz gospodăresc; c) arendarea bunurilor;

d) paza interdepartamentală;

e) deplasări în interes de serviciu;

f) procurarea mijloacelor fixe. Pentru formularea opiniei privind respectarea modalităţii reglementate de

achiziţie a mărfurilor, lucrărilor şi serviciilor au fost utilizate materialele auditului

intern, efectuat în baza Ordinului Preşedintelui Curţii de Conturi nr.169 din 05.10.2009, cu tema „Achiziţiile publice efectuate de către Curtea de Conturi în anul

2008 şi 9 luni ale anului 2009”.

Analizînd formularul nr.5 „Raport privind circulaţia mijloacelor fixe” la raport

şi luînd în consideraţie aspectul calitativ al materialităţii (prin natură şi prin context), a fost stabilit ca component de audit valoarea mijloacelor fixe intrate cu titlu gratuit.

La colectarea probelor de audit echipa a aplicat procedurile de eşantionare

bazate pe raţionament, selectînd perioadele reprezentative din intervalul supus auditului.

III. Constatări, concluzii şi recomandări

1.Sinteza executării bugetului în anul 2009

În conformitate cu bilanţul executării bugetului Curţii de Conturi, la situaţia

din 31 decembrie 2009, activele de bilanţ înregistrate la finele anului, după închiderea conturilor, au constituit 28079,5 mii lei, din care:

- Mijloace fixe (cont 010-019) – 25476,0 mii, înregistrînd o majorare de 21265,3 mii

lei, care se datorează procurării de mijloace fixe în sumă de 408,2 mii lei şi

înregistrării la bilanţ a mijloacelor fixe transmise cu titlu gratuit în sumă de 21260,6 mii lei. Diferenţa în sumă de 403,5 mii lei dintre valoarea mijloacelor fixe existente

şi intrări constituie valoarea mijloacelor fixe casate şi transmise cu titlu gratuit.

Mijloacele fixe în sumă de 585,8 mii lei primite cu titlu gratuit ca donaţie în

cadrul Proiectului de suport tehnic acordat de către Banca Mondială au fost reflectate în bilanţ la componenta de bază a bugetului.

În total, la finele anului de raportare au fost închise 15535,1 mii lei cheltuieli

efective, în sold rămînînd suma de 1043,3 mii lei, ce constituie datoriile creditoare fixate la situaţia din 31.12.2009. Datoriile creditoare formate o constituie datoriile

curente, tranzitorii în anul 2010, şi nu conţin sume istorice, ceea ce denotă o bună

gestiune a decontărilor.

În pasivul bilanţului, după închiderea anuală a conturilor, s-a fixat: - Finanţarea din buget (cont 230) – 76,8 mii lei alocaţii neînchise, ce constituie suma

datoriilor debitoare de 5,3 mii lei şi valorilor materiale neutilizate la finele anului

(materiale şi produse alimentare – 50,9 mii lei şi tichete de combustibil – 20,6 mii lei ), care prin valoare nu depăşesc limitele normale de stocare, constituind cantităţi

de consum curent ale acestora;

- Fondul mijloacelor fixe (cont 250) – 18867,2 mii lei;

- Uzura mijloacelor fixe (cont 020) – 6608,8 mii lei, ce reprezintă 25,9 % – media de uzură pe întregul fond de mijloace fixe existent la balanţă;

- Fondul obiectelor de mică valoare şi scurtă durată – 1483,4 mii lei. Casarea

obiectelor de mică valoare şi scurtă durată se efectuează nu după termenul de exploatare, ci numai după uzarea fizică deplină a acestora.

- Datoriile creditoare în sumă de 1043,3 mii lei, din care salariul calculat pentru luna

decembrie şi defalcările corespunzătoare în bugetul asigurărilor sociale de stat şi în

fondurile asigurării obligatorii de asistenţă medicală, tranzitorii în anul 2010 – 983,8 mii lei.

Concluzie: La verificarea soldurilor din conturile contabile cu soldurile fixate în cartea mare şi registrele contabile nu s-au identificat diferenţe. Bilanţul contabil a

fost întocmit în conformitate cu cerinţele generale stabilite. Erori în legătură cu

celelalte formulare de raportare pe componente nu s-au identificat.

Analiza cheltuielilor pentru întreţinerea Curţii de Conturi şi structura acestora

în anul 2009, precum şi analiza comparabilă, în raport cu anul 2008, este redată în

tabelul din Anexa nr. 1 la prezentul raport. Astfel, pe parcursul anului 2009, au fost finanţate cheltuieli în sumă de 15445,1 mii lei, sau cu 50,4 mii lei mai mult faţă de

anul precedent, ce constituie 98,4 la sută din volumul de mijloace precizate pe an.

Cheltuielile efective în anul 2009 au constituit 15542,8 mii lei, sau 99,1% din suma

de mijloace precizate în perioada respectivă, înregistrîndu-se o economie în mărime de 149,0 mii lei faţă de limita stabilită.

Analiza cheltuielilor efective destinate întreţinerii Curţii de Conturi denotă o

descreştere a cheltuielilor în anul 2009 cu 158,8 mii lei, sau cu 1,1% în raport cu anul 2008. Aceasta a fost condiţionată de descreşterea cheltuielilor reale faţă de anul

2008, aferente preponderent diminuării cheltuielilor pentru deplasări peste hotare.

Pe parcursul anului, planul de alocaţii aprobat iniţial a fost rectificat prin

diminuarea prevederilor de plan în sumă de 1592,2 mii lei, sau 9,2%, ca rezultat al implementării măsurilor de atenuare a efectelor negative ale crizei financiare. Drept

surse principale de reducere a alocaţiilor de plan au servit mijloacele planificate

pentru întregul an 2009 – la arendarea bunurilor, întreţinerea mijloacelor de

transport, deplasări peste hotare şi procurarea mijloacelor fixe, îngheţarea posturilor vacante în număr de 13 unităţi. Totodată, a fost precizat planul la articolele de

cheltuieli pentru plata serviciilor comunale în legătură cu trecerea în noul sediu.

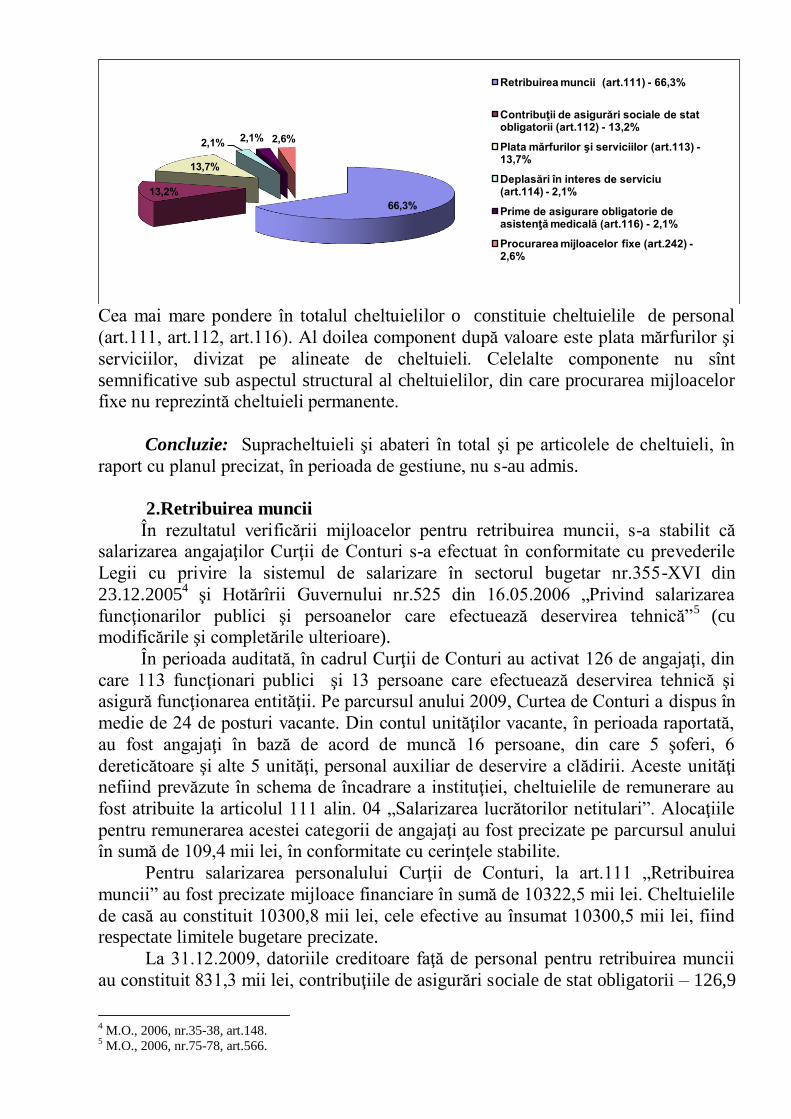

Structura cheltuielilor efective în totalul cheltuielilor pentru întreţinerea Curţii de Conturi se prezintă în graficul ce urmează:

Cea mai mare pondere în totalul cheltuielilor o constituie cheltuielile de personal

(art.111, art.112, art.116). Al doilea component după valoare este plata mărfurilor şi

serviciilor, divizat pe alineate de cheltuieli. Celelalte componente nu sînt

semnificative sub aspectul structural al cheltuielilor, din care procurarea mijloacelor fixe nu reprezintă cheltuieli permanente.

Concluzie: Supracheltuieli şi abateri în total şi pe articolele de cheltuieli, în

raport cu planul precizat, în perioada de gestiune, nu s-au admis.

2.Retribuirea muncii

În rezultatul verificării mijloacelor pentru retribuirea muncii, s-a stabilit că salarizarea angajaţilor Curţii de Conturi s-a efectuat în conformitate cu prevederile

Legii cu privire la sistemul de salarizare în sectorul bugetar nr.355-XVI din

23.12.20054 şi Hotărîrii Guvernului nr.525 din 16.05.2006 „Privind salarizarea

funcţionarilor publici şi persoanelor care efectuează deservirea tehnică”5

(cu modificările şi completările ulterioare).

În perioada auditată, în cadrul Curţii de Conturi au activat 126 de angajaţi, din

care 113 funcţionari publici şi 13 persoane care efectuează deservirea tehnică şi asigură funcţionarea entităţii. Pe parcursul anului 2009, Curtea de Conturi a dispus în

medie de 24 de posturi vacante. Din contul unităţilor vacante, în perioada raportată,

au fost angajaţi în bază de acord de muncă 16 persoane, din care 5 şoferi, 6

dereticătoare şi alte 5 unităţi, personal auxiliar de deservire a clădirii. Aceste unităţi nefiind prevăzute în schema de încadrare a instituţiei, cheltuielile de remunerare au

fost atribuite la articolul 111 alin. 04 „Salarizarea lucrătorilor netitulari”. Alocaţiile

pentru remunerarea acestei categorii de angajaţi au fost precizate pe parcursul anului în sumă de 109,4 mii lei, în conformitate cu cerinţele stabilite.

Pentru salarizarea personalului Curţii de Conturi, la art.111 „Retribuirea

muncii” au fost precizate mijloace financiare în sumă de 10322,5 mii lei. Cheltuielile

de casă au constituit 10300,8 mii lei, cele efective au însumat 10300,5 mii lei, fiind respectate limitele bugetare precizate.

La 31.12.2009, datoriile creditoare faţă de personal pentru retribuirea muncii

au constituit 831,3 mii lei, contribuţiile de asigurări sociale de stat obligatorii – 126,9

4 M.O., 2006, nr.35-38, art.148.

5 M.O., 2006, nr.75-78, art.566.

66,3%

13,2%

13,7%

2,1%2,1% 2,6%

Retribuirea muncii (art.111) - 66,3%

Contribuţii de asigurări sociale de stat obligatorii (art.112) - 13,2%

Plata mărfurilor şi serviciilor (art.113) -13,7%

Deplasări în interes de serviciu (art.114) - 2,1%

Prime de asigurare obligatorie de asistenţă medicală (art.116) - 2,1%

Procurarea mijloacelor fixe (art.242) -2,6%

mii lei şi primele de asigurare obligatorie de asistenţă medicală – 25,6 mii lei,

calculate pe luna decembrie 2009, cu termenul de achitare în luna ianuarie 2010. La testarea corectitudinii calculării salariilor angajaţilor Curţii de Conturi a

fost ales aleatoriu un eşantion din 19 angajaţi, prin metoda intervalului, din liste de

evidenţă a angajaţilor. În urma evaluării probelor de audit obţinute prin testarea

acestora, nu s-au constatat neregularităţi la calcularea, reţinerea plăţilor obligatorii şi achitarea salariilor. Au fost testate pe exemplul unui angajat toate controalele–cheie

ale sistemului de remunerare a muncii. Neregularităţi semnificative nu au fost

identificate. Fiecare persoană dispune de cartelă de salarizare cu toate înscrierile respective şi fişele de plată anexate. Datele privind timpul efectiv lucrat se introduc

de responsabilul de salarizare în baza tabelelor de pontaj întocmite de Serviciul

resurse umane. Mărimile procentuale ale premiilor, adaosurilor la salariu sînt

stabilite la începutul anului în baza Ordinului Preşedintelui Curţii de Conturi. Ordinul poate fi modificat sau suplinit, după caz, pe parcursul anului. Astfel, în anul

2009 au fost aplicate cotele procentuale stabilite prin Ordinul nr.214 din 20.11.2007

(cu modificările şi completările ulterioare). Celelalte suplimente (vechime în muncă, grad de calificare, secret) sînt calculate şi prezentate în conformitate cu procesele–

verbale de către Serviciul resurse umane. Informaţia respectivă este revizuită

periodic.

Urmare evaluării procedurilor existente de control intern în sistemul de retribuire a muncii, s-a stabilit că Curtea de Conturi dispune de politici şi proceduri

eficiente în vederea reducerii riscurilor de salarizare neregulamentară, şi anume:

Regulamentul cu privire la modul de stabilire a majorării salariilor funcţiei, a sporurilor, suplimentelor, a premiilor şi ajutorului material membrilor şi angajaţilor

Curţii de Conturi, aprobat prin Hotărîrea Curţii de Conturi nr.1 din 05.02.2008;

programul informaţional automatizat de calculare a salariului; verificări

independente, precum şi de alte proceduri de control intern.

Concluzie: Existenţa şi aplicarea unor proceduri specifice de control intern

preventiv în sistemul de salarizare oferă asigurarea că salarizarea angajaţilor Curţii

de Conturi s-a efectuat regulamentar.

3. Plata mărfurilor şi serviciilor

În urma analizei structurii cheltuielilor executate pentru întreţinerea Curţii de Conturi pe anul 2009, s-a stabilit că cheltuielile atribuite la articolul „Plata mărfurilor

şi serviciilor” au constituit 13,7% din totalul de cheltuieli efective. La articolul

respectiv au fost precizate alocaţii în sumă de 2217,1 mii lei, cheltuielile efective au

însumat 2140,1 mii lei, înregistrîndu-se o economie în sumă de 77,0 mii lei. Sub aspectul alineatelor de cheltuieli, la alineatul 13 „Servicii de transport” a fost

înregistrată depăşirea alocaţiilor precizate cu 86,4 mii lei, din contul utilizării

materialelor rămase în stoc la începutul anului, ceea ce nu presupune încălcarea reglementărilor cu privire la executarea planurilor de finanţare precizate.

Reieşind din nivelul materialităţii stabilit, a fost supusă verificării

regularitatea cheltuielilor atribuite la art.113 alin. 03 „Rechizite de birou, materiale şi

obiecte de uz gospodăresc”, art.113 alin. 19 „Arendarea bunurilor” şi art.113 alin. 29

„Paza interdepartamentală”. Prin eşantionare, pentru testările de fond au fost

selectate lunile martie, aprilie, noiembrie şi decembrie. Achiziţionarea mărfurilor, lucrărilor şi serviciilor în cadrul Curţii de Conturi

se efectuează în conformitate cu Legea nr.96-XVI din 13.04.2007 „Privind achiziţiile

publice”6(cu modificările şi completările ulterioare; în continuare – Legea nr.96-

XVI) şi Hotărîrea Guvernului nr.1380 din 10.12.2007 „Privind aprobarea Regulamentului cu privire la activitatea grupului de lucru pentru achiziţii”

7.

Pentru anul 2009, Curtea de Conturi, în conformitate cu art.13 alin.(1) lit.b) din

Legea nr.96-XVI, a elaborat planul anual de achiziţii ale mărfurilor, lucrărilor şi serviciilor, care prevedea efectuarea achiziţiilor publice prin procedurile de: licitaţie

publică; dintr-o singură sursă; cerere a ofertelor de preţuri şi prin contracte de

achiziţii publice de mică valoare, în total în sumă de 2979,3 mii lei, acesta fiind

supus modificărilor corespunzătoare pe parcursul anului de raportare. În baza Ordinului Preşedintelui Curţii de Conturi nr.169 din 05.10.2009,

auditorul intern al Curţii de Conturi a realizat misiunea de audit „Achiziţiile publice

efectuate de către Curtea de Conturi în anul 2008 şi 9 luni ale anului 2009”, concluzionînd că procesul de achiziţii publice în cadrul Curţii de Conturi

funcţionează eficient la toate etapele de achiziţie publică prin prisma controalelor

interne stabilite de către conducătorul grupului de lucru, dar cu necesitatea de

îmbunătăţire a anumitor segmente. Echipa de audit la realizarea misiunii s-a bazat pe rezultatele auditului intern şi

nu a supus auditării regularitatea procedurilor de achiziţii publice efectuate de Curtea

de Conturi în anul 2009.

3.1. Rechizite de birou, materiale şi obiecte de uz gospodăresc

În anul 2009 pentru rechizite de birou, materiale şi obiecte de uz gospodăresc au

fost precizate 672,1 mii lei alocaţii de la buget, din care finanţate 667,1 mii lei şi decontate la cheltuieli reale 659,0 mii lei. În perioada raportată, în legătură cu

trecerea în noul sediu şi cu necesitatea amenajării şi mobilării oficiilor Curţii de

Conturi, la articolul respectiv au fot atribuite obiectele de mică valoare şi scurtă

durată şi mijloacele fixe procurate cu o valoare mai mică de 3000 lei. Au fost supuse verificării plenitudinea înregistrărilor contabile, existenta

documentelor de livrare a mărfii, respectarea procedurilor de decontare a

materialelor la cheltuieli şi corectitudinea reflectării acestora conform clasificaţiei bugetare.

Concluzie: În rezultatul verificărilor efectuate, nu s-au identificat derogări de la

reglementările stabilite.

3.2. Arendarea bunurilor

Pentru plata serviciilor de arendare a bunurilor în anul 2009 au fost precizate alocaţii în sumă de 452,0 mii lei, fiind finanţate 309,3 mii lei. În perioada raportată

au fost suportate cheltuieli reale în sumă de 403,4 mii lei.

În anul 2009 s-au achitat următoarele servicii de arendă:

6 M.O., 2007, nr.107-111, art.470.

7 M.O., 2007, nr.198-202, art.1438.

- Direcţiei generale pentru administrarea clădirilor Guvernului – pentru servicii de

arendă (servicii comunale) a sediului Curţii de Conturi, situat pe adresa: bd. Ştefan cel Mare şi Sfînt 162, în perioada ianuarie –martie;

- Direcţiei generale pentru administrarea clădirilor Guvernului – pentru servicii de

arendă (servicii comunale) a sediului nou, amplasat pe adresa: bd. Ştefan cel Mare şi

Sfînt 69, în perioada aprilie-mai; - pentru spaţiile arendate pe parcursul anului de gestiune pentru Oficiile teritoriale în

localităţile Bălţi, Ungheni, Orhei, Soroca, Căuşeni, Cahul, Hînceşti. Achitarea

serviciilor de arendă s-a efectuat în conformitate cu contractele de prestări de servicii încheiate cu fiecare furnizor în parte şi cu facturile fiscale prezentate, din care pentru

Oficiile din localităţile Cahul şi Soroca s-au achitat doar plăţile pentru serviciile

comunale şi deservire. Metoda de calculare a serviciilor comunale integrate în plata

pentru arenda oficiilor diferă, fiind aplicată în conformitate cu acordurile încheiate între părţi.

Concluzie: În rezultatul testărilor efectuate nu au fost depistate neregularităţi şi erori

semnificative.

3.3 Paza interdepartamentală

Serviciile pentru paza interdepartamentală s-au achitat în conformitate cu

contractele anuale încheiate cu Direcţia Pază de Stat a mun.Chişinău a Direcţiei Generale Pază de Stat a Ministerului Afacerilor Interne (în continuare – DGPS a

MAI), pentru paza bunurilor materiale din sediul Curţii de Conturi, în sumă de 1186

lei lunar, şi cu Batalionul Independent de Poliţie nr.2 al DGPS a MAI în sumă de 23717 lei lunar.

În total, pe anul 2009, pentru servicii de pază interdepartamentală au fost

precizate alocaţii în sumă de 359,4 mii lei, fiind finanţate în aceeaşi sumă.

Cheltuielile reale efectuate, în perioada raportată, au constituit 359,4 mii lei, din care pentru servicii de pază – 295,6 mii lei şi pentru serviciile de instalare a turnichetului

cu senzor la intrare în clădirea sediului – 63,8 mii lei.

Concluzie: Cheltuielile pentru paza interdepartamentală au fost efectuate regulamentar. În procesul desfăşurării misiunii de audit nu au fost depistate

neregularităţi şi erori semnificative.

4. Deplasări în interes de serviciu

În urma analizei datelor Raportului privind executarea bugetului din contul

cheltuielilor de bază pe anul 2009, la articolul 114 „Deplasări în interes de serviciu”,

s-au precizat mijloace financiare în sumă de 325,0 mii lei, inclusiv: pentru deplasări în interiorul ţării – 100,0 mii lei şi pentru deplasări peste hotare – 225,0 mii lei.

Cheltuielile efective la acest capitol au constituit 315,1 mii lei, din care 95,4 mii lei –

pentru deplasări în interiorul ţării şi 219,7 mii lei – pentru deplasări peste hotare, fiind respectate limitele bugetare precizate.

La cheltuielile de deplasare a angajaţilor în interiorul ţării au fost atribuite

cheltuielile de transport legate de detaşarea echipelor întru efectuarea misiunilor de

audit în baza dispoziţiilor conducerii Curţii de Conturi, precum şi cheltuielile de cazare a angajaţilor din teritoriu conform Contractului pentru achiziţionarea

serviciilor hoteliere nr.41 din 30.04.2009, încheiat între Curtea de Conturi, în calitate

de beneficiar, şi hotelul „Zarea”, în calitate de prestator. Termenul de prestare a serviciilor a fost 11 martie-15 mai 2009. Suma totală a contractului a constituit 19,4

mii lei. Diurna pentru deplasări în interiorul ţării ale echipelor de audit nu se achită.

În rezultatul auditării selective a cheltuielilor efective pentru deplasarea

salariaţilor în interes de serviciu peste hotare, s-a constatat că calculul şi achitarea diurnelor şi cheltuielilor pentru cazare s-au efectuat în baza prevederilor Hotărîrii

Guvernului nr.836 din 24.06.2002 „Pentru aprobarea Regulamentului cu privire la

detaşarea salariaţilor întreprinderilor, instituţiilor şi organizaţiilor din Republica Moldova”

8. Cheltuielile de transport sînt decontate direct în baza voucher-ilor sau

facturilor prezentate de prestatorii de servicii, prin Nota contabilă nr. 6, acestea

nefiind raportate de persoana detaşată conform deconturilor de avans. Aceasta se

datorează faptului că biletele sînt achitate prin transfer direct prestatorilor de servicii, în baza contractului încheiat.

Unele neregularităţi procedurale nesemnificative ce ţin de documentarea

conformă a deconturilor de avans au fost înlăturate pe parcursul desfăşurării misiunii de audit de către responsabilii de evidenţă. Recomandările şi menţiunile echipei de

audit vor fi luate în consideraţie şi pe viitor.

Concluzie: Cheltuielile privind detaşarea salariaţilor în interes de serviciu s-au efectuat în conformitate cu cadrul legal stabilit, neregularităţi şi erori semnificative

nu au fost identificate. Existenţa procedurilor generale de control intern asigură

realizarea conformă a activităţii de detaşare în interes de serviciu a angajaţilor Curţii de Conturi.

5. Procurarea şi gestionarea mijloacelor fixe

Potrivit raportului financiar, la 31.12.2009, Curtea de Conturi dispunea de active în sumă de 28079,5 mii lei, inclusiv valoarea de bilanţ a mijloacelor fixe –

25476,0 mii lei, ce constituie 90,7 la sută în structura activelor.

Conform datelor din rapoartele anuale privind circulaţia mijloacelor fixe

(formularul nr.5), valoarea mijloacelor fixe, în perioada auditată, a avut o tendinţă de creştere de la 4210,7 mii lei la 01.01.2009 pînă la 25476,0 mii lei – la 31.12.2009. În

anul 2009, valoarea mijloacelor fixe intrate a constituit 21668,8 mii lei, din care: cu

titlul gratuit – 21260,6 mii lei (clădirea, tehnica din Proiect şi 2 autoturisme) şi procurări din mijloace băneşti – 408,2 mii lei. Ieşirile în această perioadă au

constituit 403,5 mii lei, din care: din demolarea şi uzura bunurilor – 295,7 mii lei şi

cu titlu gratuit – 107,8 mii lei. Uzura mijloacelor fixe calculată pentru perioada de

raportare a constituit 6608,8 mii lei. În perioada anului 2009, procedura de inventariere a fost desfăşurată la

06.04.2009 şi la 09.10.2009, în baza Ordinelor Preşedintelui Curţii de Conturi nr.53

şi nr.185, din motivul trecerii Curţii de Conturi în sediul nou. Procedura de inventariere s-a efectuat în conformitate cu Legea contabilităţii nr.113-XVI din

27.04.20079 (cu completările şi modificările ulterioare).

8 M.O., 2002, nr. 95, art.939.

9 M.O., 2007, nr.90-93, art.399.

Conform Procesului-verbal privind rezultatele inventarierii nr.28 din

14.12.2009, la toţi gestionarii supuşi inventarierii bunurile materiale şi inventarul de lucru se păstrează în ordine şi corespund datelor contabile. Totodată, au fost depistate

bunuri materiale total uzate şi defectate (contul 013 (tehnica) şi contul 016 (mobilier)

– în sumă de 295,7 mii lei), care ulterior au fost casate la decizia comisiei de casare,

instituită în baza ordinului Preşedintelui Curţii de Conturi. Procedura de inventariere a mijloacelor fixe, precum şi procedura de casare a

acestora s-au efectuat în conformitate cu prevederile Ordinului ministrului finanţelor

nr.27 din 28.04.2004 „Cu privire la aprobarea şi punerea în aplicare a Regulamentului privind inventarierea”

10 (în continuare – Ordinul ministrului

finanţelor nr.27 din 28.04.2004) şi, respectiv, cu prescripţiile Hotărîrii Guvernului

nr. 500 din 12.05.1998 „Cu privire la aprobarea Regulamentului privind casarea

bunurilor uzate, raportate la mijloacele fixe”11

(în continuare – Hotărîrea Guvernului nr. 500 din 12.05.1998) .

În conformitate cu prevederile Hotărîrii Guvernului nr.225 din 23.03.2009 „Cu

privire la transmiterea unui imobil”12

, în baza Actului de predare-primire din 01.06.2009, înregistrat la OCT Chişinău la data de 24.06.2009, cu numărul cadastral

0100205.175, în prezenţa Comisiei de predare-primire a sediului Curţii de Conturi,

instituită în baza Ordinului Preşedintelui Curţii de Conturi nr.56 din 09.04.2009, s-a

efectuat transmiterea, cu titlu gratuit, din gestiunea Direcţiei generale pentru administrarea clădirilor Guvernului în gestiunea Curţii de Conturi, imobilul cu

terenul aferent, situat în mun. Chişinău, bd. Ştefan cel Mare şi Sfînt, nr.69, pentru

organizarea şi desfăşurarea activităţii acesteia. Suprafaţa totală a spaţiilor transmise constituie 2404,7 m². Valoarea totală a activelor şi pasivelor ce s-au transmis

conform bilanţului de transmitere, la situaţia din 01.07.2009, a constituit 20235,1 mii

lei. La transmiterea clădirii în gestiunea Curţii de Conturi s-a stabilit că lipseşte titlul

de autentificare a dreptului deţinătorului de teren, care nu a fost restabilit regulamentar.

Guvernul Republicii Moldova, în cadrul Acordului de Grant a primit finanţare

de la Fondul Fiduciar Multidonator în vederea implementării Proiectului

„Dezvoltarea Strategică a Curţii de Conturi”. Astfel, în anul 2009, Curtea de Conturi a beneficiat din contul Proiectului de suport prin asistenţă tehnică pentru Dezvoltare

Strategică, conform contractului nr.MD2009-SDCAM/05 din 13.04.2009, semnat

între Curtea de Conturi, în calitate de beneficiar, şi ÎM „Master Systems” S.R.L., în calitate de furnizor, tehnică de calcul pentru auditorii Curţii de Conturi în sumă de

52291 dolari SUA, sau 585,8 mii lei (facturile nr.EA 683808 din 12.05.2009, nr.EA

683811 din 200.05.2009, nr.EA 683813 din 05.06.2009, nr.EA 683814 din

12.06.2009). În baza Actului de predare-primire a bunurilor materiale din 07.07.2009, Curtea de Conturi a primit bunurile conform contractului.

Din contul aceluiaşi Proiect a fost semnat contractul în sumă de 93330 dolari

SUA (1035,1 mii lei) nr.MD2009-SDCAM/06 din 04.03.2009 între Curtea de Conturi şi „NetLink-Grup” S.R.L., pentru livrarea echipamentului activ şi efectuarea

lucrărilor de instalare a reţelei pentru calculatoare în clădirea Curţii de Conturi.

10

M.O., 2004, nr.123-124, art.268. 11

M.O., 1998, nr.62-65, art.607. 12

M.O., 2009, nr.62-64, art.276.

Lucrările şi bunurile menţionate au fost primite în baza Actului de predare-primire

din 13.04.2009.

Concluzie: În urma verificării corectitudinii înregistrării în evidenţa contabilă a

mijloacelor fixe, evaluării respectării normelor regulamentare la casarea bunurilor

uzate, precum şi auditării corectitudinii efectuării inventarierii, s-au constatat următoarele:

1. Procedura de inventariere a mijloacelor fixe, precum şi de casare a

acestora s-au desfăşurat în conformitate cu prevederile Ordinului ministrului finanţelor nr.27 din 28.04.2004 şi, respectiv, cu prescripţiile

Hotărîrii Guvernului nr. 500 din 12.05.1998.

2. Înregistrarea şi reflectarea sumelor de mijloace fixe în evidenţa contabilă

asigură integritatea regulamentară a patrimoniului public. 3. Mijloacele fixe intrate cu titlu gratuit în anul 2009 din contul Proiectului

„Dezvoltarea Strategică a Curţii de Conturi” au fost înregistrate în

evidenţa contabilă în registrul mijloacelor fixe în baza actelor de primire- predare şi sînt eliberate în gestiune conform procedurilor stabilite.

4. Contrar prevederilor pct.5 din Regulamentul cu privire la modul de

transmitere a întreprinderilor de stat, organizaţiilor, instituţiilor, a

subdiviziunilor lor, clădirilor, construcţiilor, mijloacelor fixe şi altor active, aprobat prin Hotărîrea Guvernului nr.688 din 09.10.1995, titlul de

autentificare a dreptului deţinătorului de teren nu a fost transmis

regulamentar de către Direcţia generală pentru administrarea clădirilor Guvernului.

Recomandări: Întocmirea (restabilirea) în modul stabilit a documentelor care

confirmă dreptul de posesie şi folosinţă a terenului sau dreptul de proprietate asupra lui.

IV. Opinie de audit

În opinia echipei de audit, Raportul financiar al Curţii de Conturi pe anul 2009 prezintă o imagine reală şi fidelă în toate aspectele semnificative, este întocmit în

conformitate cu cadrul de raportare financiară aplicabil entităţilor publice, iar

operaţiunile economico-financiare înregistrate în evidenţa contabilă s-au efectuat regulamentar.

Echipa de audit: Corina Vlad–Romaniuc, controlor superior de stat, auditor public

Tatiana Neclea, controlor de stat

3 martie 2010