CONTABILITATEA CAPITALULUI SOCIAL A PRIMELOR DE …victor.muller/Download/CF CIG Curs si Sem... ·...

12

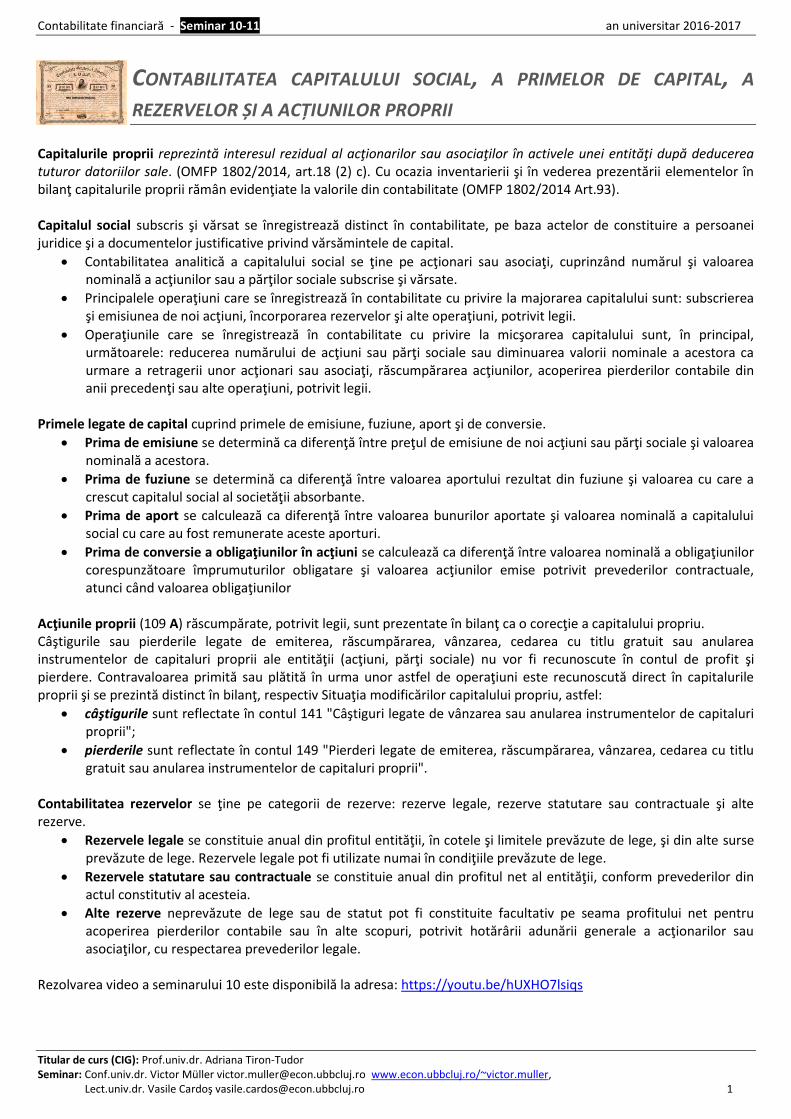

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017 Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 1 CONTABILITATEA CAPITALULUI SOCIAL, A PRIMELOR DE CAPITAL, A REZERVELOR ȘI A ACȚIUNILOR PROPRII Capitalurile proprii reprezintă interesul rezidual al acţionarilor sau asociaţilor în activele unei entităţi după deducerea tuturor datoriilor sale. (OMFP 1802/2014, art.18 (2) c). Cu ocazia inventarierii şi în vederea prezentării elementelor în bilanţ capitalurile proprii rămân evidenţiate la valorile din contabilitate (OMFP 1802/2014 Art.93). Capitalul social subscris şi vărsat se înregistrează distinct în contabilitate, pe baza actelor de constituire a persoanei juridice şi a documentelor justificative privind vărsămintele de capital. Contabilitatea analitică a capitalului social se ţine pe acţionari sau asociaţi, cuprinzând numărul şi valoarea nominală a acţiunilor sau a părţilor sociale subscrise şi vărsate. Principalele operaţiuni care se înregistrează în contabilitate cu privire la majorarea capitalului sunt: subscrierea şi emisiunea de noi acţiuni, încorporarea rezervelor şi alte operaţiuni, potrivit legii. Operaţiunile care se înregistrează în contabilitate cu privire la micşorarea capitalului sunt, în principal, următoarele: reducerea numărului de acţiuni sau părţi sociale sau diminuarea valorii nominale a acestora ca urmare a retragerii unor acţionari sau asociaţi, răscumpărarea acţiunilor, acoperirea pierderilor contabile din anii precedenţi sau alte operaţiuni, potrivit legii. Primele legate de capital cuprind primele de emisiune, fuziune, aport şi de conversie. Prima de emisiune se determină ca diferenţă între preţul de emisiune de noi acţiuni sau părţi sociale şi valoarea nominală a acestora. Prima de fuziune se determină ca diferenţă între valoarea aportului rezultat din fuziune şi valoarea cu care a crescut capitalul social al societăţii absorbante. Prima de aport se calculează ca diferenţă între valoarea bunurilor aportate şi valoarea nominală a capitalului social cu care au fost remunerate aceste aporturi. Prima de conversie a obligaţiunilor în acţiuni se calculează ca diferenţă între valoarea nominală a obligaţiunilor corespunzătoare împrumuturilor obligatare şi valoarea acţiunilor emise potrivit prevederilor contractuale, atunci când valoarea obligaţiunilor Acţiunile proprii (109 A) răscumpărate, potrivit legii, sunt prezentate în bilanţ ca o corecţie a capitalului propriu. Câştigurile sau pierderile legate de emiterea, răscumpărarea, vânzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii ale entităţii (acţiuni, părţi sociale) nu vor fi recunoscute în contul de profit şi pierdere. Contravaloarea primită sau plătită în urma unor astfel de operaţiuni este recunoscută direct în capitalurile proprii şi se prezintă distinct în bilanţ, respectiv Situaţia modificărilor capitalului propriu, astfel: câştigurile sunt reflectate în contul 141 "Câştiguri legate de vânzarea sau anularea instrumentelor de capitaluri proprii"; pierderile sunt reflectate în contul 149 "Pierderi legate de emiterea, răscumpărarea, vânzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii". Contabilitatea rezervelor se ţine pe categorii de rezerve: rezerve legale, rezerve statutare sau contractuale şi alte rezerve. Rezervele legale se constituie anual din profitul entităţii, în cotele şi limitele prevăzute de lege, şi din alte surse prevăzute de lege. Rezervele legale pot fi utilizate numai în condiţiile prevăzute de lege. Rezervele statutare sau contractuale se constituie anual din profitul net al entităţii, conform prevederilor din actul constitutiv al acesteia. Alte rezerve neprevăzute de lege sau de statut pot fi constituite facultativ pe seama profitului net pentru acoperirea pierderilor contabile sau în alte scopuri, potrivit hotărârii adunării generale a acţionarilor sau asociaţilor, cu respectarea prevederilor legale. Rezolvarea video a seminarului 10 este disponibilă la adresa: https://youtu.be/hUXHO7lsiqs

-

Upload

duongtuyen -

Category

Documents

-

view

226 -

download

0

Transcript of CONTABILITATEA CAPITALULUI SOCIAL A PRIMELOR DE …victor.muller/Download/CF CIG Curs si Sem... ·...

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 1

CONTABILITATEA CAPITALULUI SOCIAL, A PRIMELOR DE CAPITAL, A

REZERVELOR ȘI A ACȚIUNILOR PROPRII Capitalurile proprii reprezintă interesul rezidual al acţionarilor sau asociaţilor în activele unei entităţi după deducerea tuturor datoriilor sale. (OMFP 1802/2014, art.18 (2) c). Cu ocazia inventarierii şi în vederea prezentării elementelor în bilanţ capitalurile proprii rămân evidenţiate la valorile din contabilitate (OMFP 1802/2014 Art.93). Capitalul social subscris şi vărsat se înregistrează distinct în contabilitate, pe baza actelor de constituire a persoanei juridice şi a documentelor justificative privind vărsămintele de capital.

Contabilitatea analitică a capitalului social se ţine pe acţionari sau asociaţi, cuprinzând numărul şi valoarea nominală a acţiunilor sau a părţilor sociale subscrise şi vărsate.

Principalele operaţiuni care se înregistrează în contabilitate cu privire la majorarea capitalului sunt: subscrierea şi emisiunea de noi acţiuni, încorporarea rezervelor şi alte operaţiuni, potrivit legii.

Operaţiunile care se înregistrează în contabilitate cu privire la micşorarea capitalului sunt, în principal, următoarele: reducerea numărului de acţiuni sau părţi sociale sau diminuarea valorii nominale a acestora ca urmare a retragerii unor acţionari sau asociaţi, răscumpărarea acţiunilor, acoperirea pierderilor contabile din anii precedenţi sau alte operaţiuni, potrivit legii.

Primele legate de capital cuprind primele de emisiune, fuziune, aport şi de conversie.

Prima de emisiune se determină ca diferenţă între preţul de emisiune de noi acţiuni sau părţi sociale şi valoarea nominală a acestora.

Prima de fuziune se determină ca diferenţă între valoarea aportului rezultat din fuziune şi valoarea cu care a crescut capitalul social al societăţii absorbante.

Prima de aport se calculează ca diferenţă între valoarea bunurilor aportate şi valoarea nominală a capitalului social cu care au fost remunerate aceste aporturi.

Prima de conversie a obligaţiunilor în acţiuni se calculează ca diferenţă între valoarea nominală a obligaţiunilor corespunzătoare împrumuturilor obligatare şi valoarea acţiunilor emise potrivit prevederilor contractuale, atunci când valoarea obligaţiunilor

Acţiunile proprii (109 A) răscumpărate, potrivit legii, sunt prezentate în bilanţ ca o corecţie a capitalului propriu. Câştigurile sau pierderile legate de emiterea, răscumpărarea, vânzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii ale entităţii (acţiuni, părţi sociale) nu vor fi recunoscute în contul de profit şi pierdere. Contravaloarea primită sau plătită în urma unor astfel de operaţiuni este recunoscută direct în capitalurile proprii şi se prezintă distinct în bilanţ, respectiv Situaţia modificărilor capitalului propriu, astfel:

câştigurile sunt reflectate în contul 141 "Câştiguri legate de vânzarea sau anularea instrumentelor de capitaluri proprii";

pierderile sunt reflectate în contul 149 "Pierderi legate de emiterea, răscumpărarea, vânzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii".

Contabilitatea rezervelor se ţine pe categorii de rezerve: rezerve legale, rezerve statutare sau contractuale şi alte rezerve.

Rezervele legale se constituie anual din profitul entităţii, în cotele şi limitele prevăzute de lege, şi din alte surse prevăzute de lege. Rezervele legale pot fi utilizate numai în condiţiile prevăzute de lege.

Rezervele statutare sau contractuale se constituie anual din profitul net al entităţii, conform prevederilor din actul constitutiv al acesteia.

Alte rezerve neprevăzute de lege sau de statut pot fi constituite facultativ pe seama profitului net pentru acoperirea pierderilor contabile sau în alte scopuri, potrivit hotărârii adunării generale a acţionarilor sau asociaţilor, cu respectarea prevederilor legale.

Rezolvarea video a seminarului 10 este disponibilă la adresa: https://youtu.be/hUXHO7lsiqs

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 2

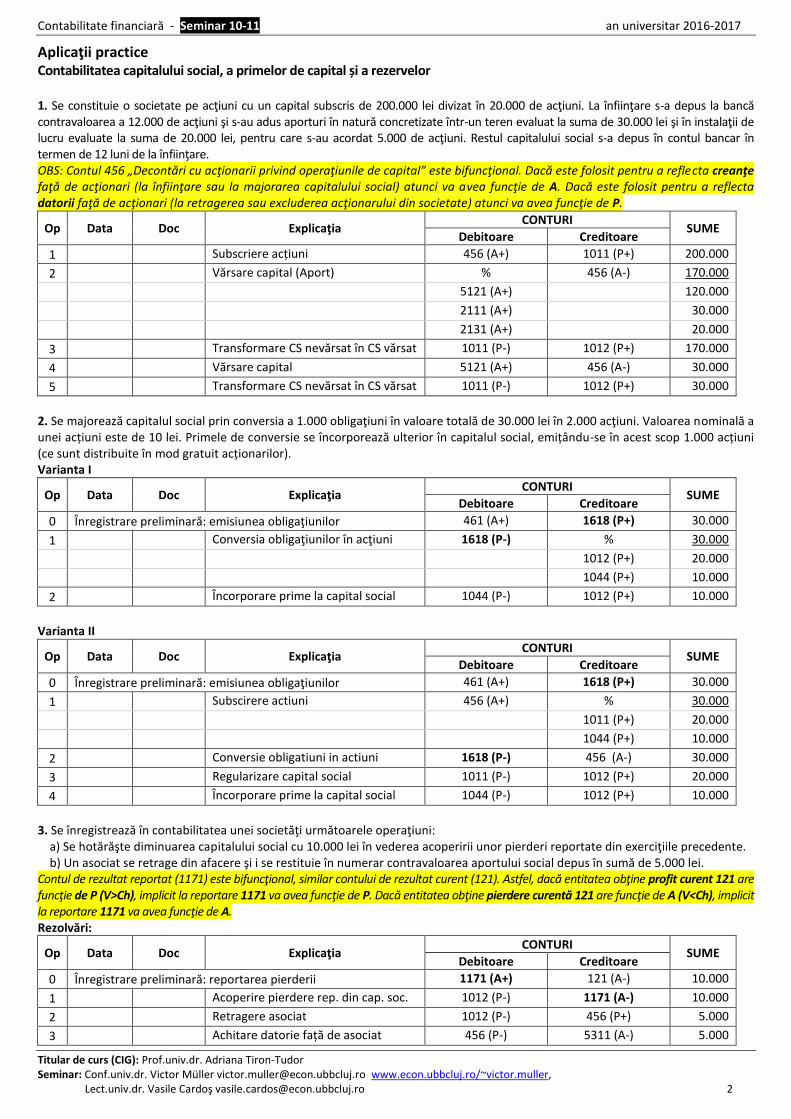

Aplicaţii practice Contabilitatea capitalului social, a primelor de capital și a rezervelor 1. Se constituie o societate pe acţiuni cu un capital subscris de 200.000 lei divizat în 20.000 de acţiuni. La înfiinţare s-a depus la bancă contravaloarea a 12.000 de acţiuni şi s-au adus aporturi în natură concretizate într-un teren evaluat la suma de 30.000 lei şi în instalaţii de lucru evaluate la suma de 20.000 lei, pentru care s-au acordat 5.000 de acţiuni. Restul capitalului social s-a depus în contul bancar în termen de 12 luni de la înfiinţare. OBS: Contul 456 „Decontări cu acţionarii privind operaţiunile de capital” este bifuncţional. Dacă este folosit pentru a reflecta creanţe faţă de acţionari (la înfiinţare sau la majorarea capitalului social) atunci va avea funcţie de A. Dacă este folosit pentru a reflecta datorii faţă de acţionari (la retragerea sau excluderea acţionarului din societate) atunci va avea funcţie de P.

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Subscriere acțiuni 456 (A+) 1011 (P+) 200.000

2 Vărsare capital (Aport) % 456 (A-) 170.000

5121 (A+) 120.000

2111 (A+) 30.000

2131 (A+) 20.000

3 Transformare CS nevărsat în CS vărsat 1011 (P-) 1012 (P+) 170.000

4 Vărsare capital 5121 (A+) 456 (A-) 30.000

5 Transformare CS nevărsat în CS vărsat 1011 (P-) 1012 (P+) 30.000

2. Se majorează capitalul social prin conversia a 1.000 obligaţiuni în valoare totală de 30.000 lei în 2.000 acţiuni. Valoarea nominală a unei acțiuni este de 10 lei. Primele de conversie se încorporează ulterior în capitalul social, emițându-se în acest scop 1.000 acțiuni (ce sunt distribuite în mod gratuit acționarilor). Varianta I

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

0 Înregistrare preliminară: emisiunea obligaţiunilor 461 (A+) 1618 (P+) 30.000

1 Conversia obligaţiunilor în acţiuni

1618 (P-) % 30.000

1012 (P+) 20.000

1044 (P+) 10.000

2 Încorporare prime la capital social 1044 (P-) 1012 (P+) 10.000

Varianta II

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

0 Înregistrare preliminară: emisiunea obligaţiunilor 461 (A+) 1618 (P+) 30.000

1 Subscirere actiuni

456 (A+) % 30.000

1011 (P+) 20.000

1044 (P+) 10.000

2 Conversie obligatiuni in actiuni 1618 (P-) 456 (A-) 30.000

3 Regularizare capital social 1011 (P-) 1012 (P+) 20.000

4 Încorporare prime la capital social 1044 (P-) 1012 (P+) 10.000

3. Se înregistrează în contabilitatea unei societăţi următoarele operaţiuni: a) Se hotărăşte diminuarea capitalului social cu 10.000 lei în vederea acoperirii unor pierderi reportate din exerciţiile precedente. b) Un asociat se retrage din afacere şi i se restituie în numerar contravaloarea aportului social depus în sumă de 5.000 lei. Contul de rezultat reportat (1171) este bifuncţional, similar contului de rezultat curent (121). Astfel, dacă entitatea obţine profit curent 121 are funcţie de P (V>Ch), implicit la reportare 1171 va avea funcţie de P. Dacă entitatea obţine pierdere curentă 121 are funcţie de A (V<Ch), implicit la reportare 1171 va avea funcţie de A. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

0 Înregistrare preliminară: reportarea pierderii 1171 (A+) 121 (A-) 10.000

1 Acoperire pierdere rep. din cap. soc. 1012 (P-) 1171 (A-) 10.000

2 Retragere asociat 1012 (P-) 456 (P+) 5.000

3 Achitare datorie față de asociat 456 (P-) 5311 (A-) 5.000

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 3

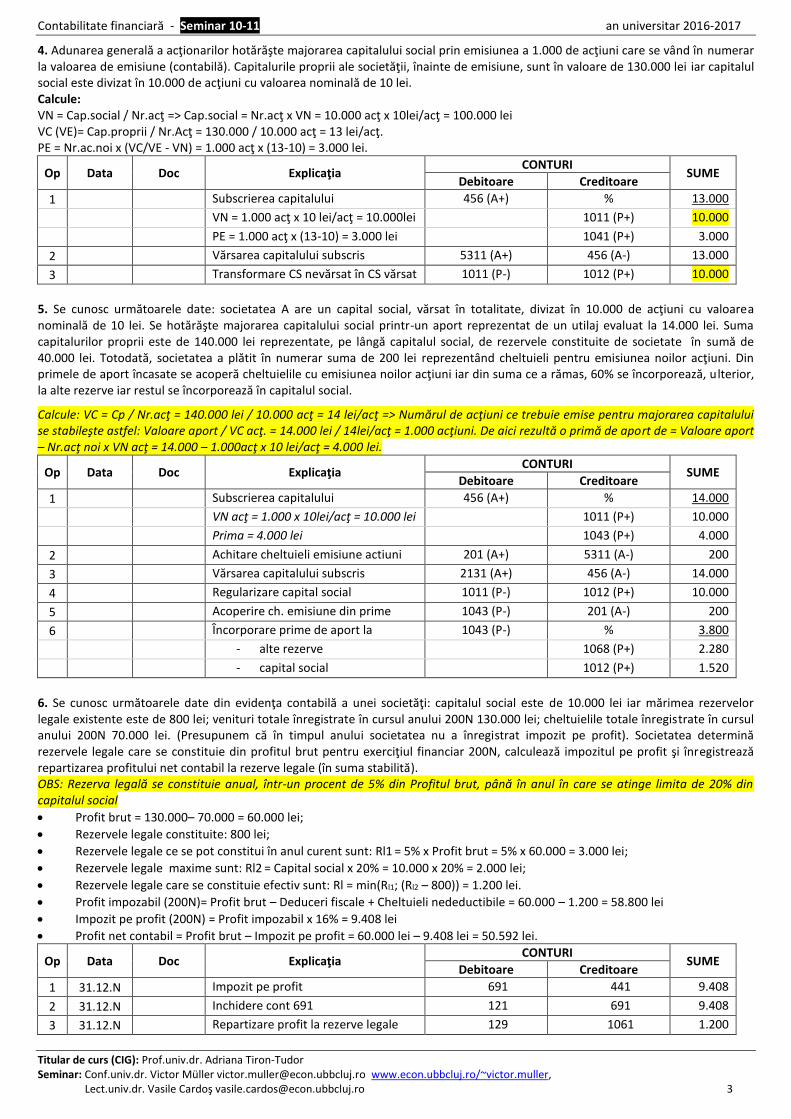

4. Adunarea generală a acţionarilor hotărăşte majorarea capitalului social prin emisiunea a 1.000 de acţiuni care se vând în numerar la valoarea de emisiune (contabilă). Capitalurile proprii ale societăţii, înainte de emisiune, sunt în valoare de 130.000 lei iar capitalul social este divizat în 10.000 de acţiuni cu valoarea nominală de 10 lei. Calcule: VN = Cap.social / Nr.acţ => Cap.social = Nr.acţ x VN = 10.000 acţ x 10lei/acţ = 100.000 lei VC (VE)= Cap.proprii / Nr.Acţ = 130.000 / 10.000 acţ = 13 lei/acţ. PE = Nr.ac.noi x (VC/VE - VN) = 1.000 acţ x (13-10) = 3.000 lei.

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Subscrierea capitalului 456 (A+) % 13.000

VN = 1.000 acţ x 10 lei/acţ = 10.000lei 1011 (P+) 10.000

PE = 1.000 acţ x (13-10) = 3.000 lei 1041 (P+) 3.000

2 Vărsarea capitalului subscris 5311 (A+) 456 (A-) 13.000

3 Transformare CS nevărsat în CS vărsat 1011 (P-) 1012 (P+) 10.000

5. Se cunosc următoarele date: societatea A are un capital social, vărsat în totalitate, divizat în 10.000 de acţiuni cu valoarea nominală de 10 lei. Se hotărăşte majorarea capitalului social printr-un aport reprezentat de un utilaj evaluat la 14.000 lei. Suma capitalurilor proprii este de 140.000 lei reprezentate, pe lângă capitalul social, de rezervele constituite de societate în sumă de 40.000 lei. Totodată, societatea a plătit în numerar suma de 200 lei reprezentând cheltuieli pentru emisiunea noilor acţiuni. Din primele de aport încasate se acoperă cheltuielile cu emisiunea noilor acţiuni iar din suma ce a rămas, 60% se încorporează, u lterior, la alte rezerve iar restul se încorporează în capitalul social.

Calcule: VC = Cp / Nr.acţ = 140.000 lei / 10.000 acţ = 14 lei/acţ => Numărul de acţiuni ce trebuie emise pentru majorarea capitalului se stabileşte astfel: Valoare aport / VC acţ. = 14.000 lei / 14lei/acţ = 1.000 acţiuni. De aici rezultă o primă de aport de = Valoare aport – Nr.acţ noi x VN acţ = 14.000 – 1.000acţ x 10 lei/acţ = 4.000 lei.

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Subscrierea capitalului 456 (A+) % 14.000

VN acţ = 1.000 x 10lei/acţ = 10.000 lei 1011 (P+) 10.000

Prima = 4.000 lei 1043 (P+) 4.000

2 Achitare cheltuieli emisiune actiuni 201 (A+) 5311 (A-) 200

3 Vărsarea capitalului subscris 2131 (A+) 456 (A-) 14.000

4 Regularizare capital social 1011 (P-) 1012 (P+) 10.000

5 Acoperire ch. emisiune din prime 1043 (P-) 201 (A-) 200

6 Încorporare prime de aport la 1043 (P-) % 3.800

- alte rezerve 1068 (P+) 2.280

- capital social 1012 (P+) 1.520

6. Se cunosc următoarele date din evidenţa contabilă a unei societăţi: capitalul social este de 10.000 lei iar mărimea rezervelor legale existente este de 800 lei; venituri totale înregistrate în cursul anului 200N 130.000 lei; cheltuielile totale înregistrate în cursul anului 200N 70.000 lei. (Presupunem că în timpul anului societatea nu a înregistrat impozit pe profit). Societatea determină rezervele legale care se constituie din profitul brut pentru exerciţiul financiar 200N, calculează impozitul pe profit şi înregistrează repartizarea profitului net contabil la rezerve legale (în suma stabilită). OBS: Rezerva legală se constituie anual, într-un procent de 5% din Profitul brut, până în anul în care se atinge limita de 20% din capitalul social

Profit brut = 130.000– 70.000 = 60.000 lei;

Rezervele legale constituite: 800 lei;

Rezervele legale ce se pot constitui în anul curent sunt: Rl1 = 5% x Profit brut = 5% x 60.000 = 3.000 lei;

Rezervele legale maxime sunt: Rl2 = Capital social x 20% = 10.000 x 20% = 2.000 lei;

Rezervele legale care se constituie efectiv sunt: Rl = min(Rl1; (Rl2 – 800)) = 1.200 lei.

Profit impozabil (200N)= Profit brut – Deduceri fiscale + Cheltuieli nedeductibile = 60.000 – 1.200 = 58.800 lei

Impozit pe profit (200N) = Profit impozabil x 16% = 9.408 lei

Profit net contabil = Profit brut – Impozit pe profit = 60.000 lei – 9.408 lei = 50.592 lei.

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 31.12.N Impozit pe profit 691 441 9.408

2 31.12.N Inchidere cont 691 121 691 9.408

3 31.12.N Repartizare profit la rezerve legale 129 1061 1.200

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 4

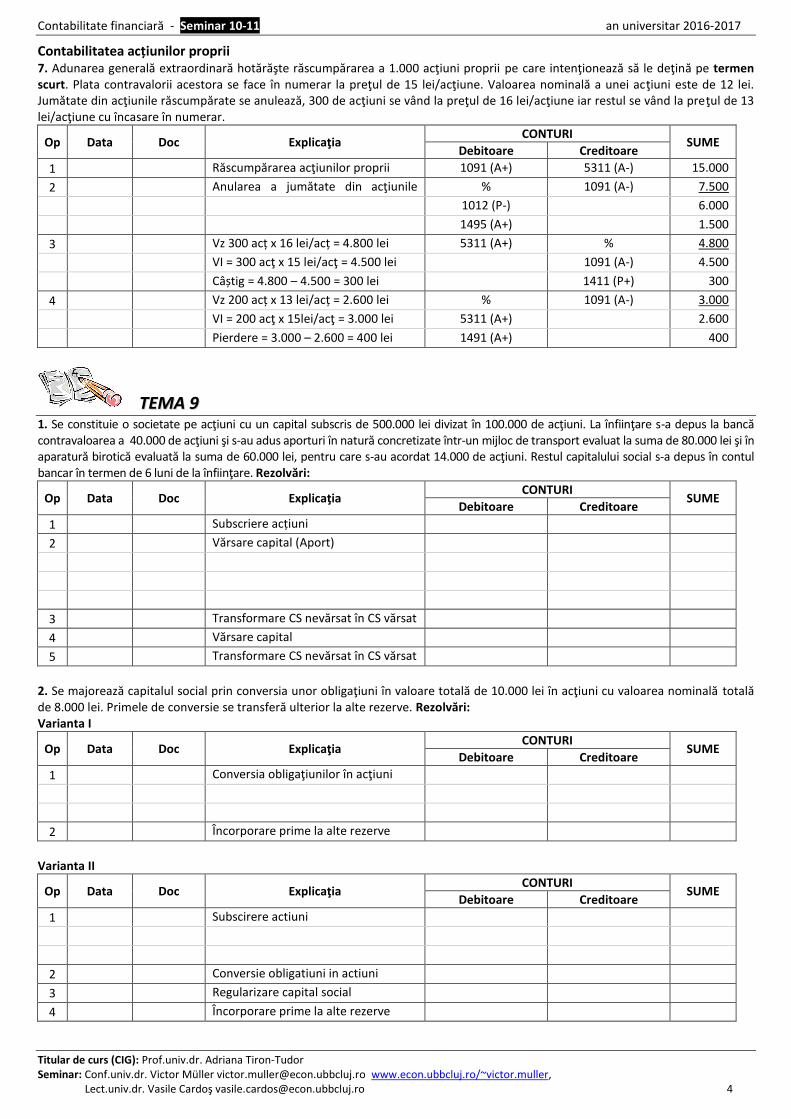

Contabilitatea acțiunilor proprii 7. Adunarea generală extraordinară hotărăşte răscumpărarea a 1.000 acţiuni proprii pe care intenţionează să le deţină pe termen scurt. Plata contravalorii acestora se face în numerar la preţul de 15 lei/acţiune. Valoarea nominală a unei acţiuni este de 12 lei. Jumătate din acţiunile răscumpărate se anulează, 300 de acţiuni se vând la preţul de 16 lei/acţiune iar restul se vând la preţul de 13 lei/acţiune cu încasare în numerar.

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Răscumpărarea acţiunilor proprii 1091 (A+) 5311 (A-) 15.000

2 Anularea a jumătate din acţiunile proprii

% 1091 (A-) 7.500

1012 (P-) 6.000

1495 (A+) 1.500

3 Vz 300 acț x 16 lei/acț = 4.800 lei 5311 (A+) % 4.800

VI = 300 acţ x 15 lei/acţ = 4.500 lei 1091 (A-) 4.500

Câștig = 4.800 – 4.500 = 300 lei 1411 (P+) 300

4 Vz 200 acț x 13 lei/acț = 2.600 lei % 1091 (A-) 3.000

VI = 200 acţ x 15lei/acţ = 3.000 lei 5311 (A+) 2.600

Pierdere = 3.000 – 2.600 = 400 lei 1491 (A+) 400

TTEEMMAA 99 1. Se constituie o societate pe acţiuni cu un capital subscris de 500.000 lei divizat în 100.000 de acţiuni. La înfiinţare s-a depus la bancă contravaloarea a 40.000 de acţiuni şi s-au adus aporturi în natură concretizate într-un mijloc de transport evaluat la suma de 80.000 lei şi în aparatură birotică evaluată la suma de 60.000 lei, pentru care s-au acordat 14.000 de acţiuni. Restul capitalului social s-a depus în contul bancar în termen de 6 luni de la înfiinţare. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Subscriere acțiuni 456 1011 500.000

2 Vărsare capital (Aport) % 456 340.000

5121 200.000

2133 80.000

214 60.000

3 Transformare CS nevărsat în CS vărsat 1011 1012 340.000

4 Vărsare capital 5121 456 160.000

5 Transformare CS nevărsat în CS vărsat 1011 1012 160.000

2. Se majorează capitalul social prin conversia unor obligaţiuni în valoare totală de 10.000 lei în acţiuni cu valoarea nominală totală de 8.000 lei. Primele de conversie se transferă ulterior la alte rezerve. Rezolvări: Varianta I

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Conversia obligaţiunilor în acţiuni

1618 % 10.000

1012 8.000

1044 2.000

2 Încorporare prime la alte rezerve 1044 1068 2.000

Varianta II

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Subscirere actiuni

456 % 10.000

1011 8.000

1044 2.000

2 Conversie obligatiuni in actiuni 1618 456 10.000

3 Regularizare capital social 1011 1012 8.000

4 Încorporare prime la alte rezerve 1044 1012 2.000

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 5

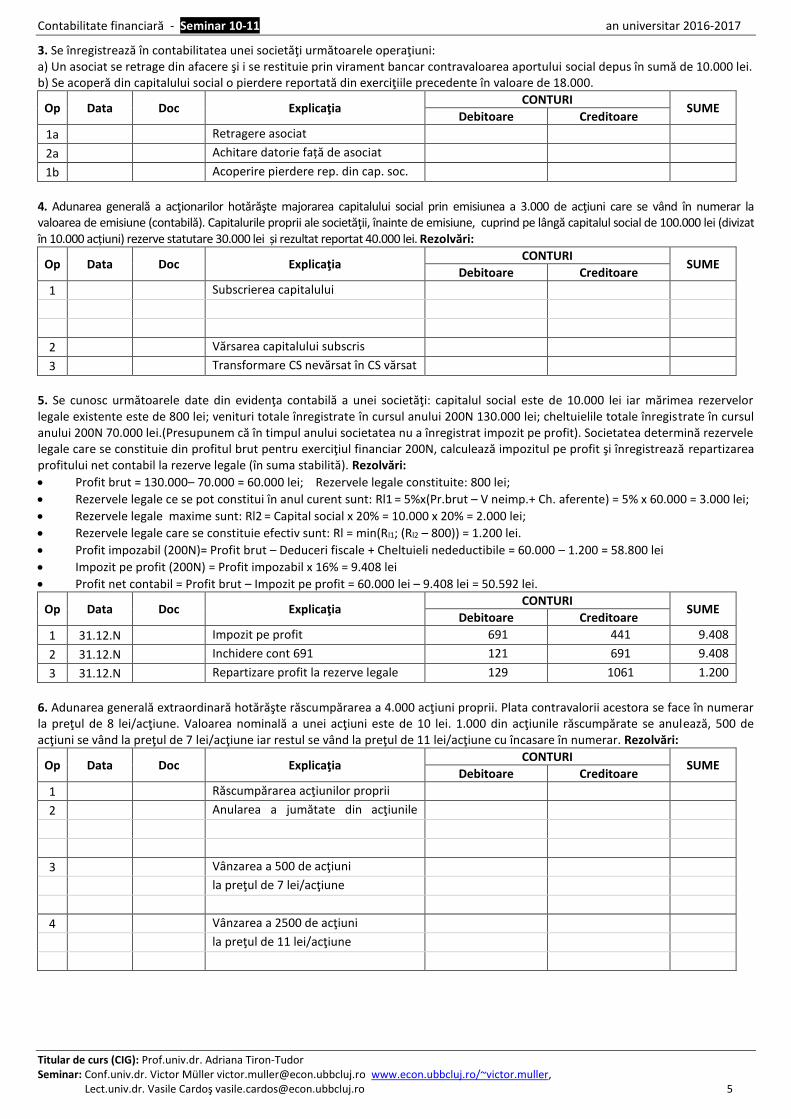

3. Se înregistrează în contabilitatea unei societăţi următoarele operaţiuni: a) Un asociat se retrage din afacere şi i se restituie prin virament bancar contravaloarea aportului social depus în sumă de 10.000 lei. b) Se acoperă din capitalului social o pierdere reportată din exerciţiile precedente în valoare de 18.000.

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1a Retragere asociat 1012 456 10.000

2a Achitare datorie față de asociat 456 5311 10.000

1b Acoperire pierdere rep. din cap. soc. 1012 1171 18.000

4. Adunarea generală a acţionarilor hotărăşte majorarea capitalului social prin emisiunea a 3.000 de acţiuni care se vând în numerar la valoarea de emisiune (contabilă). Capitalurile proprii ale societăţii, înainte de emisiune, cuprind pe lângă capitalul social de 100.000 lei (divizat în 10.000 acțiuni) rezerve statutare 30.000 lei și rezultat reportat 40.000 lei. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Subscrierea capitalului 456 % 51.000

1011 30.000

1041 21.000

2 Vărsarea capitalului subscris 5311 456 51.000

3 Transformare CS nevărsat în CS vărsat 1011 1012 30.000

5. Se cunosc următoarele date din evidenţa contabilă a unei societăţi: capitalul social este de 10.000 lei iar mărimea rezervelor legale existente este de 800 lei; venituri totale înregistrate în cursul anului 200N 130.000 lei; cheltuielile totale înregistrate în cursul anului 200N 70.000 lei.(Presupunem că în timpul anului societatea nu a înregistrat impozit pe profit). Societatea determină rezervele legale care se constituie din profitul brut pentru exerciţiul financiar 200N, calculează impozitul pe profit şi înregistrează repartizarea profitului net contabil la rezerve legale (în suma stabilită). Rezolvări:

Profit brut = 130.000– 70.000 = 60.000 lei; Rezervele legale constituite: 800 lei;

Rezervele legale ce se pot constitui în anul curent sunt: Rl1 = 5%x(Pr.brut – V neimp.+ Ch. aferente) = 5% x 60.000 = 3.000 lei;

Rezervele legale maxime sunt: Rl2 = Capital social x 20% = 10.000 x 20% = 2.000 lei;

Rezervele legale care se constituie efectiv sunt: Rl = min(Rl1; (Rl2 – 800)) = 1.200 lei.

Profit impozabil (200N)= Profit brut – Deduceri fiscale + Cheltuieli nedeductibile = 60.000 – 1.200 = 58.800 lei

Impozit pe profit (200N) = Profit impozabil x 16% = 9.408 lei

Profit net contabil = Profit brut – Impozit pe profit = 60.000 lei – 9.408 lei = 50.592 lei.

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 31.12.N Impozit pe profit 691 441 9.408

2 31.12.N Inchidere cont 691 121 691 9.408

3 31.12.N Repartizare profit la rezerve legale 129 1061 1.200

6. Adunarea generală extraordinară hotărăşte răscumpărarea a 4.000 acţiuni proprii. Plata contravalorii acestora se face în numerar la preţul de 8 lei/acţiune. Valoarea nominală a unei acţiuni este de 10 lei. 1.000 din acţiunile răscumpărate se anulează, 500 de acţiuni se vând la preţul de 7 lei/acţiune iar restul se vând la preţul de 11 lei/acţiune cu încasare în numerar. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Răscumpărarea acţiunilor proprii 1091 5311 32.000

2 Anularea a jumătate din acţiunile proprii

1012 % 10.000

1091 8.000

141 2.000

3 Vânzarea a 500 de acţiuni % 1091 4.000

la preţul de 7 lei/acţiune 5311 3500

149 500

4 Vânzarea a 2500 de acţiuni 5311 % 27.500

la preţul de 11 lei/acţiune 1091 20.000

141 7.500

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 6

CONTABILITATEA REZULTATULUI, A PROVIZIOANELOR ȘI A

ÎMPRUMUTURILOR ȘI DATORIILOR ASIMILATE Rezultatul exerciţiului (curent) şi reportat Rezultatul exerciţiului, din punct de vedere contabil, reprezintă diferenţa dintre veniturile şi cheltuielile unui exerciţiu. Aceasta poate fi favorabilă (profit) sau nefavorabilă (pierdere). (Matiş et al., 2010). Rezultatul reportat reprezintă profitul nerepartizat, respectiv pierderea neacoperită din exerciţiile financiare precedente. Repartizarea rezultatelor trebuie supusă hotărârii AGA, mai puţin sumele destinate constituirii rezervelor legale. Sunt contabilizate în rezultatul reportat, unele operaţiuni contabile generate de: trecerea de la un referenţial contabil la altul; corectarea unor erori contabile din exerciţiile financiare precedente pentru care situaţiile financiare au fost deja aprobate şi publicate. (Matiş et al., 2010).

Provizioane pentru riscuri şi cheltuieli Provizioanele pentru riscuri şi cheltuieli sunt destinate să acopere datoriile a căror natură este clar definită şi care la data bilanţului este probabil să existe, sau este cert că vor exista, dar care sunt incerte în ceea ce priveşte valoarea sau data la care vor apărea. Un provizion este o datorie cu exigibilitate sau valoare incertă. Un provizion va fi recunoscut numai în momentul în care:

- o entitate are o obligaţie curentă generată de un eveniment anterior; - este probabil ca o ieşire de resurse să fie necesară pentru a onora obligaţia respectivă; şi - poate fi realizată o estimare credibilă a valorii obligaţiei (OMFP 1802/2014).

Deductibilitatea provizioanelor. Codul fiscal (Art.26) prevede: „Contribuabilul are dreptul la deducerea provizioanelor, numai în conformitate cu prezentul articol, astfel: (...)

c) provizioanele pentru garanţii de bună execuţie acordate clienţilor;

Contabilitatea împrumuturilor şi datoriilor asimilate acestora se ţine pe următoarele categorii: împrumuturi din emisiuni de obligaţiuni şi prime de rambursare a acestora, credite bancare pe termen lung şi mediu, sumele datorate entităţilor afiliate şi entităţilor de care compania este legată prin interese de participare, alte împrumuturi şi datorii asimilate, precum şi dobânzile aferente acestora. (OMFP 1802/2014) Împrumuturile din emisiunile de obligaţiuni reprezintă contravaloarea obligaţiunilor emise. În cadrul acestora, trebuie evidenţiate distinct împrumuturile din emisiuni de obligaţiuni convertibile. (OMFP 1802/2014). Obligaţiunile pot fi: ordinare (cu dobândă), cu primă, cu loterie.

Creditele bancare reprezintă sume de bani acordate de bănci, pe durate de timp variabile, care trebuie restituite conform unui program de rambursare şi sunt purtătoare de dobânzi. Creditele bancare pe termen lung constituie, alături de capitalurile proprii şi împrumuturile de emisiunile de obligaţiuni, sursele de finanţare cu caracter permanent a activităţii economice (Matiş et al., 2010). Rezolvarea video a seminarului 11 este disponibilă la adresa: https://youtu.be/-31K5HknM8o

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 7

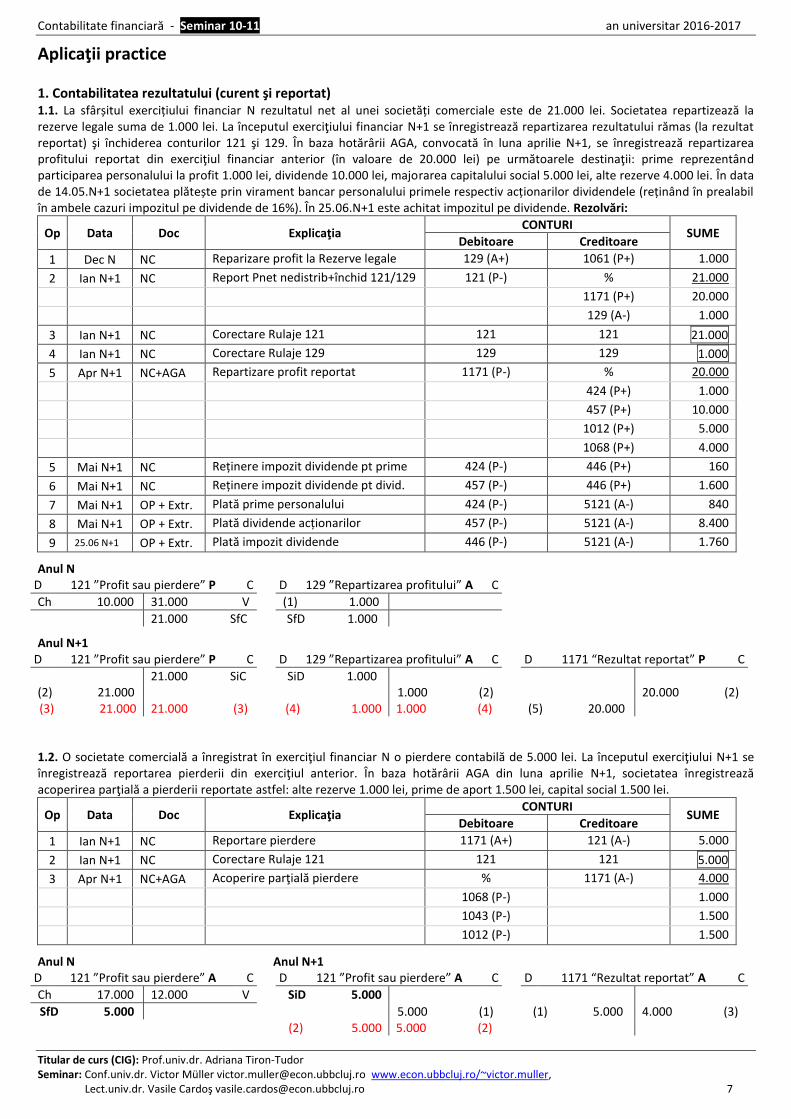

Aplicaţii practice 1. Contabilitatea rezultatului (curent şi reportat) 1.1. La sfârșitul exercițiului financiar N rezultatul net al unei societăți comerciale este de 21.000 lei. Societatea repartizează la rezerve legale suma de 1.000 lei. La începutul exerciţiului financiar N+1 se înregistrează repartizarea rezultatului rămas (la rezultat reportat) şi închiderea conturilor 121 şi 129. În baza hotărârii AGA, convocată în luna aprilie N+1, se înregistrează repartizarea profitului reportat din exerciţiul financiar anterior (în valoare de 20.000 lei) pe următoarele destinaţii: prime reprezentând participarea personalului la profit 1.000 lei, dividende 10.000 lei, majorarea capitalului social 5.000 lei, alte rezerve 4.000 lei. În data de 14.05.N+1 societatea plătește prin virament bancar personalului primele respectiv acționarilor dividendele (reținând în prealabil în ambele cazuri impozitul pe dividende de 16%). În 25.06.N+1 este achitat impozitul pe dividende. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Dec N NC Reparizare profit la Rezerve legale 129 (A+) 1061 (P+) 1.000

2 Ian N+1 NC Report Pnet nedistrib+închid 121/129 121 (P-) % 21.000

1171 (P+) 20.000

129 (A-) 1.000

3 Ian N+1 NC Corectare Rulaje 121 121 121 21.000

4 Ian N+1 NC Corectare Rulaje 129 129 129 1.000

5 Apr N+1 NC+AGA Repartizare profit reportat 1171 (P-) % 20.000

424 (P+) 1.000

457 (P+) 10.000

1012 (P+) 5.000

1068 (P+) 4.000

5 Mai N+1 NC Reținere impozit dividende pt prime 424 (P-) 446 (P+) 160

6 Mai N+1 NC Reținere impozit dividende pt divid. 457 (P-) 446 (P+) 1.600

7 Mai N+1 OP + Extr. Plată prime personalului 424 (P-) 5121 (A-) 840

8 Mai N+1 OP + Extr. Plată dividende acționarilor 457 (P-) 5121 (A-) 8.400

9 25.06 N+1 OP + Extr. Plată impozit dividende 446 (P-) 5121 (A-) 1.760

Anul N D 121 ”Profit sau pierdere” P C D 129 ”Repartizarea profitului” A C

Ch 10.000 31.000 V (1) 1.000

21.000 SfC SfD 1.000

Anul N+1 D 121 ”Profit sau pierdere” P C D 129 ”Repartizarea profitului” A C D 1171 “Rezultat reportat” P C

21.000 SiC SiD 1.000 (2) 21.000 1.000 (2) 20.000 (2) (3) 21.000 21.000 (3) (4) 1.000 1.000 (4) (5) 20.000

1.2. O societate comercială a înregistrat în exerciţiul financiar N o pierdere contabilă de 5.000 lei. La începutul exerciţiului N+1 se înregistrează reportarea pierderii din exerciţiul anterior. În baza hotărârii AGA din luna aprilie N+1, societatea înregistrează acoperirea parţială a pierderii reportate astfel: alte rezerve 1.000 lei, prime de aport 1.500 lei, capital social 1.500 lei.

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Ian N+1 NC Reportare pierdere 1171 (A+) 121 (A-) 5.000

2 Ian N+1 NC Corectare Rulaje 121 121 121 5.000

3 Apr N+1 NC+AGA Acoperire parţială pierdere % 1171 (A-) 4.000

1068 (P-) 1.000

1043 (P-) 1.500

1012 (P-) 1.500

Anul N Anul N+1 D 121 ”Profit sau pierdere” A C D 121 ”Profit sau pierdere” A C D 1171 “Rezultat reportat” A C

Ch 17.000 12.000 V SiD 5.000

SfD 5.000 5.000 (1) (1) 5.000 4.000 (3) (2) 5.000 5.000 (2)

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 8

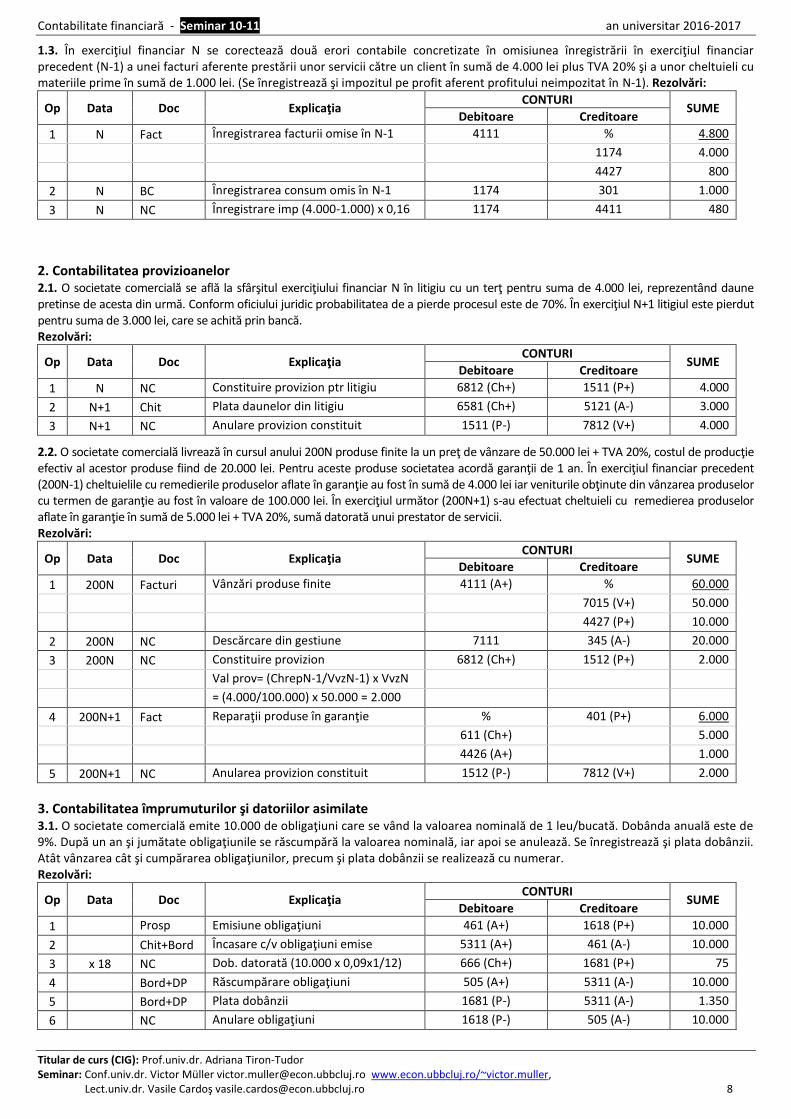

1.3. În exerciţiul financiar N se corectează două erori contabile concretizate în omisiunea înregistrării în exerciţiul financiar precedent (N-1) a unei facturi aferente prestării unor servicii către un client în sumă de 4.000 lei plus TVA 20% şi a unor cheltuieli cu materiile prime în sumă de 1.000 lei. (Se înregistrează şi impozitul pe profit aferent profitului neimpozitat în N-1). Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 N Fact Înregistrarea facturii omise în N-1 4111 % 4.800

1174 4.000

4427 800

2 N BC Înregistrarea consum omis în N-1 1174 301 1.000

3 N NC Înregistrare imp (4.000-1.000) x 0,16 1174 4411 480

2. Contabilitatea provizioanelor 2.1. O societate comercială se află la sfârşitul exerciţiului financiar N în litigiu cu un terţ pentru suma de 4.000 lei, reprezentând daune pretinse de acesta din urmă. Conform oficiului juridic probabilitatea de a pierde procesul este de 70%. În exerciţiul N+1 litigiul este pierdut pentru suma de 3.000 lei, care se achită prin bancă. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 N NC Constituire provizion ptr litigiu 6812 (Ch+) 1511 (P+) 4.000

2 N+1 Chit Plata daunelor din litigiu 6581 (Ch+) 5121 (A-) 3.000

3 N+1 NC Anulare provizion constituit 1511 (P-) 7812 (V+) 4.000

2.2. O societate comercială livrează în cursul anului 200N produse finite la un preţ de vânzare de 50.000 lei + TVA 20%, costul de producţie efectiv al acestor produse fiind de 20.000 lei. Pentru aceste produse societatea acordă garanţii de 1 an. În exerciţiul financiar precedent (200N-1) cheltuielile cu remedierile produselor aflate în garanţie au fost în sumă de 4.000 lei iar veniturile obţinute din vânzarea produselor cu termen de garanţie au fost în valoare de 100.000 lei. În exerciţiul următor (200N+1) s-au efectuat cheltuieli cu remedierea produselor aflate în garanţie în sumă de 5.000 lei + TVA 20%, sumă datorată unui prestator de servicii. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 200N Facturi Vânzări produse finite 4111 (A+) % 60.000

7015 (V+) 50.000

4427 (P+) 10.000

2 200N NC Descărcare din gestiune 7111 345 (A-) 20.000

3 200N NC Constituire provizion 6812 (Ch+) 1512 (P+) 2.000

Val prov= (ChrepN-1/VvzN-1) x VvzN

= (4.000/100.000) x 50.000 = 2.000

4 200N+1 Fact Reparaţii produse în garanţie % 401 (P+) 6.000

611 (Ch+) 5.000

4426 (A+) 1.000

5 200N+1 NC Anularea provizion constituit 1512 (P-) 7812 (V+) 2.000

3. Contabilitatea împrumuturilor şi datoriilor asimilate 3.1. O societate comercială emite 10.000 de obligaţiuni care se vând la valoarea nominală de 1 leu/bucată. Dobânda anuală este de 9%. După un an şi jumătate obligaţiunile se răscumpără la valoarea nominală, iar apoi se anulează. Se înregistrează şi plata dobânzii. Atât vânzarea cât şi cumpărarea obligaţiunilor, precum şi plata dobânzii se realizează cu numerar. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Prosp emis

Emisiune obligaţiuni 461 (A+) 1618 (P+) 10.000

2 Chit+Bord Încasare c/v obligaţiuni emise 5311 (A+) 461 (A-) 10.000

3 x 18 NC Dob. datorată (10.000 x 0,09x1/12) 666 (Ch+) 1681 (P+) 75

4 Bord+DP Răscumpărare obligaţiuni 505 (A+) 5311 (A-) 10.000

5 Bord+DP Plata dobânzii 1681 (P-) 5311 (A-) 1.350

6 NC Anulare obligaţiuni 1618 (P-) 505 (A-) 10.000

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 9

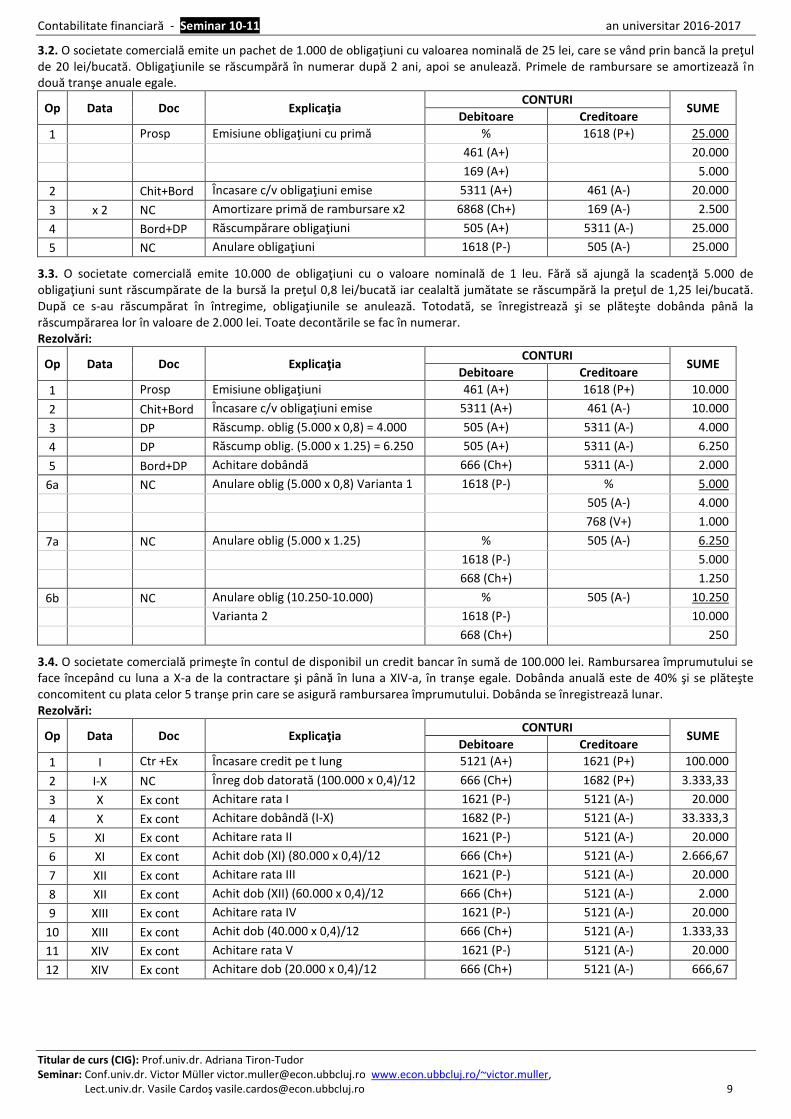

3.2. O societate comercială emite un pachet de 1.000 de obligaţiuni cu valoarea nominală de 25 lei, care se vând prin bancă la preţul de 20 lei/bucată. Obligaţiunile se răscumpără în numerar după 2 ani, apoi se anulează. Primele de rambursare se amortizează în două tranşe anuale egale.

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Prosp emis

Emisiune obligaţiuni cu primă % 1618 (P+) 25.000

461 (A+) 20.000

169 (A+) 5.000

2 Chit+Bord Încasare c/v obligaţiuni emise 5311 (A+) 461 (A-) 20.000

3 x 2 NC Amortizare primă de rambursare x2 6868 (Ch+) 169 (A-) 2.500

4 Bord+DP Răscumpărare obligaţiuni 505 (A+) 5311 (A-) 25.000

5 NC Anulare obligaţiuni 1618 (P-) 505 (A-) 25.000

3.3. O societate comercială emite 10.000 de obligaţiuni cu o valoare nominală de 1 leu. Fără să ajungă la scadenţă 5.000 de obligaţiuni sunt răscumpărate de la bursă la preţul 0,8 lei/bucată iar cealaltă jumătate se răscumpără la preţul de 1,25 lei/bucată. După ce s-au răscumpărat în întregime, obligaţiunile se anulează. Totodată, se înregistrează şi se plăteşte dobânda până la răscumpărarea lor în valoare de 2.000 lei. Toate decontările se fac în numerar. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Prosp emis

Emisiune obligaţiuni 461 (A+) 1618 (P+) 10.000

2 Chit+Bord Încasare c/v obligaţiuni emise 5311 (A+) 461 (A-) 10.000

3 DP Răscump. oblig (5.000 x 0,8) = 4.000 505 (A+) 5311 (A-) 4.000

4 DP Răscump oblig. (5.000 x 1.25) = 6.250 505 (A+) 5311 (A-) 6.250

5 Bord+DP Achitare dobândă 666 (Ch+) 5311 (A-) 2.000

6a NC Anulare oblig (5.000 x 0,8) Varianta 1 1618 (P-) % 5.000

505 (A-) 4.000

768 (V+) 1.000

7a NC Anulare oblig (5.000 x 1.25) % 505 (A-) 6.250

1618 (P-) 5.000

668 (Ch+) 1.250

6b NC Anulare oblig (10.250-10.000) % 505 (A-) 10.250

Varianta 2 1618 (P-) 10.000

668 (Ch+) 250

3.4. O societate comercială primeşte în contul de disponibil un credit bancar în sumă de 100.000 lei. Rambursarea împrumutului se face începând cu luna a X-a de la contractare şi până în luna a XIV-a, în tranşe egale. Dobânda anuală este de 40% şi se plăteşte concomitent cu plata celor 5 tranşe prin care se asigură rambursarea împrumutului. Dobânda se înregistrează lunar. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 I Ctr +Ex cont

Încasare credit pe t lung 5121 (A+) 1621 (P+) 100.000

2 I-X NC Înreg dob datorată (100.000 x 0,4)/12 666 (Ch+) 1682 (P+) 3.333,33

3 X Ex cont Achitare rata I 1621 (P-) 5121 (A-) 20.000

4 X Ex cont Achitare dobândă (I-X) 1682 (P-) 5121 (A-) 33.333,33 5 XI Ex cont Achitare rata II 1621 (P-) 5121 (A-) 20.000

6 XI Ex cont Achit dob (XI) (80.000 x 0,4)/12 666 (Ch+) 5121 (A-) 2.666,67

7 XII Ex cont Achitare rata III 1621 (P-) 5121 (A-) 20.000

8 XII Ex cont Achit dob (XII) (60.000 x 0,4)/12 666 (Ch+) 5121 (A-) 2.000

9 XIII Ex cont Achitare rata IV 1621 (P-) 5121 (A-) 20.000

10 XIII Ex cont Achit dob (40.000 x 0,4)/12 666 (Ch+) 5121 (A-) 1.333,33

11 XIV Ex cont Achitare rata V 1621 (P-) 5121 (A-) 20.000

12 XIV Ex cont Achitare dob (20.000 x 0,4)/12 666 (Ch+) 5121 (A-) 666,67

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 10

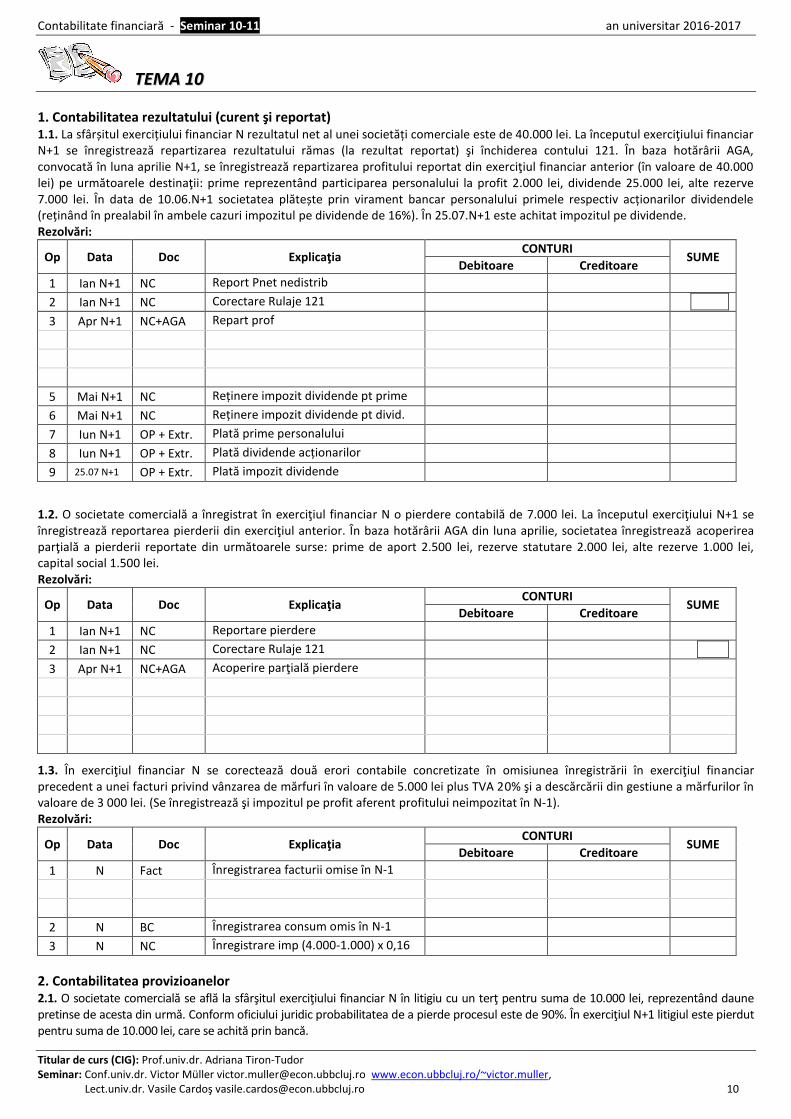

TTEEMMAA 1100

1. Contabilitatea rezultatului (curent şi reportat) 1.1. La sfârșitul exercițiului financiar N rezultatul net al unei societăți comerciale este de 40.000 lei. La începutul exerciţiului financiar N+1 se înregistrează repartizarea rezultatului rămas (la rezultat reportat) şi închiderea contului 121. În baza hotărârii AGA, convocată în luna aprilie N+1, se înregistrează repartizarea profitului reportat din exerciţiul financiar anterior (în valoare de 40.000 lei) pe următoarele destinaţii: prime reprezentând participarea personalului la profit 2.000 lei, dividende 25.000 lei, alte rezerve 7.000 lei. În data de 10.06.N+1 societatea plătește prin virament bancar personalului primele respectiv acționarilor dividendele (reținând în prealabil în ambele cazuri impozitul pe dividende de 16%). În 25.07.N+1 este achitat impozitul pe dividende. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Ian N+1 NC Report Pnet nedistrib 121 1171 40.000

2 Ian N+1 NC Corectare Rulaje 121 121 121 40.000

3 Apr N+1 NC+AGA Repart prof 1171 % 40.000

424 2.000

457 25.000

1068 7.000

5 Mai N+1 NC Reținere impozit dividende pt prime 424 446 320

6 Mai N+1 NC Reținere impozit dividende pt divid. 457 446 4.000

7 Iun N+1 OP + Extr. Plată prime personalului 424 5121 1.680

8 Iun N+1 OP + Extr. Plată dividende acționarilor 457 5121 21.000

9 25.07 N+1 OP + Extr. Plată impozit dividende 446 5121 4.320

1.2. O societate comercială a înregistrat în exerciţiul financiar N o pierdere contabilă de 7.000 lei. La începutul exerciţiului N+1 se înregistrează reportarea pierderii din exerciţiul anterior. În baza hotărârii AGA din luna aprilie, societatea înregistrează acoperirea parţială a pierderii reportate din următoarele surse: prime de aport 2.500 lei, rezerve statutare 2.000 lei, alte rezerve 1.000 lei, capital social 1.500 lei. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Ian N+1 NC Reportare pierdere 1171 121 7.000

2 Ian N+1 NC Corectare Rulaje 121 121 121 7.000

3 Apr N+1 NC+AGA Acoperire parţială pierdere % 1171 7.000

1043 2.500

1063 2.000

1068 1.000

1012 1.500

1.3. În exerciţiul financiar N se corectează două erori contabile concretizate în omisiunea înregistrării în exerciţiul financiar precedent a unei facturi privind vânzarea de mărfuri în valoare de 5.000 lei plus TVA 20% şi a descărcării din gestiune a mărfurilor în valoare de 3 000 lei. (Se înregistrează şi impozitul pe profit aferent profitului neimpozitat în N-1). Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 N Fact Înregistrarea facturii omise în N-1 4111 % 6.200

1174 5.000

4427 1.200

2 N BC Înregistrarea consum omis în N-1 1174 301 3.000

3 N NC Înregistrare imp (4.000-1.000) x 0,16 1174 4411 320

2. Contabilitatea provizioanelor 2.1. O societate comercială se află la sfârşitul exerciţiului financiar N în litigiu cu un terţ pentru suma de 10.000 lei, reprezentând daune pretinse de acesta din urmă. Conform oficiului juridic probabilitatea de a pierde procesul este de 90%. În exerciţiul N+1 litigiul este pierdut pentru suma de 10.000 lei, care se achită prin bancă.

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 11

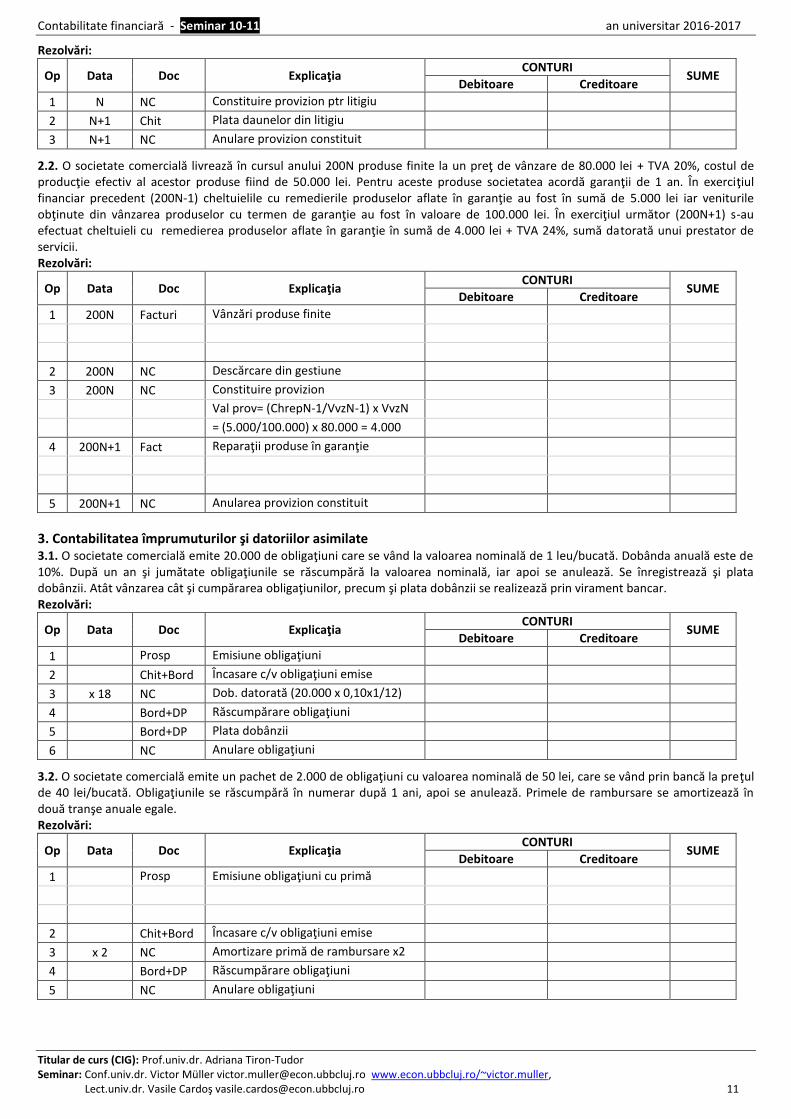

Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 N NC Constituire provizion ptr litigiu 6812 1511 9.000

2 N+1 Chit Plata daunelor din litigiu 6581 5311 10.000

3 N+1 NC Anulare provizion constituit 1511 7812 9.000

2.2. O societate comercială livrează în cursul anului 200N produse finite la un preţ de vânzare de 80.000 lei + TVA 20%, costul de producţie efectiv al acestor produse fiind de 50.000 lei. Pentru aceste produse societatea acordă garanţii de 1 an. În exerciţiul financiar precedent (200N-1) cheltuielile cu remedierile produselor aflate în garanţie au fost în sumă de 5.000 lei iar veniturile obţinute din vânzarea produselor cu termen de garanţie au fost în valoare de 100.000 lei. În exerciţiul următor (200N+1) s-au efectuat cheltuieli cu remedierea produselor aflate în garanţie în sumă de 4.000 lei + TVA 24%, sumă datorată unui prestator de servicii. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 200N Facturi Vânzări produse finite 4111 % 99.200

701 80.000

4427 19.200

2 200N NC Descărcare din gestiune 7111 345 50.000

3 200N NC Constituire provizion 6812 1512 4.000

Val prov= (ChrepN-1/VvzN-1) x VvzN

= (5.000/100.000) x 80.000 = 4.000

4 200N+1 Fact Reparaţii produse în garanţie % 401 4.960

611 4.000

4426 960

5 200N+1 NC Anularea provizion constituit 1512 7812 4.000

3. Contabilitatea împrumuturilor şi datoriilor asimilate 3.1. O societate comercială emite 20.000 de obligaţiuni care se vând la valoarea nominală de 1 leu/bucată. Dobânda anuală este de 10%. După un an şi jumătate obligaţiunile se răscumpără la valoarea nominală, iar apoi se anulează. Se înregistrează şi plata dobânzii. Atât vânzarea cât şi cumpărarea obligaţiunilor, precum şi plata dobânzii se realizează prin virament bancar. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Prosp emis

Emisiune obligaţiuni 461 1618 20.000

2 Chit+Bord Încasare c/v obligaţiuni emise 5311 461 20.000

3 x 18 NC Dob. datorată (20.000 x 0,10x1/12) 666 1681 166,67

4 Bord+DP Răscumpărare obligaţiuni 505 5311 20.000

5 Bord+DP Plata dobânzii 1681 5311 3.000

6 NC Anulare obligaţiuni 1618 505 20.000

3.2. O societate comercială emite un pachet de 2.000 de obligaţiuni cu valoarea nominală de 50 lei, care se vând prin bancă la preţul de 40 lei/bucată. Obligaţiunile se răscumpără în numerar după 1 ani, apoi se anulează. Primele de rambursare se amortizează în două tranşe anuale egale. Rezolvări:

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 Prosp emis

Emisiune obligaţiuni cu primă % 1618 100.000

461 80.000

169 20.000

2 Chit+Bord Încasare c/v obligaţiuni emise 5311 461 80.000

3 x 2 NC Amortizare primă de rambursare x2 6868 169 10.000

4 Bord+DP Răscumpărare obligaţiuni 505 5311 100.000

5 NC Anulare obligaţiuni 1618 505 100.000

Contabilitate financiară - Seminar 10-11 an universitar 2016-2017

Titular de curs (CIG): Prof.univ.dr. Adriana Tiron-Tudor Seminar: Conf.univ.dr. Victor Müller [email protected] www.econ.ubbcluj.ro/~victor.muller, Lect.univ.dr. Vasile Cardoş [email protected] 12

3.4. O societate comercială primeşte în contul de disponibil un credit bancar în sumă de 200.000 lei. Rambursarea împrumutului se face începând cu luna a X-a de la contractare şi până în luna a XIV-a, în tranşe egale. Dobânda anuală este de 10% şi se plăteşte concomitent cu plata celor 5 tranşe prin care se asigură rambursarea împrumutului. Dobânda se înregistrează lunar. Rezolvări:

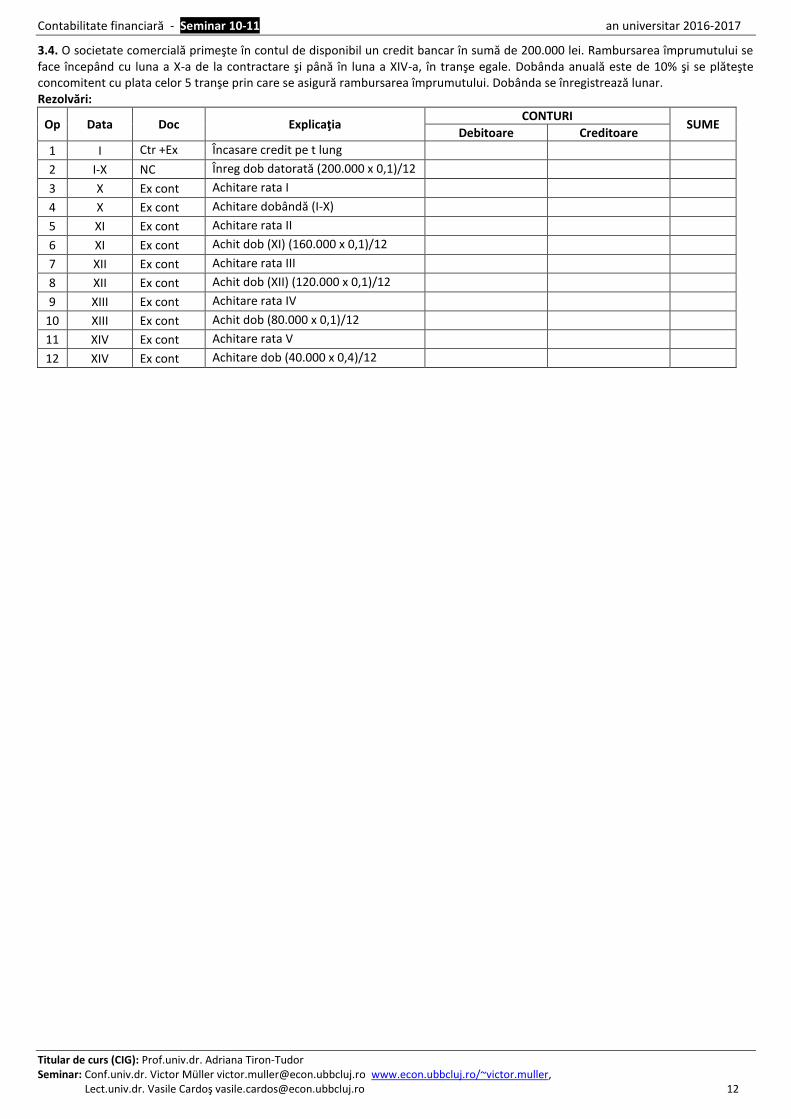

Op Data Doc Explicaţia CONTURI

SUME Debitoare Creditoare

1 I Ctr +Ex cont

Încasare credit pe t lung 5121 1621 200.000

2 I-X NC Înreg dob datorată (200.000 x 0,1)/12 666 1682 1.666,67

3 X Ex cont Achitare rata I 1621 5121 40.000

4 X Ex cont Achitare dobândă (I-X) 1682 5121 16.666,77 5 XI Ex cont Achitare rata II 1621 5121 40.000

6 XI Ex cont Achit dob (XI) (160.000 x 0,1)/12 666 5121 1.333,33

7 XII Ex cont Achitare rata III 1621 5121 40.000

8 XII Ex cont Achit dob (XII) (120.000 x 0,1)/12 666 5121 1.000

9 XIII Ex cont Achitare rata IV 1621 5121 40.000

10 XIII Ex cont Achit dob (80.000 x 0,1)/12 666 5121 666,67

11 XIV Ex cont Achitare rata V 1621 5121 20.000

12 XIV Ex cont Achitare dob (40.000 x 0,4)/12 666 5121 333,33