BANKWatch nr2 interior - marketwatch.ro fileNr. 2 / aprilie 2009 SEPA • Sisteme de plãþi...

36

Nr. 2 / aprilie 2009 www.marketwatch.ro SEPA • Sisteme de plãþi SWIFTNET • Outsourcing • Învãþãmânt bancar intelligent management INGENICO LIDERUL MONDIAL ÎN POS-URI, ESTE PREZENT ÎN ROMÂNIA PRIN DANUBIUS-EXIM INGENICO LIDERUL MONDIAL ÎN POS-URI, ESTE PREZENT ÎN ROMÂNIA PRIN DANUBIUS-EXIM paginile 4-6 Infrastructuri de plãþi • Canale electronice de distribuþie • Sisteme informatice

Transcript of BANKWatch nr2 interior - marketwatch.ro fileNr. 2 / aprilie 2009 SEPA • Sisteme de plãþi...

NNrr.. 22 // aapprriilliiee 22000099wwwwww..mmaarrkkeettwwaattcchh..rroo

SSEEPPAA •• SSiisstteemmee ddee ppllããþþii SSWWIIFFTTNNEETT •• OOuuttssoouurrcciinngg •• ÎÎnnvvããþþããmmâânntt bbaannccaarrin

telli

gent

man

agem

ent

IINNGGEENNIICCOO LIDERUL MONDIAL ÎN POS-URI, ESTE PREZENT ÎN ROMÂNIA PRIN DDAANNUUBBIIUUSS--EEXXIIMM

IINNGGEENNIICCOOLIDERUL MONDIAL ÎN POS-URI, ESTE PREZENT ÎN ROMÂNIA PRIN DDAANNUUBBIIUUSS--EEXXIIMM

paginile 4-6

IInnffrraassttrruuccttuurrii ddee ppllããþþii •• CCaannaallee eelleeccttrroonniiccee ddee ddiissttrriibbuuþþiiee •• SSiisstteemmee iinnffoorrmmaattiiccee

Aleea Negru Vodã nr. 6, bl. C3, sc. 3parter, 030775, sector 3, BucureºtiTel.: 021.321.61.23; Fax: 021.321.61.30;[email protected]. Box 4-124, 030775

� Colegiu redacþional:Rodica.Tuchilã@[email protected]ã[email protected]@[email protected]ã@microsoft.comRã[email protected]@[email protected]

� Marketing: [email protected]

� Desktop Publishing: Omni Press & Design,([email protected])

� Foto: Septimiu ªlicaru ([email protected])� Abonamente: [email protected]� Tipar:

Monitorul Oficial� NOTÃ: Reproducerea integralã sau parþialã a articolelor

sau a imaginilor apãrute în revistã este permisã numai cu acordul scris al editurii. Fin Watch nu îºi asumã responsabilitatea pentru eventualelemodificãri ulterioare apariþiei revistei.

� Data închiderii ediþiei: 27 aprilie 2009

FINWATCH

Editor :

Consiliul European al Plãþilor, organism de decizie ºi coordonare al industriei bancare europene în domeniul plãþilor, ºi-a asumat conducerea proiectului de standardizare ºi restructurare a industriei plãþilor - SEPA, stabilindu-ºi ca obiectiv sprijinirea ºi promovareacreãrii zonei unice de plãþi în euro, o piaþã inter-operabilã, deschisã ºi armonizatã a plãþilor la nivel european, realizatã prin auto-reglementare. Primul instrument SEPA – transferul credit – a fost lansat oficial la data de 28 ianuarie2008. Deºi o majoritate covârºitoare a bãncilor europene a aderat la schema SEPA Credit Transfer, în prezent doar 2% din volumul total al plãþilor în euro sunt realizate prin instrumente SEPA - conform cifrelor oficiale la nivelul lunii februarie 2009,publicate de Banca Centralã Europeanã.La recenta reuniune a Comitetelor de Coordonare SEPA care s-a desfãºurat la Bruxelles în organizarea Comisiei Europene, a fost discutatã problema volumului redus de instrumente SEPA utilizate în prezent ºi s-a pus problema datei la care se va finaliza migrarea la SEPA. Majoritatea reprezentanþilor sistemelor bancare din zona euro au recunoscut cã instrumentele SEPA sunt utilizate aproape exclusiv pentru tranzacþii transfrontaliere, nu ºi pentru tranzacþii la nivel naþional.În acest context, Comisia Europeanã îºi pune problema stabilirii a unei date finale pentru migrarea la instrumentele SEPA. În principiu, Comisia Europeanã considerã cã problema finalizãrii migrãrii la instrumentele SEPA ar trebui lãsatã în grija pieþei, considerând cã sectorul bancar împreunã cu toþi actorii implicaþi, ar putea cãdea de acord asupra unei date limitã dupã care instrumentele tradiþionale nu vor mai putea fi utilizate. Totuºi se dovedeºte cã auto-reglementarea este dificilã în contextul existenþeiunui numãr mare de pãrþi implicate în proiect ºi a diversitãþii de vederi a acestora. Astfel, reglementarea poate deveni necesarã.În opinia Consiliului European al Plãþilor, o eventualã reglementare a Uniunii Europeneprivind data finalã a migrãrii ar obliga utilizatorii de servicii de plãþi sã utilizeze serviciibazate pe schemele SEPA, nelãsând astfel responsabilitatea migrãrii numai în sarcina sectorului bancar. Aºadar, lucrurile par sã se precipite spre un acord de principiu asupra necesitãþii adoptãriiunei reglementãri referitoare la migrarea la instrumentele SEPA. Comisia Europeana îºipropune pentru perioada urmãtoare realizarea unei consultãri informale a furnizorilor deservicii de plãþi si a utilizatorilor privind acest subiect, ce va fi urmatã de un proces formalde consultare care se va derula pânã la jumãtatea acestui an. Dupã analiza rezultatelor,daca acestea vor fi favorabile, Comisia Europeanã va cãuta sã întruneascã consensulpolitic ºi sã defineascã modalitãþile de definire ºi de impunere a unei date finale pentru migrarea la instrumentele SEPA. Daca se va dovedi necesar, o propunere legislativã va fipregãtitã pentru sfârºitul anului 2009.

� RODICA TUCHILÃ, CONSIL IER PR INC IPAL, ASOCIAÞ IA ROMÂNÃ A BÃNCILOR

Reglementare sau auto-reglementare?

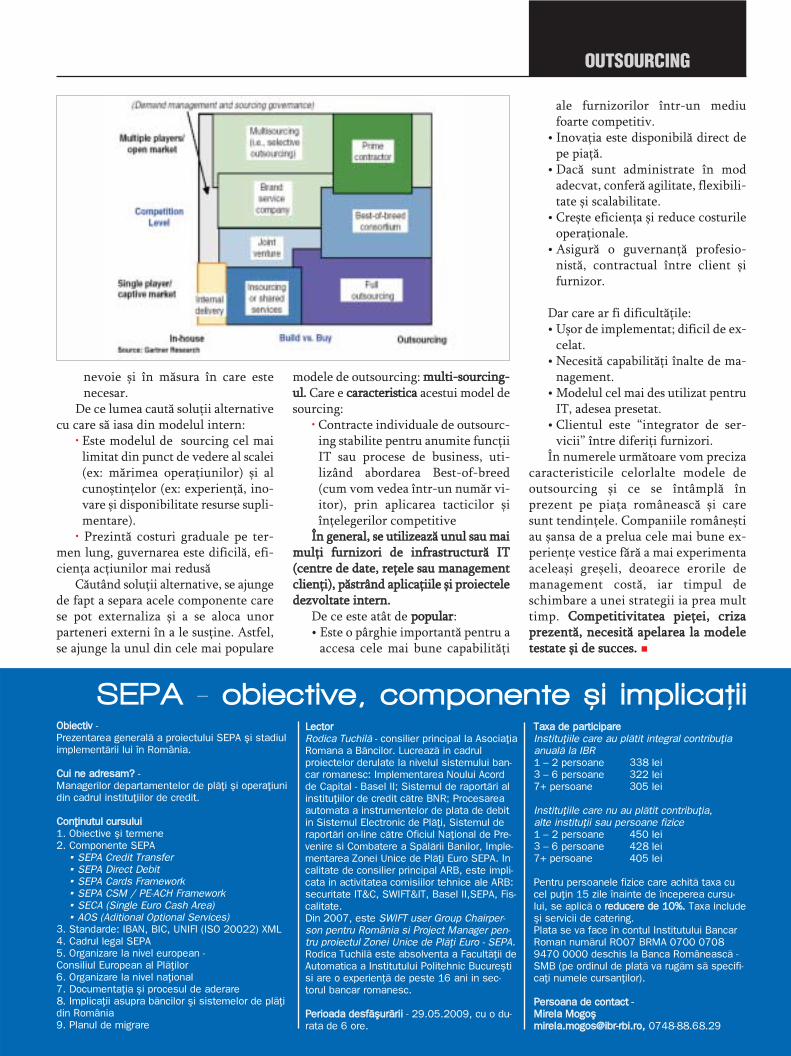

2, 7 Zona Unicã de Plãþi în Euro SEPA

4 Interviu

8 Infrastructuri de plãþi

11 Sisteme informatice bancare

13 Securitatea informaþiei

16 Sisteme de plãþi SWIFTNet

18 Cum salveazã software-ul banii clienþilor

23, 25 Canale electronice de distribuþie a serviciilor bancare

24 Eveniment

28 Noi bãnci pentru o nouã economie

30 Outsourcing

27, 31 Învãþãmânt bancar

SUMAR

Cartea doamnei Toader se înscrie între lucrãrile nece-sare în sensul cã rãspunde unor cerinþe profunde; ºi,totodatã, departe de a se baza pe simple impresii, esterodul unei cercetãri aprofundate. Aparent unidirecþion-alã, cartea reprezintã o opþiune pentru pregãtirea mul-tilateralã, a specialistului în comunicare.

� MUGUR ISÃRESCUGUVERNATORUL BÃNCI I NAÞ IONALE A ROMÂNIE I

aprilie 2009BBWW 4

SEPA ºicadrul armonizat european

pentru facturarea electronicã

Implementarea zonei unice de plãþi în europoate sprijini dezvoltarea unor standardetehnologice aplicabile pe teritoriul UniuniiEuropene. Astfel, SEPA ar trebui sã repre-zinte un catalizator în evoluþia standardelorinteroperabile în domeniul e-government,incluzând e-invoicing, e-procurement, e-payments, e-signatures, e-services.

În viziunea Comisiei Europene, dez-voltarea unor instrumente elec-tronice ºi de comunicaþii pentrusoluþiile armonizate e-governmentva conduce la eficientizarea servi-

ciilor publice ºi la crearea pieþei unicepentru societatea informatizatã, unul din-tre obiectivele iniþiativei i2010. Aceastãiniþiativã urmãreºte stabilirea unei pieþeunice pentru economia informatizatã,precum ºi creºterea inovaþiei ºi a in-vestiþiilor în tehnologia informaþiilor ºicomunicaþiilor, privitã ca având un marepotenþial pentru deschiderea pieþei unice

în beneficiul cetãþenilor, al companiilorºi al autoritãþilor publice.

Comisia Europeanã este extrem de in-teresatã de implementarea SEPA în sec-torul public, considerând cã aceasta nu artrebui sã constituie o mãsurã izolatã îndomeniul plãþilor, ci ar trebui sã fie oparte a unui exerciþiu cu rolul de a creºteinovaþia ºi de a îmbunãtãþi o gamã largãde servicii guvernamentale.

Comisia Europeanã se aºteaptã caSEPA sã aibã un impact care va depãºi in-dustria plãþilor ºi serviciile guvernamen-tale asociate, exprimându-ºi dorinþa de aumple lipsurile în piaþa unicã, în specialîn domeniul serviciilor, aceasta inclu-zând: eficientizarea procedurilor, reduce-rea birocraþiei, promovarea accesului lapieþe transfrontaliere, în special pentruachiziþii publice, pe baza implementãriiunor standarde interoperabile.

Astfel, în contextul implementãriiSEPA, se creeazã premizele lansãrii uneiiniþiative privind facturarea electronicã lanivel european, beneficiile pe care le vaaduce realizarea acestei iniþiative fiind es-timate la circa 64,5 miliarde de euro pe

an. Studiile aratã cã marii clienþi corpo-ratiºti plãtesc pânã la 60 de euro pentru osingurã facturã primitã, în timp ce factu-rile electronice pot fi procesate la costuride 10 ori mai mici. Se estimeazã cã apro-ximativ 500 miliarde de euro sunt blocaþiîn lanþurile de furnizori financiari alecelor 1000 de corporaþii de vârf din Eu-ropa, din cauza vizibilitãþii proaste a plã-titorilor ºi primitorilor. Unul dintre moti-vele principale ale acestei ineficienþe estevolumul foarte mare de hârtie în circu-laþie.

Facturarea electronicã - e-invoicing –este o soluþie pentru schimbul securizatde facturi electronice, incluzând date re-levante pentru efectuarea plãþilor, întrefurnizori ºi cumpãrãtori. Facturareareprezintã o parte esenþialã a unui lanþeficient de furnizori financiari, realizândconexiunea între procesele interne ale în-treprinderilor ºi sistemele de plãþi.

Obiectivul facturãrii electronice esteacela de a eficientiza administrarea pro-ceselor de facturare ºi de platã, prin elim-inarea manipulãrii documentelor pe su-port hârtie, atât pentru furnizori, cât ºi

Foto: www.arhivafoto.ro

aprilie 2009 5 BBWW

ZONA UNICÃ DE PLÃÞI ÎN EURO SEPA

pentru cumpãrãtori. Facturile electronicepot fi arhivate în format electronic,regãsirea lor atunci când este necesarfiind mult mai simplã ºi fãcându-se cucosturi mai reduse.

Avantajele facturãrii electronice suntmultiple: regãsirea rapidã a banilor plãtiþide clienþi prin reducerea timpului detransmitere prin poºtã a unei facturi saua confirmãrii unei plãþi, reducerea cos-turilor de tipãrire ºi curierat, procesarerapidã ºi cu costuri reduse, prin încãr-carea informaþiilor din factura electron-icã direct în sistemul de contabilitate ºiplãþi al companiei, costuri reduse de sto-care.

Printre obstacolele care stau în pre-zent în faþa acestei iniþiative se numãrã:

• facturile electronice sunt produseîntr-o gamã largã de formate, în con-formitate cu diverse standarde, ceeace împiedicã transferul unei facturielectronice între diverse entitãþi,

• reglementãrile diferitelor state dinUniunea Europeanã conþin preve-deri diferite în ceea ce priveºte va-liditatea ºi acceptarea facturilor elec-tronice, din punct de vedere legal,financiar ºi administrativ, ceea ceface dificilã utilizarea facturilor elec-tronice în tranzacþii transfrontaliere,

• existã temeri ale potenþialilor uti-lizatori privind securitatea sis-temelor de facturare electronicã ºipotenþialul de fraudã.

În cursul anului 2008, Euro BankingAssociation (EBA) ºi Innopay au publicatun studiu intitulat “E-invoicing 2008 - Areference guide providing a descriptionand analysis of electronic invoicing in thesingle market”. Documentul încearcã sãofere o imagine cât mai completã a sta-diului actual a facturãrii electronice înEuropa, cu accent pe evoluþia ºi tendinþeleactuale ºi pe identificarea elementelorcheie privind implementarea e-invoicingla nivel European.

Câteva dintre concluziile acestuistudiu privind paºii care vor trebui sã fieurmaþi în viitor sunt:

• Vor fi necesare eforturi susþinutepentru a convinge persoanele de de-cizie asupra beneficiilor facturãriielectronice, pentru redefinirea pro-ceselor ºi adoptarea pe scarã largã afacturãrii electronice,

• Va fi necesarã o activitate susþinutãde convingere în special a între-prinderilor mici ºi mijlocii ºi a con-sumatorilor,

• Eforturile majore vor trebui orien-tate cãtre volumele de facturi la nivelnaþional; în acelaºi timp însã fac-turarea transfrontalierã este de aºtep-tat sã creascã, trebuind sã primeascão atenþie corespunzãtoare;

• Va trebui sã fie încurajatã cooperareaîntre furnizorii de servicii, incluzândinstituþiile de credit, prin utilizareacontribuþiilor ºi cunoºtinþelor com-plementare ale acestora, prin schim-burile de experienþã ºi utilizareaaceloraºi infrastructuri;

• Va trebui sã fie încurajatã activitateade standardizare ca o prioritatecolectivã;

• Va fi nevoie de clarificarea cadruluilegal ºi înlãturarea barierelor de re-glementare;

• Va fi necesarã definirea unui limbajcomun ºi a unui cadru armonizatpentru sprijinirea dialogului întrepãrþile implicate.

Pentru susþinerea ºi materializarea in-iþiativei privind facturarea electronicã, înoctombrie 2007 Comisia Europeanã a în-fiinþat un grup de experþi - Expert GroupElectronic Invoicing, cu obiectivul de adefini un cadru armonizat pentru fac-turarea electronicã, cu termen de fi-nalizare pânã la sfârºitul anului 2009.

În cadrul aceluiaºi demers, ComisiaEuropeanã a adoptat în cursul lunii de-cembrie 2008 un plan de acþiune pentrusemnãturi ºi identificare electronicã, pen-tru facilitarea furnizãrii serviciilor publiceîn piaþa unicã.

Obiectivul cadrului armonizat pentrufacturarea electronicã este acela de a a sta-bili o structurã comunã conceptualã pen-tru furnizarea de servicii de facturare elec-tronicã într-o manierã deschisã ºi interop-erabilã pe teritoriul Uniunii Europene.Cadrul armonizat va cuprinde cerinþelegale, cerinþe de afaceri, modele de comu-nicaþii ºi standarde, în baza cãrora furni-zorii de servicii vor fi capabili sã ofere ser-vicii de facturare electronicã clienþilor lorîn zona SEPA. În ceea ce priveºte soluþiileexistente de facturare electronicã utilizateîn prezent în Europa, acestea vor trebui sãfie adaptate în viitor cadrului comun ar-

monizat ce va fi definit.La data de 27 ianuarie 2009, Grupul de

experþi pentru e-invoicing a adoptat un ra-port care subliniazã progresele realizate înprimul an de activitate a grupului ºireprezintã un pas înainte în elaborareacadrului armonizat pentru facturare elec-tronicã. Raportul conþine o viziune asupramediului e-invoicing european, în carepãrþile implicate pot opera într-un sistemdeschis, bazat pe prevederi legale armo-nizate ºi un nivel înalt de standardizare.Acest mediu ar trebui sã fie foarte atractivpentru întreprinderi mici ºi mijlocii ºi sãofere pieþei un spectru larg de furnizori deservicii ºi alte soluþii. Pentru 2009, prio-ritãþile Grupului de experþi pentru e-in-voicing sunt comunicarea beneficiilor ºiclarificarea cerinþelor, sprijinirea armo-nizãrii legislative, încurajarea interope-rabilitãþii ºi promovarea standardizãrii.

La data de 24 martie 2009, a fost pu-blicat documentul Code of Practice onElectronic Invoicing, pregãtit ºi adoptat deacelaºi grup de experþi. Obiectivele aces-tui Cod de practicã sunt urmãtoarele:

• furnizarea unei siguranþe legale pen-tru companiile din Europa în proce-sarea facturilor prin mijloace elec-tronice,

• crearea unui mediu propice pentrufacturarea electronicã în Europa princreºterea încrederii reciproce întretoate pãrþile implicate în proceselecare privesc facturarea electronicã,

• asistarea companiilor ºi autoritãþilorîn îndeplinirea cerinþelor de regle-mentare prezente ºi viitoare pentrufacturarea electronicã ºi în aplicareacelor mai bune practici aplicate înEuropa,

• armonizarea deplinã a prevederilorprivind facturarea electronicã înUniunea Europeanã – ca un obiectivcheie pentru piaþa unicã.

� RODICA TUCHILÃ,

CONSIL IER PR INC IPAL,

ASOCIAÞ IA ROMÂNÃ A BÃNCILOR

Piaþa româneascã a echimanenetelor bancareeste o piaþã cu standarde înalte, în care oriceeºec este penalizat drastic, cu efecte de du-ratã. Motiv pentru care nu mulþi se încumetãsã intre pe aceastã piaþã. Danubius Exim,reprezentantul Ingenico în România, este unadintre excepþiile ultimilor doi ani, companiapoziþionându-se în scrut timp ca un concurentextrem de serios ºi competitiv. Atuul de areprezenta liderul mondial pe aceastã verti-calã este dublat de modelul de business abor-dat, care s-a dovedit deja a fi unul de succes,al cãrui secret ni l-a dezvãluit Velin Ganev, director executiv Danubius Exim.

Danubius Exim ºi-a fãcut debutul pepiaþa româneascã în urmã cu aproape15 ani ca importator de case de mar-cat ºi de... medicamente! De anul trecut, compania dvs. dezvoltã o nouãdirecþie de business – cea a echipa-mentelor destinate pieþei financiar-bancare. O evoluþie ieºitã din tipare...

VVeelliinn GGaanneevv,, ddiirreeccttoorr eexxeeccuuttiivv DDaannuu--bbiiuuss EExxiimm:: Din 1994 pânã în 1996, Danu-bius Exim a avut douã linii de business –casele de marcat ºi importul de medica-mente, 80% din importul de medicamentedin Bulgaria în România fiind realizat decompania noastrã. La sfârºitul lui 1996, în-ceputul lui 1997, fabricile de medicamentedin Bulgaria au fost privatizate ºi atunci amcãutat un nou partener pe cealaltã linie debusiness. Astfel, i-am identificat pe cei dela Datecs, la ora actualã lider european pepiaþa caselor de marcat, cu care am semnatun contract de exclusivitate, chiar dacã laacea vreme nu se ºtia încã, în România,dacã va apãrea o lege care sã reglementeze

regimul caselor de marcat cu memorie fis-calã. Bãnuiam însã cã aceasta va fi evoluþiafireascã, bazându-ne ºi pe faptul cã în Bul-garia, încã din 1993, apãruse o lege în acestsens, care obliga toþi comercianþii sã uti-lizeze case electronice de marcat cu mem-orie fiscalã. Din 1997 am început sã intro-ducem, treptat, pe piaþa din Româniacasele de marcat Datecs, prin intermediula trei firme care le distribuiau, dar dez-voltarea acestei linii de business a începutcu adevãrat în 1999, când a apãrut Legeanr. 64, precedatã de apariþia ordonanþei 28,care reglementa regimul caselor de marcatelectronice fiscale. Era o mãsurã pe care oaºteptam ºi, cu ajutorul partenerilor noºtridin Bulgaria, am reuºit sã realizãm foarterapid modificãrile software impuse de noulregim fiscal. Acest fapt ne-a permis sã fimprima companie din România care aprimit avizul tehnic pentru case de mar-cat, ulterior primind ºi avizul de distribuþiedin partea Ministerului Finanþelor, împre-unã cu alte câteva firme. În 2000, aveamdeja 18 parteneri pe partea de distribuþieîn toatã þara, iar în 2004 am ajuns la 380 defirme distribuitoare. ªi un numãr foartemare de clienþi, pe care am reuºit sã-icâºtigãm prin raportul calitate-preþ foartebun, casele de marcat Datecs fiind extremde fiabile. Ceea ce, desigur, este un lucruexcelent pentru clienþi, dar ne aduce ºireproºuri din partea partenerilor, pentrucã aceastã caracteristicã Datecs reducedrastic numãrul solicitãrilor de service.Succesul înregistrat cred însã cã se dato-reazã ºi efortului depus de echipa Danu-bius Exim ºi a partenerilor sãi, devotamen-tul faþã de piaþa respectivã fiind maxim.

Cum aþi ajuns însã sã dezvoltaþi noua direcþie de business?

Am încercat sã deschidem o nouãlinie de business pentru compania noas-trã, totul pornind de la ideea de a conectao casã de marcat fiscalã cu un POS ban-car. Am început în 2004 prin a tatona

piaþa de echipamente bancare ºi am în-cercat sã intrãm în contact cu toþi cei treimari producãtori care dominã aceastãpiaþã: Hypercon, VeriFone ºi Ingenico.Am primit rãspuns doar de la o singurãfirmã, Ingenico, prin partenerul acesteicompanii în România la vremea aceea,firma Bull, unul dintre jucãtorii impor-tanþi pe piaþa mondialã de software. Lu-crurile nu au demarat însã decât la sfâr-ºitul lui 2006, când am fost contactat di-rect de cãtre unul dintre oficialii In-genico, Pierre Girardon, executive vicepresident Global Sales. Ulterior, cu oca-zia unei vizite la head-quarter-ul dinParis, am stabilit toate amãnuntele con-tractuale pentru a deveni reprezentant înRomânia al Ingenico. Iar din 2007, Da-nubius Exim a devenit principalul par-tener al firmei franceze pe piaþa localã,în urma retragerii Bull.

Care au fost etapele prin care v-aþipregãtit intrarea pe noua piaþã?

De la momentul semnãrii parteneria-tului a urmat o perioadã de efort intensdin partea echipei Danubius, pentru cãera un debut pentru noi în business-ulbancar, zonã în care nu mai activasempânã atunci. Pentru a rãspunde optimacestei noi provocãri am realizat o anali-zã aprofundatã a activitãþii companieinoastre, pentru a decela ce necesitãþiavem pentru a ne dezvolta pe aceastãnouã direcþie, care sunt modificãrile pecare trebuie sã le aducem în structura or-ganizatoricã ºi adaptãrile pe care le im-pune un astfel de business. Am început sãpregãtim compania pentru o nouã direc-þie, creând departamentul Ingenico încadrul Danubius, pentru care am realizato structurã similarã cu cea existentã înDepartamentul Datecs, axat pe vânzãricase de marcat ºi service. Pentru noul de-partament o cerinþã în plus a reprezentat-o însã partea de programare, fiindcã unechipament bancar nu poate fi vândut ca

IINNGGEENNIICCOO, liderul mondial îneste prezent în

INTERVIU

aprilie 2009BBWW 6

atare, nu este un device simplu, ca o casã demarcat care are propriul soft ºi care poate ficomercializat la orice agent comercial.Practic, fiecare echipament bancar nece-sitã o customizare software funcþie decerinþele bãncii client, de certificãrile pecare le impune aceasta, etc. La efortul depregãtire a noii direcþii de business amadãugat ºi implementarea internã a uneisoluþii de management al relaþiilor cuclienþii, care sã ne permitã urmãrireamult mai precisã pe partea de service-mentenanþã a echipamentelor Ingenico.

Cum aþi rezolvat problema în zona de programare?

Pentru a ne dezvolta pe partea desoftware, am început sã ne creãm propriaechipã de programatori, pe care urmãrimsã o completãm anul acesta. Pe de altãparte, avem avantajul major de a benefi-cia, pentru anumite proiecte, de resurseledin cadrul Ingenico, ceea ce înseamnãacces la un nivel de expertizã foarte ridi-cat. Astfel, de exemplu, suntem scutiþi deefortul de a crea de la zero o aplicaþiesoftware pentru o bancã care a fost reali-zatã în altã þarã. Evident, nu se face uncopy-paste la un proiect, pentru cã existãdiferenþe inerente, de ordin legislativetc., noi realizând toate customizãrile ºilocalizãrile solicitate de bancã.

Ce rezultate aþi obþinut în aceastãnouã direcþie de business?

În 2007, am reuºit într-un timp foartescurt sã semnãm un parteneriat cu firmaEuronet Worldwide, lider global în se-curizarea tranzacþiilor ºi plãþilor electro-nice, pe partea de POS-uri pentru încãr-care electronicã. Acest parteneriat areprezentat un atu pentru Danubius Exim,nume nou pe piaþa bancarã româneascã laacel moment, de care nu ºtia foarte multãlume. Parteneriatul ne-a facilitat intrareape aceastã piaþã ºi am reuºit sã vindem

INTERVIU

POS-uri, România prin DDaannuubbiiuuss--EExxiimm

Velin Ganev, director executiv Danubius Exim

aprilie 2009

INTERVIU

aproape 3.000 de echipamente bancare, unrezultat remarcabil, din punctul nostru devedere, având în vedere termenul extremde scurt. 2008 a reprezentat un an deosebitatât pentru noi, cât ºi pentru Ingenico, careºi-a recãpãtat poziþia de lider pe piaþa mon-dialã de echipamente bancare, prin achizi-þia companiei Sagem Monetel. Fuziunea amãrit considerabil portofoliul de soluþiie pecare Ingenico le oferã la momentul actual.Revenind la Danubius Exim, în afara celorcâteva mii de POS-uri pentru încãrcareelectronicã instalate prin parteneriatul cuEuronet Worldwide, avem alte câteva miide echipamente la Unicredit Þiriac, cel maiimportant partener al nostru, la Millen-nium Bank ºi la încã o a treia bancã, la aces-tea adãugându-se anul acesta ºi alte institu-þii financiar-bancare. Sintetizând, practic,în anul de debut al parteneriatului cu In-genico, cifra de afaceri generatã de aceastãnouã direcþie de business a reprezentataproximativ 1% din cifra totalã realizatã deDanubius Exim. În 2008 ponderea a cres-cut la 10-11%, iar pentru anul acesta nepropunem sã ajungem la 15-18%. Estimã-rile noastre sunt cã, în 2-3 ani, business-ulIngenico va reprezenta în jur de 40-45%din cifra noastrã de afaceri. În climatul ac-tual este însã dificil sã faci estimãri foarteprecise, dar preconizez cã Danubius Eximîºi va menþine creºterea anualã de 6-8%.Ceea ce urmãrim este o creºtere controlatã,funcþie de cerinþa pieþei. Nu ne-am propusextinderi forþate, creºteri artificiale – sigur,acestea pot fi un capital de imagine, dar,dacã nu sunt susþinute în mod real de cer-erea din piaþã, riscurile sunt uriaºe. Iar noinu pregãtim firma pentru a o vinde, aºacum se zvonea la un moment dat în piaþã.

Cât de dificil este, totuºi, sã fiireprezentantul numãrului unu mondial?

Ingenico în România înseamnã acumDanubius Exim. Ceea ce este un avantajpentru noi, dar ºi un dezavantaj, pentru cãvizibilitatea acestui brand pe piaþa româ-neascã a echipamentelor bancare a fost re-dusã pânã acum. Iar noi trebuie sã depu-nem un efort susþinut pentru a recuperaacest deficit de imagine, pentru a impunenumele pe piaþã. Avem de depãºit ºi handi-capul unor încercãri eºuate de implemen-tare a soluþiilor Ingenico în diferite bãncidin România, anterioare intrãrii noastre în

acest business. În aceste condiþii, nu nepermiteam sã ne facem intrarea pe piaþãnepregãtiþi. De aceea, am acordat într-oprimã fazã o atenþie deosebitã pregãtirii ca-pabilitãþilor necesare pentru a ne puteadezvolta aceastã direcþie. Credibilitatea ºiseriozitatea Danubius Exim reprezintãprincipalul nostru avantaj competitiv ºi deaceea consider cã, înainte de a ne afirmaprezenþa agresiv, trebuie sã acumulãm ex-perienþa necesarã. Piaþa bancarã are stan-darde extrem de exigente, eºti foarte greuacceptat pe aceastã piaþã, iar un eºec estepenalizat drastic. Calea pe care o urmãmnoi este de a ne concentra ca fiecare proiectsã fie realizat cat mai bine. Acesta este ºimotivul pentru care am preferat o intraremai lentã, dar mult mai sigurã. Iar acum,pot spune, cã evoluãm în direcþia pe carene-am dorit-o încã de la bun început.

Aceastã „temperare” nu implicã însã ºi riscul ratãrii unor oportunitãþi de business?

Sincer, în aceastã zonã, nu se întâmplãaºa ceva, pentru cã toatã piaþa merge înaceeaºi direcþie. Poþi fi primul, sã zicem,pe un anumit segment, dar dupã douã zile,o sãptãmânã, maximum, concurenþa seaflã la acelaºi nivel cu tine. Nu este genulde business cum este cel din piaþa caselorde marcat, unde avantajul tehnologiilornoi se recupereazã mult mai lent. În plus,este foarte greu sã implementezi în Româ-nia un concept novator, care nu a mai fosttestat nicãieri în lume. Este extrem de di-ficil sã gãseºti un client în domeniul ban-car care sã accepte sã realizezi un pro-gram-pilot ºi extrem de riscant, pentru cãorice eºec este penalizat imediat ºi teafecteazã drastic în timp.

Cum aþi defini avantajul competitivDanubius Exim pe piaþa de echipamente bancare din România?

În România sunt prezenþi toþi cei treimari jucãtori mondiali – Ingenico, Veri-Fone ºi Hypercom – toþi cu o ofertã foarteputernicã ºi completã. Avantajul nostrureal este cã aducem liderul mondial înRomânia, cu întreg portofoliul sãu desoluþii, beneficiind de expertiza ºi sprijinulIngenico, care ne-a oferit posibilitatea in-trãrii pe piaþã cu o politicã de preþuri foarteavantajoasã în raport cu concurenþa. În

plus, oferim toate serviciile conexe ºi nu nelimitãm doar la vânzarea de echipamente.La ora actualã oferim service, atât în Bu-cureºti, cât ºi în teritoriu, pentru ambeleplatforme de dezvoltare (Ingenico ºi SagemMonetel), în condiþii de calitate-preþ foarteavantajoase, acesta fiind un punct forte albusiness-ului nostru.

Cum reuºiþi sã acoperiþi serviciile de mentenanþã ºi service în întreagaþarã, deºi aþi intrat în business-ul de echipamente bancare de atât de puþin timp?

Beneficiem de avantajul reþelei extinsede agenþi de service Datecs, cu peste 1.000 de specialiºti calificaþi ºi pentru aoferi suport pentru echipamentele In-genico. Nu folosim încã întreg efectivul,reþeaua noastrã oferindu-ne posibilitateade a deservi 300-400.000 de clienþi. În-treaga activitate a agenþilor este monito-rizatã din sediul de la Bucureºti, astfelîncât putem ºti la orice moment cu ceprobleme s-a confruntat un client. Valori-ficãm astfel avantajul unei infrastructurisolide, care ne permite sã asigurãm servicepentru 240.000 de case de marcat, vân-dute în întreaga þarã din 1999. Am acordato atenþie deosebitã dezvoltãrii atente aacestui aspect, iar pentru a veni ºi maimult în sprijinul clienþilor noºtri am adãu-gat recent în oferta noastrã de suport uncall center, care deserveºte atât echipa-mentele Datecs, cât ºi Ingenico.

Cum credeþi cã va afecta criza cererea pe piaþa de echipamente bancare?

Nu am previziuni pesimiste asupraacestui subiect pentru cã necesarul deechipamente bancare, de diferite tipuri,este încã unul foarte mare în România, iarpiaþa este departe de a fi atins nivelul desaturaþie din alte þãri. Nu pot spune însãcã nu suntem afectaþi de crizã, pentru cãmarea majoritate a bãncilor a blocatproiectele pe anul în curs. Însã încercãmsã valorificãm aceastã perioadã de„îngheþare” axându-ne pe consolidareaofertei Danubius Exim, astfel încât aceastasã fie mult mai competitivã la ieºirea dincrizã. ªi cu siguranþã va fi!

� RADU GHIÞULESCU

aprilie 2009BBWW 8

aprilie 2009 9 BBWW

ZONA UNICÃ DE PLÃÞI ÎN EURO SEPA

Instrumente ºimodalitãþi de platã

în viziunea SEPA

Plecând de la conceptul funda-mental al SEPA, acela de acrea în spaþiul comunitar ostructurã unicã de plãþi, caresã integreze ºi sã uniformizeze

sistemele naþionale de decontare alestatelor membre, astfel încât o platãîntre doi participanþi din state europenediferite sã nu se deosebeascã cu nimic deo platã efectuatã în interiorul unui stat,din punctul de vedere al conþinutului

informaþional al plãþii, al duratei decon-tãrii, al canalelor de decontare ºi nu înultimul rând al comisioanelor1, viziuneaSEPA a inclus de la bun început aceleinstrumente ºi modalitãþi de platã ce seutilizeazã preponderent în procesele dedecontare din statele membre, respectivordinul de platã ºi debitul direct. Nu seinclud în preocupãrile SEPA plãþilebazate pe instrumente de debit (cecuri,cambii ºi bilete la ordin), acestea fiind

instrumente din ce în ce mai raradresate de cãtre beneficiarii serviciilorde plãþi ori, cel puþin deocamdatã,plãþile documentare (acreditiv, incassosau ordin de platã documentar), careoricum ajung a fi decontate prin inter-mediul unui ordin de platã interbancar.

Alãturi de ordinul de platã, devenit înviziunea SEPA „Transfer credit”, ºi dedebitul direct, se adaugã operaþiunile deplatã prin carduri, a cãror principalã ca-racteristicã este apartenenþa la scheme deplatã deja consacrate ce nu pot fi izolatela nivelul numai al spaþiului comunitar,astfel cã în aceastã materie conceptulSEPA se limiteazã la adoptarea unorpractici comune ºi a unor reguli unitarede protecþie ºi nu, cum este cazul trans-ferului credit ºi al direct debitului, lacrearea ºi adoptarea unor scheme deplatã unitare.

De asemenea, ca o consecinþã aadoptãrii unor scheme comune de platãpentru instrumentele menþionate, s-aimpus necesitatea definirii unui cadruarmonizat pentru mecanismele de com-pensare si decontare (CSM2) ºi a chiar aunei Case automate de CompensarePan-europene 3.

(continuare în pagina 12)

CONSTANT I N ROTARUCONS I L I E R PR I NC I P A L ARB

Regulile SEPA de Transfer Credit EPC125-05 2.3 iun.07 ian.08Ghid de implementare Schema SEPA EPC115-06 2.3 iun.07 ian.08de transfer creditRegulile SEPA de Transfer Credit EPC125-05 3.2 iun.08 feb.09Ghid de implementare interbancara EPC115-06 3.2 iun.08 feb.09Ghid de implementare C2B4 EPC132-08 3.2 sep.08 feb.09Regulile SEPA de Transfer Credit EPC125-05 4.0 sep.09 nov.10

Regulile Generale SEPA Direct Debit EPC016-06 3.3 mar.09 nov.09Ghid de implementare interbancara EPC114-06 3.3 mar.09 nov.09Ghid de implementare C2B EPC130-08 3.3 mar.09 nov.09Ghid de implementare e-Mandate5 EPC002-09 3.3 mar.09 nov.09(mesaje ISO20022) Schema de bazaGhid de implementare e-Mandate EPC208-08 3.3 mar.09 nov.09(Standarde de mesaje) Schema de bazaRegulile Generale SEPA Direct Debit EPC016-06 3.4 sep.09 nov.09Regulile Generale SEPA Direct Debit EPC016-06 4.0 sep.09 nov.10

Regulile SEPA Direct Debit B2B6 EPC222-07 1.1 iun.08 nov.09Regulile SEPA Direct Debit B2B EPC222-07 1.2 iun.09 nov.09Ghid de implementare interbancara EPC301-07 1.1 iun.08 nov.09Ghid de implementare C2B EPC131-08 1.1 dec.08 nov.09Ghid de implementare e-Mandate EPC208-08 1.2 mar.09 nov.09(Standarde de mesaje) Schema B2BRegulile SEPA Direct Debit B2B EPC222-07 1.3 sep.09 nov.09Regulile SEPA Direct Debit B2B EPC222-07 2.0 sep.09 nov.10

RReegglleemmeennttaarreeaa NNrr.. VVeerrssiiuunneeaa DDaattaa DDaattaa iinnttrraarriiii DDooccuummeenntt aapprroobbaarriiii iinn vviiggooaarree

1 În acest sens v. ºi prevederile Regulamentului (EC) nr.2560/2001 privind plãþile în euro în spaþiul comunitar con-form cãrora comisioanele practicate pentru plãþile inter-naþionale în euro trebuie sã fie identice cu cele practicatepentru plãþile în euro efectuate pe teritoriul naþional.

2 Clearing Settlement Mechanism3 Pan European Automated Clearing House - PEACH4 Customer to Bank5 Mandate electronice6 Business to Business

aprilie 2009

Infrastructurile de platã sub

semnul SEPA / Evoluþi i posibile

PPâânnãã ddee ccuurrâânndd,, ssiisstteemmeellee ddee ppllããþþii ddeerreettaaiill ppuurrttaauu cceeeeaa ccee nnuummiimm,, „„ssppeecciiffiiccuullnnaattiioonnaall””.. ÎÎmmpprreeuunnãã ccuu cclliieennþþiiii lloorr ((ccoo--mmuunniittããþþiillee bbaannccaarree nnaaþþiioonnaallee)),, ooppee--rraattoorriiii ssiisstteemmeelloorr ddee ppllããþþii ccããuuttaauu cceelleemmaaii eeffiicciieennttee ssoolluuþþiiii ccaarree ssãã rreessppeeccttee rree--gglleemmeennttããrriillee,, pprraaccttiicciillee ººii oobbiiººnnuuiinnþþeelleellooccaallee,, ddaarr ººii ppaarrttiiccuullaarriittããþþiillee ssiisstteemmeelloorriinntteerrnnee aallee bbããnncciilloorr.. DDee llaa ffoorrmmaattuull,,ssttrruuccttuurraa ººii ccoonnþþiinnuuttuull mmeessaajjuulluuii ddeeppllaattãã ººii ppâânnãã llaa rreegguulliillee ddee vvaalliiddaarree ººiioorraarruull ddee pprroocceessaarree zziillnniicc,, ttooaattee ccaarraacc--tteerriissttiicciillee ssiisstteemmuulluuii rreezzuullttaatt aavveeaauu ooddoozzãã iimmppoorrttaannttãã ddee „„ssppeecciiffiicc nnaaþþiioonnaall””..OOddaattãã ccuu SSEEPPAA ((nnuu aavveemm îînnccoottrroo,, ttrree--bbuuiiee ssãã aadduucceemm iiaarr îînn ddiissccuuþþiiee SSEEPPAA)),,lluuccrruurriillee ssee sscchhiimmbbãã:: eexxiissttãã oo mmoonneeddããuunniiccãã ((eeuurroo)) iiaarr iinnssttrruummeenntteellee ddee ppllaattããddeevviinn uunn ffeell ddee mmaarrffãã ssaauu aammbbaallaajj ssttaann--ddaarrdd;; ddaaccãã bbããnncciillee eeuurrooppeennee llee aaddooppttãã ((ººiinnuu vvoorr aavveeaa ddee aalleess)) aattuunnccii ssiisstteemmeellee ddeeppllããþþii ((iinnffrraassttrruuccttuurriillee)) îii ppiieerrdd pprrootteeccþþiiaaaassiigguurraattãã ppâânnãã aaccuumm ddee „„ssppeecciiffiiccuullnnaaþþiioonnaall””..

OOppeerraattoorriiii ssiisstteemmeelloorr ddee ppllããþþii îii ppuunnaaccuumm ddoouuãã îînnttrreebbããrrii.. PPrriimmaa:: SSuunntt„„SSEEPPAA ccoommpplliiaanntt””?? IIaarr aa ddoouuaa:: „„CCââtt ddeeeeffiicciieenntt ssuunntt // vvooii ffii îînn rraappoorrtt ccuu aallttee ssiiss--tteemmee ddiinn EEuurrooppaa??””

AAcceesstt mmaatteerriiaall îînncceeaarrccãã ssãã ffaaccãã oossccuurrttãã aannaalliizzãã aa pprroobbeelleemmeelloorr SSEEPPAAppeennttrruu iinnffrraassttrruuccttuurriillee ddee ppllããþþii ººii ssããsscchhiiþþeezzee uunn ddeessiiggnn ppoossiibbiill ((ddaarr nnuu cceerrtt))aall vviiiittooaarreeii rreeþþeellee eeuurrooppeennee ddee ppllããþþii..

EPC despre infrastructurile de plãþi în SEPA

Având în vedere dimensiunile noiipieþe a plãþilor create (practic EU31) seestimeazã (de cãtre arhitecþii proiectu-lui) cã prin SEPA va fi stimulatã com-petiþia între infrastructurile europenede plãþi. Calitatea serviciilor, aºa nu-mitele AOS (servicii suplimentareopþionale), nivelul comisioanelor ºimodelelor de comisionare, foartediferite în acest moment, vor fi subiecteale acestei noi întreceri. Procesul vaconduce în final la o infrastructurã ar-ticulatã, cu acoperire continentalã, detipul PEACH (Pan European ACH), unmega-ACH capabil sã concentreze toateplãþile de retail ºi sã exploatezeeconomiile de scalã astfel create.

Pânã la realizarea acestui mediuconcurenþial, actualele infrastructuritrebuie sã coopereze, fiind încurajate sãaccepte inter-conectarea dacã aceastaeste solicitatã de cãtre oricare altã infra-structurã, adoptând proceduri de lucru,aranjamente ºi standarde comune. Altfelspus: „Sã realizãm împreunã SEPA ºi peurmã mai vedem care ºi câþi dintre noivor mai rãmâne”.

Ce înseamnã infrastructurã(sistem de plãþi) conform cu SEPA?

EPC (Framework for Evolution ofthe Clearing and Settlement of Pay-ments in SEPA) foloseºte, pentru sis-

temele de plãþi de retail SEPA, expresia:„„CClleeaarriinngg aanndd SSeettttlleemmeenntt MMeecchhaanniissmmss””(CSMs).

CCee ssee cceerree uunnuuii CCSSMM?? În primul rând, sã accepte numai

mesaje de platã SEPA, ca bazã a uni-formizãrii. Apoi, aceste mesaje trebuie sãfie transmise integral ºi fãrã modificãricãtre bãncile destinatare, iar timpul deexecuþie a operaþiunilor trebuie sã asi-gure încadrarea în termenele maximestabilite de EPC (pentru SCT, T+3, pânãla 1 noiembrie 2009 ºi T+2 de la 1 no-iembrie 2009 pânã la 1 ianuarie 2012).

Cerinþa esenþialã este însã cea refe-ritoare la “interoperabilitate” cu alte sis-teme SEPA. Fãrã aceastã caracteristicã,sistemul, oricât de performant, rãmâneizolat.

Comisioanele practicate de un CSMtrebuie sã fie percepute direct partici-panþilor ºi în nici un caz deduse dinsuma instrucþiunii de platã procesate.

Eventualele servicii opþionale oferitede un CSM participanþilor nu trebuie sãafecteze prevederile schemei de platã. Înfine, alte cerinþe se referã la acordareaaccesului liber al participanþilor la sistem(pãstrând însã criteriile referitoare la res-pectarea regulilor de prudenþialitate ºioperaþionale stabilite de respectivulACH) iar criteriile de acces, aranja-mentele de conducere ºi regulile trebuiesã fie nediscriminatorii, independente deþara de origine a participantului.

În plus, orice CSM trebuie sã asi-gure cele douã funcþii normale pentruun ACH:

INFRASTRUCTURI DE PLÃÞI

I O N E L DUM I T RU , PMPSEPA PRO J ECT MANAGER ,

T RANS FOND SA

BBWW 10

CClleeaarriinngg (procesare)- proces detransmitere, reconciliere, confirmare aplãþilor ºi stabilirea unei poziþii finalepentru decontare, de regulã la momenteprestabilite; aceasta este de fapt funcþiade bazã a oricãrui sistem ACH, aceea dea calcula poziþii finale, raþionalizând ast-fel procesul de decontare;

DDeeccoonnttaarree- stingerea obligaþiilordintre participanþii la schema de platã;în SEPA nu trebuie sã fie executatãneapãrat de cãtre aceeaºi entitate careexecutã clearing-ul. De cele mai multeori un sistem ACH nu deþine ºi con-turile de decontare ale participanþilor,deschise în general în evidenþele uneibãnci (fie la banca centralã, fie la obancã comercialã).

Oricum, un cuvânt important în in-trarea în funcþiune a unui astfel de aranja-ment îl are banca centralã naþionalã careva evalua respectivul aranjament prinprisma standardelor Bancii Centrale Eu-ropene, privind supravegherea sistemelorde plãþi de retail în euro. Cu alte cuvinte,autoreglementare, autoreglementare, daravizul bãncii centrale este necesar.

În ce priveºte Transfond SA, pentruplãþile în euro, procesarea (adicã re-cepþionarea, validarea unui format ºi aunui conþinut de mesaj, compensarea ºiapoi transmiterea mai departe cãtre bancadestinatarã a mesajelor decontate) nureprezintã o problemã. Mai greu, dar nu

de nerezolvat, ar fi adoptarea mesajelor deplata SEPA (este ceea ce am început sãfacem în prezent pentru plãþile în lei). Înschimb, este o problemã gãsirea unuimediu de decontare acceptabil, lipsit deriscuri, pentru bãncile care doresc sã de-conteze plãþi în euro.

Tipuri de infrastructuri SEPA

Existã cinci posibile tipuri de infra-structuri de plãþi SEPA:

• PPaann--EEuurrooppeeaann AAuuttoommaatteedd CClleeaarriinngg HHoouussee ((PPEE--AACCHH))..

Acest tip de CSM este definit ca oconcretizare a viziunii SEPA, o formãevoluatã de mecanism de compensare ºidecontare având capacitatea de a asiguraservicii de plãþi la nivelul întregii comu-nitãþi bancare europene, atât pentrutransferul credit cât ºi pentru debitul di-rect. SEPA are nevoie de cel puþin o ast-fel de infrastructurã cu rol central, care sãasigure legãtura între oricare douã bãnci(direct sau indirect).

Cerinþa de “reachability” (posibilitatede a trimite plãþi cãtre orice bancã ºi de arecepþiona plãþi de la orice bancã din zonaeuro) trebuie sã poatã fi asiguratã, fie di-rect, fie prin interconectare cu alte ACHsau cu alte mecanisme SEPA. În plus faþãde celelalte tipuri, un “PEACH” poartãîntreaga responsabilitate pentru toateaceste interconectãri, pentru manage-

mentul riscurilor proprii ºi cele induse departicipanþii sãi, pentru securitatea sis-temului ºi pentru orice alte aspecteprivind procesarea.

• SSiisstteemmee AACCHH ccoonnffoorrmmee ccuu sscchheemmeellee SSEEPPAA ((ddaarr nnuu îînnccãã PPEE--AACCHH))..

Acestea au majoritatea caracteristi-cilor unui sistem PE-ACH. Diferenþelefaþã de primul tip nu sunt definite foarteclar, totuºi se poate (sub)înþelege cã acesttip de CSM este mai degrabã un ACHnaþional sau regional, transmiterea deplãþi în afara grupului de participanþi pro-prii fãcându-se prin interconectarea cualte CSM conforme cu SEPA (inclusivPEACH) care asigurã ºi decontareaplãþilor respective. Este considerat un sta-diu premergator celui de PE-ACH.

• MMeeccaanniissmmee ddeesscceennttrraalliizzaattee bbaazzaatteeppee aarraannjjaammeennttee ddee ccoommppeennssaarree ººiiddeeccoonnttaarree bbiillaatteerraallee ssaauu mmuullttiillaatteerraallee,, ffããrrãã uuttiilliizzaarreeaa uunneeii oorrggaanniizzaaþþiiii ddee ttiipp AACCHH..

Aceste mecanisme au la bazã schimbuldirect de instrucþiuni de platã între insti-tuþiile care aderã la un astfel de aranja-ment, fãrã intermedierea unei instituþii sauprocesor central (de exemplu pentru vali-dare, stocare ºi redirecþionare); poziþiile bi-laterale sau multilaterale sunt calculate caurmare a acestui schimb ºi ulterior decon-tate. Diferenþele faþã de sistemele de tipACH propriu zis sunt greu de definit,

INFRASTRUCTURI DE PLÃÞI Foto

: w

ww

.arh

ivafo

to.ro

aprilie 2009

conþinutul mesajului (entitatea care cal-culeazã poziþiile nu este precizatã ca fiinddestinatara mesajului) stabilind încadrareaîn acest tip.

• AArraannjjaammeennttee ddee ccoommppeennssaarree ººii ddeeccoonnttaarree ddee ttiipp iinnttrraa--bbaannkk ssaauu iinnttrraa--ggrroouupp..

În cadrul acestor aranjamente, ambiiparticipanþi implicaþi în decontarea plãþii(iniþiatorul ºi beneficiarul) au conturi dedecontare în cadrul aceleiaºi bãnci sauaceluiaºi grup de bãnci.

• AArraannjjaammeenntteellee bbiillaatteerraallee iinntteerrbbaannccaarree bbaazzaattee ppee ccoonnttuurrii ddee ccoorreessppoonnddeenntt

Aceste tipuri de CSM presupun uti-lizarea conturilor de corespondent, pen-tru decontarea plãþilor ordonate declienþii acestora.

Un posibil model de infrastructurã europeanã?

Chiar dacã procesul e la început, oposibilã arhitecturã de plãþi europeanãpare a fi din ce în ce mai conturatã. Ele-mentele acestei arhitecturi ar putea fi:

SSiisstteemm((ee)) PPEEAACCHH Deocamdatã STEP-2, casa de com-

pensare europeanã fondatã de EuropeanBanking Association (EBA) este primulPEACH în sensul acceptat de EPC,oferind participanþilor sãi direcþi ºi indi-recþi, servicii de decontare pe bazã netãmultilateralã prin TARGET 2 (sistemul deplãþi de mare valoare al Eurosistemului,care sigurã decontarea finalã a transfe-rurilor de fonduri în euro, inclusiv a po-ziþiilor rezultate în urma clearing-ului sis-temelor de tip PE-ACH). Pe lângã STEP2, existã alte infrastructuri care auanunþat deja posibilitatea de a acoperizone geografice sau de a se interconectacu alte case de compensare naþionale sauregionale, pentru asigurarea compensãriiºi decontãrii în relaþia cu alte bãnci dinEuropa. Între acestea, VocaLink ºi Equens

(fiecare rezultatul unor fuziuni conside-rate drept începutul consolidãrii pieþelor)au ambiþii mari în SEPA. La fel ºi uneledin marile case de compensare din Franþa(STET), Spania (Iberpay) si Italia (SE-CETI). Aceºti cinci operatori au încheiatîncã din 2007 un acord privind realizareainteroperabilitãþii pentru plãþile în euro.

TARGET 2 este cea mai eficientãsoluþie de decontare finalã, fãcutã parcã(ºi) pentru SEPA.

SSiisstteemmeellee AACCHH nnaaþþiioonnaallee Sistemele naþionale de plãþi din þãrile

euro vor deservi, probabil, comunitãþilebancare ale þãrilor lor, procesând plãþileinterne în euro pentru o perioadã urmã-toare greu de estimat, ºi vor asigura rolulde “gateway” pentru plãþile transfronta-liere. Este de aºteptat cã infrastructurileexistente vor fi “reºapate”, adaptate lacerinþele SEPA, astfel încât sã se asigureinterconectarea cu alte CSM, cel puþinpentru plãþile transfrontaliere.

BBããnncciillee ((ppaarrttiicciippaannþþiiii))Modul în care bãncile, mai ales

grupurile de bãnci mari vor decide sãtrateze plãþile în SEPA va determinaprobabil configuraþia finalã a viitoarei in-frastructuri europene. Bãncile vor puteaalege între a se conecta direct la o infra-structurã de tip PEACH, a utiliza în con-tinuare unul sau mai multe sistemenaþionale din þãrile unde deþin filiale sausucursale, a externaliza total serviciile deplãþi cãtre terþi (noi furnizori de serviciide plãþi sau alte bãnci). Dacã însã acestebãnci acoperã un volum relevant de plãþiproprii ºi, în plus, ajung sã internalizezeplãþile altor instituþii de credit de maimici dimensiuni (care ar considera efortulde aliniere la SEPA ca nefiind economicjustificat), tipul de decontare bilateralã aplãþilor în euro, ar putea sã devinã un pu-ternic concurent al fiecãreia din infra-structurile de plãþi interbancare eu-ropene. Aici nu ne gândim la spaþiulnaþional unde acest mod de decontare co-

existã cu sistemele de plãþi de ani de zile(deocamdatã nu ºi în România, unde esteaºteptatã) ci la cel european, unele bãncimari lasã sã se înþeleagã o astfel de abor-dare pentru viitor.

Concluzii

SEPA va duce la o uniformizare ºicentralizare a plãþilor în euro în anii ur-mãtori iar infrastructurile de plãþi vorurma acelaºi trend. Totuºi, orice scenariuprivind evoluþia sistemelor de plãþi esteîncã posibil. Cert este cã în aproape toateþãrile în care existã infrastructuri de plãþide retail nationale, comunitãþile bancarerespective au declarat cã le vor utiliza încontinuare. Nu vãd de ce nu s-ar întâm-pla la fel ºi la noi.

Vãzutã iniþial ca o ameninþare, SEPAaduce o serie de oportunitãþi operatorilorcare se vor adapta atât cerinþelor din Rule-books dar mai ales cerinþelor utilizatorilor.Cine va oferi, pe lângã serviciile de platãSEPA-standard, ºi servicii adiþionale, su-plimentare, produse de plãþi derivate, ino-vative, va reuºi sã pãstreze sau sã câºtigenoi clienþi, diferenþierea devenind impor-tantã într-o piaþã deschisã. În acelaºi timp,este din ce în ce mai clar cã unele bãnci vorfi tentate sã evite costul relativ mare alschimbãrilor necesare ocazionate de SEPAºi sã externalizeze serviciile de plãþi cãtrealte entitãþi specializate tocmai în proce-sarea plãþilor. Existã ºi în prezent astfel deentitãþi care au preluat activitatea de plãþipentru anumite bãnci. ªi dacã unii pot, dece nu am putea ºi noi?

TRANSFOND, operatorul sistemuluiSENT, care asigurã compensarea ºi de-contarea plãþilor interbancare în lei înRomania, a început pregãtirile pentru mi-grare la SEPA. Adoptarea schemelorSEPA pentru plãþile în lei este un primpas, care va fi urmat de crearea unui sis-tem de plãþi SEPA propriu zis, pentruplãþi în euro naþionale ºi transfrontaliere.Pe lângã aceste îmbunãtãþiri, Transfondpregãteºte ºi un numãr de posibile serviciiadiþionale care vor constitui, împreunã cuserviciile de bazã, o ofertã de nerefuzat.Este vorba de produse a cãroror denumireîncepe cu „e” (e-archiving, e-invoicing, e-reconciliation, e-mandate ºi posibilchiar e-check) dar si de altele care vor fiprezentate în curând. �

INFRASTRUCTURI DE PLÃÞI

aprilie 2009 13 BBWW

SISTEME INFORMATICE

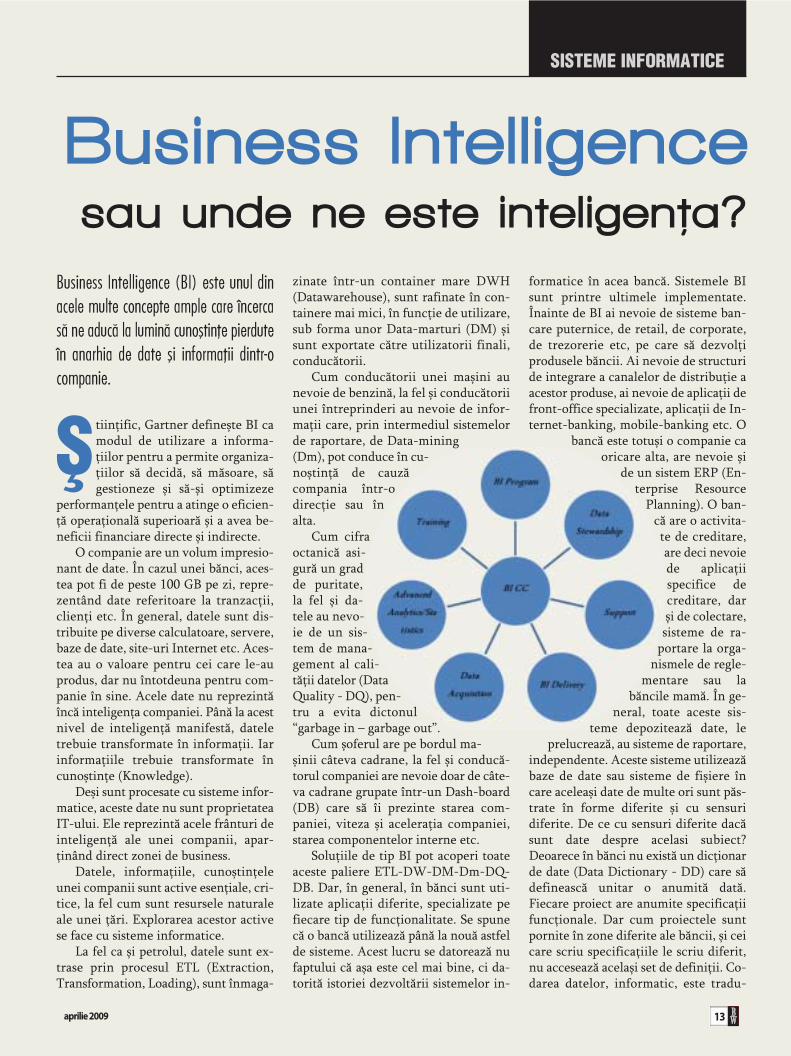

Business Intell igence sau unde ne este inteligenþa?

Business Intelligence (BI) este unul dinacele multe concepte ample care încercasã ne aducã la luminã cunoºtinþe pierduteîn anarhia de date ºi informaþii dintr-ocompanie.

ª tiinþific, Gartner defineºte BI camodul de utilizare a informa-þiilor pentru a permite organiza-þiilor sã decidã, sã mãsoare, sãgestioneze ºi sã-ºi optimizeze

performanþele pentru a atinge o eficien-þã operaþionalã superioarã ºi a avea be-neficii financiare directe ºi indirecte.

O companie are un volum impresio-nant de date. În cazul unei bãnci, aces-tea pot fi de peste 100 GB pe zi, repre-zentând date referitoare la tranzacþii,clienþi etc. În general, datele sunt dis-tribuite pe diverse calculatoare, servere,baze de date, site-uri Internet etc. Aces-tea au o valoare pentru cei care le-auprodus, dar nu întotdeuna pentru com-panie în sine. Acele date nu reprezintãîncã inteligenþa companiei. Pânã la acestnivel de inteligenþã manifestã, dateletrebuie transformate în informaþii. Iarinformaþiile trebuie transformate încunoºtinþe (Knowledge).

Deºi sunt procesate cu sisteme infor-matice, aceste date nu sunt proprietateaIT-ului. Ele reprezintã acele frânturi deinteligenþã ale unei companii, apar-þinând direct zonei de business.

Datele, informaþiile, cunoºtinþeleunei companii sunt active esenþiale, cri-tice, la fel cum sunt resursele naturaleale unei þãri. Explorarea acestor activese face cu sisteme informatice.

La fel ca ºi petrolul, datele sunt ex-trase prin procesul ETL (Extraction,Transformation, Loading), sunt înmaga-

zinate într-un container mare DWH(Datawarehouse), sunt rafinate în con-tainere mai mici, în funcþie de utilizare,sub forma unor Data-marturi (DM) ºisunt exportate cãtre utilizatorii finali,conducãtorii.

Cum conducãtorii unei maºini aunevoie de benzinã, la fel ºi conducãtoriiunei întreprinderi au nevoie de infor-maþii care, prin intermediul sistemelorde raportare, de Data-mining(Dm), pot conduce în cu-noºtinþã de cauzãcompania într-odirecþie sau înalta.

Cum cifraoctanicã asi-gurã un gradde puritate,la fel ºi da-tele au nevo-ie de un sis-tem de mana-gement al cali-tãþii datelor (DataQuality - DQ), pen-tru a evita dictonul“garbage in – garbage out”.

Cum ºoferul are pe bordul ma-ºinii câteva cadrane, la fel ºi conducã-torul companiei are nevoie doar de câte-va cadrane grupate într-un Dash-board(DB) care sã îi prezinte starea com-paniei, viteza ºi aceleraþia companiei,starea componentelor interne etc.

Soluþiile de tip BI pot acoperi toateaceste paliere ETL-DW-DM-Dm-DQ-DB. Dar, în general, în bãnci sunt uti-lizate aplicaþii diferite, specializate pefiecare tip de funcþionalitate. Se spunecã o bancã utilizeazã pânã la nouã astfelde sisteme. Acest lucru se datoreazã nufaptului cã aºa este cel mai bine, ci da-toritã istoriei dezvoltãrii sistemelor in-

formatice în acea bancã. Sistemele BIsunt printre ultimele implementate.Înainte de BI ai nevoie de sisteme ban-care puternice, de retail, de corporate,de trezorerie etc, pe care sã dezvolþiprodusele bãncii. Ai nevoie de structuride integrare a canalelor de distribuþie aacestor produse, ai nevoie de aplicaþii defront-office specializate, aplicaþii de In-ternet-banking, mobile-banking etc. O

bancã este totuºi o companie caoricare alta, are nevoie ºi

de un sistem ERP (En-terprise Resource

Planning). O ban-cã are o activita-te de creditare,are deci nevoiede aplicaþiispecifice decreditare, darºi de colectare,sisteme de ra-

portare la orga-nismele de regle-

mentare sau labãncile mamã. În ge-

neral, toate aceste sis-teme depoziteazã date, le

prelucreazã, au sisteme de raportare,independente. Aceste sisteme utilizeazãbaze de date sau sisteme de fiºiere încare aceleaºi date de multe ori sunt pãs-trate în forme diferite ºi cu sensuridiferite. De ce cu sensuri diferite dacãsunt date despre acelasi subiect?Deoarece în bãnci nu existã un dicþionarde date (Data Dictionary - DD) care sãdefineascã unitar o anumitã datã.Fiecare proiect are anumite specificaþiifuncþionale. Dar cum proiectele suntpornite în zone diferite ale bãncii, ºi ceicare scriu specificaþiile le scriu diferit,nu acceseazã acelaºi set de definiþii. Co-darea datelor, informatic, este tradu-

aprilie 2009BBWW 14

ZONA UNICÃ DE PLÃÞI

cerea unor specificaþii în cod maºinã.Dacã specificaþiile sunt diferite, ºi co-dare este posibil sã fie diferitã, atunci ºirezultatul este diferit.

Deci este aproape imposibil a vorbide o singurã aplicaþie BI, dar putem vor-bi de un concept BI de companie care sãacopere aceste zone. BI nu este un sis-tem IT, este un sistem organizatoric.Rolul acestui concept BI este de asiguracã în companie, în bancã, avem o singu-rã versiune a adevãrului, cã inteligenþacompaniei este colectatã profesionist,este pãstratã ºi utilizatã profesionist.

Inteligenþa companiei, ca un activede preþ, trebuie tratatã corespunzator.Din acest motiv a apãrut conceptul deBusiness Intelligence Competence Cen-ter (BI CC). BI CC este o entitate caregestioneazã datele, la transformã în in-formaþii ºi apoi în cunoºtinþe, avândcâteva funcþionalitãþi esenþiale:

• Proprietatea asupra datelor, ele-ment esenþial deoarece datele uneicompanii nu au un proprietar binedefinit, toþi utilizându-le dar toþifugind de paternitatea ºi respon-sabilitatea asupra definiþiei aceleidate ºi a asigurãrii calitãþii acesteia

• Achiziþia datelor

• Livrarea componentelor BI descri-se anterior

• Instruirea utililizatorilor

• Suportul în activitatea zilnicã ope-raþionalã dar ºi în cea inovativã, deutilizare a informaþiilor în scopulde a obþine noi cunoºtinþe desprecompanie, despre client, despreconcurenþi etc

• Susþin sisteme analitice ºi sinteticeavansate,

• Asigurã managementul programu-lui BI în cadrul companiei, siner-gia între diverse interese, factoriinterni ºi externi.

Cum inteligenþa nu þine doar decreier ci ºi de cum îþi foloseºti creierul,la fel ºi inteligenþa unei companii þinede cum foloseºti cunoºtinþele, nu numaide câte date ai în bazele de date. Iar BI-ul este acel catalizator care adunã îm-preunã toate aceste elemente pentru aasigura utilizarea inteligentã a in-teligenþei companiei.

� CÃLIN RANGU

VICEPREºEDINTE CIO COUNCIL

(urmare din pagina 7)

În plus, o altã preocupare a EPC7 oreprezintã stabilirea unor practici co-mune în ceea ce priveºte gestiunea ºimiºcarea numerarului, strategie ce s-aconcretizat în conceptul SECA8, devreme ce numerarul reprezintã omodalitate de platã preferatã încã înprocente semnificative în spaþiul euro-pean.

În detaliu, obiectivul SEPA îl repre-zintã aºadar crearea unor instrumente,standarde, proceduri ºi infrastructuricomune în domeniul plãþilor în euro, cufocalizare asupra transferurilor credit ºidebitului direct. Din punct de vederemetodologic, în prezent o mare partedin aceste componente ale SEPA suntdeja realizate. Un stop cadru al stadiu-lui proiectului SEPA din perspectivaimplementãrii Schemelor de plãþi seprezintã conform tabelului anterior.

În ceea ce priveºte schema de decon-tare a instrumentelor de tip Directdebit, s-a fãcut o separare a procesuluide platã pentru relaþiile de debit directîntreprindere-întreprindere faºã de re-laþia întreprindere – consumator avân-du-se în vedere particularitãþile proce-selor de gestiune a informaþiilor ºi alerelaþiilor contractuale subsidiare dintresocietãþile comerciale, precum ºi aspecificului procesului de reconciliere.

Standardizarea aduce cu ea posibi-litatea optimizãrii ºi automatizãrii pro-ceselor, nu numai în relaþia bancã-bancã, dar mai ales în relaþia clientbancã ºi bancã-client, pornind de laaplicaþia internã de gestiune aclienþilor. Procesul se numeºte „proce-sare directã9” ºi conduce la reducerisemnificative ale costurilor prin eli-minarea manualizãrilor ºi a proce-durilor costisitoare de reconciliere. Deasemenea, procesarea direct conduce lao reducere a costurilor “indirecte” de genul celor legate de deplasarea la ghiºeul bãncii pentru operaþiuni de rutinã cum sunt cele legate de de-contãri. �

7 European Payment Council – Consiliul European al Plãþilor8 Single Euro Cash Area – Zona Unicã de Numerar în Euro9 De la STP – Straight Through Processing

(urmare din pagina 23)Pentru o bancã informatizatã canalele al-

ternative lucreazã ca ºi canalul tradiþional, caoperatorul de la ghiseu. Practic, ce operaþiunipoate efectua operatorul pe conturile tale, lepoþi face ºi tu de acasã. Normal, operatorulpoate face ºi multe alte operaþii, în funcþie dece drepturi are. Tu, un client la bãncii, poþiopera numai în conturile tale. Ar trebui sã fieaccesate aceleaºi produse ºi servicii, necon-tând canalul de distribuþie pe care îl foloseºteoperatorul (client sau funcþionar bancar).Trebuie sã ai acces la toate produsele tale, in-diferent de modul de accesare. De fapt, sis-temele folosite ar trebui sã fie aceleaºi, doar sãdetecteze automat tipul terminalului cu caresunt accesate ºi drepturile acelui utilizator.

Dacã accesezi Internet-bankingul de peun PDA, se mai înþelege ceva pe ecran? Dacãnu, înseamnã cã banca nu utilizeazã un nivelde prezentare de tip portal, în care sã se iden-tifice tipul terminalului. Poate cei care uti-lizeazã un PDA sunt puþini la numãr. Dar depe un calculator poþi accesa întotdeaua apli-caþia de Internet Banking a bãncii? Cu sur-prizã, vei constata cã nu. Multe bãnci cerclienþilor sã utilizeze numai browserele In-ternet Explorer. Dacã clientul are cumva unApple... nu prea merge… poate la altã bancã.

ATM-urile ºi EPOS-urile sunt sistemecomplexe, care conþin: partea de procesare,ce poate fi localizatã sau externalizatã ºipartea de terminale, cu sistemul de telecomu-nicaþii. Dar clienþii vãd de fapt cardul deacces, prin care acceseazã banii din contulpropriu. O bancã informatizatã are integratsistemul de carduri cu sistemul bancar pro-priu-zis. Nu mai sunt douã conturi, unul decard, unul bancar. Dar nu întotdeauna esteasa. Uneori, contul de card este separat de celcurent ºi nu poate fi accesibil prin celelaltecanale electronice alternative. Din altã per-spectivã, la ATM, care conform definiþiei,este mai mult decât un bancomat de scosbani, trebuie sã se poatã face o serie de ope-raþii pe contul propriu, iar la terminalele in-teligente din self-service-uri se vor derulaoperaþii similare cu cele de la ghiseu sau prinInternet Banking. De ce se întâmplã toateaceste situaþii, ce este atât de greu în a aveaun sistem automatizat ºi integrat? Este vorbade timp, de bani ºi de o abordare strategicã aarhitecturii de business ºi IT a unei bãnci.Vom încerca sã detaliem în numerele urmãtoare.

� CALIN RANGU

LECTOR MBA CITY UNIVERS ITY SEATTLE

aprilie 2009 15 BBWW

Triada CIA –Treimea CISO

Deºi CIA ne va duce pe marea majoritatedintre noi cu gândul la renumitul serviciude informaþii secrete American cu sediulpe malurile râului Potomac, în cele ceurmeazã mã voi referi la aceste iniþiale încu totul alt context; CIA (engl. orig.) - celetrei mari obiective ale securitãþii infor-maþiei: CConfidentiality – Confidenþiali-tatea, IIntegrity - Integritatea ºi AAvailability- Disponibilitatea informaþiei. Atunci cândresponsabilul cu securitatea informaþiei –CISO (Chief Information Security Officer)reuºeºte sã armonizeze aceste trei doc-trine, putem considera cã informaþia esteprotejatã în mod corespunzãtor.

Inntteeggrriittaatteeaa informaþiei reprezintãîn contextul familiei de standardeISO 27000, totalitatea demersu-rilor efectuate în scopul menþi-nerii acurateþii ºi completitudinii

informaþiei precum ºi a metodelor deprocesare ale acesteia. Astfel, informaþiafurnizatã utilizatorului de cãtre un sis-tem informatic în urma unei solicitãride orice tip, va fi cea corectã.

CCoonnffiiddeennþþiiaalliittaatteeaa, în aceeasi lu-minã, reprezintã totalitatea demersu-

rilor efectuate în scopul furnizãrii in-formaþiei numai celor autorizaþi sã intreîn posesia acesteia. Acest aspect este deo complexitate deosebitã, nivelul pro-vocãrilor fiind substanþial. Pentru a seobþine confidenþialitate, informaþia se-cretã trebuie menþinutã ca atare. Încontextul în care existã multe tipuri descenarii de atac precum ºi nenumãratesurse de unde pot fi iniþiate aceste atacuri la adresa securitãþii informaþiei,obiectivul poate fi uneori dificil deatins. Existã permanent pericolul ca oa-meni atât din interiorul cât ºi din exte-riorul organizaþiei sã deconspire infor-maþii secrete.

DDiissppoonniibblliittaatteeaa, nu mai puþin im-portantã decât celelalte douã obiectiveale triadei securitãþii informaþiei, repre-zintã totalitatea demersurilor prin careeste asiguratã livrarea informaþiei ºi avalorilor asociate cãtre utilizatorii au-torizaþi atunci când aceasta este solici-tatã.

Ameninþãri la adresa triadei.

Domeniul securitãþii informaþiei seconfruntã cu multe ºi extrem de variatetipuri de ameninþãri. Acestea pot fi denaturã accidentalã sau deliberatã pre-cum ºi provocate de disfuncþionalitãþiale echipamentelor sau dezastre natu-rale. CISO trebuie sã aibã aptitudini deadministrare a tuturor resurselor carepot fi utilizate în medierea acestor

ameninþãri la adresa securitãþii infor-maþiei.

Mã voi referi în continuare la câtevadin ameninþãrile mai des întâlnite îndomeniul securitãþii informaþiei ºi carepot destabiliza obiectivele unui programal securitãþii informaþiei de succes.

Atacatori rãuvoitori

Existã deja o clasificare acceptatãpentru aceste tipuri de atacatori, careþine cont de comportamentul acestoraînainte, în timpul ºi dupa susþinerea atacului propriu-zis:

HHaacckkeerrss – Aceºtia sunt cei care au caobiectiv compromiterea unui anumitsistem doar cu scop informativ de eva-luare a nivelului de vulnerabilitate alacestuia. În general, dupã încheierea atacului, aceºtia vor contacta adminis-tratorul de sistem ºi vor informa asupravulnerabilitãþii identificate.

CCrraacckkeerrss – Acest tip de atacatorisunt extrem de periculoºi, unicul obiec-tiv al acestora fiind cel de a produce câtmai multe pagube prin alterarea sau dis-trugerea informaþiei aflatã pe sistemelecompromise. Încearcã sã producã câtmai multe daune la nivelul cât mai mul-tor sisteme din Internet.

PPhhrreeaakkss – Sunt indivizi preocupaþide compromiterea mecanismelor de se-curitate instalate la nivelul sistemelor detelefonie ale organizaþiilor. Sunt specia-lizaþi în re-programarea centralelor

SECURITATE

RÃZVAN GR I GORESCU PHD , C I S SP , C I S A ,

I T I L SM , CGE I TC EC BANK SA -

C I SO /CH I E F I N FORMAT I ONSECUR I T Y O F F I C ER

BBWW 16

SECURITATE

telefonice în scopul disimulãrii numãru-lui de telefon de pe care iniþiazã apelulºi utilizãrii facilitãþilor obþinute pentruefectuarea de convorbiri internaþionale,extrem de costisitoare.

Scenariile de atac sunt extrem devariate, fiecare dintre atacatori avândbagajul sãu propriu de secrete în proce-sul de compromitere a unui sistem. Existã totuºi o metodologie de bazã, untipar, pe baza cãruia aceºtia acþioneazã:

• Recunoaºterea prealabilã(obþinerea de cât mai multe informaþii);

• Identificarea/scanarea (se cautãvulnerabilitãþi);

• Obþinerea accesului (se încearcãexploatarea vulnerabilitãþiloridentificate);

• Menþinerea accesului (de regulãse încarcã rutine program pe sis-temul compromis);

• ªtergerea urmelor (în general seºterg sau se altereazã informaþiilelegate de audit).

Atacuri de tipul compromiterea serviciului (Denial of Service)

Se caracterizeazã prin epuizarearesurselor de procesare ale sistemelor decalcul (memorie, procesor, etc.) sau/ºiale capacitãþilor de comunicaþie impli-cate în furnizarea serviciului respectiv.Acest tip de atac implicã un atacator ºiun serviciu atacat.

Atac distribuit de tipul compromiterea serviciului (Distributed Denial of Service)

Are la bazã acelaºi principiu cu celdescris la punctul anterior, deosebireaconstând în existenþa unui numãr vari-abil de surse de unde se coordoneazã atacul asupra serviciului atacat. Coor-donarea se obþine prin compromitereamai multor sisteme de calcul plasate înInternet, toate aflate sub controlul ata-catorului.

Inginerii Sociale (Social Engineering)

Aceastã categorie de atacuri este res-ponsabilã de utilizarea unor tehnici

variate în scop de manipulare a perso-nalului din cadrul unei organizaþii, învederea obþinerii de informaþii confi-denþiale. Pe baza acestora, se urmãreºtecompromiterea unor sisteme, acces ladate având caracter secret, obþinereaunor avantaje materiale sau chiar furt deidentitate.

Atacuri asupra parolelor ºi listelor de acces

În scopul obþinerii acceselor neau-torizate, au fost identificate douãmetode de atac asupra parolelor:

Metoda dicþionarului – “dictionaryattack”, se bazeazã pe utilizarea cuvin-telor din componenþa unor dicþionareavând dimensiuni variabile, în scopulidentificãrii parolelor cu un nivel scãzutde complexitate. Este metoda cea mairapidã, fiind adeseori încununatã desucces; natura umanã este predispusã lautilizarea de cuvinte familiare, uºormemorabile pe post de parole.

Forþa brutã – “brute force” a atacu-lui, se caracterizeazã prin încercãricombinatorice de caractere care apli-cate în mod succesiv, conduc în final laidentificarea parolei. Dacã atacatorul

dispune de suficient timp, atacul va fiîncununat de succes. Dezavantajeleacestei metode constau în timpul foartelung alocat atacului, care poate dura ºicateva luni pentru o parolã de comple-xitate medie. Acest tip de atac este îngeneral utilizat de atacatori doar ca ul-timã opþiune ºi numai dacã timpul saunivelul de securitate al dispozitiveloratacate o permit.

Recent a fost observatã o tendinþã deutilizare mixtã a celor douã metodologiide atac, combinându-se viteza metodeidicþionarului cu rigurozitatea atacurilorbazate pe forþa brutã.

Atacul ”Omului din mijloc” (Man în The Middle)

Acest tip de atac, presupune inter-punerea unui atacator pe fluxul infor-maþional desfãºurat între alþi doi uti-lizatori sau dispozitive conectate la oreþea de date. Interceptând traficulcelor douã dispozitive conectate lareþeaua de date, staþia atacatorului frag-menteazã comunicaþia celor douã dis-pozitive, disimulându-ºi prezenþa.Poate este interesant de amintit faptulcã atacul poate fi încununat de succes

aprilie 2009

chiar ºi în situaþia comunicaþiilor crip-tate, bazate pe certificate digitale.

Cod maliþios, Programe cu efecte nedorite

Adeseori, aceste tipuri de programereuºesc sã producã pagube mult maiample decât cele provocate de atacatoriiindividuali. Sub denumirea genericã decod maliþios se ascunde în fapt oricerutinã program care executã orice tip deacþiune pe un anumit sistem fãrã acor-dul proprietarului. În prezent, cea mairãspânditã metodã de transmitere oreprezintã mesageria electronicã. Aufost identificate numeroase grupe deastfel de coduri program cu efect ne-dorit, fiecare având caracteristici par-ticulare. Voi aminti doar câteva, maides întâlnite:

Virusul – conþine fragmente de codinjectate în fiºiere þintã. Se poate activala accesarea unui dispozitiv perifericsau lansarea în execuþie a unui fiºier in-fectat. Din acest moment îºi continuãprocesul de multiplicare prin injectareacodului propriu în alte fiºiere sau dis-pozitive de stocare a informaþiei, existând posibilitatea compromiterii in-tegritãþii sau/ºi disponibilitãþii sis-temelor.

Viermele – este în general un pro-dus program sub forma unui fisier, careinfecteazã o anumitã locaþie pe un anu-mit sistem la un moment dat ºi careîncearcã sã se multiplice la nivelul altorsisteme vulnerabile din cadrul aceleiaºireþele de date sau/ºi Internetului.

Calul Troian – se caracterizeazã prinaspect înºelator. În general, creazã im-presia unor funcþionalitãþi benefice, darconþine ºi cod cu efecte ascunse ºi îngeneral distructive.

Bomba Logicã – este un alt exemplude cod maliþios care aºteaptã de-clanºarea efectelor nedorite pânã laapariþia unei anumite conjuncturi pre-determinate (trigger).

Contextul actual

În prezent, la fiecare 7 minute estedetectat un nou tip de ameninþare in-formaticã de tip program maliþios. Sta-tisticile pentru anul 2008, confirmã di-

mensiunea fenomenului. Numai în timpul anului respectiv au fost detec-tate mai multe astfel de atacuri compa-rativ cu toþi ceilalþi 20 ani precedenþi laun loc.

Voi insista asupra recomandãrilormenþionate în cadrul celor mai bunepractici în domeniul securitãþii infor-maþiilor precum ºi pe baza experienþeiacumulate în lupta cu acest flagel elec-tronic.

Abordarea care se regãseºte din ceîn ce mai des la nivelul documentaþieide specialitate, propune structurareaunui perimetru de apãrare în adâncime,organizat pe mai multe nivele.

aa)) La nivelul acesului cãtre reþeleexterne organizaþiei (inclusiv Internet),este necesarã instalarea unor meca-nisme de scanare, filtrare ºi monito-rizare orientate cãtre identificarea ºiblocarea programelor maliþioase. Supli-mentar ºi în aceeaºi idee, serviciul demesagerie electronicã este necesar a fiprotejat cu mecanisme adecvate descanare ºi filtrare.

bb)) Crearea unei politici de detecþieºi control care sã prevadã imple-mentarea unor mecanisme centralizatede analizã prin intermediul dispozi-tivelor ºi senzorilor IDS (Intruder De-tection System)/IPS (Intruder Protec-tion system) care au capabilitãþi de alar-mare în timp real ºi chiar de blocare aactivitãþilor suspecte detectate înreþeaua de date sau la nivelul dispozi-tivelor monitorizate.

cc)) Crearea unei politici de separare amediilor de testare/dezvoltare faþã decele de producþie, în ideea izolãriirapide a perimetrului compromis,aceasta fiind una dintre zonele expusedin punct de vedere al contactului cufactorii de risc (furnizori externi,tehnicã de calcul externã neconformãcu rigorile instituþiei).

dd)) Crearea unei politici anti-virus,care sã conþina existenþa unei platformecentralizate anti-virus, diferitã de ceamenþionatã la primul punct, în scop deadministrare, monitorizare ºi inter-venþie la nivelul agenþilor anti-virus in-stalaþi pe staþiile de lucru ºi servereleutilizate. Se vor avea în vedere atât pen-tru echipamentele implicate în acti-vitãþi de testare/dezvoltare cât ºi pentru

cele de producþie. Ca un element supli-mentar de protecþie, se propune uti-lizarea a doi furnizori diferiþi de soluþiianti-virus la nivelul staþiilor ºiserverelor. Astfel, pentru fiecare accesde tip client-server va avea loc o dublãinvestigaþie din partea celor doi agenþianti-virus diferiþi, instalaþi pe server ºipe staþia utilizatorului.

ee)) Crearea politicilor de securitate ainformaþiei care sã reglementeze înmod adecvat configurarea unitarã astaþiilor ºi serverelor, accesul prin inter-mediul dispozitivelor portabile, CD,DVD, dischete, dispozitivelor wireless,bluetooth etc., limitând astfel ex-punerea cãtre factorii de risc care potpãtrunde prin intermediul mediilor destocare interne sau externe (unitãþi dedisc, memorii flash, etc.).

ff)) Crearea unei politici de acces laInternet care sã prevada filtrarea pe ca-tegorii incompatibile cu obiectul de ac-tivitate al organizaþiei respective. Ast-fel, numeroase aplicaþii pasibile a trans-porta elemente de risc prin prisma se-curitãþii informaþiei, ex. Webmail, Instant Messaging etc., vor fi filtrate lagraniþa perimetrului securizat.

gg)) ªi nu în ultimul rând, acest aspectfiind poate la fel de important cât toatecelelalte la un loc. Prima linie deapãrare în securitatea sistemelor ºireþelelor informatice o constituienivelul de conºtientizare în rândul uti-lizatorilor asupra riscurilor dar ºi asupramecanismelor de protecþie disponibile.

Concluzii.

Existã numeroase ameninþãri laadresa valorilor securitãþii informaþiei,cu fiecare zi acestea devin mai multe ºimai complexe, cele menþionate mai susfiind doar un eºantion reprezentativ.Conºtientizarea faptului cã sistemelenoastre informatice sunt supuse atacurilor în mod constant, constituieun concept cheie în înþelegerea difi-cultãþii misiunii CISO în apãrarea con-fidenþialitãþii, integritãþii ºi disponibi-litãþii datelor. Pentru a proteja infor-maþia, dispunem de arme eficienteprin intermediul tehnicilor ºi mã-surilor de control... dar aceasta este oaltã poveste... �

17 BBWW

SECURITATE

aprilie 2009BBWW 18

ROD I CA TUCH I L Ã ,CONS I L I E R PR I NC I P A L ,

A SOC I A Þ I A ROMÂNÃ A BÃNC I LOR

SISTEME DE PLÃÞI SWIFTNET

Afirmam în numãrul trecut cã, pe parcursulcelor 35 de ani care au trecut de la înfiinþareasa, SWIFT s-a adaptat continuu la evoluþiileindustriei financiar-bancare ºi la evoluþiiletehnologice ºi a sprijinit permanent iniþiativeleºi programele acestei industrii.

Scopul principal al derulãrii pro-gramului noii generaþii de pro-duse ºi servicii bazate pe tehnolo-gia IP a fost acela de adaptare ainfrastructurii, produselor ºi ser-

viciilor SWIFT la tendinþele de dezvoltareale industriei financiare ºi la noile cerinþeale clienþilor, ceea ce îi permite susþinereaunor iniþiative importante ale industrieiprecum SEPA, TARGET2, e-Invoicing,Giovannini, MiFID, ºi altele care vor urma.

SWIFT ºi proiectul Zonei Unice de Plãþi în Euro - SEPA

Plãþile reprezintã nucleul relaþiilorîntre bãnci. SWIFT joacã un rol cheie înimplementarea SEPA prin dezvoltarea destandarde, furnizarea unui set de produseºi servicii pentru a facilita inter-operabili-tatea în industria financiarã, punerea la dis-poziþia bãncilor a paltformei SWIFTNetpentru testarea conformitãþii cu SEPA,dezvoltarea unor servicii noi în viitor.

În anul 2002, comunitatea bancarã dinEuropa a creat Consiliul European alPlãþilor, având ca obiectiv principal imple-mentarea SEPA, prin elaborarea schemelor

SEPA pentru transfer credit ºi debitare di-rectã. În practicã, au fost create manuale dereguli pentru aceste tipuri de operaþiuni.SWIFT a tradus aceste manuale de reguliîn standarde tehnice, care sunt parte a unuiset global de standarde destinate industrieifinanciare. Toate pãrþile implicate în pro-cesul de implementare a SEPA beneficiazãde acest set deschis de standarde, pe bazacãruia pot defini noi produse bancare. Con-tribuþia SWIFT constã ºi din definirea lini-ilor directoare de implementare a stan-dardelor, pentru asigurarea interoperabi-litãþii tehnice ºi a posibilitãþilor de proce-sare automatã în SEPA.

Consiliul European al Plãþilor a definitde asemenea un cadru armonizat pentruevoluþia compensãrii ºi decontãrii plãþilorîn SEPA. Infrastructurile de plãþi trebuie sãdemonstreze securitatea ºi rezilienþa nece-sare pentru minimizarea riscurilor ope-raþionale ºi reputaþionale, într-un mod efi-cient din punct de vedere al costurilor.Propunerea de valoare a SWIFT estefurnizarea unei platforme comune pentrumecanismele de compensare ºi decontareconforme SEPA, ceea ce ar permite bãn-cilor sã inter-opereze fãrã probleme cuorice mecanism de compensare ºi decon-tare, ºi prin urmare sã-ºi consolideze sis-temele de back-office, cu menþinerea sauîmbunãtãþirea nivelelor de eficienþã curen-te ºi a gradului de rezilienþã la schimbãri înmediul de decontare ºi compensare.

SWIFT sprijinã implementarea SEPAºi prin elaborarea unui program pentrutestare ºi verificarea conformitãþii cu stan-dardele de bazã SEPA, precum ºi a unor in-

strumente care asigurã combinaþiile co-recte IBAN- BIC ºi rutarea eficientã a tran-zacþiilor.

Programul de testare SEPA pus la dis-poziþie de SWIFT în iulie 2007 a fost creatla iniþiativa unui grup de instituþii bancareeuropene importante ºi dã posibilitateatestãrii aplicaþiei pentru toate mesajele deplatã SEPA primite ºi transmise. Pentruelaborarea acestui program, a fost constituitun grup consultativ SEPA Testing AdvisoryGroup (STAG), format din reprezentanþi aibãncilor care s-au aflat la originea acesteiiniþiative. Acest grup a definit aspecteleoperaþionale ale programului, incluzânddefiniþiile detaliate ale elementelor care tre-buie testate, procesele de testare, proce-durile de admitere ºi raportare, instru-mentele oferite pentru testare, precum ºiprincipiile operaþionale ºi regulile de uti-lizare a acestor instrumente.

Programul de testare SEPA constã dinmai multe componente: SWIFT Smart TestMessages, Test Cases, Simulation Test andQualification Service (STaQs), SWIFT Ref-erence Data Directories for IBAN/BIC,SEPA Routing Directory ºi serviciile demesagerie SWIFTNet. Testarea se poateface 24 de ore pe zi, 7 zile pe sãptãmânã,fãrã nici o coordonare externã cu alte in-stituþii partenere. Bãncile pot testa confor-mitatea cu SEPA dupã un program propriuºi pot avea siguranþa cã alte instituþii înre-gistrate în program vor utiliza aceleaºi pro-ceduri de testare.

Pornind de la premiza cã procesareaautomatã ºi costurile reduse de prelucraresunt cerinþe de bazã pentru zona unicã de

SWIFT ºi iniþ iativele industriei financiare

aprilie 2009 19 BBWW

SISTEME DE PLÃÞI SWIFTNET

plãþi în euro, SWIFT a creat douã registre,si anume BICPlusIBAN Directory ºi SEPARouting Directory, care asigurã date dereferinþã de care instituþiile financiare aunevoie pentru atingerea unor nivele înaltede procesare automatã.

BBIICCPPlluussIIBBAANN DDiirreeccttoorryy permite insti-tuþiilor financiare sã determine codul BICal beneficiarului din codul IBAN ºi sãvalideze cã cele douã coduri IBAN ºi BICaparþin unei instituþii unice.

SSEEPPAA RRoouuttiinngg DDiirreeccttoorryy include infor-maþii referitoare la bãncile care asigurãconformitatea cu SEPA, pot primi mesajeSEPA ºi sunt pregãtite sã proceseze plãþiSEPA, arãtând prin ce canale pot fi contac-tate aceste bãnci: Mecanisme de compen-sare ºi decontare - Clearing and SettlementMechanisms (CSM), Case de compensareautomate - Automated Clearing Houses(ACHs) sau bãnci intermediare.

Cu o experienþã de 30 de ani în co-lectarea ºi publicarea de date, SWIFTcolecteazã codurile IBAN ºi date legate derutarea plãþilor din surse paralele multiple,cum sunt bãnci centrale, asociaþii bancare,case automate de compensare ºi meca-nisme de compensare ºi decontare.

SWIFT a deschis un serviciu pentru ac-tualizarea datelor din registrele SWIFT, unsite web confidenþial ºi securizat unde in-stituþiile financiare pot întreþine datele lorlegate de SEPA. Utilizatorii acestui site suntangajaþi autorizaþi ai instituþiilor financiare,înregistraþi on-line, care pot actualizadatele referitoare la plãþi privind instituþialor financiarã, ori de câte ori este necesar.

Astfel, pot fi actualizate date privindconformitatea cu schemele SEPA, gradulde pregãtire operaþionalã, participarea lasisteme ACH sau CSM, date legate de codulIBAN. Publicarea acestor informaþii în re-gistrele SWIFT furnizeazã instituþiilor fi-nanciare din SEPA oportunitatea de a de-veni mai vizibilã în SEPA ºi de a creºtegradul de procesare integratã a plãþilor.

SWIFT ºi TARGET2

TARGET2, noul sistem de decontarebrutã în timp real pentru euro, a devenitoperaþional la data de 19 noiembrie 2007,înlocuind sistemul existent TARGET.

TARGET2 se bazeazã pe o platformãunicã - Single Shared Platform (SSP), carea fost dezvoltatã de Banca d’Italia, Banque

de France ºi Deutsche Bundesbank, bãnciare opereazã sistemul în numele Eurosis-temului.

Participanþii la TARGET2 acceseazãplatforma SSP utilizând setul complet deservicii de mesagerie SWIFT: FIN, FINCopy, InterAct, FileAct ºi Browse, astfel:

• SWIFTNet FIN ºi serviciile FIN Copypentru plãþi ºi decontãri,

• SWIFTNet InterAct pentru cashmanagement în timp real,