AF 5 2012 - Final - cafr.ro 5 2012 - Site-22b4.pdf · CECCAR avem posibilitatea recunoaºterii...

60

6 422657 000013

Transcript of AF 5 2012 - Final - cafr.ro 5 2012 - Site-22b4.pdf · CECCAR avem posibilitatea recunoaºterii...

64

22

65

70

00

01

3

Publicaþie recunoscutã de CNCSIS, categoria B+B.D.I.: http://www.ulrichsweb.com; http://www.proquest.com; www.ebscohost.com, www.cabells.com

Revista este inclusã în platforma editorialã românã SCIPIO: www.scipio.roRevista este indexatã în trei baze de date recunoscute

de Consiliul Naþional de Atestare a Titlurilor, Diplomelor ºi Certificatelor Universitare (CNATDCU)

Marcã înregistratã la OSIM, sub nr. M2010 07387

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.ro

ISSN 1844 - 8801

Tipar: Print Group S.R.L., Soseaua Fundeni nr. 50B, Bucuresti, tel: 0744.638.772

Colegiul editorial ºtiinþific

Prof. univ. dr. Sorin BRICIU, Universitatea „1 Decembrie 1918”, Alba Iulia

Prof. univ. dr. Alain BURLAUD, Institut National des Techniques Economiques et Comptables, Paris

Prof. univ. dr. Robin JARVIS, director pentru IMM-ACCA, profesor de contabilitate Universitatea Brunel, Marea Britanie

Prof. univ. dr. David HILLIER, decan, Leeds University Business School, Marea Britanie

Prof. univ. dr. Allan HODGSON, Amsterdam Business School, Olanda

Prof. univ. dr. Dumitru MATIª, decan, Universitatea „Babeº-Bolyai”, Cluj-Napoca

Prof. univ. dr. Maria MANOLESCU, ASE, Bucureºti

Prof. univ. dr. Ion MIHÃILESCU, Universitatea "Constantin Brâncoveanu", Piteºti

Prof. univ. dr. Vasile RÃILEANU, Facultatea de Contabilitate ºi Informaticã de Gestiune - ASE Bucureºti

Prof. univ. dr. Donna STREET, Universitatea Dayton, SUA

Prof. univ. dr. Ioan TALPOª, preºedintele Senatului, Universitatea de Vest din Timiºoara

Prof. univ. dr. Alexandru ÞUGUI, Universitatea "Alexandru Ioan Cuza", Iaºi

Prof. univ. dr. Eugeniu ÞURLEA, directorul Departamentului de contabilitate, audit, analizã ºi informaticã de gestiune, ASE Bucureºti

Academician Iulian VÃCÃREL, Academia Românã

Director ºtiinþific: Prof. univ. dr. Pavel NÃSTASE Director editorial: Dr. Corneliu CÂRLANRedactor ºef: Cristiana RUS

Colectiv redacþional: Marina ANTOFIE, Alexandra COMÃNESCU, Alice PETCU, Adriana SPIRIDON, Daniela ªTEFÃNUÞ, Angela TUDOR

Secretar de redacþie: Cristina RADU

Prezentare graficã ºi tehnoredactare: Nicolae LOGIN

Colegiul editorial ºtiinþific ºi colectivul redacþional nu îºi asumã responsabilitatea pentru conþinutul articolelor publicate în revistã.

Conferinþa anualã a Camerei Auditorilor Financiari din Româ-nia a avut loc la 21 aprilie 2012 la Centrul de conferinþe alPatriarhiei Române ºi a debutat cu semnarea, în plenul lucrã-rilor, a Acordului de cooperare între Camera Auditorilor Finan-ciari din România ºi Institutul Naþional al Profesioniºtilor Con-tabili, Managerilor Financiari ºi Economiºtilor din FederaþiaRusã.

Deschizând lucrãrile conferinþei cu urarea creºtinã „Hristos aînviat!”, prof. univ. dr. Horia Neamþu, preºedintele CamereiAuditorilor Financiari din România, a spus: „Ne aflãm la osãptãmâna de la sãrbãtoarea Învierii Domnului Isus Hristos ºiavem privilegiul ca în aceastã perioadã plinã de semnificaþiisã ne întâlnim la Conferinþa anualã, într-o locaþie deosebitã,în care ne-am mai aflat ºi cu alte prilejuri. Sub aceste aus-picii, sperãm ca Dumnezeu sã ne ajute ºi sã ne lumineze înîncercãrile noastre de a face bine profesiei de auditor ºi de afi noi înºine mai buni, mai înþelegãtori cu cei cu care colabo-rãm”.

În context, preºedintele Camerei a adresat salutul de „Bunvenit!” participanþilor, membrilor Consiliului CAFR ºi invitaþilorde marcã, reprezentanþi ai unor instituþii, organisme ºi orga-nizaþii care colaboreazã cu CAFR: Comisia Naþionalã aValorilor Mobiliare, Comisia de Supraveghere a Sistemului de

Pensii Private, Consiliul pentru Supravegherea Publicã a Ac-tivitãþii Auditorilor Statutari, Corpul Experþilor Contabili ºi Con-tabililor Autorizaþi din România, Camera Consultanþilor Fis-cali, Oficiul Naþional de Prevenire ºi Combatere a Spãlãrii Ba-nilor, Academia de Studii Economice din Bucureºti, FundaþiaACCA România.

A fost supusã aprobãrii ordinea de zi a Conferinþei, care acuprins:

Raportul de activitate a Consiliului Camerei pentru anul2011;

Situaþiile financiare anuale ale CAFR pentru exerciþiul2011;

Execuþia bugetului de venituri ºi cheltuieli pentru exer-ciþiul financiar 2011;

Proiectul bugetului de venituri ºi cheltuieli pentru anul2012;

Raportul Comisiei de auditori statuari asupra situaþiilorfinanciare ale CAFR pentru anul 2011;

Programul de activitãþi al Consiliului CAFR pentru anul2012;

Supunerea spre aprobare a materialelor Conferinþei;

Dezbateri.

35/2012

Bucureºti, 21 aprilie 2012

Conferinþa anualã Conferinþa anualã a Camerei a Camerei Auditorilor Auditorilor

Financiari din RomâniaFinanciari din România

La primul punct al Ordinei de zi, prof. univ. dr. Horia Neamþu,preºedintele Camerei, a prezentat, cu comentarii, princi-palele aspecte cuprinse în Raportul de activitate al ConsiliuluiCamerei pe anul 2011. Acest document, în forma extinsã, afost înmânat în prealabil tuturor participanþilor.

„În mare mãsurã, realizãrile Camerei în anul care a trecut vãsunt cunoscute. La 18 iunie 2011 a avut loc Conferinþa anu-alã a auditorilor financiari, prilej cu care a fost ales, prin votulmembrilor Camerei, noul Consiliu al CAFR.

Într-o ºedinþã a Consiliului nou ales s-a stabilit modificareamodului de organizare a programului de pregãtire profesio-nalã, în sensul cã s-a hotãrât ca întregul proces sã sedesfãºoare în organizarea Camerei. Cunoaºteþi cã, pânãacum, pregãtirea profesionalã s-a desfãºurat apelând la altefirme; din acest an, þinând seama de experienþa dobânditã,am stabilit aceastã nouã modalitate, care credem cã va da oanumitã consistenþã sistemului de pregãtire. Ca formã depregãtire, în afarã de sistemul clasic, am introdus ºi forma dee-learning, pentru care s-au exprimat deja multe opþiuni dinpartea membrilor Camerei.

Acest proces de optare spre un sistem sau altul, din pãcate,nu s-a încheiat. De ce insistãm acum pentru a finalizaînscrierile la cursuri? Pentru cã, în perioadele precedente,din diverse motive, în partea finalã a anului se aglomerausolicitãrile de pregãtire la o firmã sau alta, acum dorim sãasigurãm o eºalonare raþionalã a programelor de pregãtire ºideci nu va mai fi posibil ca pregãtirea sã se aglomereze înnoiembrie-decembrie.

În anul care a trecut s-au mai petrecut o serie de evenimenteimportante, cum ar fi Congresul Camerei, care s-a bucurat desucces. De asemenea, ne-am implicat activ în analiza ºi dez-baterea propunerilor Comisiei Europene pentru modificareaDirectivei 43/2006 privind auditul statutar ºi am colaborat cubune rezultate cu organizaþii de prestigiu ale profesiei la nivelnaþional ºi internaþional.

În sprijinul membrilor Camerei, am reactivat Grupul de lucrual CAFR, cu scopul de a asigura soluþionarea profesionalã acelor mai delicate probleme întâlnite în activitatea de auditfinanciar ºi în activitãþi conexe. Într-o primã întâlnire au fostabordate probleme privind definirea unui cadru unitar de apli-care a cerinþelor reglementãrilor legale privind piaþa de capi-tal ºi alte chestiuni de mare interes, cum sunt cele denegociere cu marii asigurãtori pentru modelarea unor condiþiigenerale avantajoase de asigurare.

La sfârºitul anului 2011 în cadrul Consiliului am constituitdouã colective de lucru pentru a analiza modul în care sedesfãºoarã auditarea proiectelor cu finanþare din fondurileeuropene, domeniu în care existã o serie de disfuncþionalitãþi.Am demarat în acest sens unele negocieri cu Autoritatea deManagement pentru Programul operaþional sectorial privinddezvoltarea resurselor umane, care sperãm cã vor fi reluateºi finalizate cu noua conducere a instituþiei respective.

Un alt domeniu important este cel al seminariilor profesio-nale. Am cãutat sã ne apropiem cât mai mult de membriinoºtri, de ceea ce îi intereseazã ºi le este util. De pildã,recent, am organizat o asemenea acþiune la Bucureºti încolaborare cu ACCA, la care au participat, timp de douã zile,200 de auditori, pe problematica auditãrii proiectelor cufinanþare europeanã. De altfel, în noua organizare a pregãtiriiprofesionale continue ne strãduim, noi Camera, sã acoperimo parte cât mai mare din costuri ºi sã degrevãm efortul finan-ciar al participanþilor pentru diverse acþiuni.

Câteva cuvinte despre activitatea Reprezentanþei Nord-Est,de la Iaºi, a Camerei, care a cãpãtat experienþã ºi care vineîn sprijinul membrilor Camerei din judeþele Bacãu, Botoºani,Iaºi, Neamþ, Suceava ºi Vaslui. Am constatat cã aceastãformã de organizare este utilã ºi chiar astãzi vã vom propuneînfiinþarea unei noi reprezentanþe teritoriale.

Între alte activitãþi desfãºurate în sprijinul membrilor Camerei,menþionãm în primul rând revista „Audit Financiar”, care seaflã în al 10-lea an de apariþie ºi are o înaltã recunoaºtereprofesionalã ºi academicã. Ca o noutate, în baza uneihotãrâri adoptate anul trecut, editãm a nouã revistã: „Practicide Audit”, din care primele douã numere au apãrut. Aceastãrevistã vine tot în sprijinul auditorilor, cu articole mai puþin teo-retice ºi mai mult de naturã practicã.

Consiliul ºi Executivul s-au ocupat intens de organizarea exa-menelor de acces la stagiu ºi a examenelor de competenþãprofesionalã pentru atribuirea calitãþii de auditor financiar.

În contextul pregãtirii profesionale am adâncit ºi am detaliatcolaborarea cu o serie de universitãþi. Cunoaºteþi cã amrecunoscut o serie de programe de master ale unor institutede învãþãmânt superior în sensul cã, dacã acestea cores-pund din punctul nostru de vedere, deci dacã au un anumitnumãr de ore de pregãtire în audit ºi o anumitã structurã te-maticã, am acordat absolvenþilor posibilitatea echivalãrii tes-tului de acces la stagiu, iar, ca noutate, stagiarii care vorsolicita echivalare vor beneficia ºi de reducerea cu 2 ani la

4 Audit Financiar, anul X

Expunerea Raportului de activitate al Consiliului Camerei

Bucureºti, 21 aprilie 2012

vechimea necesarã în activitatea din domeniul financiar-con-tabil. De asemenea, conform protocolului încheiat cu CECCAR avem posibilitatea recunoaºterii reciproce a activi-tãþii de stagiar.

O altã problemã se referã la cei care au obþinut calitatea deauditor financiar în alte state, iar în urma unei testãri s-aaprobat exercitarea de cãtre aceºtia a profesiei în România.

Nou în pregãtirea practicã a stagiarilor este ºi faptul cã s-astabilit ca finalizarea unui an de stagiu, respectiv accesul înanul urmãtor de stagiu sã se realizeze în perioada aprilie-maia fiecãrui an.

Programul de pregãtire profesionalã continuã, obligatoriupentru toþi membrii Camerei, în anul 2011 a fost organizat înperioada septembrie-noiembrie. Totodatã, pentru auditoriifinanciari care sunt membri ACCA, în baza protocoluluiîncheiat a fost echivalat întregul program de pregãtire profe-sionalã. Se vor echivala, de asemenea, pãrþi din pregãtireaprofesionalã nestructuratã pentru cei care au urmat pro-grame de acest fel în cadrul unor organisme cu care Cameraare protocoale semnate în acest sens – CECCAR, CameraConsultanþilor Fiscali, ANEVAR.

Dupã cum am spus, în acest an programul de pregãtire pro-

fesionalã atât pentru auditori, cât ºi pentru stagiari se vadesfãºura atât în sistem clasic, cât ºi în sistem e-learning. Dintestarea pe care am efectuat-o asupra opþiunilor dumnea-voastrã am primit semnale încurajatoare, în sensul cã sis-temul e-learning prezintã avantaje pentru unii membri întru-cât reduce durata de deplasare ºi cheltuielile aferente la cen-trele de pregãtire. Fiind prima datã când aplicãm sistemul e-learning, sperãm sã fie de bun augur ºi sã dea bune rezul-tate.

Evident, aceste schimbãri antreneazã costuri pentru Camerã,dar aceasta nu reprezintã o problemã pentru cã, aºa cum amspus, fondurile Camerei au ca destinaþie principalã membriiCamerei.

În ceea ce priveºte calitatea serviciilor, în Raport am prezen-tat modul în care se realizeazã monitorizarea auditorilor fi-nanciari ºi a firmelor de audit. Pe baza acestor monitorizãriam luat ºi mãsuri de suplimentare a cursurilor de pregãtireprofesionalã pentru cei care au obþinut calificativele B, C ºi D,conform Regulamentului. Legat de situaþia onorariilor calcu-late pe baza datelor declarate de auditorii financiari se obser-vã o anumitã descreºtere a acestora, nu foarte semnificativã.

În domeniul deontologiei profesionale, Departamentul deEticã, Conduitã Profesionalã ºi Investigaþii ne-a atras atenþiaasupra a 6 cazuri sesizate de abateri. În urma analizãrii aces-tor situaþii, Consiliul Camerei a dispus sancþiuni disciplinare.Acest Departament a mai fost sesizat ºi de Departamentul deServicii pentru Membri, în legãturã cu 78 de membri care nuºi-au îndeplinit obligaþiile stabilite de reglementãrile în vi-goare, precum ºi de Departamentul de Monitorizare ºi Com-petenþã Profesionalã pentru patru auditori financiari care nuau dat curs solicitãrilor repetate de efectuare a inspecþiilor decalitate, în aceste cazuri Consiliul Camerei aplicând, deasemenea, sancþiunile regulamentare.

Camera Auditorilor Financiari din România desfãºoarã ointensã activitate de colaborare cu instituþii la nivel naþional,precum Ministerul Finanþelor Publice, CSPAAS, MinisterulAfacerilor Europene, CECCAR, CNVM, Uniunea ProfesiilorLiberale din România, Camera Consultanþilor Fiscali,Comisia de Supraveghere a Asigurãrilor, precum ºi cu mediulacademic.

Activitatea internaþionalã este consistentã. Camera sebucurã de prestigiu, iar în calitate de membru cu drepturidepline la IFAC, FEE ºi FIDEF participãm la toate întâlnirileoficiale organizate de aceste organisme internaþionale. Chiarîn luna mai vom avea la Bucureºti o întâlnire a FIDEF, orga-nizatã de Camerã împreunã cu CECCAR. Contãm la acest

55/2012

Conferinþa anualã a CAFR

eveniment pe participarea unor membri importanþi ai FIDEF,împreunã cu preºedintele organizaþiei – Michel de Wolf.

Avem relaþii foarte bune ºi cu ACCA ºi cu Comisia Eu-ropeanã. Am participat la dezbaterea „Cãrþii verzi a auditului”,am rãspuns la toate întrebãrile din chestionarul care ne-a fost transmis. Din pãcate, deºi aceastã „Carte verde” esterelativ recentã, în noiembrie anul trecut Comisia Europeanãa elaborat propuneri pentru un alt set de mãsuri, care sedoresc a fi revoluþionare în domeniul auditului. Acesteproiecte au fost transmise cãtre Parlamentul European. Înceea ce ne priveºte, am organizat rapid întâlniri cu membriinoºtri la Braºov, Timiºoara ºi Cluj-Napoca pentru a ne con-sulta cu privire la propunerile respective, unele mai restric-tive, altele de bun augur pentru profesia noastrã. Astfel, amreuºit sã ne formulãm o poziþie proprie a Camerei pe care amdezbãtut-o la 2 aprilie a.c. la Bucureºti, în prezenþa europar-lamentarului Sebastian Bodu, care are rolul de a întocmi unRaport pentru Parlamentul European privind aceste propu-neri avansate de Comisia Europeanã. De aceea, am þinutfoarte mult sã fie prezent ºi sã ia cunoºtinþã de poziþia noas-trã, ca sã ne reprezinte în Parlamentul european. DomnulSebastian Bodu ne-a promis cã va þine seama de observaþi-ile noastre cu privire la acele mãsuri care am considerat noi

cã ar afecta interesele auditorilor români. A participat laaceastã întâlnire ºi domnul Martin Manuzi, din partea ICAEW,care ºi-a formulat punctul de vedere în aceastã problemã.

O menþiune cu totul deosebitã pentru relaþiile cu organismesimilare din alte state, precum Asociaþia Contabililor ºiAuditorilor Profesioniºti din Republica Moldova, cu InstitutulContabililor Autorizaþi din Anglia ºi Þara Galilor, cu organiza-þiile profesionale din Bulgaria, Ungaria, Azerbaidjan, Repu-blica Srpska, Franþa, Rusia, Ucraina ºi Polonia. Toate acesterelaþii bune contribuie la crearea ºi menþinerea prestigiuluiinternaþional de care se bucurã Camera noastrã.

Evident, aceastã participare, îndeosebi la IFAC, FEE ºiFIDEF, unde suntem membri cu drepturi depline, presupuneanumite costuri, cotizaþii, dar ele sunt pe deplin recompen-sate prin statutul care se conferã auditorilor financiari româniºi organizaþiei lor profesionale din apartenenþa ºi participareaefectivã la activitatea acestor organizaþii internaþionalereprezentative ale profesiei.

Am cãutat sã ne facem cât mai bine cunoscuþi în mass-mediaºi am fost ºi vom fi în continuare tot mai prezenþi în publicaþi-ile de specialitate, la posturile de radio ºi televiziune.

În ceea ce priveºte situaþiile financiare, acestea reflectã oimagine favorabilã a poziþiei financiare a Camerei.Modificãrile ce se propun pentru anul 2012 vizeazã, aºa cumam mai precizat, preluarea de cãtre Camerã a unor costuri înfavoarea auditorilor financiari – cum ar fi cele pentrupregãtirea profesionalã, dar ºi efectuarea unor activitãþi demare importanþã, cum ar fi finalizarea creãrii unui sisteminformaþional modern ºi eficient.

Acest fapt se reflectã ºi în aceea cã pentru 2012 preconizãmun excedent financiar important, dar semnificativ mai redusdecât în 2011.

Ultima problemã pe care o aduc în atenþia dumneavosatrãeste cea referitoare la modificarea cotizaþiilor, pe care mareamajoritate a dumneavoastrã aþi înþeles-o, ca urmare a pre-luãrii pregãtirii profesionale integral la nivelul Camerei, con-siderând cã este normal ca aceastã activitate sã reprezinteun serviciu prestat pentru membrii sãi, cheltuielile aferente aufost incluse în cotizaþia anualã, plãtibilã în douã tranºe.Trebuie menþionat faptul cã pentru auditorii non-activi,Consiliul Camerei a adoptat o Hotãrâre prin care se reduc lajumãtate, comparativ cu perioadele anterioare, atât cotizaþiaanualã, cât ºi cheltuielile aferente pregãtirii profesionale con-tinue. De asemenea, ne preocupãm de editarea unor ma-nuale, a unor lucrãri, a unor ghiduri care sperãm cã vã vorajuta substanþial în activitatea dumneavoastrã.”

6 Audit Financiar, anul X

Bucureºti, 21 aprilie 2012

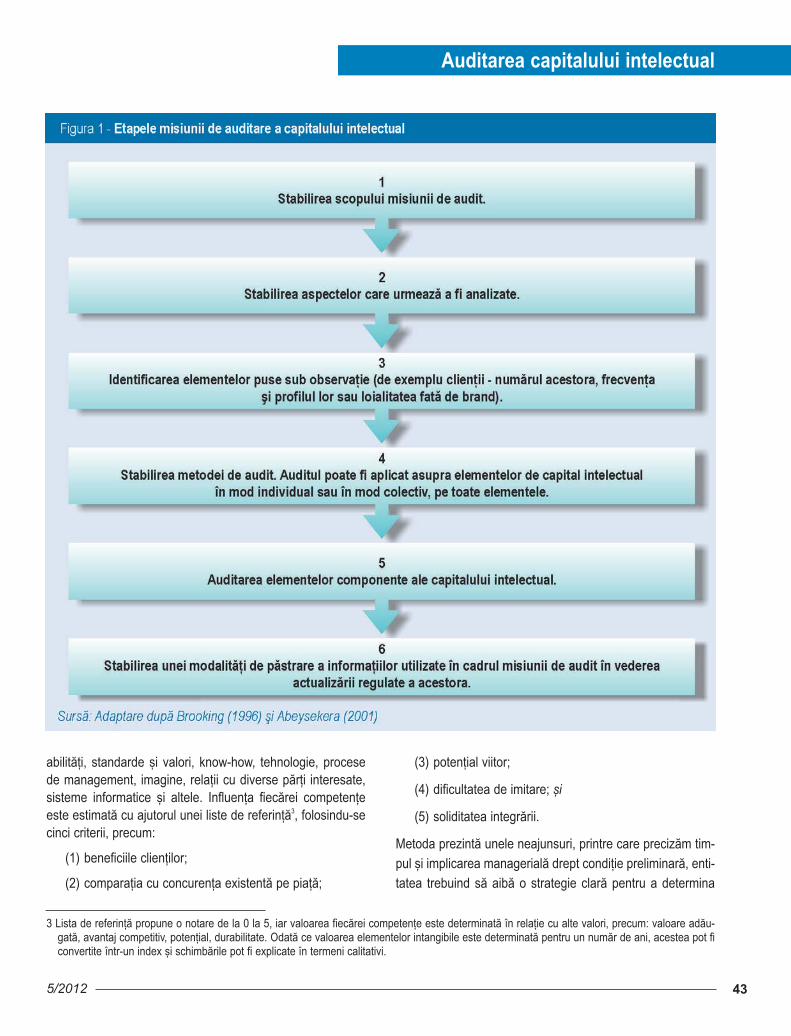

Documentele financiare, respec-tiv Situaþiile financiare ale Ca-merei pentru anul 2011, ExecuþiaBugetului de venituri ºi cheltuielipentru exerciþiul financiar 2011 ºiProiectul Bugetului de venituri ºicheltuieli pentru anul 2012, aufost supuse atenþiei asistenþei deAna Dincã, vicepreºedinte alConsiliului Camerei.

În legãturã cu rezultatele activitãþii financiare a Camerei pen-tru anul 2011, s-a menþionat faptul cã, în comparaþie cu anulprecedent, activele imobilizate au crescut cu 7%, activele cir-culante cu 19%, iar capitalurile proprii cu 16%. O bunã partedin investiþii a fost acordatã pentru achiziþia sistemului infor-matic, ai cãrui beneficiari sunt deopotrivã Camera, dar ºiauditorii financiari. Dupã cum se cunoaºte, începând din

acest an raportul de activitate sedepune în format electronic, ceeace reprezintã o importantã facili-tate.

Pentru anul 2012 proiectul debuget al Camerei are în vederemodificãrile structurale din pro-gramul de activitate propus, încondiþiile menþinerii unei disci-pline financiare stricte ºi ale chel-tuirii cu maximã chibzuinþã a fondurilor Camerei, preconizân-du-se a se realiza, ca ºi în anii precedenþi, un excedent buge-tar.

În continuare, Octavia Voiculescu, membru al Comisiei deAuditori Statutari, a prezentat Raportul Comisiei asupra situ-aþiilor financiare ale Camerei Auditorilor Financiari dinRomânia pentru anul 2011.

75/2012

Prezentarea documentelor financiare

Expunerea Programului de activitãþi al Consiliului Camerei pentru anul 2012

Documentul a fost prezentat deCarmen Mataragiu, prim-vice-preºedinte al Consiliului CAFR:Ne aflãm la deja jumãtatea anu-lui, o parte din activitãþi au fostdeja realizate, ele nu mai repre-zintã un proiect, dar considerãmcã este de datoria noastrã sã vãsupunem atenþiei ºi sã vã prezen-tãm activitãþile derulate de Ca-

merã pânã în prezent.

Dupã cum observaþi, Programul este structurat pe domeniide activitate ºi departamente, respectiv activitãþi în sprijinulmembrilor Camerei, controlul calitãþii activitãþii de audit finan-ciar, accesul la stagiu ºi examenul de competenþã profesio-nalã, activitãþile de formare profesionalã, activitãþile de regle-mentare ºi colaborare cu organisme profesionale interne ºiinternaþionale.

În ceea ce priveºte activitãþile în sprijinul membrilor Camerei,dupã cum aþi luat la cunoºtinþã, s-a reactivat Grupul de lucru;dupã câte ºtiu a avut loc o singurã întâlnire în luna noiembrie

a acestui Grup de lucru. Sper cã la un moment dat vom puneîn aplicare Regulamentul ºi vom înfiinþa comitete profesio-nale, la care membrii pot sã obþinã rãspunsuri adecvate laproblemele care se ridicã în activitãþile lor profesionale,desigur împreunã cu profesioniºtii care stãpânesc mai binepartea teoreticã. Va trebui sã fie o îmbinare a practicului cuteoreticul, aºa se întâmplã în toate comitetele de lucru peplan internaþional. Venind din profesie ºi înþelegând cã mareamajoritate a dumneavoastrã veniþi de acolo, sincer îmi dorescca profesia sã treacã cãtre un alt nivel. Noi am adus-o cumare trudã pânã la nivelul la care astãzi se aflã, aº vrea sãnu ne oprim ºi sã mergem mai departe ºi sunt convinsã cãmembrii Consiliului ºi Executivul în general vor acþiona înacest sens.

S-a pus în discuþie constituirea a douã grupuri de excelenþã,alcãtuite din ºase persoane, în scopul organizãrii unor întâl-niri de lucru pentru probleme profesionale începând cu tri-mestrul al doilea, frecvenþa acestora urmând a fi trimestrialã.

În legãturã cu implicarea Camerei în perfecþionarea cadruluilegal pentru auditarea fondurilor nerambursabile ºi promova-rea relaþiilor cu autoritãþile a fost publicat un studiu al

Conferinþa anualã a CAFR

grupurilor de lucru constituite în acest sens; probabil cã oparte dintre dumneavoastrã l-aþi citit în revista Camerei -„Practici de Audit”. S-au constituit douã grupuri de lucru careau avut ca obiectiv identificarea ariilor sensibile ºi a dificul-tãþilor cãrora auditorii financiari trebuie sã le facã faþã în pro-cesul de auditare sau verificare a proiectelor ºi a cheltuieliloraferente proiectelor finanþate din fonduri nerambursabile.Profesioniºtii care au lucrat la acest studiu au reuºit sã iden-tifice ariile delicate, cele care ne creeazã dificultãþi ºi practi-cile care în principal se abat de la standardele profesionaleadoptate de IFAC. Aceste concluzii urmeazã sã le valorificãmprin încheierea unor acorduri sau prin îmbunãtãþirea acor-durilor existente cu organismele de management ºi cuautoritãþile implicate în acest proces. Sigur cã interesul estegeneral, însã noi va trebui sã avem grijã de interesul mem-brilor ºi de reputaþia Camerei, pe care am dobândit-o cufoarte mare greutate. Suntem un corp profesional respectat,avem standarde înalte ºi sper cã vom reuºi sã continuãm peaceastã cale.

În organizarea unor seminarii de pregãtire profesionalã, ca înmulte alte rânduri, ACCA, prestigiosul organism internaþional,a fost alãturi de noi ºi ne-a sprijinit, practic, dãruindu-ne dinexperienþa domniilor lor ºi aducându-ne mai aproape denivelul internaþional al profesiei. Astfel de activitãþi ar trebuicontinuate. Existã o serie de programe punctuale, o partedintre ele au fost prezentate de domnul preºedinte HoriaNeamþu. Ele practic sunt de fapt activitãþi cu care dumneav-oastrã v-aþi obiºnuit, avem acorduri semnate cu diferite insti-tuþii sau agenþii ale statului, continuãm colaborarea cu Oficiulde Prevenire ºi Combatere a Spãlãrii Banilor. Este un subiectdelicat pentru noi auditorii, mai ales în contextul modificãriiDirectivei auditului ºi probabil a Regulamentului de aplicare,în special în ceea ce priveºte pãstrarea confidenþialitãþii.

Raportul s-a referit apoi la organizarea unor seminarii pentrupromovarea profesiei de auditor financiar în þarã, inclusiv peteme derivând din proiectele de reformã a auditului propusede Comisia Europeanã.

În contextul activitãþilor desfãºurate în sprijinul membrilor Ca-merei, o noutate o reprezintã investiþia pe care Camera afãcut-o în programul informatic, program de baze de date ºinetworking care a avut un impact ºi probabil cã va mai aveaimpact semnificativ asupra bugetului Camerei ºi asupra con-tribuþiei membrilor. Programul se doreºte a fi practic o armo-nizare ºi o creare interactivã a întregului sistem, care sãconecteze toate informaþiile necesare atât pentru parteaadministrativã a Camerei, dar ºi pentru membri.

Pentru acest an este prevãzutã efectuarea unui top alfirmelor de audit. Este o practicã internaþionalã sã realizezi

un astfel de top. Probabil cã mulþi dintre dumneavoastrã suntinteresaþi sã înþeleagã unde se situeazã în piaþã ºi poate cãtopul va stimula activitatea dumneavoastrã ºi vã va determi-na mai mult în piaþã.

Legat de îmbunãtãþirea permanentã a sistemului informatictrebuie sã discutãm de fapt despre prezentarea pe site atuturor noutãþilor ºi punerea la dispoziþia membrilor printr-unacces facil al tuturor materialelor într-un format electronic.Dupã cum ºtiþi ºi dumneavoastrã de multe ori este foarte greusã purtãm dupã noi la clienþi toate materialele de care avemnevoie pentru informare. Sper ca pe viitor Camera ºi Consiliulsã îºi asume adoptarea unor mãsuri care sã conducã la unacces direct cãtre site-ul Camerei cu posibilitatea de descãr-care a materialelor, în special în ceea ce priveºte ghidurile ºistandardele, în principal partea de aplicare a acestora. Elesunt oricum ºi pe site-ul IFAC, sunt disponibile pentru public,deci cred cã am putea sã facem ºi noi asta.

În partea a doua a acestui an se va tipãri o nouã ediþie a„Ghidului privind auditul de calitate”, cel care a fost elaboratºi editat în anul 2010 prin colaborare cu institutul scoþian, cucare noi avem o colaborare mai lungã. Modificãrile din acestan sunt restrânse, se referã doar la câteva prevederi care auintervenit în unele Standarde clarificate.

În expunere s-au fãcut apoi referiri la redactarea ºi publicareaunei broºuri bilingve ºi la faptul cã existã în continuare pre-ocupãri pentru îmbunãtãþirea celor douã reviste ale Camerei,revista „Audit Financiar” ºi mai noua publicaþie „Practici deAudit”, precum ºi la acþiuni privind dezvoltarea relaþiei cumass-media.

Este foarte importantã pentru noi interacþiunea cu mediul deafaceri, în care de fapt se aflã utilizatorii muncii noastre,administratori sau acþionari de companii pe care trebuie sã-ifacem sã înþeleagã rolul ºi beneficiul pe care l-ar putea obþinedin munca noastrã.

În privinþa reprezentãrii teritoriale avem deja constituitã oReprezentanþã la Iaºi, care credem cã a reprezentat unînceput ºi este de ajutor membrilor, urmând ca în trimestrultrei sã se constituie o nouã reprezentanþã în zona centralã aþãrii, la Braºov, care, de asemenea, va veni în sprijinul dum-neavoastrã. În bugetul prezentat existã o sumã alocatã pen-tru acest lucru.

Controlul calitãþii activitãþii de audit financiar, ne place sau nune place, face parte din viaþa noastrã. Ar trebui sã ne placãpentru cã, într-un final, recunoaºterea profesiei vine din cali-tatea serviciilor, din calitatea muncii. Suntem o profesietânãrã, 11 ani de proceduri pentru care alþii au lucrat 70 deani nu înseamnã mult, înseamnã un început. Am realizat

8 Audit Financiar, anul X

Bucureºti, 21 aprilie 2012

foarte mult pânã acum, gândiþi-vã doar la faptul cã existãstate în Europa care încã nu aplicã Standardele Interna-þionale de Audit, iar România face acest lucru cu curaj,începând din anul 2000. Cu toate obstacolele pe care le-amavut, oricât de greu ne-a fost, eu cred cã acum o bunã partedintre dumneavoastrã are înþelegerea necesarã asupra aces-tor proceduri ºi Standarde ºi asupra nivelului pe care trebuiesã îl atingã în misiunile de audit.

Se ºtie cã existã o periodicitate a controalelor pe care leefectueazã Departamentul de monitorizare, este una natu-ralã, o datã la trei ani. Aceste controale se planificã, numãrulde inspectori din acest departament este limitat ºi planifi-carea este necesarã atât pentru eficientizarea costurilor ºipentru eficientizarea muncii, dar ºi pentru asigurarea veri-ficãrii unui numãr cât mai mare de membri. Apoi, suntinspecþiile tematice, care sunt generate fie de evenimentecare apar, cum ar fi acelea cu fondurile europene, domenii încare ne-am propus sã stimulãm inspecþiile în scopul identi-ficãrii ariilor de risc din dosarele dumneavoastrã ºi desigur alevitãrii expunerii la risc. În baza analizelor ºi a inspecþiilorsunt identificate acele obiective, din setul cu care se pleacãla inspecþie, care nu au fost îndeplinite adecvat. Realmente,se face un top al cazurilor în care rata de neconformare estemai mare. Aceste neajunsuri sunt avute în vedere la pro-gramele de pregãtire profesionalã care se adoptã pentru anii

urmãtori. Aºa cum spunea ºi domnul preºedinte, Cameraface parte, mai nou, dintr-o grupã de organisme profesionalecare a dobândit o anumitã recunoaºtere ºi, la recomandareaunui alt organism profesional dintr-o altã þarã care a avutacces la sistemul nostru de calitate, s-a solicitat Camerei sãsusþinã o prezentare pe aceastã temã. Am fost felicitaþi pen-tru nivelul de implementare a sistemului de calitate ºi demonitorizare la nivelul Camerei.

Existã un trend ascendent ca urmare a mãsurilor pro-activepe care le-am luat în acest sens. De aceea, vã rugãm sã fiþialãturi de noi în continuare în acest proces privind monito-rizarea. Departamentul este implicat în efectuarea unorinspecþii sau investigaþii în cazul unor sesizãri care apar lanivelul Camerei sau de nerespectare a Codului Etic.

Partea educaþionalã a Camerei, accesul la stagiu ºi exa-menul de competenþã profesionalã este o arie care v-a fostprezentatã ºi pe care dumneavoastrã o cunoaºteþi destul debine. Diversificarea sistemelor de acces la stagiu, de recu-noaºtere a diferitelor calificãri obþinute atât în Europa, cât ºiîn zona liberului schimb, dar ºi certificatul unei calificãri inter-naþionale ne pune în situaþia de a-i accepta, practic întremembrii noºtri pe auditorii financiari calificaþi în alte þãri ºi dea fi deschiºi cãtre orice colaborare care poate sã conducã ºisã ne ajute pe noi toþi.

95/2012

Conferinþa anualã a CAFR

Ne aºteptãm la o modificare a Regulamentelor, a Directiveiauditului. Nu ºtim dacã propunerea Comisiei Europene vatrece în formatul acesta sau dacã vom asista la uºoare modi-ficãri. În opinia mea, la acest moment ne aflãm într-o situaþiedestul de delicatã. Ce ne apropie ºi ce ne îndepãrteazã decomunitatea europeanã? Ne apropie apartenenþa la acelaºispaþiu economic, politic ºi geografic. Ne apropie, de aseme-nea, o experienþã de 10-11 ani în aplicarea StandardelorInternaþionale de Audit, în condiþiile în care o parte din statelemembre nu au adoptat încã aceste standarde. Ne îndepãr-teazã 50 de ani de economie centralizatã ºi lipsa unui cadru

organizatoric la nivelul firmelor de audit care sã fie capabilesã acceadã în piaþa europeanã. În aceastã privinþã avem învedere douã etape-cheie: propunerile Comisiei Europeneprevãd o perioadã de tranziþie de doi ani între data intrãrii învigoare ºi data de la care statele membre trebuie sã-ºi alinie-ze legislaþia, sã emitã standarde, norme ºi sã le adopte.Ceea ce avem noi de fãcut este sã sprijinim mica profesie dinRomânia în sensul în care aceasta, cel puþin într-o anumitãmãsurã, va deveni capabilã ºi competentã, admisibilã pentruobþinerea certificatului de calitate european. Ne gândim la odezvoltare a structurilor corporatiste, la o creºtere a culturiiasocierii, pe care, din pãcate, trebuie sã recunoaºtem cã nuo avem. Condiþiile de acces la acest certificat vor fi destul dedificile.

Pe de altã parte, ar trebui sã avem în vedere faptul cã ºi încondiþiile în care am avea aceste competenþe ºi am putea sãdemonstrãm accesul la acest registru de calificare, obþinereacertificatului implicã anumite costuri, care pentru o firmã dincelelalte state membre ar putea sã fie suportabile, dar s-arputea ca pentru piaþa din România ºi pentru firmele mici deaudit de la noi sã nu reprezinte o opþiune, cel puþin din punctde vedere financiar. De aceea, Consiliul considerã cã în aceidoi ani care reprezintã perioada de tranziþie, ar trebui sãacorde suportul sãu pentru o creare a culturii asocierii, princrearea unor ghiduri de înfiinþare a unor reþele naþionale, caresã devinã o alternativã viabilã la reþelele internaþionale. Chiardacã acest certificat european are un caracter opþional, estevoluntar, va trebui sã þineþi seama de faptul cã el va reprezen-ta o recunoaºtere a calitãþii serviciilor de audit financiar. ªiindiferent dacã vorbim de audit statutar sau despre auditfinanciar s-ar putea sã ne confruntãm cu o cerinþã a clienþilorde a condiþiona acceptarea unui contract de audit de exis-tenþa unui asemenea certificat pentru a fi siguri cã obþin unserviciu de calitate.

10 Audit Financiar, anul X

Aprobarea documentelor ConferinþeiÎn finalul prezentãrii documentelor Conferinþei, prof. univ. dr.Horia Neamþu, preºedintele Camerei, a spus:

Vã rog sã-mi permiteþi sã vã prezint un al ºaptelea material.Este vorba despre aprobarea înfiinþãrii Reprezentanþeiregionale din Braºov. În conformitate cu HotãrâreaConferinþei Auditorilor Financiari din 21 aprilie 2007 privindînfiinþarea de reprezentanþe regionale, a articolului 6 dinOrdonanþa de Urgenþã nr. 75 cu modificãrile ºi completãrileulterioare, ºi a art. 15 din Regulamentul de Organizare ºiFuncþionare a Camerei, în ºedinþa de Consiliu din luna mar-

tie am aprobat înfiinþarea reprezentanþei regionale Braºov,având ca arie de acoperire judeþele Alba, Braºov, Covasna,Harghita, Mureº, Prahova ºi Sibiu, care însumeazã peste400 de auditori. Am fãcut acest lucru având în vedere atâtaprobarea de care aminteam din aprilie 2007, a Conferinþei,dar ºi experienþa dobânditã în funcþionarea reprezentanþeicare funcþioneazã deja în bune condiþii la Iaºi.

Dupã prezentarea documentelor, acestea au fost supusevotului celor prezenþi, fiind aprobate.

Bucureºti, 21 aprilie 2012

115/2012

În cadrul Conferinþei anuale a CAFR din 21 aprilie 2012 prof.univ. dr. Horia Neamþu, preºedintele Camerei Auditorilor Fi-nanciari din România ºi prof. Dimitry A. Yakovenko, preºe-dintele Institutului Naþional al Profesioniºtilor Contabili, Ma-nagerilor Financiari ºi Economiºtilor din Samara, FederaþiaRusã (NIPA) au semnat un acord de cooperare între celedouã organizaþii profesionale.

Acþiunile de cooperare prevãzute în acord vizeazã pro-movarea rolului profesiei contabile ºi de audit, îmbunãtãþireaactivitãþii prestate în interes public, îmbunãtãþirea metodolo-giei ºi practicii contabile ºi de audit în conformitate cu stan-dardele internaþionale, dezvoltarea programelor de educaþieprofesionalã continuã ºi îmbunãtãþirea programului de cali-

ficãri profesionale pentru contabili ºi auditori, intensificareaintegrãrii internaþionale prin instituirea ºi menþinerea de con-tacte cu asociaþiile profesionale din alte state ºi/sau orga-nisme profesionale internaþionale.

În vederea îndeplinirii prevederilor acordului pãrþile se obligãsã întreprindã activitãþi de interes comun ºi sã realizezeschimburi de informaþii cu privire la provocãrile actuale aleprofesiei, sã asigure participarea unor reprezentanþi la eveni-mentele profesionale organizate de cealaltã parte, precum ºila conferinþe, mese rotunde, discuþii ºi seminarii pe problemede interes comun, sã facã schimb de publicaþii, sã se consul-te ºi sã se susþinã reciproc în cadrul evenimentelor interna-þionale, regionale sau transfrontaliere organizate în comun.

Semnarea Acordului de cooperare între Camera Auditorilor Financiari din România

ºi Institutul Naþional al Profesioniºtilor Contabili, ManagerilorFinanciari ºi Economiºtilor din Samara, Federaþia Rusã

Conferinþa anualã a CAFR

12 Audit Financiar, anul X

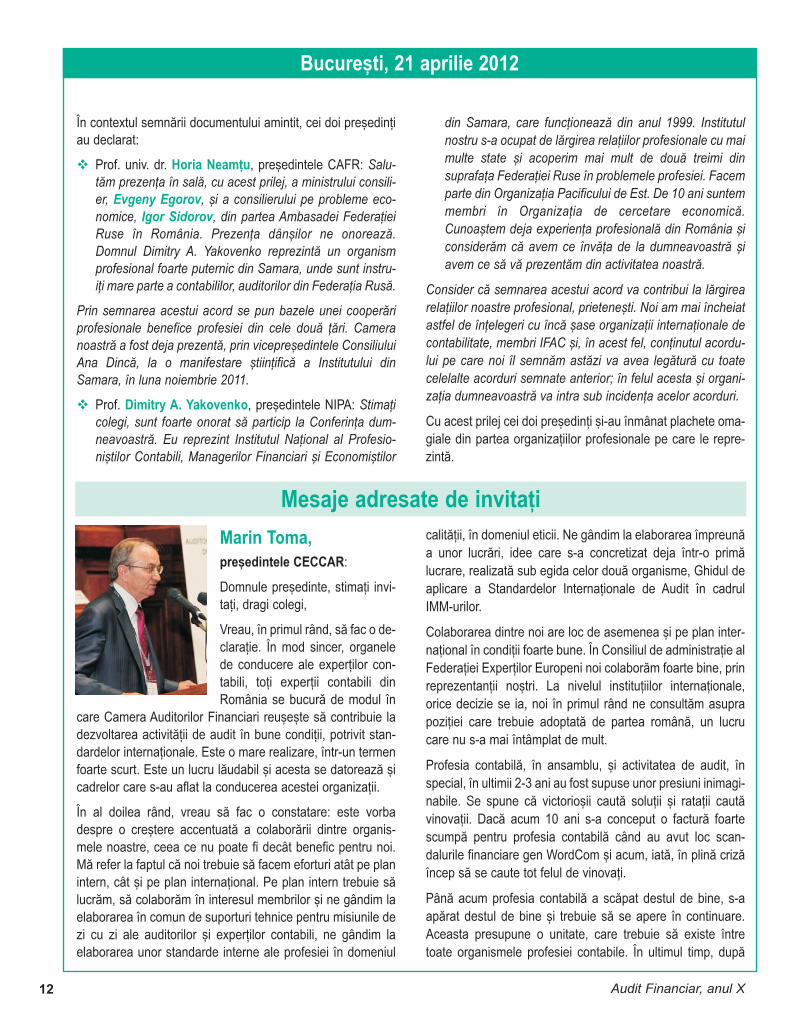

Marin Toma, preºedintele CECCAR:

Domnule preºedinte, stimaþi invi-taþi, dragi colegi,

Vreau, în primul rând, sã fac o de-claraþie. În mod sincer, organelede conducere ale experþilor con-tabili, toþi experþii contabili dinRomânia se bucurã de modul în

care Camera Auditorilor Financiari reuºeºte sã contribuie ladezvoltarea activitãþii de audit în bune condiþii, potrivit stan-dardelor internaþionale. Este o mare realizare, într-un termenfoarte scurt. Este un lucru lãudabil ºi acesta se datoreazã ºicadrelor care s-au aflat la conducerea acestei organizaþii.

În al doilea rând, vreau sã fac o constatare: este vorbadespre o creºtere accentuatã a colaborãrii dintre organis-mele noastre, ceea ce nu poate fi decât benefic pentru noi.Mã refer la faptul cã noi trebuie sã facem eforturi atât pe planintern, cât ºi pe plan internaþional. Pe plan intern trebuie sãlucrãm, sã colaborãm în interesul membrilor ºi ne gândim laelaborarea în comun de suporturi tehnice pentru misiunile dezi cu zi ale auditorilor ºi experþilor contabili, ne gândim laelaborarea unor standarde interne ale profesiei în domeniul

calitãþii, în domeniul eticii. Ne gândim la elaborarea împreunãa unor lucrãri, idee care s-a concretizat deja într-o primãlucrare, realizatã sub egida celor douã organisme, Ghidul deaplicare a Standardelor Internaþionale de Audit în cadrulIMM-urilor.

Colaborarea dintre noi are loc de asemenea ºi pe plan inter-naþional în condiþii foarte bune. În Consiliul de administraþie alFederaþiei Experþilor Europeni noi colaborãm foarte bine, prinreprezentanþii noºtri. La nivelul instituþiilor internaþionale,orice decizie se ia, noi în primul rând ne consultãm asuprapoziþiei care trebuie adoptatã de partea românã, un lucrucare nu s-a mai întâmplat de mult.

Profesia contabilã, în ansamblu, ºi activitatea de audit, înspecial, în ultimii 2-3 ani au fost supuse unor presiuni inimagi-nabile. Se spune cã victorioºii cautã soluþii ºi rataþii cautãvinovaþii. Dacã acum 10 ani s-a conceput o facturã foartescumpã pentru profesia contabilã când au avut loc scan-dalurile financiare gen WordCom ºi acum, iatã, în plinã crizãîncep sã se caute tot felul de vinovaþi.

Pânã acum profesia contabilã a scãpat destul de bine, s-aapãrat destul de bine ºi trebuie sã se apere în continuare.Aceasta presupune o unitate, care trebuie sã existe întretoate organismele profesiei contabile. În ultimul timp, dupã

În contextul semnãrii documentului amintit, cei doi preºedinþiau declarat:

Prof. univ. dr. Horia Neamþu, preºedintele CAFR: Salu-tãm prezenþa în salã, cu acest prilej, a ministrului consili-er, Evgeny Egorov, ºi a consilierului pe probleme eco-nomice, Igor Sidorov, din partea Ambasadei FederaþieiRuse în România. Prezenþa dânºilor ne onoreazã.Domnul Dimitry A. Yakovenko reprezintã un organismprofesional foarte puternic din Samara, unde sunt instru-iþi mare parte a contabililor, auditorilor din Federaþia Rusã.

Prin semnarea acestui acord se pun bazele unei cooperãriprofesionale benefice profesiei din cele douã þãri. Cameranoastrã a fost deja prezentã, prin vicepreºedintele ConsiliuluiAna Dincã, la o manifestare ºtiinþificã a Institutului dinSamara, în luna noiembrie 2011.

Prof. Dimitry A. Yakovenko, preºedintele NIPA: Stimaþicolegi, sunt foarte onorat sã particip la Conferinþa dum-neavoastrã. Eu reprezint Institutul Naþional al Profesio-niºtilor Contabili, Managerilor Financiari ºi Economiºtilor

din Samara, care funcþioneazã din anul 1999. Institutulnostru s-a ocupat de lãrgirea relaþiilor profesionale cu maimulte state ºi acoperim mai mult de douã treimi dinsuprafaþa Federaþiei Ruse în problemele profesiei. Facemparte din Organizaþia Pacificului de Est. De 10 ani suntemmembri în Organizaþia de cercetare economicã.Cunoaºtem deja experienþa profesionalã din România ºiconsiderãm cã avem ce învãþa de la dumneavoastrã ºiavem ce sã vã prezentãm din activitatea noastrã.

Consider cã semnarea acestui acord va contribui la lãrgirearelaþiilor noastre profesional, prieteneºti. Noi am mai încheiatastfel de înþelegeri cu încã ºase organizaþii internaþionale decontabilitate, membri IFAC ºi, în acest fel, conþinutul acordu-lui pe care noi îl semnãm astãzi va avea legãturã cu toatecelelalte acorduri semnate anterior; în felul acesta ºi organi-zaþia dumneavoastrã va intra sub incidenþa acelor acorduri.

Cu acest prilej cei doi preºedinþi ºi-au înmânat plachete oma-giale din partea organizaþiilor profesionale pe care le repre-zintã.

Mesaje adresate de invitaþi

Bucureºti, 21 aprilie 2012

135/2012

cum ºtiþi, cei 12 miniºtri din Uniunea Europeanã atacã foarteputernic profesia contabilã. Noi plecãm de la o idee foartesimplã ºi trebuie sã înþeleagã ºi Guvernul României ºiMinisterul Finanþelor Publice în mod special, cã profesiilenoastre trebuie sã fie unite. Sã se înþeleagã faptul cã fãrãservicii contabile o afacere mai mare sau mai micã nu poatesã existe. A concepe acest lucru este sinonim cu a conduceun vapor de cãtre un cãpitan, fãrã busolã ºi fãrã instrumentede navigare. De asemenea, a considera serviciile contabile,deci ºi auditul, ca o povarã administrativã pentru afacerile deorice dimensiuni, este ca ºi când afaceristul ar îndrãzni sãconducã pe autostrada Bucureºti-Piteºti un bolid, dar legat laochi. Asta trebuie sã ne uneascã pe toþi, pentru a face faþãacestor presiuni venite din afarã.

Urez succes în continuare lucrãrilor Conferinþei, mult succesCamerei Auditorilor Financiari din România ºi multe etape dedezvoltare a colaborãrii dintre cele douã organizaþii, în intere-sul nostru, al tuturor membrilor noºtri.

Ionelia Viºan, vicepreºedinte al CamereiConsultanþilor Fiscali:

Mã aflu aici cu mandatul Consi-liului Superior al Camerei Consul-tanþilor Fiscali de a saluta lucrã-rile Conferinþei anuale ºi de a-ifelicita pe auditorii financiari, con-ducerea CAFR pentru rezultateledeosebite pe care le-au avut în anii precedenþi. Totodatã,vreau sã vã spun cã aceastã organizaþie profesionalã dragãnouã, cu care avem o foarte bunã colaborare, este pentru noiun model, un exemplu de bune practici, iar noi întotdeaunaavem colaborãri ºi discuþii frumoase, constructive împreunãcu Camera Auditorilor Financiari. Vã mulþumim foarte mult,vã dorim sã aveþi mult succes în activitãþile profesionale ºi înactivitatea Camerei, în general.

Dezbateri

Ion Cochinã, auditor financiar, Bucureºti

Apreciem implicarea Camerei înperfecþionarea cadrului legal re-feritor la auditarea fondurilor ne-rambursabile. Sigur, aici suntmulte de fãcut, pe mai multe pla-nuri ºi sunt convins cã vor fi între-prinse o serie de acþiuni foarteimportante.

Aº dori sã mã refer însã ºi la implicarea Camerei în per-fecþionarea cadrului legislativ financiar-contabil. E o mai ve-che preocupare a mea, având în vedere cã noi ne întâlnim încadrul activitãþii, în relaþia cu mediul de afaceri cu o mulþimede aspecte complicate. Este de dorit ca reglementãrile aces-tea haotice, ambigue, alambicate, inconsistente ºi bulver-sante – ºi cred cã epitetele pot continua – sã devinã relativmai simple.

S-a vorbit aici despre lucrarea mai nouã privind auditul IMM-urilor. În acelaºi timp suntem pe cale sã ajungem, cred eu, lao contabilitate mai simplificatã pentru IMM-uri în special, darcred cã încã se mai poate ajunge la simplificãri ºi la struc-turarea legislaþiei acesteia. Sigur cã cei din Consiliu vorspune cã se ocupã de activitãþile strict legate de interesulmembrilor, auditorii financiari. În interesul membrilor înþeleg

cã ar fi ºi creºterea activitãþii economice ºi a pieþei de muncãpentru auditori ºi, totodatã, pentru noi am ajuta ºi mai mult,împreunã cu alte organisme specifice – cu CECCAR, Curteade Conturi – cu propuneri foarte concrete privind clarificareareglementãrilor legale ºi, dacã nu cer prea mult, o simplificareserioasã a acestora.

Maria Constantin, auditor financiar, Ploieºti

Cunoaºtem cu toþii creºterea ca-litativã a activitãþii consiliilorCAFR, în succesiunea lor. Aºvrea sã apreciez câteva dintremãsurile pe care actualul Con-siliu încearcã sã ni le propunã.Încã de la aprobarea societãþiloracreditate pentru realizarea învã-þãmântului profesional continuu, firma noastrã a fost abilitatãsã organizeze astfel de activitãþi. S-a simþit de la an la ancreºterea calitativã a materialelor puse la dispoziþie de cãtreConsiliu, creºterea calitãþii modului de prezentare de cãtrelectori formatori. Acum primesc diverse telefoane de la cole-gi care se întreabã de ce s-a renunþat la vechea formã cuzonalitatea ºi se încearcã altceva. Eu consider cã este foartebunã mãsura pe care a luat-o Camera. Cred cã vor fi pro-bleme, poate chiar ºi mici eºecuri pe parcurs, dar trebuie sã

Conferinþa anualã a CAFR

facem ºi altceva decât ceea ce am fãcut pânã acum. Ex-presia aceea „dacã am fãcut ºi a mers, merge ºi aºa” cred cãeste depãºitã pentru noi, la nivelul la care ne aflãm, mai alescã ºtiþi cu toþii Directiva Comisiei Europene care se referã lamigraþia firmelor de audit. Sã ºtiþi cã ne vom „bate” cu firmecare sunt reglementate de 60-70 de ani, firme care au oexperienþã, un capital social ºi un capital uman deosebit dedezvoltate. Dacã nu încercãm sã schimbãm modul de abor-dare ºi sã acceptãm noul, cu toate greutãþile lui, cred cã noiavem de pierdut.

Aº mai face o observaþie. S-a întâmplat sã mã aflu în diverseorganisme cu reprezentanþi ai CECCAR. Se simte bunacolaborare dintre CAFR ºi CECCAR, care este deosebit debeneficã pentru profesie. De fapt, majoritatea dintre noi sun-tem membri ai ambelor organisme, iar acolo unde ne-am uniteforturile, la dezbaterea unui act normativ sau la prezentareaunor iniþiative a dat foarte bine ºi s-au rezolvat foarte bineproblemele.

Aº vrea sã fac unele precizãri legate de fondurile europene.Grupul de lucru care existã la CAFR are o activitate punctu-alã ºi deosebitã. Eu aº face propunerea cãtre Consiliu sã seextindã aceastã analizã care se face pentru toate cele 9organisme de management care existã în þarã. Deocamdatã,au fost câteva dintre ele, cele mai active (mediu, fondurile,cele de la Ministerul Muncii), iar celelalte nu au fost încã ana-lizate ºi nu s-au fãcut propuneri. Sã ºtiþi cã avem nevoie deajutor, poate chiar la cel mai mare nivel – poate chiar a seajunge la ministrul afacerilor europene – atât pentru modifi-carea contractului-cadru impus auditorilor care realizeazãaudituri pe 4400 la fonduri europene, cât ºi în privinþa conþi-nutului Raportului.

Colegii noºtri ºtiu ce enormitãþi au fot introduse în contractelepe care le au pe fonduri. Într-unul dintre acestea se stipu-leazã cã auditorul rãspunde pentru toate sumele pe carebeneficiarul le-a introdus în cererea de rambursare, iar bene-ficiarul nu rãspunde pentru aceasta. Mulþi dintre colegii noºtri,în dorinþa de a câºtiga licitaþiile pentru acele contracte, ausemnat acele documente ºi închipuiþi-vã ce a urmat.

În privinþa modelului de raport. Noi ºtim cum este 4400, sepoate discuta cu beneficiarul înainte de a-l semna, dar au fostºi organisme care au spus cã este punctul de vedere alUniunii Europene ºi deci nu schimbã nici un cuvânt. Dacã aifost suficient de ferm te-ai retras, chiar dacã ai câºtigat con-tractul ºi nu mi se pare corectã situaþia asta pentru cã, pânãla urmã, aceste standarde nu le-a scos Camera AuditorilorFinanciari din România ºi nu ni se poate impune chiar orice.

Gheorghe Rusu, auditor financiar, Constanþa

Stimaþi colegi, sunt întrutotul deacord cu materialele prezentateºi aprobate. Îi felicit pe colegii dinBraºov pentru înfiinþarea repre-zentanþei regionale în acest oraººi rog Consiliul Camerei sã aibãîn vedere ca ºi la Constanþa sã sedeschidã o astfel de reprezen-tanþã, pentru Regiunea de Sud-Est.

Annee Marie Grecea, auditor financiar, Bucureºti

Propunerile mele sunt inspiratedin legislaþia care reglementeazãprofesia de avocat, cu care eu amo oarecare tangenþã. Prima pro-blemã se referã la calitatea noas-trã de îndrumãtori de stagiu. Euam apreciat în ultimii ani cã, pemãsurã ce au apãrut foarte mulþi auditori, calitatea mea de îndrumãtor de stagiu a încetat. ªim-am întrebat de ce. Acum aº avea un rãspuns. În legislaþiaprofesiei de avocat ai dreptul sã devii îndrumãtor de stagiuabia dupã parcurgerea a ºase ani de la dobândirea profesieide avocat. Eu aº propune ca mãcar trei ani sã treacã dinmomentul în care ai devenit auditor pânã sã poþi deveniîndrumãtor de stagiu. Eu nu cred cã poþi sã fii astãzi stagiarºi mâine îndrumãtor.

O a doua propunere se referã la investirea contractului deprestãri servicii de audit ºi servicii conexe cu formulã execu-torie, aºa cum existã în contractul de asistenþã juridicã dinlegea profesiei de avocat. Am discutat cu mai mulþi colegicare au de recuperat bani de la clienþi ºi nu reuºesc. Or, dacãcontractul de prestãri servicii de audit ar fi investit cu formulãexecutorie, nu s-ar mai trece prin proces, ci direct la execu-torul judecãtoresc, ceea ce ar fi un mare avantaj.

Szitas ªtefan, auditor financiar, Braºov

În ceea ce priveºte problemele care ne dor, aº vrea sãpunctez un aspect. Am constatat cã suntem peste 4000 deauditori, peste 950 de persoane juridice. Din pãcate însã,numãrul clienþilor noºtri este în continuã scãdere.

14 Audit Financiar, anul X

Bucureºti, 21 aprilie 2012

Dacã luãm ca exemplu Braºovul,mai multe societãþi mari au dis-pãrut: Steagul Roºu, Tractorul,Rulmentul, Metrom, Uzina 2,Mecanica Braºov, Materiale deConstrucþii, Fartec, Radiatoare –societãþi care au fost emblemaacestei þãri, nu mai existã. În con-tinuare, tot mai multe societãþiintrã în insolvenþã, lichidare, di-zolvare. Numãrul auditorilor creº-

te. Foarte mulþi clienþi nu mai fac audit. În aceste condiþii con-stat cã sunt consilii locale, primãrii care îºi organizeazã auditfãrã sã ºtie ce înseamnã. Sunt societãþi comerciale impor-tante, cu capital majoritar de stat, care au drept auditoriinterni – juriºti, ingineri, contabili cu studii medii. Când i-amîntrebat pe unii dintre aceºtia cu ce se ocupã, mi-au rãspunscã verificã investiþiile.

Rog autoritãþile sã ne sprijine sã gãsim o soluþie ca auditul sãfie fãcut de auditori. Mai mult, dupã cum ºtiþi piaþa Rasdaqare zilele numãrate, iar societãþile tranzacþionate pe aceastãpiaþã vor trece pe ATS – Sistem Alternativ de Tranzacþionare.Din nou cer sprijinul Consiliului Camerei. Eu am trimis dejaun punct de vedere la CNVM pentru ca aceste societãþi sã fieobligate sã raporteze cum raportau ºi înainte, sã fie obligatesã auditeze. Dacã acest sistem nu va ieºi cu niºte prevederifoarte clare, vom pierde o bazã de auditare foarte importan-tã. Mulþi dintre colegii noºtri nu au venit la Conferinþa deastãzi pentru cã nu au obiectul muncii, nu au nici un contract,nici un angajament. Iar aceia care nu au angajamente vortrece la non-activi, din moment ce nu au nici un venit.Numãrul celor care trãiesc de pe urma auditului financiar esteîn continuã scãdere. Sã ne gândim puþin ºi la viitorul meserieinoastre. Deci, dacã este posibil, Regulamentul care se aflã înlucru la CNVM sã aibã ºi girul CAFR. Sã nu ne trezim cãaceste societãþi trec într-o zonã gri a economiei, iar acþionariiminoritari rãmân acþionari captivi pentru cã, dacã nu vor maifi tranzacþionate aceste acþiuni, va fi dezastru.

În legãturã cu cotizaþiile, decizia Consiliului ca acestea sã fieplãtite în douã tranºe ºi sã se includã în cotizaþie ºi cursurilede perfecþionare este o mãsurã înþeleaptã. Eu consider cãaceste cursuri de pregãtire profesionalã reprezentau uneveniment, erau un motiv sã ne întâlnim, sã schimbãmpãreri. Eu cred cã dacã acestea se desfãºoarã în continuareîn anumite centre, va fi în folosul nostru, al tuturor. Vã felicitºi pentru cã aþi planificat din timp programul de pregãtire pro-fesionalã, pentru cã astfel pot sã-mi planific ºi eu activitãþiledin timp.

Scarlat Orzescu, auditor financiar, Iaºi, membru al Consiliului CAFR

Aº vrea sã vã expun ce înseam-nã o reprezentanþã dupã un an ºijumãtate de experienþã: ea reu-ºeºte sã apropie membrii CAFRîntre ei. Deja se fac mici asocieripentru lucrãrile pe care le au defãcut. Reprezentanþa diminueazã miºcãrile auditorilor din regiune ºi implicit cheltuielile pe carele au de fãcut pentru deplasarea la Bucureºti. Am avut anulacesta o experienþã privind monitorizarea, care a venit înjudeþul Iaºi ºi a verificat 42 de entitãþi. Au venit trei echipe excelent pregãtite ºi care au abordat ve-rificãrile de o manierã prieteneascã, fãrã sã se simtã vreopresiune, a fost o colaborare foarte bunã. Ca reprezentanþãam pus la dispoziþie sediul pentru colegi de-ai noºtri care nuau posibilitãþi din diverse motive. Suntem deschiºi sã discutãm cu colegii de la Braºov ºi îiinvitãm la noi sã vadã ce paºi am parcurs, astfel încât ºi nouareprezentanþã sã poatã ajunge cât mai curând la parametriifuncþionali.

155/2012

Conferinþa anualã a CAFR

16

Cercetare

Audit Financiar, anul X

Studiu empiric privindobþinerea probelor de audit pebaza comparãrii informaþiilorrezultate din analiza bursierã

Marilena MIRONIUC*, Mihaela-Alina ROBU ** & Ioan-Bogdan ROBU***

* Prof. univ. dr., Facultatea de Economie ºi Administrarea Afacerilor, Universitatea "Al. I . CUZA" Iaºi, e-mail: [email protected]** Drd., Universitatea "Al. I . CUZA" Iaºi, e-mail: [email protected]*** Drd., Universitatea "Al. I . CUZA" Iaºi, e-mail: [email protected]

Empirical Study on the Obtaining of Audit Evidence based on Comparison of Information Derived from Stock AnalysisThe current economic environment characterized by imbalances in the economic and financial processes and transactions,caused a worldwide reappraisal of the role of financial auditor in the examination and assurance the true and fair view of thefinancial position and performance presented in the financial statements, increasing the quality of audit engagement carriedout. To support the interests of all stakeholders, according to the requirements of the present economic environment, finan-cial auditor should obtain sufficient and appropriate audit evidence to support the final opinion from the audit report.

The constraints and the limitations of obtaining audit evidence based solely on the analysis of the reported financial state-ments requires also the use of the other sources to provide the necessary audit evidence to the auditor throughout his mis-sion. So, the information derived from stock analysis regarding performance assessment can be used by the auditor, in anobjective and independent manner, for reporting possible frauds or errors and for assessing the ability of the client to contin-ue as going concern.

The study aims identifying a stock performance profile of listed companies using a range of specific indicators as well as esti-mating the parameters of a deterministic model for performance assessment (based on the same indexes) to supports thefinancial auditor in obtaining audit evidence required for the final opinion of the audit report. The study is based on a sampleof 100 industry companies listed on U.S. stock exchanges, NYSE and Nasdaq, in 2009-2010. To obtain the research results,multiple correspondence factorial analysis and logistic regression analysis were used as working methods. Data were treat-ed with SPSS 19.0 as a statistical tool.

Key words: audit opinion, audit evidence, stock analysis, stock performance, performance profile, logistic regression

JEL Classification: C38, C58, C63, M41, M42

Cuvinte cheie: opinie de audit, probe de audit, analizã bursierã, performanþã bursierã, profil de performanþã, regresie logisticã

Abstract

IntroducereComplexitatea mediului economic actu-al, dominat de noile provocãri ale globa-lizãrii, influenþa ºi prezenþa indispensa-bilã a noilor tehnologii informaþionale înmarea majoritate a proceselor ºi tran-zacþiilor cu caracter economic, crizeleeconomice ºi efectele dezastruoase aleacestora determinã alinierea auditoruluifinanciar la noile exigenþe impuse deprofesie. Astfel, auditorul financiar numai este privit ca un simplu revizor saucontrolor de conturi, ci ca un pilon debazã în asigurarea calitãþii informaþiilorprezentate în situaþiile financiar-con-tabile, necesare shareholderilor ºistakeholderilor.

Privit ca actor principal la nivelul pieþe-lor financiare în ceea ce priveºte încre-derea pe care acesta o poate oferi in-vestitorilor prin munca sa realizatã cuprofesionism, obiectivitate ºi indepen-denþã (cerinþe impuse de StandardeleInternaþionale de Audit – ISA) auditorulfinanciar trebuie sã rãspundã acestornoi provocãri (globalizare, fraude ºi ac-te de corupþie, crize financiare) prin asi-milarea unor noi tehnici ºi concepereaunor metode ºi mecanisme de control ºiauditare, pentru a-ºi îndeplini cu succesmandatul ºi a putea emite o opinie rezo-nabilã în cele mai semnificative as-pecte.

Pentru aceasta, auditorul financiar tre-buie sã îmbine cu succes noþiuni, con-cepte ºi practici din domeniul auditului(principii, standarde, metodologie delucru, tehnici ºi proceduri de auditare)cu noile tehnologii informaþionale (pro-grame ºi sisteme integrate dedicate au-ditãrii, standardele de auditare a siste-melor informaþionale, baze de date),

precum ºi metodele de cercetare ºi in-strumentele proprii altor ºtiinþe. În acestcontext, auditul financiar (domeniu decercetare ºtiinþificã, artã sau meserie)nu mai poate funcþiona în mod izolat ºiindependent de celelalte domenii (sta-tisticã, informaticã, analizã financiarã,drept), ci trebuie sã gãseascã acei lianþipentru inovarea de tehnici ºi metode deauditare eficiente ºi eficace.

Una dintre metodele de cercetare carepoate rãspunde cu succes noilor pro-vocãri întâlnite în cadrul misiunilor deaudit financiar ºi care reprezintã un mij-loc de cunoaºtere a realitãþii prin inter-mediul cauzelor1 este reprezentatã deanaliza financiarã. Transpusã în do-meniul auditului financiar, analiza finan-ciarã presupune cercetarea sistemicã,într-o manierã staticã sau dinamicã,anterioarã sau previzionalã a principa-lelor procese economice circumscrisemisiunii de audit financiar (cunoaºtereaprealabilã a firmei ºi determinarea valo-rilor principalilor indicatori economico-financiari, identificarea riscurilor asocia-te activitãþii, dar ºi misiunii de audit,verificarea respectãrii principiului conti-nuitãþii activitãþii, asigurarea cã situaþiilefinanciare auditate nu conþin denaturãrisemnificative cauzate de fraude finan-ciare sau erori – în sensul ISA 240).

Situaþiile financiar-contabile prezentatede cãtre firmele auditate sunt asimilateunui bun public, al cãror rol principal sesitueazã dincolo de þinerea unor evi-denþe a tranzacþiilor trecute ºi de evalu-area structurii ºi mãrimii patrimoniului.Acestea poartã un rol esenþial în con-ceperea contractelor de afaceri, în pro-cesul de creare de plusvaloare pentrushareholders, în procesul de guvernarecorporatistã a firmelor, contribuind la re-

prezentarea relaþiilor care se instaurea-zã între firmã ºi stakeholders2.

Indicatorii economico-financiari utilizaþipot fi utili prin explicarea ºi înþelegereacelor mai recente evenimente produsela nivelul firmei, precum ºi pentru de-scrierea poziþiei ºi performanþei finan-ciare a acesteia. În acest sens, analizafinanciarã are un caracter general ºipoate fi utilizatã pentru identificareaeventualelor domenii sensibile, care potfi analizate în profunzime pe parcursulmisiunii de audit financiar3.

Astfel, auditorul financiar va urmãri ºiidentifica elementele care stau la bazaperformanþei ºi rentabilitãþii firmei,eventualele erori sau fraude ºi va studiasistemul de control strategic care ghi-deazã firma auditatã spre îndeplinireaobiectivelor sale ºi implicit în conti-nuarea activitãþii (potrivit ISA 570, audi-torul va trebui sã se asigure cã firmaauditatã îºi întocmeºte situaþiile finan-ciare în conformitate cu principiul conti-nuitãþii activitãþii, reflectat în IAS 1 ºi vaþine sub control riscul global, de ex-ploatare ºi financiar).

Pentru a rãspunde unor astfel de exi-genþe, auditorul financiar poate obþineprobe de audit privind evaluarea perfor-manþei firmei auditate ºi urmãrirea obi-ectivelor strategice ale acesteia, în con-formitate cu deciziile shareholder-ilor,pe baza comparãrii informaþiilor rezul-tate din analiza bursierã. Acest tip deanalizã permite o independenþã faþã deconstrângerile impuse de o analizã pebazã de bilanþ (care ia în calcul valoa-rea istoricã ºi nu valoarea justã sau va-loarea bazatã pe capacitatea viitoarede a genera fluxuri de trezorerie)4.

Scopul acestui studiu este de a conturaun profil de performanþã bursierã pe

17

Obþinerea probelor de audit

5/2012

1 Mironiuc, M., Analizã economico-financiarã: elemente teoretico-metodologice ºi aplicaþii, Editura Sedcom Libris, Iaºi, 2006, p. 11.2 De La Bruslerie, M., Analyse financière. Information financière et diagnostic, 3e éd, ed. Dunod, Paris, 2008, pp.1-3.3 Arens, A., Loebbecke, J., Audit, o abordare integrata, editura Arc, Chiºinau, 2006, p. 230. 4 De La Bruslerie, M., Op. cit., p.188.

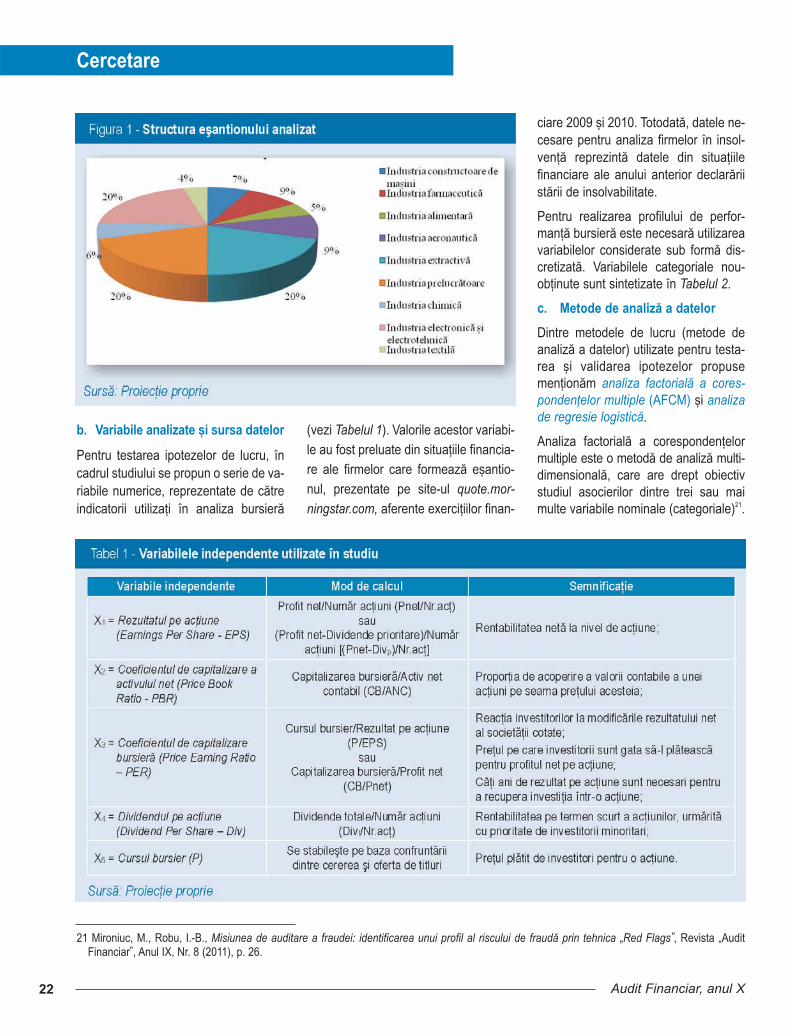

baza unei serii de indicatori specifici,precum ºi estimarea parametrilor unuimodel determinist pentru evaluareastãrii de performanþã (pe baza aceloraºiindicatori bursieri), utile auditorului înobþinerea probelor de audit pentru fun-damentarea opiniei finale din cadrulraportului. Obþinerea rezultatelor cerce-tãrii s-a bazat pe analiza unui eºantionde 100 de firme din industrie cotate labursele americane NYSE ºi Nasdaq înperioada 2009-2010.

Utilizarea analizeibursiere pentru

obþinerea probelorde audit

În conformitate cu ISA 500, probele deaudit reprezintã ansamblul informaþiilorutilizate de auditor pentru emiterea deconcluzii pe care se bazeazã opiniaacestuia.

Probele de audit includ atât informaþiileconþinute în înregistrãrile contabile carestau la baza situaþiilor financiare5, dar ºiinformaþii utile care provin din misiunileanterioare, declaraþiile clienþilor,rapoartele analiºtilor, manuale de con-trol etc., în conformitate cu Statementon Auditing Standard (SAS)6.

Desfãºurarea misiunii de audit finan-ciar, formularea ºi susþinerea opiniei deaudit presupun colectarea unor probede audit care trebuie sã respecte o se-rie de cerinþe referitoare la gradul deadecvare (ca mãsurã a calitãþii) ºi gra-

dul de suficienþã (ca mãsurã a canti-tãþii)7.

Mai mult decât atât, auditorul financiarva trebui sã analizeze relevanþa (are învedere legãtura logicã care se stabi-leºte între scopul probei de audit, natu-ra procedurii de audit utilizate, aserþi-unea luatã în considerare ºi costul aso-ciat obþinerii acestei probe) ºi credibili-tatea (are în vedere natura ºi sursainformaþiilor utilizate, circumstanþele încare acestea sunt obþinute, precum ºimodul în care s-a efectuat controlul în-tocmirii ºi pãstrãrii lor8) informaþiilor carevor fi utilizate drept probe de audit,atunci când se vor concepe ºi imple-menta procedurile de audit.

Auditorul obþine probe de audit cu sco-pul de a ajunge la concluzii rezonabile,pe baza cãrora sã fundamenteze opiniade audit. Acesta va efectua proceduride audit care îl vor conduce la cunoaº-terea entitãþii auditate ºi a mediuluiacesteia, inclusiv a sistemului de con-trol intern (prin utilizarea procedurilor deevaluare a riscurilor), la testarea exis-tenþei ºi funcþionalitãþii sistemului decontrol intern în prevenirea, detectareaºi corectarea denaturãrilor semnifica-tive (prin utilizarea procedurilor de auditulterioare, teste ale controalelor) ºi ladetectarea denaturãrilor semnificativede la nivelul aserþiunilor (prin interme-diul procedurilor de fond, inclusiv testeale detaliilor pentru categorii de tran-zacþii, solduri ale conturilor, precum ºiproceduri analitice de fond)9. Auditorulfinanciar va putea obþine probe de auditprintr-una sau mai multe tehnici de co-lectare, precum: inspecþia, confirmarea

externã, documentarea, procedurileanalitice, interogarea clientului, recalcu-larea, reefectuarea ºi observarea10.

Aceste proceduri pot fi aplicate în modindividual sau pot fi combinate între ele,pentru a se putea observa anumite co-relaþii sau inconsecvenþe la nivelul pro-belor de audit obþinute. Mai mult decâtatât, utilizarea probelor de audit din maimulte surse distincte poate semnalaeventuale discrepanþe sau faptul cã unelement individual al unei probe nu estecredibil, precum ºi faptul cã o probã deaudit obþinutã dintr-o sursã nu este con-secventã cu proba obþinutã din altãsursã. Astfel, auditorul financiar va tre-bui sã coroboreze ansamblul elemen-telor probante obþinute pentru a ajungela cele mai bune concluzii care îi vorsusþine opinia de audit.

La nivelul firmei, în cadrul misiunii deaudit financiar, efectuarea de procedurianalitice poate constitui una dintre celemai eficiente ºi fiabile tehnici de obþi-nere a elementelor probante atât dinperspectiva costurilor minime asociate,cât ºi din perspectiva uºurinþei cu carepot fi aplicate (datele utilizate pot pro-veni fie din situaþiile financiare, fie dinrapoarte de diagnostic financiar sau deanalizã financiarã bursierã sau de cre-dit, deja existente ºi autentificate).

Literatura de specialitate descrie proce-durile analitice ca fiind o analizã a prin-cipalelor rate financiare ºi analize detrend, incluzând rezultate asupra inves-tigaþiilor fluctuaþiilor ºi relaþiilor care nusunt în concordanþã cu alte informaþiirelevante de aceeaºi naturã sau careprezintã deviaþii semnificative de la da-

18

Cercetare

Audit Financiar, anul X

5 IFAC, International Standard on Auditing 500. Audit Evidence, New York, 2009, p. 4.6 Bragg, S.M., Practitioner’s Guide to GAAS 2010 Including all SASs, SSAEs, SSARSs, and Interpretations, ed. John Wiley & Sons, New Jersey,

2010, pp. 163-165.7 Pickett, S., Audit Planning: a Risk-Based Approach, John Wiley & Sons Inc, New Jersey, 2006, p. 238.8 Porter, B., Simon, J., Hatherley, D., Principles of External Auditing, 2nd edition, John Willey & Sons LTD, West Sussex, 2003, p.152.9 IFAC, Op. cit., 2009, p. 417.10 Arens, A., Elder, R., Beasley, M., Auditing and Assurance Services. An Integrated Approach, 14th edition, Pearson Education, 2012, p. 179.

tele prognozate11. Din aceastã definiþiese poate trage concluzia cã procedurileanalitice implicã utilizarea comparaþiilorºi a relaþiilor pentru a determina dacãinformaþiile sintetizate în conturile debilanþ sau alte date sunt rezonabile,permiþându-i auditorului sã aibã o privi-re de ansamblu asupra mediului firmei.

Standardele de audit financiar, varianta2009 prin ISA 520, definesc acest con-cept ca pe un set de evaluãri ale infor-maþiilor financiare prin analiza relaþiilorplauzibile dintre datele financiare ºinefinanciare. Mai mult decât atât, pro-cedurile analitice cuprind acele investi-gaþii pe mãsura necesitãþii cu privire lafluctuaþiile sau relaþiile care sunt discor-dante în comparaþie cu alte informaþiirelevante sau care diferã cu o sumãsemnificativã faþã de valorile aºtep-tate12. Standardele americane, prin in-termediul SAS 56, subscriu aceleaºidefiniþii formulate de cãtre ISA 520, însãsubliniazã ºi rolul deosebit de importantal analizei de regresie multiplã pentru aobþine modele pertinente în realizareade comparaþii fie la nivel de ramurã, fiela nivel de perioade de raportare, astfelîncât auditorul financiar sã poatã identi-fica evenimentele sau tranzacþiile ne-obiºnuite, modificãri bilanþiere sau lanivel de afaceri, fluctuaþii aleatoare saueventuale denaturãri contabile13 .

Scopul principal al procedurilor analiticeeste de realiza comparaþii ºi eventualelegãturi între informaþiile financiare aleunei entitãþi ºi: informaþii de aceeaºinaturã pentru perioade diferite, rezul-tate anticipate ale entitãþii (bugete, pre-viziuni, prognoze, estimãri ale auditoru-

lui sau estimãri ale amortizãrii), infor-maþii referitoare la un sector de activi-tate similar (comparaþii la nivel de ra-murã), informaþii financiare care se esti-meazã a fi conforme unui model previ-zibil (bazat pe experienþa firmei) ºi alteinformaþii financiare ºi nefinanciare re-levante14.

În cazul firmelor cotate pe diferite pieþefinanciare, o importantã sursã de infor-maþii o reprezintã analiza bursierã.Pentru obþinerea probelor de audit pri-vind comparaþii la nivel de ramurã, audi-torul financiar poate dispune de o seriede indicatori specifici pentru evaluareaperformanþei firmei. Informaþiile prove-nite din analiza performanþei bursierepot conduce auditorul la acceptareasau nu a angajamentului de audit (re-fuzarea unui client fiind motivatã deevitarea unor eventuale litigii cu impactsemnificativ asupra prestigiului audito-rului), la identificarea eventualelorfraude sau erori (prin semnalarea unordiferenþe semnificative între valoareanetã contabilã ºi capitalizarea bursierã),la evaluarea capacitãþii clientului de a-ºicontinua activitatea cu impact semni-ficativ asupra acurateþei situaþiilor finan-ciare raportate.

În mod clasic, pentru firmele cotate mã-surarea performanþei prin intermediulindicatorilor tradiþionali de rentabilitatecalculaþi pe baza situaþiilor financiareanuale raportate poate conduce la con-cluzii diferite faþã de analiza perfor-manþei prin indicatorii bursieri.

În cadrul analizei peformanþei bursi-ere utilizarea unor indicatori specifici

abordãrii bazate pe comparaþia de piaþã(Earning Per Share sau Rezultatul peacþiune – EPS, Price Earning Ratio sauCoeficientul de capitalizare bursierã –PER, Dividend Per Share sau Divi-dendul pe acþiune – Div, Coeficientul decapitalizare a dividendelor, Coeficientulde capitalizare a Cash-flow-ului, PriceBook Ratio sau Coeficientul de capi-talizare a activului net – PBR, Coefici-entul capitalizãrii bursiere globale, Ran-damentul plasamentului), dar ºi a unormodelele specifice abordãrii actuariale(Modelul Irving Fisher, Modelul Gordon-Shapiro, Metoda de actualizare a Cash-flow-ului disponibil)15 poate conduce au-ditorul la obþinerea unor probe de auditsuficiente ºi adecvate.

Criterii de evaluare a performanþei în

analiza bursierã utile auditorului

în obþinerea probelor de audit

Încã de la apariþia primelor forme deactivitate comercialã, scopul oricãreiafaceri consta în obþinerea de profit ºicontinuarea desfãºurãrii activitãþii.

De-a lungul timpului, odatã cu intensifi-carea relaþiilor economice, dezvoltareapieþelor financiare ºi comerciale, creº-terea economiei competitive, conceptulde performanþã ºi mãsurare a perfor-manþei s-a modificat, dar îºi con-solideazã în continuare poziþia domi-

19

Obþinerea probelor de audit

5/2012

11 Hayes, R., Dassen, R., Schilder, A., Wallage, P., Principles of Auditing. An Introduction to International Standards of Auditing, 2nd edition, EdituraPearson Education, 2005, p. 318.

12 IFAC, Manual de standarde internaþionale de audit ºi control de calitate. Audit financiar 2009, Coeditare CAFR-Editura Irecson, Bucureºti, 2009,p.469.

13 Bragg, S.M., Op.cit., p.176.14 IFAC, Op. Cit., p. 471.15 Mironiuc, M., Op. cit., p. 386.

nantã în obiectivele vizate de societatepe termen lung.

Avându-ºi originea în latinescul „perfor-mare” (a finaliza o activitate propusã),semnificaþia actualã a conceptului pro-vine din limba englezã, de la verbul „toperform” (a realiza o activitate care ne-cesitã o anumitã activitate sau o aptitu-dine) ºi substantivul „performance”(maniera cu care o organizaþie atingeobiectivele propuse). Conform Dicþiona-rului explicativ al limbii române16 ter-menul de performanþã defineºte unrezultat deosebit de bun al unei acþiuni,obþinut de cineva, o realizare deosebitãîntr-un anumit domeniu sau o acþiunecare duce la succes.

Din punct de vedere financiar, cele maifrecvente accepþiuni ale noþiunii de per-formanþã se referã la: creºtere (apti-tudinea unei societãþi de a progresa),rentabilitate (capacitatea societãþii de aobþine un rezultat pozitiv), productivitate(posibilitatea societãþii de a obþine oproducþie ca urmare a utilizãrii factoriloreconomici, de a da randament ºi de a fieficientã) ºi competitivitate (aptitudineasocietãþii de a reacþiona la ameninþãrilecu care se confruntã ºi de a profita deoportunitãþile apãrute)17.

În lucrarea sa, „Analyse financière”, ElieCohen defineºte performanþa ca raportîntre rezultatele degajate de o entitateºi mijloacele utilizate în procesul pro-ductiv.

Pentru a analiza performanþa unei firmeatât Standardele Internaþionale de Ra-portare Financiarã (International Finan-cial Reporting Standards – IFRS), cât ºiPrincipiile Contabile General Acceptateaplicate în Statele Unite ale Americii(United States Generally AcceptedAccounting Principles - US GAAP)

menþioneazã ca sursã principalã situaþi-ile financiare anuale prin: Contul deprofit ºi pierdere (Income statement,Statement of comprehensive income) ºiSituaþia modificãrilor capitalului propriu(IFRS: Statement on changes in equity,US GAAP: Statement of ShareholderEquity).

Aceasta din urmã oferã ºi informaþiidespre performanþa financiarã, dar pen-tru care criteriile de recunoaºtere nu lepot încadra în Contul de profit ºi pier-dere. În ultima perioadã criteriile de per-formanþã tradiþionale au început sã fiesurclasate de alte criterii mai actuale(Economic Value Added ºi MarketValue Added, de tip fluxuri de tre-zorerie, bursiere sau non-financiare).

Legile ºi principiile de funcþionare aleeconomiei de piaþã impun oricãrei fir-me, indiferent de obiectul de activitatesau de dimensiune, obþinerea unei per-formanþe economico-financiare înstrânsã legãturã cu obiectivele stabilite.Aceastã performanþã este privitã prinprisma creºterii averii subiecþilor impli-caþi în viaþa societãþii (acþionarii, credi-torii financiari ºi comerciali, salariaþii,clienþii, statul ºi publicul larg), dar maiales din punctul de vedere al menþineriidurabile pe piaþã ºi al amplificãrii valoriisale pentru a face faþã concurenþei.

Evaluarea performanþei nu se rezumãdoar la o analizã a rezultatelor obþinuteîntr-un singur exerciþiu financiar, fiindnecesarã ºi o comparabilitate a infor-maþiilor în timp ºi spaþiu.

De asemenea, în ceea ce priveºtefirmele cotate la bursã, mãsurarea per-formanþei prin intermediul indicatoriloreconomico-financiari clasici, cantitativisau calitativi (profit, rentabilitate, cifrã

de afaceri, fluxuri de trezorerie, cotã depiaþã, eficacitate, eficienþã ºi reputaþie aechipei manageriale sau existenþa ºiaplicarea practicilor ºi principiilor deguvernanþã corporativã etc.) trebuiecompletatã cu o analizã a evoluþiei indi-catorilor bursieri.

Astfel, utilizatorii situaþiilor financiare, înprincipal investitorii (acþionarii prezenþiºi potenþiali) vor putea identifica, pelângã dinamica resurselor materiale,umane, respectiv informaþionale, ºicapacitatea entitãþii de a genera fluxuriviitoare de trezorerie. Prin urmare, estenecesarã completarea analizei postfactum a situaþiei economico-financiarecu analiza previzionalã a rezultatelorsocietãþilor cotate.

În consecinþã, bursa de valori asigurãnu numai legãtura dintre emitenþii devalori mobiliare ºi deþinãtorii de capi-taluri temporar libere care urmãrescfructificarea acestora în condiþii detransparenþã ºi informare, ci ºi mijloculprin care investitorii pot mãsura perfor-manþa globalã a unei firme, recunos-cutã astfel de cãtre public.

Modul de mãsurare a performanþei uneifirme, precum ºi alegerea indicatorilorcare sã reflecte cu acurateþe realitateanu reprezintã o activitate aleatoare, cinecesitã o cunoaºtere a activitãþii firmeiprecum ºi stabilirea obiectivelor ce sedoresc a fi atinse. Totuºi, mãsurareaperformanþei nu se limiteazã doar lasimpla constatare, ci impune luareaunor decizii care vin sã corecteze sauchiar sã susþinã situaþia prezentã.

În mod clasic, analiza ºi evaluarea per-formanþei sunt determinate pe bazainformaþiilor furnizate din situaþiile finan-ciare ale unei entitãþi, conform principi-

20

Cercetare

Audit Financiar, anul X

16 Coteanu, I., Seche, L., Seche, M. (coord.), Academia Românã, Institutul de Lingvisticã „Iorgu Iordan”, Dicþionarul explicativ al limbii române (DEX),Editura Univers Enciclopedic, Bucureºti, 1998, p. 778.

17 Colasse, B., Analiza financiarã a întreprinderii, Editura Tipo Moldova, Iaºi, 2009, p. 54.

ilor ºi regulilor contabile18. Aceste criteriide performanþã tradiþionale iau în con-siderare informaþiile financiar-contabileistorice ºi sunt utilizate de regulã înfirmele mici ºi mijlocii, dar nu asigurãrealizarea de previziuni ale evoluþiilorviitoare ale stãrii firmelor.

Ulterior, începând cu anii 1990, creº-terea presiunilor la nivelul managemen-tului corporativ a impus aplicarea criteri-ilor de performanþã orientate spre cre-area de valoare. Suplinind limitele unorindicatori economico-financiari tradiþio-nali (câºtigul pe acþiune, rata rentabi-litãþii activelor, rata rentabilitãþii finan-ciare etc.), adoptarea indicatorilor pre-cum EVA (Economic Value Added –Valoarea Economicã Adãugatã) ºi MVA(Market Value Added – Valoarea de pia-þã adãugatã) a determinat o mai bunãapreciere a creºterii valorii acþiunilor fir-mei ºi implicit a performanþei acesteia.

În ceea ce priveºte firmele cotate pepiaþa de capital, investitorii (actuali ºipotenþiali), dar ºi analiºtii bursieri do-resc sã cunoascã valoarea de piaþã aunei societãþi, perspectivele sale dedezvoltare, prin intermediul indicatorilorobþinuþi prin confruntarea cererii ºi ofer-tei de titluri.

Cu toate cã aceste criterii prezentateanterior presupun utilizarea perfor-manþei firmei ca variabilã dependentã,totuºi nu existã un consens cu privire lacel mai adecvat criteriu în analiza per-formanþei firmei. Criteriile de evaluare aperformanþei sunt dinamice în timp,fiecare perioadã fiind caracterizatã deaplicarea anumitor criterii, deºi celebazate pe crearea de valoare ºi celebursiere devin tot mai populare19.

Metodologiacercetãrii

În condiþiile unei economii de piaþã,bursa este instituþia care suprave-gheazã ºi guverneazã întreaga activi-tate a firmelor cotate. Totodatã, prinintermediul ei se identificã orice modifi-care suferitã la nivelul situaþiei econo-mico-financiare a unei firme (erori,fraude etc.), precum ºi capacitateaacesteia de a-ºi continua activitatea(going concern), furnizând o serie desemnale deosebit de importante pentruauditori în cadrul misiunilor de audit.

Mai mult decât atât, prin intermediulindicatorilor bursieri, piaþa financiarãoferã o cunoaºtere prealabilã a mediuluide afaceri în care îºi desfãºoarã activi-tatea clienþii auditorilor financiari. Bursade valori opereazã cu indicatori la nivelde acþiune sau rate de piaþã. Mo-dalitatea de calcul a acestor indicatoridepinde de datele financiar-contabileexistente, de previziunile efectuate, pre-cum ºi de necesitãþile investitorilor.

Plecând de la oportunitãþile oferite deanaliza bursierã auditorilor financiariprin evaluarea performanþei unei firme,prezentul studiu îºi propune sã identi-fice un profil de performanþã al firmelorcotate, precum ºi obþinerea probabili-tãþii ca o firmã sã fie neperformantã înfuncþie de valorile unor anumiþi indica-tori bursieri. Astfel, în cadrul studiului sepropun spre validare urmãtoareleipoteze de lucru:

Ip1: Prin asocierea unor indicatori bur-sieri specifici se poate obþine un pro-fil de performanþã bursierã util audi-

torului în cadrul misiunii de auditfinanciar pentru obþinerea de probede audit suficiente ºi adecvate.