ACADEMIA DE STUDII ECONOMICE A MOLDOVEI · Problema auditului resurselor umane a fost studiată,...

153

Transcript of ACADEMIA DE STUDII ECONOMICE A MOLDOVEI · Problema auditului resurselor umane a fost studiată,...

ACADEMIA DE STUDII ECONOMICE A MOLDOVEI

ECONOMICA Revistă ştiinţifico-didactică

An. XXV, nr.1 (99), martie 2017

© Departamentul Editorial-Poligrafic al ASEM

COLEGIUL DE REDACŢIE: Prof. univ. dr. hab. Ion BOLUN, Academia de Studii Economice a Moldovei Prof. univ. dr. hab. Vasile BUCUR, Academia de Studii Economice a Moldovei Prof. dr. Piotr BULA, Academia de Economie din Kracowia, Polonia Prof. univ. dr. hab. Eugenia FEURAŞ, Academia de Studii Economice a Moldovei Prof. dr. hab. Iurii MACAGON, Universitatea Naţională, Ucraina Prof. univ. dr. hab. Vitalii MACAROV, Academia de Ştiinţe, Rusia Prof. univ. dr., acad. Anatolie MAZARACHI, Universitatea Naţională de Comerţ şi Economie din Kiev, Ucraina Prof. univ. dr. hab. acad. Gheorghe MIŞCOI, Academia de Ştiinţe a Moldovei, [email protected] Prof. univ. dr. hab. m.c. al AŞM, Dumitru MOLDOVAN, Academia de Studii Economice a Moldovei Prof. univ. dr. Ion PETRESCU, Universitatea „Spiru Haret”, Braşov, România Prof. dr. Alban RICHARD, Universitatea „Pierre Mendès France de Grenoble”, Franţa Prof. dr. Agop SARKISYAN, Academia de Economie „Dm. Ţenov” din Sviştov, Bulgaria Prof. univ. dr. Ioan-Franc N. VALERIU, Institutul de Cercetări Economice al Academiei Române Prof. univ. dr. Gheorghe ZAMAN, m.c. al Academiei Române, Institutul de Economie Naţională Prof. univ. dr. hab. Rodica HÎNCU, Academia de Studii Economice a Moldovei Prof. univ. dr. Oleg STRATULAT, Academia de Studii Economice a Moldovei Conf. cercet. dr.Corneliu GUŢU, Academia de Studii Economice a Moldovei Conf. univ. dr. Nadejda BOTNARI, Academia de Studii Economice a Moldovei Conf. univ. dr. Oxana SAVCIUC, Academia de Studii Economice a Moldovei Conf. univ. dr. Liubomir SCORIC, Universitatea de Comerţ, Economie şi Cooperaţie de Consum, Gomel, Belarus

ECHIPA REDACŢIONALĂ:

Redactor-şef: Grigore BELOSTECINIC, prof. univ. dr. hab., academician al AŞM

Redactor şef-adjunct: Valentina NAMOLOVAN Redactor literar: Constantin CRĂCIUN

Redactor tehnic: Natalia IVANOVA Designer copertă: Maria BUDAN

ADRESA REDACŢIEI:

Str. Mitropolit G. Bănulescu-Bodoni 59, ASEM, bloc B, b.501, tel: 022-402-936; 022-402-886

Cod: MD 2005, Chişinău, Republica Moldova E-mail: [email protected]

Revista este acreditată de Consiliul Naţional

pentru Acreditare şi Atestare al RM, categoria „B”

Revista este indexată în următoarele Baze de date și Cataloage Internaţionale: DOAJ https://doaj.org/

Directoriu OAJI http://oaji.net/ Electronic Journals Library http://rzblx1.uni-regensburg.de/

Global Impact Factor http://globalimpactfactor.com/ Universal Impact Factor http://www.uifactor.org/

Preluarea textelor editate în revista „Economica” este posibilă doar cu acordul autorului.

Responsabilitatea asupra fiecărui text publicat aparţine autorilor. Autorii declară pe propria răspundere că articolele sunt autentice şi nu există niciun conflict de interese, totodată, transmit dreptul de autor şi editorului.

Opinia redacţiei nu coincide întotdeauna cu opinia autorilor.

Certificat de înregistrare nr.270 din 31.10.2013 Index poştal: PM-31627

ISSN 1810-9136

Editura ASEM, Chişinău-2017

ACADEMY OF ECONOMIC STUDIES OF MOLDOVA

ECONOMICA Scientific and didactic journal

Year XXV, nr.1 (99), March 2017

© Editorial-Polygraphic Department of ASEM

EDITORIAL BOARD:

Professor Dr. Hab. Ion BOLUN, Academy of Economic Studies of Moldova Professor Dr. Hab. Vasile BUCUR, Academy of Economic Studies of Moldova Professor PhD Piotr BULA, Krakow Academy of Economy, Poland Professor Dr. Hab. Eugenia FEURAS, Academy of Economic Studies of Moldova Professor Dr. Hab. Iurii MACAGON, National University, Ukraine Professor Dr. Hab. Vitalii MACAROV, Academy of Science, Russia Professor PhD Acad. Anatolie MAZARACHI, Kyiv State University of Commerce and Economics, Ukraine Professor Dr. Hab. Acad. Gheorghe MISCOI, Academy of Science of Moldova Professor Dr. Hab. c.m. of ASM Dumitru MOLDOVAN, Academy of Economic Studies of Moldova Professor PhD Ion PETRESCU, „Spiru Haret” University, Brasov, Romania Professor PhD Alban RICHARD, „Pierre Mendès France de Grenoble” University, France Professor PhD Agop SARKISYAN, D. Tsenov Academy of Economics, Svishtov, Bulgaria Professor PhD Ioan-Franc N. VALERIU, National Institute of Economic Research of Romanian Academy Professor PhD Gheorghe ZAMAN, c. m. of Romanian Academy, Institute of National Economy Professor Dr. Hab. Rodica HINCU, Academy of Economic Studies of Moldova Professor PhD Oleg STRATULAT, Academy of Economic Studies of Moldova Assoc.Professor Researcher PhD Corneliu GUTSU, Academy of Economic Studies of Moldova Assoc.Professor PhD Nadejda BOTNARI, Academy of Economic Studies of Moldova Assoc.Professor PhD Oxana SAVCIUC, Academy of Economic Studies of Moldova Assoc.Professor PhD Liubomir SCORIC, Belarusian Trade-Economic University of Consumer’s Cooperation, Gomel, Belarus

EDITORIAL STAFF:

Editor-in-chief: Grigore BELOSTECINIC,

Professor, Dr. Hab., Academician Vice-Editor-in-chief: Valentina NAMOLOVAN

Editor (English): Ludmila RURAC Technical editor: Natalia IVANOVA

Designer of cover: Maria BUDAN

ADDRESS OF PUBLISHING DEPARTMENT: 59, Mitropolit G. Banulescu-Bodoni street, ASEM, block B, office 501,

tel: 022-402-936; 022-402-886 Postcode: MD 2005, Chisinau, Republic of Moldova

E-mail: [email protected]

The journal is accredited by the National Certification and Accreditation Council of RM, Category „B”

The journal is indexed in the following International data Bases and Catalogues: DOAJ https://doaj.org/

Directoriu OAJI http://oaji.net/ Electronic Journals Library http://rzblx1.uni-regensburg.de/

Global Impact Factor http://globalimpactfactor.com/ Universal Impact Factor http://www.uifactor.org/

The taking over of the texts that are published in the journal “Economica” is possible only with the author’s agreement. Responsibility for each published text belongs to the authors. The authors declare on their own responsibility that the

articles are authentic and there is no conflict of interest and also transmit the copyright to the publisher. Authors views are not always accorded with the editorial board’s opinion.

Registration certificate nr.270 of 31.10.2013

Postcode: PM-31627 ISSN 1810-9136

Publishing department of ASEM, Chisinau-2017

SUMAR

BUSINESS ŞI ADMINISTRARE

Auditul resurselor umane – parte componentă a managementului resurselor umane ale organizației 7

Prof.univ., dr.hab. Ala Cotelnic, ASEM Dr. Ludmila Negruță, Director general SRL „Capitolium-Elit”

Impactul informaţiilor de pe ambalajul produselor alimentare în ghidarea alegerii consumatorilor 19

Conf. univ. dr. Maria Grigoraş, UASM

Importanța biroului și a centrelor de informare și promovare turistică în dezvoltarea turismului receptor 37

Conf. univ., dr. în economie, Nicolae Platon, Director al Centrului de Informare și Promovare în Domeniul Turismului din Republica Moldova

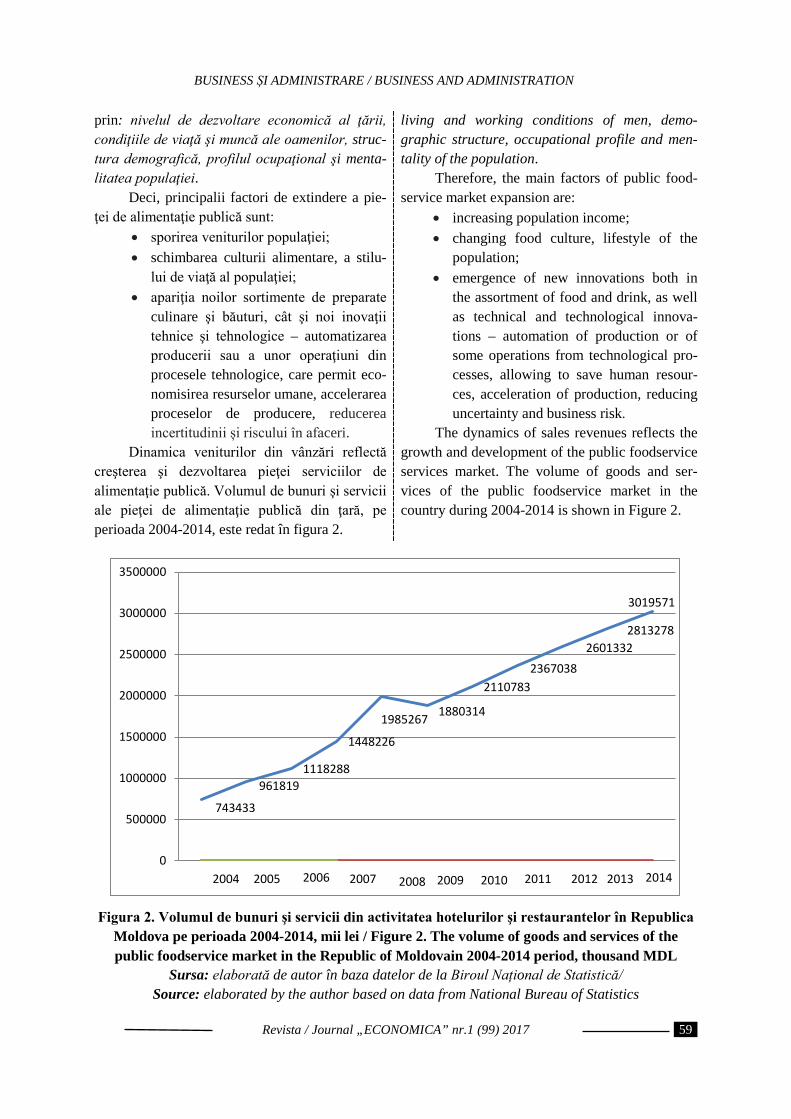

Analiza pieţei de alimentaţie publică din municipiul Chişinău şi tendinţe de dezvoltare 52 Lect. univ., drd. Olga Tabunşcic, ASEM

Brandingul bazat pe cercetarea preferințelor consumatorilor 65 Drd. Igor Belostecinic, ASEM

Starea industriei turismului în Republica Moldova în condițiile activării mecanismelor moderne ale managementului strategic 72

Drd. Irina Crotenco, ASEM

ECONOMIE FUNDAMENTALĂ ŞI APLICATIVĂ

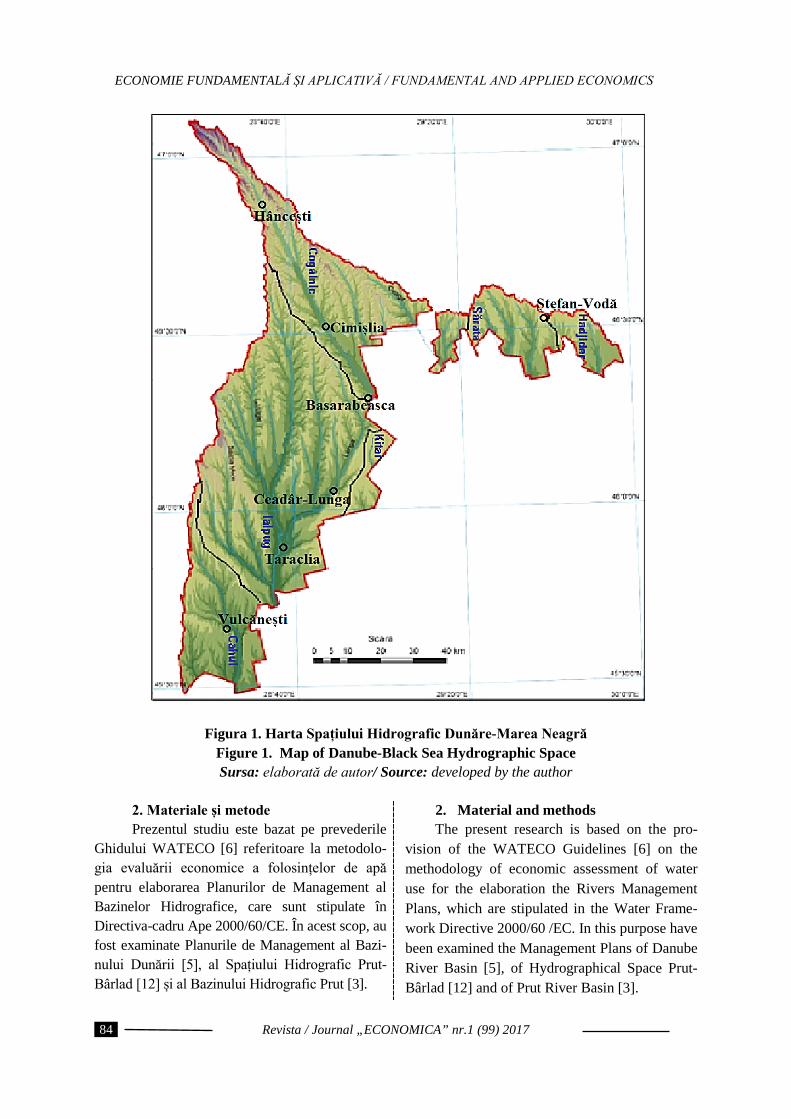

Analiza economică și geografică a serviciilor de aprovizionare cu apă și sanitație în spațiul hidrografic Dunăre-Marea Neagră (sectorul Republicii Moldova) 82

Conf. univ. dr. Petru Bacal, ASEM

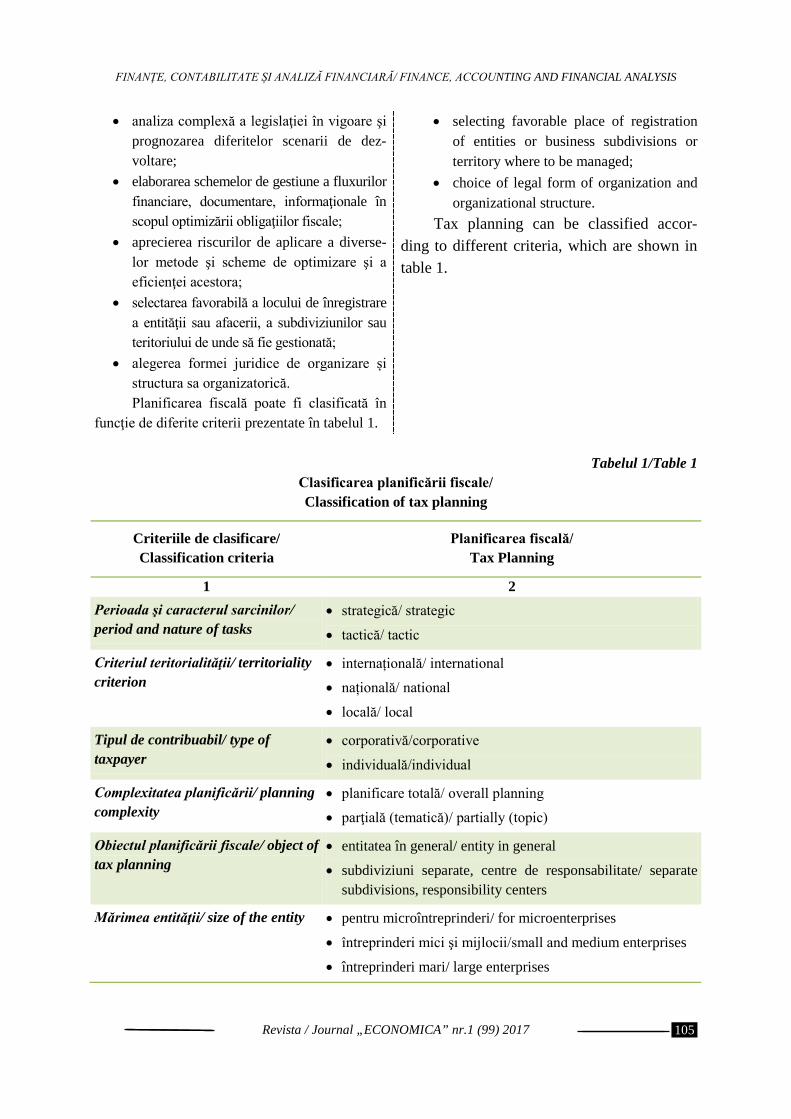

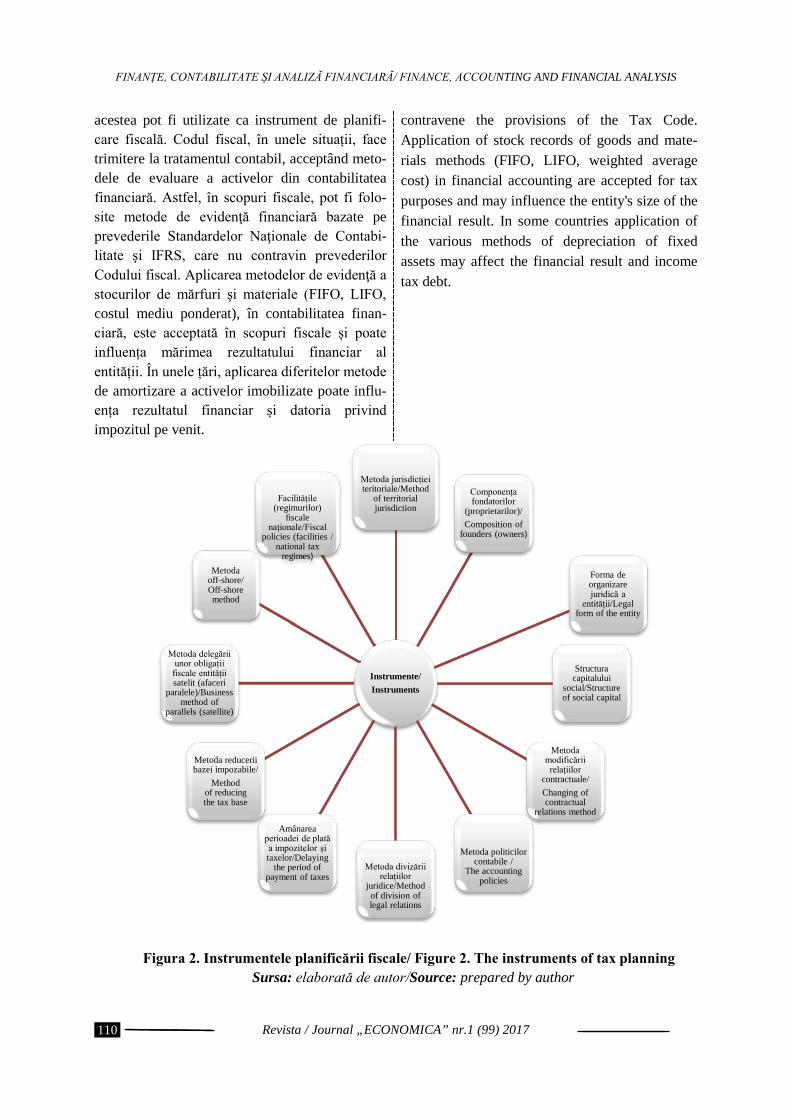

FINANŢE, CONTABILITATE ŞI ANALIZĂ FINANCIARĂ Planificarea fiscală: instrument de optimizare a datoriilor față de buget 102

Conf. univ. dr. Anatol Graur, ASEM

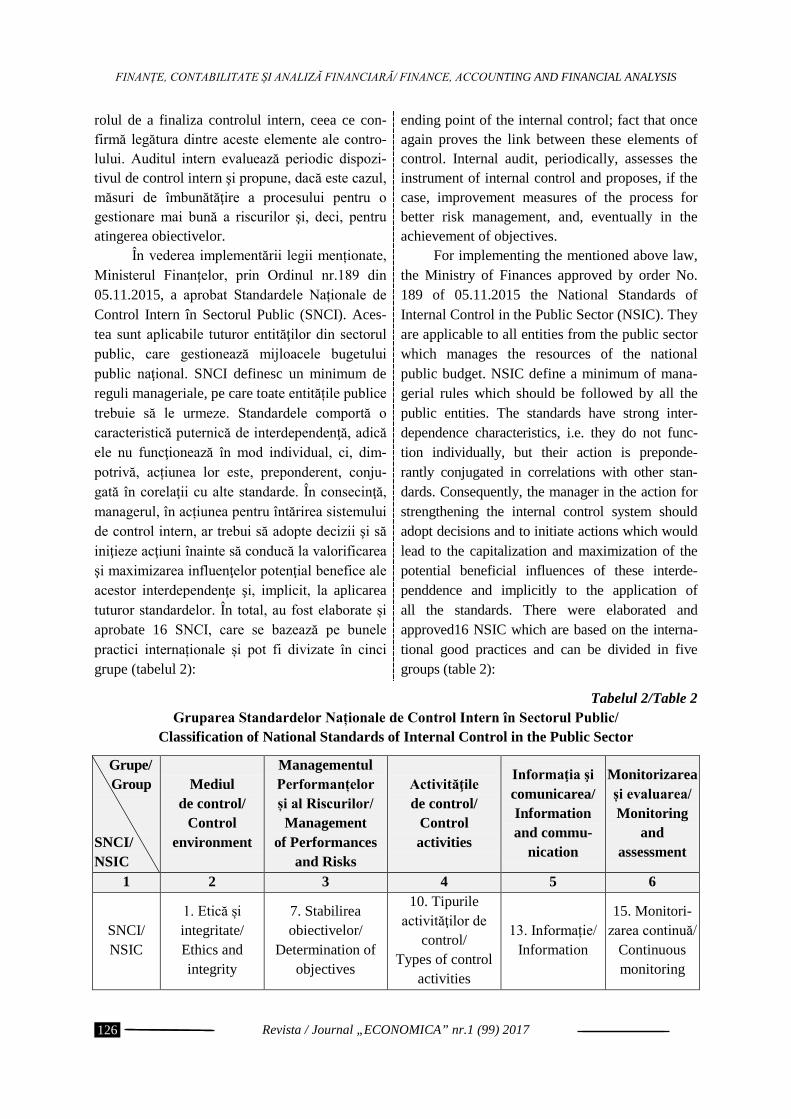

Controlul intern în instituțiile de prestări servicii medicale publice Drd. Ludmila Frumusachi, ASEM 123

INTEGRARE EUROPEANĂ ŞI POLITICI SOCIALE

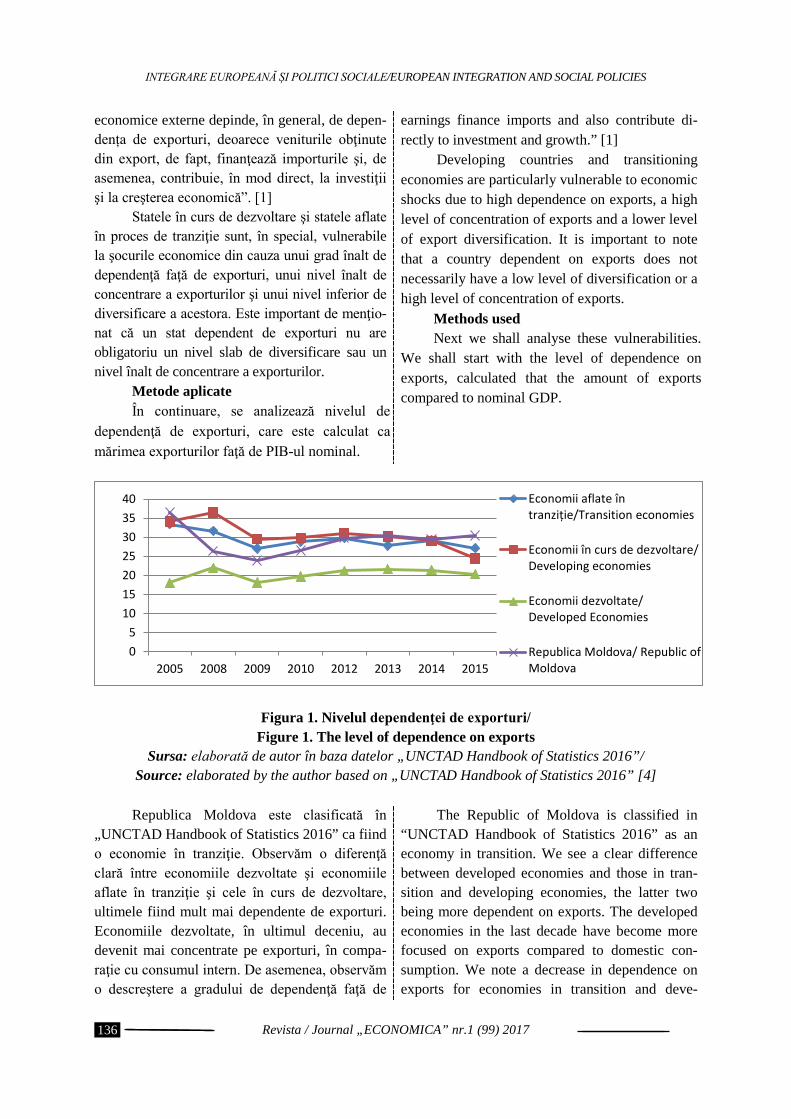

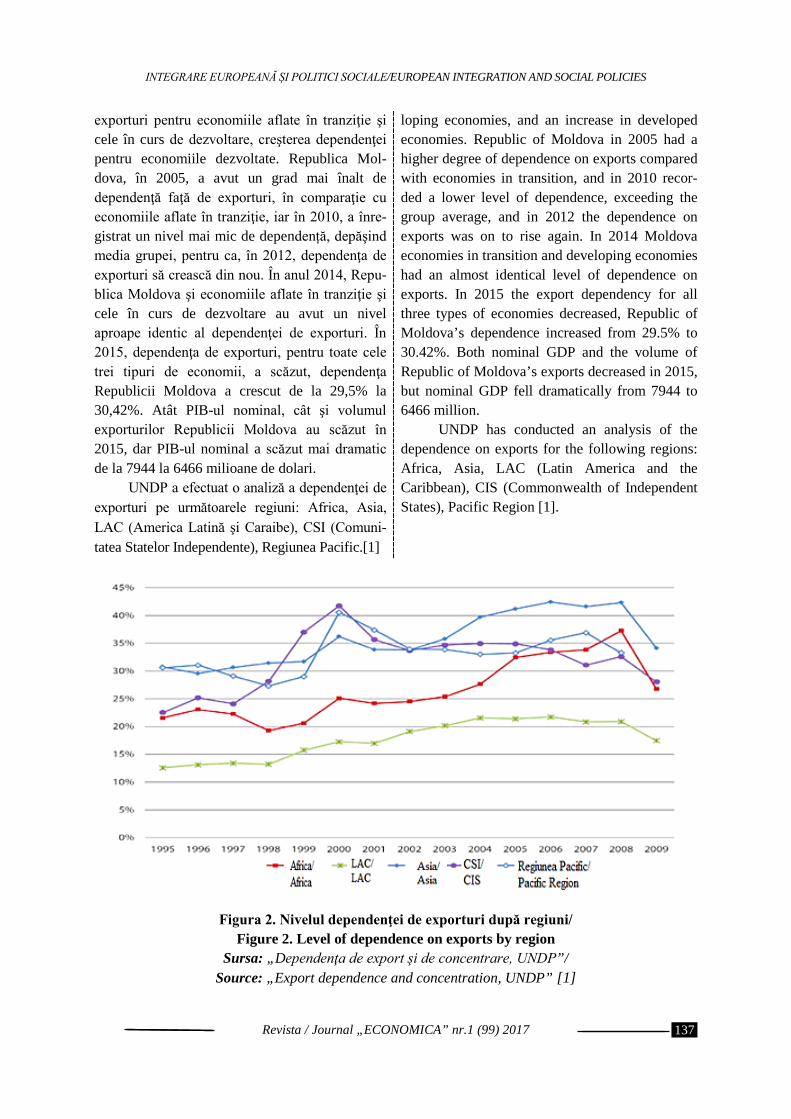

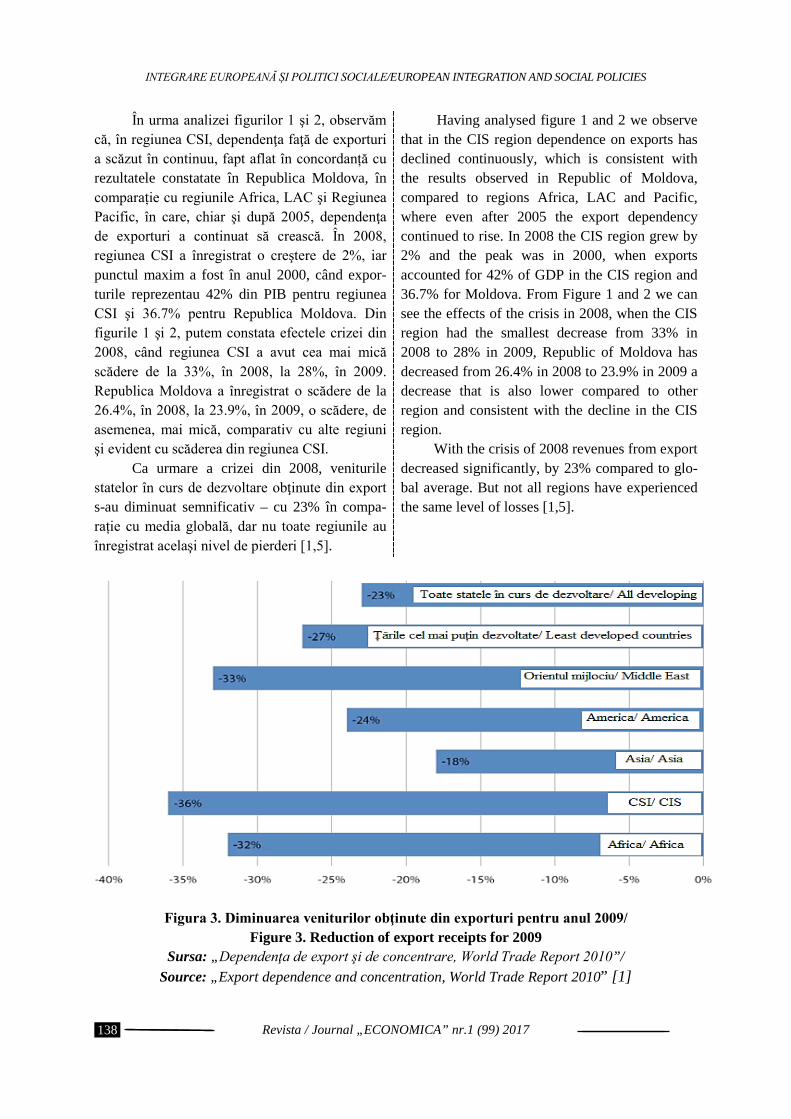

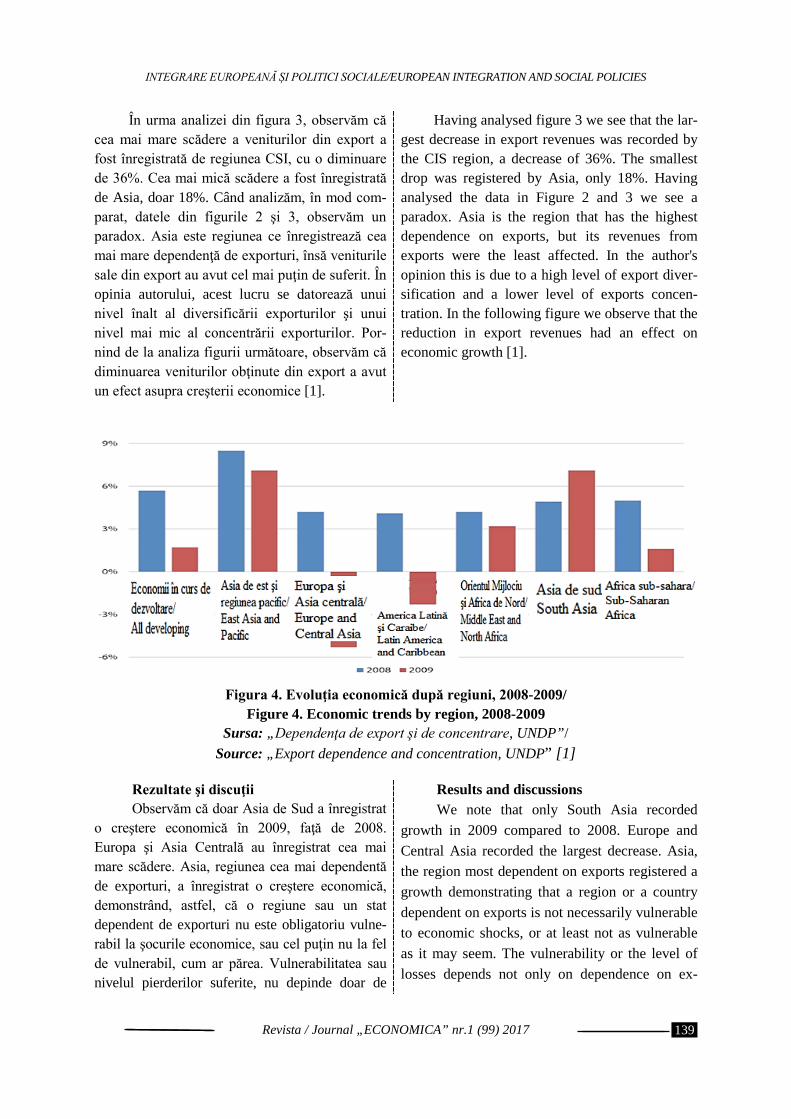

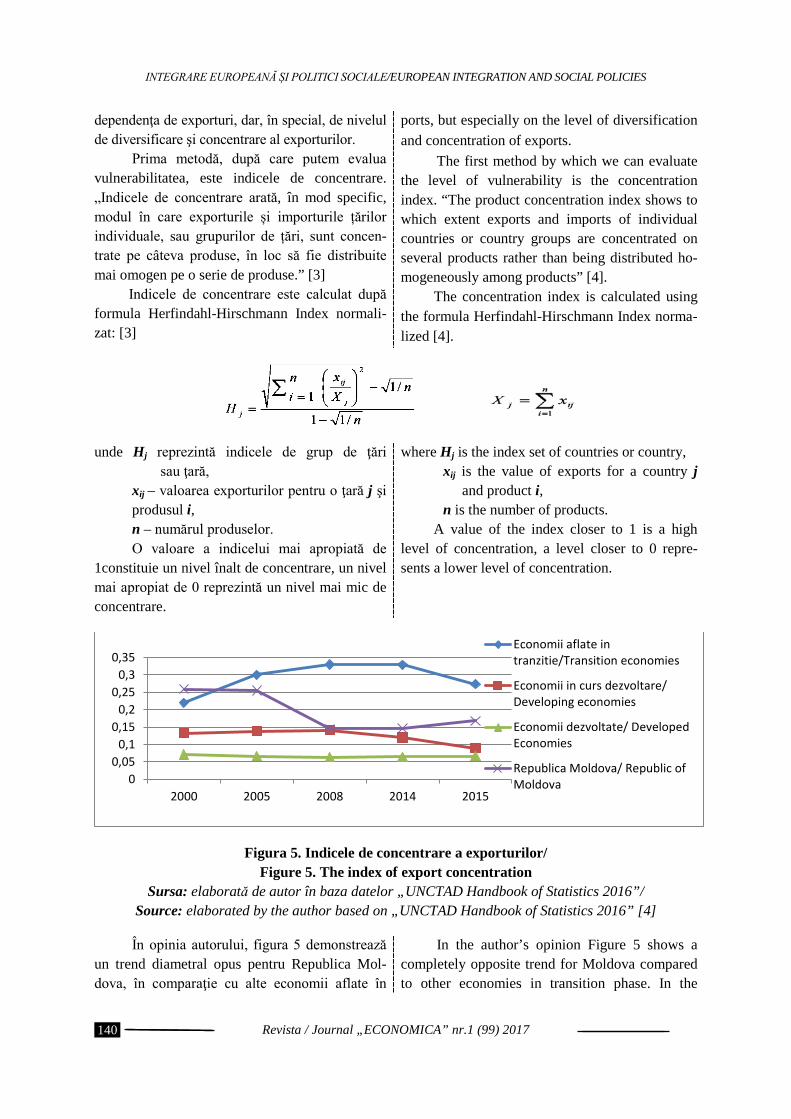

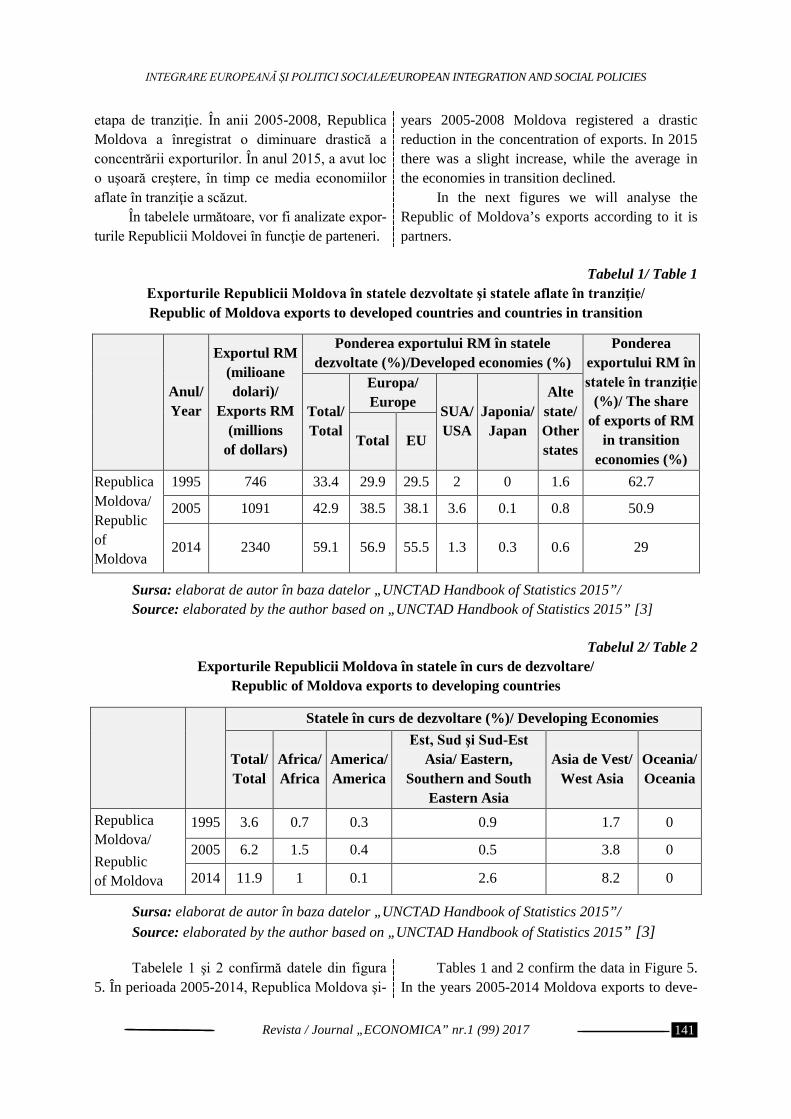

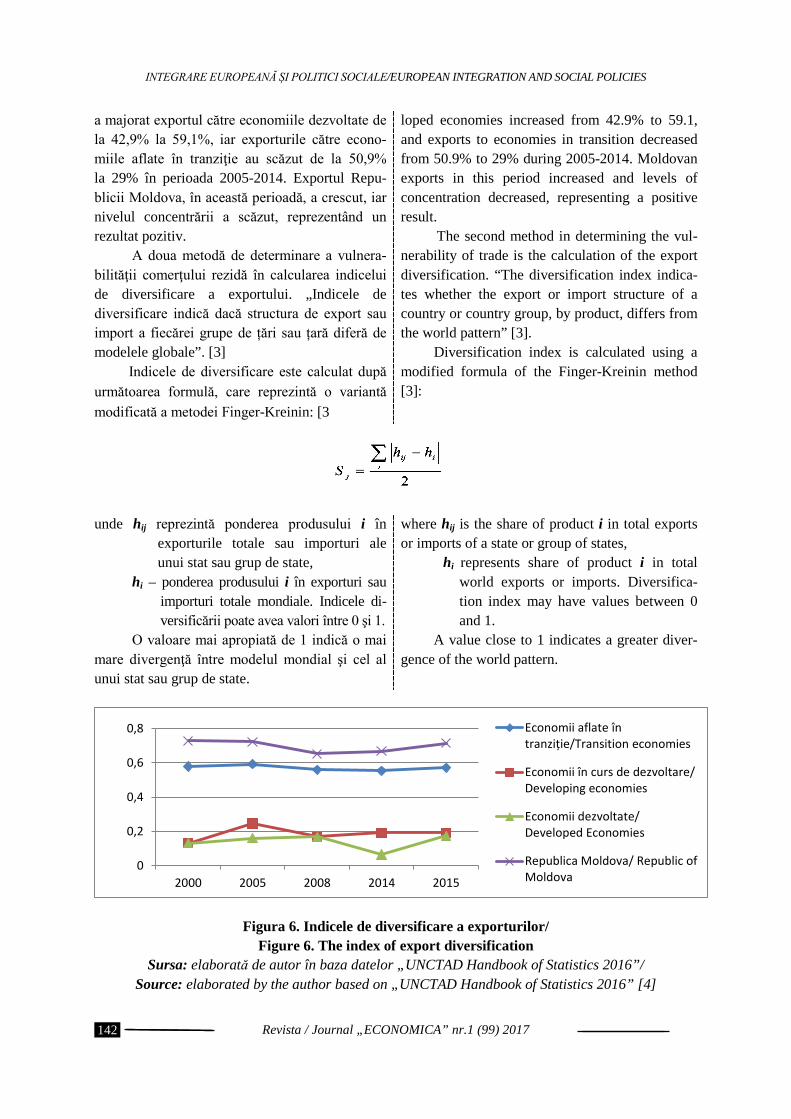

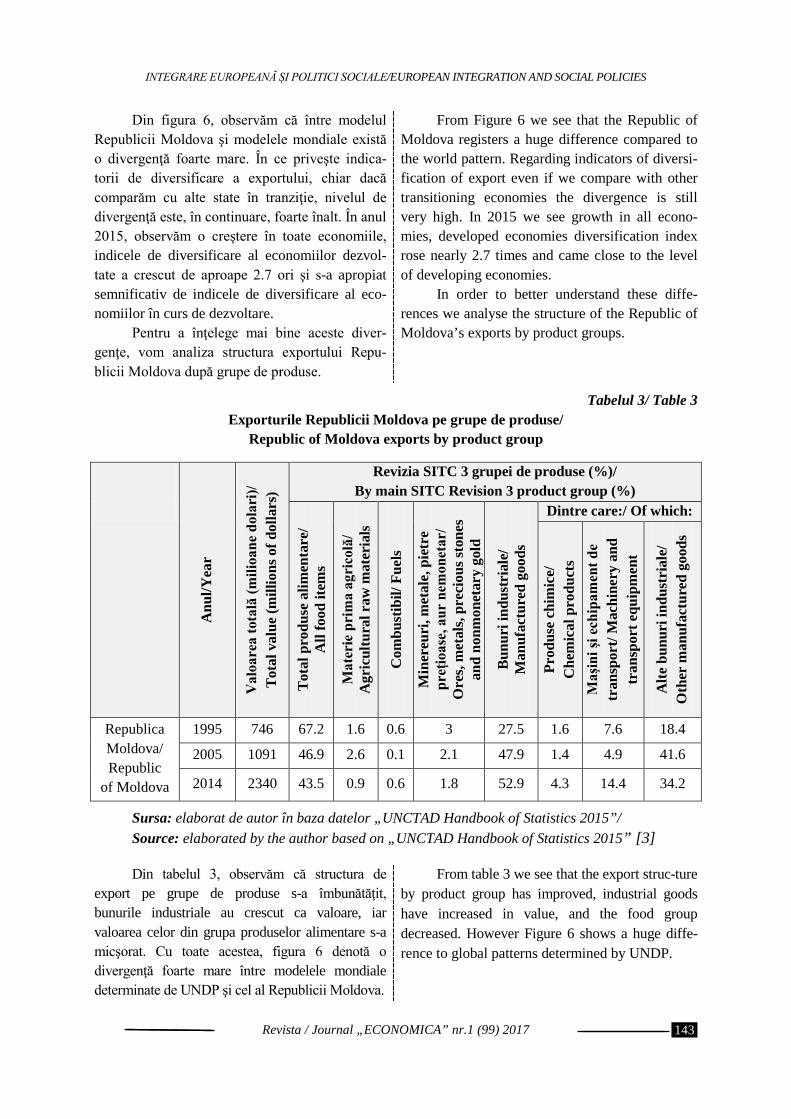

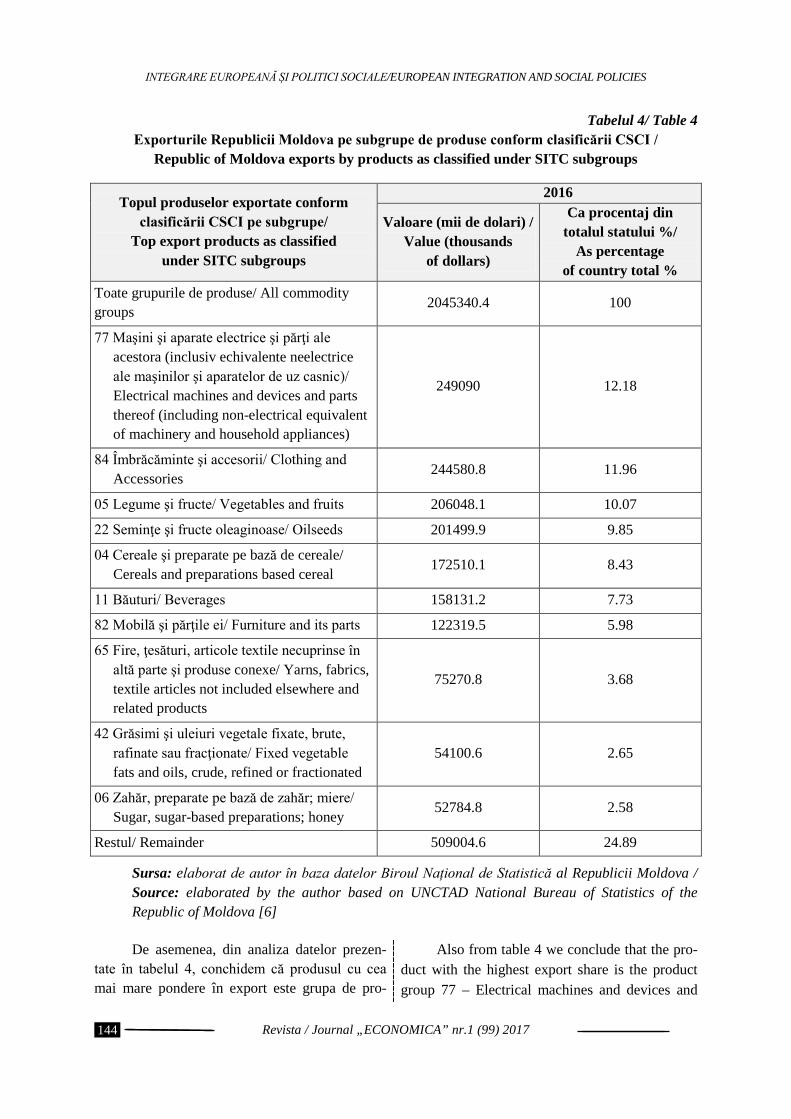

Vulnerabilitatea comerțului exterior al Republicii Moldova 135 Drd. Mircea Diavor, ASEM

RECENZII

la monografia „Formarea potențialului uman: abordare strategică”, autor: Irina Movilă 146

Conf.univ., dr. hab. Alic Bîrcă, ASEM

la monografia „Retrospectiva turismului moldovenesc. 55 de ani de realizări”, autor: Nicolae Platon 150

Prof. univ. dr. Vadim Cojocaru, ASEM

Revista / Journal „ECONOMICA” nr.1 (99) 2017

5

CONTENT

BUSINESS AND ADMINISTRATION

Human Resources Audit – Part of Human Resources Management Within an Organization 7 Professor, Hab.Dr. Ala Cotelnic, ASEM PhD Ludmila Negruta, General Manager LLC "Capitolium-Elit"

The Impact of Food Package Information in Guiding the Consumers Choices 19 Assoc. Prof., PhD Maria Grigoras, UASM

The Importance of Tourism Information and Promotion Office and Centres in the Development of Inbound Tourism 37

Assoc. Prof., PhD Nicolae Platon, Director of the Tourism Information and Promotion Center of the Republic of Moldova

Public Foodservice Market in Chisinau – Analysis and Development Trends 52 Lect., PhD student Olga Tabunscic, ASEM

Building Branding Based on Consumer Research 65 PhD student Igor Belostecinic, ASEM

State of Moldova’s Tourism Industry in Conditions of Modern Strategic Management Mechanisms 72

PhD candidate Irina Crotenco, ASEM

FUNDAMENTAL AND APPLIED ECONOMICS Economic and Geographical Analysis of Water Supply and Sanitation Services in the Danube-Black Sea Hydrographic (the Sector of the Republic of Moldova) 82

Assoc. Prof., PhD Petru Bacal, ASEM

FINANCE, ACOOUNTING AND FINANCIAL ANALYSIS

Tax Planning: Optimization tool of Debts towards the Budget 102 Assoc. Prof., PhD. Anatol Graur, ASEM

Internal Control in Public Health Services Institutions 123 PhD candidate, Ludmila Frumusachi, ASEM

EUROPEAN INTEGRATION AND SOCIAL POLICIES

Trade Vulnerability of the Republic of Moldova 135 PhD candidate Mircea Diavor, ASEM

REVIEW

On the Monograph “The Formation of Human Potential: a Strategic Approach”, Author: Irina Movila 146

Assoc. Prof. Dr. Hab. Alic Birca, ASEM

On the Monograph: “Retrospective of the Moldovan Tourism. 55 Years of Achievements”, Author: Nicolae Platon 150

Professor, PhD Vadim Cojocaru, ASEM

Revista / Journal „ECONOMICA” nr.1 (99) 2017

6

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

CZU: 005.95/.96:657.6

AUDITUL RESURSELOR UMANE – PARTE COMPONENTĂ

A MANAGEMENTULUI RESURSELOR UMANE ALE ORGANIZAȚIEI

Prof. univ., dr. hab. Ala COTELNIC, ASEM

e-mail: [email protected] Dr. Ludmila NEGRUȚĂ, Director

general SRL „Capitolium-Elit” e-mail: [email protected]

În articolul de față, ne-am dorit să scoatem

în evidență una din componentele importante ale gestiunii resurselor umane – auditul. Deși acest termen este destul de vechi și pe larg utilizat în domeniul economic, cu referire la resursele umane, auditul este o noțiune ce a apărut în a doua jumătate a secolului trecut. Necesitatea acestei activități rezidă în importanța care îi revine resursei umane în societatea actuală, dar și statutului diferit al acesteia în comparație cu alte resurse ale organizației.

Cuvinte-cheie: resurse umane, audit, audit al resurselor umane.

JEL: L84, M12. Introducere În prezent, tot mai mult, se înțelege faptul

că activitatea economică nu se rezumă doar la obţinerea şi maximizarea profitului, dar este un proces complex şi dinamic, care antrenează re-surse dintre cele mai variate, printre care resursa umană constituie principala valoare a întreprin-derii, ea asigurând competitivitatea pe piaţă. Trăim într-o societate a cunoaşterii, care devine, din ce în ce mai mult, o resursă vitală pentru obţinerea succesului în afaceri. Din perspectiva societății cunoașterii, angajaţii organizației devin adesea cele mai importante active ale acesteia, inclusiv ca agenţi (purtători) ai cunoaşterii. În contextul economic actual, angajaţii nu pot fi

CZU: 005.95/.96:657.6

HUMAN RESOURCES AUDIT – PART

OF HUMAN RESOURCES MANAGEMENT WITHIN

AN ORGANIZATION

Professor, Hab. Dr. Ala COTELNIC, ASEM e-mail: [email protected]

PhD Ludmila NEGRUTA, General Manager LLC "Capitolium-Elit"

e-mail: [email protected] In this article, we wanted to highlight one

of the key components of human resources mana-gement – the audit. Although this term is fairly old and widely used in the economic field, with refe-rence to human resources audit is a concept that emerged in the second half of last century. The necessity of this activity lies in the importance of human resource in modern society, but also its different status compared to other resources of the organization.

Key words: human resources, audit, human resources.

JEL: L84, M12. Introduction Today, people become increasingly cons-

cious that economic activity is not only limited to obtaining and maximizing profits, but is a com-plex and dynamic process that involves most varied resources, including human resource, as it is the main value of the company, ensuring market competitiveness. We live in a knowledge society, which becomes increasingly a vital resource for success in business. From the knowledge society perspective, employees often become the orga-nization’s most important assets, including as agents (carriers) of knowledge. In the current eco-nomic environment, employees should not be treated as mere factors of production or as a sour-

Revista / Journal „ECONOMICA” nr.1 (99) 2017

7

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

tratați ca simplii factori de producţie sau ca o sursă generatoare de cheltuieli, iar investiţia în oameni nu înseamnă doar salarii şi alte drepturi băneşti ale angajaţilor, ci şi cheltuieli generate de crearea, menţinerea şi dezvoltarea competenţelor.

Noțiunea analizată a evoluat pe plan istoric, social, tehnic şi economic, proces în urma căruia s-a trecut de la noţiunea de forţă de muncă la cea de capital uman, la cea de factor uman al pro-ducţiei, personal al întreprinderii şi, mai apoi, la noţiunea de resursă umană a firmei. Schimbarea atitudinii față de resursa umană a extins atribu-țiile ce le revin angajaților departamentului re-surse umane. Complexitatea problemei a deter-minat unele organizații să externalizeze către firme specializate serviciile ce țin de resursa umană. Cele care au decis să se preocupe singure de acest domeniu complex, tot mai des, apelează la serviciile unor companii de consulting specia-lizate în domeniu și la auditarea funcției de re-surse umane, ce are ca scop evaluarea gradului în care structura organizațională, cultura și sistemul de personal ajută sau obstrucționează realizarea strategiei de afaceri a companiei.

Principalul obiectiv urmărit în acest mate-rial constă în evidențierea rolului auditului resur-selor umane în cadrul organizației, necesitatea de efectuare periodică a acestuia, scopurile pe care le urmărește, dar și beneficiile pe care le obține organizația în urma efectuării auditului.

Metode de cercetare Problema auditului resurselor umane a fost

studiată, utilizând mai multe metode de cercetare, cu suport pe doctrine, concepţii, principii ela-borate până în prezent de autori recunoscuți în domeniul teoriei resurselor umane şi al auditului. O altă metodă care a fost folosită în vederea ela-borării materialului în cauză constă în trecerea de la abstract la concret, care creează posibilitatea explicării formei pornind de la esență, fiind utili-zată, cu preponderență, în cazul analizei relației dintre audit, în general, și auditul resursei umane, în particular. S-a recurs la asemenea metode ca analiza şi sinteza, de exemplu, atunci când s-a urmărit definirea unor noțiuni, au fost analizate diverse puncte de vedere ale cercetătorilor din

ce generating spending, while investment in people is not just about salaries and bonuses to employees, but also expenses related to the crea-tion, maintenance and development of skills.

The analysed notion has evolved histori-cally, socially, technically and economically; it is a process that passed from the concept of labour force to human capital, to the human factor of production, personnel of the enterprise and then to the concept of human resource of the company. Changing attitudes towards human resource exten-ded the functions of HR department officers. The complexity of the problem has forced some orga-nizations to outsource human resource from spe-cialized companies. Those who decided to deal by themselves with this complex issue more and more request services of consulting companies specialized in the field of HR but also in case of HR audit function, which aims assessing the degree to which the organizational structure, cul-ture and personnel system help or hinder the achievement of the company’s business strategy.

The main objective of the paper is to highlight the role of human resources audit within the organization, the necessity of performing a regular audit, the goals it pursues and the benefits they get from the audit of the organization.

Research methods The issue of human resources audit was

studied using multiple research methods, founded on doctrines, concepts, principles that have been developed so far by reputable authors in regarding the theory of human resources and audit. Another method that has been used in the study is the transition from abstract to concrete, which gives the possibility of explaining the concept starting from the essence, being mainly used in analysing the relationship between audit as a general con-cept and audit of human resource in particular. In the paper we used various methods of analysis; for example, when we considered the definition of concepts, we analysed different points of view of various researchers in the field then, then using the synthesis we tried to bring together all element

Revista / Journal „ECONOMICA” nr.1 (99) 2017

8

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

domeniu după care, cu ajutorul sintezei, s-a încer-cat reunirea părţilor într-un tot unitar şi exprimarea propriului punct de vedere cu privire la fenomenul analizat. Metoda istorică este prezentată la înce-putul materialului prin prezentarea discursului evolutiv al noțiunii audit, de la origini la practici contemporane. Metoda logică și-a regăsit expresia în cercetarea fenomenelor, de la simplu la com-plex, urmând o anumită linie istorică.

Rezultatele cercetării Cuvântul „audit” provine din limba latină

de la cuvântul audit-auditare, care are semnifi-caţia „a asculta”. Despre etimologia acestui ter-men părerile sunt împărțite: unii [12] cred că vine de la începuturile secolului al XVIII-lea, fără a fi precizată data exactă sau localizarea geografică într-un stat, alții consideră că despre audit se vor-beşte încă de pe vremea asirienilor, egiptenilor, din timpul domniei lui Carol cel Mare sau a lui Eduard I al Angliei [4].

Totodată, istoria economică delimitează mai multe etape ale auditului, diferenţiate în func-ţie de categoria socială care ordona auditul (for-mată din aşa-numiţii ordonatori de audit), de audi-tori şi de obiectivele auditului. Dar, de la începu-turile sale, până relativ nu demult, despre audit se vorbea, în exclusivitate, avându-se în vedere auditul financiar sau cel contabil. Astfel, spre sfâr-șitul secolului XIX, obiectivul de bază al auditori-lor îl constituia atestarea realităţii situaţiilor finan-ciare, cu scopul de a evita erorile şi frauda. Situația nu s-a schimbat nici în prima jumătate a secolului XX, obiectivul lor fiind acela de confirmare a sincerităţii şi regularităţii situaţiilor financiare.

Potrivit dicţionarului enciclopedic Merriam-Webster (Webster’s Encyclopedic), prin audit se înțelege „examinarea oficială sau verificarea conturilor și înregistrărilor, în special a conturilor financiare” [10]. Aceeași semnificație este atri-buită termenului de audit în literatura de specia-litate din țara noastră. Astfel, în Legea privind activitatea de audit, auditul este definit ca „exa-minare independentă a rapoartelor financiare anuale, a rapoartelor financiare anuale consoli-date și a altor informații, aferente acestora, ale entității auditate pentru exprimarea unei opinii

in a whole and we expressed our own opinions regarding the analysed phenomenon. The histo-rical method is presented at the beginning of the paper by presenting the evolution of the audit concept, from its origins to contemporary prac-tices. The logical method has found its expression by researching the phenomena, from simple to complex, following a certain historical line.

The research results The word “audit” comes from the Latin

word auditus-audire, which means “to listen”. There are divided opinions regarding the etymo-logy of this term: some [12] think that it comes from the early 18th century, without specifying the exact date or geographic location within a state, others believe that the traces are even older, since the time of the Assyrians, Egyptians, during the reign of Charlemagne or of Edward I of England [4].

However, the economic history defines several stages of the audit, differentiated by the social category that ordered the audits (consisting of so-called audit authorizers), by the auditors and by the audit objectives. From its inception until relatively recent times, when spoken about audit, is exclusively meant the financial or accounting audit. Thus, by the late nineteenth century, the basic objective of the auditor was rendering the reality concerning the financial statements, in order to avoid errors and fraud. The situation has not changed even in the first half of the twentieth century, their goal being to confirm the truthful-ness and accuracy of financial statements.

According to Merriam-Webster encyclo-paedic dictionary (Webster’s Encyclopaedia) by audit is understood the “formal examination or verification of accounts and records, especially financial accounts” [10]. A similar meaning is assigned to the term audit in national literature. Thus, the Law on Audit defines audit as “inde-pendent review of annual financial statements, consolidated annual financial statements and other information related to them of the audited entity for expressing an opinion of a professional auditor

Revista / Journal „ECONOMICA” nr.1 (99) 2017

9

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

profesioniste a auditorului asupra corespunderii lor, sub toate aspectele semnificative, cerințelor stabilite față de aceste rapoarte”. [5]

Un sens mai larg îl atribuie acestui termen Enciclopedia Britanică, potrivit căreia, prin audit se înțelege „o examinare” a unei situații, într-un anumit sector. [3]

La ora actuală, acest termen este pe larg utilizat pentru a exprima lucruri foarte diferite. Exemplele includ auditul situaţiilor ce ţin de respectarea reglementărilor de mediu, auditul situa-ţiilor privind respectarea standardelor de calitate, auditul anual independent al conturilor, auditul managementului, dar și auditul resursei umane.

Astfel, întâlnim definirea auditului, prin care acesta este considerat un instrument de diagnostic pentru identificarea punctelor forte şi a punctelor vulnerabile ale unei organizaţii. Un audit eficient poate fi folositor prin stimularea gândirii constructive, identificarea aspectelor pozitive şi a deficienţelor organizaţionale, pre-cum şi prin furnizarea de recomandări pentru ameliorare. [6, pag.105]

Deci, auditul este considerat un instrument esențial pentru realizarea obiectivelor organiza-ției. Scopul principal al auditului rezidă în eva-luarea neconformităților în raport cu reglemen-tările în vigoare şi în conceperea unor acțiuni corective necesare pentru eliminarea acestor neconformităţi, indiferent de sectorul la care se referă. Deci, auditul este valabil pentru o arie foarte mare de activități diverse.

O actualitate în creștere revine conceptului de audit al resurselor umane, care denotă o meto-dă valoroasă ce implică o înlănțuire de procedee specifice care au scopul de a evalua organizarea și funcționarea resurselor umane și a persoanelor responsabile pentru aceste departamente.

Importanța deosebită care i se acordă aces-tui concept este determinată de rolul și locul resursei umane în cadrul organizației. Organiza-ţiile au constatat că introducerea componentei de resurse umane în rândul activităţilor strategice ale firmei poate conduce la minimizarea problemelor care apar în legătură cu personalul.

Întreprinderile și organizațiile, care doresc

regarding their consistency in all material respects to the requirements set by these reports” [5].

A broader meaning of the term is given by Encyclopaedia Britannica, according to which the audit means that the “examination” of a situation in a particular sector. [3]

At present, this term is widely used to express very different things. Examples include statements related to audit of compliance with environmental regulations, statements regarding audit of quality standards, independent annual audit of accounts, audit management, and human resource audits.

Thus, we find the definition of audit, which it is considered a diagnostic tool for identifying the strengths and vulnerabilities of an organi-zation. An effective audit can be useful by sti-mulating constructive thinking, identifying the organizational strengths and weaknesses and by providing recommendations for improvement. [6 pag.105]

So, the audit is considered an essential tool for achieving the organization’s objectives. The main purpose of the audit is identifying non-conformities in relation to the regulations in force and in developing corrective actions required to eliminate these nonconformities, whatever the sector the relate to. Therefore audit is valid for a very large area of various activities.

A growing interest is gaining the concept of human resources audit, which denotes a valuable method involving a chain of specific processes that aim to assess the organization and functioning of human resources and persons responsible for these departments.

The special importance that is given to this concept is determined by the role and place of human resources within the organization. Organi-zations have found that the introduction of the HR component in the firm’s strategic activities can lead to minimizing problems arising with the staff.

Businesses and organizations that wish to gain success and ensure sustainable development of their business, cannot afford to show a passive

Revista / Journal „ECONOMICA” nr.1 (99) 2017

10

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

să obțină succes și să asigure dezvoltare durabilă activității lor, nu își pot permite să manifeste un rol pasiv de consumatori ai forței de muncă, per-cepând-o ca una dintre numeroasele resurse nece-sare pentru fabricarea unui produs sau pentru pres-tarea unui serviciu. Angajatul nu este doar o per-soană care vinde angajatorului timpul și munca sa. Fiecare angajat este o personalitate, care oferă an-gajatorului un set de abilități, cunoștințe și compe-tențe, care, cumulate, formează capitalul uman.

Gestiunea capitalului uman, care se mani-festă în organizație ca personal al acesteia, cons-tituie o activitate mult mai complexă și mult mai dificilă decât gestionarea financiară, gestiunea fluxului de materiale sau comercializarea produ-selor finite. Cu toate acestea, conducătorii multor organizații percep funcția de management al resurselor umane drept un lucru de rutină, asociat doar cu înregistrarea corectă a documentației per-sonalului. Principalul aspect al acestei atitudini îl constituie statutul redus al departamentelor de personal, în multe întreprinderi și atenția insufi-cientă pentru aspectele ce țin de personal din partea conducerii de vârf.

În același timp, trebuie precizate unele schimbări pozitive raportate la atitudinea mana-gerilor față de funcția de resurse umane. Astăzi, conducătorii mai progresivi găsesc timp și posibi-litate de a gândi despre procesele de organizare și management în întreprinderile conduse de ei și să se angajeze în îmbunătățirea acestora. În special, mulți dintre manageri sunt interesați de estimarea managementului resurselor umane ale întreprin-derii, care, pe bună dreptate, sunt percepute drept cel mai important factor de succes. În asemenea situații, managerul, interesat de utilizarea între-gului potențial de creștere a eficienței activității întreprinderii, recurge la auditul resurselor uma-ne, ca modalitate de evaluare complexă a mana-gementului personalului.

Auditul dosarelor personalului include verificarea completă a tuturor înregistrărilor, a întregului sistem de evidență a personalului existent în organizație. Scopul auditului constă în identificarea neconformității sistemului de perso-nal cu cerințele legislative din Republica Mol-

role of labour consumer of, perceiving it as one of many resources required to manufacture a product or providing a service. The employee is not just a person selling his employer’s time and labour. Every employee is a personality that gives the employer a set of skills, knowledge and abilities, which together form the human capital.

Human capital management, which is mani-fested in the organization as its staff, is far more complex and more difficult than financial mana-gement, material flow management or marketing of finished products. However, the leaders of many organizations perceive the function of hu-man resource management as a matter of routine, associated only with proper registration and docu-mentation staff. The main aspect of this attitude is the low status of personnel departments in many businesses and insufficient attention to aspects of personnel from top management.

At the same time, some positive changes in the attitude of managers towards the human resources function should be mentioned. Today, most progressive leaders find time and possibility to think about processes of the organization and management in enterprises run by them and engage in their improvement. In particular, many managers are interested in estimating the human resources management of the company, which, quite fairly, are perceived as the most important success factor. In such situations, the manager who is interested in using the full potential of increasing the company’s efficiency uses human resources audit as a way of comprehensive eva-luation of personnel management.

Auditing of personnel records includes full check of all registrations, the whole system of personnel records in the organization. Its purpose is to identify non-compliance with legislative requirements of the personnel system in Moldova, putting the compliance agreement, if necessary.

There are now in Moldova several consul-ting companies providing services of personnel audit. Before requesting audit services from these companies, they must clearly understand the goals

Revista / Journal „ECONOMICA” nr.1 (99) 2017

11

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

dova, punându-l de acord cu conformitatea, dacă acest lucru este necesar.

În prezent, în Republica Moldova, au apă-rut mai multe organizații de consulting, care acordă servicii de audit al personalului. Înainte de a recurge la serviciile uneia dintre acestea, tre-buie să fie înțelese scopurile și obiectivele urmă-rite la verificare. De regulă, angajatorul intenţio-nează să facă un diagnostic al situației existente, să înțeleagă la ce nivel se află documentația per-sonalului în raport cu standardele existente, do-rește să verifice conformitatea cu cerințele legis-lației, pentru a depista lacunele, în cazul în care acestea există, să optimizeze sistemul de eviden-ță, să creeze un sistem unic de evidență a docu-mentației în serviciul personal. După audit, con-ducerea așteaptă să obțină recomandări practice în vederea remedierii deficiențelor depistate.

Auditul de personal economisește conducă-torului bani, timp și-l scuteşte de stres. Inspec-toratul Muncii, astăzi, este deosebit de activ, mai ales în condițiile în care mulți angajatori reduc masiv personalul. De obicei, în organizații, există o persoană cu atribuții de evidență a personalului. Aceasta poate fi un specialist profesionist, specia-lizat în managementul personalului, dar, deseori, aceste atribuții sunt puse pe umerii contabilului, sau chiar ai asistentului personal al managerului.

Desigur, problema înregistrării documente-lor ce țin de personal și respectarea cerințelor Codului muncii sunt strâns legate de evidența contabilă, de impunerea fiscală în organizație. De exemplu, neînregistrarea contractelor de muncă cu angajații sau completarea incorectă a ordinelor cu referire la personal, lipsa regulamentelor sau procedurilor de premiere a angajaților conduc la apariția riscului de nerecunoaștere a costurilor aferente forței de muncă în scopul impozitării venitului, precum și la apariția pierderilor finan-ciare în cazul unor controale fiscale. Dar nu poate fi omis nici riscul de a achita amenzi în cazul verificărilor efectuate de către Inspecția Muncii. Prin urmare, activitățile ce țin de resursele umane și de contabilitate trebuie să fie convenite în mod clar și puse în aplicare în timp util, cu bună-credință și la un nivel profesional. Atribuirea responsabi-

ților and objectives for verification. Usually, the employer intends to make a diagnosis of the current situation, to understand at what level is the documentation of staff in relation to the existing standards, wants to verify compliance with the legislation requirements and to detect gaps, if any, to optimize the record system, create a single sys-tem of personnel documentation recording. Ha-ving performed the audit, the management expects to obtain practical recommendations in order to fix the identified weaknesses.

Personnel audit saves manager’s money and time, and keeps him out from stress. Labour Inspectorate is nowadays very active, especially given that many employers reduce the number of staff. There is usually a person in charge of per-sonnel records in organizations. This can be a professional, specializing in personnel mana-gement, but often these tasks are put on the shoul-ders of an accountant or the manager’s personal assistant.

Of course, the issue of documents’ registra-tion, related to personnel and compliance with the Labour Code, are closely related to accounting and taxation in the organization. For example, failure to register employment contracts with employees or incorrectly filled out orders with respect to personnel, the lack of regulations or procedures of awarding the employees lead to the risk of not recognizing the costs of labour regarding the income tax, and the emergence of financial losses in case of tax audits. Besides, we should not disregard any risk to pay fines in case of checks by the Labour Inspectorate. Therefore, activities related to human resources and accoun-ting must be clearly agreed and implemented in a timely manner, in good faith and professionally. Assigning responsibilities related to personnel to an accountant increases seriously his work load and can result not only in making mistakes, but also, in failure or improper performance of documents on labour laws, just because of lack of time and lack of experience related to personnel.

Revista / Journal „ECONOMICA” nr.1 (99) 2017

12

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

lităților ce țin de personal unui angajat din conta-bilitate, sporește, în mod serios, sarcina ultimului și nu implică doar probabilitatea sporită de a comite erori, dar, de asemenea, și neînregistrarea sau executarea necorespunzătoare a documentelor cu privire la legislația muncii, în virtutea unor astfel de motive simple, precum lipsa de timp și lipsa de experiență în domeniul ce ține de personal.

Remarcăm faptul că, în ultimii ani, apar tot mai multe publicații, ce reflectă cercetările știin-țifice efectuate în domeniu. Astfel, pot fi mențio-nate cercetările doctorului habilitat Alic Bîrcă şi ale conferenţiarului universitar Serghei Serduni, care abordează acest subiect, indicând avantajele pe care le prezintă auditul personalului [1, pag.26], și care au ferma convingere că auditul persona-lului nu cuprinde doar activitatea departamentului de resurse umane şi analiza indicatorilor ce carac-terizează activitatea angajaţilor, dar şi a manage-rilor subdiviziunilor organizaţionale, dat fiind faptul că managerii de la toate nivelurile ierarhice, direct sau indirect, participă, alături de specialiştii departamentului de resurse umane, la administra-rea personalului subordonat. Deci, problema nu prezintă doar importanță practică, ci și științifică.

Metodologia unui audit de resurse umane necesită numeroase surse de informaţii care trebuie verificate, cum ar fi: politicile şi procedu-rile, dosarele angajaţilor, fişele de post, descrierile de funcţii, specificaţiile de post, rapoartele interne, contractele individuale şi colective de muncă, relaţiile cu sindicatele, relaţiile cu organismele administraţiei publice, statistica accidentelor pro-fesionale, interviurile cu angajaţii, interviurile cu personalul departamentului de resurse umane ș.a.

Prin realizarea auditului resurselor umane, organizaţia îşi propune atingerea diferitelor obiec-tive. Conform lui Paterson L.T., acestea pot fi: [7]

• asigurarea conformității cu legislaţia naţio-nală şi internaţională din domeniul muncii, eliminând, totodată, cheltuielile suplimen-tare generate de lipsa de conformitate;

• menţinerea obiectivelor departamentului de resurse umane în armonie cu viziunea şi cu strategiile pe termen lung ale organizaţiei;

• clarificarea practicilor şi procedurilor din

We note that in recent years, there are still many publications that reflect the scientific re-search conducted in the field. Thus, we can men-tion the research of Habilitated Doctor Alic Bîrcă and Professor Sergei Serduni, who discuss this topic, indicating the advantages of personnel audit [1, page 26], and have the firm conviction that staff audit not just includes the human resources department and the analysis of indicators charac-terizing the activity of employees, and managers of organizational subdivisions, given that mana-gers at all hierarchical levels, directly or indi-rectly, participate alongside skilled human resour-ces department, managing the subordinate staff. So, the problem has not only a practical signifi-cance, but also a scientific one.

The audit methodology of human resources requires numerous sources of information to be verified, such as policies and procedures, employee records, job descriptions, job specifica-tions, internal reports, individual and collective labour contracts, union relations, relations with government bodies, statistics of occupational acci-dents, interviews with employees, interviews with staff of human resources department, etc.

By the audit of human resources organiza-tion aims to achieve different objectives. Accor-ding to Paterson L.T., they can be: [7]

• ensuring compliance with national and international labour-related legislation, thus eliminating additional expenditure of non-compliance;

• maintaining the human resources depart-ment objectives in harmony with the vision and long-term strategies of the organization;

• clarifying the procedures and practices of human resources and the roles of diffe-rent departments or individuals from the executive and management systems of the organization;

• establishing benchmarks to implement the solutions offered by the audit;

• participating in the efficiency and pro-

Revista / Journal „ECONOMICA” nr.1 (99) 2017

13

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

domeniul resurselor umane, precum şi a rolurilor diferitelor departamente sau per-soane din sistemele de execuţie şi de con-ducere ale organizaţiei;

• stabilirea unor puncte de referinţă în vede-rea implementării soluţiilor oferite de audit;

• participarea la ameliorarea eficienţei şi productivităţii muncii şi la reducerea cos-turilor cu resursele umane;

• evaluarea situaţiei curente din cadrul func-ţiei de resurse umane;

• standardizarea practicilor şi procedurilor utilizate în cadrul unei organizaţii la diferite niveluri sau componente departamentale;

• îmbunătăţirea comunicării în cadrul resur-selor umane proprii, crescând credibilitatea şi gradul de percepţie a top-managemen-tului în rândul personalului de execuţie. Auditul resurselor umane presupune un set

de activităţi de colectare a informaţiilor prin care se verifică conformitatea activităţilor de adminis-trare a personalului. În urma acestei analize, rezultă un diagnostic al activităţii firmei din punct de vedere al raporturilor de muncă şi un plan de măsuri corective.

Astfel, auditul resurselor umane include[8]: • evaluarea corectitudinii formării dosarelor

personalului în vederea respectării legisla-ției în vigoare a Republicii Moldova;

• analiza Contractelor de muncă încheiate de către organizație;

• verificarea înregistrării documentației pri-mare de evidență a muncii și plata acesteia (statele de personal, fișele personale ale angajaților, programul de vacanță, fișele de pontaj ș.a.);

• verificarea corectitudinii dosarelor perso-nale ale angajaților;

• examinarea juridică a reglementărilor in-terne ale organizației, în scopul exprimării unei opinii cu privire la conformitatea acestora cu legislația în vigoare a Repu-blicii Moldova;

• verificarea contractelor civile cu persoa-nele fizice;

ductivity improvement and reducing the cost of human resources;

• evaluating the current situation within the HR function;

• standardizing the practices and proce-dures used at different levels within an organization or departmental compo-nents;

• improving communication among human resources, increasing reliability and per-ceptiveness of top management among senior executives.

Human Resources audit involves a set of activities to collect information that verifies com-pliance of personnel management activities. This review follows a diagnosis of the company’s acti-vity in terms of labour relations and a corrective action plan.

Thus, human resources audit include [8]: • assessing the appropriateness of per-

sonnel records in complying with the current legislation of the Republic of Moldova;

• analysing the employment contracts con-cluded by the organization;

• verifying the recording of primary evi-dence documentation and its payment (staffing, personnel files, vacation sche-dule, time sheets etc.);

• verifying the correctness of the personal files of employees;

• examining the legality of the internal regulations of the organization, in order to express an opinion on their compliance with the current legislation of the Repub-lic of Moldova;

• verifying the civil contracts with indivi-duals;

• analysing the complexity, accuracy and efficiency of training and coordination system;

• recording and archiving of documents related to personnel.

Revista / Journal „ECONOMICA” nr.1 (99) 2017

14

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

• analiza complexității, corectitudinea și efi-ciența sistemului de formare, coordonare;

• înregistrarea și arhivarea documentelor ce țin de personal. Aşadar, este greșit să se considere că audi-

tul se referă doar la compatibilizarea activităţii de resurse umane cu reglementările legale.

De asemenea, serviciul de audit poate iden-tifica deficienţele survenite în funcţionarea siste-melor de bază ale managementului resurselor umane:

• Recrutarea şi selecţia personalului; • Evaluarea performanţelor angajaţilor; • Remunerarea şi motivarea; • Dezvoltarea personalului; • Comunicarea şi cultura corporativă.

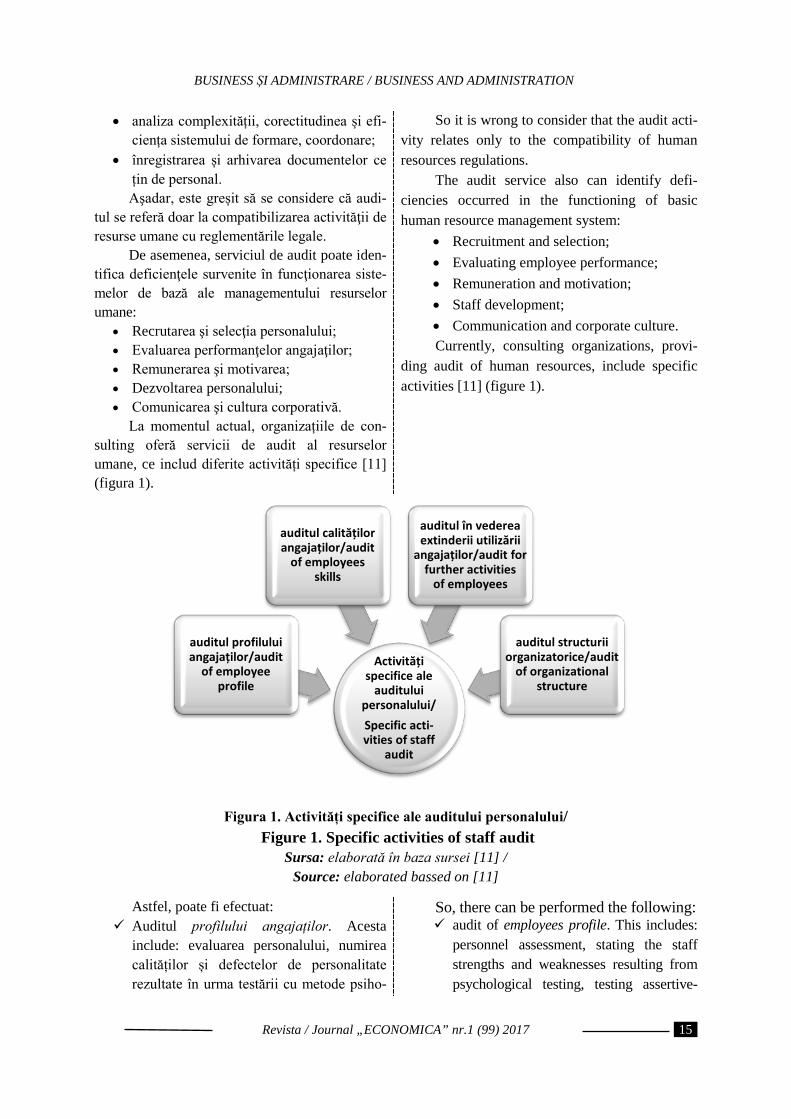

La momentul actual, organizațiile de con-sulting oferă servicii de audit al resurselor umane, ce includ diferite activități specifice [11] (figura 1).

So it is wrong to consider that the audit acti-vity relates only to the compatibility of human resources regulations.

The audit service also can identify defi-ciencies occurred in the functioning of basic human resource management system:

• Recruitment and selection; • Evaluating employee performance; • Remuneration and motivation; • Staff development; • Communication and corporate culture. Currently, consulting organizations, provi-

ding audit of human resources, include specific activities [11] (figure 1).

Figura 1. Activități specifice ale auditului personalului/ Figure 1. Specific activities of staff audit

Sursa: elaborată în baza sursei [11] / Source: elaborated bassed on [11]

Astfel, poate fi efectuat: Auditul profilului angajaților. Acesta

include: evaluarea personalului, numirea calităților și defectelor de personalitate rezultate în urma testării cu metode psiho-

So, there can be performed the following: audit of employees profile. This includes:

personnel assessment, stating the staff strengths and weaknesses resulting from psychological testing, testing assertive-

Activități specifice ale

auditului personalului/ Specific acti-vities of staff

audit

auditul profilului angajaților/audit

of employee profile

auditul calităților angajaților/audit

of employees skills

auditul în vederea extinderii utilizării

angajaților/audit for further activities

of employees

auditul structurii organizatorice/audit

of organizational structure

Revista / Journal „ECONOMICA” nr.1 (99) 2017

15

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

logice, teste de asertivitate, chestionare personală, dar și recomandări de optimi-zare a personalului în conformitate cu pozițiile particulare de muncă.

Auditul privind calitățile angajaților, care include: verificarea îndeplinirii calităților în conformitate cu registrul valid al califi-cărilor și o evaluare a potențialului perso-nalului specializat.

Auditul pentru extinderea utilizării per-sonalului presupune verificarea persona-lului companiei și gradul de încărcare a zilei de muncă al fiecărei persoane angajate.

Auditul structurii organizatorice include: reevaluarea activităților în subdiviziunile organizației, evaluarea punctelor forte și punctelor vulnerabile în structura compa-niei, verificarea eficacității transmiterii informației între anumite departamente ș.a. De asemenea, organizațiile de consulting

oferă o gamă variată de consultări în domeniu, care permit organizației să rezolve mai multe probleme ce țin de personal, de analiza juridică a contractelor încheiate, de recrutarea și selectarea personalului, de integrarea noului angajat, ela-borarea, restabilirea și arhivarea documentelor de personal etc. [9]

Ca rezultat al auditului, se prezintă un raport detaliat cu constatări, sugestii şi propuneri în baza cărora organizația auditată poate opera optimizări în procesele de management al resurselor umane.

În afară de aceasta, în primul rând, vor fi identificate toate riscurile potențiale ce țin de amenzi. În plus, acestea pot consta nu numai în penalizări ale Inspecției Muncii, dar și în amenzi de ordin fiscal, deoarece în funcție de corecti-tudinea înregistrării multor documente ce țin de personal, dar și de disponibilitatea acestora, depinde fundamentarea cheltuielilor prilejuite de personal, care reduc venitul impozabil.

În al doilea rând, specialistul care coordo-nează activitatea personalului, în urma auditului, va avea posibilitatea să afle despre deficiențele existente în activitatea sa, dar și să își îmbunătă-țească abilitățile, dat fiind faptul că raportul pri-

ness, personal questionnaires, and opti-mization recommendations regarding per-sonnel for particular working positions.

Audit of employee’s skills, which inclu-des: verification of qualities in accor-dance with valid qualifications register and assessing the potential of specialised staff.

Audit for further activities of employees includes checking staff and workload of the working day of every employed person.

Audit of organizational structure inclu-des: reassessment of activities in the subdivisions of the organization, asses-sing strengths and weaknesses in the company’s structure, checking the effec-tiveness of transmitting information bet-ween certain departments, etc.

At the same time, consulting organizations offer a wide range of consultations in the field, allowing the organization to address several issues related to personnel, legal analysis of contracts, recruitment and selection of personnel, integration of new employees, developing, restoring and archiving personnel documentation etc. [9]

As a result of the audit, a detailed report with findings is presented, offering suggestions and proposals on which the audited organization can operate optimizations in human resource management processes.

In addition, firstly, there will be identified all potential risks related to fines. Besides, they may concern not only the penalties of Labour Inspection, but also fiscal fines, as the correctness of recorded documents related to personnel, and their availability depends on substantiation of expenses related to personnel that reduce the taxable income.

Secondly, the specialist who coordinates the work of staff, after the audit will be able to learn about the shortcomings in his work and improve their skills, given that the report on the audit results will be described in details and can be used in future work.

Revista / Journal „ECONOMICA” nr.1 (99) 2017

16

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

vind rezultatele auditului vor fi descrise în detaliu și pot fi folosite în activitatea viitoare.

În al treilea rând, pe baza recomandărilor din raportul de audit, de obicei, se creează un plan de acțiune, ce include acțiuni pe termen scurt, mediu şi lung, menite să implementeze cât mai eficient modificările de care are nevoie organizația.

Auditul resurselor umane este un mare consumator de timp. El necesită consultarea unui număr mare de documente, precum şi intervie-varea stafului departamentului de resurse umane, a unor salariaţi situaţi în punctele-cheie ale organizaţiei, precum şi a managerilor de pe dife-rite niveluri [2, pag.49].

Totodată, durata auditului va depinde de mai mulți factori, precum: [3] mărimea organizaţiei; tipul organizaţiei; felul informaţiilor pe care organizaţia speră

să le obţină în urma auditului; scopul auditului; numărul persoanelor incluse în echipa de

audit al resurselor umane. Pe lângă auditările periodice, se pot realiza

auditări şi cu alte ocazii (Dessler şi alţii, 2004): în momentul unor schimbări

organizaţionale importante; fuziuni sau achiziții; externalizarea unei părţi din organizaţie; schimbarea consiliului de administraţie sau

a managerului general; modificări importante ale cadrului

legislativ (modificarea Codului muncii, de exemplu);

deschiderea unor noi filiale; extinderea organizaţiei; angajarea unui nou manager de resurse

umane; reduceri masive de personal.

Concluzii Generalizând cele expuse în materialul

de mai sus, menționăm că auditul resurselor umane se adresează companiilor care n-au optat pentru externalizarea serviciului de administrare a personalului, dar care vor să prevină eventua-lele sancţiuni din partea Inspecţiei Muncii și să asigure dezvoltarea personalului angajat în vede-

Thirdly, based on the recommendations of the audit report, is usually created an action plan, including actions in the short, medium and long term intended to implement the most efficient organization changes.

Human resources audit is time-consuming. It requires consultations with a large number of documents and interviewing the personnel of the department of human resources, of employees located in key positions of the organization, and managers at different levels [2, page 49].

At the same time, the duration of the audit will depend on several factors, such as: [3]

size of the organization; type of organization; kinds of information that the organiza-

tion hopes to achieve during the audit; audit purposes; number of persons included in the audit

team of human resources. In addition to regular audits, there can be

performed occasional audits (Dessler et al, 2004): during major organizational changes; mergers or acquisitions; outsourcing part of the organization; changing the board or the general mana-

ger; major changes to the legislative frame-

work (amendments of the Labour Code, for example);

opening of new branches; expansion of the organization; hiring a new human resources manager; massive staff reductions. Conclusions Generalizing the above mentioned material,

we can mention that the audit of human resources is aimed to companies who have opted for out-sourcing the personnel management and want to prevent any penalties from the Labour Inspec-torate and ensure development of personnel in activities to ensure a more efficient organization.

Derived from monitoring the output of hu-man resources, auditing has evolved over time and has become a core function of human resour-ces management. Besides the fact that it mana-

Revista / Journal „ECONOMICA” nr.1 (99) 2017

17

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

rea asigurării unei activități cât mai eficiente a organizației.

Derivat din monitorizarea rezultatelor acti-vităţii resurselor umane, auditul a evoluat în timp şi a devenit o funcţie de bază a managementului resurselor umane. Pe lângă faptul că reuşeşte să releve adevăratele dimensiuni ale activităţii resur-selor umane, auditarea îl ajută pe manager în toate etapele procesului de conducere, deciziile rezultate din informaţiile furnizate de audit fiind bine fundamentate.

Auditul poate fi intern, efectuat de către auditorii din cadrul organizației. În acest caz, sunt înaintate și soluționate unele sarcini. Și poate fi extern, efectuat de către organizațiile specializate. Anume, acest tip de audit a consti-tuit interesul de bază în cadrul cercetării în cauză. Principalele beneficii pe care le pot avea între-prinderile, în acest caz, se referă la documentarea corectă a proceselor de management al resurselor umane, ceea ce va permite să fie evitate sanc-ţiunile din partea Inspecţiei Muncii; crearea unor sisteme funcţionale de management al resurselor umane, abordarea sistematică a proceselor de gestiune a personalului, fapt care duce la optimi-zarea cheltuielilor de personal.

ges to reveal the true dimensions of human resources activity, auditing helps the manager in all stages of management, as decisions resulting from information provided by the audit are well grounded.

Internal audit can be conducted by auditors within the organization. In this case, some tasks are assessed and resolved. It can also be external and carried out by specialized organizations. Namely, this audit was our key interest in the pre-sent research. The main benefits that companies may have in this case, refer to proper docu-mentation of human resource management pro-cesses, which will allow to avoid sanctions from the Labour Inspection; creating functional systems of human resource management, systematic approach to personnel management processes, which optimizes staff costs.

Referințe bibliografice/ Bibliographic references:

1. BÎRCĂ, Alic, SERDUNI, Serghei. Auditul personalului – o necesitate pentru toate organi-zațiile, Chişinău: Revista Economica, nr.1(65), 2009, ISSN 1810-9136

2. BOCEAN C.G. Auditul resurselor umane, Revista Finanțe Publice și Contabilitate, nr.11-12/2013 , ISSN 1582-9774

3. DESSLER, G., GRIFFITHS, J., LLOYD-WALKER, B. – Human Resource Management (2nd Edn), Prentice-Hall, Pearson Education Australia, 2004, ISBN 9780733979026

4. GHIŢĂ, Marcel. Auditul intern, Bucureşti: Editura Economică, 2004, ISBN 973-709-051-9. 5. Legea Republicii Moldova nr. 61 din 16.03.2007 privind activitatea de audit. 6. MARIN, Irinel. Auditul Resurselor Umane – funcţie de bază a managementului resurselor

umane. București: Revista Administrație și management public, nr.2, 2004, ISSN 1583-9583 7. PATERSON, Lee, T. – Human Resource Audit, 3rd Edition, Michie, Illinois, 1999 8. Кадровый аудит – необходимость для современного бизнеса и ключевой элемент его

эффективности, интервью с Негруцэ Л., Логос пресс, nr. 40 (1111) din 30.10.2015 9. http://www.capitolium-elit.com

10. https://www.merriam-webster.com/dictionary/audit 11. https://www.viajob.ro/audit-resurse-umane/ttps://simonacarbunaru.wordpress.com/2011/03/19/

notiunea-de-audit-%E2%80%93-istoric-si-definire/

Revista / Journal „ECONOMICA” nr.1 (99) 2017

18

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

CZU: 338.439.5:659.154

IMPACTUL INFORMAŢIILOR DE PE AMBALAJUL PRODU-

SELOR ALIMENTARE ÎN GHIDAREA ALEGERII CONSUMATORILOR

Conf. univ. dr. Maria GRIGORAŞ, UASM e-mail: [email protected]

În ultima perioadă, datorită controverselor

apărute în industria alimentară şi impactului mediilor de socializare, precum şi descoperirii legăturii tot mai intense între produsele consu-mate şi starea sănătăţii, consumatorul a devenit mai perspicace în luarea deciziei de cumpărare a alimentelor. Un important element de ghidare în alegerea reuşită a produselor alimentare îl cons-tituie informaţiile nutriţionale de pe etichetă. Astfel, consumatorul încearcă să proceseze aceste informaţii.

Scopul cercetării a constat în determinarea gradului de comprehensibilitate al informaţiilor expuse pe etichetele alimentelor, evaluarea profi-lului nutriţional al acestora, precum şi evidenţierea unei posibile antiteze între imaginea favorabilă percepută şi valoarea nutritivă „de facto” ale respectivelor produse. Pentru îndeplinirea acestui scop, s-au efectuat cercetări exploratorii de marke-ting, utilizând chestionarul şi metoda SAIN-LIM.

Cuvinte-cheie: informaţii nutriţionale, stra-tegie proactivă, strategie de adaptare, profil nutriţional, dietă calorică, sisteme F.O.P. (Front-of-Package).

JEL: M31, P36, Q13.

Introducere Agricultura industrială utilizează în masă

cantităţi de pesticide şi îngrăşăminte chimice de sinteză, care poluează solul şi apele freatice, reduc biodiversitatea, deteriorează structura şi textura solului, condiţionează anomaliile climate-rice, sporesc mortalitatea în rândul insectelor polenizatoare. Toate acestea provoacă insecurita-

CZU: 338.439.5:659.154

THE IMPACT OF FOOD PACKAGE INFORMATION

IN GUDING CONSUMER CHOICES

Assoc. Prof., PhD,

Maria GRIGORAS, SAUM e-mail: [email protected]

The modern consumer has become more

attentive when taking the decision to purchase food due to the controversies in the food industry, the impact of social media and more intense relationship between consumed products and health. The nutritional information on the label has become an important element guiding the suc-cessful choice of food products. Thus, the consu-mer tries to process this information based on his intellectual and financial resources.

This research aims to determine the degree of comprehensibility of the information displayed on food labels, to evaluate its nutritional profile and to highlight a possible antithesis of the per-ceived favourable image and the nutritional value “de facto” of those goods. In order to implement this approach there were conducted exploratory marketing researches, using the questionnaire and the method SAIN-LIM.

Key words: nutritional information, pro-active strategy, obstructionist strategy, nutritional profile, caloric diet, F.O.P. systems.

JEL: M31, P36, Q13. Introduction Industrial agriculture uses great amounts of

pesticides and synthetic chemical fertilizers which pollute soil and ground waters; they reduce biodiversity, damage the soil structure and texture, cause climatic anomalies, increase mortality among pollinating insects. All these things create

Revista / Journal „ECONOMICA” nr.1 (99) 2017

19

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

tea alimentară. Alimentul ce parvine pe această filieră este unul cu o entropie joasă, dar şi pericu-los pentru sănătatea omului.

Astfel, consumatorii au devenit mai preten-ţioşi faţă de ceea ce consumă, încercând să se orienteze spre produsele cu o entropie cât mai înaltă. Deşi consumatorul, veriga cea mai impor-tantă a filierei agroalimentare, şi-a expus dezide-ratul în favoarea produselor sănătoase, totuşi, producătorii sunt cei care încă tergiversează exe-cutarea acestei sarcini. Multe companii manifestă un comportament corect şi loial faţă de propriii clienţi, care sunt generatorii profiturilor lor. De exemplu, 39% dintre elveţieni consideră că brandul lor de ţară este „Nestle”[6], însă produ-sele acestei companii sunt nominalizate în „Ghi-dul produselor modificate genetic”, elaborat de ONG-ul Greenpeace (Franţa) [3]. De asemenea, formula de lapte pentru sugari a acestei companii conţine ulei de palmier [7], – un ulei tehnic care nu poate constitui un ingredient în alimentaţia nou-născuţilor, precum şi nici a adulţilor.

Totuşi, există şi companii care au adoptat strategia proactivă, anticipând doleanţele consu-matorilor şi s-au focalizat pe obţinerea produselor sănătoase, dar şi spre o informare transparentă a clientelei în raport cu ingredientele şi tehnologiile pe care le folosesc în crearea alimentelor. Astfel, orientarea populaţiei spre practicarea unei ali-mentaţii ştiinţifice a dus la segmentarea, tot mai accentuată, a consumului alimentar axat pe valo-rile: psihosenzorială, energetică, biologică şi igie-nică, fapt ce a determinat modificarea conţinu-tului etichetelor în direcţia unor informări mai complete asupra profilului nutriţional. Deşi eti-chetele bunurilor alimentare oferă un număr tot mai mare de informaţii despre valorile nutritive ale acestora, impactul lor în ghidarea consuma-torului este controversată.

Lipsa cunoştinţelor fundamentale în nutri-ţie, precum şi insuficienţa procesului cognitiv al utilizării etichetelor cu scopul de a compara pro-dusele şi de a le determina profilurile nutriţionale în contextul dietei, la care se adaugă şi insufi-cienţa timpului petrecut la raft, reprezintă obsta-cole majore în calea utilizării, de către consu-matori, a informaţiilor nutriţionale.

food insecurity. The food product derived from this branch is one with a low entropy, and also dangerous for human health.

Thus, consumers have become more deman-ding of what they consume, trying to choose products with higher entropy. Although the con-sumer, who is the most important link of the food chain, outlined his desire for healthy products, the manufacturers are those who still delay this task. Many companies treat improperly their cus-tomers who are the generators of their profits. For example, 39% of Swiss believe that their country’s brand is “Nestle” [6], but this com-pany's products are nominated in the “Guide of genetically modified products” developed by the NGO Greenpeace (France) [3]. Also, the milk for-mula for infants of the same company contains the palm oil [7] – technical oil that cannot be an ingredient present in the diet of infants and adults.

However, there are companies that have adopted proactive strategy, anticipating the wishes of consumers focused on getting healthy products; they provide their customers with transparent information on the ingredients and technologies they use to create food. Thus, the orientation of the population towards practicing scientific nutri-tion has led to the increasing segmentation of food consumption focused on psycho-sensory, energetic, biological and hygienic values. This fact has changed the content of labels in the direc-tion of more complete information on the nutri-tional profile. Although the labels offer a growing number of information about nutritional values of food products, their impact in guiding consumers is controversial.

The major obstacles to the use of nutritional information by consumers are lack of basic knowledge in nutrition and insufficient cognitive process of using labels in order to compare products and to determine the nutritional profiles in the context of diet plus insufficient time spent near the shelves.

Therefore, it is difficult for the consumers to understand the content of labels; they prefer sim-

Revista / Journal „ECONOMICA” nr.1 (99) 2017

20

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

Aşadar, consumatorii întâmpină dificultăţi în perceperea conţinutului etichetelor şi preferă modalităţi mai simple, care să-i ajute rapid să evalueze profilul nutriţional al alimentului. Aceştia pot folosi doar imaginea de ţară, ca, de exemplu, „Made in…” în alegerea alimentului sau sistemele FOP.

Metode aplicate Pentru determinarea impactului informaţii-

lor de pe ambalajul produselor alimentare în ghidarea alegerii consumatorilor, s-a realizat o cercetare exploratorie de marketing, prin interme-diul unei anchete-pilot, concepute din 22 de între-bări. Cercetarea a cuprins subiecţi ce întrunesc profilul relevant al consumatorului familist: din punct de vedere al vârstei (25-45 de ani), al gra-dului de instruire şi din punct de vedere al auto-rităţii decizionale asupra alegerii alimentelor. Grupul investigat a fost format din 68 de persoane (inclusiv 23 de cupluri (soţ-soţie – 14, tată-fiică – 3, mamă-fiu – 2, frate-soră – 4 şi 22 de femei, care fac cumpărăturile de sărbători fără ajutorul cuiva).

Cercetarea a fost realizată în lunile decem-brie 2016 – ianuarie 2017, în ajunul sărbătorilor de Crăciun, pe stil nou şi vechi, şi de Anul Nou. Alegerea acestei perioade s-a datorat faptului că marea majoritate a oamenilor este ocupată cu căutarea celor mai deosebite ingrediente şi că, în această perioadă, se consumă alimente mai bo-gate caloric, iar consumatorii sunt mai puţin sen-sibili la preţ. Pentru interpretarea rezultatelor, s-au folosit: diferenţiala semantică, scara Likert, metoda ordonării rangurilor, mărimile relative de structură şi coordonare, indicatori ai împrăştierii pentru variabilele cantitative şi media calculată din limita de interval prin metoda de moment.

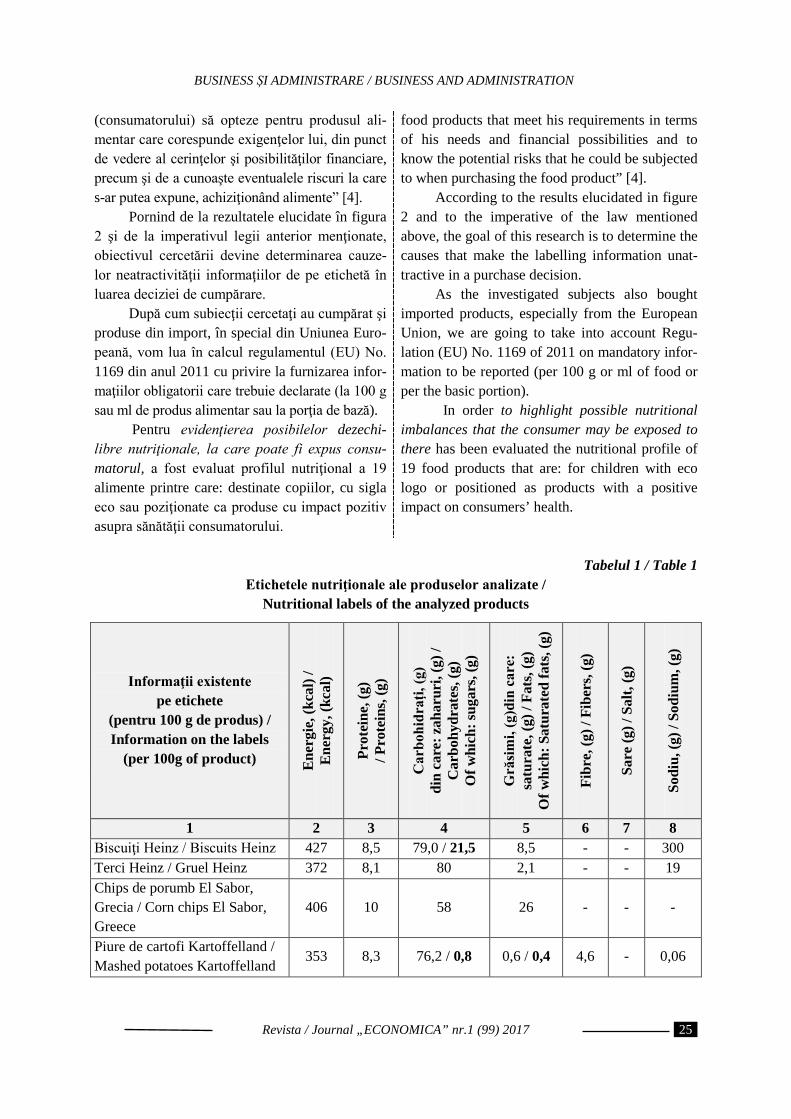

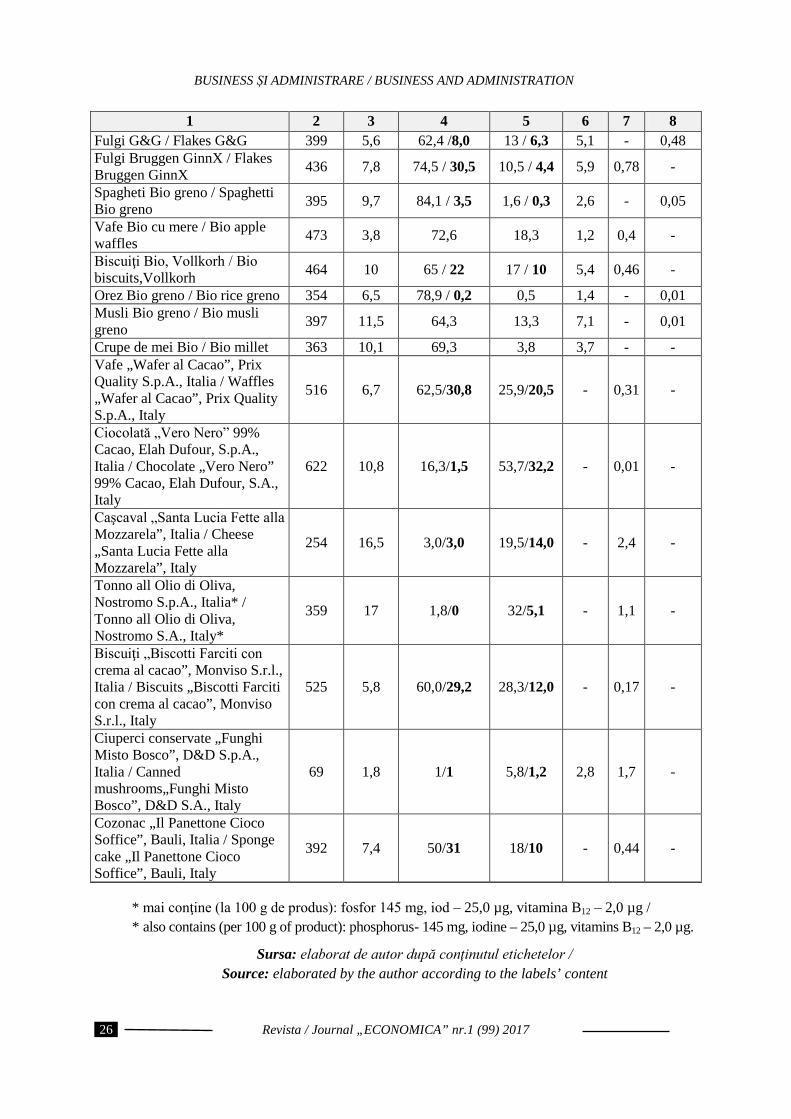

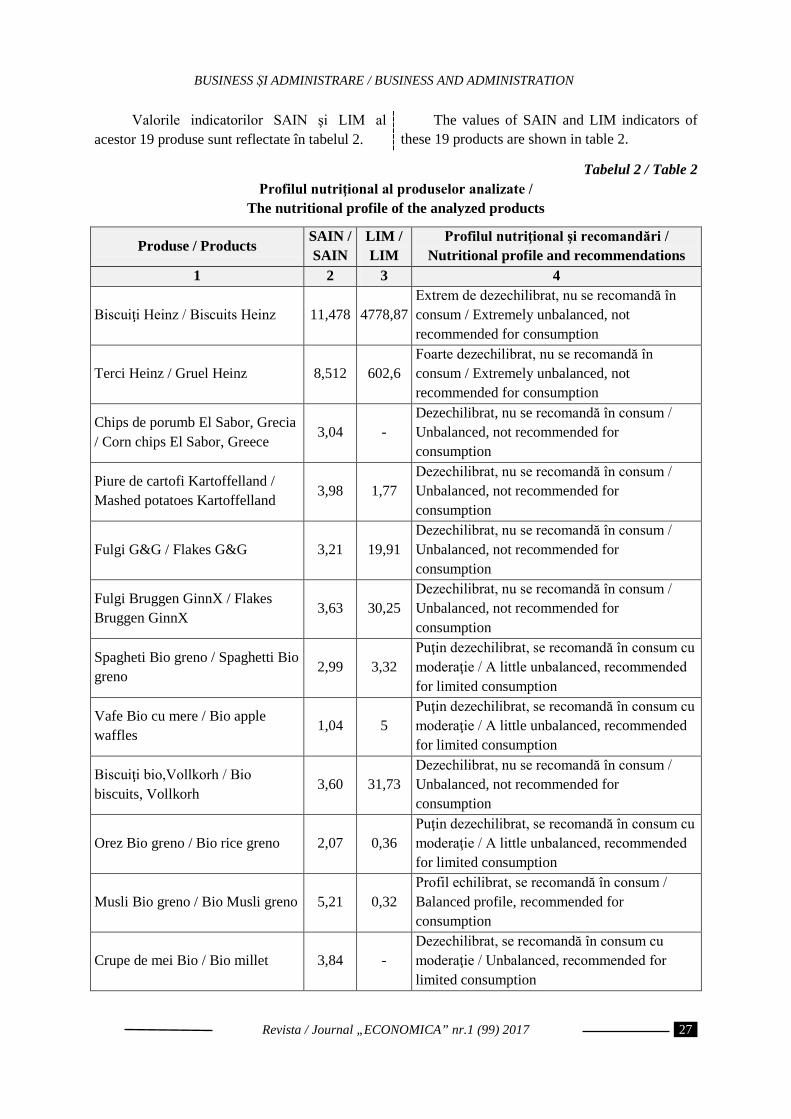

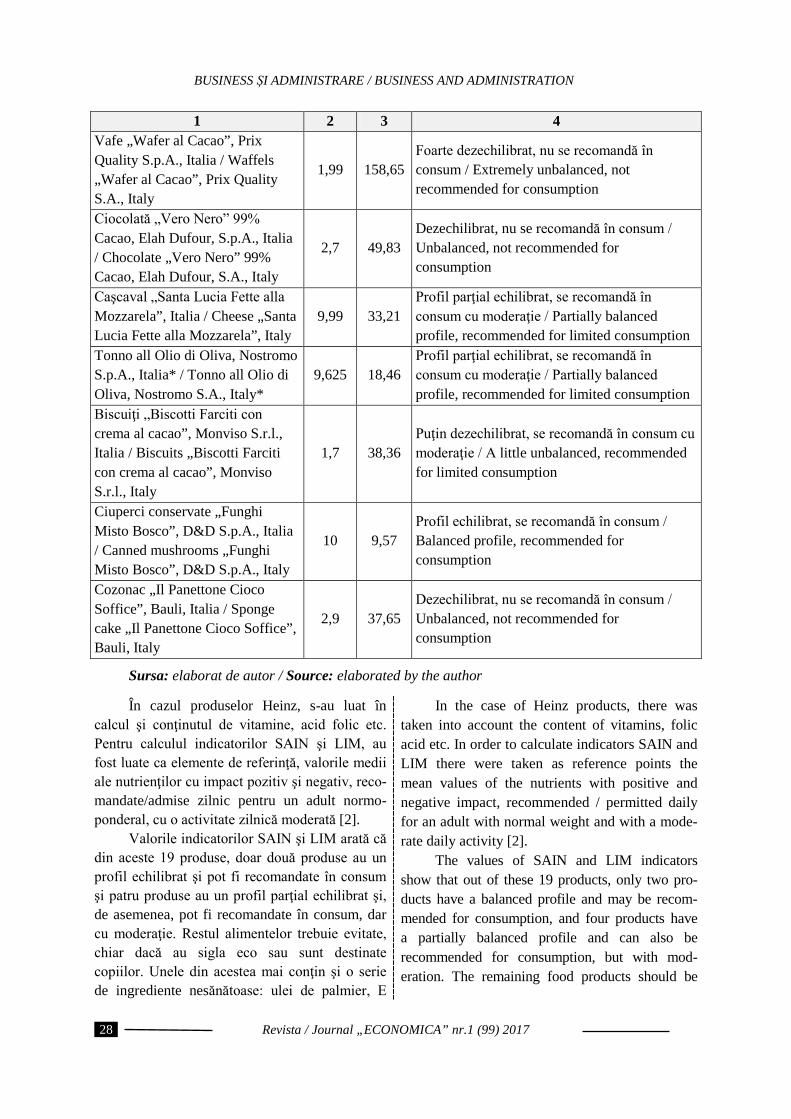

Raportat la stabilirea potenţialelor dezechi-libre nutriţionale, s-au studiat etichetele mai mul-tor produse, solicitate de către grupul investigat. Evaluarea profilului nutriţional, precum şi a calităţilor sanogenetice ale alimentelor, s-a reali-zat prin metoda SAIN-LIM.

Indicatorul SAIN cuprinde aspectele bene-fice ale alimentului şi vizează procentajul mediu de acoperire a necesarului zilnic recomandat

pler ways to help them quickly assess the nutri-tional profile of the food. They can only use country’s image, such as “Made in ...” in choosing food products or F.O.P. systems.

Used methods In order to determine the impact of infor-

mation on food packaging in guiding the con-sumer’s choice, there was conducted an explo-ratory marketing research through a pilot survey made of 22 questions. The research covered sub-jects that meet a relevant consumer’s profile of a family man: in terms of age (25-45 years), the degree of education and in terms of decision-ma-king authority over the choice of food. The inves-tigated group was composed of 68 people (inclu-ding 23 couples (husband-wife – 14, father-dau-ghter – 3, mother-son – 2, brother-sister – 4 and 22 women who do holiday shopping without somebody’s help).

The research was conducted during Decem-ber 2016 – January 2017, on the eve of Christmas and New Year on new and old rite. This period was chosen due to the fact that the vast majority of people are busy looking for the special ingredients in the kitchen and that during this time higher calorie foods are consumed, and the con-sumers care less about the price. To interpret the results the following methods were used: semantic differential, Likert’s scale, rank ordering method, the relative sizes of structure and coordination, indicators of dispersion for quantitative variables and the average calculated from the limit of interval through the method of moment.

In order to consider the potential nutritional imbalances, labels of many products were studied, according to the demands of the investigating group. The evaluation of the nutritional profile and of the sanogenetic qualities of food products was made by the SAIN-LIM method.

SAIN indicator includes the beneficial aspects of a food product and aims to the average percentage of covering the recommended daily requirement of essential nutrients: protein, fibre,

Revista / Journal „ECONOMICA” nr.1 (99) 2017

21

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

pentru nutrienţii esenţiali: proteine, fibre, vita-mine: acid folic etc. şi se calculează după formula:

vitamins: folic acid etc. and it is calculated as follows:

SAIN = ∑ rația𝑖𝑛𝑖=1

𝑛× 100; rația𝑖 = �nutrient𝑖

𝑅𝑉𝑖� × 100

𝐸, [1, 1]

unde:

nutrienti reprezintă nutrienţii cu impact pozitiv din 100 de g de produs alimentar; RVi – necesarul zilnic recomandat pentru fiecare nutrienti cu impact pozitiv; n – numărul de nutrienţi cu impact pozitiv şi E – valoarea energetică a 100 g de produs alimentar (exprimată în kcal/100 g de produs). Pragul de acceptabilitate stabilit: SAIN > 5. Indicatorul LIM vizează aspectele defavo-

rabile ale alimentului şi se calculează pe baza compuşilor ce trebuie evitaţi din programul nutriţional: acizi graşi saturaţi, zaharuri adăugate, sodiu sau sare şi se calculează după formula:

where: 𝒏𝒖𝒕𝒓𝒊𝒆𝒏𝒕𝒊 are nutrients with a positive impact of 100 g of food; 𝑹𝑽𝒊 is the recommended daily intake for each nutrienti with a positive impact; n is number of nutrients with a positive impact and E is the energetic value of 100 g of food product (expressed in kcal / 100 g of product). The established acceptability threshold is: SAIN > 5. LIM indicator aims unfavourable aspects of

the food product; it is calculated on the basis of the compounds that should be avoided in the nutritional program: saturated fatty acids, added sugars, sodium or salt; it is calculated as follows:

LIM =∑ rația𝑗3𝑗=1

3 ; rația𝑗 = �nutrient𝑗

𝑀𝑅𝑉𝑗� × 100, [1, 2]

unde:

nutrientj indică nutrienţii cu impact nega-tiv din 100 g de produs alimentar; MRVj – cantitatea zilnică admisibilă pentru fiecare nutrientj. Pragul de acceptabilitate stabilit: LIM <7,5. Pentru stabilirea profilului nutriţional al

alimentelor, s-au comparat valorile indicatorilor SAIN şi LIM cu pragurile permisive.

Rezultate şi discuţii Din totalul de 68 de persoane chestionate,

66,18% au fost femei şi 33,82% – bărbaţi. Por-nind de la specificul grupului investigat, folosind media calculată din limita de intervale neegale prin metoda de moment, venitul mediu lunar al intervievaţilor a constituit 3860,6 lei.

Atunci când subiecţii intervievaţi iau deci-zia de achiziţionare, ei ţin cont de următoarele priorităţi (ierarhizate de la 1 – cel mai puţin important până la 10 – foarte important): pro-

where: nutrientj are the nutrients with a negative impact of 100 g of foodproduct; 𝑴𝑹𝑽𝒋 is the daily allowable intake for each nutrientj. The established acceptability threshold is: LIM < 7.5. In order to establish the nutritional profile of

food products thevalues of indicators SAIN and LIM with permissive thresholds were compared.

Results and discussions Out of the 68 people surveyed, 66.18% were

women and 33.82% – men. The monthly income of the respondents constituted MDL 3860.6 basing on the specific of the investigated group and using the calculated average from the limit of unequal intervals through the method of moment.

When the interviewed subjects take the decision to buy, they take into account the follo-

Revista / Journal „ECONOMICA” nr.1 (99) 2017

22

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

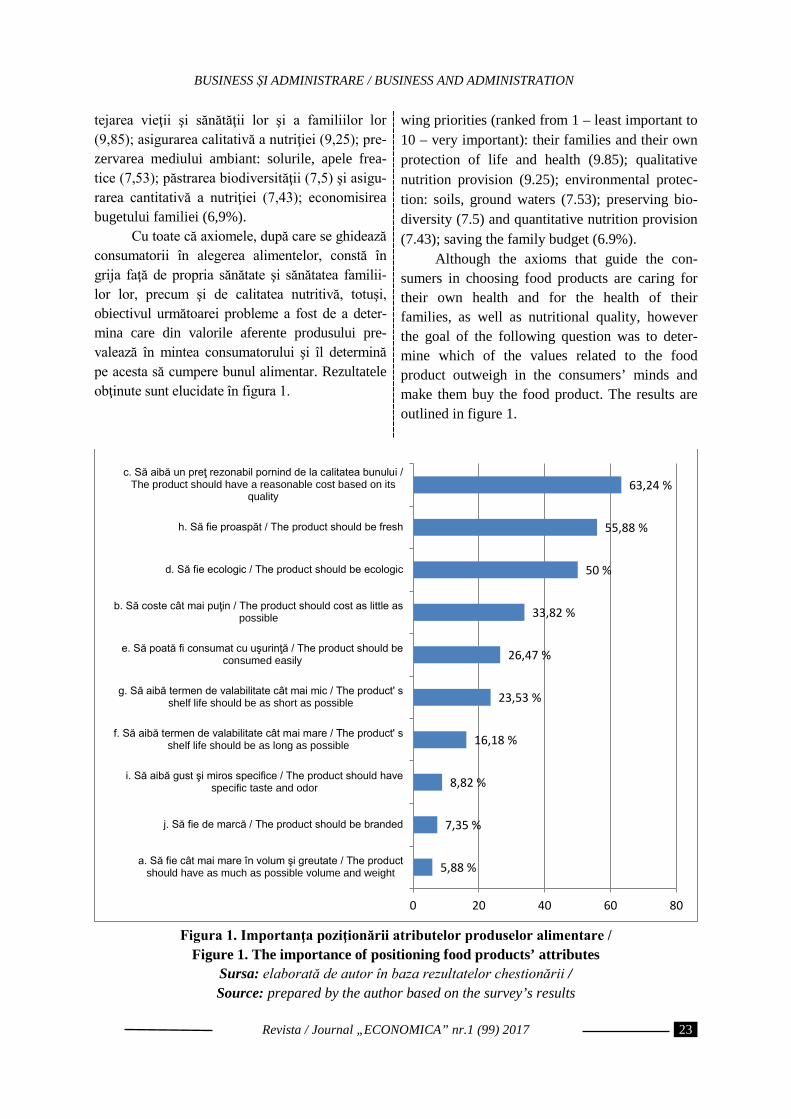

tejarea vieţii şi sănătăţii lor şi a familiilor lor (9,85); asigurarea calitativă a nutriţiei (9,25); pre-zervarea mediului ambiant: solurile, apele frea-tice (7,53); păstrarea biodiversităţii (7,5) şi asigu-rarea cantitativă a nutriţiei (7,43); economisirea bugetului familiei (6,9%).

Cu toate că axiomele, după care se ghidează consumatorii în alegerea alimentelor, constă în grija faţă de propria sănătate şi sănătatea familii-lor lor, precum şi de calitatea nutritivă, totuşi, obiectivul următoarei probleme a fost de a deter-mina care din valorile aferente produsului pre-valează în mintea consumatorului şi îl determină pe acesta să cumpere bunul alimentar. Rezultatele obţinute sunt elucidate în figura 1.

wing priorities (ranked from 1 – least important to 10 – very important): their families and their own protection of life and health (9.85); qualitative nutrition provision (9.25); environmental protec-tion: soils, ground waters (7.53); preserving bio-diversity (7.5) and quantitative nutrition provision (7.43); saving the family budget (6.9%).

Although the axioms that guide the con-sumers in choosing food products are caring for their own health and for the health of their families, as well as nutritional quality, however the goal of the following question was to deter-mine which of the values related to the food product outweigh in the consumers’ minds and make them buy the food product. The results are outlined in figure 1.

Figura 1. Importanţa poziţionării atributelor produselor alimentare /

Figure 1. The importance of positioning food products’ attributes Sursa: elaborată de autor în baza rezultatelor chestionării / Source: prepared by the author based on the survey’s results

5,88 %

7,35 %

8,82 %

16,18 %

23,53 %

26,47 %

33,82 %

50 %

55,88 %

63,24 %

0 20 40 60 80

a. Să fie cât mai mare în volum şi greutate / The productshould have as much as possible volume and weight

j. Să fie de marcă / The product should be branded

i. Să aibă gust şi miros specifice / The product should havespecific taste and odor

f. Să aibă termen de valabilitate cât mai mare / The product' sshelf life should be as long as possible

g. Să aibă termen de valabilitate cât mai mic / The product' sshelf life should be as short as possible

e. Să poată fi consumat cu uşurinţă / The product should beconsumed easily

b. Să coste cât mai puţin / The product should cost as little aspossible

d. Să fie ecologic / The product should be ecologic

h. Să fie proaspăt / The product should be fresh

c. Să aibă un preţ rezonabil pornind de la calitatea bunului /The product should have a reasonable cost based on its

quality

Revista / Journal „ECONOMICA” nr.1 (99) 2017

23

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

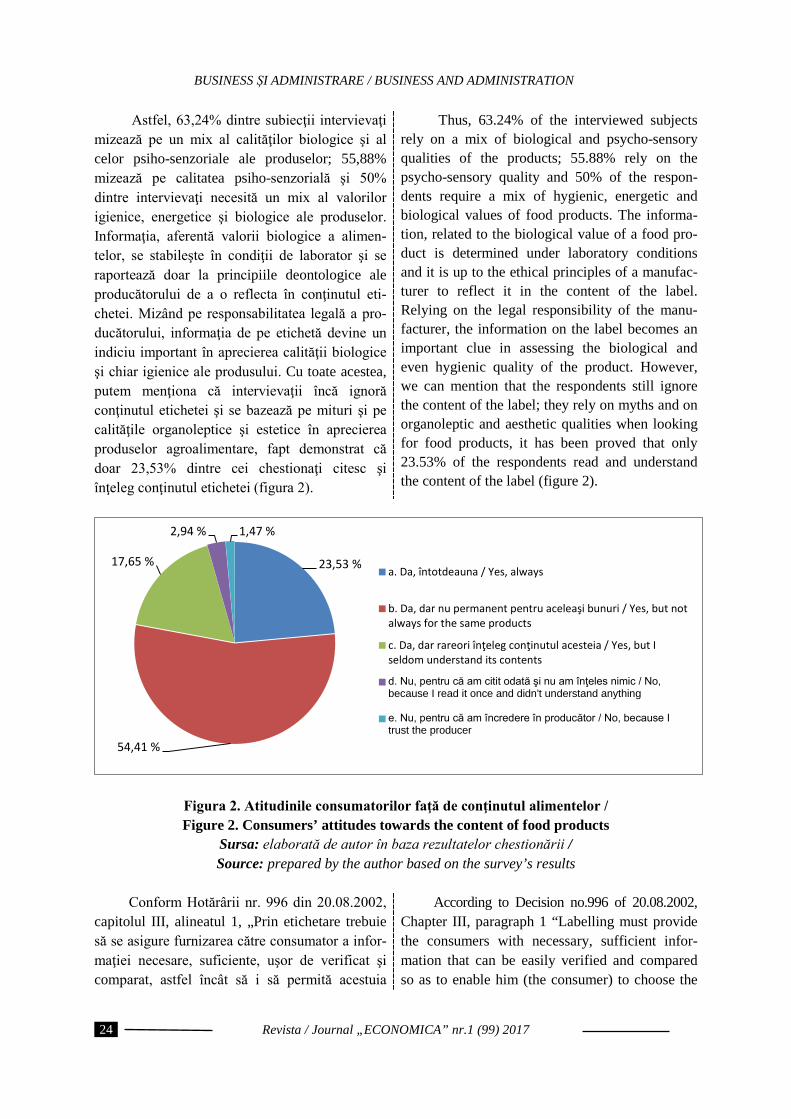

Astfel, 63,24% dintre subiecţii intervievaţi mizează pe un mix al calităţilor biologice şi al celor psiho-senzoriale ale produselor; 55,88% mizează pe calitatea psiho-senzorială şi 50% dintre intervievaţi necesită un mix al valorilor igienice, energetice şi biologice ale produselor. Informaţia, aferentă valorii biologice a alimen-telor, se stabileşte în condiţii de laborator şi se raportează doar la principiile deontologice ale producătorului de a o reflecta în conţinutul eti-chetei. Mizând pe responsabilitatea legală a pro-ducătorului, informaţia de pe etichetă devine un indiciu important în aprecierea calităţii biologice şi chiar igienice ale produsului. Cu toate acestea, putem menţiona că intervievaţii încă ignoră conţinutul etichetei şi se bazează pe mituri şi pe calităţile organoleptice şi estetice în aprecierea produselor agroalimentare, fapt demonstrat că doar 23,53% dintre cei chestionaţi citesc şi înţeleg conţinutul etichetei (figura 2).

Thus, 63.24% of the interviewed subjects rely on a mix of biological and psycho-sensory qualities of the products; 55.88% rely on the psycho-sensory quality and 50% of the respon-dents require a mix of hygienic, energetic and biological values of food products. The informa-tion, related to the biological value of a food pro-duct is determined under laboratory conditions and it is up to the ethical principles of a manufac-turer to reflect it in the content of the label. Relying on the legal responsibility of the manu-facturer, the information on the label becomes an important clue in assessing the biological and even hygienic quality of the product. However, we can mention that the respondents still ignore the content of the label; they rely on myths and on organoleptic and aesthetic qualities when looking for food products, it has been proved that only 23.53% of the respondents read and understand the content of the label (figure 2).

Figura 2. Atitudinile consumatorilor faţă de conţinutul alimentelor / Figure 2. Consumers’ attitudes towards the content of food products

Sursa: elaborată de autor în baza rezultatelor chestionării / Source: prepared by the author based on the survey’s results

Conform Hotărârii nr. 996 din 20.08.2002,

capitolul III, alineatul 1, „Prin etichetare trebuie să se asigure furnizarea către consumator a infor-maţiei necesare, suficiente, uşor de verificat şi comparat, astfel încât să i să permită acestuia

According to Decision no.996 of 20.08.2002, Chapter III, paragraph 1 “Labelling must provide the consumers with necessary, sufficient infor-mation that can be easily verified and compared so as to enable him (the consumer) to choose the

23,53 %

54,41 %

17,65 %

2,94 % 1,47 %

a. Da, întotdeauna / Yes, always

b. Da, dar nu permanent pentru aceleaşi bunuri / Yes, but notalways for the same products

c. Da, dar rareori înţeleg conţinutul acesteia / Yes, but Iseldom understand its contents

d. Nu, pentru că am citit odată şi nu am înţeles nimic / No,because I read it once and didn't understand anything

e. Nu, pentru că am încredere în producător / No, because Itrust the producer

Revista / Journal „ECONOMICA” nr.1 (99) 2017

24

BUSINESS ȘI ADMINISTRARE / BUSINESS AND ADMINISTRATION

(consumatorului) să opteze pentru produsul ali-mentar care corespunde exigenţelor lui, din punct de vedere al cerinţelor şi posibilităţilor financiare, precum şi de a cunoaşte eventualele riscuri la care s-ar putea expune, achiziţionând alimente” [4].

Pornind de la rezultatele elucidate în figura 2 şi de la imperativul legii anterior menţionate, obiectivul cercetării devine determinarea cauze-lor neatractivităţii informaţiilor de pe etichetă în luarea deciziei de cumpărare.