123108619-politici-contabile

211

CUPRINS Introducere………………………………………………………………………………… 3 Capitolul 1: Oferta de informaţii contabile in contextul accelerarii procesului de armonizare a normelor, regulilor si practicilor contabile 1.1. Organismele preocupate de dezvoltarea ofertei de informaţii contabile într-un limbaj universal ...................................................................................................................... 5 1.2. Contabilitatea la interferenţa dintre sistemul de drept şi fiscalitate............................ 13 1.3. Armonizarea contabilă internaţională în contextul globalizării şi internaţionalizării situaţiilor financiare...................................................................... 20 1.3.1. Definirea şi evaluarea poziţiei financiare a entităţii economice........................... 22 1.3.2. Definirea şi evaluarea performanţei întreprinderii în literatura de specialitate.......... 34 1.3.3. Fluxurile de trezorerie, expresie a capacităţii întreprinderii de a se adapta la anumite circumstanţe şi oportunităţi............................................................. 47 1.3.4. Performanţa financiară a întreprinderii, reflectată cu ajutorul rezultatului global sau Situaţiei modificării capitalurilor proprii...................................... 54 Capitolul 2: Cadrul conceptual al contabilităţii 2.1. Obiectivele raportării financiare.................................................................................. 56 2.2. Caracteristicile calitative ale informaţiei contabile..................................................... 59 2.3. Recunoaşterea şi evaluarea structurilor calitative ale situaţiilor financiare................ 63 2.3.1. Recunoaşterea elementelor componente ale situaţiilor financiare................. 63 2.3.2. Măsurarea valorii şi raportarea financiară în viziunea organismelor de normalizare internaţional recunoscute............................................................. 66 2.3.2.1 Valoarea justă ca formulă de evaluare contabilă alternativă la costul istoric................................................................................................... 67 2.3.2.2 Aplicaţii privind evaluarea elementelor situaţiilor financiare............. 70 2.3.3. Contabilitatea actuarială, un model contemporan de evaluare a elementelor situaţiilor financiare........................................................................................... 76 Capitolul 3: Politicile contabile ale întreprinderilor 3.1. Teoria politico contractuală a contabilităţii................................................................. 94 3.2. Elementele cheie în strategiile întreprinderilor privind politicile contabile................ 98 3.3. Gestiunea variabilelor contabile de regularizare, a rezultatelor în funcţie de contextul economic sau de politica întreprinderii ...................................................... 101 3.4. Politicile contabile în viziunea Standardelor Internaţionale de Contabilitate............. 105 3.5. Exemplificarea corectării unei erori privind omisiunea inregistrarii unui venit ...... 111 Capitolul 4 : Tratamentul contabil al imobilizărilor necorporale în viziunea standardelor internaţionale de contabilitate 4.1 Delimitări conceptuale şi practice privind imobilizările necorporale ........................ 113 4.2 Evaluarea iniţială a imobilizărilor necorporale ........................................................... 116 4.3. Evaluarea ulterioară a imobilizărilor necorporale....................................................... 120 4.4 Durata de viaţă, amortizarea activelor necorporale şi informaţiile ce trebuie prezentate în notele explicative la situaţiile financiare ............................................. 122 1

-

Upload

oana-maria-simon -

Category

Documents

-

view

99 -

download

0

description

politici contabile

Transcript of 123108619-politici-contabile

CUPRINS

Introducere………………………………………………………………………………… 3

Capitolul 1: Oferta de informaţii contabile in contextul accelerarii procesului de armonizare a normelor, regulilor si practicilor contabile

1.1. Organismele preocupate de dezvoltarea ofertei de informaţii contabile într-un limbaj universal ...................................................................................................................... 5

1.2. Contabilitatea la interferenţa dintre sistemul de drept şi fiscalitate............................ 13 1.3. Armonizarea contabilă internaţională în contextul globalizării şi

internaţionalizării situaţiilor financiare...................................................................... 201.3.1. Definirea şi evaluarea poziţiei financiare a entităţii economice........................... 22 1.3.2. Definirea şi evaluarea performanţei întreprinderii în literatura de specialitate.......... 34

1.3.3. Fluxurile de trezorerie, expresie a capacităţii întreprinderii de a se adapta la anumite circumstanţe şi oportunităţi............................................................. 47

1.3.4. Performanţa financiară a întreprinderii, reflectată cu ajutorul rezultatului global sau Situaţiei modificării capitalurilor proprii...................................... 54

Capitolul 2: Cadrul conceptual al contabilităţii 2.1. Obiectivele raportării financiare.................................................................................. 562.2. Caracteristicile calitative ale informaţiei contabile..................................................... 592.3. Recunoaşterea şi evaluarea structurilor calitative ale situaţiilor financiare................ 63 2.3.1. Recunoaşterea elementelor componente ale situaţiilor financiare................. 63

2.3.2. Măsurarea valorii şi raportarea financiară în viziunea organismelor de normalizare internaţional recunoscute............................................................. 66

2.3.2.1 Valoarea justă ca formulă de evaluare contabilă alternativă la costul istoric................................................................................................... 67

2.3.2.2 Aplicaţii privind evaluarea elementelor situaţiilor financiare............. 702.3.3. Contabilitatea actuarială, un model contemporan de evaluare a elementelor situaţiilor financiare........................................................................................... 76

Capitolul 3: Politicile contabile ale întreprinderilor 3.1. Teoria politico contractuală a contabilităţii................................................................. 943.2. Elementele cheie în strategiile întreprinderilor privind politicile contabile................ 98

3.3. Gestiunea variabilelor contabile de regularizare, a rezultatelor în funcţie de contextul economic sau de politica întreprinderii ...................................................... 101

3.4. Politicile contabile în viziunea Standardelor Internaţionale de Contabilitate............. 1053.5. Exemplificarea corectării unei erori privind omisiunea inregistrarii unui venit ...... 111

Capitolul 4 : Tratamentul contabil al imobilizărilor necorporale în viziunea standardelor internaţionale de contabilitate4.1 Delimitări conceptuale şi practice privind imobilizările necorporale ........................ 1134.2 Evaluarea iniţială a imobilizărilor necorporale ........................................................... 1164.3. Evaluarea ulterioară a imobilizărilor necorporale....................................................... 1204.4 Durata de viaţă, amortizarea activelor necorporale şi informaţiile ce trebuie prezentate în notele explicative la situaţiile financiare ............................................. 122

1

CAPITOLUL 5: Tratamentul contabil al imobilizărilor corporale5.1. Generalităţi şi abordări conceptuale privind imobilizările corporale ...................... 1255.2. Recunoaşterea şi evaluarea imobilizărilor corporale ............................................... 1265.3 Durata de viaţă , amortizarea şi informaţiile ce trebuie prezentate în notele explicative privind imobilizările corporale ............................................................. 132

Capitolul 6 : Tratamentul contabil al imobilizărilor achiziţionate în leasing (IAS 17)6.1. Abordări conceptuale şi structurale privind tranzacţiile de leasing ........................ 1386.2 Recunoaşterea şi evaluarea în contabilitate a leasingului financiar la locatar ....... 1446.3 Recunoaşterea şi evaluarea în contabilitate a leasingului financiar la locatar ....... 151

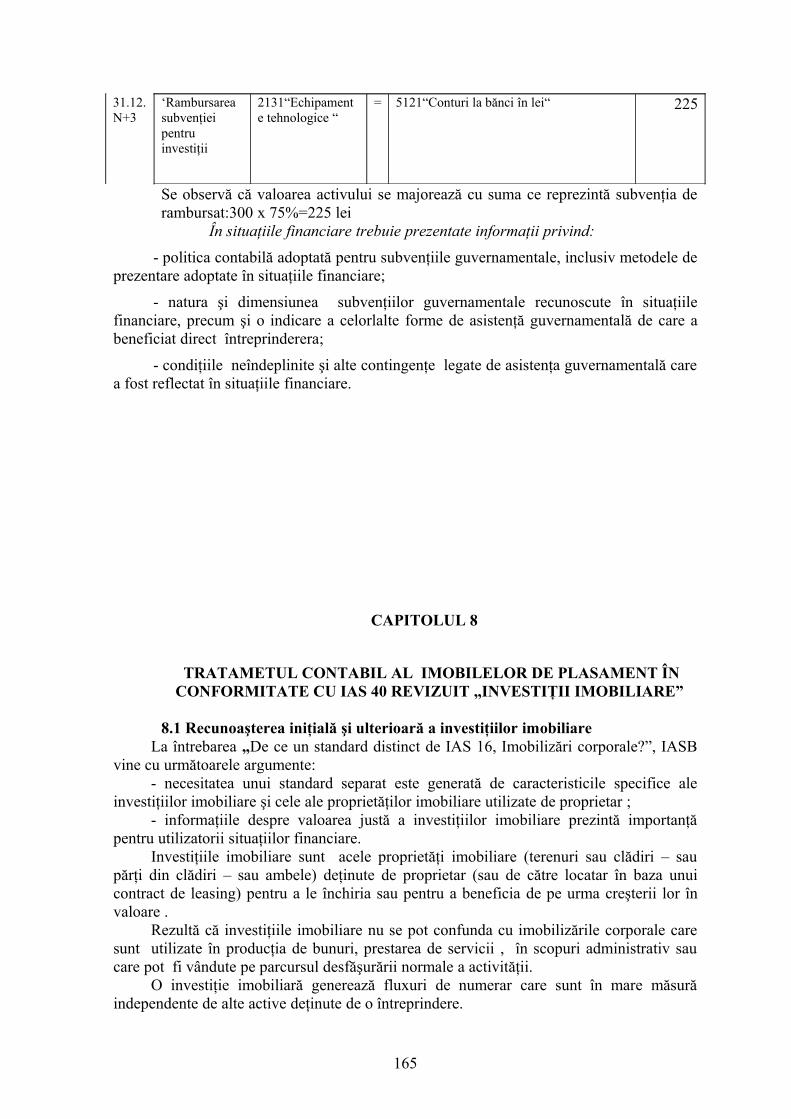

Capitolul 7 : Tratamentul contabil al imobilizarilor care beneficiaza de subventii(IAS 20)7.1 Aspecte principale privind conceptele şi recunoaşterea subvenţiilor în situaţiile financiare ale agenţilor economici .................................................................................. 1547.2. Aplicaţii privind recunoaşterea subvenţiilor pentru active....................................... 1557.3. Recunoaşterea şi contabilizarea subvenţiilor de exploatare ..................................... 1637.4. Rambursarea subvenţiilor guvernamentale .............................................................. 165

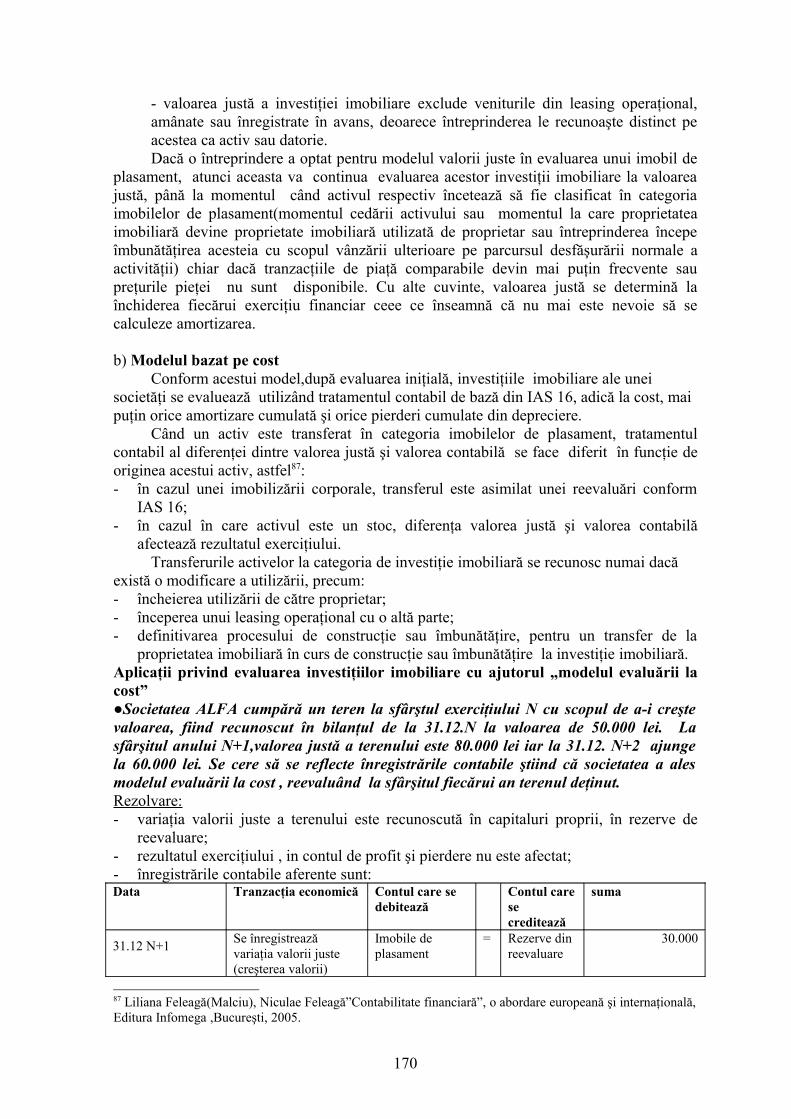

Capitolul 8 : Tratametul contabil al imobilelor de plasament în conformitate cu IAS 40 revizuit „Investiţii imobiliare”

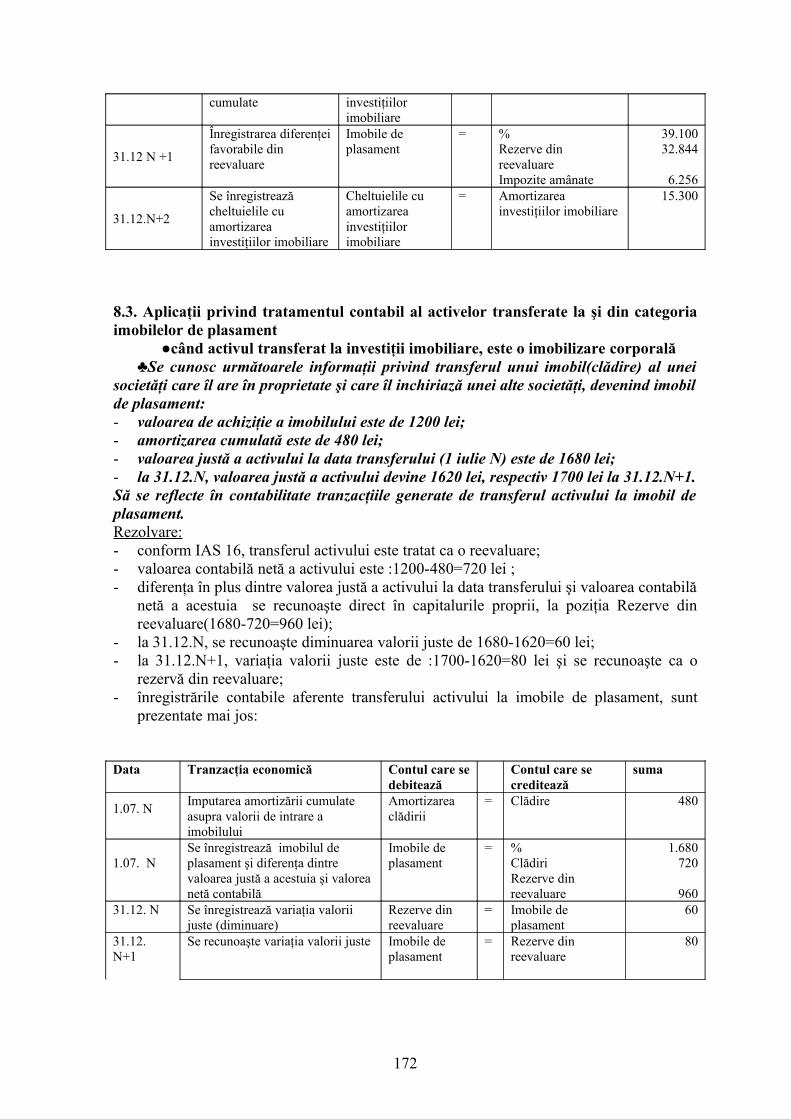

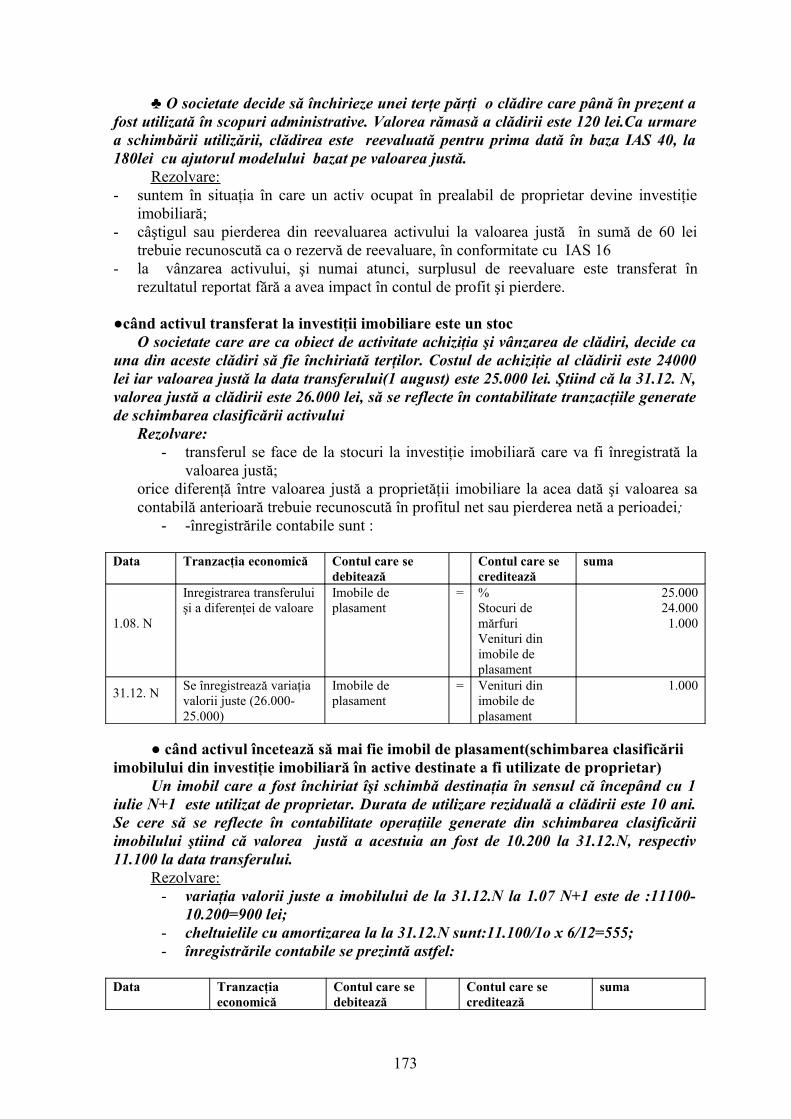

8.1 Recunoaşterea iniţială şi ulterioară a investiţiilor imobiliare ................................... 1698.2 Modele utilizate în tratamentul contabil al investiţiei imobiliare cu privire la evaluarea ulterioară recunoaşterii iniţiale a acestora............................................. 1718.3. Aplicaţii privind tratamentul contabil al activelor transferate la şi din categoria imobilelor de plasament ........................................................................... 175

Capitolul 9 : Tratamentul contabil al activelor biologice şi producţie agricole la punctul de recoltare în conformitate cu standardul internaţional de contabilitate IAS 41 „Agricultura”9.1. Recunoaşterea,evaluarea, contabilizarea şi informaţiile ce trebuie prezentate în situaţiile financiare cu privire la activele biologice şi producţia agricolă la momentul recoltei....... 1809.2. Aplicaţii privind recunoaşterea,evaluareaşi contabilizarea activelor biologice şi producţiei agricole la momentul recoltei ........................................................................ 182

Capitolul 10 : Recunoaşterea,evaluarea, prezentarea în situaţiile financiare a activelor destinate vânzării şi abandonului de activităţi în conformitate cu IFRS 510.1. Clasificarea, evaluarea şi prezentarea în situaţiile financiare a activelor necurente deţinute sau achiziţionate în vederea vânzării precum şi abandonul de activităţi ........... 18710.2. Aplicaţii privind evaluarea,calculul , înregistrare şi prezentarea în situaţiile financiare a activelor necurente deţinute în vederea vânzării ............................................................ 190

Capitolul 11 : Tratamentul contabil al tranzacţiilor în monede străine şi conversia situaţiilor financiare ale activităţilor în străinătate în viziunea IAS 21” Efectele variaţiilor cursurilor monedelor străine”11.1. Aspecte generale privind aria de plicabilitate şi abordările conceptuale IAS 21………. 20011.2. Tratamentul contabil al tranzacţiilor în valută exprimate în moneda funcţională ............. 202

2

11.3. Metode de conversie a situaţiilor financiare în monedă străină.............................. 206

Introducere

Formarea unui sistem contabil în concordanţă cu evoluţiile economiei de piaţă , după revoluţia din 1989 impunea regândirea pe noi baze a sistemului contabil existent Întrucât prin sistemul contabil se realizează o gestiune eficientă a activităţilor economice, reforma contabilităţii a început aşa cum era şi normal din domeniul legislativ. Situaţiile financiare ale unei companii reprezintă modalitatea, prin care informaţia contabilă este pusă la dispoziţia factorilor decizionali. De aceea, companiile îşi publică situaţiile financiare, într-un mod cât mai explicit, pentru a putea fi înţelese de către cititorul interesat

Prin adoptarea şi implementarea Legii 15/1990, care avea în vedere procesul de transformare a întreprinderilor de stat în regii autonome şi societăţi comerciale şi a Legii 31/1990, privind societăţile comerciale, republicată, modificată şi completată în prezent prin Legea 302/2005, se începe procesul de reformă în contabilitatea românească.Legea Contabilităţii 82/1991 respectiv, Hotărârea Guvernului 704/1993 reprezintă piatra de temelie a noului sistem contabi Acest proces de trecere la un nou sistem contabil trebuia să aibă în vedere o serie de particularităţi (economice, politice, sociale şi culturale) pentru a răspunde în cele mai bune condiţii noilor necesităţi apărute.

Pentru ţara noastră şi pentru economia românească în care statul avea un rol important în activitatea economică, lipsea unui mecanism de finanţare bine pus la punct, în care o profesie contabilă liberală abia încerca să se formeze iar fiscalitatea era pe primul loc în contabilitate, s-a ajuns la concluzia că cel mai potrivit sistem contabil este cel francez, care a oferit astfel o punte de legătură cu Directivele Europene.

Pentru a promova profesia contabilă liberală, în 1994 a luat fiinţă Corpul Experţilor Contabili şi al Contabililor Autorizaţi (CECCAR) iar prin Ordonanţei Guvernului 75/1999 s-au pus bazele legislative pentru o nouă perspectivă a profesiei contabile, în ceea ce priveşte credibilitatea şi exigenţa, şi anume aceea de auditor financiar.

Ca răspuns la noua problematică apărută în domeniul contabil s-a impus implementarea Standardele Internaţionale de Contabilitate (IAS) şi Standardele Internaţionale de Raportare Financiară (IFRS). Primele au apărut şi au fost adoptate întrucât pe pieţele de capital marea majoritate a agenţilor economici se încadrau în modelul anglo-saxon. Cu privire la al doilea element şi anume IFRS-urile, adoptarea acestora are în vedere armonizarea cu sistemul internaţional de contabilitate şi este considerat a fi al treilea val al reformei contabilităţii româneşti1. Trecerea la aceste IFRS-uri are influenţe majore asupra prezentării poziţiei lor financiare, precum şi a performanţelor, şi deci, o nouă prezentare a informării financiare a agenţilor economici2.

Această nouă stare de fapt s-a datorat într-o oarecare măsură şi asistenţei oferite de către Institutul Experţilor Contabili din Scoţia (ICAS), susţinut de Know How Found din Marea Britanie, pentru realizarea unui eficient proces de reformă în domeniul contabil. Noi reglementări precum: Ordinul Ministerului Finanţelor 403/1999, înlocuit cu Ordinul 94/2001 referitor la aprobarea Reglementărilor contabile armonizate cu Directiva a IV-a a

1 Lilana Malciu, Niculae Feleagă “Reformă după reformă: Contabilitatea din România în faţa unei noi provocări”, volumul I – Eseuri şi analiza standardelor IAS – IFRS, Bucureşti, Editura Econimică, 2005 2 Lilana Malciu, Niculae Feleagă “Reformă după reformă: Contabilitatea din România în faţa unei noi provocări”, volumul I – Eseuri şi analiza standardelor IAS – IFRS, Bucureşti, Editura Economică, 2005

3

Comunităţilor Economice Europene şi cu Standardele Internaţionale de Contabilitate, iar acesta din urmă completat la rândul său cu Ordinul 306/2002 pentru aprobarea Reglementărilor contabile simplificate, armonizate cu Directivele Europene, au contribuit la transformarea radicală a sistemului contabil românesc. Practic Ordinul 94/2001 este reglementarea care aduce schimbări de bază în domeniul reglementărilor contabile şi răspunde în cea mai mare măsură noilor cerinţe ale economiei româneşti în sensul că prin intermediul său se încerca amortizarea impactului pe care îl are desfăşurarea reformei economice asupra procesului de atragere a investitorilor străini, se prezintă noi posibilităţi de prezentare a situaţiilor financiare, sunt abordate noi categorii de utilizatori ai informaţiei contabile: investitorii prezenţi şi potenţiali, personalul angajat, creditorii, furnizorii şi alţi creditori comerciali, clienţii şi publicul(pe lângă organele statului cărora le erau destinate raportările financiare).Interferenţa dintre contabilitate şi sistemul de drept existent este evidenţiată de utilizarea terminologiei juridice în contabilitate.De exemplu, doctrina contabilă franceză (optica juridică) utlizează noţiunea de patrimoniu în definirea situaţiilor financiare spre deosebire de Cadrul general al IASB(optica economică)

În România Reglementările contabile armonizate aprobate prin Ordinul 94/2001 utilizează noţiunea de „pasiv” în definirea bilanţului în timp ce Reglementările contabile simplificate conform Ordinul 306/2002 renunţă la această noţiune.

În prezent atât Ordinul 94/2001, cât şi Ordinul 306/2002 sunt abrogate prin Ordinul 1752/2005, cu privire la Reglementările contabile conforme cu Directivele Europene, care elimină noţiunile de patrimoniu şi pasiv, definind bilanţul ca „documentul contabil de sinteză care cuprinde elementele de active, datorii şi capital propriu ale entităţii”În aceste condiţii se optează de asemenea şi pentru o nouă structură a setului de situaţii financiare, care urmăreşte în esenţă tocmai asigurarea satisfacerii necesităţilor utilizatorilor situaţiilor financiare: bilanţ; cont de profit şi pierdere; situaţia modificărilor capitalurilor proprii; situaţia fluxurilor de trezorerie; politici contabile şi note explicative.

Necesitatea de conformitate cu Directivele Comunităţii Economice Europene (Directiva a-IV-a şi a VII-a). este impusă de :globalizarea economiilor naţionale,accesul României pe pieţele de capital internaţionale, transparenţa şi simplificarea raportărilor financiare.

4

CAPITOLUL 1OFERTA DE INFORMAŢII CONTABILE IN CONTEXTUL ACCELERARII

PROCESULUI DE ARMONIZARE A NORMELOR, REGULILOR SI PRACTICILOR CONTABILE

1 .1. Organismele preocupate de dezvoltarea ofertei de informaţii contabile într-un limbaj universal

Procesul prin care normele contabile naţionale, diferite de la o ţară la alta se perfecţionează pentru a fi comparabile are ca obiectiv armonizarea contabilă internaţională..

Accentuarea globalizării economiilor naţionale şi a integrării pieţelor financiare şi sistemelor informaţionale sunt argumente în favoarea unei oferte de informaţii relevante, elaborată într-un limbaj contabil universal înţeles. Armonizarea contabilă este o necesitate pentru investitorii şi analiştii financiari care trebuie să înţeleagă situaţiile financiare ale firmelor străine ale căror acţiuni ar dori să le cumpere.

De asemenea, firmele care doresc să aibă acces la finanţare internaţională , prin acceptarea propriilor titluri de valoare la cotaţiile pieţelor internaţionale de capital sunt adepte ale armonizării internaţionale.Companiile internaţionale de contabilitate optează pentru armonizarea internaţională pe considerentul că elaborarea, consolidarea şi auditarea situaţiilor financiare ale clienţilor lor ar genera costuri mai reduse. Armonizarea constituie un avantaj şi pentru guvernele naţionale care ar putea urmări şi controla mai uşor operaţiile companiilor multinaţionale

Privind particularităţile pe care le prezintă normele contabile la nivelul fiecărui sistem contabil, se impune abordarea unor aspecte importante legate de rolul dreptului şi fiscalităţii asupra dezvoltării practicilor contabile.

În ultimii 40 de ani, numeroase organisme au fost preocupate de procesul de normalizare a contabilităţii în plan internaţional., având un rol important în elaborarea normelor contabile .

● Consiliul pentru norme al Institutului American al Contabililor Publici Autorizaţi (AICPA)

Din 1959 până în 1973, Consiliul pentru norme al Institutului American al Contabililor Publici Autorizaţi (AICPA), numit Comitetul Principiilor Contabile (APB), a editat un set de reguli contabile din care marea majoritate sunt valabile şi astăzi. APB a avut numeroase dificultăţi în elaborarea de norme contabile coerente şi în găsirea unor soluţii pertinente şi la timp a problemelor cu care se confruntau. Astăzi AICPA continuă să influenţeze procesul de normalizare a contabilităţii publicând Situaţii ale poziţiei financiare care reprezintă punctul de referinţă în lipsa normelor FASB şi reprezintă o componentă a US-GAAP (Principii Contabile General Acceptate).

● Comitetul Standardelor Financiar Contabile (FASB), sursă şi autoritate principală contabilă în Statele Unite, primul organism de normalizare contabilă

Comitetul Standardelor Financiar Contabile (FASB) este un organism american nonguvernamental cu 7 membrii permanenţi care succede Comitetului Principiilor Contabile (APB) (1959 – 1973) care la rândul său a înlocuit Comitetul de Proceduri Contabile (1938 – 1973). CAP a publicat 51 de Buletine de Cercetări Contabile (ARB) care reprezintă în esenţă soluţii tehnice la diferite probleme. La acea vreme s-a considerat oportun ca procesul de normalizare sa fie realizat de mai multe organisme nu de un grup de experţi contabili puternic influenţaţi de marile cabinete de audit, care la rândul lor se aflau

5

sub înrâurirea marilor întreprinderi. Activităţile FASB sunt sub girul Fundaţiei Contabilităţii Financiare (FAF) care are 7 membri, cu diferite provenienţe: Asociaţia Americană de Contabilitate (AAA), care cuprinde persoane în special din mediul universitar; AICPA, Ordinul experţilor contabili americani; Federaţia analiştilor financiari şi Comitetul Financiar Executiv Internaţional (FEI).

FASB este primul organism de normalizare contabilă care a elaborat formal un cadru conceptual, alcătuit din 6 documente denumite Declaraţii privind Conceptele Contabilităţii Financiare (SFAC).Cadrul conceptual reprezintă”un sistem coerent de obiective şi principii fundamentale, legate între ele, susceptibile să conducă la formularea de norme solide şi să indice natura lor, rolul şi limitele contabilităţii finaniare şi ale situaţiilor financiare”3 Obiectivul de bază al SFAC este acela de a defini baza pentru normele contabile viitoare. Au existat totuşi unele critici că acest cadru conceptual nu reprezintă decât vagi definiţii, că FASB a ocolit problemele importante (măsurarea rezultatului), dar marea majoritate a ajuns la concluzia ca acest cadru, chiar şi numai teoretic a adus numeroase beneficii disciplinei contabile. Faptul ca prin intermediul acestor norme au fost identificaţi principalii utilizatori ai informaţiei contabile conform SFAC 1”Obiectivele raportării financiare a întreprinderilor”(Objectives of Financial Reporting by Business Enterprises,1978) precum şi caracteristicile calitative ale informaţiei contabile cu ajutorul SFAC 2”Caracteristicile contabile ale informaţiei contabile” (Qualitative Characteristics of Acounting Information, 1980) a avut o influenţă puternică asupra normelor de contabilitate apărute în ultima perioadă.

O importanţă deosebită prezintă şi celelate SFAC din structura cadrului conceptual american:

- SFAC 3 ”Elementele situaţiilor financiare ale întreprinderilor”(Elements of Financial Statements of Business Enterprises, 1980 ) care a fost îmbunătăţit, fiind înlocuit cu SFAC 6” Elementele situaţiilor financiare”(Elements of Financial Statements,1985) care îşi extinde aria de aplicare şi asupra organizaţiilor fără scop lucrativ;

- SFAC 4 ”Obiectivele raportării financiare ale organizaţiilor cu scop nelucrativ ”(Objectives of Financial Reporting by Nonbusiness Organizations,1980) care abordează aspecte ce vizează contabilitatea întreprinderilor;

-SFAC 5 ”Principiile de recunoaştere şi măsurare în situaţiile financiare ale întreprinderilor”(Recognition and Measurement in Financial Statements of Business Enterprises,1984)care detaliază criteriile de recunoaştere a elementelor situaţiilor financiare şi bazele de evaluare care cuprind una în plus”valoarea curentă de piaţă” comparativ cu Cadrul general IASB , unde este inclusă în noţiunea mai largă de ”valoare de realizare” (valoare de decontare).;

-SFAC 7 ”Utilizarea informaţiilor privind fluxurile de numerar şi a valorii actualizate în evaluare”(Using Cash Flow Information and Present Value in Accounting Measurements,2000) defineşte utilizarea fluxurilor viitoare de numerar ca bază de evaluare, precizând că evaluarea unui activ sau datorii la valoarea actualizată urmăreşte aproximarea valorii juste a acestor elemente.

FASB publică periodic norme de contabilitate denumite Situaţii privind Standardele Contabilităţii Financiare ; acestea au caracter de lege în Statele Unite fiind recunoscute oficial de Comisia de Operaţiuni Bursiere – SEC.

În 2002, IASB şi FASB încheie un proiect de convergenţă ce are ca obiectiv elaborarea unui cadru conceptual contabil comun care să găsească soluţii de rezolvare a asimetriilor şi inadvertenţelor între reglementările americane şi cele internaţionale privind

3 Mihai Ristea, Lavinia Olimid, Daniela Artemisa Calu, ”Sisteme Contabile comparate”,Editura Corpul Experţilor Contabili şi Contabililor Autorizaţi din România,Bucureşti,2006 preluat după”Scope and Implications of Conceptual Frameyork Project”(1976)citat de N.Feleagă (1996)

6

normalizarea contabilă.● Organismul internaţional IASB şi noile produse normalizatoareComitetul Standardelor Internaţionale de Contabilitate (IASB) a succedat în 2001

Consiliului Standardelor Internaţionale de Contabilitate (IASC) care fiinţa încă din 1973, dar care avut un rol important în procesul de normalizare contabilă în plan internaţional doar în ultima perioadă. De fapt normele internaţionale publicate în ultimii ani sunt asemănătoare normelor FASB, ca de exemplu norma IAS 12 privind impozitele amânate, norma IAS 19 privind planurile de pensii sau norma IAS 7 privind fluxurile de trezorerie. Începând cu 2000, IASC a suferit o serie de modificări structurale pentru a deveni un organism global de normalizare şi anume actualul IASBN, care este axat în procesul de normalizare pe particularităţile întâlnite la nivel naţional. Astfel, din acel moment organismul internaţional cuprinde 29 de fiduciari aflaţi sub conducerea unei Fundaţii, căreia îi revine obligaţia de a numi cei 14 membrii ai consiliului normelor şi de a stabili priorităţile în materie de normalizare contabilă. 6 fiduciari provin din America de Nord, 6 din Europa, 4 din Asia şi 3 din alte ţări ale lumii. Aceşti fiduciari formează Consiliul de Îndrumare privind Standardele (SAC).

Cei 14 membrii ai Consiliului normelor IASB, sunt numiţi în funcţie de experienţă. Cel puţin 5 membrii provin din domeniul auditului, cel puţin 3 sunt experţi în întocmirea situaţiilor financiare, cel puţin 3 sunt utilizatori ai situaţiilor financiare şi măcar unul dintre aceşti membrii provine din mediul universitar. Nu mai mult de jumătate din membrii nu trebuie să aibă legături directe cu un organism naţional de normalizare. Acest Consiliu de norme poartă denumirea de Comitetul Standardelor Internaţionale de Contabilitate (IASB), iar normele la rândul lor poartă denumirea de Standardele Internaţionale de Raportare Financiară. Sunt 7 ţări: Australia şi Noua Zeelandă, Canada, Franţa, Germania, Japonia, Regatul Unit şi Statele Unite care au câte un reprezentant în Consiliul normelor internaţionale (Comitetul Standardelor Internaţionale de Contabilitate) şi urmăresc să realizeze o convergenţă între normele naţionale şi cele internaţionale: Australia şi Noua Zeelandă, Canada, Franţa, Germania, Japonia, Regatul Unit şi Statele Unite.

Din 1997, Comitetul de Interpretare a Standardelor (SIC) a avut ca principală misiune interpretarea normelor elaborate de IASB, mai ales cele care puteau da naştere la interpretări sau la tratamente diverse, în absenţa unor norme clare. SIC are 12 membrii numiţi de cei 29 de fiduciari ai IASB. În Statele Unite, echivalentul SIC este Organismul pentru Situaţii de Criză (EITF) creat de FASB în 1984, care are 15 membrii numiţi de FASB. Rolul SIC s-a dovedit extrem de important cu atât mai mult cu cât normele IAS nu erau atât de detaliate precum normele elaborate de FASB, care a adoptat nu mai puţin de 25 de interpretări în perioada 1997 – 2001. Comitetul de Interpretare a Standardelor (SIC) va fi redenumit Comitetul pentru Interpretări a Raportărilor Financiare Internaţionale (IFRIC).

Normele IAS (denumirea este valabilă pentru normele elaborate până în iulie 2001) reprezintă punct de referinţă, chiar dacă la nivel naţional, pentru fiecare ţară există diverse reglementări contabile (unele firme folosesc normele IAS în special pentru contabilitatea consolidată).

Pe pieţele financiare din Statele Unite se discută despre oportunitatea acceptării prezentării situaţiilor financiare ale firmelor străine cotate la bursa americană conform normelor IAS. Dar reţinerile responsabililor Comisiei de operaţiuni bursiere americane (SEC) sunt evidente pe motivul că situaţiile financiare ale unei firme ar prezenta rezultate diferite în funcţie de normele pe baza cărora sunt întocmite (normele contabile americane, respectiv normele IAS). De asemenea, aceştia îşi puneau problema dacă normele IAS sunt corespunzătoare cerinţelor bursei, precum şi în ceea ce priveşte cunoştinţele din punct de vedere tehnic ale persoanelor care efectuează măsurarea elementelor din cadrul situaţiilor

7

financiare pe baza acestor norme.O diferenţă majoră între abordarea americană a FASB şi normele IAS este

numărul de tratamente contabile alternative încă prezente în normele internaţionale (IAS 8, privind schimbările de politici contabile, IAS 16 cu privire la tratamentul alternativ al imobilizărilor corporale-reevaluarea, IAS 2 Stocuri). Totuşi, se remarcă influenţa americană în elaborarea normelor internaţionale recente pentru care nu sunt prevăzute tratamente alternative (fluxurile de trezorerie IAS 7, contabilizarea impozitelor IAS 12, beneficiile angajaţilor IAS 19, operaţiunile în monedă străină IAS 21, deprecierea activelor IAS 36) precum şi în revizuirea multor IAS-uri anterioare.

Prezentarea situaţilor financiare conform cadrului conceptual internaţional urmăreşte obiectivul situaţiilor financiare,utilitatea informaţiilor contabile prin prisma caracteristicilor calitative ale acestora, definirea,recunoaşterea şi evaluarea elementelor componente ale situaţiilor financiare,conceptele de capital şi de menţinere a nivelului capitalului. Cadrul general menţionează o serie de utilizatori :investitori prezenţi şi potenţiali,personalul angajat,creditorii, furnizorii, clienţii, Guvernul şi publicul care trebuie să considere situaţiile financiare ca principala lor sursă de informaţii.Se observă că în rândul utilizatorilor sunt enumeraţi în primul rând investitorii în contextul importanţei pieţelor financiare în lume.Elementele obligatorii ale întocmirii situaţiilor financiare ca parte a procesului de raportare financiară sunt:bilanţul,contul de profit şi pierdere, situaţia variaţiei capitalurilor proprii, tabloul fluxurilor de trezorerie,politicile contabile şi notele explicative.IASB reglementează doar elementele minime ale situaţiilor financiare neimpunând detalierea acestora ceea ce înseamnă că acordă o mare libertate în exercitarea raţionamentului profesional, aspect confirmat şi de precizările standardelor de contabilitate IAS 1”Prezentarea situaţiilor financiare” şi IAS 7”Tabloul fluxurilor de trezorerie”

● Comisia de Valori Mobiliare (SEC) Comisia de Valori Mobiliare (SEC) este organismul federal american care

reglementează operaţiunile bursiere, fiind înfiinţată de către Congresul american în 1934, ca urmare a prăbuşirii bursei din 1929. La acea vreme fiecare stat a adoptat propriile reguli în ceea ce priveşte informaţia contabilă, ceea ce a dus la creşterea confuziei create. Cei 5 comisari ai SEC sunt numiţi de către Preşedintele Statelor Unite şi confirmaţi de către Senat, bugetul este aprobat de către Congres. Din 1973, normele contabile emise de către FASB sunt considerate de SEC ca având forţă legislativă. În câteva domenii ale contabilităţii financiare, cerinţele SEC au precedat normele FASB (raportarea pe segmente, creditul – bail, rezervele petroliere, variaţiile de preţ (inflaţia)). S-a ajuns chiar la contradicţii dure între SEC şi normele FASB (cerinţele în materie de contabilizare a costurilor de prospecţie petrolieră). În aceste situaţii, care au fost puţine ce-i drept ,FASB a trebuit să modifice abordarea. Pe de altă parte SEC publică Buletinele Profesiei Contabile (SAB) care se referă la practicile de prezentare a informaţiei financiare în virtutea legilor federale care reglementează operaţiunile cu valori mobiliare.

● Organizaţia Internaţională a Comisiilor de Valori mobiliare (IOSCO)Din 1993, Organizaţia Internaţională a Comisiilor de Valori mobiliare

(IOSCO) susţine normele IAS cu condiţia ca alternativele contabile sa fie limitate. IOSCO lucrează împreună cu IASB pentru recunoaşterea normelor internaţionale de contabilitate de către bursele din întreaga lume. În 2000, IOSCO a recomandat utilizarea a 30 de norme IAS pentru întocmirea situaţiilor financiare publicate în cadrul emisiunii de titluri în plan internaţional (Comitetul Tehnic IOSCO, mai, 2000). În absenţa aplicării directe a normelor IAS, se cere o conciliere între rezultatul publicat conform normelor internaţionale şi cele 30 de norme IAS.

8

● Comisia Europeană şi opţiunea acesteia pentru o imagine modernizată a Directivelor Contabile Europene

Comisia Comunităţilor Europene a elaborat 2 Directive contabile: Directiva a IV-a (1978) privind formatul de prezentare, imaginea fidelă, vizavi de care abordarea prin prisma fiscalităţii ar duce la deformarea ei şi Directiva a VII-a privind contabilitatea consolidată (1983). Directivele urmăreau în principal reducerea diferenţelor de evaluare şi prezentare a conturilor consolidate.

În iunie 2000, Comisia Europeană a publicat un document intitulat „Strategia Uniunii Europene în materie de informare financiară:calea de urmat” în care recomandă ca fiind obligatorie utilizarea normelor IAS de către toate întreprinderile europene cotate la bursă. Această cerinţă se va aplica obligatoriu tuturor statelor membre începând din 2005. Statele membre au libertatea de a impune această cerinţă şi societăţilor necotate.

Comisia are intenţia de a pune în aplicare o structură care să asigure că normele IAS vor beneficia de un statut legal în ţările Uniunii Europene. Printre altele, vor trebui previzionate mecanisme care vor permite elaborarea unor norme alternative în acele cazuri în care normele IAS nu acoperă cerinţele.

Reglementarea europeană publicată la 11 septembrie 2002(numită„reglementarea IFRS 2005„) face obligatorie aplicarea standardelor internaţionale de raportare financiară(IFRS),a standardelor anterioare numite standarde internaţionale de contabilitate(IAS) în conturile consolidate ale societăţilor cotate , începând cu 1 ianuarie 2005. Opţiunea pentru standardele IFRS reprezintă o decizie economică şi politică la nivelul Europei având în vedere că informarea financiară şi contabilitatea fac parte dintr-un plan de acţiune europea, mai global.

Principalele obiective ale acestei reglementări sunt:- -adoptarea şi aplicarea standardelor IFRS în scopul armonizării informaţiei

financiare consolidate a societăţilor cotate, pentru a garanta un grad ridicat de transparenţă şi comparabilitate a situaţiilor financiare şi în consecinţă o bună funcţionare a pieţei comunitare a capitalurilor;

- opţiunea şi posibilitatea satelor membre de a contribui la armonizarea informării financiare la conturile consolidate ale societăţilor necotate precum şi la conturile individuale.

Noua reglementare europeană impune grupurilor să acorde maximum de responsabilitate privind trecerea la referenţialul internaţional IFRS. Această conversie obligatorie pentru societăţile cotate, începând cu 1 ianuarie 2005, nu este o simplă problemă contabilă, ci o adevărată revoluţie culturală care influenţează toate funcţiile grupurilor(conducere generală, conducere financiară, comunicare financiară, contabilitate, control de gestiune, sisteme de informare, resurse umane).Opţiunea pentru Standardele IFRS, în 2005, în Europa constituie o decizie economică şi politică. În 1999, Europa a lansat PASF(Plan de Acţiune pentru Servicii Financiare) care vizează realizarea unei pieţe financiare de servicii în întregime integrată, începând cu 2005.

Testele adoptate de PASF se prezintă,după cum urmează :♣ în domeniul juridic:a) Reglementarea privind statutul societăţii europene care instaurează societatea

europeană, societate anonimă de drept comunitar cu personalitate juridică. Această directivă s-a transpus în dreptul naţional în octombrie 2004; aceasta permite întreprinderilor care operează în mai multe state membre să se conformeze unor reguli unice, fără să mai constituie câte o filială supusă legislaţiei fiecărui stat.

b) Directiva a 2-a privind lupta împotriva „spălării” de capitaluri care a fost transpusă în dreptul naţional în iunie 2003, urmărind o strategie comunitară uniformă ce vizează mişcările de fonduri lichide

9

♣ în domeniul contabila) Directiva care impune evaluarea instrumentelor financiare la valoarea justă

urmăreşte ca societăţile europene să aplice standardul 39 „Instrumente financiare: cunoaştere şi evaluare”

b) Reglementarea „IFRS 2005” impune societăţilor cotate europene utilizarea standardelor IFRS în conturile lor consolidate, începând cu 20054

c) Directiva”Modernizare” urmăreşte revizuirea directivelor europene5(directiva a 4-a şi a 7-a) pentru armonizarea cu standardele IFRS

♣ în domeniul privind informarea financiarăa) Directiva privind prospectele vizează un text unic european6 pentru emitenţii de

valori mobiliare, pentru a facilita mobilizarea de capitaluri .b) Informarea periodică a societăţilor facilitează accesul publicului la informaţiile

referitoare la societăţi, simplificând formalităţile de publicare impuse.♣ în domeniul operaţii şi pieţea) directiva privind abuzul de piaţăb) directiva privind serviciile de investiţii creează cadrul juridic privind executarea

organizată a tranzacţiilor investitorilor de către burse, celelalte sisteme de negociere şi întreprinderile de investiţii.

c) directiva privind ofertele publice de achiziţie♣ în domeniul audituluia) recomandarea privind independenţa controlorului legal prevede publicarea de

către societăţi a onorariilor controlorilor legali precum şi rotaţia acestora.b) Comunicarea privind priorităţile auditului legal.

Abordarea standardelor IFRS în Europa se poate face prin mai multe modalităţi:♣ printr-o reglementare europeanăLa 13 februarie 2001, Comisia Europeană propune ca standardele IFRS să devină

obligatorii pentru conturile consolidate ale societăţilor cotate europene, începând cu 1 ianuarie 2005. Textul de reglementare europeană a fost adoptat definitiv de către Consiliul ECOFIN 7, de Parlamentul European şi Consiliul Uniunii Europene la 19 iulie 2002.

Prin aplicarea standardelor IFRS , reglementarea europeană urmăreşte :-armonizarea informării financiare consolidate , grad ridicat de transparenţă şi de comparabilitate a situaţiilor financiare care să ducă la o bună funcţionare a pieţei comunitare a capitalurilor-să dea posibilitatea statelor membre de a opta, în ritmul fiecăruia, să dezvolte această armonizare a informării financiare la conturile consolidate ale societăţilor necotate, cât ţi la conturile individuale.

♣ printr-un nou cadru contabil general europeanPentru a asigura compatibilitatea cu standardele IFRS , pentru a-şi apăra mai bine

interesele, Europa a creat un nou cadru general ”IFRS”: juridic, politic şi de control.a) Cadrul juridic: modernizarea directivelor contabile europene, pentru a le face

compatibile cu standardele IFRS În iunie 2003, Parlamentul European şi Consiliul Uniunii Europene adoptă

definitiv directiva privind modernizarea şi actualizarea textelor contabile europene8.

4 Statele membre nu au obligaţia de transpunere a acestei reglementări în dreptul lor naţional.5 Acestea rămân cadrul legal pentru societăţile necotate.6 Acest text trebuie transpus în dreptul naţional până la 1 iulie 2005.7 Ce regrupează ministerele europene ale Economiei şi Finanţelor8 Directiva a 4-a ce reglementează conturile anuale, Directiva a 7-a privind conturile consolidate; aceste directive modernizate completează Reglementarea ”IFRS 2005”,fiind necesară transpunerea acestora în

10

Modernizarea directivelor contabile europene a fost necesară, din următoarele considerente:

-în timp ce conceptele şi practicile contabile au evoluat considerabil, directivele contabile nu au fost modificate de la adoptarea lor.-în unele domenii, prescrierile acestor directive sunt incompatibile cu standardele IFRS; directivele modernizate trebuie să permită mecanismul de adoptare a IFRS -urilor şi , în acelaşi timp, să garanteze egalitatea prelucrărilor între societăţile care nu aplică aceste standarde şi cele care le aplică9.

Obiectivele modernizării directivelor contabile au vizat atât societăţile cotate(în sensul că au urmărit armonizarea acestor directive cu standardele IFRS) cât şi societăţile necotate(în sensul aplicarea standardelor IFRS se va face opţional de către statele membre, permiţând acestora să aducă amendamente obligaţiilor contabile naţionale).

Concret, modernizarea directivelor contabile a vizat următoarele modificări :-adaptarea formatului de prezentare a bilanţului şi contului de profit şi pierdere, la prevederile standardelor IFRS-posibilitatea de reevaluare a tuturor imobilizărilor, inclusiv a celor necorporale-posibilitatea de a evalua activele, la valoarea justă(şi nu numai a instrumentelor financiare)

b) Cadrul politic şi tehnic de elaborare şi adoptare de standarde IFRS pentru Europa

Standardele IFRS sunt aprobate printr-un mecanism cu două niveluri:-unul politic, cu un comitet de reglementare contabilă ARC(Accounting Regulatory Committe)-celălalt, tehnic, grupul consultativ de raportare financiară europeană EFRAG(European Financial Reporting Advisory Group).Astfel, un standard internaţional este adoptat în Europa numai dacă răspunde

următoarelor condiţii :-nu este contrar principiului imaginii fidele enunţat de directivele europene a 4-a şi a 7-a.10

-este compatibil cu interesul public european-satisface criteriile privind caracteristicile informaţiilor contabile: inteligibilitate, relevanţă, fiabilitate şi comparabilitate Comitetul de reglementare contabilă este compus din reprezentaţii statelor membre

Uniunii Europene şi comunică cu comisia Europeană poziţia faţă de documentele elaborate de IASB, respectiv, eventuala adoptare a unui standard.

Grupul consultativ de raportare financiară europeană este compus dintr-un Comitet de supraveghere şi un Comitet tehnic contabil. Comitetul de supraveghere(Supervisory Board of European Organisations) este format din 24 de membri , care reprezintă diverse organisme europene şi este însărcinat cu orientarea şi controlul programului de lucru al Comitetului tehnic contabil. La rândul său, Comitetul tehnic contabil confirmă dacă standardele şi interpretările IASB sunt compatibile cu directivele europene modernizate; de asemenea, transmite Comitetului de interpretări de raportare financiară(IFRIC) subiecte care fac obiectul unor scrisori-comentariu.

În iunie 2002, EFRAG a propus Comisiei Europene să adopte toate standardele şi interpretările existente la 1 martie 2002; ARC şi Comisia Europeană nu au acceptat

dreptul naţional al statelor membre , cel mai târziu la1 ianuarie 2005. 9 Această egalitate va facilita tranziţiile viitoare privind opţiunea unei societăţi de a fi admisă pe o piaţă financiară reglementată.10 Este vorba de directivele contabile europene modernizate care nu mai prezintă cazuri de neconformitate cu standardele IFRS.

11

adoptarea standardelor IAS 32( Instrumente financiare: informare şi prezentare) şi IAS 39(Instrumente financiare: recunoaştere şi evaluare) care se aflau, la acea dată , în etapa revizuirilor efectuate de IASB. În cele din urmă, IAS 32 revizuit a fost adoptat la recomandarea pe care a făcuto-o EFRAG Comisiei Europene. În schimb, IAS 39 revizuit în decembrie 2003 şi îmbunătăţit pe 31 martie 2004 a fost foarte controversat, fiind refuzat de EFRAG şi Comisia Europeană, în baza unor argumente prezentate într-o scrisoare adresată pe 8 iulie 2004.

c) Cadrul de control CESR (Committee of European Securities Regulators) pentru a permite urmărirea aplicării standardelor IFRS

CESR, pentru a pune în aplicare mecanismele de reglare(control) la nivel european a sistemului contabil IAS-IFRS a publicat două standarde de control:

-primul standard CESR publicat pe 2 aprilie 2003 cuprinde 21 de principii privind diferite aspecte de control al informaţiilor contabile-al doilea standard CESR publicat în 22 aprilie 2004 vizează coordonarea practicilor de control între diferitele instanţe competente.Conform mecanismului european de adoptare a standardelor IFRS, orice standard

nou(sau standard revizuit) sau interpretare publicată după 14 septembrie 2002, trebuie să adoptat(ă) individual după ce au fost parcurse toate etapele procesului de adoptare11

Tabloul standardelor şi interpretărilor adoptate de Comisia Europeană12

Textul IASBReglementarea europeană care adoptă textul IASB

Aplicabil 2005

Standardele şi interpretările IASB, în vigoare la 14 septembrie 2002

Reglementarea 1725 din 2003

Da

Ameliorările standardelor existenteStandardele revizuite IAS1,2,8,10,16,17,21,24,27,28,21,33 şi 40 (şi suprimarea standardului IAS15). Aceste ameliorări au fost publicate la 17 decembrie 2003

Adoptare recomandată de EFRAG pe 3 martie 2004

Da

Instrumente financiareRevizuirea standardului IAS 39 privind aspectele legate de macroacoperire(asigurare), publicat la 31 martie 2004

Refuzul grupului Efrag de a se pronunţa: 8 iulie 2004

Da

Instrumente financiareRevizuirea standardului IAS 39 privind opţiunea valorii juste, expozeu sondaj, publicat la 21 aprilie 2004

Comentarii adresate de EFRAG organismului internaţional IASB: 19 mai 2004

Da

IFRS1”Prima adoptare a IFRS-urilor”adoptat în 25 iulie 2003

Reglementarea 707 din 2004

Da

-IFRS 2” Plăţile asimilate în acţiuni”: publicat pe 19 februarie 2004

Adoptare recomandată de EFRAG în 26 aprilie 2004

Da

IFRS 3, Grupări de întreprinderi: publicat pe 31 martie 2004

Adoptare recomandată de EFRAG în 4 iunie 2004

Da

IFRS 3, Grupări de întreprinderi: Revizuirea câmpului de aplicare a IFRS 3:Grupări

Adoptare recomandată de EFRAG

Da

11 Evaluarea tehnică de către EFRAG, adoptarea de către ARC, apoi de Uniunea Europeană, traducerea în fiecare din limbile oficiale ale Uniunii Europene şi publicarea sub forma unei reglementări.12 Liliana Malciu, Niculae Feleagă, Reformă după reformă: Contabilitatea din România în faţa unei noi provocări, Editura Economică, 2005

12

numai pe bază de contract sau care implică societăţile de ajutor reciproc: expozeu-sondaj publicat la 29 aprilie 2004IAS36 şi IAS 38 revizuite prin standardul IFRS 3, publicate la 31 martie 2004

Adoptare recomandată de EFRAG în 4 iunie 2004

Da

IFRS 4”Contracte de asigurare, publicat la 31 martie 2004

Adoptare recomandată de EFRAG în 4 iunie 2004

Da

IFRS 5”Active necurente destinate cedării şi abandonurile de activităţi”, publicat la 31 martie 2004

Adoptare recomandată de EFRAG în 4 iunie 2004

Da

IFRS 6 „Exploatarea şi evaluarea resurselor minerale”: expozeu-sondaj publicat la 15 ianuarie 2004

Adoptare recomandată de EFRAG în 2005

Da

1.2. Contabilitatea la interferenţa dintre sistemul de drept şi fiscalitate

Toate instrumentele şi mecanismele utilizate în normalizarea contabilităţii se constituie în dispozitivul normalizării contabilităţii iar toate normele contabile obligatorii printr-o normă juridică formează reglementările contabile sau dreptul contabil.

Cercetările în domeniul contabilităţii au încercat să evidenţieze diferenţele dintre sistemele contabile precum şi cauzele care le generează. După Doupnik şi Salter(1995), sistemul contabil este o componentă a structurii instituţionale a unei ţări, fiind format la rândul lui din subsisteme precum: subsistemul reglementării, al organizaţiilor profesionale, al întreprinderilor .Practicele contabile se consideră că sunt generate de sistemul contabil. În opinia altor cercetători în domeniul contabilităţii(Roberts,1995), sistemul contabil se rezumă la practicile de raportare financiară ale întreprinderilor cotate dintr-o ţară, privind aspectele de evaluare şi de divulgare a informaţiilor în rapoartele anuale. Nobes(1998) consideră că principalele diferenţe dintre sistemele contabile se datorează funcţiilor diferite ale raportării financiare. Cu alte cuvinte, sistemele contabile care îndeplinesc funcţii diferite în ţări diferite, care satisfac nevoi diferite şi utilizatori diferiţi nu pot dezvolta practici şi procese contabile identice. În opinia lui Nobes,sistemul contabil este determinat atât de sistemul de finanţare cât şi de tipul de întreprindere. Finanţarea întreprinderilor se poate realiza preponderent prin pieţele de capital( ca în Marea Britanie sau SUA) sau credite(ca în Franţa, Germania,România), în cadrul unei ţări putând să coexiste şi sisteme de finanţare diferite.Tipul de întreprindere este dat de natura investitorilor. De exemplu, investitorii pot fi fie “outsideri”(adică cei care deţin un procent mic din capitalul societăţii şi nu fac parte din consiliul de administraţie) şi “insideri“(cei care deţin o proporţie mare din capitalul societăţii şi au un rol important în conducerea societăţii)

Există două modele contabile: modelul anglo – saxon şi modelul Europei continentale.Sistemele contabile anglo saxone sunt sub incidenţa sistemului de drept cutumiar şi se caracterizează prin capitalizare puternică În lumea anglo – saxonă, autoritatea normelor contabile rezultă din utilizare, contabilitatea fiind independentă de fiscalitate. Influenţa sistemului de drept asupra contabilităţii este mai puternică în ţările de drept roman şi se evidenţiază prin includerea terminologiei juridice în definirea elementelor situaţiilor financiare. În ţările de drept roman (Germania, Franţa, Italia, Spania etc.) ca şi în Japonia, situaţiile financiare prezintă mai mare uniformitate decât în cazul modelului anglo – saxon. Pentru stat, aceasta facilitează controlul fiscal şi obţinerea de date economice fiabile. Pe de altă parte, aceeaşi regulă contabilă poate fi aplicată orbeşte fără particularităţi de la întreprindere la întreprindere. Astfel, regulile contabile se vor adapta mai greu la contextul economic: o lege se modifică mai greu decât o recomandare contabilă.

13

Includerea regulilor contabile în legislaţie poate dăuna obţinerii unei imagini fidele care ar conduce contabilii şi auditorii să se preocupe mai mult de respectarea aspectelor juridice ale conturilor decât de conformitatea lor cu situaţia financiară reală a întreprinderii :

În ţările anglo – saxone, normalizarea contabilă lasă mai mult loc gestiuni strategice a rezultatelor. De exemplu, întreprinderile, fără să fie penalizate în plan fiscal, pot prezenta un rezultat fals cu scopul de a influenţa investitorii (schimbarea metodei de amortizare a imobilizărilor şi modificarea în aceste condiţii a rezultatului contabil fără ca aceasta să afecteze rezultatul fiscal). De altfel, dacă toate elementele sunt în mare măsură egale, se aşteaptă ca rentabilitatea unei firme americane să fie superioară celei a unei firme germane.

Modelul contabil patrimonial potrivit căruia valorile contabile sunt tratate ca valori patrimoniale prin prisma drepturile şi obligaţiile subiectului de drept (capital ca relaţie de proprietate sau resursele) este din ce în ce mai mult contestat. Tratamentul contabil în viziunea standardelor internaţionale tratează elementele componente ale activului net, cheltuielile şi veniturile prin prisma categoriei de resurse controlate iar dreptul de proprietate este înlocuit cu dreptul de utilizare în recunoaşterea tranzacţiilor şi evenimentelor în cadrul situaţiilor financiare. Cu alte cuvinte, averea sau bogăţia nu se măsoară prin titlurile de proprietate, ci prin efectiva utilizare a resurselor, chiar dacă sunt proprietatea altora.

Contabilitatea financiară europeană, implicit cea din ţara noastră au utilizat categoria juridică de patrimoniu în prezentarea, recunoaşterea şi descrierea elementele calitative din situaţiile financiare .

Normele contabile sunt produsul acţiunii politice conjugată cu reflecţia logică şi în măsura în care acestea sunt impuse prin texte legale,devin reglementări.

Normalizarea situaţiilor financiare este specifică ţărilor anglo-saxone şi cuprinde:− componenţa situaţiilor financiare;− elemente descrise în situaţiile financiare, recunoaşterea şi evaluarea acestor elemente;− conţinutul diverselor rubrici;− reglementările, standardele şi procedurile de contabilitate referitoare la întocmirea şi prezentarea situaţiilor financiare.

În afara acestei normalizări nu sunt prescrise ordinea sau formatul în care trebuie prezentate elementele în situaţiile financiare.

Normalizarea cu plan contabil general este proprie ţărilor Europei continentale, iar sintagma de plan contabil general aparţine contabilităţii franceze.

Elementele normalizate sunt:− situaţiile financiare anuale, inclusiv formatul şi forma;− planul contabil general (sistemul de conturi, denumirea, simbolul şi funcţia contabilă a conturilor);− organizarea documentelor de contabilitate şi a procedurilor de înregistrare, de validare şi de control a operaţiilor13.

În ţara noastră, dispozitivul normalizării contabile şi al reglementărilor în domeniu este alcătuit din:

− legea nr. 82/1991, republicată cu modificările şi completările ulterioare;− cadrul conceptual al contabilităţii;− reţeaua de standarde contabile;− reţeaua de reglementări contabile;

13 Irina Protopopescu – Contabilitate aprofundată, Note de curs, Piteşti, 2005

14

− planul de conturi general;− ghidurile pentru înţelegerea şi aplicarea standardelor de contabilitate;− instituţia normalizării contabile.

În ţara noastră, cadrul conceptual se identifică cu cadrul general pentru întocmirea şi prezentarea situaţiilor financiare elaborat de IASB.

● Contabilitatea la interferenţa cu sistemul de drept contabil bazat pe principii

În contabilitatea societăţilor , normele contabile pot fi acceptate voluntar sau prin constrângeri ale reglementărilor14. Ansamblul acestor reglementări privind legile, normele,instrucţiunile legate de organizarea contabilităţii, întocmirea situaţiilor financiare respectiv divulgarea informaţiilor formează un drept contabil.Reglementările contabile fiind rezultatul atât al deciziei politice cât şi al cercetării în domeniul contabilităţii au ca rezultat un drept contabil bazat pe principii şi reguli de evaluare.

În dinamica lor, principiile se modifică odată cu practica şi teoria contabilă pentru a fi utile contabilităţii în furnizarea de informaţii pentru diveşi utilizatori ai situaţiilor financiare.

Programul de dezvoltare a contabilităţii din România, în cadrul reglementărilor contabile, enumeră următoarele principii: principiul continuităţii activităţii; principiul prudenţei; principiul permanenţei metodelor; principiul independenţei exerciţiului; principiul evaluării separate a elementelor de activ şi de pasiv; principiul intangibilităţii; principiul necompensării; principiul prevalentei economicului asupra juridicului; principiul pragului de semnificaţie.

Privind principiile, Cadrul general IASB prezintă două concepte de bază: contabilitatea de angajament şi contabilitatea activităţii din care derivă : reprezentarea fidelă; prevalenta economicului asupra juridicului; prudenţa; intangibilitatea; pragul de semnificaţie; permanenţa metodelor; neutralitatea informaţiilor; natura informaţiilor.

Lista principiilor şi convenţiilor contabile din literatura de specialitate este bogată şi de aceea se impune o clasificare logică a acestora, după cum urmează15:a) Principiile înregistrării şi ţinerii contabilităţii

Prin respectarea regulilor şi principiilor fundamentale şi de formă, contabilitatea poate fi mijloc de probă în raporturile economico-juridice şi fiscale

Concret, regulile care asigură forţa probatoare a contabilităţii în raporturile juridice sunt:

- înregistrarea completă şi continuă constă în reprezentarea tuturor tranzacţiilor economice şi financiare care se produc în obiectul de activitate al întreprinderii cu ajutorul unor registre: registrul-jurnal; registrul-inventar şi cartea mare care sunt admise ca mijloc de probă în caz de faliment sau alte evenimente;

- uniformitatea înregistrării contabile constă în respectarea unui formalism care să garanteze ireversibilitatea înregistrărilor contabile;(de exemplu, în registrele de contabilitate se înregistrează toate operaţiile economice şi financiare în concordanţă cu destinaţia acestora, astfel încât să permită, în orice moment, identificarea şi controlul tranzacţiilor efectuate).

- fundamentarea documentară a înregistrării contabile constă în aceea că tranzacţiile economice se înregistrează la data efectuării lor numai pe baza unui înscris care

14 Mihai Ristea, Corina Graziella Dumitru, « Contabilitate aprofundată », Editura Universitară, 200315 Mihai Ristea, Corina Graziella Dumitru, »Contabilitate aprofundată », Editura Universitară, 2003 preluat după B. Colasse, “Contabilitate generală, ” ediţia a 4-a, Editura Moldova, Iaşi, 1995 şi E. Delesalle, ”Dificultes comptables, fiscales et juridiques, Paris, 1996”

15

are calitatea de document justificativ (care angajează răspunderea persoanelor care l-a întocmit, vizat şi aprobat ori înregistrat în contabilitate, după caz.);

- ţinerea contabilităţii este reglementată prin legea contabilităţii care impune agenţilor economici să organizeze şi să conducă contabilitate în compartimente distincte.b) Principiile partidei dubleAceste principii care definesc modul de recunoaştere şi de înregistrare a informaţiei contabile se clasifică, la rândul lor în:

- principiul dublei reprezentări potrivit căruia relaţiile dintre structurile situaţiilor financiare la un moment dat, precum şi tranzacţiile economice financiare sunt analizate şi înregistrate ca un raport de echivalenţă (raport de schimb) între doi termeni care în funcţie de obiectul reprezentării au semnificaţii diferite(de exemplu, în cazul operaţiilor economice aferente ciclului de exploatare, ecuaţia se formalizează prin termenii de cheltuieli şi venituri, respectiv „debit” = „credit” sau „activ” = „pasiv” când se reflectă situaţia financiară a societăţii în ansamblul ei);

-principiul dublului calcul al rezultatului contabil care permite determinarea acestuia prin două formule:

♣ rezultatul calculat pe baza capitalului propriu: Rezultatul N = Capitalul propriu N – Capitalul propriu N-1

♣ rezultatul calculat pe baza raportul sintetic şi analitic dintre venituri şi cheltuieli : Rezultat = Venituri - Cheltuieli

- principiul înregistrării cronologice şi sistematice care presupune înregistrarea operaţiilor economice şi financiare în ordinea succesiunii lor în timp(cronologic) cât şi într-o formă grupată după un anumit sistem, pe elementele şi structurile componente ale activului net.

- principiul înregistrării analitice şi sintetice asigură cunoaşterea societăţii din punct de vedere al poziţiei financaire,al performanţei, al ciclui de exploatare ,investiţional sau de finanţare pornind de la parte către întreg .c) Principiile de observare

Definesc câmpul şi perioada de observare a evaluării şi înregistrării contabile. Acestea sunt: entitatea contabilă, continuitatea activităţii şi independenţa exerciţiilor.

-principiul entităţii contabile presupune că resursele economice şi tranzacţiile aferente acestora sunt atribuite unei entităţi numai în condiţiile în care aceasta îşi exercită atributele dreptului de proprietate( ipoteza separării averii întreprinderii de averea proprietarilor nu este compatibilă cu realitatea juridică şi totuşi în plan contabil se impune individualizarea lor pentru a calcula situaţia financiară, performanţa şi fiscalitatea);

- principiul continuităţii activităţii presupune că întreprinderea îşi continuă în mod normal activitatea într-un viitor previzibil, fără a intra în starea de lichidare sau de reducere sensibilă a activităţii sale(aplicabilitatea în practică a acestui principiu presupune precizarea ă în raportul de gestiune, a uneia dintre cele două stări de continuitatea sau necontinuitate pentru o evaluare corectă a conturilor);

Lista criteriilor de apreciere a stării de necontinuitate a activităţii, elaborată de Compania Naţională a Comisarilor de Conturi din Franţa , cuprinde:

-criterii privind activitatea de exploatare: insuficienţa capacităţii de autofinanţare, insuficienţa stocurilor pentru a asigura continuitatea producţiei sau a vânzărilor, deteriorarea cererii pe principalele segmente de piaţă, pierderea brevetelor şi licenţelor

-criterii privind activitatea financiară: trezorerie negativă, situaţie patrimonială negativă, fond de rulment insuficient

-criterii privind aspectele sociale: conflicte sociale grave şi repetate, climat de muncă nestimulativ şi lipsit de perspective

16

- principiul independenţei exerciţiilor presupune luarea în considerare a tuturor veniturilor şi cheltuielilor aferente exerciţiului financiar pe măsura angajării acestora, neţinând seama de data încasării sumelor sau a efectuării plăţilor. În consens cu cerinţele acestui principiu, se impun următoarele:

-practicarea unei contabilităţi de angajamente-utilizarea conturilor de normalizare(conturile de cheltuieli şi venituri înregistrate în avans)-menţionarea în Notele explicative a cheltuielilor şi veniturilor aferente exerciţiilor financiare anterioare.

Diverse tehnici contabile, precum: inventarierea obligatorie anuală a patrimoniului; conturile de regularizări; conturile privind cheltuielile de plată şi veniturile de realizat; amortizarea imobilizărilor,contabilizarea unor evenimente posterioare închiderii exerciţiului sunt consecinţa aplicării principiului independenţei exerciţiilor .d) Principiile responsabilităţii vizează permanenţa metodelor, intangibilitatea bilanţului de deschidere, necompensarea şi importanţa relativă

- principiul permanenţei metodelor asigură comparabilitatea datelor în timp prin menţinerea aceloraşi reguli şi norme privind evaluarea , înregistrarea în contabilitate a elementelor patrimoniale şi a rezultatului. În situaţiile în care se optează pentru schimbarea metodelor de rezolvare a problemelor contabile, aceasta trebuie să facă obiectul unei informări în Notele explicative din care să rezulte justificarea şi explicarea consecinţelor acestor schimbări.16

Principiul permanenţei metodelor contabile şi al evaluării în contabilitate constă în asigurarea continuităţii de la un exerciţiu la altul, a aplicării metodelor contabilizării şi a evaluării adoptate în contabilitate privind măsurarea şi analiza activelor, datoriilor şi rezultatelor. Pe această cale se asigură integritatea situaţiei patrimoniului şi comparabilitatea în timp a informaţiilor. Metode şi evaluări diferite conduc la rezultate diferite;

Dacă modificarea într-o evaluare contabilă are o incidenţă importantă asupra conturilor anuale ale exerciţiului reportat sau asupra acelora din exerciţiile viitoare, efectul acestei schimbări trebuie menţionat şi cuantificat.

În situaţia în care este dificil să se facă distincţie netă între o modificare de metodă şi modificarea în evaluare, este recomandabil să se considere o modificare în evaluare.

-principiul intangibilităţii bilanţului presupune că bilanţul de deschidere al unui exerciţiu financiar să coincidă cu bilanţul de închidere al exerciţiului precedent.17, adică să fie preluate informaţiile privind patrimoniul şi rezultatele de închidere a exerciţiului precedent Acest principiu nu permite să se impute capitalurilor proprii efectele schimbării metodelor contabile sau ale corectării unor erori contabile fundamentale. Orice eventuale modificări trebuie divulgate potrivit regulilor privind schimbarea metodelor contabile şi de evaluare.

-principiul necompensării conform căruia este interzis a se efectua compensarea între posturile de activ şi cele de pasiv, între creanţe şi datorii, între posturile de cheltuieli şi venituri. În felul acesta se asigură transparenţa informaţiei, implicit evaluarea şi înregistrarea separată în contabilitate a elementelor patrimoniale de activ şi pasiv, cheltuieli şi venituri.

16 Există situaţii care impun schimbarea metodelor: schimbarea legislaţiei economice şi fiscale; restructurarea întreprinderilor prin fuziuni sau sciziuni , schimbarea strategiilor economice şi comerciale17 Cu excepţia corecţiilor impuse de IAS 8 Profitul net sau pierderea netă a perioadei, erori fundamentale şi modificări ale politicilor contabile

17

Activele şi datoriile precum şi elementele de venituri şi cheltuieli nu trebuie compensate decât cu excepţia cazurilor în care substituirea este cerută sau permisă de un standard de contabilitate.

- principiul pragului de semnificaţie sau al importanţei relative presupune că „ Orice element care are o valoare semnificativă trebuie prezentat separat în cadrul situaţiilor financiar; elementele nesemnificative care au aceeaşi natură sau cu funcţii similare vor fi însumate, nefiind necesară prezentarea lor separată”18

Necesitatea Notelor explicative rezidă în faptul că profesionistul contabil trebuie să furnizeze doar acele informaţii care au un prag de semnificaţie susceptibil de a le influenţa deciziile. Informaţiile contabile sunt semnificative dacă omisiunea lor sau declararea lor eronată ar influenţa deciziile economice ale utilizatorilor. Pragul de semnificaţie este mai mult o limită, decât o caracteristică calitativă a informaţiei contabile. Ordinul Experţilor Contabili din Franţa consideră semnificativă orice prelucrare contabilă care conduce la un rezultat net al exerciţiului sau la o modicare a valorii posturilor de activ şi pasiv din bilanţ sau a celor din contul de profit şi pierdere în plus sau minus de 10% faţă de valoarea acestora dinaintea aplicabilităţii principiului importanţei relativeÎn practica contabilă, acest principiu îşi găseşte aplicarea nu numai în elaborarea situaţiilor financiare, ci şi în interpretarea altor principii contabile general admise:

-privind aplicarea principiului independenţei exerciţiului, evenimentele aferente acestuia, constatate ulterior, nu se iau în consideraţie dacă au o influenţă nesemnificativă asupra imaginii fidele a poziţiei financiare, performanţelor întreprinderii;

-evaluarea subactivităţii nu se practică dacă aceasta nu are o incidenţă semnificativă asupra bilanţului şi a contului de profit şi pierdere;

-noncontinuitatea nu se aplică dacă reducerea volumului de activitate nu este semnificativă ; e) Principiile măsurării şi evaluării

-principiul costului istoric presupune înregistrarea în contabilitate a activelor şi datoriilor la costul de origine (intrare) din documentele justificative. Evaluarea la costul istoric este utilizată în evaluarea structurilor situaţiilor financaire deoarece acest cost este consemnat în documentele justificative ceea ce înseamnă că are un caracter verificabil şi o determinare obiectivă, fiind validat în cadrul operaţiilor economice de pe piaţă .

Dacă costul istoric reflectă valoarea reală a elementelor patrimoniale la data intrării lor în întreprindere, nu acelaşi lucru se poate spune în contextul unor schimbări semnificative când informaţia oferită de acest cost nu prezintă utilitate în luarea unor decizii privind asigurarea capacităţii de finanţare sau a puterii de cumpărare a capitalului propriu. Această asimetrie a informaţie apare între evaluarea la intrare a elementelor patrimoniale bazate pe costul istoric (cost al trecutului) şi evaluarea la ieşire întemeiată pe valoarea actuală (de regulă valoarea de realizare, ca un preţ al prezentului).

-principiul stabilităţii unităţii monetare consideră că unitatea monetară în care se reflectă valoric tranzacţiile economice este o constantă şi în consecinţă se aplează la reevaluări decât în cazuri excepţionale.

În practică,etalonul monetar ca unitate de măsură sau de cont are un caracter instabil, determinat de variaţia puterii de cumpărare a monedei şi a preţurilor

- principiul prudenţei presupune aprecierea operaţiilor economice de aşa manieră încât să se evite transferul incertitudinilor asupra viitorului, respectiv asupra activului şi performanţei întreprinderii. În conformitate cu cerinţele acestui principiu, nu trebuie supraevaluate elementelor de pasiv şi veniturilor, respectiv nu este admisă subevaluarea elementelor de activ şi a cheltuielilor, luând în consideraţie deprecierile, riscurile şi pierderile posibile aferente activităţii exerciţiului curent sau anterior.

18 *** Reglementările aprobate prin OMFP NR.94/2001, VOL. II. Pag.13

18

Aplicarea principiului prudenţei este în strânsă legătură cu cele patru momente ale evaluării elementelor patrimoniale . Dacă evaluarea la momentul intrării şi la momentul inventarului reprezintă premiza aplicării principiului prudenţei, evaluarea la data întocmirii bilanţului constituie însăşi aplicarea acestui principiu, după cum urmează:- la închiderea exerciţiului financiar se compară pentru fiecare element structural al bilanţului, valorea de intrare cu valoarea de inventar ;- în cazul elementelor de activ,plusul nu se înregistrează, acestea menţinându-se la valoarea de intrare (costul istoric); -minusul aferent elementelor de activ se contabilizează sub forma amortizării(dacă deprecierea are un caracter definitiv) sau al provizioanelor dacă depreciere are un caracter probabil; - minusul de valoare aferent obligaţiilor nu se contabilizează.

Se observă că acest principiu care încercă să trateze încertitudinea în evaluarea activelor, datoriilor şi rezultatelor prin neînregistrarea plusvaloril, generează o distorsiune completă a cifrelor contabile,.nepermiţând o interpretare corectă. Rezervele latente generate de aplicarea prudenţei sunt similare cu cele rezultate prin manipularea informaţiei contabile, adică prin subevaluarea voită a activelor sau veniturilor sau supraevaluarea deliberată a cheltuielilor.

Adepţii acestui principiu consideră că declararea unui profit mai mic ar evita distribuirea de dividende fictive;

- principiul continuităţii activităţii de exploatare porneşte de la premiza că o întreprindere îşi continuă activitatea într-un viitor previzibil.

● Contabilitatea la interferenţa cu sistemul de drept contabil conectat la dreptul fiscal

În contextul unei contabilităţi, bazate pe principii, reguli şi reglementări, managementul întreprinderii poate opta pentu una dintre metodele contabile şi de evaluare existente în scopul de a oferi o imagine fidelă asupra activului net, performanţei şi situaţiei financiare Se cunoaşte faptul că se obţin rezultate diferite la metode contabile diferite de evaluare iar conducerea întreprinderii prin prisma intereselor sale comerciale, financiare şi sociale nu este străină de această situaţie.

De exemplu, metoda de amortizare poate fi aleasă ţinând cont de starea concurenţială şi politica de reinvestire a investiţiilor. Toate aceste opţiuni în materie de politici contabile influenţează raporturile dintre contabilitate şi fiscalitate care nu întotdeauna, sunt congruente. Astfel, în timp ce informaţia contabilă ia naştere prin respectarea principiilor, regulilor şi reglementărilor din dreptul contabil, informaţia fiscală, ca bază pentru impozitare şi taxare, se bazează pe principiile, regulile şi normele definite prin sintagma de drept fiscal.19 Rezultă că în gestiunea întreprinderii privită în dubla ipostază de creatoare a bogăţiei dar şi participantă la distribuirea acestei bogăţii apare problema concilierii disfuncţiilor dintre contabilitate (datoare întreprinderii) şi fiscalitate (datoare interesului public).

Printre metodele şi tehnicile care se recomandă de literatura de specialitate în concilierea raporturilor dintre contabilitate şi fiscalitate, menţionăm:

- paleativele fiscale care ajută la obţinerea unei informaţii corecte şi reale în condiţii de inflaţie(amortismente degresive şi accelerate, evaluarea stocurilor prin metodelor LIFO şi NIFO etc.)

- regula "minimului legal" sau "maximului legal"( minimul sau maximul de

19 Mihai Ristea, Corina Graziella Dumitru, « Contabilitate aprofundată », Editura Universitară, 2003

19

cheltuieli cu amortizarea deductibile fiscal, procentul maxim de cheltuieli de protocol deductibile din punct de vedere fiscal , deprecierile activelor deductibile în limita cotei procentuale stabilită de legea fiscală etc).

- rezultatul fiscal care se stabileşte conform regulilor fiscale şi serveşte ca bază de calcul al impozitelor datorate de întreprindere.

Rezultatul contabil reprezintă suma globală a profitului sau pierderii exerciţiului financiar ce figurează în contul 121 "Profit şi pierdere" înainte de impozitare. .

Rezultatul fiscal îmbracă forma de profit impozabil sau pierdere fiscală şi se determină astfel:

- Rezultatul fiscal = Rezultatul contabil înainte de impozitare + Reintegrări fiscale – Deduceri fiscale

- Rezultatul fiscal = Rezultatul contabil înainte de impozitare +/- Diferenţe permanente +/- Diferenţe temporare

Nobes şi Roberts(2000) au demonstrat că există excepţii de la cauzalitatea sistem de drept-sistem contabil care este considerată factorul important în explicarea diferenţelor dintre sistemele contabile.De exemplu,Olanda care este o ţară al cărei sistem de drept are la bază dreptul roman se caracterizază printr-un sistem de raportare financiară cu o capitalizare puternică care se suprapune contabilităţii anglo-saxone.Rezultă că intrarea pe pieţele internaţionale de capital are prioritate în faţa constrângerilor legale aplicabile situaţiilor financiare ale societăţilor individuale. Este posibil ca o ţară să dispună de două sisteme contabile:un sistem contabil pentru întreprinderile cotate şi altul pentru pentru societăţile necotate(Roberts,1995).Sistemul contabil dominant al unei ţări se consideră ce utilizat de întreprinderile care deţin cea mai mare pondere în activitatea economică a unei ţări.

1.3. Armonizarea contabilă internaţională în contextul globalizării şi internaţionalizării situaţiilor financiare

Globalizarea activităţilor economice ale întreprinderilor precum şi internaţionalizarea pieţelor financiare evidenţiază nevoia de armonizare a normelor contabile. Totodată, armonizarea contabilă internaţională îşi va atinge obiectivul în condiţiile în care atât performanţele economice cât şi cele financiare, sunt analizate corespunzător de investitorii bursieri şi utile pentru analiştii financiari în realizarea de previziuni. În acest sens se pune problema de a ştii dacă, caracteristicile procesului de normalizare contabilă existent influenţează pertinenţa şi utilitatea măsurării performanţelor financiare.

Internaţionalizarea crescândă a pieţelor financiare necesită o mai bună comparabilitate a conturilor societăţilor din diferite ţări.De multe ori, divergenţele între situaţiile financiare stabilite în conformitate cu normele internaţionale de către fiecare ţară, variaţiile unei norme naţionale de la un an la altul, fac ca şi comparaţiile să devină imposibile.Presiunea armonizării contabile vine atât de la cei care utilizează informaţiile contabile , cât şi şi de la organismele naţionale de normalizare şi de reglementare a profesiei.

Contabilitatea anglo – saxonă are tendinţa de a furniza informaţia prin intermediul notelor la situaţiile financiare fiind orientată spre satisfacerea nevoilor investitorilor bursieri. Deci, pentru analistul financiar, o informaţie furnizată prin intermediul notelor este la fel de pertinentă ca şi cea furnizată prin intermediul situaţiilor financiare.

Chiar dacă se observă o tendinţă pronunţată de a se realiza armonizarea internaţională a normelor contabile, există totuşi numeroase diferenţieri între ţări. De exemplu, normele contabile elveţiene stabilesc anumite reguli de prezentare a situaţiilor

20

financiare, dar lasă întreprinderilor libertatea în ceea ce priveşte evaluarea. Forţele de piaţă şi interesele investitorilor sunt susceptibile de a juca un rol major în formularea politicii contabile a întreprinderii. În acelaşi timp, puţine reglementări sunt impuse conducerii în ceea ce priveşte evaluarea datelor contabile. Această riscă să afecteze gradul de fiabilitate şi comparabilitate a informaţiei furnizate de către întreprinderi. Totodată, la prima vedere, în Elveţia, informaţia asupra rezultatelor ar trebui să fie pertinentă, cu atât mai mult cu cât dividendele declarate sunt în mod direct bazate pe rezultatul net. De fapt, legea elveţiană conţinută în codul de obligaţii menţionează explicit că deciziile conducerii în materie de metode contabile (amortizări şi provizioane) ar trebui să vizeze stabilitatea rezultatelor până la asigurarea unui dividend stabil.

De cealaltă parte, întreprinderile franceze ca şi omoloagele lor italiene sau germane ar trebui să urmeze un plan contabil care să urmărească îndeaproape conturile naţionale. În Franţa, regulile în materie de conturi consolidate diferă de regulile pentru conturile sociale începând din anul 2000 (Legea nr. 98-261, art. 6 şi Comitetul de reglementare contabilă CRC, reglementarea 99-02). Referitor la aspectele importante, în ceea ce priveşte perioada de studiu, se aplică planul contabil general, cu excepţia întreprinderilor care au optat pentru normele IAS. O întreprindere poate aplica integral normele IAS şi aceasta poate avea un impact minor dacă spiritul normelor IAS nu se respectă (prevalenţa fondului asupra formei). Acest plan impune întreprinderilor utilizarea unui tablou de conturi detaliat şi prescrie regulile de calcul şi evaluare specifice pentru diferite conturi din situaţiile financiare. Deci, prezentarea informaţiei contabile în Franţa este determinată la toate nivelurile de sistemul de conturi naţionale al ţării. Rezultă că aşteptările investitorilor şi nevoile lor de informare nu reprezintă punctul central al normalizării contabile. Preocupările normalizatorilor sunt mai ales de natură macroeconomică. Intangibilitatea bilanţului de deschidere este un aspect particular al contabilităţii franceze care a dominat până la refacerea Planului Contabil General în 1999. Până atunci, toate schimbările ocazionate de modificările metodelor contabile trebuiau înregistrate în contul de rezultate. Pe de altă parte, până în 2001, regulile în materie de calcul a fluxurilor de trezorerie nu erau standardizate.