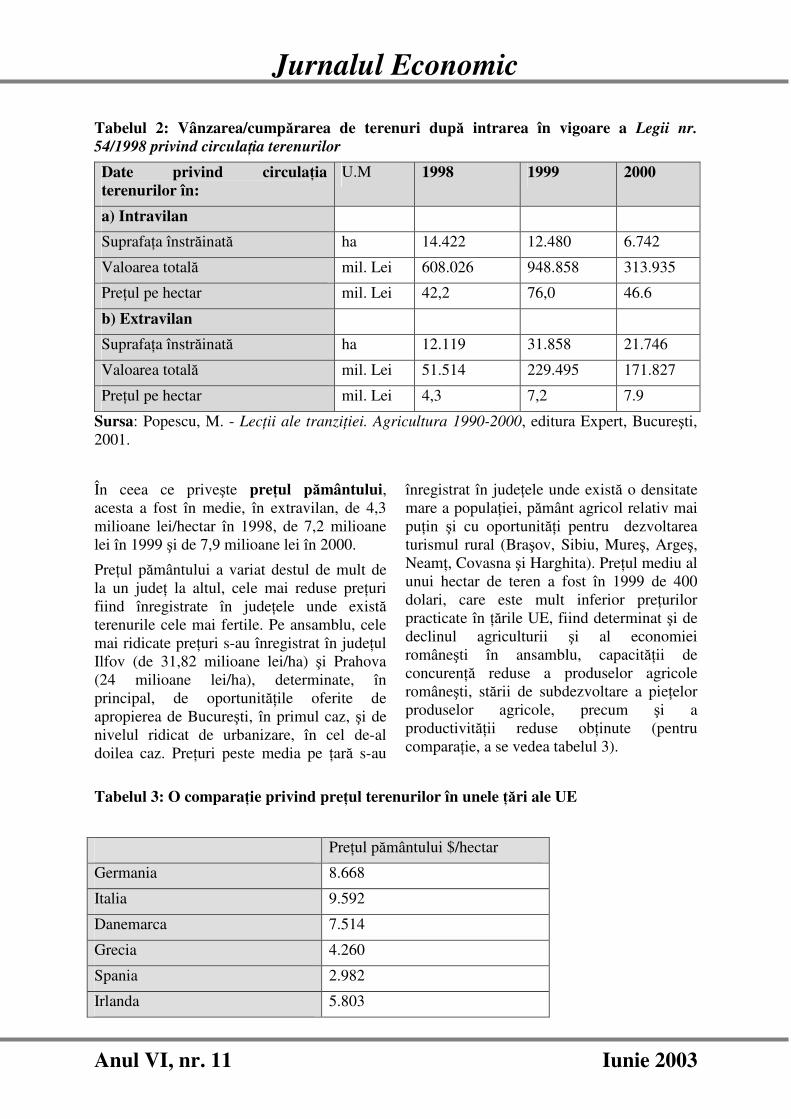

11-12 continut jurnalul economic iulie 2003 - REJ · REI – ASE, Bucureşti The experiment of...

255

Jurnalul Economic Anul VI, nr. 11 Iunie 2003 The Romanian Economic Journal L UCR UCRĂ RI RI PREZENTATE PREZENTATE LA LA SIMPOZIONUL SIMPOZIONUL ANIVERSAR ANIVERSAR AL AL F ACULT ACULT ĂŢ ĂŢ II II DE DE R R ELA ELAŢ II II E E CONOMICE CONOMICE I I NTERNA NTERNAŢ IONALE IONALE 1953 1953- 2003 2003 Jurnalul Economic Aspecte globale Teorii economice privind tranziţia pentru ţările fost-comuniste Ana Bal 3 Some Factual Observations on the Interdependence between International Financial Flows and the World Trading System Valentin Cojanu 13 România la confluenţa dintre UE şi NATO Liliana Grigore 27 Analiza strategică a firmei în contextul internaţionalizării Cosmin Joldeş 33 Tranziţie şi modernitate – dimensiuni contemporane. Câteva reflecţii. Maria Mureşan 51 Imaginea urbană. O nouă dimensiune în organizarea spaţiului urban Marius Neacşu 55 Euroregiunile – un pas necesar spre integrarea europeană Silviu Neguţ 63 Aspecte actuale ale cercetării în domeniul istoriei Corneliu Olaru 68 Relaţiile economice externe ale României: între structură şi conjunctură Ioan Popa 91 Sub zodia globalizării Rodica Zaharia 101 Mediu european Politica comunitară a ajutoarelor de stat între constrângeri şi oportunităţi Gabriela Drăgan 110 Aspects of the fiscal policy in the European Union Oana Ghiga 122 Presiuni exercitate asupra Politicii Comerciale Comune. Nivelul şi evoluţia protecţionismului european Andreea Vass 126 Provocări pentru companii şi lideri în condiţiile mediului european de afaceri Dumitru Miron 138 O analiză a avantajelor comparative relevante ale României faţă de Uniunea Europeană în comerţul cu produse agricole în perioada 1996-2000 Irina Râmniceanu 151 Politici economice Strategia energetică naţională – factor fundamental al dezvoltării economice Ioan Bari Daniela Momete 169 Comerţul exterior românesc în contextul integrării economice europene Mirela Diaconescu 175 Premisele şi obiectivele strategiei de dezvoltare a industriei petroliere din România Anca Ionescu 184 Libertate economică şi deschidere internaţională. Experienţe româneşti Octavian Jora 194 Legislaţie economică Liberalizarea pieţei funciare din România în condiţiile aderării la UE Gheorghe Hurduzeu 210 Noua legislaţie aplicabilă pieţei de capital din România Paul Miclăuş 224 Un secol şi jumătate de reforme agrare în România Ion Vorovenci 247

Transcript of 11-12 continut jurnalul economic iulie 2003 - REJ · REI – ASE, Bucureşti The experiment of...

Jurnalul Economic

Anul VI, nr. 11 Iunie 2003

The Romanian

Economic Journal

LLUCRUCRĂĂRIRI PREZENTATEPREZENTATE LALA SIMPOZIONULSIMPOZIONUL ANIVERSARANIVERSAR ALAL FFACULTACULTĂŢĂŢIII I DEDE R RELAELAŢŢIII I E ECONOMICECONOMICE I INTERNANTERNAŢŢIONALEIONALE 1953 1953 -- 20032003

Jurnalul

Economic

Aspecte globale

Teorii economice privind tranziţia pentru ţările fost-comuniste Ana Bal 3

Some Factual Observations on the Interdependence between International Financial Flows and the World Trading System

Valentin Cojanu 13

România la confluenţa dintre UE şi NATO Liliana Grigore 27

Analiza strategică a firmei în contextul internaţionalizării Cosmin Joldeş 33

Tranziţie şi modernitate – dimensiuni contemporane. Câteva reflecţii. Maria Mureşan 51

Imaginea urbană. O nouă dimensiune în organizarea spaţiului urban Marius Neacşu 55

Euroregiunile – un pas necesar spre integrarea europeană Silviu Neguţ 63

Aspecte actuale ale cercetării în domeniul istoriei Corneliu Olaru 68

Relaţiile economice externe ale României: între structură şi conjunctură Ioan Popa 91

Sub zodia globalizării Rodica Zaharia 101

Mediu european

Politica comunitară a ajutoarelor de stat între constrângeri şi oportunităţi Gabriela Drăgan 110

Aspects of the fiscal policy in the European Union Oana Ghiga 122

Presiuni exercitate asupra Politicii Comerciale Comune. Nivelul şi evoluţia protecţionismului european

Andreea Vass 126

Provocări pentru companii şi lideri în condiţiile mediului european de afaceri Dumitru Miron 138

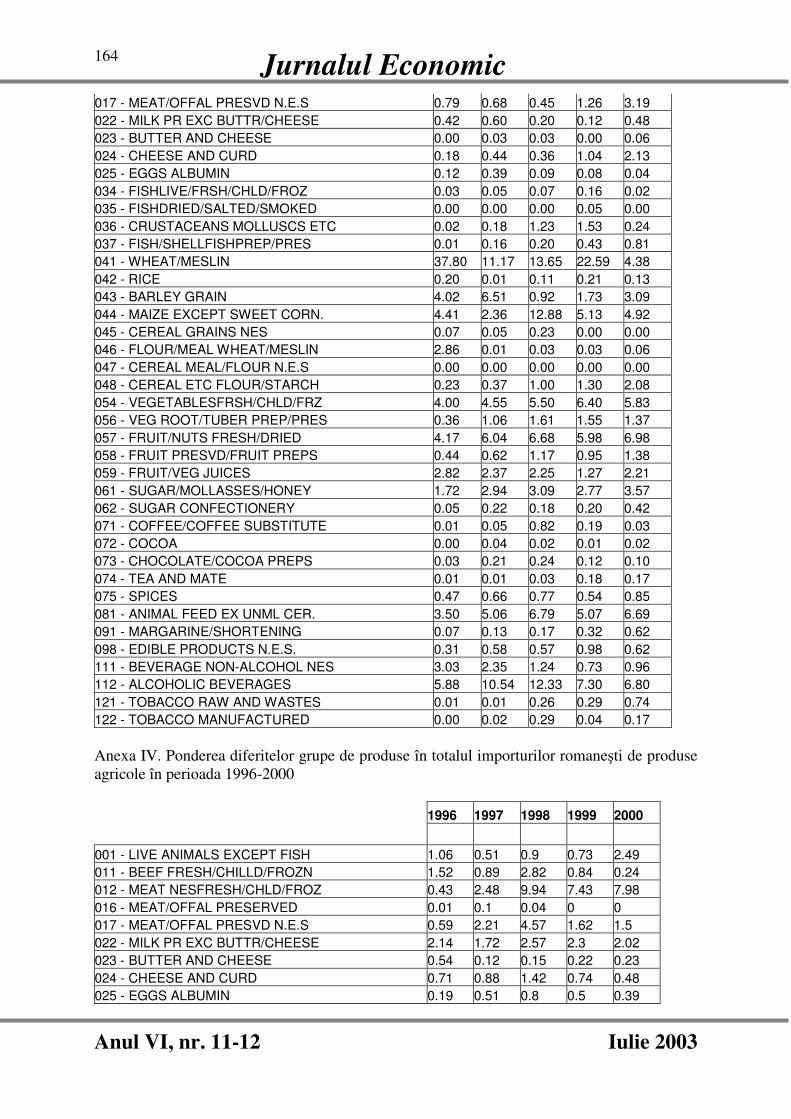

O analiză a avantajelor comparative relevante ale României faţă de Uniunea Europeană în comerţul cu produse agricole în perioada 1996-2000

Irina Râmniceanu 151

Politici economice

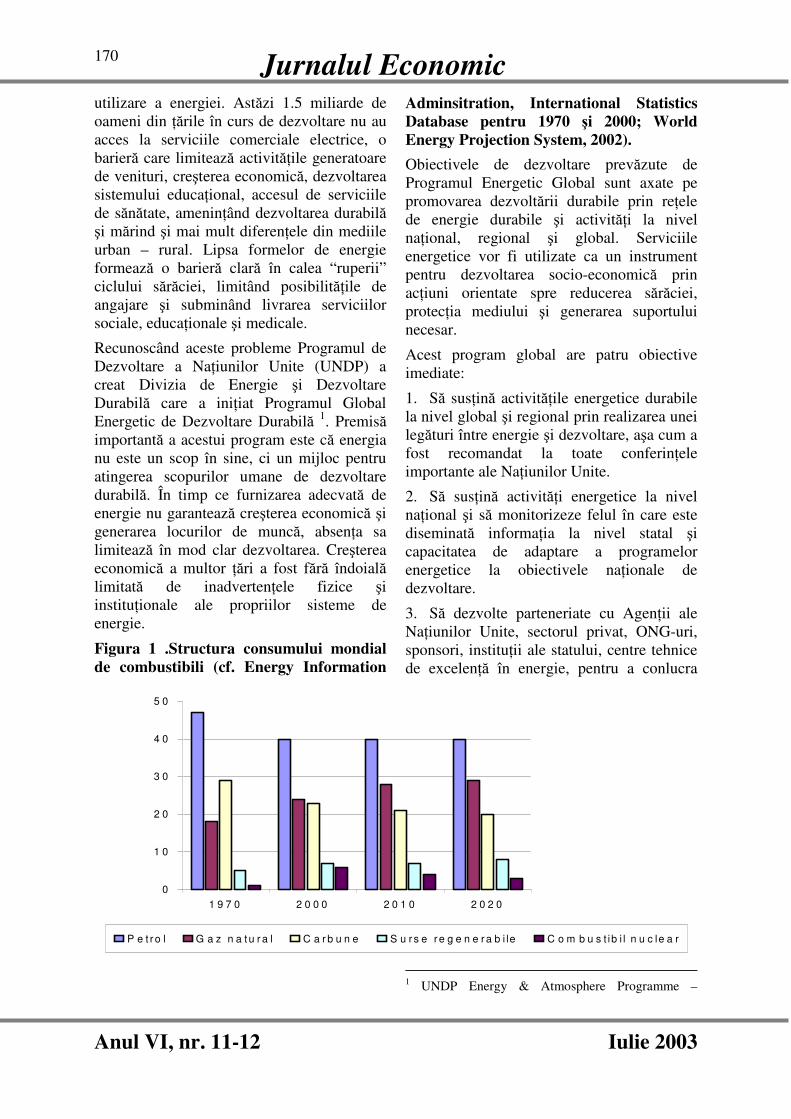

Strategia energetică naţională – factor fundamental al dezvoltării economice Ioan Bari Daniela Momete

169

Comerţul exterior românesc în contextul integrării economice europene Mirela Diaconescu 175

Premisele şi obiectivele strategiei de dezvoltare a industriei petroliere din România Anca Ionescu 184

Libertate economică şi deschidere internaţională. Experienţe româneşti Octavian Jora 194

Legislaţie economică

Liberalizarea pieţei funciare din România în condiţiile aderării la UE Gheorghe Hurduzeu 210

Noua legislaţie aplicabilă pieţei de capital din România Paul Miclăuş 224

Un secol şi jumătate de reforme agrare în România Ion Vorovenci 247

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

2

I. Aspecte globale

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

3

Teorii economice privind tranziţia pentru ţările fost-

comuniste

Prof. univ. dr. Ana Bal REI – ASE, Bucureşti

The experiment of transformation of centralized planned economies into market economies has challenged many economists to answer the question: ”what is the market and how does it work”. To answer these questions they were obliged to reconsider the various conceptions about the creation and functioning of the market economy. This paper will present some considerations about the transition of the two most important of these theoretical approaches: neoclassic and neoinstitutionalist approaches. We stressed the opinions concerning the market and the role of the state of the both theories, and their relevance for the real economic reform from the transition countries.

Key words: transition, market economy, economic reform

După 45 de ani, ţările din fostul lagăr socialist au fost supuse unui nou experiment istoric. Tranziţia de la o economie planificată centralizat la o economie de piaţă reprezintă al doilea mare experiment din istoria economiei mondiale, ambele procese fiind operaţiuni de « inginerie politică, economică şi socială » şi nu evoluţii organice ale respectivelor societăţi, ca cele din ţările dezvoltate. Acest proces inedit a necesitat o amplă reconstrucţie instituţională şi o ajustare structurală masivă într-un timp istoric concentrat. În plus, fiind desfăşurat într-o perioadă de extindere a globalizării economice, el a presupus înfăptuirea simultană a unei deschideri externe ample a economiilor acestor ţări. Societăţile şi economiile acestor ţări au fost confruntate cu două tipuri de şocuri: cele interne, produse de ajustarea economică şi cele externe, produse de liberalizarea relaţiilor externe. Drept urmare, reformele economice trebuiau să

găsească răspunsuri la numeroasele dileme sau contradicţii ale procesului de transformare sistemică iniţiale sau apărute în timpul procesului (A. Bal, 1997, 2001). Aceste contradicţii s-au constituit adeseori în cercuri vicioase obiective, ieşirea din ele fiind posibilă doar ca urmare a evoluţiei ferme şi consecvente în direcţia reformării sistemului şi pe seama unor compromisuri social-politice, prin acceptarea de sacrificii de către populaţiile acestor ţări. Tergiversarea reformelor economice a perpetuat manifestarea cercurilor vicioase, amplificând costurile (declinul P.I.B. ş.a.). Costurile economice şi sociale ale tranziţiei s-au dovedit a fi mult mai ridicate decât cele estimate iniţial, ceea ce a făcut imposibilă asigurarea creşterii nivelului de trai. Ele s-au exprimat în primul rând ca şi costuri individuale prin: reducerea veniturilor reale (ca urmare a inflaţiei şi a deprecierii monedelor naţionale), creşterea numărului

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

4

şomerilor, adâncirea inegalităţilor sociale. În plus, ele au avut şi o faţetă colectivă, manifestată prin: reducerea transferurilor sociale efectuate de la buget, reducerea accesului la surse publice de educaţie sau de servicii de sănătate. Ex-directorul general al F.M.I., Michel Camdessus, opina că « povara sacrificiilor » inevitabile transformării sistemelor economice în fostele ţări comuniste ar trebui să fie împărţită în mod « echitabil » (BIS Review nr.68 /1991), pentru ca procesele să fie sustenabile pe termen lung.

I. Abordările neoliberale (M. Friedman, F. von Hayek) şi neoclasice

Opinii privind piaţa

Potrivit acestora, tranziţia trebuia să debuteze cu liberalizarea activităţii agenţilor economici (intrare şi ieşire liberă în şi din activitatea economică, liberalizarea preţurilor şi eliminarea subvenţiilor, liberalizarea comerţului exterior, liberalizarea fluxului de investiţii străine, liberalizarea cursului de schimb) şi instituirea proprietăţii private. Aceste reforme de liberalizare urmau să conducă la autocrearea economiei de piaţă. (Din perspectivă istorică, acesta a fost într-adevăr procesul de constituire a economiei de piaţă, dar el a fost un proces de lungă durată, parcurs în secole de economiile occidentale). Scopul cel mai important al măsurilor de liberalizare era: eficientizarea proceselor economice, în primul rând pe seama realizării unei alocări optime a resurselor prin mecanismele pieţelor concurenţiale, ca urmare a ajustărilor structurale operate de ele. În opinia reprezentanţilor acestui curent, ajustarea economică prin aceste măsuri în ţările în tranziţie trebuia să fie însoţită de aplicarea unor politici de macrostabilizare economică, menite să controleze evoluţia inflaţiei, a deficitelor bugetar şi de cont curent, în

primul rând prin politici de comprimare a cererii, considerată a fi în exces.

Reprezentanţii acestui curent de opinie recunoşteau totuşi că liberalizările aveau să fie eficiente în condiţiile existenţei unor premise precum:

a) agenţii economici sunt de puteri relativ egale şi sunt egali în faţa legii;

b) agenţii economici au un comportament raţional economic (urmăresc să-şi maximizeze câştigul şi să-şi minimizeze pierderile), acesta este previzibil şi permite prefigurarea acţiunilor viitoare ale acestora, fapt ce reduce incertitudinile din mediul economic ;

c) participanţii la piaţă au un egal acces la informaţie ;

d) sunt create simultan toate pieţele.

Opiniile neoclasice sunt viziuni consonante cu individualismul metodologic, potrivit căruia fenomenele globale, inclusiv piaţa, sunt rezultatul interacţiunii comportamentelor economice individuale raţionale.

Piaţa este considerată un mecanism care (prin competiţie) îl sileşte pe om să inoveze, să se organizeze, să-şi asume riscuri. Prin liberalizarea activităţilor economice sunt create şi constrângerile şi stimulentele ce orientează agenţii economici. Dar, totodată, piaţa distilează din mobilurile egoiste ale oamenilor armonia socială (potrivit lui A. Smith prin « mâna invizibilă »). Competiţia generalizată pentru câştig devine unul dintre lianţii societăţii (R. Heilbroner, 1996). Liberalismul economic afirmă că odată acordate libertăţile individuale, este suficient ca fiecare să-şi urmărească interesul individual pentru ca să se realizeze, la scară agregată, interesul general (piaţa pare singurul mod de a concilia autonomia individuală cu ordinea socială). Totuşi, unii economişti subliniau importanţa decisivă a atingerii unei mase critice a sectorului particular pentru funcţionarea eficientă a pieţelor în ţările în tranziţie (M. Friedman, 1990). De asemenea,

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

5

trebuie amintit şi faptul că reprezentanţi ai unor astfel de şcoli au evaluat şi ei importanţa deosebită a instituţiilor pentru funcţionarea economiei de piaţă ; în viziunea lor instituţiile sunt însă rezultatul spontan al interacţiunilor individuale, rezultate din liberalizare, sunt deci efecte ale acestora.

Reprezentanţii şcolilor neoclasice şi neoliberale recunosc că mecanismele de piaţă creează şi inegalitate socială (datorită imperfecţiunilor pieţei), dar afirmă că această inegalitate nu este direcţionată către anumite grupuri sociale în mod deliberat. Politicile economice de sorginte neoclasică nu au între obiective realizarea unui anumit nivel de echitate socială.

I. Opiniile privind rolul statului

Din punct de vedere economic, neoclasicismul pledează pentru un stat minimal, al cărui rol este de a corecta imperfecţiunile pieţelor, având drept funcţii principale :

a) stabilirea regulilor de joc, reguli care trebuie să se caracterizeze printr-un grad ridicat de neutralitate în raport cu diferitele grupuri de agenţi economici. Drept urmare, potrivit lui F. von Hayek (1943) :« economia de piaţă conduce la determinarea poziţiei individuale (a agentului economic) de către forţe impersonale, ca urmare a interacţiunii în cadrul unui proces competiţional care angrenează o mulţime de indivizi ».

b) asigurarea bunurilor publice « pure », precum ordinea publică ş.a.

c) asigurarea unui nivel de securitate economică minim, sau combaterea sărăciei absolute. Spune Hayek « Un anume grad de securitate este esenţial pentru a putea menţine libertatea, deoarece majoritatea oamenilor sunt dispuşi să suporte riscul presupus de libertate numai atâta timp cât acest risc nu este prea mare ».

Specific neoliberalilor ar fi, de asemenea, accentul pus pe inextricabila legătură dintre libertatea economică şi cea politică. Reprezentanţi ai unor curente precum şcoala austriacă (F. von Hayek), sau monetarismul (M.Friedman) – au subliniat astfel importanţa existenţei unui anumit cadru politic pentru o funcţionare eficientă a economiei de piaţă. Ei au pus în discuţie relaţia dintre liberalism economic şi statul de drept şi democraţie (vom reveni asupra ei ulterior).

Relevanţa opiniilor neoclasice, pentru politicile de reformă din ţările în tranziţie

Pentru toţi analiştii procesului de tranziţie a fost evident că în nici o ţară nu existau premisele pentru efectuarea proceselor de liberalizare (recunoscute ca necesare de teoriile standard). Inexistenţa acestor premise conducea la ideea manifestării atipice a mecanismelor create prin liberalizare, fapt adeverit de evoluţiile ulterioare aplicării măsurilor în toate ţările în tranziţie.

Adoptarea unor liberalizări de amploare se confrunta în toate ţările cu câteva limite importante :

-existenţa unor profunde rigidităţi structurale (de mecanism economic), cea mai importantă fiind, desigur, ponderea covârşitoare a proprietăţii de stat (alte exemple:dominarea pieţelor de către producători, prin structuri de monopol sau oligopol ; imposibilitatea aplicării sancţiunilor fireşti ale ineficienţei, anume ieşirea de pe piaţă (prin faliment) ca urmare a numărului uriaş de întreprinderi ineficiente existente în majoritatea economiilor în tranziţie şi a relaţiilor înterîntreprinderi – în Cehia specialiştii menţionau un astfel de lanţ format din 77 de firme de stat (J. Poschl, F. Levcik, Z. Lucas, 1994)) ;

-dezechilibre sectoriale şi regionale de mari dimensiuni (datoriile interîntreprinderi, dependenţa unor regiuni întregi de funcţionarea unor giganţi industriali - combinate siderurgice, mine de cărbuni);

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

6

-încordarea înaltă din sistem (D.Dăianu , 1996, 2000), datorată dimensiunii uriaşe a necesarului de realocare a resurselor din sistem,

-gradul înalt de incertitudine, specific unui sistem aflat într-o continuă transformare, într-un ritm nemaiîntâlnit în istorie.

-inegalitatea iniţială reală a şanselor ca urmare a inegalităţii de putere economică (între întreprinderi, indivizi şi grupuri de indivizi), a inegalităţii de capital de cunoştinţe şi de informare.

-existenţa doar a unor reminiscente sau abia înfiripate elemente de cultură de piaţă (handicap considerat major de Buchanan).

În pofida acestor constrângeri unele ţări au procedat în primii ani ai tranziţiei la liberalizări de mare amploare (în primul rând a preţurilor). Efectuate în intervale de timp comprimate (între 1990-1991) ele au fost aplicate în ţări (Polonia, Cehoslovacia, Ungaria), care aveau unele caracteristici favorabile (A. Bal, 1997):

a)puteri politice orientate decis către liberalism economic (având ca figuri de marcă specialişti cu un nivel înalt de cunoaştere a economiei de piaţă : L. Balcerowicz, V. Klaus sau consilieri străini), beneficiind de un suport larg al populaţiei ;

b)reforme parţiale efectuate anterior (în Ungaria la începutul anului 1990 cca. 40% din preţuri erau deja liberalizate) ;

c)echilibre macroeconomice mai bune – în Cehia, o tradiţie de decenii de macrostabilitate a făcut ca, în urma liberalizării preţurilor în 1991, după un an de pregătire, creşterea anuală maximă a acestora să fie de cca.58%.

O liberalizare de mare amploare a efectuat şi Estonia, într-un interval de timp scurt, datorită voinţei reformatoare a decidenţilor săi politici, încă de la debutul procesului de tranziţie în această ţară, fără a avea şi alte premise favorabile.

Comparativ cu aceste ţări, indecizia politică a făcut ca în România procesele de liberalizare

să se desfăşoare neuniform, într-o abordare gradualistă (« patologică » C. Munteanu) ce a întârziat constituirea pieţelor. Astfel, instituirea liberului acces pe piaţă al agenţilor economice s-a realizat din 1990, dar liberalizarea preţurilor s-a derulat pe modelul « stop and go », de-a lungul perioadei 1990-1999.

Liberalizările economice interne din ţările în tranziţie s-au îmbinat cu cele externe, combinaţie cu efecte benefice (concurenţa externă a contracarat poziţiile monopoliste şi oligopoliste ale firmelor naţionale, investiţiile străine au suplinit lipsa capitalului intern), dar şi efecte negative (internalizarea preţurilor internaţionale relative s-a asociat cu creşterea presiunilor inflaţioniste). Liberalizările asociate cu politici restrictive de macrostabilizare au avut costuri economice şi sociale mari în prima perioadă de aplicare a lor (comprimarea amplă a P.I.B.; reducerea masivă a veniturilor reale, ca urmare a creşterii ratei inflaţiei, deprecierii monedelor şi a reducerii transferurilor de venituri de la buget ; creşterea şomajului), erodând uneori credibilitatea unor partide politice (al Solidarităţii în Polonia), datorită depăşirii unui prag de suportabilitate socială. Este cert însă că ele au avut un impact favorabil pentru evoluţia reformei. Ele au influenţat în mod decisiv procesele de descentralizare şi demonopolizare ale economiei, mai cu seamă acolo unde simultan cu aceste procese s-a procedat şi la o abordare decisă a reformei proprietăţii, tot în concordanţă cu concepţia neoclasică. Aceste ţări au reuşit într-o perioadă iniţială relativ scurtă să întemeieze rolul proprietăţii private prin restituirea sau privatizarea micilor întreprinderi de stat (Cehoslovacia, Polonia). Specialiştii Băncii Mondiale (1996) subliniau faptul că liberalizările rapide au presat în direcţia accelerării reformelor instituţionale şi structurale (au creat « cerere » de instituţii). De asemenea, ele au împiedicat consolidarea poziţiilor grupurilor de interese rezistente la ajustările dureroase.

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

7

Aplicarea recomandărilor economiştilor neoclasici avea să fie asimilată cu o « terapie de şoc » pentru ţările în tranziţie. Adepţii acestei terapii recunoşteau atât dificultatea aplicării sale practice cât şi amploarea efectelor ei negative. Aceste constrângeri se considera a putea fi depăşite prin atragerea a diferite forme de finanţare externă (în primul rând investiţii străine directe).

II.Abordările neoinstituţionaliste (Coase, Sgard) şi alte abordări consonante ( K. Arrow, J. Buchanan)

Acestea s-au dovedit relevante pentru explicarea tranziţiei mai târziu, după ce aplicarea recomandărilor neoclasice în ţările în tranziţie şi-au dovedit limitele, sintetic exprimate printr-o încredere excesivă în crearea rapidă a pieţelor şi în manifestarea automată a forţelor lor regulatoare.

Opinii despre piaţă

În viziunea reprezentanţilor acestui curent de opinii, economia de piaţa este rezultatul unui proces complex, în urma unei întregi evoluţii istorice şi instituţionale. Punând în centrul refacerii economiilor de piaţă în aceste ţări edificarea instituţiilor, reprezentanţii acestui curent atenţionează asupra faptului că durata istorică nu poate fi comprimată excesiv, datorită anumitor particularităţi ale acestora.

Sintetic, opiniile asimilate acestui curent au următoarele premise teoretice (W.A.Atkins, 1932, după A.Crăiuţu, 1995).

a) comportamentele economice şi nu preţurile trebuie să fie în centrul analizei economice; ele evoluează istoric şi se diferenţiază geografic, deci modelul standard de comportament economic raţional (al neoclasicilor) se regăseşte în realitate în variante foarte diferite;

b) cutumele şi alte norme extra- economice influenţează comportamentul economic;

c) conflictele de interese explică anumite procese şi fenomene economice.

În viziunea neoinstituţionaliştilor, piaţa este o instituţie complexă, a cărei bună funcţionare cere o instituţionalizare crescândă, deci o organizare a sa pe baza unor reguli cunoscute. Piaţa nu se dovedeşte mai eficientă decât sistemele planificate centralizat decât dacă este atent organizată (vezi şi funcţionarea pieţelor celor mai apropiate de piaţa cu concurenţă perfectă, pieţele bursiere, puternic reglementate).

Două direcţii erau indicate de aceşti economişti pentru a fi urmărite concomitent de decidenţii politici din economiile în tranziţie :

1)crearea cadrului economico-social în care vor funcţiona pieţele;

2)crearea pieţelor (prin liberalizare şi dereglementare) şi tranziţia mai rapidă, prin coordonare statală, de la « distrugere necreativă » (asociată îndeosebi cu măsurile de liberalizare) la « creaţie distructivă » (un termen simetric cu cel folosit de J. Schumpeter « distrugere creatoare »), ultimul fenomen indicând aplicarea unor politici economice care susţin o creştere economică sănătoasă, concomitent cu ajustarea structurală.

1.Cadrul economico-social influenţează în mod decisiv comportamentul economic al agenţilor economici, pentru că el impune agenţilor economici anumite limite şi constrângeri şi tot el oferă stimulente pentru folosirea eficientă a resurselor de producţie. Această viziune este caracterizată a fi consonantă cu holismul metodologic, conform căruia caracteristicile structurale ale sistemului influenţează evoluţia comportamentelor individuale.

Potrivit acestor economişti acest cadru are câteva componente esenţiale:

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

8

a) concepţia generală (a politicienilor, îndeosebi a celor de la putere, dar şi a populaţiei) privitoare la piaţă. Ilustrative sunt poziţiile a doi primi-miniştri din ţările cu reforme economice de succes. “Programul renaşterii naţionale” al primului guvern democratic al Ungariei, condus de J.Antall avea ca motto: “doar două cuvinte: libertate, proprietate”, iar primul-ministru ceh, V. Klaus la preluarea mandatului, în 1990, afirma tranşant decizia guvernului său de a construi: o “economie de piaţă fără adjective” (A. Bal, 1991).

b) instituţiile (ele creează deodată constrângeri şi limite pentru acţiunile individuale dar şi stimulente).

Vom detalia unele aspecte ale acestor componente:

a) Economiile vestice se caracterizează printr-o “cultură a schimbului”. Iată câteva trăsături ale ei.

Etosul general al economiei de piaţă poate fi caracterizat ca existenţa unei încrederi generalizate în beneficiile pe care le aduce schimbul voluntar de activităţi economice majorităţii participanţilor la el (în cadrul pieţelor). Spune J.Buchanan (1997): “Principiul elementar “există câştiguri reciproce din schimb” rămâne să fie asimilat de populaţia din fostele ţări comuniste”. Această încredere trebuie refăcută în ţările foste comuniste deoarece cooperarea în economia socialistă s-a realizat la ordin, nu din proprie iniţiativă şi deci nu este cunoscut avantajul schimbului voluntar.

O altă trăsătură a etosului capitalist este importanţa acordată iniţiativei, ca expresie a activizării şi valorizării libertăţii economice. Agentul principal al pieţei este antreprenorul (cel care acţionează creativ în condiţii de incertitudine economică, asumându-şi costuri şi riscuri). Lipsa acestei tradiţii antreprenoriale este un handicap serios pentru ţările în tranziţie – afirmă J.Buchanan (chiar dacă se creează normele juridice, constituirea acestei tradiţii cere timp).

Acest etos presupunea de asemenea asocierea unei valori deosebite muncii individuale, văzută ca sursă de producere a bogăţiei personale şi naţionale (vezi şi Weber), de afirmare socială şi împlinire personală.

Aceste moduri generale de valorizare erau absente în societăţile foste comuniste, ca urmare a dimensiunii reduse a sectorului particular, şi, în strânsă corelaţie cu acest aspect, a funcţionării distorsionate a sistemului de stimulente. Funcţiile stimulentelor au fost alterate în comunism de demagogia propagandei. Avertismentul lui F. von Hayek, exprimat în vizionara sa carte despre economia socialistă “Drumul către servitute”, scrisă la începutul anilor ‘40, s-a dovedit justificat: “Consecinţele morale ale propagandei totalitare... au totuşi un caracter mai profund. Ele distrug orice fel de morală, fiindcă subminează temelia oricărei morale, simţul şi respectul adevărului”.

În ţările în tranziţie, foarte important pentru crearea acestui etos general de încredere este procesul de reconstruire a instituţiilor statului (poliţie, justiţie) şi de recâştigare a respectului faţă de acestea, ca autorităţi legitime, nediscreţionare, ferme.

b) Într-o definire mai cuprinzătoare instituţiile sunt un ansamblu de reguli explicite şi implicite, create printr-o dezvoltare socială organică sau eventual impuse şi supravegheate de organisme colective (numite, de regulă, tot instituţii, dar să le spunem administrative), cu autoritate în acest domeniu (J.P.Delas, 2001). Deci prima lor componentă, extrem de importantă, o reprezintă “regulile de joc”, legislaţia specifică. Pentru ţările în tranziţie recomandările erau consonante între şcolile economice: legislaţia trebuia să fie transparentă şi cât mai neutră; nu trebuia să producă privilegii pentru anumite grupuri sau categorii sociale. Rolul regulilor explicite este acela de a reduce costurile de tranzacţionare asociate funcţionării pieţelor (Coase).

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

9

Comentând regulile implicite K.Arrow (J.P.Delas, 2001) consideră că există cutume sau convenţii de comportament, interiorizate şi implicite în acţiunea omului, care sunt decisive pentru funcţionarea cu succes a normelor explicite. De exemplu: un contract de muncă presupune ca lucrătorul să respecte implicit o convenţie privind productivitatea muncii, sau respectul proprietăţii private se face, pentru majoritatea oamenilor, fără intervenţia unei forţe coercitive, datorită respectului pentru celălalt şi implicit, pentru sine. Arrow numeşte aceste norme implicite “instituţii invizibile”. Codurile de comportament funcţionează nu doar datorită constrângerilor morale (care nu există totdeauna) ci şi datorită faptului că, actorii pieţelor întâlnindu-se în mod repetat, nerespectarea acestora antrenează sancţiuni –ieşirea de pe piaţă, ca urmare a pierderii încrederii celorlalţi (H.Brezinski, M.Fritsch, 1997).

Şcolile economice nu au aceeaşi perspectivă asupra mobilurilor interne ale comportamentelor economice. Mobilurile cele mai importante sunt considerate trebuinţele şi valorile (A. Iancu, 1993). Acestea sunt văzute de unii (neoclasicii) ca universale, în acord cu un model de “homo oeconomicus”, sau de către alţii (L. von Mises) ca foarte particulare, de un subiectivism relativ imprevizibil (A. Taşnadi, C. Doltu, 2000). Apreciem echilibrată opinia lui J.Buchanan (1997): “ Există o ştiinţă universală a economiei, compusă dintr-un set-nucleu de afirmaţii, care se aplică comportamentului uman, transcenzând limitele timpului şi spaţiului. Există totuşi şi explicaţii economice privind alternative de organizare care pot fi înţelese doar în anumite condiţii istorice şi culturale”. (Vezi corelaţia dintre “modelul economic paternalist” şi spiritul asiatic de grup şi “modelele” economice occidentale centrate pe libertatea personală).

Instituţiile implică deci existenţa simultană a două tipuri de norme : a) explicite, normele juridice - aduc

constrângeri şi stimulente - (cele privind proprietatea, concurenţa, contractul, creditul, fiscalitatea, dar şi normele contabile ş.a.) şi b) implicite - norme morale conştiente sau inconştiente.

Deformarea structurilor intime de gândire şi de comportament în perioada comunistă face dificilă reconstrucţia instituţiilor economiei pieţei şi pentru că nu există pentru acestea suportul normelor implicite.

Instituţia construită corect (normele juridice) şi supravegheată obligă la comportamente economice raţionale şi morale, dar aceste constrângeri nu sunt durabile decât dacă ele sunt consolidate de o modelare interioară a comportamentelor, pe seama interiorizării principiilor morale, cel menţionate indirect anterior, şi care au generat “cultura de piaţă”.

Eficienţa pieţei depinde în mod critic de construcţia instituţională, fără acesta liberalizarea economică conducând la anarhie economică. Rolul esenţial al ei este acela de a reduce gradul de incertitudine (foarte mare în economia în tranziţie), prin derularea activităţilor economice după reguli cunoscute şi respectate. Rolul instituţiilor în crearea încrederii, ca suport al acţiunii agenţilor economici, este decisiv. Spune un reputat economist francez, M. Aglietta, “încrederea nu este altceva decât coordonarea actorilor pieţei pe suportul unei reprezentări a viitorului previzibilă”. (Problemes economiques nr.2704-2705, 14-21 mars 2001).

2.Nu vom comenta aici şi măsurile de dereglementare necesare pentru crearea pieţelor, deoarece din acest punct de vedere nu există diferenţe semnificative faţă de neoclasici.

Dar, neoinstituţionaliştii pledau în plus pentru politici active de susţinere a creşterii economice în aceste ţări astfel încât costurile ajustării structurale (şomaj, falimente, reducerea veniturilor reale)

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

10

realizată prin realocarea resurselor prin pieţe să fie recuperate cât mai rapid.

Opinii despre rolul statului

Constructivismul de neevitat parţial al reformei economice din fostele ţări comuniste, datorită caracterului de « inginerie economică şi socială » rapidă a acestora, necesită o implicare mai mare a statului în structurarea economiei de piaţă. Potrivit acestora, pieţele concurenţiale sunt doar o componentă a economiilor de piaţă, ele funcţionând într-un cadru economico-social mai complex, care presupune coordonare şi organizare prin legi, prin intervenţie statală (politica economică). În plus, pieţele fiind create fără existenţa premiselor care asigură funcţionarea lor eficientă, costurile de tranzacţionare pentru agenţii economici care acţionează în cadrul acestora sunt şi mai mari în economiile în tranziţie, comparativ cu alte economii. Acest fapt necesită, încă o dată în plus, o intervenţie a statului, dar aceasta ar trebui să se realizeze preponderent pe căi indirecte. Structura complexă a instituţiilor (prezentată anterior) arată că :

a)ele pot fi construite - normele explicite sunt elaborate de către autorităţile politico-administrative, ele având şi rolul de a modela comportamentele economice.

b)există limite ale constructivismului - normele implicite, care pot fi absente (vezi anihilarea - cum este cazul iniţiativei individuale - sau alterarea lor în comunism – de pildă încrederea în valoarea asocierii voluntare). Ele se pot crea treptat ca urmare a unei repetate interacţiuni sociale (în acest caz este nevoie de timp) sau pot fi cultivate prin sistemele de educaţie (şcoală, biserică, mass-media). Crearea lor este în mod decisiv influenţată de modul de funcţionare a normelor explicite, corect elaborate şi aplicate de instituţiile statului. Normele implicite pot fi viciate de o proastă construcţie a celor explicite (de exemplu: un

nivel prea înalt al taxării conduce la fraudă fiscală, la lipsa de încredere în norma juridică, deoarece ea este considerată inechitabilă). Dată fiind această complexitate a instituţiilor este nevoie de un rol mai mare al statului în perioada de tranziţie. Astfel, în viziunea acestor economişti, statul nu trebuie să fie doar creator al regulilor de joc, ci şi să-şi asume anumite funcţii intermediare sau chiar active (prin diferite politici economice): furnizarea mai multor bunuri publice (precum ocrotirea sănătăţii, educaţia) şi reglementarea utilităţilor publice, supravegherea şi protejarea concurenţei, corectarea asimetriilor de informaţie, politici de protecţie socială ş.a.

Relevanţa opiniilor instituţionaliste pentru tranziţie

Experienţa diferitelor ţări a validat numeroase aspecte ale acestor opinii. În primul rând s-a dovedit că dereglementările şi macrostabilizarea nu sunt eficiente în lipsa reformelor instituţionale şi structurale. În fapt, introducerea lor trebuia făcută simultan, într-o construcţie contrapunctică, care are ca scop consolidarea eficienţei funcţionării mecanismelor de piaţă ca ansamblu. Liberalizările creau fundamentele pieţelor, care trebuiau însă “reglementate” (organizate, ca pieţele bursiere de pildă) prin construcţia instituţională, edificată consecvent şi coerent. Deoarece crearea instituţiilor cere timp, era necesară aplicarea unor politici de macrostabilizare, care să suplinească lipsa anumitor instituţii.

Reformele instituţionale erau, la rândul lor, cele care puneau temeliile reformelor structurale, dintre care mai importante erau reforma proprietăţii, reforma sistemului bancar şi reforma întreprinderii. Ele s-au derulat în mai multe etape, având în vedere complexitatea lor. Prima (anii 1990-1993) a fost cea a adoptării legilor esenţiale privind crearea instituţiilor şi mecanismelor specifice

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

11

economiilor capitaliste: iniţierea reformei proprietăţii, derularea privatizării micilor întreprinderi, crearea sistemului bancar pe două niveluri, crearea pieţelor de capital ş.a. Ţări precum Polonia, Ungaria şi Cehia au acţionat decis în acest sens în această perioadă. Comparativ cu acestea, în România reformele instituţionale şi structurale au debutat ezitant. Trecerea la “cea de-a doua generaţie de măsuri de reformă structurală”, a semnificat efectuarea altor paşi precum: accelerarea privatizării şi restructurarea firmelor de stat (cu viziuni diferite în ţările în tranziţie: restructurare prin privatizare, în Cehia şi Ungaria sau privatizare după restructurare, în Polonia şi România), restructurarea şi privatizarea băncilor, trecerea la armonizarea legilor cu cele din Uniunea Europeană în baza prevederilor din Acordurile europene, reformarea sistemului de protecţie socială (crearea de fonduri de pensii private), consolidarea pieţei de capital. ş.a.

Performanţele economice au depins în mod critic de construcţia instituţională din diferite ţări. Crearea unui sector particular puternic şi autonom faţă de puterea politică s-a dovedit decisivă pentru schimbarea etosului general, a mentalităţilor şi comportamentelor individuale.

Aceste evoluţii au arătat că o atentă şi corectă construcţie a instituţiilor economiei de piaţă (proprietatea privată, concurenţa, relaţiile contractuale, organizaţiile ş.a.), asociată cu supravegherea funcţionării lor de către instituţiile administrative abilitate şi generalizarea culturii de piaţă conduc treptat la o mai echitabilă repartiţie a costurilor tranziţiei şi la o reducere a acestora, ca urmare a reducerii costurilor de tranzacţionare (reguli cunoscute şi respectate, nediscriminatorii, sancţionarea comportamentului oportunistic ş.a.)

Abordările instituţionaliste au avut meritul de a sublinia importanţa reglementării pieţelor în economiile în tranziţie, aceasta fiind

modelatorul comportamentelor economice. Interpretate deformat, ele au fost suportul însă de legitimare a celor care au susţinut necesitatea menţinerii unei intervenţii statale masive şi directe în economiile în tranziţie (subvenţii şi credite preferenţiale orientate către anumite industrii sau sectoare economice ş.a.). În economiile în tranziţie astfel de intervenţii erau riscante deoarece ele puteau fi nevalidate ulterior de pieţele externe sau deturnate în interior în folosul unor grupuri de interese. În acest sens un exemplu îl constituie captarea de către administratorii I.A.S.- urilor din România a majorităţii creditelor preferenţiale acordate de stat, credite ce ar fi trebuit să ajungă la micii producători agricoli în primul rând.

De la neoinstituţionalişti s-au revendicat, de asemenea, susţinătorii “terapiei graduale”, care pledau pentru o dezvoltare organică a capitalismului în aceste ţări. Ei erau îndreptăţiţi să atenţioneze asupra faptului că unele reforme cereau timp, dar ignorau efectele perverse ale coexistenţei mecanismelor de piaţă cu mecanisme de comandă, manifestate atât asupra performanţelor economiei respective, cât şi asupra comportamentelor agenţilor economici, precum şi costurile mai mari ale tergiversării lor.

Bibliografie selectivă:

- Andreff W. (1999), Inerţiile economice ale tranziţiei, în Tranziţie şii reformă - coordonator I. Popa, Ed. Economică, Bucureşti, pag.42-48.

- Bal A. (1997), Economii în tranziţie, Ed. Oscar Print, Bucureşti.

- Brezinski H., Fritsch M. (1997), The Emergence and Evolution of Markets, European Association for Comparative Economic Studies.

- Buchanan J. (1997), Post- Socialist Political Economy: selected studies, Edward Elgar, Cheltenham, U.K.

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

12

- Crăiuţu A. (1995), Abordări instituţionaliste ale transformărilor economice, în Studii şi cercetări economice nr.4, C.I.D.E.

- Dăianu D. (1996), Transformarea ca proces real, Ed. IRLI, Bucureşti.

- Delas J. P. (2001), Economie contemporaine, Elipses.

- Friedman M. (1995), ‘’Capitalism şi libertate’’, Ed. Enciclopedică, Bucureşti.

- Fudulu P. (2000), Handicapped societies, A Theory of Continuous Economic Failure, Ed. Expert, Bucureşti.

- Galbraith J. (1982), Ştiinţa economică şi interesul public, Ed. Politică, Bucureşti.

- Hayek, F.A. (1993), Drumul către servitute, Ed. Humanitas, Bucureşti.

- Henry G. M.(1993), L’emergence de l’economie de marche en l’Europe de l’Est.

- Iancu A. (1993), Tratat de economie, Ed. Economica, Bucureşti.

- Milner H.(1990), Sweden, Social Democracy in practice, Oxford University Press.

- Sgard J. (1995), ”De la necessite du droit et de l’Etat dans le passage a l’economie de marche”, în Problemes economiques nr.2441, 11oct.

- Taşnadi A., Doltu C. (2000), Mirajul neoclasicismului, Ed. Economică, Bucureşti.

- Weber M.(1993), Etica protestantă şi spiritul capitalismului, Ed. Humanitas, Bucureşti.

*** Raportul privind dezvoltarea în lume 1996, De la plan la piata, Banca Mondiala, Oxford University Press.

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

13

Some Factual Observations on the Interdependence between International Financial Flows and the World Trading System

Conf. univ. dr. Valentin Cojanu

REI – ASE, Bucureşti

The paper attempts to highlight the interdependence between international trade and finance in an ever unstable economic environment. An historical account is illustrative of the early resonance of the present problems. The main concern relates to the magnitude and volatility of financial flows which arguably obscure the real determinants of production and commerce.

The first part of analysis explores the origins of financial instability and provides explanations for its perceived economic impact. There are solid arguments that policy uncertainty has become a pervasive circumstance in the international economy. This fact not only casts doubts on the economic fundamentals, but also signals to the developing world a bleak prospect for future growth.

The second part sheds light on trade policy responses given the volatile context on the capital markets. The institutional effort, albeit significant, often seems ineffectual to come to terms with the virulence of financial crises in the world trading system.

The paper concludes that international coordination to mitigate the effects of global crises and pragmatism as a continuous process of responsiveness on behalf of the states could represent an appropriate reaction to instability and random economic difficulties.

Key words: World economy; international trade; financial instability; capital flows

1. Introduction

In spite of their obvious interdependence, the trade and financial flows seem to have been developed quite autonomously. The Bretton Woods arrangements agreed in 1945 just reinforced that historical fact, by imposing different institutional arrangements and approaches towards the world trade and financial systems.

This paper explores the various types of trade policy responses as they are induced by evolutions in international financial markets. While setting the perspective on the real side of the economy, that is commerce and production, most of the analysis explores two important issues arising from the monetary side: to what extent is the financial volatility, and the vulnerability associated with it, harmful to the economy?, and second, how

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

14

do governments respond to the challenges posed by the financial markets?

The findings are organized in the next four parts. Part 2 makes a brief foray into the historical evolution of the international financial system in relation with its interdependence with the growth of the real economy. Part 3 discusses the types of financial flows and the implications they have for the stability of the international exchanges. Part 4 brings in the likely trade policy responses to the challenges created by the modern capital flows. The final section summarizes and concludes with some remarks on the expected behavior of states, in terms of their commitment to the international trade system.

2. An historical glimpse.

International financial flows have been permanently associated with the real flows of commerce and production. The more the latter needed to expand, for instance through investments, or to protect against the foreseeable risks, the more direct and effective the impact of this relationship could be perceived. It is a commonly accepted opinion among economists that "finance derives most of its value from the real business operations it makes possible" (Lessard, D, R, 1980). Before being inferred from any abstract calculation, this judgment was first perceived as a conspicuous part of every day business.

Until the middle of the last century, the ordinary firm normally operated in small localized markets, and only seldom ventured into remote and riskier areas. Such an uncertain environment, coupled with the beginning of the industrial revolution, which spurred product innovations and dynamic commercial exchanges, brought into relief the need of a properly developed financial infrastructure, so that firms would be able to make decisions within a larger geographic area and time horizon.

Confined temporarily to their small-scale and current transactional demands, firms relied mostly on the private banks’ services of the issuance of short-term credits. The data available for the United States show an impressive increase in the number of banks over a short time interval, from approx. 300 by 1837, to more than 700 in 1920 (Besanko et al., 1996). An interesting detail of this evolution is given by the existence of important personal relationships underlying the process of credit granting (Besanko et al., 1996), a feature related to the insufficient development of the capital market. This remark may come as no surprise as finance, among other economic endeavors, affects in the most direct way the personal well-being.

Nonetheless, the subject needs more attention, as, on the one hand, it reveals the imperfect link between production and finance, in the sense that it is the market institutions, and not the market by itself, which finally regulate the economic flows. Brenda Spotton (1997) makes a thorough analysis on what she calls "the most important reason to understand the phenomenon of financial instability", that is, the institutional context within which it occurs. She refers, following Charles Kindleberger’s investigation, to the American market crash of October 1929, when the revelation of the fraudulent activity of an influential person, Clarence Harry, admittedly was one of the causes which triggered the panic.

From a different perspective, the powerful financier John Pierpont Morgan, acting as if he would have been America’s central banker, actually rescued the financial markets, both in 1895 and 1907, from an inevitable collapse. It is considered that never a private individual would play such a supervisory role in America’s economy any more1.

1 See Hardy Green, America’s last emperor of finance, a review of “Morgan.American Financier” by Jean

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

15

On the other hand, the "personal" factor proved to be an ingredient in the economic and financial system’s development, and not just an episode. The industrial revolution effervescence just brought into attention the case of the credit needs for the small firms, but for centuries the big firms had acted in no other manner but making the private connections a rule to conduct their businesses2. Since the 1300s, the world trade developed by means of the several large firms’ ability and prosperity. According to Neff (1990), they soon came to constitute "a transnational community of their own", and formed strong alliances with the states by attracting or simply requiring large amounts of money to finance their commercial expeditions.

In other instances, some countries, characterized by a fragile economic and political structure, had to act at the will of powerful private bankers. Neff (1990) refers to the case of Egypt, which in the 1870s, was practically ruled by Evelyn Baring, of Baring Brothers Bank, its creditor. The author mentions that a similar fate was also shared by other states, among which he includes Greece, Tunisia, Morocco, the Ottoman Empire and various small countries in the Caribbean and Central America.

The general, market-based demand for financial services would be far better met by the end of the 19th century, once the revolutionary energy also embraced transportation and communications, which shortened distance and made transactions more reliable and affordable. The new industries – steel, aluminum, automobiles, and chemicals – were based on mass-production and economies of scale, creating an economic pattern, which basically remained the same for the next 70 years. The Strouse (Random House), in Business Week, April 19, 1999. 2 Our remark bears no pejorative sense; it just aims at revealing the historical detail useful in our search to understand how monetary and real economies intertwine.

enlargement of manufacturing process and the expansion of commerce beyond the national borders resulted as a natural consequence.

Several advanced economies, as United Kingdom, France, Germany and Unites States, which together accounted for 78.4 % of the world exports in 1913 (Bairoch and Kozul-Wright, 1996), strengthened to a great extent the bilateral commercial links and gave rise to an unprecedented growth of international trade. The world trade as share of global production consequently reached a remarkable 33 % by 1913, compared to the present approx. 25 %, against only 3 % by the beginning of the century (Neff 1990, 217).

The financing needs of an ever expanding production and commerce commenced however to find an appropriate market response. The emergence of some important investments firms made possible both profitable administration of savings through placements in the productive sectors, and capital augmentation by underwriting most stock transactions. Financial innovations, as forward and futures contracts, had been introduced by the end of the 19th century for such assets as currencies, bonds, equities and commodities (Larson et al., 1998).

Some authors doubt that a more settled environment for investments would have been very much favorable to a prevalence of the private entrepreneurs. Rather, as documented by Joseph Schumpeter in his "Business Cycles" (1939), founding an institutional mechanism able to induce growth "often involved close collaboration between the state and financial and industrial interests" (quoted in Bairoch and Kozul-Wright, 1996). The argument could be also substantiated observing that the state administration had significant influence in investment domains critical to the new industries, as railways, utilities and public works.

At the same time, the network of international contacts of the great powers,

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

16

whether states or firms, channeled the domestic savings towards lucrative opportunities abroad, in their colonies, or in liaison with their commercial affairs. In a study on globalization, The Economist (1998) estimated that, by some measures – i.e., the ratio of trade to output, the current-account imbalance relative to GDP, the labor and capital mobility – the international economic integration was much more consolidated by the beginning of the century than nowadays.

Nevertheless, the expansion of the world economy brought about the possibility only of a world-wide economic growth. The financial and commercial flows actually caught up in the system mainly the developed regions, which were capable of managing a virtuous circle: industrialization – domestic and foreign capital formation – cumulative growth dynamic. Although the beneficiaries of the capital inflows were the less developed countries as well, the weaknesses of the economy vitiated the virtuous links, and, as the case of Latin America fully exemplifies it, amplified the financial and production crises.

The sour lesson of the 1929 crisis led domestically to a more regulated financial market, and internationally to a more restricted one. On the contrary, with the exception of the Second World War period, the principle of free trade was invariably promoted by states and firms alike. The Bretton Woods system has represented a very clear reaction of the international community to the nature of the link between financial and commercial flows. It inaugurated in fact a double faceted international system of liberalized world trade, with decreasing barriers to trade, and managed financial flows, with capital controls and fixed exchange rates.

The end of post-war reconstruction period in the 1970s meant also the collapse of the Bretton Woods system and the return gradually to the unhindered expansion of the financial flows. As presumed, the questions

about the consequences of the financial instability have surfaced anew.

3. Exploring financial instability

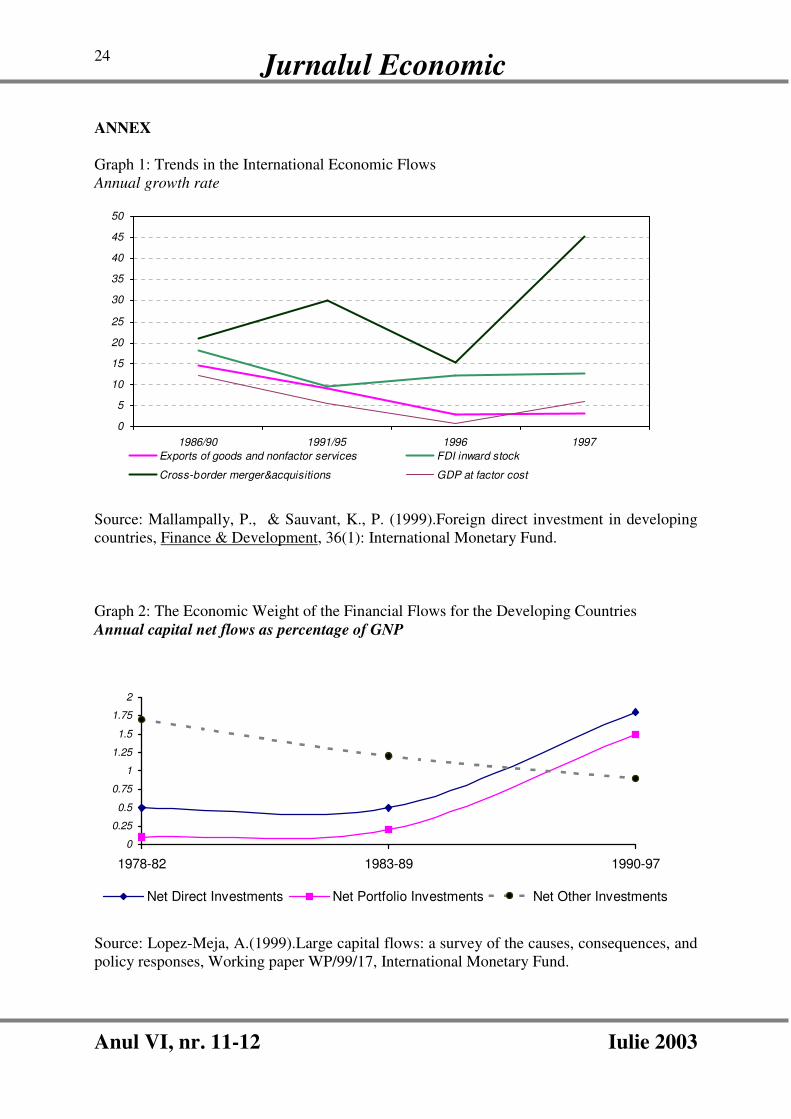

There is little doubt that the present world economy has been experiencing an impressive dynamics of the financial flows [graph 1, Annex]. Although trade growth continues to outpace world GDP growth, and to remain in absolute terms, at approx. 7 trillion of dollars (including commercial services), the most important flow, it is accompanied by a superior evolution of the financial transfers it directly supports, whether as foreign direct investments (FDI), or as cross-borders mergers and acquisitions (M&A).

Nevertheless, what may appear as the most telling historical lesson is that the magnitude of the financial circulation is not explained wholly by the real sector’s developments. Events like the stock market crash of October 1987 have puzzled the economists and made them doubt the validity of the theoretical fundamentals. “There is no good economic reason why the nation’s corporate equity should have lost nearly a sixth of its value in less three hours”, remarks Nichols (1993) referring to that event. The critics of the present financial architecture do not miss to point to the increased power of financial markets as the principal reason for causing economic havoc, as in the European currency crises of 1992 and 1993, Mexico in 1994-95 and South-East Asia in 1997 (The Economist, 1998a).

Two of the most troubling issues lying at the core of this debate are related, on the one hand, to the massive circulation of finances and, on the other hand, to the instability associated with it. Each of them will be examined in greater depth in the remaining of this part.

The volume and structure of capital flows. Before any further consideration, attention should be paid to figures reflecting an impressive financial activity throughout the

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

17

world. Although part of them should be taken cautiously, due primarily to questionable underlying estimates and loose terminology, they make up a valuable point in understanding the present financial developments.

With the exception of trade credits and current account transactions one can easily notice that as decision moves away from the real economy, the level of transactions proportionally follows an upward path.

Foreign direct investments (FDI) have generally been seen to respond more appropriately to the needs of the international firm to expand and strengthen the production worldwide. In the recent years, FDI flows continued their growth, setting a record in 1998 to about $644 billion, against $424 billion in 1997. Although the most part of it is still sustained by transnational corporations from developed countries, developing countries have began to play a more important role, witnessing an increasing share in total FDI inflows from 26 percent in 1980 to 37 percent in 1997, and in total outflows from 3 percent in 1980 to 14 percent in 1997 (UNCTAD 1998).

The growth of transnational activity has brought about a basic reconsideration of firms’ competitive strategies, visible through a speeding up of M&A process. Underpinned by the dynamics of several branches as banking, insurance, chemicals, pharmaceuticals and telecommunications, total M&A transactions worldwide amounted to some $1.6 trillion in 1996, out of which $277 billion represented cross-border M&As (UNCTAD 1998). The merger frenzy was so impetuous, that deals worth more than $1 billion, so-called megadeals, accounted for about a half of global M&A transaction values in 1997, compared to one-quarter in 1995.

The fluidity of international financial flows is increased further by the four most important forms of capital: portfolio investment (involving equity and bonds), short- and long-term bank loans, and stock-market

exchanges. The payments associated with foreign trade pale beside the volume associated with these flows, which, according to even the general estimates, amounts daily to approx. 10% of the world’s annual GDP (Eatwell and Taylor, 1998). Specifically, in international currency markets alone, it was estimated that some $800 billion to $1 trillion changes hands each day, far in excess of the $20 billion to $25 billion required to cover daily trade in goods and services (Korten, 1995).

Data to cover the annual global volume in these cases can be hardly found, due primarily to much dispersed statistics3. Portfolio investments roughly imply a volume similar to FDI and display the same upward trend throughout the 1990s, at least for developing countries (IMF, 1999). Yet, it is the underlying investment reason which divides them. FDI are designed mainly for long-run operations, and, generally, are hard to reverse. As a matter of basic reasoning, they take into account the economic and political environment of the host country, and assess strategically the regional production capacities.

As for the former, the potential for expanding productive and commercial activities plays a negligible role. Because of their sole belief upon the assessment given by the market, equity investments induce, besides useful economic signals, euphoria and speculative behavior. Trailing interest rate differentials and currency fluctuations often seem to overwhelm the reasonable market expectations. A Bank of Japan study found that of the trading on the Tokyo Foreign Exchange Market in 1992 nearly 80 percent

3 As Duncan, J, W, an economist and statistician with the Dun&Bradstreet Corp. in New York, legitimately remarked, “there is a need for transnational banking authorities and national central banks to undertake a careful review of the types of financial flows occurring inside and outside current measurement systems”. (The statistics corner: issues in foreign trade data, in International Trade Journal, Spring 1998).

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

18

was speculative in nature, and only 20 percent was related to trade4.

Besides portfolio investments, short-term loans add a lot to the dynamics of the capital flows. They admittedly played the trigger factor behind the 1997 Asian turmoil5. In the 1990s, short-term foreign borrowing in the affected East Asian economies increased at impressive rates, ranging from 600%-800% for Thailand and Malaysia, to 140%-170% in Taiwan and Philippines (Moreno et al., 1998), and reached finally between 60% and 90% of total borrowings in these countries.

The previous part considered financial power a constant ingredient of the international relations. It is the capital flows’ swiftness and the increasing innovative financial instruments which are instead regarded as the new challenges for businesses and governments alike. They confer a high degree of freedom to the international finance, easily proved by the sheer magnitude of “money-seek-money” sort of transactions, and eventually by the unstable environment they determine.

The origins of financial instability. Financial instability is essentially described by the great volatility and high degree of reversals specific to several types of capital flows, namely, stock and commodity market operations, portfolio investments and short-term borrowings, as the most recent econometric studies certify (Drabek and Griffith-Jones, 1998).

In operational terms, market volatility is generated by short- or long-term swings in exchange rates and interest rates (Eatwell and Taylor, 1998)6, which in turn induce extremely variable capital movements. Ever bigger capital volumes result in ever bigger

4 See the paper of Blaine, M, in the Strategic Management Review, 1996. 5 Kuttner, R, What sank Asia? Money sloshing around the world, in Business Week, July 27, 1998. 6 An econometric calculus may be found in: Kono and Schuknecht (1998).

threats and opportunities, which countries and firms increasingly have to live up to.

For this reason, market volatility reveals itself contradictory, depending on the circumstances. A strong financier, George Soros, was able to find enough wealth-generating sources when the sterling pound was under pressure in the 1980s, despite the shocking effects his very speculation provoked for the British monetary policy.

In other cases, one can not find the needed competence to withstand large currency fluctuations. For instance, the large swings in the real value of the dollar from an index of 100 in 1980, to 135 in 1985, down to 94 in 1990, and up again to 134 in 1998 were felt worse in the emerging countries which pegged their exchange rates to the dollar, as a confidence-building measure, comparing to those which let their currencies float.

In these latter circumstances, the ability to react was impeded by the heavy and sudden flows entering and leaving the country, which rendered ineffective the monetary policy instruments. Jeffrey Sachs, an outspoken critic of the present international financial architecture, remarked the inability of the five Asian countries - Indonesia, South Korea, Malaysia, the Philippines, and Thailand - to face up to the short-term loans by mid-1997, which amounted to approx. 150% of the liquid foreign exchange reserves in those countries, a situation which admittedly framed the onset of the 1997 Asian crisis.

The vulnerability to large reversals of capital flows can generate an unstable growth environment as well. The implication is all the more valid these days as the capital flows represent an ever higher proportion of the domestic economy (graph 2, Annex).

The magnitude of the reversal, i.e. the sum of inflows and outflows, exerts considerable control on crucial issues as the exchange rate policy, current account deficit financing, long-term investments. Lopez-Maja (1998) provides reversals estimates for several

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

19

developing countries, and points to the difficulty of accommodating in these new conditions. Thus, between 10% and 18% of GDP accounted in the last two decades for capital swings in countries like Venezuela, Thailand, Mexico, and Malaysia, figures which, by any standards, imply tremendous efforts from their part in order to cope with these unexpected financial imbalances. Bhagwati (1998) recalls that the income loss imposed by the oil price increases of 1971 and 1973 on OECD countries was of the order of 3% of GNP and was sufficient to unsettle these advanced countries’ macroeconomics almost throughout the 1970s.

There are several reasons to conclude that these features of the present capital flows are to be experienced more pregnant. The emergence of capital flows from private sources at the expense of the official ones makes difficult searching for a coordinated solution in case of default. Feldstein (1999) compares the feeble total lending capacity of institutions such as the IMF, which has less than $200 billion to be extended to the countries in need, to the mighty American banks which alone have more than $5 trillion in outstanding loans and investments. And the diversity of the present financial players, ranging from mutual funds and hedge funds to corporations themselves, makes the opportunities to borrow ever more attractive and riskier.

In this respect, the recent Asian crisis may be regarded as a textbook case. Borrowing abroad in dollars at far lower interest rates than required at home, has led officials to take on far more foreign debt than they could assuredly handle. The currency appreciation become inevitable and happened suddenly, and so did the runs on the national currencies in the face of massive outflows of foreign exchanges rapidly leaving the country as a result.

The rapid capital fluctuations are further sustained by the diversity of financial instruments whose leverage is often hard to

estimate. The study of Raines and Leathers (1992) clearly delineates the pros and cons of innovations in the financial markets.

On the one side, they argue, the system becomes more vulnerable in the face of the product innovations, which have recently taken such forms as securitization, zero coupons, stock option futures, money market accounts, and interest rate swaps.

Also inherently to the market, it is the process innovations which brings consistency in the form of activities aiming at adding support to particular transactions. The creation of the Federal Reserve System in the midst of a chaotic financial development in the USA at the beginning of the 20th century or the development of the SWIFT system for international payments provides some examples for such stabilizing methods.

Obviously, against this background, the wave of global liberalization, which for the last two decades enfolded even the less prepared emerging countries, does nothing but sharpen the challenges to withstand the risk.

It is hard to find a study not blaming the poor supervision of capital flows or the feeble financial infrastructure for generating instability and determining mismanagement against short-term flows. For instance, both Moreno et al.(1998) and Drabek and Griffith-Jones (1998) found substantial evidence on inappropriate incentives for risky and imprudent lending in the East Asian countries, or ineffective institutional structures in the countries of Central and Eastern Europe, respectively.

More or less, all these factors are manageable and eventually suggest the right methods of overcoming an instability process, even if the disruptive social shifts should not be overlooked7. But it is the possibility of

7 Salehizadeh (1998) referred in his study to more than one million jobs vanished in the aftermath of the 1994-1995 Mexican peso crisis. Likewise, Business Week in his coverage “Global crisis. Time to act’ of September 14, 1998, points out to the prevalent uncertainty and dissuaded belief in free market

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

20

arbitrary occurrence of financial crisis which seems to concern mostly the economists. Is the stability of the world economy really doomed to the whims of the individuals and is it bound to happen frequently and erratically?

Krugman (1997) embarked on this kind of argumentation and made clear his support to the uncomfortable conclusion that "the complaints of countries that they are being unfairly or arbitrarily attacked [by market manipulation] have at least some potential merit." One reason stems from the herding behavior of most of the financial players, led by incomplete or distorted information. The evidence is that sheer imitation is strongly embedded in the market functioning, what may finally transform a possible rational move into an apparently inexplicable pressure on a country’s currency.

Another important explaining factor results from the speculative operations of important financiers, as the George Soros’ attack on the British pound in 1992 showed once again that it is possible. Similarly, the failed speculation, when carried out on a large scale, as the collapse of Long-Term Capital Management, the US hedge fund notably known for its Nobel Prize winners collaborators, creates panic and questions the validity of current economic orthodoxy.

What makes the financial instability all the more an alarming theme is the economists’ incapacity to present a common, or at least a similar opinion. Contrasting explanations offered by respectable theorists actually make more visible the vulnerable part of the international finances.

For instance, an appropriate management of currency reserves, and a better devised financial infrastructure could play decisively in reducing the likelihood of speculative attacks, advocate Feldstein (1999) and Stiglitz (1998), both leaving enough room for

economy after some 100 million middle-class people had been pushed into poverty as a result of the 1997-1998 Asian market collapse.

private initiative and free market operations. On the other hand, Krugman (1997) infers from his analysis on the ERM crises that one can only speak of "the near-irrelevance of foreign exchange reserves in a world of high capital mobility".

Irrespective of any conjecture one can make on the causes and consequences of the present highly liquid financial markets, the ongoing changes signal a different economic environment than we were used to even ten years ago. The next task is to identify the feasible trade policy responses to them.

4. Trade policy response to the capital flows' instability.

Next to the advances in technology, the liberalization of the capital flows after the 1970s have probably contributed mostly to the transformation of the commercial exchanges in the sense that the individual actor, increasingly uncoupled from its country of origin, has become the most important player in the world trade arena. The more mobile capital becomes internationally, the easier a company can locate its production and deliver its products from every part of the world. The famous Ricardian argument of free trade seemingly losses ground day after day.

The argument holds true for the most part of the international trade. Simple arithmetic emphasizes the dominance of the large and influential firm. Korten (1995), quoting The Economist, signals that only five companies control 70% of the consumer durables market, 50% of the automotive, airline, aerospace, electronic components, electrical and electronics, steel markets, respectively, and 40% of the oil, personal computer, and media industries markets, respectively. Other meaningful data show that 70% of world trade is controlled by 500 corporations, whereas only 1% of all multinationals own half the total stock of FDI.

However, this is not the whole picture. General prosperity is too much infused with

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

21

regional disturbances, which usually encompass firms or countries too feeble to defend themselves. In this respect, hearing from an authoritative source, as the IMF, that “sound management of fiscal and monetary policies provides no guarantee against major economic crises” is profoundly disconcerting8.

Against this background, trade policy is accordingly conducted more than ever depending on the sphere of transnational interests a country is willing and able to embrace. Foreign direct investments and M&A operations clearly set up anew the dominance of the large firms, capable of moving freely in the international context and inducing their own favorable rules of the game.

It was documented (World Trade Organization, 1998 and UNCTAD, 1998) that FDI dynamics underpin substantially world trade, by means of superior sales growth of the multinationals. At present, foreign affiliate exports account for one-third of world exports, and, more impressively, seem unaffected by the recent turmoil in the financial markets. At the same time, most developing countries have benefited from their presence by building and promoting competitive export industries.

At the same time, the possibility to undertake M&A transactions on a larger scale changes considerably the power balance within different industries and creates new opportunities for trade. Thus, it is obvious that the circular interdependence between investments and trade broke down and made room to a new causation implying a more active role for firms in determining the location of their production facilities and the origin of their exports and imports.

Consequently, the governments become more involved in influencing the “external appeal” of their economy and the new pattern of trade, rather than designing new instruments 8 Quotation in Business Week, Special report, October 12, 1998.

of industrial policy. While the classical, neutral determinants of investments and trade, such as geographic location, low costs and home market size are becoming less important (UNCTAD, 1998), it may be remarked that the present demands of multinationals, as access to technology, innovative environment, information-facilitating infrastructure, to name just the most important of them, require a more active government in order to attract the bulk of the outflows.

On the other hand, the recent megamergers remind some economists9 of the old times when just one company could exert considerable pressure in its relationship with some political entities, as discussed in part 2. While the official financial assistance gradually diminishes its importance, private lenders supplanted it on the grounds of more available financial potential. This trend considerably changes the balance of power in favor of the big, powerful company, leaving the governments the only alternative to accommodate accordingly their policies or to play passively a peripheral role.

World Trade Organization has taken on the meritorious role of coordinating the efforts in the field of commercial policy in order to have an appropriate answer to these challenges. Some of its mechanisms, for example dispute settlement, trade policy review, have been successful in bringing in under the same umbrella the countries’ interests, irrespective of their size.

Moreover, important steps have been taken toward addressing the financial aspects of trade through the conclusion of the General Agreement on Trade in Services (GATS). The agreement, which was warmly received by a trading community representing 95 per cent of the global financial service market, deals with liberalization of trade in banking, insurance and other financial services.

9 Jeffrey Garten, Megamergers are a clear and present danger, in Business Week, January 25, 1999.

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

22

On the contrary, in the field of international finance, it is still hard to reach the same denominator as to the approach to be pursued on behalf of the two great institutions, the International Monetary Fund and the World Bank Group. The contrasting views of their representatives have lately become notorious. As a result, some economists have recently taken into consideration a new financial global architecture, which would comprise a World Financial Authority, complementary and more similar in its responsibilities to the WTO (Eatwell and Taylor, 1998).

Somewhat surprisingly, recent overviews of world trade report no fundamental reversals in the direction of trade policy towards protectionism, including in those countries most directly affected by the crises. As Bhagwati (1998) remarked, this seems to be the only rational attitude in order to minimize the effects of financial instability.

Indeed, there is no prerequisite to suppose that a comeback to widespread protectionism could be still possible, and much credit for this comfortable conclusion is to be given to the WTO efforts. Nevertheless, the local disturbances and weakened positions brought about in the aftermath of most of the present financial crises will arrest for the time being the fervor for an unhindered liberalization of the capital flows. The examples of Chile and Malaysia, which successfully imposed capital controls in spite of the orthodoxy advocated by the IMF, stands for a turning point in the practice of international relations.

At the same time, the virulence of the financial crises, amplified by the impressive amount of circulating capital, undermine the efforts of less developed countries to fully integrate in the world trade system. The most considerable influence stems from the exchange rate instability and commodity prices volatility.

The large swings in the exchange rates constitute an issue of great concern, both for the government, and the businesses (Lessard, 1980). A sudden, large drop or increase in a currency’s value exerts its direct impact on

competitiveness, by ascribing an unreal value to imports and exports, and hence rendering erroneous signals as to the efficient allocation of resources.

The effect is amplified further by the

underdeveloped domestic financial system,

unable to undertake free capital mobility

without subsequent damaging consequences.

Under these circumstances, argues Liang,

(1993), the country may cease exporting the

good in which it has comparative advantage

if the uncertainty associated with its

production becomes large enough. Thus, the

undesirable effect of “export diversification”

will become a distinctive feature of that

economy.

Commodity markets’ volatility is a point

which deserves similar concern as well,

primarily because it constitutes a major

source of instability and uncertainty for

commodity-dependent developing countries.

The export dependence on several leading

commodities is pervasive among developing

countries, and in some cases quite vital. The

fall of petroleum prices to the level of $11.88

per barrel from approx. $20 per barrel in the

aftermath of the Gulf War put through an

ordeal some 25 countries dependent on this

product for 20 % or more of their foreign

exchange earnings (UNCTAD, 1999).

Larson et al. (1998) argues that hedging risk

by means of derivatives markets is not an

easy choice for most of the developing

countries for reasons ascribed mainly to the

Jurnalul Economic

Anul VI, nr. 11-12 Iulie 2003

23

particularities of commodity markets, and,

again, to the insufficient development of a

proper financial infrastructure.

5. Concluding remarks

The recent developments in the global

economy imply a rapid compliance with the

new rules in order for the states to reap fully

the benefits of the new economy and to

protect themselves as much as possible from

its destructive forces.

The key question is how a country could

minimize negative effects and maximize

positive effects of capital flows through

appropriate policies. The concepts of

equilibrium and natural movement of assets

prices are not supported by the present

economic context, characterized by frequent

episodes of instability. It is rather a

continuous process of responsiveness on

behalf of the states. It is the search for a

pragmatic approach that should guide the

governments' economic policies, rather than

a comfortable agreement with the

conventional wisdom.

Entering this path of argumentation is often

conducive to the plain rejection of the

orthodox theories, specifically, the principle

of free movement of goods and services in

international trade. Careful not to be trapped

so easy, this study's argumentation just

supplements it with some guiding tenets. The

commercial exchanges will develop in the

new context by resorting more often to the

market institutions and by exploiting the

viable opportunities. It will be a sort of more

attentive designed behavior, not in despise of

market rules, but intimately embracing them.

The trade patterns of individual

countries are now increasingly determined by

the strategies of individual companies rather

than national policies or comparative

advantages. The great financial power they

make use of enables them to move freely all

around the globe and to pay little attention to

some national goals. Co-ordination, as

regards the need to mitigate the negative

impact of the global capital, and pragmatism,

as regards the need to understand the new