TMK Europe...imobilizari corporale in curs, conform IAS 16, in valoare de 3.317.639 RON. Operatiunea...

25

___________________________ Cod: FCU-01, Ed.2 Rev. 8/2012 ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV Situatia cuprinzand rezultatele retratarii, in baza IFRS si OMFP nr. 1286/2012, a informatiilor din contabilitatea organizata in baza Reglementarilor con- tabile conforme cu Directiva a IV-a a Comunitatilor Economice Europene, aprobate prin Ordinul ministrului finantelor publice nr. 3.055/2009, cu modifi- carile si completarile ulterioare LEI Reglementari OMFP nr. 3.055/2009 Reglementari IFRS Ajustari valorice * Reclasificari informatii Explicatii Denumire indica- tor Valoare indicator Denumire indica- tor Valoare indica- tor 2010 Licente, marci comerciale 93.191 Licente, marci comerciale 138.182 44.991 Se inregistreaza actualizarea la inflatie a marcilor de tevi si licentelor existente la 1 ianuarie 2011 provenind din ani anteriori anului 2003 aplicand indicii de inflatie din perioada 1990-2003, perioada in care Romania a avut hiperinflatie. Ajustarile s-au efectuat pe seama rezultatului reportat provenit din adoptarea pentru prima data IAS 29 in suma de 44.991 RON. Diferente aferente valorii de inventar 127.094 RON, diferente aferente amortizarii 82.103 RON. Terenuri si con- structii 96.499.095 Terenuri si con- structii 92.384.035 (4.115.060) Avand in vedere faptul ca aceste situatii financiare sunt primul set intocmit de Societate in conformitate cu prevederile IFRS, Societatea a optat sa aplice exceptarea privind costul presupus pentru prima aplicare a IFRS. Cladirile si terenurile au fost prezentate in situatia pozitiei financiare intocmita in conformitate cu pre- vederile contabile la cost reevaluat; valoarea justa (costul reevaluat) a fost determinata in urma unei evaluari efectuate la 31 decembrie 2011, reestimate pentru momentul 31 decembrie 2010, luand in con- siderare miscarile de imobilizari corporale si amor- tizarea pe parcursul anului incheiat la 31 decembrie 2011. Societatea a ales sa considere aceste valori drept cost presupus la data reevaluarii pentru ca aceste valori erau comparabile cu valoarea justa. Diferentele de reevaluare inregistrate sunt: terenuri: - 1.429.787 RON, cladiri: -2.551.453 RON. S-a elimi- nat amortizarea existenta in sold la data de 31.12.2010 in suma de 16.567.701 RON. Se inregis- treaza valoarea ramasa neamortizata a investitiilor

Transcript of TMK Europe...imobilizari corporale in curs, conform IAS 16, in valoare de 3.317.639 RON. Operatiunea...

___________________________ Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

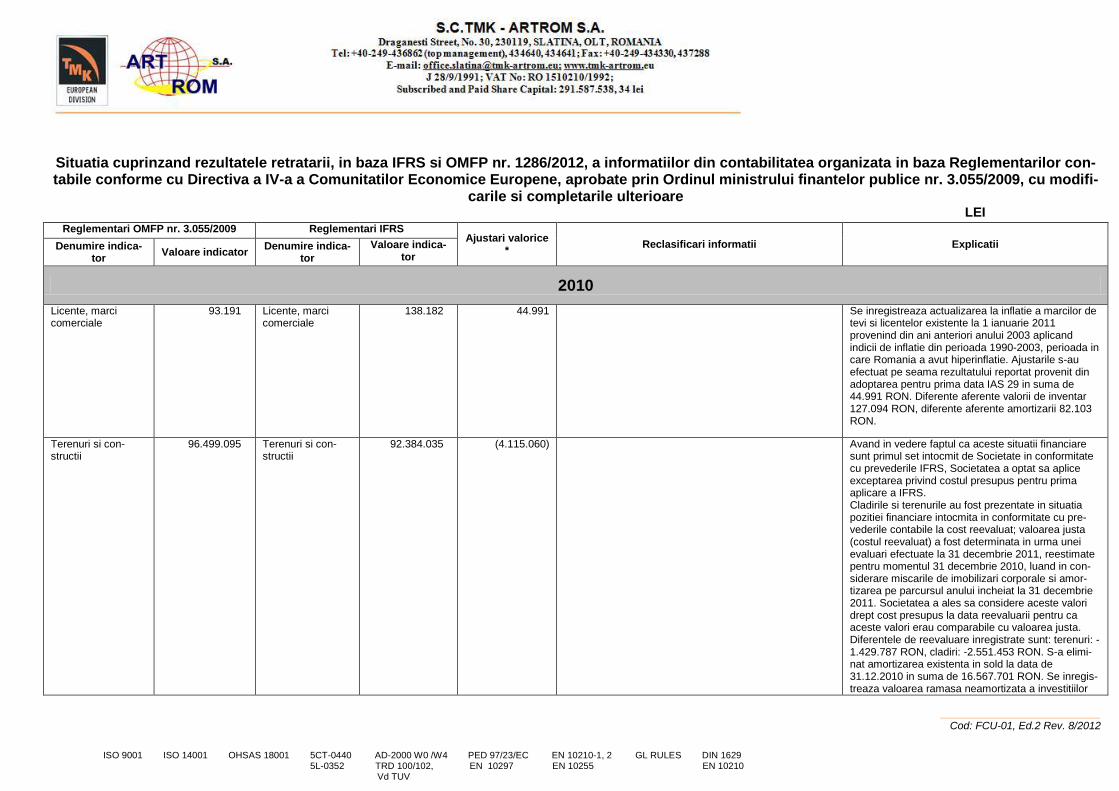

Situatia cuprinzand rezultatele retratarii, in baza IFRS si OMFP nr. 1286/2012, a informatiilor din contabilitatea organizata in baza Reglementarilor con-tabile conforme cu Directiva a IV-a a Comunitatilor Economice Europene, aprobate prin Ordinul ministrului finantelor publice nr. 3.055/2009, cu modifi-

carile si completarile ulterioare LEI

Reglementari OMFP nr. 3.055/2009 Reglementari IFRS Ajustari valorice

* Reclasificari informatii Explicatii Denumire indica-

tor Valoare indicator

Denumire indica-tor

Valoare indica-tor

2010

Licente, marci comerciale

93.191 Licente, marci comerciale

138.182 44.991 Se inregistreaza actualizarea la inflatie a marcilor de tevi si licentelor existente la 1 ianuarie 2011 provenind din ani anteriori anului 2003 aplicand indicii de inflatie din perioada 1990-2003, perioada in care Romania a avut hiperinflatie. Ajustarile s-au efectuat pe seama rezultatului reportat provenit din adoptarea pentru prima data IAS 29 in suma de 44.991 RON. Diferente aferente valorii de inventar 127.094 RON, diferente aferente amortizarii 82.103 RON.

Terenuri si con-structii

96.499.095 Terenuri si con-structii

92.384.035 (4.115.060) Avand in vedere faptul ca aceste situatii financiare sunt primul set intocmit de Societate in conformitate cu prevederile IFRS, Societatea a optat sa aplice exceptarea privind costul presupus pentru prima aplicare a IFRS. Cladirile si terenurile au fost prezentate in situatia pozitiei financiare intocmita in conformitate cu pre-vederile contabile la cost reevaluat; valoarea justa (costul reevaluat) a fost determinata in urma unei evaluari efectuate la 31 decembrie 2011, reestimate pentru momentul 31 decembrie 2010, luand in con-siderare miscarile de imobilizari corporale si amor-tizarea pe parcursul anului incheiat la 31 decembrie 2011. Societatea a ales sa considere aceste valori drept cost presupus la data reevaluarii pentru ca aceste valori erau comparabile cu valoarea justa. Diferentele de reevaluare inregistrate sunt: terenuri: -1.429.787 RON, cladiri: -2.551.453 RON. S-a elimi-nat amortizarea existenta in sold la data de 31.12.2010 in suma de 16.567.701 RON. Se inregis-treaza valoarea ramasa neamortizata a investitiilor

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 2

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

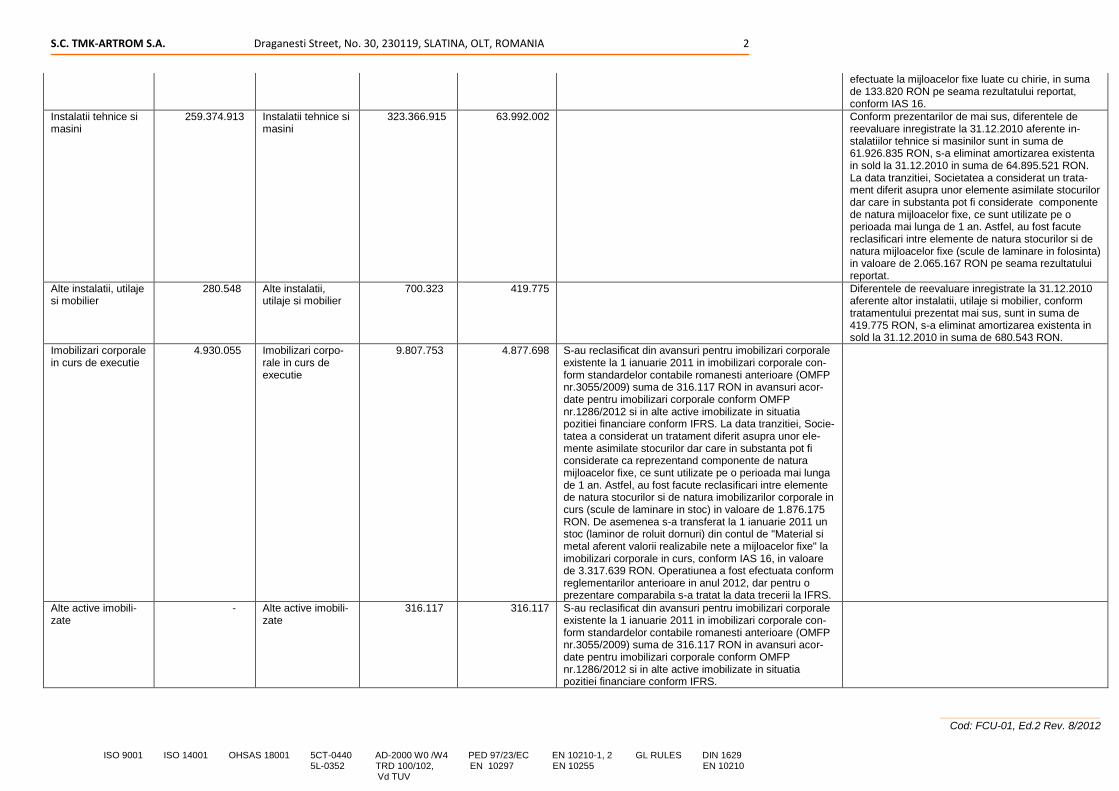

efectuate la mijloacelor fixe luate cu chirie, in suma de 133.820 RON pe seama rezultatului reportat, conform IAS 16.

Instalatii tehnice si masini

259.374.913 Instalatii tehnice si masini

323.366.915 63.992.002 Conform prezentarilor de mai sus, diferentele de reevaluare inregistrate la 31.12.2010 aferente in-stalatiilor tehnice si masinilor sunt in suma de 61.926.835 RON, s-a eliminat amortizarea existenta in sold la 31.12.2010 in suma de 64.895.521 RON. La data tranzitiei, Societatea a considerat un trata-ment diferit asupra unor elemente asimilate stocurilor dar care in substanta pot fi considerate componente de natura mijloacelor fixe, ce sunt utilizate pe o perioada mai lunga de 1 an. Astfel, au fost facute reclasificari intre elemente de natura stocurilor si de natura mijloacelor fixe (scule de laminare in folosinta) in valoare de 2.065.167 RON pe seama rezultatului reportat.

Alte instalatii, utilaje si mobilier

280.548 Alte instalatii, utilaje si mobilier

700.323 419.775 Diferentele de reevaluare inregistrate la 31.12.2010 aferente altor instalatii, utilaje si mobilier, conform tratamentului prezentat mai sus, sunt in suma de 419.775 RON, s-a eliminat amortizarea existenta in sold la 31.12.2010 in suma de 680.543 RON.

Imobilizari corporale in curs de executie

4.930.055 Imobilizari corpo-rale in curs de executie

9.807.753 4.877.698 S-au reclasificat din avansuri pentru imobilizari corporale existente la 1 ianuarie 2011 in imobilizari corporale con-form standardelor contabile romanesti anterioare (OMFP nr.3055/2009) suma de 316.117 RON in avansuri acor-date pentru imobilizari corporale conform OMFP nr.1286/2012 si in alte active imobilizate in situatia pozitiei financiare conform IFRS. La data tranzitiei, Socie-tatea a considerat un tratament diferit asupra unor ele-mente asimilate stocurilor dar care in substanta pot fi considerate ca reprezentand componente de natura mijloacelor fixe, ce sunt utilizate pe o perioada mai lunga de 1 an. Astfel, au fost facute reclasificari intre elemente de natura stocurilor si de natura imobilizarilor corporale in curs (scule de laminare in stoc) in valoare de 1.876.175 RON. De asemenea s-a transferat la 1 ianuarie 2011 un stoc (laminor de roluit dornuri) din contul de "Material si metal aferent valorii realizabile nete a mijloacelor fixe" la imobilizari corporale in curs, conform IAS 16, in valoare de 3.317.639 RON. Operatiunea a fost efectuata conform reglementarilor anterioare in anul 2012, dar pentru o prezentare comparabila s-a tratat la data trecerii la IFRS.

Alte active imobili-zate

- Alte active imobili-zate

316.117 316.117 S-au reclasificat din avansuri pentru imobilizari corporale existente la 1 ianuarie 2011 in imobilizari corporale con-form standardelor contabile romanesti anterioare (OMFP nr.3055/2009) suma de 316.117 RON in avansuri acor-date pentru imobilizari corporale conform OMFP nr.1286/2012 si in alte active imobilizate in situatia pozitiei financiare conform IFRS.

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 3

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

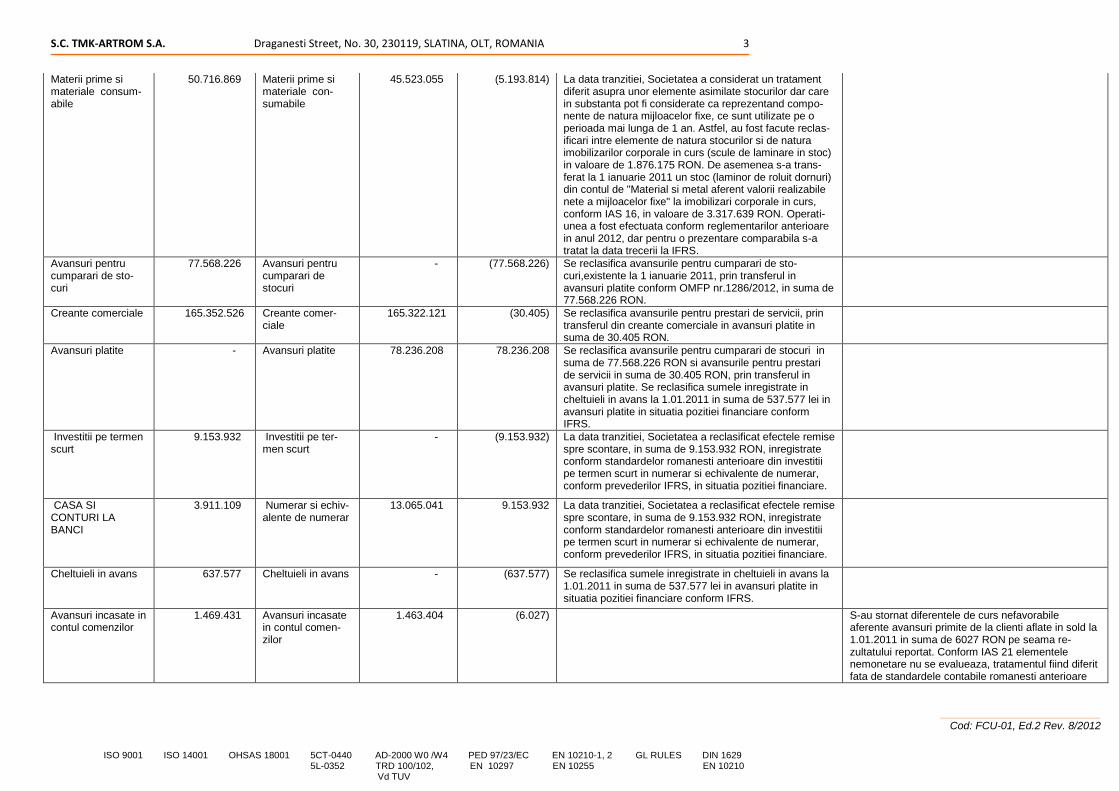

Materii prime si materiale consum-abile

50.716.869 Materii prime si materiale con-sumabile

45.523.055 (5.193.814) La data tranzitiei, Societatea a considerat un tratament diferit asupra unor elemente asimilate stocurilor dar care in substanta pot fi considerate ca reprezentand compo-nente de natura mijloacelor fixe, ce sunt utilizate pe o perioada mai lunga de 1 an. Astfel, au fost facute reclas-ificari intre elemente de natura stocurilor si de natura imobilizarilor corporale in curs (scule de laminare in stoc) in valoare de 1.876.175 RON. De asemenea s-a trans-ferat la 1 ianuarie 2011 un stoc (laminor de roluit dornuri) din contul de "Material si metal aferent valorii realizabile nete a mijloacelor fixe" la imobilizari corporale in curs, conform IAS 16, in valoare de 3.317.639 RON. Operati-unea a fost efectuata conform reglementarilor anterioare in anul 2012, dar pentru o prezentare comparabila s-a tratat la data trecerii la IFRS.

Avansuri pentru cumparari de sto-curi

77.568.226 Avansuri pentru cumparari de stocuri

- (77.568.226) Se reclasifica avansurile pentru cumparari de sto-curi,existente la 1 ianuarie 2011, prin transferul in avansuri platite conform OMFP nr.1286/2012, in suma de 77.568.226 RON.

Creante comerciale 165.352.526 Creante comer-ciale

165.322.121 (30.405) Se reclasifica avansurile pentru prestari de servicii, prin transferul din creante comerciale in avansuri platite in suma de 30.405 RON.

Avansuri platite - Avansuri platite 78.236.208 78.236.208 Se reclasifica avansurile pentru cumparari de stocuri in suma de 77.568.226 RON si avansurile pentru prestari de servicii in suma de 30.405 RON, prin transferul in avansuri platite. Se reclasifica sumele inregistrate in cheltuieli in avans la 1.01.2011 in suma de 537.577 lei in avansuri platite in situatia pozitiei financiare conform IFRS.

Investitii pe termen scurt

9.153.932 Investitii pe ter-men scurt

- (9.153.932) La data tranzitiei, Societatea a reclasificat efectele remise spre scontare, in suma de 9.153.932 RON, inregistrate conform standardelor romanesti anterioare din investitii pe termen scurt in numerar si echivalente de numerar, conform prevederilor IFRS, in situatia pozitiei financiare.

CASA SI CONTURI LA BANCI

3.911.109 Numerar si echiv-alente de numerar

13.065.041 9.153.932 La data tranzitiei, Societatea a reclasificat efectele remise spre scontare, in suma de 9.153.932 RON, inregistrate conform standardelor romanesti anterioare din investitii pe termen scurt in numerar si echivalente de numerar, conform prevederilor IFRS, in situatia pozitiei financiare.

Cheltuieli in avans 637.577 Cheltuieli in avans - (637.577) Se reclasifica sumele inregistrate in cheltuieli in avans la 1.01.2011 in suma de 537.577 lei in avansuri platite in situatia pozitiei financiare conform IFRS.

Avansuri incasate in contul comenzilor

1.469.431 Avansuri incasate in contul comen-zilor

1.463.404 (6.027) S-au stornat diferentele de curs nefavorabile aferente avansuri primite de la clienti aflate in sold la 1.01.2011 in suma de 6027 RON pe seama re-zultatului reportat. Conform IAS 21 elementele nemonetare nu se evalueaza, tratamentul fiind diferit fata de standardele contabile romanesti anterioare

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 4

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

(OMFP nr.3055/2009).

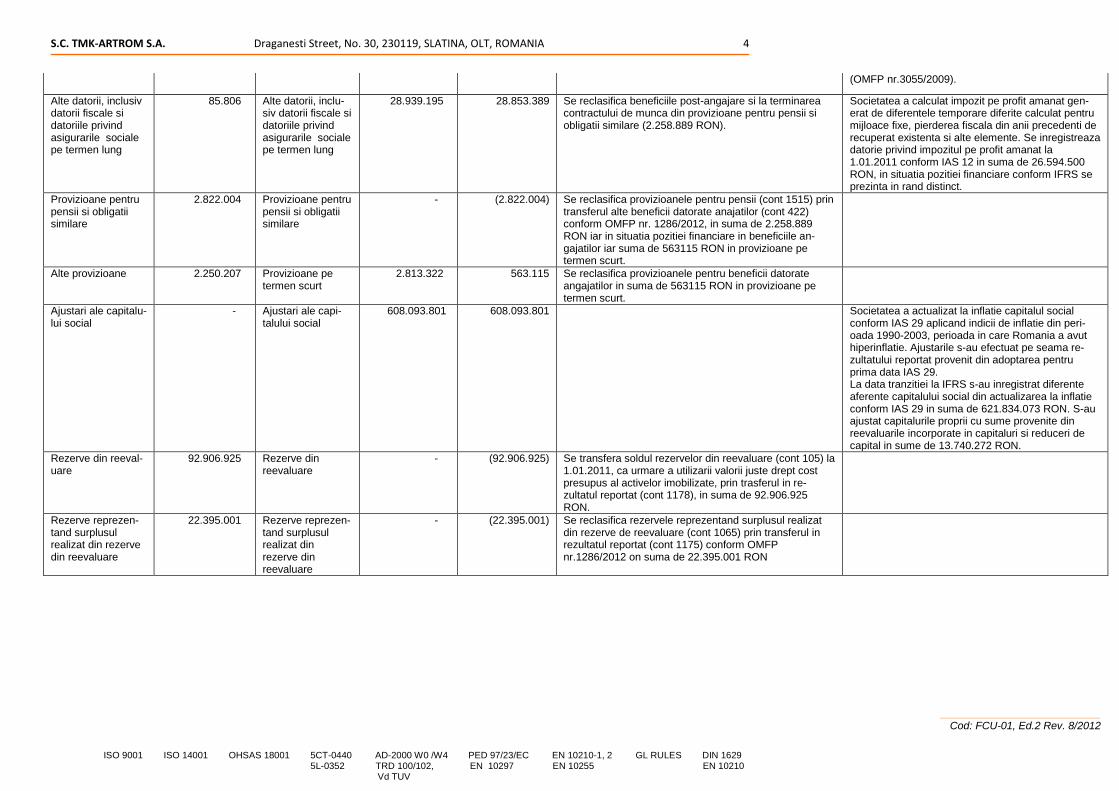

Alte datorii, inclusiv datorii fiscale si datoriile privind asigurarile sociale pe termen lung

85.806 Alte datorii, inclu-siv datorii fiscale si datoriile privind asigurarile sociale pe termen lung

28.939.195 28.853.389 Se reclasifica beneficiile post-angajare si la terminarea contractului de munca din provizioane pentru pensii si obligatii similare (2.258.889 RON).

Societatea a calculat impozit pe profit amanat gen-erat de diferentele temporare diferite calculat pentru mijloace fixe, pierderea fiscala din anii precedenti de recuperat existenta si alte elemente. Se inregistreaza datorie privind impozitul pe profit amanat la 1.01.2011 conform IAS 12 in suma de 26.594.500 RON, in situatia pozitiei financiare conform IFRS se prezinta in rand distinct.

Provizioane pentru pensii si obligatii similare

2.822.004 Provizioane pentru pensii si obligatii similare

- (2.822.004) Se reclasifica provizioanele pentru pensii (cont 1515) prin transferul alte beneficii datorate anajatilor (cont 422) conform OMFP nr. 1286/2012, in suma de 2.258.889 RON iar in situatia pozitiei financiare in beneficiile an-gajatilor iar suma de 563115 RON in provizioane pe termen scurt.

Alte provizioane 2.250.207 Provizioane pe termen scurt

2.813.322 563.115 Se reclasifica provizioanele pentru beneficii datorate angajatilor in suma de 563115 RON in provizioane pe termen scurt.

Ajustari ale capitalu-lui social

- Ajustari ale capi-talului social

608.093.801 608.093.801 Societatea a actualizat la inflatie capitalul social conform IAS 29 aplicand indicii de inflatie din peri-oada 1990-2003, perioada in care Romania a avut hiperinflatie. Ajustarile s-au efectuat pe seama re-zultatului reportat provenit din adoptarea pentru prima data IAS 29. La data tranzitiei la IFRS s-au inregistrat diferente aferente capitalului social din actualizarea la inflatie conform IAS 29 in suma de 621.834.073 RON. S-au ajustat capitalurile proprii cu sume provenite din reevaluarile incorporate in capitaluri si reduceri de capital in sume de 13.740.272 RON.

Rezerve din reeval-uare

92.906.925 Rezerve din reevaluare

- (92.906.925) Se transfera soldul rezervelor din reevaluare (cont 105) la 1.01.2011, ca urmare a utilizarii valorii juste drept cost presupus al activelor imobilizate, prin trasferul in re-zultatul reportat (cont 1178), in suma de 92.906.925 RON.

Rezerve reprezen-tand surplusul realizat din rezerve din reevaluare

22.395.001 Rezerve reprezen-tand surplusul realizat din rezerve din reevaluare

- (22.395.001) Se reclasifica rezervele reprezentand surplusul realizat din rezerve de reevaluare (cont 1065) prin transferul in rezultatul reportat (cont 1175) conform OMFP nr.1286/2012 on suma de 22.395.001 RON

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 5

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

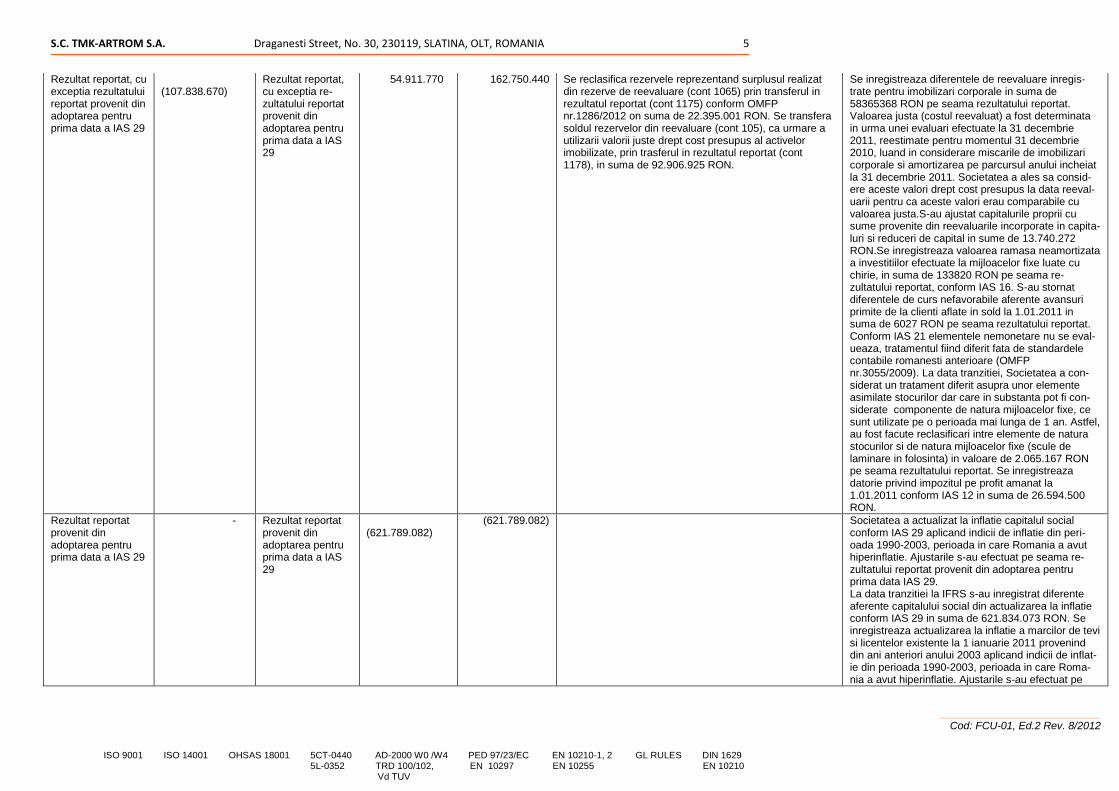

Rezultat reportat, cu exceptia rezultatului reportat provenit din adoptarea pentru prima data a IAS 29

(107.838.670)

Rezultat reportat, cu exceptia re-zultatului reportat provenit din adoptarea pentru prima data a IAS 29

54.911.770 162.750.440 Se reclasifica rezervele reprezentand surplusul realizat din rezerve de reevaluare (cont 1065) prin transferul in rezultatul reportat (cont 1175) conform OMFP nr.1286/2012 on suma de 22.395.001 RON. Se transfera soldul rezervelor din reevaluare (cont 105), ca urmare a utilizarii valorii juste drept cost presupus al activelor imobilizate, prin trasferul in rezultatul reportat (cont 1178), in suma de 92.906.925 RON.

Se inregistreaza diferentele de reevaluare inregis-trate pentru imobilizari corporale in suma de 58365368 RON pe seama rezultatului reportat. Valoarea justa (costul reevaluat) a fost determinata in urma unei evaluari efectuate la 31 decembrie 2011, reestimate pentru momentul 31 decembrie 2010, luand in considerare miscarile de imobilizari corporale si amortizarea pe parcursul anului incheiat la 31 decembrie 2011. Societatea a ales sa consid-ere aceste valori drept cost presupus la data reeval-uarii pentru ca aceste valori erau comparabile cu valoarea justa.S-au ajustat capitalurile proprii cu sume provenite din reevaluarile incorporate in capita-luri si reduceri de capital in sume de 13.740.272 RON.Se inregistreaza valoarea ramasa neamortizata a investitiilor efectuate la mijloacelor fixe luate cu chirie, in suma de 133820 RON pe seama re-zultatului reportat, conform IAS 16. S-au stornat diferentele de curs nefavorabile aferente avansuri primite de la clienti aflate in sold la 1.01.2011 in suma de 6027 RON pe seama rezultatului reportat. Conform IAS 21 elementele nemonetare nu se eval-ueaza, tratamentul fiind diferit fata de standardele contabile romanesti anterioare (OMFP nr.3055/2009). La data tranzitiei, Societatea a con-siderat un tratament diferit asupra unor elemente asimilate stocurilor dar care in substanta pot fi con-siderate componente de natura mijloacelor fixe, ce sunt utilizate pe o perioada mai lunga de 1 an. Astfel, au fost facute reclasificari intre elemente de natura stocurilor si de natura mijloacelor fixe (scule de laminare in folosinta) in valoare de 2.065.167 RON pe seama rezultatului reportat. Se inregistreaza datorie privind impozitul pe profit amanat la 1.01.2011 conform IAS 12 in suma de 26.594.500 RON.

Rezultat reportat provenit din adoptarea pentru prima data a IAS 29

- Rezultat reportat provenit din adoptarea pentru prima data a IAS 29

(621.789.082)

(621.789.082) Societatea a actualizat la inflatie capitalul social conform IAS 29 aplicand indicii de inflatie din peri-oada 1990-2003, perioada in care Romania a avut hiperinflatie. Ajustarile s-au efectuat pe seama re-zultatului reportat provenit din adoptarea pentru prima data IAS 29. La data tranzitiei la IFRS s-au inregistrat diferente aferente capitalului social din actualizarea la inflatie conform IAS 29 in suma de 621.834.073 RON. Se inregistreaza actualizarea la inflatie a marcilor de tevi si licentelor existente la 1 ianuarie 2011 provenind din ani anteriori anului 2003 aplicand indicii de inflat-ie din perioada 1990-2003, perioada in care Roma-nia a avut hiperinflatie. Ajustarile s-au efectuat pe

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 6

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

seama rezultatului reportat provenit din adoptarea pentru prima data IAS 29 in suma de 44.991 RON.

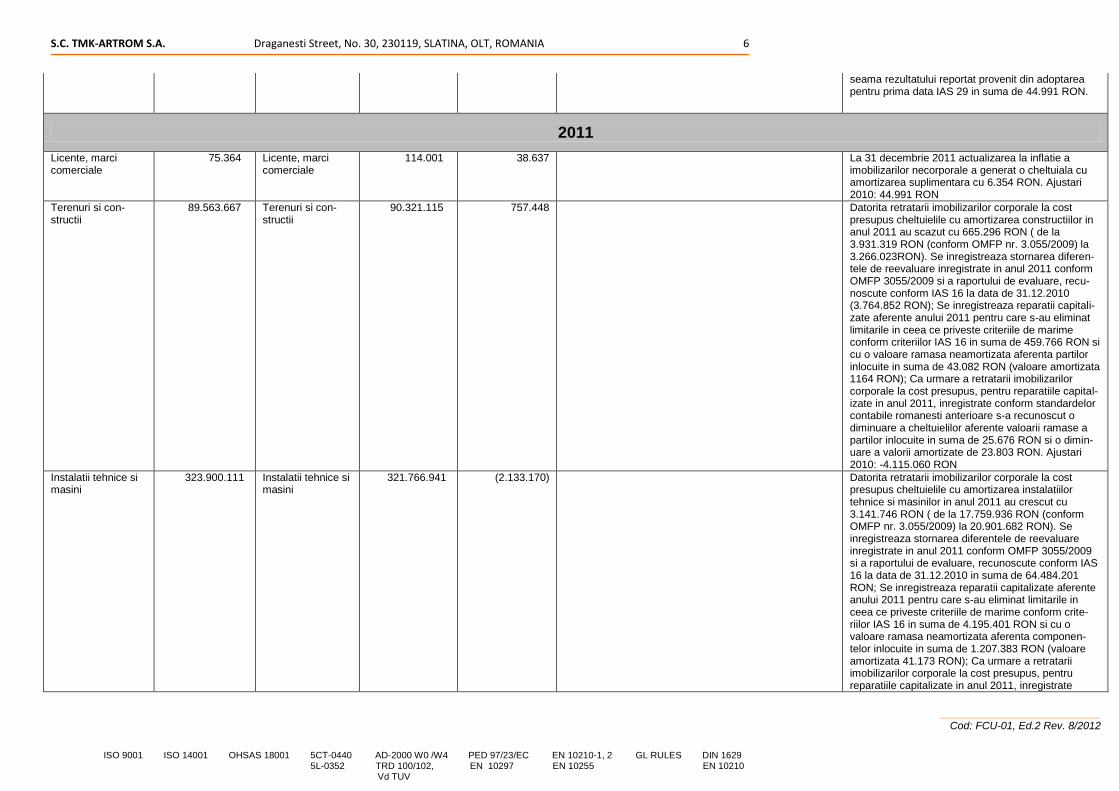

2011

Licente, marci comerciale

75.364 Licente, marci comerciale

114.001 38.637 La 31 decembrie 2011 actualizarea la inflatie a imobilizarilor necorporale a generat o cheltuiala cu amortizarea suplimentara cu 6.354 RON. Ajustari 2010: 44.991 RON

Terenuri si con-structii

89.563.667 Terenuri si con-structii

90.321.115 757.448 Datorita retratarii imobilizarilor corporale la cost presupus cheltuielile cu amortizarea constructiilor in anul 2011 au scazut cu 665.296 RON ( de la 3.931.319 RON (conform OMFP nr. 3.055/2009) la 3.266.023RON). Se inregistreaza stornarea diferen-tele de reevaluare inregistrate in anul 2011 conform OMFP 3055/2009 si a raportului de evaluare, recu-noscute conform IAS 16 la data de 31.12.2010 (3.764.852 RON); Se inregistreaza reparatii capitali-zate aferente anului 2011 pentru care s-au eliminat limitarile in ceea ce priveste criteriile de marime conform criteriilor IAS 16 in suma de 459.766 RON si cu o valoare ramasa neamortizata aferenta partilor inlocuite in suma de 43.082 RON (valoare amortizata 1164 RON); Ca urmare a retratarii imobilizarilor corporale la cost presupus, pentru reparatiile capital-izate in anul 2011, inregistrate conform standardelor contabile romanesti anterioare s-a recunoscut o diminuare a cheltuielilor aferente valoarii ramase a partilor inlocuite in suma de 25.676 RON si o dimin-uare a valorii amortizate de 23.803 RON. Ajustari 2010: -4.115.060 RON

Instalatii tehnice si masini

323.900.111 Instalatii tehnice si masini

321.766.941 (2.133.170) Datorita retratarii imobilizarilor corporale la cost presupus cheltuielile cu amortizarea instalatiilor tehnice si masinilor in anul 2011 au crescut cu 3.141.746 RON ( de la 17.759.936 RON (conform OMFP nr. 3.055/2009) la 20.901.682 RON). Se inregistreaza stornarea diferentele de reevaluare inregistrate in anul 2011 conform OMFP 3055/2009 si a raportului de evaluare, recunoscute conform IAS 16 la data de 31.12.2010 in suma de 64.484.201 RON; Se inregistreaza reparatii capitalizate aferente anului 2011 pentru care s-au eliminat limitarile in ceea ce priveste criteriile de marime conform crite-riilor IAS 16 in suma de 4.195.401 RON si cu o valoare ramasa neamortizata aferenta componen-telor inlocuite in suma de 1.207.383 RON (valoare amortizata 41.173 RON); Ca urmare a retratarii imobilizarilor corporale la cost presupus, pentru reparatiile capitalizate in anul 2011, inregistrate

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 7

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

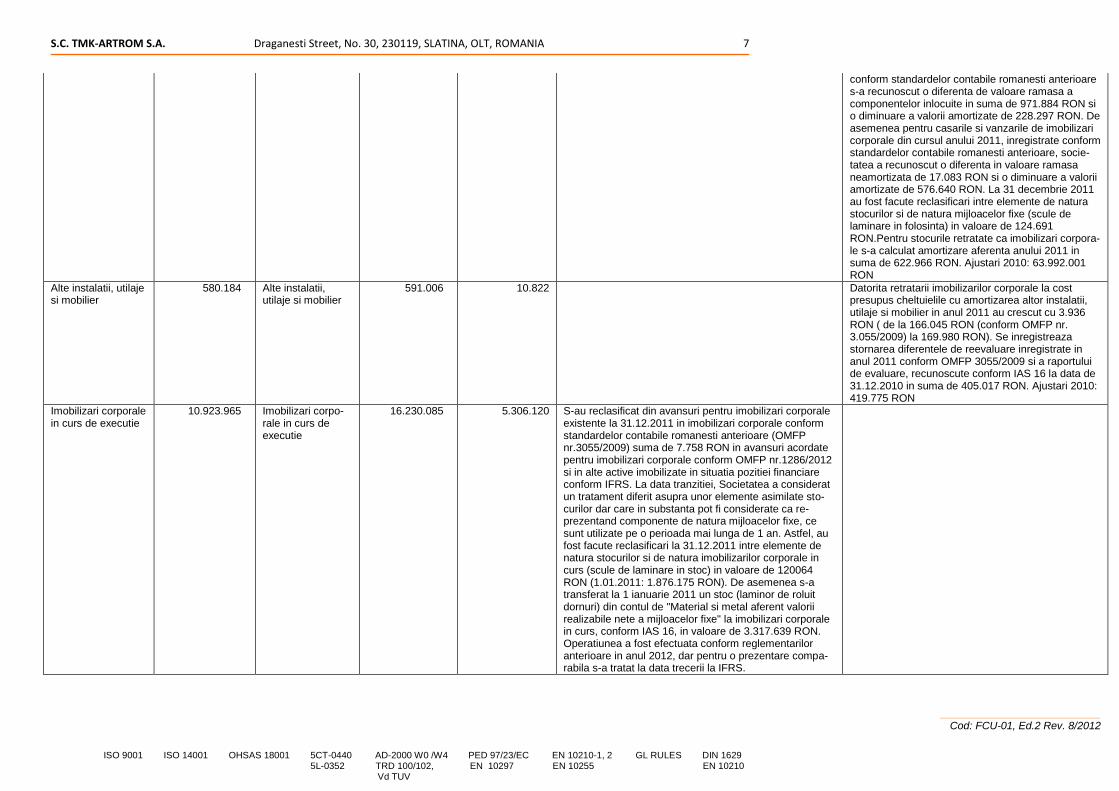

conform standardelor contabile romanesti anterioare s-a recunoscut o diferenta de valoare ramasa a componentelor inlocuite in suma de 971.884 RON si o diminuare a valorii amortizate de 228.297 RON. De asemenea pentru casarile si vanzarile de imobilizari corporale din cursul anului 2011, inregistrate conform standardelor contabile romanesti anterioare, socie-tatea a recunoscut o diferenta in valoare ramasa neamortizata de 17.083 RON si o diminuare a valorii amortizate de 576.640 RON. La 31 decembrie 2011 au fost facute reclasificari intre elemente de natura stocurilor si de natura mijloacelor fixe (scule de laminare in folosinta) in valoare de 124.691 RON.Pentru stocurile retratate ca imobilizari corpora-le s-a calculat amortizare aferenta anului 2011 in suma de 622.966 RON. Ajustari 2010: 63.992.001 RON

Alte instalatii, utilaje si mobilier

580.184 Alte instalatii, utilaje si mobilier

591.006 10.822 Datorita retratarii imobilizarilor corporale la cost presupus cheltuielile cu amortizarea altor instalatii, utilaje si mobilier in anul 2011 au crescut cu 3.936 RON ( de la 166.045 RON (conform OMFP nr. 3.055/2009) la 169.980 RON). Se inregistreaza stornarea diferentele de reevaluare inregistrate in anul 2011 conform OMFP 3055/2009 si a raportului de evaluare, recunoscute conform IAS 16 la data de 31.12.2010 in suma de 405.017 RON. Ajustari 2010: 419.775 RON

Imobilizari corporale in curs de executie

10.923.965 Imobilizari corpo-rale in curs de executie

16.230.085 5.306.120 S-au reclasificat din avansuri pentru imobilizari corporale existente la 31.12.2011 in imobilizari corporale conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009) suma de 7.758 RON in avansuri acordate pentru imobilizari corporale conform OMFP nr.1286/2012 si in alte active imobilizate in situatia pozitiei financiare conform IFRS. La data tranzitiei, Societatea a considerat un tratament diferit asupra unor elemente asimilate sto-curilor dar care in substanta pot fi considerate ca re-prezentand componente de natura mijloacelor fixe, ce sunt utilizate pe o perioada mai lunga de 1 an. Astfel, au fost facute reclasificari la 31.12.2011 intre elemente de natura stocurilor si de natura imobilizarilor corporale in curs (scule de laminare in stoc) in valoare de 120064 RON (1.01.2011: 1.876.175 RON). De asemenea s-a transferat la 1 ianuarie 2011 un stoc (laminor de roluit dornuri) din contul de "Material si metal aferent valorii realizabile nete a mijloacelor fixe" la imobilizari corporale in curs, conform IAS 16, in valoare de 3.317.639 RON. Operatiunea a fost efectuata conform reglementarilor anterioare in anul 2012, dar pentru o prezentare compa-rabila s-a tratat la data trecerii la IFRS.

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 8

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

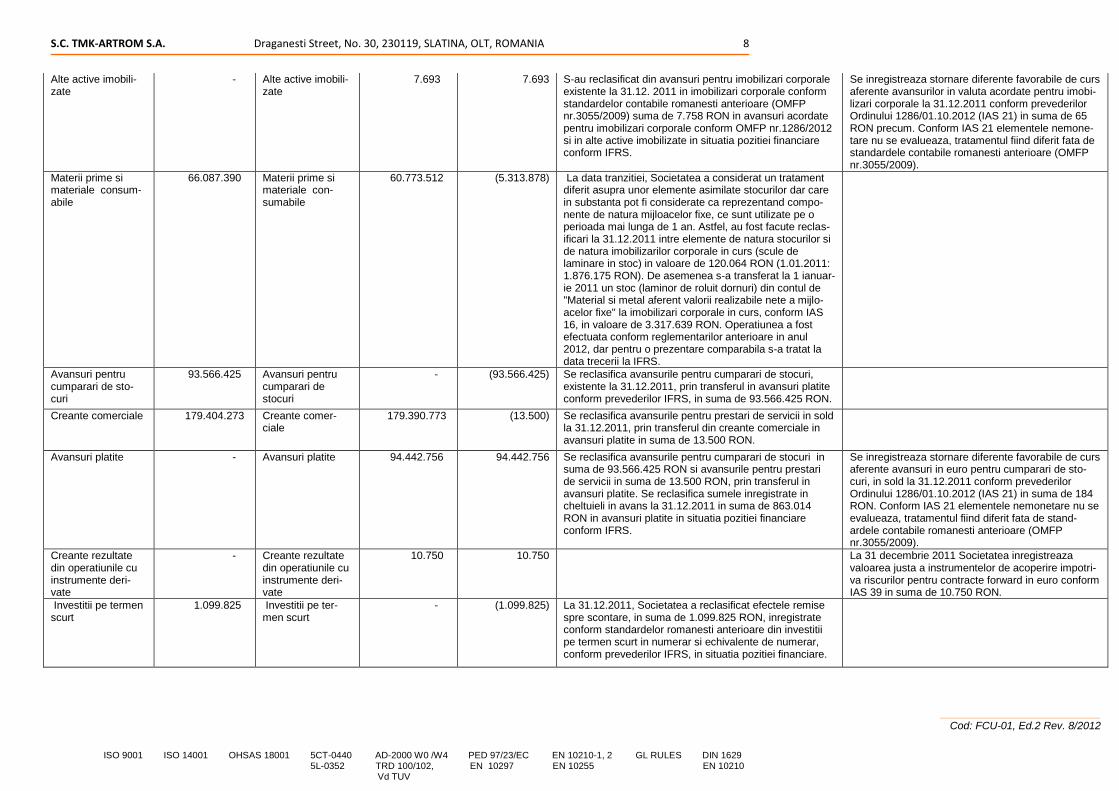

Alte active imobili-zate

- Alte active imobili-zate

7.693 7.693 S-au reclasificat din avansuri pentru imobilizari corporale existente la 31.12. 2011 in imobilizari corporale conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009) suma de 7.758 RON in avansuri acordate pentru imobilizari corporale conform OMFP nr.1286/2012 si in alte active imobilizate in situatia pozitiei financiare conform IFRS.

Se inregistreaza stornare diferente favorabile de curs aferente avansurilor in valuta acordate pentru imobi-lizari corporale la 31.12.2011 conform prevederilor Ordinului 1286/01.10.2012 (IAS 21) in suma de 65 RON precum. Conform IAS 21 elementele nemone-tare nu se evalueaza, tratamentul fiind diferit fata de standardele contabile romanesti anterioare (OMFP nr.3055/2009).

Materii prime si materiale consum-abile

66.087.390 Materii prime si materiale con-sumabile

60.773.512 (5.313.878) La data tranzitiei, Societatea a considerat un tratament diferit asupra unor elemente asimilate stocurilor dar care in substanta pot fi considerate ca reprezentand compo-nente de natura mijloacelor fixe, ce sunt utilizate pe o perioada mai lunga de 1 an. Astfel, au fost facute reclas-ificari la 31.12.2011 intre elemente de natura stocurilor si de natura imobilizarilor corporale in curs (scule de laminare in stoc) in valoare de 120.064 RON (1.01.2011: 1.876.175 RON). De asemenea s-a transferat la 1 ianuar-ie 2011 un stoc (laminor de roluit dornuri) din contul de "Material si metal aferent valorii realizabile nete a mijlo-acelor fixe" la imobilizari corporale in curs, conform IAS 16, in valoare de 3.317.639 RON. Operatiunea a fost efectuata conform reglementarilor anterioare in anul 2012, dar pentru o prezentare comparabila s-a tratat la data trecerii la IFRS.

Avansuri pentru cumparari de sto-curi

93.566.425 Avansuri pentru cumparari de stocuri

- (93.566.425) Se reclasifica avansurile pentru cumparari de stocuri, existente la 31.12.2011, prin transferul in avansuri platite conform prevederilor IFRS, in suma de 93.566.425 RON.

Creante comerciale 179.404.273 Creante comer-ciale

179.390.773 (13.500) Se reclasifica avansurile pentru prestari de servicii in sold la 31.12.2011, prin transferul din creante comerciale in avansuri platite in suma de 13.500 RON.

Avansuri platite - Avansuri platite 94.442.756 94.442.756 Se reclasifica avansurile pentru cumparari de stocuri in suma de 93.566.425 RON si avansurile pentru prestari de servicii in suma de 13.500 RON, prin transferul in avansuri platite. Se reclasifica sumele inregistrate in cheltuieli in avans la 31.12.2011 in suma de 863.014 RON in avansuri platite in situatia pozitiei financiare conform IFRS.

Se inregistreaza stornare diferente favorabile de curs aferente avansuri in euro pentru cumparari de sto-curi, in sold la 31.12.2011 conform prevederilor Ordinului 1286/01.10.2012 (IAS 21) in suma de 184 RON. Conform IAS 21 elementele nemonetare nu se evalueaza, tratamentul fiind diferit fata de stand-ardele contabile romanesti anterioare (OMFP nr.3055/2009).

Creante rezultate din operatiunile cu instrumente deri-vate

- Creante rezultate din operatiunile cu instrumente deri-vate

10.750 10.750 La 31 decembrie 2011 Societatea inregistreaza valoarea justa a instrumentelor de acoperire impotri-va riscurilor pentru contracte forward in euro conform IAS 39 in suma de 10.750 RON.

Investitii pe termen scurt

1.099.825 Investitii pe ter-men scurt

- (1.099.825) La 31.12.2011, Societatea a reclasificat efectele remise spre scontare, in suma de 1.099.825 RON, inregistrate conform standardelor romanesti anterioare din investitii pe termen scurt in numerar si echivalente de numerar, conform prevederilor IFRS, in situatia pozitiei financiare.

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 9

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

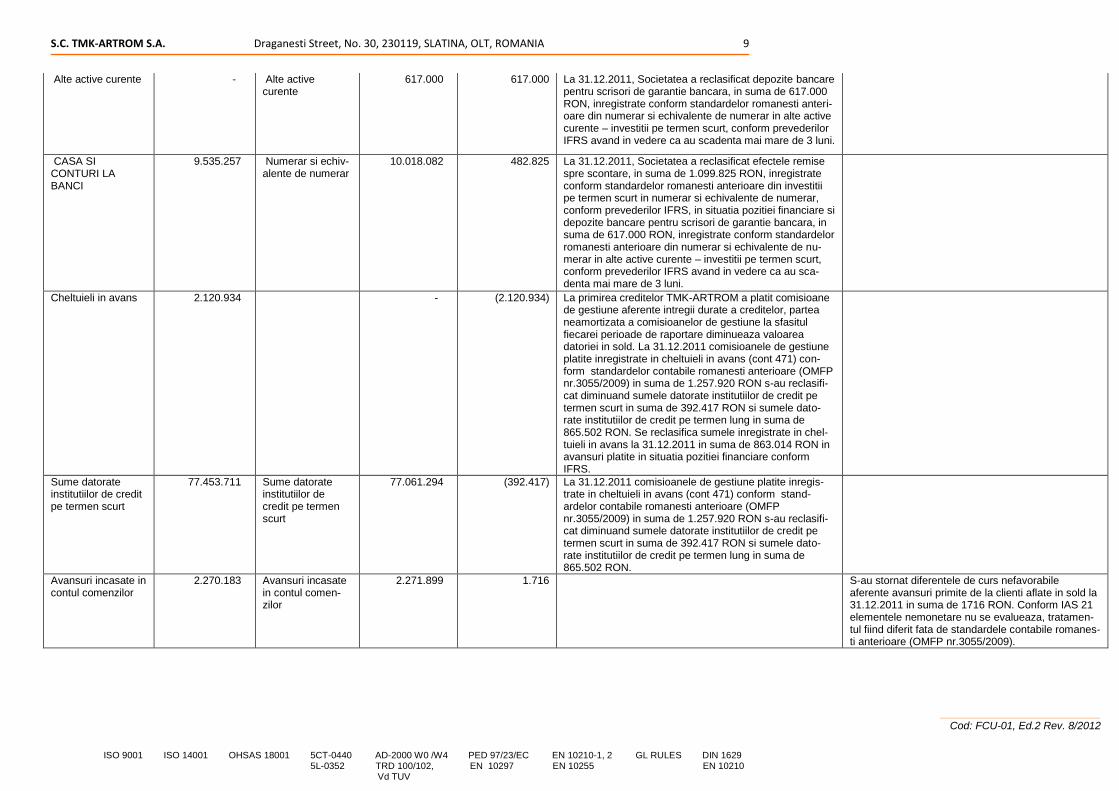

Alte active curente - Alte active curente

617.000 617.000 La 31.12.2011, Societatea a reclasificat depozite bancare pentru scrisori de garantie bancara, in suma de 617.000 RON, inregistrate conform standardelor romanesti anteri-oare din numerar si echivalente de numerar in alte active curente – investitii pe termen scurt, conform prevederilor IFRS avand in vedere ca au scadenta mai mare de 3 luni.

CASA SI CONTURI LA BANCI

9.535.257 Numerar si echiv-alente de numerar

10.018.082 482.825 La 31.12.2011, Societatea a reclasificat efectele remise spre scontare, in suma de 1.099.825 RON, inregistrate conform standardelor romanesti anterioare din investitii pe termen scurt in numerar si echivalente de numerar, conform prevederilor IFRS, in situatia pozitiei financiare si depozite bancare pentru scrisori de garantie bancara, in suma de 617.000 RON, inregistrate conform standardelor romanesti anterioare din numerar si echivalente de nu-merar in alte active curente – investitii pe termen scurt, conform prevederilor IFRS avand in vedere ca au sca-denta mai mare de 3 luni.

Cheltuieli in avans 2.120.934 - (2.120.934) La primirea creditelor TMK-ARTROM a platit comisioane de gestiune aferente intregii durate a creditelor, partea neamortizata a comisioanelor de gestiune la sfasitul fiecarei perioade de raportare diminueaza valoarea datoriei in sold. La 31.12.2011 comisioanele de gestiune platite inregistrate in cheltuieli in avans (cont 471) con-form standardelor contabile romanesti anterioare (OMFP nr.3055/2009) in suma de 1.257.920 RON s-au reclasifi-cat diminuand sumele datorate institutiilor de credit pe termen scurt in suma de 392.417 RON si sumele dato-rate institutiilor de credit pe termen lung in suma de 865.502 RON. Se reclasifica sumele inregistrate in chel-tuieli in avans la 31.12.2011 in suma de 863.014 RON in avansuri platite in situatia pozitiei financiare conform IFRS.

Sume datorate institutiilor de credit pe termen scurt

77.453.711 Sume datorate institutiilor de credit pe termen scurt

77.061.294 (392.417) La 31.12.2011 comisioanele de gestiune platite inregis-trate in cheltuieli in avans (cont 471) conform stand-ardelor contabile romanesti anterioare (OMFP nr.3055/2009) in suma de 1.257.920 RON s-au reclasifi-cat diminuand sumele datorate institutiilor de credit pe termen scurt in suma de 392.417 RON si sumele dato-rate institutiilor de credit pe termen lung in suma de 865.502 RON.

Avansuri incasate in contul comenzilor

2.270.183 Avansuri incasate in contul comen-zilor

2.271.899 1.716 S-au stornat diferentele de curs nefavorabile aferente avansuri primite de la clienti aflate in sold la 31.12.2011 in suma de 1716 RON. Conform IAS 21 elementele nemonetare nu se evalueaza, tratamen-tul fiind diferit fata de standardele contabile romanes-ti anterioare (OMFP nr.3055/2009).

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 1

0

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

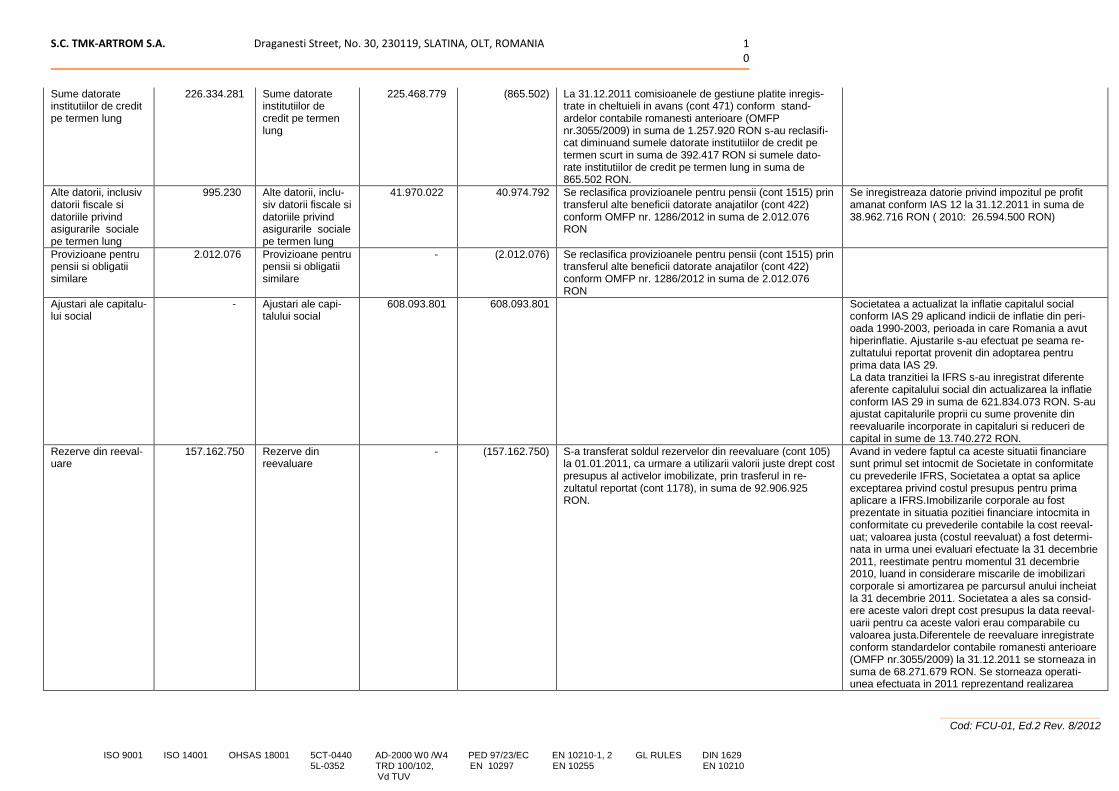

Sume datorate institutiilor de credit pe termen lung

226.334.281 Sume datorate institutiilor de credit pe termen lung

225.468.779 (865.502) La 31.12.2011 comisioanele de gestiune platite inregis-trate in cheltuieli in avans (cont 471) conform stand-ardelor contabile romanesti anterioare (OMFP nr.3055/2009) in suma de 1.257.920 RON s-au reclasifi-cat diminuand sumele datorate institutiilor de credit pe termen scurt in suma de 392.417 RON si sumele dato-rate institutiilor de credit pe termen lung in suma de 865.502 RON.

Alte datorii, inclusiv datorii fiscale si datoriile privind asigurarile sociale pe termen lung

995.230 Alte datorii, inclu-siv datorii fiscale si datoriile privind asigurarile sociale pe termen lung

41.970.022 40.974.792 Se reclasifica provizioanele pentru pensii (cont 1515) prin transferul alte beneficii datorate anajatilor (cont 422) conform OMFP nr. 1286/2012 in suma de 2.012.076 RON

Se inregistreaza datorie privind impozitul pe profit amanat conform IAS 12 la 31.12.2011 in suma de 38.962.716 RON ( 2010: 26.594.500 RON)

Provizioane pentru pensii si obligatii similare

2.012.076 Provizioane pentru pensii si obligatii similare

- (2.012.076) Se reclasifica provizioanele pentru pensii (cont 1515) prin transferul alte beneficii datorate anajatilor (cont 422) conform OMFP nr. 1286/2012 in suma de 2.012.076 RON

Ajustari ale capitalu-lui social

- Ajustari ale capi-talului social

608.093.801 608.093.801 Societatea a actualizat la inflatie capitalul social conform IAS 29 aplicand indicii de inflatie din peri-oada 1990-2003, perioada in care Romania a avut hiperinflatie. Ajustarile s-au efectuat pe seama re-zultatului reportat provenit din adoptarea pentru prima data IAS 29. La data tranzitiei la IFRS s-au inregistrat diferente aferente capitalului social din actualizarea la inflatie conform IAS 29 in suma de 621.834.073 RON. S-au ajustat capitalurile proprii cu sume provenite din reevaluarile incorporate in capitaluri si reduceri de capital in sume de 13.740.272 RON.

Rezerve din reeval-uare

157.162.750 Rezerve din reevaluare

- (157.162.750) S-a transferat soldul rezervelor din reevaluare (cont 105) la 01.01.2011, ca urmare a utilizarii valorii juste drept cost presupus al activelor imobilizate, prin trasferul in re-zultatul reportat (cont 1178), in suma de 92.906.925 RON.

Avand in vedere faptul ca aceste situatii financiare sunt primul set intocmit de Societate in conformitate cu prevederile IFRS, Societatea a optat sa aplice exceptarea privind costul presupus pentru prima aplicare a IFRS.Imobilizarile corporale au fost prezentate in situatia pozitiei financiare intocmita in conformitate cu prevederile contabile la cost reeval-uat; valoarea justa (costul reevaluat) a fost determi-nata in urma unei evaluari efectuate la 31 decembrie 2011, reestimate pentru momentul 31 decembrie 2010, luand in considerare miscarile de imobilizari corporale si amortizarea pe parcursul anului incheiat la 31 decembrie 2011. Societatea a ales sa consid-ere aceste valori drept cost presupus la data reeval-uarii pentru ca aceste valori erau comparabile cu valoarea justa.Diferentele de reevaluare inregistrate conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009) la 31.12.2011 se storneaza in suma de 68.271.679 RON. Se storneaza operati-unea efectuata in 2011 reprezentand realizarea

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 1

1

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

surplusului de reevaluare (4.015.854 RON) inregis-trata conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009). Ajustari 2010: -92.906.925 RON

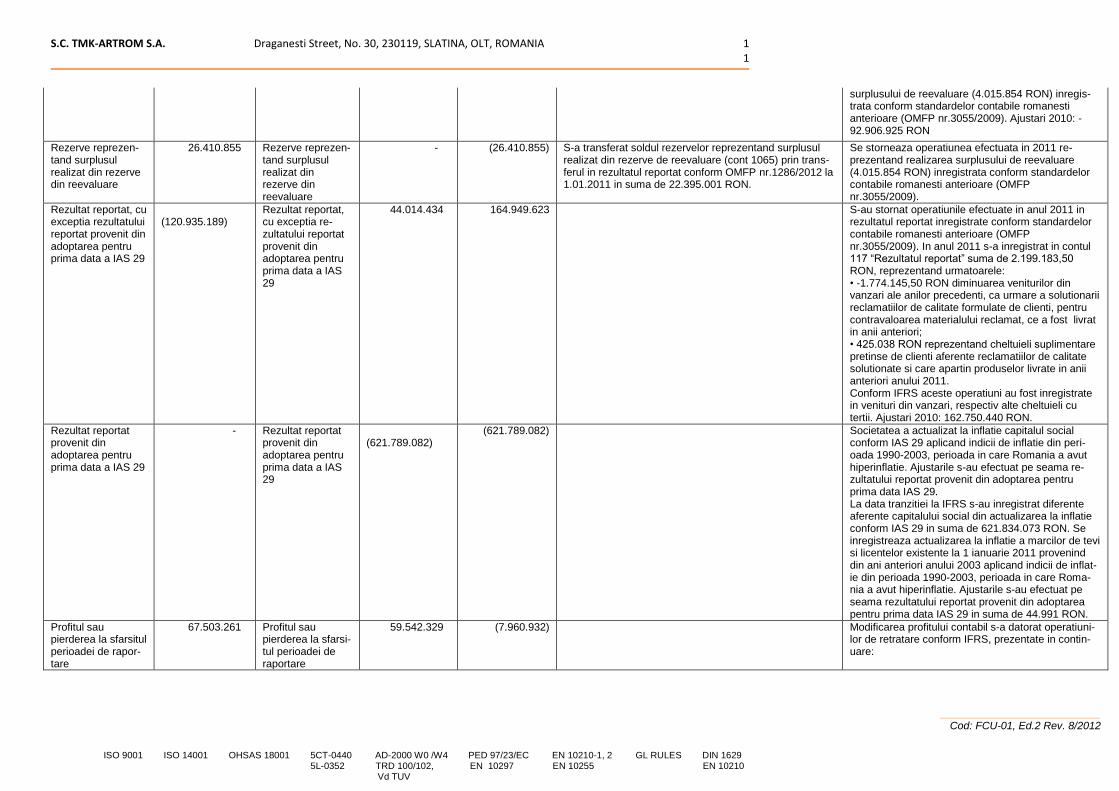

Rezerve reprezen-tand surplusul realizat din rezerve din reevaluare

26.410.855 Rezerve reprezen-tand surplusul realizat din rezerve din reevaluare

- (26.410.855) S-a transferat soldul rezervelor reprezentand surplusul realizat din rezerve de reevaluare (cont 1065) prin trans-ferul in rezultatul reportat conform OMFP nr.1286/2012 la 1.01.2011 in suma de 22.395.001 RON.

Se storneaza operatiunea efectuata in 2011 re-prezentand realizarea surplusului de reevaluare (4.015.854 RON) inregistrata conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009).

Rezultat reportat, cu exceptia rezultatului reportat provenit din adoptarea pentru prima data a IAS 29

(120.935.189)

Rezultat reportat, cu exceptia re-zultatului reportat provenit din adoptarea pentru prima data a IAS 29

44.014.434 164.949.623 S-au stornat operatiunile efectuate in anul 2011 in rezultatul reportat inregistrate conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009). In anul 2011 s-a inregistrat in contul 117 “Rezultatul reportat” suma de 2.199.183,50 RON, reprezentand urmatoarele: • -1.774.145,50 RON diminuarea veniturilor din vanzari ale anilor precedenti, ca urmare a solutionarii reclamatiilor de calitate formulate de clienti, pentru contravaloarea materialului reclamat, ce a fost livrat in anii anteriori; • 425.038 RON reprezentand cheltuieli suplimentare pretinse de clienti aferente reclamatiilor de calitate solutionate si care apartin produselor livrate in anii anteriori anului 2011. Conform IFRS aceste operatiuni au fost inregistrate in venituri din vanzari, respectiv alte cheltuieli cu tertii. Ajustari 2010: 162.750.440 RON.

Rezultat reportat provenit din adoptarea pentru prima data a IAS 29

- Rezultat reportat provenit din adoptarea pentru prima data a IAS 29

(621.789.082)

(621.789.082) Societatea a actualizat la inflatie capitalul social conform IAS 29 aplicand indicii de inflatie din peri-oada 1990-2003, perioada in care Romania a avut hiperinflatie. Ajustarile s-au efectuat pe seama re-zultatului reportat provenit din adoptarea pentru prima data IAS 29. La data tranzitiei la IFRS s-au inregistrat diferente aferente capitalului social din actualizarea la inflatie conform IAS 29 in suma de 621.834.073 RON. Se inregistreaza actualizarea la inflatie a marcilor de tevi si licentelor existente la 1 ianuarie 2011 provenind din ani anteriori anului 2003 aplicand indicii de inflat-ie din perioada 1990-2003, perioada in care Roma-nia a avut hiperinflatie. Ajustarile s-au efectuat pe seama rezultatului reportat provenit din adoptarea pentru prima data IAS 29 in suma de 44.991 RON.

Profitul sau pierderea la sfarsitul perioadei de rapor-tare

67.503.261 Profitul sau pierderea la sfarsi-tul perioadei de raportare

59.542.329 (7.960.932) Modificarea profitului contabil s-a datorat operatiuni-lor de retratare conform IFRS, prezentate in contin-uare:

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 1

2

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

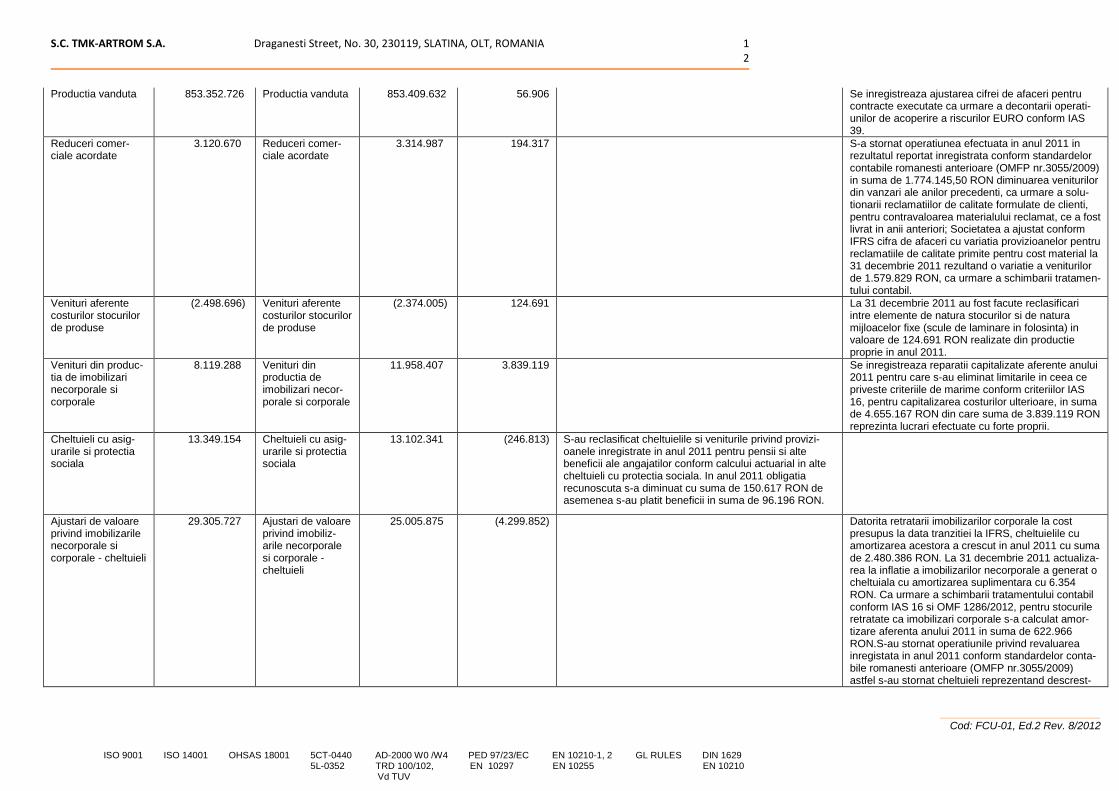

Productia vanduta 853.352.726 Productia vanduta 853.409.632 56.906

Se inregistreaza ajustarea cifrei de afaceri pentru contracte executate ca urmare a decontarii operati-unilor de acoperire a riscurilor EURO conform IAS 39.

Reduceri comer-ciale acordate

3.120.670 Reduceri comer-ciale acordate

3.314.987 194.317 S-a stornat operatiunea efectuata in anul 2011 in rezultatul reportat inregistrata conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009) in suma de 1.774.145,50 RON diminuarea veniturilor din vanzari ale anilor precedenti, ca urmare a solu-tionarii reclamatiilor de calitate formulate de clienti, pentru contravaloarea materialului reclamat, ce a fost livrat in anii anteriori; Societatea a ajustat conform IFRS cifra de afaceri cu variatia provizioanelor pentru reclamatiile de calitate primite pentru cost material la 31 decembrie 2011 rezultand o variatie a veniturilor de 1.579.829 RON, ca urmare a schimbarii tratamen-tului contabil.

Venituri aferente costurilor stocurilor de produse

(2.498.696) Venituri aferente costurilor stocurilor de produse

(2.374.005) 124.691 La 31 decembrie 2011 au fost facute reclasificari intre elemente de natura stocurilor si de natura mijloacelor fixe (scule de laminare in folosinta) in valoare de 124.691 RON realizate din productie proprie in anul 2011.

Venituri din produc-tia de imobilizari necorporale si corporale

8.119.288 Venituri din productia de imobilizari necor-porale si corporale

11.958.407 3.839.119 Se inregistreaza reparatii capitalizate aferente anului 2011 pentru care s-au eliminat limitarile in ceea ce priveste criteriile de marime conform criteriilor IAS 16, pentru capitalizarea costurilor ulterioare, in suma de 4.655.167 RON din care suma de 3.839.119 RON reprezinta lucrari efectuate cu forte proprii.

Cheltuieli cu asig-urarile si protectia sociala

13.349.154 Cheltuieli cu asig-urarile si protectia sociala

13.102.341 (246.813) S-au reclasificat cheltuielile si veniturile privind provizi-oanele inregistrate in anul 2011 pentru pensii si alte beneficii ale angajatilor conform calcului actuarial in alte cheltuieli cu protectia sociala. In anul 2011 obligatia recunoscuta s-a diminuat cu suma de 150.617 RON de asemenea s-au platit beneficii in suma de 96.196 RON.

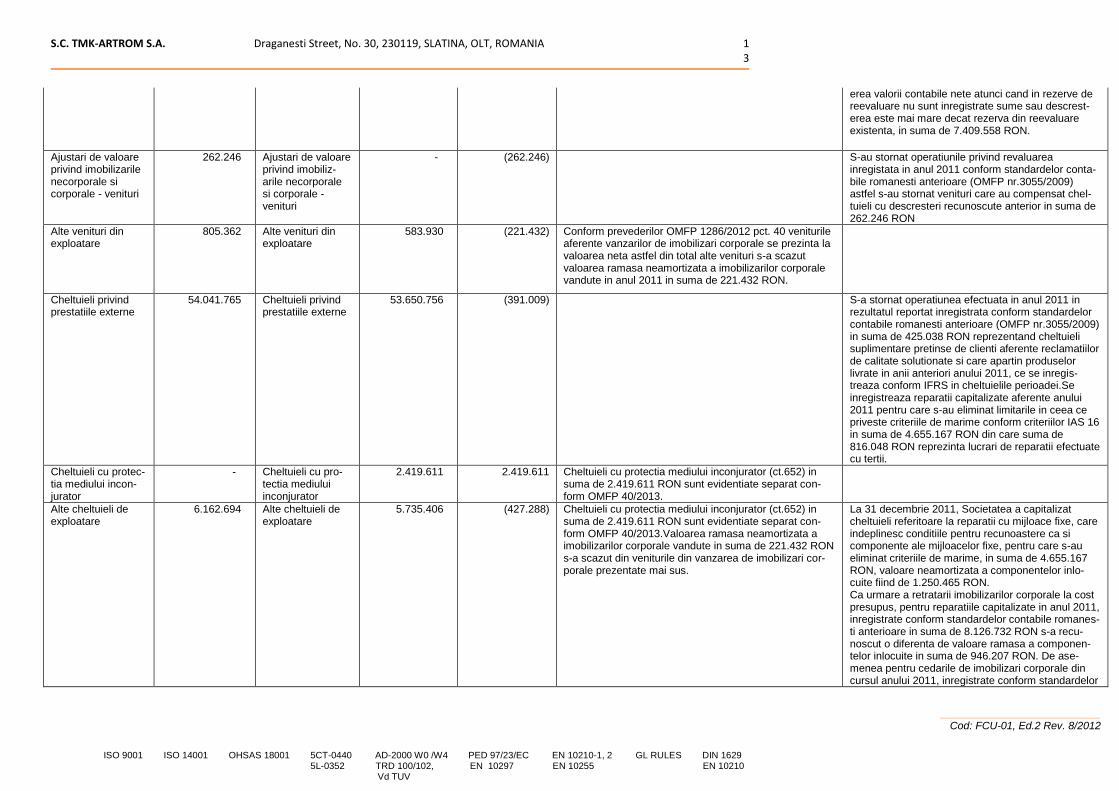

Ajustari de valoare privind imobilizarile necorporale si corporale - cheltuieli

29.305.727 Ajustari de valoare privind imobiliz-arile necorporale si corporale - cheltuieli

25.005.875 (4.299.852) Datorita retratarii imobilizarilor corporale la cost presupus la data tranzitiei la IFRS, cheltuielile cu amortizarea acestora a crescut in anul 2011 cu suma de 2.480.386 RON. La 31 decembrie 2011 actualiza-rea la inflatie a imobilizarilor necorporale a generat o cheltuiala cu amortizarea suplimentara cu 6.354 RON. Ca urmare a schimbarii tratamentului contabil conform IAS 16 si OMF 1286/2012, pentru stocurile retratate ca imobilizari corporale s-a calculat amor-tizare aferenta anului 2011 in suma de 622.966 RON.S-au stornat operatiunile privind revaluarea inregistata in anul 2011 conform standardelor conta-bile romanesti anterioare (OMFP nr.3055/2009) astfel s-au stornat cheltuieli reprezentand descrest-

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 1

3

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

erea valorii contabile nete atunci cand in rezerve de reevaluare nu sunt inregistrate sume sau descrest-erea este mai mare decat rezerva din reevaluare existenta, in suma de 7.409.558 RON.

Ajustari de valoare privind imobilizarile necorporale si corporale - venituri

262.246 Ajustari de valoare privind imobiliz-arile necorporale si corporale - venituri

- (262.246) S-au stornat operatiunile privind revaluarea inregistata in anul 2011 conform standardelor conta-bile romanesti anterioare (OMFP nr.3055/2009) astfel s-au stornat venituri care au compensat chel-tuieli cu descresteri recunoscute anterior in suma de 262.246 RON

Alte venituri din exploatare

805.362 Alte venituri din exploatare

583.930 (221.432) Conform prevederilor OMFP 1286/2012 pct. 40 veniturile aferente vanzarilor de imobilizari corporale se prezinta la valoarea neta astfel din total alte venituri s-a scazut valoarea ramasa neamortizata a imobilizarilor corporale vandute in anul 2011 in suma de 221.432 RON.

Cheltuieli privind prestatiile externe

54.041.765 Cheltuieli privind prestatiile externe

53.650.756 (391.009) S-a stornat operatiunea efectuata in anul 2011 in rezultatul reportat inregistrata conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009) in suma de 425.038 RON reprezentand cheltuieli suplimentare pretinse de clienti aferente reclamatiilor de calitate solutionate si care apartin produselor livrate in anii anteriori anului 2011, ce se inregis-treaza conform IFRS in cheltuielile perioadei.Se inregistreaza reparatii capitalizate aferente anului 2011 pentru care s-au eliminat limitarile in ceea ce priveste criteriile de marime conform criteriilor IAS 16 in suma de 4.655.167 RON din care suma de 816.048 RON reprezinta lucrari de reparatii efectuate cu tertii.

Cheltuieli cu protec-tia mediului incon-jurator

- Cheltuieli cu pro-tectia mediului inconjurator

2.419.611 2.419.611 Cheltuieli cu protectia mediului inconjurator (ct.652) in suma de 2.419.611 RON sunt evidentiate separat con-form OMFP 40/2013.

Alte cheltuieli de exploatare

6.162.694 Alte cheltuieli de exploatare

5.735.406 (427.288) Cheltuieli cu protectia mediului inconjurator (ct.652) in suma de 2.419.611 RON sunt evidentiate separat con-form OMFP 40/2013.Valoarea ramasa neamortizata a imobilizarilor corporale vandute in suma de 221.432 RON s-a scazut din veniturile din vanzarea de imobilizari cor-porale prezentate mai sus.

La 31 decembrie 2011, Societatea a capitalizat cheltuieli referitoare la reparatii cu mijloace fixe, care indeplinesc conditiile pentru recunoastere ca si componente ale mijloacelor fixe, pentru care s-au eliminat criteriile de marime, in suma de 4.655.167 RON, valoare neamortizata a componentelor inlo-cuite fiind de 1.250.465 RON. Ca urmare a retratarii imobilizarilor corporale la cost presupus, pentru reparatiile capitalizate in anul 2011, inregistrate conform standardelor contabile romanes-ti anterioare in suma de 8.126.732 RON s-a recu-noscut o diferenta de valoare ramasa a componen-telor inlocuite in suma de 946.207 RON. De ase-menea pentru cedarile de imobilizari corporale din cursul anului 2011, inregistrate conform standardelor

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 1

4

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

contabile romanesti anterioare, societatea a recu-noscut o diferenta in valoare ramasa neamortizata de 17.083 RON si o diminuare a valorii amortizate de 579.250 RON.

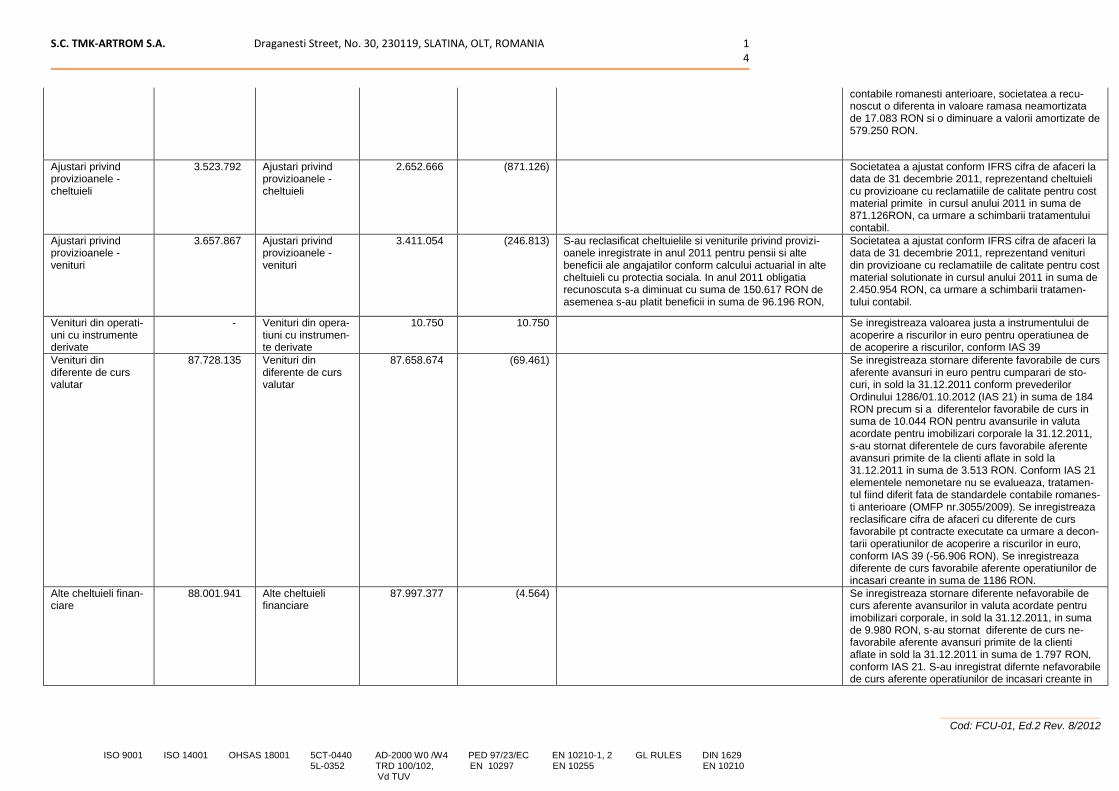

Ajustari privind provizioanele - cheltuieli

3.523.792 Ajustari privind provizioanele - cheltuieli

2.652.666 (871.126) Societatea a ajustat conform IFRS cifra de afaceri la data de 31 decembrie 2011, reprezentand cheltuieli cu provizioane cu reclamatiile de calitate pentru cost material primite in cursul anului 2011 in suma de 871.126RON, ca urmare a schimbarii tratamentului contabil.

Ajustari privind provizioanele - venituri

3.657.867 Ajustari privind provizioanele - venituri

3.411.054 (246.813) S-au reclasificat cheltuielile si veniturile privind provizi-oanele inregistrate in anul 2011 pentru pensii si alte beneficii ale angajatilor conform calcului actuarial in alte cheltuieli cu protectia sociala. In anul 2011 obligatia recunoscuta s-a diminuat cu suma de 150.617 RON de asemenea s-au platit beneficii in suma de 96.196 RON,

Societatea a ajustat conform IFRS cifra de afaceri la data de 31 decembrie 2011, reprezentand venituri din provizioane cu reclamatiile de calitate pentru cost material solutionate in cursul anului 2011 in suma de 2.450.954 RON, ca urmare a schimbarii tratamen-tului contabil.

Venituri din operati-uni cu instrumente derivate

- Venituri din opera-tiuni cu instrumen-te derivate

10.750 10.750 Se inregistreaza valoarea justa a instrumentului de acoperire a riscurilor in euro pentru operatiunea de de acoperire a riscurilor, conform IAS 39

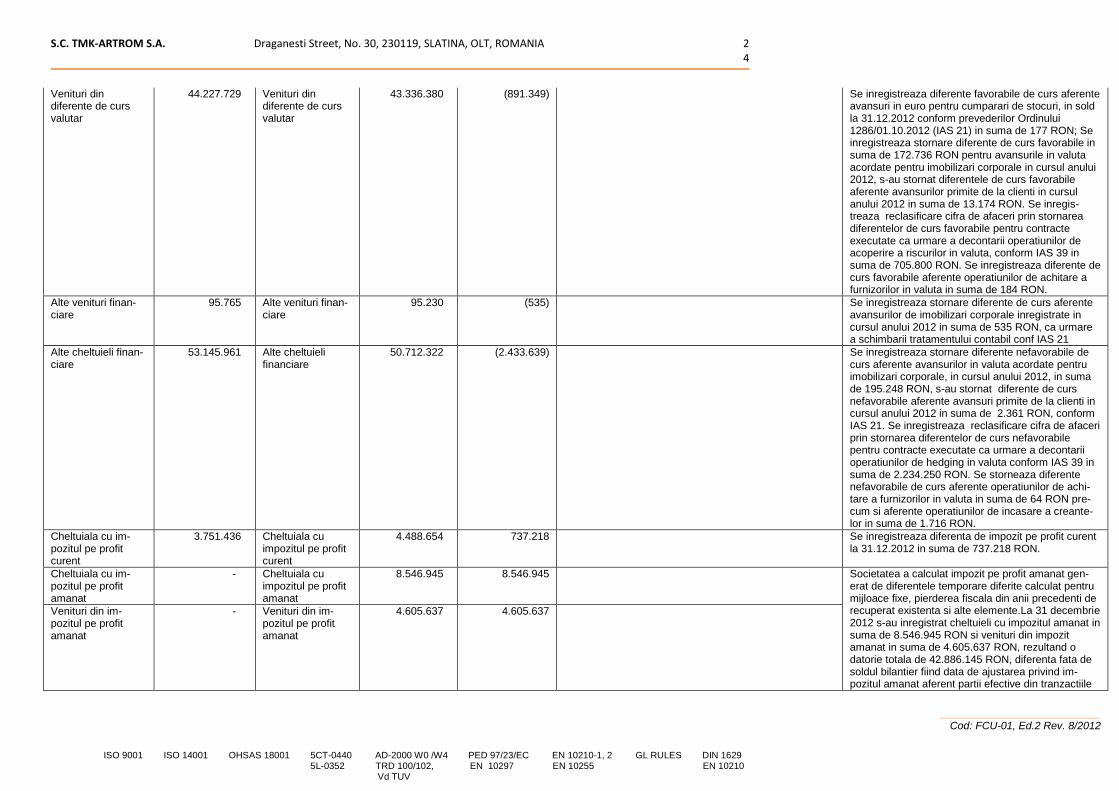

Venituri din diferente de curs valutar

87.728.135 Venituri din diferente de curs valutar

87.658.674 (69.461) Se inregistreaza stornare diferente favorabile de curs aferente avansuri in euro pentru cumparari de sto-curi, in sold la 31.12.2011 conform prevederilor Ordinului 1286/01.10.2012 (IAS 21) in suma de 184 RON precum si a diferentelor favorabile de curs in suma de 10.044 RON pentru avansurile in valuta acordate pentru imobilizari corporale la 31.12.2011, s-au stornat diferentele de curs favorabile aferente avansuri primite de la clienti aflate in sold la 31.12.2011 in suma de 3.513 RON. Conform IAS 21 elementele nemonetare nu se evalueaza, tratamen-tul fiind diferit fata de standardele contabile romanes-ti anterioare (OMFP nr.3055/2009). Se inregistreaza reclasificare cifra de afaceri cu diferente de curs favorabile pt contracte executate ca urmare a decon-tarii operatiunilor de acoperire a riscurilor in euro, conform IAS 39 (-56.906 RON). Se inregistreaza diferente de curs favorabile aferente operatiunilor de incasari creante in suma de 1186 RON.

Alte cheltuieli finan-ciare

88.001.941 Alte cheltuieli financiare

87.997.377 (4.564) Se inregistreaza stornare diferente nefavorabile de curs aferente avansurilor in valuta acordate pentru imobilizari corporale, in sold la 31.12.2011, in suma de 9.980 RON, s-au stornat diferente de curs ne-favorabile aferente avansuri primite de la clienti aflate in sold la 31.12.2011 in suma de 1.797 RON, conform IAS 21. S-au inregistrat difernte nefavorabile de curs aferente operatiunilor de incasari creante in

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 1

5

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

suma de 7.213 RON.

Cheltuiala cu im-pozitul pe profit amanat

- Cheltuiala cu impozitul pe profit amanat

39.728.503 39.728.503 Societatea a calculat impozit pe profit amanat gen-erat de diferentele temporare diferite calculat pentru mijloace fixe, pierderea fiscala din anii precedenti de recuperat existenta si alte elemente. La 31 decem-brie 2011 s-au inregistrat cheltuieli cu impozitul amanat in suma de 39.728.503 RON si venituri din impozit amanat in suma de 27.360.287 RON, re-zultand o datorie totala de 38.962.716 RON

Venituri din im-pozitul pe profit amanat

- Venituri din im-pozitul pe profit amanat

27.360.287 27.360.287

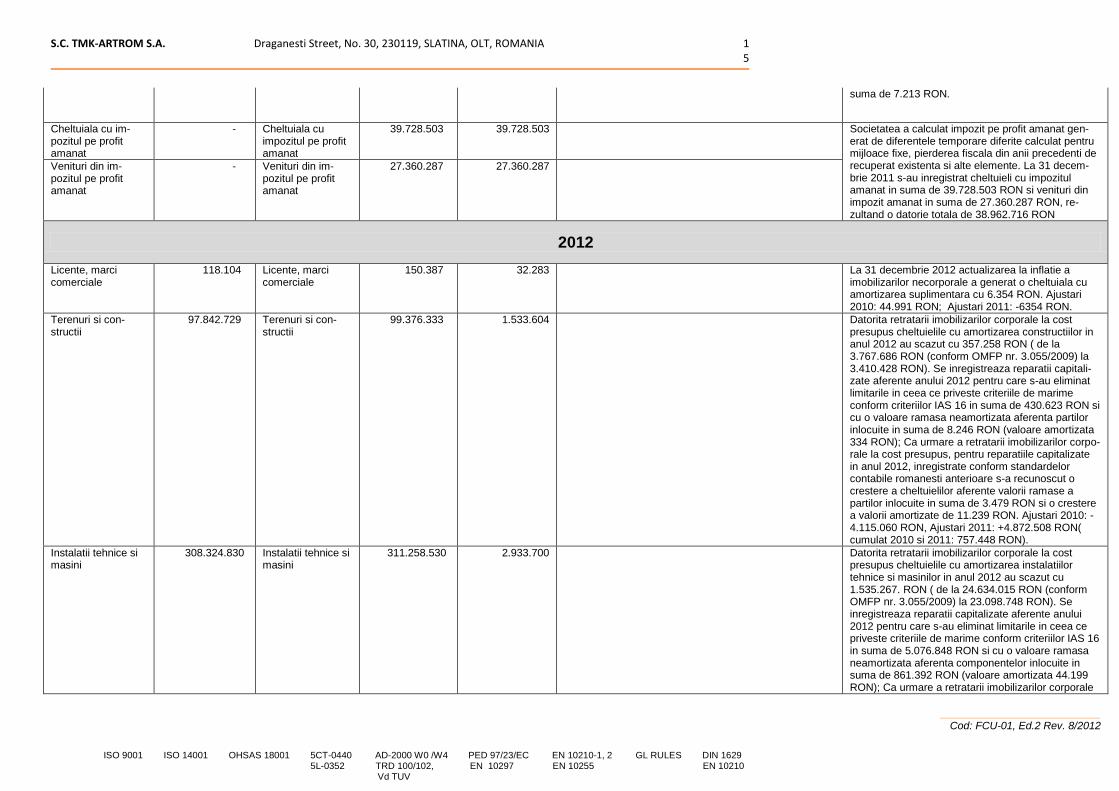

2012

Licente, marci comerciale

118.104 Licente, marci comerciale

150.387 32.283 La 31 decembrie 2012 actualizarea la inflatie a imobilizarilor necorporale a generat o cheltuiala cu amortizarea suplimentara cu 6.354 RON. Ajustari 2010: 44.991 RON; Ajustari 2011: -6354 RON.

Terenuri si con-structii

97.842.729 Terenuri si con-structii

99.376.333 1.533.604 Datorita retratarii imobilizarilor corporale la cost presupus cheltuielile cu amortizarea constructiilor in anul 2012 au scazut cu 357.258 RON ( de la 3.767.686 RON (conform OMFP nr. 3.055/2009) la 3.410.428 RON). Se inregistreaza reparatii capitali-zate aferente anului 2012 pentru care s-au eliminat limitarile in ceea ce priveste criteriile de marime conform criteriilor IAS 16 in suma de 430.623 RON si cu o valoare ramasa neamortizata aferenta partilor inlocuite in suma de 8.246 RON (valoare amortizata 334 RON); Ca urmare a retratarii imobilizarilor corpo-rale la cost presupus, pentru reparatiile capitalizate in anul 2012, inregistrate conform standardelor contabile romanesti anterioare s-a recunoscut o crestere a cheltuielilor aferente valorii ramase a partilor inlocuite in suma de 3.479 RON si o crestere a valorii amortizate de 11.239 RON. Ajustari 2010: -4.115.060 RON, Ajustari 2011: +4.872.508 RON( cumulat 2010 si 2011: 757.448 RON).

Instalatii tehnice si masini

308.324.830 Instalatii tehnice si masini

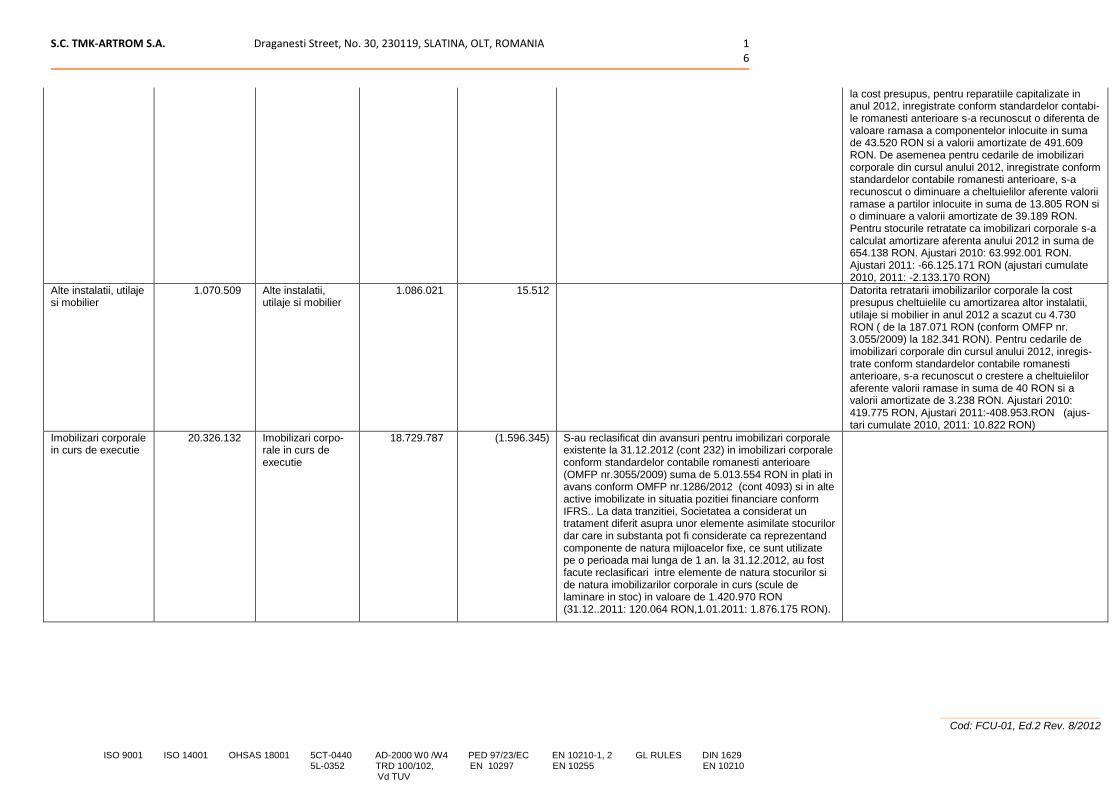

311.258.530 2.933.700 Datorita retratarii imobilizarilor corporale la cost presupus cheltuielile cu amortizarea instalatiilor tehnice si masinilor in anul 2012 au scazut cu 1.535.267. RON ( de la 24.634.015 RON (conform OMFP nr. 3.055/2009) la 23.098.748 RON). Se inregistreaza reparatii capitalizate aferente anului 2012 pentru care s-au eliminat limitarile in ceea ce priveste criteriile de marime conform criteriilor IAS 16 in suma de 5.076.848 RON si cu o valoare ramasa neamortizata aferenta componentelor inlocuite in suma de 861.392 RON (valoare amortizata 44.199 RON); Ca urmare a retratarii imobilizarilor corporale

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 1

6

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

la cost presupus, pentru reparatiile capitalizate in anul 2012, inregistrate conform standardelor contabi-le romanesti anterioare s-a recunoscut o diferenta de valoare ramasa a componentelor inlocuite in suma de 43.520 RON si a valorii amortizate de 491.609 RON. De asemenea pentru cedarile de imobilizari corporale din cursul anului 2012, inregistrate conform standardelor contabile romanesti anterioare, s-a recunoscut o diminuare a cheltuielilor aferente valorii ramase a partilor inlocuite in suma de 13.805 RON si o diminuare a valorii amortizate de 39.189 RON. Pentru stocurile retratate ca imobilizari corporale s-a calculat amortizare aferenta anului 2012 in suma de 654.138 RON. Ajustari 2010: 63.992.001 RON. Ajustari 2011: -66.125.171 RON (ajustari cumulate 2010, 2011: -2.133.170 RON)

Alte instalatii, utilaje si mobilier

1.070.509 Alte instalatii, utilaje si mobilier

1.086.021 15.512 Datorita retratarii imobilizarilor corporale la cost presupus cheltuielile cu amortizarea altor instalatii, utilaje si mobilier in anul 2012 a scazut cu 4.730 RON ( de la 187.071 RON (conform OMFP nr. 3.055/2009) la 182.341 RON). Pentru cedarile de imobilizari corporale din cursul anului 2012, inregis-trate conform standardelor contabile romanesti anterioare, s-a recunoscut o crestere a cheltuielilor aferente valorii ramase in suma de 40 RON si a valorii amortizate de 3.238 RON. Ajustari 2010: 419.775 RON, Ajustari 2011:-408.953.RON (ajus-tari cumulate 2010, 2011: 10.822 RON)

Imobilizari corporale in curs de executie

20.326.132 Imobilizari corpo-rale in curs de executie

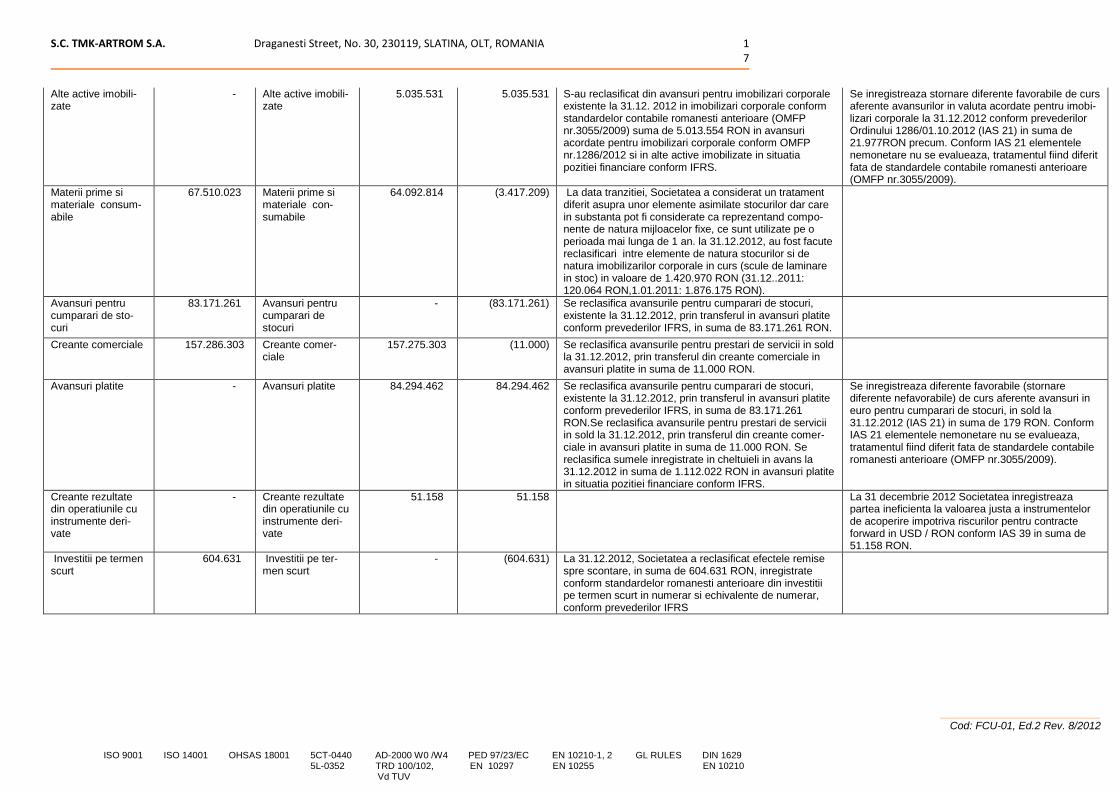

18.729.787 (1.596.345) S-au reclasificat din avansuri pentru imobilizari corporale existente la 31.12.2012 (cont 232) in imobilizari corporale conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009) suma de 5.013.554 RON in plati in avans conform OMFP nr.1286/2012 (cont 4093) si in alte active imobilizate in situatia pozitiei financiare conform IFRS.. La data tranzitiei, Societatea a considerat un tratament diferit asupra unor elemente asimilate stocurilor dar care in substanta pot fi considerate ca reprezentand componente de natura mijloacelor fixe, ce sunt utilizate pe o perioada mai lunga de 1 an. la 31.12.2012, au fost facute reclasificari intre elemente de natura stocurilor si de natura imobilizarilor corporale in curs (scule de laminare in stoc) in valoare de 1.420.970 RON (31.12..2011: 120.064 RON,1.01.2011: 1.876.175 RON).

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 1

7

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

Alte active imobili-zate

- Alte active imobili-zate

5.035.531 5.035.531 S-au reclasificat din avansuri pentru imobilizari corporale existente la 31.12. 2012 in imobilizari corporale conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009) suma de 5.013.554 RON in avansuri acordate pentru imobilizari corporale conform OMFP nr.1286/2012 si in alte active imobilizate in situatia pozitiei financiare conform IFRS.

Se inregistreaza stornare diferente favorabile de curs aferente avansurilor in valuta acordate pentru imobi-lizari corporale la 31.12.2012 conform prevederilor Ordinului 1286/01.10.2012 (IAS 21) in suma de 21.977RON precum. Conform IAS 21 elementele nemonetare nu se evalueaza, tratamentul fiind diferit fata de standardele contabile romanesti anterioare (OMFP nr.3055/2009).

Materii prime si materiale consum-abile

67.510.023 Materii prime si materiale con-sumabile

64.092.814 (3.417.209) La data tranzitiei, Societatea a considerat un tratament diferit asupra unor elemente asimilate stocurilor dar care in substanta pot fi considerate ca reprezentand compo-nente de natura mijloacelor fixe, ce sunt utilizate pe o perioada mai lunga de 1 an. la 31.12.2012, au fost facute reclasificari intre elemente de natura stocurilor si de natura imobilizarilor corporale in curs (scule de laminare in stoc) in valoare de 1.420.970 RON (31.12..2011: 120.064 RON,1.01.2011: 1.876.175 RON).

Avansuri pentru cumparari de sto-curi

83.171.261 Avansuri pentru cumparari de stocuri

- (83.171.261) Se reclasifica avansurile pentru cumparari de stocuri, existente la 31.12.2012, prin transferul in avansuri platite conform prevederilor IFRS, in suma de 83.171.261 RON.

Creante comerciale 157.286.303 Creante comer-ciale

157.275.303 (11.000) Se reclasifica avansurile pentru prestari de servicii in sold la 31.12.2012, prin transferul din creante comerciale in avansuri platite in suma de 11.000 RON.

Avansuri platite - Avansuri platite 84.294.462 84.294.462 Se reclasifica avansurile pentru cumparari de stocuri, existente la 31.12.2012, prin transferul in avansuri platite conform prevederilor IFRS, in suma de 83.171.261 RON.Se reclasifica avansurile pentru prestari de servicii in sold la 31.12.2012, prin transferul din creante comer-ciale in avansuri platite in suma de 11.000 RON. Se reclasifica sumele inregistrate in cheltuieli in avans la 31.12.2012 in suma de 1.112.022 RON in avansuri platite in situatia pozitiei financiare conform IFRS.

Se inregistreaza diferente favorabile (stornare diferente nefavorabile) de curs aferente avansuri in euro pentru cumparari de stocuri, in sold la 31.12.2012 (IAS 21) in suma de 179 RON. Conform IAS 21 elementele nemonetare nu se evalueaza, tratamentul fiind diferit fata de standardele contabile romanesti anterioare (OMFP nr.3055/2009).

Creante rezultate din operatiunile cu instrumente deri-vate

- Creante rezultate din operatiunile cu instrumente deri-vate

51.158 51.158 La 31 decembrie 2012 Societatea inregistreaza partea ineficienta la valoarea justa a instrumentelor de acoperire impotriva riscurilor pentru contracte forward in USD / RON conform IAS 39 in suma de 51.158 RON.

Investitii pe termen scurt

604.631 Investitii pe ter-men scurt

- (604.631) La 31.12.2012, Societatea a reclasificat efectele remise spre scontare, in suma de 604.631 RON, inregistrate conform standardelor romanesti anterioare din investitii pe termen scurt in numerar si echivalente de numerar, conform prevederilor IFRS

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 1

8

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

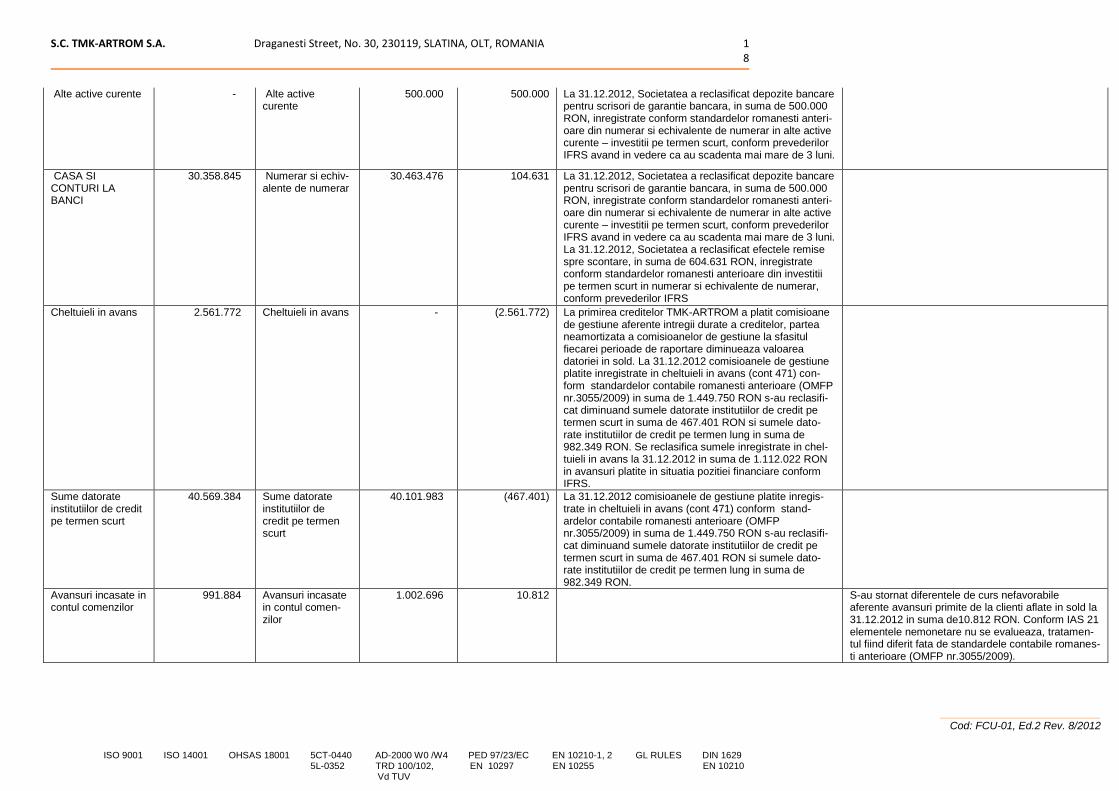

Alte active curente - Alte active curente

500.000 500.000 La 31.12.2012, Societatea a reclasificat depozite bancare pentru scrisori de garantie bancara, in suma de 500.000 RON, inregistrate conform standardelor romanesti anteri-oare din numerar si echivalente de numerar in alte active curente – investitii pe termen scurt, conform prevederilor IFRS avand in vedere ca au scadenta mai mare de 3 luni.

CASA SI CONTURI LA BANCI

30.358.845 Numerar si echiv-alente de numerar

30.463.476 104.631 La 31.12.2012, Societatea a reclasificat depozite bancare pentru scrisori de garantie bancara, in suma de 500.000 RON, inregistrate conform standardelor romanesti anteri-oare din numerar si echivalente de numerar in alte active curente – investitii pe termen scurt, conform prevederilor IFRS avand in vedere ca au scadenta mai mare de 3 luni. La 31.12.2012, Societatea a reclasificat efectele remise spre scontare, in suma de 604.631 RON, inregistrate conform standardelor romanesti anterioare din investitii pe termen scurt in numerar si echivalente de numerar, conform prevederilor IFRS

Cheltuieli in avans 2.561.772 Cheltuieli in avans - (2.561.772) La primirea creditelor TMK-ARTROM a platit comisioane de gestiune aferente intregii durate a creditelor, partea neamortizata a comisioanelor de gestiune la sfasitul fiecarei perioade de raportare diminueaza valoarea datoriei in sold. La 31.12.2012 comisioanele de gestiune platite inregistrate in cheltuieli in avans (cont 471) con-form standardelor contabile romanesti anterioare (OMFP nr.3055/2009) in suma de 1.449.750 RON s-au reclasifi-cat diminuand sumele datorate institutiilor de credit pe termen scurt in suma de 467.401 RON si sumele dato-rate institutiilor de credit pe termen lung in suma de 982.349 RON. Se reclasifica sumele inregistrate in chel-tuieli in avans la 31.12.2012 in suma de 1.112.022 RON in avansuri platite in situatia pozitiei financiare conform IFRS.

Sume datorate institutiilor de credit pe termen scurt

40.569.384 Sume datorate institutiilor de credit pe termen scurt

40.101.983 (467.401) La 31.12.2012 comisioanele de gestiune platite inregis-trate in cheltuieli in avans (cont 471) conform stand-ardelor contabile romanesti anterioare (OMFP nr.3055/2009) in suma de 1.449.750 RON s-au reclasifi-cat diminuand sumele datorate institutiilor de credit pe termen scurt in suma de 467.401 RON si sumele dato-rate institutiilor de credit pe termen lung in suma de 982.349 RON.

Avansuri incasate in contul comenzilor

991.884 Avansuri incasate in contul comen-zilor

1.002.696 10.812 S-au stornat diferentele de curs nefavorabile aferente avansuri primite de la clienti aflate in sold la 31.12.2012 in suma de10.812 RON. Conform IAS 21 elementele nemonetare nu se evalueaza, tratamen-tul fiind diferit fata de standardele contabile romanes-ti anterioare (OMFP nr.3055/2009).

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 1

9

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

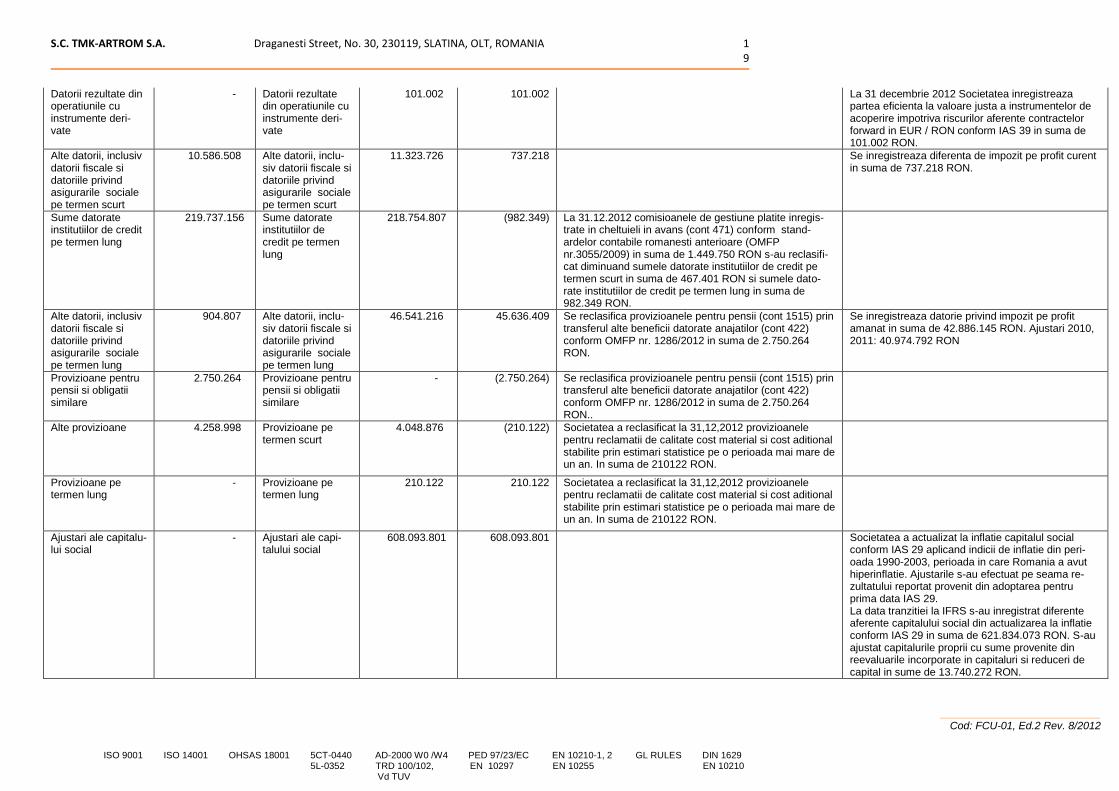

Datorii rezultate din operatiunile cu instrumente deri-vate

- Datorii rezultate din operatiunile cu instrumente deri-vate

101.002 101.002 La 31 decembrie 2012 Societatea inregistreaza partea eficienta la valoare justa a instrumentelor de acoperire impotriva riscurilor aferente contractelor forward in EUR / RON conform IAS 39 in suma de 101.002 RON.

Alte datorii, inclusiv datorii fiscale si datoriile privind asigurarile sociale pe termen scurt

10.586.508 Alte datorii, inclu-siv datorii fiscale si datoriile privind asigurarile sociale pe termen scurt

11.323.726 737.218 Se inregistreaza diferenta de impozit pe profit curent in suma de 737.218 RON.

Sume datorate institutiilor de credit pe termen lung

219.737.156 Sume datorate institutiilor de credit pe termen lung

218.754.807 (982.349) La 31.12.2012 comisioanele de gestiune platite inregis-trate in cheltuieli in avans (cont 471) conform stand-ardelor contabile romanesti anterioare (OMFP nr.3055/2009) in suma de 1.449.750 RON s-au reclasifi-cat diminuand sumele datorate institutiilor de credit pe termen scurt in suma de 467.401 RON si sumele dato-rate institutiilor de credit pe termen lung in suma de 982.349 RON.

Alte datorii, inclusiv datorii fiscale si datoriile privind asigurarile sociale pe termen lung

904.807 Alte datorii, inclu-siv datorii fiscale si datoriile privind asigurarile sociale pe termen lung

46.541.216 45.636.409 Se reclasifica provizioanele pentru pensii (cont 1515) prin transferul alte beneficii datorate anajatilor (cont 422) conform OMFP nr. 1286/2012 in suma de 2.750.264 RON.

Se inregistreaza datorie privind impozit pe profit amanat in suma de 42.886.145 RON. Ajustari 2010, 2011: 40.974.792 RON

Provizioane pentru pensii si obligatii similare

2.750.264 Provizioane pentru pensii si obligatii similare

- (2.750.264) Se reclasifica provizioanele pentru pensii (cont 1515) prin transferul alte beneficii datorate anajatilor (cont 422) conform OMFP nr. 1286/2012 in suma de 2.750.264 RON..

Alte provizioane 4.258.998 Provizioane pe termen scurt

4.048.876 (210.122) Societatea a reclasificat la 31,12,2012 provizioanele pentru reclamatii de calitate cost material si cost aditional stabilite prin estimari statistice pe o perioada mai mare de un an. In suma de 210122 RON.

Provizioane pe termen lung

- Provizioane pe termen lung

210.122 210.122 Societatea a reclasificat la 31,12,2012 provizioanele pentru reclamatii de calitate cost material si cost aditional stabilite prin estimari statistice pe o perioada mai mare de un an. In suma de 210122 RON.

Ajustari ale capitalu-lui social

- Ajustari ale capi-talului social

608.093.801 608.093.801 Societatea a actualizat la inflatie capitalul social conform IAS 29 aplicand indicii de inflatie din peri-oada 1990-2003, perioada in care Romania a avut hiperinflatie. Ajustarile s-au efectuat pe seama re-zultatului reportat provenit din adoptarea pentru prima data IAS 29. La data tranzitiei la IFRS s-au inregistrat diferente aferente capitalului social din actualizarea la inflatie conform IAS 29 in suma de 621.834.073 RON. S-au ajustat capitalurile proprii cu sume provenite din reevaluarile incorporate in capitaluri si reduceri de capital in sume de 13.740.272 RON.

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 2

0

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

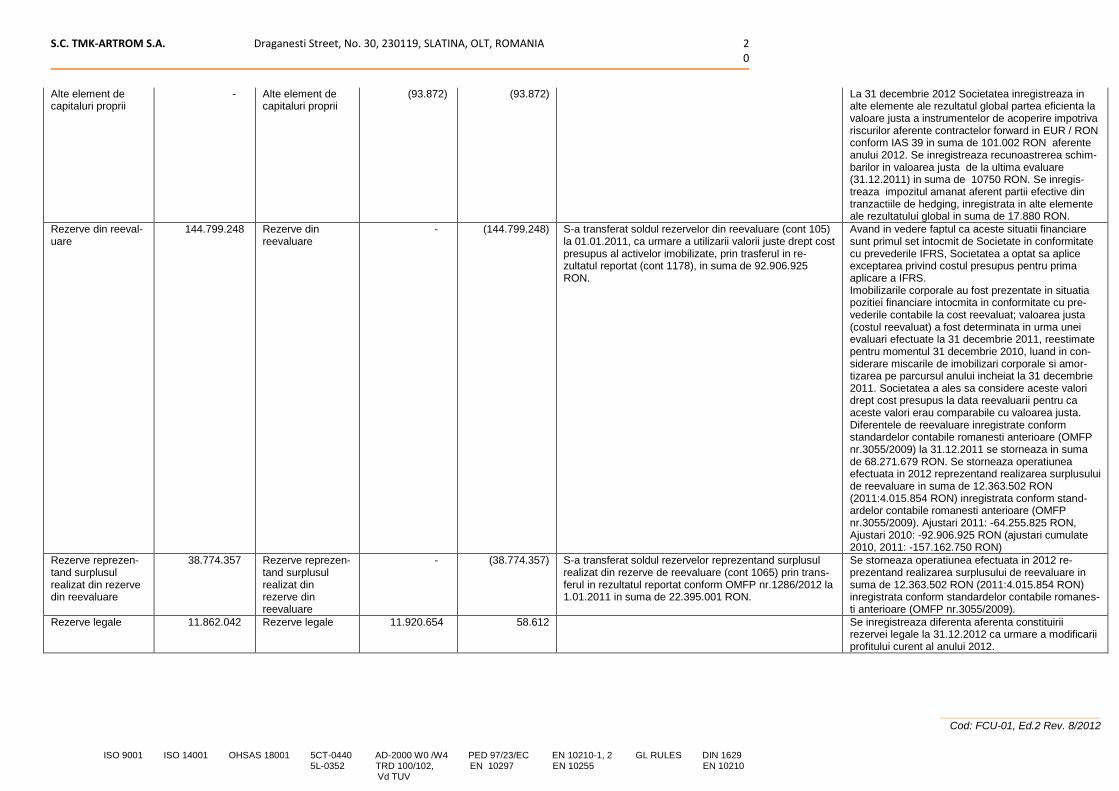

Alte element de capitaluri proprii

- Alte element de capitaluri proprii

(93.872) (93.872) La 31 decembrie 2012 Societatea inregistreaza in alte elemente ale rezultatul global partea eficienta la valoare justa a instrumentelor de acoperire impotriva riscurilor aferente contractelor forward in EUR / RON conform IAS 39 in suma de 101.002 RON aferente anului 2012. Se inregistreaza recunoastrerea schim-barilor in valoarea justa de la ultima evaluare (31.12.2011) in suma de 10750 RON. Se inregis-treaza impozitul amanat aferent partii efective din tranzactiile de hedging, inregistrata in alte elemente ale rezultatului global in suma de 17.880 RON.

Rezerve din reeval-uare

144.799.248 Rezerve din reevaluare

- (144.799.248) S-a transferat soldul rezervelor din reevaluare (cont 105) la 01.01.2011, ca urmare a utilizarii valorii juste drept cost presupus al activelor imobilizate, prin trasferul in re-zultatul reportat (cont 1178), in suma de 92.906.925 RON.

Avand in vedere faptul ca aceste situatii financiare sunt primul set intocmit de Societate in conformitate cu prevederile IFRS, Societatea a optat sa aplice exceptarea privind costul presupus pentru prima aplicare a IFRS. Imobilizarile corporale au fost prezentate in situatia pozitiei financiare intocmita in conformitate cu pre-vederile contabile la cost reevaluat; valoarea justa (costul reevaluat) a fost determinata in urma unei evaluari efectuate la 31 decembrie 2011, reestimate pentru momentul 31 decembrie 2010, luand in con-siderare miscarile de imobilizari corporale si amor-tizarea pe parcursul anului incheiat la 31 decembrie 2011. Societatea a ales sa considere aceste valori drept cost presupus la data reevaluarii pentru ca aceste valori erau comparabile cu valoarea justa. Diferentele de reevaluare inregistrate conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009) la 31.12.2011 se storneaza in suma de 68.271.679 RON. Se storneaza operatiunea efectuata in 2012 reprezentand realizarea surplusului de reevaluare in suma de 12.363.502 RON (2011:4.015.854 RON) inregistrata conform stand-ardelor contabile romanesti anterioare (OMFP nr.3055/2009). Ajustari 2011: -64.255.825 RON, Ajustari 2010: -92.906.925 RON (ajustari cumulate 2010, 2011: -157.162.750 RON)

Rezerve reprezen-tand surplusul realizat din rezerve din reevaluare

38.774.357 Rezerve reprezen-tand surplusul realizat din rezerve din reevaluare

- (38.774.357) S-a transferat soldul rezervelor reprezentand surplusul realizat din rezerve de reevaluare (cont 1065) prin trans-ferul in rezultatul reportat conform OMFP nr.1286/2012 la 1.01.2011 in suma de 22.395.001 RON.

Se storneaza operatiunea efectuata in 2012 re-prezentand realizarea surplusului de reevaluare in suma de 12.363.502 RON (2011:4.015.854 RON) inregistrata conform standardelor contabile romanes-ti anterioare (OMFP nr.3055/2009).

Rezerve legale 11.862.042 Rezerve legale 11.920.654 58.612 Se inregistreaza diferenta aferenta constituirii rezervei legale la 31.12.2012 ca urmare a modificarii profitului curent al anului 2012.

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 2

1

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

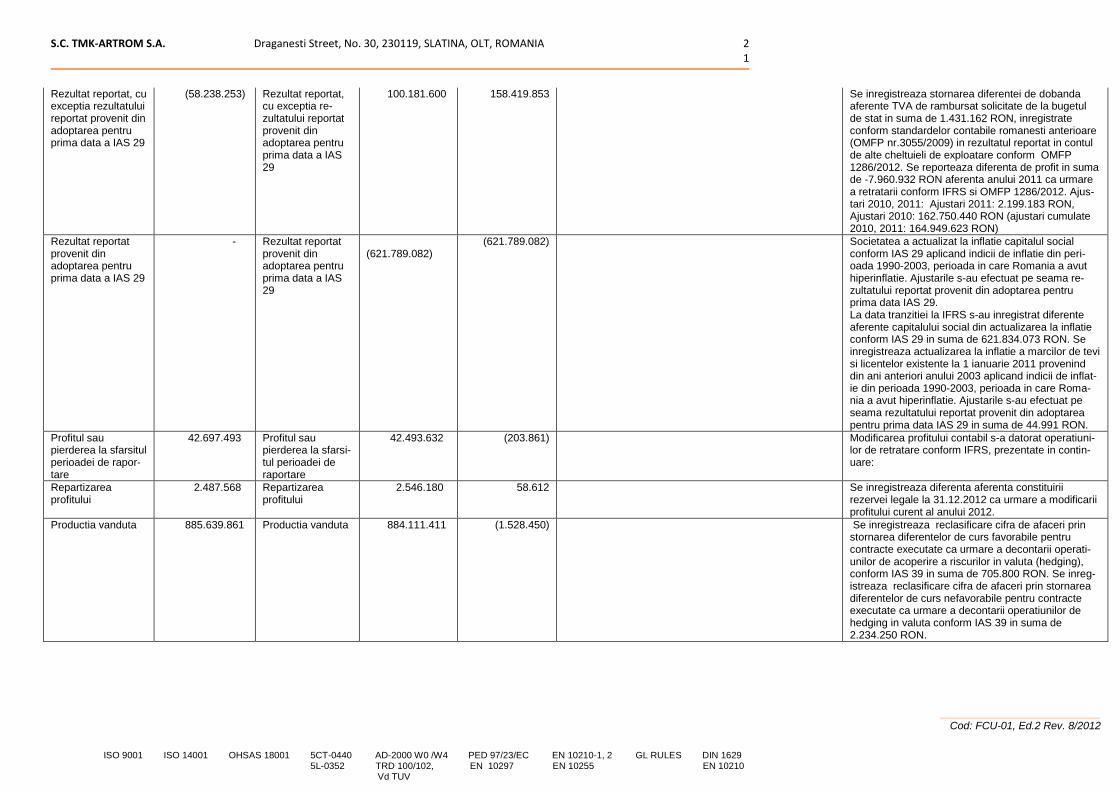

Rezultat reportat, cu exceptia rezultatului reportat provenit din adoptarea pentru prima data a IAS 29

(58.238.253) Rezultat reportat, cu exceptia re-zultatului reportat provenit din adoptarea pentru prima data a IAS 29

100.181.600 158.419.853 Se inregistreaza stornarea diferentei de dobanda aferente TVA de rambursat solicitate de la bugetul de stat in suma de 1.431.162 RON, inregistrate conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009) in rezultatul reportat in contul de alte cheltuieli de exploatare conform OMFP 1286/2012. Se reporteaza diferenta de profit in suma de -7.960.932 RON aferenta anului 2011 ca urmare a retratarii conform IFRS si OMFP 1286/2012. Ajus-tari 2010, 2011: Ajustari 2011: 2.199.183 RON, Ajustari 2010: 162.750.440 RON (ajustari cumulate 2010, 2011: 164.949.623 RON)

Rezultat reportat provenit din adoptarea pentru prima data a IAS 29

- Rezultat reportat provenit din adoptarea pentru prima data a IAS 29

(621.789.082)

(621.789.082) Societatea a actualizat la inflatie capitalul social conform IAS 29 aplicand indicii de inflatie din peri-oada 1990-2003, perioada in care Romania a avut hiperinflatie. Ajustarile s-au efectuat pe seama re-zultatului reportat provenit din adoptarea pentru prima data IAS 29. La data tranzitiei la IFRS s-au inregistrat diferente aferente capitalului social din actualizarea la inflatie conform IAS 29 in suma de 621.834.073 RON. Se inregistreaza actualizarea la inflatie a marcilor de tevi si licentelor existente la 1 ianuarie 2011 provenind din ani anteriori anului 2003 aplicand indicii de inflat-ie din perioada 1990-2003, perioada in care Roma-nia a avut hiperinflatie. Ajustarile s-au efectuat pe seama rezultatului reportat provenit din adoptarea pentru prima data IAS 29 in suma de 44.991 RON.

Profitul sau pierderea la sfarsitul perioadei de rapor-tare

42.697.493 Profitul sau pierderea la sfarsi-tul perioadei de raportare

42.493.632 (203.861) Modificarea profitului contabil s-a datorat operatiuni-lor de retratare conform IFRS, prezentate in contin-uare:

Repartizarea profitului

2.487.568 Repartizarea profitului

2.546.180 58.612 Se inregistreaza diferenta aferenta constituirii rezervei legale la 31.12.2012 ca urmare a modificarii profitului curent al anului 2012.

Productia vanduta 885.639.861 Productia vanduta 884.111.411 (1.528.450) Se inregistreaza reclasificare cifra de afaceri prin stornarea diferentelor de curs favorabile pentru contracte executate ca urmare a decontarii operati-unilor de acoperire a riscurilor in valuta (hedging), conform IAS 39 in suma de 705.800 RON. Se inreg-istreaza reclasificare cifra de afaceri prin stornarea diferentelor de curs nefavorabile pentru contracte executate ca urmare a decontarii operatiunilor de hedging in valuta conform IAS 39 in suma de 2.234.250 RON.

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 2

2

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

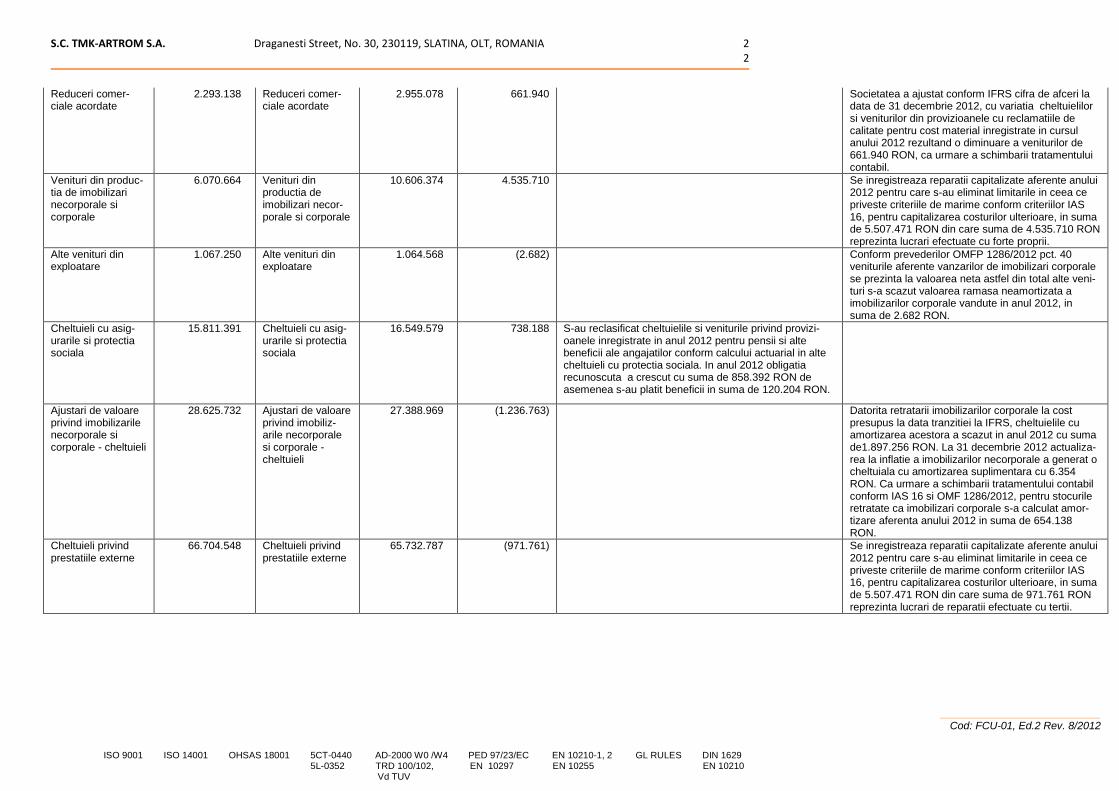

Reduceri comer-ciale acordate

2.293.138 Reduceri comer-ciale acordate

2.955.078 661.940 Societatea a ajustat conform IFRS cifra de afceri la data de 31 decembrie 2012, cu variatia cheltuielilor si veniturilor din provizioanele cu reclamatiile de calitate pentru cost material inregistrate in cursul anului 2012 rezultand o diminuare a veniturilor de 661.940 RON, ca urmare a schimbarii tratamentului contabil.

Venituri din produc-tia de imobilizari necorporale si corporale

6.070.664 Venituri din productia de imobilizari necor-porale si corporale

10.606.374 4.535.710 Se inregistreaza reparatii capitalizate aferente anului 2012 pentru care s-au eliminat limitarile in ceea ce priveste criteriile de marime conform criteriilor IAS 16, pentru capitalizarea costurilor ulterioare, in suma de 5.507.471 RON din care suma de 4.535.710 RON reprezinta lucrari efectuate cu forte proprii.

Alte venituri din exploatare

1.067.250 Alte venituri din exploatare

1.064.568 (2.682) Conform prevederilor OMFP 1286/2012 pct. 40 veniturile aferente vanzarilor de imobilizari corporale se prezinta la valoarea neta astfel din total alte veni-turi s-a scazut valoarea ramasa neamortizata a imobilizarilor corporale vandute in anul 2012, in suma de 2.682 RON.

Cheltuieli cu asig-urarile si protectia sociala

15.811.391 Cheltuieli cu asig-urarile si protectia sociala

16.549.579 738.188 S-au reclasificat cheltuielile si veniturile privind provizi-oanele inregistrate in anul 2012 pentru pensii si alte beneficii ale angajatilor conform calcului actuarial in alte cheltuieli cu protectia sociala. In anul 2012 obligatia recunoscuta a crescut cu suma de 858.392 RON de asemenea s-au platit beneficii in suma de 120.204 RON.

Ajustari de valoare privind imobilizarile necorporale si corporale - cheltuieli

28.625.732 Ajustari de valoare privind imobiliz-arile necorporale si corporale - cheltuieli

27.388.969 (1.236.763) Datorita retratarii imobilizarilor corporale la cost presupus la data tranzitiei la IFRS, cheltuielile cu amortizarea acestora a scazut in anul 2012 cu suma de1.897.256 RON. La 31 decembrie 2012 actualiza-rea la inflatie a imobilizarilor necorporale a generat o cheltuiala cu amortizarea suplimentara cu 6.354 RON. Ca urmare a schimbarii tratamentului contabil conform IAS 16 si OMF 1286/2012, pentru stocurile retratate ca imobilizari corporale s-a calculat amor-tizare aferenta anului 2012 in suma de 654.138 RON.

Cheltuieli privind prestatiile externe

66.704.548 Cheltuieli privind prestatiile externe

65.732.787 (971.761) Se inregistreaza reparatii capitalizate aferente anului 2012 pentru care s-au eliminat limitarile in ceea ce priveste criteriile de marime conform criteriilor IAS 16, pentru capitalizarea costurilor ulterioare, in suma de 5.507.471 RON din care suma de 971.761 RON reprezinta lucrari de reparatii efectuate cu tertii.

S.C. TMK-ARTROM S.A. Draganesti Street, No. 30, 230119, SLATINA, OLT, ROMANIA 2

3

___________________________

Cod: FCU-01, Ed.2 Rev. 8/2012

ISO 9001 ISO 14001 OHSAS 18001 5CT-0440 AD-2000 W0 /W4 PED 97/23/EC EN 10210-1, 2 GL RULES DIN 1629 5L-0352 TRD 100/102, EN 10297 EN 10255 EN 10210 Vd TUV

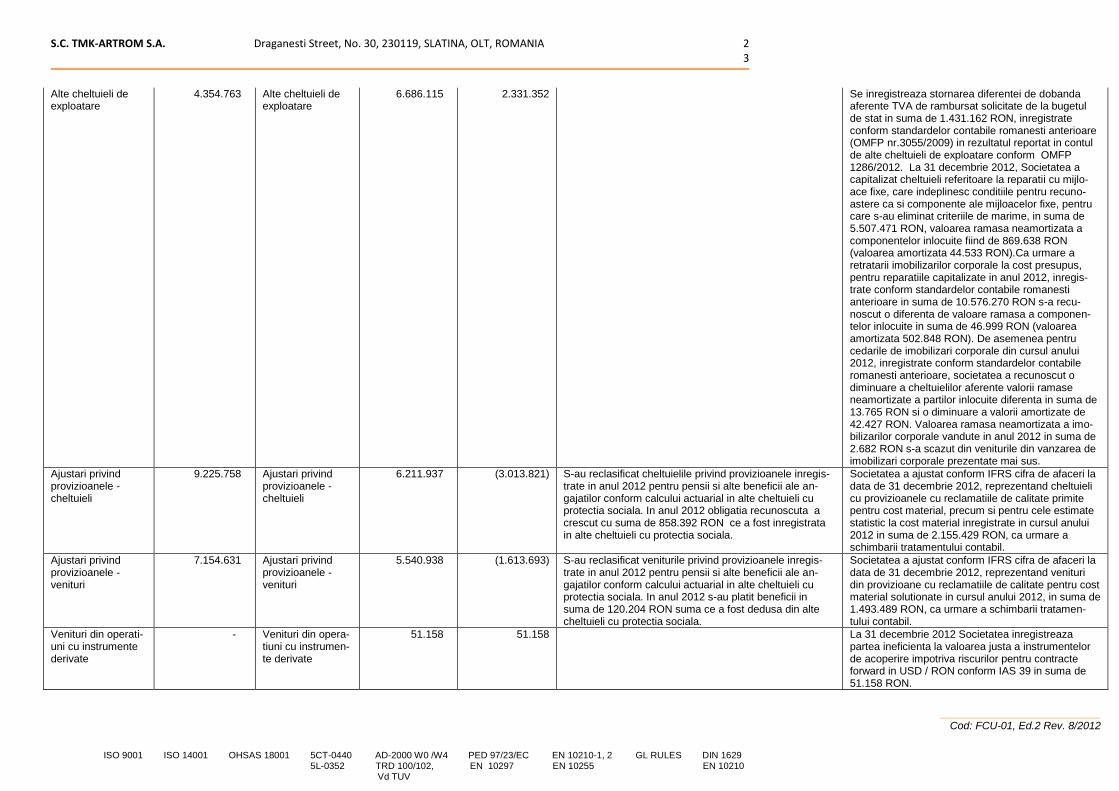

Alte cheltuieli de exploatare

4.354.763 Alte cheltuieli de exploatare

6.686.115 2.331.352 Se inregistreaza stornarea diferentei de dobanda aferente TVA de rambursat solicitate de la bugetul de stat in suma de 1.431.162 RON, inregistrate conform standardelor contabile romanesti anterioare (OMFP nr.3055/2009) in rezultatul reportat in contul de alte cheltuieli de exploatare conform OMFP 1286/2012. La 31 decembrie 2012, Societatea a capitalizat cheltuieli referitoare la reparatii cu mijlo-ace fixe, care indeplinesc conditiile pentru recuno-astere ca si componente ale mijloacelor fixe, pentru care s-au eliminat criteriile de marime, in suma de 5.507.471 RON, valoarea ramasa neamortizata a componentelor inlocuite fiind de 869.638 RON (valoarea amortizata 44.533 RON).Ca urmare a retratarii imobilizarilor corporale la cost presupus, pentru reparatiile capitalizate in anul 2012, inregis-trate conform standardelor contabile romanesti anterioare in suma de 10.576.270 RON s-a recu-noscut o diferenta de valoare ramasa a componen-telor inlocuite in suma de 46.999 RON (valoarea amortizata 502.848 RON). De asemenea pentru cedarile de imobilizari corporale din cursul anului 2012, inregistrate conform standardelor contabile romanesti anterioare, societatea a recunoscut o diminuare a cheltuielilor aferente valorii ramase neamortizate a partilor inlocuite diferenta in suma de 13.765 RON si o diminuare a valorii amortizate de 42.427 RON. Valoarea ramasa neamortizata a imo-bilizarilor corporale vandute in anul 2012 in suma de 2.682 RON s-a scazut din veniturile din vanzarea de imobilizari corporale prezentate mai sus.

Ajustari privind provizioanele - cheltuieli

9.225.758 Ajustari privind provizioanele - cheltuieli

6.211.937 (3.013.821) S-au reclasificat cheltuielile privind provizioanele inregis-trate in anul 2012 pentru pensii si alte beneficii ale an-gajatilor conform calcului actuarial in alte cheltuieli cu protectia sociala. In anul 2012 obligatia recunoscuta a crescut cu suma de 858.392 RON ce a fost inregistrata in alte cheltuieli cu protectia sociala.

Societatea a ajustat conform IFRS cifra de afaceri la data de 31 decembrie 2012, reprezentand cheltuieli cu provizioanele cu reclamatiile de calitate primite pentru cost material, precum si pentru cele estimate statistic la cost material inregistrate in cursul anului 2012 in suma de 2.155.429 RON, ca urmare a schimbarii tratamentului contabil.

Ajustari privind provizioanele - venituri

7.154.631 Ajustari privind provizioanele - venituri