Sistemul bancar românesc Perspective privind creditarea și ... fileSISTEMUL BANCAR ROMÂNESC...

20

6.09.2019 Sistemul bancar românesc Perspective privind creditarea și evaluarea garanțiilor bancare

Transcript of Sistemul bancar românesc Perspective privind creditarea și ... fileSISTEMUL BANCAR ROMÂNESC...

6.09.2019

Sistemul bancar românescPerspective privind creditarea și evaluarea garanțiilorbancare

I.II.III.

SISTEMUL BANCAR ROMÂNESC

CREDITAREA

Aspecte privind evaluarea garanțiilorbancare

3

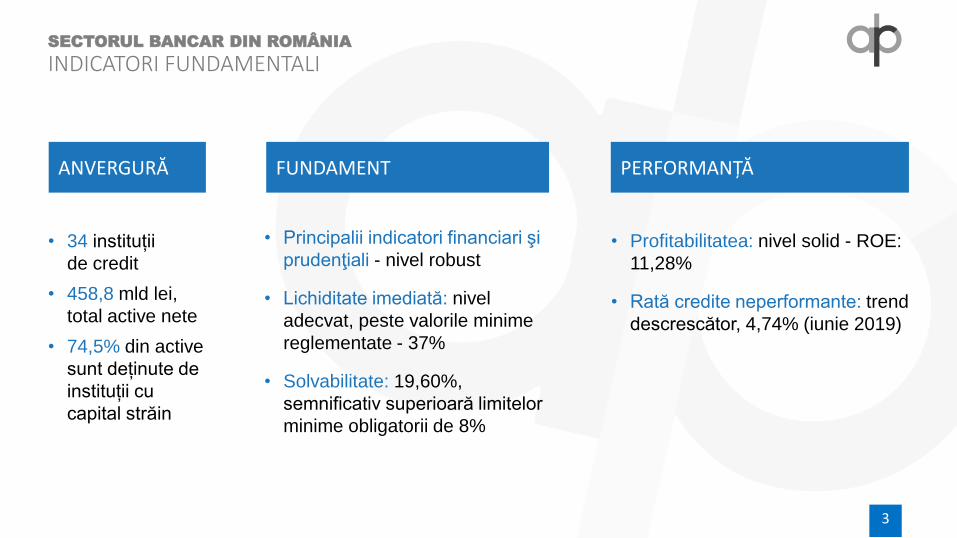

• 34 instituții

de credit

• 458,8 mld lei,

total active nete

• 74,5% din active

sunt deținute de

instituții cu

capital străin

• Profitabilitatea: nivel solid - ROE:

11,28%

• Rată credite neperformante: trend

descrescător, 4,74% (iunie 2019)

• Principalii indicatori financiari şi

prudenţiali - nivel robust

• Lichiditate imediată: nivel

adecvat, peste valorile minime

reglementate - 37%

• Solvabilitate: 19,60%,

semnificativ superioară limitelor

minime obligatorii de 8%

ANVERGURĂ PERFORMANȚĂFUNDAMENT

SECTORUL BANCAR DIN ROMÂNIA

INDICATORI FUNDAMENTALI

4

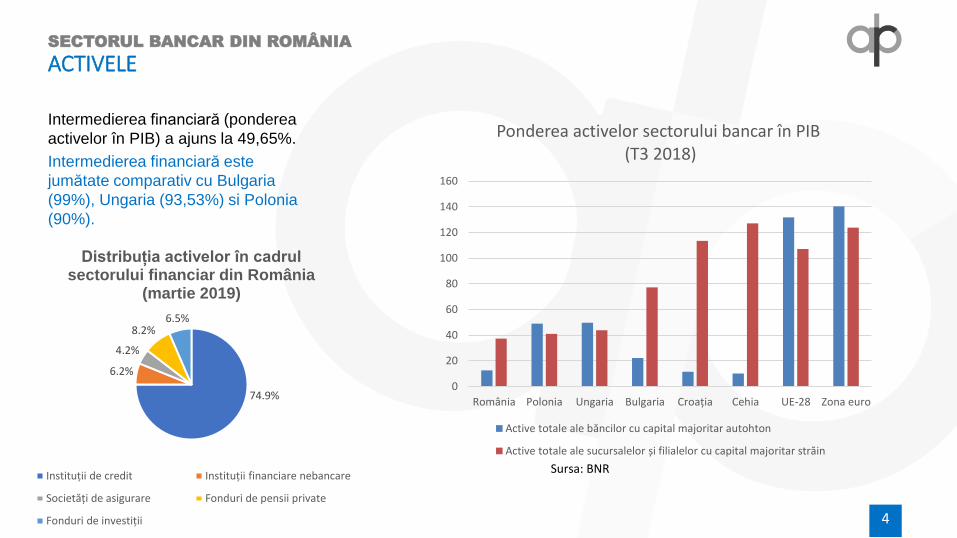

Intermedierea financiară (ponderea

activelor în PIB) a ajuns la 49,65%.

Intermedierea financiară este

jumătate comparativ cu Bulgaria

(99%), Ungaria (93,53%) si Polonia

(90%).

0

20

40

60

80

100

120

140

160

România Polonia Ungaria Bulgaria Croația Cehia UE-28 Zona euro

Ponderea activelor sectorului bancar în PIB(T3 2018)

Active totale ale băncilor cu capital majoritar autohton

Active totale ale sucursalelor și filialelor cu capital majoritar străin

Sursa: BNR

SECTORUL BANCAR DIN ROMÂNIA

ACTIVELE

74.9%

6.2%

4.2%

8.2%6.5%

Distribuția activelor în cadrul sectorului financiar din România

(martie 2019)

Instituții de credit Instituții financiare nebancare

Societăți de asigurare Fonduri de pensii private

Fonduri de investiții

5 5

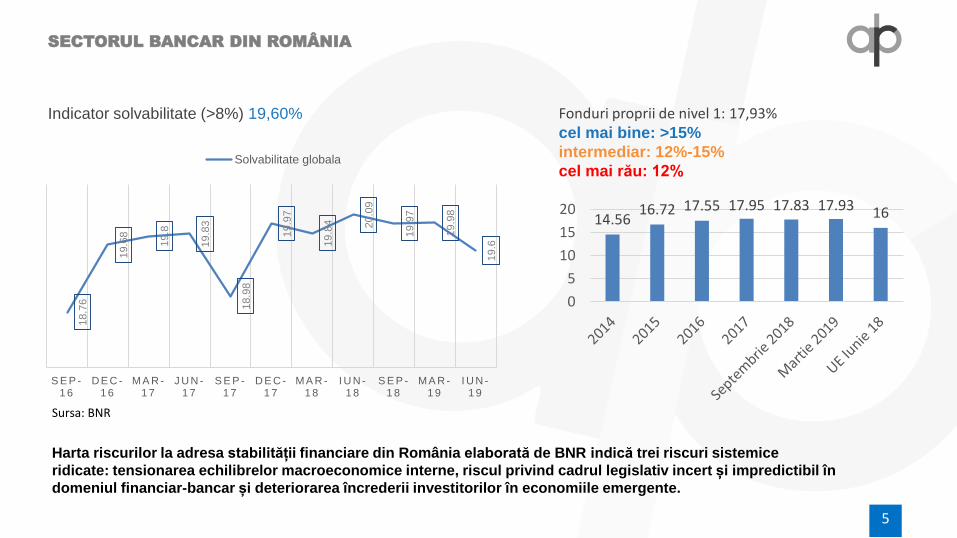

Indicator solvabilitate (>8%) 19,60%

18.7

6

19.6

8

19.8

19.8

3

18.9

8

19.9

7

19.8

4 20.0

9

19.9

7

19.9

8

19.6

S E P -1 6

D E C -1 6

MA R -1 7

J U N -1 7

S E P -1 7

D E C -1 7

MA R -1 8

I U N -1 8

S E P -1 8

MA R -1 9

I U N -1 9

Solvabilitate globala

Fonduri proprii de nivel 1: 17,93%cel mai bine: >15%

intermediar: 12%-15%

cel mai rău: 12%

14.5616.72 17.55 17.95 17.83 17.93 16

0

5

10

15

20

Harta riscurilor la adresa stabilității financiare din România elaborată de BNR indică trei riscuri sistemice

ridicate: tensionarea echilibrelor macroeconomice interne, riscul privind cadrul legislativ incert și impredictibil în

domeniul financiar-bancar și deteriorarea încrederii investitorilor în economiile emergente.

SECTORUL BANCAR DIN ROMÂNIA

Sursa: BNR

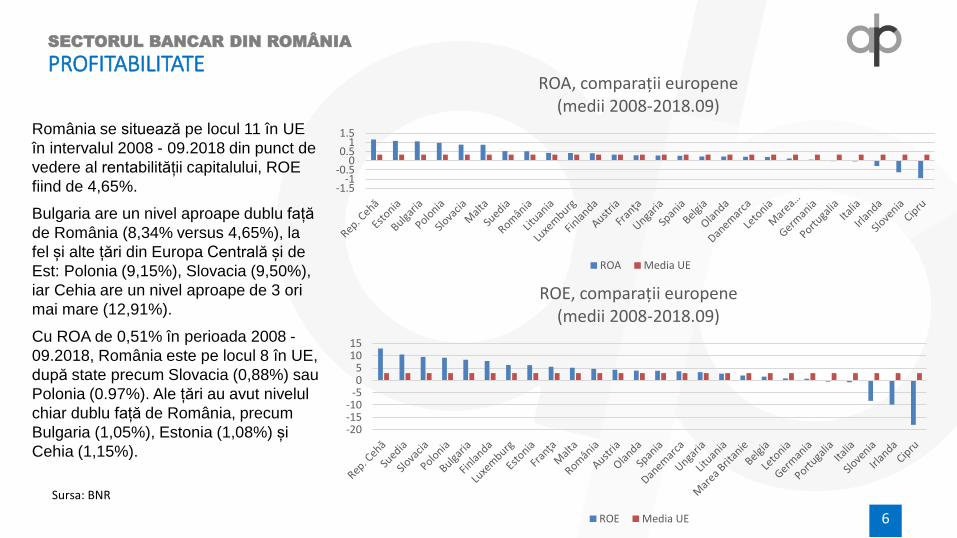

6

România se situează pe locul 11 în UE

în intervalul 2008 - 09.2018 din punct de

vedere al rentabilității capitalului, ROE

fiind de 4,65%.

Bulgaria are un nivel aproape dublu față

de România (8,34% versus 4,65%), la

fel și alte țări din Europa Centrală și de

Est: Polonia (9,15%), Slovacia (9,50%),

iar Cehia are un nivel aproape de 3 ori

mai mare (12,91%).

Cu ROA de 0,51% în perioada 2008 -

09.2018, România este pe locul 8 în UE,

după state precum Slovacia (0,88%) sau

Polonia (0.97%). Ale țări au avut nivelul

chiar dublu față de România, precum

Bulgaria (1,05%), Estonia (1,08%) și

Cehia (1,15%).

-1.5-1

-0.50

0.51

1.5

ROA, comparații europene (medii 2008-2018.09)

ROA Media UE

-20-15-10

-505

1015

ROE, comparații europene (medii 2008-2018.09)

ROE Media UE

SECTORUL BANCAR DIN ROMÂNIA

PROFITABILITATE

Sursa: BNR

7

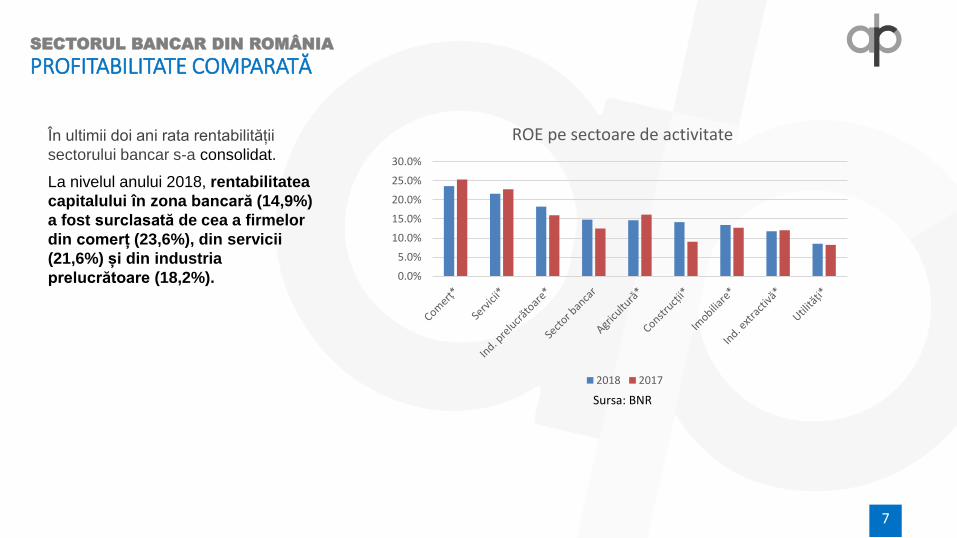

În ultimii doi ani rata rentabilității

sectorului bancar s-a consolidat.

La nivelul anului 2018, rentabilitatea

capitalului în zona bancară (14,9%)

a fost surclasată de cea a firmelor

din comerț (23,6%), din servicii

(21,6%) și din industria

prelucrătoare (18,2%). 0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

ROE pe sectoare de activitate

2018 2017

SECTORUL BANCAR DIN ROMÂNIA

PROFITABILITATE COMPARATĂ

Sursa: BNR

SISTEMUL BANCAR ROMÂNESC

CREDITAREA

Aspecte privind evaluarea garanțiilorbancare

I.II.III.

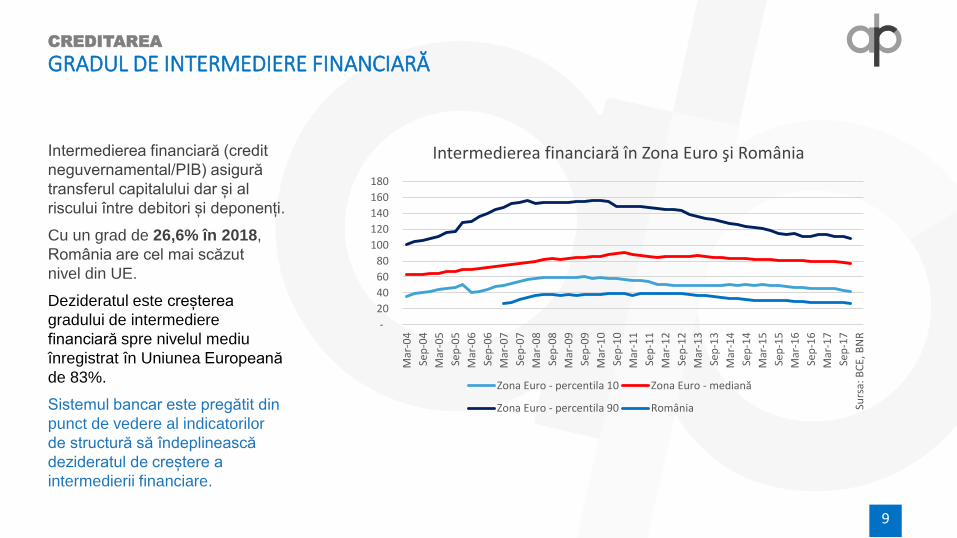

9 9

Intermedierea financiară (credit

neguvernamental/PIB) asigură

transferul capitalului dar și al

riscului între debitori și deponenți.

Cu un grad de 26,6% în 2018,

România are cel mai scăzut

nivel din UE.

Dezideratul este creșterea

gradului de intermediere

financiară spre nivelul mediu

înregistrat în Uniunea Europeană

de 83%.

Sistemul bancar este pregătit din

punct de vedere al indicatorilor

de structură să îndeplinească

dezideratul de creștere a

intermedierii financiare.

-

20

40

60

80

100

120

140

160

180

Mar

-04

Sep

-04

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Sep

-09

Mar

-10

Sep

-10

Mar

-11

Sep

-11

Mar

-12

Sep

-12

Mar

-13

Sep

-13

Mar

-14

Sep

-14

Mar

-15

Sep

-15

Mar

-16

Sep

-16

Mar

-17

Sep

-17

Surs

a: B

CE,

BN

R

Intermedierea financiară în Zona Euro şi România

Zona Euro - percentila 10 Zona Euro - mediană

Zona Euro - percentila 90 România

CREDITAREA

GRADUL DE INTERMEDIERE FINANCIARĂ

10

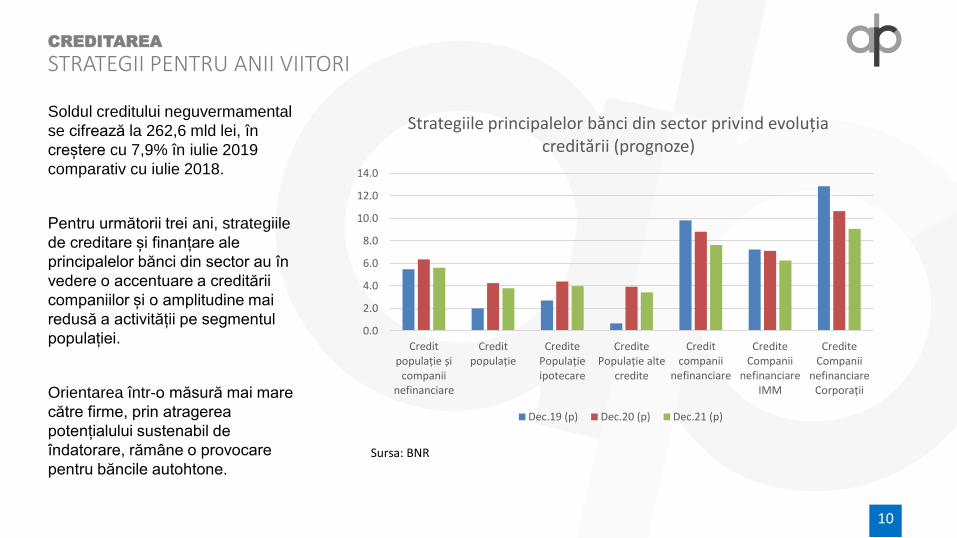

Soldul creditului neguvermamental

se cifrează la 262,6 mld lei, în

creștere cu 7,9% în iulie 2019

comparativ cu iulie 2018.

Pentru următorii trei ani, strategiile

de creditare și finanțare ale

principalelor bănci din sector au în

vedere o accentuare a creditării

companiilor și o amplitudine mai

redusă a activității pe segmentul

populației.

Orientarea într-o măsură mai mare

către firme, prin atragerea

potențialului sustenabil de

îndatorare, rămâne o provocare

pentru băncile autohtone.

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

Credit populație și

companii nefinanciare

Credit populație

Credite Populație ipotecare

Credite Populație alte

credite

Creditcompanii

nefinanciare

CrediteCompanii

nefinanciareIMM

Credite Companii

nefinanciare Corporații

Strategiile principalelor bănci din sector privind evoluția creditării (prognoze)

Dec.19 (p) Dec.20 (p) Dec.21 (p)

Sursa: BNR

CREDITAREA

STRATEGII PENTRU ANII VIITORI

11

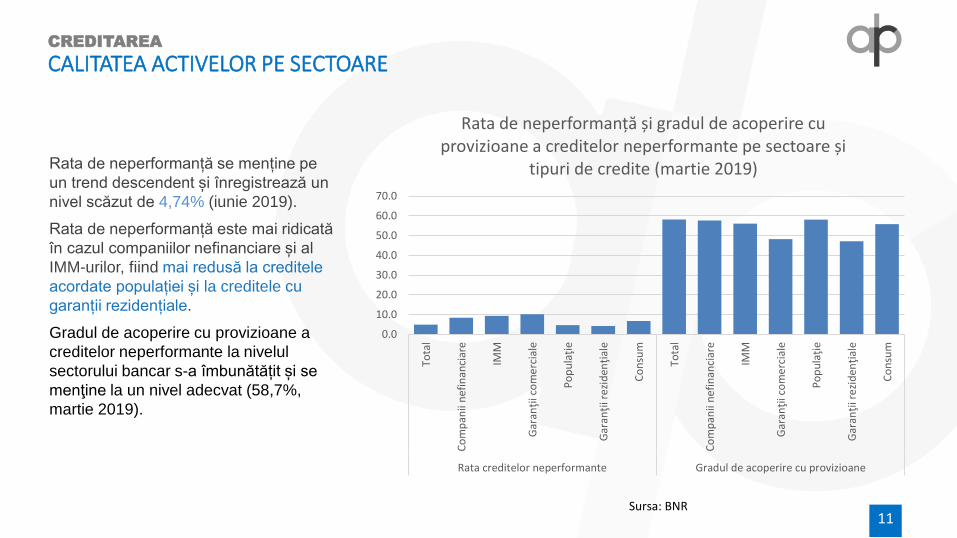

Rata de neperformanță se menține pe

un trend descendent și înregistrează un

nivel scăzut de 4,74% (iunie 2019).

Rata de neperformanță este mai ridicată

în cazul companiilor nefinanciare și al

IMM-urilor, fiind mai redusă la creditele

acordate populației și la creditele cu

garanții rezidențiale.

Gradul de acoperire cu provizioane a

creditelor neperformante la nivelul

sectorului bancar s-a îmbunătățit și se

menţine la un nivel adecvat (58,7%,

martie 2019).

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

Tota

l

Co

mp

anii

nef

inan

ciar

e

IMM

Gar

anţi

i co

me

rcia

le

Po

pu

laţi

e

Gar

anţi

i re

zid

enţi

ale

Co

nsu

m

Tota

l

Co

mp

anii

nef

inan

ciar

e

IMM

Gar

anţi

i co

me

rcia

le

Po

pu

laţi

e

Gar

anţi

i re

zid

enţi

ale

Co

nsu

m

Rata creditelor neperformante Gradul de acoperire cu provizioane

Rata de neperformanță și gradul de acoperire cu provizioane a creditelor neperformante pe sectoare și

tipuri de credite (martie 2019)

Sursa: BNR

CREDITAREA

CALITATEA ACTIVELOR PE SECTOARE

12

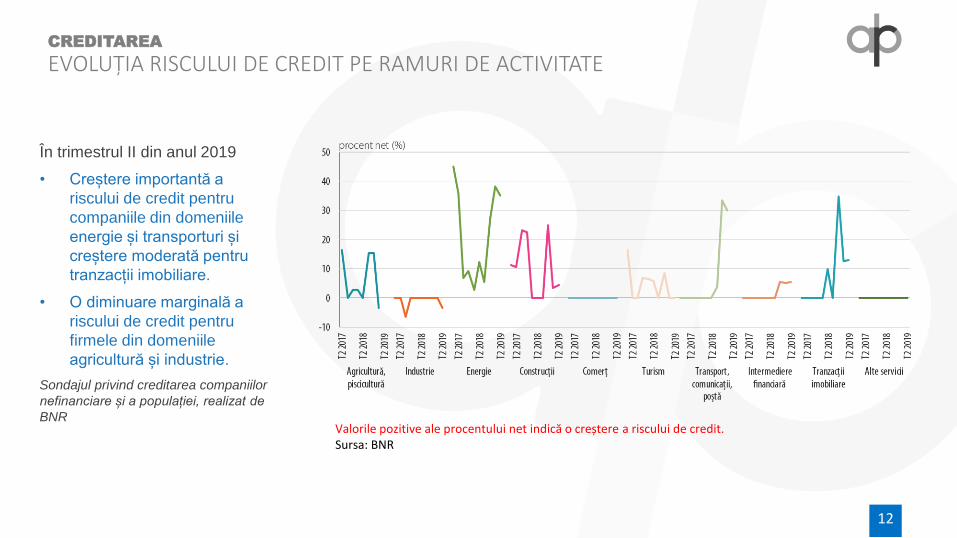

În trimestrul II din anul 2019

• Creștere importantă a

riscului de credit pentru

companiile din domeniile

energie și transporturi și

creștere moderată pentru

tranzacții imobiliare.

• O diminuare marginală a

riscului de credit pentru

firmele din domeniile

agricultură și industrie.

Sondajul privind creditarea companiilor

nefinanciare și a populației, realizat de

BNRValorile pozitive ale procentului net indică o creștere a riscului de credit.Sursa: BNR

CREDITAREA

EVOLUȚIA RISCULUI DE CREDIT PE RAMURI DE ACTIVITATE

13

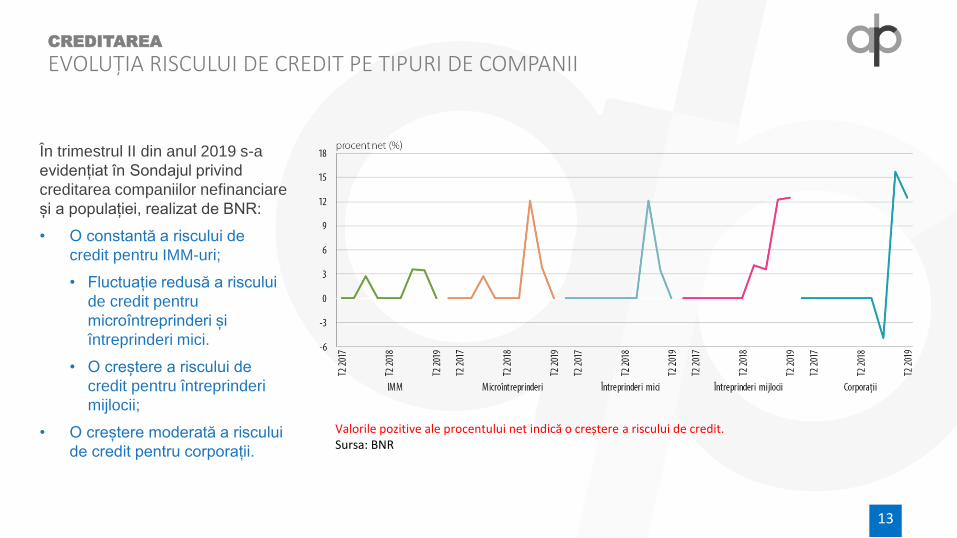

În trimestrul II din anul 2019 s-a

evidențiat în Sondajul privind

creditarea companiilor nefinanciare

și a populației, realizat de BNR:

• O constantă a riscului de

credit pentru IMM-uri;

• Fluctuație redusă a riscului

de credit pentru

microîntreprinderi și

întreprinderi mici.

• O creștere a riscului de

credit pentru întreprinderi

mijlocii;

• O creștere moderată a riscului

de credit pentru corporații.

Valorile pozitive ale procentului net indică o creștere a riscului de credit.Sursa: BNR

CREDITAREA

EVOLUȚIA RISCULUI DE CREDIT PE TIPURI DE COMPANII

14

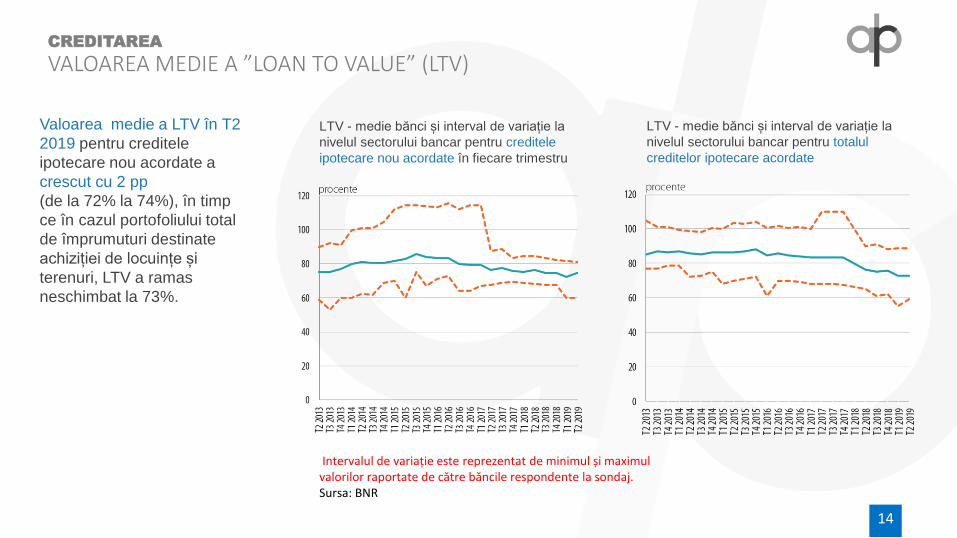

Valoarea medie a LTV în T2

2019 pentru creditele

ipotecare nou acordate a

crescut cu 2 pp

(de la 72% la 74%), în timp

ce în cazul portofoliului total

de împrumuturi destinate

achiziției de locuințe și

terenuri, LTV a ramas

neschimbat la 73%.

LTV - medie bănci și interval de variație la

nivelul sectorului bancar pentru creditele

ipotecare nou acordate în fiecare trimestru

LTV - medie bănci și interval de variație la

nivelul sectorului bancar pentru totalul

creditelor ipotecare acordate

Intervalul de variație este reprezentat de minimul și maximul valorilor raportate de către băncile respondente la sondaj.Sursa: BNR

CREDITAREA

VALOAREA MEDIE A ”LOAN TO VALUE” (LTV)

15

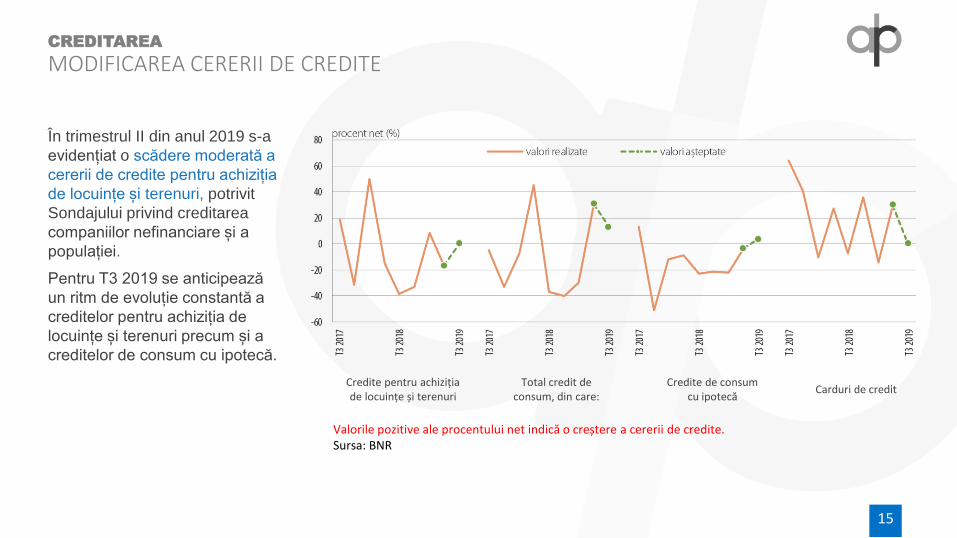

În trimestrul II din anul 2019 s-a

evidențiat o scădere moderată a

cererii de credite pentru achiziția

de locuințe și terenuri, potrivit

Sondajului privind creditarea

companiilor nefinanciare și a

populației.

Pentru T3 2019 se anticipează

un ritm de evoluție constantă a

creditelor pentru achiziția de

locuințe și terenuri precum și a

creditelor de consum cu ipotecă.

Valorile pozitive ale procentului net indică o creștere a cererii de credite.Sursa: BNR

Credite pentru achiziția de locuințe și terenuri

Total credit de consum, din care:

Credite de consum cu ipotecă

Carduri de credit

CREDITAREA

MODIFICAREA CERERII DE CREDITE

SISTEMUL BANCAR ROMÂNESC

CREDITAREA

Aspecte privind evaluarea garanțiilor bancare

I.II.III.

17

Loan to value este deja un concept preluat extins de sectorul

bancar, îndeosebi în activitatea de creditare ipotecară.

În baza LTV, băncile:

► au constituit sisteme de avertizare;

► elaborează analize comportamentale privind

grupele de LTV;

► segmentează portofoliile de credite și evaluează

probabilități de default în funcție de grupele de LTV.

Nu se întrevăd schimbări în necesitatea furnizării de evaluări

pentru credite, în special a celor imobiliare.

ABORDAREA EBA - instrucțiunile la acordarea

creditelor

► proprietățile imobiliare ar trebui evaluate individual

► bunurile mobile pot fi evaluate atât individual cât și

folosind modele statistice avansate

VIITORUL EVALUĂRILOR PENTRU GARANȚIA

BANCARĂ ÎN DOMENIUL FINANȚĂRII RETAIL

18

Minimumul informațiilor care sunt precizate de EBA

(tipul valorii, tipul evaluării, abordarile utilizate,

parametrii cheie, descrierea proprietății, etc.) se

regăsesc și în standardele de evaluare.

Pentru instituțiile de credit, alături de evaluarea

privind valoarea garanției aduse, ar fi utile informații

privind eventuala lichidare a garanțiilor:

• Lichiditatea pieței în condiții adverse de piață;

• Valori potențiale ce vor fi obținute în urma unei:

• Vânzări forțate;

• Constrângeri actuale;

• Constrângeri potențiale.

Ar fi util ca anumite informații să fie centralizate în

rapoartele de evaluare: adresa, valoarea,

abordarea care a furnizat valoarea, aspecte care

pot afecta lichiditatea garanției, statutul juridic al

proprietății, tipul accesului.

INFORMAȚII SUPLIMENTARE UTILE

ÎN RAPOARTELE DE EVALUARE

19

Majoritatea activelor ce au vocație de

garanție bancară se evaluează prin metoda

comparațiilor de preț (există și metodele

venitului net și ale costului de înlocuire).

Pot fi întâlnite însă situații în care activele

capătă valoare dacă sunt văzute ca un tot

unitar, ca o afacere.

Lichidarea unor asemenea active este

dificilă, mai ales în perioade în care

condițiile economice sunt adverse sau

dacă natura afacerii este mai particulară.

GARANTAREA CREDITELOR

ȘI EVALUAREA AFACERII

La împrumuturile mici sunt aduse în practică

garanții colaterale, de regulă materiale.

Cu cât valoarea împrumutului este mai mare (ex.

milioane de euro), este mai dificil pentru o

companie să își aducă drept garanție întreg

portofoliul de active fixe.

Garanțiile necorporale (mărci licențe, patente)

devin mai importante și pot oferi creditorului o

nouă bază în oferirea de finanțări.

VIITORUL ACTIVELOR

NECORPORALE UTILIZATE CA

GARANȚII LA ACORDAREA DE

CREDITE

Vă mulțumesc!