Alternative torii 20 de ani - apapr.ro · Alternative și compromisuri în sistemul românesc de...

44

Transcript of Alternative torii 20 de ani - apapr.ro · Alternative și compromisuri în sistemul românesc de...

Alternative și compromisuri în sistemul românesc de pensii pentru următorii 20 de ani

Autori: Victor Giosan Ciprian Ciucu

Acest document a fost elaborat în cadrul proiectului „Reforma pensiilor – de la experți la public” co-finanţat printr-un grant din partea Elveţiei prin intermediul Contribuţiei Elveţiene pentru Uniunea Europeană extinsă.

www.ce-re.ro www.crpe.ro

1

1. Introducere

Deşi, pe termen scurt, România a îndepărtat pericolul colapsului sistemului de pensii, pe termen mediu şi lung, sustenabilitatea acestuia este încă pusă în discuţie. Pe fondul unei rate de ocupare a forţei de muncă cu tendinţe negative, pe fondul îmbătrânirii rapide a populaţiei şi a unei involuţii demografice ce se anunţă dezastruoasă (Institutul Național de Statistică prognozează că populaţia va scădea până în anul 2060 cu circa şapte milioane persoane1), sistemul de pensii nu va mai reuşi să ofere protecţia socială necesară viitorilor pensionari şi va deveni o piatră de moară de gâtul economiei (afectând investiţiile în sectoare productive şi crescând fiscalitatea). După recalcularea sistemului de pensii din anul 2010, acesta a devenit mai echitabil, fiind relativ simplu de aplicat și mai ușor de înțeles. În acest context măsurile din ultimii ani au favorizat sustenabilitatea.2 Cu toate acestea, în jurul anului 2030, acesta își va atinge limitele și este posibil ca, în lipsa unor schimbări care să intervină în dinamica demografică și economică curentă, să nu fie suficient pentru ca statul să poată asigura pensii adecvate așteptărilor populației. Dacă procentul contribuţiilor va rămâne constant şi piramida demografică inversată (baza formată din beneficiari fiind sus, iar vârful reprezentat de contributori fiind în jos), fondul de pensii de tip pay as you go3 (PAYG) va intra automat în deficit. În acest moment sistemul de pensii nu se auto-susține complet. Transferăm de la bugetul de stat aproximativ 2,5% din PIB. Dacă procentul s-ar ridica la cca. 3%, pot apărea probleme serioase de echilibru (cu efecte ce vor fi resimțite în economie – creșterea fiscalității, reducerea investițiilor, etc.), iar dacă ar ajunge spre 4%, echilibrul ar fi pierdut. Acum, transferurile asigură un grad optim de adecvare a pensiilor, iar România nu ar fi avut probleme cu transferurile, dacă nu ar fi intervenit criza economică globală din 2008, aceasta afectând economia și, implicit, veniturile la buget. Schimbările necesare sunt structurale și depășesc instrumentele de gestiune propriu-zisă ale unui sistem de pensii: pentru a asigura un sistem de pensii adecvat, pe termen lung, avem nevoie de (1) avansuri în productivitatea muncii, (2) creșterea ratei de ocupare / a populației active, (3) politici de imigrație atractive. Decidenții și experții în sisteme de pensii își pun astăzi speranța în efectul de cohortă: variații de comportament (inclusiv pe piața muncii) între generații diferite, care au împărtășit experiențe intra-generaționale comune, dar diferite față de ale altor generații. Practic, se așteaptă de la generația tânără să fie mai productivă decât cea vârstnică. Nu neapărat să muncească mai mult, dar să fie mai productivă: cohortele noastre sunt diferite de cohortele părinților noștri. Productivitatea este astăzi mai mare, iar generațiile active de astăzi trebuie să rămână în activitate mai mult timp. Cadrul legal curent este mai puțin deschis către pensionarea anticipată decât era acum 10-15 ani. Politicile tranziției din anii ‘90 au favorizat un tip de comportament care îi scotea pe oameni mult mai devreme din viața activă și care a pus presiuni mari pe sustenabilitatea și

1 Proiectarea populaţiei României la orizontul anului 2060 (INS, 2013) 2 Influențată de filosofia promovată de Banca Mondială, Fondul Monetar Internațional și Comisia Europeană 3 Bazat pe solidaritatea între generații

2

robustețea sistemului de pensii. Acum, pensionarea anticipată este puternic descurajată, iar legislația curentă generează comportamente diferite cohortelor de populație activă. Din anul 2005, curba de pensionare anticipată a scăzut constant, iar tendința se menține. Anticipata integrală este foarte restrictivă, penalitățile fiind foarte puternice. Sistemele de pensii sunt rezultanta tensiunii dintre echitate şi sustenabilitate şi reflectă opţiunile politice ale guvernanţilor. Atunci când echitatea socială este favorizată, bugetele statelor (procentul de cheltuieli din PIB) sunt afectate, iar atunci când sustenabilitatea este pusă pe prim plan, acest fapt poate avea consecinţe sociale grave. Economisirea, economisirea din timp, este o componentă extrem de importantă a sistemelor de pensii, pentru ca acestea să nu devină majoritar dependente de transferuri de la bugetul de stat şi să afecteze, astfel, buna funcţionare a altor sisteme (sănătate, mediul economic, etc.). În acest raport punem şi răspundem la întrebări fundamentale precum: Care este limita suportabilităţii transferurilor? Care sunt principalele tendinţe pe piaţa ocupării? Care sunt tendinţele demografice? Va atinge Romania ţinta EU 2020? Poate fi sistemul de pensii echilibrat? Ce soluţii avem la dispoziţie? România are mare nevoie de o dezbatere informată asupra viitorului sistemului de pensii, dezbatere care până acum, din cauza complexităţii subiectului, a fost dusă în special de către experţi şi funcţionari publici. Este nevoie ca dezbaterea să ajungă la public. Poate părea nerealist să ne propunem să avem la nivelul societăţii româneşti un acord implicit de ne-abuzare și raționalitate a sistemului (această abordare este funcțională în sistemele puternic protective, cum sunt cele din țările nordice): generația activă de astăzi este de acord să plătească pentru sistemul de protecție, în măsura în care generația non-activă de astăzi nu abuzează de acesta, astfel încât să nu se creeze dezechilibre majore care să împiedice generația viitoare activă să poată susține financiar sistemul și generația activă de astăzi să se trezească în afara consensului social inițial – cu alte cuvinte, păcălită. Pensiile sunt întotdeauna o temă predilectă pentru campaniile electorale, politicienii promiţând necontenit pensii mai mari unui electorat pe care îl răsplătesc/cumpără. În acest raport şi în proiectul în care acest raport este produs4, politicienii vor fi trataţi atât ca decidenţi, cât şi ca public care trebuie să înţeleagă urgenţa problemei: dacă nu se iau măsuri acum (măsuri care depăşesc competenţele unui singur minister), România va avea mari probleme în viitorul mediu. O astfel de reformă este un subiect sensibil atât pentru politicieni (mai ales că aceştia gândesc cel mult pe cicluri electorale, iar noi avem nevoie de politici care să producă efecte peste 3-5 cicluri electorale), cât şi pentru societate. Politicile publice în domeniul pensiilor trebuie să concilieze interesul pentru reducerea cheltuielilor cu pensiile de la bugetul public cu dreptul la pensie decentă pentru cetăţeni; trebuie să se

4 Reforma pensiilor – de la experţi la public, proiect implementat de Centrul de Resurse pentru participare publică și Centrul Român de Politici Europene şi finanţat printr-‐un grant din partea Elveţiei prin intermediul Contribuţiei Elveţiene pentru Uniunea Europeană extinsă.

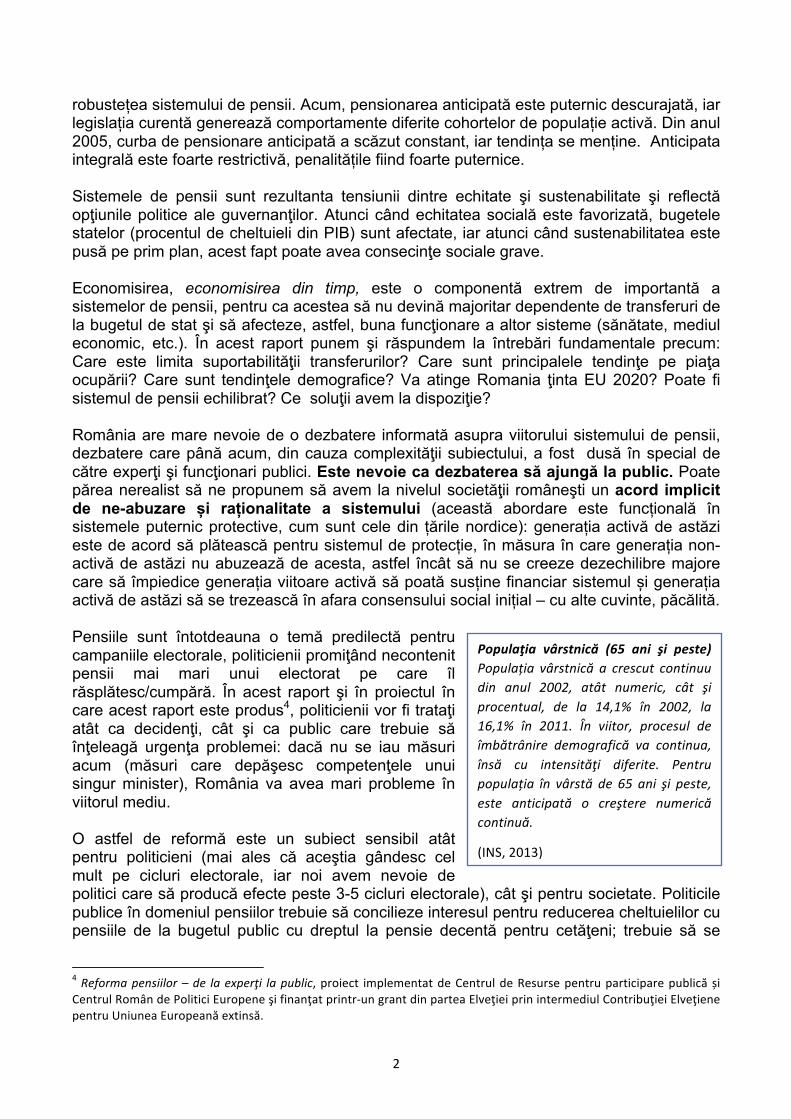

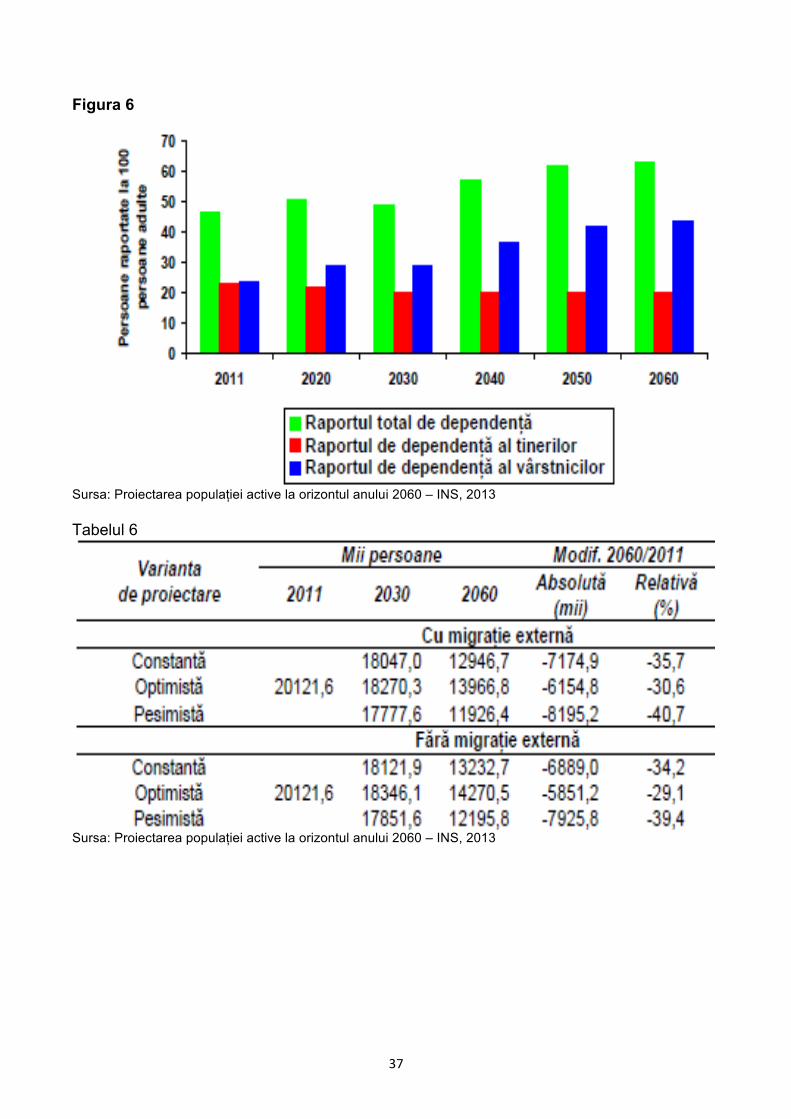

Populaţia vârstnică (65 ani şi peste) Populația vârstnică a crescut continuu din anul 2002, atât numeric, cât şi procentual, de la 14,1% în 2002, la 16,1% în 2011. În viitor, procesul de îmbătrânire demografică va continua, însă cu intensităţi diferite. Pentru populația în vârstă de 65 ani şi peste, este anticipată o creştere numerică continuă.

(INS, 2013)

3

bazeze, pe de o parte, pe date statistice clare şi pe informaţii relevante privind impactul măsurilor proiectate şi, pe de altă parte, pe dezbateri aprofundate în societate. Perspectiva demografică a României este proastă. Pierdem masiv populație activă prin migrație. Din anul 1990, am pierdut aproximativ 2 milioane de oameni activi. Dacă acest ritm se va menține, contributorii se vor reduce disproporționat cu beneficiarii, iar sustenabilitatea va fi afectată. Mecanic (excluzând migrația), sistemul de pensii se prefigurează sustenabil până la nivelul anului 2030. Una dintre cauze este că speranța de viață în România este încă mică – numărul de ieșiri (decese) este mare. Efectul migrator este greu de estimat pe termen lung/mediu, fiind foarte dependent de factori exogeni: conflicte, calamități, tendințe globale. În orice caz, dacă România se va transforma din țară de tranzit în țară de destinație, forța de muncă va veni, cel mai probabil, din Asia sau Africa5.

Pe piața muncii situația este staționară: de ani buni, rata de ocupare se înscrie în aceiași parametri; nu generăm locuri de muncă și suntem încă departe de țintele din strategia UE 2020.

Măsuri cu potențial de a influența în bine sustenabilitatea sistemului de pensii mai sunt:

- Stimularea creșterii gradului de ocupare; - Reducerea contribuției la asigurările sociale (CAS) angajat/angajator; - Creșterea salariului minim pe economie; - Măsuri de îmbunătățire a colectării CAS.

Nu ne mai putem baza pe măsuri precum (au fost luate, au eșuat până acum sau nu sunt plauzibile):

- Stimularea creșterii demografice; - Măsuri administrative de reducere a economiei gri/negre; - Creșterea vârstei de pensionare (deja e ridicată); - Creșterea vechimii obligatorie pentru pensie integrală (deja e ridicată).

Discuțiile despre sistemul de pensii din România sunt printre cele mai frecvente și mai aprinse în ultimii 20 de ani, fără ca acest lucru să genereze politici coerente și stabile pe termen lung. Conform lui M. Șeitan, M. Arteni și A. Nedu6 se pot identifica patru perioade de evoluție a sistemului de pensii, în anii de după 1990:

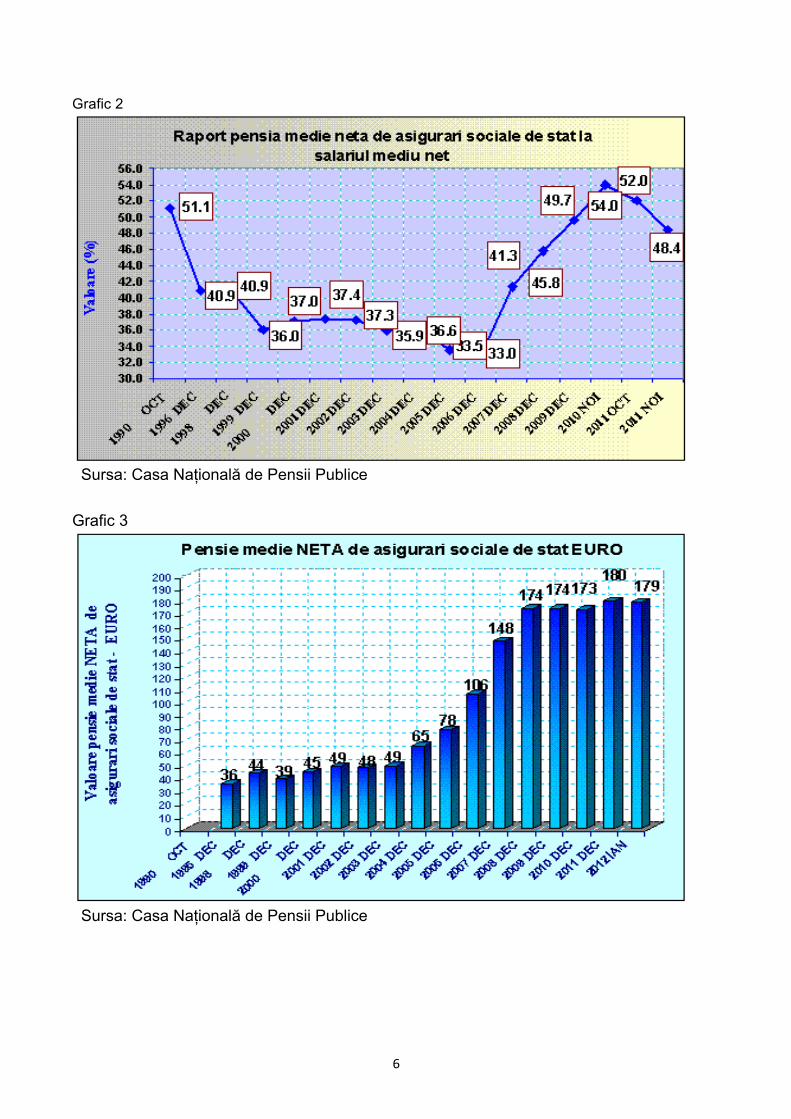

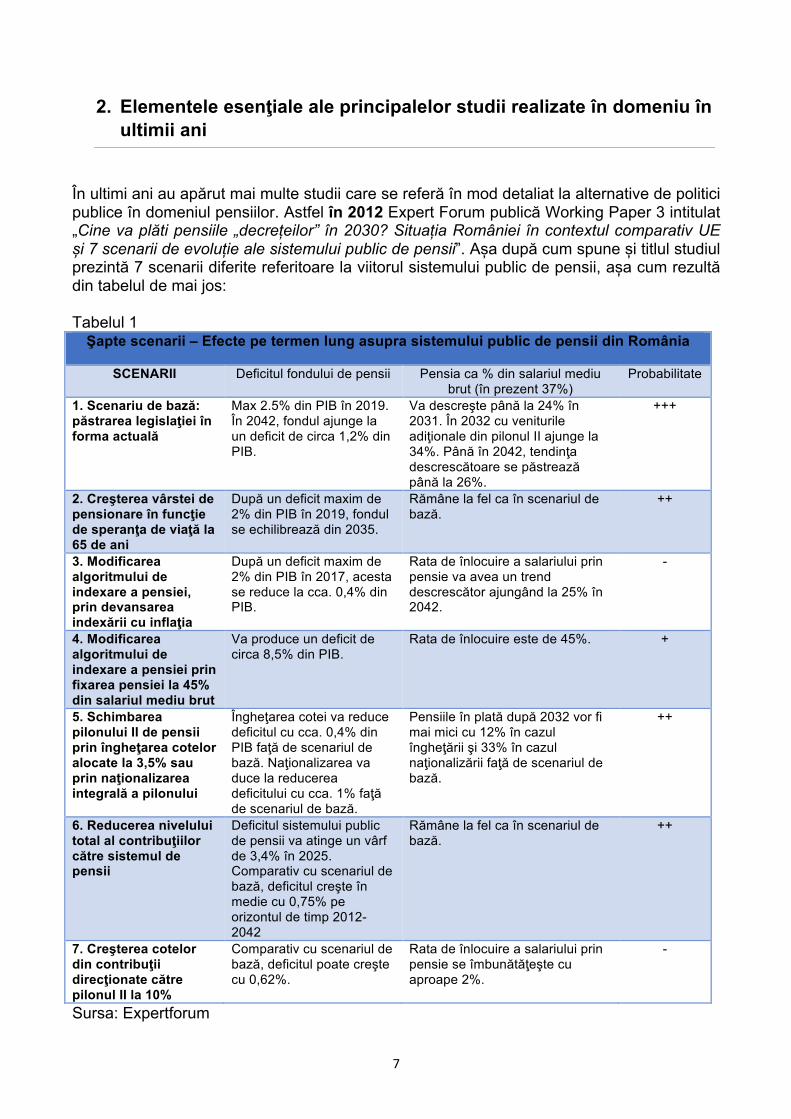

1) Perioada 1990 – 2000, caracterizată de acțiuni contradictorii, ad-hoc și fragmentate, care au afectat grav sustenabilitatea sistemului public de pensii. În principal în această perioadă s-au luat măsuri care au avut ca efect dublarea numărului de pensionari (în condițiile reducerii vârstei medii reale de pensionare), înjumătățirea contribuabililor la sistemul public de pensii, creșterea contribuțiilor de asigurări sociale de la 14% în 1990 la 35% în 2002 și erodarea semnificativă a raportului pensie/salariu și a puterii de cumpărare a salariilor (vezi graficele 1-3).

5 BBC Documentary – Overpopulated, 2013 https://www.youtube.com/watch?v=Mz_kn45qIvI 6 Evoluția demografică pe termen lung și sustenabilitatea sistemului de pensii – Mihai Șeitan, Mihaela Arteni și Adriana Nedu, Editura Economică, București 2012, pag. 18-‐23

4

2) Perioada 2001 – 2005, când sub presiunea realităților, s-a început implementarea

unei reforme complexe a sistemului de pensii, având la bază Legea 19/2001. Principalele caracteristici ale acesteia au fost: - Creșterea vârstei standard de pensionare la 60 de ani pentru femei și 65 de ani

pentru bărbați, gradual până în 2014; - Introducerea sistemului de puncte în determinarea pensiei, care face o legătură

directă între contribuții și nivelul beneficiilor; - Creșterea perioadei minime de contribuție la 15 ani, gradual până în 2014.

3) Perioada 2005-2010 caracterizată prin realizarea sistemului de pensii multi-

pilon (pilonul 1 fiind pensiile de stat de tip PAYG, pilonul 2 al fondurilor de pensii administrate privat şi pilonul 3 al pensiilor facultative private); introducerea pensiei sociale garantate; creșterea spectaculoasă a punctului de pensie și implicit a pensiei medii în anii 2007-2009 (vezi graficele 1-3), care practic s-a dublat în termeni reali. Deciziile din anii 2007-2008 vor avea un impact dramatic asupra sustenabilității sistemului de pensii, în condițiile deficiențelor sale structurale și ale impactului pe termen scurt și lung a crizei economice globale din anii 2008-2009.

4) Perioada 2010-2011, care a s-a concentrat pe sustenabilitatea sistemului de pensii în condițiile constrângerilor financiare generate de criza economică globală din anii 2008-2009, a constrângerilor economice specifice României și a constrângerilor structurale demografice. Astfel a fost adoptată legea 263/2010 privind sistemul unitar de pensii, care s-a concentrat pe următoarele aspecte: - Menţinerea creșterii vârstelor standard de pensionare pentru femei și bărbați în

general și în special pentru cei angajați în sistemul de apărare națională, ordine publică și siguranță națională;

- Integrarea sistemelor speciale de pensii în sistemul unitar public; - Procedura de stabilire a punctului de pensie, astfel încât legătura cu evoluția

salariului mediu pe economie să fie mai slabă; - Creșterea bazei fiscale a contribuțiilor de asigurări sociale; - Descurajarea pensionărilor anticipate și a celor de invalidate. Totodată a fost creat și Fondul de garantare a drepturilor din sistemul de pensii private, prin adoptarea Legii 187/2011.

Efectele tuturor acestor evoluții contradictorii pot fi sintetizate astfel:

a) Creșterea numărului total de pensionari de la 3,58 milioane în 1990 la 5,401 milioane în noiembrie 2013 (+50,8%) în condițiile scăderii numărului de salariați de la 8,156 milioane în 1990 la 4,378 milioane de salariați în septembrie 2013 (- 46,32%);

b) Rata de dependență7 a scăzut de la 3,43 în 1990 la 0,92 în 2101 și 0,93 în 2013; c) Vârste efective de pensionare mult sub vârsta standard de pensionare: în 2009

diferențele erau între 5 și 7 ani8; 7 Rata de dependență reprezintă raportul dintre numărul mediu de salariați și numărul mediu de pensionari. Pentru definirea completă a acestor 2 indicatori vezi Evoluția demografică pe termen lung și sustenabilitatea sistemului de pensii – Mihai Șeitan, Mihaela Arteni și Adriana Nedu, Editura Economică, București 2012, pag. 27, tabelul 3.1. 8 Evoluția demografică pe termen lung și sustenabilitatea sistemului de pensii – Mihai Șeitan, Mihaela Arteni și Adriana Nedu, Editura Economică, București 2012, pag. 28

5

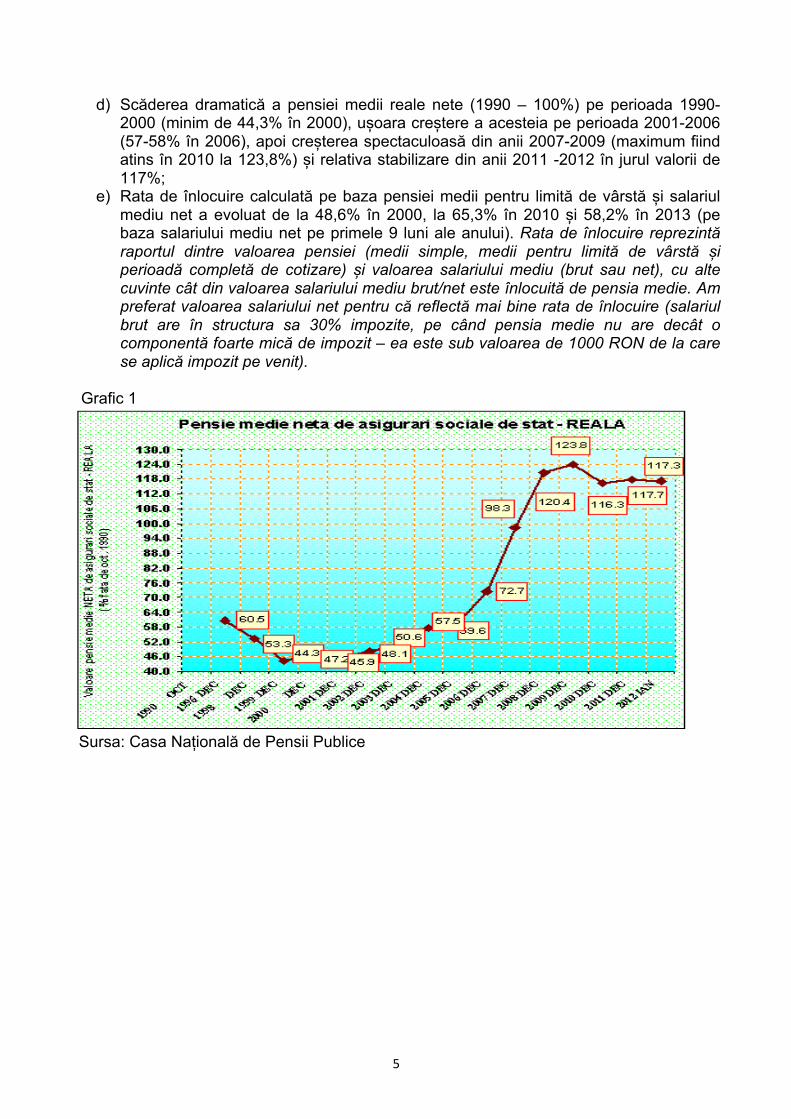

d) Scăderea dramatică a pensiei medii reale nete (1990 – 100%) pe perioada 1990-2000 (minim de 44,3% în 2000), ușoara creștere a acesteia pe perioada 2001-2006 (57-58% în 2006), apoi creșterea spectaculoasă din anii 2007-2009 (maximum fiind atins în 2010 la 123,8%) și relativa stabilizare din anii 2011 -2012 în jurul valorii de 117%;

e) Rata de înlocuire calculată pe baza pensiei medii pentru limită de vârstă și salariul mediu net a evoluat de la 48,6% în 2000, la 65,3% în 2010 și 58,2% în 2013 (pe baza salariului mediu net pe primele 9 luni ale anului). Rata de înlocuire reprezintă raportul dintre valoarea pensiei (medii simple, medii pentru limită de vârstă și perioadă completă de cotizare) și valoarea salariului mediu (brut sau net), cu alte cuvinte cât din valoarea salariului mediu brut/net este înlocuită de pensia medie. Am preferat valoarea salariului net pentru că reflectă mai bine rata de înlocuire (salariul brut are în structura sa 30% impozite, pe când pensia medie nu are decât o componentă foarte mică de impozit – ea este sub valoarea de 1000 RON de la care se aplică impozit pe venit).

Grafic 1

Sursa: Casa Națională de Pensii Publice

6

Grafic 2

Sursa: Casa Națională de Pensii Publice Grafic 3

Sursa: Casa Națională de Pensii Publice

7

2. Elementele esenţiale ale principalelor studii realizate în domeniu în ultimii ani

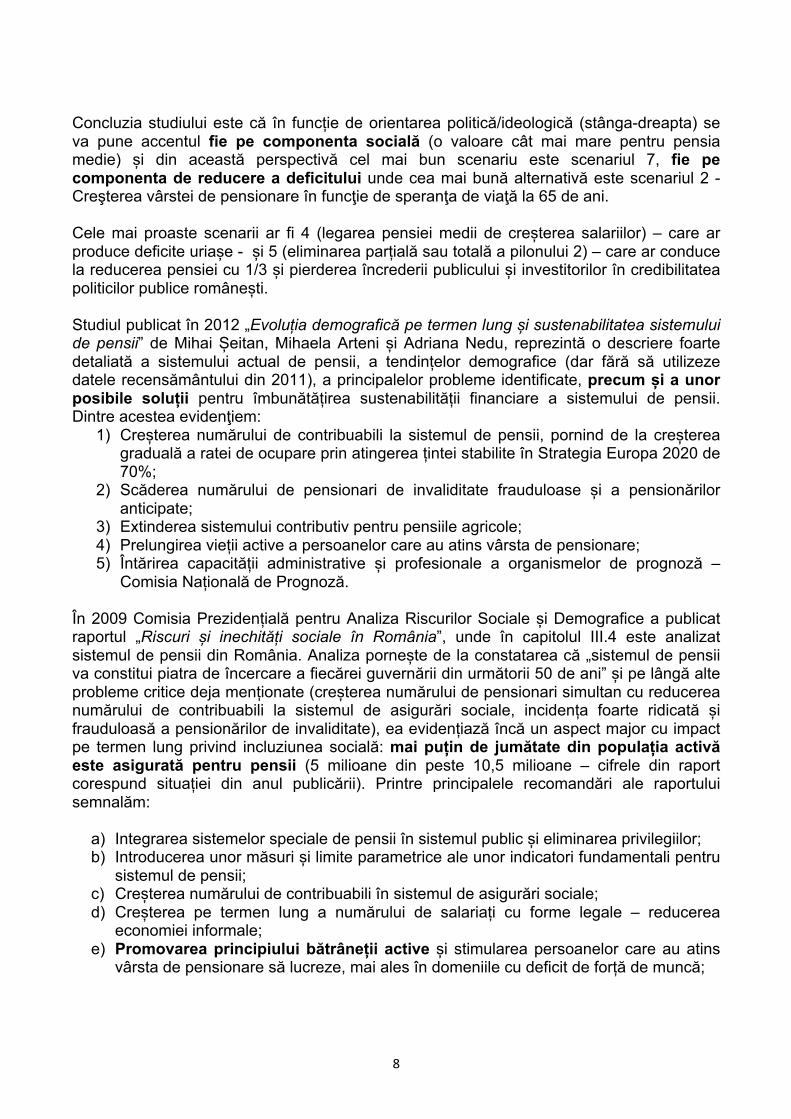

În ultimi ani au apărut mai multe studii care se referă în mod detaliat la alternative de politici publice în domeniul pensiilor. Astfel în 2012 Expert Forum publică Working Paper 3 intitulat „Cine va plăti pensiile „decrețeilor” în 2030? Situația României în contextul comparativ UE și 7 scenarii de evoluție ale sistemului public de pensii”. Așa după cum spune și titlul studiul prezintă 7 scenarii diferite referitoare la viitorul sistemului public de pensii, așa cum rezultă din tabelul de mai jos: Tabelul 1 Şapte scenarii – Efecte pe termen lung asupra sistemului public de pensii din România

SCENARII Deficitul fondului de pensii Pensia ca % din salariul mediu

brut (în prezent 37%) Probabilitate

1. Scenariu de bază: păstrarea legislaţiei în forma actuală

Max 2.5% din PIB în 2019. În 2042, fondul ajunge la un deficit de circa 1,2% din PIB.

Va descreşte până la 24% în 2031. În 2032 cu veniturile adiţionale din pilonul II ajunge la 34%. Până în 2042, tendinţa descrescătoare se păstrează până la 26%.

+++

2. Creşterea vârstei de pensionare în funcţie de speranţa de viaţă la 65 de ani

După un deficit maxim de 2% din PIB în 2019, fondul se echilibrează din 2035.

Rămâne la fel ca în scenariul de bază.

++

3. Modificarea algoritmului de indexare a pensiei, prin devansarea indexării cu inflaţia

După un deficit maxim de 2% din PIB în 2017, acesta se reduce la cca. 0,4% din PIB.

Rata de înlocuire a salariului prin pensie va avea un trend descrescător ajungând la 25% în 2042.

-

4. Modificarea algoritmului de indexare a pensiei prin fixarea pensiei la 45% din salariul mediu brut

Va produce un deficit de circa 8,5% din PIB.

Rata de înlocuire este de 45%. +

5. Schimbarea pilonului II de pensii prin îngheţarea cotelor alocate la 3,5% sau prin naţionalizarea integrală a pilonului

Îngheţarea cotei va reduce deficitul cu cca. 0,4% din PIB faţă de scenariul de bază. Naţionalizarea va duce la reducerea deficitului cu cca. 1% faţă de scenariul de bază.

Pensiile în plată după 2032 vor fi mai mici cu 12% în cazul îngheţării şi 33% în cazul naţionalizării faţă de scenariul de bază.

++

6. Reducerea nivelului total al contribuţiilor către sistemul de pensii

Deficitul sistemului public de pensii va atinge un vârf de 3,4% în 2025. Comparativ cu scenariul de bază, deficitul creşte în medie cu 0,75% pe orizontul de timp 2012-2042

Rămâne la fel ca în scenariul de bază.

++

7. Creşterea cotelor din contribuţii direcţionate către pilonul II la 10%

Comparativ cu scenariul de bază, deficitul poate creşte cu 0,62%.

Rata de înlocuire a salariului prin pensie se îmbunătăţeşte cu aproape 2%.

-

Sursa: Expertforum

8

Concluzia studiului este că în funcție de orientarea politică/ideologică (stânga-dreapta) se va pune accentul fie pe componenta socială (o valoare cât mai mare pentru pensia medie) și din această perspectivă cel mai bun scenariu este scenariul 7, fie pe componenta de reducere a deficitului unde cea mai bună alternativă este scenariul 2 - Creşterea vârstei de pensionare în funcţie de speranţa de viaţă la 65 de ani. Cele mai proaste scenarii ar fi 4 (legarea pensiei medii de creșterea salariilor) – care ar produce deficite uriașe - și 5 (eliminarea parțială sau totală a pilonului 2) – care ar conduce la reducerea pensiei cu 1/3 și pierderea încrederii publicului și investitorilor în credibilitatea politicilor publice românești. Studiul publicat în 2012 „Evoluția demografică pe termen lung și sustenabilitatea sistemului de pensii” de Mihai Șeitan, Mihaela Arteni și Adriana Nedu, reprezintă o descriere foarte detaliată a sistemului actual de pensii, a tendințelor demografice (dar fără să utilizeze datele recensământului din 2011), a principalelor probleme identificate, precum și a unor posibile soluții pentru îmbunătățirea sustenabilității financiare a sistemului de pensii. Dintre acestea evidenţiem:

1) Creșterea numărului de contribuabili la sistemul de pensii, pornind de la creșterea graduală a ratei de ocupare prin atingerea țintei stabilite în Strategia Europa 2020 de 70%;

2) Scăderea numărului de pensionari de invaliditate frauduloase și a pensionărilor anticipate;

3) Extinderea sistemului contributiv pentru pensiile agricole; 4) Prelungirea vieții active a persoanelor care au atins vârsta de pensionare; 5) Întărirea capacității administrative și profesionale a organismelor de prognoză –

Comisia Națională de Prognoză. În 2009 Comisia Prezidențială pentru Analiza Riscurilor Sociale și Demografice a publicat raportul „Riscuri și inechități sociale în România”, unde în capitolul III.4 este analizat sistemul de pensii din România. Analiza pornește de la constatarea că „sistemul de pensii va constitui piatra de încercare a fiecărei guvernării din următorii 50 de ani” și pe lângă alte probleme critice deja menționate (creșterea numărului de pensionari simultan cu reducerea numărului de contribuabili la sistemul de asigurări sociale, incidența foarte ridicată și frauduloasă a pensionărilor de invaliditate), ea evidențiază încă un aspect major cu impact pe termen lung privind incluziunea socială: mai puțin de jumătate din populația activă este asigurată pentru pensii (5 milioane din peste 10,5 milioane – cifrele din raport corespund situației din anul publicării). Printre principalele recomandări ale raportului semnalăm:

a) Integrarea sistemelor speciale de pensii în sistemul public și eliminarea privilegiilor; b) Introducerea unor măsuri și limite parametrice ale unor indicatori fundamentali pentru

sistemul de pensii; c) Creșterea numărului de contribuabili în sistemul de asigurări sociale; d) Creșterea pe termen lung a numărului de salariați cu forme legale – reducerea

economiei informale; e) Promovarea principiului bătrâneții active și stimularea persoanelor care au atins

vârsta de pensionare să lucreze, mai ales în domeniile cu deficit de forță de muncă;

9

f) O politică coerentă de imigrare pentru a substitui criza de forță de muncă generată de emigrare și evoluțiile demografice – astfel imigranții ar deveni contributori la sistemul public de pensii;

g) Creșterea ratei de colectare a cotizațiilor de asigurări sociale; h) O politica demografică eficientă, bazată pe stimularea natalității; i) Creșterea vârstei medii reale de pensionare de la aproximativ 54 de ani spre o medie

de 60 de ani.

Îmbătrânirea activă Îmbătrânirea activă se referă la contribuţia adusă de persoanele în vârstă societăţii, atât prin participarea pe piaţa muncii, cât şi prin intermediul activităţilor de voluntariat şi a implicării în viaţa propriei familii şi comunităţi. Programele de voluntariat sau de învățare continuă la nivelul comunității reprezintă modalități reale de incluziune socială, completând formele de asistență socială specifică grupului.

România, ca și celelalte state europene, se confruntă deja cu consecințele economice și sociale complexe ale procesului de îmbătrânire demografică: conform INS, asistăm la reducerea ponderii populației tinere, de 0-‐14 ani, de la 23,7% (în 1990) la 15,0% (in 2012) și creșterea ponderii celei vârstnice, de 65 ani și peste, de la 10,3% (în 1990) la 15,0% (în 2012). Pentru prima dată în ultimii 40 de ani, la 1 ianuarie 2012 ponderea populației tinere este egală cu ponderea populației vârstnice (15,0%), estimându-‐se ca până în anul 2060 procentul să crească la 30%.

O astfel de creștere va duce la o mărire a raportului dependenței, cu un număr tot mai mic de angajați susținând un număr tot mai mare de pensionari, ceea ce ar putea duce mai departe la o creștere a taxelor pentru a acoperi costurile crescute din sistemul sănătății și cel al protecției sociale. Toate acestea în contextul în care cele mai mari scăderi ale ratei totale de ocupare în muncă în anul 2012 au fost înregistrate la persoanele între 55 şi 64 de ani, iar numărul tinerilor angajaţi este cu mult mai mic faţă de Uniunea Europeană. În România, în anul 2012, 4,3 milioane de angajaţi plăteau contribuţii pentru 5,3 milioane de pensionari. Analiştii economici susţin că aceasta este cea mai gravă anomalie a economiei şi a societăţii româneşti.

Migraţia forţei de muncă Aderarea României la Uniunea Europeana şi, implicit, dobândirea de către cetăţenii români a dreptului la liberă circulaţie şi rezidenţă au provocat o migraţie a forţei de muncă autohtone către pieţele altor state membre, fapt ce a condus la apariţia unor deficite în unele domenii de activitate. În luna ianuarie a acestui an toate Statele Membre au înlăturat restricţiile de muncă pentru cetăţenii români iar fenomenul de drenare a forţei de muncă va continua. În contextul unei Europe a cărei populaţie îmbătrâneşte, România se confruntă cu acest fenomen la fel ca şi majoritatea statelor membre iar imigraţia poate reprezenta o parte dintr-‐un pachet de măsuri care pot îmbunătăţi forţa de muncă şi spori numărul contribuabililor.

În ultimii ani, deşi România şi-‐a păstrat, în mare măsură, caracterul de stat de tranzit, aceasta a început să devină tot mai mult un stat de destinaţie. Printre principalele scopuri pentru care străinii şi-‐au stabilit reşedinţa temporară pe teritoriul României regăsim şi angajarea în muncă.

Strategia propune evaluarea anuală a pieţei de muncă autohtone pentru identificarea domeniilor deficitare în vederea atragerii forţei de muncă în aceste domenii, dar nu am găsit evidenţe că acest lucru se întâmplă.

Sursa: Sinteză realizată pe baza Strategiei Naţionale privind Imigraţia pentru perioada 2011-‐2014

10

3. Prezentare generală a domeniului – sistemului de pensii

Există9 mai multe tipuri de clasificări ale sistemelor de pensii; astfel în Uniunea Europeană (mai ales în vechile țări membre) se folosește o clasificare în trei piloni:

• pilonul 1 - pensii reglementate, • pilonul 2 - pensii ocupaționale stabilite prin contract de muncă și • pilonul 3 - scheme individuale de pensii private, fără legătură cu ocupația.

Tot trei piloni folosește și clasificarea Băncii Mondiale, dar reprezentând altă tipologie: • pilonul 1 - pensiile publice de tipul Pay As You Go (PAYG) administrate public, • pilonul 2 - sunt sisteme de pensii administrate privat - prin care o cotă a contribuțiilor

de asigurări sociale sunt administrate de fonduri de pensii private și • pilonul 3 - pensiile private facultative individuale sau, pe scurt, privat-voluntar.

Țările din centrul si estul Europei au adoptat în general modelul Băncii Mondiale și au introdus reforme ample în acest sens începând cu sfârșitul anilor ’90 și mai ales în anii 2000. Din alte perspective, sistemele de pensii se diferențiază în funcție de: sursa de finanțare (publică sau privată), modalitatea de finanțare (PAYG – funcționează pe principiul solidarității inter-generaționale - salariații de azi plătesc pensiile pensionarilor de astăzi, pe baza unui aranjament informal garantat de stat că salariații de mâine le vor plăti și lor pensiile - sau finanțate direct din bugetul de stat pentru anumite categorii, de ex. funcționarii publici). Un alt criteriu important în clasificarea sistemelor de pensii îl reprezintă modul de determinare a pensiei – din această perspectivă se disting următoarele variante:

a) Cu beneficii definite (BD) prin care se poate determina de la început valoarea pensiei, luând în calcul valoarea contribuției și durata perioadei de contribuție;

b) Cu definirea contribuțiilor (CD = contribuții definite) prin care valoarea exactă a pensiei se va cunoaște numai la momentul pensionării în funcție de valoarea contribuțiilor și randamentul activelor fondului de pensii;

c) Cu utilizarea contribuțiilor noțional definite (CND) prin care se simulează la nivel național un sistem de tip CD: fiecare participant are un cont noțional definit în care se colectează contribuțiile și guvernul stabilește o rentabilitate teoretică a acestor active;

d) Pe bază de puncte (utilizat și de România) care este similar CND – beneficiarii cumulează în mod individual puncte, în funcție de valoarea contribuțiilor, iar guvernul fixează după o anumită regulă valoarea punctului de pensie (regula presupune și o procedură de indexare). Diferența față de CND este că evoluția valorii punctului de pensie nu este stabilită de randamentul (nici real pe piață, nici teoretic simulat de guvern) al activelor cumulate (contribuții cumulate), ci prin decizii administrative, în funcție de capacitatea bugetului de pensii de stat sau a bugetului consolidat de a suporta un anumit nivel al valorii punctului de pensie. Evident un astfel de sistem este mai deschis deciziilor de politică publică ad-hoc și discreționare, însă prezintă

9 Evoluția demografică pe termen lung și sustenabilitatea sistemului de pensii – Mihai Șeitan, Mihaela Arteni și Adriana Nedu, Editura Economică, București 2012, pag 70-‐73 Cine va plăti pensiile „decrețeilor” în 2030? -‐ Expert Forum, Working Paper 3, București 2012, pag. 5-‐6

11

avantajul unei flexibilități și capacități de ajustare mai mari. Este sistemul astăzi în funcție în România.

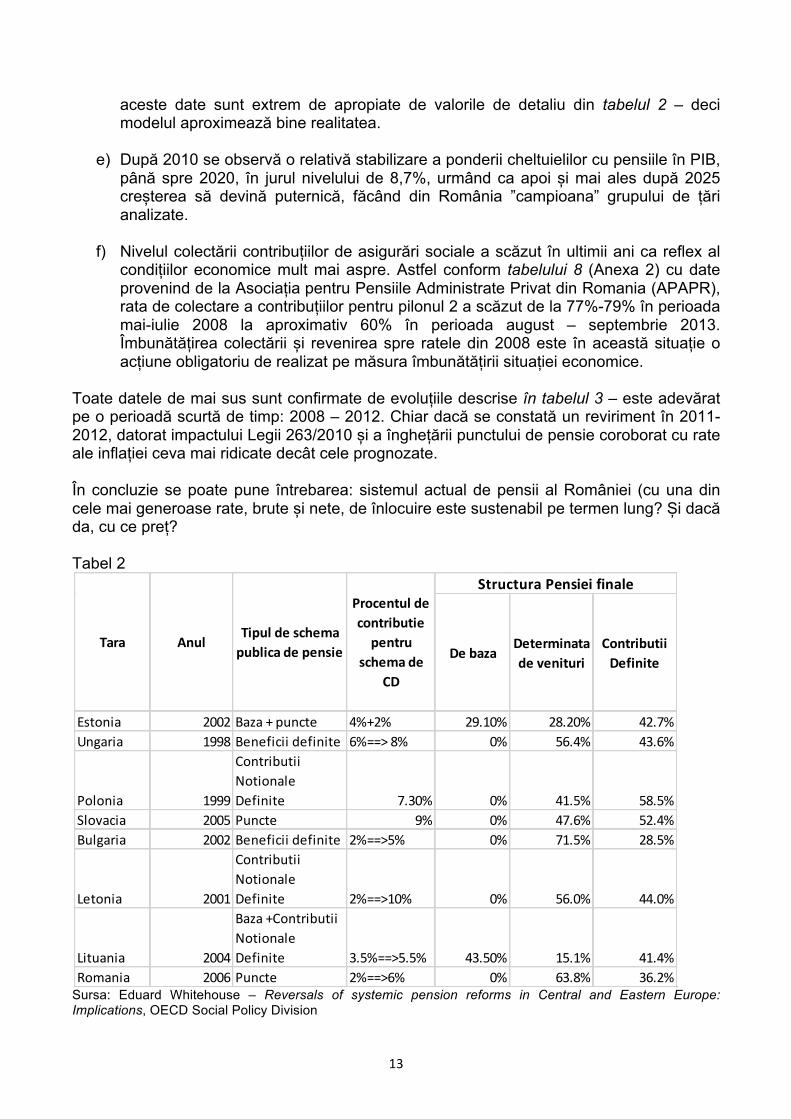

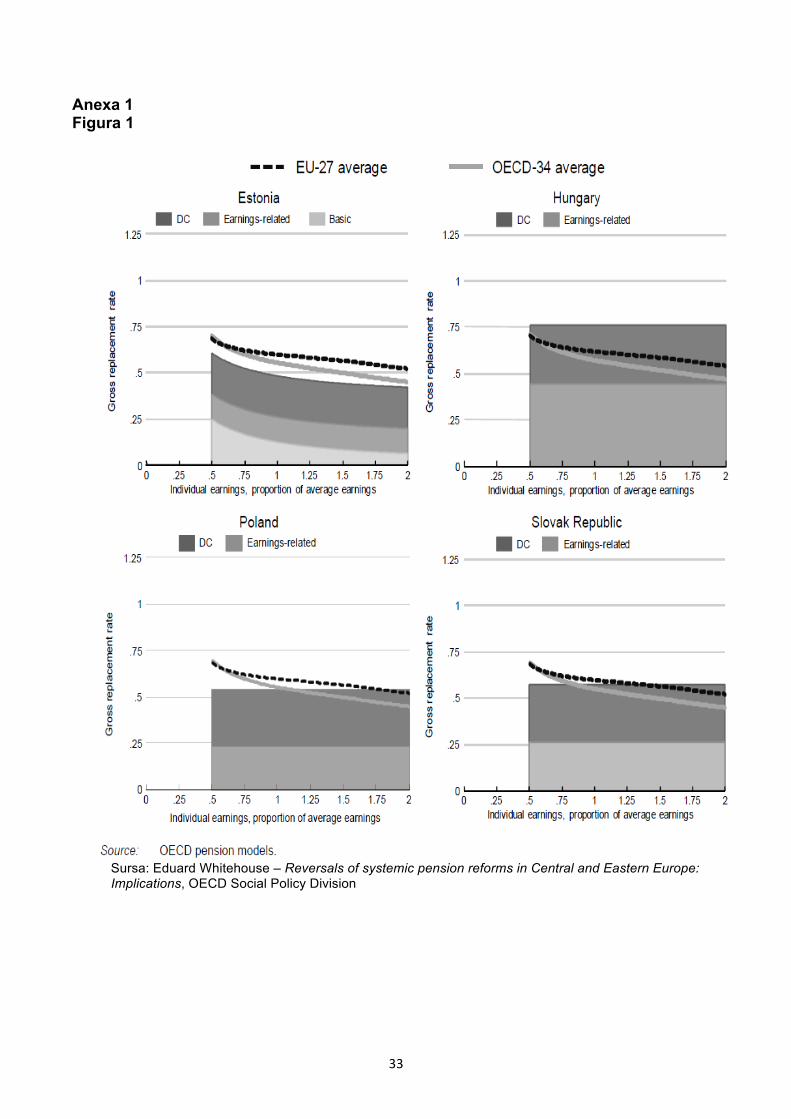

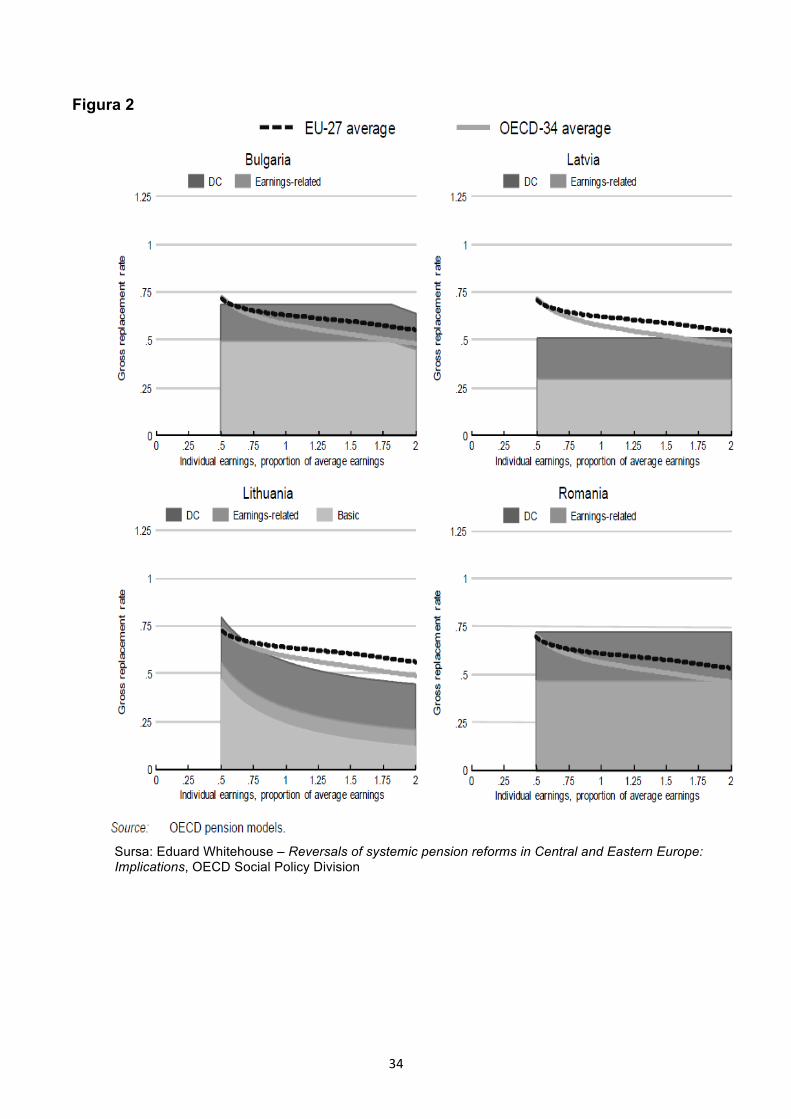

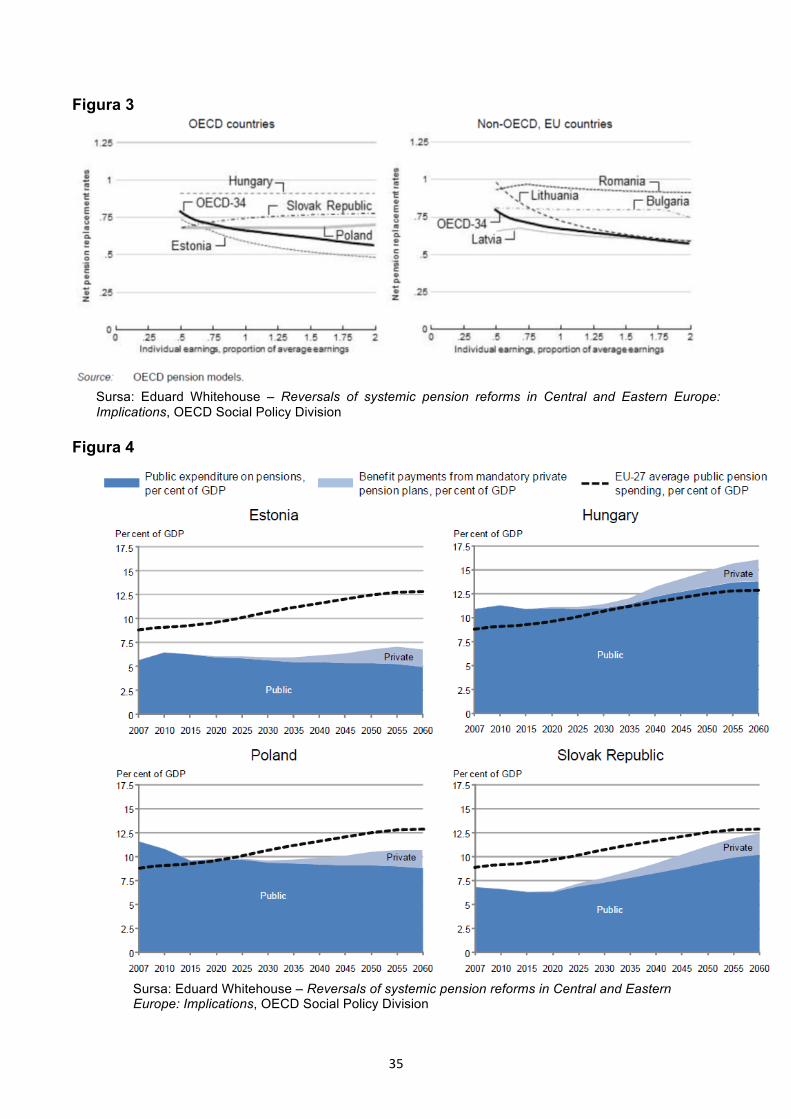

În studiul Reversals of systemic pension reforms in Central and Eastern Europe: Implications, Eduard Whitehouse, șef al OECD Social Policy Division, face o analiză complexă a sistemelor de pensii din 8 țări noi membre ale UE, dintre care 4 sunt și membre ale OECD. Analiza pornește de la situația anterioară inversării temporare, parțiale sau definitive din evoluția reformelor în anumite state din regiune: Estonia (temporară – contribuțiile din pilonul 2 s-au îndreptat pentru o perioadă înapoi spre pilonul 1), Polonia (parțială – jumătate din contribuția pentru pilonul 2 a revenit definitiv în pilonul 1), Ungaria (definitivă – întreaga contribuție a pilonului 2 a revenit la pilonul 1 și activele acumulate sub pilonul 2 au fost naționalizate). În tabelul 2 de mai jos se pot analiza diferitele sisteme de pensii stabilite după reformele susținute din ultimii 13-14 ani în țările noi membre ale UE. Se observă că toate au adoptat reforme inspirate din modelul Băncii Mondiale, toate încearcă să reducă riscurile unor sisteme de pensii exclusiv publice sau exclusiv private printr-un mix ce diferă ușor de la țară la țară și care are 3 componente de bază:

a) În cazul a două țări: Estonia și Lituania avem o pensie socială minimă garantată; b) Toate țările au pilonul 1, unde însă variază sistemul de determinare finală a pensiei:

BD, CND, puncte sau diverse combinații; c) Pilonul 2 bazat pe sistemul CD.

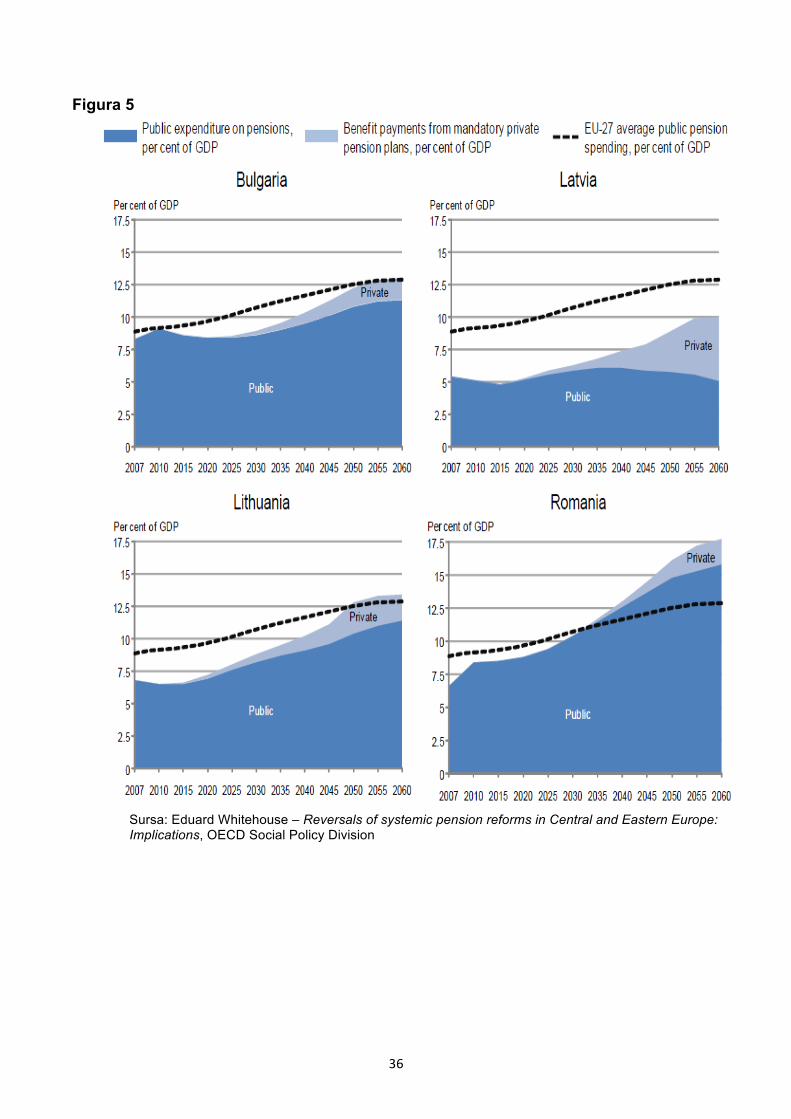

Ponderea acestor componente în structura pensiei finale variază iarăși de la țară la țară: Polonia are o pondere a pilonului 2 foarte mare (de aproape 60%), Bulgaria are cea mai mare pondere a pilonului 1 de peste 70%. Mai departe studiul face o serie de simulări extrem de interesante în ceea ce privește rata brută de înlocuire a câștigurilor salariale (vezi figurile 1 și 2 din Anexa 1), rata netă de înlocuire a câștigurilor salariale (vezi figura 3 din Anexa 1) și impactul pe termen lung al acestor reforme (vezi figurile 4 și 5 din Anexa 1). Ipotezele sub care sunt făcute aceste simulări sunt următoarele: indivizii lucrează de la vârsta de 20 de ani până la vârsta legală de pensionare și rămân în același punct al distribuției veniturilor de-a lungul întregii lor cariere (au același venit și cotizează în același procent la pensii); creștere anuală reală de 2% a câștigurilor salariale/venituri, un randament al activelor din pilonul 2 de 3,5% după scăderea costurilor de administrare, o rată de discount (sau rata dobânzii fără risc) de 2% și prognoze demografice derivate din prognozele Diviziei pentru Populație a Organizației Națiunilor Unite. Rezultatele sunt extrem de interesante: cu trei excepții, Estonia, Lituania și Bulgaria (numai pentru venituri foarte mari) sistemele de pensii nu au și o componentă redistributivă – adică rata de înlocuire brută să scadă o dată cu creșterea venitului. În ceea ce privește România are una dintre cele mai bune rate de înlocuire (pe locul 2 după Ungaria, cu aproximativ 73%). În ceea ce privește rata de înlocuire netă România este pe primul loc (undeva în jur de 90%), urmată de Ungaria. Se observă că în cazul României, Ungariei sistemele de pensii nu au componentă redistributivă – ceea ce nu e cazul celorlalte țări (cu excepția Slovaciei unde în mod paradoxal rata de înlocuire netă crește odată cu venitul). Din perspectiva termenului lung însă România stă destul de prost, cu una din cele mai abrupte creșteri ale ponderii cheltuielilor de pensii în PIB și în orizontul anului 2060 cu cea mai mare pondere a pensiilor în PIB: pilonul 1 cu peste 15% și pilonul 2 cu încă 2,5% - în total peste 17,5%, depășind nu numai pe toate celelalte țări analizate, dar și

12

media UE (care se stabilizează pe la 12% din PIB). Mai mult, trendul ponderii cheltuielilor cu pensiile în PIB în România este crescător și după 2060. Dintre țările analizate, numai Ungaria mai are o situație comparabilă, cu o pondere a cheltuielilor totale de pensii de peste 16% (peste media UE) în perspectiva anului 2060 și cu trend în continuare crescător. Celelalte țări reușesc să stabilizeze oarecum ponderea cheltuielilor cu pensiile în PIB: Bulgaria în jurul anului 2050 chiar la nivelul mediei UE: Letonia în jurul anului 2055 la un nivel de numai 10% din PIB și cu o tendință descrescătoare a ponderii pilonului 1 în PIB); Lituania spre 2060, puțin peste media UE (de 12,5%), dar cu un trend crescător al ponderii pilonului 1 în PIB; Estonia este campioană menținând ponderea cheltuielilor cu pensiile în PIB relativ constantă pe întreaga perioadă în interiorul unui „tunel” cuprins între 6% și 7% din PIB; Polonia se stabilizează și ea în jurul anului 2050 sub media UE și cu o pondere a pilonului 1 în scădere; Slovacia are o pondere a cheltuielilor de investiții în PIB sub media UE, dar nu reușește stabilizarea acestora, trendul lor fiind ușor crescător și după 2060. De remarcat că țările cu situația pe termen lung cea mai sustenabilă – adică cu o pondere cât mai redusă în PIB a cheltuielilor totale cu pensiile – au și ratele brute și nete de înlocuire cele mai mici. În ceea ce privește România mai sunt câteva scurte remarci, legate atât de studiul OECD, cât și de alte date disponibile:

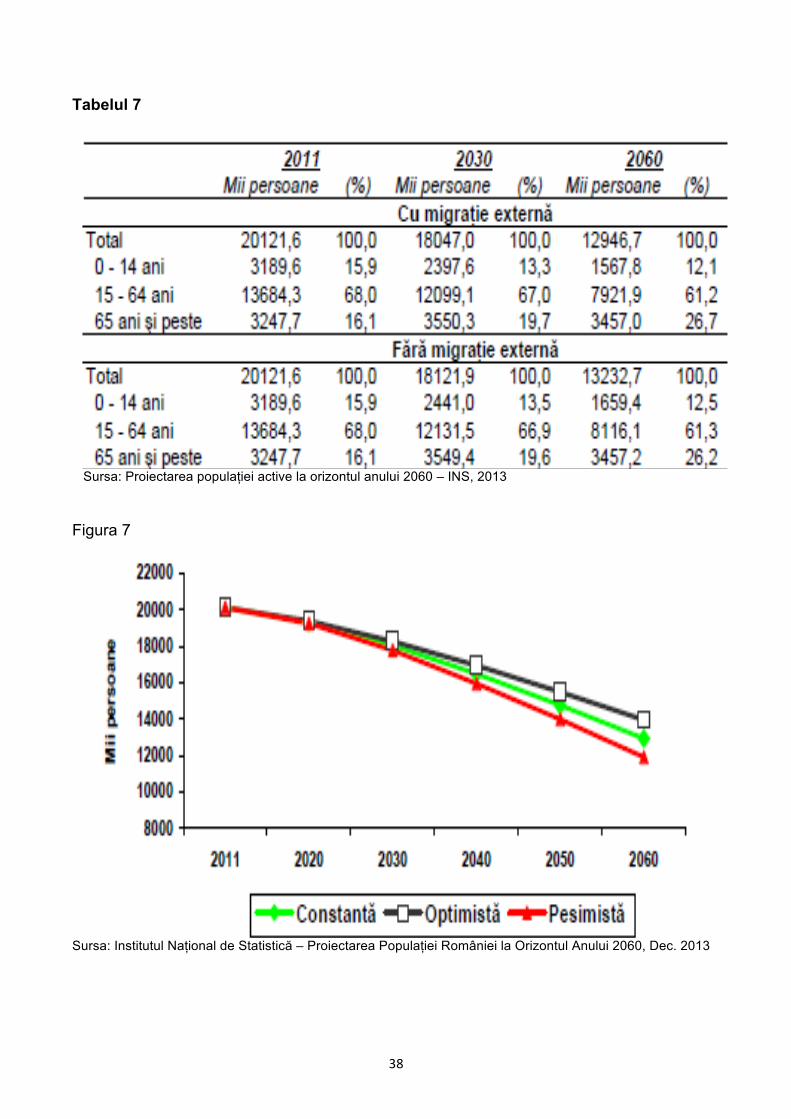

a) Prognozele demografice utilizate de studiul OECD cu certitudine nu au folosit rezultatele ultimului recensământ și foarte probabil sunt mult mai optimiste decât prognozele Institutului Național de Statistică, publicate foarte recent (vezi figura 6 și tabelele 4 și 5 din Anexa 1) și care sunt extrem de pesimiste – în toate scenariile populația României va ajunge undeva între 12 și 14,3 milioane de locuitori, cu varianta cea mai probabilă la aproximativ 13 milioane. Ponderea populației de peste 65 de ani va crește de la 16,1% în 2011 la peste 26% în 2060 simultan cu scăderea ponderii populației cu vârsta între 15-64 de ani de la 68% în 2011 la puțin peste 61% în 2060.

b) Ratele de înlocuire brută și netă din studiul OECD sunt semnificativ diferit definite în raport de cele utilizate în practică în România și ele sunt utilizate pentru a releva funcționarea unui model al sistemului de pensii, să evidențieze tendințele sale fundamentale, dar nu pot fi comparate cu valorile empirice ale indicatorilor ce poartă același nume calculați în România. Indicatorii OECD sunt într-un fel caracteristici „ideale” în sensul weberian al termenului, pentru a folosi la descrierea comportamentului de principiu al sistemului și nu a comportamentului de detaliu.

c) Din această perspectivă studiul nu ia în calcul modificările empirice și de detaliu ale

funcționării sistemelor de pensii – cum ar fi de exemplu înghețarea punctului de pensie din perioada 2011 – 2012 în România. Deci prognoza OECD nu poate da seama de corespondența în detaliu a unor valori parametrice influențate de viitoare decizii practice de politică publică în domeniul pensiilor care pot avea un efect de STOP & START.

d) Conform analizei de principiu a OECD creșterea foarte puternică a punctului de

pensie în perioada 2007-2008 a condus la creșterea ponderii cheltuielilor cu pensiile în PIB de la aproximativ 5,8% în 2007 la aproximativ 8,5% în 2010. Empiric

13

aceste date sunt extrem de apropiate de valorile de detaliu din tabelul 2 – deci modelul aproximează bine realitatea.

e) După 2010 se observă o relativă stabilizare a ponderii cheltuielilor cu pensiile în PIB,

până spre 2020, în jurul nivelului de 8,7%, urmând ca apoi și mai ales după 2025 creșterea să devină puternică, făcând din România ”campioana” grupului de țări analizate.

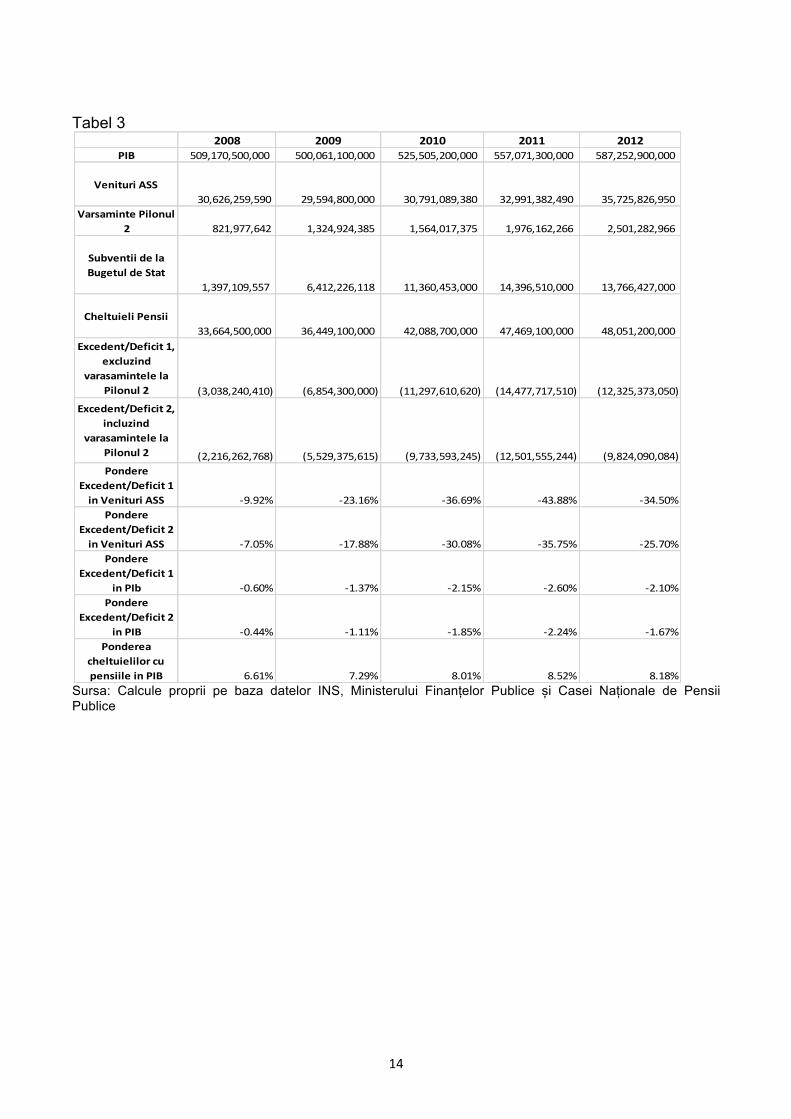

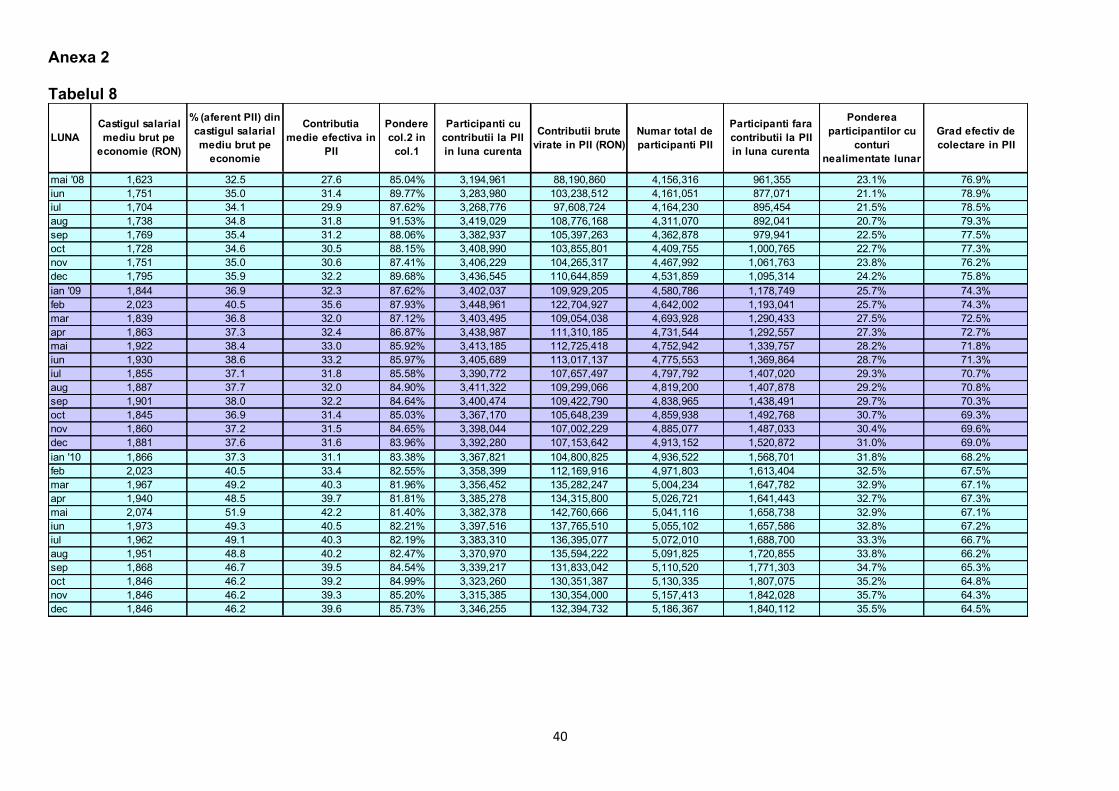

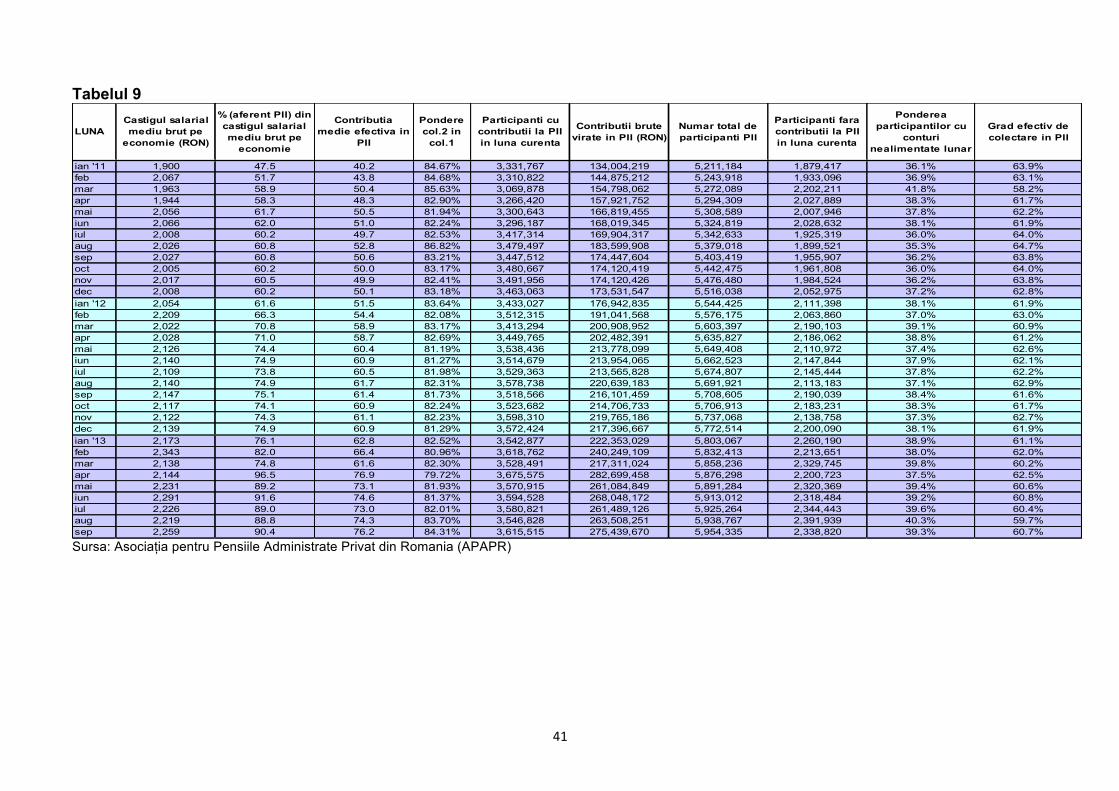

f) Nivelul colectării contribuțiilor de asigurări sociale a scăzut în ultimii ani ca reflex al condițiilor economice mult mai aspre. Astfel conform tabelului 8 (Anexa 2) cu date provenind de la Asociația pentru Pensiile Administrate Privat din Romania (APAPR), rata de colectare a contribuțiilor pentru pilonul 2 a scăzut de la 77%-79% în perioada mai-iulie 2008 la aproximativ 60% în perioada august – septembrie 2013. Îmbunătățirea colectării și revenirea spre ratele din 2008 este în această situație o acțiune obligatoriu de realizat pe măsura îmbunătățirii situației economice.

Toate datele de mai sus sunt confirmate de evoluțiile descrise în tabelul 3 – este adevărat pe o perioadă scurtă de timp: 2008 – 2012. Chiar dacă se constată un reviriment în 2011-2012, datorat impactului Legii 263/2010 și a înghețării punctului de pensie coroborat cu rate ale inflației ceva mai ridicate decât cele prognozate. În concluzie se poate pune întrebarea: sistemul actual de pensii al României (cu una din cele mai generoase rate, brute și nete, de înlocuire este sustenabil pe termen lung? Și dacă da, cu ce preț? Tabel 2

Sursa: Eduard Whitehouse – Reversals of systemic pension reforms in Central and Eastern Europe: Implications, OECD Social Policy Division

De bazaDeterminata de venituri

Contributii Definite

Estonia 2002 Baza + puncte 4%+2% 29.10% 28.20% 42.7%Ungaria 1998 Beneficii definite 6%==> 8% 0% 56.4% 43.6%

Polonia 1999

Contributii Notionale Definite 7.30% 0% 41.5% 58.5%

Slovacia 2005 Puncte 9% 0% 47.6% 52.4%Bulgaria 2002 Beneficii definite 2%==>5% 0% 71.5% 28.5%

Letonia 2001

Contributii Notionale Definite 2%==>10% 0% 56.0% 44.0%

Lituania 2004

Baza +Contributii Notionale Definite 3.5%==>5.5% 43.50% 15.1% 41.4%

Romania 2006 Puncte 2%==>6% 0% 63.8% 36.2%

Structura Pensiei finale

Tara AnulTipul de schema publica de pensie

Procentul de contributie pentru

schema de CD

14

Tabel 3

Sursa: Calcule proprii pe baza datelor INS, Ministerului Finanțelor Publice și Casei Naționale de Pensii Publice

2008 2009 2010 2011 2012PIB 509,170,500,000 500,061,100,000 525,505,200,000 557,071,300,000 587,252,900,000

Venituri ASS 30,626,259,590 29,594,800,000 30,791,089,380 32,991,382,490 35,725,826,950

Varsaminte Pilonul 2 821,977,642 1,324,924,385 1,564,017,375 1,976,162,266 2,501,282,966

Subventii de la Bugetul de Stat

1,397,109,557 6,412,226,118 11,360,453,000 14,396,510,000 13,766,427,000

Cheltuieli Pensii 33,664,500,000 36,449,100,000 42,088,700,000 47,469,100,000 48,051,200,000

Excedent/Deficit 1, excluzind

varasamintele la Pilonul 2 (3,038,240,410) (6,854,300,000) (11,297,610,620) (14,477,717,510) (12,325,373,050)

Excedent/Deficit 2, incluzind

varasamintele la Pilonul 2 (2,216,262,768) (5,529,375,615) (9,733,593,245) (12,501,555,244) (9,824,090,084) Pondere

Excedent/Deficit 1 in Venituri ASS -‐9.92% -‐23.16% -‐36.69% -‐43.88% -‐34.50%

Pondere Excedent/Deficit 2 in Venituri ASS -‐7.05% -‐17.88% -‐30.08% -‐35.75% -‐25.70%

Pondere Excedent/Deficit 1

in PIb -‐0.60% -‐1.37% -‐2.15% -‐2.60% -‐2.10%Pondere

Excedent/Deficit 2 in PIB -‐0.44% -‐1.11% -‐1.85% -‐2.24% -‐1.67%

Ponderea cheltuielilor cu pensiile in PIB 6.61% 7.29% 8.01% 8.52% 8.18%

15

4. Principiile de bază pe care sunt fundamentate alternativele de politici: echitatea și sustenabilitatea

Prezentul studiu are în centru 2 principii de bază care acţionează divergent asupra bugetului alocat pensiilor: echitatea și sustenabilitatea. Echitatea pornește de la fundamentul sistemului PAYG: încrederea și solidaritatea inter-generațională – salariații de astăzi plătesc pensiile pensionarilor de astăzi (salariații de ieri) pe baza unei consens implicit, garantat de stat prin care sunt asigurați că pensiile lor de mâine vor fi plătite de salariații de mâine. Pentru ca acest sistem (elaborat la sfârșitul secolului XIX, când numărul potențialilor pensionari era scăzut, numărul salariaților, în special industriali creștea rapid, iar speranța de viață în general și cea la vârsta pensionării în special erau mici) să funcționeze sunt necesare câteva condiții:

1) Un sistem protectiv (de pensii – pilonul 1) echitabil, care funcționează transparent și predictibil și unde nivelul pensiei este strâns corelat cu anumite criterii clare și echitabile – cum ar fi nivelul și durata contribuției la sistem din perioada vieții active. Termenul contribuție nu trebuie înțeles strict financiar, ci și în termeni de costuri de oportunitate. De exemplu funcționarii publici, magistrații, militarii, cei angajați în sistemul de siguranță naționale au costuri de oportunitate (valoarea lucrurilor sau activităților interzise, risc, s.a.m.d., o perioadă de viață activă mai scurtă) mai ridicate decât salariații obișnuiți;

2) Un echilibru dinamic pe termen lung între salariații contribuabili la sistemul de asigurări sociale și pensionarii – acest lucru presupune menținerea unui raport supra-unitar (mai mare de 1) permanent între cele 2 categorii. Cu cât valoarea raportului supra-unitar este mai mare cu atât sistemul este mai stabil și conferă mai multă încredere;

3) Un echilibru dinamic în ceea ce privește durata vieții active și cea a vieții inactive, de după pensionarea efectivă (deci încetarea oricărei activități) – ceea ce înseamnă creșterea (sau descreșterea) perioadei de viață activă în funcție de evoluția speranței medii de viață. Acest echilibru dinamic trebuie coroborat cu speranța de viață la vârsta standard de pensionare și cu raportul dintre salariați și pensionari pe termen lung;

4) Un acord implicit de ne-abuzare și raționalitate a sistemului (funcțională în sistemele puternic protective, cum sunt cele din țările nordice): generația activă de astăzi este de acord să plătească pentru sistemul de protecție, în măsura în care generația de non-activă de astăzi nu abuzează de acesta, astfel încât să nu se creeze dezechilibre majore care să împiedice generația viitoare activă să poată susține financiar sistemul și generația activă de astăzi să se trezească în afara consensului social inițial – cu alte cuvinte „păcălită”.

Pornind de la cele 4 caracteristici de mai sus putem vorbi de o echitate intra-generațională și una inter-generațională. Echitatea intra-generațională pornește de la criteriul 1) de mai sus și se referă la:

16

a) Un sistem protectiv (de pensii pilonul 1) transparent, stabil și predictibil, unde nivelul protecției (al pensiei) este direct proporțional cu nivelul și durata contribuției – în sensul larg;

b) Un sistem de pensii (pilonul 1) cât mai unitar și cu cât mai puține „cazuri speciale” (sau scheme speciale de pensionare);

c) Diferențele dintre nivelul minim și maxim al protecției să fie sociabil acceptabile –

discutăm de sistemul pilonului 1 (PAYG) și nu de pilonii 2 (în cea mai mare parte) sau 3 (total) unde nivelul beneficiului este direct proporțional cu nivelul contribuției, perioada și randamentul investiției (evident totul relaționat cu riscul asumat și/sau garantat). Pilonul 1 se bazează pe un consens social de protecție inter-generațională și nu pe decizii individuale de investiții.

La rândul ei echitatea inter-generațională se fundamentează pe primele 3 criterii și se referă la:

a) Sistemul de protectiv (pensii pilonul 1) trebuie să fie suportabil financiar pentru generația activă de astăzi, iar nivelul protecției să fie recunoscut ca rezonabil de către generația protejată (pensionari);

b) Sistemul de pensii (pilonul 1 și contribuțiile pentru pilonul 2) nu trebuie să genereze

datorii excesive pe termen lung. Aici trebuie făcute doua mențiuni: în primul rând contribuțiile la pilonul 2 sunt niște economisiri forțate, în cazul României, capitalizate și care vor produce efecte protective numai după 2032. Până atunci ele sunt costuri pentru sistemul PAYG, care trebuie compensate, fie prin subvenții de la buget, fie printr-o pensie medie netă actuală mai mică, fie prin creșterea contribuțiilor la sistemul de asigurări sociale – imposibil pentru România, având în vedere nivelul lor actual. Pentru următorii 20 de ani ar trebui ca valoarea actualizată a costurilor suplimentare determinate de pilonul 2 (deficitul indus sistemului PAYG – în tabelul 3 diferența dintre Deficitul 1 și Deficitul 2) să fie cel puțin compensată de randamentele investiționale ale activelor colectate de către pilonul 2 și administrată de fondurile private de pensii. Cifrele de până acum ale randamentelor investiționale ale activelor din pilonul 2 sugerează că acest lucru se întâmplă (chiar cu o marjă semnificativă de 4%-5%), dar o schimbare de tendință în ceea ce privește creșterea deficitului public, care ar duce la costuri de finanțare (dobânzi) mai mari pot afecta negativ procesul descris. În al doilea rând creșterea ne-sustenabilă a deficitului bugetului consolidat și de aici a datoriei publice și a ponderii acesteia în PIB, ar conduce la o povară financiară tot mai mare pe umerii generației active următoare (oricum în condițiile României tot mai redusă numeric), care ar fi astfel și mai puțin capabilă și mai puțin dornică să respecte consensul de bază al sistemului PAYG;

c) Raportul între resursele alocate pilonului 1 și 2 influențează de asemenea echitatea inter-generațională: resurse mai mari alocate pilonului 1 favorizează generația actuală de pensionari (deoarece prin intermediul acestui pilon sunt acoperite pensiile actualei generații de pensionari pe baza principiului PAY AS YOU GO) în defavoarea generației active actuale (deoarece se vor acumula resurse mai mici în pilonul 2 din care se vor plăti o parte din pensiile viitoarei generații de pensionari în funcție strict de capitalizarea fiecărei contribuții individuale), iar resurse mai mari îndreptate către pilonul 2 au un efect invers;

17

d) Trebuie păstrat un raport dinamic echilibrat între raportul dintre salariați și pensionari pe de-o parte și rata netă de înlocuire a salariului cu pensia, astfel încât stimulentele de muncă să nu dispară, investițiile private și publice să poată susține o creștere economică suficientă. Pentru România aceasta înseamnă cel puțin 2,5% pe an, de preferat peste 3%, astfel încât diferențele de dezvoltare față de mediu UE 27 si UE 15 să se reducă.

Din ceea s-a scris mai sus este evidentă interferența echității și a sustenabilității sistemelor de pensii. Discutând în detaliu problema sustenabilității, ea poate fi detaliată pe următoarele coordonate:

a) Bugetul sistemului de pensii trebuie să fie echilibrat sau în deficit, toate acestea calculate anual sau pe un ciclu economic;

b) Daca bugetul sistemului de pensii este în deficit, cât de mare (suportabil) ar trebui să fie acesta;

c) Care este impactul unui deficit al sistemului de pensii asupra investițiilor private și

publice, care să genereze creșterea economică necesară unei măriri a gradului de ocupare a populației active, creșterii productivității și a salariului mediu, reducerii fluxurilor migratorii – toate acestea având un impact direct asupra consolidării unui raport supra-unitar cât mai mare între contribuabilii la asigurările sociale și pensionari;

d) Care este impactul deficitului sistemului de pensii asupra finanțării sistemului public

de sănătate, în condițiile în care pensionarii sunt de departe cei mai mari consumatori de servicii de sănătate. Aici compromisul dintre cele 2 tipuri de cheltuieli este evident: creșterea deficitului sistemului de pensii reduce semnificativ capacitatea de a finanța sistemul de sănătate – pentru anii 2010, 2011 deficitul sistemului de pensii a fost de aproximativ 50% (sau chiar peste) din bugetul Casei Naționale de Asigurări de Sănătate. Evaluarea care trebuie făcută este ce tipuri de cheltuieli au un impact mai mare asupra bunăstării pensionarilor în primul rând: cele în care decizia de consum este strict individuală (cazul pensiilor) sau cele în care decizia de consum are o puternică componentă publică (cazul cheltuielilor de sănătate). Aceiași problemă se pune și în ceea ce privește cheltuielile sociale, de susținere a incluziunii grupurilor vulnerabile – mulți sociologi afirmă că grupurile cele mai expuse la sărăcie sunt tinerii și familiile mono-parentale și mai puțin pensionarii;

e) Același tip de raționament trebuie aplicat și în cazul relației deficitului sistemului de

pensii și investițiile publice (influențate direct) sau private (influențate indirect prin intermediul nivelului impozitului de asigurări sociale). Complementar acestei discuții ar trebui analizat efectul de multiplicare al investițiilor publice în raport cu cele private, o chestiune sensibilă în cazul României care are uriașe nevoi de infrastructură, dar în același timp o eficiență și eficacitate extrem de reduse a investițiilor publice;

f) Extinderea bazei fiscale a asigurărilor sociale și îmbunătățirea colectării reprezintă doi factori foarte importanți pentru asigurarea sustenabilități sistemului public de pensii. Asigurarea unui tratament fiscal uniform și eliminarea breșelor fiscale contribuie nu numai la obținerea de resurse suplimentare, ci și la consolidarea

18

percepției publice asupra echității sistemului. Extinderea bazei fiscale este o condiție obligatorie pentru orice fel de discuție de reducere a cotelor de CAS – la fel și creșterea colectării care s-a redus în ultimii ani de la 76% în 2008 la 60% în 2013;

g) Un ultim aspect este legat de tipul de dezvoltare pe care ni-l mai putem permite, după criza mondială a anilor 2008 – 2009, care datorită efectului de de-multiplicare (deleverage) a redus semnificativ resursele pentru investițiile externe. În acest context susținerea și stimularea (inclusiv prin mijloace fiscale) economisirii interne pe termen lung este o prioritate, iar acest lucru este influențat de 2 factori ai sistemului de pensii: dezvoltarea pilonului 2 și pilonului 3 și nivelul deficitului bugetului public. O dezvoltare pe termen lung mai accentuată a pilonului 2 în special, dar și a pilonului 3, în condițiile de restricții severe asupra deficitului bugetar, ar reduce resursele pentru pilonul 1, dar ar oferi resurse mai mari pentru investiții din economisirea internă. Creșterea deficitului bugetar concomitent cu un astfel de proces nu ar face decât să canalizeze economisirea suplimentară spre finanțarea lui – ceea ce ar însemna fie consum, fie investiții publice. Decizia finală ține de ceea ce se numește reglarea fină a politicilor macro-economice și de dezvoltare.

19

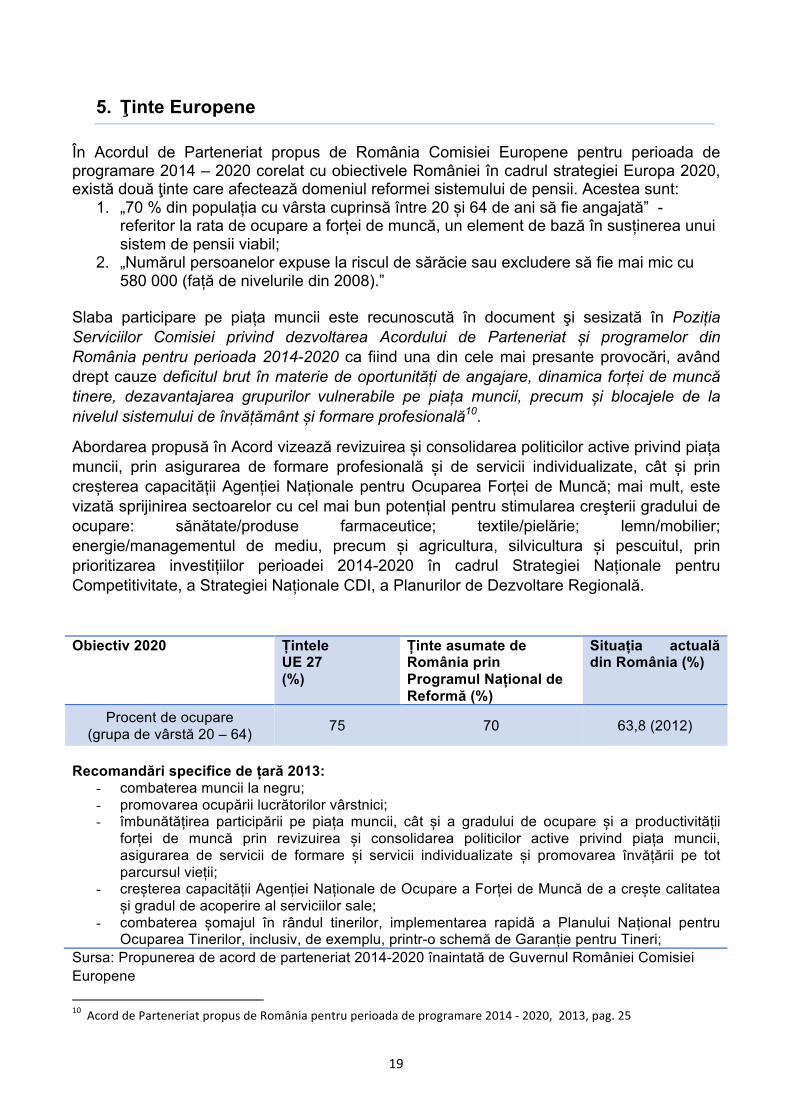

5. Ţinte Europene

În Acordul de Parteneriat propus de România Comisiei Europene pentru perioada de programare 2014 – 2020 corelat cu obiectivele României în cadrul strategiei Europa 2020, există două ţinte care afectează domeniul reformei sistemului de pensii. Acestea sunt:

1. „70 % din populația cu vârsta cuprinsă între 20 și 64 de ani să fie angajată” - referitor la rata de ocupare a forței de muncă, un element de bază în susținerea unui sistem de pensii viabil;

2. „Numărul persoanelor expuse la riscul de sărăcie sau excludere să fie mai mic cu 580 000 (față de nivelurile din 2008).”

Slaba participare pe piața muncii este recunoscută în document şi sesizată în Poziția Serviciilor Comisiei privind dezvoltarea Acordului de Parteneriat și programelor din România pentru perioada 2014-2020 ca fiind una din cele mai presante provocări, având drept cauze deficitul brut în materie de oportunități de angajare, dinamica forței de muncă tinere, dezavantajarea grupurilor vulnerabile pe piața muncii, precum și blocajele de la nivelul sistemului de învățământ și formare profesională10.

Abordarea propusă în Acord vizează revizuirea și consolidarea politicilor active privind piața muncii, prin asigurarea de formare profesională și de servicii individualizate, cât și prin creșterea capacității Agenției Naționale pentru Ocuparea Forței de Muncă; mai mult, este vizată sprijinirea sectoarelor cu cel mai bun potențial pentru stimularea creşterii gradului de ocupare: sănătate/produse farmaceutice; textile/pielărie; lemn/mobilier; energie/managementul de mediu, precum și agricultura, silvicultura și pescuitul, prin prioritizarea investițiilor perioadei 2014-2020 în cadrul Strategiei Naționale pentru Competitivitate, a Strategiei Naționale CDI, a Planurilor de Dezvoltare Regională. Obiectiv 2020 Țintele

UE 27 (%)

Ținte asumate de România prin Programul Național de Reformă (%)

Situația actuală din România (%)

Procent de ocupare (grupa de vârstă 20 – 64) 75 70 63,8 (2012)

Recomandări specifice de țară 2013:

- combaterea muncii la negru; - promovarea ocupării lucrătorilor vârstnici; - îmbunătățirea participării pe piața muncii, cât și a gradului de ocupare și a productivității

forței de muncă prin revizuirea și consolidarea politicilor active privind piața muncii, asigurarea de servicii de formare și servicii individualizate și promovarea învățării pe tot parcursul vieții;

- creșterea capacității Agenției Naționale de Ocupare a Forței de Muncă de a crește calitatea și gradul de acoperire al serviciilor sale;

- combaterea șomajul în rândul tinerilor, implementarea rapidă a Planului Național pentru Ocuparea Tinerilor, inclusiv, de exemplu, printr-o schemă de Garanție pentru Tineri;

Sursa: Propunerea de acord de parteneriat 2014-2020 înaintată de Guvernul României Comisiei Europene 10 Acord de Parteneriat propus de România pentru perioada de programare 2014 -‐ 2020, 2013, pag. 25

20

Cu privire la incluziune socială şi sărăcie, în ceea ce priveşte persoanele vârstnice, în Acord se arată că, deşi riscul de sărăcie în rândul persoanelor în vârstă (65+) a scăzut semnificativ (de la aproape una din patru persoane vârstnice, în 2008, până la una din șase, în prezent), riscul de sărăcie este în continuare destul de ridicat în gospodăriile de o persoană, mai precis în rândul femeilor necăsătorite și al persoanelor în vârstă care trăiesc singure11. Mai mult, deși riscul de sărăcie în rândul acestui segment al populației a scăzut semnificativ față de 2007, acest lucru s-a întâmplat în principal datorită creșterii pensiilor în 2008 și introducerii pensiilor sociale în 2009.

Abordarea propusă în textul Acordului pentru intervenţiile în domeniul incluziunii sociale a persoanelor în vârstă dependente este una de tip DLRC (dezvoltare locală plasată sub responsabilitatea comunității) și pe tranziția de la îngrijirea instituționalizată la serviciile la nivelul comunității. Măsurile propuse (recomandările specifice de ţară) presupun interacţiunea şi acţiunea mai multor autorităţi publice, acestea depăşind aria de competenţe a Ministerului Muncii.

11 Acordul, pag. 34

21

6. Descrierea alternativelor

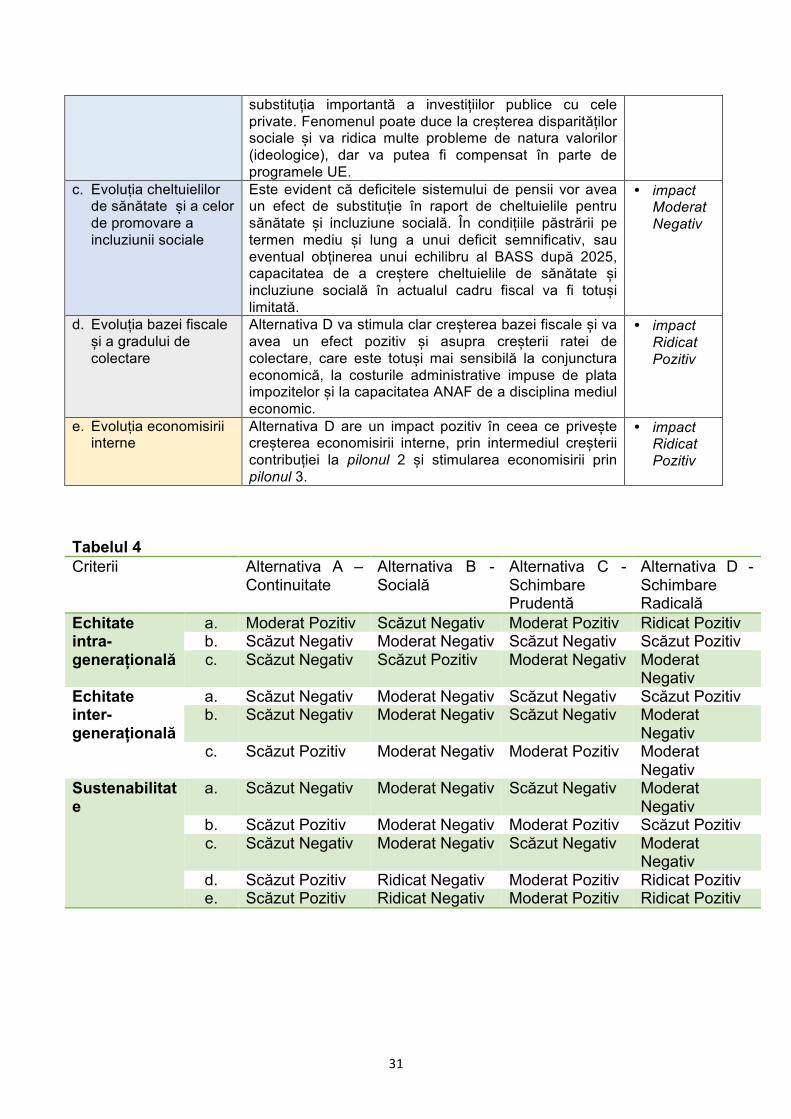

Studiul prezent propune patru alternative generice (tip), care sunt prezentate mai jos. Din aceste alternative, prin combinare, se pot construi mult mai multe variante, al căror impact trebuie măsurat în funcție de conținutul lor, dar care poate fi intuit din analiza impactului acestor alternative tip.

Alternativa A (actuală) se caracterizează prin:

• Indexarea pensiilor cu un indice mai mic decât creșterea salariului mediu, dar mai mare de rata inflației. Aceasta va conduce la reducerea lentă, dar constantă a ratei nete de înlocuire;

• Păstrarea actualului număr de sisteme speciale de pensionare, dar fără să mai apară altele noi;

• Actualele breșe din sistemul de impozitare al CAS rămân neschimbate – baza fiscală rămâne nemodificată;

• Menținerea actualei rate a CAS; • Păstrarea actualei scheme de finanțare a pilonului 2; • Actualele restricții la pensionarea anticipată se păstrează; • Vârsta de pensionare și durata de cotizare rămân neschimbate.

Alternativa B se caracterizează prin:

• Indexarea pensiilor cu un indice egal cu creșterea salariului mediu, sau legarea pensiei medii prin alt sistem de salariul mediu, cum ar fi stabilirea valorii punctului de pensie ca un procent fix din salariu mediu;

• Creșterea numărului de sisteme speciale de pensionare; • Creșterea numărului de scheme specifice de impozitare în cazul CAS sub

pretextul oferirii de facilități fiscale – reducere a bazei fiscale; • Presiuni pentru unificarea impozitului pe venit cu CAS și proiectarea unei scheme

de impozitare progresive; • Înghețarea sau chiar naționalizarea pilonului 2; • Relaxarea actualelor restricții referitoare la pensionarea anticipată; • Vârsta de pensionare revine la situația de dinainte de 2001 (57 de ani femeile și

62 bărbații) și durata de cotizare rămân neschimbate (30/35 de ani). Alternativa C se caracterizează prin:

• Indexarea pensiilor cu un indice egal cu rata inflației; • Păstrarea numărului actual de sisteme speciale de pensionare; • Scăderea numărului de scheme specifice de impozitare în cazul CAS, dar fără să

se reușească eliminarea lor completă – creștere moderată a bazei fiscale; • Scădere ușoară cu 2%-3% a actualei rate a CAS la angajator; • Creșterea contribuției la pilonul 2 la 8% - gradual până în 2021; • Actualele restricții la pensionarea anticipată se păstrează; • Se înăsprește sistemul de pensionare pentru invaliditate; • Vârsta de pensionare rămâne neschimbată și durata de cotizare crește și se

unifică (40 de ani) – gradual.

22

Alternativa D se caracterizează prin: • Indexarea pensiilor cu un indice egal cu rata inflației; • Eliminarea sistemelor speciale de pensionare; • Eliminarea schemelor specifice de impozitare în cazul CAS și aplicarea unitară și

coerentă a impozitului – creștere semnificativă a bazei fiscale; • Scădere cu 3%-5% a actualei rate a CAS la angajator și stimularea fiscală

semnificativă pentru economisire prin pilonul 3 de pensii; • Creșterea contribuției la pilonul 2 la 10%-12% - gradual până în 2025; • Actualele restricții la pensionare se înăspresc și mai mult; • Se înăsprește sistemul de pensionare pentru invaliditate; • Vârsta de pensionare se corelează cu speranța medie de viață la 65 de ani și

durata de cotizare crește și se unifică (43 de ani) – gradual.

23

7. Evaluarea alternativelor

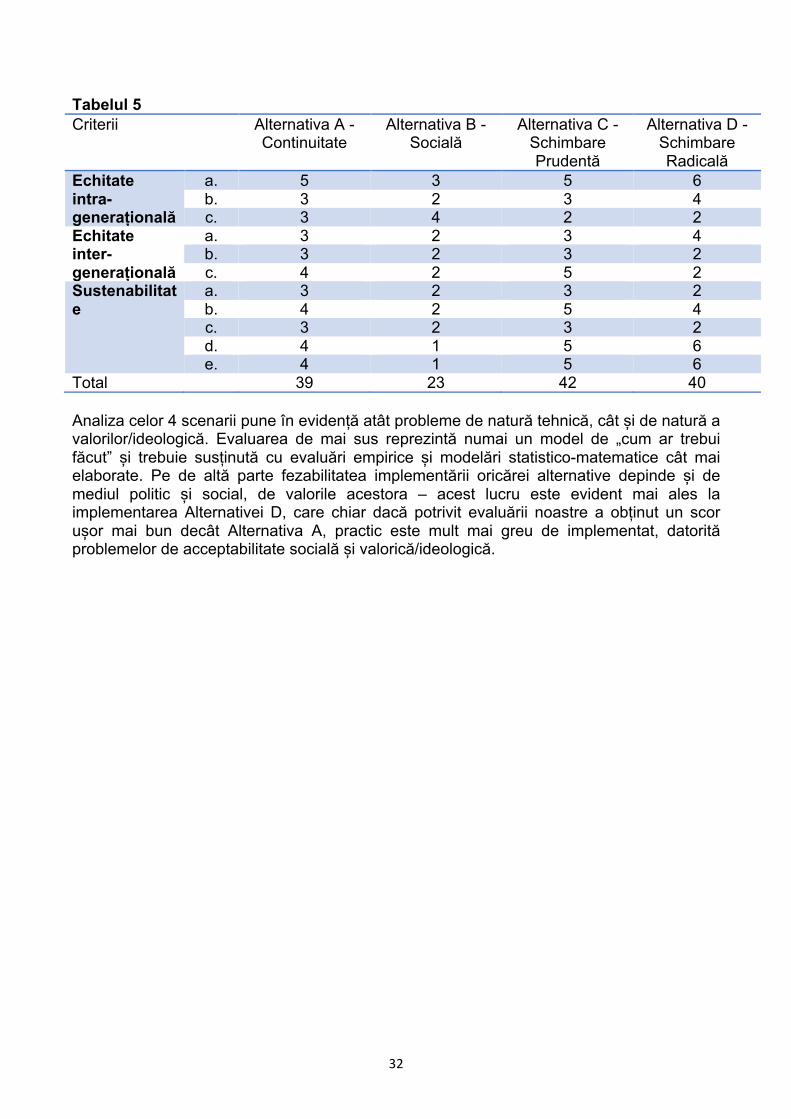

Criteriile după care vor fi evaluate alternativele sunt următoarele:

1. Echitate intra-generațională: a. Transparent, stabil și predictibil, nivelul pensiei este direct proporțional cu

nivelul și durata contribuției; b. Sistem cât mai unitar și cu cât mai puține scheme speciale de pensionare; c. Diferențele dintre nivelul minim și maxim al pensiei să fie sociabil acceptabile.

2. Echitate inter-generațională: a. Sistemul de pensii (pilonul 1) trebuie să fie suportabil financiar pentru

generația activă de astăzi și să fie recunoscut ca rezonabil de către pensionari;

b. Sistemul de pensii (pilonul 1 și contribuțiile pentru pilonul 2) nu trebuie să genereze datorii excesive pe termen lung și acceptate ca echitabile;

c. Raport supra-unitar între salariați și pensionari corelat cu o rată netă de înlocuire rezonabilă (recomandarea UE este de 50%).

3. Sustenabilitate: a. Bugetul Asigurărilor Sociale de Stat (BASS) echilibrat pe durata unui ciclu

economic (o perioadă completă de avânt și recesiune economică); b. Evoluția investițiilor publice/private; c. Evoluția cheltuielilor de sănătate și a celor de promovare a incluziunii sociale; d. Evoluția bazei fiscale și a gradului de colectare; e. Evoluția economisirii interne.

Tipurile de aprecieri vor evalua volumul efectului (ridicat, moderat, scăzut) și sensul acestuia (pozitiv, negativ). Atașăm acestor categorii calitative punctaje conform următoarei scale:

Ridicat Negativ

Moderat Negativ Scăzut Negativ Scăzut Pozitiv

Moderat Pozitiv

Ridicat Pozitiv

1 2 3 4 5 6

Vom trece fiecare dintre cele 4 alternative prin grila formată de cele 3 criterii principale cu sub-criteriile aferente, evidențiind avantajele și dezavantajele fiecăreia.

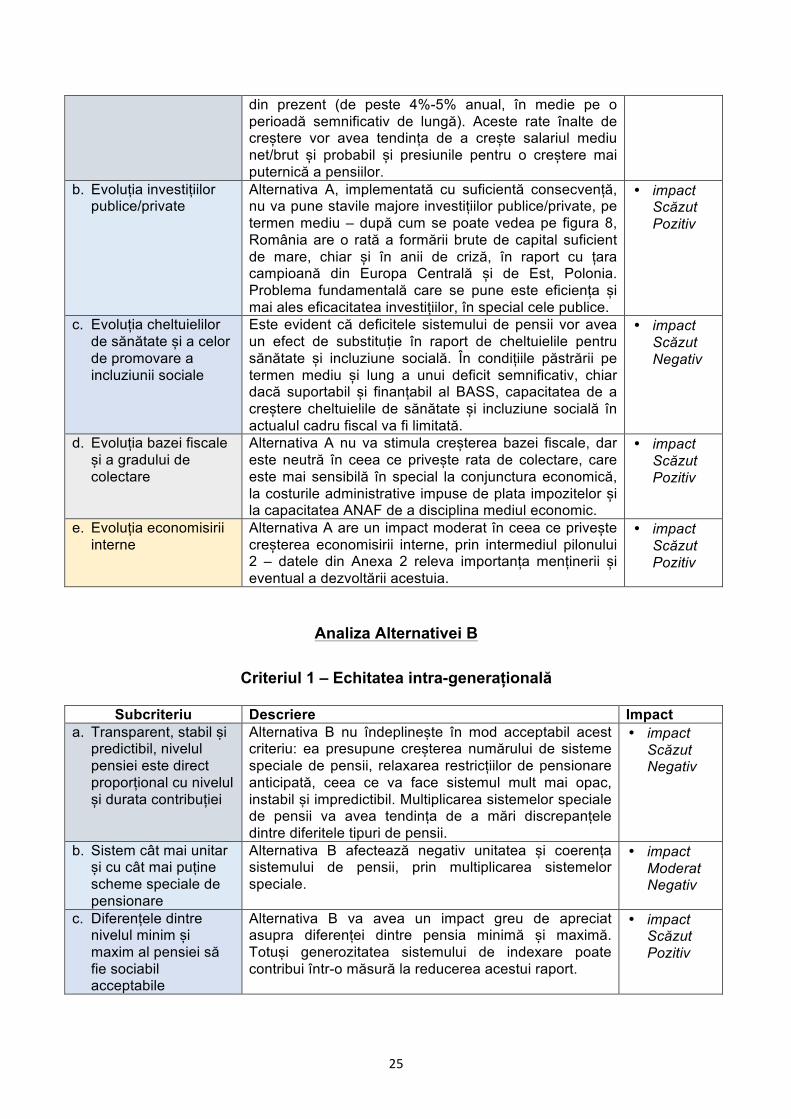

Analiza Alternativei A

Criteriul 1 – Echitatea intra-generațională

Subcriteriu Descriere Impact a. Transparent, stabil și

predictibil, nivelul pensiei este direct proporțional cu nivelul și durata contribuției

Alternativa A îndeplinește în mod acceptabil acest criteriu. Actualul sistem de pensii este suficient de predictibil și transparent și asigură o legătură fermă între valoarea pensiei și valoarea și durata contribuției.

• impact Moderat Pozitiv

24

b. Sistem cât mai unitar și cu cât mai puține scheme speciale de pensionare

Alternativa A păstrează actuala structură de sisteme speciale de pensii, pentru armată, instituțiile de siguranță națională și magistrați, ceea ce afectează nivelul echității intra-generaționale. Este adevărat că astfel de sisteme speciale există cam în toate statele occidentale, în multe cazuri extinse și la funcționarii publici.

• impact Scăzut Negativ

c. Diferențele dintre nivelul minim și maxim al pensiei să fie sociabil acceptabile

Alternativa A, care exprimă de fapt actualul sistem, prezintă o diferență semnificativă între nivelul minim și maxim al pensiei, luând în considerare, e adevărat sistemele speciale. Pe măsură ce indexarea pentru sistemul general de pensii va conduce la reducerea lentă a ratei de înlocuire, raportul dintre pensia maximă și minimă, incluzând sistemele speciale va crește.

• impact Scăzut Negativ

Criteriul 2 – Echitatea inter-generațională

Subcriteriu Descriere Impact a. Sistemul de pensii

(pilonul 1) trebuie să fie suportabil financiar pentru generația activă de astăzi și să fie recunoscut ca rezonabil de către pensionari

Alternativa A este dificil de suportat financiar de generația activă prezentă – cotele de CAS sunt în România printre cele mai mari din UE, este adevărat și în condițiile unei colectări mult mai reduse. Pe de altă parte sistemul actual poate fi considerat ca rezonabil din perspectiva pensionarilor (este adevărat, o perspectivă subiectivă). Pe termen lung actualul sistem va fi puternic afectat de trendul demografic negativ al României și de posibila continuare a emigrației.

• impact Scăzut Negativ

b. Sistemul de pensii (pilonul 1 și contribuțiile pentru pilonul 2) nu trebuie să genereze datorii excesive pe termen lung și acceptate ca echitabile

Alternativa A, după modificările legislative din 2010 are tendința pe termen mediu de reducere a deficitului bugetului de pensii, însă aceasta se va plafona probabil între 1%-2% din PIB. Această plafonare însă este puternic dependentă de rata creșterii economice a României în viitor, iar actualul sistem de pensii are un efect ambivalent asupra acesteia: pe de-o parte prin rata de înlocuire acceptabilă, asigură un anumit nivel al consumului ceea ce poate susține creșterea. Pe de altă parte, contribuțiile mari, îngreunează crearea de locuri de muncă și investițiile companiilor.

• impact Scăzut Negativ

c. Raport supra-unitar între salariați și pensionari corelat cu o rată netă de înlocuire rezonabilă (recom. UE este de 50%)

Alternativa A va avea tendința pe termen scurt să producă un raport supra-unitar (mai mare de 1) între numărul de salariați și numărul de pensionari, de aceea apreciem că impactul la acest criteriu va fi Scăzut Pozitiv.

• impact Scăzut Pozitiv

Criteriul 3 - Sustenabilitate

Subcriteriu Descriere Impact a. BASS echilibrat pe

durata unui ciclu economic

Alternativa A nu va produce probabil un BASS echilibrat pe durata unui ciclu economic – poate numai în condițiile unei creșteri economice semnificativ mai mari decât cea

• impact Scăzut Negativ

25

din prezent (de peste 4%-5% anual, în medie pe o perioadă semnificativ de lungă). Aceste rate înalte de creștere vor avea tendința de a crește salariul mediu net/brut și probabil și presiunile pentru o creștere mai puternică a pensiilor.

b. Evoluția investițiilor publice/private

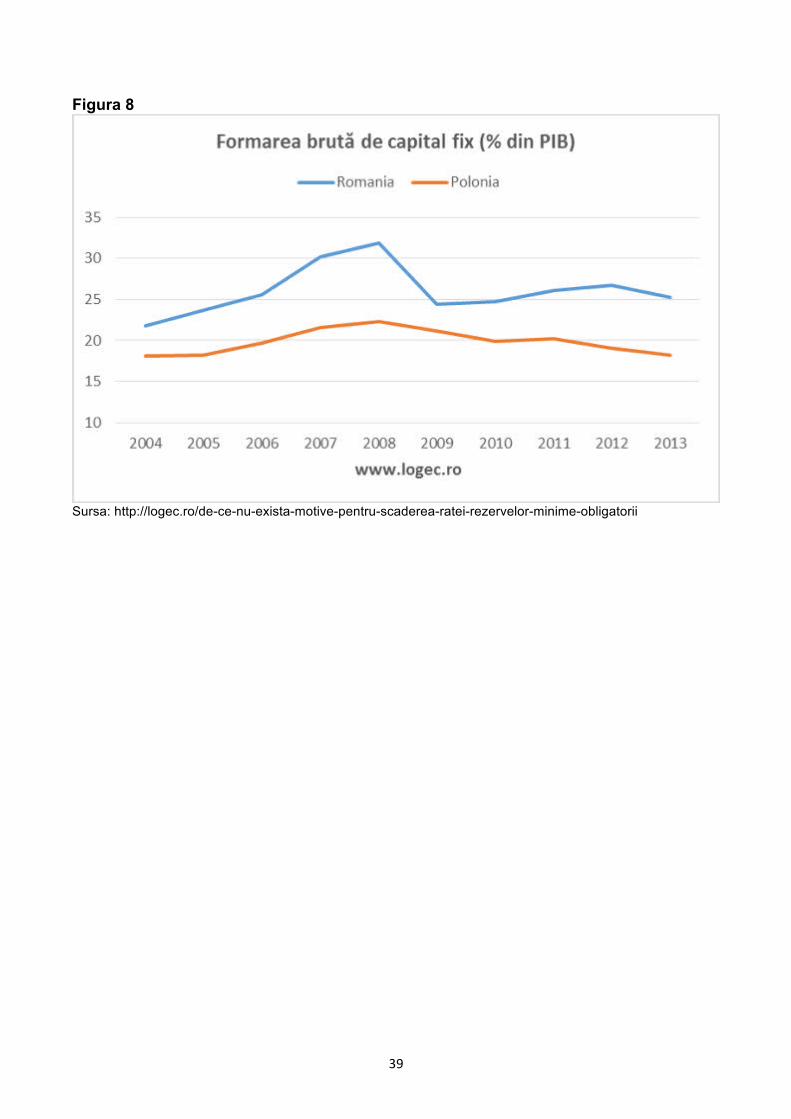

Alternativa A, implementată cu suficientă consecvență, nu va pune stavile majore investițiilor publice/private, pe termen mediu – după cum se poate vedea pe figura 8, România are o rată a formării brute de capital suficient de mare, chiar și în anii de criză, în raport cu țara campioană din Europa Centrală și de Est, Polonia. Problema fundamentală care se pune este eficiența și mai ales eficacitatea investițiilor, în special cele publice.

• impact Scăzut Pozitiv

c. Evoluția cheltuielilor de sănătate și a celor de promovare a incluziunii sociale

Este evident că deficitele sistemului de pensii vor avea un efect de substituție în raport de cheltuielile pentru sănătate și incluziune socială. În condițiile păstrării pe termen mediu și lung a unui deficit semnificativ, chiar dacă suportabil și finanțabil al BASS, capacitatea de a creștere cheltuielile de sănătate și incluziune socială în actualul cadru fiscal va fi limitată.

• impact Scăzut Negativ

d. Evoluția bazei fiscale și a gradului de colectare

Alternativa A nu va stimula creșterea bazei fiscale, dar este neutră în ceea ce privește rata de colectare, care este mai sensibilă în special la conjunctura economică, la costurile administrative impuse de plata impozitelor și la capacitatea ANAF de a disciplina mediul economic.

• impact Scăzut Pozitiv

e. Evoluția economisirii interne

Alternativa A are un impact moderat în ceea ce privește creșterea economisirii interne, prin intermediul pilonului 2 – datele din Anexa 2 releva importanța menținerii și eventual a dezvoltării acestuia.

• impact Scăzut Pozitiv

Analiza Alternativei B

Criteriul 1 – Echitatea intra-generațională

Subcriteriu Descriere Impact a. Transparent, stabil și

predictibil, nivelul pensiei este direct proporțional cu nivelul și durata contribuției

Alternativa B nu îndeplinește în mod acceptabil acest criteriu: ea presupune creșterea numărului de sisteme speciale de pensii, relaxarea restricțiilor de pensionare anticipată, ceea ce va face sistemul mult mai opac, instabil și impredictibil. Multiplicarea sistemelor speciale de pensii va avea tendința de a mări discrepanțele dintre diferitele tipuri de pensii.

• impact Scăzut Negativ

b. Sistem cât mai unitar și cu cât mai puține scheme speciale de pensionare

Alternativa B afectează negativ unitatea și coerența sistemului de pensii, prin multiplicarea sistemelor speciale.

• impact Moderat Negativ

c. Diferențele dintre nivelul minim și maxim al pensiei să fie sociabil acceptabile

Alternativa B va avea un impact greu de apreciat asupra diferenței dintre pensia minimă și maximă. Totuși generozitatea sistemului de indexare poate contribui într-o măsură la reducerea acestui raport.

• impact Scăzut Pozitiv

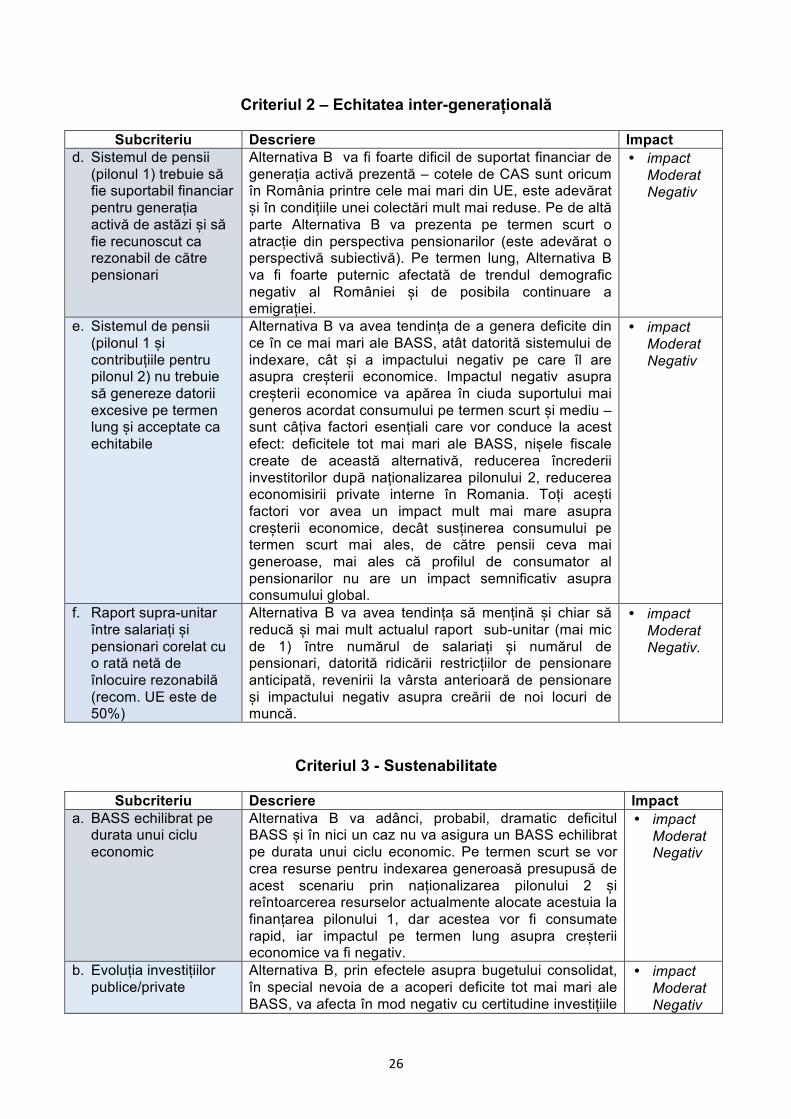

26

Criteriul 2 – Echitatea inter-generațională

Subcriteriu Descriere Impact d. Sistemul de pensii

(pilonul 1) trebuie să fie suportabil financiar pentru generația activă de astăzi și să fie recunoscut ca rezonabil de către pensionari

Alternativa B va fi foarte dificil de suportat financiar de generația activă prezentă – cotele de CAS sunt oricum în România printre cele mai mari din UE, este adevărat și în condițiile unei colectări mult mai reduse. Pe de altă parte Alternativa B va prezenta pe termen scurt o atracție din perspectiva pensionarilor (este adevărat o perspectivă subiectivă). Pe termen lung, Alternativa B va fi foarte puternic afectată de trendul demografic negativ al României și de posibila continuare a emigrației.

• impact Moderat Negativ

e. Sistemul de pensii (pilonul 1 și contribuțiile pentru pilonul 2) nu trebuie să genereze datorii excesive pe termen lung și acceptate ca echitabile

Alternativa B va avea tendința de a genera deficite din ce în ce mai mari ale BASS, atât datorită sistemului de indexare, cât și a impactului negativ pe care îl are asupra creșterii economice. Impactul negativ asupra creșterii economice va apărea în ciuda suportului mai generos acordat consumului pe termen scurt și mediu – sunt câțiva factori esențiali care vor conduce la acest efect: deficitele tot mai mari ale BASS, nișele fiscale create de această alternativă, reducerea încrederii investitorilor după naționalizarea pilonului 2, reducerea economisirii private interne în Romania. Toți acești factori vor avea un impact mult mai mare asupra creșterii economice, decât susținerea consumului pe termen scurt mai ales, de către pensii ceva mai generoase, mai ales că profilul de consumator al pensionarilor nu are un impact semnificativ asupra consumului global.

• impact Moderat Negativ

f. Raport supra-unitar între salariați și pensionari corelat cu o rată netă de înlocuire rezonabilă (recom. UE este de 50%)

Alternativa B va avea tendința să mențină și chiar să reducă și mai mult actualul raport sub-unitar (mai mic de 1) între numărul de salariați și numărul de pensionari, datorită ridicării restricțiilor de pensionare anticipată, revenirii la vârsta anterioară de pensionare și impactului negativ asupra creării de noi locuri de muncă.

• impact Moderat Negativ.

Criteriul 3 - Sustenabilitate

Subcriteriu Descriere Impact a. BASS echilibrat pe

durata unui ciclu economic

Alternativa B va adânci, probabil, dramatic deficitul BASS și în nici un caz nu va asigura un BASS echilibrat pe durata unui ciclu economic. Pe termen scurt se vor crea resurse pentru indexarea generoasă presupusă de acest scenariu prin naționalizarea pilonului 2 și reîntoarcerea resurselor actualmente alocate acestuia la finanțarea pilonului 1, dar acestea vor fi consumate rapid, iar impactul pe termen lung asupra creșterii economice va fi negativ.

• impact Moderat Negativ

b. Evoluția investițiilor publice/private

Alternativa B, prin efectele asupra bugetului consolidat, în special nevoia de a acoperi deficite tot mai mari ale BASS, va afecta în mod negativ cu certitudine investițiile

• impact Moderat Negativ

27

publice. Pe de altă parte presiunile pentru creșterea CAS sau a unificării CAS cu impozitul pe venit într-un singur impozit progresiv, va avea efecte dramatice, atât asupra creării de noi locuri de muncă în sistemul privat, cât și asupra investițiilor firmelor.

c. Evoluția cheltuielilor de sănătate și a celor de promovare a incluziunii sociale

Este evident că deficitele tot mai mari ale sistemului de pensii vor avea un efect de substituție puternic în raport de cheltuielile pentru sănătate și incluziune socială. În condițiile adâncirii pe termen lung a unui deficit mare, care riscă permanent să nu mai fie finanțabil al BASS, capacitatea de a crește cheltuielile de sănătate și incluziune socială în actualul cadru fiscal va fi foarte limitată.

• impact Moderat Negativ

d. Evoluția bazei fiscale și a gradului de colectare

Alternativa B nu va stimula creșterea bazei fiscale, ci dimpotrivă, va conduce la îngustarea acesteia, datorită presiunii fiscale foarte mari și a competiției dintre contribuabili de a primi diferite facilități netransparente.

• impact Ridicat Negativ

e. Evoluția economisirii interne

Alternativa B are un impact negativ în ceea ce privește evoluția economisirii interne, datorită naționalizării pilonului 2.

• impact Scăzut Pozitiv

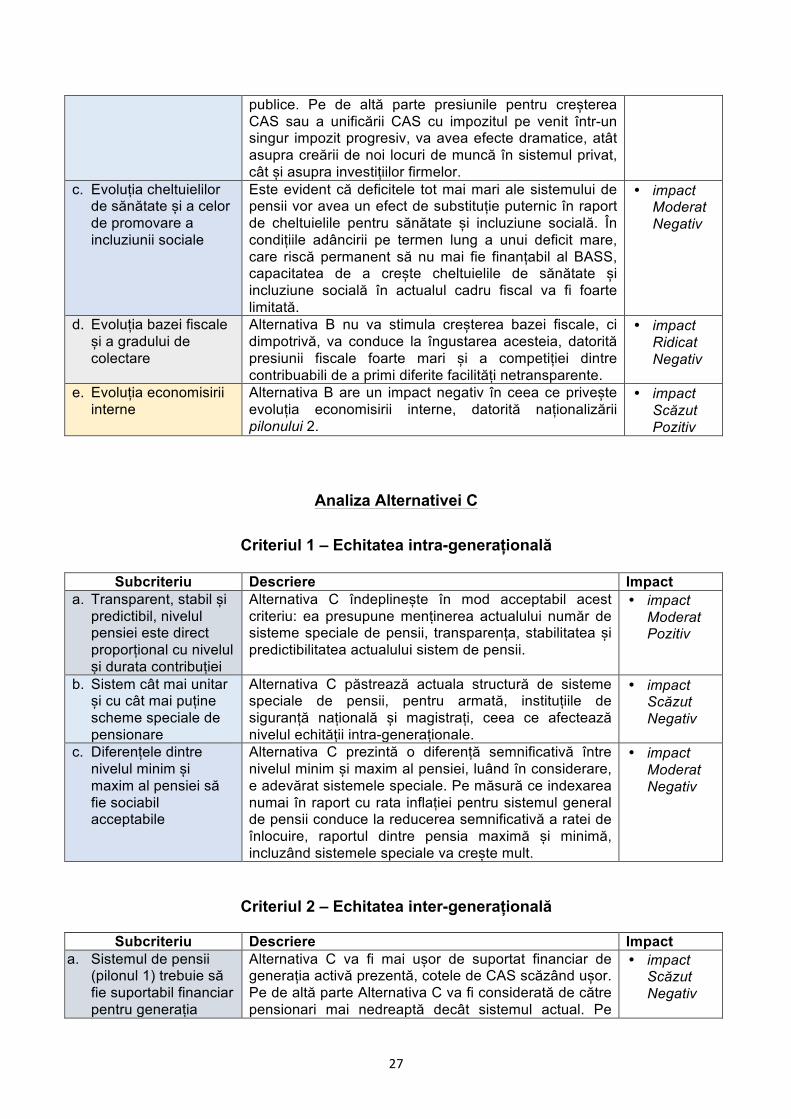

Analiza Alternativei C

Criteriul 1 – Echitatea intra-generațională

Subcriteriu Descriere Impact a. Transparent, stabil și

predictibil, nivelul pensiei este direct proporțional cu nivelul și durata contribuției

Alternativa C îndeplinește în mod acceptabil acest criteriu: ea presupune menținerea actualului număr de sisteme speciale de pensii, transparența, stabilitatea și predictibilitatea actualului sistem de pensii.

• impact Moderat Pozitiv

b. Sistem cât mai unitar și cu cât mai puține scheme speciale de pensionare

Alternativa C păstrează actuala structură de sisteme speciale de pensii, pentru armată, instituțiile de siguranță națională și magistrați, ceea ce afectează nivelul echității intra-generaționale.

• impact Scăzut Negativ

c. Diferențele dintre nivelul minim și maxim al pensiei să fie sociabil acceptabile

Alternativa C prezintă o diferență semnificativă între nivelul minim și maxim al pensiei, luând în considerare, e adevărat sistemele speciale. Pe măsură ce indexarea numai în raport cu rata inflației pentru sistemul general de pensii conduce la reducerea semnificativă a ratei de înlocuire, raportul dintre pensia maximă și minimă, incluzând sistemele speciale va crește mult.

• impact Moderat Negativ

Criteriul 2 – Echitatea inter-generațională

Subcriteriu Descriere Impact a. Sistemul de pensii

(pilonul 1) trebuie să fie suportabil financiar pentru generația

Alternativa C va fi mai ușor de suportat financiar de generația activă prezentă, cotele de CAS scăzând ușor. Pe de altă parte Alternativa C va fi considerată de către pensionari mai nedreaptă decât sistemul actual. Pe

• impact Scăzut Negativ

28

activă de astăzi și să fie recunoscut ca rezonabil de către pensionari

termen lung Alternativa C va fi mai sustenabilă, inclusiv prin menținerea trendului demografic negativ al României și de posibila continuare a emigrației.

b. Sistemul de pensii (pilonul 1 și contribuțiile pentru pilonul 2) nu trebuie să genereze datorii excesive pe termen lung și acceptate ca echitabile

Alternativa C va avea tendința de a menține deficitul BASS la nivelurile Alternativei A: 1%-2% din PIB, datorită acțiunii divergente a anumitor factori. Astfel în sensul creșterii deficitului BASS, cel puțin pe termen scurt și mediu va acționa scăderea cotei de CAS și mărirea contribuției la pilonul 2. În sens invers, de reducere a deficitului BASS, va acționa creșterea bazei fiscale și stimulentul suplimentar în favoarea creșterii economice (constant cu valori medii anuale de 4%-5% pe termen mediu/lung). Este adevărat creșterea economică susținută nu poate fi garantată de ipotezele Alternativei C, sunt mult mai mulți factori care o influențează.

• impact Scăzut Negativ

c. Raport supra-unitar între salariați și pensionari corelat cu o rată netă de înlocuire rezonabilă (recom. UE este de 50%)

Alternativa C va avea clar tendința pe termen mediu și lung, să producă un raport supra-unitar (mai mare de 1) între numărul de salariați și numărul de pensionari.

• impact Moderat Pozitiv.

Criteriul 3 - Sustenabilitate

Subcriteriu Descriere Impact a. BASS echilibrat pe

durata unui ciclu economic

Alternativa C nu va produce probabil un BASS echilibrat pe durata unui ciclu economic, decât poate după 2020 și numai în condițiile unei creșteri economice semnificativ mai mari decât cea din prezent (de peste 4%-5% anual). Aceste rate înalte de creștere vor fi stimulate suplimentar și de ușoara scădere a CAS, și mai ales de creșterea economisirii interne datorate creșterii contribuțiilor la pilonul 2.

• impact Scăzut Negativ

b. Evoluția investițiilor publice/private

Alternativa C, implementată cu suficientă consecvență va stimula investițiile publice și mai ales private, prin intermediul creșterii contribuției la pilonul 2, deci a economisirii interne. Aceasta din urmă evoluție va avea un rol important și în scăderea dependenței României de fluxurile externe de credite sau de capital, ceea ce în condițiile actuale și de perspectivă pentru următorii 10 ani (de asimilare la nivel mondial al efectului de de-multiplicare financiară cauzat de criza din 2007-2009), va reprezenta un suport serios pentru creșterea economică.

• impact Moderat Pozitiv

c. Evoluția cheltuielilor de sănătate și a celor de promovare a incluziunii sociale

Este evident că deficitele sistemului de pensii vor avea un efect de substituție în raport de cheltuielile pentru sănătate și incluziune socială. În condițiile păstrării pe termen mediu și lung a unui deficit semnificativ, sau

• impact Scăzut Negativ

29

eventual obținerea unui echilibru al BASS după 2020, capacitatea de a crește cheltuielile de sănătate și incluziune socială în actualul cadru fiscal va fi totuși limitată.

d. Evoluția bazei fiscale și a gradului de colectare

Alternativa C va stimula creșterea bazei fiscale și poate avea chiar un efect pozitiv asupra creșterii ratei de colectare, care este totuși mai sensibilă la conjunctura economică, la costurile administrative impuse de plata impozitelor și la capacitatea ANAF de a disciplina mediul economic.

• impact Moderat Pozitiv

e. Evoluția economisirii interne

Alternativa C are un impact pozitiv în ceea ce privește creșterea economisirii interne, prin intermediul creșterii contribuției la pilonul 2.

• impact Ridicat Negativ

Analiza Alternativei D

Criteriul 1 – Echitatea intra-generațională

Subcriteriu Descriere Impact a. Transparent, stabil și

predictibil, nivelul pensiei este direct proporțional cu nivelul și durata contribuției

Alternativa D va îndeplini foarte bine acest criteriu: ea presupune eliminarea actualelor sisteme speciale de pensii, transparența, stabilitatea și predictibilitatea actualului sistem de pensii. Evaluarea noastră este că la acest sub-criteriu Alternativa D are un impact Ridicat Pozitiv.

• impact Ridicat Pozitiv

b. Sistem cât mai unitar și cu cât mai puține scheme speciale de pensionare

Alternativa D va desființa actuala structură de sisteme speciale de pensii, pentru armată, instituțiile de siguranță națională și magistrați, ceea ce va îmbunătății nivelul echității intra-generaționale, dar va fi dificil de implementat în practică.

• impact Scăzut Pozitiv

c. Diferențele dintre nivelul minim și maxim al pensiei să fie sociabil acceptabile

Alternativa D prezintă o diferență semnificativă între nivelul minim și maxim al pensiei, luând în considerare că desființarea sistemelor speciale nu se va putea face cu reducerea efectivă a pensiilor deja existente. Pe măsură ce indexarea numai în raport cu rata inflației pentru sistemul general de pensii conduce la reducerea semnificativă a ratei de înlocuire, raportul dintre pensia maximă și minimă, incluzând sistemele speciale va crește mult.

• impact Moderat Negativ

Criteriul 2 – Echitatea inter-generațională

Subcriteriu Descriere Impact a. Sistemul de pensii

(pilonul 1) trebuie să fie suportabil financiar pentru generația

Alternativa D va fi mai ușor de suportat financiar de generația activă prezentă – cotele de CAS scăzând semnificativ. Pe de altă parte Alternativa D va fi considerată de către pensionari mai nedreaptă decât

• impact Scăzut Pozitiv

30

activă de astăzi și să fie recunoscut ca rezonabil de către pensionari

sistemul actual, din mai multe motive, inclusiv creșterea perioadei obligatorii de cotizare. Pe termen lung Alternativa D va fi mai sustenabilă, inclusiv prin menținerea trendului demografic negativ al României și de posibila continuare a emigrației.

b. Sistemul de pensii (pilonul 1 și contribuțiile pentru pilonul 2) nu trebuie să genereze datorii excesive pe termen lung și acceptate ca echitabile