Limbile

Pagini

Legal

UNIVERSITATEA ORADEA, FACULTATEA DE ȘTIINȚE ECONOMICE, SPECIALIZAREA: CAGA

DIAGNOSTIC FINANCIAR REALIZAT

LA SC IRCOM SRL

Conf. univ. dr. : Dorina PopaMasterand: Moldovan Bogdan Cosmin

Oradea, 2012

Prezentarea societății.

Societatea comercială IRCOM SRL, este o societate cu capital integral

privat, constituită în anul 1992.

Entitatea este deținută integral de asociatul unic numit Irimie Ioan Paul.

Obiectul principal de activitate este- Cultivarea cerealelor, plantelor

leguminoase și a plantelor producătoare de semințe oleagenoase, având codul

CAEN- 0111.

Societatea își desfășoară activitatea în perimetrul comunelor Cociuba Mare

și Tinca, cultivând pamântul luat în arendă atât de la persoanele fizice cât și de la

cele juridice.

În prezent societatea are un număr de 11 angajați, cu domiciliul în localitatea

Cociuba Mare, cu mai multe calificări.

Societatea are contracte semnate cu mai mulți furnizori din apropiere, cel

mai important fiind SC YEOMAN SRL, furnizor de carburant.

Clientul către care sunt livrate cele mai multe produse se numește SC GRUP

DE PRODUCĂTORI DE CEREALE AGROIND SA.

Bilanţul financiar

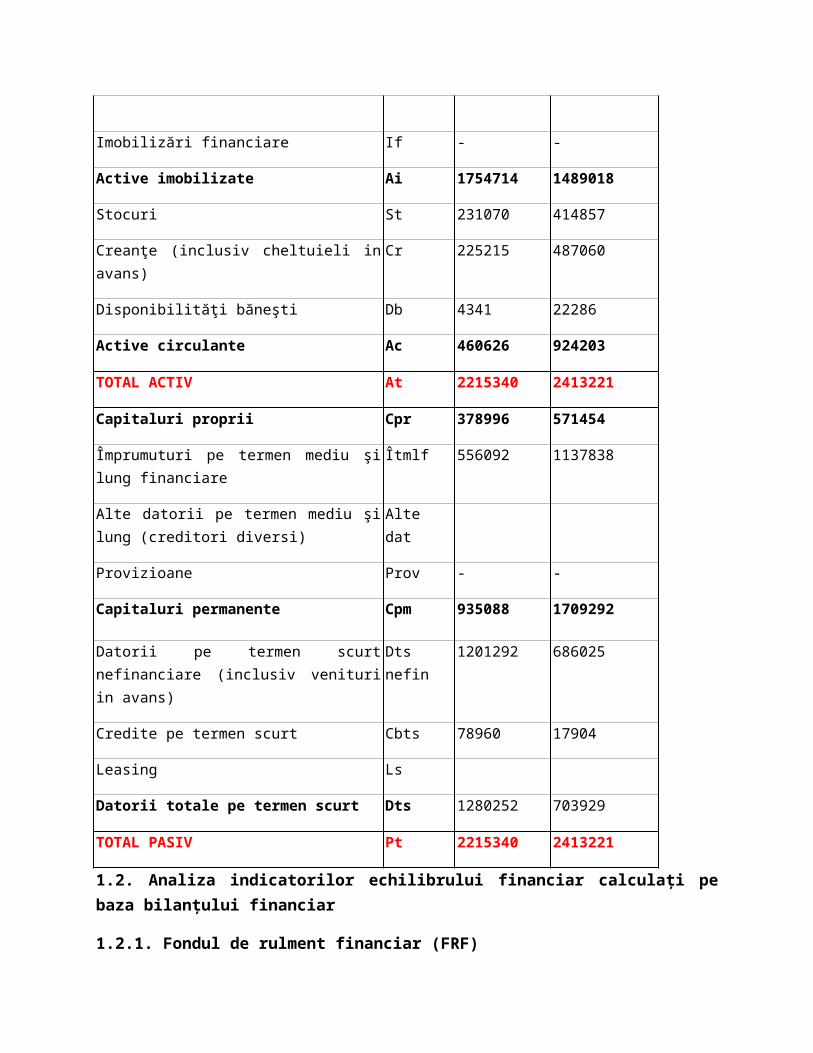

1.1. Structura bilanţului financiar

Specificaţie Simbol 2010 2011

Imobilizări necorporale Imn - -

Imobilizări corporale Icn 1754714 1489018

Imobilizări financiare If - -

Active imobilizate Ai 1754714 1489018

Stocuri St 231070 414857

Creanţe (inclusiv cheltuieli in avans) Cr 225215 487060

Disponibilităţi băneşti Db 4341 22286

Active circulante Ac 460626 924203

TOTAL ACTIV At 2215340 2413221

Capitaluri proprii Cpr 378996 571454

Împrumuturi pe termen mediu şi lung financiare Îtmlf 556092 1137838

Alte datorii pe termen mediu şi lung (creditori diversi)

Alte dat

Provizioane Prov - -

Capitaluri permanente Cpm 935088 1709292

Datorii pe termen scurt nefinanciare (inclusiv venituri in avans)

Dts nefin 1201292 686025

Credite pe termen scurt Cbts 78960 17904

Leasing Ls

Datorii totale pe termen scurt Dts 1280252 703929

TOTAL PASIV Pt 2215340 2413221

1.2. Analiza indicatorilor echilibrului financiar calculaţi pe baza bilanţului financiar

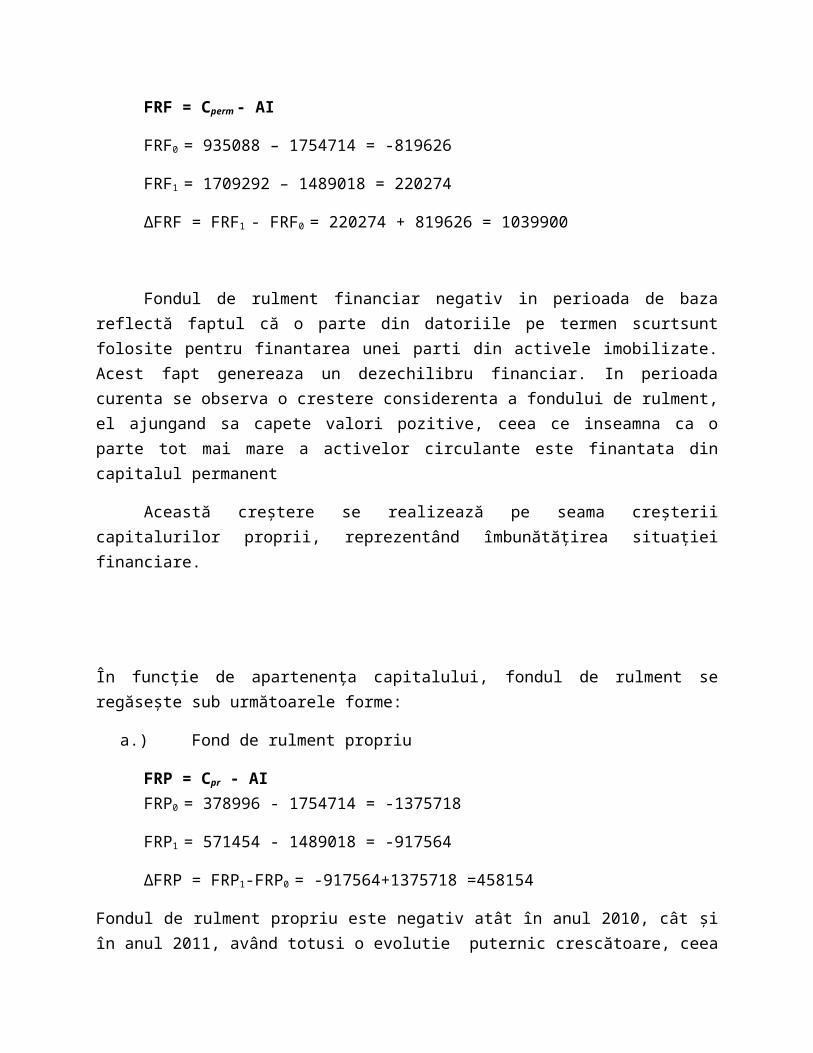

1.2.1. Fondul de rulment financiar (FRF)

FRF = Cperm - AI

FRF0 = 935088 – 1754714 = -819626

FRF1 = 1709292 – 1489018 = 220274

ΔFRF = FRF1 - FRF0 = 220274 + 819626 = 1039900

Fondul de rulment financiar negativ in perioada de baza reflectă faptul că o parte din datoriile pe termen scurtsunt folosite pentru finantarea unei parti din activele imobilizate. Acest fapt genereaza un dezechilibru financiar. In perioada curenta se observa o crestere considerenta a fondului de rulment, el ajungand sa capete valori pozitive, ceea ce inseamna ca o parte tot mai mare a activelor circulante este finantata din capitalul permanent

Această creştere se realizează pe seama creşterii capitalurilor proprii, reprezentând îmbunătăţirea situaţiei financiare.

În funcţie de apartenenţa capitalului, fondul de rulment se regăseşte sub următoarele forme:

a.) Fond de rulment propriu

FRP = Cpr - AIFRP0 = 378996 - 1754714 = -1375718

FRP1 = 571454 - 1489018 = -917564

ΔFRP = FRP1-FRP0 = -917564+1375718 =458154

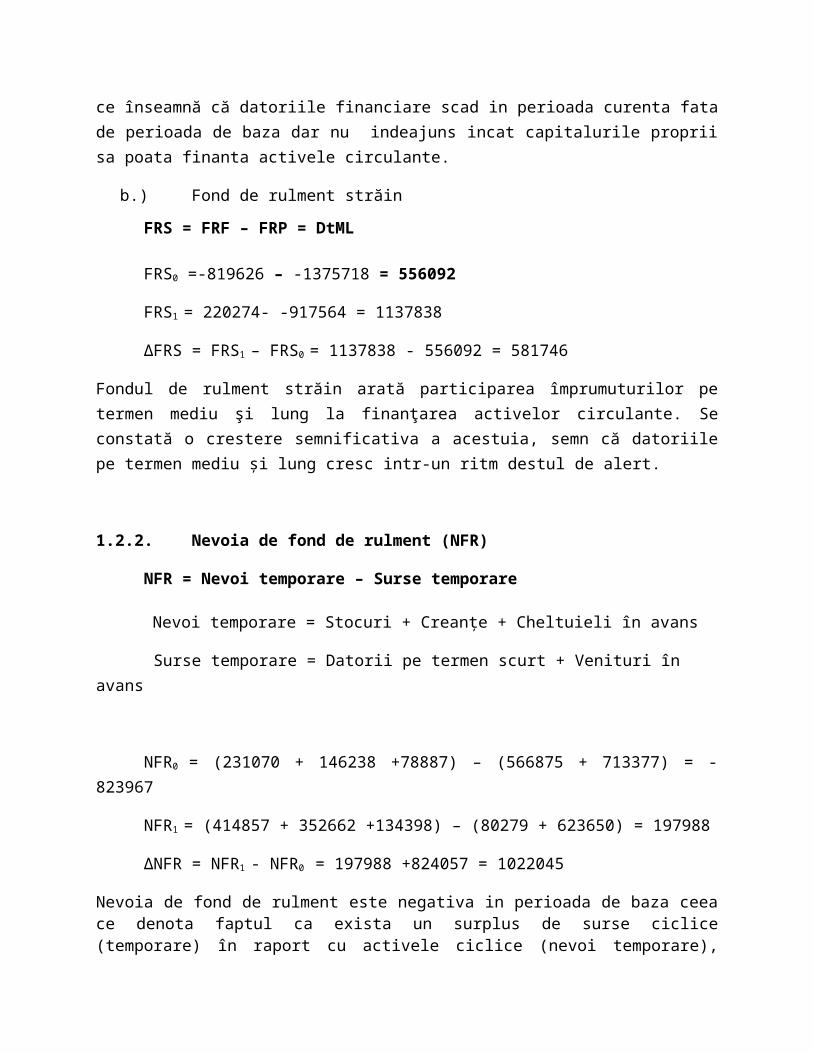

Fondul de rulment propriu este negativ atât în anul 2010, cât şi în anul 2011, având totusi o evolutie puternic crescătoare, ceea ce înseamnă că datoriile financiare scad in perioada curenta fata de perioada de baza dar nu indeajuns incat capitalurile proprii sa poata finanta activele circulante.

b.) Fond de rulment străin

FRS = FRF – FRP = DtML

FRS0 =-819626 – -1375718 = 556092

FRS1 = 220274- -917564 = 1137838

ΔFRS = FRS1 – FRS0 = 1137838 - 556092 = 581746

Fondul de rulment străin arată participarea împrumuturilor pe termen mediu şi lung la finanţarea activelor circulante. Se constată o crestere semnificativa a acestuia, semn că datoriile pe termen mediu şi lung cresc intr-un ritm destul de alert.

1.2.2. Nevoia de fond de rulment (NFR)

NFR = Nevoi temporare – Surse temporare

Nevoi temporare = Stocuri + Creanţe + Cheltuieli în avans

Surse temporare = Datorii pe termen scurt + Venituri în avans

NFR0 = (231070 + 146238 +78887) – (566875 + 713377) = -823967

NFR1 = (414857 + 352662 +134398) – (80279 + 623650) = 197988

ΔNFR = NFR1 - NFR0 = 197988 +824057 = 1022045

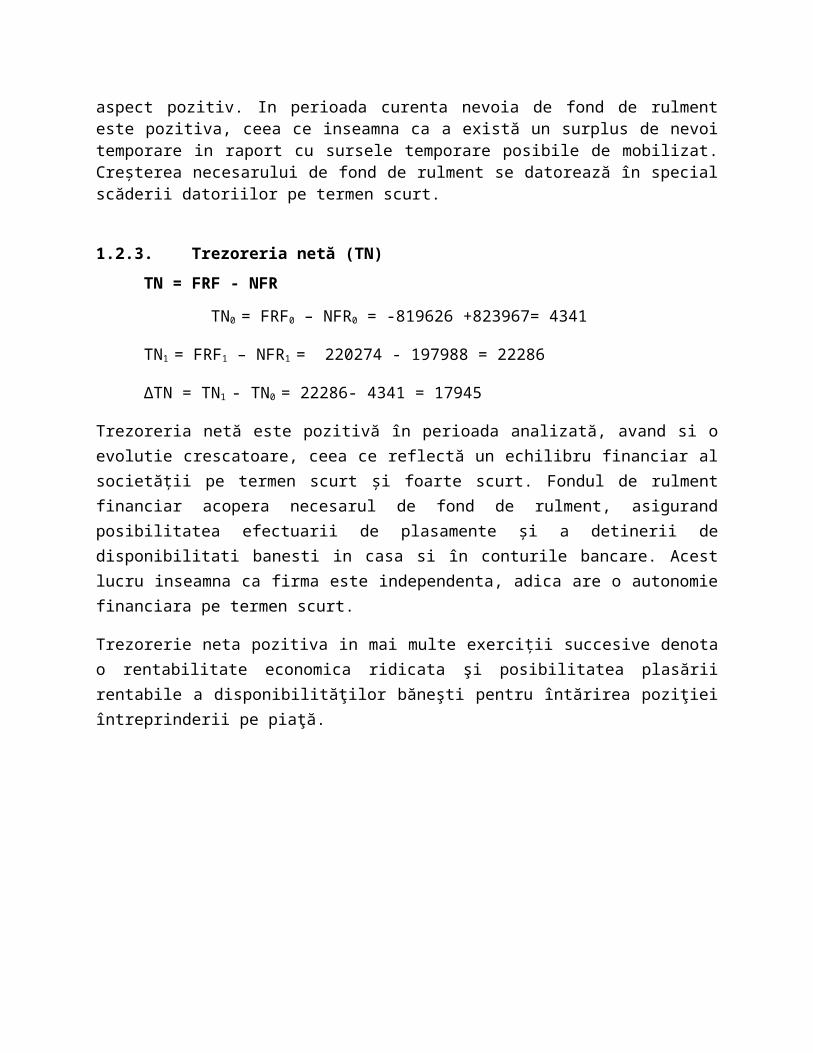

Nevoia de fond de rulment este negativa in perioada de baza ceea ce denota faptul ca exista un surplus de surse ciclice (temporare) în raport cu activele ciclice (nevoi temporare), aspect pozitiv. In perioada curenta nevoia de fond de rulment este pozitiva, ceea ce inseamna ca a există un surplus de nevoi temporare in raport cu sursele temporare posibile de mobilizat. Creşterea necesarului de fond de rulment se datorează în special scăderii datoriilor pe termen scurt.

1.2.3. Trezoreria netă (TN)

TN = FRF - NFR

TN0 = FRF0 – NFR0 = -819626 +823967= 4341

TN1 = FRF1 – NFR1 = 220274 - 197988 = 22286

ΔTN = TN1 - TN0 = 22286- 4341 = 17945

Trezoreria netă este pozitivă în perioada analizată, avand si o evolutie crescatoare, ceea ce reflectă un echilibru financiar al societăţii pe termen scurt şi foarte scurt. Fondul de rulment financiar acopera necesarul de fond de rulment, asigurand posibilitatea efectuarii de plasamente şi a detinerii de disponibilitati banesti in casa si în conturile bancare. Acest lucru inseamna ca firma este independenta, adica are o autonomie financiara pe termen scurt.

Trezorerie neta pozitiva in mai multe exerciţii succesive denota o rentabilitate economica ridicata şi posibilitatea plasării rentabile a disponibilităţilor băneşti pentru întărirea poziţiei întreprinderii pe piaţă.

.

2. Analiza soldurilor intermediare de gestiune

2.1. Întocmirea tabloului soldurilor intermediare de gestiune

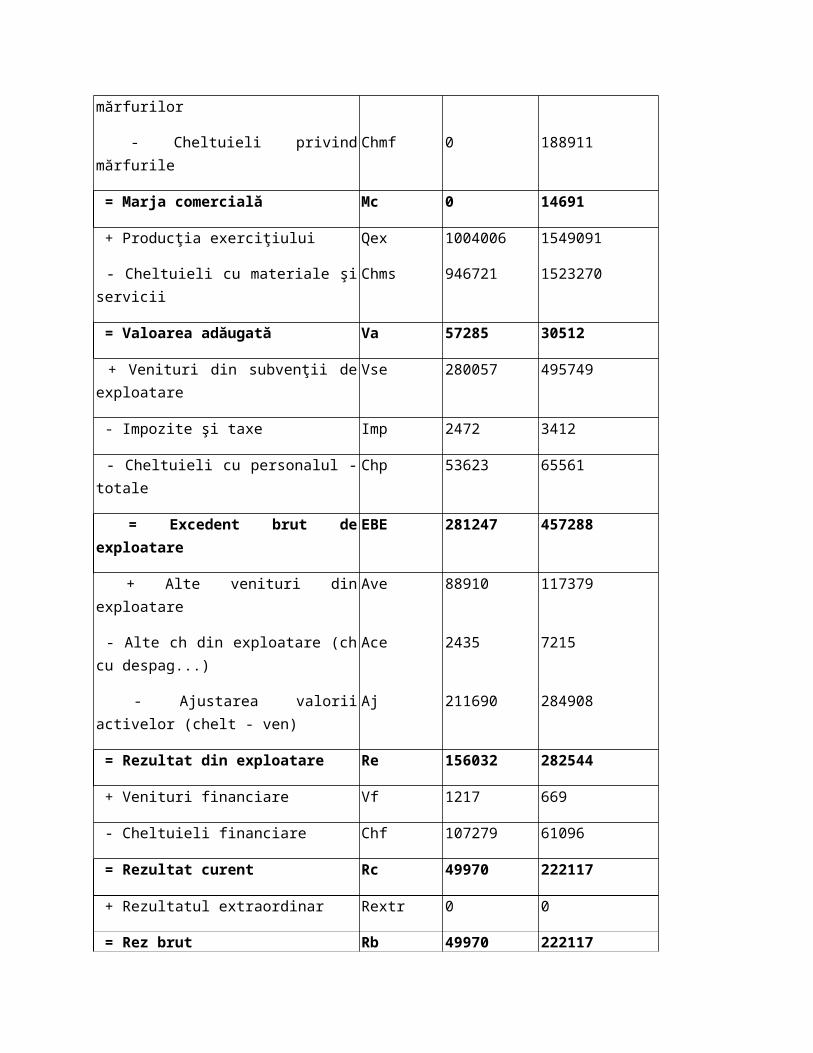

Specificaţie Simbol 2010 2011

+ Venituri din vânzarea mărfurilor Vmf 0 203602

- Cheltuieli privind mărfurile Chmf 0 188911

= Marja comercială Mc 0 14691

+ Producţia exerciţiului Qex 1004006 1549091

- Cheltuieli cu materiale şi servicii Chms 946721 1523270

= Valoarea adăugată Va 57285 30512

+ Venituri din subvenţii de exploatare Vse 280057 495749

- Impozite şi taxe Imp 2472 3412

- Cheltuieli cu personalul - totale Chp 53623 65561

= Excedent brut de exploatare EBE 281247 457288

+ Alte venituri din exploatare Ave 88910 117379

- Alte ch din exploatare (ch cu despag...) Ace 2435 7215

- Ajustarea valorii activelor (chelt - ven) Aj 211690 284908

= Rezultat din exploatare Re 156032 282544

+ Venituri financiare Vf 1217 669

- Cheltuieli financiare Chf 107279 61096

= Rezultat curent Rc 49970 222117

+ Rezultatul extraordinar Rextr 0 0

= Rez brut Rb 49970 222117

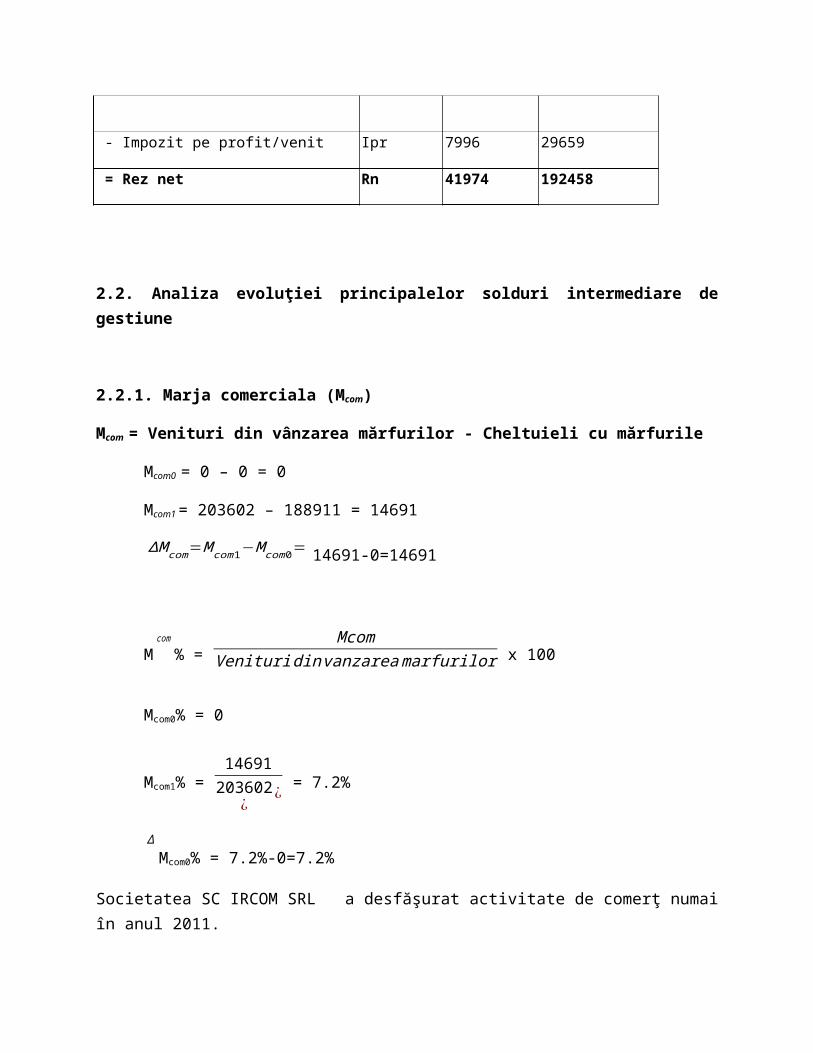

- Impozit pe profit/venit Ipr 7996 29659

= Rez net Rn 41974 192458

2.2. Analiza evoluţiei principalelor solduri intermediare de gestiune

2.2.1. Marja comerciala (Mcom)

Mcom = Venituri din vânzarea mărfurilor - Cheltuieli cu mărfurile

Mcom0 = 0 – 0 = 0

Mcom1 = 203602 – 188911 = 14691

ΔM com=M com1−M com0=14691-0=14691

Mcom

% = Mcom

Venituri dinvanzarea marfurilor x 100

Mcom0% = 0

Mcom1% = 14691

203602¿

¿ = 7.2%

ΔMcom0% = 7.2%-0=7.2%

Societatea SC IRCOM SRL a desfăşurat activitate de comerţ numai în anul 2011.

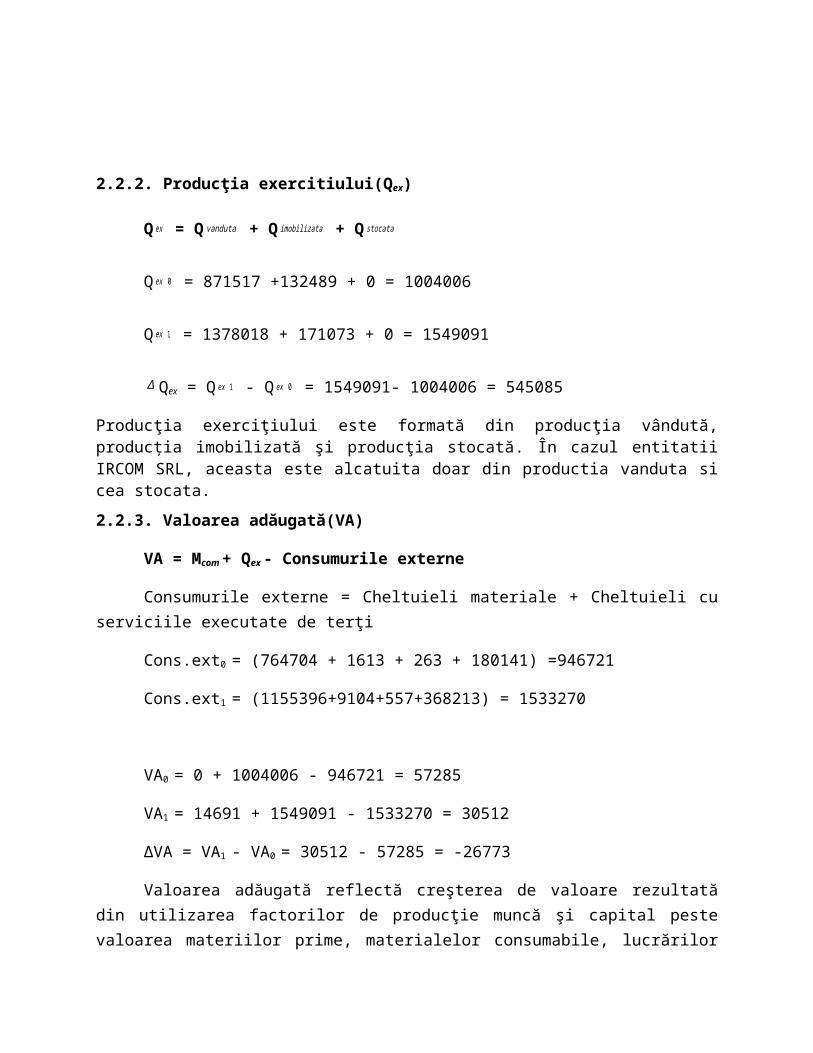

2.2.2. Producţia exercitiului(Qex)

Qex = Qvanduta + Qimobilizata + Qstocata

Qex 0 = 871517 +132489 + 0 = 1004006

Qex 1 = 1378018 + 171073 + 0 = 1549091

Δ Qex = Qex 1 - Qex 0 = 1549091- 1004006 = 545085

Producţia exerciţiului este formată din producţia vândută, producţia imobilizată şi producţia stocată. În cazul entitatii IRCOM SRL, aceasta este alcatuita doar din productia vanduta si cea stocata.

2.2.3. Valoarea adăugată(VA)

VA = Mcom + Qex - Consumurile externe

Consumurile externe = Cheltuieli materiale + Cheltuieli cu serviciile executate de terţi

Cons.ext0 = (764704 + 1613 + 263 + 180141) =946721

Cons.ext1 = (1155396+9104+557+368213) = 1533270

VA0 = 0 + 1004006 - 946721 = 57285

VA1 = 14691 + 1549091 - 1533270 = 30512

ΔVA = VA1 - VA0 = 30512 - 57285 = -26773

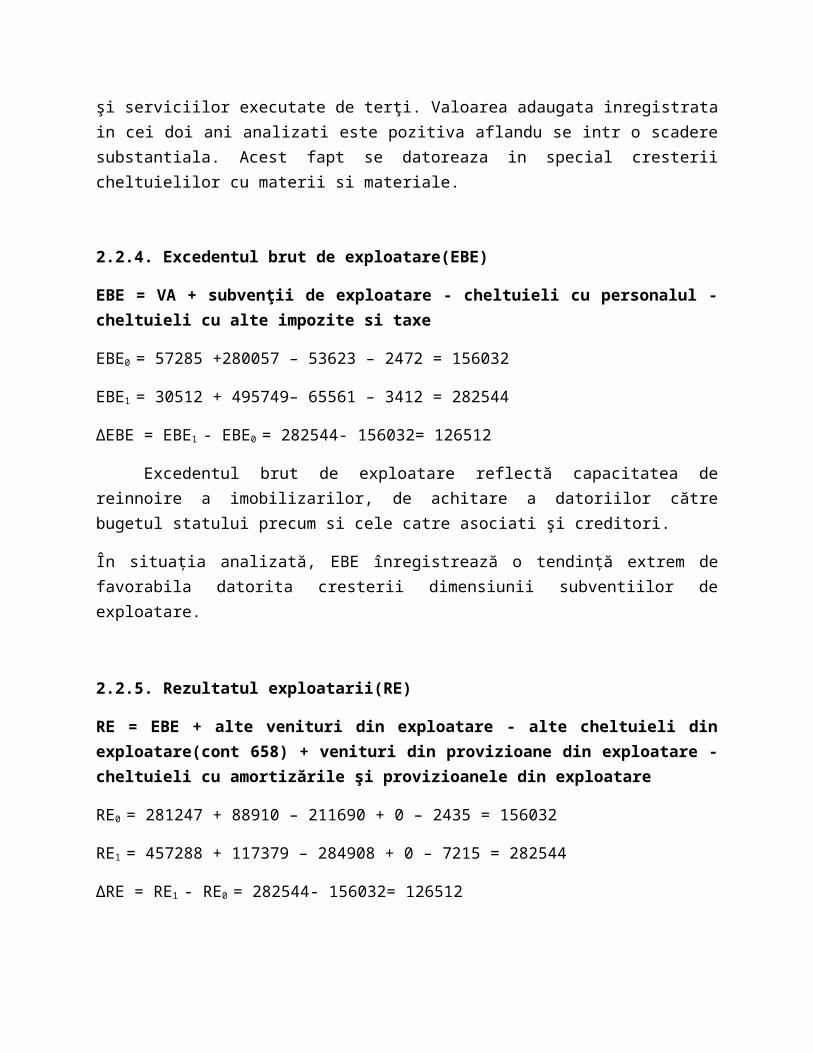

Valoarea adăugată reflectă creşterea de valoare rezultată din utilizarea factorilor de producţie muncă şi capital peste valoarea materiilor prime, materialelor consumabile, lucrărilor şi serviciilor executate de terţi. Valoarea adaugata inregistrata in cei doi ani analizati este pozitiva aflandu se intr o scadere substantiala. Acest fapt se datoreaza in special cresterii cheltuielilor cu materii si materiale.

2.2.4. Excedentul brut de exploatare(EBE)

EBE = VA + subvenţii de exploatare - cheltuieli cu personalul - cheltuieli cu alte impozite si taxe

EBE0 = 57285 +280057 – 53623 – 2472 = 156032

EBE1 = 30512 + 495749– 65561 – 3412 = 282544

ΔEBE = EBE1 - EBE0 = 282544- 156032= 126512

Excedentul brut de exploatare reflectă capacitatea de reinnoire a imobilizarilor, de achitare a datoriilor către bugetul statului precum si cele catre asociati şi creditori.

În situaţia analizată, EBE înregistrează o tendinţă extrem de favorabila datorita cresterii dimensiunii subventiilor de exploatare.

2.2.5. Rezultatul exploatarii(RE)

RE = EBE + alte venituri din exploatare - alte cheltuieli din exploatare(cont 658) + venituri din provizioane din exploatare - cheltuieli cu amortizările şi provizioanele din exploatare

RE0 = 281247 + 88910 – 211690 + 0 – 2435 = 156032

RE1 = 457288 + 117379 – 284908 + 0 – 7215 = 282544

ΔRE = RE1 - RE0 = 282544- 156032= 126512

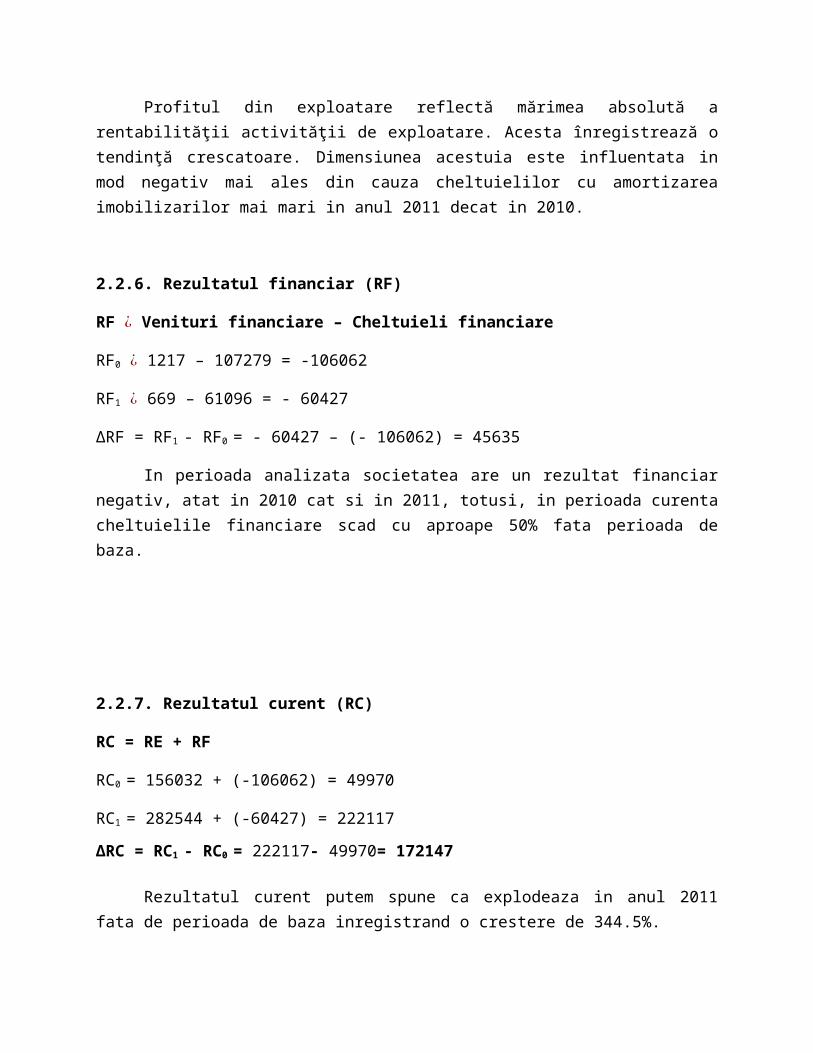

Profitul din exploatare reflectă mărimea absolută a rentabilităţii activităţii de exploatare. Acesta înregistrează o tendinţă crescatoare. Dimensiunea acestuia este influentata in mod negativ mai ales din cauza cheltuielilor cu amortizarea imobilizarilor mai mari in anul 2011 decat in 2010.

2.2.6. Rezultatul financiar (RF)

RF ¿ Venituri financiare – Cheltuieli financiare

RF0 ¿ 1217 – 107279 = -106062

RF1 ¿ 669 – 61096 = - 60427

ΔRF = RF1 - RF0 = - 60427 – (- 106062) = 45635

In perioada analizata societatea are un rezultat financiar negativ, atat in 2010 cat si in 2011, totusi, in perioada curenta cheltuielile financiare scad cu aproape 50% fata perioada de baza.

2.2.7. Rezultatul curent (RC)

RC = RE + RF

RC0 = 156032 + (-106062) = 49970

RC1 = 282544 + (-60427) = 222117

ΔRC = RC1 - RC0 = 222117- 49970= 172147

Rezultatul curent putem spune ca explodeaza in anul 2011 fata de perioada de baza inregistrand o crestere de 344.5%.

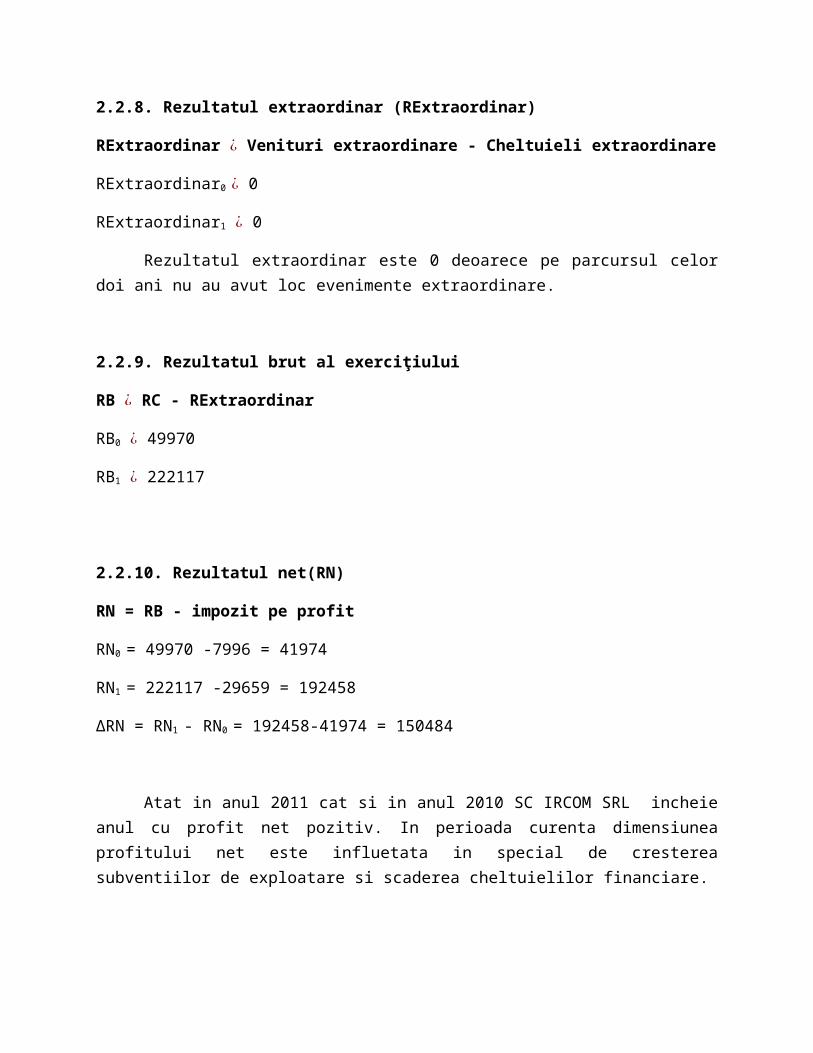

2.2.8. Rezultatul extraordinar (RExtraordinar)

RExtraordinar ¿ Venituri extraordinare - Cheltuieli extraordinare

RExtraordinar0 ¿ 0

RExtraordinar1 ¿ 0

Rezultatul extraordinar este 0 deoarece pe parcursul celor doi ani nu au avut loc evenimente extraordinare.

2.2.9. Rezultatul brut al exerciţiului

RB ¿ RC - RExtraordinar

RB0 ¿ 49970

RB1 ¿ 222117

2.2.10. Rezultatul net(RN)

RN = RB - impozit pe profit

RN0 = 49970 -7996 = 41974

RN1 = 222117 -29659 = 192458

ΔRN = RN1 - RN0 = 192458-41974 = 150484

Atat in anul 2011 cat si in anul 2010 SC IRCOM SRL incheie anul cu profit net pozitiv. In perioada curenta dimensiunea profitului net este influetata in special de cresterea subventiilor de exploatare si scaderea cheltuielilor financiare.

3. Analiza situaţiilor financiare prin metoda ratelor

3.1 Ratele de structură

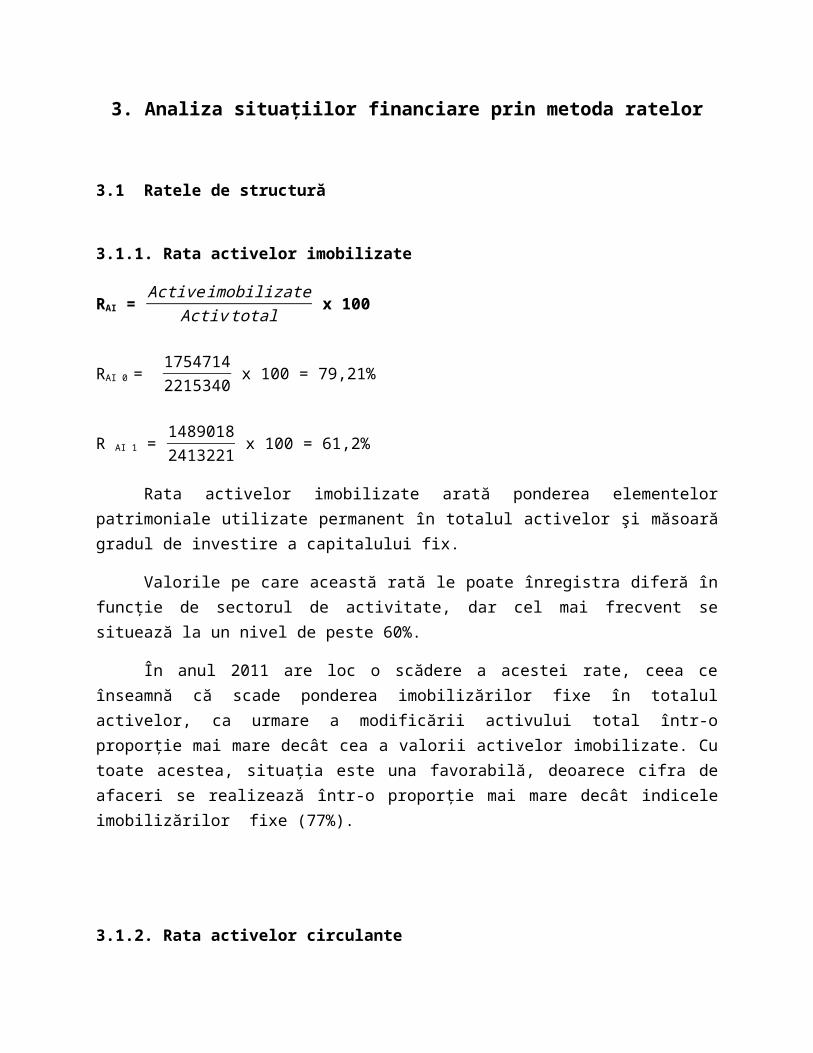

3.1.1. Rata activelor imobilizate

RAI = Active imobilizate

Activ total x 100

RAI 0 = 17547142215340

x 100 = 79,21%

R AI 1 = 14890182413221

x 100 = 61,2%

Rata activelor imobilizate arată ponderea elementelor patrimoniale utilizate permanent în totalul activelor şi măsoară gradul de investire a capitalului fix.

Valorile pe care această rată le poate înregistra diferă în funcţie de sectorul de activitate, dar cel mai frecvent se situează la un nivel de peste 60%.

În anul 2011 are loc o scădere a acestei rate, ceea ce înseamnă că scade ponderea imobilizărilor fixe în totalul activelor, ca urmare a modificării activului total într-o proporţie mai mare decât cea a valorii activelor imobilizate. Cu toate acestea, situaţia este una favorabilă, deoarece cifra de afaceri se realizează într-o proporţie mai mare decât indicele imobilizărilor fixe (77%).

3.1.2. Rata activelor circulante

RAC = Active circulante

Activ total x 100

RAC 0 = 460626

2215340 x 100 = 20,79%

RAC 1 = 924203

2413221 x 100 = 38,8%

Rata activelor circulante exprimă ponderea activelor circulante în totalul activelor imobilizate. Se observă faptul că aceasta creşte de la un an la altul, datorită faptului că în anul 2011, valoarea activelor circulante creşte într-o proporție mai mare decât creșterea activului patrimonial total.

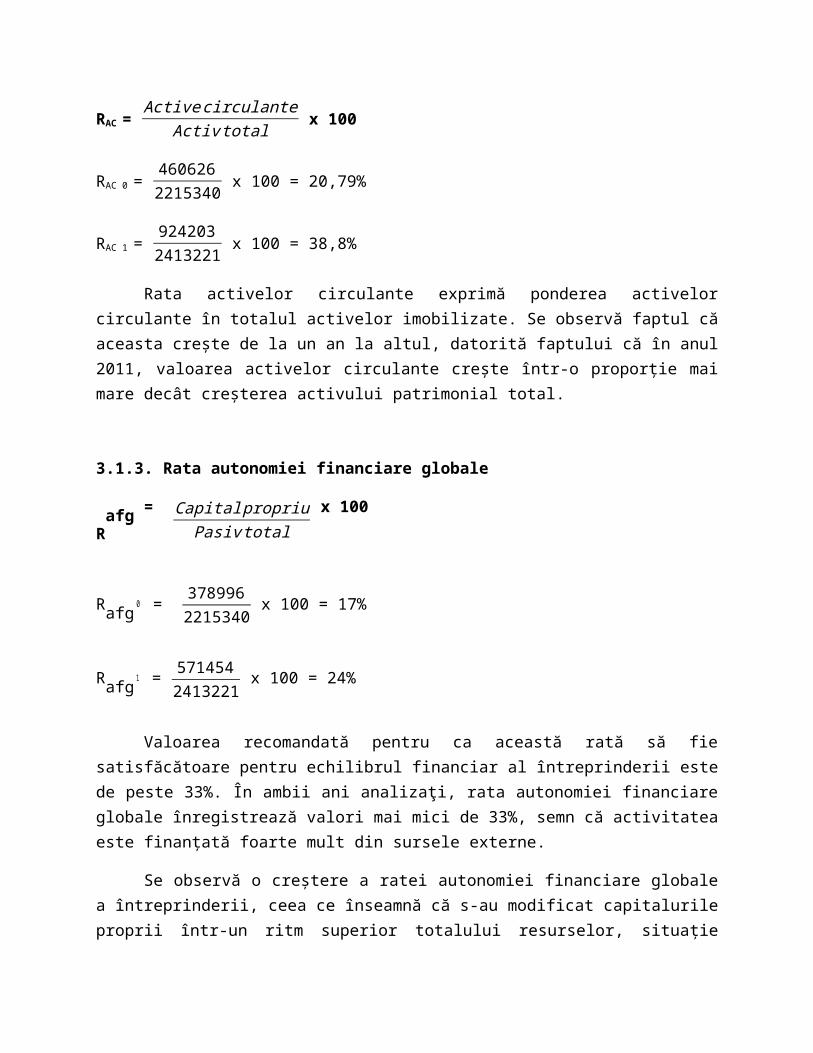

3.1.3. Rata autonomiei financiare globale

Rafg = Capital propriu

Pasiv total x 100

Rafg0 =

3789962215340 x 100 = 17%

Rafg1 =

5714542413221

x 100 = 24%

Valoarea recomandată pentru ca această rată să fie satisfăcătoare pentru echilibrul financiar al întreprinderii este de peste 33%. În ambii ani analizaţi, rata autonomiei financiare globale înregistrează valori mai mici de 33%, semn că activitatea este finanțată foarte mult din sursele externe.

Se observă o creştere a ratei autonomiei financiare globale a întreprinderii, ceea ce înseamnă că s-au modificat capitalurile proprii într-un ritm superior totalului resurselor, situaţie favorabilă deoarece creşterea capitalurilor proprii s-a realizat pe seama creşterii rezultatului exerciţiului.

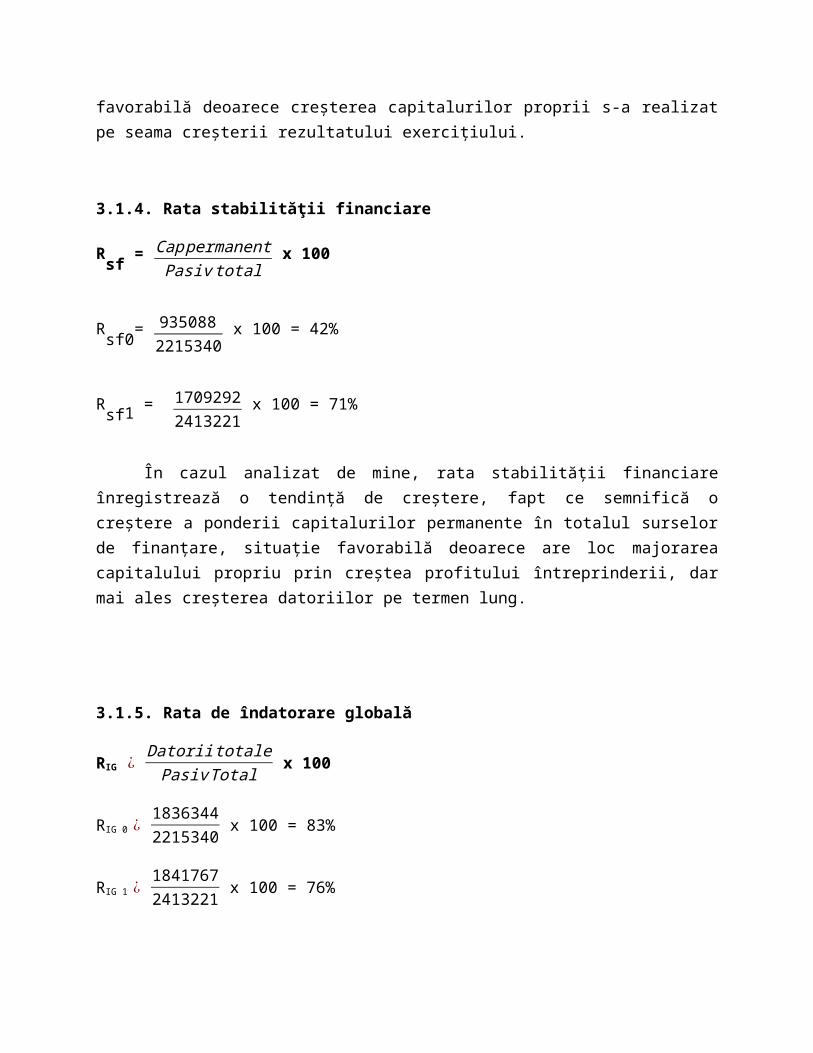

3.1.4. Rata stabilităţii financiare

Rsf

= Cap permanentPasiv total

x 100

Rsf0

= 9350882215340

x 100 = 42%

Rsf1

= 17092922413221

x 100 = 71%

În cazul analizat de mine, rata stabilităţii financiare înregistrează o tendinţă de creştere, fapt ce semnifică o creştere a ponderii capitalurilor permanente în totalul surselor de finanţare, situaţie favorabilă deoarece are loc majorarea capitalului propriu prin creştea profitului întreprinderii, dar mai ales creșterea datoriilor pe termen lung.

3.1.5. Rata de îndatorare globală

RIG ¿ Datorii totalePasiv Total

x 100

RIG 0 ¿ 18363442215340

x 100 = 83%

RIG 1 ¿ 18417672413221

x 100 = 76%

Rata de îndatorare globală arată ponderea datoriilor totale în pasivele totale. În perioada analizată, aceasta scade, semnificând scăderea gradului de îndatorare al întreprinderii, respectiv creşterea autonomiei financiare. Această rată trebuie să înregistreze valori sub 66%, ceea ce, din păcate, în situaţia de faţă nu se respectă.

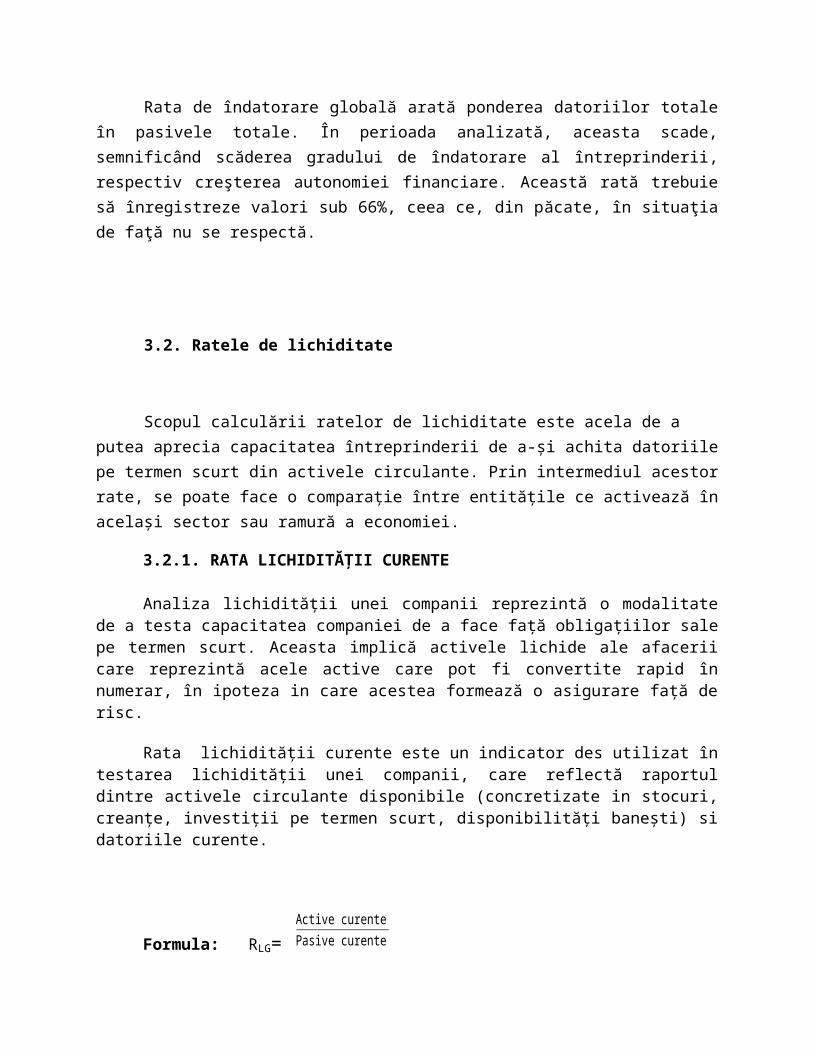

3.2. Ratele de lichiditate

Scopul calculării ratelor de lichiditate este acela de a putea aprecia capacitatea întreprinderii de a-și achita datoriile pe termen scurt din activele circulante. Prin intermediul acestor rate, se poate face o comparație între entitățile ce activează în același sector sau ramură a economiei.

3.2.1. RATA LICHIDITĂȚII CURENTE

Analiza lichidității unei companii reprezintă o modalitate de a testa capacitatea companiei de a face față obligațiilor sale pe termen scurt. Aceasta implică activele lichide ale afacerii care reprezintă acele active care pot fi convertite rapid în numerar, în ipoteza in care acestea formează o asigurare față de risc.

Rata lichidității curente este un indicator des utilizat în testarea lichidității unei companii, care reflectă raportul dintre activele circulante disponibile (concretizate in stocuri, creanțe, investiții pe termen scurt, disponibilități banești) si datoriile curente.

Formula: RLG= Active curentePasive curente

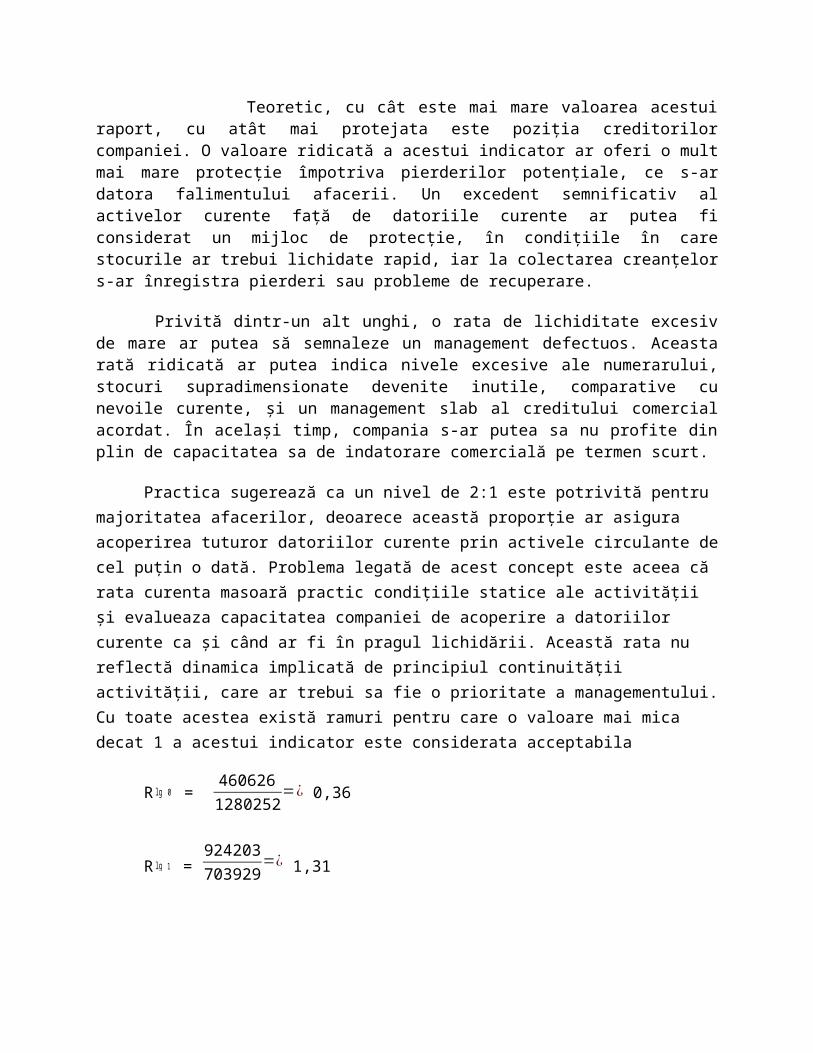

Teoretic, cu cât este mai mare valoarea acestui raport, cu atât mai protejata este poziția creditorilor companiei. O valoare ridicată a acestui indicator ar oferi o mult mai mare protecție împotriva pierderilor potențiale, ce s-ar datora falimentului afacerii. Un excedent semnificativ al activelor curente față de datoriile curente ar putea fi considerat un mijloc de protecție, în condițiile în care stocurile ar trebui lichidate rapid, iar la colectarea creanțelor s-ar înregistra pierderi sau probleme de recuperare.

Privită dintr-un alt unghi, o rata de lichiditate excesiv de mare ar putea să semnaleze un management defectuos. Aceasta rată ridicată ar putea indica nivele excesive ale numerarului, stocuri supradimensionate devenite inutile, comparative cu nevoile curente, și un management slab al creditului comercial acordat. În același timp, compania s-ar putea sa nu profite din plin de capacitatea sa de indatorare comercială pe termen scurt.

Practica sugerează ca un nivel de 2:1 este potrivită pentru majoritatea afacerilor, deoarece această proporție ar asigura acoperirea tuturor datoriilor curente prin activele circulante de cel puțin o dată. Problema legată de acest concept este aceea că rata curenta masoară practic condițiile statice ale activității și evalueaza capacitatea companiei de acoperire a datoriilor curente ca și când ar fi în pragul lichidării. Această rata nu reflectă dinamica implicată de principiul continuității activității, care ar trebui sa fie o prioritate a managementului. Cu toate acestea există ramuri pentru care o valoare mai mica decat 1 a acestui indicator este considerata acceptabila

Rlg 0 = 460626

1280252=¿ 0,36

Rlg 1 = 924203703929

=¿ 1,31

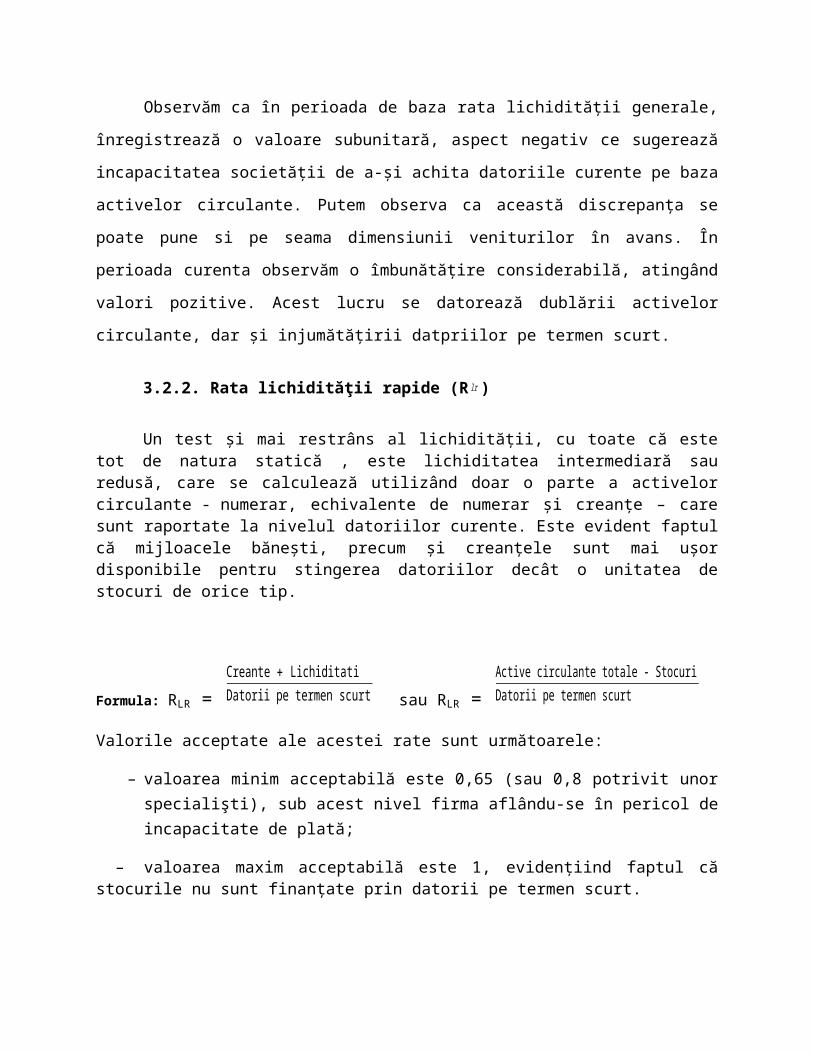

Observăm ca în perioada de baza rata lichidității generale, înregistrează o valoare

subunitară, aspect negativ ce sugerează incapacitatea societății de a-și achita datoriile curente pe

baza activelor circulante. Putem observa ca această discrepanța se poate pune si pe seama

dimensiunii veniturilor în avans. În perioada curenta observăm o îmbunătățire considerabilă,

atingând valori pozitive. Acest lucru se datorează dublării activelor circulante, dar și injumătățirii

datpriilor pe termen scurt.

3.2.2. Rata lichidităţii rapide (Rlr )

Un test și mai restrâns al lichidității, cu toate că este tot de natura statică , este lichiditatea intermediară sau redusă, care se calculează utilizând doar o parte a activelor circulante - numerar, echivalente de numerar și creanțe – care sunt raportate la nivelul datoriilor curente. Este evident faptul că mijloacele bănești, precum și creanțele sunt mai ușor disponibile pentru stingerea datoriilor decât o unitatea de stocuri de orice tip.

Formula: RLR =

Creante + LichiditatiDatorii pe termen scurt sau RLR =

Active circulante totale - StocuriDatorii pe termen scurt

Valorile acceptate ale acestei rate sunt următoarele:

– valoarea minim acceptabilă este 0,65 (sau 0,8 potrivit unor specialişti), sub acest nivel firma aflându-se în pericol de incapacitate de plată;

– valoarea maxim acceptabilă este 1, evidenţiind faptul că stocurile nu sunt finanţate prin datorii pe termen scurt.

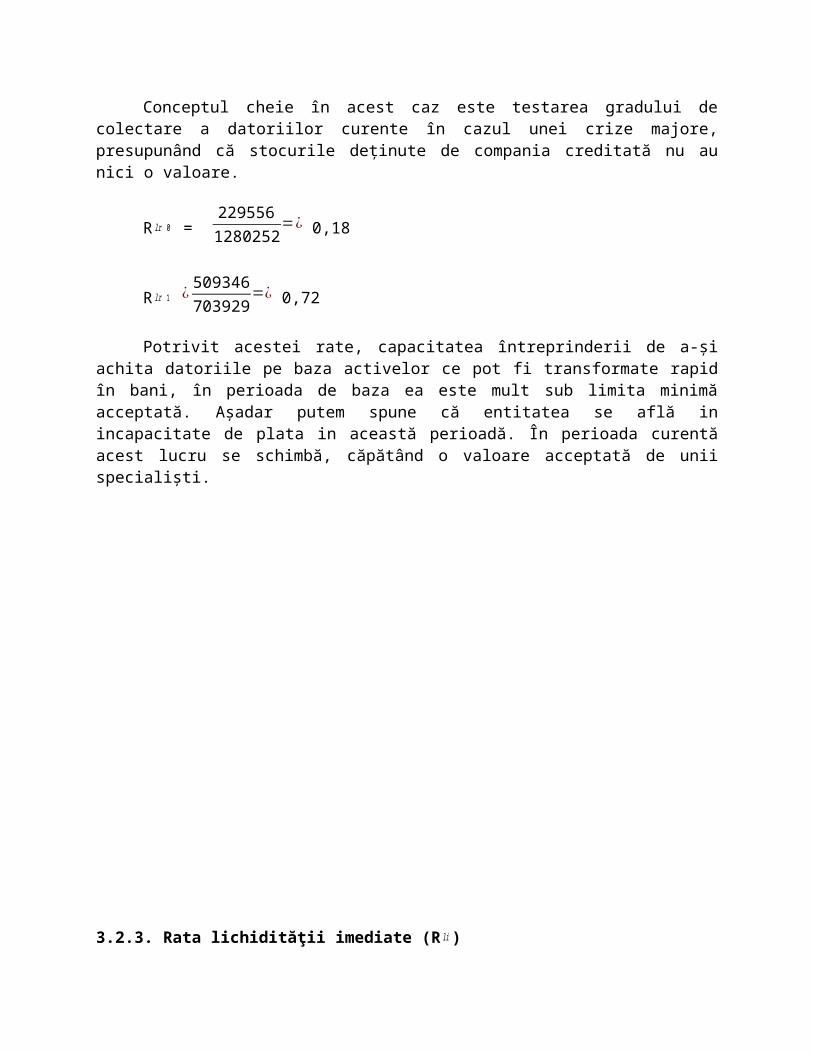

Conceptul cheie în acest caz este testarea gradului de colectare a datoriilor curente în cazul unei crize majore, presupunând că stocurile deținute de compania creditată nu au nici o valoare.

Rlr 0 = 2295561280252

=¿ 0,18

Rlr 1 ¿509346703929

=¿ 0,72

Potrivit acestei rate, capacitatea întreprinderii de a-și achita datoriile pe baza activelor ce pot fi transformate rapid în bani, în perioada de baza ea este mult sub limita minimă acceptată. Așadar putem spune că entitatea se află in incapacitate de plata in această perioadă. În perioada curentă acest lucru se schimbă, căpătând o valoare acceptată de unii specialiști.

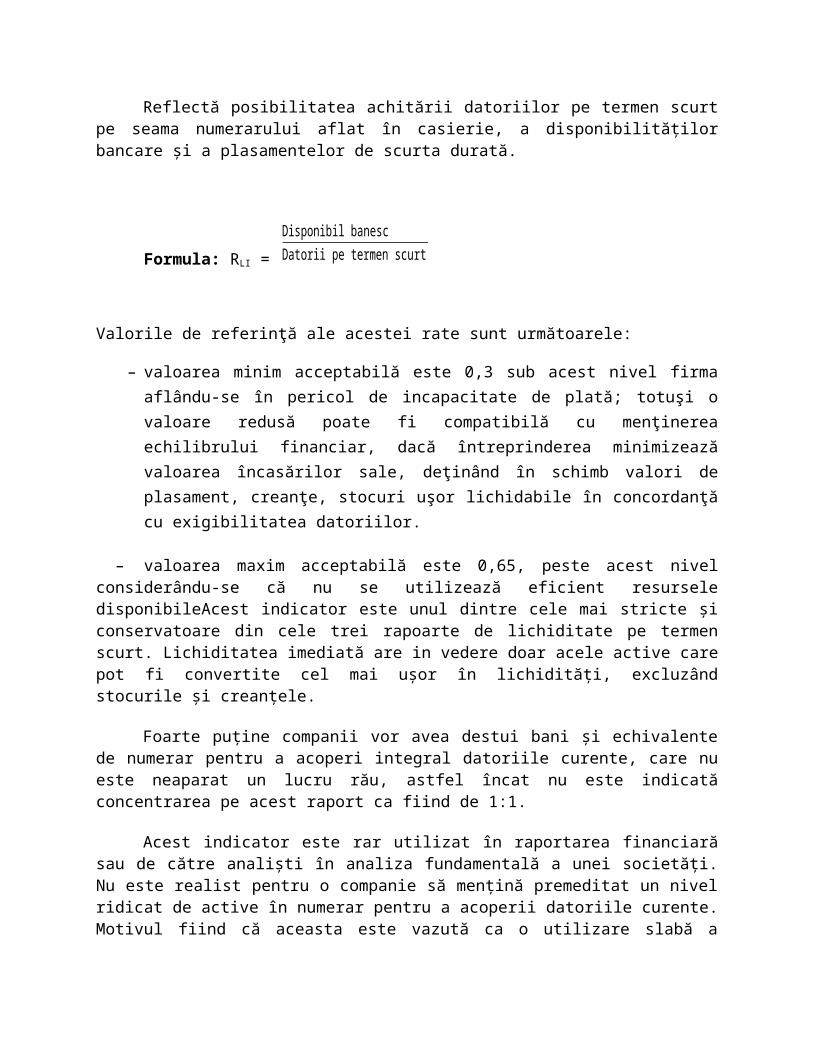

3.2.3. Rata lichidităţii imediate (Rli )

Reflectă posibilitatea achitării datoriilor pe termen scurt pe seama numerarului aflat în casierie, a disponibilităților bancare și a plasamentelor de scurta durată.

Formula: RLI =

Disponibil banescDatorii pe termen scurt

Valorile de referinţă ale acestei rate sunt următoarele:

– valoarea minim acceptabilă este 0,3 sub acest nivel firma aflându-se în pericol de incapacitate de plată; totuşi o valoare redusă poate fi compatibilă cu menţinerea echilibrului financiar, dacă întreprinderea minimizează valoarea încasărilor sale, deţinând în schimb valori de plasament, creanţe, stocuri uşor lichidabile în concordanţă cu exigibilitatea datoriilor.

– valoarea maxim acceptabilă este 0,65, peste acest nivel considerându-se că nu se utilizează eficient resursele disponibileAcest indicator este unul dintre cele mai stricte și conservatoare din cele trei rapoarte de lichiditate pe termen scurt. Lichiditatea imediată are in vedere doar acele active care pot fi convertite cel mai ușor în lichidități, excluzând stocurile și creanțele.

Foarte puține companii vor avea destui bani și echivalente de numerar pentru a acoperi integral datoriile curente, care nu este neaparat un lucru rău, astfel încat nu este indicată concentrarea pe acest raport ca fiind de 1:1.

Acest indicator este rar utilizat în raportarea financiară sau de către analiști în analiza fundamentală a unei societăți. Nu este realist pentru o companie să mențină premeditat un nivel ridicat de active în numerar pentru a acoperii datoriile curente. Motivul fiind că aceasta este vazută ca o utilizare slabă a activelor, în sensul ca nu este relevant ca o companie să dețină sume mari de bani in bilanț în timp ce acestea ar putea fi returnate acționarilor sau să fie utilizați în altă parte pentru a genera profituri mai mari. Deși oferă o perspectiva interesantă de lichiditate, utilitatea acestui indicator este limitată.

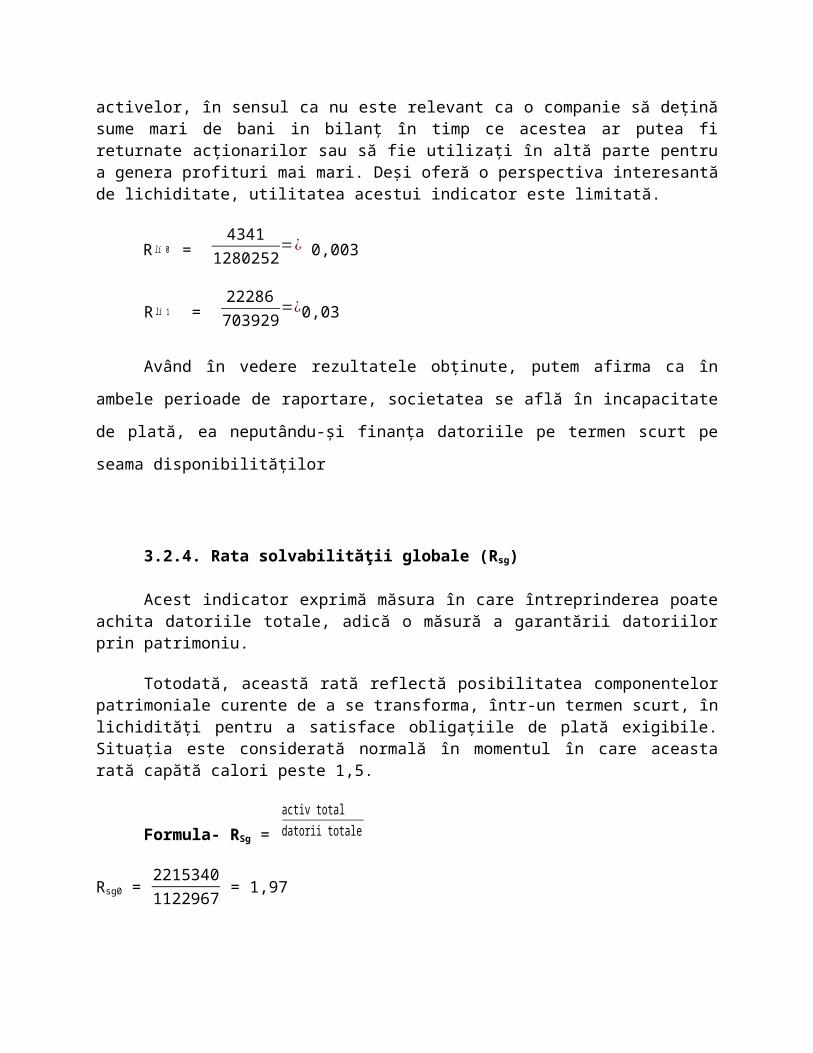

Rli 0 = 4341

1280252=¿ 0,003

Rli 1 = 22286

703929=¿0,03

Având în vedere rezultatele obținute, putem afirma ca în ambele perioade de raportare,

societatea se află în incapacitate de plată, ea neputându-și finanța datoriile pe termen scurt pe

seama disponibilităților

3.2.4. Rata solvabilităţii globale (Rsg)

Acest indicator exprimă măsura în care întreprinderea poate achita datoriile totale, adică o măsură a garantării datoriilor prin patrimoniu.

Totodată, această rată reflectă posibilitatea componentelor patrimoniale curente de a se transforma, într-un termen scurt, în lichidități pentru a satisface obligațiile de plată exigibile. Situația este considerată normală în momentul în care aceasta rată capătă calori peste 1,5.

Formula- RSg =

activ totaldatorii totale

Rsg0 = 22153401122967

= 1,97

Rsg1 = 24132211218117

= 1,98

Rata solvabilității generale capata valori supraunitare în ambii ani, chiar peste nivelul de referință, menținându-se la acelați nivel pe perioada analizată.

3.2.5. Rata solvabilităţii financiare (Rsol f)

Formula- Rsol f = AT

Datorii financiare

Rsol f 0= 2215340635092

= 3,49

Rsol f 1= 24132211155742

= 2,09

În ceea ce privește rata solvabilității financiare, ea capată valori peste nivelul de referință.

Acest lucru denotă faptul ca entitatea nu poate intra în incapacitate de plată, ea putând garanta creditele sale prin intermediul activelor.

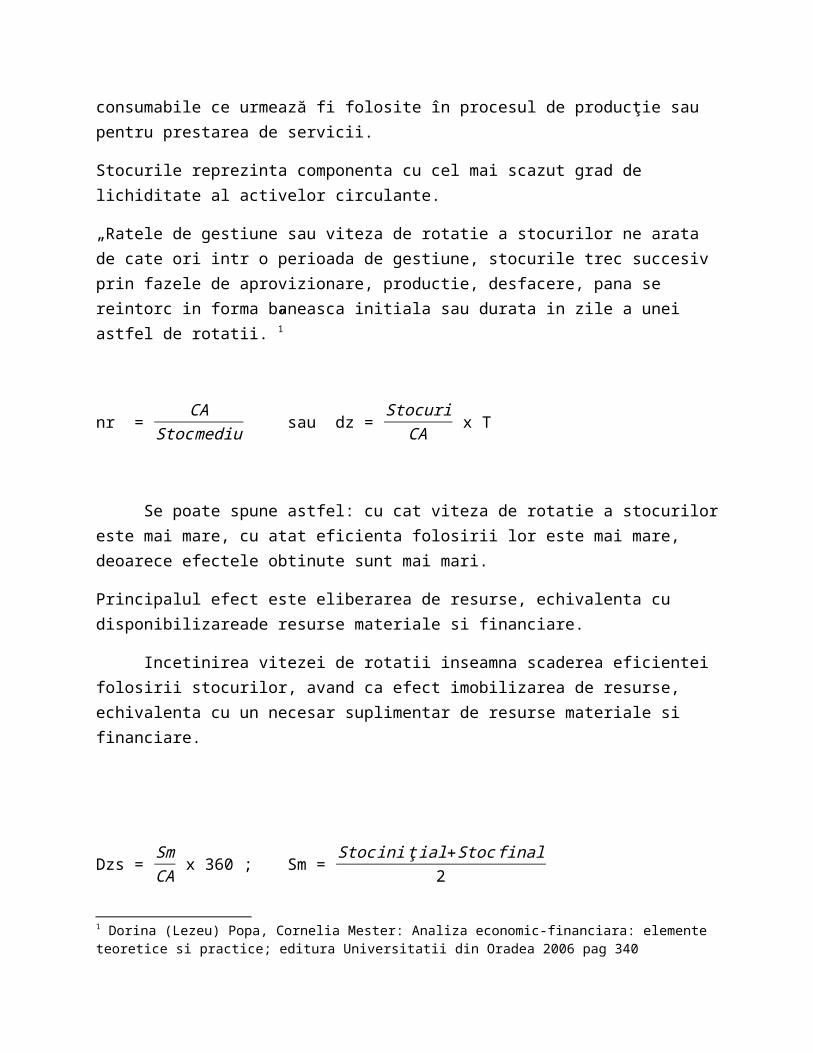

3.3.Ratele de gestiune (ratele vitezei de rotaţie)

3.3.1. Durata de rotaţie a stocurilor

Stocurile sunt active deţinute pentru: a fi vândute pe parcursul desfăşurării normale a activităţii; în curs de producţie în vederea unei vânzări în aceleaşi condiţii ca în cazul anterior sau sub formă de materii prime, materiale şi alte consumabile ce urmează fi folosite în procesul de producţie sau pentru prestarea de servicii.

Stocurile reprezinta componenta cu cel mai scazut grad de lichiditate al activelor circulante.

„Ratele de gestiune sau viteza de rotatie a stocurilor ne arata de cate ori intr o perioada de gestiune, stocurile trec succesiv prin fazele de aprovizionare, productie, desfacere, pana se reintorc in forma baneasca initiala sau durata in zile a unei astfel de rotatii.”1

nr = CA

Stoc mediu sau dz =

StocuriCA

x T

Se poate spune astfel: cu cat viteza de rotatie a stocurilor este mai mare, cu atat eficienta folosirii lor este mai mare, deoarece efectele obtinute sunt mai mari.

1 Dorina (Lezeu) Popa, Cornelia Mester: Analiza economic-financiara: elemente teoretice si practice; editura Universitatii din Oradea 2006 pag 340

Principalul efect este eliberarea de resurse, echivalenta cu disponibilizareade resurse materiale si financiare.

Incetinirea vitezei de rotatii inseamna scaderea eficientei folosirii stocurilor, avand ca efect imobilizarea de resurse, echivalenta cu un necesar suplimentar de resurse materiale si financiare.

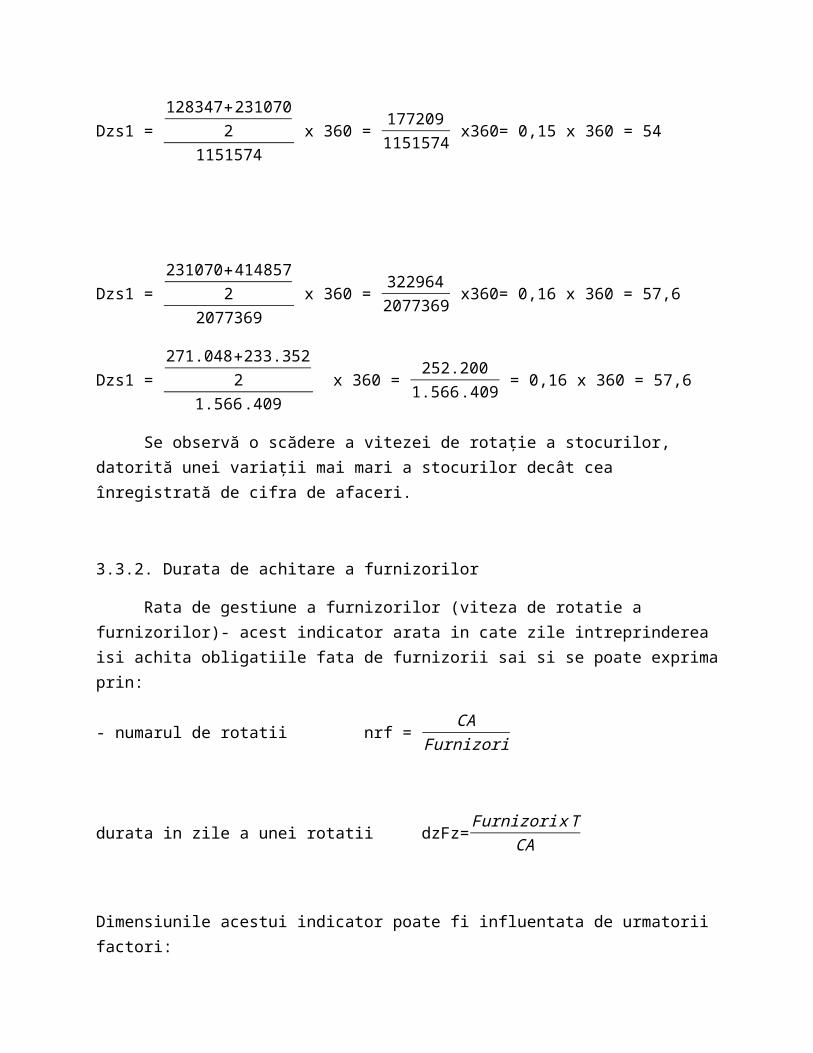

Dzs = SmCA

x 360 ; Sm = Stoc ini ţ ial+Stoc final

2

Dzs1 = 128347+231070

21151574

x 360 = 1772091151574

x360= 0,15 x 360 = 54

Dzs1 = 231070+414857

22077369

x 360 = 3229642077369

x360= 0,16 x 360 = 57,6

Dzs1 = 271.048+233.352

21.566 .409

x 360 = 252.200

1.566 .409 = 0,16 x 360 = 57,6

Se observă o scădere a vitezei de rotație a stocurilor, datorită unei variații mai mari a stocurilor decât cea înregistrată de cifra de afaceri.

3.3.2. Durata de achitare a furnizorilor

Rata de gestiune a furnizorilor (viteza de rotatie a furnizorilor)- acest indicator arata in cate zile intreprinderea isi achita obligatiile fata de furnizorii sai si se poate exprima prin:

- numarul de rotatii nrf = CA

Furnizori

durata in zile a unei rotatii dzFz=Furnizori xT

CA

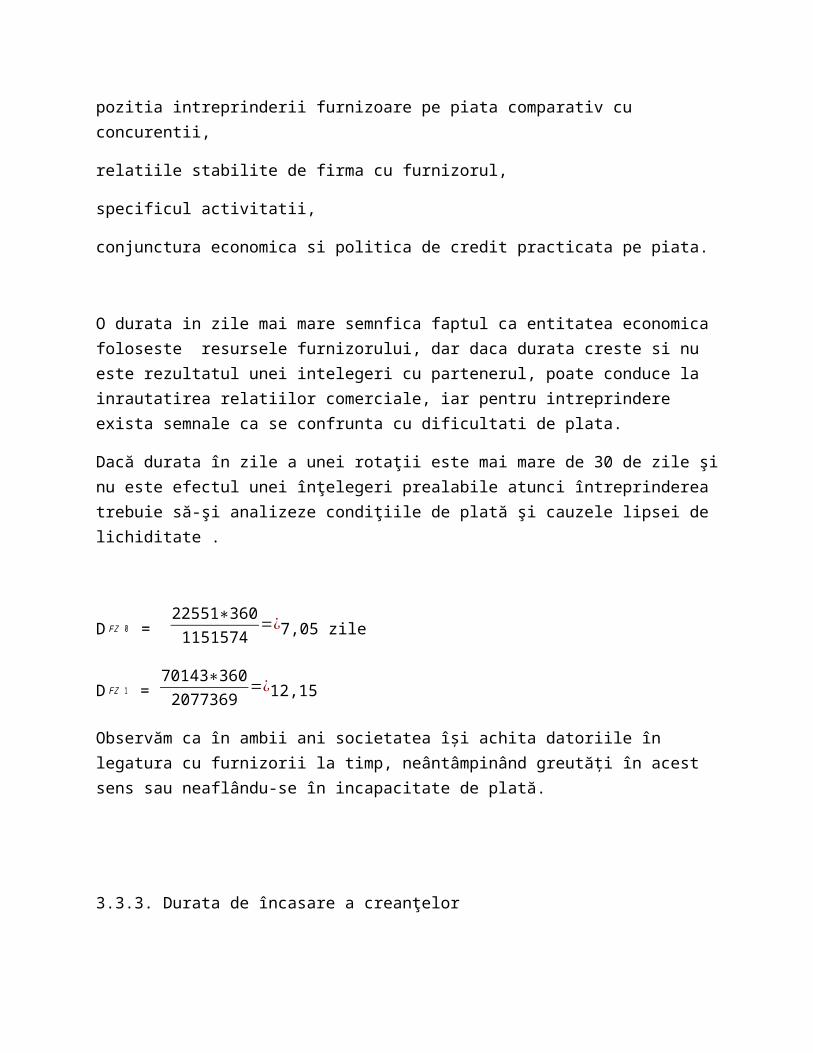

Dimensiunile acestui indicator poate fi influentata de urmatorii factori:

pozitia intreprinderii furnizoare pe piata comparativ cu concurentii,

relatiile stabilite de firma cu furnizorul,

specificul activitatii,

conjunctura economica si politica de credit practicata pe piata.

O durata in zile mai mare semnfica faptul ca entitatea economica foloseste resursele furnizorului, dar daca durata creste si nu este rezultatul unei intelegeri cu partenerul, poate conduce la inrautatirea relatiilor comerciale, iar pentru intreprindere exista semnale ca se confrunta cu dificultati de plata.

Dacă durata în zile a unei rotaţii este mai mare de 30 de zile şi nu este efectul unei înţelegeri prealabile atunci întreprinderea trebuie să-şi analizeze condiţiile de plată şi cauzele lipsei de lichiditate .

DFZ 0 = 22551∗360

1151574=¿7,05 zile

DFZ 1 = 70143∗360

2077369=¿12,15

Observăm ca în ambii ani societatea își achita datoriile în legatura cu furnizorii la timp, neântâmpinând greutăți în acest sens sau neaflându-se în incapacitate de plată.

3.3.3. Durata de încasare a creanţelor

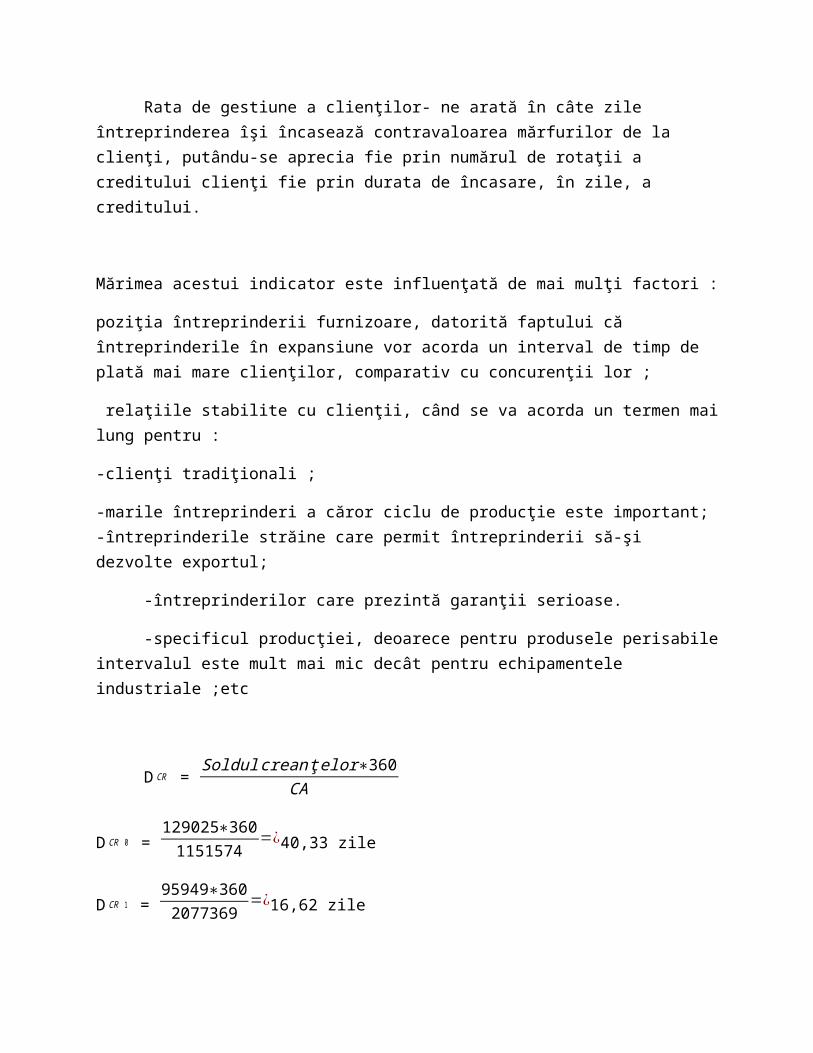

Rata de gestiune a clienţilor- ne arată în câte zile întreprinderea îşi încasează contravaloarea mărfurilor de la clienţi, putându-se aprecia fie prin numărul de rotaţii a creditului clienţi fie prin durata de încasare, în zile, a creditului.

Mărimea acestui indicator este influenţată de mai mulţi factori :

poziţia întreprinderii furnizoare, datorită faptului că întreprinderile în expansiune vor acorda un interval de timp de plată mai mare clienţilor, comparativ cu concurenţii lor ;

relaţiile stabilite cu clienţii, când se va acorda un termen mai lung pentru :

-clienţi tradiţionali ;

-marile întreprinderi a căror ciclu de producţie este important; -întreprinderile străine care permit întreprinderii să-şi dezvolte exportul;

-întreprinderilor care prezintă garanţii serioase.

-specificul producţiei, deoarece pentru produsele perisabile intervalul este mult mai mic decât pentru echipamentele industriale ;etc

DCR = Soldul crean ţ elor∗360

CA

DCR 0 = 129025∗360

1151574=¿40,33 zile

DCR 1 = 95949∗360

2077369=¿16,62 zile

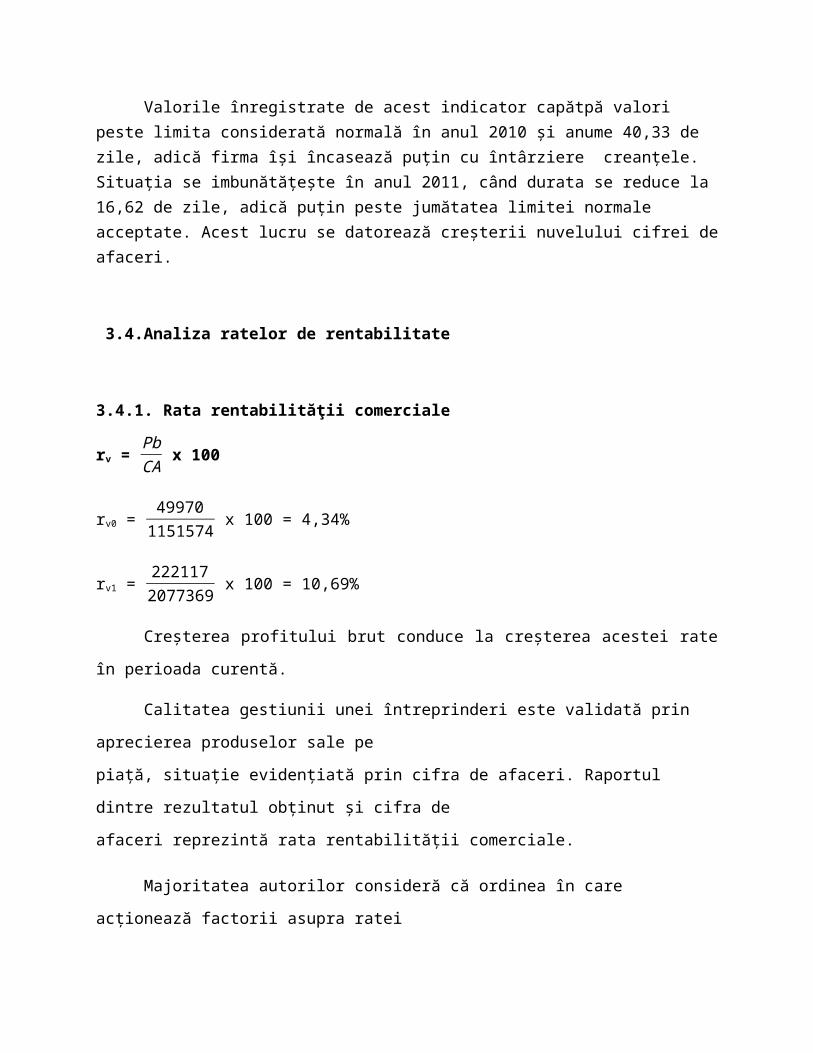

Valorile înregistrate de acest indicator capătpă valori peste limita considerată normală în anul 2010 și anume 40,33 de zile, adică firma își încasează puțin cu întârziere creanțele. Situația se imbunătățește în anul 2011, când durata se reduce la 16,62 de zile, adică puțin peste jumătatea limitei normale acceptate. Acest lucru se datorează creșterii nuvelului cifrei de afaceri.

3.4.Analiza ratelor de rentabilitate

3.4.1. Rata rentabilităţii comerciale

rv = PbCA

x 100

rv0 = 49970

1151574 x 100 = 4,34%

rv1 = 222117

2077369 x 100 = 10,69%

Creșterea profitului brut conduce la creșterea acestei rate în perioada curentă.

Calitatea gestiunii unei întreprinderi este validată prin aprecierea produselor sale pe

piaţă, situaţie evidenţiată prin cifra de afaceri. Raportul dintre rezultatul obţinut şi cifra de

afaceri reprezintă rata rentabilităţii comerciale.

Majoritatea autorilor consideră că ordinea în care acţionează factorii asupra ratei

rentabilităţii comerciale este următoarea:

● structura cifrei de afaceri pe produse;

● preţul de vânzare pe produs, fără TVA;

● costul complet unitar

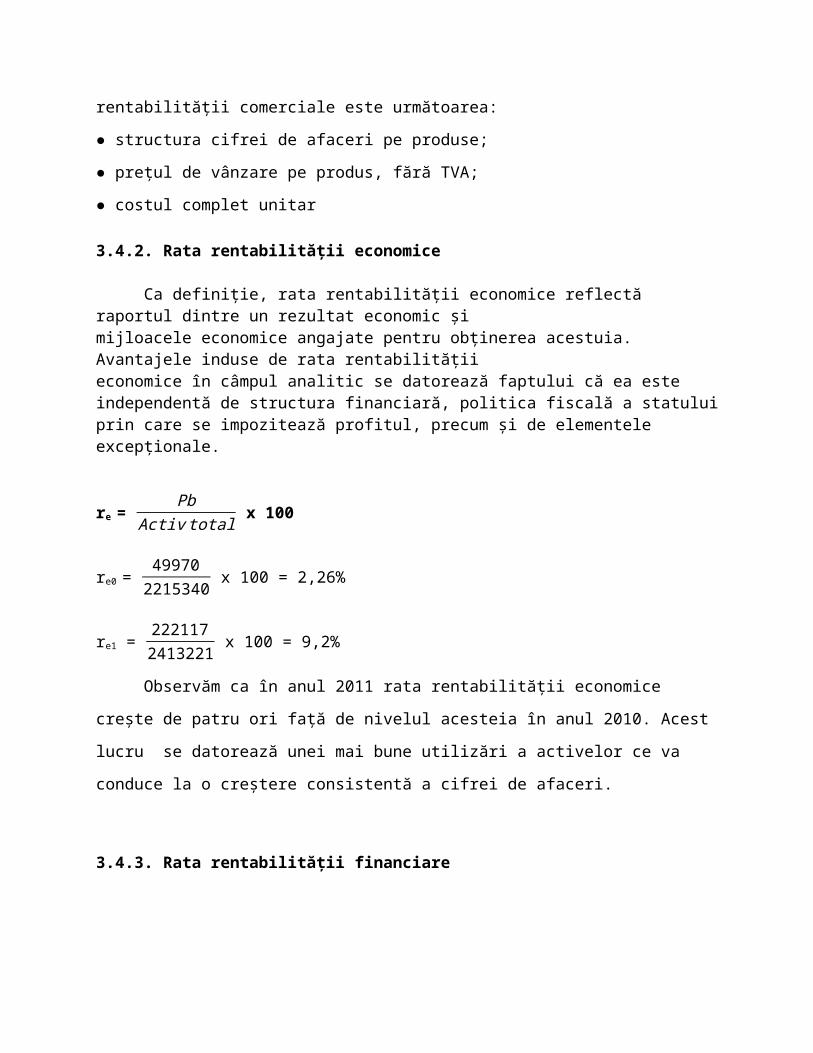

3.4.2. Rata rentabilităţii economice

Ca definiţie, rata rentabilităţii economice reflectă raportul dintre un rezultat economic şimijloacele economice angajate pentru obţinerea acestuia. Avantajele induse de rata rentabilităţiieconomice în câmpul analitic se datorează faptului că ea este independentă de structura financiară, politica fiscală a statului prin care se impozitează profitul, precum şi de elementele excepţionale.

re = Pb

Activ total x 100

re0 = 49970

2215340 x 100 = 2,26%

re1 = 222117

2413221 x 100 = 9,2%

Observăm ca în anul 2011 rata rentabilității economice crește de patru ori față de nivelul

acesteia în anul 2010. Acest lucru se datorează unei mai bune utilizări a activelor ce va conduce

la o creștere consistentă a cifrei de afaceri.

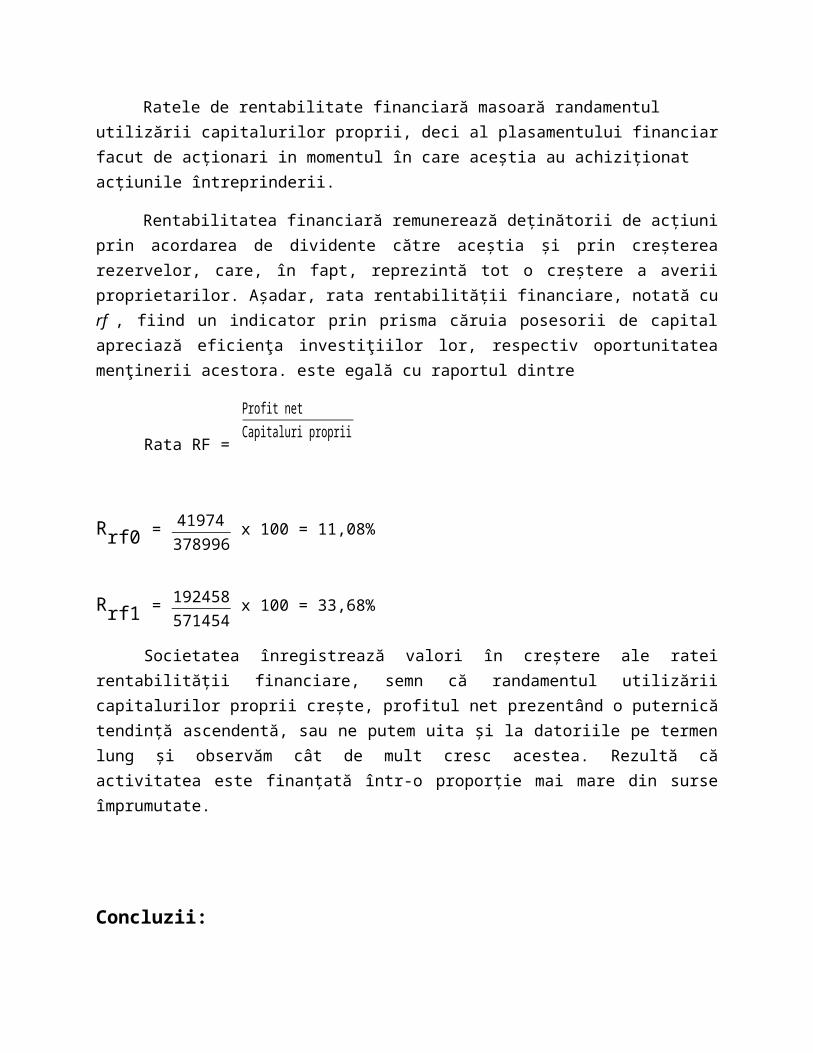

3.4.3. Rata rentabilităţii financiare

Ratele de rentabilitate financiară masoară randamentul utilizării capitalurilor proprii, deci al plasamentului financiar facut de acționari in momentul în care aceștia au achiziționat acțiunile întreprinderii.

Rentabilitatea financiară remunerează deținătorii de acțiuni prin acordarea de dividente către aceștia și prin creșterea rezervelor, care, în fapt, reprezintă tot o creștere a averii proprietarilor. Așadar, rata rentabilității financiare, notată cu rf , fiind un indicator prin prisma căruia posesorii de capital apreciază eficienţa investiţiilor lor, respectiv oportunitatea menţinerii acestora. este egală cu raportul dintre

Rata RF =

Profit netCapitaluri proprii

Rrf0 = 41974378996

x 100 = 11,08%

Rrf1 = 192458571454

x 100 = 33,68%

Societatea înregistrează valori în creştere ale ratei rentabilităţii financiare, semn că randamentul utilizării capitalurilor proprii creşte, profitul net prezentând o puternică tendinţă ascendentă, sau ne putem uita și la datoriile pe termen lung și observăm cât de mult cresc acestea. Rezultă că activitatea este finanțată într-o proporție mai mare din surse împrumutate.

Concluzii:

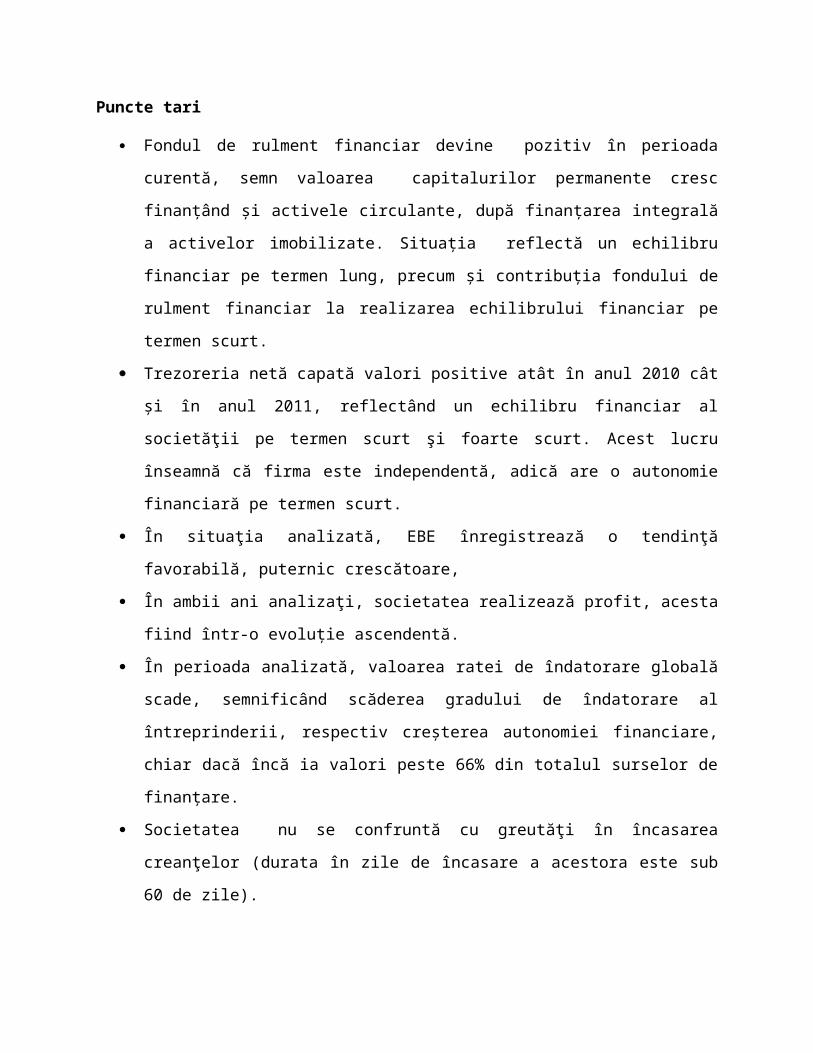

Puncte tari

Fondul de rulment financiar devine pozitiv în perioada curentă, semn valoarea

capitalurilor permanente cresc finanțând și activele circulante, după finanţarea integrală a

activelor imobilizate. Situaţia reflectă un echilibru financiar pe termen lung, precum şi

contribuţia fondului de rulment financiar la realizarea echilibrului financiar pe termen

scurt.

Trezoreria netă capată valori positive atât în anul 2010 cât și în anul 2011, reflectând un

echilibru financiar al societăţii pe termen scurt şi foarte scurt. Acest lucru înseamnă că

firma este independentă, adică are o autonomie financiară pe termen scurt.

În situaţia analizată, EBE înregistrează o tendinţă favorabilă, puternic crescătoare,

În ambii ani analizaţi, societatea realizează profit, acesta fiind într-o evoluție ascendentă.

În perioada analizată, valoarea ratei de îndatorare globală scade, semnificând scăderea

gradului de îndatorare al întreprinderii, respectiv creşterea autonomiei financiare, chiar

dacă încă ia valori peste 66% din totalul surselor de finanțare.

Societatea nu se confruntă cu greutăţi în încasarea creanţelor (durata în zile de încasare a

acestora este sub 60 de zile).

Rata solvabilităţii financiare ia valori mai mari decât 2 (valoarea de referinţă), ceea ce

reflectă faptul că societatea nu se află în pericol de a intra în incapacitate de plată.

Observăm ca în anul 2011 rata rentabilității economice crește de patru ori față de nivelul

acesteia în anul 2010. Acest lucru se datorează unei mai bune utilizări a activelor ce va

conduce la o creștere consistentă a cifrei de afaceri.

Din analiza rezultatelor se constată o triplare a ratei rentabilităţii financiare, aspect

pozitiv determinat de majorarea puternică a profitului net şi de creşterea randamentului

utilizării capitalurilor proprii.

Puncte slabe

Valorile înregistrate de valoarea adăugată în cei doi ani analizaţi sunt pozitive, însă putem

observa o serioasă tendință descrescătoare a acesteia, în special datorită creşterii

consumurilor externe.

Rezultatul financiar este negativ, deoarece cheltuielile financiare sunt superioare

veniturilor financiare.

Din analiza ratei lichidităţii imediate, reiese că în anul 2010, întreprinderea are o

capacitate redusă de a-şi rambursa datoriilor pe termen scurt utilizând disponibilităţile

existente. Această situație este prezentă și în anul 2011, chiar dacă se observă o

ameliorare în acest sens.

Durata în zile de rotaţie a stocurilor creşte de la o perioadă la alta, ceea ce semnifică

reducerea eficienţei folosirii stocurilor, aspect negativ, având ca efect imobilizarea sau un

necesar suplimentar de resurse financiare.

Durata mai mare de încasare a creanţelor faţă de durata mică de achitare a furnizorilor

pun societatea într-o postură nefavorabilă.

Măsuri propuse pentru îmbunătăţirea stării financiare:

O mai atentă prospectare a pieței astfel încât costul bunurilor achiziționate să fie mai mic.

Cucerirea altor piețe neexploatate.;

Renegocierea condiţiilor de creditare pentru a beneficia de dobânzi mai reduse aferente

creditelor contractate;

Achitarea creditelor întreprinderii, pentru a scădea și cheltuielile financiare

Contractele cu clienții pot să cuprindă clauze pentru a-I constrânge să-și achite datoriile

comerciale într-un termen mai scurt;

Instruirea personalului ca acestă să aibă o mai mare productivitate la locul de muncă.

Accesarea fondurilor europene pentr retehnologizarea mijloacelor de producție

Tabloul fluxurilor de numerar – metoda directă

Nr. crt.

Specificaţie T

1 (+)Încasări creanţe comerciale 1358504

2 (+)Alte încasări aferente activităţii de exploatare 495749

3 (-)Plăţi furnizori 1709643

4 (-)Plăţi personal 46662

5 (-)Alte plăţi aferente exploatării 21548

6 (-)Plăţi privind impozitul pe profit 28034

7 I. Flux net de trezorerie din exploatare 48366

8 (-)Plăţi privind achiziţia de imobilizări 19211

9 (+)Încasări din vânzarea imobilizărilor 4000

10 II. Flux net de trezorerie din investiţii -15211

11 Creşteri de capital prin noi aporturi

12 Rambursări de capital

13 Contractări de noi credite 285378

14 Rambursări de credite 245481

15 (-)Dobânzi plătite 55107

16 (-)Dividende plătite

17 III. Flux net de trezorerie din finanţare -15210

18 Fluxuri de numerar - total (I + II + III) 17945

19 Lichidităţi la începutul perioadei 4341

20 Lichidităţi la sfârşitul perioadei 22286

Observăm că activitatea de exploatare generează un flux net de exploatare pozitiv, ca urmare a încasărilor mai mari decât plațile.

Acest flux de exploatare pozitiv va finanța achiziția de imobilizări și rambursarea a unei părți din creditele societății.

Per ansamblu fluxul de trezorerie este pozitiv.

PREVIZIUNI:

În anul 2012 societatea își va continua activitatea de comerț începuta în anul 2011. De menționat este că activitatea de comerț a constat în cumpărarea de semințe de floarea soarelui de la personae fizice și vinderea acestora către alte entități ce au ca obiect de activitate exploatarea agricolă. Am estimate o creștere cu 20% a veniturilor din vânzarea mărfurilor, datorită prețurilor în continuă creștere a produselor agricole. Acest fapt va determina o creștere și în anul următor, adică

2013. Prețul de vânzare, sau cumparare, al produselor agricole am mizat ca va avea o evoluție ascendentă datorită creșterii cererii la nivel global pentru alimente. Acest fapt este rezultatul creșterii populației totale pe glob.

În ceea ce privește subvențiile de exploatare, am previzionat o ușoară creștere a acestora datorită faptului ca anual suprafața cultivată sperăm ca va fi din ce în ce mai mare. Aceste subvenții de exploatare se regăsesc sub forma sumelor virate de APIA și sunt proporționale cu suprafațacultivată sau numărul de animale deținute.

Având în vedere creșterea prețurilor la produsele agricole și creșterea producției totale, estimăm o creștere a veniturilor în urma vânzării produselor finite. Acest lucru va determina o creștere cu 20,9 procente a cifrei de afaceri nete.

Revenind la activitatea de comerț, dar de data aceasta raportându- ne la cheltuielile efectuate în acest sens, estimăm o creștere a acestora cu 18% în primul an și cu încă 7 procente în cel de-al doilea. Deși nu avem concurență pe piața locală, nu profităm de acest lucru și oferim prețul just funizorilor noștri, urmărind o dezvoltare armonioasă la nivel local.

Cheltuielile salariale vor avea o evoluție ascendentă pentru că se dorește o remunerare cât mai bună a personalului, o fidelizare a acestuia.

Cheltuielile cu amortizareavor scădea în primul an de previzionare, iar mai apoi , încel de-al doilea, vor crește datorită achizițiilor de imobilizări corporale. Cheltuielile cu serviciile de la terți include și cheltuielile cu arenda plătită proprietarilor de teren, firma neavând sufficient teren în proprietate.

Acestea fiind spuse, putem observa că rezultatul din exploatare se dubleaza în primul an previzionat după care se menține la același nivel.

În primul an previzionat observăm o consistentă creștere a veniturilor din dobânzi ca urmare a efectuării unor investiții pe termen scurt. Dacă ne uităm pe structura activului patrimonial, în anul 2011, tva-ul de recuperate este de peste 250000 RON. La începutul anului 2012, societatea va solicita rambursarea de tva, iar suma incasată va face obiectul unei investiții pe termen scurt.

Cheltuielile cu dobânzile vor scădea, astfel rezultatul financiar va cunoaște o ameliorare.

Acestea fiind spuse, în primul an previzionat, rezultatul brut se dublează. Dacă vom aplica asupra profitului brut, cota de impozitare de 16%, vom observa că nu este aceeași cu suma menționată în contul de profit și pierdere. Cauza acestui fapt sunt sponsorizările către echipa locală de fotbal. Aceste sponsorizări sunt considerate a fi cheltuieli deductibile în proporție de 20% din impozitul pe profit, dar nu mai mult de 0,3% din cifra de afaceri.

În structura activului bilanțier vedem în primii 3 ani o evoluție constantă descendentă. În anul 2013, valoarea netă a activelor corporale va cunoaște o crestere ca urmare a investirii rezultatelor reportate.

Activele circulante, vor cunoaște o creștere de aproximativ 25 de procente, ca urmare a apariției producției în curs de execuție, contul 331.

Creanțele societății swe reduc în anul 2012, datorită solicitării de rambursare de tva. Totuși, apare întrebarea- Cum de societatea obține profit și totodată are tva de recuperat, având în vedere că stocurile nu sunt extraordinar de mari. Răspunsul este că dacă se vinde către alte societăți produse agricole, se aplică procedeul de taxare inversă, adică facturare fara tva.

Apar în primul an previzionat investițiile comerciale pe termen scurt ce vor genera venituri financiare.

Valoarea activului total va cunoaște o foarte ușoară creștere pe parcursul celor 2 ani previzionați.

În structura pasivului se observă o creștere a capitalurilor proprii, ca urmare a reportării rezultatelor obținute.

Datoriile pe termen scurt, în speța cele cu furnizorii vor cunoaște o constanță de-a lungul perioadei previzionate.

Creditele pe termen mediu și lung vor fi rambursate integral. La alte datorii pe termen scurt, am ținut cont de impozitul pe profit datorat care nu va fi achitat la

31,12,N. Având în vedere obiectul de activitate, societatea a optat pentru plata impozituluipe profit anual și nu trimestrial ca în cazul altor entități.

Până la sfârșitul celui de-al doilea an de previziune, putem observa că ponderea surselor de finanțare se schimba radical. În anul 2013 finanțarea este asigurată din surse proprii în proporție de 56,26%, pe când în anul 2010 aceasta era doar de 17,1%.

EVOLUTIA INDICATORILOR IN PERIOADA PREVIZIONATA

Nr. crt

Denumire indicator Formula 2012 2013

1 Rata activelor imobilizate RAI =

Active imobilizateActiv total

x 10048% 51%

2 Rata activelor circulante RAC =

Active circulanteActiv total

x 10047% 43%

3 Rata autonomiei financiare globale R

afg = Capital propriuPasiv total

x 100 39.62% 56.26%

4 Rata stabilităţii financiare

Rsf

= Capital permanentPasiv total

x 100 96.71% 96.65%

5 Rata de îndatorare globală RIG ¿

Datorii totalePasiv Total

x 10039.01% 26.28%

16 Lichiditatea curenta

RLG= Active curentePasive curente

13.94 12.67

7 Lichiditatea redusa

RLR = Creante + LichiditatiDatorii pe termen scurt

7.37 6.29

8 Lichiditatea imediata

RLI =

Disponibil banescDatorii pe termen scurt

0.87 0.82

9 Rata solvabilităţii globale (Rsg) RSg =

activ totaldatorii totale

2.55 3.8

10 Durata de rotaţie a stocurilor dz =

StocuriCA

x T77.79 64.12

11 Durata de achitare a furnizorilor dzFz=

Furnizori xTCA

12.94 10.01

12 Durata de încasare a creanţelor DCR =

Soldul crean ţ elor∗360CA

15.8 13.62

13 Rata rentabilităţii comerciale rv =

PbCA

x 10013.18% 16.77%

14 Rata rentabilităţii economice re =

PbActiv total

x 10013.2% 20.07

15 Rata rentabilităţii financiare

Rata RF =

Profit netCapitaluri proprii

26.13% 30.6%

In perioda previzionata societatea isi mentine aceleasi valori in ceea ce priveste activele imobilizate si circulante.

In aceasta perioada, 2012-2013, ea isi imbunatateste autonomia financiara globala datorita cresterii substantiale a capitalului propriu in urma reportarii rezultatelor precedente.

Reuseste sa reduca rata indatorarii globale datorita achitarii creditelor pe termen lung.

In ceea ce priveste lichiditatea globala si redusa sunt prezente aceleasi problem si anume supradimensionarea activelor circulante, lucru datorat productiei in curs. Totusi, se observa o extraordinara evolutie a lichiditatii imediate.

Datoriile totale scad=> solvabilitatea globala creste considerabil.

Datorita supradimensionarii stocurilor, durata de rotatie a stocurilor este mai mare, aspect negative. Durata de achitare a datoriilor si incasare a creantelor este sub 30 zile, aspect pozitiv.

Pe perioada previzionata ratele de rentabilitate in urma cresterii substantiale a rezultatelor obtinute si a evolutie CA.

Top Related