Limbile

Pagini

Legal

1

ALV INSOLVENȚĂ IPURL

București, Marriott, The Grand Office,

Calea 13 Septembrie 90 etajul 4, camera 4.01, sector 5

Tel/Fax +40 0371 603 414

Mobile +40 724 374 401

Email [email protected]

Web www.alv-insolventa.ro

Tribunalul Constanta, Secţia a II a Civilă,

Dosar 3268/118/2017

PLAN DE REORGANIZARE

FIVE COMP SRL

Conform Tabelului definitiv completat rectificat nr. 1179/16.11.2018

2

CUPRINS

I) PREZENTARE SOCIETATE

1) Forma de organizare

2) Date de identificare

3) Obiect de Activitate

4) Administrarea Societății

5) Managementul Executiv al Societății

6) Resurse Umane

II) CADRUL LEGAL

1) Prevederi Generale

2) Îndeplinirea măsurilor preliminare pentru propunerea planului reorganizare

III) ACTIVELE ȘI PASIVELE SOCIETĂȚII. SITUAȚIA FINANCIARĂ CURENTĂ

1) Analiza de ansamblu a situației patrimoniale la finalul exercițiului financiar 2017

1.1. Situația patrimonială la momentul 31.12.2017

1.2. Analiza situației patrimoniale la 31.12.2017

1.3. Analiza performanțelor pe baza contului de profit și pierdere

1.4. Prezentare si analiza succinta a unor indicatori financiari la 31.12.2017

1.5. Analiza balantei 30.09.2018

2) PASIVELE SOCIETĂȚII

3

IV) ACTIVITATE CURENTĂ

V) MĂSURI DE REORGANIZARE

1) Durata

2) Coordonatele planului

2.1. Precizări preliminare

2.2. Măsuri de reorganizare identificate

3) Efecte principale ale măsurilor de reorganizare judiciară propuse

3.1. Categoriile de creanţe care nu sunt defavorizate

3.2. Situația creditorilor defavorizați

3.3. Alte efecte preconizate

VI) PREVIZIUNEA SITUAȚIILOR FINANCIARE ÎN PERIOADA REORGANIZĂRII

1) Cont de profit și pierdere previzionat

2) Flux de numerar

VII) PROGRAMUL DE PLATĂ AL CREANȚELOR

1) Programul de plată a creanțelor. Categorii de creanțe.

1.1. Creanţe care beneficiază de o cauză de preferinţă (cf. art. 159)

1.2. Creanţe Bugetare (cf. art. 161, alineat 1, punctul 5)

1.3. Creanţe Chirografare (cf. art. 161, alineat 1, punctul 10)

2) Creanțele născute după data deschiderii procedurii insolvenței

VIII) ANALIZĂ ÎN CAZUL FALIMENTULUI

1) Plata creanțelor în cazul falimentului

1.1. Creanţe care beneficiază de o cauză de preferinţă (cf. art. 159)

1.2. Creanţe Bugetare (cf. art. 161, alineat 1, punctul 5)

1.3. Creanţe Subordonate (cf. art. 161, alineat 1, punctul 10).

2) Beneficiile pentru participanții la procedură derivate din strategia de reorganizare

3) Beneficiile pentru participanții la procedură

4

I. PREZENTARE SOCIETATE

1. Forma de organizare

Societatea FIVE COMP SRL (denumită în continuare “Debitoarea”, “Societatea”), a fost

înființată în 11.10.1995. Forma de organizare a Debitoarei este aceea de societate cu

răspundere limitată.

2. Date de identificare

Denumirea societatii comerciale: FIVE COMP S.R.L.

Sediul social: Loc. Eforie Sud, Oras Eforie, Str. Ingusta, Nr.2, Jud. Constanta

Numar de telefon: 0752133660

Cod Unic de Inregistrare: RO 7794391

Numar de ordine in Registrul Comertului: J13/2681/1995

Capitalul social subscris si varsat: 500 lei

3. Obiect de Activitate

Obiectul de activitate al FIVE COMP S.R.L.

Domeniul principal in care FIVE COMP SRL isi desfasoara activitatea este

“Activitati de inginerie si consultanta tehnica legate de acestea” – cod CAEN

7112.

Societatea FIVE COMP S.R.L. functioneaza din anul 1995 si conform înregistrărilor de la

Registrul Comerțului București, societatea desfășoară următoarele activități secundare

autorizate:

7490 - Alte activităţi profesionale, ştiinţifice şi tehnice n.c.a.

6820 - Închirierea şi subînchirierea bunurilor imobiliare proprii sau închiriate

7111 - Activităţi de arhitectura

7120 - Activităţi de testari si analize tehnice

7112 - Activităţi de inginerie şi consultanţă tehnică legate de acestea

7732 – Activitati de inchiriere si leasing cu masini si ehipamente pentru constructii

4334 – Lucrari de vopsitorie, zugraveli si ontari de geamuri

4322 – Lucrari de instalatii sanitare, de incalzire si e aer conditionat

4329 – Alte lucrari de instalatii pentru constructii.

5

FIVE COMP SRL desfasoara in prezent urmatoarele activitati autorizate de prestari

servicii:

- Evaluare de risc la securitate fizica, fiind autorizata si inregistrata in Registrul

National al Evaluatorilor de Risc la Securitate Fizica, la poz.1202/30.12.2015, de

catre M.A.I.- I.G.P.R. Aceasta activitate este reglementata de Legea nr.333/2003,

Normele metodologice specificate in H.G.301/2012 si Instructiunea nr.9/2013 a

M.A.I., fiind aplicabila in mod obligatoriu tuturor agentilor economici din Romania.

- Organizatie de Securitate Recunoscuta, autorizata prin Ministerul Transporturilor –

Directia Aero – Navala, avand Autorizatia nr.044/02.03.2017, in baza O.U.G.

nr.80/2003, cod ISPS, Regulamentul(CE)725/2004 si Ordinul Min.Trans. nr.

240/2007 pentru efectuarea Planurilor de Securitate ale Porturilor Maritime si

Fluviale, a Facilitatilor Portuare, precum si efectuarea de Evaluari de Risc Anuale

la Securitate Portuara. Aceasta activitate este obligatorie pentru toti agentii

economici operatori portuari pentru obtinerea Declaratiei de Conformitate in

domeniul securitatii. Exista zece societati comerciale autorizate pe teritoriul

Romaniei care desfasoara activitati de evaluare si verificare a

managementului securitatii portuare.

4. Administrarea Societății

În prezent, administrarea Societății este asigurată de domnul Cotoban Laurențiu Marcel,

administratorul special al debitoarei, desemnat prin Hotărârea Adunarii Generale a

Asociaților debitoarei.

5. Managementul Executiv al Societății

După deschiderea procedurii de insolvenţă, datorită faptului că Societatea şi-a exprimat

intenţia de reorganizare, aceasta beneficiază în prezent de dreptul de administrare.

Astfel, conducerea Societăţii este asigurată de către administratorul special. Conducerea

activităţii Debitorului în cursul perioadei de observaţie este supravegheată de

administratorul judiciar care are, potrivit legii, dreptul de control.

6. Resurse Umane

Din perspectiva personalului angajat, societatea va avea un număr de 1 angajat

permanent.

Evoluția numerică a personalului depinde de volumul de activitate prevăzut a fi realizat în

perioada următoare, conform contractelor în vigoare și a celor ce vor urma a fi semnate.

O atenție deosebită va fi acordată reținerii celor mai buni profesioniști.

6

II. CADRUL LEGAL

1. Prevederi Generale

În conformitate cu Articolul 132 al Legii 85/2014 privind procedurile de prevenire a

insolvenţei şi de insolvenţă (denumită în continuare „Legea 85”), următoarele categorii

de persoane vor putea propune un plan de reorganizare:

a) debitorul, cu aprobarea adunării generale a acţionarilor/asociaţilor, în termen de 30 de

zile de la publicarea tabelului definitiv de creanţe;

b) administratorul judiciar, de la data desemnării sale şi până la îndeplinirea unui termen

de 30 de zile de la data publicării tabelului definitiv de creanţe;

c) unul sau mai mulţi creditori, deţinând împreună cel puţin 20% din valoarea totală a

creanţelor cuprinse în tabelul definitiv de creanţe, în termen de 30 de zile de la

publicarea acestuia;

La cererea oricărei părţi interesate sau a administratorului judiciar, judecătorul-sindic

poate prelungi cu maximum 30 de zile, pentru motive temeinice, termenele de depunere

a planului de reorganizare.

Planul va putea să prevadă fie restructurarea şi continuarea activităţii debitorului, fie

lichidarea unor bunuri din averea acestuia, fie o combinaţie a celor două variante de

reorganizare.

Conform articolului 133 al Legii 85, planul de reorganizare va indica perspectivele de

redresare în raport cu posibilităţile şi specificul activităţii debitorului, cu mijloacele

financiare disponibile şi cu cererea pieţei faţă de oferta debitorului şi va cuprinde măsuri

concordante cu ordinea publică, inclusiv în ceea ce priveşte modalitatea de selecţie,

desemnare şi înlocuire a administratorilor şi a directorilor.

Planul de reorganizare va cuprinde în mod obligatoriu programul de plată a creanţelor.

Executarea planului de reorganizare nu va putea depăşi 3 ani, calculaţi de la data

confirmării planului.

Planul de reorganizare va menţiona:

a) categoriile de creanţe care nu sunt defavorizate, în sensul prezentului titlu;

b) tratamentul categoriilor de creanţe defavorizate;

c) dacă şi în ce măsură debitorul, membrii grupului de interes economic, asociaţii din

societăţile în nume colectiv şi asociaţii comanditaţi din societăţile în comandită vor fi

descărcaţi de răspundere;

d) ce despăgubiri urmează a fi oferite titularilor tuturor categoriilor de creanţe, în

comparaţie cu valoarea estimativă ce ar putea fi primită prin distribuire în caz de

faliment;

e) modalitatea de achitare a creanţelor curente.

7

În cadrul ședinţei adunării creditorilor în care se va exprima votul asupra planului de

reorganizare fiecare creanţă beneficiază de un drept de vot, pe care titularul acesteia îl

exercită în categoria de creanţe din care face parte creanţa respectivă.

Următoarele creanţe se constituie în categorii distincte, care votează separat:

a) creanţele care beneficiază de drepturi de preferinţă;

b) creanţele salariale;

c) creanţele bugetare;

d) creanţele creditorilor indispensabili;

e) celelalte creanţe chirografare.

Un plan va fi socotit acceptat de o categorie de creanţe dacă în categoria respectivă

planul este acceptat de o majoritate absolută din valoarea creanţelor din acea categorie.

Planul este confirmat în următoarele condiţii:

A. în cazul în care sunt 5 categorii, planul se consideră acceptat dacă cel puţin 3 dintre

categoriile de creanţe menţionate în programul de plăţi, dintre cele prevăzute la art. 138

alin. (3), acceptă planul cu condiţia ca minimum una dintre categoriile defavorizate să

accepte planul şi ca cel puţin 30% din totalul valoric al masei credale să accepte planul;

B. în cazul în care sunt trei categorii, planul se consideră acceptat în cazul în

care cel puţin două categorii votează planul, cu condiţia ca una dintre

categoriile defavorizate să accepte planul şi ca cel puţin 30% din totalul valoric

al masei credale să accepte planul;

C. în cazul în care sunt două sau patru categorii, planul se consideră acceptat în cazul în

care este votat de cel puţin jumătate din numărul de categorii, cu condiţia ca una dintre

categoriile defavorizate să accepte planul şi ca cel puţin 30% din totalul valoric al masei

credale să accepte planul;

D. fiecare categorie defavorizată de creanţe care a respins planul va fi supusă unui

tratament corect şi echitabil prin plan;

E. vor fi considerate creanţe nedefavorizate şi vor fi considerate că au acceptat planul

creanţele ce se vor achita integral în termen de 30 de zile de la confirmarea planului ori

în conformitate cu contractele de credit sau de leasing din care rezultă;

F. planul respectă, din punct de vedere al legalităţii şi viabilităţii, prevederile art. 133 al

Legii 85.

Tratament corect şi echitabil există atunci când sunt îndeplinite cumulativ următoarele

condiţii:

a) niciuna dintre categoriile care resping planul şi nicio creanţă care respinge planul nu

primesc mai puţin decât ar fi primit în cazul falimentului;

b) nicio categorie sau nicio creanţă aparţinând unei categorii nu primeşte mai mult decât

valoarea totală a creanţei sale;

8

c) în cazul în care o categorie defavorizată respinge planul, nici o categorie de creanţe cu

rang inferior categoriei defavorizate neacceptante, astfel cum rezultă din ierarhia

prevăzută la art. 138 alin. (3), nu primeşte mai mult decât ar primi în cazul falimentului;

d) planul prevede acelaşi tratament pentru fiecare creanţă în cadrul unei categorii

distincte, cu excepţia rangului diferit al celor beneficiare ale unor cauze de preferinţă,

precum şi în cazul în care deţinătorul unei creanţe consimte la un tratament mai puţin

favorabil pentru creanţa sa.

Doar un singur plan de reorganizare poate fi confirmat. Confirmarea unui plan de

reorganizare împiedică confirmarea oricărui alt plan.

2. Îndeplinirea măsurilor preliminare pentru propunerea planului

reorganizare

Prin Hotarare 679/2018 din 24.04.2018, Tribunalul Constanta a dispus deschiderea

procedurii generale de insolvență a debitoarei FIVE COMP SRL. Societatea a depus la

dosarul cauzei declarația prin care își manifestă intenția de a depune un plan de

reorganizare.

În data de 08.05.2018 a fost publicată Notificarea privind deschiderea procedurii de

insolvență prin procedura generală, în BPI nr. 9219.

În data de 28.06.2018 a fost publicat Tabelul Preliminar de Creanțe, în BPI nr. 13035.

În data de 03.07.2018, administratorul judiciar ALV INSOLVENȚĂ IPURL a fost confirmat

de adunarea creditorilor. Procesul verbal al adunării creditorilor a fost publicat în BPI nr.

13584/06.07.2018.

De asemenea, în prezentul dosar, Adunarea creditorilor din 10.09.2018 a aprobat

utilizarea in procedura insolvenței debitoarei FIVE COMP SRL a raportului de evaluare a

imobilului proprietatea debitoarei - VILA cu parter + 1E+ mansardă situată în Eforie Sud,

strada Îngustă, nr. 2, județul Constanța, construită în anul 1940, în suprafață de 250 mp

și teren aferent 330 m.p., pus la dispoziție de creditorul garantat Bancpost cu titlu

gratuit, conform căruia valoarea de piață a imobilului este de 100.700 EURO. Procesul

verbal al adunării creditorilor a fost publicat în BPI prin 16816/12.09.2018.

În aceste condiții, în data de 19.10.2018 a fost publicat Tabelul Definitiv de Creanțe, în

BPI nr. 19689.

În data de 11.09.2018, urmare a notificării 1713118/12.07.2018 emisă de către DGRFP

Galați – AJFP Constanța a fost publicat în BPI – Tabelul definitiv rectificat nr.

1163/08.11.2018.

În data de 19.11.2018 în BPI nr. 21872 fost publicat Tabelul completat rectificat al creanțelor FIVE

COMP SRL nr. 1179/16.11.2018, urmare a punerii la dispoziție de către DGRFP Galați – AJFP

Constanța a Procesului verbal de sechestru asupra imobilului debitoarei, notat în Cartea

funciară

9

Așadar, în termenul legal prevăzut de articolul 132, în temeiul articolului 132, alineat 1,

litera b), administratorul judiciar propune prezentul plan de reorganizare.

III. ACTIVELE ȘI PASIVELE SOCIETĂȚII. SITUAȚIA FINANCIARĂ

CURENTĂ

Situatia financiară curentă. Analiza principalilor indicatori economico-financiari

1.Analiza de ansamblu a situației patrimoniale la finalul exercițiului financiar

2017

În cele ce urmează ne propunem trecerea în revistă a situaţiei patrimoniale a Societăţii,

la data de 31 Decembrie 2017 pentru identificarea dezechilibrelor actuale, precum și

analizarea în dinamică și elaborarea unei previziuni de evoluție a acesteia pe baza

situaţiilor financiare furnizate de către Societate, în baza măsurilor ce urmează a fi

propuse pentru implementare in perioada de reorganizare.

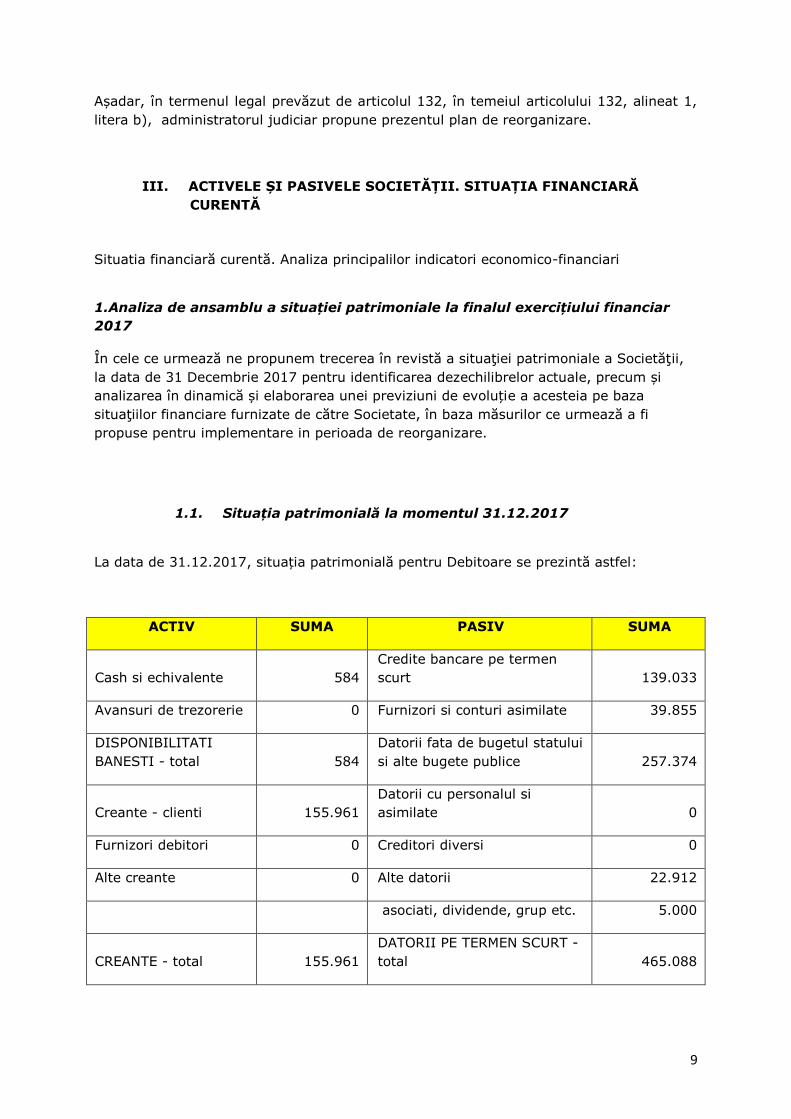

1.1. Situația patrimonială la momentul 31.12.2017

La data de 31.12.2017, situația patrimonială pentru Debitoare se prezintă astfel:

ACTIV SUMA PASIV SUMA

Cash si echivalente 584

Credite bancare pe termen

scurt 139.033

Avansuri de trezorerie 0 Furnizori si conturi asimilate 39.855

DISPONIBILITATI

BANESTI - total 584

Datorii fata de bugetul statului

si alte bugete publice 257.374

Creante - clienti 155.961

Datorii cu personalul si

asimilate 0

Furnizori debitori 0 Creditori diversi 0

Alte creante 0 Alte datorii 22.912

asociati, dividende, grup etc. 5.000

CREANTE - total 155.961

DATORII PE TERMEN SCURT -

total 465.088

10

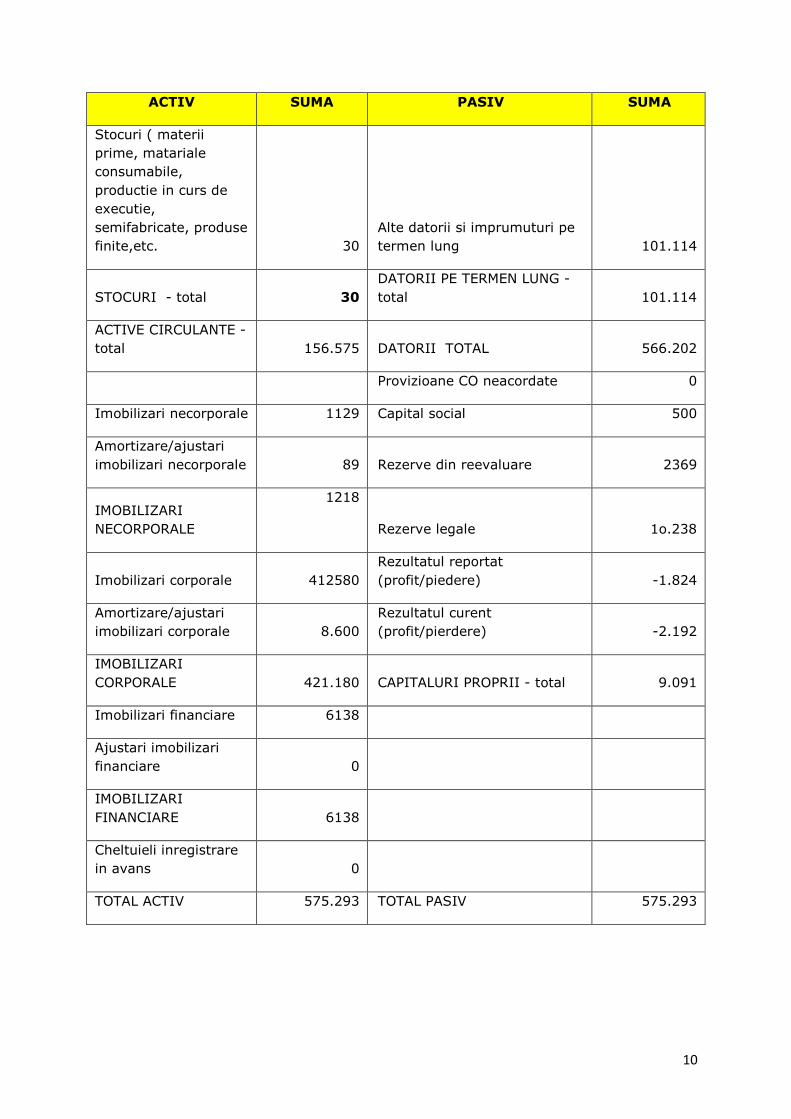

ACTIV SUMA PASIV SUMA

Stocuri ( materii

prime, matariale

consumabile,

productie in curs de

executie,

semifabricate, produse

finite,etc. 30

Alte datorii si imprumuturi pe

termen lung 101.114

STOCURI - total 30

DATORII PE TERMEN LUNG -

total 101.114

ACTIVE CIRCULANTE -

total 156.575 DATORII TOTAL 566.202

Provizioane CO neacordate 0

Imobilizari necorporale 1129 Capital social 500

Amortizare/ajustari

imobilizari necorporale 89 Rezerve din reevaluare 2369

IMOBILIZARI

NECORPORALE

1218

Rezerve legale 1o.238

Imobilizari corporale 412580

Rezultatul reportat

(profit/piedere) -1.824

Amortizare/ajustari

imobilizari corporale 8.600

Rezultatul curent

(profit/pierdere) -2.192

IMOBILIZARI

CORPORALE 421.180 CAPITALURI PROPRII - total 9.091

Imobilizari financiare 6138

Ajustari imobilizari

financiare 0

IMOBILIZARI

FINANCIARE 6138

Cheltuieli inregistrare

in avans 0

TOTAL ACTIV 575.293 TOTAL PASIV 575.293

11

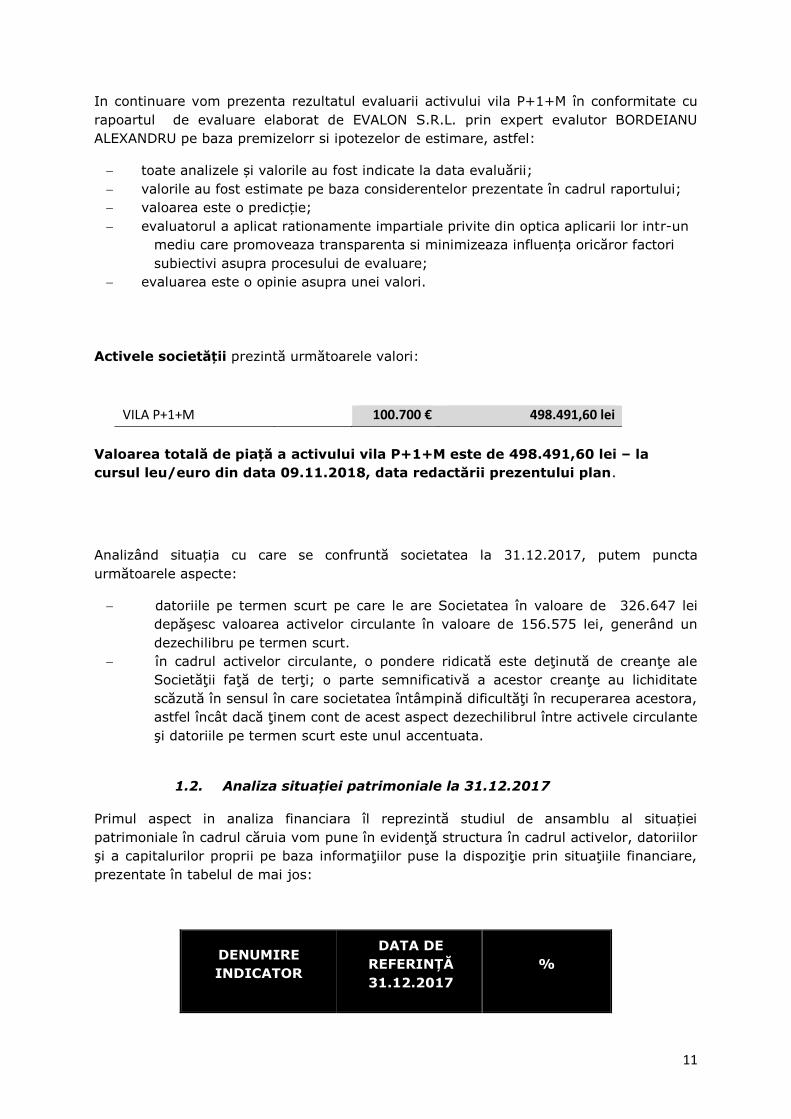

In continuare vom prezenta rezultatul evaluarii activului vila P+1+M în conformitate cu

rapoartul de evaluare elaborat de EVALON S.R.L. prin expert evalutor BORDEIANU

ALEXANDRU pe baza premizelorr si ipotezelor de estimare, astfel:

toate analizele și valorile au fost indicate la data evaluării;

valorile au fost estimate pe baza considerentelor prezentate în cadrul raportului;

valoarea este o predicție;

evaluatorul a aplicat rationamente impartiale privite din optica aplicarii lor intr-un

mediu care promoveaza transparenta si minimizeaza influența oricăror factori

subiectivi asupra procesului de evaluare;

evaluarea este o opinie asupra unei valori.

Activele societății prezintă următoarele valori:

VILA P+1+M 100.700 € 498.491,60 lei

Valoarea totală de piață a activului vila P+1+M este de 498.491,60 lei – la

cursul leu/euro din data 09.11.2018, data redactării prezentului plan.

Analizând situația cu care se confruntă societatea la 31.12.2017, putem puncta

următoarele aspecte:

datoriile pe termen scurt pe care le are Societatea în valoare de 326.647 lei

depăşesc valoarea activelor circulante în valoare de 156.575 lei, generând un

dezechilibru pe termen scurt.

în cadrul activelor circulante, o pondere ridicată este deţinută de creanţe ale

Societăţii faţă de terţi; o parte semnificativă a acestor creanţe au lichiditate

scăzută în sensul în care societatea întâmpină dificultăţi în recuperarea acestora,

astfel încât dacă ţinem cont de acest aspect dezechilibrul între activele circulante

şi datoriile pe termen scurt este unul accentuata.

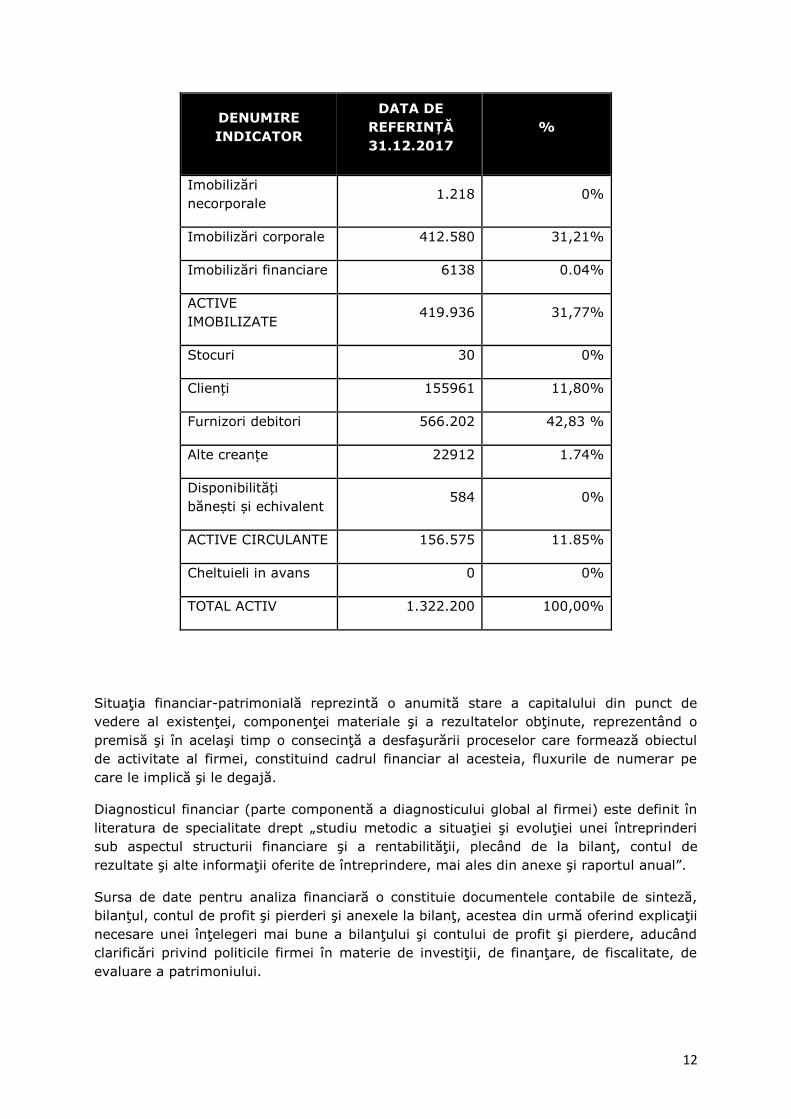

1.2. Analiza situației patrimoniale la 31.12.2017

Primul aspect in analiza financiara îl reprezintă studiul de ansamblu al situației

patrimoniale în cadrul căruia vom pune în evidenţă structura în cadrul activelor, datoriilor

şi a capitalurilor proprii pe baza informaţiilor puse la dispoziţie prin situaţiile financiare,

prezentate în tabelul de mai jos:

DENUMIRE

INDICATOR

DATA DE

REFERINȚĂ

31.12.2017

%

12

DENUMIRE

INDICATOR

DATA DE

REFERINȚĂ

31.12.2017

%

Imobilizări

necorporale 1.218 0%

Imobilizări corporale 412.580 31,21%

Imobilizări financiare 6138 0.04%

ACTIVE

IMOBILIZATE 419.936 31,77%

Stocuri 30 0%

Clienți 155961 11,80%

Furnizori debitori 566.202 42,83 %

Alte creanțe 22912 1.74%

Disponibilități

bănești și echivalent 584 0%

ACTIVE CIRCULANTE 156.575 11.85%

Cheltuieli in avans 0 0%

TOTAL ACTIV 1.322.200 100,00%

Situaţia financiar-patrimonială reprezintă o anumită stare a capitalului din punct de

vedere al existenţei, componenţei materiale şi a rezultatelor obţinute, reprezentând o

premisă şi în acelaşi timp o consecinţă a desfaşurării proceselor care formează obiectul

de activitate al firmei, constituind cadrul financiar al acesteia, fluxurile de numerar pe

care le implică şi le degajă.

Diagnosticul financiar (parte componentă a diagnosticului global al firmei) este definit în

literatura de specialitate drept „studiu metodic a situaţiei şi evoluţiei unei întreprinderi

sub aspectul structurii financiare şi a rentabilităţii, plecând de la bilanţ, contul de

rezultate şi alte informaţii oferite de întreprindere, mai ales din anexe şi raportul anual”.

Sursa de date pentru analiza financiară o constituie documentele contabile de sinteză,

bilanţul, contul de profit şi pierderi şi anexele la bilanţ, acestea din urmă oferind explicaţii

necesare unei înţelegeri mai bune a bilanţului şi contului de profit şi pierdere, aducând

clarificări privind politicile firmei în materie de investiţii, de finanţare, de fiscalitate, de

evaluare a patrimoniului.

13

Într-o abordare generală, pentru afacerile aflate în derulare, diagnosticul financiar

cuprinde:

1. Un studiu al bilanţului, (static şi dinamic, pe orizontală şi pe verticală, fiecare punând

în evidenţă corelaţii cu semnificaţii deosebite în aprecierea situaţiei financiare a

întreprinderii);

2. Un studiu al contului de rezultat pentru a studia performanţele degajate de

întreprindere.

3. Analiza planului financiar pentru afacerile aflate atât la debut (cu rolul de a

documenta, justifica şi convinge) cât şi pentru cele în derulare (în vederea unor noi

investiţii).

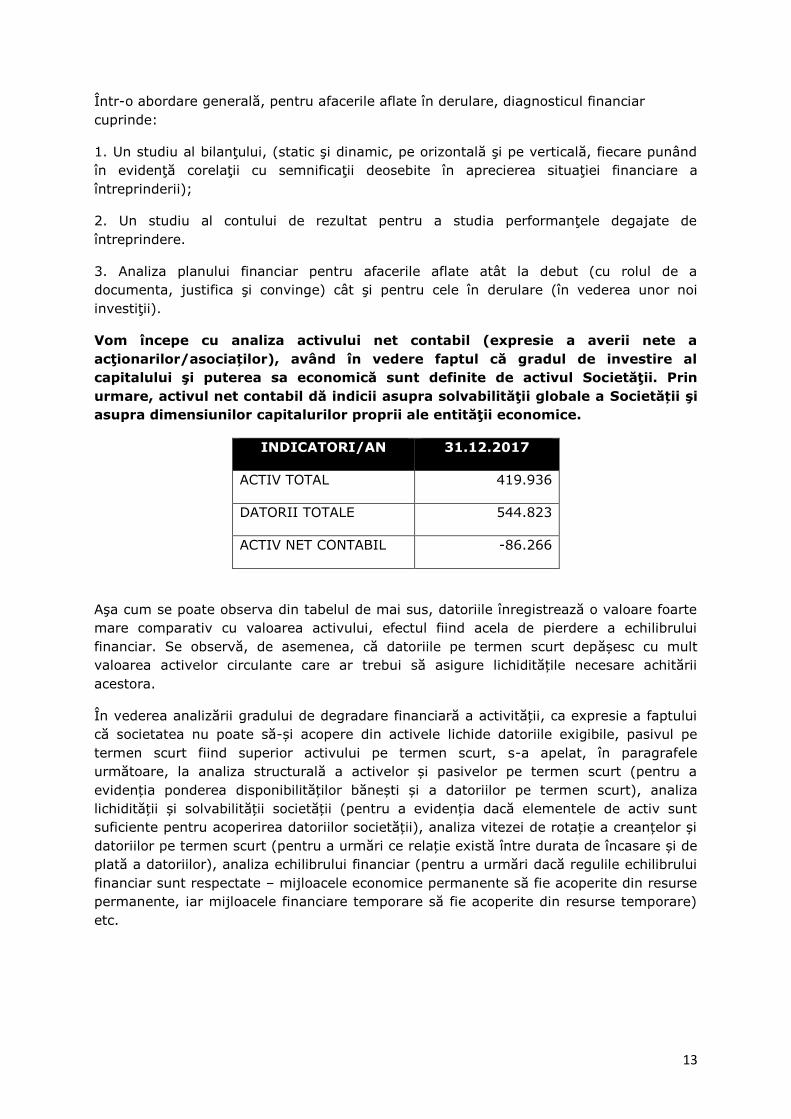

Vom începe cu analiza activului net contabil (expresie a averii nete a

acţionarilor/asociaților), având în vedere faptul că gradul de investire al

capitalului şi puterea sa economică sunt definite de activul Societăţii. Prin

urmare, activul net contabil dă indicii asupra solvabilităţii globale a Societății şi

asupra dimensiunilor capitalurilor proprii ale entităţii economice.

INDICATORI/AN 31.12.2017

ACTIV TOTAL 419.936

DATORII TOTALE 544.823

ACTIV NET CONTABIL -86.266

Aşa cum se poate observa din tabelul de mai sus, datoriile înregistrează o valoare foarte

mare comparativ cu valoarea activului, efectul fiind acela de pierdere a echilibrului

financiar. Se observă, de asemenea, că datoriile pe termen scurt depășesc cu mult

valoarea activelor circulante care ar trebui să asigure lichiditățile necesare achitării

acestora.

În vederea analizării gradului de degradare financiară a activității, ca expresie a faptului

că societatea nu poate să-și acopere din activele lichide datoriile exigibile, pasivul pe

termen scurt fiind superior activului pe termen scurt, s-a apelat, în paragrafele

următoare, la analiza structurală a activelor și pasivelor pe termen scurt (pentru a

evidenția ponderea disponibilităților bănești și a datoriilor pe termen scurt), analiza

lichidității și solvabilității societății (pentru a evidenția dacă elementele de activ sunt

suficiente pentru acoperirea datoriilor societății), analiza vitezei de rotație a creanțelor și

datoriilor pe termen scurt (pentru a urmări ce relație există între durata de încasare și de

plată a datoriilor), analiza echilibrului financiar (pentru a urmări dacă regulile echilibrului

financiar sunt respectate – mijloacele economice permanente să fie acoperite din resurse

permanente, iar mijloacele financiare temporare să fie acoperite din resurse temporare)

etc.

14

1.3. Analiza perfomanțelor pe baza contului de profit și pierdere

Analiza evoluției performanțelor financiare

Performanța financiară a unei întreprinderi este măsurată cel mai ades Analiza

performanțelor pe baza contului de profit și pierdere ea prin intermediul rezultatului și a

elementelor acestuia, pe care agentul economic le obține pe baza resurselor existente.

Informațiile privind performanța unei întreprinderi sunt utile în primul rând evaluării

variației potențiale a resurselor economice controlabile în viitor de către aceasta, a

previzionării capacității firmei de a genera fluxuri de trezorerie și aprecierii modului în

care aceasta și-a utilizat resursele.

Profitabilitatea este de o importanță similară lichidității, deoarece aceasta reprezintă

premisa continuității activității. Prin urmare, analiza evoluţiei contului de profit şi pierdere

este necesară pentru a contura o imagine cât mai fidelă a situaţiei debitoarei precum şi

pentru a putea defini cât mai precis cauzele şi împrejurările care au generat apariția stării

de insolvenţă a acesteia.

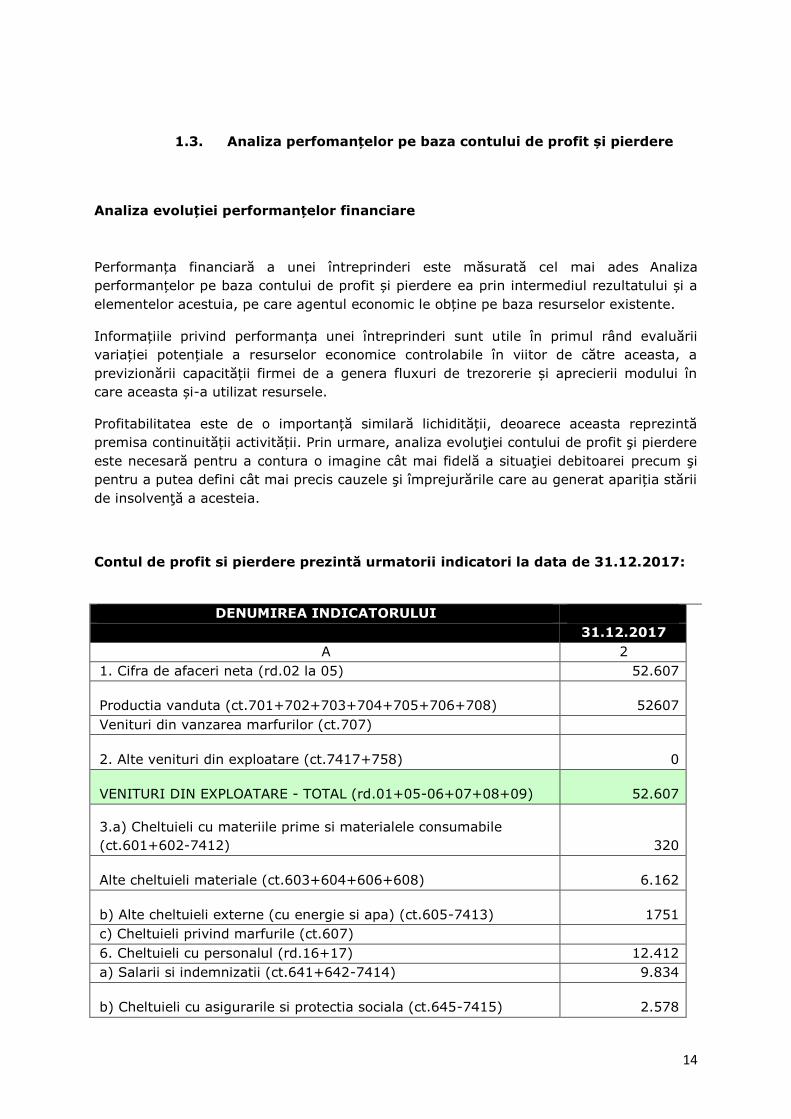

Contul de profit si pierdere prezintă urmatorii indicatori la data de 31.12.2017:

DENUMIREA INDICATORULUI

31.12.2017

A 2

1. Cifra de afaceri neta (rd.02 la 05) 52.607

Productia vanduta (ct.701+702+703+704+705+706+708) 52607

Venituri din vanzarea marfurilor (ct.707)

2. Alte venituri din exploatare (ct.7417+758) 0

VENITURI DIN EXPLOATARE - TOTAL (rd.01+05-06+07+08+09) 52.607

3.a) Cheltuieli cu materiile prime si materialele consumabile

(ct.601+602-7412) 320

Alte cheltuieli materiale (ct.603+604+606+608) 6.162

b) Alte cheltuieli externe (cu energie si apa) (ct.605-7413) 1751

c) Cheltuieli privind marfurile (ct.607)

6. Cheltuieli cu personalul (rd.16+17) 12.412

a) Salarii si indemnizatii (ct.641+642-7414) 9.834

b) Cheltuieli cu asigurarile si protectia sociala (ct.645-7415) 2.578

15

DENUMIREA INDICATORULUI

31.12.2017

A 2

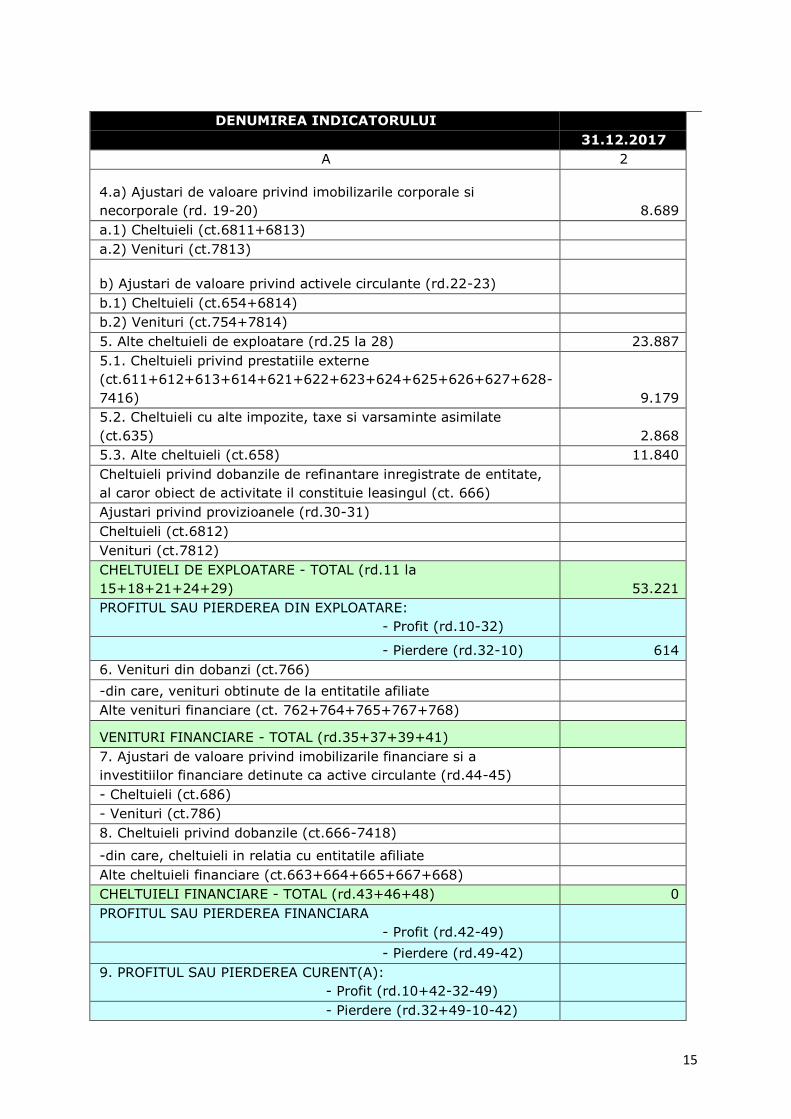

4.a) Ajustari de valoare privind imobilizarile corporale si

necorporale (rd. 19-20) 8.689

a.1) Cheltuieli (ct.6811+6813)

a.2) Venituri (ct.7813)

b) Ajustari de valoare privind activele circulante (rd.22-23)

b.1) Cheltuieli (ct.654+6814)

b.2) Venituri (ct.754+7814)

5. Alte cheltuieli de exploatare (rd.25 la 28) 23.887

5.1. Cheltuieli privind prestatiile externe

(ct.611+612+613+614+621+622+623+624+625+626+627+628-

7416) 9.179

5.2. Cheltuieli cu alte impozite, taxe si varsaminte asimilate

(ct.635) 2.868

5.3. Alte cheltuieli (ct.658) 11.840

Cheltuieli privind dobanzile de refinantare inregistrate de entitate,

al caror obiect de activitate il constituie leasingul (ct. 666)

Ajustari privind provizioanele (rd.30-31)

Cheltuieli (ct.6812)

Venituri (ct.7812)

CHELTUIELI DE EXPLOATARE - TOTAL (rd.11 la

15+18+21+24+29) 53.221

PROFITUL SAU PIERDEREA DIN EXPLOATARE:

- Profit (rd.10-32)

- Pierdere (rd.32-10) 614

6. Venituri din dobanzi (ct.766)

-din care, venituri obtinute de la entitatile afiliate

Alte venituri financiare (ct. 762+764+765+767+768)

VENITURI FINANCIARE - TOTAL (rd.35+37+39+41)

7. Ajustari de valoare privind imobilizarile financiare si a

investitiilor financiare detinute ca active circulante (rd.44-45)

- Cheltuieli (ct.686)

- Venituri (ct.786)

8. Cheltuieli privind dobanzile (ct.666-7418)

-din care, cheltuieli in relatia cu entitatile afiliate

Alte cheltuieli financiare (ct.663+664+665+667+668)

CHELTUIELI FINANCIARE - TOTAL (rd.43+46+48) 0

PROFITUL SAU PIERDEREA FINANCIARA

- Profit (rd.42-49)

- Pierdere (rd.49-42)

9. PROFITUL SAU PIERDEREA CURENT(A):

- Profit (rd.10+42-32-49)

- Pierdere (rd.32+49-10-42)

16

DENUMIREA INDICATORULUI

31.12.2017

A 2

10. Venituri extraordinare (ct.771)

11. Cheltuieli extraordinare (ct.671)

12. PROFITUL SAU PIERDEREA DIN ACTIVITATEA

EXTRAORDINARA: - Profit (rd.54-55)

- Pierdere (rd.55-54)

VENITURI TOTALE (rd.10+42+54) 52.607

CHELTUIELI TOTALE (rd.32+49+55) 53.221

PROFITUL SAU PIERDEREA BRUTA: - Profit ( rd.58-59)

- Pierdere (rd.59-58) 614

13. Impozitul pe profit (ct. 691)

14. Alte impozite nereprezentate la elementele de mai sus (ct.698)

15. PROFITUL SAU PIERDEREA NET(A) AL EXERCITIULUI

FINANCIAR: - Profit (rd.60-61-62-63)

- Pierdere (rd.61+62+63-60) 2.192

Activitatea din exploatare prezintă cea mai mare importanţă în cadrul analizei pe baza

contului de profit şi pierdere, indiferent de specificul activităţii entităţii economice

analizate, de obiectul principal de activitate al societății.

În ceea ce priveşte analiza rezultatului activităţii de exploatare, se înregistrează un

rezultat nefavorabil pe tot parcursul perioadei analizate, o diminuare constantă a

rezultatelor obținute, care in particular sunt accentuate de influențe nefavorabile de

natura financiară.

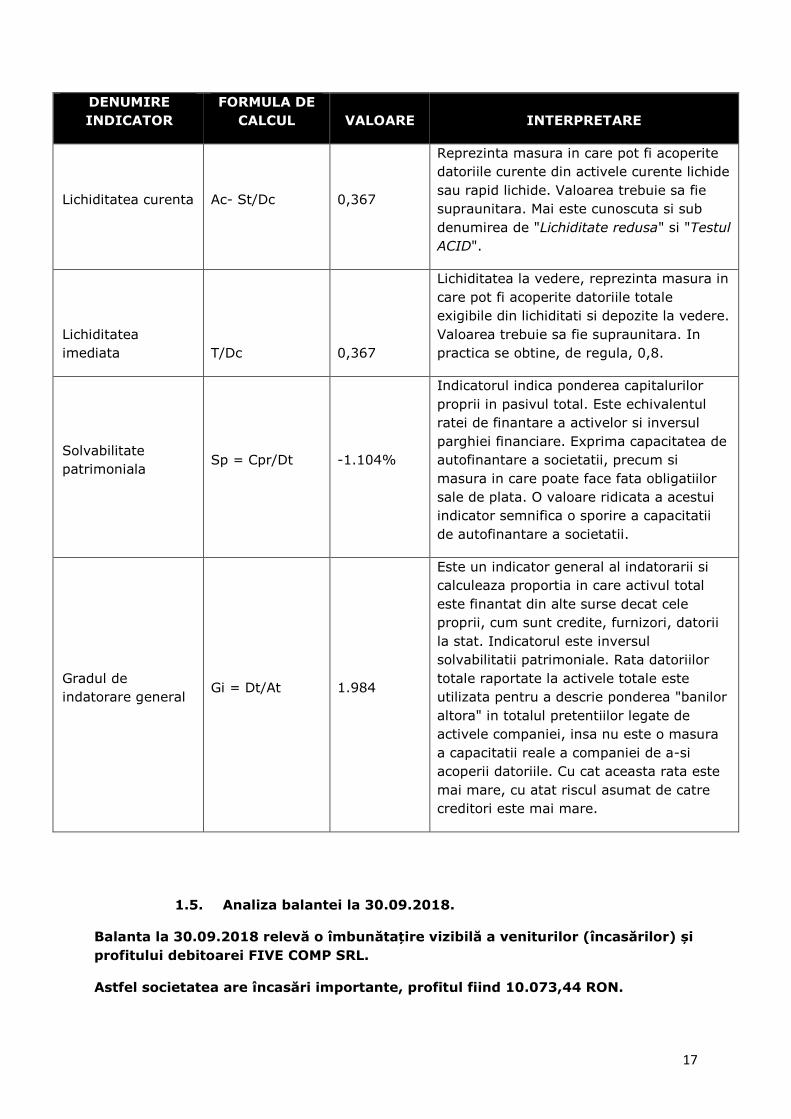

1.4. Prezentare si analiza succinta a unor indicatori financiari la

31.12.2017

DENUMIRE

INDICATOR

FORMULA DE

CALCUL VALOARE INTERPRETARE

Lichiditatea

generala Ac/Dc 0,372

Reprezinta masura in care pot fi acoperite

pasivele curente din activele curente. Daca

lucrati cu date previzionate/bugetate

datoriile curente trebuie obligatoriu sa

includa si ratele scadente in perioada

analizata ale datoriilor pe termen mediu si

lung. Acuratetea indicatorului va fi mult

mai ridicata. Valoarea trebuie sa fie

supraunitara: > 1,3.

17

DENUMIRE

INDICATOR

FORMULA DE

CALCUL VALOARE INTERPRETARE

Lichiditatea curenta Ac- St/Dc 0,367

Reprezinta masura in care pot fi acoperite

datoriile curente din activele curente lichide

sau rapid lichide. Valoarea trebuie sa fie

supraunitara. Mai este cunoscuta si sub

denumirea de "Lichiditate redusa" si "Testul

ACID".

Lichiditatea

imediata T/Dc 0,367

Lichiditatea la vedere, reprezinta masura in

care pot fi acoperite datoriile totale

exigibile din lichiditati si depozite la vedere.

Valoarea trebuie sa fie supraunitara. In

practica se obtine, de regula, 0,8.

Solvabilitate

patrimoniala Sp = Cpr/Dt -1.104%

Indicatorul indica ponderea capitalurilor

proprii in pasivul total. Este echivalentul

ratei de finantare a activelor si inversul

parghiei financiare. Exprima capacitatea de

autofinantare a societatii, precum si

masura in care poate face fata obligatiilor

sale de plata. O valoare ridicata a acestui

indicator semnifica o sporire a capacitatii

de autofinantare a societatii.

Gradul de

indatorare general Gi = Dt/At 1.984

Este un indicator general al indatorarii si

calculeaza proportia in care activul total

este finantat din alte surse decat cele

proprii, cum sunt credite, furnizori, datorii

la stat. Indicatorul este inversul

solvabilitatii patrimoniale. Rata datoriilor

totale raportate la activele totale este

utilizata pentru a descrie ponderea "banilor

altora" in totalul pretentiilor legate de

activele companiei, insa nu este o masura

a capacitatii reale a companiei de a-si

acoperii datoriile. Cu cat aceasta rata este

mai mare, cu atat riscul asumat de catre

creditori este mai mare.

1.5. Analiza balantei la 30.09.2018.

Balanta la 30.09.2018 relevă o îmbunătațire vizibilă a veniturilor (încasărilor) și

profitului debitoarei FIVE COMP SRL.

Astfel societatea are încasări importante, profitul fiind 10.073,44 RON.

18

De asemenea, în contul unic de insolvență al societății la data de 02.11.2018 se

regăsește suma de 12.561,14 RON.

1.6. PASIVELE SOCIETĂȚII

Creanțele Debitoarei aferente perioadei anterioare deschiderii procedurii de insolvență

sunt cele ce rezultă din Tabelul Definitiv Rectificat de Creanțe nr. 1163/08.11.2018 (atașat

la prezentul Plan de Reorganizare ca Anexa 1).

IV. ACTIVITATE CURENTĂ

În contextul declanșării procedurii prevăzute de Legea 85/2014, activitatea curentă

reprezintă acele activități de producție, comerț sau prestări de servicii și operațiuni

financiare propuse a fi efectuate de debitor în perioada de observație, în cursule normal

al activității sale, cum ar fi:

- continuarea activitățílor contractuale de prestare de servicii, conform obiectului

de activitate;

- efectuarea operațiunilor de încasări și plăți aferente acestor activități;

- asigurarea finanţării capitalului de lucru în limite curente.

La momentul elaborării prezentului plan de reorganizare, Debitoarea acționează ca și

furnizor de servicii de consultanță tehnică în derularea unor contracte încheiate cu diverși

clienți dintre care enumerăm, fără a fi exhaustivi:

NR.

CRT. DENUMIRE LOCALITATE JUDET

1 UMEX S.A. CONSTANTA CONSTANTA

2 CRH (CIMENT) ROMANIA S.A. BUCURESTI SECTOR 1

3 MOTOREX S.R.L. LAZU CONSTANTA

4 SEA CONTAINER SERVICES S.R.L.

PORT AGIGEA

SUD CONSTANTA

5 DYNALOG S.R.L.

PORT AGIGEA

SUD CONSTANTA

6 BNP ALEXANDRESCU Ciprian CONSTANTA CONSTANTA

Propunerea și aprobarea planului de reorganizare reprezinta un avantaj

important pentru societate.

FIVE COMP este una dintre cele 10 societăți din România autorizate să

întocmească planuri de securitate pentru porturi și facilități portuare, precum și

pentru efectuarea evaluării anuale de securitate a facillităților portuare, a

dobândit deja un caracter strategic, iar rapoartele realizate prin activitatea FIVE

19

COMP SRL, sunt obligatorii pentru ca beneficiarii să obțină declarația de

conformitate pentru securitate portuară, necesară autorizării de funcționare.

Însăși activitatea societății, în acest domeniu al securității portuare, reprezintă

un canal foarte important de atragere a clienților in portofoliul societatii.

V. MĂSURI DE REORGANIZARE

1. Durata

În ceea ce privește durata de implementare a Planului, în vederea acoperirii într-o cât

mai mare măsură a pasivului Societății, se propune implementarea acestuia pe o durată

de 36 luni de la data confirmării acestuia de către judecătorul-sindic, cu posibilitatea de

prelungire, conform prevederilor art. 133 alineat (3) și ale art. 139 alineat (5) al Legii 85.

2.Coordonatele planului

2.1. Precizări preliminare

Scopul prezentului Plan de Reorganizare este acela de a asigura măsuri adecvate în

vederea reorganizării Societății și, în special, în vederea obținerii resurselor financiare

pentru efectuarea distribuirilor asumate prin programul de plăți și, in final acoperirea

intr-o masură cât mai mare a creanțelor creditorilor Societății.

În acest sens, dintre măsurile prevăzute de art. 133 din Legea nr. 85/2014, considerăm

că, prin raportare la activitatea Societății, la perspectivele evoluției pieței pe care aceasta

își desfășoară activitatea și la resursele pe care Societatea le poate genera din activitatea

proprie în intervalul de implementare a Planului, se impun măsuri de natura celor

prevăzute de alin. 5, lit. A și lit. E și anume, păstrarea în întregime, de către debitor, a

conducerii activităţii sale, inclusiv dreptul de dispoziţie asupra bunurilor din averea sa, cu

supravegherea activităţii sale de către administratorul judiciar desemnat în condiţiile

legii, lichidarea unei părți din activele societății și obţinerea de resurse financiare prin

atragerea de clienți noi în susţinerea realizării planului.

Activitatea Societății poate fi continuată printr-o acțiune complexă de restructurare

financiară si de reorganizare a fluxului activităților de prestare a serviciilor pentru clienții

săi, precum și prin participare la proceduri de achiziție de servicii de pază și implicit

atragerea de clienți noi.

2.2. Măsuri de reorganizare identificate

În situația de față, pentru asigurarea reușitei Planului de Reorganizare al

Societății se propun măsurile avute în vedere de prevederile menționate la

literele A și E ale art. 133 alin 5 din legea nr. 85/2014.

Susținerea la parametrii optimi de exploatare a capitalului de lucru fizic și financiar este

fără echivoc, mai avantajos, putându-se obține o valoare mai mare decât din încercarea

20

de valorificare a bunurilor la licitație publică către persoane interesate, unele din activele

Societății prezentând un interes mai ridicat decât altele.

Din punct de vedere economic, un ansamblu funcțional este mai atractiv, deoarece are la

dispoziție toate pârghiile și mecanismele necesare continuării unei afaceri mature,

eliminând astfel costurile (relativ mari raportat la proporțiile afacerii) repornirii unei astfel

de activității și beneficiind de cunoștințele si experiența angajaților Societății.

Posibilitatea reorganizării este prevăzută de legislația în vigoare și în considerarea

faptului ca instituția reorganizării judiciare răspunde unui interes general mai larg care,

ca și în cazul Societății, vizează menținerea unei afaceri cu un important impact social și

economic zonal.

Soluția optimă pentru realizarea acestui scop constă, în opinia noastră, in

funcționarea afacerii în continuare, concomitent cu lichidarea imobilului

debitoarei VILA cu parter + 1E+ mansardă situată în Eforie Sud, strada Îngustă,

nr. 2, județul Constanța, construită în anul 1940, în suprafață de 250 mp și

teren aferent 330 m.p. cu o valoare de 498.491.60 RON, la data redactării

planului de reorganizare.

Valoarea de piață a imobilului mai sus menționat va fi folosită atât în cazul

valorificării în reorganizare cât și în cazul valorificării în faliment.

Raportat la cele expuse mai sus, propunerea de valorificare a imobilului

debitoarei va fi prin licitație publică, pornind de la valoarea prag stabilită ca

valoare de piață în raportul de evaluare, valoare sub care nu se va putea licita.

În plus, menționăm că la acest moment al procedurii, administratorul

specialecare este și creditor al societății și care își exprimă acordul cu prezentul

plan, a achitat și contravaloarea asigurării imobilului în beneficiul creditorului

garantat BANCPOST SA, la valoarea asigurată de 550.000 lei.

3. Efecte principale ale măsurilor de reorganizare judiciară propuse

3.1. Categoriile de creanţe care nu sunt defavorizate

Nu există categorii de creanțe nedefavorizate în prezentul plan de reorganizare.

3.2. Situația creditorilor defavorizați

Așa cum rezultă din Capitolul al prezentului Plan de Reorganizare, categoriile de creanțe

defavorizate sunt următoarele:

Creanţe care beneficiază de o cauză de preferinţă –

Creditorul Garantat gr. I BANCPOST SA, va primi 100 % din

creanța înregistrată în Tabelul Definitiv Rectificat de Creanțe

respectiv, însă creanța sa va fi achitată în momentul valorificării

imobilului debitoarei, a căror licitație publică va fi organizată

21

imediat după confirmarea planului de reorganizare de către

judecătorul sindic, licitația publică pornind de la pragul valorii de

piață stabilite prin evaluare.

Creanţa Garantată gr. II a DGRFP Galați – AJFP Constanța (cf. art.

159) în va fi achitată astfel 315.020,66 lei- DGRFP GALAȚI –

imediat după data valorificării imobilului debitoarei estimată a se

realiza în trimestrul I din primul an al planului.

Restul sumei din creanță - 9.547 lei va fi achitată eșalonat, pe

parcursul celor 36 de luni ale planului de reorganizare respectiv

265,22 lei/lună, 795,67 lei pe trimestru.

- Creanța bugetară a Primăriei Eforie Sud a fi îndestulată în proporție de

100% din tabelul rectificat.

- Creanțele chirografare subordonate NU vor fi achitate prin prezentul plan

de reorganizare.

3.3. Alte efecte

Planul și condițiile de finanțare externă pe durata reorganizării Debitoarei, valorificarea

parțială prin vânzare a activelor , fără utilitate pentru Societate, restructurarea și

optimizarea prestării serviciului de consultanță tehnică, vor asigura resursele financiare

necesare pentru îndeplinirea obligațiilor asumate prin programul de plăți, obținându-se

astfel satisfacerea intereselor atât a creditorilor, cât și ale salariaților care își vor păstra

locurile de muncă.

La nivel social general, bugetul statului si celelalte bugete publice vor beneficia de pe

urma contribuțiilor și taxelor fiscale plătite de un agent economic viabil, generator de

locuri de muncă și venituri pentru salariații săi.

VI. PREVIZIUNEA SITUAȚIILOR FINANCIARE ÎN PERIOADA

REORGANIZĂRII

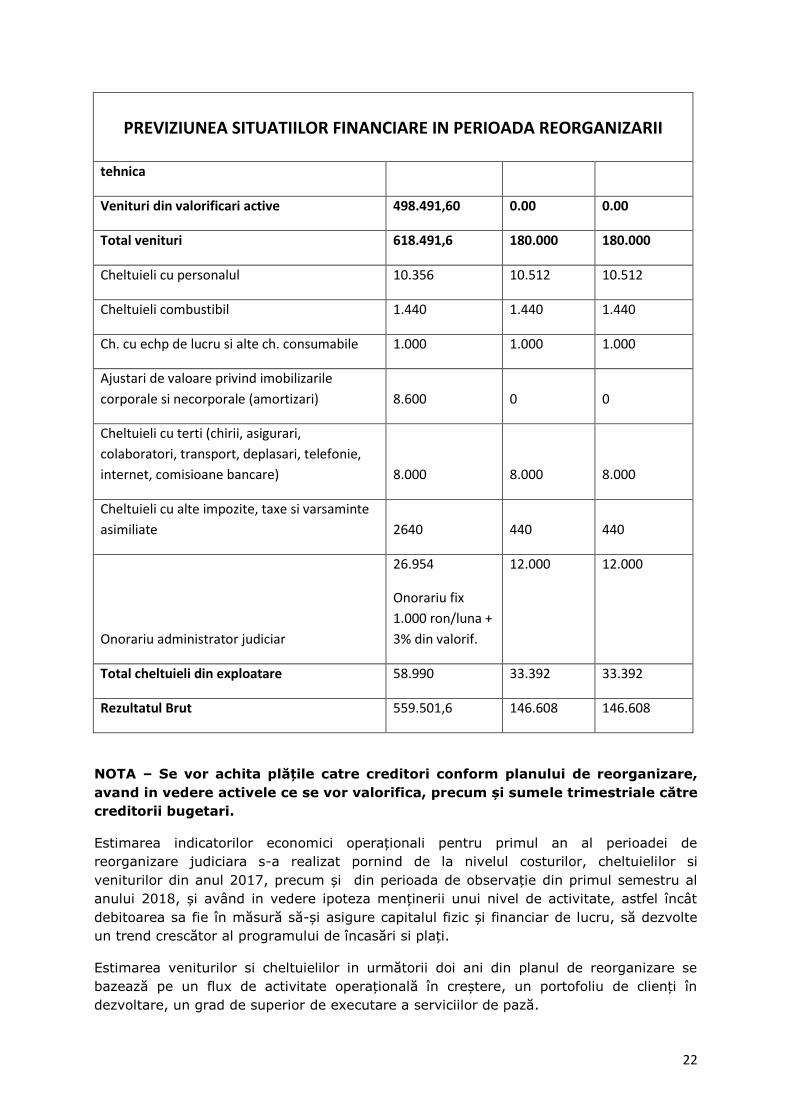

1. Cont de profit și pierdere previzionat

Estimările privind veniturile si cheltuielile Societății în perioada de reorganizare judiciară

sunt prezentate în tabelul următor:

PREVIZIUNEA SITUATIILOR FINANCIARE IN PERIOADA REORGANIZARII

Denumirea elementului AN I AN II AN III

Total venituri din prestari servicii consultanta 120.000 180.000 180.000

22

PREVIZIUNEA SITUATIILOR FINANCIARE IN PERIOADA REORGANIZARII

tehnica

Venituri din valorificari active 498.491,60 0.00 0.00

Total venituri 618.491,6 180.000 180.000

Cheltuieli cu personalul 10.356 10.512 10.512

Cheltuieli combustibil 1.440 1.440 1.440

Ch. cu echp de lucru si alte ch. consumabile 1.000 1.000 1.000

Ajustari de valoare privind imobilizarile

corporale si necorporale (amortizari) 8.600 0 0

Cheltuieli cu terti (chirii, asigurari,

colaboratori, transport, deplasari, telefonie,

internet, comisioane bancare) 8.000 8.000 8.000

Cheltuieli cu alte impozite, taxe si varsaminte

asimiliate 2640 440 440

Onorariu administrator judiciar

26.954

Onorariu fix

1.000 ron/luna +

3% din valorif.

12.000 12.000

Total cheltuieli din exploatare 58.990 33.392 33.392

Rezultatul Brut 559.501,6 146.608 146.608

NOTA – Se vor achita plățile catre creditori conform planului de reorganizare,

avand in vedere activele ce se vor valorifica, precum și sumele trimestriale către

creditorii bugetari.

Estimarea indicatorilor economici operaționali pentru primul an al perioadei de

reorganizare judiciara s-a realizat pornind de la nivelul costurilor, cheltuielilor si

veniturilor din anul 2017, precum și din perioada de observație din primul semestru al

anului 2018, și având in vedere ipoteza menținerii unui nivel de activitate, astfel încât

debitoarea sa fie în măsură să-și asigure capitalul fizic și financiar de lucru, să dezvolte

un trend crescător al programului de încasări si plați.

Estimarea veniturilor si cheltuielilor in următorii doi ani din planul de reorganizare se

bazează pe un flux de activitate operațională în creștere, un portofoliu de clienți în

dezvoltare, un grad de superior de executare a serviciilor de pază.

23

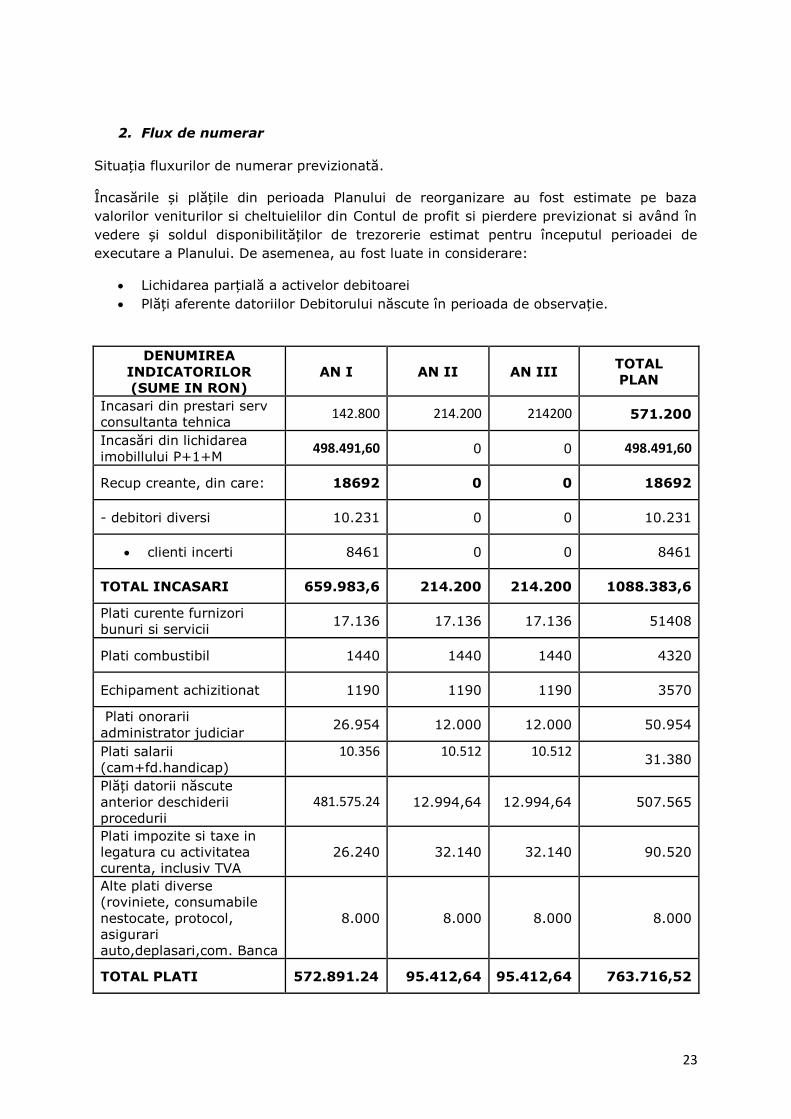

2. Flux de numerar

Situația fluxurilor de numerar previzionată.

Încasările și plățile din perioada Planului de reorganizare au fost estimate pe baza

valorilor veniturilor si cheltuielilor din Contul de profit si pierdere previzionat si având în

vedere și soldul disponibilităților de trezorerie estimat pentru începutul perioadei de

executare a Planului. De asemenea, au fost luate in considerare:

Lichidarea parțială a activelor debitoarei

Plăți aferente datoriilor Debitorului născute în perioada de observație.

DENUMIREA

INDICATORILOR

(SUME IN RON)

AN I AN II AN III TOTAL

PLAN

Incasari din prestari serv

consultanta tehnica 142.800 214.200 214200 571.200

Incasări din lichidarea

imobillului P+1+M 498.491,60 0 0 498.491,60

Recup creante, din care: 18692 0 0 18692

- debitori diversi 10.231 0 0 10.231

clienti incerti 8461 0 0 8461

TOTAL INCASARI 659.983,6 214.200 214.200 1088.383,6

Plati curente furnizori

bunuri si servicii 17.136 17.136 17.136 51408

Plati combustibil 1440 1440 1440 4320

Echipament achizitionat 1190 1190 1190 3570

Plati onorarii

administrator judiciar 26.954 12.000 12.000 50.954

Plati salarii

(cam+fd.handicap)

10.356 10.512 10.512 31.380

Plăți datorii născute

anterior deschiderii

procedurii

481.575.24 12.994,64

12.994,64

507.565

Plati impozite si taxe in

legatura cu activitatea

curenta, inclusiv TVA

26.240 32.140 32.140 90.520

Alte plati diverse

(roviniete, consumabile

nestocate, protocol,

asigurari

auto,deplasari,com. Banca

8.000 8.000 8.000 8.000

TOTAL PLATI 572.891.24 95.412,64 95.412,64 763.716,52

24

Situațiile financiare previzionate arată faptul că, în măsura în care Debitoarea

va continua activitatea și va lichida imobilul, conform planului de reorganizare,

se pot obține fondurile necesare, în vederea asigurării unui grad cât mai ridicat

de recuperare pentru creditorii Societății.

VII. PROGRAMUL DE PLATA A CREANȚELOR. CATEGORII DE CREANȚE.

Potrivit prevederilor art. 133 alin. 2 din Legea 85/2014, planul de reorganizare trebuie să

prevadă în mod obligatoriu programul de plată a creanțelor.

Conform art. 5 pct. 53 din Legea 85/2014, programul de plată a creanțelor este graficul

de achitare a acestora menționat in planul de reorganizare care include:

Cuantumul sumelor pe care pe care debitorul se obligă sa le plătească creditorilor,

dar nu mai mult decât sumele datorate conform tabelului definitiv de creanțe;

Termenele la care debitorul urmează sa plătească aceste sume.

Așa cum rezultă din capitolul ANALIZĂ ÎN CAZUL FALIMENT de mai jos, valoarea

maximă la care ar putea fi valorificate activele societății ar fi în cuantum de

498.491,60 lei, însă din această valoarea se va scădea un procent de 5% (2% taxă

UNPIR + 3% onorariul procentual estimat al administratorului judiciar), rezultând o

valoare partajabilă totală 473.567 de lei – căt ar primi toți creditorii.

În cazul reorganizării, conform fluxului de numerar mai sus menționat

suma recuperată de creditori la sfârșitul celor 3 ani de reorganizare este

de 507.566 LEI:

o 168.516,2– creditor garantat BANCPOST SA,

o 324.568 RON – creditor garantat DGRFP GALAȚI – AJFP

CONSTANȚA

o 14.482 RON - creditor bugetar Orașul Eforie.

Astfel, creanțele creditorilor vor fi achitate după cum urmează:

A. Creanţe care beneficiază de o cauză de preferinţă (cf. art. 159):

Conform estimării, acestor creanțe li se vor distribui:

25

Creditor garantat gr. I BANCPOST – creanța de 168.516,2 se va achita

integral imediat după data vânzării imobilului debitoarei, estimată a se

realiza în trimestrul I din primul an al planului.

Creanţa Garantată gr. II a DGRFP Galați – AJFP Constanța (cf. art. 159) în

va fi achitată astfel 315.020,66 lei- DGRFP GALAȚI – imediat după data

valorificării imobilului debitoarei estimată a se realiza în trimestrul I din

primul an al planului.

Restul sumei din creanță - 9.547 lei va fi achitată eșalonat, pe parcursul

celor 36 de luni ale planului de reorganizare respectiv 265,22 lei/lună,

respectiv 795,67 lei pe trimestru.

Dacă imobilul va fi valorificat sub valoarea de evaluare, creanța DGRFP GALAȚI

– AJFP Constanța va fi achitată, de asemenea integral, restul rămas de plată va

fi eșalonat în lunile rămase de plată, prin modificându-se corespunzător lista de

plăți.

B. Creanța bugetară– Orașul Eforie deține o creanță în cuantum de 14.482

lei și va fi achitată integral, eșalonat pe parcursul celor 36 de luni din

planul de reorganizare – se vor achita 402,27 lei/lună, respectiv 1207 lei

pe trimestru.

C. Creanţe Chirografare Subordonate (cf. art. 161, alin. 1, punctul 10) NU se

vor achita.

Avantajul reorganizării constă în faptul că întreaga creanță către creditorul

bancar și creditorii bugetar (garantat și cel negarantat) vor fi achitate fără

dubiu în termenul de 36 de luni, de la confirmarea planului, în caz contrar, al

falimentului această sumă nu se va achita.

Plățile se vor face conform programului de plată a creanțelor prezentat în Anexa 2 la

prezentul Plan de Reorganizare.

2. CREANȚELE NĂSCUTE DUPĂ DATA DESCHIDERII PROCEDURII INSOLVENȚEI

Creanțele născute după data deschiderii procedurii, reprezentând creanțe rezultate din

continuarea activității Debitoarei, inclusiv cheltuieli cu taxele, cheltuieli aferente

procedurii, cheltuieli de administrare si conservare a activului, remunerații, inclusiv

onorariul administratorului judiciar si a personalului de specialitate vor fi plătite în

perioada de reorganizare judiciară conform actelor juridice care constituie temeiul

26

creanțelor respective, având in vedere natura juridică și prioritatea conferită de lege

acestora.

Cheltuielile salariale vor fi acoperite integral în perioada de reorganizare judiciară din

resursele generate prin implementarea planului de reorganizare.

Cheltuielile bugetare curente precum si datoriile față de creditorii chirografari comerciali,

născute și scadente după data deschiderii procedurii insolvenței, in perioada de

observație și/sau în perioada de reorganizare judiciară vor fi achitate, de asemenea în

totalitate din resursele dobândite prin aplicarea Planului.

Remunerația administratorului judiciar și a personalului de specialitate va fi plătită din

averea Debitoarei, din fondurile obținute din continuarea activității sau din vânzare, după

caz.

VIII. ANALIZĂ ÎN CAZUL FALIMENTULUI

1. Plata creanțelor în cazul falimentului

În conformitate cu concluziile Raportului de Evaluare, suma recuperată din vânzarea

activelor Debitoarei în cazul falimentului este de 498.491,60 RON, rezultată din

vânzarea imobilului debitoarei, singurul activ important al debitoarei, aceasta deținând și

un autoturism Nubira din anul 2007 și un autoturism Dacia 1300 break din anul 2.000,

ambele dificil de valorificat,

Rezultă deci o valoare totală a Societății de 498.491,60 lei.

Din această valoare vom deduce un procent de 5% ( 2% taxă UNPIR + 3% onorariul

procentual estimat al administratorului judiciar), rezultând o valoare partajabilă

totală 473.567 de lei.

1.1. Creanţe care beneficiază de o cauză de preferinţă (cf. art. 159)

Astfel, conform Tabelului Definitiv Completat/Rectificat al Societății, creditorul garantați

ai FIVE COMP SRL sunt BANCPOST SA și DGRFP GALAȚI - AJFP CONSTANȚA.

- BANCPOST SA ar primi în faliment suma de 168.516,2 RON – creanța sa

putând fi acoperită integral din valoarea de vânzare a imobilelor.

- DGRFP GALAȚI - AJFP CONSTANȚA ar primi 305.050,82 RON.

1.2. Creanţe Bugetare (cf. art. 161, alineat 1, punctul 5)

Orașul Eforie nu ar primi nici o sumă de bani în cazul falimentului, activele FIVE

COMP acoperind doar creanțele garantate.

27

1.3. Creanţe Chirografare Subordonate (cf. art. 161, alineat 1, punctul

Creanțele subordonate nu ar primi nici o sumă nici în cazul falimentului.

2. Beneficiile pentru participanții la procedură derivate din strategia de

reorganizare

Procedura de reorganizare judiciară presupune întocmirea, aprobarea, implementarea și

respectarea Planului de Reorganizare, care indică perspectivele de redresare în raport cu

posibilitățile și specificul activității societății debitoare, cu resursele financiare disponibile

si cu cererea pieței față de oferta acestuia.

Falimentul implică drept condiție indispensabilă încetarea oricărei activități curente și

desfăsurarea numai a unor activități specifice de conservare și lichidare a activelor din

patrimoniul debitorului.

Planul de reorganizare al societății comerciale FIVE COMP SRL prevede aplicarea unei

strategii flexibile, adaptată la condițiile pieței specifice în care activează Debitoarea și

care constă într-o metodă de reorganizare combinată: continuarea activității curente și

lichidarea unei părți a patrimoniului debitoarei.

Această strategie este elaborată ținând cont de condițiile actuale ale segmentului de piața

pe care activează Debitorul, fiind de notorietate criza cu care se confruntă societățile de

pază la nivel național.

Îîntr-un eventual scenariu al falimentului, este de așteptat ca scăderea activelor societății

să fie una semnificativă, perioadă în care s-ar acumula un volum important de cheltuieli

de procedură, de conservare și punere in stare de vânzare. De asemenea este de

așteptat ca valoarea bunurilor aflate in stare de neutilizare sa se diminueze constant.

Aceste riscuri reale pot fi preîntâmpinate în ipoteza reorganizării prin faptul că, prin

funcționare și exploatare activele își conservă valoarea în timp datorită operării acestora

în condiții optime de utilizare și întreținere și, mai ales conform scopului pentru care au

fost finanțate.

Vânzarea în acest moment a întregului patrimoniu al Debitorului în faliment, la valoarea

de lichidare a activelor, ar avea drept consecințe directe reducerea semnificativă a

gradului de recuperare a creanțelor înscrise în tabelul definitiv de creanțe.

3. Beneficiile pentru participanții la procedură

Măsurile prevăzute pentru aplicare prin Planul de reorganizare au menirea să satisfacă

interesele creditorilor semnificativi ai Debitoarei, prin aceasta cale pusă la dispoziție de

Legea nr. 85/2014, fiindu-le acordate posibilități de a avea o serie de beneficii economice

și financiare, care în caz de faliment devin inexistente, cum ar fi:

Continuarea activității economice maximizează șansa ca bunurile/activele

Societății să poată fi valorificate la valoarea justă/economic utilă;

28

Posibilitatea de redresare si dezvoltare a activității într-o zonă de piață cu

potențial substanțial de creștere în următorii ani;

Menținerea locurilor de muncă pentru salariații actuali ai Societății;

Achitarea unor sume reprezentând impozite, taxe, contribuții sociale la Bugetul de

stat, Bugetele Asigurarilor Sociale, Bugetul local.

Având în vedere cele mai sus menționate, administratorul judiciar propune prezentul Plan

de Reorganizare, astăzi, 19.11.2018.

Planul urmează să fie înaintat Tribunalului Constanța, creditorii urmând a fi notificați prin

intermediul Buletinului Procedurilor de Insovlență.

Anexe la Planul de Reorganizare:

- Anexa 1 – Tabel Definitiv Completat Rectificat de Creanțe;

- Anexa 2 - Programul de Plăți.

Cu aleasă considerație,

ALV INSOLVENȚĂ IPURL,

Prin Văduva Alberto Ciprian

Top Related