Limbile

Pagini

Legal

www.horvath-partners.com

Kurt WeberManaging Director

Bucureşti, decembrie 2011

Prezentare pentru BCR Club Antreprenori

Evaluarea performanţei financiare a companiei

© Horváth & Partner GmbHcompaniei

Obiectivul acestui material este de a prezenta antreprenorilor români modalităţi de a evalua şi de a îmbunătăţi performanţa financiară a companiilor

P f ţ fi i ă i b i d i d d it t Performanţa financiară a unui business depinde de capacitatea business-ului respectiv de a genera profit şi de stabilitatea sa (financiară)

Prin intermediul acestui material antreprenorii români se vor Prin intermediul acestui material, antreprenorii români se vor familiariza cu un Test fulger (“Quick Test”) standardizat şi internaţional, folosit pentru a evalua performanţa financiară a unei companiip

În plus, am dori să punem la dispoziţie antreprenorilor români cateva recomandări practice şi câteva idei, cu privire la următoarele aspecte:

Cum gestionăm în mod eficient capitalul circulant

Cum gestionăm cu succes cash flow-ul / lichiditatea

C ti ă î d i t li t t il Cum gestionăm în mod inteligent costurile

Cum calculăm profitabilitatea reală pe produse sau servicii

Cum ajustăm politica comercială pentru a ramâne pe profit

Evaluarea performanţei financiare - BCR Club Antreprenori2

j p p p p

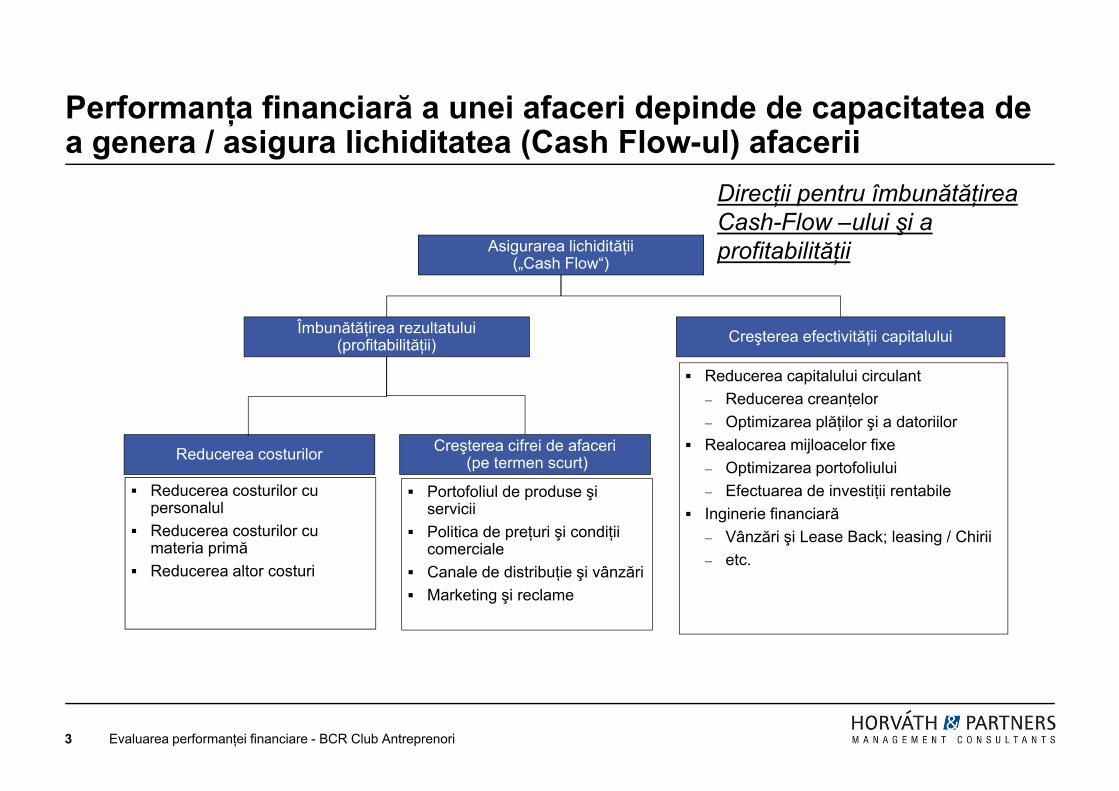

Performanţa financiară a unei afaceri depinde de capacitatea de a genera / asigura lichiditatea (Cash Flow-ul) afacerii

Direcţii pentru îmbunătăţireaC h Fl l i i

Asigurarea lichidităţii(„Cash Flow“)

Cash-Flow –ului şi a profitabilităţii

Îmbunătăţirea rezultatului(profitabilităţii)

Reducerea capitalului circulantR d ţ l

Creşterea efectivităţii capitalului

R d t il

Reducerea costurilor

f

Creşterea cifrei de afaceri(pe termen scurt)

– Reducerea creanţelor– Optimizarea plăţilor şi a datoriilor

Realocarea mijloacelor fixe – Optimizarea portofoliului

Ef t d i tiţii t bil Reducerea costurilor cu personalul

Reducerea costurilor cu materia primă

Reducerea altor costuri

Portofoliul de produse şi servicii

Politica de preţuri şi condiţiicomerciale

Canale de distribuţie şi vânzări

– Efectuarea de investiţii rentabile Inginerie financiară

– Vânzări şi Lease Back; leasing / Chirii– etc.

Reducerea altor costuri Canale de distribuţie şi vânzări Marketing şi reclame

Evaluarea performanţei financiare - BCR Club Antreprenori3

Agenda

Cum gestionăm în mod eficient capitalul circulant Cum gestionăm în mod eficient capitalul circulant

Cum gestionăm cu succes cash flow-ul / lichiditatea

Cum gestionăm în mod inteligent costurile

Cum calculăm profitabilitatea reală pe produse sau servicii

Cum ajustăm politica comercială pentru a ramâne pe profit?

Test fulger – Evaluarea performanţei financiare a afacerii / firmeig p ţ

Evaluarea performanţei financiare - BCR Club Antreprenori4

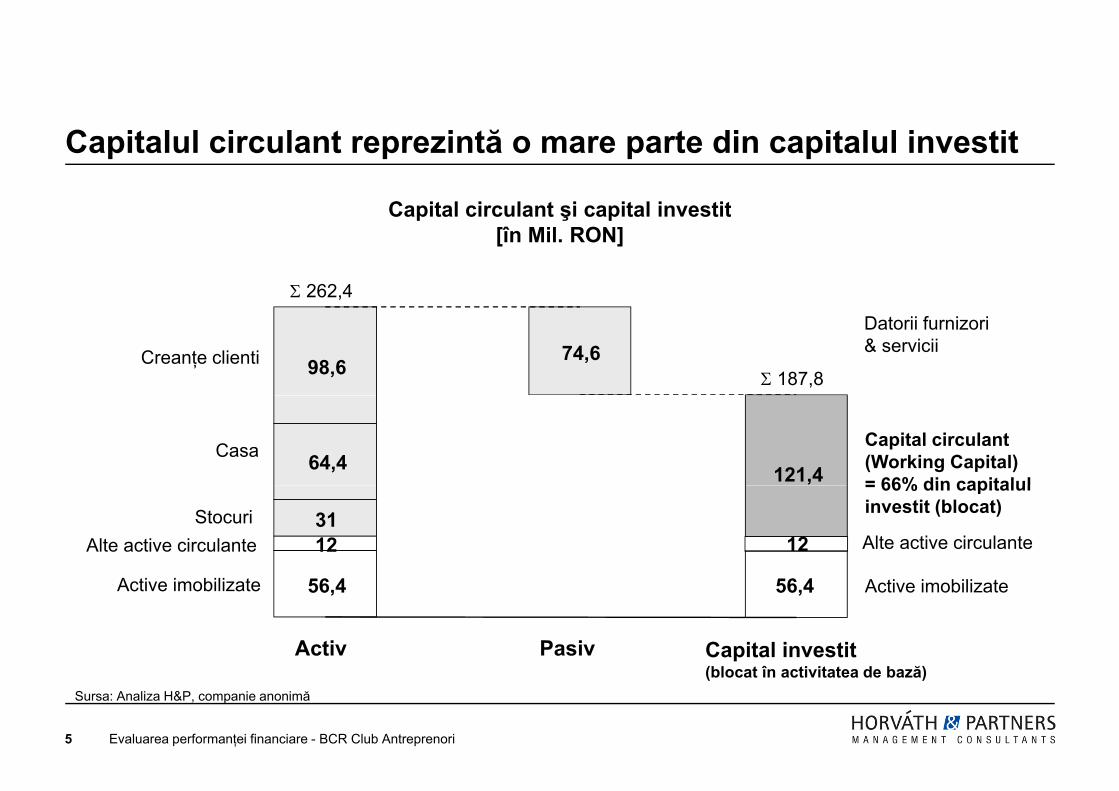

Capitalul circulant reprezintă o mare parte din capitalul investit

Capital circulant şi capital investitCapital circulant şi capital investit[în Mil. RON]

262,4

74,698,6Creanţe clienti

187,8

Datorii furnizori& servicii

121,464,4Casa Capital circulant (Working Capital)= 66% din capitalul

3112

StocuriAlte active circulante

= 66% din capitalul investit (blocat)

12 Alte active circulante

56,4 56,4Active imobilizate

Activ Pasiv Capital investit

Active imobilizate

Evaluarea performanţei financiare - BCR Club Antreprenori

(blocat în activitatea de bază)Sursa: Analiza H&P, companie anonimă

5

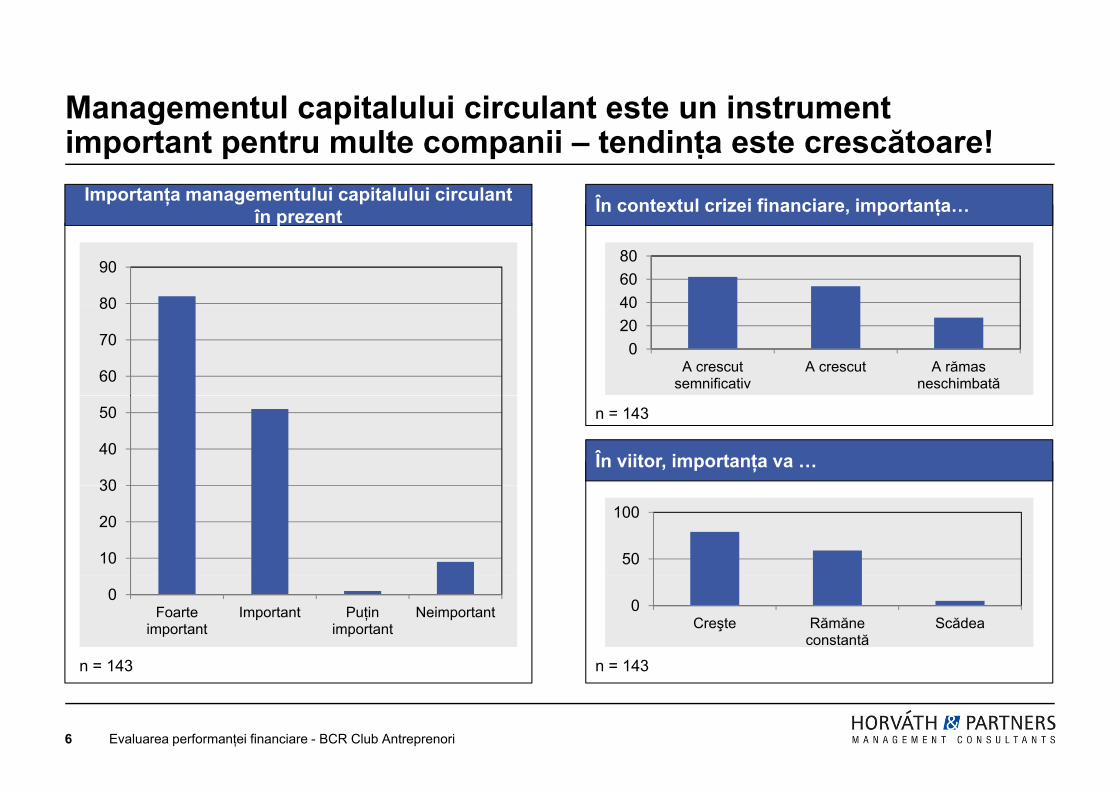

Managementul capitalului circulant este un instrument important pentru multe companii – tendinţa este crescătoare!

În contextul crizei financiare, importanţa… Importanţa managementului capitalului circulant în prezentîn prezent

80

90

406080

60

70

80

02040

A crescut semnificativ

A crescut A rămas neschimbată

În viitor, importanţa va …

n = 143

30

40

50

10

20

30

50

100

n = 143 n = 143

0Foarte

importantImportant Puţin

importantNeimportant 0

Creşte Rămăne constantă

Scădea

n = 143 n = 143

6 Evaluarea performanţei financiare - BCR Club Antreprenori

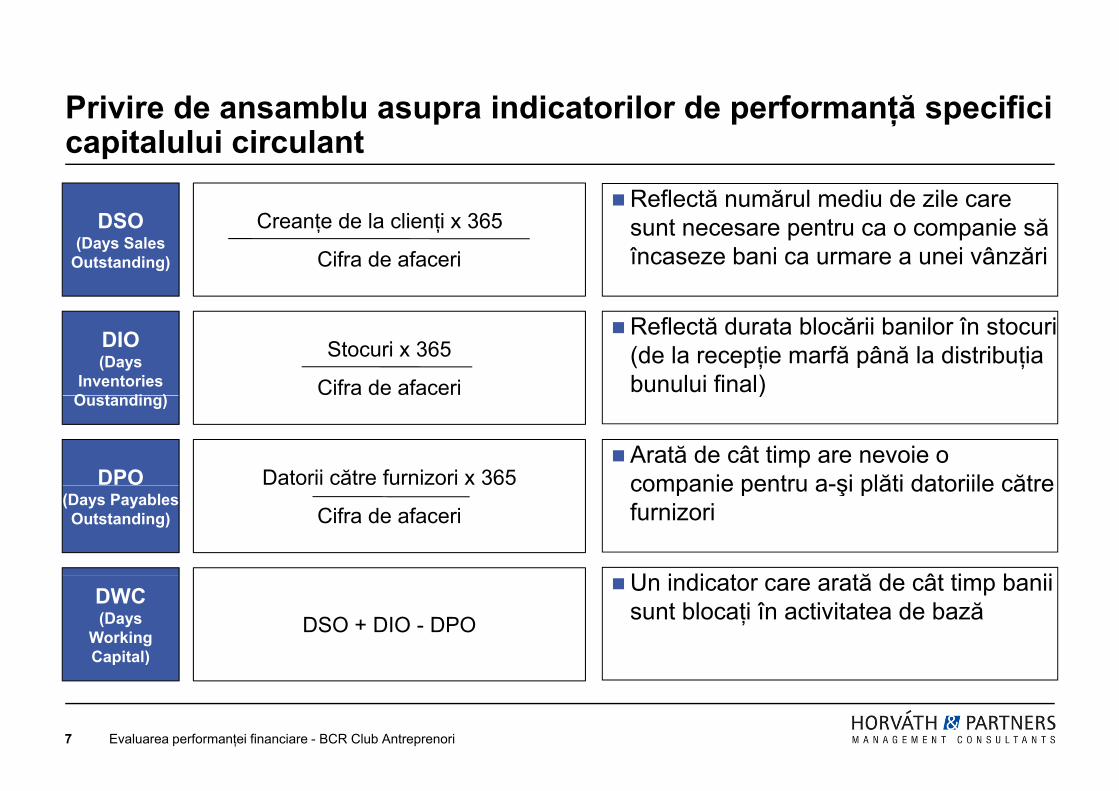

Privire de ansamblu asupra indicatorilor de performanţă specifici

DSO

capitalului circulant

C ţ d l li ţi 365Reflectă numărul mediu de zile care

DSO(Days Sales

Outstanding)

Creanţe de la clienţi x 365

Cifra de afacerisunt necesare pentru ca o companie să încaseze bani ca urmare a unei vânzări

DIO(Days

InventoriesO t di )

Stocuri x 365

Cifra de afaceri

Reflectă durata blocării banilor în stocuri(de la recepţie marfă până la distribuţia bunului final)

Oustanding)

DPO Datorii către furnizori x 365

)

Arată de cât timp are nevoie o companie pentru a-şi plăti datoriile către

(Days PayablesOutstanding) Cifra de afaceri

companie pentru a-şi plăti datoriile către furnizori

U i di t tă d ât ti b iiDWC(Days

WorkingCapital)

DSO + DIO - DPO

Un indicator care arată de cât timp banii sunt blocaţi în activitatea de bază

7 Evaluarea performanţei financiare - BCR Club Antreprenori

p )

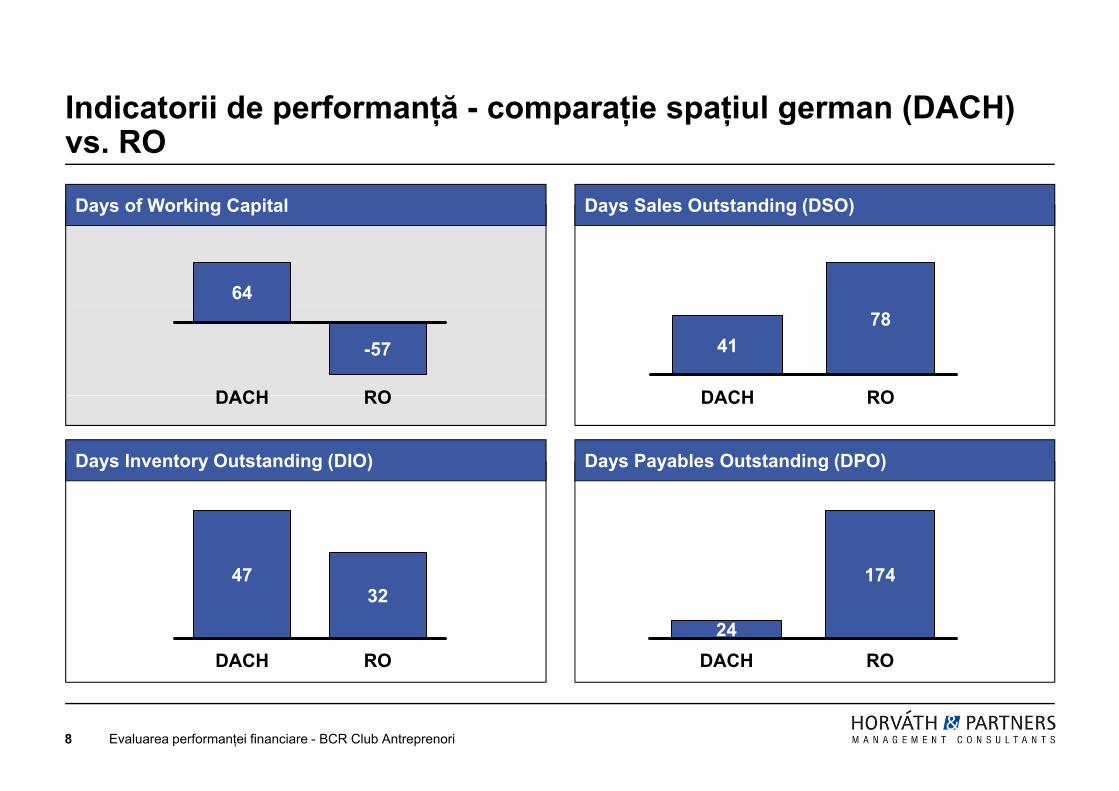

Indicatorii de performanţă - comparaţie spaţiul german (DACH) vs. RO

Days Sales Outstanding (DSO)Days of Working Capital

64

RO

-57

DACH RO

78

DACH

41

Days Payables Outstanding (DPO) Days Inventory Outstanding (DIO)

RODACH RODACH

17447

RO

174

DACH24

RO

32

DACH

47

Evaluarea performanţei financiare - BCR Club Antreprenori8

RODACHRODACH

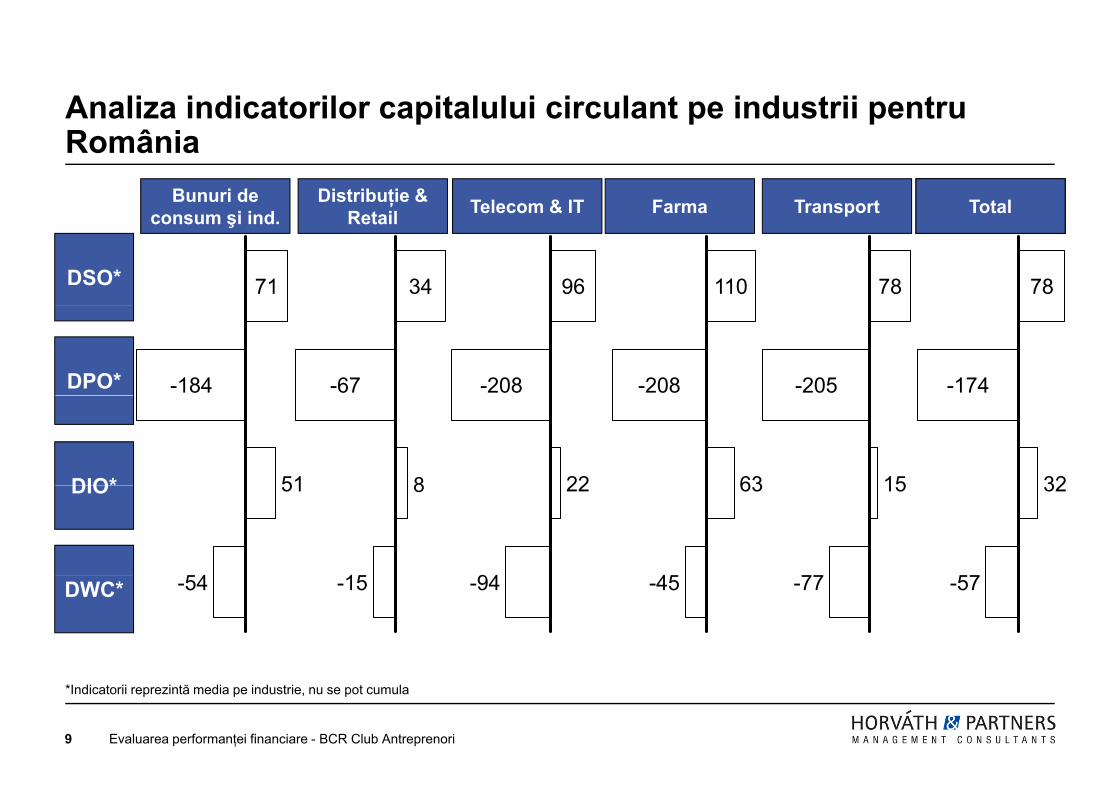

Analiza indicatorilor capitalului circulant pe industrii pentruRomânia

TransportTotalTransportFarmaTelecom & ITDistribuţie & Retail

Bunuri de consum şi ind p

DSO* 34 96 110 7871 78

pRetailconsum şi ind.

-67DPO* -208 -208 -205-184 -174

8DIO* 22 63 1551 328

15

DIO 22

94

63

45

15

77

51

54

32

57-15DWC* -94 -45 -77-54 -57

Evaluarea performanţei financiare - BCR Club Antreprenori9

*Indicatorii reprezintă media pe industrie, nu se pot cumula

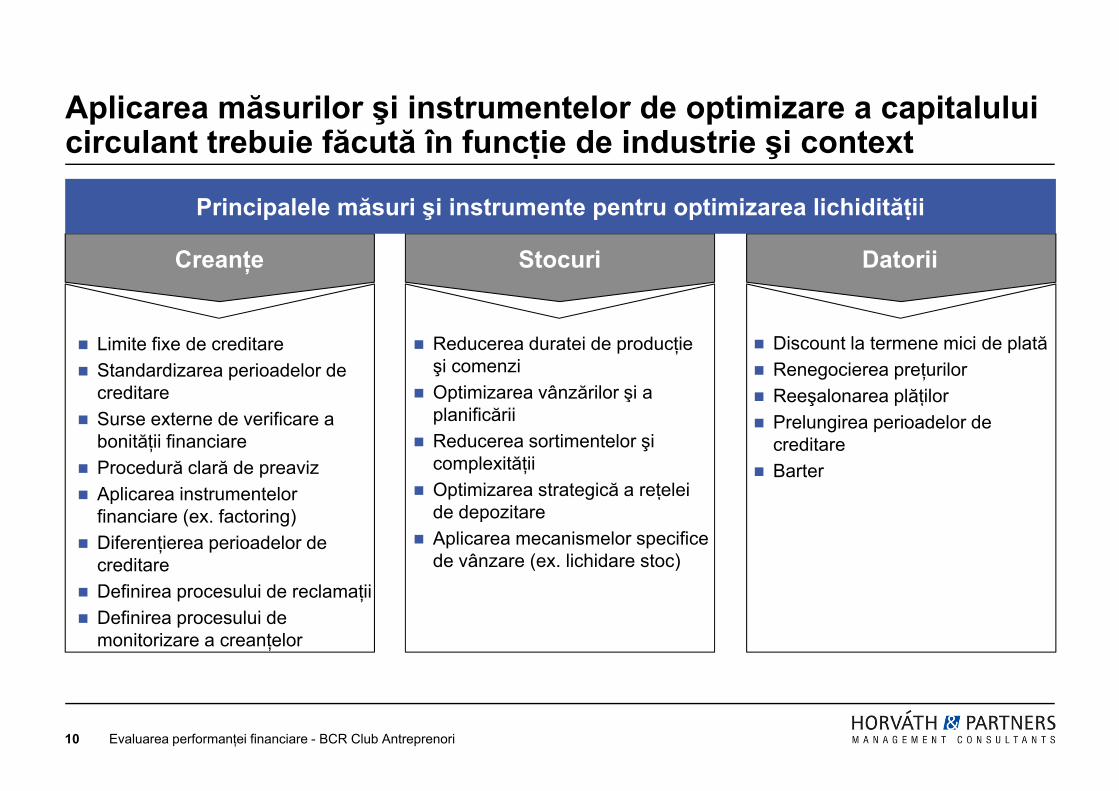

Aplicarea măsurilor şi instrumentelor de optimizare a capitalului circulant trebuie făcută în funcţie de industrie şi context

Principalele măsuri şi instrumente pentru optimizarea lichidităţii

Creanţe Stocuri Datorii

p ş p p ţ

Limite fixe de creditare Standardizarea perioadelor de

creditare

Reducerea duratei de producţie şi comenzi

Optimizarea vânzărilor şi a

Discount la termene mici de plată Renegocierea preţurilor Reeşalonarea plăţilorcreditare

Surse externe de verificare a bonităţii financiare

Procedură clară de preaviz

Optimizarea vânzărilor şi a planificării

Reducerea sortimentelor şi complexităţiiO ti i t t i ă ţ l i

Reeşalonarea plăţilor Prelungirea perioadelor de

creditare Barter

Aplicarea instrumentelor financiare (ex. factoring)

Diferenţierea perioadelor de creditare

Optimizarea strategică a reţelei de depozitare

Aplicarea mecanismelor specifice de vânzare (ex. lichidare stoc)

Definirea procesului de reclamaţii Definirea procesului de

monitorizare a creanţelor

10 Evaluarea performanţei financiare - BCR Club Antreprenori

Agenda

Cum gestionăm în mod efficient capitalul circulant Cum gestionăm în mod efficient capitalul circulant

Cum gestionăm cu succes cash flow-ul / lichiditatea

Cum gestionăm în mod inteligent costurile

Cum calculăm profitabilitatea reală pe produse sau servicii

Cum ajustăm politica comercială pentru a rămâne pe profit?

Test fulger – Evaluarea performanţei financiare a afacerii / firmeig p ţ

Evaluarea performanţei financiare - BCR Club Antreprenori11

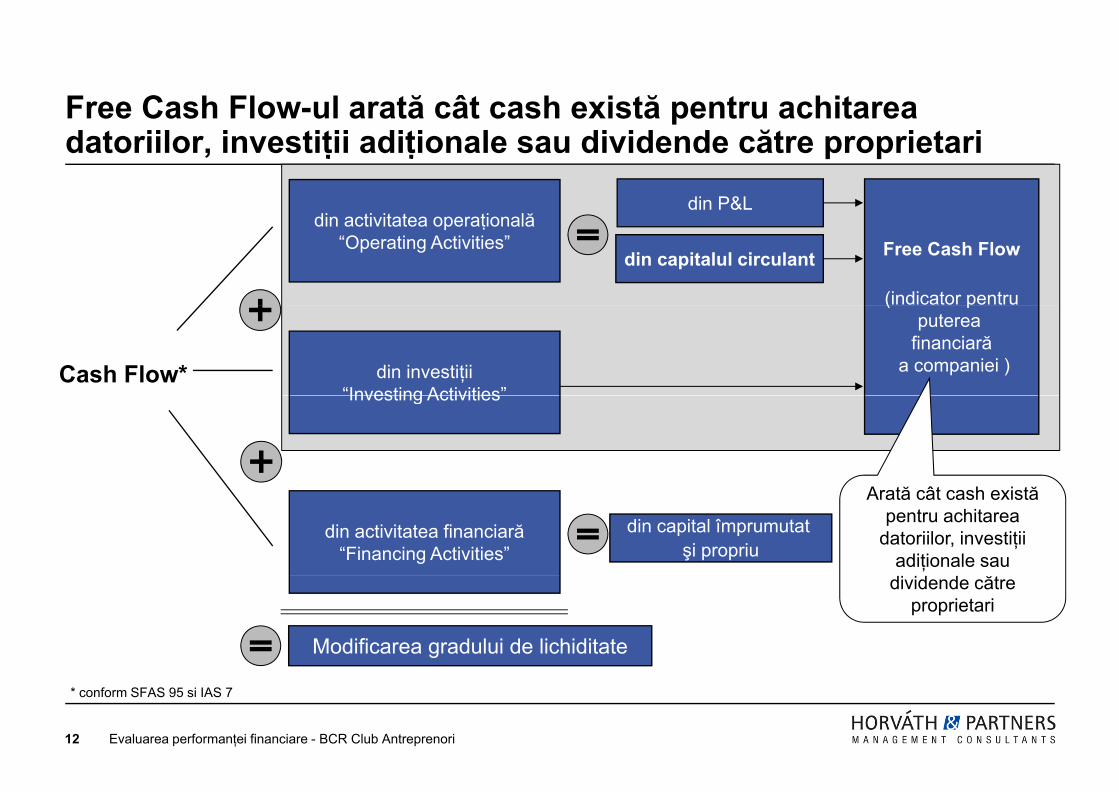

Free Cash Flow-ul arată cât cash există pentru achitarea datoriilor, investiţii adiţionale sau dividende către proprietari

di ti it t ţi lădin P&L

din activitatea operaţională“Operating Activities” Free Cash Flow

(indicator pentru

din capitalul circulant

Cash Flow*

( pputerea

financiarăa companiei )din investiţii

“Investing Activities”Investing Activities

din activitatea financiară“Financing Activities”

din capital împrumutat şi propriu

Arată cât cash există pentru achitarea

datoriilor, investiţii adiţionale sau

Modificarea gradului de lichiditate

dividende către proprietari

Evaluarea performanţei financiare - BCR Club Antreprenori12

* conform SFAS 95 si IAS 7

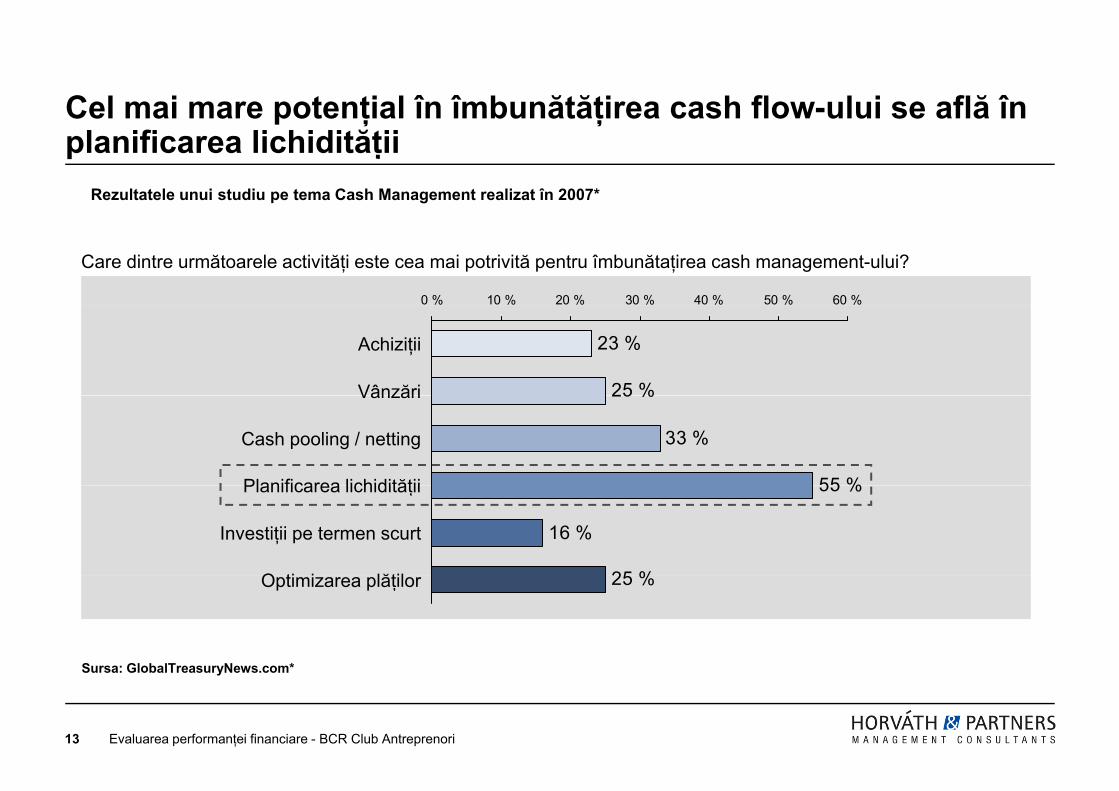

Cel mai mare potenţial în îmbunătăţirea cash flow-ului se află înplanificarea lichidităţii

Rezultatele unui studiu pe tema Cash Management realizat în 2007*

Care dintre următoarele activităţi este cea mai potrivită pentru îmbunătaţirea cash management-ului?

0 % 10 % 20 % 30 % 40 % 50 % 60 %

25 %

23 %

Vânzări

Achiziţii

55 %

33 %

25 %Vânzări

Cash pooling / netting

Planificarea lichidităţii

25 %

16 %

55 %Planificarea lichidităţii

Investiţii pe termen scurt

O ti i lăţil 25 %Optimizarea plăţilor

S Gl b lT N *

Evaluarea performanţei financiare - BCR Club Antreprenori13

Sursa: GlobalTreasuryNews.com*

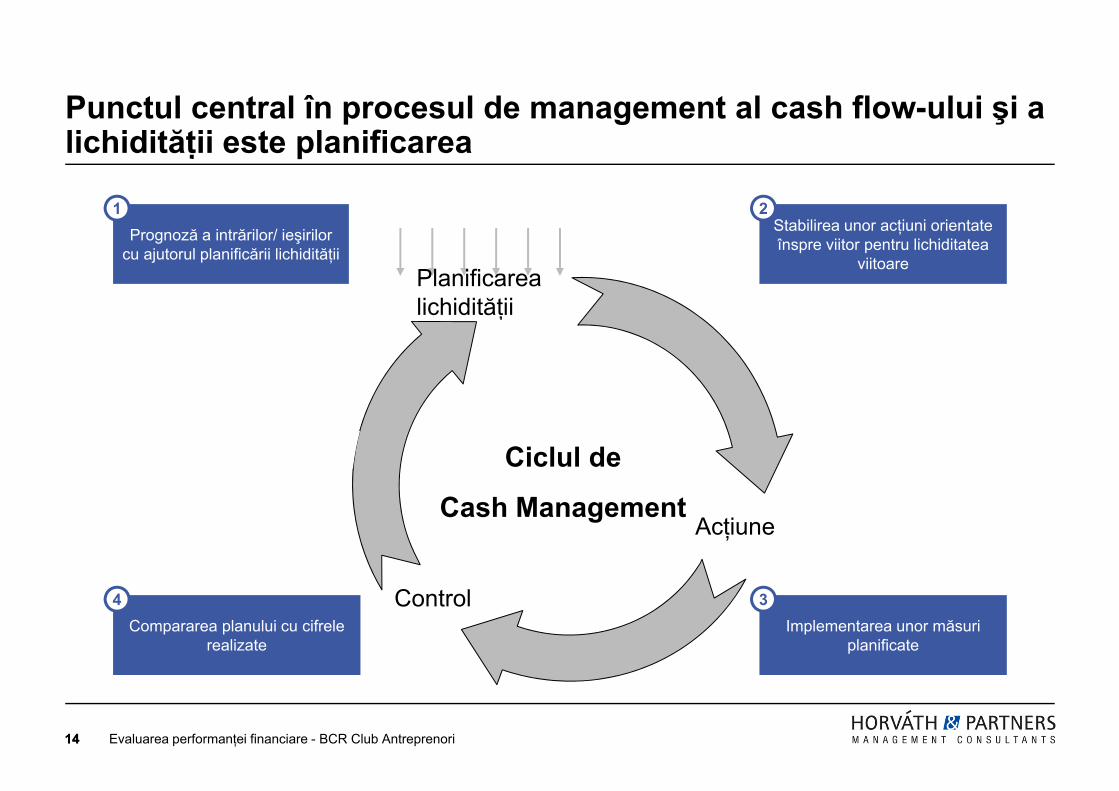

Punctul central în procesul de management al cash flow-ului şi a lichidităţii este planificarea

1 2Stabilirea unor acţiuni orientate înspre viitor pentru lichiditatea

viitoare

Prognoză a intrărilor/ ieşirilor cu ajutorul planificării lichidităţii

Planificarea lichidităţiilichidităţii

Ciclul de

AcţiuneCash Management

ControlCompararea planului cu cifrele

realizateImplementarea unor măsuri

planificate

34

Evaluarea performanţei financiare - BCR Club Antreprenori1414

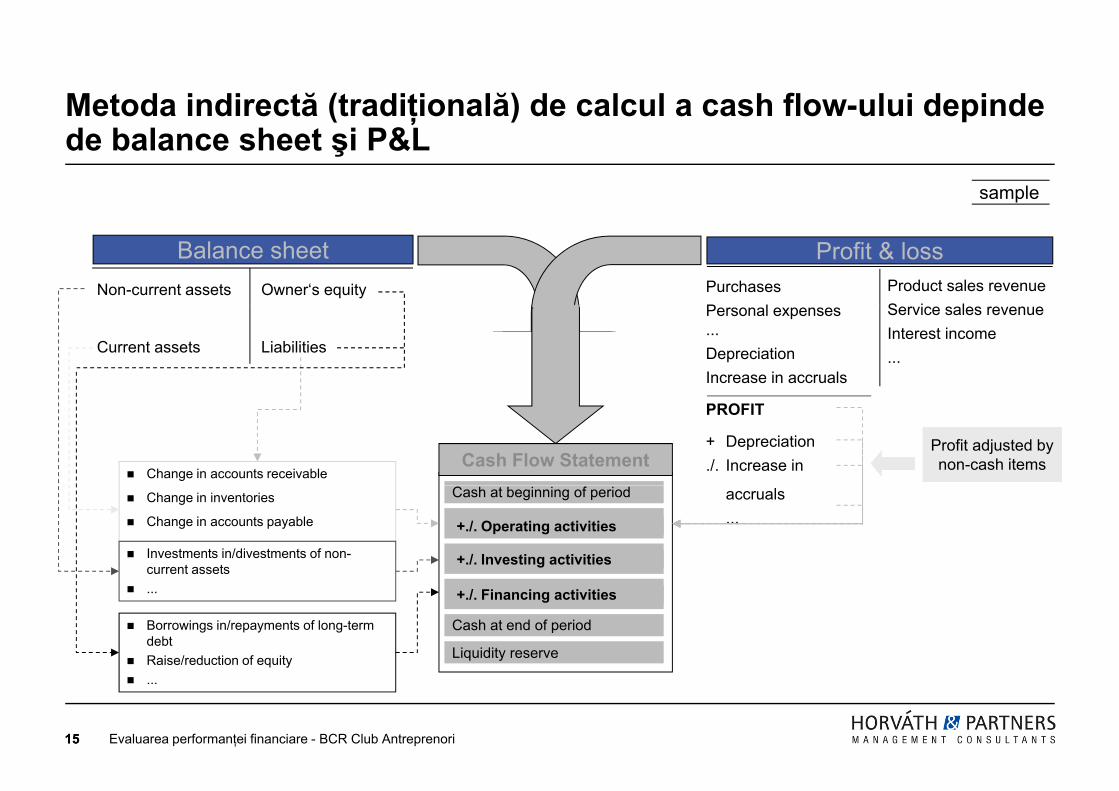

Metoda indirectă (tradiţională) de calcul a cash flow-ului depinde

sample

de balance sheet şi P&L

Non-current assets

Balance sheet Owner‘s equity

Profit & lossProduct sales revenueS i l

PurchasesP l

Current assets Liabilities

Service sales revenueInterest income...

Personal expenses...DepreciationIncrease in accruals

PROFIT

+ Depreciation./. Increase in

Ausbaustufe Change in accounts receivable

Cash Flow StatementProfit adjusted by non-cash items

Cash at beginning of period

+./. Operating activities

+./. Investing activities

accruals...

Ausbaustufe Change in inventories

Change in accounts payable

... Investments in/divestments of non-

current assets

Cash at end of period

Liquidity reserve

+./. Financing activities ...

Borrowings in/repayments of long-term debt

Raise/reduction of equitya se/ educt o o equ ty ...

1515 Evaluarea performanţei financiare - BCR Club Antreprenori

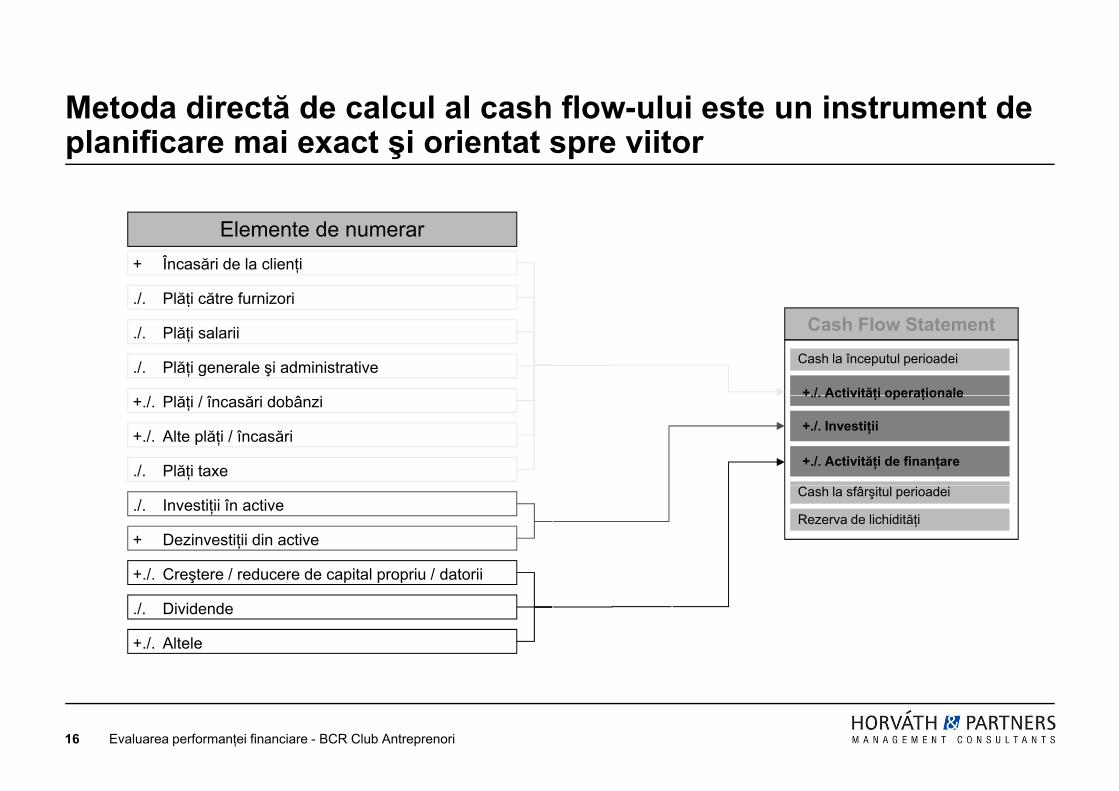

Metoda directă de calcul al cash flow-ului este un instrument de planificare mai exact şi orientat spre viitor

Elemente de numerar+ Încasări de la clienţi

./. Plăţi către furnizori

Cash la începutul perioadei

+./. Activităţi operaţionale

Cash Flow Statementţ

./. Plăţi salarii

./. Plăţi generale şi administrative+./. Activităţi operaţionale

+./. Investiţii

+./. Activităţi de finanţare

+./. Plăţi / încasări dobânzi

+./. Alte plăţi / încasări

./. Plăţi taxeCash la sfârşitul perioadei

Rezerva de lichidităţi./. Investiţii în active

+ Dezinvestiţii din active

+ / Creştere / reducere de capital propriu / datorii+./. Creştere / reducere de capital propriu / datorii

./. Dividende

+./. Altele

16 Evaluarea performanţei financiare - BCR Club Antreprenori

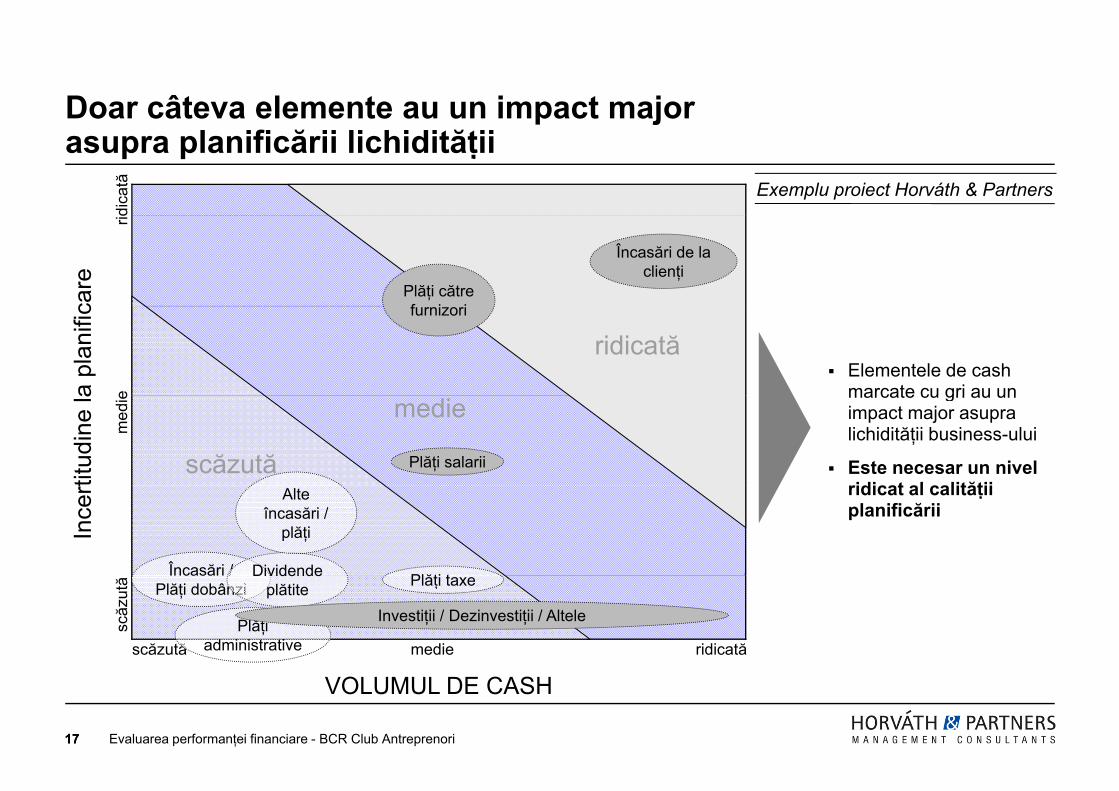

Doar câteva elemente au un impact major asupra planificării lichidităţii

dica

tă Exemplu proiect Horváth & Partners

ri

care

Încasări de la clienţi

Plăţi către f i i

ea pl

anifi

c

ridicatăfurnizori

Elementele de cash marcate cu gri au un

med

ie

titud

ine

la medie

scăzută Plăţi salarii

marcate cu gri au un impact major asupra lichidităţii business-ului

Este necesar un nivel ridicat al calităţii

Ince

rt

Încasări / Dividende Plăţi t

Alte încasări /

plăţi

ridicat al calităţii planificării

scăzută medie ridicată

scăz

ută Încasări /

Plăţi dobânziDividende

plătite Plăţi taxe

Plăţi administrative

Investiţii / Dezinvestiţii / Altele

17

VOLUMUL DE CASH

17 Evaluarea performanţei financiare - BCR Club Antreprenori

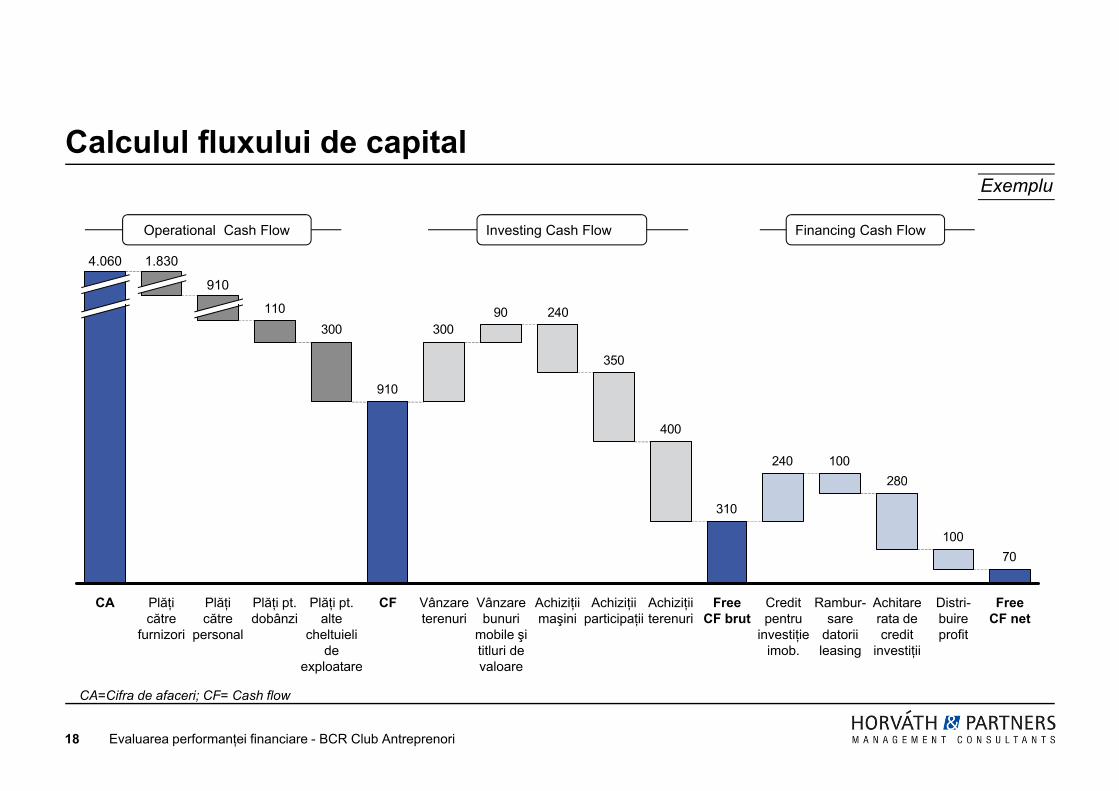

Calculul fluxului de capitalExemplu

110

4.060

910

1.830

Operational Cash Flow Investing Cash Flow Financing Cash Flow

350

24090300

910

300110

280100240

400

70100

80

310

Vânzare bunuri

mobile şi titluri de valoare

Free CF net

Distri-buire profit

Achitare rata de credit

investiţii

Rambur-sare

datorii leasing

Creditpentru

investiţieimob.

Free CF brut

Achiziţii terenuri

Achiziţii participaţii

CA Achiziţii maşini

Vânzare terenuri

CFPlăţi pt. alte

cheltuieli de

exploatare

Plăţi pt. dobânzi

Plăţi către

personal

Plăţi către

furnizori

Evaluarea performanţei financiare - BCR Club Antreprenori18

valoareexploatare

CA=Cifra de afaceri; CF= Cash flow

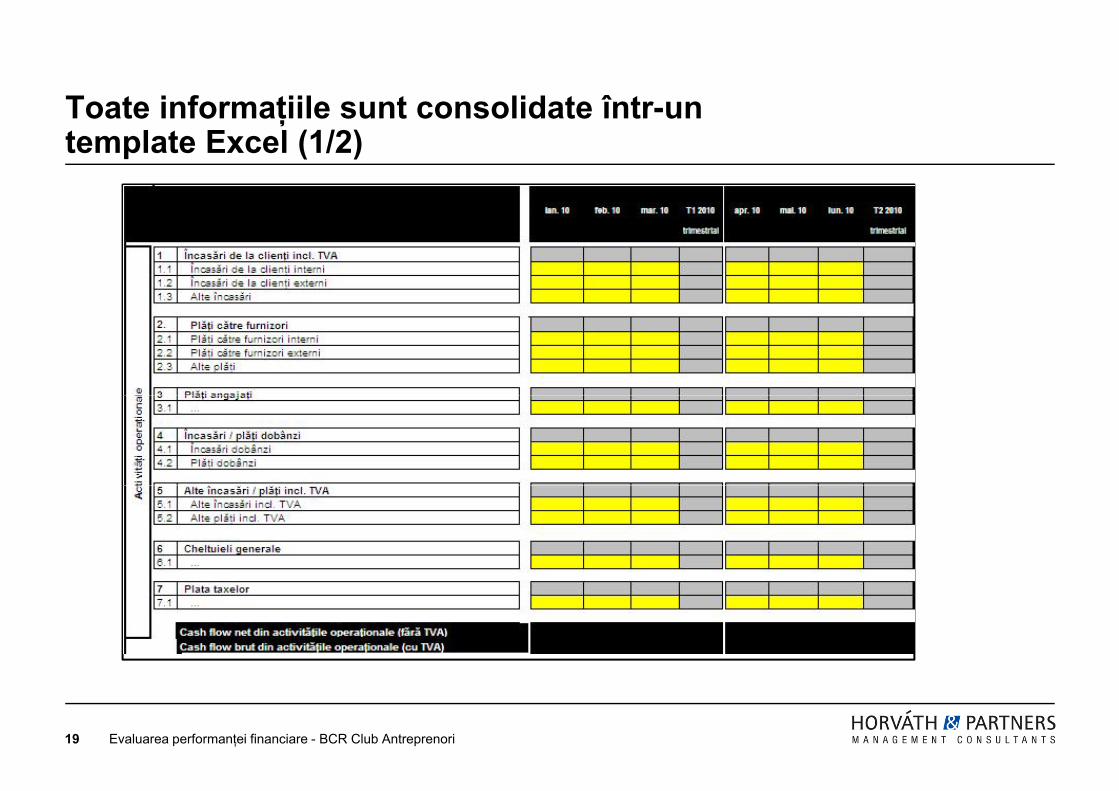

Toate informaţiile sunt consolidate într-un template Excel (1/2)

Evaluarea performanţei financiare - BCR Club Antreprenori19

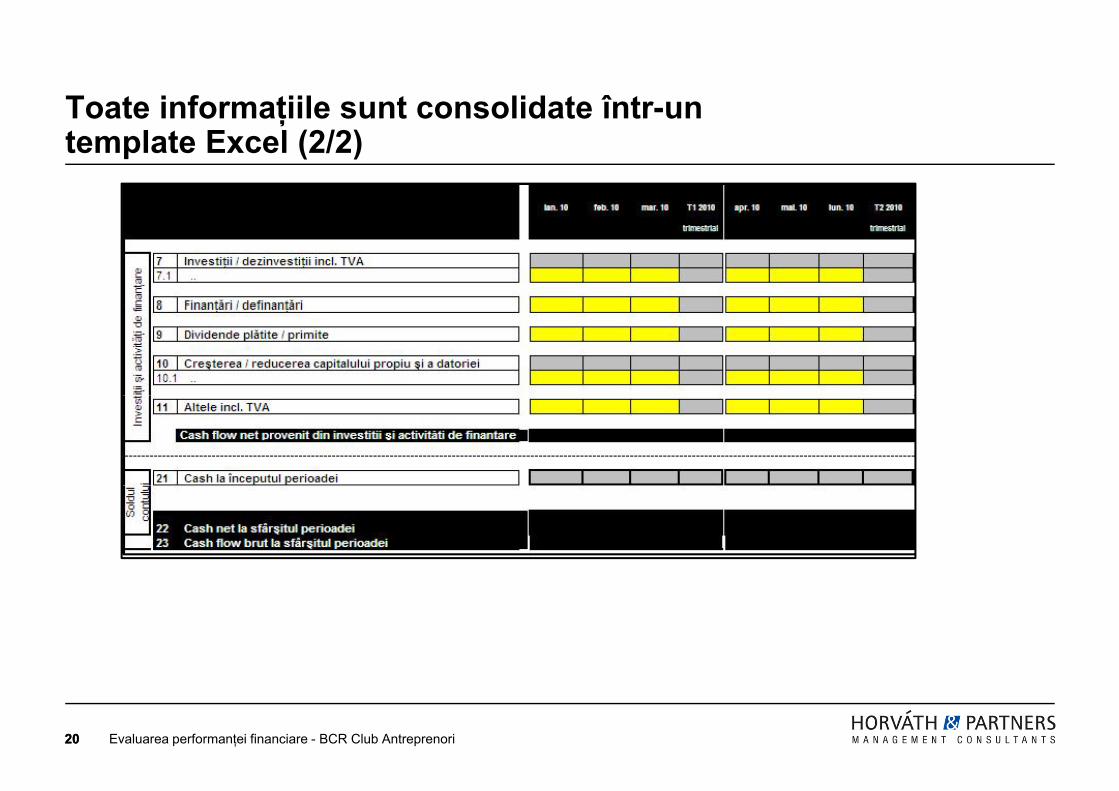

Toate informaţiile sunt consolidate într-un template Excel (2/2)

2020 Evaluarea performanţei financiare - BCR Club Antreprenori

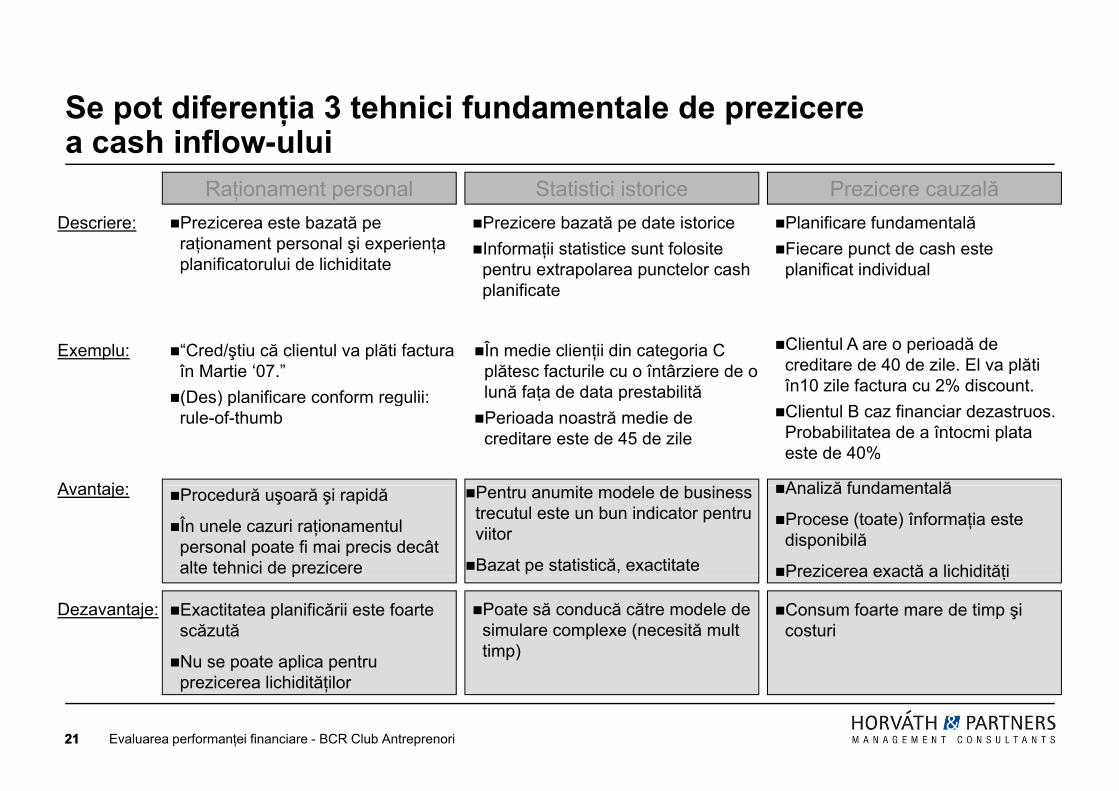

Se pot diferenţia 3 tehnici fundamentale de prezicerea cash inflow-ului

Raţionament personal Statistici istorice Prezicere cauzalăf fPrezicerea este bazată pe

raţionament personal şi experienţa planificatorului de lichiditate

Prezicere bazată pe date istoriceInformaţii statistice sunt folosite

pentru extrapolarea punctelor cash planificate

Planificare fundamentalăFiecare punct de cash este

planificat individual

Descriere:

“Cred/ştiu că clientul va plăti facturaîn Martie ‘07.”(Des) planificare conform regulii:

În medie clienţii din categoria C plătesc facturile cu o întârziere de o lună faţa de data prestabilită

Clientul A are o perioadă de creditare de 40 de zile. El va plăti în10 zile factura cu 2% discount.

Exemplu:

(Des) planificare conform regulii: rule-of-thumb

lună faţa de data prestabilităPerioada noastră medie de

creditare este de 45 de zileClientul B caz financiar dezastruos.

Probabilitatea de a întocmi plata este de 40%

A t j Analiză fundamentalăAvantaje: Procedură uşoară şi rapidă

În unele cazuri raţionamentul personal poate fi mai precis decât alte tehnici de prezicere

Pentru anumite modele de business trecutul este un bun indicator pentru viitor

Bazat pe statistică, exactitate

Analiză fundamentală

Procese (toate) înformaţia este disponibilă

Prezicerea exactă a lichidităţi

Dezavantaje:

p Prezicerea exactă a lichidităţi

Exactitatea planificării este foarte scăzută

Nu se poate aplica pentru

Poate să conducă către modele de simulare complexe (necesită mult timp)

Consum foarte mare de timp şi costuri

21

Nu se poate aplica pentru prezicerea lichidităţilor

21 Evaluarea performanţei financiare - BCR Club Antreprenori

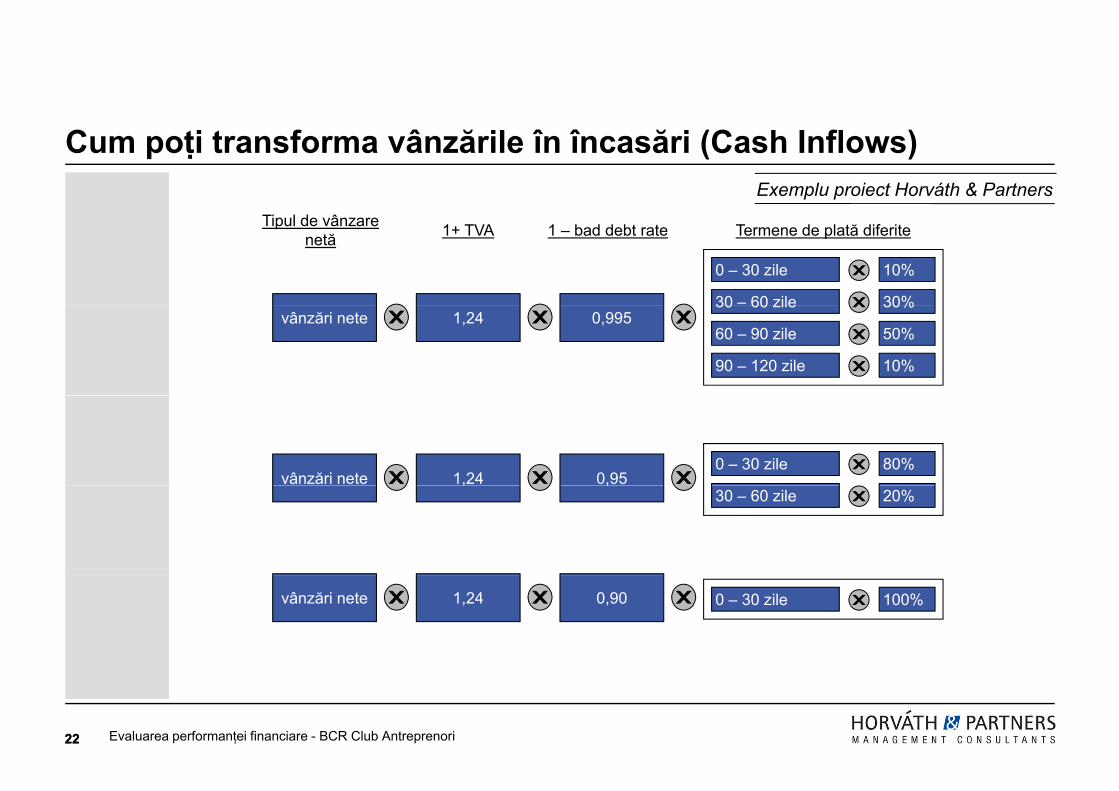

Cum poţi transforma vânzările în încasări (Cash Inflows)

Ti l d â

Exemplu proiect Horváth & Partners

10%0 – 30 zile

30%30 – 60 zile

1+ TVA 1 – bad debt rate Termene de plată diferiteTipul de vânzare netă

vânzări nete 1,2430%30 60 zile

50%60 – 90 zile0,995

10%90 – 120 zile

vânzări nete 1,2480%0 – 30 zile

0,95,20%30 – 60 zile

,

vânzări nete 1,24 100%0 – 30 zile0,90

2222 Evaluarea performanţei financiare - BCR Club Antreprenori

Agenda

Cum gestionăm în mod eficient capitalul circulant Cum gestionăm în mod eficient capitalul circulant

Cum gestionăm cu succes cash flowul / lichiditatea

Cum gestionăm în mod inteligent costurile

Cum calculăm profitabilitatea reală pe produse sau servicii

Cum ajustăm politica comercială pentru a rămâne pe profit?

Test fulger – Evaluarea performanţei financiare a afacerii / firmeig p ţ

Evaluarea performanţei financiare - BCR Club Antreprenori23

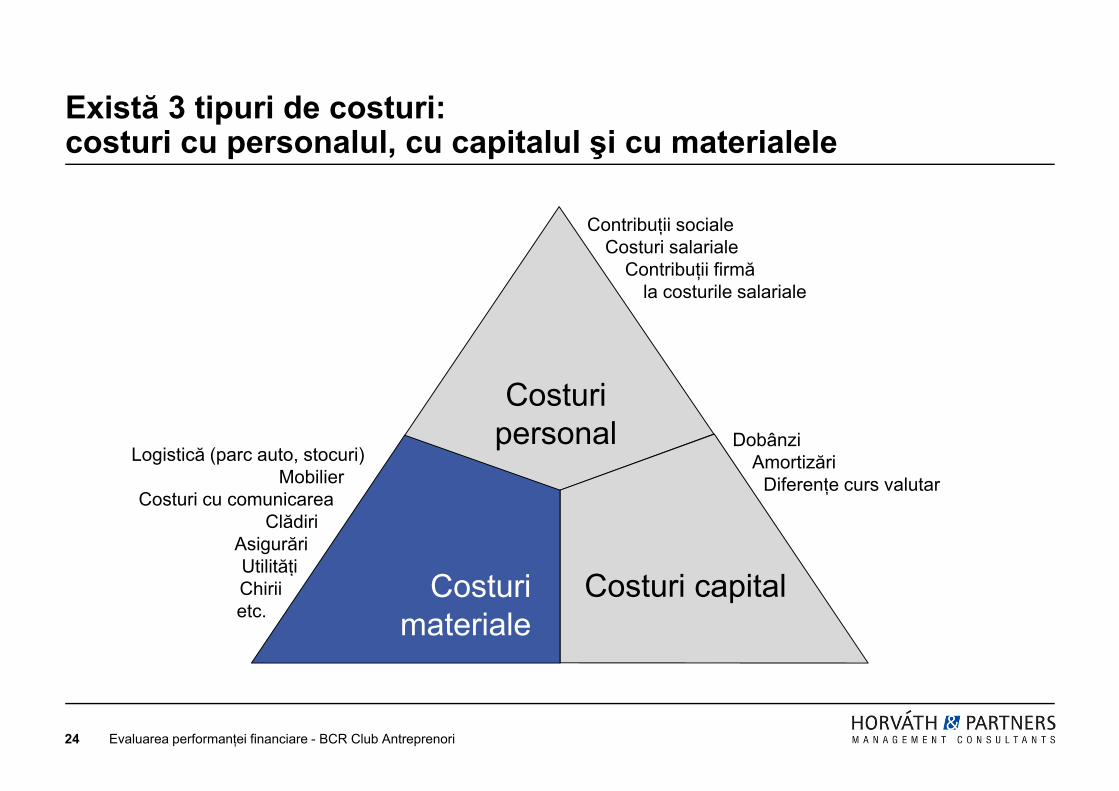

Există 3 tipuri de costuri: costuri cu personalul, cu capitalul şi cu materialele

Contribuţii socialeCosturi salariale

Contribuţii firmăla costurile salariale

Costuri

Logistică (parc auto, stocuri) _Mobilier

Costuri personal Dobânzi

AmortizăriDiferenţe curs valutar_

Costuri cu comunicarea _Clădiri _

Asigurări _Utilităţi _

C t i C t i it l

Diferenţe curs valutar

ţ _Chirii _etc. _

Costuri materiale

Costuri capital

Evaluarea performanţei financiare - BCR Club Antreprenori24

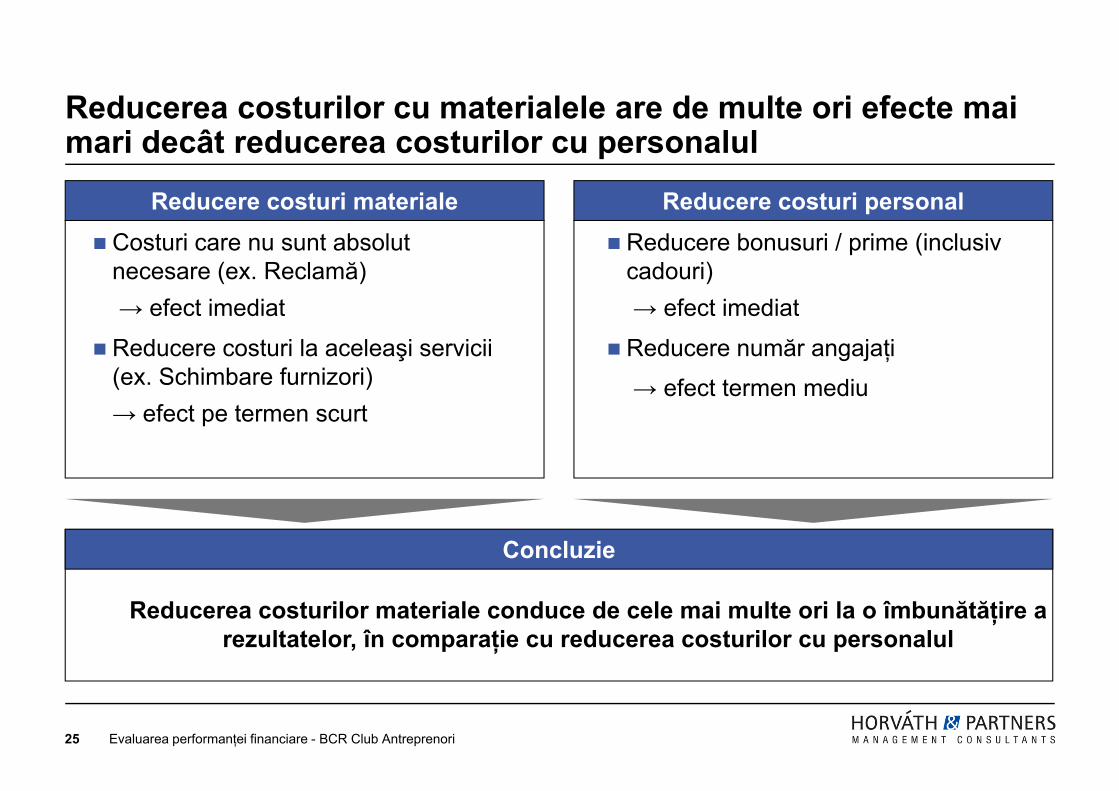

Reducerea costurilor cu materialele are de multe ori efecte mai mari decât reducerea costurilor cu personalul

Reducere costuri materiale Reducere costuri personal Reducere bonusuri / prime (inclusiv

cadouri)→ efect imediat

Costuri care nu sunt absolut necesare (ex. Reclamă) → efect imediat → efect imediat

Reducere număr angajaţi

→ efect termen mediu

→ efect imediat

Reducere costuri la aceleaşi servicii(ex. Schimbare furnizori) efect termen mediu→ efect pe termen scurt

Concluzie

Reducerea costurilor materiale conduce de cele mai multe ori la o îmbunătăţire a rezultatelor, în comparaţie cu reducerea costurilor cu personalul

Evaluarea performanţei financiare - BCR Club Antreprenori25

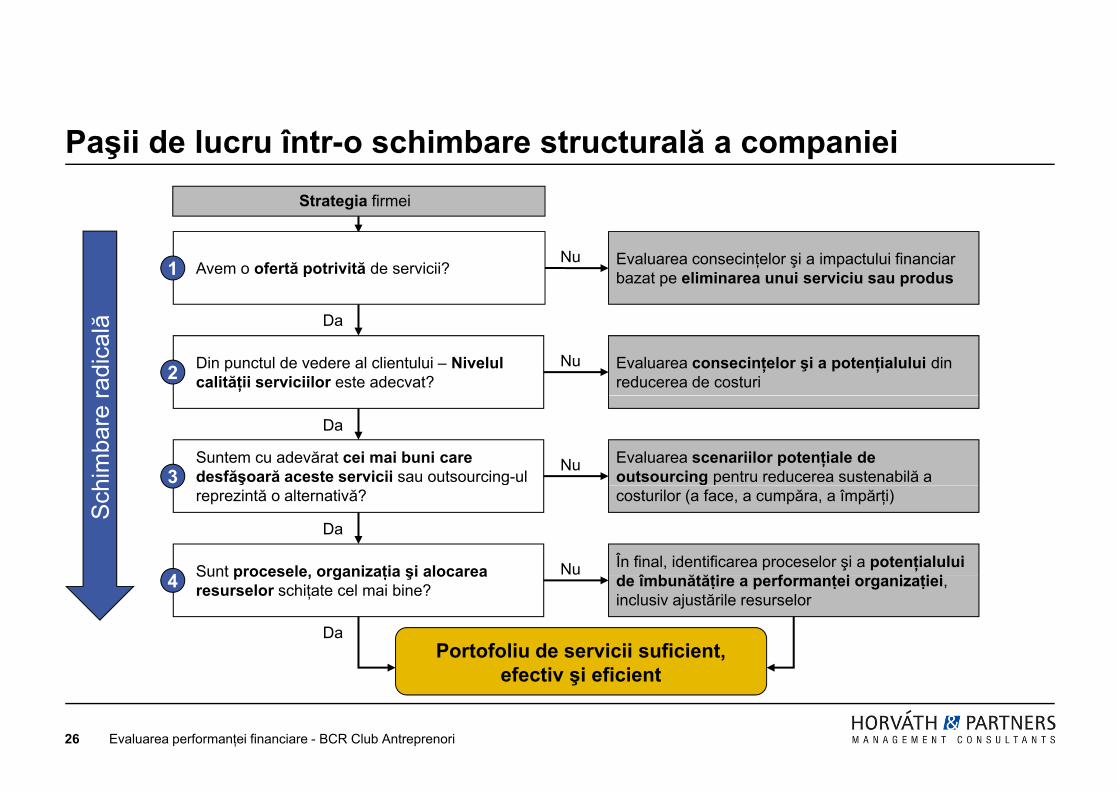

Paşii de lucru într-o schimbare structurală a companieiStrategia firmei

Avem o ofertă potrivită de servicii? Evaluarea consecinţelor şi a impactului financiar bazat pe eliminarea unui serviciu sau produs

Nu1

Da

Din punctul de vedere al clientului – Nivelul calităţii serviciilor este adecvat?

Evaluarea consecinţelor şi a potenţialului din reducerea de costuri

Nu2

radi

cală

Suntem cu adevărat cei mai buni care desfăşoară aceste servicii sau outsourcing-ul

Evaluarea scenariilor potenţiale de outsourcing pentru reducerea sustenabilă a

Nu3

Da

him

bare

r

reprezintă o alternativă? costurilor (a face, a cumpăra, a împărţi)

Sunt procesele, organizaţia şi alocarea În final, identificarea proceselor şi a potenţialuluid î b ătăţi f ţ i i ţi i

Nu4

Da

Sch

Sunt procesele, organizaţia şi alocarea resurselor schiţate cel mai bine? de îmbunătăţire a performanţei organizaţiei,

inclusiv ajustările resurselor 4

Portofoliu de servicii suficient, Da

26

efectiv şi eficient

Evaluarea performanţei financiare - BCR Club Antreprenori

Agenda

Cum gestionăm în mod eficient capitalul circulant Cum gestionăm în mod eficient capitalul circulant

Cum gestionăm cu succes cash flowul / lichiditatea

Cum gestionăm în mod inteligent costurile

Cum calculăm profitabilitatea reală pe produse sau servicii

Cum ajustăm politica comerciaă pentru a rămâne pe profit?

Test fulger – Evaluarea performanţei financiare a afacerii / firmeig p ţ

Evaluarea performanţei financiare - BCR Club Antreprenori27

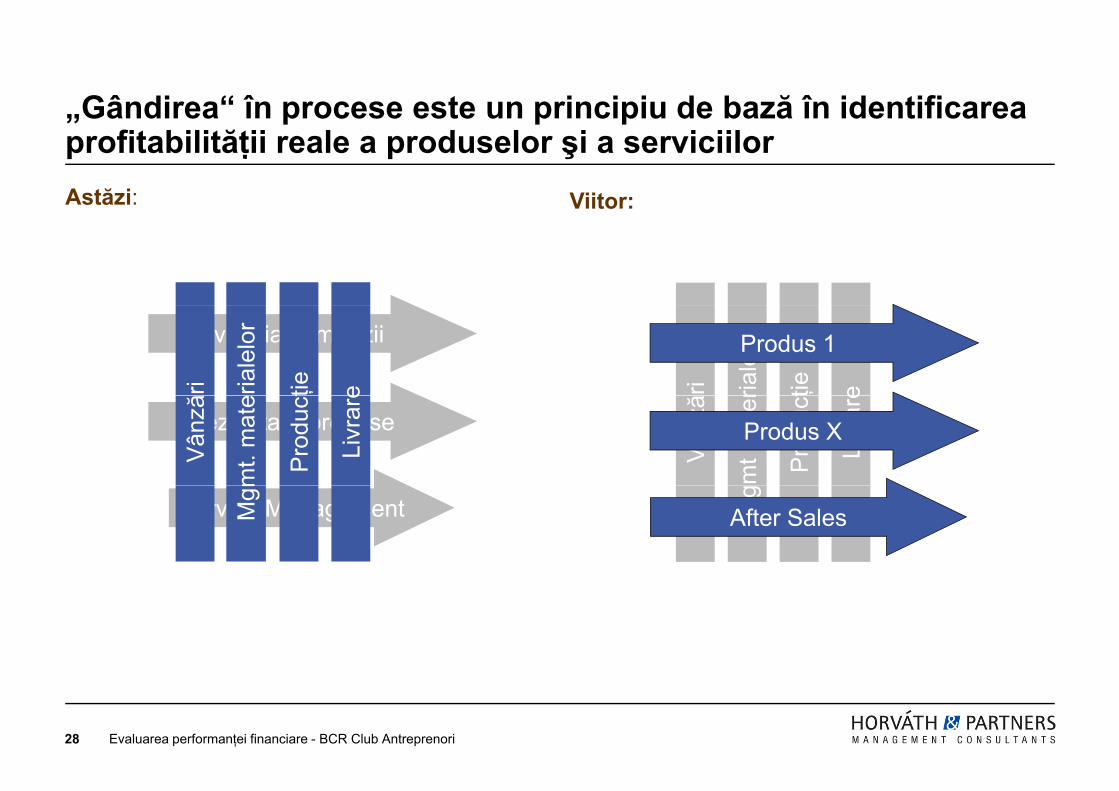

„Gândirea“ în procese este un principiu de bază în identificarea profitabilităţii reale a produselor şi a serviciilorAstăzi: Viitor:

riale

lor

eri ţie

Produs 1Evoluţia comenzii

riale

lor

eări ţie

mt m

ater

Livr

are

Vân

ză

Pro

ducţ

Produs XDezvoltare produse

mt.

mat

e

Livr

are

Vân

ză

Pro

ducţ

Mg

After SalesService ManagementMgm

Evaluarea performanţei financiare - BCR Club Antreprenori28

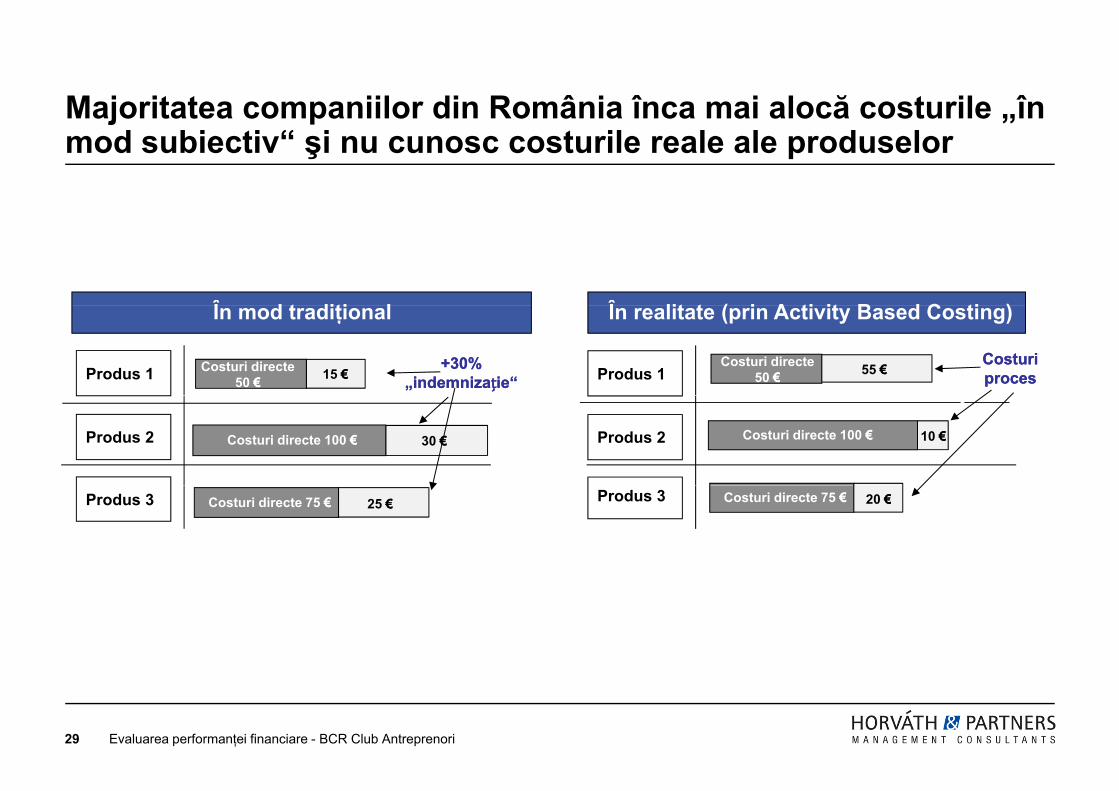

Majoritatea companiilor din România înca mai alocă costurile „în mod subiectiv“ şi nu cunosc costurile reale ale produselor

Î d t diţi l Î lit t ( i A ti it B d C ti )

Produs 1

În mod tradiţional

Costuri directe 50 €€

++3300%%„„indemnizaindemnizațțieie““15 €€

În realitate (prin Activity Based Costing)

CosturiCosturiprocesprocesProdus 1

Costuri directe 50 €€ 55 €€

Produs 2 Costuri directe 100 €€ 30 €€ Produs 2 Costuri directe 100 €€ 10 €€

Produs 3 Costuri directe 75 €€ 25 €€ Produs 3 Costuri directe 75 €€ 20 €€

Evaluarea performanţei financiare - BCR Club Antreprenori29

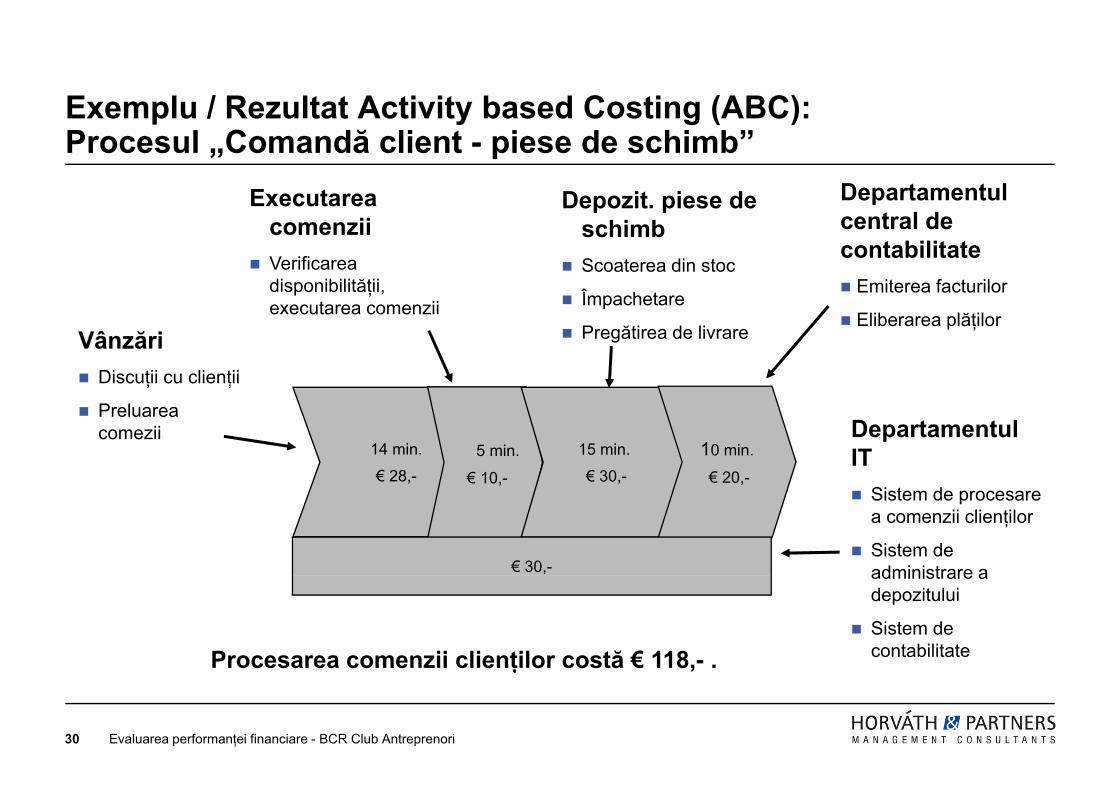

Exemplu / Rezultat Activity based Costing (ABC): Procesul „Comandă client - piese de schimb”

Departamentul t l d

Depozit. piese de Executarea central de contabilitate Emiterea facturilor

schimb Scoaterea din stoc

Împachetare

comenzii Verificarea

disponibilităţii,executarea comenzii

Vânzări Discuţii cu clienţii

Eliberarea plăţilorp

Pregătirea de livrareexecutarea comenzii

Preluarea comezii Departamentul

IT14 min.

€ 28,-5 min.

€ 10,-

15 min.

€ 30,-10 min.

€ 20,- Sistem de procesare

a comenzii clienţilor

Sistem de administrare a

,

€ 30,- administrare a depozitului

Sistem de contabilitateProcesarea comenzii clienţilor costă € 118,- .

Evaluarea performanţei financiare - BCR Club Antreprenori30

Procesarea comenzii clienţilor costă € 118, .

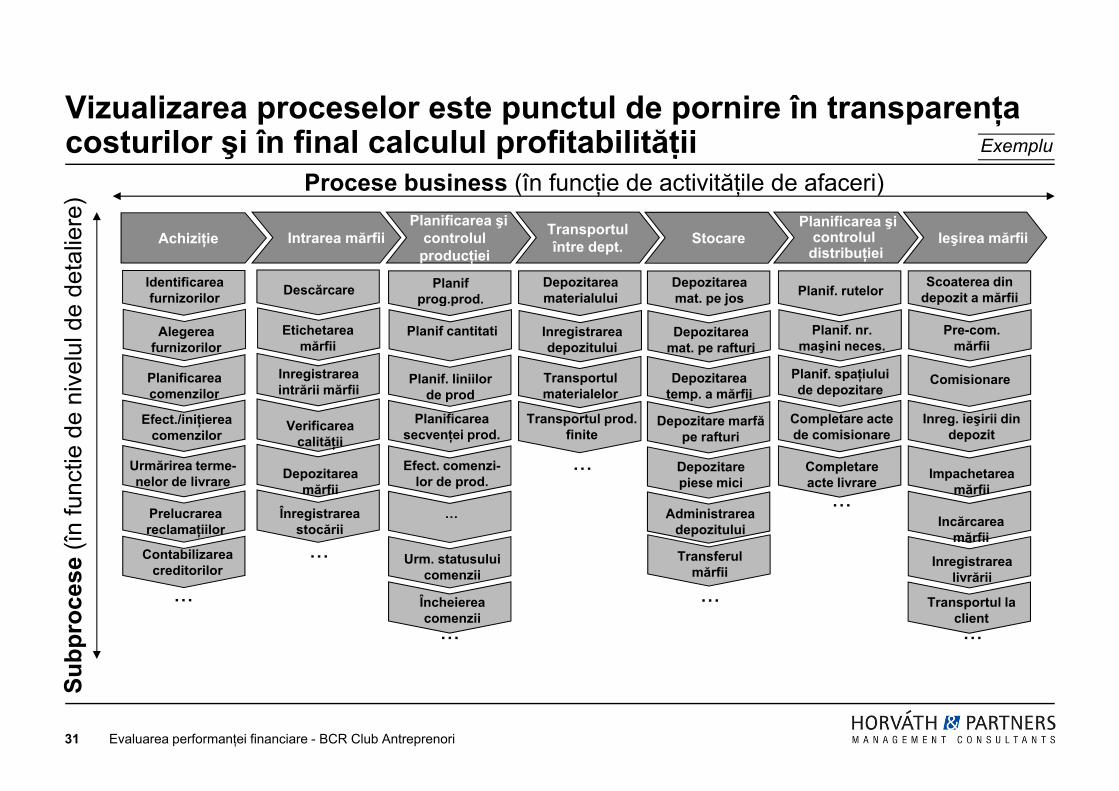

Vizualizarea proceselor este punctul de pornire în transparenţa costurilor şi în final calculul profitabilităţii

Procese business (în funcţie de activităţile de afaceri)

e) Pl ifi i Pl ifi i

Exemplu

e de

talie

re

Ieşirea mărfiiIntrarea mărfii

Descărcare Scoaterea din depozit a mărfii

Planificarea şicontrolul

producţiei

Planif prog.prod.

Transportul între dept.

Depozitarea materialului

Planificarea şi controlul

distribuţiei

Planif. rutelor

Achiziţie

Identificarea furnizorilor

Stocare

Depozitarea mat. pe jos

nive

lul d

e

Comisionare

Pre-com. mărfii

Etichetarea mărfii

Inregistrarea intrării mărfii

p g p

Planif cantitati

Planif. liniilor de prod

Inregistrarea depozitului

Transportul materialelor

Planif. nr. maşini neces.

Planif. spaţiului de depozitare

Alegerea furnizorilor

Planificarea comenzilor

Depozitarea mat. pe rafturi

Depozitarea temp a mărfii

nctie

de

n

Inreg. ieşirii din depozit

Impachetarea ă fii

Verificarea calităţii

Depozitarea ă fii

de prod

Planificarea secvenţei prod.

Efect. comenzi-lor de prod.

materialelor

Transportul prod. finite

Completare acte livrare

p

Completare acte de comisionare

Efect./iniţierea comenzilor

Urmărirea terme-nelor de livrare

comenzilor temp. a mărfii

Depozitare marfă pe rafturi

Depozitare piese mici

...

se (î

n fu

n mărfii

Incărcarea mărfii

Inregistrarea livrării

mărfii

Înregistrarea stocării

lor de prod.

…

Urm. statusului comenzii

acte livrarenelor de livrare

Prelucrarea reclamaţiilor

Contabilizarea creditorilor

piese mici

Administrarea depozitului

...

...

Transferul mărfii

ubpr

oces livrării

Transportul la client

comenzii

Încheierea comenzii

......

......

mărfii

Evaluarea performanţei financiare - BCR Club Antreprenori31

Su

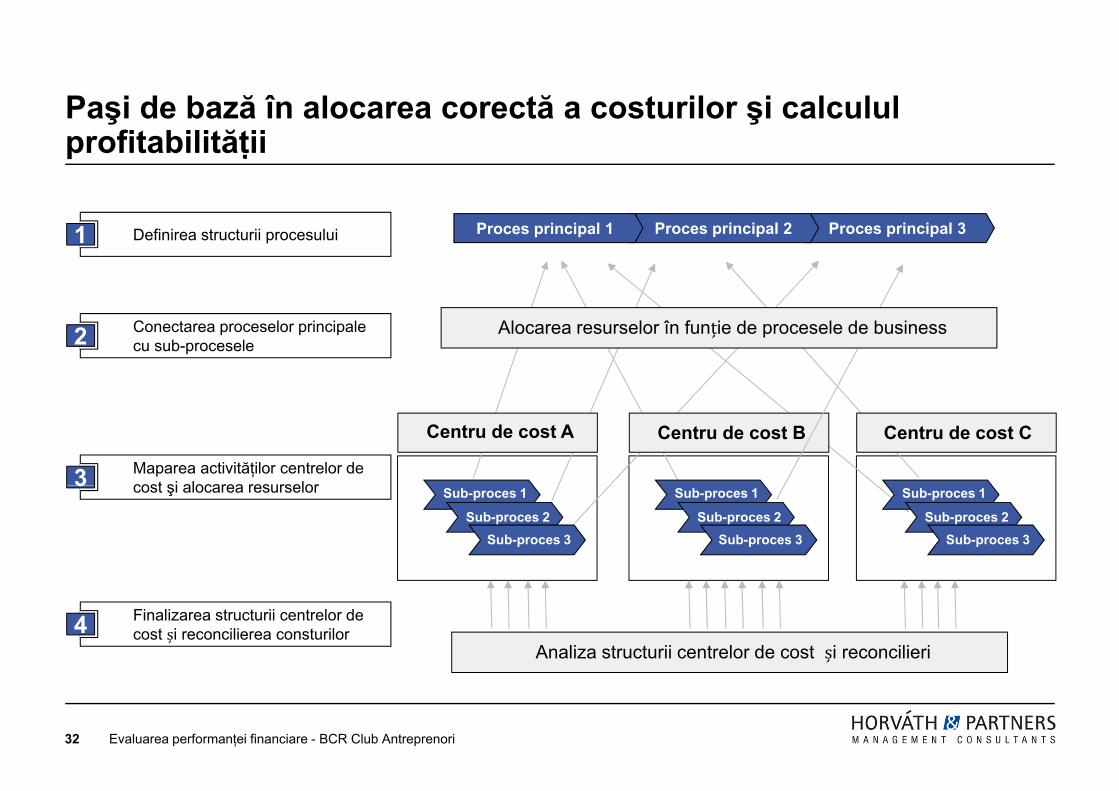

Paşi de bază în alocarea corectă a costurilor şi calculul profitabilităţii

Proces principal 3Proces principal 2Proces principal 1Definirea structurii procesului1

Alocarea resurselor în funție de procesele de businessConectarea proceselor principale cu sub-procesele2

Centru de cost A Centru de cost CCentru de cost B

Maparea activităţilor centrelor de cost şi alocarea resurselor3

Sub-proces 3Sub-proces 2

Sub-proces 1

Sub-proces 3Sub-proces 2

Sub-proces 1

Sub-proces 3Sub-proces 2

Sub-proces 1cost şi alocarea resurselor3

Analiza structurii centrelor de cost și reconcilieri

Finalizarea structurii centrelor de cost și reconcilierea consturilor4

Evaluarea performanţei financiare - BCR Club Antreprenori32

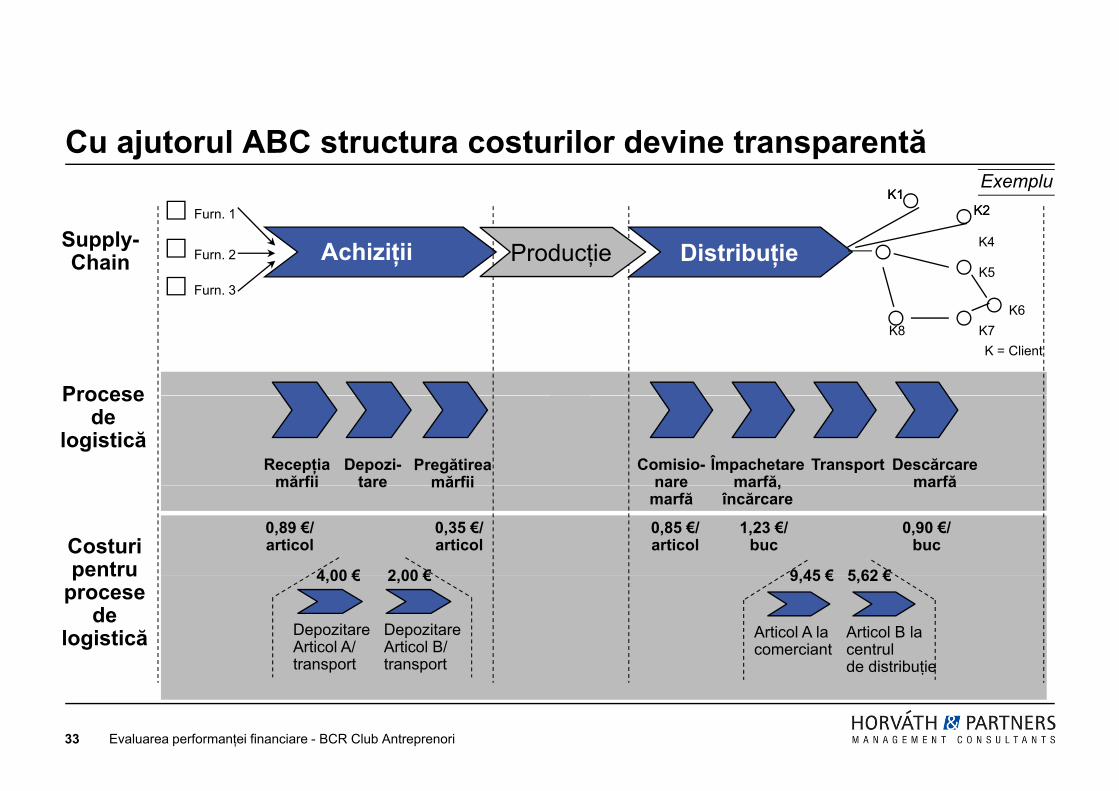

Cu ajutorul ABC structura costurilor devine transparentăK1

K2Furn 1K1

K2

Exemplu

Supply-Chain

Furn. 1

Furn. 2

Furn. 3

Achiziţii K4

K5

K6

DistribuţieProducţie

K6K7K8

Procese

K = Client

Recepţiamărfii

Depozi-tare

Pregătireamărfii

Procese de

logisticăComisio-

nareÎmpachetare

marfă,Transport Descărcare

marfă

0,89 €/articol

0,35 €/articol

4 00 € 2 00 €

mărfii tare mărfii

0,85 €/articol

1,23 €/buc

0,90 €/buc

9 45 € 5 62 €

naremarfă

marfă,încărcare

marfă

Costuri pentru

DepozitareArticol A/transport

DepozitareArticol B/transport

4,00 € 2,00 €

Articol A lacomerciant

Articol B lacentrulde distribuţie

9,45 € 5,62 €pentru procese

de logistică

Evaluarea performanţei financiare - BCR Club Antreprenori33

transport transport de distribuţie

Agenda

Cum gestionăm în mod efficient capitalul circulant Cum gestionăm în mod efficient capitalul circulant

Cum gestionăm cu succes cash flow-ul / lichiditatea

Cum gestionăm în mod inteligent costurile

Cum calculăm profitabilitatea reală pe produse sau servicii

Cum ajustăm politica comercială pentru a rămâne pe profit?

Test fulger – Evaluarea performanţei financiare a afacerii / firmeig p ţ

Evaluarea performanţei financiare - BCR Club Antreprenori34

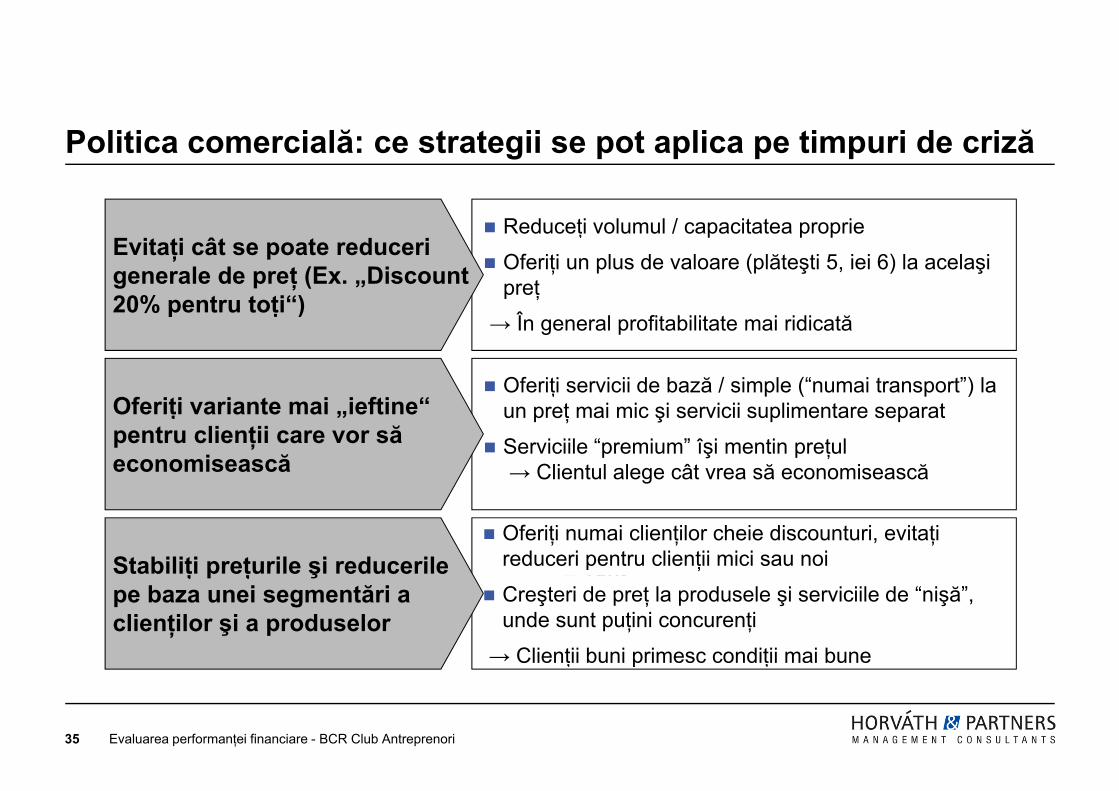

Politica comercială: ce strategii se pot aplica pe timpuri de criză

Text

Text

Evitaţi cât se poate reducerigenerale de preţ (Ex. „Discount20% pentru toţi“)

Reduceţi volumul / capacitatea proprie

Oferiţi un plus de valoare (plăteşti 5, iei 6) la acelaşi preţ

20% pentru toţi )→ În general profitabilitate mai ridicată

Oferiţi servicii de bază / simple (“numai transport”) la Text

Text

Oferiţi variante mai „ieftine“pentru clienţii care vor săeconomisească

ţ p ( p )un preţ mai mic şi servicii suplimentare separat

Serviciile “premium” îşi mentin preţul→ Clientul alege cât vrea să economisească

TextStabiliţi preţurile şi reducerile Oferiţi numai clienţilor cheie discounturi, evitaţi

reduceri pentru clienţii mici sau noi Text

Text

ţ p ţ şpe baza unei segmentări a clienţilor şi a produselor

Creşteri de preţ la produsele şi serviciile de “nişă”, unde sunt puţini concurenţi

→ Clienţii buni primesc condiţii mai bune

Evaluarea performanţei financiare - BCR Club Antreprenori35

ţ p ţ

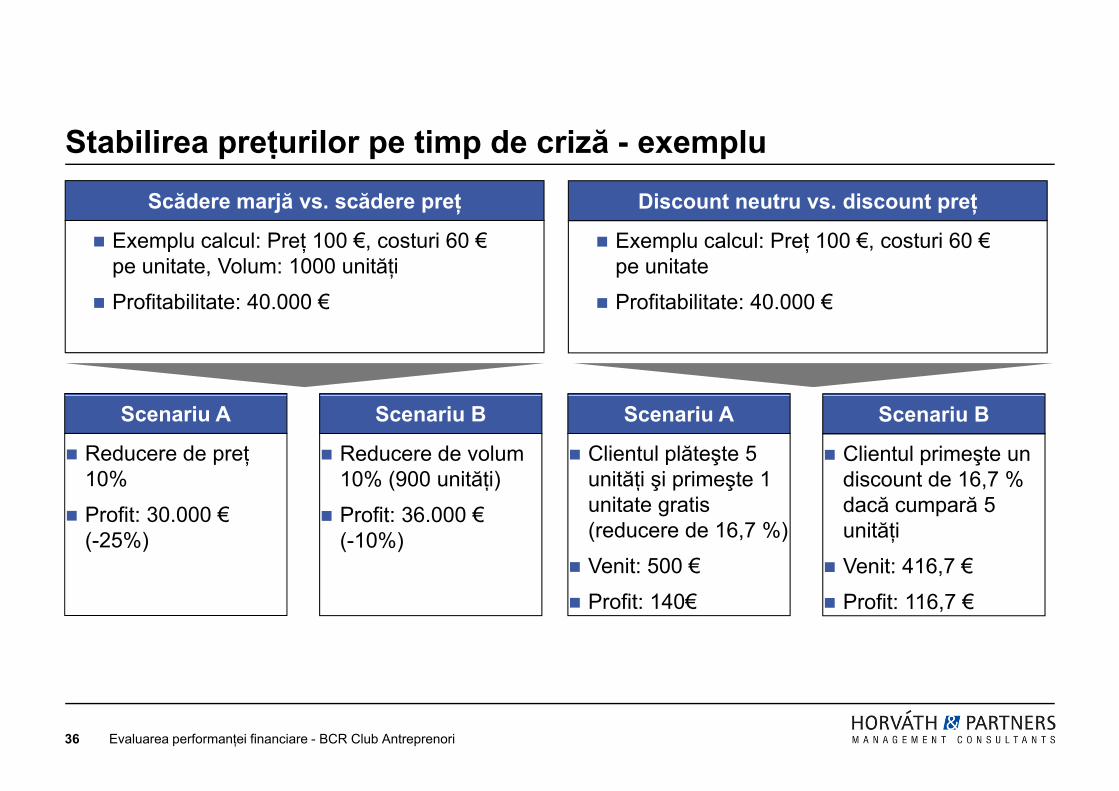

Stabilirea preţurilor pe timp de criză - exemplu

Scădere marjă vs. scădere preţ Discount neutru vs. discount preţ

Exemplu calcul: Preţ 100 €, costuri 60 €pe unitate, Volum: 1000 unităţi

Profitabilitate: 40 000 €

Exemplu calcul: Preţ 100 €, costuri 60 €pe unitate

Profitabilitate: 40 000 € Profitabilitate: 40.000 € Profitabilitate: 40.000 €

Reducere de preţ 10%

Scenariu A

Reducere de volum 10% (900 unităţi)

Scenariu B

Clientul plăteşte 5 unităţi şi primeşte 1

Scenariu A

Clientul primeşte un discount de 16,7 %

Scenariu B

10%

Profit: 30.000 €(-25%)

10% (900 unităţi)

Profit: 36.000 €(-10%)

unităţi şi primeşte 1 unitate gratis (reducere de 16,7 %)

Venit: 500 €

discount de 16,7 % dacă cumpară 5 unităţi

Venit: 416,7 €

Profit: 140€

,

Profit: 116,7 €

Evaluarea performanţei financiare - BCR Club Antreprenori36

Agenda

Cum gestionăm în mod eficient capitalul circulant Cum gestionăm în mod eficient capitalul circulant

Cum gestionăm cu succes cash flow-ul / lichiditatea

Cum gestionăm în mod inteligent costurile

Cum calculăm profitabilitatea reală pe produse sau servicii

Cum ajustăm politica comercială pentru a ramane pe profit?

Test fulger – Evaluarea performanţei financiare a afacerii / firmeig p ţ

Evaluarea performanţei financiare - BCR Club Antreprenori37

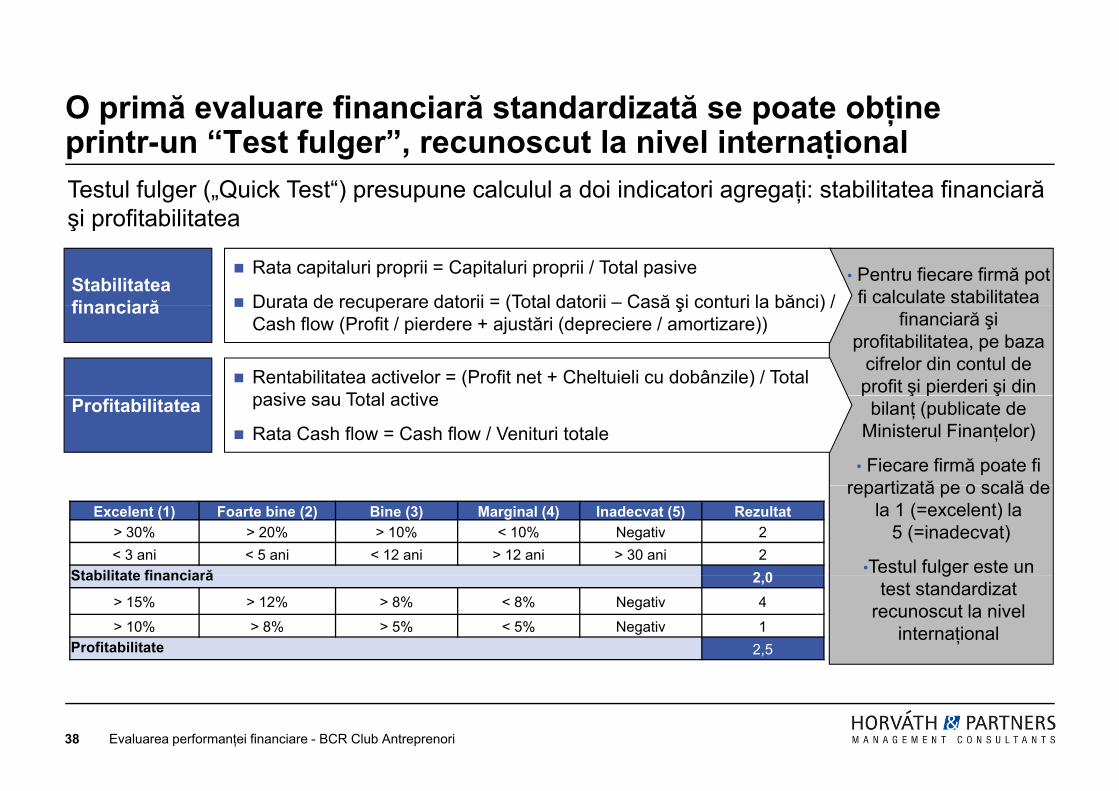

O primă evaluare financiară standardizată se poate obţine printr-un “Test fulger”, recunoscut la nivel internaţionalTestul fulger („Quick Test“) presupune calculul a doi indicatori agregaţi: stabilitatea financiară şi profitabilitatea

• Pentru fiecare firmă pot fi calculate stabilitatea Stabilitatea

financiară

Rata capitaluri proprii = Capitaluri proprii / Total pasive

Durata de recuperare datorii = (Total datorii – Casă şi conturi la bănci) /

şi profitabilitatea

financiară şi profitabilitatea, pe baza

cifrelor din contul de profit şi pierderi şi din

financiară Durata de recuperare datorii (Total datorii Casă şi conturi la bănci) / Cash flow (Profit / pierdere + ajustări (depreciere / amortizare))

Rentabilitatea activelor = (Profit net + Cheltuieli cu dobânzile) / Total i T t l ti

p ş p şbilanţ (publicate de

Ministerul Finanţelor)

• Fiecare firmă poate fi repartizată pe o scală de

Profitabilitatea pasive sau Total active

Rata Cash flow = Cash flow / Venituri totale

repartizată pe o scală de la 1 (=excelent) la

5 (=inadecvat)

•Testul fulger este un

Excelent (1) Foarte bine (2) Bine (3) Marginal (4) Inadecvat (5) Rezultat> 30% > 20% > 10% < 10% Negativ 2< 3 ani < 5 ani < 12 ani > 12 ani > 30 ani 2

Stabilitate financiară 2 0 gtest standardizat

recunoscut la nivel internaţional

Stabilitate financiară 2,0> 15% > 12% > 8% < 8% Negativ 4

> 10% > 8% > 5% < 5% Negativ 1Profitabilitate 2,5

Evaluarea performanţei financiare - BCR Club Antreprenori38

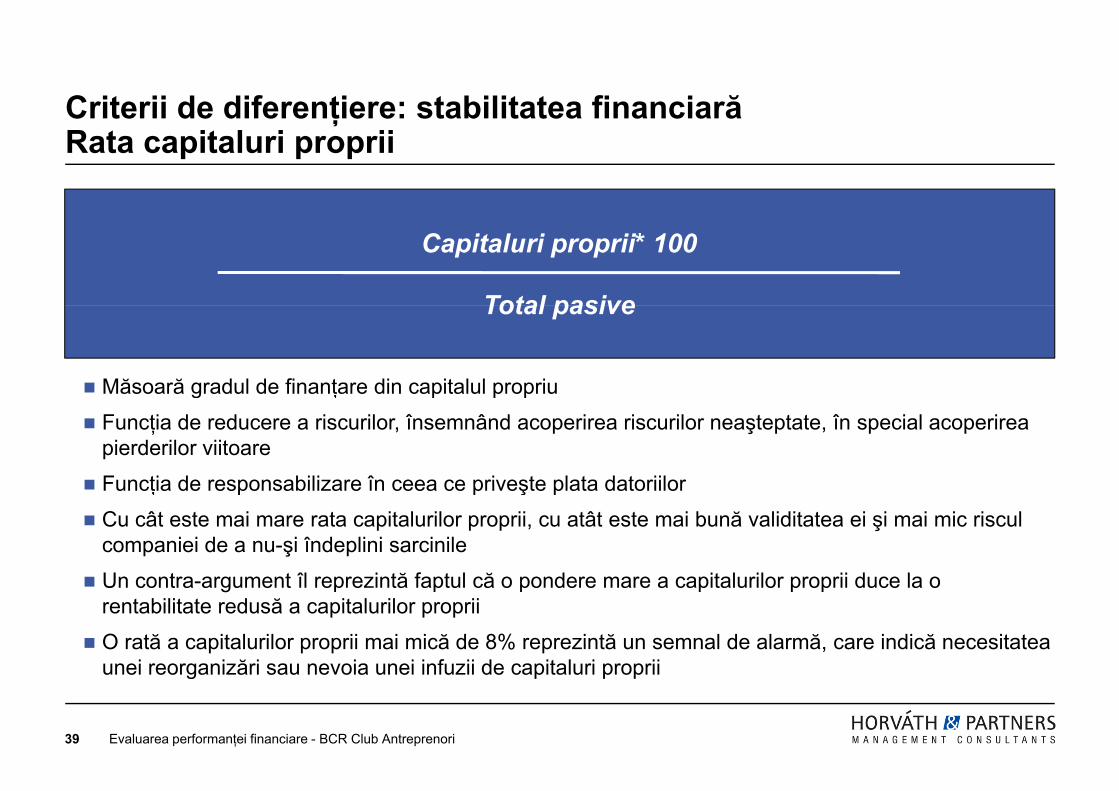

Criterii de diferenţiere: stabilitatea financiarăRata capitaluri proprii

Capitaluri proprii* 100

Total pasiveTotal pasive

Măsoară gradul de finanţare din capitalul propriug ţ p p p

Funcţia de reducere a riscurilor, însemnând acoperirea riscurilor neaşteptate, în special acoperirea pierderilor viitoare

Funcţia de responsabilizare în ceea ce priveşte plata datoriilor Funcţia de responsabilizare în ceea ce priveşte plata datoriilor

Cu cât este mai mare rata capitalurilor proprii, cu atât este mai bună validitatea ei şi mai mic riscul companiei de a nu-şi îndeplini sarcinile

U t t îl i tă f t l ă d it l il ii d l Un contra-argument îl reprezintă faptul că o pondere mare a capitalurilor proprii duce la o rentabilitate redusă a capitalurilor proprii

O rată a capitalurilor proprii mai mică de 8% reprezintă un semnal de alarmă, care indică necesitatea unei reorganizări sau nevoia unei infuzii de capitaluri proprii

Evaluarea performanţei financiare - BCR Club Antreprenori39

unei reorganizări sau nevoia unei infuzii de capitaluri proprii

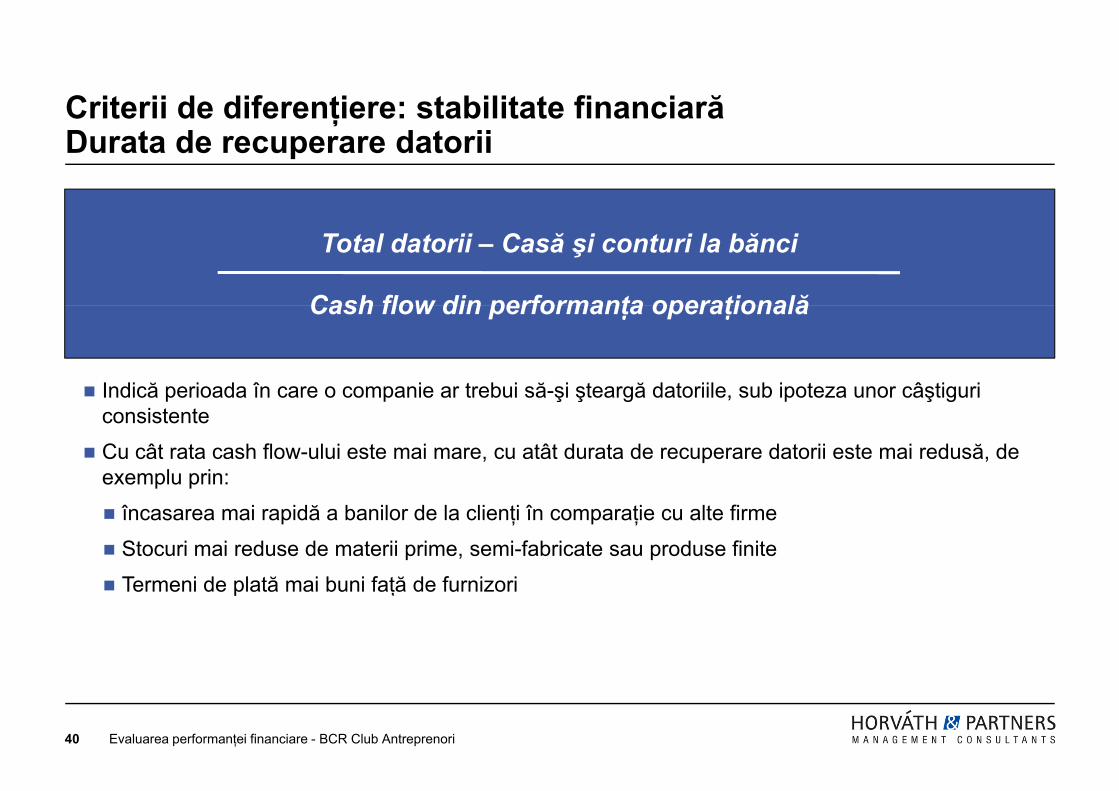

Criterii de diferenţiere: stabilitate financiarăDurata de recuperare datorii

Total datorii – Casă şi conturi la bănci

Cash flow din performanţa operaţionalăCash flow din performanţa operaţională

Indică perioada în care o companie ar trebui să-şi şteargă datoriile, sub ipoteza unor câştiguri Indică perioada în care o companie ar trebui să şi şteargă datoriile, sub ipoteza unor câştiguri consistente

Cu cât rata cash flow-ului este mai mare, cu atât durata de recuperare datorii este mai redusă, de exemplu prin:p p

încasarea mai rapidă a banilor de la clienţi în comparaţie cu alte firme

Stocuri mai reduse de materii prime, semi-fabricate sau produse finite

Termeni de plată mai buni faţă de furnizori

Evaluarea performanţei financiare - BCR Club Antreprenori40

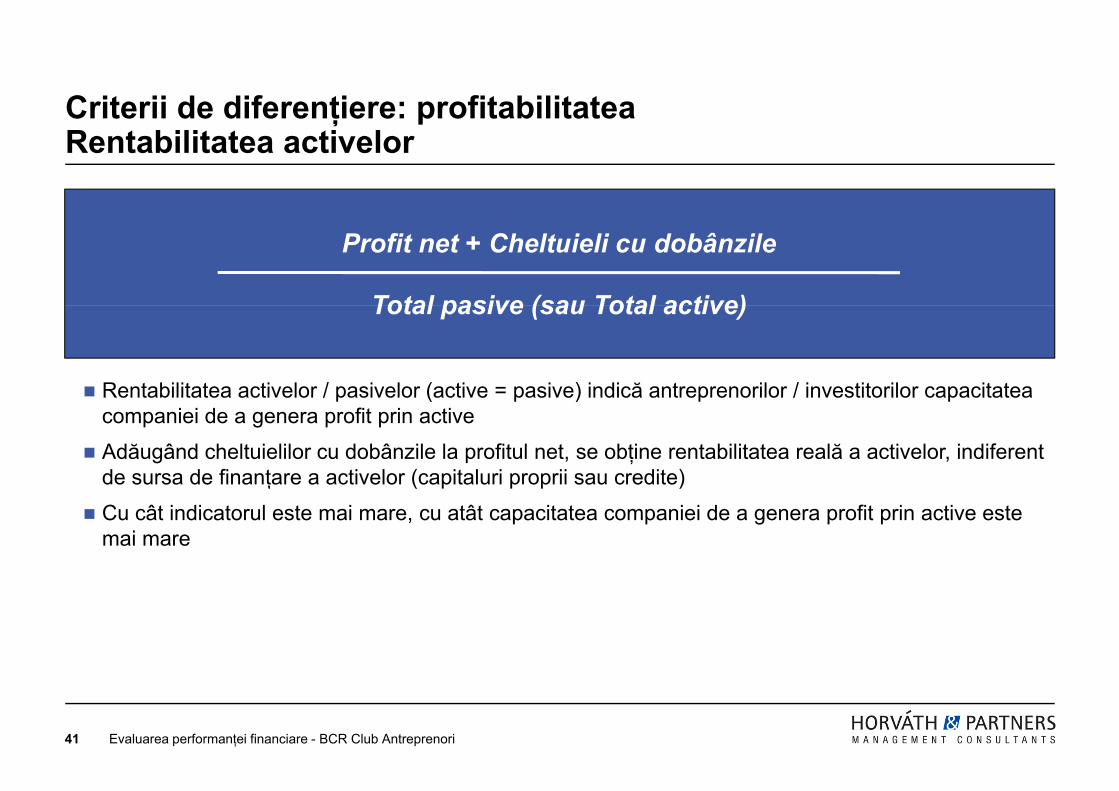

Criterii de diferenţiere: profitabilitateaRentabilitatea activelor

Profit net + Cheltuieli cu dobânzile

Total pasive (sau Total active)Total pasive (sau Total active)

Rentabilitatea activelor / pasivelor (active = pasive) indică antreprenorilor / investitorilor capacitatea Rentabilitatea activelor / pasivelor (active pasive) indică antreprenorilor / investitorilor capacitatea companiei de a genera profit prin active

Adăugând cheltuielilor cu dobânzile la profitul net, se obţine rentabilitatea reală a activelor, indiferent de sursa de finanţare a activelor (capitaluri proprii sau credite)ţ ( p p p )

Cu cât indicatorul este mai mare, cu atât capacitatea companiei de a genera profit prin active este mai mare

Evaluarea performanţei financiare - BCR Club Antreprenori41

Criterii de diferenţiere: profitabilitatea Rata de cash flow

Cash flow

Venituri totaleVenituri totale

Rata de cash flow arată capacitatea unei companii de a-şi transforma veniturile în lichidităţi. Rata de cash flow arată capacitatea unei companii de a şi transforma veniturile în lichidităţi.

Cu cât rata cash flow-ului este mai mare, cu atât potenţialul companiei de a-şi transforma veniturile în lichidităţi este mai ridicat, de exemplu prin

Încasarea mai rapidă a banilor de la clienţi în comparaţie cu alte firme Încasarea mai rapidă a banilor de la clienţi în comparaţie cu alte firme

Stocuri mai reduse de materii prime, semi-fabricate sau produse finite

Termeni de plată mai buni faţă de furnizori

Evaluarea performanţei financiare - BCR Club Antreprenori42

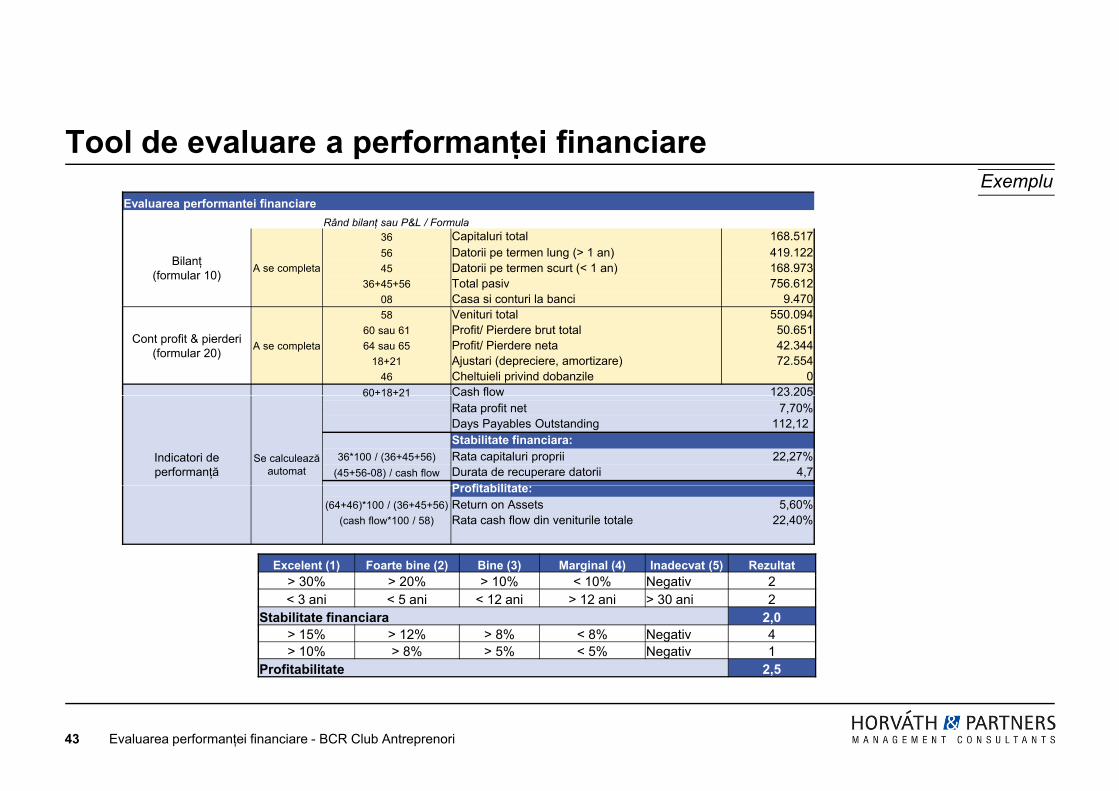

Tool de evaluare a performanţei financiareEvaluarea performantei financiare

Exemplu

Rând bilanţ sau P&L / Formula

Bilanţ(formular 10) A se completa

36 Capitaluri total 168.51756 Datorii pe termen lung (> 1 an) 419.12245 Datorii pe termen scurt (< 1 an) 168.973

36+45+56 Total pasiv 756.61208 Casa si conturi la banci 9.470

Cont profit & pierderi (formular 20) A se completa

58 Venituri total 550.09460 sau 61 Profit/ Pierdere brut total 50.65164 sau 65 Profit/ Pierdere neta 42.344

18+21 Ajustari (depreciere, amortizare) 72.55446 Cheltuieli privind dobanzile 0

60+18+21 Cash flow 123.205

Indicatori de performanţă

Se calculeazăautomat

60 18 21 Cash flow 123.205Rata profit net 7,70%Days Payables Outstanding 112,12 Stabilitate financiara:

36*100 / (36+45+56) Rata capitaluri proprii 22,27%(45+56-08) / cash flow Durata de recuperare datorii 4,7

P fit bilit tProfitabilitate:(64+46)*100 / (36+45+56) Return on Assets 5,60%

(cash flow*100 / 58) Rata cash flow din veniturile totale 22,40%

Excelent (1) Foarte bine (2) Bine (3) Marginal (4) Inadecvat (5) Rezultat> 30% > 20% > 10% < 10% Negativ 2< 3 ani < 5 ani < 12 ani > 12 ani > 30 ani 2

Stabilitate financiara 2,0> 15% > 12% > 8% < 8% Negativ 4> 10% > 8% > 5% < 5% Negativ 1

P fit bilit t 2 5

Evaluarea performanţei financiare - BCR Club Antreprenori43

Profitabilitate 2,5

Persoană de contact

Kurt WeberManaging DirectorHead of Bucharest Office

Horváth & Partners Management Consulting SRLCretei 12, 014154 Bucharest

Phone +40 31 62018-88Fax +40 31 62018-89Mobile +49 162 278 62 68

E-Mail kweber@horvath-partners com

Evaluarea performanţei financiare - BCR Club Antreprenori44

E Mail kweber@horvath partners.com

44

Vă lţ i !Vă mulţumim !

Horváth & Partners Management Consulting SRL

Str. Cretei, nr. 12014154 BucureştiTel.: 031 620 18 88Fax: 031 620 18 [email protected]

h th t

45

www.horvath-partners.ro

45

Profilul companiei şi poziţionarea în piaţă – Horváth & Partners

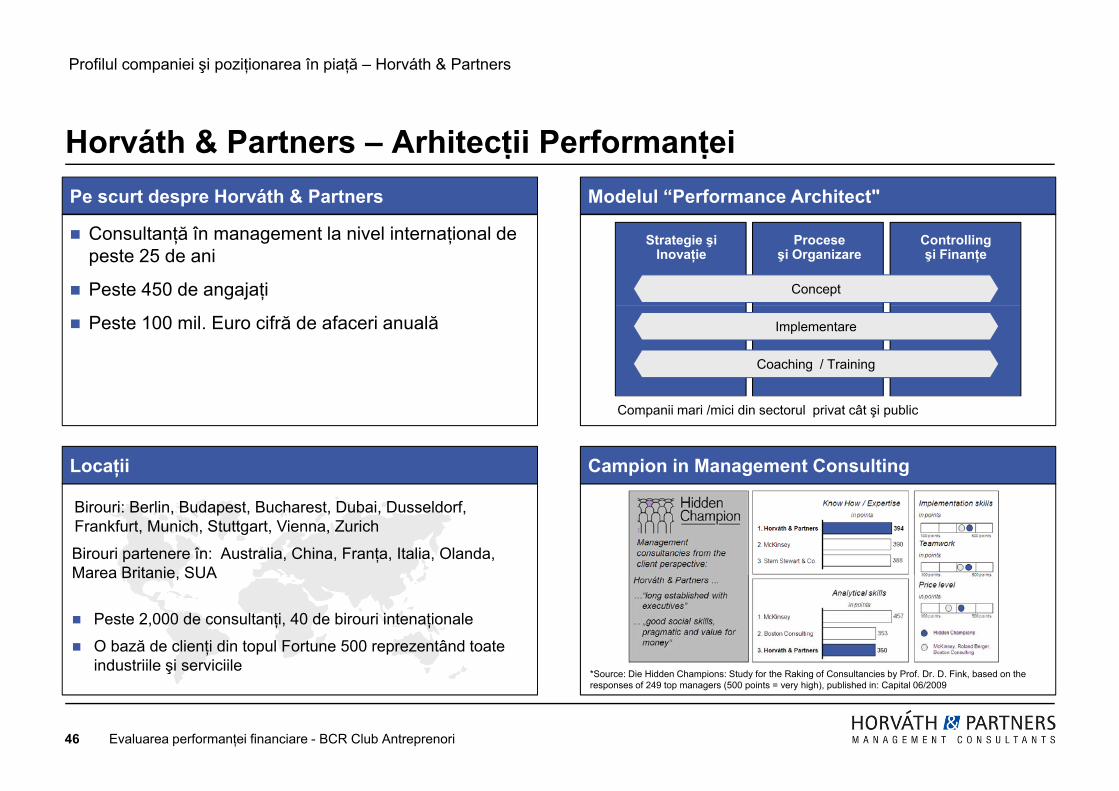

Horváth & Partners – Arhitecţii PerformanţeiPe scurt despre Horváth & Partners Modelul “Performance Architect"

Consultanţă în management la nivel internaţional de peste 25 de ani

Peste 450 de angajaţi

Strategie şi Inovaţie

Procese şi Organizare

Controllingşi Finanţe

Concept

Peste 100 mil. Euro cifră de afaceri anuală Implementare

Coaching / Training

Companii mari /mici din sectorul privat cât şi public

Locaţii Campion in Management Consulting

Birouri: Berlin, Budapest, Bucharest, Dubai, Dusseldorf, Frankfurt, Munich, Stuttgart, Vienna, Zurich

Birouri partenere în: Australia, China, Franţa, Italia, Olanda, Marea Britanie SUAMarea Britanie, SUA

Peste 2,000 de consultanţi, 40 de birouri intenaţionale

O bază de clienţi din topul Fortune 500 reprezentând toate industriile şi serviciile

Evaluarea performanţei financiare - BCR Club Antreprenori46

*Source: Die Hidden Champions: Study for the Raking of Consultancies by Prof. Dr. D. Fink, based on the responses of 249 top managers (500 points = very high), published in: Capital 06/2009

industriile şi serviciile

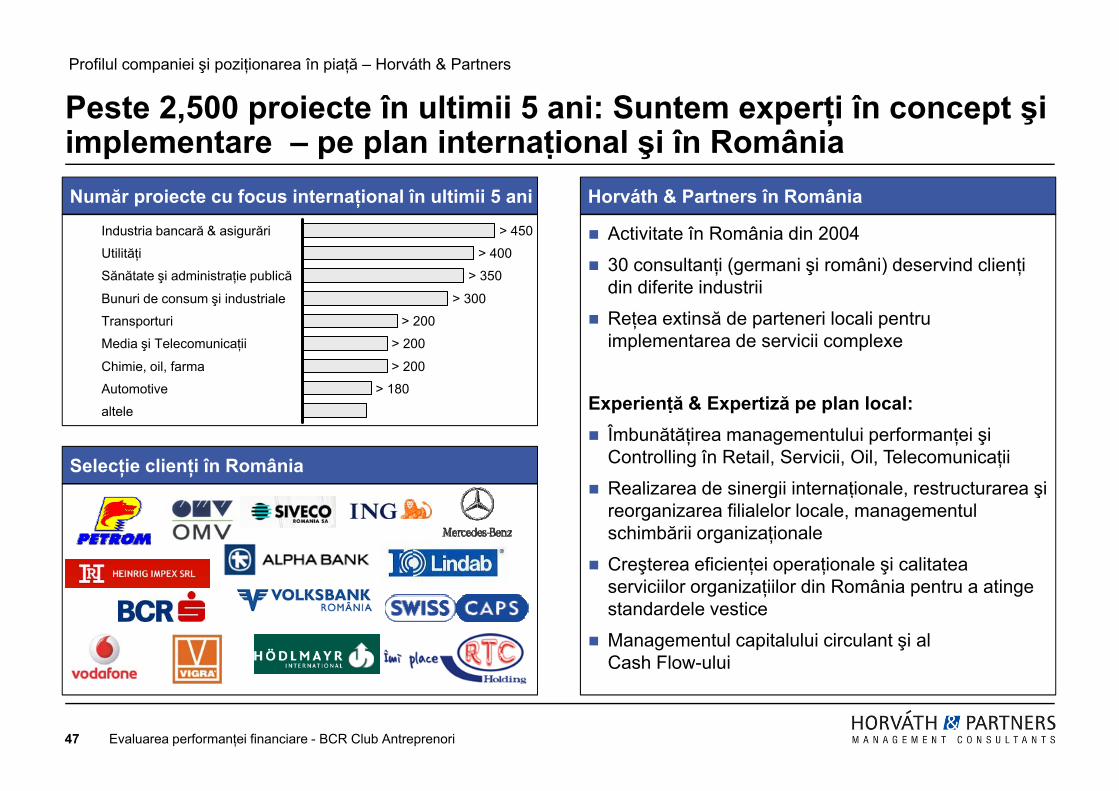

Peste 2,500 proiecte în ultimii 5 ani: Suntem experţi în concept şi Profilul companiei şi poziţionarea în piaţă – Horváth & Partners

implementare – pe plan internaţional şi în RomâniaNumăr proiecte cu focus internaţional în ultimii 5 ani Horváth & Partners în România

Activitate în România din 2004

30 consultanţi (germani şi români) deservind clienţi din diferite industrii

Bunuri de consum şi industriale > 300

Sănătate şi administraţie publică > 350

Utilităţi > 400

Industria bancară & asigurări > 450

Reţea extinsă de parteneri locali pentru implementarea de servicii complexe

Automotive > 180

Chimie, oil, farma > 200

Media şi Telecomunicaţii > 200

Transporturi > 200

Experienţă & Expertiză pe plan local: Îmbunătăţirea managementului performanţei şi

Controlling în Retail, Servicii, Oil, Telecomunicaţii

Realizarea de sinergii internaţionale restructurarea şiSelecţie clienţi în România

altele

Realizarea de sinergii internaţionale, restructurarea şi reorganizarea filialelor locale, managementul schimbării organizaţionale

Creşterea eficienţei operaţionale şi calitatea serviciilor organizaţiilor din România pentru a atinge standardele vestice

Managementul capitalului circulant şi al Cash Flow-uluiCash Flow ului

47 Evaluarea performanţei financiare - BCR Club Antreprenori

Top Related