“Utilizarea ratelor de rentabilitate – componentă a diagnosticului întreprinderii”

31

Universitatea “TRANSILVANIA” Braşov Facultatea de Ştiinţe Economice MASTERAT: Strategii şi tehnici financiar-contabile CURS: Gestiune financiară aprofundată PROIECT Semestrul I 2005-2006 “Utilizarea ratelor de rentabilitate – componentă a diagnosticului întreprinderii” Coordonator: conf.dr. ec. Marius Dincă

description

Cuprins : Pag. 1.Diagnosticul rentabilităţii intreprinderii- - - - - - - - - - - - - - - -- - 1 1.1.Ratele de marjă - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 2 1.2.Ratele de rotaţie şi ratele de structură a capitalurilor - - - -- 31.3.Ratele de rentabilitate a capitalurilor - - - - - - - - - - - - - - - - - 31.4.Ratele de rentabilitate financiară şi ratele de dobândă - - - - 51.5.Descompunerea ratelor de rentabilitate a capitalurilor (sistemul DU PONT) - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 51.6.Rentabilitatea medie ponderată a capitalurilor întreprinderii -- 62.Calculul ratelor de rentabilitate în cazul unei societăţi comerciale 7 Bilant - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 8 Contul de profit şi pierdere - - - - - - - - - - - - - - - - - - - - - - - - - - - -- - - 9 2.1.Ratele de marjă - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -- - 11 2.2.Ratele de rotaţie şi ratele de structură a capitalurilor - - - -- -- 142.3.Ratele de rentabilitate a capitalurilor - - - - - - - - - - - - - - - - - - - - 15 2.4.Ratele de rentabilitate financiară şi ratele de dobândă - - - - - - 17 2.5.Descompunerea ratelor de rentabilitate a capitalurilor (sistemul DU PONT) - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -- - 182.6.Rentabilitatea medie ponderată a capitalurilor întreprinderii - - 182.7 Concluzii - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -- 19 Bibliografie - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -- 20 Anexă

Transcript of “Utilizarea ratelor de rentabilitate – componentă a diagnosticului întreprinderii”

Universitatea “TRANSILVANIA” BraşovFacultatea de Ştiinţe EconomiceMASTERAT: Strategii şi tehnici financiar-contabileCURS: Gestiune financiară aprofundată

PROIECTSemestrul I 2005-2006

“Utilizarea ratelor de rentabilitate – componentă a diagnosticului întreprinderii”

Coordonator: conf.dr. ec. Marius Dincă

-sesiunea ianuarie 2006-

Cuprins :

Pag.

1.Diagnosticul rentabilităţii intreprinderii- - - - - - - - - - - - - - - -- - 1 1.1.Ratele de marjă - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 2 1.2.Ratele de rotaţie şi ratele de structură a capitalurilor - - - -- 31.3.Ratele de rentabilitate a capitalurilor - - - - - - - - - - - - - - - - - 31.4.Ratele de rentabilitate financiară şi ratele de dobândă - - - - 51.5.Descompunerea ratelor de rentabilitate a capitalurilor (sistemul DU PONT) - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 51.6.Rentabilitatea medie ponderată a capitalurilor întreprinderii -- 62.Calculul ratelor de rentabilitate în cazul unei societăţi comerciale 7 Bilant - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 8 Contul de profit şi pierdere - - - - - - - - - - - - - - - - - - - - - - - - - - - -- - - 9 2.1.Ratele de marjă - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -- - 11 2.2.Ratele de rotaţie şi ratele de structură a capitalurilor - - - -- -- 142.3.Ratele de rentabilitate a capitalurilor - - - - - - - - - - - - - - - - - - - - 15 2.4.Ratele de rentabilitate financiară şi ratele de dobândă - - - - - - 17 2.5.Descompunerea ratelor de rentabilitate a capitalurilor (sistemul DU PONT) - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -- - 182.6.Rentabilitatea medie ponderată a capitalurilor întreprinderii - - 182.7 Concluzii - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -- 19 Bibliografie - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -- 20 Anexă

1.Diagnosticul rentabilităţii întreprinderii

Prin intermediul unei analize retrospective , diagnosticul financiar detectează eventualele

stări de dezelichibru în scopul identificării originii şi cauzelor care le-au generat şi al stabilirii

măsurilor de redresare.Diagnosticul financiar are ca obiective : măsurarea rentabilităţii

capitalurilor întreprinderii şi aprecierea condiţiilor de echilibru economic şi financiar , pentru a

evalua gradul de risc (economic,finaciar şi de faliment) al întreprinderii.

Diagnosticul rentabilităţii capitalurilor se realizează prin intermediul a două categorii

de rate de eficienţă ,una generală şi două care compun pe cea generală :

- rate de rentabilitate economică

- rate de rentabilitate financiară şi rate de dobândă

Atât mărimea lor efectivă , cât , mai ales descompunerea acestor rate pe factori de

influenţă (marje,rotaţie,structură a capitalurilor) oferă informaţii fiabile pentru detectarea stării

rentabilităţii întreprinderii.

Situaţia întreprinderii va fi apreciată ca pozitivă , dacă , în urma daignosticului ei

financiar rezultă o rentabilitate acoperitoare pentru riscurile pe care investitorii (acţionari şi

împrumutători ) şi le-au asumat prin alocarea capitalurilor lot în activele întreprinderii.

Pentru efectuarea diagnosticului financiar se face apel la datele contabile din bilanţ şi din

contul de profit şi pierdere , la retratarea şi auditarea acestora şi la datele obţinute prin întocmirea

situaţiei variaţiei capitalurilor proprii şi a tabloului de trezorerie.

Măsura rentabilităţii este dată de un sistem de rate explicative de eficienţă determinate ca

raport între efectele economice şi financiare obţinute (acumulare brută,profituri,dividende etc.) şi

eforturile depuse pentru obţinerea lor (activul economic ,capitalurile investite, capitalurile proprii

etc.).Acest sistem cuprinde rate de marjă ,rate de rotaţie şi rate de structură a capitalurilor prin

care se explică din punct de vedere cantitativ şi calitativ rentabilitatea capitalurilor investite.În

general , rentabilitatea capitalurilor investite este egală cu produsul dintre aceste rate

componente:

Rcap.inv.= Rmarja*Rrot.cap.*Rstr.cap.

Mărimea acestor factori cantitativi (marja) şi calitativi (rotaţia şi structura capitalurilor )

1

explică rentabilitatea capitalurilor investite şi orientează managementul viitor pentru ameliorarea

factorilor de rentabilitate mai puţin performanţi.

1.1.Ratele de marjă

1.1.1 Excedentul brut de exploatare (EBE=EBITDA,earnings before

interest,taxes,depreciation and amortization) .

EBE= VA +Subventii din exploatare +Alte venituri din exploatare-Impozite,taxe,varsaminte

asimilate-Cheltuieli de personal-Alte cheltuieli de exploatare

Unde VA-Valoarea adăugată =Producţia exerciţiului –Consumuri externe (de la terţi)

Producţia exerciţiului este egală cu suma dintre producţia realizată, producţia stocată şi cea

imobilizată la care se adaugă adaosul comercial.

1.1.2Profitul (global) înainte de dobânzi şi impozit (EBIT)

EBIT= PE +Venituri financiare – Cheltuieli financiare (exclusiv dobanzile)

1.1.3.Profitul (global) înainte de dobânzi , net de impozit (EBIT –Impozit)

EBIT- Impozit = Profitul net (PN) + Cheltuieli cu dobânzi

1.1.4Profitul net

Profitul net se obţine scăzând din profitul brut impozitul pe profit (sau în cazul

microintreprinderilor , conform legislaţiei în vigoare – impozitul pe venit).

Ratele de marjă reprezintă raportul dintre marjele prezentate şi veniturile care le-au

determinat,îndeosebi cifra de afaceri (CA ).Acestea sunt de fapt rate de structură a veniturilor

pentru diferite marje de acumulare:

2 MarjaRmarjă = ────── = Marja % CA

1.2.Ratele de rotaţie şi ratele de structură a

capitalurilor

Ratele de rotaţie se pot exprima în două modalităţi:

1.De coeficient de rotaţie, respectiv mărimea anuală a cifrei de afaceri ce revine la un leu

capital investit:

Crot = CA/ AE

unde AE – Activul economic = Active imobilizate + Active circulante nete

2.De durată a unei rotaţii complete a capitalurilor prin cifra de afaceri .Această durată a

rotaţiei se determină direct proporţional cu durata de obţinere a cifrei de afaceri:

AE Drot = 360* ────

CA

Dintre ratele de structură cele mai importante sunt:

1.Ponderea datoriilor totale în total pasiv

Datorii/Pasiv

2.Levierul = Datorii / Capitaluri proprii

3.În explicarea rentabilităţii capitalurilor proprii se foloseşte o rată indirectă a îndatoririi :

Active/Capitaluri proprii

4.Inversul relaţiei de la punctul 3 exprimă ponderea capitalurilor proprii

Datorii / Active = 1- Capitaluri proprii / Active

1.3.Ratele de rentabilitate a capitalurilor

Ratele de rentabilitate a capitalurilor se determină prin raportarea rezultatelor obţinute la

capitalurile investite.

3

1.3.1. Ratele de rentabilitate economică

Aceste rate măsoară eficienţa mijloacelor materiale şi finaciare alocate întregii activităţi a

întreprinderii.

1.3.1.1 Rata excedentului brut de exploatare (R EBE )

EBE REBE = ──── AE

1.3.1.2 Rata rentabilităţii economice (R ec )

Această rată exprimă capacitatea activului economic efectiv investit de a degaja un profit

global ,net de impozit prin care să se asigure autofinanţarea creşterii nete a intreprinderii şi

remunerarea investitorilor de capital.

EBIT - Impozit Rec = ──────────── AE

1.3.1.3. Rata rentabilităţii cheltuielilor de exploatare

Valoarea acestui indicator se obţine prin raportarea profitului brut din exploatare la

cheltuielile de exploatare.

PB expl. Rr.ch.expl. = ──────────── Chelt.exploat.

1.3.1.4. Rata profitului net (R PN ) - exprimă rentabilitatea netă de dobânzi şi de impozit

a activului economic investit:

PN RPN = ──── AE

4

Analiza ratei de rentabilitate economică nu se poate face decât prin studierea evoluţiei în

timp a indicatorilor şi a componentelor acestora (rezultate,capitaluri), referitoare la aceeaşi

întreprindere.Deasemenea , rata rentabilităţii economice trebuie să fie superioară ratei de inflaţie.

Dacă rata inflaţieinu depăşeşte 10% , atunci rata nominală (RN) este , după formula

simplificată a lui Fisher ,suma dintre rata reală (Rr) şi rata inflaţiei (Ri):

RN = Rr+Ri → Rr = RN - Ri

iar dacă rata inflaţiei înregistrează valori semnificative (>10%) atunci rata nominală se determină după relaţia : RN - Ri

RN = Rr + Ri + Rr*Ri → Rr = ─────── 1 + Ri

1.4.Ratele de rentabilitate financiară şi ratele de dobândă

Ratele de rentabilitate financiară măsoară randamentul capitalurilor proprii.

1.4.1. Rata rentabilităţii financiare (R fin ) este egală cu raportul :

PN Rfin = ──────────── Capitaluri proprii

1.4.2.Ratele de dobândă

Dobânzi

Rdob = ─────── Datorii

1.5.Descompunerea ratelor de rentabilitate a capitalurilor (sistemul DU PONT)

Descompunerea ratelor de rentabilitate evidenţiază influenţa a două grupe de factori:-un factor cantitativ(marja de acumulare)

5-doi sau mai mulţi factori calitativi (rotaţia capitalurilor,structura financiară)Ratele de rentabilitate a capitalurilor pot fi descompuse în felul următor:

EBIT – Impozit EBIT – Impozit CARec = ───────── = ───────── * ─── AE CA AE PN CA AERfin = ──── * ──── * ──── CA AE CPR

EBIT-Impozit CA AE PN

Rfin = ────────── * ─── * ──── * ──────────

CA AE CPR EBIT - Impozit

1.6.Rentabilitatea medie ponderată a capitalurilor întreprinderii

Datorită faptului că activul economic s-a constituit din capitaluri proprii şi din cele

împrumutate , tot aşa şi rentabilitatea economică este o rezultantă a rentabiliăţii finaciare şi a

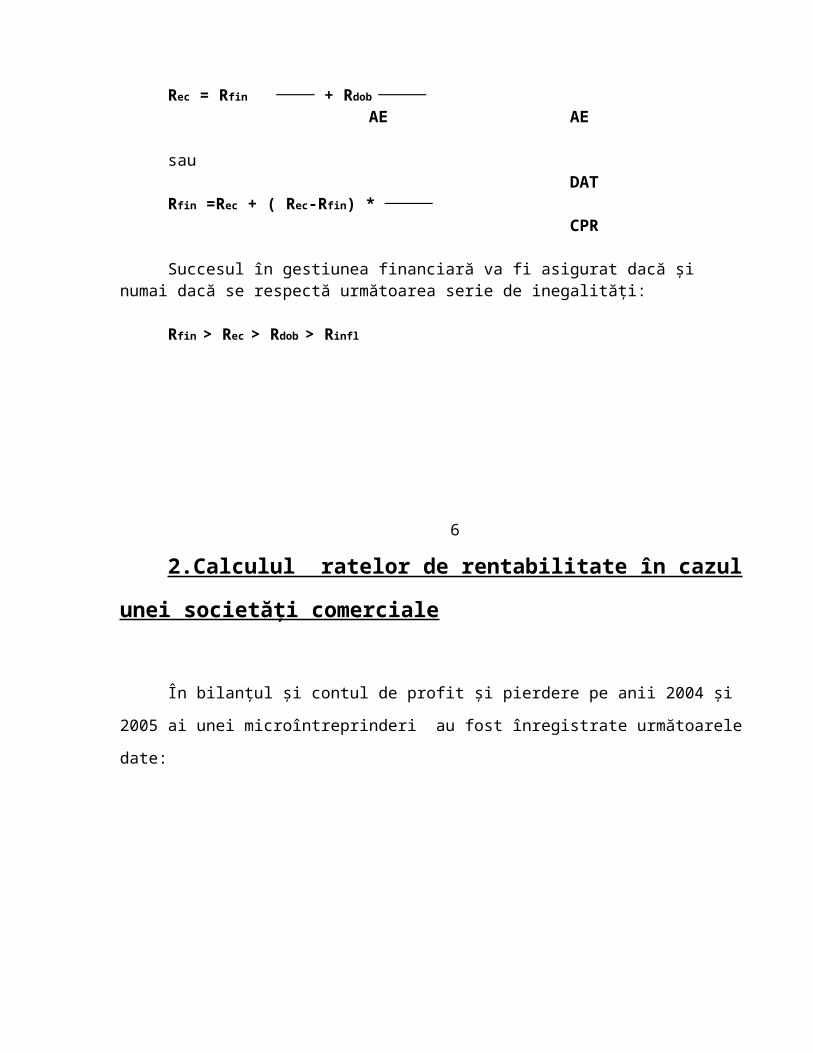

remunerării datoriilor.Acest lucru este pus în evidenţă de modelul Modigliani & Miller:

CPR DATRec = Rfin ──── + Rdob ───── AE AE

sau DATRfin =Rec + ( Rec-Rfin) * ───── CPR

Succesul în gestiunea financiară va fi asigurat dacă şi numai dacă se respectă următoarea serie de inegalităţi:

Rfin > Rec > Rdob > Rinfl

6

2.Calculul ratelor de rentabilitate în cazul unei

societăţi comerciale

În bilanţul şi contul de profit şi pierdere pe anii 2004 şi 2005 ai unei microîntreprinderi

au fost înregistrate următoarele date:

7

8

9

10

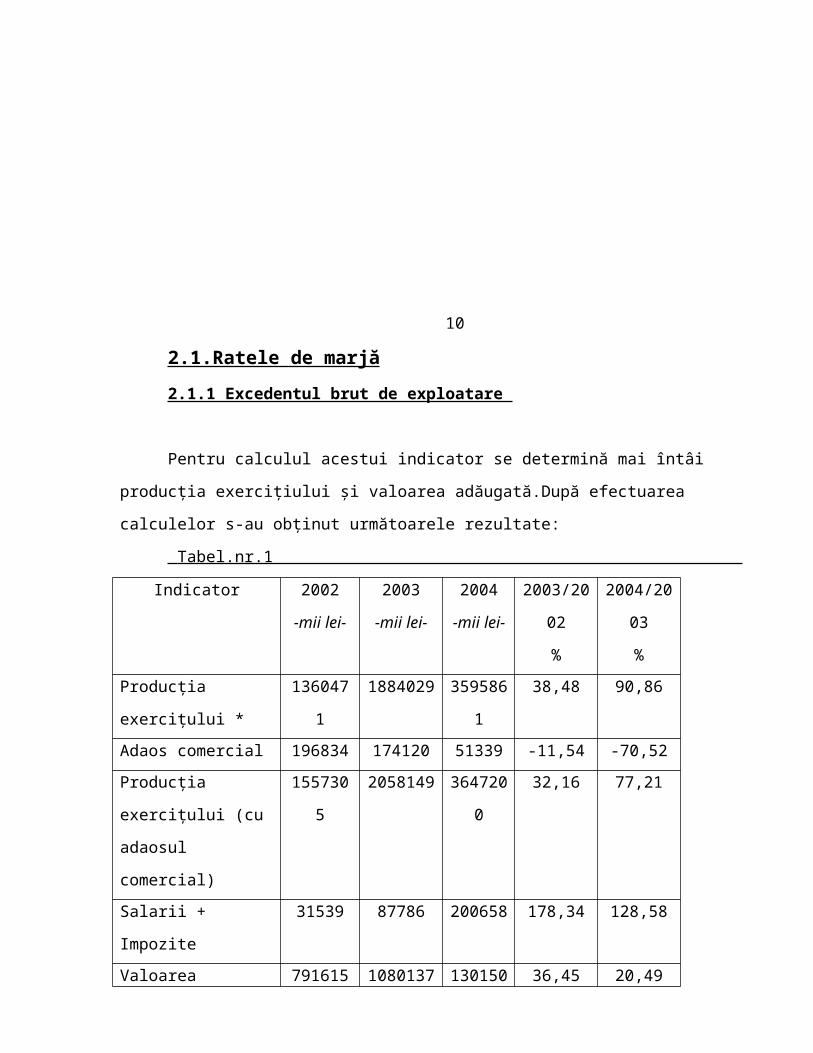

2.1.Ratele de marjă

2.1.1 Excedentul brut de exploatare

Pentru calculul acestui indicator se determină mai întâi producţia exerciţiului şi valoarea

adăugată.După efectuarea calculelor s-au obţinut următoarele rezultate:

Tabel.nr.1

Indicator 2002 2003 2004 2003/2002 2004/2003

-mii lei- -mii lei- -mii lei-

%

%

Producţia exerciţului * 1360471 1884029 3595861 38,48 90,86

Adaos comercial 196834 174120 51339 -11,54 -70,52

Producţia exerciţului

(cu adaosul comercial)

1557305 2058149 3647200 32,16 77,21

Salarii + Impozite 31539 87786 200658 178,34 128,58

Valoarea adăugată 791615 1080137 1301503 36,45 20,49

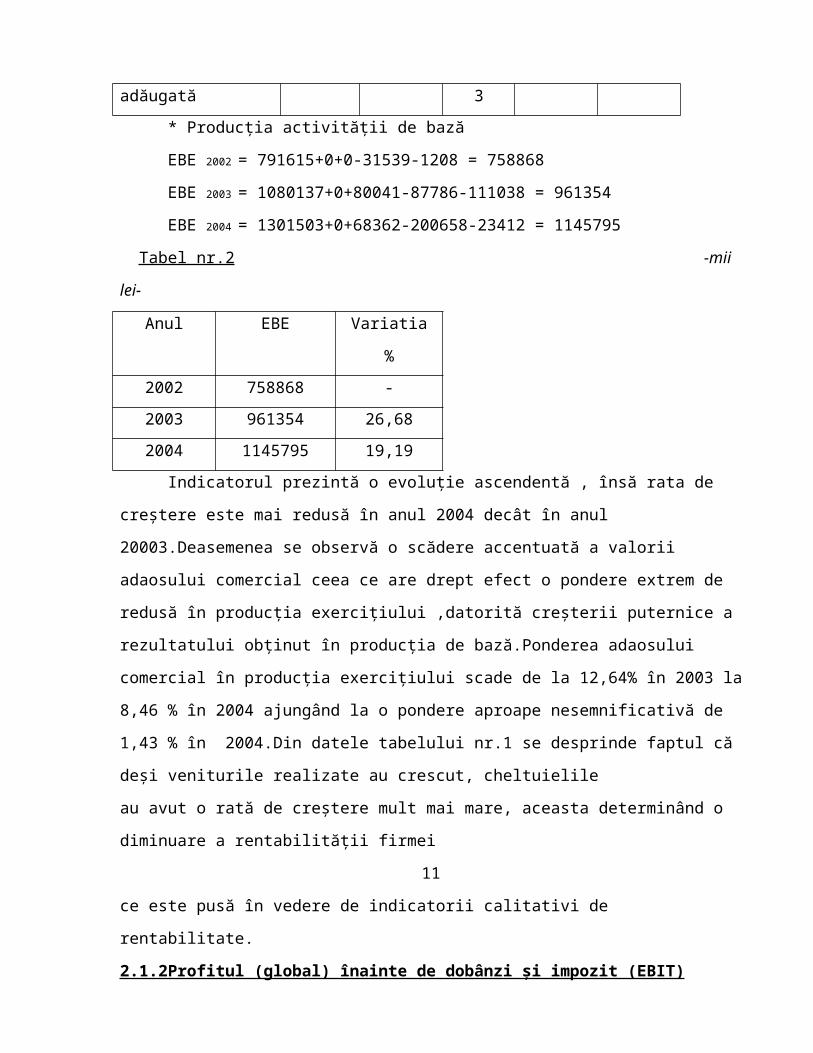

* Producţia activităţii de bază

EBE 2002 = 791615+0+0-31539-1208 = 758868

EBE 2003 = 1080137+0+80041-87786-111038 = 961354

EBE 2004 = 1301503+0+68362-200658-23412 = 1145795

Tabel nr.2 -mii lei-

Anul EBE Variatia %

2002 758868 -

2003 961354 26,68

2004 1145795 19,19

Indicatorul prezintă o evoluţie ascendentă , însă rata de creştere este mai redusă în anul

2004 decât în anul 20003.Deasemenea se observă o scădere accentuată a valorii adaosului

comercial ceea ce are drept efect o pondere extrem de redusă în producţia exerciţiului ,datorită

creşterii puternice a rezultatului obţinut în producţia de bază.Ponderea adaosului comercial în

producţia exerciţiului scade de la 12,64% în 2003 la 8,46 % în 2004 ajungând la o pondere

aproape nesemnificativă de 1,43 % în 2004.Din datele tabelului nr.1 se desprinde faptul că deşi

veniturile realizate au crescut, cheltuielile

au avut o rată de creştere mult mai mare, aceasta determinând o diminuare a rentabilităţii firmei

11

ce este pusă în vedere de indicatorii calitativi de rentabilitate.

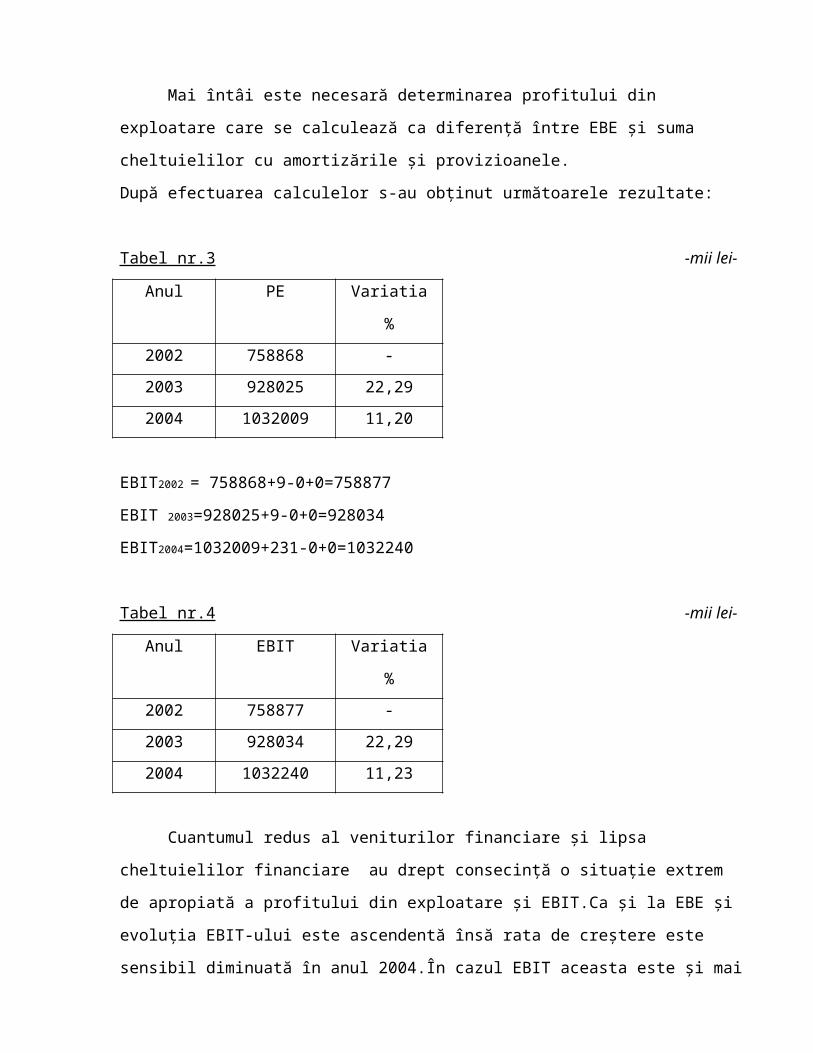

2.1.2Profitul (global) înainte de dobânzi şi impozit (EBIT)

Mai întâi este necesară determinarea profitului din exploatare care se calculează ca

diferenţă între EBE şi suma cheltuielilor cu amortizările şi provizioanele.

După efectuarea calculelor s-au obţinut următoarele rezultate:

Tabel nr.3 -mii lei-

Anul PE Variatia %

2002 758868 -

2003 928025 22,29

2004 1032009 11,20

EBIT2002 = 758868+9-0+0=758877

EBIT 2003=928025+9-0+0=928034

EBIT2004=1032009+231-0+0=1032240

Tabel nr.4 -mii lei-

Anul EBIT Variatia %

2002 758877 -

2003 928034 22,29

2004 1032240 11,23

Cuantumul redus al veniturilor financiare şi lipsa cheltuielilor financiare au drept

consecinţă o situaţie extrem de apropiată a profitului din exploatare şi EBIT.Ca şi la EBE şi

evoluţia EBIT-ului este ascendentă însă rata de creştere este sensibil diminuată în anul 2004.În

cazul EBIT aceasta este şi mai scăzută ca la EBE datorită influenţei amortizărilor care ajung să

aibă valori apreciabile şi care au avut o rată de creştere foarte ridicată.Aceste cheltuieli au crescut

de la 0 în 2002 la 33329 mii lei în 2003 şi la 113786 mii lei în 2004.

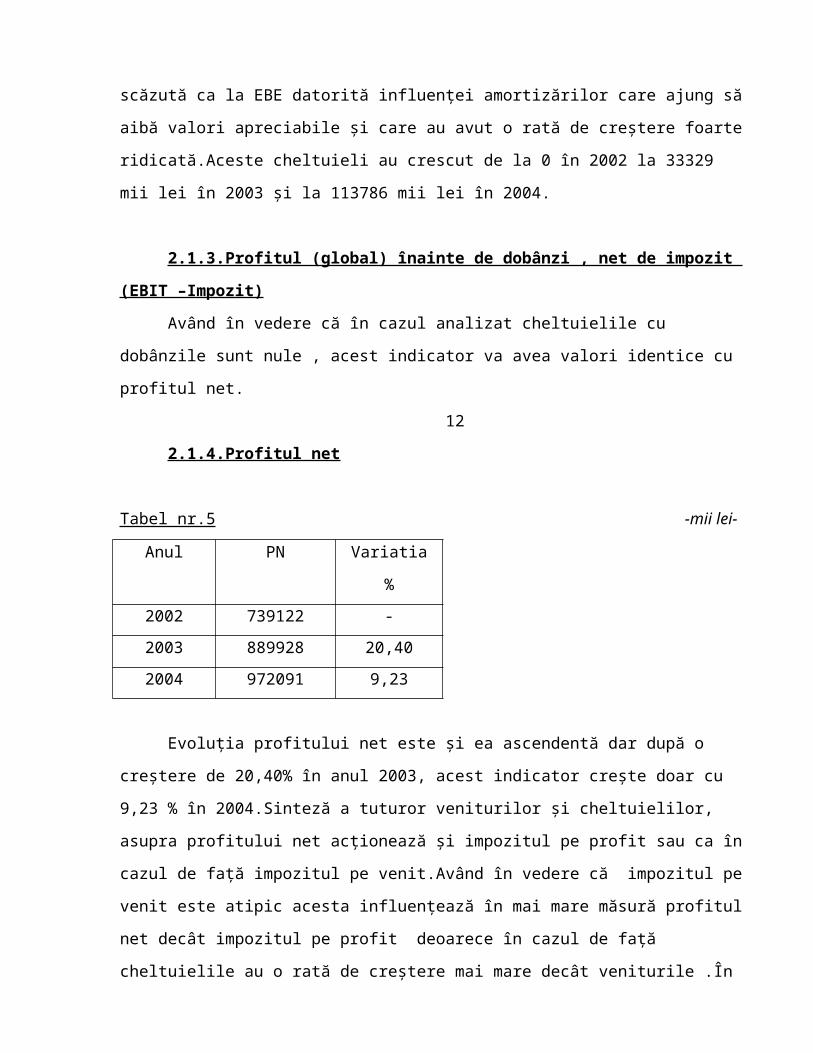

2.1.3.Profitul (global) înainte de dobânzi , net de impozit (EBIT –Impozit)

Având în vedere că în cazul analizat cheltuielile cu dobânzile sunt nule , acest indicator

va avea valori identice cu profitul net.

12

2.1.4.Profitul net

Tabel nr.5 -mii lei-

Anul PN Variatia %

2002 739122 -

2003 889928 20,40

2004 972091 9,23

Evoluţia profitului net este şi ea ascendentă dar după o creştere de 20,40% în anul 2003,

acest indicator creşte doar cu 9,23 % în 2004.Sinteză a tuturor veniturilor şi cheltuielilor, asupra

profitului net acţionează şi impozitul pe profit sau ca în cazul de faţă impozitul pe venit.Având în

vedere că impozitul pe venit este atipic acesta influenţează în mai mare măsură profitul net decât

impozitul pe profit deoarece în cazul de faţă cheltuielile au o rată de creştere mai mare decât

veniturile .În cazul impozitului pe profit aceasta ar fi determinat o rată de creştere mai mică a

acestuia decât a impozitului pe venit care a avut o evoluţie ascendentă.

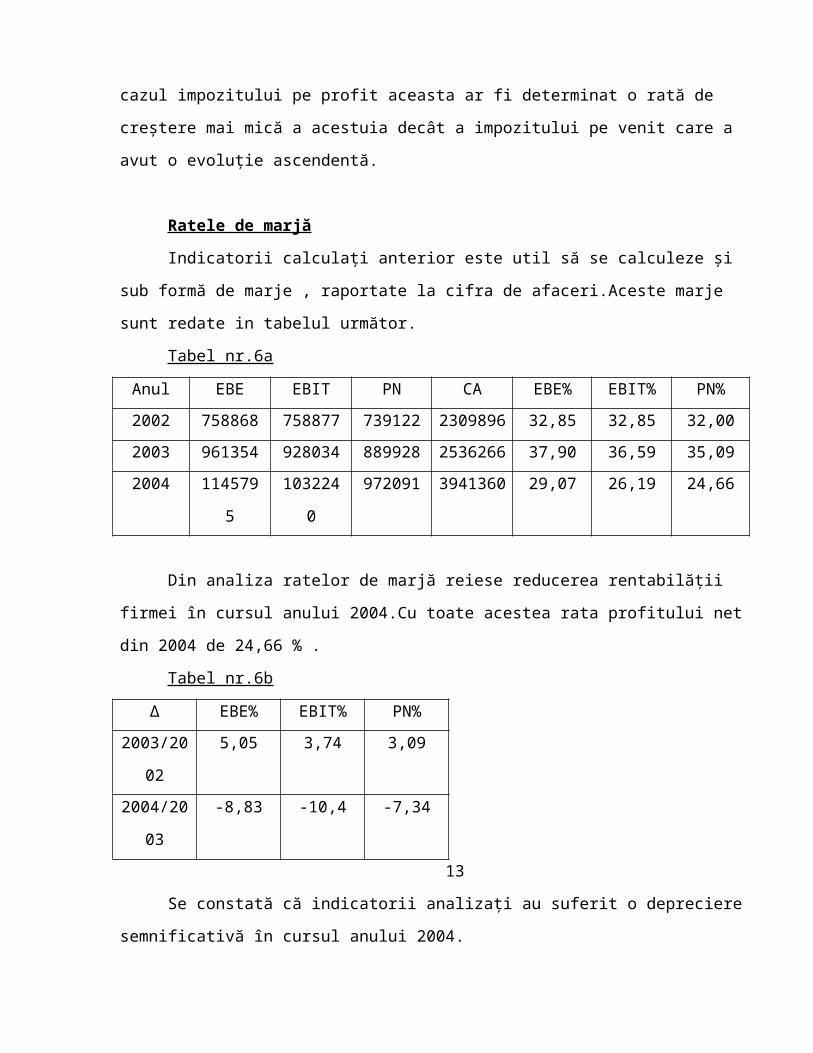

Ratele de marjă

Indicatorii calculaţi anterior este util să se calculeze şi sub formă de marje , raportate la

cifra de afaceri.Aceste marje sunt redate in tabelul următor.

Tabel nr.6a

Anul EBE EBIT PN CA EBE% EBIT% PN%

2002 758868 758877 739122 2309896 32,85 32,85 32,00

2003 961354 928034 889928 2536266 37,90 36,59 35,09

2004 1145795 1032240 972091 3941360 29,07 26,19 24,66

Din analiza ratelor de marjă reiese reducerea rentabilăţii firmei în cursul anului 2004.Cu

toate acestea rata profitului net din 2004 de 24,66 % .

Tabel nr.6b

∆ EBE% EBIT% PN%

2003/2002 5,05 3,74 3,09

2004/2003 -8,83 -10,4 -7,34

13

Se constată că indicatorii analizaţi au suferit o depreciere semnificativă în cursul anului

2004.

2.2.Ratele de rotaţie şi ratele de structură a

capitalurilor

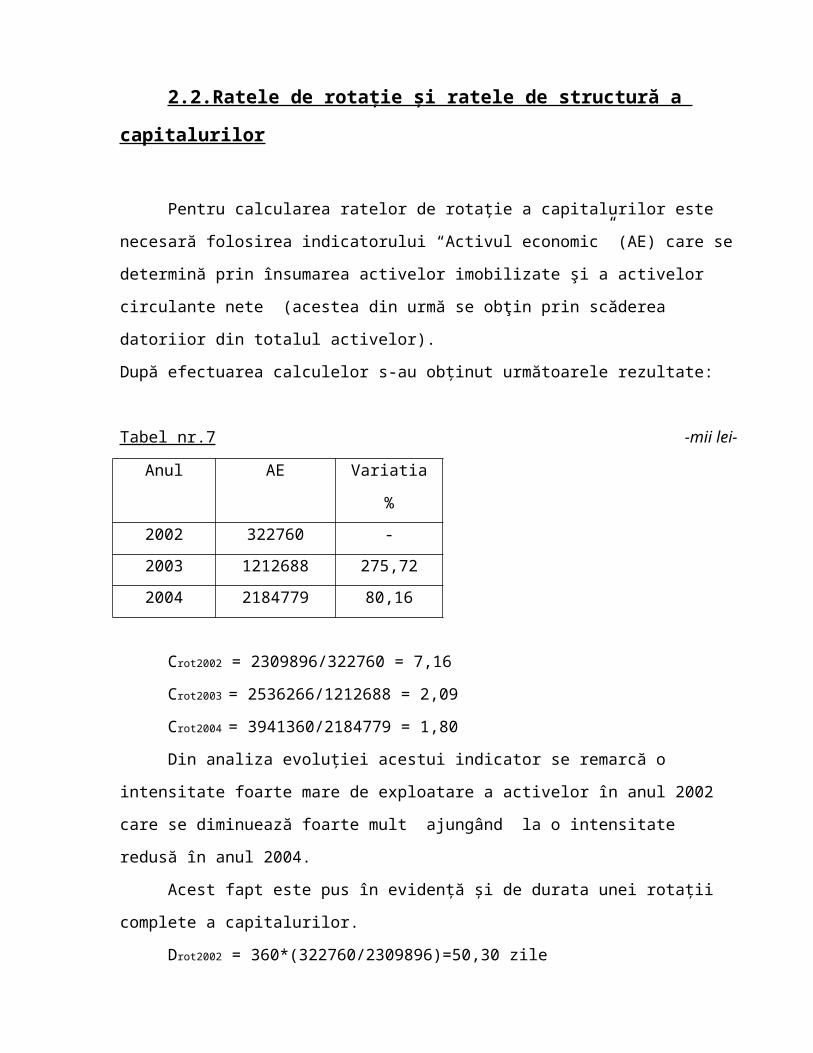

Pentru calcularea ratelor de rotaţie a capitalurilor este necesară folosirea indicatorului

“Activul economic” (AE) care se determină prin însumarea activelor imobilizate şi a activelor

circulante nete (acestea din urmă se obţin prin scăderea datoriior din totalul activelor).

După efectuarea calculelor s-au obţinut următoarele rezultate:

Tabel nr.7 -mii lei-

Anul AE Variatia %

2002 322760 -

2003 1212688 275,72

2004 2184779 80,16

Crot2002 = 2309896/322760 = 7,16

Crot2003 = 2536266/1212688 = 2,09

Crot2004 = 3941360/2184779 = 1,80

Din analiza evoluţiei acestui indicator se remarcă o intensitate foarte mare de exploatare a

activelor în anul 2002 care se diminuează foarte mult ajungând la o intensitate redusă în anul

2004.

Acest fapt este pus în evidenţă şi de durata unei rotaţii complete a capitalurilor.

Drot2002 = 360*(322760/2309896)=50,30 zile

Drot2003 = 360*(1212688/2536266)=172,13 zile

Drot2004 = 360*(2184779/3941360)=199,56 zile

1.Datorii/Pasiv2002 = 974586/1297346=0,75

Datorii/Pasiv2003 = 812528/2025216=0,40

Datorii/Pasiv2004 =958120/3142899=0,30

14

Se constată o evoluţie pozitivă în sensul diminuării ponderii datoriilor în totalul pasivului.

2. Levierul = Datorii / Capitaluri proprii

L2002 =974586/322760=3,02

L2003 =812528/1212688=0,67

L2004 =958120/2184779=0,44

Se constată o reducere considerabilă a raportului dintre datorii şi capitalurile proprii

acesta ajungând de la o valoare critică în anul 2002 la una relativ bună în 2004.

3. Active / CPR2002 = 1297346/322760 = 4,02

Active / CPR2003 = 2019577/1212688=1,67

Active / CPR2004 =3142899/2184779=1,44

4. Datorii/Active2002 = 1-322760/1297346= 1 – 0,249 =0,751

Datorii/Active2002 = 1 – 1212688/2019577= 1-0,60 =0,40

Datorii/Active2002 =1- 2184779/3142899 = 1-0,695= 0,305

2.3.Ratele de rentabilitate a capitalurilor

2.3.1. Ratele de rentabilitate economică

2.3.1.1 Rata excedentului brut de exploatare (R EBE )

REBE 2002 = 758868 / 322760 = 2,35

REBE 2003 = 961354 / 1212688 = 0,79

REBE 2004 = 1145795 / 2184779 = 0,52

Tabel nr.8

Anul R.EBE. ∆ ∆ %

2002 2,35 - -

2003 0,79 -1,56 -156

2004 0,52 -0,27 -27

Evoluţia descendentă a indicatorului reflectă o utilzare din ce in ce mai puţin intensă a

activelor societăţii.

15

2.3.1.2 Rata rentabilităţii economice (R ec )

Având în vedere faptul că EBIT – Impozit = Profitul net , această rată va avea aceeaşi

valoare cu rata profitului net.

2.3.1.3. Rata rentabilităţii cheltuielilor de exploatare

Tabel nr.9

Anul PB exploat. Ch. exploat. R.r.ch.exploat. ∆ ∆ %

2002 758868 1551028 0,49 - -

2003 928025 1688282 0,55 0,06 6

2004 1032009 2977713 0,35 -0,20 -20

Acest indicator pune în videnţă încă o dată deprecierea rentabilităţii pe fondul creşterii

mai accelerate a cheltuielilor.

2.3.1.4. Rata profitului net (R PN )

RPN 2002 = 739122 / 322760 = 2,29

RPN 2003 = 889928 / 1212688 = 0,73

RPN 2004 =972091 / 2184779 = 0,44

Tabel nr.10

Anul R.PN. ∆ ∆ %

2002 2,29 - -

2003 0,73 -1,56 -156

2004 0,44 -0,29 -29

Această rată trebuie să fie superioară ratei de inflaţie.

Din datele furnizate de Institutul National de Statistică ratele de inflaţie au fost pentru

perioada analizată următoarele:

16

Tabel nr.11

Anul Rata

inflatiei (%)

Rata

inflatiei

2002 17,8 0,178

2003 14,1 0,141

2004 9,3 0,093

Se observă că rata profitului net este superioară ratei de inflaţie in toţi anii.Pentru a

calcula rata reală a profitului se vor folosi cele două formule ale lui Fisher (pentru 2002 şi 2003

formula pentru o inflaţie de peste 10% iar pentru 2004 cea pentru o inflaţie de sub 10%).

Rr 2002 = (2,29-0,178) / (1+0,178) = 1,79

Rr 2003 = (0,73-0,141) / (1+0,141) = 0,52

Rr 2004 = 0,44 – 0,093 = 0,35

Se constată că deşi aflată într-o puternică descreştere rata reală se menţine la valori

pozitive.

2.4.Ratele de rentabilitate financiară şi ratele de dobândă

2.4.1. Rata rentabilităţii financiare (R fin ) :

Rfin 2002 = 739122 / 322760 = 2,29

Rfin 2003 = 889928 / 1212688 = 0,73

Rfin 2004 = 972091 / 2184779 = 0,44

Deoarece capitalurile proprii au aceeaşi valoare cu activul economic rata rentabilităţii financiare are aceeaşi valoare cu rata profitului net.

2.4.2.Ratele de dobândă

Societatea nu a contractat datorii purtătoare de dobândă astfel că valoarea acestui indicator este zero.

172.5.Descompunerea ratelor de rentabilitate a

capitalurilor (sistemul DU PONT)

Rec2002 = (739122 / 2309896) * (2309896 / 322760) = 0,32*7,16 = 2,29

Rec2003 = (889928 / 2536266) * (2536266 / 1212688) = 0,35*2,09 = 0,73

Rec2004 = (972091 / 3941360) * (3941360 / 2184779) = 0,25*1,80 = 0,44

Rfin2002 = ( 739122 / 2309896 ) * (2309896 / 322760 ) * ( 322760 / 322760 ) =

0,32*7,16*1= 2,29

Rfin2003 =( 889928 / 2536266 ) * (2536266 /1212688 ) * ( 1212688 / 1212688 ) =

0,35*2,09*1= 0,73

Rfin2004 =( 972091 /3941360 ) * (3941360 / 2184779 ) * ( 2184779 / 2184799 ) = 0,25*1,80*1 = 0,44

Se constată că în cazul societăţii analizate rentabilitatea economică este identică cu cea financiară.

2.6.Rentabilitatea medie ponderată a capitalurilor întreprinderii

Având în vedere că rata dobânzii este zero aplicarea modelului Modigliani & Miller

pentru calculul rentabilităţii economice se reduce la relaţia :

CPR Rec = Rfin ──── AE

Cum în cazul analizat CPR = AE , rata rentabilităţii economice este egală cu rata

rentabilităţii financiare.

Pentru a avea o imagine fidelă a rentabilităţii firmei este necesară compararea ratelor de

rentabilitate economică şi finaciară cu rata dobânzii şi cu cea a inflaţiei.

Deoarece firma nu a apelat la împrumuturi bancare nu se poate determina o rată a

dobânzii specifică.De aceea pentru a putea realiza comparaţia menţionată anterior se va folosi

rata dobânzii de referinţă .

18

Tabel nr.12

Anul Rec Rfin Rdob ref. Ri

2002 2,29 2,29 0,285 0,178

2003 0,73 0,73 0,188 0,141

2004 0,44 0,44 0,203 0,093

Pentru toti anii se remarcă existenţa relaţiei Rfin = Rec > Rdob > Rinfl însă valoarea ratelor

de rentabilitate economică şi financiară s-a apropiat foarte mult de rata dobânzii (de referinţă).

Dacă se continuă această tendinţă există riscul ca în viitorul apropiat remunerarea

capitalului să fie mai mică decât rata dobânzii .

2.7.Concluzii

Din analiza efectuată se desprinde faptul că societatea comercială face parte din rândul

microintreprinderilor.Indicatorii cantitativi folosiţi înregistrează creşteri , dar cei calitativi în

general după o creştere în anul 2003 prezintă deprecieri majore în cursul anului 2004.

Dintre factorii pozitivi se remarcă creşterea veniturilor atât în 2003 cât şi în 2004 şi lipsa

unor credite bancare.Dintre factorii negativi enumerăm creşterea cheltuielilor într-un ritm mai

rapid decât a veniturilor , scăderea ratei profitului net precum şi o folosire mai puţin intensă a

activelor.

Având în vedere evoluţia indicatorilor şi mărimea firmei putem concluziona că firma

poate întâmpina dificultăţi în viitorul apropiat.Pentru a evita deteriorarea în continuare a

indicatorilor de rentabilitate este necesară o analiză pertinentă a factorilor care interacţionează

asupra activităţii firmei şi luarea măsurilor adecvate pentru creşterea rentabilităţii.

19Bibliografie

-Dincă Marius “ Gestiune financiară aprofundată”, Note de curs , Universitatea

“Transilvania “ Braşov 2005-2006.

- Stancu Ion “ Finanţe”, Ed.a-III-a, Ed.Economică, Bucureşti 2002

20