teză de doctorat: etica în afaceri şi competitivitatea în românia

41

MINISTERUL EDUCAŢIEI, CERCETĂRII, TINERETULUI ŞI SPORTULUI UNIVERSITATEA DIN ORADEA FACULTATEA DE ŞTIINŢE ECONOMICE DOMENIUL DE DOCTORAT: ECONOMIE TEZĂ DE DOCTORAT: ETICA ÎN AFACERI ŞI COMPETITIVITATEA ÎN ROMÂNIA = REZUMATUL TEZEI DE DOCOTRAT= Conducător ştiinţific: Prof. univ.dr. Petru Prunea Doctorand: Pup Anca ORADEA 2012

Transcript of teză de doctorat: etica în afaceri şi competitivitatea în românia

MINISTERUL EDUCAŢIEI, CERCETĂRII, TINERETULUI ŞISPORTULUI

UNIVERSITATEA DIN ORADEA

FACULTATEA DE ŞTIINŢE ECONOMICE

DOMENIUL DE DOCTORAT: ECONOMIE

TEZĂ DE DOCTORAT:

ETICA ÎN AFACERI

ŞI COMPETITIVITATEA ÎN ROMÂNIA= REZUMATUL TEZEI DE DOCOTRAT=

Conducător ştiinţific:

Prof. univ.dr. Petru Prunea

Doctorand:

Pup Anca

ORADEA

2012

Etica în afaceri şi competitivitatea în România | CUPRINSUL TEZEI DE DOCTORAT 2

Etica în afacerişi competitivitatea în România

Rezumatul tezei de doctorat:

I. CUPRINSUL TEZEI DE DOCTORAT .................................................................................. 3

II.CUVINTE ŞI SINTAGME CHEIE ......................................................................................... 6

III.CONSIDERENTE GENERALE............................................................................................ 6

3.1.Motivaţia alegerii temei de cercetare ...........................................................................................6

3.2.Actualitatea temei de cercetare.....................................................................................................7

3.3.Obiective specifice şi metodologia cercetării ...............................................................................8

3.4.Contribuţia proprie la dezvoltarea cunoaşterii în domeniu....................................................11

IV.STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILOR PRINCIPALE ................... 13

4.2. Capitolul 1: Consideraţii generale cu privire la etica în afaceri şi competitivitate..............13

4.3. Capitolul 2:Fundamentele eticii în afaceri – o abordare istorică şi normativă.....................14

4.3. Capitolul 3:Dimensiuni şi particularităţi ale relaţiei etică – afaceri – competitivitate.........16

4.4. Capitolul 4:Compania – acţiune şi răspundere morală...........................................................19

4.5. Capitolul 5:Studiul cu privire la dimensiunea etică şi competitivă a companiilor din ţaranoastră……….....................................................................................................................................22

4.6. Concluzii ......................................................................................................................................26

V.Referinţe bibliografice............................................................................................................. 28

Etica în afaceri şi competitivitatea în România | CUPRINSUL TEZEI DE DOCTORAT 3

I. CUPRINSUL TEZEI DE DOCTORAT

Introducere

CAPITOLUL I. CONSIDERAŢII GENERALE CU PRIVIRE LA ETICA ÎN AFACERIŞI COMPETITIVITATE

1.1.Delimitări conceptuale ale eticii în afaceri

1.1.1.Precizări terminologice: morală, moralitate, etică

1.1.2. Domenii de aplicare ale eticii

1.1.2.1. Etica teoretică

1.1.2.2. Etica aplicată

1.1.3. Abordări specifice eticii în afaceri

1.1.4. Niveluri ale eticii în afaceri

1.1.4.1. Micronivelul eticii în afaceri: agentul economic individual

1.1.4.2. Nivelul molar al eticii în afaceri: compania

1.1.4.3. Macronivelul eticii în afaceri: cadrul de reglementare

1.1.4.4. Interacţiunea dintre nivelul micro, molar şi macro al eticii în afaceri

1.2. Cadru conceptual al competitivităţii şi aria de analiză

1.2.1. Consideraţii generale asupra competitivităţii, avantajul comparativ şi avantajului competitiv

1.2.2. Factori determinanţi ai competitivităţii

1.2.3. Forme ale avantajului competitiv

1.2.4. Delimitarea ariei de analiză

CAPITOLUL II. FUNDAMENTELE ETICII ÎN AFACERI – O ABORDARE ISTORICĂŞI NORMATIVĂ

2.1. Incursiune în istoria eticii în afaceri

2.1.1. Discursul evolutiv al eticii în afaceri: de la origini la practici contemporane

2.1.2. Rolul mediului academic în dezvoltarea eticii în afaceri

2.1.3. Evoluţia discursului etic în ţara noastră şi rolul mediului academic asupra dezvoltării eticii înafaceri

2.2. O abordare normativă a eticii în afaceri. Teorii etice standard şi implicaţiile lor asupramediului de afaceri

2.2.1. Etica virtuţii

Etica în afaceri şi competitivitatea în România | CUPRINSUL TEZEI DE DOCTORAT 4

2.2.2. Etica deontologică

2.2.3.1. Utilitarismul

2.2.3.2. Egoismul psihologic şi egoismul etic

CAPITOLUL III. DIMENSIUNI ŞI PARTICULARITĂŢI ALE RELAŢIEI ETICĂ –AFACERI - COMPETITIVITATE

3.1. Abordări specifice teoriilor economice

3.1.1. Aspecte fundamentale cu privire la obiectul de studiu al economiei şi eticii

3.1.2. O reinterpretare a termenului de „propriu interes” în baza unor norme etice

3.2. Perspective ale relaţiei dintre etică şi afaceri în baza unor modele

3.2.1. Modelul I - Incompatibilitatea dintre etică şi afaceri

3.2.1.1. Premise specifice şi implicaţiile darwinismului social

3.2.1.2. Este piaţa un „administrator suficient” al moralei?

3.2.1.3. Particularităţi naţionale privind aplicabilitatea şi relevanţa acestui model

3.2.1.4. Efecte şi rezultate generate de aplicarea acestui model

3.2.2. Modelul II – Compatibilitatea dintre etică şi afaceri în baza unei singure responsabilităţi

3.2.2.1. Perspectiva unidimensională a responsabilităţii mediului de afaceri

3.2.2.2 Rezultate şi efecte ale modelului propus de Milton Friedman

3.2.2.2.1. Limitarea responsabilităţii şi a răspunderii companiilor

3.2.2.2.2. Susţinerea intereselor marilor companii

3.2.3. Modelul III – Un sistem integraţionist dintre etică şi afaceri

3.2.3.1. Fundamente specifice teoriei părţilor cointeresate

3.2.3.2. Argumente pro şi contra în vederea asumării responsabilităţii faţă de toate părţile cointeresate

3.2.3.3. Atribute etice şi competitive specifice relaţiei companie – părţi cointeresate

3.2.3.4. Implementarea modelului integraţionist în cadrul mediului de afaceri autohton

CAPITOLUL IV. COMPANIA – ACŢIUNE ŞI RĂSPUNDERE MORALĂ

4.1.Guvernanţa corporativă - stabilirea unei legături între eficienţă economică, avantajcompetitiv şi practici etice

4.1.1.Natura, scopul şi funcţia unei companii

4.1.2. Atribute specifice guvernanţei corporative

Etica în afaceri şi competitivitatea în România | CUPRINSUL TEZEI DE DOCTORAT 5

4.1.3.Modalităţi de creştere a răspunderii unei companii

4.2. Codul etic: un instrument pentru dezvoltarea unui climat responsabil

4.2.1. Codul etic - necesitate, actualitate, avantaje şi dezavantaje

4.2.2. Conţinutul codurilor etice, particularităţi naţionale

4.2.3. Modalităţi de determinare a eficienţei codurilor etice

CAPITOLUL V. STUDIUL CU PRIVIRE LA DIMENSIUNEA ETICĂ ŞICOMPETITIVĂ A COMPANIILOR DIN ŢARA NOASTRĂ

5.1. Metodologia cercetării

5.2. Ipotezele cercetării şi structura eşantionului

5.3. Rezultate obţinute

5.3.1. Studiul I - Dimensiunea climatului etic în cadrul mediului de afaceri autohton

5.3.2. Studiul II - Instituţionalizarea eticii în cadrul IMM-urilor din ţara noastră

5.3.3. Studiul III - Analiza dimensiunii eticii în afaceri în raport cu părţile cointeresate

5.3.3.1. Obiective specifice şi metodologia cercetării

5.3.3.2. Rezultate specifice relaţiei companie – angajaţi, clienţi, furnizori şi competitori

5.3.3.3. Diferenţieri ale factorilor care stau la baza aplicării practicilor etice în funcţie de sistemul eticadoptat

5.4. Contribuţia proprie la dezvoltarea cunoaşterii în domeniu

Concluzii

Bibilografie

ANEXE

Anexa I. Principii etice pentru un mediul de afaceri responsabil

Anexa II. Instrumentul de cercetare utilizat: chestionarul

Anexa III. Analiza statistică a rezultatelor obţinute

Anexa IV – Rezultatele testului Mann Whitney

Etica în afaceri şi competitivitatea în România | CUVINTE ŞI SINTAGME CHEIE 6

II. CUVINTE ŞI SINTAGME CHEIE

etica în afaceri, competitivitate, avantaj competitiv, ghid etic, întreprinderi mici şi mijlocii,

stakeholderi, etica deontologică, etica virtuţii, utilitarism, egoismul etic, cod de conduită etică,

guvernanţă corporativă, investiţii etice, teorii normative, răspundere şi angajament moral, climat etic,

propriu interes, darwinism social, valori morale, responsabilitate socială, maximizarea profiturilor,

principiile guvernanţei corporative, teorii economice, practici neetice, concurenţă neloială, economie

de piaţă, sistem capitalist, dezvoltare durabilă, teoria agenţiei.

III. CONSIDERENTE GENERALE

3.1. Motivaţia alegerii temei de cercetare

Complexitatea mediului de afaceri, liberalizarea economică tot mai accentuată, intensificarea

concurenţei, transformările rapide din domeniul tehnologic şi informatic, schimbările de ordin

demografic, problemele de ordin ecologic cauzate de poluare şi epuizarea resurselor şi nu în ultimul

rând, criza economică şi financiară, reprezintă câteva elementele care impun într-o anumită măsură,

un alt mod de conducere şi guvernanţă a companiilor. De asemenea, criza din perioada actuală a

evidenţiat mult mai bine efectele negative generate de instituţionalizarea unui sistem în care puterea

şi competenţele sunt decuplate de răspunderea morală şi în care asumarea responsabilităţii

individuale şi colective nu mai sunt un element definitoriu al mediului de afaceri.

Într-un asemenea context, adoptarea şi implementarea unor norme etice - aplicarea eticii în

afaceri, la nivel micro şi macroeconomic - nu mai pot fi considerate drept o opţiune, ci o

obligativitate, dacă se urmăreşte cu adevărat dezvoltarea unui mediu economic sănătos şi sustenabil.

În „conul de umbră” al acestor necesităţi stringente se află motivaţia alegerii acestei teme de

cercetare, pornind de la afirmaţia lui Lewis (1952, p.169) că „nimic nu e mai practic decât o teorie

bună”. Altfel formulat, cercetătorii ar trebui să se concentreze pe consolidarea unui cadru teoretic,

care să poată fi utilizat în vederea identificării şi rezolvării unor probleme specifice mediul economic,

iar practicienii ar trebui să poată accesa şi implementa, într-un mod facil, acele informaţii care să

conducă la soluţionarea dificultăţilor pe care le întâmpină.

Etica în afaceri şi competitivitatea în România | CONSIDERENTE GENERALE 7

Fiind conştienţi de efectele negative generate de acţiunile agenţilor economici care nu se

raportează la o bază axiologică, centrată pe principii morale, - acestea fiind în special vizibile în

sectorul financiar - în cadrul acestei teze de doctorat, am dorit să susţinem prin argumente pertinente,

necesitatea aplicării practicilor etice în cadrul companiilor din ţara noastră. Numitorul comun al

acestui demers ştiinţific constă în conceptualizarea unui model integraţionist între etică şi afaceri,

bazat pe responsabilitate individuală şi colectivă, pe schimbare din interior spre exterior a fiinţei

umane, respectiv pe înţelegerea sensului vieţii, pentru a putea fi răspunzători de consecinţele

acţiunilor noastre. În esenţă, componentele ghidului etic pe care le considerăm relevante mediului de

afaceri autohton, sunt fundamentate pe responsabilitate şi angajament moral, iar aplicarea lor poate

conduce, în concepţia noastră, şi la obţinerea unor avantaje competitive.

3.2. Actualitatea temei de cercetare

Tematica eticii în afaceri, aşa cum e înţeleasă în mod curent, cunoaşte un debut relativ târziu,

la nivelul mediului de afaceri din ţara. Ţinând cont şi de conjunctura economico-politică autohtonă,

imediat după căderea comunismului, apreciem că acest domeniu era aproape inexistent, acum

douăzeci de ani. Aplicarea eticii în afaceri s-a evidenţiat tot mai pregnant, pe măsură ce agenţii

economici au conştientizat că responsabilităţile lor trec dincolo de respectarea standardelor legale şi

aderenţa la regulile interne stabilite într-un cadru instituţional.

Totodată, pe măsură ce structurile instituţionale ale sistemelor economice au devenit tot mai

complexe, nevoia de trecere de la o reglementare spontană şi informală a comportamentului agenţilor

economici, la una formală şi oficială s-a evidenţiat tot mai amplu. O dată cu această schimbare,

componentele ghidului etic s-au diversificat tot mai mult, prin intermediul lor încercându-se să se

ofere un răspuns şi/sau soluţii la problemele aferente practicilor contemporane.

Actualitatea acestei teme de cercetare este pusă în evidenţă, în special de efectele negative

generate de criza actuală, care ne prezintă tendinţa unei societăţi în care „lăcomia triumfă în faţa

prudenţei” (Stiglitz, 2010, p.429) şi „ceea ce este rapid şi profitabil deţine preeminenţă în raport cu

ceea ce este responsabil şi hrănitor pentru suflet” (Korter, 2000, p.32).

Cu toate că în majoritatea lucrărilor de specialitate se argumentează faptul că un

comportament moral este necesar în vederea consolidării unei afaceri pe termen lung, mulţi

practicieni din ţara noastră susţin, cel puţin la nivel verbal, că „afaceri sunt afaceri”, respectiv că

„etica în afaceri” este o contradicţie în termeni. Drept urmare, în cadrul acestei lucrări am fost

preocupaţi să identificăm care sunt cauzele care susţin acest model al incompatibilităţii dintre etică şi

Etica în afaceri şi competitivitatea în România | CONSIDERENTE GENERALE 8

afaceri, respectiv să analizăm modul în care anumite aranjamente instituţionale, structuri

organizatorice, sisteme de stimulente susţin aplicarea unor practici etice/neetice.

Adoptarea unui angajament moral şi fundamentarea unei concepţii etice, în cadrul

companiilor din ţara noastră sunt esenţiale în vederea atragerii şi implicării pozitive a tuturor părţilor

cointeresate: angajaţi, clienţi, acţionari, creditori, furnizori, comunitate etc., fiind posibilă obţinerea

unor avantaje competitive dar şi consolidarea unei economii sănătoase. Dacă aceşti participanţi

observă că în urma relaţiilor pe care le dezvoltă cu o companie, sunt trataţi în mod corect şi

beneficiază de avantaje reciproce, adică sunt îndeplinite componentele ghidului etic specific

modelului integraţionist, vor dezvolta acele relaţii bazate pe încredere, loialitate, respect reciproc.

Cunoaşterea drepturilor, datoriilor şi responsabilităţilor de către fiecare agent economic, va consolida

structura legăturilor dintre o companie şi părţile ei cointeresate, conducând totodată şi la obţinerea

unor avantaje competitive. Însă lipsa încrederii determină, în termeni economici, costuri

suplimentare, care nu sunt suportate de acele medii de afaceri care respectă principiile şi normele

etice.

3.3. Obiective specifice şi metodologia cercetării

Prin această lucrare ne propunem să formulăm o pledoarie cu privire la necesitatea şi

importanţa asumării unui comportament etic în cadrul afacerilor autohtone, analizând societatea

actuală, tendinţele specifice şi caracteristicile mediului de afaceri, alături de drepturile şi obligaţiile

ce îi revin. Principala unitate de analiză, în cadrul aceste cercetări, este compania, iar tematica cea

mai amplu abordată vizează aspecte legate de acţiunea şi răspunderea morală a acesteia, respectiv de

implementarea unor practici etice care pot să-i crească nivelul competitiv. Drept urmare, pe parcursul

întregii teze atenţia ne-a fost îndreptată, cu preponderenţă, asupra analizei componentelor specifice

eticii în afaceri, iar prin metodele de analiză utilizate, termenul de competitivitate este subordonat

celui de etică în afaceri.

Obiectivul fundamental al acestei lucrări constă în evidenţierea problemelor de natură etică

cu privire la modalităţile de administrare a unei afaceri, respectiv, elaborarea unui ghid etic, care să

constituie un instrument de dezvoltare a unui climat etic şi de obţinere a unor avantaje competitive,

în cadrul companiilor din ţara noastră. Astfel direcţiile de analiză şi cercetare au fost următoarele:

- determinarea cadrului conceptual al eticii în afaceri şi al competitivităţii;

- analiza evoluţiei eticii în afaceri din antichitate până în prezent şi evidenţierea unor

particularităţi naţionale;

Etica în afaceri şi competitivitatea în România | CONSIDERENTE GENERALE 9

- abordarea teoriilor etice specifice mediului de afaceri din ţara noastră;

- identificarea particularităţilor specifice relaţiei etică, afaceri şi competitivitate prin

conceptualizarea a trei modele distincte;

- prezentarea unor modalităţi de dezvoltare a unui climat etic în cadrul firmelor, prin

intermediul guvernanţei corporative şi a codului de conduită etică;

- analiza empirică a climatului etic şi competitiv specific companiilor din ţara noastră;

- formularea unor concluzii şi propuneri.

Aceste direcţii de analiză sunt subordonate următoarelor obiective specifice:

- prezentarea unui cadru conceptual larg, care să ne permită familiarizarea cu problemele

etice specifice şi exprimarea propriei opinii cu privire la semnificaţia termenilor de

morală, moralitate, etică;

- identificarea celor mai importante teorii etice şi analiza impactului lor asupra mediului de

afaceri atât prin prezentarea unor abordări teoretice cât şi prin intermediul unei cercetări

aplicative;

- identificarea modului în care anumite valori promovate în cadrul unei întreprinderi,

conduc la obţinerea unor rezultate specifice, distincţia fiind realizată între platforma

ideologică a eticii deontologice comparativ cu ceea a egoismului etic;

- prezentarea celor mai importante metode/strategii prin care mediul educaţional poate

susţine adoptarea unui comportament etic în cadrul companiilor din ţara noastră, pornind

de la premisa că studenţii de azi, vor fi angajaţii de mâine;

- stabilirea rolului reglementărilor guvernamentale în vederea susţinerii unor practici etice;

- elaborarea unor modele care să reliefeze dimensiunile şi particularităţile relaţiei etică –

afaceri – competitivitate;

- studierea corelaţiilor dintre implementarea unor practici etice şi obţinerea unor avantaje

competitive.

Pentru parcurgerea acestor direcţii de analiză şi îndeplinirea acestor obiective, am folosit

diverse metode de cercetare. Dintre acestea, cele mai frecvente sunt: ipoteza, analiza, sinteza,

analogia, comparaţia, inducţia, deducţia, metoda logică, metoda istorică, metoda statistică.

Ipoteza, în calitate de presupunere ştiinţifică fundamentală, ne-a ajutat să înaintăm în acest

demers al cunoaşterii şi înţelegerii legăturilor, relaţiilor şi cauzelor posibile ale fenomenelor studiate.

Însă, acest instrument prin intermediul căruia am putut să formulăm anumite idei preliminare, este

absolut necesar să fie verificat cu ajutorul altor metode, mai ales prin confruntarea cu starea de fapt.

Astfel, o altă metodă des folosită este ceea a „ridicării de la abstract la concret […] care creează

posibilitatea explicării formei pornind de la esenţă” (Negucioiu et al., 1998, pp.165-166), fiind

Etica în afaceri şi competitivitatea în România | CONSIDERENTE GENERALE 10

utilizată, cu predilecţie, la analiza interdependenţei celor trei niveluri ale eticii în afaceri, la

determinarea implicaţiilor teoriilor etice asupra mediului de afaceri şi la identificarea eficienţei

codurilor etice.

În ceea ce priveşte cuplul de metode: analiza şi sinteza, ele pot fi regăsite în mai multe părţi

ale tezei de doctorat. Spre exemplu, atunci când ne-am preocupat de definirea competitivităţii, am

analizat fiecare punct de vedere în componentele sale, după care, cu ajutorul sintezei am încercat să

reunim părţile într-un tot unitar şi să ne exprimăm propriul punct de vedere cu privire la fenomenul

analizat, respectiv asupra modului în care o companie poate obţine anumite avantaje competitive în

urma respectării unor norme şi principii etice. De asemenea, dimensiunile şi particularităţile relaţiei

etică - afaceri - competitivitate au fost supuse la o serie de analize şi sinteze.

Studiul empiric efectuat cu privire la introducerea disciplinei Etica în afaceri/Etica afacerilor,

în aria curriculară a facultăţilor cu profil economic din ţara noastră, s-a bazat pe metoda analogiei şi

comparaţiei. Inducţia şi deducţia sunt alte două metode întâlnite în cercetarea economică. În timp ce

inducţia constă în desprinderea unor concluzii generale şi a unor principii din analiza cazurilor

particulare, adică trecerea de la particular la general, deducţia presupune aplicarea unui mecanism

invers. De exemplu, în urma analizării principiilor specifice guvernanţei corporative am putut

concluziona, cum aplicarea acestora poate îmbunătăţi climatul etic în cadrul companiilor din ţara

noastră.

Metoda istorică se regăseşte mai ales în cel de-al doilea capitol, prin prezentarea discursului

evolutiv al eticii în afaceri, de la origini la practici contemporane şi prin analizarea unor teorii etice

normative. Metoda logică şi-a găsit expresia prin cercetarea fenomenelor, de la simplu la complex,

urmând o anumită linie istorică. Pe parcursul întregii teze am urmărit să surprindem sistemul de

interdependenţă, care se creează între mediul de afaceri şi societate, respectiv, cum unele politici,

platforme ideologice, structuri şi aranjamente instituţionale, pot influenţa, îndemna şi/sau constrânge

spre un anumit tip de comportament şi de acţiune, iar, în final, spre anumite rezultate şi consecinţe.

Nu în ultimul rând, am încercat să aplicăm şi o serie de metode statistice bazate pe corelaţii şi analiza

cauzalităţii dintre diverse variabile.

În contextul celor prezentate mai sus, precizăm că această cercetare s-a bazat pe consultarea

literaturii de specialitate din ţară şi străinătate, pe aprofundarea unor teorii normative şi testarea unor

ipoteze. Stagiul de cercetare la Institutul de Filozofie, Ruhr Universität Bochum, din Germania, ne-a

consolidat baza teoretico-metodologică, oferind prezentei lucrări un caracter interdisciplinar. Prin

abordarea unor probleme şi dintr-o perspectivă filozofică am căutat să pătrundem în esenţa

fenomenelor analizate, ţinând cont de contextul social şi economic, în care acestea se situează. Drept

urmare, am fost preocupaţi să oferim o înţelegere mult mai profundă cu privire la modul în care s-a

Etica în afaceri şi competitivitatea în România | CONSIDERENTE GENERALE 11

încetăţenit în mintea unor agenţi economici din ţara noastră, presupoziţia că etica în afaceri este o

contradicţie în termeni, un oximoron sau că aplicarea unor practici etice în cadrul companiilor nu este

rentabilă, generând doar costuri suplimentare.

Metoda dialecticii utilizată cu preponderenţă de teoreticienii germani a fost preluată şi de noi,

în special în capitolul trei, când am elaborat trei modele posibile care ilustrează dimensiunile relaţiei

dintre etică, afaceri şi competitivitate. Baza empirică include date statistice şi exemple concrete de

companii care îşi desfăşoară activitatea respectând anumite norme etice, dar şi situaţii în care lipsesc

astfel de raportări axiologice.

Parcurgerea şi sistematizarea materialelor bibliografice din ţară, şi, în special, de peste hotare,

ne-a oferit posibilitatea elaborării unei viziuni de ansamblu asupra eticii în afaceri şi a

competitivităţii, iar această etapă de documentare, cercetare şi analiză a fost întregită şi prin

efectuarea unor cercetări de teren, urmărind astfel, o reflectare a realităţii specifice mediului de

afaceri din ţara noastră.

3.4. Contribuţia proprie la dezvoltarea cunoaşterii în domeniu

În primul capitol am dorit să realizăm o distincţie clară între termenii: morală, moralitate,

etică, deoarece în literatura de specialitate aceştia sunt de multe ori folosiţi interschimbabili, iar în

limbajul curent nu se face diferenţieri între teorie (etică) şi obiectul ei de studiu (morală, moralitate).

Drept urmare, am evidenţiat caracterul proiectiv-programator al moralei, caracterul real-practic al

moralităţii şi cel cognitiv şi explicativ al eticii. De asemenea, am remarcat că în numeroase lucrări de

specialitate, unitatea de analiză aferentă eticii în afaceri este compania şi este ignorată, de multe ori,

interdependenţa dintre nivelul micro (etica personală), macro (cadrul de reglementare) şi cel moral al

eticii în afaceri. În acest sens, atunci când se analizează acţiunile etice/neetice din cadrul unei

companii, susţinem că trebuie să se ia în considerare şi valorilor promovate de membrii din

conducere şi cele aplicate de angajaţi (nivelul micro al eticii) respectiv să se identifice coordonatele

specifice cadrului de reglementare (nivelul macro) în care se dezvoltă afacerea respectivă. Altfel, prin

recomandările formulate în vederea dezvoltării unui climat etic şi responsabil la nivelul companiilor

din ţara noastră, ne află în situaţia de a stabili un tratament, fără a lua în considerare diagnosticul.

Diverse studii (James şi Cohen, 2004) accentuează necesitatea introducerii unor componente

de natură etică în aria curriculară aferentă facultăţilor cu profil economic, în vederea dezvoltării unor

raţionamente morale studenţilor de azi, care vor fi angajaţii de mâine. Pornind de la aceste aspecte, în

cel de-al doilea capitol, am realizat o cercetare pentru a identifica relevanţa atribuită disciplinei Etica

Etica în afaceri şi competitivitatea în România | CONSIDERENTE GENERALE 12

în afaceri/Etica afacerilor în mediul universitar autohton. Chiar dacă analiza efectuată nu are un

caracter dinamic, deoarece nu prezintă o evoluţie în timp, ci doar o stare de fapt, specifică anului

universitar 2011/2012, am putem oferi câteva informaţii relevante, care nu au mai fost prezentate, din

câte cunoaştem, în alte lucrări ştiinţifice. Din păcate, doar într-un procent de sub 20%, această

disciplină este studiată în mod obligatoriu în facultăţile cu profil economic.

În cel de-al treilea capitol, noutatea adusă la nivel teoretic constă în conceptualizarea în a trei

modele distincte care surprind dimensiunile şi particularităţile relaţiei etică – afaceri - competitivitate.

Primul model, cel al incompatibilităţii dintre etică şi afaceri, este fundamentat pe premisa că etica şi

afacerile sunt două domenii separate, iar preocupările lor specifice sunt străine unele faţă de celelalte,

respectiv nu au niciun element comun. Adepţii acestui model consideră conceptul de etică în afaceri,

un oximoron, o contradicţie în termeni şi agreează platforma ideologică specifică darwinismului

social. Susţinătorii celui de-al doilea model, cel al compatibilităţii dintre etică şi afaceri, apreciază că

mediului de afaceri îi revine o singură responsabilitate: maximizarea profiturilor. Iar ultimul model,

cel integraţionist dintre etică şi afaceri, le-am conceptualizat prin elaborarea unui ghid etic care să

reglementeze relaţiile dintre o firmă şi părţile sale cointeresate: angajaţi, acţionari, clienţi, furnizori,

competitori şi comunitate, astfel încât să se creeze bunăstare în folosul tuturor. Atributele de bază ale

acestui model derivă substanţial din etica deontologică, respectiv din gândirea kantiană. Totodată am

fost preocupaţi de identificarea legăturii dintre aplicarea unor practici etice şi obţinerea unor avantaje

competitive, respectiv am formulat două principii care susţin aplicarea acestui model integraţionist în

cadrul mediului de afaceri autohton.

În cel de-al patrulea capitol, contribuţia proprie s-a evidenţiat prin identificarea relevanţei

aplicării unor principii specifice guvernanţei corporative în vederea dezvoltării unui climat etic şi

responsabil în cadrul companiilor din ţara noastră. Pornind de la menţiunile din literatura de

specialitate legate de importanţa codurilor etice în vederea instituţionalizării unor practici etice, am

elaborat un model de analiză format din 14 factori care pot avea un impact ridicat asupra

implementării eficiente a unui cod etic.

În ultimul capitol am prezentat rezultatele cercetării desfăşurate cu privire la dimensiunea

etică şi competitivă a companiilor din ţara noastră stabilind legătura dintre aplicarea unor practici

etice şi obţinerea unor avantaje competitive, respectiv influenţa unor sisteme etice asupra relaţiei

dintre o companie şi părţile ei cointeresate: angajaţi, clienţi, furnizori şi concurenţă.

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

13

IV. STRUCTURA LUCRĂRII ŞI SINTEZE ALEPĂRŢILOR PRINCIPALE

4.2. Capitolul 1:

CONSIDERAŢII GENERALE CU PRIVIRE LA ETICA ÎN AFACERI ŞICOMPETITIVITATE

În primul capitol al acestei teze, am urmărit să clarificăm conceptele specifice, cu care am

operat pe parcursul acestei lucrări. Fiind conştienţi de imposibilitatea tratării exhaustive a termenilor,

am determinat locul şi rolul pe care etica în afaceri şi competitivitatea îl ocupă în cadrul literaturii de

specialitate. Aspectele prezentate în acest capitol constau în: realizarea unei distincţii conceptuale

între termenii de etică, morală şi moralitate; delimitarea ariei specifice de acoperire; analiza celor

două mari direcţii de dezvoltare a eticii; identificarea şi analiza nivelurilor de aplicare a etici în

afaceri.

Primul nivel, are drept punct de referinţă agentul economic, fiind analizate normele,

principiile, valorile, regulile, standardele care ar trebui să ghideze comportamentul său şi stadiile sale

de argumentare etică. Cel de-al doilea nivel al eticii în afaceri are ca unitate de analiză, compania.

Astfel, discursul etic la acest nivel este condus spre analiza naturii promisiunilor şi a obligaţiilor

companiei respectiv a responsabilităţii acesteia faţă de toate părţile cointeresate: personal angajat,

clienţi, consumatori, furnizori, investitori, acţionari, proprietari, concurenţă, mediul înconjurător,

instituţiile statului, organe de control, societatea sau comunitatea locală. Prin obiectul de studiu

specific ultimului nivel, se ridică întrebări legate de echitate, dreptate, justiţie analizându-se

coordonatele specifice economiei de piaţă, din punct de vedere etic, natura afacerilor la scară

naţională şi internaţională şi relaţiile stabilite la nivel internaţional. Pentru a înţelege modul în care

aceste trei niveluri se află într-o relaţie de interdependenţă, am evaluat activităţile desfăşurate în

cadrul unei companii, identificând modul în care, anumite principii, norme şi valori promovate în

interiorul ei, au condus la realizarea unor acţiuni şi obţinerea unor rezultate.

În cea de-a doua parte a acestui capitol, ne propunem să identificăm conceptele specifice

competitivităţii pornind de la anumite delimitări conceptuale. Putem face aprecieri cu privire la

termenul de competitivitate în baza a două principii: cel al avantajului comparativ fundamentat la

nivel teoretic, prin lucrările lui Adam Smith, David Ricardo şi modelul dezvoltat de Heckscher-

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

14

Ohlin-Samuelson, şi cel al avantajul competitiv, dezvoltat, cu precădere, prin intermediul

contribuţiilor teoretice ale lui Michael Porter.

Deoarece unul din obiectele acestei teze constă în determinarea modului în care aplicarea unor

practici etice în cadrul unei companii poate genera, în mod implicit, obţinerea unor avantaje

competitive, am urmărit să identificăm care sunt factorii determinanţi ai competitivităţii. Un suport,

în acest demers, ne este oferit de modelul diamantului lui Porter şi modelul celor nouă factori (Cho,

Moon, 2000). De asemenea, am evidenţiat patru categorii de avantaje competitive.

Competitivitatea este un fenomen economic complex, cu interpretări şi definiţii diferite,

vastitatea abordărilor posibile depăşind cadrul restrâns al unei singure lucrări. Drept urmare, am

limitat obiectul de analiză la prezentarea unor considerente generale cu privire la competitivitate,

avantaj comparativ şi competitiv, respectiv la factorii determinanţi ai acestora. Acest mod de

cercetare este subordonat unuia dintre obiectivele pe care le urmărim la nivelul tezei şi anume să

identificăm influenţa aplicării unor practici, norme şi principii etice asupra obţinerii unor avantaje

competitive.

4.3. Capitolul 2:

FUNDAMENTELE ETICII ÎN AFACERI – O ABORDARE ISTORICĂ ŞINORMATIVĂ

În cel de-al doilea capitol, ne-am propus să aprofundăm conceptul de etică în afaceri, pornind

de la o analiză secvenţială a dezvoltării acesteia, în diferite perioade de timp, din antichitate şi până în

prezent. Această abordare ne-a permis să identificăm dezvoltarea componentelor ghidului etic în

funcţie de structura mediului de afaceri specifică fiecărei perioade.

Chiar dacă tematica eticii în afaceri, aşa cum este ea înţeleasă în mod curent nu este mai

veche de câteva decenii, considerăm că originile ei pot fi identificate în antichitate. Analizând

scrierile din perioada respectivă constatăm acordarea un accent ridicat principiului corectitudinii, în

cadrul schimburilor sau tranzacţiilor comerciale, care echivalează cu obţinerea unor avantaje

reciproce de către fiecare parte implicată. Sub influenţa eticii protestante s-a consolidat un cadru

profund etic, care a stat la baza apariţiei capitalismului modern, promovându-se idealul omului

virtuos, cumpătat, conştiincios, harnic şi întreprinzător, exprimat exemplar de Benjamin Franklin în

cunoscutele “Sfaturi pentru un tânăr întreprinzător”. Însă, din păcate, în zilele noastre, „spiritul

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

15

capitalismului” (Weber, 2003) a urmărit să se debaraseze de aceste puncte vitale de sprijin, care i-au

permis consolidarea.

Contabilitatea creativă, tranzacţionarea activelor financiare în baza unor informaţii

privilegiate, distrugerea mediului înconjurător, schemele Ponzi, boicoturile consumatorilor,

scandaluri, fraude, plăţi ilegale, sweatshop-uri, exploatarea muncii copiilor, acte de corupţie,

remuneraţia inadecvată a forţei de muncă, comercializarea unor produse care dăunează sănătăţii

consumatorilor sau atentează la demnitatea lor personală sunt câteva situaţii neetice întâlnite, tot mai

des, în perioada actuală. Pornind de la aceste probleme specifice am căutat să identificăm modul în

care se urmăreşte soluţionarea lor, atât la nivel instituţional, cât şi prin diverse reglementări, respectiv

să analizăm rolul pe care îl are mediul academic în vederea încurajării aplicării unor norme etice.

Printre modalităţile de implicare a mediului academic, considerăm că se numără şi introducerea în

planurile de învăţământ a disciplinei Etica în afaceri, care să fie studiată în mod obligatoriu, având la

bază premisa că studenţii de azi vor fi angajaţii de mâine. Organizarea unor programe de studii

academice, workshop-uri, dezbateri publice, publicarea unor rezultate fundamentate pe analiza

structurii şi a modului de funcţionare a companiilor, furnizarea unui suport teoretic corelat cu

practicile actuale, asigurarea unor servicii de consultanţă în vederea soluţionării unor probleme de

natură etică şi elaborarea unor instrumente specifice care permit evaluarea şi monitorizarea unor

practici neetice sunt alte metode întâlnite în diverse centre de cercetare, având drept scop susţinerea

implementării unor practici etice în cadrul mediului de afaceri. Cercetarea efectuată s-a bazat pe

identificarea unor particularităţi naţionale, urmărind totodată să tragem un semnal de alarmă cu

privire la implicarea scăzută a comunităţii academice din ţara noastră, în aceste demersuri. În acest

sens, subliniem că rolul educaţiei nu se rezumă doar la transmiterea unor cunoştinţe, informaţii sau

abilităţi, ci constă în formarea unei generaţii capabile să-şi fundamenteze raţionamentele şi modul de

acţiune pe anumite principii etice.

În cel de-al doilea capitol, ne-am oprit şi asupra celor mai relevante teorii ale eticii analizând

implicaţiile lor asupra mediului de afaceri. Rolul acestora este de a ne oferi aprecieri cu privire la

moralitatea unei acţiuni, în funcţie de anumite criterii stabilite de fondatorii sau reprezentanţii de

seamă ai acestora. Pornind de la datele furnizate în literatura de specialitate am studiat conţinutul

specific al următoarelor teorii etice tradiţionale: etica virtuţii, etica deontologică, utilitarismul şi

egoismul psihologic şi etic.

Prin expunerea acestor teorii am dorit să ilustrăm existenţa mai multor platforme etice prin

intermediul cărora se poate stabili moralitatea unei acţiuni. Drept urmare, un agent economic poate să

aprecieze dacă acţiunea săvârşită de el are fundamente morale, în baza consecinţelor pe care le

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

16

generează, a intenţiilor sau a motivaţiilor specifice sau dacă a respectat anumite principii sau valori

morale. Totodată, nu putem neglija faptul că mulţi agenţi economici apreciază moralitatea acţiunilor

lor pornind de la maximizarea propriului interes şi bazându-se astfel pe filozofia morală specifică

egoismului etic. Implicaţiile acestor teorii etice asupra mediului de afaceri din ţara noastră sunt

detaliate în cadrul acestui capitol şi sunt confirmate de rezultatele obţinute în urma studiului empiric.

4.3. Capitolul 3:

DIMENSIUNI ŞI PARTICULARITĂŢI ALE RELAŢIEI ETICĂ – AFACERI –COMPETITIVITATE

În cel de-al treilea capitol, am urmărit să argumentăm necesitatea asumării unui angajament

moral din partea agenţilor economici şi aplicarea unor practici etice în cadrul companiilor din ţara

noastră. În prima parte, am ilustrat care sunt atributele specifice unui mediu de afaceri care nu se

raportează la o bază axiologică, centrată pe principii etice, ca apoi să dezvoltăm un ghid etic bazat pe

responsabilităţile unei companii faţă de părţile cointeresate.

Noutatea adusă, în planul teoretic literaturii de specialitate, prin intermediul acestui capitol,

constă în conceptualizarea şi dezvoltarea a trei modele distincte care ilustrează dimensiunile şi

particularităţile relaţiei etică – afaceri – competitivitate, evidenţiind anumite particularităţi naţionale.

Primul model, pe care l-am etichetat sub denumirea modelului incompatibilităţii dintre etică şi

afaceri, este fundamentat pe premisa că etica şi afacerile sunt două domenii separate, iar preocupările

lor specifice sunt străine unele faţă de celelalte, respectiv nu au nici un punct comun. Această

aserţiune este susţinută mai puţin la nivel teoretic, putând identifica o singură lucrare în acest sens,

cea a lui Albert Carr (1968) Is Business Bluffing Ethical?, însă la nivel practic îşi găseşte formularea

în afirmaţiile unor agenţi economici din ţara noastră. Pentru aceştia, etica în afaceri este o

contradicţie de termeni, un oximoron. Fiind preocupaţi de identificarea modului în care a ajuns să se

încetăţenească această concepţie la nivel naţional şi internaţional, am ajuns la concluzia, că în plan

ideologic, un rol important l-a deţinut teoria darwinismului social fundamentată de Herbert Spencer.

Participanţii la jocul economic ajung să considere mediul de afaceri drept „o junglă” în care „fiecare

face orice pentru a supravieţui” aplicând principiul „fiecare pentru sine”.

De asemenea, considerăm că piaţa, prin mecanismele de care dispune, nu reuşeşte prin

procesul de selecţie naturală să ne asigure că doar acele companii care aduc beneficii întregii societăţi

îşi desfăşoară activitatea. Identificând numeroase situaţii în care interesul privat nu s-a reconciliat cu

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

17

binele public, am argumentat de ce piaţa nu poate fi „un administrator suficient al moralei”

(Leisinger, 1997, p.33) şi am subliniat necesitatea intervenţiei statului prin diverse reglementări.

Analiza a mers mult mai în profunzime subliniind care pot fi limitele diverselor reglementări şi

necesitatea asumării unui angajament moral de către fiecare agent economic în parte, iar acest fapt,

nu mai trebuie să fie considerat o opţiune, ci o obligativitate. În concepţia noastră, adepţii acestui

model al incompatibilităţii dintre etică şi afaceri sunt ghidaţi de instinctul auri sacra fames,

manifestând un „devotament ridicat faţă de chemarea de a face bani” (Weber, 2003, p.61) şi

„sacrificând spiritul pentru un pumn de arginţi” (Korten, 2000, p.22).

Cel de-al doilea model, prin intermediul căruia se susţine compatibilitatea dintre etică şi

afaceri l-am conceptualizat în jurul termenului de responsabilitate - care de altfel este un termen cheie

al eticii în afaceri - pornind de la ideologia de bază a economistului Milton Friedman, reprezentantul

de seamă al Şcolii de la Chicago. În viziunea acestuia, companiile au o singură responsabilitate

socială, aceea de a-şi maximiza profiturile. Astfel, în baza teoriei agenţiei, se consideră că managerii

unei companii au responsabilităţi doar faţă de cei care i-au angajat, faţă de proprietari. De aceea, ei

nu pot dispune de cheltuirea unor resurse suplimentare, care nu le aparţin, pentru că acest fapt ar

determina o scădere a profitabilităţii firmei şi o subminare a mecanismului pieţei fiind un furt din

buzunarele acţionarilor (Friedman, 1970, pp.173-178).

Suntem de acord că raţiunea existenţei unei afaceri se explică prin intermediul capacităţii ei

de a-şi mări valoarea economică şi financiară pe o piaţă, iar un instrument specific, în acest sens,

constă în maximizarea profiturilor, argument susţinut de Friedman. Însă, unidimensionarea

perspectivei unei companii la nivelul unei singure responsabilităţi: maximizarea profiturilor, poate

genera în timp, o serie de dezavantaje care afectează bunăstarea generală, dar şi „sănătatea

economică” a comunităţilor în care acele companii îşi desfăşoară activitatea. Pe parcursul acestui

capitol, am identificăt mai multe pericole determinate de acele companii care îşi justifică existenţa,

doar în baza maximizării profiturilor. Dintre acestea amintim: ignorarea unor drepturi ale unor părţi

cointeresate, de exemplu, angajaţii nu sunt remuneraţi în mod corespunzător şi nu se acordă

demnitate fiinţei umane, clienţilor le sunt oferite bunuri care pe termen lung le pot periclita sănătatea,

degradarea mediului înconjurător etc.

Criticile pe care le aducem acestui model nu se referă la statutul etic al profiturilor, adică la

moralitatea profitului în sine, ci la moralitatea procesul prin care acesta este obţinut. Milton

Friedman, fiind încrezător în eficienţa pieţelor, nu a luat în considerare anumite disfuncţii ale

acesteia, de exemplu externalităţile negative, respectiv faptul că anumite companii nu vor include în

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

18

calculul lor economic, efectele negative ale acţiunii lor asupra societăţii şi asupra mediului

înconjurător.

Prin cel de-al treilea model pe care l-am conceptualizat în acest capitol susţinem necesitatea

aplicării eticii în afaceri. Pornind de la teoria părţilor cointeresate, am accentuat cerinţa morală ca

fiecare parte (angajaţi, acţionari, clienţi, furnizori, comunitate etc.) să obţină beneficii în urma

activităţilor desfăşurate în cadrul mediului de afaceri, respectiv conducerea firmelor trebuie să

conştientizeze responsabilitatea pe care o are în vederea creării avuţiei şi bunăstării în folosul

fiecăruia. Pentru a justifica această aserţiune am folosit diverse argumente de natură economică şi

legală. Dacă persoanele civice ale unei comunităţi au anumite responsabilităţi faţă de aceasta, în mod

asemănător şi companiile ar trebui să aibă anumite obligaţii faţă de societatea în care îşi desfăşoară

activitatea. În acest sens, am alcătuit un ghid etic care să orienteze membrii unei companii, în relaţiile

pe care şi le stabilesc în raport cu angajaţii, clienţii, furnizorii, acţionarii, competitorii, comunitatea şi

societatea în general. Implementarea acestor practici este corelată cu obţinerea unor avantaje

competitive, atunci când componentele acestui ghid etic sunt respectate.

Fiind conştienţi că, în anumite situaţii pot exista diverse conflicte cu privire la modul de

ierarhizare a intereselor unor părţi – de exemplu interesul angajaţilor de a obţine remuneraţii adecvate

pot fi în dezacord cu dorinţa clienţilor de a obţine produse la cele mai mici preţuri – am susţinut

necesitatea realizării unor investiţii care sunt evidenţiate în termeni de integritate, răspundere morală,

productivitate. De asemenea, propunem ca ierarhizarea priorităţilor, în cadrul unei companii, să se

efectueze conform modelului elaborat de Mitchell, Agle şi Wood (1997, pp.865-867) care se bazează

pe aspecte legate de legitimitate, urgenţă şi putere.

Pentru a consolida aplicarea acestui model integraţionist la nivelul afacerilor din ţara noastră,

am formulat câteva principii necesare a fi implementate în vederea minimalizării concepţiilor

malformate cu privire la ineficienţa eticii în afaceri sau la rezumarea unor practici etice la nivelul

unor proiecte sociale. Unul dintre aceste principii susţine „preeminenţa obligaţiei de a nu face ceea ce

este rău” sau altfel formulat obligaţia morală a unei companii de a nu face rău este mai importantă

decât obligaţia de a face ceea ce este bine. Chiar dacă ne opunem poziţiei predominante în literatura

de specialitate străină, care susţine versiunea „faptelor bune” (Wettstein, 2010, p.275), argumentăm

aplicarea acestui principiu pornind de la atributele economice şi sociale specifice mediului de afaceri

din ţara noastră şi apelând la o interpretare prin prisma propriei raţionalităţi, bazată pe etica

deontologică. Dacă o companie nu plăteşte orele suplimentare angajaţilor săi, respectiv nu acordă

demnitate forţei de muncă de care dispune, dar este implicată în susţinerea unor programe sportive,

nu poate fi apreciată drept o companie responsabilă, în sensul acestui model integraţionist dintre etică

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

19

şi afaceri. De asemenea, dacă o companie este implicată în diverse acte caritabile, dar apelează la

diverse artificii contabile pentru a diminua taxele pe care trebuie să le plătească la stat, nu aduce în

final, în concepţia noastră, un beneficiu, societăţii. De multe ori, întâlnim această mentalitate

specifică managerilor din ţara noastră de a evita şi/sau diminua plata unor impozite şi taxe,

considerând că acestea nu sunt oricum bine gestionate, la nivel guvernamental. În acest sens,

susţinem preeminenţa obligaţiei unei companii de a nu face ceea ce este rău.

Expunerile din acest capitol, cu privire la cele trei modele care ilustrează relaţia dintre etică şi

afaceri, au o funcţie explicativă şi predictivă. Funcţia explicativă se evidenţiază prin faptul că dorim

să pătrundem în esenţa fenomenului, pornind de la identificarea cauzelor care l-au generat şi a

relaţiilor în care este antrenat, iar cea predictivă se distinge prin analiza raporturilor dintre aplicarea

unor practici etice şi creşterea nivelului competitiv al unei companii.

4.4. Capitolul 4:

COMPANIA – ACŢIUNE ŞI RĂSPUNDERE MORALĂ

Acest model integraţionist dintre etică şi afaceri dorim să-l fundamentăm pe atributele

specifice unei bune guvernanţe corporative. Astfel, în succesiune logică, în prima parte a celui de-al

patrulea capitol răspundem la acest demers. Ne-am propus să identificăm modul în care anumite

practici, care decurg din respectarea unor principii de bază a guvernanţei corporative, pot îmbunătăţi

climatul etic al companiilor din ţara noastră, respectiv pot fi obţinute, în mod indirect, anumite

avantaje competitive.

Pornind de la teoria lui Ronald Coase cu privire la natura, scopul şi funcţia unei companii,

observăm că existenţa acesteia este justificată în termeni de „cost de tranzacţie” (Coase, 1937). Prin

intermediul acestei abordări, dintr-o perspectivă economică, compania este privită drept un nod de

contracte stabilite între aceasta şi diferite părţi cointeresate. Însă, relaţiile dintre companii şi aceste

părţi nu se rezumă doar la aspecte legate de „costuri de tranzacţionare” ci se exprimă şi în termeni de

încredere, loialitate, performanţă, bunăstare etc. Drept urmare, considerăm, că o firmă are o anumită

răspundere cu privire la modul în care îşi desfăşoară activitatea. Acest aspect este bine surprins, în

concepţia noastră, prin intermediul termenului de guvernanţă corporativă care desemnează sistemul

prin care o companie poate fi condusă şi controlată, respectiv este „menţinută responsabilă”

(Vallance, 1995, p.5).

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

20

Sensul atribuit termenului de „guvernanţă corporativă” pe parcursul acestei teze nu se

limitează doar la responsabilităţile unei companii de a satisface interesele acţionarilor, respectiv

modalităţile prin care furnizorii de surse financiare ai unei companii se asigură că vor primi

beneficiile pe care le aşteaptă în urma investiţiilor făcute (Shleifer, Vishny, 1997, p. 737). Acest

concept îl utilizăm făcând referire şi la mijloacele tehnice prin intermediul cărora „actorii unei

companii pot fi ţinuţi responsabili, respectiv li se atribuie anumite grade de răspundere” (Mansell,

2008, p.576).

Pe parcursul acestui capitol am analizat modul în care aplicarea unor principii specifice

guvernanţei corporative răspund unor probleme de natură etică, de exemplu, remunerarea membrilor

din conducere, aspecte negative care decurg din separarea funcţiei de proprietate de cea de control,

conflicte între interesele acţionarilor şi cele ale companiei, transparenţa rapoartelor financiare etc. În

acest sens, analizăm modul în care asigurarea independenţei administratorilor, atât în cadrul unui

sistem unitar sau dual de conducere şi control, poate preveni apariţia unor conflicte de interese.

O problemă de natură etică, dezbătută în cadrul acestui capitol, constă în valoarea pachetelor

salariale substanţiale obţinute de membrii din conducere. Dacă preşedintele Consiliului de

Administraţie este şi directorul executiv al companiei, se poate facilita acel proces în care interesele

persoanelor cu funcţii de conducere, cu privire la remuneraţia obţinută, să fie pe deplin satisfăcute.

Conform legii compensaţiei, veniturile unei părţi înseamnă pierderi pentru alte părţi.

Identificăm că unul din factorii principali care au alimentat creşterea continuă a bonusurilor

salariale acordate managerilor, constă şi în posibilitatea membrilor din conducere de a deţine pachete

de acţiuni-opţiuni, în cadrul companiilor pe care le conduc. Acest aspect le conferă dreptul de a

achiziţiona în viitor, în condiţii foarte favorabile, acţiunile companiei. Aplicarea acestei strategii se

bazează pe presupoziţia că, atunci când managerii deţin ei însuşi acţiuni, vor fi mult mai motivaţi să

urmărească interesele acţionarilor. Chiar dacă această premisă este susţinută, în mod logic, prin

intermediul teoriei agenţiei, nu încurajăm aplicarea acestei metode, deoarece prin intermediul ei se

favorizează realizarea altor practici neetice. Cei din interior sunt privilegiaţi, în termeni de informaţii,

comparativ cu alţi jucători de pe piaţă şi deţin un avantaj, pe care îl pot folosi pentru a obţine anumite

beneficii personale. În această lumină trebuie să privim problemele ridicate de stimularea membrilor

din conducere, prin oferirea posibilităţii de a deţine acţiuni-opţiuni în cadrul companiei şi folosirea

unor informaţii privilegiate, fiindcă este subminat principiul corectitudinii. Drept urmare, încrederea

în mecanismele de funcţionare eficientă a pieţei financiare se poate eroda, iar acest fapt generează

anumite costuri suplimentare, pe care pieţele cu un nivel ridicat de încredere nu trebuie să le

plătească.

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

21

Tot în acest capitol am dorit să identificăm modul în care codul de conduită etică poate fi un

instrument util în vederea creşterii climatului responsabil al unei companii. După o analiză a opiniilor

cu privire la necesitatea adoptării codurilor etice, am argumentat care sunt avantajele şi dezavantajele

utilizării acestui tip de instrument, iar în final, am oferit câteva îndrumări practice pentru adoptarea

eficientă a unui cod etic, în cadrul companiilor din ţara noastră.

Codul etic este un document oficial al companiei, prin care aceasta îşi declară valorile şi

principiile în probleme sociale şi îşi defineşte responsabilitatea faţă de părţile cointeresate şi conduita

pe care o aşteaptă de la angajaţii săi. Scopul codului etic este de a comunica angajaţilor, într-un

limbaj simplu, care sunt standardele organizaţiei, respectiv de a ghida comportamentul şi acţiunile

prezente şi viitoare în diverse situaţii clarificându-le obiectivele companiei, normele şi valorile pe

care le sprijină şi de care este răspunzătoare. Apariţia codurilor etice este analizată din prisma

caracterului complex al afacerilor identificând, astfel, câteva presiuni de natură internă şi externă care

au generat această nevoie de codificare, respectiv de trecere de la reglarea spontană a

comportamentului, la o reglare formală şi oficială.

Un cod etic reflectă, în mod necesar, cultura organizaţională a companiei. Natura şi conţinutul

său trebuie adaptate la elementele distinctive şi specifice fiecărei companii în parte. Drept urmare,

recomandăm ca în prima parte a codului să fie menţionate, în mod clar, valorile şi principiile de bază

care sunt susţinute în cadrul organizaţiei respective, ilustrându-se prin intermediul lor, esenţa

idealului moral al acelei întreprinderi. Conduita internă a angajaţilor, relaţia firmei cu celelalte părţi

cointeresate, modul de implementare şi complianţă sunt alte elemente care pot fi menţionate în cadrul

unui cod etic.

Cu toate acestea, un cod etic bine elaborat nu garantează şi implementarea cu succes a

acestuia. Susţinem această premisă analizând practicile specifice întâlnite în cadrul a două companii

care şi-au declarat aceleaşi valori: respect, integritate şi excelenţă, dar care au avut parte de rezultate

diferite, din punct de vedere economic. Conducând o cercetare în profunzime, pentru a identifica care

sunt factorii care susţin implementarea eficientă/ineficientă a unui cod etic, am întâlnit diferenţe

semnificative în ceea ce priveşte conduita persoanelor care deţin funcţii de conducere. Astfel,

considerăm că un impact ridicat asupra adoptării unui cod etic, respectiv asupra dezvoltării unui

climat responsabil în cadrul unei companii, îl conferă conducerea acesteia. Probabilitatea ca un cod

etic să fie pus în aplicare, creşte, pe măsură ce membrii din conducere respectă prevederile acestuia.

În concepţia noastră, eficienţa codurilor etice trebuie analizată ţinând cont şi de modelul de

analiză al celor 14 factori, pe care l-am elaborat în cadrul acestei teze. Dintre aceşti factori amintim:

modul în care codul etic răspunde aşteptărilor părţilor cointeresate; încorporarea unor prevederi

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

22

specifice standardelor, principiilor, reglementărilor naţionale şi internaţionale, realizate de diverse

instituţii, asociaţii sau agenţii guvernamentale; obiectivele companiei cu privire la cod; procesul de

elaborare, implementare şi administrare a codului; contextul organizaţional intern, caracteristicile

personale ale angajaţilor şi conduita acestora; efectele codului asupra companiei şi asupra altor părţi

cointeresate.

În concluzie, eficienţa unui cod etic, în vederea dezvoltării unui climat etic şi responsabil în

cadrul unei organizaţii, nu se bazează doar pe aspecte legate de conţinutul acestuia, ci este

determinată şi de modul în care angajaţii sunt implicaţi în dezvoltarea codului, de gradul în care ei

reuşesc să conştientizeze că acea companie în care lucrează, susţine aplicarea unor principii etice,

respectiv de modul în care este instituit un sistem eficient de prevenire şi/sau sancţionare a unui

comportament neetic. Apreciem că, adevăratul succes al codurilor etice nu rezidă neapărat doar din

modul în care acestea reglementează comportamentul moral al angajaţilor, ci mai degrabă, din felul

în care reuşesc să transpună anumite valori morale în conduita membrilor conducerii şi a angajaţilor,

respectiv să dezvolte „o cultură de conştientizare morală şi grijă pentru semeni” (Hendry, 2004,

p.230).

4.5. Capitolul 5:

STUDIUL CU PRIVIRE LA DIMENSIUNEA ETICĂ ŞI COMPETITIVĂ ACOMPANIILOR DIN ŢARA NOASTRĂ

Cel de-al cincilea capitol care este în acelaşi timp, şi ultimul capitol al tezei de doctorat, este

dedicat unui studiul empiric. Am realizat o cercetare în vederea identificării principalelor

caracteristici specifice mediului etic şi competitiv al companiilor din ţara noastră, folosind ca metodă

de cercetare, chestionarul aplicat companiilor din toate judeţele din ţara noastră.

Pornind de la premisa că o cercetare nu poate aborda o tematică în totalitatea aspectelor ei,

datorită imposibilităţii de asigurare a tuturor condiţiilor necesare desfăşurării unei reale investigaţii

empirice, am urmărit ca acest studiu empiric să fie structurat pe elementele teoretice pe care le-am

aprofundat în cadrul tezei de doctorat.

Obiectivele specifice urmărite constau în: identificarea celor mai frecvente probleme de

natură etică în companiile din ţara noastră, cât şi a cauzelor aferente acestora; stabilirea celor mai

importanţi factori care pot influenţa aplicarea unor norme etice şi motivaţiile care susţin

implementarea unui climat etic; determinarea unui profil al persoanelor care deţin funcţii de

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

23

conducere în baza sistemului de gândire şi al filozofiei morale pe care o aplică atunci când se

confruntă cu o dilemă etică; cele mai importante valori promovate; cauzele care determină aplicarea

limitată a codurilor etice în cadrul companiilor din ţara noastră; potenţialele cauze care îi determină

pe angajaţi să nu raporteze o practică neetică şi măsuri disciplinare aplicate pentru practicile neetice

modul în care este susţinută implementarea unor practici etice; relaţia care se stabileşte între

companie şi angajaţi, clienţi, consumatori, furnizori, competitori şi societate în funcţie de obiectivele

pe care le urmăreşte; diferenţieri între avantajul competitiv de gradul I şi gradul II. Utilizând trei

studii transversale şi corelaţionale, am testat următoarele ipoteze:

Studiul I – Dimensiunea climatului etic în cadrul mediului de afaceri autohton

Ipoteza H1: Climatul etic diferă nesemnificativ din punct de vedere statistic în cadrul

microîntreprinderilor, întreprinderilor mici şi a celor mijlocii.

Ipoteza H2: Regiunea în care o companie îşi desfăşoară activitatea are influenţă

nesemnificativă din punct de vedere statistic, asupra climatul etic.

Studiul II – Instituţionalizarea eticii în cadrul microîntreprinderilor şi IMM-urilor din ţara

noastră

Ipoteza H3: Modul de instituţionalizare a eticii prin intermediul codului etic nu diferă

semnificativ în cadrul microîntreprinderilor, întreprinderilor mici şi a celor mijlocii.

Studiul III – Influenţa sistemelor etice asupra proceselor decizionale

Ipoteza H4: Aplicarea unui anumit tip de filozofie morală - etica deontologică sau egoismul

etic-influenţează modul de acţiune şi strategiile stabilite de membrii din conducere în raport cu părţile

cointeresate.

Ipoteza H5: Factorii care stau la baza aplicării unor practici etice, în mediul de afaceri

autohton, diferă în funcţie de sistemul etic adoptat.

Unităţile de analiză specifice acestei cercetări au fost companiile care au cel puţin un salariat,

din toate judeţele; alte organizaţii din mediul public nu au fost supuse analizei. Aplicând procedeul

de eşantionare aleatoare stratificată, am alcătuit câte un subeşantion în fiecare judeţ, astfel încât

eşantionul general să aibă o structură comparabilă pentru criteriile alese, cu cea a populaţiei de

referinţă. Caracteristicile eşantionului format din 850 de respondenţi prezintă următoarea repartizare

în funcţie de numărul de angajaţi:

- 444 de microîntreprinderi (sub 9 angajaţi);

- 284 de întreprinderi mici (10-49 salariaţi);

- 98 de întreprinderi mijlocii (50-149 de salariaţi);

- 22 de companii mari (peste 250 de salariaţi).

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

24

În vederea elaborării chestionarului, am luat în consideraţie următoarele aspecte

metodologice: logica întocmirii chestionarului, tipurile de întrebări folosite, numărul şi ordinea

acestora, utilizarea unor întrebări de control, aranjarea variantelor de răspuns într-o ordine diferită

pentru fiecare respondent în parte în vederea evitării pericolului „alegerii ordonate”, folosirea scării

Likert cu şapte valori de intensitate şi a unui limbaj simplu şi accesibil. Această tehnică de cercetare a

fost testată prin aplicarea unui chestionar pilot în judeţul Alba şi în Bucureşti, în urma căreia am

definitivat forma finală şi a decurs procesul de desfăşurare a cercetării şi de colectare a

răspunsurilor. Cei 850 de respondenţi au primit un scurt raport al rezultatelor obţinute, oferindu-le,

totodată, posibilitatea de a solicita un raport descriptiv cu interpretarea acestora.

Analiza şi interpretarea datelor brute obţinute în urma aplicării chestionarului a fost facilitată

prin utilizarea programelor Excel 2007, Eviews versiunea 4.0 (pentru testul Jarque-Bera) şi SPSS

versiunea 17.0 (pentru testul Z, testul Student şi Mann-Withney) luând în considerare un nivel al

erorii admise de maxim ±5%.

Prin rezultatele obţinute se confirmă validarea fiecărei ipoteze, respectiv faptul că valorile şi

principiile susţinute de către un agent economic dictează un anumit mod de comportament.

Persoanele care deţin funcţii de conducere şi îşi însuşesc platforma ideologică specifică egoismului

etic, urmărind propriul interes, vor fi preocupate de maximizarea profitului şi în situaţiile în care

acest lucru generează consecinţe nefavorabile asupra altor părţi, de exemplu, degradarea mediului,

remunerarea inadecvată a angajaţilor, producerea şi comercializarea unor produse care pot periclita

sănătatea şi siguranţa clienţilor, aplicarea unor practici anticoncurenţiale etc. Pe de altă parte, dacă

aceste persoane sunt conştiente de necesitatea aplicării unor principii etice şi de respectarea datoriei

pe care o au faţă de companie şi societate, vor fi mult mai preocupate de dezvoltarea unui mediu de

afaceri sănătos şi sustenabil şi implicit vor obţine anumite avantaje competitive.

În concluzie, filozofia morală adoptată în cadrul sistemelor de conducere şi guvernanţă

influenţează modul de stabilire şi ierarhizare a obiectivelor de natură economică şi etică a unei

companii în raport cu părţile cointeresate: angajaţi, clienţi, furnizori şi competitori, astfel:

în raport cu angajaţii: prin sistemul de conducere bazat pe etica deontologică se oferă

demnitate forţei de muncă, comparativ cu sistemul de conducere bazat pe egoismul etic.

în raport cu clienţii: aplicarea eticii deontologice, în mediul de afaceri autohton, conduce la

dezvoltarea unei relaţii bazate pe încredere, susţinerea, în mod indirect, a unui consum

responsabil, fiind evitată acea abundenţă risipitoare şi dăunătoare mediului înconjurător sau

oferirea unor produse care pot afecta siguranţa şi/sau sănătatea consumatorilor.

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

25

în raport cu furnizorii: obiectivul dezvoltării unei relaţii de lungă durată bazată pe obţinerea

unor avantaje reciproce este specific firmelor care au ca filozofie morală, etica deontologică;

în raport cu competitorii: prin sistemul de conducere care aderă la etica deontologică se

urmăreşte, într-o măsură mult mai amplă, promovarea unei competiţii oneste, diferenţierea

faţă de concurenţă prin calitate şi inovaţie, fără a se urmări o concentrare a puterii de piaţă.

obiective generale: sistemele de conducere bazate pe egoismul etic susţin obţinerea unui

profit record, pe termen scurt, neglijând logica reciprocităţii şi dobândirea unor beneficii

mutuale. Sistemele de conducere bazate pe etica deontologică au drept obiectiv, obţinerea

unui profit sustenabil, pe termen lung, oferirea unor produse şi servicii de calitate care nu

afectează sănătatea şi/sau siguranţa clienţilor şi asigurarea bunăstării angajaţilor.

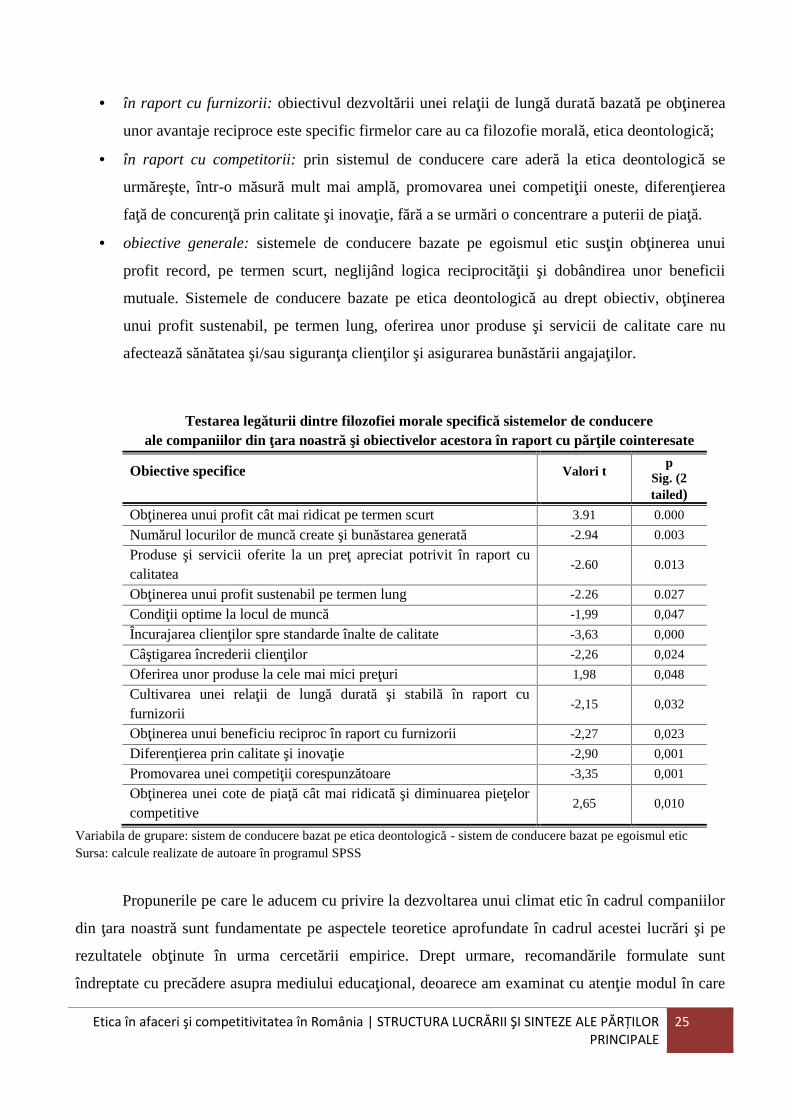

Testarea legăturii dintre filozofiei morale specifică sistemelor de conducereale companiilor din ţara noastră şi obiectivelor acestora în raport cu părţile cointeresate

Obiective specifice Valori tp

Sig. (2tailed)

Obţinerea unui profit cât mai ridicat pe termen scurt 3.91 0.000

Numărul locurilor de muncă create şi bunăstarea generată -2.94 0.003

Produse şi servicii oferite la un preţ apreciat potrivit în raport cucalitatea

-2.60 0.013

Obţinerea unui profit sustenabil pe termen lung -2.26 0.027

Condiţii optime la locul de muncă -1,99 0,047

Încurajarea clienţilor spre standarde înalte de calitate -3,63 0,000

Câştigarea încrederii clienţilor -2,26 0,024

Oferirea unor produse la cele mai mici preţuri 1,98 0,048

Cultivarea unei relaţii de lungă durată şi stabilă în raport cufurnizorii

-2,15 0,032

Obţinerea unui beneficiu reciproc în raport cu furnizorii -2,27 0,023

Diferenţierea prin calitate şi inovaţie -2,90 0,001

Promovarea unei competiţii corespunzătoare -3,35 0,001

Obţinerea unei cote de piaţă cât mai ridicată şi diminuarea pieţelorcompetitive

2,65 0,010

Variabila de grupare: sistem de conducere bazat pe etica deontologică - sistem de conducere bazat pe egoismul eticSursa: calcule realizate de autoare în programul SPSS

Propunerile pe care le aducem cu privire la dezvoltarea unui climat etic în cadrul companiilor

din ţara noastră sunt fundamentate pe aspectele teoretice aprofundate în cadrul acestei lucrări şi pe

rezultatele obţinute în urma cercetării empirice. Drept urmare, recomandările formulate sunt

îndreptate cu precădere asupra mediului educaţional, deoarece am examinat cu atenţie modul în care

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

26

anumite valori dictează un anumit mod de comportament. Educaţia bazată pe valori permite formarea

unor persoane cu caracter şi convingeri morale, care înţeleg arta de a trăi o viaţă constructivă şi

integră. Astfel susţinem: a) necesitatea studierii disciplinei Etica în afaceri în mod obligatoriu în

facultăţile cu profil economic din ţara noastră şi b) introducerea programului „Mai întâi caracterul!”

în ciclul de studii primare. Acest program educativ bazat pe 49 de trăsături de caracter şi acreditat în

momentul de faţă în opt judeţe din ţara noastră, urmăreşte implementarea anumitor principii de viaţă,

tinerei generaţii, de la o vârstă cât mai fragedă.

4.6. Concluzii

Pe parcursul întregii lucrări, am încercat să îndeplinim obiectivele stabilite; abordările

teoretice fiind susţinute de analize de conţinut şi studii empirice. Principalele concluzii la care am

ajuns, au fost punctate deja în prezentarea sintetica a capitolelor. Cu toate acestea, dorim să mai

facem câteva precizări:

I. Mediului de afaceri autohton este caracterizat de trei modele distincte care ilustrează

particularităţile relaţiei etică – afaceri – competitivitate: a) modelul incompatibilităţii

dintre etică şi afaceri, b) modelul compatibilităţii dintre etică şi afaceri şi c) modelul

integraţionist. Primul model se bazează pe principiul „fiecare pentru sine” şi pe platforma

ideologică specifică darwinismului social permiţând dezvoltarea unei societăţi în care este

prezentă „hegemonia unei culturi a lăcomiei şi exceselor” (Korter, 2000, p.37). Efecte

negative ale acestui model pot fi corelate şi cu rezultatele crizei economice şi financiare.

Prin intermediul sistemul integraţionist se dezvoltă acele relaţii de afaceri bazate pe logica

reciprocităţii şi a unui angajament moral, iar implementarea unor practici etice conduce la

obţinerea unor avantaje competitive.

II. Stabilirea unui cadru de reglementare clar şi transparent, la nivel molar (companie) şi

macro, respectiv aplicarea în mod prompt şi nediscriminatoriu a unui sistem de

sancţionare a abaterilor, permite dezvoltarea unui climat etic şi responsabil în cadrul

companiilor din ţara noastră.

III. Implementarea principiilor guvernanţei corporative soluţionează unele probleme de natură

etică, de exemplu, remunerarea membrilor din conducere, aspectele negative care decurg

din separarea funcţiei de proprietate de cea de control, conflictele dintre interesele

acţionarilor şi cele ale companiei, transparenţa rapoartelor financiare etc.

Etica în afaceri şi competitivitatea în România | STRUCTURA LUCRĂRII ŞI SINTEZE ALE PĂRŢILORPRINCIPALE

27

IV. Codul etic poate fi un instrument util în vederea creării unui climat responsabil în cadrul

companiilor din ţara noastră dacă prevederile sale sunt respectate în primul rând de

membrii din conducere. Totodată susţinem că eficienţa unui cod etic poate fi determinată

pornind de la modelul celor 14 factori, pe care l-am elaborat în cadrul acestei tezei de

doctorat.

V. Cercetarea desfăşurată confirmă că aplicarea anumitor valori în cadrul unei companii

dictează în mod hotărâtor natura şi dimensiunea relaţiilor acesteia cu părţile cointeresate.

Considerăm că firmele din ţara noastră pot fi sprijinite şi încurajate, în vederea aplicării

unor principii etice şi a unor valori morale, în procesele decizionale sau în modul de

acţiune specific practicilor de zi cu zi, şi prin intermediul mediului educaţional în măsura

în care acesta este preocupat de introducerea unor componente de natură etică în cadrul

disciplinelor de studii şi de formarea unor viitori angajaţi cu un caracter integru. În acest

sens susţinem necesitatea studierii disciplinei Etica în afaceri/Etica afaceri în mod

obligatoriu în facultăţile cu profil economic şi introducerea programului educativ Mai

întâi caracterul! în ciclul de învăţământ primar şi gimnazial.

„Oamenii învăţaţi, dar lipsiţi de moralitate sunt desigur cei mai periculoşi agenţi pentru coruperea

unei societăţi şi pentru decadenţa unui stat.” (J.J.Rousseau, 1973:67)

Consideram că această lucrare are o valoare adăugată atât în plan teoretic, dar şi practic,

putând veni în sprijinul acelor companii care doresc să-şi dezvolte un climat etic şi responsabil în

vederea îmbunătăţirii relaţiilor cu părţile cointeresate şi obţinerii unor avantaje competitive. Totodată

dorim ca această teză de doctorat să nu rămână doar o analiză transversală a unui fenomen, utilă

mediului academic, ci să aibă un impact asupra modului în care educăm viitorii angajaţi ai

companiilor din ţara noastră, viitorii manageri sau politicieni, astfel încât să construim o cultură etică,

a responsabilităţii pentru binele nostru comun.

Etica în afaceri şi competitivitatea în România | Referinţe bibliografice 28

V. Referinţe bibliografice

1. Aasland, D. (2004) „On the Ethics Behind “Business Ethics”, Journal of Business Ethics, 53,pp.3-8;

2. Aiginger, K. (2006) „Competitiveness: From a Dangerous Obsession to a Welfare CreatingAbility with Positive Externalities”, Journal of Industry, Competition and Trade, 6, (2), pp. 161-177;

3. Airaksinen, T. (1998) „Professional Ethics”, Encyclopedia of Applied Ethics, vol. 3, AcademicPress;

4. Akerlof, G. şi Kranton, R. (2011) Economia identităţii, Editura Publica, Bucureşti;5. Akerlof, G. şi Shiller, R. (2009) Spirite animale. Despre felul în care psihologia umană

influenţează economia şi ce înseamnă asta pentru capitalismul global, Editura Publica, Bucureşti;6. Albert M. (1994) Capitalism contra capitalism, Editura Humanitas, Bucureşti;7. Albulescu I. (2008) Morală şi educaţie, Editura Eikon, Cluj-Napoca,8. Anscombe, G.E.M. (1958) Modern Moral Philosophy, Philosophy, 33, (124), disponibil on-line:

http://www.philosophy.uncc.edu/mleldrid/cmt/mmp.html, data ultimei accesări: 25.05.2012;9. Anson, M. (2003) Corporate Governance Ratings: Come of Age, ICGN Conference, Amsterdam;10. Ariely, D. (2010) Iraţional în mod previzibil, Editura Publica, Bucureşti;11. Aristotel (2005) Categorii. Despre interpretare, Editura Humanitas, Bucureşti;12. Aristotel (2008) Etica nicomahică, Editura Antet, Prahova;13. Badaracco Jr., J. (2009) Probă de caracter, Editura Publica, Bucureşti;14. Baier, K. (2006) „Egoismul”, în Tratat de etică, Ed. Singer P., Editura Polirom, Bucureşti,

pp.227-234;15. Baker, R. (1999) Writing a Code of Ethics, Center for the Study of Ethics, disponibil on-line:

http://ethics.iit.edu/perspective/v19n1%20perspective.pdf; data ultimei accesări: 20.05.2012;16. Balasubramanian, N., Black, B.S. şi Khanna, V. (2010) „The Relation Between Firm-Level

Corporate Governance and Market Value: A Case Study of India”, Emerging Market Review, 11,pp. 319-340;

17. Balk, B., Love, I. şi Rachinschky, A. (2006) „Corporate Governance Indices and Firm’s MarketValue: Time Series Evidence from Russia”, Emerge Market Review, 7 (4), pp.361-379;

18. Ballet, J. şi De Bry, F. (2001) L’entreprise et l’ethique, Editura du Seuil, Paris;19. Barre, R. (1963) Economie politique, Editura Collection Themis, Presses Universitaires de

France;20. Bâtlan, I. (1997) Philosophia moralis. Prelegeri de etică, Editura Didactică şi Pedagogică,

Bucureşti;21. Bauman, Z. (1989) Modernity and Holocaust, Polity Press, Cambridge;22. Bauman, Z. (1995) Life in Fragments: Essays in Postmodern Morality, Editura Blackwell,

Oxford;23. Baumhart, R. (1961) „How Ethical are Businessmen?”, Harvard Business Review, 39 (4), pp.6-9;24. Baumhart, R. (1963) Exploratory Study of Businessmen's Views on Ethics and Business, DBA

Dissertation: Harvard Business School;25. Baumhart, R. (1968) An Honest Profit: What Businessmen Say About Ethics and Business, Editura

Holt, Rinehart and Winston, New York;26. Beckett J.D. (2010) De ce îmi place ziua de luni? Editura Scriptum, Oradea;

Etica în afaceri şi competitivitatea în România | Referinţe bibliografice 29

27. Bentham, J. (1965) Introduction to the Principles of Moral and Legislation, Editura Hafner Press,New York;

28. Benzoni, K.A., Tenbrunsel, A.E. şi Bazerman, M.H. (1997) „Egocentric Interpretations ofFairness as an Obstacle to the Resolution of Environment Conflict”, Research on Negotiations inOrganizations, 6, pp.186-206;

29. Berle, A. şi Means, G. (1932) The Modern Corporation and Private Prosperity, MacMillan, NewYork;

30. Bibard, L. (2006) „Capitalismul şi etica sa”, în Frontiere etice ale capitalismului, Ed. Dăianu, D.şi Vrânceanu, R., Editura Polirom, Iaşi, pp.17-40;

31. Black, B. S., Jang, H., şi Kim, W. (2006) „Does Corporate Governance Predict Firms’ MarketValues? Evidence from Korea” Journal of Law, Economics and Organization, 22(2), pp. 366-413.

32. Blaug, M. (1986) Great Economists before Keynes, Cambridge University Press, Cambridge –New York;

33. Blaug, M. (1992) The Methodology of Economics, or, How Economists Explain, CambridgeUniversity Press;

34. Boatright, J.R. (2002) „Finance Ethics”, A Companion to Business Ethics, Ed. Frederick, R.,Blackwell Publishing, Oxford; pp. 153-163;

35. Boatright, J.R. (2006) „What’s Wrong - and What’s Right - with Stakeholder Management”,Journal of Private Enterprise, 21 (2), pp 106-129;