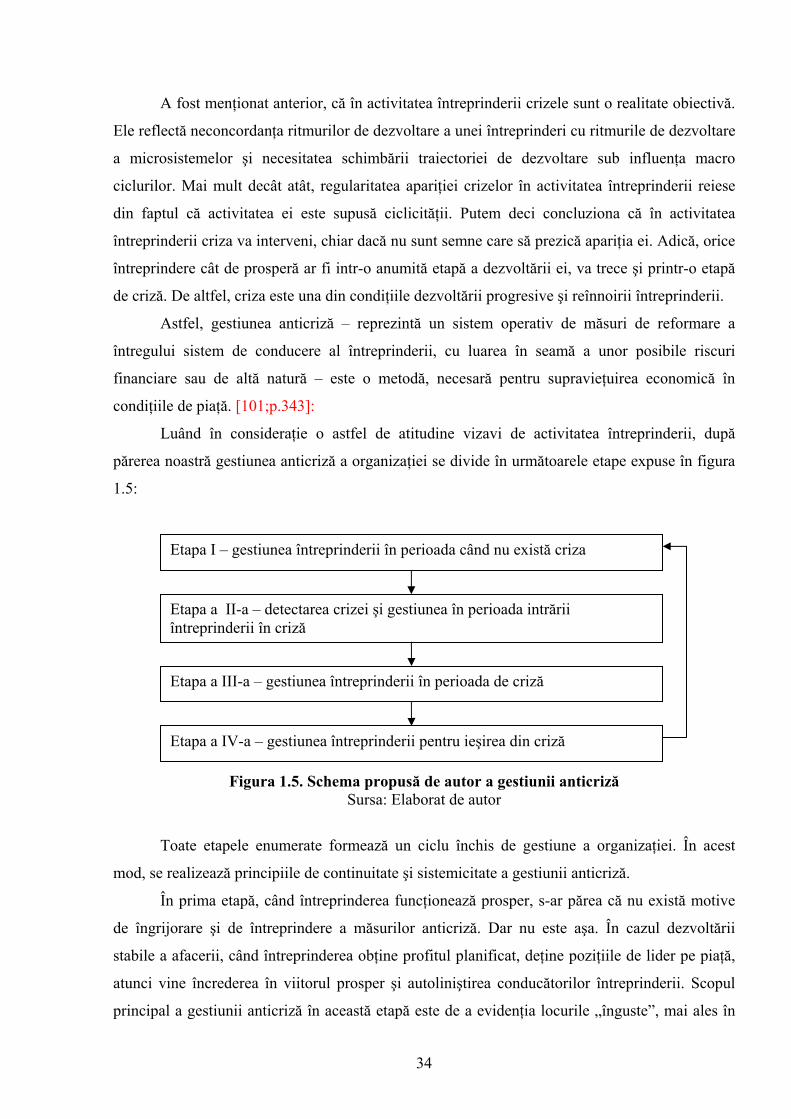

teza anticriza doctor

138

UNIVERSITATEA LIBERĂ INTERNAŢIONALĂ DIN MOLDOVA Cu titlu de manuscris CZU: 35:005.5(043.3)=135.1 M84 MOCANU NELU ORGANIZAREA ŞI APLICAREA TEHNOLOGIILOR MANAGEMENTULUI ANTICRIZĂ ÎN CADRUL REGIILOR AUTONOME ALE ADMINISTRAŢIEI PUBLICE LOCALE SPECIALITATEA 08.00.05 - ECONOMIE ŞI MANAGEMENT (în administraţie publică) Teză de doctor în economie Conducător ştiinţific: _____________prof. univ. dr. hab. NATALIA BURLACU Autor: _____________ NELU MOCANU CHIŞINĂU, 2010

-

Upload

cristina-sirbu -

Category

Documents

-

view

583 -

download

7

Transcript of teza anticriza doctor

UNIVERSITATEA LIBERĂ INTERNAŢIONALĂ DIN MOLDOVA

Cu titlu de manuscris

CZU: 35:005.5(043.3)=135.1 M84

MOCANU NELU

ORGANIZAREA ŞI APLICAREA TEHNOLOGIILOR MANAGEMENTULUI ANTICRIZĂ ÎN CADRUL REGIILOR AUTONOME ALE ADMINISTRAŢIEI PUBLICE LOCALE

SPECIALITATEA 08.00.05 - ECONOMIE ŞI MANAGEMENT (în

administraţie publică)

Teză de doctor în economie

Conducător ştiinţific: _____________prof. univ. dr. hab. NATALIA BURLACU

Autor: _____________ NELU MOCANU

CHIŞINĂU, 2010

2

© Mocanu Nelu, 2010

3

CUPRINS

INTRODUCERE ...........................................................................................................................8

1. CONCEPTE TEORETICO - METODOLOGICE ALE GESTIUNII ANTICRIZĂ .......15

1.1. Evoluţia şi esenţa crizelor în domeniul economic al administraţiei publice .............15

1.2 Ciclitatea dezvoltării economiei de piaţă – cauza principală a fenomenelor de criză în

întreprinderile administraţiei publice. ...........................................................................................18

1.3 Rolul şi locul gestiunii anticriză în sistemul managementului administrării publice..29

1.4. Concluzii la capitolul 1...............................................................................................37

2. ELABORAREA TEHNOLOGIILOR DE PERFECŢIONARE A METODELOR DE

GESTIUNE ANTICRIZĂ ÎN BAZA UNEI TRATĂRI COMPLEXE. .................................38

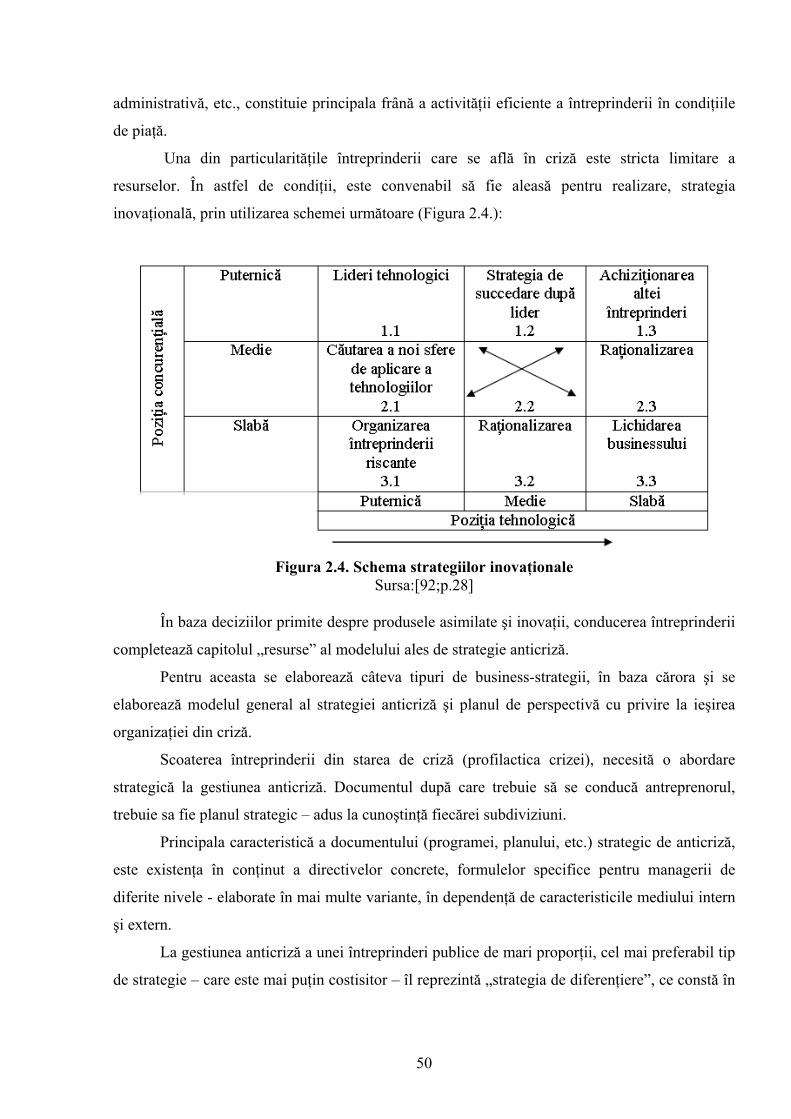

2.1. Analiza economico-organizaţională a strategiilor aplicate în gestiunea anticriză......38

2.2. Esenţa metodei de gestionare a proiectelor şi abordarea procesuală a gestionării

întreprinderii ..................................................................................................................................51

2.3. Utilizarea metodei Managementului proiectelor la elaborarea concepţiei proiectului

de gestiune contra criză. ................................................................................................................58

2.4. Concluzii la capitolul 2...............................................................................................70

3. ORGANIZAREA ŞI IMPLEMENTAREA TEHNOLOGIILOR DE MANAGEMENT

ANTICRIZĂ ................................................................................................................................71

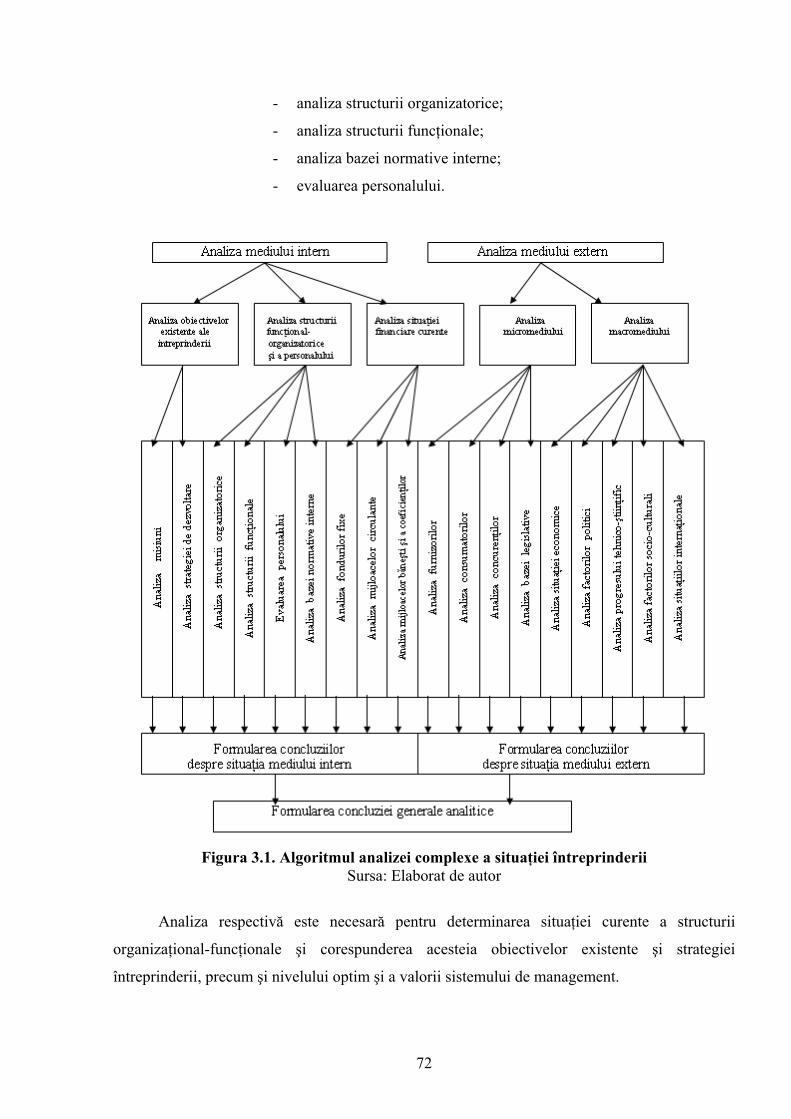

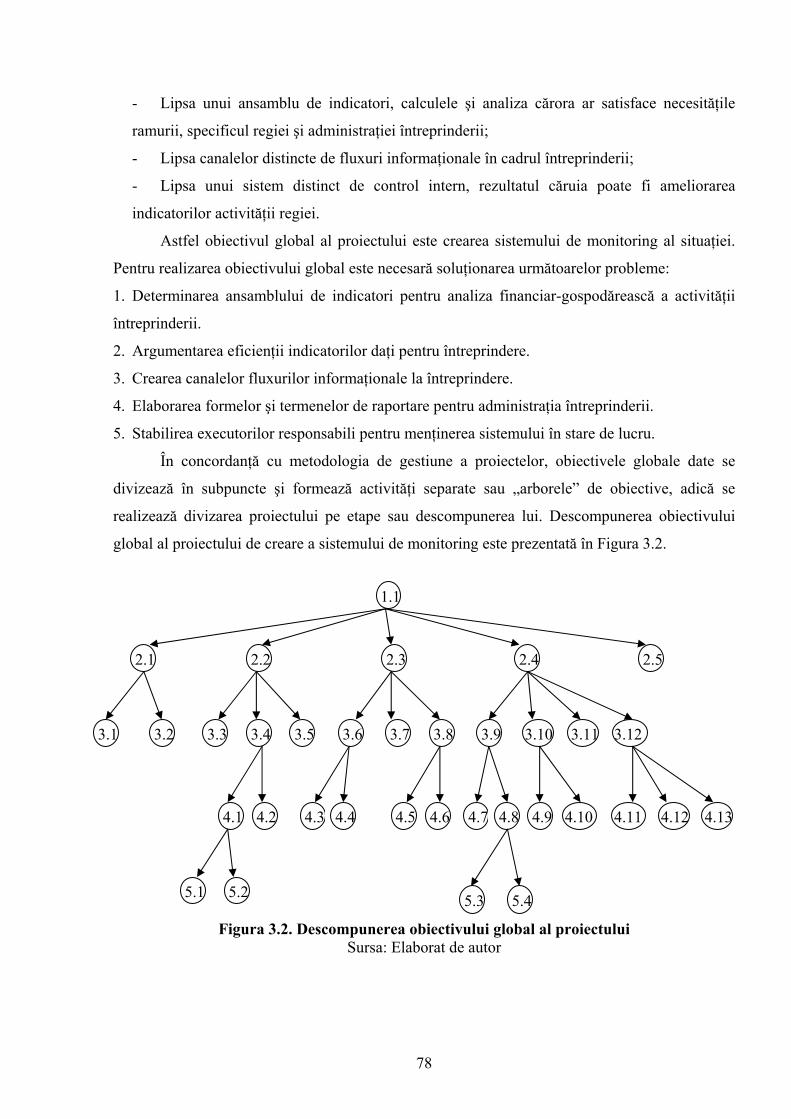

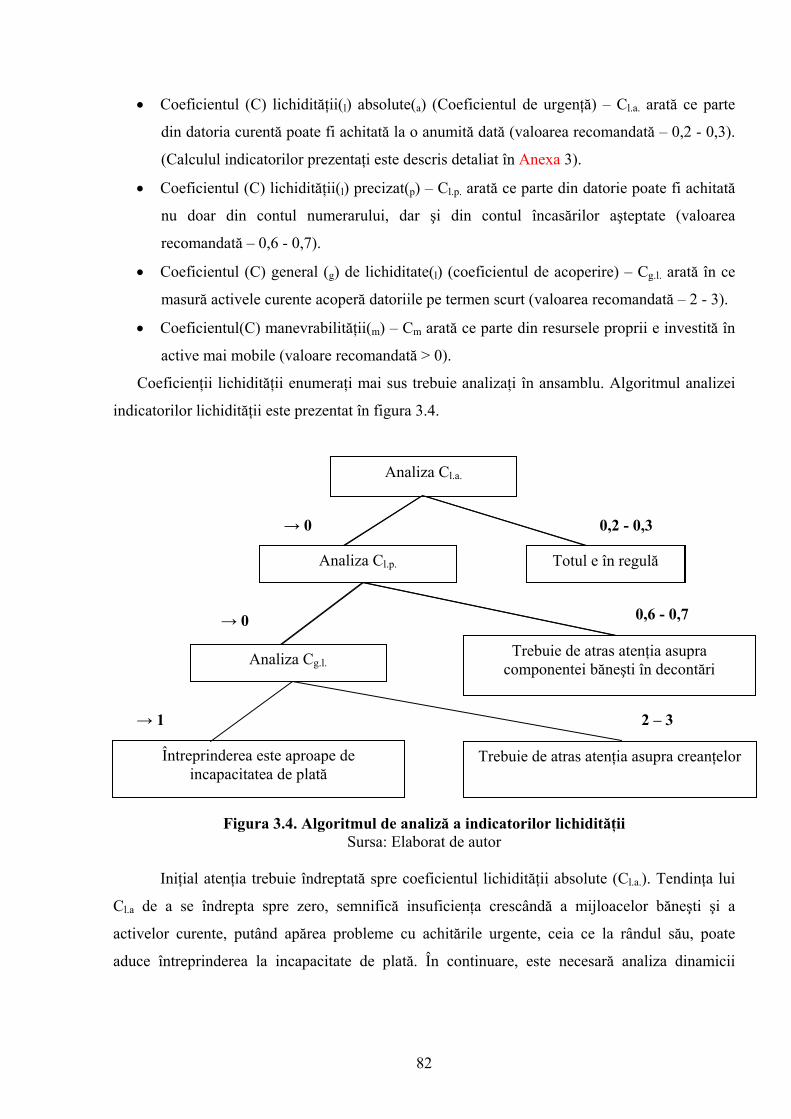

3.1. Organizarea sistemului de monitorizare a situaţiei întreprinderii ..............................71

3.2. Metodologia monitoringului situaţiei financiare a întreprinderii ...............................80

3.3. Eficienţa monitorizării situaţiei întreprinderii ca element al sistemului gestiunii

anticriză. ........................................................................................................................................90

3.4. Concluzii la capitolul 3...............................................................................................96

CONCLUZII ŞI RECOMANDĂRI...........................................................................................97

BIBLIOGRAFIE .......................................................................................................................100

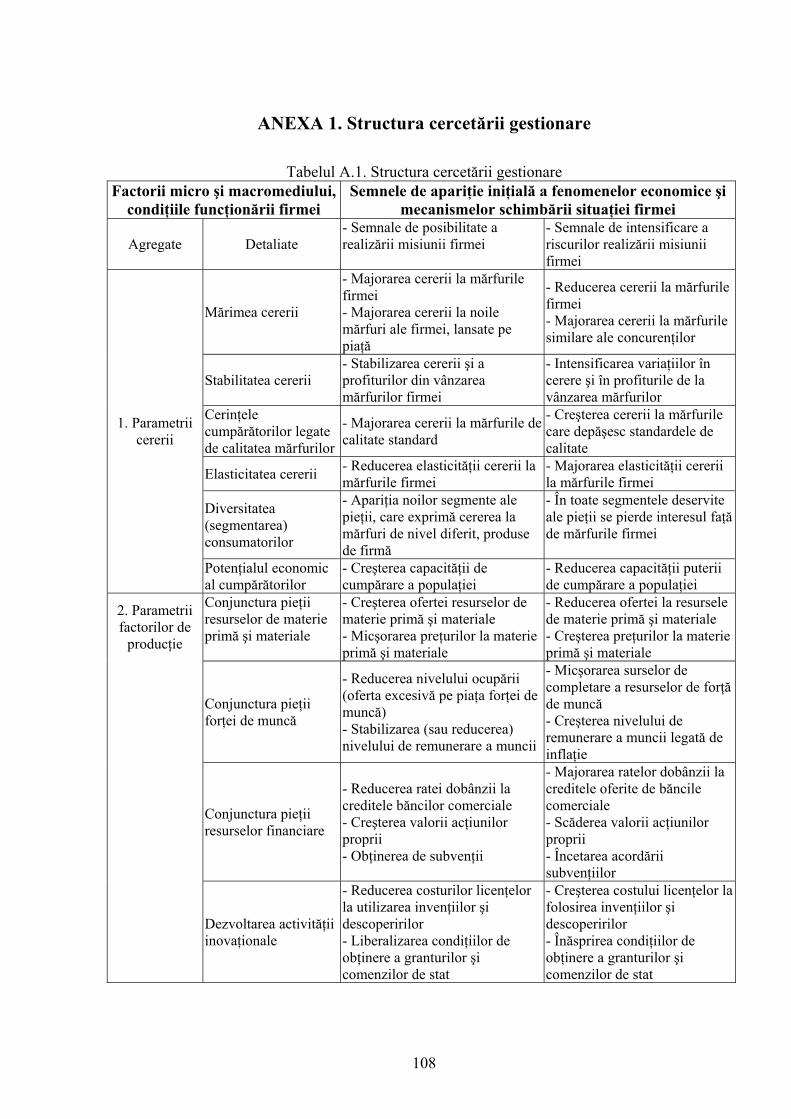

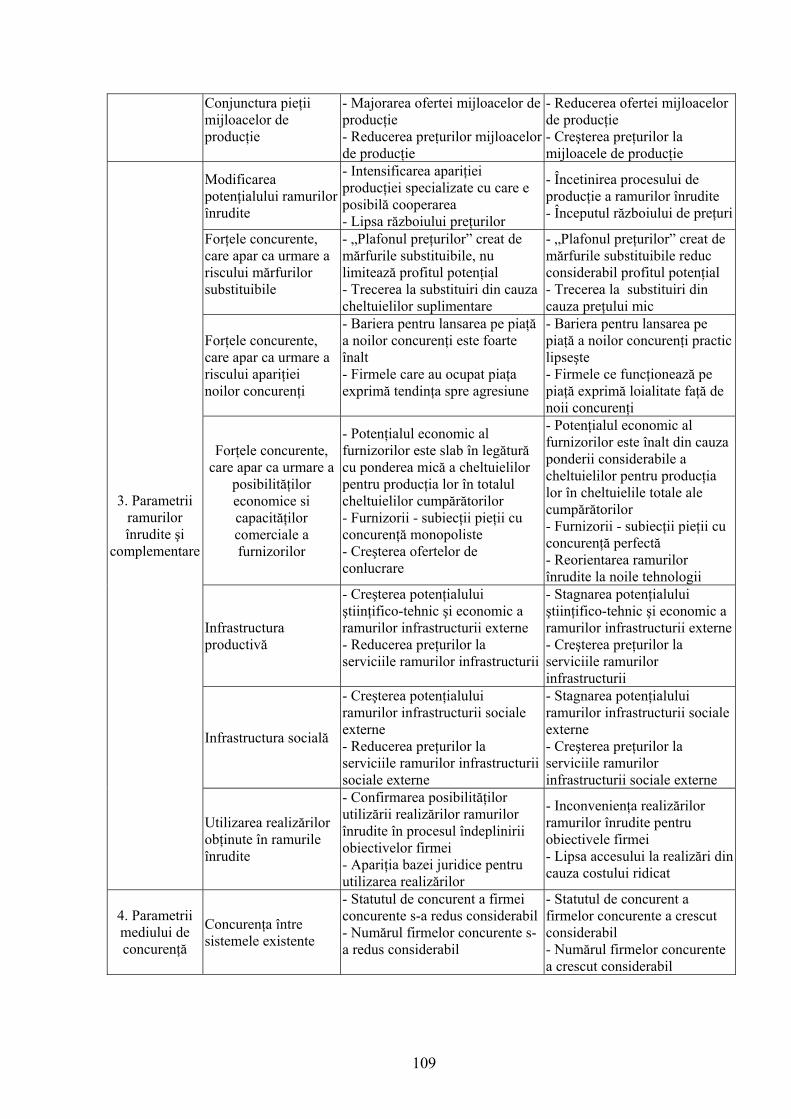

ANEXA 1. Structura cercetării gestionare ..................................................................................108

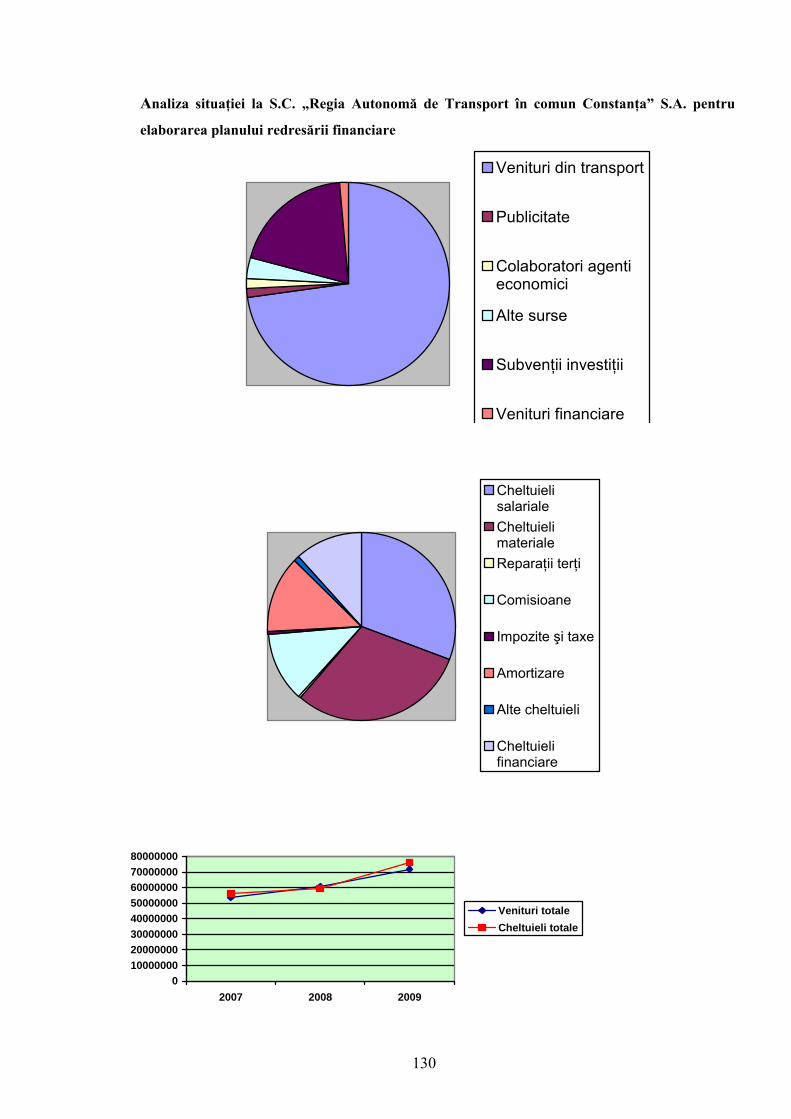

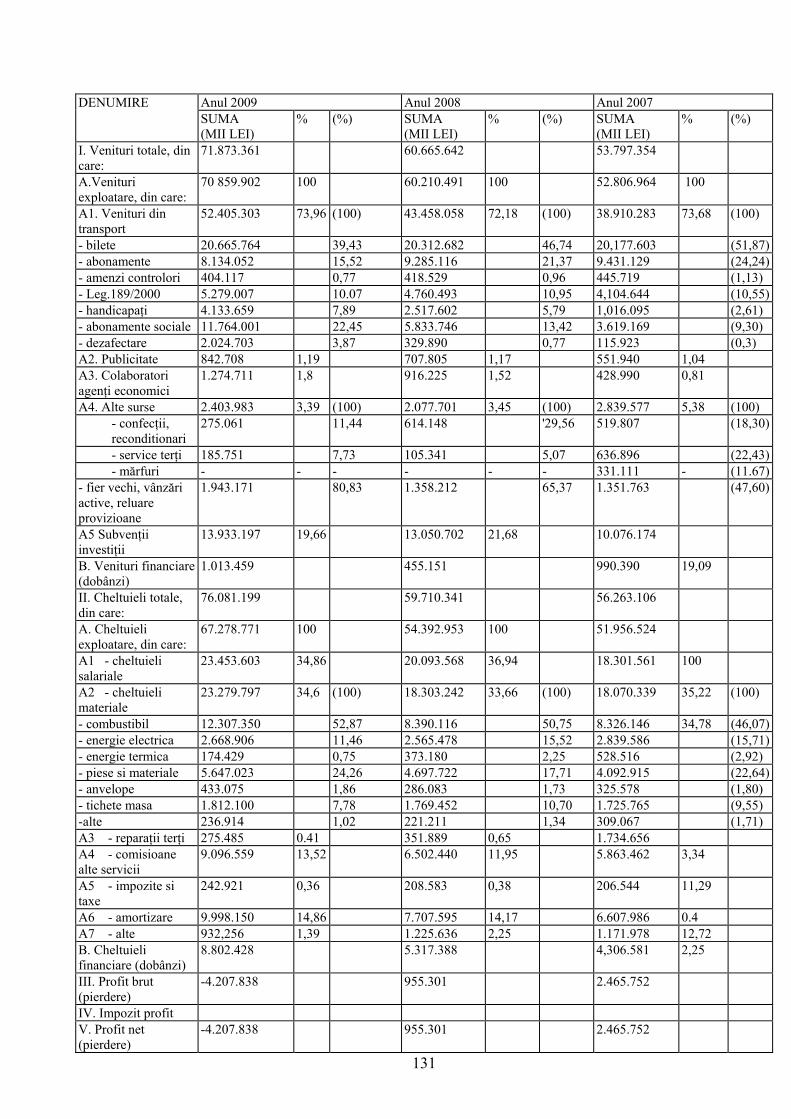

ANEXA 2. Analiza situaţiei la S.C. „Regia Autonomă Judeţeană de Apă Constanţa” S.A. pentru

elaborarea planului redresării financiare. ....................................................................................111

ANEXA 3. Analiza situaţiei la S.C. „Regia Autonomă de transport a energiei termice”

Constanţa pentru elaborarea planului redresării financiare. .......................................................120

ANEXA 4. Calculul indicatorilor financiari la efectuarea monitoringului finanţelor întreprinderii

.....................................................................................................................................................132

DECLARAŢIE PRIVIND ASUMAREA RĂSPUNDERII ..................................................134

CURRICULUM VITAE ...........................................................................................................135

4

ADNOTARE

Numele şi prenumele autorului: Mocanu Nelu Titlul tezei: Organizarea şi aplicarea tehnologiilor managementului anticriză în cadrul regiilor autonome ale administraţiei publice locale Gradul ştiinţific solicitat: teză de doctor în economie Localitatea: Chişinău Anul perfectării tezei: 2010 Structura tezei: introducere, analiza situaţiei în domeniul tezei, trei capitole, concluzii generale şi recomandări, bibliografie din 143 de titluri, 4 anexe, 126 pagini de text de bază, 24 figuri şi 20 tabele. Numărul de publiaţii la tema tezei: Rezultatele obţinute – sunt publicate în 12 lucrări ştiinţifice. Cuvinte cheie: administrarea publică, fenomenele de criză, ciclul de viaţă al întreprinderii, managementul anticriză, strategiile anticriză, gestiune anticriză, managementul proiectelor, sistemul de monitorizare a situaţiei întreprinderii, modele de strategii anticriză, metodologia monitorizării complexe. Domeniul de studiu: Economie şi Management (în ramură). Scopul şi obiectivele tezei: Scopul tezei îl constituie dezvoltarea bazelor teoretico-metodologice ale gestiunii anticriză şi fundamentarea mecanismelor de perfecţionare a acesteia în managementul administrării publice. Obiectivele principale ale tezei constau în analiza, fundamentarea şi eficientizarea abordărilor conceptuale, teoretice şi practice privind teoria şi practica gestiunii anticriză, pe baza analizei şi concluziilor ce derivă din aceasta, de a expune un sistem de opinii (concepte), ce descriu esenţa, rolul şi poziţia gestiunii anticriză a întreprinderilor din cadrul administraţiei publice locale, elaborarea bazelor metodologice de perfecţionare a gestiunii anticriză, pe baza realizărilor contemporane ale ştiinţei economice şi managementului, cercetarea fazelor ciclului de viaţă al organizaţiei şi apariţiei crizelor în ciclul de viaţă a întreprinderii. Noutatea şi originalitatea ştiinţifică. În lucrare a fost efectuată analiza schimbării atitudinii privind conceptul economic „faliment” şi „gestiune anticriză”; a fost descoperită esenţa economică a falimentării; au fost concretizate principiile organizării şi mecanismele gestiunii anticriză în managementul întreprinderilor administraţiei publice locale; a fost formată o bază metodologică a mecanismului economic de gestiune anticriză a întreprinderilor din cadrul administraţiei publice pe baza aplicării principiilor de gestiune a proiectelor. Semnificaţia teoretică a lucrării este relevată de concluziile principale ale lucrării ce pot fi aplicate la nivel administraţiei guvernamentale, la nivelul managerilor întreprinderilor administraţiei publice locale, preum şi la nivelul universităţilor sau istituţiilor de cercetare, în elaborarea şi monitorizarea proiectelor de programe în gestiunea anticriză. Valoarea aplicativă a lucrării. Valoarea aplicativă a lucrării constă în faptul că indicaţiile metodice şi concluziile formulate în ea vor putea fi utilizate de către organele puterii şi administraţiei de stat la elaborarea programelor de dezvoltare a economiei naţionale, precum şi de către întreprinderile (societăţile comerciale şi regiile autonome) ale administraţiei publice la elaborarea programelor şi procedurilor de perfecţionare a managementului, în cadrul administrării publice. Implementarea rezultatelor ştiinţifice. Subiectele ştiinţifice ale cercetării ce stau la baza prezentei lucrări, precum şi abordarea din punct de vedere practic a acestora şi-au găsit aplicaţia în pregătirea programei monitorizării finanţelor, în rezolvarea problemelor de reformare şi în elaborarea planului înviorării financiare la S.C. „Regia Autonomă Judeţeană de Apă Constanţa”, „Regia Autonomă de transport în comun Constanţa”, „Regia Autonomă de Distribuţie a Energiei Termice Constanţa”, S.C. „Enel Energie” S.A. şi S.C. „Polaris” S.A.

5

ANNOTATION

Name, surname: Mocanu Nelu Name of thesis: Organization and implementation of crisis management in public companies technologies autonomous local government Applied science degree: the thesis to obtain the scientific degree of doctor of economics, Specialty: 08.00.05 - Economics and management (in entrepreneurial activity) City: Chisinau Year perfecting thesis: 2010 Structure: introduction, analysis of the situation in the thesis, three chapters, general conclusions and recommendations, bibliography of 143 titles, 4 annexes, 126 pages of basic text, 24 figures and 20 tables. Number of publications on the topic sentence: the results are published in 12 scientific papers. Key words: public administration, the phenomena of crisis, the life cycle of business, crisis management, crisis strategies, crisis management, project management, enterprise system monitoring the situation, crisis strategy models, complex monitoring methodology. The purpose and objectives of the work: The purpose of the thesis is the development of theoretical and methodological bases of crisis management and mechanisms to improve its foundation in public administration management. The main objectives of the thesis consists in the analysis document, and effective approaches to conceptual, theoretical and practical theory and practice of crisis management, based on the analysis and conclusions derived from it, to expose a system of views (concepts), which describe the essence of the role crisis management and business position in the local public administration, database development methodology to improve crisis management, on the achievements of modern economic science and management, research organization life cycle phases and crises occur in the life cycle of the company. Novelty and originality of scientific: The work was carried out analysis on the economic concept attitude change "bankruptcy" and "crisis management" economic substance was discovered bankruptcy, have been embodied principles of organization and crisis management mechanisms in business management local government was formed a methodological basis the economic mechanism of crisis management businesses in the government based on the principles of project management. Theoretical significance: is revealed by the paper's main conclusions that can be applied at the government administration at the local government business managers, preum and istituţiilor at universities or research, the development and monitoring of programs in crisis management..

6

АННОТАЦИЯ Имя, фамилия: Мокану Нелу Название диссертации: Организация антикризисного управления государственных компании местными публичиными органами. Соискание ученой степень: кандидата экономических наук Специальность: 08.00.05 - Экономика и менеджмент Место защиты: г. Кишинев Год преставления диссертации: 2010 Структура работы: Введение, анализ ситуации в диссертации, трех глав, общих выводов и рекомендаций, библиографического списка из 143 названий, 4 Приложения, 126 страниц основного текста, цифры 24 и 20 таблиц. Количество публикаций по теме: Результаты - опубликованы в 12 научных работах. Ключевые слова: государственное управление, кризис, жизненный цикл бизнеса, кризис управления, кризис стратегии, управление проектами, корпоративные системы мониторинг ситуации, модели кризиса стратегии, комплексная методология мониторинга. Специальность: Экономика и менеджмент (в предпринимательской деятельности). Цель и задачи работы: состоит в развитии теоретико-методологических основ антикризисного управления и обосновании механизмов совершенствования менеджмента на предприятиях местной публичной администрации. Данная цель определила необходимость решения следующих задач: проанализировать теорию и практику антикризисного управления; на основе анализа и вытекающих из него выводов изложить систему взглядов, раскрывающую сущность, роль и место антикризисного управления в менеджменте публичной администрации; разработать методологические основы совершенствования антикризисного управления на основе современных достижений менеджмента публичной администрации; исследовать стадии жизненного цикла организации и возникновение кризисов на жизненном цикле предприятий местного публичного управления; Научная новизна и оригинальность исследования: предложен методический подход к прогнозированию несостоятельности путем организации мониторинга финансов предприятия, основанного на расчете показателей величин-потоков, - сформирован механизм прогнозирования банкротства предприятия местного публичного управления на основе матричного подхода к учету результатов анализа основных финансовых показателей и показателей величин-потоков; - разработаны методические рекомендации по совершенствованию антикризисного управления предприятием местного публичного управления на основе применения принципов управления проектами. Теоретическое значение и практическая ценности работы: Использование содержащихся в диссертации методологических подходов, методических рекомендаций и практических предложений обеспечивает возможность получения полной, объективной и достоверной информации об истинном положении предприятия местного публичного управления, что позволяет своевременно осуществлять мониторинг состояния предприятия. Использование результатов диссертации на предприятиях местного публичного управления способствует существенному росту экономической эффективности производства. Практическое использование полученных в работе результатов позволит руководителям и специалистам предприятий местного публичного управления адекватно строить стратегию развития организации, организовать антикризисный процесс.

7

LISTA ABREVIERILOR

ATE argumentarea tehnico-economică

CA capacitatea de atragere a creditelor şi împrumuturilor pe termen lung

Cl.p coeficientul lichidităţii precizat

Cg.l coeficientul de acoperire

Cm coeficientul manevrabilităţii

Ci.f. coeficientul independenţei financiare

Cs.f. coeficientul stabilităţii financiare

Cin. coeficientul investirii

Cr.g. coeficientul rotaţiei generale

Cr.m.f. coeficientul de rotaţie a mijloacelor fixe

Cr.a.c. coeficientul de rotaţie a mijloacelor circulante

Cr.c.p coeficientul de rotaţie a capitalului propriu

CT coeficientul de transformare

EPF rezultatul financiar al activităţii financiare,

FCS factorii-cheie de succes

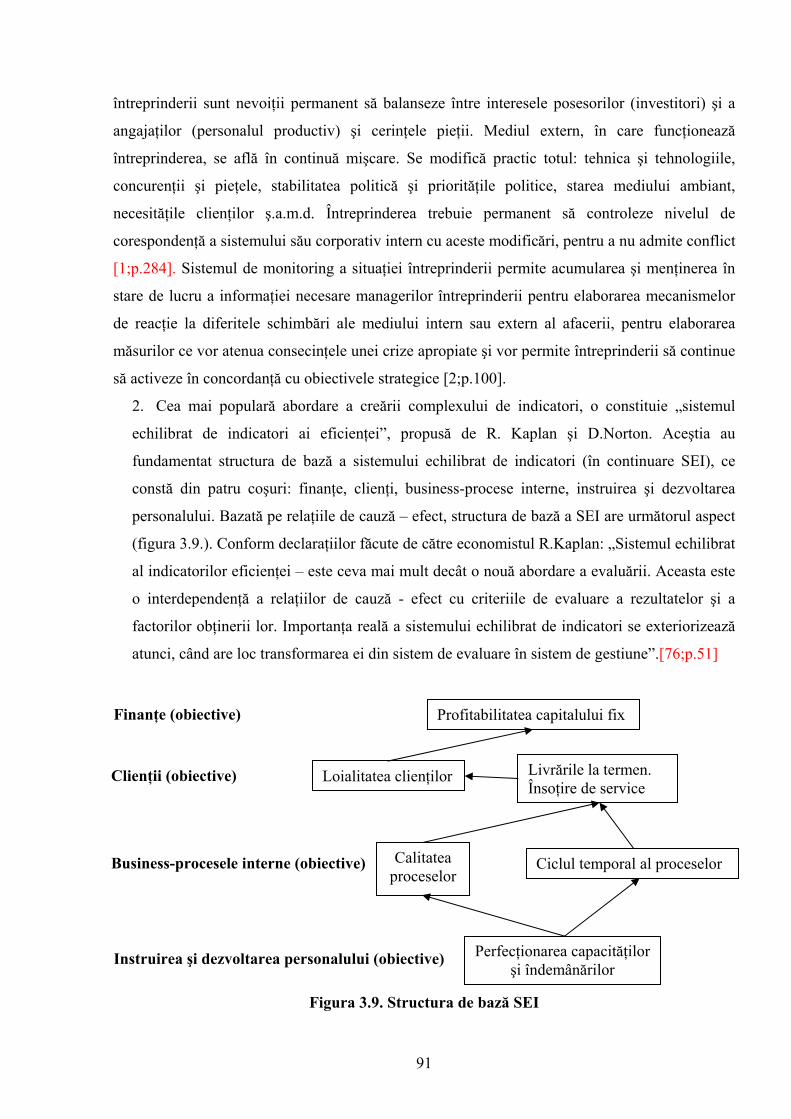

GCB grupul de consulting din Boston

MP capacitatea de asigurare a producţiei cu mijloace proprii

NR capacitatea de autofinanţare din contul reducerii normelor de repartizare a profitului pe

dividende

P rata de impozitare a profitului

RIC ritmurile interne de creştere

RMD rata medie a dobânzii

RMP rezultatul financiar al întregii activităţi a întreprinderii

RNEI rezultatul net de exploatare a investiţiilor

RO rezultatul financiar al activităţii operative

SEI sistemului echilibrat de indicatori (în continuare

US unităţile strategice

DTS datorii pe termen scurt

R lg rata lichidităţii generale

R li rata lichidităţii imediate

R lr rata lichidităţii reduse

8

INTRODUCERE

Actualitatea şi importanţa problemei abordate. Criza face parte din viaţa economică a

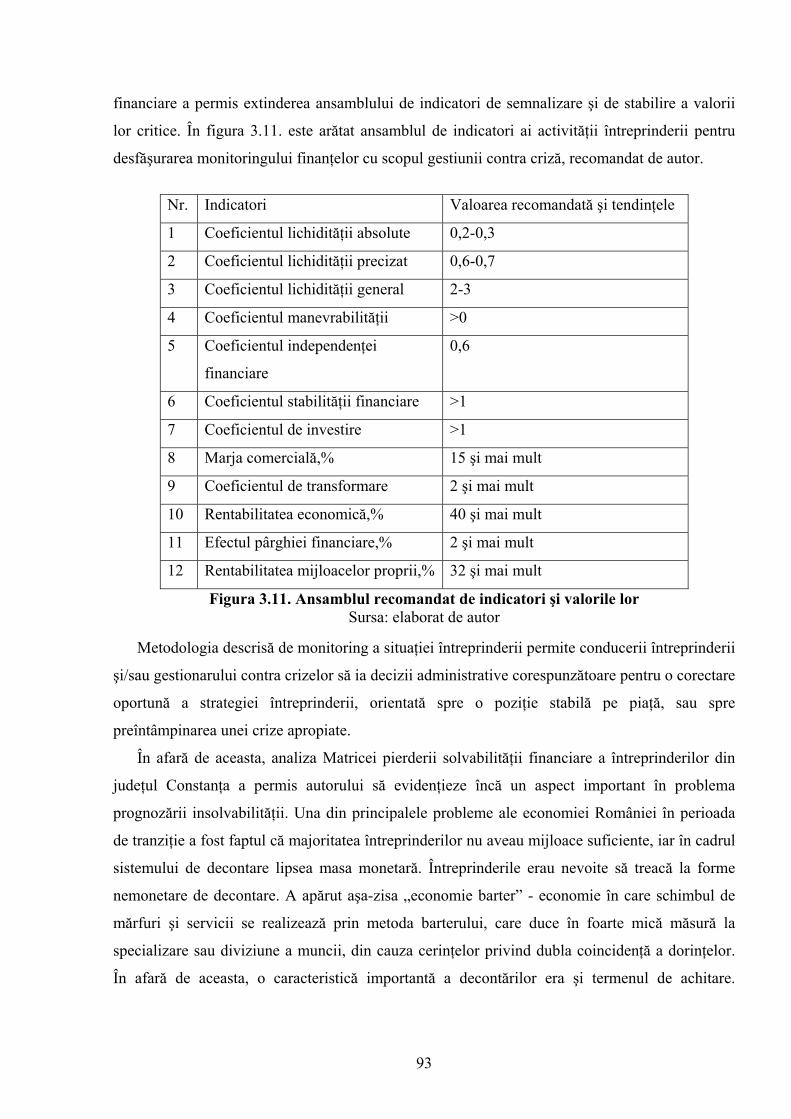

societăţii. Ea reprezintă un moment (o perioadă) de disfuncţionalitate în activitatea economică,

care necesită soluţii viabile, menite să asigure o schimbare sau o revitalizare a sistemelor şi

proceselor deteriorate. Cauzele crizelor sunt complexe, iar rezolvarea lor ţine de funcţionalitatea

managerial - economică, de sistem şi de proces. Deşi crizele au fost analizate în mod riguros, nu

se cunosc şi, mai ales, nu se pot prevedea în totalitate şi în mod oportun toate cauzele care le

generează, iar uneori nici chiar cele esenţiale. Nici o societate omenească, din câte se cunosc

până acum, nu s-a dezvoltat şi nu se dezvoltă linear. Viaţa economică a unei societăţi cunoaşte

momente simetrice, disimetrice şi asimetrice, evoluţii rapide şi stagnări, progrese şi regrese,

situaţii normale, dar şi anormalităţi, crize.

Scopul oricărei politici economice moderne este de a asigura stabilitatea şi creşterea

economică în viitor. Pentru atingerea acestui scop fiecare agent economic îşi modelează

(construieşte) o strategie economică individuală. Construirea modelului economic concret este

influenţată de o serie de factori – politici, geografici, naţionali, culturali.

Sistemele economice dinamice ale diferitor întreprinderi concurează intens între ele.

Astăzi toate evenimentele sunt atât de concentrate şi procesele atât de interdependente, încât cea

mai mică întârziere în această concurenţă ar însemna înfrângere, cu atât mai mult cu cât în

pierdere va fi nu numai economia în înţelesul abstract al cuvântului, ci şi nivelul de trai al

fiecărui om. De aceea, toate ţările, indiferent de nivelul de dezvoltate trebuie permanent să

privească una la cealaltă şi să preia cele mai bune realizări ale concurenţilor, precum şi modul

de rezolvare a întrebărilor referitoare la managementul gestiunii anticriză şi insolvabilitate.

Implementarea economiei de piaţă în România nu a putut să nu genereze o serie de noi

probleme, una din cele mai importante fiind problema managementului anticriză. Multe

întreprinderi nu s-au putut adapta la noile condiţii economice, fapt favorizat de instabilitatea

politică generală, inconsecvenţa implementării reformelor de piaţă, climatul investiţional

nefavorabil, politica fiscală neeficientă şi alţi factori macroeconomici.

Odată cu aceasta are loc conştientizarea faptului că în pofida dificultăţilor de dezvoltare

a sectorului real al economiei, multe lucruri depind chiar de întreprinderi, de proprietarii şi

managerii lor, de activitatea acestora îndreptată spre atingerea stabilităţii businessului şi

adaptarea administrării publice locale la noile condiţii ale post-aderării.

Soluţionarea acestei probleme este posibilă doar prin formarea unui sistem adecvat de

gestiune anticriză. Însă formarea sistemului de gestiune anticriză nu poate fi perceput fără

9

elaborarea unui concept de gestiune anticriză, acceptat şi recunoscut de către societate, a

formelor, metodelor şi mecanismelor ce-i alcătuiesc esenţa. Nu a trecut atât de mult timp şi nu a

fost acumulată atât de multă experienţă, pentru a ridica acest concept la un înalt nivel de sinteză

(generalizare). Evident că în acest moment sunt puţini şi profesioniştii în domeniul gestiunii

anticriză. Multe probleme se soluţionează în maniera conceptelor formate despre conducerea

întreprinderii, adică de pe poziţia managementului tradiţional românesc.

Pe piaţa românească au pătruns multe companii străine. Succesul acestor firme pe piaţă

poate fi explicat prin calitatea înaltă a mărfurilor şi serviciilor (îndeosebi în comparaţie cu cele

similare autohtone), prin factorul novator al multora dintre ele, precum şi a lipsei în acel moment

a acestor mărfuri pe piaţa românească. Acţionează astfel, cererea acumulată în sfera consumului.

Însemnătatea acestor factori se va reduce şi va creşte esenţial rolul concurenţial, al flexibilităţii,

al elasticităţii în scopul păstrării poziţiilor pe piaţă. Capacitatea producătorilor autohtoni de a se

ridica şi de a ţine piept competiţiei economice cu concurenţii străini depinde în primul rând de

calitatea managementului.

În prezent orice acţiune şi eveniment are o influenţă mult mai puternică decât în trecut.

De aceea, mai ales acum, devine actuală şi creşte importanţa gestiunii anticriză în rezolvarea

problemelor de criză în managementul administrării publice. Cele expuse mai sus demonstrează

actualitatea temei alese pentru cercetare.

Gradul de studiere a problemei.

Aspectele gestiunii insolvabilităţii şi falimentului au fost reflectate în lucrările mai multor

autori străini, printre care îi putem evidenţia pe F. Tailor, A. Faiol, D. Mackgregor, D. Keynes,

Ansoff, I., Brown C., Coase, R., Hammer, M. Champy, J, Lutrin, C., Allen, K. Dar problemele

aplicării managementului anticriză în întreprinderile gestionate de administraţia publică locală

este relativ nouă pentru ştiinţa şi practica românească.

Pe primul plan, astăzi, în România a apărut managementul anticriză, al cărui scop

principal este salvarea, menţinerea întreprinderilor din cadrul administraţiei publice locale

incapabile de a-şi menţine businessul în condiţiile apariţiei şi manifestării elementelor definitorii

ale crizei economice. Autori naţionali contemporani studiind fenomenele de criză şi anticriză

atrag atenţia asupra activităţii întreprinderii pe piaţă, care se materializează în finanţele ei.

Cazurile de criză în întreprinderile româneşti sunt reflectate în lucrările unor autori precum:

Boscoianu, M., Burduş, E., Căprărescu Gh., Androniceanu A., Miles M., Prelipcean, G., Frâncu,

M., Hintea C., M. Coşea.

La începutul anului 2009 în România a fost înfiinţat „Forumul antiCriză”, ca un spaţiu de

dezbatere, de concepere şi fundamentare a unei strategii naţionale anticriză, de unificare a

10

opiniilor şi ideilor tuturor forţelor politice, economice şi sociale interesate de scoaterea României

din criză şi de oferire a unor soluţii practice.

Trebuie menţionat însă faptul că în literatura română de specialitate, abordarea

managementului anticriză în organizaţiile din cadrul administraţiei publice, este redusă.

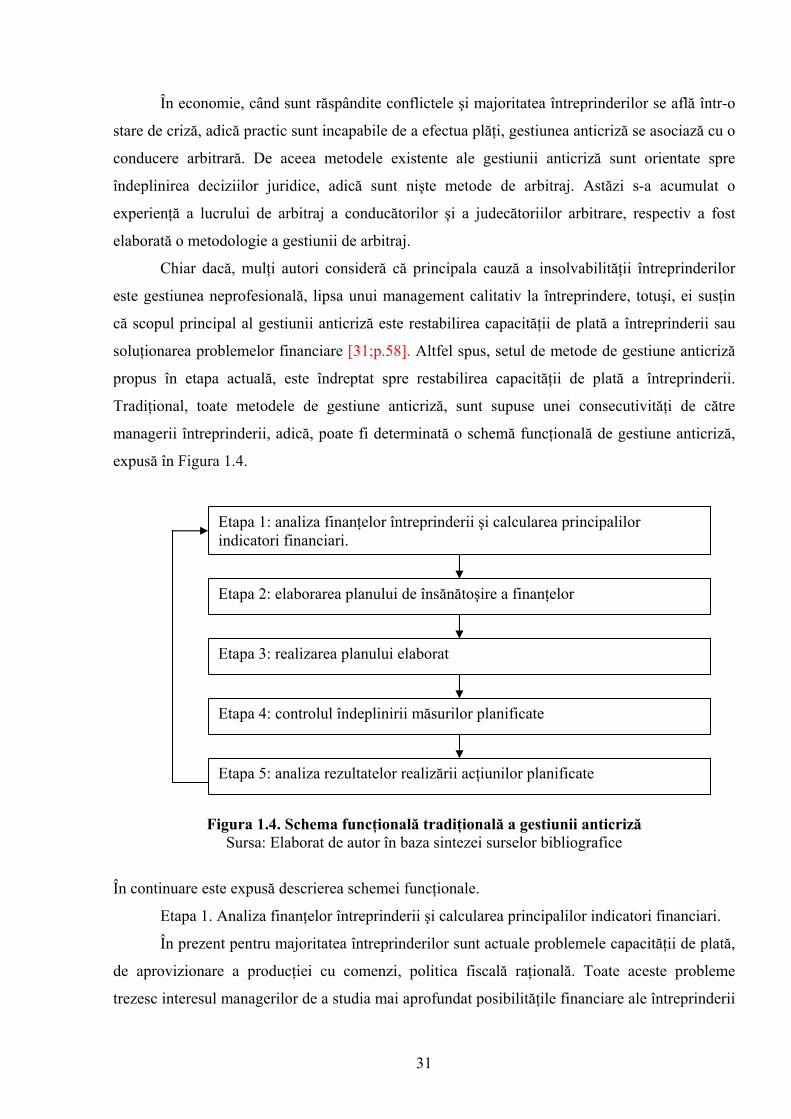

Problema elaborării şi perfecţionării metodelor gestiunii anticriză şi diagnosticării

gradului riscului falimentării întreprinderii, nu a căpătat elaborarea şi reflectarea cuvenită. De

asemenea, necesită concretizări noţiunea de aparat de gestiune anticriză, precum şi clasificarea

tipurilor de insolvabilitate.

Pentru analiza problemelor cercetate a fost necesară stabilirea unor temeni de referinţă

privind modalităţile majore de organizare şi gestionare a activităţii economice ale administraţiei

publice. Astfel, întreprinderile administraţiei publice sunt reprezentate de Regiile Autonome şi

Societăţile Comerciale care desfăşoară activităţi sub forma serviciilor publice industriale şi

comerciale de interes public şi care au următoarele particularităţi:

- sunt supuse dreptului public în planul organizării lor, dar şi regulilor de drept privat în

ceea ce priveşte raporturile cu utilizatorii;

- reprezintă stabilimentul politic dotat cu autonomie financiară şi cu personalitate juridică,

având organe de gestiune proprii;

- dispun de buget autonom supus principiului echilibrului şi regulilor contabilităţii publice;

Abordarea metodologică a evaluării eficienţei gestiunii anticriză cu luarea în consideraţie

a factorilor de timp şi urmărilor economice, necesită un studiu mai aprofundat. Toate acestea au

determinat alegerea temei cercetării şi orientarea direcţiei ei.

Scopul şi obiectivele tezei a constat în dezvoltarea bazelor teoretico-metodologice ale

gestiunii anticriză şi în fundamentarea mecanismelor de perfecţionare a acesteia în

managementul administrării publice.

Scopul este evidenţiat de următoarele obiective ale cercetării:

1. Analiza, fundamentarea şi eficientizarea abordărilor conceptuale, teoretice şi practice

privind teoria şi practica gestiunii anticriză;

2. Pe baza analizei şi concluziilor ce derivă din aceasta, de a expune un sistem de opinii

(concepte), ce descriu esenţa, rolul şi poziţia gestiunii anticriză a întreprinderilor din cadrul

administraţiei publice locale.

3. Elaborarea bazelor metodologice de perfecţionare a gestiunii anticriză, pe baza

realizărilor contemporane ale ştiinţei economice şi managementului;

4. Cercetarea fazelor ciclului de viaţă al organizaţiei şi apariţiei crizelor în ciclul de

viaţă a întreprinderii;

11

5. Evaluarea stării gestiunii anticriză la întreprinderile din cadrul administraţiei publice

locale;

6. Elaborarea recomandări privind perfecţionarea metodelor tradiţionale de gestiune

anticriză pe baza unei tratări complexe;

7. Aprobarea mecanismului propus în diferite faze ale ciclului de viaţă a întreprinderii.

Subiectul cercetării îl formează relaţiile economice în procesul gestiunii anticriză.

Obiectul cercetării sunt întreprinderile (societăţi comerciale, regii autonome) din cadrul

administraţiei publice locale.

Noutatea,originalitatea şi rezultatele ştiinşifice principale înaintate epre susşinere

sunt determinate de scopul şi sarcinile cercetărilor,de problemele formulate şi metodele de

soluţionare a acestora,de rezultatele obţinute în urma analizei complexe ce ţin de organizarea şi

aplicarea tehnologiilor managementului anticriză în cadrul regiilor autonome , de concluziile şi

rezultatele cercetării efectuate în teză.

Printre rezultatele principale se enumeră:

- Concretizarea esenţei economice şi organizaţionale a cauzelor apariţiei crizelor la

întreprinderi şi regii autonome din administraţia publică ceea ce a permis elaborarea şi detalierea

conceptului „insolvabilităţii”;

- a fost reformulat şi propus concepul „gestiunea anticriză”, care a fost tratat ca parte

componentă a managementului corporativ;

- a fost propus şi determinat calculul indicatorilor mărimi-fluxuri care a permis evaluarea

şi monitorizarea sistemică a finanţelor întreprinderii şi regei autonome;

- a fost elaborat un mecanism de prognozare a falimentării regiei autonome pe baza

tratării matriciale a evidenţei rezultatelor şi analizei principalilor indicatori mărimi-fluxuri;

- au fost evidenţiate particularităţile insolvabilităţii întreprinderilor româneşti din

administrarea publică în perioada post-aderării, ceea ce a permis determinarea naturii şi

introducerii conceptului „insolvabilităţii” în regiile autonome ale administraţiei publice;

- au fost elaborate recomandările metodice pentru perfecţionarea gestiunii anticriză în

regiile autonome din cadrul administraţiei publice pe baza aplicării principiilor de gestiune a

proiectelor şi introducerea proiectelor ca un instrument de perfecţionare a managementului

regiilor autonome.

Importanţa teoretică şi valoarea aplicativă a lucrării. Lucrarea se bazează pe teoria

economică contemporană, autohtonă şi străină, teoria gestiunii, cadrul legislativ al României şi

alte documente oficiale, privind problemele falimentării şi gestiunii anticriză. Procedeul

12

metodologic de bază a cercetării – tratarea sistemică – a permis organizarea în modul cel mai

eficient cercetarea ştiinţifică în rezolvarea problemelor propuse.

În lucrare s-a utilizat, de asemenea, analiza sistemică, analiza logico-structurală, metoda

expert-statistică, metoda structurilor matriciale, metodele matematico-statistice, analiza

economică, precum şi metodele teorii gestiunii organizaţiei.

Cercetările se bazează pe munca şi poziţia importantă a unor economişti de seamă,

precum: Anasoff I., Meskon M., Hammer, M. Champy, J, Lutrin, C., Allen, K şi alţii.

Cercetările în domeniul gestiunii anticriză sunt expuse în lucrările unor economişti de

marcă, între care pot fi menţionaţi : Boscoianu M., Burduş E., Miles G., Frâncu, M.,Hintea C.,

Păunescu M., Coşea M.

Baza informaţională au format-o:

- publicaţiile ştiinţifice ale autorilor români şi străini referitoare la problema analizată;

- materialele statistice referitoare la municipiul Constanţa;

- datele rapoartelor Direcţiei Judeţene de Statistică Constanţa pentru anii 2007 – 2009;

- Hotărâri ale Consiliului Local al Municipiului Constanţa şi Consiliului Judeţean

Constanţa privind execuţia bugetară a Regiilor Autonome şi Societăţilor Comerciale din

administrarea acestora, precum şi a întreprinderilor şi serviciilor publice de interes local.

Valoarea aplicativă a lucrării. Utilizarea tratărilor metodologice conţinute în lucrare,

precum şi recomandărilor metodice şi a propunerilor practice, asigură posibilitatea de a obţine

informaţii complete, obiective şi veridice despre adevărata situaţie a întreprinderii, ceea ce

permite monitorizarea oportună a stării întreprinderii, prevederea intrării în criză a acesteia,

pregătirea pentru criză şi ieşirea din criză cu cele mai mici pierderi pentru întreprindere.

Folosirea în practică a rezultatelor obţinute în această lucrare va permite managerilor şi

specialiştilor întreprinderilor din cadrul administrării publice să construiască adecvat o strategie

de dezvoltare a organizaţiei, să organizeze un proces anticriză în cadrul întregii gestiuni a

întreprinderii în scopul nu doar de a ieşi din criză, ci şi de a preîntâmpina situaţiile de criză.

Rezultatele practice pot fi utilizate de către funcţionarii publici, pentru elaborarea

programelor de gestiune anticriză, cu ajutorul financiar al întreprinderilor cu importanţă

economică şi socială pentru municipiu.

Veridicitatea şi temeinicia poziţiilor ştiinţifice, concluziilor şi recomandărilor este

condiţionată de volumul impunător al literaturii ştiinţifice studiate (prelucrate), materialele

normative la tema respectivă, precum şi de rapoartele statistice şi financiare, de utilizarea

metodelor moderne de cercetare, aprobarea concluziilor şi recomandărilor formulate pe parcursul

cercetării.

13

Rezultatele principale ale cercetării.

1. a fost efectuată analiza schimbării atitudinii privind conceptul economic „faliment” şi

„gestiune anticriză” în diferite perioade istorice;

2. a fost descoperită esenţa economică a falimentării, au fost concretizate principiile

organizării şi clasificarea existentă a mecanismelor gestiunii anticriză;

3. a fost sintetizată şi sistematizată experienţa românească şi străină privind organizarea

gestiunii anticriză, au fost evidenţiate principalele ei tendinţe de dezvoltare.

4. s-a stabilit că legislaţia existentă nu satisface rezolvarea problemelor de înviorare

economică, fapt ce nu asigură posibilitatea creşterii economice rapide.

5. s-a introdus conceptul de „sindrom al insolvabilităţii” şi au fost concretizate fazele

dezvoltării sindromului, care pot duce la falimentarea întreprinderii;

6. s-a concretizat conceptul de „gestiune anticriză” şi au fost descrise etapele gestiunii

anticriză la întreprinderi;

7. s-a format o bază metodologică a mecanismului economic de gestiune anticriză a

întreprinderii (societăţii comerciale, regiei autonome) din cadrul administraţiei publice pe baza

aplicării principiilor de gestiune a proiectelor.

Aprobarea rezultatelor. Poziţiile teoretico-metodologice şi practice elaborate în lucrare

au fost raportate la conferinţele ştiinţifico-practice, seminarele şi forumurile internaţionale:

Conferinţa ştiinţifico-practică internaţională „Edificarea societăţii moderne: probleme şi soluţii”,

Chişinău, 10-11 oct. 2008; Conferinţa ştiinţifico-practică internaţională „Dezvoltarea turismului

la începutul sec. XXI” cu tema „Turism: o celebrare a diversităţii”, Chişinău, 27 septembrie

2009; Conferinţa internaţională „The economy in crisis conditions”, october 23th - 25th 2009,

Constanţa „Tomis University”; The conference will be held January 3-6, 2010 at the Keauhou

Beach Resort in Kailua-Kona, Hawaii.

Publicaţii. Pe baza materialelor cercetării de doctorat au fost publicate 12 lucrări cu

volumul total de 2,4 c.a.

Sumarul compartimentelor tezei. Teza este structurată în introducere, trei capitole,

concluzii generale şi recomandări, bibliografie din 143 de titluri, 4 anexe, 126 de pagini text de

bază, 24 figuri şi 20 tabele.

În Introducere se argumentează actualitatea temei de cercetare, sunt formulate

obiectivele, sarcinile şi obiectul investigaţiilor, se dă o caracterizare succintă a lucrării,

subliniindu-se noutatea ştiinţifică şi valoarea ei practică.

În primul capitol – “Concepte teoretico-metodologice ale gestiunii anticriză” sunt

generalizate problemele acestora în condiţiile perioadei de post-aderare; este făcută analiza

14

evoluţiei crizelor în domeniul economic al administraţiei publice; sunt generalizate cauzele

principale ale fenomenelor de criză la întreprinderile administrării publice; sunt formulate

exigenţele gestiunii anticriză în sistemul managementului administrării publice.

În capitolul al doilea – “Elaborarea tehnologiilor de perfecţionare a metodelor de

gestiune anticriză în baza unei tratări complexe” este efectuată analiza economico-

organizaţională a strategiilor aplicate în gestiunea anticriză; este redată esenţa metodei de

gestionare a proiectelor propusă pentru abordarea procesuală a gestionării întreprinderii din

cadrul administrării publice; este descrisă utilizarea metodei Managementului proiectelor la

elaborarea concepţiei proiectului de gestiune anticriză.

În capitolul al treilea – “Organizarea şi implementarea tehnologiilor de management

anticriză” a fost propusă organizarea sistemului de monitorizare a situaţiei întreprinderii şi

elaborată metodologia monitorizării situaţiei financiare a întreprinderii.

În Concluzii generale şi recomandări sunt expuse rezultatele investigaţiilor.

Cuvintele cheie: administrarea publică, fenomenele de criză, ciclul de viaţă a

întreprinderii, managementul anticriză, strategiile anticriză, gestiune anticriză, managementul

proiectelor, sistemul de monitorizare a situaţiei întreprinderii, modele de strategii anticriză,

metodologia monitorizării complexe.

15

1. CONCEPTE TEORETICO - METODOLOGICE ALE GESTIUNII ANTICRIZĂ

1.1. Evoluţia şi esenţa crizelor în domeniul economic al administraţiei publice

Organizaţia publică este un segment structural relativ separat în sistemul economic

general. Criteriile unei asemenea separări sunt: independenţa economică, activitatea

organizatorică (existenţa mediului intern şi exterior), disponibilitatea de infrastructură

specializată, posibilitatea de evidenţiere a rezultatului total al gestiunii organelor publice.

În legislaţia româneasca întreprinderile administraţiei publice sunt asimilate serviciilor

publice industriale şi comerciale sub forma regiilor autonome şi societăţilor comerciale. Acestea

sunt supuse dreptului public în planul organizării lor, dar şi regulilor de drept privat în ceea ce

priveşte raporturile cu utilizatorii. Ele reprezintă stabilimentul politic dotat cu autonomie

financiară şi cu personalitate juridică, având organe de gestiune proprii, dispun de buget autonom

supus principiului echilibrului şi regulilor contabilităţii publice.

În ce priveşte esenţa crizelor în domeniul economic al administraţiei publice foarte

importante pentru soluţionarea problemelor ce ţin de gestiune sunt următoarele aspecte:

- în ce perioade de activitate poate apare şi se dezvoltă criza;

- în ce măsură pericolul de apariţie a crizei este determinat de modificările riscante din

cadrul organizaţiei însăşi şi dacă aceasta are legătură cu evoluţia mediului economic, în care

funcţionează organizaţia dată. [98;p.523]

- Realitatea demonstrează că în general crizele reflectă ritmurile proprii de dezvoltare a

fiecărei organizaţii în parte, care uneori nu coincid cu ritmurilor dezvoltării sociale sau

dezvoltarea altor organizaţii. Fiecare organizaţie îşi are potenţialul ei de dezvoltare şi

condiţiile lui de realizare şi, concomitent, se supune legităţilor de dezvoltare ciclică a

întregului sistem social-economic. De aceea asupra organizaţiei publice acţionează în

permanenţă atât factorii exteriori, determinaţi de impactul ciclurilor economice generale,

cât şi cei interni, care depind de ciclurile proprii şi de evoluţia crizei[97;p.331].

Factorii externi caracterizează situaţia economică în care funcţionează organizaţia şi de

care ea nu poate să nu depindă. Dacă sistemul economic se află în stare de criză, aceasta se

răsfrânge şi asupra organizaţiilor publice, asupra fiecăreia în mod diferit. Totul depinde de tipul

de proprietate al organizaţiei, genurile ei de activitate şi de potenţialul ei economic şi

profesional. De aceea trebuie să se aibă în vedere faptul că fiecare organizaţie reacţionează

diferit la coraportul factorilor externi şi interni, care acţionează asupra ei. Astfel, în caz de

apariţie a crizei în sistem, o serie de organizaţii dispar, altele se opun din toate puterile

16

fenomenului de criză, iar altele găsesc diverse posibilităţi să întoarcă acţiunea factorilor externi

în folosul lor, poate provizoriu, în haosul fenomenelor de criză generală.

Aceasta se datorează mai multor cauze, printre care figurează şi potenţialul anticriză,

gestiunea profesională, gradul de intensitate a activităţii economice, dar totodată nu trebuie să fie

neglijate nici circumstanţele şi consecinţele pozitive de pe urma unor decizii riscante.

Este posibilă însă şi situaţia în care chiar şi existând un anturaj economic favorabil

organizaţia poate intra într-o criză profundă. În această situaţie, cauzele vor fi mai degrabă

factorii interni de dezvoltare precum tehnologia învechită, organizarea ineficientă a muncii,

lacunele în strategia economică, erorile la adoptarea deciziilor economice în administrarea

publică, conflictele de afaceri şi social-psihologice, profesionalismul scăzut al funcţionarilor

publici, marketingul nereuşit şi mulţi alţi factori.

Pentru a avea posibilitatea să declanşeze programele de gestiune anticriză managementul

administrării publice locale trebuie să cunoască factorii, simptomele şi cauzele crizei.

Simptomele se manifestă în indicatori şi, ceea ce nu este mai puţin important, în

tendinţele şi modificările ce reflectă funcţionarea şi dezvoltarea organizaţiei publice. Astfel,

managementul administrării publice analizând indicatorii privind productivitatea muncii,

eficienţa activităţii, randamentul fondurilor, energointensivitatea producţiei, starea financiară,

sau factori ca fluctuaţia personalului, disciplina, satisfacţia de muncă, starea conflictuală etc. a

agenţilor economici din domeniul economic al administrării publice poate caracteriza starea

organizaţiei de producţie în raport cu apropierea crizei.

Concomitent mărimea şi dinamica indicatorilor pot fi evaluate de managementul

administrării publice în comparaţie şi cu mărimea recomandată stabilită (admiterile respective),

şi cu valorile din anumite intervale consecutive de timp.

1. Drept simptom al situaţiei de criză poate fi, spre exemplu, necorespunderea indicatorilor

cu coraportul normal sau scăderea bruscă a indicilor în anumite intervale de timp. Însă nu

totdeauna simptomele de înrăutăţire a stării organizaţiei conduc la criză. Simptomul este doar

manifestarea exterioară a începerii „îmbolnăvirii” organizaţiei, dar la „boala” însăşi conduc

cauzele apariţiei ei. Aceste cauze stau la baza apariţiei simptomelor şi după aceea a factorilor

care vorbesc de intervenirea crizei. [99;p.129].

Astfel, etapele de apariţie a crizei pot fi redate în următoarea consecutivitate:

cauzele → simptomele → factorii.

Estimarea crizei de management al administrării publice poate fi efectuată nu numai după

simptomele ei, ci şi după cauzele şi factorii ei reali.

17

Cauza crizei o constituie evenimentul sau starea obiectului, sau tendinţa ce se manifestă

privind apropierea crizei.

Spre exemplu, în cadrul organizaţiei drept cauze pot fi considerate: erorile de ordin

economico-financiar, starea generală a economiei, calificarea insuficientă a personalului,

neajunsurile din sistemul de motivaţie. Simptomele crizei sunt manifestarea primelor semne ale

tendinţelor negative, stabilitatea acestor tendinţe, conflictele de afaceri, acumularea problemelor

financiare etc. În această situaţie factorii crizei vor fi reducerea calităţii producţiei, încălcarea

disciplinei tehnologice, creşterea datoriilor la credite etc.

Din punctul de vedere al acţiunii asupra organizaţiei cauzele de apariţie a crizei în cadrul

ei pot fi clasificate în interne şi externe. Cele externe sunt determinate de starea economiei,

activitatea statului, starea ramurii din care face parte organizaţia dată, precum şi de impactul

unor fenomene naturale.

Problema apariţiei crizei în organizaţie publice trebuie abordată de pe poziţii sistemice.

Orice organizaţie constituie un sistem integru format din elemente, părţi, componente etc.

interdependente. Concomitent dezvoltarea organizaţiei, chiar şi în cazul creşterii cantitative, nu

modifică caracteristicile generale ale integrităţii ei, dacă, bineînţeles, nu are loc distrugerea ei.

Sistemul în procesul ciclului său de viaţă se poate afla fie în stare stabilă, fie în stare

instabilă. Se delimitează astfel stabilitatea statică şi stabilitatea dinamică.

Factorii care acţionează asupra stabilităţii sistemului pot fi externi şi interni. Dacă

stabilitatea în temei este dictată de factorii externi, ea se numeşte externă, iar dacă este dictată de

factorii interni – internă.

În condiţiile de gestiune centralizată a economiei stabilitatea structurilor economice de

producţie se atingea, de regulă, din contul acţiunii factorilor exteriori de gestiune, adică

procesele destabilizatoare erau stinse din exterior. Totodată mecanismele de aducere a sistemului

în stare stabilă sau cvazistabilă puteau fi cele mai diferite: susţinerea economică suplimentară de

către administraţia publică, înlocuirea directorului, corectarea planurilor, reorganizarea

administrativă a producţiei etc. În acest caz stabilitatea activităţii organizaţiei se obţine prin

intervenţia managementului administrării publice.

Aceasta nu înseamnă că problema stabilităţii nu exista. Ea pur şi simplu se permută la

nivelul administrării publice locale şi întotdeauna se soluţionează de către organele de stat.

Toate reformele efectuate anterior priveau în primul rând nivelurile ierarhic superioare,

adică cele de stat, regionale şi de ramură. E destul să ne amintim de comasarea şi decomasarea

ministerelor, introducerea schemelor generale de gestiune etc. În prezent, în condiţiile de

concurenţă problema stabilităţii preocupă fiecare organizaţie.

18

Astfel, pentru a recunoaşte criza, trebuie depistate la timp simptomele, determinaţi

factorii ce vorbesc despre posibila intervenţie a situaţiei de criză şi clarificate cauzele ei. Drept

mijloace de descoperire a posibilităţilor de intervenţie a crizei în organizaţie se consideră intuiţia

şi experienţa, analiza şi diagnosticul stării de lucruri. Aceste mijloace trebuie aplicate în toate

etapele de existenţă a organizaţiei publice de către managementul organizaţiei publice, pentru că

agentul economic poate intra în criză profundă chiar şi în stadiul de înflorire, sau în cazul unei

situaţii economice externe destul de favorabile.

1.2 Ciclitatea dezvoltării economiei de piaţă – cauza principală a fenomenelor de criză în întreprinderile administraţiei publice.

Astăzi prin noţiunea de criză se subînţelege o acutizare a contradicţiilor sistemului social-

economic ce-i ameninţă stabilitatea. Atitudinea faţă de fenomenele anticriză a suferit schimbări

radicale pe parcursul ultimilor trei secole. Putem aproximativ să delimităm trei perioade. Prima

perioadă debutează cu începutul secolului al XVIII-lea şi continuă până la mijlocul anilor 30 din

secolul XX. În această perioadă se considera că aceste crize economice nu sunt posibile în

capitalism (J. S. Michell, G.-B. Say, D. Ricardo), dar dacă ele totuşi apar, poartă un caracter

întâmplător ( G.-Ş. Simondi, R. Robertus).

De la mijlocul anilor 30 până în anii 60 ai secolului XX s-a răspândit teoria economică a

lui Keyns conform căreia crizele economice, în condiţiile capitalismului, sunt inevitabile şi

pornesc de la tipul de piaţă caracteristic, efectele negative ale crizelor trebuind atenuate prin

intervenţia directă a statului în economie prin stimularea cererii.

Începutul celei de-a treia perioade a fost generată de schimbările globale de funcţionare a

economiei în anii 60 -70 ai secolului XX. În această perioadă au fost determinaţi atât factorii

externi (endogeni) şi interni (exogeni) ai ciclităţii economiei de piaţă, cât şi importanţa rolului de

atenuare a efectelor negative ale crizelor de către stat şi de întreprinderi.

În etapa actuală toate ciclurile dezvoltării economiei oricărei ţări pot fi clasificate astfel:

- ciclul de tip Kondratieff – durata 40÷60 ani, este determinat de schimbările radicale

în baza tehnologică a producţiei publice, restructurarea ei structurală.

- Ciclul de tip Cuznets – durata 20 ani, este iniţiat de abaterile în structura de producţie.

- Ciclul de tip Juglar – durata 7÷11 ani, este determinat de evoluţiile marilor procese

industriale şi de interacţiunea factorilor financiari şi de creditare.

- Ciclul de tip Kitchin – durata 3÷5 ani, este impulsionat epuizarea stocurilor materiale

a întreprinderii.

19

- Cicluri economice particulare – durata 1÷12 ani , sunt legate de oscilarea activităţii

investiţionale.

Ciclurile enumerate se diferenţiază după natura provenienţei şi durată, dar toate împreună

formează o dezvoltare ciclică spiralată a economiei.[ 6;p.49]. De aceea putem concluziona că o

fază recesiune nu este un rău al societăţii, ci o condiţie a unei mişcări ascendente în dezvoltarea

economică. Alternanţa fazelor de expansiune, criză, depresiune, înviorare nu înseamnă

încetinirea creşterii economice. Este interesantă precizarea făcută în acest sens de Paul Hayne, în

lucrarea „Modul de gândire economic” care arată că „dacă o recesiune ar fi numai o încetinire a

ritmului vieţii economice, recesiunile s-ar bucura de popularitate printre adepţii creşterii

economice zero, dar ele nu se bucură de popularitate, întrucât determină „încetiniri

neintenţionate şi, deci abrupte ale ritmului creşterii economice”, iar „costurile unei recesiuni

sunt, în mare măsură, costuri ale speranţelor înşelate”. După el, venitul pierdut este cel care îl

dezamăgeşte pe producător şi venitul în scădere este cel care îl determină pe producător să

reducă ritmul producţiei.[59;p.43]

Astfel, criza este un fenomen inevitabil şi are o anume regularitate în economia de piaţă.

Respectiv, pericolul crizei există întotdeauna, chiar atunci când el nu este evident. În acest

context, apar două probleme: determinarea crizei şi evitarea ei. Prima problemă este mai dificilă,

deoarece observarea la timpul potrivit a începutului crizei, determinarea simptomelor timpurii,

înţelegerea caracterului ei, înseamnă practic a o evita.

Crizele activităţii întreprinderilor reprezintă o realitate obiectivă. Ele oglindesc o

neconcordanţă a ritmului de dezvoltare a unei întreprinderi cu ritmurile de dezvoltare a

microsistemelor şi necesitatea schimbării traiectoriei dezvoltării întreprinderii sub influenţa

ciclurilor macroeconomice. Mai mult decât atât, regularitatea apariţiei fenomenelor de criză în

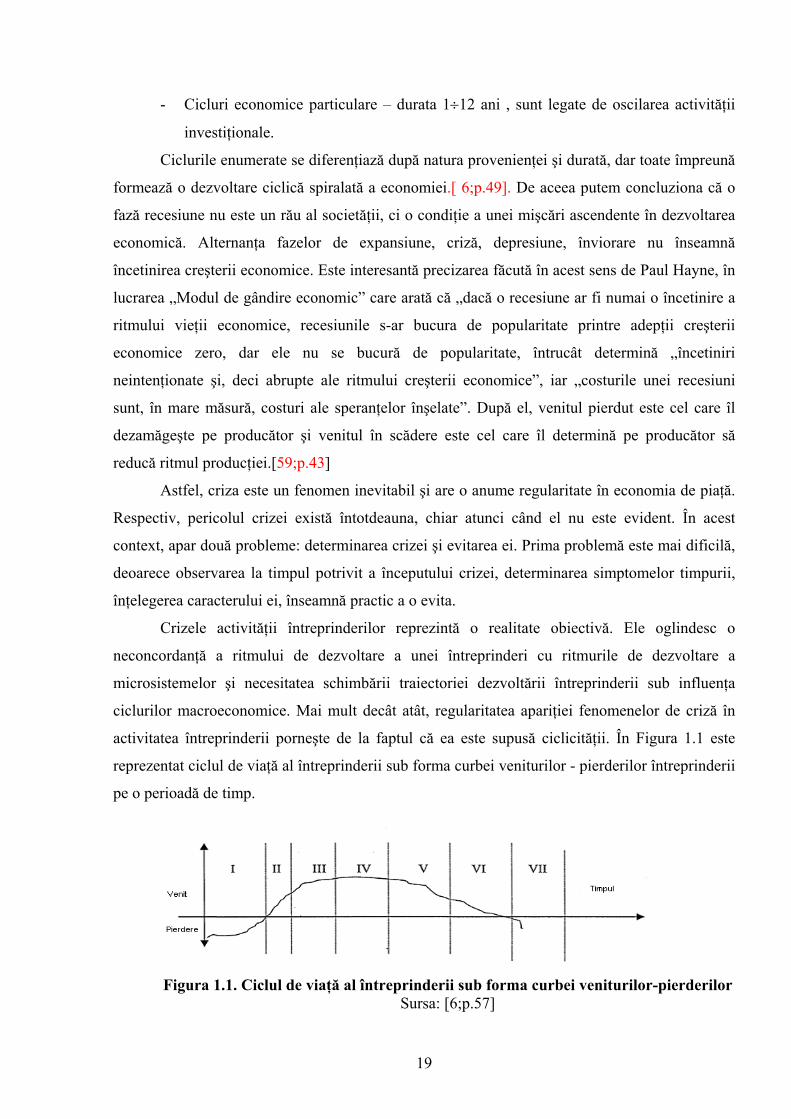

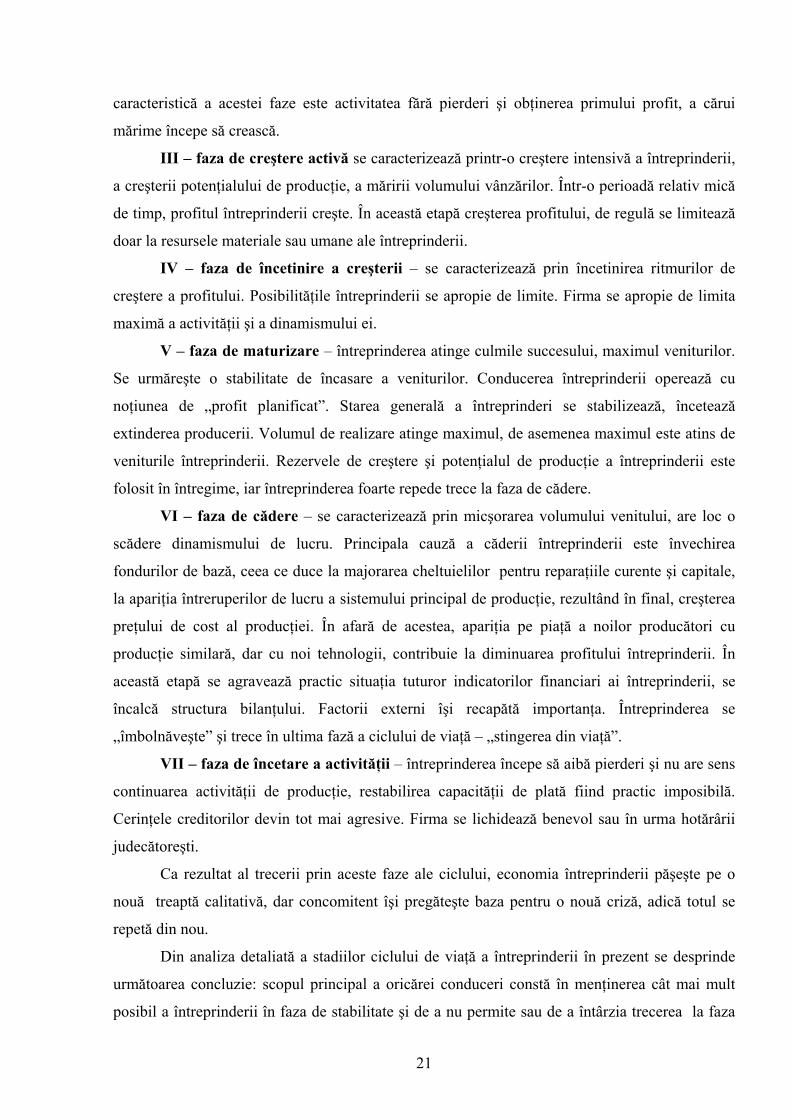

activitatea întreprinderii porneşte de la faptul că ea este supusă ciclicităţii. În Figura 1.1 este

reprezentat ciclul de viaţă al întreprinderii sub forma curbei veniturilor - pierderilor întreprinderii

pe o perioadă de timp.

Figura 1.1. Ciclul de viaţă al întreprinderii sub forma curbei veniturilor-pierderilor

Sursa: [6;p.57]

20

Coordonatele respective oferă posibilitatea de o construi o curbă a ciclului de viaţă a

întreprinderii nu doar ipotetic, dar pe baza unor date reale şi de a utiliza această curba în calitate

de instrument de gestionare strategică. Pe curba ciclului de viaţă a întreprinderii pot fi delimitate

următoarele faze:

• I – faza de organizare a conceperii întreprinderii.

• II – faza de formare;

• III – faza de creştere activă;

• IV – faza de încetinire a creşterii;

• V – faza de maturizare,

• VI – faza de cădere;

• VII – faza de încetare a activităţii.

Este necesară o analiză mai profundată a funcţionării întreprinderii în anumite etape ale

ciclului de viaţă din punct de vedere a stării financiare, deoarece starea financiară caracterizează

capacitatea de plată şi capacitatea de viaţă a întreprinderii.

I - faza de organizare a conceperii întreprinderii – se caracterizează prin mari cheltuieli a

resurselor întreprinderii. În această etapă întreprinderea doar se organizează, nu activează

economic, dar suferă pierderi la înregistrare, licenţiere, achiziţionarea clădirilor administrative

şi de producţie, procurarea utilajului, angajarea lucrătorilor. Activitatea de producere începută în

această etapă încă nu acoperă cheltuielile suportate. Caracteristica de bază a etapei respective

este activitatea neprofitabilă sau nerentabilă a întreprinderii.

Majoritatea întreprinderilor nou înfiinţate, în această etapă nimeresc în criză, din cauza

insuficienţei resurselor investiţionale, deoarece această etapă poate dura de la câteva luni până la

3-4 ani, în dependenţă de specificul businessului. Un semn de reglare a situaţiei în această fază

este atingerea de către întreprindere a punctului când nu mai are pierderi (pe graficul în fig. 1

acest punct este intersecţia curbei cu axa absciselor).

II – faza de formare – întreprinderea parcurge în activitatea sa un moment critic -

începutul activităţii fără pierderi, atunci când costul resurselor utilizate anterior şi veniturile

întreprinderii se echivalează. Începe formarea potenţialului strategic al întreprinderii.

În această etapă de dezvoltare a întreprinderii o importanţă deosebită asupra activităţii

întreprinderii o au diferiţi factori, atât externi cât şi interni. Din rândul acestor factori putem

enumera: mărimea cererii, conjunctura pieţii, existenţa stocurilor de materie primă, cerinţele

cumpărătorilor referitoare la calitatea producţiei, activitatea inovaţională şi alţii. Principala

21

caracteristică a acestei faze este activitatea fără pierderi şi obţinerea primului profit, a cărui

mărime începe să crească.

III – faza de creştere activă se caracterizează printr-o creştere intensivă a întreprinderii,

a creşterii potenţialului de producţie, a măririi volumului vânzărilor. Într-o perioadă relativ mică

de timp, profitul întreprinderii creşte. În această etapă creşterea profitului, de regulă se limitează

doar la resursele materiale sau umane ale întreprinderii.

IV – faza de încetinire a creşterii – se caracterizează prin încetinirea ritmurilor de

creştere a profitului. Posibilităţile întreprinderii se apropie de limite. Firma se apropie de limita

maximă a activităţii şi a dinamismului ei.

V – faza de maturizare – întreprinderea atinge culmile succesului, maximul veniturilor.

Se urmăreşte o stabilitate de încasare a veniturilor. Conducerea întreprinderii operează cu

noţiunea de „profit planificat”. Starea generală a întreprinderi se stabilizează, încetează

extinderea producerii. Volumul de realizare atinge maximul, de asemenea maximul este atins de

veniturile întreprinderii. Rezervele de creştere şi potenţialul de producţie a întreprinderii este

folosit în întregime, iar întreprinderea foarte repede trece la faza de cădere.

VI – faza de cădere – se caracterizează prin micşorarea volumului venitului, are loc o

scădere dinamismului de lucru. Principala cauză a căderii întreprinderii este învechirea

fondurilor de bază, ceea ce duce la majorarea cheltuielilor pentru reparaţiile curente şi capitale,

la apariţia întreruperilor de lucru a sistemului principal de producţie, rezultând în final, creşterea

preţului de cost al producţiei. În afară de acestea, apariţia pe piaţă a noilor producători cu

producţie similară, dar cu noi tehnologii, contribuie la diminuarea profitului întreprinderii. În

această etapă se agravează practic situaţia tuturor indicatorilor financiari ai întreprinderii, se

încalcă structura bilanţului. Factorii externi îşi recapătă importanţa. Întreprinderea se

„îmbolnăveşte” şi trece în ultima fază a ciclului de viaţă – „stingerea din viaţă”.

VII – faza de încetare a activităţii – întreprinderea începe să aibă pierderi şi nu are sens

continuarea activităţii de producţie, restabilirea capacităţii de plată fiind practic imposibilă.

Cerinţele creditorilor devin tot mai agresive. Firma se lichidează benevol sau în urma hotărârii

judecătoreşti.

Ca rezultat al trecerii prin aceste faze ale ciclului, economia întreprinderii păşeşte pe o

nouă treaptă calitativă, dar concomitent îşi pregăteşte baza pentru o nouă criză, adică totul se

repetă din nou.

Din analiza detaliată a stadiilor ciclului de viaţă a întreprinderii în prezent se desprinde

următoarea concluzie: scopul principal a oricărei conduceri constă în menţinerea cât mai mult

posibil a întreprinderii în faza de stabilitate şi de a nu permite sau de a întârzia trecerea la faza

22

de cădere. Apreciem însă că această concluzie este eronată deoarece pericolul crizei vine de la

însăşi natura dezvoltării ciclice a economiei de piaţă, procesul de trecere în faza de cădere – este

unul firesc. Mai mult decât atât, probabilitatea stării de criză apare şi în perioadele de tranziţie a

dezvoltării întreprinderii – între fazele ciclului. Astfel, criza poate fi posibilă în perioada de

trecere a economiei întreprinderii din faza de creştere în faza de stabilizare, sau din faza de

formare la cea de dezvoltare. Cauzele acestor crize sunt de obicei factorii interni. De exemplu, în

condiţiile unui start rapid al businessului, managementul tânăr nu poate ţine ritmul cu

dinamismul înalt a businessului, astfel încât pot fi luate decizii nechibzuite care vor eşua repede

şi vor conduce întreprinderea spre criză. De asemenea, în cazul unei companii prospere, dacă

proprietarii nu vor repartiza primul profit, deoarece o mare parte din acesta o cheltuiesc pentru

necesităţile proprii, vor lipsi întreprinderile tinere de resurse investiţionale. Sau în faza de cădere,

în loc să-şi unească puterile pentru a căuta o nouă direcţie de înviorare a întreprinderii, managerii

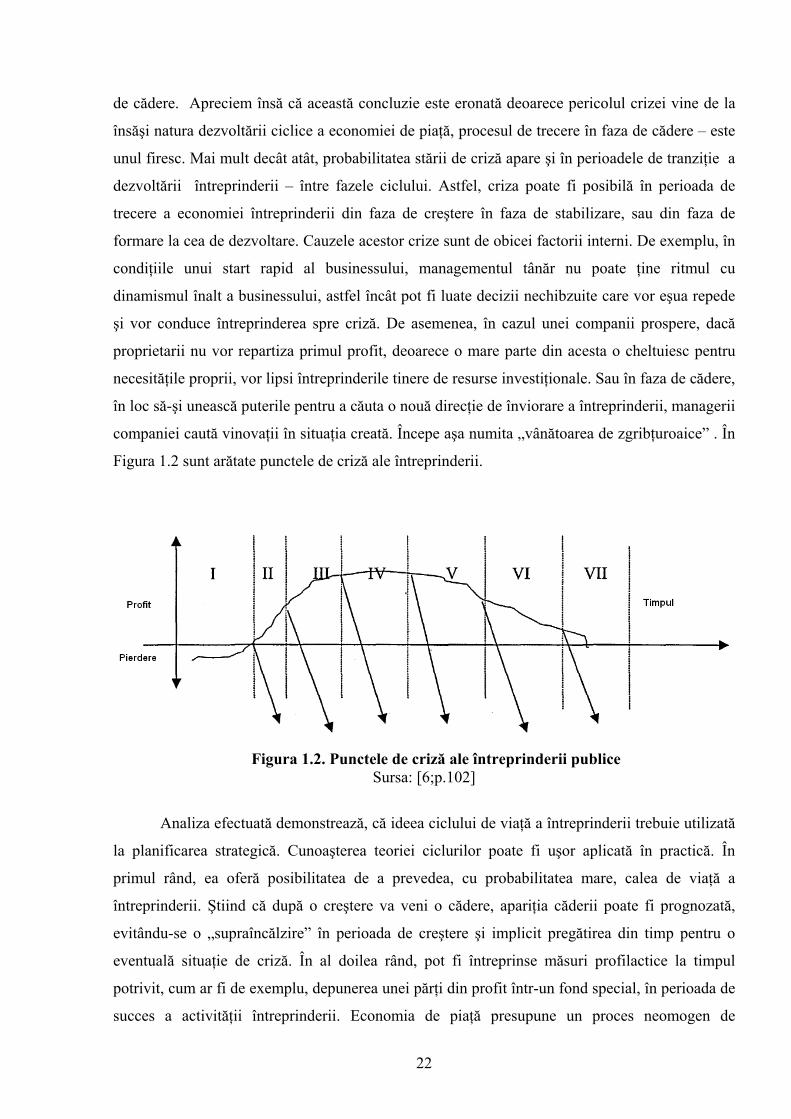

companiei caută vinovaţii în situaţia creată. Începe aşa numita „vânătoarea de zgribţuroaice” . În

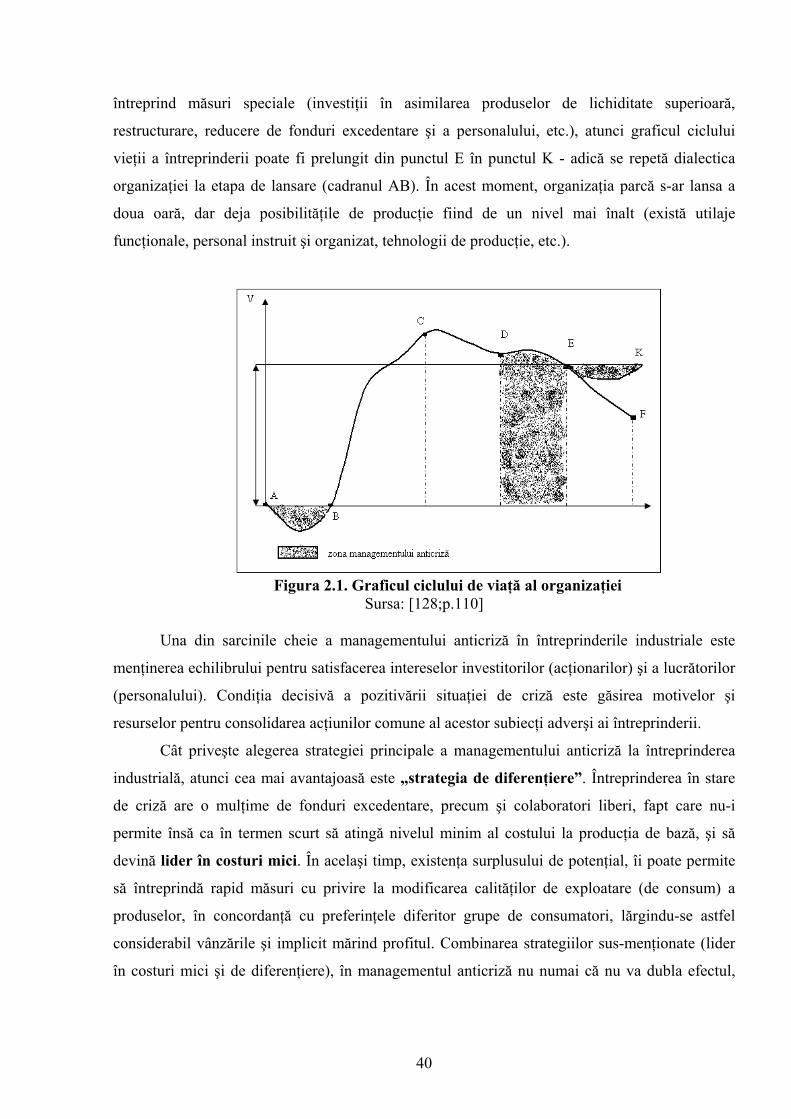

Figura 1.2 sunt arătate punctele de criză ale întreprinderii.

Figura 1.2. Punctele de criză ale întreprinderii publice

Sursa: [6;p.102]

Analiza efectuată demonstrează, că ideea ciclului de viaţă a întreprinderii trebuie utilizată

la planificarea strategică. Cunoaşterea teoriei ciclurilor poate fi uşor aplicată în practică. În

primul rând, ea oferă posibilitatea de a prevedea, cu probabilitatea mare, calea de viaţă a

întreprinderii. Ştiind că după o creştere va veni o cădere, apariţia căderii poate fi prognozată,

evitându-se o „supraîncălzire” în perioada de creştere şi implicit pregătirea din timp pentru o

eventuală situaţie de criză. În al doilea rând, pot fi întreprinse măsuri profilactice la timpul

potrivit, cum ar fi de exemplu, depunerea unei părţi din profit într-un fond special, în perioada de

succes a activităţii întreprinderii. Economia de piaţă presupune un proces neomogen de

23

funcţionare a întreprinderii datorită existenţei oscilaţiilor în producţia şi realizarea a mărfurilor.

Mai devreme sau mai târziu în producţia oricărei întreprinderi apare o cădere. Apariţia acestei

căderi se analizează ca o regulă caracteristică tuturor întreprinderilor, care poate apărea în orice

fază a ciclului ei de viaţă. Scăderea producţiei conduce la insolvabilitatea întreprinderii, adică

imposibilitatea de a-şi onora obligaţiile, în primul rând – cele financiare. În cazul dat

insolvabilitatea înseamnă incapacitatea de plată a întreprinderii. Suntem de părerea că în

dependenţă cu simptomele insolvabilităţii pot fi evidenţiate trei stadii de profunzime a procesului

de criză:

• Stadiul I: Se caracterizează prin apariţia unei stări negative: are loc micşorarea

volumului vânzărilor, reducerea profitului din activitatea de bază, creşterea duratei

mişcării capitalului, acumularea de stocuri de produse finite, iar ca rezultat al micşorării

volumului vânzărilor are loc creşterea rezervelor supranormative a materiilor prime şi o

scădere ascunsă a costului întreprinderii.

• Stadiul II: se caracterizează printr-o reducere bruscă a intrărilor de fluxuri băneşti, ceea

ce duce la incapacitatea de plată a întreprinderii şi apariţia unor stopări forţate în

producţie. Întreprinderea caută noi surse de finanţare, însă de cele mai multe ori acestea

sunt încheiate în condiţii dezavantajoase. De asemenea, se stabilesc preţuri ireale pentru

mărfuri, apar probleme cu rapoartele financiare, intervin conflicte în conducere, au loc

diferite reorganizări în structura întreprinderii, părăsesc locurile de muncă cadre

calificate, scade cursul acţiunilor întreprinderii.

• Stadiul III: se caracterizează printr-o insolvabilitate vădită, adică întreprinderea nu

poate să-şi achite la timp datoriile, intervine stoparea activităţii de bază a producţiei,

cresc pierderile, au loc perturbări în balanţa debit-credit, nu se plătesc salariile

lucrătorilor, au loc verificări ale organelor financiare de control, şi în final,

întreprinderea se închide.

Caracteristicile enumerate ale simptomelor de aprofundare a procesului de criză la

întreprinderi denotă faptul că el se derulează neuniform, adâncindu-se tot mai mult cu fiecare

etapă, iar cu cât este mai profund procesul cu atât mai greu va fi de a restabili businessul. Dacă

nu vor fi întreprinse la timp măsuri, atunci întreprinderea va falimenta. Astăzi nu mai sunt dubii

în privinţa faptului că activitatea întreprinderii depinde atât de forţe externe cât şi interne. Care

sunt cauzele ce dau naştere acestor forţe?

Cu alte cuvinte, care este cauza dezvoltării ciclice a întreprinderii şi a economiei în general?

După părerea noastră cauzele ciclicităţii sunt generate de faptele, acţiunile, deciziile persoanelor,

care într-o măsură sau alta, influenţează macroeconomia, accentuând unele şi diminuând alte

24

forţe externe. Adică, principala cauză a dezvoltării ciclice a întreprinderii o formează deciziile,

respectiv, acţiunile sau inacţiunile personalului cu atribuţii de conducere şi decizie, sau a celor

care influenţează aceste decizii. Altfel spus cauzele ciclicităţii sunt conflictele organizaţionale.

Astăzi conflictele organizaţionale au devenit o parte componentă interdependentă a lumii. Pot fi

evidenţiate câteva cauze ale conflictelor organizaţionale, care conduc spre criză în unele sisteme:

• Conflictul – ca o experienţă psihologică. Oamenii tind să supraaprecieze trăsăturile lor

morale şi intelectuale şi să subaprecieze posibilităţile viitoarelor înfrângeri. În acest caz, în

rezultatul deciziilor incorecte, a cunoştinţelor omeneşti limitate şi neputinţa de a gândi

raţional, conduce spre criză.

• Conflictul – ca o politică. Conflictul deseori apare din cauza reducerii dozei de încredere

în conducere sau din cauza apariţiei contradicţiilor în cadrul conducerii. O astfel de criză duce

la schimbarea conducerii.

• Conflictul – ca o greşeală sistemică. Deoarece lumea contemporană depinde într-o mare

măsură de tehnologii, concretizate în sisteme interdependente complicate, care sunt create de

oameni, există întotdeauna riscul stopărilor de sistem, iar interdependenţa dintre elementele

socio-tehnologice poate duce la stoparea sau greşeala unuia din elemente sau din legături

generând „efectul domino”.

• Conflictul – o nuanţă etnică. Criza de obicei este o consecinţă a neputinţei sau lipsei de

dorinţă a oamenilor de a intra în contact, în scopul evitării situaţiilor de criză. Gestiunea

bazată pe principii morale, presupune o prioritate a securităţii în cultura organizaţională.

• Conflictul – o greşeală de conducere. Susţinând că situaţia de criză este inevitabilă,

managerii companiei tind să se dezvinovăţească de gafele comise. De fapt (de facto), fiecare

manager trebuie să-şi asume responsabilitatea pentru a admite o criză.

Indecizia, este cea care influenţează în primul rând conflictele organizaţionale, deoarece

consecinţele şi mecanismele de aplanare nu sunt evidente. În rezultatul conflictelor

organizaţionale, ce duc la situaţii de criză, întotdeauna apar jertfe, ce au suferit psihologic, fizic

şi material. La rândul lor şi întreprinderile ies rareori din situaţii de criză fără consecinţe

(nevătămate). De aceea, cea mai bună metodă de a gestiona crizele este – ocolirea conflictelor

organizaţionale. Conflictele organizaţionale deseori generează o multitudine de forţe şi factori,

care acţionează simultan asupra activităţii întreprinderii. Totalitatea factorilor ce au influenţă

simultană asupra întreprinderii, formează un anumit impuls, la care reacţionează starea

întreprinderii. Dacă factorii influenţează pozitiv asupra dinamicii întreprinderii, atunci ea

progresează în dezvoltare. Dacă rezultatul influenţei simultane a factorilor este negativ, atunci

25

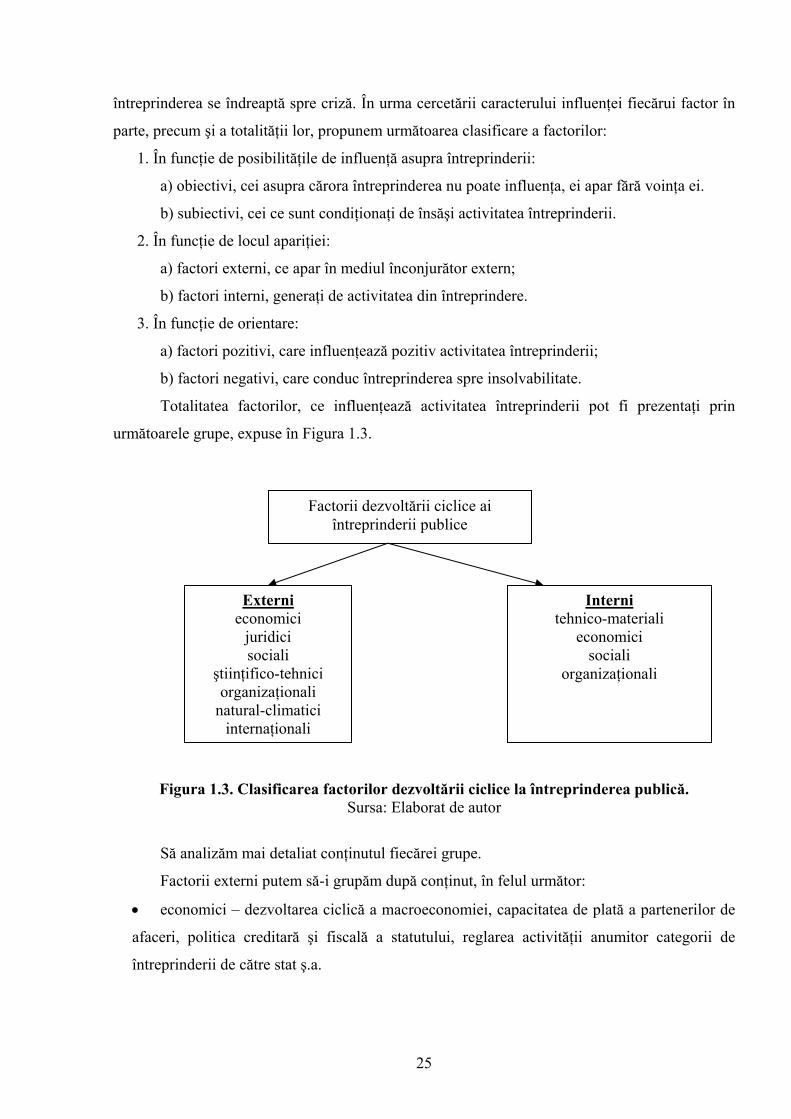

întreprinderea se îndreaptă spre criză. În urma cercetării caracterului influenţei fiecărui factor în

parte, precum şi a totalităţii lor, propunem următoarea clasificare a factorilor:

1. În funcţie de posibilităţile de influenţă asupra întreprinderii:

a) obiectivi, cei asupra cărora întreprinderea nu poate influenţa, ei apar fără voinţa ei.

b) subiectivi, cei ce sunt condiţionaţi de însăşi activitatea întreprinderii.

2. În funcţie de locul apariţiei:

a) factori externi, ce apar în mediul înconjurător extern;

b) factori interni, generaţi de activitatea din întreprindere.

3. În funcţie de orientare:

a) factori pozitivi, care influenţează pozitiv activitatea întreprinderii;

b) factori negativi, care conduc întreprinderea spre insolvabilitate.

Totalitatea factorilor, ce influenţează activitatea întreprinderii pot fi prezentaţi prin

următoarele grupe, expuse în Figura 1.3.

Figura 1.3. Clasificarea factorilor dezvoltării ciclice la întreprinderea publică. Sursa: Elaborat de autor

Să analizăm mai detaliat conţinutul fiecărei grupe.

Factorii externi putem să-i grupăm după conţinut, în felul următor:

• economici – dezvoltarea ciclică a macroeconomiei, capacitatea de plată a partenerilor de

afaceri, politica creditară şi fiscală a statutului, reglarea activităţii anumitor categorii de

întreprinderii de către stat ş.a.

Factorii dezvoltării ciclice ai întreprinderii publice

Externi economici

juridici sociali

ştiinţifico-tehnici organizaţionali

natural-climatici internaţionali

Interni tehnico-materiali

economici sociali

organizaţionali

26

• juridici – existenţa legilor, care reglementează activitatea antreprenorială şi asigură

securitatea businessului, asigurarea integrităţii proprietăţii şi garantarea drepturilor asupra

proprietăţii, politica antimonopolistă şi concurenţa loială.

• sociali – calitatea şi nivelul de trai al populaţiei ţării, existenţa resurselor de muncă

calificate, nivelul de cultură al consumului, situaţia demografică, mărimea şi structura

consumului populaţiei.

• ştiinţifico-tehnici – nivelul şi dezvoltarea tehnologiilor noi, existenţa posibilităţii de

modernizare a producţiei, posibilitatea implementării inovaţiilor.

• organizaţionali – răspândirea întreprinderilor şi filialelor pe teritoriul ţării, existenţa

reţelelor de transport, specializarea regiunilor, cooperarea şi divizarea producerii.

• naturali-climatici – existenţa resurselor materiale, condiţiilor climatice, starea mediului

înconjurător, starea ecologică.

• internaţionali – standardele internaţionale profesionale şi ramurale referitoare la

producţie.

Factorii interni apar în urma activităţii întreprinderii şi influenţează nemijlocit progresul

ei. Ei pot fi divizaţi în următoarele grupe:

• tehnico – materiali – ce ţin de nivelul de dezvoltare a tehnicii şi tehnologiilor, a

inovaţiilor ştiinţifice implementate, precum şi de gradul de reînnoire a utilajului uzat moral şi

fizic, gradul de automatizare şi mecanizare a producţiei, posibilitatea de economisire a

resurselor şi creşterea calităţii.

• economici – îi mai putem caracteriza ca factori de piaţă, la ei se referă: strategiile,

publicitatea, căile de promovare a mărfurilor pe piaţă, asigurarea informaţională, evidenţa în

activitatea informaţională, comunicaţiile interne şi internaţionale, determinarea unui produs

concurenţial.

• sociali – ce ţin de componenţa şi calificarea lucrătorilor, atitudinea lucrătorilor faţă de

proprietatea întreprinderii, condiţiile de muncă şi odihnă, de metodele de stimulare a muncii.

• organizaţionali – ce ţin de organizarea întreprinderii, de alegerea formei organizaţional-

juridice, de structura gestionării întreprinderii, de aplicarea noilor metode şi tehnologii de

gestiune, de existenţa unui management calificat.

Importanţa teoriei dezvoltării ciclice a economiei de piaţă şi a cauzelor ciclităţii va

permite managementului administrării publice din România să-şi creeze o strategie de

dezvoltare de o înaltă competenţă. Luând în consideraţie cele expuse, putem susţine că, pentru

reformarea globală a economiei româneşti şi, în cazul de faţă, a agenţilor economici din

27

administraţia publică locală este nevoie de un mecanism calitativ, care ar permite păstrarea

întreprinderilor cu perspectivă, iar în cazul în care nu este posibilă păstrarea unei întreprinderi

afectate de criză, ca un complex întreg, să fie posibilă crearea de noi afaceri pe baza proprietăţii

datornicului falimentat. Institutul insolvabilităţii şi gestiunea anticriză efectuată de

managementul administrării publice trebuie să formeze acest mecanism.

Conceptual, insolvabilitatea este situaţia în care valoarea activelor de care dispune un

agent economic este mai mică decât valoarea obligaţiilor acestuia faţă de terţi (creditori,

furnizori, buget). Prin vânzarea tuturor activelor de care dispune, agentul economic nu-si poate

stinge toate obligaţiile pe care acesta si le-a asumat. Insolvabilitatea prelungita este cauza care

generează falimentul.

După părerea vicepreşedintelui Băncii Mondiale Ko Yung Tong „Sistemele

insolvabilităţii alcătuiesc unul din cei mai importanţi factori a unei dezvoltării eficiente a

economiei. Ele majorează accesibilitatea creditelor, stimulează îndeplinirea înţelegerilor şi

asigură repartizarea previzibilă a riscurilor în cazul apariţiei dificultăţilor financiare” (din

prezentarea pentru Banca Europeană pentru Reconstrucţie şi Dezvoltare).

Ko Yung Tong are dreptate în faptul că un regim eficient al insolvabilităţii şi gestiunii

anticriză – este una din bazele sigure ale infrastructurii financiare de nivel mondial şi regim de

reglementare între creditori şi debitori.

Ideea principală ale tuturor sistemelor contemporane dezvoltate ale gestiunii anticriză

constă în faptul că este mai oportună păstrarea întreprinderile în funcţiune, decât vânzarea lor pe

părţi de către administraţia locală. Pentru formarea unui produs util societăţii, reprezentat de o

întreprindere în funcţiune, sunt consumate importante resurse materiale, de timp, şi intelectuale.

De asemenea pentru asigurarea condiţiilor normale de muncă şi odihnă a lucrătorilor

întreprinderii se formează sfera deservirii – instituirea sferei sociale, etc. Bugetul statului se

bazează în esenţă pe impozitele primite. De aceea atunci când întreprinderea se confruntă cu

dificultăţi financiare, trebuie rezolvate nu doar problemele legate de împărţirea echitabilă

proprietăţii debitorului către creditori, ci şi problemele legate de păstrarea integrităţii

tehnologice, a sferei sociale şi impozitelor. Pe altă parte, se pune întrebarea privind apărarea

intereselor creditorilor, deoarece în cazul folosirii procedurilor de reabilitare, ar fi fost atinse

drepturile lor. După părerea noastră, cea mai optimă soluţie se găseşte în afirmaţia conform

căreia costul complexului tehnic funcţionabil este mult mai mare decât utilajul descompletat.

Una din metodele tradiţionale de a păstra întreprinderea este înţelegerea benevolă, care nu

reprezintă proceduri de reabilitare. Înţelegerea benevolă poate fi legalizată sau printr-un acord

multilateral, sau prin totalitatea acordurilor bilaterale sau combinate. Condiţiile principale ale

28

acestor înţelegeri sunt legate inovaţiile debitorului (restructurarea datoriei), cu care trebuie să fie

de acord creditorul, deoarece altfel ar putea să nu primească nimic.

Problema prioritară trebuie să fie mărirea rambursării mijloacelor creditorilor, exprimate

în formele contemporane de plată.

Orice sistem care acorda o importanţă mai mare salvării businessului sau locurilor de

muncă, o face în defavoarea intereselor creditorilor şi duce la creşterea preţului creditului. De

exemplu, legislaţia Franţei dă prioritate păstrării locurilor de muncă şi reabilitării companiei în

defavoarea intereselor creditorilor. Acest fapt se răsfrânge nefast asupra posibilităţilor de

atragere a creditorilor în ramurile care necesită un mare volum de muncă. Cu toate acestea

procentul de salvare a businessului în Franţa rămâne mic şi în cele mai dese cazuri se încheie cu

lichidarea întreprinderii.

Dacă salvării businessului i s-ar acorda mai multă atenţie decât majorării câmpului

concurenţial ar apărea întrebarea cât va dura acest proces. Mai este însă şi problema

concretizării a ceea ce se subînţelege prin salvarea businessului. Nu este clar unde s-ar putea

pune punct, pentru a nu cheltui toate activele şi pentru asigurarea stabilităţii locurilor de muncă.

Tot mai actuală este întrebarea privind modalităţile de scoatere a întreprinderii din starea

de criză. Pentru evidenţierea caracteristicelor falimentului întreprinderilor româneşti din

domeniul administrării publice trebuie revăzută însăşi concepţia privind insolvabilitatea,

asigurarea juridică a mecanismului falimentului, precum şi influenţa falimentului asupra

relaţiilor economice.

După părerea autorului insolvabilitatea este incapacitatea întreprinderii de aşi onora

obligaţiile la timpul cuvenit faţă de creditori.

Insolvabilitatea poate fi divizată în trei tipuri, în funcţie de cauză:

• insolvabilitatea businessului ce ţine de ineficienţa gestiunii, strategia neraţională a

marketingului, utilizarea nesatisfăcătoare a resurselor.

• Insolvabilitatea proprietarului, cauzată de insuficienţa resurselor investiţionale pentru

reproducere, prin inexistenţa resurselor de muncă necesare, a fondurilor de bază şi a

cerinţelor pieţii de desfacere a producţiei sale.

• Insolvabilitatea producţiei, atunci când sub influenţa primilor doi factori sau datorită

utilajului învechit, ori a concurenţei producătorilor străini şi autohtoni, se produce marfă

neconcurenţială.

Analiza activităţii întreprinderii unde este implementată gestiunea arbitrară, arată că poate

fi prezent doar un sigur tip de insolvabilitate, ceea ce se datorează mai multor cauze. Unele

măsuri reale de scoatere a întreprinderilor din criză, se deosebesc în funcţie de cauzele iniţiale şi

29

condiţiile insolvabilităţii. Este importantă luarea în calcul a situaţiei anterioare. Insolvabilitatea

de obicei se dezvoltă treptat. Dacă astăzi întreprinderea nu şi-a putut onora obligaţiile, este

posibil ca aceasta să se întâmple din motive macroeconomice externe, dar pot exista şi alte

cauze, precum alegerea greşită a tipului de activitate, greşeli în evaluarea volumului de realizare

a pieţii, organizarea neraţională a conducerii, politica investiţională nereuşită ş.a.m.d.

Delimitarea strictă a cauzelor interne şi externe este practic imposibilă, evidenţierea şi

analiza greşelilor anterioare putând contribui la atingerea stabilităţii financiare în prezenţa

factorilor externi nefavorabili.

Insolvabilitatea de obicei apare sub forma unor neînţelegeri a fluxurilor băneşti, atunci

când în prezenţa unor fluxuri de intrare a resurselor băneşti, întreprinderea este insolvabilă şi

trece din faza căderii în curba ciclului de viaţă, spre faza dispariţiei. Faptul care arată că

întreprinderea trece în faza de dispariţie este staţionarea producţiei întreprinderii, iar cauza

staţionării de obicei este neplata. Aşa apare necesitatea începerii procedurii de faliment.

Falimentul este o problemă economică ce se rezolvă în anumite niveluri juridice. Cel mai

important în reglementarea contemporană a procesului de faliment este evidenţierea bilanţului

între interesele creditorilor şi tendinţa de a păstra businessul.

1.3 Rolul şi locul gestiunii anticriză în sistemul managementului administrării publice.

Analiza legislaţiei în procesul insolvabilităţii agenţilor economici din cadrul administrării

publice locale demonstrează că, mecanismul de gestiune anticriză este destul de contradictoriu şi

necesită a fi prelucrat [82;p.1].

În acest sens este foarte importantă stabilirea esenţei gestiunii anticriză aplicată în

managementul administraţiei publice[85;p2]. Mai mulţi specialişti, ce se ocupă de problemele

gestiunii anticriză, susţin că măsurile anticriză trebuie întreprinse atunci când rezultatele

financiare ale întreprinderii devin nesatisfăcătoare, când apar simptome ale unei situaţii

nefavorabile (vulnerabile) a activităţii întreprinderii. În aceste cazuri trebuie întreprinse măsuri

urgente. Nu este întâmplătoare statistica neîmbucurătoare a judecăţilor arbitrare privind

rezultatele conducerii externe. Puţine întreprinderi reuşesc restabilirea capacităţii de plată

[87;p.1]. Aceasta denotă faptul că prea târziu se întreprind măsuri de soluţionare a problemei. Se

consideră că principalul simptom a pagubei economice a întreprinderii o alcătuiesc neplăţile

populaţiei pentru servicii acordate, de aceea rolul principal în gestiunea anticriză trebuie să-i

aparţină managementului financiar din departamentul respectiv al administraţiei publice locale

[89;p.167]. Desigur că posibilităţile managementului financiar sunt destul de vaste, dar

rezultatele financiare depind de totalurile activităţii întregii întreprinderi. Managementul

30

financiar nu va putea rezolva problemele propuse fără rezolvarea celor care nu au legătură

directă cu finanţele. Acestea sunt – evidenţe calitative de conducere, planificarea

corespunzătoare, asigurarea organizaţiei cu cadre calificate ş.a. Cu alte cuvinte, pentru a

îmbunătăţi calitativ rezultatele financiare ale întreprinderii, este necesară îmbunătăţirea calităţii

gestiunii manageriale generale. După părerea mai multor autori, care au publicaţii referitoare la

această problematică, „cel mai important lucru în gestiunea anticriză este asigurarea resurselor

necesare atunci când dificultăţile financiare nu vor avea un caracter permanent, stabil” [20; p.

69]. Cu alte cuvinte, trebuie elaborat un oarecare mecanism de gestiune, care ar permite

înlăturarea problemelor la cel mai înalt nivel de conducere al agentului economic, şi aceasta,

până ce ele nu vor căpăta un caracter grav. Dintr-o astfel de abordare a gestiunii anticriză, poate

fi dedus scopul acesteia – asigurarea unei poziţii rigide pe piaţă şi asigurarea stabilităţii

financiare a companiei oricare ar fi metamorfozele economice, politice şi sociale din ţară.

Mai mult decât atât, există părerea conform căreia gestiunea anticriză a activităţii

întreprinderii – este „elaborarea şi realizarea de către conducerea întreprinderii a unei politici

economice ce ar preîntâmpina insolvabilitatea subiectului economic, iar în cazul apariţiei

acesteia – ar însănătoşi starea întreprinderii” [30;p.29]. Din aceasta, reiese scopul principal al

gestiunii anticriză - elaborarea mecanismului „saltului economic” al întreprinderii la un nou nivel

de dezvoltare.

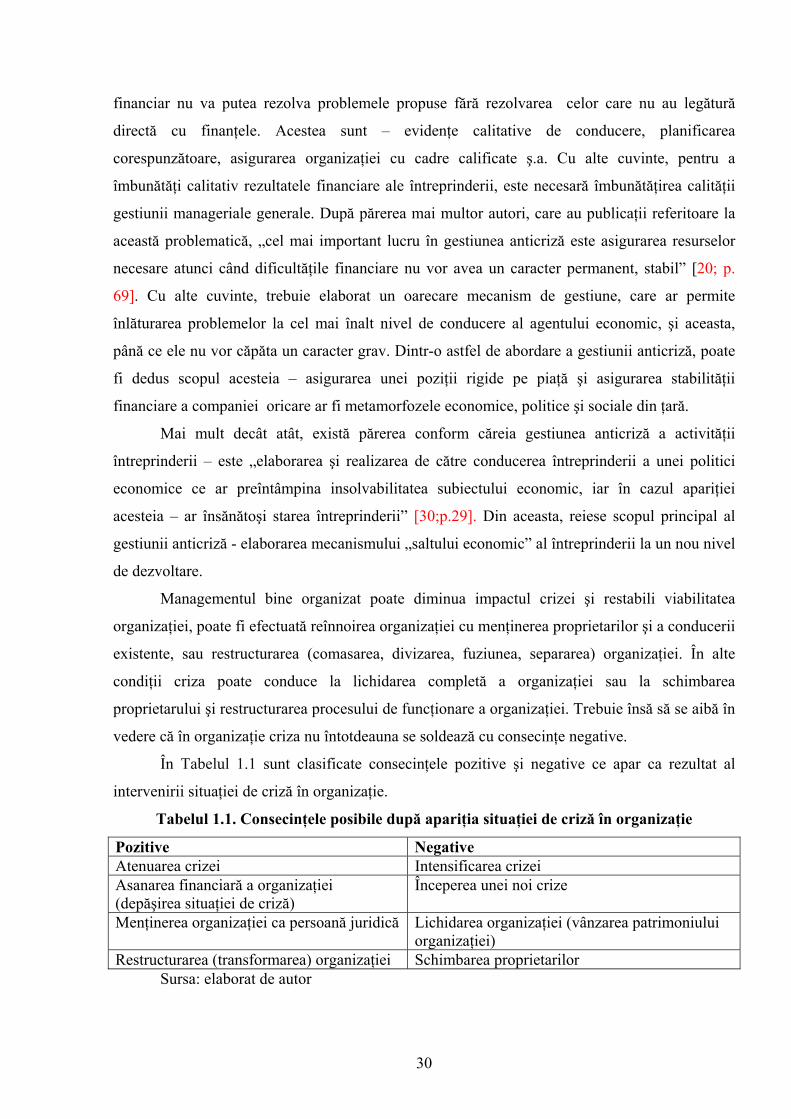

Managementul bine organizat poate diminua impactul crizei şi restabili viabilitatea

organizaţiei, poate fi efectuată reînnoirea organizaţiei cu menţinerea proprietarilor şi a conducerii

existente, sau restructurarea (comasarea, divizarea, fuziunea, separarea) organizaţiei. În alte

condiţii criza poate conduce la lichidarea completă a organizaţiei sau la schimbarea

proprietarului şi restructurarea procesului de funcţionare a organizaţiei. Trebuie însă să se aibă în