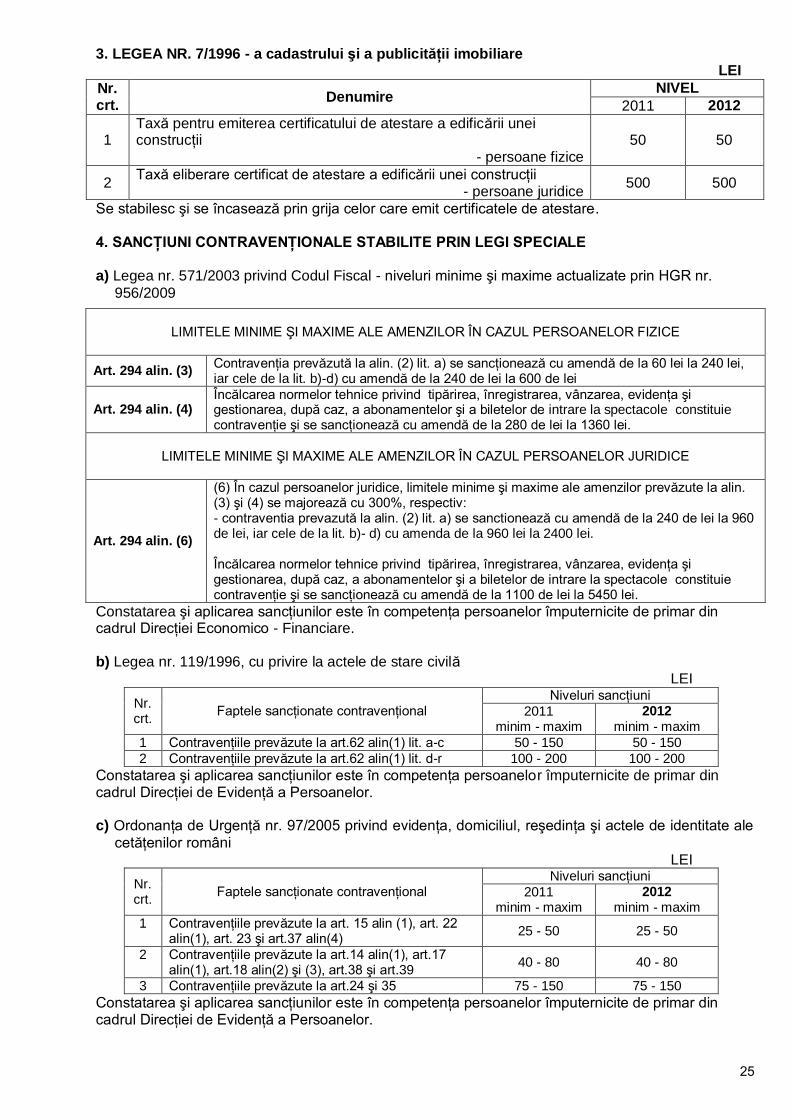

TABLOUL CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI ... REPUBLICAT 2012.pdfDenumire impozit sau...

31

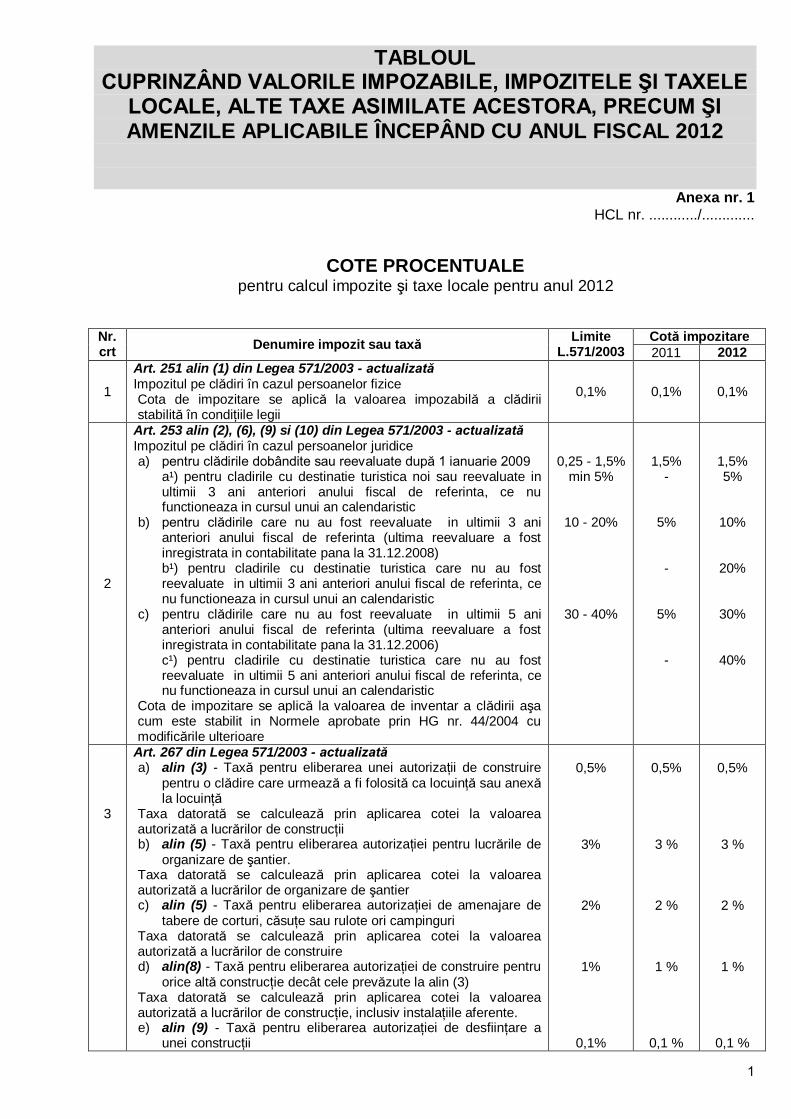

1 TABLOUL CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE ÎNCEPÂND CU ANUL FISCAL 2012 Anexa nr. 1 HCL nr. ............/............. COTE PROCENTUALE pentru calcul impozite şi taxe locale pentru anul 2012 Nr. crt Denumire impozit sau taxă Limite L.571/2003 Cotă impozitare 2011 2012 1 Art. 251 alin (1) din Legea 571/2003 - actualizată Impozitul pe clădiri în cazul persoanelor fizice Cota de impozitare se aplică la valoarea impozabilă a clădirii stabilită în condiţiile legii 0,1% 0,1% 0,1% 2 Art. 253 alin (2), (6), (9) si (10) din Legea 571/2003 - actualizată Impozitul pe clădiri în cazul persoanelor juridice a) pentru clădirile dobândite sau reevaluate după 1 ianuarie 2009 a¹) pentru cladirile cu destinatie turistica noi sau reevaluate in ultimii 3 ani anteriori anului fiscal de referinta, ce nu functioneaza in cursul unui an calendaristic b) pentru clădirile care nu au fost reevaluate in ultimii 3 ani anteriori anului fiscal de referinta (ultima reevaluare a fost inregistrata in contabilitate pana la 31.12.2008) b¹) pentru cladirile cu destinatie turistica care nu au fost reevaluate in ultimii 3 ani anteriori anului fiscal de referinta, ce nu functioneaza in cursul unui an calendaristic c) pentru clădirile care nu au fost reevaluate in ultimii 5 ani anteriori anului fiscal de referinta (ultima reevaluare a fost inregistrata in contabilitate pana la 31.12.2006) c¹) pentru cladirile cu destinatie turistica care nu au fost reevaluate in ultimii 5 ani anteriori anului fiscal de referinta, ce nu functioneaza in cursul unui an calendaristic Cota de impozitare se aplică la valoarea de inventar a cl ădirii aşa cum este stabilit in Normele aprobate prin HG nr. 44/2004 cu modificările ulterioare 0,25 - 1,5% min 5% 10 - 20% 30 - 40% 1,5% - 5% - 5% - 1,5% 5% 10% 20% 30% 40% 3 Art. 267 din Legea 571/2003 - actualizată a) alin (3) - Taxă pentru eliberarea unei autorizaţii de construire pentru o clădire care urmează a fi folosită ca locuinţă sau anexă la locuinţă Taxa datorată se calculează prin aplicarea cotei la valoarea autorizată a lucrărilor de construcţii b) alin (5) - Taxă pentru eliberarea autorizaţiei pentru lucrările de organizare de şantier. Taxa datorată se calculează prin aplicarea cotei la valoarea autorizată a lucrărilor de organizare de şantier c) alin (5) - Taxă pentru eliberarea autorizaţiei de amenajare de tabere de corturi, căsuţe sau rulote ori campinguri Taxa datorată se calculează prin aplicarea cotei la valoarea autorizată a lucrărilor de construire d) alin(8) - Taxă pentru eliberarea autorizaţiei de construire pentru orice altă construcţie decât cele prevăzute la alin (3) Taxa datorată se calculează prin aplicarea cotei la valoarea autorizată a lucrărilor de construcţie, inclusiv instalaţiile aferente. e) alin (9) - Taxă pentru eliberarea autorizaţiei de desfiinţare a unei construcţii 0,5% 3% 2% 1% 0,1% 0,5% 3 % 2 % 1 % 0,1 % 0,5% 3 % 2 % 1 % 0,1 %

Transcript of TABLOUL CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI ... REPUBLICAT 2012.pdfDenumire impozit sau...

1

TABLOUL CUPRINZÂND VALORILE IMPOZABILE, IMPOZITELE ŞI TAXELE

LOCALE, ALTE TAXE ASIMILATE ACESTORA, PRECUM ŞI AMENZILE APLICABILE ÎNCEPÂND CU ANUL FISCAL 2012

Anexa nr. 1

HCL nr. ............/.............

COTE PROCENTUALE pentru calcul impozite şi taxe locale pentru anul 2012

Nr. crt

Denumire impozit sau taxă Limite

L.571/2003 Cotă impozitare

2011 2012

1

Art. 251 alin (1) din Legea 571/2003 - actualizată Impozitul pe clădiri în cazul persoanelor fizice Cota de impozitare se aplică la valoarea impozabilă a clădirii stabilită în condiţiile legii

0,1% 0,1% 0,1%

2

Art. 253 alin (2), (6), (9) si (10) din Legea 571/2003 - actualizată Impozitul pe clădiri în cazul persoanelor juridice a) pentru clădirile dobândite sau reevaluate după 1 ianuarie 2009

a¹) pentru cladirile cu destinatie turistica noi sau reevaluate in ultimii 3 ani anteriori anului fiscal de referinta, ce nu functioneaza in cursul unui an calendaristic

b) pentru clădirile care nu au fost reevaluate in ultimii 3 ani anteriori anului fiscal de referinta (ultima reevaluare a fost inregistrata in contabilitate pana la 31.12.2008) b¹) pentru cladirile cu destinatie turistica care nu au fost reevaluate in ultimii 3 ani anteriori anului fiscal de referinta, ce nu functioneaza in cursul unui an calendaristic

c) pentru clădirile care nu au fost reevaluate in ultimii 5 ani anteriori anului fiscal de referinta (ultima reevaluare a fost inregistrata in contabilitate pana la 31.12.2006) c¹) pentru cladirile cu destinatie turistica care nu au fost reevaluate in ultimii 5 ani anteriori anului fiscal de referinta, ce nu functioneaza in cursul unui an calendaristic

Cota de impozitare se aplică la valoarea de inventar a clădirii aşa cum este stabilit in Normele aprobate prin HG nr. 44/2004 cu modificările ulterioare

0,25 - 1,5% min 5%

10 - 20%

30 - 40%

1,5% -

5% -

5% -

1,5% 5%

10%

20%

30%

40%

3

Art. 267 din Legea 571/2003 - actualizată a) alin (3) - Taxă pentru eliberarea unei autorizaţii de construire

pentru o clădire care urmează a fi folosită ca locuinţă sau anexă la locuinţă

Taxa datorată se calculează prin aplicarea cotei la valoarea autorizată a lucrărilor de construcţii b) alin (5) - Taxă pentru eliberarea autorizaţiei pentru lucrările de

organizare de şantier. Taxa datorată se calculează prin aplicarea cotei la valoarea autorizată a lucrărilor de organizare de şantier c) alin (5) - Taxă pentru eliberarea autorizaţiei de amenajare de

tabere de corturi, căsuţe sau rulote ori campinguri Taxa datorată se calculează prin aplicarea cotei la valoarea autorizată a lucrărilor de construire d) alin(8) - Taxă pentru eliberarea autorizaţiei de construire pentru

orice altă construcţie decât cele prevăzute la alin (3) Taxa datorată se calculează prin aplicarea cotei la valoarea autorizată a lucrărilor de construcţie, inclusiv instalaţiile aferente. e) alin (9) - Taxă pentru eliberarea autorizaţiei de desfiinţare a

unei construcţii

0,5%

3%

2%

1%

0,1%

0,5%

3 %

2 %

1 %

0,1 %

0,5%

3 %

2 %

1 %

0,1 %

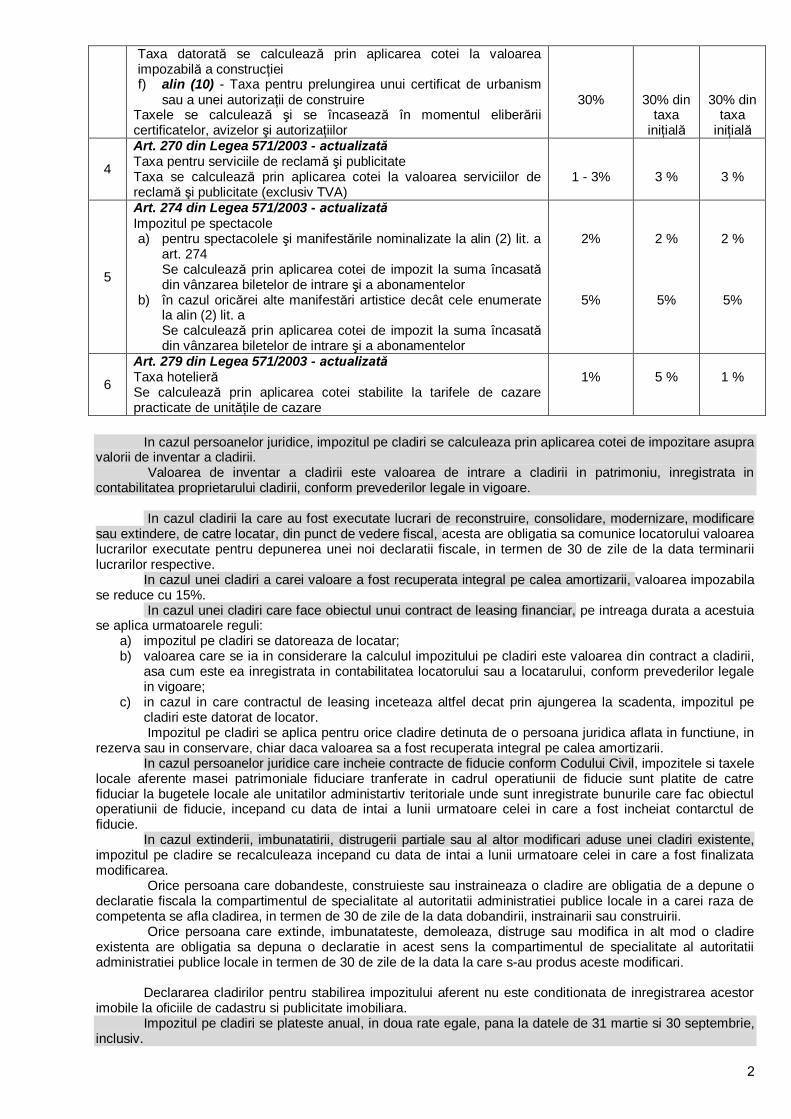

2

Taxa datorată se calculează prin aplicarea cotei la valoarea impozabilă a construcţiei f) alin (10) - Taxa pentru prelungirea unui certificat de urbanism

sau a unei autorizaţii de construire Taxele se calculează şi se încasează în momentul eliberării certificatelor, avizelor şi autorizaţiilor

30%

30% din taxa

iniţială

30% din taxa

iniţială

4

Art. 270 din Legea 571/2003 - actualizată Taxa pentru serviciile de reclamă şi publicitate Taxa se calculează prin aplicarea cotei la valoarea serviciilor de reclamă şi publicitate (exclusiv TVA)

1 - 3%

3 %

3 %

5

Art. 274 din Legea 571/2003 - actualizată Impozitul pe spectacole a) pentru spectacolele şi manifestările nominalizate la alin (2) lit. a

art. 274 Se calculează prin aplicarea cotei de impozit la suma încasată din vânzarea biletelor de intrare şi a abonamentelor

b) în cazul oricărei alte manifestări artistice decât cele enumerate la alin (2) lit. a Se calculează prin aplicarea cotei de impozit la suma încasată din vânzarea biletelor de intrare şi a abonamentelor

2%

5%

2 %

5%

2 %

5%

6

Art. 279 din Legea 571/2003 - actualizată Taxa hotelieră Se calculează prin aplicarea cotei stabilite la tarifele de cazare practicate de unităţile de cazare

1%

5 %

1 %

In cazul persoanelor juridice, impozitul pe cladiri se calculeaza prin aplicarea cotei de impozitare asupra

valorii de inventar a cladirii. Valoarea de inventar a cladirii este valoarea de intrare a cladirii in patrimoniu, inregistrata in contabilitatea proprietarului cladirii, conform prevederilor legale in vigoare. In cazul cladirii la care au fost executate lucrari de reconstruire, consolidare, modernizare, modificare sau extindere, de catre locatar, din punct de vedere fiscal, acesta are obligatia sa comunice locatorului valoarea lucrarilor executate pentru depunerea unei noi declaratii fiscale, in termen de 30 de zile de la data terminarii lucrarilor respective. In cazul unei cladiri a carei valoare a fost recuperata integral pe calea amortizarii, valoarea impozabila se reduce cu 15%. In cazul unei cladiri care face obiectul unui contract de leasing financiar, pe intreaga durata a acestuia se aplica urmatoarele reguli:

a) impozitul pe cladiri se datoreaza de locatar; b) valoarea care se ia in considerare la calculul impozitului pe cladiri este valoarea din contract a cladirii,

asa cum este ea inregistrata in contabilitatea locatorului sau a locatarului, conform prevederilor legale in vigoare;

c) in cazul in care contractul de leasing inceteaza altfel decat prin ajungerea la scadenta, impozitul pe cladiri este datorat de locator.

Impozitul pe cladiri se aplica pentru orice cladire detinuta de o persoana juridica aflata in functiune, in rezerva sau in conservare, chiar daca valoarea sa a fost recuperata integral pe calea amortizarii. In cazul persoanelor juridice care incheie contracte de fiducie conform Codului Civil, impozitele si taxele locale aferente masei patrimoniale fiduciare tranferate in cadrul operatiunii de fiducie sunt platite de catre fiduciar la bugetele locale ale unitatilor administartiv teritoriale unde sunt inregistrate bunurile care fac obiectul operatiunii de fiducie, incepand cu data de intai a lunii urmatoare celei in care a fost incheiat contarctul de fiducie. In cazul extinderii, imbunatatirii, distrugerii partiale sau al altor modificari aduse unei cladiri existente, impozitul pe cladire se recalculeaza incepand cu data de intai a lunii urmatoare celei in care a fost finalizata modificarea. Orice persoana care dobandeste, construieste sau instraineaza o cladire are obligatia de a depune o declaratie fiscala la compartimentul de specialitate al autoritatii administratiei publice locale in a carei raza de competenta se afla cladirea, in termen de 30 de zile de la data dobandirii, instrainarii sau construirii. Orice persoana care extinde, imbunatateste, demoleaza, distruge sau modifica in alt mod o cladire existenta are obligatia sa depuna o declaratie in acest sens la compartimentul de specialitate al autoritatii administratiei publice locale in termen de 30 de zile de la data la care s-au produs aceste modificari. Declararea cladirilor pentru stabilirea impozitului aferent nu este conditionata de inregistrarea acestor imobile la oficiile de cadastru si publicitate imobiliara. Impozitul pe cladiri se plateste anual, in doua rate egale, pana la datele de 31 martie si 30 septembrie, inclusiv.

3

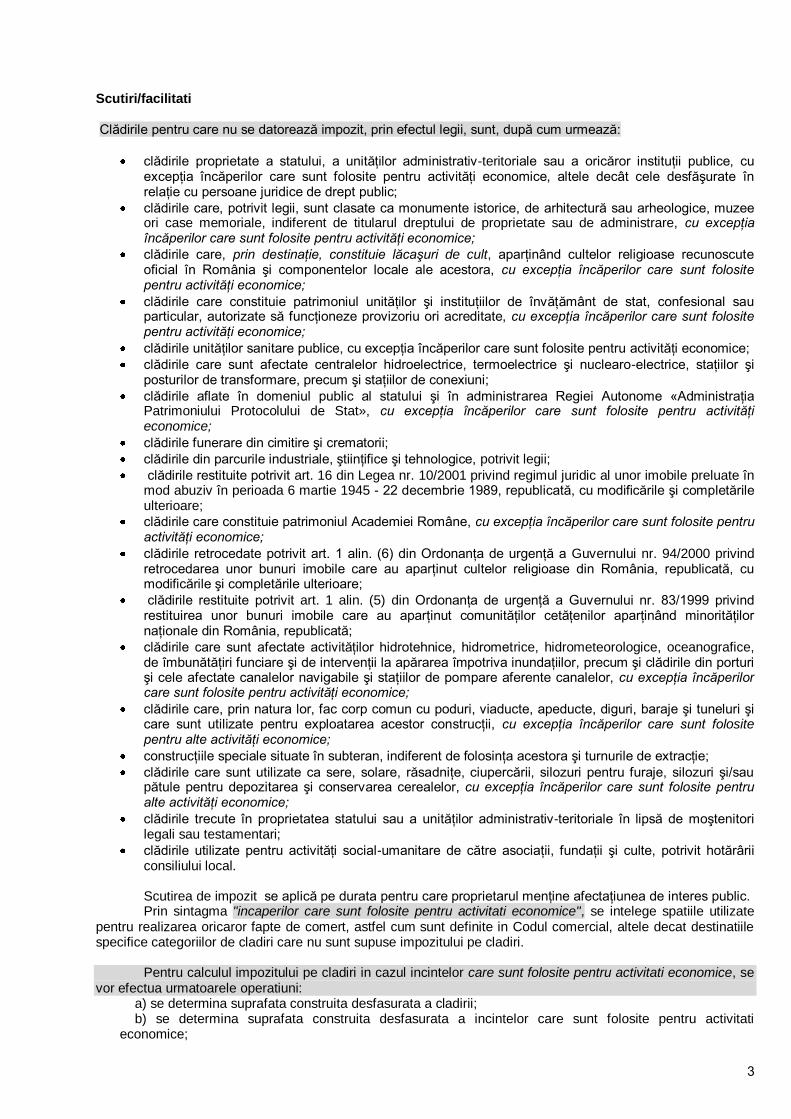

Scutiri/facilitati Clădirile pentru care nu se datorează impozit, prin efectul legii, sunt, după cum urmează:

clădirile proprietate a statului, a unităţilor administrativ-teritoriale sau a oricăror instituţii publice, cu excepţia încăperilor care sunt folosite pentru activităţi economice, altele decât cele desfăşurate în relaţie cu persoane juridice de drept public;

clădirile care, potrivit legii, sunt clasate ca monumente istorice, de arhitectură sau arheologice, muzee ori case memoriale, indiferent de titularul dreptului de proprietate sau de administrare, cu excepţia încăperilor care sunt folosite pentru activităţi economice;

clădirile care, prin destinaţie, constituie lăcaşuri de cult, aparţinând cultelor religioase recunoscute oficial în România şi componentelor locale ale acestora, cu excepţia încăperilor care sunt folosite pentru activităţi economice;

clădirile care constituie patrimoniul unităţilor şi instituţiilor de învăţământ de stat, confesional sau particular, autorizate să funcţioneze provizoriu ori acreditate, cu excepţia încăperilor care sunt folosite pentru activităţi economice;

clădirile unităţilor sanitare publice, cu excepţia încăperilor care sunt folosite pentru activităţi economice;

clădirile care sunt afectate centralelor hidroelectrice, termoelectrice şi nuclearo-electrice, staţiilor şi posturilor de transformare, precum şi staţiilor de conexiuni;

clădirile aflate în domeniul public al statului şi în administrarea Regiei Autonome «Administraţia Patrimoniului Protocolului de Stat», cu excepţia încăperilor care sunt folosite pentru activităţi economice;

clădirile funerare din cimitire şi crematorii;

clădirile din parcurile industriale, ştiinţifice şi tehnologice, potrivit legii;

clădirile restituite potrivit art. 16 din Legea nr. 10/2001 privind regimul juridic al unor imobile preluate în mod abuziv în perioada 6 martie 1945 - 22 decembrie 1989, republicată, cu modificările şi completările ulterioare;

clădirile care constituie patrimoniul Academiei Române, cu excepţia încăperilor care sunt folosite pentru activităţi economice;

clădirile retrocedate potrivit art. 1 alin. (6) din Ordonanţa de urgenţă a Guvernului nr. 94/2000 privind retrocedarea unor bunuri imobile care au aparţinut cultelor religioase din România, republicată, cu modificările şi completările ulterioare;

clădirile restituite potrivit art. 1 alin. (5) din Ordonanţa de urgenţă a Guvernului nr. 83/1999 privind restituirea unor bunuri imobile care au aparţinut comunităţilor cetăţenilor aparţinând minorităţilor naţionale din România, republicată;

clădirile care sunt afectate activităţilor hidrotehnice, hidrometrice, hidrometeorologice, oceanografice, de îmbunătăţiri funciare şi de intervenţii la apărarea împotriva inundaţiilor, precum şi clădirile din porturi şi cele afectate canalelor navigabile şi staţiilor de pompare aferente canalelor, cu excepţia încăperilor care sunt folosite pentru activităţi economice;

clădirile care, prin natura lor, fac corp comun cu poduri, viaducte, apeducte, diguri, baraje şi tuneluri şi care sunt utilizate pentru exploatarea acestor construcţii, cu excepţia încăperilor care sunt folosite pentru alte activităţi economice;

construcţiile speciale situate în subteran, indiferent de folosinţa acestora şi turnurile de extracţie;

clădirile care sunt utilizate ca sere, solare, răsadniţe, ciupercării, silozuri pentru furaje, silozuri şi/sau pătule pentru depozitarea şi conservarea cerealelor, cu excepţia încăperilor care sunt folosite pentru alte activităţi economice;

clădirile trecute în proprietatea statului sau a unităţilor administrativ-teritoriale în lipsă de moştenitori legali sau testamentari;

clădirile utilizate pentru activităţi social-umanitare de către asociaţii, fundaţii şi culte, potrivit hotărârii consiliului local.

Scutirea de impozit se aplică pe durata pentru care proprietarul menţine afectaţiunea de interes public.

Prin sintagma "incaperilor care sunt folosite pentru activitati economice", se intelege spatiile utilizate pentru realizarea oricaror fapte de comert, astfel cum sunt definite in Codul comercial, altele decat destinatiile specifice categoriilor de cladiri care nu sunt supuse impozitului pe cladiri.

Pentru calculul impozitului pe cladiri in cazul incintelor care sunt folosite pentru activitati economice, se vor efectua urmatoarele operatiuni:

a) se determina suprafata construita desfasurata a cladirii; b) se determina suprafata construita desfasurata a incintelor care sunt folosite pentru activitati economice;

4

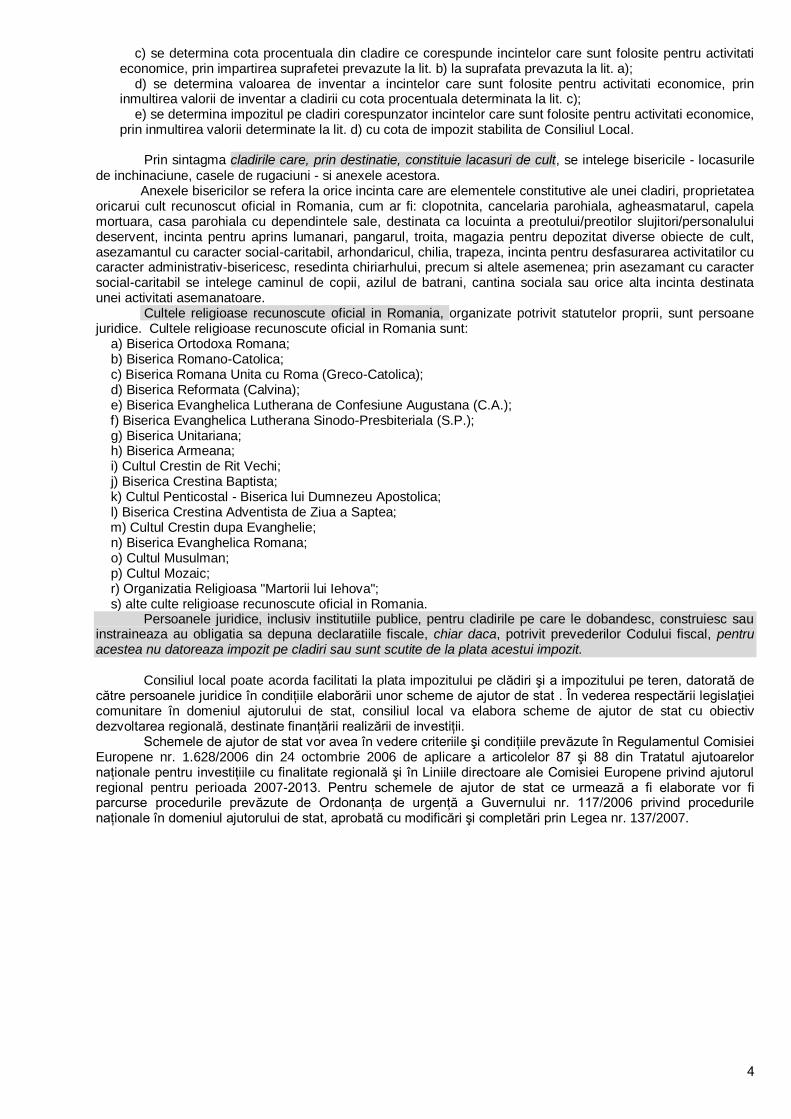

c) se determina cota procentuala din cladire ce corespunde incintelor care sunt folosite pentru activitati economice, prin impartirea suprafetei prevazute la lit. b) la suprafata prevazuta la lit. a); d) se determina valoarea de inventar a incintelor care sunt folosite pentru activitati economice, prin inmultirea valorii de inventar a cladirii cu cota procentuala determinata la lit. c); e) se determina impozitul pe cladiri corespunzator incintelor care sunt folosite pentru activitati economice, prin inmultirea valorii determinate la lit. d) cu cota de impozit stabilita de Consiliul Local.

Prin sintagma cladirile care, prin destinatie, constituie lacasuri de cult, se intelege bisericile - locasurile de inchinaciune, casele de rugaciuni - si anexele acestora. Anexele bisericilor se refera la orice incinta care are elementele constitutive ale unei cladiri, proprietatea oricarui cult recunoscut oficial in Romania, cum ar fi: clopotnita, cancelaria parohiala, agheasmatarul, capela mortuara, casa parohiala cu dependintele sale, destinata ca locuinta a preotului/preotilor slujitori/personalului deservent, incinta pentru aprins lumanari, pangarul, troita, magazia pentru depozitat diverse obiecte de cult, asezamantul cu caracter social-caritabil, arhondaricul, chilia, trapeza, incinta pentru desfasurarea activitatilor cu caracter administrativ-bisericesc, resedinta chiriarhului, precum si altele asemenea; prin asezamant cu caracter social-caritabil se intelege caminul de copii, azilul de batrani, cantina sociala sau orice alta incinta destinata unei activitati asemanatoare. Cultele religioase recunoscute oficial in Romania, organizate potrivit statutelor proprii, sunt persoane juridice. Cultele religioase recunoscute oficial in Romania sunt: a) Biserica Ortodoxa Romana; b) Biserica Romano-Catolica; c) Biserica Romana Unita cu Roma (Greco-Catolica); d) Biserica Reformata (Calvina); e) Biserica Evanghelica Lutherana de Confesiune Augustana (C.A.); f) Biserica Evanghelica Lutherana Sinodo-Presbiteriala (S.P.); g) Biserica Unitariana; h) Biserica Armeana; i) Cultul Crestin de Rit Vechi; j) Biserica Crestina Baptista; k) Cultul Penticostal - Biserica lui Dumnezeu Apostolica; l) Biserica Crestina Adventista de Ziua a Saptea; m) Cultul Crestin dupa Evanghelie; n) Biserica Evanghelica Romana; o) Cultul Musulman; p) Cultul Mozaic; r) Organizatia Religioasa "Martorii lui Iehova"; s) alte culte religioase recunoscute oficial in Romania.

Persoanele juridice, inclusiv institutiile publice, pentru cladirile pe care le dobandesc, construiesc sau instraineaza au obligatia sa depuna declaratiile fiscale, chiar daca, potrivit prevederilor Codului fiscal, pentru acestea nu datoreaza impozit pe cladiri sau sunt scutite de la plata acestui impozit.

Consiliul local poate acorda facilitati la plata impozitului pe clădiri şi a impozitului pe teren, datorată de către persoanele juridice în condiţiile elaborării unor scheme de ajutor de stat . În vederea respectării legislaţiei comunitare în domeniul ajutorului de stat, consiliul local va elabora scheme de ajutor de stat cu obiectiv dezvoltarea regională, destinate finanţării realizării de investiţii.

Schemele de ajutor de stat vor avea în vedere criteriile şi condiţiile prevăzute în Regulamentul Comisiei Europene nr. 1.628/2006 din 24 octombrie 2006 de aplicare a articolelor 87 şi 88 din Tratatul ajutoarelor naţionale pentru investiţiile cu finalitate regională şi în Liniile directoare ale Comisiei Europene privind ajutorul regional pentru perioada 2007-2013. Pentru schemele de ajutor de stat ce urmează a fi elaborate vor fi parcurse procedurile prevăzute de Ordonanţa de urgenţă a Guvernului nr. 117/2006 privind procedurile naţionale în domeniul ajutorului de stat, aprobată cu modificări şi completări prin Legea nr. 137/2007.

5

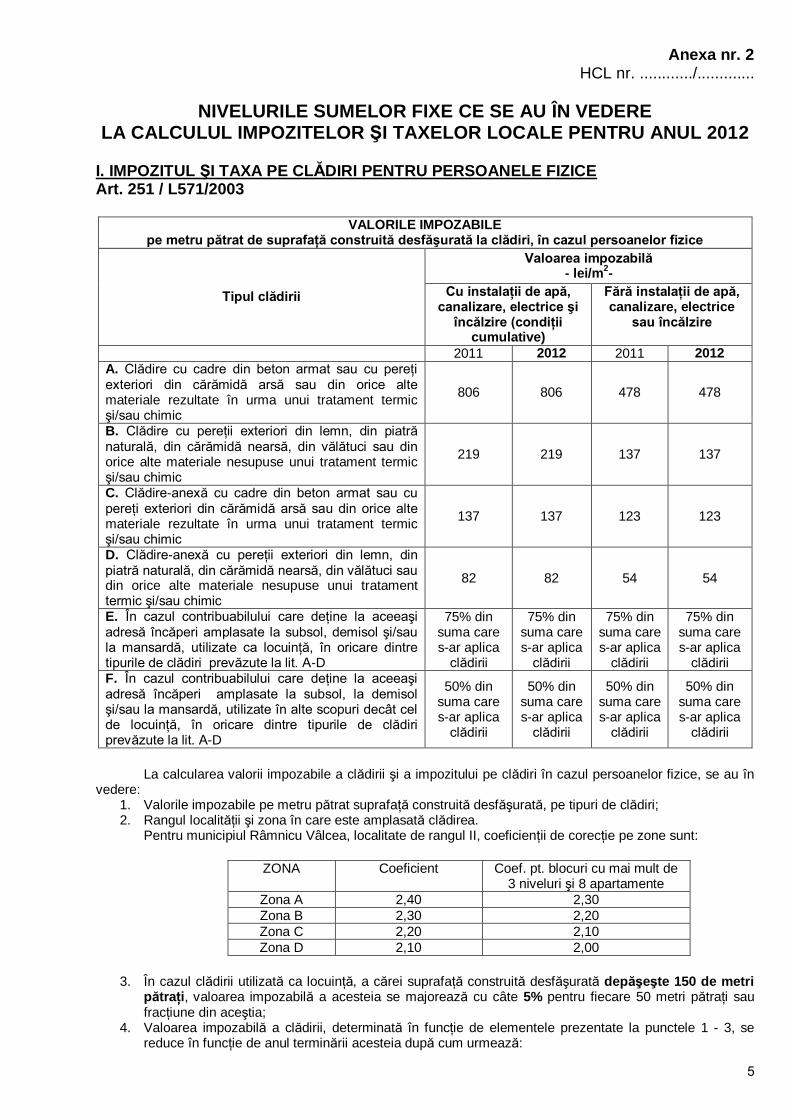

Anexa nr. 2 HCL nr. ............/.............

NIVELURILE SUMELOR FIXE CE SE AU ÎN VEDERE LA CALCULUL IMPOZITELOR ŞI TAXELOR LOCALE PENTRU ANUL 2012

I. IMPOZITUL ŞI TAXA PE CLĂDIRI PENTRU PERSOANELE FIZICE Art. 251 / L571/2003

VALORILE IMPOZABILE

pe metru pătrat de suprafaţă construită desfăşurată la clădiri, în cazul persoanelor fizice

Tipul clădirii

Valoarea impozabilă - lei/m

2-

Cu instalaţii de apă, canalizare, electrice şi

încălzire (condiţii cumulative)

Fără instalaţii de apă, canalizare, electrice

sau încălzire

2011 2012 2011 2012

A. Clădire cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic

806 806 478 478

B. Clădire cu pereţii exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic şi/sau chimic

219 219 137 137

C. Clădire-anexă cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic

137 137 123 123

D. Clădire-anexă cu pereţii exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic şi/sau chimic

82 82 54 54

E. În cazul contribuabilului care deţine la aceeaşi adresă încăperi amplasate la subsol, demisol şi/sau la mansardă, utilizate ca locuinţă, în oricare dintre tipurile de clădiri prevăzute la lit. A-D

75% din suma care s-ar aplica

clădirii

75% din suma care s-ar aplica

clădirii

75% din suma care s-ar aplica

clădirii

75% din suma care s-ar aplica

clădirii F. În cazul contribuabilului care deţine la aceeaşi adresă încăperi amplasate la subsol, la demisol şi/sau la mansardă, utilizate în alte scopuri decât cel de locuinţă, în oricare dintre tipurile de clădiri prevăzute la lit. A-D

50% din suma care s-ar aplica

clădirii

50% din suma care s-ar aplica

clădirii

50% din suma care s-ar aplica

clădirii

50% din suma care s-ar aplica

clădirii

La calcularea valorii impozabile a clădirii şi a impozitului pe clădiri în cazul persoanelor fizice, se au în vedere:

1. Valorile impozabile pe metru pătrat suprafaţă construită desfăşurată, pe tipuri de clădiri; 2. Rangul localităţii şi zona în care este amplasată clădirea.

Pentru municipiul Râmnicu Vâlcea, localitate de rangul II, coeficienţii de corecţie pe zone sunt:

ZONA Coeficient Coef. pt. blocuri cu mai mult de

3 niveluri şi 8 apartamente

Zona A 2,40 2,30

Zona B 2,30 2,20

Zona C 2,20 2,10

Zona D 2,10 2,00

3. În cazul clădirii utilizată ca locuinţă, a cărei suprafaţă construită desfăşurată depăşeşte 150 de metri

pătraţi, valoarea impozabilă a acesteia se majorează cu câte 5% pentru fiecare 50 metri pătraţi sau fracţiune din aceştia;

4. Valoarea impozabilă a clădirii, determinată în funcţie de elementele prezentate la punctele 1 - 3, se reduce în funcţie de anul terminării acesteia după cum urmează:

6

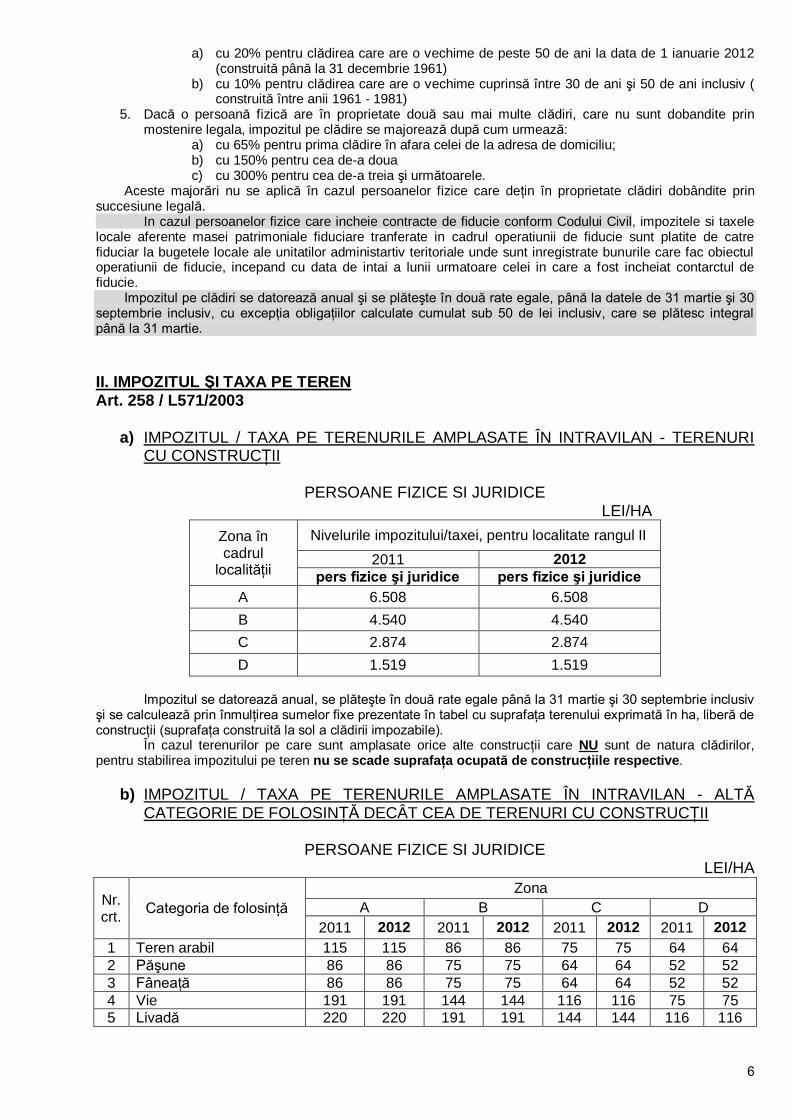

a) cu 20% pentru clădirea care are o vechime de peste 50 de ani la data de 1 ianuarie 2012 (construită până la 31 decembrie 1961)

b) cu 10% pentru clădirea care are o vechime cuprinsă între 30 de ani şi 50 de ani inclusiv ( construită între anii 1961 - 1981)

5. Dacă o persoană fizică are în proprietate două sau mai multe clădiri, care nu sunt dobandite prin mostenire legala, impozitul pe clădire se majorează după cum urmează:

a) cu 65% pentru prima clădire în afara celei de la adresa de domiciliu; b) cu 150% pentru cea de-a doua c) cu 300% pentru cea de-a treia şi următoarele.

Aceste majorări nu se aplică în cazul persoanelor fizice care deţin în proprietate clădiri dobândite prin succesiune legală. In cazul persoanelor fizice care incheie contracte de fiducie conform Codului Civil, impozitele si taxele locale aferente masei patrimoniale fiduciare tranferate in cadrul operatiunii de fiducie sunt platite de catre fiduciar la bugetele locale ale unitatilor administartiv teritoriale unde sunt inregistrate bunurile care fac obiectul operatiunii de fiducie, incepand cu data de intai a lunii urmatoare celei in care a fost incheiat contarctul de fiducie.

Impozitul pe clădiri se datorează anual şi se plăteşte în două rate egale, până la datele de 31 martie şi 30 septembrie inclusiv, cu excepţia obligaţiilor calculate cumulat sub 50 de lei inclusiv, care se plătesc integral până la 31 martie.

II. IMPOZITUL ŞI TAXA PE TEREN Art. 258 / L571/2003

a) IMPOZITUL / TAXA PE TERENURILE AMPLASATE ÎN INTRAVILAN - TERENURI CU CONSTRUCŢII

PERSOANE FIZICE SI JURIDICE LEI/HA

Zona în cadrul

localităţii

Nivelurile impozitului/taxei, pentru localitate rangul II

2011 2012

pers fizice şi juridice pers fizice şi juridice

A 6.508 6.508

B 4.540 4.540

C 2.874 2.874

D 1.519 1.519

Impozitul se datorează anual, se plăteşte în două rate egale până la 31 martie şi 30 septembrie inclusiv

şi se calculează prin înmulţirea sumelor fixe prezentate în tabel cu suprafaţa terenului exprimată în ha, liberă de construcţii (suprafaţa construită la sol a clădirii impozabile).

În cazul terenurilor pe care sunt amplasate orice alte construcţii care NU sunt de natura clădirilor, pentru stabilirea impozitului pe teren nu se scade suprafaţa ocupată de construcţiile respective.

b) IMPOZITUL / TAXA PE TERENURILE AMPLASATE ÎN INTRAVILAN - ALTĂ CATEGORIE DE FOLOSINŢĂ DECÂT CEA DE TERENURI CU CONSTRUCŢII

PERSOANE FIZICE SI JURIDICE LEI/HA

Nr. crt.

Categoria de folosinţă

Zona

A B C D

2011 2012 2011 2012 2011 2012 2011 2012

1 Teren arabil 115 115 86 86 75 75 64 64

2 Păşune 86 86 75 75 64 64 52 52

3 Fâneaţă 86 86 75 75 64 64 52 52

4 Vie 191 191 144 144 116 116 75 75

5 Livadă 220 220 191 191 144 144 116 116

7

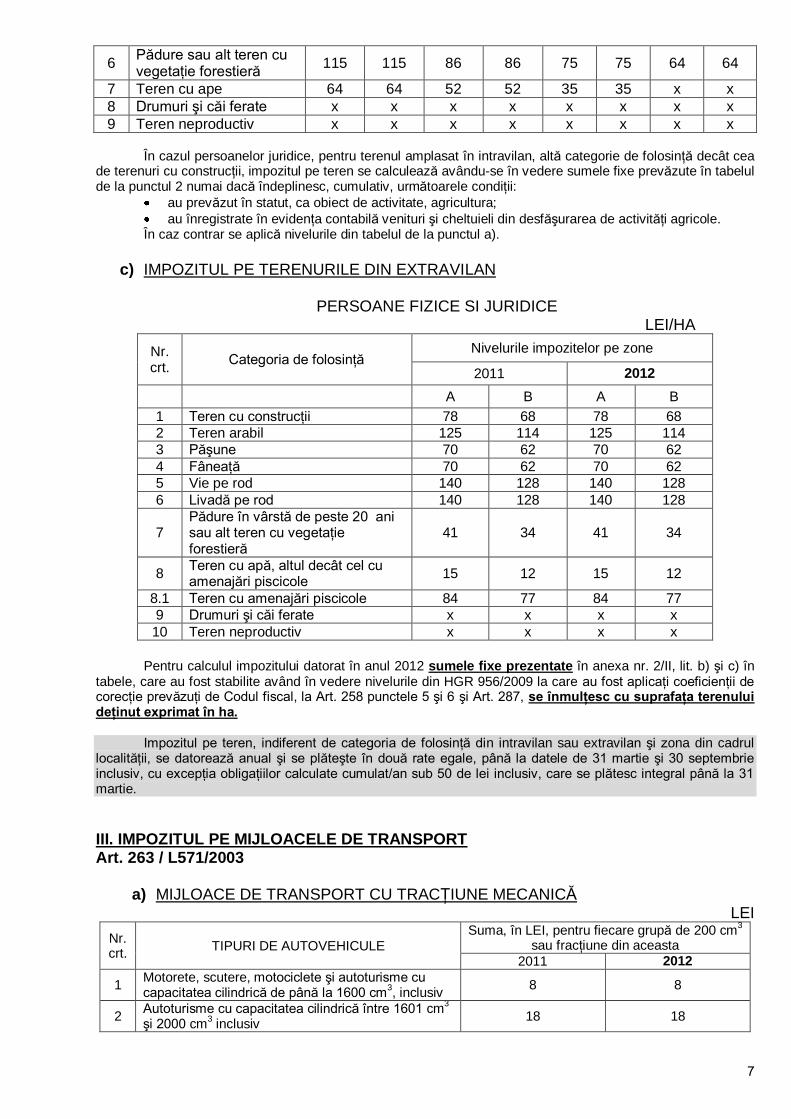

6 Pădure sau alt teren cu vegetaţie forestieră

115 115 86 86 75 75 64 64

7 Teren cu ape 64 64 52 52 35 35 x x

8 Drumuri şi căi ferate x x x x x x x x

9 Teren neproductiv x x x x x x x x

În cazul persoanelor juridice, pentru terenul amplasat în intravilan, altă categorie de folosinţă decât cea de terenuri cu construcţii, impozitul pe teren se calculează avându-se în vedere sumele fixe prevăzute în tabelul de la punctul 2 numai dacă îndeplinesc, cumulativ, următoarele condiţii:

au prevăzut în statut, ca obiect de activitate, agricultura;

au înregistrate în evidenţa contabilă venituri şi cheltuieli din desfăşurarea de activităţi agricole. În caz contrar se aplică nivelurile din tabelul de la punctul a).

c) IMPOZITUL PE TERENURILE DIN EXTRAVILAN

PERSOANE FIZICE SI JURIDICE

LEI/HA

Nr. crt.

Categoria de folosinţă Nivelurile impozitelor pe zone

2011 2012

A B A B

1 Teren cu construcţii 78 68 78 68

2 Teren arabil 125 114 125 114

3 Păşune 70 62 70 62

4 Fâneaţă 70 62 70 62

5 Vie pe rod 140 128 140 128

6 Livadă pe rod 140 128 140 128

7 Pădure în vârstă de peste 20 ani sau alt teren cu vegetaţie forestieră

41 34 41 34

8 Teren cu apă, altul decât cel cu amenajări piscicole

15 12 15 12

8.1 Teren cu amenajări piscicole 84 77 84 77

9 Drumuri şi căi ferate x x x x

10 Teren neproductiv x x x x

Pentru calculul impozitului datorat în anul 2012 sumele fixe prezentate în anexa nr. 2/II, lit. b) şi c) în tabele, care au fost stabilite având în vedere nivelurile din HGR 956/2009 la care au fost aplicaţi coeficienţii de corecţie prevăzuţi de Codul fiscal, la Art. 258 punctele 5 şi 6 şi Art. 287, se înmulţesc cu suprafaţa terenului deţinut exprimat în ha.

Impozitul pe teren, indiferent de categoria de folosinţă din intravilan sau extravilan şi zona din cadrul localităţii, se datorează anual şi se plăteşte în două rate egale, până la datele de 31 martie şi 30 septembrie inclusiv, cu excepţia obligaţiilor calculate cumulat/an sub 50 de lei inclusiv, care se plătesc integral până la 31 martie.

III. IMPOZITUL PE MIJLOACELE DE TRANSPORT Art. 263 / L571/2003

a) MIJLOACE DE TRANSPORT CU TRACŢIUNE MECANICĂ LEI

Nr. crt.

TIPURI DE AUTOVEHICULE Suma, în LEI, pentru fiecare grupă de 200 cm

3

sau fracţiune din aceasta

2011 2012

1 Motorete, scutere, motociclete şi autoturisme cu capacitatea cilindrică de până la 1600 cm

3, inclusiv

8 8

2 Autoturisme cu capacitatea cilindrică între 1601 cm

3

şi 2000 cm3 inclusiv

18 18

8

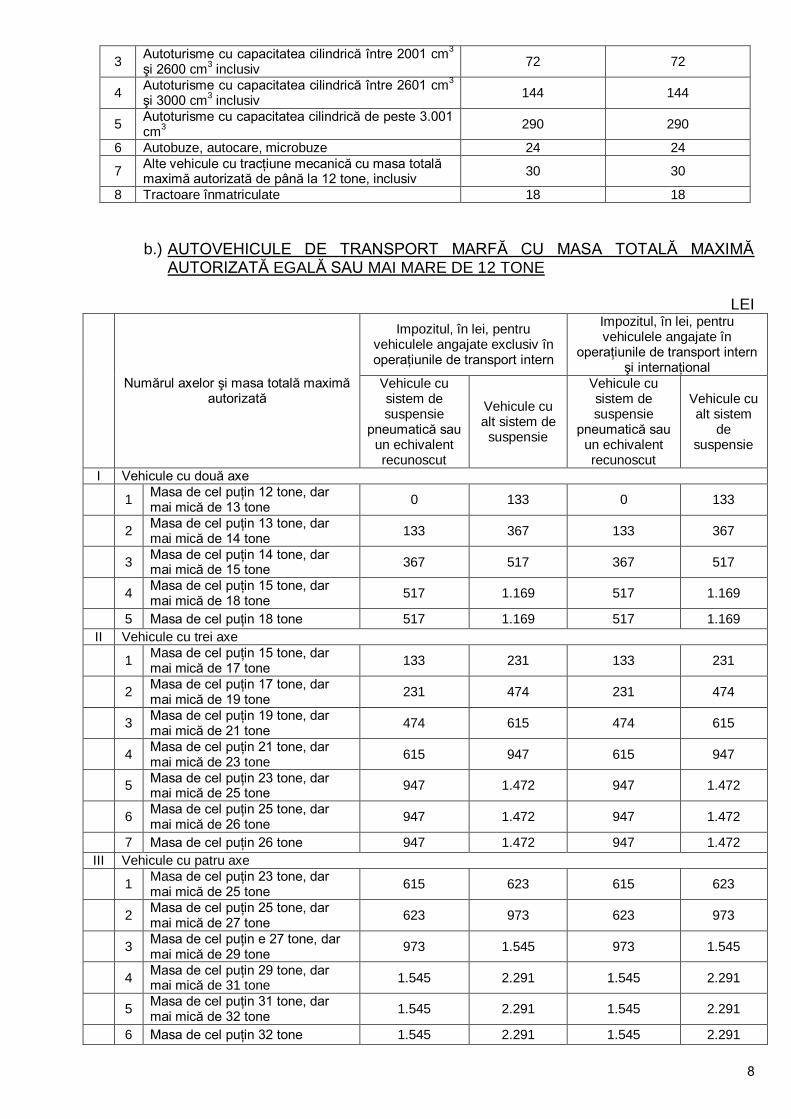

3 Autoturisme cu capacitatea cilindrică între 2001 cm

3

şi 2600 cm3 inclusiv

72 72

4 Autoturisme cu capacitatea cilindrică între 2601 cm

3

şi 3000 cm3 inclusiv

144 144

5 Autoturisme cu capacitatea cilindrică de peste 3.001 cm

3

290 290

6 Autobuze, autocare, microbuze 24 24

7 Alte vehicule cu tracţiune mecanică cu masa totală maximă autorizată de până la 12 tone, inclusiv

30 30

8 Tractoare înmatriculate 18 18

b.) AUTOVEHICULE DE TRANSPORT MARFĂ CU MASA TOTALĂ MAXIMĂ AUTORIZATĂ EGALĂ SAU MAI MARE DE 12 TONE

LEI

Numărul axelor şi masa totală maximă

autorizată

Impozitul, în lei, pentru vehiculele angajate exclusiv în operaţiunile de transport intern

Impozitul, în lei, pentru vehiculele angajate în

operaţiunile de transport intern şi internaţional

Vehicule cu sistem de suspensie

pneumatică sau un echivalent recunoscut

Vehicule cu alt sistem de suspensie

Vehicule cu sistem de suspensie

pneumatică sau un echivalent recunoscut

Vehicule cu alt sistem

de suspensie

I Vehicule cu două axe

1 Masa de cel puţin 12 tone, dar mai mică de 13 tone

0 133 0 133

2 Masa de cel puţin 13 tone, dar mai mică de 14 tone

133 367 133 367

3 Masa de cel puţin 14 tone, dar mai mică de 15 tone

367 517 367 517

4 Masa de cel puţin 15 tone, dar mai mică de 18 tone

517 1.169 517 1.169

5 Masa de cel puţin 18 tone 517 1.169 517 1.169

II Vehicule cu trei axe

1 Masa de cel puţin 15 tone, dar mai mică de 17 tone

133 231 133 231

2 Masa de cel puţin 17 tone, dar mai mică de 19 tone

231 474 231 474

3 Masa de cel puţin 19 tone, dar mai mică de 21 tone

474 615 474 615

4 Masa de cel puţin 21 tone, dar mai mică de 23 tone

615 947 615 947

5 Masa de cel puţin 23 tone, dar mai mică de 25 tone

947 1.472 947 1.472

6 Masa de cel puţin 25 tone, dar mai mică de 26 tone

947 1.472 947 1.472

7 Masa de cel puţin 26 tone 947 1.472 947 1.472

III Vehicule cu patru axe

1 Masa de cel puţin 23 tone, dar mai mică de 25 tone

615 623 615 623

2 Masa de cel puţin 25 tone, dar mai mică de 27 tone

623 973 623 973

3 Masa de cel puţin e 27 tone, dar mai mică de 29 tone

973 1.545 973 1.545

4 Masa de cel puţin 29 tone, dar mai mică de 31 tone

1.545 2.291 1.545 2.291

5 Masa de cel puţin 31 tone, dar mai mică de 32 tone

1.545 2.291 1.545 2.291

6 Masa de cel puţin 32 tone 1.545 2.291 1.545 2.291

9

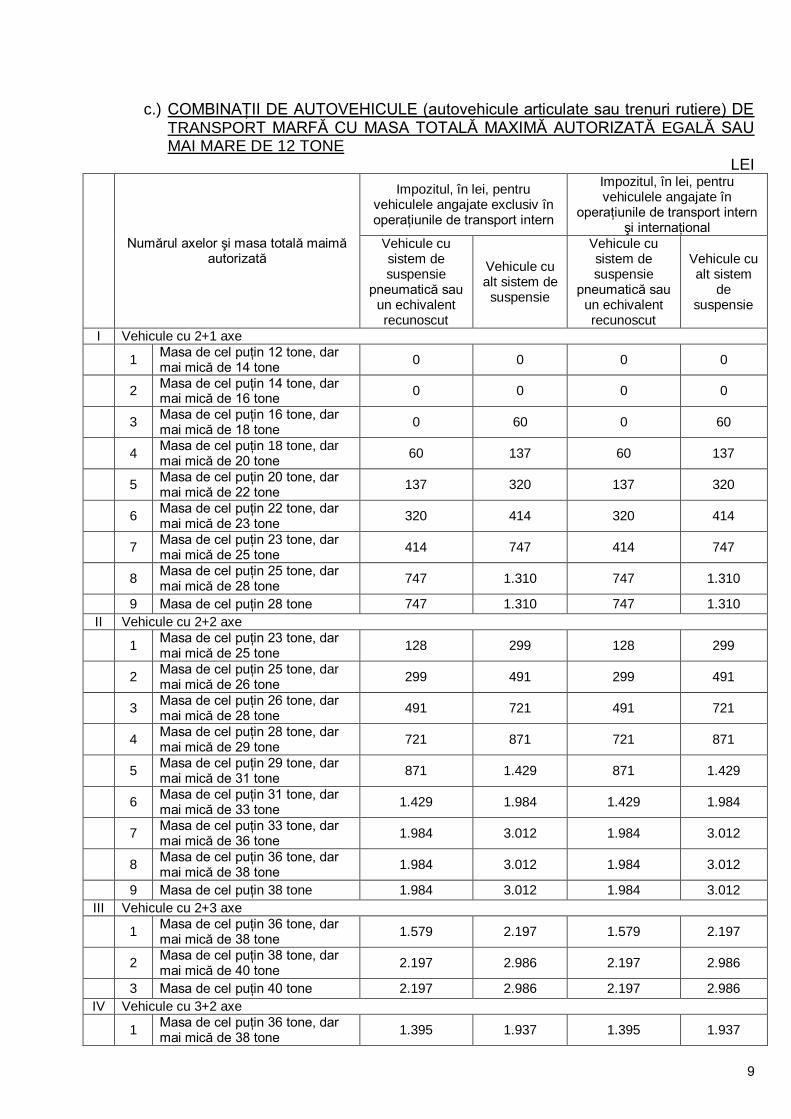

c.) COMBINAŢII DE AUTOVEHICULE (autovehicule articulate sau trenuri rutiere) DE TRANSPORT MARFĂ CU MASA TOTALĂ MAXIMĂ AUTORIZATĂ EGALĂ SAU MAI MARE DE 12 TONE

LEI

Numărul axelor şi masa totală maimă

autorizată

Impozitul, în lei, pentru vehiculele angajate exclusiv în operaţiunile de transport intern

Impozitul, în lei, pentru vehiculele angajate în

operaţiunile de transport intern şi internaţional

Vehicule cu sistem de suspensie

pneumatică sau un echivalent recunoscut

Vehicule cu alt sistem de suspensie

Vehicule cu sistem de suspensie

pneumatică sau un echivalent recunoscut

Vehicule cu alt sistem

de suspensie

I Vehicule cu 2+1 axe

1 Masa de cel puţin 12 tone, dar mai mică de 14 tone

0 0 0 0

2 Masa de cel puţin 14 tone, dar mai mică de 16 tone

0 0 0 0

3 Masa de cel puţin 16 tone, dar mai mică de 18 tone

0 60 0 60

4 Masa de cel puţin 18 tone, dar mai mică de 20 tone

60 137 60 137

5 Masa de cel puţin 20 tone, dar mai mică de 22 tone

137 320 137 320

6 Masa de cel puţin 22 tone, dar mai mică de 23 tone

320 414 320 414

7 Masa de cel puţin 23 tone, dar mai mică de 25 tone

414 747 414 747

8 Masa de cel puţin 25 tone, dar mai mică de 28 tone

747 1.310 747 1.310

9 Masa de cel puţin 28 tone 747 1.310 747 1.310

II Vehicule cu 2+2 axe

1 Masa de cel puţin 23 tone, dar mai mică de 25 tone

128 299 128 299

2 Masa de cel puţin 25 tone, dar mai mică de 26 tone

299 491 299 491

3 Masa de cel puţin 26 tone, dar mai mică de 28 tone

491 721 491 721

4 Masa de cel puţin 28 tone, dar mai mică de 29 tone

721 871 721 871

5 Masa de cel puţin 29 tone, dar mai mică de 31 tone

871 1.429 871 1.429

6 Masa de cel puţin 31 tone, dar mai mică de 33 tone

1.429 1.984 1.429 1.984

7 Masa de cel puţin 33 tone, dar mai mică de 36 tone

1.984 3.012 1.984 3.012

8 Masa de cel puţin 36 tone, dar mai mică de 38 tone

1.984 3.012 1.984 3.012

9 Masa de cel puţin 38 tone 1.984 3.012 1.984 3.012

III Vehicule cu 2+3 axe

1 Masa de cel puţin 36 tone, dar mai mică de 38 tone

1.579 2.197 1.579 2.197

2 Masa de cel puţin 38 tone, dar mai mică de 40 tone

2.197 2.986 2.197 2.986

3 Masa de cel puţin 40 tone 2.197 2.986 2.197 2.986

IV Vehicule cu 3+2 axe

1 Masa de cel puţin 36 tone, dar mai mică de 38 tone

1.395 1.937 1.395 1.937

10

2 Masa de cel puţin 38 tone, dar mai mică de 40 tone

1.937 2.679 1.937 2.679

3 Masa de cel puţin 40 tone, dar mai mică de 44 tone

2.679 3.963 2.679 3.963

4 Masa de cel puţin 44 tone 2.679 3.963 2.679 3.963

V Vehicule cu 3+3 axe

1 Masa de cel puţin 36 tone, dar mai mică de 38 tone

794 960 794 960

2 Masa de cel puţin 38 tone, dar mai mică de 40 tone

960 1.434 960 1.434

3 Masa de cel puţin 40 tone, dar mai mică de 44 tone

1.434 2.283 1.434 2.283

4 Masa de cel puţin 44 tone 1.434 2.283 1.434 2.283

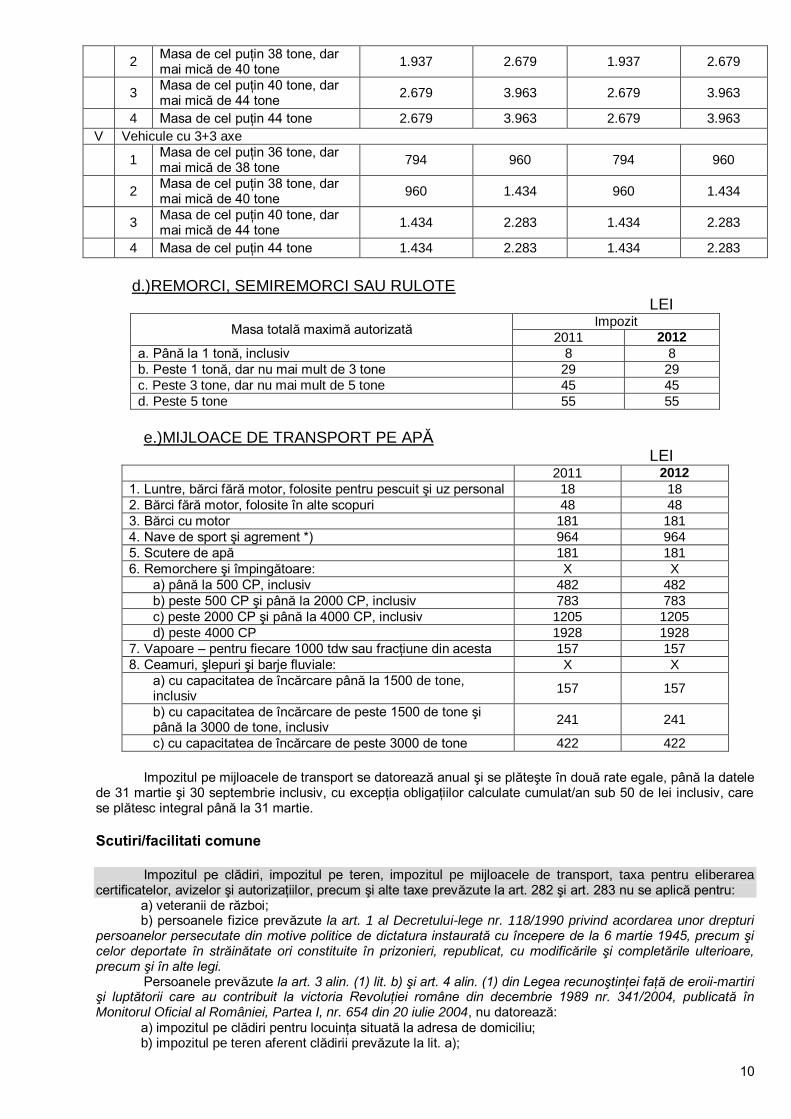

d.)REMORCI, SEMIREMORCI SAU RULOTE

LEI

Masa totală maximă autorizată Impozit

2011 2012

a. Până la 1 tonă, inclusiv 8 8

b. Peste 1 tonă, dar nu mai mult de 3 tone 29 29

c. Peste 3 tone, dar nu mai mult de 5 tone 45 45

d. Peste 5 tone 55 55

e.)MIJLOACE DE TRANSPORT PE APĂ

LEI 2011 2012

1. Luntre, bărci fără motor, folosite pentru pescuit şi uz personal 18 18

2. Bărci fără motor, folosite în alte scopuri 48 48

3. Bărci cu motor 181 181

4. Nave de sport şi agrement *) 964 964

5. Scutere de apă 181 181

6. Remorchere şi împingătoare: X X

a) până la 500 CP, inclusiv 482 482

b) peste 500 CP şi până la 2000 CP, inclusiv 783 783

c) peste 2000 CP şi până la 4000 CP, inclusiv 1205 1205

d) peste 4000 CP 1928 1928

7. Vapoare – pentru fiecare 1000 tdw sau fracţiune din acesta 157 157

8. Ceamuri, şlepuri şi barje fluviale: X X

a) cu capacitatea de încărcare până la 1500 de tone, inclusiv

157 157

b) cu capacitatea de încărcare de peste 1500 de tone şi până la 3000 de tone, inclusiv

241 241

c) cu capacitatea de încărcare de peste 3000 de tone 422 422

Impozitul pe mijloacele de transport se datorează anual şi se plăteşte în două rate egale, până la datele

de 31 martie şi 30 septembrie inclusiv, cu excepţia obligaţiilor calculate cumulat/an sub 50 de lei inclusiv, care se plătesc integral până la 31 martie.

Scutiri/facilitati comune

Impozitul pe clădiri, impozitul pe teren, impozitul pe mijloacele de transport, taxa pentru eliberarea certificatelor, avizelor şi autorizaţiilor, precum şi alte taxe prevăzute la art. 282 şi art. 283 nu se aplică pentru:

a) veteranii de război; b) persoanele fizice prevăzute la art. 1 al Decretului-lege nr. 118/1990 privind acordarea unor drepturi

persoanelor persecutate din motive politice de dictatura instaurată cu începere de la 6 martie 1945, precum şi celor deportate în străinătate ori constituite în prizonieri, republicat, cu modificările şi completările ulterioare, precum şi în alte legi. Persoanele prevăzute la art. 3 alin. (1) lit. b) şi art. 4 alin. (1) din Legea recunoştinţei faţă de eroii-martiri şi luptătorii care au contribuit la victoria Revoluţiei române din decembrie 1989 nr. 341/2004, publicată în Monitorul Oficial al României, Partea I, nr. 654 din 20 iulie 2004, nu datorează:

a) impozitul pe clădiri pentru locuinţa situată la adresa de domiciliu; b) impozitul pe teren aferent clădirii prevăzute la lit. a);

11

c) impozitul pe mijloacele de transport aferent unui singur autoturism tip hycomat sau a unui mototriciclu.

Impozitul pe clădiri şi impozitul pe teren nu se aplică văduvelor de război şi văduvelor veteranilor de război care nu s-au recăsătorit. Scutirea de la plata impozitului pe clădiri se aplică doar clădirii folosite ca domiciliu de persoanele fizice prevăzute anterior. Scutirea de la plata impozitului pe teren se aplică terenului aferent clădirii utilizate de persoanele fizice prevăzute anterior. Scutirea de la plata taxei asupra mijloacelor de transport se aplică doar pentru un singur mijloc de transport, la alegerea persoanelor fizice prevăzute anterior.

Scutirea de impozit pe cladiri, impozit pe teren si taxa pentru eliberarea autorizatiilor de functionare pentru desfasurarea unei activitati economice se acorda pentru:

a) persoanele cu handicap grav; b) persoanele cu handicap accentuat; c) persoanele invalide de gradul I.

Scutirile prevazute la art. 284 alin. (1)-(4) din Codul fiscal se acorda in proportie de 100% pentru bunurile proprii si pentru bunurile comune ale sotilor, stabilite potrivit Codului familiei. Scutirea de la plata impozitelor si taxelor locale prevazute de art. 284 din Codul fiscal se acorda persoanelor in cauza pe baza cererii acestora, proportional cu perioada ramasa pana la sfarsitul anului, incepand cu luna urmatoare celei in care persoanele in cauza prezinta actele prin care se atesta situatia respectiva. Copia actului ramane ca document oficial la compartimentul de specialitate al autoritatii administratiei publice locale, care il certifica pentru conformitate. Daca au intervenit schimbari care conduc la modificarea conditiilor in care se acorda scutirile prevazute la art. 284 din Codul fiscal, persoanele in cauza trebuie sa depuna noi declaratii fiscale in termen de 30 de zile de la aparitia schimbarilor. Scutirea de la plata impozitelor si taxelor mentionate anterior se aplică unei persoane începând cu prima zi a lunii următoare celei în care persoana depune documentele justificative în vederea scutirii.

Impozitul pe cladiri, impozitul pe teren, impozitul pe mijloacele de transport, taxa pentru eliberarea

certificatelor, avizelor si autorizatiilor, precum si alte taxe locale precizate la art. 282 si art. 283 din Codul Fiscal nu se aplica:

a) oricarei institutii sau unitati care functioneaza sub coordonarea Ministerului Educatiei, Cercetarii si Tineretului, cu exceptia incintelor folosite pentru activitati economice;

b) fundatiilor testamentare constituite conform legii, cu scopul de a intretine, dezvolta si ajuta institutii de cultura nationala, precum si de a sustine actiuni cu caracter umanitar, social si cultural;

c) organizatiilor care au ca unica activitate acordarea gratuita de servicii sociale in unitati specializate care asigura gazduire, ingrijire sociala si medicala, asistenta, ocrotire, activitati de recuperare, reabilitare si reinsertie sociala pentru copil, familie, persoane cu handicap, persoane varstnice, precum si pentru alte persoane aflate in dificultate, in conditiile legii.

Impozitul pe mijloacele de transport nu se aplica pentru:

a) autoturismele, motocicletele cu atas si mototriciclurile care apartin persoanelor cu handicap locomotor si care sunt adaptate handicapului acestora;

b) navele fluviale de pasageri, barcile si luntrele folosite pentru transportul persoanelor fizice cu domiciliul in Delta Dunarii, Insula Mare a Brailei si Insula Balta Ialomitei;

c) mijloacele de transport ale institutiilor publice; d) mijloacele de transport ale persoanelor juridice, care sunt utilizate pentru servicii de transport

public de pasageri in regim urban sau suburban, inclusiv transportul de pasageri in afara unei localitati, daca tariful de transport este stabilit in conditii de transport public;

e) vehiculele istorice definite conform prevederilor legale in vigoare.

Scutirea de la plata impozitului pe mijloacele de transport se face incepand cu data de intai a lunii

urmatoare celei in care contribuabilii interesati prezinta compartimentelor de specialitate ale administratiei publice locale documentele prin care atesta situatiile, prevazute de lege, pentru care sunt scutiti.

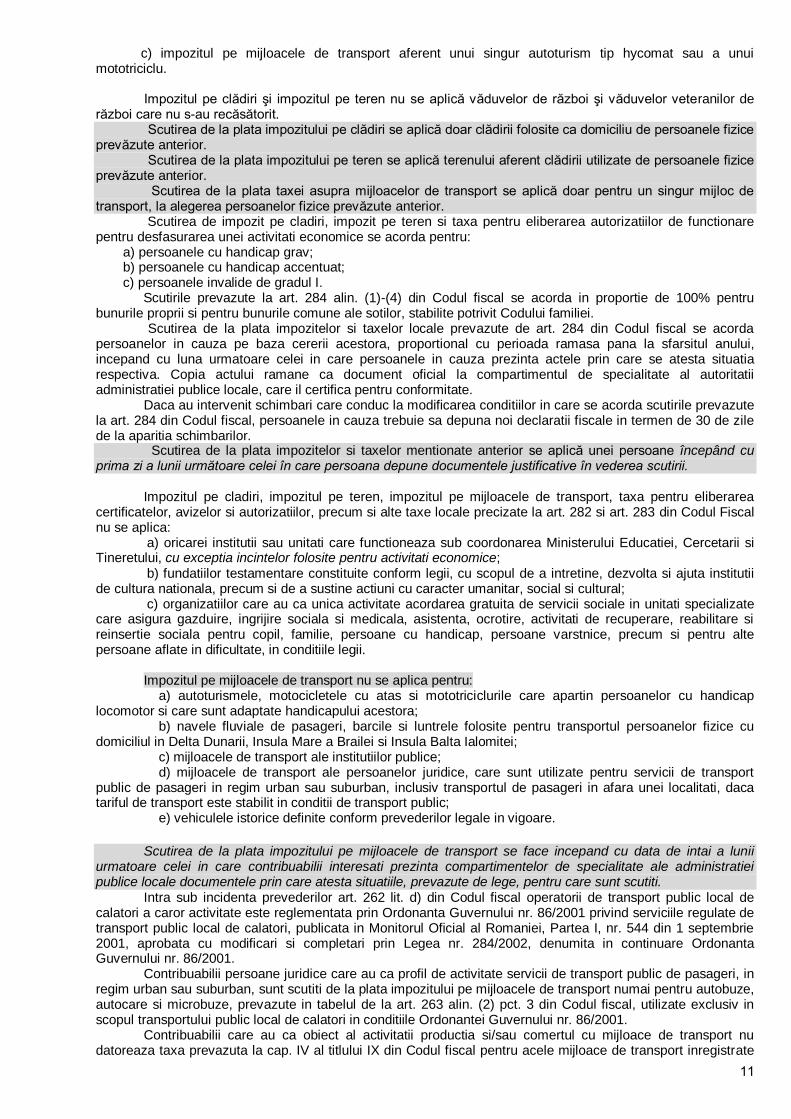

Intra sub incidenta prevederilor art. 262 lit. d) din Codul fiscal operatorii de transport public local de calatori a caror activitate este reglementata prin Ordonanta Guvernului nr. 86/2001 privind serviciile regulate de transport public local de calatori, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 544 din 1 septembrie 2001, aprobata cu modificari si completari prin Legea nr. 284/2002, denumita in continuare Ordonanta Guvernului nr. 86/2001. Contribuabilii persoane juridice care au ca profil de activitate servicii de transport public de pasageri, in regim urban sau suburban, sunt scutiti de la plata impozitului pe mijloacele de transport numai pentru autobuze, autocare si microbuze, prevazute in tabelul de la art. 263 alin. (2) pct. 3 din Codul fiscal, utilizate exclusiv in scopul transportului public local de calatori in conditiile Ordonantei Guvernului nr. 86/2001. Contribuabilii care au ca obiect al activitatii productia si/sau comertul cu mijloace de transport nu datoreaza taxa prevazuta la cap. IV al titlului IX din Codul fiscal pentru acele mijloace de transport inregistrate

12

in contabilitate ca stocuri, respectiv mijloacele de transport noi, care nu au fost inmatriculate niciodata, inregistrate ca marfa in contabilitatea producatorilor sau dealerilor . Prin vehiculele istorice definite conform prevederilor legale in vigoare, se au in vedere vehiculele definite prin Reglementarile privind conditiile tehnice pe care trebuie sa le indeplineasca vehiculele rutiere in vederea admiterii in circulatie pe drumurile publice din Romania - RNTR 2, aprobate prin Ordinul ministrului lucrarilor publice, transporturilor si locuintei nr. 211/2003, cu modificarile si completarile ulterioare.

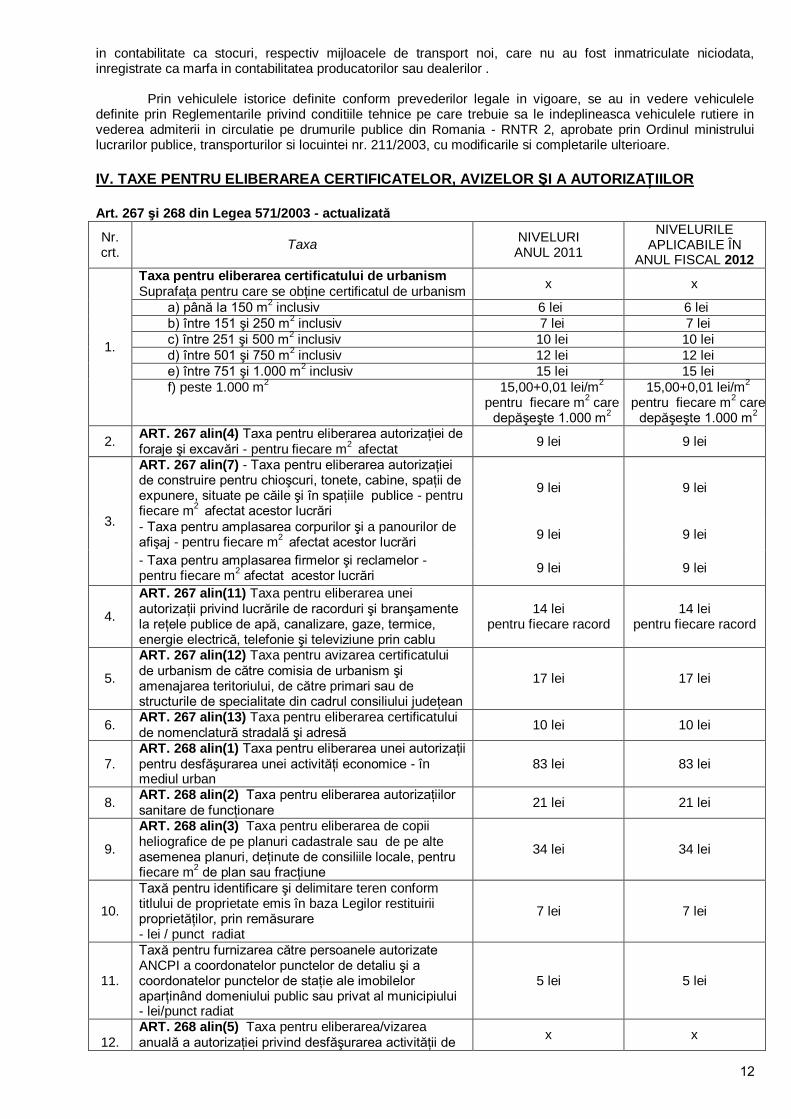

IV. TAXE PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR ŞI A AUTORIZAŢIILOR

Art. 267 şi 268 din Legea 571/2003 - actualizată

Nr. crt.

Taxa NIVELURI

ANUL 2011

NIVELURILE APLICABILE ÎN

ANUL FISCAL 2012

1.

Taxa pentru eliberarea certificatului de urbanism Suprafaţa pentru care se obţine certificatul de urbanism

x x

a) până la 150 m2 inclusiv 6 lei 6 lei

b) între 151 şi 250 m2 inclusiv 7 lei 7 lei

c) între 251 şi 500 m2 inclusiv 10 lei 10 lei

d) între 501 şi 750 m2 inclusiv 12 lei 12 lei

e) între 751 şi 1.000 m2 inclusiv 15 lei 15 lei

f) peste 1.000 m2 15,00+0,01 lei/m

2

pentru fiecare m2 care

depăşeşte 1.000 m2

15,00+0,01 lei/m2

pentru fiecare m2 care

depăşeşte 1.000 m2

2. ART. 267 alin(4) Taxa pentru eliberarea autorizaţiei de foraje şi excavări - pentru fiecare m

2 afectat

9 lei 9 lei

3.

ART. 267 alin(7) - Taxa pentru eliberarea autorizaţiei de construire pentru chioşcuri, tonete, cabine, spaţii de expunere, situate pe căile şi în spaţiile publice - pentru fiecare m

2 afectat acestor lucrări

9 lei 9 lei

- Taxa pentru amplasarea corpurilor şi a panourilor de afişaj - pentru fiecare m

2 afectat acestor lucrări

9 lei 9 lei

- Taxa pentru amplasarea firmelor şi reclamelor - pentru fiecare m

2 afectat acestor lucrări

9 lei 9 lei

4.

ART. 267 alin(11) Taxa pentru eliberarea unei autorizaţii privind lucrările de racorduri şi branşamente la reţele publice de apă, canalizare, gaze, termice, energie electrică, telefonie şi televiziune prin cablu

14 lei pentru fiecare racord

14 lei pentru fiecare racord

5.

ART. 267 alin(12) Taxa pentru avizarea certificatului de urbanism de către comisia de urbanism şi amenajarea teritoriului, de către primari sau de structurile de specialitate din cadrul consiliului judeţean

17 lei 17 lei

6. ART. 267 alin(13) Taxa pentru eliberarea certificatului de nomenclatură stradală şi adresă

10 lei 10 lei

7. ART. 268 alin(1) Taxa pentru eliberarea unei autorizaţii pentru desfăşurarea unei activităţi economice - în mediul urban

83 lei 83 lei

8. ART. 268 alin(2) Taxa pentru eliberarea autorizaţiilor sanitare de funcţionare

21 lei 21 lei

9.

ART. 268 alin(3) Taxa pentru eliberarea de copii heliografice de pe planuri cadastrale sau de pe alte asemenea planuri, deţinute de consiliile locale, pentru fiecare m

2 de plan sau fracţiune

34 lei 34 lei

10.

Taxă pentru identificare şi delimitare teren conform titlului de proprietate emis în baza Legilor restituirii proprietăţilor, prin remăsurare - lei / punct radiat

7 lei 7 lei

11.

Taxă pentru furnizarea către persoanele autorizate ANCPI a coordonatelor punctelor de detaliu şi a coordonatelor punctelor de staţie ale imobilelor aparţinând domeniului public sau privat al municipiului - lei/punct radiat

5 lei 5 lei

12.

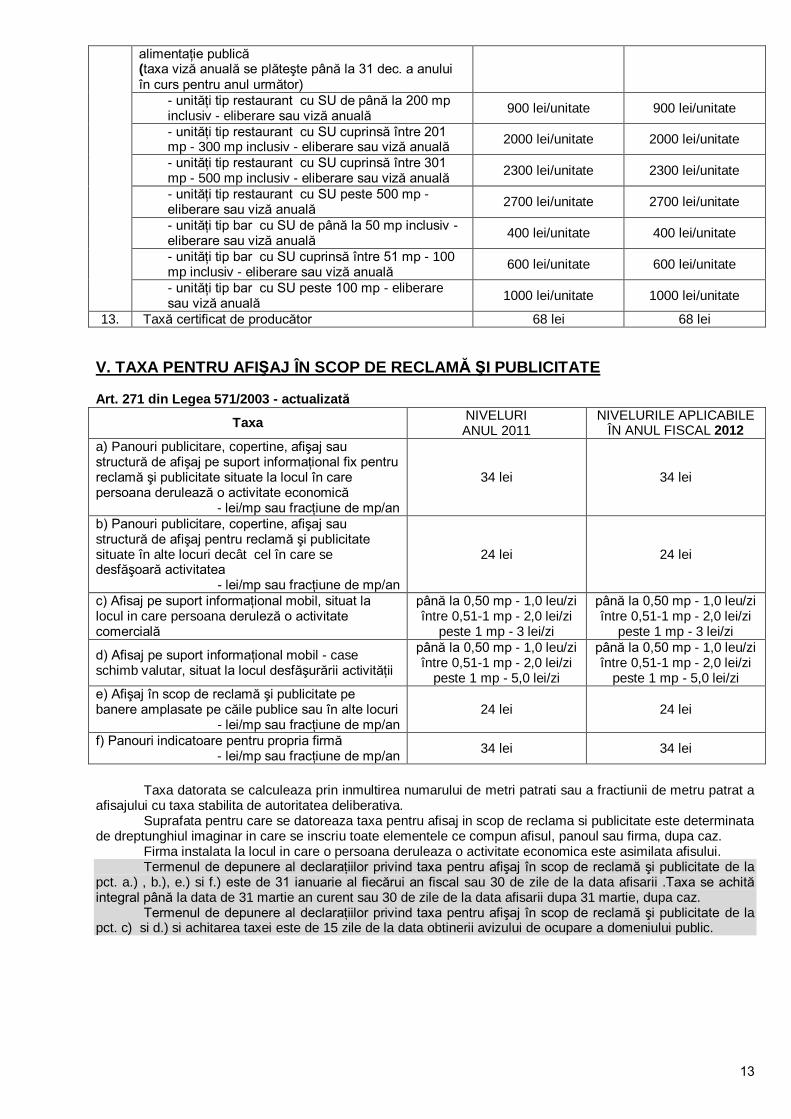

ART. 268 alin(5) Taxa pentru eliberarea/vizarea anuală a autorizaţiei privind desfăşurarea activităţii de

x x

13

alimentaţie publică (taxa viză anuală se plăteşte până la 31 dec. a anului în curs pentru anul următor)

- unităţi tip restaurant cu SU de până la 200 mp inclusiv - eliberare sau viză anuală

900 lei/unitate 900 lei/unitate

- unităţi tip restaurant cu SU cuprinsă între 201 mp - 300 mp inclusiv - eliberare sau viză anuală

2000 lei/unitate 2000 lei/unitate

- unităţi tip restaurant cu SU cuprinsă între 301 mp - 500 mp inclusiv - eliberare sau viză anuală

2300 lei/unitate 2300 lei/unitate

- unităţi tip restaurant cu SU peste 500 mp - eliberare sau viză anuală

2700 lei/unitate 2700 lei/unitate

- unităţi tip bar cu SU de până la 50 mp inclusiv - eliberare sau viză anuală

400 lei/unitate 400 lei/unitate

- unităţi tip bar cu SU cuprinsă între 51 mp - 100 mp inclusiv - eliberare sau viză anuală

600 lei/unitate 600 lei/unitate

- unităţi tip bar cu SU peste 100 mp - eliberare sau viză anuală

1000 lei/unitate 1000 lei/unitate

13. Taxă certificat de producător 68 lei 68 lei

V. TAXA PENTRU AFIŞAJ ÎN SCOP DE RECLAMĂ ŞI PUBLICITATE Art. 271 din Legea 571/2003 - actualizată

Taxa NIVELURI ANUL 2011

NIVELURILE APLICABILE ÎN ANUL FISCAL 2012

a) Panouri publicitare, copertine, afişaj sau structură de afişaj pe suport informaţional fix pentru reclamă şi publicitate situate la locul în care persoana derulează o activitate economică

- lei/mp sau fracţiune de mp/an

34 lei 34 lei

b) Panouri publicitare, copertine, afişaj sau structură de afişaj pentru reclamă şi publicitate situate în alte locuri decât cel în care se desfăşoară activitatea

- lei/mp sau fracţiune de mp/an

24 lei 24 lei

c) Afisaj pe suport informaţional mobil, situat la locul in care persoana deruleză o activitate comercială

până la 0,50 mp - 1,0 leu/zi între 0,51-1 mp - 2,0 lei/zi

peste 1 mp - 3 lei/zi

până la 0,50 mp - 1,0 leu/zi între 0,51-1 mp - 2,0 lei/zi

peste 1 mp - 3 lei/zi

d) Afisaj pe suport informaţional mobil - case schimb valutar, situat la locul desfăşurării activităţii

până la 0,50 mp - 1,0 leu/zi între 0,51-1 mp - 2,0 lei/zi

peste 1 mp - 5,0 lei/zi

până la 0,50 mp - 1,0 leu/zi între 0,51-1 mp - 2,0 lei/zi

peste 1 mp - 5,0 lei/zi

e) Afişaj în scop de reclamă şi publicitate pe banere amplasate pe căile publice sau în alte locuri

- lei/mp sau fracţiune de mp/an 24 lei 24 lei

f) Panouri indicatoare pentru propria firmă - lei/mp sau fracţiune de mp/an

34 lei 34 lei

Taxa datorata se calculeaza prin inmultirea numarului de metri patrati sau a fractiunii de metru patrat a afisajului cu taxa stabilita de autoritatea deliberativa. Suprafata pentru care se datoreaza taxa pentru afisaj in scop de reclama si publicitate este determinata de dreptunghiul imaginar in care se inscriu toate elementele ce compun afisul, panoul sau firma, dupa caz. Firma instalata la locul in care o persoana deruleaza o activitate economica este asimilata afisului.

Termenul de depunere al declaraţiilor privind taxa pentru afişaj în scop de reclamă şi publicitate de la pct. a.) , b.), e.) si f.) este de 31 ianuarie al fiecărui an fiscal sau 30 de zile de la data afisarii .Taxa se achită integral până la data de 31 martie an curent sau 30 de zile de la data afisarii dupa 31 martie, dupa caz.

Termenul de depunere al declaraţiilor privind taxa pentru afişaj în scop de reclamă şi publicitate de la pct. c) si d.) si achitarea taxei este de 15 zile de la data obtinerii avizului de ocupare a domeniului public.

14

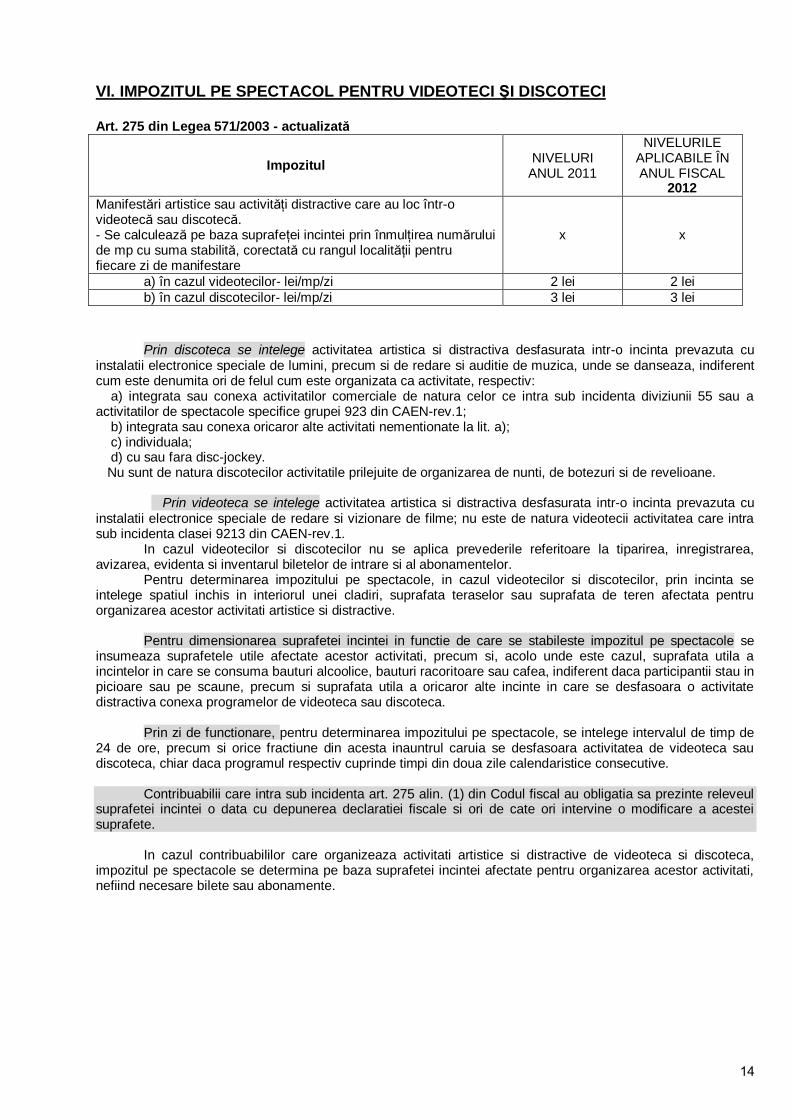

VI. IMPOZITUL PE SPECTACOL PENTRU VIDEOTECI ŞI DISCOTECI

Art. 275 din Legea 571/2003 - actualizată

Impozitul NIVELURI

ANUL 2011

NIVELURILE APLICABILE ÎN ANUL FISCAL

2012

Manifestări artistice sau activităţi distractive care au loc într-o videotecă sau discotecă. - Se calculează pe baza suprafeţei incintei prin înmulţirea numărului de mp cu suma stabilită, corectată cu rangul localităţii pentru fiecare zi de manifestare

x x

a) în cazul videotecilor- lei/mp/zi 2 lei 2 lei

b) în cazul discotecilor- lei/mp/zi 3 lei 3 lei

Prin discoteca se intelege activitatea artistica si distractiva desfasurata intr-o incinta prevazuta cu instalatii electronice speciale de lumini, precum si de redare si auditie de muzica, unde se danseaza, indiferent cum este denumita ori de felul cum este organizata ca activitate, respectiv: a) integrata sau conexa activitatilor comerciale de natura celor ce intra sub incidenta diviziunii 55 sau a activitatilor de spectacole specifice grupei 923 din CAEN-rev.1; b) integrata sau conexa oricaror alte activitati nementionate la lit. a); c) individuala; d) cu sau fara disc-jockey. Nu sunt de natura discotecilor activitatile prilejuite de organizarea de nunti, de botezuri si de revelioane. Prin videoteca se intelege activitatea artistica si distractiva desfasurata intr-o incinta prevazuta cu instalatii electronice speciale de redare si vizionare de filme; nu este de natura videotecii activitatea care intra sub incidenta clasei 9213 din CAEN-rev.1. In cazul videotecilor si discotecilor nu se aplica prevederile referitoare la tiparirea, inregistrarea, avizarea, evidenta si inventarul biletelor de intrare si al abonamentelor. Pentru determinarea impozitului pe spectacole, in cazul videotecilor si discotecilor, prin incinta se intelege spatiul inchis in interiorul unei cladiri, suprafata teraselor sau suprafata de teren afectata pentru organizarea acestor activitati artistice si distractive. Pentru dimensionarea suprafetei incintei in functie de care se stabileste impozitul pe spectacole se insumeaza suprafetele utile afectate acestor activitati, precum si, acolo unde este cazul, suprafata utila a incintelor in care se consuma bauturi alcoolice, bauturi racoritoare sau cafea, indiferent daca participantii stau in picioare sau pe scaune, precum si suprafata utila a oricaror alte incinte in care se desfasoara o activitate distractiva conexa programelor de videoteca sau discoteca. Prin zi de functionare, pentru determinarea impozitului pe spectacole, se intelege intervalul de timp de 24 de ore, precum si orice fractiune din acesta inauntrul caruia se desfasoara activitatea de videoteca sau discoteca, chiar daca programul respectiv cuprinde timpi din doua zile calendaristice consecutive. Contribuabilii care intra sub incidenta art. 275 alin. (1) din Codul fiscal au obligatia sa prezinte releveul suprafetei incintei o data cu depunerea declaratiei fiscale si ori de cate ori intervine o modificare a acestei suprafete. In cazul contribuabililor care organizeaza activitati artistice si distractive de videoteca si discoteca, impozitul pe spectacole se determina pe baza suprafetei incintei afectate pentru organizarea acestor activitati, nefiind necesare bilete sau abonamente.

15

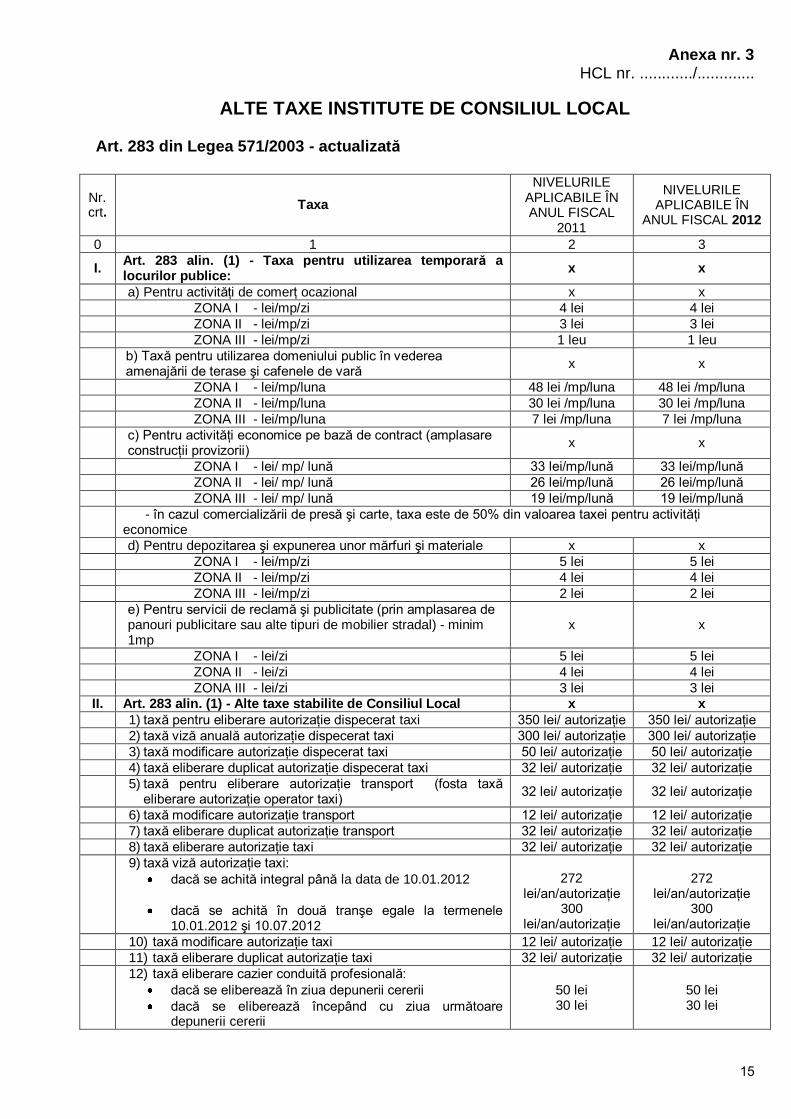

Anexa nr. 3 HCL nr. ............/.............

ALTE TAXE INSTITUTE DE CONSILIUL LOCAL Art. 283 din Legea 571/2003 - actualizată

Nr. crt.

Taxa

NIVELURILE APLICABILE ÎN ANUL FISCAL

2011

NIVELURILE APLICABILE ÎN

ANUL FISCAL 2012

0 1 2 3

I. Art. 283 alin. (1) - Taxa pentru utilizarea temporară a locurilor publice:

x x

a) Pentru activităţi de comerţ ocazional x x

ZONA I - lei/mp/zi 4 lei 4 lei

ZONA II - lei/mp/zi 3 lei 3 lei

ZONA III - lei/mp/zi 1 leu 1 leu

b) Taxă pentru utilizarea domeniului public în vederea amenajării de terase şi cafenele de vară

x x

ZONA I - lei/mp/luna 48 lei /mp/luna 48 lei /mp/luna

ZONA II - lei/mp/luna 30 lei /mp/luna 30 lei /mp/luna

ZONA III - lei/mp/luna 7 lei /mp/luna 7 lei /mp/luna

c) Pentru activităţi economice pe bază de contract (amplasare construcţii provizorii)

x x

ZONA I - lei/ mp/ lună 33 lei/mp/lună 33 lei/mp/lună

ZONA II - lei/ mp/ lună 26 lei/mp/lună 26 lei/mp/lună

ZONA III - lei/ mp/ lună 19 lei/mp/lună 19 lei/mp/lună

- în cazul comercializării de presă şi carte, taxa este de 50% din valoarea taxei pentru activităţi economice

d) Pentru depozitarea şi expunerea unor mărfuri şi materiale x x

ZONA I - lei/mp/zi 5 lei 5 lei

ZONA II - lei/mp/zi 4 lei 4 lei

ZONA III - lei/mp/zi 2 lei 2 lei

e) Pentru servicii de reclamă şi publicitate (prin amplasarea de panouri publicitare sau alte tipuri de mobilier stradal) - minim 1mp

x x

ZONA I - lei/zi 5 lei 5 lei

ZONA II - lei/zi 4 lei 4 lei

ZONA III - lei/zi 3 lei 3 lei II. Art. 283 alin. (1) - Alte taxe stabilite de Consiliul Local x x

1) taxă pentru eliberare autorizaţie dispecerat taxi 350 lei/ autorizaţie 350 lei/ autorizaţie

2) taxă viză anuală autorizaţie dispecerat taxi 300 lei/ autorizaţie 300 lei/ autorizaţie

3) taxă modificare autorizaţie dispecerat taxi 50 lei/ autorizaţie 50 lei/ autorizaţie

4) taxă eliberare duplicat autorizaţie dispecerat taxi 32 lei/ autorizaţie 32 lei/ autorizaţie

5) taxă pentru eliberare autorizaţie transport (fosta taxă

eliberare autorizaţie operator taxi) 32 lei/ autorizaţie 32 lei/ autorizaţie

6) taxă modificare autorizaţie transport 12 lei/ autorizaţie 12 lei/ autorizaţie

7) taxă eliberare duplicat autorizaţie transport 32 lei/ autorizaţie 32 lei/ autorizaţie

8) taxă eliberare autorizaţie taxi 32 lei/ autorizaţie 32 lei/ autorizaţie

9) taxă viză autorizaţie taxi:

dacă se achită integral până la data de 10.01.2012

dacă se achită în două tranşe egale la termenele 10.01.2012 şi 10.07.2012

272

lei/an/autorizaţie 300

lei/an/autorizaţie

272

lei/an/autorizaţie 300

lei/an/autorizaţie

10) taxă modificare autorizaţie taxi 12 lei/ autorizaţie 12 lei/ autorizaţie

11) taxă eliberare duplicat autorizaţie taxi 32 lei/ autorizaţie 32 lei/ autorizaţie

12) taxă eliberare cazier conduită profesională:

dacă se eliberează în ziua depunerii cererii

dacă se eliberează începând cu ziua următoare depunerii cererii

50 lei 30 lei

50 lei 30 lei

16

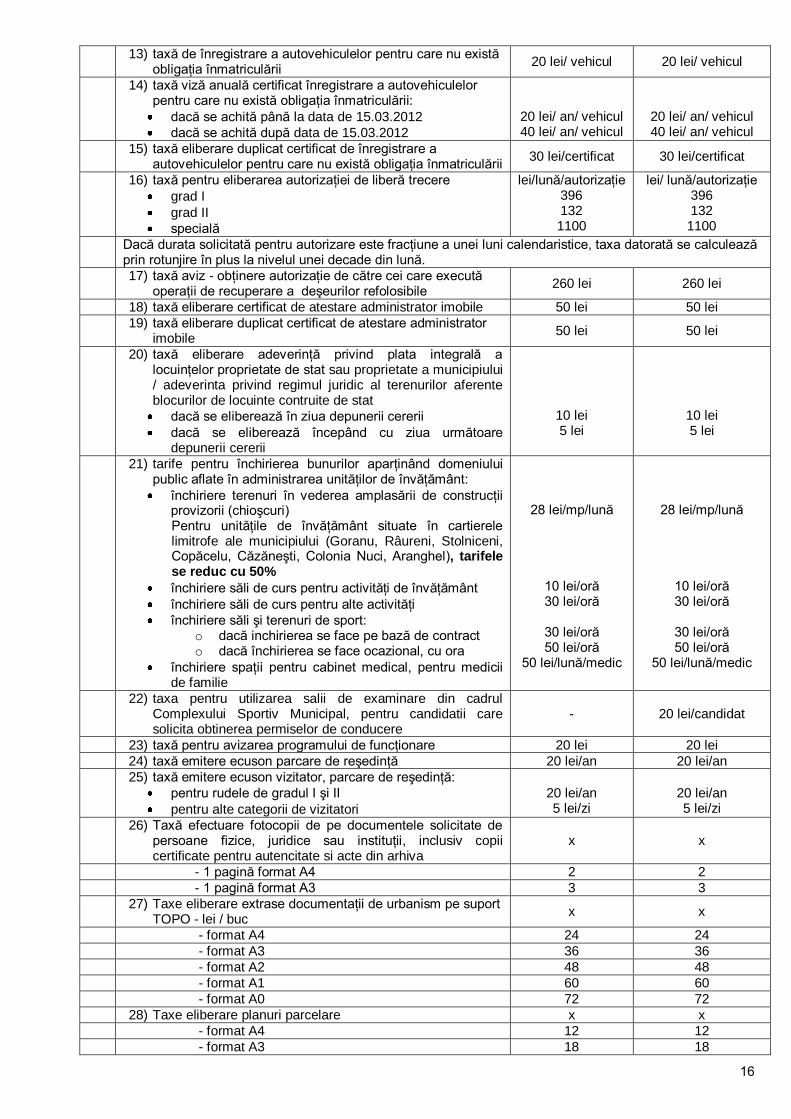

13) taxă de înregistrare a autovehiculelor pentru care nu există

obligaţia înmatriculării 20 lei/ vehicul 20 lei/ vehicul

14) taxă viză anuală certificat înregistrare a autovehiculelor pentru care nu există obligaţia înmatriculării:

dacă se achită până la data de 15.03.2012

dacă se achită după data de 15.03.2012

20 lei/ an/ vehicul 40 lei/ an/ vehicul

20 lei/ an/ vehicul 40 lei/ an/ vehicul

15) taxă eliberare duplicat certificat de înregistrare a

autovehiculelor pentru care nu există obligaţia înmatriculării 30 lei/certificat 30 lei/certificat

16) taxă pentru eliberarea autorizaţiei de liberă trecere

grad I

grad II

specială

lei/lună/autorizaţie 396 132 1100

lei/ lună/autorizaţie 396 132

1100

Dacă durata solicitată pentru autorizare este fracţiune a unei luni calendaristice, taxa datorată se calculează prin rotunjire în plus la nivelul unei decade din lună.

17) taxă aviz - obţinere autorizaţie de către cei care execută

operaţii de recuperare a deşeurilor refolosibile 260 lei 260 lei

18) taxă eliberare certificat de atestare administrator imobile 50 lei 50 lei

19) taxă eliberare duplicat certificat de atestare administrator

imobile 50 lei 50 lei

20) taxă eliberare adeverinţă privind plata integrală a locuinţelor proprietate de stat sau proprietate a municipiului / adeverinta privind regimul juridic al terenurilor aferente blocurilor de locuinte contruite de stat

dacă se eliberează în ziua depunerii cererii

dacă se eliberează începând cu ziua următoare depunerii cererii

10 lei 5 lei

10 lei 5 lei

21) tarife pentru închirierea bunurilor aparţinând domeniului public aflate în administrarea unităţilor de învăţământ:

închiriere terenuri în vederea amplasării de construcţii provizorii (chioşcuri) Pentru unităţile de învăţământ situate în cartierele limitrofe ale municipiului (Goranu, Râureni, Stolniceni, Copăcelu, Căzăneşti, Colonia Nuci, Aranghel), tarifele se reduc cu 50%

închiriere săli de curs pentru activităţi de învăţământ

închiriere săli de curs pentru alte activităţi

închiriere săli şi terenuri de sport: o dacă inchirierea se face pe bază de contract o dacă închirierea se face ocazional, cu ora

închiriere spaţii pentru cabinet medical, pentru medicii de familie

28 lei/mp/lună

10 lei/oră 30 lei/oră

30 lei/oră 50 lei/oră

50 lei/lună/medic

28 lei/mp/lună

10 lei/oră 30 lei/oră

30 lei/oră 50 lei/oră

50 lei/lună/medic

22) taxa pentru utilizarea salii de examinare din cadrul

Complexului Sportiv Municipal, pentru candidatii care solicita obtinerea permiselor de conducere

-

20 lei/candidat

23) taxă pentru avizarea programului de funcţionare 20 lei 20 lei

24) taxă emitere ecuson parcare de reşedinţă 20 lei/an 20 lei/an

25) taxă emitere ecuson vizitator, parcare de reşedinţă:

pentru rudele de gradul I şi II

pentru alte categorii de vizitatori

20 lei/an 5 lei/zi

20 lei/an 5 lei/zi

26) Taxă efectuare fotocopii de pe documentele solicitate de

persoane fizice, juridice sau instituţii, inclusiv copii certificate pentru autencitate si acte din arhiva

x x

- 1 pagină format A4 2 2

- 1 pagină format A3 3 3

27) Taxe eliberare extrase documentaţii de urbanism pe suport

TOPO - lei / buc x x

- format A4 24 24

- format A3 36 36

- format A2 48 48

- format A1 60 60

- format A0 72 72

28) Taxe eliberare planuri parcelare x x

- format A4 12 12

- format A3 18 18

17

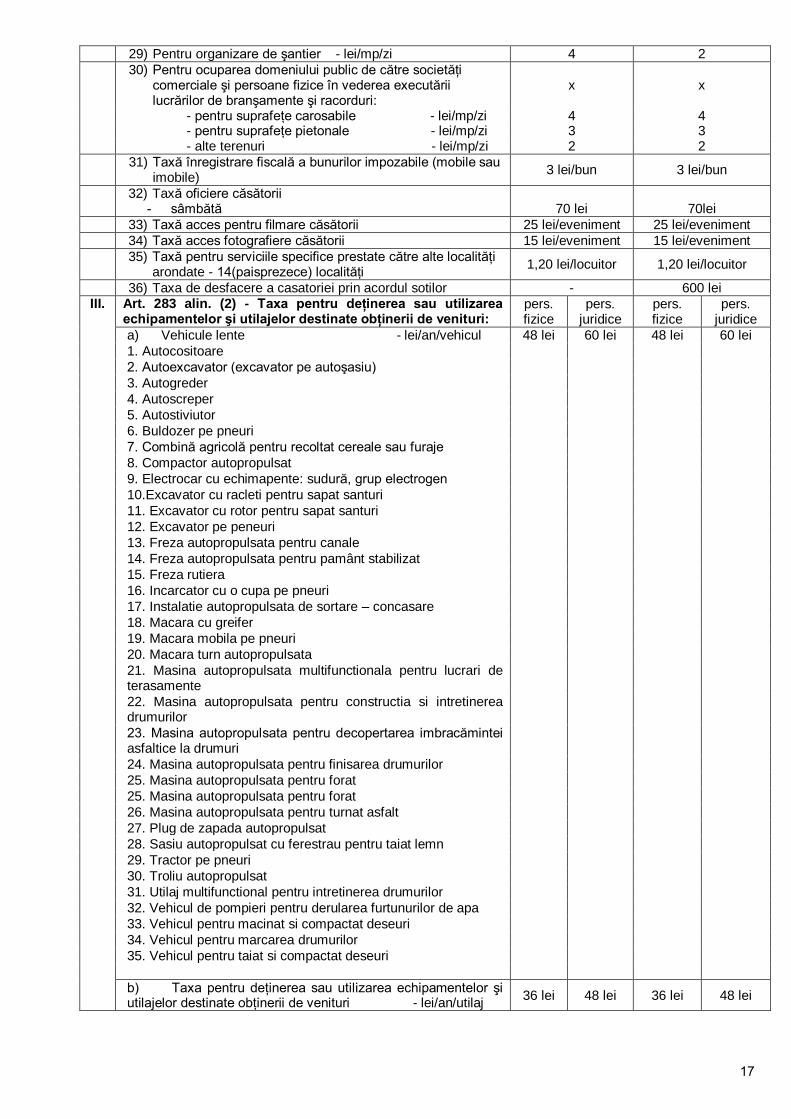

29) Pentru organizare de şantier - lei/mp/zi 4 2

30) Pentru ocuparea domeniului public de către societăţi

comerciale şi persoane fizice în vederea executării lucrărilor de branşamente şi racorduri:

x x

- pentru suprafeţe carosabile - lei/mp/zi 4 4 - pentru suprafeţe pietonale - lei/mp/zi 3 3 - alte terenuri - lei/mp/zi 2 2

31) Taxă înregistrare fiscală a bunurilor impozabile (mobile sau

imobile) 3 lei/bun 3 lei/bun

32) Taxă oficiere căsătorii

- sâmbătă

70 lei

70lei

33) Taxă acces pentru filmare căsătorii 25 lei/eveniment 25 lei/eveniment

34) Taxă acces fotografiere căsătorii 15 lei/eveniment 15 lei/eveniment

35) Taxă pentru serviciile specifice prestate către alte localităţi

arondate - 14(paisprezece) localităţi 1,20 lei/locuitor 1,20 lei/locuitor

36) Taxa de desfacere a casatoriei prin acordul sotilor - 600 lei III. Art. 283 alin. (2) - Taxa pentru deţinerea sau utilizarea

echipamentelor şi utilajelor destinate obţinerii de venituri: pers. fizice

pers. juridice

pers. fizice

pers. juridice

a) Vehicule lente - lei/an/vehicul 48 lei 60 lei 48 lei 60 lei

1. Autocositoare

2. Autoexcavator (excavator pe autoşasiu)

3. Autogreder

4. Autoscreper

5. Autostiviutor

6. Buldozer pe pneuri

7. Combină agricolă pentru recoltat cereale sau furaje

8. Compactor autopropulsat

9. Electrocar cu echimapente: sudură, grup electrogen

10.Excavator cu racleti pentru sapat santuri

11. Excavator cu rotor pentru sapat santuri

12. Excavator pe peneuri

13. Freza autopropulsata pentru canale

14. Freza autopropulsata pentru pamânt stabilizat

15. Freza rutiera

16. Incarcator cu o cupa pe pneuri

17. Instalatie autopropulsata de sortare – concasare

18. Macara cu greifer

19. Macara mobila pe pneuri

20. Macara turn autopropulsata

21. Masina autopropulsata multifunctionala pentru lucrari de terasamente

22. Masina autopropulsata pentru constructia si intretinerea drumurilor

23. Masina autopropulsata pentru decopertarea imbracămintei asfaltice la drumuri

24. Masina autopropulsata pentru finisarea drumurilor

25. Masina autopropulsata pentru forat

25. Masina autopropulsata pentru forat

26. Masina autopropulsata pentru turnat asfalt

27. Plug de zapada autopropulsat

28. Sasiu autopropulsat cu ferestrau pentru taiat lemn

29. Tractor pe pneuri

30. Troliu autopropulsat

31. Utilaj multifunctional pentru intretinerea drumurilor

32. Vehicul de pompieri pentru derularea furtunurilor de apa

33. Vehicul pentru macinat si compactat deseuri

34. Vehicul pentru marcarea drumurilor

35. Vehicul pentru taiat si compactat deseuri

b) Taxa pentru deţinerea sau utilizarea echipamentelor şi utilajelor destinate obţinerii de venituri - lei/an/utilaj

36 lei 48 lei 36 lei 48 lei

18

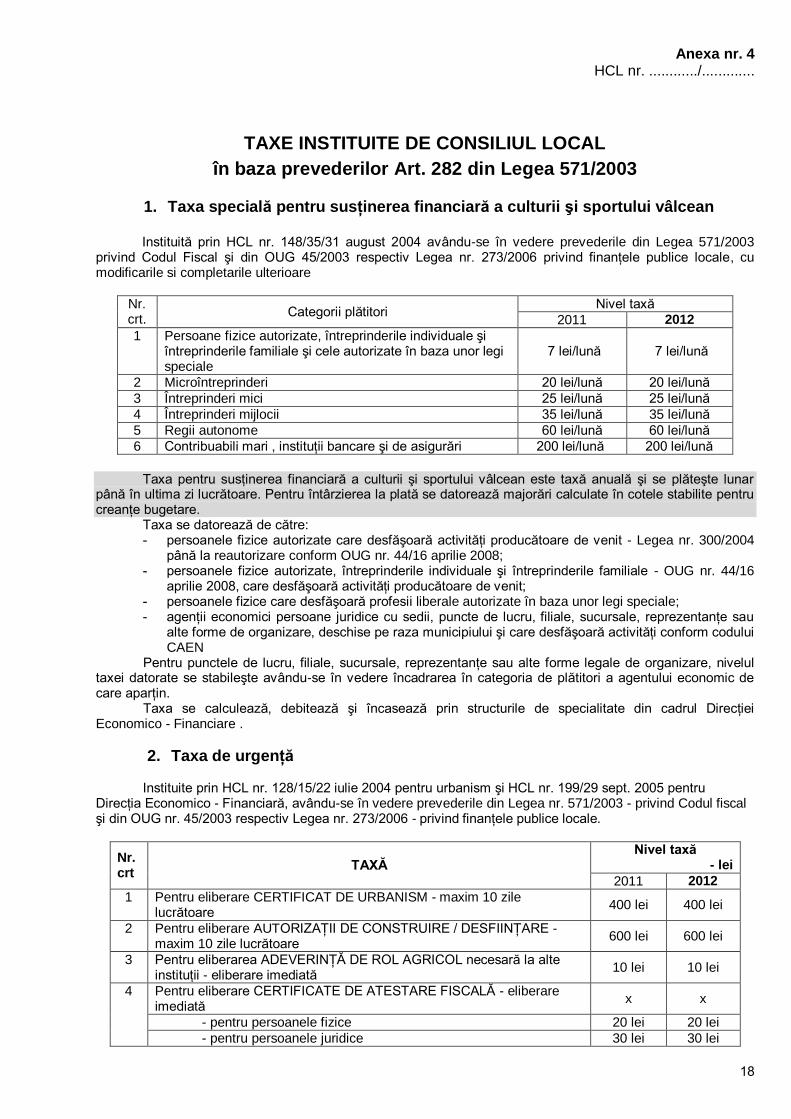

Anexa nr. 4 HCL nr. ............/.............

TAXE INSTITUITE DE CONSILIUL LOCAL

în baza prevederilor Art. 282 din Legea 571/2003

1. Taxa specială pentru susţinerea financiară a culturii şi sportului vâlcean

Instituită prin HCL nr. 148/35/31 august 2004 avându-se în vedere prevederile din Legea 571/2003 privind Codul Fiscal şi din OUG 45/2003 respectiv Legea nr. 273/2006 privind finanţele publice locale, cu modificarile si completarile ulterioare

Nr. crt.

Categorii plătitori Nivel taxă

2011 2012

1 Persoane fizice autorizate, întreprinderile individuale şi întreprinderile familiale şi cele autorizate în baza unor legi speciale

7 lei/lună 7 lei/lună

2 Microîntreprinderi 20 lei/lună 20 lei/lună

3 Întreprinderi mici 25 lei/lună 25 lei/lună

4 Întreprinderi mijlocii 35 lei/lună 35 lei/lună

5 Regii autonome 60 lei/lună 60 lei/lună

6 Contribuabili mari , instituţii bancare şi de asigurări 200 lei/lună 200 lei/lună

Taxa pentru susţinerea financiară a culturii şi sportului vâlcean este taxă anuală şi se plăteşte lunar

până în ultima zi lucrătoare. Pentru întârzierea la plată se datorează majorări calculate în cotele stabilite pentru creanţe bugetare.

Taxa se datorează de către: - persoanele fizice autorizate care desfăşoară activităţi producătoare de venit - Legea nr. 300/2004

până la reautorizare conform OUG nr. 44/16 aprilie 2008; - persoanele fizice autorizate, întreprinderile individuale şi întreprinderile familiale - OUG nr. 44/16

aprilie 2008, care desfăşoară activităţi producătoare de venit; - persoanele fizice care desfăşoară profesii liberale autorizate în baza unor legi speciale; - agenţii economici persoane juridice cu sedii, puncte de lucru, filiale, sucursale, reprezentanţe sau

alte forme de organizare, deschise pe raza municipiului şi care desfăşoară activităţi conform codului CAEN

Pentru punctele de lucru, filiale, sucursale, reprezentanţe sau alte forme legale de organizare, nivelul taxei datorate se stabileşte avându-se în vedere încadrarea în categoria de plătitori a agentului economic de care aparţin.

Taxa se calculează, debitează şi încasează prin structurile de specialitate din cadrul Direcţiei Economico - Financiare .

2. Taxa de urgenţă Instituite prin HCL nr. 128/15/22 iulie 2004 pentru urbanism şi HCL nr. 199/29 sept. 2005 pentru

Direcţia Economico - Financiară, avându-se în vedere prevederile din Legea nr. 571/2003 - privind Codul fiscal şi din OUG nr. 45/2003 respectiv Legea nr. 273/2006 - privind finanţele publice locale.

Nr. crt

TAXĂ Nivel taxă

- lei

2011 2012

1 Pentru eliberare CERTIFICAT DE URBANISM - maxim 10 zile lucrătoare

400 lei 400 lei

2 Pentru eliberare AUTORIZAŢII DE CONSTRUIRE / DESFIINŢARE - maxim 10 zile lucrătoare

600 lei 600 lei

3 Pentru eliberarea ADEVERINŢĂ DE ROL AGRICOL necesară la alte instituţii - eliberare imediată

10 lei 10 lei

4 Pentru eliberare CERTIFICATE DE ATESTARE FISCALĂ - eliberare imediată

x x

- pentru persoanele fizice 20 lei 20 lei

- pentru persoanele juridice 30 lei 30 lei

19

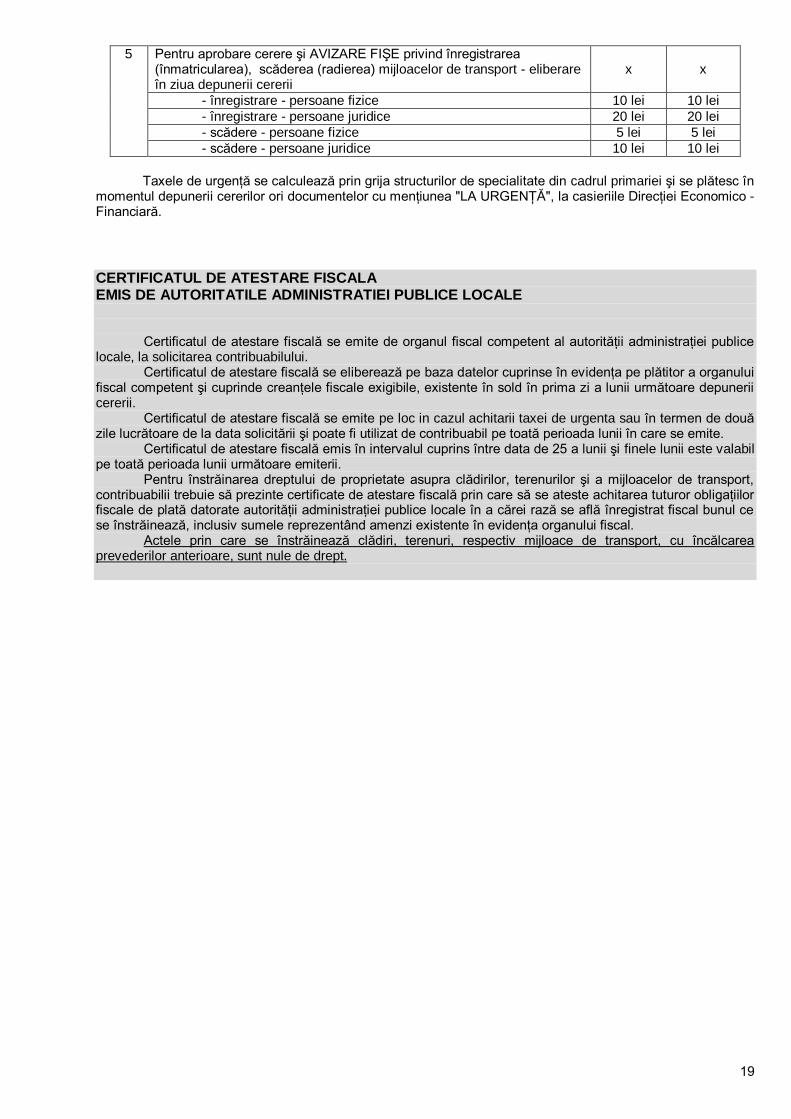

5 Pentru aprobare cerere şi AVIZARE FIŞE privind înregistrarea (înmatricularea), scăderea (radierea) mijloacelor de transport - eliberare în ziua depunerii cererii

x x

- înregistrare - persoane fizice 10 lei 10 lei

- înregistrare - persoane juridice 20 lei 20 lei

- scădere - persoane fizice 5 lei 5 lei

- scădere - persoane juridice 10 lei 10 lei

Taxele de urgenţă se calculează prin grija structurilor de specialitate din cadrul primariei şi se plătesc în

momentul depunerii cererilor ori documentelor cu menţiunea "LA URGENŢĂ", la casieriile Direcţiei Economico - Financiară.

CERTIFICATUL DE ATESTARE FISCALA EMIS DE AUTORITATILE ADMINISTRATIEI PUBLICE LOCALE Certificatul de atestare fiscală se emite de organul fiscal competent al autorităţii administraţiei publice locale, la solicitarea contribuabilului. Certificatul de atestare fiscală se eliberează pe baza datelor cuprinse în evidenţa pe plătitor a organului fiscal competent şi cuprinde creanţele fiscale exigibile, existente în sold în prima zi a lunii următoare depunerii cererii. Certificatul de atestare fiscală se emite pe loc in cazul achitarii taxei de urgenta sau în termen de două zile lucrătoare de la data solicitării şi poate fi utilizat de contribuabil pe toată perioada lunii în care se emite. Certificatul de atestare fiscală emis în intervalul cuprins între data de 25 a lunii şi finele lunii este valabil pe toată perioada lunii următoare emiterii. Pentru înstrăinarea dreptului de proprietate asupra clădirilor, terenurilor şi a mijloacelor de transport, contribuabilii trebuie să prezinte certificate de atestare fiscală prin care să se ateste achitarea tuturor obligaţiilor fiscale de plată datorate autorităţii administraţiei publice locale în a cărei rază se află înregistrat fiscal bunul ce se înstrăinează, inclusiv sumele reprezentând amenzi existente în evidenţa organului fiscal. Actele prin care se înstrăinează clădiri, terenuri, respectiv mijloace de transport, cu încălcarea prevederilor anterioare, sunt nule de drept.

20

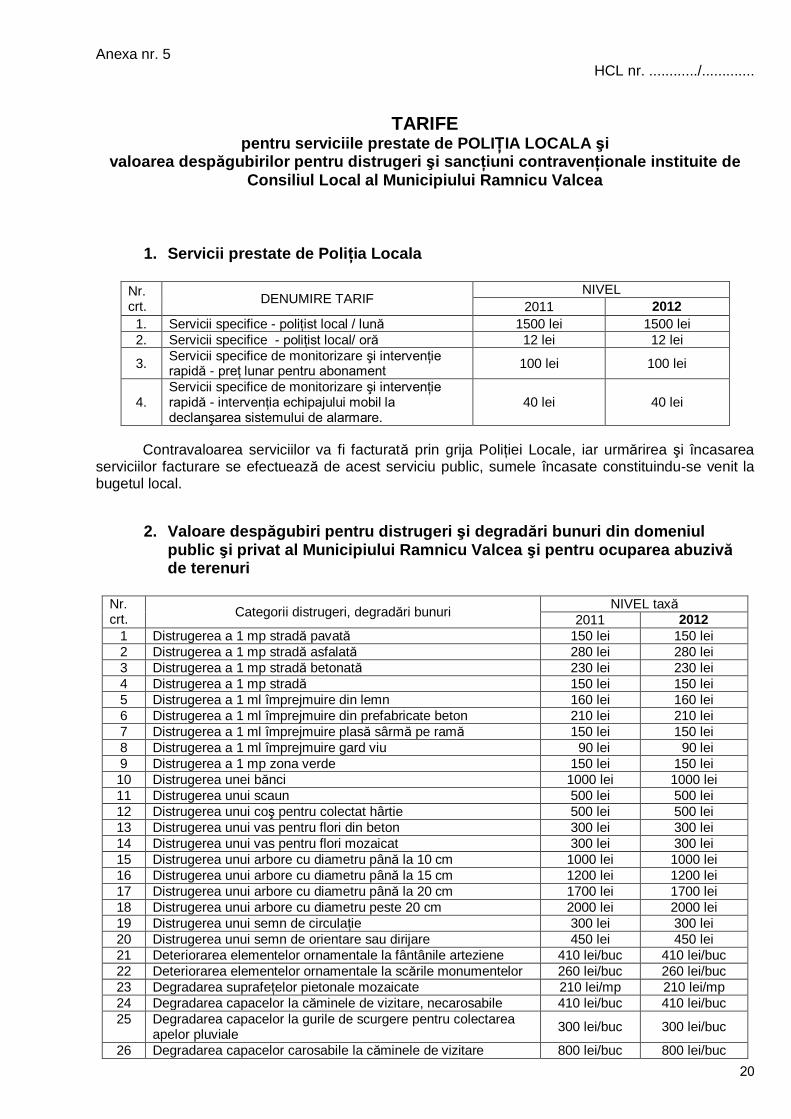

Anexa nr. 5 HCL nr. ............/.............

TARIFE pentru serviciile prestate de POLIŢIA LOCALA şi

valoarea despăgubirilor pentru distrugeri şi sancţiuni contravenţionale instituite de Consiliul Local al Municipiului Ramnicu Valcea

1. Servicii prestate de Poliţia Locala

Nr. crt.

DENUMIRE TARIF NIVEL

2011 2012

1. Servicii specifice - poliţist local / lună 1500 lei 1500 lei

2. Servicii specifice - poliţist local/ oră 12 lei 12 lei

3. Servicii specifice de monitorizare şi intervenţie rapidă - preţ lunar pentru abonament

100 lei 100 lei

4. Servicii specifice de monitorizare şi intervenţie rapidă - intervenţia echipajului mobil la declanşarea sistemului de alarmare.

40 lei 40 lei

Contravaloarea serviciilor va fi facturată prin grija Poliţiei Locale, iar urmărirea şi încasarea serviciilor facturare se efectuează de acest serviciu public, sumele încasate constituindu-se venit la bugetul local.

2. Valoare despăgubiri pentru distrugeri şi degradări bunuri din domeniul public şi privat al Municipiului Ramnicu Valcea şi pentru ocuparea abuzivă de terenuri

Nr. crt.

Categorii distrugeri, degradări bunuri NIVEL taxă

2011 2012

1 Distrugerea a 1 mp stradă pavată 150 lei 150 lei

2 Distrugerea a 1 mp stradă asfalată 280 lei 280 lei

3 Distrugerea a 1 mp stradă betonată 230 lei 230 lei

4 Distrugerea a 1 mp stradă 150 lei 150 lei

5 Distrugerea a 1 ml împrejmuire din lemn 160 lei 160 lei

6 Distrugerea a 1 ml împrejmuire din prefabricate beton 210 lei 210 lei

7 Distrugerea a 1 ml împrejmuire plasă sârmă pe ramă 150 lei 150 lei

8 Distrugerea a 1 ml împrejmuire gard viu 90 lei 90 lei

9 Distrugerea a 1 mp zona verde 150 lei 150 lei

10 Distrugerea unei bănci 1000 lei 1000 lei

11 Distrugerea unui scaun 500 lei 500 lei

12 Distrugerea unui coş pentru colectat hârtie 500 lei 500 lei

13 Distrugerea unui vas pentru flori din beton 300 lei 300 lei

14 Distrugerea unui vas pentru flori mozaicat 300 lei 300 lei

15 Distrugerea unui arbore cu diametru până la 10 cm 1000 lei 1000 lei

16 Distrugerea unui arbore cu diametru până la 15 cm 1200 lei 1200 lei

17 Distrugerea unui arbore cu diametru până la 20 cm 1700 lei 1700 lei

18 Distrugerea unui arbore cu diametru peste 20 cm 2000 lei 2000 lei

19 Distrugerea unui semn de circulaţie 300 lei 300 lei

20 Distrugerea unui semn de orientare sau dirijare 450 lei 450 lei

21 Deteriorarea elementelor ornamentale la fântânile arteziene 410 lei/buc 410 lei/buc

22 Deteriorarea elementelor ornamentale la scările monumentelor 260 lei/buc 260 lei/buc

23 Degradarea suprafeţelor pietonale mozaicate 210 lei/mp 210 lei/mp

24 Degradarea capacelor la căminele de vizitare, necarosabile 410 lei/buc 410 lei/buc

25 Degradarea capacelor la gurile de scurgere pentru colectarea apelor pluviale

300 lei/buc 300 lei/buc

26 Degradarea capacelor carosabile la căminele de vizitare 800 lei/buc 800 lei/buc

21

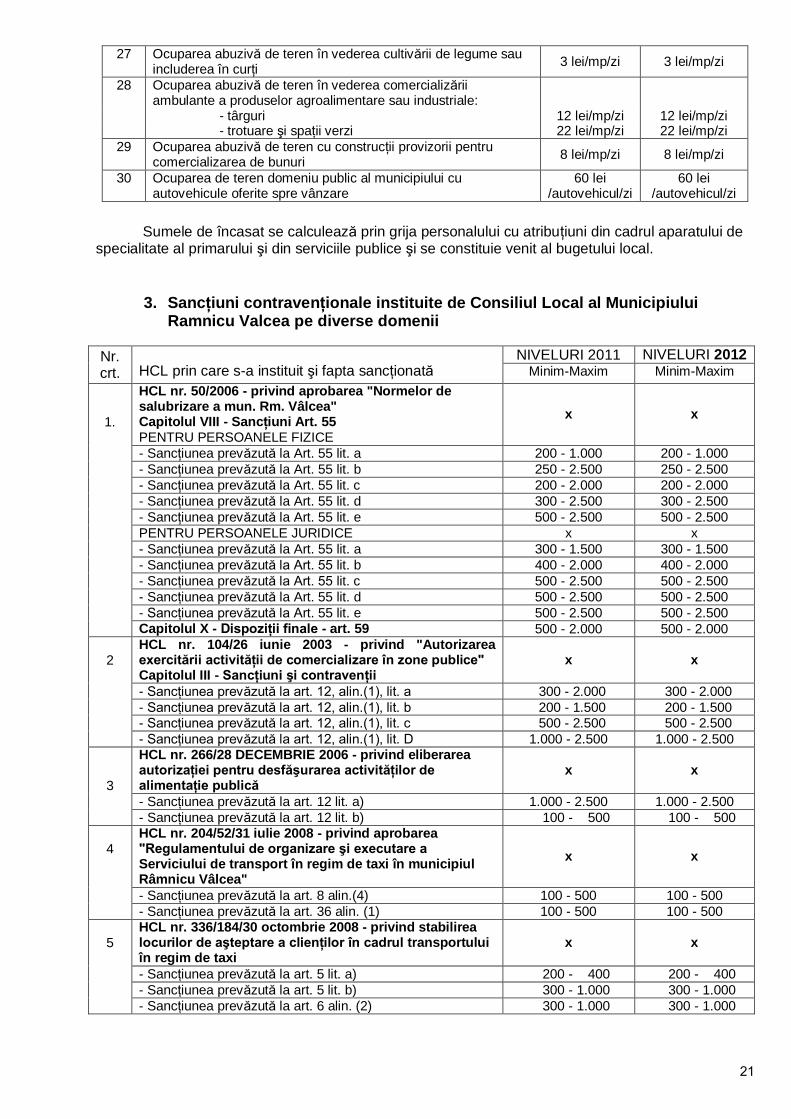

27 Ocuparea abuzivă de teren în vederea cultivării de legume sau includerea în curţi

3 lei/mp/zi 3 lei/mp/zi

28 Ocuparea abuzivă de teren în vederea comercializării ambulante a produselor agroalimentare sau industriale:

- târguri 12 lei/mp/zi 12 lei/mp/zi - trotuare şi spaţii verzi 22 lei/mp/zi 22 lei/mp/zi

29 Ocuparea abuzivă de teren cu construcţii provizorii pentru comercializarea de bunuri

8 lei/mp/zi 8 lei/mp/zi

30 Ocuparea de teren domeniu public al municipiului cu autovehicule oferite spre vânzare

60 lei /autovehicul/zi

60 lei /autovehicul/zi

Sumele de încasat se calculează prin grija personalului cu atribuţiuni din cadrul aparatului de

specialitate al primarului şi din serviciile publice şi se constituie venit al bugetului local.

3. Sancţiuni contravenţionale instituite de Consiliul Local al Municipiului

Ramnicu Valcea pe diverse domenii

Nr. crt. HCL prin care s-a instituit şi fapta sancţionată

NIVELURI 2011 NIVELURI 2012 Minim-Maxim Minim-Maxim

1.

HCL nr. 50/2006 - privind aprobarea "Normelor de salubrizare a mun. Rm. Vâlcea" Capitolul VIII - Sancţiuni Art. 55 PENTRU PERSOANELE FIZICE

x x

- Sancţiunea prevăzută la Art. 55 lit. a 200 - 1.000 200 - 1.000

- Sancţiunea prevăzută la Art. 55 lit. b 250 - 2.500 250 - 2.500

- Sancţiunea prevăzută la Art. 55 lit. c 200 - 2.000 200 - 2.000

- Sancţiunea prevăzută la Art. 55 lit. d 300 - 2.500 300 - 2.500

- Sancţiunea prevăzută la Art. 55 lit. e 500 - 2.500 500 - 2.500

PENTRU PERSOANELE JURIDICE x x

- Sancţiunea prevăzută la Art. 55 lit. a 300 - 1.500 300 - 1.500

- Sancţiunea prevăzută la Art. 55 lit. b 400 - 2.000 400 - 2.000

- Sancţiunea prevăzută la Art. 55 lit. c 500 - 2.500 500 - 2.500

- Sancţiunea prevăzută la Art. 55 lit. d 500 - 2.500 500 - 2.500

- Sancţiunea prevăzută la Art. 55 lit. e 500 - 2.500 500 - 2.500 Capitolul X - Dispoziţii finale - art. 59 500 - 2.000 500 - 2.000

2

HCL nr. 104/26 iunie 2003 - privind "Autorizarea exercitării activităţii de comercializare în zone publice" Capitolul III - Sancţiuni şi contravenţii

x x

- Sancţiunea prevăzută la art. 12, alin.(1), lit. a 300 - 2.000 300 - 2.000

- Sancţiunea prevăzută la art. 12, alin.(1), lit. b 200 - 1.500 200 - 1.500 - Sancţiunea prevăzută la art. 12, alin.(1), lit. c 500 - 2.500 500 - 2.500

- Sancţiunea prevăzută la art. 12, alin.(1), lit. D 1.000 - 2.500 1.000 - 2.500

3

HCL nr. 266/28 DECEMBRIE 2006 - privind eliberarea autorizaţiei pentru desfăşurarea activităţilor de alimentaţie publică

x x

- Sancţiunea prevăzută la art. 12 lit. a) 1.000 - 2.500 1.000 - 2.500

- Sancţiunea prevăzută la art. 12 lit. b) 100 - 500 100 - 500

4

HCL nr. 204/52/31 iulie 2008 - privind aprobarea "Regulamentului de organizare şi executare a Serviciului de transport în regim de taxi în municipiul Râmnicu Vâlcea"

x x

- Sancţiunea prevăzută la art. 8 alin.(4) 100 - 500 100 - 500

- Sancţiunea prevăzută la art. 36 alin. (1) 100 - 500 100 - 500

5

HCL nr. 336/184/30 octombrie 2008 - privind stabilirea locurilor de aşteptare a clienţilor în cadrul transportului în regim de taxi

x x

- Sancţiunea prevăzută la art. 5 lit. a) 200 - 400 200 - 400

- Sancţiunea prevăzută la art. 5 lit. b) 300 - 1.000 300 - 1.000

- Sancţiunea prevăzută la art. 6 alin. (2) 300 - 1.000 300 - 1.000

22

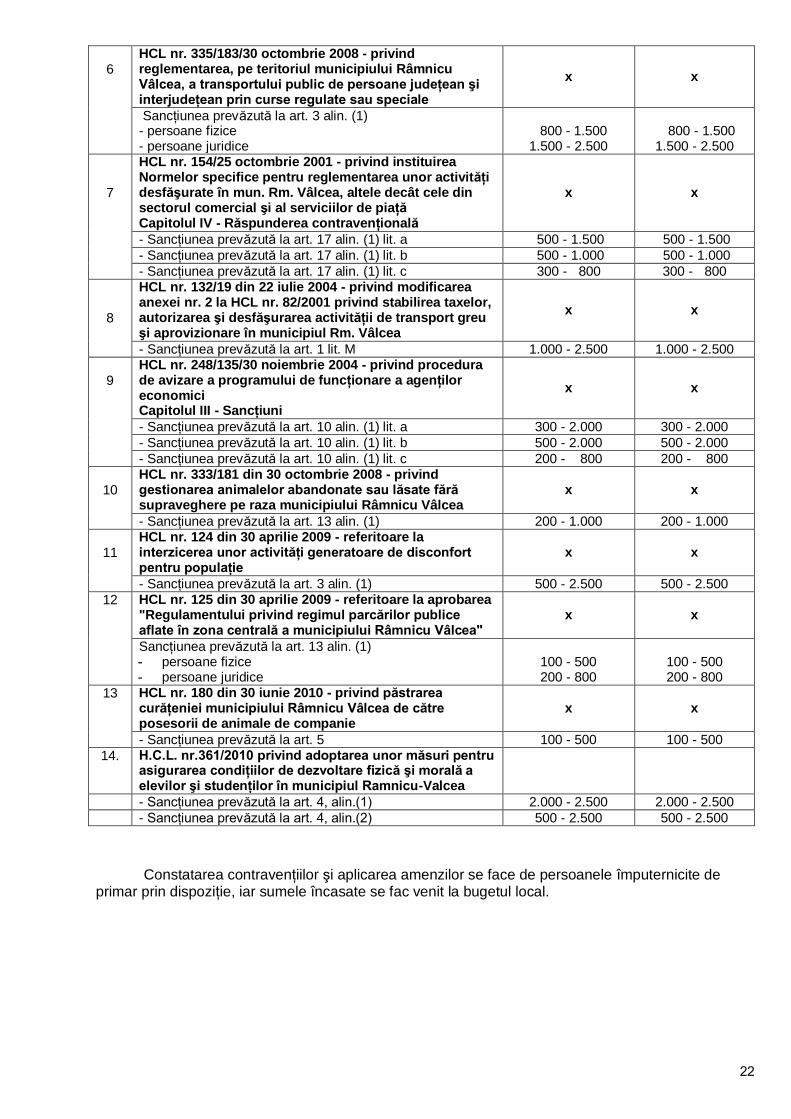

6

HCL nr. 335/183/30 octombrie 2008 - privind reglementarea, pe teritoriul municipiului Râmnicu Vâlcea, a transportului public de persoane judeţean şi interjudeţean prin curse regulate sau speciale

x x

Sancţiunea prevăzută la art. 3 alin. (1) - persoane fizice - persoane juridice

800 - 1.500

1.500 - 2.500

800 - 1.500

1.500 - 2.500

7

HCL nr. 154/25 octombrie 2001 - privind instituirea Normelor specifice pentru reglementarea unor activităţi desfăşurate în mun. Rm. Vâlcea, altele decât cele din sectorul comercial şi al serviciilor de piaţă Capitolul IV - Răspunderea contravenţională

x x

- Sancţiunea prevăzută la art. 17 alin. (1) lit. a 500 - 1.500 500 - 1.500

- Sancţiunea prevăzută la art. 17 alin. (1) lit. b 500 - 1.000 500 - 1.000

- Sancţiunea prevăzută la art. 17 alin. (1) lit. c 300 - 800 300 - 800

8

HCL nr. 132/19 din 22 iulie 2004 - privind modificarea anexei nr. 2 la HCL nr. 82/2001 privind stabilirea taxelor, autorizarea şi desfăşurarea activităţii de transport greu şi aprovizionare în municipiul Rm. Vâlcea

x x

- Sancţiunea prevăzută la art. 1 lit. M 1.000 - 2.500 1.000 - 2.500

9

HCL nr. 248/135/30 noiembrie 2004 - privind procedura de avizare a programului de funcţionare a agenţilor economici Capitolul III - Sancţiuni

x x

- Sancţiunea prevăzută la art. 10 alin. (1) lit. a 300 - 2.000 300 - 2.000

- Sancţiunea prevăzută la art. 10 alin. (1) lit. b 500 - 2.000 500 - 2.000

- Sancţiunea prevăzută la art. 10 alin. (1) lit. c 200 - 800 200 - 800

10

HCL nr. 333/181 din 30 octombrie 2008 - privind gestionarea animalelor abandonate sau lăsate fără supraveghere pe raza municipiului Râmnicu Vâlcea

x x

- Sancţiunea prevăzută la art. 13 alin. (1) 200 - 1.000 200 - 1.000

11

HCL nr. 124 din 30 aprilie 2009 - referitoare la interzicerea unor activităţi generatoare de disconfort pentru populaţie

x x

- Sancţiunea prevăzută la art. 3 alin. (1) 500 - 2.500 500 - 2.500

12 HCL nr. 125 din 30 aprilie 2009 - referitoare la aprobarea "Regulamentului privind regimul parcărilor publice aflate în zona centrală a municipiului Râmnicu Vâlcea"

x x

Sancţiunea prevăzută la art. 13 alin. (1) - persoane fizice - persoane juridice

100 - 500 200 - 800

100 - 500 200 - 800

13 HCL nr. 180 din 30 iunie 2010 - privind păstrarea curăţeniei municipiului Râmnicu Vâlcea de către posesorii de animale de companie

x x

- Sancţiunea prevăzută la art. 5 100 - 500 100 - 500

14. H.C.L. nr.361/2010 privind adoptarea unor măsuri pentru asigurarea condiţiilor de dezvoltare fizică şi morală a elevilor şi studenţilor în municipiul Ramnicu-Valcea

- Sancţiunea prevăzută la art. 4, alin.(1) 2.000 - 2.500 2.000 - 2.500

- Sancţiunea prevăzută la art. 4, alin.(2) 500 - 2.500 500 - 2.500

Constatarea contravenţiilor şi aplicarea amenzilor se face de persoanele împuternicite de primar prin dispoziţie, iar sumele încasate se fac venit la bugetul local.

23

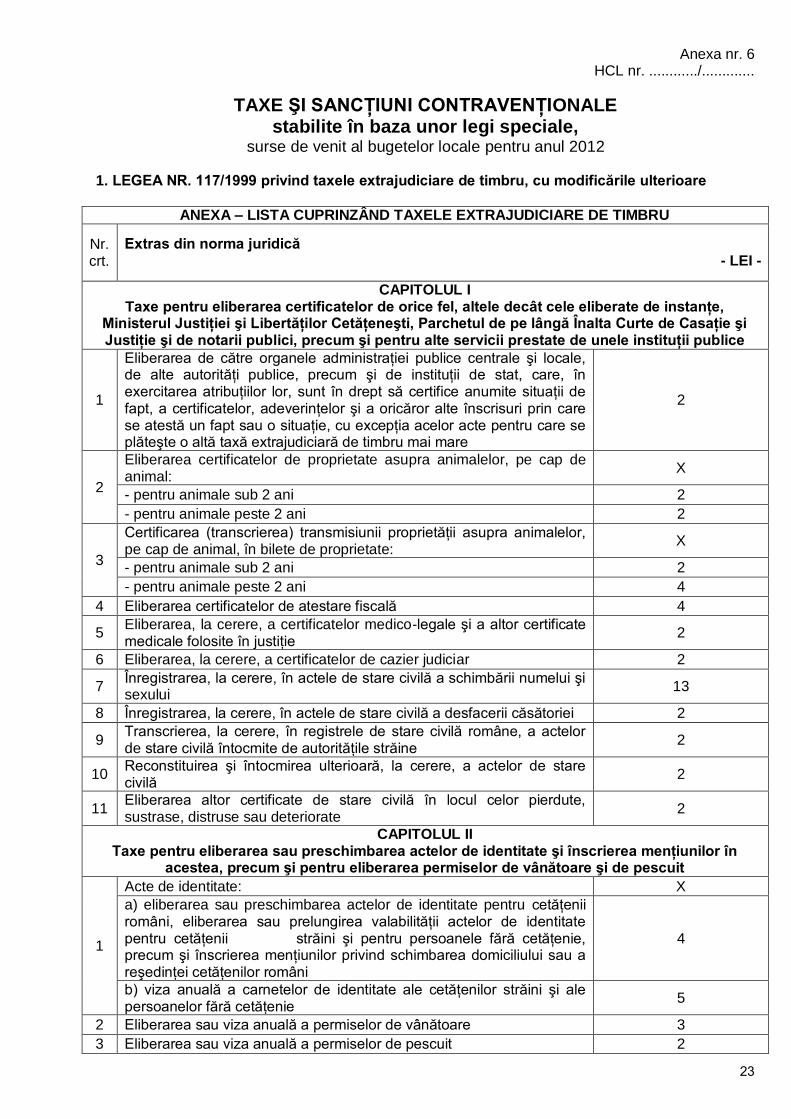

Anexa nr. 6 HCL nr. ............/.............

TAXE ŞI SANCŢIUNI CONTRAVENŢIONALE stabilite în baza unor legi speciale,

surse de venit al bugetelor locale pentru anul 2012

1. LEGEA NR. 117/1999 privind taxele extrajudiciare de timbru, cu modificările ulterioare

ANEXA – LISTA CUPRINZÂND TAXELE EXTRAJUDICIARE DE TIMBRU

Nr. crt.

Extras din norma juridică - LEI -

CAPITOLUL I Taxe pentru eliberarea certificatelor de orice fel, altele decât cele eliberate de instanţe,

Ministerul Justiţiei şi Libertăţilor Cetăţeneşti, Parchetul de pe lângă Înalta Curte de Casaţie şi Justiţie şi de notarii publici, precum şi pentru alte servicii prestate de unele instituţii publice

1

Eliberarea de către organele administraţiei publice centrale şi locale, de alte autorităţi publice, precum şi de instituţii de stat, care, în exercitarea atribuţiilor lor, sunt în drept să certifice anumite situaţii de fapt, a certificatelor, adeverinţelor şi a oricăror alte înscrisuri prin care se atestă un fapt sau o situaţie, cu excepţia acelor acte pentru care se plăteşte o altă taxă extrajudiciară de timbru mai mare

2

2

Eliberarea certificatelor de proprietate asupra animalelor, pe cap de animal:

X

- pentru animale sub 2 ani 2

- pentru animale peste 2 ani 2

3

Certificarea (transcrierea) transmisiunii proprietăţii asupra animalelor, pe cap de animal, în bilete de proprietate:

X

- pentru animale sub 2 ani 2

- pentru animale peste 2 ani 4

4 Eliberarea certificatelor de atestare fiscală 4

5 Eliberarea, la cerere, a certificatelor medico-legale şi a altor certificate medicale folosite în justiţie

2

6 Eliberarea, la cerere, a certificatelor de cazier judiciar 2

7 Înregistrarea, la cerere, în actele de stare civilă a schimbării numelui şi sexului

13

8 Înregistrarea, la cerere, în actele de stare civilă a desfacerii căsătoriei 2