Studii de Caz MM-REI

53

1. Sisteme de distribuţie gândite la minut: cazul produselor Angelli * A. Prezentarea cazului 1. Introducere 14 Decembrire 1998. Activitatea este în toi la S.C. ASTESE Production S.R.L. Prin natura produselor sale, bine cunoscute pe piaţa românescă sub numele Angelli, atât activitatea de producţie cât şi cea comercială se desfaşoară la parametrii maximi. Sfârşitul anului înseamnă pentru Angelli nu numai o creştere în vânzări, ci o adevărată explozie, lucru care a făcut ca până în acest moment practic să se facă cu greu faţă cererii. Rezulatele pentru acest an se conturează a fi neaşteptate, vânzările crescând cu peste 40% în raport cu anul precedent, lucru care depăşeşte orice aşteptare din partea managementului. O explicaţie există totuşi: organizarea unui nou sistem de vânzare, modern, a unei reţele de distribuţie performante care a înlocuit vechiul sistem de vânzare deja perimat. Stând în Biroul sau din Splaiul Unirii nr. 4 BA, Director Comercial AB, analiza comenzile sosite în acea dimineaţă din teritoriu pentru a vedea dacă este nevoie să modifice cantităţile şi sortimentele la comenzile pentru producţie. Telefonul sună şi plăcerea de a auzi un vechi prieten SN, Director de Promovare la o bine cunoscută firmă producătoare de ţigări este mare, dar vestea adusă de acesta nu este pe masură … “Ai aflat de noua ordonanţă emisă de Ministerul de Finanţe” vine direct întrebarea. “Nu!…Ce ordonanţă?” “Cea cu accizele şi …” , “Iar măresc accizele?” , “Da...nu ştiu... poate… dar nu asta e important, se intervine mult în partea de comercializare.” ,“ …” “Am primit neofical o copie, ţi-o trimit pe e-mail” , “OK, mulţumesc! Ne auzim mai târziu. Pa!” Ceea ce-i reţine atenţia lui AB în următoarele minute din mesajul primit este: Ordonanţa de urgenţă nr. 50 (Extrase din ordonanţă sunt prezentate în Anexa nr. 5) ………………………………………………………………………………………….. “Un singur agent economic, producător intern sau importator de băuturi alcoolice şi de produse din tutun poate avea relaţii contractuale cu maximun 15 agenţi economici care desfăşoară activitate comercială în sistem en-gros’’ ………………………………………………………………………………………………………… ** Acest studiu de caz a fost realizat cu sprijinul programului Leonardo da Vinci BG/00/B/F/PP-132022.

-

Upload

laviniamargarit -

Category

Documents

-

view

248 -

download

3

description

metodologii manageriale

Transcript of Studii de Caz MM-REI

1. Sisteme de distribuie gndite la minut: cazul produselor Angelli[footnoteRef:1]* [1: * Acest studiu de caz a fost realizat cu sprijinul programului Leonardo da Vinci BG/00/B/F/PP-132022.]

A. Prezentarea cazului

1. Introducere

14 Decembrire 1998. Activitatea este n toi la S.C. ASTESE Production S.R.L. Prin natura produselor sale, bine cunoscute pe piaa romnesc sub numele Angelli, att activitatea de producie ct i cea comercial se desfaoar la parametrii maximi. Sfritul anului nseamn pentru Angelli nu numai o cretere n vnzri, ci o adevrat explozie, lucru care a fcut ca pn n acest moment practic s se fac cu greu fa cererii. Rezulatele pentru acest an se contureaz a fi neateptate, vnzrile crescnd cu peste 40% n raport cu anul precedent, lucru care depete orice ateptare din partea managementului. O explicaie exist totui: organizarea unui nou sistem de vnzare, modern, a unei reele de distribuie performante care a nlocuit vechiul sistem de vnzare deja perimat.

Stnd n Biroul sau din Splaiul Unirii nr. 4 BA, Director Comercial AB, analiza comenzile sosite n acea diminea din teritoriu pentru a vedea dac este nevoie s modifice cantitile i sortimentele la comenzile pentru producie. Telefonul sun i plcerea de a auzi un vechi prieten SN, Director de Promovare la o bine cunoscut firm productoare de igri este mare, dar vestea adus de acesta nu este pe masur Ai aflat de noua ordonan emis de Ministerul de Finane vine direct ntrebarea. Nu!Ce ordonan? Cea cu accizele i , Iar mresc accizele? , Da...nu tiu... poate dar nu asta e important, se intervine mult n partea de comercializare. , Am primit neofical o copie, i-o trimit pe e-mail , OK, mulumesc! Ne auzim mai trziu. Pa!

Ceea ce-i reine atenia lui AB n urmtoarele minute din mesajul primit este:Ordonana de urgen nr. 50 (Extrase din ordonan sunt prezentate n Anexa nr. 5)..Un singur agent economic, productor intern sau importator de buturi alcoolice i de produse din tutun poate avea relaii contractuale cu maximun 15 ageni economici care desfoar activitate comercial n sistem en-grosPrevederile prezentei ordonane de urgen intr n vigoare la data de 1 ianuarie 1999

Nu este posibil! exclam AB. Ministerul Finanelor impune aceste lucruri? Nu se poate! Este o glum

2. Descrierea companiei

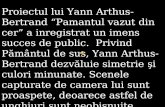

Astese Production S.R.L. este unul dintre cei mai mari productori de buturi alcoolice de pe piaa romneasc fiind deintorul mrcii Angelli i lider de pia la categoria de vinuri spumoase.Este o firm cu capital privat 100%, capitalul majoritar fiind italian i doar 30 % fiind capital romnesc, care are un numr de 74 angajai. Primele produse Angelli au aprut pe piaa romneasc n a doua jumtatea a anului 1994. Era vorba despre cele dou produse, care urmau s devin reprezentative pentru marca Angelli: Gran Moscato vin spumos dulce i Cuvee Imperial vin spumos demi-sec. Chiar imediat dup lansarea produselor Angelli s-au obinut rezultate foarte bune printr-un volum ridicat de vnzri, ceea ce a determinat compania s diversifice linia sa de produse pentru a satisface gusturile tuturor consumatorilor. Astfel n 1995 a nceput producia de vermuturi i aperitive, primele produse de acest tip fiind vermuturile clasice Bianco vermut alb, Rosso vermut rou i Cherry aperitiv cu arom de ciree. Anul 1996 a nsemnat apariia primelor produse din gama lichiorurilor: Caf Caf cu arom de cafea, Elexir di Pesca cu arom de piersici i Elexir di Nocciola cu arom de alune. Gama produselor s-a diversificat n mod continuu, pentru fiecare linie de produse: vinuri spumoase, vermuturi i aperitive i lichioruri, astfel nct n 1998 firma produce i comercializeaz un numr de 16 produse.

n prezent, aa cum reiese i din figura nr. 1, 68 % din activitatea firmei (ca volum al vnzrilor) este reprezentat de vinurile spumoase, 27% de vermuturi i aperitive (dintre care 23 % aperitivul Cherry i 4% de celelalte aperitive i vermuturi) i 5% de lichioruri.

Figura nr. 1 Structura volumului vnzrilor pe tipuri de produse

vs = vinuri spumoase; ch = cherry; li = lichioruri; ve = vermuturi

n 1996, ctre sfritul anului, avntul iniial a nceput s cunoasc o oarecare frnare, lucru care a dus la decizia de organizare n cadrul companiei a unui nou sistem de distribuie bazat pe conceptele moderne ale economiei de pia. La nceput vnzrile se fceau pe baza contactrii telefonice de ctre angajaii firmei, a diveri clieni actuali sau poteniali, pentru a-i convinge s achiziioneze produse Angelli. Contactarea clienilor era stabilit ntr-un mod absolut aleator fr s existe un mod organizat de selectare i abordare a lor. Dup efectuarea vnzrilor nu se urmrea traseul produselor pn la consumatorul final: nu se tia cui erau produsele vndute mai departe, n ce cantiti i n ce condiii. Se dorea nlocuirea acestui sistem de distribuie haotic cu un sistem bine organizat i coordonat. n acest sens, la nceputul lui 1997 a fost adus n ar un consultant italian cu vast experien n domeniul vnzrilor, experien ctigat pe piaa italian. Acesta a avut misiunea ca dup o necesar i detaliat observare a condiiilor reale din Romnia, s gndeasc i s pun n practic un sistem de vnzare i o reea modern de distribuie pentru produsele Angelli. Practic, n domeniul buturilor alcoolice, Astese SRL era prima companie care i punea aceast problem, fiind de fapt i prima companie care a pus n practic acest lucru.

Primele aciuni s-au desfurat n a doua jumtate a anului 1997, mai precis n luna august cnd a fost angajat AB ca Director Comercial i la scurt timp, n echip cu consultantul italian, au pus bazele la nivel naional a unor structuri proprii de vnzare n teritoriu. Aceste noi structuri aveau drept obiectiv realizarea unei relaii directe cu piaa prin care s se urmreasc evoluia produselor pe pia i prin care s se ofere un set de servicii suport clienilor direci (distribuitori, en-grositi).Rezultatele s-au vzut imediat, anul 1997 ncheindu-se cu o cretere nescontat a vnzrilor de 35% fa de anul anterior. S-a reuit ca produse cu probleme n ceea ce privete volumul vnzrilor (spre exemplu, produsele din grupa vinurilor spumoase), s fie relansate doar prin eforturi conjugate de vnzare.

Producia se desfoar deocamdat ntr-un spaiu nchiriat de la staiunea viti-vinicol Banul Maracine din oraul Craiova, unde pe lng liniile de producie exist i un mic depozit de produse finite. n plus mai exist dou depozite mari n Bucureti care sunt aprovizionate pe msura realizrii produciei.Practic, livrarea se face din toate cele trei depozite. Aceast situaie nu va mai dura mult deoarece printr-o investiie important fcut de patronat, n Bucureti este n construcie (n faza terminal) o fabric modern, care va mri capacitatea de producie de trei ori i capacitatea de depozitare de dou ori. n acelai loc se vor amenaja i spaii moderne pentru birouri, realizndu-se astfel o unificare a ntregii activiti a firmei ntr-un singur loc. Prima jumtate a lunii ianuarie 1999 este prevzut ca termen final pentru nceperea funcionrii noului depozit, urmnd ca partea de producie s devin operativ la ctre sfaritul lunii octombrie, 1999. Termenul pentru realizarea spaiilor administrative (birouri) este luna mai, 2000. Prin intrarea n funciune a noii fabrici i a noului depozit, fabrica de la Craiova i cele trei depozite vor fi desfiinate, treptat.

3. Poziia pe pia a produselor Angelli

Piaa pentru produsele Angelli are cteva caracteristici:- este o pia cu un grad de sezonalitate foarte ridicat, peste 60% din vnzri efectundu-se n perioada 15 octombrie 15 ianuarie ale fiecrui an. Pentru celelalte tipuri de produse (vermuturi, lichioruri, aperitive) cererea este relativ stabil n cursul anului, cu fluctuaii neeseniale i creteri uoare n perioda de sfrit de an. Anexa nr. 1 prezint evoluia vnzrilor diferitelor tipuri de produse Angelli pe parcursul unui an.- produsele Angelli sunt produse de mas, ele fiind adresate tuturor consumatorilor i pot fi cumprate att n chiocurile de la colul strzii ct i n magazine, restaurante i baruri de lux. n scopul promovrii este intit segmentul de pia consumator prevalent al produselor Angelli i anume: femei cu vrsta cuprins ntre 18 45 ani, din orae cu peste 50 000 de locuitori. Cotele de pia pentru cele trei tipuri de produse Angelli sunt prezentate n tabelul nr. 1.

Cotele de pia ale produselor Angelli n 1998Tabelul nr. 1.

Tipuri de produseVinuri spumoaseCherryVermuturi i aperitiveLichioruri

Cote de pia60%85%20%-

Poziie competitivLeaderLiderChallenger (liderul deine 75% cot de pia)Nicher

Angelli dorete s-i consolideze n continuare poziia de leader pe piaa pentru vinurile spumoase prin iniierea unei strategii agresive de vnzri (distribuie intens i promovarea susinut a vnzrilor ctre toate verigile canalului de distribuie i ctre consumatorul final), continundu-se n acelai timp realizarea unor investiii importante n aciuni de publicitate.

Produsele Angelli sunt prezente n peste 50% din totalul punctelor de vnzare existente la nivel naional (chiocuri, magazine, supermarketuri, restaurante, baruri). n punctele de vnzare cheie (punctele cu vad comercial ridicat, cu flux mare de vizitatori i consumatori) se realizeaz peste 70% din totalul volumului de vnzari produse Angelli, acestea fiind puncte comerciale pe rafturile crora produsele de baz din gama Angelli (Cuvee Imperial, Cocktail Pesca, Cherry) sunt prezente n proporie de peste 85%.

Preul mediu la vinuri spumoase este de 1.47$, la vermuturi i aperitive de 1.53 $, i la lichioruri de 1.57 $.Preurile n lei ale produselor Angelli ct i ale produselor competitoare sunt actualizate odat cu evoluia preului materiilor prime i a inflaiei pe piaa romneasc.

Principalele produsele competitoare pentru produsele Angelli sunt: Garrone, leader de pia n domeniul produselor vermut, deinnd o cot de pia de 75%; Faber pentru vinuri spumoase i Venezia, un brand local n domeniul vinurilor spumoase, produs la Timioara care prin preurile sczute (30-35% mai jos dect produsele Angelli) a reuit s-i extind treptat zona de aciune.

Produsele Angelli se bucur de o notorietate foarte ridicat (studiile efectuate arat c peste 87% din populaia matur a Romniei cunoate brandul Angelli) i de o imagine foarte bun la nivelul pieei.

Excelenta imagine a produselor se datoreaz pe de o parte prezentrii lor estetice, ntrutotul diferit de cea a celorlalte produse asemntoare. Tot ceea ce nseamn prezentare: etichete, capsuloane, colerine etc. sunt concepute i produse n Italia de firme cu experien n domeniu. Vezi anexa nr. 2. Campania de imagine este concretizat n campania de publicitate TV care se desfaoar ntr-un ritm susinut, investindu-se anual n aceast activitate n jur de 800.000 $. Logo-ul: Angelli, preludiul unei aventuri este un logo foarte cunoscut n Romania, la nivelul ntregii ri. Toat creaia i producia pentru spoturile video sunt realizate n Italia, lucru care asigur imaginii o distincie i o deosebit calitate. Campania promoional principal se desfaoar anual n perioada septembrie 31 decembrie, punndu-se accentul pe vinurile spumoase Angelli care n aceast perioad devin punctul central pentru ntreaga activitate a firmei.

4. Organizarea distribuiei

Sistemul de vnzare prin care se realizeaz distribuia produselor Angelli se bazez pe propria for de vnzri i pe intermediari.Propria for de vnzri este format din nou directori regionali de vnzri (Area Sales Manager), unii dintre ei avnd n subordine cte un agent de vnzare (Sales Agent). Anexa nr 3 prezint organigrama Direciei Comerciale de la SC Astese Production SRL. Fiecare director regional are ca zon de aciune un numr de cteva judee. Anexa nr. 4 ilustreaz cele 9 zone de aciune ale directorilor de vnzri. Pentru zonele unde se gsesc un numr mai mare de distribuitori i unde exist orae mari, directorii regionali au n subordine cte un agent de vnzare.Agenii de vnzare iau comenzi de la intermediari pe care le transmit la departamentul vnzri din Bucureti. Acesta pe baza comenzilor primite din ar vinde produsele intermediarilor, n pre incluzndu-se i transportul produselor de la depozitele Astese la sediile intermediarilor din ar, cu ajutorul unor firme de transporturi independente. Managerii i agenii de vnzri asigur relaiile cu intermediarii, asigur mercantizarea la nivelul detailitilor avnd i sarcina de a rezolva orice fel de probleme care apar la nivelul detailitilor ct i al consumatorilor finali (probleme de transport, probleme de calitate). Principalele tipuri de intermediari cu care intr n relaii agenii de vnzri i prin intermediul crora se distribuie produsele Angelli sunt:Distribuitorii. Acestea sunt firme care desfoar o activitate de vnzri dinamic, avnd proprii ageni de vnzri care viziteaz fiecare detailist din zona de vnzri ce i-a fost alocat vnznd n general un pachet de produse, care conine i produsele Angelli.i En-grositi. Acestea sunt firme care desfoar o activitate de vnzri static, expunndu-i marfa n centre comerciale de dimensiuni mari, care la rnddul lor sunt vizitate de detailiti. Detailitii se aprovizioneaz singuri de la en-grositi cu o cantitate de produse stabilit de ei pe baza experienei de vnzri avute cu produsul respectiv. Firma nu are vnzare direct ctre detailiti sau consumatori finali. Singura relaie comercial direct este cu magazinul cash and carry Metro, primul magazin de acest tip din Romnia. Figura nr. 2 prezint membrii canalului de distribuie pentru produsele Angelli

n 1998 firma avea relaii comerciale cu 186 intermediari (distribuitori sau en-grositi) n toat ara. Acetia erau dispui la nivel naional n funcie de potenialul fiecrei zone n parte. Nu erau agreate relaii de exclusivitate cu intermediarii dintr-o anumit zon geografic, n sensul c n aceeai zon puteau activa doi, trei sau mai muli distribuitori, n funcie de necesitile pieei.

Exist o procedur standard de selectare a intermediarilor care asociat cu sistemul de motivare a lor a fcut ca produsele Angelli s fie distribuite de cei mai performani i mai serioi distribuitori existeni la acel moment. Printre principalele criterii de selectare a intermediarilor pentru produsele Angelli se numr: volumul vnzrilor realizate, stocul mediu existent, timpul de servire a cumprtorului, tratamentul aplicat bunurilor deteriorate i celor nerecuperabile, cooperarea n cadrul programelor de pregtire i de promovare, serviciile prestate de ctre intermediari clienilor.

Figura nr. 2 Sistemul de distribuie a produselor AngelliProductor Astese SRL

Departament vnzri Bucureti

Directori de vnzri zona (9)

Distribuitori

Cash & Carry MetroEn-gros-itiEn-gros-iti

Detailiti

Consumatori finali

Distribuitorii pot activa: doar pe zona unui jude (astfel de distribuitori sunt: Mach, Boema, San Land, Sorla etc. ) sau pe zona a mai multor judee: Net Group Distribution (Sibiu, Alba, Arad, Teleorman, Bucureti, Suceava, Vrancea, Mure, Brila), ERNA (Iai, Suceava, Vaslui, Bacu), BDM (Baia Mare, Satu Mare, Bistria, Cluj), Valentiana (Vlcea, Olt, Gorj) etc.

Nu exist nici un client direct (inclusiv Metro) care s reprezinte mai mult de 4% din cifra de afaceri a Astese Production S.R.L. Acest lucru face ca la nivelul intermediarilor, activitatea firmei s fie foarte atomizat, neexistnd clieni cu o pondere determinant n activitatea firmei.Cu toate acestea, datorit sistemului de motivare a intermediarilor, 90% dintre ei au acceptat s lucreze n condiii de exclusivitate la cumprare. Ei nu fac distribuie pentru mrci considerate concurente pentru marca Angelli. Intermediarii sunt motivai prin sistemul de relaii Angelli-client i prin sistemul de premiere.

n relaiile cu distribuitorii se utilizeaz urmtorul sistem de preuri i de stimulente:- discount de 7% din preul de list direct pe factur, ca discount funcional[footnoteRef:2]. [2: Discountul funcional de 7% la preul de list se acord distribuitorilor pentru a le oferi o marj care s le permit funcionarea, n sensul susinerii cheltuielilor de distribuie. n cazurile rare n care comercianii en-detail solicit produse direct de la Angelli, acestea sunt vndute la preul de list.]

un premiu de 6%, pe baza realizrii obiectivelor de vnzri stabilite pe o perioad de trei luni. Acest discount de 6% este divizat ntre cele patru grupe importante de produse: vinuri spumoase, lichioruri, Cherry, vermuturi i aperitive (altele dect Cherry). Ponderile pentru fiecare grup de produse sunt variabile de la o perioad la alta (se lucreaz cu obiective pentru trei luni), n funcie de interesul care exist n promovarea mai mult sau mai puin a unei anumite grupe de produse prin intermediul distribuiei. Se sugereaz distribuitorilor un pre minim de vnzare ctre comercianii en-detail la nivelul preului de list + 2% i ctre comerciani n sistem en-gros la pre minim de list + 1%.n cazul en-grositilor, care fie au relaii directe cu Astese, fie au relaii cu distribuitorii firmei Astese, stimulentele sunt: 3% discount funcional, acordat direct pe factur. 2% premiu pentru realizarea obiectivelor de vnzri stabilite pe o perioad de trei luni, pe aceleai principii ca n cazul distribuitorilor.Ca pre de vnzare a en-grositilor ctre detailiti se sugereaz un pre minim de vnzare la nivelul preului de list. Comenzile primite de la distribuitori prin intermediul directorilor regionali de vnzri, sunt furnizate acestora n maximul 48 de ore. Transportul se face folosind firme specializate de transport, care folosesc camioane cu capaciti cuprinse ntre 5 si 20 tone, n funcie de structura i importana comenzilor. Activitatea de transport este co-ordonat, organizat i pltit de ctre firma Astese.Relaiile comerciale cu clienii, indiferent de rolul pe care acetia l ocup n lanul de distribuie (en-grositi, distribuitori, detailiti) se face fr existena unor contracte comerciale formale de vnzare-cumprare, ele avnd cu preponderen un caracter informal. Singura ntelegere contractual formal este realizat cu Metro Romnia, datorit condiiilor specifice pe care acest intermediar le cere. Numrul clienilor direci nu este limitat sau fixat n nici un fel, existnd posibilitatea de colaborare cu orice comerciant care corespunde criteriilor firmei. Comercianii efectivi (intermediari i detailiti) i desfoar activitatea pe baza unei autorizaii de comercializare care este valabil pentru diverse tipuri de produse (alimentare, de larg consum etc.), fr s fie nevoie de o autorizare special pentru produsele alcoolice.

5. Ce e de fcut?

Citirea mail-ului nu i-a luat lui AB dect cteva minute deoarece problema ce prea era foarte clar. ncepnd cu 1 ianuarie, tot sistemul de distribuie trebuia schimbat fiind necesar a se trece de la o reea de distribuie format din 186 de intermediari la un sistem n care nu erau admii mai mult de 15 intermediari. Efectele acestei situaii erau catastrofale i foarte greu de evaluat pe loc. n consecin, pentru dup-amiaza aceleiai zile la orele 18.30 a fost convocat o edin cu toi responsabilii din activitatea de vnzri pentru a se face o prim analiza i apreciere a situaiei.

Datorit modului precipitat n care a fost fcut convocarea la edina de la orele 18.30 toat lumea era prezent (aa cum rar s-a ntmplat pn atunci) i atepta cu interes s afle motivul acestei ntlniri. Vestea a picat ca un trsnet pentru toi. Dup o perioad zgomotoas n care fiecare ncerca s-i exprime impresia s-a ncercat trecerea la nelegerea situaiei i a implicaiilor ce vor apare. Nu a fost uor i cu toate c la orele 23.00 discuiile nu se terminaser nc nu se reuise formularea efectiv a unei soluii ceva coerente i logice. Era clar c factorul emoional influena toate discuiile purtate. n consecin s-a hotart ntr-un final c este necesar un timp de reflecie pentru toat lumea, iar a doua zi la orele 17.00 s aiba loc o nou ntlnire la care va fi invitat i Directorul General al firmei pentru a se putea lua cteva decizii. Analiza situaiei n care este pus firma ASTESE PRODUCTION i cteva propuneri care s permit soluionarea problemelor ce vor apare ncepnd cu 1 ianuarie 1999 sunt vitale pentru Direcia Comercial a firmei. Modul cum a decurs prima edin nu a asigurat gsirea unor alternative cu o finalitate viabil. Suntei angajat n calitate de consultant venit din exteriorul firmei, necramponat de subiectivul mod de gndire actual al angajailor firmei, s analizai situaia i s cutai posibile soluii care s diminueze impactul acestei ordonane de urgen.Pentru urmtoarea ntlnire care va vea loc a doua zi la orele 17.00 avei de pregtit un material prin care s v expunei punctul Dv. de vedere legat de urmtoarele dou aspecte:

B. Teme pentru analiz i dezbatere

1. Studiind atent Anexa nr. 5, referitoare la Ordonana de urgen nr. 50 din 14. 12. 1998, analizai problemele care apar pentru SC Astese Production S.R.L i prezentai situaia n care este pus compania ncepnd cu 1 ianuarie 1999.2. Propunei soluii pentru diminuarea ct mai mult a impactului pe care restriciile impuse prin Ordonana de urgen nr. 50 le au asupra activitii de distribuie vnzri a S.C. Astese Production S.R.L. pentru produsele Angelli. Ce trebuie fcut n viitor?

Anexa nr. 1 Evoluia vnzrilor produselor Angelli n 1998

A. Evoluia vnzrilor pentru vermuturile Angelli

B. Evoluia vnzrilor pentru vinurile spumoase Angelli

Anexa nr. 2 Prezentarea produselor Gran Moscato i Cuvee Imperial

Anexa nr. 3 Structura organizatoric pentru Direcia Comercial de la Astese SRL

Anexa nr. 4 - Organigrama Direcia Comercial Director ComercialDepozit 3sef +2 incarcatoriDepozit 2 sef +2 inxcarcatoriDepozit 1sef+2 incarcatoriAgent Vanzari 3Agent Vanzari2Agent vanzar 1KAMHORECAAgent Vanzari 2Agent Vanzari 1Agent vanzariBrasovAgent VanzariTimisoaraAgent VanzariIasiAgent VanzariClujSef logisticaCoordonatorMarketingASM ConstantaASM Bucuresti + PloiestiASM Bucurest+ PitestiASM GalatiASM CraiovaASM BrasovASM TimisoaraASM IasiASM ClujAsistent

Zonele de activitate ale forei de vnzare

Exist nou astfel de zone.IAICLUJTIMIOARABRAOVDOLJGALAICONSTANABUCURETI I+II

Anexa nr 5 (extrase)

Ordonana de urgen nr. 50 din 14 decembrie 1998

Art. 23.(5) n anexa nr. 16 la prezenta ordonan de urgen sunt redate tipurile de relaii comerciale care se pot desfaura ntre agenii economici furnizori i cumprtori de produse supuse autorizrii.

Anexa nr. 16 la ordonana de urgen nr. 50/14 decembrie 1998Relaiile Comerciale dintre furnizorii i cumprtorii de produse supuse autorizrii.II. pentru comercializarea buturilor alcoolice

FurnizorulCumprtorul1. Productor de buturi alcooliceComerciant n sistem en-gros2. Productor de buturi alcooliceComerciant n sistem en detail3. Productor de buturi alcooliceProductor de buturi alcoolice4. Importator de buturi alcoolice Comerciant n sistem en-gros5. Importator de buturi alcooliceComerciant n sistem en detail6. Importator de buturi alcooliceProductor de buturi alcoolice7. Comerciant n sistem en-grosComerciant n sistem en detail

..(6) ... Un singur agent econmic productor intern sau importator de buturi alcolice .poate avea relaii contractuale cu maximum 15 ageni economici care desfoar activitate comercial n sistem en-gros[footnoteRef:3]. [3: Legea definete prin ageni economici care desfoar activitate en-gros toi agenii economici care desfoar comer cu ridicat, cumpr i vnd n cantitate mare. Intermediarii produselor Angelli att distribuitorii ct i en-grositi se includ n ageni economici care desfaoar activitate comercial n sistem en-gros.]

Art IV. Prevederile prezentei ordonane de urgen intr n vigoare la data de 1 ianuarie 1999

Anexa nr. 17 la ordonana de urgen nr. 50/14 decembrie 1998Taxele de autorizare pentru comercialzarea , buturilor alcoolice..3. Buturi alcoolicea). pentru comercializarea fiecrui sortiment de buturi alcoolice din producia proprie sau din operaiuni de import proprii10.000.000 leib). pentru comercializarea urmtoarelor grupe de produse n sistemen-gros i en detail:- buturi spirtoase10.000.000 lei- vinuri i produse pe baz de vin10.000.000 lei- bere10.000.000 lei- buturi alcoolice din import10.000.000 leic). pentru comercializarea buturilor alcoolice n sistem de alimentaie public:- uniti de alimentaie public cu pn la 40 de locuri la masa sau bar5.000.000 lei- uniti de alimentaie public cu 41 100 de locuri la masa sau bar7.500.000 lei- uniti de alimentaie public cu peste 100 de locuri la masa sau bar10.000.000 lei- pentru uniti de alimentaie public cu activitate sezonier:1/3 din taxa de autorizare perceput la unitile cu activitate permanent, corespunztor numrului de locuri la masa sau bar- pentru cantine i cantine restaurant care organizeaz mese festive:5% din taxa minim perceput pentru unitile de alimentaie public

d). pentru comercializarea de buturi alcoolice n magazine de vnzare la preuri cu amnuntul, taxa se percepe, pe fiecare unitate de desfacere, pe urmtoarele grupe de produse, astfel:- buturi spirtoase1.000.000 lei- vinuri i produse pe baz de vin1.000.000 lei- bere1.000.000 lei- buturi alcoolice din import1.000.000 lei

Cursul mediu de schimb leu/$ n 1998 a fost de 8904 lei/$ (sursa http: www//bnro.ro).

2 BUGETUL DE TIMP AL MANAGERULUI

A.Prezentarea cazului

BUGETUL DE TIMP AL MANAGERULUI ECONOMIC

730- 830 Citirea presei+ butul cafelei800- 830 Citirea tabloului de bord830-840 Elaborare buget general al organizaiei840- 843 Vorbit la telefon cu soia (este sunat)843- 850 Elaborare buget general al organizaiei850- 852 Este sunat de un prieten din Ploieti n legatur cu pregtirea ntlnirii aniversare a finalizrii studiilor (10 ani de la terminarea facultii)852- 903 Elaborare buget general al organizaiei+ butul cafelei903- 904 Secretara l informeaz c la ora 1400 este ateptat la cabinetul Prefectului, la sediul acestuia904- 915 Elaborare buget general al organizaiei915- 918 Este sunat de unul dintre organizatorii Cross-ului Bunvoinei pentru o eventual sponsorizare ( 5.000 RON)918- 930 Este chemat de Primar pentru o scurt informare n legtur cu situaia obligaiunilor municipale emise de Primrie, cu scadena n 2020, n colaborare cu Grupul BCR Securities930- 946 Elaborare buget general al organizaiei946- 956 Este sunat de de directorul economic al CET-ului din ora pentru rezolvarea unor compensri956- 1012 Elaborare buget general al organizaiei1012- 1015 Secretara i transmite un fax din partea furnizorului de electricitate, care l someaz pentru plata unor datorii din anul precedent1015- 1030 Convocarea efului Compartimentului Financiar- contabil, Resurse umane, PSI, Protecia muncii pentru a analiza posibilitatea stingerii datoriei fa de furnizorul amintit1030- 1045 Semnarea unor CEC-uri, facturi i alte documente financiare1045- 1054 Discuii cu eful Compartimentului Financiar- contabil, Resurse umane,PSI, Protecia muncii n legtur cu costurile nregistrate n luna precedent1054- 1120 Convocarea efului Serviciului Buget, execuie bugetar pentru lmuriri n legtur cu elaborarea/ definitivarea bugetului general al organizaiei1120- 1126 Discuie cu Primarul pentru aprobarea unei sponzorizri de 10.000 RON1126- 1136 Telefoane soiei i organizatorului Cross-ului Bunvoinei care a solicitat sponsorizarea1136- 1140 Chemat secretara i solicitare de ntrevedere cu managerii subdiviziunilor organizatorice1140- 1210 Discuie cu funcionarii din cadrul Direciei administraie public local n legtur cu nghearea salariilor prevzute n noua Hotrre de Guvern)1210- 1220 Discuie cu managerul Direciei Taxe i Impozite i o echip de specialiti ai furnizorului de servicii informatice n legtur cu modul n care vor fi cheltuii banii pentru achiziionarea sistemului informatic integrat de colectare a taxelor 1220- 1300 edin cu directorii subdiviziunilor organizatorice (edina era convocat pentru ora 1200) referitoare la elaborarea bugetelor pentru luna urmtoare1300- 1315 Rezolvarea corespondenei1315- 1328 Telefoane unor clieni ai Primriei pentru plata unor facturi1328- 1340 Rezolvarea corespondenei + butul cafelei1340- 1405 Drum parcurs cu autoturismul de serviciu pn la cantina social al oraului, mpreun cu managerul Compartimentului Asisten social, autoritate tutelar, stare civil1405- 1440 Discuii cu eful compartimentului mai sus amintit n legatur cu insuficiena fondurilor alocate acestei activiti, lucru aflat n contradicie cu promisiunile din campania electoral1440- 1500 ntoarcerea la Primrie (servirea a doi covrigi pe traseu)1500- 1515 Discuie cu Primarul/ informare privind situaia de la cantina social1515-1520 Telefon i discuie cu eful Serviciului Buget, execuie bugetar n legatur cu elaborarea bugetului general al organizaiei1520- 1535 Telefoane la furnizori, clieni, prieteni1535- 1540 Telefon primit de la preedintele Organizaiei municipale de partid pentru participarea la edina acesteia, la ora 19001540- 1542 Convocarea, prin secretar, a unei edine cu managerii executivi i directorii subdiviziunilor organizatorice, pentru ora 16001542- 1610 Discuie cu Primarul pe marginea bugetului organizaiei pentru luna urmtoare1610- 1715 edin cu managerii executivi i directorii subdiviziunilor organizatorice n legtur cu bugetele pentru luna urmatoare (care va debuta peste o zi)1715- 1725 Telefon la un bun prieten pentru procurarea unui bilet la meciul Steaua-Dinamo ce va avea loc duminica viitoare (managerul economic este un mare microbist i fan al echipei Steaua)1725- 1735 Semnarea unor cereri de plat a concediilor, n avans, pentru 3 funcionari publici din Compartimentul Contencios, Juridic, Avize, Contracte1735- 1800 Discuie cu managerul Compartimentului Financiar- contabil, Resurse umane, PSI, Protecia muncii n legatur cu posibilitile de onorare a unor contracte in luna urmtoare1800- 1810 Telefon acas; vorbit cu copiii n legtura cu activitatea colar a acestora1810-1900 Plecarea spre cas; cumprturi, plata telefon i TV cablu (...) 1915- 1917 i aduce aminte de edinta organizaiei municipale de partid; telefon acas i informare c ntrzie pn la un termen nedefinit1930-2230 edinta de partid

B. Probleme de soluionat1. Analizai modul de utilizare al bugetului de timp al managerului2. Stabilii 3 puncte slabe ale acestuia i cauzele generatoare;3. Modificati coninutul bugetului de timp, astfel nct s respecte regulile manageriale specifice

Cultura organizaional i conflictele de putere la Intra S.A.

A. Prezentarea cazului

Un nou sistem managerial pentru firm

Ne aflm n partea final a edinei Consiliului de Administraie, la una din cele mai importante societi comerciale din Bucureti din domeniul construciei de echipamente industriale - INTRA S.A. Managerul general al societii comerciale, A.P., propune consiliului aprobarea realizrii unui proiect care vizeaz structurarea organizaiei pe centre de gestiune. Subliniaz c o astfel de remodelare a sistemului de management ar permite o identificare i comensurare mai exact a cheltuielilor i veniturilor pe fiecare secie de producie a societii comerciale. Prin aceasta s-ar putea dirija i controla mai bine costurile, amplificndu-se disciplina i responsabilitatea salariailor, n general, i fa de resursele financiare n special. n plus, prin descentralizarea parial a stabilirii salariilor i primelor, s-ar obine un plus substanial de motivare a personalului - cadre de conducere i executani - la nivelul seciilor de producie. Pentru proiectarea i implementarea noului sistem, managerul general propune apelarea la Institutul de specialitate MANAGER, care a realizat lucrri asemntoare i n alte societi comerciale. n finalul scurtei sale expuneri, A.P. reliefeaz c managementul bazat pe centre de gestiune sau de profit este foarte larg utilizat n companiile din alte ri. Firmele omoloage din Elveia i Portugalia, cele mai bune din Europa, l folosesc de zeci de ani.Membrii Consiliului de Administraie adreseaz cteva ntrebri managerului general, la care acesta rspunde prompt i competent. Urmeaz cteva scurte comentarii favorabile iniiativei managerului general a doi din componenii Consiliului de Administraie. Directorul economic, directorul comercial i preedintele sindicatului, prezeni la edin ca de obicei, n calitate de invitai, nu ntreab i nu comenteaz n nici un fel.nainte de a trece la vot, A.P. se adreseaz, glumind, preedintelui sindicatului, subinginerul B.R.:- Sindicatul ce zice, ne putem baza pe sprijinul su?- Dac spunei c prin noul sistem managerial lucrurile vor merge mai bine, iar salariaii vor putea ctiga mai mult, noi suntem de acord cu acesta i nu v crem greuti; ba chiar v sprijinim.- Mai sunt alte ntrebri sau comentarii? - ntreab managerul general, trecnd n revist cu privirea pe cei prezeni n sal.- S trecem la vot! - rostete, dup cteva clipe, unul din membrii Consiliului de Administraie, ing. C.S., care lucreaz n Ministerul Industriei, - i s fie ntr-un ceas bun!

Peste dou luni n biroul managerului general A.P.

Managerul general discut cu profesorul O.N., directorul Institutului MANAGER, problemele referitoare la realizarea noului sistem managerial.- Fa de acum dou sptmni, am avansat substanial, afirm O.N., avem toate informaiile necesare definitivrii centrelor de profit cu excepia unei pri, ce trebuie s le furnizeze compartimentele din subordinea directorului economic. Acesta, dei a promis de mai multe ori, nu le-a furnizat nc. Doi profesori au fost de trei ori pe la compartimentele contabilitate i financiar dup informaii, dar fr rezultate. Dei economitii de acolo - unii fotii notri studeni - sunt amabili i cooperani, nu s-a reuit s se obin nimic concret. Regula n sectorul economic este totul trece pe la directorul economic.- tiu c sunt probleme aici i nu m mir. De la nceput - i dvs. i eu - am anticipat c vor fi probleme cu M.G., directorul economic, care privete mai mult napoi la ceea ce a fost, dect la prezent i viitor.- Haide s-l chemm pn aici, s mai discutm o dat cu el.- De acord, mai ales c ai fost colegi de facultate i el declar peste tot c suntei prieteni.Peste cteva minute, n birou intr directorul economic:- Te salut, profesore! Bun, efu!- Bun M, i rspunde O.N. Am fost pe la biroul tu acum o jumtate de or i nu te-am gsit. Trecem n revist situaia culegerii informaiilor pentru proiectarea centrelor de gestiune.- tiu c mai avem nite date s dm profesorilor ti. Se rezolv!- Te rog mult, M., nu pot nainta cu analiza i proiectarea din cauza lipsei informaiilor din sectorul tu. Cnd le primesc?- Sptmna viitoare, c doar nu-i foc! Dar s tii c asta o fac pentru tine, profesore. Sistemul actual este bun, ce rost are s-l schimbm?- M, intervine managerul general, nimeni nu spune c ceea avem n prezent este prost, dar aceasta nu nseamn c nu poate fi ceva mai bun. Ai vzut i tu luna trecut, cnd am fost mpreun la firma Sandra din Elveia, c i ei folosesc centrele de profit cu foarte bune rezultate. De aceea sunt cei mai buni din Europa i printre primii n lume. Te-am rugat ca acolo s te interesezi cum funcioneaz centrele de profit.- Las-i pe elveieni. La ei este alta situaia! Pn o s ajungem noi ca ei, mai este. Apoi, ei au bani muli, i pot permite.- Nu aceasta-i problema, de bani, - interveni O.N. Am prezentat de acum o lun costul aproximativ al echipamentelor. Suma nu-i mare, circa 20.000 $, care se recupereaz n cteva luni de funcionare a noului sistem. Iar la sutele de milioane de profit pe care le avei anual, nu-i nici o problem o astfel de investiie.- Bine, am promis, o s dau datele. Dar v spun de pe acum, va fi greu s introducem noul sistem. O simt eu: noi nu suntem n Elveia, ci la Bucureti.

Peste 6 luni, n edina Consiliului de Administraie

De dou ore se poart discuii aprinse. Profesorul O.N., mpreun cu profesorul I.V. au prezentat proiectul noului sistem managerial, pe care membrii Consiliului de Administraie i toi directorii INTRA l primiser cu o sptmn nainte. Dei s-au adresat multe ntrebri, reaciile au fost n ntregime favorabile. Fiecare din cei cinci administratori a artat c sistemul este bun i va rezolva multe din problemele economice i manageriale ale societii comerciale. S-au fcut, firete, i unele recomandri. Aceeai poziie au exprimat-o i directorul comercial, directorul tehnic i preedintele sindicatului. Directorul economic a spus doar att:- Proiectul este bun, nu am ce i reproa. Dar aplicarea lui va fi grea. Oamenii se schimb greu, s tii! Ei nu prea neleg de ce s calculeze altfel costurile, veniturile, salariile, iar efii de secii nu prea neleg problemele economice. Ei nu tiu dect vtfie tehnic.n atmosfera general pozitiv, cele spuse de directorul economic au trecut aproape neobservate.Consiliul de Administraie a aprobat noul sistem de management, urmnd s se treac la implementarea sa.Profesorul O.N. mulumete Consiliului de Administraie i celorlali participani la edin pentru efortul depus n a studia materialul elaborat i-i anun c la prima edin de luna urmtoare va prezenta programul de implementare a noului sistem. Acesta va cuprinde un curs de pregtire desfurat n ntreprindere cu toate cadrele de conducere i cu specialitii implicai nemijlocit n operaionalizarea noului sistem, edine de informare cu leaderii de sindicat i cu personalul din secii etc.

n biroul directorului economic, peste o lun i jumtate

Profesorul O.N. intr n biroul directorului economic M.G.- Bun M., scuz-m c am ntrziat cteva minute, au aprut nite probleme neprevzute la facultate.- Las O., nu-i nici o problem. Ce-ai zice de un phrel, este aproape 4, programul este pe terminate, tot trebuie s mergem acas s mncm. Te rog, nu m refuza, ca de obicei.- M., de acord, mai ales c avem de discutat o problem mai delicat i am nevoie de sprijinul tu.- Las, profesore, problemele, eu te tratez ca pe un prieten.- M., nainte de phrel, vreau s-i spun c sunt foarte suprat pe oamenii ti. Majoritatea lipsesc de la programul de pregtire pentru introducerea centrelor de profit. Nu se poate aa! Dac nu tiu sistemul nou, cum or s-l aplice?- O., tu tii c sunt ocupai! Au multe probleme.- M., dar mi-ai promis, ca prieten, c-i lai s vin.- Bine, de mine or s vin toi. Dar tot ca prieten i spun: sistemul sta nu o s funcioneze niciodat aici, la INTRA.- De ce, sistemul este bun!- Mi O., tu nu nelegi, dac se introduce noul sistem, managerul general are acces la toate informaiile economice, ce ef economic la INTRA mai sunt eu? n plus, puterea mea scade, fiecare centru de profit va face ce vrea.- M., sigur c noul sistem ofer mai multe informaii i mai rapid tuturor cadrelor de conducere. tocmai de aceea se va conduce mai bine i se vor obine performane superioare. Tu nsui vei putea ine mai bine n mn problemele economice. Faptul c i ali manageri vor ti mai multe nu-i tirbete autoritatea, tot tu rmi creierul economic al lui INTRA.- O., nu-i aa. Eu sunt contabil ef aici de 22 de ani. Tot ce mic n ntreprindere trece pe la mine. Au trecut pe aici 6 directori, eu am rmas. Eu duc n spate aceast firm. tiu eu ce tiu!- M., am mai discutat problema aceasta de cel puin 6 ori i tu ai fost de acord c noul sistem prezint nite avantaje certe pentru firm i pentru tine ca director economic. Vei cunoate mai complet i operativ toat situaia economic, vei putea s intervii mai rapid cnd apar probleme cu costuri, datorii, furnizori etc.- Las, c discutm degeaba. De mine toi oamenii mei vor fi la programul de pregtire. Dar s tii, ct B.P. este manager general eu nu o s lucrez dup noul sistem. S nu uit! Sptmna viitoare avem srbtorirea pomului de iarn. Miercuri este pentru efi, joi, ca de obicei, cu toi salariaii. O s fie o petrecere pe cinste. Personal am selectat vinul i cadourile pentru copii. Am cheltuit peste 60 de milioane, fr s pun la socoteal i primele pe care le primete fiecare salariat. Miercuri eti invitatul nostru, mpreun cu I.V., care-i gorjean de-al meu. Mi-a zis i generalul s te invit personal.

n biroul managerului general, la un an de la trecerea la proiectarea noului sistem

A.P. i O.N. discut de peste o or. Subiectul este acelai ca i sptmna trecut.- Domnule profesor, este clar c M. nu vrea s aplice noul sistem. Pur i simplu a interzis - n mod informal - contabililor n subordine s elaboreze i s utilizeze noile situaii informaionale i acetia l ascult orbete. Nu tiu ce s m fac. n ultimii 3 ani am reorganizat toate seciile de producie, am asimilat 2 produse noi, de perspectiv, am fcut o investiie mare cu tehnic german. Am realizat vestiare i cantin ca n Vest, pavilionul administrativ este modernizat. Toate le-am fcut greu, dar M. m-a sprijinit n toate. S-a zbtut alturi de mine, chiar dac aspectele tehnice nu le prea pricepea. Iar acum, cu acest nou sistem de management n care mi-am pus attea sperane, ne-am blocat. De dou luni, n fiecare edin sptmnal pe care o am cu directorii i efii principalelor secii discut problema implementrii centrelor de profit fr s reuesc s schimb ceva. Toi m sprijin, cu excepia lui M. tii c am nceput n aceast fabric ca muncitor, cu 28 de ani n urm, i am urcat din treapt n treapt, rezolvnd tot ce mi-am propus, fr a avea conflicte cu ceilali. Chiar i n perioada actual, att de dificil la noi, la INTRA, nu au fost greve, dei am disponibilizat n ultimii trei ani peste 300 de salariai. Am discutat cu sindicatul, cu oamenii din fiecare secie i atelier i n final au neles c-i n interesul nostru s scpm de cei care nu-s buni i ne creeaz probleme, mai ales c i comenzile au mai sczut. O mare parte din directori i efii de secie sunt de prere c M. ar trebui ndeprtat din funcia de director economic, cu toate c ne rezolv toate problemele economice. Nu tiu ce s fac! Partea proast-i c M. este prieten cu prefectul, cu directorul bncii, cu eful de la Garda Financiar, toi foti colegi care-l susin sau gorjeni. tii c este sufletul Asociaiei gorjenilor din Bucureti! Dificil situaie!

B. Subiecte pentru analiz i dezbatere

1. Identificai elementele de cultur organizaional specific acestei firme.2. Analizai situaia managerial prezentat prin prisma condiionrii de cultura organizaional.3. Comentai raporturile manager general - director economic, conflictul de putere ca o relaie de putere.4. Ce apreciai c ar trebui fcut n aceast organizaie pentru a remodela cultura sa organizaional, fcnd-o performant i asigurnd implementarea noului sistem de management?

Stilul de conducere al ntreprinztorului manager

A. Prezentarea cazuluiStudentul Anghel Georgescu, de la Facultatea de Management a Academiei de Studii Economice, se plimba nervos prin holul din faa secretariatului directorului societii comerciale Mocasinul Rou. Solicitase de mai bine de o sptmn o audien la directorul general, fiind programat la ora 9, n dimineaa acestei zile. Avea emoii. Dorea s elaboreze proiectul de diplom, privind stilul de conducere a managerului, pe exemplul acestei firme i nu tia cum va fi primit. n plus, era prima lui ntlnire fa n fa cu un ntreprinztor-manager de la o firm cunoscut.i parveniser tiri contradictorii asupra personalitii directorului. Pn n toamna anului 1989, fusese ministru adjunct, post n care fusese promovat dup ce trecuse prin toat ierarhia, ncepnd cu postul de inginer stagiar ntr-o ntreprindere din Transilvania. Se distinsese de tnr ca un bun organizator. I se dusese renumele ca o persoan care realizeaz ntotdeauna ceea ce i propune, n vocabularul su neexistnd nu pot sau este imposibil. (De la minister czuse, din cauza unui incident nu prea bine cunoscut, derulat ntr-un ora de provincie din estul rii).La Mocasinul Rou, pe care o cumprase mpreun cu un grup de oameni de afaceri, obinuse rezultate deosebite, de altfel venise i de curnd. Un fost coleg de facultate al studentului Anghel Georgescu, mai mare cu trei ani, i spusese c unii din veteranii ntreprinderii afirm c generalul era obosit, c era tocit, nemaidovedind energia i aplombul de odinioar.Rememornd toate acestea, studentul Anghel Georgescu, atepta s fie primit. De mai bine de o or. Ateptarea l indispunea, fcndu-l s se simt mai puin sigur pe sine.Deodat, ua secretariatului se deschide brusc, dou persoane care intraser de vreo 20 de minute ieind agitate, vorbind cu glas tare. Persoana mai nalt un brbat cu prul ncrunit pe la tmple, de vreo 60 de ani i spunea celuilalt, cu un ton ridicat:- De cnd lucrez n aceast ntreprindere ca inginer ef, numeni nu m-a dat afar dintr-un birou. De 11 ani, toi cei 4 directori generali care au condus-o, m-au tratat cu toat consideraia. i acum... mcar dac a fi vinovat. O s... i n aceeai clip dispru printr-o u situat n partea opus a culoarului.Nici nu se terminase bine scena care-l cam uluise pe student, c ua secretariatului se deschise din nou i secretara, o persoan ngrijit mbrcat, de vreo 30 de ani, machiat cu discreie i cu un bun gust evident, se adres studentului cu o voce plcut, n care se simea o uoar ezitare:-Poftii, directorul v ateapt.Anghel Georgescu urm secretara, care deschise o u capitonat, fcndu-i semn uor cu capul s intre.-Dumneata ce vrei? Se adres directorul, ridicndu-i privirea deasupra teancului de hrtii. A eti studentul cu lucrarea!-Da, rspunse, timid, Georgescu, privind la brbatul de 48-50 de ani, mic de statur, cu ochi ageri, scnteietori, ncercuii de cearcne adnci, care-l cntrea din ochi.-Spune repede, c-s grbit, cu ce te pot ajuta?Georgescu trase aer n piept i ncepu s depene n ritm alert expunerea pregtit cu grij de acas.Directorul l asculta cu privirea dus, prnd c se gndete la altceva.Tocmai cnd se apropia de sfrit, directorul l ntrerupse spunnd:-Va s zic doreti s-mi fotofrafiezi ziua de munc. Mda... nu va fi prea uor. Sunt de acord, cu condiia s-mi prezini i mie rezultatele observrii tale. Si o recomandare: tot ceea ce auzi aici nmormntezi n dumneata. S-a neles?-Desigur, rspunse studentul bucuros de acordul directorului, la care, dup scena vzut pe culoar, nu mai spera.Peste trei sptmni, prezent directorului mai multe tabele ce sintetizau rezultatele observaiilor efectuate nentrerupt, timp de zece zile, n decursul perioadei de practic n producie.

Structura utilizrii timpului de munc, pe funciuni, ale societii comercialeTabelul 1.Nr.crt.Utilizarea timpului pentru funciunea de:% n total

1Cercetare-dezvoltare4

2Comercial14

3Producie57

4Financiar-contabil2

5Personal4

6Ansamblul funciunilor4

7Alte utilizri15

Structura utilizrii timpului de lucru pe problemeTabelul 2.Nr.crt.Destinaia timpului% n total

1Convorbiri telefonice18

2edine n cadrul societii comerciale19

3Vizite n secii5

4Deplasri la minister,Agenia Naional de Privatizare6

5Deplasri la societi comerciale7

6Discuii de lucru cu personalul unitii n biroul directorului22

7Lucru n mod individual16

8Diverse7

Durata medie a zilei de munc, la firm, a fost de 11,4 ore. Cel mai adesea, depirea celor 8 ore s-a datorat edinelor.Studentul a mai prezentat directorului general i alte tabele, cuprinznd sinteza observaiilor sale asupra comportrii acestuia fa de interlocutorii si.Starea nervoas a directorului judecat prin prisma comportamentului suTabelul 3.Nr.crt.Directorul era% n total

1Apatic-absent7

2Calm7

3Uor agitat37

4Nervos21

5Furios10

6n afara observrii21

Starea nervoas a personalului care a intrat n contact directorulTabelul 4.Nr.crt.Personalul era:% n total

1Apatic-absent2

2Calm12

3Uor agitat21

4Nervos37

5Furios28

Radiografia edinei Consiliului de Administraie din 16 aprilie a.c.

Tabelul 5.Nr.crt.Elementele semnificative privind desfurarea edinei

1Durata4 h 27

2Numrul participanilor38 membrii, 4 invitai

3Numrul vorbitorilor7, din care:- cadre de conducere din firm 4- specialiti 1- membri C.A. din afarasocietii comerciale 2

4Numrul interveniilor directorului general21

5Numrul ieirilor, din sala de edine, ale: directorului general membrilor Consiliului de Administraie din afara firmei2

3

6Numrul deciziilor adoptate de Consiliul de Administraie6

Structura personalului unitii care a avut contact de lucru cu directorul general

Tabelul 6.Nr.crt.SpecialitateaPostul deinutTotal

de conducerede execuie

1Ingineri12417141

2Economiti2424

3Juriti7512

4Tehnicieni i maitri37542

5Muncitori9211

6Cadre cu studii medii426

7Alte persoane33

Dup ce a citit cu o atenie puin obinuit opinia studentului, judecnd dup felul de a fi din cele zece zile supuse observrii, directorul spuse:-Te rog s spui secretarei s fac copii xerox dup aceste tabele pentru mine i s mi le aduc imediat. Vreau s reflectez mai ndelung asupra lor. Oricum te felicit, ai fcut o treab peste ateptri.

B. Subiecte pentru dezbatere

1. Caracterizai stilul de conducere al directorului general, prin relevarea punctelor sale slabe i forte, innd cont de faptul c activitatea sa se desfoar n condiiile trecerii la economia de pia.2. Stabilii principalele recomandri ce s-ar putea face directorului general, n vederea mbuntirii stilului de conducere i a activitii sale.

Competena managerial

A. Prezentarea cazului

... Economistul I.V. de la Organizare a terminat Facultatea de management n 1992. Lucrarea de diplom a realizat-o tot n management, mai exact n domeniul reproiectrii manageriale, pe exemplul firmei n care astzi lucreaz. Media de absolvire peste 9,50- l ndreptea la mai mult dect un post de execuie. Dei a dat dovad de bogate cunotine profesionale, studiile realizate fiind ntotdeauna apreciate de conducerea firmei, economistul I.V. s-a mulumit cu o astfel de poziie ( de executant), recurgnd adesea la critici dure la adresa efului de compartiment, atunci cnd acesta demonstra necunoaterea unor probleme manageriale dintre cele mai simple. Tot timpul considera c este mai bun dect eful compartimentului, un inginer de 62 de ani, absolvent al TCM i al CEPECA (1972) i nu pierdea nici un moment pentru a-i critica lipsa de cunotine manageriale i economice.n septembrie a.c., domnul C.P., eful compartimentului de Organizare, a ieit la pensie. Personalul compartimentului i conducerea firmei au srbtorit cu mult fast acest eveniment n care a fost implicat unul din oamenii apreciai de superiori i subordonai pentru modul n care a tiut s menin relaii excelente n colectivul condus i s evite orice nemulumire.Economistul I.V. tia ce-l ateapt. tia c el este persoana care urma s-l nlocuiasc pe C.P., dei nu dorea deloc acest lucru. i totui... peste dou zile primete de la eful compartimentului Resurse umane decizia de numire n funcia de ef de compartiment Organizare. Dei nu a fost deloc ncntat de avansare, nu a vrut s-l supere pe directorul general care inea foarte mult ca un economist bine pregtit s conduc acest compartiment considerat greu. Ca atare, a acceptat.Primele msuri pe care le-a luat au avut n vedere reducerea numrului de persoane ce lucrau n cadrul acestuia. A venit cu argumente solide n favoarea unei asemenea decizii ce a fost, n cele din urm, adoptat de conducerea firmei. Efectul uor de imaginat. Au nceput frmntrile interne, eful compartimentului era brfit pe la coluri, cei rmai ncercnd s-l scoat din circuit. i, astfel, a nceput o lupt surd ntre ef i subordonai, n detrimentul performanelor

Discuie asupra cazului

S ncercm o variant de rezolvare a cazului. n mod firesc, promovarea ntr-o funcie managerial necesit luarea n considerare a mai multor variabile endogene i exogene firmei. Ne referim aici la importana funciei n economia firmei i n managementul acesteia, implicaiile externe ale exercitrii sale, volumul, complexitatea i diversitatea sarcinilor, competenelor i responsabilitilor ce o definesc, amploarea obiectivelor, caracteristicile dimensionale i funcionale ale domeniului condus etc.n cazul de fa, economistul I.V., dei bine pregtit profesional i managerial, i-a dovedit parial incompetena n ipostaza de ocupant al postului de ef de compartiment. Importana i dificultatea postului l-au copleit, determinndu-l s se manifeste altfel dect gndise n perioada n care ocupa un post de execuie.Cei care l-au propulsat pe un asemenea post managerial nu au realizat multidimensionalitatea competenei i necesitatea ocuprii postului respectiv de o persoan care s rspund acestui imperativ.Este o situaie clasic de manifestare a principiului lui Peter, autorul celebrei cri cu acelai titlu care i-a adus consacrarea. n opinia lui L.Peter i R.Hall, ntr-o ierarhie (ntr-o organizaie) fiecare salariat are tendina de a se ridica pn la nivelul su de incompeten.Morala acestui aa-zis principiu este: n selecia, ncadrarea i promovarea personalului i, insistm noi, mai ales a celui managerial trebuie s se in cont de competen, de sincronizrile dintre autoritatea oficial cu care este investit postul i autoritatea personal pe care o deine persoana ce urmeaz a ocupa postul respectiv.

B. Subiecte pentru dezbatere

1. Analizai modul de manifestare a lui I.V., n calitate de ef de compartiment2. Evideniai lacunele deciziei de promovare a lui I.V. n calitate de ef de compartiment.

Leadershipul n afaceriA. Prezentarea cazului

Constantinescu Adrian este o persoan care se definete ea nsui ca una ce n permanen manifest o nevoie major de aface ceva, de a creea, de a construi ceva. Absolvent al Facultii de Agronomie, n urm cu 9 ani, Constantinescu Adrian are destule lucruri cu care se poate mndri. n penultimul an de facultate, a participat la un concurs internaional desfurat n Romnia, pe probleme de agronomie unde a obinut locul 2 i o burs de studii n Marea Britanie pentru 3 luni. Calitile sale l-au ajutat s-i fac mai multe cunotine aici, unde la sfritul facultii a putut s revin i s lucreze, cu intermitene, aproape 2 ani.ntors n Romnia, Constantinescu Adrian a colaborat cu diverse firme, fr ns a gsi ceva care s-l mulumeasc cu adevrat. El simea c mai este ceva...ceva pe care nu-l poate defini, dar care l atrgea.n 1997, o cunotin i face cunoscut c un ntreprinztor dorete s-i vnd firma, o mic afacere specializat pe mbutelierea de bauturi racoritoare. La aproximativ 3 luni, Constantinescu Adrian devine proprietarul afacerii, urmnd s achite preul total al tranzaciei ntr-o perioad de 1,5 ani.

Dezvoltarea afaceriiConstantinescu Adrian i-a amintit de perioada petrecut n Marea Britanie, de produsele existente, de preferinele consumatorilor etc. Cu toate c n Romnia nu existau studii de specialitate cu privire la piaa buturilor de rcoritoare, Constantinescu Adrian a decis s se specializeze pe sucurile naturale. Cu ajutorul pritenilor si din Marea Britanie, acesta a reuit s achiziioneze o serie de echipamente second-hand, dar mult mai performante fa de dotarea iniial. La nceput materia prim era de calitate medie datorit preului mai mic cu care era achiziionat. Constantinescu Adrian a realizat ns c, dac vrea s-i menin i s-i dezvolte afacerea, el trebuie s ofere un produs foarte bun, att prin calitile sale ct i prin prezentarea i livrarea sa. Pentru a suine aceste noi investiii, s-a apelat la credite, obinute cu destule dificulti, dar care au permis o evoluie rapid a afacerii.Managementul firmein decurs de 5 ani firma a ajuns s numere 57 de salariai. Constantinescu Adrian este ajutat n conducerea firmei de 3 directori, pe principalele domenii de activitate ale firmei (comercial, producie, finanaciar-contabil). Aceti directori s-au dovedit a fi bine pregtii profesional, devotai firmei i deschii ctre nou. Veniturile nregistrate de salariai sunt la un nivel mediu, comparabil cu veniturile altor firme din zon. Ele au nregistrat ns n mod constant anumite creteri, comparativ cu perioadele anterioare, ceea ce s-a reflectat pozitiv n moralul salariailor. Constantinescu Adrian a instituit nc de la preluarea sa o serie de reguli stricte, care vizeaz inclusiv modul de mbrcare a personalului, de adresare n cadrul firmei, inclusiv curenia care trebuie s existe n tot perimetrul unitii. De altfel, acesta petrece destul de mult timp n cadrul seciilor de producie, unde se implic activ n conducerea operaional. Constantinescu Adrian se implic i n ceea ce privete materia prim necesar procesului de producie, el participnd adesea cu directorul comercial la negocierea i ncheierea contractelor, la recepia materiilor prime i la verificarea normelor de calitate.Totodat, Constantinescu Adrian dispune de evidene foarte bune cu privire la activitile desfurate n cadrul firmei. Chiar dac a nceput doar de puin timp s utilizeze calculatorul (se dorete construirea unui sistem informatic puternic n firm!), Constantinescu Adrian consider c are evidene mai bune dect toat firma luat la un loc! Majoritatea deciziilor mangementului de nivel superior pot fi adoptate doar cu aprobarea directorului general. n relaiile cu ceilali, Constantinescu Adrian recunoate c este impulsiv; au fost numeroase cazuri cnd acesta a criticat public personalul pentru diferite decizii sau aciuni, chiar dac ulterior s-a dovedit c acesta avea dreptate. Au existat i cazuri n care cteva persoane au fost trimise pe loc acas i rechemate dup cteva zile. n ceea ce privete piaa, Constantinescu Adrian s-a dovedit un bun cunosctor al pieei bauturilor de racoritoare i a reuit s-i creeze un portofoliu de clieni, a cror cerere a depit uneori capacitatea sa de producie. Deoarece firma sa s-a dovedit a fi stabil n ultimii ani, Constantinescu Adrian s-a gndit c ar putea s ncerce s-i extind afacerea. Pentru aceasta, a nceput s analizeze posibilitatea de a cumpara o firm asemntoare cu a lui, situat ntr-un jude vecin. Pentru aceasta el va trebui s petreac mai mult timp n zona respectiv, iar firma actual ar trebui condus mai mult de unul dintre directori. Surprinztor ns, Constantinescu Adrian se confrunt cu o problem neateptat. La solicitrile sale ca unul dintre directori s preia o gam mai mare de competene i responsabiliti, nici unul dintre directori nu a dorit s i le asume, pretextnd c domeniul pe care ei l coordoneaz i solicit foarte mult i nu ar avea suficient timp (i nici cunotine) pentru a putea s coordoneze activitatea de ansamblu a firmei, chiar dac pe termen limitat.Mai mult, exist temerea, exprimat de unul dintre directori, c salariaii nu vor executa la fel de convini dispoziiile managerilor, dac vor ti c ele nu mai reprezint neaprat viziunea, ideile, patronului firmei. n consecin, Constantinescu Adrian se afl momentan ntr-o dilem cu privire la deciziile pe care trebuie s le ia referitor la conducerea de ansamblu a firmei actuale i la posibilitatea de extindere a afacerii. B. Subiecte pentru analiz i dezbatere

1. Considerai c proprietarul firmei, Constantinescu Adrian, este un lider? Argumentai rspunsul.2. Care considerai c sunt problemele din cadrul firmei prezentate?3. De ce nu a avut succes ncercarea lui Constantinescu Adrian de a delega o parte din sarcinile, competenele i responsabilitile sale?4. Ce msuri ai lua dvs. dac ati fi managerul acestei firme n ceea ce privete stilul managerial utilizat?

Determinarea i interpretarea potenialului de viabilitate LA S.C. PROSPER S.A.

A.Prezentarea cazului

SC PROSPER SA a procedat la o diagnosticare global a activitilor sale, lund n calcul obiectivele i rezultatele ultimilor trei ani.Principalele puncte forte i slabe, ameninri i oportuniti consemnate n urma analizei au permis conturarea unor matrici de evaluare a factorilor interni i externi astfel:Tabelul nr. 1MEFI domeniul managerial

Nr.crt.Puncte forte, puncte slabeNivelevaluareCoeficientde importanCoeficient ponderat

1Lipsa unor strategii i politici globale realiste30,150,45

2Insuficienta delimitare i dimensionare a unor componente procesuale i structurale20,080,16

3Dimensiunea predominant operaional a managementului10,070,07

4Existena de posturi insuficient dimensionate10,050,05

5Lipsa unui sistem categorial de obiective10,050,05

6Nerespectarea principiilor de raionalizare managerial10,030,03

7Insuficiena inventarului managerial evoluat20,050,10

8Deficiene metodologice10,030,03

9Grad redus de informatizare a managementului10,060,06

10Interesul mangementului pentru promovarea managementului pe baza centrelor de profit40,150,60

11Structura organizatoric cu compartimente i posturi ce acoper n cea mai mare parte procesele de munc20,080,16

12Existena principalelor documente organizatorice10,050,05

13Sprijin substanial din partea acionarului principal30,150,45

Total2,260

Tabelul nr.2MEFI pentru domeniul financiar

Nr.crt.Denumiri puncte forte / puncte slabeNivel evaluareCoeficientul de importanCoeficient ponderat

1Creterea veniturilor30,080,24

2Evoluia oscilant a profitului30,150,45

3Randament mic de utilizare a activelor10,050,05

4Ctig unic pe aciune30,100,30

5Lichidare patrimonial i capacitate de plat30,120,36

6Credite ridicate pe termen mediu i lung10,050,05

7Ratele rentabilitii reduse10,170,17

8Durata mare de recuparare a creanelor10,080,08

9Viteza de rotaie a stocurilor n cretere20,100,20

10Rata de finanare a capitalului circulant, pozitiv20,100,20

Total punctaj-12,100

Tabelul nr. 3Mefi pentru domeniul RESURSE UMANE

Nr.crt.Denumiri puncte forte / puncte slabeNivel evaluareCoeficientul de importanCoeficient ponderat

1Personal judicios fundamentat la nivel de societate20,100,20

2Productivitatea muncii cu o dinamic ascendent40,200,80

3Necorelarea salariilor cu productivitatea muncii20,300,60

4Selecia i ncadrarea personalului mai mult arbitrar10,120,12

5Nivel ridicat al cursurilor de perfecionare20,100,20

6Condiii de munc nocive10,080,08

7ncadrarea necorespunztoare cu personal a unor compartimente10,100,10

Total punctaj-12,100

Tabelul nr. 4MEFI pentru domeniul comercial

Nr.crt.Denumiri puncte forte / puncte slabeNivel evaluareCoeficientul de importanCoeficient ponderat

1Unic productor pe piaa intern30,150,45

2Greutate n penetrarea pe piaa extern10,200,20

3Posibiliti financiare reduse pentru promovarea produselor10,100,10

4Insuficiena productorilor (furnizorilor) interni de materii prime, materiale, energie, gaz metan10,100,10

5Nivelul ridicat al vnzrilor la export40,200,80

6Grad redus de dezvoltare a marketingului10,150,15

7Atenie redus acordat realizrii unor studii de pia10.100.10

Total punctaj-11.900

Tabelul nr. 5MEFI pentru domeniul CERCETARE-DEZVOLTARE

Nr.crt.Denumiri puncte forte / puncte slabeNivel evaluareCoeficientul de importanCoeficient ponderat

1Ponderea produselor noi i modernizate redus10,200,20

2Amplificarea proprietii intelectuale prin brevetarea a 10 invenii30,351,05

3Existena unui nucleu de cercetare-dezvoltare cu preocupri pentru crearea de produse noi20,200,40

4Valorificare insuficient a potenialului creativ-inovativ al personalului10,250,25

Total punctaj-11,900

Tabelul nr. 6MEFI pentru domeniul PRODUCIE

Nr.crt.Denumiri puncte forte / puncte slabeNivel evaluareCoeficientul de importanCoeficient ponderat

1Capacitate de producie excedentar10,100,10

2Gradul de utilizare al capacitii de producie redus10,100,10

3Utilaje i maini uzate fizic i moral10,100,10

4Program de investiii pentru retehnologizare30,150,45

5Sistem de asigurare neacreditat conform ISO 900220,150,30

6Pierderi tehnologice ridicate10,100,10

7Fabricarea de produse din gama energofage10,100,10

8Realizri n domeniul retehnologizrii30,200,60

Total punctaj-11,85

Tabelul nr. 7Matricea global de determinare a potenialului de viabilitate

Nr.crt.Denumiri puncte forte / puncte slabeNivel evaluareCoeficientul de importanCoeficient ponderat

1Managerial2,2600,250,565

2Financiar2,1000,150,3150

3Resurse umane2,1000,150,315

4Cercetare-dezvoltare1,9000,100,190

5Producie1,850,150,2775

6Comerial1,9000,200,3800

Total-12,0425

Tabelul nr. 8Matricea de evaluare a factorilor externi (MEFE)

Nr.crt.Denumiri puncte forte / puncte slabeNivel evaluareCoeficientul de importanCoeficient ponderat

01234

1Introducerea pe pia a unor produse avansate tehnologic20,080,16

2Scderea cererii interne de produse10,070,07

3Intensificarea concurenei externe10,090,09

4Creterea cheltuielilor necesare unei fore de vnzare eficiente10,060,06

5Dobnzi ridicate ale creditelor10,070,07

6Meninerea taxelor vamale la importuri10,050,05

7Penetrarea dificil a pieelor externe10,050,05

8Preconizarea unor msuri de relansare fiscal20,080,16

9Apariia de noi clieni interni20,080,16

10Posibilitatea colaborrii tehnice i comerciale cu o firm strin30,070,21

11Apariia de noi furnizori interni10,070,07

12Instabilitatea economic a Romniei10,080,08

13Apariia unor importatori ce comercializeaz produse similare celor din nomenclatorul firmei10,100,10

14Declinul economic al principalilor clieni interni10,050,05

Total1,38

B.Subiecte pentru analiz i dezbatere

1. Analizai i comentai potenialul de viabilitate rezultat.2. Care este opinia dv. n legtur cu rezultatele obinute dup aplicarea modelului Altman, ce ia n considerare urmtoarele criterii: X1 - gradul de flexibilitate al firmei

X2 posibilitatea finanrii activelor din profit X3 capcitatea firmei de a obine profit X4 gradul de ndatorare i posibilitatea de a rambursa datoriile

X5 randmentul activelor

Matricea rezultat este urmtoarea:

Metoda punctajului Z (Altman)Tabelul nr.9IndicatoriAni

IIIIIIObs.

X1=0,5810,5470,493

X2=0,004-0,007

X3=0,0170,0040,021

X4=2,4311,155

X5=0,7880,9101,073

Z=1,2X1+1,4X2+3,3X3+0,6 X4 +1,05X53,0749-2,4903

3. Interpretai nivelul potenialului de viabilitate rezultat din aplicarea celor dou modele4. Cum poate fi acesta valorificat n fundamentarea i elaborarea strategiei?

Strategia unei firme de asigurri

A.Prezentarea cazului

SC ALPHA ASIGURARI SA este o societate de asigurare nfiinat n anul 1997, avnd n prezent capitalul social de 5 mil ron. Dac la momentul nfiinrii societatea era autorizat s practice doar asigurri de credite i garanii, la 30 iunie a.c., n baza avizului Comisiei de Supraveghere a Asigurrilor portofoliul su includea urmtoarele categorii de asigurri generale: asigurri de accidente i boal; asigurri de sntate; asigurri de bunuri n tranzit; asigurri de incendiu i calamiti naturale; asigurri de daune la proprieti; asigurri de rspundere civil general; asigurri de credite i garanii.

Capitalul social este integral romnesc, acionarul majoritar fiind o persoan fizic, cu o pondere de 75%. Restul acionarilor sunt persoane fizice i juridice, fiecare dintre aceste nedeinnd mai mult de 3% din capitalul social. Conform legislaiei n vigoare, societatea are capitalului social integral sub form bneasc.Situaia economico- financiar pentru ultimul an este prezentat n tabelul de mai jos:

Tabelul nr. 1Indicatori financiari conform bilantului depus pe anul 2007 ai societatii de asigurare ALPHA ASIGURRI SA

INDICATORI DIN BILANT- lei -

Imobilizari necorporale 917268

Plasamente din care:294858006

Plasamente in imobilizari corporale si in curs12097545

Plasamentele detinute la societatile afiliate si sub forma de interese de participare si alte plasamente in imobilizari financiare459465

Alte plasamente financiare277813755

Depozite la societatile cedente

Plasamente aferente asigurarilor de viata pentru care expunerea la riscul de investitii este transferata contractantilor4487241

Partea din rezervele tehnice aferente contractelor cedate in reasigurare114272942

Creante (inclusiv cheltuielile in avans) 147655439

Imobilizari corporale7023894

Casa si conturi la banci 3669333

Capital si rezerve - Total85250278

Capital social, din care : 120000000

Capital subscris varsat 120000000

Rezerve din reevaluare8806138

Rezerve3151869

Rezerve tehnice331867802

Provizioane78254

Datorii119599875

INDICATORI DIN CONTUL NETEHNIC- lei -

Rezultatul tehnic al asigurarilor generale

Profit

Pierdere3703386

Rezultatul tehnic al asigurarilor de viata

Profit

Pierdere7268873

Venituri din plasamente14438374

Cheltuieli cu plasamente932510

Venituri totale658760938

Cheltuieli totale655266137

Rezultatul brut

Profit3494801

Pierdere

Rezultatul net

Profit3494801

Pierdere

INDICATORI DIN DATE INFORMATIVE- lei -

Numar mediu de salariati324

Managementul de nivel superior al SC ALPHA ASIGURARI SA este realizat de Adunarea General a Acionarilor, un consiliu de administraie compus din 3 membri i de managerul general care ndeplinete i funcia de preedinte al consiliului de administraie. Numrul total de angajai este de 45, din care 80% au studii superioare. Societatea i desfoar activitatea la sediul central i n trei reprezentane teritoriale care coordoneaz activitatea agenilor de asigurare (2500) pe zonele: Muntenia, Moldova i Transilvania.Conform legislaiei n vigoare, societatea de asigurare este obligat ca pn la 30 iunie anul viitor s i majoreze capitalul social de la 5 mil ron, ct este n prezent, la 8 mil ron. Avnd n vedere resursele financiare limitate ale acionarilor actuali, ntr-o edin a Adunrii Generale Extraordinare a Acionarilor s-a decis cutarea de parteneri, att romni, ct i strini, pentru majorarea de capital. Preedintele Consilului de Administraie a primit ca sarcin prospectarea pieei financiare, n vederea atragerii de surse. nainte de a ncepe aceste proceduri, preedintele consiliului de administraie a decis efectuarea unui studiu de diagnosticare a viabilitii economice i manageriale a firmei pe care o conduce. Pentru a putea prezenta acest studiu i potenialilor investitori a recurs la o firm de consultan de pe pia.Iat care sunt principalele puncte forte i slabe economice i manageriale ale studiului de diagnosticare efectuat la societatea ALPHA ASIGURARI S.A.

Puncte forte economice i manageriale

Tabelul nr. 1

Nr. Crt.Puncte forteTermen de comparaieCauzeEfecte

1.Creterea profitului brut cu 15%, existena unei situaii economice favorabileRealizrile anului precedentPreocuparea managementului societii pentru asigurarea continu a profitabilitii.Msuri ferme de eficientizare a activitii firmei, n condiiile unui control mai bun al costurilorPotenial de cretere economicPstrarea unei bune imagini pe pia i creterea ncrederii clienilor existeni i poteniali

2.Creterea profitului din investiii cu 40% dar i a ponderii acestuia n total profit brutRealizrile anului precedentPolitic eficient n activitatea de investiii, orientarea spre investiii n care raportul risc/ctig este foarte bunPotenial de cretere economicPstrarea unei bune imagini pe pia i creterea ncrederii clienilor existeni i poteniali

3.Portofoliu relativ extins de produseSocieti de asigurare de pe piaa autohton, autorizate s practice asigurri generalePreocuparea managementului societii pentru satisfacerea cerinelor clienilorPosibiliti de valorificare a potenialului foarte ridicat al pieei de asigurare din ara noastr

4.Indicatori de lichiditate i solvabilitate favorabiliCerinele legale n vigoareRespectarea normelor prudeniale i politic eficient de subscriere (ncheiere de contracte)Pstrarea unei bune imagini pe pia i creterea ncrederii clienilor existeni i poteniali

5.Rata daunalitii sczut, urmnd trendul ultimilor 3 aniSocieti de asigurare de pe piaa autohtonPolitic eficient de subscriereReducerea costurilor de asigurare

6.Utilizarea unui personal tnr i bine pregtit profesionalTendina general nregistrat pe piaa asigurrilorPolitici eficiente de recrutareCreterea profesionalismului angajailor

7.Componente procesuale i structurale corespunztor delimitate i dimensionateCerinele managementului tiinificOrientarea managementului spre performanCrearea premiselor asigurrii unui rspuns rapid n faa cerinelor pieei

8.Utilizarea adecvat a documentelor organizatoriceCerinele managementului tiinificOrientarea managementului spre performanDisciplin i rigurozitate n activitatea firmei

Principalele puncte slabe economice i manageriale

Tabelul nr. 2 Nr. Crt.Puncte slabeTermen de comparaieCauzeEfecte

1.Scderea profitului din activitatea de asigurri cu 18%Realizrile anului precedentScderea veniturilor din ncasarea primelor de asigurarePolitici de marketing inadecvateInfluene asupra profitabilitii pe termen lung

2.Lipsa colaborrii cu societi de reasigurareSocieti de asigurare similareCerinele eonomiei de piaInteresul redus al managementului societiiScderea capacitii de asigurare i posibila afectare a stabilitii firmei pe termen lungScderea ncrederii clienilor

3.Utilizarea fr rigurozitate tiinific a instrumentarului managerial (managementul prin obiective, tabloul de bord etc.)Cerinele managementului tiinificInteresul redus al managementului societii i insuficienta stpnire a instrumentarului managerialValorificarea insuficient a rezervelor de eficien ale firmei

4.Grad redus de informatizare a firmeiCerinele managementului tiinificOrientarea predominat ctre problemele curente ale firmeiDificulti n fundamentarea corespunztoare a deciziilor

5.Reea teritorial restrnsSocieti de asigurare de pe piaOrientarea predominant pe profitabilitatea pe termen scurtNevalorificarea potenialului pieei de asigurriDisfuncionaliti n coordonarea activitii agenilor de asigurare

6.Cot de pia foarte sczut (0,1%)Societi de asigurare de pe piaPolitici de marketing inadecvate, aproape inexistenteConcurena cu firme de asigurare puterniceInstabilitate economic pe termen lungScderea ncrederii clienilor

7.Pondere foarte redus a deciziilor strategice i a celor privind cercetarea-dezvoltareaCerinele managementului tiinificOrientarea predominat ctre problemele curente ale firmeiIncapacitatea de a rspunde corespunztor cerinelor recente ale pieei

8.Numr mare de reclamaii din partea clienilorSituaia anilor precedeniPersonal insuficient mai ales n teritoriuSlaba pregtire a agenilor de asigurareLipsa unei educaii privind asigurrile n rndul clienilorSatisfacerea necorespunztoare a cerinelor clienilorCreterea numrului de polie reziliate

B.Subiecte de discuie1. Pe baza punctelor forte i slabe ecomice i manageriale, formulai recomandri strategico-tactice pentru amplificarea potenialului de viabilitate a societii prezentate.2. Elaborai strategia pentru S.C. ALPHA ASIGURARI S.A., avnd n vedere i necesitatea majorrii capitalului social.

Aplicarea metodei brainstorming la S.C. Viava S.R.L.A.Prezentarea cazului

Este o diminea nnorat de nceput de decembrie. Directorul S.C. VIAVA SRL Paul Stnescu, mpreun cu Mihai, cel mai apropiat colaborator, ncearc deja de 3 ore s rezolve problema survenit n distribuia confeciilor produse de firm. Chiar dac i ncepuser activitatea n urm cu 2 ani, problemele de distribuie generate de dependena de marii distribuitori nu reuiser s-i gseasca rezolvarea. n urm cu 2 luni se prea c n sfrit s-a gsit o soluie, negociind un contract avatajos cu cel mai important distribuitor din zona Moldovei, S.C. DISTRIB S.A. i totui....lucrurile au luat o turnur nedorit nc din prima sptamn de colaborare. Produsele firmei erau totdeauna livrate cu ntrzieri, reeaua de distribuie a partenerului nu permitea dect livrarea anumitor tipuri de produse i doar in zonele solicitate de distribuitor etc. La sfritul lunii s-a constatat c parteneriatul nu a adus rezultatele scontate pentru firm, i de aici necazurile...Paul Stnescu nu tie ce mai fac. A organizat mai multe edinte cu angajaii pentru a gsi o rezolvare, a recurs chiar i la sprijinul unei firme de consultan locale, dar rezultatele au ntrziat s apar. Asta pn la sedina de astzi...cnd Mihai i vorbete despre domnul M, un specialist n management pe care l cunoate nc din timpul studeniei. n urma mai multor runde de discuii s-a stabilit ca o posibil modalitate de soluionare a problemelor generate de distribuie utilizarea metodei brainstorming, dar din pcate domnul M. nu v-a participa la aceasta, fiind plecat din ar.edina de creativitate a nceput la ora 14.00, n micul birou al Directorului General. nc din primul moment, Paul s-a remarcat ca un participant activ, notnd pe o tabl dedicat special acestui scop ideile emise de participani. Cei 7 colaboratori invitai s participe au formulat o serie de idei de soluionare a probemei, multe dintre acestea fiind apreciate la modul pozitiv de conductorul reuniunii. Chiar dac majoritatea participanilor erau ingineri, soluiile au fost foarte diverse, concentrndu-se n special asupra identificrii de noi relaii de parteneriat. La ora 15.00, liderul reuniunii a stabilit o binemeritat pauz, prilej cu care s-au servit rcoritoare i cafea iar 2 dintre participani s-au scuzat i au fost nevoii s plece datorit unor probleme generate de procesul de producie. La 15.30, domnul Stnescu este sunat de un important partener de afaceri pentru o ntlnire urgent, i ca urmare (chiar dac fusesera emise doar 50 de idei) acesta sisteaz lucrrile edinei de creativitate i declar c vor continua ntr-o alta rund.Dup 2 luni de la realizarea edinei de creativitate S.C. VIAVA .S.R.L nc nu avea o soluie de rezolvare a problemei....

B.Subiecte de dezbatere:

1. Analizai modul de desfurare a brainstormingului, evideniind aspectele negative constatate.2. Cum apreciai atitudinea Directorului General?

O delegare cu consecine!

A.Prezentarea cazului