Strategii Investitionale

35

Universitatea „Ştefan cel Mare” Suceava Facultatea de Ştiinţe Economice şi Administraţie Publică Specializarea Administrarea Afacerilor Strategii Investiționale în Afaceri Studiu de Fezabilitate

-

Upload

hreniuc-andreea -

Category

Documents

-

view

254 -

download

4

Transcript of Strategii Investitionale

Universitatea „Ştefan cel Mare” SuceavaFacultatea de Ştiinţe Economice şi Administraţie PublicăSpecializarea Administrarea Afacerilor

Strategii Investiționale în Afaceri

Studiu de Fezabilitate

PROFESORLector doctorand Mariana Lupan

STUDENT: Sauciuc OvidiuA.I., an III, Gr. 2

Tematica studiului de fezabilitate

1. Înfiinţați o firmă și puneți în evidență motivul alegerii domeniului de activitate (maxim 4

pagini statut și motivație).

2. Realizaţi analiza SWOT pentru a evidenţia fiabilitatea ideii de afaceri şi precizați care este

strategia pe care o puneți în aplicare în vederea realizării investiției;

3. Întocmiți bilanţul iniţial și calculați indicatori economico – financiari pe bază de bilanț:

- indicatori de activitate;

- indicatori de rentabilitate;

- indicatori de lichiditate;

- analiza ALTMAN;

- analiza CONAN – HOLDER.

4. Evidențiați sursele de finanţare pentru 3 variante de proiect de investiții pe care le supuneți

analizei;

5. Previzionați cele 3 variante de proiect de investiții ce vor sta la baza calculelor indicatorilor

de eficiență economică a investițiilor;

6. Calculați indicatori statici, de fundamentare a eficienţei economice a investiţiilor;

7. Calculați indicatori imobilizărilor, ştiind că fondurile se cheltuiesc la începutului anului;

8. Calculați indicatori actualizaţi la momentul punerii în folosiţă a obiectului de investiții

folosind o rată de actualizare a = 24%;

9. Calculați indicatori propuşi de metodologia Băncii Mondiale folosind aceeaşi rată de

actualizare;

10. Centralizați indicatori de fundamentare a eficienţei economice a investiţiilor, evidenţiați

varianta optimă de proiect de investiţii și justificați luarea deciziei de a investi în urma tuturor

calculelor efectuate.

1. STATUTUL SOCIETĂȚII COMERCIALE “LA OVI” S.R.L.

2

CAPITOLUL I - FORMA, DENUMIREA, SEDIUL, DURATA, OBIECTUL DE ACTIVITATE

1. FORMA JURIDICĂ A SOCIETĂȚII1.1. Societatea este persoana juridică română constituită în forma societății cu răspundere

limitată.1.2. În cazul în care Adunarea Generală va hotărâ transformarea formei juridice a societății,

această transformare va determina în mod obligatoriu modificarea pct. 1.1 de mai sus, precum și îndeplinirea formalităților de autorizare, publicitate, înmatriculare și înregistrare, impuse de lege pentru înființarea societății.2. DENUMIREA SOCIETĂȚII

2.1. Denumirea societății este S.C. La Ovi S.R.L., în conformitate cu dovada privind disponibilitatea firmei nr. 1255 din 27.09.2010.

2.2. În toate actele, publicațiile, facturile și orice alte documente emanând de la societate, denumirea societății va fi urmată de inițialele S.R.L., sediul, numărul de înmatriculare în Registrul Comerțului și codul fiscal.3. SEDIUL SOCIETĂȚII

3.1. Sediul societății este în Suceava, str. Tudoraș Gavril nr. 36, Bl. E 24, sc. B, ap.13, orașul Suceava, județ Suceava. El va putea fi schimbat prin decizia adunării generale a asociaților.4. DURATA SOCIETĂȚII

4.1. Durata de funcționare a societății este nelimitată, cu începere de la data înmatriculării în Registrul Comerțului.5. OBIECTUL DE ACTIVITATE

5.1. Conform nomenclatorului privind clasificarea activităților din economia națională - CAEN, obiectul de activitate al societății este: Domeniul principal de activitate: 55 Hoteluri și alte facilități de cazare; Activitatea principală: 5520 Facilități de cazare pentru vacanțe și perioade de scurtă durată.

5.2. Societatea va putea desfășura în subsidiar și alte activități precum: 5610 Restaurante.

5.3. Asociații se obligă să obțină avizele și autorizațiile necesare desfășurării obiectului de activitate.

CAPITOLUL II - CAPITALUL SOCIAL

6. CAPITALUL SOCIAL6.1. Asociații au hotărât ca societatea să aibă un capital social în valoare de 15.000 lei .6.2. Capitalul social este divizat în 1000 părți sociale egale și indivizibile, fiecare având

o valoare nominală de 15 lei, subscrise și integral vărsate de toți asociații la data constituirii societății.

6.3. Capitalul social este asigurat de asociați prin aporturi în numerar sau/și, după caz, în natură.7. APORTURILE ASOCIATILOR

7.1. Sauciuc Ovidiu subscrie 750 părți sociale, în valoare totală de 11250 lei, reprezentând 75 % din capitalul social; Iurea Constantin subscrie 250 părți sociale, în valoare totală de 3750 lei, reprezentând 25% din capitalul social;

7.2. Participarea asociaților la beneficii și pierderi se determină în raport cu numărul și valoarea părților sociale deținute, conform legii.8. MAJORAREA ȘI REDUCEREA CAPITALULUI SOCIAL

3

8.1. Capitalul social poate fi majorat în baza hotărârii Adunării Generale, prin admiterea de noi asociați, prin includerea de rezerve sau profituri cuvenite asociaților, efectuarea de noi aporturi de capital în numerar și/sau în natură.

8.2. Capitalul social poate fi redus în baza hotărârii Adunării Generale a asociaților, cu condiția de a nu depăși limita minimă prevăzută de lege. Într-un asemenea caz, se vor arăta motivele pentru care se face reducerea și procedeul care va fi utilizat pentru efectuarea ei.

8.3. Hotărârea de reducere a capitalului social devine operantă numai după expirarea termenelor legale.

CAPITOLUL III - DREPTURILE ȘI OBLIGAȚIILE ASOCIAȚILOR

9. DREPTURILE ȘI OBLIGAȚIILE DECURGÂND DIN PĂRȚILE SOCIALE9.1. Societatea va ține evidența părților sociale într-un registru ce se păstrează la sediul

societății.9.2. Administratorii vor elibera, la cerere, un certificat constatator al drepturilor

asupra părtilor sociale, dar cu mențiunea că acesta nu poate servi ca titlu pentru transmiterea drepturilor constatate, sub sancțiunea nulității transmiterii.

9.3. Fiecare parte socială subscrisă și vărsată conferă posesorului ei un drept proporțional egal, potrivit cu numărul părților sociale existente, drept de vot în Adunarea Generală, participarea la profit sau la activul social, precum și alte drepturi prevăzute în Actul Constitutiv.

9.4. Hotărârile privind organizarea și funcționarea societății vor fi luate în Adunarea Generală, cu majoritatea absolută a voturilor.

9.5. Asociații răspund numai în limitele părtilor sociale, obligațiile societății fiind garantate cu patrimoniul ei social.

9.6. Patrimoniul societății nu poate fi grevat de datorii, obligațiile societății fiind garantate cu capitalul ei social.

CAPITOLUL IV. CONDUCEREA , ADMINISTRAREA , GESTIUNEA ŞI CONTROLUL SOCIETĂȚII

10.1. CONDUCEREA ȘI ADMINISTRAREA SOCIETĂȚIIAsociații sunt conducătorii societății , urmând a decide asupra activității acesteia și

asupra politicii ei economice și financiare . În această calitate au următoarele atribuțiuni:- aprobă bilanțul și stabilesc beneficiul net;- stabilesc bugetul de venituri și cheltuieli și după caz programul de activitate pe anul următor;- decid modificarea statutului societății;- hotărăsc politica financiară și de investiții ale societății; își dau acordul asupra contractelor individuale de muncă, înaintea înregistrării acestora;- hotărăsc asupra majorării capitalului social;- hotărăsc fuziunea cu alte societăți;- decid înființarea de sucursale și filiale;- decid modificarea numărului de părti sociale și valoarea acestora;- hotărăsc dizolvarea și lichidarea societății; - răspund personal pentru exactitatea celor înscrise în registrele societății ;- răspund pentru coordonarea întregii activități desfășurate de personalul angajat al societății atât pe linie tehnică cât și financiar - contabilă;- asociații reprezintă societatea în relațiile cu terții.11. GESTIUNEA ȘI CONTROLUL SOCIETĂȚII

4

11.1. Controlul societății va putea fi executat și de organele stabilite de lege și asociații au obligația de a pune la dispoziție registrele societății și orice alte informații solicitate legate de activitatea societății.

11.2. Exercițiul economico-financiar începe la 01 ianuarie și se încheie la 31 decembrie al fiecărui an, cu excepția primului an financiar care va începe la data constituirii societății.

11.3. Societatea va ține evidența contabilă în lei și va întocmi anual bilanțul în care vor fi evidențiate profitul sau pierderile în conformitate cu normele metodologice elaborate de Ministerul de Finanțe .

CAPITOLUL V. MODIFICAREA, DIZOLVAREA ȘI LICHIDAREA SOCIETĂȚII

12. MODIFICAREA SOCIETĂȚII12.1. Societatea va putea fi modificată într-o altă formă de societate prin decizia asociaților

după obținerea aprobărilor legale și cu respectarea formalităților prescrise de lege, în ceea ce privește înregistrarea și publicitatea.

12.2. Statutul poate fi modificat de asociați de comun acord, cu respectarea prevederilor legale și a condiților de formă și publicitate.

12.3. Fuziunea societății se hotărăște de comun acord de către asociați și se efectuează potrivit legii în vigoare.13. DIZOLVAREA SOCIETĂȚII

13.1. Dizolvarea societății are loc în următoarele situații:- imposibilitatea realizării obiectivului societății;- decizia asociaților;- reducerea capitalului social sau micșorarea acestuia dacă asociații nu au decis completarea lui;- falimentul;- incapacitatea de plată.

13.2. Dizolvarea se înscrie în Registrul Comerțului și se publică în “Monitorul oficial”.14. LICHIDAREA SOCIETĂȚII

14.1. Lichidarea societății are loc în situația dizolvării societății; procedura de lichidare are loc în conformitate cu prevederile legale. În procedura de lichidare, creditorii au toate drepturile prevăzute de lege.

CAPITOLUL VI. DISPOZIȚII FINALE

15.1. Prevederile prezentului statut se vor completa sau modifica potrivit dispozițiilor legale ce vor apărea cu privire la constituirea și funcționarea societăților comerciale din Romania.

MOTIVAȚIE

Am ales ca obiect principal de activitate “facilități de cazare pentru vacanțe și perioade de scurtă durată” deoarece:- Segmentul de piață vizat este în continuă expansiune. Numărul turiștilor străini și români, care preferă tihna și atmosfera rustică a unei pensiuni agroturistice în loc de agitația și ambianța costisitoare a hotelurilor cunoaște o creștere exponențială.- Activitățile cu profil turistic se bucură de un real sprijin financiar prin Programul Național de Dezvoltare Rurală care va pune la dispoziție fonduri europene nerambursabile pentru ca să pot construi o afacere mai mult decât profitabilă. Nu sunt de neglijat nici condițiile de creditare avantajoase oferite de banci pentru acest tip de obiectiv.- Afacerea poate deveni foarte rentabilă în scurt timp dacă valorific de la bun început toate resursele de care dispun: spațiul locativ adecvat (sau care poate fi îmbunătățit cu eforturi financiare reduse); produsele obținute în propria gospodărie. Pot oferi un loc de muncă oricărui membru al

5

familiei și este de la sine înțeles ca aportul fiecăruia se va face simțit, iar economia realizată va fi pe măsură.- Voi îmbunătăţi nivelului de trai pentru zonele utilizate ca bază materială a turismului.- Voi înviora tradiţiile populare, dorinţa de perpetuare a unor meşteşuguri tradiţionale.

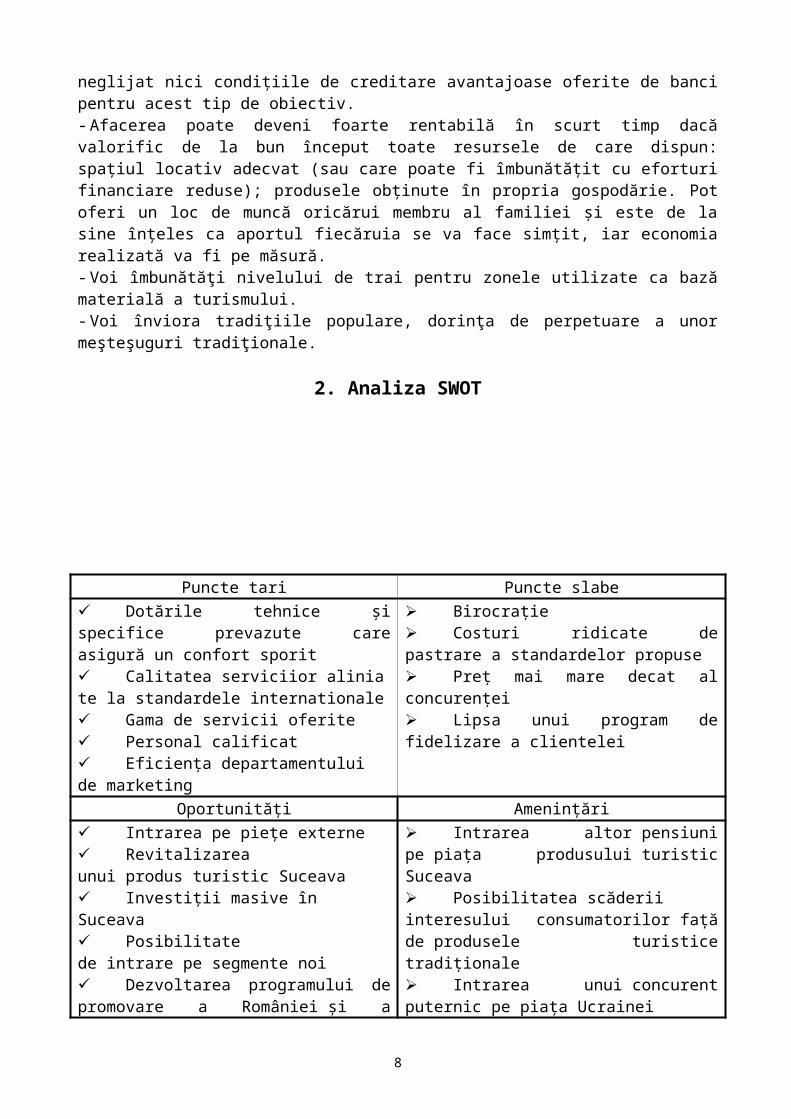

2. Analiza SWOT

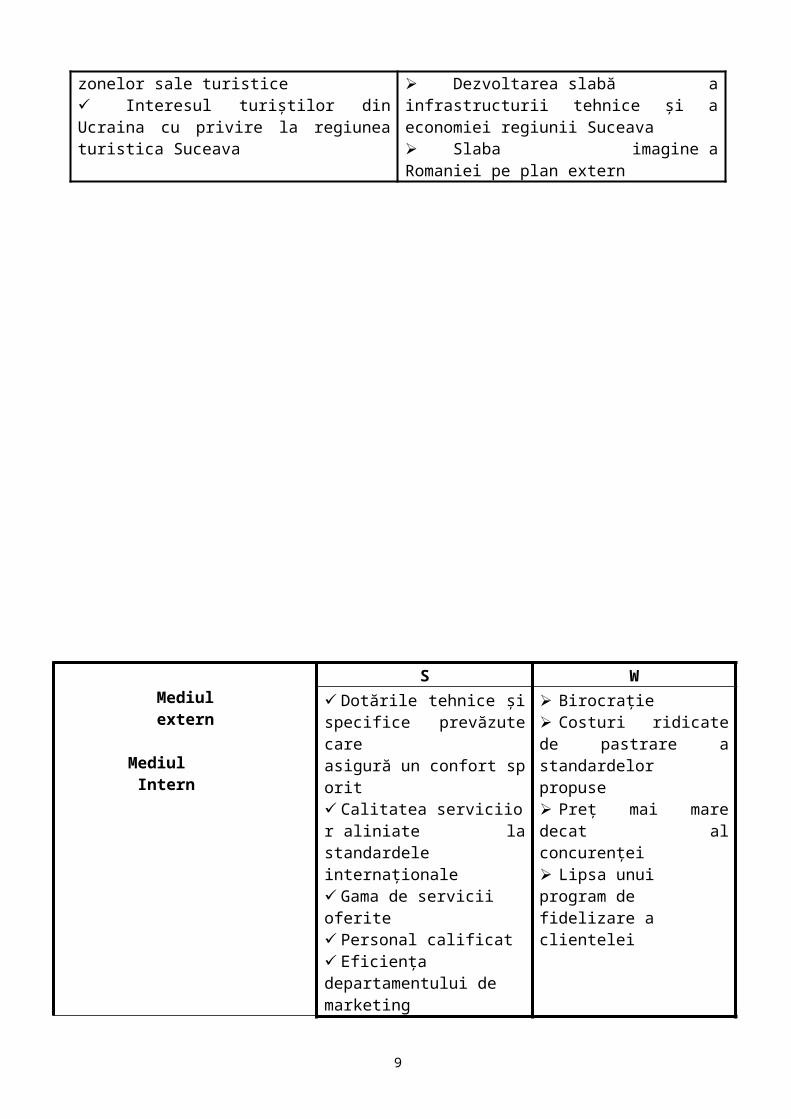

Puncte tari Puncte slabe Dotările tehnice și specifice prevazute care asigură un confort sporit Calitatea serviciior aliniate la standardele internationale Gama de servicii oferite Personal calificat Eficiența departamentului de marketing

Birocrație Costuri ridicate de pastrare a standardelor propuse Preț mai mare decat al concurenței Lipsa unui program de fidelizare a clientelei

Oportunități Amenințări Intrarea pe piețe externe Revitalizarea unui produs turistic Suceava Investiții masive în Suceava Posibilitate de intrare pe segmente noi Dezvoltarea programului de promovare a României și a zonelor sale turistice Interesul turiștilor din Ucraina cu privire la regiunea turistica Suceava

Intrarea altor pensiuni pe piața produsului turistic Suceava Posibilitatea scăderii interesului consumatorilor față de produsele turistice tradiționale Intrarea unui concurent puternic pe piața Ucrainei Dezvoltarea slabă a infrastructurii tehnice și a economiei regiunii Suceava Slaba imagine a Romaniei pe plan extern

6

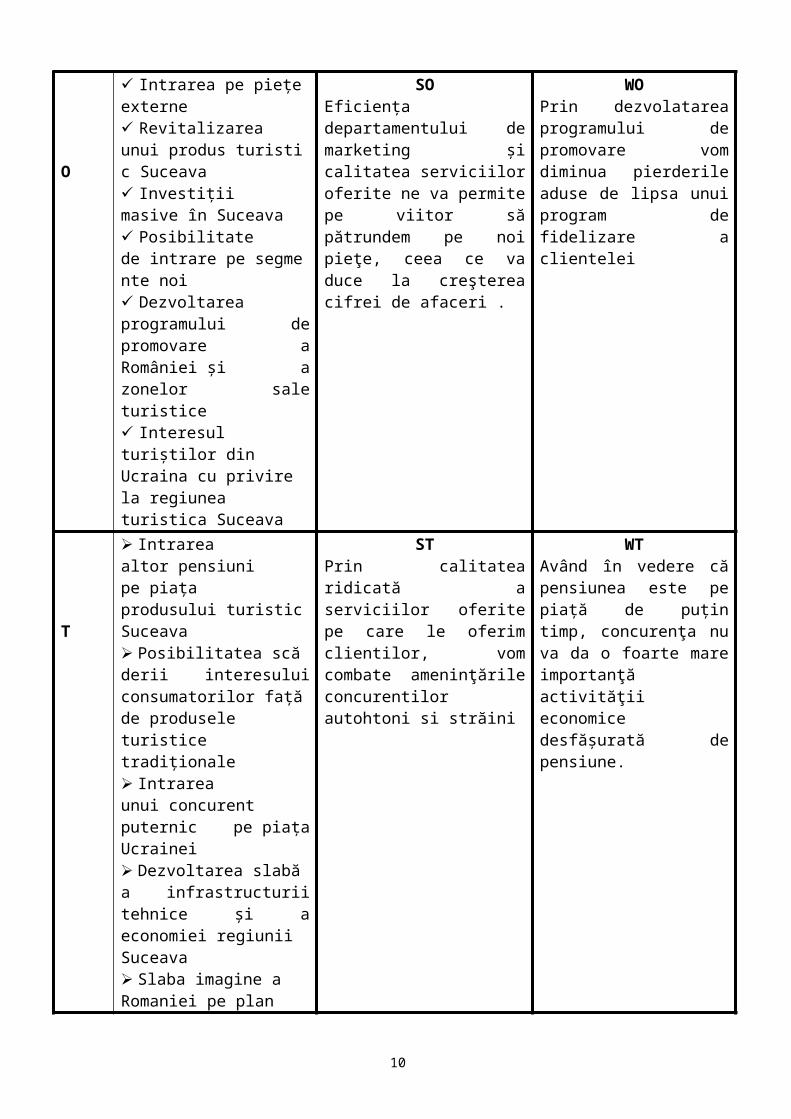

Mediulextern

Mediul Intern

S W Dotările tehnice și specifice prevăzute care asigură un confort sporit Calitatea serviciior aliniate la standardele internaționale Gama de servicii oferite Personal calificat Eficiența departamentului de marketing

Birocrație Costuri ridicate de pastrare a standardelor propuse Preț mai mare decat al concurenței Lipsa unui program de fidelizare a clientelei

O

Intrarea pe piețe externe Revitalizarea unui produs turistic Suceava Investiții masive în Suceava Posibilitate de intrare pe segmente noi Dezvoltarea programului de promovare a României și a zonelor sale turistice Interesul turiștilor din Ucraina cu privire la regiunea turistica Suceava

SOEficiența departamentului de marketing și calitatea serviciilor oferite ne va permite pe viitor să pătrundem pe noi pieţe, ceea ce va duce la creşterea cifrei de afaceri .

WOPrin dezvolatarea programului de promovare vom diminua pierderile aduse de lipsa unui program de fidelizare a clientelei

T

Intrarea altor pensiuni pe piața produsului turistic Suceava Posibilitatea scăderii interesului consumatorilor față de produsele turistice tradiționale Intrarea unui concurent puternic pe piața Ucrainei Dezvoltarea slabă a infrastructurii tehnice și a economiei regiunii Suceava Slaba imagine a Romaniei pe plan extern

STPrin calitatea ridicată a serviciilor oferite pe care le oferim clientilor, vom combate ameninţările concurentilor autohtoni si străini

WTAvând în vedere că pensiunea este pe piață de puțin timp, concurenţa nu va da o foarte mare importanţă activităţii economice desfășurată de pensiune.

Strategia pe care o vom pune în aplicare este strategia SO, deoarece folosindu-ne de eficiența departamentului de marketing și de calitatea serviciilor oferite ne vom extinde în noi piețe, unde vom avea o creștere semnificativă a cifrei de afaceri.

7

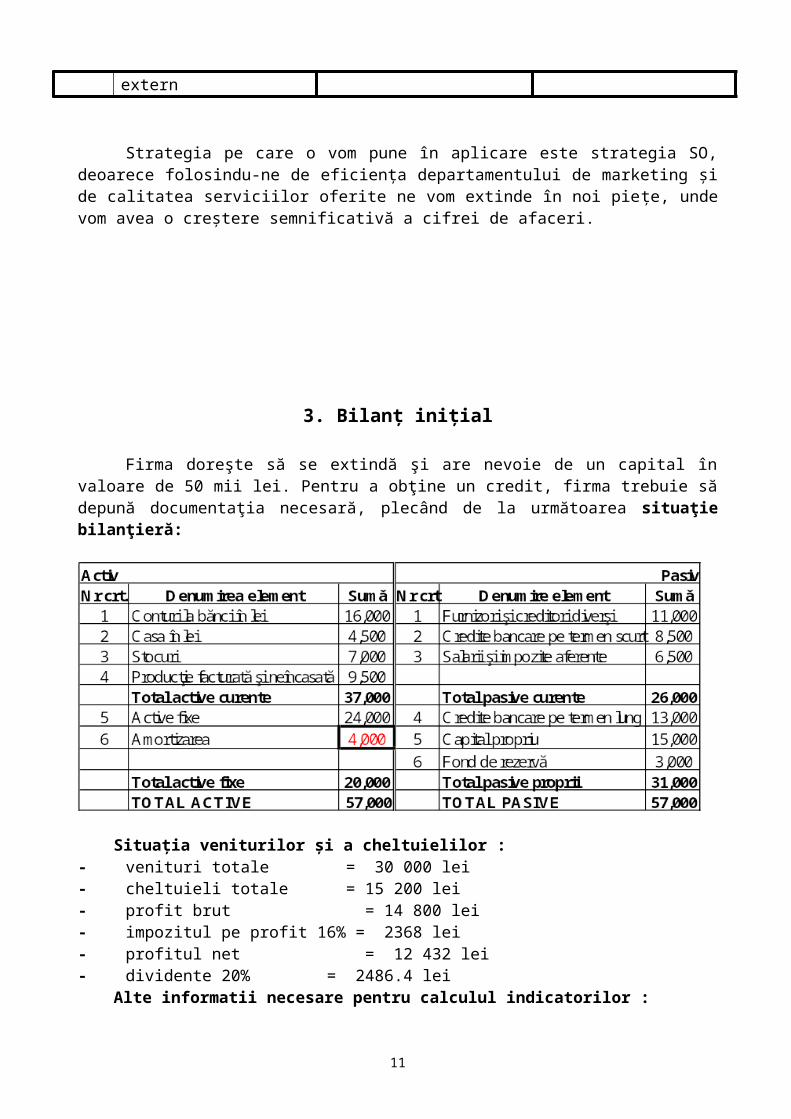

3. Bilanț inițial

Firma doreşte să se extindă şi are nevoie de un capital în valoare de 50 mii lei. Pentru a obţine un credit, firma trebuie să depună documentaţia necesară, plecând de la următoarea situaţie bilanţieră:

Situaţia veniturilor şi a cheltuielilor :- venituri totale = 30 000 lei- cheltuieli totale = 15 200 lei- profit brut = 14 800 lei- impozitul pe profit 16% = 2368 lei- profitul net = 12 432 lei- dividente 20% = 2486.4 lei

Alte informatii necesare pentru calculul indicatorilor :- cheltuieli directe = 9 800 lei- rate de capital scandente = 2 100 lei- dobânzi aferente = 900 lei

Politica de creditare a firmei:- recuperarea creanţelor: 27 zile- plata furnizorilor şi a creditorilor: 35 zile

Informații legate de acţiuni:- valoare nominală a acţiunii = 15 lei / acţiune- valoare de piață a acţiunii = 20 lei / acţiune

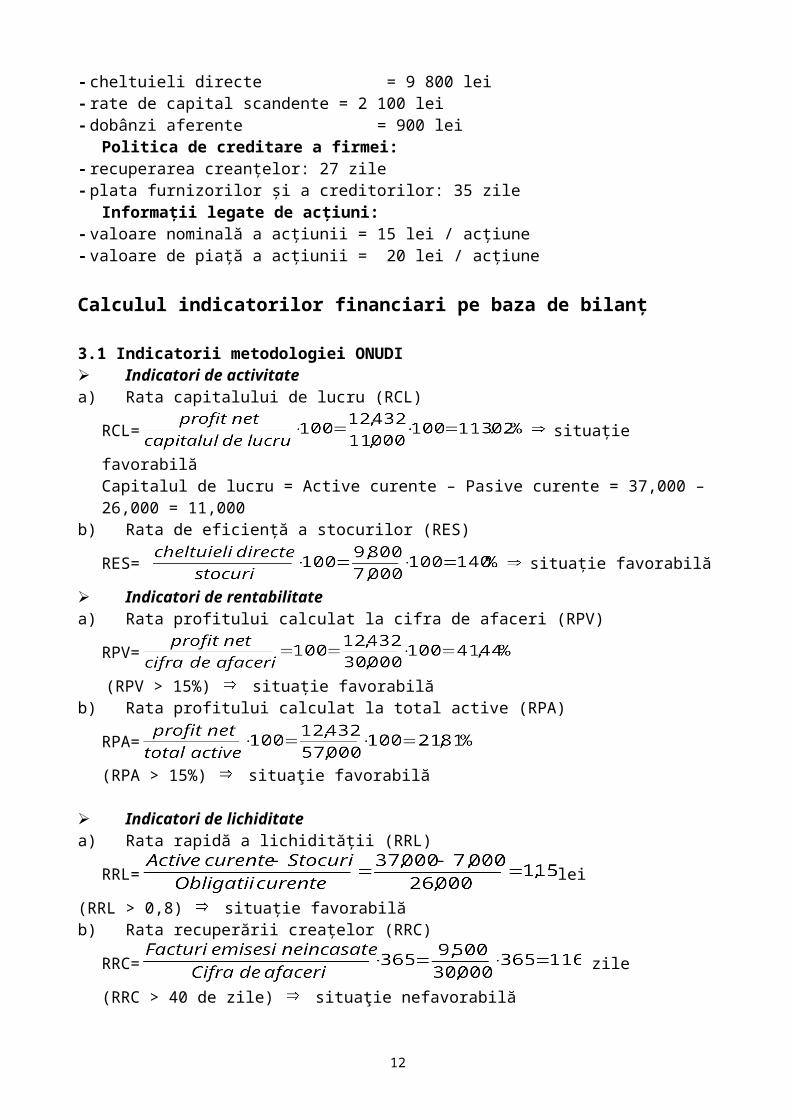

Calculul indicatorilor financiari pe baza de bilanț

3.1 Indicatorii metodologiei ONUDI Indicatori de activitatea) Rata capitalului de lucru (RCL)

RCL= situație favorabilă

8

Capitalul de lucru = Active curente – Pasive curente = 37,000 – 26,000 = 11,000b) Rata de eficiență a stocurilor (RES)

RES= situație favorabilă

Indicatori de rentabilitatea) Rata profitului calculat la cifra de afaceri (RPV)

RPV=

(RPV > 15%) situaţie favorabilăb) Rata profitului calculat la total active (RPA)

RPA=

(RPA > 15%) situaţie favorabilă

Indicatori de lichiditatea) Rata rapidă a lichidității (RRL)

RRL= lei

(RRL > 0,8) situaţie favorabilăb) Rata recuperării creațelor (RRC)

RRC= zile

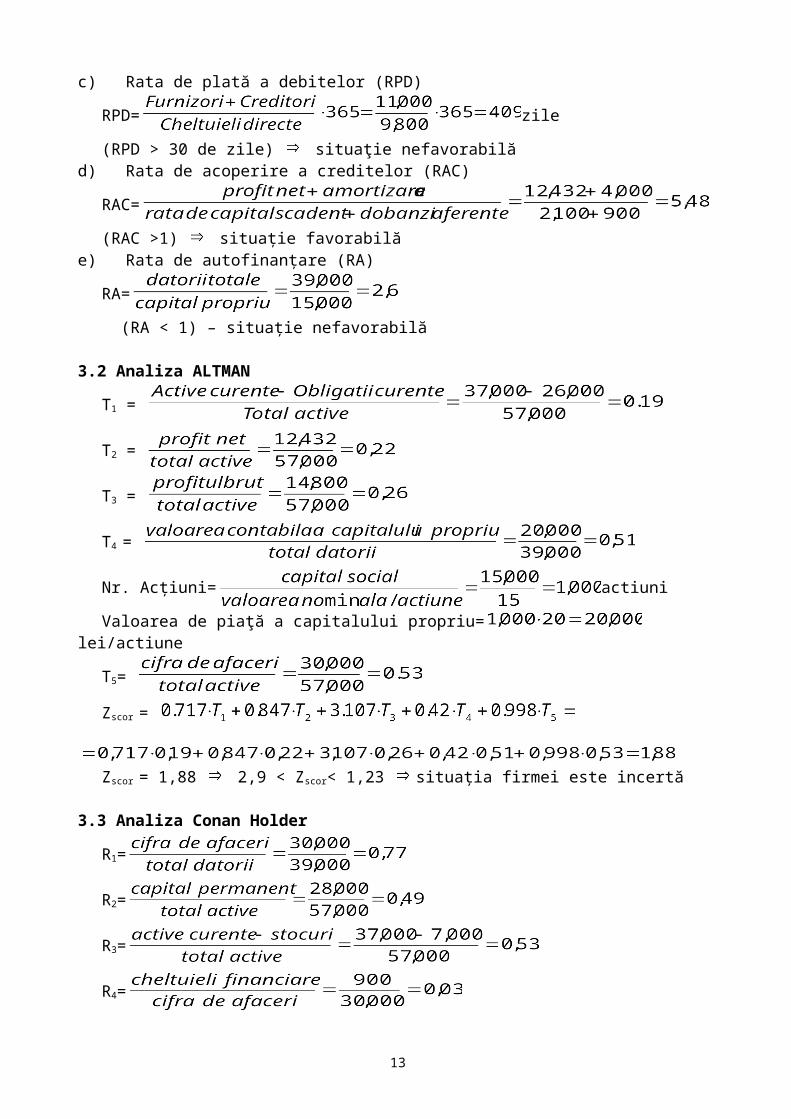

(RRC > 40 de zile) situaţie nefavorabilăc) Rata de plată a debitelor (RPD)

RPD= zile

(RPD > 30 de zile) situaţie nefavorabilăd) Rata de acoperire a creditelor (RAC)

RAC=

(RAC >1) situaţie favorabilăe) Rata de autofinanțare (RA)

RA=

(RA < 1) – situaţie nefavorabilă

3.2 Analiza ALTMAN

T1 =

T2 =

T3 =

T4 =

Nr. Acțiuni= actiuni

Valoarea de piaţă a capitalului propriu= lei/actiune

T5=

Zscor =

9

Zscor = 1,88 2,9 < Zscor< 1,23 situația firmei este incertă

3.3 Analiza Conan Holder

R1=

R2=

R3=

R4=

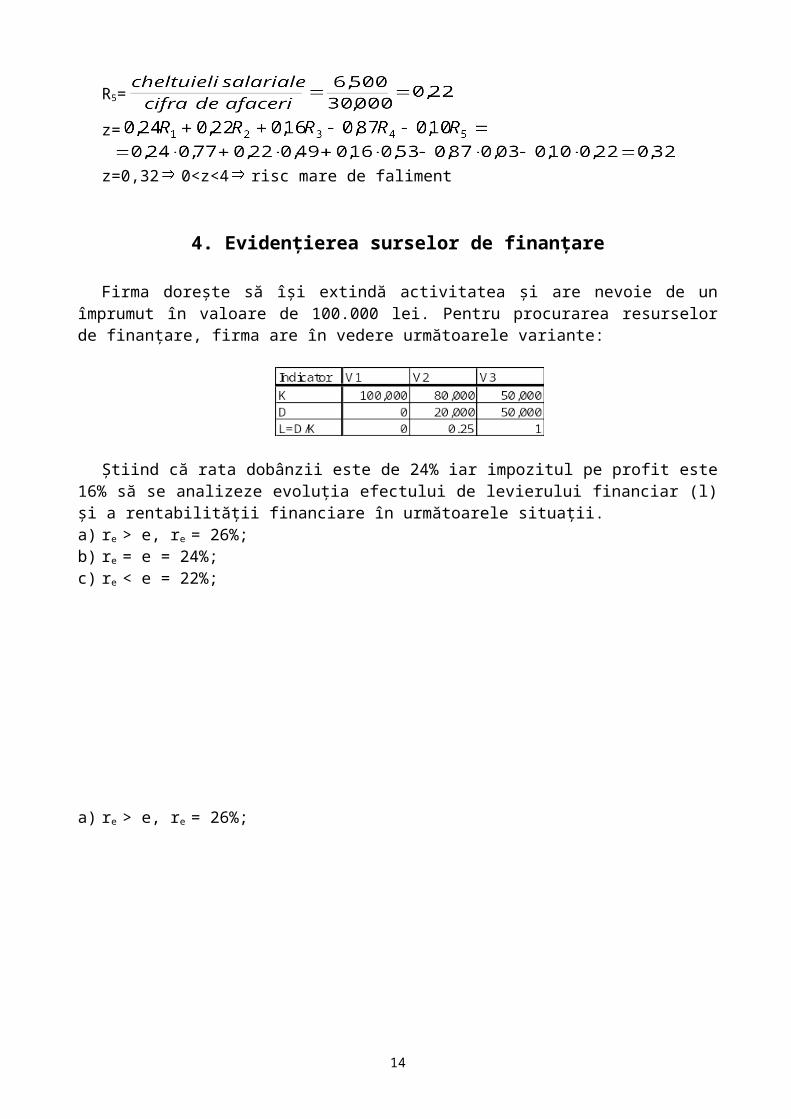

R5=

z= z=0,32 0<z<4 risc mare de faliment

4. Evidențierea surselor de finanțare

Firma dorește să își extindă activitatea și are nevoie de un împrumut în valoare de 100.000 lei. Pentru procurarea resurselor de finanțare, firma are în vedere următoarele variante:

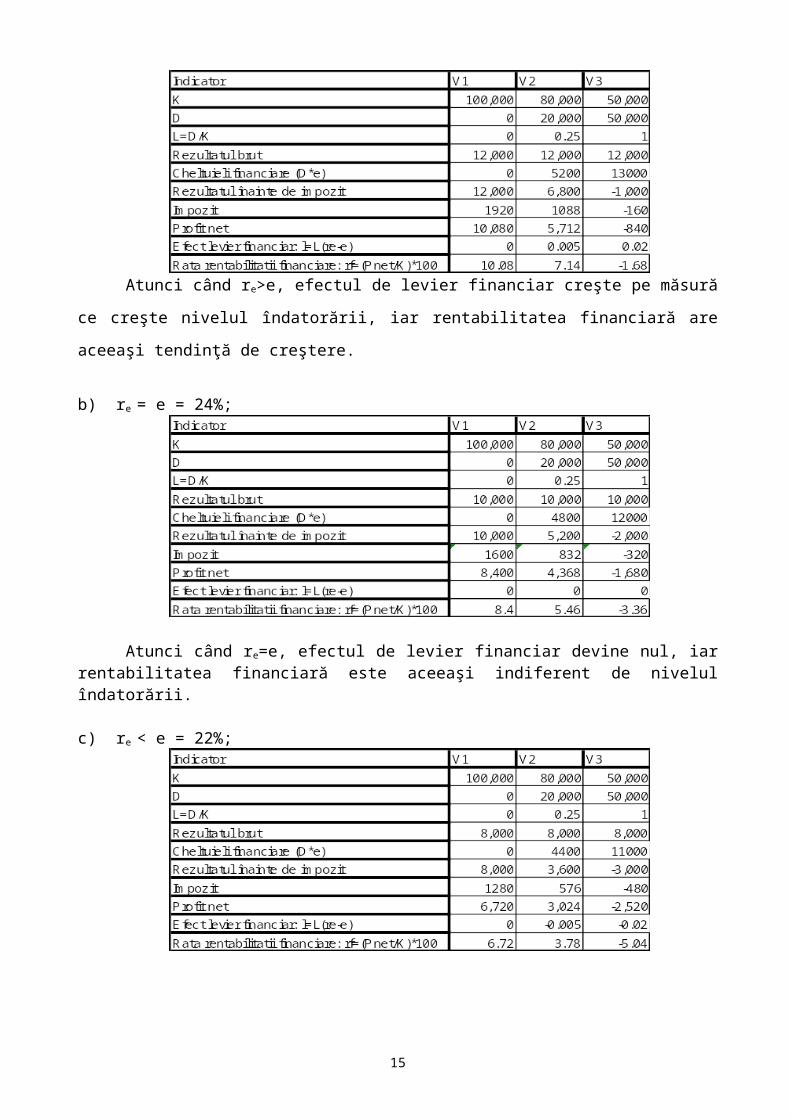

Știind că rata dobânzii este de 24% iar impozitul pe profit este 16% să se analizeze evoluția efectului de levierului financiar (l) și a rentabilității financiare în următoarele situații.a) re > e, re = 26%;b) re = e = 24%;c) re < e = 22%;

a) re > e, re = 26%;

10

Atunci când re>e, efectul de levier financiar creşte pe măsură ce creşte nivelul îndatorării, iar

rentabilitatea financiară are aceeaşi tendinţă de creştere.

b) re = e = 24%;

Atunci când re=e, efectul de levier financiar devine nul, iar rentabilitatea financiară este aceeaşi indiferent de nivelul îndatorării.

c) re < e = 22%;

Atunci când re<e, efectul de levier financiar devine negativ şi scade, pe măsură ce creşte

îndatorarea firmei, iar rentabilitatea financiară are aceeaşi tendinţă de scădere.

11

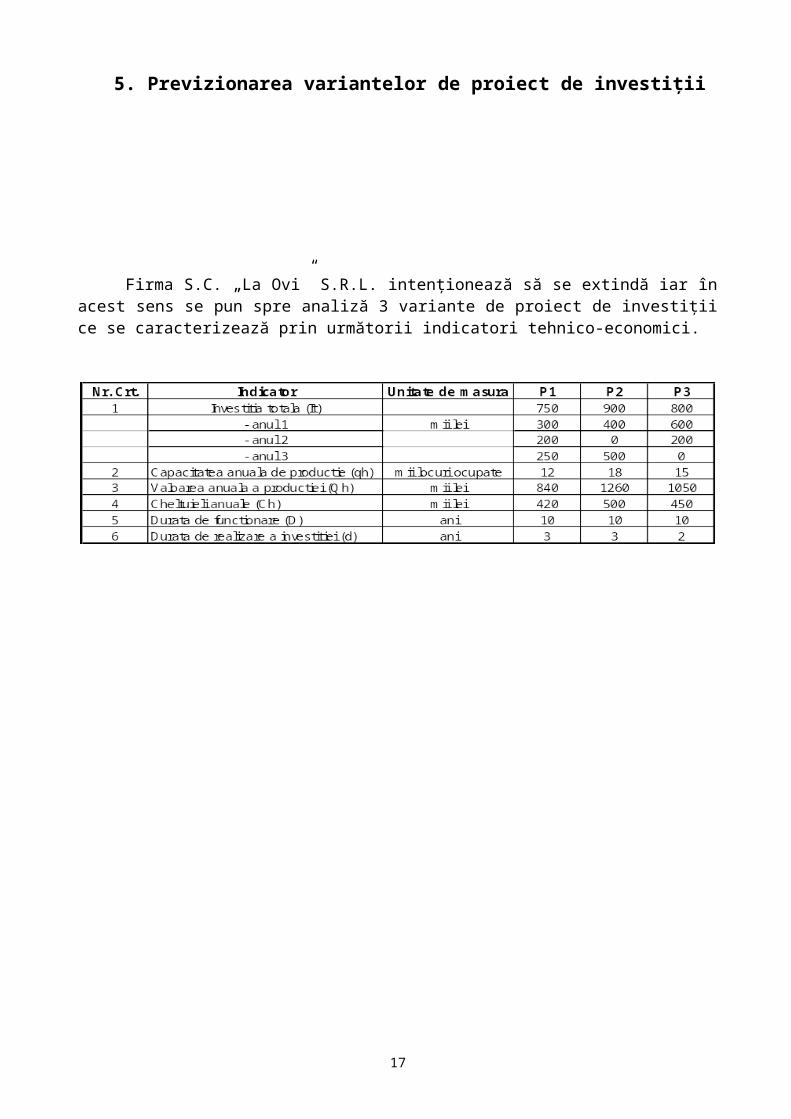

5. Previzionarea variantelor de proiect de investiții

Firma S.C. „La Ovi” S.R.L. intenționează să se extindă iar în acest sens se pun spre analiză 3 variante de proiect de investiții ce se caracterizează prin următorii indicatori tehnico-economici.

12

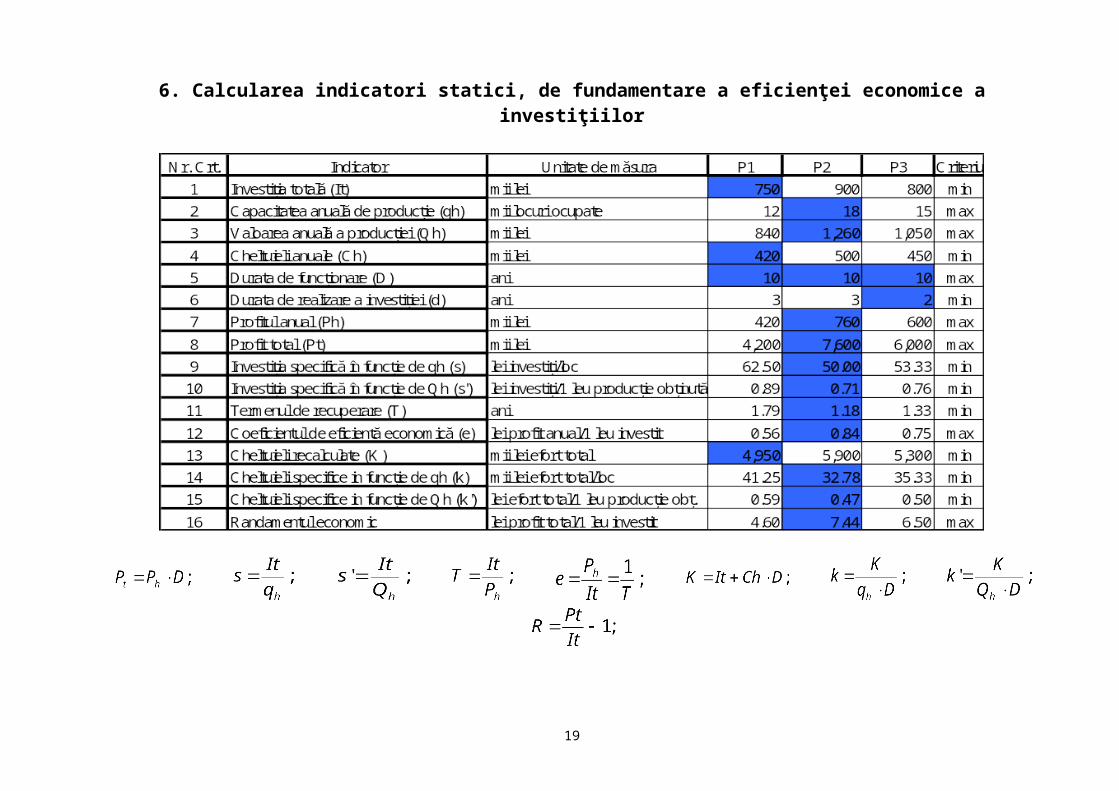

6. Calcularea indicatori statici, de fundamentare a eficienţei economice a investiţiilor

13

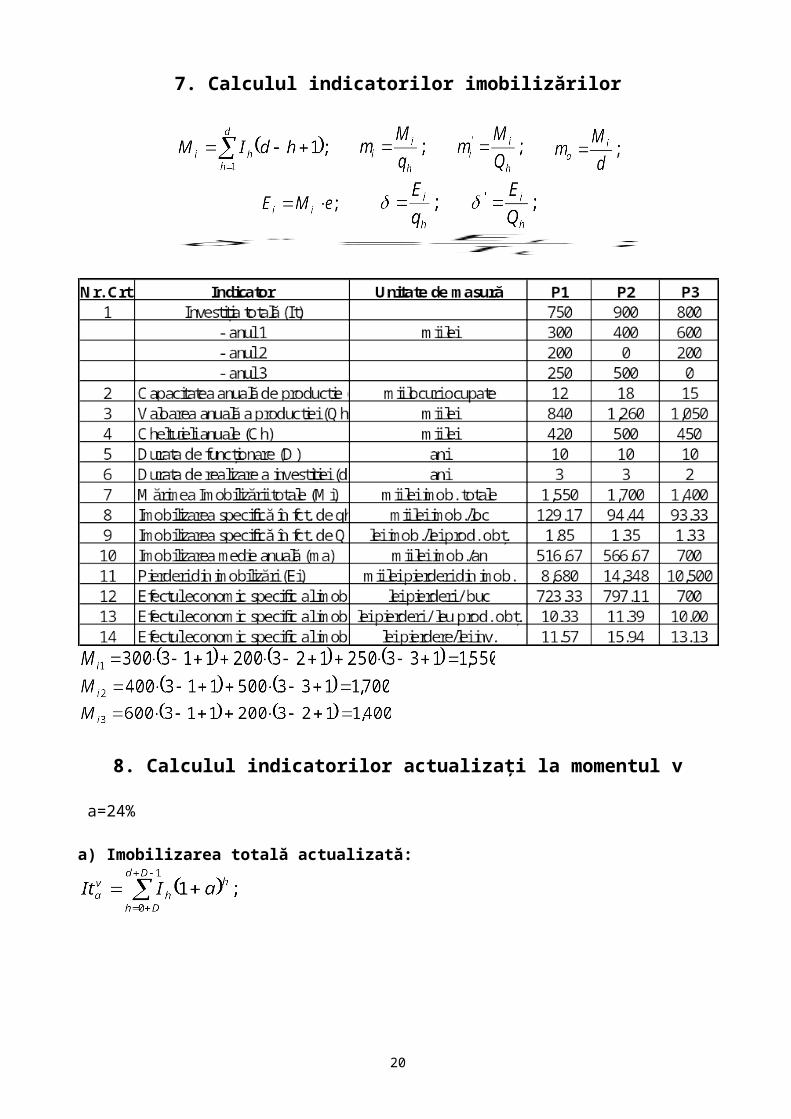

7. Calculul indicatorilor imobilizărilor

8. Calculul indicatorilor actualizați la momentul v

a=24%

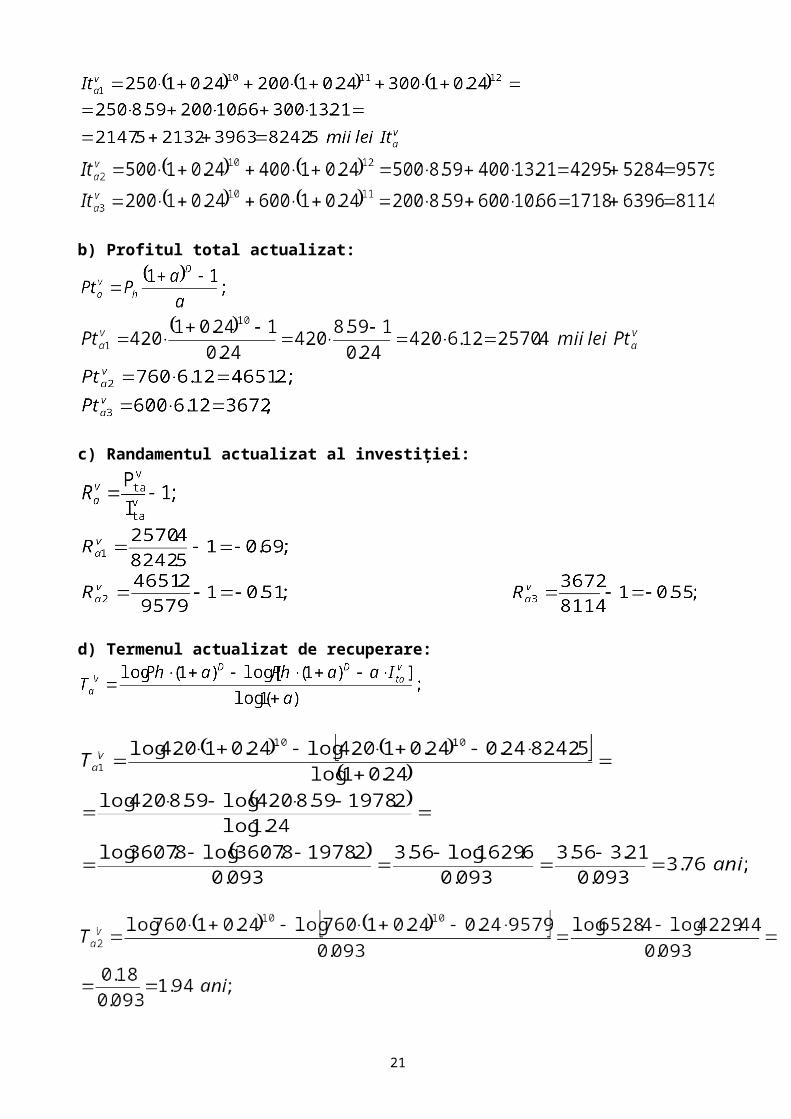

a) Imobilizarea totală actualizată:

b) Profitul total actualizat:

14

c) Randamentul actualizat al investiției:

d) Termenul actualizat de recuperare:

15

9. Calculul indicatorilor propuşi de metodologia Băncii Mondiale

Proiect 1

1. Angajamentul de capital

2. Raportul dintre veniturile totale actualizate şi costurile totale actualizate

proiectul este eficient iar analiza continuă

16

mii lei

ANta = Vta - Kta = 1622.04-1313.8 = 308.24 mii lei

3. Venitul net total actualizat

308.22 mii lei

mii lei

4. Indicele de profitabilitate a) în funcţie de nivelul investiţiei totale

k = = =41.09 %

b) în funcţie de nivelul actualizat al investiţiei totale

=61,30%

c) în formă actualizată

= 1.613

5. Rata internă de rentabilitate

a = 24%=> VNta = 308.22 mii leia = 35%=> VNta = 29.66 mii lei

a = 40% => VNta = -38.02 mii lei amax = 40% amin = 35%RIR > a → proiect eficient

6. Cursul de revenire net actualizat - în funcţie de angajamentul de capital şi venitul net total actualizat

CRNA = ;

€.

1€ = 4,20 lei

17

Proiect 2

1. Angajamentul de capital

2. Raportul dintre veniturile totale actualizate şi costurile totale actualizate

proiectul este eficient iar analiza continuă

mii lei

ANta = Vta - Kta = 2433.06-1549.9 = 883.16 mii lei

18

3. Venitul net total actualizat

883.16 mii lei

mii lei

4. Indicele de profitabilitate a) în funcţie de nivelul investiţiei totale

k = = =98.13 %

b) în funcţie de nivelul actualizat al investiţiei totale

=151.12%

c) în formă actualizată

= 2.511

5. Rata internă de rentabilitate

a = 24%=> VNta = 883.16 mii leia = 50%=> VNta = 26.76 mii lei

a = 55% => VNta = -27.2 mii lei

amax = 55% amin = 50%

RIR > a → proiect eficient

6. Cursul de revenire net actualizat - în funcţie de angajamentul de capital şi venitul net total actualizat

CRNA = ;

€.

1€ = 4,20 lei

19

Proiect 3

1. Angajamentul de capital

2. Raportul dintre veniturile totale actualizate şi costurile totale actualizate

proiectul este eficient iar analiza continuă

mii lei

ANta = Vta - Kta = 2,513.7 -1691 = 822.8 mii lei

20

3. Venitul net total actualizat

822.8 mii lei

mii lei

4. Indicele de profitabilitatea) în funcţie de nivelul investiţiei totale

k = = =102.85 %

b) în funcţie de nivelul actualizat al investiţiei totale

=134.06%

c) în formă actualizată

= 2.34

5. Rata internă de rentabilitate

a = 24%=> VNta = 822.8 mii leia = 50%=> VNta = 34.2 mii lei

a = 55% => VNta = -23.2 mii lei amax = 55% amin = 50%RIR > a → proiect eficient

6. Cursul de revenire net actualizat - în funcţie de angajamentul de capital şi venitul net total actualizat

CRNA = ;

€.

1€ = 4,20 lei

10. Centralizarea indicatorilor

21

În urma calculării tuturor indicatorilor de eficienţă economică a investiţiilor, putem concluziona că varianta optimă de proiect de investiţii este P 2. Parcurgând indicatorii analizei economico-financiare şi observând rezultatele putem afirma că firma S.C. La Ovi S.R.L. va obţine cu siguranţă creditul de care are nevoie.

22