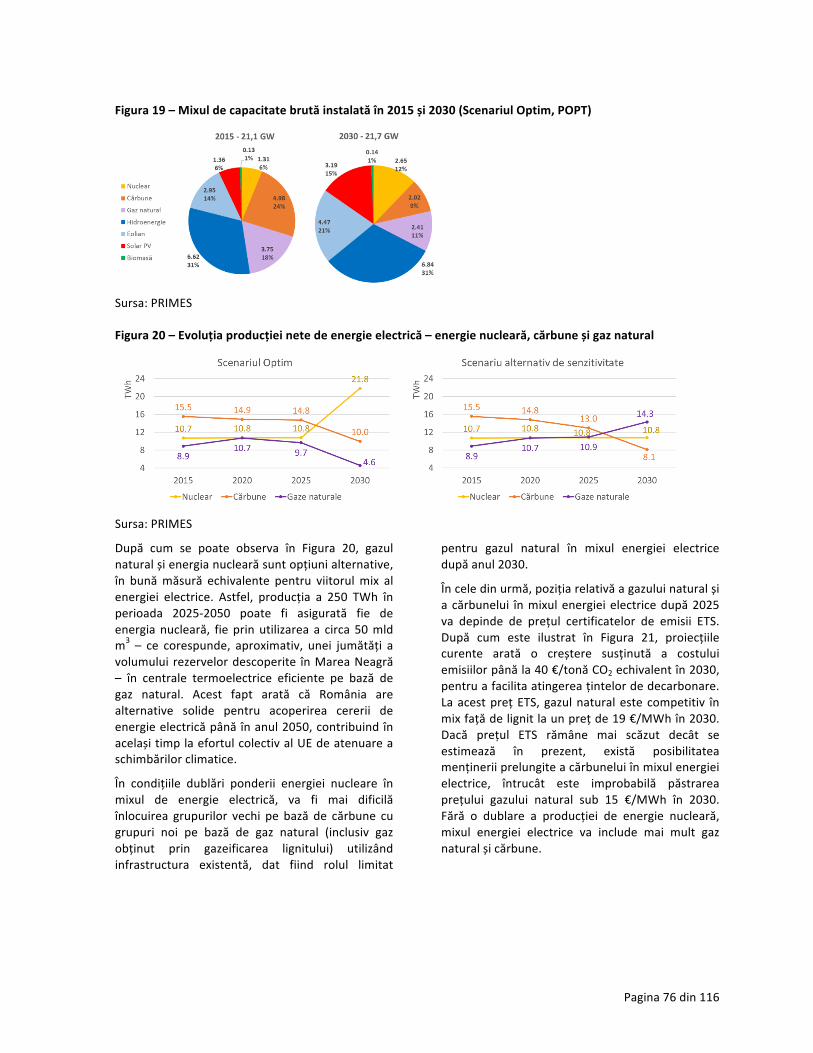

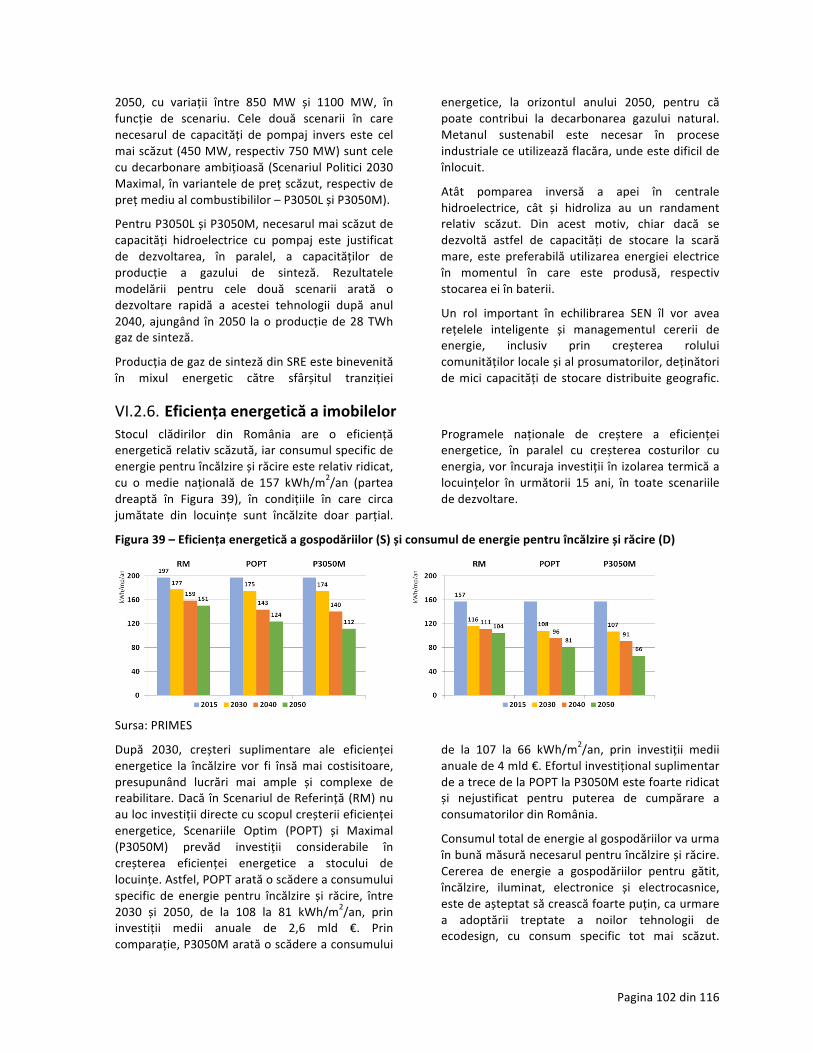

Strategia Energetică a României 2016-2030, cu perspectiva...

125

Strategia Energetică a României 2016-2030, cu perspectiva anului 2050 19 decembrie 2016

Transcript of Strategia Energetică a României 2016-2030, cu perspectiva...

StrategiaEnergeticăaRomâniei2016-2030,cuperspectivaanului2050

19decembrie2016

ii

CUPRINSCUPRINS IILISTATABELELOR VLISTAFIGURILOR VABREVIERI VICUVÂNTÎNAINTEALMINISTRULUIENERGIEI VIIISUMAREXECUTIV 1OBIECTIVESTRATEGICEFUNDAMENTALE 1PRINCIPIIALESTRATEGIEIENERGETICE 2ARIICENTRALEDEINTERVENȚIESTRATEGICĂ 2NOIDIRECȚIIDEDEZVOLTAREASECTORULUIENERGETICDINROMÂNIA 6PARTICIPAREAECHITABILĂAROMÂNIEILAATINGEREAȚINTELOREUROPENEDEDECARBONARE 7INTRODUCERE 9I.VIZIUNEADEDEZVOLTAREȘIOBIECTIVELESTRATEGICEFUNDAMENTALE 11I.1.VIZIUNEADEDEZVOLTAREASECTORULUIENERGETICNAȚIONALPENTRUANUL2030 11I.2.OBIECTIVESTRATEGICEFUNDAMENTALE 12I.2.1.CREȘTEREANIVELULUIDESECURITATEENERGETICĂ 12I.2.2.PIEȚEDEENERGIECOMPETITIVE,BAZAUNEIECONOMIICOMPETITIVE 13I.2.3.ENERGIECURATĂ,CUEMISIIREDUSEDEGAZECUEFECTDESERĂȘIALTENOXE 13I.2.4.MODERNIZAREASISTEMULUIDEGUVERNANȚĂENERGETICĂ 13I.2.5.PROTECȚIACONSUMATORULUIVULNERABILȘIREDUCEREASĂRĂCIEIENERGETICE 14II.CONTEXT:PIEȚE,TEHNOLOGIE,GEOPOLITICĂ 15II.1.CONTEXTULGLOBAL 15II.1.1.TRANSFORMĂRITEHNOLOGICE 15II.1.2.ATENUAREASCHIMBĂRILORCLIMATICE 15II.1.3.TRANSFORMĂRIECONOMICE 16II.2.CONTEXTULEUROPEAN–UNIUNEAENERGETICĂ 17II.2.1.PACHETULDEPROPUNERIDEREFORMĂ„ENERGIECURATĂPENTRUTOȚI” 17II.2.2.SECURITATEȘIDIPLOMAȚIEENERGETICĂÎNCADRULUE 18II.2.3.POLITICIEUROPENEDEREDUCEREAEMISIILORDEGAZECUEFECTDESERĂ 19II.2.4.EFICIENȚAENERGETICĂ,PRIORITATEAPRINCIPALĂANOULUIPACHETDEREFORMĂ 19II.2.5.PROMOVAREAENERGIEIDINSURSEREGENERABILE 20II.2.6.NOULDESIGNALPIEȚEIDEENERGIEELECTRICĂ 21II.2.7.GUVERNANȚAUNIUNIIENERGETICE 22II.3.CONTEXTULREGIONAL:EUROPADESUD-ESTȘIBAZINULMĂRIINEGRE 22II.3.1.INTERCONECTAREAREȚELELORDETRANSPORTALENERGIEI 22II.3.2.GEOPOLITICAREGIONALĂ 23II.4.SISTEMULENERGETICNAȚIONAL:STAREAACTUALĂ 23II.4.1.RESURSEENERGETICEPRIMARE 23II.4.2.RAFINAREAȘIPRODUSELEPETROLIERE 26II.4.3.TRANSPORTUL,ÎNMAGAZINAREA,DISTRIBUȚIAȘIPIAȚAGAZULUINATURAL 26II.4.4.ENERGIEELECTRICĂ 27II.4.5.EFICIENȚĂENERGETICĂ,ENERGIETERMICĂȘICOGENERARE 30III.DESCRIEREAOBIECTIVELORSTRATEGICEFUNDAMENTALE 33III.1.SECURITATEȘIDIPLOMAȚIEENERGETICĂ 33

iii

III.1.1.SECURITATEAENERGETICĂAROMÂNIEI 33III.1.2.DIPLOMAȚIAENERGETICĂ 36III.2.COMPETITIVITATEAPIEȚELORDEENERGIE,BAZĂAUNEIECONOMIICOMPETITIVE 38III.2.1.CONCENTRAREAPIEȚELORDEENERGIEȘIPROMOVAREACONCURENȚEI 39III.2.2.RESPECTAREAREGULILORDECONCURENȚĂPEPIEȚELEENERGETICE 40III.3.ENERGIECURATĂȘIIMPACTREDUSASUPRAMEDIULUIÎNCONJURĂTOR 40III.3.1.IMPACTULSECTORULUIENERGETICASUPRAPOLUĂRIIAERULUI 40III.3.2.IMPACTULSECTORULUIENERGETICASUPRAPOLUĂRIIAPEIȘIASOLURILOR 41III.3.3.IMPACTULSECTORULUIENERGETICASUPRAECOSISTEMELORȘIABIODIVERSITĂȚII 42III.3.4.ROLULSECTORULUIENERGETICÎNATENUAREASCHIMBĂRILORCLIMATICEȘIADAPTARE 43III.3.5.INFORMAREAȘIIMPLICAREACONSUMATORILOR,ÎNSPIRITULDEZVOLTĂRIIDURABILE 44III.4.MODERNIZAREASISTEMULUIDEGUVERNANȚĂENERGETICĂ 44III.4.1.STATULCADEȚINĂTORDEACTIVEÎNSECTORULENERGETIC 45III.4.2.GUVERNANȚACORPORATIVĂACOMPANIILORDESTATDINSECTORULENERGETIC 45III.4.3.TRANSPARENȚĂȘIINTEGRITATEÎNSECTORULENERGETIC 46III.4.4.CAPITALULUMAN:EDUCAȚIEȘICERCETAREÎNSECTORULENERGETIC 47III.5.CONSUMATORULDEENERGIE 49III.5.1.PREȚULENERGIEI 49III.5.2.CONSUMATORULVULNERABILȘISĂRĂCIAENERGETICĂ 50III.5.3.CONSUMATORULACTIV(PROSUMATORUL) 53III.5.4.INFORMAREACONSUMATORULUI 53IV.OPERAȚIONALIZAREAOBIECTIVELORSTRATEGICE 55V.EVOLUȚIASECTOARELORENERGETICENAȚIONALEPÂNĂÎNANUL2030 62V.1.CONSUMULDEENERGIE 63V.1.1.CEREREADEENERGIEPESECTOAREDEACTIVITATE 63V.1.2.MIXULENERGIEIPRIMARE 63V.1.3.CONSUMULDEENERGIEFINALĂ 64V.2.RESURSEENERGETICEPRIMARE:PRODUCȚIEINTERNĂȘIIMPORTURI 65V.2.1.ȚIȚEI 65V.2.2.GAZNATURAL 65V.2.3.CĂRBUNE 65V.2.4.BIOMASĂȘIDEȘEURILECUDESTINAȚIEENERGETICĂ 65V.2.5.IMPORTURINETEDERESURSEENERGETICE 66V.3.ENERGIEELECTRICĂ 66V.3.1.PREȚULENERGIEIELECTRICE 66V.3.2.CEREREADEENERGIEELECTRICĂ 68V.3.3.CAPACITATEAINSTALATĂȘIPRODUCȚIADEENERGIEELECTRICĂ 68V.3.4.IMPORTULȘIEXPORTULDEENERGIEELECTRICĂ 74V.3.5.CONCLUZIICUPRIVIRELAMIXULOPTIMALENERGIEIELECTRICEÎNANUL2030 75V.4.ÎNCĂLZIREAȘIRĂCIREA 77V.4.1.ÎNCĂLZIREAPRINSISTEMEDEALIMENTARECENTRALIZATĂCUENERGIETERMICĂ 78V.4.2.ÎNCĂLZIREADISTRIBUITĂCUGAZNATURAL 79V.4.3.ÎNCĂLZIREACULEMNDEFOC 80V.4.4.ÎNCĂLZIREACUENERGIEELECTRICĂȘIDINSURSEALTERNATIVEDEENERGIE 81V.4.5.RĂCIREALOCUINȚELORCUAPARATEDEAERCONDIȚIONAT 82V.4.6.ÎNCĂLZIREAÎNSECTORULSERVICIILORȘIINSTITUȚIILEPUBLICE 82V.4.7.UTILIZAREAABURULUIÎNINDUSTRIE 83

iv

V.5.MOBILITATEA 83V.5.1.PARCULDEAUTOTURISME 83V.5.2.PARCULDEAUTOVEHICULEDETRANSPORTMARFĂȘIPERSOANE 85V.5.3.TRANSPORTULFEROVIAR 86V.5.4.TRANSPORTULAERIANȘICELFLUVIAL 87V.5.5.MIXULDEENERGIEÎNSECTORULTRANSPORTURI 88V.6.EFICIENȚAENERGETICĂ 89V.6.1.EVOLUȚIAINTENSITĂȚIIENERGETICE 89V.6.2.EFICIENȚAENERGETICĂACLĂDIRILOR 89V.6.3.RANDAMENTULCENTRALELORTERMOELECTRICEȘICONSUMULPROPRIUTEHNOLOGIC 90V.6.4.EFICIENȚAENERGETICĂÎNINDUSTRIE 91V.7.INVESTIȚIIÎNSECTORULENERGETIC 91V.7.1.INVESTIȚIIÎNSECTORULPETROLIER 92V.7.2.INVESTIȚIIÎNSECTORULENERGIEIELECTRICE 92V.7.3.INVESTIȚIIÎNSECTORULENERGIEITERMICE 93V.7.4.ASIGURAREARESURSELORFINANCIAREPENTRUDERULAREAPROGRAMELORDEINVESTIȚII 93V.8.TESTEDESTRESALESISTEMULUIENERGETICNAȚIONAL 94V.8.1.TESTDESTRESALSECTORULUIELECTROENERGETIC:CONDIȚIIDEPRIMĂVARĂȘIVARĂ 94V.8.2.TESTDESTRESALSECTORULUIELECTROENERGETIC:CONDIȚIIDEIARNĂ 95V.8.3.TESTDESTRESALSECTORULUIGAZELORNATURALE 96VI.PERSPECTIVEALESECTORULUIENERGETICROMANESCINTRE2030ȘI2050 98VI.1.ROLULTENDINȚELORDEDEZVOLTAREPETERMENLUNGÎNELABORAREASTRATEGIEI 98VI.2.EVOLUȚIASECTORULUIENERGETICROMÂNESCÎNORIZONTULANULUI2050 98VI.2.1.ÎNTĂRIREAROLULUIBIOMASEIȘIADEȘEURILORÎNTRANZIȚIAENERGETICĂ 98VI.2.2.ROLULDETERMENLUNGALAUTOVEHICULULUIELECTRICÎNTRANSPORTURI 99VI.2.4.PRODUCȚIAENERGIEIELECTRICEPEBAZĂDETEHNOLOGIICUEMISIIREDUSEDEGES 100VI.2.5.STOCAREAENERGIEIELECTRICELASCARĂMARE 101VI.2.6.EFICIENȚAENERGETICĂAIMOBILELOR 102VI.3.CONSUMULDEENERGIEALROMÂNIEIÎNTRE2030ȘI2050 103VI.3.1.CONSUMULBRUTDEENERGIEPRIMARĂPETIPURIDERESURSE 103VI.3.2.CONSUMULBRUTDEENERGIEFINALĂPESEGMENTEDECONSUM 103VI.3.3.CONSUMULBRUTDEENERGIEFINALĂPETIPURIDERESURSE 104VI.4.PRODUCȚIAȘIIMPORTURILENETEDEENERGIEÎNTRE2030ȘI2050 105VI.5.ESTIMAREAINVESTIȚIILORÎNSECTORULENERGETICÎNINTERVALUL2030-2050 106VII.PARTICIPAREAECHITABILALAATINGEREAȚINTELORUE28IN2030ȘI2050 107VII.1.REDUCEREAEMISIILORDEGAZECUEFECTDESERĂ 107VII.2.CREȘTEREAROLULUISREÎNMIXULENERGETIC 108VII.2.1.PONDEREASREÎNCONSUMULFINALDEENERGIEELECTRICĂ(SRE-E) 108VII.2.2.PONDEREASREÎNCONSUMULBRUTDEENERGIEFINALĂPENTRUÎNCĂLZIREȘIRĂCIRE 108VII.2.3.PONDEREASREÎNCONSUMULBRUTDEENERGIEFINALĂÎNTRANSPORTURI(SRE-T) 109VII.2.4.CONSIDERAȚIICUPRIVIRELAȚINTASREPENTRUANUL2030 109VII.3.CREȘTEREAEFICIENȚEIENERGETICE 109VII.4.VALORIINDICATIVEALEȚINTELORPENTRUANII2020,2030ȘI2050 110ACTUALIZAREAPERIODICĂASTRATEGIEIENERGETICE 111REFERINȚEBIBLIOGRAFICE 112PARTICIPANȚILAREALIZAREASTRATEGIEIENERGETICE 115

v

LISTATABELELORTabel1–Securitateaenergeticăseasigurăprinrealizareaconcomitentăaurmătoareloracțiuni......................12Tabel2–Număruldegospodăriiceauprimitajutorpentruîncălzireîn2015șicostultotalalsprijinului..........52Tabel3–Corespondențaîntreobiectivelestrategicefundamentaleșiobiectiveleoperaționale........................55Tabel4–Eșalonareaîntimpaacțiunilorprioritare..............................................................................................61Tabel5–ParculautoturismeloraflatelaprimaînmatriculareînRomâniaîn2015..............................................84Tabel6–Ținteindicativededecarbonarepentruanii2020,2030și2050........................................................110

LISTAFIGURILORFigura1–ElementelecedefinescStrategiaEnergeticăaRomâniei2016-2030,cuperspectivaanului2050........1Figura2–Cinciobiectivestrategicefundamentaleșicinciariicentraledeintervențiestrategică........................2Figura3–Evoluțiaparculuidecapacitățiproducțieenergieelectricădisponibilefărăinvestițiiîncapacităținoi..3Figura4–Dezvoltarearețeleidetransportagazuluinatural,inclusivproiecteledeinterconectare....................4Figura5–Noidirecțiidedezvoltare.......................................................................................................................6Figura6–Costurilecuenergiaalegospodăriilorcelormaipredispuselasărăcieenergetică..............................52Figura7–Cerereadeenergiefinalăpesectoaredeactivitateîn2015și2030....................................................63Figura8–Structuramixuluienergieiprimareîn2015și2030..............................................................................64Figura9–Consumuldeenergiefinalădupădestinațiaenergetică......................................................................64Figura10–Estimareacomponentelordecosttotalalenergieielectriceîn2015și2030...................................67Figura11–Prețulfinalalenergieielectricepetipuriprincipaledeconsumatori(tarifeșitaxeincluse).............67Figura12–Consumulfinaldeenergieelectricăpesectoaredeactivitate...........................................................68Figura13–Disponibilitateaparculuiexistentdecapacitățiînperioada2016-2030(nuincludrezerva).............69Figura14–Evoluțiacapacitățilornetedisponibilepebazădegaznatural(cușifărăcogenerare)......................71Figura15–Evoluțiacapacitățilornetedisponibilepebazădecărbune...............................................................72Figura16–Capacitateainstalatășiproducțianetădeenergieelectrică,centralehidroelectrice,2015.............73Figura17–Capacitateainstalatăîncentraleeolieneșifotovoltaiceînfuncțiedecostulcapitalului...................74Figura18–Exportulnetdeenergieelectrică.......................................................................................................75Figura19–Mixuldecapacitatebrutăinstalatăîn2015și2030(ScenariulOptim,POPT)...................................76Figura20–Evoluțiaproducțieinetedeenergieelectrică–energienucleară,cărbuneșigaznatural.................76Figura21–Prețulestimatalgazuluinatural(CSP)lacareacestadevinemaicompetitivdecâtlignitulînmix....77Figura22–Mixulenergieielectriceîn2015și2030(ScenariulOptim,POPT)......................................................77Figura23–Încălzireașirăcireaimobilelordupăsursadeenergie........................................................................77Figura24–Numărullocuințelor(mil)permanentocupatedupătipuldeîncălzire..............................................78Figura25–ÎncălzireaprinSACET–numărlocuințeșicerereatotalădeagenttermic.........................................79Figura26–Încălzirealocuințelorcugaznaturalșicerereatotalădegaz(fărăgătitșiîncălzireaapei)................80Figura27–Prețulfinalpentrugospodăriialprincipalelortipurideenergiepentruîncălzire(incl.TVA).............81Figura28–Cerereadeenergiepentruîncălzireînsectorulterțiar,dupătipulenergiei......................................82Figura29–ParcultotaldeautovehiculedinRomâniapetipuridecombustibil...................................................84Figura30–Evoluțiaparculuiautovehiculelordetransportmarfășipersoanedupămoduldepropulsie...........85Figura31–Emisiilepoluantealeautovehiculelordetransportmarfășicălători(NOxșiparticule)....................85Figura32–Transportferoviar(distanțaparcursă)...............................................................................................87Figura33–Cerereadecombustibilpentrutransportulaerianșifluvial(miitep)................................................87Figura34–Cerereadeenergiefinalăîntransporturipetipdecombustibil........................................................88Figura35–Testuldestresalsistemuluielectroenergeticdevarășideiarnă......................................................96Figura36–Producțiabiomaseicudestinațieenergetică(S)șideproduseenergeticepebazădebiomasă(D).99Figura37–Evoluțiaparculuideautovehiculeînperioada2030-2050,înfuncțiedemoduldepropulsie.........100

vi

Figura38–Capacitateainstalatăîncentraleelectriceeolieneșifotovoltaiceînperioada2030-2050..............101Figura39–Eficiențaenergeticăagospodăriilor(S)șiconsumuldeenergiepentruîncălzireșirăcire(D).........102Figura40-Consumulinternbrutdeenergieprimarăîn2030și2050...............................................................103Figura41–Consumuldeenergiefinalăîn2030și2050,pesegmentedeconsum............................................104Figura42–Consumuldeenergiefinalădupătipulenergiei(2030și2050).......................................................105Figura43–EvoluțiaproducțieideenergieprimarăînRomâniadupăsursaenergiei.........................................106

ABREVIERIANRE AgențiaNaționalădeReglementareîndomeniulEnergieiANRM AgențiaNaționalăpentruResurseMineraleANRSC AutoritateaNaționalădeReglementarepentruServiciileComunitaredeUtilitățiPubliceBEI BancaEuropeanădeInvestițiiBERD BancaEuropeanăpentruReconstrucțieșiDezvoltareBRUA gazoductulBulgaria-Romania-Ungaria-AustriaCCGT turbinăcuciclucombinatpebazădegaznaturalCSC procesuldecaptare,transportșistocaregeologicăaemisiilordeCO2CE ComisiaEuropeanăCEH ComplexuluiEnergeticHunedoaraCEO ComplexuluiEnergeticOlteniaCNU CompaniaNaționalăaUraniuluiDEN DispecerulEnergeticNaționalELCEN ElectrocentraleBucureştiENTSO-E EuropeanNetworkofTransmissionSystemOperatorsforElectricity,ReţeauaEuropeanăa

OperatorilordeTransportşiSistempentruEnergieElectricăENTSO-G EuropeanNetworkofTransmissionSystemOperatorsforGas,ReţeauaEuropeanăaOperatorilor

deTransportşiSistempentruGazNaturalESCO EnergyServicesCompany,companiedeserviciienergeticeETS EmissionTradingSystem,sistemuldetranzacționareaemisiilordegazecuefectdeserăînUEGEM-E3 modelmacroeconomicsisectorialpentruțăriledinEuropașieconomiaglobală;GES gazecuefectdeserăGNC gaznaturalcomprimatGNL gaznaturallichefiatGPL gazpetrolierlichefiatHHI indiceleHerfindahl-HirschmannIEA AgențiaInternaționalăpentruEnergieMDRAP MinisterulDezvoltăriiRegionaleșiAdministrațieiPubliceME MinisterulEnergieiMENCS MinisterulEducațieiNaționaleșiCercetăriiȘtiințificeMMAP MinisterulMediului,ApelorșiPădurilor

MMPSPV MinisterulMuncii,ProtecțieiSocialeșiPersoanelorVârstnicemilt milioanetonemldm3 miliardemetricubi

vii

mtep milioanetoneechivalentpetrolOCDE OrganizațiapentruCooperareșiDezvoltareEconomicăOPEC OrganizațiaȚărilorExportatoaredePetrolPCI „ProiectedeInteresComun”,propusesprefinanțareprinprogramulConnectingEuropeFacilityPRIMES Price-InducedMarketEquilibriumSystem,suitademodeleutilizateînmodelareacantitativăRADET RegiaAutonomadeDistributieaEnergieiTermicedinBucureștiRET rețeaelectricădetransportSACET sistemdealimentarecentralizatăcuenergietermicăSEN sistemulelectroenergeticnaționalSNT sistemnaționaldetransport(pentrugaznatural,respectivpentruțiței)SRE surseregenerabiledeenergieSTS serviciitehnologicedesistemUE UniuneaEuropeanăWACC WeightedAverageCostofCapital,costulmediuponderatalcapitalului(costulcapitalului)OTS operatoruldetransportșidesistempentruenergieelectricătep toneechivalentpetrol.1tep=11,628MWhTWh terawatt-oră,unmiliarddekilowați-oră(kWh).AlțimultipliutilizațiaikWh:MWh(omiede

kWh)șiGWh(unmiliondekWh

viii

CUVÂNTÎNAINTEALMINISTRULUIENERGIEI

Sectorul energetic este, pentru România, oadevarată coloană vertebrală a economiei, cu ocontribuție importantă la creșterea produsuluiintern brut, fiind, în același timp, un furnizor desecuritate națională. Sectorul energetic românesceste generator de bunăstare pentru societate, iarmodernizarea lui - obiectivul central aldemersurilornoastrestrategiceînumătorii15ani-vacreștecalitateaserviciilorenergetice,ceeaceseva reflecta în nivelul de trai și în sporireacompetitivitățiieconomice.

Înainte de orice, noua Strategie Energetică aRomânieiarecapreocuparecentralăconsumatorulfinal.Earăspundenevoiicaacestasăbeneficiezeînviitorproduseșiserviciidecalitate,deoproducțiede energie din ce în ce mai puțin poluantă,asigurând parametrii optimi pentru continuitateaînaprovizionareacuenergie.România îșipropuneunmix al surselor de generare care să garantezesecuritateaenergetică, securitate construită caunechilibru între independența energetică dată deexploatarea eficientă a resurselor naționale șiinterconectivitatea cu statele vecine și cu piețeleenergetice din regiune, ca alternativă, inclusiv însituații de criză.Nepropunem,astfel, caRomâniasăreprezinte,șidinpunctdevedereenergetic,unfactordestabilitateșidesecuritate,înprimulrândpentrupropriiicetățeni,darși înregiuneaEuropeiCentraleșideEst.

După aproapeundeceniude la ultima revizuire aStrategiei Energetice Naționale, România aveanevoiedeoactualizareaproiecțiilordedezvoltarepetermenmediușilungaleacestuisector,pentrua răspunde unor provocări noi, precumîmbătrânireaparculuideagregatedeproducereaenergiei sau potențiala epuizare a resurselor

convenționale cunoscute la acest moment. Eranevoiedeacestdemersșipentruaputeafructificamai bine noi oportunități apărute în contextulavansului tehnologic,mai ales în ceea ce priveștesursele regenerabile de producție a energiei,introducerea rețelelor inteligenteori a vehiculelorelectrice. Era nevoie de o nouă privire asuprarolului statului în sector, ca acționar al unorîntreprinderi de profil, dar și asupraresponsabilității pe care acesta trebuie să și-oasume în combaterea fenomenului de sărăcieenergetică.

Procesul de revizuire a direcțiilor strategice deacțiune înglobeazăopiniileunuinumărsubstanțialde specialiști, cărora le mulțumesc în modparticularpentrucontribuțiiledesubstanță,pentruideilegeneroaseîmpărtășitecuechipadeproiectaMinisterului Energiei, dar mai ales pentru efortulconstantdeafacedinnouaStrategieEnergeticăațăriiundocumentrelevantpentruurmătorii15ani.

Peste300despecialiștiauînțelesnevoiaunuiplancoerent care să traseze direcțiile esențiale aleanilor care vin, contribuind la documentulStrategiei Energetice cu experiența lor, criticândceea ce am pus în dezbatere sau participând lagrupurile de lucru. Strategia Energetică aparțineastfelîntreguluisector!

VictorGrigorescu

MinistrulEnergiei

Decembrie2016

Pagina1din116

SUMAREXECUTIVSectorul energetic contribuie în mod esențial ladezvoltarea României, prin influența profundăasupracompetitivitățiieconomiei,acalitățiiviețiișia mediului. Pentru a susține pe termen lungașteptările consumatorilor, sectorul energeticromânesc trebuie să devinămai robust din punctde vedere economic, mai avansat din punct devederetehnologicșimaipuținpoluant.

Punctul focal al Strategiei Energetice este anul2030, în orizontul căruia gravitează planificareastrategică și analiza de detaliu a sectoruluienergetic național. Strategia oferă o viziune șipropuneri de dezvoltare a sectorului energeticpână în 2030 și este centrată în jurul unui set deprincipii și obiective strategice fundamentale.Viziunea de dezvoltare a sectorului energetic esteprezentată însecțiunea I.1.Realizareaobiectivelorstrategice în orizontul anului 2030 presupune oancorare riguroasă în realitatea sectoruluienergetic, cu o bună înțelegere a contextului

internațional și a tendințelor de ordin tehnologic,economicșigeopolitic.

Pentru buna întemeiere a opțiunilor strategice, afost realizat un studiu complex de modelaremacroeconomică, cu simularea și compararea anumeroase scenarii de dezvoltare, prezentate înanexa metodologică. Proiecțiile pentru anul 2030sunt bazate pe o modelare cantitativă cu gradridicatdedetaliu.Totodată,Strategiaanalizeazășiperspectiva pentru anul 2050, situată într-uncontextdetransformări tehnologice,economiceșide politici energetice, care vor influențadezvoltarea piețelor românești de energie.Proiecțiile pentru anul 2050 sunt, inevitabil,afectate de un grad mai mare de incertitudine,astfel că ele sunt relevantemai ales din punct devedere al tendințelor generale, oferind operspectivădetermenlungpropunerilorstrategicepentru2030.

Figura1–ElementelecedefinescStrategiaEnergeticăaRomâniei2016-2030,cuperspectivaanului2050

ObiectivestrategicefundamentaleDocumentul urmărește cinci obiective strategicefundamentale(prezentatepescurtînsecțiuneaI.2și detaliate în capitolul II): imperativele desecuritate energetică, de asigurare acompetitivitățiieconomiei,respectivdetranzițieasectoruluienergeticcătreunmodeldedezvoltare

sustenabilă, sprijinite pe fundamentul unei buneguvernanțe a sectorului energetic și urmărind, îndefinitiv, asigurarea energiei pentru toțiconsumatorii și suportabilitatea ei prin reducereasărăciei energetice și protecția consumatorilorvulnerabili.

Pagina2din116

Figura2–Cinciobiectivestrategicefundamentaleșicinciariicentraledeintervențiestrategică

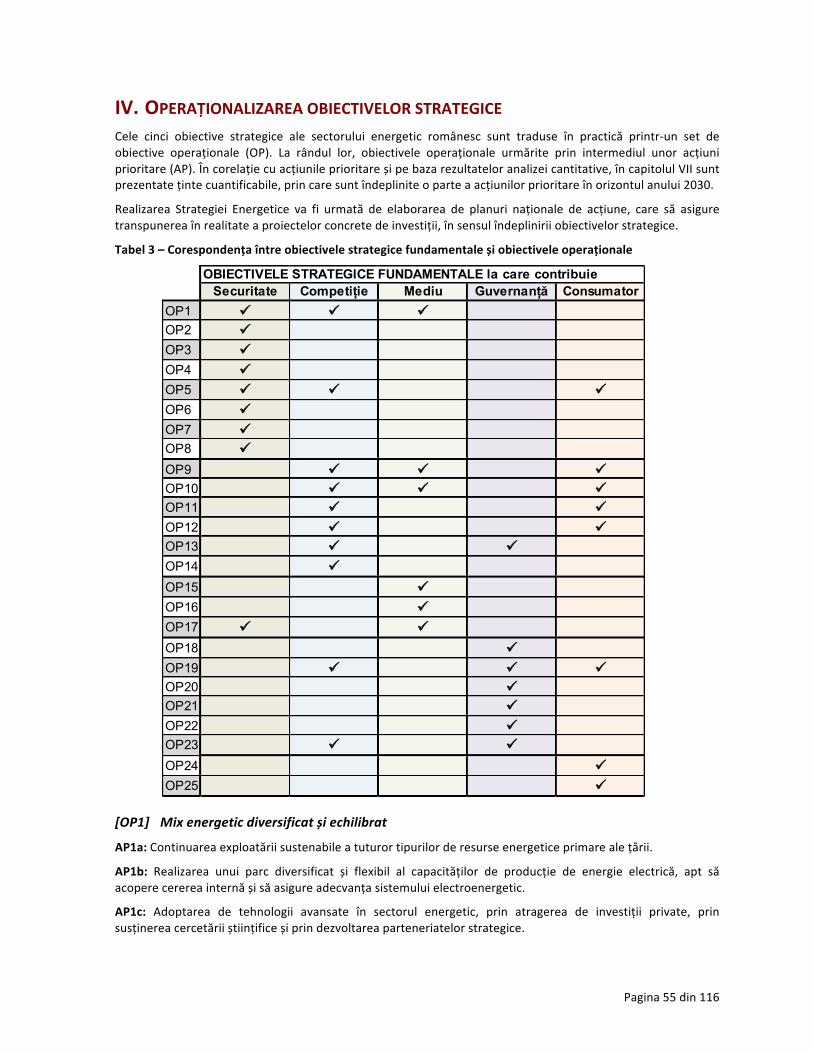

Obiectivelestrategicefundamentalesuntdeclinateîn 25 deobiectiveoperaționale, pentru care suntdefinite acțiuni prioritare (capitolul IV), eșalonatepe termen scurt, mediu și lung. Ele abordeazăaspecte problematice ale sectorului energeticromânesc, ce reprezintă teme centrale deintervenție strategică. Strategia trasează și direcții

noidedezvoltarepentrusectorulenergetic,pentruca România să participe la tranziția energeticăglobală, maximizându-și beneficiile. Statul românse va implica nemijlocit în dezvoltarea șiimplementareaplanurilordeacțiuneșiadirecțiilorstrategicecedecurgdinStrategie.

PrincipiialeStrategieiEnergeticeCa prim principiu, Strategia pune pe plan centralinteresele tuturor consumatorilor de energie –casnici,comercialișiinstituționali.Documentulțineseamă de faptul că aceste nevoi și interese suntdiverse și în permanentă evoluție. În legătură cuaceasta, al doilea principiu este transparența șidialoguldesubstanțăcupărțile interesate,atât înprocesuldeelaborareaStrategiei,câtșiînprocesulgeneraldeîntocmireapoliticilor.

Modernizareasistemuluideguvernanțăenergeticăsebazeazăpetreiprincipii:omaibunădelimitarea funcțiilor statului de elaborator depolitici și dereglementatorde ceadedeținătordeactive și deinvestitor; utilizarea mecanismelor piețeicompetitive în urmărirea obiectivelor strategice,pentru a da o perspectivă stabilă mediului

investițional;respectareaneutralitățiitehnologice.Neutralitatea tehnologică este importantă dinperspectiva minimizării costului tranzițieienergetice; în urmărirea obiectivelor securitățiienergetice și al reducerii emisiilor trebuie evitatătendințadeaprescriesoluțiitehnologicespecifice,ce nu sunt bazate pe principii de eficiențăeconomică. Neutralitatea tehnologică se bazeazăpe capacitatea pieței competitive de a selectasoluțiiletehnologicecelemaieficientedinpunctdevedere al raportului performanță-cost, apte acontribui la realizarea obiectivelor strategice.Modelarea cantitativă oferă indicații cu privire lacompetitivitatearelativăatehnologiilorșilamodulîn care mixul lor poate contribui eficient laatingereaobiectivelorstrategice.

AriicentraledeintervențiestrategicăStrategia consfințește locul combustibililortradiționali–țiței,gaznatural,cărbuneșiuraniu–în mixul energetic pentru următoarele decenii.Hidroenergia rămâne coloana vertebrală asistemului energetic național. Cu o ponderecrescută a componentei nucleare,mixul energeticface loc și energiei regenerabile. Gazul natural

produs în zăcăminte onshore și în cele recentdescoperite în Marea Neagră poate acopericerereainternă,învremececărbunele,petermenmediu și lung, va suporta presiunea crescândă acostului emisiilor de GES. Biomasa își păstreazărolul central în încălzirea gospodăriilor dinmediulrural, dar în forme mai eficiente și mai puțin

Pagina3din116

poluante.Cogenerareadeînaltăeficiențăcontinuăsăjoaceunrolimportant,prininvestițiiplanificateintegrat cu modernizarea și redimensionareasistemelor de alimentare centralizată cu agenttermic, cu investiții în noi unități industriale,respectiv cu programele de creștere a eficiențeienergeticealocuințelor.

Structurasectoruluienergetic șiperspectivelesalede evoluție în orizontul de timp al Strategieiidentifică cinci arii centrale de intervențiestrategică, cu relevanță aparte pentru atingereaobiectivelorstrategicefundamentaleînperspectivaanului2030.

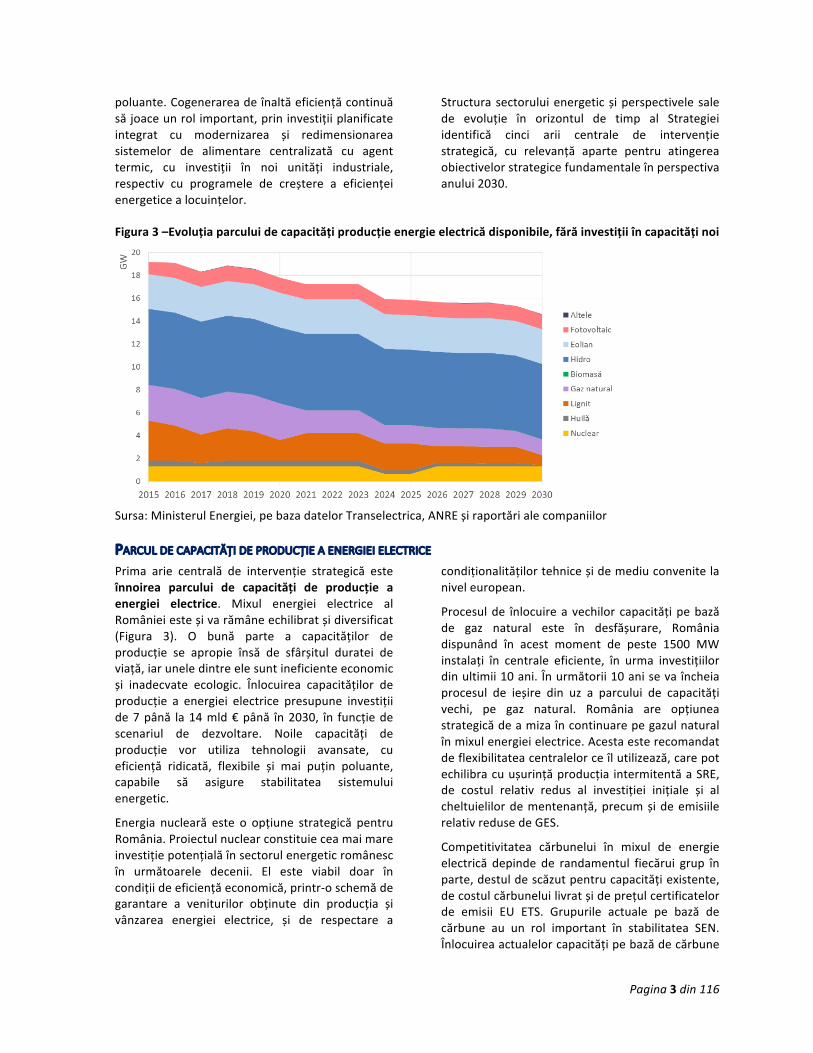

Figura3–Evoluțiaparculuidecapacitățiproducțieenergieelectricădisponibile,fărăinvestițiiîncapacităținoi

Sursa:MinisterulEnergiei,pebazadatelorTranselectrica,ANREșiraportărialecompaniilor

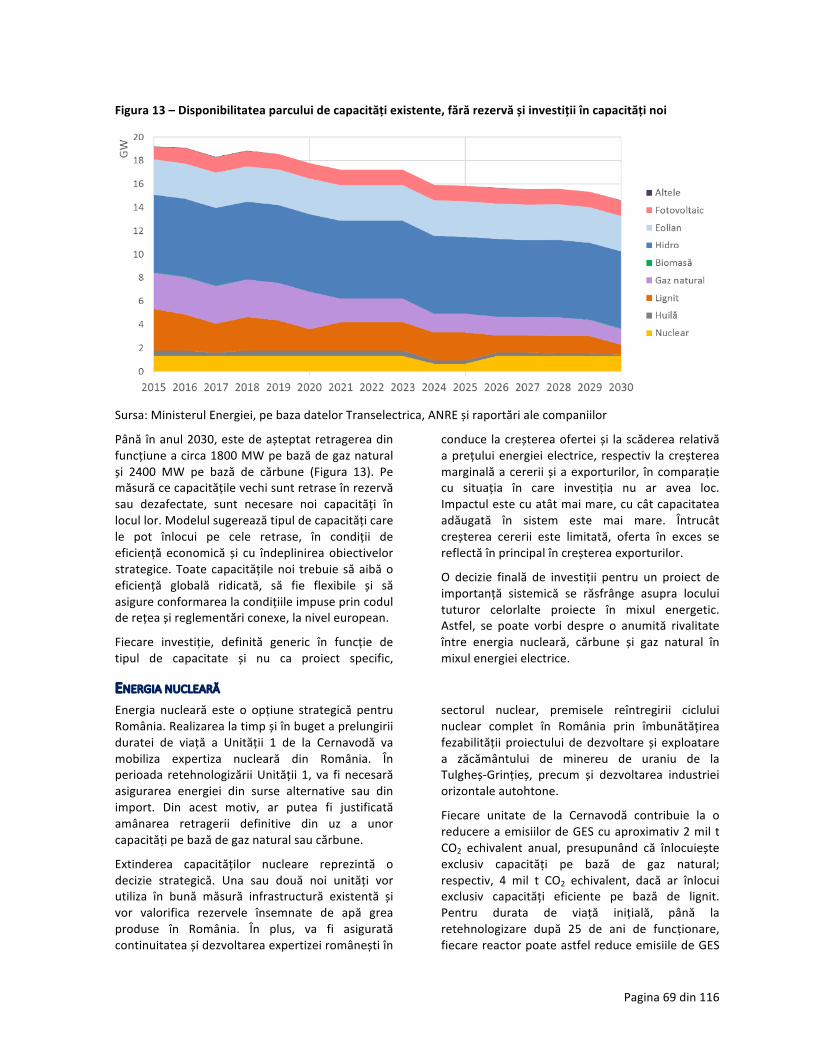

PARCULDECAPACITĂȚIDEPRODUCȚIEAENERGIEIELECTRICEPrima arie centrală de intervenție strategică esteînnoirea parcului de capacități de producție aenergiei electrice. Mixul energiei electrice alRomânieiesteșivarămâneechilibratșidiversificat(Figura 3). O bună parte a capacităților deproducție se apropie însă de sfârșitul duratei deviață,iaruneledintreelesuntineficienteeconomicși inadecvate ecologic. Înlocuirea capacităților deproducție a energiei electrice presupune investițiide7până la14mld€până în2030, în funcțiedescenariul de dezvoltare. Noile capacități deproducție vor utiliza tehnologii avansate, cueficiență ridicată, flexibile și mai puțin poluante,capabile să asigure stabilitatea sistemuluienergetic.

Energia nucleară este o opțiune strategică pentruRomânia.Proiectulnuclearconstituieceamaimareinvestițiepotențialăînsectorulenergeticromânescîn următoarele decenii. El este viabil doar încondițiideeficiențăeconomică,printr-oschemădegarantare a veniturilor obținute din producția șivânzarea energiei electrice, și de respectare a

condiționalitățilortehniceșidemediuconvenitelaniveleuropean.

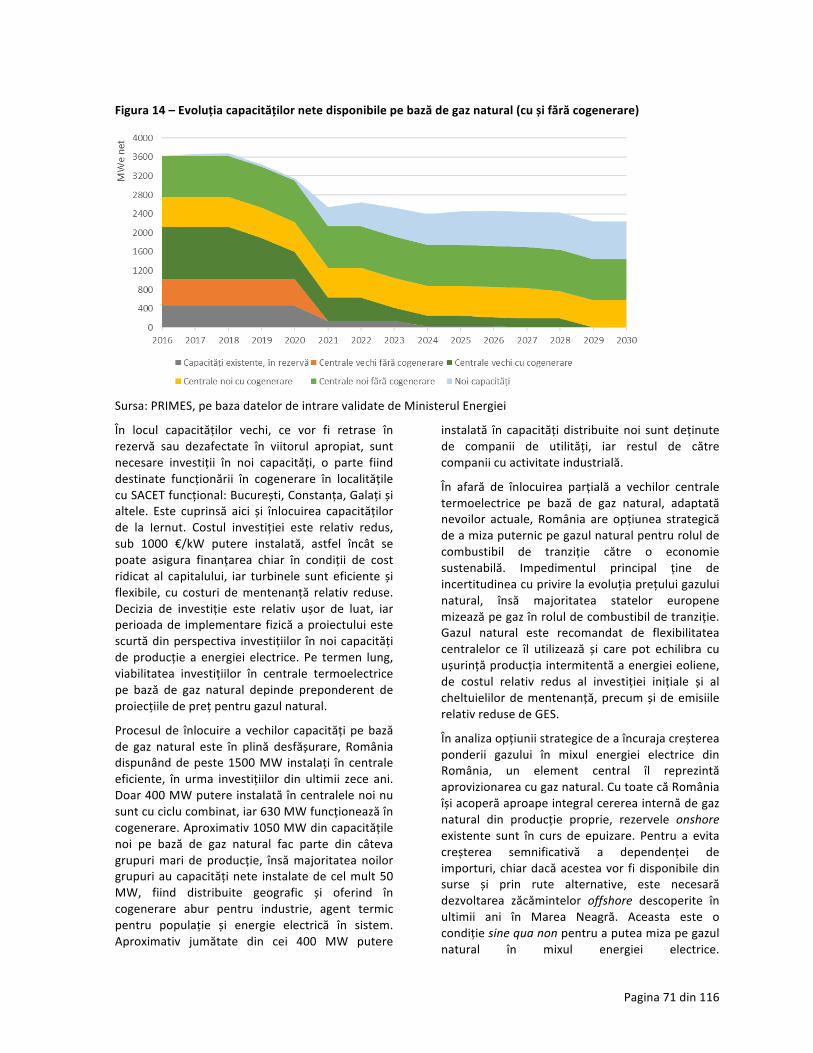

Procesulde înlocuirea vechilor capacitățipebazăde gaz natural este în desfășurare, Româniadispunând în acest moment de peste 1500 MWinstalați în centrale eficiente, în urma investițiilordinultimii10ani. Înurmătorii10anisevaîncheiaprocesul de ieșire din uz a parcului de capacitățivechi, pe gaz natural. România are opțiuneastrategicădeamizaîncontinuarepegazulnaturalînmixulenergieielectrice.Acestaesterecomandatdeflexibilitateacentralelorceîlutilizează,carepotechilibracuușurințăproducția intermitentăaSRE,de costul relativ redus al investiției inițiale și alcheltuielilordementenanță,precumșideemisiilerelativredusedeGES.

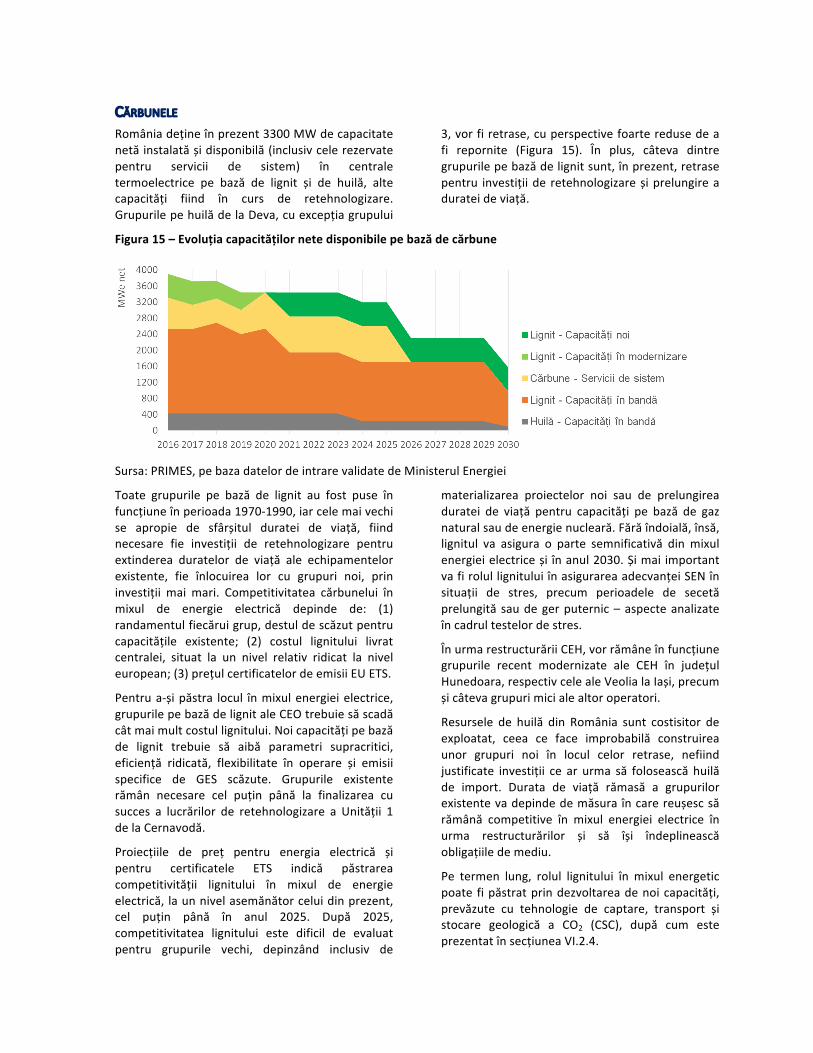

Competitivitatea cărbunelui în mixul de energieelectrică depinde de randamentul fiecărui grup înparte,destuldescăzutpentrucapacitățiexistente,decostulcărbuneluilivratșideprețulcertificatelorde emisii EU ETS. Grupurile actuale pe bază decărbune au un rol important în stabilitatea SEN.Înlocuireaactualelorcapacitățipebazădecărbune

Pagina4din116

se va producemai ales după 2025. Eventuale noicapacități pe bază de lignit trebuie să aibăparametri supra-critici, eficiență ridicată și emisiideGESscăzute.

Strategiaprevede,pânăîn2030,ocreștereușoarăa capacității hidroenergetice, în principal prinfinalizareaproiectelorîncursdedesfășurare.Rolulesențial jucat de hidroenergie pe piața deechilibrarevatrebuiîntăritprinrealizarealatimpalucrărilor de mentenanță și retehnologizare.Investiții în centrale de pompaj invers sunt puținprobabileînaintedeanul2030;fezabilitatealorvafideterminatădenecesaruldeserviciipepiațadeechilibrare regională. Capacitățile hidroelectriceexistentepotasiguraserviciitehnologicedesistem,cu variații ale producției instantanee de până la4500MWîn24deore.

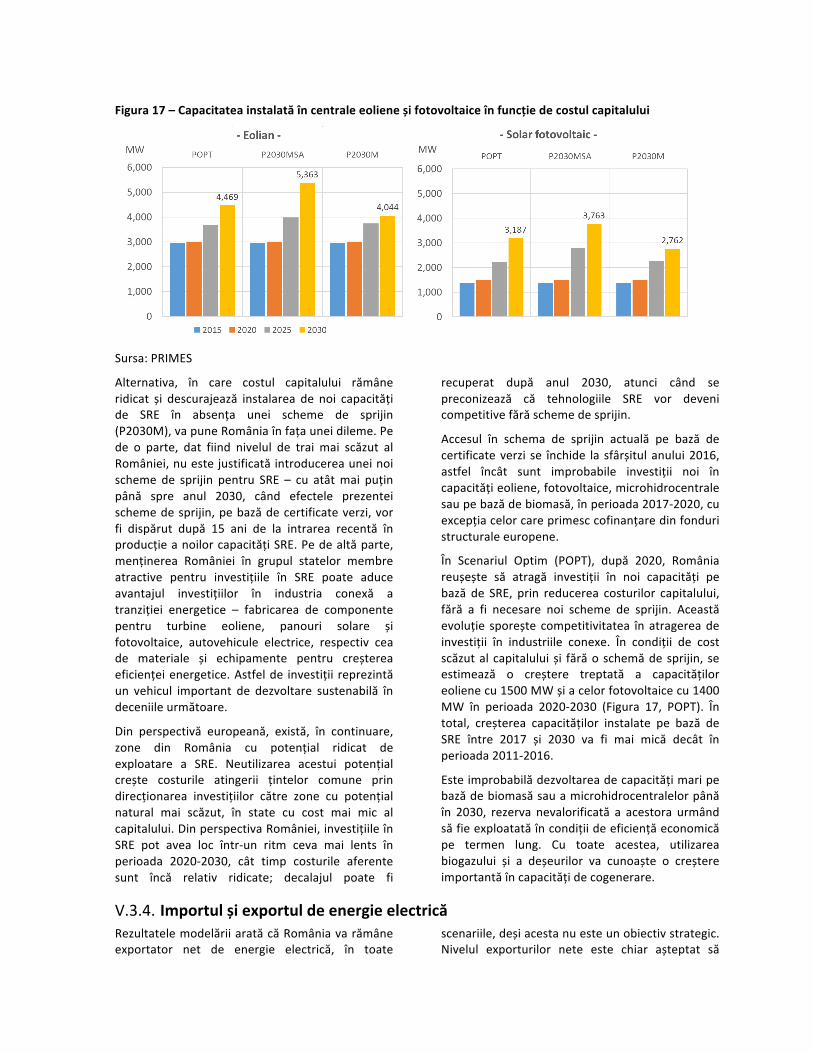

România are ca obiectiv atragerea, în continuare,de investiții în SRE, pentru a valorifica potențialulnatural ridicat, respectiv în industria conexă atranziției energetice. Accesul la schema de sprijinactuală prin certificate verzi se închide însă la 31decembrie 2016. Capacități noi pe bază de SREintermitente vor continua să se dezvolte fărăscheme de sprijin. Un factor determinant pentruviabilitateaproiectelordeSREîlreprezintăaccesulla finanțare cu costuri scăzute. Prin mecanismeadecvate de sprijin, utilizarea biogazului și adeșeurilorva crește, cuprecădere în capacitățidecogenerare,curespectareastandardelordemediu.

Româniași-aasumatțintaeuropeanădecreștereacapacității de interconectare a rețelei electrice detransport de 10% raportat la capacitatea instalatăîn anul 2020, iar ținta pentru anul 2030 este de15%.

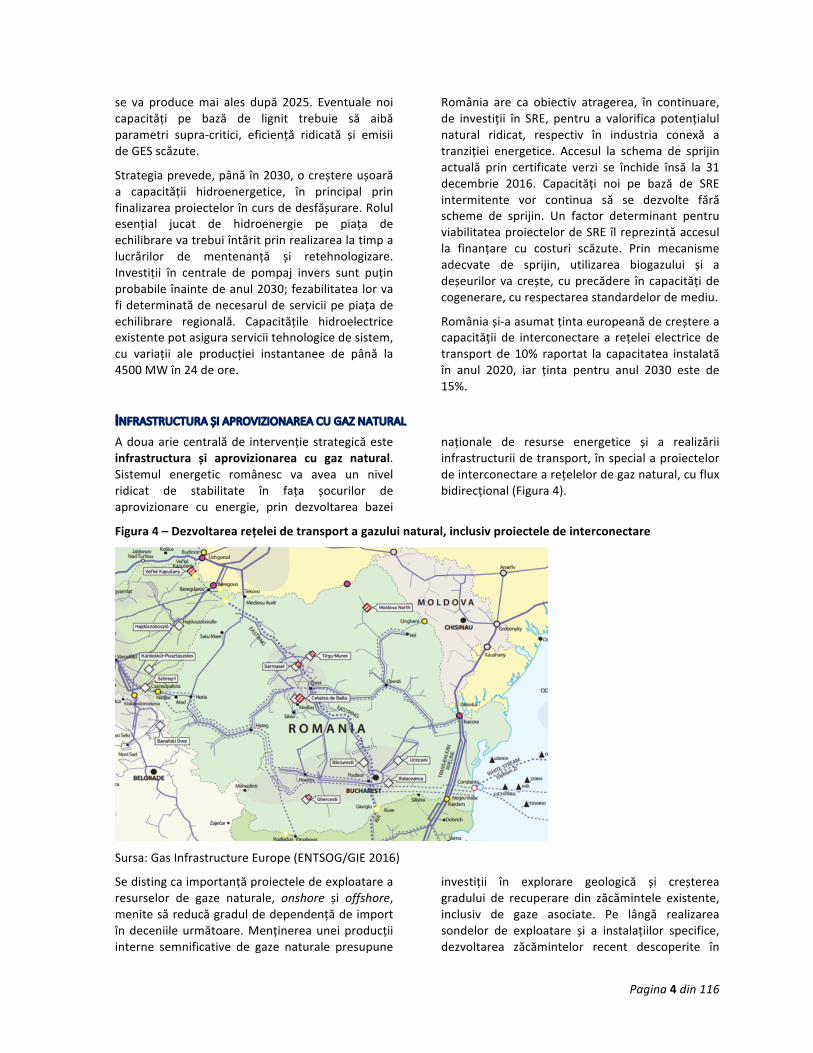

INFRASTRUCTURAȘIAPROVIZIONAREACUGAZNATURALAdouaariecentralăde intervențiestrategicăesteinfrastructura și aprovizionarea cu gaz natural.Sistemul energetic românesc va avea un nivelridicat de stabilitate în fața șocurilor deaprovizionare cu energie, prin dezvoltarea bazei

naționale de resurse energetice și a realizăriiinfrastructuriidetransport,înspecialaproiectelordeinterconectarearețelelordegaznatural,cufluxbidirecțional(Figura4).

Figura4–Dezvoltarearețeleidetransportagazuluinatural,inclusivproiecteledeinterconectare

Sursa:GasInfrastructureEurope(ENTSOG/GIE2016)

Sedistingcaimportanțăproiecteledeexploatarearesurselor de gaze naturale, onshore și offshore,menitesăreducăgraduldedependențădeimportîndeceniileurmătoare.Menținereauneiproducțiiinterne semnificative de gaze naturale presupune

investiții în explorare geologică și creștereagradului de recuperare din zăcămintele existente,inclusiv de gaze asociate. Pe lângă realizareasondelor de exploatare și a instalațiilor specifice,dezvoltarea zăcămintelor recent descoperite în

Pagina5din116

MareaNeagrănecesităsiconstrucțiainfrastructuriide conectare la sistemul național de transport(SNT).

Pentruintegrareaînpiațaregionalădegaznatural,cel mai important proiect este interconectorulBulgaria-România-Ungaria-Austria(BRUA),inclusînlistaproiectelordeinterescomun(PCI)aUE.Oaltăprioritate este asigurarea capacității de transportspre RepublicaMoldova. În paralel, este necesarămodernizarea și retehnologizarea infrastructuriinaționale de transport, înmagazinare și distribuție

a gazului natural, pentru a permite operarea lapresiuni ridicate, reducereapierderilor de rețea șicreștereaflexibilitățiiînoperare.

Un obiectiv al Strategiei este crearea unei piețecompetitive de gaz natural: transparentă, lichidă,cu grad moderat de concentrare și prețconcurențial. Pentru coordonarea cu piața deechilibrare a energiei electrice, este necesarăatingerea unui grad comparabil de maturizare alcelor două piețe, prin armonizarea legislațieisecundare.

ROLULBIOMASEIÎNÎNCĂLZIREAGOSPODĂRIILORA treia arie centrală de intervenție strategicăprivește rolul central al biomasei în încălzireagospodăriilor din mediul rural. Aproape 90% dinlocuințeledinmediul rural și45% lanivelnaționalutilizează cu precădere lemn de foc pentruîncălzire. Locuințele sunt,de regulă, încălzitedoarparțial, în sobe cu ardere incompletă, nivelul deconfortfiindscăzut,iarcostulridicat.Pentrustatulromân, îmbunătățirea calității vieții pentrulocuitoriidinmediulruraltrebuiesăfieoprioritatestrategică, inclusiv prin asigurarea de serviciienergeticedecalitate.

Biomasa își va păstra un loc central în încălzirealocuințelor din mediul rural. Vor fi sprijinite, prinpolitici dedicate, utilizarea instalațiilor eficiente șimaipuținpoluante,și sistemeledecogenerarepebazădebiomasășibiogazînzonesemi-urbane,cu

distribuire centralizată a agentului termic.Dezvoltarea utilizării biomasei va respectastandardele tot mai stringente de sustenabilitatestabilitelaniveleuropean.

Înanul2030,majoritateagospodăriilordinmediulruralartrebuisăaibăacceslasursealternativedeîncălzire, iar locuințele vor fi mai eficienteenergetic.Prinextinderearețelelordedistribuțieagazuluinatural,vacreșteutilizareaacestuiapentrugătitși încălzire.Dezvoltareasistemelordistribuitede producție a energiei electrice (fotovoltaic șieolian), dublate de capacități de stocare, va avealoc mai ales în mediul semi-urban și va favorizaîncălzireacupompedecăldurăaer-solșigătitul încuptoareelectrice.Panourilesolaretermicevorfiosoluțieaccesibilăpentruîncălzireaapei.

DEZVOLTAREACOGENERĂRIIDEÎNALTĂEFICIENȚĂȘIMODERNIZAREASACETApatraariecentralădeintervențiestrategicăestedezvoltarea cogenerării de înaltă eficiență, înparalelcumodernizareasistemelordealimentarecentralizată cu agent termic (SACET) care, înRomânia, are potențial ridicat. Strategiapromovează planificarea integrată la nivel local acapacității de cogenerare de înaltă eficiență, amodernizăriirețeleidedistribuțieșiaprogramelordeizolaretermică.

Înlocuirea vechilor centrale termoelectrice încogenerare cu unele noi este în desfășurare și vacontinuaînurmătorii10ani,înspecialînorașelecuo pondere ridicată a apartamentelor conectate la

SACET. Majoritatea capacităților în cogenerareexistentefuncționeazăpebazădegaznatural,însănoilecapacități vorutiliza în totmaimaremăsurăbiomasa, biogazul și energia geotermală, inclusivprindeschidereapiețeipentruactorinoi.

Înparalel,estenecesarădezvoltareapiețelorlocaledeenergietermică,prinmodernizarearețelelordedistribuție,eficientizarealorprinredimensionareșicreșterea calității în serviciul de furnizare aagentului termic către consumatori, în special ceicasnici. Strategia propune ca țintă păstrarea a celpuțin1,25mil apartamente conectate la SACET în2030.

CREȘTEREAEFICIENȚEIENERGETICEALOCUINȚELOR,SOLUȚIEPENTRUATENUAREASĂRĂCIEIENERGETICEA cincea arie centrală de intervenție strategicăaduce în prim plan amplificarea programelor decreștere a eficienței energetice a locuințelor. ÎnRomânia, sărăcia energetică este mai degrabă

rezultatul nivelului scăzut al veniturilor decât alprețurilor ridicate la energie, însă consumulspecificmaredeenergiepentruîncălzireaclădiriloragraveazăproblema.

Pagina6din116

Accentul trebuie pus pe blocurile de locuințe, cuimpactmaximdinpunctdevedereenergetic și canumăr de locuitori, respectiv pe gospodăriile ceprimescajutoarepentruîncălzire,cuimpactmaximdin punct de vedere social și bugetar. Sursele definanțare pot fi atât private, susținute prinreglementări adecvate la nivel național șieuropean, cât și publice, precum bugetele locale,bugetul central și fondurile structurale și cel deinvestiții strategice la nivel european. Lucrările deizolare termică trebuie să se conformeze unorstandardeminimedecalitate.

Pentru îndeplinirea țintei anuale de reabilitaretermicăacelpuțin3%dinstoculclădirilorpublice(CE 2012a), trebuie prioritizate, în continuare,școlile,spitalele,clădirileadministrativeetc.

Creșterea eficienței energetice a locuințelorpresupune și înlocuirea treptată a instalațiilor deiluminat și a aparatelor electronice șielectrocasnicecuunelenoi,ceutilizeazătehnologiimaieficienteenergetic(potrivitreglementărilordeeco-design).

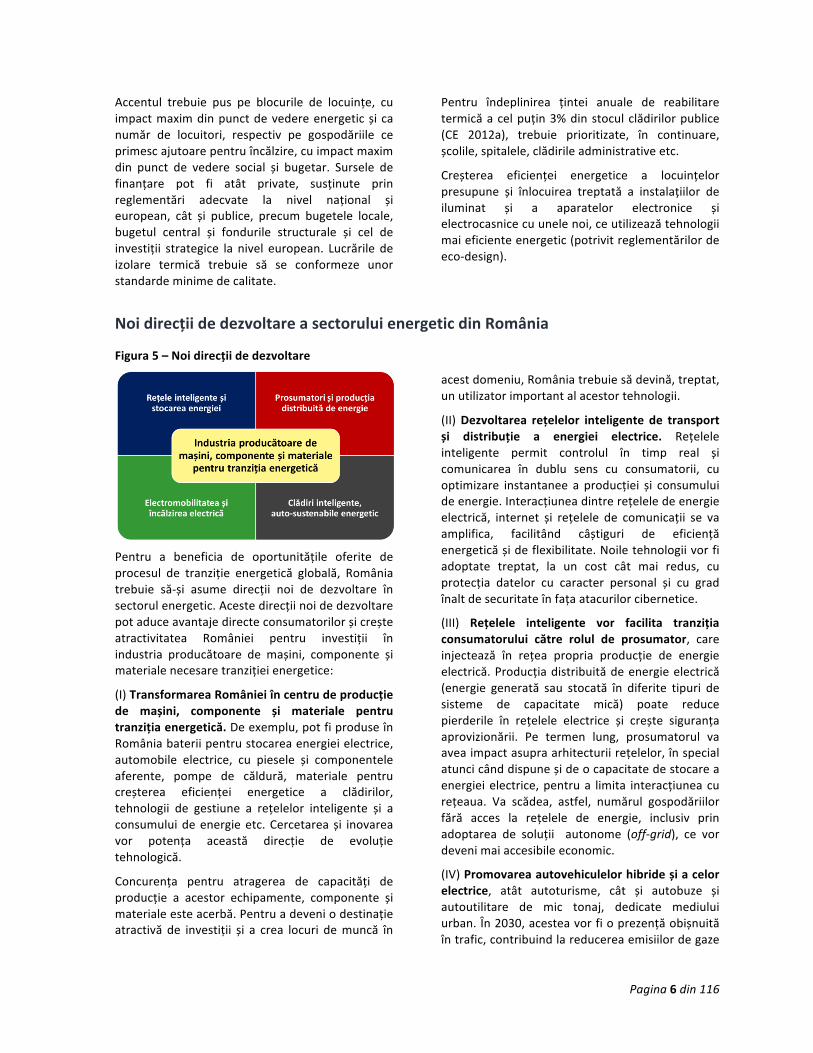

NoidirecțiidedezvoltareasectoruluienergeticdinRomânia

Figura5–Noidirecțiidedezvoltare

Pentru a beneficia de oportunitățile oferite deprocesul de tranziție energetică globală, Româniatrebuie să-și asume direcții noi de dezvoltare însectorulenergetic.Acestedirecțiinoidedezvoltarepotaduceavantajedirecteconsumatorilorșicreșteatractivitatea României pentru investiții înindustria producătoare de mașini, componente șimaterialenecesaretranzițieienergetice:

(I)TransformareaRomânieiîncentrudeproducțiede mașini, componente și materiale pentrutranzițiaenergetică.Deexemplu,potfiproduseînRomâniabateriipentrustocareaenergieielectrice,automobile electrice, cu piesele și componenteleaferente, pompe de căldură, materiale pentrucreșterea eficienței energetice a clădirilor,tehnologii de gestiune a rețelelor inteligente și aconsumuluideenergieetc.Cercetarea și inovareavor potența această direcție de evoluțietehnologică.

Concurența pentru atragerea de capacități deproducție a acestor echipamente, componente șimaterialeesteacerbă.Pentruadeveniodestinațieatractivă de investiții și a crea locuri demuncă în

acestdomeniu,Româniatrebuiesădevină,treptat,unutilizatorimportantalacestortehnologii.

(II)Dezvoltarea rețelelor inteligente de transportși distribuție a energiei electrice. Rețeleleinteligente permit controlul în timp real șicomunicarea în dublu sens cu consumatorii, cuoptimizare instantanee a producției și consumuluideenergie.Interacțiuneadintrerețeleledeenergieelectrică, internet și rețelele de comunicații se vaamplifica, facilitând câștiguri de eficiențăenergeticășideflexibilitate.Noiletehnologiivorfiadoptate treptat, la un cost cât mai redus, cuprotecția datelor cu caracter personal și cu gradînaltdesecuritateînfațaatacurilorcibernetice.

(III) Rețelele inteligente vor facilita tranzițiaconsumatorului către rolul de prosumator, careinjectează în rețea propria producție de energieelectrică.Producțiadistribuitădeenergieelectrică(energie generată sau stocată în diferite tipuri desisteme de capacitate mică) poate reducepierderile în rețelele electrice și crește siguranțaaprovizionării. Pe termen lung, prosumatorul vaaveaimpactasupraarhitecturiirețelelor,înspecialatuncicânddispuneșideocapacitatedestocareaenergieielectrice,pentrua limita interacțiuneacurețeaua. Va scădea, astfel, numărul gospodăriilorfără acces la rețelele de energie, inclusiv prinadoptarea de soluții autonome (off-grid), ce vordevenimaiaccesibileeconomic.

(IV)Promovareaautovehiculelorhibrideșiacelorelectrice, atât autoturisme, cât și autobuze șiautoutilitare de mic tonaj, dedicate mediuluiurban.În2030,acesteavorfioprezențăobișnuităîntrafic,contribuindlareducereaemisiilordegaze

Pagina7din116

deeșapament.Rolulprincipalalstatuluivafiaceladeasusținedezvoltareainfrastructuriideîncărcareși a pieței în fazele incipiente de dezvoltare.România este bine situată pentru a produceautovehiculeelectrice,bateriișicomponente,fiindnecesarăopoliticăactivădeatragereaacestuitipdeinvestiții.

(V) Clădirile inteligente, din punct de vedere alconstrucției, arhitecturii, operării, transformării șistocării energiei, cu caracteristici de prosumator.Este oportună promovarea pe termen lung aconstrucției de astfel de clădiri la nivel național,

inclusiv prin stabilirea unor standarde ambițioasedeeficiențăenergeticăpentruconstrucțiilenoi.

Atingerea țintelor de decarbonare în orizontulanului 2050 va presupune investiții mari încreșterea eficienței energetice a imobilelor, iarstatelecarevorreușisăatragăinvestițiiînindustriaeficienței energetice vor avea de câștigat în fațacelor ce vor rămâne importatori ai acestortehnologii. România poate fi printre câștigători înacest domeniu: materialele de construcțiesustenabile și echipamentele pot fi produse înRomânia, atât pentru piața internă, cât și pentrupiețeleregionale.

ParticipareaechitabilăaRomânieilaatingereaținteloreuropenededecarbonareRomâniaîșivaîndepliniangajamentuleuropeancuprivire la țintele naționale pentru 2020 privindeficiența energetică, SRE și emisiile de GES, unefort suplimentar fiind necesar doar pentrucreșterea cotei de SRE în transporturi la 10% (CE2009a).

ScădereaemisiilordeGESvacontinua,darîntr-unritmmai lentdecât înultimii25deani,pe fondulprogresului înrestructurareasectorului industrial.Decarbonarea va presupune îmbunătățiri în toatesectoareledeactivitate,cuaccentpeeficientizareaconsumului de energie și pe creșterea ponderiienergiilorcurateînmixulenergetic.

Eficiența energetică este o direcție de acțiunestrategică pentru România, din considerente desecuritateenergetică(păstrareaunuigradredusdedependență de importuri), de competitivitateeconomică, de accesibilitate a prețurilor și delimitareaimpactuluidemediu.Creștereaeficiențeienergetice arputeaduce lamenținerea cererii deenergie primară în 2030 la nivelul curent,performanță remarcabilă ținând cont de ritmulsusținutestimatalcreșteriieconomice.

România și-a îndeplinit angajamentul pentru2020deacreștepondereadeSRE la24%dinconsumulbrut de energie finală (CE 2010a), ajungând lanivelulde26,3%în2015.Treifactorivordeterminaponderea SRE în România în 2030: costulcapitalului pentru finanțarea SRE; evoluțiaconsumului de biomasă pentru încălzire șiatingerea țintei pentru biocarburanți în 2020 întransporturi; și dezvoltarea electromobilității și aîncălziriielectrice.

Între2017și2030,printreprioritățilenaționalevorfi creșterea calității vieții în mediul rural șiîmbunătățirea gestiunii fondului forestier. EfectulvafiocreșteremailentăaponderiiSRE,caurmarea utilizării pe scară totmai largă a instalațiilor pebază de biomasă ce au eficiență ridicată, cureducerea implicită a consumuluidebiomasă.Dinacestmotiv,RomâniaanalizeazăcuatențieniveluldeambițiealțintelordeSREpentru2030.

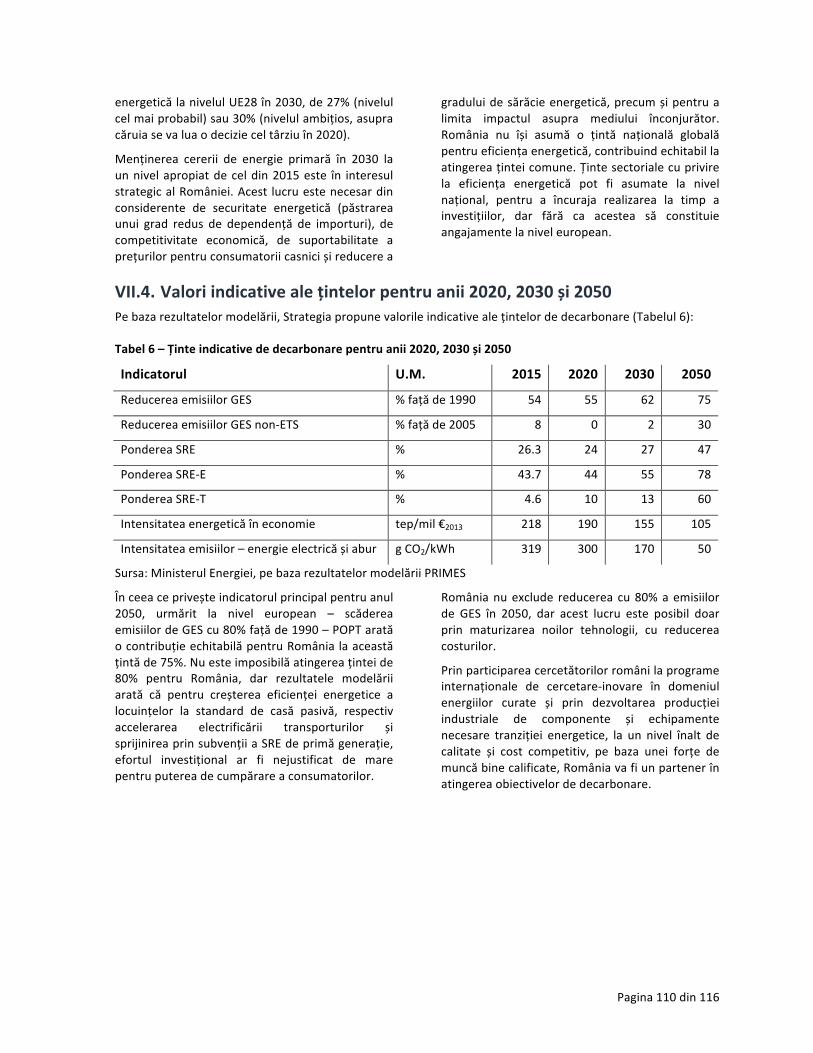

România își propune să contribuie echitabil laatingerea țintelor comune europene pentru anul2030,decreștereaponderiiSRE înconsumulbrutde energie finală la 27%, creștere a eficiențeienergeticecu27%sau30%și reducereaemisiilordeGEScu40%fațăde1990(Tabel6,pagina110).

Strategia poziționează România în raport cupachetele de reformă a piețelor europene deenergie, în special cu cel intitulat „Energie CuratăpentruToți”, lansatdeComisiaEuropeană(CE)peparcursul anului 2016. Rezultatele modelăriicantitative realizate în procesul de elaborare aStrategiei fundamentează pentru România niveluloptim pentru cea mai mare parte a parametrilorurmăriți la nivel european prin pachetul „EnergieCuratăpentru Toți”. Țintelenaționalepentru anul2030 vor fi însă stabilite prin Planul NaționalIntegratpentruEnergieșiClimă,pecareRomâniaîlva elabora până la 1 ianuarie 2019 în urmaprocesului multilateral de negociere stabilit prinmecanismul de Guvernanță al Uniunii Energetice,ce urmează să intre în vigoare începând cu anul2017.

Atingerea țintelor va fi condiționată deo serie deacțiuniprioritarestabiliteînStrategie(capitolulIV),pornind de la specificul și nevoile sectorului

Pagina8din116

energeticromânesc,și totodată înconcordanțăcudirectivele și reglementările europene în vigoare,respectiv cu propunerile de reformă a piețelor deenergieînaintatedeCEpeparcursulanului2016.

Surse importante de venituri pentru cofinanțareainvestițiilor ce contribuie la atingerea obiectivelorstrategice,disponibileînspecialpetermenscurtșimediu, sunt fondurileeuropenestructuraleși celeeuropenepentruinvestițiistrategice,potențatedeîmprumuturi oferite de băncile de dezvoltare șiinvestiții, respectiv de finanțatori privați – inclusivprinparteneriatepublic-private.

Uneledirecțiidedezvoltarecuprinseînnoulpachetde propuneri al CE ar putea fi susținute și prinmecanisme dedicate de garantare și facilitare ainvestițiilor, de care România poate beneficiapentruatingereapropriilorobiectivestrategice.

O sursă importantă de venituri pentru finanțareainvestițiilor aferente tranziției energetice poateține de licitațiile permiselor de emisii aferentesistemuluiETS. În funcțiedeevoluțiaprețuluiETS,sumeledisponibilepot fideordinulmiliardelordeeuro.

Restul necesarului de finanțare este asigurat detarifelede rețea stabilitede reglementator și prinprețul produselor energetice către consumatoriifinali.

În funcție de scenariul de dezvoltare, efortulinvestiționaldemodernizareasectoruluienergeticromânesc necesită între 15 și 30 mld € până în2030. În scenariul definit prin modelareacantitativă ca fiind optim, necesarul de investițiitotaleînsectorulenergeticesteestimatlacirca25mld€.

ObiectivuldedecarbonarepetermenlungalUE28estesăreducăpânăîn2050emisiiletotaledeGEScu cel puțin 80% față de 1990. Asumarea acesteiținte la nivel național ar implica un efortinvestiționalmajor,cearpresupunetransformarealocuințelor în clădiri independente energetic șiaccelerarea electrificării transporturilor. Româniatrebuie să evite sprijinirea prin subvenții atehnologiilor de primă generație, insuficient decompetitive. Strategia ia în calcul o reducere aemisiilordeGEScu75%în2050,depășireaacestuinivel fiind condiționată de reducerea costurilortehnologiilor mai mult decât este anticipat înproiecțiileactuale.

Prinparticipareacercetătorilorromânilaprogrameinternaționale de cercetare-inovare în domeniulenergiilor curate și prin dezvoltarea producțieiindustriale de piese, componente și echipamentenecesare tranziției energetice, pe baza unei forțedemuncăbinecalificate,Româniavafiunpartenerîn atingereaobiectivelor europene șimondiale dedecarbonare.

Pagina9din116

INTRODUCEREStrategia Energetică a României 2016-2030, cuperspectivaanului2050esterezultatulunuiampludemers consultativ și analitic al MinisteruluiEnergiei, desfășurat pe parcursul anului 2016. Eatrasează direcțiile de dezvoltare ale sectoruluienergetic național pentru următoarele decenii,oferind autorităților publice și investitorilorreperele necesare în întemeierea deciziilorstrategice.

Strategia Energetică are cinci obiective strategicefundamentale, descrise pe scurt în capitolul I,alături de viziunea de dezvoltare a sectoruluienergetic până în anul 2030. Capitolul II prezintăelementele relevante de context internațional,european, regional și național, care condiționeazăplanificareastrategică.

Obiectivele strategice fundamentale structureazăîntregul demers de analiză și planificare înorizontulde timpal anilor2030, respectiv2050 șisunt prezentate detaliat în capitolul III: securitateenergetică, piețe de energie competitive, energiecurată și sustenabilitatea sectorului energetic,modernizareasistemuluideguvernanțăenergetică,protecția consumatorului vulnerabil și reducereasărăcieienergetice.

Obiectivelestrategicetrebuie îndeplinitesimultan,prin realizarea unui set de obiective operaționaleprezentate în capitolul IV care, la rândul lor, ausubsumateacțiuniprioritareeșalonateîntimp–petermenscurt,mediușilung.Realizareaobiectivelorstrategice presupune o abordare bine ancorată înrealitateasectoruluienergeticnaționalșioalocareînțeleaptăanecesaruluisubstanțialdeinvestiții.Înidentificarea acțiunilor prioritare, Strategia sebazează și pe concluziile Strategiei energetice aRomâniei pentru perioada 2007-2020, actualizatăpentruperioada2011-2020– inclusivdinpunctdevederealprevederilordemediușibiodiversitate.

Pentruosolidăîntemeiereaopțiunilorstrategice,afost realizat un studiu complex și detaliat demodelare cantitativă macroeconomică, cusimularea numerică și compararea a numeroasescenarii.PunctulfocalalStrategieiesteanul2030,în jurul căruia este structurată planificareastrategică și analiza de detaliu a sectoruluienergetic.Proiecțiilepentruanul2030suntbazatepeoanalizăminuțioasă.

Totodată,Strategiaabordeazășiperspectivaanului2050,careplaseazăRomâniaîntr-uncontextlargaltendințelor tehnologice, economice și de politicienergeticeestimateacaracterizaurmătoarele treidecenii. Fiind afectate de un grad mai mare deincertitudine, proiecțiile pentru 2050 suntrelevante mai ales din punct de vedere altendințelorgenerale,punândobiectivelestrategicepentru2030într-operspectivădetermenlung.

Strategia reunește recomandările calitative aleexperților și ale părților interesate din sectorulenergetic, împreună cu o bună fundamentarecantitativă a obiectivelor strategice, a acțiunilorprioritare și a țintelor propuse. Concret, parcursulmetodologicderealizareaStrategieiacuprinstreimarietape:

(i) Actualizarea analizei de sistem, publicată înfebruarie 2016, care reprezintă o „radiografie” astadiuluiactualalsectoruluienergeticromânesc.

(ii) Analiza calitativă a sectorului energetic,desfășurată prin consultarea în grupuri de lucru acirca 300 de specialiști reputați din domeniileprincipalele ale sectorului. Raportul consolidat deanaliză calitativă,publicat în iulie2016,analizeazăpunctele forte șielementeledevulnerabilitatealesectoruluienergeticnațional,contribuinddecisivlatrasareaviziuniidedezvoltarepentru2030.

(iii) Analiza cantitativă, realizată de un consultantinternațional (consorțiul Ernst & Young –E3Modelling), încaresuitademodelematematiceșimacroeconomicePRIMES/GEM-E3,utilizatășideComisia Europeană (CE), a constat în simularea șicompararea unor scenarii de dezvoltare, definitedeMinisterulEnergiei(ME):

a) Scenariul de Referință, ce presupune căRomânia nu își asumă alte ținte de politicienergetice în afara obligațiilor curente pentruanul2020;

b) Scenariul Politici 2030, ce presupune căRomânia își asumă în mod indicativ, pentru2030,țintelecolectiveeuropenedereducerecu40%aemisiilordegaze cuefectde seră (GES),de pondere a surselor regenerabile de energie(SRE) în structura producției totale de energie(27%), și de eficiență energetică (27%), cuasumarea până în 2050 a politicilor energeticeeuropene;

Pagina10din116

c) Scenariul Politici 2030 Maximal, carepresupune că, pentru 2030, România își asumăca obligatorii la nivel național țintele europenepentru GES, SRE și eficiență energetică,prezentatemaisus,precumșițintaindicativădereducere a emisiilor de GES pentru 2050 (80%fațăde1990).

Fiecarescenariua fostrulat îndiferitevariantedepreț al combustibililor, pentru orizontul de timppropus.Analizacomparativăascenariilorșiaunuinumăr mare de variații de scenariu prinmodificarea unui număr restrâns de parametri(senzitivități) a permis identificarea elementelorunuimixenergeticoptim,înorizontuldetimp2030și în perspectiva anului 2050, definit dinperspectivaminimizării costurilorde investiții, subconstrângerea îndeplinirii obiectivelor desecuritateenergetică,competitivitateapiețelordeenergieșidecarbonareasectoruluienergetic.

Au fost realizate proiecții privind prețurile,consumul, producția și importurile/exporturile deenergie, precum și necesarul de investiții, nivelulemisiilor etc. Rezultatele analizei cantitative suntprezentate în detaliu în capitolul IV, ca evoluțiiestimate ale sectorului energetic până în 2030,

respectiv în capitolul VI, ca tendințe pe termenlungpentruintervalul2030-2050.

Capitolul VII prezintă o analiză a efortului pe careRomânia și-l poate asuma pentru participareaechitabilălaatingereacolectivăaținteloreuropenededecarbonare,creștereaponderiiSREșieficiențăenergetică,înperspectivaanilor2030și2050.

Strategia este însoțită de o anexă ametodologieimodelării cantitative, care descrie modeleleutilizate,dateledeintrareșicategoriilededatedeieșire,precumșiscenariileșisenzitivitățilerulate.

ME subliniază necesitatea actualizării periodice aStrategieiEnergetice,prinrevizuirecelpuținodatălacinciani.

Unnumărmaredeexperțiai sectoruluienergetic,reprezentând mediul academic, agențiile dereglementare, companiile energetice, asociațiileprofesionaleșicelealesocietățiicivileaucontribuitcu dedicație și competență la clarificareanumeroaselor aspecte analizate în elaborareaStrategiei. Ministerul ME colaborare și pentruefortul susținut. Eventualele erori factuale sau deinterpretarerevinîntotalitateechipeideproiect.

Pagina11din116

I. VIZIUNEADEDEZVOLTAREȘIOBIECTIVELESTRATEGICEFUNDAMENTALE

I.1. Viziuneadedezvoltareasectoruluienergeticnaționalpentruanul2030Sectorul energetic contribuie în mod esențial laprocesul de dezvoltare a României, prin influențaprofundă asupra calității vieții, a competitivitățiieconomiei, a mediului înconjurător și a climei.Pentru a susține așteptările consumatorilor deenergie,sectorulenergeticdinRomâniatrebuiesădevină mai eficient economic, mai avansattehnologicșimaipuținpoluant.

Transformarea treptată,darprofundăa sectoruluienergetic prin implementarea prezentei Strategiireprezintă o adaptare lamodificările ample ce auloc la nivel mondial: efortul de atenuare aschimbărilor climatice, evoluția tehnologică(digitalizare și noi tehnologii pentru întreg lanțulvaloric al sectorului energetic) și tendințele dinpolitica internațională a energiei (globalizareapiețelor, dezvoltarea pieței unice europene aenergiei, precum și noi aspecte de securitate șidiplomațieenergeticăregională).

Punctul focal al analizei strategiceesteanul2030.Înacestorizontdetimp,consumatoruldeenergiecasnicșicelindustrialtrebuiesădispunădeserviciienergetice de calitate, la preț accesibil. PrinimplementareaStrategiei,Româniavaîncurajanoiinvestiții în economie. Industria își va consolidarolul central în creșterea economică sustenabilă.Producția de componente, echipamente șimateriale pentru tranziția energetică va avea oponderesemnificativă.

Până în 2030, România își va înlocui în bunămăsură acele capacități de producție a energieielectrice, care sunt ineficiente economic șiinadecvate ecologic, ajunse la sfârșitul durateinormate de viață, cu unele noi, bazate petehnologii avansate. Mixul de capacități deproducțievarămânediversificatșiechilibrat.Noilecapacități vor fi flexibile, capabile să asigurestabilitateaSEN,avândemisiiscăzutedeGESșidealtenoxe.

Ponderea producției distribuite de energie va finotabilă.Transportulșidistribuțiadeenergievorfidigitalizate.Rețeleleinteligentevorfacilitatranzițiaconsumatorului către postura de prosumator, ceinjectează în rețea propria producție de energie.Interacțiunea dintre rețelele de energie electrică,internet și rețelelede comunicații se vaamplifica,

favorizând câștiguri de eficiență energetică și deflexibilitate, inclusiv prin optimizarea curbei desarcină a SEN. Autovehiculul electric și cel hibridvorfioprezențăobișnuită.

Sistemul energetic național va fi mai sigur și maistabil în fața șocurilor de aprovizionare, datoritădezvoltăriisustenabileabazeinaționalederesurseenergetice primare (inclusiv a celor din MareaNeagră), a construcției de noi capacități deproducție a energiei electrice și a realizăriiinfrastructuriiproiectatededistribuțieșitransport,inclusivaceleideinterconectare.

Sursele și rutelede importdegazenaturalevor fidiversificate, prin extinderea capacităților deinterconectare în flux bidirecțional și acces laterminaleregionaledegaznaturallichefiat.Piețeledeenergie electrică și de gazenaturale vor fimaicompetitiveșilichide,înbeneficiulconsumatorilor.România va continua procesul de integrare înpiețele europene de energie, aducând ocontribuție importantă și profitabilă de stabilitateșisecuritateenergeticăregională.

Sevadiminuanumărulcetățeniloraflațiînsituațiede sărăcie energetică, ca urmare a îmbunătățiriimecanismelordeprotecțiesocialășiaprogramelordirecționatedecreștereaeficiențeienergetice.Vascădea numărul gospodăriilor fără acces la sursealternativedeenergie.

Companiile energetice cu participații substanțialealestatuluivoraveaungradsporitdeautonomieșivorfimaieficientedinpunctdevederetehnologicși economic, contribuind simțitor lamodernizareasectorului energetic și a economiei. Mediulinstituțional în sector va fi îmbunătățit; actulbirocratic se va desfășura înmaremăsură online,iar administrația va fi mai eficientă și maitransparentă, ca urmare a adoptării de bunepractici.

Îndeplinirea acestei viziuni presupune eforturiinstituționale ale autorităților publice, precum șiinvestiții substanțiale. În funcție de scenariul dedezvoltare, efortul investițional de modernizare asectoruluienergetic românescva fide15până30mld € până în 2030. În scenariul definit prinmodelarea cantitativă ca optim, necesarul deinvestițiitotaleesteestimatlacirca25mld€.

Pagina12din116

I.2. ObiectivestrategicefundamentaleStrategia energetică are cinci obiective strategicefundamentale, care structurează întregul demersde analiză și planificare în orizontul de timp alanilor 2030 și 2050. Realizarea obiectivelorpresupune o abordare echilibrată în dezvoltareasectorului energetic național și a cheltuielilor de

investiții.Obiectivelestrategicevorfiîndepliniteînmod simultan, prin îndeplinirea unui set deobiective operaționale ce au subsumate acțiuniprioritare eșalonate în timp, cu calendar derealizarepe termen scurt,mediu și lung (capitolulIV).

I.2.1. CreștereaniveluluidesecuritateenergeticăSecuritateaenergetică reprezintă capacitateaunuistat de a-și asigura necesarul de energie în modneîntrerupt și la prețuri accesibile. Conceptul deindependență energetică, înțeleasă ca aspirațiecătre autosuficiență și insularizare, este depășit șicontraproductiv înperspectiva integrăriieuropenea piețelor de energie și a evoluției lor înurmătoarele decenii. Abordarea europeană apoliticilor de securitate energetică este bazată pereguli de cooperare intra și extra-comunitară, penormeșiinstituții.

România are, în prezent, un scor al nivelului desecuritateenergetică superiormedieiOCDEșimaibundecâtalvecinilorsăi(Institutefor21stCenturyEnergy 2013). Contextul internațional actual alpiețelordeenergieesteînsămarcatdevolatilitateși incertitudine, iar evoluția tehnologiilor poateavea efecte disruptive pe piețele de energie.Politicile climatice și de mediu, centrate pediminuarea emisiilor de GES și schimbareaatitudinilor publicului în favoarea „energiilorcurate”,influențeazăcomportamentulinvestiționalșitipareledeconsumenergetic.

Tabel1–Securitateaenergeticăseasigurăprinrealizareaconcomitentăaurmătoareloracțiuni

Planextern Planintern

Termenscurt

• Surseșirutealternativepentruimporturi

• Cooperareșiutilizareaunormecanismedesolidaritatelanivelregional.

• Interconectarebidirecțională(gaznatural),pentruafacefațăimediatsituațiilordecriză.

• Stocuristrategicedecombustibilifosilișirezervesuficientedecapacitate.

• AsigurareaadecvanțeiSEN,sistemedeechilibrare,rezervășistocare.

• Protecțiainfrastructuriicriticeîmpotrivaatacurilorcibernetice,teroristeetc.

Termenlung

• Competitivitateeconomicășieficiențaenergeticăaagențiloreconomici

• Diversificareasurselordeimportșiadestinațiilordeexportaenergiei.

• FinalizareapiețeiinterneaenergieilanivelulUE,cuetapaintermediarăregională

• ParticipareaRomânieilapiațaregionalăcafurnizordereziliență,inclusivînzonaMăriiNegreșiînțărileComunitățiiEnergetice

• Coordonareaplanificăriilanivelregionalaproiectelormajoredeinfrastructurăenergetică.

• Dezvoltareaparteneriatelorstrategiceînsectorulenergetic,pedimensiunileinvestițională,transferdeknow-howșisecuritateainfrastructuriicritice.

• Creștereacalitățiiguvernanțeienergetice:alegislației,reglementărilorșiactuluiadministrativ

• Menținereaunuimixenergeticdiversificatșiechilibrat,precumșiaunuigradridicatdeacoperireacereriicuresurseinterne

• Menținereaunuiciclunuclearintegratșiasigurareaexpertizeiîndomeniu

• Finanțareainvestițiilorînrețeledetransportșidistribuțiepentrualesporieficiențașiarealizatranzițiacătre„rețeleinteligente”

• Reducereagraduluidesărăcieenergetică,inclusivprincreștereaeficiențeienergeticelaconsumatoriivulnerabili

Pagina13din116

I.2.2. Piețedeenergiecompetitive,bazauneieconomiicompetitiveUn principiu al Strategiei este funcționareasistemului energetic pe baza mecanismelor piețeilibere, funcțiileprincipaleale statului fiindceledeelaboratordepolitici,dereglementator,degarantalstabilitățiisistemuluienergeticșideinvestitor.Înacest sens, investițiile vor fi direcționate în modeficient către sursele de energie și cătretehnologiile cele mai competitive din punct devedere economic, cu îndeplinirea țintelor dedezvoltare durabilă și de siguranță a sistemuluienergetic. Piața liberă va oferi consumatorului deenergie cel mai avantajos raport calitate/preț,susținândnemijlocit competitivitateaeconomicăațării.

Funcționareapieței liberepresupuneneutralitateatehnologică pentru sectoarele energiei electrice șiîncălzirii,atâtcuprivirelanivelulșitipuldetaxare,cât și cu privire la schemele de sprijin, subconstrângereageneralăaobiectivelordesecuritateenergetică și de reducere a poluării. Astfel,neutralitatea tehnologică justifică doar intervențiiale statului fundamentate din punct de vedereeconomic, social și ecologic pentru susținereatemporarăaunorsegmentedepiață–bonusuride

cogenerare, certificate verzi etc. Mecanismele desprijinpentrusurseneregenerabiledeenergievorfi construite în jurul imperativelor de securitateenergetică, adecvanță și siguranță în funcționareaSEN.

Româniaparticipălaunampluprocesdeintegrarea piețelor de energie la nivelul UE, având carezultatconcurențatotmaideschisăpepiețe.Suntnecesare măsuri menite să crească gradul decompetitivitate al prețului energiei și al serviciilortehnologice de sistem (STS), cu respectareaprincipiilor agreate la nivel european cu privire lafuncționarea piețelor regionale de echilibrare și azonelordepreț,respectivapiețelordecapacitate.

Obiectivele operaționale aferente (detaliate încapitolul IV)suntdezvoltareapiețeidegaznaturalși finalizarea dereglementării prețului, respectivdezvoltarea pieței de energie electrică spre unnivel de lichiditate, diversitate a produselor șitransparență comparabil cu cel din statele vest-europene.

I.2.3. Energiecurată,cuemisiiredusedegazecuefectdeserășialtenoxeSectorulenergeticestesursauneipărți însemnateaemisiilordegazecuefectdeseră(GES),oxizidesulf, oxizi de azot și de particule în atmosferă.Echipamentele, utilajele, instalațiile și proceseleaferente activităților din sectorul energetic au șiimpact considerabil asupra apelor, solurilor șiecosistemelor.Efectelesectoruluienergeticasupramediului înconjurător constituie o preocupare debază a Strategiei, reflectată în obiectivul strategicde dezvoltare durabilă prin protecția mediuluiînconjurătorșilimitareaîncălziriiglobale.

Contribuția României la atenuarea schimbărilorclimatice este ancorată în contextul politiciloreuropene, pe baza principiului participăriiechitabile la atingerea țintelor naționale pentru2020 și a țintelor comunitare pentru 2030.Prezentul documentprezintă, în capitolul VII, cele

mai importante ținte naționale indicative pentruponderea SRE în subsectoarele energiei electrice,al încălzirii și răcirii, respectiv al transporturilor;pentru creșterea eficienței energetice primare șifinale; pentru reducerea emisiilor de GES care nusuntcuprinseînsistemulETS.

Pe de altă parte, atenuarea impactului asupracalității apelor, a solurilor și a ecosistemelornecesită investiții suplimentare în reducereatuturor tipurilor de emisii poluante și a efectelorpoluării asupra biodiversității. Proiectele șiactivitățile curente ale companiilor din sectorulenergeticvorimplementacelemaibunepracticideprotecție a mediului, inclusiv cu privire laprotejarea biodiversității și reabilitarea siturilorcontaminate.

I.2.4. ModernizareasistemuluideguvernanțăenergeticăCreșterea calității sistemului de guvernanțăenergetică în România constituie baza pentrurealizarea tuturor celorlalte obiective strategice.Statuldețineunrolimportantînsectorulenergetic,prin funcțiile de legiuitor, reglementator și

implementator de politici energetice, pe de oparte, și prin cea de deținător și administrator deactivesauacționarsemnificativ,pedealtăparte–atât în segmentele de monopol natural(transportulșidistribuțiadeenergieelectricășigaz

Pagina14din116

natural),câtșiînproducție.Unprincipiuimportantal Strategiei este delimitarea activității statului calegiuitordeceadedeținătordeactive.

Într-un sistem de piață competitivă în sectorulenergetic, statul are rolul esențial dearbitru și dereglementator al piețelor. În acest sens, estenecesar un cadru legislativ și de reglementaretransparent,coerent,echitabilșistabil,dezvoltatîndialog cu părțile interesate, pentru a stimulainvestițiile la un cost competitiv al capitalului șipentruasusțineinteresulpublic.

Sunt necesare pregătirea și atragerea în sectorulenergetic a unei noi generații de specialiști, prinsusținerea sistemului de educație și de cercetareștiințifică în domeniul energiei și adaptarea sa lacerințele pieței și la noile dezvoltări tehnologice.

Un alt aspect important îl reprezintă efortul dereducere a birocrației prin transparentizare,digitalizareșisimplificareacircuituluibirocratic.

Caproprietardeactiveînsectorulenergetic,statultrebuie să îmbunătățească substanțial guvernanțacorporativă a companiilor la care dețineparticipații. Companiile energetice cu capital destat trebuie să se eficientizeze, să seprofesionalizeze și să se modernizeze tehnologic,pentru a deveni cu adevărat competitive la nivelregionalșieuropean.

Având în vedere caracterul strategic al sectoruluienergetic pentru securitatea și economianațională,managementulcompaniilordinsectorvaavea în vedere consolidarea pe termen lung apozițieicompaniilorînpiațadeenergie.

I.2.5. ProtecțiaconsumatoruluivulnerabilșireducereasărăcieienergeticeCa exponent definitoriu al interesului public,consumatorul de energie este în centrulpreocupărilor Strategiei. Toate obiectivelestrategice fundamentale vizează beneficii pentruconsumatorulfinal.

Accesibilitatea prețului este considerată a fi unadintre principalele provocări ale sistemuluienergetic și o responsabilitate strategică de primordin. În fapt, România nu se confruntă atât cu oproblemă structurală a prețurilor ridicate aleenergiei, cât mai degrabă cu problemasuportabilității și a sărăciei energetice (secțiuneaIII.5). Sunt necesare mecanisme selective deprotecție, direcționate către cei care au cuadevărat nevoie de asistența socială, iar nivelulasistențeitrebuiesăfiesuficientpentruaasiguraoprotecțierealăaconsumatorilorvulnerabili.

Suplimentul pentru locuire, prevăzut în recent-adoptata Lege nr. 196/2016 a venituluiminim de

incluziune, reprezintăunpas important înaceastădirecție.Petermenmediuși lung, trebuieaplicatesoluții eficiente economic pentru modernizareasistemelor de încălzire din mediul rural și pentrucreșterea eficienței energetice a locuințelor. Esteesențialăasigurareasurselordefinanțareaacestorprograme, în special pentru gospodăriile afectatedesărăcieenergetică.

În paralel, va crește calitatea comunicării întrefurnizorii de energie și consumatori, princontinuarea proiectelor de instalare de contoareinteligente cu citire la distanță și prin creștereatransparenței prețului final al energiei dupămodelul recent adoptat pentru factura la energieelectrică. Totodată, consumatorii vor dispune înmod gratuit de informații actualizate cu privire laofertele tuturor furnizorilor și vor avea garanțiadreptuluidea-șischimbafurnizorulîntimpscurtșifărăcosturinejustificate.

Pagina15din116

II. CONTEXT:PIEȚE,TEHNOLOGIE,GEOPOLITICĂ

II.1. ContextulglobalPiețele internaționale de energie se află într-operioadă de tranziție complexă, pe mai multedimensiuni: tehnologică, climatică, geopolitică șieconomică. Aceste evoluții au efecte profundeasupra sectorului energetic şi antrenează îndinamica lor pieţele energetice europene şi

naționale.Româniatrebuiesăseadaptezedintimpla tendințeledepepiețele internaționale,precumși la reașezările geopolitice ce influențeazăparteneriatele strategice, cu componentele lor desecuritate,investiții,comerțșitehnologie.

II.1.1. TransformăritehnologiceMultiple dezvoltări tehnologice, susținute deprețurilerelativmarialeenergieidupăanul2000șide subvenții de la bugetele publice, au dus înultimii ani la o producție crescută de energie. Pepiețele europene, influențate de politicileambițioase de eficiență energetică, a avut loc oușoară scădere a cererii de energie – care, foarteprobabil, se va accentua pe termen lung –concomitent cu o diversificare a ofertei. Efectul afostreducereaprețuluișiplasareaconsumatoruluideenergieîntr-opozițieavantajoasă.

Tehnologia extracției hidrocarburilor „de șist” adus la o răsturnare a ierarhiei mondiale aproducătorilor de țiței și gaz natural. Scădereaspectaculoasă a costurilor de producție a energieidin SRE, promisiunea stocării energiei electrice lascară comercială în următorii ani, emergențaelectromobilității,progresulsistemelordegestiuneaconsumuluideenergieși,îngeneral,digitalizareaîn toate segmentele lanțului valoric constituieprovocări la adresa paradigmei convenționale deproducție, transport și consum al energiei.Planificatorii de politici energetice și decidențiicompaniilor din sector operează într-unmediu denoioportunități,darșideincertitudine.

Transformareasectoruluienergieielectriceare locîn ritm accelerat, prin extinderea ponderii SRE șiprin „revoluția” digitală, ce constă în dezvoltareade rețele inteligentecucoordonare în timpreal șicu comunicare în dublu sens, susținute decreșterea capacității de analiză și transmisie a

volumelor mari de date, cu optimizareaconsumului de energie. Ponderea crescândă aproducției eoliene și fotovoltaice, cu generareintermitentă și profil stocastic, ridică problemaadecvanței SEN și a regulilor de funcționare apiețelor de energie electrică. Pe termen lung,creșterea producţiei descentralizate de energieelectricăpoateducelaungradsporitdereziliență,prinreorganizareaîntreguluisistemdetransportşidistribuție, în condiţiile apariției consumatoriloractivi(prosumatori)şiamaturizăriicapacitățilordestocareaenergieielectrice.

Deșiînstadiuincipient,utilizareaenergieielectriceîn transporturi are potențial transformativ. Laorizontul anului 2030, autovehiculul electric vaaduce schimbări notabile pe piețele de energie.După cum arată raportul World Energy Outlook2016 (IEA 2016b, 23) al Agenției Internaționalepentru Energie (IEA), parcul de automobileelectricelanivelmondials-adublatîn2015fațăde2014, ajungând la 1,3mil. Scenariul central al IEApreconizează creșterea până la 30mil automobileelectrice până în 2025 și la peste 150mil până în2040,ceeacevadeterminaoscădereacereriidepetrol de 1,3 mil barili/zi. Este însă posibilă oevoluție chiar mai accelerată a electromobilității.Produsele petroliere (benzină, motorină, kerosen,GPL) vor continua, totuși, să asigure majoritateaenergiei în transporturi în următoarele douădecenii.

II.1.2. AtenuareaschimbărilorclimaticePoliticile climatice și de mediu, centrate pediminuarea emisiilor de GES și pe schimbareaatitudinilor sociale în favoarea „energiilor curate”constituie un al doilea factor determinant, cemodelează comportamentul investițional și

tiparele de consum în sectorul energetic. Petermen lung, în structuramixului energetic se vorregăsi în mod substanțial SRE, cu sisteme șimecanisme de gestiune care le vor facilitaintegrarea. Fenomenul încălzirii globale va forța

Pagina16din116

transformarea economiei globale după un modelsustenabil, atât din punct de vedere al emisiilor,câtșialconsumuluidemateriiprime.

Acordulde laParis din2015 și politicile europenedeprevenireaschimbărilorclimaticecontribuie larealizarea unui sistem energetic sustenabil.Angajamentele luate în cadrul COP21impulsionează dezvoltarea tehnologiilor șicombustibililorcuemisiiredusedeCO2.PotrivitIEA(2016b), în 2015 emisiile de CO2 din sectorulenegetic la nivel mondial au stagnat, pe fondulreducerii cu 1,8% a intensității energetice,respectiv al creșterii ponderii SRE. În scenariulcentral al IEA, în 2040 majoritatea SRE vor ficompetitive fără scheme de sprijin dedicate;tehnologiafotovoltaicăvaaveaoscăderemediedecost de 40-70% până în 2040, iar tehnologiaeolianăoffshorevaaveacosturimediicucelpuțin10-25%maimici(IEA2016b,24).

Întrecombustibiliifosili,gazulnaturalestevăzutcafavorit, datorită emisiilor relativ reduse de GES șiflexibilității instalațiilor de ardere ce îl utilizează.Cărbunele și-a mărit ponderea în mixul global deenergie,dela23%înanul2000la29%înprezent,daracestvaldecreșterea luat sfârșit.Prognozelede creștere susținută a activității industriale în

economiileemergenteauduslainvestițiimajoreînproducția de cărbune, dar cererea a scăzut înultimiiani, lăsândcapacitățineutilizateșiprețurilecărbuneluilaunnivelfoartescăzut.

Raportul Energie, schimbări climatice și mediu alIEAdinnoiembrie2016(IEA2016a)prezintăolistăde măsuri pentru reducerea emisiilor de GES însectorul energetic cu scopul limitării încălziriiglobalelacelmult2°Cfațădenivelulpreindustrial,printre care: creșterea eficienței energetice;reducerea progresivă a folosirii grupurilorineficientepebazăde cărbune și înlocuirea lor cucapacități pe bază de gaz natural, preferabil cucaptură și stocare a CO2; creșterea investițiilortotaleanualeînSRE;introducereaunuiprețglobalalpoluării(pentruCO2);creareaunuisetglobaldeindicatori ai decarbonării; creșterea capacitățiiguvernelor de a implementa procesul de tranzițieenergetică. De asemenea, IEA susține eliminareatreptatăasubvențiilorpentrucombustibili fosili lautilizatori până în anul 2030,prețurile scăzutedinprezent facilitând acest demers, precum șireducereaemisiilordemetan(gazcuefectdeserămult mai puternic decât CO2) în producția,transportul, înmagazinarea și distribuțiahidrocarburilor.

II.1.3. TransformărieconomicePe fondul creșterii rapide a producției dehidrocarburi din surse neconvenționale („de șist”)înSUA,aldecizieiOrganizațieiȚărilorExportatoarede Petrol (OPEC) din noiembrie 2014 de a nuscădea nivelul producției și al încetinirii creșteriieconomice în marile economii emergente, prețulpetrolului a scăzut de la 114 $/baril în iunie 2014până la 28$/baril, în februarie2016. La începutullunii decembrie 2016, în urma deciziei OPEC de ascădea ușor producția pentru următoarele șaseluni, barilul Brent a crescutmoderat, la 55$, însăcontractele futures pentru 2019 au rămas lacotațiile anterioare, de circa 58 $/baril. Potrivitcelormairecenteestimăriale IEA,prețularputearevenilaunnivelde60$/barilînjurulanului2020,după care se estimează o perioadă lentă decreșteresprenivelulde85$/barilpânăîn2030.

Petrolul ieftin influențează consumul global deenergie și evoluția fluxurilor comerciale șiinvestiționale lanivelmondial.Reducereaprețuluiacestuia în ultimii doi ani a dus și la scădereaprețuluigazuluinaturalșiaenergieielectrice, faptfavorabil pentru consumatori, dar care erodează

capacitateaproducătorilor de energie de a investiînproiectede importanțăstrategică.Prinefectdedomino, ieftinirea afectează și profitabilitateainvestițiilor în SRE și în eficiență energetică,precum și ritmul de creștere al utilizăriiautovehiculelor cu propulsie electrică. Cu toateacestea,atractivitateaSRE rămâne relativ ridicată,atât timp cât costul tehnologiilor SRE continuă săscadă.

Gazulvarămâneunpilonalmixuluienergeticșivafisusținutdetranzițiadelacărbunelagaznaturala procesului de decarbonare a economieimondiale.Comerțulinternaționalcugazestedinceîn ce mai intens, prin creșterea ponderii gazuluinaturallichefiat(GNL);pânăîn2020sevadezvoltasubstanțial capacitatea terminalelor de lichefiere,în special în Australia și SUA. Prețul gazului sestabilește tot mai mult la nivel global, cu micidiferențe regionale, iar o pondere tot mai mareeste dată de piețele spot, în detrimentul indexăriilaprețulpetrolului,alprețurilorreglementateetc.

Pagina17din116

Cărbunele își pierde treptat rolul primordial înproducția de energie electrică în mai toateregiunile globului, dar în Asia (mai ales în India șiChina) această tranziție ar putea întârzia.Numeroase companii din industria extractivă acărbunelui sunt în insolvențădin cauzapierderilordinultimiiani.

Pe măsură ce unitățile de producere a energieinuclearefinalizateînanii1970-80ajunglasfârșituldurateideviațăîn2030-40,înnumeroasestatesepune problema înlocuirii acestor capacități.Presiunea de a limita schimbările climatice vaîncuraja toate formele de energie fără emisii deGES.

II.2. Contextuleuropean–UniuneaEnergetică

II.2.1. Pachetuldepropuneridereformă„EnergieCuratăpentruToți”Pe parcursul anului 2016, CE a prezentat douăpachete importante de propuneri de reformă apoliticilor europene în domeniul energiei,anticipate în 2015 prin Strategia-cadru a UniuniiEnergetice. Aceste pachete sunt definitorii pentrusectorul energetic european, și implicit pentru celromânesc, în perioada 2020-2030, fiindmenite săaccelereze tranziția energetică în UE. Ele prezintăîn mod coerent și integrat o întreagă serie depropuneri legislative (directive și regulamente),urmândafinegociatecustatelemembreșipărțileinteresate, în vederea definitivării pe parcursulanului 2017, a aprobării de către ParlamentulEuropeanșiaimplementăriiceltârziudin2020.

Înlunaiulie2016afostpublicatunprimpachetdepropuneri, cu privire la: reducerea emisiilor non-ETS în fiecarestatmembrupentruperioada2021-2030 (România are alocatăo cotăde reducerede2%),includereaîncontabilizareaemisiilordeGESacelor rezultate din utilizarea terenurilor,schimbarea destinației terenurilor și silvicultură,precum și o comunicare privind o strategieeuropeană pentru decarbonarea sectoruluitransporturilor.

La 30 noiembrie 2016, CE a prezentat al doileapachet de reformădin acest an, intitulat „EnergieCurată pentru Toți”, ce include propunerilegislativedemareimportanță:

• actualizareadirectivelorprivindSRE(CE2016b),adirectiveiprivindeficiențaenergetică(CE2016c)șiadirectiveiprivindperformanțaenergeticăaclădirilor(CE2016d);

• unnoudesignalpiețeiunicedeenergieelectrică(CE2016e),cepresupuneactualizareadirectiveicuprivirelareguliledefuncționarea

pieței,aregulamentuluiprivindAgențiapentruCooperarealaniveleuropeanaautoritățilordeReglementareîndomeniulEnergiei(ACER),precumșiaregulamentuluicuprivirelagestiuneariscurilorînsectorulenergieielectrice;

• unnouregulamentcuprivirelaGuvernanțaUniuniiEnergetice(CE2016f),menitsăintegreze,săsimplificeșisăcoordonezemaibinedialogulstatelormembrecuCEșiacțiunilestatelormembreînvederearealizăriiobiectivelorUniuniiEnergetice;

• noireglementărișideciziialeCE,precumșioseriederecomandăricuprivirelaeco-design(CE2016g),cevizeazăcuprecădereeficiențaenergeticășietichetareaechipamentelorpentruîncălzireșirăcire,precumșinormepentruprocedurilegeneraledeverificarearespectăriistandardelordeeco-designdecătreproducători.

Strategia orientează și fundamenteazăpoziționarea României în raport cu acestepropuneri de reformă a pieței europene deenergie. Strategia prezintă, prin obiectiveleoperaționale și acțiunile prioritare prezentate încapitolul IV, opțiuni strategice de intervenție astatuluiromânînsectorulenergetic,fărăaanticipaînsă forma finală a directivelor și regulamentelor,ce va fi rezultatul unui proces substanțial denegociereîntreCEșipărțileinteresate.

Mai jos sunt prezentate, succint, premiselerealizării Uniunii Energetice, pe baza celor mairecente comunicări și a propuneri de reformăformulatedecătreCE.

Pagina18din116

II.2.2. SecuritateșidiplomațieenergeticăîncadrulUEÎncă din anul 2000, CE a asociat securitateaenergeticăaUEcuasigurareadisponibilității fiziceneîntrerupte a produselor energetice, la prețaccesibil și urmărind dezvoltarea durabilă (CE,2000a). După cum este menționat în Strategiaeuropeană a securității energetice din 2014 (CE2014b,2), „UE importă53%dinenergiapecareoconsumă. Dependența de importul de energie sereferă la țiței (aproape 90%), la gaz natural (66%)și, într-o mai mică măsură, la cărbune (aproape42%)șilacombustibilnuclear(40%)”.

Printre acțiunile prioritare propuse de Strategiaeuropeanăasecuritățiienergeticesenumără:• Construireauneipiețeinterneaenergiei

completintegrate;

• Diversificareasurselorexternedeaprovizionareșiainfrastructuriiconexe;

• ModerareacereriideenergieșicreștereaproducțieideenergieînUE;

• Consolidareamecanismelordecreștereaniveluluidesecuritate,solidaritate,încredereîntrestate,precumșiprotejareainfrastructuriistrategice/critice;

• Coordonareapoliticilorenergeticenaționaleșitransmitereaunuimesajunitarîndiplomațiaenergeticăexternă.

Dependența de importul de energie genereazăvulnerabilitate mai ales în ceea ce privește gazulnatural: „șase state membre depind de Rusia, încalitate de furnizor extern unic, pentru toateimporturile lor de gaz natural și trei dintre acestețări folosescgazulnaturalpentruasatisfacepesteun sfert din necesarul lor total de energie.” (CE2014b). În 2014, 37,5% din importurile de gazenaturaledinUEproveneaudinFederațiaRusă.

Lansat în februarie 2015, proiectul UniuniiEnergetice urmărește să crească gradul deintegrare în sectorul energetic prin coordonareastatelormembreîncincidomeniiinterdependente:securitate energetică, solidaritate și încredere;piață europeană a energiei pe deplin integrată;contribuția eficienței energetice la moderareacererii de energie; decarbonarea economiei;cercetarea,inovareașicompetitivitatea.

Acțiunea externă în politica energetică europeanăestesubliniatăîncomunicareaCEprivindStrategia-cadruaUniuniiEnergetice(CE2015a).Primadintrecele cinci dimensiuni ale Uniunii Energetice este

„securitateaenergetică,solidaritateașiîncrederea”între statele membre. Cu toate acestea, practicadiplomatică arată mai degrabă preferința țărilormembreUEpentruacorduribilateralecu furnizoriexterni, în detrimentul solidarității în acțiuneaexternă.

O altă dimensiune este diplomația mediului, încontextul formării unui regim internațional alpoliticilor climatice pe baza Acordului de la Paris.UE și-a asumat unele dintre cele mai ambițioasețintedereducereaemisiilordeGES,decreștereacoteiSREșideeficiențăenergetică.