SIF IMOBILIARE PLC · SIF IMOBILIARE PLC SITUAȚIA CONSOLIDATĂ A MODIFICĂRILOR CAPITALURILOR...

27

SIF IMOBILIARE PLC SIF IMOBILIARE PLC RAPORT ȘI SITUAȚII FINANCIARE CONSOLIDATE 31 Decembrie 2014

Transcript of SIF IMOBILIARE PLC · SIF IMOBILIARE PLC SITUAȚIA CONSOLIDATĂ A MODIFICĂRILOR CAPITALURILOR...

SIF IMOBILIARE PLC

SIF IMOBILIARE PLC

RAPORT ȘI SITUAȚII FINANCIARE CONSOLIDATE

31 Decembrie 2014

SIF IMOBILIARE PLC

RAPORT ȘI SITUAȚII FINANCIARE CONSOLIDATE

31 Decembrie 2014

CUPRINS PAG.

Consiliul de administrație și alte foruri 1 Raportul Consiliului de Administrație 2-3 Situațiile consolidate ale contului de profit si pierdere și rezultatului global 4 Situațiile consolidate ale poziției financiare 5 Situațiile consolidate ale modificărilor capitalurilor proprii 6 Situațiile consolidate ale fluxului de numerar 7-8 Note privind situațiile financiare consolidate 9-23

CONSILIUL DE ADMINISTRAȚIE ȘI ALTE FORURI

Consiliul de Administrație: Administrare Imobiliare S.A. Chrystalla Mina Androulla Siaxiate

Secretarul Companiei:

Romanos Secretarial Ltd 30 Karpenisiou Street CY-1077 Nicosia Cipru

Auditori independenți:

Evoserve Auditors Limited Contabili Publici Autorizati si Auditori 7, Andrea Papakosta, 1037 P.O.Box 21550, Elefterias Square 1510 Nicosia, Cipru

Sediul social:

30 Karpenisiou Street CY-1077 Nicosia Cipru

Cod de inregistrare fiscala : HE323682

SIF IMOBILIARE PLC

RAPORTUL CONSILIULUI DE ADMINISTRAȚIE

Consiliul de Administrație al SIF Imobiliare PLC ('Compania') își prezintă raportul și situațiile financiare consolidate auditate ale Companiei și afiliaților acesteia ('Grupul') pentru anul încheiat la data de 31 decembrie 2014.

Activitatea principală Activitatea principală a Grupului, care nu s-a modificat față de anul trecut, este deținerea, exploatarea, managementul

și comerțul cu proprietăți imobiliare situate în România.

Rezultatele consolidate ale Grupului pentru anul încheiat la data de 31 decembrie 2014 includ companiile afiliate Companiei care sunt deținătoare de proprietăți, toate înregistrate în România, anume Comalim SA, SIFI BH EST SA, SIFI Cluj Retail SA, SIFI CJ Logistic SA, SIFI Agro SA, SIFI CJ Storage SA, SIFI CS Retail SA, Uniteh SA, Agrorent SA, Administrare Imobiliare SA, SIFI BH IND VEST SA, Bistrita SA, Central Petrosani SA, Cora SA, SIFI Baia Mare SA, SIFI Sighet SA, Urban SA, SIFI TM Agro SA, SIFI CJ Office SA, SIFI B One SA și SIFI BH Retail SA.

Din cele 21 de companii afiliate menționate mai sus, 7 sunt în prezent listate la Bursa de Valori București pe Piața Rasdaq: Comalim SA, SIFI BH EST SA, SIFI Cluj Retail SA, SIFI CJ Logistic SA, SIFI CJ Argo SA, SIFI CJ Storage SA, și Uniteh SA.

Rezultate Rezultatele Grupului pentru anul aflat în discuție sunt prezentate la pagina 4.

Principalele riscuri și incertitudini Ca urmare a naturii activităților Grupului, riscurile principale cu care se confruntă Grupul sunt fluctuația valorii proprietăților și fluctuațiile cererii de proprietăți de închiriat.

Dividende Consiliul de Administrație nu recomandă distribuirea de dividende iar profitul net pentru anul în discuție este reținut.

Capital social

Nu au existat modificări ale capitalului social al Companiei în anul supus analizei.

Consiliul de Administrație Membrii Consiliului de Administrație al Companiei la data de 31 decembrie 2014 și la data acestui raport sunt prezentați la pagina 1. Toți au fost membri ai Consiliului de Administrație în întreg anul încheiat la 31 decembrie 2014.

În conformitate cu Actul Constitutiv al Companiei, toți administratorii care sunt în prezent membri ai Consiliului de

Administrație își vor continua mandatul.

Nu au existat schimbări semnificative privind alocarea răspunderilor și a remunerației Consiliului de Administrație.

Evenimente după perioada de raportare

Nu au existat evenimente materiale după perioada de raportare, care să aibă un impact asupra înțelegerii situațiilor financiare consolidate.

SIF IMOBILIARE PLC

RAPORTUL CONSILIULUI DE ADMINISTRAȚIE Auditori independenți În cursul anului, Auditorii Independenți ai Grupului, KPMG Limited, și-au dat demisia iar Evoserve Auditors Limited au fost desemnați în locul lor.

Auditorii Independenți, Evoserve Auditors Limited, și-au exprimat dorința de a continua să dețină această funcție, iar o hotărâre prin care se acordă autoritatea Consiliului Director de a stabili remunerația acestora va fi propusă în cadrul Adunării Generale Anuale.

Din ordinul Consiliului de Administrație,

Romanos Secretarial Ltd Secretar

Nicosia, 20 August 2015

SIF IMOBILIARE PLC

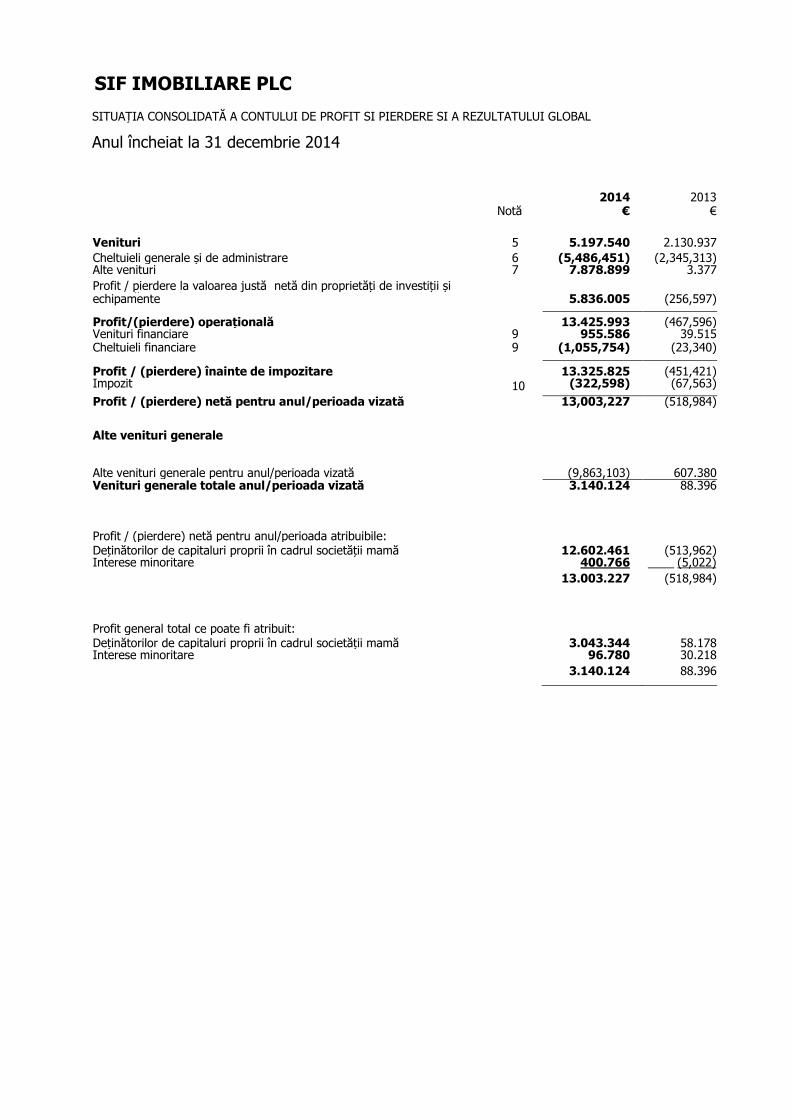

SITUAȚIA CONSOLIDATĂ A CONTULUI DE PROFIT SI PIERDERE SI A REZULTATULUI GLOBAL

Anul încheiat la 31 decembrie 2014

2014 2013 Notă € €

Venituri 5 5.197.540 2.130.937

Cheltuieli generale și de administrare 6 (5,486,451) (2,345,313) Alte venituri

Profit / pierdere la valoarea justă netă din proprietăți de investiții și proprietăți, instalații și

7 7.878.899 3.377

echipamente 5.836.005 (256,597)

Profit/(pierdere) operațională

13.425.993 (467,596) Venituri financiare 9 955.586 39.515 Cheltuieli financiare 9 (1,055,754) (23,340)

Profit / (pierdere) înainte de impozitare

13.325.825 (451,421) Impozit 10 (322,598) (67,563)

Profit / (pierdere) netă pentru anul/perioada vizată 13,003,227 (518,984)

Alte venituri generale

Alte venituri generale pentru anul/perioada vizată

(9,863,103) 607.380 Venituri generale totale anul/perioada vizată 3.140.124 88.396

Profit / (pierdere) netă pentru anul/perioada atribuibile: Deținătorilor de capitaluri proprii în cadrul societății mamă 12.602.461 (513,962) Interese minoritare 400.766

13.003.227

____ (5,022)

(518,984)

Profit general total ce poate fi atribuit: Deținătorilor de capitaluri proprii în cadrul societății mamă 3.043.344 58.178 Interese minoritare 96.780

3.140.124

30.218

88.396

SIF IMOBILIARE PLC

6

SITUAȚIA CONSOLIDATĂ A POZIȚIEI FINANCIARE 31 decembrie 2014

ACTIVE

La 20 August 2015 Consiliul de Administrație al SIF Imobiliare PLC a autorizat emiterea acestor situații financiare consolidate.

Administrare Imobiliare S.A.

2014 2013

Notă € €

Active pe termen lung Proprietăți, instalații și echipamente 11 2.170.358 5.599.204

Investitii imobiliare 12 44.764.252 32.017.662

Imobilizări necorporale 103.224 125.745 Active financiare disponibile la vânzare 13 398.191 100.833

47.436.025 37.843.444

Active circulante

Stocuri 14 225.132 417.618

Creanțe comerciale 15 15.174.174 1.093.022

Imobilizări financiare la valoarea justă 16 - 4.690 Numerar și echivalente de numerar 17 4.351.447 12.045.750

19.750.753 13.561.080

Active totale

67.186.778 51.404.524

CAPITALURI PROPRII ȘI DATORII

Capitaluri proprii

Capital social 18 1.500.000 1.500.000

Prime de capital 18 31.037.928 31.037.928 Alte rezerve (5,136,248) 7.800.809 Rezultatul reportat 16.842.432 791.130

44.244.112 41.129.867

Interese minoritare

3.749.194 3.723.315 Total capitaluri proprii 47.993.306 44.853.182

Datorii pe termen lung

Împrumuturi primite 19 2.611.433 643.027 Datorie privind impozitul pe profit amânat 20 5.460.553 4.305.017

8.071.986 4.948.044

Datorii curente

Datorii comerciale și alte datorii 21 10.749.384 1.484.219 Împrumuturi primite 19 372.102 119.079

11.121.486 1.603.298 Total datorii 19.193.472 6.551.342

Total capitaluri proprii și datorii

67.186.778 51.404.524

Chrystalla Mina Administrator

SIF IMOBILIARE PLC

SITUAȚIA CONSOLIDATĂ A MODIFICĂRILOR CAPITALURILOR PROPRII Anul încheiat la 31 decembrie 2014

Notele de la paginile 9 - 23 sunt parte integrantă din aceste situații financiare consolidate.

Prime de Capital

Valoarea justă

Conversie Alte rezerve Rezultat Interese Capital social capital rezervei rezervă reportat Total minoritare Total

Notă € € € € € € € € €

Valoare la data de 18 iulie 2013 - - - - - - - - -

La achiziție 5.033.692 - 1.305.092 6.338.784 3.413.288 9.752.072 Pierdere netă a perioadei Alte venituri generale

- - - - - (513,962) (513,962) (5,022) (518,984)

ale perioadei: - - - 572.140 - - 572.140 35.240 607.380

Total venituri aferente perioadei vizate . . 5.033.692 572.140 . 791.130 6.396.962 3.443.506 9.840.468

Emisiuni de capital social 18 1.500.000 31.037.928 - - - - 32.537.928 - 32.537.928

Prime de fuziune - - - - 1.042.647 - 1.042.647 122.786 1.165.433 Achiziția de acțiuni de stat - - - - (792) - (792) - (792)

Prime de capital - - - - 895 - 895 - 895 Alte rezerve - - - - 1.152.227 - 1.152.227 157.023 1.309.250

Total tranzacții cu

deținători 1.500.000 31.037.928 - - 2.194.977 - 34.732.905 279.809 35.012.714

Total la data de 31 Decembrie 2013/ 1 Ianuarie 2014 1.500.000 31.037.928 5.033.692 572.140 2.194.977 791.130 41.129.867 3.723.315 44.853.182

Profitul net al perioadei Alte venituri generale

- - - - - 12.602.461 12.602.461 400.766 13.003.227

Pentru an: - - (5,033,692) (1,289,460) (6,613,905) 3.448.841 (9,488,216) (374,887) (9,863,103)

Total la data de 31 decembrie

2014 1.500.000 31.037.928 _ (717,320) (4,418,928) 16.842.432 44.244.112 3.749.194 47.993.306

Atribuibile deținătorilor de capitaluri proprii în cadrul Companiei

SIF IMOBILIARE PLC

8

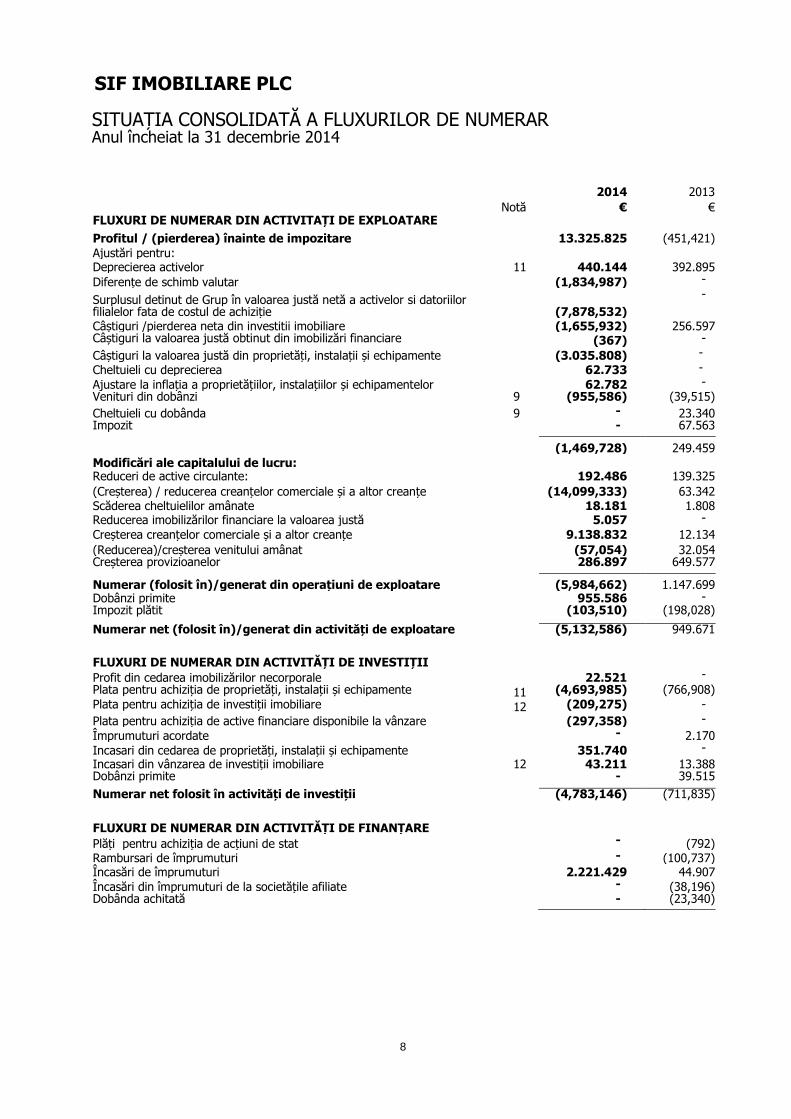

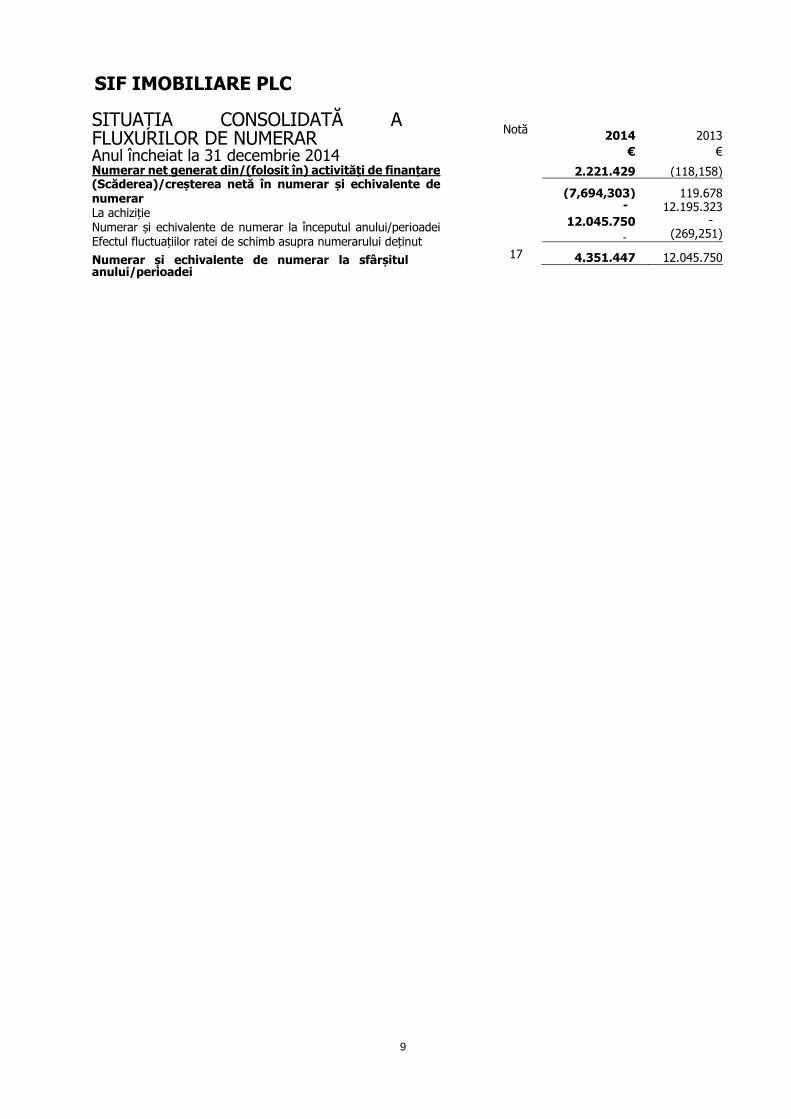

SITUAȚIA CONSOLIDATĂ A FLUXURILOR DE NUMERAR Anul încheiat la 31 decembrie 2014

2014 2013 Notă € € FLUXURI DE NUMERAR DIN ACTIVITĂȚI DE EXPLOATARE

Profitul / (pierderea) înainte de impozitare 13.325.825 (451,421)

Ajustări pentru:

Deprecierea activelor 11 440.144 392.895

Diferențe de schimb valutar (1,834,987) -

Surplusul detinut de Grup în valoarea justă netă a activelor si datoriilor filialelor fata de costul de achiziție

(7,878,532)

-

Câștiguri /pierderea neta din investitii imobiliare (1,655,932) 256.597 Câștiguri la valoarea justă obtinut din imobilizări financiare (367) -

Câștiguri la valoarea justă din proprietăți, instalații și echipamente (3.035.808) -

Cheltuieli cu deprecierea 62.733 -

Ajustare la inflația a proprietățiilor, instalațiilor și echipamentelor 62.782 -

Venituri din dobânzi 9 (955,586) (39,515)

Cheltuieli cu dobânda 9 - 23.340 Impozit - 67.563

(1,469,728) 249.459

Modificări ale capitalului de lucru:

Reduceri de active circulante: 192.486 139.325

(Creșterea) / reducerea creanțelor comerciale și a altor creanțe (14,099,333) 63.342 Scăderea cheltuielilor amânate 18.181 1.808 Reducerea imobilizărilor financiare la valoarea justă 5.057 -

Creșterea creanțelor comerciale și a altor creanțe 9.138.832 12.134

(Reducerea)/creșterea venitului amânat (57,054) 32.054 Creșterea provizioanelor 286.897 649.577

Numerar (folosit în)/generat din operațiuni de exploatare

(5,984,662) 1.147.699 Dobânzi primite 955.586 - Impozit plătit (103,510) (198,028)

Numerar net (folosit în)/generat din activități de exploatare (5,132,586) 949.671

FLUXURI DE NUMERAR DIN ACTIVITĂȚI DE INVESTIȚII

Profit din cedarea imobilizărilor necorporale 22.521 -

Plata pentru achiziția de proprietăți, instalații și echipamente 11 (4,693,985) (766,908)

Plata pentru achiziția de investiții imobiliare 12 (209,275) -

Plata pentru achiziția de active financiare disponibile la vânzare (297,358) -

Împrumuturi acordate - 2.170

Incasari din cedarea de proprietăți, instalații și echipamente 351.740 -

Incasari din vânzarea de investiții imobiliare 12 43.211 13.388 Dobânzi primite - 39.515

Numerar net folosit în activități de investiții (4,783,146) (711,835)

FLUXURI DE NUMERAR DIN ACTIVITĂȚI DE FINANȚARE

Plăți pentru achiziția de acțiuni de stat - (792) Rambursari de împrumuturi - (100,737) Încasări de împrumuturi 2.221.429 44.907

Încasări din împrumuturi de la societățile afiliate - (38,196) Dobânda achitată - (23,340)

SIF IMOBILIARE PLC

9

SITUAȚIA CONSOLIDATĂ A FLUXURILOR DE NUMERAR Anul încheiat la 31 decembrie 2014 Numerar net generat din/(folosit în) activități de finanțare (Scăderea)/creșterea netă în numerar și echivalente de numerar La achiziție Numerar și echivalente de numerar la începutul anului/perioadei Efectul fluctuațiilor ratei de schimb asupra numerarului deținut

Numerar și echivalente de numerar la sfârșitul anului/perioadei

2014

€

2.221.429

2013

€

(118,158)

(7,694,303) 119.678 - 12.195.323

12.045.750 -

- (269,251)

4.351.447 12.045.750

Notă

17

SIF IMOBILIARE PLC

10

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE

Anul încheiat la 31 decembrie 2014

1. Informații generale

SIF Imobiliare PLC ('Compania') și afiliații acesteia (împreună, 'Grupul') sunt angajați în deținerea, exploatarea, managementul și comercializarea proprietăților imobiliare situate în România.

Compania a fost înregistrată în Cipru la data de 18 iulie 2013 ca societate privată cu răspundere limitată conform Legii Companiilor din Cipru, Cap. 113. Sediul social este la adresa 30 Karpenisiou Street, CY 1077 Nicosia, Cipru.

2. Bazele elaborării

(a) Declarația de conformitate Aceste situații financiare consolidate au fost elaborate în conformitate cu Standardele de Raportare Financiară Internaționale (IFRS) adoptate de Uniunea Europeană (UE) și cu cerințele Legii Companiilor din Cipru, cap. 113.

(b) Bazele determinărilor Principalele politici contabile adoptate pentru pregătirea acestor situații financiare consolidate sunt menționate mai jos. Aceste politici au fost aplicate în mod constant în toți anii prezentați în aceste situații financiare consolidate, cu excepția cazului în care se menționează altfel.

Aceste situații financiare consolidate au fost elaborate pe baza convenției costului istoric, cu excepția terenurilor, clădirilor și echipamentelor, a investiții imobiliare, activele financiare disponibile pentru vânzare, și activele financiare și datoriile financiare la valoarea justă in profit și pierdere.

(c) Adoptarea politicilor IFRS și a interpretărilor noi și revizuite În cursul anului curent Grupul a adoptat toate Standardele Financiare de Raportare Internaționale (IFRS) care sunt relevante pentru operațiunile sale și care sunt aplicabile pentru perioadele contabile începând de la 18 iulie 2013. Această adoptare nu a avut efecte semnificative asupra politicilor contabile ale Grupului.

La data aprobării acestor situații financiare consolidate, au fost emise standarde, standarde revizuite și interpretări de catre Comisia Internațională pentru Standarde Contabile care nu au intrat încă în vigoare. Unele dintre ele au fost adoptate de Uniunea Europeană și altele nu au fost încă adoptate. Consiliul de Administrație se așteaptă ca adoptarea acestor standarde de raportare financiară în perioadele viitoare să nu aibă un efect semnificativ asupra situațiilor financiare consolidate ale Grupului.

(d) Folosirea de estimări și aprecieri Întocmirea situațiilor financiare în conformitate cu IFRS impune din partea conducerii exercitarea judecății, efectuarea de estimări și ipoteze care influențează aplicarea principiilor contabile și sumele aferente ale activelor și pasivelor, veniturilor și cheltuielilor. Estimările și ipotezele care stau la baza acestora se bazează pe experiența și diverși alți factori, care sunt considerați în mod rezonabil a fi bazați pe cunoștințele disponibile la momentul respectiv. Rezultatele reale se pot abate de la aceste estimări.

Estimările și ipotezele care stau la baza acestora sunt revizuite în mod continuu. Revizuirile estimărilor contabile sunt recunoscute în perioada în care estimarea este revizuită, în cazul în care estimarea afectează doar acea perioada, sau în perioada revizuirii și perioadele viitoare, dacă revizuirea afectează prezentul, precum și perioadele viitoare.

În special, informațiile cu privire la zone semnificative ale estimării, incertitudinea și judecăți critice în aplicarea politicilor contabile, care au cel mai semnificativ efect asupra valorii recunoscute în situațiile financiare consolidate sunt descrise mai jos:

• Valoarea justă a investițiilor imobiliare Valoarea justă a investițiilor imobiliare este determinată folosind tehnicile de evaluare. Grupul folosește propria judecată pentru a alege o varietate de metode și pentru a face supoziții care sunt bazate în special pe condițiile din piață existente la fiecare dată de raportare. Valoarea justă a proprietății de investiții a fost estimată pe baza valorii juste a proprietăților de investiții particulare deținute.

SIF IMOBILIARE PLC

11

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE

Anul încheiat la 31 decembrie 2014

2. Bazele elaborării (continuare)

(d) Folosirea de estimări și aprecieri (continuare)

• Valoarea justă a activelor financiare Valoarea justă a instrumentelor financiare care nu sunt tranzacționate pe o piață activă este determinată folosind tehnicile de evaluare. Grupul folosește propriile aprecieri pentru a alege o varietate de metode și pentru a face supoziții care sunt bazate în special pe condițiile din piață existente la fiecare dată de raportare. Valoarea justă a activelor financiare disponibile la vânzare a fost estimată pe baza valorii juste a acestor active individuale.

• Deprecierea activelor financiare disponibile pentru vânzare Grupul respectă recomandarea IAS 39 în determinarea datei la care o investiție este in alta situatiel decât depreciată temporar. Determinarea necesită judecati, aprecieri semnificative. În această apreciere, Grupul evaluează, printre alți factori, durata și măsura în care valoarea justă a unei investiții este mai mică decât costul său și soliditatea financiară și previziunile de afaceri pe termen scurt pentru compania in care se face investiția, inclusiv factori precum performanțele în industrie și sector, modificările tehnologice și operaționale și fluxul de numerar pentru finanțare.

(e) Moneda funcțională și de prezentare Situațiile financiare consolidate sunt prezentate în Euro (€) care este moneda de prezentare a Grupului.

3. POLITICI CONTABILE SEMNIFICATIVE

Următoarele politici contabile au fost aplicate uniform în aceste situații financiare consolidate și în poziția financiară a Grupului. Politicile contabile au fost aplicate uniform de toate companiile Grupului.

Bazele consolidării Situațiile financiare consolidate ale Grupului cuprind situațiile financiare ale companiei mamă SIF Imobiliare Plc și situațiile financiare ale următoarelor societăți afiliate:

- Comalim SA - SIFI BH EST SA (nume anterior: S.C. Legume Fructe S.A.) - SIFI CLUZ Retail SA (nume anterior: Arta Culinara SA) - SIFI CJ Logistic SA (nume anterior: Comat Cluj SA) - SIFI CJ Agro SA (nume anterior: Comcereal Cluj SA) - SIFI CJ Storage SA (nume anterior: Napotex SA) - SIFI CS Retail SA (nume anterior: Agmonia SA) - Uniteh SA - Agrorent SA - Administrare Imobiliare SA - SIFI BH IND VEST SA (nume anterior: Vest Metal SA) - Bistrita Cluj SA - SIFI Baia Mare SA (nume anterior: M.C.B. SA) - SIFI SIGHET SA (nume anterior: Soiza SA) - Urban SA - SIFI B ONE SA - SIFI BH Retail S.A - SIFI TM AGRO - SIFI CJ Office SA - Central Petrosani SA - Cora SA

Sucursalele sunt entități controlate de Grup. Controlul există acolo unde Grupul are puterea de a guverna politicile financiare și operaționale ale unei entități pentru a obține beneficii din activitățile sale.

SIF IMOBILIARE PLC

12

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE Anul încheiat la 31 decembrie 2014

3. POLITICI CONTABILE SEMNIFICATIVE (continuare)

Achiziția entităților controlate în comun Combinațiile de afaceri rezultate din transferuri de participații la entități care sunt sub controlul acționarului care controlează Grupul sunt contabilizate ca o achiziție la data la care a avut loc combinația de afaceri. Activele și pasivele sunt recunoscute la valorile contabile recunoscute anterior în situațiile financiare ale Grupului care controlează situațiile financiare ale acționarului. Diferența dintre valorile contabile ale acțiunilor Grupului din activele nete identificabile și contravaloarea plătită se înregistrează în capitalurile proprii ca o rezervă privind achiziția de la entități aflate sub control comun.

Modificările participației Grupului la societățile afiliate existente Modificări ale participatiilor Grupului la filiale care nu au drept rezultat pierderea controlului de către Grup asupra filialelor sunt contabilizate ca tranzacții de capital propriu. Valorile contabile ale participatiilor și ale participatiilor minoritare ale Grupului sunt ajustate pentru a reflecta schimbările în intereselor lor relative în cadrul filialelor. Orice diferență între suma cu care participatiile minoritare sunt ajustate și valoarea justă a prețului plătit sau primit este recunoscuta direct în capitalurile proprii și atribuită proprietarilor Companiei.

În cazul în care Grupul pierde controlul asupra unei filiale, profitul sau pierderea din cedare se calculează ca diferența dintre (i) suma valorii juste a prețului primit și valoarea justă a oricărei participații reținute și (ii) valoarea contabilă anterioară a activelor (inclusiv fondul comercial), și datoriile filialei și orice participații minoritare. Atunci când activele filialei sunt contabilizate la valori reevaluate sau valori juste și câștigul cumulat aferent sau pierderea a fost recunoscută în alte elemente ale venitului general și acumulate în capitalurile proprii, valorile recunoscute anterior în alte elemente ale venitului general și acumulate în capitalurile proprii sunt contabilizate ca în cazul în care Compania ar fi cedat direct activele relevante (de exemplu, reclasificate în profit sau pierdere sau transferate direct în rezultatul reportat în conformitate cu specificațiile IFRS-urilor aplicabile). Valoarea justă a oricărei investiții păstrate în fosta filială la data pierderii controlului este considerată ca fiind valoarea justă la recunoașterea inițială pentru contabilitatea ulterioară în conformitate cu Instrumentele financiare IAS 39: Recunoașterea și evaluarea sau, atunci când este cazul, costul de recunoaștere inițială a unei investiții într-o entitate asociată sau o entitate controlată în comun.

Situațiile financiare ale filialelor achiziționate sau cedate pe parcursul anului sunt incluse în situația consolidată a profitului sau pierderii și alte elemente ale rezultatului general de la data la care începe controlul până la data la care controlul încetează. Soldurile intra-grup, precum și orice venituri nerealizate și cheltuieli rezultate din tranzacțiile intra-grup sunt eliminate la întocmirea situațiilor financiare consolidate.

În cazul în care este necesar, ajustările sunt făcute asupra situațiile financiare ale filialelor pentru a aduce politicile lor contabile în conformitate cu cele utilizate de către alți membri ai grupului.

Recunoașterea venitului Veniturile câștigate de Grup sunt recunoscute pe baza următoarelor:

• Venituri din chirii

Veniturile din chirii sunt recunoscute pe baza angajamentelor în conformitate cu substanța contractelor relevante.

• Prestarea serviciilor Vânzările de servicii sunt recunoscute în perioada contabilă în care serviciile sunt prestate în funcție de finalizarea tranzacției specifice evaluate pe baza serviciului efectiv furnizat ca proporție din totalul serviciilor care urmează să fie furnizate.

• Vânzarea produselor Vânzările de bunuri sunt recunoscute atunci când riscurile semnificative și beneficiile aferente dreptului de proprietate asupra bunurilor au fost transferate către client, de obicei atunci când Compania a vândut sau livrat bunurile clientului, clientul a acceptat bunurile și colectarea creanței aferente este asigurată în mod rezonabil.

SIF IMOBILIARE PLC

13

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE Anul încheiat la 31 decembrie 2014

3. POLITICI CONTABILE SEMNIFICATIVE (continuare)

Venituri financiare Veniturile financiare includ venitul din dobândă care este recunoscut pe baza angajamentelor.

Cheltuieli financiare

Cheltuielile de dobândă și alte costuri de împrumut sunt recunoscute în contul de profit sau pierdere folosind metoda

dobânzii efective.

Translatația în moneda străină

• Moneda funcțională și de prezentare

Elementele incluse în situațiile financiare ale companiei sunt evaluate folosind moneda mediului economic primar în care operează entitatea ("moneda funcțională"). Situațiile financiare sunt prezentate în Euro (€) care este moneda funcțională și de prezentare a Companiei.

Elementele incluse în situațiile financiare ale filialelor sunt evaluate folosind moneda mediului economic primar în care operează entitatea ("moneda funcțională"). Situațiile financiare sunt prezentate în lei românești (LEI), care este moneda funcțională si de prezentare a filialelor. Situațiile financiare ale filialelor au fost traduse în Euro (€), pentru consolidare.

Situațiile financiare ale Grupului sunt prezentate în euro (€), care este moneda de prezentare a Grupului.

• Tranzacții și solduri Tranzacțiile valutare sunt convertite în moneda funcțională utilizând ratele de schimb în vigoare la data tranzacțiilor. Câștigurile și pierderile din schimburile valutaer rezultate din decontarea acestor tranzacții și din conversia la cursurile de schimb de la sfârșitul anului a activelor și pasivelor denominate în valută sunt recunoscute în contul de profit sau pierdere.

Activele și pasivele operațiunilor din străinătate ale companiei (inclusiv cifrele comparative) sunt exprimate în euro folosind cursurile de schimb valabile la data de raportare. Veniturile și cheltuielile (inclusiv cifrele comparative) sunt convertite la cursurile de schimb medii pentru perioada respectivă, cu excepția cazului în care cursul de schimb a fluctuat semnificativ în această perioadă, caz în care se utilizează ratele de schimb de la data tranzacțiilor. Diferențele de schimb valutar care apar, dacă este cazul, sunt clasificate drept capitaluri și sunt transferate la rezerva de conversie. Astfel de diferențe de conversie sunt recunoscute în contul de profit sau pierdere în perioada în care este efectuată operațiunea din străinătate.

Impozit Cheltuiala cu impozitul pe profit reprezintă suma impozitului de plătit în prezent și impozitul amânat.

Obligațiile fiscale și activele pentru perioadele curente și anterioare sunt evaluate la valoarea care se așteaptă să fie plătită sau recuperată de la autoritățile fiscale, folosind ratele de impozitare și legile care au fost adoptate, sau în mare măsură adoptate până la data de raportare. Impozitul curent include orice modificare a impozitului datorat pentru perioadele anterioare.

Impozitul amânat este recunoscut în totalitate, folosind metoda de răspundere, pentru diferențele temporare dintre baza de impozitare a activelor și pasivelor și valorile lor contabile în situațiile financiare consolidate. În prezent, ratele de impozitare adoptate sunt utilizate la determinarea impozitului amânat.

Creanțele privind impozitul amânat sunt recunoscute în măsura în care este probabil că profitul impozabil viitor va fi disponibil față de care pot fi utilizate diferențele temporare.

Activele și pasivele privind impozitul amânat sunt compensate atunci când există un drept legal aplicabil de a compensa activele privind impozitul curent cu datoriile privind impozitul curent și atunci când impozitele amânate se referă la aceeași autoritate fiscală.

SIF IMOBILIARE PLC

14

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE

Anul încheiat la 31 decembrie 2014

3. POLITICI CONTABILE SEMNIFICATIVE (continuare)

Proprietăți, instalații și echipamente

Proprietățile, instalațiile și echipamentele sunt evaluate la cost mai puțin amortizarea acumulată și pierderile din depreciere. Terenurile și clădirile sunt înregistrate la valoarea justă, pe baza evaluărilor de evaluatori externi independenți, mai puțin amortizarea pentru clădiri. Reevaluările sunt efectuate cu suficientă regularitate astfel încât valoarea contabilă să nu difere semnificativ de cea care ar fi determinată folosind valoarea justă de la data de raportare. Toate celelalte proprietăți, instalații și echipamente sunt înregistrate la costul istoric mai puțin amortizarea.

Creșteri ale valorii contabile rezultate din reevaluarea imobilizărilor corporale sunt creditate la alte elemente ale rezultatului global. Scăderile care compensează creșterile anterioare ale aceluiași activ sunt înregistrate la rezervă; toate celelalte scăderi sunt înregistrate la profit sau pierdere. În fiecare an, diferența dintre amortizarea calculată la valoarea contabilă reevaluată a activului (amortizarea înregistrată în profit sau pierdere) și amortizarea pe baza costului inițial al activului este transferată de la rezervele la valoare justă la rezultatul reportat.

Proprietățile în curs de construcție pentru productie, închiriere sau în scopuri administrative, sau în scopuri care nu sunt încă stabilite, sunt înregistrate la cost, mai puțin orice pierdere din depreciere. Costul include onorarii profesionale și, pentru activele eligibile, si costurile îndatorării capitalizate în conformitate cu politica contabilă a Grupului. Amortizarea acestor active, pe aceeași bază ca și alte active de proprietate, începe atunci când activele sunt gata pentru a fi utilizate.

Amortizarea este recunoscută în contul de profit sau pierdere prin metoda liniară pe durata de viață utilă a fiecărui articol în parte din imobilizările corporale. Ratele anuale de amortizare folosite pentru perioadele curente și perioadele comparative sunt după cum urmează:

% Instalații și utilaje 5 - 33.33 Clădiri 2 - 5 Mobilier, accesorii și echipamente de birou 10 Active tangibile 6.67 - 33.33

Metodele de amortizare, duratele de viață utilă și valorile reziduale sunt reevaluate la data de raportare.

În cazul în care valoarea contabilă a unui activ este mai mare decât valoarea recuperabilă estimată, activul este redus imediat la valoarea recuperabilă.

Cheltuielile pentru reparațiile și întreținerea activelor corporale sunt înregistrate în contul de profit sau pierdere in anul în care sunt înregistrate. Costul renovărilor majore și alte cheltuieli ulterioare sunt incluse în valoarea contabilă a activului atunci când este probabil ca beneficiile economice viitoare ce depășesc standardul de performanță evaluat inițial al activului existent să revină grupului. Lucrări majore de renovare sunt amortizate pe durata de viață utilă rămasă a activului aferent.

Un element de imobilizări corporale este scos din evidenta contabila în momentul vânzării sau atunci când nu sunt așteptate să apară beneficii economice viitoare din utilizarea continuă a activului. Orice câștig sau pierdere rezultată din eliminarea sau retragerea unui element de imobilizări corporale se determină ca diferență între încasările din vânzări și valoarea contabilă a activului și sunt înregistrate în profit sau pierdere.

Investiții imobiliare Investițiile imobiliare, care sunt proprietățile deținute pentru a obține venituri din chirii și / sau pentru aprecierea capitalului, sunt evidentiate la valoarea justă de la data de raportare. Câștigurile sau pierderile rezultate din modificarea valorii juste sunt incluse în contul de profitul sau pierderea perioadei în care acestea apar.

O investiție imobiliară este scoasa din evidenta contabila la cedarea sa sau în cazul în care investiția imobiliară este definitiv retrasă din folosință și nu se așteaptă beneficii economice viitoare din utilizarea în continuare a activului. Orice câștig sau pierdere rezultată din ștergerea proprietății (calculate ca diferența dintre încasările nete la cedare și valoarea contabilă a activului) sunt incluse în contul de profit sau pierdere în perioada în care proprietatea este ștearsă.

SIF IMOBILIARE PLC

15

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE Anul încheiat la 31 decembrie 2014

3. POLITICI CONTABILE SEMNIFICATIVE (continuare)

Imobilizări necorporale Costurile care sunt direct asociate obiectelor software identificabile, unice, controlate de Grup și care probabil vor genera beneficii economice mai mari decât costurile pentru mai mult de un an sunt recunoscute ca imobilizări necorporale. Programele de calculator sunt înregistrate ulterior la cost mai puțin orice amortizare acumulată și orice pierderi acumulate din depreciere. Cheltuielile care îmbunătățesc sau extind performanța programelor software dincolo de specificațiile originale sunt recunoscute ca o îmbunătățire de capital și se adaugă la costul original al software-ului. Costurile asociate cu întreținerea programelor informatice sunt recunoscute drept cheltuieli atunci când sunt efectuate. Costurile cu software-urile de calculator sunt amortizate folosind metoda liniară pe durata de viată a acestora, care nu depășește o perioadă de trei ani. Amortizarea începe atunci când softul de calculator este disponibil pentru utilizare și este inclus în cheltuielile administrative.

Un activ necorporal este scos din gestiunea contabila la cedare sau atunci când nu sunt așteptate beneficii economice viitoare din utilizarea sau cedarea sa. Câștigurile sau pierderile rezultate din scoaterea din evidenta a unei imobilizări necorporale, măsurate ca diferența dintre încasările nete la cedare și valoarea contabilă a activului, sunt recunoscute în contul de profit sau pierdere atunci când activul este șters.

Instrumente financiare Activele financiare și datoriile financiare sunt recunoscute atunci când Grupul devine parte din prevederile contractuale ale instrumentului.

(i) Creanțele comerciale Creanțele comerciale și alte creanțe sunt înregistrate la valorile lor nominale, după deducerea prevederii specifice pentru datorii incerte, care sunt calculate pe baza unei examinări a tuturor soldurilor existente la sfârșitul anului. Datoriile nerecuperabile sunt amortizate când au fost identificate.

(ii) Investiții Grupul clasifică investițiile în capitaluri în următoarele categorii: active financiare la valoarea justă prezentate in contul de prin profit sau pierdere și active financiare disponibile pentru vânzare. Clasificarea depinde de scopul pentru care au fost achiziționate investițiile. Conducerea determină clasificarea investițiilor la recunoașterea inițială.

• Imobilizări financiare la valoarea justă in contul de profit sau pierdere

Această categorie are doua subcategorii: active financiare deținute pentru tranzacționare și cele desemnate la valoarea justă in contul de profit sau pierdere la deschidere. Un activ financiar este clasificat în categoria de comercializare în cazul în care este achiziționat în principal în scopul generării unui profit din fluctuațiile pe termen scurt ale prețului. Activele din această categorie sunt clasificate drept active circulante dacă acestea sunt fie deținute pentru tranzacționare sau se așteaptă să fie realizate în termen de douăsprezece luni de la data raportării.

• Active financiare disponibile la vânzare

Investițiile destinate a fi deținute pe o perioadă nedeterminată de timp, care pot fi vândute ca răspuns la nevoile de lichiditate sau modificările ratelor de dobândă, sunt clasificate ca disponibile pentru vânzare; acestea sunt incluse în activele imobilizate, cu excepția cazului în care managementul are intenția expresă de a deține investiția pentru mai puțin de 12 luni de la data de raportare sau în cazul în care vor trebui să fie vândute pentru a crește capitalul de exploatare, în cazul în care acestea sunt incluse în active circulante.

Achizițiile și vânzările obișnuite de investiții sunt recunoscute la data comercializării care este data la care Grupul se angajează să cumpere sau să vândă activul. Investițiile sunt recunoscute inițial la valoarea justă plus costurile de tranzacționare pentru toate activele financiare necontabilizate la valoarea justă prin profit sau pierdere. Investițiile sunt eliminate din bilanț când drepturile de a primi fluxuri de numerar din investiții au expirat sau au fost transferate și Grupul a transferat în mod substanțial toate riscurile și beneficiile aferente dreptului de proprietate. Activele financiare disponibile pentru vânzare și activele financiare la valoarea justă in contul de profit sau pierdere sunt contabilizate ulterior la valoarea justă. Împrumuturile și creanțele sunt înregistrate la costul amortizat folosind metoda dobânzii efective.

SIF IMOBILIARE PLC

16

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE

Anul încheiat la 31 decembrie 2014

3. POLITICI CONTABILE SEMNIFICATIVE (continuare)

Instrumente financiare (continuare)

(ii) Investiții (continuare)

Câștigurile și pierderile realizate și nerealizate care rezultă din modificările valorii juste a activelor financiare la valoarea justă prin contul de profit sau pierdere sunt incluse în contul de profit și pierdere în perioada în care acestea apar. Câștigurile și pierderile nerealizate care provin din modificările valorii juste a activelor financiare disponibile pentru vânzare sunt recunoscute în alte elemente ale rezultatului global și apoi în capitalurile proprii. Când activele financiare disponibile pentru vânzare sunt vândute sau depreciate, ajustările cumulate la valoarea justă sunt incluse in contul de profit și pierdere.

Valorile juste ale investițiilor cotate se bazează pe prețurile curente de licitație. Dacă piața unui activ financiar nu este activă (și pentru titluri de valoare nelistate), Grupul stabilește valoarea justă folosind tehnici de evaluare. Acestea includ utilizarea tranzacțiilor neprivilegiate recente, referirea la alte instrumente care sunt în mod substanțial aceleași și analiza fluxurilor de numerar decontate, face utilizarea maximă a intrărilor pe piață și se bazează cât mai puțin posibil pe datele specifice entității. Investițiile de capital pentru care valorile juste nu pot fi evaluate credibil sunt recunoscute la cost minus depreciere.

Grupul evaluează la fiecare data de raportare dacă există dovezi obiective că un activ financiar sau un grup de active financiare este depreciat. În cazul titlurilor de capitaluri proprii clasificate ca disponibile pentru vânzare, o scădere semnificativă sau prelungită a valorii juste a titlului sub costul său este considerată ca un indicator prin care valorile mobiliare sunt depreciate. Dacă există astfel de dovezi pentru activele financiare disponibile pentru vânzare pierderea cumulată care este măsurată ca diferența dintre costul de achiziție și valoarea justă curentă, minus orice pierdere din depreciere a activului financiar recunoscut anterior în contul de profit sau pierdere, este eliminată din capitalurile proprii și recunoscută în contul de profit sau pierdere.

Pentru activele financiare evaluate la costul amortizat, dacă este într-o perioadă ulterioară, valoarea pierderii prin depreciere scade și scăderea poate fi legată în mod obiectiv de un eveniment care are loc după înregistrarea deprecierii, pierderea din depreciere recunoscută anterior este inversată prin contul de profit sau pierdere în măsura în care valoarea contabilă a investiției la data la care deprecierea este inversată nu depășește valoarea pe care costul amortizat ar fi avut-o în cazul în care deprecierea nu ar fi fost recunoscută.

În ceea ce privește valorile mobiliare disponibile pentru vânzare, pierderile din depreciere recunoscute anterior în contul de profit sau pierdere nu sunt inversate prin contul de profit și pierdere. Orice creștere a valorii juste ca urmare a unei pierderi din depreciere este recunoscută în alte elemente ale rezultatului global și acumulată la titlul de rezervă din reevaluarea investițiilor. În ceea ce privește garanțiile de creanță disponibile spre vânzare, pierderile din depreciere sunt ulterior inversate prin profit sau pierdere dacă o creștere a valorii juste a investiției poate fi în mod obiectiv legată de un eveniment care are loc după recunoașterea pierderii din depreciere.

(iii) Numerar și echivalent de numerar În scopul declarării consolidate a fluxurilor de numerar, numerarul și echivalentele de numerar includ numerarul în bănci și numerarul la dispoziție.

(iv) Împrumuturi primite Împrumuturile primite sunt înregistrate inițial la sumele primite, fără costurile de tranzacție înregistrate. Împrumuturile primite sunt ulterior înregistrate la costul amortizat. Orice diferență între sumele (fără costurile tranzacției) și valoarea de răscumpărare este recunoscută in contul de profit sau pierdere în perioada împrumuturilor folosind metoda dobânzii efective.

(v) Datorii din comerț Datoriile din comerț sunt înregistrate la valoarea lor nominală.

SIF IMOBILIARE PLC

17

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE

Anul încheiat la 31 decembrie 2014

3. POLITICI CONTABILE SEMNIFICATIVE (continuare)

Deprecierea activelor Activele care au o durată de viață utilă nedeterminată nu sunt amortizate și sunt testate anual pentru depreciere. Activele care fac obiectul deprecierii sau amortizării sunt revizuite pentru depreciere ori de câte ori evenimente sau schimbări de circumstanțe indică faptul că valoarea contabilă nu mai poate fi recuperată. O pierdere din depreciere este recunoscută la valoarea cu care valoarea contabilă a activului depășește valoarea sa recuperabilă. Valoarea recuperabilă este suma mai mare dintre valoarea justă a unui activ minus costurile de vânzare și valoarea de utilizare. În scopul evaluării deprecierii, activele sunt grupate la cele mai joase niveluri pentru care există fluxuri de numerar separat identificabile (unități generatoare de numerar).

Obiecte de inventar Stocurile sunt înregistrate la cel mai mic raport dintre cost și valoarea realizabilă netă. Costul este determinat folosind metoda mediei ponderate. Valoarea realizabilă netă se bazează pe prețul de vânzare estimat minus cheltuieli suplimentare de așteptat să apară până la data de vânzare a stocului.

Capital social Acțiunile ordinare sunt clasificate ca capitaluri proprii. Diferența dintre valoarea justă a prețului primit de către Societate și valoarea nominală a capitalului social folosit este luată în contul primei de capital.

4. Managementul riscului financiar

Factorii de risc financiar

Grupul este expus la riscul de rată a dobânzii, riscul de credit, riscul de lichiditate, riscul valutar și de gestionare a riscurilor de capital provenite din instrumentele financiare pe care le deține. Politicile de gestionare a riscurilor utilizate de către Grup pentru gestionarea acestor riscuri sunt discutate mai jos:

4.1 Riscul de rată a dobânzii Riscul ratei dobânzii este riscul ca valoarea instrumentelor financiare să varieze ca urmare a modificărilor ratelor dobânzii de pe piață. Împrumuturile emise la rate variabile expun Grupul riscului ratei dobânzii fluxurilor de numerar. Împrumuturile emise la rate fixe expun Grupul la riscul de rată a dobânzii la valoarea justă. Conducerea Grupului monitorizează fluctuațiile ratei dobânzii în mod continuu și acționează în consecință.

4.2 Riscul de credit Riscul de credit, atunci când un eșec al contra-părților de a-și îndeplini obligațiile care le revin ar putea reduce cantitatea de intrări de numerar viitoare din activele financiare disponibile la data de raportare. Grupul nu are nici o concentrare semnificativă a riscului de credit. Grupul are politici care să asigure că vânzările de produse și servicii sunt realizate pentru clienții cu un istoric de credit adecvat și monitorizează continuu profilul de îmbătrânire a creanțelor sale.

4.3 Riscul de lichiditate Riscul de lichiditate este riscul care apare atunci când maturitatea activelor și pasivelor nu corespunde. O poziție necorespunzătoare poate îmbunătăți profitabilitatea, dar poate crește, de asemenea, riscul de pierderi. Grupul dispune de proceduri cu scopul de a minimiza aceste pierderi, cum ar fi menținerea de numerar suficient și alte active circulante cu lichiditate mare și prin faptul că are la dispoziție o cantitate adecvată de facilități de credit angajate.

Următoarele tabele prezintă în detaliu scadența contractuală rămasă a Grupului pentru datoriile financiare. Tabelele au fost elaborate pe baza fluxurilor de trezorerie neactualizate a datoriilor financiare pe baza datei celei mai apropiate la care Grupul poate fi obligat să plătească. Tabelul include atât dobânda, cât și fluxurile de numerar principale.

31 decembrie 2014 Valoarea contabilă

€ Împrumuturi bancare 2,615,336 Alte împrumuturi 368,199 Datorii comerciale și alte datorii 9,561,216

12.544.751

SIF IMOBILIARE PLC

18

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE

Anul încheiat la 31 decembrie 2014

4. Managementul riscului financiar (continuare)

4.3 Riscul de lichiditate (continuare)

31 decembrie 2013 Valoarea contabilă

€ Împrumuturi bancare 749,196 Alte împrumuturi 12,910 Datorii comerciale și alte datorii 577,834

1.339.940

4.4 Riscul valutar Riscul valutar este riscul ca valoarea instrumentelor financiare să varieze ca urmare a modificărilor ratelor de schimb valutar. Riscul valutar apare când tranzacțiile comerciale viitoare și activele și pasivele recunoscute sunt denominate într-o monedă care nu este moneda de măsurare a Grupului. Grupul este expus riscului de schimb valutar ce apare din expuneri la diferite valute. Conducerea Grupului monitorizează fluctuațiile ratei de schimb în mod continuu și acționează în consecință.

4.5 Managementul riscului de capital Grupul gestionează capitalul pentru a se asigura că va fi în măsură să continue monitorizarea, maximizând în același timp revenirea acționarilor prin optimizarea echilibrului dintre datorii și capitaluri proprii. Strategia generală a Grupului rămâne neschimbată fata de anul trecut.

5. Venituri 2014 2013 € €

Vânzarea produselor - 637.924 Venituri din chirii 3.462.907 1.091.771 Alte venituri 1.734.633 401.242

5.197.540 2.130.937

6. Cheltuieli generale și de administrare

2014 2013 € €

Costul materialelor folosite 1.448.738 617.788

Cheltuieli cu personalul (Nota 7) 1.027.707 425.736 Carburant, curent electric și apă 75.318 215.044

Taxe și penalități 323.085 73.480 Alte cheltuieli 985.007 143.571

Cheltuieli profesionale și altele aferente 705.952 156.533 Provizioane 308.833 246.033

Deprecierea activelor 62.733 59.233 Cheltuieli de călătorie și divertisment 38.500 -

Remunerația auditorilor 15.000 15.000

Chirie de plată 31.498 -

Reparații și întreținere 8.797 -

Cheltuieli comune plătite de chiriași 15.139 -

Cheltuieli de depreciere și amortizare 440.144 392.895

5.486.451 2.345.313

SIF IMOBILIARE PLC

19

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE Anul încheiat la 31 decembrie 2014

7. Alte venituri 2014 2013

Excesul participatiei Grupului în valoarea justă netă a activelor filialelor și

€ €

pasivul în costul de achiziție 7.878.532 -

Venituri operaționale diverse 367 3.377

7.878.899 3.377

8. Costuri de personal

2014 2013 € €

Venituri și salarii 808.650 287.616 Costuri de asigurări sociale 219.057 90.367 Alte costuri - 47.753

1.027.707 425.736

9. Venituri/cheltuieli financiare

2014 2013 € € Venituri din dobânzi 955.586 39.515

Venituri financiare 955.586 39.515

Pierderi nete din tranzacțiile de schimb în străinătate - (2,597) Cheltuieli cu dobânda - (18,012) Cheltuieli financiare diverse (1,055,754) ___ (2,731)

Cheltuieli financiare (1,055,754) (23,340)

(Cheltuieli)/venituri financiare nete (100,168) 16.175

10. Impozit

2014 2013 € € Impozitul pe profit - anul/perioada curentă 322.598 67.563

Taxe pentru an/perioadă 322.598 67.563

Impozitul aplicabil în Cipru este de 12.5% iar în România 16%.

SIF IMOBILIARE PLC

26

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE Anul încheiat la 31 decembrie 2014

11. Proprietăți, instalații și echipamente Teren și Instalații

și Mobilier, Active Total

clădiri mașini și mijloace fixe și corporale la

echipamente

în curs

birotică

€ € € € € Cost sau valoare

Achiziții prin combinații de afaceri 39.305.503 1.800.962 222.404 444.859 41.773.728 Adăugări 265.927 6.238 47.732 447.011 766.908

Ștergeri (2,473) (120,545) (105,661) (40,209) (268,888) Diferențe de schimb valutar 175.400 (954) (115) 886 175.217

Ajustare la reevaluare (575.883) - - - (575,883) Reclasificare în investiții imobiliare (31,957,545) 11.926 10.005 (409,758) (32,345,372) Alte costuri - 1.663 576 - 2.239

Bilanț la data de 31 decembrie 2013 7.210.929 1.699.290 174.941 442.789 9.527.949

Bilanț la data de 31 Decembrie 2013/ 1 Ianuarie 2014 7.210.929 1.699.290 174.941 442.789 9.527.949

Adăugări 3.821.338 120.965 5.047 746.635 4.693.985

Ștergeri (212) (345,930) (5,598) - (351,740) Diferențe de schimb valutar 578.400 572.583 18.311 - 1.169.294

Ajustare la reevaluare 3.148.386 - - (112,578) 3.035.808

Reclasificare în / din investiții imobiliare (10,230,905) (38,263) 21.857 (651,515) (10,898,826) Ajustare la inflație - - (9,724) - (9,724)

Bilanț la data de 31 decembrie 2014 4.527.936 2.008.645 204.834 425.331 7.166.746

Depreciere Achiziții prin combinații de afaceri (2,041,459) (1,189,393) (60,259) (244,739) (3,535,850) Taxe pentru perioadă (223,553) (28,974) ___ (4,235) (136,133) (392,895)

Bilanț la data de 31 decembrie 2013 (2,265,012) (1,218,367) (64,494) (380,872) (3,928,745)

Taxe pentru an (337,765) (62,065) (27,845) (12,469) (440,144)

Din ștergeri (289,199) (201,884) (1,627) - (492,710) Onorariu de depreciere - (62,733) - - (62,733) Ajustare la inflație - (62,900) ___ (9,156) - (72,056)

Bilanț la data de 31 decembrie 2014 (2,891,976) (1,607,949) (103,122) (393,341) (4,996,388)

Valoarea contabilă netă

Bilanț la data de 31 decembrie 2014 1.635.960 400.696 101.712 31.990 2.170.358

Bilanț la data de 31 decembrie 2013 4.945.917 480.923 110.447 61.917 5.599.204

12. Investiții imobiliare 2014 2013 € €

Bilanț la 1 ianuarie / la 21 august 32.017.662 -

Achiziții prin combinații de afaceri - 32.600.996 Adăugări 209.275 -

Ștergeri (43,211) -

Transfer de proprietăți, instalații și echipamente 10.898.826 - Diferențe de schimb valutar 25.768 (326,737)

Ajustare la valoarea justă 1.655.932 (256,597)

Bilanț la data de 31 decembrie 44.764.252 32.017.662

SIF IMOBILIARE PLC

27

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE Anul încheiat la 31 decembrie 2014

12. Investiții imobiliare (continuare)

Investițiile imobiliare sunt evaluate anual la 31 decembrie la valoarea justă ce cuprinde valoarea de piață stabilita de un evaluator calificat profesional independent. Valoarea justă se bazează pe un proces de piață activ ajustat dacă este necesar pentru orice diferențe în natură, locație sau starea proprietății.

13. Active financiare disponibile la vânzare 2014 2013 € €

Bilanț la 1 ianuarie / la 21 august 100.833 -

Activele financiare disponibile pentru vânzare - la valoarea justă 297.358 98.861 Activele financiare disponibile pentru vânzare - la cost - 1.972

Bilanț la data de 31 decembrie 398.191 100.833

14. Stocuri

2014 2013 € €

Materii prime 50.106 -

Produse finite 174.825 417.618 Bunuri pentru revânzare 201 -

Stocurile sunt menționate la cost.

225.132 417.618

15. Creanțe comerciale și alte creanțe

2014 2013 € €

Creanțele comerciale 544.882 372.689 Mai puțin: Provizion pentru deprecierea creanțelor (70,308) (46,055)

474.574 326.634

Cheltuieli amânate 25.260 43.441 Alte creanțe 14.674.340 722.947

15.174.174 1.093.022

Valorile juste ale creanțelor comerciale și altor creanțe datorate într-un an aproximate la valoarea lor contabilă sunt prezentate mai sus.

Expunerea Grupului la riscul de credit și pierderile de depreciere în legătură cu creanțele comerciale și alte creanțe este

raportată în nota 4 la situațiile financiare consolidate.

16. Imobilizări financiare la valoarea justă prin profit sau pierdere 2014 2013 € €

Bilanț la 1 ianuarie / la 21 august 4.690 -

Valori mobiliare listate - deținute spre comercializare 367 4.461

Valori mobiliare listate - desemnate la valoarea justă prin contul profit sau pierdere

-

229 Ștergeri (5,057) -

Bilanț la data de 31 decembrie - 4.690

SIF IMOBILIARE PLC

28

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE Anul încheiat la 31 decembrie 2014

16. Imobilizări financiare la valoarea justă prin profit sau pierdere (continuare)

Activele financiare la valoarea justă in contul de profit sau pierdere sunt titluri negociabile și sunt evaluate la valoarea de piață la sfârșitul zilei bancare la 31 decembrie prin referire la prețurile cotațiilor Bursei de Valori. Activele financiare la valoarea justă in contul de profit sau pierdere sunt clasificate ca active circulante, deoarece acestea sunt de așteptat să fie realizate în termen de douăsprezece luni de la data de raportare.

În situația fluxurilor de numerar consolidate, activele financiare la valoarea justă in contul de profit sau pierdere sunt prezentate în cadrul secțiunii privind activitățile de exploatare, ca parte a modificărilor capitalului de lucru. În situația consolidată a profitului sau pierderii și alte elemente ale rezultatului global, modificări ale valorii juste a activelor financiare la valoarea justă in contul de profit sau pierdere sunt înregistrate la venituri din exploatare.

17. Numerar și echivalente de numerar

Soldul numerarului este analizat după cum urmează:

Numerar în bănci și lichiditati la dispoziție

Depozite bancare

2014 €

1.263.606 3.087.841

2013 €

1.231.904 10.813.846

4.351.447 12.045.750

Expunerea Grupului la riscul de credit și pierderile de depreciere în legătură cu numerarul și echivalentele de numerar

este raportată în nota 4 la situațiile financiare consolidate.

18. Capital social și prime de capital

Emis și vărsat integral Număr de

acțiuni

Capital social €

Prime de capital

€ Total

€

Bilanț la data de 18 iulie 2013 Emisiune de acțiuni Emisiune de acțiuni suplimentare

1.000.000 500.000

1.000.000 500.000

21.537.928 9.500.000

22.537.928 10.000.000

Bilanț la data de 31 Decembrie 2013/ 1 Ianuarie 2014 1.500.000 1.500.000 31.037.928 32.537.928

Bilanț la data de 31 decembrie 2014 1.500.000 1.500.000 31.037.928 32.537.928 19. Împrumuturi primite

2014

€

2013

€

Împrumuturi curente Credite bancare Alte credite

3.903 368.199

119.079

372.102 119.079

Împrumuturi imobilizate Credite bancare Alte credite

2.611.433

630.117

12.910

2.611.433 643.027

Total

2.983.535 762.106

SIF IMOBILIARE PLC

29

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE Anul încheiat la 31 decembrie 2014

20. Impozitul pe profit amânat

Impozitul amânat este calculat în întregime pentru toate diferențele temporare în cadrul metodei de răspundere, folosind ratele de impozitare aplicabile (Nota 10). Rata impozitului pe societate aplicabilă în cazul pierderilor fiscale este de 16%.

Mișcarea în contul impozitului amânat este următoarea:

Impozitul pe profit amânat

Diferențe fiscale

temporare €

Valorile juste ale datoriilor comerciale și alte datorii datorate într-un an aproximate la valorile lor contabile prezentate mai sus.

22. Tranzacțiile cu părți afiliate

Grupul este controlat de SIF Banat-Crisana S.A., înregistrată în România, care deține 99.99% din capitalul social emis al SIF Imobiliare PLC.

Următoarele tranzacții au fost realizate cu părțile afiliate:

22.1 Vânzarea de bunuri și servicii: Biofarm SA Bucuresti SIF Hoteluri - Calipso SA Vrancart SA Industrial Energy SRL

Bilanț la data de 18 iulie 2013

Perceput/(creditat) către: Taxe pentru perioadă 4.305.017

Bilanț la data de 31 Decembrie 2013/ 1 Ianuarie 2014 Perceput/(creditat) către:

4.305.017

Taxe pentru an 1.155.536

Bilanț la data de 31 decembrie 2014 5.460.553

21. Datorii comerciale și alte datorii

2014 2013 € €

Datorii comerciale 195.023 198.704 Salarii și asigurări sociale 178.184 79.786

Taxe de plată 59.875 163.385 Angajamente de plată 950.109 663.212

Alți creditori 9.244.955 200.840 Venituri amânate 121.238 178.292

10.749.384 1.484.219

2014 €

27.966 5.648

32.382 4.810

70.806

2013 €

SIF IMOBILIARE PLC

30

NOTE LA SITUAȚIILE FINANCIARE CONSOLIDATE Anul încheiat la 31 decembrie 2014

22. Tranzacțiile cu părți afiliate (continuare)

22.2 Achiziția de bunuri și servicii

SIF Banat-Crisana SA Beta Transport Rusca SA SIF Hoteluri - Calipso SA

22.3 Împrumuturile către societăți înrudite

SIF Hoteluri - Calipso SA

23. Pasive contingente

Grupul nu avea pasive contingente la data de 31 decembrie 2014.

24. Angajamente

Grupul nu avea angajamente de capital sau alte angajamente la data de 31 decembrie 2014.

25. Evenimente după perioada de raportare

Nu au existat evenimente materiale după perioada de raportare, care să aibă un impact asupra înțelegerii situațiilor

financiare consolidate.

2014 2013

€ €

3.216 -

14 -

25 -

314 -

3.569 -

2014 2013

€ €

- 541.994

SIF IMOBILIARE PLC

31

Raportul auditorului independent

Membrilor SIF Imobiliare PLC Raport privind situațiile financiare consolidate

Am auditat situațiile financiare consolidate ale SIF Imobiliare PLC (”Compania") și ale afiliaților acesteia (împreună cu Compania, ”Grupul”) la paginile 4 - 23 care cuprind situația consolidată a poziției financiare la data de 31 decembrie 2014, și situațiile consolidate ale profitului și pierderii și alte venituri globale, modificări de capital propriu și fluxurile de numerar pentru anul încheiat la această dată, și un rezumat al politicilor contabile semnificative și alte informații explicative.

Responsabilitatea Consiliului de Administrație pentru situațiile financiare consolidate

Consiliul de Administrație este responsabil pentru pregătirea situațiilor financiare care oferă o imagine corectă și reală în conformitate cu Standardele de Raportare Financiară Internaționale adoptate de Uniunea Europeană și cerințele Legii Companiilor din Cipru, Cap. 113 și pentru acest control intern considerat necesar de către Consiliul de Administrație pentru a permite pregătirea situațiilor financiare consolidate care sunt libere de orice neînțelegere materială, datorată fraudei sau erorii.

Responsabilitatea auditorului

Responsabilitatea noastră este de a exprima o opinie privind aceste situații financiare consolidate pe baza auditului nostru. Noi am realizat auditul în conformitate cu Standardele Internaționale de Audit. Aceste standarde necesită conformitatea cu cerințele etice și planificarea și derularea auditului pentru a obține o asigurare rezonabilă cu privire la faptul că aceste situații financiare sunt libere de orice neînțelegere materială.

Un audit implică realizarea procedurilor pentru obținerea dovezii de audit cu privire la sumele și valorile din situațiile financiare consolidate. Procedurile selectate depind de aprecierea auditorului, inclusiv evaluarea riscurilor de apreciere materială greșită a situațiilor financiare, datorate fraudei sau erorii. În realizarea acestor evaluări de risc, auditorul consideră controlul intern relevant pentru pregătirea de către entitate a situațiilor financiare care oferă o imagine reală și corectă pentru a proiecta proceduri de audit care sunt adecvate situației respective, dar nu în scopul exprimării unei opinii privind eficiența controlului intern al entității. Un audit include de asemenea evaluarea caracterului adecvat al politicilor contabile folosite și a oportunității estimărilor contabile realizate de către Consiliul de Administrație, precum și evaluarea prezentării generale a situațiilor financiare consolidate.

Credem că dovezile de audit pe care le-am obținut sunt suficiente și adecvate pentru a reprezenta baza pentru opinia noastră de audit calificată.

Bazele opiniei calificate

În ceea ce privește soldurile de deschidere ale Grupului prezentate în situațiile consolidate ale contului de profit sau pierdere și alte elemente ale rezultatului global, poziția financiară, schimbări de capital propriu și ale fluxurilor de numerar nu am putut să finalizăm procedurile cerute de standardele internaționale de audit ("ISA") 510 "Angajamente de audit inițiale - Solduri de deschidere", astfel încât să avem probe de audit suficiente și adecvate.

La 31 decembrie 2014, societatea afiliată SIFI TM Agro deține suma de încasat de la Exclusive Agroline SRL pentru care a fost achiziționată pentru suma de 8,150,000 Euro (echivalentul în lei 36,529,115 lei), care este inclusă în situația consolidată a poziției financiare la creanțe comerciale și alte creanțe. Conducerea SIFI TM Agro a solicitat o opinie juridică care indică un risc de procedură având în vedere că o parte din documentele din dosar nu sunt traduse în limba română și, prin urmare, riscul care apare este că aceste afirmații nu sunt dovedite a fi sumele prezentate în contracte care nu sunt depuse în limba română, chiar dacă consilierul juridic a solicitat înregistrarea în lista de creditori. Prin urmare, nu am putut pentru a determina dacă orice modificări ale valorii prezentate în situațiile financiare consolidate au fost necesare.

SIF IMOBILIARE PLC

32

Raportul auditorului independent (continuare)

Membrilor SIF Imobiliare PLC

La 31 decembrie 2014, societatea afiliată SIFI TM Agro deține creanțe garantate cu proprietăți deținute, de Exclusive Agroline SRL si Arendt Trans LLC, care au fost achiziționate la un preț de 8,150,000 euro (echivalentul a 36.529.115) și 2.000.000 Euro (echivalent a 8,964,2000 lei) respectiv, care sunt incluse în situația consolidată a poziției financiare la creanțe comerciale și alte creanțe. Societatea afiliată SIFI TM Agro nu a oferit documente suficiente pentru a dovedi cu precizie existența drepturilor de proprietate asupra proprietăților care au fost garantate prin creanțe și nu am putut determina dacă orice modificări apărute în situațiile financiare consolidate au fost necesare.

La 31 decembrie 2014 societatea afiliată SIFI TM Agro prezintă situația consolidată a poziției financiare la datorii comerciale și alte datorii datoria către Binova Enterprises Limited care se ridică la 161,326 Euro (echivalent cu 723,061 lei), ca rezultat al achiziției a 95% din capitalul social al Pont Agrinvest SRL și datoria către Vimarko Holdings Limited, care se ridică la 52,258 Euro (echivalentul a 234,221 lei) și Avettes Trading Limited în valoare de 17,419 euro (echivalentul a 78,074 lei), ca urmare a achiziției a 100% din capitalul social al Pont Automall SRL. Având în vedere că societatea afiliată SIFI TM Agro nu a oferit documente suficiente în ceea ce privește acuratețea datelor la 31 decembrie 2014, privind ajustările prețului de achiziție inclus în contractele de vânzare și cumpărare, nu am putut stabili dacă orice ajustări din situațiile financiare consolidate au fost necesare.

Opinie calificată

În opinia noastră, cu excepția efectelor unor astfel de ajustări, dacă este cazul, așa cum ar fi putut fi determinate ca fiind necesare dacă am fost în măsură să convingem cu privire la aspectele discutate în baza pentru opinia calificată, situațiile financiare consolidate oferă o imagine fidelă și corectă a situației financiare a Grupului la 31 decembrie 2014, și a performanțelor financiare ale acesteia și a fluxurilor de numerar pentru exercițiul încheiat la această dată, în conformitate cu Standardele Internaționale de Raportare Financiară adoptate de Uniunea Europeană și cerințele Legii Companiilor din Cipru, Cap. 113.

Raport privind alte cerințe legale

În conformitate cu cerințele suplimentare ale Legilor Auditorilor și Auditurile Statutare ale Conturilor anuale și consolidate din 2009 și 2013, raportăm următoarele: • Am obținut toate informațiile și explicațiile pe care le-am considerat necesare în scopul auditului nostru, cu

excepția faptului că domeniul de aplicare al activității noastre a fost limitat de problema discutată în paragraful privind baza opiniei calificate.

• În opinia noastră, evidențele contabile corespunzătoare au fost păstrate de către Societate, așa cum reiese din examinarea noastră a acestor evidențe, cu excepția cazului adus în discuție în paragraful privind baza opiniei calificate.

• Situațiile financiare consolidate sunt în acord cu registrele contabile. • În opinia noastră, din informațiile noastre și în conformitate cu explicațiile oferite de noi, situațiile financiare

consolidate oferă informațiile cerute de Legea Companiilor din Cipru, Cap. 113, în maniera solicitată, cu excepția cazului care este discutat în paragraful privind baza opiniei calificate.

• În opinia noastră, informațiile prezentate în raportul Consiliului de Administrație sunt în concordanță cu situațiile financiare consolidate.

SIF IMOBILIARE PLC

33

Raportul auditorului independent (continuare)

Membrilor SIF Imobiliare PLC

Alte aspecte

Acest raport, inclusiv opinia, a fost pregătit pentru și numai pentru membrii companiei ca organism, în conformitate cu secțiunea 34 din Legile auditorilor și auditorilor statutare anuale și conturile consolidate din 2009 și 2013 și nu în alte scopuri. Noi, prin această opinie, nu acceptăm și nu ne asumăm nicio responsabilitate pentru orice alt scop sau orice altă persoană care ar putea ajunge să cunoască acest raport.

Cifre comparative

Situațiile financiare ale Grupului pentru anul încheiat la 31 decembrie 2013 au fost auditate de un alt auditor, care și-a exprimat o opinie de renunțare la drepturi privind aceste situații financiare la 28 noiembrie 2014.

Constantinos Montis, BSc ACA Contabil Public Autorizat și Auditor Autorizat pentru și în numele Evoserve Auditors Limited Contabil Public Autorizat și Auditor Autorizat

Nicosia, 20 August 2015

![Analiza Pietii Imobiliare.[Conspecte.md]](https://static.fdocumente.com/doc/165x107/55cf8f3a550346703b9a2f13/analiza-pietii-imobiliareconspectemd.jpg)