RO RO - European Parliament · RO 3 RO financiare transfrontaliere2. În acest context, mai multe...

33

RO RO RO

Transcript of RO RO - European Parliament · RO 3 RO financiare transfrontaliere2. În acest context, mai multe...

RO RO

RO

RO RO

COMISIA COMUNITĂŢILOR EUROPENE

Bruxelles, 23.1.2009COM(2009) 14 final

2009/0001 (COD)

Propunere de

DECIZIE A PARLAMENTULUI EUROPEAN ȘI A CONSILIULUI

din […]

de instituire a unui program comunitar de sprijinire a activităților specifice în domeniul serviciilor financiare, al raportării financiare și al auditului

{SEC(2009) 54}

(prezentată de Comisie)

RO 2 RO

MEMORANDUM EXPLICATIV

1. CONTEXTUL PROPUNERII

În sectorul serviciilor financiare și în domeniul raportării financiare și al auditului legal, Comunitatea are menirea de a sprijini financiar activitățile anumitor organisme, europene și internaționale, pentru a asigura eficacitatea politicilor comunitare în aceste domenii. Prezenta decizie are, prin urmare, scopul de a stabili un nou program comunitar care va permite contribuții directe la finanțarea acestor organisme din bugetul Comunității. Aceste contribuții vor asigura o finanțare stabilă, diversificată, solidă și adecvată pentru a permite acestor organisme să-și îndeplinească misiunea într-un mod independent și eficient.

Comisia a recunoscut rolul esențial pe care îl au comitetele de supraveghetori, IASCF, EFRAG și PIOB în realizarea și funcționarea pieței interne. În același timp, Comisia a identificat faptul că aplicarea corespunzătoare a unor politici comunitare cheie ar putea fi amenințată din cauza finanțării inadecvate a acestor organisme. O asemenea situație apare, în mod obișnuit, fie (i) din cauza mijloacelor financiare insuficiente pentru realizarea anumitor proiecte (comitetele de supraveghetori, EFRAG), fie (ii) din cauza dependenței de finanțarea nediversificată și voluntară a părților interesate (IASCF, EFRAG, PIOB). În acest ultim caz, mecanismele de finanțare actuale dau astfel naștere unor preocupări continue legate de independența acestor organisme. Într-o evaluare ex ante extinsă, Comisia a evaluat cinci opțiuni de politică posibile: (1) menținerea statu quo-ului; (2) sporirea contribuțiilor în cadrul modelelor de finanțare existente; (3) constituirea unor scheme naționale de finanțare; (4) cofinanțarea din bugetul Comunității; și (5) înființarea de agenții UE speciale (în legătură cu comitetele de supraveghetori și EFRAG). Evaluarea Comisiei s-a bazat pe analiză academică, pe informații și statistici furnizate de înseși organismele respective și pe propuneri și evaluări din partea altor instituții europene. În plus, Comisia a examinat dispozițiile legislative relevante aflate în vigoare în momentul de față, care creează obligații sau transferă sarcini acestor organisme. Pe baza acestei evaluări, s-a concluzionat că cea mai bună cale de urmat în viitor este de a cofinanța comitetele de supraveghetori, IASCF, EFRAG și PIOB fie prin subvenții pentru acțiuni (comitetele de supraveghetori), fie printr-o subvenție de funcționare (IASCF, EFRAG și PIOB). Această abordare ar asigura (1) dotarea adecvată a comitetelor de supraveghetori și a EFRAG cu mijloace financiare pentru realizarea anumitor proiecte strategice, care depășesc semnificativ mecanismele de finanțare actuale; și (2) că IASCF, EFRAG și PIOB nu depind exclusiv de finanțarea nediversificată și voluntară a părților interesate, evitându-se astfel preocupările legate de independența activității acestora aferente stabilirii standardelor.

În contextul crizei financiare actuale, obiectivele programului comunitar propus capătă o importanță suplimentară. Statele membre UE consideră că trebuie să se acorde o mare prioritate sporirii convergenței și cooperării în materie de supraveghere în domeniul serviciilor financiare și în legătură cu raportarea financiară și auditul1. Comunicarea Comisiei „De la criza financiară la redresare: un cadru de acțiune la nivel european” din 29 octombrie 2008 menționează faptul că UE trebuie să redefinească modelul de reglementare și supraveghere al sectorului financiar al Uniunii Europene, în special pentru marile instituții

1 A se vedea Declarația privind un plan de acțiune european concertat al țărilor din zona euro (14239/08),

Summitul țărilor din zona euro, Bruxelles, 12 octombrie 2008, și Concluziile Consiliului European din luna octombrie (14368/08), Bruxelles, 15-16 octombrie 2008, alineatul (1) și următoarele.

RO 3 RO

financiare transfrontaliere2. În acest context, mai multe inițiative sunt în curs de derulare la nivelul UE pentru a aduce îmbunătățiri substanțiale în cadrul structurilor de supraveghere existente (de exemplu, modificările viitoare ale deciziilor Comisiei de instituire a comitetelor de supraveghetori3 sau introducerea colegiilor de supraveghetori în baza propunerii de revizuire a Directivei privind cerințele de capital4). Aceste inițiative sunt derulate în paralel cu și fără a aduce atingere reflecției de perspectivă asupra viitoarei arhitecturi europene de supraveghere aflate în desfășurare în cadrul grupului la nivel înalt, înființat de Comisie la data de 21 octombrie 2008 și prezidat de Jacques de Larosière5. Conform Comunicării Comisiei din 29 octombrie 2008, criza a demonstrat, de asemenea, necesitatea de coordonare a acțiunilor atât la nivel european, cât și la nivel internațional6. În acest context, concluziile Summitului G20 de la Washington din 15 noiembrie 20087 sunt decisive, insistând, în special, asupra necesității de consolidare a coordonării internaționale între autoritățile de supraveghere financiară și standardele internaționale în vederea îmbunătățirii guvernanței sistemului financiar internațional. Avântul politic actual denotă că schimbarea este posibilă atât la nivelul UE, cât și la nivel internațional. Programul comunitar propus ar putea contribui la aceasta și ar putea consolida contribuția UE la punerea în aplicare a planului de acțiune stabilit în declarația Summitului G20.

1.1. Comitetele de supraveghetori

Comitetele de supraveghetori sunt organisme consultative independente înființate de Comisie între anii 2001 și 20048 și formate din supraveghetori naționali competenți în domeniul valorilor mobiliare, în cel bancar și în cel al asigurărilor în fiecare stat membru. Mandatul acestora este triplu. În primul rând, acestea acționează ca organisme independente pentru reflecție, dezbatere și consultanță în favoarea Comisiei în domeniile menționate mai sus. În al doilea rând, acestea contribuie la aplicarea omogenă și promptă a legislației comunitare în statele membre. În al treilea rând, contribuie la convergența practicilor de supraveghere în cadrul întregii Comunități și promovează cooperarea în fiecare din domeniile menționate mai sus, de exemplu, prin schimbul de informații. Comitetele de supraveghetori acționează în mod independent la realizarea celui de-al doilea și a celui de-al treilea aspect al mandatului lor, supravegherea instituțiilor financiare nefiind o competență UE în sine. Evaluările recente ale funcționării acestor comitete realizate de instituțiile europene și de diferite grupuri

2 Comunicarea Comisiei „De la criza financiară la redresare: un cadru de acțiune la nivel european”

[COM(2008) 706 final], Bruxelles, 29 octombrie 2008 p. 4.3 Pentru informații suplimentare, a se vedea:

http://ec.europa.eu/internal_market/finances/committees/index_en.htm4 Pentru informații suplimentare, a se vedea:

http://ec.europa.eu/internal_market/bank/regcapital/index_en.htm#capitalrequire5 A se vedea Comunicatul de presă al Comisiei din 11 noiembrie 2008 (IP/08/1679), disponibil la adresa:

http://europa.eu/rapid/pressReleasesAction.do?reference=IP/08/1679&format=HTML&aged=0&language=EN&guiLanguage=en

6 A se vedea Comunicarea Comisiei „De la criza financiară la redresare: un cadru de acțiune la nivel european” [COM(2008) 706 final], ), Bruxelles, 29 octombrie 2008.

7 Declarația Summitului privind piețele financiare și economia globală, Washington, 15 noiembrie 2008.8 Deciziile Comisiei 2001/527/CE, 2004/5/CE și 2004/6/CE de instituire a Comitetului autorităților

europene de reglementare a piețelor valorilor mobiliare (CESR), de instituire a Comitetului European al inspectorilor bancari (CEBS) și, respectiv, de instituire a Comitetului European al inspectorilor pentru asigurări și pensii ocupaționale (CEIOPS).

RO 4 RO

consultative9 și criza de pe piețele financiare care s-a produs începând din 200710 au demonstrat necesitatea unor progrese urgente în aceste domenii.

Este indicat pentru Comunitate să contribuie financiar la acțiuni specifice ale comitetelor de supraveghetori, întrucât comitetele (i) își asumă funcții cheie cu privire la structura europeană de supraveghere, (ii) realizează proiecte care pot fi componente importante în aplicarea legislației UE și, (iii) în calitate de rețele ale autorităților naționale de supraveghere care reprezintă toate sectoarele de servicii financiare, creează o cultură europeană de supraveghere financiară.

Cele trei comitete de supraveghetori nu au personalitate juridică la nivel european. Cu toate acestea, pentru a putea încheia contracte cu terți și facilita operarea și administrarea comitetelor, membrii fiecărui comitet de supraveghetori au înființat structuri de sprijin cu personalitate juridică în fiecare stat membru în care se află aceste comitete, respectiv, în Franța, Regatul Unit și Germania11. Comunitatea va contribui financiar la aceste structuri de sprijin prin subvenții pentru acțiuni. Aceste subvenții pentru acțiuni vor fi utilizate exclusiv de către structurile de sprijin pentru finanțarea anumitor proiecte legate, în special, de formarea personalului autorităților naționale de supraveghere și de gestionarea proiectelor de tehnologia informației. Aceste subvenții pentru acțiuni nu vor interacționa în niciun mod cu sfera de aplicare a mandatelor comitetelor ca atare. În plus, se va prevedea chiar în subvenții ca toate obligațiile care vor apărea ca urmare a finanțării comunitare a comitetelor de supraveghetori să fie suportate de beneficiar, respectiv, de structurile de sprijin legale. Structurile de sprijin legale de pe lângă comitete vor fi, de asemenea, însărcinate să se asigure că actele constitutive (statutele) ale acestora prevăd în mod clar ca sarcinile să le fie limitate la funcții de sprijin administrative, incluzând, în special, formarea personalului autorităților naționale de supraveghere și gestionarea proiectelor de tehnologia informației.

1.2. Raportare financiară

Un set unic de standarde internaționale de contabilitate de înaltă calitate susține funcționarea eficientă a pieței interne a Comunității asigurând că investitorii, creditorii și alte părți implicate au acces la informații imediate, fiabile și pertinente privind situațiile financiare ale companiilor.

Ca și în cazul supravegherii instituțiilor financiare, criza de pe piețele financiare care s-a produs începând din 2007 a adus problema standardelor de contabilitate în centrul agendei

9 A se vedea, de exemplu, Comunicarea Comisiei privind reexaminarea procesului Lamfalussy –

Consolidarea convergenței practicilor de supraveghere prudențială [COM(2007) 727 final]; Raportul CSF privind problemele de supraveghere pe termen lung („Raportul Ter Haar”; CSF 4162/08);Rezoluția Parlamentului European privind politica serviciilor financiare (2007)0338, Raportul Grupului interinstituțional de monitorizare (IIMG), disponibil la adresa:http://ec.europa.eu/internal_market/finances/committees/index_en.htm#interinstitutional

10 A se vedea, de exemplu, Concluziile Consiliului European de primăvară de la Bruxelles (Concluziile președinției 7652/1/08), 13-14 martie 2008, alineatul (30) și următoarele, disponibile la adresa:http://www.consilium.europa.eu/ueDocs/cms_Data/docs/pressData/en/ec/99410.pdf

11 „Association Loi 1901” („Asociație nonprofit”) în Franța pentru CESR, „eingeschriebener Verein (e.V.)” („Asociație nonprofit”) în Germania pentru CEOIPS și „Limited company by guarantee and without share capital” („Societate cu răspundere limitată prin garanție și fără capital social”) în Regatul Unit pentru CEBS.

RO 5 RO

politice a UE12. Sunt necesare transparență și cooperare globală pentru a garanta că operațiunile și fluxurile de capital transfrontaliere pot fi monitorizate în mod consecvent la nivel internațional. În același timp, trebuie asigurate condiții de concurență echitabilă pentru companii din întreaga lume atunci când acestea sunt supuse obligațiilor de raportare financiară.

Regulamentul (CE) nr. 1606/2002 („Regulamentul IAS”) prevede aplicarea obligatorie a standardelor internaționale de raportare financiară (IFRS) de către companii cu valori mobiliare cotate pe o piață reglementată în UE.

IFRS sunt emise de Consiliul pentru standarde internaționale de contabilitate (IASB), iar interpretările aferente de către Comitetul pentru interpretări ale standardelor internaționale de raportare financiară (IFRIC), două organisme ale Fundației Comitetului pentru standarde internaționale de contabilitate (IASCF)13.

Integrarea IFRS în dreptul comunitar simbolizează rolul major pe care îl joacă aceste standarde în funcționarea pieței unice și a economiei UE. Prin urmare, Comunitatea are un interes direct să se asigure că procesul prin care sunt elaborate și aprobate aceste standarde are drept rezultat standarde care corespund interesului public (de exemplu, stabilitatea financiară), cadrului juridic al Comunității și realității de afaceri europene.

În special, este crucială independența procesului de stabilire a standardelor fără vreo influență necuvenită a părților care au un interes în rezultatul procesului IASB de stabilire a standardelor. Principala preocupare în acest sens este să se evite dependența organismului de stabilire a standardelor de finanțarea voluntară a părților interesate (cum ar fi auditori sau companii cotate la bursă). Stabilirea unor mecanisme adecvate de finanțare ale IASCF este importantă pentru a pune capăt dependenței menționate. Aceasta ar trebui, la rândul său, să contribuie la garantarea independenței activității sale de stabilire a standardelor și să limiteze preocupările legate de eventuale conflicte de interese. Având în vedere că standardele IFRS se pretează la includerea în dreptul comunitar, este necesară o contribuție financiară la bugetul IASCF din bugetul Comunității, proporțională cu ponderea Comunității în economia globală și pe piața de capital, pentru a ajuta la realizarea obiectivelor menționate mai sus. Mai vechile preocupări legate de mecanismele de finanțare ale IASCF au fost evidențiate în mod repetat, în special de către Consiliul ECOFIN în concluziile sale adoptate în iulie 200614 și în iulie 200715, precum și de Parlamentul European16.

12 A se vedea, de exemplu, Concluziile Consiliului European de primăvară de la Bruxelles (Concluziile

președinției 7652/1/08), 13-14 martie 2008, alineatul (30) și următoarele, disponibile la adresa:http://www.consilium.europa.eu/ueDocs/cms_Data/docs/pressData/en/ec/99410.pdf

13 IASCF este un organism european de standardizare în înțelesul articolului 162 litera (a) din Normele de aplicare a Regulamentului financiar aplicabil bugetului UE, fiind un organism care stabilește standarde de contabilitate aplicabile în UE în temeiul dispozițiilor Regulamentului (CE) nr. 1606/2002.

14 Cea de-a 2741-a reuniune a Consiliului Uniunii Europene (Afaceri Economice și Financiare), Bruxelles, 11 iulie 2006, Comunicatul de presă este disponibil la adresa:http://www.consilium.europa.eu/ueDocs/cms_Data/docs/pressData/en/ecofin/90465.pdf

15 Cea de-a 2813-a reuniune a Consiliului Uniunii Europene (Afaceri Economice și Financiare), Bruxelles, 10 iulie 2007. Comunicatul de presă este disponibil la adresa:http://www.consilium.europa.eu/ueDocs/cms_Data/docs/pressData/en/ecofin/95233.pdf

16 A se vedea alineatul (16) din Rezoluția Parlamentului European privind standardele internaționale de raportare financiară (IFRS) și administrarea Consiliului pentru standarde internaționale de contabilitate (IASB) adoptată la 24 aprilie 2008, disponibilă la adresa:

RO 6 RO

Reforma regimului de finanțare al IASCF este o condiție necesară, dar nu suficientă pentru sporirea independenței IASCF și, prin urmare, aceasta trebuie evaluată în contextul mai larg al reformelor propuse în materie de guvernanță ale IASCF. În cadrul reexaminării constituționale continue la fiecare cinci ani a IASCF, Comisia urmărește, de asemenea, un număr de reforme în materie de guvernanță destinate extinderii responsabilității și independenței IASCF, precum și îmbunătățirii procesului echitabil al IASB. Aceste reforme trebuie puse în aplicare înainte de instituirea cofinanțării comunitare.

Grupul consultativ european pentru raportări financiare (EFRAG) a fost înființat în 2001de organizații europene reprezentând preparatori, investitori și profesioniști în domeniul contabilității implicați în procesul de raportare financiară17. În acord cu Regulamentul IAS, EFRAG furnizează Comisiei Europene avize privind conformitatea unui standard de contabilitate emis de IASB sau a unei interpretări emise de IFRIC care urmează a fi aprobat(ă) cu legislația comunitară, în special, cu cerințele Regulamentului IAS privind inteligibilitatea, pertinența, fiabilitatea și comparabilitatea, precum și favorizarea de către acesta (aceasta) a binelui public și respectarea principiului de imagine fidelă enunțat în Directivele 78/660/CEE și 83/349/CEE ale Consiliului. Rolul EFRAG a fost oficializat într-un acord de lucru încheiat cu Serviciile Comisiei în martie 2006.

În plus, EFRAG a fost utilizat din ce în ce mai mult ca platformă a părților implicate europene (atât publice, cât și private) pentru a furniza IASB contribuții tehnice în amonte cu privire la proiectele de standarde de contabilitate.

Totuși, acest din urmă aspect al activității EFRAG este constrâns de o deficiență de resurse, ceea ce înseamnă că interesele de afaceri și economice ale UE nu sunt suficient reprezentate la nivel internațional în cursul discuțiilor cu IASB/IFRIC. În paralel, EFRAG suferă de pe urma dependenței actuale de finanțarea nediversificată, voluntară a părților interesate (cum ar fi auditorii), ceea ce ridică temeri cu privire la independența activității de revizuire a standardelor și la eventuale conflicte de interese. În concluziile sale adoptate la data de 8 iulie 2008, Consiliul ECOFIN a salutat eforturile de extindere a rolului EFRAG pentru a asigura luarea în considerare în mod corespunzător a preocupărilor europene în procesul de stabilire a standardelor internaționale de contabilitate18. Parlamentul European a asumat o poziție similară într-un raport din proprie inițiativă adoptat în aprilie 2008. În plus, în avizul său din data de 10 septembrie 2008, Comisia pentru afaceri economice și monetare a Parlamentului European a reiterat că „trebuie să se rezerve o finanțare suficientă pentru […] stabilirea standardelor internaționale de contabilitate, în special, pentru Fundația Comitetului pentru standarde internaționale de contabilitate, inclusiv Consiliul pentru standarde internaționale de contabilitate și purtătorul său de cuvânt european, Grupul consultativ european pentru raportări financiare”19. Numeroase părți implicate private au

http://www.europarl.europa.eu/sides/getDoc.do?pubRef=-//EP//TEXT+REPORT+A6-2008-0032+0+DOC+XML+V0//EN&language=EN

17 Fiind o organizație europeană care reprezintă o rețea de organisme nonprofit active în statele membre, EFRAG este un organism care urmărește un obiectiv de interes european general în înțelesul articolului 162 litera (b) din Normele de aplicare a Regulamentului financiar aplicabil bugetului UE (Regulamentul nr. 2342/2002).

18 Cea de-a 2882-a reuniune a Consiliului Uniunii Europene (Afaceri Economice și Financiare), Bruxelles, 8 iulie 2008. Comunicatul de presă este disponibil la adresa:http://www.consilium.europa.eu/ueDocs/cms_Data/docs/pressData/en/ecofin/101742.pdf

19 A se vedea sugestia nr. 6 din avizul referitor la proiectul de buget general al Uniunii Europene pentru exercițiul financiar 2009, disponibilă la adresa:

RO 7 RO

ridicat, de asemenea, aceste preocupări în cadrul proiectului de „extindere a EFRAG” lansat de EFRAG în iulie 200820.

În prezent, EFRAG este în plin proces de realizare a reformelor în materie de guvernanță pentru a-și spori responsabilitatea și pentru a asigura o mai mare transparență și supraveghere publică a organizației. Aceste reforme ar trebui să intre în vigoare în primul semestru al anului 2009 și să asigure satisfacerea de către structura administrativă a EFRAG a așteptărilor asociate rolului său de interes public.

Având în vedere rolurile cheie ale EFRAG în sprijinirea legislației și politicilor comunitare și în reprezentarea intereselor europene în procesul de stabilire a standardelor la nivel internațional, Comunitatea trebuie să contribuie la finanțarea EFRAG pentru a asigura consultanță credibilă și independentă, precum și pentru a permite un aport eficient și prompt în cadrul procesului IASB de stabilire a standardelor.

1.3. Audit

Legislația comunitară prevede obligativitatea ca situațiile financiare ale unei companii să fie auditate de auditori legali care trebuie să furnizeze un aviz independent despre situația financiară a unei companii așa cum este reflectată în declarațiile financiare.

O abordare armonizată a auditului legal bazată pe standarde de înaltă calitate agreate la nivel internațional sporește calitatea generală a auditurilor, atât în cadrul Comunității, cât și global, consolidează încrederea publicului în funcția de audit și asigură deci o funcționare eficientă a pieței de capital comunitare și a pieței interne.

Conform Directivei 2006/43/CE, pot fi adoptate standarde internaționale de audit (ISA) pentru a fi aplicate în Uniunea Europeană sub rezerva îndeplinirii unui număr de condiții, în special, ca standardele să fi fost elaborate printr-un proces echitabil, cu supraveghere publică și transparență adecvată. Standardele internaționale de audit sunt elaborate și aprobate de Consiliul pentru standarde internaționale de audit și asigurare (IAASB), care este un comitet înființat de Federația Internațională a Contabililor (IFAC).

Consiliul de supraveghere a interesului public (PIOB) a fost creat la 28 februarie 2005 de către Grupul de monitorizare, o organizație internațională responsabilă cu monitorizarea reformei în materie de guvernanță a IFAC21. Rolul PIOB este de a supraveghea procesul care conduce la adoptarea standardelor ISA și alte activități de interes public ale Federației Internaționale a Contabililor (IFAC). PIOB este principalul organism care asigură că standardele ISA au fost elaborate și adoptate cu un proces echitabil, supraveghere publică și transparență adecvată conform dispozițiilor articolului 26 din Directiva 2006/43/CE. Faptul că doi din zece membri ai PIOB au fost numiți de Comisie în martie 2008 pe o perioadă de 3 ani demonstrează interesul UE în buna funcționare a PIOB.

http://www.europarl.europa.eu/sides/getDoc.do?pubRef=-//EP//NONSGML+COMPARL+PE-407.786+02+DOC+PDF+V0//EN&language=EN

20 Pentru informații suplimentare, a se vedea: http://www.efrag.org/projects/detail.asp?id=13421 Grupul de monitorizare este format din Organizația Internațională a Comisiilor Valorilor Mobiliare,

Comitetul de la Basel pentru supraveghere bancară, Asociația internațională a autorităților de supraveghere a asigurărilor, Banca Mondială și Forumul pentru Stabilitate Financiară. A se vedea, de exemplu, primul raport public al PIOB, 2005, p. 5.

RO 8 RO

Posibilitatea de introducere a ISA în dreptul comunitar prevăzută în cadrul Directivei 2006/43/CE denotă interesul direct al Comunității în a se asigura că procesul prin care sunt elaborate aceste standarde are ca rezultat standarde care corespund interesului public (de exemplu, stabilitate financiară), cadrului juridic al Comunității și realității de afaceri europene.

În special, independența procesului de supraveghere fără vreo influență necuvenită este crucială. Preocuparea cheie în acest sens este să se evite dependența PIOB pentru finanțarea proprie de finanțarea nediversificată, voluntară a părților interesate care au un interes direct pentru standardele de audit. Această preocupare a fost exprimată, între altele, de toate instituțiile publice care sponsorizează PIOB.

Stabilirea unor mecanisme de finanțare adecvate ale PIOB este importantă pentru a pune capăt dependenței menționate. Aceasta ar trebui, la rândul său, să contribuie la garantarea independenței activității sale de supraveghere și să limiteze preocupările legate de eventuale conflicte de interese. Pentru a realiza acest obiectiv, Comunitatea trebuie, prin urmare, să contribuie în mod echitabil la finanțarea PIOB.

1.4. Alți posibili beneficiari

Criza de pe piețele financiare care s-a produs începând din 2007 ar putea avea consecințe în domeniul supravegherii instituțiilor și piețelor financiare, precum și în domeniul raportării financiare și al auditului legal. O consecință a crizei ar putea fi înființarea de noi organisme la nivelul Comunității sau la nivel internațional într-unul sau mai multe din aceste domenii cu un mandat care să includă obiective comunitare similare celor ale beneficiarilor programului comunitar propus menționați mai sus. În plus, s-ar putea întâmpla ca unul din beneficiarii acestui program comunitar să fie înlocuit de un succesor, respectiv, un nou organism, între data adoptării deciziei și sfârșitul programului comunitar propus. Așadar, este de importanță capitală ca decizia să prevadă o dispoziție care să permită adaptarea flexibilă a programului lamodificările cadrului instituțional, continuând să respecte, în același timp, obiectivul global al acestui program. Decizia stabilește, prin urmare, ca, prin intermediul unei decizii individuale adoptate în conformitate cu Decizia 1999/468 a Consiliului din 28 iunie 1999 de stabilire a normelor privind exercitarea competențelor de executare conferite Comisiei, Comisia să poată include un nou beneficiar sau înlocui un vechi beneficiar în Anexă. Adăugarea de noi beneficiari sau înlocuirea vechilor beneficiari în perioada de finanțare este posibilă doar într-una din următoarele două situații:

1. Unul din beneficiarii programului este înlocuit de un succesor direct. Comisia decide dacă succesorul îndeplinește criteriile de eligibilitate și se califică astfel pentru preluarea dreptului predecesorului său de a primi fonduri în cadrul acestui program comunitar. Anexa trebuie modificată corespunzător. Această selecție trebuie efectuată în conformitate cu procedura de reglementare prevăzută la articolul 5 din Decizia 1999/468/CE22.

2. Cadrul financiar definit la articolul 9 alineatul (1) nu este complet epuizat.Comisia poate propune un beneficiar suplimentar al unei subvenții pentru acțiuni, cu condiția ca acesta din urmă să respecte criteriile de eligibilitate stabilite în prezenta decizie. Comisia decide dacă beneficiarul propus și

22 JO L 184, 17.7.1999, p. 23. Decizie modificată prin Decizia 2006/512/CE (JO L 200, 22.7.2006, p. 11).

RO 9 RO

acțiunile respective ale acestuia îndeplinesc criteriile stabilite în prezenta decizie. Anexa trebuie modificată corespunzător. Această modificare trebuie efectuată în conformitate cu procedura de reglementare prevăzută la articolul 5 din Decizia 1999/468/CE23.

Orice beneficiar nou trebuie să îndeplinească unul din următoarele criterii:

trebuie să aibă o formă juridică și un mandat similare cu cele ale comitetelor de supraveghetori menționate la secțiunea 1.1 de mai sus (respectiv, sunt înregistrate în baza dreptului comunitar și derulează activități de sprijinire a aplicării politicilor comunitare corespunzătoare care vizează convergența și cooperarea în materie de supraveghere în domeniul serviciilor financiare);

trebuie să aibă un mandat similar cu cel al organismelor active în domeniul raportării financiare și al auditului menționate la secțiunile 1.2 și 1.3 de mai sus (respectiv, sunt direct implicate în procesul de elaborare, aplicare, monitorizare a standardelor sau de supraveghere a procesului de stabilire a standardelor în sprijinul aplicării politicilor comunitare corespunzătoare în domeniul raportării financiare și al auditului).

2. ELEMENTELE JURIDICE ALE PROPUNERII

2.1. Temeiul juridic

Tratatul de instituire a Comunității Europene, în special articolul 95.

2.2. Principiul subsidiarității

Programul comunitar oferă posibilitatea de cofinanțare a activităților anumitor organisme care urmăresc obiective de interes comunitar general privind probleme la nivelul întregii Comunități în domeniul serviciilor financiare și, prin conceperea de standarde, aprobarea de standarde sau supravegherea proceselor de stabilire a standardelor, în domeniul raportării financiare și al auditului. Propunerea respectă principiul subsidiarității întrucât, în conformitate cu articolul 5 din Tratatul CE, obiectivele acesteia nu pot fi realizate în mod suficient de statele membre și, având în vedere dimensiunea și efectul acțiunii, pot fi realizate mai bine la nivelul Comunității.

2.3. Principiul proporționalității

Propunerea respectă principiul proporționalității stabilit la articolul 5 din Tratatul CE. Astfel cum s-a estimat în evaluarea ex ante, prezenta decizie nu depășește ceea ce este necesar pentru realizarea obiectivelor sale. Finanțarea comunitară este propusă pentru un număr bine definit și limitat de organisme dintre cele mai importante din domeniul serviciilor financiare.În cadrul instituțional actual, noile mecanisme de finanțare vor asigura o finanțare stabilă, diversificată, solidă și adecvată pentru a permite organismelor în cauză să-și îndeplinească misiunea de interes public comunitar sau aferentă Comunității în mod independent și eficient.Sprijinul financiar va fi acordat conform condițiilor prevăzute în Regulamentul (CE, Euratom) nr. 1605/2002 al Consiliului din 25 iunie 2002 privind regulamentul financiar aplicabil

23 JO L 184, 17.7.1999, p. 23. Decizie modificată prin Decizia 2006/512/CE (JO L 200, 22.7.2006, p. 11).

RO 10 RO

bugetului general al Comunităților Europene24 și Regulamentul (CE, Euratom) nr. 2342/2002 al Comisiei din 23 decembrie 2002 de stabilire a normelor de aplicare a Regulamentului (CE, Euratom) nr. 1605/2002 al Consiliului25.

3. IMPLICAțII BUGETARE

Valoarea totală care va fi suportată din bugetul Comunității este de 36,2 milioane de euro pentru perioada 2010 – 2013. Programul este un program de patru ani aliniat cu durata perspectivelor financiare pentru perioada 2007 – 2013.

24 JO L 248, 16.9.2002, p. 1.25 JO L 357, 31.12.2002, p. 1.

RO 11 RO

2009/0001 (COD)

Propunere de

DECIZIE A PARLAMENTULUI EUROPEAN ȘI A CONSILIULUI

din […]

de instituire a unui program comunitar de sprijinire a activităților specifice în domeniul serviciilor financiare, al raportării financiare și al auditului

PARLAMENTUL EUROPEAN ȘI CONSILIUL UNIUNII EUROPENE,

având în vedere Tratatul de instituire a Comunității Europene, în special articolul 95,

având în vedere propunerea Comisiei26,

având în vedere avizul Comitetului Economic și Social European27,

acționând în conformitate cu procedura stabilită la articolul 251 din tratat28,

întrucât:

(1) Sectorul serviciilor financiare este o componentă cheie a pieței interne, esențială pentru funcționarea corespunzătoare a economiei europene și pentru competitivitatea globală. Un sector financiar viabil și dinamic necesită un cadru solid de reglementare și supraveghere, capabil să facă față integrării din ce în ce mai mari a piețelor financiare din Comunitate.

(2) Într-o economie globală, există, de asemenea, necesitatea convergenței standardelor între jurisdicții sau a elaborării de standarde internaționale. Prin urmare, este important pentru Comunitate să joace un rol în procesul de stabilire a standardelor internaționale pentru piețele financiare. Pentru a garanta că interesele Comunității sunt respectate și că standardele globale sunt de înaltă calitate și compatibile cu legislația comunitară, este esențial ca interesele Comunității să fie reprezentate în mod adecvat în procesele de stabilire a standardelor internaționale.

(3) Criza financiară a adus problema supravegherii instituțiilor financiare, în special la nivel transfrontalier, și a raportării financiare în prim-planul agendei politice a Comunității. Această situație ar putea conduce la noi propuneri de măsuri pentru armonizarea dispozițiilor stabilite prin lege, regulament sau acțiune administrativă în statele membre care să aibă ca obiect instituirea sau funcționarea mai bună a pieței interne.

26 JO C , , p. .27 JO C , , p. .28 JO C , , p. .

RO 12 RO

(4) Prin urmare, este indicat să se prevadă un program comunitar pentru posibilitatea de cofinanțare a activităților Grupului consultativ european pentru raportări financiare (EFRAG), ale Fundației Comitetului pentru standarde internaționale de contabilitate (IASCF) și ale Consiliului de supraveghere a interesului public (PIOB), care urmăresc, în conformitate cu articolul 162 din Regulamentul (CE, Euratom) nr. 2342/2002 al Comisiei din 23 decembrie 2002 de stabilire a normelor de aplicare a Regulamentului (CE, Euratom) nr. 1605/2002 al Consiliului29, obiective de interes european general prin conceperea de standarde, aprobarea de standarde sau supravegherea proceselor de stabilire a standardelor în domeniul raportării financiare și al auditului.

(5) Este, de asemenea, indicat să se ofere subvenții pentru acțiuni celor trei structuri de sprijin legale, al căror obiectiv exclusiv constă în furnizarea de sprijin administrativ Comitetului autorităților europene de reglementare a piețelor valorilor mobiliare, instituit prin Decizia 2001/527/CE a Comisiei30, Comitetului european al inspectorilor bancari, instituit prin Decizia 2004/5/CE a Comisiei31, și Comitetului european al inspectorilor pentru asigurări și pensii ocupaționale, instituit prin Decizia 2004/6/CE a Comisiei32, pentru realizarea proiectelor referitoare la, inter alia, formarea personalului autorităților naționale de supraveghere și gestionarea proiectelor de tehnologia informației.

(6) Organismele care activează în domeniul supravegherii, al contabilității și al auditului sunt în mare măsură dependente de finanțare și, în pofida rolurilor majore ale acestora în cadrul Comunității, niciunul dintre beneficiarii propuși ai programului comunitar nu se bucură de sprijin financiar din bugetul Comunității, ceea ce le poate afecta capacitatea de a-și îndeplini misiunile respective care sunt decisive pentru funcționarea pieței interne.

(7) Printr-o cofinanțare comunitară se asigură că aceste organisme beneficiază de finanțare transparentă, stabilă, diversificată, solidă și adecvată și că își pot duce la bun sfârșit misiunea de interes public într-un mod independent și eficient.

(8) Pe lângă modificarea modelelor de finanțare ale acestora, IASCF și EFRAG sunt în plin proces de realizare a unor reforme în materie de guvernanță pentru a garanta că structura și procesele lor le oferă posibilitatea de a-și îndeplini misiunea de interes public într-un mod independent și eficient. Aceste reforme trebuie puse în aplicare înainte de demararea cofinanțării comunitare.

(9) Criza de pe piețele financiare ar putea conduce la înființarea de noi organisme la nivel comunitar sau internațional cu un mandat care să includă obiective comunitare similare celor ale beneficiarilor programului comunitar propus.

(10) Ar trebui să fie posibilă includerea în program a unor noi organisme, cu condiția ca acestea să respecte criteriile stricte de eligibilitate ale prezentei decizii.

(11) Întrucât selecția de noi beneficiari reprezintă o măsură cu sferă de aplicabilitate generală în înțelesul articolului 2 din Decizia 1999/468/CE a Consiliului din 28 iunie

29 JO L 357, 31.12.2002, p. 1.30 JO L 191, 13.7.2001, pp. 43–44.31 JO L 3, 7.1.2004, pp. 28–29.32 JO L 3, 7.1.2004, pp. 30–31.

RO 13 RO

1999 de stabilire a normelor privind exercitarea competențelor de executare conferite Comisiei33, această selecție trebuie efectuată prin utilizarea procedurii de reglementare prevăzute la articolul 5 din respectiva decizie.

(12) Regulamentul (CE, Euratom) nr. 1605/2002 al Consiliului din 25 iunie 2002 privind regulamentul financiar aplicabil bugetului general al Comunităților Europene34

(Regulamentul financiar) și Regulamentul (CE, Euratom) nr. 2342/200235, care apără interesele financiare ale Comunității, trebuie aplicate ținându-se seama de principiile simplității și consecvenței în alegerea instrumentelor bugetare, de o limitare a numărului de cazuri în care Comisia păstrează responsabilitatea directă pentru punerea în aplicare și gestionare și de proporționalitatea necesară între nivelul de resurse și povara administrativă aferentă utilizării acestora.

(13) Propunerea prevede posibilitatea de cofinanțare a activităților anumitor organisme care urmăresc obiective de interes comunitar general privind probleme la nivelul întregii Comunități în domeniul serviciilor financiare și, prin conceperea de standarde, aprobarea de standarde sau supravegherea proceselor de stabilire a standardelor în domeniul raportării financiare și al auditului. Propunerea respectă principiul subsidiarității întrucât, în conformitate cu articolul 5 din tratat, obiectivele acesteia nu pot fi realizate în mod suficient de statele membre și, având în vedere dimensiunea șiefectul acțiunii, pot fi realizate mai bine la nivelul Comunității.

(14) Propunerea respectă principiul proporționalității stabilit la articolul 5 din tratat. Astfel cum s-a estimat cu precizie în evaluarea ex ante, prezenta decizie nu depășește ceea ce este necesar pentru realizarea obiectivelor sale. Finanțarea comunitară este propusă pentru un număr bine definit și limitat de organisme dintre cele mai importante din domeniul serviciilor financiare. În cadrul instituțional actual, noile mecanisme de finanțare vor asigura o finanțare stabilă, diversificată, solidă și adecvată pentru a permite organismelor în cauză să-și îndeplinească misiunea legată de Comunitate sau de interes public comunitar în mod independent și eficient. Sprijinul financiar va fi acordat conform condițiilor prevăzute de Regulamentul (CE, Euratom) nr. 1605/2002 al Consiliului din 25 iunie 2002 privind regulamentul financiar aplicabil bugetului general al Comunităților Europene36 și de Regulamentul (CE, Euratom) nr. 2342/2002 al Comisiei din 23 decembrie 2002 de stabilire a normelor de aplicare a Regulamentului (CE, Euratom) nr. 1605/2002 al Consiliului37,

DECID:

Articolul 1

Instituirea programului

Prin prezenta se instituie un program comunitar, denumit în continuare „programul”, pentru perioada cuprinsă între 1 ianuarie 2010 și 31 decembrie 2013 pentru sprijinirea activităților

33 JO L 184, 17.7.1999, p. 23.34 JO L 248, 16.9.2002, p. 1.35 JO L 357, 31.12.2002, p. 1.36 JO L 248, 16.9.2002, p. 1.37 JO L 357, 31.12.2002, p. 1.

RO 14 RO

organismelor care contribuie la realizarea obiectivelor de politică ale Comunității în legătură cu convergența și cooperarea în materie de supraveghere în domeniul serviciilor financiare și în legătură cu raportarea financiară și auditul.

Articolul 2

Obiective

1. Obiectivul general al programului este de a sprijini activitățile sau acțiunile anumitor organisme în domeniile serviciilor financiare, raportării financiare și auditului.

2. Următoarele activități sunt acoperite de program.

(a) activități de susținere a aplicării politicilor comunitare care vizează convergența în materie de supraveghere, în special prin formarea personalului și gestionarea proiectelor de tehnologia informației în domeniul serviciilor financiare;

(b) activități de elaborare sau furnizare de contribuții la elaborarea de standarde, de aplicare, de evaluare sau de monitorizare a standardelor sau de supraveghere a proceselor de stabilire a standardelor în sprijinul aplicării politicilor comunitare în domeniul raportării financiare și al auditului.

Articolul 3

Accesul la program

Pentru a fi eligibil pentru finanțare comunitară în cadrul programului, un organism trebuie să îndeplinească următoarele condiții:

(a) trebuie să fie o persoană juridică nonprofit, cu un obiectiv care vizează promovarea interesului public și urmărirea obiectivelor de interes european general prevăzute la articolul 162 din Regulamentul (CE, Euratom) nr. 2342/2002;

(b) nu se află, în momentul acordării subvenției, într-una din situațiile menționate la articolul 93 alineatul (1), la articolul 94 și la articolul 96 alineatul (2) litera (a) din Regulamentul financiar.

Articolul 4

Beneficiarii programului

Beneficiarii programului sunt cei menționați în anexă.

RO 15 RO

Articolul 5

Acordarea subvențiilor

1. Comisia oferă finanțare în cadrul programului sub formă de subvenții și doar la primirea unui program de lucru adecvat și a unui buget general estimat.

2. Finanțarea comunitară a beneficiarilor menționați în secțiunea A din anexă se acordă doar sub formă de subvenții de funcționare, care se utilizează pentru finanțarea costurilor și cheltuielilor de funcționare ale acestora, inclusiv funcționarea secretariatelor și remunerarea angajaților acestora. În caz de reînnoire, aceste subvenții de funcționare nu sunt diminuate automat.

3. Finanțarea comunitară a beneficiarilor menționați în secțiunea B din anexă se acordă doar sub formă de subvenții pentru acțiuni. Subvențiile pentru acțiuni se acordă doar pentru activitățile stabilite la articolul 6, sub rezerva îndeplinirii tuturor condițiilor următoare:

(a) acestea nu vizează activitățile incluse în mandatele Comitetului autorităților europene de reglementare a piețelor valorilor mobiliare, Comitetului european al inspectorilor bancari și Comitetului european al inspectorilor pentru asigurări și pensii ocupaționale;

(b) funcția de sprijin administrativ a beneficiarilor identificați în secțiunea B din anexă este menționată clar în statutele acestora. Funcția de sprijin administrativ constituie unicul scop al beneficiarilor menționați în secțiunea B din anexă și include derularea activităților prevăzute la articolul 6 în interesul Comitetului autorităților europene de reglementare a piețelor valorilor mobiliare, al Comitetului european al inspectorilor bancari și al Comitetului european al inspectorilor pentru asigurări și pensii ocupaționale.

4. Comisia decide sumele și procentul maxim de finanțare. Aceste decizii ale Comisiei sunt făcute publice.

Articolul 6

Activități eligibile ale beneficiarilor pentru subvențiile pentru acțiuni

Fără a aduce atingere articolelor 3 și 5, următoarele activități sunt considerate eligibile pentru subvențiile pentru acțiuni:

(a) găzduirea de conferințe, seminarii, sesiuni de formare și întruniri ale experților,

(b) redactarea și emiterea de publicații, pregătirea și executarea altor activități informaționale,

(c) întreprinderea de cercetări, pregătirea studiilor,

(d) alte activități de sprijin relevante pentru legislația sau politicile Comunității în domeniul contabilității și al auditului;

RO 16 RO

(e) proiecte de tehnologia informației referitoare la, inter alia, schimbul de informații între supraveghetorii naționali;

(f) programe de formare și scheme de detașare a personalului pentru personalul supraveghetorilor naționali.

Articolul 7

Selecția de noi beneficiari

1. În conformitate cu procedura menționată la articolul 13 alineatul (2), Comisia poate selecta noi beneficiari ai programului și modifica anexa corespunzător.

2. Pentru a se califica drept nou beneficiar, un organism trebuie să respecte criteriile prevăzute la articolul 3 și, în plus, unul dintre următoarele criterii:

(a) este un succesor direct al unuia din beneficiarii identificați în anexă;

(b) derulează activități de susținere a aplicării politicilor comunitare care vizează convergența și cooperarea în materie de supraveghere în domeniul serviciilor financiare;

(c) este direct implicat în procesul de elaborare sau furnizare de contribuții la elaborarea de standarde, aplicarea, evaluarea sau monitorizarea standardelor sau supravegherea proceselor de stabilire a standardelor în sprijinul aplicării politicilor comunitare în domeniul raportării financiare și al auditului.

3. În situația în care un organism selectat de Comisie drept nou beneficiar:

(a) îndeplinește criteriile pentru activități eligibile stabilite la articolul 6 și criteriul stabilit la prezentul articol alineatul 2 litera (a), acestuia i se poate acorda subvenția predecesorului său identificat în anexă; sau

(b) îndeplinește criteriile pentru activități eligibile stabilite la articolul 6 și criteriile stabilite la prezentul articol alineatul 2 litera (b) sau (c), acestuia i se poate acorda o subvenție pentru acțiuni. În acest caz, valoarea maximă a finanțării disponibile în cadrul subvenției pentru acțiuni nu depășește anual creditele neutilizate în contextul subvențiilor acordate pentru acțiuni specifice sau al subvențiilor de funcționare în conformitate cu articolul 9.

Articolul 8

Transparență

Orice beneficiar al fondurilor acordate în cadrul programului indică, într-un loc ușor accesibil, cum ar fi un site web sau un raport anual, că a primit finanțare din bugetul Uniunii Europene.

RO 17 RO

Articolul 9

Dispoziții financiare

1. Valoarea financiară de referință pentru punerea în aplicare a prezentei decizii în perioada 2010-2013 este de 36,2 milioane de euro.

2. Creditele alocate în conformitate cu prezenta decizie se stabilesc în fiecare an de către autoritatea bugetară în limitele cadrului financiar.

Articolul 10

Punerea în aplicare

Măsurile necesare pentru punerea în aplicare a prezentei decizii sunt adoptate de Comisie în conformitate cu procedurile stabilite în Regulamentul financiar și în Regulamentul (CE, Euratom) nr. 2342/200238.

Articolul 11

Monitorizare

1. Comisia se asigură că, pentru toate acțiunile finanțate prin program, beneficiarul prezintă anual un raport tehnic și financiar privind desfășurarea lucrărilor și că un raport final este prezentat după finalizarea acțiunii. Comisia stabilește forma și conținutul rapoartelor.

2. Fără a aduce atingere auditurilor efectuate de Curtea de Conturi în cooperare cu departamentul sau organismele naționale de audit competente în conformitate cu articolul 248 din tratat sau oricărei inspecții efectuate în conformitate cu punctul (b) al primului paragraf din articolul 279 alineatul (1) din tratat, funcționarii și alți membri ai personalului Comisiei pot efectua verificări la fața locului, inclusiv verificări prin sondaj, ale acțiunilor finanțate în cadrul programului și în conformitate cu Regulamentul (Euratom, CE) nr. 2185/96 al Consiliului39. Dacă este necesar, se efectuează investigații de către Oficiul European de Luptă Antifraudă (OLAF), iar acestea intră sub incidența Regulamentului (CE) nr. 1073/1999 al Parlamentului European și al Consiliului40.

3. Comisia se asigură că acordurile și contractele rezultate din punerea în aplicare a programului prevăd, în special, supravegherea și controlul financiar exercitate de către Comisie (sau de orice reprezentant autorizat de aceasta), dacă este necesar, la fața locului, și audituri efectuate de Curtea de Conturi.

4. Personalul Comisiei și personalul extern autorizat de către Comisie au drept corespunzător de acces, în special în sediul beneficiarului și la toate informațiile,

38 JO L 357, 31.12.2002, p. 1.39 JO L 292, 15.11.1996, p. 2.40 JO L 136, 31.5.1999, p. 1.

RO 18 RO

inclusiv la informații în format electronic, necesare pentru desfășurarea unui astfel de audit.

5. Curtea de Conturi și Oficiul European de Luptă Antifraudă (OLAF) se bucură de aceleași drepturi, în special, de acces, ca și Comisia.

6. Beneficiarul unei subvenții de funcționare sau pentru acțiuni menține la dispoziția Comisiei toate documentele justificative, inclusiv situația financiară auditată, cu privire la cheltuielile efectuate în anul în care s-a acordat subvenția, pe o perioadă de cinci ani de la ultima plată. Beneficiarul unei subvenții se asigură că, dacă este cazul, documentele justificative aflate în posesia partenerilor sau membrilor sunt puse la dispoziția Comisiei.

7. Pe baza rezultatelor rapoartelor și ale verificărilor prin sondaj menționate la alineatele (1) și (2), Comisia asigură, dacă este necesar, ajustarea valorii sau a condițiilor de alocare a sprijinului financiar aprobat inițial și, de asemenea, a calendarului plăților.

8. Comisia garantează adoptarea oricărei alte măsuri necesare pentru a verifica dacă acțiunile finanțate sunt realizate în mod corespunzător și în conformitate cu prezenta decizie și cu Regulamentul financiar.

Articolul 12

Protejarea intereselor financiare ale Comunității

1. Comisia garantează, la punerea în practică a activităților finanțate în cadrul programului, protejarea intereselor financiare ale Comunității prin aplicarea de măsuri preventive împotriva fraudei, a corupției și a altor activități ilegale, prin verificări eficiente și prin recuperarea sumelor plătite necuvenit și, în cazul în care sunt detectate abateri, prin penalități efective, proporționale și disuasive, în conformitate cu Regulamentul (CE, Euratom) nr. 2988/95 al Consiliului41, Regulamentul (Euratom, CE) nr. 2185/96 al Consiliului42 și Regulamentul (CE) nr. 1073/1999 al Parlamentului European și al Consiliului43.

2. Pentru activitățile comunitare finanțate în baza acestui program, noțiunea de abatere menționată la articolul 1 alineatul (2) din Regulamentul (CE, Euratom) nr. 2988/9544

desemnează orice încălcare a unei dispoziții de drept comunitar, ca urmare a unei acțiuni sau omisiuni a unui agent economic, care poate sau ar putea prejudicia bugetul general al Comunităților sau bugetele gestionate de acestea, fie prin diminuarea sau pierderea veniturilor acumulate din resurse proprii, colectate direct în numele Comunităților, fie prin cheltuieli nejustificate.

3. Comisia asigură reducerea, suspendarea sau recuperarea valorii sprijinului financiar acordat pentru o acțiune în cazul în care constată abateri, inclusiv nerespectarea

41 JO L 312, 23.12.1995, p. 1.42 JO L 292, 15.11.1996, p. 2.43 JO L 136, 31.5.1999, p. 1.44 JO L 312, 23.12.1995, p. 1.

RO 19 RO

prezentei decizii, a deciziei individuale sau a contractului ori a acordului de furnizare a sprijinului financiar în cauză sau dacă se află că, fără a se fi solicitat aprobarea Comisiei, acțiunea a făcut obiectul unei modificări care intră în conflict cu natura sau condițiile de aplicare ale proiectului.

4. Dacă nu au fost respectate termenele sau dacă doar o parte din sprijinul financiar alocat este justificat de progresul realizat prin punerea în aplicare a unei acțiuni, beneficiarul trimite Comisiei observații într-o perioadă specificată. Dacă beneficiarul nu transmite un răspuns satisfăcător, Comisia poate anula sprijinul financiar rămas și poate cere rambursarea sumelor deja achitate.

5. Comisia asigură rambursarea oricărei plăți necuvenite către Comisie. La orice sume neachitate la timp se percepe dobândă în condițiile prevăzute de Regulamentul financiar.

Articolul 13

Comitetul

1. Comisia este asistată de un comitet de reglementare.

2. În situațiile în care se fac trimiteri la acest alineat, se aplică procedura de reglementare prevăzută la articolul 5 din Decizia 1999/468/CE, în conformitate cu articolele 7 și 8 din prezenta decizie.

Perioada prevăzută la articolul 5 alineatul (6) din Decizia 1999/468/CE este de 3 luni.

Articolul 14

Evaluare

1. Cel târziu la data de 31 decembrie 2014, Comisia prezintă Parlamentului European și Consiliului un raport bazat, inter alia, pe rapoartele anuale menționate la articolul 11 alineatul (1) privind realizarea obiectivelor programului.

Acest raport evaluează cel puțin pertinența și coerența de ansamblu a programului, eficacitatea executării sale și eficacitatea generală și individuală a diverselor acțiuni din punctul de vedere al realizării obiectivelor stabilite la articolul 2.

Raportul se transmite, de asemenea, pentru informare Comitetului Economic și Social.

2. Parlamentul European și Consiliul decid, în conformitate cu tratatul, continuarea programului începând de la 1 ianuarie 2014.

RO 20 RO

Articolul 15

Intrarea în vigoare

Prezenta decizie intră în vigoare în a douăzecea zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Adoptată la Bruxelles,

Pentru Parlamentul European Pentru ConsiliuPreședintele Președintele

RO 21 RO

ANEXĂ

Beneficiarii menționați în prezenta decizie sunt următorii.

Secțiunea A

Beneficiari în domeniul raportării financiare:

– Grupul consultativ european pentru raportări financiare (EFRAG);

– Fundația Comitetului pentru standarde internaționale de contabilitate (IASCF).

Beneficiari în domeniul auditului:

– Consiliul de supraveghere a interesului public (PIOB).

Secțiunea B

Următoarele organisme, al căror obiectiv este de a furniza sprijin administrativ Comitetului autorităților europene de reglementare a piețelor valorilor mobiliare, Comitetului inspectorilor bancari europeni și Comitetului european al inspectorilor pentru asigurări și pensii ocupaționale:

– în cazul Comitetului european al inspectorilor bancari (CEBS), CEBS Secretariat Limited, o societate britanică cu răspundere limitată prin garanție fără capital social, cu sediul social situat la Londra și înregistrată sub numărul 5161108 la Registrul Comerțului („Companies House”).

– în cazul Comitetului autorităților europene de reglementare a piețelor valorilor mobiliare (CESR), o organizație franceză nonprofit (Association Loi 1901), cu sediul social situat la Paris și înregistrată sub numărul 441545308 la prefectura de poliție (prefecture de Police).

– în cazul Comitetului european al inspectorilor pentru asigurări și pensii ocupaționale (CEIOPS), o organizație germană nonprofit [eingetragener Verein(e.V.)], cu sediul social situat la Frankfurt și înregistrată sub numărul VR 12777 la Tribunalul districtual din Frankfurt pe Main (Amtsgericht Frankfurt am Main).

RO 22 RO

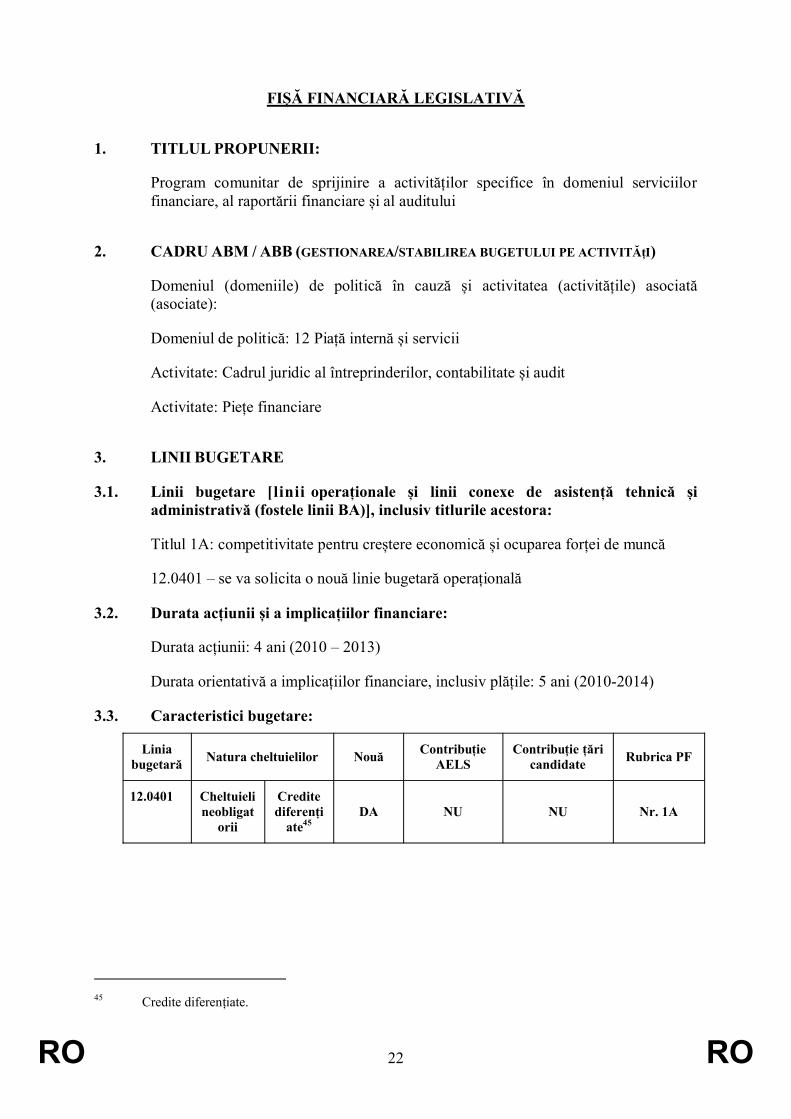

FIȘĂ FINANCIARĂ LEGISLATIVĂ

1. TITLUL PROPUNERII:

Program comunitar de sprijinire a activităților specifice în domeniul serviciilor financiare, al raportării financiare și al auditului

2. CADRU ABM / ABB (GESTIONAREA/STABILIREA BUGETULUI PE ACTIVITĂțI)

Domeniul (domeniile) de politică în cauză și activitatea (activitățile) asociată (asociate):

Domeniul de politică: 12 Piață internă și servicii

Activitate: Cadrul juridic al întreprinderilor, contabilitate și audit

Activitate: Piețe financiare

3. LINII BUGETARE

3.1. Linii bugetare [linii operaționale și linii conexe de asistență tehnică și administrativă (fostele linii BA)], inclusiv titlurile acestora:

Titlul 1A: competitivitate pentru creștere economică și ocuparea forței de muncă

12.0401 – se va solicita o nouă linie bugetară operațională

3.2. Durata acțiunii și a implicațiilor financiare:

Durata acțiunii: 4 ani (2010 – 2013)

Durata orientativă a implicațiilor financiare, inclusiv plățile: 5 ani (2010-2014)

3.3. Caracteristici bugetare:

Linia bugetară Natura cheltuielilor Nouă Contribuție

AELSContribuție țări

candidate Rubrica PF

12.0401 Cheltuieli neobligat

orii

Credite diferenți

ate45DA NU NU Nr. 1A

45 Credite diferențiate.

RO 23 RO

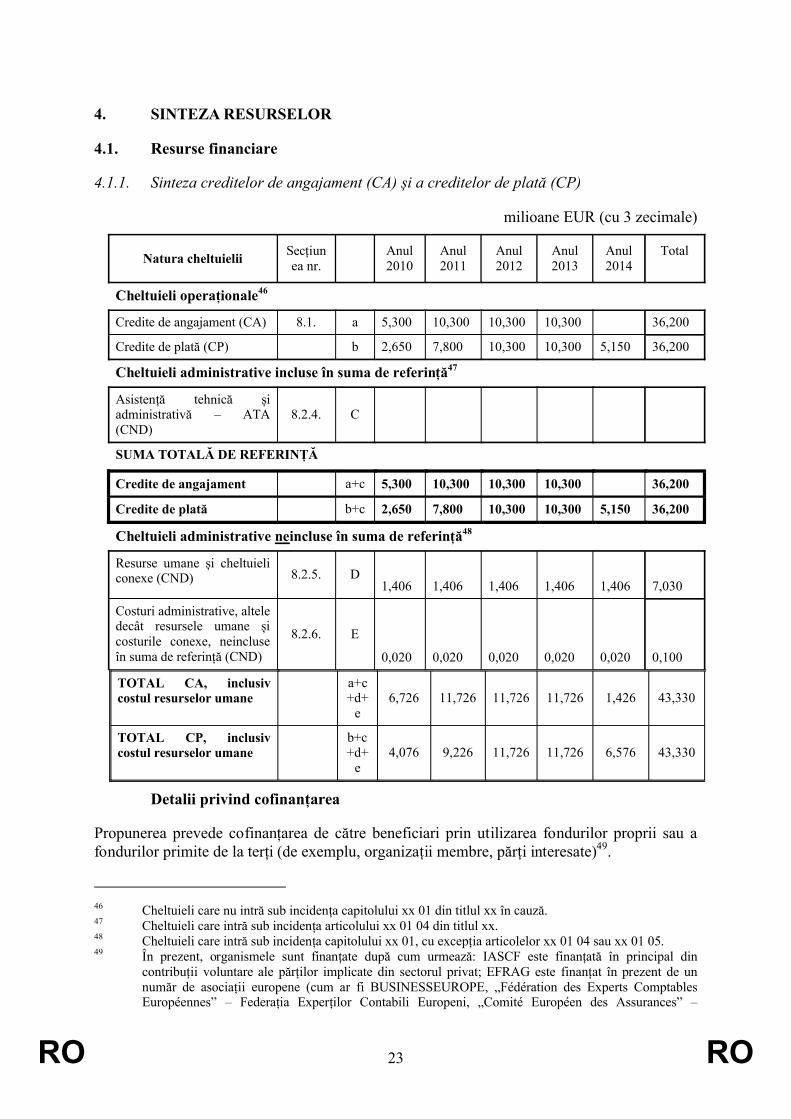

4. SINTEZA RESURSELOR

4.1. Resurse financiare

4.1.1. Sinteza creditelor de angajament (CA) și a creditelor de plată (CP)

milioane EUR (cu 3 zecimale)

Natura cheltuielii Secțiunea nr.

Anul 2010

Anul2011

Anul2012

Anul2013

Anul2014

Total

Cheltuieli operaționale46

Credite de angajament (CA) 8.1. a 5,300 10,300 10,300 10,300 36,200

Credite de plată (CP) b 2,650 7,800 10,300 10,300 5,150 36,200

Cheltuieli administrative incluse în suma de referință47

Asistență tehnică și administrativă – ATA (CND)

8.2.4. C

SUMA TOTALĂ DE REFERINȚĂ

Credite de angajament a+c 5,300 10,300 10,300 10,300 36,200

Credite de plată b+c 2,650 7,800 10,300 10,300 5,150 36,200

Cheltuieli administrative neincluse în suma de referință48

Resurse umane și cheltuieli conexe (CND) 8.2.5. D

1,406 1,406 1,406 1,406 1,406 7,030

Costuri administrative, altele decât resursele umane și costurile conexe, neincluse în suma de referință (CND)

8.2.6. E

0,020 0,020 0,020 0,020 0,020 0,100

TOTAL CA, inclusiv costul resurselor umane

a+c+d+

e6,726 11,726 11,726 11,726 1,426 43,330

TOTAL CP, inclusiv costul resurselor umane

b+c+d+

e4,076 9,226 11,726 11,726 6,576 43,330

Detalii privind cofinanțarea

Propunerea prevede cofinanțarea de către beneficiari prin utilizarea fondurilor proprii sau a fondurilor primite de la terți (de exemplu, organizații membre, părți interesate)49.

46 Cheltuieli care nu intră sub incidența capitolului xx 01 din titlul xx în cauză.47 Cheltuieli care intră sub incidența articolului xx 01 04 din titlul xx.48 Cheltuieli care intră sub incidența capitolului xx 01, cu excepția articolelor xx 01 04 sau xx 01 05.49 În prezent, organismele sunt finanțate după cum urmează: IASCF este finanțată în principal din

contribuții voluntare ale părților implicate din sectorul privat; EFRAG este finanțat în prezent de un număr de asociații europene (cum ar fi BUSINESSEUROPE, „Fédération des Experts Comptables Européennes” – Federația Experților Contabili Europeni, „Comité Européen des Assurances” –

RO 24 RO

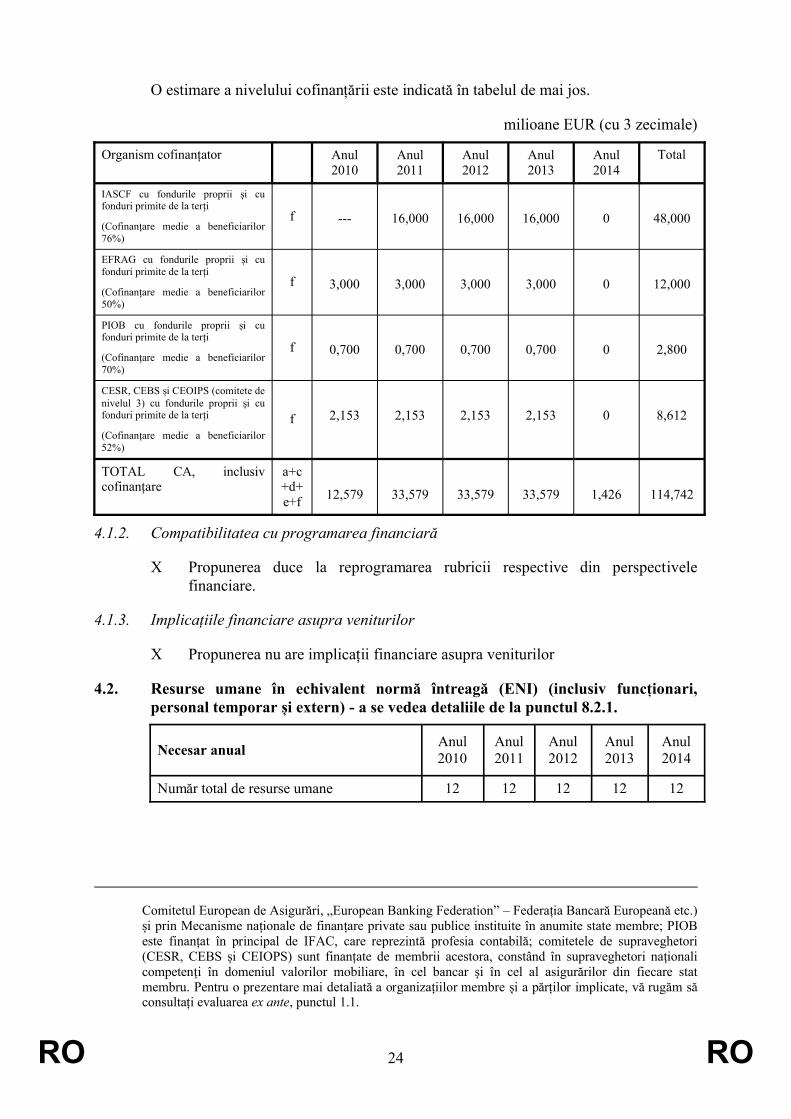

O estimare a nivelului cofinanțării este indicată în tabelul de mai jos.

milioane EUR (cu 3 zecimale)

Organism cofinanțator Anul 2010

Anul 2011

Anul 2012

Anul 2013

Anul 2014

Total

IASCF cu fondurile proprii și cu fonduri primite de la terți

(Cofinanțare medie a beneficiarilor 76%)

f --- 16,000 16,000 16,000 0 48,000

EFRAG cu fondurile proprii și cu fonduri primite de la terți

(Cofinanțare medie a beneficiarilor 50%)

f 3,000 3,000 3,000 3,000 0 12,000

PIOB cu fondurile proprii și cu fonduri primite de la terți

(Cofinanțare medie a beneficiarilor 70%)

f 0,700 0,700 0,700 0,700 0 2,800

CESR, CEBS și CEOIPS (comitete de nivelul 3) cu fondurile proprii și cu fonduri primite de la terți

(Cofinanțare medie a beneficiarilor 52%)

f 2,153 2,153 2,153 2,153 0 8,612

TOTAL CA, inclusiv cofinanțare

a+c+d+e+f 12,579 33,579 33,579 33,579 1,426 114,742

4.1.2. Compatibilitatea cu programarea financiară

X Propunerea duce la reprogramarea rubricii respective din perspectivele financiare.

4.1.3. Implicațiile financiare asupra veniturilor

X Propunerea nu are implicații financiare asupra veniturilor

4.2. Resurse umane în echivalent normă întreagă (ENI) (inclusiv funcționari, personal temporar și extern) - a se vedea detaliile de la punctul 8.2.1.

Necesar anual Anul 2010

Anul 2011

Anul 2012

Anul 2013

Anul 2014

Număr total de resurse umane 12 12 12 12 12

Comitetul European de Asigurări, „European Banking Federation” – Federația Bancară Europeană etc.) și prin Mecanisme naționale de finanțare private sau publice instituite în anumite state membre; PIOB este finanțat în principal de IFAC, care reprezintă profesia contabilă; comitetele de supraveghetori (CESR, CEBS și CEIOPS) sunt finanțate de membrii acestora, constând în supraveghetori naționali competenți în domeniul valorilor mobiliare, în cel bancar și în cel al asigurărilor din fiecare stat membru. Pentru o prezentare mai detaliată a organizațiilor membre și a părților implicate, vă rugăm să consultați evaluarea ex ante, punctul 1.1.

RO 25 RO

5. CARACTERISTICI ȘI OBIECTIVE

5.1. Obiective de îndeplinit pe termen scurt sau lung

Obiectivul operațional 1: asigurarea unei finanțări stabile, diversificate, solide și adecvate pentru a permite organismelor în cauză să-și ducă la bun sfârșit misiunea de interes public într-un mod independent și eficient în domeniul raportării financiare și al auditului [Fundația Comitetului pentru standarde internaționale de contabilitate (IASCF), Grupul consultativ european pentru raportări financiare (EFRAG) și Consiliul de supraveghere a interesului public (PIOB)] într-o perioadă rezonabilă, ținând cont de urgența contextului UE și internațional. Obiectivul operațional 2:asigurarea dotării corespunzătoare a comitetelor de supraveghetori (3L3C) cu mijloace financiare într-o perioadă rezonabilă, ținând cont de urgența contextului UE și internațional.

5.2. Valoarea adăugată a implicării comunitare, coerența propunerii cu alte instrumente financiare și eventuala sinergie

- Implicarea comunitară va consolida poziția Uniunii Europene, în special în contextul discuțiilor actuale privind guvernanța acestor organisme UE și internaționale (IASCF, EFRAG și PIOB)

- Finanțarea comunitară va demonstra dorința UE, în contextul crizei financiare actuale, de a acorda mai multă importanță aspectelor legate de supravegherea instituțiilor financiare și de standardele de contabilitate (IASCF, EFRAG și comitetele de supraveghetori);

- Finanțarea comunitară specifică va semnala tuturor părților în cauză interesul Comunității și va încuraja alte organisme și instituții publice ale UE să acorde mai multe fonduri și o atenție sporită acestor organizații;

- În plus, implicarea comunitară va spori recunoașterea generală a organizațiilor beneficiare (în special, EFRAG și PIOB), asigurând, în același timp, finanțarea stabilă a organismelor care se confruntă cu finanțare insuficientă (în special, comitetele de supraveghetori și EFRAG);

- Finanțarea comunitară propusă va fi o componentă cheie în acțiunile pe termen scurt în direcția realizării unei piețe unice pe piețele financiare;

5.3. Obiective, rezultate preconizate și indicatori aferenți acestora care fac obiectul propunerii în cadrul gestionării pe activități (ABM)

- Obiectiv: evitarea dependenței IASCF, EFRAG și PIOB de finanțarea privată voluntară a părților interesate, asigurând astfel independența activității acestora.Rezultatul preconizat: eliminarea preocupărilor continue legate de eventuale conflicte de interese și independența în activitatea aferentă standardelor [stabilirea standardelor în raport cu standardele internaționale de raportare financiară (IFRS) pentru IASCF, revizuirea IFRS în contextul procesului de aprobare pentru EFRAG și supravegherea procesului de stabilire a Standardelor Internaționale de Audit (ISA) pentru PIOB, ținând cont că aceste standarde fac parte în mod real sau potențial din acquis-ul comunitar].

RO 26 RO

- Obiectiv: promovarea acceptării globale a IFRS și a IAS, alături de alte autorități publice din Statele Unite ale Americii și din alte țări/regiuni. Rezultatul preconizat:recunoașterea internațională coordonată a standardelor IFRS și IAS, care este un obiectiv pe termen lung al UE.

- Obiectiv: asigurarea unei împărțiri mai echitabile a poverii în cadrul UE pentru finanțarea IASCF și EFRAG, deoarece doar câteva părți implicate din UE suportă în prezent costul finanțării acestor instituții, în timp ce alte state membre sau părți implicate nu suportă acest cost. Rezultatul preconizat: contribuția financiară a Comunității va echilibra situația participațiilor naționale din UE în cadrul organismelor UE și internaționale cheie de stabilire a standardelor (IASCF și EFRAG).

- Obiectiv: asigurarea dotării suficiente a comitetelor de supraveghetori și a EFRAG în materie de resurse tehnice și financiare. Rezultatul preconizat: contribuția comunitară va proteja operațiunile existente ale acestor organisme și va cofinanța un set de noi acțiuni de calitate care sunt esențiale în politica financiară globală a UE.De asemenea, se va obține transparență suplimentară în guvernanța acestor instituții.

- Obiectiv: realizarea obiectivelor de mai sus în cea mai scurtă perioadă posibilă, având în vedere criza financiară actuală. Rezultatul preconizat: cofinanțarea comunitară poate fi disponibilă pentru beneficiari într-o perioadă foarte scurtă, dacă decizia este adoptată de colegislatori în 2009.

- Măsurare / indicatori: eficiența și calitatea vor fi măsurate prin analizarea acțiunilor/rapoartelor/documentelor prezentate și a impactului lor practic în cadrul obiectivelor politicilor pieței financiare ale Uniunii Europene.

5.4. Modalități de punere în aplicare (cu titlu indicativ)

X Gestionare centralizată

X direct de către Comisie

6. MONITORIZARE ȘI EVALUARE

6.1. Sistem de monitorizare

Comisia va monitoriza îndeaproape punerea în aplicare a programelor și va evalua impactul finanțării propuse. În acest scop, Comisia:

- va monitoriza și va analiza rapoartele anuale de planificare și de activitate ale beneficiarilor;

- va evalua pe plan calitativ rezultatele activităților generale/ ale acțiunilor specifice care vor fi cofinanțate de către Comunități. Vor fi create mecanisme de feedback precise pentru a garanta că fondurile comunitare sunt utilizate în conformitate cu obiectivele inițiale și cu principiile gestionării financiare solide;

RO 27 RO

- va solicita un raport anual specific care va fi prezentat Comisiei, în conformitate cu obiectivele individuale ale fiecărui program și în acord cu orientările Regulamentului financiar;

- în fine, Comisia Europeană, ca membră a grupurilor de monitorizare/ a comitetelor directoare înființate (sau care vor fi înființate) de către beneficiari, va garanta că operează eficient și în interesul public al UE;

- va întreține un dialog continuu cu alți furnizori de fonduri și cu părți implicate cheie;

6.2. Evaluare

6.2.1. Evaluare ex ante

O evaluare ex ante detaliată a fost efectuată înainte de elaborarea proiectului de propunere. Aceasta este formată dintr-un raport de evaluare generală și patru anexe detaliate, fiecare dintre acestea dedicată beneficiarilor propuși ai finanțării comunitare (comitetele de supraveghetori, IASCF, EFRAG și PIOB).

6.2.2. Măsuri luate în urma unei evaluări interimare/ex post (lecții învățate din experiențe anterioare similare)

Deoarece inițiativa propusă este complet nouă în cadrul Direcției Generale Piață internă (DG MARKT), evaluările intermediare/ex post nu sunt aplicabile în această etapă.

6.2.3. Condițiile și frecvența evaluărilor viitoare

O evaluare intermediară va fi efectuată la doi ani de la punerea în aplicare a programului. O evaluare ex post va fi organizată la sfârșitul acțiunilor prevăzute.

7. MĂSURI ANTIFRAUDĂ

- Analiză periodică a conturilor, a raporturilor anuale și a certificatelor de audit ale beneficiarilor;

- Vizite la sediile beneficiarilor atunci când sunt considerate necesare pentru verificarea sistemelor bugetare și pentru controale;

- Toate controalele periodice pentru beneficiarii subvențiilor prevăzute în Regulamentul financiar

RO 28 RO

8. DETALII PRIVIND RESURSELE

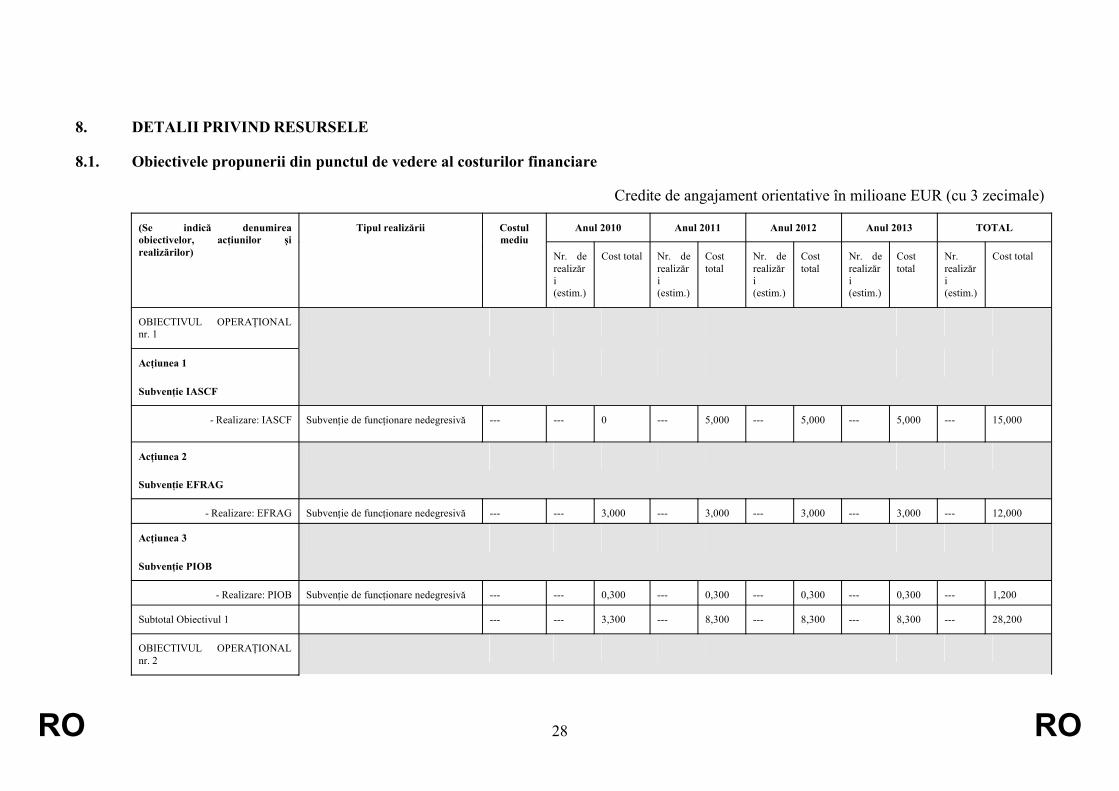

8.1. Obiectivele propunerii din punctul de vedere al costurilor financiare

Credite de angajament orientative în milioane EUR (cu 3 zecimale)

Anul 2010 Anul 2011 Anul 2012 Anul 2013 TOTAL(Se indică denumirea obiectivelor, acțiunilor și realizărilor)

Tipul realizării Costul mediu

Nr. de realizări(estim.)

Cost total Nr. de realizări(estim.)

Cost total

Nr. de realizări(estim.)

Cost total

Nr. de realizări(estim.)

Cost total

Nr. realizări(estim.)

Cost total

OBIECTIVUL OPERAȚIONAL nr. 1

Acțiunea 1

Subvenție IASCF

- Realizare: IASCF Subvenție de funcționare nedegresivă --- --- 0 --- 5,000 --- 5,000 --- 5,000 --- 15,000

Acțiunea 2

Subvenție EFRAG

- Realizare: EFRAG Subvenție de funcționare nedegresivă --- --- 3,000 --- 3,000 --- 3,000 --- 3,000 --- 12,000

Acțiunea 3

Subvenție PIOB

- Realizare: PIOB Subvenție de funcționare nedegresivă --- --- 0,300 --- 0,300 --- 0,300 --- 0,300 --- 1,200

Subtotal Obiectivul 1 --- --- 3,300 --- 8,300 --- 8,300 --- 8,300 --- 28,200

OBIECTIVUL OPERAȚIONAL nr. 2

RO 29 RO

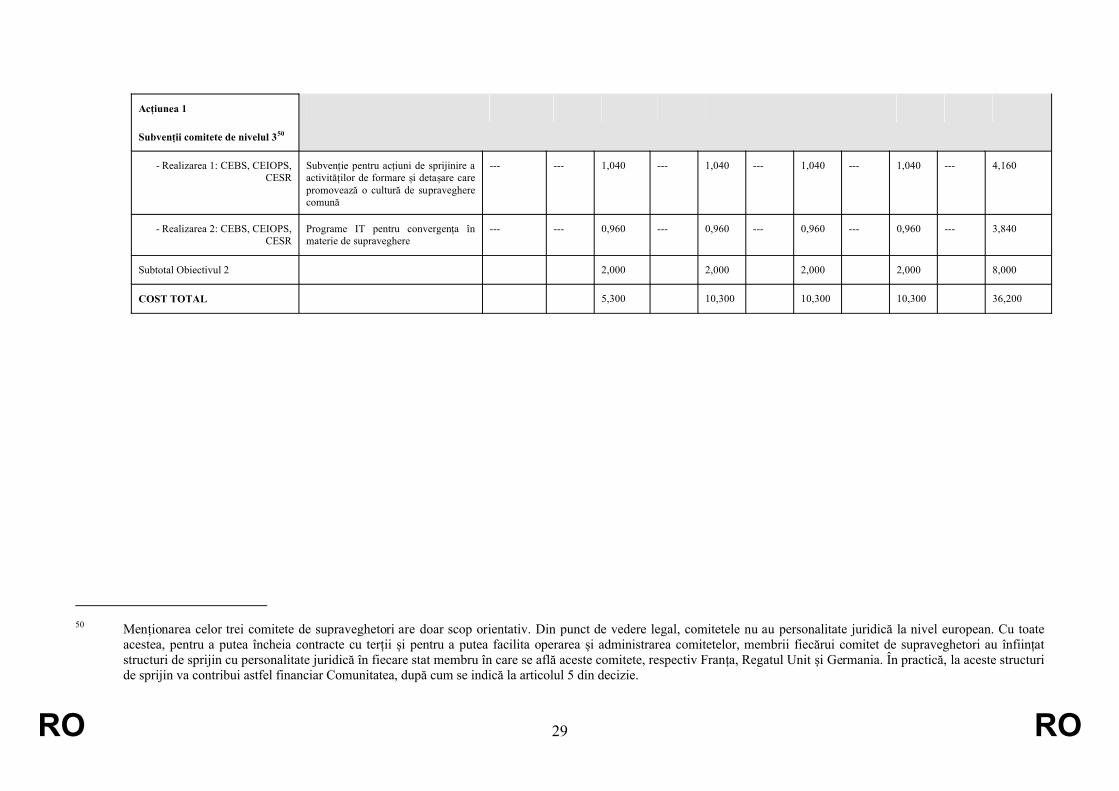

Acțiunea 1

Subvenții comitete de nivelul 350

- Realizarea 1: CEBS, CEIOPS, CESR

Subvenție pentru acțiuni de sprijinire a activităților de formare și detașare care promovează o cultură de supraveghere comună

--- --- 1,040 --- 1,040 --- 1,040 --- 1,040 --- 4,160

- Realizarea 2: CEBS, CEIOPS, CESR

Programe IT pentru convergența în materie de supraveghere

--- --- 0,960 --- 0,960 --- 0,960 --- 0,960 --- 3,840

Subtotal Obiectivul 2 2,000 2,000 2,000 2,000 8,000

COST TOTAL 5,300 10,300 10,300 10,300 36,200

50 Menționarea celor trei comitete de supraveghetori are doar scop orientativ. Din punct de vedere legal, comitetele nu au personalitate juridică la nivel european. Cu toate

acestea, pentru a putea încheia contracte cu terții și pentru a putea facilita operarea și administrarea comitetelor, membrii fiecărui comitet de supraveghetori au înființat structuri de sprijin cu personalitate juridică în fiecare stat membru în care se află aceste comitete, respectiv Franța, Regatul Unit și Germania. În practică, la aceste structuri de sprijin va contribui astfel financiar Comunitatea, după cum se indică la articolul 5 din decizie.

RO 30 RO

8.2. Cheltuieli administrative

Necesarul de resurse umane și administrative se acoperă din alocarea care poate fi acordată Direcției Generale responsabile de gestionare în cadrul procedurii anuale de alocare având în vedere constrângerile bugetare.

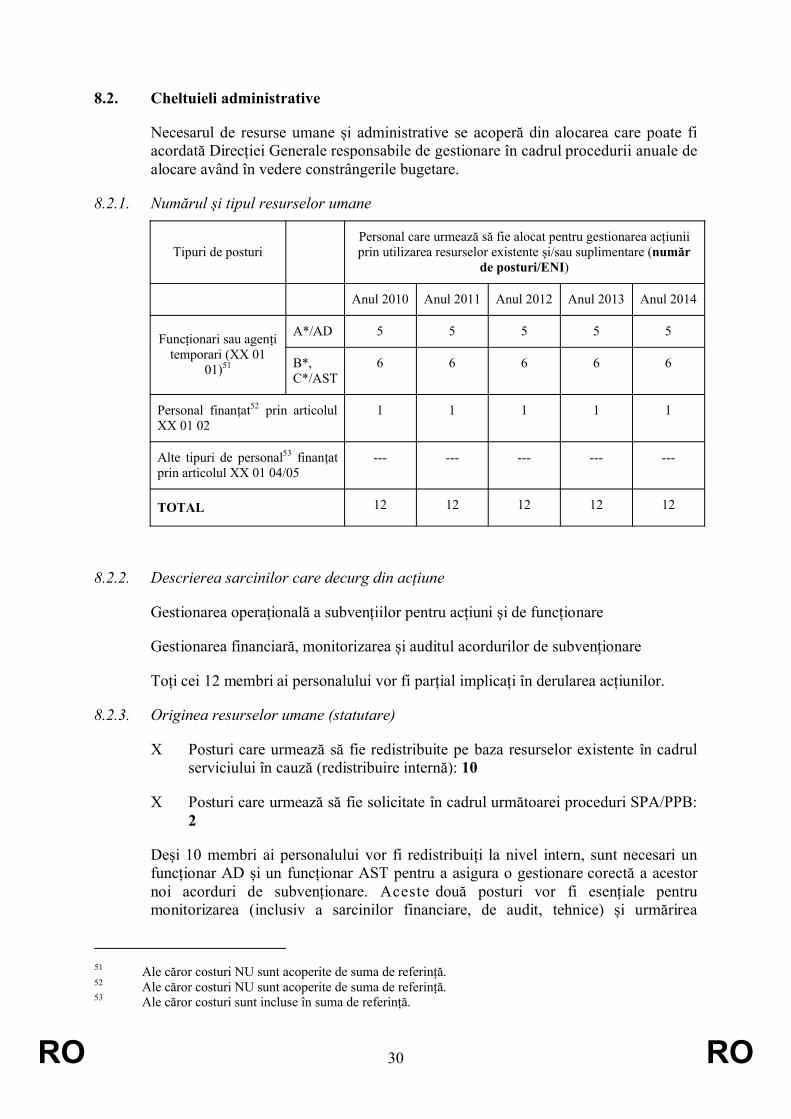

8.2.1. Numărul și tipul resurselor umane

Tipuri de posturiPersonal care urmează să fie alocat pentru gestionarea acțiunii prin utilizarea resurselor existente și/sau suplimentare (număr

de posturi/ENI)

Anul 2010 Anul 2011 Anul 2012 Anul 2013 Anul 2014

A*/AD 5 5 5 5 5Funcționari sau agenți temporari (XX 01

01)51 B*, C*/AST

6 6 6 6 6

Personal finanțat52 prin articolul XX 01 02

1 1 1 1 1

Alte tipuri de personal53 finanțat prin articolul XX 01 04/05

--- --- --- --- ---

TOTAL 12 12 12 12 12

8.2.2. Descrierea sarcinilor care decurg din acțiune

Gestionarea operațională a subvențiilor pentru acțiuni și de funcționare

Gestionarea financiară, monitorizarea și auditul acordurilor de subvenționare

Toți cei 12 membri ai personalului vor fi parțial implicați în derularea acțiunilor.

8.2.3. Originea resurselor umane (statutare)

X Posturi care urmează să fie redistribuite pe baza resurselor existente în cadrul serviciului în cauză (redistribuire internă): 10

X Posturi care urmează să fie solicitate în cadrul următoarei proceduri SPA/PPB:2

Deși 10 membri ai personalului vor fi redistribuiți la nivel intern, sunt necesari un funcționar AD și un funcționar AST pentru a asigura o gestionare corectă a acestor noi acorduri de subvenționare. Aceste două posturi vor fi esențiale pentru monitorizarea (inclusiv a sarcinilor financiare, de audit, tehnice) și urmărirea

51 Ale căror costuri NU sunt acoperite de suma de referință.52 Ale căror costuri NU sunt acoperite de suma de referință.53 Ale căror costuri sunt incluse în suma de referință.

RO 31 RO

corespunzătoare a anumitor alocări de subvenții de mari dimensiuni, un exercițiu fără precedent pentru DG MARKT.

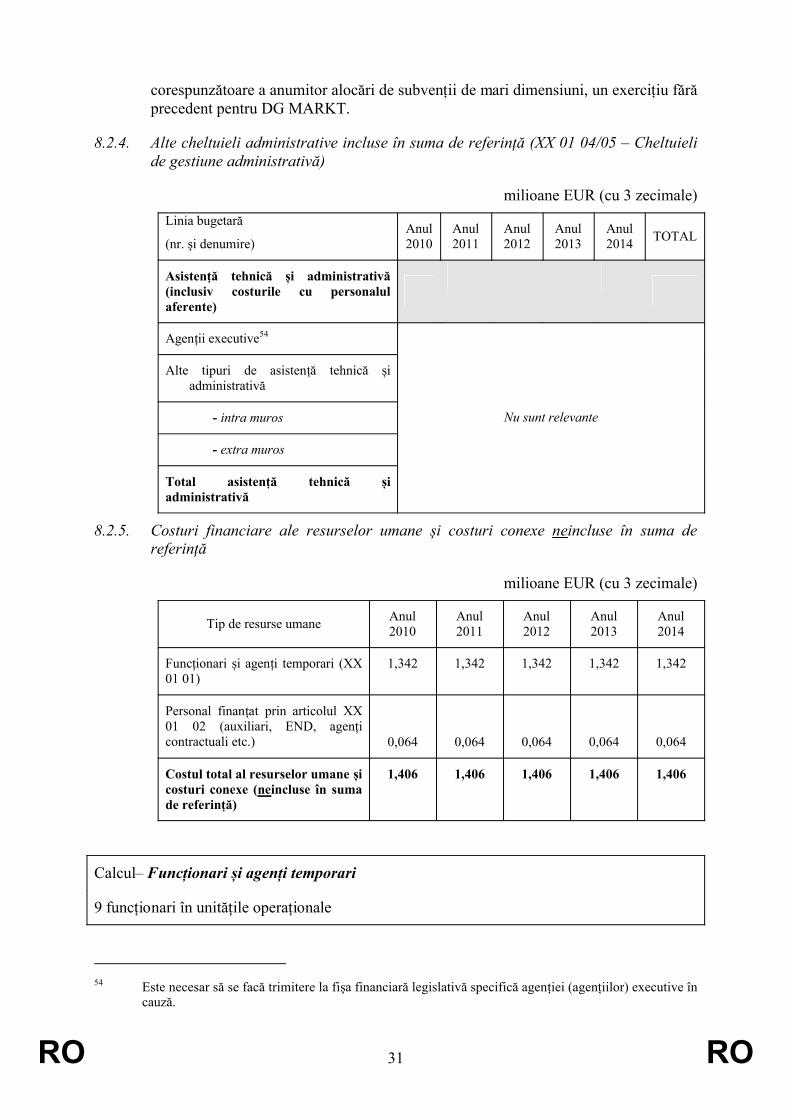

8.2.4. Alte cheltuieli administrative incluse în suma de referință (XX 01 04/05 – Cheltuieli de gestiune administrativă)

milioane EUR (cu 3 zecimale)Linia bugetară

(nr. și denumire)Anul 2010

Anul 2011

Anul 2012

Anul 2013

Anul 2014 TOTAL

Asistență tehnică și administrativă (inclusiv costurile cu personalul aferente)

Agenții executive54

Alte tipuri de asistență tehnică și administrativă

- intra muros

- extra muros

Total asistență tehnică și administrativă

Nu sunt relevante

8.2.5. Costuri financiare ale resurselor umane și costuri conexe neincluse în suma de referință

milioane EUR (cu 3 zecimale)

Tip de resurse umane Anul 2010

Anul 2011

Anul 2012

Anul 2013

Anul 2014

Funcționari și agenți temporari (XX 01 01)

1,342 1,342 1,342 1,342 1,342

Personal finanțat prin articolul XX 01 02 (auxiliari, END, agenți contractuali etc.) 0,064 0,064 0,064 0,064 0,064

Costul total al resurselor umane și costuri conexe (neincluse în suma de referință)

1,406 1,406 1,406 1,406 1,406

Calcul– Funcționari și agenți temporari

9 funcționari în unitățile operaționale

54 Este necesar să se facă trimitere la fișa financiară legislativă specifică agenției (agențiilor) executive în

cauză.

RO 32 RO

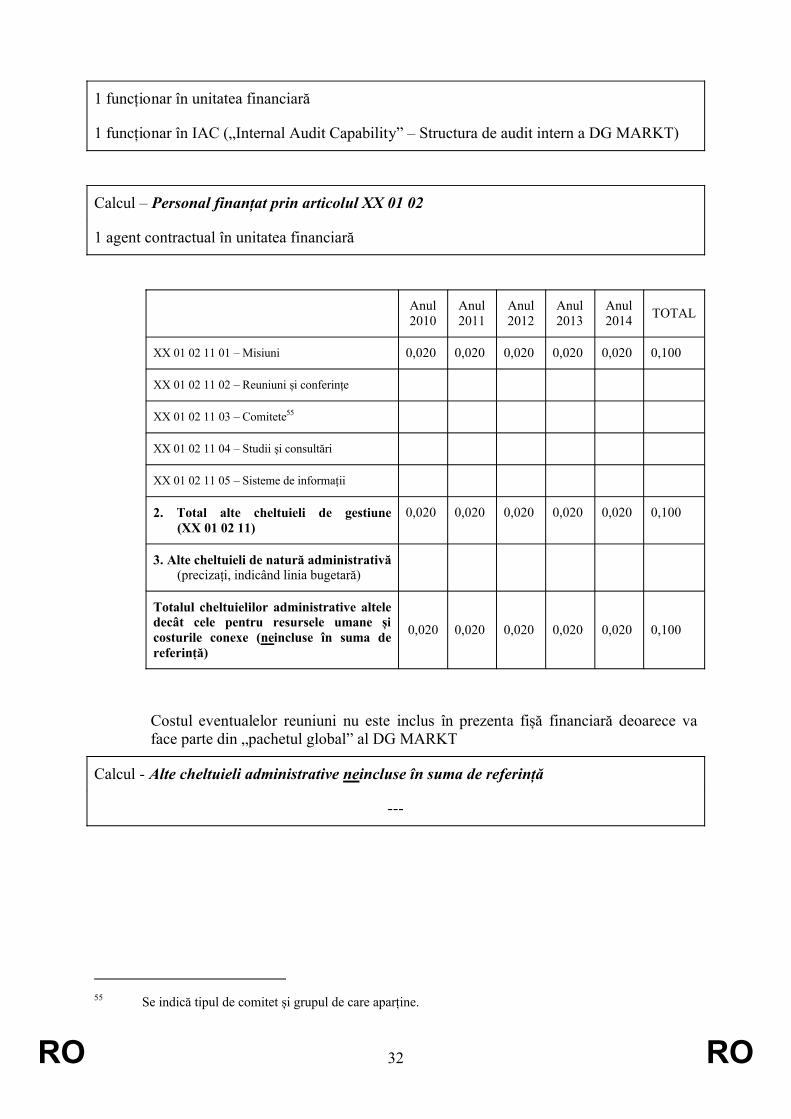

1 funcționar în unitatea financiară

1 funcționar în IAC („Internal Audit Capability” – Structura de audit intern a DG MARKT)

Calcul – Personal finanțat prin articolul XX 01 02

1 agent contractual în unitatea financiară

Anul 2010

Anul 2011

Anul 2012

Anul 2013

Anul 2014 TOTAL

XX 01 02 11 01 – Misiuni 0,020 0,020 0,020 0,020 0,020 0,100

XX 01 02 11 02 – Reuniuni și conferințe

XX 01 02 11 03 – Comitete55

XX 01 02 11 04 – Studii și consultări

XX 01 02 11 05 – Sisteme de informații

2. Total alte cheltuieli de gestiune (XX 01 02 11)

0,020 0,020 0,020 0,020 0,020 0,100

3. Alte cheltuieli de natură administrativă (precizați, indicând linia bugetară)

Totalul cheltuielilor administrative altele decât cele pentru resursele umane și costurile conexe (neincluse în suma de referință)

0,020 0,020 0,020 0,020 0,020 0,100

Costul eventualelor reuniuni nu este inclus în prezenta fișă financiară deoarece va face parte din „pachetul global” al DG MARKT

Calcul - Alte cheltuieli administrative neincluse în suma de referință

---

55 Se indică tipul de comitet și grupul de care aparține.