RAPORT SPECIAL ÎNREGISTRĂRI CONTABILEcontabilul.manager.ro/pdf/Raport special P02.pdf ·...

11

RAPORT SPECIAL ÎNREGISTRĂRI CONTABILE Valabile în 2012, conform OUG 125/2011 – studii de caz – Investiţii Reevaluare Inventariere Amortizare Achiziţii

Transcript of RAPORT SPECIAL ÎNREGISTRĂRI CONTABILEcontabilul.manager.ro/pdf/Raport special P02.pdf ·...

RAPORT SPECIAL

ÎNREGISTRĂRICONTABILE

Valabile în 2012,conform OUG 125/2011

– studii de caz –

Investiţii

Reevaluare

Inventariere

Amortizare

Achiziţii

RAPORT SPECIALINREGISTRARI CONTABILE

1

RAPORT SPECIAL

ÎNREGISTRĂRI CONTABILE

Lucrare editată de: RENTROP & STRATONGrup de Editura si Consultanta in Afaceri

Presedinte: George StratonDirector General: Florin Câmpeanu

Director Creatie-Productie: Cristina StratonDirector Economic: Mariana Neţ oiu

Toate drepturile rezervate. Nicio parte din aceasta lucrare nu poate fi reprodusa, arhivatasau transmisa sub nicio forma si prin niciun fel de mijloace, mecanice sau electronice,

fotocopiere, inregistrare audio sau video, fara permisiunea in scris din partea editorului.

Autorii sau editorii nu sunt responsabili pentru nicio pierdere ocazionata vreuneipersoane fizice sau juridice care actioneaza sau se abtine de la actiuni ca urmare a citirii

materialelor publicate in aceasta lucrare.

Serviciul Clienti: tel.: 021.209.45.45; fax: 021.408.28.99; e -mail: [email protected].

RAPORT SPECIALINREGISTRARI CONTABILE

2

RAPORT SPECIAL

ÎNREGISTRĂRI CONTABILEinvestiţii * reevaluare * inventariere *

amortizare * achiziţii

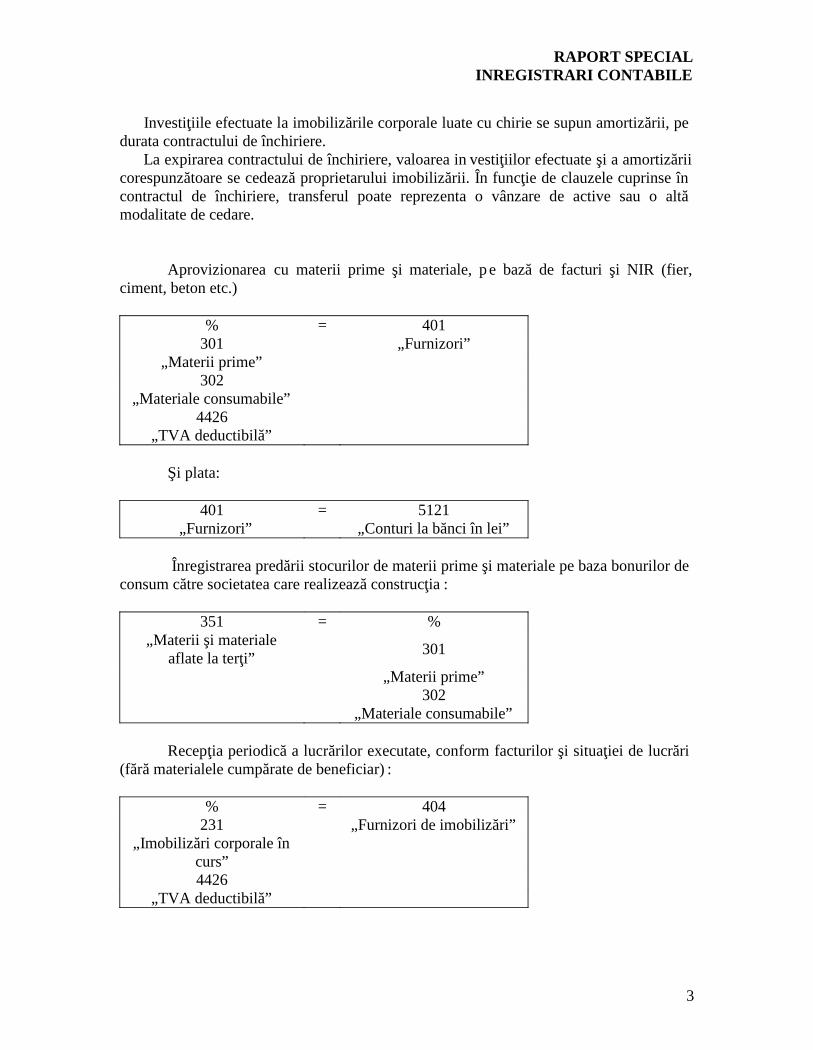

Investiţii. Înregistrări contabile

O societate a cumpărat beton, fier de construcţii, scândură etc. pentru construcţiaunui gard în jurul clădirii pe care o foloseşt e ca şi sediu social în baza unui contract decomodat.

Societatea a mai investit în renovare/modernizarea acestei clădiri, înregistrândinvestiţia în contul 232 până la finalizare. Cum este corect să se înregistreze aceastăincestiţie într-un mijloc fix? Separat sau în acelaşi cont cu cealaltă investiţie? Investiţiilese fac în baza unor contracte de prestări servicii (antreprenor). În ce clasă de mijloacefixe se înregistrează gardul în cazul în care societatea îl va înregistra separat?

Conform prevederilor pct. 106 din O.M.F.P. nr. 3.055/2009 cu modificările şicompletările ulterioare, cheltuielile efectuate în legătură cu imobilizările corporaleutilizate în baza unui contract de închiriere, locaţie de gestiune sau alte contracte similare,se evidenţiază în contabilitatea entităţii care le -a efectuat, la imobilizări corporale saudrept cheltuieli în perioada în care au fost efectuate, în funcţie de beneficiile economiceaferente, similar cheltuielilor efectuate în legătură cu imobilizările corpo rale proprii.

Construcţia unui gard se poate încadra din punct de vedere contabil în categoriaamenajărilor de terenuri cont 2112 „Amenajări de terenuri”.

În costul imobilizărilor, inclusiv al amenajărilor de terenuri, se includ toatecheltuielile necesare aducerii activului în forma sa finală pentru exploatare.

Costul de producţie al imobilizărilor cuprind cheltuielile directe aferenteproducţiei, şi anume: materiale directe, energie consumată în scopuri tehnologice,manoperă directă şi alte cheltuieli d irecte de producţie, costul proiectării produselor,precum şi cota cheltuielilor indirecte de producţie alocată în mod raţional ca fiind legatăde fabricaţia acestora.

În cazul producţiei de imobilizări, exemple de cheltuieli încadrate la alte cheltuielidirect atribuibile sunt: costurile de amenajare a amplasamentului; costurile iniţiale delivrare şi manipulare; costurile de instalare şi asamblare; costurile de testare a funcţionăriicorecte a activului; onorarii profesionale şi comisioane achitate în leg ătură cu activul etc.

Imobilizările corporale în curs de execuţie reprezintă investiţiile neterminateefectuate în regie proprie sau în antrepriză. Imobilizările corporale în curs de execuţie setrec în categoria imobilizărilor finalizate după recepţia, d area în folosinţă sau punerea înfuncţiune a acestora, după caz.

RAPORT SPECIALINREGISTRARI CONTABILE

3

Investiţiile efectuate la imobilizările corporale luate cu chirie se supun amortizării, pedurata contractului de închiriere. La expirarea contractului de închiriere, valoarea in vestiţiilor efectuate şi a amortizăriicorespunzătoare se cedează proprietarului imobilizării. În funcţie de clauzele cuprinse încontractul de închiriere, transferul poate reprezenta o vânzare de active sau o altămodalitate de cedare.

Aprovizionarea cu materii prime şi materiale, p e bază de facturi şi NIR (fier,ciment, beton etc.)

% = 401301 „Furnizori”

„Materii prime”302

„Materiale consumabile”4426

„TVA deductibilă”

Şi plata:

401 = 5121 „Furnizori” „Conturi la bănci în lei”

Înregistrarea predării stocurilor de materii prime şi materiale pe baza bonurilor deconsum către societatea care realizează construcţia :

351 = %„Materii şi materiale

aflate la terţi” 301

„Materii prime”302

„Materiale consumabile”

Recepţia periodică a lucrărilor executate, conform facturilor şi situaţiei de lucrări(fără materialele cumpărate de beneficiar) :

% = 404231 „Furnizori de imobilizări”

„Imobilizări corporale încurs”4426

„TVA deductibilă”

RAPORT SPECIALINREGISTRARI CONTABILE

4

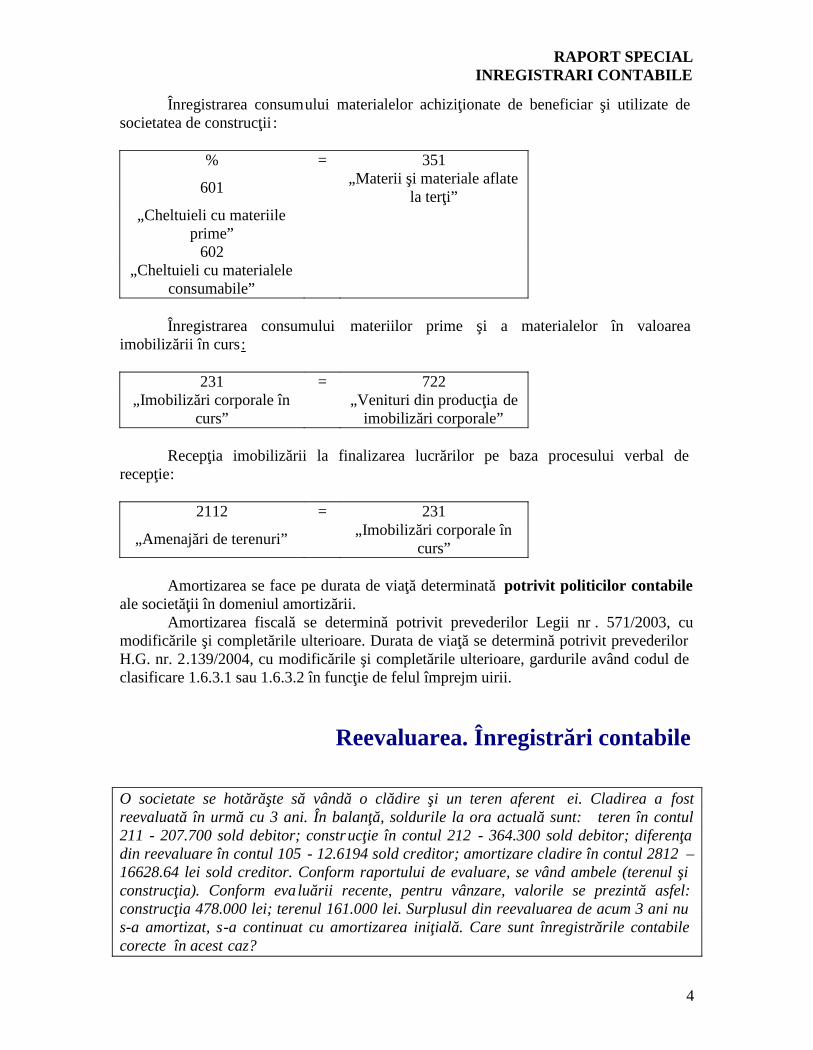

Înregistrarea consumului materialelor achiziţionate de beneficiar şi utilizate desocietatea de construcţii :

% = 351

601„Materii şi materiale aflate

la terţi”„Cheltuieli cu materiile

prime”602

„Cheltuieli cu materialeleconsumabile”

Înregistrarea consumului materiilor prime şi a materialelor în valoareaimobilizării în curs:

231 = 722„Imobilizări corporale în

curs”„Venituri din producţia de

imobilizări corporale”

Recepţia imobilizării la finalizarea lucrărilor pe baza procesului verbal derecepţie:

2112 = 231

„Amenajări de terenuri” „Imobilizări corporale încurs”

Amortizarea se face pe durata de viaţă determinată potrivit politicilor contabileale societăţii în domeniul amortizării.

Amortizarea fiscală se determină potrivit prevederilor Legii nr . 571/2003, cumodificările şi completările ulterioare. Durata de viaţă se determină potrivit prevederilorH.G. nr. 2.139/2004, cu modificările şi completările ulterioare, gardurile având codul declasificare 1.6.3.1 sau 1.6.3.2 în funcţie de felul împrejm uirii.

Reevaluarea. Înregistrări contabile

O societate se hotărăşte să vândă o clădire şi un teren aferent ei. Cladirea a fostreevaluată în urmă cu 3 ani. În balanţă, soldurile la ora actuală sunt: teren în contul211 - 207.700 sold debitor; construcţie în contul 212 - 364.300 sold debitor; diferenţadin reevaluare în contul 105 - 12.6194 sold creditor; amortizare cladire în contul 2812 –16628.64 lei sold creditor. Conform raportului de evaluare, se vând ambele (terenul şiconstrucţia). Conform evaluării recente, pentru vânzare, valorile se prezintă asfel:construcţia 478.000 lei; terenul 161.000 lei. Surplusul din reevaluarea de acum 3 ani nus-a amortizat, s-a continuat cu amortizarea iniţială. Care sunt înregistrările contabilecorecte în acest caz?

RAPORT SPECIALINREGISTRARI CONTABILE

5

Societăţile pot proceda la reevaluarea imobilizărilor corporale existente lasfârşitul exerciţiului financiar, astfel încât acestea să fie prezentate în contabilitate lavaloarea justă, cu reflectarea rezultatelor acestei reevaluări în situaţiile fin anciareîntocmite pentru acel exerciţiu.

Reevaluarea se efectuează cu scopul prezentării imobilizărilor la valoarea justă însituaţiile financiare anuale, nu în scopul vânzării imobilizărilor. Prin urmare, nu seefectuează înregistrarea reevaluării imobil izărilor înaintea vânzării acestora.

Înregistrări contabile

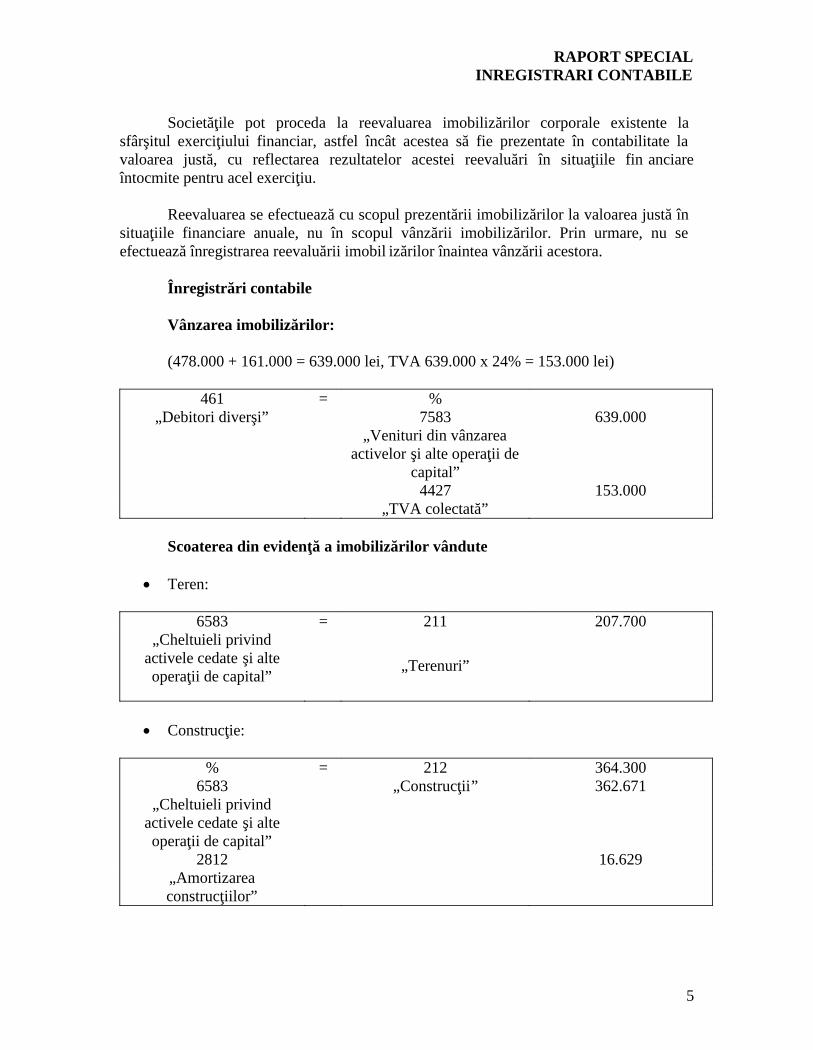

Vânzarea imobilizărilor:

(478.000 + 161.000 = 639.000 lei, TVA 639.000 x 24% = 153.000 lei)

461 = %„Debitori diverşi” 7583 639.000

„Venituri din vânzareaactivelor şi alte operaţii de

capital”4427 153.000

„TVA colectată”

Scoaterea din evidenţă a imobilizărilor vândute

Teren:

6583 = 211 207.700„Cheltuieli privind

activele cedate şi alteoperaţii de capital”

„Terenuri”

Construcţie:

% = 212 364.3006583 „Construcţii” 362.671

„Cheltuieli privindactivele cedate şi alteoperaţii de capital”

2812 16.629„Amortizareaconstrucţiilor”

RAPORT SPECIALINREGISTRARI CONTABILE

6

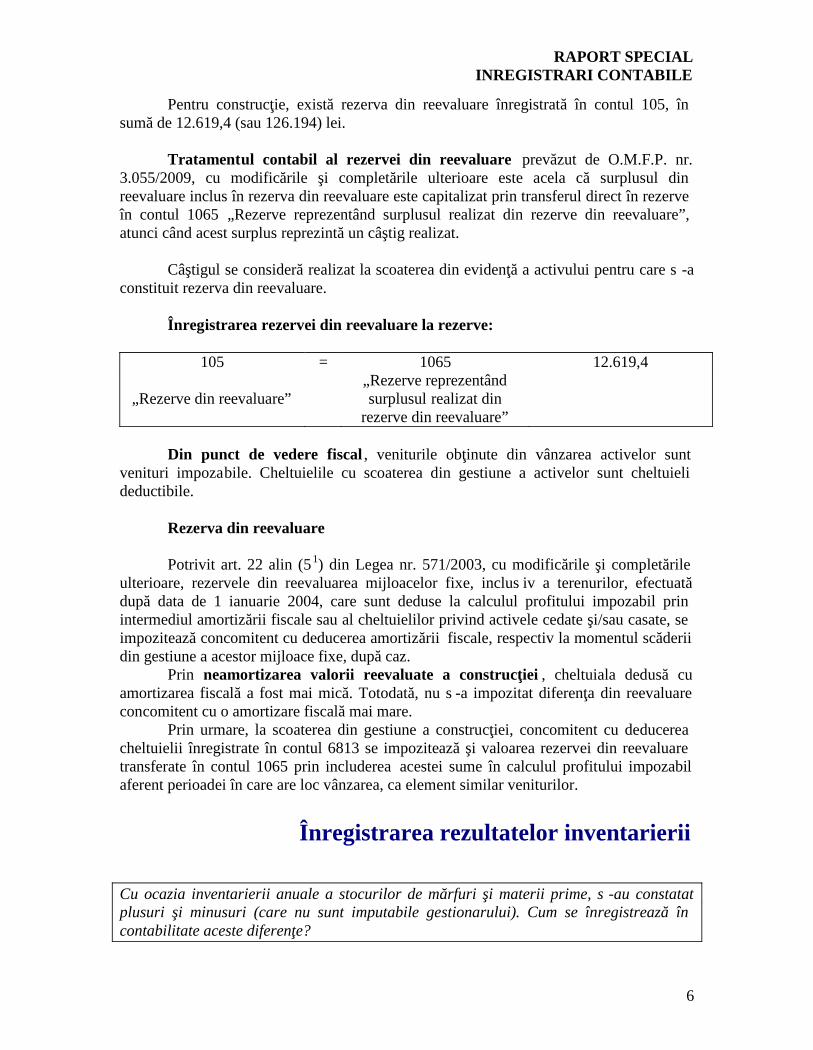

Pentru construcţie, există rezerva din reevaluare înregistrată în contul 105, însumă de 12.619,4 (sau 126.194) lei.

Tratamentul contabil al rezervei din reevaluare prevăzut de O.M.F.P. nr.3.055/2009, cu modificările şi completările ulterioare este acela că surplusul dinreevaluare inclus în rezerva din reevaluare este capitalizat prin transferul direct în rezerveîn contul 1065 „Rezerve reprezentând surplusul realizat din rezerve din reevaluare”,atunci când acest surplus reprezintă un câştig realizat.

Câştigul se consideră realizat la scoaterea din evidenţă a activului pentru care s -aconstituit rezerva din reevaluare.

Înregistrarea rezervei din reevaluare la rezerve:

105 = 1065 12.619,4

„Rezerve din reevaluare”„Rezerve reprezentândsurplusul realizat din

rezerve din reevaluare”

Din punct de vedere fiscal , veniturile obţinute din vânzarea activelor suntvenituri impozabile. Cheltuielile cu scoaterea din gestiune a activelor sunt cheltuielideductibile.

Rezerva din reevaluare

Potrivit art. 22 alin (51) din Legea nr. 571/2003, cu modificările şi completărileulterioare, rezervele din reevaluarea mijloacelor fixe, inclus iv a terenurilor, efectuatădupă data de 1 ianuarie 2004, care sunt deduse la calculul profitului impozabil prinintermediul amortizării fiscale sau al cheltuielilor privind activele cedate şi/sau casate, seimpozitează concomitent cu deducerea amortizării fiscale, respectiv la momentul scăderiidin gestiune a acestor mijloace fixe, după caz.

Prin neamortizarea valorii reevaluate a construcţiei , cheltuiala dedusă cuamortizarea fiscală a fost mai mică. Totodată, nu s -a impozitat diferenţa din reevaluareconcomitent cu o amortizare fiscală mai mare.

Prin urmare, la scoaterea din gestiune a construcţiei, concomitent cu deducereacheltuielii înregistrate în contul 6813 se impozitează şi valoarea rezervei din reevaluaretransferate în contul 1065 prin includerea acestei sume în calculul profitului impozabilaferent perioadei în care are loc vânzarea, ca element similar veniturilor.

Înregistrarea rezultatelor inventarierii

Cu ocazia inventarierii anuale a stocurilor de mărfuri şi materii prime, s -au constatatplusuri şi minusuri (care nu sunt imputabile gestionarului). Cum se înregistrează încontabilitate aceste diferenţe?

RAPORT SPECIALINREGISTRARI CONTABILE

7

Plusurile constatate ca urmare a inventarierii

Bunurile de natura stocurilor, constatate plusuri în gestiune se evaluează lavaloarea justă.

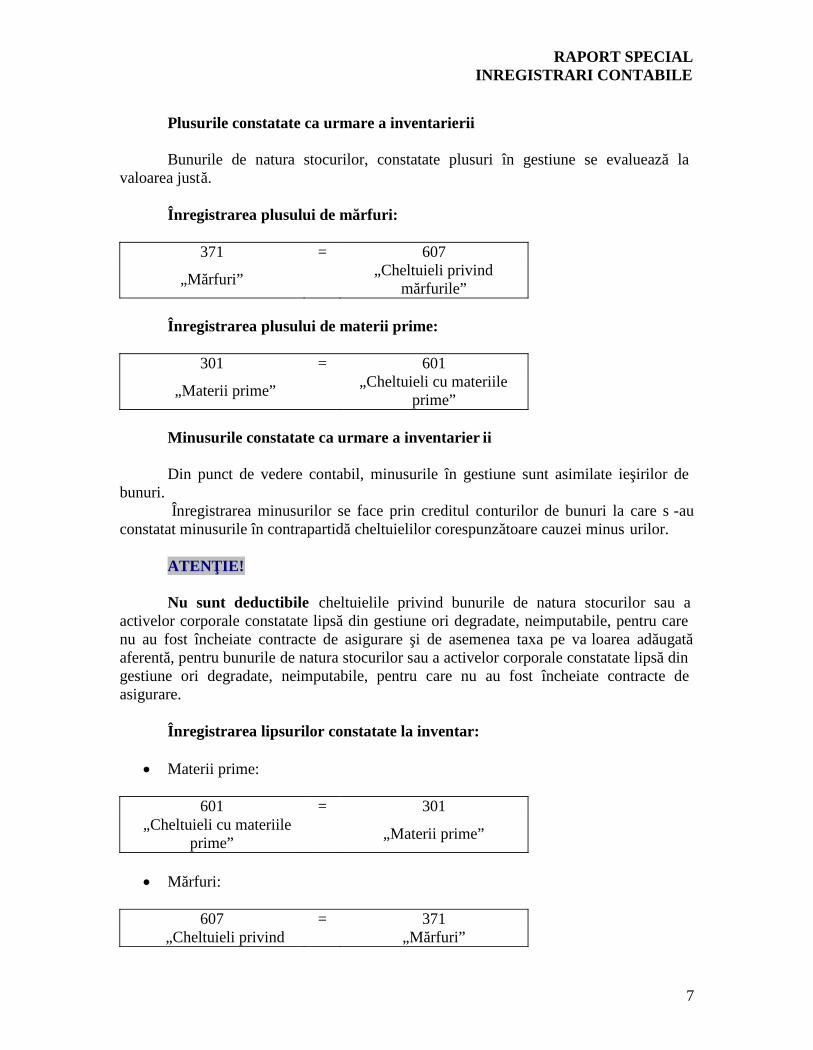

Înregistrarea plusului de mărfuri:

371 = 607

„Mărfuri” „Cheltuieli privindmărfurile”

Înregistrarea plusului de materii prime:

301 = 601

„Materii prime” „Cheltuieli cu materiileprime”

Minusurile constatate ca urmare a inventarier ii

Din punct de vedere contabil, minusurile în gestiune sunt asimilate ieşirilor debunuri.

Înregistrarea minusurilor se face prin creditul conturilor de bunuri la care s -auconstatat minusurile în contrapartidă cheltuielilor corespunzătoare cauzei minus urilor.

ATENŢIE!

Nu sunt deductibile cheltuielile privind bunurile de natura stocurilor sau aactivelor corporale constatate lipsă din gestiune ori degradate, neimputabile, pentru carenu au fost încheiate contracte de asigurare şi de asemenea taxa pe va loarea adăugatăaferentă, pentru bunurile de natura stocurilor sau a activelor corporale constatate lipsă dingestiune ori degradate, neimputabile, pentru care nu au fost încheiate contracte deasigurare.

Înregistrarea lipsurilor constatate la inventar:

Materii prime:

601 = 301 „Cheltuieli cu materiile

prime” „Materii prime”

Mărfuri:

607 = 371 „Cheltuieli privind „Mărfuri”

RAPORT SPECIALINREGISTRARI CONTABILE

8

mărfurile”

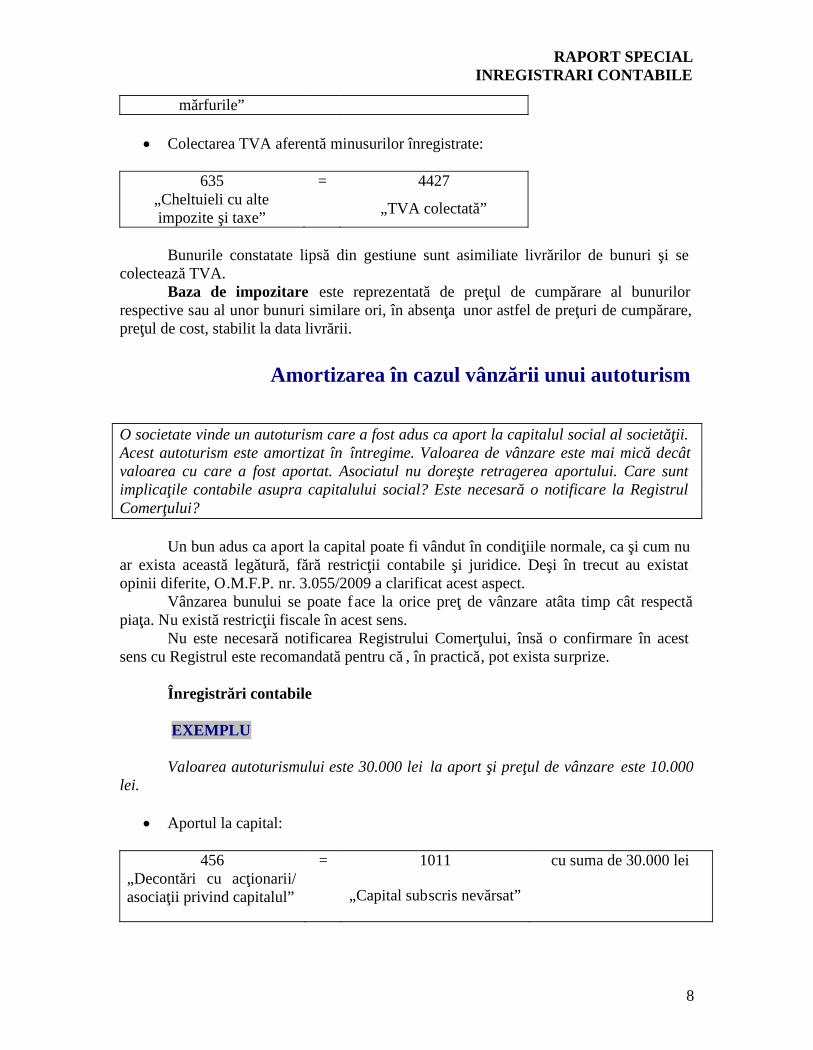

Colectarea TVA aferentă minusurilor înregistrate:

635 = 4427„Cheltuieli cu alteimpozite şi taxe” „TVA colectată”

Bunurile constatate lipsă din gestiune sunt asimiliate livrărilor de bunuri şi secolectează TVA.

Baza de impozitare este reprezentată de preţul de cumpărare al bunurilorrespective sau al unor bunuri similare ori, în absenţa unor astfel de preţuri de cumpărare,preţul de cost, stabilit la data livrării.

Amortizarea în cazul vânzării unui autoturism

O societate vinde un autoturism care a fost adus ca aport la capitalul social al societăţii.Acest autoturism este amortizat în întregime. Valoarea de vânzare este mai mică decâtvaloarea cu care a fost aportat. Asociatul nu doreşte retragerea aportului. Care suntimplicaţile contabile asupra capitalului social? Este necesară o notificare la RegistrulComerţului?

Un bun adus ca aport la capital poate fi vândut în condiţiile normale, ca şi cum nuar exista această legătură, fără restricţii contabile şi juridice. Deşi în trecut au existatopinii diferite, O.M.F.P. nr. 3.055/2009 a clarificat acest aspect.

Vânzarea bunului se poate face la orice preţ de vânzare atâta timp cât respectăpiaţa. Nu există restricţii fiscale în acest sens.

Nu este necesară notificarea Registrului Comerţului, însă o confirmare în acestsens cu Registrul este recomandată pentru că , în practică, pot exista surprize.

Înregistrări contabile

EXEMPLU

Valoarea autoturismului este 30.000 lei la aport şi preţul de vânzare este 10.000lei.

Aportul la capital:

456 = 1011 cu suma de 30.000 lei„Decontări cu acţionarii/asociaţii privind capitalul” „Capital subscris nevărsat”

RAPORT SPECIALINREGISTRARI CONTABILE

9

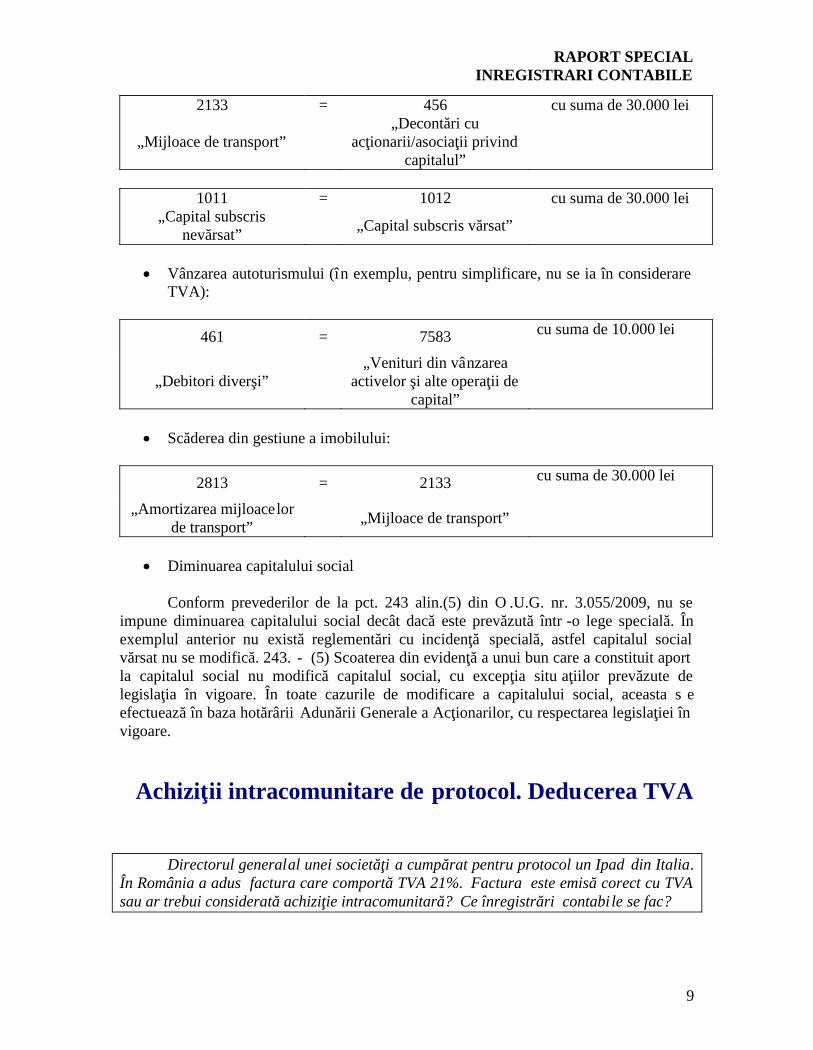

2133 = 456 cu suma de 30.000 lei

„Mijloace de transport”„Decontări cu

acţionarii/asociaţii privindcapitalul”

1011 = 1012 cu suma de 30.000 lei„Capital subscris

nevărsat” „Capital subscris vărsat”

Vânzarea autoturismului (în exemplu, pentru simplificare, nu se ia în considerareTVA):

461 = 7583 cu suma de 10.000 lei

„Debitori diverşi”„Venituri din vânzarea

activelor şi alte operaţii decapital”

Scăderea din gestiune a imobilului:

2813 = 2133 cu suma de 30.000 lei

„Amortizarea mijloace lorde transport” „Mijloace de transport”

Diminuarea capitalului social

Conform prevederilor de la pct. 243 alin.(5) din O .U.G. nr. 3.055/2009, nu seimpune diminuarea capitalului social decât dacă este prevăzută într -o lege specială. Înexemplul anterior nu există reglementări cu incidenţă specială, astfel capitalul socialvărsat nu se modifică. 243. - (5) Scoaterea din evidenţă a unui bun care a constituit aportla capitalul social nu modifică capitalul social, cu excepţia situ aţiilor prevăzute delegislaţia în vigoare. În toate cazurile de modificare a capitalului social, aceasta s eefectuează în baza hotărârii Adunării Generale a Acţionarilor, cu respectarea legislaţiei învigoare.

Achiziţii intracomunitare de protocol. Deducerea TVA

Directorul generalal unei societăţi a cumpărat pentru protocol un Ipad din Italia.În România a adus factura care comportă TVA 21%. Factura este emisă corect cu TVAsau ar trebui considerată achiziţie intracomunitară? Ce înregistrări contabi le se fac?

RAPORT SPECIALINREGISTRARI CONTABILE

10

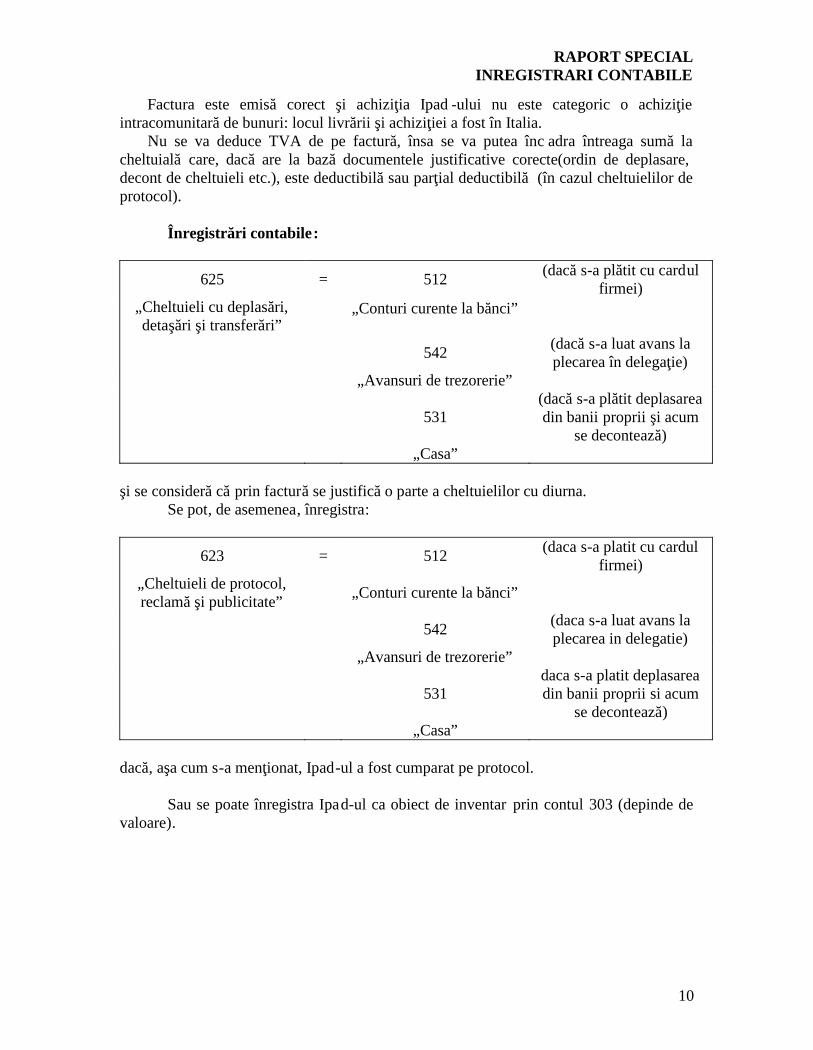

Factura este emisă corect şi achiziţia Ipad -ului nu este categoric o achiziţieintracomunitară de bunuri: locul livrării şi achiziţiei a fost în Italia.

Nu se va deduce TVA de pe factură, însa se va putea înc adra întreaga sumă lacheltuială care, dacă are la bază documentele justificative corecte(ordin de deplasare,decont de cheltuieli etc.), este deductibilă sau parţial deductibilă (în cazul cheltuielilor deprotocol).

Înregistrări contabile:

625 = 512(dacă s-a plătit cu cardul

firmei)„Cheltuieli cu deplasări,detaşări şi transferări”

„Conturi curente la bănci”

542(dacă s-a luat avans laplecarea în delegaţie)

„Avansuri de trezorerie”

531(dacă s-a plătit deplasareadin banii proprii şi acum

se decontează)„Casa”

şi se consideră că prin factură se justifică o parte a cheltuielilor cu diurna.Se pot, de asemenea, înregistra:

623 = 512(daca s-a platit cu cardul

firmei)„Cheltuieli de protocol,reclamă şi publicitate” „Conturi curente la bănci”

542(daca s-a luat avans laplecarea in delegatie)

„Avansuri de trezorerie”

531daca s-a platit deplasareadin banii proprii si acum

se decontează)„Casa”

dacă, aşa cum s-a menţionat, Ipad-ul a fost cumparat pe protocol.

Sau se poate înregistra Ipad-ul ca obiect de inventar prin contul 303 (depinde devaloare).