Proiect econometrie

38

Cuprins: Capitolul 1: Prezentarea generală a datelor folosite.................3 Capitolul 2: Prezentarea rezultatelor econometrice pentru modelul lui Sharpe............................................................... 6 2.1 Estimarea coeficienţilor modelului..............................6 2.2 Coeficientul de determinaţie R 2 şi R 2 - ajustat...................9 2.3 Testul de semnificaţie.........................................10 2.4 Testarea liniarităţii modelului – Testul lui Ramsey............12 2.5 Testarea homoscedasticităţii modelului de regresie.............13 2.6 Testarea autocorelarii reziduurilor............................14 2.7 Testarea normalităţii reziduurilor.............................16 2.8 Testarea stabilităţii parametrilor modelului de regresie.......16 Capitolul 3: Prezentarea rezultatelor econometrice pentru modelul CAPM .................................................................... 18 3.1 Modelul CAPM pentru acţiunea Barclays PLC......................18 3.1.1 Estimarea coeficienţilor modelului, testele de semnificaţie şi interpretarea coeficientului β................................18 3.1.2 Testarea liniarităţii modelului – Testul lui Ramsey.......19 3.1.3 Testarea homoscedasticităţii modelului de regresie........20 3.1.4 Testarea autocorelarii reziduurilor........................21 3.1.5 Testarea normalităţii reziduurilor –Testul Jarque - Bera. . .22 3.1.6 Testarea stabilităţii parametrilor modelului de regresie – Testul lui Chow..................................................22 3.2 Modelul CAPM pentru acţiunea HSBC Holdings P.L.C..............23 3.2.1 Estimarea coeficienţilor modelului, testele de semnificaţie şi interpretarea coeficientului β................................23 3.2.2 Testarea liniarităţii modelului – Testul lui Ramsey.......24 3.2.3 Testarea homoscedasticităţii modelului de regresie........25 1

-

Upload

alexandra-grigore -

Category

Documents

-

view

325 -

download

19

description

Econometrie proiect - ARIMA

Transcript of Proiect econometrie

Cuprins:

Capitolul 1: Prezentarea generală a datelor folosite......................................................................................3

Capitolul 2: Prezentarea rezultatelor econometrice pentru modelul lui Sharpe............................................6

2.1 Estimarea coeficienţilor modelului......................................................................................................6

2.2 Coeficientul de determinaţie R2 şi R2- ajustat......................................................................................9

2.3 Testul de semnificaţie........................................................................................................................10

2.4 Testarea liniarităţii modelului – Testul lui Ramsey...........................................................................12

2.5 Testarea homoscedasticităţii modelului de regresie..........................................................................13

2.6 Testarea autocorelarii reziduurilor.....................................................................................................14

2.7 Testarea normalităţii reziduurilor......................................................................................................16

2.8 Testarea stabilităţii parametrilor modelului de regresie.....................................................................16

Capitolul 3: Prezentarea rezultatelor econometrice pentru modelul CAPM...............................................18

3.1 Modelul CAPM pentru acţiunea Barclays PLC.................................................................................18

3.1.1 Estimarea coeficienţilor modelului, testele de semnificaţie şi interpretarea coeficientului β. . .18

3.1.2 Testarea liniarităţii modelului – Testul lui Ramsey...................................................................19

3.1.3 Testarea homoscedasticităţii modelului de regresie..................................................................20

3.1.4 Testarea autocorelarii reziduurilor..............................................................................................21

3.1.5 Testarea normalităţii reziduurilor –Testul Jarque - Bera............................................................22

3.1.6 Testarea stabilităţii parametrilor modelului de regresie – Testul lui Chow...............................22

3.2 Modelul CAPM pentru acţiunea HSBC Holdings P.L.C..................................................................23

3.2.1 Estimarea coeficienţilor modelului, testele de semnificaţie şi interpretarea coeficientului β. . .23

3.2.2 Testarea liniarităţii modelului – Testul lui Ramsey...................................................................24

3.2.3 Testarea homoscedasticităţii modelului de regresie..................................................................25

3.2.4 Testarea autocorelarii reziduurilor..............................................................................................25

3.2.5 Testarea normalităţii reziduurilor –Testul Jarque - Bera............................................................27

3.2.6 Testarea stabilităţii parametrilor modelului de regresie – Testul lui Chow...............................27

3.3. Analiza și interpretarea coeficientului βi..........................................................................................28

Bibliografie:.................................................................................................................................................29

ANEXE

1

2

Capitolul 1: Prezentarea generală a datelor folosite

Pentru a studia aplicabilitatea modelelor Sharpe şi CAPM s-au utilizat preţurile activelor a patru companii din domeniul financiar - bancar listate pe Bursa din Londra : Barclays PLC, HSBC Holdings P.L.C, Royal Bank of Scotland Group plc şi Lloyds Banking Group PLC. Toate cele patru active se includ în indicele FTSE100, ce reflectă evoluţia pieţei.

Indicele FTSE 100 este indicele a primelor 100 blue chip-uri, companiile cu cele mai mare capitalizare de piață de pe Bursa din Londra, care au în total o capitalizare bursieră în valoare de 81% din piața de capital din Marea Britanie. Indicele a fost folosit pentru prima oară pe 3 ianuarie 1984, maximul istoric fiind 6950.6, atins pe data de 30 decembrie 1999.

De asemenea, rentabilitatea activului fara risc a fost considerată rata de dobândă interbancară (LIBOR ON). Datele utilizate sunt observaţii zilnice pe un orizont de timp cuprins intre 3 ianuarie 2012 şi 16 noiembrie 2012 (228 de observaţii), exceptând zilele de weekend. Pentru zilele din cursul săptamânii în care nu existau cotaţii s-a folosit interpolare de tip Lagrange pentru a determina cursurile. Datele au fost prelucrate sub formă de rentabilităţi iar estimarea modelelor s-a realizat cu ajutorul soft-ului Eviews 7.

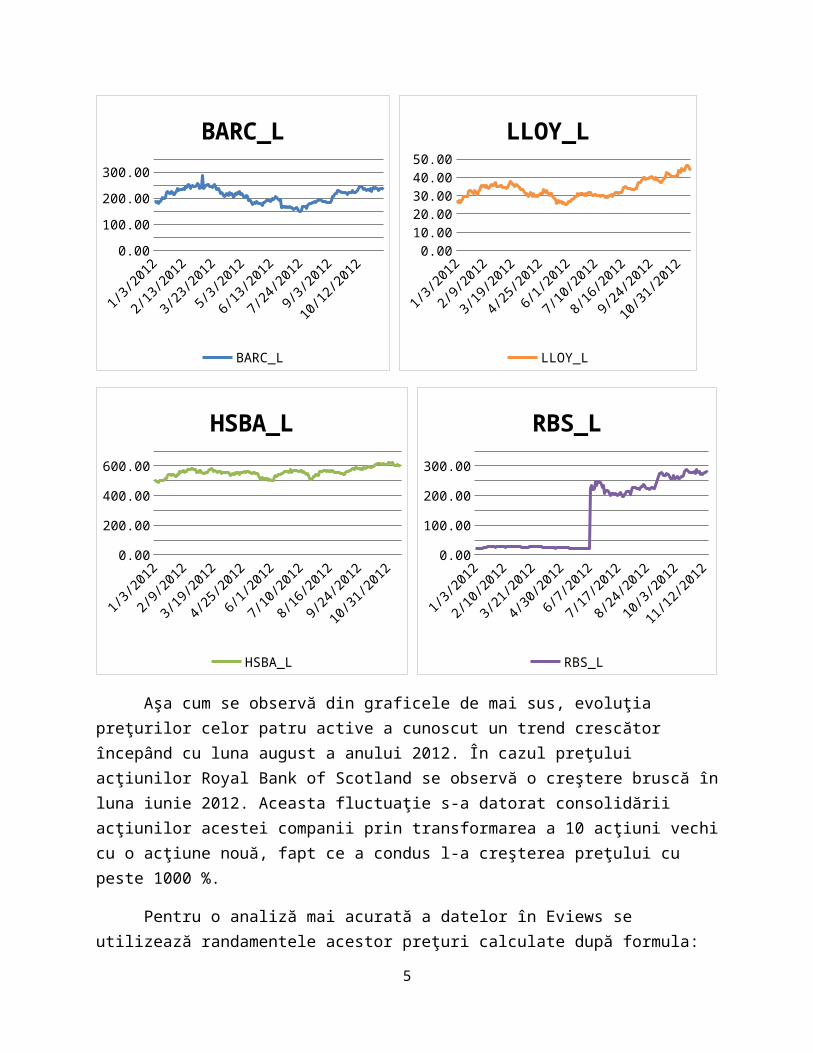

În perioada considerată evoluţia preţurilor activelor celor 4 companii a fost reflectată prin intermediul graficelor de mai jos.

Figura nr. 1 : Evoluţia preţurilor activelor BARC_L, LLOY_L, RBS_L şi HSBA_L

1/3/2

012

2/1/2

012

3/1/2

012

3/30/2

012

4/28/2

012

5/27/2

012

6/25/2

012

7/24/2

012

8/22/2

012

9/20/2

012

10/19/2

0120.00

50.00100.00150.00200.00250.00300.00350.00

BARC_L

BARC_L

1/3/2

012

1/30/2

012

2/26/2

012

3/24/2

012

4/20/2

012

5/17/2

012

6/13/2

012

7/10/2

012

8/6/2

012

9/2/2

012

9/29/2

012

10/26/2

0120.00

10.00

20.00

30.00

40.00

50.00

LLOY_L

LLOY_L

3

1/3/2

012

1/30/2

012

2/26/2

012

3/24/2

012

4/20/2

012

5/17/2

012

6/13/2

012

7/10/2

012

8/6/2

012

9/2/2

012

9/29/2

012

10/26/2

0120.00

100.00200.00300.00400.00500.00600.00700.00

HSBA_L

HSBA_L

1/3/2

012

1/31/2

012

2/28/2

012

3/27/2

012

4/24/2

012

5/22/2

012

6/19/2

012

7/17/2

012

8/14/2

012

9/11/2

012

10/9/2

012

11/6/2

0120.00

50.00100.00150.00200.00250.00300.00350.00

RBS_L

RBS_L

Aşa cum se observă din graficele de mai sus, evoluţia preţurilor celor patru active a cunoscut un trend crescător începând cu luna august a anului 2012. În cazul preţului acţiunilor Royal Bank of Scotland se observă o creştere bruscă în luna iunie 2012. Aceasta fluctuaţie s-a datorat consolidării acţiunilor acestei companii prin transformarea a 10 acţiuni vechi cu o acţiune nouă, fapt ce a condus l-a creşterea preţului cu peste 1000 %.

Pentru o analiză mai acurată a datelor în Eviews se utilizează randamentele acestor

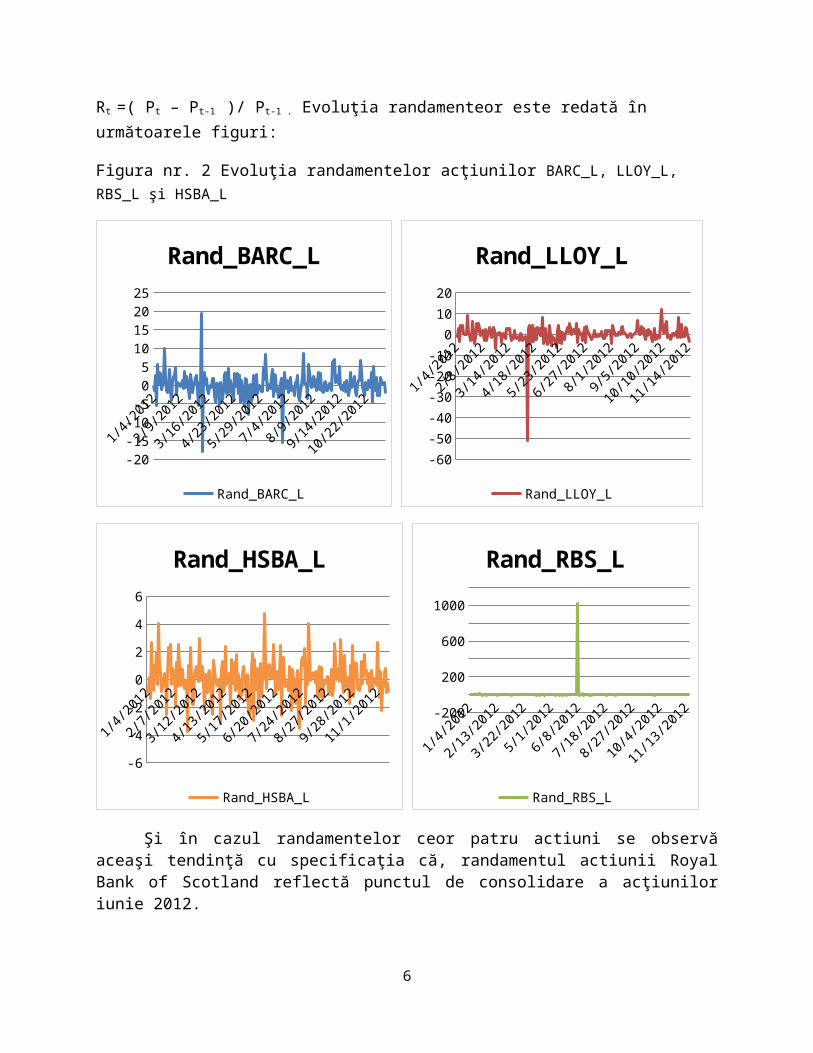

preţuri calculate după formula: Rt =( Pt – Pt-1 )/ Pt-1 . Evoluţia randamenteor este redată în următoarele figuri:

Figura nr. 2 Evoluţia randamentelor acţiunilor BARC_L, LLOY_L, RBS_L şi HSBA_L

1/4/2

012

1/31/2

012

2/27/2

012

3/25/2

012

4/21/2

012

5/18/2

012

6/14/2

012

7/11/2

012

8/7/2

012

9/3/2

012

9/30/2

012

10/27/2

012

-20

-15

-10

-5

0

5

10

15

20

25

Rand_BARC_L

Rand_BARC_L

1/4/2

012

1/30/2

012

2/25/2

012

3/22/2

012

4/17/2

012

5/13/2

012

6/8/2

012

7/4/2

012

7/30/2

012

8/25/2

012

9/20/2

012

10/16/2

012

11/11/2

012

-60

-50

-40

-30

-20

-10

0

10

20

Rand_LLOY_L

Rand_LLOY_L

4

1/4/2

012

1/29/2

012

2/23/2

012

3/19/2

012

4/13/2

012

5/8/2

012

6/2/2

012

6/27/2

012

7/22/2

012

8/16/2

012

9/10/2

012

10/5/2

012

10/30/2

012

-6

-4

-2

0

2

4

6

Rand_HSBA_L

Rand_HSBA_L

1/4/2

012

2/1/2

012

2/29/2

012

3/28/2

012

4/25/2

012

5/23/2

012

6/20/2

012

7/18/2

012

8/15/2

012

9/12/2

012

10/10/2

012

11/7/2

012-200

0

200

400

600

800

1000

1200

Rand_RBS_L

Rand_RBS_L

Şi în cazul randamentelor ceor patru actiuni se observă aceaşi tendinţă cu specificaţia că, randamentul actiunii Royal Bank of Scotland reflectă punctul de consolidare a acţiunilor iunie 2012.

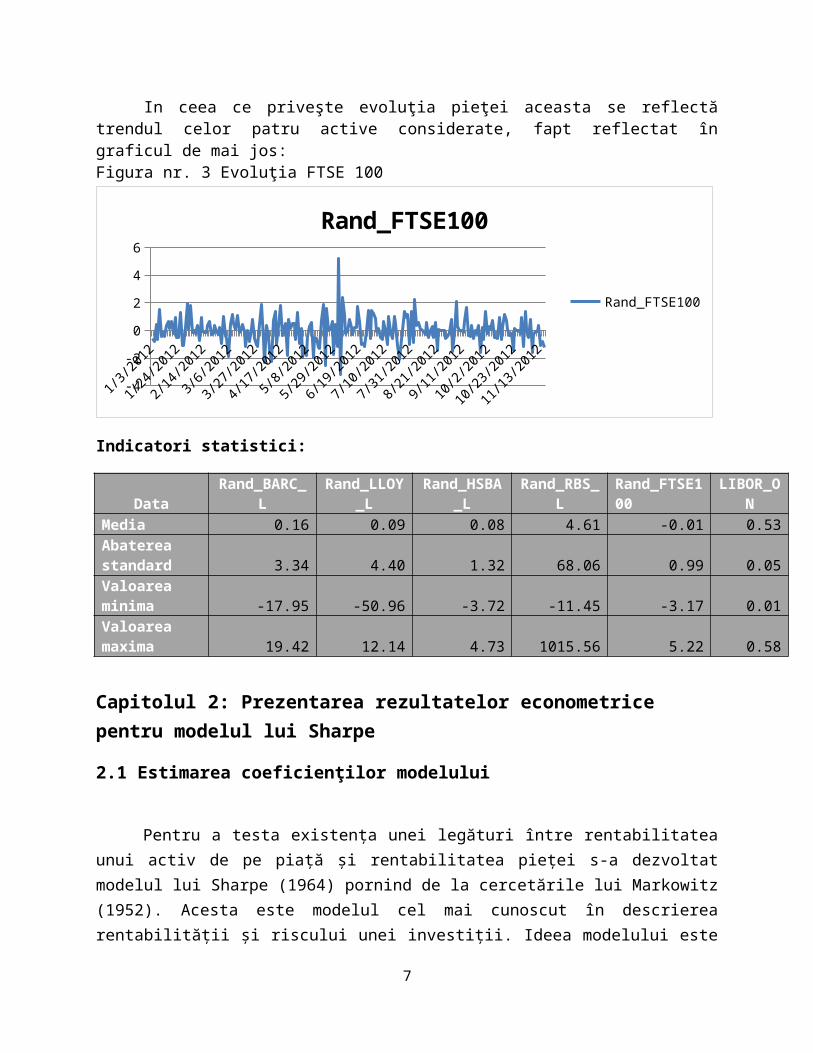

In ceea ce priveşte evoluţia pieţei aceasta se reflectă trendul celor patru active considerate, fapt reflectat în graficul de mai jos:Figura nr. 3 Evoluţia FTSE 100

1/3/2

012

1/18/2

012

2/2/2

012

2/17/2

012

3/3/2

012

3/18/2

012

4/2/2

012

4/17/2

012

5/2/2

012

5/17/2

012

6/1/2

012

6/16/2

012

7/1/2

012

7/16/2

012

7/31/2

012

8/15/2

012

8/30/2

012

9/14/2

012

9/29/2

012

10/14/2

012

10/29/2

012

11/13/2

012

-4-3-2-10123456

Rand_FTSE100

Rand_FTSE100

Indicatori statistici:

Data Rand_BARC_LRand_LLOY_

L Rand_HSBA_L Rand_RBS_L Rand_FTSE100 LIBOR_ONMedia 0.16 0.09 0.08 4.61 -0.01 0.53Abaterea standard 3.34 4.40 1.32 68.06 0.99 0.05Valoarea minima -17.95 -50.96 -3.72 -11.45 -3.17 0.01Valoarea 19.42 12.14 4.73 1015.56 5.22 0.58

5

maxima

Capitolul 2: Prezentarea rezultatelor econometrice pentru modelul lui Sharpe

2.1 Estimarea coeficienţilor modelului

Pentru a testa existenţa unei legături între rentabilitatea unui activ de pe piaţă şi rentabilitatea pieţei s-a dezvoltat modelul lui Sharpe (1964) pornind de la cercetările lui Markowitz (1952). Acesta este modelul cel mai cunoscut în descrierea rentabilităţii şi riscului unei investiţii. Ideea modelului este că variaţia cursului unui titlu, sau portofoliu de titluri, este determinată de piaţă, pe de o parte şi de alte cauze specifice, pe de alta. Relaţia obţinută, considerată ca fiind liniară prin ipoteză (reprezentarea sa grafică poartă denumirea de dreaptă

caracteristică) posedă o pantă β j şi o ordonată α j .

Ecuaţia dreptei care ajustează cel mai bine punctele date de cuplurile (R j , t , RM , t ) va avea expresia :

R j , t=α j+β j RM ,t+ε j , t

unde :

R j , t = rata de rentabilitate a acţiunii j , în perioada t ;

RM ,t = rata de rentabilitate a pieţei, în perioada t ;

β j = parametru propriu fiecărei acţiuni, care indică relaţia care există între fluctuaţiile

acţiunii j şi fluctuaţiile pieţei; se mai numeşte coeficient de volatilitate sau simplu beta ;

ε j , t = variabilă specifică acţiunii j , care însumează alţi factori de influenţă asupra titlului j , înafară de piaţă;

α j = parametru care arată locul de intersecţie a dreptei de regresie cu axa ordonatei,

reprezentând rentabilitatea care ar putea fi obţinută de titlul j , în condiţiile în care rentabilitatea pieţei este 0 .

β este egal cu covarianţa dintre rentabilitatea titlului j şi rentabilitatea pieţei, raportată la varianţa ratei de rentabilitate a pieţei, dupa expresia:

6

β j=σ jM

σ M2

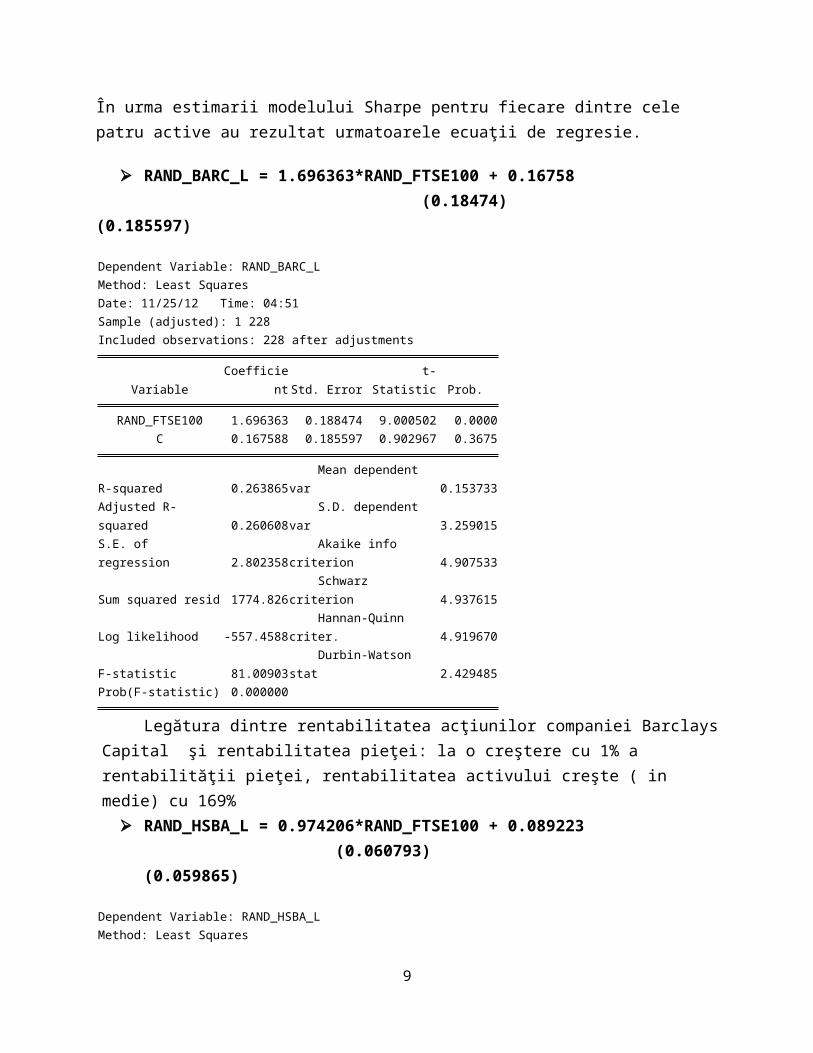

În urma estimarii modelului Sharpe pentru fiecare dintre cele patru active au rezultat urmatoarele ecuaţii de regresie.

RAND_BARC_L = 1.696363*RAND_FTSE100 + 0.16758 (0.18474) (0.185597)

Dependent Variable: RAND_BARC_LMethod: Least SquaresDate: 11/25/12 Time: 04:51Sample (adjusted): 1 228Included observations: 228 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

RAND_FTSE100 1.696363 0.188474 9.000502 0.0000C 0.167588 0.185597 0.902967 0.3675

R-squared 0.263865 Mean dependent var 0.153733Adjusted R-squared 0.260608 S.D. dependent var 3.259015S.E. of regression 2.802358 Akaike info criterion 4.907533Sum squared resid 1774.826 Schwarz criterion 4.937615Log likelihood -557.4588 Hannan-Quinn criter. 4.919670F-statistic 81.00903 Durbin-Watson stat 2.429485Prob(F-statistic) 0.000000

Legătura dintre rentabilitatea acţiunilor companiei Barclays Capital şi rentabilitatea pieţei: la o creştere cu 1% a rentabilităţii pieţei, rentabilitatea activului creşte ( in medie) cu 169%

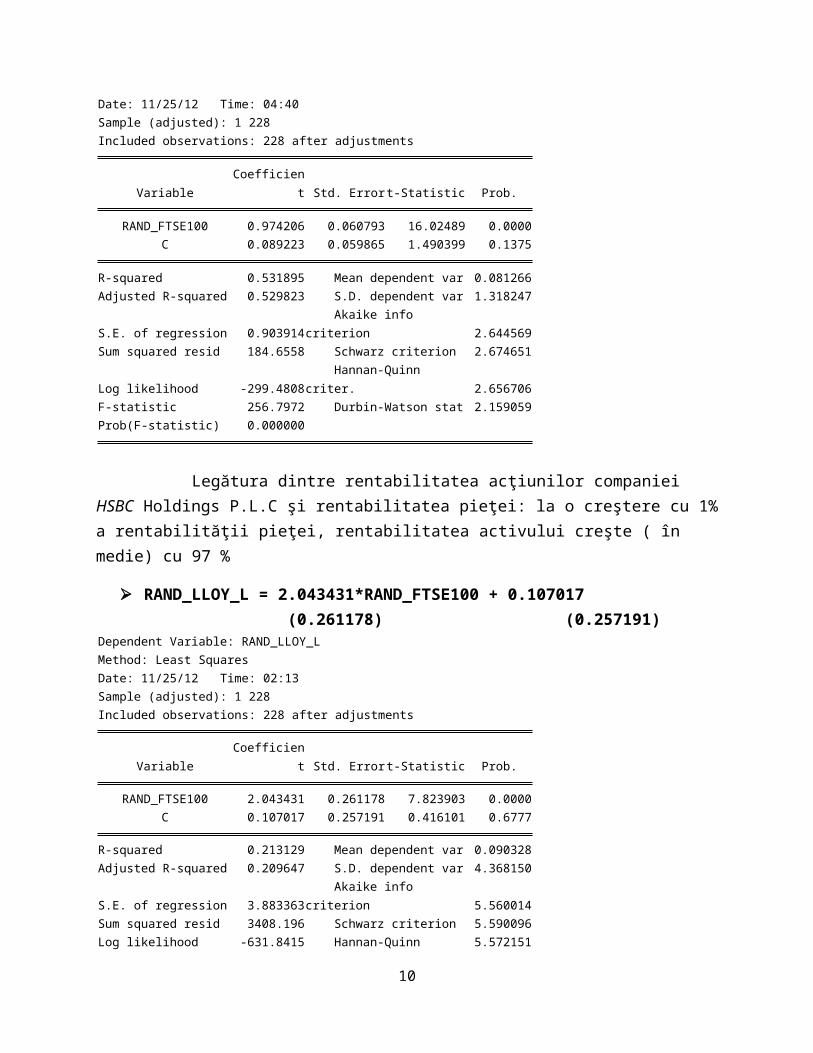

RAND_HSBA_L = 0.974206*RAND_FTSE100 + 0.089223 (0.060793) (0.059865)

Dependent Variable: RAND_HSBA_LMethod: Least SquaresDate: 11/25/12 Time: 04:40Sample (adjusted): 1 228Included observations: 228 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

RAND_FTSE100 0.974206 0.060793 16.02489 0.0000C 0.089223 0.059865 1.490399 0.1375

R-squared 0.531895 Mean dependent var 0.081266Adjusted R-squared 0.529823 S.D. dependent var 1.318247S.E. of regression 0.903914 Akaike info criterion 2.644569Sum squared resid 184.6558 Schwarz criterion 2.674651Log likelihood -299.4808 Hannan-Quinn criter. 2.656706

7

F-statistic 256.7972 Durbin-Watson stat 2.159059Prob(F-statistic) 0.000000

Legătura dintre rentabilitatea acţiunilor companiei HSBC Holdings P.L.C şi rentabilitatea pieţei: la o creştere cu 1% a rentabilităţii pieţei, rentabilitatea activului creşte ( în medie) cu 97 %

RAND_LLOY_L = 2.043431*RAND_FTSE100 + 0.107017(0.261178) (0.257191)

Dependent Variable: RAND_LLOY_LMethod: Least SquaresDate: 11/25/12 Time: 02:13Sample (adjusted): 1 228Included observations: 228 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

RAND_FTSE100 2.043431 0.261178 7.823903 0.0000C 0.107017 0.257191 0.416101 0.6777

R-squared 0.213129 Mean dependent var 0.090328Adjusted R-squared 0.209647 S.D. dependent var 4.368150S.E. of regression 3.883363 Akaike info criterion 5.560014Sum squared resid 3408.196 Schwarz criterion 5.590096Log likelihood -631.8415 Hannan-Quinn criter. 5.572151F-statistic 61.21346 Durbin-Watson stat 2.008412Prob(F-statistic) 0.000000

Legătura dintre rentabilitatea acţiunilor companiei Lloyds Banking Group PLC şi rentabilitatea pieţei: la o creştere cu 1% a rentabilităţii pieţei, rentabilitatea activului creşte ( în medie) cu 204 %

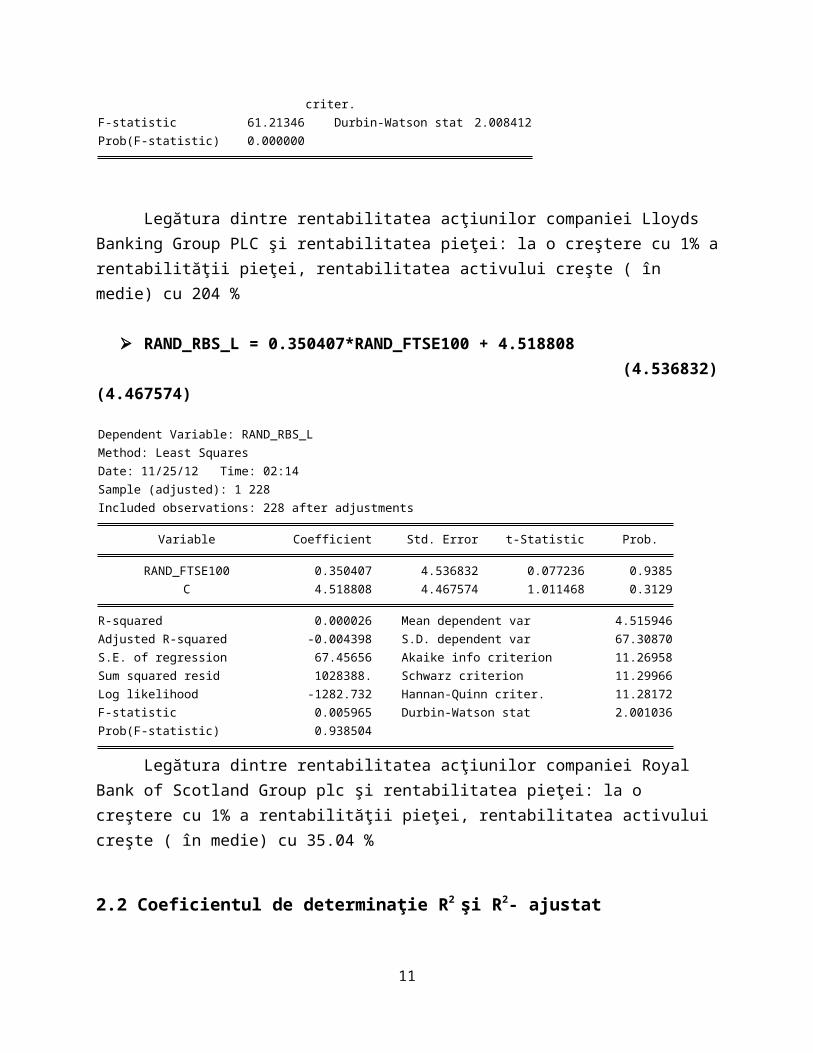

RAND_RBS_L = 0.350407*RAND_FTSE100 + 4.518808 (4.536832) (4.467574)

Dependent Variable: RAND_RBS_LMethod: Least SquaresDate: 11/25/12 Time: 02:14Sample (adjusted): 1 228Included observations: 228 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

RAND_FTSE100 0.350407 4.536832 0.077236 0.9385C 4.518808 4.467574 1.011468 0.3129

R-squared 0.000026 Mean dependent var 4.515946

8

Adjusted R-squared -0.004398 S.D. dependent var 67.30870S.E. of regression 67.45656 Akaike info criterion 11.26958Sum squared resid 1028388. Schwarz criterion 11.29966Log likelihood -1282.732 Hannan-Quinn criter. 11.28172F-statistic 0.005965 Durbin-Watson stat 2.001036Prob(F-statistic) 0.938504

Legătura dintre rentabilitatea acţiunilor companiei Royal Bank of Scotland Group plc şi rentabilitatea pieţei: la o creştere cu 1% a rentabilităţii pieţei, rentabilitatea activului creşte ( în medie) cu 35.04 %

2.2 Coeficientul de determinaţie R2 şi R2- ajustat

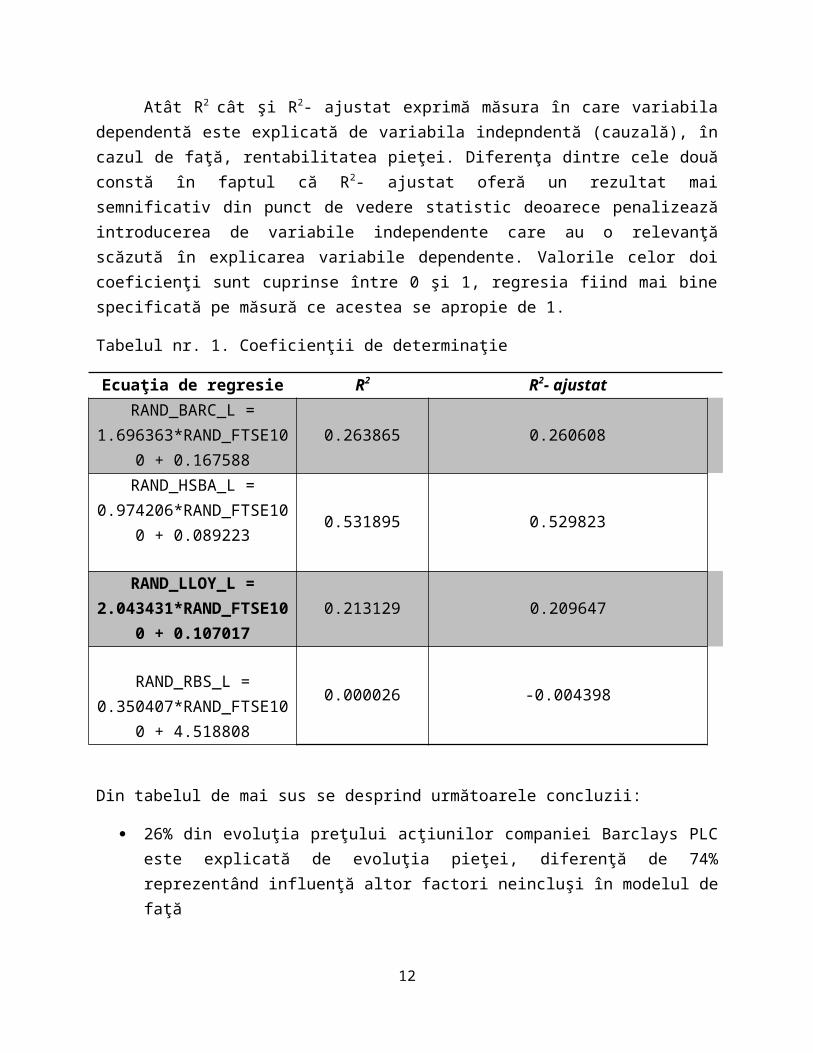

Atât R2 cât şi R2- ajustat exprimă măsura în care variabila dependentă este explicată de variabila indepndentă (cauzală), în cazul de faţă, rentabilitatea pieţei. Diferenţa dintre cele două constă în faptul că R2- ajustat oferă un rezultat mai semnificativ din punct de vedere statistic deoarece penalizează introducerea de variabile independente care au o relevanţă scăzută în explicarea variabile dependente. Valorile celor doi coeficienţi sunt cuprinse între 0 şi 1, regresia fiind mai bine specificată pe măsură ce acestea se apropie de 1.

Tabelul nr. 1. Coeficienţii de determinaţie

Ecuaţia de regresie R2 R2- ajustat

RAND_BARC_L = 1.696363*RAND_FTSE100

+ 0.1675880.263865 0.260608

RAND_HSBA_L = 0.974206*RAND_FTSE100

+ 0.0892230.531895 0.529823

RAND_LLOY_L = 2.043431*RAND_FTSE100

+ 0.1070170.213129 0.209647

RAND_RBS_L = 0.350407*RAND_FTSE100

+ 4.518808

0.000026 -0.004398

Din tabelul de mai sus se desprind următoarele concluzii:

9

26% din evoluţia preţului acţiunilor companiei Barclays PLC este explicată de evoluţia pieţei, diferenţă de 74% reprezentând influenţă altor factori neincluşi în modelul de faţă

52, 98% din evoluţia preţului acţiunilor companiei HSBA este explicată de evoluţia pieţei. Această pondere este semnificativ mai mare decât în cazul celorlalte active, influenţa altor factori fiind mai redusă în acest caz

20. 96% din evlouţia preţului acţiunilor companiei LLOY este explicată de evoluţia pieţei, restul reprezentând influenţa altor factori

În cazul acţiunilor RBS, se observă o corelaţie negativă, care poate fi explicată prin decizia acestei companii de a-si consolida acţiunile (decizie luată la data de 6 iunie 2012), proces în urma căruia 10 acţiuni vechi au fost transformate într-una nouă cu o valoare nominală mai mare. Prin aceasta, preţul acţiunilor a crescut pe bursa londoneză de la aproximativ 20 GBP la 200 GBP.

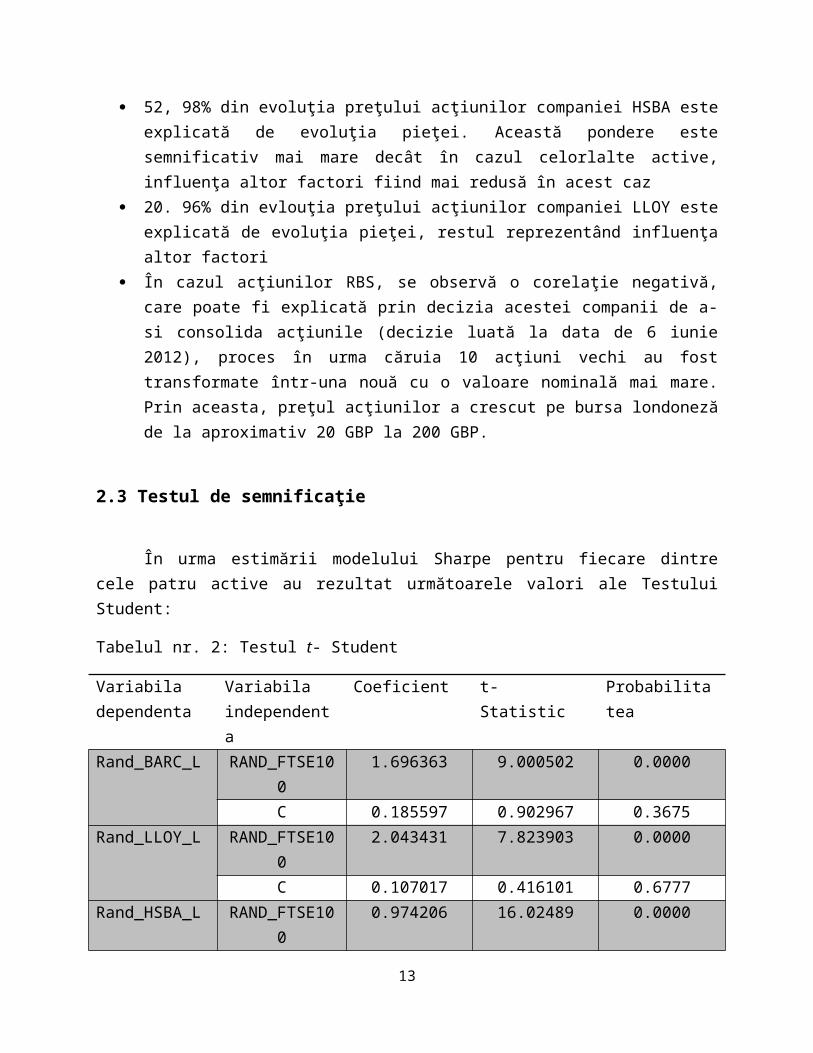

2.3 Testul de semnificaţie

În urma estimării modelului Sharpe pentru fiecare dintre cele patru active au rezultat următoarele valori ale Testului Student:

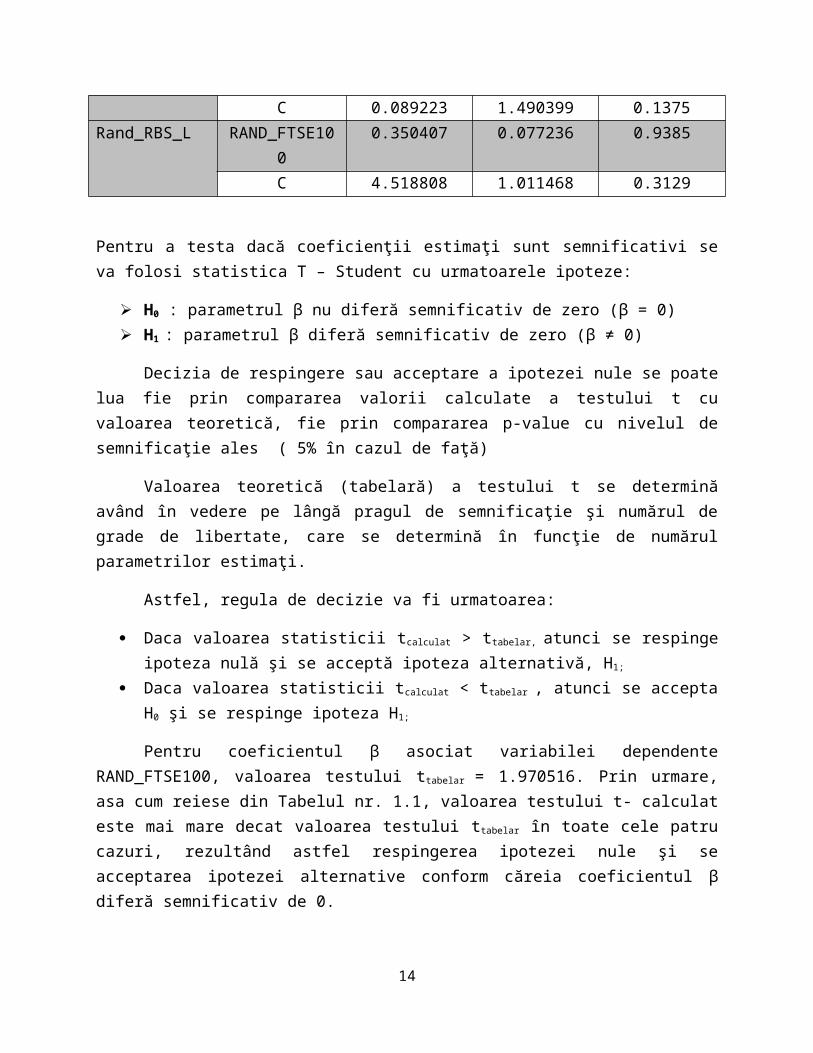

Tabelul nr. 2: Testul t- Student

Variabila dependenta

Variabila independenta

Coeficient t- Statistic Probabilitatea

Rand_BARC_L RAND_FTSE100 1.696363 9.000502 0.0000C 0.185597 0.902967 0.3675

Rand_LLOY_L RAND_FTSE100 2.043431 7.823903 0.0000C 0.107017 0.416101 0.6777

Rand_HSBA_L RAND_FTSE100 0.974206 16.02489 0.0000C 0.089223 1.490399 0.1375

Rand_RBS_L RAND_FTSE100 0.350407 0.077236 0.9385C 4.518808 1.011468 0.3129

Pentru a testa dacă coeficienţii estimaţi sunt semnificativi se va folosi statistica T – Student cu urmatoarele ipoteze:

H0 : parametrul β nu diferă semnificativ de zero (β = 0) H1 : parametrul β diferă semnificativ de zero (β ≠ 0)

Decizia de respingere sau acceptare a ipotezei nule se poate lua fie prin compararea valorii calculate a testului t cu valoarea teoretică, fie prin compararea p-value cu nivelul de semnificaţie ales ( 5% în cazul de faţă)

10

Valoarea teoretică (tabelară) a testului t se determină având în vedere pe lângă pragul de semnificaţie şi numărul de grade de libertate, care se determină în funcţie de numărul parametrilor estimaţi.

Astfel, regula de decizie va fi urmatoarea:

Daca valoarea statisticii tcalculat > ttabelar, atunci se respinge ipoteza nulă şi se acceptă ipoteza alternativă, H1;

Daca valoarea statisticii tcalculat < ttabelar , atunci se accepta H0 şi se respinge ipoteza H1;

Pentru coeficientul β asociat variabilei dependente RAND_FTSE100, valoarea testului ttabelar = 1.970516. Prin urmare, asa cum reiese din Tabelul nr. 1.1, valoarea testului t- calculat este mai mare decat valoarea testului ttabelar în toate cele patru cazuri, rezultând astfel respingerea ipotezei nule şi se acceptarea ipotezei alternative conform căreia coeficientul β diferă semnificativ de 0.

Pentru coeficientul asociat variabilei aleatoare (C), valoarea statisticii tcalculat este mai mică decât valoarea testului ttabelar (1.970516), acceptându-se H0. Prin urmare, coeficientul variabilei aleatoare nu diferă semnificativ de 0 în cazul niciuneia dintre cele patru ecuaţii estimate.

Determinarea regiunii critice

În cazul de faţă pentru parametrul β, probabilitatea asociată testului T este 0% , fiind mai mică decât nivelul de semnificaţie ales de 5%, se respinge ipoteza nulă şi se acceptă ipoteza conform căreia parametrul diferă semnificativ de 0. De altfel, pentru coeficientul termenului liber, probabilitatea asociată testului t este de mai mare de 0.05, acceptându-se ipoteza nulă coeficientul nefiind semnificativ. Prin urmare, se poate afirma că factorii aleatori nu au influenţă majoră asupra rentabilitatăţii acţiunilor celor patru companii avute în vedere.

Testul t bilateral:

regiunea de acceptare a H0 : - ttabelar < tcalculat< ttabelar

(-1.970516 , 1.970516 ) regiunea de respingere a H0: tcalculat < - ttabelar şi tcalculat > ttabelar

( - ∞,-1.970516 ) ∪ ( 1.970516 , ∞)

Testul t unilateral stânga:

regiunea de acceptare a H0: tcalculat> ttabelar (1.970516) regiunea de respingere a H0: tcalculat < ttabelar (1.970516)

Testul t unilateral dreapta:

regiunea de respingere a H0: tcalculat > ttabelar ;

regiunea de acceptare a H0: tcalculat < ttabelar ;

11

În cazul coeficientului β, aşa cum s-a constatat şi anterior, valoarea testului t se află în regiunea de respingere a ipoteze H0, însă în ceea ce priveşte coeficientul variabilei aleatoare, valoarea testului t, se află în regiunea de acceptare.

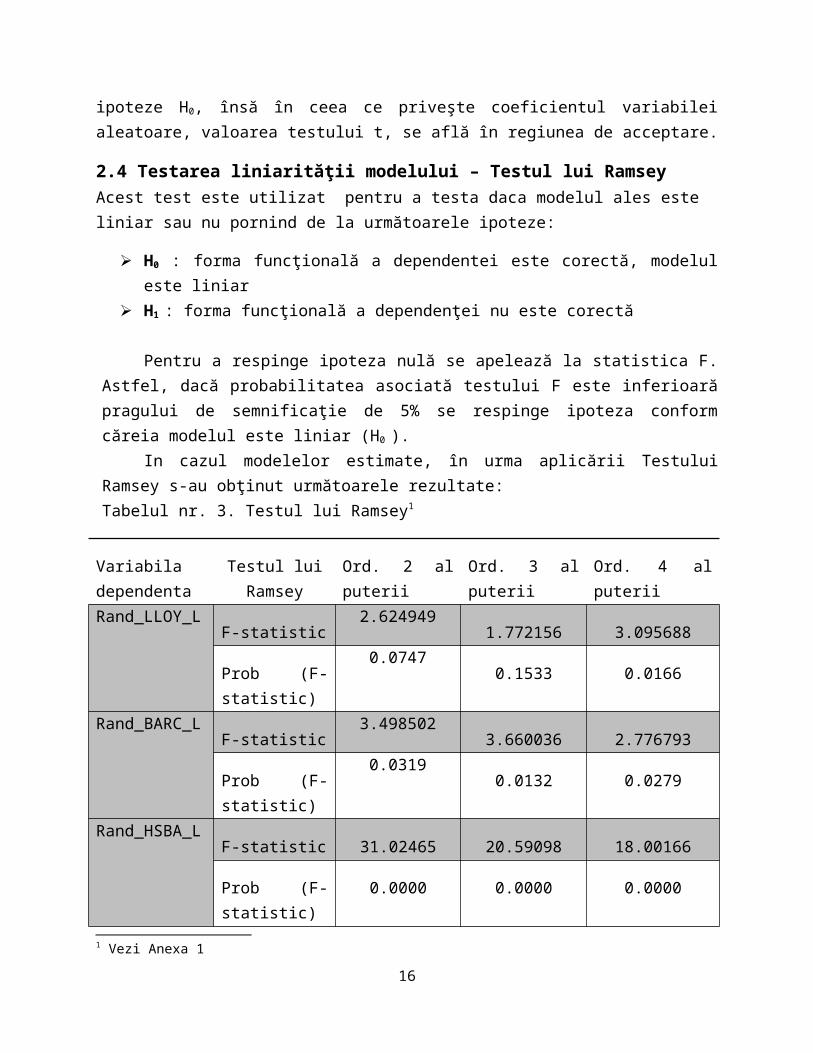

2.4 Testarea liniarităţii modelului – Testul lui RamseyAcest test este utilizat pentru a testa daca modelul ales este liniar sau nu pornind de la următoarele ipoteze:

H0 : forma funcţională a dependentei este corectă, modelul este liniar H1 : forma funcţională a dependenţei nu este corectă

Pentru a respinge ipoteza nulă se apelează la statistica F. Astfel, dacă probabilitatea asociată testului F este inferioară pragului de semnificaţie de 5% se respinge ipoteza conform căreia modelul este liniar (H0 ).

In cazul modelelor estimate, în urma aplicării Testului Ramsey s-au obţinut următoarele rezultate:Tabelul nr. 3. Testul lui Ramsey1

Variabila dependenta

Testul lui Ramsey

Ord. 2 al puterii Ord. 3 al puterii Ord. 4 al puterii

Rand_LLOY_LF-statistic

2.6249491.772156 3.095688

Prob (F-statistic)

0.07470.1533 0.0166

Rand_BARC_LF-statistic

3.4985023.660036 2.776793

Prob (F-statistic)

0.03190.0132 0.0279

Rand_HSBA_LF-statistic 31.02465 20.59098 18.00166

Prob (F-statistic)

0.0000 0.0000 0.0000

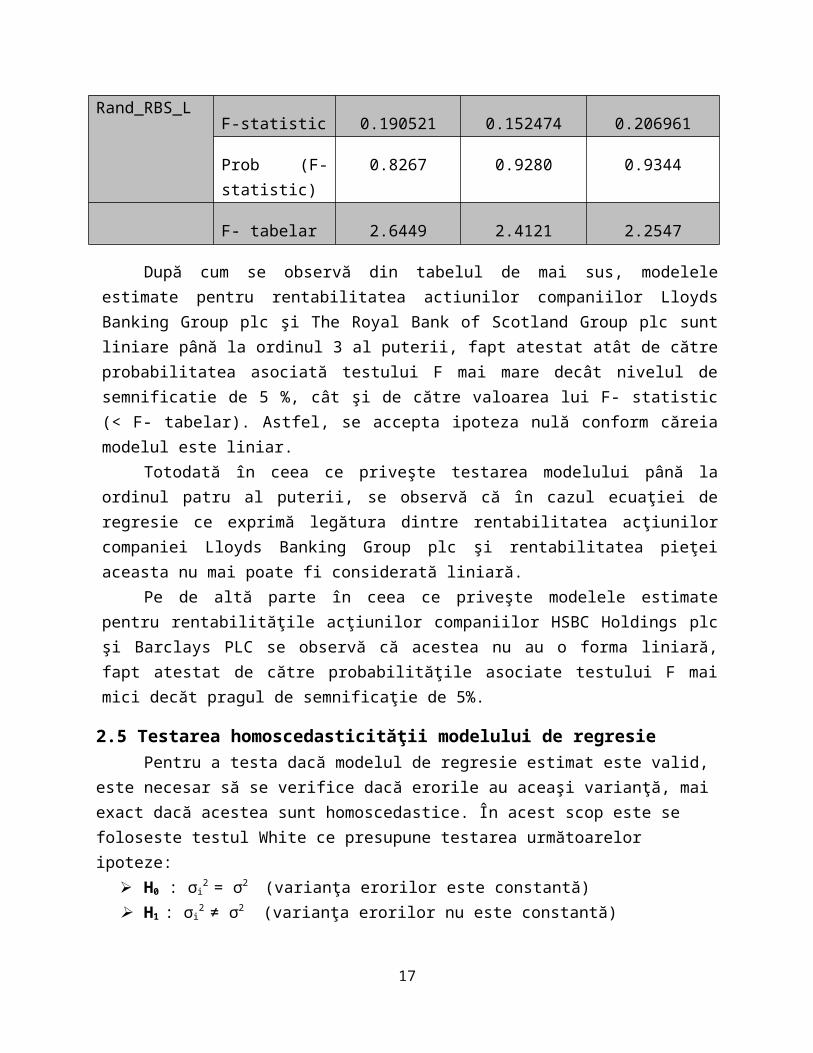

Rand_RBS_LF-statistic 0.190521 0.152474 0.206961

Prob (F-statistic)

0.8267 0.9280 0.9344

1 Vezi Anexa 1

12

F- tabelar 2.6449 2.4121 2.2547

După cum se observă din tabelul de mai sus, modelele estimate pentru rentabilitatea actiunilor companiilor Lloyds Banking Group plc şi The Royal Bank of Scotland Group plc sunt liniare până la ordinul 3 al puterii, fapt atestat atât de către probabilitatea asociată testului F mai mare decât nivelul de semnificatie de 5 %, cât şi de către valoarea lui F- statistic (< F- tabelar). Astfel, se accepta ipoteza nulă conform căreia modelul este liniar.

Totodată în ceea ce priveşte testarea modelului până la ordinul patru al puterii, se observă că în cazul ecuaţiei de regresie ce exprimă legătura dintre rentabilitatea acţiunilor companiei Lloyds Banking Group plc şi rentabilitatea pieţei aceasta nu mai poate fi considerată liniară.

Pe de altă parte în ceea ce priveşte modelele estimate pentru rentabilităţile acţiunilor companiilor HSBC Holdings plc şi Barclays PLC se observă că acestea nu au o forma liniară, fapt atestat de către probabilităţile asociate testului F mai mici decăt pragul de semnificaţie de 5%.

2.5 Testarea homoscedasticităţii modelului de regresiePentru a testa dacă modelul de regresie estimat este valid, este necesar să se verifice dacă

erorile au aceaşi varianţă, mai exact dacă acestea sunt homoscedastice. În acest scop este se foloseste testul White ce presupune testarea următoarelor ipoteze:

H0 : σi2 = σ2 (varianţa erorilor este constantă)

H1 : σi2 ≠ σ2 (varianţa erorilor nu este constantă)

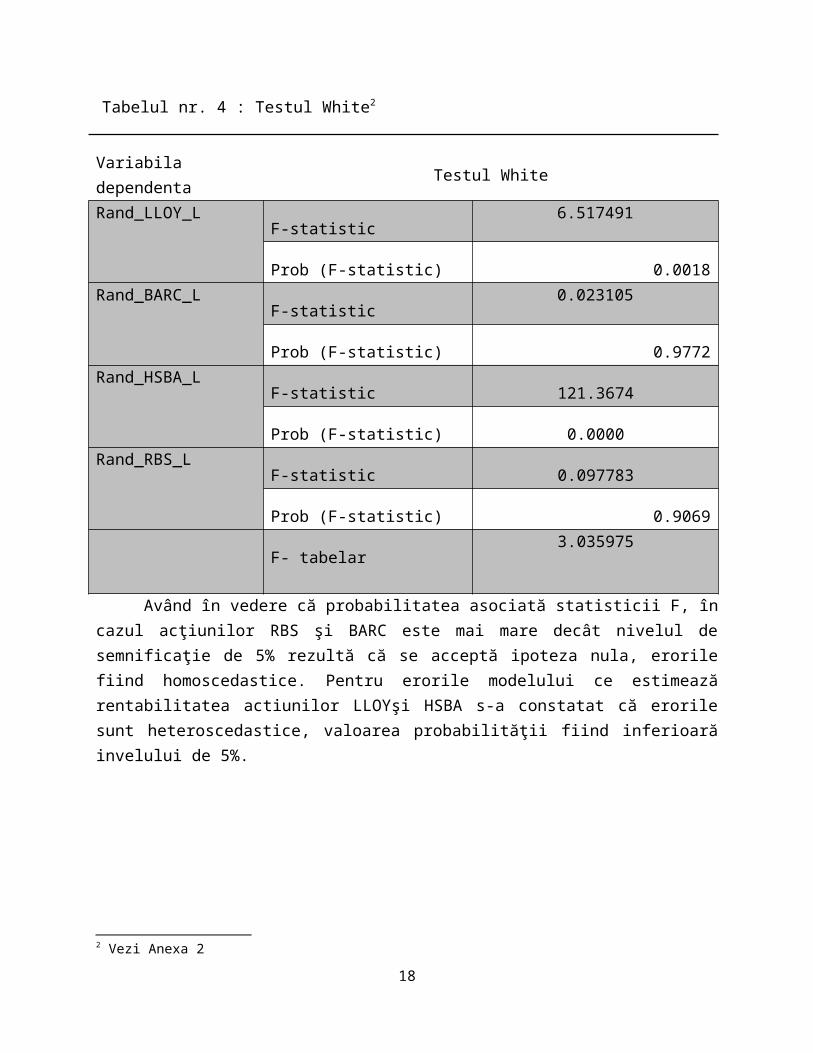

Tabelul nr. 4 : Testul White2

Variabila dependenta Testul WhiteRand_LLOY_L

F-statistic6.517491

Prob (F-statistic) 0.0018Rand_BARC_L

F-statistic0.023105

Prob (F-statistic) 0.9772Rand_HSBA_L

F-statistic 121.3674

Prob (F-statistic) 0.0000Rand_RBS_L

F-statistic0.097783

2 Vezi Anexa 2

13

Prob (F-statistic) 0.9069

F- tabelar3.035975

Având în vedere că probabilitatea asociată statisticii F, în cazul acţiunilor RBS şi BARC este mai mare decât nivelul de semnificaţie de 5% rezultă că se acceptă ipoteza nula, erorile fiind homoscedastice. Pentru erorile modelului ce estimează rentabilitatea actiunilor LLOYşi HSBA s-a constatat că erorile sunt heteroscedastice, valoarea probabilităţii fiind inferioară invelului de 5%.

2.6 Testarea autocorelarii reziduurilor

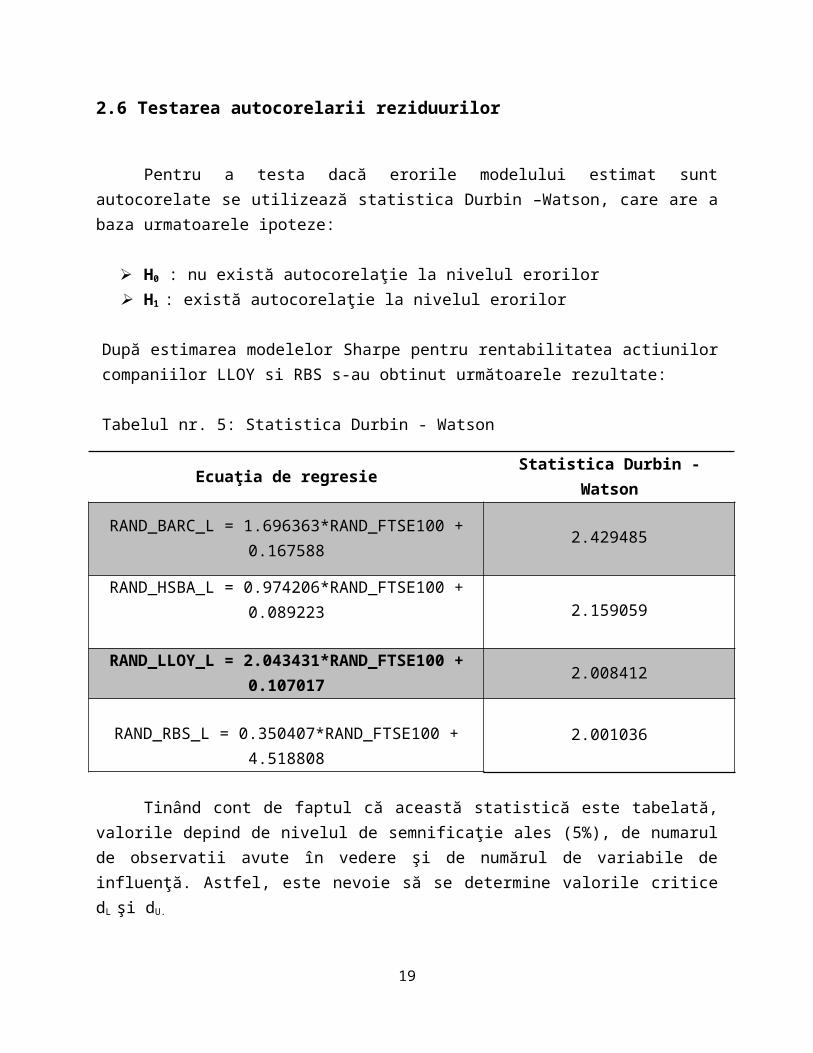

Pentru a testa dacă erorile modelului estimat sunt autocorelate se utilizează statistica Durbin –Watson, care are a baza urmatoarele ipoteze:

H0 : nu există autocorelaţie la nivelul erorilor H1 : există autocorelaţie la nivelul erorilor

După estimarea modelelor Sharpe pentru rentabilitatea actiunilor companiilor LLOY si RBS s-au obtinut următoarele rezultate:

Tabelul nr. 5: Statistica Durbin - Watson

Ecuaţia de regresie Statistica Durbin - Watson

RAND_BARC_L = 1.696363*RAND_FTSE100 + 0.167588

2.429485

RAND_HSBA_L = 0.974206*RAND_FTSE100 + 0.089223 2.159059

RAND_LLOY_L = 2.043431*RAND_FTSE100 + 0.107017

2.008412

RAND_RBS_L = 0.350407*RAND_FTSE100 + 4.5188082.001036

Tinând cont de faptul că această statistică este tabelată, valorile depind de nivelul de

semnificaţie ales (5%), de numarul de observatii avute în vedere şi de numărul de variabile de influenţă. Astfel, este nevoie să se determine valorile critice dL şi dU.

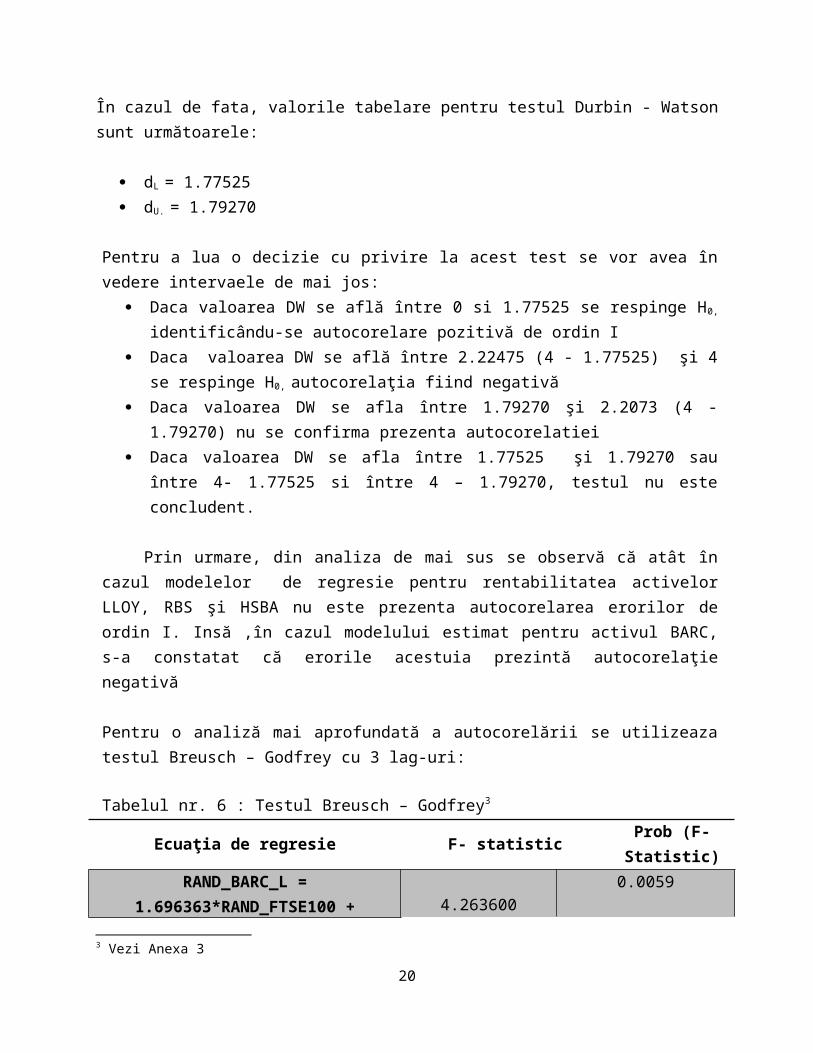

În cazul de fata, valorile tabelare pentru testul Durbin - Watson sunt următoarele:

14

dL = 1.77525 dU. = 1.79270

Pentru a lua o decizie cu privire la acest test se vor avea în vedere intervaele de mai jos: Daca valoarea DW se află între 0 si 1.77525 se respinge H0, identificându-se autocorelare

pozitivă de ordin I Daca valoarea DW se află între 2.22475 (4 - 1.77525) şi 4 se respinge H0, autocorelaţia

fiind negativă Daca valoarea DW se afla între 1.79270 şi 2.2073 (4 - 1.79270) nu se confirma prezenta

autocorelatiei Daca valoarea DW se afla între 1.77525 şi 1.79270 sau între 4- 1.77525 si între 4 –

1.79270, testul nu este concludent.

Prin urmare, din analiza de mai sus se observă că atât în cazul modelelor de regresie pentru rentabilitatea activelor LLOY, RBS şi HSBA nu este prezenta autocorelarea erorilor de ordin I. Insă ,în cazul modelului estimat pentru activul BARC, s-a constatat că erorile acestuia prezintă autocorelaţie negativă

Pentru o analiză mai aprofundată a autocorelării se utilizeaza testul Breusch – Godfrey cu 3 lag-uri:

Tabelul nr. 6 : Testul Breusch – Godfrey3

Ecuaţia de regresie F- statisticProb (F- Statistic)

RAND_BARC_L = 1.696363*RAND_FTSE100 + 0.167588

4.263600 0.0059

RAND_HSBA_L = 0.974206*RAND_FTSE100 + 0.089223 1.632746 0.1826

RAND_LLOY_L = 2.043431*RAND_FTSE100 + 0.107017

0.449294 0.8135

RAND_RBS_L = 0.350407*RAND_FTSE100 + 4.518808

0.009206 0.9988

După cum se observă din tabelul de mai sus, nu se identifică autocorelaţie de ordin superior la nivelul erorilor pentru 3 dintre cele două modele estimate, în cazul acţiunii BARC

3 Vezi Anexa 3

15

erorile fiind corelate.. Acest fapt este atestat de valoarea probabilităţii asociate testului F, aceasta fiind mai mare decât nivelul de semnificaţie de 5%.

2.7 Testarea normalităţii reziduurilor

Testele de normalitate verifica daca seria de date este distribuită normal. În acest scop se utilizează coeficientul de simetrie şi cel de aplatizare. Simetria presupune că distributia este egal despărţită de mediana, iar aplatizarea indică gradul de aplatizare a repartiţiei : mezocurtică, leptocurtică sau platicurtică.

Ipotezele în acest caz sunt următoarele: H0 : skewness =0 şi kurtosis = 3 H1 : skewness ≠ 0 sau kurtosis ≠ 3

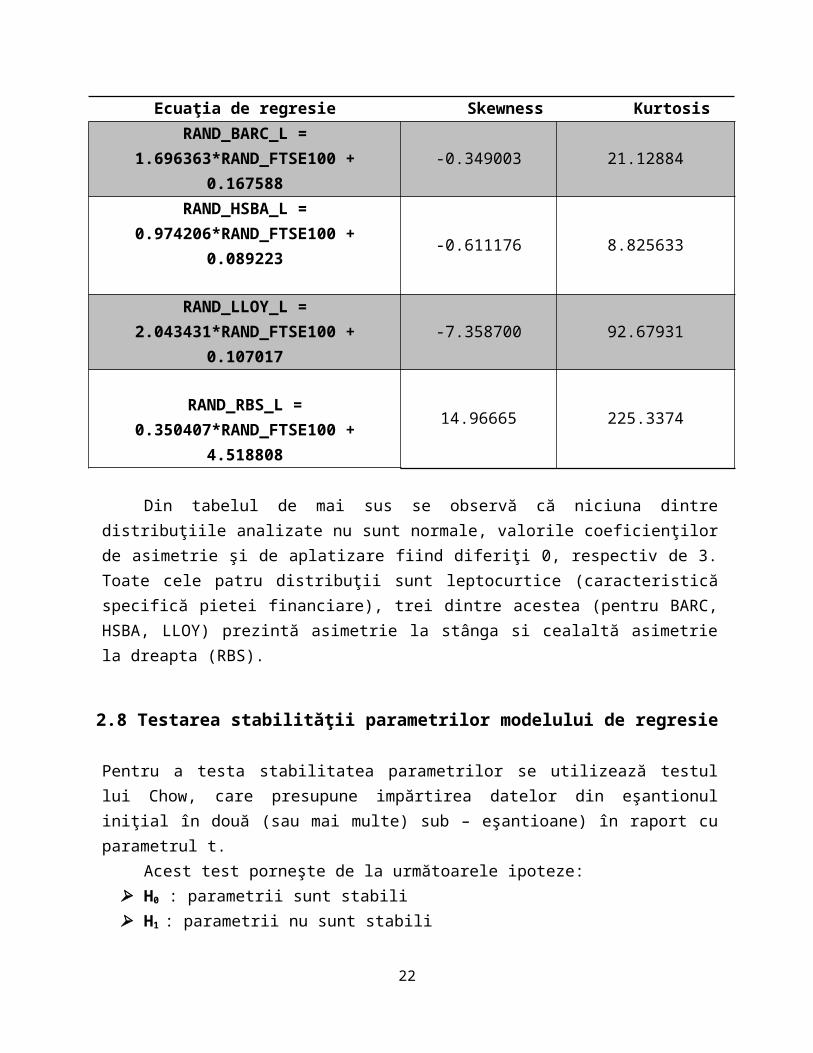

Tabelul nr. 7: Testul Jarque - Bera4

Ecuaţia de regresie Skewness KurtosisRAND_BARC_L =

1.696363*RAND_FTSE100 + 0.167588-0.349003 21.12884

RAND_HSBA_L = 0.974206*RAND_FTSE100 + 0.089223 -0.611176 8.825633

RAND_LLOY_L = 2.043431*RAND_FTSE100 + 0.107017

-7.358700 92.67931

RAND_RBS_L = 0.350407*RAND_FTSE100 + 4.518808

14.96665 225.3374

Din tabelul de mai sus se observă că niciuna dintre distribuţiile analizate nu sunt normale, valorile coeficienţilor de asimetrie şi de aplatizare fiind diferiţi 0, respectiv de 3. Toate cele patru distribuţii sunt leptocurtice (caracteristică specifică pietei financiare), trei dintre acestea (pentru BARC, HSBA, LLOY) prezintă asimetrie la stânga si cealaltă asimetrie la dreapta (RBS).

2.8 Testarea stabilităţii parametrilor modelului de regresie

Pentru a testa stabilitatea parametrilor se utilizează testul lui Chow, care presupune impărtirea datelor din eşantionul iniţial în două (sau mai multe) sub – eşantioane) în raport cu parametrul t.

Acest test porneşte de la următoarele ipoteze:

4 Vezi Anexa 4

16

H0 : parametrii sunt stabili H1 : parametrii nu sunt stabili

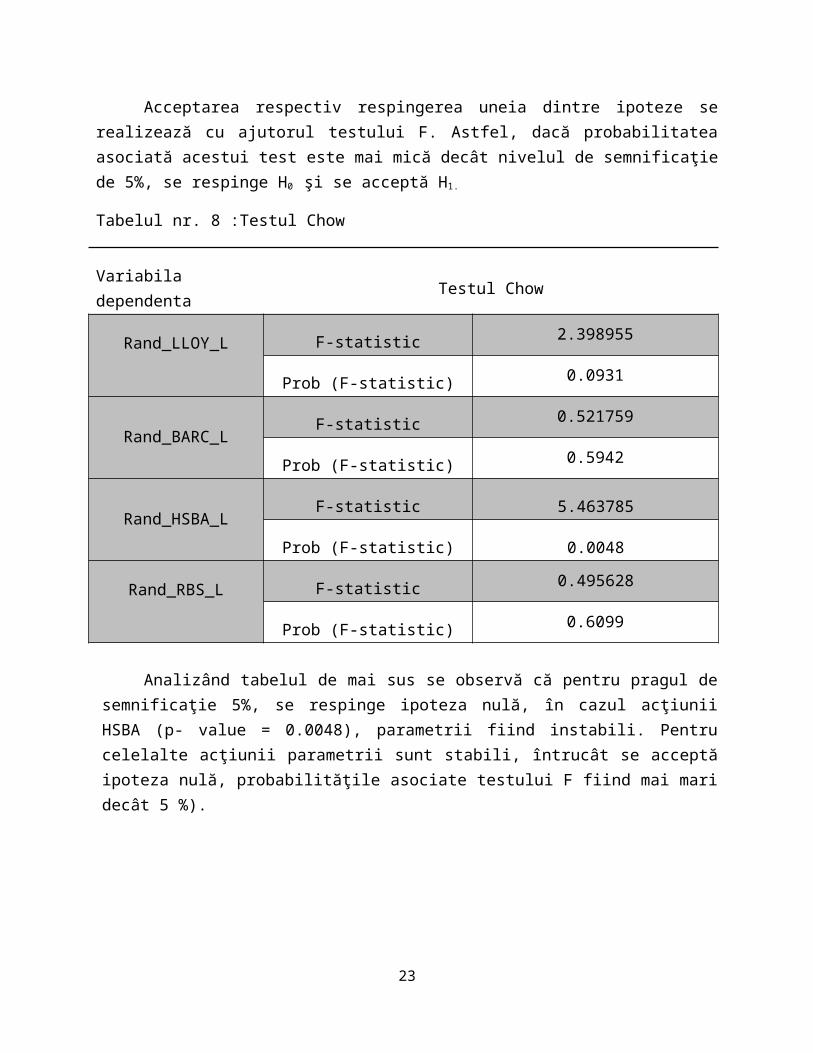

Acceptarea respectiv respingerea uneia dintre ipoteze se realizează cu ajutorul testului F. Astfel, dacă probabilitatea asociată acestui test este mai mică decât nivelul de semnificaţie de 5%, se respinge H0 şi se acceptă H1.

Tabelul nr. 8 :Testul Chow

Variabila dependenta Testul Chow

Rand_LLOY_L F-statistic 2.398955

Prob (F-statistic) 0.0931

Rand_BARC_LF-statistic 0.521759

Prob (F-statistic) 0.5942

Rand_HSBA_LF-statistic 5.463785

Prob (F-statistic) 0.0048

Rand_RBS_L F-statistic 0.495628

Prob (F-statistic) 0.6099

Analizând tabelul de mai sus se observă că pentru pragul de semnificaţie 5%, se respinge ipoteza nulă, în cazul acţiunii HSBA (p- value = 0.0048), parametrii fiind instabili. Pentru celelalte acţiunii parametrii sunt stabili, întrucât se acceptă ipoteza nulă, probabilităţile asociate testului F fiind mai mari decât 5 %).

17

Capitolul 3: Prezentarea rezultatelor econometrice pentru modelul CAPM

Având în vedere că în prima parte a proiectului s-au prezentat toate testele utilizate pentru a valida un model econometric, în cazul modelului CAPM se vor interpreta direct rezultatele.

Ecuaţia care stă la baza acestui model este următoarea:

Rit − R ft = αi + βi [Rmt − R ft ] + eit

Activele alese pentru a testa acest model sunt randamentele actiunilor companiilor Barclays PLC şi HSBC Holdings P.L.C.

3.1 Modelul CAPM pentru acţiunea Barclays PLC

3.1.1 Estimarea coeficienţilor modelului, testele de semnificaţie şi interpretarea coeficientului β

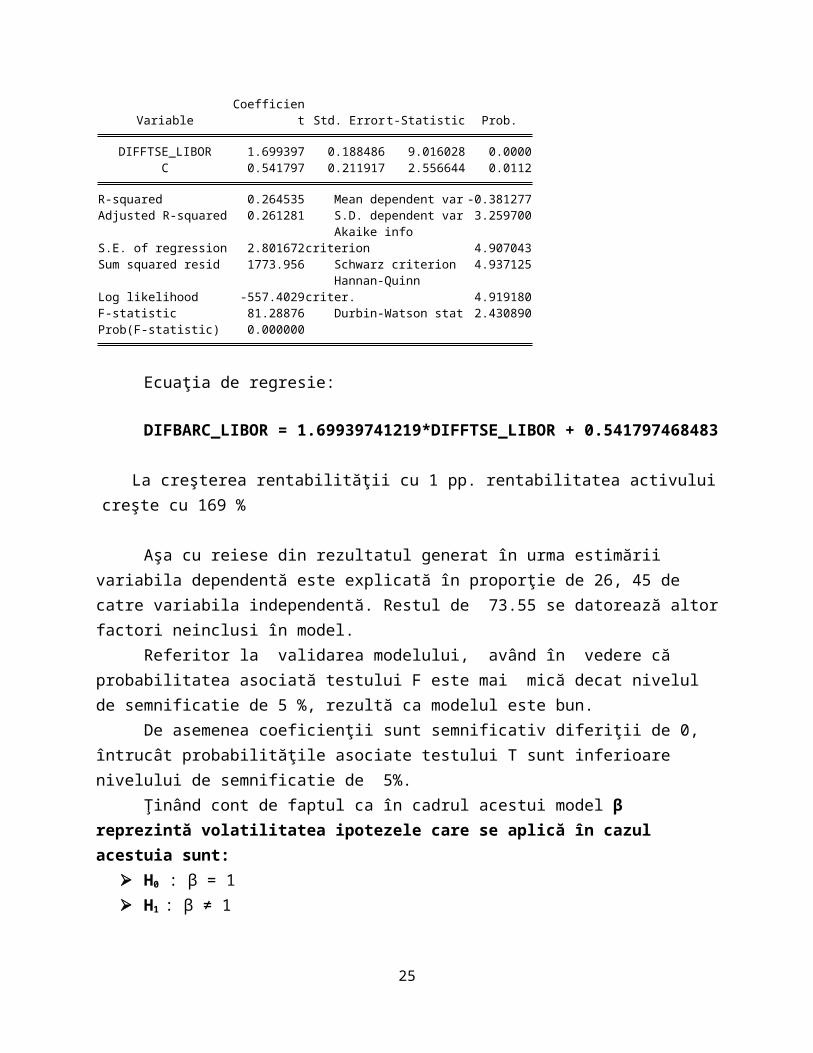

Dependent Variable: DIFBARC_LIBORMethod: Least SquaresDate: 11/25/12 Time: 04:47Sample (adjusted): 1 228Included observations: 228 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

DIFFTSE_LIBOR 1.699397 0.188486 9.016028 0.0000C 0.541797 0.211917 2.556644 0.0112

R-squared 0.264535 Mean dependent var -0.381277Adjusted R-squared 0.261281 S.D. dependent var 3.259700S.E. of regression 2.801672 Akaike info criterion 4.907043Sum squared resid 1773.956 Schwarz criterion 4.937125Log likelihood -557.4029 Hannan-Quinn criter. 4.919180F-statistic 81.28876 Durbin-Watson stat 2.430890Prob(F-statistic) 0.000000

Ecuaţia de regresie:

DIFBARC_LIBOR = 1.69939741219*DIFFTSE_LIBOR + 0.541797468483

La creşterea rentabilităţii cu 1 pp. rentabilitatea activului creşte cu 169 %

18

Aşa cu reiese din rezultatul generat în urma estimării variabila dependentă este explicată în proporţie de 26, 45 de catre variabila independentă. Restul de 73.55 se datorează altor factori neinclusi în model.

Referitor la validarea modelului, având în vedere că probabilitatea asociată testului F este mai mică decat nivelul de semnificatie de 5 %, rezultă ca modelul este bun.

De asemenea coeficienţii sunt semnificativ diferiţii de 0, întrucât probabilităţile asociate testului T sunt inferioare nivelului de semnificatie de 5%.

Ţinând cont de faptul ca în cadrul acestui model β reprezintă volatilitatea ipotezele

care se aplică în cazul acestuia sunt: H0 : β = 1 H1 : β ≠ 1

În cazul de faţă se observă că β > 1, ceea ce conduce la concluzia că acţiunea BARC_L

are un risc sistemic mai mare decât al pietei.

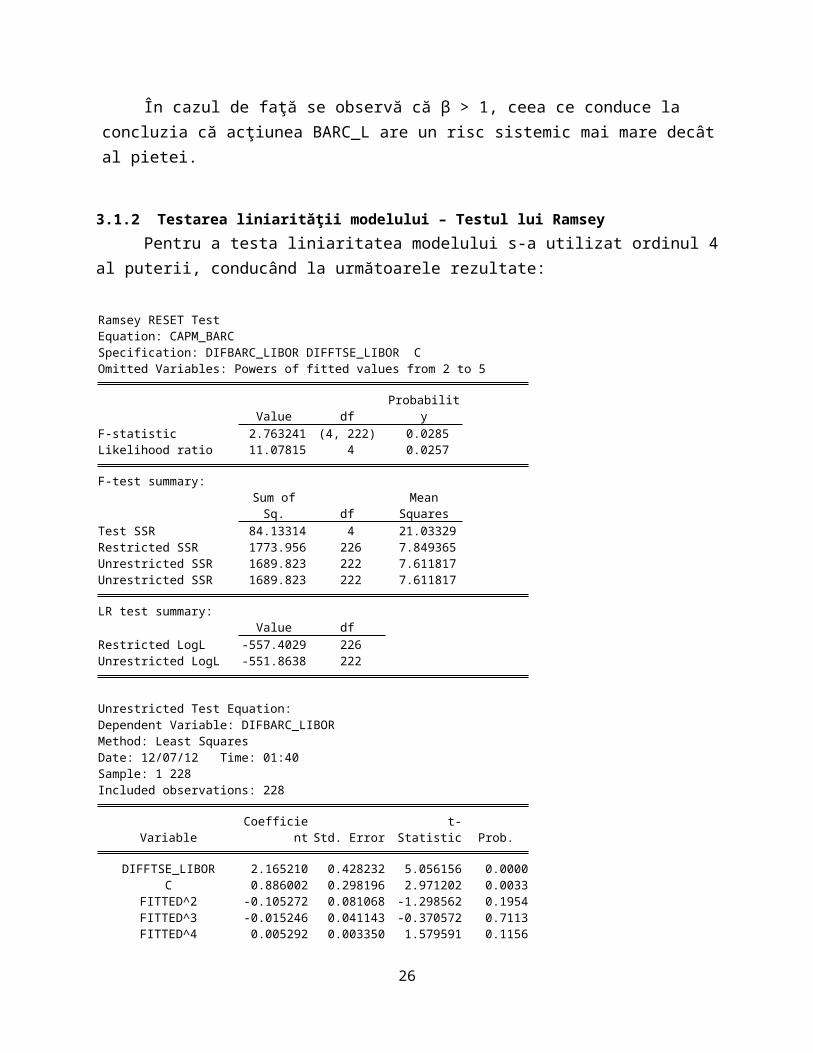

3.1.2 Testarea liniarităţii modelului – Testul lui RamseyPentru a testa liniaritatea modelului s-a utilizat ordinul 4 al puterii, conducând la

următoarele rezultate:

Ramsey RESET TestEquation: CAPM_BARCSpecification: DIFBARC_LIBOR DIFFTSE_LIBOR COmitted Variables: Powers of fitted values from 2 to 5

Value df ProbabilityF-statistic 2.763241 (4, 222) 0.0285Likelihood ratio 11.07815 4 0.0257

F-test summary:

Sum of Sq. dfMean

SquaresTest SSR 84.13314 4 21.03329Restricted SSR 1773.956 226 7.849365Unrestricted SSR 1689.823 222 7.611817Unrestricted SSR 1689.823 222 7.611817

LR test summary:Value df

Restricted LogL -557.4029 226Unrestricted LogL -551.8638 222

Unrestricted Test Equation:Dependent Variable: DIFBARC_LIBORMethod: Least SquaresDate: 12/07/12 Time: 01:40Sample: 1 228Included observations: 228

19

Variable Coefficient Std. Error t-Statistic Prob.

DIFFTSE_LIBOR 2.165210 0.428232 5.056156 0.0000C 0.886002 0.298196 2.971202 0.0033

FITTED^2 -0.105272 0.081068 -1.298562 0.1954FITTED^3 -0.015246 0.041143 -0.370572 0.7113FITTED^4 0.005292 0.003350 1.579591 0.1156FITTED^5 -0.000390 0.000809 -0.482600 0.6299

R-squared 0.299416 Mean dependent var -0.381277Adjusted R-squared 0.283637 S.D. dependent var 3.259700S.E. of regression 2.758952 Akaike info criterion 4.893542Sum squared resid 1689.823 Schwarz criterion 4.983788Log likelihood -551.8638 Hannan-Quinn criter. 4.929954F-statistic 18.97571 Durbin-Watson stat 2.389883Prob(F-statistic) 0.000000

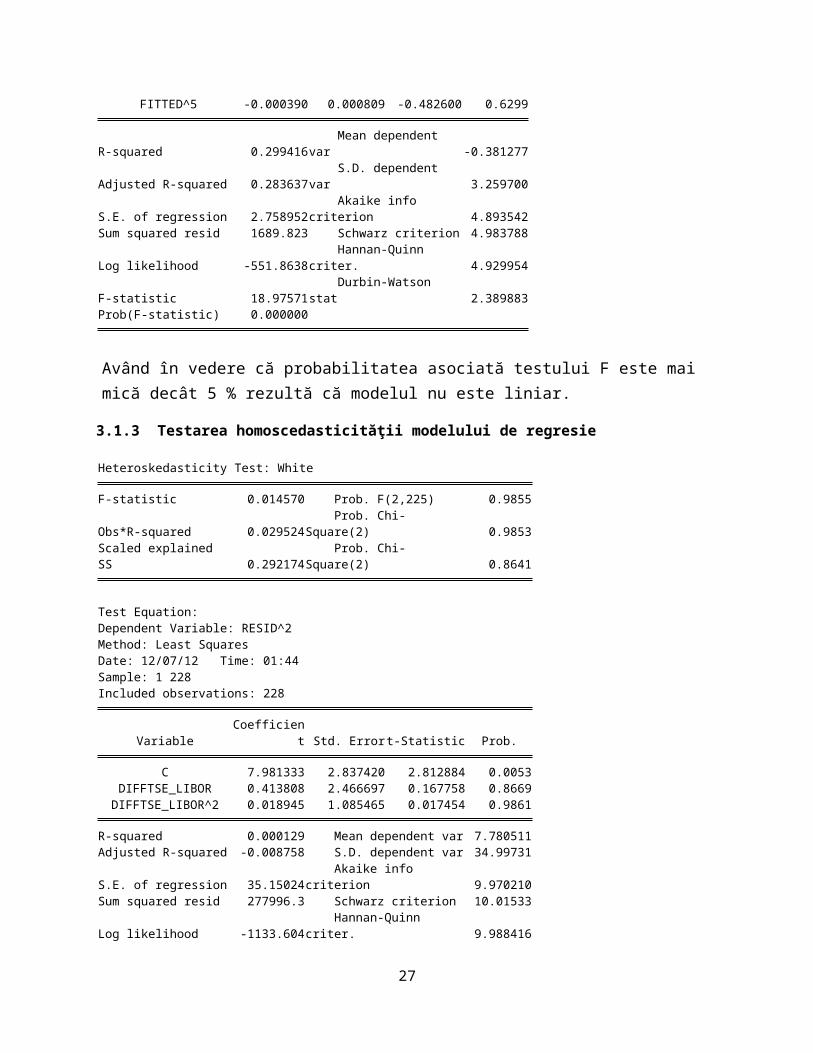

Având în vedere că probabilitatea asociată testului F este mai mică decât 5 % rezultă că modelul nu este liniar.

3.1.3 Testarea homoscedasticităţii modelului de regresie

Heteroskedasticity Test: White

F-statistic 0.014570 Prob. F(2,225) 0.9855Obs*R-squared 0.029524 Prob. Chi-Square(2) 0.9853Scaled explained SS 0.292174 Prob. Chi-Square(2) 0.8641

Test Equation:Dependent Variable: RESID^2Method: Least SquaresDate: 12/07/12 Time: 01:44Sample: 1 228Included observations: 228

Variable Coefficient Std. Error t-Statistic Prob.

C 7.981333 2.837420 2.812884 0.0053DIFFTSE_LIBOR 0.413808 2.466697 0.167758 0.8669

DIFFTSE_LIBOR^2 0.018945 1.085465 0.017454 0.9861

R-squared 0.000129 Mean dependent var 7.780511Adjusted R-squared -0.008758 S.D. dependent var 34.99731S.E. of regression 35.15024 Akaike info criterion 9.970210Sum squared resid 277996.3 Schwarz criterion 10.01533Log likelihood -1133.604 Hannan-Quinn criter. 9.988416F-statistic 0.014570 Durbin-Watson stat 1.219358Prob(F-statistic) 0.985537

Având în vedere că probabilitatea asociată statisticii F este mai mare decât nivelul de semnificaţie de 5% rezultă că se acceptă ipoteza nula, erorile fiind homoscedastice.

20

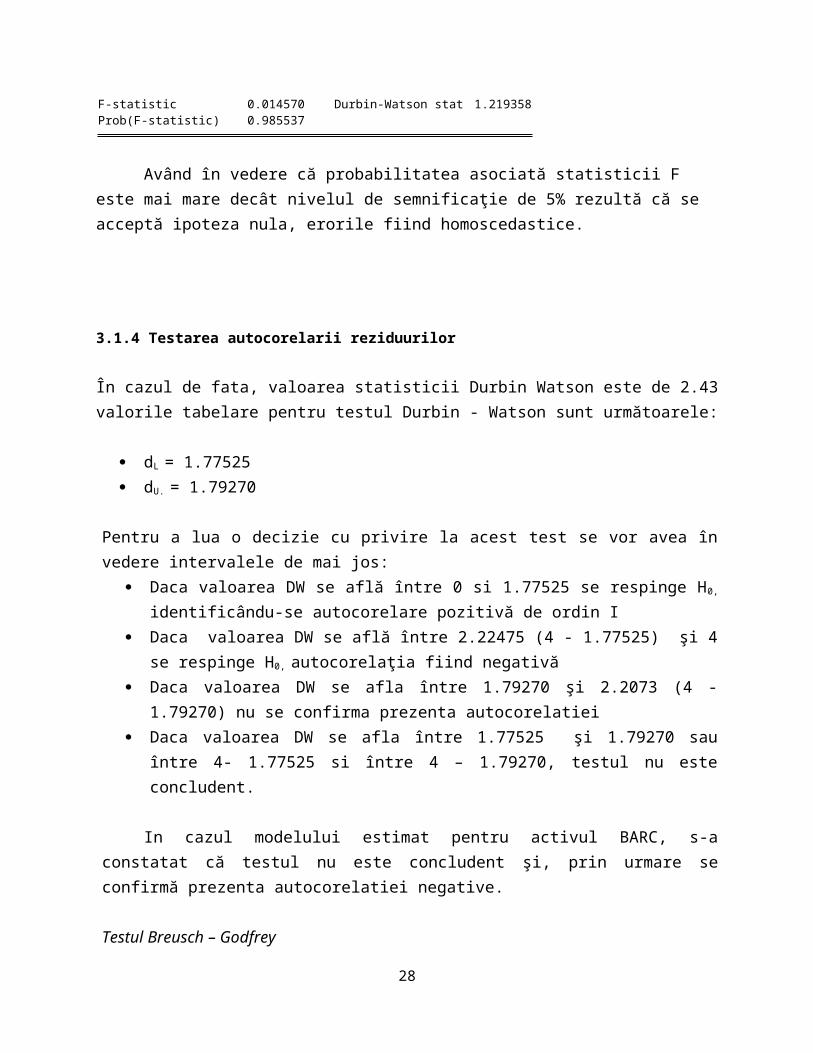

3.1.4 Testarea autocorelarii reziduurilor

În cazul de fata, valoarea statisticii Durbin Watson este de 2.43 valorile tabelare pentru testul Durbin - Watson sunt următoarele:

dL = 1.77525 dU. = 1.79270

Pentru a lua o decizie cu privire la acest test se vor avea în vedere intervalele de mai jos: Daca valoarea DW se află între 0 si 1.77525 se respinge H0, identificându-se autocorelare

pozitivă de ordin I Daca valoarea DW se află între 2.22475 (4 - 1.77525) şi 4 se respinge H0, autocorelaţia

fiind negativă Daca valoarea DW se afla între 1.79270 şi 2.2073 (4 - 1.79270) nu se confirma prezenta

autocorelatiei Daca valoarea DW se afla între 1.77525 şi 1.79270 sau între 4- 1.77525 si între 4 –

1.79270, testul nu este concludent.

In cazul modelului estimat pentru activul BARC, s-a constatat că testul nu este concludent şi, prin urmare se confirmă prezenta autocorelatiei negative.

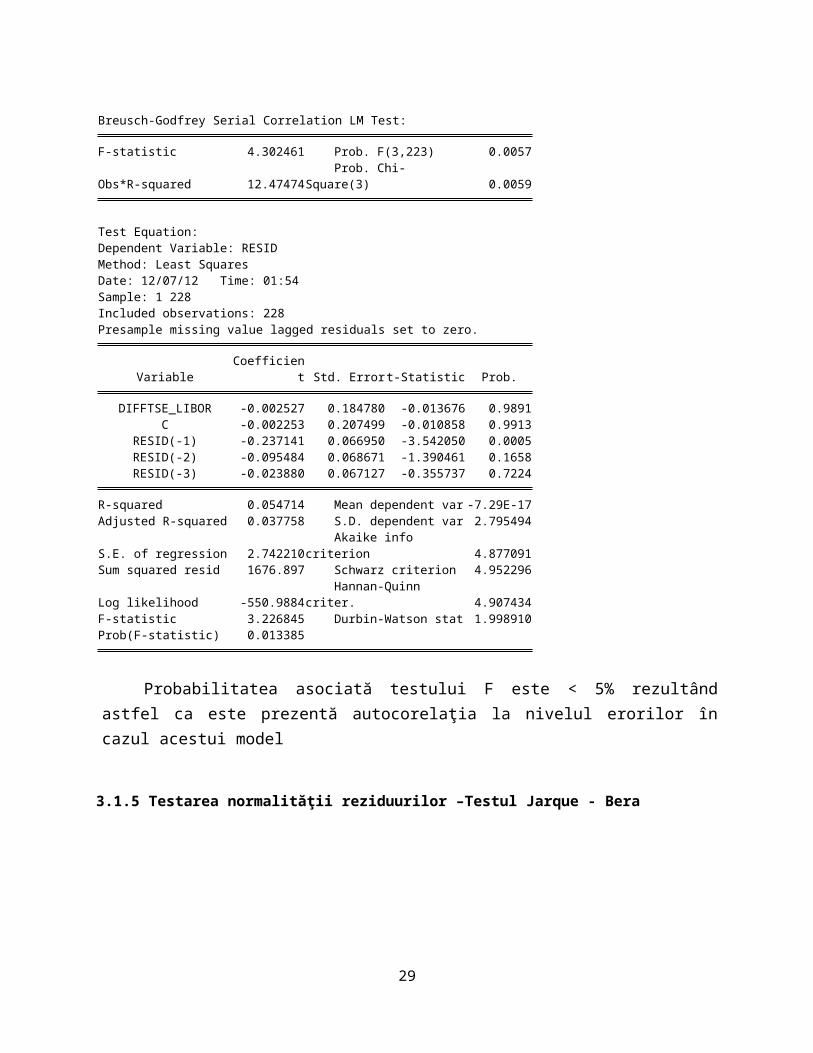

Testul Breusch – Godfrey

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 4.302461 Prob. F(3,223) 0.0057Obs*R-squared 12.47474 Prob. Chi-Square(3) 0.0059

Test Equation:Dependent Variable: RESIDMethod: Least SquaresDate: 12/07/12 Time: 01:54Sample: 1 228Included observations: 228Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

DIFFTSE_LIBOR -0.002527 0.184780 -0.013676 0.9891C -0.002253 0.207499 -0.010858 0.9913

RESID(-1) -0.237141 0.066950 -3.542050 0.0005RESID(-2) -0.095484 0.068671 -1.390461 0.1658RESID(-3) -0.023880 0.067127 -0.355737 0.7224

21

R-squared 0.054714 Mean dependent var -7.29E-17Adjusted R-squared 0.037758 S.D. dependent var 2.795494S.E. of regression 2.742210 Akaike info criterion 4.877091Sum squared resid 1676.897 Schwarz criterion 4.952296Log likelihood -550.9884 Hannan-Quinn criter. 4.907434F-statistic 3.226845 Durbin-Watson stat 1.998910Prob(F-statistic) 0.013385

Probabilitatea asociată testului F este < 5% rezultând astfel ca este prezentă autocorelaţia la nivelul erorilor în cazul acestui model

3.1.5 Testarea normalităţii reziduurilor –Testul Jarque - Bera

0

10

20

30

40

50

-15 -10 -5 0 5 10 15

Series: ResidualsSample 1 228Observations 228

Mean -7.29e-17Median -0.080695Maximum 18.46379Minimum -18.25636Std. Dev. 2.795494Skewness -0.339669Kurtosis 21.14393

Jarque-Bera 3131.805Probability 0.000000

Considerând faptul că valoarea coeficientului de asimetrie (skewness) este mai mică decât 0, rezultă că distribuţia prezintă asimetrie la stânga. De asemenea, distribuţia este leptokurtică, întrucât coeficientul de aplatizare este mai mare decât 3. În concluzie, rezidurile nu sunt distribuite normal.

3.1.6 Testarea stabilităţii parametrilor modelului de regresie – Testul lui Chow

Chow Breakpoint Test: 114 Null Hypothesis: No breaks at specified breakpointsVarying regressors: All equation variablesEquation Sample: 1 228

F-statistic 0.574252 Prob. F(2,224) 0.5640Log likelihood ratio 1.166025 Prob. Chi-Square(2) 0.5582Wald Statistic 1.148503 Prob. Chi-Square(2) 0.5631

22

Analizând rezultatul generat de softul Eviews, se observă că probabilitatea asociată testului F este mai mare decât pragul de semnificaţie de 5 %, acceptându-se astfel ipoteza nula conform căreia parametrii sunt stabili

3.2 Modelul CAPM pentru acţiunea HSBC Holdings P.L.C.

3.2.1 Estimarea coeficienţilor modelului, testele de semnificaţie şi interpretarea coeficientului β

Dependent Variable: DIFLLOY_LIBORMethod: Least SquaresDate: 12/07/12 Time: 02:28Sample (adjusted): 1 228Included observations: 228 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

DIFFTSE_LIBOR 2.053895 0.261078 7.866968 0.0000C 0.670947 0.293534 2.285760 0.0232

R-squared 0.214976 Mean dependent var -0.444682Adjusted R-squared 0.211502 S.D. dependent var 4.370268S.E. of regression 3.880685 Akaike info criterion 5.558634Sum squared resid 3403.495 Schwarz criterion 5.588715Log likelihood -631.6842 Hannan-Quinn criter. 5.570771F-statistic 61.88919 Durbin-Watson stat 2.012086Prob(F-statistic) 0.000000

Ecuaţia de regresie:

DIFLLOY_LIBOR = 2.05389486387*DIFFTSE_LIBOR + 0.670947291527

La creşterea rentabilităţii cu 1 pp. rentabilitatea activului creşte cu 205 %

Aşa cu reiese din rezultatul generat în urma estimării variabila dependentă este explicată în proporţie de 21,49 de catre variabila independentă. Restul de 78.51% se datorează altor factori neinclusi în model.

Referitor la validarea modelului, având în vedere că probabilitatea asociată testului F este mai mică decat nivelul de semnificatie de 5 %, rezultă ca modelul este bun.

De asemenea coeficienţii sunt semnificativ diferiţii de 0, întrucât probabilităţile asociate testului T sunt inferioare nivelului de semnificatie de 5%.

Ţinând cont de faptul ca în cadrul acestui model β reprezintă volatilitatea ipotezele

care se aplică în cazul acestuia sunt: H0 : β = 1

23

H1 : β ≠ 1În cazul de faţă se observă că β > 1, ceea ce conduce la concluzia că acţiunea LLOY_L

are un risc sistemic mai mare decât al pietei.

3.2.2 Testarea liniarităţii modelului – Testul lui RamseyPentru a testa liniaritatea modelului s-a utilizat ordinul 4 al puterii, conducând la

următoarele rezultate:

Ramsey RESET TestEquation: UNTITLEDSpecification: DIFLLOY_LIBOR DIFFTSE_LIBOR COmitted Variables: Powers of fitted values from 2 to 5

Value df ProbabilityF-statistic 3.236165 (4, 222) 0.0132Likelihood ratio 12.92136 4 0.0117

F-test summary:

Sum of Sq. dfMean

SquaresTest SSR 187.5211 4 46.88028Restricted SSR 3403.495 226 15.05971Unrestricted SSR 3215.974 222 14.48637Unrestricted SSR 3215.974 222 14.48637

LR test summary:Value df

Restricted LogL -631.6842 226Unrestricted LogL -625.2235 222

Unrestricted Test Equation:Dependent Variable: DIFLLOY_LIBORMethod: Least SquaresDate: 12/07/12 Time: 02:32Sample: 1 228Included observations: 228

Variable Coefficient Std. Error t-Statistic Prob.

DIFFTSE_LIBOR 0.989119 0.590488 1.675088 0.0953C 0.563402 0.412115 1.367100 0.1730

FITTED^2 -0.107278 0.076536 -1.401660 0.1624FITTED^3 0.078462 0.032063 2.447112 0.0152FITTED^4 0.005128 0.002193 2.337933 0.0203FITTED^5 -0.001172 0.000433 -2.707205 0.0073

R-squared 0.258228 Mean dependent var -0.444682Adjusted R-squared 0.241521 S.D. dependent var 4.370268S.E. of regression 3.806096 Akaike info criterion 5.537049Sum squared resid 3215.974 Schwarz criterion 5.627295Log likelihood -625.2235 Hannan-Quinn criter. 5.573460F-statistic 15.45666 Durbin-Watson stat 2.040820

24

Prob(F-statistic) 0.000000

Având în vedere că probabilitatea asociată testului F este mai mică decât 5 % rezultă că modelul nu este liniar.

3.2.3 Testarea homoscedasticităţii modelului de regresie

Heteroskedasticity Test: White

F-statistic 6.647939 Prob. F(2,225) 0.0016Obs*R-squared 12.72141 Prob. Chi-Square(2) 0.0017Scaled explained SS 572.4382 Prob. Chi-Square(2) 0.0000

Test Equation:Dependent Variable: RESID^2Method: Least SquaresDate: 12/07/12 Time: 02:34Sample: 1 228Included observations: 228

Variable Coefficient Std. Error t-Statistic Prob.

C -7.983150 11.28062 -0.707687 0.4799DIFFTSE_LIBOR -13.84139 9.806751 -1.411415 0.1595

DIFFTSE_LIBOR^2 12.17679 4.315441 2.821680 0.0052

R-squared 0.055796 Mean dependent var 14.92761Adjusted R-squared 0.047403 S.D. dependent var 143.1802S.E. of regression 139.7454 Akaike info criterion 12.73059Sum squared resid 4393975. Schwarz criterion 12.77571Log likelihood -1448.287 Hannan-Quinn criter. 12.74880F-statistic 6.647939 Durbin-Watson stat 2.029528Prob(F-statistic) 0.001566

Probabilitatea asociată statisticii F este mai mică decât nivelul de semnificaţie de 5%

rezultă că se respinge ipoteza nula, conform careia erorile sunt homoscedastice şi se accepta ipoteza alternative: erorile sunt heteroscedastice.

3.2.4 Testarea autocorelarii reziduurilor

Valoarea statisticii Durbin Watson este de 2.01 valorile tabelare pentru testul Durbin - Watson sunt următoarele:

dL = 1.77525 dU. = 1.79270

25

Pentru a lua o decizie cu privire la acest test se vor avea în vedere intervalele de mai jos: Daca valoarea DW se află între 0 si 1.77525 se respinge H0, identificându-se autocorelare

pozitivă de ordin I Daca valoarea DW se află între 2.22475 (4 - 1.77525) şi 4 se respinge H0, autocorelaţia

fiind negativă Daca valoarea DW se afla între 1.79270 şi 2.2073 (4 - 1.79270) nu se confirma prezenta

autocorelatiei Daca valoarea DW se afla între 1.77525 şi 1.79270 sau între 4- 1.77525 si între 4 –

1.79270, testul nu este concludent.

In cazul modelului estimat pentru activul HSBC Holdings nu se confirmă prezenţa

autocorelaţiei, valoarea statistici DW încadrându-se în intervalul (2.22475, 4) Testul Breusch – Godfrey

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.331340 Prob. F(2,224) 0.7183Obs*R-squared 0.672525 Prob. Chi-Square(2) 0.7144

Test Equation:Dependent Variable: RESIDMethod: Least SquaresDate: 12/07/12 Time: 02:45Sample: 1 228Included observations: 228Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

DIFFTSE_LIBOR -0.021749 0.263390 -0.082573 0.9343C -0.011456 0.294795 -0.038861 0.9690

RESID(-1) -0.006570 0.066755 -0.098427 0.9217RESID(-2) -0.054252 0.067107 -0.808449 0.4197

R-squared 0.002950 Mean dependent var -4.03E-16Adjusted R-squared -0.010404 S.D. dependent var 3.872127S.E. of regression 3.892218 Akaike info criterion 5.573223Sum squared resid 3393.456 Schwarz criterion 5.633387Log likelihood -631.3475 Hannan-Quinn criter. 5.597498F-statistic 0.220894 Durbin-Watson stat 1.992242Prob(F-statistic) 0.881829

Probabilitatea asociată testului F este mai mare decât 5%, rezultând astfel ca este nu prezentă autocorelaţia la nivelul erorilor în cazul acestui model.

26

3.2.5 Testarea normalităţii reziduurilor –Testul Jarque - Bera

0

20

40

60

80

100

120

-40 -30 -20 -10 0 10

Series: ResidualsSample 1 228Observations 228

Mean -4.03e-16Median -0.019487Maximum 13.08271Minimum -46.44323Std. Dev. 3.872127Skewness -7.354204Kurtosis 92.59591

Jarque-Bera 78315.76Probability 0.000000

Valoarea coeficientului de asimetrie (skewness) este mai mică decât 0, rezultă că distribuţia prezintă asimetrie la stânga. De asemenea, distribuţia este leptokurtică, întrucât coeficientul de aplatizare este mai mare decât 3. În concluzie, rezidurile nu sunt distribuite normal.

3.2.6 Testarea stabilităţii parametrilor modelului de regresie – Testul lui Chow

Chow Breakpoint Test: 114 Null Hypothesis: No breaks at specified breakpointsVarying regressors: All equation variablesEquation Sample: 1 228

F-statistic 2.207107 Prob. F(2,224) 0.1124Log likelihood ratio 4.449341 Prob. Chi-Square(2) 0.1081Wald Statistic 4.414214 Prob. Chi-Square(2) 0.1100

Probabilitatea asociată testului F este mai mare decăt pragul de semnificaţie de 5 %, acceptându- se astfel ipoteza nula conform căreia parametrii sunt stabili.

27

3.3. Analiza și interpretarea coeficientului βi

tcalc = β−1σ (β )

β < 1 => H0 : β = 1

H1: β < 1

β > 1 => H0 : β = 1

H1: β > 1

HSBC Holdings PLC

σβ = 0.261078

β = 2.053895 , β > 1 => H0 : β = 1

H1: β > 1

tcalc = β−1σ (β )

tcalc = 2.053895−1

0.261078 = tstatistic = 4.0367

tstatistic = 7.8669

Barclays PLC

σβ = 0.188486

β = 1.699397, β >1 => H0 : β = 1

H1: β > 1

tcalc = 1.699397−1

0.188486 = 3.7106

tstatistic = 9.0160

28

Bibliografie: Pecican Eugen Stefan, Econometrie, Ed. A II-a, revăzută şi adăugită, Editura C.H. Beck,

Bucuresti, 2006 Spircu Liliana, Ciumara Roxana, Econometrie, Editura Pro Universitaria, Bucuresti, 2007 www.interactivebrokers.com www.bangofengland.co.uk www.finance.yahoo.com

29