Proiect Conta

45

Universitatea “Ștefan cel Mare” Suceava Facultatea de Științe Economice și Administrație Publică Managementul firmelor de comerț, turism și servicii Anul I Proiect la disciplina ”Contabilitate managerială aprofundată”

-

Upload

bianca-cepil -

Category

Documents

-

view

69 -

download

0

Transcript of Proiect Conta

Universitatea “Ștefan cel Mare” SuceavaFacultatea de Științe Economice și Administrație PublicăManagementul firmelor de comerț, turism și serviciiAnul I

Proiect la disciplina ”Contabilitate managerială

aprofundată”

Masteranzi:Cepil BiancaSbiera Nicolae

TEMA I

2

1. Delimitarea cheltuielilor şi a veniturilor unei firme în vederea întocmirii contului de profit şi pierdere

SC PanDor SRL are ca principal obiect de activitate fabricarea pâinii.

Conform fișei tehnologice pentru acest produs, la fabricarea de pâine se înregistrează următoarele materii prime: 800 kg făinaă 150 l apă, 30 kg drojdie, 20 kg sare.

Societatea inregistreaza urmatoarele costuri:

- Consum făină 20.000 lei- Consum apă 1.000 lei- Consum drojdie 3.000 lei- Consum sare 2.000 lei- Consum gaze naturale la cuptor 5.000 lei

Societatea înregistrează și următoarele costuri:

- Salarii 2 muncitori panificație 6.000 lei- Asigurări sociale 1800 lei- Amortizarea cuptorului cu pâine 200 lei- Amortizarea mijloacelor de transport 300 lei- Salarii directori 4.000 lei- Amendă DSV 2.000 lei- Energie electrică pentru birouri 500 lei

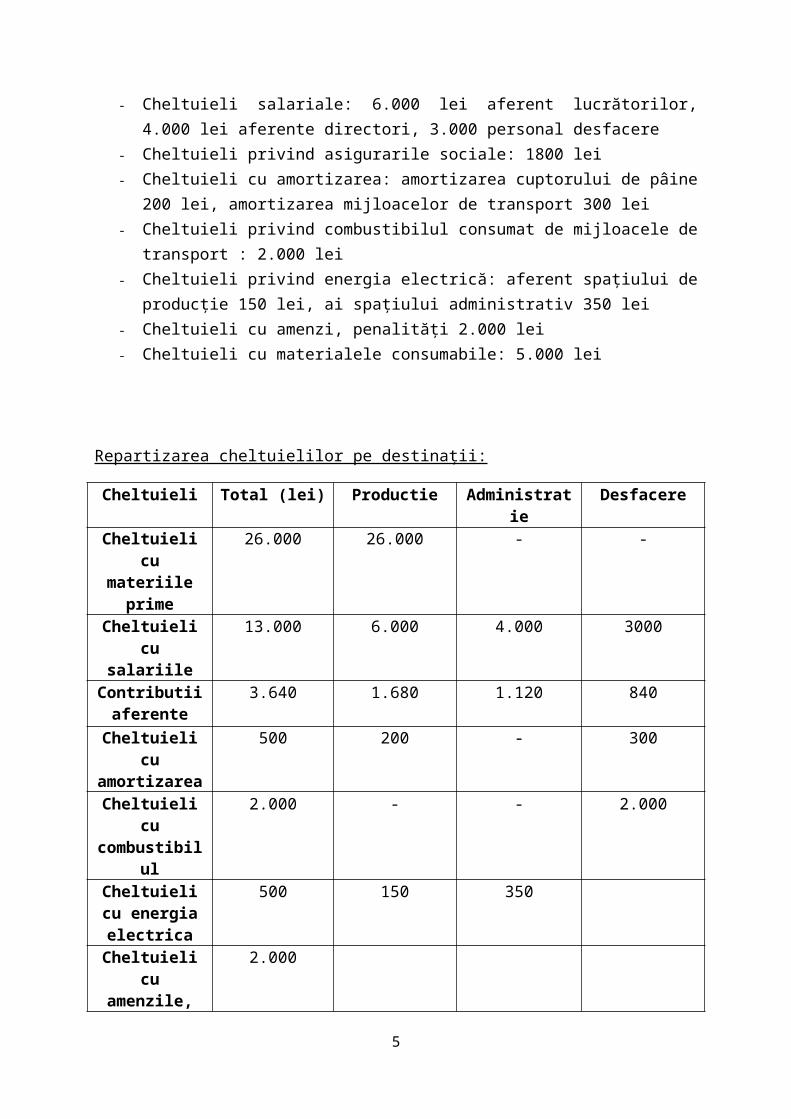

Repartizarea cheltuielilor dupa natura economică:

- Cheltuieli salariale: 6.000 lei aferent lucrătorilor, 4.000 lei aferente directori, 3.000 personal desfacere

- Cheltuieli privind asigurarile sociale: 1800 lei- Cheltuieli cu amortizarea: amortizarea cuptorului de pâine 200 lei, amortizarea

mijloacelor de transport 300 lei- Cheltuieli privind combustibilul consumat de mijloacele de transport : 2.000 lei- Cheltuieli privind energia electrică: aferent spațiului de producție 150 lei, ai spațiului

administrativ 350 lei- Cheltuieli cu amenzi, penalități 2.000 lei- Cheltuieli cu materialele consumabile: 5.000 lei

3

Repartizarea cheltuielilor pe destinații:

Cheltuieli Total (lei) Productie Administratie Desfacere

Cheltuieli cu materiile prime

26.000 26.000 - -

Cheltuieli cu salariile

13.000 6.000 4.000 3000

Contributii aferente

3.640 1.680 1.120 840

Cheltuieli cu amortizarea

500 200 - 300

Cheltuieli cu combustibilul

2.000 - - 2.000

Cheltuieli cu energia electrica

500 150 350

Cheltuieli cu amenzile, penalitati

2.000

Cheltuieli cu material

consumabile

5.000 5.000 - -

TOTAL 52.640 41.030 5.470 6.140

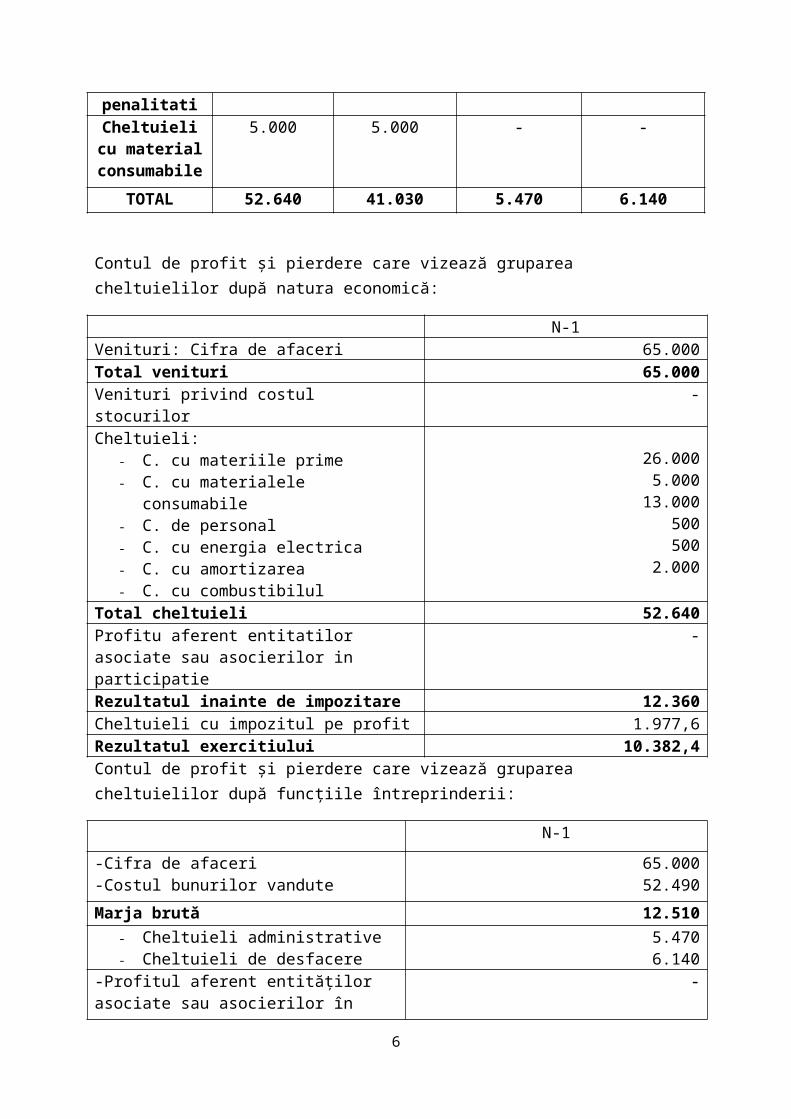

Contul de profit și pierdere care vizează gruparea cheltuielilor după natura economică:

N-1Venituri: Cifra de afaceri 65.000Total venituri 65.000Venituri privind costul stocurilor -Cheltuieli:

- C. cu materiile prime- C. cu materialele consumabile- C. de personal- C. cu energia electrica- C. cu amortizarea- C. cu combustibilul

26.0005.000

13.000500500

2.000

Total cheltuieli 52.640Profitu aferent entitatilor asociate sau asocierilor in participatie

-

Rezultatul inainte de impozitare 12.360Cheltuieli cu impozitul pe profit 1.977,6Rezultatul exercitiului 10.382,4Contul de profit și pierdere care vizează gruparea cheltuielilor după funcțiile întreprinderii:

4

N-1

-Cifra de afaceri-Costul bunurilor vandute

65.00052.490

Marja brută 12.510

- Cheltuieli administrative- Cheltuieli de desfacere

5.4706.140

-Profitul aferent entităților asociate sau asocierilor în participație

-

Rezultatul înainte de impozitare 12.360

-Cheltuieli cu impozitul pe profit 1.977,6

Rezultatul exercitiului 10.382,4

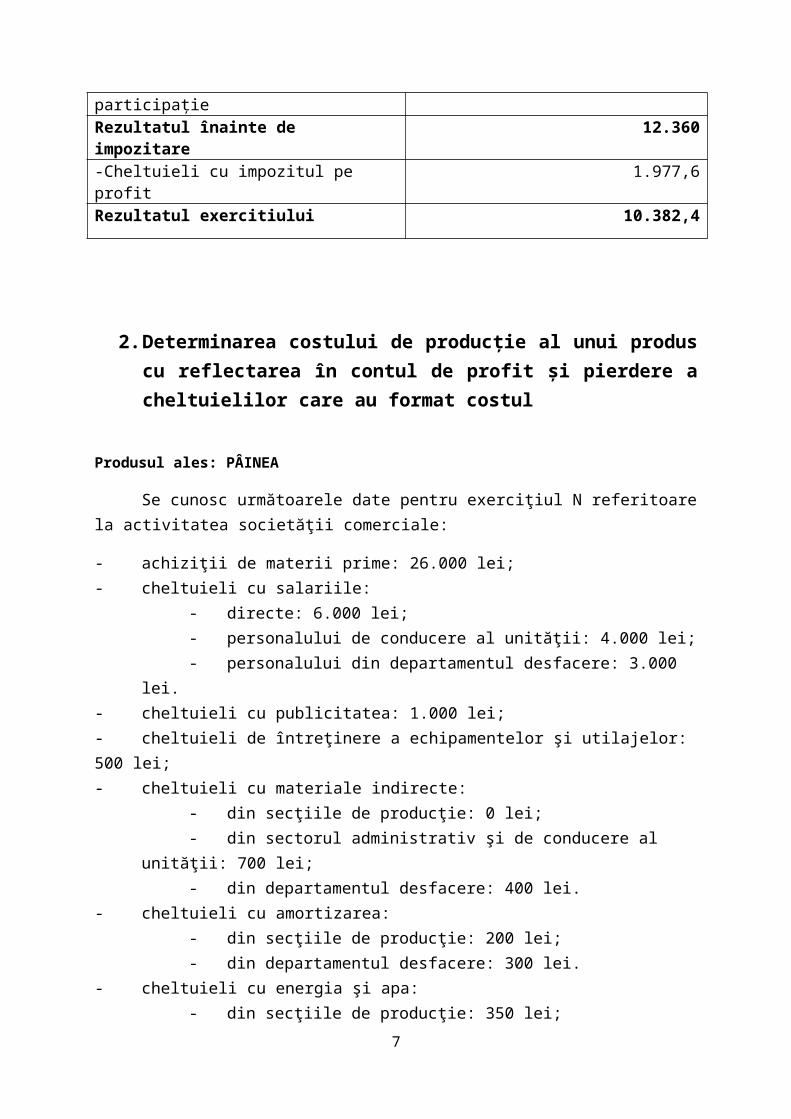

2. Determinarea costului de producţie al unui produs cu reflectarea în contul de profit şi pierdere a cheltuielilor care au format costul

Produsul ales: PÂINEA

Se cunosc următoarele date pentru exerciţiul N referitoare la activitatea societăţii comerciale:

- achiziţii de materii prime: 26.000 lei;- cheltuieli cu salariile:

- directe: 6.000 lei;- personalului de conducere al unităţii: 4.000 lei;- personalului din departamentul desfacere: 3.000 lei.

- cheltuieli cu publicitatea: 1.000 lei;- cheltuieli de întreţinere a echipamentelor şi utilajelor: 500 lei;- cheltuieli cu materiale indirecte:

- din secţiile de producţie: 0 lei;- din sectorul administrativ şi de conducere al unităţii: 700 lei;- din departamentul desfacere: 400 lei.

- cheltuieli cu amortizarea:- din secţiile de producţie: 200 lei;- din departamentul desfacere: 300 lei.

- cheltuieli cu energia şi apa:- din secţiile de producţie: 350 lei;- din sectorul administrativ şi de conducere: 150 lei;- din departamentul desfacere: 0 lei.

5

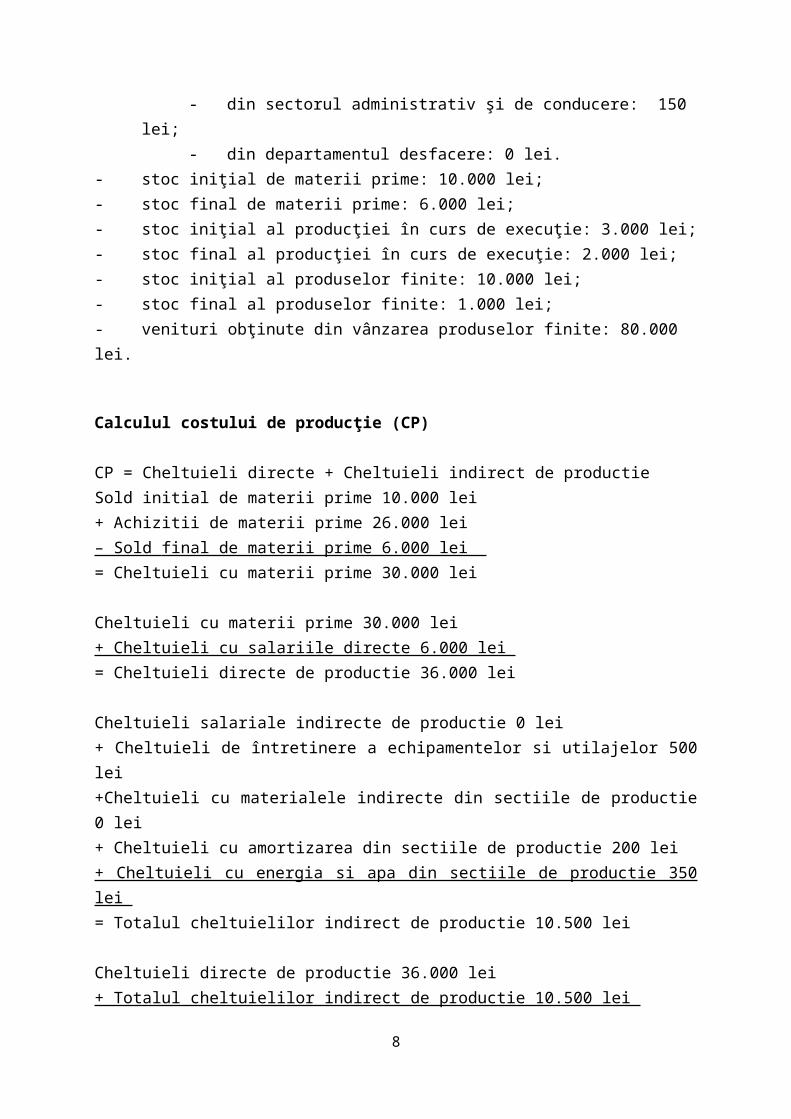

- stoc iniţial de materii prime: 10.000 lei;- stoc final de materii prime: 6.000 lei;- stoc iniţial al producţiei în curs de execuţie: 3.000 lei;- stoc final al producţiei în curs de execuţie: 2.000 lei;- stoc iniţial al produselor finite: 10.000 lei;- stoc final al produselor finite: 1.000 lei;- venituri obţinute din vânzarea produselor finite: 80.000 lei.

Calculul costului de producţie (CP)

CP = Cheltuieli directe + Cheltuieli indirect de productieSold initial de materii prime 10.000 lei + Achizitii de materii prime 26.000 lei – Sold final de materii prime 6.000 lei = Cheltuieli cu materii prime 30.000 lei

Cheltuieli cu materii prime 30.000 lei + Cheltuieli cu salariile directe 6.000 lei = Cheltuieli directe de productie 36.000 lei

Cheltuieli salariale indirecte de productie 0 lei + Cheltuieli de întretinere a echipamentelor si utilajelor 500 lei +Cheltuieli cu materialele indirecte din sectiile de productie 0 lei + Cheltuieli cu amortizarea din sectiile de productie 200 lei + Cheltuieli cu energia si apa din sectiile de productie 350 lei = Totalul cheltuielilor indirect de productie 10.500 lei

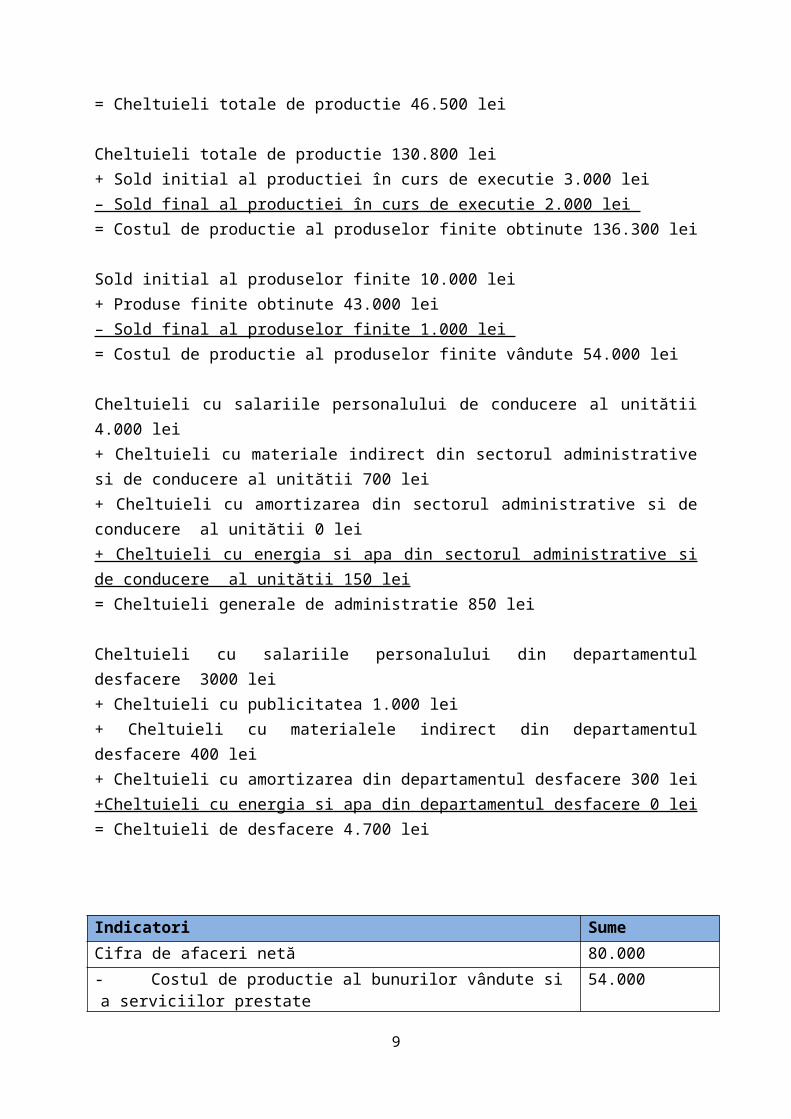

Cheltuieli directe de productie 36.000 lei + Totalul cheltuielilor indirect de productie 10.500 lei = Cheltuieli totale de productie 46.500 lei

Cheltuieli totale de productie 130.800 lei + Sold initial al productiei în curs de executie 3.000 lei – Sold final al productiei în curs de executie 2.000 lei = Costul de productie al produselor finite obtinute 136.300 lei

Sold initial al produselor finite 10.000 lei + Produse finite obtinute 43.000 lei – Sold final al produselor finite 1.000 lei = Costul de productie al produselor finite vândute 54.000 lei

Cheltuieli cu salariile personalului de conducere al unitătii 4.000 lei+ Cheltuieli cu materiale indirect din sectorul administrative si de conducere al unitătii 700 lei

6

+ Cheltuieli cu amortizarea din sectorul administrative si de conducere al unitătii 0 lei+ Cheltuieli cu energia si apa din sectorul administrative si de conducere al unitătii 150 lei= Cheltuieli generale de administratie 850 lei

Cheltuieli cu salariile personalului din departamentul desfacere 3000 lei+ Cheltuieli cu publicitatea 1.000 lei+ Cheltuieli cu materialele indirect din departamentul desfacere 400 lei+ Cheltuieli cu amortizarea din departamentul desfacere 300 lei+Cheltuieli cu energia si apa din departamentul desfacere 0 lei= Cheltuieli de desfacere 4.700 lei

Indicatori Sume

Cifra de afaceri netă 80.000

- Costul de productie al bunurilor vândute si a serviciilor prestate 54.000

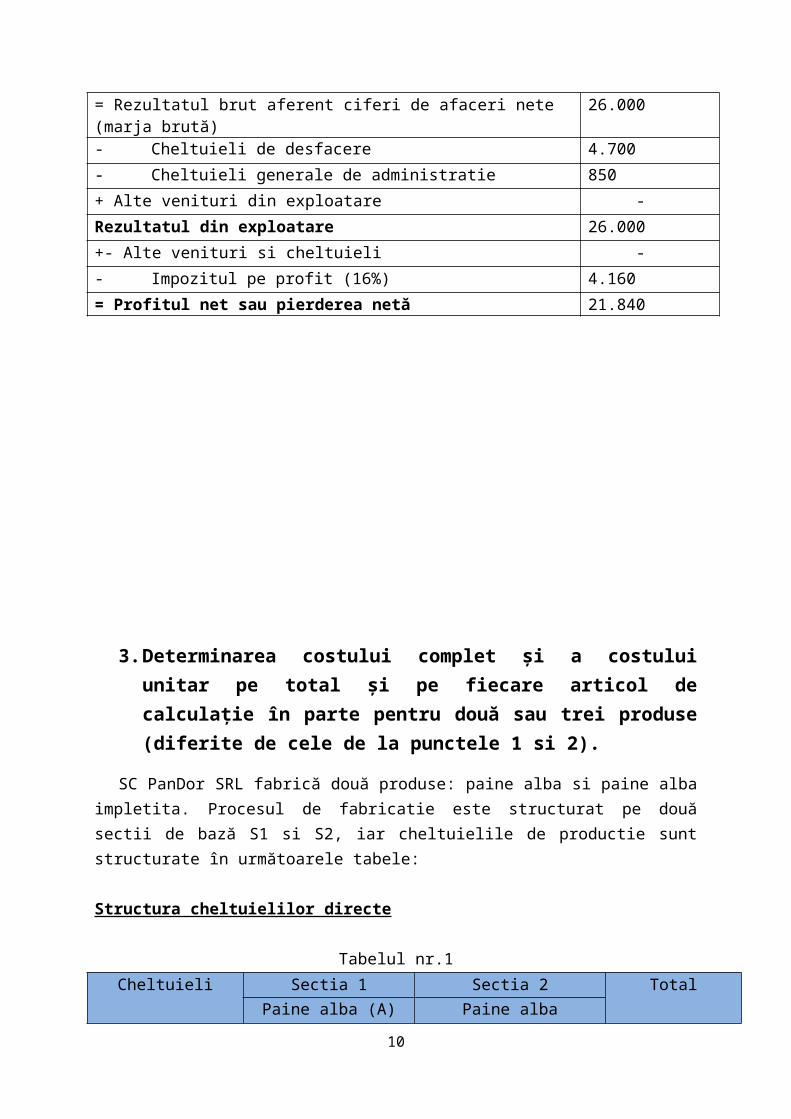

= Rezultatul brut aferent ciferi de afaceri nete (marja brută) 26.000

- Cheltuieli de desfacere 4.700

- Cheltuieli generale de administratie 850

+ Alte venituri din exploatare -

Rezultatul din exploatare 26.000

+- Alte venituri si cheltuieli -

- Impozitul pe profit (16%) 4.160

= Profitul net sau pierderea netă 21.840

7

3. Determinarea costului complet și a costului unitar pe total și pe fiecare articol de calculație în parte pentru două sau trei produse (diferite de cele de la punctele 1 si 2).

SC PanDor SRL fabrică două produse: paine alba si paine alba impletita. Procesul de fabricatie este structurat pe două sectii de bază S1 si S2, iar cheltuielile de productie sunt structurate în următoarele tabele:

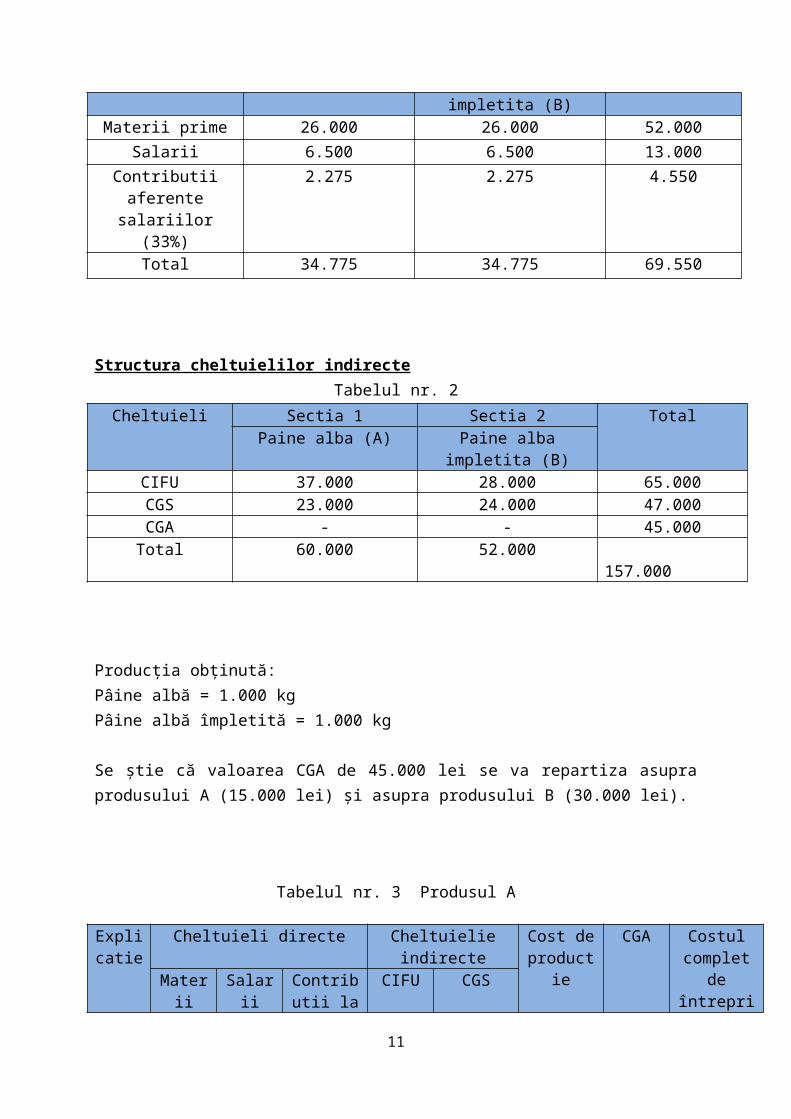

Structura cheltuielilor directe

Tabelul nr.1Cheltuieli Sectia 1 Sectia 2 Total

Paine alba (A) Paine alba impletita (B)

Materii prime 26.000 26.000 52.000

Salarii 6.500 6.500 13.000

Contributii aferente salariilor (33%)

2.275 2.275 4.550

Total 34.775 34.775 69.550

Structura cheltuielilor indirecteTabelul nr. 2

Cheltuieli Sectia 1 Sectia 2 TotalPaine alba (A) Paine alba impletita (B)

CIFU 37.000 28.000 65.000CGS 23.000 24.000 47.000CGA - - 45.000Total 60.000 52.000 157.000

Producția obținută: Pâine albă = 1.000 kgPâine albă împletită = 1.000 kg

Se știe că valoarea CGA de 45.000 lei se va repartiza asupra produsului A (15.000 lei) și asupra produsului B (30.000 lei).

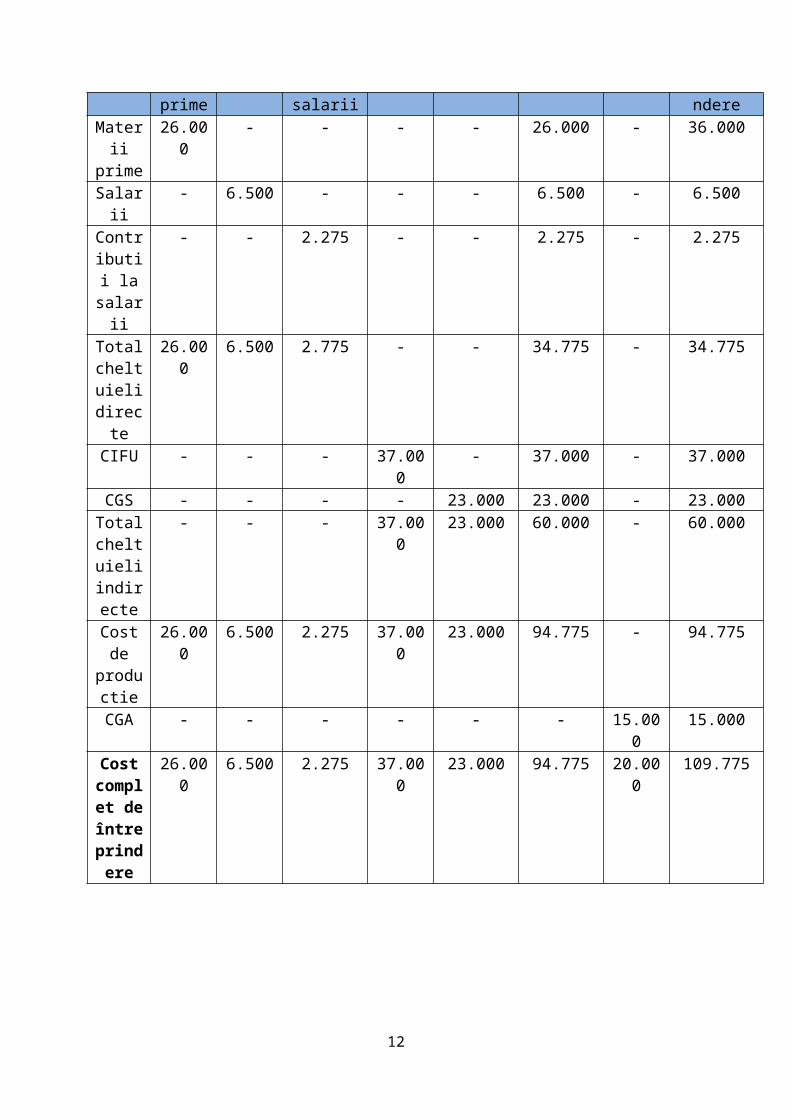

Tabelul nr. 3 Produsul A

8

Explicatie

Cheltuieli directe Cheltuielie indirecte Cost de productie

CGA Costul complet de întreprinder

e

Materii prime

Salarii Contributii la salarii

CIFU CGS

Materii prime

26.000 - - - - 26.000 - 36.000

Salarii - 6.500 - - - 6.500 - 6.500

Contributii la salarii

- - 2.275 - - 2.275 - 2.275

Total cheltui

eli directe

26.000 6.500 2.775 - - 34.775 - 34.775

CIFU - - - 37.000 - 37.000 - 37.000

CGS - - - - 23.000 23.000 - 23.000Total

cheltuieli

indirecte

- - - 37.000 23.000 60.000 - 60.000

Cost de product

ie

26.000 6.500 2.275 37.000 23.000 94.775 - 94.775

CGA - - - - - - 15.000 15.000Cost

complet de

întreprindere

26.000 6.500 2.275 37.000 23.000 94.775 20.000 109.775

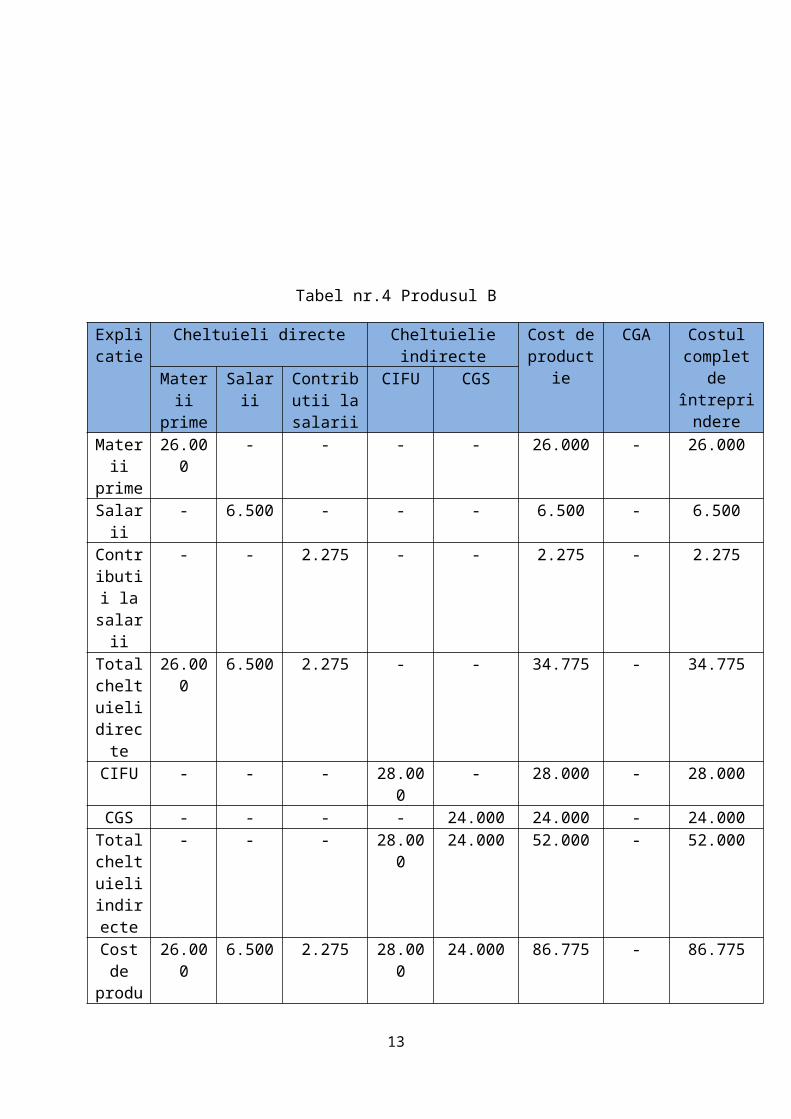

Tabel nr.4 Produsul B

9

Explicatie

Cheltuieli directe Cheltuielie indirecte Cost de productie

CGA Costul complet de întreprinder

e

Materii prime

Salarii Contributii la salarii

CIFU CGS

Materii prime

26.000 - - - - 26.000 - 26.000

Salarii - 6.500 - - - 6.500 - 6.500

Contributii la salarii

- - 2.275 - - 2.275 - 2.275

Total cheltui

eli directe

26.000 6.500 2.275 - - 34.775 - 34.775

CIFU - - - 28.000 - 28.000 - 28.000

CGS - - - - 24.000 24.000 - 24.000Total

cheltuieli

indirecte

- - - 28.000 24.000 52.000 - 52.000

Cost de product

ie

26.000 6.500 2.275 28.000 24.000 86.775 - 86.775

CGA - - - - - - 30.000 30.000Cost

complet de

întreprindere

26.000 6.500 2.275 28.000 24.000 86.775 30.000 116.775

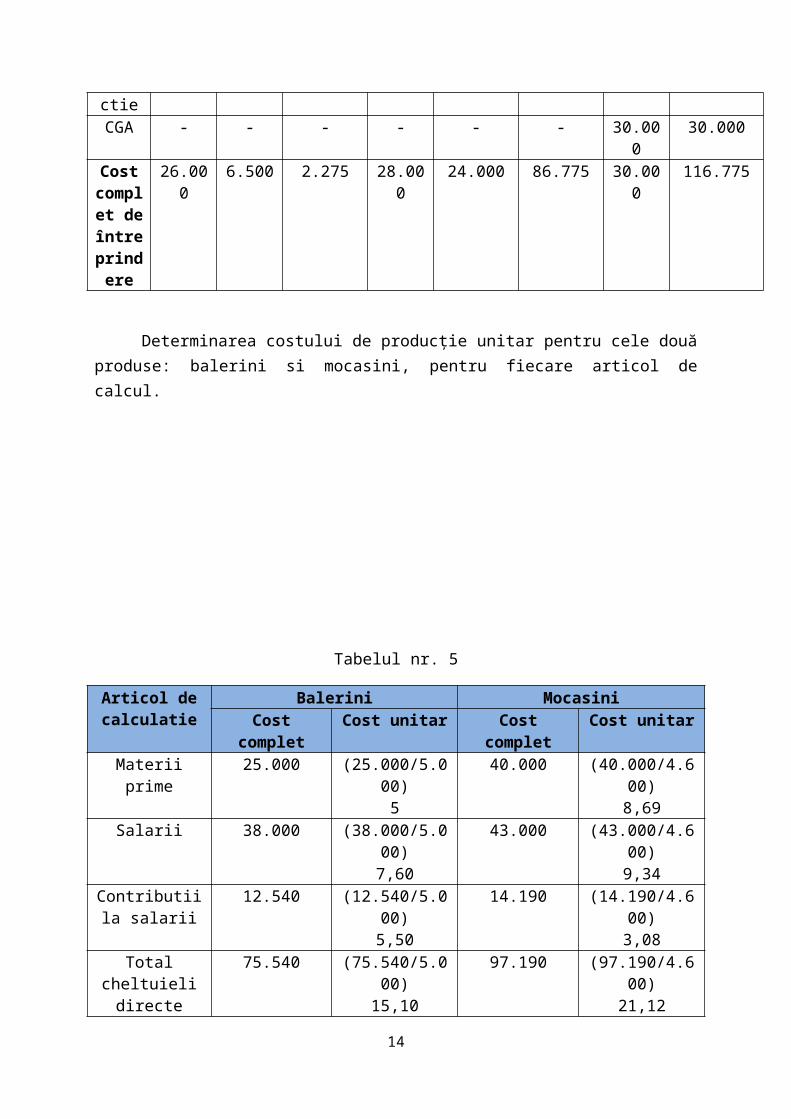

Determinarea costului de producție unitar pentru cele două produse: balerini si mocasini, pentru fiecare articol de calcul.

Tabelul nr. 5

10

Articol de calculatie

Balerini MocasiniCost complet Cost unitar Cost complet Cost unitar

Materii prime 25.000 (25.000/5.000)5

40.000 (40.000/4.600)8,69

Salarii 38.000 (38.000/5.000)7,60

43.000 (43.000/4.600)9,34

Contributii la salarii

12.540 (12.540/5.000)5,50

14.190 (14.190/4.600)3,08

Total cheltuieli directe

75.540 (75.540/5.000)15,10

97.190 (97.190/4.600)21,12

CIFU 36.000 (36.000/5.000)7,20

42.000 (42.000/4.600)9,13

CGS 22.000 (22.000/5.000)4,4

38.000 (38.000/4.600)8,26

Total cheltuieli indirecte

58.000 (58.000/5.000)11,60

80.000 (80.000/4.600)17,39

Cost de productie

133.540 (133.540/5.000)26,70

177.190 (177.190/4.600)38,51

CGA 20.000 (20.000/5.000)4

35.000 (35.000/4.600)7,60

Costul complet de întreprindere

153.540 (153.540/5.000)30,70

212.190 (212.190/4.600)46,12

11

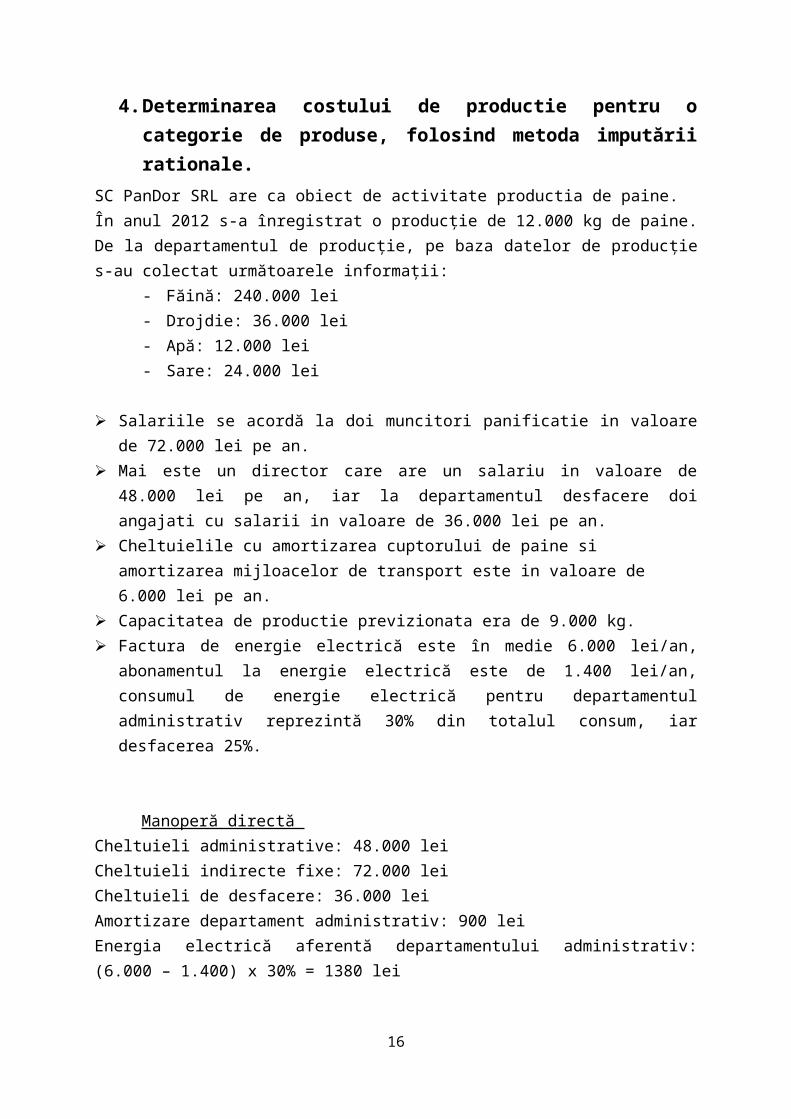

4. Determinarea costului de productie pentru o categorie de produse, folosind metoda imputării rationale.

SC PanDor SRL are ca obiect de activitate productia de paine.În anul 2012 s-a înregistrat o producţie de 12.000 kg de paine. De la departamentul de producţie, pe baza datelor de producţie s-au colectat următoarele informaţii:

- Făină: 240.000 lei- Drojdie: 36.000 lei- Apă: 12.000 lei- Sare: 24.000 lei

Salariile se acordă la doi muncitori panificatie in valoare de 72.000 lei pe an. Mai este un director care are un salariu in valoare de 48.000 lei pe an, iar la departamentul

desfacere doi angajati cu salarii in valoare de 36.000 lei pe an. Cheltuielile cu amortizarea cuptorului de paine si amortizarea mijloacelor de transport este

in valoare de 6.000 lei pe an. Capacitatea de productie previzionata era de 9.000 kg. Factura de energie electrică este în medie 6.000 lei/an, abonamentul la energie electrică

este de 1.400 lei/an, consumul de energie electrică pentru departamentul administrativ reprezintă 30% din totalul consum, iar desfacerea 25%.

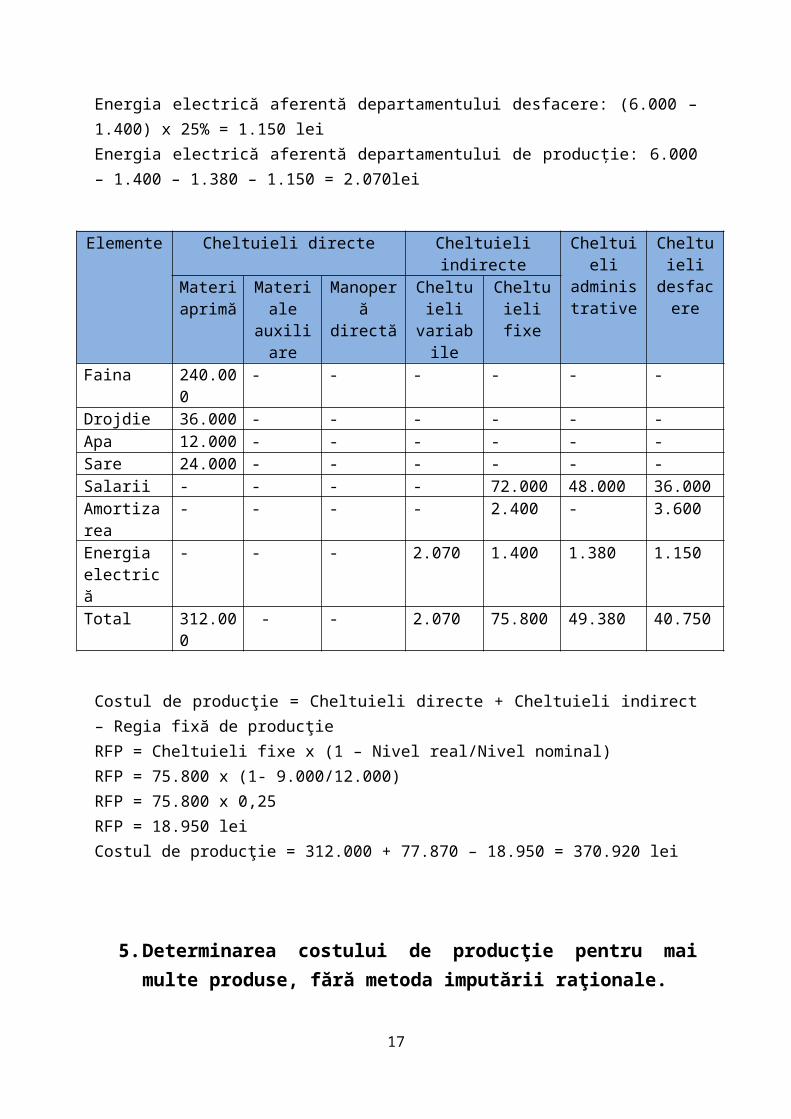

Manoperă directă Cheltuieli administrative: 48.000 leiCheltuieli indirecte fixe: 72.000 leiCheltuieli de desfacere: 36.000 leiAmortizare departament administrativ: 900 leiEnergia electrică aferentă departamentului administrativ: (6.000 – 1.400) x 30% = 1380 leiEnergia electrică aferentă departamentului desfacere: (6.000 – 1.400) x 25% = 1.150 leiEnergia electrică aferentă departamentului de producţie: 6.000 – 1.400 – 1.380 – 1.150 = 2.070lei

Elemente Cheltuieli directe Cheltuieli indirecte Cheltuieli administra

tive

Cheltuieli desfacereMateria

primăMateriale auxiliare

Manoperă directă

Cheltuieli variabile

Cheltuieli fixe

Faina 240.000 - - - - - -Drojdie 36.000 - - - - - -Apa 12.000 - - - - - -Sare 24.000 - - - - - -Salarii - - - - 72.000 48.000 36.000Amortizarea - - - - 2.400 - 3.600Energia electrică

- - - 2.070 1.400 1.380 1.150

Total 312.000 - - 2.070 75.800 49.380 40.750

12

Costul de producţie = Cheltuieli directe + Cheltuieli indirect – Regia fixă de producţieRFP = Cheltuieli fixe x (1 – Nivel real/Nivel nominal)RFP = 75.800 x (1- 9.000/12.000) RFP = 75.800 x 0,25RFP = 18.950 leiCostul de producţie = 312.000 + 77.870 – 18.950 = 370.920 lei

5. Determinarea costului de producţie pentru mai multe produse, fără metoda imputării raţionale.

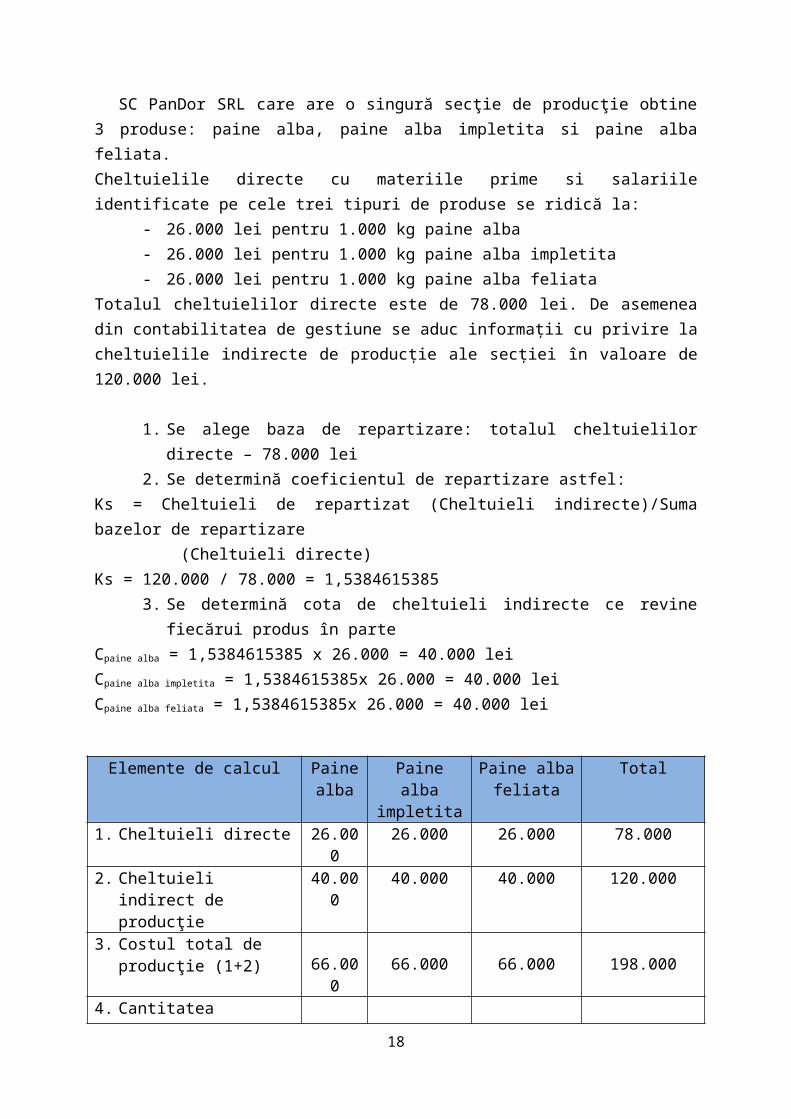

SC PanDor SRL care are o singură secţie de producţie obtine 3 produse: paine alba, paine alba impletita si paine alba feliata. Cheltuielile directe cu materiile prime si salariile identificate pe cele trei tipuri de produse se ridică la:

- 26.000 lei pentru 1.000 kg paine alba- 26.000 lei pentru 1.000 kg paine alba impletita- 26.000 lei pentru 1.000 kg paine alba feliata

Totalul cheltuielilor directe este de 78.000 lei. De asemenea din contabilitatea de gestiune se aduc informaţii cu privire la cheltuielile indirecte de producţie ale secţiei în valoare de 120.000 lei.

1. Se alege baza de repartizare: totalul cheltuielilor directe – 78.000 lei2. Se determină coeficientul de repartizare astfel:

Ks = Cheltuieli de repartizat (Cheltuieli indirecte)/Suma bazelor de repartizare (Cheltuieli directe)Ks = 120.000 / 78.000 = 1,5384615385

3. Se determină cota de cheltuieli indirecte ce revine fiecărui produs în parteCpaine alba = 1,5384615385 x 26.000 = 40.000 leiCpaine alba impletita = 1,5384615385x 26.000 = 40.000 leiCpaine alba feliata = 1,5384615385x 26.000 = 40.000 lei

Elemente de calcul Paine alba

Paine alba impletita

Paine alba feliata

Total

1. Cheltuieli directe 26.000 26.000 26.000 78.0002. Cheltuieli indirect de

producţie40.000 40.000 40.000 120.000

3. Costul total de producţie (1+2) 66.000 66.000 66.000 198.000

4. Cantitatea obţinută (kg) 1.000 1.000 1.000 -

5. Costul unitar de producţie 66 66 66 -

13

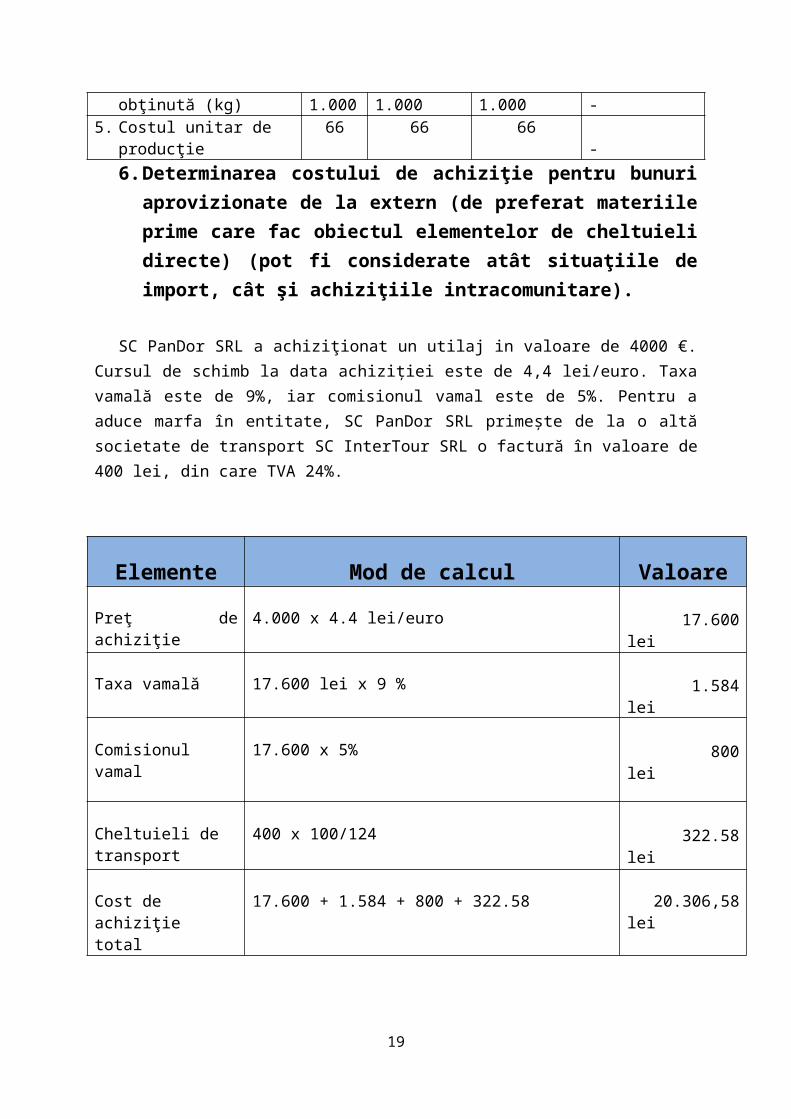

6. Determinarea costului de achiziţie pentru bunuri aprovizionate de la extern (de preferat materiile prime care fac obiectul elementelor de cheltuieli directe) (pot fi considerate atât situaţiile de import, cât şi achiziţiile intracomunitare).

SC PanDor SRL a achiziţionat un utilaj in valoare de 4000 €. Cursul de schimb la data achiziţiei este de 4,4 lei/euro. Taxa vamală este de 9%, iar comisionul vamal este de 5%. Pentru a aduce marfa în entitate, SC PanDor SRL primeşte de la o altă societate de transport SC InterTour SRL o factură în valoare de 400 lei, din care TVA 24%.

Elemente Mod de calcul Valoare

Preţ de achiziţie 4.000 x 4.4 lei/euro 17.600 lei

Taxa vamală 17.600 lei x 9 % 1.584 lei

Comisionul vamal 17.600 x 5% 800 lei

Cheltuieli de transport 400 x 100/124 322.58 lei

Cost de achiziţie total 17.600 + 1.584 + 800 + 322.58 20.306,58 lei

14

TEMA II

15

1. Determinarea costului de achiziţie pentru mai multe categorii de materii prime, respective determinarea costului de producţie pentru un semifabricat sau două şi pentru un produs finit precum şi determinarea costului complet şi a rezultatului aferent producţiei vândute.

Producția la SC Marelbo SRL este organizată în felul următor: în secția de producție

numărul 1 se obține un semifabricat, care se consumă în secția de producție numărul 2 unde

se obține un produs finit. În cursul lunii septembrie au avut loc următoarele operații:S-au cumpărat:- 5.400 m2 materie primă A la preţul de 5,2 lei/m2

- 4.700 m2 materie primă B la preţul de 8.4 lei/m2 Cheltuielile de achiziţie diverse s-au ridicat la 0,5 lei/m2.În cadrul secţiei de producţie numărul 1 s-au fabricat 2.400 bucăţi semifabricat pentru

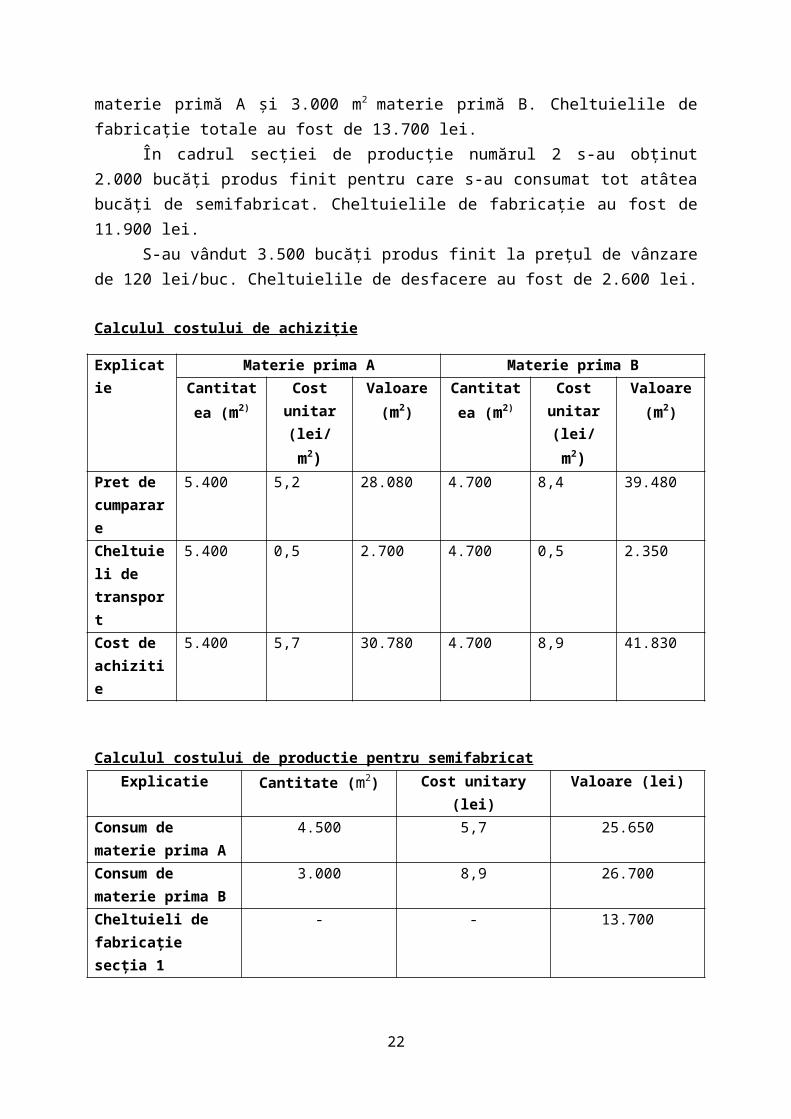

care s-au consumat 4.500 m2 materie primă A şi 3.000 m2 materie primă B. Cheltuielile de fabricaţie totale au fost de 13.700 lei.

În cadrul secţiei de producţie numărul 2 s-au obţinut 2.000 bucăţi produs finit pentru care s-au consumat tot atâtea bucăţi de semifabricat. Cheltuielile de fabricaţie au fost de 11.900 lei.

S-au vândut 3.500 bucăţi produs finit la preţul de vânzare de 120 lei/buc. Cheltuielile de desfacere au fost de 2.600 lei.

Calculul costului de achiziție

Explicatie Materie prima A Materie prima BCantitatea

(m2)

Cost unitar(lei/ m2)

Valoare(m2)

Cantitatea (m2)

Cost unitar(lei/ m2)

Valoare(m2)

Pret de cumparare

5.400 5,2 28.080 4.700 8,4 39.480

Cheltuieli de transport

5.400 0,5 2.700 4.700 0,5 2.350

Cost de achizitie

5.400 5,7 30.780 4.700 8,9 41.830

Calculul costului de productie pentru semifabricatExplicatie Cantitate (m2) Cost unitary (lei) Valoare (lei)

Consum de materie prima A

4.500 5,7 25.650

Consum de materie prima B

3.000 8,9 26.700

Cheltuieli de fabricație secția 1

- - 13.700

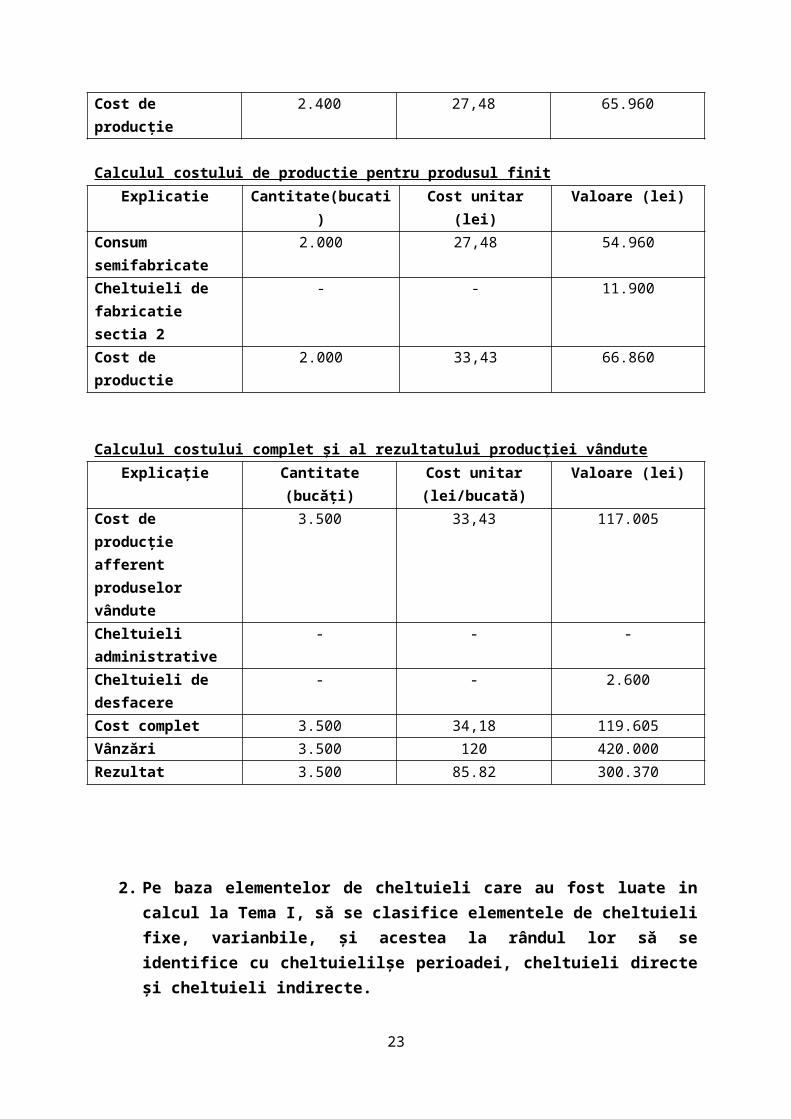

Cost de producție 2.400 27,48 65.960

16

Calculul costului de productie pentru produsul finitExplicatie Cantitate(bucati) Cost unitar (lei) Valoare (lei)

Consum semifabricate 2.000 27,48 54.960Cheltuieli de fabricatie sectia 2

- - 11.900

Cost de productie 2.000 33,43 66.860

Calculul costului complet și al rezultatului producției vânduteExplicație Cantitate (bucăți) Cost unitar

(lei/bucată)Valoare (lei)

Cost de producție afferent produselor vândute

3.500 33,43 117.005

Cheltuieli administrative

- - -

Cheltuieli de desfacere - - 2.600Cost complet 3.500 34,18 119.605Vânzări 3.500 120 420.000Rezultat 3.500 85.82 300.370

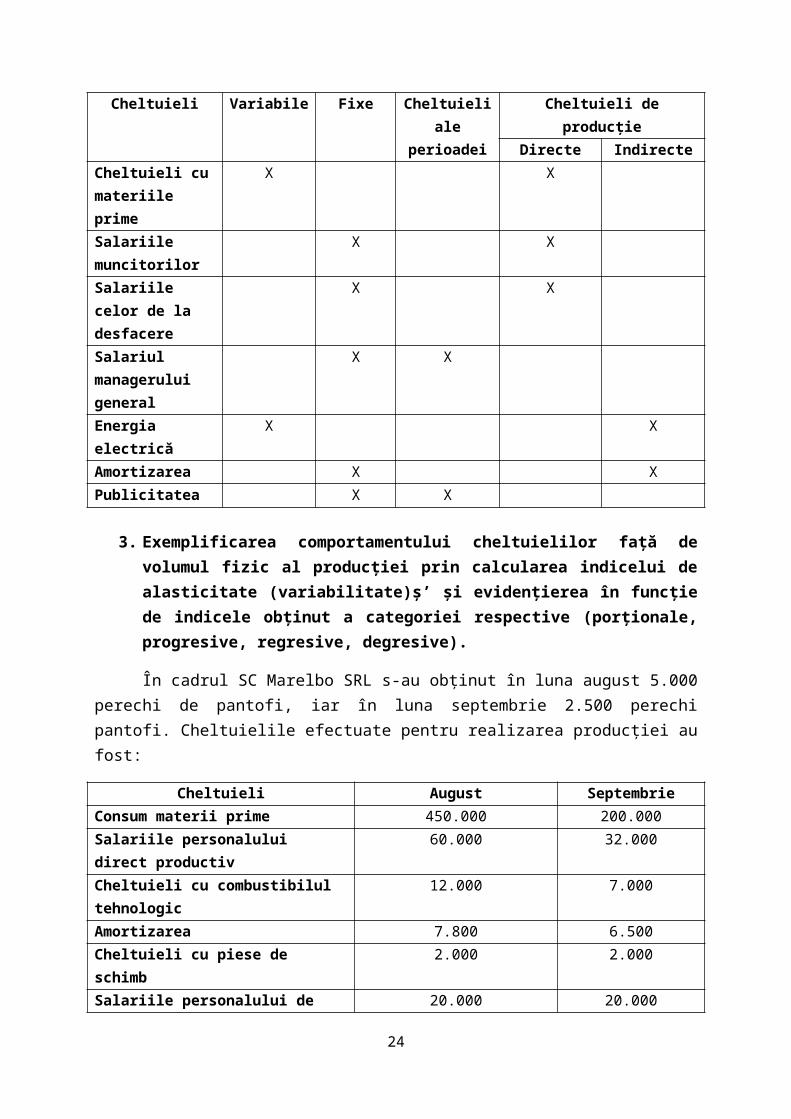

2. Pe baza elementelor de cheltuieli care au fost luate in calcul la Tema I, să se clasifice elementele de cheltuieli fixe, varianbile, şi acestea la rândul lor să se identifice cu cheltuielilşe perioadei, cheltuieli directe şi cheltuieli indirecte.

Cheltuieli Variabile Fixe Cheltuieli ale perioadei

Cheltuieli de producțieDirecte Indirecte

Cheltuieli cu materiile prime

X X

Salariile muncitorilor

X X

Salariile celor de la desfacere

X X

Salariul managerului general

X X

Energia electrică X XAmortizarea X XPublicitatea X X

17

3. Exemplificarea comportamentului cheltuielilor faţă de volumul fizic al producţiei prin calcularea indicelui de alasticitate (variabilitate)ş’ şi evidenţierea în funcţie de indicele obţinut a categoriei respective (porţionale, progresive, regresive, degresive).

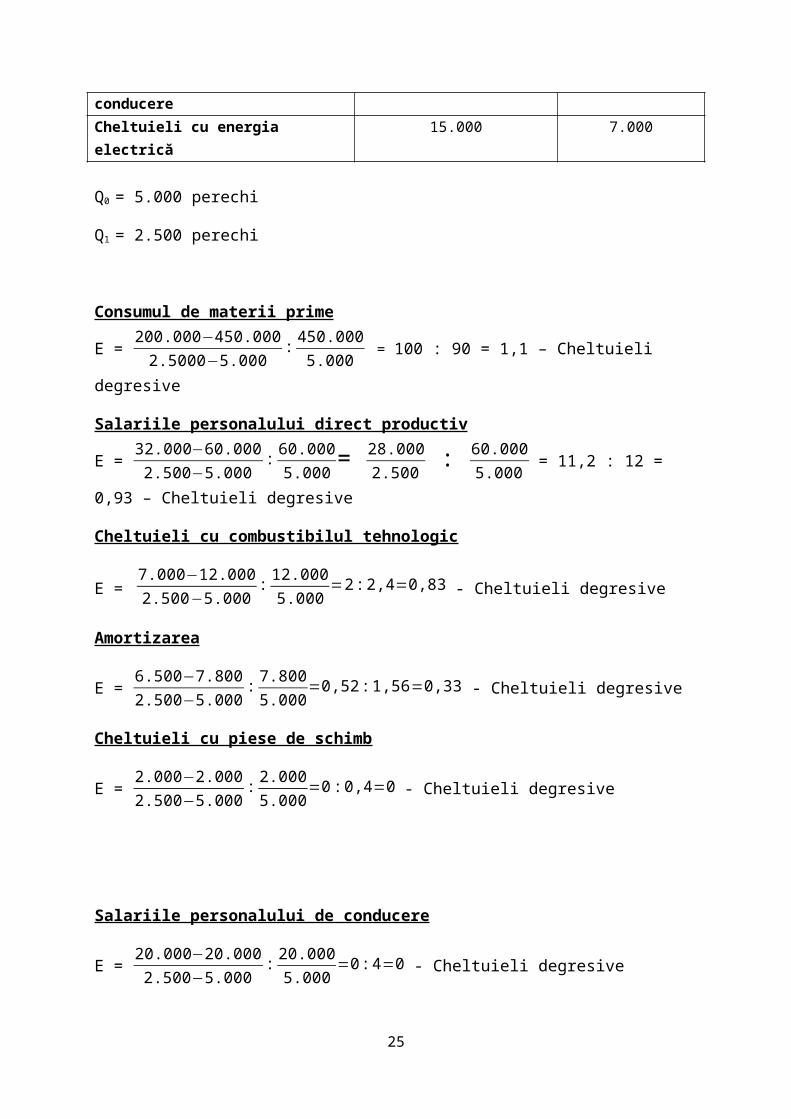

În cadrul SC Marelbo SRL s-au obţinut în luna august 5.000 perechi de pantofi, iar în luna septembrie 2.500 perechi pantofi. Cheltuielile efectuate pentru realizarea producţiei au fost:

Cheltuieli August SeptembrieConsum materii prime 450.000 200.000Salariile personalului direct productiv 60.000 32.000Cheltuieli cu combustibilul tehnologic 12.000 7.000Amortizarea 7.800 6.500Cheltuieli cu piese de schimb 2.000 2.000Salariile personalului de conducere 20.000 20.000Cheltuieli cu energia electrică 15.000 7.000

Q0 = 5.000 perechi

Q1 = 2.500 perechi

Consumul de materii prime

E = 200.000−450.000

2.5000−5.000:

450.0005.000

= 100 : 90 = 1,1 – Cheltuieli degresive

Salariile personalului direct productiv

E = 32.000−60.000

2.500−5.000:60.0005.000

= 28.0002.500

: 60.0005.000

= 11,2 : 12 = 0,93 – Cheltuieli degresive

Cheltuieli cu combustibilul tehnologic

E = 7.000−12.0002.500−5.000

:12.0005.000

=2 :2,4=0,83 - Cheltuieli degresive

Amortizarea

E = 6.500−7.8002.500−5.000

:7.8005.000

=0,52:1,56=0,33 - Cheltuieli degresive

Cheltuieli cu piese de schimb

E = 2.000−2.0002.500−5.000

:2.0005.000

=0: 0,4=0 - Cheltuieli degresive

18

Salariile personalului de conducere

E = 20.000−20.000

2.500−5.000:20.0005.000

=0 :4=0 - Cheltuieli degresive

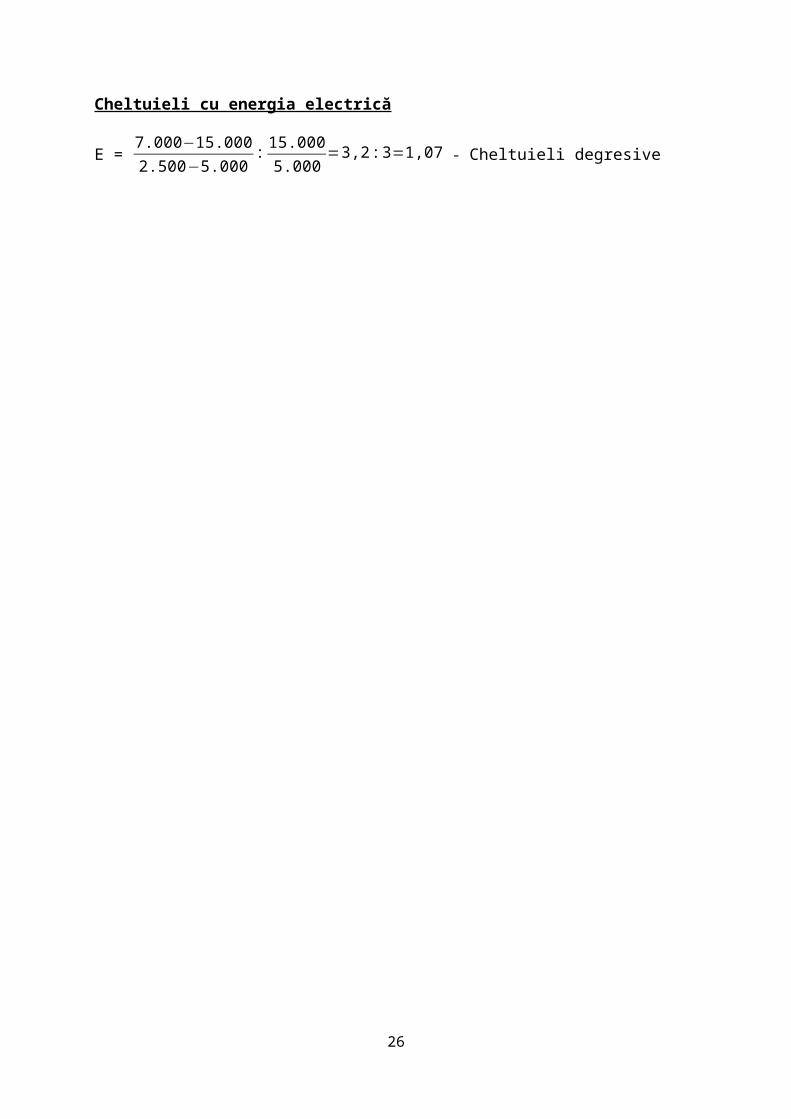

Cheltuieli cu energia electrică

E = 7.000−15.0002.500−5.000

:15.0005.000

=3,2 :3=1,07 - Cheltuieli degresive

19

TEMA III

20

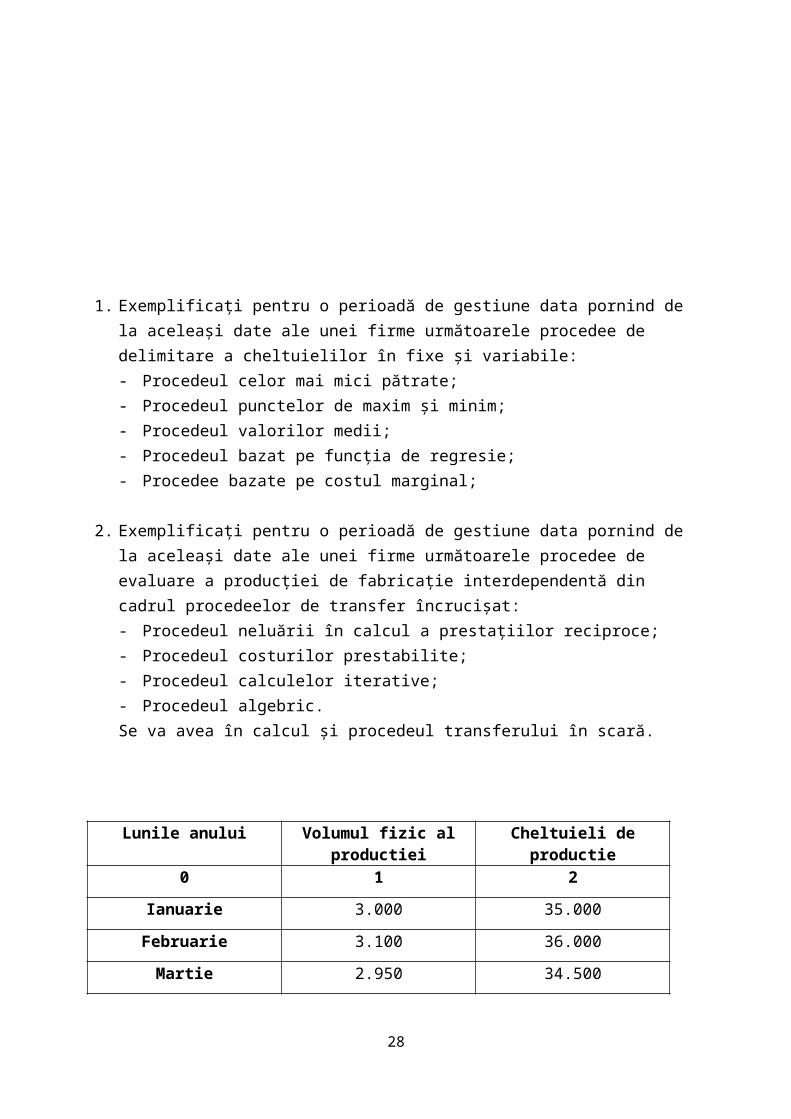

1. Exemplificați pentru o perioadă de gestiune data pornind de la aceleași date ale unei firme următoarele procedee de delimitare a cheltuielilor în fixe și variabile:- Procedeul celor mai mici pătrate;- Procedeul punctelor de maxim și minim;- Procedeul valorilor medii;- Procedeul bazat pe funcția de regresie;- Procedee bazate pe costul marginal;

2. Exemplificați pentru o perioadă de gestiune data pornind de la aceleași date ale unei firme următoarele procedee de evaluare a producției de fabricație interdependentă din cadrul procedeelor de transfer încrucișat:- Procedeul neluării în calcul a prestațiilor reciproce;- Procedeul costurilor prestabilite;- Procedeul calculelor iterative;- Procedeul algebric.Se va avea în calcul și procedeul transferului în scară.

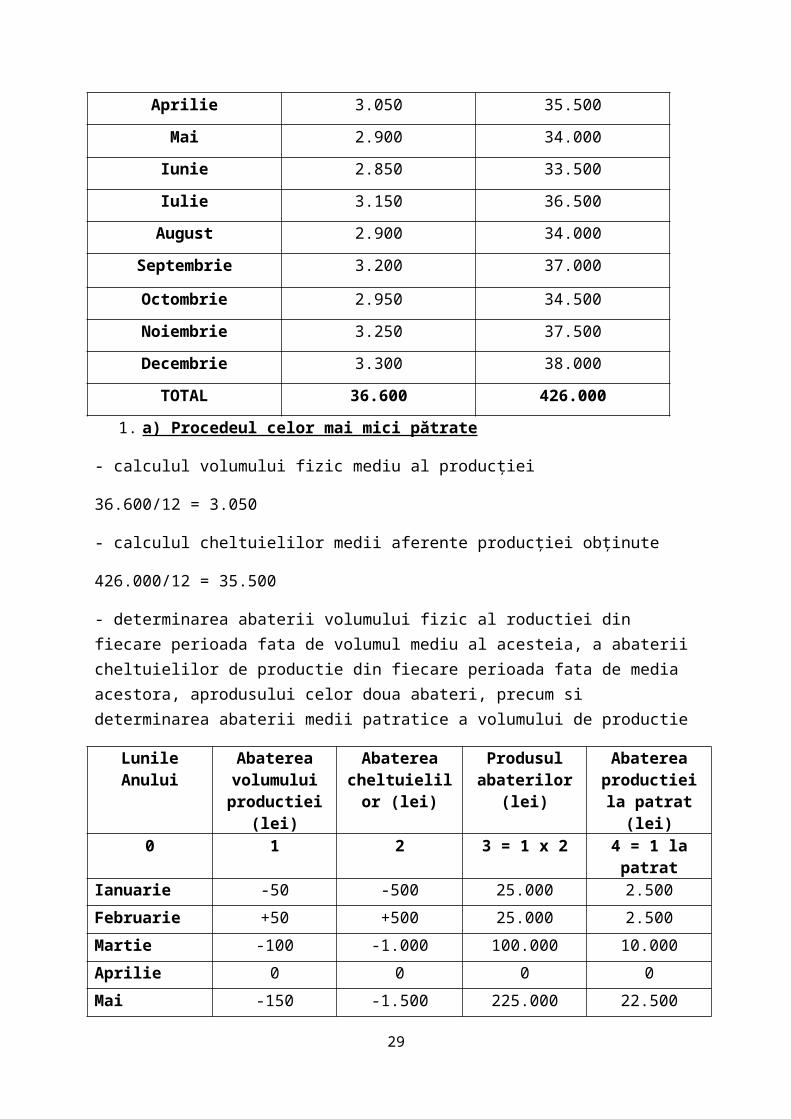

Lunile anului Volumul fizic al productiei

Cheltuieli de productie

0 1 2

Ianuarie 3.000 35.000

Februarie 3.100 36.000

Martie 2.950 34.500

Aprilie 3.050 35.500

Mai 2.900 34.000

Iunie 2.850 33.500

Iulie 3.150 36.500

August 2.900 34.000

21

Septembrie 3.200 37.000

Octombrie 2.950 34.500

Noiembrie 3.250 37.500

Decembrie 3.300 38.000

TOTAL 36.600 426.000

1. a) Procedeul celor mai mici pătrate

- calculul volumului fizic mediu al producției

36.600/12 = 3.050

- calculul cheltuielilor medii aferente producției obținute

426.000/12 = 35.500

- determinarea abaterii volumului fizic al roductiei din fiecare perioada fata de volumul mediu al acesteia, a abaterii cheltuielilor de productie din fiecare perioada fata de media acestora, aprodusului celor doua abateri, precum si determinarea abaterii medii patratice a volumului de productie

LunileAnului

Abaterea volumului

productiei (lei)

Abaterea cheltuielilor

(lei)

Produsul abaterilor (lei)

Abaterea productiei la patrat (lei)

0 1 2 3 = 1 x 2 4 = 1 la patrat

Ianuarie -50 -500 25.000 2.500

Februarie +50 +500 25.000 2.500

Martie -100 -1.000 100.000 10.000

Aprilie 0 0 0 0

Mai -150 -1.500 225.000 22.500

Iunie -200 -2.000 400.000 40.000

Iulie +100 +1.000 100.000 10.000

August -150 -1.500 225.000 22.500

Septembrie +150 +1.500 225.000 22.500

Octombrie -100 -1.000 100.000 10.000

Noiembrie +200 +2.000 400.000 40.000

Decembrie +250 +2.500 625.000 62.500

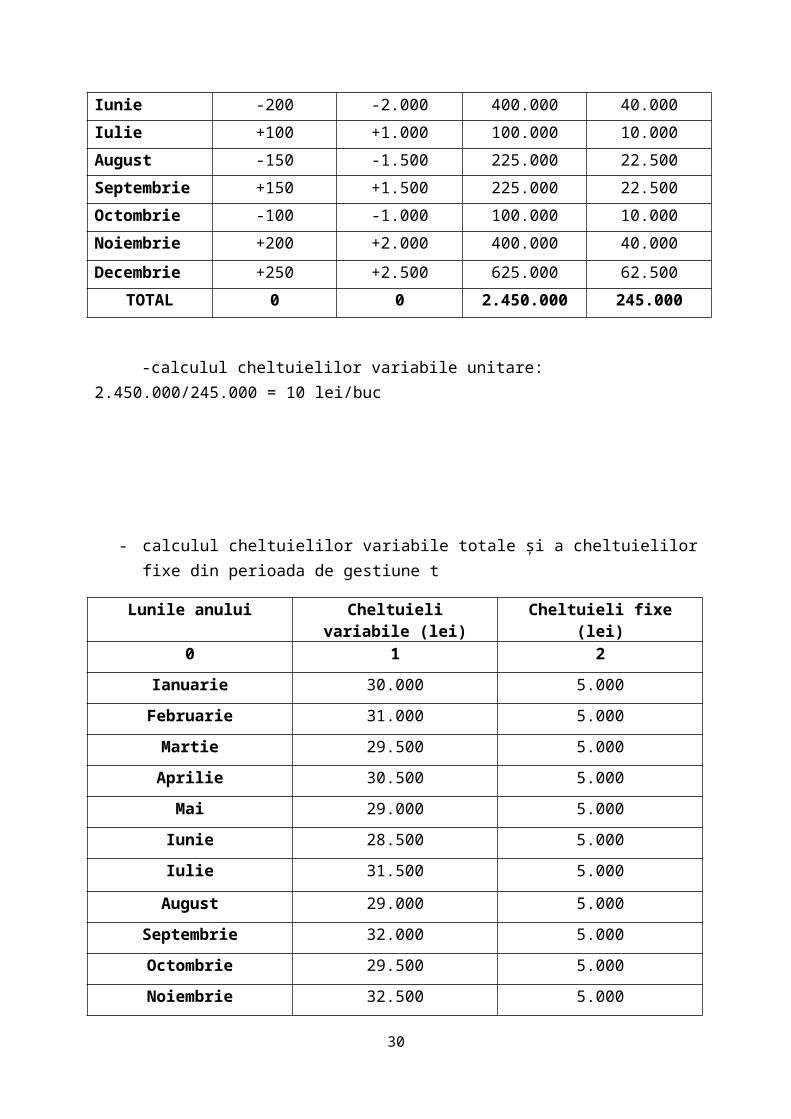

TOTAL 0 0 2.450.000 245.000

22

-calculul cheltuielilor variabile unitare: 2.450.000/245.000 = 10 lei/buc

- calculul cheltuielilor variabile totale și a cheltuielilor fixe din perioada de gestiune t

Lunile anului Cheltuieli variabile (lei) Cheltuieli fixe (lei)

0 1 2

Ianuarie 30.000 5.000

Februarie 31.000 5.000

Martie 29.500 5.000

Aprilie 30.500 5.000

Mai 29.000 5.000

Iunie 28.500 5.000

Iulie 31.500 5.000

August 29.000 5.000

Septembrie 32.000 5.000

Octombrie 29.500 5.000

Noiembrie 32.500 5.000

Decembrie 33.000 5.000

TOTAL 366.000 60.000

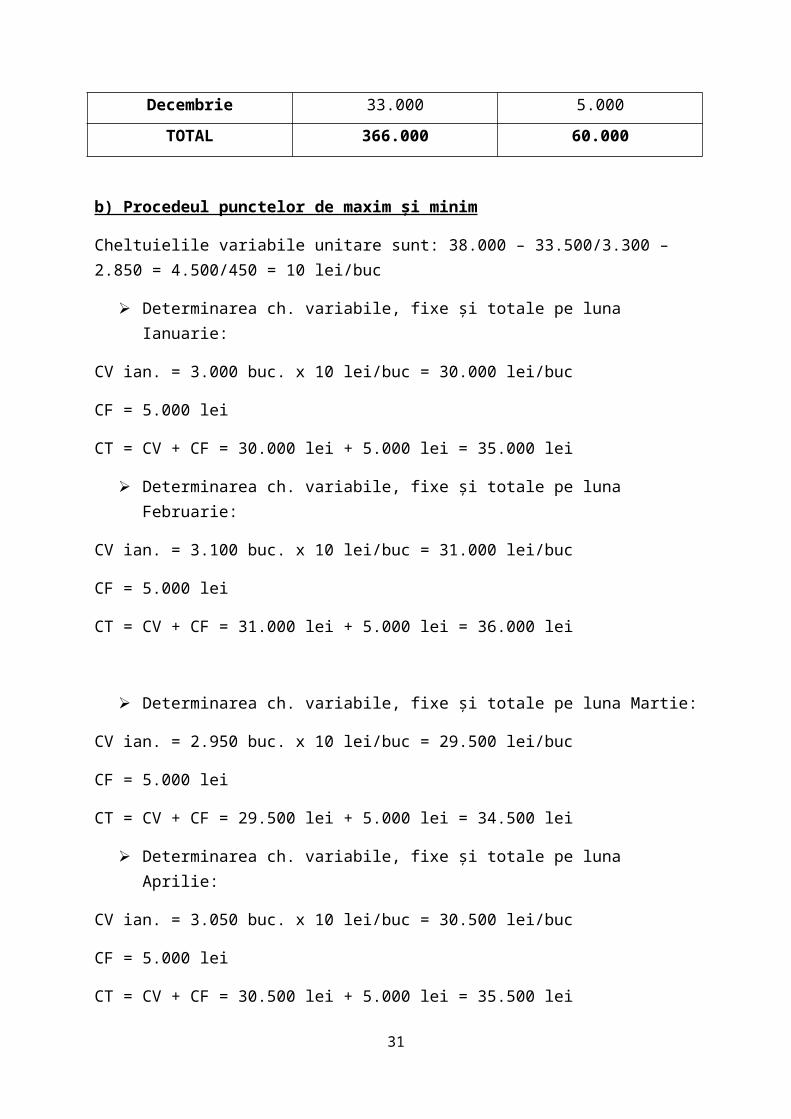

b) Procedeul punctelor de maxim și minim

Cheltuielile variabile unitare sunt: 38.000 – 33.500/3.300 – 2.850 = 4.500/450 = 10 lei/buc

Determinarea ch. variabile, fixe și totale pe luna Ianuarie:

CV ian. = 3.000 buc. x 10 lei/buc = 30.000 lei/buc

CF = 5.000 lei

CT = CV + CF = 30.000 lei + 5.000 lei = 35.000 lei

Determinarea ch. variabile, fixe și totale pe luna Februarie:

23

CV ian. = 3.100 buc. x 10 lei/buc = 31.000 lei/buc

CF = 5.000 lei

CT = CV + CF = 31.000 lei + 5.000 lei = 36.000 lei

Determinarea ch. variabile, fixe și totale pe luna Martie:

CV ian. = 2.950 buc. x 10 lei/buc = 29.500 lei/buc

CF = 5.000 lei

CT = CV + CF = 29.500 lei + 5.000 lei = 34.500 lei

Determinarea ch. variabile, fixe și totale pe luna Aprilie:

CV ian. = 3.050 buc. x 10 lei/buc = 30.500 lei/buc

CF = 5.000 lei

CT = CV + CF = 30.500 lei + 5.000 lei = 35.500 lei

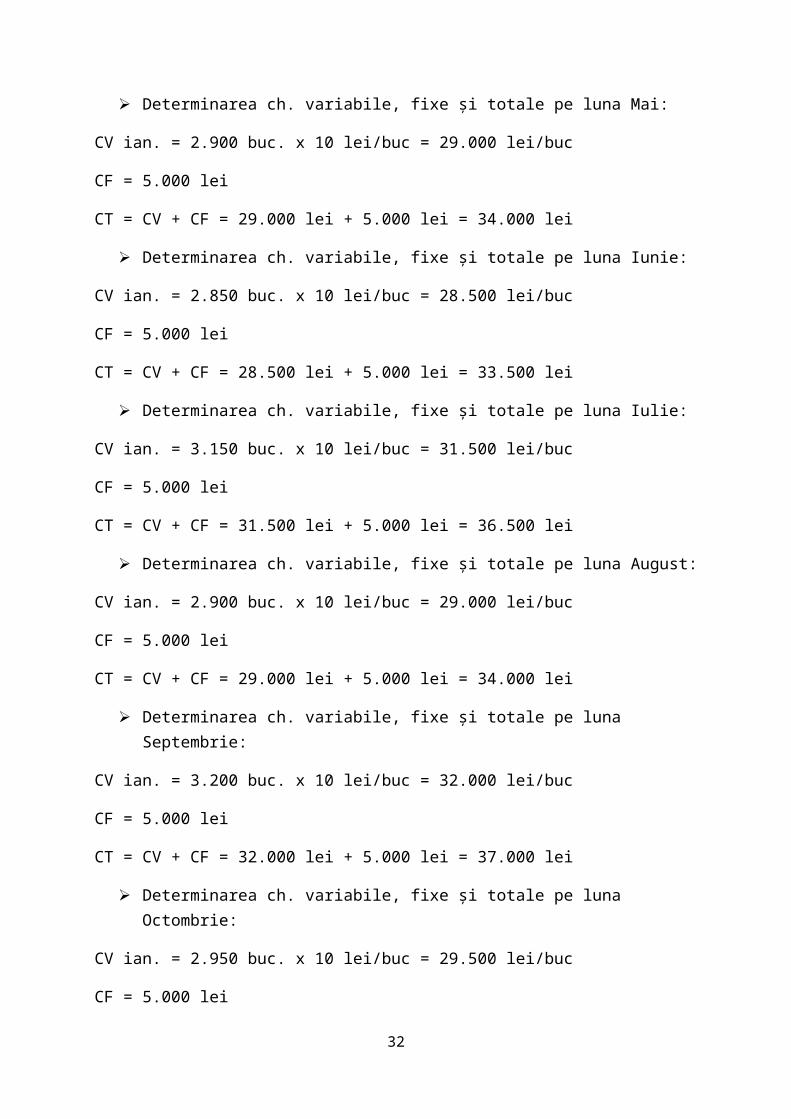

Determinarea ch. variabile, fixe și totale pe luna Mai:

CV ian. = 2.900 buc. x 10 lei/buc = 29.000 lei/buc

CF = 5.000 lei

CT = CV + CF = 29.000 lei + 5.000 lei = 34.000 lei

Determinarea ch. variabile, fixe și totale pe luna Iunie:

CV ian. = 2.850 buc. x 10 lei/buc = 28.500 lei/buc

CF = 5.000 lei

CT = CV + CF = 28.500 lei + 5.000 lei = 33.500 lei

Determinarea ch. variabile, fixe și totale pe luna Iulie:

CV ian. = 3.150 buc. x 10 lei/buc = 31.500 lei/buc

CF = 5.000 lei

CT = CV + CF = 31.500 lei + 5.000 lei = 36.500 lei

Determinarea ch. variabile, fixe și totale pe luna August:

CV ian. = 2.900 buc. x 10 lei/buc = 29.000 lei/buc

CF = 5.000 lei

24

CT = CV + CF = 29.000 lei + 5.000 lei = 34.000 lei

Determinarea ch. variabile, fixe și totale pe luna Septembrie:

CV ian. = 3.200 buc. x 10 lei/buc = 32.000 lei/buc

CF = 5.000 lei

CT = CV + CF = 32.000 lei + 5.000 lei = 37.000 lei

Determinarea ch. variabile, fixe și totale pe luna Octombrie:

CV ian. = 2.950 buc. x 10 lei/buc = 29.500 lei/buc

CF = 5.000 lei

CT = CV + CF = 29.500 lei + 5.000 lei = 34.500 lei

Determinarea ch. variabile, fixe și totale pe luna Noiembrie:

CV ian. = 3.250 buc. x 10 lei/buc = 32.500 lei/buc

CF = 5.000 lei

CT = CV + CF = 32.500 lei + 5.000 lei = 37.500 lei

Determinarea ch. variabile, fixe și totale pe luna Decembrie:

CV ian. = 3.300 buc. x 10 lei/buc = 33.000 lei/buc

CF = 5.000 lei

CT = CV + CF = 33.000 lei + 5.000 lei = 38.000 lei

C) Procedeul valorilor medii

determinarea costului variabil unitar

CVu = Chn – Ch1/Qn – Q1 = 38.000 – 35.000/3.300 – 3.000 = 3.000/300 = 10 lei/buc

determinarea cheltuielilor variabile medii

CV medii = CVu x Q medii = 10 lei/buc x 3.050 = 30.500 lei

determinarea cheltuielilor fixe la nivel mediu (CF medii)

CF medii = 35.500 – 30.500 = 5.000 lei

determinarea cheltuielilor variabile din fiecare perioada de gestiune (CVt) pe baza relatiei

25

CVt = Cht – CF medii

Luna Ianuarie: CV ianuarie = 35.000 lei – 5.000 lei = 30.000 lei Luna Februarie: CV februarie = 36.000 lei – 5.000 lei = 31.000 lei Luna Martie: CV martie = 34.500 lei – 5.000 lei = 29.500 lei Luna Aprilie: CV aprilie = 35.500 lei – 5.000 lei = 30.500 lei Luna Mai: CV mai = 34.000 lei – 5.000 lei = 29.000 lei Luna Iunie: CV iunie = 33.500 lei – 5.000 lei = 28.500 lei Luna Iulie: CV iulie = 36.500 lei – 5.000 lei = 31.500 lei Luna August: CV august = 34.000 lei – 5.000 lei = 29.000 lei Luna Septembrie: CV septembrie = 37.000 lei – 5.000 lei = 32.000 lei Luna Octombrie: CV octombrie = 34.500 lei – 5.000 lei = 29.500 lei Luna Noiembrie: CV noiembrie = 37.500 lei – 5.000 lei = 32.500 lei Luna Decembrie: CV decembrie = 38.000 lei – 5.000 lei = 33.000 lei

d) Procedeul bazat pe funcția de regresie

Se utilizează ecuaţia : y = a + bx, în care:

y – costurile totale

a – costurile fixe

b- costul unitar variabil

x – volumul producţiei

Luând în calcul ultimele două luni ale exerciţiului financiar, se formează următorul sistem de ecuaţii:

Luând în calcul ultimele două luni ale exerciţiului financiar, se formează următorul sistem de ecuaţii:

34.500 = a + 2.950b

37.500 = a + 3.250b

Înmulţind prima ecuaţie cu -1, rezultă:

-34.500 = -a – 2.950b

37.500 = a + 3.250b

—————————

3.000 = / + 300b b = 10 lei

Valoarea obţinută se înlocuieşte în prima ecuaţie:

34.500 = a + 2.950 x 10

26

a = 34.500 – 29.500

a = 5.000

Deci, Chvu = 10 lei / buc., iar CF = 5.000 lei / lună.

Determinarea cuantumului cheltuielilor variabile aferent fiecărei luni se realizează ca şi la procedeul anterior, utilizându-se formula: CVt = Cht – CFt.

e) Procedee bazate pe costul marginal: Prin înmulţirea volumului de producţie cu costul marginal se obţine totalul

cheltuielilor variabile dintr-o anumită perioadă de gestiune:

CVt = Qt x cm, în care cm reprezintă costul marginal, calculat după relaţia:

cm = ∆Ch∆Q

=Chn−Chn−1Qn−Qn−1

Prin scăderea cheltuielilor variabile din fiecare perioadă de gestiune din cele totale aferente, se obţin cheltuielile fixe din fiecare perioadă (CFt = Cht - CVt).

Exemplificare:

Lunile anuluiVolumul fizic al producţiei

(buc.)

Cheltuieli de producţie

(lei)

Cost marginal (lei/buc.)

Cheltuieli variabile

(lei)

Cheltuieli fixe (lei)

0 1 2 3 4 = 1 x 3 5 = 2 - 4Iulie 3.150 36.500 36.500−33.500

3.150−2.850=10 31.500 5.000

August 2.900 34.000 34.000−36.5002.900−3.150

=10 29.000 5.000

Septembrie 3.200 37.000 37.000−34.0003.200−2.900

=10 32.000 5.000

Octombrie 2.950 34.500 34.500−37.0002.950−3.200

=10 29.500 5.000

Noiembrie 3.250 37.500 37.500−34.5003.250−2.950

=10 32.500 5.000

Decembrie 3.300 38.000 38.000−3.3003.300−3.250

=10 33.000 5.000

Separarea cheltuielilor în fixe şi variabile se poate realiza şi pornind de la costul rezidual, care se calculează ca diferenţă între costul mediu unitar şi costul marginal:

ct = cu – cm

27

Costul unitar se calculează raportând cheltuielile totale din fiecare perioadă de gestiunela volumul producţiei din perioada respectivă:

cu = ChtQt

Înmulţind volumul producţiei cu costul rezidual, se obţin cheltuielile fixe:

CFt = Qt x cr

Cheltuielile variabile se calculează făcând diferenţa dintre cheltuielile totale şi cele fixe:

CVt = Cht – CFt

Exemplificare:

Lunile anului

Volumul fizic al

producţiei (buc.)

Cheltuieli de

producţie (lei)

Cost marginal (lei/buc.)

Cost unitar

(lei/buc.)

Cost rezidual (lei/buc

.)

Cheltuieli fixe (lei)

Cheltuieli variabile

(lei)

0 1 2 3 4 = 2/1 5 = 4 – 3

6 = 1 x 5 7 = 2 - 6

Iul. 3.150 36.500 10 11,5873 1,5873 5.000 31.500Aug. 2.900 34.000 10 11,7241 1,7241 5.000 29.000Sept. 3.200 37.000 10 11,5625 1,5625 5.000 32.000Oct. 2.950 34.500 10 11,6949 1,6949 5.000 29.500Nov. 3.250 37.500 10 11,5384 1,5384 5.000 32.500Dec. 3.300 38.000 10 11,5151 1,5151 5.000 33.000

28

2. Exemplificarea unor procedee de evaluare a producţiei de fabricaţie interdependentă din cadrul procedeelor de transfer încrucişat

a) Procedeul neluării în calcul a prestaţiilor reciproce Prezentarea cheltuielilor de producţie, a producţiei şi a destinaţiei acesteia:

Secţia auxiliare

(furnizoare)

Cheltuieli de

producţie (lei)

Producţia obţinută

Destinaţia producţiei (secţii beneficiare)

Cantitate

u.m. ST AM CA SP1 SP2

0 1 2 3 4 5 6 7 8Secţia de transport

ST

29.500 30.500 km - 2.000 500 15.500 16.500

Atelier mecanic

AM

43.200 4.500 h 950 - 200 2.000 2.000

Centrala de apă CA

9.500 5.000 m3 450 450 - 1.950 1.950

Calculul costului unitar al producţiei secţiilor auxiliare:

Secţii furnizoare Cheltuieli de producţie (lei)

Producţia furnizată secţiilor principaleCantitate Cost unitar

0 1 2 3 = ½ST 29.500 20.500 km 1, 43 lei / km

AM 43.200 2.650 h 16,30 lei / hCM 9.500 3.750 m3 2,53 lei / m3

Determinarea valorii producţiei secţiilor auxiliare livrate secţiilor principale de producţie:

Secţii furnizoareSP1 SP2

Cantitate Valoare (lei) Cantitate Valoare (lei)0 1 2 3 4

ST 15.500 15.500 x 1,43 = 22.165

16.500 16.500 x 1,43= 23.595

29

AM 2.000 2.000 x 16,30 = 32.600

2.000 2.000 x 16,30 = 32.600

CA 1.950 1.950 x 2,5 = 4.875

1.950 1.950x 2,5 = 4.875

Total 59.640 61.070

b) Procedeul costurilor prestabilite Ilustrarea acestui procedeu se va face pe baza rezultatelor obţinute la metoda

precedentă, pornind de la următoarele costuri unitare:- Transport: 1,43 lei/km- Atelier mecanic: 16,30 lei/h- Apă: 2,53 lei/m3

Valoarea serviciilor primite de secţiile cu activitate interdependentă (cheltuieli primite) este:

ChpST = 950 x 16,30 + 500 x 2,53 = 16.750 lei

ChpAM = 2.000 x 1,43 + 500 x 2,53 = 4.125 lei

ChpCA = 450 x 1,43 + 200 x 16,30 = 3.903,5 lei

Valoarea serviciilor furnizate de secţiile cu activitate interdependentă (cheltuieli cedate) este:

ChcST = (2.000 + 500) x 1,43 = 3.575 lei

ChcAM = (950 + 200) x 16,30 = 18.745 lei

ChcCA = (450 + 450) x 2,53 = 2.277 lei

Cheltuieli finale ale secţiilor cu producţie interdependentă:

ChfST = 29.500 +16.750 – 3.575 = 42.675 lei

ChfAM = 43.200+ 18.745 – 18.745 = 43.200 lei

ChfCA = 9.500+ 4.125 – 2.277 = 11.348 lei

30

Costul unitar al producţiei de fabricaţie interdependentă:

cuST = 42.675 lei / 20.500 km = 2,08 lei/km

cuAM = 43.200 lei / 2.650 h = 16,30 lei/h

cuCA = 11.348 lei / 3.750 m3 = 3,02 lei/m3

În urma acestor calcule se pot calcula valorile decontate secţiilor a căror producţie nu intră în relaţie de interdependenţă:

Secţii furnizoareSP1 SP2

Cantitate Valoare (lei) Cantitate Valoare (lei)

0 1 2 3 4ST 15.500 15.500 x 2,08 =

32.24016.000 16.000x 2,08=

33.280

AM 2.000 2.000 x 16,30=32.600

2.000 2.000 x 16,30 = 32.600

CA 1.950 1.950 x 3,02=5.889

1.950 1.950 x 3,02 =5.889

Total 70.729 71.769

c) Procedeul calculelor iterative Determinarea coeficienţilor de reiterare:

Secţii furnizoare

Total producţie

Secţii beneficiare

ST AM CA

Q Pondere Q Pondere Q Pondere

0 1 2 3 = 2 / 1 4 5 =4 / 1 6 7 = 6 / 1

ST 30.500 - - 2.000 0,06 500 0,01

AM 4.500 950 0,21 - - 200 0,21

31

CA 5.000 450 0,09 450 0,09 - -

Efectuarea calculelor iterative:

Secţie furnizoare

Baza de reiterare

Secţii beneficiare

ST AM CA Total0 1 2 3 4 5

Reiterarea 1ST 29.500 - 29.500 x 0,06

= 1.77029.500 x 0,01

= 2952.065

AM 43.200 43.200 x 0,21= 9.072

- 43.200 x 0,21= 9.072

18.144

CA 9.500 9.500 x 0,09= 855

9.500 x 0,09= 855

- 1.710

Total reiterarea 1 9.927 2.625 9.367 21.919Reiterare 2ST 9.927 - 9.927 x 0,06

=551,259.927 x 0,01

=99,27695

AM 2.625 2.625 x 0,21= 620

- 2.625 x 0,21= 551,25

1.171,25

CA 9.367 9.367 x 0,09= 843,03

9.367 x 0,09= 893,43

- 1.736,46

Total reiterarea 2 1.463,03 1.444,68 650,52 3.602,71Reiterarea 3ST 1.463,03 - 1.463,03x 0,06

=87,781.463,03 x 0,01

=14,63102,41

AM 1.444,68 1.444,68 x0,21= 303,38

- 1.444,68 x 0,21 = 303,38

606,76

CA 650,52 650,52 x 0,09= 58,54

650,52x 0,09 = 58,54

- 117,08

Total reiterarea 3 361,92 146,32 318,01 826,25Reiterarea 4ST 361,92 - 361,92 x 0,06

= 21,71361,92x 0,01

=3,6125,32

AM 146,32 146,32x 0,21 - 146,32x 0,21 61,44

32

=30,72 = 30,72CA 318,01 318,01x 0,09

=28,62318,01x 0,09

= 28,62- 57,24

Total reiterarea 4 59,34 50,33 34,33 144Reiterarea 5ST 59,34 - 59,34x 0,06

= 3,5659,34x 0,01

= 3,567,12

AM 50,33 50,33x 0,21= 10,56

- 50,33x 0,21= 10,56

21,12

CA 34,33 34,33 x 0,09= 3,08

34,33 x 0,09=3,08

- 6,16

Total reiterarea 5 13,64 6,64 14,12 34,36

Costul producţiei primite de secţiile cu producţie interdependentă:

Secţii auxiliare

Reiterare 1 Reiterare 2 Reiterare 3 Reiterare 4 Reiterare 5 Total

0 1 2 3 4 5 6ST 9.927 1.463,03 361,92 59,34 13,64 11.824,93AM 2.625 1.444,68 146,32 50,33 6,64 4.272,97CA 9.367 650,52 318,01 34,33 14,12 10.383,98Total 21.919 3.558,23 826,25 144 34,4 26.481,88

Costul producţiei livrate de secţiile cu producţie interdependentă:

Secţii auxiliare

Reiterare 1 Reiterare 2 Reiterare 3 Reiterare 4 Reiterare 5 Total

0 1 2 3 4 5 6ST 2.065 695 102,41 25,32 7,12 2.894,85AM 18.144 1.171,25 606,76 61,44 21,12 20.004,57CA 1.710 1.736,46 117,08 57,24 6,16 3.626,94Total 21.919 3.602,71 826,25 144 34,4 26.526,36

Calculul costului unitar efectiv al producţiei secţiilor auxiliare:

Pentru secţia de transport:

cuST=29.500+11.824,93−2.894,8520.500

=38.430,0820.500

=1,8746 lei /km

Pentru atelierul mecanic:

33

cuAM=43.200+4.272,97−20.004,572.650

=27.468,42.650

=10,3654 lei/h

Pentru centrala de apă:

cuCA=9.500+10.383,98−3.626,943.750

=16.257,043.750

=4,3352lei /m3

Calculul valorilor decontate secţiilor a căror producţie nu intră în relaţie de interdependenţă:

Secţii furnizoare

SP1 SP2

Cantitate Valoare (lei) Cantitate Valoare (lei)

0 1 2 3 4ST 15.500 15.500x 1,8746 = 29.056,3 16.500 16.500x1,8746 =30.930,9

AM 2.000 2.000 x10,3654= 20.730,8 2.000 2.000x10,3654=20.730,8

CA 1.950 1.950 x 4,3352 = 8.453,64 1.950 1.950 x 4,3352 =8.453,64

Total - 55.240,74 - 60.115,34

34