PROIECT AEFA

36

UNIVERSITATEA VASILE ALECSANDRI, BACAU FACUL TATEA DE TIIN E ECONOMICE Ș Ţ CONTA BILIT ATE, AUDIT ŞI INF ORMAT IC DE GES TIUNE Ă PROIECT ANALIZA ECONOMICO-FINANCIARĂ (pe exemplul S.C. ALBALACT S.A.) Coordonator: Prof.univ.dr. Muntean Mircea Masterand: Petreanu (Col nel) Isabela Elena ță An I Septembrie - 2011 1

-

Upload

ilinca-teodora -

Category

Documents

-

view

306 -

download

0

Transcript of PROIECT AEFA

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 1/36

UNIVERSITATEA VASILE ALECSANDRI, BACAU

FACULTATEA DE TIIN E ECONOMICEȘ Ţ

CONTABILITATE, AUDIT ŞI INFORMATIC DE GESTIUNEĂ

PROIECT

ANALIZA ECONOMICO-FINANCIARĂ

(pe exemplul S.C. ALBALACT S.A.)

Coordonator:

Prof.univ.dr. Muntean Mircea Masterand:

Petreanu

(Col nel) Isabela Elenață

An I

Septembrie - 2011

1

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 2/36

CAPITOLUL 1

PREZENTAREA ENTIT IIĂȚ

1.1 ELEMENTE DE IDENTIFICARE S.C. ALBALACT S.A.

Societatea ALBALACT SA, ce constituie subiectul analizei acestui studiu decaz, a fost înfiin at în anul 1971, fiind înregistrat la Registrul Comer ului cuţ ă ă ţ

num rul J01/70/1991 i codul unic de înregistrare RO 1755369. Conformă ș

statutului, sediul societ ii este în România, jude ul Alba, localitatea Oiejdea,ăţ ţ

comuna Galda de Jos, fiind listat pe pia a RASDAQ.ă ţ

Întreprinderea de ine un capital social de 65.270.886,70 lei, şi un num rț ă

de peste 3.500 de ac ionari, activând în domeniul de activitateţ Alimente şi

B uturi ă , i având drept obiect principal de activitate “ș Fabricarea produselor

lactate şi a brânzeturilor “ - cod CAEN 1051.Firma îşi desf şoar activitatea în conformitate cu prevederile legale dină ă

România privind cadrul general de organizare, func ionare, modificare, dizolvare,ţ

fuziune şi lichidare, precum şi cu statutul s u de func ionare.ă ţ

1.2 ELEMENTE DE ISTORIC S.C. ALBALACT S.A.

Societatea a fost înfiin at ini ial în 1971, sub denumirea de Întreprindereaţ ă ţ

de Industrializare a Laptelui Alba, iar ulterior, în 1999, a fost supus procesuluiă

de privatizare prin licita ie public , deschis în propor ie de 100%, preşedinteţ ă ă ţ

fiind Raul Ciurtin.

În anul 2004, entitatea decide sa intre pe segmentul de pia al lapteluiţă

UHT cu un produs adresat unui segment de consumatori ceva mai speciali,

inând cont c acest segment era unul pu in exploatat. Rezult astfel un nouţ ă ţ ă

brand pe pia şi anumeţă FULGA,care reuşeşte s pozi ioneze firma în rîndulă ţ

primilor 5 juc tori de pe pia , ieşind astfel din rândul micilor produc tori locali.ă ţă ă

În 2005, compania ALBALACT SA lanseaz noi produse pe pia , sub marcaă ţă

Fulga, iar în 2006 în urma unei investi ii de aproape 2 mil. EURO în linii deţ ambalare Tetrapak, lanseaz o nou gam de lactate sub brandulă ă ă ZUZU. Motivul

pentru care devine at t de cunoscut şi cumparat de consumatori îl reprezină ă

ambalajele, ce sunt o premier pe pia a româneasc , fiind fabricate cu cea maiă ţ ă

modern tehnologie de ambalare, şi insuflând pl cerea şi zâmbetul de aă ă

consuma produse lactate. În martie 2006, societatea mai face o investi ie de 10ţ

mil. EURO, în vederea construirii unei fabrici de prelucrare a laptelui, cu o

capacitate de 200.000 litri/zi, conform regulilor de igien .ă

O nou fabric ALBALACT SA , amplasat în Oiejdea, este deschis înă ă ă ă

septembrie 2007, fiind una din cele mai moderne fabrici din SE Europei, bazată 2

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 3/36

pe o tehnologie de ultim genera ie, ce asigur un proces de produc ie f ră ţ ă ţ ă ă

întreruperi şi f r probleme.ă ă

Pe lâng produsele lactate proaspete comercializate sub brandurile Fulgaă

şi Zuzu, Albalact mai comercializeaz şi unt, smântân şi iaurt sub denumireaă ă

acronimă “ALBALACT”.1.3 OBIECTIVELE FIRMEI PE TERMEN SCURT I LUNGȘ

Principalul obiectiv pe care întreprinderea i l-a propus pentru urm torii 2 aniș ă

îl constituie realizarea unei cifre de afaceri de 250 milioane lei, astfel încât

pozi ia pe pia a societ ii s cunoasc o îmbun t ire i o consolidare în timp.ț ță ăț ă ă ă ăț ș

Pentru realizarea acestui obiectiv se încearc m rirea num rului de clien i deă ă ă ț

retail, dar în special cre terea vânz rilor pe fiecare tip de client printr-o mai bunș ă ă

execu ie pe pia .ț ță

În urma analizei pe puncte sectoriale de profit, management a decis pentruperioada imediat urm toare, dezvoltarea sectorului de brânzeturi - ca caval,ă ș

brânz telemea i de burduf, în proasp t renovata capacitate de produc ie de laă ăș ț

S.C. Rar ul S.A., la care ALBALACT S.A. este ac ionar . Totodat , seă ă ăț

inten ioneaz cre terea produc iei de lapte de la ferma proprie de la Vaidei înț ă ș ț

scopul asigur rii unei cantit i de 30.000 litri de lapte pe zi. Acesta este i scopulă ăț ș

investi iilor realizate în 2009 i continuate în 2010 la aceast loca ie, respectivț ș ă ț

construirea de ad posturi pentru animale (500 de capete), precum i dotareaă ș

fermei cu utilaje agricole i zootehnice, instala ii i dozatoare pentru lactoferin .ș ș ăț

Alte obiective sunt:

- cre terea cotei de piaș ăț

- alinierea activit ii afacerii la noile norme ale Uniunii Europeneăț

- cre terea gradului de acoperire a pie ei si consolidarea pozi ieiș ț ț

pe pia a de desfacere deja cuceritț ă

- ridicarea intei de vânz ri pentru segmentul de produse lapte i iaurtț ă ș

- cre terea notoriet ii m rcii Zuzuș ă ăț

- îmbun t irea imaginii liniilor de produse marca Albalactă ăț

1.4 PIE E DE DESFACERE I CONCURENȚ Ș ȚĂ

Principalele pie e de desfacere ale firmei sunt reprezentate de jude eleț ț

Alba, Bra ov, Cluj, Ia i, Dolj, Arad, Timi , Maramure , Constan a, Bucure ti iș ș ș ș ș șț

altele. Structura pie ei se compune dintr-un num r foarte mare de clien i cuț ă ț

profil de comer de produse lactate, precum Metro, Selgros, Hiproma, Romaniaț

Hymermarche, Real Billa i al ii, din cadrul acestora 92% fiind societ i cu capitalș ăț ț

privat, iar restul spitale i alte institu ii. Distribu ia produselor se realizeaz prinș ăț ț

3

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 4/36

distribuirea direct cu mijloce auto ale societ ii, livrarea de la depozitele proprii,ă ăț

sau indirect prin distribuitori.ă

Concuren a firmei este acerb , principalii concuren i pe categorii deț ă ț

produse fiind:

- lapte de consum: Covalact, Danone, Friesland, Lacta Giurgiu, LaDorna, Tnuva

- produse proaspete: Covalact, Danone, Friesland, LaDorna, Tnuva

- unt : Covalact, Friesland, Prodlact

CAPITOLUL 2

ANALIZA CIFRA DE AFACERI

Reprezentând un post al contului de profit i pierdere,ș cifra de afaceri

este un indicator global al vânz rilor c tre clien i, încorporând atât produseleă ă ț finite, fabricate în entitate i desf cute la exterior, precum i m rfurile,ș ă ș ă

nefabricate în entitate, ci achizi ionate de la furnizori, i vândute la un pre maiț ș ț

ridicat, cuprinzând i adaosul comercial.ș

A adar, cifra de afaceriș caracterizez volumul afacerilor realizate cu ter ii,ă ț

i se ob ine prin însumarea produc iei vândute (vânz rilor de produse i serviciiș ă șț ț

proprii, lucr rile executate i serviciile prestate, chiriile, loca iile de gestiune şiă ţș

redeven ele încasateţ ), i vânz rilor de m rfuri:ș ă ă

CA = Pv + Vmf

Exemplificând pe entitatea luat în studiu, SC ALBALACT SA, conformă

informa iilor de gestiune ale firmei, structura produc iei vândute, ob inut prinț ț ț ă

prelucr ri în instala iile i fermele proprii, i exprimat în unit i fizice, înă ă ăț ș ș ț

perioada 2008-2009 a fost urm toarea:ă

Tabelul nr. 1 Structura fizic a produc iei vândute (Pv)ă ț

PRODUC IE VÂNDUT (BUC)Ț Ă UM 2008 2009Lapte To 32.757 42.006

Lapte i brânz topitș ă ă To 3.023 7.010Iaurt, sana, lapte b tut, smântân , lapte praf ă ă To 11.496 11.215Brânzeturi To 424 1.290Unt To 1.837 2.523

Ca i venituri din vânzarea m rfurilor, la SC ALBALACT SA, se constituieș ă

veniturile realizate din vânzarea laptelui cump rat de alte entit i iă ăț ș

comercializat prin re eaua de distribu ie a firmei, f r a mai fi supus altorț ț ă ă

prelucr ri în fabrica proprie, dup cum urmeaz :ă ă ă

Tabelul nr. 2 Structura fizic a m rfurilor comercializate (Vmf)ă ă

LAPTE COMERCIALIZAT, FIIND ACHIZI IONAT:Ț UM 2008 2009

de la Produc tori individualiă HL 100.666 66.130

4

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 5/36

de la Ferme zootehnice HL 219.105 279.276de la Furnizori externi (UE) HL 207.006 252.831

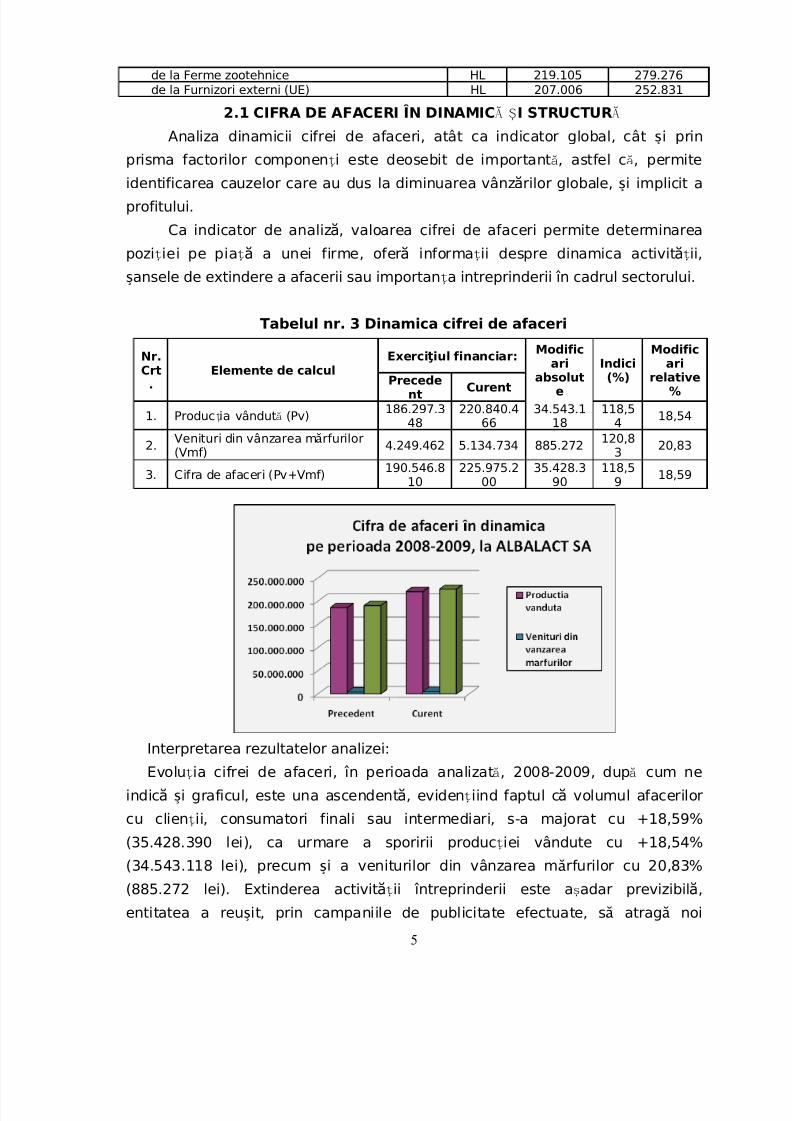

2.1 CIFRA DE AFACERI ÎN DINAMIC I STRUCTURĂ Ș Ă

Analiza dinamicii cifrei de afaceri, atât ca indicator global, cât i prinș

prisma factorilor componen i este deosebit de important , astfel c , permiteț ă ă

identificarea cauzelor care au dus la diminuarea vânz rilor globale, i implicit aă ș

profitului.

Ca indicator de analiz , valoarea cifrei de afaceri permite determinareaă

poziției pe piaț a unei firme, ofer informaă ă ții despre dinamica activității,

ansele de extindere a afacerii sau importanș ța intreprinderii în cadrul sectorului.

Tabelul nr. 3 Dinamica cifrei de afaceri

Nr.Crt.

Elemente de calculExerci iul financiar:ţ Modificari

absolute

Indici(%)

Modificarirelative

%Precede

ntCurent

1. Produc ia vândut (Pv)ț ă186.297.3

48220.840.4

6634.543.1

18118,5

418,54

2.Venituri din vânzarea m rfuriloră (Vmf)

4.249.462 5.134.734 885.272120,8

320,83

3. Cifra de afaceri (Pv+Vmf)190.546.8

10225.975.2

0035.428.3

90118,5

918,59

Interpretarea rezultatelor analizei:

Evolu ia cifrei de afaceri, în perioada analizat , 2008-2009, dup cum neț ă ă

indic i graficul, este una ascendent , eviden iind faptul c volumul afaceriloră ă ăș ț

cu clien ii, consumatori finali sau intermediari, s-a majorat cuț +18,59%

(35.428.390 lei), ca urmare a sporirii produc iei vândute cuț +18,54%

(34.543.118 lei), precum i a veniturilor din vânzarea m rfurilor cu 20,83%ș ă

(885.272 lei). Extinderea activit ii întreprinderii este a adar previzibil ,ă ăț ș entitatea a reu it, prin campaniile de publicitate efectuate, s atrag noiș ă ă

5

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 6/36

consumatori, s - i sporeasc vânz rile, chiar în condi iile concuren ei acerbe iă ă ăș șț ț

economiei na ionale instabile.ț

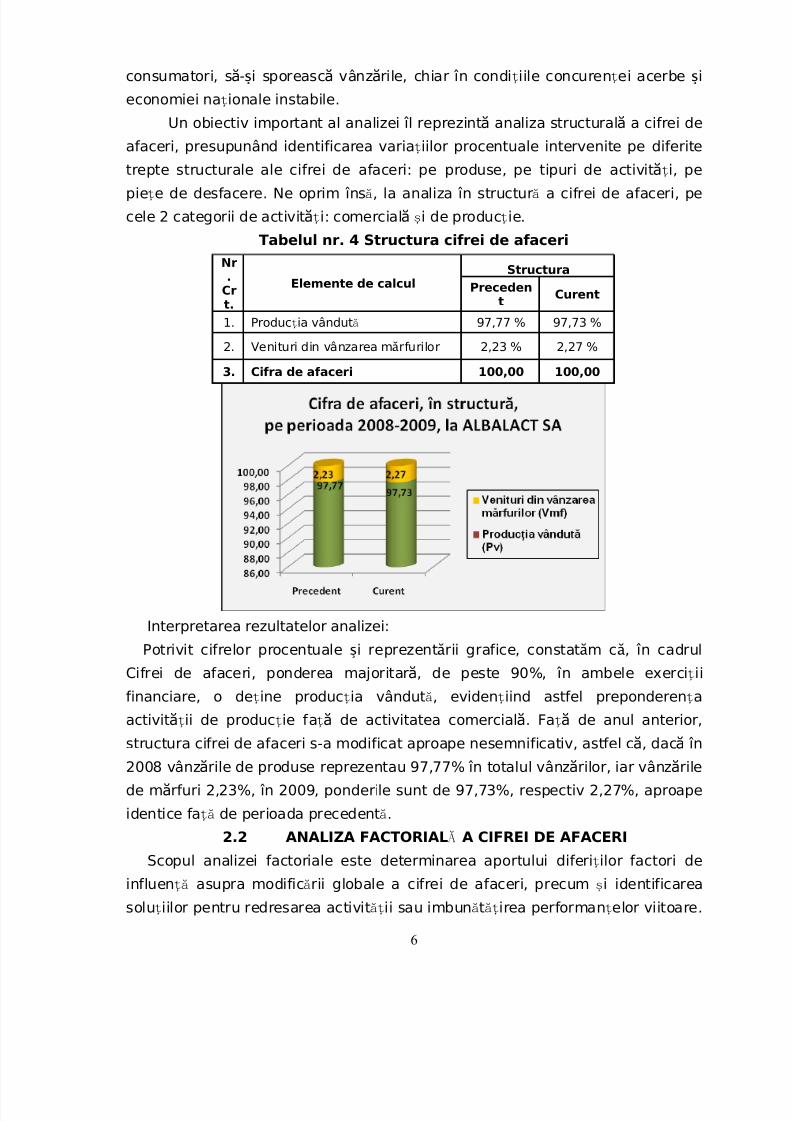

Un obiectiv important al analizei îl reprezint analiza structural a cifrei deă ă

afaceri, presupunând identificarea varia iilor procentuale intervenite pe diferiteț

trepte structurale ale cifrei de afaceri: pe produse, pe tipuri de activit i, peăț pie e de desfacere. Ne oprim îns , la analiza în structur a cifrei de afaceri, peț ă ă

cele 2 categorii de activit i: comercial i de produc ie.ă ăț ș ț

Tabelul nr. 4 Structura cifrei de afaceri

Nr.

Crt.

Elemente de calculStructura

Precedent

Curent

1. Produc ia vândutț ă 97,77 % 97,73 %

2. Venituri din vânzarea m rfuriloră 2,23 % 2,27 %

3. Cifra de afaceri 100,00 100,00

Interpretarea rezultatelor analizei:

Potrivit cifrelor procentuale i reprezent rii grafice, constat m c , în cadrulș ă ă ă

Cifrei de afaceri, ponderea majoritar , de peste 90%, în ambele exerci iiă ț

financiare, o de ine produc ia vândut , eviden iind astfel preponderen aț ț ă ț ț

activit ii de produc ie fa de activitatea comercial . Fa de anul anterior,ă ă ă ăț ț ț ț

structura cifrei de afaceri s-a modificat aproape nesemnificativ, astfel c , dac înă ă

2008 vânz rile de produse reprezentau 97,77% în totalul vânz rilor, iar vânz rileă ă ă

de m rfuri 2,23%, în 2009, ponderile sunt de 97,73%, respectiv 2,27%, aproapeă

identice fa de perioada precedent .ță ă

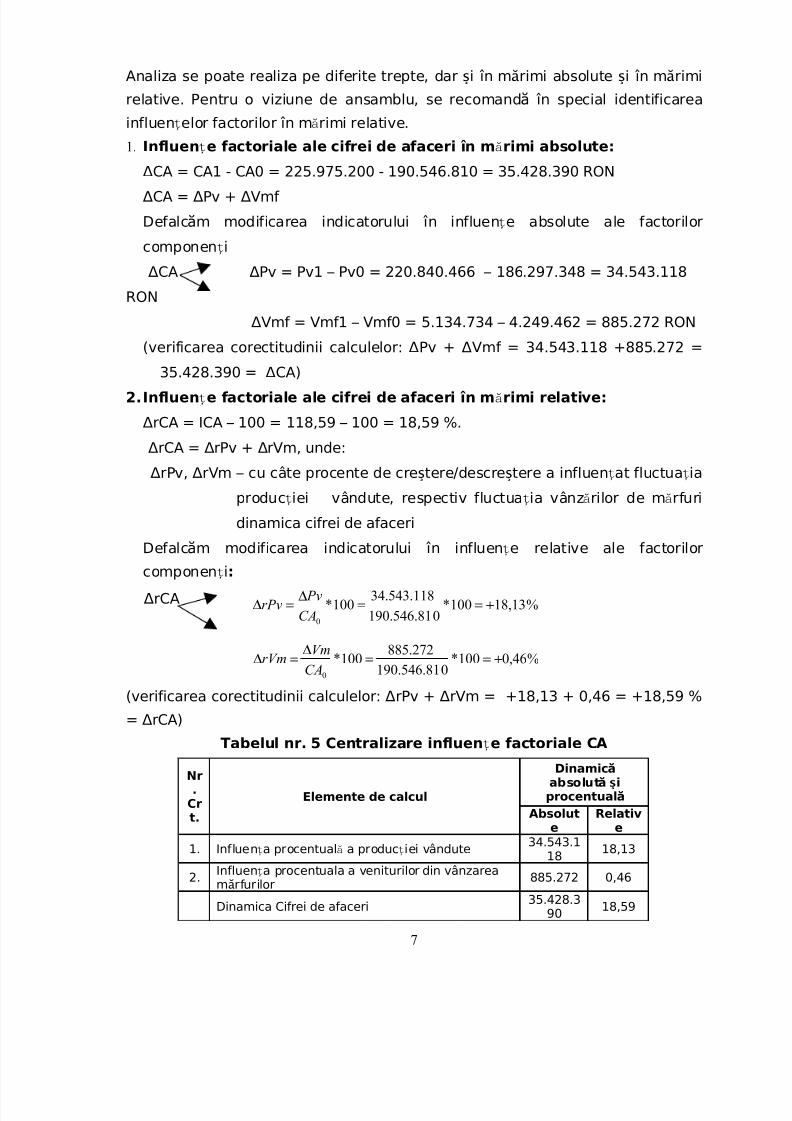

2.2 ANALIZA FACTORIAL A CIFREI DE AFACERIĂ

Scopul analizei factoriale este determinarea aportului diferi ilor factori deț

influen asupra modific rii globale a cifrei de afaceri, precum i identificareață ă ș solu iilor pentru redresarea activit ii sau imbun t irea performan elor viitoare.ț ăț ă ăț ț

6

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 7/36

Analiza se poate realiza pe diferite trepte, dar i în m rimi absolute i în m rimiș ă ș ă

relative. Pentru o viziune de ansamblu, se recomand în special identificareaă

influen elor factorilor în m rimi relative.ț ă

1. Influen e factoriale ale cifrei de afaceri în m rimi absolute:ț ă

CA = CA1 - CA0 =Δ 225.975.200 - 190.546.810 = 35.428.390 RONCA = Pv + Vmf Δ Δ Δ

Defalc m modificarea indicatorului în influen e absolute ale factoriloră ț

componen iț

CA Pv = Pv1 – Pv0 =Δ Δ 220.840.466 – 186.297.348 = 34.543.118

RON

Vmf = Vmf1 – Vmf0 =Δ 5.134.734 – 4.249.462 = 885.272 RON

(verificarea corectitudinii calculelor: Pv + Vmf =Δ Δ 34.543.118 +885.272 =35.428.390 = CA)Δ

2.Influen e factoriale ale cifrei de afaceri în m rimi relative:ț ă

rCA = ICA – 100 =Δ 118,59 – 100 = 18,59 %.

rCA = rPv + rVm, unde:Δ Δ Δ

rPv, rVm – cu câte procente de cre tere/descre tere a influen at fluctua iaΔ Δ ș ș ț ț

produc iei vândute, respectiv fluctua ia vânz rilor de m rfuriț ț ă ă

dinamica cifrei de afaceri

Defalc m modificarea indicatorului în influen e relative ale factoriloră ț

componen iț :

rCAΔ

%18,13100*0190.546.81

34.543.118100*

0

+==∆

=∆CA

PvrPv

%0,46100*0190.546.81

885.272100*

0

+==∆

=∆CA

VmrVm

(verificarea corectitudinii calculelor: rPv + rVm =Δ Δ +18,13 + 0,46 = +18,59 %

= rCA)Δ

Tabelul nr. 5 Centralizare influen e factoriale CAț

Nr.

Crt.

Elemente de calcul

Dinamică absolut iă ș procentuală

Absolute

Relative

1. Influen a procentual a produc iei vânduteț ă ț 34.543.1

1818,13

2. Influen a procentuala a veniturilorț din vânzarea

m rfuriloră885.272 0,46

Dinamica Cifrei de afaceri35.428.3

9018,59

7

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 8/36

Interpretarea rezultatelor analizei:

Indicatorul cifra de afaceri s-a majorat cu 35.428.390 RON, 18,59 % în m rimiă

relative, ca urmare a influen elor concomitente a celor doi factori: produc ieț ț

vândut i vânz ri de m rfuri. Astfel, sporirea produc iei vândute cuă ă ăș ț 34.543.118

RON (18,54 %), a determinat cre terea cifrei de afaceri cu aceea i valoare înș ș

m rime absolut i cuă ă ș 18,13 % în m rime relativ , în timp ce majorareaă ă

veniturilor din vânz rile de m rfuri cuă ă 885.272 RON, 20,83% în m rime relativă ă a

generat sporirea cifrei de afaceri cu aceea i modificare, iar în m rime relativș ă ă

determinând o cre tere redus , cuș ă 0,46 % procente.

CAPITOLUL 3

ANALIZA PRODUC IEI EXERCI IULUIȚ ȚProduc ia exerci iului (Pe) reprezint un indicator specific întreprinderilor cuţ ţ ă

activitate de produc ie, industrial i include valoarea bunurilor fabricate şiț ă ș

serviciilor prestate de societate pentru a fi vândute, stocate sau utilizate pentru

nevoi proprii. Drept urmare produc ia exerci iului va include trei elemente:ţ ţ

produc ia vândut , produc ia stocat şi produc ia imobilizat , respectivţ ă ţ ă ţ ă

imobiliz rile realizate în regie proprie de c tre entitate care nu sunt destinateă ă

vânz rii pe pia , ci satisfacerii necesit ilor interne ale întreprinderii.ă ă ăț ț

Cunoscut i sub denumirea de produc ie global , indicatorul este utilizatș ăț

cu preponderen în analiza activit ii intreprinderilor cu ciclu lung de fabrica ieță ăț ț

unde produc ia neterminat are un volum însemnat, iar finalizarea produselor seț ă

realizeaz dup o lung perioad de timp.ă ă ă ă

Pex = Produc ia vândut (Pv) + Produc ia stocat (Ps) + Produc ia imobilizat (Pi)ţ ă ţ ă ţ ă

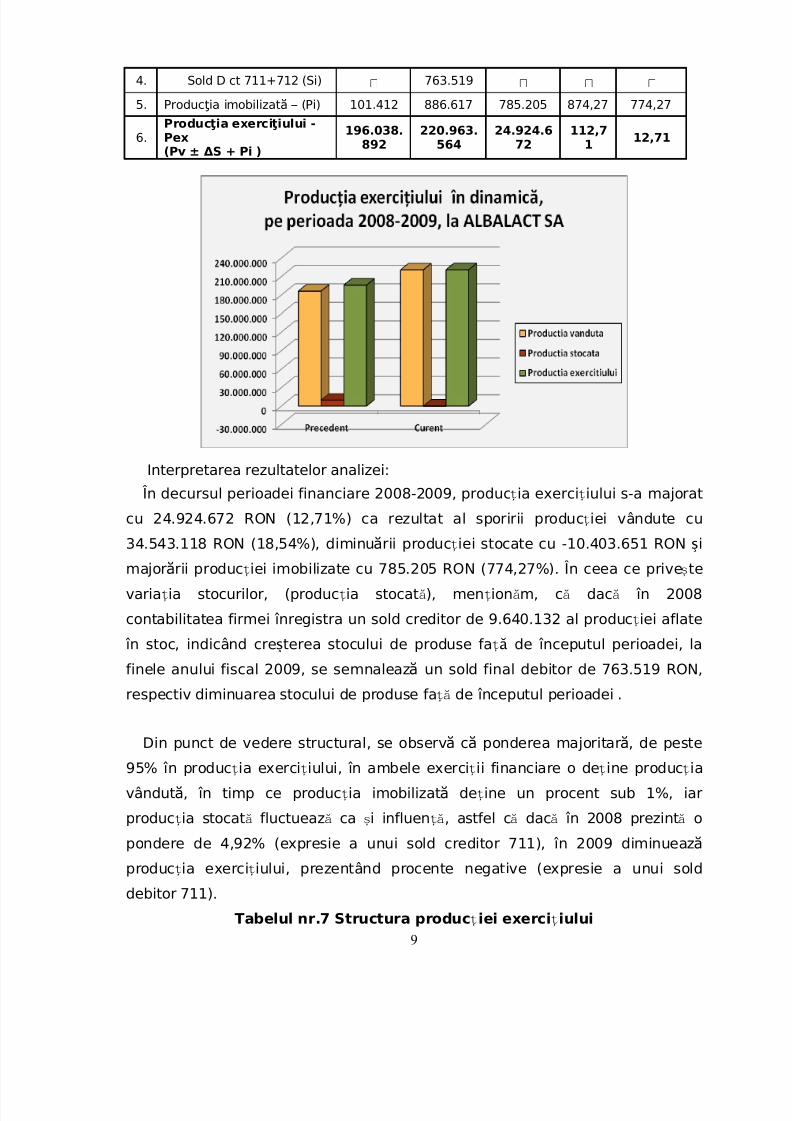

3.1 PRODUC IA EXERCI IULUI ÎN DINAMIC I STRUCTURȚ Ț Ă Ș Ă

Evolu ia produc iei exerci iului i a factorilor componen i, în perioadaț ț ț ș ț 2008-2009, se prezint dup cum urmeaz în tabelul de mai jos:ă ă ă

Tabelul nr. 6 Dinamica produc iei exerci iuluiț ț

Nr.

Crt.

Elemente de calculExerci iul financiar:ţ Modifica

riabsolute

Indici(%)

Modificari

relative%

Precedent

Curent

1. Produc ia vândut - Pvţ ă186.297.3

48220.840.4

6634.543.11

8118,54 18,54

2.Produc ia stocat (± S) (3-ţ ă Δ

4)9.640.132 -763.519

-10.403.65

1‒ ‒

3. Sold C ct 711+712 (Sf) 9.640.132 ‒ ‒ ‒ ‒

8

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 9/36

4. Sold D ct 711+712 (Si) ‒ 763.519 ‒ ‒ ‒

5. Produc ia imobilizat – (Pi)ţ ă 101.412 886.617 785.205 874,27 774,27

6.Produc ia exerci iului -ţ ţ Pex(Pv ± SΔ + Pi )

196.038.892

220.963.564

24.924.672

112,71

12,71

Interpretarea rezultatelor analizei:

În decursul perioadei financiare 2008-2009, produc ia exerci iului s-a majoratț ț

cu 24.924.672 RON (12,71%) ca rezultat al sporirii produc iei vândute cuț

34.543.118 RON (18,54%), diminu rii produc iei stocate cuă ț -10.403.651 RON iș

major rii produc iei imobilizate cu 785.205 RON (774,27%). În ceea ce prive teă ț ș

varia ia stocurilor, (produc ia stocat ), men ion m, c dac în 2008ț ț ă ț ă ă ă

contabilitatea firmei înregistra un sold creditor de 9.640.132 al produc iei aflateț

în stoc, indicând cre terea stocului de produse fa de începutul perioadei, laș ăț

finele anului fiscal 2009, se semnaleaz un sold final debitor deă 763.519 RON,

respectiv diminuarea stocului de produse fa de începutul perioadeiță .

Din punct de vedere structural, se observ c ponderea majoritar , de pesteă ă ă

95% în produc ia exerci iului, în ambele exerci ii financiare o de ine produc iaț ț ț ț ț

vândut , în timp ce produc ia imobilizat de ine un procent sub 1%, iară ăț ț

produc ia stocat fluctueaz ca i influen , astfel c dac în 2008 prezint oț ă ă ș ță ă ă ă

pondere de 4,92% (expresie a unui sold creditor 711), în 2009 diminuează

produc ia exerci iului, prezentând procente negative (expresie a unui soldț ț

debitor 711).

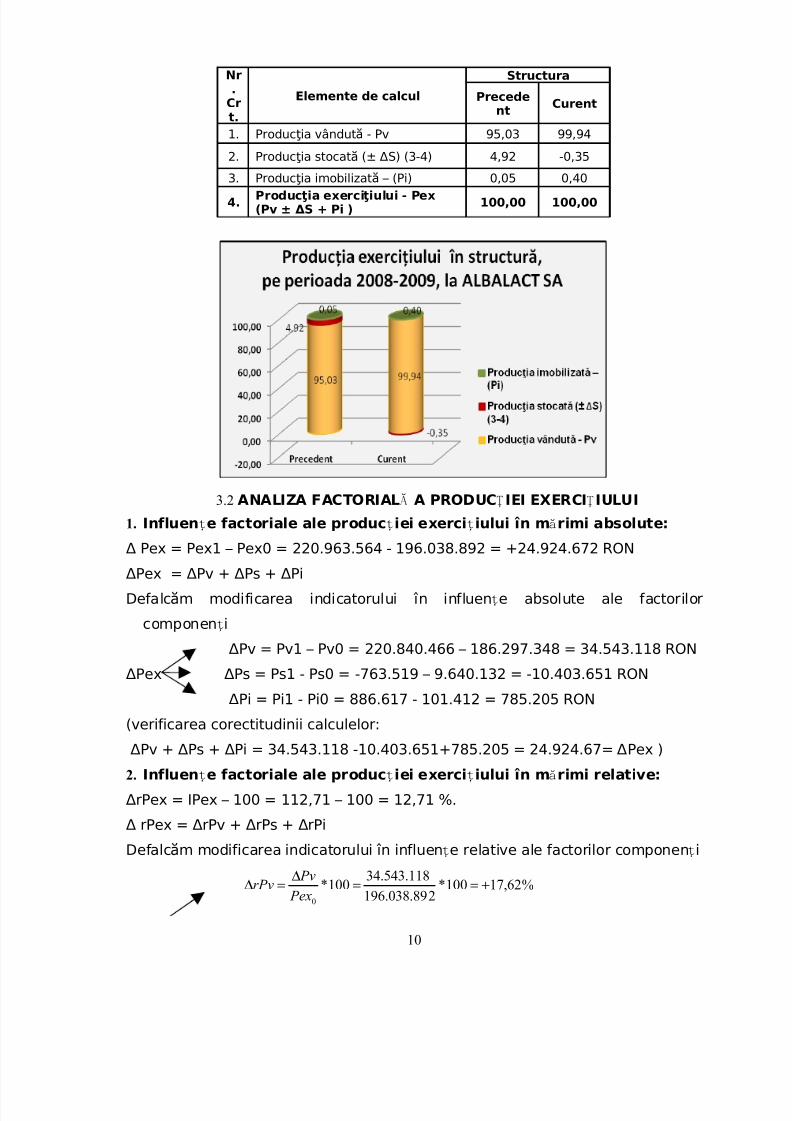

Tabelul nr.7 Structura produc iei exerci iuluiț ț

9

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 10/36

Nr.

Crt.

Elemente de calcul

Structura

Precedent

Curent

1. Produc ia vândut - Pvţ ă 95,03 99,94

2. Produc ia stocat (± S) (3-4)ţ ă Δ 4,92 -0,35

3. Produc ia imobilizat – (Pi)ţ ă 0,05 0,40

4.Produc ia exerci iului - Pexţ ţ (Pv ± SΔ + Pi )

100,00 100,00

3.2 ANALIZA FACTORIAL A PRODUC IEI EXERCI IULUIĂ Ț Ț

1.

Influen e factoriale aleț produc iei exerci iuluiț ț în m rimi absolute:ăPex = Pex1 – Pex0 =Δ 220.963.564 - 196.038.892 = +24.924.672 RON

Pex = Pv + Ps + PiΔ Δ Δ Δ

Defalc m modificarea indicatorului în influen e absolute ale factoriloră ț

componen iț

Pv = Pv1 – Pv0 =Δ 220.840.466 – 186.297.348 = 34.543.118 RON

PexΔ Ps = Ps1 - Ps0 =Δ -763.519 – 9.640.132 = -10.403.651 RON

Pi = Pi1 - Pi0 =Δ 886.617 - 101.412 = 785.205 RON

(verificarea corectitudinii calculelor:

Pv + Ps + Pi =Δ Δ Δ 34.543.118 -10.403.651+785.205 = 24.924.67= Pex )Δ

2. Influen e factoriale aleț produc iei exerci iuluiț ț în m rimi relative:ă

rPex = IPex – 100 =Δ 112,71 – 100 = 12,71 %.

rPex = rPv + rPs + rPiΔ Δ Δ Δ

Defalc m modificarea indicatorului în influen e relative ale factorilor componen iă ț ț

%17,62100*2196.038.89

34.543.118100*

0+==

∆

=∆ Pex

PvrPv

10

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 11/36

rPexΔ

%31,5100*

2196.038.89

10.403.651-100*

0

−==∆

=∆ Pex

PsrPs

%40,0100*

2196.038.89

785.205100*

0

+==∆

=∆ Pex

PirPi

(verificarea corectitudinii calculelor : rPv + rPs + rPi =Δ Δ Δ +17,62 -5,31 + 0,40

= +12,71% = rPex)Δ

Tabelul nr. 8 Centralizare influen e factoriale Pexț

Nr.Crt.

Elemente de calculDinamic absolut iă ă ș

procentuală

Absolute Relative

1.Influen a procentual a produc ieiț ă ț vândute

34.543.118

17,62

2.Influen a procentual a productieiț ă

stocate

-10.403.65

1-5,31

3.Influenta procentual a productieiă imobilizate

785.205 0,40

Dinamica produc iei exerci iuluiț ț24.924.6

7212,71

Interpretarea rezultatelor analizei:

În urma analizei factoriale efectuate, constat m c cea mai mare influenă ă ță

asupra produc iei exerci iului, în sensul sporirii acesteia, a avut-o produc iaț ț ț

vândut , indicator a c rui cre tere cu +ă ă ș 18,54% a determinat majorarea

produc iei globale cu 34.543.118 RON, respectiv 17,62 %, în timp ce diminuareaț

produc iei stocate a determinat reducerea produc iei cu -10.403.651 RON,ț ț

respectiv cu -5,31%. De asemeni, întreprinderea a realizat, prin for e proprii,ț

produc ie de active corporale, în scopul imobiliz rii acestora în cadrul societ ii,ț ă ăț

astfel c majorarea cu 774,27%, în 2009, a produc iei imobilizate a generat oă ț

sporire cu 785.205 RON, respectiv cu +0,40% a produc iei exerci iului în acela iț ț ș

an fiscal.

CAPITOLUL 4

ANALIZA VALORII AD UGATEĂ

Valoarea ad ugată ă (Va), reprezentând primul sold intermediar de

gestiune, exprim creşterea de valoare rezultat din utilizarea factorilor deă ă

produc ie, îndeosebi a for ei de munc şi capitalului, peste valoarea bunurilor şiţ ţ ă

serviciilor provenind de la ter i, în cadrul activit ii curente a întreprinderii. Astfel,ţ ăţ

valoarea ad ugat (VA) permite aprecierea bog iei create prin valorificareaă ă ăț

resurselor materiale, umane, financiare i informa ionale ale întreprinderii,ș ț

11

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 12/36

caracterizând eficien a economic , stimulând reducerea cheltuielilor materiale iț ă ș

folosirea eficient a mijloacelor tehnice i a for ei de muncă ș ț ă.

Determinarea valorii ad ugate se poate realiza prină 2 metode distincte:

- metoda substractivă (sintetic , deductiv ), care permite determinareaă ă

valorii ad ugate ca i bog ie, surplus creeat de entitate;ă ș ăț- metoda aditivă (de reparti ie, adi ional ), care permite determinareaţ ţ ă

valorii ad ugate ca i valoareă ș ad ugat repartizat , respectivă ă ă

remunerarea, din cuantumul surplusului creeat, a urm torilor factori deă

reparti ie:ț capitalurilor investite, ac ionarilor prin dividente, b ncilor prinţ ă

dobânzi,investi iilor firmei (prin autofinan are),statului prin plata taxelor iţ ţ ș

impozitelor

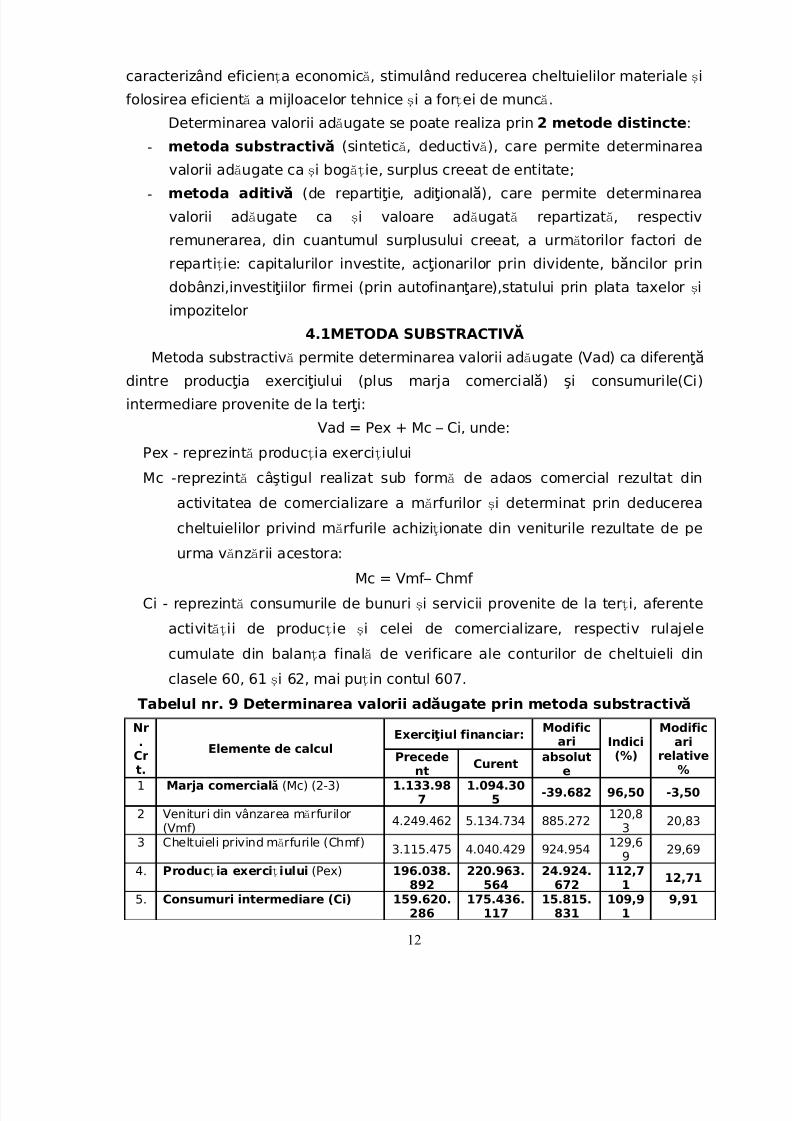

4.1METODA SUBSTRACTIVĂ

Metoda substractiv permite determinareaă valorii ad ugate (Vad) caă diferenţă dintre produc ia exerci iului (plus marja comercial ) şi consumurile(Ci)ţ ţ ă

intermediare provenite de la ter i:ţ

Vad = Pex + Mc – Ci, unde:

Pex - reprezint produc ia exerci iuluiă ț ț

Mc -reprezint câştigul realizat sub form de adaos comercial rezultat dină ă

activitatea de comercializare a m rfurilor i determinat prin deducereaă ș

cheltuielilor privind m rfurile achizi ionate din veniturile rezultate de peă ţ urma v nz rii acestora:ă ă

Mc = Vmf– Chmf

Ci - reprezint consumurile de bunuri i servicii provenite de la ter i, aferenteă ș ț

activit ii de produc ie i celei de comercializare, respectiv rulajeleăț ț ș

cumulate din balan a final de verificare ale conturilor de cheltuieli dinț ă

clasele 60, 61 i 62, mai pu in contul 607.ș ț

Tabelul nr. 9 Determinarea valorii ad ugate prin metoda substractivă ăNr.

Crt.

Elemente de calculExerci iul financiar:ţ Modific

ari Indici(%)

Modificari

relative%

Precedent

Curentabsolut

e1 Marja comercială (Mc) (2-3) 1.133.98

71.094.30

5-39.682 96,50 -3,50

2 Venituri din vânzarea m rfuriloră (Vmf)

4.249.462 5.134.734 885.272120,8

320,83

3 Cheltuieli privind m rfurile (Chmf)ă3.115.475 4.040.429 924.954

129,69

29,69

4. Produc ia exerci iuluiț ț (Pex) 196.038.

892

220.963.

564

24.924.

672

112,7

112,71

5. Consumuri intermediare (Ci) 159.620.286

175.436.117

15.815.831

109,91

9,91

12

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 13/36

Cheltuieli cu mat prime i matș cons (Mp)

120.169.828

135.219.191

15.049.363

112,52

12,52

Alte cheltuieli materiale (M) 573.476 509.005 -64.471 88,76 -11,24

Alte cheltuieli externe (U)3.798.937 4.279.072 480.135

112,64

12,64

Cheltuieli privind prest externe(Ape)

35.078.045

35.428.849

350.804101,0

01,00

6. Valoarea ad ugată ă (3+4-5) 37.552.593

46.621.752

9.069.159

124,15

24,15

Interpretarea rezultatelor analizei:

Din analiza cifrelor, constat m c valoarea ad ugat a avut o evolu ieă ă ă ă ț

ascendent , cuantumul acesteia sporind cuă 9.069.159 RON (24,15%) în perioadaanalizat . Analizând modific rile factorilor s i componen i, observ m c singurulă ă ă ț ă ă

factor de cre tere al indicatorului a fost produc ia exerci iului, care, prinș ț ț

majorarea sa cu 24.924.672 RON (12,71%) a contribuit la cre terea surplusuluiș

valoric creat în entitate, în timp ce ceilal i factori, marja comercial (în sc dereț ă ă

cu -3,50 %), i consumurile intermediare (în cre tere cu 9,91%) au determinatș ș

reduceri ale bog iei, în diferite procente, dup cum vom determina la analizaăț ă

factorial .ă

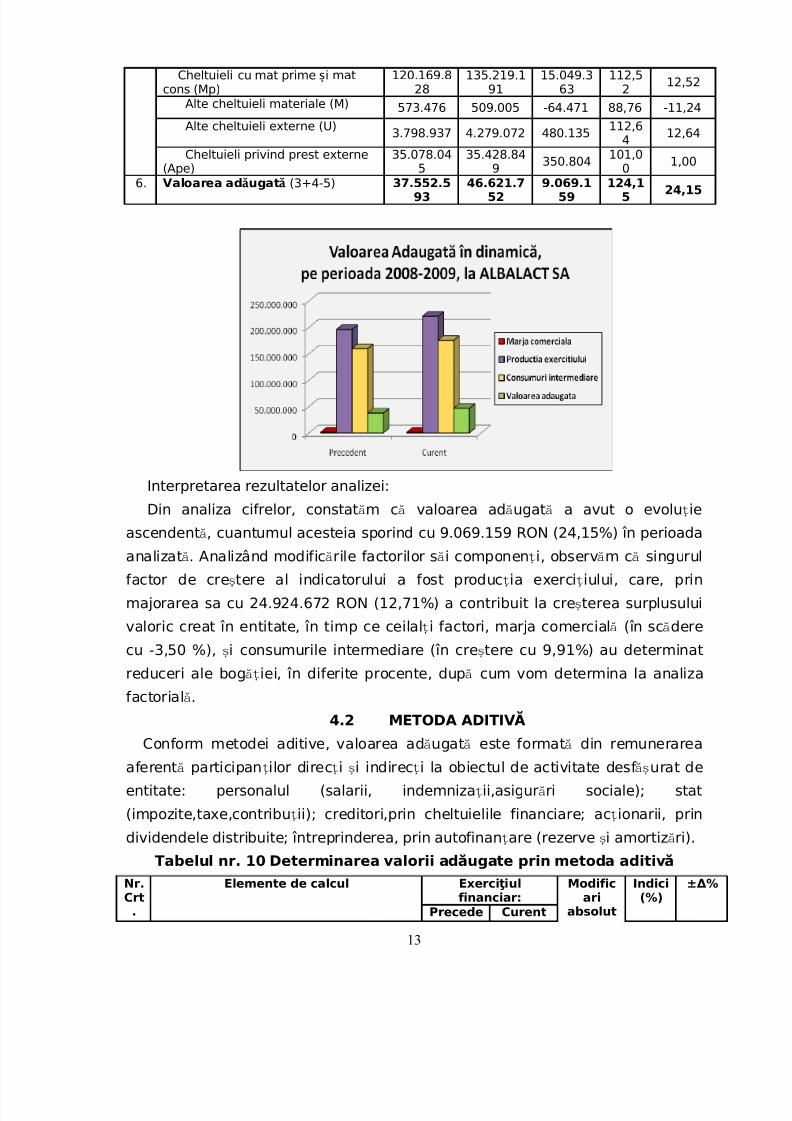

4.2 METODA ADITIVĂ

Conform metodei aditive, valoarea ad ugat este format din remunerareaă ă ă

aferent participan ilor direc i i indirec i la obiectul de activitate desf urat deă ț ț ș ț ăș

entitate: personalul (salarii, indemniza ii,asigur ri sociale); statț ă

(impozite,taxe,contribu ii); creditori,prin cheltuielile financiare; ac ionarii, prinț ț

dividendele distribuite; întreprinderea, prin autofinan are (rezerve i amortiz ri).ț ș ă

Tabelul nr. 10 Determinarea valorii ad ugate prin metoda aditivă ă

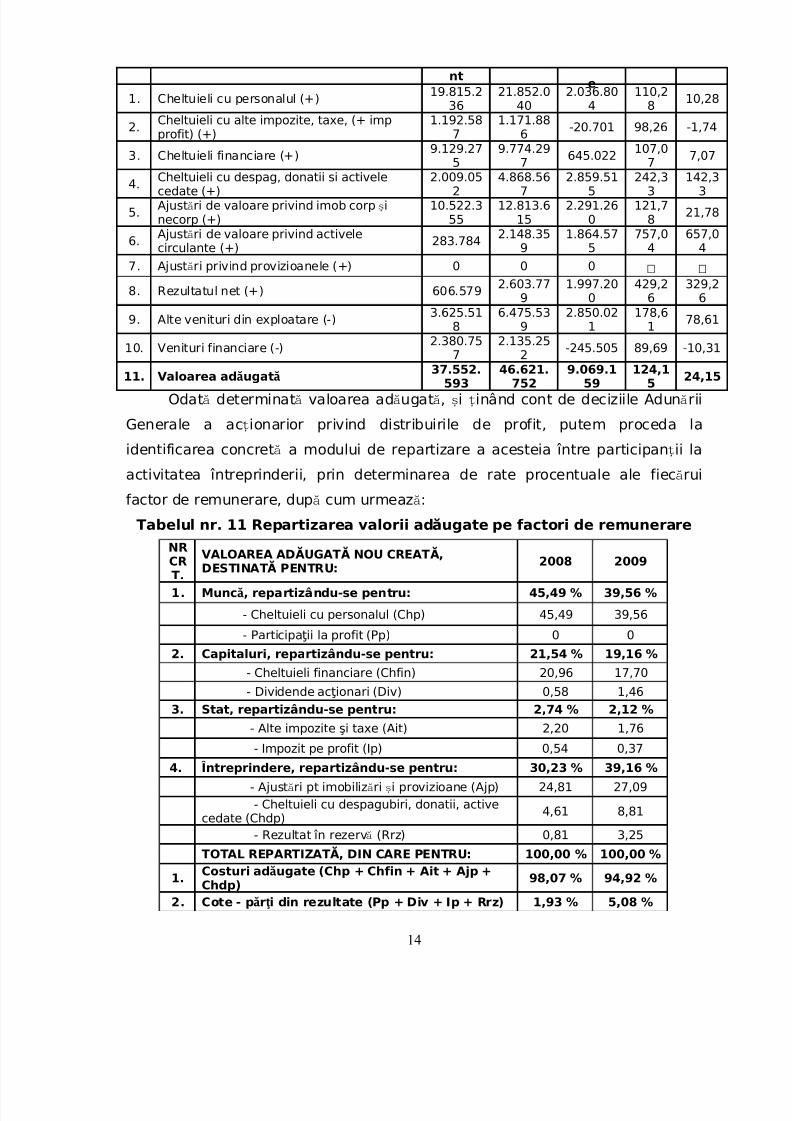

Nr.Crt.

Elemente de calcul Exerci iulţ financiar: Modificariabsolut

Indici(%) ± %Δ

Precede Curent

13

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 14/36

nte

1. Cheltuieli cu personalul (+)19.815.2

3621.852.0

402.036.80

4110,2

810,28

2.Cheltuieli cu alte impozite, taxe, (+ impprofit) (+)

1.192.587

1.171.886

-20.701 98,26 -1,74

3. Cheltuieli financiare (+)9.129.27

59.774.29

7645.022

107,07

7,07

4. Cheltuieli cu despag, donatii si activelecedate (+)

2.009.052

4.868.567

2.859.515

242,33

142,33

5.Ajust ri de valoare privind imob corp iă ș necorp (+)

10.522.355

12.813.615

2.291.260

121,78

21,78

6.Ajust ri de valoare privind activeleă circulante (+)

283.7842.148.35

91.864.57

5757,0

4657,0

4

7. Ajust ri privind provizioanele (+)ă 0 0 0 ‒ ‒

8. Rezultatul net (+) 606.5792.603.77

91.997.20

0429,2

6329,2

6

9. Alte venituri din exploatare (-)3.625.51

86.475.53

92.850.02

1178,6

178,61

10. Venituri financiare (-)

2.380.75

7

2.135.25

2 -245.505 89,69 -10,3111. Valoarea ad ugată ă

37.552.593

46.621.752

9.069.159

124,15

24,15

Odat determinat valoarea ad ugat , i inând cont de deciziile Adun riiă ă ă ă ș ț ă

Generale a ac ionarior privind distribuirile de profit, putem proceda laț

identificarea concret a modului de repartizare a acesteia între participan ii laă ț

activitatea întreprinderii, prin determinarea de rate procentuale ale fiec ruiă

factor de remunerare, dup cum urmeaz :ă ă

Tabelul nr. 11 Repartizarea valorii ad ugate pe factori de remunerareăNRCRT.

VALOAREA AD UGAT NOU CREAT ,Ă Ă Ă DESTINAT PENTRU:Ă 2008 2009

1. Munc , repartizându-se pentru:ă 45,49 % 39,56 %

- Cheltuieli cu personalul (Chp) 45,49 39,56

- Participa ii la profit (Pp)ţ 0 0

2. Capitaluri, repartizându-se pentru: 21,54 % 19,16 %

- Cheltuieli financiare (Chfin) 20,96 17,70

- Dividende ac ionari (Div)ţ 0,58 1,46

3. Stat, repartizându-se pentru: 2,74 % 2,12 %- Alte impozite şi taxe (Ait) 2,20 1,76

- Impozit pe profit (Ip) 0,54 0,37

4. Întreprindere, repartizându-se pentru: 30,23 % 39,16 %

- Ajust ri pt imobiliz ri i provizioane (Ajp)ă ă ș 24,81 27,09

- Cheltuieli cu despagubiri, donatii, active

cedate (Chdp)4,61 8,81

- Rezultat în rezerv (Rrz)ă 0,81 3,25

TOTAL REPARTIZAT , DIN CARE PENTRU:Ă 100,00 % 100,00 %

1.Costuri ad ugate (Chp + Chfin + Ait + Ajp +ă

Chdp)98,07 % 94,92 %

2. Cote - p r i din rezultate (Pp + Div + Ip + Rrz)ă ţ 1,93 % 5,08 %

14

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 15/36

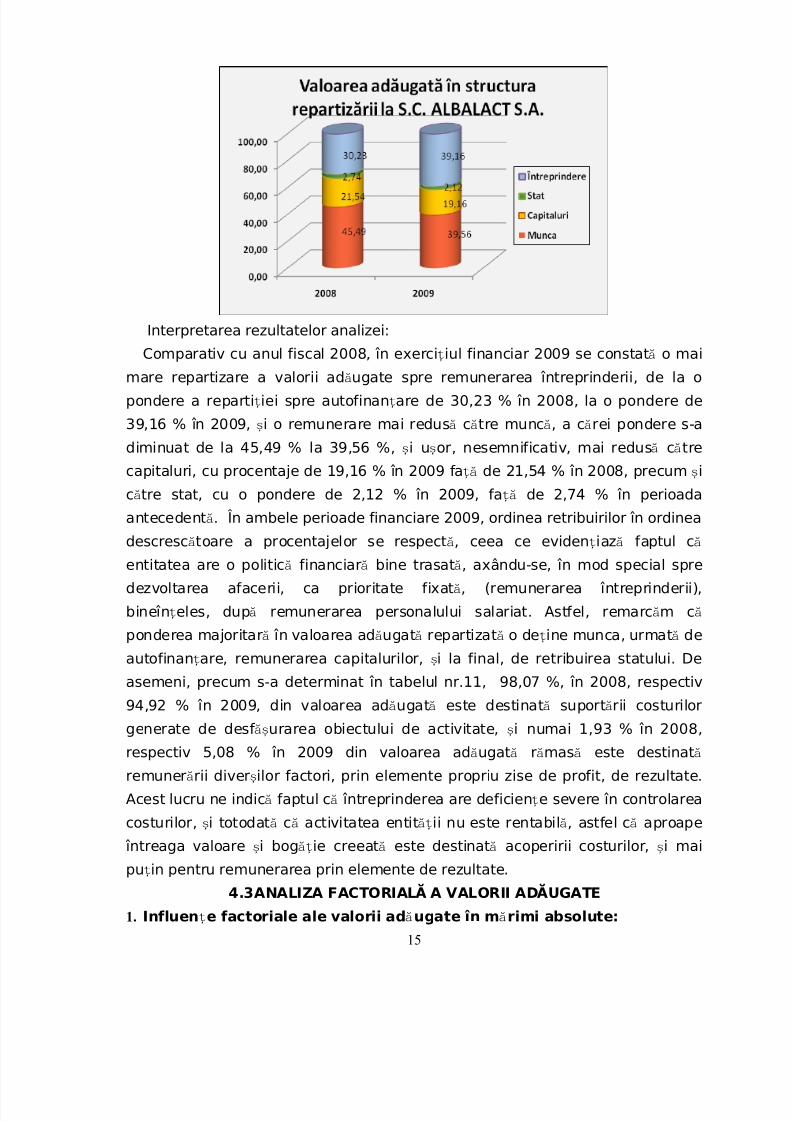

Interpretarea rezultatelor analizei:

Comparativ cu anul fiscal 2008, în exerci iul financiar 2009 se constat o maiț ă mare repartizare a valorii ad ugate spre remunerarea întreprinderii, de la oă

pondere a reparti iei spre autofinan are deț ț 30,23 % în 2008, la o pondere de

39,16 % în 2009, i o remunerare mai redus c tre munc , a c rei pondere s-aș ă ă ă ă

diminuat de la 45,49 % la 39,56 %, i u or, nesemnificativ, mai redus c treș ș ă ă

capitaluri, cu procentaje de 19,16 % în 2009 fa de 21,54 % în 2008, precum iță ș

c treă stat, cu o pondere de 2,12 % în 2009, fa de 2,74 % în perioadață

antecedent .ă În ambele perioade financiare 2009, ordinea retribuirilor în ordinea

descresc toare a procentajelor se respect , ceea ce eviden iaz faptul că ă ț ă ă

entitatea are o politic financiar bine trasat , axându-se, în mod special spreă ă ă

dezvoltarea afacerii, ca prioritate fixat , (remunerarea întreprinderii),ă

bineîn eles, dup remunerarea personalului salariat. Astfel, remarc m cț ă ă ă

ponderea majoritar în valoarea ad ugat repartizat o de ine munca, urmat deă ă ă ă ț ă

autofinan are, remunerarea capitalurilor, i la final, de retribuirea statului. Deț ș

asemeni, precum s-a determinat în tabelul nr.11, 98,07 %, în 2008, respectiv

94,92 % în 2009, din valoarea ad ugată ă este destinat suport rii costuriloră ă generate de desf urarea obiectului de activitate, i numaiăș ș 1,93 % în 2008,

respectiv 5,08 % în 2009 din valoarea ad ugat r mas este destinată ă ă ă ă

remuner rii diver ilor factori, prin elemente propriu zise de profit, de rezultate.ă ș

Acest lucru ne indic faptul c întreprinderea are deficien e severe în controlareaă ă ț

costurilor, i totodat c activitatea entit ii nu este rentabil , astfel c aproapeș ă ă ăț ă ă

întreaga valoare i bog ie creeat este destinat acoperirii costurilor, i maiș ăț ă ă ș

pu in pentru remunerarea prin elemente de rezultate.ț

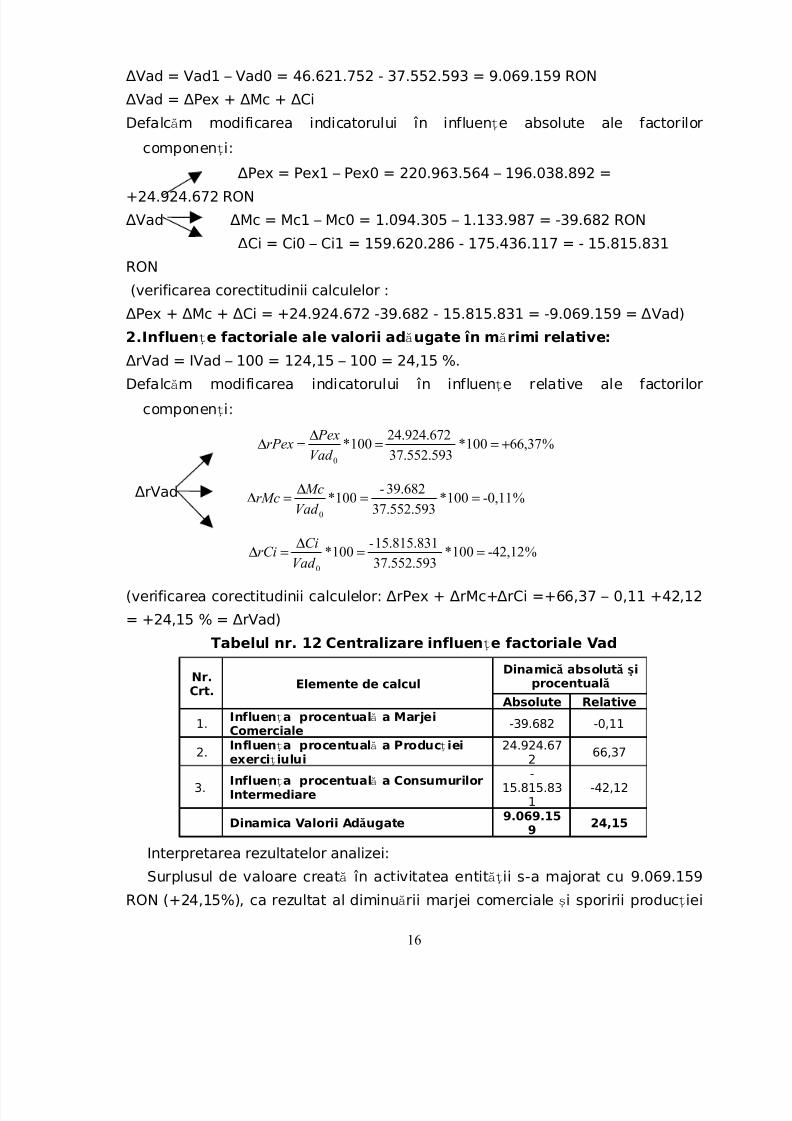

4.3ANALIZA FACTORIAL A VALORII AD UGATEĂ Ă

1. Influen e factoriale ale valorii ad ugate în m rimi absolute:ț ă ă

15

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 16/36

Vad = Vad1 – Vad0 =Δ 46.621.752 - 37.552.593 = 9.069.159 RON

Vad = Pex + Mc + CiΔ Δ Δ Δ

Defalc m modificarea indicatorului în influen e absolute ale factoriloră ț

componen i:ț

Pex = Pex1 – Pex0 =Δ 220.963.564 – 196.038.892 =+24.924.672 RON

VadΔ Mc = Mc1 – Mc0 =Δ 1.094.305 – 1.133.987 = -39.682 RON

Ci = Ci0 – Ci1 =Δ 159.620.286 - 175.436.117 = - 15.815.831

RON

(verificarea corectitudinii calculelor :

Pex + Mc + Ci = +Δ Δ Δ 24.924.672 -39.682 - 15.815.831 = -9.069.159 = Vad)Δ

2.Influen e factoriale ale valorii ad ugate în m rimi relative:ț ă ă

rVad = IVad – 100 =Δ 124,15 – 100 = 24,15 %.

Defalc m modificarea indicatorului în influen e relative ale factoriloră ț

componen i:ț

%66,37100*

37.552.593

24.924.672100*

0

+==∆

=∆Vad

PexrPex

rVadΔ

%-0,11100*

37.552.593

39.682-100*

0

==∆

=∆Vad

McrMc

%-42,12100*

37.552.593

15.815.831-100*

0

==∆

=∆Vad

CirCi

(verificarea corectitudinii calculelor: rPex + rMc+ rCi =+66,37 – 0,11 +42,12Δ Δ Δ

= +24,15 % = rVad)Δ

Tabelul nr. 12 Centralizare influen e factoriale Vadț

Nr.Crt.

Elemente de calculDinamic absolut iă ă ș

procentuală

Absolute Relative1. Influen a procentual a Marjeiț ă

Comerciale-39.682 -0,11

2.Influen a procentual a Produc ieiț ă ț exerci iuluiț

24.924.672

66,37

3.Influen a procentual a Consumurilorț ă Intermediare

-15.815.83

1-42,12

Dinamica Valorii Ad ugateă9.069.15

924,15

Interpretarea rezultatelor analizei:

Surplusul de valoare creat în activitatea entit ii s-a majorat cuă ăț 9.069.159

RON (+24,15%), ca rezultat al diminu rii marjei comerciale i sporirii produc ieiă ș ț

16

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 17/36

exerci iului i a consumurilor intermediare. Observ m faptul c cea mai mareț ș ă ă

influen asupra evolu iei indicatorului a avut-o produc ia exerci iului, sporireață ț ț ț

acesteia cu 12,71 %, generând o majorare a valorii ad ugate cuă 24.924.672

RON, (+66,37%), urmat de factorul de influen consumuri intermediare, aă ță

c ror majorare cu +ă 9,91 % a determinat o reducere a valorii ad ugate cuă -15.815.831 RON (-42,12 %). Factorul marja comercial a avut o influen maiă ță

redus , dinamica decresc toare a acesteia, diminuând i valoarea ad ugat cuă ă ș ă ă

-39.682, (-0,11%).

CAPITOLUL 5

ANALIZA CHELTUIELILOR DE EXPLOATARE

Realizate în scopul bunei desf ur ri a obiectului de activitate, cheltuielile deăș ă

exploatare au în vedere opera iuni de aprovizionare cu materii prime iț ș

materiale, depozitarea acestora, folosirea lor în cadrul procesului de produc ie,ț stocarea semifabricatelor, produselor finite si vanzarea acestora, precum iș

achizi ionarea de m rfuri, ambalaje i vânzarea lor.ț ă ș

În vederea analiz rii evolu iei cheltuielilor totale de exploatare (Chă ț E) i aș

componentelor acestora, vom utiliza urm toarea formul de calcul:ă ă

ChE = Mt + Mf + Cp + Ap + Ac + Pe + It + Cd + Cp, unde:

Mt – cheltuieli cu materii prime, materiale consumabile, alte cheltuieli cu energia

şi apa;

Mf - cheltuieli privind m rfurile;ă

Cp – cheltuieli cu personalul;

Ap – cheltuieli privind amortizarea şi constituirea de provizioane pentru

imobiliz ri;ă

Ac – cheltuieli privind pierderi de crean e şi debitori diverşi şi constituirea deţ

provizioane

Pe – cheltuieli privind presta iile externe;ţ

It – cheltuieli cu alte impozite, taxe şi v rs minte asimilate;ă ă

Cd – cheltuieli cu desp gubiri, dona ii şi active cedate;ă ţ

Cp – cheltuieli privind constituirea de provizioane pentru riscuri şi cheltuieli.

5.1 CHELTUIELILE DE EXPLOATARE ÎN DINAMIC I STRUCTURĂ ĂȘ

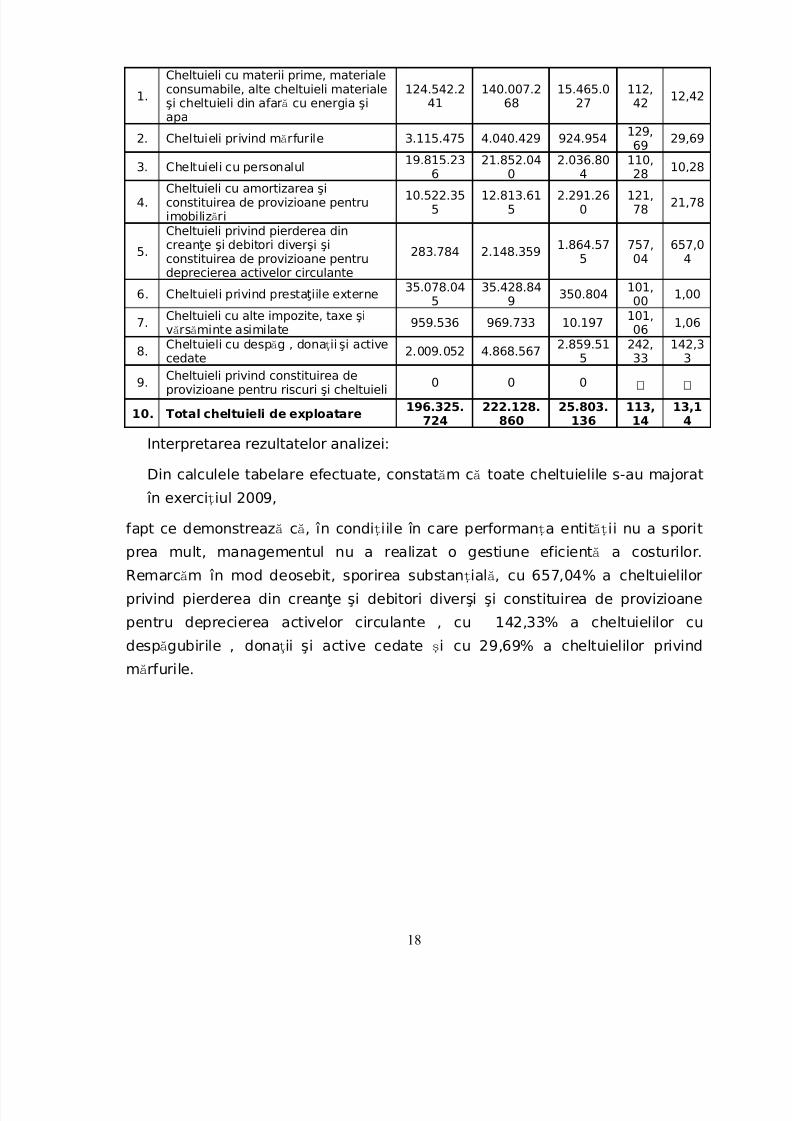

Tabelul nr. 13 Dinamica cheltuielilor de exploatare

Nr.Crt.

Elemente de calculExerci iul financiar:ţ Modific

ariabsolut

e

Indici

(%)± %ΔPreceden

t

Curent

17

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 18/36

1.

Cheltuieli cu materii prime, materialeconsumabile, alte cheltuieli materialeşi cheltuieli din afar cu energia şiă apa

124.542.241

140.007.268

15.465.027

112,42

12,42

2. Cheltuieli privind m rfurileă 3.115.475 4.040.429 924.954129,69

29,69

3. Cheltuieli cu personalul19.815.23

6

21.852.04

0

2.036.80

4

110,

2810,28

4.Cheltuieli cu amortizarea şiconstituirea de provizioane pentruimobiliz riă

10.522.355

12.813.615

2.291.260

121,78

21,78

5.

Cheltuieli privind pierderea dincrean e şi debitori diverşi şiţ constituirea de provizioane pentrudeprecierea activelor circulante

283.784 2.148.3591.864.57

5757,04

657,04

6. Cheltuieli privind presta iile externeţ35.078.04

535.428.84

9350.804

101,00

1,00

7.Cheltuieli cu alte impozite, taxe şiv rs minte asimilateă ă

959.536 969.733 10.197101,06

1,06

8.Cheltuieli cu desp g , dona ii şi activeă ţ cedate 2.009.052 4.868.567

2.859.515

242,33

142,33

9.Cheltuieli privind constituirea deprovizioane pentru riscuri şi cheltuieli

0 0 0 ‒ ‒

10. Total cheltuieli de exploatare196.325.

724222.128.

86025.803.

136113,14

13,14

Interpretarea rezultatelor analizei:

Din calculele tabelare efectuate, constat m c toate cheltuielile s-au majorată ă

în exerci iul 2009,ț

fapt ce demonstreaz c , în condi iile în care performan a entit ii nu a sporită ă ț ț ăț prea mult, managementul nu a realizat o gestiune eficient a costurilor.ă

Remarc m în mod deosebit, sporirea substan ial , cu 657,04% a cheltuieliloră ț ă

privind pierderea din crean e şi debitori diverşi şi constituirea de provizioaneţ

pentru deprecierea activelor circulante , cu 142,33% a cheltuielilor cu

desp gubirile , dona ii şi active cedate i cu 29,69% a cheltuielilor privindă ţ ș

m rfurile.ă

18

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 19/36

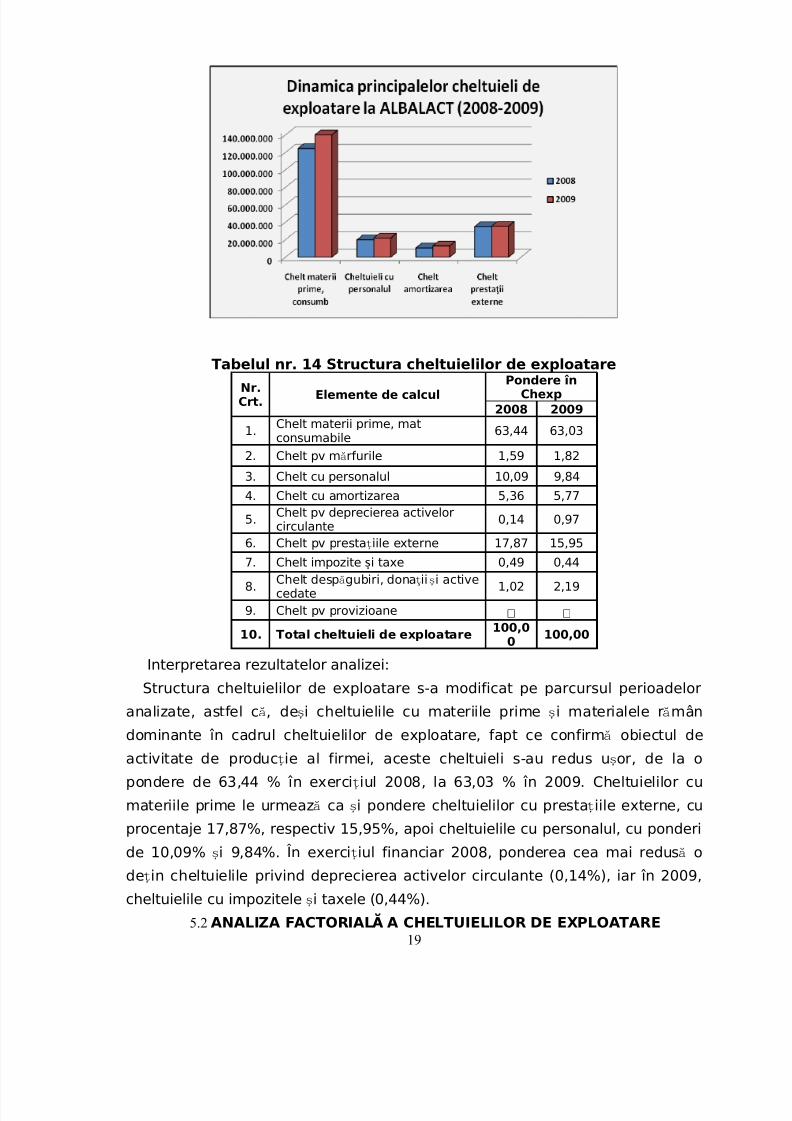

Tabelul nr. 14 Structura cheltuielilor de exploatare

Nr.Crt.

Elemente de calculPondere în

Chexp2008 2009

1.Chelt materii prime, matconsumabile

63,44 63,03

2. Chelt pv m rfurileă 1,59 1,82

3. Chelt cu personalul 10,09 9,84

4. Chelt cu amortizarea 5,36 5,77

5.Chelt pv deprecierea activelor

circulante

0,14 0,97

6. Chelt pv presta iile externeț 17,87 15,95

7. Chelt impozite i taxeș 0,49 0,44

8.Chelt desp gubiri, dona ii i activeă ţ ș cedate

1,02 2,19

9. Chelt pv provizioane ‒ ‒

10. Total cheltuieli de exploatare100,0

0100,00

Interpretarea rezultatelor analizei:

Structura cheltuielilor de exploatare s-a modificat pe parcursul perioadelor

analizate, astfel c , de i cheltuielile cu materiile prime i materialele r mână ș ș ă dominante în cadrul cheltuielilor de exploatare, fapt ce confirm obiectul deă

activitate de produc ie al firmei, aceste cheltuieli s-au redus u or, de la oț ș

pondere de 63,44 % în exerci iul 2008, laț 63,03 % în 2009. Cheltuielilor cu

materiile prime le urmeaz ca i pondere cheltuielilor cu presta iile externe, cuă ș ț

procentaje 17,87%, respectiv 15,95%, apoi cheltuielile cu personalul, cu ponderi

de 10,09% i 9,84%.ș În exerci iul financiar 2008, ponderea cea mai redus oț ă

de in cheltuielileț privind deprecierea activelor circulante (0,14%), iar în 2009,

cheltuielile cu impozitele i taxele (ș 0,44%).

5.2 ANALIZA FACTORIAL A CHELTUIELILOR DE EXPLOATAREĂ19

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 20/36

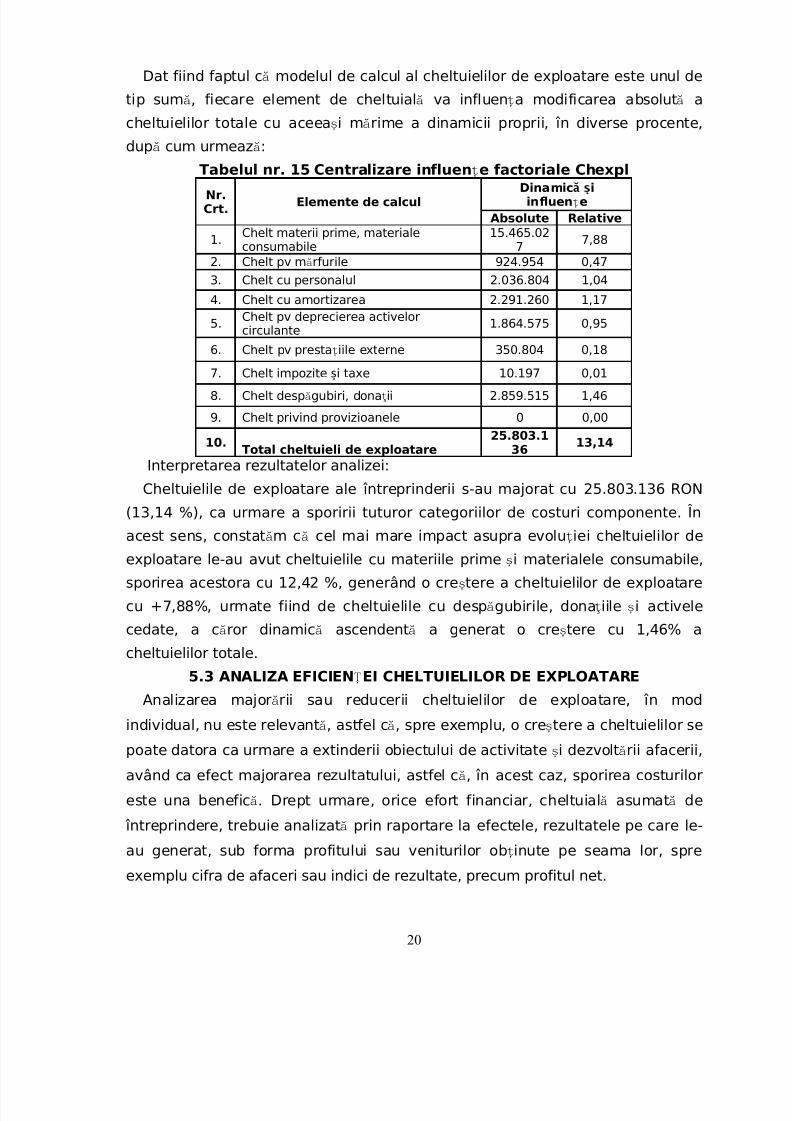

Dat fiind faptul c modelul de calcul al cheltuielilor de exploatare este unul deă

tip sum , fiecare element de cheltuial va influen a modificarea absolut aă ă ț ă

cheltuielilor totale cu aceea i m rime a dinamicii proprii, în diverse procente,ș ă

dup cum urmeaz :ă ă

Tabelul nr. 15 Centralizare influen e factoriale ChexplțNr.Crt.

Elemente de calculDinamic iă ș influen eț

Absolute Relative

1.Chelt materii prime, materialeconsumabile

15.465.027

7,88

2. Chelt pv m rfurileă 924.954 0,47

3. Chelt cu personalul 2.036.804 1,04

4. Chelt cu amortizarea 2.291.260 1,17

5. Chelt pv deprecierea activelorcirculante

1.864.575 0,95

6. Chelt pv presta iile externeț 350.804 0,187. Chelt impozite i taxeș 10.197 0,01

8. Chelt desp gubiri, dona iiă ţ 2.859.515 1,46

9. Chelt privind provizioanele 0 0,00

10.Total cheltuieli de exploatare

25.803.136

13,14

Interpretarea rezultatelor analizei:

Cheltuielile de exploatare ale întreprinderii s-au majorat cu 25.803.136 RON

(13,14 %), ca urmare a sporirii tuturor categoriilor de costuri componente. În

acest sens, constat m c cel mai mare impact asupra evolu iei cheltuielilor deă ă ț exploatare le-au avut cheltuielile cu materiile prime i materialele consumabile,ș

sporirea acestora cu 12,42 %, generând o cre tere a cheltuielilor de exploatareș

cu +7,88%, urmate fiind de cheltuielile cu desp gubirile, dona iile i activeleă ţ ș

cedate, a c ror dinamic ascendent a generat o cre tere cu 1,46% aă ă ă ș

cheltuielilor totale.

5.3 ANALIZA EFICIEN EI CHELTUIELILOR DE EXPLOATAREȚ

Analizarea major rii sau reducerii cheltuielilor de exploatare, în modă

individual, nu este relevant , astfel c , spre exemplu, o cre tere a cheltuielilor seă ă ș

poate datora ca urmare a extinderii obiectului de activitate i dezvolt rii afacerii,ș ă

având ca efect majorarea rezultatului, astfel c , în acest caz, sporirea costuriloră

este una benefic . Drept urmare, orice efort financiar, cheltuial asumat deă ă ă

întreprindere, trebuie analizat prin raportare la efectele, rezultatele pe care le-ă

au generat, sub forma profitului sau veniturilor ob inute pe seama lor, spreț

exemplu cifra de afaceri sau indici de rezultate, precum profitul net.

20

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 21/36

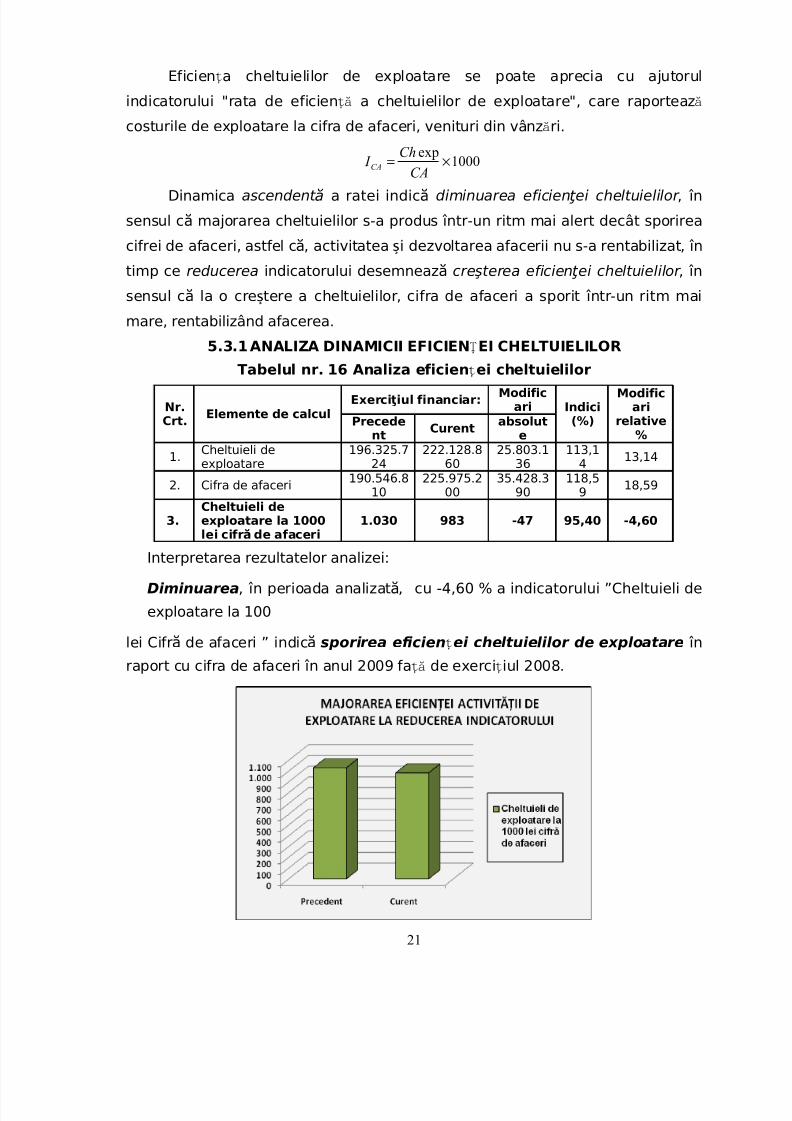

Eficien a cheltuielilor de exploatare se poate aprecia cu ajutorulț

indicatorului "rata de eficien a cheltuielilor de exploatare", care raporteazță ă

costurile de exploatare la cifra de afaceri, venituri din vânz ri.ă

1000exp

×=

CA

Ch I CA

Dinamica ascendent ă a ratei indică diminuarea eficien ei cheltuielilor ţ , în

sensul c majorarea cheltuielilor s-a produs într-un ritm mai alert decât sporireaă

cifrei de afaceri, astfel c , activitatea i dezvoltarea afacerii nu s-a rentabilizat, înă ș

timp ce reducerea indicatorului desemnează creşterea eficien ei cheltuielilor ţ , în

sensul c la o cre tere a cheltuielilor, cifra de afaceri a sporit într-un ritm maiă ș

mare, rentabilizând afacerea.

5.3.1ANALIZA DINAMICII EFICIEN EI CHELTUIELILORȚTabelul nr. 16 Analiza eficien ei cheltuielilorț

Nr.Crt.

Elemente de calculExerci iul financiar:ţ Modific

ari Indici(%)

Modificari

relative%

Precedent

Curentabsolut

e

1.Cheltuieli deexploatare

196.325.724

222.128.860

25.803.136

113,14

13,14

2. Cifra de afaceri190.546.8

10225.975.2

0035.428.3

90118,5

918,59

3.Cheltuieli deexploatare la 1000

lei cifr de afaceriă

1.030 983 -47 95,40 -4,60

Interpretarea rezultatelor analizei:

Diminuarea, în perioada analizat , cuă -4,60 % a indicatorului ”Cheltuieli de

exploatare la 100

lei Cifr de afaceri ” indică ă sporirea eficien ei cheltuielilor de exploatareț în

raport cu cifra de afaceri în anul 2009 fa de exerci iul 2008.ță ț

21

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 22/36

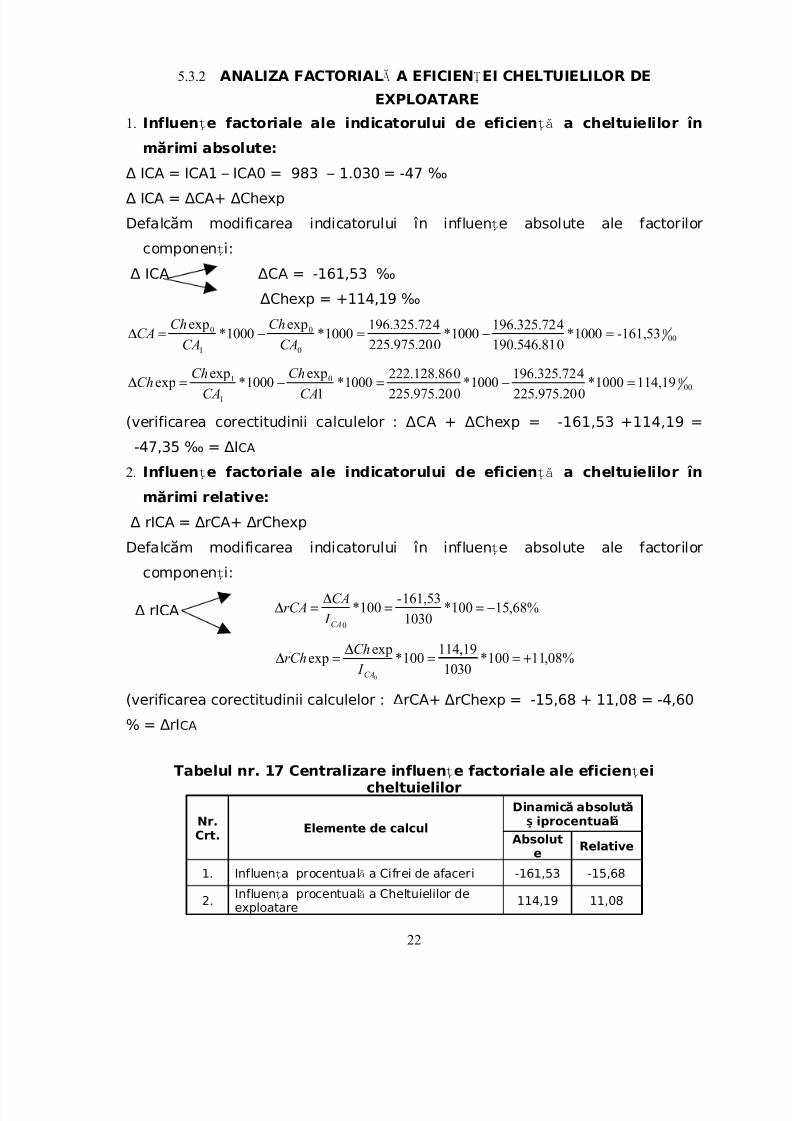

5.3.2 ANALIZA FACTORIAL A EFICIEN EI CHELTUIELILOR DEĂ Ț

EXPLOATARE

1. Influen e factoriale aleț indicatorului de eficien a cheltuielilorță în

m rimi absolute:ă

ICA = ICA1 – ICA0 =Δ 983 – 1.030 = -47 ‰ICA = CA+ ChexpΔ Δ Δ

Defalc m modificarea indicatorului în influen e absolute ale factoriloră ț

componen i:ț

ICAΔ CA =Δ -161,53 ‰

Chexp = +114,19Δ ‰

000

0

0

1

0 -161,531000*0190.546.81

4196.325.721000*

0225.975.20

4196.325.721000*

exp1000*

exp=−=−=∆

CA

Ch

CA

ChCA

0000

1

1 114,191000*0225.975.20

4196.325.721000*

0225.975.20

0222.128.861000*

1

exp1000*

expexp =−=−=∆

CA

Ch

CA

ChCh

(verificarea corectitudinii calculelor : CA + Chexp =Δ Δ -161,53 +114,19 =

-47,35 ‰ = IΔ CA

2. Influen e factoriale aleț indicatorului de eficien a cheltuielilorță în

m rimi relative:ă

rICA = rCA+ rChexpΔ Δ Δ

Defalc m modificarea indicatorului în influen e absolute ale factoriloră ț

componen i:ț

rICAΔ %68,15100*1030

161,53-100*

0

−==∆

=∆

CA I

CArCA

%08,11100*1030

114,19100*

expexp

0

+==∆

=∆

CA I

ChrCh

(verificarea corectitudinii calculelor : rCA+ rChexp =Δ Δ -15,68 + 11,08 = -4,60

% = rIΔ CA

Tabelul nr. 17 Centralizare influen e factoriale ale eficien eiț ț cheltuielilor

Nr.Crt.

Elemente de calcul

Dinamic absolută ă iprocentualș ă

Absolute

Relative

1. Influen a procentual a Cifrei de afaceriț ă -161,53 -15,68

2.Influen a procentual a Cheltuielilor deț ă exploatare 114,19 11,08

22

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 23/36

Dinamica Eficientei Cheltuielilor deExploatare

-47,35 -4,60

Interpretarea rezultatelor analizei:

Reducerea indicelui ”Cheltuieli de exploatare la 1000 lei Cifr de afaceri ” cuă

-4,60% indică o u oar sporire a eficien ei cheltuielilor de exploatare în raport cuș ă ț

cifra de afaceri. Astfel, majorarea cheltuielilor de exploatare cu 13,14 % a

influen at în mod nefavorabil eficien a costurilor, determinând o sporire aț ț

indicatorului cu +11,08%, (între eficien i m rimea indicatorului exist oă ă ăț ș

dependen invers propor ional ) în timp ce majorarea cifrei de afaceri cu 18,59ă ăț ț

%, a influen at în mod favorabil eficien a cheltuielilor, generând o reducere aț ț

indicatorului cu -15,68 %. Constat m a adar c , de i, ambele m rimi s-auă ă ăș ș

majorat, cheltuielile i cifra de afaceri, eficien a în ansamblu a crescut, urmare aș ț

faptului c sporirea cifrei de afaceri a fost mai intens decât cea a cheltuielilor.ă ăCAPITOLUL 6

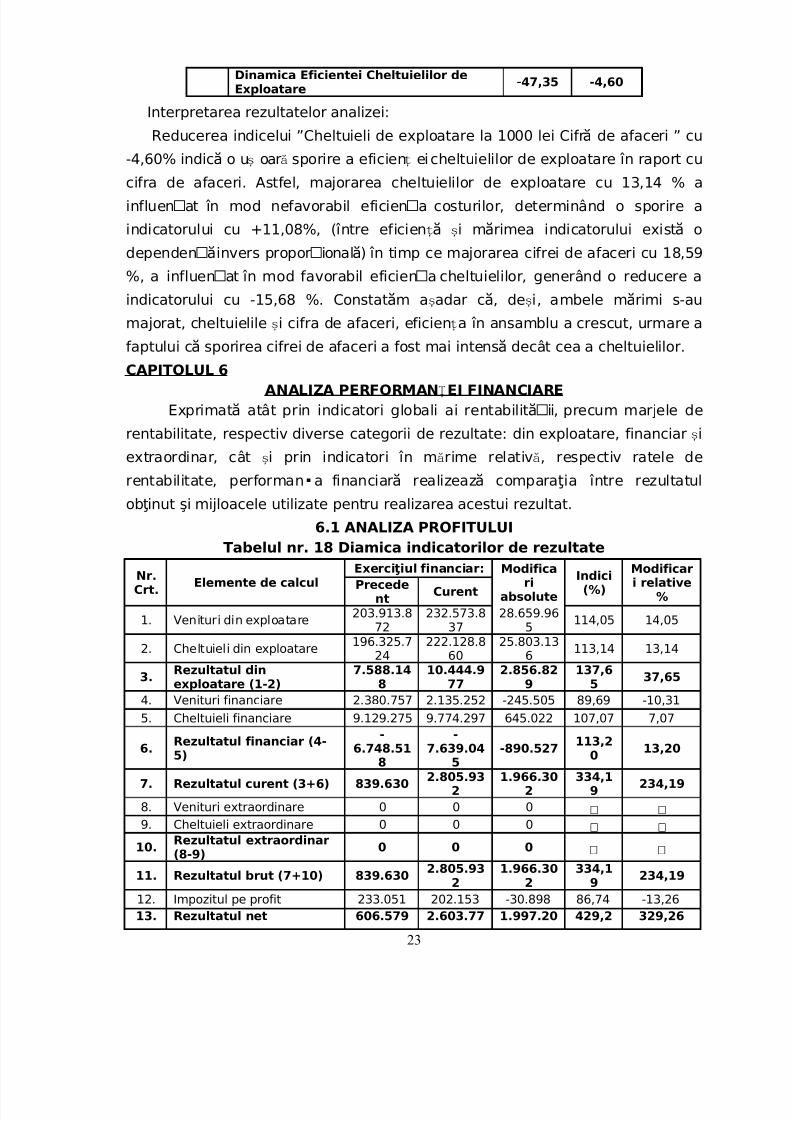

ANALIZA PERFORMAN EI FINANCIAREȚ

Exprimat atât prin indicatori globali ai rentabilit ii, precum marjele deă ăț

rentabilitate, respectiv diverse categorii de rezultate: din exploatare, financiar iș

extraordinar, cât i prin indicatori în m rime relativ , respectiv ratele deș ă ă

rentabilitate, performan a financiar realizeaz compara ia între rezultatulă ă ţț

ob inut şi mijloacele utilizate pentru realizarea acestui rezultat.ţ

6.1 ANALIZA PROFITULUITabelul nr. 18 Diamica indicatorilor de rezultate

Nr.Crt.

Elemente de calculExerci iul financiar:ţ Modifica

riabsolute

Indici(%)

Modificari relative

%Precede

ntCurent

1. Venituri din exploatare203.913.8

72232.573.8

3728.659.96

5114,05 14,05

2. Cheltuieli din exploatare196.325.7

24222.128.8

6025.803.13

6113,14 13,14

3.Rezultatul dinexploatare (1-2)

7.588.148

10.444.977

2.856.829

137,65

37,65

4. Venituri financiare 2.380.757 2.135.252 -245.505 89,69 -10,31

5. Cheltuieli financiare 9.129.275 9.774.297 645.022 107,07 7,07

6.Rezultatul financiar (4-5)

-6.748.51

8

-7.639.04

5-890.527

113,20

13,20

7. Rezultatul curent (3+6) 839.6302.805.93

21.966.30

2334,1

9234,19

8. Venituri extraordinare 0 0 0 ‒ ‒

9. Cheltuieli extraordinare 0 0 0 ‒ ‒

10.Rezultatul extraordinar(8-9)

0 0 0 ‒ ‒

11. Rezultatul brut (7+10) 839.6302.805.93

2

1.966.30

2

334,1

9234,19

12. Impozitul pe profit 233.051 202.153 -30.898 86,74 -13,2613. Rezultatul net 606.579 2.603.77 1.997.20 429,2 329,26

23

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 24/36

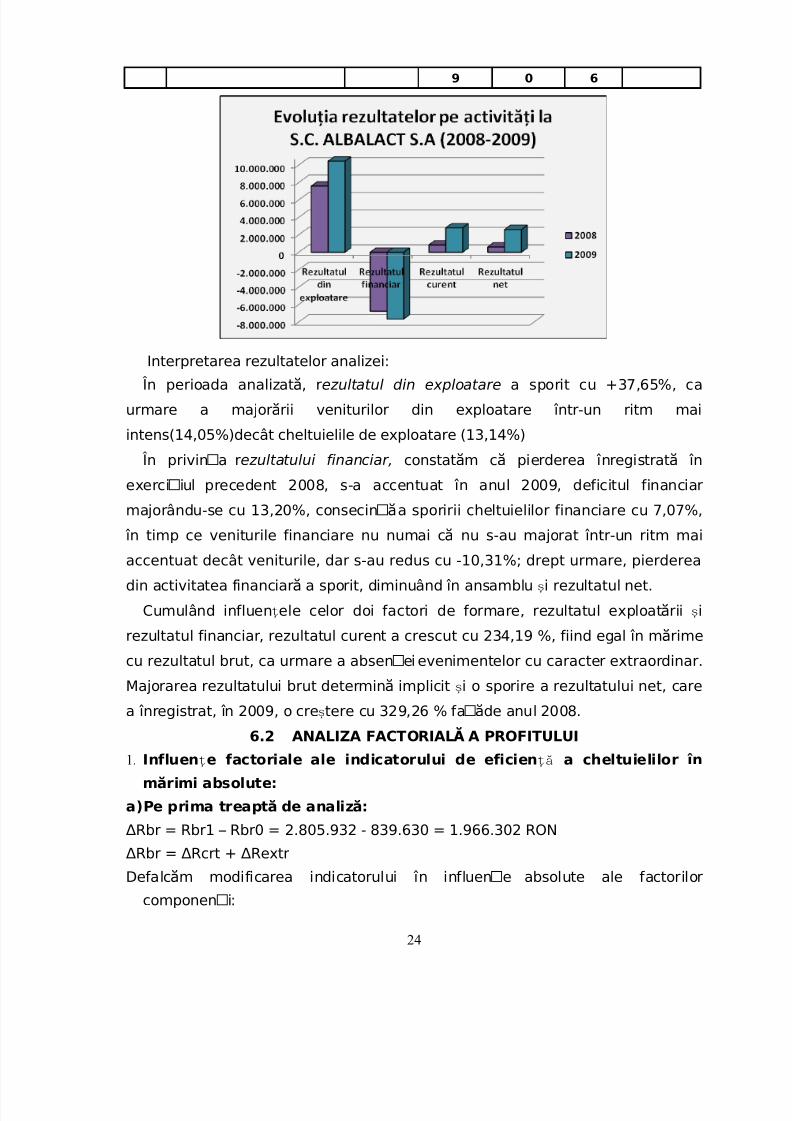

9 0 6

Interpretarea rezultatelor analizei:

În perioada analizat , ră ezultatul din exploatare a sporit cu +37,65%, ca

urmare a major rii veniturilor din exploatare într-un ritm maiă

intens(14,05%)decât cheltuielile de exploatare (13,14%)

În privin a rț ezultatului financiar, constat m c pierderea înregistrată ă ă în

exerci iul precedent 2008, s-a accentuat în anul 2009, deficitul financiarț

majorându-se cu 13,20%, consecin a sporirii cheltuielilor financiare cuăț 7,07%,

în timp ce veniturile financiare nu numai c nu s-au majorat într-un ritm maiă

accentuat decât veniturile, dar s-au redus cu -10,31%; drept urmare, pierderea

din activitatea financiar a sporit, diminuând în ansamblu i rezultatul net.ă ș

Cumulând influen ele celor doi factori de formare, rezultatul exploat rii iăț ș

rezultatul financiar, rezultatul curent a crescut cu 234,19 %, fiind egal în m rimeă

cu rezultatul brut, ca urmare a absen ei evenimentelor cu caracter extraordinar.ț

Majorarea rezultatului brut determin implicit i o sporire a rezultatului net, careă ș

a înregistrat, în 2009, o cre tere cuș 329,26 % fa de anul 2008.ăț

6.2 ANALIZA FACTORIAL A PROFITULUIĂ

1. Influen e factoriale aleț indicatorului de eficien a cheltuielilorță în

m rimi absolute:ă

a)Pe prima treapt de analiz :ă ă

Rbr = Rbr1 – Rbr0 =Δ 2.805.932 - 839.630 = 1.966.302 RON

Rbr = Rcrt + RextrΔ Δ Δ

Defalc m modificarea indicatorului în influen e absolute ale factoriloră ț

componen i:ț

24

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 25/36

RbrΔ Rcrt = Rcrt1 – Rcrt0 =Δ 2.805.932 - 839.630 = 1.966.302 RON

Rextr = Rextr1 – Rextr0 =Δ 0 RON

(verificarea corectitudinii calculelor: Rcrt + Rextr =Δ Δ 1.966.302 + 0 =

1.966.302 = Rbr)Δ

b)Pe a doua treapt de analiz :ă ăRcrt =Δ 1.966.302 RON

Rcrt = Rexp + RfinΔ Δ Δ

Rcrt Rexp = Rexp1 – Rexp 0 =Δ Δ 10.444.977 – 7.588.148 =

2.856.829 RON

Rfin = Rfin1 – Rfin0 =Δ -7.639.045 – (-6.748.518) = -890.527

RON

(verificarea corectitudinii calculelor: Rexp + Rfin =Δ Δ 2.856.829 -890.527 =

1.966.302 = Rcrt )Δ

2. Influen e factoriale aleț indicatorului de eficien a cheltuielilorță în

m rimi relative:ă

a)Pe prima treapt de analiz :ă ă

rRbr = IRbr – 100 =Δ 334,19 – 100 = 234,19 %.

rRbr = rRcrt + rRextrΔ Δ Δ

Defalc m modificarea indicatorului în influen e relative ale factoriloră ț

componen i:ț

rRbrΔ

%234,19100* 839.630

1.966.302100*

0

==∆

=∆ Rbr

Rcrt rRcrt

%0100*

839.630

0100*

ReRe

0

==∆

=∆ Rbr

xtr xtr r

(verificarea corectitudinii calculelor: rRcrt + rRextr =Δ Δ +234,19 + 0 = 234,19 =

rRbr)Δ

b) Pe a doua treapt de analiz :ă ă

rRcrt = IRcrt – 100 =Δ 334,19 – 100 = 234,19 %.

rRcrt = Rrexp + rRfinΔ Δ Δ

Defalc m modificarea indicatorului în influen e relative ale factoriloră ț

componen i:ț

rRcrtΔ

%25,340100* 839.630

2.856.829100*

ReRe

0

+==∆

=∆ Rbr

xp xpr

%06,106100*

839.630

890.527-100*

0

−==∆

=∆

Rbr

RfinrRfin

(verificarea corectitudinii calculelor: Rrexp + rRfin =Δ Δ +340,25% - 106,06%

= +234,19% = rRcrt)Δ25

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 26/36

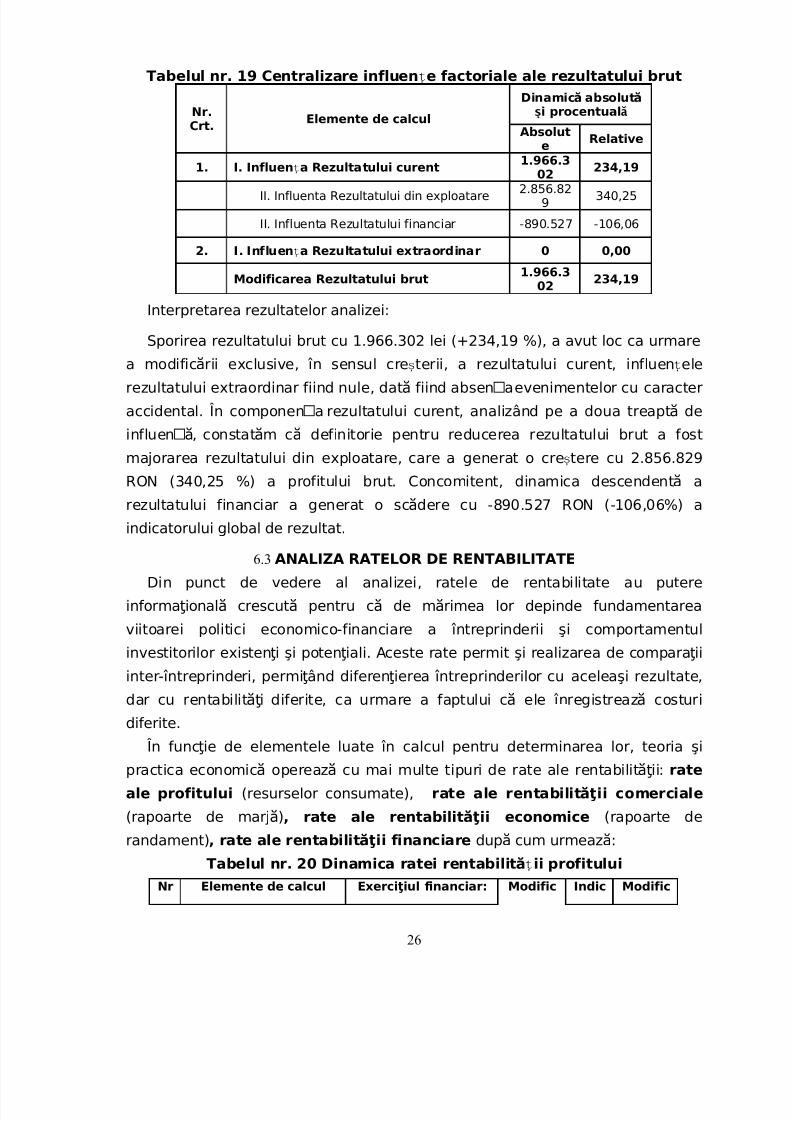

Tabelul nr. 19 Centralizare influen e factoriale ale rezultatului brutț

Nr.Crt.

Elemente de calcul

Dinamic absolută ă i procentualș ă

Absolute

Relative

1. I. Influen a Rezultatului curentț1.966.3

02234,19

II. Influenta Rezultatului din exploatare2.856.82

9340,25

II. Influenta Rezultatului financiar -890.527 -106,06

2. I. Influen a Rezultatului extraordinarț 0 0,00

Modificarea Rezultatului brut1.966.3

02234,19

Interpretarea rezultatelor analizei:

Sporirea rezultatului brut cu 1.966.302 lei (+234,19 %), a avut loc ca urmare

a modific rii exclusive, în sensul cre terii, a rezultatului curent, influen eleă ș ț

rezultatului extraordinar fiind nule, dat fiind absen a evenimentelor cu caracteră ț

accidental. În componen a rezultatului curent, analizând pe a doua treapt deăț

influen , constat m c definitorie pentru reducerea rezultatului brut a fostă ă ăț

majorarea rezultatului din exploatare, care a generat o cre tere cuș 2.856.829

RON (340,25 %) a profitului brut. Concomitent, dinamica descendent aă

rezultatului financiar a generat o sc dere cuă -890.527 RON (-106,06%) a

indicatorului global de rezultat.6.3 ANALIZA RATELOR DE RENTABILITATE

Din punct de vedere al analizei, ratele de rentabilitate au putere

informa ional crescut pentru c de m rimea lor depinde fundamentareaţ ă ă ă ă

viitoarei politici economico-financiare a întreprinderii şi comportamentul

investitorilor existen i şi poten iali. Aceste rate permit şi realizarea de compara iiţ ţ ţ

inter-întreprinderi, permi ând diferen ierea întreprinderilor cu aceleaşi rezultate,ţ ţ

dar cu rentabilit i diferite, ca urmare a faptului c ele înregistreaz costuriăţ ă ă

diferite.

În func ie de elementele luate în calcul pentru determinarea lor, teoria şiţ

practica economic opereaz cu mai multe tipuri de rate ale rentabilit ii:ă ă ăţ rate

ale profitului (resurselor consumate), rate ale rentabilit ii comercialeăţ

(rapoarte de marj )ă , rate ale rentabilit ii economiceăţ (rapoarte de

randament), rate ale rentabilit ii financiareăţ dup cum urmeaz :ă ă

Tabelul nr. 20 Dinamica ratei rentabilit ii profituluiăț

Nr Elemente de calcul Exerci iul financiar:ţ Modific Indic Modific

26

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 27/36

.Crt.

ariabsolut

e

i(%)

arirelative

%

Precedent

Curent

1.Rezultat din exploatare(Rexp)

7.588.14810.444.97

72.856.82

9137,6

537,65

2.Cheltuieli din exploatare(Chexp)

196.325.724

222.128.860

25.803.136

113,14

13,14

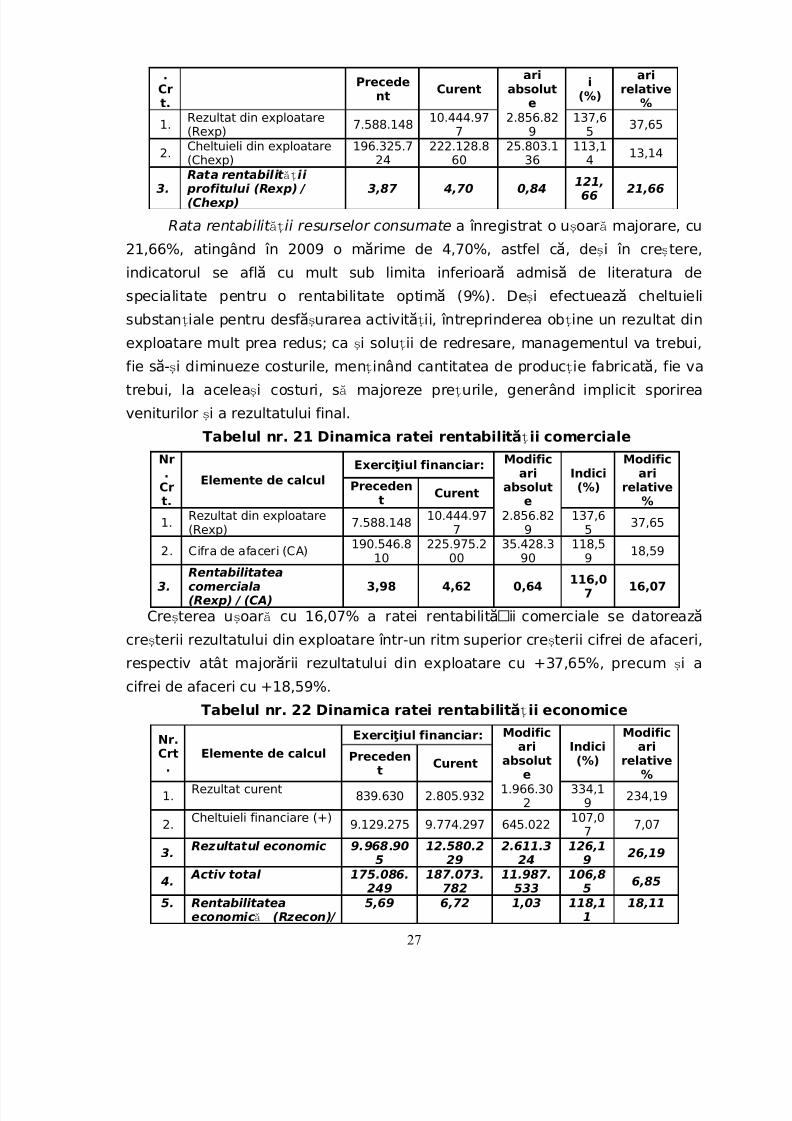

3.Rata rentabilit ii ăț

profitului (Rexp) / (Chexp)

3,87 4,70 0,84121,66

21,66

Rata rentabilit ii resurselor consumateăț a înregistrat o u oar majorare, cuș ă

21,66%, atingând în 2009 o m rime de 4,70%, astfel c , de i în cre tere,ă ă ș ș

indicatorul se afl cu mult sub limita inferioar admis de literatura deă ă ă

specialitate pentru o rentabilitate optim (9%). De i efectueaz cheltuieliă ăș

substan iale pentru desf urarea activit ii, întreprinderea ob ine un rezultat dină ăț ș ț ț

exploatare mult prea redus; ca i solu ii de redresare, managementul va trebui,ș ț

fie s - i diminueze costurile, men inând cantitatea de produc ie fabricat , fie vaă ăș ț ț

trebui, la acelea i costuri, s majoreze pre urile, generând implicit sporireaș ă ț

veniturilor i a rezultatului final.ș

Tabelul nr. 21 Dinamica ratei rentabilit ii comercialeăț

Nr.

Crt.

Elemente de calculExerci iul financiar:ţ Modific

ariabsolut

e

Indici(%)

Modificari

relative%

Precedent

Curent

1.Rezultat din exploatare

(Rexp)7.588.148

10.444.97

7

2.856.82

9

137,6

537,65

2. Cifra de afaceri (CA)190.546.8

10225.975.2

0035.428.3

90118,5

918,59

3.Rentabilitateacomerciala(Rexp) / (CA)

3,98 4,62 0,64116,0

716,07

Cre terea u oar cu 16,07% aș ș ă ratei rentabilit ii comerciale se datorează ăț

cre terii rezultatului din exploatare într-un ritm superior cre terii cifrei de afaceri,ș ș

respectiv atât major rii rezultatului din exploatare cu +37,65%, precum i aă ș

cifrei de afaceri cu +18,59%.

Tabelul nr. 22 Dinamica ratei rentabilit ii economiceăț

Nr.Crt.

Elemente de calcul

Exerci iul financiar:ţ Modificari

absolute

Indici(%)

Modificari

relative%

Precedent

Curent

1.Rezultat curent

839.630 2.805.9321.966.30

2334,1

9234,19

2.Cheltuieli financiare (+)

9.129.275 9.774.297 645.022107,0

77,07

3.Rezultatul economic 9.968.90

512.580.2

292.611.3

24126,1

926,19

4.

Activ total 175.086.

249

187.073.

782

11.987.

533

106,8

5 6,855. Rentabilitatea

economic (Rzecon)/ ă5,69 6,72 1,03 118,1

118,11

27

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 28/36

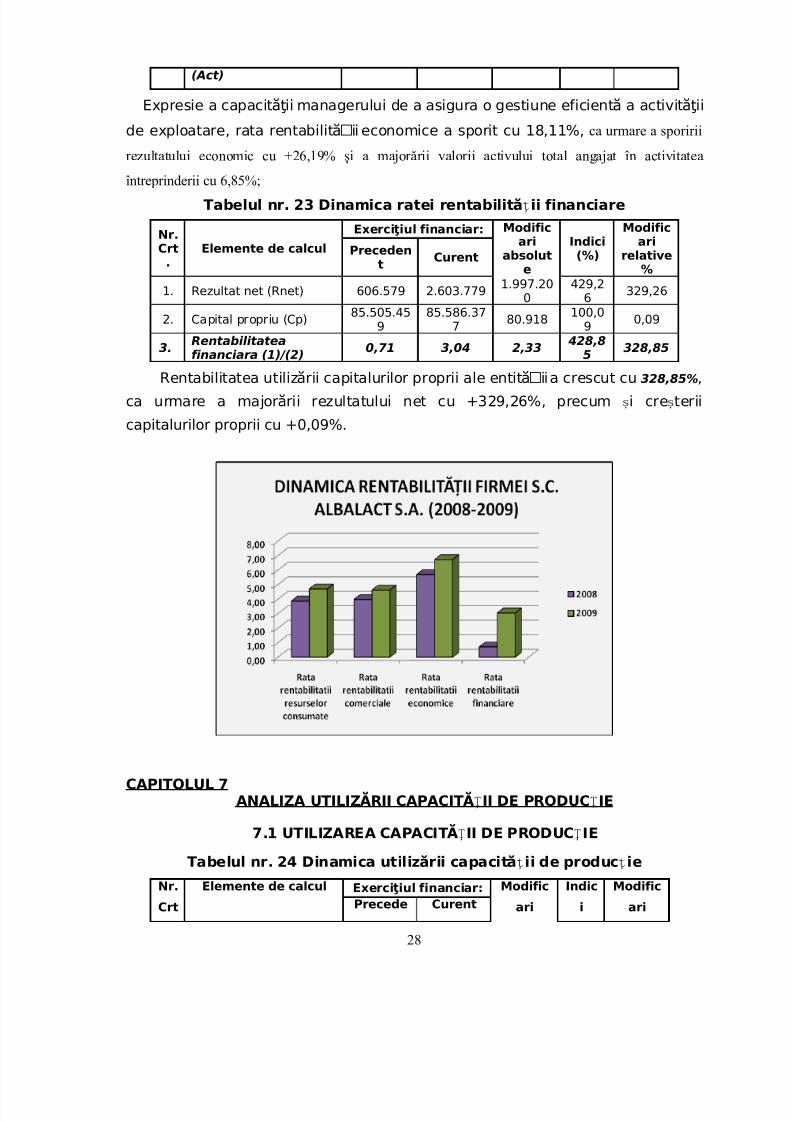

(Act)

Expresie a capacit ii managerului de a asigura o gestiune eficient a activit iiăţ ă ăţ

de exploatare, rata rentabilit ii economice a sporit cu 18,11%,ăț ca urmare a sporirii

rezultatului economic cu +26,19% i a majorării valorii activului total angajat în activitateaș

întreprinderii cu 6,85%;

Tabelul nr. 23 Dinamica ratei rentabilit ii financiareăț

Nr.Crt.

Elemente de calcul

Exerci iul financiar:ţ Modificari

absolute

Indici(%)

Modificari

relative%

Precedent

Curent

1. Rezultat net (Rnet) 606.579 2.603.7791.997.20

0429,2

6329,26

2. Capital propriu (Cp)85.505.45

985.586.37

780.918

100,09

0,09

3.

Rentabilitatea

financiara (1)/(2) 0,71 3,04 2,33

428,8

5 328,85

Rentabilitatea utiliz rii capitalurilor proprii ale entit ii a crescut cuă ăț 328,85%,

ca urmare a major rii rezultatului net cuă +329,26%, precum i cre teriiș ș

capitalurilor proprii cu +0,09%.

CAPITOLUL 7ANALIZA UTILIZ RII CAPACIT II DE PRODUC IEĂ ĂȚ Ț

7.1 UTILIZAREA CAPACIT II DE PRODUC IEĂȚ Ț

Tabelul nr. 24 Dinamica utiliz rii capacit ii de produc ieă ăț ț

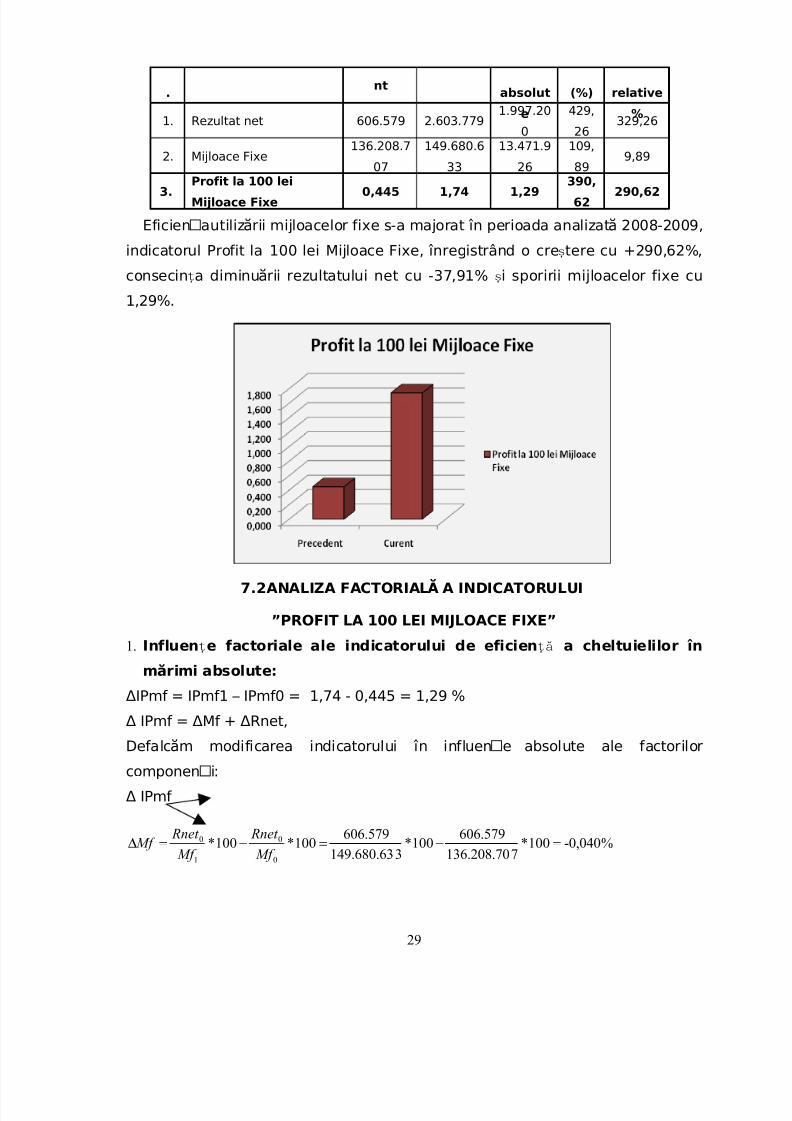

Nr.Crt

Elemente de calcul Exerci iul financiar:ţ Modificari

Indici

ModificariPrecede Curent

28

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 29/36

.nt

absolut

e

(%) relative

%1. Rezultat net 606.579 2.603.779

1.997.20

0

429,

26329,26

2. Mijloace Fixe136.208.7

07

149.680.6

33

13.471.9

26

109,

899,89

3.Profit la 100 lei

Mijloace Fixe0,445 1,74 1,29

390,

62290,62

Eficien autiliz rii mijloacelor fixe s-a majorat în perioada analizat 2008-2009,ă ăț

indicatorul Profit la 100 lei Mijloace Fixe, înregistrând o cre tere cu +290,62%,ș

consecin a diminu rii rezultatului net cu -37,91% i sporirii mijloacelor fixe cuăț ș

1,29%.

7.2ANALIZA FACTORIAL A INDICATORULUIĂ

”PROFIT LA 100 LEI MIJLOACE FIXE”

1. Influen e factoriale aleț indicatorului de eficien a cheltuielilorță în

m rimi absolute:ă

IPmf = IPmf1 – IPmf0 =Δ 1,74 - 0,445 = 1,29 %

IPmf = Mf + Rnet,Δ Δ Δ

Defalc m modificarea indicatorului în influen e absolute ale factoriloră ț

componen i:ț

IPmf Δ

%-0,040100*7136.208.70

606.579100*

3149.680.63

606.579100*100*

0

0

1

0=−=−=∆

Mf

Rnet

Mf

Rnet Mf

29

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 30/36

%1,334100*3149.680.63

606.579100*

3149.680.63

2.603.779100*100*

1

0

1

1=−=−=∆

Mf

Rnet

Mf

Rnet Rnet

(verificarea corectitudinii calculelor: Mf + Rnet = Δ Δ -0,04 + 1,334 = +1,29%

= IPmf)Δ

2. Influen e factoriale aleț indicatorului de eficien a cheltuielilorță în

m rimi relative:ă

rIPmf = IiPmf – 100 =Δ 390,62 -100 = 290,62 %

rIPmf = rMf + rRnetΔ Δ Δ

Defalc m modificarea indicatorului în influen e relative ale factoriloră ț

componen i:ț

rIPmf Δ %98,8100*0,445

04,0100*

0

−=−

=∆

=∆ IPmf

Mf rMf

%6,299100*

445,0

334,1100*

0

+==∆

=∆ IPmf

Rnet rRnet

(verificarea corectitudinii calculelor rMf + rRnet =Δ Δ -8,98 + 299,6 = 290,62 %

= rIPmf)Δ

Tabelul nr. 25 Centralizare influen e factoriale ale indicatoruluiț

Nr.Crt.

Elemente de calcul

Dinamic absolută ă i procentualș ă

Absolute

Relative

1. Influen a Mijloacelor fixeț -0,040 -9,00

2. Influen a Rezultatului netț 1,334 299,62

Modificarea indicatorului "Profitla 100 lei Mijloace Fixe"

1,29 290,62

Indicatorul ”Profit la 100 lei Mijloace Fixe” s-a majorat cu +290,62%, ceea cereflect sporirea eficien ei utiliz rii capacit ii de produc ie în perioada analizat .ă ă ă ăț ț ț

În acest sens, cre terea mijloacelor fixe cu +ș 9,89 % a influen at în modț

nefavorabil eficien a utiliz rii capacit ii de produc ie, determinând o reducere aă ăț ț ț

indicatorului cu -9 %. Factorul principal îns , care a influen at major evolu iaă ț ț

indicatorului analizat a fost rezultatul net, a c rui sporire cu +ă 329,26% a generat

o modificare în acela i sens a ”Profitului la 100 lei Mijloace fixe” cu +299,62 %.ș

30

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 31/36

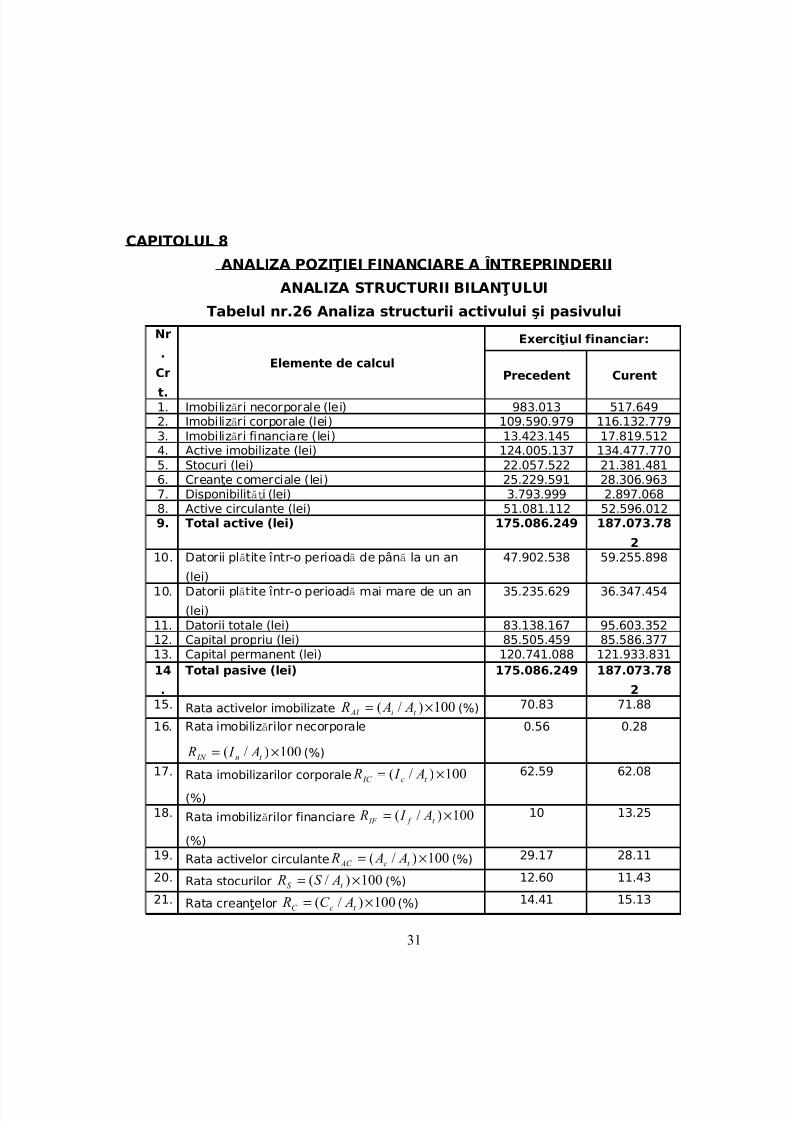

CAPITOLUL 8

ANALIZA POZI IEI FINANCIARE A ÎNTREPRINDERIIŢ

ANALIZA STRUCTURII BILAN ULUIŢ

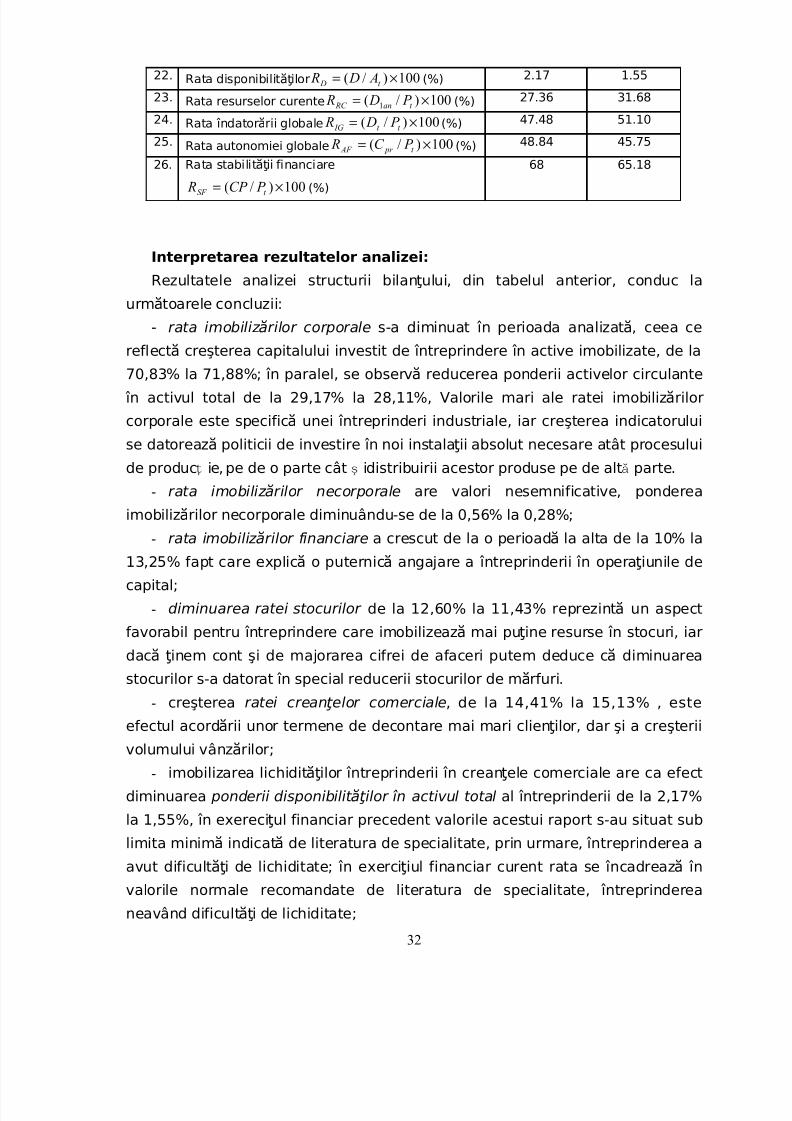

Tabelul nr.26 Analiza structurii activului şi pasivului

Nr

.Cr

t.

Elemente de calcul

Exerci iul financiar:ţ

Precedent Curent

1. Imobiliz ri necorporale (lei)ă 983.013 517.6492. Imobiliz ri corporale (lei)ă 109.590.979 116.132.7793. Imobiliz ri financiare (lei)ă 13.423.145 17.819.5124. Active imobilizate (lei) 124.005.137 134.477.7705. Stocuri (lei) 22.057.522 21.381.4816. Crean e comerciale (lei)ţ 25.229.591 28.306.9637. Disponibilit i (lei)ăţ 3.793.999 2.897.0688. Active circulante (lei) 51.081.112 52.596.0129. Total active (lei) 175.086.249 187.073.78

210. Datorii pl tite într-o perioad de pân la un ană ă ă

(lei)

47.902.538 59.255.898

10. Datorii pl tite într-o perioad mai mare de un ană ă

(lei)

35.235.629 36.347.454

11. Datorii totale (lei) 83.138.167 95.603.35212. Capital propriu (lei) 85.505.459 85.586.37713. Capital permanent (lei) 120.741.088 121.933.83114

.

Total pasive (lei) 175.086.249 187.073.78

2

15. Rata activelor imobilizate 100)/( ×= t i AI A A R (%) 70.83 71.8816. Rata imobiliz rilor necorporaleă

100)/( ×= t n IN A I R (%)

0.56 0.28

17. Rata imobilizarilor corporale 100)/( ×= t c IC A I R

(%)

62.59 62.08

18. Rata imobiliz rilor financiareă 100)/( ×= t f IF A I R

(%)

10 13.25

19. Rata activelor circulante 100)/( ×= t c AC A A R (%) 29.17 28.11

20.Rata stocurilor 100)/(

×=t S AS R (%)

12.60 11.43

21. Rata crean elorţ 100)/( ×= t cC AC R (%) 14.41 15.13

31

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 32/36

22. Rata disponibilit ilorăţ 100)/( ×= t D A D R (%) 2.17 1.55

23. Rata resurselor curente 100)/( 1 ×= t an RC P D R (%) 27.36 31.68

24. Rata îndator rii globaleă 100)/( ×= t t IG P D R (%) 47.48 51.10

25. Rata autonomiei globale 100)/( ×= t pr AF P C R (%) 48.84 45.75

26. Rata stabilit ii financiareăţ

100)/( ×= t SF P CP R (%)

68 65.18

Interpretarea rezultatelor analizei:

Rezultatele analizei structurii bilan ului, din tabelul anterior, conduc laţ

urm toarele concluzii:ă

- rata imobiliz rilor corporaleă s-a diminuat în perioada analizat , ceea ceă

reflect creă şterea capitalului investit de întreprindere în active imobilizate, de la70,83% la 71,88%; în paralel, se observ reducerea ponderii activelor circulanteă

în activul total de la 29,17% la 28,11%, Valorile mari ale ratei imobiliz riloră

corporale este specific unei întreprinderi industriale, iar creşterea indicatoruluiă

se datoreaz politicii de investire în noi instala ii absolut necesare atât procesuluiă ţ

de produc ie, pe de o parte cât idistribuirii acestor produse pe de alt parte.ț ș ă

- rata imobiliz rilor necorporaleă are valori nesemnificative, ponderea

imobiliz rilor necorporale diminuându-se de la 0,56% la 0,28%;ă

- rata imobiliz rilor financiareă a crescut de la o perioad la alta de la 10% laă

13,25% fapt care explic o puternic angajare a întreprinderii în opera iunile deă ă ţ

capital;

- diminuarea ratei stocurilor de la 12,60% la 11,43% reprezint un aspectă

favorabil pentru întreprindere care imobilizeaz mai pu ine resurse în stocuri, iară ţ

dac inem cont şi de majorarea cifrei de afaceri putem deduce c diminuareaă ţ ă

stocurilor s-a datorat în special reducerii stocurilor de m rfuri.ă

- creşterea ratei crean elor comerciale ţ , de la 14,41% la 15,13% , esteefectul acord rii unor termene de decontare mai mari clien ilor, dar şi a creşteriiă ţ

volumului vânz rilor;ă

- imobilizarea lichidit ilor întreprinderii în crean ele comerciale are ca efectăţ ţ

diminuarea ponderii disponibilit ilor în activul totalăţ al întreprinderii de la 2,17%

la 1,55%, în exereci ul financiar precedent valorile acestui raport s-au situat subţ

limita minim indicat de literatura de specialitate, prin urmare, întreprinderea aă ă

avut dificult i de lichiditate; în exerci iul financiar curent rata se încadreaz înăţ ţ ă

valorile normale recomandate de literatura de specialitate, întreprindereaneavând dificult i de lichiditate;ăţ

32

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 33/36

- rata resurselor curente indic majorarea contribu iei lor la finan areaă ţ ţ

activit ii întreprinderii, de la 27,36% la 31,68%, concomitent cu majorarea rateiăţ

îndator rii globale a întreprinderii de la 47,48% la 51,10%, ca urmare a spoririiă

datoriilor totale ( =t D I 114,99%) într-un ritm superior ritmului de creştere a

pasivului total ( =t P I 106,85%);

- rata autonomiei financiare globale a întreprinderii are valori semnificative,

respectiv, 48,84% şi 45,75%, ceea ce confer o pozi ie de independenă ţ ţă

financiar confortabil întreprinderii; în situa ia în care ar decide s -şi sporească ă ţ ă ă

gradul de îndatorare, întreprinderea nu ar reprezenta un risc pentru banc ;ă

- caracterul permanent al finan rii, reflectat prin valorile foarte mariţă ratei

stabilit ii financiareăţ , asigur un grad de siguran întreprinderii; în structuraă ţă

capitalului permanent predomin , datoriile mai mari de un an (ă =t D I 103,16%),fa de capitalurile proprii (ţă =Cpr I 100,09%).

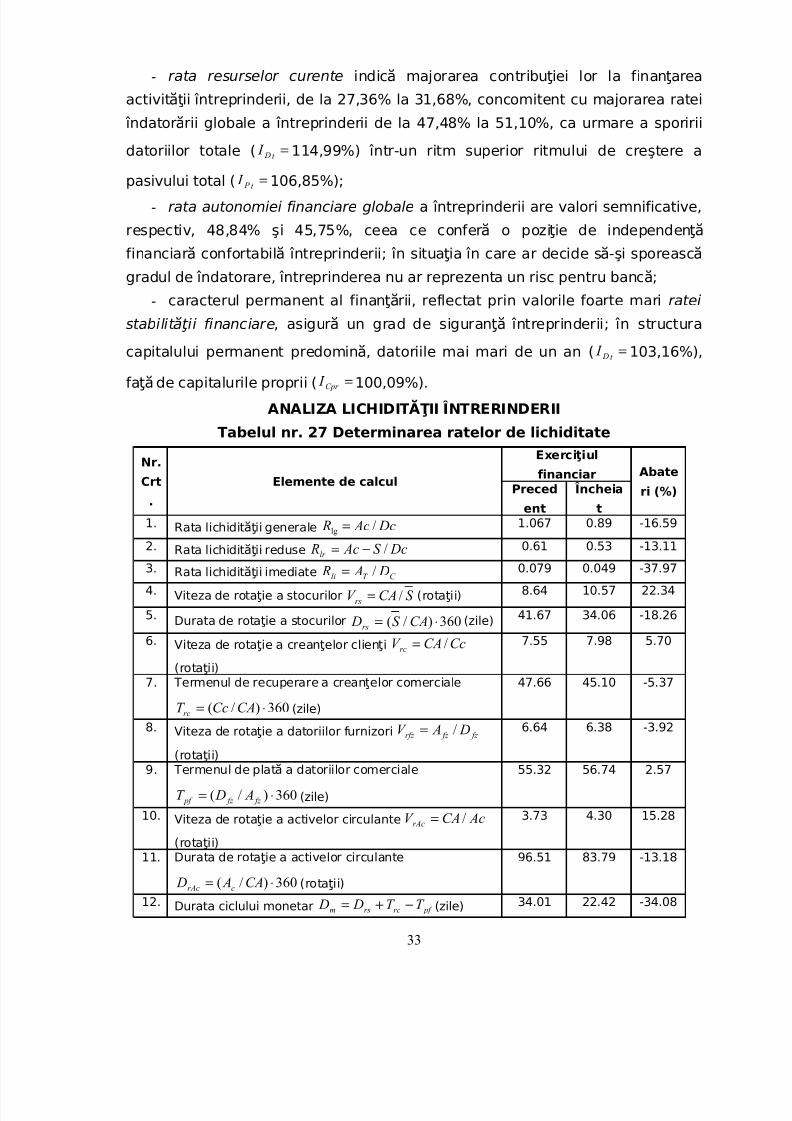

ANALIZA LICHIDIT II ÎNTRERINDERIIĂŢ

Tabelul nr. 27 Determinarea ratelor de lichiditate

Nr.

Crt

.

Elemente de calcul

Exerci iulţ

financiar Abate

ri (%)Preced

ent

Încheia

t1.

Rata lichidit ii generaleăţ Dc Ac R /lg= 1.067 0.89 -16.59

2. Rata lichidit ii reduseăţ DcS Ac Rlr /−= 0.61 0.53 -13.11

3. Rata lichidit ii imediateăţ C T li D A R /= 0.079 0.049 -37.97

4. Viteza de rota ie a stocurilorţ S CAV rs /= (rota ii)ţ 8.64 10.57 22.34

5. Durata de rota ie a stocurilorţ 360)/( ⋅= CAS Drs(zile) 41.67 34.06 -18.26

6. Viteza de rota ie a crean elor clien iţ ţ ţ CcCAV rc /=

(rota ii)ţ

7.55 7.98 5.70

7. Termenul de recuperare a crean elor comercialeţ

360)/( ⋅= CACcT rc (zile)

47.66 45.10 -5.37

8. Viteza de rota ie a datoriilor furnizoriţ fz fz rfz D AV /=

(rota ii)ţ

6.64 6.38 -3.92

9. Termenul de plat a datoriilor comercialeă

360)/( ⋅= fz fz pf A DT (zile)

55.32 56.74 2.57

10. Viteza de rota ie a activelor circulanteţ AcCAV rAc /=

(rota ii)ţ

3.73 4.30 15.28

11. Durata de rota ie a activelor circulanteţ

360)/( ⋅= CA A D crAc (rota ii)ţ

96.51 83.79 -13.18

12. Durata ciclului monetar pf rcrsm T T D D −+= (zile) 34.01 22.42 -34.08

33

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 34/36

Interpretarea rezultatelor analizei:

În leg tur cu lichiditatea întreprinderii, constat m urm toarele:ă ă ă ă

- Rata lichidit ii generaleăţ subunitar şi descresc toare, cu 16.59%, esteă ă

expresia unui fond de rulment negativ şi a dezechilibrului financiar pe termen

scurt ce caracterizeaz întreprinderea analizat ; trendul s u descresc tor seă ă ă ă explic prin creşterea datoriilor curente cu 23.70% şi a creşterii activeloră

circulante cu 1.53%;

- Rata lichidit ii reduse (test acid)ăţ înregistreaz tendin descresc toare,ă ţă ă

pentru c activele realizabile şi disponibile s-au majorat cu 25,41 %,ă în timp ce

datoriile curente, au crescut cu 38,50%;

- Rata lichidit ii imediateăţ , care semnific lichiditatea efectiv aă ă

întreprinderii, înregistreaz valori foarte mici şi în descreştere cu 37,97%; practică

întreprinderea nu are capacitate de plat imediat în prima perioad , eaă ă ă reprezentând doar 0,079%, urmând ca în perioada curent aceasta s scad laă ă ă

0,049%, întreprinderea neavând un excedent de lichidit i imediate;ăţ

- Creşterea vitezei de rota ie a stocurilor ţ cu 22,34 de rota ii are consecin eţ ţ

favorabile asupra lichidit ii întreprinderii; aceasta fiind posibil datorităţ ă ă

diminu rii stocului mediu cu 3,06%, şi a sporirii cifrei de afaceri cu 18,59%; înă

paralel, se constat diminuarea duratei în care stocurile sunt transformate dină

form material în form b neasc , cu 18,26% (7,58 zile);ă ă ă ă ă

- Capacitatea de plat a întreprinderii este caracterizat prin majorareaă ă

vitezei de rota ie a crean elor comerciale ţ ţ cu 5,70%, în acelaşi timp cu

diminuarea vitezei de rota ie a datoriilor c tre furnizori ţ ă cu 3,92%; în primul caz

explica ia este dep şirea creşterii crean elor comerciale (cu 12,19%) de c treţ ă ţ ă

majorarea ciferi de afaceri (cu 18,59%); în al doilea caz achizi iile de furnizori auţ

crescut mai lent (cu 6,25) decât majorarea datoriilor comerciale (cu 6,88%);

- Termenul mediu în care întreprinderea recupereaz crean ele comercialeă ţ

este foarte mare şi în sc dere (cu 5,37%), în compara ie cu media indicat deă ţ ă literatura de specialitate (35-45 de zile); de asemenea, acesta este inferior

termenului mediu în care datoriile comerciale devin exigibile, ceea ce solicit ună

necesar de finan at al ciclului de exploatare în creştere pentru întreprindere, careţ

trebuie acoperit din alte surse;

- Aspectele men ionate anterior influen eaz pozitivţ ţ ă viteza de rota ie a ţ

activelor circulante, şi negativ durata de tota ie a activelor circulante ţ ; majorarea

vitezei de rota ie şi diminuarea duratei de rota ie reflect o bun gestiune aţ ţ ă ă

activelor circulante, concretizat în creşterea defazajului temporar dintre intr rileă ă

şi ieşirile monetare şi în echilibrul de trezorerie;34

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 35/36

- Modul în care au fost gestionate stocurile şi rela iile comerciale cu clien ii şiţ ţ

furnizorii, în perioada analizat , a contribuit la diminuareaă duratei ciclului

monetar în exerci iul încheiat cu 34,08% (în medie 25,61 zile), cu consecin eţ ţ

favorabile asupra lichidit ii întreprinderii.ăţ

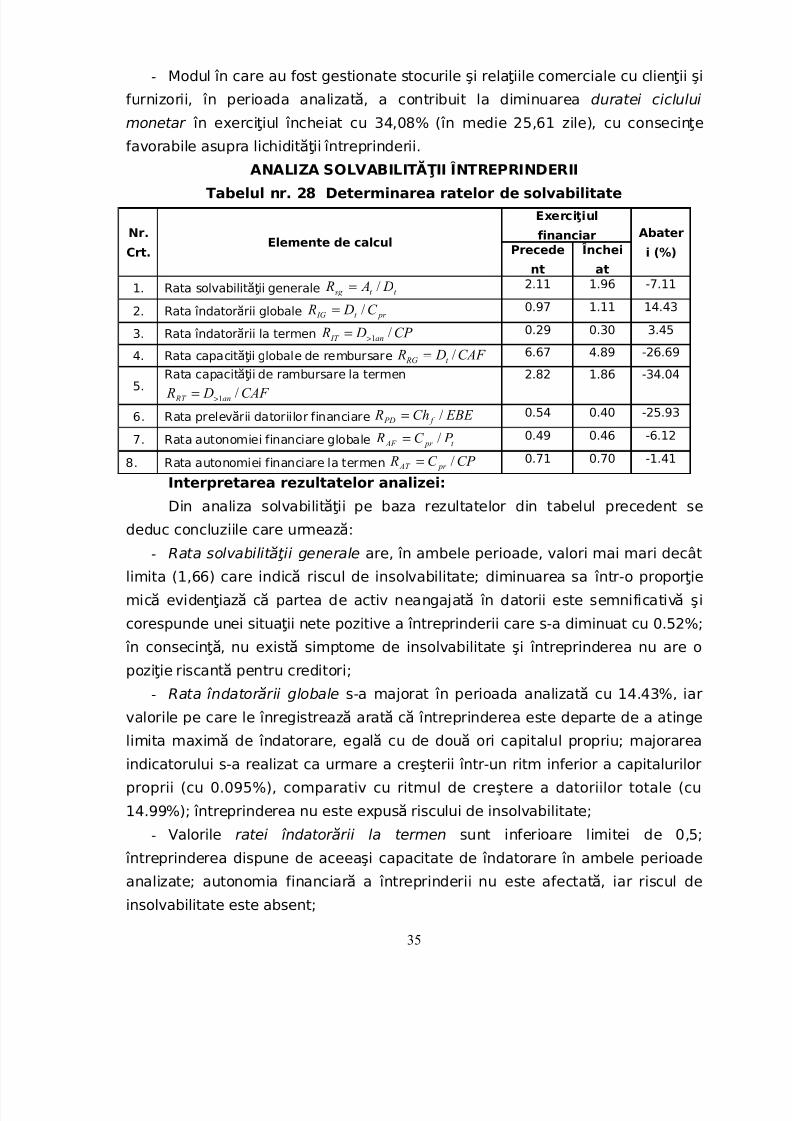

ANALIZA SOLVABILIT II ÎNTREPRINDERIIĂŢTabelul nr. 28 Determinarea ratelor de solvabilitate

Nr.

Crt.Elemente de calcul

Exerci iulţ

financiar Abater

i (%)Precede

nt

Închei

at

1. Rata solvabilit ii generaleăţ t t sg D A R /= 2.11 1.96 -7.11

2. Rata îndator rii globaleă pr t IG C D R /= 0.97 1.11 14.43

3. Rata îndator rii la termenă CP D R an IT /1>= 0.29 0.30 3.45

4. Rata capacit ii globale de rembursareăţ CAF D R t RG /= 6.67 4.89 -26.69

5.Rata capacit ii de rambursare la termenăţ

CAF D R an RT /1>=

2.82 1.86 -34.04

6. Rata prelev rii datoriilor financiareă EBE Ch R f PD /= 0.54 0.40 -25.93

7. Rata autonomiei financiare globale t pr AF P C R /= 0.49 0.46 -6.12

8. Rata autonomiei financiare la termen CP C R pr AT /= 0.71 0.70 -1.41

Interpretarea rezultatelor analizei:

Din analiza solvabilit ii pe baza rezultatelor din tabelul precedent seăţ

deduc concluziile care urmeaz :ă- Rata solvabilit ii generaleăţ are, în ambele perioade, valori mai mari decât

limita (1,66) care indic riscul de insolvabilitate; diminuarea sa într-o propor ieă ţ

mic eviden iaz c partea de activ neangajat în datorii este semnificativ şiă ţ ă ă ă ă

corespunde unei situa ii nete pozitive a întreprinderii care s-a diminuat cu 0.52%;ţ

în consecin , nu exist simptome de insolvabilitate şi întreprinderea nu are oţă ă

pozi ie riscant pentru creditori;ţ ă

- Rata îndator rii globaleă s-a majorat în perioada analizat cu 14.43%, iară

valorile pe care le înregistreaz arat c întreprinderea este departe de a atingeă ă ă

limita maxim de îndatorare, egal cu de dou ori capitalul propriu; majorareaă ă ă

indicatorului s-a realizat ca urmare a creşterii într-un ritm inferior a capitalurilor

proprii (cu 0.095%), comparativ cu ritmul de creştere a datoriilor totale (cu

14.99%); întreprinderea nu este expus riscului de insolvabilitate;ă

- Valorile ratei îndator rii la termenă sunt inferioare limitei de 0,5;

întreprinderea dispune de aceeaşi capacitate de îndatorare în ambele perioade

analizate; autonomia financiar a întreprinderii nu este afectat , iar riscul deă ă insolvabilitate este absent;

35

5/17/2018 PROIECT AEFA - slidepdf.com

http://slidepdf.com/reader/full/proiect-aefa 36/36

- Sporirea în ritm inferior a datoriilor totale în raport cu ritmul de creştere a

capacit ii de autofinan are (cu 54.04%), face ca perioada deăţ ţ rambursare a

datoriilor din capacitatea de autofinan are s se diminueze cu 1,78 ani înţ ă

perioada analizat ;ă

- Rata capacit ii de rambursare la termenăţ indic sc derea termenului deă ă rambursare a datoriilor mai mari de un an din capacitatea de autofinan are cuţ

0,96 ani, pentru c au crescut datoriile cu 3.16%;ă

- Raportul prelev rii datoriilor financiareă scade cu 25.93% în perioada

analizat , iar valorile sale sunt inferioare limitei de 0,6; prin urmare întrepridereaă

poate suporta costul îndator rii din excedentul brut de exploatare, acest lucruă

este posibil pe termen scurt deoarece excedentul se majoreaz într-o propor ieă ţ

mai mare (cu 46.13%) decât ritmul de creştere a cheltuielilor financiare (cu

2.59%);- Raportul autonomiei financiare globale indic o pozitie rea a întreprinderiiă

în ceea ce priveşte independen a financiar , care deriv din creşterea pasivuluiţ ă ă

total cu 6.85% şi a capitalului propriu cu doar 0.095%; b ncile finan atoare suntă ţ

expuse riscului de insolvabilitate în rela ia cu un astfel de client;ţ

- Conform raportului autonomiei financiare la termen întreprinderea nu se

confrunt cu riscul de insolvabilitate, pentru ca participarea capitalului propriu laă

formarea capitalului permanent, deşi descresc toare, este mult superioară ă

limitei minime de 0,5.

36