Prezentare Lucrare Grad i

28

LUCRARE METODICO LUCRARE METODICO Ş Ş TIIN TIIN Ţ Ţ IFIC IFIC Ă Ă EVALUAREA EVALUAREA Ş Ş I REEVALUAREA I REEVALUAREA Î Î N CONTABILITATEA N CONTABILITATEA ACTIVELOR ACTIVELOR Ş Ş I DATORIILOR I DATORIILOR

-

Upload

mihaela-tarce -

Category

Documents

-

view

692 -

download

8

description

Contabilitate

Transcript of Prezentare Lucrare Grad i

LUCRARE METODICO LUCRARE METODICO ŞŞTIINTIINŢŢIFICIFICĂĂ

EVALUAREA EVALUAREA ŞŞI I REEVALUAREA REEVALUAREA ÎÎN N CONTABILITATEA CONTABILITATEA

ACTIVELOR ACTIVELOR ŞŞI I DATORIILORDATORIILOR

CUPRINSUL LUCRARIICUPRINSUL LUCRARII

CAP.I Arie de definiţie şi CAP.I Arie de definiţie şi aplicabilitate a evaluării aplicabilitate a evaluării în contabilitate.în contabilitate.

CAP.III.Metodica predării CAP.III.Metodica predării şi asimilării evaluării şi asimilării evaluării activelor imobilizateactivelor imobilizate

CAP.II.Dezvoltări şi CAP.II.Dezvoltări şi aprofundări privind aprofundări privind evaluarea în evaluarea în contabilitate contabilitate

II.1.De la costul II.1.De la costul istoric la valoarea justa istoric la valoarea justa în contabilitateîn contabilitate

II.2.Tratamente II.2.Tratamente contabile privind contabile privind evaluarea la valuarea evaluarea la valuarea justajusta

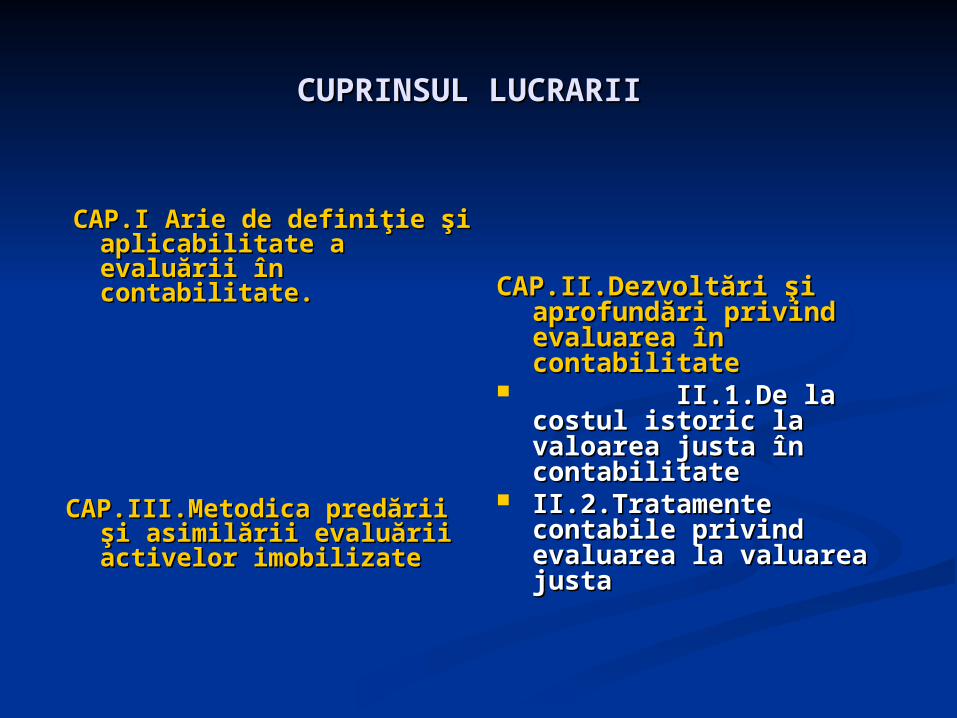

Arie de definiţie şi aplicabilitate Arie de definiţie şi aplicabilitate evaluării în contabilitate. evaluării în contabilitate.

Prin tehnicitatea Prin tehnicitatea şşi terminologia folosite, aliate la uzani terminologia folosite, aliate la uzanţţele ele europene, specifice economiei de piaeuropene, specifice economiei de piaţăţă, lucrarea contribuie , lucrarea contribuie la ridicarea nivelului de culturla ridicarea nivelului de culturăă economic economicăă şşi o ini o inţţelegere elegere mai bunmai bunăă a mecanismelor economice de pia a mecanismelor economice de piaţăţă Totodata Totodata aceastaceastăă lucrare are, ca obiectiv, descrierea pa lucrare are, ca obiectiv, descrierea paşşilor ce ilor ce trebuie ftrebuie făăcucuţţi pentru a porni i pentru a porni şşi termina o aci termina o acţţiune de iune de diagnostic diagnostic şşi evaluare a intreprinderii .i evaluare a intreprinderii .

Exista , Exista , îîn lume , peste 180 formule n lume , peste 180 formule şşi metode de evaluare i metode de evaluare utilizate. Numai diagnosticul este cel care-l ajuta pe utilizate. Numai diagnosticul este cel care-l ajuta pe evaluator sa aleagevaluator sa aleagăă formula formula şşi metodele cele mai potrivite .i metodele cele mai potrivite .

** DiagnosticulDiagnosticul - este o apreciere f- este o apreciere făăcutcutăă asupra asupra îîntreprinderii sau asupra unei activitntreprinderii sau asupra unei activităţăţi a acesteia .i a acesteia .

* * EvaluareaEvaluarea - este procesul de determinare a valorii la care - este procesul de determinare a valorii la care elementele descrise elementele descrise îîn situan situaţţiile financiare sunt iile financiare sunt recunoscute recunoscute îîn bilant n bilant şşi i îîn contul de profit n contul de profit şşi pierdere .i pierdere .

* * PatrimoniulPatrimoniul - reprezint- reprezintăă totalitatea bunurilor cu valoare totalitatea bunurilor cu valoare economiceconomicăă precum precum şşi totalitatea drepturilor i totalitatea drepturilor şşi a obligai a obligaţţiilor iilor ce aparce aparţţin in îîntreprinderii .ntreprinderii .

Aceştia sunt câţiva termeni importanţi cu care lucrează orice Aceştia sunt câţiva termeni importanţi cu care lucrează orice economist.economist.

Cele două părţi de acceptare a tranzacţiilor şi a Cele două părţi de acceptare a tranzacţiilor şi a altor evenimente în sistemul reprezentărilor altor evenimente în sistemul reprezentărilor contabile sunt:contabile sunt:

pe de o parte, consemnarea acestora în pe de o parte, consemnarea acestora în documente justificative primare şi documente justificative primare şi centralizatoare,centralizatoare,

iar pe de altă parte, exprimarea lor prin iar pe de altă parte, exprimarea lor prin intermediul etalonului bănesc (valoric).intermediul etalonului bănesc (valoric).

Cele două cerinţe sunt guvernate de Cele două cerinţe sunt guvernate de acţiunea unor principii , convenţii şi reguli, a acţiunea unor principii , convenţii şi reguli, a căror cunoaştere şi aplicare se constituie într-o căror cunoaştere şi aplicare se constituie într-o obligaţie a fiecărui preparator de conturi.obligaţie a fiecărui preparator de conturi.

Evaluarea presupune recursul, în mod individual Evaluarea presupune recursul, în mod individual sau corelat, la una sau mai multe baze de sau corelat, la una sau mai multe baze de măsurare. măsurare.

Expresiile monetare ale bazelor de evaluare se Expresiile monetare ale bazelor de evaluare se obţin, în multe cazuri, prin aplicarea unor tehnici obţin, în multe cazuri, prin aplicarea unor tehnici de estimare. de estimare.

Evaluarea este strâns legată de Evaluarea este strâns legată de Calculaţie Calculaţie , un , un alt procedeu al contabilităţii. Atât bazele de alt procedeu al contabilităţii. Atât bazele de măsurare, cât şi tehnicile de estimare presupun măsurare, cât şi tehnicile de estimare presupun apelul la metode şi procedee de calculaţie.apelul la metode şi procedee de calculaţie.

În sens larg, calculaţia presupune determinarea În sens larg, calculaţia presupune determinarea valorii multor informaţii şi indicatori privind valorii multor informaţii şi indicatori privind contabilitatea financiară.contabilitatea financiară.

Pe măsură ce fenomene ce compun realitatea Pe măsură ce fenomene ce compun realitatea economică din zilele noastre devin complexe, economică din zilele noastre devin complexe, calculul economic şi financiar devine un calculul economic şi financiar devine un ansamblu procedural ce necesită o foarte bună ansamblu procedural ce necesită o foarte bună stăpânire .stăpânire .

ValoareaValoarea este un concept economic referitor este un concept economic referitor la prela preţţul cel mai probabil ,convenit de ul cel mai probabil ,convenit de cumpcumpăărrăătorii torii şşi vânzi vânzăătorii unui bun sau serviciu torii unui bun sau serviciu disponibil pentru cumpdisponibil pentru cumpăărare.rare.

Terminologia contabilTerminologia contabilăă difer diferăă uneori de termenii uneori de termenii uzuali uzuali îîn evaluare,astfel de exemplu termenul de n evaluare,astfel de exemplu termenul de depreciere este depreciere este îîntâlnit nu doar ntâlnit nu doar îîn evaluare ,ci n evaluare ,ci şşi i îîn contabilitate.n contabilitate.

În imaginile contabile conturile de sinteză , ca de În imaginile contabile conturile de sinteză , ca de altfel întreaga arhitectură a contabilităţii curente, altfel întreaga arhitectură a contabilităţii curente, nu si-ar îndeplini menirea de instrumente ale nu si-ar îndeplini menirea de instrumente ale informării şi fundamentării deciziilor utilizatorilor informării şi fundamentării deciziilor utilizatorilor interni şi externi dacă informaţiile nu ar căpăta o interni şi externi dacă informaţiile nu ar căpăta o expresie valorică.expresie valorică.

Pe de altă parte , un sistem contabil modern nu Pe de altă parte , un sistem contabil modern nu poate fi conceput fără prezentarea politicilor poate fi conceput fără prezentarea politicilor contabile şi a tehnicilor de estimare.contabile şi a tehnicilor de estimare.

Politicile contabilePoliticile contabile sunt principii, baze, sunt principii, baze, convenţii, reguli şi practici specifice aplicate de o convenţii, reguli şi practici specifice aplicate de o entitate, în scopul de a reflecta efectele entitate, în scopul de a reflecta efectele tranzacţiilor şi ale altor evenimente, prin tranzacţiilor şi ale altor evenimente, prin recunoaşterea .recunoaşterea .

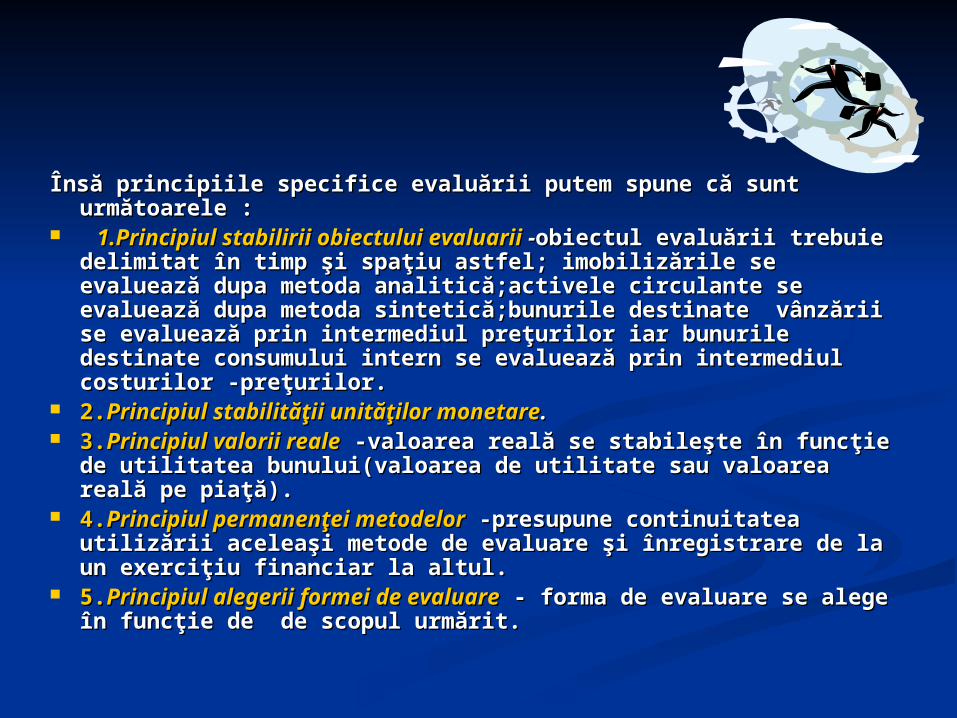

Însă principiile specifice evaluării putem spune că sunt Însă principiile specifice evaluării putem spune că sunt următoarele :următoarele :

1.Principiul stabilirii obiectului evaluarii1.Principiul stabilirii obiectului evaluarii - -obiectul evaluării obiectul evaluării trebuie delimitat în timp şi spaţiu astfel; imobilizările se trebuie delimitat în timp şi spaţiu astfel; imobilizările se evaluează dupa metoda analitică;activele circulante se evaluează dupa metoda analitică;activele circulante se evaluează dupa metoda sintetică;bunurile destinate vânzării se evaluează dupa metoda sintetică;bunurile destinate vânzării se evaluează prin intermediul preţurilor iar bunurile destinate evaluează prin intermediul preţurilor iar bunurile destinate consumului intern se evaluează prin intermediul costurilor -consumului intern se evaluează prin intermediul costurilor -preţurilor.preţurilor.

2.2.Principiul stabilităţii unităţilor monetarePrincipiul stabilităţii unităţilor monetare.. 3.3.Principiul valorii realePrincipiul valorii reale -valoarea reală se stabileşte în funcţie -valoarea reală se stabileşte în funcţie

de utilitatea bunului(valoarea de utilitate sau valoarea reală pe de utilitatea bunului(valoarea de utilitate sau valoarea reală pe piaţă).piaţă).

4.4.Principiul permanenţei metodelorPrincipiul permanenţei metodelor -presupune continuitatea -presupune continuitatea utilizării aceleaşi metode de evaluare şi înregistrare de la un utilizării aceleaşi metode de evaluare şi înregistrare de la un exerciţiu financiar la altul.exerciţiu financiar la altul.

5.5.Principiul alegerii formei de evaluarePrincipiul alegerii formei de evaluare - forma de evaluare se - forma de evaluare se alege în funcţie de de scopul urmărit.alege în funcţie de de scopul urmărit.

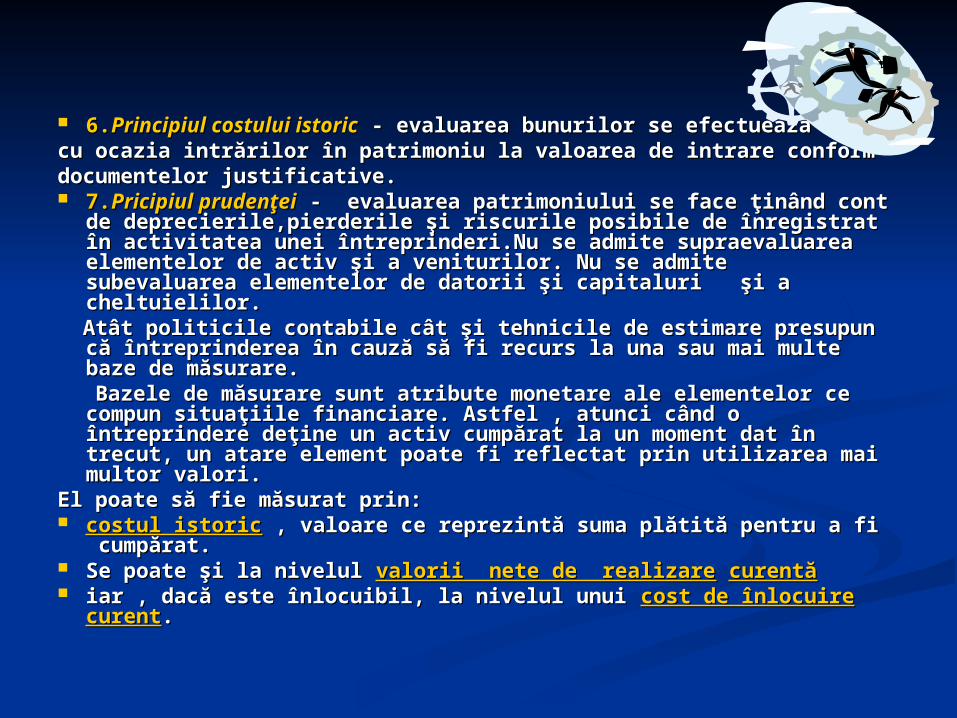

6.6.Principiul costului istoricPrincipiul costului istoric - evaluarea bunurilor se efectuează - evaluarea bunurilor se efectuează cu ocazia intrărilor în patrimoniu la valoarea de intrare conform cu ocazia intrărilor în patrimoniu la valoarea de intrare conform documentelor justificative. documentelor justificative. 7.7.Pricipiul prudenţeiPricipiul prudenţei - evaluarea patrimoniului se face ţinând - evaluarea patrimoniului se face ţinând

cont de deprecierile,pierderile şi riscurile posibile de înregistrat cont de deprecierile,pierderile şi riscurile posibile de înregistrat în activitatea unei întreprinderi.Nu se admite supraevaluarea în activitatea unei întreprinderi.Nu se admite supraevaluarea elementelor de activ şi a veniturilor. Nu se admite subevaluarea elementelor de activ şi a veniturilor. Nu se admite subevaluarea elementelor de datorii şi capitaluri şi a cheltuielilor.elementelor de datorii şi capitaluri şi a cheltuielilor.

Atât politicile contabile cât şi tehnicile de estimare presupun că Atât politicile contabile cât şi tehnicile de estimare presupun că întreprinderea în cauză să fi recurs la una sau mai multe baze de întreprinderea în cauză să fi recurs la una sau mai multe baze de măsurare.măsurare.

Bazele de măsurare sunt atribute monetare ale elementelor ce Bazele de măsurare sunt atribute monetare ale elementelor ce compun situaţiile financiare. Astfel , atunci când o întreprindere compun situaţiile financiare. Astfel , atunci când o întreprindere deţine un activ cumpărat la un moment dat în trecut, un atare deţine un activ cumpărat la un moment dat în trecut, un atare element poate fi reflectat prin utilizarea mai multor valori.element poate fi reflectat prin utilizarea mai multor valori.

El poate să fie măsurat prin:El poate să fie măsurat prin: costul istoriccostul istoric , valoare ce reprezintă suma plătită pentru a fi , valoare ce reprezintă suma plătită pentru a fi

cumpărat.cumpărat. Se poate şi la nivelul Se poate şi la nivelul valorii nete de realizarevalorii nete de realizare curentăcurentă iar , dacă este înlocuibil, la nivelul unui iar , dacă este înlocuibil, la nivelul unui cost de înlocuire curentcost de înlocuire curent. .

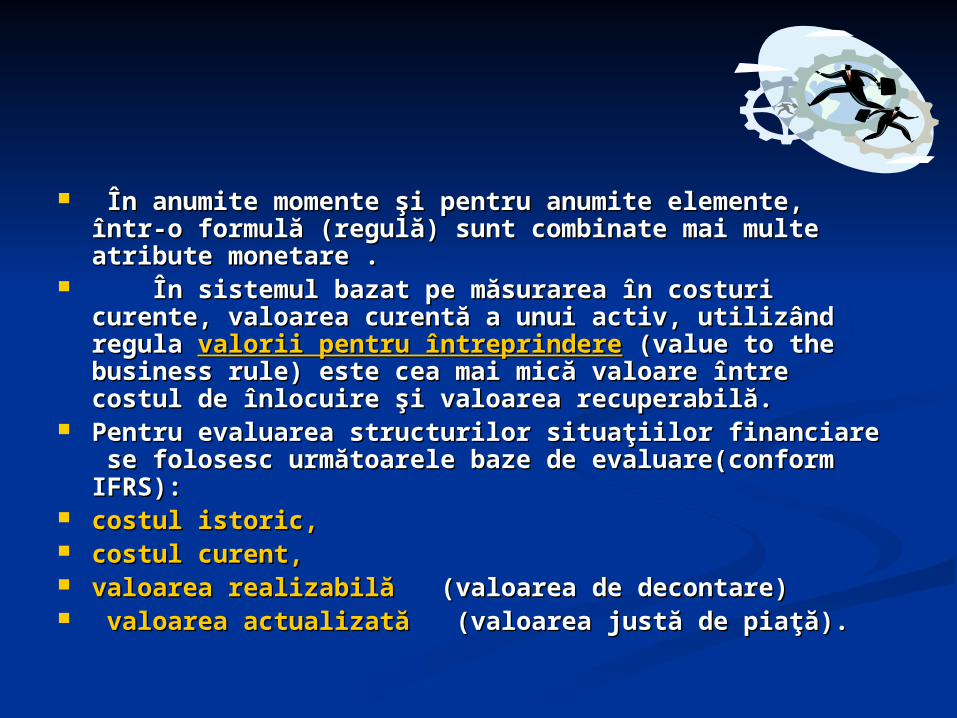

În anumite momente şi pentru anumite elemente, În anumite momente şi pentru anumite elemente, într-o formulă (regulă) sunt combinate mai multe într-o formulă (regulă) sunt combinate mai multe atribute monetare . atribute monetare .

În sistemul bazat pe măsurarea în costuri curente, În sistemul bazat pe măsurarea în costuri curente, valoarea curentă a unui activ, utilizând regula valoarea curentă a unui activ, utilizând regula valorii valorii pentru întreprinderepentru întreprindere (value to the business rule) este (value to the business rule) este cea mai mică valoare între costul de înlocuire şi cea mai mică valoare între costul de înlocuire şi valoarea recuperabilă.valoarea recuperabilă.

Pentru evaluarea structurilor situaţiilor financiare se Pentru evaluarea structurilor situaţiilor financiare se folosesc următoarele baze de evaluare(conform IFRS):folosesc următoarele baze de evaluare(conform IFRS):

costul istoric,costul istoric, costul curent,costul curent, valoarea realizabilă valoarea realizabilă (valoarea de decontare)(valoarea de decontare) valoarea actualizată valoarea actualizată (valoarea justă de piaţă).(valoarea justă de piaţă).

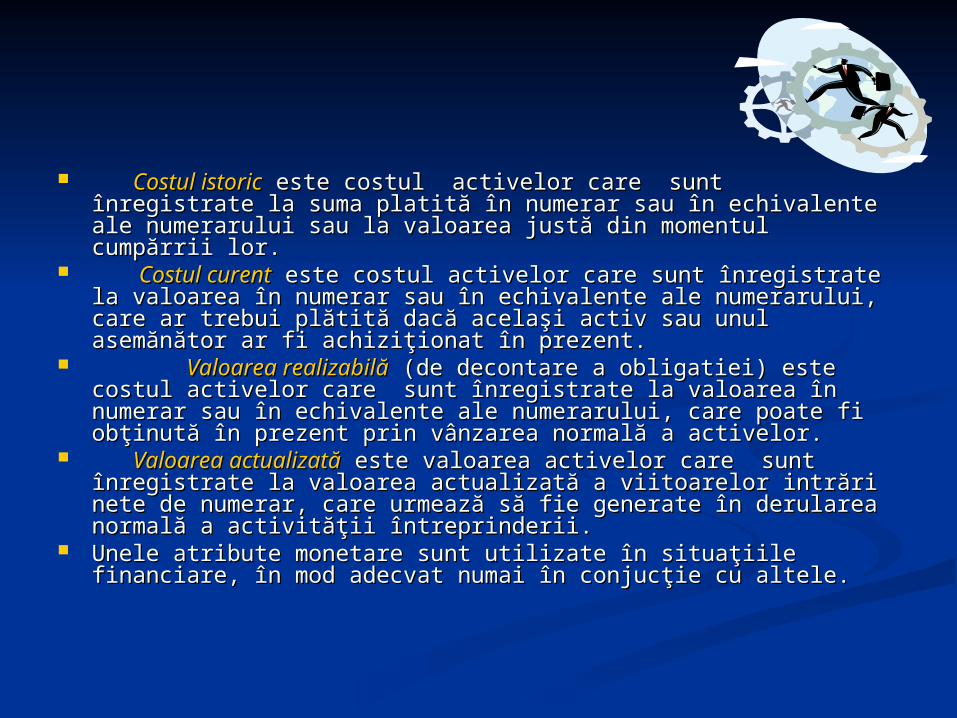

Costul istoricCostul istoric este costul activelor care sunt înregistrate la este costul activelor care sunt înregistrate la suma platită în numerar sau în echivalente ale numerarului sau la suma platită în numerar sau în echivalente ale numerarului sau la valoarea justă din momentul cumpărrii lor.valoarea justă din momentul cumpărrii lor.

Costul curentCostul curent este costul activelor care sunt înregistrate la este costul activelor care sunt înregistrate la valoarea în numerar sau în echivalente ale numerarului, care ar valoarea în numerar sau în echivalente ale numerarului, care ar trebui plătită dacă acelaşi activ sau unul asemănător ar fi trebui plătită dacă acelaşi activ sau unul asemănător ar fi achiziţionat în prezent.achiziţionat în prezent.

Valoarea realizabilăValoarea realizabilă (de decontare a obligatiei) este costul (de decontare a obligatiei) este costul activelor care sunt înregistrate la valoarea în numerar sau în activelor care sunt înregistrate la valoarea în numerar sau în echivalente ale numerarului, care poate fi obţinută în prezent prin echivalente ale numerarului, care poate fi obţinută în prezent prin vânzarea normală a activelor.vânzarea normală a activelor.

Valoarea actualizatăValoarea actualizată este valoarea activelor care sunt este valoarea activelor care sunt înregistrate la valoarea actualizată a viitoarelor intrări nete de înregistrate la valoarea actualizată a viitoarelor intrări nete de numerar, care urmează să fie generate în derularea normală a numerar, care urmează să fie generate în derularea normală a activităţii întreprinderii.activităţii întreprinderii.

Unele atribute monetare sunt utilizate în situaţiile financiare, în Unele atribute monetare sunt utilizate în situaţiile financiare, în mod adecvat numai în conjucţie cu altele.mod adecvat numai în conjucţie cu altele.

O structură a situaţiilor financiare este O structură a situaţiilor financiare este recunoscută în situaţiile financiare dacă recunoscută în situaţiile financiare dacă este probabil ca orice beneficiu economic este probabil ca orice beneficiu economic viitor asociat structurii să intre sau să viitor asociat structurii să intre sau să iasă în sau din entitatea economică şi iasă în sau din entitatea economică şi dacă structura are un cost sau valoare dacă structura are un cost sau valoare care poate fi care poate fi evaluatăevaluată în mod credibil.în mod credibil.

Pentru Pentru evaluarea ulterioarăevaluarea ulterioară a structurilor a structurilor situaţiilor financiare se folosesc situaţiilor financiare se folosesc următoarele baze de evaluare următoarele baze de evaluare costul costul istoric,costul curent,valoarea istoric,costul curent,valoarea realizabilărealizabilă( valoarea de decontare), ( valoarea de decontare), valoarea actualizată(valoarea justăvaloarea actualizată(valoarea justă de de piaţă).piaţă).

Valoarea justăValoarea justă trebuie utilizată în evaluarea trebuie utilizată în evaluarea instrumentelor financiare ,dar este disponibilă instrumentelor financiare ,dar este disponibilă ca o alegere a imobilizărilor necorporale ,a ca o alegere a imobilizărilor necorporale ,a imobilizărilor corporale şi a produselor agricole imobilizărilor corporale şi a produselor agricole aşa cum prevede standardul contabil ce aşa cum prevede standardul contabil ce reglementează întocmirea şi prezentarea reglementează întocmirea şi prezentarea situaţiilor financiare(IAS 1) situaţiilor financiare(IAS 1)

O asemenea stare se inspiră din sistemul de O asemenea stare se inspiră din sistemul de referinţă specific referinţă specific Reglementărilor Consiliului Reglementărilor Consiliului Europei nr.1606/2002Europei nr.1606/2002 cu privire la aplicarea cu privire la aplicarea IFRS pentru exerciţiile financiare care încep IFRS pentru exerciţiile financiare care încep cu/dupa 1 ianuarie 2005,care stabileşte ca toate cu/dupa 1 ianuarie 2005,care stabileşte ca toate companiile cotate pe pieţele europene vor companiile cotate pe pieţele europene vor trebui să prezinte situaţiile financiare trebui să prezinte situaţiile financiare individuale şi consolidate în conformitate cu individuale şi consolidate în conformitate cu IFRS ,mai ales pt IAS 32 şi IAS 39.IFRS ,mai ales pt IAS 32 şi IAS 39.

Odată cu adoptarea IFRS/IAS-urilor se impune Odată cu adoptarea IFRS/IAS-urilor se impune contabilitatea contabilitatea de retratarede retratare sau sau comparativăcomparativă care are ca obiect:care are ca obiect:

RecunoaştereaRecunoaşterea activelor,datoriilor şi capitalurilor activelor,datoriilor şi capitalurilor proprii în conformitate cu cerinţele IFRS;proprii în conformitate cu cerinţele IFRS;

DerecunoaştereaDerecunoaşterea activelor şi datoriilor care nu activelor şi datoriilor care nu sunt în conformitate cu IFRS;sunt în conformitate cu IFRS;

ReclasificareaReclasificarea tuturor activelor şi datoriilor în tuturor activelor şi datoriilor în conformitate cu IFRS;conformitate cu IFRS;

Reevaluarea Reevaluarea sau ajustarea activelor ,datoriilor şi sau ajustarea activelor ,datoriilor şi capitalurilor proprii în conformitate cu IFRS,unde capitalurilor proprii în conformitate cu IFRS,unde utilitatea valorii juste se personalizează drept utilitatea valorii juste se personalizează drept cost estimat.cost estimat.

De o manieră generală , specialiDe o manieră generală , specialişştii tii clasifică clasifică astfel astfel evaluărileevaluările ::

Din punct de vedere al obiectivuluiDin punct de vedere al obiectivului : : evaluări de bunuri ;evaluări de bunuri ; evaluări de grupe de bunuri ;evaluări de grupe de bunuri ; evaluări de elemente intangibile ; evaluări de elemente intangibile ; evaluări de active economice ( părţi , secţii , evaluări de active economice ( părţi , secţii ,

magazine etc. ) ; magazine etc. ) ; evaluări de societăţi , întreprinderi , firme etc.evaluări de societăţi , întreprinderi , firme etc.

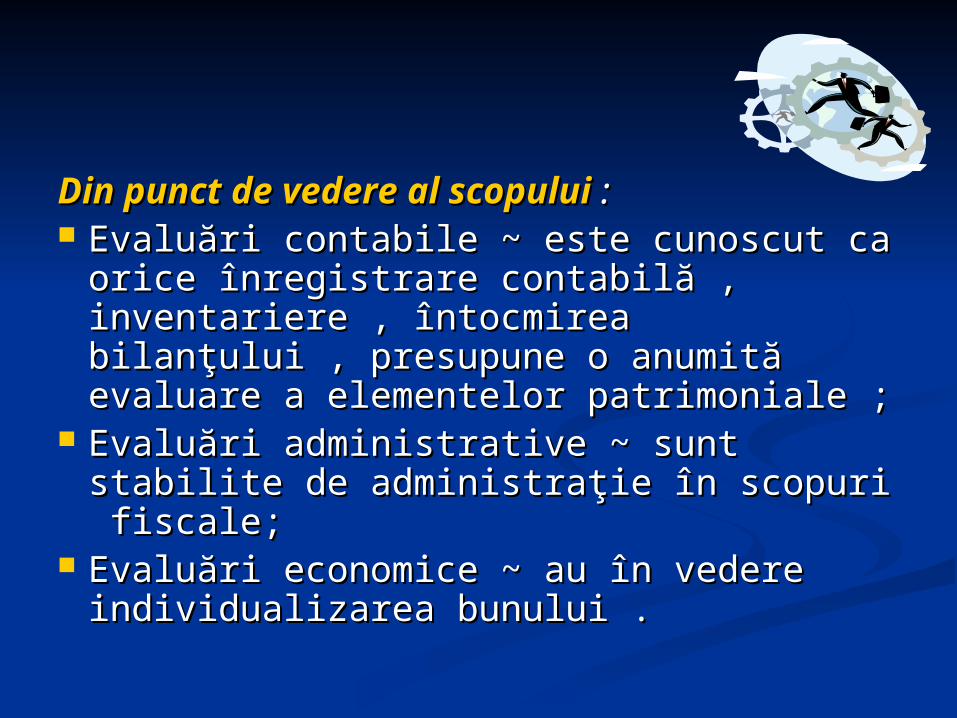

Din punct de vedere al scopuluiDin punct de vedere al scopului : : Evaluări contabile ~ este cunoscut ca Evaluări contabile ~ este cunoscut ca

orice înregistrare contabilă , orice înregistrare contabilă , inventariere , întocmirea bilanţului , inventariere , întocmirea bilanţului , presupune o anumită evaluare a presupune o anumită evaluare a elementelor patrimoniale ;elementelor patrimoniale ;

Evaluări administrative ~ sunt stabilite Evaluări administrative ~ sunt stabilite de administraţie în scopuri de administraţie în scopuri fiscale;fiscale;

Evaluări economice ~ au în vedere Evaluări economice ~ au în vedere individualizarea bunului .individualizarea bunului .

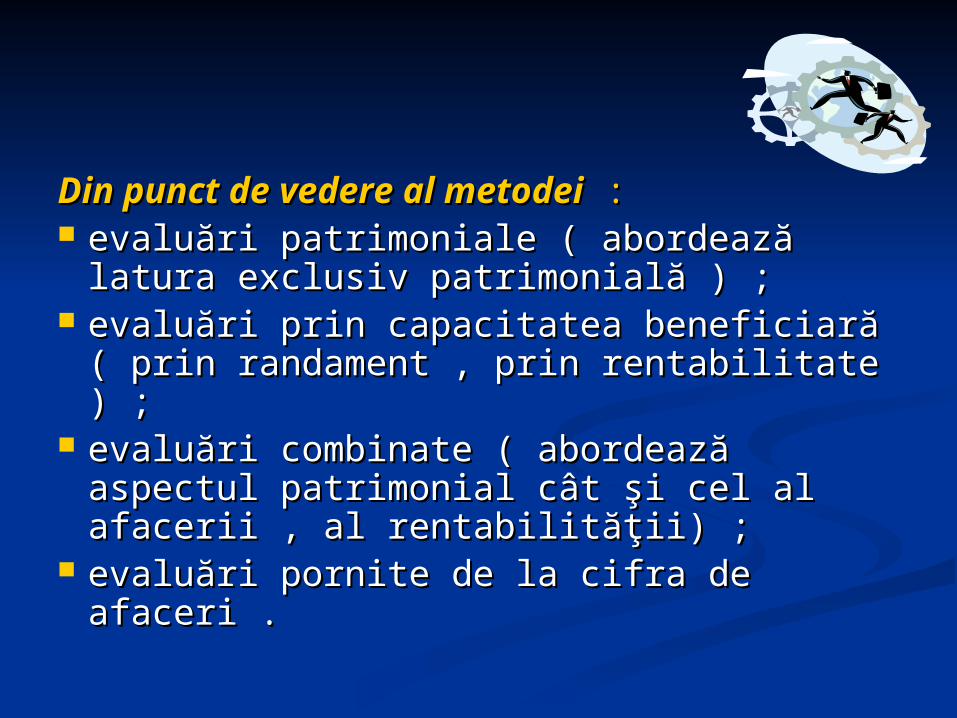

Din punct de vedere al metodeiDin punct de vedere al metodei : : evaluări patrimoniale ( abordează evaluări patrimoniale ( abordează

latura exclusiv patrimonială ) ;latura exclusiv patrimonială ) ; evaluări prin capacitatea beneficiară ( evaluări prin capacitatea beneficiară (

prin randament , prin rentabilitate ) ;prin randament , prin rentabilitate ) ; evaluări combinate ( abordează evaluări combinate ( abordează

aspectul patrimonial cât şi cel al aspectul patrimonial cât şi cel al afacerii , al rentabilităţii) ;afacerii , al rentabilităţii) ;

evaluări pornite de la cifra de afaceri .evaluări pornite de la cifra de afaceri .

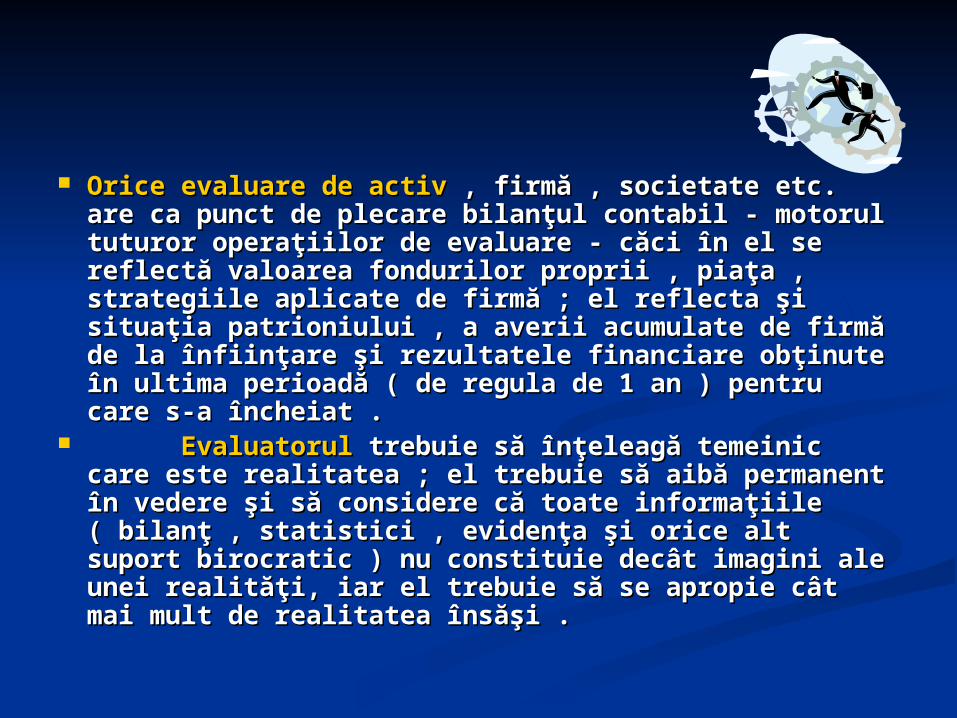

Orice evaluare de activOrice evaluare de activ , firmă , societate etc. are ca , firmă , societate etc. are ca punct de plecare bilanţul contabil - motorul tuturor punct de plecare bilanţul contabil - motorul tuturor operaţiilor de evaluare - căci în el se reflectă operaţiilor de evaluare - căci în el se reflectă valoarea fondurilor proprii , piaţa , strategiile valoarea fondurilor proprii , piaţa , strategiile aplicate de firmă ; el reflecta şi situaţia patrioniului , aplicate de firmă ; el reflecta şi situaţia patrioniului , a averii acumulate de firmă de la înfiinţare şi a averii acumulate de firmă de la înfiinţare şi rezultatele financiare obţinute în ultima perioadă rezultatele financiare obţinute în ultima perioadă ( de regula de 1 an ) pentru care s-a încheiat .( de regula de 1 an ) pentru care s-a încheiat .

EvaluatorulEvaluatorul trebuie să înţeleagă temeinic care trebuie să înţeleagă temeinic care este realitatea ; el trebuie să aibă permanent în este realitatea ; el trebuie să aibă permanent în vedere şi să considere că toate informaţiile ( bilanţ , vedere şi să considere că toate informaţiile ( bilanţ , statistici , evidenţa şi orice alt suport birocratic ) nu statistici , evidenţa şi orice alt suport birocratic ) nu constituie decât imagini ale unei realităţi, iar el constituie decât imagini ale unei realităţi, iar el trebuie să se apropie cât mai mult de realitatea trebuie să se apropie cât mai mult de realitatea însăşi .însăşi .

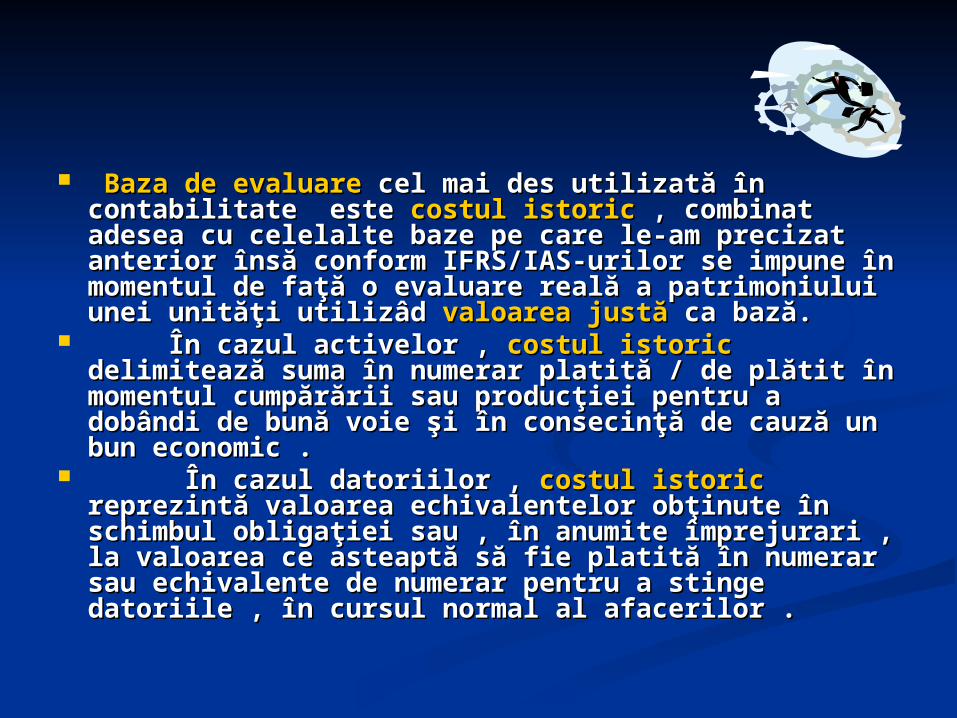

Baza de evaluareBaza de evaluare cel mai des utilizată în cel mai des utilizată în contabilitate este contabilitate este costul istoriccostul istoric , combinat adesea , combinat adesea cu celelalte baze pe care le-am precizat anterior cu celelalte baze pe care le-am precizat anterior însă conform IFRS/IAS-urilor se impune în momentul însă conform IFRS/IAS-urilor se impune în momentul de faţă o evaluare reală a patrimoniului unei unităţi de faţă o evaluare reală a patrimoniului unei unităţi utilizâd utilizâd valoarea justăvaloarea justă ca bază. ca bază.

În cazul activelor , În cazul activelor , costul istoriccostul istoric delimitează delimitează suma în numerar platită / de plătit în momentul suma în numerar platită / de plătit în momentul cumpărării sau producţiei pentru a dobândi de bună cumpărării sau producţiei pentru a dobândi de bună voie şi în consecinţă de cauză un bun economic .voie şi în consecinţă de cauză un bun economic .

În cazul datoriilor , În cazul datoriilor , costul istoriccostul istoric reprezintă reprezintă valoarea echivalentelor obţinute în schimbul valoarea echivalentelor obţinute în schimbul obligaţiei sau , în anumite împrejurari , la valoarea obligaţiei sau , în anumite împrejurari , la valoarea ce asteaptă să fie platită în numerar sau ce asteaptă să fie platită în numerar sau echivalente de numerar pentru a stinge datoriile , echivalente de numerar pentru a stinge datoriile , în cursul normal al afacerilor .în cursul normal al afacerilor .

Valoarea de origineValoarea de origine ( sau ( sau valoarea de achiziţievaloarea de achiziţie ) ) este valoarea dată de costurile necesare pentru este valoarea dată de costurile necesare pentru achiziţionarea şi punera bunului sau a activului în achiziţionarea şi punera bunului sau a activului în stare de utilizare , folosire ( Se mai numeşte şi stare de utilizare , folosire ( Se mai numeşte şi valoare istorică sau de inventar ).valoare istorică sau de inventar ).

Între cele două valori,Între cele două valori,costulcostul istoric istoric şişi valoarea valoarea justăjustă,există o stransă legătură pentru că nu pot ,există o stransă legătură pentru că nu pot exista una fără cealaltă.exista una fără cealaltă.

Având în vedere momentul în care se Având în vedere momentul în care se efectuează evaluarea elementelor patrimoniale, efectuează evaluarea elementelor patrimoniale, reglementările româneşti au stabilit următoarele reglementările româneşti au stabilit următoarele reguli: evaluare la intrare în patrimoniu, evaluare reguli: evaluare la intrare în patrimoniu, evaluare cu ocazia inventarierii, evaluare la închiderea cu ocazia inventarierii, evaluare la închiderea exerciţiului, evaluare la data ieşirii din patrimoniu exerciţiului, evaluare la data ieşirii din patrimoniu sau la darea în consum.sau la darea în consum.

Deoarece obiectivele esenţiale ale Deoarece obiectivele esenţiale ale Standardelor Standardelor Internaţionale de ContabilitateInternaţionale de Contabilitate vizează situaţiile vizează situaţiile financiare şi mai puţin tehnica de înregistrare, în financiare şi mai puţin tehnica de înregistrare, în anumite situaţii Standardele Internaţionale de anumite situaţii Standardele Internaţionale de Contabilitate permit două tratamente contabile Contabilitate permit două tratamente contabile pentru evenimente şi tranzacţii similare: unul din pentru evenimente şi tranzacţii similare: unul din tratamente este considerat tratamente este considerat "de bază""de bază" iar celălalt iar celălalt "alternativ"."alternativ".

Evaluarea iniţială are la bază costul iniţial ca Evaluarea iniţială are la bază costul iniţial ca valoare justă măsurată la intrarea activelor. valoare justă măsurată la intrarea activelor.

CostulCostul reprezintă valoarea în numerar sau reprezintă valoarea în numerar sau echivalente ale numerarului de plătit sau valoarea echivalente ale numerarului de plătit sau valoarea justă a contraprestaţiei oferite pentru a dobândi justă a contraprestaţiei oferite pentru a dobândi un activ la momentul achiziţiei sau construcţiei un activ la momentul achiziţiei sau construcţiei sale.sale.

Stabilirea Stabilirea „costului istoric”„costului istoric” diferă în funcţie de diferă în funcţie de particularităţile activelor ce urmează a fi particularităţile activelor ce urmează a fi înregistrate odată cu intrarea lor în gestiune.înregistrate odată cu intrarea lor în gestiune.

Pentru Pentru achiziţionarea în cadrul unei grupări de achiziţionarea în cadrul unei grupări de întreprinderiîntreprinderi, costul imobilizării necorporale este , costul imobilizării necorporale este bazat pe bazat pe valoarea sa justăvaloarea sa justă, la data achiziţiei. , la data achiziţiei. Evaluarea cea mai fiabilă a valorii juste este dată Evaluarea cea mai fiabilă a valorii juste este dată de cursurile bursiere pe o piaţă activă. În general de cursurile bursiere pe o piaţă activă. În general cursul bursier adecvat este cursul cumpărător cursul bursier adecvat este cursul cumpărător actual.actual.

Pentru Pentru schimbul parţial sau integral de imobilizărischimbul parţial sau integral de imobilizări necorporale cu imobilizări necorporale necorporale cu imobilizări necorporale diferite sau diferite sau al unui alt actival unui alt activ costul este evaluat la valoarea costul este evaluat la valoarea justă echivalentă cu valoarea justă a activului justă echivalentă cu valoarea justă a activului schimbat.schimbat.

In lipsa unui preţ de piaţă pentru un instrument In lipsa unui preţ de piaţă pentru un instrument financiar, financiar, valoarea justăvaloarea justă se calculează în funcţie se calculează în funcţie de de preţul de piaţăpreţul de piaţă pentru instrumente similare.pentru instrumente similare.

Creanţele se evaluează la Creanţele se evaluează la valoarea justă a valoarea justă a contraprestaţiei oferitecontraprestaţiei oferite, plus costurile de , plus costurile de tranzacţionare.tranzacţionare.

Valoarea justăValoarea justă - - este valoarea la care poate fi este valoarea la care poate fi tranzacţionat un activ sau decontată o datorie , tranzacţionat un activ sau decontată o datorie , de bunavoie , între părţi aflate în cunostinţă de de bunavoie , între părţi aflate în cunostinţă de cauză , în cadrul unei tranzacţii în care preţul cauză , în cadrul unei tranzacţii în care preţul este determinat obiectiv .este determinat obiectiv .

Reevaluarea imobilizărilor corporale se face la Reevaluarea imobilizărilor corporale se face la valoarea justăvaloarea justă de la data bilanţului. de la data bilanţului.

ÎÎn cazul n cazul datoriilordatoriilor , valoarea actualizată a , valoarea actualizată a fluxurilor nete de numerar viitoare ( de fluxurilor nete de numerar viitoare ( de ieşire ) care sunt aşteptate a fi necesare ieşire ) care sunt aşteptate a fi necesare pentru stingerea obligaţiilor apărute în pentru stingerea obligaţiilor apărute în desfăşurarea normală a activităţii desfăşurarea normală a activităţii ..

Valoarea justăValoarea justă se determină de către se determină de către profesionişti calificaţi în evaluare, profesionişti calificaţi în evaluare, membrii organismelor profesionale de membrii organismelor profesionale de profil.profil.

Metodica predării şi asimilării Metodica predării şi asimilării evaluării activelor imobilizateevaluării activelor imobilizate

Cercetarea ponderii activităţilor aplicative la disciplina Cercetarea ponderii activităţilor aplicative la disciplina contabilitate ca şi a instruirii practice ,a condus la contabilitate ca şi a instruirii practice ,a condus la diversificarea şi folosirea crescândă a mijloacelor care diversificarea şi folosirea crescândă a mijloacelor care stimuleazăstimulează unele procese de investigaţie,asigură unele procese de investigaţie,asigură efectuarea efectuarea experimentelorexperimentelor , ,învăţarea învăţarea prin descoperie prin descoperie ,exerciţiul,exerciţiul necesar formării deprinderilor ,desfăşurării unor activităţi de necesar formării deprinderilor ,desfăşurării unor activităţi de pregătire teoretică şi practică.pregătire teoretică şi practică.

Astfel pentru însuşirea de catre elevi a noşiunilor legate de Astfel pentru însuşirea de catre elevi a noşiunilor legate de evaluarea şi reevaluarea imobilizărilor profesorul apeleaza evaluarea şi reevaluarea imobilizărilor profesorul apeleaza la următoarele metode ,procedee didactice şi mijloace de la următoarele metode ,procedee didactice şi mijloace de învăţământ precum expunerea,învătarea prin învăţământ precum expunerea,învătarea prin descoperire ,exerciţiile bazate pe jocuri descoperire ,exerciţiile bazate pe jocuri didactice,problematizarea şi studiul de caz.didactice,problematizarea şi studiul de caz.

Folosirea Folosirea mijloacelor de învăţământmijloacelor de învăţământ permite profesorului să permite profesorului să lărgească câmpul de cunoştinţe al elevilor ,prin abordarea lărgească câmpul de cunoştinţe al elevilor ,prin abordarea interdisciplinară a problematicii predate ,cu efecte formative interdisciplinară a problematicii predate ,cu efecte formative asupra grupului de elevi. asupra grupului de elevi.

Tema Tema “Evaluarea imobilizărilor corporale”“Evaluarea imobilizărilor corporale” poate fi poate fi prezentată elevilor ,ţinând cont de scopul prezentată elevilor ,ţinând cont de scopul urmarit ,folosind metode de predare asimilare şi urmarit ,folosind metode de predare asimilare şi metode de evaluare după cum urmează :metode de evaluare după cum urmează :

1.Metode de predare-asimilare1.Metode de predare-asimilare : : a.tradiţionalea.tradiţionale precum expunerea precum expunerea

didactică,problematizarea ,lucrul cu manualul,exerciţiul didactică,problematizarea ,lucrul cu manualul,exerciţiul şi demonstraţia.şi demonstraţia.

b.moderneb.moderne precum problematizarea,studiul precum problematizarea,studiul de caz şi metode de simulare.de caz şi metode de simulare.

2.Metode de evaluare:2.Metode de evaluare: a.de verificare a.de verificare precum verificarea orală şi precum verificarea orală şi

verificarea practică curentă ca metode tradiţionale şi verificarea practică curentă ca metode tradiţionale şi verificarea la sfârşit de capitol ca metodă modernă.verificarea la sfârşit de capitol ca metodă modernă.

b. de apreciere b. de apreciere cum ar fi aprecierea verbală cum ar fi aprecierea verbală şi aprecierea prin notă.şi aprecierea prin notă.

Procedeele didacticeProcedeele didactice utilizate în predarea acestei utilizate în predarea acestei teme apelează la două tipuri de strategii şi anume teme apelează la două tipuri de strategii şi anume la la strategia deductivă şi la strategiastrategia deductivă şi la strategia inductivăinductivă..

Utilizarea aplicaţiilor practice impune realizarea Utilizarea aplicaţiilor practice impune realizarea cerinţelor metodologice şi didactice.cerinţelor metodologice şi didactice.

Aceste aplicaţii pot fi structurate dupa tipologia lor Aceste aplicaţii pot fi structurate dupa tipologia lor în aplicaţii cu în aplicaţii cu algoritm implicitalgoritm implicit , aplicaţii cu , aplicaţii cu algoritm disimulatalgoritm disimulat şi aplicaţii cu şi aplicaţii cu algoritm de tip algoritm de tip analiza-diagnosticanaliza-diagnostic..

Pentru ca elevii să asimileze cu mult mai usor Pentru ca elevii să asimileze cu mult mai usor informaţiile prezentate şi să se raporteze corect la informaţiile prezentate şi să se raporteze corect la realitatea economică este indicat să se folosească realitatea economică este indicat să se folosească studiul de caz studiul de caz (Socieatea Comercială”Victoria-(Socieatea Comercială”Victoria-Michelin”.S.A) Michelin”.S.A) şi problematizarea. şi problematizarea.