Prezentare Imobilizari Financiare

12

Elev Cozariciuc Paula Grup Şcolar Mărăşeşti Profil: servicii Specializarea: Tehnician î n activităţi economice Îndrumător prof. Bulai Angelica Certificarea competenţelor profesionale -NIVEL 3-

-

Upload

cozariciuc-paula -

Category

Documents

-

view

220 -

download

5

Transcript of Prezentare Imobilizari Financiare

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 1/12

Elev

Cozariciuc Paula

Grup Şcolar Mărăşeşti Profil: serviciiSpecializarea: Tehnician î n activităţi economice

Îndrumător prof. Bulai Angelica

Certificarea competenţelor profesionale

-NIVEL 3-

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 2/12

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 3/12

Argument Activele imobilizate sunt active generatoare de beneficii şi deţinute pe o perioadă mai mare de un

an.Beneficiile economice viitoare reprezintă potenţialul de a contribui, direct sau indirect, la fluxul de

trezorerie sau de echivalente de trezorerie către entitate. Potenţialul poate fi unul productiv,fiind parte a activităţilor de exploatare ale entităţii.

Activele imobilizate se clasifică în :Imobilizări necorporaleImobilizări corporaleImobilizări financiare

În lucrarea de faţă voi prezenta ultima categorie de active imobilizate, şi anume imobilizările

financiare. Imobilizările financiare reprezintă plasamente ale capitalului sau ale altor resurse pe timp îndelungat in titluri de valoare sau creanţe. Ele mai poarta numele de investiţii financiare petermen lung sau instrumente financiare (termenul este agreat si de către normele internaţionalede contabilitate).

Imobilizările financiare cuprind acţiunile deţinute la entităţile afiliate, împrumuturile acordateentităţilor afiliate, interesele de participare, împrumuturile acordate entităţilor de care companiaeste legată în virtutea intereselor de participare, alte investiţii deţinute ca imobilizări, alte

împrumuturi.

În conturile de creanţe reprezentând împrumuturi acordate se înregistrează sumele acordate terţilor în baza unor contracte pentru care entitatea percepe dobânzi.La alte împrumuturi acordate se cuprind garanţiile, depozitele şi cauţiunile depuse de entitate la

terţi.Entităţile care au evidenţiate în contul de creanţe imobilizate creanţele aferente contractelor de

leasing financiar, precum şi alte creanţe imobilizate cu scadenţa mai mare de un an, vor prezenta în bilanţ, la imobilizări financiare, numai partea cu scadenţa mai mare de 12 luni,diferenţa urmând a fi reflectată la creanţe.

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 4/12

1. Noţiuni introductive

Imobilizările financiare reprezintă plasamente ale capitalului sauale altor resurse pe timp îndelungat în titluri de valoare sau creanţe. Elemai poartă numele de investiţii financiare pe termen lung sau instrumentefinanciare.

Imobilizările financiare cuprind: - acţiunile deţinute la entităţile afiliate

- împrumuturile acordate entităţilor afiliate

- interesele de participare

- împrumuturile acordate entităţilor de care compania este legată în

virtutea intereselor de participare- investiţii deţinute ca imobilizări şi alte împrumuturi.

Definitorie, în cazul încadrării în categoria imobilizărilor

financiare a unei investiţii financiare, este durata.

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 5/12

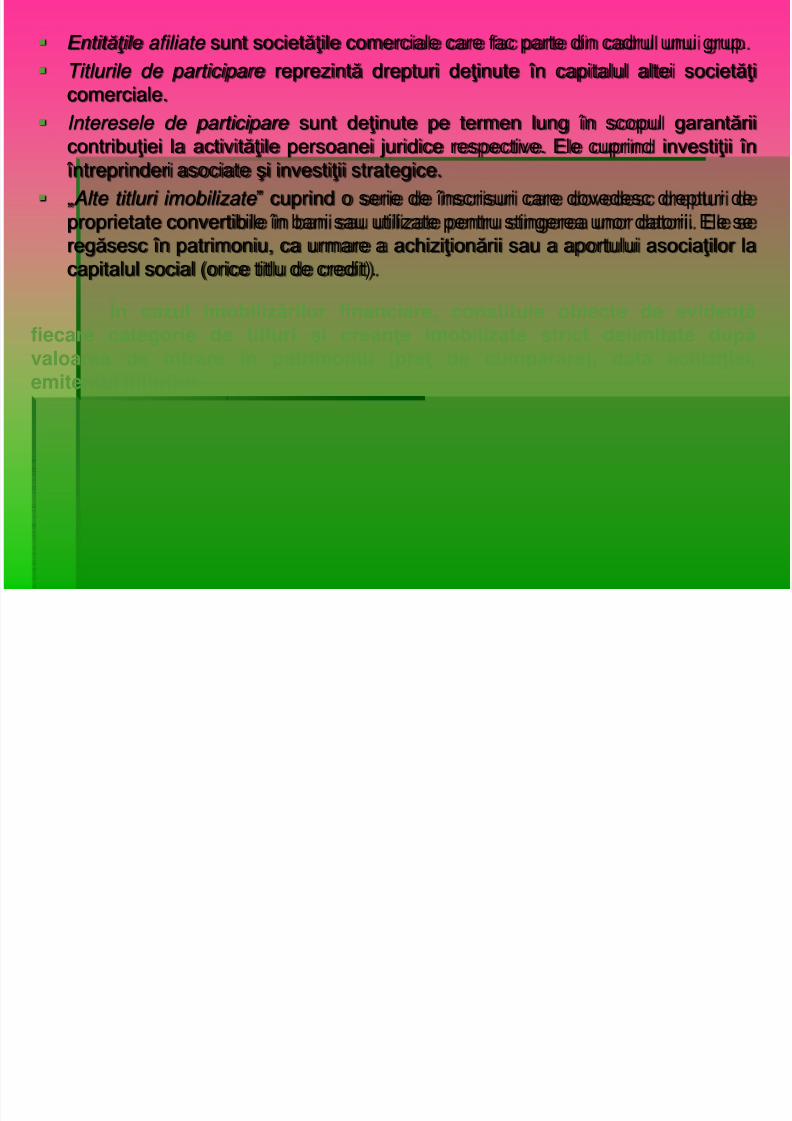

Entităţile afiliate sunt societăţile comerciale care fac parte din cadrul unui grup.

Titlurile de participare reprezintă drepturi deţinute în capitalul altei societăţi comerciale.

Interesele de participare sunt deţinute pe termen lung în scopul garantării contribuţiei la activităţile persoanei juridice respective. Ele cuprind investiţii în

întreprinderi asociate şi investiţii strategice.

„Alte titluri imobilizate ” cuprind o serie de înscrisuri care dovedesc drepturi deproprietate convertibile în bani sau utilizate pentru stingerea unor datorii. Ele seregăsesc în patrimoniu, ca urmare a achiziţionării sau a aportului asociaţilor la

capitalul social (orice titlu de credit).

În cazul imobilizărilor financiare, constituie obiecte de evidenţă fiecare categorie de titluri şi creanţe imobilizate strict delimitate după valoarea de intrare în patrimoniu (preţ de cumpărare), data achiziţiei, emitentul titlurilor.

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 6/12

2. Evaluarea imobilizărilor

financiare În evaluarea titlurilor imobilizate trebuie să se ţină cont de:

Valoarea de intrare este reprezentată de preţul de cumpărare sauvaloarea determinată prin contractul de achiziţie referitor la titlurileimobilizate. Cheltuielile accesorii legate de achiziţionarea titlurilor se înregistrează direct în cheltuielile de exploatare sau financiare ale

exerciţiului. Valoarea de inventar este valoarea actuală sau de utilitate a fiecărei

categorii de acţiuni deţinute la entităţile afiliate, de interese de participaresau de alte titluri imobilizate. La inventar, evaluarea acţiunilor deţinute laentităţile afiliate, cotate sau necotate, se face la valoarea lor de utilitatenumită valoare justă.

Valoarea justă este preţul pe care un şef de întreprindere prudent şi

avizat acceptă să-l plătească pentru a obţine participaţia în societateaeminentă.

Valoarea bilanţieră – atunci când valoarea de inventar a imobilizărilor financiare este mai mică decât valoarea de intrare, având în vederenatura reversibilă a deprecierii, se procedează la constituirea de ajustări pentru pierderea de valoare, contabilizate distinct. Un activ financiar esteconsiderat depreciat în cazul în care valoarea sa de înregistrare este maimare decât valoarea recuperabilă estimată a acestuia.

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 7/12

Valoarea pierderii trebuie inclusă în profitul/pierderea netă aferenteperioadei prin recunoaşterea cheltuielii cu ajustările pentru pierderi devaloare.

Valoarea contabilă a oricărei imobilizări financiare ce nu este înregistrata

la valoarea justă, întrucât valoarea justă a acestuia nu poate fi evaluată credibil, trebuie revizuită, pentru a avea indicii privind deprecierea, lafiecare dată de elaborare a bilanţului, în baza unei analize a intrărilor netede numerar preconizate.

În bilanţul contabil, imobilizările financiare, ca de altfel toateactivele, sunt înscrise la valoarea netă contabilă.

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 8/12

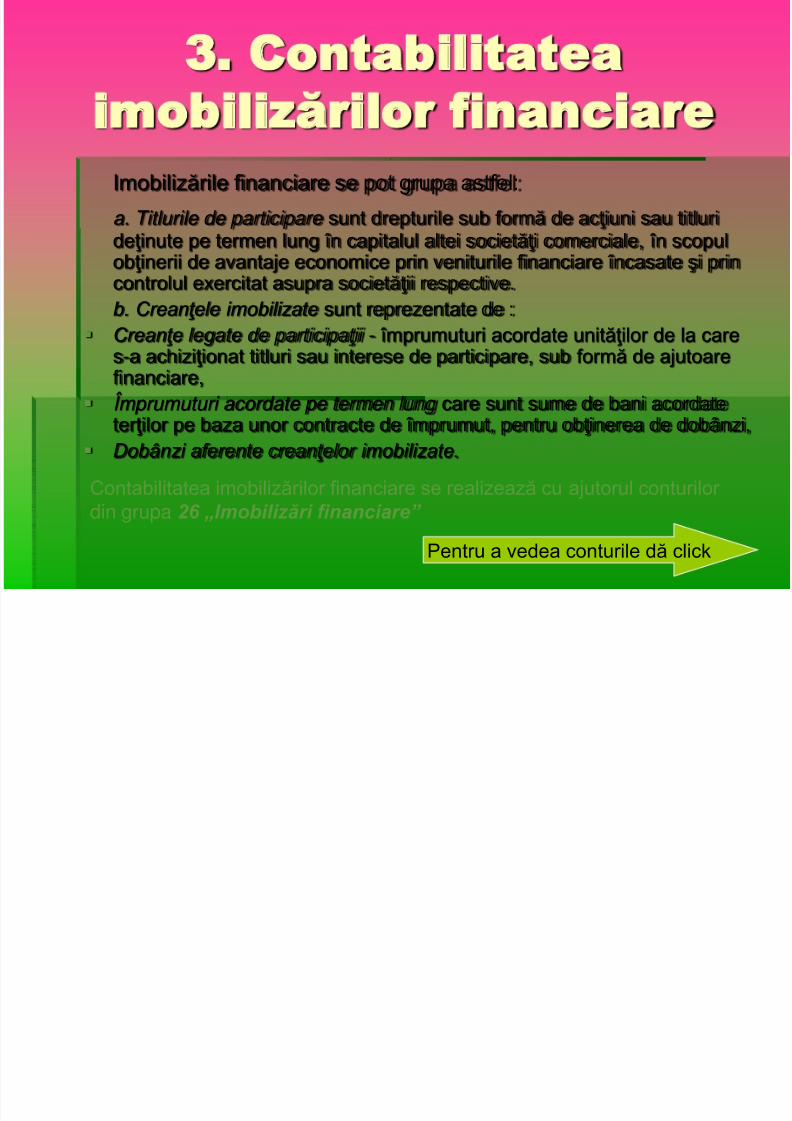

3. Contabilitatea

imobilizărilor financiare

Imobilizările financiare se pot grupa astfel:

a. Titlurile de participare sunt drepturile sub formă de acţiuni sau titlurideţinute pe termen lung în capitalul altei societăţi comerciale, în scopulobţinerii de avantaje economice prin veniturile financiare încasate şi princontrolul exercitat asupra societăţii respective.b. Creanţele imobilizate sunt reprezentate de :

Creanţe legate de participaţii - împrumuturi acordate unităţilor de la cares-a achiziţionat titluri sau interese de participare, sub formă de ajutoarefinanciare,

Împrumuturi acordate pe termen lung care sunt sume de bani acordateterţilor pe baza unor contracte de împrumut, pentru obţinerea de dobânzi,

Dobânzi aferente creanţelor imobilizate.

Contabilitatea imobilizărilor financiare se realizează cu ajutorul conturilor din grupa 26 „Imobilizări financiare”

Pentru a vedea conturile dă click

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 9/12

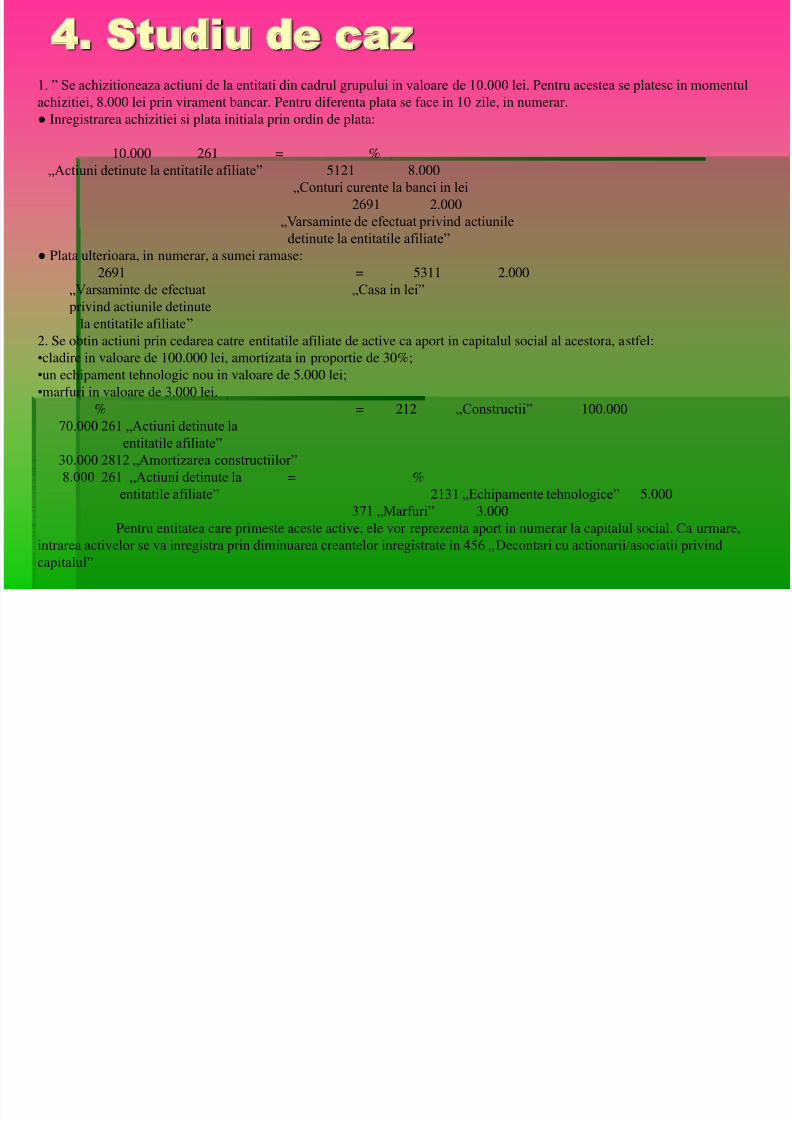

4. Studiu de caz1. ” Se achizitioneaza actiuni de la entitati din cadrul grupului in valoare de 10.000 lei. Pentru acestea se platesc in momentul

achizitiei, 8.000 lei prin virament bancar. Pentru diferenta plata se face in 10 zile, in numerar.

● Inregistrarea achizitiei si plata initiala prin ordin de plata:

10.000 261 = %

„Actiuni detinute la entitatile afiliate” 5121 8.000

„Conturi curente la banci in lei

2691 2.000

„Varsaminte de efectuat privind actiunile

detinute la entitatile afiliate”

● Plata ulterioara, in numerar, a sumei ramase:

2691 = 5311 2.000„Varsaminte de efectuat „Casa in lei”

privind actiunile detinute

la entitatile afiliate”

2. Se obtin actiuni prin cedarea catre entitatile afiliate de active ca aport in capitalul social al acestora, astfel:

•cladire in valoare de 100.000 lei, amortizata in proportie de 30%;

•un echipament tehnologic nou in valoare de 5.000 lei;

•marfuri in valoare de 3.000 lei.

% = 212 „Constructii” 100.00070.000 261 „Actiuni detinute la

entitatile afiliate”

30.000 2812 „Amortizarea constructiilor”

8.000 261 „Actiuni detinute la = %

entitatile afiliate” 2131 „Echipamente tehnologice” 5.000

371 „Marfuri” 3.000

Pentru entitatea care primeste aceste active, ele vor reprezenta aport in numerar la capitalul social. Ca urmare,

intrarea activelor se va inregistra prin diminuarea creantelor inregistrate in 456 „Decontari cu actionarii/asociatii privind

capitalul”

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 10/12

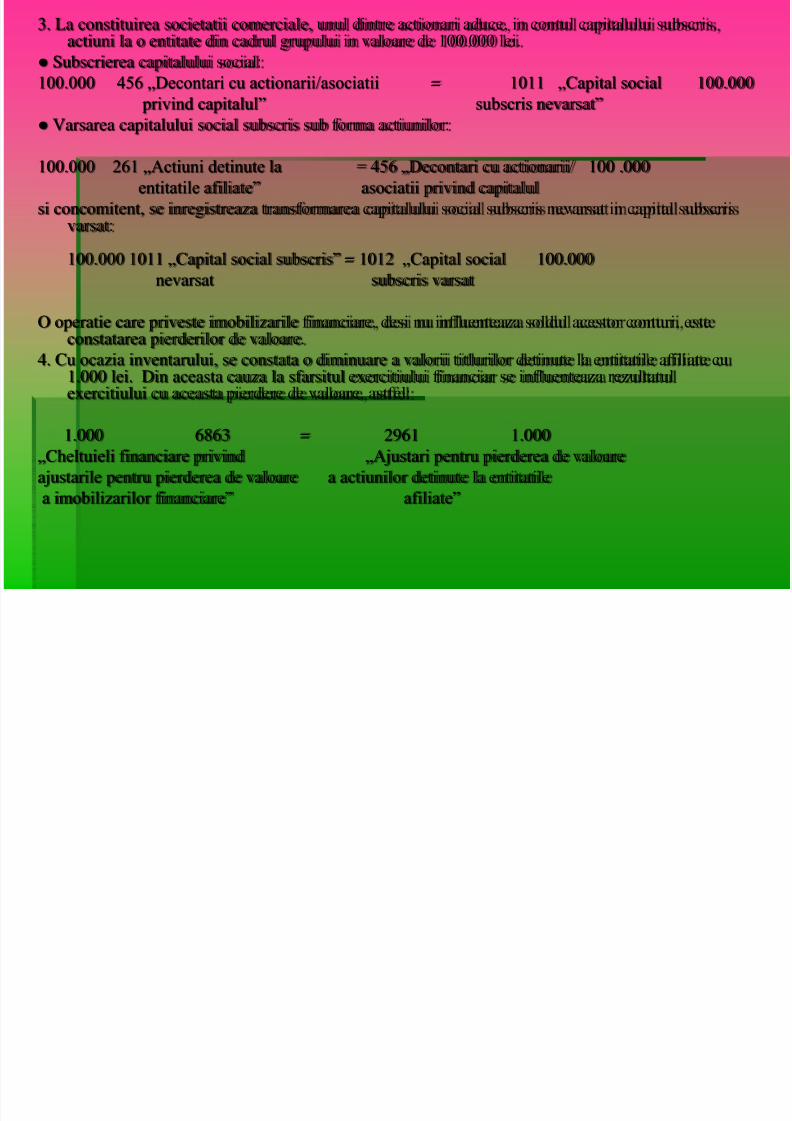

3. La constituirea societatii comerciale, unul dintre actionari aduce, in contul capitalului subscris,actiuni la o entitate din cadrul grupului in valoare de 100.000 lei.

● Subscrierea capitalului social:

100.000 456 „Decontari cu actionarii/asociatii = 1011 „Capital social 100.000

privind capitalul” subscris nevarsat”

● Varsarea capitalului social subscris sub forma actiunilor:

100.000 261 „Actiuni detinute la = 456 „Decontari cu actionarii/ 100 .000

entitatile afiliate” asociatii privind capitalul

si concomitent, se inregistreaza transformarea capitalului social subscris nevarsat in capital subscrisvarsat:

100.000 1011 „Capital social subscris” = 1012 „Capital social 100.000

nevarsat subscris varsat

O operatie care priveste imobilizarile financiare, desi nu influenteaza soldul acestor conturi, esteconstatarea pierderilor de valoare.

4. Cu ocazia inventarului, se constata o diminuare a valorii titlurilor detinute la entitatile afiliate cu1.000 lei. Din aceasta cauza la sfarsitul exercitiului financiar se influenteaza rezultatulexercitiului cu aceasta pierdere de valoare, astfel:

1.000 6863 = 2961 1.000

„Cheltuieli financiare privind „Ajustari pentru pierderea de valoare

ajustarile pentru pierderea de valoare a actiunilor detinute la entitatile

a imobilizarilor financiare” afiliate”

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 11/12

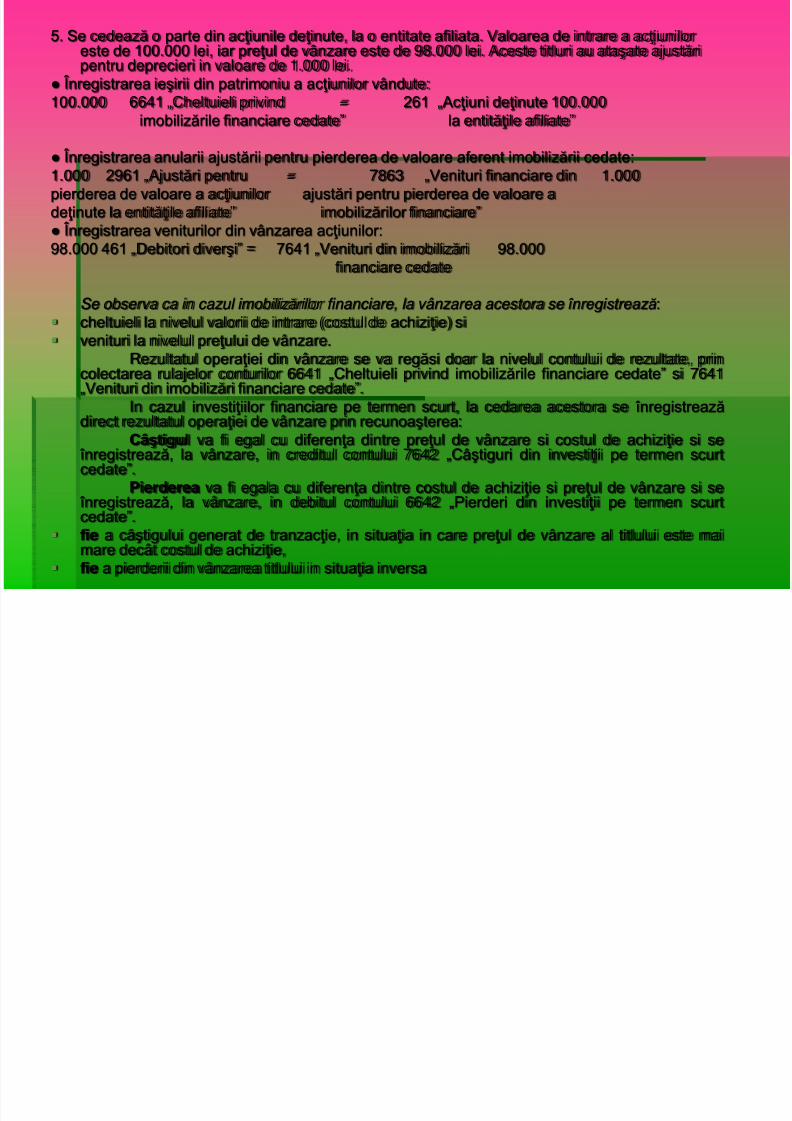

5. Se cedează o parte din acţiunile deţinute, la o entitate afiliata. Valoarea de intrare a acţiunilor este de 100.000 lei, iar preţul de vânzare este de 98.000 lei. Aceste titluri au ataşate ajustăripentru deprecieri in valoare de 1.000 lei.

● Înregistrarea ieşirii din patrimoniu a acţiunilor vândute:100.000 6641 „Cheltuieli privind = 261 „Acţiuni deţinute 100.000

imobilizările financiare cedate” la entităţile afiliate”

● Înregistrarea anularii ajustării pentru pierderea de valoare aferent imobilizării cedate:1.000 2961 „Ajustări pentru = 7863 „Venituri financiare din 1.000pierderea de valoare a acţiunilor ajustări pentru pierderea de valoare adeţinute la entităţile afiliate” imobilizărilor financiare”● Înregistrarea veniturilor din vânzarea acţiunilor:98.000 461 „Debitori diverşi” = 7641 „Venituri din imobilizări 98.000

financiare cedate

Se observa ca in cazul imobilizărilor financiare, la vânzarea acestora se înregistrează: cheltuieli la nivelul valorii de intrare (costul de achiziţie) si venituri la nivelul preţului de vânzare.

Rezultatul operaţiei din vânzare se va regăsi doar la nivelul contului de rezultate, princolectarea rulajelor conturilor 6641 „Cheltuieli privind imobilizările financiare cedate” si 7641„Venituri din imobilizări financiare cedate”.

In cazul investiţiilor financiare pe termen scurt, la cedarea acestora se înregistrează direct rezultatul operaţiei de vânzare prin recunoaşterea:

Câştigul va fi egal cu diferenţa dintre preţul de vânzare si costul de achiziţie si se înregistrează, la vânzare, in creditul contului 7642 „Câştiguri din investiţii pe termen scurtcedate”.

Pierderea va fi egala cu diferenţa dintre costul de achiziţie si preţul de vânzare si se înregistrează, la vânzare, in debitul contului 6642 „Pierderi din investiţii pe termen scurtcedate”.

fie a câştigului generat de tranzacţie, in situaţia in care preţul de vânzare al titlului este mai

mare decât costul de achiziţie, fie a pierderii din vânzarea titlului in situaţia inversa

5/17/2018 Prezentare Imobilizari Financiare - slidepdf.com

http://slidepdf.com/reader/full/prezentare-imobilizari-financiare 12/12

Bibliografie

1. Conf.univ.dr. Chiriţă CARAIANI şi alţii,Bazele contabilităţii, Editura ALL

2. Prof.univ.dr. Ana STOIANContabilitate si gestiunea fiscala