Previziunea Funcţie a Managementului

24

PREVIZIUNEA FUNCŢIE A MANAGEMENTULUI partea 1

description

Prezentul capitol vă pune la dispoziţie o viziune relativ completă referitoare la previziune - funcţie crucială a managementului. Veţi face cunoştinţă cu trei abordări ale acestei funcţii, prin prisma deciziilor specifice, a formelor de materializare a acestor decizii şi a etapelor procesului previziunii. Obiectivele specifice de instruire ale capitolului sunt:diferenţieri între cele trei abordări ale funcţiei previziune;caracterizarea principiilor care stau la baza alegerii unui orizont de previziune;aprofundarea unor aspecte referitoare la obiective şi alternative de acţiune;cunoaşterea importanţei premilzelor previziunii;acordarea unei atenţii speciale etapei finale a procesului previzional prin cuantificarea planurilor pe calea bugetării;prezentarea modalităţilor prin care managerul poate implementa o formă de preiviziune

Transcript of Previziunea Funcţie a Managementului

PREVIZIUNEA FUNCŢIE A MANAGEMENTULUI

partea 1

Obiective de instruirePrezentul capitol vă pune la dispoziţie o viziune relativ completă referitoare la previziune - funcţie crucială a managementului. Veţi face cunoştinţă cu trei abordări ale acestei funcţii, prin prisma deciziilor specifice, a formelor de materializare a acestor decizii şi a etapelor procesului previziunii. Obiectivele specifice de instruire ale capitolului sunt:diferenţieri între cele trei abordări ale funcţiei previziune;caracterizarea principiilor care stau la baza alegerii unui orizont de previziune;aprofundarea unor aspecte referitoare la obiective şi alternative de acţiune;cunoaşterea importanţei premilzelor previziunii;acordarea unei atenţii speciale etapei finale a procesului previzional prin cuantificarea planurilor pe calea bugetării;prezentarea modalităţilor prin care managerul poate implementa o formă de preiviziune

7.1 Introducere

Managerii au ca o primă responsabilitate previziunea. Unii manageri văd în previziune funcţia primară a managementului şi consideră organizarea şi controlul ca funcţiisecundare. Indiferent care ar fi importanţa relativă faţă de celelalte funcţii ale managementului previziunea este esenţială pentru ca organizaţiile să atingă nivele de performanţă. Capacitatea sau incapacitatea unei firme de a se adapta la schimbare sunt frecvent, direct legate de sistemul ei de previziune.Previziunea se concentrează asupra viitorului în sensul de a se decide ce se va realiza şi cum. In esenţă, funcţia previziune include acele activităţi manageriale prin care se determină obiective pentru viitor şi mijloace adecvate atingerii acestor obiective.Rezultatul funcţiei previziune este o formă de previziune (un plan în sens general), un document scris care specifică direcţiile de acţiune pe care firma le va urma.In unele organizaţii previziunea este un efort combinat al managerilor şi altor persoane. în alte organizaţii previziunea este făcută de grupul top management. Există şi organizaţii în care previziunea se face de un individ. în fine, pentru situaţii de criză se caută un “supermanager” care face previziuni pentru schimbări radicale, aplică un tratament special.

Managementul trebuie să asigure cadrul sau mediul pentru performanţă ridicată a indivizilor care lucrează în grup. în conceperea şi realizarea unui asemenea mediu sarcina esenţială constă în a vedea dacă scopurile şi obiectivele, împreună cu metodele de realizare a acestora sunt clar înţelese. Pentru ca efortul grupului să fie efectiv, oamenii trebuie să ştie ce se aşteaptă ca ei să realizeze. Aceasta este funcţiapreviziune a managementului. Ea este fundamentală între funcţiile manageriale. Ea implică alegerea unei direcţii de acţiune între mai multe posibile, pentru întreprindere ca un tot şi pentru fiecare compartiment sau diviziune a ei. Ea presupune alegerea obiectivelor întreprinderii şi a ţelurilor compartimentale şideterminarea modalităţilor de atingere a lor. Previziunea asigură deci o abordare raţională a obiectivelor. Ea presupune o puternică implicare a inovaţiei şi abilităţimanageriale pentru a crea ceva nou.

în prezent, în toată lumea se face previziune. întreprinderile de toate genurile fac previziuni pentru perioade viitoare mai îndepărtate, fac previziuni pentru mai multe aspecte ale activităţilor lor, fac previziuni mai puţine în baza intuiţieişi presimţirilor şi învaţă mult mai mult din prognoze şi analize. Nu se poate trece peste afirmaţia unei firme de consultanţă potrivit căreia “dezvoltarea previziunii economice a fost o revoluţie la fel de importantă ca şi revoluţia tehnologică”.Omenirea se găseşte într-o eră economică, tehnologică, socială şi politică în care previziunea ca şi alte funcţii ale managerului au devenit cerinţe pentru supravieţuirea întreprinderii. Schimbarea şi dezvoltarea economică nasc oportunităţi, dar aduc în acelaşi timp şi riscuri, mai ales într-o eră a rivalităţiimondiale pentru pieţe, resurse şi influenţă. Sarcina previziunii este tocmai aceea de a minimiza riscurile şi de exploatare a avantajelor şi oportunităţilor.

7. 2 Elementele decizionale ale previziunii

Funcţia previziune cere managerilor să ia deciziii cu privire la patru elemente fundamentale: obiective, acţiuni, resurse şi implementare.Obiectivele specifică condiţii viitoare pe care managerul speră să le atingă. De exemplu, o formulare de genul “obiectivul firmei este realizarea la sfârşitul anului 2002 a unei rate de revenire de 12 % la .investiţia facută”se referă la o condiţie (12% rată de revenire) pe care managerul speră să O atingă la un moment viitor specificat (la sfârşitul anului 2002).Acţiunile reprezintă mijloacele sau activităţile specifice, prevăzute în vederea atingerii obiectivelor. O direcţie de acţiune preconizată să aibe ca rezultat 12% rată de revenire poate consta în angajarea într-un efort de asimilare de produse care vizează introducerea în fabricaţie a trei produse noi în 2002.Stabilirea obiectivelor şi alegerea direcţiilor de acţiune reclamă, de asemenea, prognozarea viitorului. Un manager nu poate face previziuni fără a acorda atenţiacuvenită evenimentelor şi factorilor din perioada viitoare, care ar putea afecta ceea ce va fi posibil de realizat.

Resursele sunt restricţii pentru direcţiile de acţiune. De exemplu “costul total ce va fi suportat prin asimilarea celor trei produse nu trebuie să depăşească 10 miliarde lei”. O previziune trebuie să specifice genurile şi cantităţile de resurse necesare, ca şi sursele şi alocaţiile potenţiale pentru aceste resurse. Specificarea restricţiilor cu privire la resurse implică de asemenea şi bugetare - identificarea surselor şinivelele resurselor care vor putea fi angajate pe direcţiile de acţiune alese.Implementarea, presupune decizii ce se referă la căile şi mijloacele de aplicare practică a acţiunilor preconizate. Ea implică însărcinarea şi îndrumarea personalului pentru a duce la îndeplinire planul.Cu toate că cele patru elemente decizionale ale funcţiei previziune au fost prezentate separ ele sunt în realitate corelate. Obiectivele trebuie fixate în concordanţă cu ceea ce este posibil de realizat, dându-se prognozele viitoare şiresursele bugetate. Mai mult, disponibilitatea resurselor poate fi afectată de alte acţiuni prevăzute de management. De exemplu, dacă o rată de revenire de 12% la care s-a făcut referire anterior nu este realizabilă, cele 10 miliarde se poate să nu mai fie disponibile, pentru că acţionarii şi alţi creditori care asigură sursele de capital nu vor investi fonduri pentru rate de revenire mai scăzute.

7. 3. Natura şi importanţa previziunii

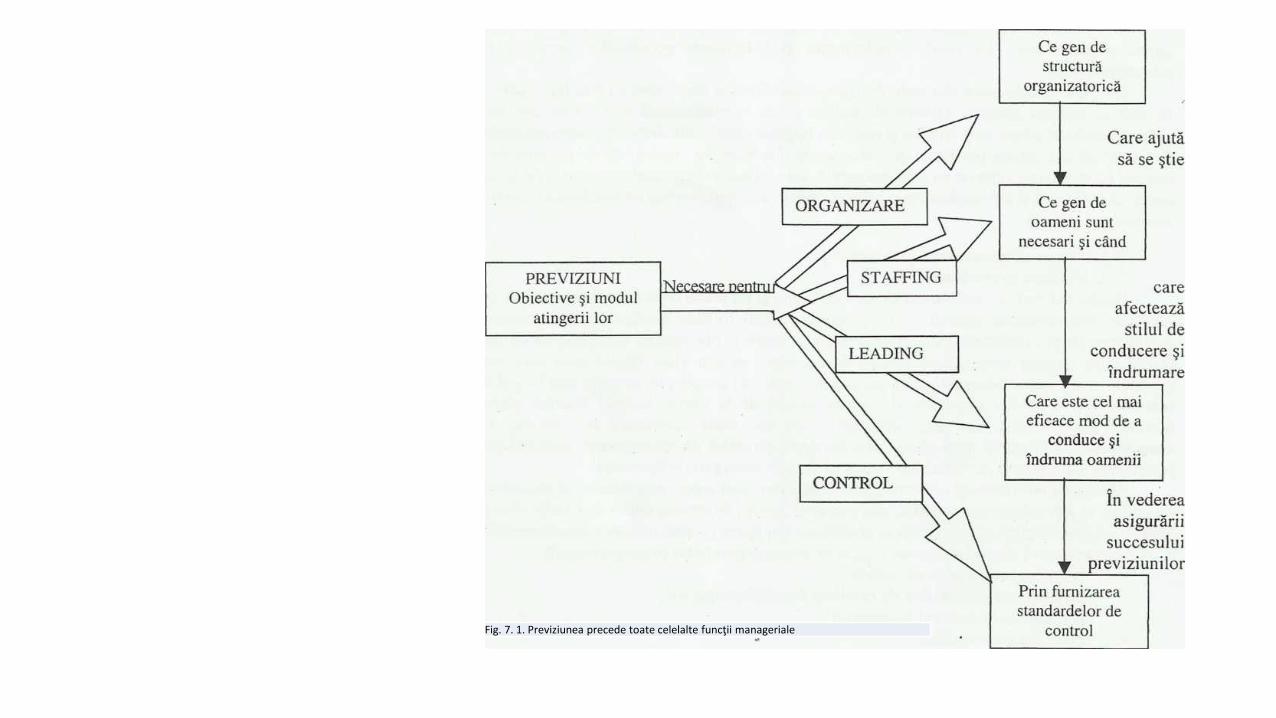

Contribuţia la scop şi obiectiveScopul fiecărui plan şi al tuturor formelor derivate este de a facilita realizarea scopului şi obiectivelor întreprinderii. Acest principiu derivă din natura întreprinderii organizate care există pentru a îndeplini scopul grupului prin cooperare deliberată.Primatul previziuniiAşa cum rezultă din figura 7.1. funcţiile managerile de organizare, constituirea şidezvoltarea colectivului, conducerea oamenilor şi control, sunt exercitate pentru a susţine realizarea obiectivelor întreprinderii şi deci previziunea precede în mod logic execuţia tuturor celorlalte funcţii manageriale.

Previziunea şi controlul sunt două funcţii inseparabile “sunt gemenii siamezi ai mana-gementului”.

Fig. 7. 1. Previziunea precede toate celelalte funcţii manageriale

Eficienţa previziunilor.Eficienţa unei previziuni (plan) se măsoară prin cuantumul contribuţiei la realizarea scopului şi obiectivelor după scăderea costurilor şi a altor consecinţe impuse de formularea şi aplicarea previziunii (planului). O previziune poate contribui la atingerea obiectivelor dar la un cost prea ridicat sau nejustificat. Acest concept de eficienţă implică raportul normal între efecte şi efort între output şi input, dar merge dincolo de înţelegerea uzuală a efectului şi efortului în expresie monetară, ore de muncă sau volum de producţie; pentru a include chiar şi alte valori cum ar fi satisfacţia individuală şi de grup.

7. 3. 2. Importanţa previziunii.

Previziunea poate apare la toate nivelele într-o organizaţie. Un manager de producţie care stabileşte norme de producţie şi îndrumă subordonaţiipentru a folosi proceduri standard este implicat în previziune. Managerii de la vânzări care stabilesc cote de livrări şi repartizează personal pe anumite zone teritoriale sunt angajaţi în previziune. în ambele cazuri, aceştimanageri stabilesc obiective (norme de producţie, cote de livrări), preconizează acţiuni (proceduri standard, saium pe zone teritoriale) şiprevăd resursele utilizate (muncitorii din producţie, personal la vânzări).

Coordonarea eforturilorManagementul există pentru că munca indivizilor şi grupurilor din organizaţiitrebuie coordonată, iar previziunea este una din modalităţile importante de realizare a coordonării eforturilor. O previziune eficace specifică obiective atât pentru întreaga organizaţie cât şi pentru fiecare din părţile ei componente. Prin munca îndreptată în direcţia obiectivelor prevăzute, comportarea fiecărei părţicontribuie şi este compatibilă cu scopurile întregii organizaţii.Pregătirea schimbăriiUn program de acţiune eficace lasă loc şi pentru schimbare. Cu cât perioada de timp dintre definitivarea unui program şi realizarea unui obiectiv este mai lungă, cu atât este mai mare necesitatea de a prevedea variente de program în funcţie de situaţiile probabile. De asemenea, dacă managementul a luat în consideraţie efectul potenţial al schimbării el poate fi mai bine pregătit să trateze schimbarea. Istoria oferă câteva exemple deosebite cu privire la cele ce se pot întâmpla din cauza nereuşitei în a pregăti firma pentru schimbare. Colapsul multor bănci, instituţii de economii şi împrumuturi şi companiiiaeriene din ţările occidentale se datoreşte în mare măsură faptului că managementul din aceste ramuri a fost surprins nepregătit şi nu a putut face faţă schimbărilor.

Elaborarea standardelor de perfomanţăPreviziunile definesc comportamentele scontate, iar în termeni manageriali comportamentele scontate sunt standarde de performanţă. Pe măsură ce formele de previziune sunt implementate într-o organizaţie, obiectivele şi direcţiile de acţiune repartizate fiecărui individ şi colectiv sunt elementele de bază pentru standarde, care pot fi folosite la evaluarea performanţei reale. în unele cazuri, obiectivele se constituie ca standarde.Dezvoltarea managerilorActul previziunii implică o activitate de înalt nivel intelectual. Cei ce fac previziuni trebuie să fie capabili să lucreze cu idei şi informaţii abstracte şi incerte. Cei ce fac previziuni trebuie să gândească sistematic despre prezent sau viitor

Prin previziune, situaţia viitoare a organizaţiei poate fi îmbunătăţită dacă managerii ei joacă un rol activ în evoluţia organizaţiei spre acest viitor. Previziunea implică deci ca managerii să fie activi pentru a face ca lucrurile să se petreacă şi încearcă să reacţioneze şi nu reactivi, adică lasă lucrurile să se întâmple de la sine.

7. 4. Forme de previziuni.

Incapacitatea unor manageri de a recunoaşte varietatea previziunilor a cauzat adesea dificultăţi în realizarea eficacităţii previziunii. Tocmai această diversitate l-a făcut pe autorul capitolului de faţă să adopte termanul de previziune şi nu de plan pentru a putea prezenta într-o formă mai accesibilă ceea ce este numit “formă de previziune”şinu “formă de planificare”sau “tip de plan”.

7. 4. 1. Scopuri sau misiuni7. 4. 2. Obiectivele7. 4. 3. Strategiile7. 4. 4. Politicile7. 4. 5. Procedurile7. 4. 6. Regulile7. 4. 7. Programele.7. 4. 8. Bugetele

7. 4. 1. Scopuri sau misiuni

Orice gen de grup organizat de acţiune, are sau cel puţin trebuie să aibe un scop sau o misiune, în orice sistem social, întreprinderile au o funcţie sau o sarcină de bază care îi este acceptată de societate. Scopul activităţii economice este în general, producţia şi distribuţia de bunuri şi servicii economice. Asfel, scopul departamentului pentru drumuri este proiectarea, construcţia şi exploatarea unui sistem naţional de drumuri. Scopul Curţii Constituţionale este de a interpreta legile şi aplicarea lor. Scopul unei universităţi este de a presta servicii de învăţămînt şi de a întreprinde cercetare.

7. 4. 2. Obiectivele.Obiectivele sau ţintele, sunt punctele finale către care sunt îndreptate activităţile. Ele nu reprezintă numai punctele finale ale previziunii ci şi finalitatea către care se îndreaptă organizarea, staffingul, conducerea oamenilor şi controlul. In timp ce obiectivele întreprinderii constituie planul de bază al firmei, un compartiment (atelier, secţie, birou, serviciu etc. ), poate avea de asemenea obiectivele lui. Ţintele compartimentului trebuie în mod natural să contribuie la atingerea obiectivelor întreprinderii, dar cele două seturi de obiective pot fi total diferite. De exemplu, obiectivul unei afaceri poate fi realizarea unui anumit profit prin producerea unei anumite game de aparate de uz casnic, în timp ce ţintacompartimentului (direcţiei) producţie poate fi producerea unui număr cerut de maşini de spălat de caracteristici date la un anumit cost. Cele două obiective sunt concordante, dar diferă prin aceea că direcţia producţie nu va putea să asigure singură obiectivul firmei.

7. 4. 3. StrategiileDe mulţi ani în domeniul militar se foloseşte termenul de “strategie” sau “plan general” cu semnificaţia planului elaborat în lumina a ceea ce se crede că un adversar poate face sau nu poate face. In timp ce termenul “strategie”are încă în mod uzual o implicaţie competitivă, el s-a folosit tot mai mult pentru a reflecta conceptele globale largi de funcţionare (operare) a unei întreprinderi. Prin urmare strategiile reprezintă cel mai frecvent un program general de acţiune şi o distribuire implicată a accentelor şi resurselor pentru atingerea unor obiective cuprinzătoare.

7. 4. 4. PoliticilePoliticile sunt de asemenea forme de previziune în sensul că ele sunt formulări sau înţelegeri generale care ghidează sau canalizează gândirea şi acţiunea în adoptarea deciziilor. Toate politicile se pot numi, fără rezerve semnificative, drept “declaraţii” deoarece ele sunt cel mai adese., plicate de acţiunile managerilor. De exemplu, preşedintele unei firme poate respecta cu stricteţe - poate chiar din comoditate şinu ca o politică - practica de a promova numai din personalul propriu. Această practică poate fi apoi interpretată ca o politică şi respectată riguros de subordonaţi. De fapt, una din problemele tuturor managerilor este aceea de a se asigura că subordonaţii nu interpretează drept politică decizii minore pe care le iau fără intenţia ca aceste decizii să devină nişte precedente.

Exemplele de politici :1. Cadouri de Ia furnizori2. Petrecere3. Angajare în afara firmei.4. Stabilirea preţurilor

7. 4. 5. ProcedurileProcedurile sunt previziuni în sensul că ele stabilesc o metodă anumită pentru desfăşurarea activităţilor viitoare. Ele sunt adevărate instrucţiuni de acţiune, şi mai puţin de gândire şi detaliază maniera exactă în care o anumită activitate trebuie desfăşurată. Esenţa lor este secvenţa cronologică a acţiunilor cerute. Prezenţa lor în organizaţie este uşor de recunoscut. Comitetul director urmează multe proceduri destul de diferite comparativ cu supraveghetorii. Contul de cheltuieli al unui director adjunct poate urma o procedură de aprobare destul de diferită faţăde acea a unui vânzător. Procedurile pentru calcularea prevederilor pentru concedii de odihnă şi de boală pot varia destul de mult la diferite nivele ale organizaţiei. Un aspect important constă în aceea că procedurile există pe tot cuprinsul unei organizaţii, chiar dacă, este de aşteptat ca ele să devină mai exacte şi mai numeroase la nivelele inferioare, în mare măsură pentru că la acest nivel este necesar un control mai atent, pentru avantajele economice ale specificării expunerii în detaliu a acţiunii, pentru necesitatea redusă a gradului de libertate şipentru faptul că posturile de rutină ajung la o mai mare eficienţă prin prescrierea a ceea ce se consideră a fi cea mai bună modalitate de acţiune.

7. 4. 6. Regulile.Regulile sunt forme de previziune în sensul că ele reprezintă acţiuni impuse ca oricare altă previziune, sunt alese între mai multe alternative. Ele sunt cele mai simple forme de previziune. P sunt frecvent confundate cu politicile sau cu procedurile. O regulă impune ca o acţiune specifk ne definită să aibe sau să nu aibeloc în raport cu o anumită situaţie. Ea este deci legată de o prc , ră prin aceea că ghidează acţiunea dar nu specifică nici o secvenţă de momente. De fapt, o procedură poate fi privită ca o secvenţă de reguli. O regulă însă, poate fi încorporată într-o procedură sau poate să nu fie încorporată. De exemplu, “fumatul înterzis”esţeo regulă care nu este legată de o procedură, în schimb o procedură pare reglementează satisfacerea unei comenzi, poate încorpora regula potrivit căreia toate comenzile sunt confirmate în ziua primirii lor. Această regulă nu permite nici o abatere de la modul de acţiune stabilit şi nu interferează în nici un mod cu procedura de satisfacere a comenzilor. Aceasta este comparabilă cu o regulă potrivit căreia fracţiuni mai mari de jumătate de kilogram urmează să fie socotite de un kilogram sau că recepţionerii de la magazii trebuie să numere sau să cântărească toate materialele şi să facă comparaţia cu comanda de achiziţie. Esenţa unei reguli constă în aceea că ea reflectă o decizie managerială potrivit căreia o anumită acţiunetrebuie întreprinsă sau nu.

7. 4. 7. Programele.Programele reprezintă un ansamblu de ţinte, politici, proceduri, reguli, atribuiri de sarcini, etape de parcurs, resurse de utilizat şi alte elemente necesare ducerii la îndeplinire a unei anumite acţiuni. Ele sunt în mod obişnut susţinute prin bugete pentru capitalul necesar şi bugete de exploatare (operare). Programul poate fi major, ca de exemplu privatizarea Societăţii “Sidex “o firmă de mii de miliarde lei, sau un program demarat cu cinci ani în urmă de RENEL pentru retehnologizarea grupurilor termoenergetice pe lignit. Dar programul poate fi şi minor ca de exemplu elaborat de un singur şef de atelier dintr-o secţie a uzinei de tractoare care vizează îmbunătăţirea moralului muncitorilor.

. 4. 8. Bugetele.Un buget ca formă de previziune este o situaţie a rezultatelor scontate exprimate prin indicatori cantitativi.Bugetele sunt şi printre cele mai importante instrumente de control ale managementului. Din acest considerent prezentarea referitoare la buget dezvoltată în subcapitolul 7. 10. - pune accentul pe aspectele previzionale. Este evident că elaborarea unui buget este o formă de previziune şi este chiar forma fundamentală de previziune în multe întreprinderi.

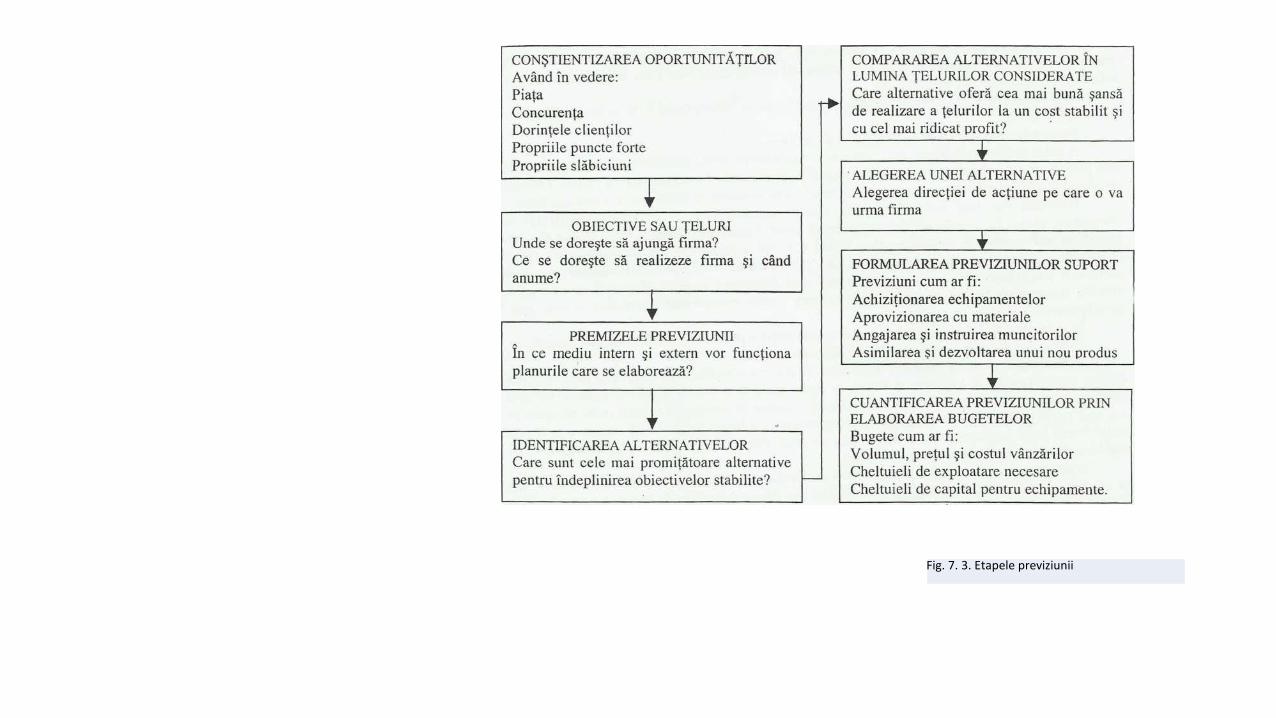

7. 5. 1. Etapele procesului de previziune

1. Conştientizarea oportunităţilor2. Stabilirea obiectivelor.3. Conturarea premizelor4. Determinarea direcţiilor alternative de acţiune.5. Evaluarea direcţiilor alternative de acţiune.6. Alegerea direcţiei de acţiune.7. Elaborarea programelor derivate8. Cuantificarea previziunilor prin bugete

Fig. 7. 3. Etapele previziunii