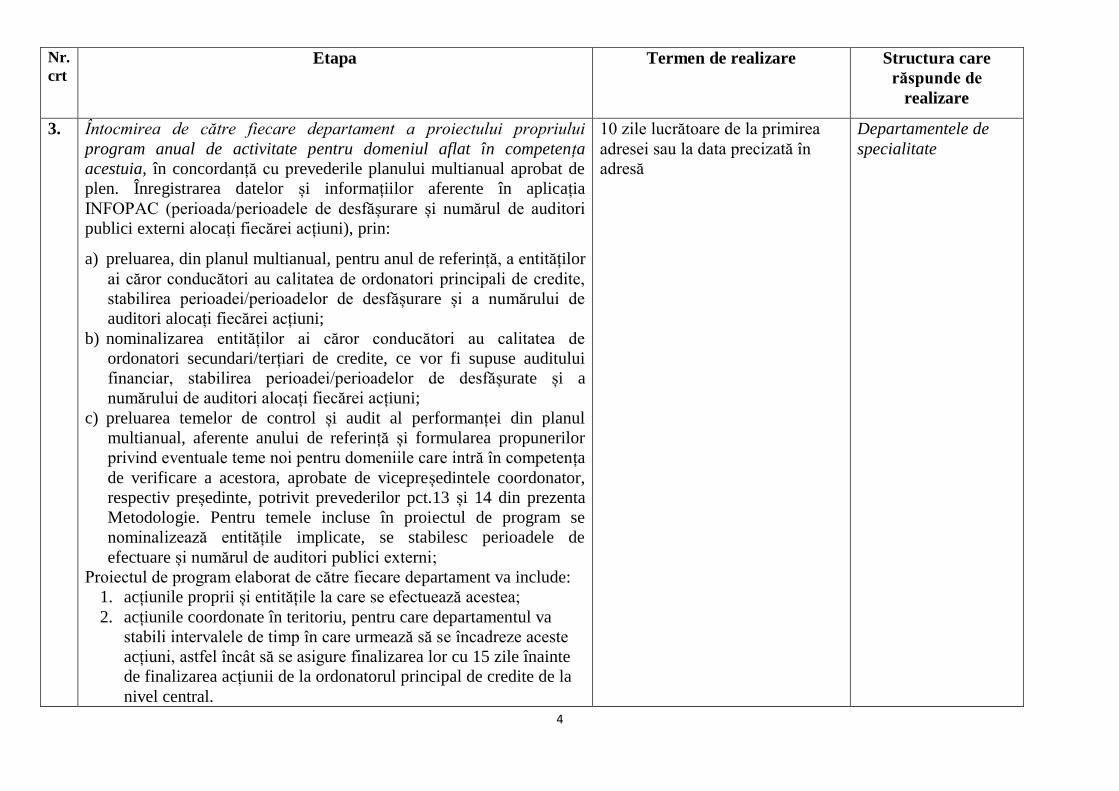

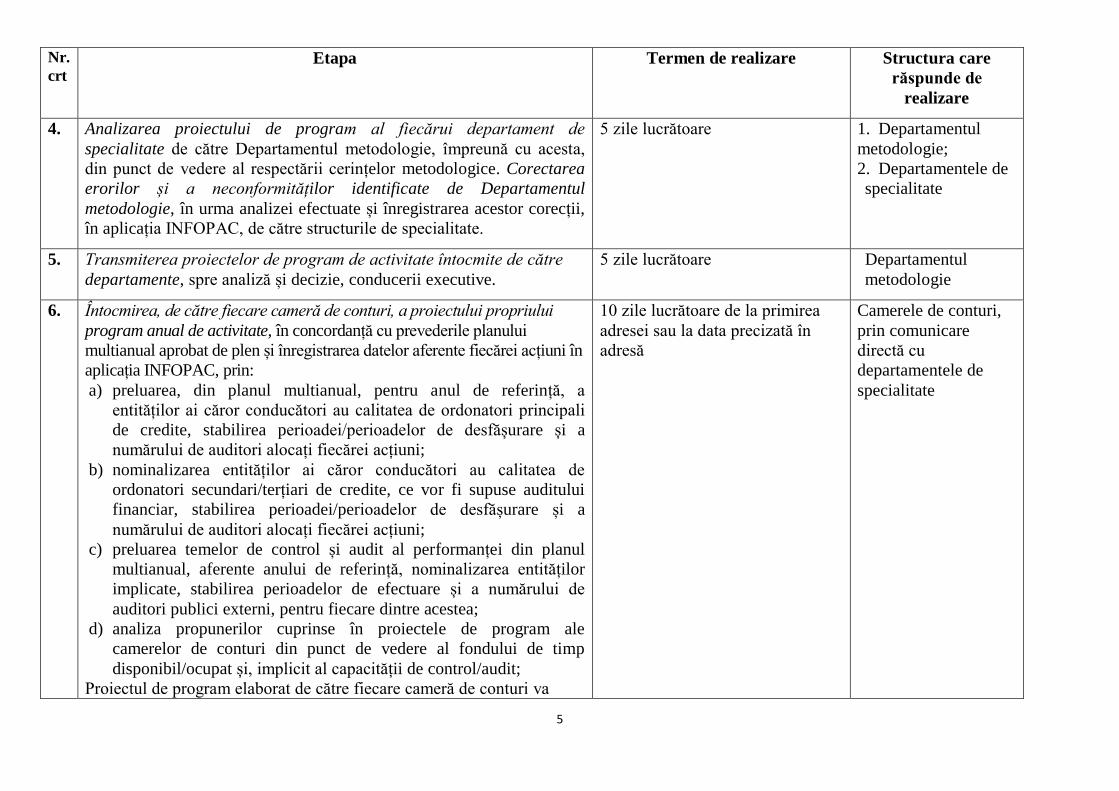

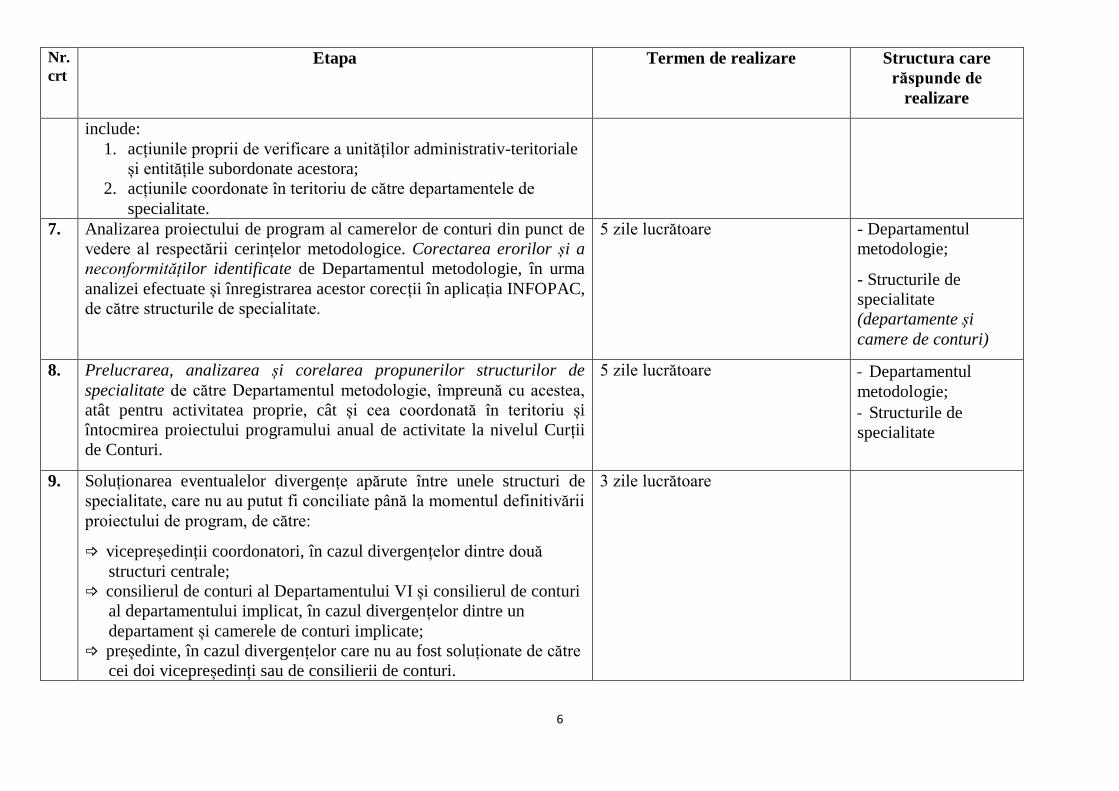

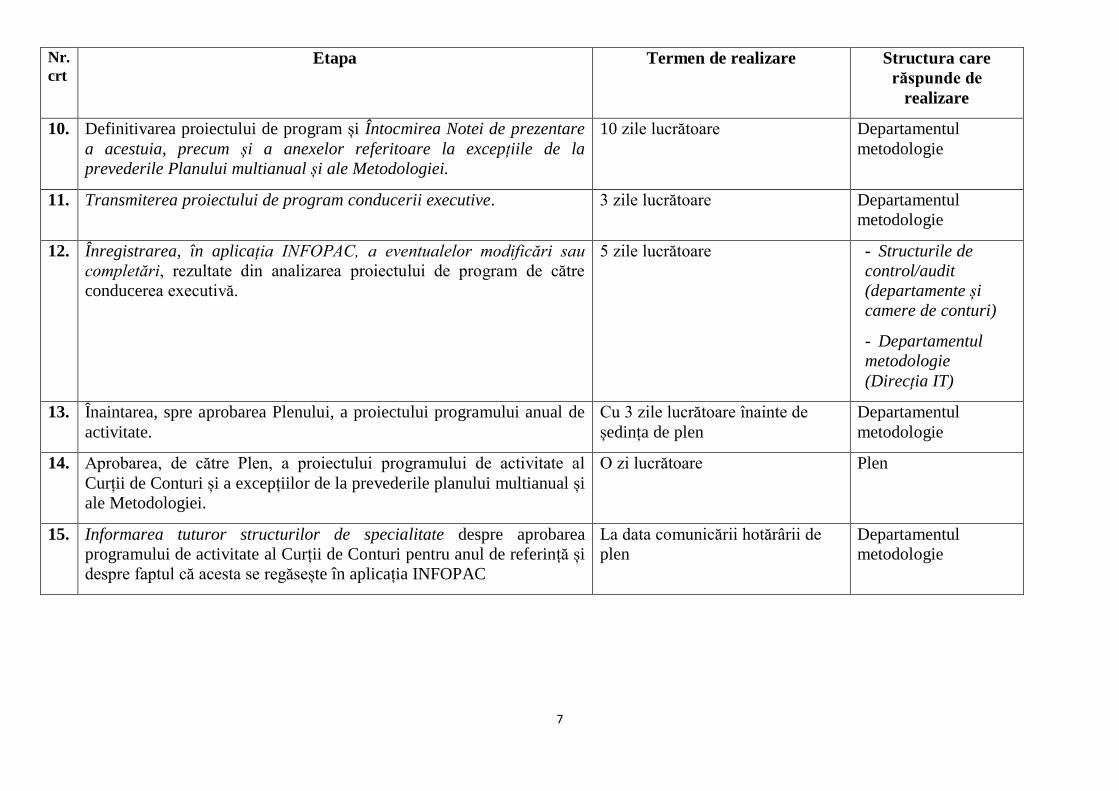

Metodologie de elaborare, modificare și monitorizare a .... modul în care s-a asigurat respectarea...

33

Metodologie de elaborare, modificare și monitorizare a realizării Programului de activitate al Curții de Conturi

Transcript of Metodologie de elaborare, modificare și monitorizare a .... modul în care s-a asigurat respectarea...

Metodologie de elaborare, modificare și monitorizare a realizării Programului

de activitate al Curții de Conturi

4

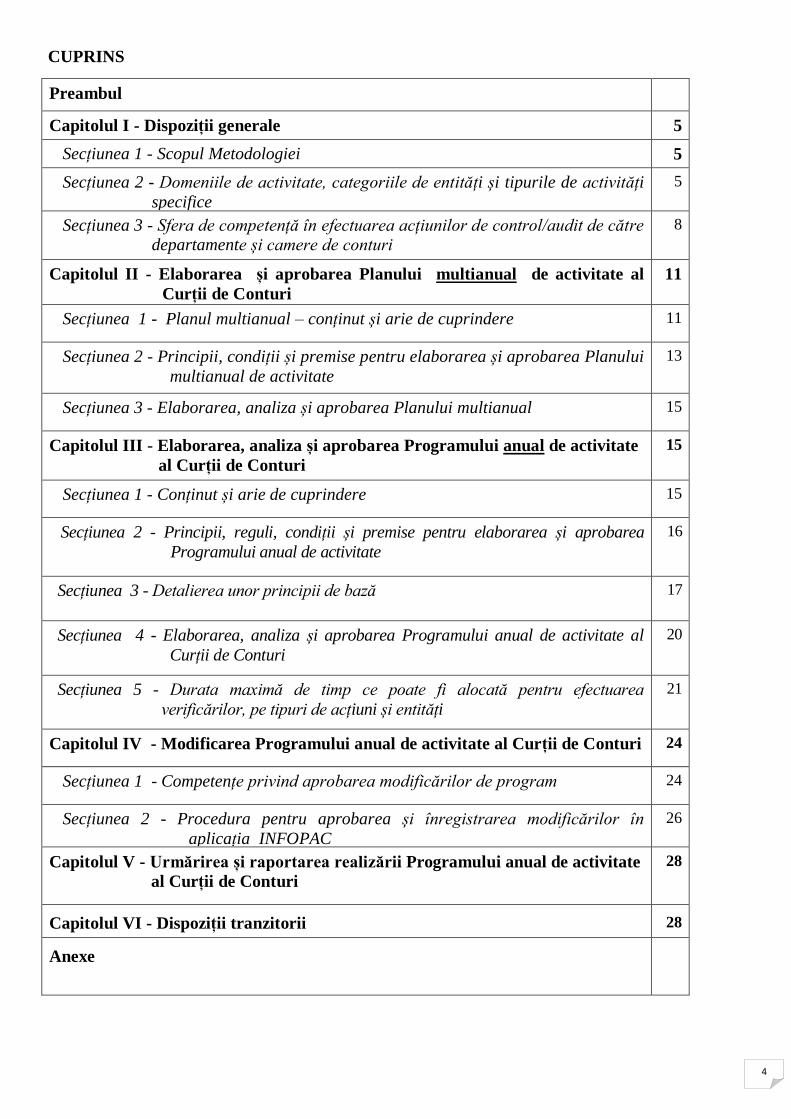

CUPRINS

Preambul

Capitolul I - Dispoziții generale 5

Secțiunea 1 - Scopul Metodologiei 5

Secțiunea 2 - Domeniile de activitate, categoriile de entități și tipurile de activități

specifice

5

Secțiunea 3 - Sfera de competență în efectuarea acțiunilor de control/audit de către departamente și camere de conturi

8

Capitolul II - Elaborarea și aprobarea Planului multianual de activitate al

Curții de Conturi

11

Secțiunea 1 - Planul multianual – conținut și arie de cuprindere 11

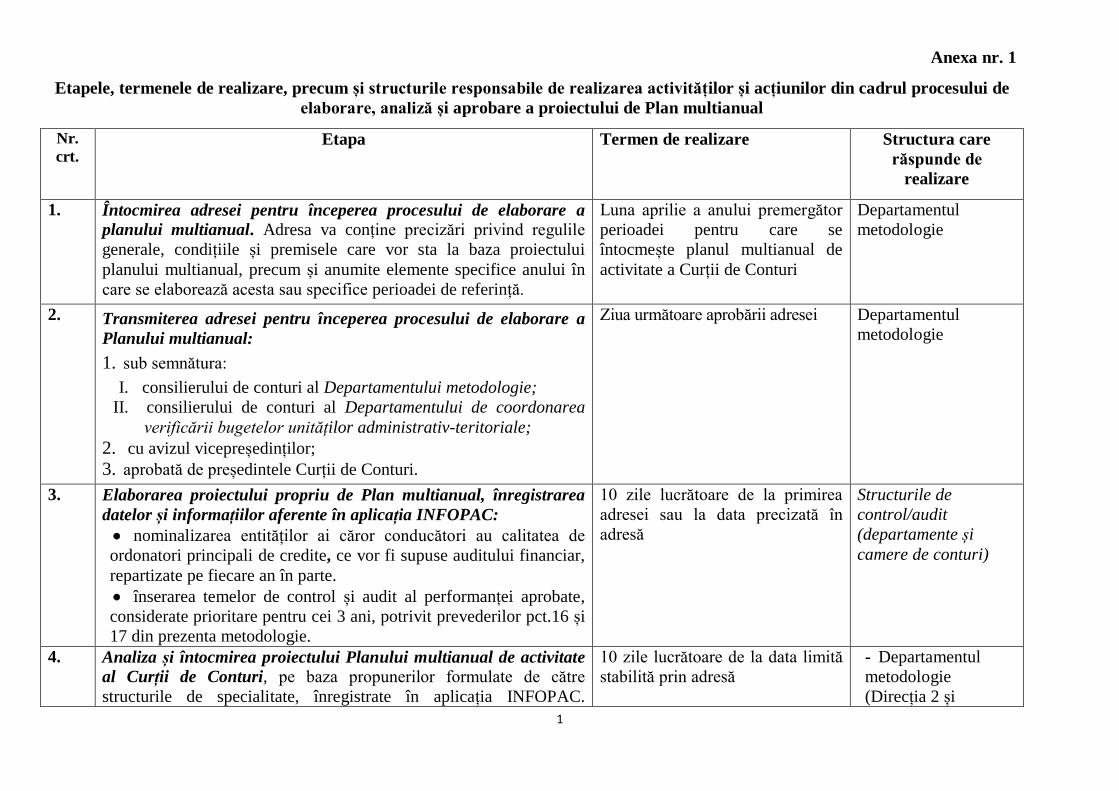

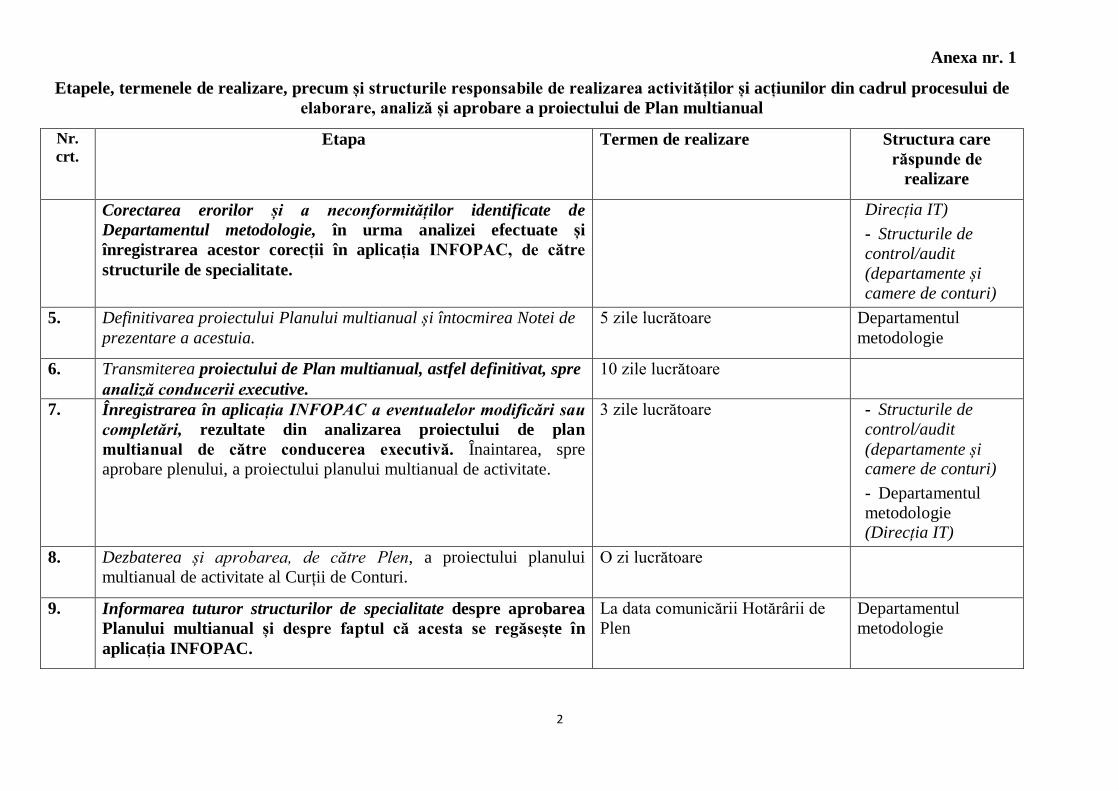

Secțiunea 2 - Principii, condiții și premise pentru elaborarea și aprobarea Planului

multianual de activitate

13

Secțiunea 3 - Elaborarea, analiza și aprobarea Planului multianual 15

Capitolul III - Elaborarea, analiza și aprobarea Programului anual de activitate

al Curții de Conturi

15

Secțiunea 1 - Conținut și arie de cuprindere

15

Secțiunea 2 - Principii, reguli, condiții și premise pentru elaborarea și aprobarea

Programului anual de activitate

16

Secțiunea 3 - Detalierea unor principii de bază 17

Secțiunea 4 - Elaborarea, analiza și aprobarea Programului anual de activitate al

Curții de Conturi

20

Secțiunea 5 - Durata maximă de timp ce poate fi alocată pentru efectuarea

verificărilor, pe tipuri de acțiuni și entități

21

Capitolul IV - Modificarea Programului anual de activitate al Curții de Conturi

24

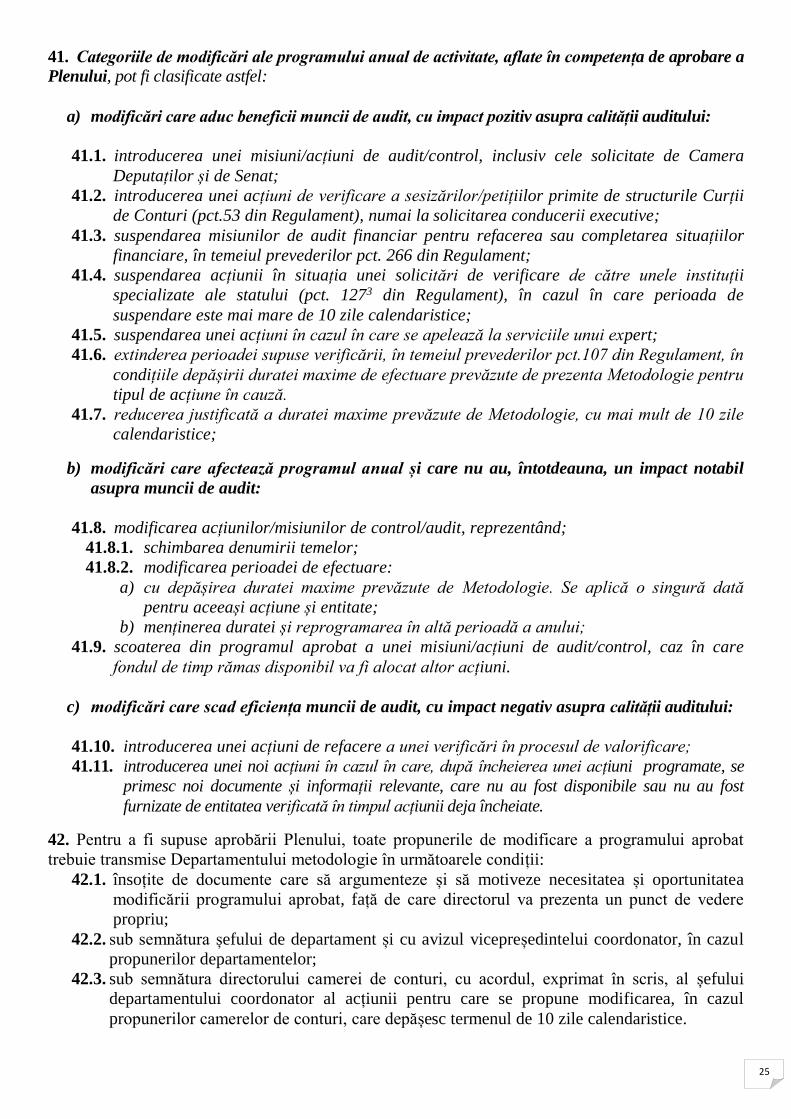

Secțiunea 1 - Competențe privind aprobarea modificărilor de program

24

Secțiunea 2 - Procedura pentru aprobarea și înregistrarea modificărilor în

aplicația INFOPAC

26

Capitolul V - Urmărirea și raportarea realizării Programului anual de activitate

al Curții de Conturi

28

Capitolul VI - Dispoziții tranzitorii 28

Anexe

5

Capitolul I

Dispoziții generale

Preambul

În temeiul prevederilor art. 3 și art. 4 alin. (2) din Legea nr. 94/1992 privind organizarea și

funcționarea Curții de Conturi, republicată, cu modificările și completările ulterioare, denumită în

continuare Lege, și ale Regulamentului privind organizarea și desfășurarea activităților specifice

Curții de Conturi, precum și valorificarea actelor rezultate din aceste activități, denumit în

continuare Regulament, a fost emisă prezenta Metodologie de elaborare, modificare și monitorizare a realizării Programului de activitate al Curții de Conturi, denumită în continuare Metodologie.

Secțiunea 1- Scopul Metodologiei

1. Scopul prezentei metodologii este de a stabili principiile, condițiile, regulile, etapele și pașii de

urmat pentru realizarea, în mod unitar, a activităților necesare derulării procesului de elaborare,

modificare și monitorizare a realizării Programului de activitate al Curții de Conturi, în condițiile dispozițiilor legale, potrivit cărora:

a) Curtea de Conturi decide în mod autonom asupra programului său de activitate, așa cum este prevăzut la art. 3 alin. (1) din lege;

b) acțiunile de control, audit financiar, audit al performanței și documentare se inițiază din

oficiu și nu pot fi oprite decât de Parlament și aceasta numai în cazul depășirii

competențelor stabilite prin lege pentru Curtea de Conturi, conform prevederilor art. 3 alin

(2) din lege;

c) Hotărârile Camerei Deputaților sau ale Senatului, prin care se cere Curții de Conturi

efectuarea unor controale, în limitele competențelor sale, sunt obligatorii, conform

prevederilor art. 3 alin. (3) din lege. Nicio altă autoritate publică, precum și persoană fizică sau juridică, nu o mai poate obliga în acest sens;

d) activitățile de control și de audit public extern, exercitate de Curtea de Conturi potrivit

competențelor prevăzute în Constituția României, în legea sa de organizare și funcționare și

în Regulament, se desfășoară în baza programului său de activitate.

2. Planificarea activității de audit public extern, respectiv audit financiar, audit al performanței și

audit de conformitate (control) în cadrul Curții de Conturi se realizează pe două niveluri, respectiv

o planificare multianuală și o planificare anuală.

Secțiunea 2 – Domeniile de activitate, categoriile de entități și tipurile de activități specifice

3. Activitățile specifice desfășurate de Curtea de Conturi în temeiul atribuțiilor și competențelor

stabilite prin lege sunt structurate după următoarele 3 criterii, astfel:

3.1. domeniul de activitate stabilit prin lege:

3.1.1. formarea și utilizarea resurselor bugetului de stat, ale bugetului asigurărilor sociale de

stat și ale bugetelor unităților administrativ-teritoriale, precum și mișcarea fondurilor între aceste bugete;

3.1.2. constituirea și utilizarea celorlalte fonduri publice componente ale bugetului general consolidat;

3.1.3. formarea și gestionarea datoriei publice și situația garanțiilor guvernamentale pentru credite interne și externe;

3.1.4. utilizarea alocațiilor bugetare pentru investiții, a subvențiilor și transferurilor și a altor forme de sprijin financiar din partea statului sau a unităților administrativ-teritoriale;

6

3.1.5. constituirea, administrarea și utilizarea fondurilor publice de către autoritățile

administrative autonome și de către instituțiile publice înființate prin lege, precum și de

organismele autonome de asigurări sociale ale statului;

3.1.6. situația, evoluția și modul de administrare a patrimoniului public și privat al statului și

al unităților administrativ-teritoriale de către instituțiile publice, regiile autonome,

companiile și societățile naționale, precum și concesionarea sau închirierea de bunuri care fac parte din proprietatea publică;

3.1.7. constituirea, utilizarea și gestionarea resurselor financiare privind protecția mediului, îmbunătățirea calității condițiilor de viață și de muncă;

3.1.8. respectarea metodelor și procedurilor de privatizare, prevăzute de lege, de către autoritățile cu atribuții în domeniul privatizării;

3.1.9. modul în care s-a asigurat respectarea clauzelor contractuale stabilite prin contractele de privatizare;

3.1.10. respectarea dispozițiilor legale privind modul de administrare și întrebuințare a

resurselor financiare rezultate din acțiunile de privatizare;

3.1.11. alte domenii în care, prin lege, s-a stabilit competența Curții de Conturi.

3.2. categoriile de entități care intră în competența de verificare a Curții de Conturi, potrivit legii:

3.2.1. statul și unitățile administrativ-teritoriale, în calitate de persoane juridice de drept public, cu serviciile și instituțiile lor publice, autonome sau neautonome;

3.2.2. Banca Națională a României;

3.2.3. regiile autonome;

3.2.4. societățile reglementate de Legea nr. 31/1990, republicată, cu modificările și

completările ulterioare, la care statul, unitățile administrativ-teritoriale, instituțiile

publice sau regiile autonome dețin, singure sau împreună, integral sau mai mult de jumătate din capitalul social;

3.2.5. organismele autonome de asigurări sociale sau de altă natură, care gestionează bunuri,

valori sau fonduri, într-un regim legal obligatoriu, în condițiile în care prin lege sau prin

statutele lor se prevede acest lucru;

3.2.6. alte persoane decât cele prevăzute la art. 23 din lege (persoane fizice sau juridice,

indiferent de forma de proprietate), care:

a) beneficiază de garanții guvernamentale pentru credite, de subvenții sau alte forme de

sprijin financiar din partea statului, a unităților administrativ-teritoriale, a altor instituții publice;

b) administrează, în temeiul unui contract de concesiune sau de închiriere, bunuri

aparținând domeniului public sau privat al statului ori al unităților administrativ-teritoriale;

c) administrează și/sau utilizează fonduri publice, verificările urmând a se efectua numai în legătură cu legalitatea administrării și/sau utilizării acestor fonduri;

d) la care s-a dispus, de către Camera Deputaților și/sau Senat, verificarea modului de

gestionare a resurselor publice;

3.2.7. autoritățile cu atribuții în domeniul privatizării;

3.2.8. Camera Deputaților, Senatul, Administrația Prezidențială, Guvernul, Înalta Curte de

Casație si Justiție, Curtea Constituțională, Consiliului Legislativ și Avocatul Poporului,

Ministerul Public, Consiliul Suprem al Magistraturii, Consiliul Economic și Social, alte autorității publice.

7

3.3. tipul de acțiune

3.3.1. misiuni de audit de conformitate (acțiuni de control), la:

a) entitățile publice prevăzute la art. 23, 24, 25 alin. (1), 29 alin.(2) din lege1;

b) entități în legătură cu care există sesizări primite de Curtea de Conturi, informații

apărute în mass media sau informații din alte surse și care trebuie verificate în regim de urgență;

c) alte persoane prevăzute de lege.

3.3.2. misiuni de audit financiar asupra următoarelor conturi de execuție, la entități ai căror conducători au calitatea de ordonatori de credite:

a) contul general anual de execuție a bugetului de stat;

b) contul anual de execuție a bugetului asigurărilor sociale de stat;

c) conturile anuale de execuție a fondurilor speciale;

d) conturile anuale de execuție a bugetelor locale, ale municipiului București, ale

județelor, ale sectoarelor municipiului București, ale municipiilor, ale orașelor și

comunelor;

e) contul anual de execuție a bugetului Trezoreriei Statului;

f) conturile anuale de execuție a bugetelor instituțiilor publice autonome;

g) conturile anuale de execuție a bugetelor instituțiilor publice finanțate integral sau parțial

de la bugetul de stat, de la bugetul asigurărilor sociale de stat, de la bugetele locale și de la bugetele fondurilor speciale, după caz;

1 ART. 23

În cadrul competențelor prevăzute la art. 21, Curtea de Conturi îşi desfăşoară activităţile specifice asupra

următoarelor categorii de entităţi publice:

a) statul şi unităţile administrativ-teritoriale, în calitate de persoane juridice de drept public, cu serviciile şi instituţiile

lor publice, autonome sau neautonome;

b) Banca Naţională a României;

c) regiile autonome;

d) societăţile reglementate de Legea nr. 31/1990, republicată, cu modificările şi completările ulterioare, la care statul,

unităţile administrativ-teritoriale, instituţiile publice sau regiile autonome deţin, singure sau împreună, integral sau mai mult

de jumătate din capitalul social;

e) organismele autonome de asigurări sociale sau de altă natură, care gestionează bunuri, valori sau fonduri, într-un

regim legal obligatoriu, în condiţiile în care prin lege sau prin statutele lor se prevede acest lucru.

ART. 24

Curtea de Conturi poate hotărî desfăşurarea activităţilor stabilite de lege şi la alte persoane decât cele prevăzute la art.

23, care:

a) beneficiază de garanţii guvernamentale pentru credite, de subvenţii sau alte forme de sprijin financiar din partea

statului, a unităţilor administrativ-teritoriale, a altor instituţii publice;

b) administrează, în temeiul unui contract de concesiune sau de închiriere, bunuri aparţinând domeniului public sau

privat al statului ori al unităţilor administrativ-teritoriale;

c) administrează şi/sau utilizează fonduri publice, în sensul prezentei legi, verificările urmând a se efectua numai în

legătură cu legalitatea administrării şi/sau utilizării acestor fonduri.

ART. 25

(1) Controlul execuţiei bugetelor Camerei Deputaţilor, Senatului, Administraţiei Prezidenţiale, Guvernului, Înaltei Curţi de

Casaţie şi Justiţie, Curţii Constituţionale, Consiliului Legislativ şi Avocatului Poporului se exercită exclusiv de Curtea de Conturi.

…………………..

Art. 29

(2) Curtea de Conturi exercită controlul cu privire la respectarea de către autorităţile cu atribuţii în domeniul

privatizării a metodelor şi procedurilor de privatizare, prevăzute de lege, precum şi asupra modului în care acestea au

asigurat respectarea clauzelor contractuale stabilite prin contractele de privatizare. Curtea de Conturi exercită controlul

respectării dispoziţiilor legale privind modul de administrare şi întrebuinţare a resurselor financiare rezultate din acţiunile de

privatizare.

8

h) conturile anuale de execuție a bugetelor instituțiilor publice finanțate integral din venituri proprii;

i) contul general anual al datoriei publice a statului;

j) conturile anuale de execuție a bugetului fondurilor externe nerambursabile;

k) alte conturi de execuție a unor bugete prevăzute de lege.

3.3.3. misiuni de audit al performanței utilizării resurselor financiare ale statului și ale

sectorului public, atât la finalul, cât și pe parcursul desfășurării proiectelor, programelor,

proceselor sau activităților supuse auditării, la entități care utilizează fonduri publice

și/sau administrează patrimoniu public și privat al statului și al unităților administrativ-

teritoriale;

3.3.4. acțiuni de documentare – pentru clarificarea și actualizarea unor informații, în cazul

acțiunilor de control sau al misiunilor de audit financiar și elaborarea studiului

preliminar în auditul performanței2, pentru identificarea domeniilor relevante și a temelor pentru efectuarea auditurilor performanței;

3.3.5. acțiuni de verificare a modului de ducere la îndeplinire a măsurilor dispuse prin

decizie, la toate entitățile unde s-au desfășurat acțiuni de control/audit, aflate în

competența de verificare a Curții de Conturi;

3.3.6. acțiuni de verificare a realității argumentelor invocate de conducerea entității în

susținerea solicitării de prelungire a termenului stabilit în decizie;

3.3.7. acțiuni de reefectuare a unor verificări în temeiul pct. 1653 din Regulament (ca

urmare a restituirii Raportului de control/audit);

3.3.8. acțiuni de reefectuare a unei verificări, în procedura de soluționare a contestațiilor,

în temeiul pct. 2204 din Regulament, pentru reverificarea aspectelor ori operațiunilor

neclare consemnate în raportul de control/audit.

Secțiunea 3 - Sfera de competență în efectuarea acțiunilor de control/audit de către departamente

și camere de conturi

4. Competența în efectuarea acțiunilor de control/audit este împărțită astfel:

4.1. departamente de specialitate, care efectuează misiuni de audit financiar, audit al 2 Înainte de a începe studiul principal în cadrul auditului performanței este foarte important să se definească obiectivele auditului,

sfera și metodologiile pe baza cărora se vor atinge obiectivele. Acest lucru se face sub forma unui „studiu preliminar”. Scopul

unui studiu preliminar este de a stabili dacă există condiţiile pentru un studiu principal şi, dacă există, de a formula o propunere de

audit cu un plan de lucru (ISSAI 3000, pct 3.3. din Manualul de audit al performanței). 3 Restituirea de către șeful departamentului de specialitate sau de către directorul camerei de conturi a raportului de control pentru

completare/refacere sau pentru reefectuarea acţiunii, se face în cazuri excepționale, atunci când este afectată valorificarea actului

de control datorită unora dintre următoarele cauze:

- nu au fost verificate toate obiectivele cuprinse în tematica de control transmisă de către departament; - obiectivele au fost verificate superficial;

- actul de control nu a fost bine întocmit şi fundamentat;

- erorile/abaterile consemnate se dovedesc a fi neîntemeiate pe dispoziţiile legale menţionate în actul de control;

- erorile/abaterile consemnate în actul de control au avut la bază interpretări eronate ale reglementărilor în vigoare. 4 În situaţia în care, cu prilejul analizei şi soluţionării contestaţiei se constată că raportul de control nu a fost întocmit corect, că unele

dintre măsurile dispuse prin decizie au fost determinate de constatări neîntemeiate pe dispoziţiile legale menţionate în actul de control

sau au avut la bază interpretări eronate ale reglementărilor în vigoare, comisia de soluţionare a contestaţiilor poate suspenda

soluţionarea contestaţiei şi dispune reverificarea aspectelor ori operaţiunilor neclare consemnate în raportul de control. În funcție de

situația existentă, în cazuri justificate, reverificarea aspectelor ori a operațiunilor neclare consemnate în raportul de control poate

constitui o nouă acțiune de verificare, care implică introducerea acesteia în programul de activitate conform Metodologiei de

elaborare, modificare și urmărire a realizării Programului de activitate a Curții de Conturi, precum și organizarea acțiunii conform

prevederilor regulamentului (notificare, delegații etc.).

9

performanței, acțiuni de control și documentare, la:

4.1.1. autorități și instituții publice ale administrației publice centrale ai căror conducători au

calitatea de ordonatori principali de credite, așa cum au fost aprobate de către Plenul Curții de Conturi;

4.1.2. companii naționale, regii autonome, societăți naționale și alte entități de interes național, Banca Națională a României, societăți bancare cu capital majoritar de stat;

4.1.3. organismele autonome de asigurări sociale sau de altă natură care gestionează bunuri,

valori ori fonduri, într-un regim legal obligatoriu, în condițiile în care, prin lege sau prin statutele lor, se prevede acest lucru;

4.1.4. autorități cu atribuții în domeniul privatizării, unde controlul se face cu privire la:

a) respectarea de către autoritățile cu atribuții în domeniul privatizării a metodelor și

procedurilor de privatizare prevăzute de lege;

b) modul în care s-a asigurat respectarea clauzelor stabilite prin contractele de

privatizare;

c) respectarea dispozițiilor legale privind modul de administrare și întrebuințare a resurselor financiare rezultate din acțiunile de privatizare;

4.1.5. alte persoane prevăzute de lege, care:

a) beneficiază de garanții guvernamentale pentru credite, de subvenții sau alte forme de

sprijin financiar din partea statului sau a altor instituții publice;

b) administrează, în temeiul unui contract de concesiune, asociere sau de închiriere, bunuri

aparținând domeniului public sau privat al statului;

c) administrează și/sau utilizează fonduri publice, verificările urmând a se efectua numai în legătură cu legalitatea administrării și/sau utilizării acestor fonduri.

4.1.6. alte instituții publice fără personalitate juridică, ai căror conducători nu au calitatea de

ordonatori de credite, pentru acțiunile de control/audit realizate sub coordonarea departamentelor;

4.1.7. entități din administrația publică centrală la care s-a dispus, de către Camera Deputaților și Senat, verificarea modului de gestionare a resurselor publice;

4.1.8. alte entități din sfera de competență a Curții de Conturi.

4.2. camerele de conturi care efectuează misiuni de audit financiar, audit al performanței, acțiuni de control și documentare, la următoarele categorii de entități:

4.2.1. structuri deconcentrate ale autorităților și instituțiilor publice din administrația publică

centrală ai căror conducători au calitatea de ordonatori secundari sau terțiari de credite, sub coordonarea departamentelor de specialitate;

4.2.2. instituții publice din administrația publică locală ai căror conducători au calitatea de ordonatori principali, secundari sau terțiari de credite ai bugetelor locale;

4.2.3. sucursale/filiale ale companiilor naționale, regiilor autonome, societăților naționale și

societăților reglementate de Legea nr. 31/1990, republicată, cu modificările și

completările ulterioare, cu capital majoritar de stat care organizează evidență contabilă

până la nivel de balanță sintetică, de pe raza teritorială, sub coordonarea departamentelor de specialitate;

4.2.4. companii naționale, regii autonome, societăți naționale și societăți reglementate de

Legea nr. 31/1990, republicată, cu modificările și completările ulterioare cu capital

majoritar al statului, cu sediul central pe raza teritorială, sub coordonarea departamentelor de specialitate;

10

4.2.5. regii autonome și societăți reglementate de Legea nr. 31/1990, republicată, cu

modificările și completările ulterioare, de interes local, la care mai mult de jumătate din

capitalul social este deținut de unitățile administrativ-teritoriale;

4.2.6. alte persoane fizice și juridice, indiferent de forma de proprietate, care:

a) beneficiază de garanții guvernamentale pentru credite, de subvenții sau alte forme de

sprijin financiar din partea statului, a unităților administrativ-teritoriale, a altor

instituții publice;

b) administrează, în temeiul unui contract de concesiune sau de închiriere, bunuri

aparținând domeniului public sau privat al statului ori al unităților administrativ-teritoriale;

c) administrează și/sau utilizează fonduri publice, verificările urmând a se efectua numai în legătură cu legalitatea administrării și/sau utilizării acestor fonduri.

4.2.7. structuri deconcentrate ale entităților din administrația publică centrală și entitățile din

administrația publică locală la care s-a dispus, de către Camera Deputaților și Senat,

verificarea modului de gestionare a resurselor publice, sub coordonarea departamentelor de specialitate;

4.2.8. alte entități din sfera de competență a Curții de Conturi.

5. Modificarea competenței de verificare (trecerea unor entități de la o structură la alta) între

departamentele de specialitate din structura centrală, precum și între departamente și camerele de conturi se face numai cu aprobarea Plenului.

În situația în care o structură de specialitate propune includerea în programul anual propriu de

activitate a unei entități aflate în competența altei structuri de specialitate, aceasta se va realiza

numai cu aprobarea Plenului și numai pentru anul respectiv, fără a modifica portofoliul de entități

din competența de verificare a structurilor implicate.

6. Pentru asigurarea aplicării prevederilor prezentei Metodologii, este organizată la nivelul fiecărei

structuri de control/audit o evidență strictă a tuturor entităților care intră în competența de

verificare a acestor structuri. Evidența tuturor entităților aflate în competența fiecărei structuri este ținută cu ajutorul modulului „Entități” din aplicația informatică INFOPAC.

7. Conducerea structurilor de specialitate din cadrul Curții de Conturi are obligația de a asigura

corectitudinea evidenței entităților ai căror conducători au calitatea de ordonatori principali,

secundari și terțiari de credite, în ordinea ierarhică a acestora, precum și a celorlalte entități care intră în competența de verificare a acestor structuri.

8. Răspunderea pentru exactitatea datelor și informațiilor care se referă la: denumire entitate,

categorie, tip ordonator de credite (principal, secundar sau terțiar), inclusiv stabilirea relațiilor de

subordonare dintre aceștia (fiecare ordonator principali de credite cu ordonatorii săi secundari de

credite și, după caz, cu ordonatorii terțiari ai acestora), precum și pentru alte informații despre entitățile aflate în competență, este a directorului fiecărei structuri de specialitate.

9. Directorul răspunde de actualizarea permanentă a evidenței entităților cu toate modificările ce

decurg din acte normative de reorganizare a administrației publice centrale și locale, precum și din

schimbarea statutului juridic al unor operatori economici, prin consultarea permanentă a datelor furnizate de Registrul Comerțului, Registrul Asociațiilor și Fundațiilor.

Pentru a asigura actualizarea corespunzătoare a evidenței entităților:

9.1. la începutul fiecărui an, Departamentul metodologie va solicita structurilor de specialitate să

procedeze la revizuirea și, eventual, actualizarea modulului „Entități” din aplicația INFOPAC,

înaintea termenului stabilit pentru întocmirea proiectului propriului program de activitate.

9.2. structurile de specialitate vor solicita, până la data de 31 martie a fiecărui an, informații

privind modificarea modului de organizare și funcționare a entităților din competență,

11

utilizând sursele cele mai potrivite (Oficiul Registrului Comerțului, Ministerul Finanțelor Publice sau entitățile însăși);

9.3. departamentele de specialitate vor solicita camerelor de conturi actualizarea, în modulul

„Entități” din aplicația INFOPAC, a tuturor informațiilor și datelor pentru structurile

deconcentrate ale entităților din administrația publică centrală care sunt în competența de verificare a camerelor de conturi teritoriale.

Toate solicitările departamentelor de specialitate privind înregistrarea modificării datelor din

modulul „Entități” aferente entităților deconcentrate se vor face în scris și vor cuprinde:

denumirea corectă, relația de subordonare, cod unic de identificare, adresă, număr de telefon,

adresă de e-mail ș.a.

Capitolul II

Elaborarea și aprobarea Planului multianual de activitate al Curții de Conturi

Secțiunea 1 - Planul multianual – conținut și arie de cuprindere

10. Planificarea multianuală a activității Curții de Conturi se stabilește pentru o perioadă de 3 ani și permite:

a) urmărirea realizării obligației legale (art. 27 din lege) de verificare (auditare), în termenul legal de

prescripție, a tuturor conturilor anuale de execuție bugetară ale autorităților și instituțiilor publice ai

căror conducători au calitatea de ordonatori principali de credite;

b) realizarea conexiunii dintre obiectivele strategiei instituționale a Curții de Conturi și activitățile care se vor efectua pentru atingerea acestor obiective;

c) managementul eficient al resurselor financiare și umane, existente la nivelul Curții de Conturi,

prin elaborarea unor politici de resurse umane și de perfecționare a pregătirii profesionale a auditorilor publici externi, bazate pe analiza indicatorilor de performanță;

d) maximizarea impactului acțiunilor de control/audit asupra managementului financiar public,

prin selectarea corespunzătoare a temelor și alocarea eficientă a resurselor umane și de timp de

care dispune Curtea de Conturi.

11. La nivelul departamentelor de specialitate vor fi incluse în cadrul acțiunilor de audit financiar,

în mod obligatoriu în fiecare an, autoritățile și instituțiile publice din cadrul administrației publice

centrale ai căror conducători au calitatea de ordonatori principali de credite. Instituțiile publice

aflate în subordinea acestora, ai căror conducători sunt ordonatori secundari și terțiari de credite vor

fi incluse în program pe baza analizei de risc și în funcție de semnificația acțiunii, prevăzute la pct.

29 și 30 din prezenta Metodologie.

12. La nivelul camerelor de conturi unitatea administrativ-teritorială județeană (U.A.T.J.) și

unitatea administrativ-teritorială a municipiului (U.A.T.M.) - reședință de județ, vor fi incluse în

fiecare an în cadrul acțiunilor de audit financiar, iar unitățile administrativ-teritoriale ale comunelor

(U.A.T.C.-urile) în funcție de rezultatele analizei de risc, cu respectarea termenului general de

prescripție de 3 ani.

Verificarea Unității Administrativ-Teritoriale a Municipiului București și a celor 6 sectoare ale

acesteia se va realiza de Camera de Conturi București, în fiecare an.

13. În limita fondului de timp disponibil, unitățile administrativ-teritoriale: municipiile care nu sunt

reședințe de județ și orașele, vor fi incluse în programul de audit financiar o dată la 2 ani, pe baza

analizei de risc, prevăzută la pct. 29 și în funcție de „Semnificația acțiunii”, prevăzută la pct. 30 din prezenta Metodologie.

12

Intervalul de 3 ani pentru U.A.T.C.-uri și celelalte entități ai căror conducători au calitatea de

ordonatori secundari sau terțiari de credite, precum și cel de 2 ani pentru municipii, altele decât

reședința de județ, și orașe sunt termene maxime. În funcție de analiza de risc ce se aplică, acestea pot face obiectul auditului și la intervale mai mici decât cele menționate.

14. Planul multianual al activității Curții de Conturi în domeniul controlului/auditului se

materializează într-un document, listat din aplicația informatică INFOPAC, care cuprinde, în principal, pentru fiecare an în parte, următoarele:

14.1. La nivelul departamentelor:

14.1.1. misiunile de audit financiar, planificate la entitățile ai căror conducători au calitatea

de ordonatori principali de credite care intră în competența de verificare a fiecărui departament;

14.1.2. misiunile de audit financiar, planificate la entități ai căror conducători nu au

calitatea de ordonator principal de credite, dar care se află într-o zonă de risc sau

pentru care departamentul, pe baza unor informații pe care le deține, decide

efectuarea unei misiuni de audit financiar, specificându-se pentru fiecare astfel de entitate în parte, anul în care urmează a fi auditat;

14.1.3. temele ce vor face obiectul acțiunilor de audit de conformitate (control), precum și

temele de audit al performanței, aprobate pentru perioada de referință, numărul

entităților implicate în cadrul fiecărei teme, inclusiv numărul entităților aflate în

subordinea, coordonarea sau sub autoritatea acestora și la care acțiunile de

control/audit al performanței urmează să fie efectuate de către camerele de conturi, sub

coordonarea departamentului, dacă acesta se cunoaște la data elaborării Planului multianual.

14.2. La nivelul camerelor de conturi:

14.2.1. misiunile de audit financiar, planificate la unitățile administrativ-teritoriale care

intră în competența de verificare a fiecărei camere de conturi, repartizate pe fiecare

dintre cei 3 ani ai Planului multianual, astfel încât să se asigure auditarea tuturor

conturilor de execuție bugetară ale acestora în termenul legal de prescripție;

14.2.2. temele ce vor face obiectul acțiunilor de audit de conformitate (control) și, respectiv,

audit al performanței, aprobate pentru perioada de referință, numărul entităților

implicate în cadrul fiecărei teme, inclusiv numărul entităților aflate în subordinea,

coordonarea sau sub autoritatea acestora și la care acțiunile de control/audit al

performanței urmează să fie efectuate de către camerele de conturi, dacă acesta se cunoaște la data elaborării Planului multianual.

15. Formatul pentru conținutul Planului multianual (sub formă tabelară) se regăsește în aplicația informatică INFOPAC.

16. Planificarea strategică a auditului performanței se va realiza parcurgând etapele și pașii următori:

a) programarea și efectuarea studiului preliminar în auditul performanței prin acțiuni de

documentare, pentru identificarea domeniilor relevante și a temelor pentru efectuarea

auditurilor performanței. Studiul preliminar va avea drept rezultat stabilirea unei liste de

domenii și teme de interes pentru efectuarea auditurilor performanței, cu parcurgerea următorilor pași:

a.1. stabilirea, de către Plen, a domeniilor și criteriilor de selecție a temelor de audit al performanței pentru următorii 3 ani, la propunerea conducerii executive;

13

a.2. evaluarea domeniilor și temelor în vederea eliminării celor care nu corespund criteriului oportunității pentru realizarea de audituri ale performanței;

a.3. evaluarea impactului preconizat al rezultatelor auditului performanței;

a.4. elaborarea Notei de propuneri;

a.5. elaborarea propunerilor de teme pentru efectuarea auditurilor performanței și includerea în programul de activitate al Curții de Conturi.

17. Propunerile de teme pentru efectuarea auditurilor performanței vor fi transmise de către

camerele de conturi la departamentul coordonator (în funcție de domeniul abordat), până la data de

28 februarie, în vederea analizării, sintetizării și transmiterii lor spre aprobare. Propunerile

formulate de departamente vor fi aprobate de către vicepreședintele coordonator, iar cele formulate

de camerele de conturi de către președinte, până la data de 30 martie a anului premergător perioadei pentru care se întocmește Planul multianual.

18. La elaborarea Planului multianual de activitate al Curții de Conturi se va ține cont și de

modificările intervenite în structura administrației publice centrale și locale, înregistrate în modulul

„Entități”, precum și de apariția unor teme de interes public ce intră în competența de verificare a

Curții de Conturi, solicitate de diverse părți interesate cum ar fi: Parlamentul, Guvernul,

societatea civilă ș.a.

Secțiunea 2 – Principii, condiții și premise pentru elaborarea și aprobarea Planului multianual

de activitate

19. Principiile cu caracter general, condițiile necesare și premisele de care se va ține cont la elaborarea proiectului Planului multianual de activitate, sunt următoarele:

19.1. Principii:

19.1.1. legalitatea, potrivit căruia Planul multianual de activitate se bazează pe mandatul legal al Curții de Conturi și include auditurile obligatorii prevăzute de Legea nr. 94/1992;

19.1.2. independența, imparțialitatea și obiectivitatea formulării propunerilor, potrivit cărora

selectarea acțiunilor sau a entităților nu va depinde de interese externe, politice sau de

orice alt tip de interese de grup, ori de criterii subiective ale persoanelor implicate în procesul de selectare;

19.1.3. caracterul realist – presupune includerea în program a acelor acțiuni de control/audit ce

pot fi realizate cu resursele și mijloacele disponibile ale fiecărei structuri. În acest sens se

va efectua evaluarea resurselor umane existente la nivelul departamentelor de control/audit

și al camerelor de conturi, a fondului de timp, precum și a numărului de entități din aria de competență;

19.1.4. respectarea angajamentelor internaționale referitoare la audituri comune, audituri

coordonate și alte angajamente similare, presupune includerea în Planul multianual a acțiunilor ce rezultă din angajamente internaționale.

19.2. Condiții:

19.2.1. alocarea unui procent de minim 60% din capacitatea efectivă de verificare a fiecărei

camere de conturi pentru efectuarea acțiunilor de control/audit la unitățile administrativ-

teritoriale, cu excepția Camerei de Conturi București, unde procentul este de 30%, astfel

încât, într-o perioadă de 3 ani, să se asigure verificarea tuturor entităților ai căror conducători au calitatea de ordonatori principali de credite ai bugetelor locale.

În procentul de minim 60% și, respectiv, 30% din capacitatea efectivă de verificare se

regăsesc și ordonatorii secundari și terțiari de credite din subordinea acestora, în funcție de

14

limita valorică minimă, stabilită pentru fiecare entitate în parte, precum și acțiunile de verificare a agenților economici de interes local.

Selecția ordonatorilor secundari sau terțiari din subordinea unităților administrativ-

teritoriale se va face pe baza analizei de risc, prevăzută la pct. 29 și în funcție de

„Semnificația acțiunii”, prevăzută la pct. 30 din prezenta Metodologie.

19.2.2. asigurarea unui procent de minim 80% din fondul de timp disponibil (planificat), atât

la nivelul departamentelor de specialitate, cât și al camerelor de conturi, pentru

activitățile de control/audit. Pentru asigurarea acestui procent minim se vor analiza

indicatorii: IM-18 „Fondul de timp total efectiv utilizat pentru acțiunile de verificare

efectuate la nivelul departamentului/camerei de conturi, din care pe tipuri de activități

specifice” și IM-20 „Ponderea fondului de timp efectiv utilizat pentru acțiunile de

verificare de către departament/cameră, în totalul fondului de timp disponibil (planificat) la nivelul departamentului/camerei de conturi”5.

19.3. premisele necesare elaborării proiectului Planului multianual:

19.3.1. atribuțiile Curții de Conturi, conferite de lege;

19.3.2. analiza domeniilor, entităților și activităților care prezintă un grad de risc ridicat;

19.3.3. experiența acumulată de Curtea de Conturi în anii anteriori în activitatea de control/audit;

19.3.4. particularitățile domeniului supus verificării, în ansamblu, sau ale anumitor activități specifice din cadrul acestuia;

19.3.5. cunoașterea domeniului în care își desfășoară activitatea entitățile aflate în competența de control/audit a structurii în cauză;

19.3.6. rezultatele verificărilor anterioare la instituțiile publice și la celelalte entități aflate în

competența structurii respective, inclusiv modul de implementare a măsurilor și recomandărilor;

19.3.7. schimbările intervenite în structura organizatorică a entităților care intră, potrivit legii, în competența de verificare a Curții de Conturi;

19.3.8. existența unor informații relevante furnizate de diverse părți interesate (societate

civilă, mass-media sau din alte surse, sesizările și reclamațiile primite de Curtea de

Conturi de la persoane fizice și juridice) care fac necesară propunerea unei strategii pe

teme și obiective de control/audit, adecvate domeniului respectiv, pentru perioada de referință;

19.3.9. evaluarea resurselor umane și de timp, disponibile la nivelul structurilor.

5 Pentru a facilita înțelegerea și utilizarea analizei indicatorilor de management în procesul de elaborare a

programului anual de activitate, reluăm următoarele definiții din Sistemul de indicatori de performanță al Curții de

Conturi:

Prin ”fondul de timp efectiv utilizat” pentru acțiuni de verificare la nivelul Curții de Conturi se înțelege: fondul de timp disponibil – (zilele de concediu medical și alte concedii + zilele de activitate la sediu + zilele de

pregătire profesională + zilele delegare pentru activități, altele decât cele afectate pentru verificări + zilele alocate

soluționării contestațiilor la decizii și altele).

Prin ”fondul de timp disponibil”(planificat) se înțelege: totalul zilelor lucrătoare – zilele de concediu de odihnă. Fondul de timp disponibil este echivalentul fondului de timp planificat pentru desfășurarea activităților

specifice Curții de Conturi.

Prin ”totalul zilelor lucrătoare” se înțelege: totalul zilelor calendaristice - zilele de sâmbătă, duminică și sărbători legale.

15

19.4. Stocarea și actualizarea acestor informații, precum și a altor date și informații relevante, se

vor realiza cu ajutorul aplicațiilor informatice, care vor fi accesate atât de structurile de

specialitate centrale, cât și de cele teritoriale.

20. Pentru proiectul de Plan multianual al Curții de Conturi vor fi formulate propuneri potrivit

competențelor stabilite la pct. 4. din prezenta Metodologie, respectând etapele și termenele prevăzute în Anexa nr. 1.

Secțiunea 3 – Elaborarea, analiza și aprobarea Planului multianual

21. Etapele, termenele de realizare, precum și structurile responsabile de realizarea activităților și

acțiunilor din cadrul procesului de elaborare, analiză și aprobare a proiectului de Plan multianual

sunt cele prevăzute în Anexa nr. 1.

22. Planul multianual de activitate al Curții de Conturi va fi revizuit în fiecare dintre cei 3 ani, prin

proiectul de program anual de activitate, cu respectarea obligației legale de a audita, în termenul

legal de prescripție, toate conturile anuale de execuție bugetară ale autorităților și instituțiilor publice ai

căror conducători au calitatea de ordonatori principali de credite.

Capitolul III

Elaborarea, analiza și aprobarea Programului anual de activitate al Curții de Conturi

Secțiunea 1 – Conținut și arie de cuprindere

23. Programul anual de activitate al Curții de Conturi reprezintă o dezvoltare a Planului multianual

aprobat pentru fiecare dintre cei 3 ani ai acestuia și care se regăsește în aplicația INFOPAC, prin

stabilirea, în detaliu, a informațiilor aferente acțiunilor și temelor cuprinse în planul multianual,

respectiv:

23.1. perioada/perioadele de desfășurare a acțiunii;

23.2. numărul de auditori alocați fiecărei acțiuni;

23.3. nominalizarea entităților implicate într-o temă de control sau audit al performanței, dacă

acestea nu erau cunoscute la momentul elaborării planului multianual. Programul anual de

activitate al Curții de Conturi ia în calcul atât evoluțiile anticipate pentru acel an, cât și modificările intervenite în structura administrației publice centrale și locale.

24. Proiectul programului anual de activitate va fi elaborat având în vedere atribuțiile,

competențele și obiectivele de control/audit ce revin Curții de Conturi în baza Constituției, a legii

sale de organizare și funcționare și a Regulamentului propriu, potrivit competențelor stabilite la

Capitolul I, Secțiunea 3 – „Sfera de competență în efectuarea acțiunilor de control/audit de către departamente și camere de conturi” din prezenta Metodologie.

25. Programul de activitate pentru anul „n”, ca parte a Planului multianual, este legat atât de cel al

anului anterior („n-1”), cât și de cel al anului viitor („n+1”), astfel încât programul anual va include acțiunile care:

a) vor începe și se vor finaliza în anul „n”, fiind cuprinse în planul multianual pentru anul

respectiv;

b) au fost începute în anul precedent („n-1”) și vor fi finalizate în anul de referință „n”; c) vor începe în anul „n” și se vor finaliza în anul următor celui de referință („n +1”).

26. Programul anual de activitate al Curții de Conturi se elaborează în conformitate cu prezenta

Metodologie și se aprobă, de către plen, în temeiul prevederilor art. 58 lit. d) din lege și ale art. 5, pct. 5.5 din Regulamentul propriu al Plenului Curții de Conturi.

16

Secțiunea 2 – Principii, reguli, condiții și premise pentru elaborarea și aprobarea Programului

anual de activitate

27. Elaborarea Programului anual de activitate al Curții de Conturi va respecta aceleași principii și

condiții stabilite pentru elaborarea Planului multianual, prevăzute la Capitolul II, Secțiunea 2 –

„Principii, condiții și premise pentru elaborarea și aprobarea Planului multianual de activitate”.

28. La elaborarea proiectului programului anual de activitate, în plus față de principiile și

condițiile avute în vedere la planificarea multianuală, se va ține cont și de următoarele:

a) includerea, cu prioritate, a acțiunilor de control/audit:

a.1. pe care Curtea de Conturi trebuie să le efectueze în temeiul dispozițiilor legii;

a.2. la entități aflate într-o zonă de risc și care nu au fost incluse în Planul multianual de activitate al Curții de Conturi, ori în programele anuale anterioare;

a.3. la entități la care din verificările precedente au rezultat deficiențe grave;

a.4. generate de sesizările și reclamațiile primite de Curtea de Conturi de la persoane

juridice și fizice privind activitatea entităților aflate în competența de verificare a acesteia;

a.5. determinate de rezultatele reținute din verificările efectuate în cadrul entităților de alte

structuri ale Curții de Conturi, de alte organe cu atribuții de control, care au informat

Curtea de Conturi sau de informațiile apărute în mass-media sau din alte surse, în

funcție de natura informațiilor, relevanța acestora și fondul de timp disponibil la

nivelul structurii de specialitate respective;

a.6. ale căror teme, în cazul auditului performanței, sunt propuse de departamentele de

specialitate pentru a fi efectuate la nivel de țară, prin implicarea camerelor de conturi

județene.

b) includerea în programul anual a acelor acțiuni care, deși au fost programate prin planul

multianual pentru anul anterior anului de referință, nu au fost realizate sau au fost scoase

din program, cu aprobarea Plenului, constituind o situație excepțională amânarea sau devansarea acțiunilor cuprinse în planul multianual dintr-un an în altul;

c) cuprinderea în program a misiunilor de audit financiar la entități ai căror conducători au

calitatea de ordonatori secundari/terțiari de credite, de regulă, numai în condițiile în care, în

anul de referință, sunt propuși a fi auditați și ordonatorii principali de credite în subordinea cărora se află;

d) conturile de execuție bugetară ale entităților din subordinea ordonatorilor principali de

credite care sunt supuse auditării, pe categorii de entități, vor fi incluse în program în funcție

de volumul sumelor alocate/transferate de ordonatorul de credite ierarhic superior și de

riscurile asociate domeniului de activitate, indicator care va fi stabilit de către fiecare structură de control/audit;

e) evitarea cuprinderii în control/audit de mai multe ori, în cursul anului, a aceleiași entități.

În acest sens, perioadele de efectuare a controlului/auditului pe diverse acțiuni și obiective la

aceeași entitate, vor fi comasate într-o singură perioadă, stabilită de comun acord între

departamentele coordonatoare ale acestor acțiuni sau care au în competență entitățile respective și/sau între acestea și camerele de conturi implicate, cu următoarele excepții:

e.1. în cazul existenței unor solicitări primite din partea Parlamentului – prin hotărâri ale Camerei Deputaților sau ale Senatului;

e.2. existența unor informații privind deficiențe grave la respectiva entitate, apărute ulterior efectuării acțiunii programate;

17

f) programarea, de regulă, în aceeași perioadă de timp, în toate județele sau în județele

cuprinse într-un eșantion, a acțiunilor de audit financiar asupra conturilor anuale de

execuție ale U.A.T.J. și U.A.T.M. reședință de județ. Acțiunile de control cu o singură

tematică sau misiunile de audit al performanței, propuse de către departamentele de specialitate, vor respecta aceeași regulă;

g) programarea misiunilor de audit financiar exclusiv la entitățile ai căror conducători au calitatea de ordonatori de credite;

h) verificarea, de regulă, a aspectelor sesizate prin petiții odată cu acțiunea cuprinsă în programul

de activitate, excepție făcând cele prevăzute la pct. 3.3.1. lit. b).

Pentru ca anumite sesizări sau petiții ce privesc entitățile deconcentrate, primite direct de

structura teritorială, să fie verificate într-un termen rezonabil, camerele de conturi vor transmite

departamentelor de specialitate copii ale acestora, pentru ca, la nivelul departamentului

coordonator să fie cunoscute și, în funcție de aspectele sesizate, să fie introduse în programul

anual de activitate entitățile vizate.

Secțiunea 3 –Detalierea unor principii de bază

29. Analiza de risc, criterii pentru selectarea acțiunilor de audit, semnificația acțiunii de audit

29.1. Riscul de audit, în faza de elaborare a proiectului programului anual, reprezintă riscul de a

omite din program entități care, deși nu dispun de fonduri importante în derularea activității lor,

manifestă indisciplină financiară, ce poate conduce la raportări eronate, venituri neurmărite și

neîncasate, pierderi de lichidități sau chiar fraude. În aceste condiții se impune revizuirea priorităților de audit, ca răspuns la circumstanțe.

29.2. Criteriile relevante pentru selectarea acțiunilor de audit și utilizarea eficientă a resurselor, sunt:

29.2.1. Pentru selectarea și efectuarea auditului financiar asupra conturilor de execuție

bugetară în termenul legal de prescriere, precum și pentru efectuarea auditului de conformitate

se va acorda suficientă atenție evaluării resurselor financiare și umane necesare (inclusiv

disponibilitatea personalului de audit cu aptitudinile și competențele necesare), dimensiunea și

complexitatea entității auditate, mărimea eșantionului necesar, calendarul și timpul necesar

pentru efectuarea auditului, precum și riscul de suprapunere cu alte audituri sau evaluări similare.

Se vor identifica obiectivele generate de existența unor riscuri cum ar fi:

a) derularea defectuoasa a unor contracte de investiții, finanțate din bugetele administrației

publice centrale și locale;

b) existența unor abateri grave, constatate în auditurile anterioare și neînlăturate;

c) existența unor excepții, rezultate ca urmare a unei evaluări comparative a valorilor anumitor

indicatori;

d) lipsa activității de audit intern;

e) gradul ridicat de îndatorare al entității;

f) declararea incapacității de plată;

g) existența unor informații din mass-media privind comportamente și grave atitudini în

legătură cu gestiunea fondurilor publice.

29.2.2. Audituri considerate neconforme, efectuate anterior, ce trebuie reefectuate și, implicit, reintroduse în program;

29.2.3. Numărul personalului disponibil și abilitățile necesare.

30. Semnificația acțiunii de audit

Semnificația unei acțiuni de audit poate fi clasificată astfel:

a) Semnificație ridicată, în cazul:

18

i. entităților cu volum semnificativ de credite bugetare, activitate complexă sau care

administrează importante bunuri aflate în patrimoniul public al statului sau al UAT-urilor,

cu valori semnificative;

ii. în care se referă la aspecte de interes pentru Parlament sau acțiunea poate evidenția

nereguli privind utilizarea fondurilor publice, generalizate pe o arie extinsă;

iii. în care categoriile de operațiuni derulate se plasează în mod special în „Secțiunea de

dezvoltare” a contului de execuție bugetară, în cazul administrației publice locale;

iv. în care acțiunea poate preîntâmpina/stopa grave abateri în activitatea entităților;

v. derulării unor contracte de achiziții publice, importante ca număr și valoare;

vi. existenței unui număr semnificativ de măsuri dispuse de Curtea de Conturi neîndeplinite și

care afectează direct activitatea entității;

vii. altor situații și evenimente.

b) Semnificație medie, în cazul: i. entităților cu un volum mediu al creditor bugetare alocate;

ii. existenței unor informații din mass-media;

iii. programelor aflate în derulare, finanțate prin bugetele ordonatorilor principali de credite ai

administrației publice centrale și locale;

iv. decalajelor semnificative între nivelul estimat al veniturilor și nivelul încasării efective a

acestora;

v. conturilor de execuție bugetară pentru care s-a dispus refacerea situațiilor financiare;

vi. altor situații și evenimente.

c) Semnificație scăzută, în cazul:

i. entităților cu un volum relativ redus al creditelor bugetare alocate;

ii. în care categoriile de operațiuni derulate se plasează în mod special în „Secțiunea de

funcționare” a contului de execuție bugetară, în cazul administrației publice locale;

iii. entităților la care nu s-au constatat, la verificările anterioare, abateri deosebite, cu

consecințe grave asupra utilizării resurselor publice;

iv. altor situații și evenimente.

31. Alte criterii

In funcție de evenimentele cunoscute sau anticipate pentru perioada de programare, a impactului

acestora asupra managementului finanțelor publice, a momentului în care rezultatele unor audituri

sunt susceptibile de a se dovedi oportune într-un context dat, prioritățile vor fi reanalizate, reclasificate, ca răspuns la circumstanțe și schimbare.

32. La elaborarea proiectului programului anual de activitate se vor respecta următoarele condiții:

a) programarea datei de finalizare a misiunilor de audit financiar asupra conturilor anuale de

execuție bugetară la ordonatorii principali de credite ai administrației publice centrale până cel

târziu la 30 septembrie, iar la cele ale ordonatorilor secundari și terțiari de credite ai

acestora, cu minim 15 zile lucrătoare înaintea datei de finalizare aprobată pentru

ordonatorul principal de credite, astfel încât deficiențele constatate la aceștia să poată fi preluate la nivelul ordonatorului principal de credite.

Termenul de 15 zile lucrătoare se aplică și în cazul acțiunilor de control tematic și audit al performanței care se desfășoară sub coordonarea departamentelor.

În cazul ordonatorilor principali de credite din administrația publică locală, data de finalizare a

misiunilor de audit financiar asupra conturilor anuale de execuție bugetară trebuie programată

până cel mai târziu 30 noiembrie, iar pentru ordonatorii secundari și terțiari de credite din

19

subordinea acestora, finalizarea acțiunilor va fi programată, de asemenea, cu cel puțin 15 zile, înaintea finalizării acțiunii la ordonatorul principal.

b) încadrarea în durata maximă de timp (nr. zile lucrătoare) stabilită prin prezenta

Metodologie pentru efectuarea verificărilor, pe tipuri de acțiuni și entități, cât și în perioada

recomandată de departamentele de specialitate pentru acțiunile pe care acestea le coordonează în teritoriu;

c) alocarea, în mod distinct, a unei perioade de maximum 10 zile calendaristice între finalizarea unei acțiuni și începerea următoarei acțiuni, care va fi utilizată pentru:

i. eventuala prelungire, în condițiile pct. 41 și 43 din prezenta Metodologie, a acțiunii aflată în derulare;

ii. elaborarea documentelor ulterioare acțiunii de control/audit finalizate;

iii. verificarea modului de implementare a măsurilor dispuse prin decizii anterioare, precum

și a recomandărilor auditului performanței, prin includerea în mod distinct de acțiunile specifice curente;

iv. verificarea realității argumentelor invocate de conducerea entității în susținerea

solicitării de prelungire a termenului stabilit în decizie, prin includerea în mod distinct

de acțiunile specifice curente;

v. documentare pentru clarificarea și actualizarea unor informații;

vi. introducerea datelor în aplicația informatică INFOPAC;

vii. participarea la comisiile de soluționare a contestațiilor, în cazul camerelor de conturi;

viii. participarea auditorilor publici externi la cursuri de perfecționare a pregătirii

profesionale, cu respectarea Programului anual de pregătire profesională, aprobat de Plen anterior aprobării Programului anual de activitate (5 zile lucrătoare);

ix. alte activități;

d) stabilirea acțiunilor coordonate în teritoriu se va face după analizarea capacității proprii a

departamentului de a aplica prevederile punctului 260 din Regulament, în cazul misiunilor de

audit financiar la entitățile din administrația publică centrală, astfel încât să fie supuse auditării

în acest mod, pe cât posibil, transferurile de fonduri publice către entitățile din subordinea ordonatorilor principali de credite la un nivel rezonabil pentru exprimarea opiniei de audit.

În cazul auditului financiar asupra conturilor anuale de execuție bugetară ale unităților

administrativ-teritoriale se vor aplica, de asemenea, prevederile pct. 260 din Regulament, evitându-se, astfel, introducerea în program a ordonatorilor terțiari de credite.

Nu se vor audita prin punctul 260 din Regulament conturile de execuție bugetară ale

ordonatorilor terțiari de credite care au volum semnificativ de credite bugetare și/sau activitate

complexă, verificarea acestora se va face prin misiuni de audit financiar separate, incluse individual în programul de activitate;

e) realizarea fiecărei misiuni/acțiuni de către o echipă formată din minim 2 auditori publici

externi, cu excepția acelor misiuni/acțiuni cu semnificație scăzută, unde acțiunea poate fi

realizată de către un singur auditor public extern, la sediul entității sau al structurii de

specialitate.

Pentru punerea în practică a acestei condiții se va analiza posibilitatea de a aloca acțiunii o

perioadă mai scurtă decât durata maximă prevăzută la pct. 37, cu un număr mai mare de

auditori. În acest mod, fondul de timp alocat acțiunii nu va fi modificat, iar alocarea unui singur auditor unei acțiuni va deveni o practică excepțională, bine fundamentată.

În cazul în care echipa este formată dintr-un număr mai mare de 2 auditori publici externi,

situația trebuie analizată și justificată prin: volumul creditelor bugetare supuse auditării,

20

complexitatea acțiunii dată de obiectivele propuse, verificarea unei perioade mai mari, riscurile asociate entității/domeniului auditat ș.a.

La alocarea auditorilor publici externi pe acțiuni și formarea echipelor de audit se va asigura continuitatea activității avându-se în vedere:

1. dispozițiile art. 22 și 44 din Regulamentul de organizare și funcționare a Curții de

Conturi, potrivi cărora atribuțiile directorului adjunct se exercită, în lipsa acestuia, de

către șeful de serviciu sau un auditor public, după caz, desemnat de către acesta;

2. Cap. II din Normele interne de implementare a standardului privind delegarea, potrivit

Standardelor de control intern în conformitate cu cerințele INTOSAI GOV, aprobate

prin H.P. nr. 101/2014, care stabilesc condițiile și limitele delegării exercitării

atribuțiilor și responsabilităților funcțiilor de conducere pe perioada absenței temporare

a deținătorului funcției de conducere;

f) alocarea, pe parcursul anului, a unui număr de 5 zile lucrătoare/om, destinate participării

auditorilor publici externi la cursuri de perfecționare a pregătirii profesionale, cu respectarea

Programului anual de pregătire profesională, aprobat de Plen anterior aprobării Programului anual de activitate, care sunt incluse în cele prevăzute la lit. c).

Pentru respectarea programului de perfecționare a pregătirii profesionale, care este obligatoriu,

alocarea auditorilor publici externi se va realiza în funcție de perioada în care aceștia sunt

programați la cursurile aprobate prin Programul de perfecționare a pregătirii profesionale.

g) alocarea primei zile lucrătoare din lună pentru întâlniri cu personalul structurii, în vederea unor

comunicări importante și analizei activității, în conformitate cu prevederile Regulamentului;

h) programarea acțiunilor de control tematic la agenți economici, la entitățile ai căror conducători

au calitatea de ordonatori de credite, dar care nu sunt incluse, în anul de referință, în programul

de activitate în acțiunile de audit financiar, se va realiza indiferent de perioada la care se referă controlul, în următoarele situații, fără a se limita la acestea:

i. existența unor informații privind efectuarea unor cheltuieli semnificative pentru

obiective de investiții sau alte achiziții publice, în domenii care prezintă un grad

ridicat de risc;

ii. apariția unor informații, inclusiv prin intermediul mass-media, în legătură cu

producerea unor abateri de la legalitate și regularitate sau deficiențe în activitatea entităților respective, în perioada ce a urmat ultimei misiuni de audit financiar;

iii. consemnarea în actele întocmite cu ocazia verificărilor anterioare a unor abateri grave de la legalitate și regularitate, sau a unor deficiențe în activitatea entității;

iv. constatarea unor deficiențe pentru care există indicii că se regăsesc și la alte entități similare (deficiențe cu caracter de fenomen);

v. reorganizarea unor entități (comasare, divizare sau schimbarea subordonării), după efectuarea unor acțiuni de documentare prealabilă;

vi. constatarea unor nereguli grave pe parcursul misiunilor de audit al performanței.

Secțiunea 4 – Elaborarea, analiza și aprobarea Programului anual de activitate al Curții de

Conturi

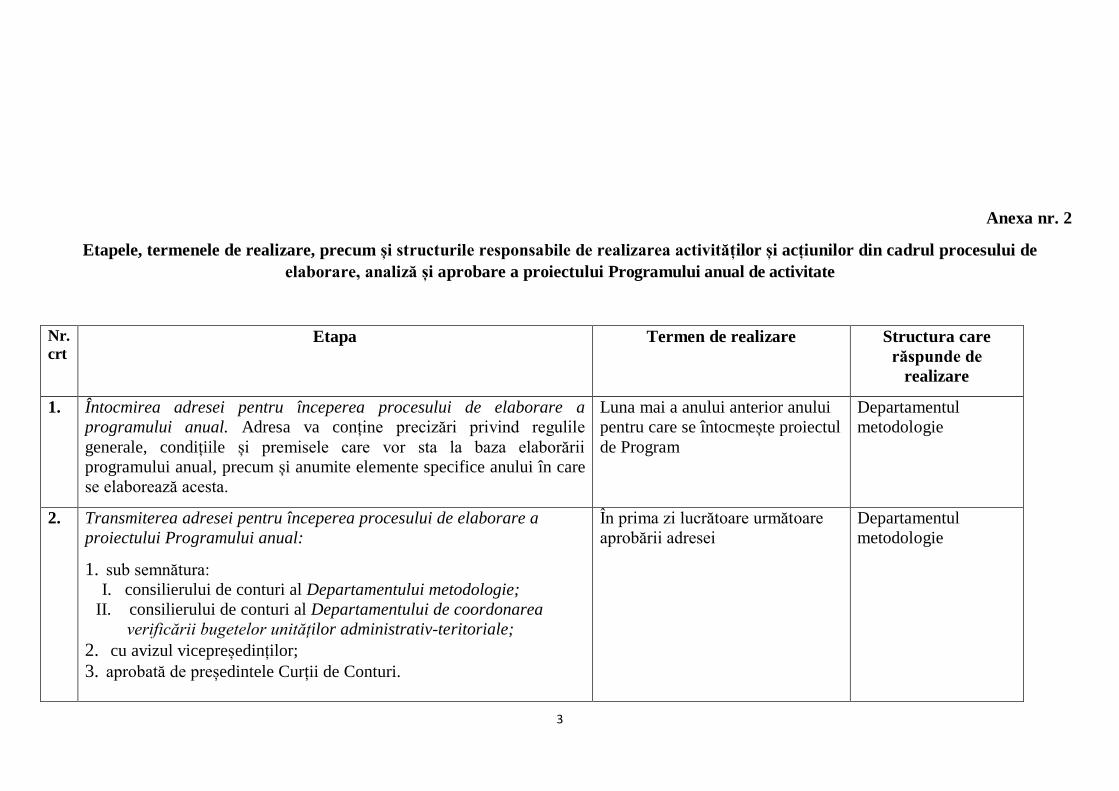

33. Etapele, termenele de realizare, precum și structurile responsabile de realizarea activităților și

acțiunilor din cadrul procesului de elaborare, analiză și aprobare a proiectului Programului anual de

activitate sunt cele prevăzute în Anexa nr. 2.

34. Calendarul de elaborare a Programului anual de activitate al Curții de Conturi va fi stabilit de

către conducerea executivă.

21

35. Proiectul programului anual de activitate, la nivelul fiecărei structuri de control/audit a Curții

de Conturi, trebuie să asigure o utilizare corespunzătoare a capacității de control/audit existente

și o repartizare echilibrată a acțiunilor de control/audit/documentare pe structuri (centrală și

teritorială) și pe întreaga perioadă a anului.

36. Pe parcursul elaborării proiectului programului anual, pentru acțiunile și entitățile nominalizate

de către departamentele de control/audit, ce urmează a fi efectuate de camerele de conturi, orice

modificare față de varianta inițială de program va fi efectuată numai după obținerea avizului

departamentelor în cauză. Modificările de acțiuni și entități pe care le aprobă departamentele de

specialitate vor avea în vedere utilizarea eficientă a fondului de timp existent la nivelul structurilor

teritoriale, precum și necesitatea corelării acțiunilor între departamente, astfel încât să se asigure

posibilitatea reală de realizare a acestora, raportat la numărul de auditori publici externi existent la nivelul camerelor de conturi.

Secțiunea 5 – Durata maximă de timp ce poate fi alocată pentru efectuarea verificărilor, pe tipuri

de acțiuni și entități

37. Duratele de timp, programate pentru desfășurarea acțiunilor de control, audit financiar, audit al

performanței și documentare, se vor stabili în funcție de dimensiunea și semnificația acțiunii,

volumul total al cheltuielilor realizate de entitate, evaluarea riscurilor în cadrul entității, fără a se depăși următoarele durate maxime:

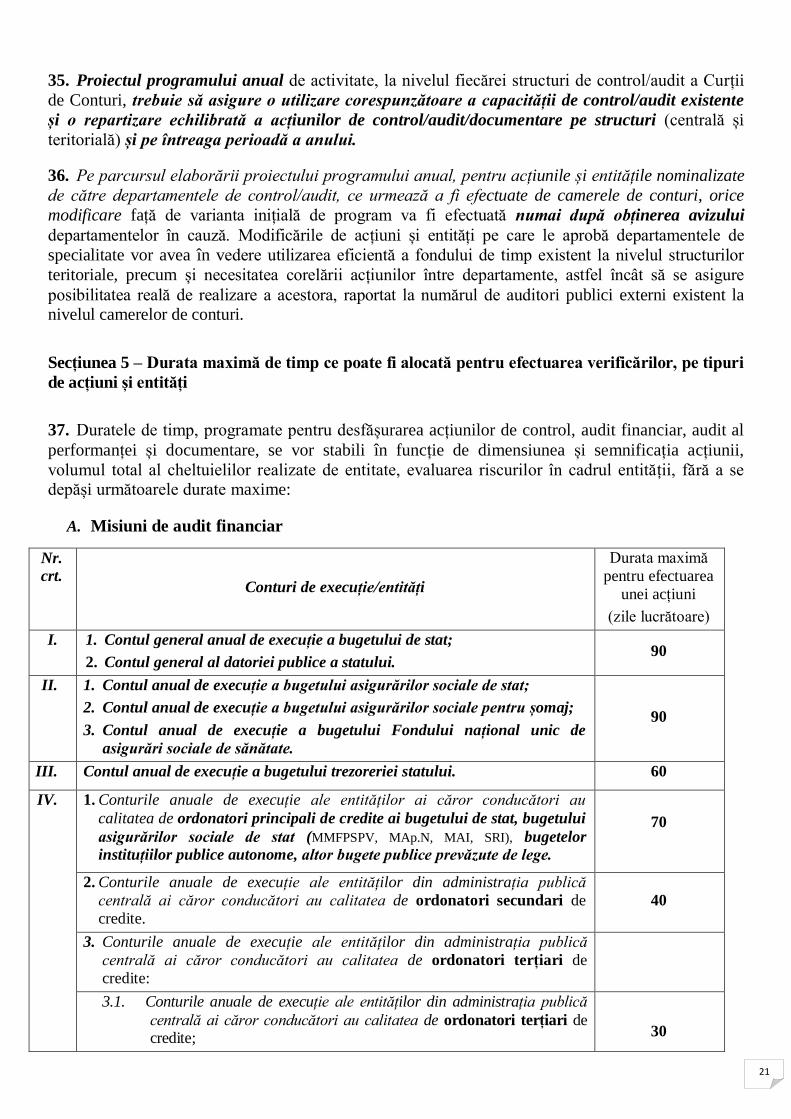

A. Misiuni de audit financiar

Nr.

crt. Conturi de execuție/entități

Durata maximă

pentru efectuarea

unei acțiuni

(zile lucrătoare)

I. 1. Contul general anual de execuție a bugetului de stat;

2. Contul general al datoriei publice a statului. 90

II. 1. Contul anual de execuție a bugetului asigurărilor sociale de stat;

2. Contul anual de execuție a bugetului asigurărilor sociale pentru șomaj;

3. Contul anual de execuție a bugetului Fondului național unic de

asigurări sociale de sănătate.

90

III. Contul anual de execuție a bugetului trezoreriei statului. 60

IV. 1. Conturile anuale de execuție ale entităților ai căror conducători au

calitatea de ordonatori principali de credite ai bugetului de stat, bugetului

asigurărilor sociale de stat (MMFPSPV, MAp.N, MAI, SRI), bugetelor

instituțiilor publice autonome, altor bugete publice prevăzute de lege.

70

2. Conturile anuale de execuție ale entităților din administrația publică

centrală ai căror conducători au calitatea de ordonatori secundari de

credite.

40

3. Conturile anuale de execuție ale entităților din administrația publică

centrală ai căror conducători au calitatea de ordonatori terțiari de

credite:

3.1. Conturile anuale de execuție ale entităților din administrația publică

centrală ai căror conducători au calitatea de ordonatori terțiari de credite;

30

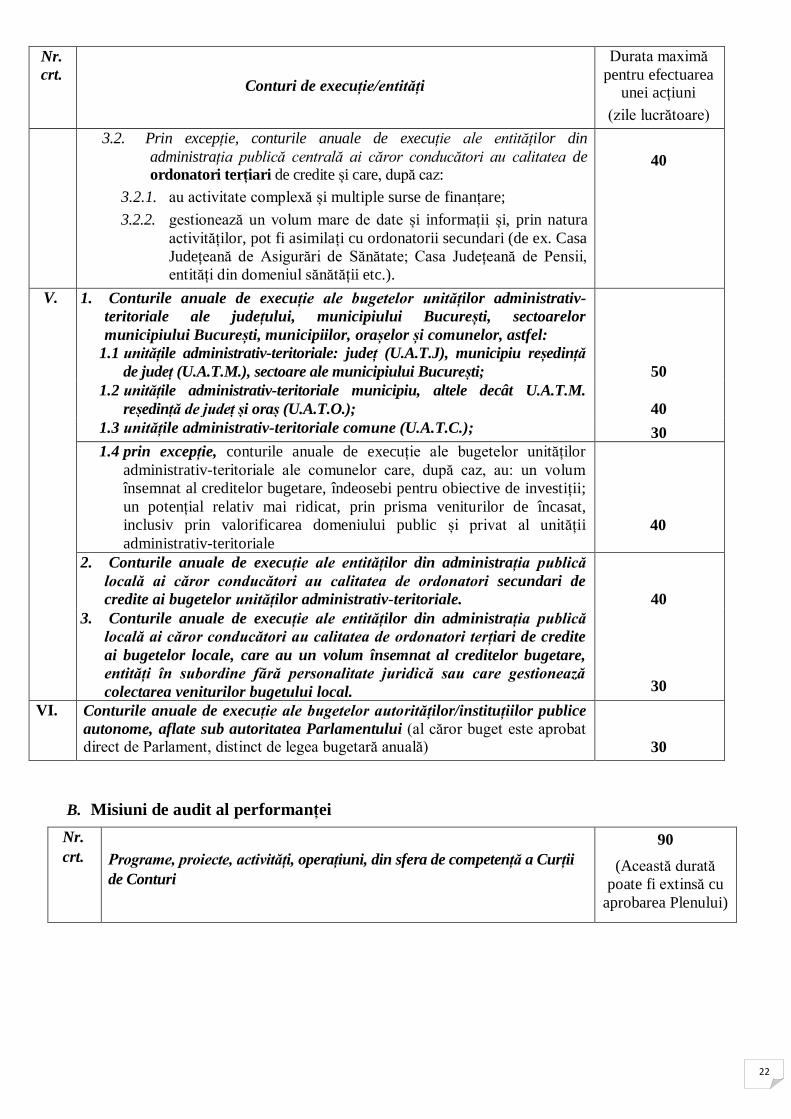

22

Nr.

crt. Conturi de execuție/entități

Durata maximă

pentru efectuarea unei acțiuni

(zile lucrătoare)

3.2. Prin excepție, conturile anuale de execuție ale entităților din

administrația publică centrală ai căror conducători au calitatea de ordonatori terțiari de credite și care, după caz:

3.2.1. au activitate complexă și multiple surse de finanțare;

3.2.2. gestionează un volum mare de date și informații și, prin natura

activităților, pot fi asimilați cu ordonatorii secundari (de ex. Casa

Județeană de Asigurări de Sănătate; Casa Județeană de Pensii,

entități din domeniul sănătății etc.).

40

V. 1. Conturile anuale de execuție ale bugetelor unităților administrativ-

teritoriale ale județului, municipiului București, sectoarelor

municipiului București, municipiilor, orașelor și comunelor, astfel:

1.1 unitățile administrativ-teritoriale: județ (U.A.T.J), municipiu reședință

de județ (U.A.T.M.), sectoare ale municipiului București;

50

1.2 unitățile administrativ-teritoriale municipiu, altele decât U.A.T.M.

reședință de județ și oraș (U.A.T.O.); 40

1.3 unitățile administrativ-teritoriale comune (U.A.T.C.); 30

1.4 prin excepție, conturile anuale de execuție ale bugetelor unităților

administrativ-teritoriale ale comunelor care, după caz, au: un volum

însemnat al creditelor bugetare, îndeosebi pentru obiective de investiții;

un potențial relativ mai ridicat, prin prisma veniturilor de încasat,

inclusiv prin valorificarea domeniului public și privat al unității

administrativ-teritoriale

40

2. Conturile anuale de execuție ale entităților din administrația publică

locală ai căror conducători au calitatea de ordonatori secundari de

credite ai bugetelor unităților administrativ-teritoriale.

40

3. Conturile anuale de execuție ale entităților din administrația publică

locală ai căror conducători au calitatea de ordonatori terțiari de credite

ai bugetelor locale, care au un volum însemnat al creditelor bugetare,

entități în subordine fără personalitate juridică sau care gestionează

colectarea veniturilor bugetului local.

30

VI. Conturile anuale de execuție ale bugetelor autorităților/instituțiilor publice

autonome, aflate sub autoritatea Parlamentului (al căror buget este aprobat direct de Parlament, distinct de legea bugetară anuală) 30

B. Misiuni de audit al performanței

Nr.

crt. Programe, proiecte, activități, operațiuni, din sfera de competență a Curții

de Conturi

90

(Această durată

poate fi extinsă cu

aprobarea Plenului)

23

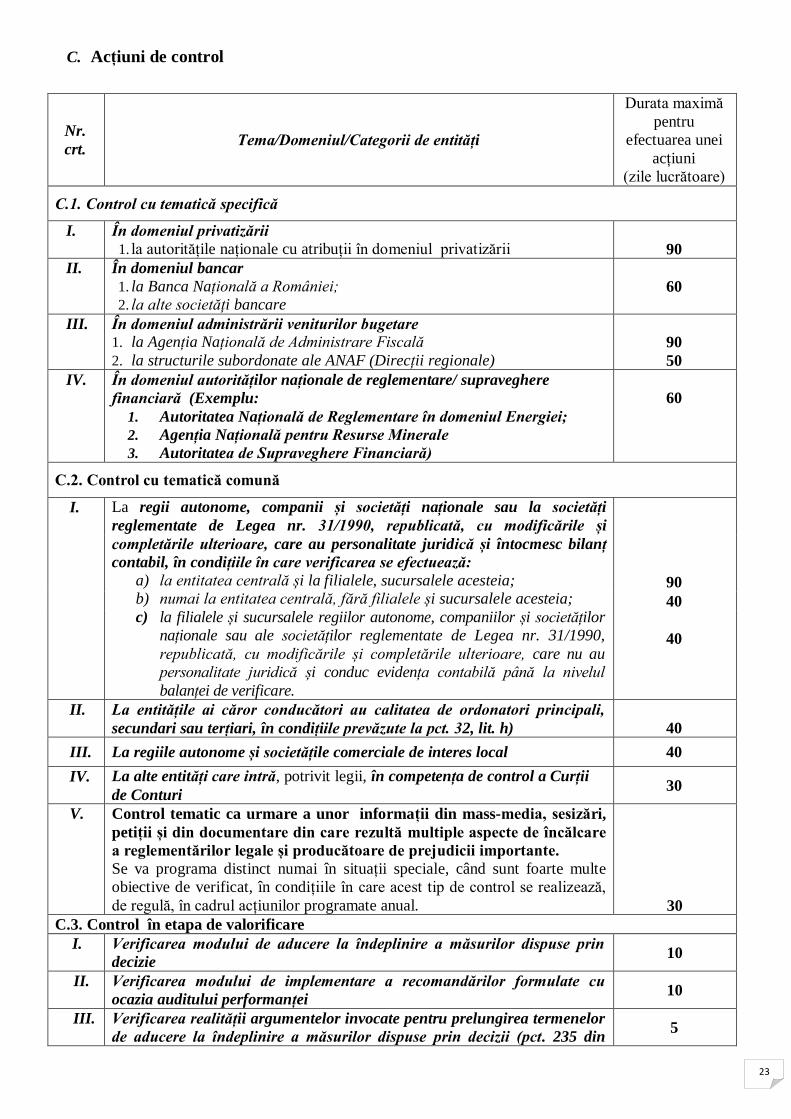

C. Acțiuni de control

Nr.

crt. Tema/Domeniul/Categorii de entități

Durata maximă

pentru

efectuarea unei

acțiuni

(zile lucrătoare)

C.1. Control cu tematică specifică

I. În domeniul privatizării

1. la autoritățile naționale cu atribuții în domeniul privatizării 90

II. În domeniul bancar

1. la Banca Națională a României;

2. la alte societăți bancare 60

III. În domeniul administrării veniturilor bugetare

1. la Agenția Națională de Administrare Fiscală

2. la structurile subordonate ale ANAF (Direcții regionale)

90

50

IV. În domeniul autorităților naționale de reglementare/ supraveghere

financiară (Exemplu:

1. Autoritatea Națională de Reglementare în domeniul Energiei;

2. Agenția Națională pentru Resurse Minerale

3. Autoritatea de Supraveghere Financiară)

60

C.2. Control cu tematică comună

I. La regii autonome, companii și societăți naționale sau la societăți

reglementate de Legea nr. 31/1990, republicată, cu modificările și

completările ulterioare, care au personalitate juridică și întocmesc bilanț

contabil, în condițiile în care verificarea se efectuează:

a) la entitatea centrală și la filialele, sucursalele acesteia;

b) numai la entitatea centrală, fără filialele și sucursalele acesteia;

c) la filialele și sucursalele regiilor autonome, companiilor și societăților

naționale sau ale societăților reglementate de Legea nr. 31/1990,

republicată, cu modificările și completările ulterioare, care nu au

personalitate juridică și conduc evidența contabilă până la nivelul

balanței de verificare.

90

40

40

II. La entitățile ai căror conducători au calitatea de ordonatori principali,

secundari sau terțiari, în condițiile prevăzute la pct. 32, lit. h) 40

III. La regiile autonome și societățile comerciale de interes local 40

IV. La alte entități care intră, potrivit legii, în competența de control a Curții

de Conturi 30

V. Control tematic ca urmare a unor informații din mass-media, sesizări,

petiții și din documentare din care rezultă multiple aspecte de încălcare

a reglementărilor legale și producătoare de prejudicii importante.

Se va programa distinct numai în situații speciale, când sunt foarte multe

obiective de verificat, în condițiile în care acest tip de control se realizează,

de regulă, în cadrul acțiunilor programate anual.

30

C.3. Control în etapa de valorificare

I. Verificarea modului de aducere la îndeplinire a măsurilor dispuse prin

decizie 10

II. Verificarea modului de implementare a recomandărilor formulate cu

ocazia auditului performanței 10

III. Verificarea realității argumentelor invocate pentru prelungirea termenelor

de aducere la îndeplinire a măsurilor dispuse prin decizii (pct. 235 din 5

24

Nr.

crt. Tema/Domeniul/Categorii de entități

Durata maximă

pentru

efectuarea unei

acțiuni

(zile lucrătoare)

Regulament)

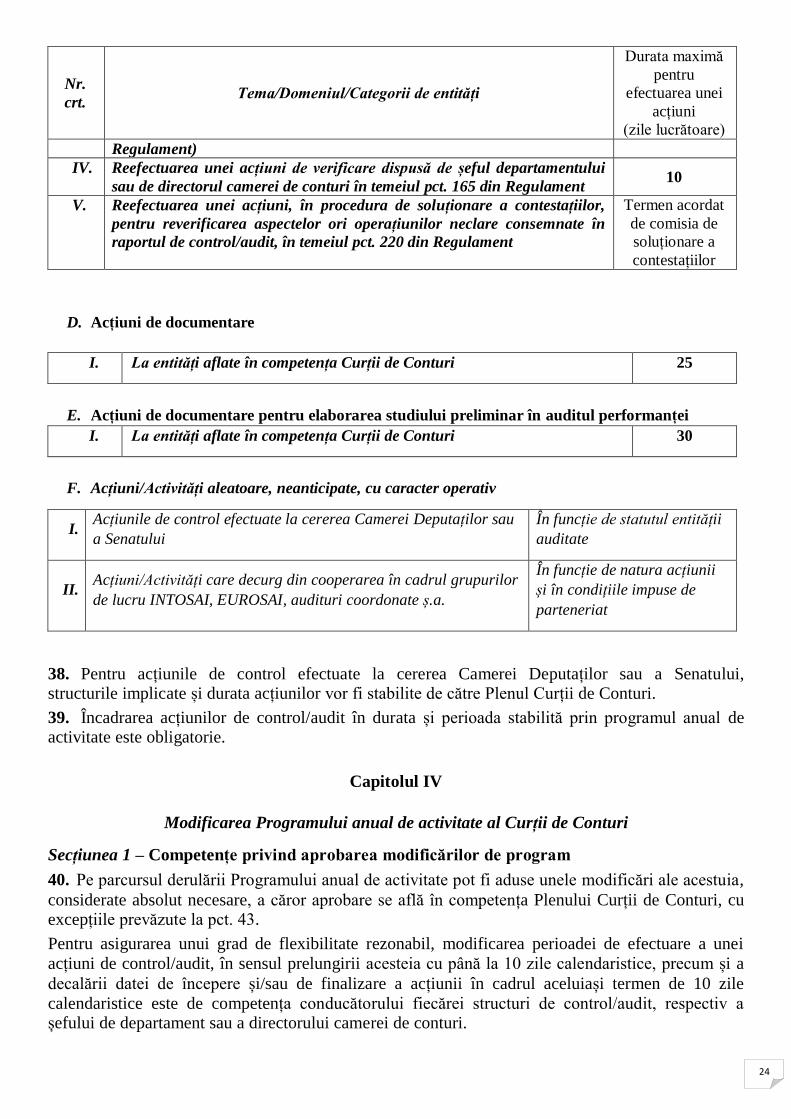

IV. Reefectuarea unei acțiuni de verificare dispusă de șeful departamentului

sau de directorul camerei de conturi în temeiul pct. 165 din Regulament 10

V. Reefectuarea unei acțiuni, în procedura de soluționare a contestațiilor,

pentru reverificarea aspectelor ori operațiunilor neclare consemnate în

raportul de control/audit, în temeiul pct. 220 din Regulament

Termen acordat

de comisia de

soluționare a

contestațiilor

D. Acțiuni de documentare

I. La entități aflate în competența Curții de Conturi 25

E. Acțiuni de documentare pentru elaborarea studiului preliminar în auditul performanței

I. La entități aflate în competența Curții de Conturi 30

F. Acțiuni/Activități aleatoare, neanticipate, cu caracter operativ

I. Acțiunile de control efectuate la cererea Camerei Deputaților sau

a Senatului

În funcție de statutul entității

auditate

II. Acțiuni/Activități care decurg din cooperarea în cadrul grupurilor

de lucru INTOSAI, EUROSAI, audituri coordonate ș.a.

În funcție de natura acțiunii

și în condițiile impuse de

parteneriat

38. Pentru acțiunile de control efectuate la cererea Camerei Deputaților sau a Senatului, structurile implicate și durata acțiunilor vor fi stabilite de către Plenul Curții de Conturi.

39. Încadrarea acțiunilor de control/audit în durata și perioada stabilită prin programul anual de activitate este obligatorie.

Capitolul IV

Modificarea Programului anual de activitate al Curții de Conturi

Secțiunea 1 – Competențe privind aprobarea modificărilor de program

40. Pe parcursul derulării Programului anual de activitate pot fi aduse unele modificări ale acestuia,

considerate absolut necesare, a căror aprobare se află în competența Plenului Curții de Conturi, cu excepțiile prevăzute la pct. 43.

Pentru asigurarea unui grad de flexibilitate rezonabil, modificarea perioadei de efectuare a unei

acțiuni de control/audit, în sensul prelungirii acesteia cu până la 10 zile calendaristice, precum și a

decalării datei de începere și/sau de finalizare a acțiunii în cadrul aceluiași termen de 10 zile

calendaristice este de competența conducătorului fiecărei structuri de control/audit, respectiv a șefului de departament sau a directorului camerei de conturi.

25

41. Categoriile de modificări ale programului anual de activitate, aflate în competența de aprobare a

Plenului, pot fi clasificate astfel:

a) modificări care aduc beneficii muncii de audit, cu impact pozitiv asupra calității auditului:

41.1. introducerea unei misiuni/acțiuni de audit/control, inclusiv cele solicitate de Camera

Deputaților și de Senat;

41.2. introducerea unei acțiuni de verificare a sesizărilor/petițiilor primite de structurile Curții

de Conturi (pct.53 din Regulament), numai la solicitarea conducerii executive;

41.3. suspendarea misiunilor de audit financiar pentru refacerea sau completarea situațiilor

financiare, în temeiul prevederilor pct. 266 din Regulament;

41.4. suspendarea acțiunii în situația unei solicitări de verificare de către unele instituții

specializate ale statului (pct. 1273 din Regulament), în cazul în care perioada de

suspendare este mai mare de 10 zile calendaristice;

41.5. suspendarea unei acțiuni în cazul în care se apelează la serviciile unui expert;

41.6. extinderea perioadei supuse verificării, în temeiul prevederilor pct.107 din Regulament, în

condițiile depășirii duratei maxime de efectuare prevăzute de prezenta Metodologie pentru

tipul de acțiune în cauză.

41.7. reducerea justificată a duratei maxime prevăzute de Metodologie, cu mai mult de 10 zile

calendaristice;

b) modificări care afectează programul anual și care nu au, întotdeauna, un impact notabil

asupra muncii de audit:

41.8. modificarea acțiunilor/misiunilor de control/audit, reprezentând;

41.8.1. schimbarea denumirii temelor;

41.8.2. modificarea perioadei de efectuare:

a) cu depășirea duratei maxime prevăzute de Metodologie. Se aplică o singură dată

pentru aceeași acțiune și entitate;

b) menținerea duratei și reprogramarea în altă perioadă a anului;

41.9. scoaterea din programul aprobat a unei misiuni/acțiuni de audit/control, caz în care

fondul de timp rămas disponibil va fi alocat altor acțiuni.

c) modificări care scad eficiența muncii de audit, cu impact negativ asupra calității auditului:

41.10. introducerea unei acțiuni de refacere a unei verificări în procesul de valorificare;

41.11. introducerea unei noi acțiuni în cazul în care, după încheierea unei acțiuni programate, se

primesc noi documente și informații relevante, care nu au fost disponibile sau nu au fost

furnizate de entitatea verificată în timpul acțiunii deja încheiate.

42. Pentru a fi supuse aprobării Plenului, toate propunerile de modificare a programului aprobat

trebuie transmise Departamentului metodologie în următoarele condiții:

42.1. însoțite de documente care să argumenteze și să motiveze necesitatea și oportunitatea

modificării programului aprobat, față de care directorul va prezenta un punct de vedere

propriu;

42.2. sub semnătura șefului de departament și cu avizul vicepreședintelui coordonator, în cazul

propunerilor departamentelor;

42.3. sub semnătura directorului camerei de conturi, cu acordul, exprimat în scris, al șefului

departamentului coordonator al acțiunii pentru care se propune modificarea, în cazul

propunerilor camerelor de conturi, care depășesc termenul de 10 zile calendaristice.

26

43. Categoriile de modificări ale programului anual de activitate aflate în competența de

aprobare a conducerii structurii de specialitate (șef de departament/director) sunt următoarele și

pot fi clasificate astfel:

a) modificări care aduc beneficii muncii de audit, cu impact pozitiv asupra calității auditului:

43.1. introducerea acțiunilor de verificare a modului de ducere la îndeplinire a măsurilor

dispuse prin decizie, a căror durată nu depășește durata maximă prevăzută de prezenta

Metodologie, fiecare decizie constituind o acțiune distinctă care se operează în programul

de activitate;

43.2. introducerea acțiunilor de verificare a modului de implementare a recomandărilor

formulate cu ocazia auditului performanței a căror durată nu depășește durata maximă

prevăzută de prezenta Metodologie;

43.3. extinderea perioadei supuse verificării, în condițiile pct. 108 din Regulament, cu condiția

încadrării în durata maximă prevăzută de prezenta Metodologie pentru tipul de acțiune în

cauză;

43.4. nominalizarea unei/unor noi entități în cadrul unei acțiuni de control sau de audit al

performanței, aprobate prin program;

43.5. prelungirea duratei maxime a unei acțiuni cu perioada în care auditorii publici externi au

participat la seminariile de perfecționare a pregătirii profesionale (până la 5 zile

lucrătoare).

b) modificări care afectează programul anual și care nu au, întotdeauna, un impact notabil

asupra muncii de audit:

43.6. reducerea sau prelungirea perioadei de efectuare a unei acțiuni de audit/control cu până

la 10 zile calendaristice, fără a depăși durata maximă prevăzută de prezenta Metodologie,

în cazul prelungirii. Aprobarea se aplică o singură dată pentru aceeași acțiune și entitate;

43.7. introducerea și, respectiv, scoaterea acțiunilor de verificare a realității argumentelor

invocate pentru prelungirea termenelor de aducere la îndeplinire a măsurilor dispuse prin

decizii, a căror durată nu depășește durata maximă prevăzută de prezenta Metodologie

(pct. 235 din Regulament);

43.8. decalarea sau devansarea datei de începere sau de finalizare a unei acțiuni în limita a 10

zile calendaristice, cu menținerea duratei maxime;

43.9. scoaterea acțiunilor de verificare a modului de ducere la îndeplinire a măsurilor dispuse

prin decizie sau a acțiunilor de verificare a modului de implementare a recomandărilor

formulate cu ocazia auditului performanței.

44. Acțiunile de verificare a modului de aducere la îndeplinire a măsurilor dispuse prin decizie, cele de

verificare a modului de implementare a recomandărilor formulate cu ocazia auditului performanței,

precum și acțiunile de verificare a realității argumentelor invocate pentru prelungirea termenelor de