Marketing Bancar Raiffeisen

56

Cuprins Cuprins………………………………………………………………....1 Cap I. Geneza si delimitarea marketingului bancar………........…...3 Cap II. Forte si tentinde in cadrul marketingului bancar..................6 Cap III. Prezentarea băncii Raiffeisen................................................16 3.1. Istoric şi evoluţie .............................................................16 3.2. Prezentare generală .........................................................19 Capitolul VI. Marketingul bancar Raiffeisen la nivel de clienţi.......21 4.1. Dezvoltarea marketingului relaţional.................................22 4.2. Baza de date a relaţiilor cu clientul………………..……..24 Capitoulul V. Eficienţa serviciilor prin implementarea sistemului informaţional furnizat clienţilor în concordanţă cu aptitudinile acestora…………………………………………………………………26 5.1.Focalizarea comunicaţiilor şi dezvoltarea unui marketing individualizat………………………………………….……27 5.2. Creşterea numărului de clienţi deserviţi……………….…27 5.3. Sporirea calităţii serviciilor prestate…………………..…29 5.4. Îmbunătăţirea eficacităţii personalului de contact…….......31 5.5. Creşterea eficacităţii procesului de prestare a serviciilor…..32 5.6.Modelarea eficienţei serviciilor în relaţie cu exigenţele clienţilor ..............................................................................................................33 5.6.1. Un model privind asigurarea eficienţei serviciilor în relaţie cu exigenţele clienţilor..………………………...…………....33 1

-

Upload

boglea-mirela-olimpia -

Category

Documents

-

view

85 -

download

6

description

vvbb

Transcript of Marketing Bancar Raiffeisen

Cuprins

Cuprins………………………………………………………………....1

Cap I. Geneza si delimitarea marketingului bancar………........…...3

Cap II. Forte si tentinde in cadrul marketingului bancar..................6

Cap III. Prezentarea băncii Raiffeisen................................................16

3.1. Istoric şi evoluţie .............................................................16

3.2. Prezentare generală .........................................................19

Capitolul VI. Marketingul bancar Raiffeisen la nivel de clienţi.......21

4.1. Dezvoltarea marketingului relaţional.................................22

4.2. Baza de date a relaţiilor cu clientul………………..……..24

Capitoulul V. Eficienţa serviciilor prin implementarea sistemului

informaţional furnizat clienţilor în concordanţă cu aptitudinile

acestora…………………………………………………………………26

5.1.Focalizarea comunicaţiilor şi dezvoltarea unui marketing

individualizat………………………………………….……27

5.2. Creşterea numărului de clienţi deserviţi……………….…27

5.3. Sporirea calităţii serviciilor prestate…………………..…29

5.4. Îmbunătăţirea eficacităţii personalului de contact…….......31

5.5. Creşterea eficacităţii procesului de prestare a serviciilor…..32

5.6.Modelarea eficienţei serviciilor în relaţie cu exigenţele clienţilor

..............................................................................................................33

5.6.1. Un model privind asigurarea eficienţei serviciilor în relaţie

cu exigenţele clienţilor..………………………...…………....33

1

5.6.2. Cunoaşterea aşteptărilor clienţilor…………...………..34

5.6.3. Metode de creştere a eficienţei sociale în domeniul serviciilor

bancare………………………………………...………..…38

Capitolul VI. Concluzii…………………………..................................49

Bibliografie……………………..………………………………….........52

2

CAPITOLUL I. Geneza şi delimitarea marketingului bancar

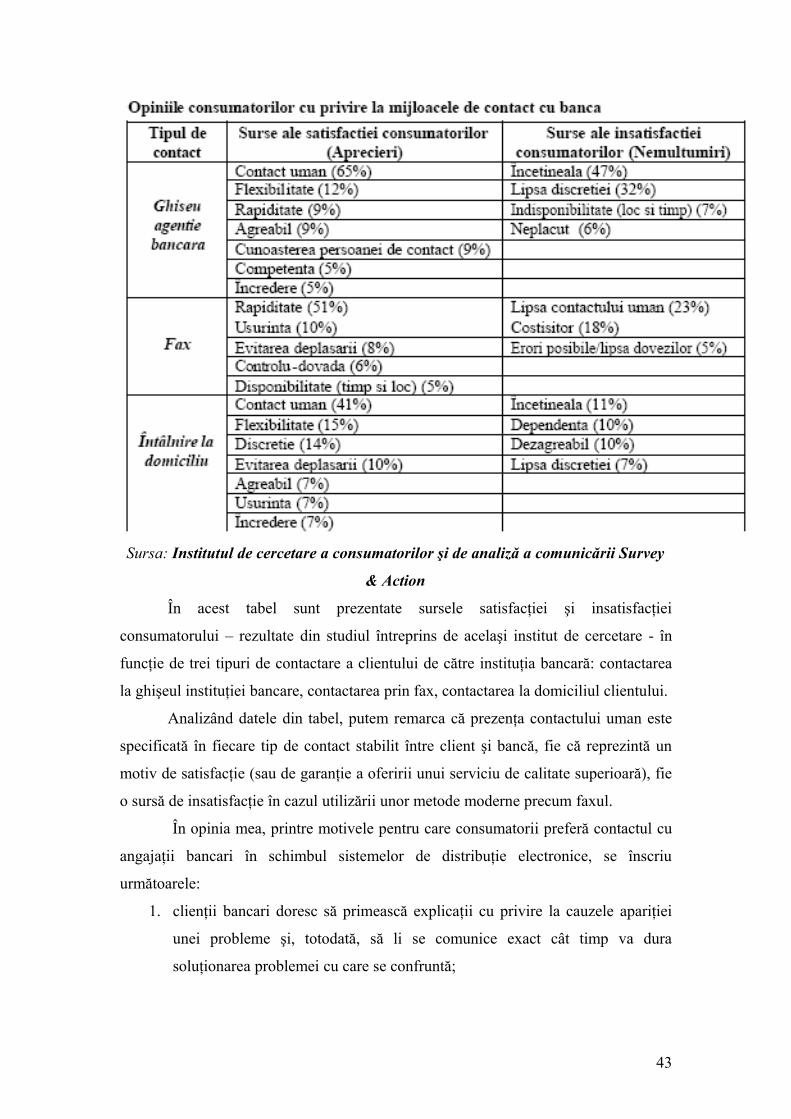

Evolu ia domeniului financiar în ultimele decenii a provocat oţ avalanş mereu crescînd de servicii. În plan interna ional, acesteaă ă ţ au cunoscut o creştere şi o diversificare permanent . În rezultat,ă pia a serviciilor respective a devenit un domeniu foarte dificil deţ cunoscut, iar evenimentele ce au loc pe aceast pia , practic, nuă ţă pot fi anticipate sau controlate. Aceast stare a lucrurilor, în mareă m sur , a şi determinat interesul practic şi cel academic privindă ă necesitatea aplic rii marketingului în sfera prest rii serviciiloră ă bancare. Serviciile financiar-bancare, în calitatea lor de subsistem al sferei serviciilor în economie, au beneficiat de un tratament aparte, date fiind particularit ile consisten ei şi structurii lor. Astfel,ăţ ţ delimitarea marketingului bancar s-a produs ca urmare a dinamismului deosebit înregistrat în ultimele decenii pe acest segment de pia a, precum şi a particularit ilor specifice serviciilorţ ăţ bancare în raport cu bunurile fizice: inseparabilitatea de prestator, intangibilitatea, eterogenitatea şi perisabilitatea. În condi iileţ inseparabilit ii produc iei de consum, preocuparea de baz devineăţ ţ ă corelarea serviciilor prestate efectiv cu aştept rile consumatorilor.ă Serviciile bancare au generat noi provoc ri pentru domeniulă marketingului, dar principiul fundamental al focaliz rii peă consumator a r mas acelaşi. Particularit ile serviciilor bancare auă ăţ determinat necesitatea oper rii mai multor modific ri înă ă problematica şi instrumentarul marketingului, adaptîndu-l la situa iaţ cînd produc torul şi consumatorul colaboreaz în procesul deă ă prestare a serviciului. Totodat , a fost reconfirmat ipotezaă ă caracterului universal al marketingului. Concep ia marketingului financiar-bancar a ap rut în SUA înţ ă anii 1950-1960. În Europa Occidental , implementareaă marketingului în sistemul bancar s-a realizat mai tîrziu - prin anii 1960-1970. Spre exemplu, în Italia, pîn în 1960, sistemul bancar şiă legisla ia bancar erau relativ statice - b ncile activau în regim deţ ă ă monopol (concuren între ele, practic, nu exista, iar în rela iileţă ţ banc -client întotdeauna banca era cea favorizat )ă ă Situa ia se schimb esen ial în anii 70. Revolu ia tehnologicţ ă ţ ţ ă a determinat b ncile s purcead la atragerea unor clien i noi.ă ă ă ţ Întreprinderile au început s prefere decont ri prin intermediulă ă b ncii (cu furnizorii şi salaria ii) şi aceasta a apropiat banca deă ţ clien i. La rîndul lor, clien ii au formulat un şir de cerin e noi fa deţ ţ ţ ţă b nci. De men ionat c aceast stare a lucrurilor avea loc peă ţ ă ă fundalul unei supravegheri stricte a activit ii b ncilor comerciale deăţ ă c tre b ncile centrale. Astfel, riscul falimentului era minim, iară ă

3

conducerea b ncilor nu percepea importan a aplic rii strategiilor deă ţ ă marketing, considerînd c serviciile pe care le ofer suntă ă necesare,deoarece aveau o cerere permanent .ă În anul 1980, sistemul bancar a suferit modific ri esen ialeă ţ (orientarea spre pia a institu iilor bancare), în urma c rora s-aţă ţ ă intensificat concuren a interbancar . Orientarea spre produs aţ ă întreprinderii bancare a fost înlocuit cu orientarea spre pia . Înă ţă acea perioad , o aten ie deosebit s-a acordat dezvolt rii sfereiă ţ ă ă serviciilor, ceea ce a accentuat tendin a b ncilor de a „lega” clientulţ ă de banc .ăMarketingul a început s fie studiat ca filosofie, dar nu caă tehnologie. Specialiştii afirm c , în ultimii 25 de ani, s-a realizată ă aşa-numita „revolu ie liniştit ”, care a generat transformarea pie eiţ ă ţ occidentale dintr-o pia a produc torului în una a consumatorului.ţă ă

Intensificarea concuren ei pe pia a financiar a condus laţ ţ ă diminuarea nivelului rentabilit ii. În aceste condi ii, pentru aăţ ţ „supravie ui”, b ncile s-au v zut nevoite s -şiţ ă ă ădiversifice gama de produse şi s utilizeze toate metodele deă promovare a acestora . La etapa ini ial , marketingul bancar eraţ ă concentrat pe cercetarea cererii de pia , precum şi pe m surile deţă ă stimulare şi atragere a noilor clien i.ţ O privire de ansamblu asupra evolu iei sectorului bancarţ interna ional, dar şi analiza literaturii de specialitate, ne-a permis sţ ă identific m urm toarele premise ale apari iei marketingului bancară ă ţ şi particularit i ale dezvolt rii lui ulterioare:ăţ ă� creşterea dinamic , în rile dezvoltate, a sectorului financiar şi,ă ţă implicit, a celuibancar, acestea fiind consecin e directe ale dezvolt rii economice;ţ ă� liberalizarea şi universalizarea activit ii bancare, ăţ tendin ce seţă manifest maiăaccentuat în contextul integr rii europene. Pentru b ncile rilor-ă ă ţămembre ale UniuniiEuropene, liberalizarea constituie un imbold în vederea dezvolt riiă unor noi serviciibancare, precum şi în perspectiva extinderii pie ei. Consecin e aleţ ţ liberaliz rii sectorului bancar sunt globalizarea pie elor şiă ţ interna ionalizarea proceselor economice;ţ� apari ia şi dezvoltarea unui mare num r de institu ii non-bancareţ ă ţ , care creeaz şiăintensific concuren a pe pia a bancar ;ă ţ ţ ă� intensificarea concuren ei dintre b nci şi institu iile non-bancareţ ă ţ în procesul dedezvoltare a pie ei ţ – atît în domeniul atragerii mijloacelor b neşti, cîtă şi în cel al prest rii serviciilor de creditare. inem s men ion m c ,ă Ţ ă ţ ă ă pe pia a serviciilor bancare, concuren a a ap rut mai tîrziu decît peţ ţ ă pia a bunurilor şi se deosebeşte de aceasta prin diversitateaţ formelor şi printr-o intensitate pronun at . Apropo, pe pia aţ ă ţ serviciilor bancare, posibilit ile de a face concuren altor institu iiăţ ţă ţ

4

pe calea aplic rii unor pre uri mai mici sunt limitate. Acest lucru seă ţ explic atît prin supravegherea strict a domeniului respectiv deă ă c tre stat, cît şi prin faptul c exist un anumit prag pîn la careă ă ă ă banca poate reduce pre ul. Diminuînd pre ul sub acest prag, bancaţ ţ nu va mai ob ine profit. ţ Institu iile non-bancare au un mare avantaj – ele activeaz peţ ă parcursul întregii zile lucr toare, şi nu doar în decursul zileiă opera ionale. Pentru a nu fi dep şite în lupta de concuren , b ncileţ ă ţă ă au fost nevoite s -şi majoreze orele de lucru cu clien ii particulariă ţ (pentru a nu-i pierde) sau s utilizeze noi mijloace în procesul deă deservire a clien ilor (sisteme electronice de plat , careţ ă func ioneaz non-stop; extinderea re elei de bancomate etc.). Spreţ ă ţ exemplu, în Fran a, firma Cortal, filiala b ncii Company Banker,ţ ă expediaz clien ilor s i la domiciliu catalogul serviciilor bancare,ă ţ ă îns presteaz aceste servicii utilizînd sistemul computerizată ăMINITEL;� modernizarea tehnologiilor bancare - a avut un impact semnificativ asupra calit iiăţdeservirii bancare, precum şi asupra creşterii num rului deă opera iuni şi servicii.ţProgresul tehnologic a determinat diminuarea costurilor serviciilor bancare şi a majorat considerabil nivelul operativit ii cu care suntăţ înf ptuite opera iunile [106];ă ţ� diversificarea industriei bancare - prin extinderea gamei serviciilor prestate de b nci şi prin aplicarea metodelor non-bancareă de atragere a mijloacelor b neşti (emisiunea obliga iunilor);ă ţ� dezvoltarea tehnologiilor informa ionale şi a mijloacelor deţ comunicare – care creeaz avantaje reale, în plan concuren ial, prină ţ implementarea unor sisteme informa ionale performante şi prinţ individualizarea rela iei banc -client;ţ ă� extinderea domeniului de activitate a institu iilor financiar –ţ creditare, penetrareab ncilor pe pie ele externe ă ţ – const în implicarea b ncilor înă ă activit i mai pu inăţ ţtradi ionale (consulta ii financiare, activit i investi ionale, deţ ţ ăţ ţ asigurare, factoring,leasing etc) şi în extinderea b ncii în plan geografic prin creareaă unei re ele de filiale în str in tate.ţ ă ă

În literatura de specialitate sunt cunoscute diverse abord ri aleă evolu iei marketingului bancar ca ştiin şi ca domeniuţ ţă autonom.Prima abordare a evolu iei marketingului bancar este realizat deţ ă Philip Kotler. Eapresupune cinci etape, care au fost identificate în func ie deţ diversitatea şi eficien a tehnicilor de marketing implementate.ţLa prima etap ă marketingul bancar este conceput ca o tehnic deă publicitate şi

5

promovare a vînz rilor, a imaginii b ncilor (oferirea unor cadouriă ă mici, dar utile: umbrele,lanterne, pixuri.). Accentul se pune pe atmosfera de prietenie din cadrul b ncii.ăLa cea de-a doua etap ă marketingul bancar este definit drept zîmbet şi atmosferădestins - func ionarii de la ghişee sunt instrui i pentru a avea oă ţ ţ atitudine cît mai deschis fa de 10 clien i. Interiorul b ncilor eă ţă ţ ă reamenajat astfel încît atmosfera s fie cît mai pl cut , iar exteriorulă ă ă este „umanizat”. Bun voin a a încetat s mai fie factorul decisiv înă ţ ă alegerea unei b nci.ăLa a treia etap ă de dezvoltare, marketingul bancar înseamnă segmentare şi înnoire.B ncile au descoperit un nou instrument competitiv în momentul înă care au început s -şi segmenteze pie ele şi s lanseze produse noiă ţ ă pe fiecare segment de pia - int . Astfel, abilitatea b ncii în ceea ceţă ţ ă ă ine de dezvoltarea continu a noilor produse determin pozi ia deţ ă ă ţ

lider pe pia . Marketingul a p truns în domeniul asigur rilor şiţă ă ă serviciilor investi ionale. Inova iile au determinat globalizarea pie eiţ ţ ţ financiare şi l rgirea activit ii b ncilor prin prestarea unor serviciiă ăţ ă mai pu in tradi ionale, precum şi prin utilizarea unor tehnologiiţ ţ informa ionale şi a re elelor computerizate.ţ ţLa a patra etapă, marketingul bancar semnific pozi ionarea peă ţ pia . B ncileţă ăconştientizeaz faptul c nici o banc comercial nu este capabilă ă ă ă ă s ofere toate produsele şi s fie cea mai bun pentru to i clien ii.ă ă ă ţ ţ Se ajunge la concluzia c o banc trebuie s „ocupe o anumită ă ă ă pozi ie”, inînd cont din posibilit ile sale. B ncile ce au implementatţ ţ ăţ ă în activitatea lor inova iile au ob inut un avantaj fa de concuren iiţ ţ ţă ţ lor. Obiectivul pozi ion rii este de a ajuta clien ii s sesizezeţ ă ţ ă adev ratele diferen e dintre b ncile concurente pe pia , astfel încîtă ţ ă ţă aceştia s apeleze acelor b nci care le pot satisface necesit ile laă ă ăţ cel mai înalt nivel.La etapa a cincea, marketingul bancar este conceput drept analiz , planificare şiăcontrol. Cercet rile de marketing, care ar evalua poten ialulă ţ diferitelor pie e, elaborarea planurilor de marketing, stabilireaţ marjelor de împrumut şi elaborarea unor sisteme de stimulare a personalului vor influen a eficacitatea activit ii b ncii.ţ ăţ ă

La baza marketingului bancar st să trategia satisfacerii depline a necesit ilor complexe ale clien ilor, aceast strategie determinăţ ţ ă ă creşterea semnificativ a rentabilit ii b ncii.ă ăţ ăActualmente, se intensific rolul strategic şi organiza ional ală ţ marketingului bancar, rolul analizei, planific rii şi controlului bancar,ă bazat pe utilizarea efectiv a tehnologiilor informa ionale. B ncileă ţ ă elaboreaz politici de atragere şi men inere a clien ilor, ceea ceă ţ ţ presupune evaluarea „costului” pierderii clientului, orientarea spre noi segmente de clien i, trecerea la o ţ abordare personalizat ă a clien ilor şi extinderea pe noi pie e, elaborarea noilor produse şiţ ţ

6

servicii, utilizarea canalelor de distribu ie virtuale, vînzareaţ serviciilor bancare în regim on-line.În practica interna ional , fundamentarea con inutului marketingulţ ă ţ bancar s-a realizat pe baza cercet rilor în domeniu efectuate deă marile companii industriale şi comerciale. Remarc m c , în literatura ştiin ific , lipseşte o defini ie şi oă ă ţ ă ţ tratare unic a marketingului bancar.ă Astfel, în curentul american, prin no iunea de marketing înţ b ncile comerciale seăsubîn elege ţ programul complex de comportament al b ncii,ă care include dou aspecte de baz :ă ă

- analiza pie ei bancare şi a direc iilor de dezvoltare; ţ ţ- determinarea metodelor de influen asupraţă pie ei.ţ

De asemenea, marketingul bancar reprezint un sistem deă management al b ncii, care presupune eviden ierea şi studiereaă ţ proceselor ce se desf şoar pe pia a capitalului, în ansamblu, şi peă ă ţ sectoare aparte: în sfera bancar , în sistemul de creditare şi peă pia a hîrtiilor de valoare.ţ Una din abord rile de perspectiv este cea a ă ă marketingului ca sistem destinat asigur rii echilibrului între interesele clienteleiă b ncii şi cele ale societ ii, în ansamblu. Astfel, marketingul bancară ăţ presupune utilizarea unui arsenal de metode şi tehnici cu scopul satisfacerii necesit ilor clien ilor în procesul de deservire aăţ ţ acestora, într-o manier profitabil pentru banc .ă ă ă

CAPITOLUL II For e şi tendin e în cadrul marketinguluiţ ţ bancar

În ultimele decenii, economia mondial a cunoscut o perioadă ă de restructur ri profunde. Printre acestea se num r şi dezvoltareaă ă ă ştiin ific , tehnologic şi industrial tot mai complex , care auţ ă ă ă ă condus la interna ionalizarea schimburilor de m rfuri şiţ ă servicii.Globalizarea comer ului este înso it de dezvoltarea şiţ ţ ă interna ionalizarea institu iilor bancare. În timp ce emisiuneaţ ţ monetar ia forma monopolului de stat, b ncile îşi asum o serie deă ă ă responsabilit i şi îşi desf şoar activitatea în forme specifice,ăţ ă ă conform reglement rilor legale din fiecare ar .ă ţ ă Extremul Orient, Oceania şi America Latin au cunoscută influen a capitalului nord-american sau japonez şi au devenit, laţ rîndul lor, areale economice puternice. rile europene îşi caut oŢă ă nou identitate în contextul Uniunii Europene. Crearea unei pie eă ţ unice şi înl turarea impedimentelor de ordin legislativ a permisă expansiunea lor în exterior. rile ex-sovietice lupt pentru a reintraŢă ă în competi ia economiei mondiale, din care au fost înl turate cuţ ă cîteva decenii în urm .ă

7

Schimb rile profunde ce au avut loc în structura mediuluiă financiar interna ional se datoreaz în principal urm toarelor cauze:ţ ă ă� interna ionalizarea tranzac iilor monetare şi financiare -ţ ţ abandonarea limitelorgeografice;� expansiunea continu a comer ului interna ional cu bunuri şiă ţ ţ servicii;� renun area la cursurile valutare fixe - trecerea de la politicaţ regulatorie la cea liberal ;ă� expansiunea rapid a euro-dolarului;ă� crearea datoriei externe enorme a rilor lumii a treia;ţă� progresul tehnologilor în comunica ii - prestarea serviciilor timpţ de 24 de ore,creşterea volumului tranzac iilor;ţ� eliberarea şi amplificarea fluxurilor de capital;� inventivitatea în domeniul pl ilor şi inova iile în domeniulăţ ţ opera iilor financiare;ţ� modificarea num rului şi caracterului institu iilor financiare;ă ţ� creşterea şi dependen a de riscuri a întregului sistem economicţ mondial. (Pentrucontrolul riscului sistemic a fost organizat Comitetul Cooke, la nivelul B nciiăReglementelor Interna ionale de la Basel. S-au adoptat standardeţ interna ionale aleţb ncilor, s-au stabilit limite de risc sau restric ii în domeniulă ţ schimburilor valutare,ratelor dobînzilor, sp l rii banilor);ă ă� instabilitatea economic ca rezultat al politicilor economiceă riscante;� interven ia factorului politic în activitatea bancar .ţ ă

Impactul antagonist al acestor factori a determinat apari iaţ unui mediu de afaceri instabil, în care vechile reguli ale competi ieiţ au fost erodate.

Astfel, în industria bancar , unde rentabilitatea, în mod tradi ional,ă ţ era la un nivel relativ înalt, instabilitatea şi beneficiile divergente au devenit o norm . Presiunile competitive au condus la transform riă ă fundamentale în structura industriei financiare, ca tip şi natur aă businessului. “Tser-zieth Chen, Critical success factors for varios strategies in the banking industry// International Journal of Bank Marketing, 1999, Vol 17/2, p.83-91”

B ncile se confrunt cu problema de a opera simultan înă ă condi ii de complexitate şi de diversitate. Monitorizarea permanentţ ă şi adaptarea continu la schimb rile mediului sunt obiective majoreă ă ale b ncilor comerciale.ăAnalizînd mediul bancar interna ional, eviden iem urm toareleţ ţ ă schimb ri majore:ă

8

1. reorientarea politic a autorit ilor monetare. Sub influen aă ăţ ţ ideologiei „pie ele ştiu mai bine”, s-a produs o schimbare aţ concep iei - din una, preponderent, „regulatorie”, în una liberal .ţ ă Aceste evolu ii au fost rezultatul „Reagan-ismului” şi „Thatcher-ţismului”, ce sau manifestat în anii 1970 – 1980. Convingerea fermă c puterea de ajustare şi autoreglare a pie ei va genera o eficienă ţ ţă superioar a condus la o liberalizare şi „dereglementare” general ;ă ă 2. revolu ia tehnologic a contribuit la accesul liber la informa iaţ ă ţ de pia şi la oţătransparen total – condi ii preliminare ale func ion rii eficiente aţă ă ţ ţ ă pie elor financiare.ţ 3. dezvoltarea software-ului permite ca, în prezent, informa iileţ s fie procesate, iarătranzac iile curente sau speculative s fie desf şurate în volumeţ ă ă destul de impun toare.ă

În rezultatul evolu iei civiliza iei umane şi integr rii civiliza ieiţ ţ ă ţ financiare, pe plan na ional, reglement rile stricte au fostţ ă abandonate, iar limitele geografice au disp rut. A devenit imposibilă ca pie ele s fie segmentate dup aceste criterii. Pornind de laţ ă ă evolu iile din sfera bancar , s-au dezvoltat noi categorii de activit iţ ă ăţ financiare, precum ar fi, spre exemplu, leasingul şi factoringul. Competi ia dintre institu iile financiare a condus la creştereaţ ţ riscurilor în domeniul bancar. În aceste condi ii, riscurile financiareţ afecteaz întregul sistem economic.ă Activitatea oric rei institu ii bancare trebuie s fie analizată ţ ă ă atît prin prisma mediului intern, cît şi a celui interna ional. Mediul deţ marketing bancar interna ional s-a modificat foarte mult în ultimiiţ ani, datorit unei puternice tendin e de globalizare. Întrucîtă ţ dezvoltarea economic are la baz un flux financiar, b ncile depună ă ă eforturi mari în vederea consolid rii şi concentr rii capitalurilor laă ă nivel interna ional. Situa ia mediului de marketing bancarţ ţ interna ional este influen at , în mare m sur , de liderii pie eiţ ţ ă ă ă ţ financiare interna ionale.ţ

Structura mediului de marketing al întreprinderii financiare nu difer conceptual de cea a întreprinderilor industriale sauă comerciale. inem s men ion m c , indiferent de pozi ia pe care oŢ ă ţ ă ă ţ are în raport cu fiecare din componentele de mediu din cadrul pie ei, întreprinderea bancar apare ca ofertant de servicii.ţ ă Micro-mediul bancar cuprinde ansamblul elementelor şi rela iilor stabilite în cadrul şi în afara institu iei bancare, care pot fiţ ţ influen ate de institu ia bancar prin diverse pîrghii.ţ ţ ăElementele determinante ale micro-mediului bancar sunt variabilele endogene (managementul b ncii, ac ionarii, structuraă ţ organizatoric a institu iei bancare şi rela iile care decurg dină ţ ţ aceast structur ) şi ă ă variabilele exogene (clien ii şi necesit ileţ ăţ acestora, concuren ii şi strategiile adoptate, furnizorii de bunuri şiţ

9

servicii indispensabile activit ii b ncii, companiile specializate deăţ ă marketing, audit, publicitate). Pentru „marketerii” din sfera bancar , implica iile profundeă ţ asupra managementului bancar sunt determinate de CLIEN I Ţ şi CONCUREN I. Ţ Acestea sunt dou componente ce determină ă strategia b ncii. Rela iile de pia cu clien ii şi rela iile deă ţ ţă ţ ţ concuren îmbrac forme particulare de desf şurare, fiindţă ă ă caracteristice întreprinderii de servicii. Astfel, în cadrul rela iilor de pia , sunt practicate o serie deţ ţă rela ii specifice cu clien ii, cunoscute sub denumirea de ţ ţ rela iiţ preferen ialeţ . Dezvoltarea rela iilor cu clien ii este o prioritate aţ ţ marketingului bancar în condi iile unei concuren e acerbe la nivelulţ ţ pie ei bancare. Caracterul puternic segmentat al pie ei dezvoltţ ţ ă tehnici specifice de atragere şi/sau men inere a clien ilor. Întrucîtţ ţ produsele bancare tradi ionale sunt personalizate conformţ necesit ilor individuale ale clien ilor, marketingul rela ional devineăţ ţ ţ foarte actual. În categoria de rela ii preferen iale se mai includ şiţ ţ raporturile speciale ale b ncii cu proprii angaja i (marketingulă ţ intern). O astfel de situa ie este determinat de importan a de inutţ ă ţ ţ ă de personal în proiectarea şi prestarea serviciilor. Concuren ii ţ b ncii sunt reprezenta i de institu iile angajateă ţ ţ în activit i similare. Acestea pot fi: institu iile creditar-financiare,ăţ ţ institu iile non-bancare, organismele financiare interna ionale.ţ ţ Rela iile de concuren se particularizeaz , pe de o parte, datoritţ ţă ă ă caracterului rigid al ofertei de servicii bancare care exclude „apropierea exact ” a produselor, iar pe de alt parte, datorită ă ă mijloacelor folosite în lupta de concuren .ţă

Macro-mediul b ncii ă reuneşte într-un lan interdependent astfelţ de factori ca:demografici, economici, culturali, naturali, tehnico-ştiin ifici, politiciţ etc. Factorii respectivi nu pot fi controla i sau influen a i de institu iaţ ţ ţ ţ bancar , ci dimpotriv , ei au o influen puternic asupra activit iiă ă ţă ă ăţ acesteia.

La general, mediul bancar interna ional reflect urm toareleţ ă ă tendin e şi mega-tendin eţ ţ :

Tendin e: ţ- Explozia economiei globale;- Renaşterea artelor;- Apari ia socialismului de pia ;ţ ţă- Stiluri de via globale şi na ionalismţă ţcultural;- Privatizarea serviciilor sociale de stat;- Dezvoltarea zonei Orientului Îndep rtat;ă- Ascensiunea femeii în func ii de conducere;ţ

10

- Epoca biologiei;- Renaşterea religioas ;ă- Triumful individualit ii.ăţ

Mega-tendinte:- De la societatea industrial – la cea informa ional ;ă ţ ă- De la tehnologizare for at – la tehnologia înalt ;ţ ă ă- Mondializarea economiei;- De la viziuni pe termen scurt – la viziuni pe termen lung;- Descentralizarea ini iativei şi puterii de decizie;ţ- De la ierarhii - la re ele;ţ- De la ajutor institu ionalizat - la for e proprii;ţ ţ- De la demografie reprezentativ – la demografie participativ ;ă ă- De la Nord - la Sud.

În mediile demografic, economic, tehnologic, politic, cultural se accentueaz urm toarele tendin e:ă ă ţ

Tendin e în Mediul demograficţ :- Creşterea exploziv a popula iei la nivel mondial;ă ţ- Schimb ri în structura de vîrst a popula iei;ă ă ţ- Schimb ri ale structurii de cump rare la nivel de grupuriă ă educa ionale;ţ- Modific ri ale structurii tradi ionale a familiei;ă ţ- Amplificarea deplas rilor geografice ale popula iei.ă ţ

Tendin e în mediul ecţ onomic- Expansiunea comer ului interna ional cu bunuri şi servicii;ţ ţ- Interna ionalizarea tranzac iilor monetare şi financiare;ţ ţ- Instabilitate economic ;ă- Plafonarea veniturilor reale;- Modificarea structurii cheltuielilor de consum;- Stratificarea pie ei;ţ- Reducerea posibilit ii de economisire.ăţ

Tendin e în Mediul tehnologicţ- Accelerarea ritmului schimb rilor tehnologice;ă- Existen a unei posibilit i inovatorii nelimitate;ţ ăţ- Sporirea regimului reglement rilor în domeniul tehnologic;ă- Majorarea bugetelor pentru ac iunile de cercetare-dezvoltare.ţ

Tendin e în mediul politicţ- Creşterea num rului reglement rilor din sfera afacerilor;ă ă- Majorarea num rului grupurilor de interes public.ă

Tendin e în ţ mediul natural- Deteriorarea calit ii mediului natuăţ ral;- Criza materiilor prime;

11

- Creşterea costului energiei, ceea ce implic identificarea surseloră alternative de energie şi utilizarea eficient a acestora;ă- Creşterea gradului de poluare;- Implicarea guvernelor în asigurarea protec iei mediuluiţ înconjur tor.ă

Tendin e în mediul culturalţ- Autorealizare personal ;ă- Valorile culturale fundamentale (credin a în munc , în c s torie, înţ ă ă ă cinste) rezist în timp;ă- Valorile culturale secundare se transform în timpă

Accesul clientului la serviciul bancar din punct de vedere economic, comportamentul s uă în procesul de cump rare, caracteristicile deă consum, în mare m sur , depind de cultura fiec rei ri. Elementeleă ă ă ţă unei culturi se transmit din genera ie în genera ie şi nu se schimbţ ţ ă atît de uşor, de aceea programul de marketing pe zonele de piaţă vizate trebuie s in cont de particularit ile cultural.ă ţ ă ăţEvolu ia mediului interna ional este influen at de dezvoltareaţ ţ ţ ă sistemelor bancare dindiferite ri, care, la rîndul s u, este determinat de contextulţă ă ă istoric, social şi cultural al economiei respective. Pornind de la aceste realit i, s-au conturat o serie de func ii şi un mod anumit deăţ ţ organizare a activit ii în domeniu. Pentru a fi mai explici i, înăţ ţ continuare prezent m sistemele bancare reprezentative, existenteă în rile cu o economie dezvoltat , precum şi unele aspecte aleţă ă evolu iei lor.ţ

Particularit i ale celor mai mari sisteme bancare mondialeăţ

SUA - Începutul reglement rii bancare;ă- Delimitarea activit ilor comerciale şi investi ionale în businessulăţ ţ bancar;- Categorii de b nci: comerciale (de depozit) şi investi ionale (deă ţ credit);- Crearea holding-urilor bancare.

12

Marea Britanie- Sistem bancar puternic şi stabil, care a dominat, o lung perioad ,ă ă întregul sistem bancar mondial;- Stricta specializare a activit ii bancare;ăţ

Germania - Sistem bancar dezvoltat;- Activitatea bancar - una din cele mai dinamice ramuri aleă economiei na ionale;ţ- Structura sistemului bancar este reprezentat de b ncileă ă universale (institu iileţpublice, b ncile cooperatiste şi comerciale) şi cele specializate;ă- Ini ierea întreprinderilor de asigurare.ţ

Japonia - Sistemul bancar este axat pe holding-uri de dimensiuni impresionante, care includ:unitatea de produc ie, unitatea comercial şi una sau mai multeţ ă b nci;ă- Riscurile asumate sunt foarte mari, dar, totodat , suntă supravegheate şi controlatede banc ;ă- B ncile posed o logistic asigurat prin tehnologii înalte;ă ă ă ă- Specializarea puternic a b ncilor.ă ă

Începînd cu anul 1980, în peste 100 de ri în curs deţă dezvoltare, sistemul bancar a fost afectat de crize puternice. În unele din aceste ri, activitatea imprudent de creditare a condusţă ă la acumularea de credite neperformante în portofoliul b ncilor.ă Volumul acestor credite dep şea cu mult capitalul social al b nciloră ă respective. În alte ri, b ncile au fost afectate de o pierdere bruscţă ă ă a credibilit ii, fapt ce a determinat retrageri masive a sumelorăţ depuse anterior. Avînd în vedere evolu ia înregistrat în ultimii ani,ţ ă mai mul i analişti bancari consider c starea de lucruri în acestţ ă ă domeniu se va înr ut i.ă ăţ În statele africane, în sistemele bancare deseori sunt înregistrate st ri de faliment. Potrivit unui studiu al B ncii Mondiale,ă ă în perioada 1988 – 1996, peste 20 de ri africane au cunoscut crizeţă bancare sistemice. Crizele bancare în Asia sunt mai pu in frecvente,ţ excep ie în acest sens fiind doar India.ţ În Europa de Est, majoritatea b ncilor s-au confruntat cu graveă dificult i în procesul de tranzi ie la economia de pia (crediteăţ ţ ţă neperformante în Ungaria, falimentul b ncilor private în rileă Ţă Baltice, scandaluri bancare şi pericol de colaps sistemic în Cehia, pierderi de peste 1 mld. de dolari, înregistrate de b ncile bulgare).ă Sistemul bancar din America Latin , de asemenea, a fostă supus unor crize. Acestea au avut loc la începutul anilor 80. Expansiunea şi creditarea, practicate imprudent de b ncile dină Mexic, incompeten a şi fraudele, înregistrate în sistemul bancar dinţ

13

Venezuela, lipsa de credibilitate din partea clien ilor b ncilorţ ă argentiniene au constituit premisele crizelor financiare. „Economiştii sus in c , în prezent, riscul de „contagiune” esteţ ă în creştere în m sura în care are loc consolidarea rela iilor pe careă ţ

rile în curs de dezvoltare le stabilesc între ele, în astfel de domeniiţă ca: intensificarea comer ului transfrontalier, impulsionareaţ investi iilor şi proceselor de creditare, integr rii acestor ri în cadrulţ ă ţă pie elor globale. De asemenea, trebuie de remarcat c rela iileţ ă ţ financiare dintre rile bogate şi cele s race se consolideazţă ă ă permanent.”Fragilitatea sistemului financiar interna ional este o problem ceţ ă preocup mai multeăorganisme interna ionale. Preşedintele B ncii Mondiale, Trezoreriaţ ă Statelor Unite ale Americii şi Comitetul b ncilor centrale consideră ă c b ncile sunt generatoare ale crizelor din economiile rilor în cursă ă ţă de dezvoltare. Fiecare a cincea economie de acest fel se confruntă cu o criz bancar .ă ă Un studiu realizat de FMI denot faptul c , din 1980 şi pîn înă ă ă prezent, solu ionarea crizelor bancare i-a „costat” pe contribuabiliţ peste 250 miliarde de dolari. Pentru compara ie: în Statele Unite aleţ Americii, solu ionarea problemelor legate de activitatea deţ economisire si creditare a costat aproximativ 2% din PIB, în timp ce în rile scandinave solu ionarea crizei bancare a costat 6-8% dinţă ţ PIB. Costurile crizei bancare sunt mai mari decît costurilor crizelor industriale sau comerciale. De aceea, guvernele trebuie s intervină ă prompt pentru a preveni riscul sistemic şi pentru a evita panica şi retragerea masiv a depunerilor bancare.ă Rolul b ncilor comerciale în rile în curs de dezvoltare esteă ţă specific şi depinde de particularit ile de dezvoltare ale statului.ăţ Aceasta pentru c b ncile sunt principala surs de finan are,ă ă ă ţ deoarece sursele alternative sunt pu in dezvoltate. B ncile din rileţ ă ţă în curs de dezvoltare îşi desf şoar activitatea sub nivelulă ă poten ialului lor, ponderea depozitelor bancare fiind neînsemnat .ţ ă Lipsa de cunoştin e şi de experien în domeniu duc la diminuareaţ ţă eficacit ii activit ii – profitabilitatea b ncii este redus , în paralelăţ ăţ ă ă eviden iindu-se incapacitatea ei de a îndeplini eficient func iile deţ ţ baz : mobilizarea economiilor şi investirea lor în sectorul productiv;ă dirijarea eficient a pl ilor în cadrul economiei.ă ăţ Criza bancara este rezultatul mai multor factori determinan i,ţ care ac ioneaz în paralel:ţ ă

- experien insuficient în domeniul bancar, ţă ă- supravegherea bancar slab , ă ă- legisla ie inadecvat înţ ă domeniul contabilit ii şi alăţ

falimentului, - conducere economic dezastruoas , ă ă- volum imens de credite neperformante etc.

14

Cauzele ce genereaz situa iile de criz în rile în curs deă ţ ă ţă dezvoltare sunt:� instabilitatea macroeconomic ;ă� creditele „dependente” de angaja ii şi ac ionarii b ncii;ţ ţ ă� influen a factorului politic;ţ� liberalizarea financiar .ă

La capitolul instabilitate macroeconomic , ă exist o dependenă ţă evident între stareaăsistemului bancar şi performan a economiei din rile în curs deţ ţă dezvoltare. Instabilitatea macroeconomic influen eaz puternică ţ ă felul în care b ncile îşi desf şoar activitatea.ă ă ă Un alt factor este creditul dependent, utilizat pentru promovarea intereselor personale ale ac ionarilor şi managerilor bancari.ţ Indiferent de riscurile aferente, acesta provoac o insuficienă ţă anumit în activitatea bancar .ă ă Influen a factorului politic ţ în activitatea bancar este una. Ea seă manifest prinămanipularea b ncilor de stat în vederea satisfacerii unor intereseă dubioase sau care implic un risc sporit. Unele guverne consideră ă b ncile instrumente pentru realizarea politicilor na ionale.ă ţ Influen a statului asupra activit ii bancare este diferit . Astfel,ţ ăţ ă în Ungaria şi Argentina, rolul statului este neînsemnat, în compara ie cu India şi China, unde rolul statului este unul sim itor.ţ ţ Deseori, b ncile de stat influen eaz concuren a prin acordareaă ţ ă ţ creditelor cu dobînzi reduse, ceea ce este inacceptabil pentru b ncile private.ă

„Banca Mondial estimeaz c , în deceniul trecut, nu mai pu in deă ă ă ţ 15 ri din Africa subsaharianţă ă au traversat crize sistemice în care au fost implicate, în special, b ncile de stat”ă Restructurarea b ncilor comerciale nu garanteaz c factorulă ă ă politic nu va mai avea influen e asupra sistemului bancar.ţ B ncile est-europene se confrunt cu aceleaşi „provoc ri” ca şiă ă ă b ncile americane şi vesteuropene. Îns , pentru primele suntă ă specifice condi iile caracteristice perioadei de tranzi ie la economiaţ ţ de pia . În rile ex-sovietice, sarcina de consolidare a roluluiţă ţă acordat b ncilor s-a dovedit a fi una dificil . Acest lucru se explică ă ă prin astfel de factori ca: impedimentele ap rute în caleaă „dezmembr rii” b ncilor mari în vederea asigur rii concuren ei;ă ă ă ţ dezvoltarea insuficiente a serviciilor de expertiz şi a proceduriloră bancare; reducerea subven iilor şi intensificarea concuren ei înţ ţ cazul produselor din import etc.

Diversificarea activit ii b ncilor comerciale, concentrareaăţ ă capitalului (ca urmare a

15

fuzion rii şi absorb iei institu iilor financiare), extinderea arieiă ţ ţ geografice a opera iunilor bancare atest natura dinamic aţ ă ă mediului de marketing bancar.

În majoritatea rilor ex-socialiste sistemul bancar esteţă organizat în dou nivele: ă

- Banca Central -- cu func ii standard, ă ţ- b ncile comerciale - cu func ii de creditare şi depozitare, cu oă ţ

liberalizare par ial a ratei dobînzii.ţ ă

Una din problemele cu care se confrunt sistemele bancareă este insolvabilitateaîntreprinderilor bancare la capitolul „problema capitalului” şi „problema fluxului”. Deoarece nu au inut cont de problemele ce inţ ţ de domeniul solvabilit ii, multe b nci au r mas cu resurseăţ ă ă disponibile datorit refinan rii de c tre b ncile centrale şi încrederiiă ţă ă ă deponen ilor. ţ În concluzie se poate spune c sistemul bancar se confrunt cuă ă probleme de capital şi de flux şi c aceste probleme suntă interdependente. Rezolvarea lor implic utilizarea eficient aă ă creditelor; diminuarea riscurilor, gestionarea solvabilit ii.ăţ Promovarea concuren ei, liberalizarea pie ei interne, perfec ionareaţ ţ ţ managementului bancar, reglement rile sistemului bancar suntă instrumentele utilizate în atingerea acestor obiective. În condi iile economiei de pia , ţ ţă liberalizarea financiară trebuie s asigure o activitate mai eficient a b ncii. Înl turareaă ă ă ă restric iilor în ceea ce ine de stabilirea ratelor dobînzilor,ţ ţ acceptarea b ncilor str ine pe teritoriul rii, liberalizarea sfereloră ă ţă de activitate ale b ncii sunt m suri practice, utilizate în practicaă ă bancar . În acelaşi timp, liberalizarea provoac riscuri noi, care, laă ă rîndul lor, genereaz crize financiare. Îns , descentralizareaă ă activit ii bancare, în condi ii de instabilitate politic , poate fiăţ ţ ă periculoas .ă Concluzia celor expuse mai sus este c în contextul crizelor şiă schimb rilor, b ncile se reg sesc în fa a unor noi provoc ri. Astfel,ă ă ă ţ ă în perspectiv , b ncile vor trebui s cunoasc caracteristicileă ă ă ă pie elor financiare tot mai intens concuren iale. În linii generaleţ ţ caracterul concuren ial al pie ei bancare actualmente se manifestţ ţ ă prin: oferta bancar omogenizat , imposibilitatea de brevetare aă ă inova iilor financiare, uniformizarea şi standardizareaţ reglement rilor na ionale, optimizarea infrastructurii (re ele deă ţ ţ filiale, terminale electronice, ATM-uri, bancomate) ş.a. Acestă situa ie de pia conduce la uniformizarea pie ei, oferindţ ţă ţ oportunit i egale agen ilor bancari, dar, totodat , nivelîndăţ ţ ă veniturile.

În concluzie, putem afirma c b ncile vor fi nevoite s accepteă ă ă unele „provoc ri”, cum ar fi:ă� pozi ionarea strategic pe pia a financiar ;ţ ă ţ ă

16

� impactul competitivit ii prin costuri;ăţ� dezvoltarea continu a resurselor (tehnologii, resurse umane);ă� riscurile liberaliz rii financiare;ă� implementarea strategiilor de dezvoltare, impuse de pia aţ financiar- bancar .ă

Astfel, pe m sur ce climatul în care-şi desf şoar activitateaă ă ă ă prestatorii de serviciifinanciare a devenit mai competitiv şi mai „agitat”, a sporit şi importan a marketingului ca filosofie şi mod de activitate pentruţ dezvoltarea afacerilor.

O direc ie de baz în dezvoltarea serviciilor bancare oţ ă reprezint concentrarea capitalului bancar şi tendin a b ncilor spreă ţ ă complexitatea şi universalitatea prest rii serviciilor.ă

Universalitatea institu iei bancare presupune posibilitateaţ prezent rii unui portofoliu complex de servicii, indiferent de pozi iaă ţ geografic a filialei sau a oficiului b ncii. Un rol esen ial înă ă ţ universalizarea activit ii b ncii îl are crearea unei re ele globale deăţ ă ţ filiale şi dezvoltarea rela iilor corespondente. Astfel, b ncile Cityţ ă Bank, Deutsch Bank posed re ele dezvoltate de filiale, careă ţ constituie circa 1900 de direc ii şi o re ea de coresponden cu circaţ ţ ţă 4000 b nci, care creeaz avantaje concuren iale considerabile înă ă ţ sfera serviciilor de pl i şi a celor electronice.ăţ Un instrument al politicii monetare este participarea b nciloră comerciale la opera iunile cu hîrtii de valoare ţ pe pia a deschisţ ă (open market). Dar, tendin a dezvolt rii serviciilor bancareţ ă în sfera comer ului cu hîrtii de valoare nu este optimist . În vederea creşteriiţ ă eficacit ii pie eiăţ ţ financiare, hîrtiile de valoare vor fi emise în formă electronic , ceea ce, în consecin , va limitaă ţă posibilit ile b ncilor deăţ ă p strare a acestora. Vînzarea hîrtiilor de valoare prin intermediulă tabloului electronic va minimiza rolul b ncilor.ă Perspectiva dezvolt rii serviciilor bancare în urm toareleă ă dou –trei decenii se va baza pe urm torii factori de modific riă ă ă structurale în sfera bancar :ă- intrarea în ramur ;ă- diversificarea activit ii b ncilor în contul prest rii serviciilor extra-ăţ ă ăbilan iere;ţ- dezvoltarea serviciilor pe pia a capitalurilor de împrumut.ţ No iunea „de intrare în ramur ” presupune ţ ă crearea, de c tre corpora iileă ţtransna ionale, a „b ncilor interne”. ţ ă De exemplu, „Volvobank”, „British Petroleum”, „Renault” deservesc în întregime necesit ileăţ financiare ale fondatorilor lor pe teritoriul rii şi acord un spectruţă ă larg de servicii clien ilor str ini. ţ ă Casa de comer „Mark&Spencer”ţ propune servicii şi opera iuni financiare şi bancare, inclusiv crediteţ

17

de consum, iar „General Motors”, „IBM” – credite investi ionale peţ termen scurt. În multe b nci, eficacitatea marketingului este diminuat deă ă anumi i factori, cele mai relevante fiind costurile reduse pentruţ marketing. În b ncile mici şi mijlocii, cheltuielile pentru marketingă constituie pîn la 2% din profit, contra 15% din profit – cît cheltuiescă companiile comerciale. Cercetînd strategia de marketing a diferitelor b nci, specialiştii în domeniu au eviden iat direc iile deă ţ ţ concentrare a eforturilor b ncilor în vederea sporirii eficacit iiă ăţ marketingului bancar. O practic utilizat des de c tre b nci este ă ă ă ă colaborarea cu partenerii comerciali. De exemplu, b ncile europene, pentru aşiă vinde produsele şi serviciile, precum şi pentru a elabora servicii comune, colaboreaz activ cu firmele turistice, agen iile imobiliare,ă ţ agen iile comerciale. În perspectiv , aceast tendin va duce laţ ă ă ţă apari ia şi prestarea unor noi servicii sub o marc comun . Multeţ ă ă b nci conştientizeaz importan a ă ă ţ utiliz rii m rcii ă ă lor. Clientul se deprinde cu marca b ncii, ca şi cu marca produsului.ă În ultimii ani, b ncile din SUA, Germania, Japonia, precum şiă din alte ri dezvoltate, ţă diversific spectrul serviciiloră financiare prestate clientului. Printre serviciile noi se remarc :ă

- serviciile de brokeraj privind cump rarea-vînzarea poli elor deă ţ asigur ri, ă

- participarea la activitatea companiilor de asigur ri, ă- investirea în opera iunile cu ţ hîrtii de valoare, - planificarea financiar a c l toriilor turistice şi de afaceri, ă ă ă- consultarea în domeniul fiscal, - planificarea financiar pentru persoane fizice, ă- gestionarea programelor de pensii, oferirea împrumuturilor

pentru programele de dezvoltare a comunit ilor locale.ăţ Creşterea volumului serviciilor extra-bilan iere ţ este condi ionat de creşterea rolului consulta iilor, de mişc rile deţ ă ţ ă absorb ie şi fuzionare a întreprinderilor, de c utarea investitoruluiţ ă strategic, de asigurarea informa ional a afacerii clientului, deţ ă procesele de privatizare, de falimentare, precum şi de dezvoltarea sistemelor de comunica ii şi a tehnologiilor informa ionale, careţ ţ asigur clien ilor acces la masivele informa ionale bancare în timpă ţ ţ real. Un rol important în dezvoltarea activit ii bancare esteăţ de inut de ţ creditul de consum, care pîn mai ieri era un serviciuă nerentabil. Ast zi, segmentul creditului de consum a devenit unulă din cele mai dezvoltate segmente ale creditului bancar. O activitate de mare perspectiv este ă gestiunea fluxului de numerar, care include încasarea pl ilor, realizarea pl ilor privindăţ ăţ opera iunile clientului, precum şi investirea surplusului de numerarţ în hîrtii de valoare pe termen scurt şi acordarea de c tre banc aă ă creditelor pîn la solicitarea de c tre client a surplusului men ionat.ă ă ţ În plus, dac pîn nu demult b ncile se specializau în ă ă ă gestionarea fluxului de numerar al companiilor, în ultimul timp, se manifestă

18

tot mai mult tendin a de r spîndire a acestui serviciu în domeniul ceţ ă ine de ţ deservirea persoanelor fizice.

O practic eficient este ă ă lucrul b ncilor ă cu clien ii în modţ individual, analiza situa iei reale, solu ionarea, în cele mai buneţ ţ condi ii, a problemelor clien ilor, anticiparea necesit ilor acestora. ţ ţ ăţ Pentru b ncile autohtone este de o real valoare experien aă ă ţ b ncilor str ine în ceea ce ine de atragerea clien ilor. ă ă ţ ţ Aceast abordare are la baz principiul: „organizarea afacerii –ă ă opera iuni de decontare – servicii suplimentare”.ţ

În ultimul deceniu, se contureaz urm toarele tendin e deă ă ţ dezvoltare a sistemului bancar interna ional:ţ� o participare tot mai activ a b ncilor mari pe pia a creditar-ă ă ţvalutar interna ional ;ă ţ ă� colaborarea institu iilor bancare cu companiile industrial-ţcomerciale pentru creşterea cotei de pia ;ţă� utilizarea sistemelor electronice de plat şi a tehnicii bancareă specializate;� crearea sistemelor de exper i şi ale bazelor informa ionaleţ ţ integrate pentru elaborarea strategiei de dezvoltare a b ncii şiă conducerii operative;� intensificarea procesului de dezvoltare a re elelor şi serviciilorţ informa ionale, utilizate în procesul de acumulare şi analizaţ operativ a informa iilor necesare în procesul de adoptare aă ţ deciziilor optime;� utilizarea tehnicii electronice în procesul de prestare a serviciilor. Aceasta permitereducerea cheltuielilor, satisfacerea cerin elor crescînde aleţ clien ilor, asigurţ ăcomoditatea deservirii şi diversificarea sortimentului serviciilor prestate; O problem important pentru b ncile occidentale devineă ă ă restructurarea re elei de filiale şi reprezentan e, întrucît modeleleţ ţ existente de gestiune a re elelor bancare globale duc la majorareaţ costurilor suplimentare şi, respectiv, la scumpirea serviciilor bancare. De aceea, strategia şi tactica prest rii serviciilor seă perfec ioneaz atît în direc ia restructur rii re elei de filiale, cît şi înţ ă ţ ă ţ direc ia diversific rii sistemelor de deservire. Principiul de baz înţ ă ă procesul de deservire bancar devine segmentarea vînz riloră ă serviciilor prin intermediul tehnologiilor informa ionale şiţ electronice. Industria bancar este influen at tot mai mult deă ţ ă performan ele tehnologice. În special, aceast influen se observţ ă ţă ă pe pia a cu am nuntul, în cadrul c reia a crescut volumul fizic şiţ ă ă costul opera iunilor. Pentru a face fa dimensiunilor date, b ncileţ ţă ă implementeaz noi tehnologii,ceea ce creeaz avantajeă ă concuren iale pe pia a bancar . La etapa actual , în sfera serviciilorţ ţ ă ă bancare electronice predomin „principiul accesului de la distan ”.ă ţă

19

Acesta presupune leg tura clientului cu banca prin telefon, fax,ă computer în scopul realiz rii unei opera iuni anumite.ă ţ

Capitolul III.

PREZENTAREA BĂNCII RAIFFEISEN.

ISTORIC ŞI EVOLUŢIE

3.1. Istoricul Băncii Raiffeisen

Friedrich Wilhelm Raiffeisen (1818 - 1888), fost primar al mai multor oraşe

germane, a întemeiat în 1862 prima uniune de credit în Anhausen, Germania. În 1886,

apare prima uniune bancară Raiffeisen în Mühldorf, Austria. Grupul Raiffeisen este în

prezent cel mai mare grup bancar privat din Austria, deţinând o cotă de 25,l% din

piaţa bancară austriacă şi are o structură pe trei nivele. Primul nivel este format din

599 de bănci locale autonome Raiffeisen şi cele 1.719 de sucursale ale acestora. Toate

aceste unităţi oferă o gamă vastă de servicii bancare, atât pentru persoane fizice, cât şi

pentru întreprinderi mici şi mijlocii sau pentru corporaţii multinaţionale.

Cel de-al doilea nivel este format din băncile regionale – aşa-numitele Landesbanken,

ai căror acţionari sunt băncile locale. Aceste bănci regionale operează în cele nouă

provincii ale Austriei, având rolul unor case de compensare. Landesbanken se numără

şi printre acţionarii principali ai RZB-Austria, deţinând împreună mai mult de 87 %

din capitalul social.

RZB-Austria, care este acţionarul principal al reţelei de bănci din Europa

Centrală şi de Est, constituie cel de-al treilea nivel şi reprezintă instituţia centrală a

grupului bancar, având iniţial scopul de a funcţiona ca o casă de compensaţii inter-

regională, ulterior cunoscând o puternică dezvoltare ca bancă universală atât în

Austria cât şi pe plan internaţional. RZB-Austria a fost fondată în 1927 pentru a

coordona activităţile şi politicile financiare ale întregului grup şi este responsabilă cu

tranzacţiile şi operaţiunile efectuate în numele grupului la nivel naţional şi

20

internaţional. Serviciile bancare oferite au fost ulterior completate de cele financiare

oferite de RZB-Austria ca bancă de investiţii, precum şi de alte servicii conexe

activităţii bancare. Astfel, deşi acţionând în mod tradiţional în domeniul bancar,

oferind întreaga gamă de servicii de banca comercială şi banca de investiţii, grupul şi-

a dezvoltat şi un număr de filiale specializate în alte tipuri de servicii financiare cum

ar fi asigurările (Raiffeisen Versicherung), leasing (Raiffeisen Leasing), fonduri de

investiţii (Raiffeisen Private Equity Management AG), societăţi de administrare a

investiţiilor (Raiffeisen Kapitalanlagegesellschaft), bănci de credit ipotecar

(Raiffeisen Bausparkasse) etc. Operaţiunile internaţionale ale RZB-Austria se

concentrează în principal pe pieţele emergente – consacrarea grupului în aceste zone

începând la sfârşitul anilor 1980. Poziţia sa şi legăturile tradiţionale cu Europa

Centrală şi de Est au ajutat RZB-Austria să stabilească excelente relaţii cu firmele,

băncile şi alte instituţii din această regiune. O dată cu procesul de liberalizare din

Europa Centrală şi de Est şi tranziţia de la economia centralizată la economia de piaţă,

RZB-Austria şi-a dezvoltat semnificativ activitatea internaţională, reuşind să devină

una dintre principalele bănci specializate în pieţele în formare din această regiune,

fiind în acelaşi timp considerată un pionier în regiune. RZB-Austria operează în

următoarele cincisprăzece ţări din regiune: Ungaria din 1986; Slovacia din 1991;

Polonia din 1991; Cehia din 1993; România din 1994; Bulgaria din 1994; Croaţia din

1995; Rusia din 1997; Ucraina din 1998; Bosnia Herţegovina din 2000, Serbia şi

Muntenegru din 2001, Slovenia din 2002, Serbia şi Muntenegru/Kosovo din 2002,

Belarus din 2003 şi Albania din 2004. Grupul Raiffeisen are una dintre cele mai dense

reţele bancare din regiune1. Datorită rolului său de deschizător de drumuri în Europa

Centrală şi de Est şi prezenţei sale îndelungate în această zonă, grupul a reuşit să

câştige ca şi clienţi ai săi, încă de la începuturi, cele mai renumite companii din aceste

ţări şi subsidiarele locale ale unor concerne internaţionale. Având bănci în 14 state din

Europa Centrala şi de Est, acum inclusiv în Kosovo şi Belarus, precum şi o

reprezentanţă în Lituania, grupul întâmpină cererile clienţilor săi oriunde îi pot purta

afacerile în regiune. În acest sens, Grupul Raiffeisen nu a fost numai cu mult înaintea

lărgirii Uniunii Europene, dar a fost la originea unor impulsuri-cheie pentru pieţe

aflate la periferia orizontului atenţiei publice. Reţeaua Grupului nu se opreşte în

Europa Centrală şi de Est, ci include şi Europa Occidentală şi celelalte continente. În

1.

21

Asia, RZB este singura bancă austriacă reprezentată în China, cu o sucursală la

Beijing şi o reprezentanţă la Hong Kong. Prezenţa grupului include, de asemenea, o

sucursală în Singapore şi reprezentanţe la Seul, Bombay, Ho Chi Minh City şi

Teheran. Pe lânga toate acestea, Grupul Raiffeisen este prezent şi în centrele

financiare cele mai importante ale lumii, precum şi pe multe alte pieţe dezvoltate.

Banca are astfel o sucursală la Londra, o reprezentanţă şi o subsidiară specializată în

finanţe la New York. În Europa, clienţii se pot baza pe reprezentanţele Raiffeisen din

Paris, Bruxelles şi Milano, precum şi pe filiala din Malta pentru sprijin local. Grupul

este, de asemenea, membru al Grupului Bancar UNICO (o asociaţie a băncilor de tip

cooperatist din Europa ) – alături de alte societăţi bancare de tip cooperatist din

întreaga Europă: Crédit Agricole din Franţa, KBC din Belgia, Rabobank din Olanda,

DZ Bank din Germania, ICCREA din Italia şi Okobank din Finlanda, precum şi

Banco Cooperativo Espanol din Spania şi de Union of Swiss Raiffeisen Banks, ca

membri asociaţi. UNICO este cel mai mare grup bancar european, cu un capital total

de peste 116 miliarde EUR şi cu un bilanţ agregat de circa 2.100 miliarde EUR (la

sfârşitul anului 2001). Circa 50 de milioane de clienţi sunt deserviţi de mai mult de

430.000 de salariaţi în 36.000 de oficii bancare pe întregul continent.

3.2. Prezentare generală

Raiffeisen Bank este un partener pe termen lung pentru toţi clienţii săi, oferind

o gamă completă de servicii financiare pentru persoanele fizice, întreprinderi mici şi

mijlocii şi corporaţii la standardele cele mai înalte, generând o rentabilitate peste

medie a capitalului propriu. La finele anului 2004, Raiffeisen Bank a fost singura

bancă dintre primele patru din România a cărei cotă de piaţă a crescut. Această

performanţă s-a reuşit printr-un efort combinat de operaţiuni de marketing şi vânzări

care a vizat creşterea nivelului serviciilor şi a calităţii oferite clienţilor, precum şi

dezvoltarea unor produse şi servicii noi. Creşterea dinamică a continuat şi a înregistrat

rezultate record în 2004, activele totale dublându-se pâna la peste 2 miliarde EUR.

Banca s-a situat pe locul trei din punct de vedere al activelor totale, cu o cotă de piaţă

de 9,2%, faţă de 7,2% la sfârşitul anului 2003. De asemenea, profitul net a crescut de

patru ori, ajungând la 26,7 milioane EUR, iar profitul înainte de impozitare a fost de

22

26,8 milioane EUR. În acelaşi timp, creşterea veniturilor a dus la îmbunătăţirea

indicatorilor de performanţă ai băncii. Rentabilitatea capitalurilor proprii înainte de

impozitare a crescut de la 10,2%, la sfârşitul anului 2003, la 21,3% la sfârşitul anului

2004. Creşterea profitabilităţii este reflectată şi de rata costuri/venituri, care a ajuns la

84,6%.

Banca a continuat să investească - aproximativ 40 milioane EUR - în sisteme,

infrastructură, reţeaua de unităţi, precum şi în programe de instruirea personalului.

Toate acestea au avut ca scop obţinerea unui nivel ridicat de eficienţă. Acest lucru va

contribui la dezvoltarea susţinută a băncii în anii următori, pentru care este anticipată

o creştere semnificativă a competiţiei, precum şi marje în scădere. Raiffeisen Bank are

peste 1,5 milioane de clienţi, cu 50% mai mult decât în anul anterior, acoperind toate

segmentele de piaţă: persoane fizice, întreprinderi mici şi mijlocii şi corporaţii - locale

şi multinaţionale. Activităţile de retail au crescut substanţial, în special în ceea ce

priveşte creditele de consum, unde banca a ajuns la o cotă de piaţă de 14,8%. Această

creştere a avut la bază creditele pentru bunuri de folosinţă îndelungată şi creditele

pentru nevoi personale, produse pe care le-a îmbunătăţit prin adăugarea unor noi

facilităţi. Se estimează o creştere a cererii de credite pentru achiziţia de terenuri şi

construcţia de locuinţe pe care le-a lansat anul trecut. Au fost extinse şi modernizate

canalele de distribuţie pentru a răspunde cerinţelor clienţilor săi. Aşadar, din cele 204

de unităţi pe care le avea la sfârşitul anului 2004, 49 au fost mutate în sedii noi, iar 22

au fost inaugurate în cursul anului trecut. Prin cele 680 de bancomate şi cele peste

4.900 de terminale EPOS, Raiffeisen Bank este lider de piaţă. Împreună cu partenerul

nostru tradiţional, Connex - una dintre cele mai importante companii de telefonie

mobilă - a lansat primul card de credit co-branded de pe piaţă. Dinamismul şi calitatea

activităţilor noastre în domeniul cardurilor au fost recunoscute de No-cash, compania

de monitorizare specializată, care a acordat băncii premiile pentru "Cel mai dinamic

emitent de carduri în 2004", "Cel mai bine vândut card de debit - Raiffeisen VISA

Electron" şi "Cel mai bine vândut card de credit - Raiffeisen MasterCard Standard".

Au fost extinse funcţionalităţile serviciului de mobile banking astfel încât clienţii să

poată utiliza "myBanking" nu doar pentru obţinerea de informaţii, ci şi pentru

efectuarea de tranzacţii. Raiffeisen Direct, serviciul Raiffesein Bank de phone-

banking, a fost oferit şi întreprinderilor mici şi mijlocii. Numărul utilizatorilor acestui

serviciu a crescut semnificativ, precum şi valoarea tranzacţiilor. Numărul clienţilor

23

care utilizează canalele electronice a depăşit 100.000 persoane în primele luni ale

anului 2005. La rândul său, segmentul întreprinderilor mici şi mijlocii (companii cu

cifră de afaceri de pâna la 5 milioane EUR) s-a dezvoltat foarte mult, iar creditele

acordate acestui segment s-au triplat.2

Clienţii băncii întreprinderi mici şi mijlocii (aproximativ 90.000) au beneficiat

de credite pentru investiţii şi capital de lucru, precum şi de noi servicii de cash

management şi trezorerie. Mesele rotunde organizate pentru acest segment la nivel de

sucursală au fost foarte bine primite datorită consultanţei oferite de specialiştii

Raiffeisen.

Totodată, a fost consolidat parteneriatul cu principalele companii din

România. S-au folosit oportunităţile legate de fuziunile şi achiziţiile care au avut loc

în mediul economic din România pentru a stabili noi relaţii de afaceri, beneficiind de

marca Raiffeisen (o bancă puternică din Uniunea Europeană) şi de dezvoltarea băncii

pe piaţa locală. Un alt succes a fost emisiunea de obligaţiuni Raiffeisen Bank, cea mai

mare din România după 1989. Peste 700 de investitori au fost atraşi de obligaţiunile

emise, aproximativ jumătate din suma totală fiind subscrisă de investitori

internaţionali. Cifrele vorbesc de la sine: valoarea emisiunii a fost echivalentul în

ROL al aproximativ 37 milioane EUR, cu scadenţă la 3 ani. Lead managerul

sindicatului de intermediere a fost Raiffeisen Capital & Investment. Prin emisiunea de

obligaţiuni a Raiffeisen Bank, volumul pieţei obligaţiunilor din România s-a dublat,

oferta depăşind valoarea totală a tuturor emisiunilor de obligaţiuni municipale şi

corporative emise până la acea dată.

CAPITOLUL IV.

Marketingul bancar Raiffeisen la nivel de clienţi

În cazul Raiffeisen Bank, procentul poziţiilor ocupate prin intermediul

recrutării interne a crescut semnificativ în anul 2006 comparativ cu perioadele

anterioare (recrutarea internă a reprezentat un procent de aproape 40% din numărul

2

24

total de recrutări în 2006 faţă de sub 20% în 2005). În opinia specialiştilor în resurse

umane ai Raiffeisen Bank, avantajele ce decurg din această modalitate de recrutare se

refera la o foarte bună cunoaştere a organizaţiei de către candidaţii interni, la

cunoaşterea normelor şi procedurilor specifice băncii, dar nu în ultimul rând

reprezintă un important mijloc de motivare şi retenţie a angajaţilor valoroşi.

Direcţia de resurse umane din Raiffeisen Bank este interesată de motivaţia

angajaţilor care hotărăsc să plece din bancă şi de aceea, fiecare angajat are

posibilitatea de a-şi exprima opinia în cadrul unui interviu sau prin intermediul unui

chestionar. O mare parte dintre angajaţii care părăsesc organizaţia o fac pentru a

promova în cadrul altor bănci sau instituţii financiare. Potrivit aceteia, a existat şi un

număr de angajaţi care au plecat din Raiffeisen Bank şi care au rămas în cadrul

Grupui Raiffeisen, aceştia primind şi acceptând oferta de a deveni angaţii altor

companii ale Grupului Raiffeisen din România sau din afara ţării. Piaţa bancară a

cunoscut o expansiune semnificativă în ultimii ani, motiv pentru care devine din ce în

ce mai dificilă identificarea unor candidaţi al căror profil să corespundă perfect

cerinţelor posturilor din organizaţie.

4.1 . Dezvoltarea marketingului relaţional

Marketingul relaţional, dezvoltat puternic după anii `90, face legătura între noul

tip de consumator şi societate, redă sensul actului de cumpărare prin luarea în

considerare a nevoilor şi aşteptărilor clienţilor. El se aplică atât consumatorului

intermediar, cât şi celui final, şi constă într-o schimbare de optică în care satisfacţia

clientului devine prioritară şi condiţionează existenţa producătorului, dar şi a

vânzătorului, cu accent pe calitate şi servire superioară. Obiectivul organizaţiei devine

orientarea spre diferite segmente de clienţi, dezvoltarea corespunzătoare a canalelor

de distribuţie, scăderea costurilor intermediare astfel încât să se optimizeze

performanţele financiare. De exemplu, pentru companiile de asigurări provocarea

constă în obţinerea unor costuri asemănătoare celor bancare.

25

Stadiile3 parcurse de marketingul relaţional sunt: tranzactii tranzacţii repetate

relaţii pe termen lung relaţii strategice (Cumpărător - Vânzător) Alianţe

strategice (Joint Ventures) Organizaţii de tip reţea.

Ph. Kotler evidenţiază 5 niveluri ale evoluţiei relaţiei client-societate comercială :

Nivel Atitudine

1. ofensiv Acest produs este tot ce ai tu nevoie.

2. reactiv Sună-mă dacă ai nevoie de mine.

3. explicativ Am să te sun să văd dacă produsul este OK.

4. proactiv Pot să sporesc gradul de utilizare a produsului.

5. parteneriat Doresc să te ajut să ai succes în orice mod.

Marketingul relaţional vizează fidelizarea clienţilor, deveniţi din ce în ce

mai volatili, cu aşteptări mai mari şi mai greu de satisfăcut, precum şi atragerea de

clienţi de pe noi pieţe. Orientat spre consumator, marketingul relaţional anunţă

sfârţitul erei macromarketingului şi începutul erei micromarketingului, prin înlocuirea

strategiilor macrosegmentării cu cele de nişă. În timp ce segmentele de clienţi se

defineau prin câteva criterii de bază (de exemplu venituri, vârstă), în prezent

introducerea criteriilor comportamentale (mod de viaţă, idei, valori, preocupări etc.)

permit identificarea nişelor. În acest context marketingul de masă devine limitat,

pentru că trebuie să oferi cel mai bun produs, la cel mai atractiv preţ, prin canalul de

distribuţie cel mai apropiat, acelei persoanei care este interesată. Activităţile de

marketing eficiente trebuie să aibă un impact pozitiv asupra relaţiilor cu clienţii. Nici

un alt domeniu nu beneficiaza mai mult de pe urma de marketingului de relaţie ca cel

bancar.

Marketingul relaţional se bazează pe reţinerea loialităţii clienţilor prin

dezvoltarea şi susţinerea relaţiilor generate de cerinţele comerciale interconectate.

Această definiţie evidenţiază caracteristicile distinctive ale unei astfel de

abordări: afaceri de lungă durată concentrate pe cerinţe. Este mai mult decât simpla

păstrare a relaţiei cu clientul, mai mult decât trimiterea unor oferte prin poştă şi cu

siguranţă mai mult decât dezvoltarea unor produse personalizate pentru clienţii

instituţiilor financiare. În principal, marketingul relaţional se referă la cunoaşterea

3

26

adevăratelor cerinţe ale clienţilor, economice, emoţionale şi morale şi încercarea de

satisfacere a acestora în condiţii de profitabilitate. Elaborarea strategiilor de ofertă

personalizată creează o cultură a clientului, o calitate îmbunătăţită a produselor şi

serviciilor şi nu în ultimul rând o creştere a rentabilităţii. Cheia succesului în orice tip

de marketing de relaţie este reprezentată de sensibilitatea psihologică şi o bază de date

credibilă despre client. Pe câtă vreme marketingul direct se concentrează asupra

caracteristicilor şi beneficiilor produsului, marketingul relaţional pune accent pe

recompensele emoţionale care vor fi dobândite de client. Este mai degrabă un concept

axat pe client decât pe produs, care se bazează pe o sociabilitate ridicată din partea

personalului bancar. Se referă la înţelegerea necesităţilor clientului, precum şi a

circumstanţelor care pot fi asociate produselor şi serviciilor capabile să fie adaptate

unor situaţii specifice ale clientului. Această abordare are implicaţii foarte importante

pentru managementul bazei de date.

Relaţiile cu clienţii se stabilesc pe termen lung, fiind relevante următoarele

situaţii:

1. costul unor servicii, cum sunt asigurările de viaţă, sănătate şi pensie, sunt

legate de vârstă;

2. necesitatea anumitor produse, precum creditul pentru finanţarea

cheltuielilor de şcolarizare, se poate anticipa cu câţiva ani înainte;

3. acordarea ajutorului bănesc în cazuri de criză este posibil să depindă de

istoricul financiar al clientului. Întocmirea unei baze de date credibile

despre clienţi este mai mult decât o problemă de selectare a programului

informatic şi sistemului de operare adecvat. Menţinerea unei relaţii

deschise cu clienţii are ca efect extinderea cunoştinţelor despre aceştia ,

fapt ce va permite băncii să utilizeze din plin oportunităţile de marketing

care vor aparea pe parcursul vieţii clientului.

4.2. Baza de date a relatiilor cu clientul

În funcţie de natura serviciilor unei companii, managementul are nevoie de

informaţii despre clienţii săi, pentru a putea gestiona eficient relaţia cu aceştia. O bază

de date referitoare la clienţii unei bănci trebuie să îndeplinească trei condiţii4:

4

27

1. Să corespundă cerinţelor tehnice legate de funcţionarea conturilor deţinute,

dar şi cerinţelor comerciale, susţinătoare a relaţiei cu clientul, care depăsesc sfera

informaţiilor de identificare: locul naşterii, număr de copii, hobby-uri, locul de

vacanţă, rezidenţa secundară, evenimente principale din viaţa clientului, etc. Altfel

spus, o bancă trebuie să deţină nu numai date utile pentru gestionarea conturilor, dar şi

date care să îmbunătăţească şi să personalizeze relaţia cu clientul. Această abordare

răspunde aşteptărilor clienţilor şi constituie în egală măsură un instrument care

facilitează procesul de asigurare a celei mai potrivite şi complete oferte.

2. Să fie alimentată în mod regulat, completată şi actualizată de către tot

personalul, raportarea informaţiilor obţinute referitoare la fişa clientului fiind

considerat un obiectiv calitativ prioritar. Comunicarea informală care exista într-o

unitate bancară nu poate în nici un caz să asigure difuzarea şi memorarea informaţiilor

despre clienţi şi ca urmare, ele trebuie să fie înregistrate.

3. Să fie disponibilă şi accesibilă întregului personal, pentru a fi utilizată ca un

adevărat instrument comercial. Această accesibilitate, care implică responsabilitate

din partea personalului, este o condiţie indispensabilă pentru a menţine interesul de

actualizare cu informaţii din partea fiecărui funcţionar al băncii. Caracteristicile

principale pe care trebuie să le îndeplinească bazele de date sunt capacitatea de a se

adapta nevoilor organizaţiei şi uşurinţa în utilizare. Sistemele informatice performante

permit segmentări multicriteriale ale clienţilor şi analize statistice, în vederea

fundamentării deciziilor de management. O bază de date completată devine necesară

pentru planul de marketing datorită:

1. Cunoaşterii structurii clienţilor;

2. Determinării segmentelor în cazul organizării campaniilor de vânzări;

3. Posibilităţii de contactare a clienţilor şi prezentare a ofertelor cu ocazia

evenimentelor din viaţa acestora;

4. Sprijinului dat pentru atingerea obiectivelor, respectând cerinţele clientului;

5. Îmbunătăţirii relaţiilor comerciale cu clienţii.

Structura unei baze de date funcţionale cuprinde datele de identificare ale

clienţilor, volumul „la zi” a afacerilor derulate, evenimente de marketing etc. Bazele

de date sunt astfel constituite, încât cu ajutorul unor programe performante, să fie

posibilă generarea de rapoarte complexe pentru analizele de management, atât cu

indicatori financiari, care exprimă profitabilitatea organizaţiei, cât şi cu indicatori

nefinanciari, care reflectă calitatea afacerilor. Datele de identificare obişnuite care se

28

obţin de la clienţii personae fizice a unei instituţii bancare încă de la deschiderea

primului cont bancar se referă la adresă, profesie, venituri, stare civilă şi vârstă.

Bazele de date constituite încă de la prima vizită în cazul persoanelor juridice sunt

mai complexe şi au în vedere capitalul social, structura acţionariatului, ultimele

situaţii financiare (bilanţ, balanţa contabilă), forma de proprietate, codul unic, obiectul

de activitate, etc .

Ulterior, actualizarea bazelor de date se realizează cu ocazia:

1. vânzărilor de produse şi servicii;

2. întâlnirilor şi discuţiilor purtate la mese rotunde;

3. corespondenţei transmise clienţilor pentru reînnoirea datelor personale;

4. chestionarelor completate la intervale regulate de timp.

CAPITOLUL V.

EFICIENŢA SERVICIILOR PRIN IMPLEMENTAREA SISTEMUL INFORMAŢIONAL FURNIZAT CLIENTILOR ÎN

CONCORDANŢĂ CU APTITUDINILE ACESTORA

Noile tehnologii au fost utilizate din abundenţă în activităţile tradiţionale de

producţie: ele au reprezentat esenţa industrializării şi a creşterii productivităţii, graţie

automatizării şi standardizării. În continuare, ele au susţinut noile misiuni ale

producţiei: calitatea produselor, rapiditatea livrării acestora şi flexibilitatea – prin

adaptarea la personalizarea crescândă a ofertei şi prin alinierea la diversitatea

cerinţelor clienţilor. În contextul evoluţiei economice actuale, automatizarea, robotica,

tratamentul informatic al datelor pot fi utilizate în orice activitate de producţie atât în

sectorul industrial cât şi în cel al serviciilor. În acelaşi timp, în acesta din urmă,

informatica joacă un rol central pentru că în acest sector informaţia este o resursă

fundamentală, cu care se operează şi care este transformată continuu. Tehnologia –

prin canalele de comunicaţie electronice – este singura modalitate de distribuţie a

serviciilor care nu necesită relaţii interumane directe (prezenţa prestatorului). Cu cât

prestarea unui serviciu se bazează mai mult pe tehnologie sau pe echipamente, cu atât

problemele legate de standardizare respectiv, inseparabilitatea şi eterogenitatea

29

serviciilor – devin mai puţin importante, iar eficienţa procesului de prestare va creşte.

Introducerea noilor tehnologii în cadrul procesului de prestare a serviciilor, poate

conduce la furnizarea unor servicii performante - capabile să satisfacă exigenţe şi

aşteptări din ce în ce mai înalte - considerate de specialişti servicii ale viitorului5.

Concret, principalele avantaje pe care noile tehnologii le pot furniza, contribuind la

îmbunătăţirea rezultatelor în sectorul serviciilor, se referă la:

1. posibilitatea focalizării comunicaţiilor întreprinderii cu clienţii şi practicării

unui marketing individualizat;

2. creşterea numărului de clienţi deserviţi;

3. sporirea calităţii serviciilor prestate;

4. îmbunătăţirea eficacităţii personalului de contact;

5. creşterea eficacităţii procesului de prestaţie (distribuţie) a serviciilor şi a

coproducţiei clientului6.

5.1. Focalizarea comunicaţiilor şi dezvoltarea unui marketing individualizat

Noile tehnologii informaţionale permit prelucrarea informaţiilor, a datelor cu

privire la clienţi cu scopul de a trece de la o comunicare de masă, la mesaje bine

ţintite - diferenţiate pe categorii stricte de clienţi - şi aceasta la un nivel al costului

relativ scăzut în comparaţie cu enormele investiţii în mediile tradiţionale de

comunicare. De asemenea, prin intermediul noilor tehnologii este posibilă dezvoltarea

unei relaţii profesionale cu clienţii selectionaţi după diferite criterii: frecvenţa de

utilizare, preferinţa privind produsele/serviciile, profitabilitatea. Internetul poate

permite o focalizare mai puternică a marketingului direct reducând segmentul de

clienţi până la nivelul consumatorului individual. De exemplu, în momentul în care

potenţialul client vizitează un site, poate fi întâmpinat de o formulă de salut însoţită de

numele său, poate apoi să primească informaţii şi sugestii privind produsele sau

ofertele de servicii care corespund intereselor sale. Un alt exemplu este cel al

companiilor aeriene care urmăresc în detaliu obiceiurile de călătorie ale clienţilor

fideli. Ele pot ajusta oferta de servicii pentru a se adresa segmentelor bine delimitate

sau chiar şi clienţilor individuali.

5

6.

30

5.2. Creşterea numărului de clienţi deserviţi

Utilizarea reţelelor electronice conferă avantajul anulării constrângerilor

geografice şi a barierele tradiţionale de acces la pieţe, prin diminuarea intensităţii

interacţiunii cu clientul, înlocuind contactul faţă în faţă cu un contact virtual. Această

soluţie face posibilă atingerea pieţelor care se află în afara forţelor de vânzare sau a

companiilor de publicitate tradiţionale. Reţeaua electronică devine suportul unei pieţe

virtuale, accesibilă direct, care are nevoie de foarte puţini intermediari. Ea este uşor

accesibilă potenţialilor clienţi, oferă o diversitate de informaţii, este foarte puţin

costisitoare, nu cunoaşte frontiere şi permite distribuţia serviciilor şi produselor la

nivel mondial. Posibilităţile de transmitere a informaţiilor şi de realizare a

tranzacţiilor între diferite ţări sunt încă limitate de reglementările locale. Este foarte

posibil ca în viitorul apropiat, Internetul să bulverseze dinamica comerţului

internaţional prin oferirea, pentru micile societăţi, a unui acces mai facil la piaţa

mondială şi prin oferirea unei game extrem de variate de produse şi de servicii. Acest

lucru va fi mult simplificat în situaţia în care “produsul-serviciul” este digital: este

cazul tranzacţiilor financiare şi bancare, asigurărilor, spectacolelor, informaţiilor

radiotelevizate, rezervărilor de călătorii aeriene şi aşa mai departe. În cazul în care

tranzacţia implică livrarea unui bun fizic, furnizorul va trebui să încheie un acord cu o

companie de transport: acesta este cazul cărţilor şi discurilor, a calculatoarelor sau a

hainelor. Considerăm utilă prezentarea câtorva exemple. Primul se referă la aplicarea

noilor tehnologii în domeniul asigurărilor. Supus presiunii constante a concurenţei

globale, a unei pieţe în dezvoltare permanentă, sectorul asigurărilor a cunoscut

transformări considerabile sub impactul tehnologiei informaţionale, care a provocat o

reducere a costurilor şi o îmbunătăţire a relaţiilor cu clienţii. Tehnologia

informaţională a influenţat mai ales domeniile de distribuţie şi de vânzări, dând

naştere unui nou tip de companie de asigurări: asigurările directe.

Aceste companii vând „asigurări personalizate” la telefon, cu ajutorul

calculatoarelor şi construiesc poliţa de asigurare instantaneu, on-line. Un deviz

personalizat îi este comunicat clientului, pe care acesta îl achită cu ajutorul unei cărţi

de credit. A doua zi, contractul subscris este livrat clientului, la domiciliu. O astfel de

companie de asigurări nu mai are nevoie de birouri sau de agenţii: ea este în contact

31

direct cu clientul în momentul vânzării şi poate influenţa şi controla calitatea

serviciilor oferite. Un alt exemplu elocvent este cel al agenţiilor de voiaj pe Internet.

Dezvoltarea noilor tehnologii compromite viitorul agenţiilor de voiaj tradiţionale, care

în alte perioade erau intermediari indispensabili. Reţeaua Internet şi programele de

călătorie inteligente care iau în considerare preferinţele utilizatorilor, vor afecta

agenţiile tradiţionale. O agenţie de voiaj pe Internet poate culege şi analiza, la un cost

foarte scăzut, o cantitate mare de date cu privire la obiceiurile de călătorie a clienţilor,

puterea lor de cumpărare şi destinaţiile lor preferate. Prin intermediul acestor date,

agenţiile pot să-şi personalizeze oferta, să-şi aleagă clienţii cei mai profitabili,

asigurându-se de fidelitatea lor prin oferirea unei diversităţi de avantaje şi sfaturi. În

cadrul distribuţiei bunurilor şi serviciilor, Internetul s-a impus ca o reţea comercială,

permitând accesul direct al întreprinderilor la piaţa globală.

5.3. Sporirea calităţii serviciilor prestate

Noile tehnologii pot contribui la îmbunătăţirea procesului de prestare a

serviciilor prin: o informare mai accesibilă şi mai completă a consumatorilor,

coordonarea achiziţiilor şi a logisticii, amplificarea valorii percepute de clienţi,

oferirea de servicii de susţinere si post-vânzare, îmbunătăţirea controlului calităţii

serviciilor, coordonarea operaţiunilor, stabilirea de relaţii cu clienţii pe termen lung şi

fidelizarea acestora.

1. Informare mai accesibilă şi mai completă se referă la faptul că, prin intermediul

Internetului, clienţii vor găsi suficiente informaţii cu privire la produsul sau serviciul

de care sunt interesaţi, care îi vor ajuta la luarea unei decizii de achiziţionare. De

exemplu, un serviciu cum este Auto-By-Tel pe Internet poate uşura în mod substanţial

procesul de cumpărare a unui automobil, prin furnizarea de informaţii suficiente şi

actualizate permanent pentru toate modelele şi opţiunile posibile (informaţii cu privire

la mărci, performanţe, opţiuni, accesorii, finanţare, tipuri de asigurare), fără a fi

necesară realizarea unei tranzacţii. Modele privind măsurarea eficienţei serviciilor în