MANAGEMENTUL RISCULUI ÎN AFACERI ÎN ORGANIZAŢIILE...

25

MANAGEMENTUL RISCULUI ÎN AFACERI ÎN ORGANIZAŢIILE MODERNE ÎN CONTEXTUL SCHIMBĂRII Motivaţia alegerii temei tezei de doctorat „Managementul riscului în afaceri în organizaţiile moderne în contextul schimbării” a fost fundamentată pe creşterea dramatică a importanţei acestei discipline de strictă şi profundă specialitate în condiţiile dinamismului fără precedent al sistemului economic mondial. Dacă este deja unanim acceptată ideea conform căreia managementul e o artă, în mai mare măsură decât o ştiinţă, atunci managementul riscului reprezintă arta de a lua decizii întro lume guvernată de incertitudine – proces complex de identificare, analiză şi răspuns la riscurile faţă de care organizaţia este expusă. Racordarea economiei româneşti la sistemul economic european şi global amplifică importanţa acestui studiu şi necesitatea considerării adecvate a acestei discipline de specialitate, în mod regretabil subevaluată la acest moment, din motive de largă varietate, trecute în revistă în partea de cercetare realizată. Provocările pe care mediul antreprenorial al tinerei economii de piaţă din România le va avea în continuare de depăşit sunt numeroase, dificil de gestionat, accesul la competitivitate şi implicit la pieţele internaţionale fiind condiţionat de aplicarea riguroasă a principiilor şi tehnicilor de management internaţional şi, dat fiind contextul macroeconomic şi particularităţile sale specifice, în mod special a tehnicilor de gestionare a riscului. Importanţa temei de studiu este considerabil amplificată de evoluţia crizei economice ce se dezvoltă alarmant, proces iniţiat prin declanşarea crizei creditelor subprime, în Statele Unite ale Americii, în august 2007, şi propagat în mod inevitabil şi tot mai greu controlabil în toate sferele vieţii economice internaţionale, afectând, ca o consecinţă evidentă a globalizării, tot mai vaste şi mai diverse zone ale afacerilor. Date fiind aceste condiţii, actualitatea şi importanţa tematicii alese devin evidente. Impactul cercetării desfăşurate în vederea elaborării tezei devine major nu atât prin oferirea soluţiilor concrete, imediate şi universal valabile, o atare finalitate aşteptată fiind nu doar exagerat de ambiţioasă, ci chiar nerealistă, cât prin analizarea situaţiei actuale sub aspectul deficienţelor majore ale capacităţii de implementare a strategiilor şi tehnicilor specifice de managementul riscului în economia românească, identificarea zonelor de necesară şi imediată intervenţie şi urmărirea unor direcţii

Transcript of MANAGEMENTUL RISCULUI ÎN AFACERI ÎN ORGANIZAŢIILE...

MANAGEMENTUL RISCULUI ÎN AFACERI ÎN ORGANIZAŢIILE MODERNE ÎN CONTEXTUL SCHIMBĂRII

Motivaţia alegerii temei tezei de doctorat „Managementul riscului în afaceri în organizaţiile moderne în contextul schimbării” a fost fundamentată pe creşterea dramatică a importanţei acestei discipline de strictă şi profundă specialitate în condiţiile dinamismului fără precedent al sistemului economic mondial. Dacă este deja unanim acceptată ideea conform căreia managementul e o artă, în mai mare măsură decât o ştiinţă, atunci managementul riscului reprezintă arta de a lua decizii întro lume guvernată de incertitudine – proces complex de identificare, analiză şi răspuns la riscurile faţă de care organizaţia este expusă.

Racordarea economiei româneşti la sistemul economic european şi global amplifică importanţa acestui studiu şi necesitatea considerării adecvate a acestei discipline de specialitate, în mod regretabil subevaluată la acest moment, din motive de largă varietate, trecute în revistă în partea de cercetare realizată.

Provocările pe care mediul antreprenorial al tinerei economii de piaţă din România le va avea în continuare de depăşit sunt numeroase, dificil de gestionat, accesul la competitivitate şi implicit la pieţele internaţionale fiind condiţionat de aplicarea riguroasă a principiilor şi tehnicilor de management internaţional şi, dat fiind contextul macroeconomic şi particularităţile sale specifice, în mod special a tehnicilor de gestionare a riscului.

Importanţa temei de studiu este considerabil amplificată de evoluţia crizei economice ce se dezvoltă alarmant, proces iniţiat prin declanşarea crizei creditelor subprime, în Statele Unite ale Americii, în august 2007, şi propagat în mod inevitabil şi tot mai greu controlabil în toate sferele vieţii economice internaţionale, afectând, ca o consecinţă evidentă a globalizării, tot mai vaste şi mai diverse zone ale afacerilor.

Date fiind aceste condiţii, actualitatea şi importanţa tematicii alese devin evidente. Impactul cercetării desfăşurate în vederea elaborării tezei devine major nu atât prin oferirea soluţiilor concrete, imediate şi universal valabile, o atare finalitate aşteptată fiind nu doar exagerat de ambiţioasă, ci chiar nerealistă, cât prin analizarea situaţiei actuale sub aspectul deficienţelor majore ale capacităţii de implementare a strategiilor şi tehnicilor specifice de managementul riscului în economia românească, identificarea zonelor de necesară şi imediată intervenţie şi urmărirea unor direcţii

8

considerate iniţial prioritare pentru dezvoltarea managementului riscului, cu identificarea modalităţilor de gestionare.

Dată fiind complexitatea tematicii şi insuficienta abordare a acesteia de către literatura de specialitate, cercetarea nuşi poate propune rezolvarea ansamblului problematicii managementului riscului în afaceri în noul context de evoluţie macroecoomică ci clarificarea unor anumite probleme, precis identificate şi formulate, intenţionând în acelaşi timp definirea unor noi puncte de plecare, cât mai stabile şi ferm conturate, pentru dezvoltarea unor cercetări ulterioare în domeniu.

Teza a fost structurată în patru părţi principale, prezentând elemente generale privind managementul riscului în lumea contemporană, tipologia generală a riscurilor, cu trecerea în revistă a principalelor tipuri de riscuri, indicatorii de performanţă şi principalele metode de gestionare a riscurilor în afaceri şi cercetarea ştiinţifică întreprinsă în vederea argumentării conceptelor şi teoriilor prezentate. După cum rezultă din structura şi concepţia generală a tezei de doctorat, la fiecare parte a tezei am rezervat un capitol consistent de concluzii parţiale şi contribuţii personale.

Pentru asigurarea rigorii şi profunzimii cercetării am orientat această cercetare pe trei direcţii, pe deo parte cercetarea ştiinţifică selectivă urmărind omologarea conceptelor, opiniilor şi soluţiilor conturate în teza de doctorat, prin analizarea opiniilor specialiştilor avizaţi din domeniul managementului – universitari, doctoranzi în management, specialişti în management din domenii economice diferite, manageri de organizaţii economice – precum şi a studenţilor din an terminal ai Facultăţii de Ştiinţe Economice Sibiu, specializarea Management, iar pe de altă parte cercetarea ştiinţifică de caz privind stadiul şi cerinţele managementului riscului la compania VITROMETAN SA Mediaş, prin analizarea situaţiei concrete a unei organizaţii ce activează în condiţii specifice de risc datorate nu doar internaţionalizării ci şi specificului proceselor productive derulate. Am considerat indispensabil acest demers practic întrucât, aşa cum arată Constantin Oprean „verificarea prin practică a teoriilor elaborate reprezintă singurul criteriu de valabilitate al teoriilor. Verificarea prin practică a acestor teorii oferă posibilitatea consolidării teoriilor respective şi contribuie la dezvoltarea patrimoniului ştiinţific” 1

Ansamblul generos al problematicii la care face referire teza de doctorat a impus conturarea unui set de probleme precis formulate şi de cât mai mare relevanţă faţă de tematica abordată.

1. Primordialitatea rolului managementului riscului în afaceri în contextul creşterii complexităţii problematicii managementului asociată dinamicii schimbării.

Am considerat realitatea evidentă a prefigurării un nou tip de economie, radical diferită de economia de tip industrial sau de varianta sa postindustrială care funcţionează deja în zonele mai dezvoltate ale economiei mondiale în ultimele decenii, şi ideea că creşterea complexităţii problematicii managementului impune necesitatea unui corect management al riscurilor. Problema a fost tratată în capitolul 1 al tezei, „Schimbarea – economia, organizaţia şi managementul bazate pe cunoştinţe şi implicaţiile lor în management şi în managementul riscului în afaceri”, cu referire la literatura de specialitate şi la noi apariţii editoriale abordând tematica schimbării şi a economiei schimbării şi supusă cercetării sub aspectul impactului contextului macroeconomic al evoluţiei României în etapa postaderare. Cercetarea a relevat reticenţe şi/sau ezitări ale celor intervievaţi în definirea direcţiilor concrete de

1 Constantin OPREAN , coordonator – „Metode şi tehnici ale cunoaşterii ştiinţifice”, Editura Universităţii Lucian Blaga Sibiu, 2006, p.31

9

necesară evoluţie a managementului riscului în noul context, reticenţe bazate fie pe necunoaştere, fie pe o exagerată abordare a conceptului de secret de serviciu, fie pe deficitara cultură de risc şi implicita diminuare a importanţei tematicii riscului în strategiile organizaţiilor conduse.

Câteva dintre caracteristicile evidenţiate de cercetare pentru noul tip de organizaţie adaptată începutului de secol ar fi: • Tranzacţiile şi activităţile care implică niveluri ridicate de specializare şi cunoştinţe implicite se internalizează

• Tranzacţiile şi activităţile care implică cunoştinţe explicite, pronunţat specializate, se externalizează

• Proprietatea şi managementul organizaţiei devin convergente • Legăturile dintre învăţământ, activitatea economică şi pregătirea proprie a personalului se redefinesc

Adaptarea organizaţiilor la cerinţele evoluţiei întrun context macroeconomic tot mai extins, mai dinamic şi mai competitive nu poate fi realizată fără un coerent şi consecvent management al riscurilor. Particularizând faţă de integrarea europeană a economiei româneşti, noile riscuri identificate de cercetare ca şi consecinţe ale expansiunii economice şi racordării la comunitatea economică europeană şi la circuitul global al afacerilor sunt următoarele:

gestionarea complexităţii în creştere inerentă mediului de afaceri în expansiune interferenţa sistemelor legislative şi administrative diferite în procesul de unificare, generând dispute constituţionale şi instituţionale (cazul Pactului de stabilitate şi a crizei generată de acesta) ritmurile de dezvoltare economică, viziunea dezvoltării pe termen lung, interesele economice la scară macroeconomică caracteristice economiilor naţionale ale ţărilor implicate în proces ridică tot mai acut întrebări asupra posibilităţilor de concretizare practică a idealului economic al convergenţei economice sistemele sociale diferite, uneori greu de armonizat au generat situaţii de criză datorate constrângerilor acestor sisteme sociale implicate; problema imigraţiei şi toate consecinţele demografice ale acesteia în Europa au depăşit în amploare previziunile iniţiale, evident datorită impredictibilităţii naturii umane

2. Impactul mutaţiilor economiei, organizaţiei şi managementului bazate pe cunoştinţe asupra managementului riscului în afaceri

Am pornit de la ideea că pentru a face faţă ritmului evoluţiei economice, organizaţiile sunt nevoite să se adapteze unor cerinţe cu totul noi, diferite fundamental de cele puse în faţa organizaţiilor tradiţionale. Economia, organizaţia şi managementul deschid o nouă piaţă a afacerilor care cere schimbări fundamentale. Principalele caracteristici ale economiei, organizaţiei şi managementului bazate pe cunoştinţe sunt tratate în Capitolul 1 al tezei, iar impactul acestor schimbări asupra managementului riscului a fost abordat de cercetare, care a relevat lipsa preocupărilor de dezvoltare a resursei umane, ca vector al adaptării la societatea cunoaşterii; chiar dacă principalele direcţii de evoluţie necesară sunt conştientizate corect, primordialitatea acumulării şi gestionării cunoştinţelor în economia românească, precum şi impactul acestor noi orientări asupra managementului riscului nu sunt evidenţiate adecvat decât din perspectiva abordării academice a problemei. Mai mult, este ştiut că cea mai bună investiţie în managementul riscului este educarea personalului, un bun manager fiind cel care e capabil nu doar să realizeze managementul evenimentelor, surprizelor, pierderilor şi să finanţeze riscul, dar mai ales să comunice riscul, ceea ce implică şi existenţa unei culturi organizaţionale

10

deschisă spre educaţie faţă de conştientizarea şi asumarea riscului, realitate ignorată în general de managerii români.

Organizaţia viitorului trebuie să asigure în interiorul său o solidaritate puternică – coeziunea de grup – şi relaţii interpersonale puternice, să fie flexibilă, suplă, deschisă spre învăţare ca proces continuu, spre redefinire continuă. Impactul noului context macroeconomic asupra managementului riscului relevat de experienţa academică în domeniu se referă la următoarele direcţii: Ø globalizarea afacerilor Ø perisabilitatea sporită a cunoştinţelor tehnice, economice, ştiinţifice Ø creşterea riscului în Europa Centrală şi de Est Ø amplificarea gradului de incertitudine a mediului de afaceri şi creşterea

vulnerabilităţii firmelor care au condus la diversificarea modelelor de gestionare a riscului

Ø diversificarea instrumentarului metodologic de cuantificare a riscurilor (analiza probabilistică, analiza Monte Carlo, simularea, arborii decizionali)

Ø necesitatea creşterii rolului organizaţiilor profesionale din domeniul de afaceri Ø managementul deschis, transparenţa vieţii organizaţionale ca posibilitate de

cunoaştere reală a stării de fapt Ø cunoaşterea bună, reală a problematicii cu care se confruntă organizaţia oferind

posibilitatea unei intervenţii rapide şi în cunoştinţă de cauză, permiţând depăşirea situaţiilor riscante

Ø creşterea competitivităţii pe piaţă Ø cunoaşterea concurenţei Ø cunoaşterea clientelei Ø diversificarea metodelor folosite pentru identificarea riscurilor (întocmirea de liste

la nivelul firmei cuprinzând sursele potenţiale de risc pentru afacerea în cauză) Ø dezvoltarea strategiilor de acoperire a expunerii valutare a afacerii prin utilizarea

instrumentelor specifice (contracte forward, opţiunile valutare pe piaţa bursieră şi extrabursieră, contractele futures)

Ø adaptarea personalului calificat la schimbarea mediului de afaceri Ø reducerea ciclului de viaţă al produselor şi tehnologiilor Ø consolidarea unităţii structuralfuncţională a organizaţiei şi a capacităţii de

autoreglare a acesteia ca sistem în sensul stabilizării dinamice spre menţinerea optimului funcţional

Ø creşterea capacităţii de adaptare flexibilă la presiunile concurenţiale ale pieţei 3. Globalizarea afacerilor şi internaţionalizarea firmelor şi impactul lor în

managementul firmelor Tendinţa evidentă spre globalizare a dus la o puternică regionalizare şi

dezvoltare locală, ca urmare a accentuatei descentralizări a dezvoltării economice. Globalizarea afacerilor şi internaţionalizarea firmelor au nu doar un impact direct, ci afectează chiar şi firmele care nu au conturată încă o strategie de internaţionalizare. Problema a fost tratată în Capitolul 12 al tezei, „Strategii şi politici în managementul riscului în afaceri în contextul integrării europene şi schimbării”, sub aspectul definirii noului mediu de afaceri şi a potenţialului de risc asociat globalizării afacerilor şi internaţionalizării firmelor, precum şi al necesităţilor strategice impuse de integrarea României în Comunitatea Europeană, dar şi în Capitolul 13, prin evidenţierea importanţei riscului de ţară. Cercetarea a relevat o bună cunoaştere a realităţilor obiective ale evoluţiei economiei mondiale şi a impactului acestei evoluţii asupra managementul firmelor, ceeea ce constituie un pas important spre realizarea

11

unui management corect al riscurilor, întrucât indiferent de dimensiunea afacerilor, acestea nu pot fi derulate izolat, acestea depind de puternice interdependenţe.

Importanţa managementului riscului în noul context rezultă din următoarele caracteristici ale contextului macroeconomic identificate de cercetare:

puternica dezvoltare şi intensificare a relaţiilor economice internaţionale diversificarea afacerilor internaţionale pe fluxuri, şi a conţinuturilor fluxurilor economice internaţionale dezechilibrele cerereofertă în sensul ofertei excedentare amplificarea, până la instabilitate economicofinanciară, a mobilităţii diversificarea tehnicilor manageriale concomitent cu diversificarea afacerilor internaţionale complexitatea condiţiilor care influenţează rezultatele economice ale organizaţiei creşterea ponderii forţei de muncă angajată în activităţi generate sau legate de fluxul investiţional şi comercial, faţă de totalul forţei de muncă scăderea accentuată a costurilor transporturilor şi comunicaţiilor şi dezvoltării tehnologiilor legate de informatică şi comunicare

Dacă efectele benefice ale globalizării afacerilor se concretizează în accesul la noi pieţe anterior inaccesibile, accesul mai facil la materii prime şi materiale cu raport calitatepreţ superior, accesul la forţa de muncă superior calificată la costuri salariale diminuate, accelerarea înnoirilor tehnologice, comerciale, manageriale, noi oportunităţi de achiziţie a licenţelor pentru produse şi tehnologii noi, amplificarea şi accelerarea transferului de knowhow managerial internaţional şi posibilităţi superioare de parteneriat şi alianţe strategice la nivel internaţional, managementul organizaţiilor româneşti trebuie să gestioneze, pe de altă parte, o serie de probleme specifice, cum ar fi: Ø Accentuata concurenţă a pieţelor asiatice (în special China) Ø Pierderea identităţii, căutarea unui nou cadru de lucru Ø Stabilizarea pieţelor companiilor multinaţionale în zona de afaceri a firmelor

româneşti Ø Schimbarea infrastructurii Ø Concurenţa neloială, lipsa de seriozitate, folosirea unor instrumente false de plată Ø Incoerenţa legislativă şi modul de interpretare a legislaţiei Ø Inexistenţa unei pieţe interne a forţei de muncă flexibilă, adaptată la nevoi Ø Apariţia forţei de muncă ieftină dar nu şi superior calificată Ø Indiferenţa faţă de resursele de mediu şi umane

4. Precaritatea bibliografiei şi lipsa unităţii de vederi în definirea riscului în afaceri şi a tipologiei acestuia

În principal, în practică este admisă clasificarea riscurilor în trei mari grupe, şi anume riscul de exploatare (economic), riscul financiar şi riscul de faliment. O grupare uzuală a principalelor categorii de riscuri se referă la următoarele: riscurile operaţionale – dependenţa companiei de procese, oameni şi produse, riscurile strategice – afectează creşterea companiei şi pot genera imposibilitatea de a atinge obiectivele de afaceri stabilite, riscurile financiare – referitoare la fluctuaţiile cursului de schimb şi a ratei dobânzii, la neonorarea plăţilor, la conformitatea cu reglementările financiare şi hazardul – dezastre naturale, distrugere accidentală a bunurilor din patrimoniu, accidentele oamenilor care muncesc în companie, mergând chiar până la întreruperea afacerii. Întrucât tipologia riscurilor determină orientarea managementului riscului, şi corecta definire este importantă nu doar sub aspectul organizării cât mai ales al corectei determinări a cauzelor generatoare pentru riscurile încadrate în categoriile de definire, tipologia riscurilor a fost amplu abordată de partea

12

a IIa a tezei, prin tratarea distinctă a tuturor categoriilor de riscuri analizate de literatura de specialitate (Capitolele 410 riscul economic, riscuri financiare, riscuri comerciale, riscul de fabricaţie, riscuri politice, riscuri sociale, risc investiţional). Cercetarea a relevat o amplă divergenţă de opinii în ceea ce priveşte definirea riscului în afaceri şi mai ales a tipologiei riscurilor, datorată în principal precarităţii bibliografiei de specialitate.

Catalogul de publicaţii al Bibliotecii Centrale a Academiei de Studii Economice Bucureşti cea mai prestigioasă instituţie de învăţământ superior în domeniu din România listează nu mai mult de 33 de titluri abordând tematica managementului riscului. Dintre acestea, marea majoritate se referă la domeniile în mod tradiţional asociate riscului, respectiv asigurări, risc bancar, risc valutar, risc de ţară, riscul proiectelor. Referitor la riscul în afaceri, doar 4 dintre lucrările tipărite abordează conceptul de risc şi tipurile de riscuri, evaluarea riscurilor, teorii, practici şi metodologii în managementul riscului. Aceeaşi bibliotecă universitară deţine teze de doctorat elaborate în domeniul managementului, consultarea listei titlurilor disponibile relevând aceeaşi precară abordare a tematicii managementului riscului în afaceri, şi anume: din 63 de titluri de lucrări elaborate în domeniul managementului, doar trei lucrări abordează managementul riscului („Risc investiţional în activitatea bancară”, „Risc şi incertitudine în investiţii” şi „Risk Management on European Monetary Markets”) aceleaşi domenii „consacrate” ale riscului bancar, investiţional şi pe pieţele monetare. Mai mult, activitatea de cercetare sub auspiciile Academiei de Studii Economice Bucureşti se materializează în teze de doctorat în domeniul managementului astfel: în domeniile Management în industrie, construcţii (10 lucrări), Management în relaţii comerciale (9 titluri) şi Managementul firmei (11 titluri) o singură teză de doctorat abordează tematica riscului: „Noi tendinţe în analiza riscului afacerilor comerciale”, elaborată în anul 2004.

În consecinţă, aceeaşi lipsă de unitate de vederi în definirea riscului şi a tipologiei riscurilor evidentă în literatura de specialitate se regăseşte şi în zona practicii de afaceri. Mai mult, o primă concluzie a cercetării evidenţiază situaţia indezirabilă a inadecvatei adaptări a învăţământului superior la cerinţele evoluţiei contextului macroeconomic – pregătirea specialiştilor, începând cu zona de middle management, este vitală pentru adaptarea organizaţiei la mediul economic dinamic în care activează, iar programele de învăţământ sunt considerate nesatisfăcătoare din punct de vedere al pregătirii specifice nu doar de către cadrele didactice universitare intervievate, dar chiar şi de către studenţi, care, aşa cum relevă cercetarea, nu au o imagine completă sau corectă asupra zonelor puternic afectate de risc ale mediului de afaceri în care ar trebui să se integreze profesional, dată fiind insuficienta abordare a tematicii riscului în tematica generală a disiplinelor de specialitate studiate.

Dacă lipsa unităţii de vederi în definirea riscului în afaceri şi a tipologiei acestuia este evidentă, consensul e deplin în aprecierea faptului că în realitate nu va exista niciodată situaţia pericolului adus de un sigur risc, la un moment dat – întotdeauna vor însoţi activitatea unei companii mai multe riscuri, cu efecte conjugate, întro anumită etapă a vieţii economice a organizaţiei cea mai mare performanţă a unui manager va fi aceea de a reuşi să ţină sub control riscul de firmă şi să menţină, în condiţiile existenţei acestor riscuri, direcţia strategică propusă. Tipologia riscurilor determină orientarea managementului riscului, iar principalele riscuri identificate de managerii repondenţi pentru mediile de afaceri în care îşi desfăşoară activitatea se circumscriu preponderent zonelor riscului economic (de exploatare), riscului financiar şi riscurilor comerciale. Este notabil faptul că repondenţii nu consideră riscul politic şi riscurile sociale ca având importanţă determinantă, însă nivelele de impact la care

13

repondenţii percep aceste riscuri pentru activitatea lor indică necesitatea ameliorării cadrului legislativ spre o mai mare stabilitate. Nivelul impactului riscului de investiţii relativ scăzut ar putea indica mai degrabă reticenţa investiţională decât stabilitatea acestui sector.

5. Disponibilitatea informaţiilor şi rezultatelor cercetării şi măsura în care acestea răspund interesului spre efort adaptativ al celor implicaţi în managementul riscului

Pornind de la dificultăţile de documentare identificate am cercetat măsura în care precaritatea acestor informaţii este cauza principală a insuficientei dezvoltări a managementului riscului. Lipsa de interes în abordarea tematicii de către cei direct interesaţi este însă, în mai mare măsură, factor determinant al dezvoltării necorespunzătoare a domeniului managementului riscului în afaceri în economia românească. Cercetarea relevă lipsa performanţelor în domeniul managementului riscului, incapacitatea de recunoaştere a necesităţii gestionării riscului, perpetuarea unor practici manageriale neconforme cu evoluţiile mediului de afaceri, inerţia şi lipsa interesului spre documentare şi actualizare a practicilor manageriale la necesităţile contextului macroeconomic. Adoptarea strategiilor specifice de risk management este considerată exclusiv de către marile companii multinaţionale, reglementările internaţionale în domeniu, cât şi rezultatele cercetării în domeniu fiind cvasi necunoscute mediului de afaceri din România. Nu este de neglijat însă nici faptul că în general costurile implicate de pregătirea personalului în domeniul managementului riscului (costul unui training de specialitate variază între 1.000 şi 3.000 euro de persoană, conform www.managementulriscurilor.ro), sau de implementarea programelor de software specializate (pentru care doar costurile de licenţă pot ajunge la sute de mii de euro, conform aceleişi surse) constituie eforturi financiare pe care în mod regretabil doar anumite organizaţii le pot susţine.

O primă idee formulată referitor la insuficienţa resurselor de documentare ştiinţifică în domeniu a fost reconfirmată prin faptul că marea majoritate a celor intervievaţi nu sunt conectaţi la cercetarea specifică în domeniu, lucrările Congresului Internaţional de Risk Management desfăşurate la Bucureşti, în octombrie 2004 fiind necunoscute repondenţilor în proporţie de 44%, ceilaţi având doar cunoştinţă despre derularea acestor lucrări. În cazul concret al referirii la reglementări precise în domeniul managementului riscului, cum este cazul Legii Oxley Sarbanese, cercetarea relevă faptul că prevederile acestor reglementări normative nu sunt cunoscute de cei direct implicaţi în management, cu consecinţe evidente la nivelul performanţei în gestionarea riscului. Soluţiile unei asemenea situaţii indezirabile ar trebui să provină atât din mediul de afaceri prin considerarea necesităţii înfiinţării structurilor organizatorice specializate în managementul riscurilor, cu implicita responsabilizare a acestor structuri faţă de conectarea la sistemele de informare în domeniu, cât şi dinspre sistemul de educaţie, care nu este suficient adaptat la necesităţile evoluţiei economiei contemporane, neglijând abordarea tematicii riscului ce ar trebui să constituie o prioritate cel puţin pentru învăţământul economic universitar şi post universitar. În acest sens, deficienţele programelor de învăţământ ce ar trebui înlăturate se referă la următoarele aspecte:

? restructurarea planurilor de învăţământ proprii acestui domeniu, reactualizarea programelor, a conţinuturilor propuse învăţării ? refundamentarea teoretică a cursurilor, cel puţin la doi ani, din perspectiva

noilor paradigme de gândire, raportate la megatendinţele în procesele economice mondiale

? adaptarea programelor de învăţământ la cerinţele pieţei

14

? creşterea numărului de cursuri originale şi introducerea unor discipline care abordează tematica riscului în curricula universitară, mai ales pentru studiile de master ? introducerea în programele de învăţământ a facultăţilor economice a unei

discipline distincte – „Managementul riscului” ? asigurarea unei imagini realiste şi nu propagandistice despre starea reală, prezentul şi viitorul economiei româneşti în raport cu economia europeană şi mondială ? dotarea corespunzătoare a bibliotecilor universitare – propuneri de studii, cărţi de profil ? schimbul de experienţă cu universităţi care au tradiţie în acest domeniu şi dezvoltarea unor programe universitare mixte, în ţară şi străinătate ? amplificarea componentei cercetării studenţilor şi cadrelor didactice ? creşterea ponderii activităţilor formative practice ? colaborarea instituţiilor de învăţământ superior cu beneficiarii (angajatorii) ? formarea şi dezvoltarea în rândul studenţilor a competenţelor de gestionare a riscurilor prin prezentarea cazuisticii din practica managerială ? creşterea ponderii simulărilor şi a studiilor de caz în activitatea de pregătire a lucrărilor semestriale şi a seminariilor – similară pregătirii cu simulatoare a piloţilor cu semnalarea catastrofelor pentru firme care pot proveni din erori de management ? stimularea muncii în echipă, pentru rezolvarea unor situaţii problematice, realizarea de proiecte ? dezvoltarea capacităţilor de comunicare şi de analiză ? dezvoltarea aptitudinilor de leadership, colaborare în echipă şi evaluare a rezultatelor ? dezvoltarea simţului răspunderii, a responsabilităţii pentru deciziile luate ? un accent mai mare pe specializarea cursurilor: managementul resurselor umane, management financiar, management comercial ? exersarea abilităţilor de prevenire a riscului şi de convieţuire cu această permanenţă a vieţii

6. Percepţie şi responsabilitate faţă de risc în contextul dinamicii afacerilor secolului XXI, la nivele diferite de competenţă profesională şi în domenii de activitate asociate derulării afacerilor

Schimbarea majoră este, până la urmă, o schimbare vizând mentalitatea, în mai mare măsură decât o schimbare în tehnologie, astfel că riscul se diversifică în mod considerabil, factorul uman implicat fiind în mai mare măsură eterogen. Problema este abordată pe deo parte în Capitolul 1 (1.4. „Managementul bazat pe cunoştinţe”) şi analizată în profunzime în Capitolul 9 – „Riscurile sociale”. Cercetarea relevă faptul că dacă în plan declarativ există un interes major pentru problematica managementului riscului, planurile concrete de acţiune sunt nesemnificative în raport cu importanţa problematicii, atât la nivelul microeconomic al gestionării afacerilor, cât şi la nivelul macroeconomic al strategiilor economice naţionale. Chiar dacă problema costurilor implementării sistemelor de management este reală, nu e mai puţin adevărat că aceste costuri depind de metodele de administrare a evenimentelor neprevăzute şi în funcţie de profilul şi dimensiunea organizaţiei se poate vorbi despre riscuri la nivel de proiect sau de produs, riscuri care necesită abordări diferite, pregătire diferită, alocări bugetare diferite, ce ar putea fi susţinute în condiţiile conştientizării corecte a importanţei managementului riscului.

15

Managementul riscului este perceput ca o prioritate esenţială studenţii consideră că riscul este o temă de studiu necesar asociată studiului afacerilor secolului XXI, în proporţie de 98%, iar cadrele didactice universitare acordă studiului managementului riscului atenţia cuvenită unei priorităţi majore (38% consideră necesitatea acestui studiu de importanţa vitală, iar 62% atribuie o importanţă foarte mare necesităţii studiului riscului)

Totuşi, în aceste condiţii, structurile specializate de managementul riscului în fapt încă nu există – cu excepţia sistemului bancar în care acestea sunt imperativ cerute de funcţionalitatea sistemului. Una dintre cauzele acestei situaţii pare a fi, însă, faptul că alinierea procedurilor de gestionare a afacerilor la normele impuse de managementul riscului cere condiţii de gestiune informatizată, de implementare de programe şi de monitorizare încă inaccesibile marii majorităţi a jucătorilor din piaţa afacerilor în România. Mai important însă decât costul prohibitiv al eventualelor programe de monitorizare şi gestionare a riscului ramâne disponibilitatea spre considerarea responsabilităţii faţă de gestionarea riscului ca prioritate a mediului de afaceri românesc. Sub acest aspect, realitatea contrazice grav percepţia teoretică, astfel că dacă marea majoritate a managerilor intervievaţi consideră necesară atribuirea responsabilităţii de gestionare a riscului, fie către un grup de gândire, fie către un consultant specializat, extern organizaţiei, peste jumătate dintre cei intervievaţi consideră atribuirea acestei responsabilităţi unei structuri specializate de gestionare a riscului în viitorul apropiat, însă în mod regretabil există şi manageri care consideră că acest deziderat nu constituie o prioritate.

7. Risc şi incertitudine – corectitudinea percepţiei şi poziţionarea faţă de cele două concepte în activitatea managerială.

Riscul în sine este definit ca situaţia în care numărul posibilelor evenimente viitoare depaşeşte numărul evenimentelor ce efectiv vor avea loc, şi o oarecare probabilitate poate fi ataşată apariţiei acestora. Definiţia face distincţie între risc şi incertitudine, în care probabilităţile sunt necunoscute – în cazul riscului se poate vorbi despre o comensurabilitate a probabilităţii, ceea ce face asigurarea împotriva riscului posibilă. Problema este tratată în Capitolul 2 al tezei, referitor la „Riscul în afaceri în lumea contemporană” şi cercetarea derulată a ţintit spre analizarea nivelului de risc şi incertitudine, identificarea condiţiilor de adoptare a deciziilor, poziţionarea faţă de cele două concepte a eşantionului reprezentativ de repondenţi.

În urma cercetării se constată că managerii români consideră că activitatea lor este major influenţată atât de risc, cât şi de incertitudine Ponderea situaţiilor decizionale în condiţii de risc şi incertitudine este însă relativ scăzută faţă de considerabila proporţie a deciziilor adoptate în condiţii de certitudine, ceea ce relevă o anume constanţă atitudinală referitoare la aversiunea faţă de risc a managerilor români, pe deo parte dar şi o incorectă percepţie a evoluţiei de perspectivă a mediului economic în care se derulează afacerile în noua economie românească. Este interesant de constatat faptul că în cazul studenţilor diferenţierea între incertitudine şi risc este percepută astfel: 60% cunosc diferenţa de semnificaţie între concepte, 24% cred că termenii au aceeaşi semnificaţie, iar 16% dintre aceştia nu ştiu sau nu răspund la întrebare, ceea ce reconfirmă inadecvarea pregătirii tinerilor absolvenţi la realităţile obiective ale mediului profesional în care aceştia urmează săşi dezvolte cariera.

8. Atitudinea managerilor faţă de risc şi managementul riscului Tendinţa managerilor de aşi asuma riscuri este variabilă, dependent nu doar

de context ci mai ales de variaţiile individuale de comportament, generate atât de experienţă cât şi de individualitatea decidentului. Din această perspectivă, managerii ar putea fi încadraţi în trei categorii majore, şi anume: managerii care evită riscurile,

16

cei care şi le asumă şi cei care le domină. Importanţa acestui factor subiectiv este analizată în Capitolul 2 al tezei, prin conturarea tipologiei managerilor funcţie de modul în care abordează managementul şi gestiunea riscului în afaceri şi cercetarea realizată confirmă tendinţa generală de evitare a riscului, în detrimentul asumării responsabile şi creative, situaţie care justifică lipsa interesului spre dezvoltarea strategiilor de gestionare a riscului.

Soluţiile oferite de universitari sunt rezultatul unei optici constructive, care abordează tematica riscului realist, însă nu ca o ameninţare, ci mai degrabă ca o oportunitate – gestionarea atentă, corectă, creativă propusă de universitari poate conduce nu doar la performanţă în direcţia profitabilităţii, dar chiar indică direcţii inovatoare de orientare a afacerilor în contextul schimbării dinamice caracteristice secolului XXI.

În oarecare contradicţie cu atitudinea universitarilor faţă de tematica riscului în afaceri, cercetarea a relevat faptul că în practica de afaceri tendinţa generală este aceea de evitare a riscului, în detrimentul acceptării acestuia. Evitarea riscului reprezentat de un mediu nesigur se realizează prin negocierea de contracte care amortizează nesiguranţa, sau pe calea întârzierii deciziilor, sau cea a delegării. Managerii par a evita înfruntarea riscului considerândul un fenomen ce poate fi controlat. Viziunea managerilor asupra riscului pare a fi uşor diferită de cea existentă în teoria deciziei, fiind mai putin precisă se pare că managerii măsoară rar riscul unei opţiuni după variaţia distribuţiei probabilităţilor rezultatelor posibile, aparând cel puţin trei trăsături caracteristice: Ø Majoritatea managerilor nu consideră incertitudinea unui randament pozitiv ca

un aspect important al riscului; posibilităţile de câştig au o importanţă capitală pentru evaluarea atracţiei unei opţiuni, iar ideea riscului este asociată unui rezultat negativ.

Ø Riscul nu este pentru manager un concept probabilistic – majoritatea managerilor consideră incertitudinea un factor de risc, iar amploarea posibilelor rezultate nesatisfacătoare un element marcant. Managerii evaluează, de regulă, riscul pe care sil asumă mai mult în funcţie de valoricheie şi nu în funcţie de ajutorul oferit de informatică sau de teoria probabiliăţtilor.

Ø Majoritatea managerilor nu urmăresc să reducă riscul la un singur element cuantificabil deşi caută, totuşi, o anumită precizie în estimarea riscului pe bază de calcule numerice; conştienţi de aspectele multiple ale riscului, managerii nu consideră exprimarea riscului printro cifră unică sau o serie statistică

9. Interpretări ale tipologiei deciziilor Am pornit de la faptul că teoria luării deciziei, acceptată încă din anul 1921,

consideră trei situaţii, şi anume deciziile luate în condiţii de certitudine, deciziile luate în condiţii de incertitudine privind rezultatele unui anumit curs al acţiunii, (probabilităţile acestor acţiuni nefiind cunoscute) şi deciziile luate în condiţii de risc fiecare acţiune conduce la o serie de rezultate posibile, fiecare rezultat apărând cu o probabilitate ce ar putea fi cunoscută sau estimabilă. Decizia în condiţii de risc implică o evaluare a alternativelor şi a consecinţelor acestora, în condiţiile în care efectele acestor decizii nu sunt cunoscute cu siguranţă; cursul optim de acţiune va fi cel care relevă valoarea probabilă sau anticipată a rezultatului. În condiţiile în care deciziile din prezent sunt luate având în vedere evenimente viitoare, avantajele oferite de un corect management al riscurilor pot fi imense: anticiparea condiţiilor de piaţă, avantaj competiţional, înţelegerea mediului intern şi extern în care firma îşi desfăşoară activitatea, până la anticiparea situaţiilor de criză şi evitarea fraudelor. Problema este tratată în Capitolul 2, ( 2.4. – „Tipologia deciziilor în raport cu riscul

17

asumat”) şi cercetarea întreprinsă a urmărit necesităţile de adaptare a procesului decizional la cerinţele managementului riscului.

Ponderea situaţiilor decizionale în condiţii de risc şi incertitudine este relativ scăzută faţă de considerabila proporţie a deciziilor adoptate în condiţii de certitudine, ceea ce reconfirmă o anume constanţă atitudinală referitoare la aversiunea faţă de risc a managerilor români, pe deo parte doar 7% pondere a deciziilor adoptate în condiţii de risc dar şi influenţele considerabile ale incertitudinii asupra activităţii manageriale a repondenţilor 19% ponderea deciziilor adoptate în condiţii de incertitudine. Cercetarea a relevat faptul că cerinţele pe care procesul decizional ar trebui să le întrunească sunt următoarele:

decizia trebuie să fie fundamentată ştiinţific decizia trebuie să fie “împuternicită” nu doar adoptată la nivelul managerial adecvat, autoritatea formală a deciziei nu este suficientă, fiind absolut necesară autoritatea cunoştinţelor deciziile trebuie să fie integrate, armonizate în ansamblul celorlalte decizii luate sau proiectate a se lua, în consens cu strategia companiei decizia trebuie să se încadreze în perioada optimă de elaborare şi de aplicare decizia trebuie formulată clar, concis, să conţină obiectivul şi principalii parametrii operaţionali – indicarea obiectivului concomitent cu modalitatea de acţiune preconizată, resursele alocate, responsabilităţile atribuite pentru aplicarea deciziei şi durata sau termenul de aplicare

10. Riscul ca umbră a oricărei afaceri şi necesitatea asumării ştiinţifice a riscului

Iminenţa şi inevitabilitatea riscului sunt unanim recunoscute. Permanenţa riscului în orice activitate economică a fost evidenţiată prin trecerea în revistă a componentelor esenţiale a riscului economic (Capitolul 4.2.), a surselor principale generatoare de riscuri financiare (Capitolul 5.3.) prin definirea riscurilor comerciale (Capitolul 6.1.) a riscurilor fabricaţiei (Capitolul 7.2.) şi a riscului investiţional (Capitolul 10.2.). Cercetarea a urmărit să identifice noile provocări ale mediului de afaceri românesc, capacitatea de adaptare a managementului firmelor româneşti la cerinţele managementului riscului în aceste condiţii, şi noile imperative ale managementului identificate în condiţiile iminenţei riscului şi a diversificării şi creşterii potenţialului de risc asociat derulării afacerilor întrun mediu tot mai complex, mai dinamic şi supus shimbării.

Inevitabilitatea riscului este apreciată atât de manageri, cât şi de viitorii manageri, tinerii absolvenţi care admit că riscul este „umbra afacerii” în proporţie majoritară, faţă de manageri, care acceptă inevitabilitatea riscului întro formulare mai ponderată. În opinia managerilor, zonele de maximă expunere faţă de risc ale mediului economic românesc al etapei actuale ar fi în primul rând zona informaţională şi zona organizaţională, dar influenţe puternice sunt percepute ca provenind şi din zonele politică şi financiară.

Realizarea unui management coerent faţă de risc implică analiza sistemică a riscurilor şi aplicarea tehnicilor care ţintesc diminuarea pierderilor potenţiale la care pot conduce. Pentru realizarea unei astfel de analize, destul de complexă, dealtfel, vor trebui studiate, în prealabil, toate expunerile la risc, identificarea surselor de risc fiind fundamentală şi determinantă în corecta evaluare a riscurilor firmei.

Principiile fundamentale aplicabile în management în noile condiţii ale dezvoltării riscului în afaceri ar putea fi sintetizate sub forma următoarelor imperative:

18

1. Suficienţa competenţelor cheie 2. Suficienţa resurselor şi proceselor 3. Independenţa partenerilor cheie 4. Contabilitate clară 5. Educaţie continuă şi discernământ 6. Transparenţă 7. Validare externă

11. Elemente de specificitate a managementului riscului în organizaţiile româneşti

Pornind de la ideea evoluţiei economiei româneşti în contextul expansiunii pieţelor şi a consecinţelor ce decurg din acest proces sa impus necesitatea identificării elementelor specifice ale riscului în afaceri ce afectează organizaţiile, şi a modalităţilor de gestionare. Cercetarea întreprinsă a evidenţiat faptul că deşi importanţa aplicării ştiinţifice a managementului riscului este evident subevaluată atât de către doctoranzi cât şi de către managerii români, competenţa academică identifică oportunităţi specifice mediului de afaceri românesc ce ar putea fi fructificate prin adaptarea misiunii şi managementului firmelor româneşti la cerinţele impuse de globalizarea afacerilor şi internaţionalizarea firmelor. Rezultatul cercetării confirmă astfel din nou necesitatea întăririi şi eficientizării legăturii între învăţământul superior şi mediul de afaceri.

Cercetarea conchide că riscul poate fi perceput ca o oportunitate ce se cere valorificată rezultatele cercetării în mediul universitar identifică oportunităţi pe care managerii ezită a le recunoaşte şi soluţii concrete pertinente, cum ar fi: ü îmbunătăţirea managementului strategic ü specializarea pentru reducerea numărului de alternative ü ierarhizarea nivelelor de decizie ü prevenirea de pierderi importante organizaţia nu este surprinsă de evenimente şi

poate lua măsuri din timp pentru înlăturarea cauzelor care generează riscul ü actualizarea permanentă a strategiei de gestionare a riscurilor la care sunt supuse

afacerile firmei ü gândirea şi proiectarea managementului total – strategic şi tactic – pornind de la

implicaţiile şi consecinţele concrete în cazul firmei ale globalizării şi internaţionalizării

ü adaptarea comportamentului strategic şi operaţional la specificul mediului concurenţial

ü cunoaşterea tendinţelor pieţei ü acumularea sistematică şi prelucrarea superioară a informaţiilor relevante despre

ceea ce se manifestă semnificativ în plan global, în piaţă, şi raportarea continuă, comparativă, la starea internă a pieţei româneşti

ü perfecţionarea sistemului informaţional ü valorificarea oportunităţilor (exemplul cazului Nokia Cluj) ü specializarea managerilor ü dezvoltarea abilităţilor managerilor de a reacţiona corect faţă de expunerea la risc ü amplificarea capacităţii de înţelegere a necesităţilor acţiunilor de gestiune a

riscurilor la nivelul întregului colectiv al firmei şi extinderea responsabilităţilor privind asumarea riscurilor

ü anticiparea concurenţei internaţionale ü modelarea nevoilor de consum solvabile ü adaptarea raportului calitatepreţ întrun context global

19

ü identificarea şi consolidarea unui segment de piaţă care să fie optim satisfăcut prin activitatea firmei, integrat stării internaţionale a pieţei

ü prefigurarea unor asocieri transnaţionale sau multinaţionale ü fluidizarea comunicaţiilor şi transferul informaţiilor privitoare la risc în procesul

decizional prin utilizarea noilor tehnologii informaţionale ü adaptarea metodelor şi tehnicilor de evaluare şi control al riscurilor la specificul

afacerilor derulate 12. Identificarea, evaluarea şi managementul riscului – probleme esenţiale

în management Managementul riscului presupune analiza mediului intern şi extern în care

organizaţia îşi desfăşoară activitatea, identificarea riscurilor, evaluarea calitativă şi cantitativă a acestora, dezvoltarea şi implementarea planului de răspuns, monitorizarea riscurilor, identificarea de noi situaţii potenţial riscante şi dezvoltarea unui mediu propice asigurării comunicării despre risc.

Mai ales după dramaticele evenimente de la 11 septembrie 2003, rolul fundamentării ratingurilor tinde să fie egalat de rolul percepţiei publice şi a pieţei. De aici rezultă necesitatea obiectivităţii identificării şi evaluării riscului şi importanţa corectei stabiliri şi implementări a strategiilor de management pentru evitarea consecinţelor pierderii sau deteriorării poziţiei pe piaţă. Riscul ca realitate obiectivă şi subiectivitatea percepţiei au fost cercetate pentru a completa informaţia sistematizată în Capitolul 6 (6.2. – „Mediul de afaceri global şi implicaţii în managementul riscului” şi 6.4. – „Strategii de marketing din perspectiva managementului riscului în afaceri”). Cercetarea a urmărit identificarea zonelor de maxim impact al riscului asupra vieţii de afaceri în România şi modalităţile de evaluare şi gestionare a gamei de riscuri identificate, completând astfel informaţiile sintetizate în Capitolul 2 (2.3. – „Riscurile majore în activitatea organizaţiilor şi afacerilor acestora”)

Sursele riscului în afacerile derulate în România ar fi situate, după opinia specialiştilor consultaţi, preponderent în zona riscurilor de natură strategică, păstrând profilul caracteristric economiei mondiale, chiar dacă raportul e întro oarecare măsură diferit (49% risc de natură strategică în economia românească faţă de 58% risc de natură strategică apreciat în cazul marilor companii europene). În ceea ce priveşte impactul riscului de natură operaţională, companiile româneşti sunt expuse acestor riscuri întro proporţie estimată la cca. 29%, comparabilă cu cea estimată pentru marile companii europene (31%) diferenţa considerabilă fiind înregistrată de estimările pentru risc de natură financiară, faţă de care companiile româneşti sunt expuse în proporţie estimată la 19%, faţă de doar 6% expunere estimată pentru marile companii europene. Dacă marile companii europene nu par a fi considerabil afectate de hazard, pentru companiile româneşti, acesta reprezintă o ameninţare reală, chiar dacă nu se estimează un impact dramatic al hazardului (estimare 3,2%).

Cercetarea derulată concluzionează asupra faptului că programele eficiente de management al riscurilor ar trebui să includă următoarele etape:

Evaluarea dimensiunilor proiectului şi evaluarea riscului asociat (dependenţe interne şi externe ale organizaţiei) Elaborarea planului de acţiune în caz de urgenţe – focalizare asupra etapei imediat următoare producerii incidentului Elaborarea planului de gestionare a crizei – inclusiv structura organizatorică a echipei de gestionare a crizei, criterii de identificare a situaţiilor cu potenţial de dezvoltare a crizelor, roluri şi responsabilităţi ale membrilor echipei şi personalului firmei

20

Concepţia strategiei de recuperare – cu stabilirea priorităţilor firmei în procesul de reluare a activităţii, modalităţile de reluare a activităţilor cheie, identificarea alternativelor şi planurile pentru readucerea la nivel normal a activităţilor firmei Testarea, pregătirea pesonalului şi actualizarea periodică a planului – recomandările rezultate din etapele anterioare trebuie implementate, planurile sunt testate şi periodic (anual) se reevaluează şi se adaptează la schimbările apărute

13. Monitorizarea riscului între realitate şi cerinţe Managementul riscului în afaceri constituie un sistem complex de tehnici,

bazat pe decizii ce trebuiesc considerate funcţie de parametrii diferiţi; cercetările în domeniul managementului riscului au prefigurat o serie de posibilităţi de ameliorare a sistemelor de previzionare şi urmărire a potenţialelor riscuri. Falimente răsunătoare din ultima perioadă sau datorat riscurilor cunoscute şi neluate în seamă, astfel încât am considerat de maximă importanţă problema monitorizării riscului şi implicitele posibilităţi de ameliorare, întrucât măsurarea riscului este evident vitală în corecta gestionare a afacerii. Cercetarea a urmărit măsura în care evaluarea şi monitorizarea riscului constituie o practică curentă în managementul afacerilor derulate în România cât şi motivele pentru care practica de analizare a riscurilor prezintă eventuale particularităţi faţă de ţările Comunităţii Economice Europene. Cercetarea a evidenţiat faptul că în general companiile româneşti acordă o importanţă mai mare monitorizării riscurilor decât companiile din Comunitatea Economică Europeană. Acest lucru se datorează, conform opiniilor exprimate, următoarelor motive: Ø expunere mai mare la risc a companiilor româneşti decât a celor similare din

Comunitatea Economică Europeană Ø România se confruntă cu ample procese de reformă economicofinanciară Ø în România baza suportului financiar al firmelor o reprezintă creditele, piaţa este

în dezvoltare şi se adaptează la cerinţele Comunităţii Europene, aşadar e necesară analizarea mai atentă a riscurilor

Ø România parcurge încă o perioadă de tranziţie în care riscurile de orice natură sunt mult mai mari decât întro economie dezvoltată

Ø în România este nevoie de o responsabilitate mai mare a acţionarilor, de mai multă transparenţă, de abordarea aceloraşi sisteme şi metode de control ca şi în Comunitatea Europeană

Ø instabilitatea pieţei financiare este mai mare în România Ø legislaţia se modifică mult prea des Ø creşterile de preţuri nu sunt previzibile (energie, materii prime şi servicii)

Propunerile universitarilor consultaţi de cercetare se referă la următoarele aspecte privind eficientizarea monitorizării riscurilor: ü prezentarea falimentelor în publicaţii de specialitate ü cursuri de durată scurtă şi în teritoriu cu abordarea acestui subiect, în special

pentru IMMuri, sau prin Camera de Comerţ ü pregătirea continuă a managerilor şi a personalului organizaţiei ü folosirea noilor metode şi tehnici manageriale ü abordarea managementului de succes al unor firme performante din economia

internaţională cu adaptarea la specificul românesc ü creşterea răspunderii cadrelor ce gestionează acest risc ü transferul de competenţă de la o perioadă la alta ü luarea deciziilor în comun de către cei abilitaţi şi nu de către o singură persoană

21

ü anticiparea riscurilor globalizării şi regionalizării vieţii economice ü concentrarea atenţiei personalului pentru întărirea indicatorilor de bază şi a

punctelor vulnerabile care anticipează sau semnalează riscuri, vulnerabilitate ü elaborarea de prognoze fundamentate pe date de cunoaştere semnificative, pe

softuri şi modele operaţionale informatizate ale firmei şi desfăşurarea activităţilor ţinând cont de jaloane sau reperele din prognoze

ü implemmentarea unui sistem integrat de managementul riscurilor la nivelul firmei ü evaluarea constantă a surselor de risc pentru afacerea în cauză ü gestionarea riscurilor globale ale firmei ü lărgirea aplicaţiilor managementului riscurilor la noi domenii ü gestionarea riscului afacerii pe baza Factorilor Critici de Succes

14. Opinii privind aplicarea metodelor sintetice şi de diagnostic global în problematica managementului riscului.

Aplicarea metodelor sintetice şi de diagnostic este abordată în Capitolul 11 al tezei, trecerea în revistă a metodelor aplicabile urmărind identificarea celor mai adecvate metode, procedee şi tehnici utilizate în managementul riscului în afaceri. Metoda scoring constituie o sinteză a rezultatelor exprimate prin indicatori de performanţă, având obiectivul de a furniza modele predictive pentru evaluarea riscului de faliment al unei organizaţii, (11.2 – „Metoda scoring”). Întrucât indicatorii de performanţă (conform 11.1) sunt construiţi pe date din trecut, oferind o imagine a activităţii organizaţiei în perioada analizată, însă nereuşind să ofere o imagine completă a riscului viitor, metoda scoring pare mai adecvată managementului riscului. Cercetarea de caz relevă faptul că aplicarea variantelor metodei scoring se poate dovedi utilă în analiza perspectivelor de evoluţie ale organizaţiei, corelat cu analiza indicatorilor de performanţă.

Diagnosticarea riscurilor firmei, (11.3. – „Diagnosticul global de firmă”), urmăreşte aprecierea capacităţii organizaţiei de a genera bogăţie deci de a fi rentabilă identificarea riscurilor care pot afecta viitorul acestei rentabilităţi şi măsura în care abilităţile organizării interne şi a managementului pot acoperi plaja de potenţiale riscuri identificate.

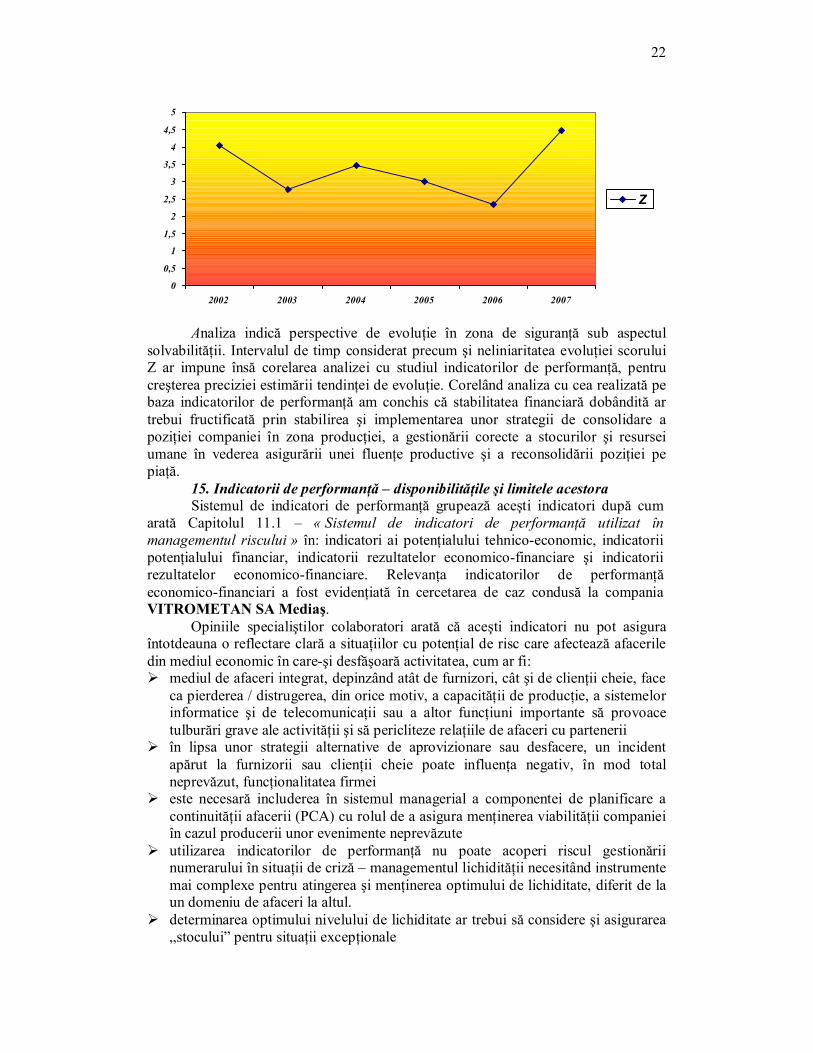

Cercetarea a relevat faptul că metoda scoring pare a nu fi o practică uzuală pentru manageri, diagnosticul global de firmă fiind însă utilizat de către aceştia pentru analiza necesară managementului riscului. O variantă a metodei (Functia Altman) a fost aplicată în cercetarea de caz la VITROMETAN SA Mediaş, datorită preponderenţei variabilelor privind structura financiară şi eficienţa utilizării patrimoniului. Scorul Z sa stabilit prin aplicarea ecuaţiei funcţiei care este de forma: Z = 1,2x + 1,4x + 3,3x´ + 0,6x`` + x```

In care: x = Capital circulant / Activ total x = Profit reinvestit/ Activ total x` = Profit înaintea impozitării/ Activ total x`` = Capital propriu/ Împrumuturi pe termen lung şi mediu x``` = Cifra de afaceri/ Activ total

Interpretarea rezultatelor a relevat următoarea evoluţie: Valoarea scorului Situaţia relevată

Z < 1,8 Aproape de faliment 1,8 < Z < 3 Firma este în situaţie de deficit – performanţe vizibil diminuate,

dar îşi poate relua activitatea, adoptând o strategie adecvată Z > 3 Firma este solvabilă

22

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

2002 2003 2004 2005 2006 2007

Z

Analiza indică perspective de evoluţie în zona de siguranţă sub aspectul solvabilităţii. Intervalul de timp considerat precum şi neliniaritatea evoluţiei scorului Z ar impune însă corelarea analizei cu studiul indicatorilor de performanţă, pentru creşterea preciziei estimării tendinţei de evoluţie. Corelând analiza cu cea realizată pe baza indicatorilor de performanţă am conchis că stabilitatea financiară dobândită ar trebui fructificată prin stabilirea şi implementarea unor strategii de consolidare a poziţiei companiei în zona producţiei, a gestionării corecte a stocurilor şi resursei umane în vederea asigurării unei fluenţe productive şi a reconsolidării poziţiei pe piaţă.

15. Indicatorii de performanţă – disponibilităţile şi limitele acestora Sistemul de indicatori de performanţă grupează aceşti indicatori după cum

arată Capitolul 11.1 – « Sistemul de indicatori de performanţă utilizat în managementul riscului » în: indicatori ai potenţialului tehnicoeconomic, indicatorii potenţialului financiar, indicatorii rezultatelor economicofinanciare şi indicatorii rezultatelor economicofinanciare. Relevanţa indicatorilor de performanţă economicofinanciari a fost evidenţiată în cercetarea de caz condusă la compania VITROMETAN SA Mediaş.

Opiniile specialiştilor colaboratori arată că aceşti indicatori nu pot asigura întotdeauna o reflectare clară a situaţiilor cu potenţial de risc care afectează afacerile din mediul economic în careşi desfăşoară activitatea, cum ar fi: Ø mediul de afaceri integrat, depinzând atât de furnizori, cât şi de clienţii cheie, face

ca pierderea / distrugerea, din orice motiv, a capacităţii de producţie, a sistemelor informatice şi de telecomunicaţii sau a altor funcţiuni importante să provoace tulburări grave ale activităţii şi să pericliteze relaţiile de afaceri cu partenerii

Ø în lipsa unor strategii alternative de aprovizionare sau desfacere, un incident apărut la furnizorii sau clienţii cheie poate influenţa negativ, în mod total neprevăzut, funcţionalitatea firmei

Ø este necesară includerea în sistemul managerial a componentei de planificare a continuităţii afacerii (PCA) cu rolul de a asigura menţinerea viabilităţii companiei în cazul producerii unor evenimente neprevăzute

Ø utilizarea indicatorilor de performanţă nu poate acoperi riscul gestionării numerarului în situaţii de criză – managementul lichidităţii necesitând instrumente mai complexe pentru atingerea şi menţinerea optimului de lichiditate, diferit de la un domeniu de afaceri la altul.

Ø determinarea optimului nivelului de lichiditate ar trebui să considere şi asigurarea „stocului” pentru situaţii excepţionale

23

Ø cunoaşterea debitorilor, a condiţiilor pieţei pe care se desfăşoară afacerile organizaţiei devin tot mai importante în condiţiile creşterii volatilităţii fondurilor

Ø gestionarea resurselor trebuie să considere mai atent cunoaşterea creditorilor şi corecta stabilire a politicii termenelor de plată şi adecvarea acesteia la condiţiile concrete şi specifice ale fiecărei tranzacţii de anvergură

16. Managementul riscului între competenţă şi responsabilitate Organizaţiile moderne sunt astfel structurate încât specializarea, delegarea

competenţelor, disiparea responsabilităţii de decizie pe nivele ierarhice şi de competenţă să asigure eficientizarea activităţii prin rapiditatea deciziei şi asumării acesteia, pe nivele de competenţă. Infrastructura de management al riscului ar trebui să dispună de un staff independent care să raporteze unui comitet executiv sau de un manager specializat în managementul riscului, având competenţe, atribuţii şi responsabilităţi clare de urmărire şi gestionare a riscurilor. În general această structură nu există în organizaţiile româneşti, deşi necesitatea sa este conştientizată, cel puţin în plan declarativ,. În România începutului de secol XXI riscurile sunt trecute în revistă în special de către directorul executiv (directorul general) sau de către directorul economic (financiar), iar nu de o structură specializată.

Cercetarea a relevat faptul că în România structurile specializate de managementul riscului în fapt încă nu există – cu excepţia sistemului bancar în care acestea sunt imperativ cerute de funcţionalitatea sistemului. Dacă studenţii intervievaţi consideră necesară profesia de manager al riscului în proporţie absolut majoritară, managerii au fost solicitaţi să nuanţeze opţiunea concluzia rezultată arătând că ar fi utilă prezenţa unui manager al riscului (20%), a unei echipe constituind un „grup de gândire” (40%) sau a unui consilier extern specializat în managementul riscului (40%). Situaţia reală arată că managerul de risc sau structura „departamentul de previzionare şi (sau) gestionare a riscului” va putea fi eventual operaţional(ă) întrun viitor apropiat, nici unul dintre managerii care au răspuns chestionarului nefiind în situaţia de a răspunde afirmativ la întrebarea privind existenţa unui manager al riscului la momentul de faţă, un îngrijorător procentaj de 14% din totalul opiniilor indicând faptul ca această atribuire de responsabilitate nu constituie încă o prioritate.

Direcţiile pe care ar trebui să acţioneze o atare structură organizatorică de management al riscurilor sunt următoarele:

Asigurarea educaţiei continue şi a trainingului tuturor angajaţilor în privinţa managementului riscului şi a conducerii corporatiste Asigurarea unui mediu în care politica de escaladare a riscurilor să fie eficientă Implicarea în implementarea efectivă a politicilor corporatiste de conducere Dedicarea în privinţa deplinei concordanţe a derulării afacerilor cu legislaţia locală, reglementările şi obiceiurile locului, astfel încât să nu intre în contradicţie cu acestea Publicarea opiniilor auditorilor externi conform cărora organizaţia respectă standardele de conducere a afacerilor făcute publice de către Consiliul de Administraţie

17. Problematica de ansamblu a profesiei de manager de risc Pornind de la ideea că necesitatea specializării în domeniul managementului

riscului este unanim acceptată şi de la realitatea că implementarea sistemului de gestionare a riscului, prin atribuirea clară de competenţe şi responsabilităţi se află încă în stadiul de deziderat, am orientat cercetarea spre posibilităţile de realizare practică a

24

acestei cerinţe a managementului riscului. Complexitatea activităţii specialistului în managementul riscului necesită nu doar o adecvată pregătire de specialitate, în mod regretabil inexistentă în programele de pregătire universitară, dar şi reconsiderarea structurilor organizatorice la nivel organizaţional şi a sistemelor de atribuire a responsabilităţilor.

Fie că e vorba de managerul de risc fie de o infrastructură de risk management, aceasta va trebui să asigure următoarele direcţii importante de orientare a managementului riscului:

Să asigure conducerea generală a trainingului angajaţilor companiei, ca întreg Să asigure furnizarea şi implementarea politicii de escaladare pentru angajaţii companiei (ca forţă unitară) în scopul escaladării problemelor îngrijorătoare fără ameninţarea impactului advers neadecvat Să asigure în mod activ şi consecvent dezvoltarea profesională continuă a personalului care activează în departamentele de risk management şi să pretindă acestei categorii de personal respectarea standardelor de performanţă înaltă şi de etică profesională.

18. Managementul şi gestiunea principalelor riscuri în afaceri în economia românească

Pornind de la datele studiilor de specialitate, principalele riscuri asupra cărora focalizează managementul companiilor româneşti ar fi legate de piaţă şi de instabilitatea financiară, iar cele mai puţin îngrijorătoare se referă la poluarea mediului, vătămarea angajaţilor sau clienţilor şi pierderile datorate furturilor. Problematica generală a acestor tipuri de riscuri, cu particularizările rezultate din cercetare, a fost abordată în Capitolul 6 – „Riscuri comerciale” (6.2 „Mediul de afaceri global şi implicaţii în managementul riscului” şi 6.3. – „Internaţionalizarea firmelor şi managementul riscului în afaceri”), respectiv în Capitolul 5 referitor la „Riscurile financiare”.

Principalele riscuri identificate de manageri se circumscriu zonelor riscului economic (de exploatare), riscului financiar şi riscurilor comerciale. Cercetarea mai relevă că riscul politic şi riscurile sociale nu ar avea importanţă determinantă, ceea ce ar putea indica o oarecare stabilitate a mediului macroeconomic în România. Nivelul impactului riscului de investiţii 6% pondere în ansamblul riscurilor ce afectează firmele româneşti indică o nejustificată reticenţă investiţională.

Expunerea maximă la risc a companiilor româneşti datorată integrării României în Comunitatea Economică Europeană se manifestă sub următoarele aspecte:

ü structura internă a companiei, insuficient de compatibilă cu structura companiilor din spaţiul Comunităţii Europene

ü sistemul de management similar sistemului comunităţii europene însă dificil de implementat, date fiind diferenţele de mentalitate, de educaţie sau de competenţă

ü capitalizarea companiei, accesul la resurse financiare alternative (convenţionale şi neconvenţionale), utilizarea pieţelor monetară şi de capital şi a instrumentelor de finanţare competitive din punct de vedere al costurilor dar expuse în mai mare măsură riscului

ü sistemele de gestionare a costurilor (introducerea sistemului de management bazat pe centre de profit şi cost)

Cercetarea particularizează principalele riscuri în afacerile derulate de companiile româneşti după cum urmează:

25

! creşterea concurenţei, faţă de care economia românească nu este suficient de performantă în timp ce marile companii internaţionale ocupă un segment de piaţă foarte important, datorat şi practicilor de marketig foarte competitive, producătorii români nu sunt încă familiarizaţi cu acest tip de situaţie (dat fiind monopolul din economia centralizată a socialismului), nu îşi ating obiectivele privitoare la vânzări şi tind să devină „acaparaţi” de „lupta” cu producătorii stăini pentru cota de piaţă

! fluctuaţia preţurilor produselor fabricate ! crizele externe şi instabilitatea pieţei interne, productivitatea scăzută, insuficienta dezvoltare a economiei româneşt, generând fluctuaţii ale cursului de schimb şi implicit creşterea preţurilor şi scăderea cererii

! riscul de neplată şi întârzierile considerabile la plată (ponderea tranzacţiilor achitate cu întârziere în circuitul pieţei interne este de 80% )

! încadrarea în termene, esenţială pentru respectarea ciclurilor de producţie şi pentru respectarea onorării comenzilor, ducând la reducerea întârzierilor plăţilor clienţilor mari

! limitarea eventualelor vătămări aduse clienţilor de către produsele companiei sporirea calităţii produselor şi un mai bun management al calităţii

! lipsa unui sistem de management al calităţii sau incompleta respectare a prevederilor programelor managementului calităţii este o realitate a mediului de afaceri românesc cu impact considerabil asupra performanţei şi competitivităţii nu doar pe pieţele internaţionale, dar chiar şi pe piaţa internă

19. Managementul riscului în afaceri ca subsistem al managementului general

Abordarea managementului general implică abordarea prioritară a strategiei, astfel încât gestionarea riscului ar trebui să constituie obiectiv strategic prioritar. Capitolul 12 – „Strategii şi politici în managementul riscului în afaceri în contextul integrării europene şi schimbării” atinge probleme legate de rolul şi tipologia strategiilor, componentele strategiei şi determinanţii strategici, din perspectiva managementului riscului şi încearcă să stabilească legătura între competitivitate, performanţă strategică şi managementul riscului. Cercetarea a urmărit completarea acestor informaţii cu date concrete, relevante, prin analizarea determinanţilor strategici în contextul analizei de risc în cazul SC VITROMETAN SA şi identificarea zonelor de maximă expunere faţă de risc în mediul de desfăşurare a afacerilor organizaţiilor româneşti precum şi a componentelor sistemului de management al organizaţiei vizate în cea mai mare măsură de perspectivele managementului riscului.

Zonele de maximă expunere faţă de risc identificate de cercetare în mediul de desfăşurare a afacerilor organizaţiilor româneşti sunt cu precădere

Ø Zona informaţională Ø Zona organizaţională Ø Zona politică Ø Zona financiară Componentele sistemului de management al organizaţiei vizate în cea mai

mare măsură de perspectivele managementului riscului rezultă a fi componenta organizaţională (60%), componenta decizională (20%) şi cea informaţională (20%).

Analiza de caz realizată pentru determinarea expunerii la risc a companiei VITROMETAN SA Mediaş a focalizat asupra determinanţilor strategici întrucât scopul analizei a fost adaptarea strategiei la modificările majore ale mediului economic în care activa organizaţia economică la momentul analizei. Au fost

26

determinate vulnerabiltăţi în zonele managementului de nivel superior, înzestrării tehnice şi tehnologiilor, potenţialului uman al companiei, culturii organizaţionale, şi în zona financiară, unde nivelul gradului de îndatorare şi perspectiva blocajului financiar sub impactul creşterilor incontrolabile ale preţurilor energiei şi gazelor naturale (ca materie primă pentru producţia sticlei) constituie ameninţări considerabile şi dificil de gestionat. Zonele de maxim impact al riscurilor asupra evoluţiei economice a companiei au fost identificate ca fiind zona organizaţională şi zona financiară, strategiile de minimizare a riscurilor propuse spre adoptare şi implementare focalizând cu precădere asupra diminuării riscului fabricaţiei, riscurilor comerciale, riscului financiar şi riscurilor sociale şi celor asociate resurselor umane.

20. Relaţiile de determinare între managementul riscului şi corupţie Corupţia este un fenomen generalizat, amploarea şi caracteristicile acesteia

fiiind particularităţi care diferenţiază sisteme economice naţionale diferite, acesta fiind unul dintre factorii de risc importanţi consideraţi în analiza riscului de ţară, abordat în Capitolul 13 al tezei. Aşa cum arată cercetarea întreprinsă, în mediul de afaceri româneasc fenomenul corupţiei este un factor de risc relevant care necesită reglementare la nivelul macroeconomic şi proceduri minuţioase de identificare, contracarare şi chiar combatere pe cale legislativă, la această etapă insuficiente.

Cercetarea argumentează importanţa considerării corupţiei în gestionarea riscului de afaceri în România şi chiar propune modalităţi concrete de reglementare normativă benefice asanării mediului de afaceri românesc sub acest aspect. Specialiştii care au colaborat la cercetarea întreprinsă consideră că preponderenţa riscurilor comportamentale şi atitudinale specifice în economia românească a începutului de secol XXI ar avea următoarea configuraţie: preponderenţa corupţiei (52% ) este însoţită de fraudă (23%) şi neglijenţă (23%), ca factori majori de risc, dar şi de birocraţia, programele politice eşuate, eşecul reformei în învăţământ şi în alte domenii, calitatea proastă a serviciilor publice, economia subterană. (2%).

Deasemeni, cercetarea concluzionează că o serie de primi paşi importanţi în demersul de adecvare al strategiei naţionale cu privire la aceste riscuri ar putea fi implementarea de către administraţiile locale a proiectelor propuse, organizarea de licitaţii corecte, transparente, în spiritul legii, gestionarea eficientă a fondurilor, responsabilizarea factorilor de decizie cu scopul de a crea capacitatea de răspuns eficient, pentru o bună mobilizare a resurselor, creşterea calităţii politicilor publice sub o corectă şi atentă coordonare politică, spre binele şi în interesul comunităţii.

21. Opinii privind noi tipuri de riscuri în lumea contemporană Comunitatea de afaceri internaţională semnalează creşterea importanţei unor

noi riscuri, considerate neconvenţionale, pentru mediul de derulare a afacerilor, precum şi îngrijorătoarea escaladare a acestor noi tipuri de riscuri cu consecinţe imprevizibile şi foarte dificil de gestionat tocmai datorită modalităţii rapide de propagare (terorism, activităţi criminale, pandemii, dezastre naturale). O parte dintre aceste riscuri pot fi cuantificate prin riscul de ţară (Capitolul 13.2. – „Riscul de ţară – principalele componente”) însă gestionarea cere intervenţie puternică la nivel naţional şi internaţional. Deşi proliferarea noilor riscuri neconvenţionale în România pare a fi deja alarmantă, autorităţile nu se dovedesc îngrijorate până la nivelul adoptării pachetelor legislative adecvate importanţei acestor riscuri.

Cele mai frecvente noi tipuri de riscuri în situaţia economiei româneşti a perioadei actuale le constituie riscurile datorate incorectitudinii şi lipsei performanţelor. În opinia specialiştilor, nu există o strategie naţională care să acorde protecţie adecvată, faţă de noile riscuri neconvenţionale (terorism, activităţi criminale,

27

pandemii) iar planurile de intervenţie necesare nu sunt suficient acoperite, din motive cum ar fi:

* ameninţările neconvenţionale ar necesita elaborarea unor planuri complexe în care sunt implicate ministere şi servicii care la acest moment se confruntă cu probleme mult mai mici pentru care încă nu au găsit mijloace de soluţionare

* lipsa de organizare adecvată nu permite capacitatea de răspuns eficient * lipsa monitorizării rapide determină insuficienta capacitate de răspuns eficient

* inexistenţa sau nerespectarea planurilor strategice nu permite mobilizarea resurselor

* dezastrele naturale care au avut loc în România au lăsat urme grele tocmai pentru că nu avem fonduri suplimentare de alocat pentru situaţiile de urgenţă şi pentru că nu se face o repartizare potrivită a fondurilor existente

* nefiind alocate resurse suficiente nici măcar nu se poate vorbi de eventuala mobilizare a resurselor, se acţionează doar sub presiune

* nu se manifestă interes pentru coordonarea politică coordonarea politică este insuficientă datorită lipsei comunicării şi coordonării

* în ceea ce priveşte aspectul ameninţării terorismului, acesta nu este încă foarte bine abordat în România

22. Statul în managementul riscului Nevoia de reglementare eficientă a mediului de afaceri de către stat nu poate fi

percepută altfel decât ca o necesitate, atâta vreme cât această reglementare este corectă, coerentă şi vizează prevenţia. Amploarea crizelor generate de falimente răsunătoare a generat necesitatea de reglementare normativă a conduitei de afaceri prin elaborarea de norme cu caracter legal referitoare la cerinţele preventive de conducere a afacerilor în mediul corporatist (legea Oxley – Sarbanese) sau bancar (Acordul Basel II), adoptate şi implementate la nivel internaţional, cu obligativitatea respectării normelor de către întreaga comunitate de afaceri care aderă la structurile de afaceri la care aceste acte normative se referă. Reglementarea conduitei de afaceri la nivel de organisme internaţionale a fost tratată în Capitolul 13.4. – „Riscul de ţară – elemente specifice de management”) şi cercetarea a urmărit măsura în care statul român constituie un factor atenuator sau potenţator al riscului în afaceri.

În ceea ce priveşte rolul statului român, faţă de problematica riscului în afaceri, specialiştii nu sunt, în general, mulţumiţi de protecţia instituţională a statului prin reglementarea mediului de afaceri (59% nemulţumiţi, 35% nonrăspuns) . Au fost formulate opinii privind dificultatea de a menţine normele etice şi a respecta regulile pe piaţă din cauza instabilităţii economice şi politice, incertitudinilor juridice şi politicii fiscale agresive a statului. Îmbunătăţirile cadrului legal aşteptate de specialişti se referă la următoarele aspecte legale şi instituţionale:

v Transformarea modului de funcţionare a sistemului: v Eliminarea barierelor administrative: v Consolidarea mediului de afaceri v Piaţa financiarbancară reglementări privind disciplina pe piaţă şi riscurile, transparenţa, accesul publicului larg la informaţii v Politica de concurenţă – condiţii instituţionalnormative pentru funcţionarea liberei concurenţe v Reîntoarcerea la „tradiţiile negustorilor” v Măsuri anticorupţie

28

Propuneri concrete privind îmbunătăţirea cadrului legal în sensul reglementării condiţiilor de afaceri au fost oferite de specialişti în management cu referire în particular la necesitatea obligativităţii implementării sistemelor de gestiune electronică a documentelor.

23. Performanţa învăţământului superior şi managementul riscului în afaceri Pornind de la realitatea că şcoala asigură o forţă de muncă cu un potenţial de

cunoaştere şi educaţie tot mai important, cu specializări de vârf, şi ca urmare a noului tip de educaţie, cultura populaţiei şi viziunea personală asupra vieţii sunt tot mai orientate spre flexibilitate, dinamism, creativitate, dorinţa puternică de autorealizare, am analizat capacitatea de pliere a învăţământului universitar românesc pe necesităţile de formare în domeniul managementului riscului în afaceri, aşa cum se arată în Capitolul 1 ( 1.2, 1.3. şi 1.4., referitoare la economia, organizarea şi managementul bazate pe cunoştinţe.) Pregătirea specialiştilor, începând cu zona de middle management, devine vitală pentru adaptarea organizaţiei la contextul macroeconomic în care evoluează. Aptitudinea de a gestiona riscul se educă, nu se dobândeşte ca o consecinţă a experienţei, aşa cum arată cercetarea desfăşurată.