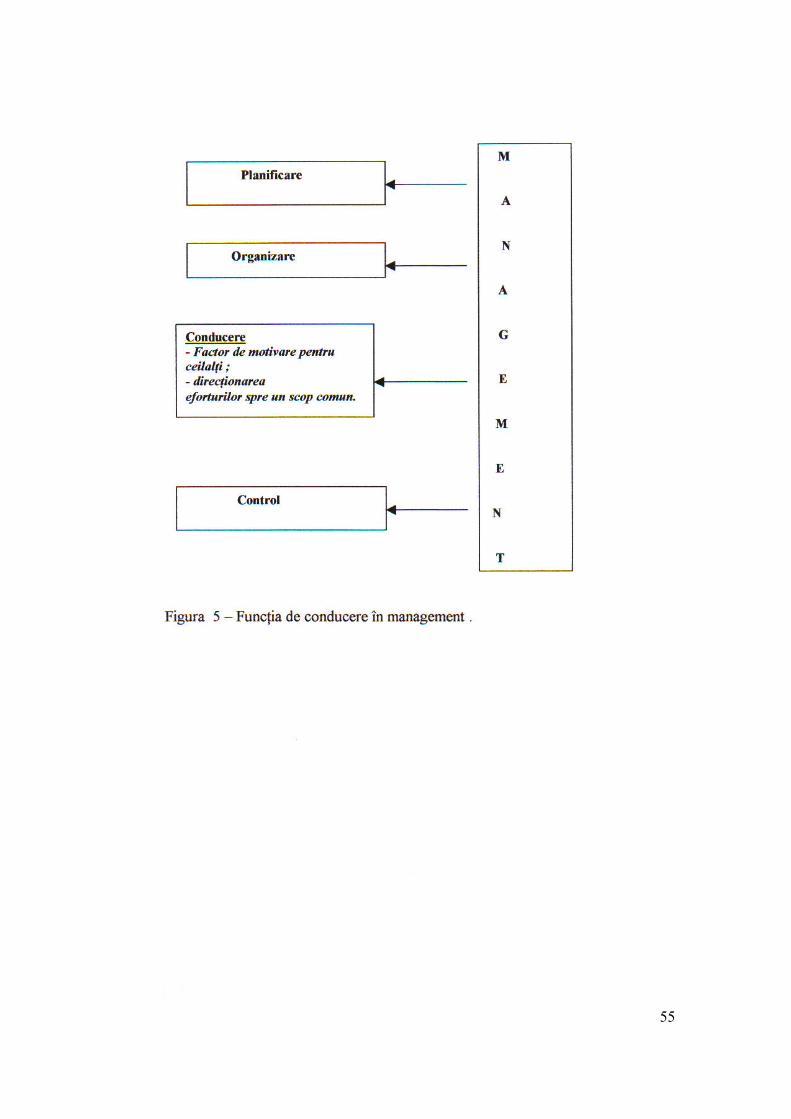

MANAGEMENT FINANCIAR CONTABIL - Anunțuri … · 1 management financiar contabil lectiile 1 si 2 1....

78

1 MANAGEMENT FINANCIAR CONTABIL Lectiile 1 si 2 1. SISTEMUL CONTABIL – SURSĂ ESENŢIALĂ DE INFORMAŢII PENTRU MANAGEMENTUL FINANCIAR-CONTABIL Introducere Economia de piaţă presupune existenţa unei legislaţii adecvate regulilor acestui sistem, cunoaşterea şi aplicarea lor necondiţionată. Eliminarea centralizării, independenţa decizională a societăţilor comerciale, ce caracterizează mecanismul economiei de piaţă, implică asumarea responsabilităţii tuturor riscurilor în utilizarea capitalului şi în obţinerea profitului. Obiectivul capitolului Rolul managementului, al managerului în general, este foarte important în funcţionarea societăţilor comerciale indiferent de forma juridică a acestora. Componentă a activităţii manageriale, managementul financiar-contabil presupune cunoaşterea normelor legale care reglementează activitatea contabilă, organizarea optimă a acesteia, utilizarea, gestionarea şi urmărirea permanentă a folosirii mijloacelor financiare pe baza principiului profitului maxim, precum şi analiza şi asigurarea necesarului de capital pentru perioada următoare, care se stabileşte pe baza alegerii variantei optime. Concepte cheie o Sistemul contabil o Sistemul de calitate o Fondul de informaţii o Controlul contabil o Documentele de evidenţă o Documente primare sau acte justificative Rezumat 1.1. Locul şi rolul managementului financiar-contabil În cadrul societăţilor comerciale, aplicarea în practică a managementului financiar- contabil vizează asigurarea condiţiilor actului decizional cel mai bun, pentru aceasta fiind necesare: a) organizarea optimă a fluxului informaţional (documente financiar-contabile şi informaţii economice); b) analiza economico-financiară a rezultatelor perioadei curente şi luarea unor măsuri imediate; c) fixarea unor limite minime de profit şi rată a profitului sau, dacă nu există soluţii de rentabilizare, activităţile trebuie desfiinţate şi mijloacele financiare îndreptate spre alte activităţi, rentabile;

Transcript of MANAGEMENT FINANCIAR CONTABIL - Anunțuri … · 1 management financiar contabil lectiile 1 si 2 1....

1

MANAGEMENT FINANCIAR CONTABIL

Lectiile 1 si 2

1. SISTEMUL CONTABIL – SURSĂ ESENŢIALĂ DE INFORMAŢII PENTRU MANAGEMENTUL

FINANCIAR-CONTABIL Introducere

Economia de piaţă presupune existenţa unei legislaţii adecvate regulilor acestui sistem, cunoaşterea şi aplicarea lor necondiţionată. Eliminarea centralizării, independenţa decizională a societăţilor comerciale, ce caracterizează mecanismul economiei de piaţă, implică asumarea responsabilităţii tuturor riscurilor în utilizarea capitalului şi în obţinerea profitului. Obiectivul capitolului

Rolul managementului, al managerului în general, este foarte important în funcţionarea societăţilor comerciale indiferent de forma juridică a acestora. Componentă a activităţii manageriale, managementul financiar-contabil presupune cunoaşterea normelor legale care reglementează activitatea contabilă, organizarea optimă a acesteia, utilizarea, gestionarea şi urmărirea permanentă a folosirii mijloacelor financiare pe baza principiului profitului maxim, precum şi analiza şi asigurarea necesarului de capital pentru perioada următoare, care se stabileşte pe baza alegerii variantei optime. Concepte cheie

o Sistemul contabil o Sistemul de calitate o Fondul de informaţii o Controlul contabil o Documentele de evidenţă o Documente primare sau acte justificative

Rezumat

1.1. Locul şi rolul managementului financiar-contabil

În cadrul societăţilor comerciale, aplicarea în practică a managementului financiar-contabil vizează asigurarea condiţiilor actului decizional cel mai bun, pentru aceasta fiind necesare:

a) organizarea optimă a fluxului informaţional (documente financiar-contabile şi informaţii economice);

b) analiza economico-financiară a rezultatelor perioadei curente şi luarea unor măsuri imediate;

c) fixarea unor limite minime de profit şi rată a profitului sau, dacă nu există soluţii de rentabilizare, activităţile trebuie desfiinţate şi mijloacele financiare îndreptate spre alte activităţi, rentabile;

2

d) inventarierea tuturor elementelor ce pot împiedica sau favoriza rentabilizarea unora sau altora dintre activităţi;

e) cunoaşterea elementelor fundamentale ale cererii şi aplicarea în practică a principiului profitului maxim în funcţie de specificul local;

f) respectarea prevederilor statutar-organizatorice.

1.2. Fondul de informaţii al managementului financiar-contabil: documente justificative, registre şi situaţii financiare

Managementul financiar-contabil se referă la sistemele legale şi administrative, precum şi la procedurile stabilite pentru a permite entităţilor să conducă activităţile, astfel încât să asigure utilizarea corectă a fondurilor, în conformitate cu standardele definite de probitate şi regularitate. Aceste activităţi includ creşterea venitului, managementul cheltuielilor, contabilitatea financiară şi managementul activelor.

Managementul financiar eficient presupune actualitatea şi legitimiatea cheltuielilor, dirijarea cheltuielilor în concordanţă cu regulamentele, luarea măsurilor necesare pentru a preveni şi pedepsi orice încălcare a legii şi a recupera orice pagubă provocată de nereguli sau neglijenţă.

Un concept-cheie în teoria şi practica managementului modern îl constituie responsabilitatea. Managerii sunt obligaţi să ducă la îndeplinire un set definit de sarcini, în conformitate cu regulile şi standardele aplicabile posturilor lor. Persoana sau organismul căruia managerul trebuie să-i raporteze şi faţă de care răspunde pentru acţiunile sale este explicit indicată şi managerul trebuie recompensat, pentru performanţe bune, să suporte consecinţele unei prestaţii inadecvate. Managerul unei unităţi organizaţionale trebuie să răspundă şi pentru acţiunile personalului din subordine.

Managementul modern presupune să se asigure o mai mare flexibilitate şi autonomie managerilor, în scopul îmbunătăţirii eficienţei şi efectivităţii opţiunilor lor. Deoarece acest lucru conferă managerului mai mari puteri în a lua decizii, un mai mare accent se cere pus pe responsabilitate, ca instrument pentru echilibrarea şi controlul exerciţiului acestor puteri.

În raport cu munca desfăşurată, responsabilitatea poate fi: - internă, la un nivel ridicat al managementului, în care activitatea managerilor este

evaluată după regulile de bază, în funcţie de modul cum şi-au îndeplinit sarcinile cuprinse în fişa postului, cu creşteri salariale şi/ sau perspective de promovare, în raport cu rezultatul unor asemenea evaluări (evaluarea performanţei). Fişa postului reprezintă un set de sarcini sau activităţi care trebuie realizate de o persoană şi prin care este delimitat postul ocupat de acesta;

- externă, în funcţie de prevederile în domeniu adoptate de Parlament, de agenţii, publice şi centrale, instituţii supreme de audit etc.

Managementul financiar-contabil pune accent pe controlul managerial, respectiv pe controlul intern.

Controlul managerial implică organizarea politicilor şi procedurilor utilizate pentru a se asigura că:

- programele îşi ating scopurile; - resursele utilizate pentru realizarea programelor sunt în concordanţa cu scopurile şi

obiectivele entităţii;

3

- programele sunt protejate împotriva fraudei şi proastei gestiuni; - informaţiile sunt obţinute la timp şi utilizate în procesul decizional. Responsabilitatea de a stabili şi monitoriza sistemele de control managerial revine

conducerii entităţii respective. Pentru management şi administraţie, controlul este un sistem de mecanisme şi mijloace

de ghidare, autoreglare sau constrângere, folosit cu scopul de a preveni. A controla înseamnă a verifica şi analiza, a avea o imagine clară a conturilor.

Controlul contabil constă în proceduri şi documentări focalizate pe protejarea patrimoniului, conducerea şi înregistrarea tranzacţiilor financiare şi conformitatea documentelor financiare. Procedurile sunt frecvent bazate pe standardele internaţionale şi naţionale, pentru a se asigura uniformitatea practicilor contabile.

În activitatea lor, managerii sunt asistaţi de un fond de informaţii constituit din documente justificative, registre şi situaţii financiare. Sistemele de informaţii pentru managementul financiar-contabil au menirea de a asigura o mai bună gestionare a resurselor. De asemenea, aceste sisteme pot contribui la evaluarea performanţei programelor, la planificarea atribuţiilor şi la monitorizarea progresului înregistrat, conform obiectivelor propuse. Sistemele de informaţie managerială formează un element-cheie al controlului managerial.

Creşterea rolului contabilităţii în procesul de sintetizare şi control asupra activităţii economico-financiare necesită perfecţionarea continuă a normelor sale metodologice, folosirea mijloacelor moderne de calcul şi evidenţă, precum şi organizarea sa în mod raţional, pe baze ştiinţifice.

Evidenţa este esenţială în managementul activităţii economico-sociale bazate pe criteriul de profit, întrucât implică ordine şi disciplină economică şi financiară. Managementul raţional şi clar al evidenţei asigură disciplina economică, contractuală, gestionară şi financiară.

Pentru a obţine o imagine fidelă a activităţii economice şi financiare, este necesar ca informaţiile cuprinse în situaţiile financiare să fie reale, legale, corecte şi de înaltă calitate.

Managementul financiar-contabil are menirea să asigure întocmirea documentelor primare cu respectarea condiţiilor de formă şi de conţinut, organizarea evidenţei tehnic-operative şi contabile cu respectarea normelor metodologice şi a reglementărilor armonizate cu cele ale Comunităţii Economice Europene.

Informaţiile consemnate în documentele primare, în evidenţa tehnic-operativă şi contabilă, în situaţiile financiare au cea mai largă utilizare în managementul financiar-contabil, întrucât acestea reflectă activitatea economică, financiară şi gestionară a unităţilor patrimoniale.

1.3. Documentaţia – procedeu al metodei contabilităţii. Documentele de evidenţă

Definiţia şi importanţa documentelor

Primul procedeu utilizat în metoda contabilităţii este observarea, care presupune constatarea fenomenelor exprimate valoric, în vederea înregistrării lor.

Informaţiile primare culese sunt consemnate, transpuse în purtătorii de informaţii primari, adică în documente justificative primare.

De altfel, documentaţia este unul dintre procedeele metodei contabilităţii în virtutea

4

căruia orice operaţie economico-financiară este consemnată scriptic în conturi numai dacă, în prealabil, a fost consemnată într-un document sau act scris.

Documentele sunt actele scrise întocmite cu prilejul efectuării operaţiilor economico-financiare, pentru a servi ca dovadă a înfăptuirii lor şi ca mijloc de fundamentare a înregistrărilor contabile.

Documentaţia primară comportă totalitatea actelor scrise în care se consemnează, pentru prima dată, operaţii economico-financiare.

Un act scris are calitatea de document dacă îndeplineşte următoarele condiţii: dovedeşte efectuarea unei anumite operaţii; conţine descrierea detaliată şi completă a operaţiei: calitativ, cantitativ şi valoric; conţine confirmarea realităţii şi exactităţii operaţiei, prin semnăturile persoanelor

participante. Înregistrările contabile se efectuează numai pe bază de documente.

Clasificarea documentelor a. După numărul operaţiilor consemnate: - documente primare (singulare), în care se consemnează, pentru prima dată, o singură

operaţie economico-financiară efectuată: chitanţa, bonul de consum etc.; - documente centralizatoare (cumulative), în care se consemnează mai multe operaţii

economico-financiare similare: centralizatorul bonurilor de consum, recapitulaţia mărfurilor intrate, recapitulaţia mărfurilor ieşite etc.; documentele centralizatoare însumează mai multe documente primare.

b. După modul de întocmire:

- originale: primul exemplar; - copii: celelalte exemplare, obţinute la indigo sau xerox; - duplicate: copii conforme cu originalul, care au calitatea de original, dar numai în

lipsa originalului; se eliberează de emitent când originalul este pierdut sau distrus. c. După natura operaţiilor la care se referă:

- documente de dispoziţie, prin care se dispune sau se aprobă executarea unei operaţii economico-financiare: comanda dată de client furni-zorului, ordinul de plată dat băncii de o întreprindere pentru achitarea unei sume din disponibilul propriu etc.;

- documente de execuţie, prin care se confirmă executarea unei operaţii economico- financiare: factura (în care se consemnează vânzarea de produse, de lucrări executate sau de servicii prestate), chitanţa (în care se consemnează încasarea unei sume de bani) etc.;

- documente combinate (mixte), care conţin atât dispoziţia de executare, cât şi confirmarea executării operaţiei: bonuri de consum (prin care se dispune magazinului să elibereze materiale şi, concomitent, delegatul secţiei primitoare confirmă recepţia lor), dispoziţia de livrare, aviz de expediere etc.;

- documente contabile, care se întocmesc în cadrul serviciului de contabilitate, în vederea înregistrării operaţiilor economico-financiare: Registrul-jurnal, Registrul-inventar, Registrul Cartea mare.

d. După locul de întocmire:

- documente interne, cele întocmite în cadrul unităţii şi care circulă fie în interiorul ei (bonul de consum, statul de salarii etc.), fie în afara ei (factura pentru produse livrate, cecul de numerar etc.);

5

- documente externe, cele întocmite în alte unităţi şi intrate în întreprindere: comanda primită de la client, factura pentru materiale aprovizionate, extrasul de cont primit de la bancă etc.

e. După regimul de tipărire şi utilizare:

- documente cu regim special, cele tipărite, completate, utilizate, păstrate şi arhivate pe bază de dispoziţii legale, speciale; sunt înseriate şi numerotate, au imprimată menţiunea cu regim special, se ţin în evidenţă şi se justifică, atât formularele utilizate, cât şi cele neutilizate; de exemplu, chitanţa, factura etc.;

- documente fără regim special, cele care nu necesită o evidenţă aparte, ci se întocmesc respectându-se normele generale de întocmire şi circulaţie a documentelor; de exemplu, fişa mijlocului fix, fişa de magazie, jurnalul pentru cumpărături, jurnalul pentru vânzări etc.

Structura documentelor

Orice document poate fi un act justificativ, dacă conţine următoarele elemente:

denumirea; numărul de ordine; denumirea unităţii emitente; data întocmirii şi locul emiterii; descrierea operaţiei pe care o consemnează, şi anume: natura operaţiei, mijloacele

economice care au format obiectul ei, indicatorii cantitativi şi valorici aferenţi, semnăturile persoanelor care au participat la efectuarea operaţiei (documentele referitoare la plăţi trebuie să fie vizate pentru control preventiv de contabilul şef şi aprobate de conducătorul unităţii).

-se în carnetele respective.

Păstrarea documentelor

În cursul anului, documentele se păstrează în arhiva curentă din cadrul fiecărui serviciu funcţional, iar la finele anului ele se predau arhivei generale a unităţii, unde se înscriu în registrul de arhivă.

Arhiva generală este amenajată într-o încăpere specială, la adăpost de foc, furt, intemperii, umezeală şi rozătoare. Organizarea şi funcţionarea arhivei cad în sarcina contabilului şef, care desemnează salariaţii ce se vor ocupa de operaţiile de arhivare.

Scoaterea unui document din arhivă se poate face numai cu aprobarea conducătorului unităţii.

Organizarea arhivei se poate face:

- cronologic, în ordinea datelor de înregistrare a documentelor; - pe feluri de operaţii; de exemplu, aprovizionări, desfaceri, operaţii băneşti etc.; - pe corespondenţi – pe unităţile cu care se întreţin relaţiile economico-financiare; - combinat – prin utilizarea combinată a modalităţilor arătate mai sus.

Termenele de păstrare a documentelor variază după felul acestora şi sunt stabilite de Arhivele Statului şi de Legea contabilităţii. Astfel, registrele de contabilitate şi documentele justificative care stau la baza înregistrărilor contabile se păstrează timp de 10 ani, cu începere de la data încheierii exerciţiului în cursul căruia au fost întocmite, cu excepţia statelor de salarii, care se păstrează timp de 50 de ani. Actele cu caracter administrativ, corespondenţa şi actele ce nu sunt acte justificative se păstrează între unu şi doi ani.

6

La expirarea termenului de păstrare, dosarele se predau fie la arhiva de stat locală, fie ca maculatură, în condiţiile prevăzute de dispoziţiile legale, cu avizul Arhivelor Statului.

În registrul de arhivă, la coloana observaţii, în dreptul rândului pe care este scris dosarul respectiv, se face menţiunea de predare, indicându-se şi numărul documentului care confirmă predarea.

În cazul pierderii, sustragerii sau distrugerii actelor justificative, fişelor, situaţiilor, jurnalelor etc., conducătorul unităţii economice şi conducătorul compartimentului financiar-contabil sunt obligaţi să se conformeze dispoziţiilor legale privind reconstituirea documentelor în 30 de zile de la constatare.

1.4. Documentele primare sau actele justificative – mijloc de informare operativă a managementului financiar-contabil

Societăţile comerciale, societăţile/companiile naţionale, regiile autonome, institutele naţionale de cercetare – dezvoltare, societăţile coope-ratiste şi celelalte persoane juridice cu scop lucrativ, instituţiile publice, asociaţiile şi celelalte persoane juridice, cu şi fără scop lucrativ, precum şi persoanele fizice autorizate să desfăşoare activităţi independente consemnează operaţiile economice şi financiare, în momentul efectuării lor, în documente justificative, pe baza cărora se fac înregistrări în jurnale, fişe şi alte documente contabile.

Documentele primare sau actele justificative, ca dovezi scrise ale faptelor economice şi financiare, constituie, de regulă, surse de informaţii pentru toate formele evidenţei, reprezentând tabloul de bord al managementului financiar-contabil.

Documentele justificative, care stau la baza înregistrărilor în contabilitate, angajează răspunderea persoanelor care le-au întocmit, vizat şi aprobat, precum şi a celor care le-au înregistrat în contabilitate. De aceea, ele trebuie să îndeplinească anumite cerinţe în ceea ce priveşte structura, circulaţia şi păstrarea lor.

1.4.1. Înscrierea datelor în documente

Înscrierea datelor în documente se face cu cerneală, cu pastă de pix, cu maşina de scris sau cu ajutorul tehnicii de calcul. Nu sunt admise ştersături sau alte asemenea procedee, nici lăsarea de spaţii libere între operaţiile înscrise în documente.

Erorile se corectează prin tăierea cu o linie a textului sau a cifrei greşite, pentru ca acestea să fie citite, iar deasupra lor se scriu textul sau cifra corectă.

Corectarea se face în toate exemplarele documentului justificativ, menţionându-se şi data efectuării operaţiei.

În cazul documentelor justificative la care nu se admit corecturi, cum sunt cele pe baza cărora se primeşte, se eliberează sau se justifică numerarul, sau al altor documente, pentru care normele de utilizare prevăd asemenea restricţii, documentul greşit se anulează şi rămâne în carnetul respectiv, cu excepţia ordinului de deplasare (delegaţie), pe baza căruia se primeşte sau se restituie diferenţa între cheltuielile efective de deplasare şi avansul acordat.

La corectarea documentului justificativ în care se consemnează operaţii de predare-primire a valorilor materiale şi a mijloacelor fixe, este necesară confirmarea, prin semnătura atât a predătorului, cât şi a primitorului.

7

În cazul completării documentelor cu ajutorul tehnicii de calcul, corecturile sunt admise numai înainte de prelucrarea acestora, menţionân-du-se data rectificării şi semnătura celui care a făcut modificarea. Documentele înscrise în listele de erori, anulări sau completări, pe temeiul cărora se fac modificări în fişiere sau în baza de date a unităţii, trebuie să fie semnate de persoanele împuternicite de unitatea beneficiară. Numele şi prenumele acestor persoane se comunică unităţilor de informatică prelucrătoare.

1.4.2. Cerinţele (condiţiile) ce trebuie îndeplinite de documentele justificative

Documentele justificative trebuie să îndeplinească atât condiţii de formă, cât şi condiţii de conţinut (de fond).

A.Condiţii de formă: a) Autenticitatea documentelor, respectiv, întocmirea cu respectarea condiţiilor legale,

şi anume: - folosirea formularelor tipizate; - întocmirea justă şi completarea cu toate elementele necesare; - completarea corectă a datelor, corectarea eventualelor falsificări şi ştersături, cum ar fi

transformarea cifrelor, adăugirile de text, corecturi nesemnate; - existenţa semnăturilor originale ale persoanelor în drept să dispună, să execute sau să

controleze operaţiile respective, precum şi ale persoanelor care au eliberat sau primit valori. Neîndeplinirea uneia sau mai multor condiţii de autenticitate are drept consecinţă faptul

că documentele îşi pierd forţa lor juridică (probatorie), ca de exemplu: - lipsa semnăturii primitorului valorii; - inexistenţa sau ilegalitatea procurii (delegaţiei), ipoteza plăţilor făcute prin terţi; - neconcordanţa dintre document si justificarea anexată. b) Exactitatea întocmirii şi valabilităţii documentelor. De regulă, documentele care

reflectă operaţii patrimoniale, generatoare de drepturi şi obligaţii, se întocmesc în termenele stabilite şi cu respectarea condiţiilor legale, a căror nesocotire lezează autenticitatea şi pune sub semnul îndoielii exactitatea şi valabilitatea lor.

c) Efectuarea corectă a calculelor, în scopul: - de a obţine siguranţa aplicării juste a preţurilor şi tarifelor şi a stabilirii corecte a

totalurilor în documente; - de a înlătura erorile de calcul care pot deturna conţinutul operaţiilor economice şi

financiare. Practic, sunt cazuri în care calculele sunt greşite intenţionat şi ascund fraude, delapidări, sustrageri, nereguli etc., ca, de exemplu, calcule greşite în registrul de casă, în raportul de gestiune etc.

B.Condiţii de conţinut sau de fond: a) Legalitatea operaţiilor economice şi financiare consemnate în documente. Se are în

vedere principiul conform căruia este necesar să se respecte prevederile tuturor actelor normative privind disciplina financiară şi gestionară. De exemplu, plăţile să se efectueze conform normelor financiare; eliberările din magazie să se facă conform repartiţiei.

b) Necesitatea operaţiilor economice şi financiare consemnate în documente. Faptele oglindite în documente trebuie să se producă în limitele, condiţiile şi la locul indicat în acestea.

8

c) Necesitatea operaţiilor economice şi financiare consemnate în documente. Operaţiile trebuie să fie utile. Consumurile sau cheltuielile consemnate în documente trebuie să fie astfel determinate, încât să se înlăture risipa, cheltuielile inutile etc.

d) Oportunitatea operaţiilor economice consemnate în documente. Operaţiile trebuie să fie produse în momentul ales şi la locul stabilit pentru executarea acestora, cele mai corespunzătoare din punct de vedere economic şi al bunei desfăşurări a activităţii. O operaţie economico-financiară poate să fie reală şi să îndeplinească toate condiţiile legale, dar să nu fie oportună din punct de vedere economic.

e) Economicitatea operaţiilor consemnate în documente. Operaţiile trebuie astfel efectuate, încât să asigure minimizarea costului resurselor alocate unei activităţi, fără a compromite realizarea în bune condiţii a obiectivelor declarate ale acesteia. Operaţia trebuie să fie necesară, din punct de vedere al activităţii unităţii, iar prin efectuarea ei să se obţină un avantaj economico-financiar.

f) Eficienţa operaţiilor consemnate în documente, respectiv, raportul dintre rezultatele obţinute şi costul resurselor utilizate în vederea obţinerii lor. Operaţia trebuie: să se efectueze în volumul şi la momentul corespunzător; să fie necesară pentru buna desfăşurare a activităţii; să ocazioneze un cost cât mai redus.

g) Eficacitatea operaţiilor consemnate în documente, respectiv, gradul de îndeplinire a obiectivelor declarate ale unei activităţii şi relaţia dintre impactul dorit şi impactul efectiv al operaţiei.

1.4.3. Formulare tipizate comune privind activitatea financiar-contabilă

Prin Regulamentul de aplicare a Legii contabilităţii a fost stabilit Nomenclatorul formularelor tipizate comune privind activitatea financiară şi contabilă, astfel:

a) Mijloace fixe: registrul numerelor de inventar, registrul pentru evidenţa mijloacelor fixe, fişa mijlocului fix, bon de mişcare a mijloacelor fixe, proces-verbal de scoatere din funcţiune a mijloacelor fixe, de declasare a unor bunuri materiale.

b) Materiale: notă de recepţie şi constatarea de diferenţe, bon de primire (consignaţie), bon de mişcare-transfer, restituire, bon de consum colectiv, dispoziţie de livrare, aviz de însoţire a mărfii, borderou de predare a documentelor, fişă de magazie, fişă de magazie cu regim special, fişă de evidenţă a obiectelor de inventar în folosinţă, fişă de cont analitic pentru valori materiale, registrul stocurilor, listă de inventariere.

c) Mijloace băneşti şi decontări: chitanţă, procesul-verbal de plăţi, dispoziţie de plată – încasare către casierie, împuternicire, borderoul documentelor achitate cu ceruri de decontare, registru de casă, dispoziţie bugetară, factură, factură fiscală.

d) Salarii şi alte drepturi de personal: ştat de salarii, ştat de salarii fără elemente componente ale salariului total, listă de avans chenzinal, listă de indemnizaţii pentru concediu de odihnă, desfăşurătorul indemnizaţiilor plătite în contul asigurărilor sociale de stat, drepturi băneşti chen-zinale, fişă de evidenţă a salariilor, fişă de evidenţă a salariilor cu ele-mentele componente ale salariului total, ştat de pensii, ordin de deplasare (delegaţie), decont de cheltuieli pentru deplasări externe, decont de cheltuieli valutare – transporturi internaţionale.

9

e) Contabilitatea generală: notă de debitare-creditare, notă de contabilitate, extras de cont, borderou de primire a obiectelor în consignaţie, borderou de ieşire a obiectelor din consignaţie, borderou de vânzare (încasare), registrul pentru evidenţa veniturilor, registrul pentru evidenţa cheltuielilor şi a altor operaţii, fişa de cont pentru costuri efective, fişa de cont analitic pentru cheltuieli indirecte, fişa de cont pentru operaţii diverse, document cumulativ, scadentarul cheltuielilor anticipate, balanţa de verificare etc.

f) Alte activităţi: declaraţia de inventar, decizie de imputare, angajament de plată, contract de garanţie în numerar, contract de garanţie suplimentară.

În afara formularelor prevăzute în nomenclator, unităţile patrimoniale pot folosi în activitatea financiar-contabilă şi formulare specifice elaborate de ministere, departamente, unităţi de grup, asociaţii profesionale sau de unitatea patrimonială, în funcţie de necesitate.

1.4.4. Circulaţia documentelor justificative. Graficul de circulaţie a acestor documente

Pentru asigurarea circulaţiei raţionale şi unitare a documentelor justificative care stau la baza înregistrărilor în contabilitate, precum şi pentru ţinerea la zi a contabilităţii, normele metodologice elaborate de Ministerul Finanţelor Publice recomandă ca directorul financiar-contabil, contabilul şef sau o altă persoană împuternicită să îndeplinească această funcţie, să întocmească graficul de circulaţie a documentelor justificative.

La întocmirea graficului se ţine seama de normele de utilizare a formularelor. Graficul se aprobă de administrator sau de persoana care are obligaţia gestionării patrimoniului.

Graficul de circulaţie a documentelor justificative conţine:

- denumirea documentelor; - persoanele care poartă răspunderea întocmirii documentelor; - data întocmirii şi termenul stabilit pentru predarea documentelor; - numărul de exemplare şi destinaţia acestora; - alte elemente care se apreciază ca fiind necesare. Graficul de circulaţie a documentelor justificative se prezintă sub formă de text sau

scheme. Pot fi întocmite: - grafice individuale, care cuprind documentele şi lucrările ce se execută de către o

anumită persoană; - grafice de structură, care cuprind documentele şi lucrările din cadrul unui

compartiment al unităţii patrimoniale; - grafice sintetice, care cuprind documentele şi operaţiile necesare unei anumite lucrări

cu grad mai mare de complexitate, cum este, de exemplu, bilanţul contabil. În cazul în care prelucrarea documentelor justificative se face de către unităţile prestatoare

de servicii de informatică, în relaţiile dintre aceste unităţi şi cele beneficiare este necesar ca, pentru asigurarea înregistrărilor în contabilitate, să se respecte următoarele reguli:

- documentele justificative să fie întocmite corect şi la timp de către unităţile beneficiare, care răspund de realitatea datelor înscrise în aceste documente;

- documentele contabile întocmite de unităţile de informaţii, pe baza documentelor justificative, trebuie predate unităţilor beneficiare la termenele stabilite prin contractele sau

10

convenţiile încheiate, unităţile de informatică răspunzând de corectitudinea prelucrării datelor;

- unităţile beneficiare trebuie să efectueze controlul documentelor contabile obţinute de la unităţile de informatică, în sensul cuprinderii tuturor documentelor justificative preluate pentru prelucrare, respectării corespondenţei conturilor şi exactităţii sumelor inregistrate.

1.5. Managementul organizării şi ţinerii contabilităţii

1.5.1. Obligaţia legală a organizării şi conducerii contabilităţii proprii

Societăţile comerciale, societăţile/companiile naţionale, regiile autonome, institutele naţionale de cercetare-dezvoltare, societăţile cooperatiste şi celelalte persoane juridice cu scop lucrativ au obligaţia să organizeze şi să conducă contabilitatea proprie, respectiv contabilitatea financiară şi contabilitatea de gestiune adaptată la specificul activităţii. Această obligaţie o au şi instituţiile publice, asociaţiile şi celelalte persoane juridice, cu şi fără scop lucrativ, precum şi persoanele fizice autorizate să desfăşoare activităţi independente.

Contabilitatea, ca activitate specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi capitalurilor proprii, precum şi a rezultatelor obţinute din administrarea persoanelor juridice şi fizice, trebuie să asigure înregistrarea cronologică şi sistematică, prelucrarea, publicarea şi păstrarea informaţiilor cu privire la poziţia financiară, performanţa financiară şi fluxurile de trezorerie, atât pentru cerinţele interne ale acestora, cât şi în relaţiile cu investitorii, prezenţi şi potenţiali, creditorii financiari şi comerciali, clienţii, instituţiile guvernamentale şi alţi utilizatori.

Contabilitatea se ţine în limba română şi în moneda naţională. Contabilitatea operaţiilor efectuate în valută se ţine atât în moneda naţională, cât şi în valută. Pentru necesităţile proprii de informare, întreprinderile pot opta pentru întocmirea situaţiilor financiare şi într-o monedă stabilă – euro, dolar USA etc.

Contabilitatea se organizează şi se conduce în următoarele variante: a) De regulă, în compartimente distincte, conduse de către directorul economic,

contabilul şef sau altă persoană împuternicită să îndeplinească această funcţie. Aceste persoane trebuie să aibă studii economice superioare şi răspund împreună cu personalul din subordine de organizarea şi conducerea contabilităţii, în condiţiile legii.

b) Contabilitatea poate fi organizată şi condusă pe bază de contracte de prestări de servicii şi de persoane juridice autorizate sau de persoane fizice care au calitatea de expert contabil, respectiv, contabil autorizat, care răspund potrivit legii.

Pentru persoanele juridice la care contabilitatea nu este organizată în compartimente distincte şi care nu au personal calificat încadrat, potrivit legii sau contracte de prestări de servicii în domeniul contabilităţii încheiate cu persoane fizice sau juridice autorizate, Ministerul Finanţelor Publice stabileşte, în funcţie de evoluţia inflaţiei şi de dezvoltarea profesiei, limite valorice privind nivelul cifrei de afaceri de la care există obligaţia de a încheia contracte pentru întocmirea situaţiilor financiare anuale, numai de către persoane juridice calificate, autorizate.

Instituţiile publice la care contabilitatea nu este organizată în compartimente distincte sau care nu au personal încadrat cu contract individual de muncă, potrivit legii, pot încheia contracte de prestări de ser-vicii, pentru conducerea contabilităţii şi întocmirea situaţiilor financiare trimestriale şi anuale, cu societăţi comerciale de expertiză contabilă sau cu

11

persoane fizice autorizate, conform legii. Încheierea contractelor se face cu respectarea reglementărilor privind achiziţiile publice de bunuri şi servicii. Plata serviciilor respective se face din fonduri publice cu această destinaţie.

1.5.2. Proceduri privind organizarea şi conducerea contabilităţii

Prin grija administratorului persoanei juridice, directorul financiar-contabil, contabilul şef sau altă persoană împuternicită să îndeplinească această funcţie va stabili proceduri interne privind organizarea şi conducerea contabilităţii.

Stabilirea procedurii interne privind organizarea şi conducerea contabilităţii este obligatorie pentru regiile autonome, societăţile naţionale care au capital de stat, precum şi pentru societăţile comerciale care, potrivit legii, sunt supuse auditului financiar-contabil legal(cenzori, audit financiar-contabil etc.), termenul limită fiind un an de la înfiinţare.

În demersul privind stabilirea de proceduri proprii, se va urmări:

1. Întocmirea şi aprobarea de către organele competente a organigramei unităţii, cu detaliere în privinţa activităţii financiar-contabile.

2. Elaborarea fişei postului atât pentru personalul din compartimentul financiar-contabil, cât şi pentru salariaţii din alte compartimente care întocmesc, potrivit diagramei de circulaţie, documentele justificative ce se înregistrează în contabilitate.

3. Asigurarea cu personal calificat de specialitate : Selectarea personalului de specialitate; Instruirea personalului: - la angajare; - cu ocazia schimbării locului de muncă; - la trasarea unor sarcini suplimentare (noi) de serviciu; - cu ocazia modificărilor legislaţiei economice, financiar-contabile sau fiscale. 4. Asigurarea aplicării legislaţiei financiar-contabile şi fiscale, a normelor metodologice

referitoare la activitatea desfăşurată de salariaţii implicaţi în întocmirea, utilizarea şi controlul documentelor justificative, a documentelor fiscale şi a declaraţiilor de impunere fiscală.

5. Stabilirea de proceduri privind : a) întocmirea, prelucrarea şi utilizarea documentelor justificative şi contabile şi a

formelor de înregistrare în contabilitate a acestora, manual sau cu ajutorul tehnicii de calcul; b) stabilirea circuitului documentelor justificative şi contabile pe baza unor scheme,

grafice de circulaţie, adaptate de fiecare unitate patrimonială în funcţie de particularităţile acesteia (organigrama societăţii, fişa postului);

c) ţinerea registrelor contabile obligatorii: - întocmirea, completarea şi utilizarea registrelor de contabilitate, inclusiv a registrelor

de contabilitate obligatorii; - numerotarea, parafarea şi înregistrarea la organele fiscale; - completarea registrelor în cazul în care se utilizează tehnica de calcul; - stabilirea rezultatelor cu ocazia închiderii exerciţiului financiar, prin compararea

fiecărui cont de activ şi de pasiv, determinat pe baza inventarului, cu datele din contabilitate; d) întocmirea declaraţiilor cu caracter fiscal privind impozitul pe profit, taxa pe valoare

adăugată, accizele, impozitul pe salarii, contribuţiile la asigurările sociale, precum şi celelalte impozite, taxe şi vărsăminte la bugetul de stat, la bugetul asigurărilor sociale, la fondurile speciale;

12

e) întocmirea bilanţului contabil (bilanţ, cont de profit şi pierdere şi anexe), precum şi a raportului de gestiune:

- modalitatea de întocmire (completare); - verificare şi aprobare; - depunere la organele legale competente. 6. Organizarea contabilităţii patrimoniului: a) organizarea şi conducerea gestiunilor de imobilizări, stocuri şi disponibilităţi băneşti,

stabilindu-se proceduri distincte privind : - gestiunile de imobilizări; - gestiunile de stocuri; - casa şi titlurile de valori din patrimoniul unităţii sau primite în gaj; - efectuarea inventarierii patrimoniului unităţii. b) contabilitatea de gestiune, care se organizează de fiecare unitate patrimonială în

funcţie de specificul activităţii şi necesităţile proprii: - înregistrarea operaţiilor privind colectarea şi repartizarea cheltuielilor pe destinaţii,

decontarea producţiei şi calculul costului de producţie al produselor fabricate, lucrărilor executate şi serviciilor prestate, inclusiv al producţiei, lucrărilor şi serviciilor în curs de execuţie;

- calculul costurilor de producţie, utilizând metoda adecvata (pe produse, pe comenzi, pe faze, globală etc.) în funcţie de organizarea procesului de producţie, specificul activităţii, mărimea unităţii şi necesităţile proprii;

- determinarea costului subactivităţii. c) contabilitatea financiară, care are caracter obligatoriu pentru toate unităţile

patrimoniale, având ca obiectiv principal furnizarea de infor-maţii: - pentru necesităţile proprii; - privind relaţiile societăţii cu asociaţii sau acţionarii; - privind relaţiile cu furnizorii de imobilizări, materii prime, materiale consumabile,

combustibil etc.; - în relaţiile cu clienţii, băncile, organele fiscale etc. d) contabilitatea managerială: - tabloul de bord; - tabloul fluxurilor de trezorerie; - bugetul de venituri şi cheltuieli. 7. Elaborarea procedurii unitare de control privind : a) controlul tehnic-operativ; b) controlul financiar-contabil şi preventiv; c) controlul intern de gestiune; d) controlul legal. Lista subiectelor pentru pregătirea în vederea evaluării finale(examen):

1. Locul şi rolul managementului financiar-contabil 2. Fondul de informaţii al managementului financiar-contabil: documente

justificative, registre şi situaţii financiare 3. Documentaţia – procedeu al metodei contabilităţii. Documentele de evidenţă

13

4. Documentele primare sau actele justificative – mijloc de informare operativă a managementului financiar-contabil

5. Înscrierea datelor în documente 6. Formulare tipizate comune privind activitatea financiar-contabilă 7. Circulaţia documentelor justificative. 8. Graficul de circulaţie a acestor documente 9. Managementul organizării şi ţinerii contabilităţii 10. Obligaţia legală a organizării şi conducerii contabilităţii proprii 11. Proceduri privind organizarea şi conducerea contabilităţii

6. Aplicaţii Teste pentru autoevaluare pe tema aleasă:

1.Care dintre variantele de mai jos nu se referă la condiţii de formă ce trebuie îndeplinite de documentele justificative?:

a. efectuarea corectă a calculelor; b. eficienţa operaţiilor consemnate în documente; c. autenticitatea documentelor.

2.Care dintre variantele de mai jos nu se referă la condiţii de fond ce trebuie îndeplinite de documentele justificative?:

a. exactitatea întocmirii şi valabilitatea documentelor; b. economicitatea oparaţiilor consemnate în documente; c. eficacitatea operaţiilor consemnate în documente; d. legalitatea oparaţiilor economice şi financiare consemnate în documente.

3. Asigurarea circulaţiei raţionale şi unitare a actelor justificative se face de

către................., care întocmeşte graficul acestei situaţii.

Rezolvări şi răspunsuri la testele de autoevaluare:

1. Răspuns: b. Ref.: pag. 23-25 Management financiar-contabil; Manual

2. Răspuns: a. Ref.: pag. 23-25 Management financiar-contabil

3. Răspuns: contabilul şef Ref.: pag. 19 Management financiar-contabil

Precizări privind capitolul următor

14

În continuare se va aborda metodologia de întocmire si utilizare a formularelor comune privind activitatea financiar contabilă Lectiile 3 si 4

Cap 2. METODOLOGIA DE ÎNTOCMIRE ŞI UTILIZARE A FORMULARELOR COMUNE PRIVIND

ACTIVITATEA FINANCIAR-CONTABILĂ

Introducere

Documentele primare sau actele justificative, ca dovezi scrise ale faptelor economice şi financiare, constituie, de regulă, surse de informaţii pentru toate formele evidenţei, reprezentând tabloul de bord al managementului financiar-contabil.

Obiectivul capitolului

Formele de înregistrare în contabilitate reprezintă sistemul de registre, formulare şi documente contabile corelate între ele, care servesc la înregistrarea cronologică şi sistematică în contabilitate, potrivit normelor stabilite, a operaţiilor economice şi financiare ce au loc în unităţile patri-moniale, pe tot parcursul exerciţiului financiar. Concepte cheie

Registrele de contabilitate Contabilitate analitică a valorilor materiale Reconstiuirea documentelor Forme de înregistrare în contabilitate

Rezumat 2.1 Organizarea principalelor registre de contabilitate

Potrivit prevederilor Legii contabilităţii nr. 82/1991, republicată, registrele de

contabilitate obligatorii sunt: Registrul-jurnal (cod 14-1-1), Registrul-inventar (cod 14-1-2) şi Cartea mare (cod 14-1-3).

Registrele de contabilitate se utilizează în strictă concordanţă cu destinaţia acestora şi se prezintă în mod ordonat şi astfel completate încât să permită, în orice moment, identificarea şi controlul operaţiunilor contabile efectuate.

Registrele de contabilitate se pot prezenta sub formă de registru, foi volante sau listări informatice, după caz.

Numerotarea paginilor registrelor se va face în ordine crescătoare, iar volumele se vor numerota în ordinea completării lor.

Registrul-jurnal (cod 14-1-1) este un document contabil obligatoriu în care se înregistrează, în mod cronologic, toate operaţiunile economico-financiare.

15

Operaţiunile de aceeaşi natură, realizate în acelaşi loc de activitate (atelier, secţie etc.), pot fi recapitulate într-un document centralizator, denumit jurnal auxiliar, care stă la baza înregistrării în Registrul-jurnal.

Unităţile pot utiliza jurnale auxiliare pentru operaţiunile de casă şi bancă, decontările cu furnizorii, situaţia încasării-achitării facturilor etc.

Orice înregistrare în Registrul-jurnal trebuie să cuprindă elemente cu privire la: felul, numărul şi data documentului justificativ, explicaţii privind operaţiunile respective şi conturile sintetice debitoare şi creditoare în care s-au înregistrat sumele corespunzătoare operaţiunilor efectuate.

Unităţile care utilizează jurnale auxiliare pot înregistra în Registrul-jurnal sumele centralizate pe conturi, preluate din aceste jurnale.

Registrul-inventar (cod 14-1-2) este un document contabil obligatoriu în care se înregistrează toate elementele de activ şi de pasiv, grupate în funcţie de natura lor, inventariate de unitate, potrivit legii.

Registrul-inventar se întocmeşte la înfiinţarea unităţii, cel puţin o dată pe an pe parcursul funcţionării unităţii, cu ocazia fuziunii, divizării sau încetării activităţii, precum şi în alte situaţii prevăzute de lege pe bază de inventar faptic.

În acest registru se înscriu, într-o formă recapitulativă, elementele inventariate după natura lor, suficient de detaliate pentru a putea justifica conţinutul fiecărui post al bilanţului.

Registrul-inventar se completează pe baza inventarierii faptice a fiecărui cont de activ şi de pasiv. Elementele de activ şi de pasiv înscrise în Registrul-inventar au la bază listele de inventariere sau alte documente care justifică conţinutul acestora.

În cazul în care inventarierea are loc pe parcursul anului, în Registrul-inventar se înregistrează soldurile existente la data inventarierii, la care se adaugă rulajele intrărilor şi se scad rulajele ieşirilor de la data inventarierii până la data încheierii exerciţiului financiar.

Cartea mare (cod 14-1-3) este un registru contabil obligatoriu în care se înregistrează lunar şi sistematic, prin regruparea conturilor, mişcarea şi existenţa tuturor elementelor de activ şi de pasiv, la un moment dat. Acesta este un document contabil de sinteză şi sistematizare şi conţine simbolul contului debitor şi al conturilor creditoare corespondente, rulajul debitor şi creditor, precum şi soldul contului pentru fiecare lună a anului curent. Registrul Cartea mare poate conţine câte o filă pentru fiecare cont sintetic utilizat de unitate. Cartea mare stă la baza întocmirii balanţei de verificare.

Registrul Cartea mare poate fi înlocuit cu Fişa de cont pentru operaţiuni diverse. Editarea Cărţii mari se va efectua numai la cererea organelor de control sau în

funcţie de necesităţile proprii. Registrul-jurnal, Registrul-inventar şi Registrul Cartea mare se păstrează în

unitate timp de 10 ani de la data încheierii exerciţiului financiar în cursul căruia au fost întocmite, iar în caz de pierdere, sustragere sau distrugere, trebuie reconstituite în termen de maximum 30 de zile de la constatare.

Persoanele prevăzute la art. 1 din Legea contabilităţii nr. 82/1991, republicată, care utilizează, potrivit legii, registre şi formulare specifice privind activitatea financiară şi contabilă, reglementate prin actele normative în vigoare, vor proceda la înscrierea datelor în aceste registre şi formulare potrivit normelor specifice, prezentate în actele

16

normative respective, precum şi a prezentelor norme privind documentele justificative şi financiar-contabile.

Registrul general de evidenta a salariatilor

Incadrarea in munca a unei persoane se realizeaza, potrivit Codului muncii, numai prin incheierea unui contract individual de munca in temeiul caruia persoana fizica, denumita salariat, se obliga sa presteze munca pentru si sub autoritatea unui angajator, persoana fizica sau juridica, in schimbul unei remuneratii denumite salariu. In termen de 10 zile lucratoare de la data inceperii activitatii, angajatorul are obligatia de a inregistra registrul la inspectoratul de munca in a carui raza teritoriala isi are sediul sau domiciliul, dupa caz. Registrul se intocmeste in regim tipizat si devine document oficial de la data inregistrarii. Prima pagina a registrului cuprinde elementele de identificare a angajatorului, numarul de inregistrare la inspectoratul teritorial de munca, precum si numarul de file ale registrului. Registrul se numeroteaza pe fiecare pagina si va purta obligatoriu pe toate paginile stampila inspectoratului teritorial de munca. Angajatorul are obligatia completarii registrului in ordinea incheierii contractelor individuale de munca. Registrul cuprinde elementele de identificare a tuturor salariatilor, data incheierii contractului, data inceperii activitatii, modificarea si suspendarea contractului, durata acestuia, durata muncii exprimata in ore/zi, ocupatia (functia si/sau meseria), salariul de baza prevazut la data incheierii contractului, data si temeiul legal in baza caruia inceteaza contractul. Fiecare operatiune efectuata in registru va fi certificata, prin semnatura si stampila, de catre o persoana numita prin act administrativ de catre angajator sau de catre reprezentantul legal al acestuia.

Registrul unic de control Registrul unic de control are ca scop evidentierea tuturor controalelor desfasurate la contribuabil de catre toate organele de control specializate, in domeniile: financiar-fiscal, sanitar, fitosanitar, urbanism, calitatea in constructii, protectia consumatorului, protectia muncii, inspectia muncii, protectia impotriva incendiilor, precum si in alte domenii prevazute de lege. Evidentierea controalelor in registrul unic de control se face cu semnaturile reprezentantului legal al contribuabilului si organului de control. Contribuabilii prevazuti au obligatia de a prezenta organelor de control registrul unic de control. Organele de control au obligatia de a consemna in registru, inaintea inceperii controlului, urmatoarele elemente: numele si prenumele persoanelor imputernicite de a efectua controlul, unitatea de care apartin, numarul legitimatiei de control, numarul si data delegatiei/ordinului de

17

deplasare, obiectivele controlului, perioada controlului, perioada controlata, precum si temeiul legal in baza caruia se efectueaza controlul. Dupa finalizarea controlului, in registrul unic de control se inscriu obligatoriu numarul si data actului de control intocmit. Registrul unic de control se numeroteaza, se sigileaza si se pastreaza de reprezentantul legal al unitatii verificate sau de inlocuitorul acestuia.

2.2. Formele de înregistrare în contabilitate

Formele de înregistrare în contabilitate reprezintă sistemul de registre, formulare şi documente contabile corelate între ele, care servesc la înregistrarea cronologică şi sistematică în contabilitate, potrivit normelor stabilite, a operaţiilor economice şi financiare ce au loc în unităţile patri-moniale, pe tot parcursul exerciţiului financiar.

Principalele forme de înregistrare în contabilitate a operaţiilor eco-nomice şi financiare în cazul unităţilor care conduc contabilitatea în partidă dublă sunt: „pe jurnale”, „maestru-şah” şi forma combinată „maestru-şah cu jurnale”.

In cadrul formei de înregistrare în contabilitate „pe jurnale”, principalele formulare utilizate sunt :

Registrul-jurnal; Registrul-inventar; Jurnale auxiliare; Cartea mare; Balanţa de verificare.

Registrul – jurnal se utilizează pentru înregistrarea cronologică a tuturor operaţiilor economice şi financiare consemnate în documentele justificative. Pentru înregistrările care nu au la bază documente justificative se întocmesc note de contabilitate.

Notele de contabilitate se întocmesc pe bază de note justificative sau note de calcul şi se înregistrează în mod cronologic în Registrul-jurnal.

Orice înregistrare în acest registru trebuie să cuprindă elemente cu privire la: felul, numărul şi data documentului justificativ sau a notei contabile; explicaţii privind operaţiile efectuate şi conturile debitoare şi creditoare în care s-a înregistrat suma totală corespunzatoare operaţiilor efectuate.

In vederea înregistrării în Registrul-jurnal a operaţiilor economice şi financiare consemnate în documentele justificative, se fac contarea acestora, indicându-se simbolurile conturilor sintetice debitoare şi creditoare, în conformitate cu planul de conturi general elaborat de Ministerul Finanţelor Publice, precum şi dezvoltarea în analitic a unor conturi de către unităţile patrimoniale. Operaţiile de aceeaşi natură, realizate în acelaşi loc de activitate (atelier, secţie) şi în cursul aceleiaşi zile, pot fi centralizate cu ajutorul unui document cumulativ (centralizator), care va sta la baza înregistrării în Registrul-jurnal.

Pe măsura înregistrării în Registrul-jurnal a documentelor justificative şi contabile, precum şi a notelor de contabilitate, acestora li se atribuie un număr de ordine, corespunzător datei la care au fost înregistrate.

Agenţii economici cu un volum restrâns de operaţii pot conduce numai Registrul-jurnal pentru reflectarea în contabilitate a activităţii economice şi financiare.

18

In cadrul formei de înregistrare „maestru-şah” , principalele formulare ce se utilizează sunt:

– Registrul-jurnal ; – Registrul-inventar ; – Cartea-mare ; – Balanţa de verificare . Registrul-jurnal şi variantele acestuia se utilizează pentru înregistrarea cronologică a

tuturor operaţiilor economice şi financiare consemnate în documentele justificative, la fel ca în cazul formei de înregistrare „pe jurnale”.

În vederea înregistrării în Registrul-jurnal, documentele justificative sunt supuse prelucrării contabile (sortate pe feluri de operaţii, verificare, evaluare, contare).

Dacă pentru acelaşi fel de operaţii există mai multe documente justificative, acestea se totalizează zilnic sau lunar cu ajutorul documentelor cumulative întocmite, fie pentru debitul, fie pentru creditul contului care reflectă asemenea operaţii.

Pentru înregistrările care nu au la bază documente justificative se întocmesc note de contabilitate.

Pe măsura înregistrării în Registrul-jurnal a documentelor justificative, documentelor cumulative şi notelor de contabilitate li se atribuie un număr de ordine, corespunzător datei la care au fost înregistrate.

Lunar, în Registrul-jurnal, totalul sumelor debitoare şi creditoare trebuie să corespundă cu rulajele curente debitoare şi creditoare din balanţa de verificare a conturilor sintetice întocmită pentru luna respectivă.

Cartea-mare (şah) este documentul de sistematizare a înregistrărilor contabile în conturile sintetice.

Înregistrările în Cartea-mare (şah) se fac pe baza documentelor justificative, documentelor cumulative şi a notelor de contabilitate cronologic, zilnic sau ori de câte ori este nevoie. Înregistrarea în acest document, deschis pentru fiecare cont sintetic, este precedată de înregistrarea în Registrul-jurnal.

La sfârşitul lunii, pentru fiecare cont sintetic din Cartea-mare (şah) se stabilesc totaluri la rulajul contului debitor sau creditor şi ale conturilor corespondente. Totalurile sumelor conturilor corespondente trebuie să fie egale cu rulajul debitor sau creditor al contului respectiv.

Contabilitatea analitică se ţine cu ajutorul formularelor tipizate comune (fişa de cont pentru operaţii diverse, fişa de cont analitic pentru valori materiale) sau cu ajutorul formularelor tipizate specifice folosite în acest scop.

Balanţa de verificare se întocmeşte pe baza totalurilor preluate din Cartea-mare (şah), respectiv, din fişele deschise distinct pentru fiecare cont sintetic. De asemenea, se întocmesc balanţe de verificare conturile analitice utilizate.

În cazul utilizării formei de înregistrare combinată „maestru-şah cu jurnale”, pe lângă formularele menţionate la forma de înregistrare „maestru-şah”, se utilizează şi unele jurnale auxiliare specifice formei de înre-gistrare „pe jurnale”, cum sunt :

• Jurnalul privind operaţiile de casă şi bancă. • Jurnalul privind decontările cu furnizorii , • Situaţie privind mişcarea materialelor , care se foloseşte pentru stabilirea, la sfârşitul

lunii, a rulajelor şi soldurilor fiecărui cont de materiale.

19

• Situaţie privind avansurile de trezorerie, care se utilizează pentru contabilitatea analitică a avansurilor spre decontare acordate, precum şi a cheltuielilor decontate.

Fiecare jurnal sau situaţie constituie document centralizator al operaţiilor respective şi serveşte pentru înregistrarea totalurilor lunare în evidenţa sintetică.

2.3. Reconstituirea documentelor justificative si contabile pierdute, sustrase sau distruse

Operaţiile privind evidenţa şi gestionarea mijloacelor fixe, a valorilor materiale şi băneşti şi a altor valori ale unitaţilor patrimoniale se consideră valabile numai dacă sunt justificate cu documente originale, întocmite sau reconstituite potrivit prezentelor norme.

Orice persoană care constată pierderea, sustragerea sau distrugerea unor documente justificative sau contabile are obligaţia să incunoştiinţeze, în scris, în termen de 24 de ore de la constatare, conducatorul unităţii, administatorul unităţii patrimoniale, ordonatorul de credite sau altă persoană care are obligaţia gestionarii patrimoniului.

Conducătorul unităţii este obligat ca, în termen de cel mult 3 zile de la primirea comunicarii, să încheie un proces-verbal, care să cuprindă:

- datele de identificare a documentului dispărut; - numele şi prenumele salariatului responsabil cu păstrarea documentului; - data şi împrejurările în care s-a constatat lipsa documentului respectiv.

Procesul-verbal se semnează de catre: - conducatorul unităţii; - conducatorul compartimentului financiar-contabil al salariatul responsabil cu

păstrarea documentului şi - şeful ierarhic al salariatului responsabil cu păstrarea documentului, Salariatul responsabil este obligat ca, o data cu semnarea procesului-verbal, să dea o declaraţie scrisă asupra împrejurarilor în care a dispărut documentul respectiv.

Când dispariţia documentelor se datorează însuşi conducatorului unităţii, măsurile prevăzute de prezentele norme se iau de către ceilalţi membri ai consiliului de administraţie, după caz. Ori de câte ori peierderea, susutragerea sau distrugerea documentelor constituie infracţiune, se încunoştiinţează imediat organele de urmărire penală. Reconstituirea documentelor se face pe baza unui ,,dosar de reconstituire”, întocmit separat pentru fiecare caz. Dosarul de reconstituire trebuie să conţină toate lucrările efectuate în legatura cu constatarea şi reconstituirea documentului disparut, şi anume:

- sesizarea scrisă a persoanei care a constatat dispariţia documentului; - procesul-verbal de constatare a pierderii, sustragerii sau distrugerii şi declaraţia

salariatului respectiv; - dovada sesizării Parchetului General sau dovada sancţionarii disciplinare a

salariatului vinovat, după caz;

20

- dispoziţia scrisă a conducatorului unităţii pentru reconstituirea documentului; - o copie a documentului reconstituit. În cazul în care documentul dispărut emana de la altă unitate, reconstituirea se va face de unitatea emitentă la cererea scrisa a conducatorului unitaţii solicitatoare. În acest caz, unitatea emitentă va trimite unitaţii solicitatoare, în termen de cel mult 10 zile de la primirea cererii, documentul reconstituit. Documentele reconstituite vor purta în mod obligatoriu şi vizibil menţiunea ,,Reconstituit”, cu specificarea numărului şi datei dispoziţiei pe baza căruia s-a facut reconstituirea. Documentele reconstituite conform prezentelor norme constituie baza legală pentru efectuarea înregistrărilor în contabilitate. Nu se pot reconstitui documentele de cheltuieli nenominale (bonuri, bilete de călătorie etc.) pierdute, sustrase sau distruse înainte de a fi înregistrate în evidenţa contabilă. În acest caz, vinovaţii de pierderea, sustragerea sau distrugerea documentelor suportă paguba adusă unităţii, salariaţilor sau altor unitaţi, sumele respective recuperându-se potrivit prevederilor legale. Găsirea ulterioară a documentelor originale, care au fost reconstituite, nu anuleaza sancţiunile disciplinare sau penale, însă poate constitui motiv de revizuire a acestora, în condiţiile legii.

Pentru pagubele generate de disparitia, sustragerea sau distrugerea documentelor se stabilesc raspunderi materiale, care cuprind şi eventualele cheltuieli ocazionate de reconstituirea şi găsirea acestora. In cazul găsirii ulterioare a originalului, documentul reconstituit se anuleaza pe baza unui proces-verbal, împreună cu care se ataşează la dosarul de reconstituire. Conducatorii unităţilor patrimoniale vor lua măsuri pentru asigurarea înregistrării şi evidenţei curente a tuturor lucrărilor întocmite, primite sau expediate, stabilirea şi evidenţa responsabililor de păstrarea acestora, evidenţa tuturor reconstituirilor de documente, precum şi pentru păstrarea dosarelor de reconstituire pe toată durata de păstrare a documentului reconstituit.

Lista subiectelor pentru pregătirea în vederea evaluării finale(examen):

1. Prezentaţi registrul jurnal. 2. Prezentaţi registrul inventar. 3. Prezentaţi registrul cartea mare. 4. Prezenataţi registrul general de evidenţă a salariaţilor. 5. Prezentaţi registrul unic de control. 6. Prezentaţi registrul de evidenţă fiscală. 7. Formele de înregistrare în contabilitate. 8. Reconstituirea documentelor justificative si contabile pierdute, sustrase sau

distruse

6.Aplicaţii Teste pentru autoevaluare pe tema aleasă:

21

1. Pentru a obţine o imagine fidelă a activităţii economice şi financiare, este necesar ca informaţiile cuprinse în situaţiile financiare să fie ................... , legale, corecte şi de înaltă calitate. 2. În vederea înregistrării în Registrul jurnal, documentele justificative sunt supuse prelucrării contabile (sortare pe feluri de operaţii, verificare, evaluare, contare). 3. Registrele de contabilitate obligatorii sunt:

a. registrul de casă; b. registrul inventar; c. registrul de cumpărări.

Rezolvări şi răspunsuri la testele de autoevaluare: 1.Răspuns: reale Ref.: pag. 16 Management financiar-contabil 2. Răspuns: Adevărat Ref.: pag. 55 Management financiar-contabil 3. Răspuns: b. Ref.: pag. 37 Management financiar-contabil

Precizări privind capitolul următor Cadrul general de contabilitate îşi îmbunătăţeşte continuu calitatea informaţiei

contabile prin aplicarea reglementărilor contabile conforme cu Directivele Comunităţii Economice Europene

Lectiile 5 si 6

Cap 3. Managementul întocmirii şi prezentării situaţiilor financiare

Introducere

Situaţiile financiare anuale ale întreprinderii constituie o parte a procesului de raportare financiară. Mulţi utilizatori se bazează pe situaţiile financiare ca pe principala lor sursă de informaţii şi, de aceea, astfel de situaţii financiare se elaborează şi se prezintă, având în vedere necesităţile lor.

Obiectivul capitolului

Bilanţul este un document de sinteză contabilă, fiind principala sursă informaţională pentru toţi cei interesaţi de viaţa unei societăţi. Informaţiile furnizate de acesta servesc atât raportării unor date obligatorii cerute de organismele publice, cât şi unei analize financiare a activităţii desfăşurate de societate. Concepte cheie

Situaţii financiare Bilanţul contabil

22

Bilanţul consolidat Contul de profit şi pierdere Contul de profit şi pierdere consolidat Reglementările Contabile Armonizate Utilizatorii situaţiilor financiare Contabilitatea de angajamente Continuitatea activităţii Principii contabile Tratamente contabile Standardele Internaţionale de Contabilitate Interese informaţionale

Rezumat

3.1 Prezentarea situatiilor financiare

Situaţiile financiare ale unei companii reprezintă cel mai important mijloc, prin care informaţia contabilă este pusă la dispoziţia factorilor decizionali. De aceea, companiile îşi publică situaţiile financiare, într-un mod cât mai explicit, pentru a putea fi înţelese de către cititorul interesat.

Cadrul general de contabilitate îşi îmbunătăţeşte continuu calitatea informaţiei contabile prin aplicarea reglementărilor contabile conforme cu Directivele Comunităţii Economice Europene (Directiva a-IV-a şi a VII-a).

Necesitatea de conformitate este impusă de :

globalizarea economiilor naţionale;

accesul României pe pieţele de capital internaţionale;

transparenţa şi simplificarea raportărilor financiare.

In vederea atingerii acestor obiective, în ultima perioadă au avut loc o serie de modificări legislative între care menţionăm:

modificarea şi completarea Legii contabilităţii nr.82/1991;

reglementările contabile conforme cu Directiva IV-a şi a-VII

adoptarea IFRS şi IAS, prin Ordin M.F.P.

Persoanele juridice (denumite în continuare entităţi) care au obligaţia aplicării reglementărilor contabile conforme cu directivele europene sunt :

1) societăţile comerciale (SNC, CCS, CCA, SA şi SRL);

2) societăţile/companiile naţionale;

3) regiile autonome;

4) institutele naţionale de cercetare-dezvoltare;

23

5) societăţile cooperatiste şi alte persoane juridice care, în baza legilor speciale de organizare, funcţionează pe principiul S.C;

6) subunităţi fără personalitate juridică, cu sediul în străinătate, care aparţin entităţilor cu sediul sau domiciliul în România;

7) sediile permanente din România care aparţin unor persoane juridice cu sediul sau domiciliul în străinătate.

Situaţiile financiare conţin informaţii cu privire la activele,pasivele,capitalul

propriu,veniturile, cheltuielile, câştigurile şi pierderile si fluxurile de numerar.

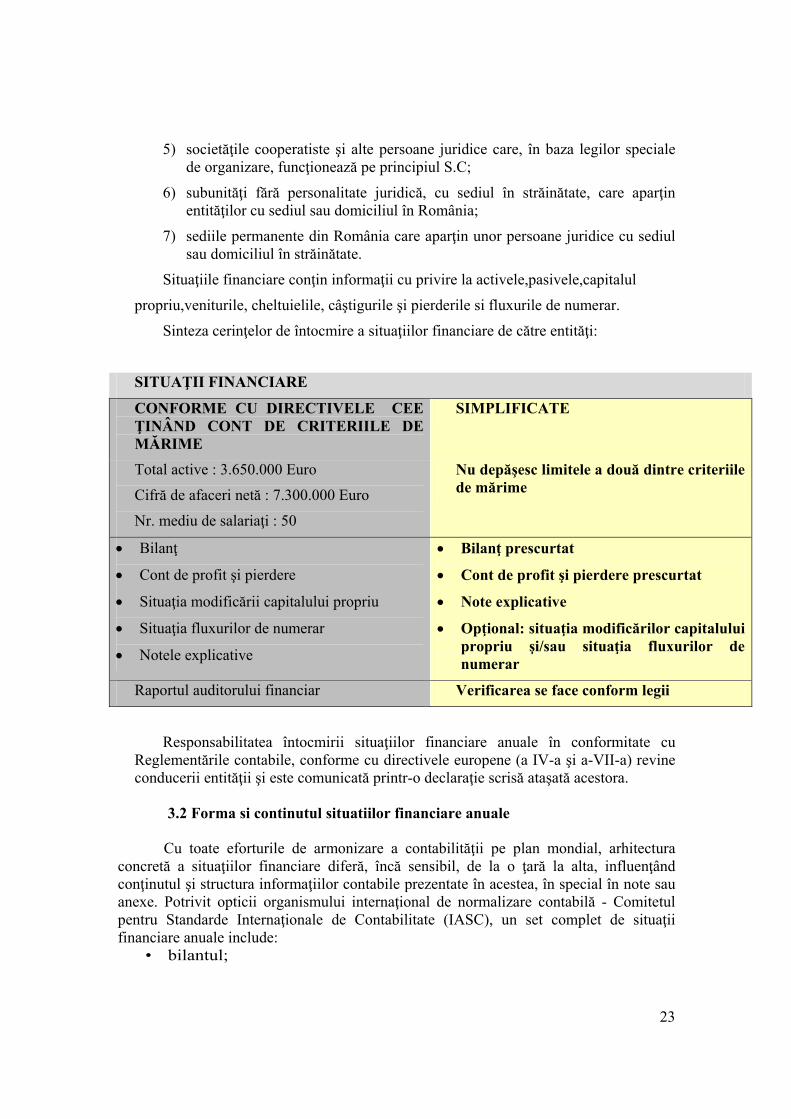

Sinteza cerinţelor de întocmire a situaţiilor financiare de către entităţi:

SITUAŢII FINANCIARE

CONFORME CU DIRECTIVELE CEE ŢINÂND CONT DE CRITERIILE DE MĂRIME

SIMPLIFICATE

Total active : 3.650.000 Euro

Cifră de afaceri netă : 7.300.000 Euro

Nr. mediu de salariaţi : 50

Nu depăşesc limitele a două dintre criteriile de mărime

Bilanţ

Cont de profit şi pierdere

Situaţia modificării capitalului propriu

Situaţia fluxurilor de numerar

Notele explicative

Bilanţ prescurtat

Cont de profit şi pierdere prescurtat

Note explicative

Opţional: situaţia modificărilor capitalului propriu şi/sau situaţia fluxurilor de numerar

Raportul auditorului financiar Verificarea se face conform legii

Responsabilitatea întocmirii situaţiilor financiare anuale în conformitate cu Reglementările contabile, conforme cu directivele europene (a IV-a şi a-VII-a) revine conducerii entităţii şi este comunicată printr-o declaraţie scrisă ataşată acestora.

3.2 Forma si continutul situatiilor financiare anuale

Cu toate eforturile de armonizare a contabilităţii pe plan mondial, arhitectura concretă a situaţiilor financiare diferă, încă sensibil, de la o ţară la alta, influenţând conţinutul şi structura informaţiilor contabile prezentate în acestea, în special în note sau anexe. Potrivit opticii organismului internaţional de normalizare contabilă - Comitetul pentru Standarde Internaţionale de Contabilitate (IASC), un set complet de situaţii financiare anuale include:

• bilantul;

24

• contul de profit şi pierdere; • situaţie care să reflecte, după caz:

- toate modificările capitalului propriu; - modificările capitalului propriu, altele decât cele care rezultă din

tranzacţiile de capital cu proprietarii şi distribuirile către proprietari. • tabloul fluxurilor de trezorerie; • politicile contabile şi notele explicative. Normele europene folosesc pentru situaţiile financiare noţiunea de „conturi

anuale” care cuprind: 1. bilanţul; 2. contul de profit şi pierdere;

3. anexa sau notele la conturile anuale. În legătură cu forma şi conţinutul situaţiilor financiare, această problemă este

tratată diferit de Standardele Internaţionale de Contabilitate, ale căror norme sunt denumite IAS-uri, şi de Directivele contabile europene. Astfel, IAS-urile nu menţionează o formă specială pentru componentele situaţiilor financiare, nu prescriu formatul sau ordinea în care trebuie prezentate elementele, ci doar prezintă o listă a elementelor care trebuie să se regăsească în bilanţ, în contul de profit şi pierdere sau celelalte componente ale situaţiilor financiare.

În schimb, Directivele contabile europene, prevăd scheme şi modele care definesc forma şi formatul de prezentare a componentelor situaţiilor financiare.

3.2.1 Bilanţul şi poziţia financiară a întreprinderii

Bilanţul este prima componentă fundamentală a documentelor de sinteză, documentul oficial prin care trebuie să se asigure imaginea fidelă, clară şi completă a patrimoniului deţinut la un moment dat de un agent economic.

Bilanţul reflectă poziţia financiară a întreprinderii , capacitatea acesteia de a se adapta schimbărilor mediului cu ajutorul resurselor economice controlate (activele) şi al structurii de finanţare (capitaluri proprii şi datorii).

În consecinţă, bilanţul trebuie întocmit, respectiv elaborat, verificat, analizat şi prezentat utilizatorilor, respectând un set de principii sau convenţii care să asigure pertinenţa, fidelitatea şi utilitatea informaţiei furnizate, respectând prezentarea lui într-o formă standardizată, inteligibilă pentru o masă cât mai largă de potenţiali utilizatori, pentru ca aceştia să-şi poată determina rapid indicatorii semnificativi şi utili deciziilor pe care doresc să le ia în afacerile curente şi viitoare.

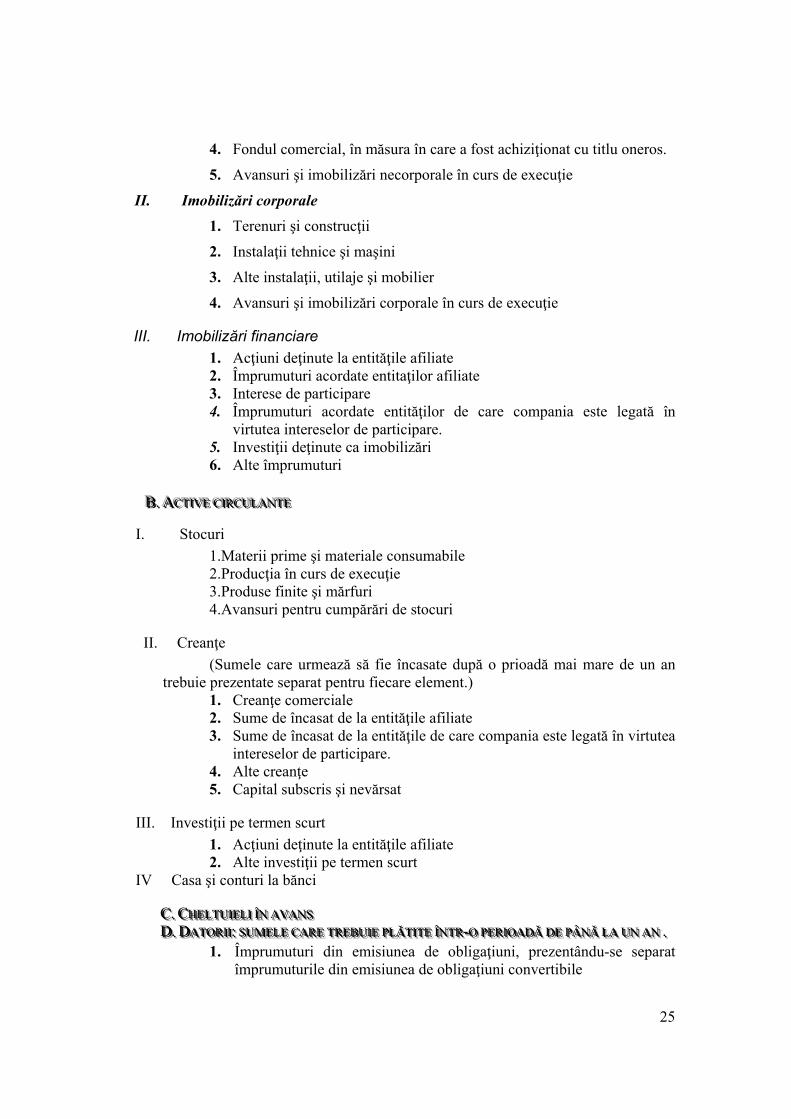

Bilanţul reflectă situaţia financiară a unei entităţi la un moment dat şi se prezintă astfel:

AAA... AAACCCTTTIIIVVVEEE IIIMMMOOOBBBIIILLLIIIZZZAAATTTEEE

I. Imobilizări necorporale

1. Cheltuieli de constituire

2. Cheltuieli de dezvoltare

3. Concesiuni, brevete, licenţe, mărci comerciale, drepturi şi active similare dacă acestea au fost achiziţionate cu titlu oneros

25

4. Fondul comercial, în măsura în care a fost achiziţionat cu titlu oneros.

5. Avansuri şi imobilizări necorporale în curs de execuţie

II. Imobilizări corporale

1. Terenuri şi construcţii

2. Instalaţii tehnice şi maşini

3. Alte instalaţii, utilaje şi mobilier

4. Avansuri şi imobilizări corporale în curs de execuţie

III. Imobilizări financiare 1. Acţiuni deţinute la entităţile afiliate 2. Împrumuturi acordate entitaţilor afiliate 3. Interese de participare 4. Împrumuturi acordate entităţilor de care compania este legată în

virtutea intereselor de participare. 5. Investiţii deţinute ca imobilizări 6. Alte împrumuturi

BBB... AAACCCTTTIIIVVVEEE CCCIIIRRRCCCUUULLLAAANNNTTTEEE

I. Stocuri

1.Materii prime şi materiale consumabile 2.Producţia în curs de execuţie 3.Produse finite şi mărfuri 4.Avansuri pentru cumpărări de stocuri

II. Creanţe

(Sumele care urmează să fie încasate după o prioadă mai mare de un an trebuie prezentate separat pentru fiecare element.)

1. Creanţe comerciale 2. Sume de încasat de la entităţile afiliate 3. Sume de încasat de la entităţile de care compania este legată în virtutea

intereselor de participare. 4. Alte creanţe 5. Capital subscris şi nevărsat

III. Investiţii pe termen scurt

1. Acţiuni deţinute la entităţile afiliate 2. Alte investiţii pe termen scurt

IV Casa şi conturi la bănci

CCC... CCCHHHEEELLLTTTUUUIIIEEELLLIII ÎÎÎNNN AAAVVVAAANNNSSS DDD... DDDAAATTTOOORRRIIIIII::: SSSUUUMMMEEELLLEEE CCCAAARRREEE TTTRRREEEBBBUUUIIIEEE PPPLLLĂĂĂTTTIIITTTEEE ÎÎÎNNNTTTRRR---OOO PPPEEERRRIIIOOOAAADDDĂĂĂ DDDEEE PPPÂÂÂNNNĂĂĂ LLLAAA UUUNNN AAANNN ...

1. Împrumuturi din emisiunea de obligaţiuni, prezentându-se separat împrumuturile din emisiunea de obligaţiuni convertibile

26

2. Sume datorate instituţiilor de credit 3. Avansuri încasate în contul comenzilor 4. Datorii comerciale- furnizori 5. Efecte de comerţ de plătit 6. Sume datorate entităţilor afiliate 7. Sume datorate entităţilor de care compania este legată în virtutea

intereselor de participare 8. Alte datorii, inclusiv datoriile fiscale şi datoriile privind asigurările

sociale EEE... AAACCCTTTIIIVVVEEE CCCIIIRRRCCCUUULLLAAANNNTTTEEE NNNEEETTTEEE ///DDDAAATTTOOORRRIIIIII CCCUUURRREEENNNTTTEEE NNNEEETTTEEE FFF... TTTOOOTTTAAALLL AAACCCTTTIIIVVVEEE MMMIIINNNUUUSSS DDDAAATTTOOORRRIII III CCCUUURRREEENNNTTTEEE GGG... DDDAAATTTOOORRRIIIIII::: SSSUUUMMMEEELLLEEE CCCAAARRREEE TTTRRREEEBBBUUUIIIEEE PPPLLLAAATTTIIITTTEEE IIINNNTTTRRR---OOO PPPEEERRRIIIOOOAAADDDAAA MMMAAAIII MMMAAARRREEE DDDEEE UUUNNN AAANNN

1. Împrumuturi din emisiunea de obligaţiuni, prezentându-se separat împrumuturile din emisiunea de obligaţiuni convertibile

2. Sume datorate instituţiilor de credit 3. Avansuri încasate în contul comenzilor 4. Datorii comerciale- furnizori 5. Efecte de comerţ de plătit 6. Sume datorate entităţilor afiliate 7. Sume datorate entităţilor de care compania este legată în virtutea

intereselor de participare 8. Alte datorii, inclusiv datoriile fiscale şi datoriile privind asigurările

sociale HHH... PPPRRROOOVVVIIIZZZIIIOOOAAANNNEEE

1. Provizioane pentru pensii şi obligaţii similare 222... Provizioane pentru impozite 333... Alte provizioane

III... VVVEEENNNIIITTTUUURRRIII ÎÎÎNNN AAAVVVAAANNNSSS JJJ... CCCAAAPPPIIITTTAAALLL ŞŞŞIII RRREEEZZZEEERRRVVVEEE

I. Capital subscris

1.Capital subscris şi vărsat 2.Capital subscris nevărsat

II. Prime de capital

III. Rezerve din reevaluare

IV. Rezerve

1. Rezerve legale 2. Rezerve statutare sau contractuale 3. Alte rezerve

27

V.Profitul sau pierderea reportat(ă)

VI. Profitul sau pierderea exerciţiului financiar

Formul bilanţului prescurtat este următorul:

AAA... AAACCCTTTIIIVVVEEE IIIMMMOOOBBBIIILLLIIIZZZAAATTTEEE

I. Imobilizări necorporale

II. Imobilizări corporale

III. Imobilizări financiare

BBB... AAACCCTTTIIIVVVEEE CCCIIIRRRCCCUUULLLAAANNNTTTEEE

I Stocuri

II.Creanţe

(Sumele care urmează să fie încasată după o prioadă mai mare de un an trebuie prezentate separat pentru fiecare element.)

III. Investiţii pe termen scurt

IV. Casa şi conturi la bănci CCC... CCCHHHEEELLLTTTUUUIIIEEELLLIII IIINNN AAAVVVAAANNNSSS DDD... DDDAAATTTOOORRRIII III::: SSSUUUMMMEEELLLEEE CCCAAARRREEE TTTRRREEEBBBUUUIIIEEE PPPLLLĂĂĂTTTIIITTTEEE ÎÎÎNNNTTTRRR---OOO PPPEEERRRIIIOOOAAADDDĂĂĂ PPPÂÂÂNNNĂĂĂ LLLAAA UUUNNN AAANNN

EEE... AAACCCTTTIIIVVVEEE CCCIIIRRRCCCUUULLLAAANNNTTTEEE NNNEEETTTEEE ///DDDAAATTTOOORRRIIIIII CCCUUURRREEENNNTTTEEE NNNEEETTTEEE FFF... TTTOOOTTTAAALLL AAACCCTTTIIIVVVEEE MMMIIINNNUUUSSS DDDAAATTTOOORRRIII III CCCUUURRREEENNNTTTEEE GGG... DDDAAATTTOOORRRIIIIII::: SSSUUUMMMEEE CCCEEE TTTRRREEEBBBUUUIIIEEE PPPLLLAAATTTIIITTTEEE IIINNNTTTRRR---OOO PPPEEERRRIIIOOOAAADDDAAA MMMAAAIII MMMAAARRREEE DDDEEE UUUNNN AAANNN HHH... PPPRRROOOVVVIIIZZZIIIOOOAAANNNEEE III... VVVEEENNNIIITTTUUURRRIII IIINNN AAAVVVAAANNNSSS J. Capital şi rezerve I.Capital subscris

II. Prime de capital

III.Rezerve din reevaluare

IV.Rezerve

V.Profitul sau pierderea reportat(ă)

VI.Profitul sau pierderea exerciţiului financiar

Prezentarea activelor ca active imobilizate sau ca active circulante depinde de

scopul căruia îi sunt destinate. Activele imobilizate cuprind acele active destinate utilizării pe o bază continuă, în scopul desfăşurării activităţilor entităţii.

Modificarile diverselor elemente de imobilizări se prezintă în notele explicative. În acest scop, se prezintă distinct, începând cu preţul de achiziţie sau costul de producţie,

28

pentru fiecare element de imobilizare, pe de o parte, creşterile, cedările şi transferurile în cursul exerciţiului financiar iar, pe de altă parte, ajustările cumulate de valoare la începutul exerciţiului financiar şi la data bilanţului, precum şi rectificările efectuate în cursul exerciţiului financiar asupra ajustărilor de valoare din exerciţiile financiare precedente. Ajustările de valoare se prezintă în bilanţ ca deduceri clare din elementele corespunzătoare.

Dacă, atunci când situaţiile financiare anuale se întocmesc conform prezentelor reglementări pentru prima oară, preţul de achiziţie sau costul de producţie al unei imobilizări nu poate fi determinat fără cheltuieli sau întârzieri exagerate, valoarea reziduală de la începutul exerciţiului financiar poate fi tratată drept preţ de achiziţie sau cost de producţie. Orice aplicare a acestei prevederi trebuie prezentată în notele explicative.

La reevaluarea imobilizărilor corporale, modificarile diverselor elemente de imobilizări, se prezintă începând cu preţul de achiziţie sau costul de producţie, rezultat din reevaluare. În acest scop, valoarea reevaluată se substituie valorii de intrare a imobilizărilor corporale.

În sensul prezentelor reglementări, prin interese de participare se înţelege drepturile în capitalul altor entităţi, reprezentate sau nu prin certificate, care, prin crearea unei legături durabile cu aceste entităţi, sunt destinate să contribuie la activităţile entităţii. Deţinerea unei părţi din capitalul unei alte entităţi se presupune că reprezintă un interes de participare, atunci când depăşeşte un procentaj de 20%.

Cheltuielile efectuate în cursul exerciţiului financiar, dar care sunt aferente unui exerciţiu financiar ulterior, trebuie prezentate sub titlul de “Cheltuieli în avans”. Veniturile care, deşi se referă la exerciţiul financiar în cauză, nu se încasează până la expirarea acestuia, trebuie prezentate la “Creanţe”. În cazul în care astfel de venituri sunt semnificative, acestea trebuie prezentate şi în notele explicative.

Ajustările de valoare cuprind toate corecţiile destinate să ţină seama de reducerile valorilor activelor individuale, stabilite la data bilanţului, indiferent dacă acea reducere este sau nu definitivă. Ajustările de valoare pot fi: ajustări permanente, denumite în continuare amortizări, şi/sau ajustările provizorii, denumite în continuare ajustări pentru depreciere sau pierdere de valoare, în funcţie de caracterul permanent sau provizoriu al ajustarii activelor.

Provizioanele sunt destinate să acopere datoriile a căror natură este clar definită şi care la data bilanţului este probabil să existe, sau este cert că vor exista, dar care sunt incerte în ceea ce priveşte valoarea sau data la care vor apărea. Provizioanele nu pot fi utilizate pentru ajustarea valorilor activelor.

Veniturile de încasat înainte de data bilanţului, dar care se referă la un exerciţiu financiar ulterior, trebuie prezentate sub titlul de “Venituri în avans”. Cheltuielile care, deşi se referă la exerciţiul financiar în cauză, se vor plăti numai în cursul exerciţiului financiar ulterior, trebuie prezentate la “Datorii”. În cazul în care astfel de cheltuieli sunt semnificative, ele trebuie prezentate şi în notele explicative.

3.2.2 Contul de profit şi pierdere şi performanţele întreprinderii

În general, bilanţul este considerat a fi documentul de sinteză contabilă care descrie situaţia patrimonială şi echilibrul financiar, indicând şi mărimea rezultatului

29

economico-financiar global, fără a explica însă provenienţa rezultatului şi, în consecinţă, cauzele care au generat sau generează performanţele activităţii unui agent economic. Din acest motiv, s-a impus necesitatea elaborării şi publicării unui alt document de sinteză contabilă intitulat „contul de profit şi pierdere”, care exprimă cum s-a ajuns la respectiva stare patrimonială, care au fost fluxurile de venituri şi cheltuieli ce au marcat traiectoria evoluţiei întreprinderii între începutul şi sfârşitul exerciţiului financiar.

O întreprindere orientată spre eficienţă economică are drept obiectiv obţinerea de profit calculat ca diferenţă între venituri şi cheltuieli, în contextul căruia cheltuiala reprezintă o sursă de sărăcire, măsurată prin diminuarea situaţiei patrimoniale nete, iar venitul reprezintă o sursă de îmbogăţire, măsurată prin creşterea situaţiei patrimoniale nete. Structura contului de profit si pierdere este:

1. Cifra de afaceri netă 2. Variaţia stocurilor de produse finite şi a producţiei în curs de execuţie 3. Producţia realizată de entitate pentru scopurile sale proprii şi capitalizată 4. Alte venituri din exploatare 5. a) Cheltuieli cu materiile prime şi materialele consumabile

b) alte cheltuieli externe 6. Cheltuieli cu personalul

a) Salarii şi indemnizaţii b) Cheltuieli cu asigurările sociale, cu indicarea distinctă a celor referitoare la