22841962 Organizarea asdFuncționarea Pieței Financiare Din Toky1

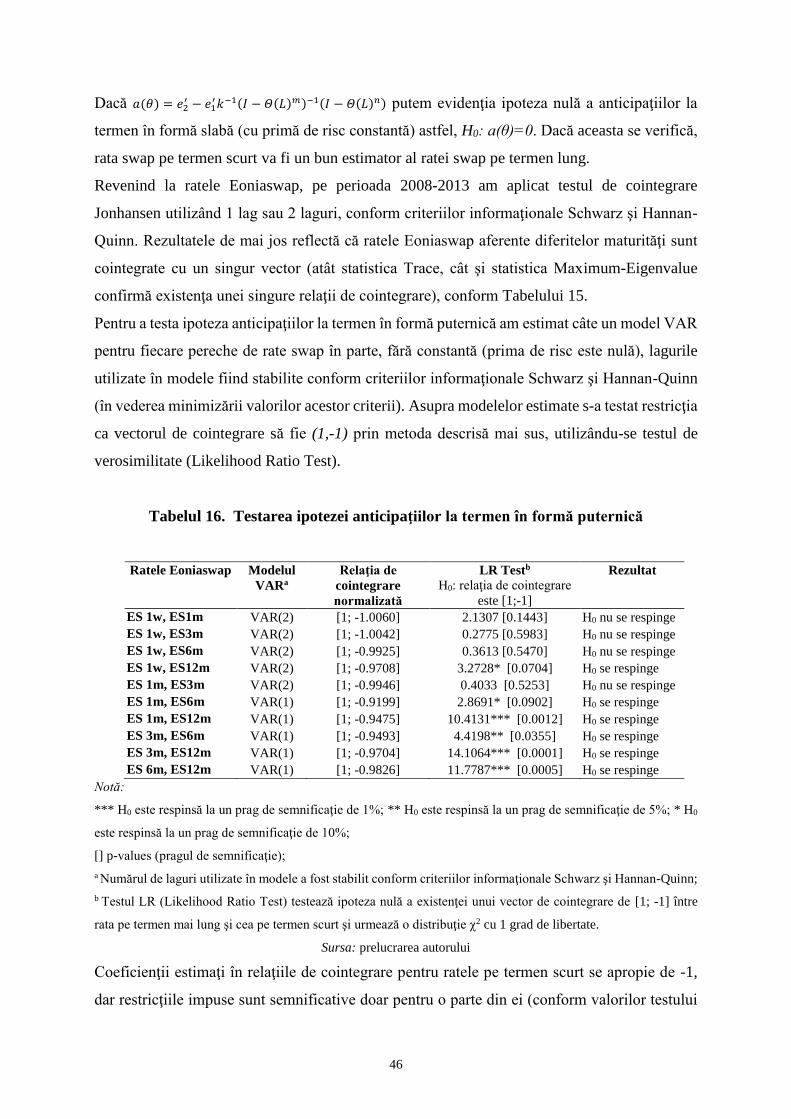

ACADEMIA DE STUDII ECONOMICE DIN BUCUREŞTI

SIMONA MUTU

LICHIDITATEA PIEȚEI

INTERBANCARE EUROPENE

PE PERIOADA CRIZEI. ROLUL

INDICILOR SWAP PE RATA DOBÂNZII

Colecţia

Cercetare avansată postdoctorală în ştiinţe economice

ISBN 978-606-505-989-4

Editura ASE

Bucureşti 2015

Copyright © 2015, Simona Mutu

Toate drepturile asupra acestei ediţii sunt rezervate autorului.

Editura ASE

Piaţa Romană nr. 6, sector 1, Bucureşti, România

cod 010374

www.ase.ro

www.editura.ase.ro

Referenţi:

Prof. univ. dr. Pavel NĂSTASE

Prof. univ. dr. Nicolae ISTUDOR

ISBN 978-606-505-989-4

Autorul îşi asumă întreaga responsabilitate pentru ideile exprimate, pentru originalitatea materialului şi pentru

sursele bibliografice menţionate.

Această lucrare a fost cofinanţată din Fondul Social European, prin Programul Operaţional Sectorial Dezvoltarea

Resurselor Umane 2007-2013, proiect POSDRU/159/1.5/S/142115 „Performanţă şi excelenţă în cercetarea

doctorală şi postdoctorală în domeniul ştiinţelor economice din România”.

3

Cuprins

Summary .................................................................................................................................... 4

Introducere ................................................................................................................................. 6

1 Rolul instrumentelor financiare derivate în gestiunea riscului pe piața interbancară .............. 8 1.1 Trenduri în evoluţia derivatelor financiare utilizate de bănci ........................................... 8 1.2 Rolul derivatelor financiare în gestiunea riscului pe piaţa interbancară ......................... 11 1.3 Factori determinanţi ai utilizării derivatelor financiare

şi impactul reglemetărilor prudenţiale ............................................................................ 13

2 Analiza volatilităţii pieţei europene a indicilor SWAP pe rata dobânzii ............................... 16 2.1 Efectele utilizării indicilor SWAP pe rata dobânzii ........................................................ 16 2.2 Comportamentul indicilor EONIASWAP şi impactul crizei asupra acestora ................ 17 2.3 Fenomenul de revenire la medie a ratelor EONIASWAP .............................................. 23 2.4 Identificarea rupturilor structurale .................................................................................. 26 2.5 Analiza persistenţei ratelor swap .................................................................................... 28 2.6 Cointegrarea ratelor EONIASWAP cu EONIA .............................................................. 30 2.7 Transmiterea volatilitaţii pe piaţa indicilor EONIASWAP ............................................ 34

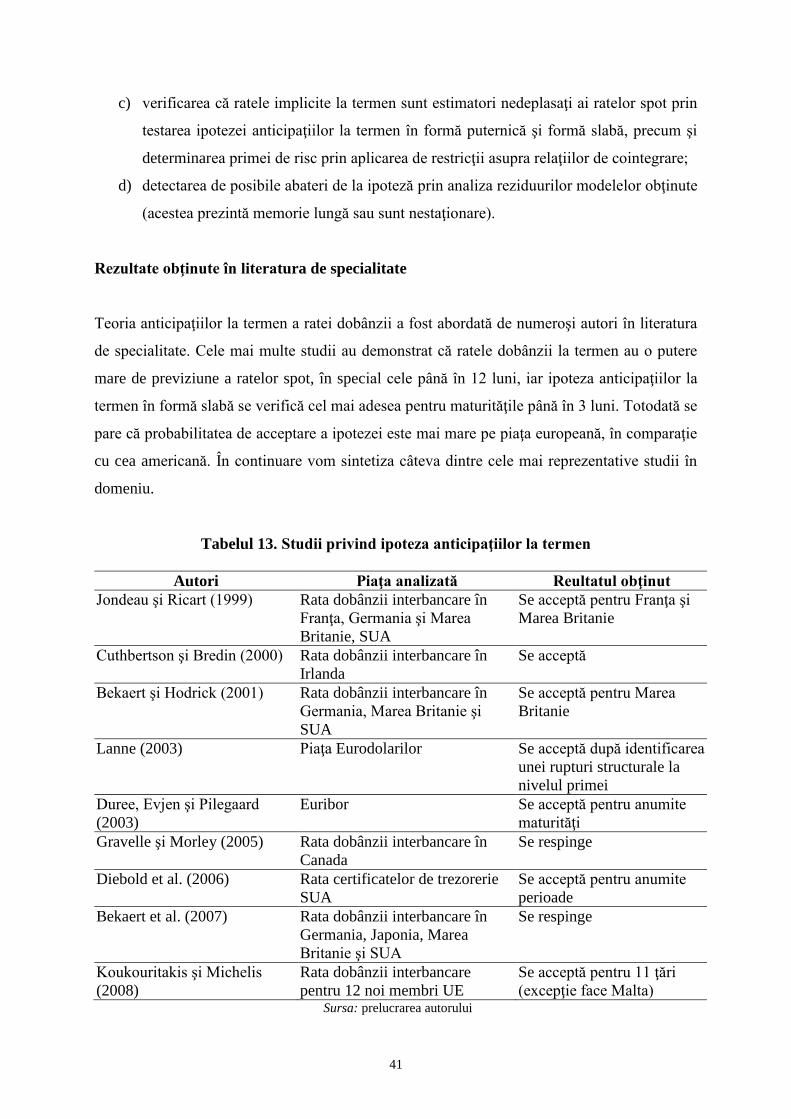

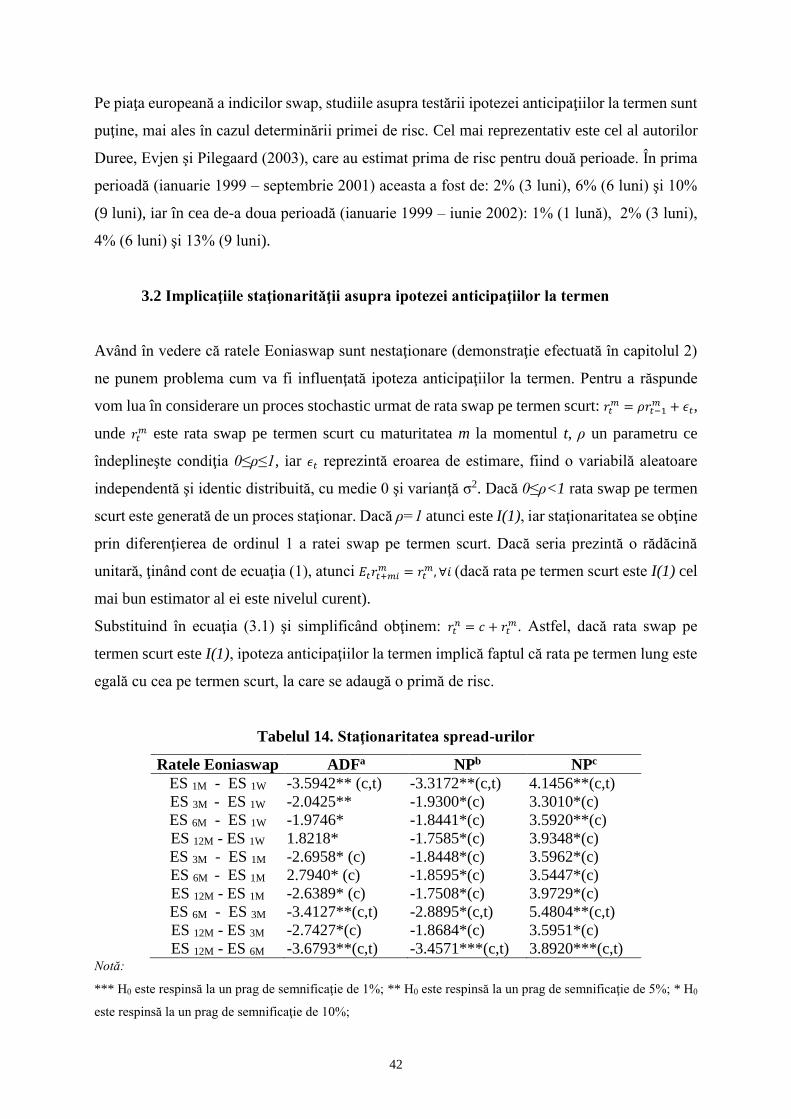

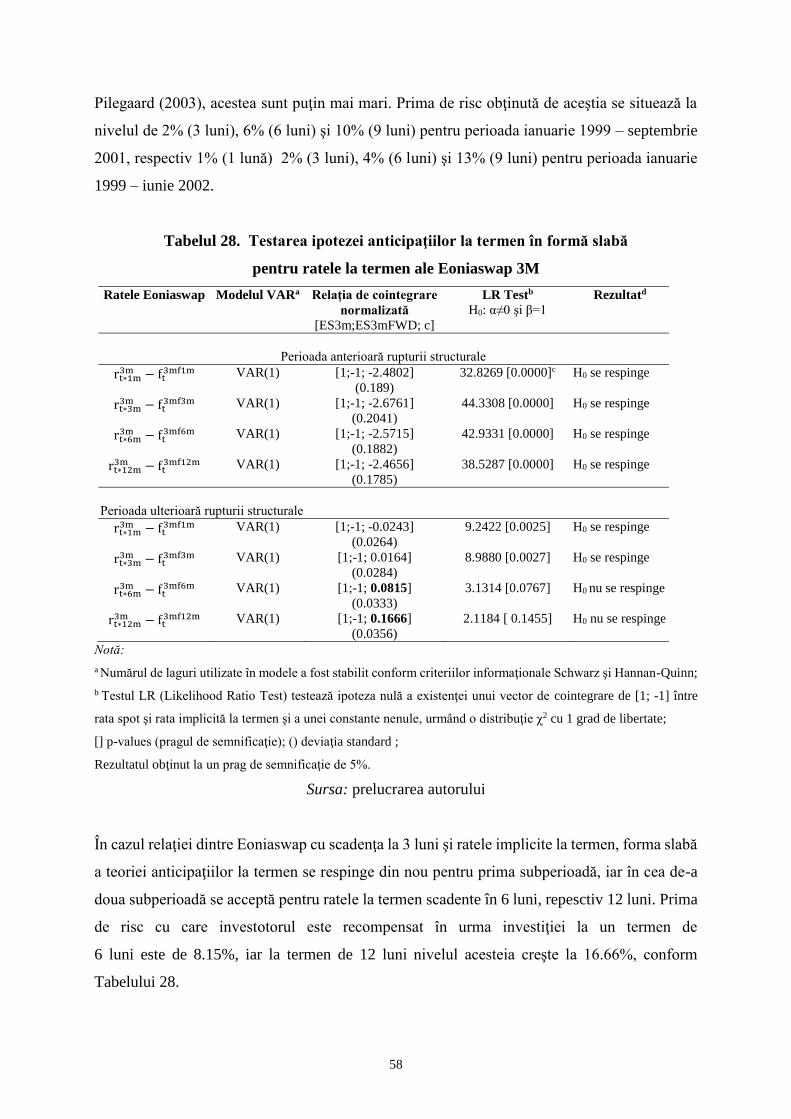

3 Testarea ipotezei anticipaţiilor la termen pe piaţa europeană a indicilor SWAP

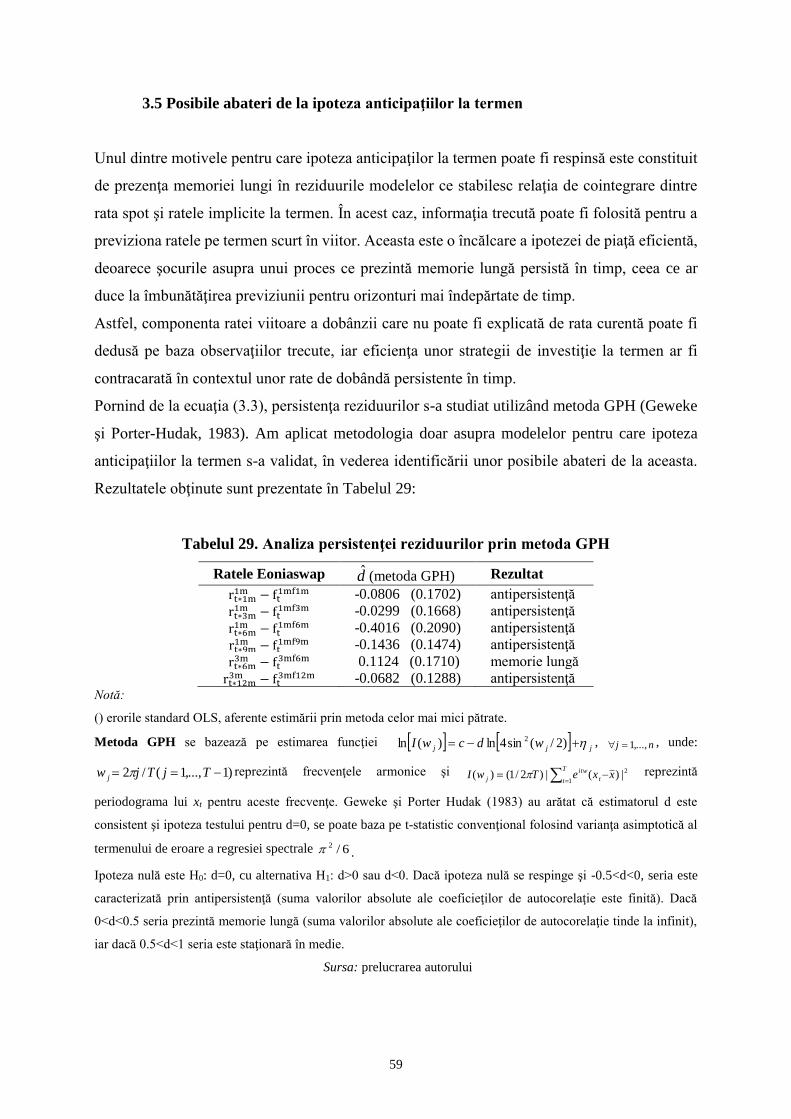

pe rata dobânzii .................................................................................................................... 38 3.1 Teoria anticipaţiilor la termen a ratei dobânzii. Metodologie şi rezultate obţinute ........ 39 3.2 Implicaţiile staţionarităţii asupra ipotezei anticipaţiilor la termen ................................. 42 3.3 Utilizarea cointegrării în testarea ipotezei anticipaţiilor la termen ................................. 43 3.4 Relaţia dintre ratele spot şi ratele forward ...................................................................... 48 3.5 Posibile abateri de la ipoteza anticipaţiilor la termen ..................................................... 59

Concluzii .................................................................................................................................. 61

Surse bibliografice .................................................................................................................... 64

Anexe ....................................................................................................................................... 68

4

Contents

Summary .................................................................................................................................... 5

Introduction ................................................................................................................................ 6

1 The role of derivatives in risk management in the interbank market ..................................... 8

1.1 Trends in the evolution of financial derivatives used by banks ........................................ 8

1.2 The role of financial derivatives in risk management in the interbank market .............. 11

1.3 Determinants of the use of financial derivatives and the impact

of prudential regulations ................................................................................................. 13

2 Analysis of the European market interest rate SWAP indices volatility .............................. 16

2.1 The implications of using interest rate SWAPs .............................................................. 16

2.2 The impact of the crisis on EONIASWAP indices behavior ......................................... 17

2.3 Eoniaswap rates mean reversion ..................................................................................... 22

2.4 I Identifying structural breaks ......................................................................................... 25

2.5 The persistence of SWAP rates ...................................................................................... 28

2.6 The cointegration between EONIASWAP and EONIA ................................................. 30

2.7 Volatility transmission on the EONIASWAP market .................................................... 34

3 Testing the expectations hypothesis on the European market interest rate SWAP indices .. 38

3.1 The expectations theory of interest rate. Literature review ............................................ 39

3.2 Stationarity and expectations hypothesis ........................................................................ 42

3.3 Using cointegration to test the expectations hypothesis ................................................. 43

3.4 The relationship between spot rates and forward rates ................................................... 48

3.5 Possible deviations from the expectations hypothesis .................................................... 59

Conclusions .............................................................................................................................. 61

Bibliography ............................................................................................................................. 64

Appencies ................................................................................................................................. 68

5

Summary

Liquidity problems registered on the interbank markets have caused an increased volatility of

the swap rates especially after September 2008 and the increase of their spread among the

monetary policy rate of the European Central Bank (ECB). In this context, the objective of this

research is to identify the impact that interest rate swap indices has on liquidity risk in the

interbank market during the most recent financial crisis (2008-2013).

Eoniaswap indices reflect market expectations regarding the future monetary policy interest

rate set by the ECB. Therefore, all EURIBOR’s deviations against the ECB’s monetary policy

are reflected in the swap rates evolution. Given the significant share of the interest rate swap

contracts on the one hand, and, the highly liquid swap market in the Euro area on the other

hand, we focus on analyzing the volatility of the European market interest rate swap indices

and testing the expectations hypothesis of Eoniaswap rates. According to the expectations

theory, long-term interest rates contain information on market expectations regarding the

future short-term rates.

In summary, our empirical results indicate the followings:

- the presence of structural breaks in the swap rates taking place immediately after Lahman

Brothers collapse (September 2008), but also at the beginning of 2010;

- the existence of long-term memory and a persistent behavior of swap rates, which hinder the

achievement of profitable trading strategies because future swap rates can be determined based

on the historical information;

- the existence of long-run equilibrium relations between swap rates and Eonia, that maintain

in the presence of structural breaks in the cointegration relationship for all maturities;

- shocks coming from Eonia rates are rapidly absorbed Eoniaswap;

- cointegration relationships between swap rates in the presence of structural breaks during

the financial crisis period;

- the acceptance of the expectations hypothesis in the period following the international

financial crisis and its rejection before;

- Eoniaswap risk premium rates increase with maturity.

Thus, from a micro perspective, the link between interest rates on long-term and short-term is

of particular interest to banks in developing profitable investment strategies using current

information. From a macroprudential perspective it is useful to analyze the Eoniaswap rates

for proper management of liquidity risk in the interbank markets.

6

Introducere

Instrumentele financiare derivate au devenit segmentul cu cea mai rapidă creştere în industria

de servicii financiare, oferind beneficii multiple utilizatorilor acestora. Concomitent, creşterea

rapidă pe piaţa instrumentelor financiare derivate a generat controverse semnificative în ceea

ce privesc riscurile şi beneficiile asociate acestora.

Riscul ratei dobânzii rămâne de departe cel mai important risc de tranzacţionare pe piaţa OTC

a instrumentelor derivate, atât în termeni de sume noţionale, cât şi ca valoare de piaţă brută.

Poziţiile deschise aferente contractelor pe rata dobânzii au totalizat 585 mii de miliarde USD la

finalul lunii iunie 2013 (conform ultimului raport trianual amis de Banca Reglementelor

Internaționale). Derivatele OTC pe rata dobânzii constituie 82% din totalul valorilor noţionale

ale instrumentelor derivate în anul 2013 şi 36% din valoarea totală a valorii brute de piaţă. În

cadrul instrumentelor financiare derivate pe rata dobânzii cea mai mare parte o ocupă

operaţiunile cu contracte swap, reprezentând peste trei sferturi din totalul valorilor noţionale

care se încadrează în această categorie.

Activul suport ce stă la baza cotractelor swap pe rata dobânzii este direct legat de rata dobânzilor

de pe pieţele interbancare. În sistemul bancar european, swap-urile ce au ca şi activ suport rata

interbancară Eonia formează cea mai lichidă piaţă din zona interbancară euro. Ratele

Eoniaswap sunt cele mai folosite instrumente în speculaţia şi acoperirea riscului ratei dobânzii

rezultat din activele şi pasivele indexate în funcţie de EURIBOR, fiind un foarte bun indicator

al anticipațiilor pieţei privind evoluţia la termen a ratelor swap pe parcursul derulării

tranzacţiilor.

Problemele de lichiditate înregistrate pe pieţele internaţionale au cauzat însă creşterea

volatilităţii ratelor swap în special după septembrie 2008 şi a spread-ului acestora faţă de rata

dobânzii de politică monetară a Băncii Centrale Europene (BCE). Motivul rezidă în faptul că

ratele Eoniaswap reflectă anticipaţiile pieţei pe perioada maturităţii contractului swap privind

evoluţia viitoare a ratei dobânzii de politică monetară stabilită de BCE. Prin urmare, toate

deviaţiile EURIBOR faţă de rata de politică monetară se reflectă în evoluţia ratelor swap.

În contextul crizei financiare, derivatele financiare au prezentat provocări importante atât pentru

bănci, cât şi pentru autorităţile de supraveghere, deoarece activităţile de tranzacţionare cu

derivate sunt mai dificil a se gestiona şi supraveghea decât operaţiunile bancare tradiţionale.

Cel mai adesea, băncile intră în tranzacţii cu derivate financiare atât pentru speculaţii, cât şi

pentru acoperirea riscului la care este expus portofoliul acestora.

7

Obiectivul acestei cercetări este de a identifica avantajele şi impactul pe care utilizarea indicilor

swap pe rata dobânzii îl au asupra riscului de lichiditate de pe piața interbancară pe perioada de

criză. Având în vedere ponderea semnificativă a contractelor swap pe rata dobânzii pe de o

parte, dar şi gradul ridicat de lichiditate al pieţei swap din zona euro pe de altă parte, ne

propunem să analizăm volatilitatea pieţei europene a indicilor swap pe rata dobânzii şi să testăm

ipoteza anticipaţiilor la termen a ratelor Eoniaswap în perioada 01.01.2008 – 30.12.2013.

Analiza derivatelor financiare tranzacţionate pentru diferite maturităţi ale ratelor dobânzii

ocupă un rol deosebit de important atât pentru posibilitatea de a previziona schimbări în

activitatea de tranzacţionare, cât şi datorită caracteristicilor structurii la termen a ratei dobânzii

ce conţine informaţii referitoare la modificăriile acesteia în viitor. Conform teoriei anticipaţiilor

la termen, ratele dobânzii pe termen lung conţin informaţii referitoare la aşteptările pieţei

privind evoluţia viitoare a ratelor pe termen scurt. Astfel, legătura dintre ratele dobânzilor pe

termen lung şi cele pe termen scurt prezintă un interes crescut pentru bănci în conceperea de

strategii de investiţii profitabile folosind informaţiile curente, precum şi în gestiunea

corespunzătoare a riscului de piaţă asociat acestor instrumente.

8

1 Rolul instrumentelor financiare derivate în gestiunea riscului

pe piața interbancară

Ca şi dealerii de produse financiare derivate, marile bănci internaţionale furnizează servicii de

gestionare a riscurilor pentru clienţii lor. Aceste servicii au ca scop dezvoltarea relaţiilor

tradiţionale dintre bancă şi clienţi, dar şi orientarea înspre noi surse de profit. Cele mai puternice

bănci internaţionale, cu capacităţi sporite de analiză, au conceput rapid programe de dezvoltare

şi promovare a unei largi game de derivate financiare. Instrumentele financiare derivate au

devenit astfel segmentul cu cea mai rapidă creştere în industria de servicii financiare, oferind

beneficii multiple utilizatorilor acestora.

Concomitent, creşterea rapidă pe piaţa instrumentelor financiare derivate a generat controverse

semnificative în ceea ce privesc riscurile şi beneficiile asociate acestor instrumente. De

exemplu, băncile comerciale utilizează frecvent contractele swap pentru a se acoperi împotriva

riscului ratei dobânzii şi a riscul valutar. Alternativ, marile bănci de cele mai multe ori

funcţionează ca şi dealeri de swap, având rolul unei contrapartide pentru clienţii băncii. În timp

ce încearcă să menţină un echilibru în cadrul poziţiilor swap, băncile pot fi expuse unui grad

semnificativ de risc de credit în cazul în care partenerii contractuali ar intra în incapacitate de

plată. Având în vedere dimensiunea pieţei swap la nivel internaţional, acest risc poate fi

semnificativ pentru sistemul financiar global.

La o altă extremă, creşterea excesivă a operaţiunilor cu contracte swap şi cu alte derivate

financiare ar putea ameninţa stabilitatea pieţei financiare. Astfel, expunerile mari şi neaşteptate

faţă de riscul de credit au tendinţa de a transmite şocuri de la o piaţă la alta, din cauza faptului

că activitatea cu instrumente financiare derivate este concentrată la nivelul a câtorva instituţii

financiare majore. Conform unei statistici BIS (Banca Reglementelor Internaționale, din engl.

Bank of International Settlements) efectuată în anul 2010, la nivel global, băncile comerciale

cu active totale de peste 10 miliarde de dolari deţin peste 98% din valoarea noţională a tuturor

instrumentelor derivate OTC.

1.1 Trenduri în evoluţia derivatelor financiare utilizate de bănci

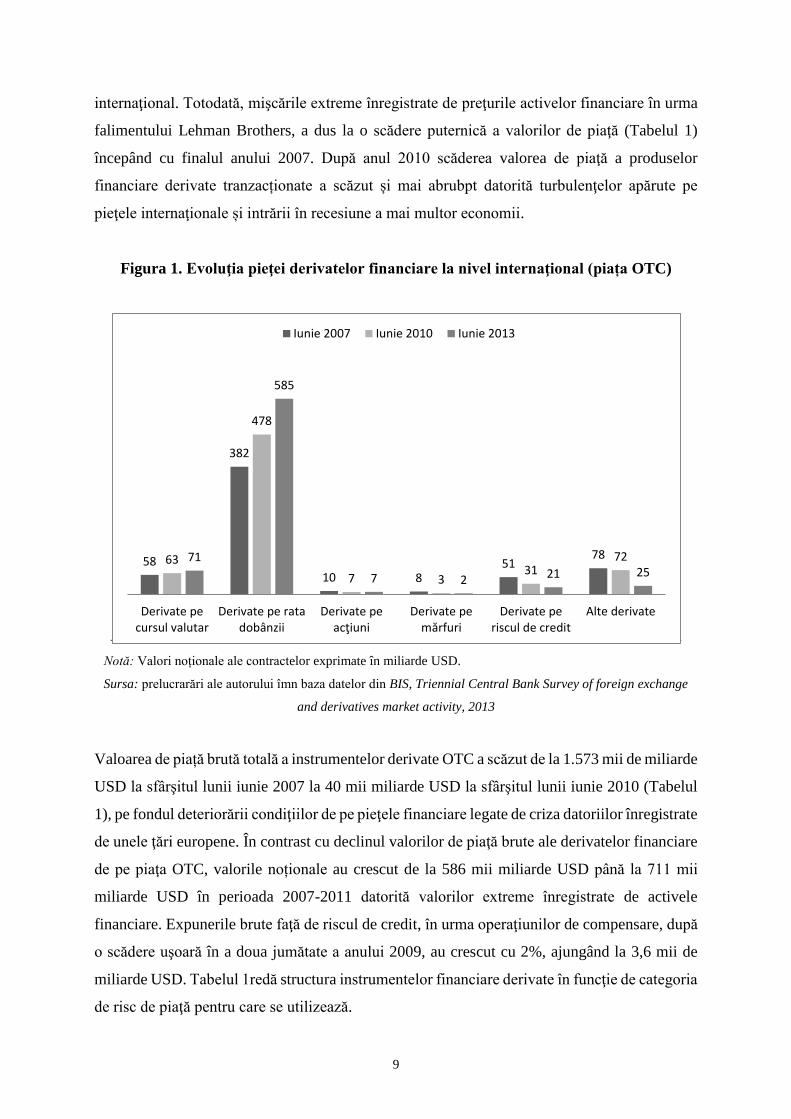

Între anii 2008 şi 2013 s-a înregistrat o creştere spectaculoasă a instrumentelor derivate OTC

care a atins apogeul în prima jumătate a anului 2013 (Figura 1). Declinul înregistrat de la

sfârşitul anului 2008 se datorează într-o mare măsură contractării comerţului la nivel

9

internaţional. Totodată, mişcările extreme înregistrate de preţurile activelor financiare în urma

falimentului Lehman Brothers, a dus la o scădere puternică a valorilor de piaţă (Tabelul 1)

începând cu finalul anului 2007. După anul 2010 scăderea valorea de piaţă a produselor

financiare derivate tranzacționate a scăzut și mai abrubpt datorită turbulenţelor apărute pe

pieţele internaţionale și intrării în recesiune a mai multor economii.

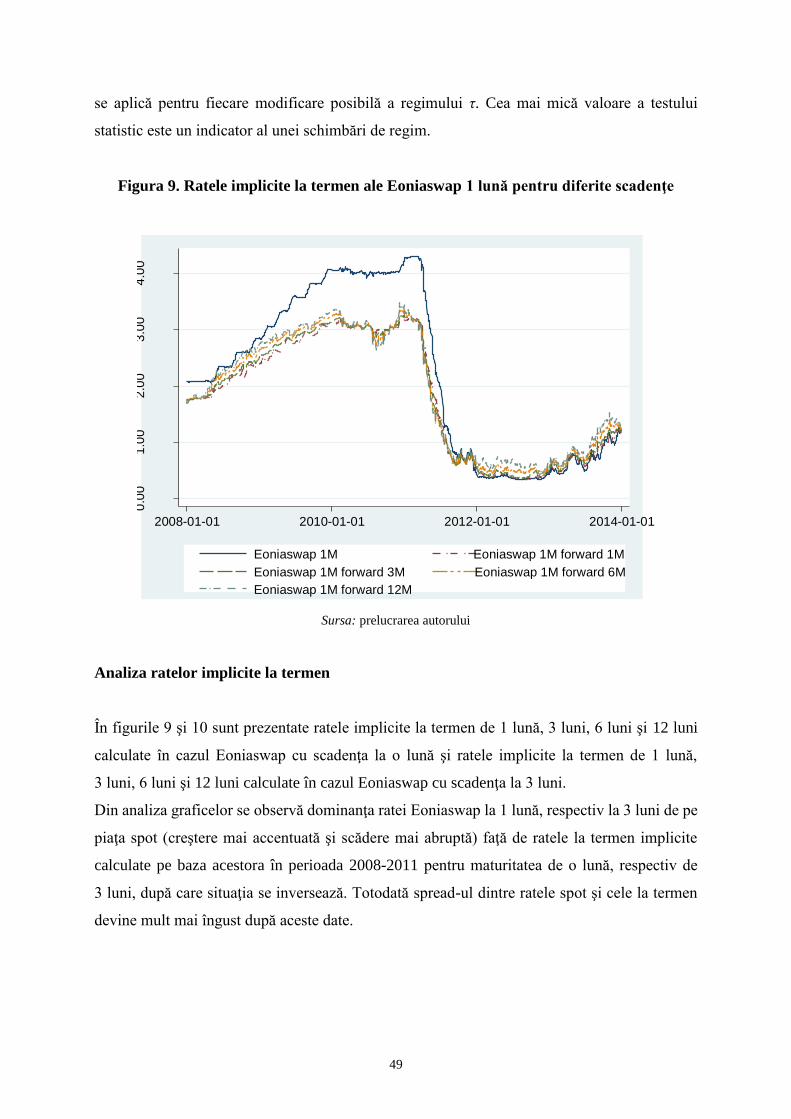

Figura 1. Evoluţia pieţei derivatelor financiare la nivel internaţional (piața OTC)

Notă: Valori noționale ale contractelor exprimate în miliarde USD.

Sursa: prelucrarări ale autorului îmn baza datelor din BIS, Triennial Central Bank Survey of foreign exchange

and derivatives market activity, 2013

Valoarea de piață brută totală a instrumentelor derivate OTC a scăzut de la 1.573 mii de miliarde

USD la sfârşitul lunii iunie 2007 la 40 mii miliarde USD la sfârşitul lunii iunie 2010 (Tabelul

1), pe fondul deteriorării condiţiilor de pe pieţele financiare legate de criza datoriilor înregistrate

de unele ţări europene. În contrast cu declinul valorilor de piaţă brute ale derivatelor financiare

de pe piaţa OTC, valorile noționale au crescut de la 586 mii miliarde USD până la 711 mii

miliarde USD în perioada 2007-2011 datorită valorilor extreme înregistrate de activele

financiare. Expunerile brute faţă de riscul de credit, în urma operaţiunilor de compensare, după

o scădere uşoară în a doua jumătate a anului 2009, au crescut cu 2%, ajungând la 3,6 mii de

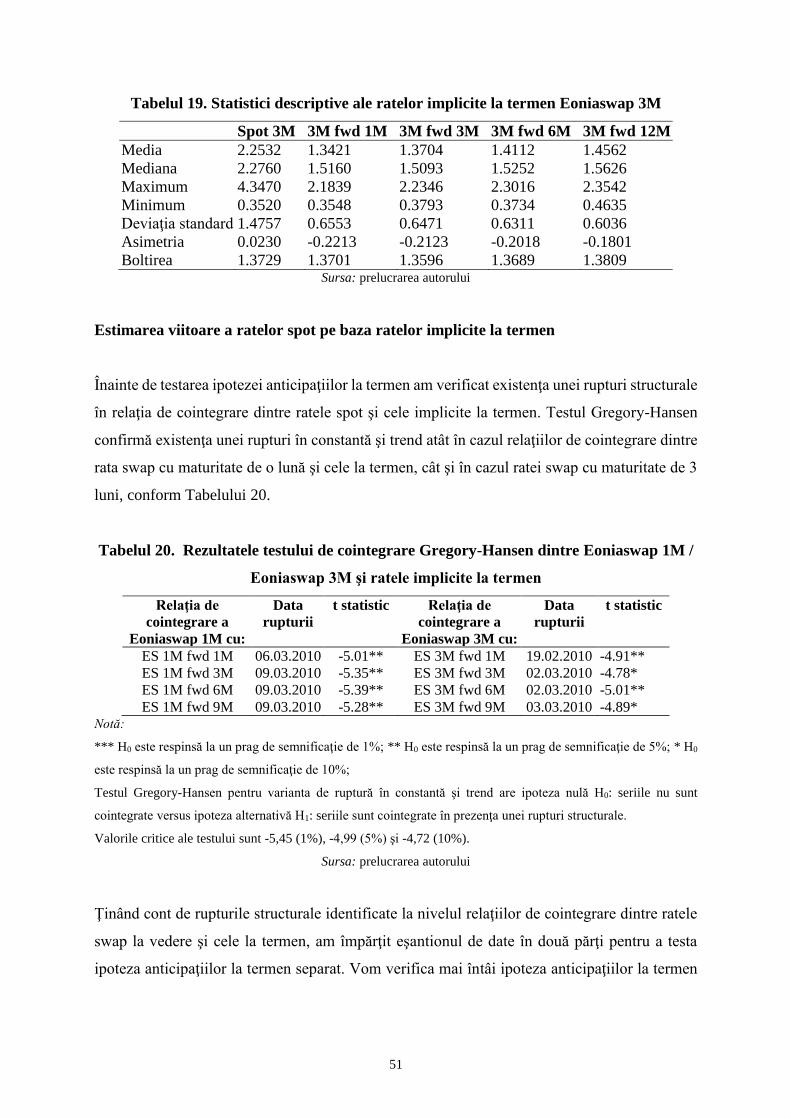

miliarde USD. Tabelul 1redă structura instrumentelor financiare derivate în funcţie de categoria

de risc de piaţă pentru care se utilizează.

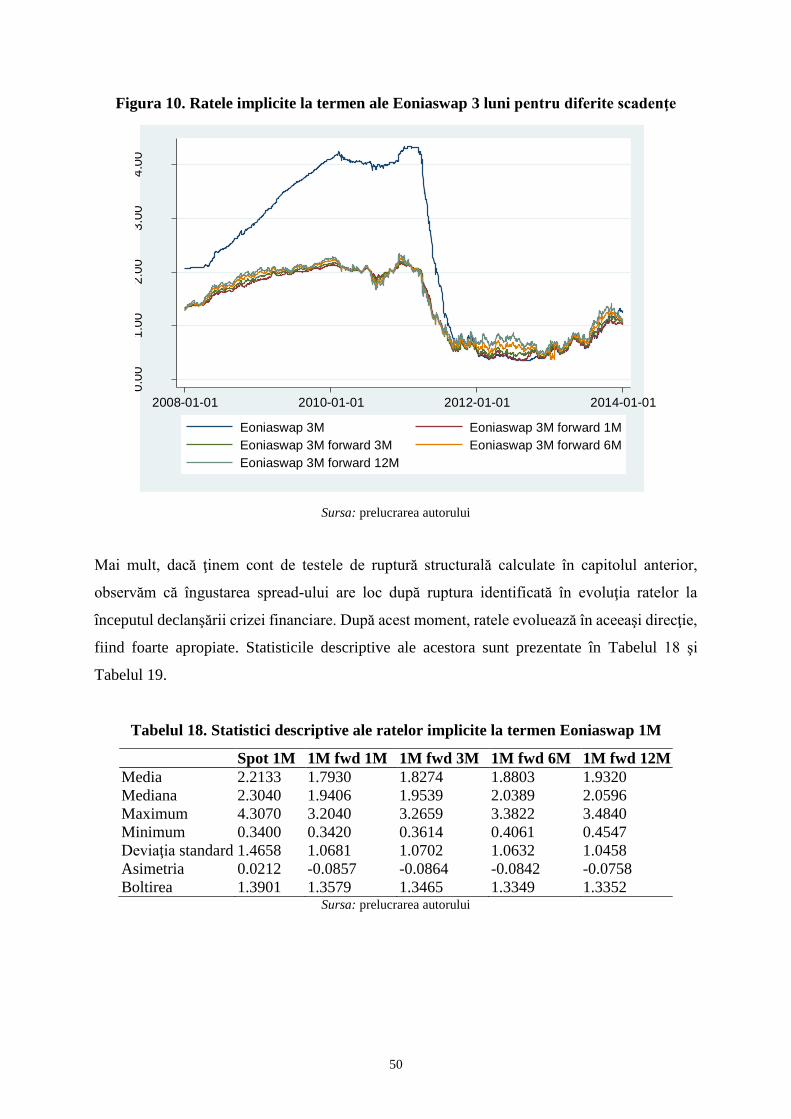

58

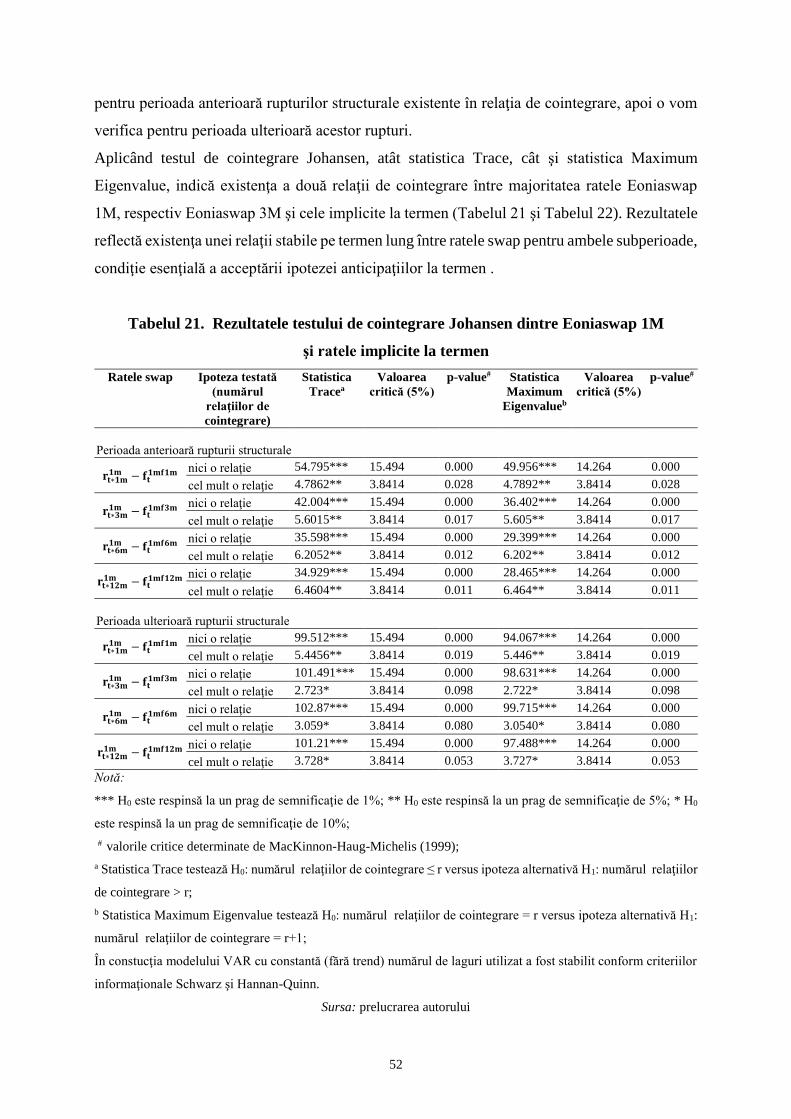

382

10 8 51

78 63

478

7 3 31

72 71

585

7 2 21 25

Derivate pecursul valutar

Derivate pe ratadobânzii

Derivate peacţiuni

Derivate pemărfuri

Derivate periscul de credit

Alte derivate

Iunie 2007 Iunie 2010 Iunie 2013

10

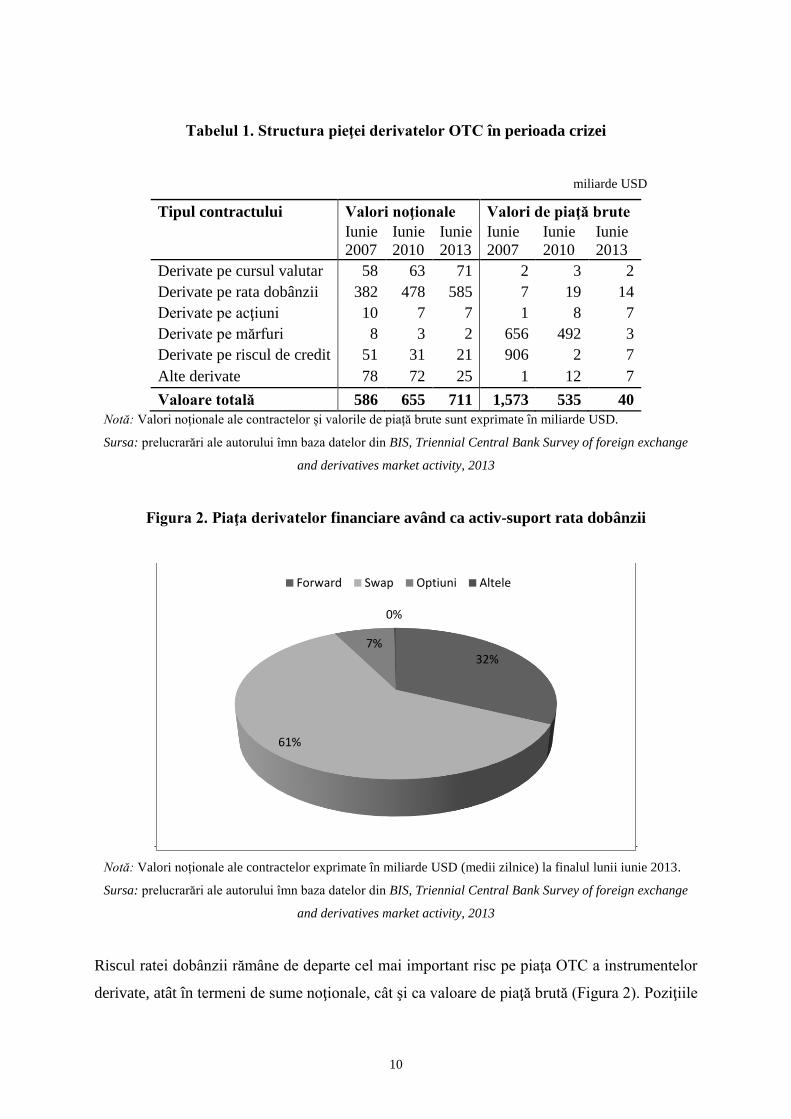

Tabelul 1. Structura pieţei derivatelor OTC în perioada crizei

miliarde USD

Tipul contractului Valori noţionale Valori de piaţă brute

Iunie

2007

Iunie

2010

Iunie

2013

Iunie

2007

Iunie

2010

Iunie

2013

Derivate pe cursul valutar 58 63 71 2 3 2

Derivate pe rata dobânzii 382 478 585 7 19 14

Derivate pe acţiuni 10 7 7 1 8 7

Derivate pe mărfuri 8 3 2 656 492 3

Derivate pe riscul de credit 51 31 21 906 2 7

Alte derivate 78 72 25 1 12 7

Valoare totală 586 655 711 1,573 535 40

Notă: Valori noționale ale contractelor și valorile de piață brute sunt exprimate în miliarde USD.

Sursa: prelucrarări ale autorului îmn baza datelor din BIS, Triennial Central Bank Survey of foreign exchange

and derivatives market activity, 2013

Figura 2. Piaţa derivatelor financiare având ca activ-suport rata dobânzii

Notă: Valori noționale ale contractelor exprimate în miliarde USD (medii zilnice) la finalul lunii iunie 2013.

Sursa: prelucrarări ale autorului îmn baza datelor din BIS, Triennial Central Bank Survey of foreign exchange

and derivatives market activity, 2013

Riscul ratei dobânzii rămâne de departe cel mai important risc pe piaţa OTC a instrumentelor

derivate, atât în termeni de sume noţionale, cât şi ca valoare de piaţă brută (Figura 2). Poziţiile

32%

61%

7%

0%

Forward Swap Optiuni Altele

11

deschise aferente contractelor pe rata dobânzii au totalizat 585 mii de miliarde USD la finalul

lunii iunie 2013. Derivatele OTC pe rata dobânzii constituie 61% din totalul valorilor noţionale

ale instrumentelor derivate în anul 2010 şi 28% din valoarea totală a valorii brute de piaţă.

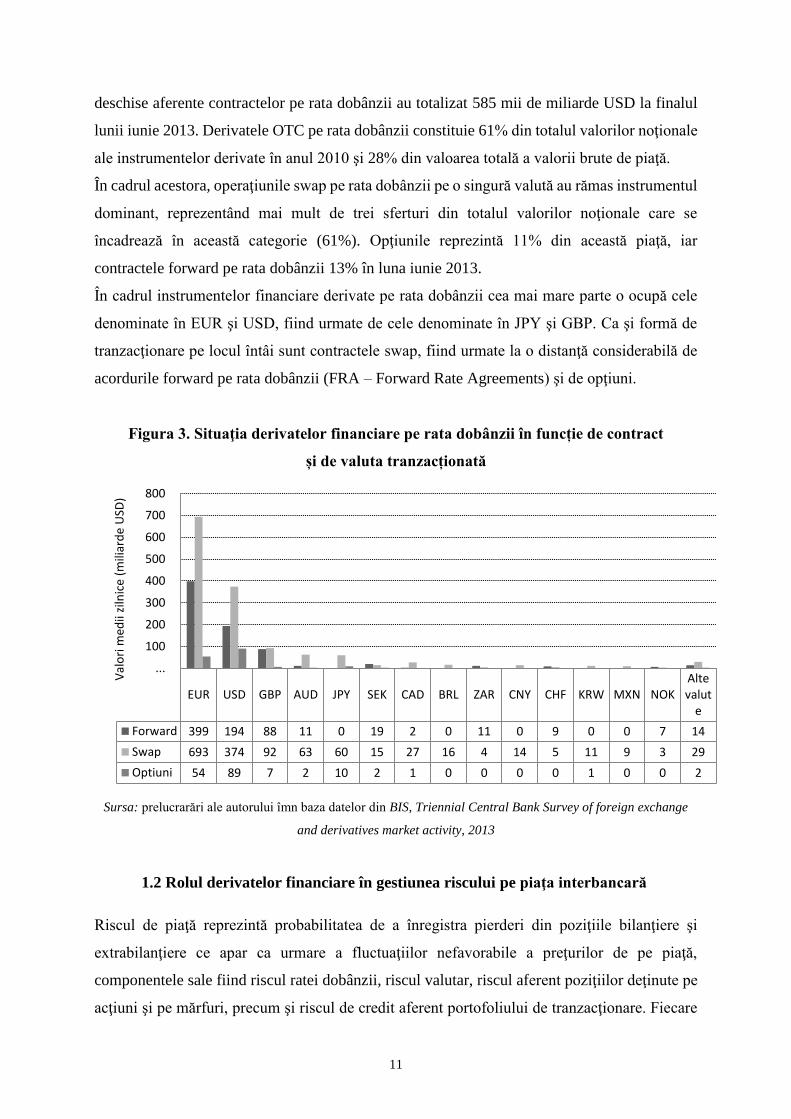

În cadrul acestora, operaţiunile swap pe rata dobânzii pe o singură valută au rămas instrumentul

dominant, reprezentând mai mult de trei sferturi din totalul valorilor noţionale care se

încadrează în această categorie (61%). Opţiunile reprezintă 11% din această piaţă, iar

contractele forward pe rata dobânzii 13% în luna iunie 2013.

În cadrul instrumentelor financiare derivate pe rata dobânzii cea mai mare parte o ocupă cele

denominate în EUR şi USD, fiind urmate de cele denominate în JPY şi GBP. Ca şi formă de

tranzacţionare pe locul întâi sunt contractele swap, fiind urmate la o distanţă considerabilă de

acordurile forward pe rata dobânzii (FRA – Forward Rate Agreements) şi de opţiuni.

Figura 3. Situaţia derivatelor financiare pe rata dobânzii în funcție de contract

și de valuta tranzacționată

Sursa: prelucrarări ale autorului îmn baza datelor din BIS, Triennial Central Bank Survey of foreign exchange

and derivatives market activity, 2013

1.2 Rolul derivatelor financiare în gestiunea riscului pe piaţa interbancară

Riscul de piaţă reprezintă probabilitatea de a înregistra pierderi din poziţiile bilanţiere şi

extrabilanţiere ce apar ca urmare a fluctuaţiilor nefavorabile a preţurilor de pe piaţă,

componentele sale fiind riscul ratei dobânzii, riscul valutar, riscul aferent poziţiilor deţinute pe

acţiuni şi pe mărfuri, precum şi riscul de credit aferent portofoliului de tranzacţionare. Fiecare

EUR USD GBP AUD JPY SEK CAD BRL ZAR CNY CHF KRW MXN NOKAltevalut

e

Forward 399 194 88 11 0 19 2 0 11 0 9 0 0 7 14

Swap 693 374 92 63 60 15 27 16 4 14 5 11 9 3 29

Optiuni 54 89 7 2 10 2 1 0 0 0 0 1 0 0 2

...

100

200

300

400

500

600

700

800

Val

ori

med

ii zi

lnic

e (m

iliar

de

USD

)

12

componentă cuprinde atât riscul general de piaţă, cât şi riscul specific, avându-şi originea în

structura specifică a portofoliului băncii, format atât din portofoliul de tranzacţionare în nume

propriu (destinat exploatării oportunităţilor de pe piaţă), cât şi din portofoliul de investiţii cu

lichiditate stabilă (având rolul unei surse de lichiditate prudenţială pentru a acoperi datoriile pe

termen scurt în cazul în care băncii i se întrerupe accesul la sursele de finanţare).

Modalitatea practică de gestiune a riscului de piaţă de către bănci implică următoarele:

• calculul zilnic al poziţiilor aferente portofoliului de tranzacţionare al băncii şi

expunerile aferente;

• monitorizarea zilnică a respectării limitelor stabilite pentru fiecare activitate, cu

depăşiri accidentale sau autorizate temporar;

• revizuiri periodice ale modelelor de estimare a riscului de piaţă;

• acoperirea riscului de piaţă prin diverse instrumente financiare derivate.

Cel mai adesea, băncile intră în tranzacţii cu derivate financiare, atât pentru speculaţii şi

acoperirea riscului la care este expus portofoliul acestora, cât şi pentru clienţi. Cele mai utilizate

derivate financiare de către bănci includ swap-urile, contractele futures şi opţiunile. Având în

vedere gradul de îndatorare, riscul şi gradul ridicat de lichiditate asociate opţiunilor, băncile

interesate să speculeze direcţia modificării ratei dobânzii sau a cursului de schimb valutar au

tendinţa de a investi în opţiuni. Pe de altă parte, băncile interesate de acoperirea ratei dobânzii

sau a riscul valutar adesea folosesc swap-uri. Contractele Futures şi Forward nu sunt, în general,

la fel de flexibile ca şi swap-urile în acoperirea riscului de piaţă şi nu sunt la fel de eficiente ca

şi opţiunile din punct de vedere al costurilor. Pe de altă parte, utilizarea concomitentă a swap-

urilor pe rata dobânzii şi a celor valutare reduce în general de riscul de piaţă.

Acoperirea riscului ratei dobânzii şi a riscul valutar. Tehnicile de acoperire a riscului de

piaţă iniţiate de către bănci constau în operaţiuni de hedging pe rata dobânzii sau sau pe riscul

valutar, sub forma contractelor swap, opţiuni, forward sau futures. În funcţie de obiectivul

operaţiunilor de hedging, instrumentele financiare derivate utilizate presupun în principal

următoarele: acoperirea la nivelul valorii juste şi acoperirea la nivelul cash-flow-ului.

Hedging-ul instrumentelor financiare recunoscute în bilanţ la valoarea justă. Hedging-ul

portofoliului de active şi pasive, în funcţie de monedă, vizează: împrumuturi cu rată fixă (credite

imobiliare, credite pentru echipamente, credite de consum, credite pentru export etc.) şi

depozite cu rată fixă constituite de clienţi (depozite la vedere, depozite colaterale constituite în

scopul garantării creditelor, etc.). Pentru a identifica valoarea ce trebuie acoperită, soldul

13

rezidual al activelor în cauză se împarte pe benzi de scadenţă şi o sumă separată este desemnată

pentru fiecare bandă. Lungimea benzilor de scadenţă este determinată în funcţie de termenii

contractuali ai tranzacţiilor şi de observaţiile istorice al comportamentului clienţilor (luând în

calcul ipoteza de plată anticipată a creditelor sau de retragere anticipată a depozitelor şi

estimările privind incapacitatea de plată). Depozitele la vedere nu sunt purtătoare de dobândă,

fiind încadrate în banda de scadenţă medie. În consecinţă, valoarea acestor datorii ale băncii

este sensibilă la modificările ratelor dobânzii, astfel încât estimarea ieşirilor de numerar este

bazată pe date istorice. Pentru fiecare operaţiune de hedging, eficienţa acoperirii este măsurată

de către bănci asigurându-se că pentru fiecare bandă de scadenţă, valoarea justă a elementelor

acoperite este mai mare decât valoarea justă a instrumentelor de acoperire utilizate. Eficienţa

este evaluată ex-post prin asigurarea că schimbarea valoarii juste a elementelor acoperite nu

indică nici o supra-acoperire.

Hedging-ul la nivelul cash-flow-ului. În ceea ce priveşte riscul ratei dobânzii, băncile

utilizează instrumente financiare derivate pentru a acoperi fluctuaţiile veniturilor şi a

cheltuielilor cauzate de activele şi pasivele cu rată variabilă a dobânzii. Elementele ce se doresc

a fi acoperite sunt împărţite în benzi de scadenţă în funcţie de valută şi de rata dobânzii aferentă

unui benchmark, ţinând cont de ipotezele de retragere anticipată a depozitelor, respectiv

restituire anticipată a creditelor. În ceea ce priveşte riscul valutar, băncile se acoperă împotriva

fluctuaţiilor cursului de shimb ce pot afecta viitoarele cash-flow-uri. În special, se urmăreşte

acoperirea fluxurilor viitoare de venituri din dobânzi, taxe şi comisioane, derivate din

operaţiunile desfăşurate de către bănci într-o altă monedă decât cea de raportare. Eficienţa

acestor relaţii de acoperire este documentată şi evaluată ex-post, în cadrul benzilor de scadenţă.

1.3 Factori determinanţi ai utilizării derivatelor financiare

şi impactul reglemetărilor prudenţiale

Majoritatea studiilor din literatura de specialitate s-au concentrat pe factorii care determină

băncile să utilizeze instrumente financiare derivate, precum şi pe relaţia dintre utilizarea

derivatelor financiare şi riscurile bancare. Unele dintre cele mai reprezentative studii sunt cele

realizate de Brewer, Minton şi Moser (2000), Gunther şi Siems (2002), Kim şi Koppenhaver

(1992) sau Sinkey şi Carter (1994), care constată că probabilitatea de angajare a băncilor în

tranzacţii cu derivate financiare depinde de mai mulţi factori determinanţi, cum ar fi

dimensiunea băncilor, gap-ul ratei dobânzii, marja netă a dobânzii, activitatea de creditare şi

14

rata capitalului. Shyu şi Reichert (2002) au constatat că factorii determinanţi în utilizarea

derivatelor financare de către SUA şi băncile europene sunt similari, în timp ce utilizarea

derivatelor de către băncile japoneze pare a fi motivată de un set specific de factori.

În ceea ce priveşte impactul activităţii cu derivate financiare asupra riscului de piaţă, Chaudhry

şi Reichert (2002), Shanker (1996) şi Venkatachalam (1996) subliniază că anumite instrumente

sunt eficiente în reducerea riscului de rată a dobânzii, în timp ce Choi şi Elyasiani (1997)

subliniază rolul instrumentelor financiare derivate în reducerea riscului de schimb valutar.

Chaudhry, Christie-David, Koch şi Reichert (2000) au examinat impactul diverselor contracte

derivate asupra riscului valutar şi au demonstrat că swap-urile valutare au tendinţa de a reduce

riscul total.

În plus faţă de rolul de intermediar, băncile trebuie să respecte cu stricteţe reglementările

prudenţiale în vigoare, fiind supravegheate de diferite organisme naţionale şi internaţionale.

Busher, Chen şi Kane (2001) şi Gjerde şi Semmen (1995) au examinat efectul reglementărilor

asupra riscului asumat de către bănci. Ei susţin că o schimbare minoră în domeniul

reglementării poate provoca o schimbare semnificativă în comportamentul privind riscul.

Swan (1994) susţine că accesul direct la pieţele de instrumente derivate ar trebui să fie un

obiectiv primordial pentru o reglementare eficientă. În practică, Wall şi Pringle (2008)

atenţionează asupra faptului că reglementările bancare curente pot implica costuri neaşteptate

asupra activităţilor cu derivate financiare, care în cele din urmă reduc atractivitatea de a folosi

instrumentele de acoperire a riscului de piaţă.

Dintr-o altă perspectivă a reglementării, derivatele financiare prezintă provocări importante atât

pentru bancheri, cât şi pentru autorităţile de supraveghere, deoarece activităţile de

tranzacţionare a derivatelor sunt mai dificil a se gestiona şi supraveghea decât operaţiunile

bancare tradiţionale. În ceea ce privesc reglementările privind alocarea capitalului, Culp şi

Mackay (1994) susţin că dată fiind expunerea majorităţii derivatelor OTC la riscul de credit,

capitalizarea adecvată a băncilor este o condiţie esenţială pentru tranzacţionarea pe această

piaţă. Pe de altă parte, Peek şi Rosengren (1997) sugerează că băncile subcapitalizate sunt mai

susceptibile de a fi active pe piaţa instrumentelor financiare derivate. În mod similar, Gunther,

Hooks şi Robinson (1997) susţin că băncile slab capitalizate sunt mai predispuse decât restul în

a deschide poziţii pe piaţa OTC.

Referitor la utilizarea instrumentelor financiare derivate de către instituţiile financiare, Stulz

(2006) subliniază că atât băncile comerciale, cât şi băncile de investiţii au dezvoltat metode ce

permit evaluarea eficienţei instrumentelor financiare derivate ţinând cont de capitalul necesar a

fi alocat pentru a minimiza riscurile utilizării acestora. Testele de stress şi măsura Value at Risk

15

(VaR) sunt cele mai populare abordări în măsurarea riscul de piaţă aferent unui portofoliu de

derivate financiare. Totuşi, aceste măsuri de estimare a riscului aferent instrumentelor

financiare derivate nu funcţionează întotdeauna bine, iar evaluarea depinde de natura

derivatelor financiare şi de gradul de lichiditate al pieţelor în care acestea se tranzacţionează.

În contextul crizei financiare actuale o serie de instituţii bancare şi autorităţi de supraveghere

au propus revizuirea Acordului Basel II cu o abordare mult mai sensibilă la risc, la variaţiile

extreme şi neprevăzute de pe piaţă. Senior Supervisors Group (2008) a motivat necesitatea unor

practici de management a riscurilor mult mai adaptive la piaţă şi importanţa suplimentării VaR

cu alte măsuri de gestiune a riscurilor. Financial Service Authority (2008) a criticat generația

actuală de modele de risc datorită imposibilităţii acestora de a acoperi riscul sistemic şi efectele

de contagiune, iar Federal Reserve (2009) a subliniat importanţa creşterii senzitivităţii

modelelor de risc la schimbările din piaţă pe termen scurt.

În concluzie, prin cele prezentate mai sus am dorit să subliniem faptul că beneficiile utilizării

instrumentelor financiare derivate şi creşterea accentuată a tranzacţionării acestora la nivel

internaţional au atras atenţia atât a managementului executiv al băncilor, cât şi a autorităţile de

reglementare. Având în vedere dimensiunea pieţei contractelor swap ce au la bază rata dobânzii

în cadrul pieţei OTC la nivel internaţional, în cele ce urmează ne propunem analiza volatilităţii

acestei pieţe la nivel european şi implicaţiile asupra managementului riscului de piaţă în bănci.

16

2. Analiza volatilităţii pieţei europene a indicilor SWAP pe rata dobânzii

Principalul risc la care sunt expuse băncile ce activează în sistemul bancar european este

reprezentat de riscul de lichiditate, care poate fi gestionat prin intermediul contractelor swap.

În acest capitol ne propunem efectuarea unei analize asupra Eoniaswap, indicele reprezentativ

al pieţei swap din zona Euro pentru a testa modul în care volatilitatea ratelor swap este

influenţată de politica monetară a Băncii Centrale Europene, analizând ipoteza de mers aleator,

precum şi relaţia dintre ratele swap şi rata dobânzii interbancare în perioada 01.01.2008-

30.12.2013. Am recurs la teste de rădăcină unitară, teste de ruptură structurală, precum şi teste

de memorie lungă pentru a detecta persistenţa volatilităţii, după care am utilizat modele de

cointegrare a ratelor swap la termen cu Eonia, funcţii de impuls-răspuns şi descompunerea

varianţei. În final am analizat transmiterea volatilităţii pe piaţa indicilor Eoniaswap prin modele

de tip ARFIMA-FIGARCH.

2.1 Efectele utilizării indicilor SWAP pe rata dobânzii

Activul suport ce stă la baza cotractelor swap pe rata dobânzii este direct legat de rata dobânzilor

de pe piaţele interbancare. În literatura de specialitate există o serie de studii prin care s-a

evaluat eficienţa pieţelor interbancare. Datorită rolulului pe care îl deţin în implementarea

politicii monetare, ratele overnight sunt o ancoră pentru structura la termen a ratei dobânzii.

Kotomin et al. (2008), utilizând LIBOR pentru 11 valute, au sugerat că preferinţa pentru

lichiditate de la sfârşit de an sau de trimestru este principalul factor ce influenţează

comportamentul ratelor dobânzilor pe termen scurt. Prati et al. (2003) au analizat

comportamentul zilnic al ratelor de împrumut interbancare overnight pentru o serie de ţări

puternic industrializate, Canada, Marea Britanie şi zona Euro pe o perioadă de 16 ani,

demonstrând că procedurile de lucru şi stilul de intervenţie al băncilor centrale joacă un rol

esenţial în modelarea caracteristicilor empirice pe termen scurt a ratelelor dobânzilor.

Odată cu introducerea monedei euro, transformarea a numeroase pieţe naţionale într-o piaţă

unică a oferit o oportunitate excelentă pentru dezvoltarea de noi indici de referinţă pentru piaţa

monetară, cum ar fi EURIBOR aferent împrumututrilor negarantate sau EUREPO aferent

împrumuturilor garantate. Acest mediu a condus la o piaţă swap mai omogenă şi mai integrată

în zona euro, a cărei dezvoltare din ultimii ani a fost însoţită de o creştere a utilizării contractelor

17

swap pe rata dobânzii. Indicele reprezentativ al acestei pieţe, EONIASWAP a fost lansat cu

scopul dezvoltării de noi produse financiare derivate pentru acoperirea riscului ratei dobânzii.

Conform unui studiu efectuat de BCE (2007) swap-urile ce au ca şi activ suport rata

interbancară overnight Eonia formează cea mai lichidă piaţă din zona interbancară euro.

Explicaţia rezidă în faptul că ratele Eoniaswap sunt cele mai folosite mijloace în speculaţia şi

acoperirea riscului ratei dobânzii rezultat din activele şi pasivele indexate în funcţie de

EURIBOR, fiind un foarte bun indicator al anticipaţiilor pieţei privind evoluţia la termen a

ratelor swap pe parcursul derulării tranzacţiilor cu aceste instrumente.

Totodată, utilizarea ratelor EONIASWAP pentru diferite maturităţi permite analiza

comportamentului ecartului faţă de rata dobânzii de politică monetară stabilită de BCE, datorită

modului de funcţionare a contractelor ce au la bază acest activ suport: o parte plăteşte o rată

fixă (rata swap), iar cealaltă parte plăteşte o parte variabilă (rata medie a Eonia înregistrată pe

parcursul maturităţii contractului swap).

Nautz şi Offermanns (2008) au analizat transmiterea volatilităţii pe piaţa monetară europeană

dinspre EONIA înspre ratele pe termen lung ale dobânzilor în perioada 2004-2006. Ei au găsit

că noul cadru de implementare a reglementărilor Basel II a redus volatilitatea pentru toate ratele

pieţei monetare. Aceştia explică fluctuaţiile înregistrate de EONIA ca fiind cauzate de ecartul

pe termen lung (dintre rata Euribor la 3 luni şi rata dobânzii de politică monetară a BCE).

Linzert şi Schmidt (2008) subliniază că diferenţa pozitivă dintre EONIA şi rata dobânzii de

politică monetară se datorează unui nivel mai mare al celei din urmă. Hassler şi Nautz (2008)

au examinat persistenţa ecartului înregistrat de EONIA, măsurând puterea de control a BCE în

menţinerea unui spread redus al dobânzii. Nautz şi Offermanns (2008) au analizat impactul

EONIA asupra structurii la termen a ratei dobânzii şi modul în care rata dobânzii de politică

monetară a BCE este afectată de anticipațiile privind dobânda la termen şi de cadrul de politică

monetară al BCE, subliniid că persistenţa volatilităţii ratelor creşte odată cu maturitatea.

2.2 Comportamentul indicilor EONIASWAP şi impactul crizei asupra acestora

Calculată de BCE ca şi o medie ponderată a ratelor de împrumut overnight aferente unui grup

de 35 de bănci, EONIA urmează evoluţia ratei dobânzii oferită de BCE în cadrul operaţiunilor

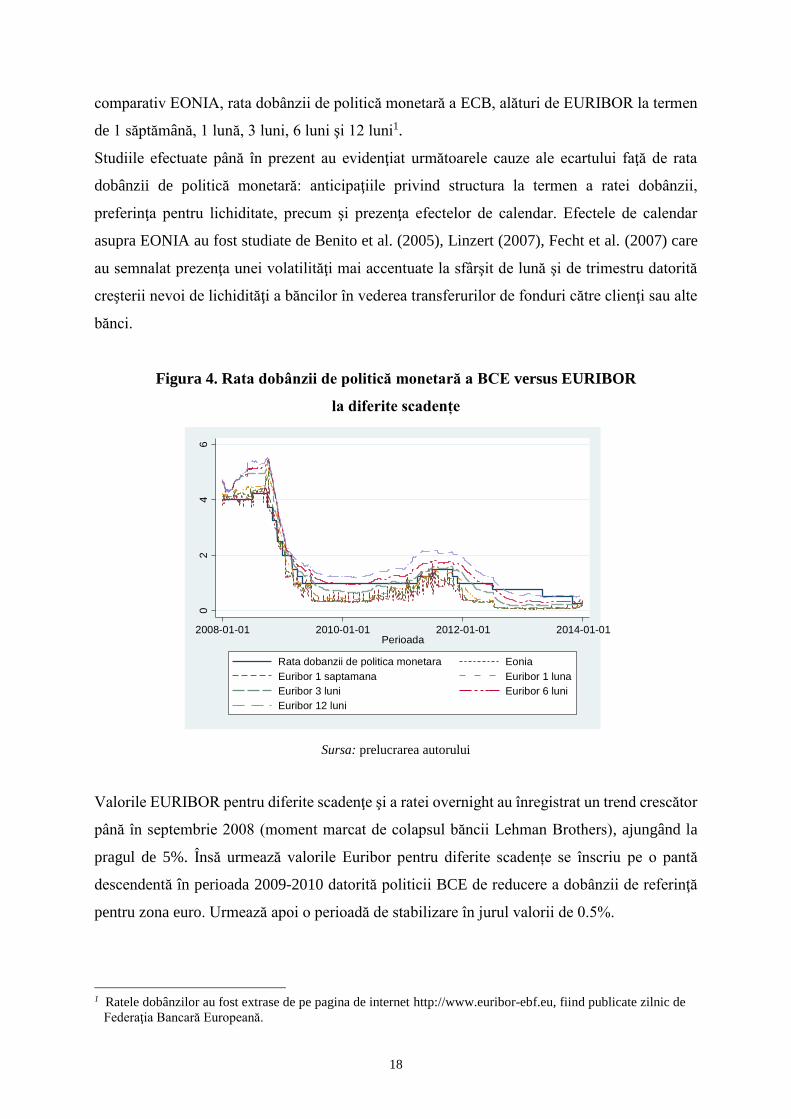

principale de refinanţare, însă cu un anumit ecart faţă de aceasta. În Figura 4 sunt prezentate

18

comparativ EONIA, rata dobânzii de politică monetară a ECB, alături de EURIBOR la termen

de 1 săptămână, 1 lună, 3 luni, 6 luni şi 12 luni1.

Studiile efectuate până în prezent au evidenţiat următoarele cauze ale ecartului faţă de rata

dobânzii de politică monetară: anticipaţiile privind structura la termen a ratei dobânzii,

preferinţa pentru lichiditate, precum şi prezenţa efectelor de calendar. Efectele de calendar

asupra EONIA au fost studiate de Benito et al. (2005), Linzert (2007), Fecht et al. (2007) care

au semnalat prezenţa unei volatilităţi mai accentuate la sfârşit de lună şi de trimestru datorită

creşterii nevoi de lichidităţi a băncilor în vederea transferurilor de fonduri către clienţi sau alte

bănci.

Figura 4. Rata dobânzii de politică monetară a BCE versus EURIBOR

la diferite scadențe

Sursa: prelucrarea autorului

Valorile EURIBOR pentru diferite scadenţe şi a ratei overnight au înregistrat un trend crescător

până în septembrie 2008 (moment marcat de colapsul băncii Lehman Brothers), ajungând la

pragul de 5%. Însă urmează valorile Euribor pentru diferite scadențe se înscriu pe o pantă

descendentă în perioada 2009-2010 datorită politicii BCE de reducere a dobânzii de referinţă

pentru zona euro. Urmează apoi o perioadă de stabilizare în jurul valorii de 0.5%.

1 Ratele dobânzilor au fost extrase de pe pagina de internet http://www.euribor-ebf.eu, fiind publicate zilnic de

Federaţia Bancară Europeană.

02

46

2008-01-01 2010-01-01 2012-01-01 2014-01-01Perioada

Rata dobanzii de politica monetara Eonia

Euribor 1 saptamana Euribor 1 luna

Euribor 3 luni Euribor 6 luni

Euribor 12 luni

19

Se remarcă totodată atât creşterea ecartului EONIA faţă de rata dobânzii de politică monetară a

BCE, cât şi intensificarea volatilităţii acestuia începând cu sfârşitul anului 2008 (nivelul EONIA

s-a situat sub rata cheie a dobânzii de politică monetară a BCE).

Tabelul 2. Statistici descriptive privind EURIBOR

Statistici Eonia Euribor

1 săptămână

Euribor

1 lună

Euribor

3 luni

Euribor

6 luni

Euribor

12 luni

Media 1.0337 1.1065 1.2279 1.4773 1.6739 1.9078

Deviaţia standard 1.3344 1.3929 1.4421 1.5079 1.4677 1.4243

p25 0.3100 0.3150 0.3730 0.6350 0.9260 1.2120

p50 0.3860 0.4990 0.6280 0.9170 1.1860 1.4440

p75 0.9970 1.1700 1.3420 1.5370 1.7430 2.1040

Minimum 0.0560 0.0760 0.1070 0.1810 0.2930 0.4730

Maximum 4.6010 5.0190 5.1970 5.3930 5.4480 5.5260

Asimetria 1.6217 1.5948 1.5299 1.4826 1.4368 1.3781

Boltirea 4.0612 4.0200 3.8531 3.7926 3.7898 3.7691 Sursa: prelucrarea autorului

Explicaţia este dată de surplusul de lichiditate înregistrat în zona euro ca urmare a politicilor

monetare practicate de BCE în vederea diminuării efectelor crizei financiare. În Tabelul 2 sunt

prezentate statisticile descriptive ale seriilor de date.

Figura 5. Rata dobânzii de politică monetară ale BCE și ratele EONIASWAP2

Sursa: prelucrarea autorului

2 Ratele dobânzilor au fost extrase de pe pagina de internet http://www.euribor-ebf.eu, fiind publicate zilnic de

Federaţia Bancară Europeană

0.0

01

.00

2.0

03

.00

4.0

05

.00

2008-01-01 2010-01-01 2012-01-01 2014-01-01Perioada

Rata dobanzii de politica monetara Eoniaswap 1 saptamana

Eoniaswap 1 luna Eoniaswap 3 luni

Eoniaswap 6 luni Eoniaswap 12 luni

20

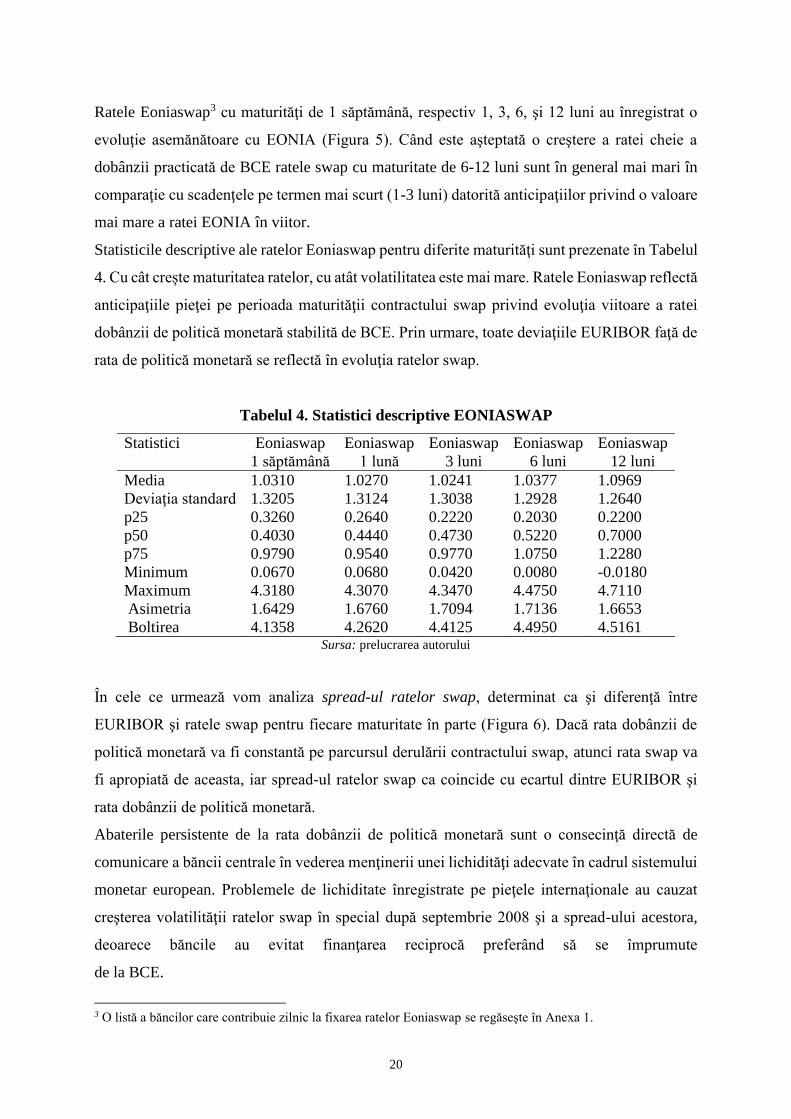

Ratele Eoniaswap3 cu maturităţi de 1 săptămână, respectiv 1, 3, 6, şi 12 luni au înregistrat o

evoluţie asemănătoare cu EONIA (Figura 5). Când este aşteptată o creştere a ratei cheie a

dobânzii practicată de BCE ratele swap cu maturitate de 6-12 luni sunt în general mai mari în

comparaţie cu scadenţele pe termen mai scurt (1-3 luni) datorită anticipaţiilor privind o valoare

mai mare a ratei EONIA în viitor.

Statisticile descriptive ale ratelor Eoniaswap pentru diferite maturităţi sunt prezenate în Tabelul

4. Cu cât crește maturitatea ratelor, cu atât volatilitatea este mai mare. Ratele Eoniaswap reflectă

anticipaţiile pieţei pe perioada maturităţii contractului swap privind evoluţia viitoare a ratei

dobânzii de politică monetară stabilită de BCE. Prin urmare, toate deviaţiile EURIBOR faţă de

rata de politică monetară se reflectă în evoluţia ratelor swap.

Tabelul 4. Statistici descriptive EONIASWAP

Statistici Eoniaswap

1 săptămână

Eoniaswap

1 lună

Eoniaswap

3 luni

Eoniaswap

6 luni

Eoniaswap

12 luni

Media 1.0310 1.0270 1.0241 1.0377 1.0969

Deviaţia standard 1.3205 1.3124 1.3038 1.2928 1.2640

p25 0.3260 0.2640 0.2220 0.2030 0.2200

p50 0.4030 0.4440 0.4730 0.5220 0.7000

p75 0.9790 0.9540 0.9770 1.0750 1.2280

Minimum 0.0670 0.0680 0.0420 0.0080 -0.0180

Maximum 4.3180 4.3070 4.3470 4.4750 4.7110

Asimetria 1.6429 1.6760 1.7094 1.7136 1.6653

Boltirea 4.1358 4.2620 4.4125 4.4950 4.5161 Sursa: prelucrarea autorului

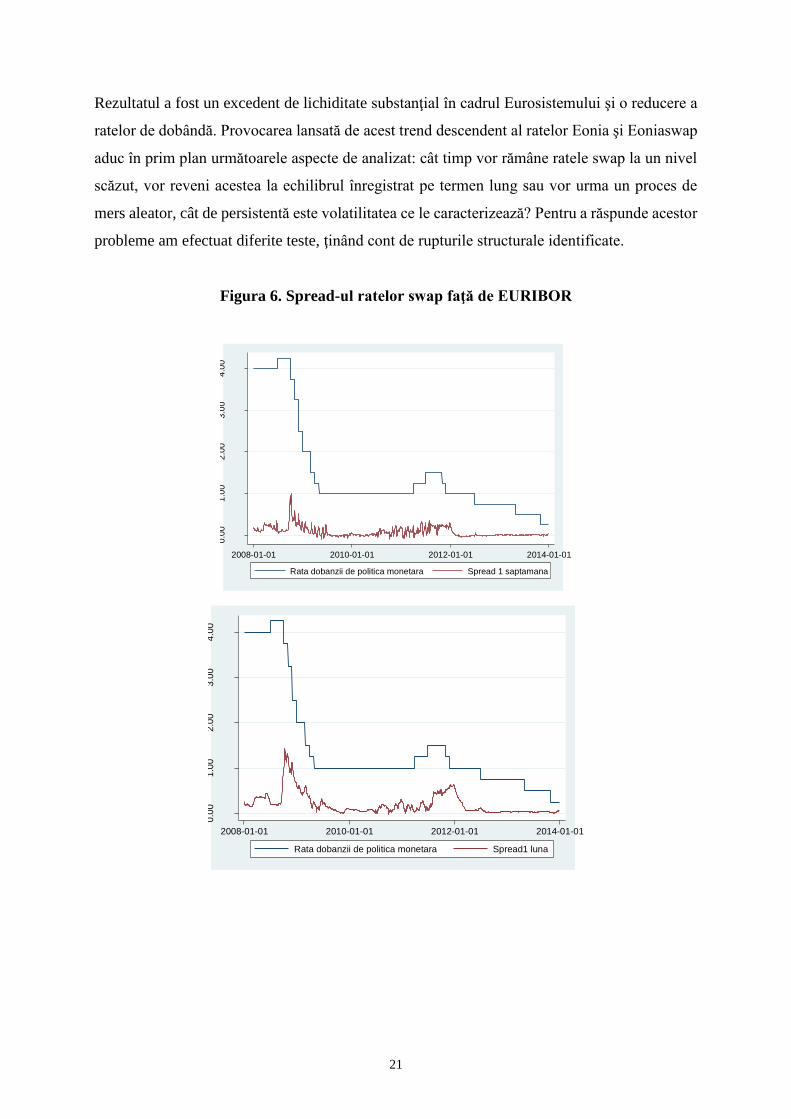

În cele ce urmează vom analiza spread-ul ratelor swap, determinat ca şi diferenţă între

EURIBOR şi ratele swap pentru fiecare maturitate în parte (Figura 6). Dacă rata dobânzii de

politică monetară va fi constantă pe parcursul derulării contractului swap, atunci rata swap va

fi apropiată de aceasta, iar spread-ul ratelor swap ca coincide cu ecartul dintre EURIBOR şi

rata dobânzii de politică monetară.

Abaterile persistente de la rata dobânzii de politică monetară sunt o consecinţă directă de

comunicare a băncii centrale în vederea menţinerii unei lichidităţi adecvate în cadrul sistemului

monetar european. Problemele de lichiditate înregistrate pe pieţele internaţionale au cauzat

creşterea volatilităţii ratelor swap în special după septembrie 2008 şi a spread-ului acestora,

deoarece băncile au evitat finanţarea reciprocă preferând să se împrumute

de la BCE.

3 O listă a băncilor care contribuie zilnic la fixarea ratelor Eoniaswap se regăseşte în Anexa 1.

21

Rezultatul a fost un excedent de lichiditate substanţial în cadrul Eurosistemului şi o reducere a

ratelor de dobândă. Provocarea lansată de acest trend descendent al ratelor Eonia şi Eoniaswap

aduc în prim plan următoarele aspecte de analizat: cât timp vor rămâne ratele swap la un nivel

scăzut, vor reveni acestea la echilibrul înregistrat pe termen lung sau vor urma un proces de

mers aleator, cât de persistentă este volatilitatea ce le caracterizează? Pentru a răspunde acestor

probleme am efectuat diferite teste, ţinând cont de rupturile structurale identificate.

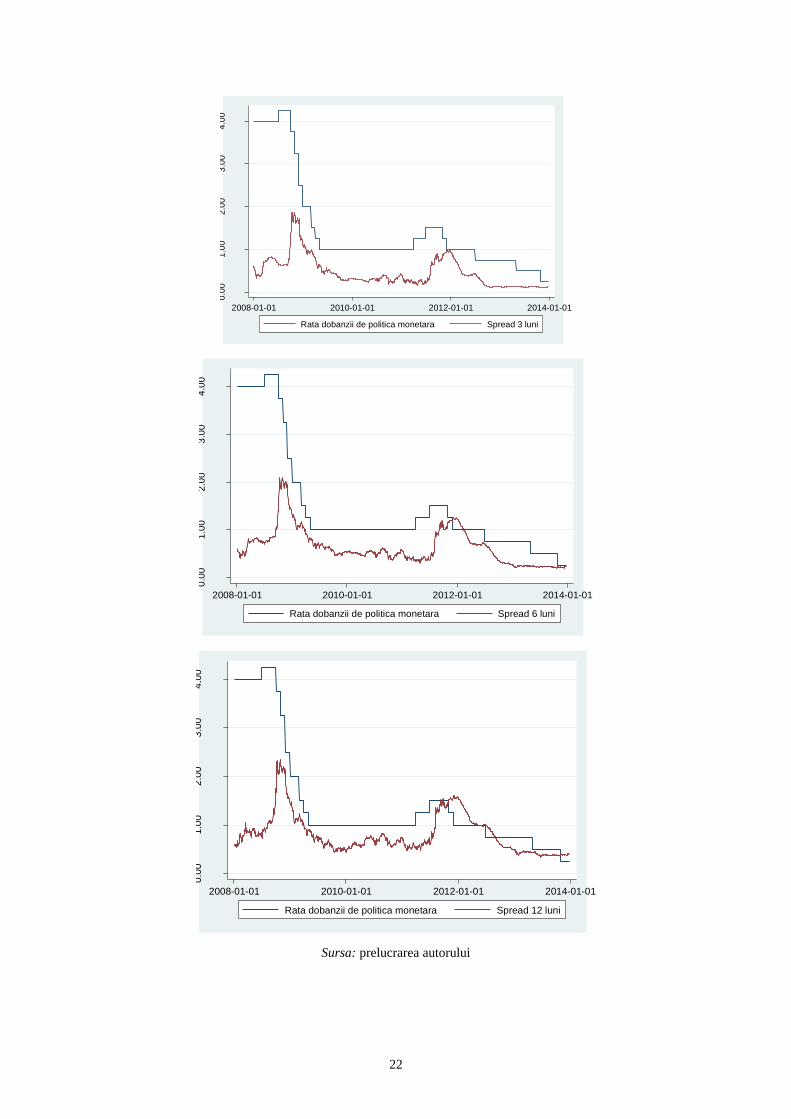

Figura 6. Spread-ul ratelor swap faţă de EURIBOR

0.0

01

.00

2.0

03

.00

4.0

0

2008-01-01 2010-01-01 2012-01-01 2014-01-01

Rata dobanzii de politica monetara Spread 1 saptamana

0.0

01

.00

2.0

03

.00

4.0

0

2008-01-01 2010-01-01 2012-01-01 2014-01-01

Rata dobanzii de politica monetara Spread1 luna

22

Sursa: prelucrarea autorului

0.0

01

.00

2.0

03

.00

4.0

0

2008-01-01 2010-01-01 2012-01-01 2014-01-01

Rata dobanzii de politica monetara Spread 3 luni

0.0

01

.00

2.0

03

.00

4.0

0

2008-01-01 2010-01-01 2012-01-01 2014-01-01

Rata dobanzii de politica monetara Spread 6 luni

0.0

01

.00

2.0

03

.00

4.0

0

2008-01-01 2010-01-01 2012-01-01 2014-01-01

Rata dobanzii de politica monetara Spread 12 luni

23

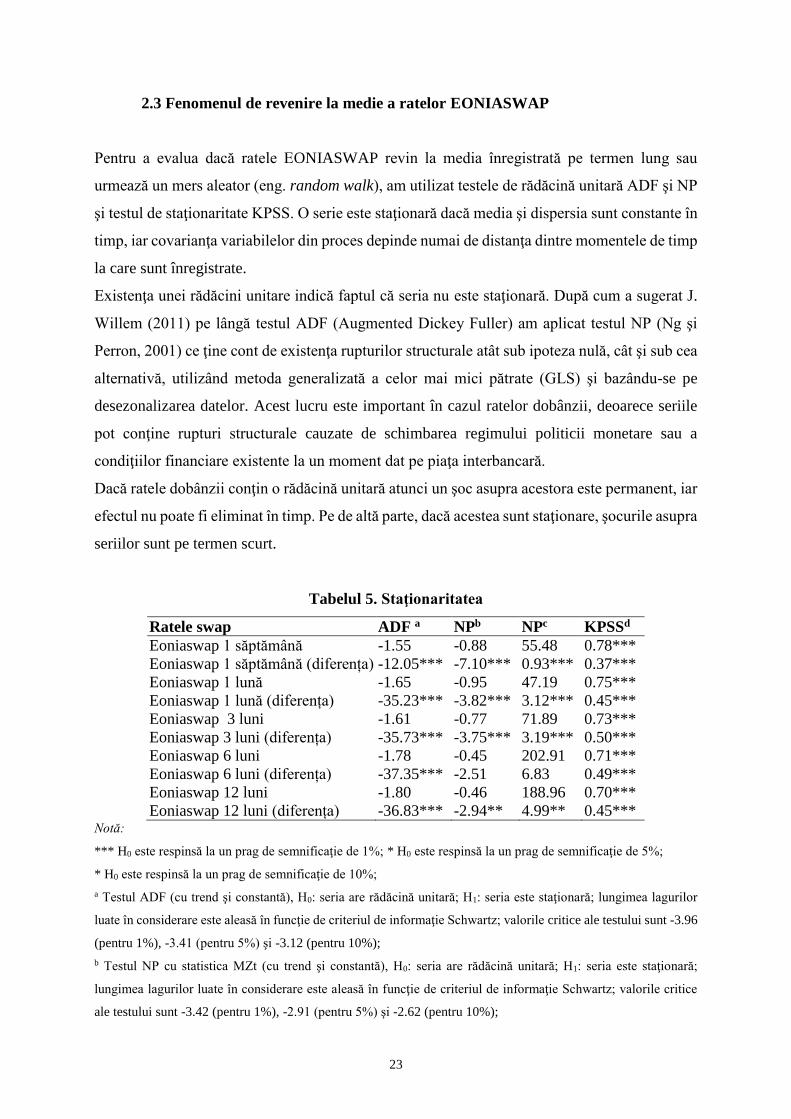

2.3 Fenomenul de revenire la medie a ratelor EONIASWAP

Pentru a evalua dacă ratele EONIASWAP revin la media înregistrată pe termen lung sau

urmează un mers aleator (eng. random walk), am utilizat testele de rădăcină unitară ADF şi NP

şi testul de staţionaritate KPSS. O serie este staţionară dacă media şi dispersia sunt constante în

timp, iar covarianţa variabilelor din proces depinde numai de distanţa dintre momentele de timp

la care sunt înregistrate.

Existenţa unei rădăcini unitare indică faptul că seria nu este staţionară. După cum a sugerat J.

Willem (2011) pe lângă testul ADF (Augmented Dickey Fuller) am aplicat testul NP (Ng şi

Perron, 2001) ce ţine cont de existenţa rupturilor structurale atât sub ipoteza nulă, cât şi sub cea

alternativă, utilizând metoda generalizată a celor mai mici pătrate (GLS) şi bazându-se pe

desezonalizarea datelor. Acest lucru este important în cazul ratelor dobânzii, deoarece seriile

pot conţine rupturi structurale cauzate de schimbarea regimului politicii monetare sau a

condiţiilor financiare existente la un moment dat pe piaţa interbancară.

Dacă ratele dobânzii conţin o rădăcină unitară atunci un şoc asupra acestora este permanent, iar

efectul nu poate fi eliminat în timp. Pe de altă parte, dacă acestea sunt staţionare, şocurile asupra

seriilor sunt pe termen scurt.

Tabelul 5. Staţionaritatea

Ratele swap ADF a NPb NPc KPSSd

Eoniaswap 1 săptămână -1.55 -0.88 55.48 0.78***

Eoniaswap 1 săptămână (diferența) -12.05*** -7.10*** 0.93*** 0.37***

Eoniaswap 1 lună -1.65 -0.95 47.19 0.75***

Eoniaswap 1 lună (diferența) -35.23*** -3.82*** 3.12*** 0.45***

Eoniaswap 3 luni -1.61 -0.77 71.89 0.73***

Eoniaswap 3 luni (diferența) -35.73*** -3.75*** 3.19*** 0.50***

Eoniaswap 6 luni -1.78 -0.45 202.91 0.71***

Eoniaswap 6 luni (diferența) -37.35*** -2.51 6.83 0.49***

Eoniaswap 12 luni -1.80 -0.46 188.96 0.70***

Eoniaswap 12 luni (diferența) -36.83*** -2.94** 4.99** 0.45***

Notă:

*** H0 este respinsă la un prag de semnificaţie de 1%; * H0 este respinsă la un prag de semnificaţie de 5%;

* H0 este respinsă la un prag de semnificaţie de 10%;

a Testul ADF (cu trend şi constantă), H0: seria are rădăcină unitară; H1: seria este staţionară; lungimea lagurilor

luate în considerare este aleasă în funcţie de criteriul de informaţie Schwartz; valorile critice ale testului sunt -3.96

(pentru 1%), -3.41 (pentru 5%) şi -3.12 (pentru 10%);

b Testul NP cu statistica MZt (cu trend şi constantă), H0: seria are rădăcină unitară; H1: seria este staţionară;

lungimea lagurilor luate în considerare este aleasă în funcţie de criteriul de informaţie Schwartz; valorile critice

ale testului sunt -3.42 (pentru 1%), -2.91 (pentru 5%) şi -2.62 (pentru 10%);

24

c Testul NP cu statistica MPT (cu trend şi constantă), H0: seria are rădăcină unitară; H1: seria este staţionară;

lungimea lagurilor luate în considerare este aleasă în funcţie de criteriul de informaţie Schwartz; valorile critice

ale testului sunt 4.03 (pentru 1%), 5.48 (pentru 5%) şi 6.67 (pentru 10%);

d Testul KPSS (cu trend şi constantă), H0: seria este staţionară; H1: seria nu este staţionară; lungimea benzii este

aleasă în funcţie de criteriul Newey-West, utilizând estimatorul Barlett kernel; valorile critice ale testului sunt

0.216 (pentru 1%), 0.146 (pentru 5%) şi 0.119 (pentru 10%).

Sursa: prelucrarea autorului

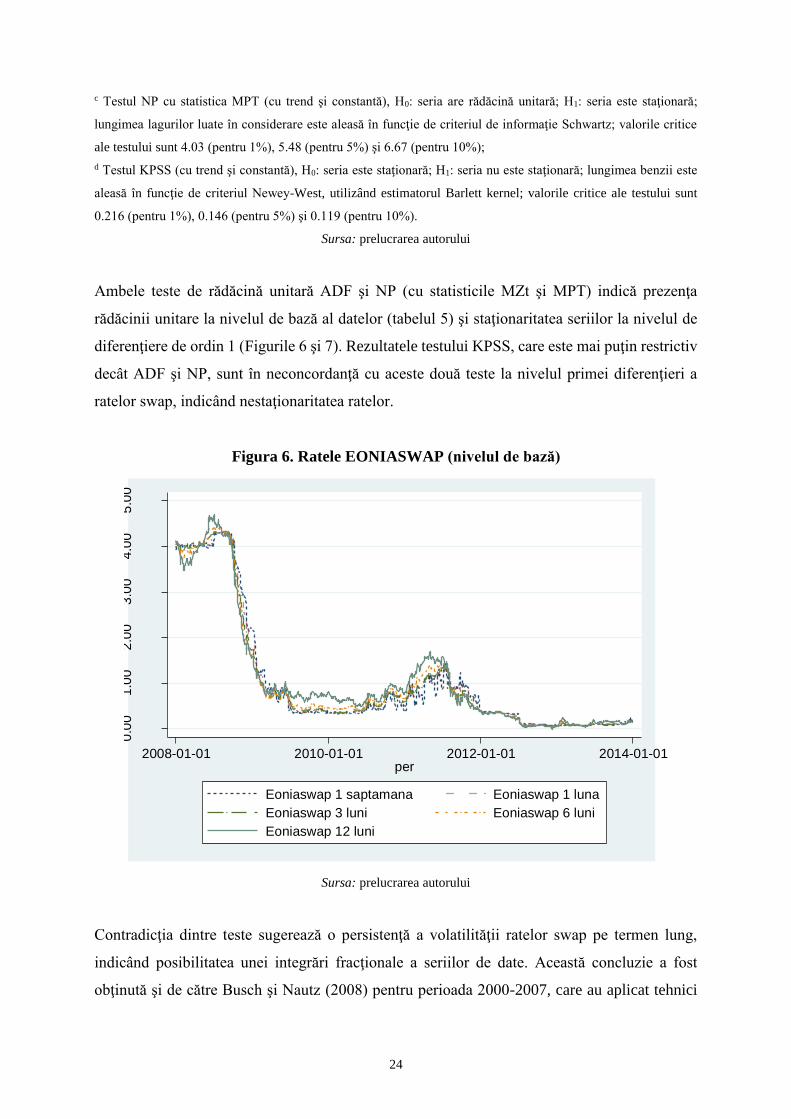

Ambele teste de rădăcină unitară ADF şi NP (cu statisticile MZt şi MPT) indică prezenţa

rădăcinii unitare la nivelul de bază al datelor (tabelul 5) şi staţionaritatea seriilor la nivelul de

diferenţiere de ordin 1 (Figurile 6 şi 7). Rezultatele testului KPSS, care este mai puţin restrictiv

decât ADF şi NP, sunt în neconcordanţă cu aceste două teste la nivelul primei diferenţieri a

ratelor swap, indicând nestaţionaritatea ratelor.

Figura 6. Ratele EONIASWAP (nivelul de bază)

Sursa: prelucrarea autorului

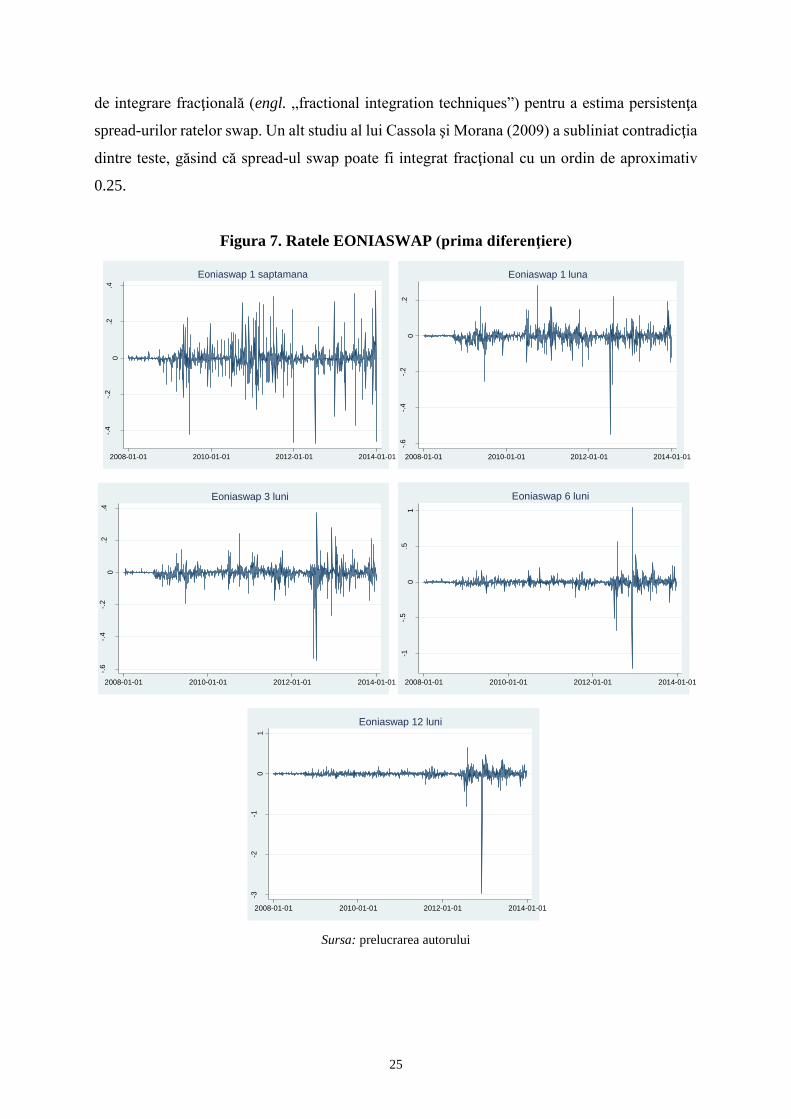

Contradicţia dintre teste sugerează o persistenţă a volatilităţii ratelor swap pe termen lung,

indicând posibilitatea unei integrări fracţionale a seriilor de date. Această concluzie a fost

obţinută şi de către Busch şi Nautz (2008) pentru perioada 2000-2007, care au aplicat tehnici

0.0

01

.00

2.0

03

.00

4.0

05

.00

2008-01-01 2010-01-01 2012-01-01 2014-01-01per

Eoniaswap 1 saptamana Eoniaswap 1 luna

Eoniaswap 3 luni Eoniaswap 6 luni

Eoniaswap 12 luni

25

de integrare fracţională (engl. „fractional integration techniques”) pentru a estima persistenţa

spread-urilor ratelor swap. Un alt studiu al lui Cassola şi Morana (2009) a subliniat contradicţia

dintre teste, găsind că spread-ul swap poate fi integrat fracţional cu un ordin de aproximativ

0.25.

Figura 7. Ratele EONIASWAP (prima diferenţiere)

Sursa: prelucrarea autorului

-.4

-.2

0.2

.4

2008-01-01 2010-01-01 2012-01-01 2014-01-01

Eoniaswap 1 saptamana

-.6

-.4

-.2

0.2

2008-01-01 2010-01-01 2012-01-01 2014-01-01

Eoniaswap 1 luna

-.6

-.4

-.2

0.2

.4

2008-01-01 2010-01-01 2012-01-01 2014-01-01

Eoniaswap 3 luni

-1-.

50

.51

2008-01-01 2010-01-01 2012-01-01 2014-01-01

Eoniaswap 6 luni

-3-2

-10

1

2008-01-01 2010-01-01 2012-01-01 2014-01-01

Eoniaswap 12 luni

26

2.4 Identificarea rupturilor structurale

Având în vedere fluctuaţiile înregistrate pe pieţele financiare internaţionale din ultimii anii se

impune o analiză pentru a detecta dacă există rupturi structurale în evoluţia ratelor swap. O

ruptură structurală apare atunci când parametrii ce caracterizează momentele unei serii sunt

instabili de-a lungul timpului, ca urmare a influenţei puternice exercitate de evenimentele

extreme. În cazul seriilor de date analizate am aplicat două teste de ruptură structurală: Zivot

Andrews (1992) şi Lee Strazicich (2003).

Pornind de la testul lui Perron care a demonstrat că probabilitatea de a respinge ipoteza de

rădăcină unitară scade atunci când se ignoră o ruptură structurală, Zivot şi Andrews (1992) au

adus anumite îmbunătăţiri, construind un test ce presupune lipsa rupturii structurale sub ipoteza

nulă de rădăcină unitară şi prezenţa acesteia în cazul ipotezei alternative. Astfel, ipoteza

alternativă indică prezenţa rupturii structurale, inclusiv probabilitatea existenţei unei rădăcini

unitare în condiţiile prezenţei unei rupturi.

În Tabelul 6 sunt expuse valorile testului aplicat în cazul existenţei unei rupturi atât în constantă,

cât şi în trend (modelul C). Valoarea testului statistic este semnificativă la un prag de 1% pentru

fiecare maturitate a ratei Eoniaswap, ceea ce indică respingerea ipotezei nule. Astfel, seriile

prezintă rupturi structurale în constantă şi trend, iar data rupturii se are loc imediat după

falimentul Lahman Brothers pentru rata Eoniaswap cu scadența cea mai apropiată (1

săptămână), respectiv 12.03.2012 pentru rata cu scadența cea mai îndepărtată.

Tabelul 6. Testul Zivot Andrews# aplicat asupra rentabilităţilor EONIASWAP

Rentabilitatea ratelor swap Data rupturii Valoare test

Eoniaswap 1 săptămână 06.10.2008 -14.38***

Eoniaswap 1 lună 04.05.2009 -39.31***

Eoniaswap 3 luni 04.05.2009 -39.40***

Eoniaswap 6 luni 04.05.2009 -40.62***

Eoniaswap 12 luni 12.03.2012 -40.07*** Notă:

*** H0 este respinsă la un prag de semnificativitate de 1% (valoarea critică: -5,57);

# Testul Zivot Andrews are ipoteza nulă H0: seria are rădăcină unitară fără rupturi structurale şi H1: seria

prezintă o ruptură în constantă şi trend. Ruptura este selectată pentru a minimiza t statistic al lui 0 din

ecuaţia tt

k

i

itttt yyDTtDUyH

1

1

11: care permite o schimbare în constantă şi în trend. Acesta

este modelul C folosit de Ziwot şi Andrews în 1992. DUt este o variabilă dummy care reprezintă schimbarea

în constantă la data Tb. DUt=1, dacă t > Tb dacă nu DUt=0. DTt este o altă variabilă care reprezintă schimbarea

în tendinţă la data Tb. DTt= (t-Tb), dacă t>Tb, dacă nu DTt=0.

Sursa: prelucrarea autorului

27

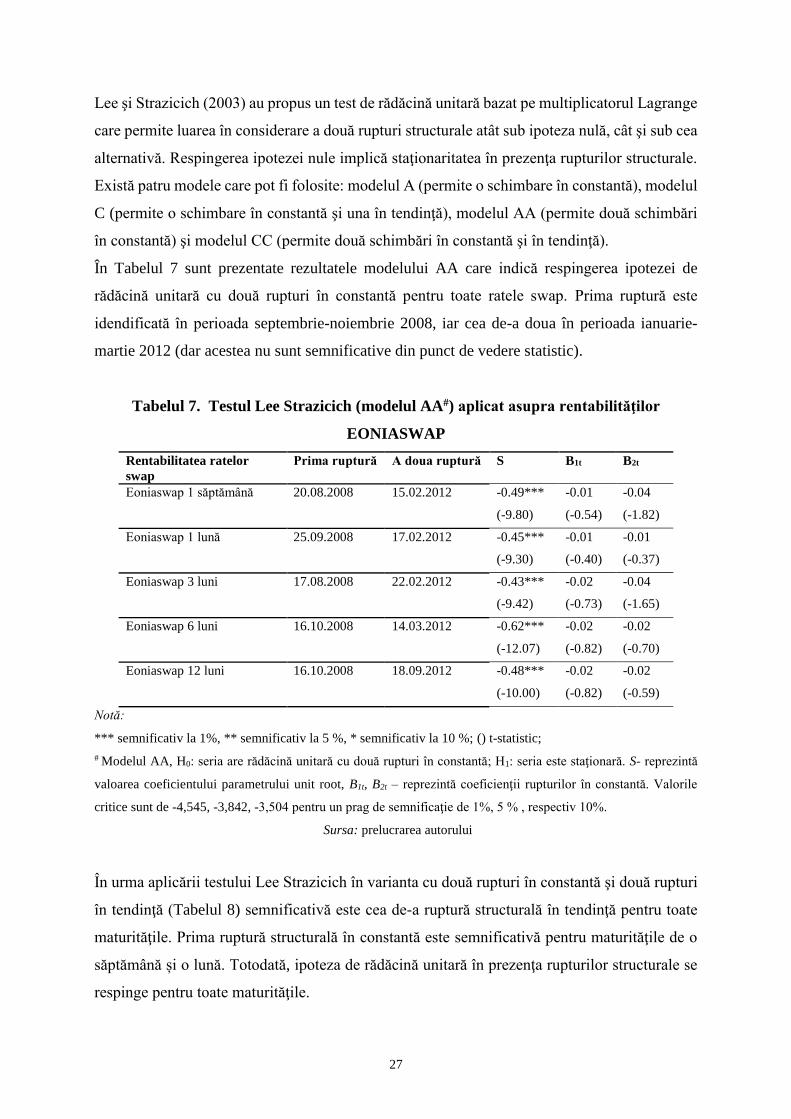

Lee şi Strazicich (2003) au propus un test de rădăcină unitară bazat pe multiplicatorul Lagrange

care permite luarea în considerare a două rupturi structurale atât sub ipoteza nulă, cât şi sub cea

alternativă. Respingerea ipotezei nule implică staţionaritatea în prezenţa rupturilor structurale.

Există patru modele care pot fi folosite: modelul A (permite o schimbare în constantă), modelul

C (permite o schimbare în constantă şi una în tendinţă), modelul AA (permite două schimbări

în constantă) şi modelul CC (permite două schimbări în constantă şi în tendinţă).

În Tabelul 7 sunt prezentate rezultatele modelului AA care indică respingerea ipotezei de

rădăcină unitară cu două rupturi în constantă pentru toate ratele swap. Prima ruptură este

idendificată în perioada septembrie-noiembrie 2008, iar cea de-a doua în perioada ianuarie-

martie 2012 (dar acestea nu sunt semnificative din punct de vedere statistic).

Tabelul 7. Testul Lee Strazicich (modelul AA#) aplicat asupra rentabilităţilor

EONIASWAP

Rentabilitatea ratelor

swap

Prima ruptură A doua ruptură S B1t B2t

Eoniaswap 1 săptămână 20.08.2008 15.02.2012 -0.49*** -0.01 -0.04

(-9.80) (-0.54) (-1.82)

Eoniaswap 1 lună 25.09.2008 17.02.2012 -0.45*** -0.01 -0.01

(-9.30) (-0.40) (-0.37)

Eoniaswap 3 luni 17.08.2008 22.02.2012 -0.43*** -0.02 -0.04

(-9.42) (-0.73) (-1.65)

Eoniaswap 6 luni 16.10.2008 14.03.2012 -0.62*** -0.02 -0.02

(-12.07) (-0.82) (-0.70)

Eoniaswap 12 luni 16.10.2008 18.09.2012 -0.48*** -0.02 -0.02

(-10.00) (-0.82) (-0.59)

Notă:

*** semnificativ la 1%, ** semnificativ la 5 %, * semnificativ la 10 %; () t-statistic;

# Modelul AA, H0: seria are rădăcină unitară cu două rupturi în constantă; H1: seria este staţionară. S- reprezintă

valoarea coeficientului parametrului unit root, B1t, B2t – reprezintă coeficienţii rupturilor în constantă. Valorile

critice sunt de -4,545, -3,842, -3,504 pentru un prag de semnificaţie de 1%, 5 % , respectiv 10%.

Sursa: prelucrarea autorului

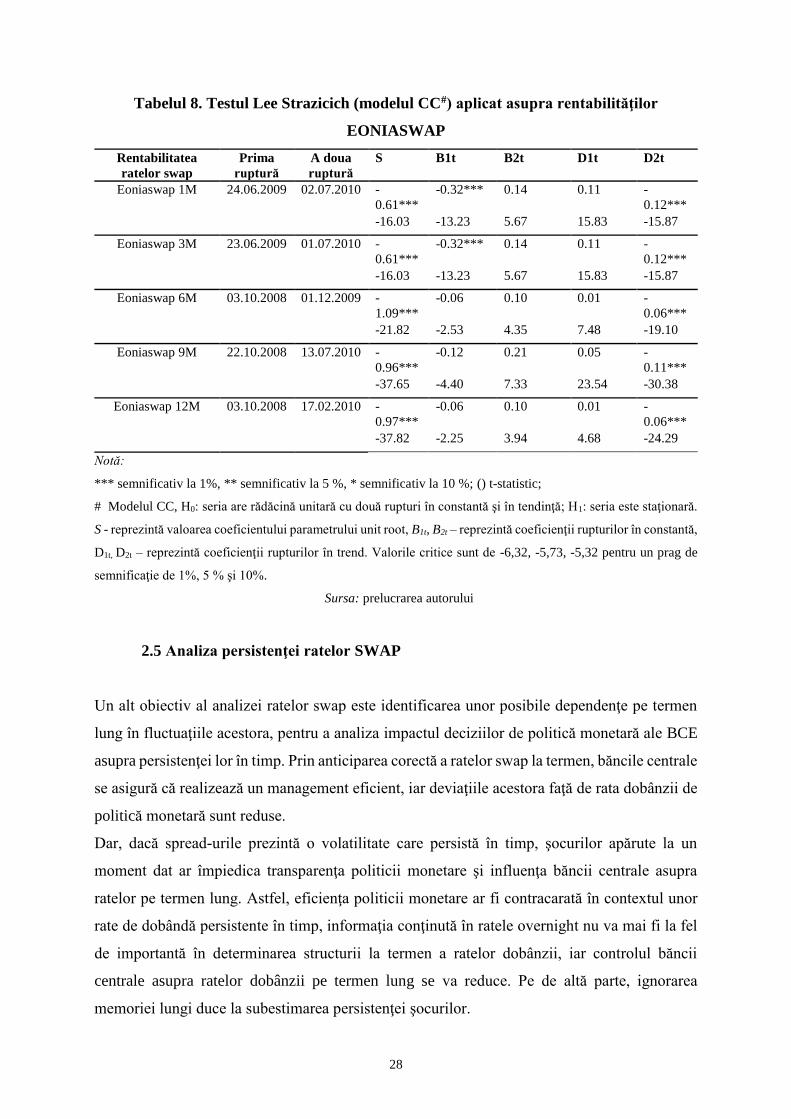

În urma aplicării testului Lee Strazicich în varianta cu două rupturi în constantă şi două rupturi

în tendinţă (Tabelul 8) semnificativă este cea de-a ruptură structurală în tendinţă pentru toate

maturităţile. Prima ruptură structurală în constantă este semnificativă pentru maturităţile de o

săptămână și o lună. Totodată, ipoteza de rădăcină unitară în prezenţa rupturilor structurale se

respinge pentru toate maturităţile.

28

Tabelul 8. Testul Lee Strazicich (modelul CC#) aplicat asupra rentabilităţilor

EONIASWAP

Rentabilitatea

ratelor swap

Prima

ruptură

A doua

ruptură

S B1t B2t D1t D2t

Eoniaswap 1M 24.06.2009 02.07.2010 -

0.61***

-0.32*** 0.14 0.11 -

0.12***

-16.03 -13.23 5.67 15.83 -15.87

Eoniaswap 3M 23.06.2009 01.07.2010 -

0.61***

-0.32*** 0.14 0.11 -

0.12***

-16.03 -13.23 5.67 15.83 -15.87

Eoniaswap 6M 03.10.2008 01.12.2009 -

1.09***

-0.06 0.10 0.01 -

0.06***

-21.82 -2.53 4.35 7.48 -19.10

Eoniaswap 9M 22.10.2008 13.07.2010 -

0.96***

-0.12 0.21 0.05 -

0.11***

-37.65 -4.40 7.33 23.54 -30.38

Eoniaswap 12M 03.10.2008 17.02.2010 -

0.97***

-0.06 0.10 0.01 -

0.06***

-37.82 -2.25 3.94 4.68 -24.29

Notă:

*** semnificativ la 1%, ** semnificativ la 5 %, * semnificativ la 10 %; () t-statistic;

# Modelul CC, H0: seria are rădăcină unitară cu două rupturi în constantă şi în tendinţă; H1: seria este staţionară.

S - reprezintă valoarea coeficientului parametrului unit root, B1t, B2t – reprezintă coeficienţii rupturilor în constantă,

D1t, D2t – reprezintă coeficienţii rupturilor în trend. Valorile critice sunt de -6,32, -5,73, -5,32 pentru un prag de

semnificaţie de 1%, 5 % şi 10%.

Sursa: prelucrarea autorului

2.5 Analiza persistenţei ratelor SWAP

Un alt obiectiv al analizei ratelor swap este identificarea unor posibile dependenţe pe termen

lung în fluctuaţiile acestora, pentru a analiza impactul deciziilor de politică monetară ale BCE

asupra persistenţei lor în timp. Prin anticiparea corectă a ratelor swap la termen, băncile centrale

se asigură că realizează un management eficient, iar deviaţiile acestora faţă de rata dobânzii de

politică monetară sunt reduse.

Dar, dacă spread-urile prezintă o volatilitate care persistă în timp, şocurilor apărute la un

moment dat ar împiedica transparenţa politicii monetare şi influenţa băncii centrale asupra

ratelor pe termen lung. Astfel, eficienţa politicii monetare ar fi contracarată în contextul unor

rate de dobândă persistente în timp, informaţia conţinută în ratele overnight nu va mai fi la fel

de importantă în determinarea structurii la termen a ratelor dobânzii, iar controlul băncii

centrale asupra ratelor dobânzii pe termen lung se va reduce. Pe de altă parte, ignorarea

memoriei lungi duce la subestimarea persistenţei şocurilor.

29

Cassola şi Morana (2008) au arătat că spread-ul ratelor swap publicate de BCE prezintă

memorie lungă. Nautz şi Scheithauer (2010) a ajuns la aceeaşi concluzie privind persistenţa

spread-ului ratelor de împrumut interbancare faţă de rata dobânzii de politică monetară, în urma

unui studiu efectuat asupra Băncii Centrale Europene, Rezervei Federale Americane, Băncii

Angliei şi Băncii Naţionale a Elveţiei în perioada 2000-2007. Aceştia au găsit diferite grade de

persistenţă care se datorează modului de implementare al politicii monetare .

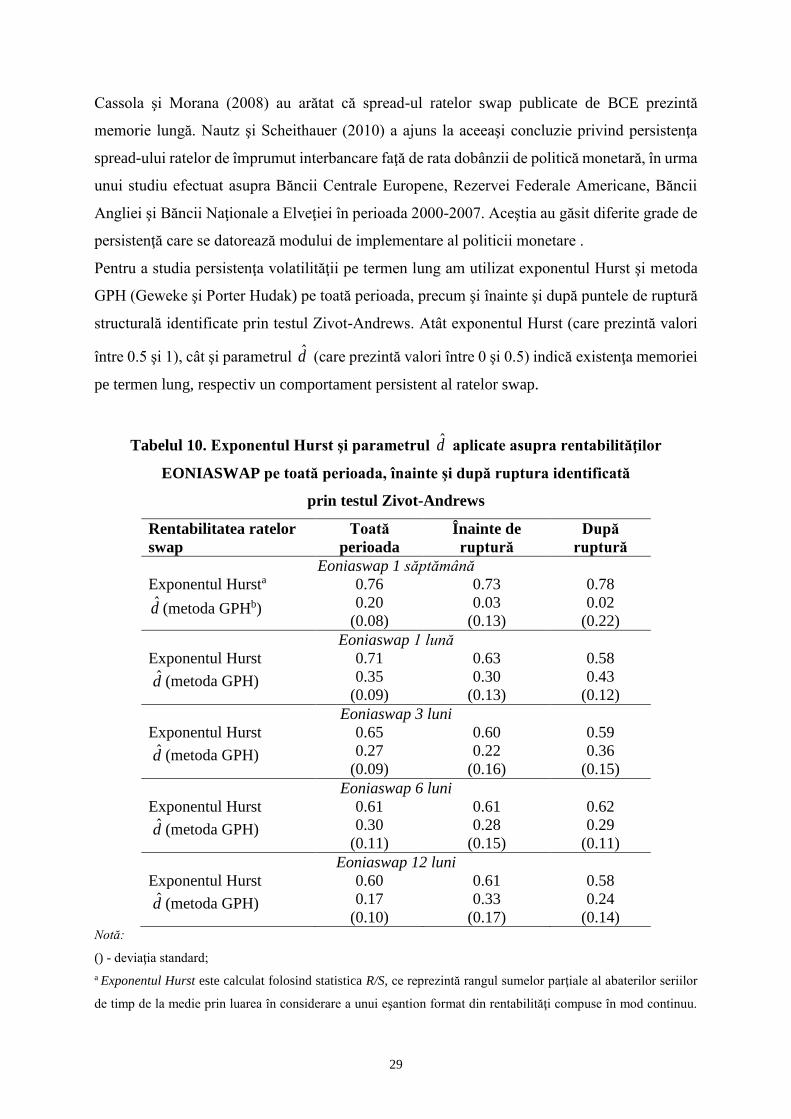

Pentru a studia persistenţa volatilităţii pe termen lung am utilizat exponentul Hurst şi metoda

GPH (Geweke şi Porter Hudak) pe toată perioada, precum şi înainte şi după puntele de ruptură

structurală identificate prin testul Zivot-Andrews. Atât exponentul Hurst (care prezintă valori

între 0.5 şi 1), cât şi parametrul d̂ (care prezintă valori între 0 şi 0.5) indică existenţa memoriei

pe termen lung, respectiv un comportament persistent al ratelor swap.

Tabelul 10. Exponentul Hurst şi parametrul d̂ aplicate asupra rentabilităţilor

EONIASWAP pe toată perioada, înainte şi după ruptura identificată

prin testul Zivot-Andrews

Rentabilitatea ratelor

swap

Toată

perioada

Înainte de

ruptură

După

ruptură

Eoniaswap 1 săptămână

Exponentul Hursta 0.76 0.73 0.78

d̂ (metoda GPHb) 0.20

(0.08)

0.03

(0.13)

0.02

(0.22)

Eoniaswap 1 lună

Exponentul Hurst 0.71 0.63 0.58

(metoda GPH) 0.35

(0.09)

0.30

(0.13)

0.43

(0.12)

Eoniaswap 3 luni

Exponentul Hurst 0.65 0.60 0.59

(metoda GPH) 0.27

(0.09)

0.22

(0.16)

0.36

(0.15)

Eoniaswap 6 luni

Exponentul Hurst 0.61 0.61 0.62

(metoda GPH) 0.30

(0.11)

0.28

(0.15)

0.29

(0.11)

Eoniaswap 12 luni

Exponentul Hurst 0.60 0.61 0.58

(metoda GPH) 0.17

(0.10)

0.33

(0.17)

0.24

(0.14) Notă:

() - deviaţia standard;

a Exponentul Hurst este calculat folosind statistica R/S, ce reprezintă rangul sumelor parţiale al abaterilor seriilor

de timp de la medie prin luarea în considerare a unui eşantion format din rentabilităţi compuse în mod continuu.

d̂

d̂

d̂

d̂

30

O valoare de 0.5 indică o mişcare de mers aleatoriu. Dacă 0 ≤ H < 0.5 seria este antipersistentă sau zgomot roz:

are tendinţa de a schimba des sensul, dacă creşte este foarte probabill să urmeze o scădere în perioada următoare

şi invers. Dacă 0.5 < H ≤ 1 atunci seria este persistentă sau zgomot negru: dacă creşte este foarte probabil să

urmeze tot o creştere în perioada următoare şi invers.

bMetoda GPH se bazează pe estimarea funcţiei jjj wdcwI )2/(sin4ln)(ln 2 , nj ,...,1 , unde:

)1,...,1(/2 TjTjw j reprezintă frecvenţele armonice şi 2

1|)(|)2/1()( xxeTwI t

T

t

itw

j reprezintă

periodograma lui xt pentru aceste frecvenţe. Geweke şi Porter Hudak (1983) au arătat că estimatorul d este

consistent şi ipoteza testului pentru d=0 se poate baza pe t-statistic convenţional folosind varianţa asimptotică a

termenului de eroare a regresiei spectrale 6/2 . Ipoteza nulă este H0: d=0, cu alternativa H1: d>0 sau d<0. Dacă

ipoteza nulă se respinge şi -0.5<d<0, seria este caracterizată prin antipersistenţă (suma valorilor absolute ale

coeficieţilor de autocorelaţie este finită). Dacă 0<d<0.5 seria prezintă memorie lungă (suma valorilor absolute ale

coeficieţilor de autocorelaţie tinde la infinit), iar dacă 0.5<d<1 seria este staţionară în medie.

Sursa: prelucrarea autorului

2.6 Cointegrarea ratelor EONIASWAP cu EONIA

O altă analiză asupra căreia dorim să ne îndreptăm atenţia este transmiterea volatilităţii dinspre

piaţa bancară overnight înspre ratele Eoniaswap cu scadenţă mai îndepărtată. Teoria

anticipaţiilor privind structura la termen a ratei dobânzii, ipoteza că rata viitoare a dobânzii pe

termen lung este determinată de aşteptările pieţei privind ratele pe termen scurt la care se adaugă

o primă de risc este unul dintre principiile economice cheie care stă la baza mecanismului de

transmisie a politicii monetare. Practic, fiecare bancă centrală conduce politica monetară prin

orientarea înspre rata dobânzii pe termen scurt. Cu toate acestea, după cum s-a menţionat de

către Woodford (1999, 2003) eficacitatea politicii monetare depinde în mod critic de capacitatea

bancilor centrale, de a influenţa ratele pe termen lung.

Chiar dacă ratele swap şi Eonia nu sunt staţionare acestea pot evolua împreună de-a lungul

timpului, datorită unor relaţii pe termen lung existentă între ele. În acest caz seriile sunt

cointegrate, iar relaţia dintre ele poate fi văzută ca şi un echilibru pe termen lung. Dacă pe

termen scurt există abateri de la relaţia de cointegrare, acestea sunt doar temporare.

Relaţia de cointegrare dintre variablie poate fi cel mai bine descrisă prin modele de tip VAR

(Vector Autoregresiv), care explică comportamentului unei variabile în funcţie de trecutul său

şi a celorlalte variabile. Pentru un vector tY (kx1) de k potenţiale variabile endogene un model

vector autoregresiv de ordin p VAR(p) se poate descrie astfel:

tptpttt YAYAYABY ...2211 (2.1)

31

Condiţia existenţei relaţiilor de cointegrare între variabile este ca ecuaţia

0)....det())(det( 2

21 p

pk zAzAzAIz să aibă rădăcini în interiorul cercului unitate.

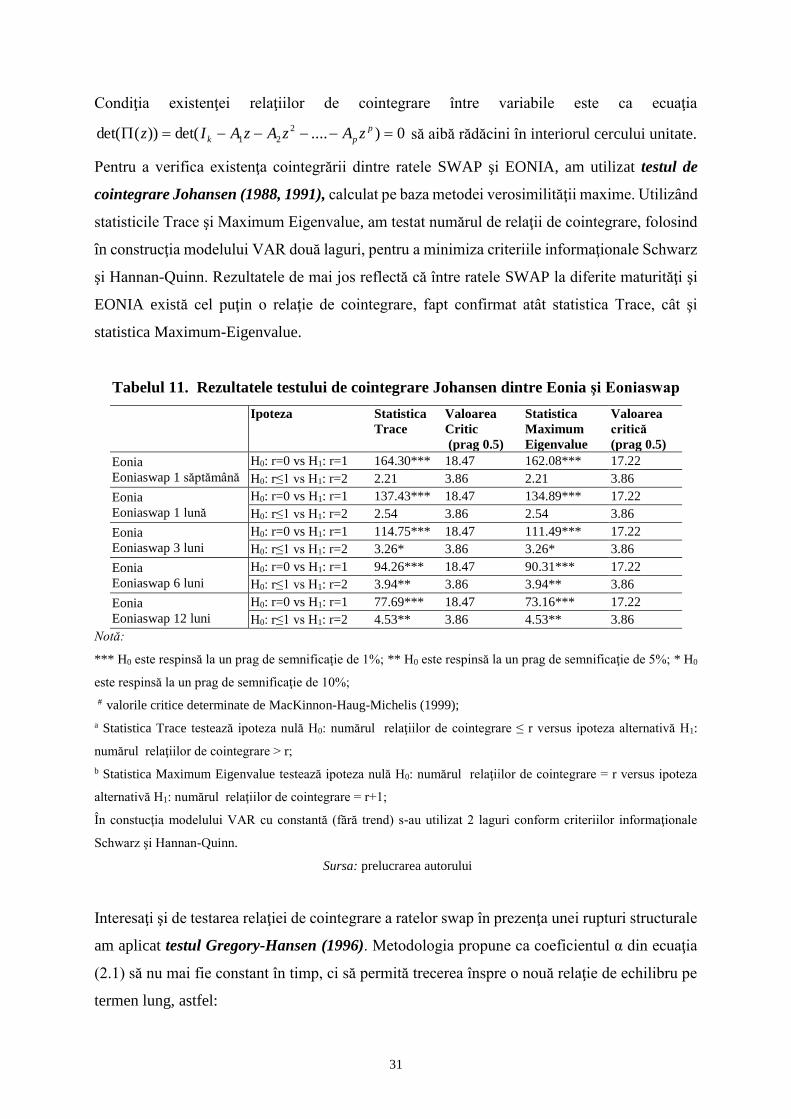

Pentru a verifica existenţa cointegrării dintre ratele SWAP şi EONIA, am utilizat testul de

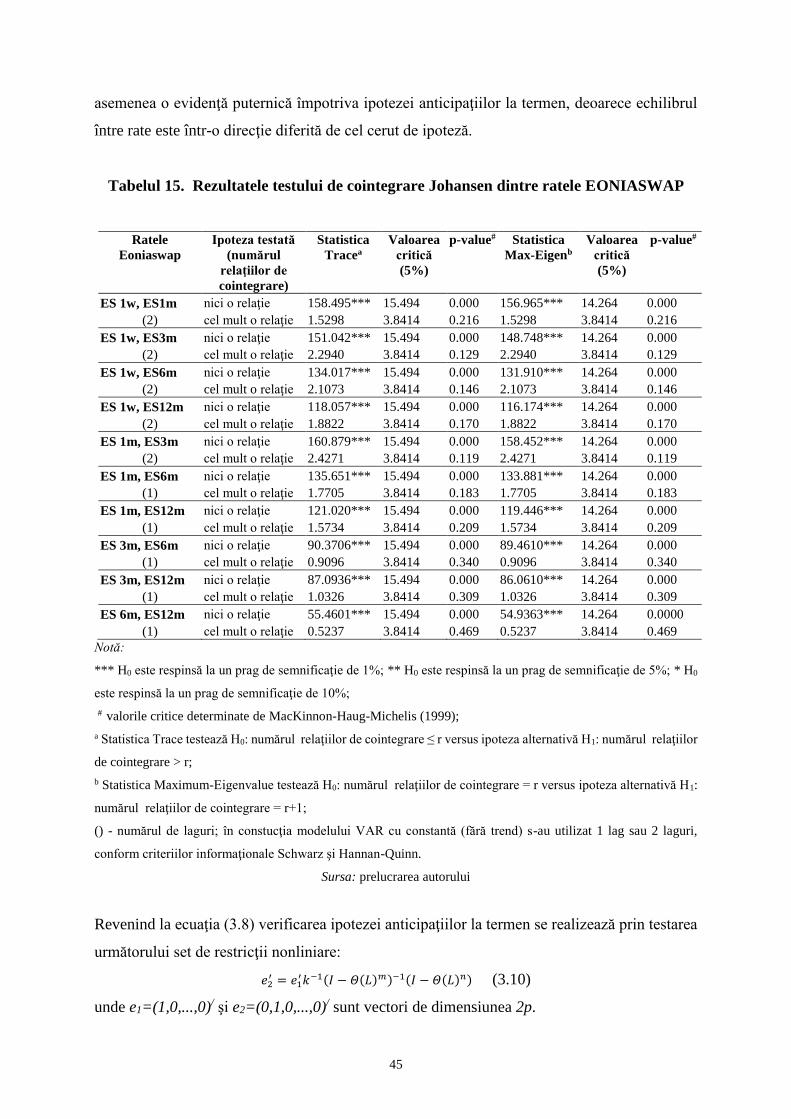

cointegrare Johansen (1988, 1991), calculat pe baza metodei verosimilităţii maxime. Utilizând

statisticile Trace şi Maximum Eigenvalue, am testat numărul de relaţii de cointegrare, folosind

în construcţia modelului VAR două laguri, pentru a minimiza criteriile informaţionale Schwarz

şi Hannan-Quinn. Rezultatele de mai jos reflectă că între ratele SWAP la diferite maturităţi şi

EONIA există cel puţin o relaţie de cointegrare, fapt confirmat atât statistica Trace, cât şi

statistica Maximum-Eigenvalue.

Tabelul 11. Rezultatele testului de cointegrare Johansen dintre Eonia şi Eoniaswap

Ipoteza Statistica

Trace

Valoarea

Critic

(prag 0.5)

Statistica

Maximum

Eigenvalue

Valoarea

critică

(prag 0.5)

Eonia

Eoniaswap 1 săptămână

H0: r=0 vs H1: r=1 164.30*** 18.47 162.08*** 17.22

H0: r≤1 vs H1: r=2 2.21 3.86 2.21 3.86

Eonia

Eoniaswap 1 lună

H0: r=0 vs H1: r=1 137.43*** 18.47 134.89*** 17.22

H0: r≤1 vs H1: r=2 2.54 3.86 2.54 3.86

Eonia

Eoniaswap 3 luni

H0: r=0 vs H1: r=1 114.75*** 18.47 111.49*** 17.22

H0: r≤1 vs H1: r=2 3.26* 3.86 3.26* 3.86

Eonia

Eoniaswap 6 luni

H0: r=0 vs H1: r=1 94.26*** 18.47 90.31*** 17.22

H0: r≤1 vs H1: r=2 3.94** 3.86 3.94** 3.86

Eonia

Eoniaswap 12 luni

H0: r=0 vs H1: r=1 77.69*** 18.47 73.16*** 17.22

H0: r≤1 vs H1: r=2 4.53** 3.86 4.53** 3.86

Notă:

*** H0 este respinsă la un prag de semnificaţie de 1%; ** H0 este respinsă la un prag de semnificaţie de 5%; * H0

este respinsă la un prag de semnificaţie de 10%;

# valorile critice determinate de MacKinnon-Haug-Michelis (1999);

a Statistica Trace testează ipoteza nulă H0: numărul relaţiilor de cointegrare ≤ r versus ipoteza alternativă H1:

numărul relaţiilor de cointegrare > r;

b Statistica Maximum Eigenvalue testează ipoteza nulă H0: numărul relaţiilor de cointegrare = r versus ipoteza

alternativă H1: numărul relaţiilor de cointegrare = r+1;

În constucţia modelului VAR cu constantă (fără trend) s-au utilizat 2 laguri conform criteriilor informaţionale

Schwarz şi Hannan-Quinn.

Sursa: prelucrarea autorului

Interesaţi şi de testarea relaţiei de cointegrare a ratelor swap în prezenţa unei rupturi structurale

am aplicat testul Gregory-Hansen (1996). Metodologia propune ca coeficientul α din ecuaţia

(2.1) să nu mai fie constant în timp, ci să permită trecerea înspre o nouă relaţie de echilibru pe

termen lung, astfel:

32

𝐸𝑜𝑛𝑖𝑎𝑠𝑤𝑎𝑝 = 𝛼1 + 𝛼2𝜑𝜏 + 𝛽𝐸𝑜𝑛𝑖𝑎 + 𝜀𝑡 (2.1)

unde 𝛼1 este constanta înainte de ruptura structurală, 𝛼2 reprezintă schimbarea în constantă la

mometul τ când a avut loc ruptura.

Estimarea coeficienţilor se face prin metoda celor mai mici pătrate, testul de rădăcină unitară

ADF se aplică asupra reziduurilor care trebuie să fie staţionare, după care un test de cointegrare

se aplică pentru fiecare modificare posibilă a regimului τ. Testul se aplică în trei variante care

corespund unor ruturi structurale în constantă, în constantă şi tendinţă, respectiv în regim.

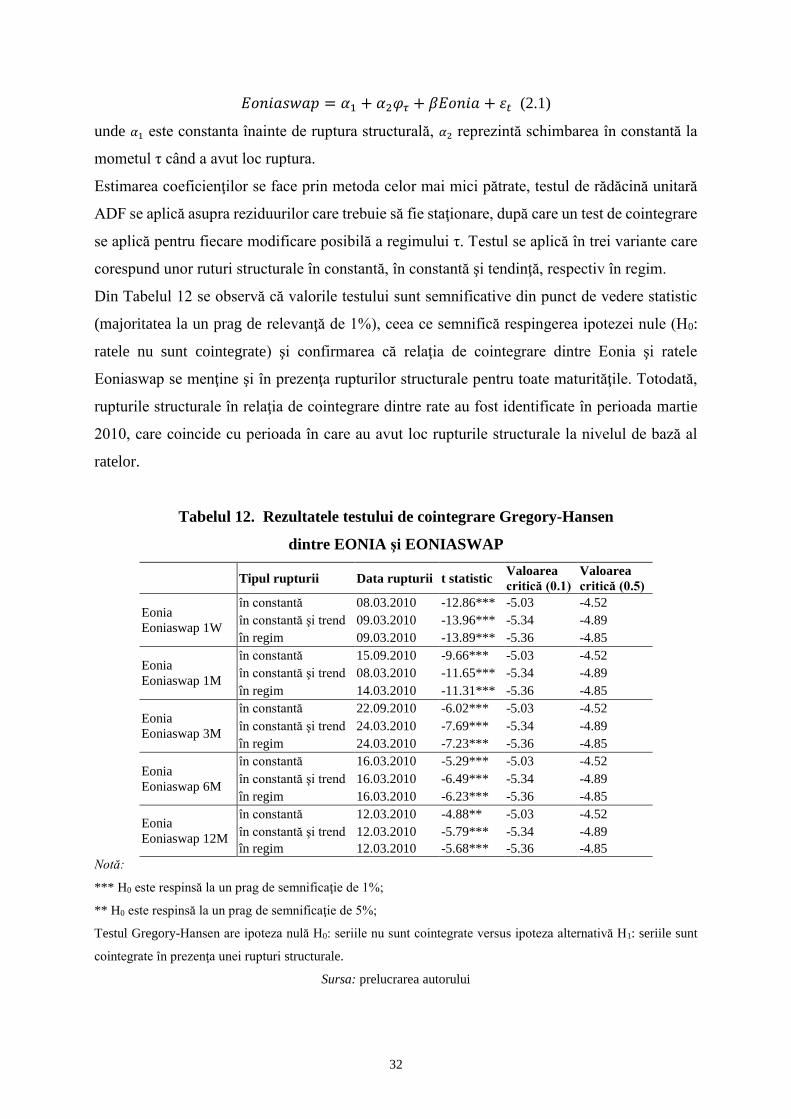

Din Tabelul 12 se observă că valorile testului sunt semnificative din punct de vedere statistic

(majoritatea la un prag de relevanţă de 1%), ceea ce semnifică respingerea ipotezei nule (H0:

ratele nu sunt cointegrate) şi confirmarea că relaţia de cointegrare dintre Eonia şi ratele

Eoniaswap se menţine şi în prezenţa rupturilor structurale pentru toate maturităţile. Totodată,

rupturile structurale în relaţia de cointegrare dintre rate au fost identificate în perioada martie

2010, care coincide cu perioada în care au avut loc rupturile structurale la nivelul de bază al

ratelor.

Tabelul 12. Rezultatele testului de cointegrare Gregory-Hansen

dintre EONIA şi EONIASWAP

Tipul rupturii Data rupturii t statistic Valoarea

critică (0.1)

Valoarea

critică (0.5)

Eonia

Eoniaswap 1W

în constantă 08.03.2010 -12.86*** -5.03 -4.52

în constantă şi trend 09.03.2010 -13.96*** -5.34 -4.89

în regim 09.03.2010 -13.89*** -5.36 -4.85

Eonia

Eoniaswap 1M

în constantă 15.09.2010 -9.66*** -5.03 -4.52

în constantă şi trend 08.03.2010 -11.65*** -5.34 -4.89

în regim 14.03.2010 -11.31*** -5.36 -4.85

Eonia

Eoniaswap 3M

în constantă 22.09.2010 -6.02*** -5.03 -4.52

în constantă şi trend 24.03.2010 -7.69*** -5.34 -4.89

în regim 24.03.2010 -7.23*** -5.36 -4.85

Eonia

Eoniaswap 6M

în constantă 16.03.2010 -5.29*** -5.03 -4.52

în constantă şi trend 16.03.2010 -6.49*** -5.34 -4.89

în regim 16.03.2010 -6.23*** -5.36 -4.85

Eonia

Eoniaswap 12M

în constantă 12.03.2010 -4.88** -5.03 -4.52

în constantă şi trend 12.03.2010 -5.79*** -5.34 -4.89

în regim 12.03.2010 -5.68*** -5.36 -4.85

Notă:

*** H0 este respinsă la un prag de semnificaţie de 1%;

** H0 este respinsă la un prag de semnificaţie de 5%;

Testul Gregory-Hansen are ipoteza nulă H0: seriile nu sunt cointegrate versus ipoteza alternativă H1: seriile sunt

cointegrate în prezenţa unei rupturi structurale.

Sursa: prelucrarea autorului

33

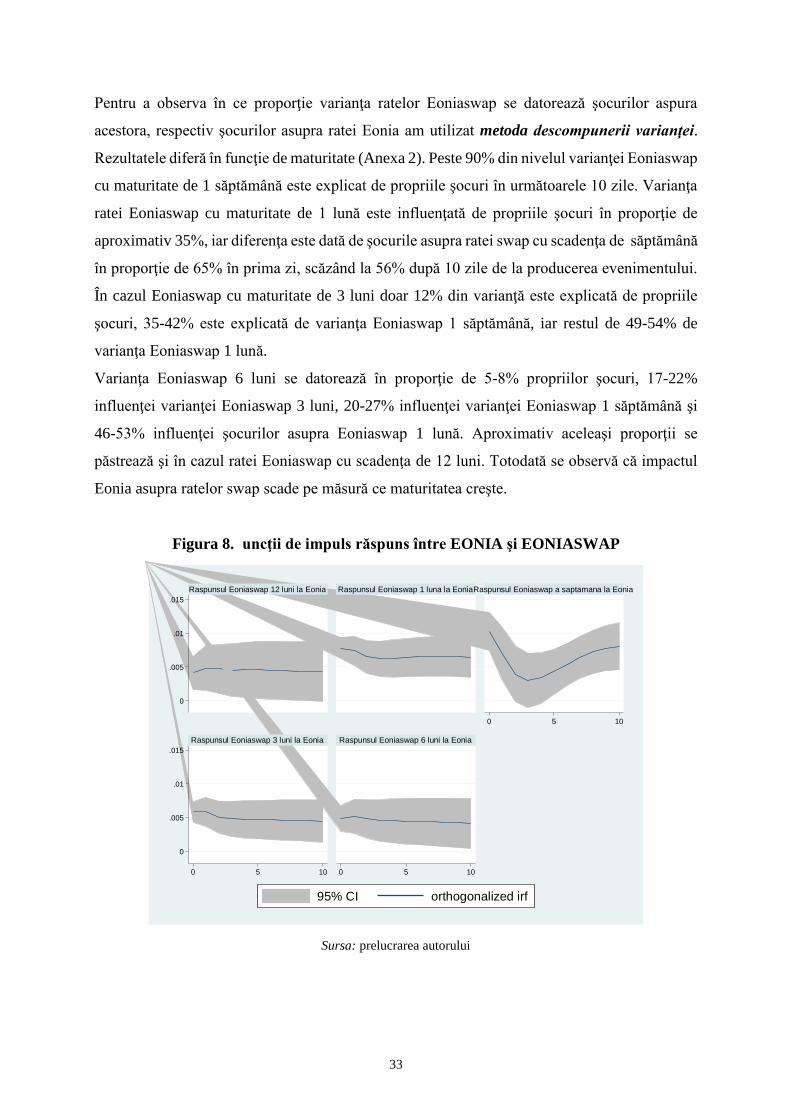

Pentru a observa în ce proporţie varianţa ratelor Eoniaswap se datorează şocurilor aspura

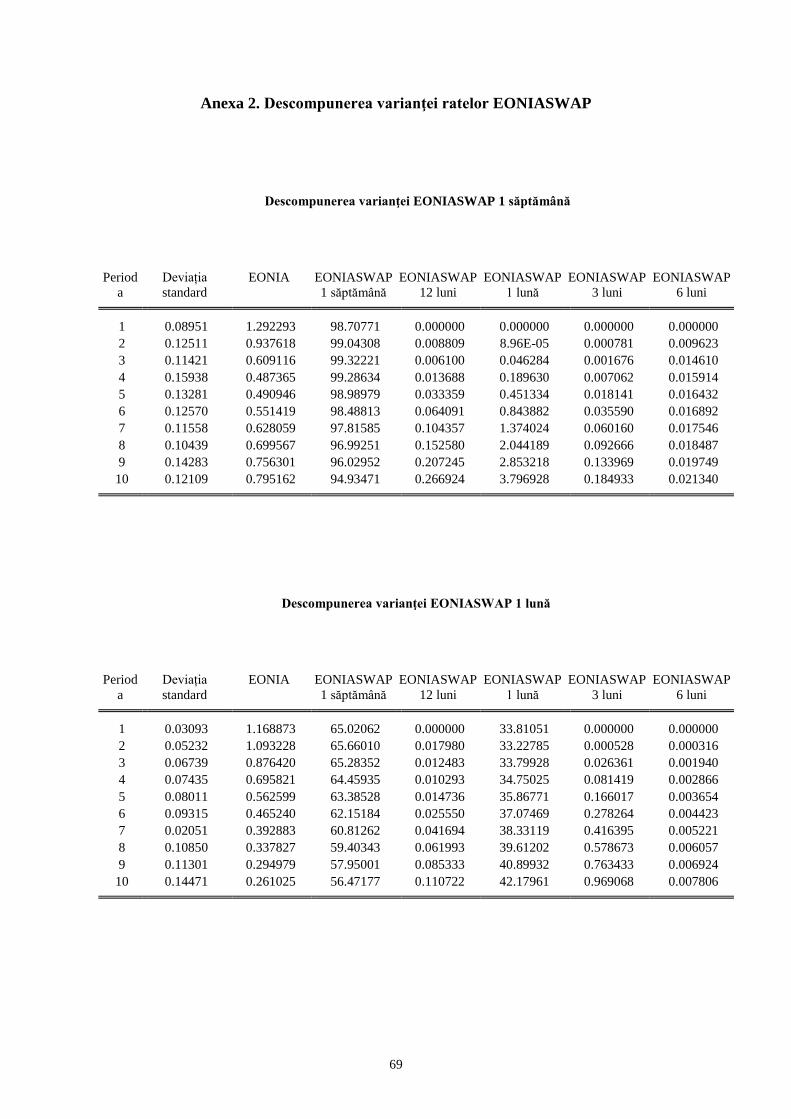

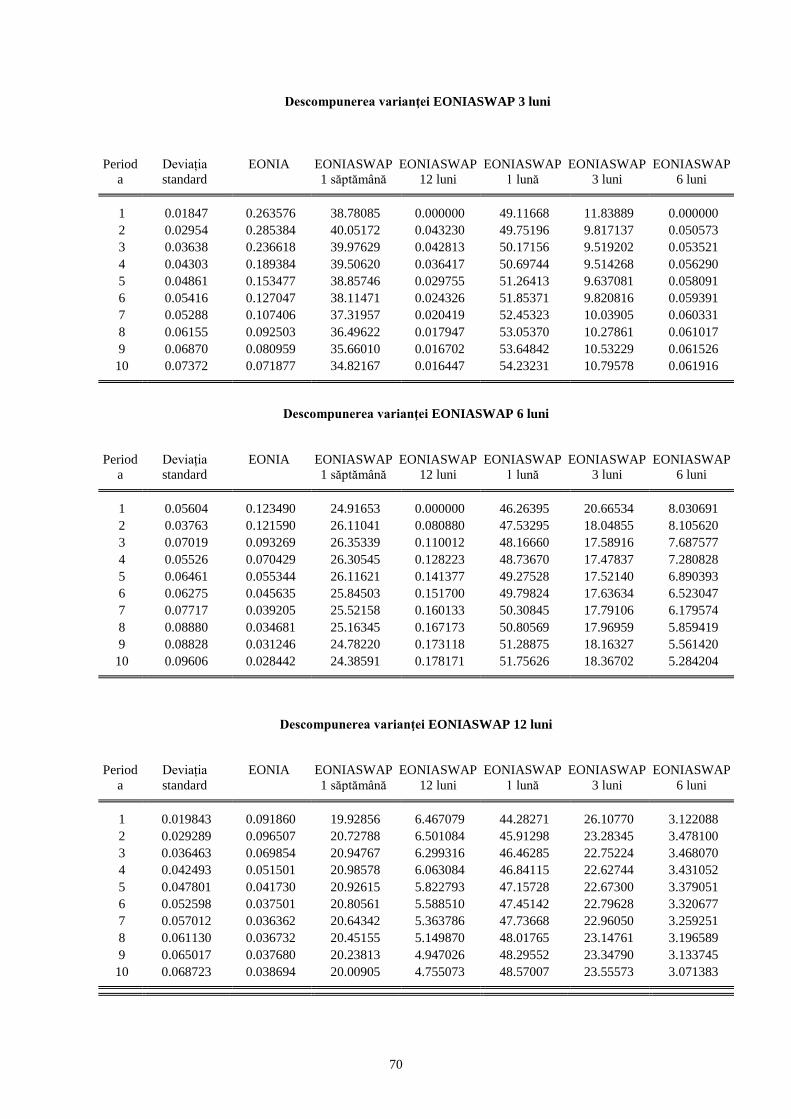

acestora, respectiv şocurilor asupra ratei Eonia am utilizat metoda descompunerii varianţei.

Rezultatele diferă în funcţie de maturitate (Anexa 2). Peste 90% din nivelul varianţei Eoniaswap

cu maturitate de 1 săptămână este explicat de propriile şocuri în următoarele 10 zile. Varianţa

ratei Eoniaswap cu maturitate de 1 lună este influenţată de propriile şocuri în proporţie de

aproximativ 35%, iar diferenţa este dată de şocurile asupra ratei swap cu scadenţa de săptămână

în proporţie de 65% în prima zi, scăzând la 56% după 10 zile de la producerea evenimentului.

În cazul Eoniaswap cu maturitate de 3 luni doar 12% din varianţă este explicată de propriile

şocuri, 35-42% este explicată de varianţa Eoniaswap 1 săptămână, iar restul de 49-54% de

varianţa Eoniaswap 1 lună.

Varianţa Eoniaswap 6 luni se datorează în proporţie de 5-8% propriilor şocuri, 17-22%

influenţei varianţei Eoniaswap 3 luni, 20-27% influenţei varianţei Eoniaswap 1 săptămână şi

46-53% influenţei şocurilor asupra Eoniaswap 1 lună. Aproximativ aceleaşi proporţii se

păstrează şi în cazul ratei Eoniaswap cu scadenţa de 12 luni. Totodată se observă că impactul

Eonia asupra ratelor swap scade pe măsură ce maturitatea creşte.

Figura 8. uncţii de impuls răspuns între EONIA şi EONIASWAP

Sursa: prelucrarea autorului

0

.005

.01

.015

0

.005

.01

.015

0 5 10

0 5 10 0 5 10

Raspunsul Eoniaswap 12 luni la Eonia Raspunsul Eoniaswap 1 luna la EoniaRaspunsul Eoniaswap a saptamana la Eonia

Raspunsul Eoniaswap 3 luni la Eonia Raspunsul Eoniaswap 6 luni la Eonia

95% CI orthogonalized irf

34

Aceeaşi concluzie se obţine studiind funcţiile de impuls-răspuns dintre Eonia şi ratele swap la

diferite maturităţi. Acestea ilustrează efectul pe care modificarea varianţei Eonia cu o unitate îl

are asupra varianţei ratelor swap (Figura 8).

Ratele Eoniaswap absorb rapid şocurile venite dinpre Eonia. Pentru nici o maturitate nu există

un răspuns mai mare de 5% la şocuri, nici în următoarele 10 zile, nici în următoarele 60 de zile.

Iar pe un orizont de timp mai lung aceste impulsuri devin nesemnificative. Astfel, posibilitatea

ca băncile ce tranzacţionează instrumente financiare derivate având ca activ suport aceste rate,

să obţină profit pe baza informaţiilor trecute de pe piaţa interbancară overnight este destul de

redusă pe o perioadă mai lungă de timp.

2.7 Transmiterea volatilitaţii pe piaţa indicilor EONIASWAP

Un proces stochastic xt prezintă memorie lungă dacă funcţia de autocorelaţie j pentru lagul j

este infinită:

n

nj

jn

lim (McLeod şi Hippel, 1978). Un astfel de proces cu memorie lungă este

de asemenea integrat fracţional şi poate fi reprezentat printr-un model heteroscedactic

autoregresiv medie mobilă ARFIMA-FIGARCH (Autoregressive Fractionally Integrated

Moving Average - Fractionally Integrated Generalized Autoregressive Conditional

Heteroskedasticity) propus de Baillie, Han şi Kwon (2002).

Spre deosebire de modelele ARFIMA care ţin cont de prezenţa memoriei lungi doar în medie,

aceste modele prezintă avantajul de a lua în calcul prezenţa memoriei lungi şi în varianţă.

Un model ARFIMA(pm,dm,qm) – FIGARCH(pυ,dυ,qυ) poate fi exprimat astfel:

𝜑(𝐿)(1 − 𝐿)𝑑𝑚(𝑦𝑡 − 𝜇) = 𝛼(𝐿)𝜀𝑡 (2.2)

𝜀𝑡 = 𝜉𝑡 √ℎ𝑡2 (2.3)

𝜆(𝐿)(1 − 𝐿)𝑑𝜐𝜀𝑡2 = 𝜔 + (1 − 𝛽(𝐿))𝜐𝑡 (2.4)

unde dm şi dυ suprind memoria lungă din medie (m) şi varianţă (υ).

Inovaţia heteroscedastică poate fi definită ca şi 𝜐𝑡 = 𝜀𝑡2 − ℎ𝑡, unde εt este un proces independent

şi identic distribuit de medie 0 şi varianţă ht. L este operatorul de întârziere, φ este polinomul

autoregresiv de ordin pm, α este polinomul medie mobilă de ordin qm, λ este componenta

autoregresivă heteroscedastică de ordin pυ ce indică persistenţa şocurilor pe termen scurt, β este

componenta volatilităţii de ordin qυ ce reflectă contribuţia şocurilor la persistenţa pe termen

lung.

35

Extinzând operatorul de memorie lungă după o funcţie hipergeometrică Baillie, Han şi Kwon

(2002) au demonstrat că în cazul în care -0,5<dm<0,5 procesul este staţionar. Pentru -0.5<dm<0

seria este caracterizată prin antipersistenţă (suma valorilor absolute ale coeficieţilor de

autocorelaţie este finită). Dacă 0<dm<0.5 seria prezintă memorie lungă (suma valorilor absolute

ale coeficieţilor de autocorelaţie tinde la infinit), iar dacă 0.5<dm<1 seria este staţionară în

medie.

În cazul în care |dm|>1 procesul nu se întoarce la medie, prin urmare orice şoc va avea un efect

permanent. În cazul componentei FIGARCH procesul prezintă memorie lungă în varianţă dacă

0<dυ<1.

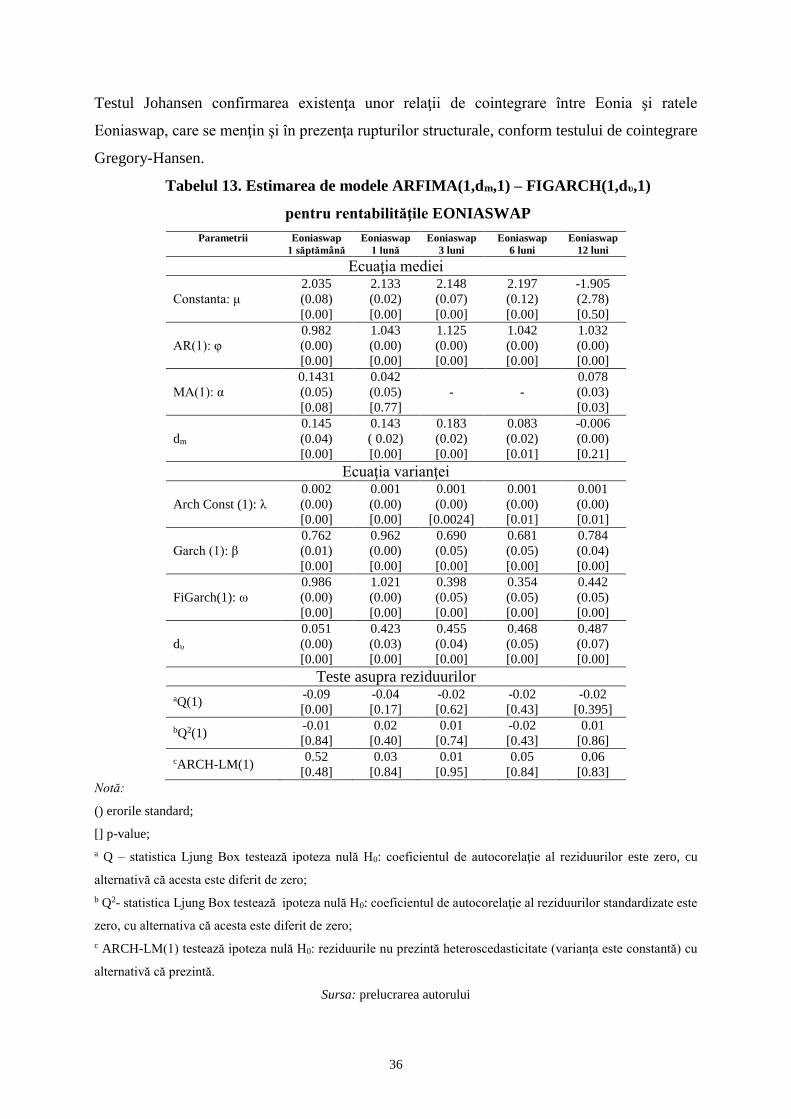

Rezultatele modelului ARFIMA(1,dm,1) – FIGARCH(1,dυ,1) prezentate în Tabelul 13 reflectă

prezenţa memoriei lungi în medie, excepţie făcând rata swap cu maturitatea de 12 luni.

Coeficienţii dm înregistrează valori cuprinse între 0 şi 0.5 pentru ratele scadente până la 6 luni

şi aceştia sunt semnificativi din punct de vedere statistic la un nivel de încredere de 99%.

Totodată, se observă că valoarea acestora scade odată cu maturitatea, ca urmare a creşterii

incertitudinii.

Coeficienţii ce surprind memoria lungă în cazul volatilităţii sunt de asemenea semnificativi din

punct de vedere statistic şi indică prezenţa memoriei lungi în varianţă pentru toate ratele swap.

Valoarea acestora creşte odată cu maturitatea, ajungând de la 0.05 în cazul Eoniaswap 1

săptămână la 0.50 în cazul Eoniaswap 12 luni.

Parametrii estimaţi pentru ecuaţia mediei şi pentru cea a varianţei sunt semnificativi din punct

de vedere statistic, modelul filtrând cu succes atât componenta liniară (modelul ARFIMA), cât

şi pe cea heteroscedastică (modelul FIGARCH). Suma coeficienţilor din modelul FIGARCH

se apropie de 1, ceea ce indică faptul că volatilitatea rentabilităţilor este persistentă, iar

informaţia curentă este relevantă în previziunea volatilităţii viitoare pe termen lung.

Cea mai mare valoare a parametrului GARCH (β) apare la rata swap scadentă în 6 luni şi este

de 0.99. Pentru celelalte rate valoarea acestuia se încadrează în intervalul 0.68 – 0.78.

Conform statisticilor Ljung-Box Q şi Q2 autocorelaţia de ordin întâi dintre reziduuri, respectiv dintre

reziduurile standardizate a fost eliminată în urma aplicării modelelor. Heteroscedasticitatea de ordin

întâi de asemenea a fost eliminată, conform testului ARCH-LM.

Așadar, analizând comportamentul ratelor Eoniaswap şi relaţia acestora cu rata dobânzii

interbancară overnight în perioada 2008-2011 am constatat că acestea prezintă rupturi

structurale identificate în perioada septembrie 2008 – martie 2010, memorie pe termen lung atât

la nivelul mediei, cât şi la nivelul varianţei, respectiv un comportament persistent la nivelul

tuturor maturităţilor.

36

Testul Johansen confirmarea existenţa unor relaţii de cointegrare între Eonia şi ratele