Licenta Contabilitatea salariilor

86

CAPITOLUL I NOTIUNI GENERALE PRIVIND RELATIA INTREPRINDERII CU PERSONALUL 1.1 Notiuni generale, recunoasterea si evaluarea veniturilor salariale Decontarile cu personalul au ca obiect calculul, inregistrarea la cheltuieli si decontarea salariilor cuvenire angajatilor, astfel ca potrivit reglementarilor contabile ,, veniturile din salarii sunt reprezentate de toate veniturile in bani si/sau in natura obtinute de o persoana fizica ce desfasoara o activitate in baza unui contract individual de munca sau a unui statut special prevazut de lege, indiferent de perioada la care se refera, de denumirea veniturilor ori de forma sub care ele se acorda, inclusiv indemnizatiile pentru incapacitate temporara de munca’’. 1 Veniturile din salarii reprezinta acea categorie de venituri care, impreuna cu cele din activitati independente, din cedarea folosintei bunurilor, se supun procedurii de globalizare, in vederea determinarii venitului anual global impozabil. Pentru persoanele fizice care desfăşoară activităţi pe teritoriul Romaniei sunt considerate venituri din salarii realizate din Romania, sumele primite de la angajatori cu sediul sau cu domiciliul in Romania, precum si de la angajatori cu sediul sau cu domiciliul in strainatate, indiferent unde este primita suma. Salariul reprezintă pretul muncii prestate, care se exprima in bani, si trebuie sa deosebim situatia in care munca se desfasoara pentru sine, ceea ce reprezinta o munca independenta ce produce venit, fata de situatia in care munca este realizata pentru o terta persoana, caz in care aceasta munca produce salariu. 2 Denumirea generica de venituri din salarii isi are sediul materiei, ca reglementare contabila, in Codul Muncii, titlul IV, art. 154, 158, precum si in Codul fiscal. 1 Art. 55, alin. 1, Cod fiscal 2 A se vedea in acest sens Dreptul Muncii de Alexandru Ticlea, publicat de Global Lex, Bucuresti 2007, fila 362, precum si Ivan Popa, drepturile banesti ale magistratilor – salariu sau indemnizatia in Revista Romana de Dreptul Muncii nr. 2/2005, pag. 73-80 2

-

Upload

guadalupe-pennington -

Category

Documents

-

view

599 -

download

32

description

Licenta Contabilitatea salariilor

Transcript of Licenta Contabilitatea salariilor

CAPITOLUL INOTIUNI GENERALE PRIVIND RELATIA INTREPRINDERII

CU PERSONALUL

1.1 Notiuni generale, recunoasterea si evaluarea veniturilor salariale

Decontarile cu personalul au ca obiect calculul, inregistrarea la cheltuieli si decontarea salariilor cuvenire angajatilor, astfel ca potrivit reglementarilor contabile ,, veniturile din salarii sunt reprezentate de toate veniturile in bani si/sau in natura obtinute de o persoana fizica ce desfasoara o activitate in baza unui contract individual de munca sau a unui statut special prevazut de lege, indiferent de perioada la care se refera, de denumirea veniturilor ori de forma sub care ele se acorda, inclusiv indemnizatiile pentru incapacitate temporara de munca’’.1

Veniturile din salarii reprezinta acea categorie de venituri care, impreuna cu cele din activitati independente, din cedarea folosintei bunurilor, se supun procedurii de globalizare, in vederea determinarii venitului anual global impozabil.

Pentru persoanele fizice care desfăşoară activităţi pe teritoriul Romaniei sunt considerate venituri din salarii realizate din Romania, sumele primite de la angajatori cu sediul sau cu domiciliul in Romania, precum si de la angajatori cu sediul sau cu domiciliul in strainatate, indiferent unde este primita suma.

Salariul reprezintă pretul muncii prestate, care se exprima in bani, si trebuie sa deosebim situatia in care munca se desfasoara pentru sine, ceea ce reprezinta o munca independenta ce produce venit, fata de situatia in care munca este realizata pentru o terta persoana, caz in care aceasta munca produce salariu.2

Denumirea generica de venituri din salarii isi are sediul materiei, ca reglementare contabila, in Codul Muncii, titlul IV, art. 154, 158, precum si in Codul fiscal.

Veniturile din salarii sunt alcatuite din:- salariile propriu-zise- venituri asimilate salariilor.In categoria salariilor propriu-zise se includ atat veniturile in bani, cat si echivalentul in

lei al veniturilor in natura, inclusiv avantajele primite, ca urmare a unei relatii contractuale de munca, obtinute de o persoana fizica indiferent de perioada la care se refera si care sunt realizate din sume primite pentru munca prestata, ca urmare a unui contract individual de munca sau contract colectiv de munca, cum sunt:

a) salariile de baza;

b) sporurile si adaosurile de orice fel;

c) indemnizatii pentru trecerea temporara in alta munca, pentru reducerea timpului de munca, pentru carantina, precum si alte indemnizatii de orice fel;

d) recompensele si premiile de orice fel;

e) sumele reprezentand premiul anual si stimulentele acordate potrivit legii, personalului din institutiile publice, stimulentele acordate salariatiilor agentilor economici;

f) sumele primite pentru concediul de odihna (cu exceptia sumelor primite de salariat cu titlu de despagubiri reprezentand contravaloarea cheltuielilor salariatului si familiei sale in vederea revenirii la locul de munca, precum si eventualele prejudicii suferite de acesta ca urmare a intreruperii concediului de odihna);

1 Art. 55, alin. 1, Cod fiscal2 A se vedea in acest sens Dreptul Muncii de Alexandru Ticlea, publicat de Global Lex, Bucuresti 2007, fila 362, precum si Ivan Popa, drepturile banesti ale magistratilor – salariu sau indemnizatia in Revista Romana de Dreptul Muncii nr. 2/2005, pag. 73-80

2

g) sumele primite in caz de incapacitate temporara de munca;

h) orice alte castiguri primite in bani si/sau natura, primite de catre angajati de la angajatori, reprezentand plata muncii lor.

In categoria veniturilor asimilate salariilor, sunt incluse si sunt supuse impozitarii, conform Codului Fiscal, urmatoarele:3

a) indemnizatiile din activitati desfasurate ca urmare a unei functii de demnitate publica, stabilite potrivit legii;

b) indemnizatiile din activitati desfasurate ca urmare a unei functii alese in cadrul persoanelor juridice fara scop lucrativ;

c) drepturile de solda lunara, indemnizatiile, primele, premiile, sporurile si alte drepturi ale personalului militar, acordate potrivit legii;

d) indemnizatia lunara bruta, precum si suma din profitul net, cuvenite administratorilor la companii/societati nationale, societati comerciale la care statul sau o autoritate a administratiei publice locale este actionar majoritar, precum si la regiile autonome;

e) sumele primite de membrii fondatori ai societatilor comerciale constituite prin subscriptie publica;

f) sumele primite de reprezentantii in adunarea generala a actionarilor, in consiliul de administratie, in comitetul de directie si in comisia de cenzori;

g) sumele primite de reprezentanti in organisme tripartite, potrivit legii;

h) indemnizatia lunara a asociatului unic, la nivelul valorii inscrise in declaratia de asigurari sociale;

i) sumele acordate de organizatii nonprofit si de alte entitati neplatitoare de impozit pe profit, peste limita de 2,5 ori nivelul legal stabilit pentru indemnizatia primita pe perioada delegarii si detasarii in alta localitate, in tara si in strainatate, in interesul serviciului, pentru salariatii din institutiile publice;

j) indemnizatia administratorilor, precum si suma din profitul net cuvenite administratorilor societatilor comerciale potrivit actului constitutiv sau stabilite de adunarea generala a actionarilor;

k) orice alte sume sau avantaje de natura salariala ori asimilate salariilor.

De asemenea, conform legislatiei in vigoare4, avantajele, cu exceptia celor prevazute in art. 55 alin. 4 al Codului Fiscal, primite in legatura cu o activitate dependenta includ, insa nu sunt limitate la:

a) utilizarea oricarui bun, inclusiv a unui vehicul de orice tip, din patrimoniul afacerii, in scop personal, cu exceptia deplasarii pe distanta dus-intors de la domiciliu la locul de munca;

b) cazare, hrana, imbracaminte, personal pentru munci casnice, precum si alte bunuri sau servicii oferite gratuit sau la un pret mai mic decat pretul pietei;

c) imprumuturi nerambursabile;

d) anularea unei creante a angajatorului asupra angajatului;

e) abonamentele si costul convorbirilor telefonice, inclusiv cartelele telefonice in scop personal;

f) permise de calatorie pe orice mijloc de transport, folosite in scop personal;

3 Art. 44, alin. 3, Cod Fiscal4 art. 55, alin. 3, Cod Fiscal

3

g) primele de asigurare platite de catre suportator pentru salariatii proprii sau alt beneficiar de venituri din salarii, la momentul platii primei respective, altele decat cele obligatorii;

Nu sunt incluse in veniturile salariale si nu sunt impozabile, in intelesul impozitului pe venit, urmatoarele sume, conform Codului Fiscal, art. 55, alin.4:

a) ajutoarele de inmormantare, ajutoarele pentru pierderi produse in gospodariile proprii ca urmare a calamitatilor naturale, ajutoarele pentru bolile grave si incurabile, ajutoarele pentru nastere, veniturile reprezentand cadouri pentru copiii minori ai salariatilor, cadourile oferite salariatelor, contravaloarea transportului la si de la locul de munca al salariatului, costul prestatiilor pentru tratament si odihna, inclusiv transportul pentru salariatii proprii si membrii de familie ai acestora, acordate de angajator pentru salariatii proprii sau alte persoane, astfel cum este prevazut in contractul de munca.

Cadourile oferite de angajatori in beneficiul copiilor minori ai angajatilor, cu ocazia Pastelui, zilei de 1 iunie, Craciunului si a sarbatorilor similare ale altor culte religioase, precum si cadourile oferite angajatelor cu ocazia zilei de 8 martie sunt neimpozabile, in masura in care valoarea cadoului oferit fiecarei persoane, cu orice ocazie din cele de mai sus, nu depaseste 150 lei.

Nu sunt incluse in veniturile salariale si nu sunt impozabile nici veniturile de natura celor de mai sus, realizate de persoane fizice, daca aceste venituri sunt primite in baza unor legi speciale si finantate din buget.

b) tichetele de cresa acordate potrivit legii;

c) tichetele de masa si drepturile de hrana acordate de angajatori angajatilor, in conformitate cu legislatia in vigoare;

d) contravaloarea folosintei locuintei de serviciu sau a locuintei din incinta unitatii, potrivit repartitiei de serviciu, numirii conform legii sau specificitatii activitatii prin cadrul normativ specific domeniului de activitate, compensarea chiriei pentru personalul din sectorul de aparare nationala, ordine publica si securitate nationala, precum si compensarea diferentei de chirie, suportata de persoana fizica, conform legilor speciale;

e) cazarea si contravaloarea chiriei pentru locuintele puse la dispozitia oficialitatilor publice, a angajatilor consulari si diplomatici care lucreaza in afara tarii, in conformitate cu legislatia in vigoare;

f) contravaloarea echipamentelor tehnice, a echipamentului individual de protectie si de lucru, a alimentatiei de protectie, a medicamentelor si materialelor igienico-sanitare, a altor drepturi de protectia muncii, precum si a uniformelor obligatorii si a drepturilor de echipament, ce se acorda potrivit legislatiei in vigoare;

g) contravaloarea cheltuielilor de deplasare pentru transportul intre localitatea in care angajatii isi au domiciliul si localitatea unde se afla locul de munca al acestora, la nivelul unui abonament lunar, pentru situatiile in care nu se asigura locuinta sau nu se suporta contravaloarea chiriei, conform legii;

h) sumele primite de angajati pentru acoperirea cheltuielilor de transport si cazare, a indemnizatiei primite pe perioada delegarii si detasarii in alta localitate, in tara si in strainatate, in interesul serviciului. Sunt exceptate de la aceste prevederi sumele acordate de persoanele juridice fara scop patrimonial si de alte entitati neplatitoare de impozit pe profit peste limita de 2,5 ori indemnizatia acordata salariatilor din institutiile publice.

i) sumele primite, potrivit dispozitiilor legale, pentru acoperirea cheltuielilor de mutare in interesul serviciului;

j) indemnizatiile de instalare ce se acorda o singura data, la incadrarea intr-o unitate situata intr-o alta localitate decat cea de domiciliu, in primul an de activitate dupa absolvirea studiilor, in limita unui salariu de baza la angajare, precum si indemnizatiile de instalare si

4

mutare acordate, potrivit legilor speciale, personalului din institutiile publice si celor care isi stabilesc domiciliul in localitati din zone defavorizate, stabilite potrivit legii, in care isi au locul de munca;

k) sumele reprezentand plati compensatorii, calculate pe baza salariilor medii nete pe unitate, primite de catre persoanele ale caror contracte individuale de munca au fost desfacute ca urmare a concedierilor colective, precum si sumele reprezentand platile compensatorii, calculate pe baza salariului mediu net pe economie, primite de personalul civil din sectorul de aparare nationala, ordine publica si siguranta nationala la incetarea raporturilor de munca sau de serviciu, ca urmare a nevoilor de reducere si de restructurare, acordate potrivit legii;

l) sumele reprezentand platile compensatorii, calculate pe baza soldelor lunare nete, acordate personalului militar trecut in rezerva sau al carui contract inceteaza ca urmare a nevoilor de reducere si de restructurare, precum si ajutoarele stabilite in raport cu solda lunara neta, acordate acestuia la trecerea in rezerva sau direct in retragere cu drept de pensie sau celor care nu indeplinesc conditiile de pensie, precum si ajutoare si plati compensatorii primite de politisti aflati in situatii similare, al caror cuantum se determina in raport cu salariul de baza lunar net, acordate potrivit legislatiei in materie;

m) veniturile din salarii realizate de catre persoanele fizice cu handicap grav sau accentuat, la functia de baza;

n) veniturile din salarii, ca urmare a activitatii de creare de programe pentru calculator; incadrarea in activitatea de creatie de programe pentru calculator se face prin ordin comun al ministrului muncii, solidaritatii sociale si familiei, al ministrului comunicatiilor si tehnologiei informatiei si al ministrului finantelor publice;

o) sumele sau avantajele primite de persoane fizice din activitati dependente5 desfasurate intr-un stat strain, indiferent de tratamentul fiscal din statul respectiv. Fac exceptie veniturile salariale platite de catre sau in numele unui angajator care este rezident in Romania sau are sediul permanent in Romania, care sunt impozabile indiferent de perioada de desfasurare a activitatii in strainatate;

p) cheltuielile efectuate de angajator pentru pregatirea profesionala si perfectionarea angajatului legata de activitatea desfasurata de acesta pentru angajator;

r) costul abonamentelor telefonice si al convorbirilor telefonice, inclusiv cartelele telefonice, efectuate in vederea indeplinirii sarcinilor de serviciu;

s) avantajele sub forma dreptului la stock options plan, la momentul angajarii si implicit la momentul acordarii;

t) diferenta favorabila dintre dobanda preferentiala stabilita prin negociere si dobanda practicata pe piata, pentru credite si depozite;

De asemenea, avantajele primite in bani si in natura si imputate salariatului in cauza nu se impoziteaza.

Calculul veniturilor nete din salarii

Determinarea veniturilor nete din salarii se face tinand seama de veniturile brute din salarii, care conform reglementarilor legale reprezinta ,,suma veniturilor realizate de un salariat pe fiecare loc de realizare a venitului”.

Salariul este expresia baneasca a partii din venitul national destinat consumului individual şi repartizata celor ce muncesc, proportional cu cantitatea şi calitatea muncii depuse. Salariile se platesc angajatilor, de regula, în doua transe: (si aceasta intrucat echivalentul salariului in sistemul de aparare, ordine si siguranta nationala poarta denumirea de solda si se 5 Art. 7, alin. 1, Cod Fiscal – prin activitate dependenta se intelege orice activitate desfasurata de o persoana fizica intr-o relatie de angajare

5

achita o data pe luna): chenzina I (avans) şi chenzina a II-a (lichidare). Plata chenzinei I se face pe baza „Listei de avans chenzinal”, iar plata chenzinei a II-a pe baza „ Statului de plata al salariilor”.

Veniturile salariale obtinute de angajati se compun din:

Salariu de baza + Alte drepturi salariale = Venit brut

Sau

Salariu realizat + Adaosurile la salariu = Venit brut realizat

Contribuabilii care realizeaza venituri din salarii datoreaza un impozit lunar, final, calculat si retinut la sursa de catre platitorii de venituri.

Impozitarea veniturilor de natura salariala si veniturilor asimilate acestora, denumite venituri din salarii se realizeaza in fiecare luna de catre angajator, care are obligatia sa calculeze, sa retina prin stopaj la sursa si sa vireze bugetului de stat impozitul corespunzator.

Impunerea veniturilor din salarii se face cu o cota de impozit de 16%, aplicata asupra bazei de calcul.

Baza de calcul a impozitului pe veniturile salariale se stabileste tinand cont de locul unde se afla functia de baza si, respectiv, pentru veniturile obtinute in celelalte cazuri.

Prin locul unde se afla functia de baza se intelege:a) pentru persoanele fizice angajate la un singur loc de muncă, ultimul loc înscris în

carnetul de muncă sau în documentele specifice care, potrivit reglementărilor legale, sunt asimilate acestora;

b) în cazul cumulului de funcţii, locul declarat/ales de persoanele fizice.Declararea functiei de baza, de catre angajat, se face in conditiile legii si la locul de

munca unde acesta realizeaza venituri din salarii, in baza unui contract individual de munca cu timp partial.(temporar)

Pentru efectuarea în fiecare luna, a operatiei de impozitare, unitatea are în vedere următoarele elemente: venitul brut, venitul net din salarii (venitul net impozabil sau baza de calcul).

1. Venitul brut lunar reprezintă totalitatea veniturilor realizate într-o luna de o persoana fizica, pe fiecare loc de realizare, indiferent de denumirea acestora sau de forma sub care sunt acordate.

2. Venitul net din salarii se stabileşte prin deducerea din venitul brut a contributiilor obligatorii ale personalului retinute pentru asigurări sociale (contributia individuala de asigurari sociale, contributia individuala pentru asigurarile sociale de sanatate, contributia individuala la bugetul asigurarilor pentru somaj, alte contributii individuale obligatorii stabilite prin lege);

3. Venitul net impozabil (venit baza de calcul) se stabileşte ca diferenta intre venitul net din salarii şi următoarele deduceri:

a) deducerea personala acordata pentru luna respectiva;b) cotizatia sindicala platita in luna respectiva; c) contributiile la fondurile de pensii facultative, astfel incat la nivelulanului sa nu se depaseasca echivalentul in lei a 200 euro;

In concluzie, contribuţiile sociale obligatorii, deducerea personală şi cotizaţia de sindicat reprezintă sume neimpozabile. Totodata, deducerea personala, cotizaţia sindicala si contributia la fondurile de pensii facultative sunt admise ca sume deductibile la calculul impozitului pe venitul salarial numai la unitatea la care angajatul are funcţia de bază.

Transformarea contributiilor retinute pentru fondurile de pensii facultative, din lei in euro, pentru a se putea verifica incadrarea in plafonul anual, se face la cursul de schimb valutar comunicat de Banca Nationala a Romaniei, in vigoare in ultima zi a lunii pentru care se platesc drepturile salariale.

6

Pentru veniturile obtinute in celelalte cazuri, baza de calcul a impozitului se determina ca diferenta intre venitul brut realizat intr-o luna si contributiile obligatorii pe fiecare loc de realizare a acestora.

In cazul veniturilor din salarii si/sau al diferentelor de venituri din salarii ce se stabilesc pentru periaodele anterioare, impozitul se calculeaza si se retine de catre angajator la data efectuarii platii, in conformitate cu reglementarile legale in vigoare privind veniturile realizate in afara functiei de baza la data platii si se vireaza pana la data de 25 ale lunii urmatoare celei in care s-au platit6.

Platitorul de venituri are obligatia de a determina valoarea totala a impozitului anual pe veniturile din salarii, pentru fiecare contribuabil.

Contribuabilii pot dispune asupra destinatiei unei sume ce reprezinta pana la 2% din impozitul stabilit pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii, unitatilor de cult, acordarea de burse private. Obligatia calcularii, retinerii si virarii acestei sume revine organului fiscal competent7. Procedura de aplicare a prevederilor privind destinatia acestei sume, precum si obligatia calcularii, retinerii si virarii acestei sume se stabileste prin ordin al ministrului finantelor publice.8

Deducerea personala reprezinta o suma neimpozabila acordata salariatului. Potrivit prevederilor art. 56, din Legea nr. 571/2003, privind Codul fiscal, actualizata prin

Legea nr. 372 din 28.12.2007, persoanele fizice rezidente romane cu domiciliul in Romania ( care obtin venituri din orice sursa, atat din Romania, cat si din afara Romaniei), precum si persoanele fizice care indeplinesc conditiile de rezidenta prevazute la art. 7, alin. 1, pct. 23, lit. b) sau c) (adica persoanele fizice rezidente care obtin venituri din orice sursa vor fi supuse impozitului pe venit timp de 3 ani consecutiv, atat pentru veniturile obtinute in Romania, cat si pentru cele din afara Romaniei, incepand cu al patrulea an fiscal, au dreptul la deducerea din venitul net lunar din salarii unei sume sub forma de deducere personala, acordata pentru fiecare luna a perioadei impozabile numai pentru veniturile din salarii la locul unde se afla functia de baza, precum si in limita venitului realizat.

Deducerea personala este stabilita in functie de venitul lunar brut din salarii si numarul de persoane aflat in intretinerea acestuia.

Deducerea personala se acorda pentru persoanele fizice care au un venit lunar brut de pana la 1000 lei inclusiv, astfel:9

- pentru contribuabilii care nu au persoane in intretinere – 250 lei;- pentru contribuabilii care au o persoana in intretinere – 350 lei;- pentru contribuabilii care au doua persoane in intretinere – 450 lei;- pentru contribuabilii care au trei persoane in intretinere – 550 lei;- pentru contribuabilii care au patru sau mai multe persoane in intretinere – 650 lei

Pentru contribuabilii care realizeaza venituri brute lunare din salarii cuprinse intre 1001 lei si 3000 lei, inclusiv, deducerile personale sunt degresive fata de cele de mai sus si se stabilesc prin ordin al ministrului finantelor publice.

Pentru contribuabilii care realizeaza venituri brute lunare din salarii de peste 3000 lei nu se acorda deducere personala.

Persoana in intretinere poate fi sotia/sotul, copiii sau alti membri de familie, rudele contribuabilului sau ale sotului/sotiei acestuia pana la gradul al doilea inclusiv, ale carei venituri, impozabile si neimpozabile, nu depasesc 250 lei lunar.

Daca o persoana este intretinuta de mai multi contribuabili atunci suma reprezentand deducerea personala se atribuie unui singur contribuabil, conform intelegerii intre parti. Copiii in varsta de pana la 18 ani impliniti ai contribuabilului, sunt considerati intretinuti.

6 Art. 57, alin. 2¹, Cod Fiscal7 Art. 57, alin. 5, Cod Fiscal8 Art. 57, alin. 6, Cod Fiscal9 Art. 56, alin. 2 Cod Fiscal

7

Pentru a se putea stabili deducerea personala la care are dreptul, contribuabilul va depune la platitorul de venituri din salarii o declaratie pe propria raspundere, care trebuie sa cuprinda urmatoarele informatii:10

- datele de identificare a contribuabilului care realizeaza venituri din salarii- datele de identificare a fiecarei persoane aflate in intretinere.Pentru copiii aflati in intretinere, la aceasta declaratie contribuabilul care realizeaza

venituri din salarii va anexa si adeverinta de la platitorul de venituri din salarii a celuilalt sot sau declaratia pe propria raspundere a acestuia ca nu beneficiaza de deducere personala pentru copil.

Informatiile referitoare la calculul impozitului pe veniturile din salarii se regasesc in fisele fiscale.

Contribuabilul poate deduce din veniturile impozabile din salarii, obtinute la functia de baza, cheltuielile efectuate pentru economisire in sistem colectiv pentru domeniul colectiv, potrivit O.U.G. nr. 99/2006, aprobata cu modificari si completari prin Legea nr. 227/2007, in limita unei sume maxime de 300 lei pe an.11

Fisele fiscale se completeaza de catre angajator si se depun la organul fiscal la care angajatorul este intregistrat in evidenta fiscala. Platitorul de venit este obligat sa inmaneze angajatului, cate o copie din fisa fiscala pentru fiecare an fiscal.

Fisele fiscale pentru salariatii care au fost detasati la o alta societate se completeaza de catre unitatea care a incheiat contractele de munca cu acestia.

Platitorul de venituri are obligatia sa completeze fisele fiscale pe intreaga durata de efectuare a platii salariilor.

Fiecare angajator este obligat, potrivit prevederilor art. 57 alin. (3) din Codul fiscal, sa determine impozitul anual pe veniturile din salarii, pentru fiecare contribuabil prin insumarea impozitului aferent venitului fiecarei luni din anul fiscal, indiferent de numarul de luni in care contribuabilul a realizat venituri din salarii de la acesta.

Platitorii de salarii si de venituri asimilate salariilor sunt obligati sa calculeze si sa retina impozitul aferent veniturilor fiecarei luni la data efectuarii platii acestor venituri, precum si de a-l vira la bugetul de stat pana la data de 25 inclusiv a lunii urmatoare celei pentru care se platesc aceste venituri.12

Orice contribuabil care isi desfasoara activitatea in Romania si care obtine venituri sub forma de salarii din strainatate, precum si persoanele fizice romane care obtin venituri din salarii, ca urmare a activitatii desfasurate la misiunile diplomatice si posturile consulare acreditate, au obligatia de a declara si de a plati impozit lunar la bugetul de stat , pana la data de 25 inclusiv a lunii urmatoare celei pentru care s-a realizat venitul, direct sau printr-un reprezentant fiscal. Impozitul aferent unei luni se stabileste conform art. 57 din Codul fiscal.

Contractul dintre angajator şi salariat este denumit de Legea nr. 53/2003 (Codul Muncii) „contract individual de munca". El este definit ca fiind „contractul in temeiul caruia o persoana fizica denumita salariat se obliga sa presteze munca pentru si sub autoritatea unui angajator, persoana fizica sau juridica, in schimbul unei remuneratii denumite salariu". Aceste contracte se incheie pe o durata nedeterminata sau pe o durata determinata (in anumite conditii prevazute de lege).

Durata normala de munca pentru salariatii cu norma intreaga este de 8 ore/zi (40 ore/saptamană).

1.2 Contractul individual de munca

Contractul individual de munca poate fi definit ca fiind acea conventie in temeiul careia o persoana fizica, denumita salariat, se obliga sa presteze o anumita activitate pentru si sub

10 Art.100 din Normele Metodologice de aplicare a Codului Fiscal, cu modificarile aduse prin H.G. nr. 1579/19.12.200711 Art. 58¹, Cod fiscal12 art. 58, Cod Fiscal - modificat prin art. 1 pct. 2 din O.U.G. nr. 138/2004

8

autoritatea unui angajator, persoana juridica sau persoana fizica, care, la randul sau, se obliga sa plateasca remuneratia denumita salariu, si sa asigure conditii adecvate desfasurarii activitatii, mentinerii securitatii si sanatatii in munca.13

Contractul individual de munca se evidentiaza prin trasaturi care il apropie, dar in acelasi timp, il individualizeaza fata de alte contracte :

Este un act juridic guvernat de principiul libertatii de vointa. Aceasta libertate presupune doua elemente :- o libertate a partilor in ceea ce priveste dorinta de a incheia sau nu contractul- o libertate in ceea ce priveste conditiile in care se va incheia acest contract (stabilirea

clauzelor contractuale concrete ) Este un act juridic bilateral – contractul individual de munca are numai doua parti :

salariatul (angajatul) si patronul (angajatorul). Aceasta trasatura deosebeste contractul individual de munca de celelalte contracte, civile si comerciale, precum si de contractul colectiv de munca.

Este un contract sinalagmatic, partile obligandu-se reciproc una fata de cealalta, salariatul sa presteze o anumita munca, iar angajatorul sa plateasca acea munca.

Este un contract oneros si comutativ, deoarece partile realizeaza reciproc o contraprestatie in schimbul aceleia pe care s-au obligat sa o efectueze in favoarea celeilalte.

Este un contract consensual, incheiandu-se prin simplul acord de vointa al partilor, neansotita de niciun fel de forma, fiind suficienta pentru formarea valabila a contractului. Totusi, legislatia actuala14 cuprinde o limitare a acestei trasaturi, impunand incheierea numai in forma scrisa.

Este un contract cu executare succesiva deoarece patronul angajeaza un salariat pentru a presta succesiv o anumita munca de care sa beneficieze in timp, iar salariatul se angajeaza pentru ca in schimbul muncii prestate sa primeasca un salariu permanent.

Este un contract care implica obligatia ,,de a face’’. Prin contractul individual de munca, atat angajatul cat si angajatorul isi asuma obligatia de a face: prestarea muncii si plata ei.Contractul individual de munca se caracterizeaza pin urmatoarele elemente :

- Prestarea muncii, neexistand contract individual de munca fara prestarea unei activitati in cursul unei perioade de timp. Nu poate fi vorba decat de o activitate licita si morala.15

- Salariul – contractul individual de munca este un contract cu titlu oneros si de aceea plata constituie un element al sau. In cazul in care o persoana ajuta alta persoana, din prietenie, acesta nu are calitatea de salariat, neputandu-se incheia un contract de munca.

- Subordonarea salariatului fata de angajator, fiind justificata deoarece salariatul isi desfasoara activitatea intr-o unitate care apartine angajatorului sau, foloseste mijloace de munca ale acestuia.

Pentru incheierea valabila a unui contract individual de munca trebuie indeplinite mai multe conditii legale, care pot fi clasificate astfel :16

Conditii comune si altor contracte : capacitatea, consimtamantul, obiectul si cauza contractului ;

Conditii specifice contractului individual de munca : avizul prealabil, starea de sanatate, conditiile de studii sau vechime in specialitate ;

Conditii de fond : existenta postului ; Conditii de forma : incheierea contractului sub forma inscrisului unic ; Conditii generale, aplicate tuturor raporturilor de muca : conditii de studii, de vechime in

munca

13 Alexandru Ticlea, Acte normative noi – Codul Muncii, in ,,Revista romana de dreptul muncii”, nr. 1/2003, pag. 8-914 Art. 16, alin. (1) din Codul muncii, Art. 284 din Legea nr. 31/1990-,,Legea societatilor comerciale”-modificata si republicata ulterior prin Legea nr. 164/200615 A se vedea art. 15 din Codul muncii16 Alexandru Ticlea, Dreptul muncii – Editura Global Lex, Bucuresti – 2007, pag. 174

9

Conditii speciale, aplicabile anumitor categorii de posturi sau functii – stipulate prin Legea nr. 22/1969 privind angajarea gestionarilor ;

Conditii anterioare, cum ar fi: angajamentul de pastrare a secretului de stat, starea de sanatate, perioada de proba ;

Conditii esentiale, de a caror indeplinire depinde validitatea contractului individual de munca ;

Conditii neesentiale, neprevazute de lege, dar desi utile, nu determina existenta actului juridic.Capacitatea juridica, recunoscuta tuturor persoanelor, potrivit art. 14 din Decretul nr.

31/1954, este considerata o notiune identica ca cea de calitate de subiect de drepturi.17

Capacitatea juridica in dreptul muncii incepe la varsta legala pentru a incheia un contract de munca, atat in ceea ce priveste dreptul la munca, cat si in exercitarea acestui drept.

O persoana fizica dobandeste capacitatea deplina de a incheia un contract de munca la implinirea varstei de 16 ani18, spre deosebire de dreptul comun unde capacitatea de exercitiu deplina se dobandeste la varsta de 18 ani.

Persoana fizica poate incheia un contract de munca si la implinirea varstei de 15 ani, cu acordul parintilor sau reprezentantilor sai legali, pentru activitati potrivite cu dezvoltarea fizica, aptitudinile si cunostintele sale, daca nu-i sunt periclitate sanatatea, dezvoltarea si pregatirea profesionala19, ceea ce determina recunoasterea capacitatii restranse de a se incadra in munca.

In Codul Muncii se precizeaza ca ,,o persoana poate fi angajata in munca numai in baza unui certificat medical care constata faptul ca cel in cauza este apt pentru prestarea acelei munci’’. Nerespectarea acestei prevederi atrage nulitatea contractului individual de munca.

In ceea ce priveste capacitatea juridica a patronului, aici se pot intalni doua situatii, dupa cum el este persoana juridica sau persoana fizica.

Potrivit art. 14 alin.2 din Codul muncii ,,persoana juridica poate incheia contracte individuale de munca, in calitate de angajator, din momentul dobandirii personalitatii juridice’’.

Persoana juridica ca, dealtfel, si persoana fizica, dispune de o capacitate de folosinta si una de exercitiu.

Capacitatea de folosinta pesupune ca persoana juridica – in special unitatile de stat – sa incadreze numai persoane a caror calitate si pregatire pot asigura realizarea obictului specific al activitatii acestor angajatori.

Capacitatea de exercitiu a persoanei juridice consta in aptitudinea de a dobandi si exercita drepturi si de a-si asuma si indeplini obligatiile, prin incheierea de acte juridice.

Asa cum am precizat mai sus, angajatorul poate sa incheie contracte individuale de munca si ca persoana fizica, singura conditiie impusa acestei categorii este aceea de a avea ,,capacitate deplina de exercitiu’’.

Contractul individual de munca este un act juridic bilateral si consensual, incheiandu-se prin consimtamantul partilor – cerinta prevazuta expers de art. 16, alin. 1 din Codul muncii.

Prin consimtamant se intelege acea conditie esentiala, de fond si generala a actului juridic civil, care consta in hotararea de a incheia un act juridic civil, manifestata in exterior.20

Pentru a fi valabil, consimtamantul trebuie sa intruneasca urmatoarele conditii :21

Sa provina de la o persoana cu discernamant ; Sa fie exprimat cu intentia de a produce efecte juridice ; Sa fie exteriorizat ; Sa nu fie alterat de vreun viciu de consimtamant.

17 A se vedea Sanda Ghimpu, Capacitatea persoanei fizice de a incheia un contract de munca in calitate de angajat, in ,,Studii si cercetari juridice’’ nr. 2/1967, pag. 17018 Art. 13, alin. (1) din Codul muncii19 Art. 13, alin. (2) din Codul muncii20 A se vedea Gheorghe Beleiu, Drept civil roman, Introducere in dreptul civil, Subiectele dreptului civil, Editura Universul Juridic, Bucuresti, 2004, pag. 52021 Idem, pg. 143-145

10

Viciile de consimtamant sunt acele imprejurari care afecteaza caracterul constient si liber al vointei, incorporate intr-un act juridic, in asa masura incat constituie temei pentru a sanctiona actul respectiv cu nulitatea relativa. Potrivit prevederilor art. 953-961 din Codul civil sunt vicii de consimtamant : eroarea, dolul sau viclenia, violenta.

Eroarea este falsa reprezentare a realitatii la incheierea unui act civil.Dolul sau viclenia reprezinta acel viciu de consimtamant care consta in inducerea in eroare

a unei persoane, prin mijloace violente sau dolosive, pentru a o determina sa incheie un act juridic.Violenta este acel viciu de consimtamant care consta in amenintarea unei persoane cu un

rau care-i produce o temere ce o determina sa incheie un act juridic, pe care altfel nu l-ar fi incheiat22.

O alta conditie obligatorie la incheierea contractului individual de munca o reprezinta obiectul contractului.

Art. 962 Cod civil prevede ca ,,obiectul conventiilor este acela la care partile sau numai una din parti se obliga’’. In contractul individual de munca fiecare din cele doua parti se obliga la o prestatie proprie, indisolubil legata de prestatia celeilalte parti. Prestatia si contraprestatia formeaza impreuna obiectul contractului de munca.

Cauza contractului poate fi definita ca fiind motivatia care determina asumarea obligatiei sau ca acel element al actului juridic care consta in obiectivul urmarit la incheierea unui asemenea act de una sau amandoua partile implicate.

In raport de criteriul duratei, contractele individuale de munca se pot clasifica astfel :A Contract individual de munca pe durata nedeterminataAcest contract se incheie in temeiul art. 12, alin. 1 din Codul muncii si constituie regula,

avand menirea de a asigura protectia salariatului, dreptul la stabilitate in munca, precum si o mai buna planificare a muncii pentru angajator.

B. Contract individual de munca pe durata determinataPotrivit art. 12 alin.2 din Codul muncii contractul individual de munca pe durata

determinata se poate incheia numai in anumite conditii23 : Inlocuirea unui salariat in cazul suspendarii contractului sau de munca, cu exceptia

situatiei in care acel salariat participa la greva; Cresterea temporara a activitatii unitatii; Desfasurarea unor activitati cu caracter sezonier; In situatia in care este incheiat in temeiul unor dispozitii legale emise cu scopul de a

favoriza temporar anumite categorii de persoane fara loc de munca; Angajarea unei persoane, care in termen de 5 ani de la data angajarii, indeplineste

conditiile de pensionare pentru limita de varsta; Ocuparea unei functii eligibile in cadrul organizatiilor sindicale, patonale sau al

organizatiilor neguvernamentale, pe perioada mandatului; Angajarea pensionarilor care, in conditiile legii, pot cumula pensia cu salariul; In alte cazuri prevazute expres de legi speciale ori pentru desfasurarea unor lucrari,

proiecte, programe, in conditiile stabilite prin contractul colectiv de munca incheiat la nivel national si/sau la nivel de ramura.

Contractul individual de munca pe durata determinata are ca element esential durata, care trebuie precizata in continutul sau.

C. Munca prin agent de munca temporara Munca prin agent de munca temporara este stipulata in noul Cod al muncii si este

reprezentata de munca prestata de un salariat temporar care, din dispozitia agentului de munca temporara, presteaza munca in favoarea unui utilizator.24

D. Contractul individual de munca cu timp partial

22 A se vede Gheorghe Beleiu, op. cit, pag. 15723 A se vedea si Alexandru Ticlea, Reglementarea contractului individual de munca pe durata determinata conform proiectului Codului muncii, in ,,Revista romana de dreptul muncii’’nr. 2/2002, pag. 19-2324 Art. 87, alin. 1 din Codul muncii

11

Contractul indvidual de munca cu timp partial se incheie numai in forma scrisa si cuprinde, in afara elementelor prevazute la art. 17 alin.2 din Codul muncii, urmatoarele elemente :

- durata muncii si repartizarea programului de lucru;- conditiile in care se poate modifica programul de lucru;- interdictia de a efectua ore suplimentare, cu exceptia cazurilor de forta majora sau pentru alte lucrari urgente destinate prevenirii producerii unor accidente sau inlaturarii consecintelor acestora.In situatia in care intr-un contract individual de munca cu timp partial nu sunt precizate

elementele de mai sus se considera a fi incheiat pentru norma intreaga.E. Munca la domiciliuContractul inividul de munca la domiciliu se incheie, obligatoriu, in forma scrisa si contine,

in afara mentiunilor prevazute la art. 17 alin.2 din Codul muncii, urmatoarele elemente :- precizarea expresa ca salariatul lucreaza la domiciliu;- programul in cadrul caruia angajatorul este in drept sa controleze activitatea salariatului si modalitatea concreta de realizare a controlului;- obligatia angajatorului de a asigura transportul la si de la domiciliul salariatului, dupa caz, al materiilor prime si materialelor pe care le utilizeaza in activitate, precum si al produselor finite pe care le realizeaza.In afara clauzelor generale, intre parti pot fi negociate si cuprinse in contratul individual de

munca si alte clauze specifice25 :- clauza cu privire la formarea profesionala;- clauza de neconcurenta;- clauza de mobilitate;- clauza de confidentialitate.In ceea ce priveste inregistrarea contractului individual de munca, legislatia in vigoare

prevede o dubla inregistrare a contractului : in registrul general de evidenta al salariatilor (art. 34 din Codul muncii) si la Inspectoratul teritorial de munca, in cel de-al doilea caz obligatia de inregistrare trebuie indeplinita in termen de 20 de zile de la data incheierii contractului.

Facand referire la suspendarea contractului individual de munca, Codul muncii stabileste ca aceasta poate interveni in urmatoarele cazuri :

- suspendarea de drept ;- suspendarea din initiativa salariatului ;- suspendarea din initiativa angajatorului ;- suspendarea prin acordul partilor.

Pe durata suspendarii contractului individual de munca, pot continua sa existe alte drepturi si obligatii ale partilor, numai daca acestea sunt prevazute prin legi speciale.

Modificarea contractului individual de munca se poate face numai pe baza reglementarilor legale26, modificare ce se refera la urmatoarele elemente : durata contractului ; locul muncii; felul muncii; conditiile de munca; salariul si timpul de munca si timpul de odihna.

O noutate in ceea ce priveste actualul Cod al muncii se refera la notiunea de transfer, pe care nu o mai reglementeaza, nici la cerere, nici in interesul serviciului ca modalitate definitiva de modificare a contractului individual de munca.

Modurile de incetare a contractului individual de munca sunt27 :- incetarea de drept ;- incetarea ca urmare a acordului partilor ;- incetarea ca urmare a vointei unilaterale a uneia dintre parti.

1.3 Probleme de baza privind asigurarile si protectia sociala

25 Art. 20, alin. 1¹ din Codul muncii26 Art. 41, alin. 3 din Codul muncii27 Art. 55, Codul muncii

12

In sfera acestor operatiuni se cuprind contributia intreprinderii si a personalului la: asigurarile sociale, fondul de somaj, asigurarile sociale de sanatate si pentru accidente de munca si boli profesionale.

A. Contributia pentru asigurari sociale (C.A.S.)Genereaza datorii si creante pentru unitatile care utilizeaza forta de munca pe baza

contractului individual de munca si a celui colectiv, precum si persoanele fizice si juridice care au angajat forta de munca pe baza de contract individual de munca cu timp partial si care nu au carte de munca.

Contributiile la asigurarile sociale sunt datorate atat de angajator cat si de angajat 28 care, datoreaza aceasta contributie ,,din momentul incadrarii in una din situatiile prevazute in art.5, alin.1 sau de la data incheierii contractului de asigurare’’. Persoanle care se incadreaza in sistemul public si alte drepturi de asigurari sociale, sunt29:

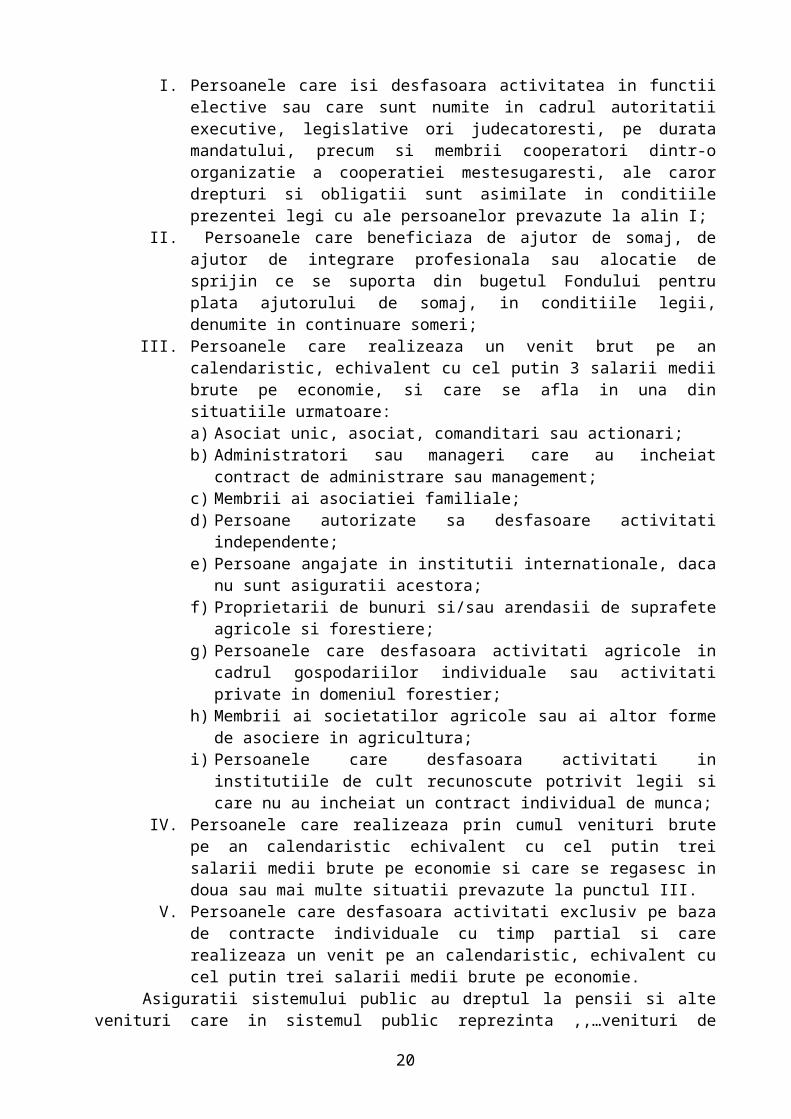

I. Persoanele care isi desfasoara activitatea in functii elective sau care sunt numite in cadrul autoritatii executive, legislative ori judecatoresti, pe durata mandatului, precum si membrii cooperatori dintr-o organizatie a cooperatiei mestesugaresti, ale caror drepturi si obligatii sunt asimilate in conditiile prezentei legi cu ale persoanelor prevazute la alin I;

II. Persoanele care beneficiaza de ajutor de somaj, de ajutor de integrare profesionala sau alocatie de sprijin ce se suporta din bugetul Fondului pentru plata ajutorului de somaj, in conditiile legii, denumite in continuare someri;

III. Persoanele care realizeaza un venit brut pe an calendaristic, echivalent cu cel putin 3 salarii medii brute pe economie, si care se afla in una din situatiile urmatoare:a) Asociat unic, asociat, comanditari sau actionari;b) Administratori sau manageri care au incheiat contract de administrare sau

management;c) Membrii ai asociatiei familiale;d) Persoane autorizate sa desfasoare activitati independente;e) Persoane angajate in institutii internationale, daca nu sunt asiguratii acestora;f) Proprietarii de bunuri si/sau arendasii de suprafete agricole si forestiere;g) Persoanele care desfasoara activitati agricole in cadrul gospodariilor

individuale sau activitati private in domeniul forestier;h) Membrii ai societatilor agricole sau ai altor forme de asociere in agricultura;i) Persoanele care desfasoara activitati in institutiile de cult recunoscute potrivit

legii si care nu au incheiat un contract individual de munca;IV. Persoanele care realizeaza prin cumul venituri brute pe an calendaristic echivalent

cu cel putin trei salarii medii brute pe economie si care se regasesc in doua sau mai multe situatii prevazute la punctul III.

V. Persoanele care desfasoara activitati exclusiv pe baza de contracte individuale cu timp partial si care realizeaza un venit pe an calendaristic, echivalent cu cel putin trei salarii medii brute pe economie.

Asiguratii sistemului public au dreptul la pensii si alte venituri care in sistemul public reprezinta ,,…venituri de inlocuire pentru pierderea totala sau partiala a veniturilor profesionale, ca urmare a batranetii, invaliditatii, accientelor, bolii, maternitatii sau decesului, denumite in continuare riscuri asigurate. Prestatiile de asigurari sociale se acorda sub forma de : pensii, indemnizatii, ajutoare, alte tipuri de prestatii prevazute de lege, corelative cu obligatiile privind plata contributiei de asigurari sociale’’.30

28 Art. 2, Legea nr. 19/2000, modificata si republicata ulterior29 Art. 5, alin. 1, Legea nr. 19/2000-modificata si republicata ulterior30 Art. 7, alin. 1 si 2 din Legea 19/2000 privind sistemul public de pensii, modificata si republicata

13

Calculul, precum si plata contributiei de asigurari sociale se realizeaza, dupa cum urmeaza :31

Contributia pentru asigurari sociale ,,datorata de asiguratii prevazuti la art. 5 alin.1, pct. I si II si de angajatorii acestora se calculeaza si se plateste lunar de catre angajator (alin. 1);

Contributia pentru asigurari sociale ,,datorata de someri se calculeaza si se plateste lunar de catre institutia care administreaza bugetul Fondului pentru plata ajutorului de somaj’’ (alin. 2);

Plata contributiei de asigurari sociale datorate de asiguratii prevazuti la art. 5 alin.1, pct. IV si V si alin. 2 se face lunar de catre acestia, pe baza calcului efectuat si comunicat de casele teritoriale de pensii la care sunt asigurati (alin. 3);

In cazul asiguratilor prevazuti la art.5 alin. 2, plata contributiei de asigurari sociale se poate face si anticipat, pe o perioada de cel mult 12 luni, calculata de la data la care se face plata.

Contributia individuala de asigurari sociale se datoreaza de catre asiguratii prevazuti la art. 5 alin.1, pct. I si II, iar plata acestei contributii se stabileste prin legea bugetului asigurarilor sociale.

Contributia de asigurari sociale datorata de angajatori este reprezentata de diferenta dintre nivelul cotelor de contributii de asigurari sociale ce se stabilesc diferentiat, in functie de conditiile de munca.

Contributia la asigurarile sociale se aplica asupra unei baze de calcul stabilite de lege (Legea 19/2000):

- Pentru salariati baza lunara de calcul este constituita din ,,salariile individuale brute, inclusiv sporurile si adaosurile, reglementate prin lege sau prin contractul colectiv de munca, in cazul asiguratilor prevazuti la art. 5 alin. 1 pct. I, sau veniturile brute de natura drepturilor salariale realizate lunar de asiguratii pevazuti la art. 5 alin. 1 pct. II – (art. 23, alin.1, lit. a);

- Pentru personalul roman trimis in misiune permanenta in strainatate de catre persoanele juridice din Romania baza lunara de calcul este constituita din ,,salariul brut lunar in lei, corespunzator functiei in care persoana respectiva este incadrata in tara, inclusiv sporurile si celelalte adaosuri care se acorda potrivit legii (art. 23, alin. 2);

- Pentru someri baza lunara de calcul a contributiei de asigurari sociale o constituie ,,cuantumul drepturilor banesti lunare ce se suporta din Fondul pentru plata ajutorului de somaj (art. 25);

- Pentru angajatorii care datoreaza contributia de asigurari sociale baza lunara de calcul ,,o constituie fondul total de salarii brute lunare realizate de asiguratii prevazuti la art. 5 alin.1 pct. I si II (art. 24, alin.1).

Sumele asupra carora nu se datoreaza contributia de asigurari sociale si nu se iau in considerare la stabilirea cuantumului prestatiilor de asigurari sociale sunt reprezentate de:32

- Prestatiile de asigurari sociale care se suporta din fondurile asigurarilor sociale sau din fondurile angajatorului si care se platesc direct de acesta, potrivit prezentei legi;

- Drepturile platite potrivit dispozitiilor legale, in cazul incetarii raporturilor de munca, incetarii raporturilor de serviciu ale functionarilor publici, incetarii mandatului sau a calitatii de membru cooperator, altele decat cele acordate potrivit legii pentru perioada de preaviz;

- Diurnele de deplasare si delegare, indemnizatiile de delegare, detasare si transfer, precum si drepturile de autor;

- Sumele reprezentand participarea salariatilor la profit;- Premii si alte drepturi exceptate prin legi speciale.

31 Art. 22 din Legea 19/200032 Art. 26 alin. 1, legea 19/2000 – modificata si republicata ulterior? Art. 4, O.U.G. nr. 147/2002.

14

Sumele reprezentand prestatii de asigurari sociale pe care angajatorul le plateste asiguratilor, potrivit Legii 19/2000, se retin de catre angajator din contributiile de asigurari sociale datorate pentru luna respectiva.

Contributia de asigurari sociale datorata de asigurati se retine integral din salariul sau, dupa caz, din venitul brut lunar al asiguratului si se vireaza in contul asigurarilor sociale, de catre angajator, lunar.

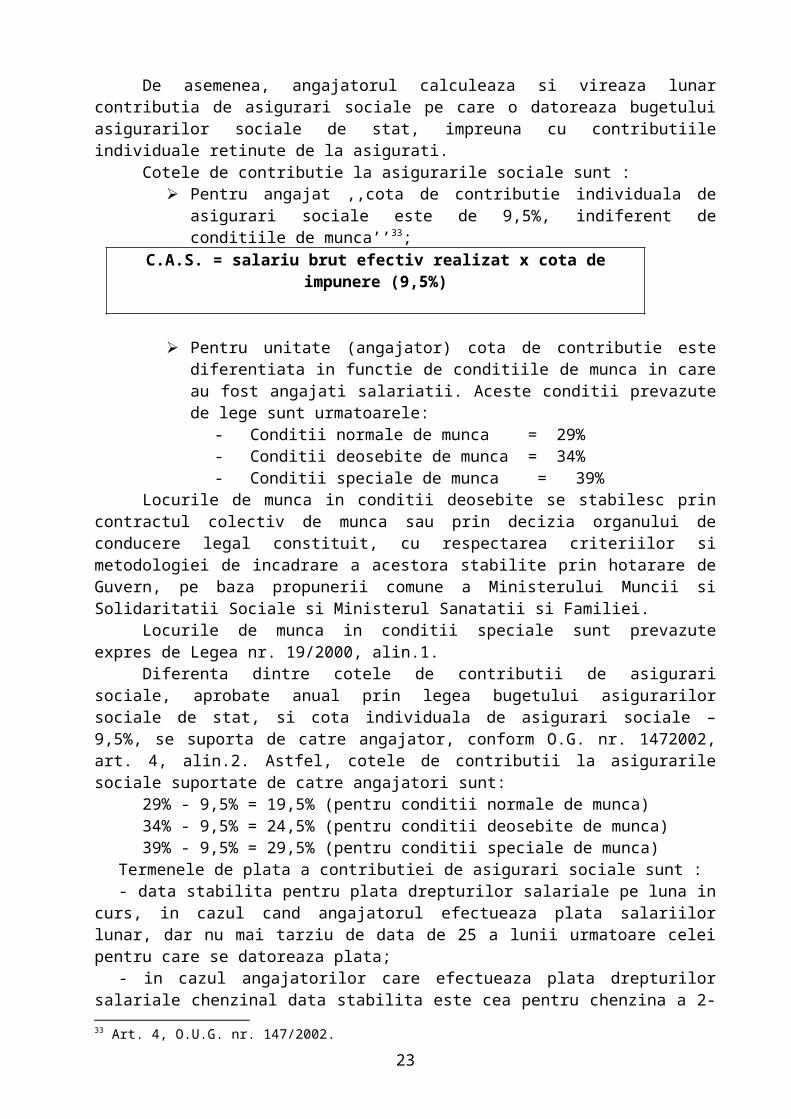

De asemenea, angajatorul calculeaza si vireaza lunar contributia de asigurari sociale pe care o datoreaza bugetului asigurarilor sociale de stat, impreuna cu contributiile individuale retinute de la asigurati.

Cotele de contributie la asigurarile sociale sunt : Pentru angajat ,,cota de contributie individuala de asigurari sociale este de 9,5%,

indiferent de conditiile de munca’’33;C.A.S. = salariu brut efectiv realizat x cota de impunere (9,5%)

Pentru unitate (angajator) cota de contributie este diferentiata in functie de conditiile de munca in care au fost angajati salariatii. Aceste conditii prevazute de lege sunt urmatoarele:

- Conditii normale de munca = 29%- Conditii deosebite de munca = 34%- Conditii speciale de munca = 39%

Locurile de munca in conditii deosebite se stabilesc prin contractul colectiv de munca sau prin decizia organului de conducere legal constituit, cu respectarea criteriilor si metodologiei de incadrare a acestora stabilite prin hotarare de Guvern, pe baza propunerii comune a Ministerului Muncii si Solidaritatii Sociale si Ministerul Sanatatii si Familiei.

Locurile de munca in conditii speciale sunt prevazute expres de Legea nr. 19/2000, alin.1.Diferenta dintre cotele de contributii de asigurari sociale, aprobate anual prin legea

bugetului asigurarilor sociale de stat, si cota individuala de asigurari sociale – 9,5%, se suporta de catre angajator, conform O.G. nr. 1472002, art. 4, alin.2. Astfel, cotele de contributii la asigurarile sociale suportate de catre angajatori sunt:

29% - 9,5% = 19,5% (pentru conditii normale de munca) 34% - 9,5% = 24,5% (pentru conditii deosebite de munca)39% - 9,5% = 29,5% (pentru conditii speciale de munca)

Termenele de plata a contributiei de asigurari sociale sunt :- data stabilita pentru plata drepturilor salariale pe luna in curs, in cazul cand angajatorul

efectueaza plata salariilor lunar, dar nu mai tarziu de data de 25 a lunii urmatoare celei pentru care se datoreaza plata;

- in cazul angajatorilor care efectueaza plata drepturilor salariale chenzinal data stabilita este cea pentru chenzina a 2-a, dar nu mai tarziu de data de 25 a lunii urmatoare celei pentru care se datoreaza plata;

Evidenta persoanelor asigurate in sistemul public se realizeaza pe baza unor coduri personale de asigurari sociale, stabilite si atribuite fiecarei persoane in parte de catre Casa Nationala de Pensii si alte drepturi de asigurari sociale (C.N.P.A.S.).

B. Contributia intreprinderii si a personalului la fondul de somajPersoanele care intra sub incidenta legii cu privire la sistemul asigurarilor pentru somaj si

stimularea ocuparii fortei de munca, sunt stabilite de Legea 19/2000 – Legea pensiilor. Acestea sunt:

Persoanele care desfasoara activitati pe baza de contract individual de munca sau persoane care desfasoara activitati exclusiv pe baza de contract individual de munca cu

33 Art. 4, O.U.G. nr. 147/2002.

15

timp partial de prestari servicii si care realizeaza un venit brut pe an calendaristic echivalent cu 9 salarii de baza minime brute pe tara;

Functionarii publici si alte persoane care desfasoara activitati pe baza contractului de numire;

Persoanele care isi desfasoara activitatea in functii elective sau care sunt numite in cadrul autoritatii executive, legislative ori judecatoresti, pe durata mandatului;

Militarii angajati pe baza de contract; Persoanele care au raport de munca in calitate de membru cooperator; Alte persoane care realizeaza venituri din activitati desfasurate potrivit legii si care nu se

regasesc in una din situatiile mentionate mai sus, etc.Se pot asigura facultativ, in baza contractului de asigurare, in sistemul asigurarilor pentru

somaj, urmatoarele persoane: Asociatul unic, asociatii; Administratori care au incheiat contracte potrivit legii; Persoane autorizate sa desfasoare activitati independente; Membrii ai asociatiei familiale; Cetateni romani care lucreaza in strainatate; Alte persoane care realizeaza venituri din activitati desfasurate potrivit legii si care nu se

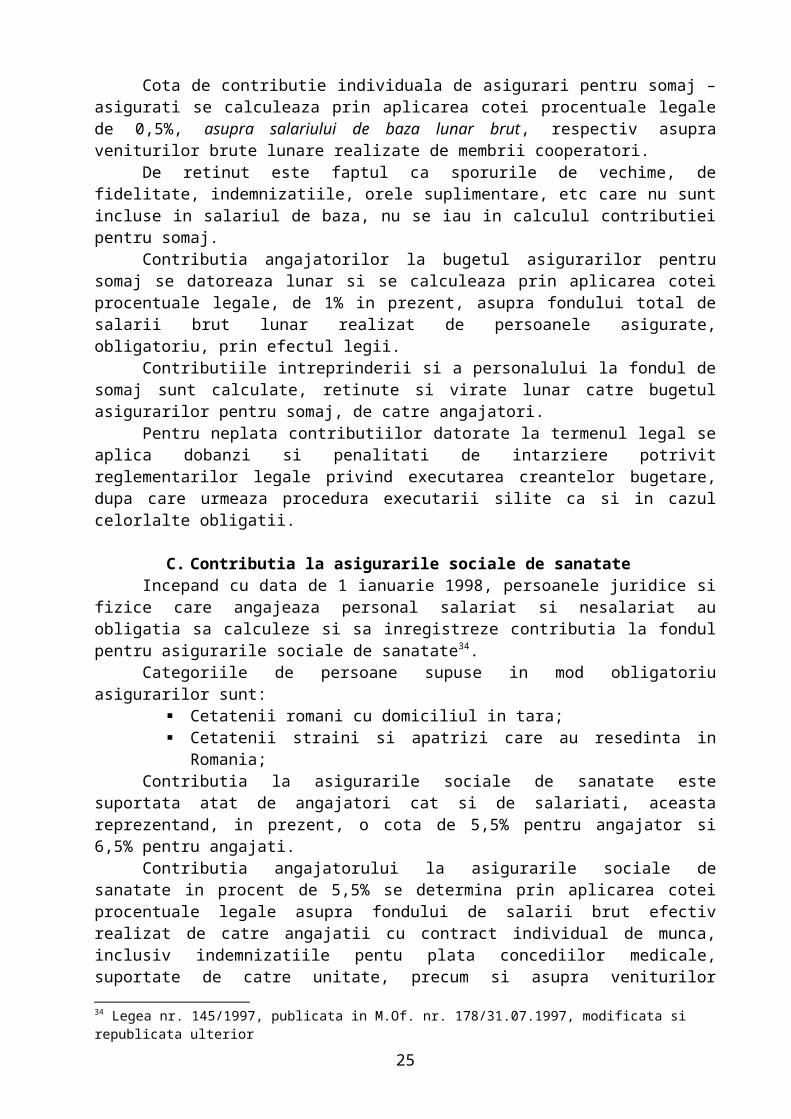

regasesc in una din situatiile prevazute mai sus.Cota de contributie individuala de asigurari pentru somaj – asigurati se calculeaza prin

aplicarea cotei procentuale legale de 0,5%, asupra salariului de baza lunar brut, respectiv asupra veniturilor brute lunare realizate de membrii cooperatori.

De retinut este faptul ca sporurile de vechime, de fidelitate, indemnizatiile, orele suplimentare, etc care nu sunt incluse in salariul de baza, nu se iau in calculul contributiei pentru somaj.

Contributia angajatorilor la bugetul asigurarilor pentru somaj se datoreaza lunar si se calculeaza prin aplicarea cotei procentuale legale, de 1% in prezent, asupra fondului total de salarii brut lunar realizat de persoanele asigurate, obligatoriu, prin efectul legii.

Contributiile intreprinderii si a personalului la fondul de somaj sunt calculate, retinute si virate lunar catre bugetul asigurarilor pentru somaj, de catre angajatori.

Pentru neplata contributiilor datorate la termenul legal se aplica dobanzi si penalitati de intarziere potrivit reglementarilor legale privind executarea creantelor bugetare, dupa care urmeaza procedura executarii silite ca si in cazul celorlalte obligatii.

C. Contributia la asigurarile sociale de sanatateIncepand cu data de 1 ianuarie 1998, persoanele juridice si fizice care angajeaza personal

salariat si nesalariat au obligatia sa calculeze si sa inregistreze contributia la fondul pentru asigurarile sociale de sanatate34.

Categoriile de persoane supuse in mod obligatoriu asigurarilor sunt: Cetatenii romani cu domiciliul in tara; Cetatenii straini si apatrizi care au resedinta in Romania;

Contributia la asigurarile sociale de sanatate este suportata atat de angajatori cat si de salariati, aceasta reprezentand, in prezent, o cota de 5,5% pentru angajator si 6,5% pentru angajati.

Contributia angajatorului la asigurarile sociale de sanatate in procent de 5,5% se determina prin aplicarea cotei procentuale legale asupra fondului de salarii brut efectiv realizat de catre angajatii cu contract individual de munca, inclusiv indemnizatiile pentu plata concediilor medicale, suportate de catre unitate, precum si asupra veniturilor cuvenite colaboratorilor care desfasoara activitatea pe baza contractului individual de munca cu timp partial, venitului general impozabil, veniturilor individuale ale pensionarilor, veniturilor impozabile ale liber profesionistilor, ajutorului de somaj, ajutorului de integrare profesionala.

34 Legea nr. 145/1997, publicata in M.Of. nr. 178/31.07.1997, modificata si republicata ulterior

16

Contributia angajatilor la asigurarile sociale de sanatate in cota de 6,5% se calculeaza prin aplicarea cotei legale asupra salariului efectiv realizat de catre angajatii cu carte de munca, inclusiv asupra indemnizatiilor pentru plata concediilor medicale.

Evidenta persoanelor asigurate in sistemul asigurarilor de sanatate se realizeaza prin carnetul de asigurari sociale de sanatate, existent pentru fiecare persoana in parte.

Termenul pentru plata contributiei la asigurarile sociale de sanatate este data platii pentru celelalte obligatii datorate de intreprindere, care angajeaza personal salariat, dar nu mai tarziu de 25 ale lunii urmatoare.

Legea reglementeaza atat contributiile la asigurarile sociale, cat si pensiile si alte drepturi de asigurari sociale. In categoria ,,alte drepturi de asigurari sociale’’35 se incadreaza, in afara de pensii, urmatoarele indemnizatii:

a. Concediu si indemnizatie pentru incapacitate temporara de munca, cauzata de boli obisnuite sau de accidente in afara muncii, boli profesionale si accidente de munca;

b. Prestatii pentru prevenirea imbolnavirilor si recuperarea capacitatii de munca;c. Concediu si indemnizatie pentru maternitate;d. Concediu si indemnizatie pentru cresterea copilului;e. Concediu si indemnizatie pentru ingrijirea copilului bolnav;f. Ajutor de deces.De drepturile prevazute la alin. 1 lit. a), b), c) si e) din Legea 19/2000 beneficiaza

asiguratii care, in ultimele 12 luni anterioare primei zile de concediu medical, inscrise in certificatul de concediu medical, au un stagiu de cotizare de cel putin 6 luni, realizat in conditiile art. 37 si/sau in una sau mai multe dintre situatiile prevazute la art. 38.36

Beneficiarii acestor indemnizatii sunt persoanele prevazute la art.5 alin.1, care indeplinesc conditiile art.98, alin.2 sau acele persoane care au cel putin 12 luni cotizate in ultimele 24 de luni anterioare producerii riscului.

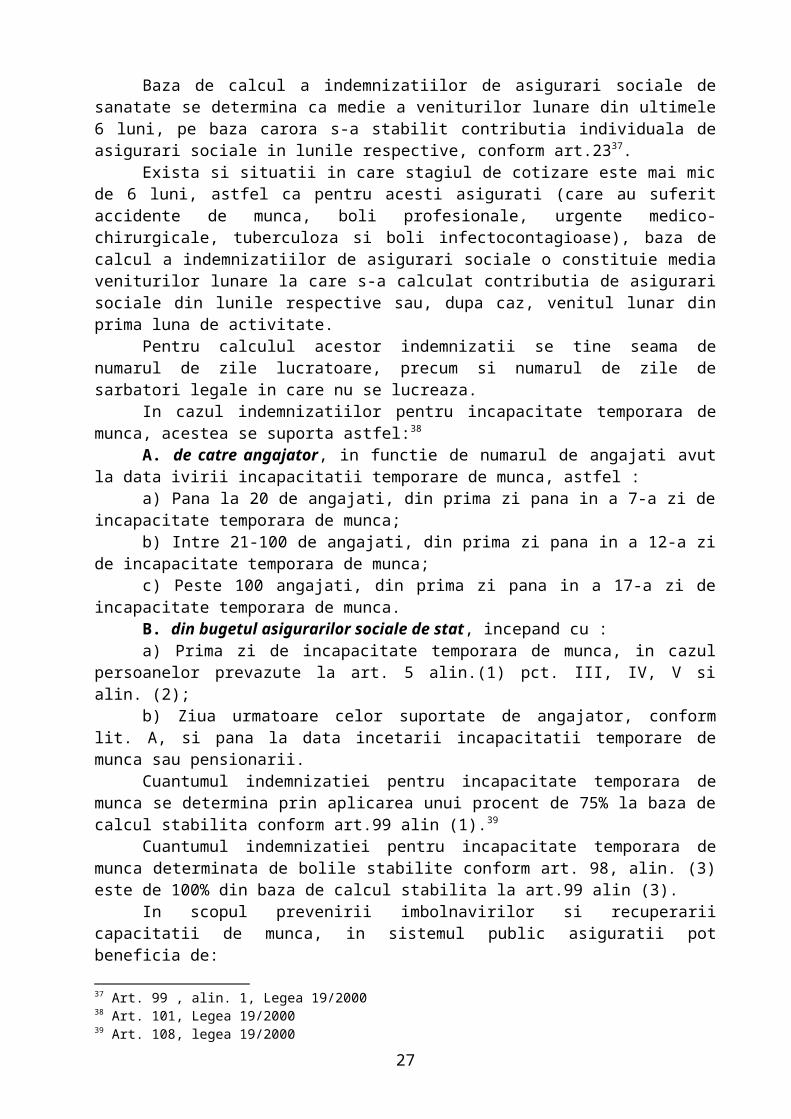

Baza de calcul a indemnizatiilor de asigurari sociale de sanatate se determina ca medie a veniturilor lunare din ultimele 6 luni, pe baza carora s-a stabilit contributia individuala de asigurari sociale in lunile respective, conform art.2337.

Exista si situatii in care stagiul de cotizare este mai mic de 6 luni, astfel ca pentru acesti asigurati (care au suferit accidente de munca, boli profesionale, urgente medico-chirurgicale, tuberculoza si boli infectocontagioase), baza de calcul a indemnizatiilor de asigurari sociale o constituie media veniturilor lunare la care s-a calculat contributia de asigurari sociale din lunile respective sau, dupa caz, venitul lunar din prima luna de activitate.

Pentru calculul acestor indemnizatii se tine seama de numarul de zile lucratoare, precum si numarul de zile de sarbatori legale in care nu se lucreaza.

In cazul indemnizatiilor pentru incapacitate temporara de munca, acestea se suporta astfel:38

A. de catre angajator, in functie de numarul de angajati avut la data ivirii incapacitatii temporare de munca, astfel :

a) Pana la 20 de angajati, din prima zi pana in a 7-a zi de incapacitate temporara de munca;

b) Intre 21-100 de angajati, din prima zi pana in a 12-a zi de incapacitate temporara de munca;

c) Peste 100 angajati, din prima zi pana in a 17-a zi de incapacitate temporara de munca.B. din bugetul asigurarilor sociale de stat, incepand cu :a) Prima zi de incapacitate temporara de munca, in cazul persoanelor prevazute la art. 5

alin.(1) pct. III, IV, V si alin. (2);

35 Art. 98, alin. 1 din Legea 19/2000 – modificata si republicata ulterior36 Art. 98, alin. 2, Legea 19/200037 Art. 99 , alin. 1, Legea 19/200038 Art. 101, Legea 19/2000

17

b) Ziua urmatoare celor suportate de angajator, conform lit. A, si pana la data incetarii incapacitatii temporare de munca sau pensionarii.

Cuantumul indemnizatiei pentru incapacitate temporara de munca se determina prin aplicarea unui procent de 75% la baza de calcul stabilita conform art.99 alin (1).39

Cuantumul indemnizatiei pentru incapacitate temporara de munca determinata de bolile stabilite conform art. 98, alin. (3) este de 100% din baza de calcul stabilita la art.99 alin (3).

In scopul prevenirii imbolnavirilor si recuperarii capacitatii de munca, in sistemul public asiguratii pot beneficia de:

Indemnizatie pentru trecerea temporara in alta munca; Indemnizatie pentru reducerea timpului de munca; Indemnizatie pentru carantina; Ajutoare pentru procurarea de proteze, orteze si de alte produse ortopedice, care

nu sunt suportate, potrivit legii, de la asigurarile sociale de sanatate; Tratament balnear care nu este suportat, potrivit legii, de la asigurarile sociale de

sanatate; Reabilitare profesionala; Biletele de odihna pentru asiguratii unitatilor in care nu este reglementata

constituirea fondului social, potrivit legii.Cuantumul lunar al indemnizatiilor este ,,egal cu diferenta intre baza de calcul stabilita

conform art.99 alin. (1) si venitul salarial brut realizat de asigurat la noul loc de munca sau prin reducerea timpului normal de munca, fara a depasi 25% din baza de calcul (Legea 119/2000, alin. 2). Cuantumul lunar al indemnizatiei pentru carantina reprezinta 75% din baza de calcul stabilita conform art. 99 alin.2 (art. 113, alin. 2 din legea 19/2000).

Stabilirea acestui cuantum lunar al indemnizatiilor se realizeaza pentru: Persoanele prevazute la art.5 alin. 1 pct. I si II, care datorita unei boli profesionale

sau unui accident de munca, nu mai pot lucra in conditiile de la locul de munca anterior producerii riscului si pot trece temporar in alta munca (art. 110, alin. 1);

Persoanele care, din motive de sanatate, nu mai pot realiza durata normala de lucru (legea 19/2000, art. 111).

Ajutoarele pentru procurarea de proteze si alte produse ortopedice sunt acordate de bugetul asigurarilor sociale de stat in conditii stabilite de lege.

Pentru persoanele care urmeaza un tratament de reabilitare (stabilit de catre ,,medicul expert al asigurarilor sociale ‘’) se stabileste un program individual de recuperare. Programul individual de recuperare poate sa includa tratament balnear, si in functie de tipul bolii, durata acestuia (15-21 zile).

In sistemul public, pe langa aceste indemnizatii, mai sus amintite, se regasesc si: Indemnizatiile de maternitate. ,,Asiguratele au dreptul pe o perioada de 126 de

zile calendaristice, la concediu pentru sarcina si lauzie, perioada in care beneficiaza de indemnizatie de maternitate (art. 118, alin. 1);

Cuantumul lunar al indemnizatiei de maternitate este de 85% din baza de calcul stabilita conform art. 99 alin.1 (art. 120 alin.1 din Legea 19/2000). Indemnizatia se suporta integral din bugetul asigurarilor sociale.

Indemnizatia pentru cresterea copilului sau ingrijirea copilului bolnavAsiguratii au dreptul la:- Concediu si indemnizatie pentru cresterea copilului pana la implinirea varstei de 2 ani

si, in cazul copilului cu handicap, pana la implinirea varstei de 3 ani;- Concediu si indemnizatie pentru ingrijirea copilului bolnav in varsta de pana la 7 ani,

iar in cazul copilului cu handicap, pentru afectiunile intercurente, pana la implinirea varstei de 18 ani.

39 Art. 108, legea 19/2000

18

In conditiile prezentei legi, de aceasta indemnizatie beneficiaza doar unul din parinti sau tutorele. Cuantumul lunar pentru aceste indemnizatii este de 85% din baza de calcul stabilita conform art. 99.

Ajutorul de deces. Aceasta indemnizatie este acordata unei singure persoane (membrii ai familiei) si se ,,stabileste anual prin legea bugetului asigurarilor sociale de stat (legea 19/2000, art. 126 alin.2). Ajutorul de deces se suporta integral din bugetul asigurarilor sociale de stat si se acorda pe baza certificatului de deces.

Potrivit reglementarilor intrate in vigoare, de la 1 ianuarie 2006 s-a introdus contributia pentru concedii si indemnizatii retinuta de la persoane juridice sau persoane fizice, care in prezent, este in cota de 0,85% - aplicata asupra venitului brut lunar.

D. Contributia de asigurari pentru accidente de munca si boli profesionale - angajator

Conform legislatiei in vigoare este obligatorie asigurarea pentru accidente de munca si boli profesionale pentru toti cei ce utilizeaza forta de munca angajata cu contract individual de munca. Aceasta contributie este destinata finantarii organizarii activitatii Fondului National si constituirii fondului initial pentru functionarea sistemului de asigurare pentru accidente de munca si boli profesionale.Aceasta contributie este calculata de catre angajatori si virata la bugetul asigurarilor sociale de stat.

Pentru constituirea acestui fond, angajatorii datoreaza o cota procentuala stabilita in functie de codul CAEN al fiecarei unitati si se aplica asupra fondului brut de salarii realizat. Conform prevederilor O.U.G. nr. 147/2002 (art. XIV alin. 2), aceasta contributie se adauga la cotele de contributie de asigurari sociale datorate de angajatori si asiguratii prevazuti de lege (art. 21, alin. 4 din Legea 19/2000, cu modificarile si completarile ulterioare).

Pentru someri, cota de contributie pentru accidente de munca si boli profesionale pe durata practicii profesionale in cadrul cursurilor organizate, potrivit legii, se suporta din bugetul asigurarilor pentru somaj si se adauga la contributiile de asigurari sociale de stat datorate pentru someri.

Intreprinderile au obligatia sa evidentieze contributia pentru accidente de munca si boli profesionale datorata de angajator in declaratia privind evidenta nominala a asiguratilor si a obligatiilor de plata catre bugetul asigurarilor sociale de stat.

1.4 Prezentarea modului de organizare si functionare a societatii

`1.4.1. Centrele de putere la S.C. PETROMSERVICE S.A.

In anul 1997, cand a luat fiinta Societatea Nationala a Petrolului – PETROM S.A., Divizia Mecano-Energetica a fost restructurata sub denumirea de SC Petroserv SA.

In urma procesului de reorganizare si privatizare a Societatii Nationale a Petrolului – Petrom S.A., in februarie 2002, a luat fiinta societatea PETROMSERVICE S.A., care a preluat activele, salariatii, experienta si activitatile SC Petroserv S.A.

Privatizarea a adus fostului Petroserv un plus de dinamism si remodelarea principalelor sale activitati, intr-un autentic spirit de competitie economica pe piata interna si cea externa.

S.C. PETROMSERVICE S.A. este continuatorul multor decenii de traditie in industria de petrol si gaze.

Noua companie cu capital integral privat, are un actionariat puternic si un numar mare de specialisti de inalta calificare.

Intr-o economie in transformare radicala, societatea PETROMSERVICE S.A. este lider national in executia lucrarilor complexe si de service in domeniul petrolier. Capacitatile proprii o plaseaza, de asemenea, si in pozitia de lider in Europa de Est, spatiu interconectat tot mai intens la circuitul economiei mondiale.

19

Denumirea societatii este ,,PETROMSERVICE’’, astfel cum aceasta denumire a fost rezervata conform dovezii privind disponibilitatea firmei la nivel national, eliberata de Oficiul Registrului Comertului de pe langa Tribunalul Bucuresti si, fiind o persoana juridica de nationalitate romana.

In toate actele, facturile, anunturile, publicatiile ori in alte acte emanand de la societatea comerciala, denumirea acesteia va fi precedata de cuvintele ,,Societate Comerciala’’ sau de initialele ,,S.C.’’ si urmata de cuvintele ,,Societate pe actiuni’’ sau initialele ,,S.A.’’, de capitalul social subscris si varsat, sediul, numarul de inregistrare in registrul comertului si codul unic de inregistrare.

S.C. PETROMSERVICE S.A. este o persoana juridica romana, cu capital privat, care este organizata si functioneaza legal ca societate pe actiuni, desfasurandu-si activitatea in conformitate cu legislatia romaneasca in materie si cu Actul Constitutiv al firmei.

Sediul social al societatii este in Romania, municipiul Bucuresti, str. G-ral Budisteanu, nr. 11 bis.

Sediul social al societatii poate fi schimbat la alta adresa din Bucuresti sau din alta localitate, in baza hotararii Adunarii Generale Extraordinare a Actionarilor sau in baza hotararii Consiliului de Administratie, daca Consiliului de Administratie i-a fost conferit, prin delegare sau competenta, exercitiul acestei atributii, in concordanta cu legislatia in vigoare.

S.C. PETROMSERVICE S.A. este constituita pentru o perioada nelimitata, cu incepere de la data inmatricularii acesteia in evidentele Oficiului Registrului Comertului de pe langa Tribunalul Bucuresti.

Societatea are un numar de 204 puncte de lucru, asa cum sunt inregistrate in evidentele Oficiului Registrului Comertului de pe langa Tribunalul Bucuresti.

Domeniul principal de activitate al societatii il constituie ,,Activitatile de servicii anexe extractiei petrolului brut si gazelor naturale’’ – codificate CAEN 091.

Activitatea principala consta in ,,Activitati de servicii anexe extractiei petrolului brut si gazelor naturale’’, codificata CAEN 0910.

In subsidiar, societatea poate sa desfasoare ca activitati secundare, urmatoarele: Agricultura, silvicultura si pescuit; Activitati din industria prelucratoare; Productia si furnizarea de energie electrica, termica, gaze, apa calda si aer

conditionat; Constructii; Comert cu ridicata si cu amanuntul; Repararea autovehiculelor si motocicletelor; Activitati de transport si depozitare; Activitati hoteliere si de restaurante; Activitati de informatii si comunicatii; Tranzactii imobiliare; Activitati de servicii administrative si activitati de servicii suport; Activitati de spectacole, culturale si recreative; Alte activitati de servicii.

Societatea va putea totodata, sa desfasoare orice alte activitati in vederea realizarii obiectivelor mentionate si va putea completa sau restrange obiectul de activitate prezentat in concordanta cu scopul constituirii societatii si potrivit statutului ei.

Capitalul social al societatii subscris si varsat integral este de 92.531.978, 24 RON, din care :

o 10.000.000 Euro echivalent a 35.450.000 RON la cursul de 3, 5450 RON/1 Euro;o 2.808.322,20 Euro echivalent a 10.215.272 RON la cursul de 3,6375 RON/1

Euro;o 46.866.706,24 RON, divizat in 2.981.056 actiuni nominative, la valoarea

nominala de 31,04 RON.

20

Actiunile sunt numerotate de la 1 la 2.981.056 inclusiv si sunt repartizate intre actionari dupa cum urmeaza:

- Asociatia Salariatilor din S.N.P. ,,PETROM’’ S.A. detine un numar de 745.264 actiuni nominative la valoarea nominala de 31,04 RON, in total 23.132.994, 56 RON, actiuni numerotate de la 1 la 745.264 inclusiv, ceea ce reprezinta 25% din capitalul social;

- Persoanele fizice detin 25,6492% din capitalul social, adica un numar de 764.617 actiuni nominative, la valoarea nominala de 31,04 RON, in total 23.733.711,68 RON numerotate de la 745.265 la 1.509.881 inclusiv;

- ELBAHOLD LIMITED detine 49, 3508% din capitalul social, avand un numar de 1.471.175 actiuni nominative la valoarea nominala de 31,04 RON, in total suma de 45.665.272 RON, actiuni numerotate de la 1.509.882 la 2.981.056 inclusiv, aporturi varsate integral in moneda euro.

Actiunile reprezentand capitalul social al SC Petromservice SA sunt actiuni nominative, in forma dematerializata, evidentiate prin inscrierea in cont.

La cererea unuia sau mai multor actionari, prin Hotararea Adunarii Generale Extraordinare a Actionarilor, actiunile detinute de acestia la societate pot fi convertite in actiuni la purtator.

Actiunile societatii sunt indivizibile, societatea nerecunoscand decat un singur proprietar pentru fiecare actiune. Atat timp cat o actiune este o proprietate indiviza sau comuna mai multor persoane, acestea sunt raspunzatoare in mod solidar pentru efectuarea varsamintelor datorate (o actiune nominativa poata sa devina proprietatea mai multor persoane, acestea avand obligatia de a-si desemna un reprezentant unic, in vederea exercitarii drepturilor din detinerea actiunilor).

Conform Actului constitutiv al societatii, ea poate sa emita si obligatiuni in conformitate cu prevederile legale.

Evidenta actionarilor si a actiunilor se tine, conform prevederilor legale, intr-un registru tinut de Consiliul de Administratie, ce este pastrat la sediul societatii, actualizarea acestora facandu-se, dupa caz, la fiecare sedinta ordinara sau extraordinara a Adunarii Generale a Actionarilor.

Capitalul social poate fi redus sau marit pe baza Hotararii Adunarii Generale a Actionarilor, in conditiile si cu respectarea procedurii prevazute de lege.

Adunarea Generala Actionarilor poate fi ordinara sau extraordinara si decide asupra celor mai importante aspecte ale activitatii S.C. Petromservice S.A., stabilind politica economica si comerciala a acesteia.

Adunarea Generala Ordinara se desfasoara cel putin o data pe an, in cel mult cinci luni de la incheierea exercitiului financiar, avand in principal urmatoarele atributii:

- aproba strategia globala de dezvoltare, retehnologizare, modernizare si restructurare economico-financiara a societatii;

- alege si revoca membrii Consiliului de Administratie;- alege si revoca auditorul financiar si auditorul intern al societatii;- aproba bugetul de venituri si cheltuieli, planul de investitii si, dupa caz, programul de

activitate privind exercitiul urmator;- stabileste competentele si raspunderile Consiliului de Administratie ;- hotaraste gajarea, inchirierea sau desfintarea uneia sau mai multor unitati ale societatii ;- aproba sau modifica bilantul, contul de profit si pierdere, dupa analizarea rapoartelor

Consiliului de Administratie.Adunarea Generala Extraordinara se intruneste ori de cate ori este nevoie a se adopta o

hotarare in probleme ce reclama modificarea Actului Constitutiv al societatii si are in principal urmatoarele atributii:

- hotaraste, in functie de necesitati, modificarea structurii organizatorice a societatii, prin infiintarea, desfintarea, comasarea sau reorganizarea filialelor sau a sucursalelor;

- hotaraste majorarea, reducerea sau reintregirea capitalului social prin emisiune de noi actiuni;

21

- hotaraste schimbarea sediului social al societatii, in masura in care exercitiul acestui atribut nu a fost delegat Consiliului de Administratie;

- hotaraste schimbarea formei juridice a societatii ;- hotaraste, in conformitate cu dispozitiile legale in vigoare, cotarea la bursa, vanzarea,

tranzactionarea pe piata si dobandirea propriilor actiuni;- hotaraste cu privire la emisiunea de obligatiuni ;- hotaraste in orice alte probleme privind activitatea societatii, cu exceptia celor care

revin Adunarii Generale Ordinare a Actionarilor;- hotaraste asupra oricarei alte modificari a Actului Constitutiv.Adunarea Generala a Actionarilor este prezidata de Presedintele Consiliului de

Administratie sau de catre acela care-i tine locul.La sedintele ordinare sau extraordinare ale Adunarii Generale a Actionarilor, in care se

dezbat probleme referitoare la raporturile de munca, salarizare, sanatate, securitatea muncii, pot fi invitati si reprezentantii sindicatului care nu au drept de vot.

Atributiile legate de conducerea societatii sunt indeplinite de catre Consiliul de Administratie, organ condus de catre Presedintele Consiliului de Administratie.

Consiliul de Administratie este insarcinat cu indeplinirea tuturor actelor necesare si utile pentru realizarea obiectului de activitate al societatii, cu exceptia celor rezervate de lege pentru Adunarea Generala a Actionarilor. Consiliul de Administratie este compus din cinci membri, iar presedintele consiliului este ales din cei cinci membri.

Principalele atributii ale Consiliului de Administratie sunt:- convoaca Adunarea Generala ordinara si Extraordinara a Actionarilor ori de cate ori

este nevoie;- hotaraste cu privire la majorarea capitalului social;- aproba delegarile de competenta pentru Directorul general si pentru persoanele din

conducerea societatii;- negociaza si incheie Contractul colectiv de munca, prin mandatarea Directorului

general;- aproba proiecte de investitii atat in Romania cat si in strainatate cu valori cuprinse intre

6 si 10 milioane de euro sau echivalent in lei sau alte monede;- aproba incheierea contractelor comerciale, inclusiv cele de prestari servicii, a caror

valoare este cuprinsa intre 6 si 10 milioane de euro sau echivalent in lei sau alte monede;- aproba Regulamentul de Organizare si Functionare al Comitetului Director;- pregateste raportul anual, organizeaza adunarea generala a actionarilor si

implementeaza hotararile acesteia.Societatea este reprezentata, in relatiile cu tertii, de directorul general, care semneaza

actele ce angajeaza legal societatea, avand urmatoarele atributii:- aplica strategia si politicile de dezvoltare ale societatii comerciale stabilite de Consiliul

de Administratie;- angajeaza, promoveaza, sanctioneaza disciplinar si concediaza personalul salariat, in

conditiile legii si a normelor interne ale societatii;- imputerniceste directorii sau alti salariati sa exercite orice atributie din sfera sa de

competenta;- aproba operatiunile de incasari si plati potrivit competentelor legale;- aproba proiecte de investitii in Romania si in strainatate a caror valoare nu depaseste 6

milioane euro sau echivalentul in lei sau alta moneda;- indeplineste orice alte atributii incredintate de Consiliul de Administratie;- aproba prin decizie structura organizatorica a departamentelor, directiilor, diviziilor sau

altor asemenea entitati din cadrul societatii.Gestiunea societatii S.C. Petromservice S.A. este controlata de catre actionari si auditorul

intern al societatii.

22