Institutul European din România

107

Institutul European din România – Studii de impact (PAIS II) 1 Institutul European din România Studiul nr. 12 Evaluarea costurilor şi beneficiilor aderării României la UE Autori: Dr. Constantin CIUPAGEA – coordonator Lect. univ. dr. Laura MARINAS Drd. Geomina TURLEA Dr. Manuela UNGURU Asist. Univ. drd. Radu GHEORGHIU Prof. univ. dr. Dorin JULA Institutul European din România, Bucureşti, 2004

-

Upload

truongnhan -

Category

Documents

-

view

285 -

download

0

Transcript of Institutul European din România

Institutul European din România – Studii de impact (PAIS II)

1

Institutul European din România

Studiul nr. 12

Evaluarea costurilor şi beneficiilor aderării

României la UE

Autori: Dr. Constantin CIUPAGEA – coordonator Lect. univ. dr. Laura MARINAS Drd. Geomina TURLEA Dr. Manuela UNGURU Asist. Univ. drd. Radu GHEORGHIU Prof. univ. dr. Dorin JULA

Institutul European din România, Bucureşti, 2004

Institutul European din România – Studii de impact (PAIS II)

2

Cuprins 1. INTRODUCERE..................................................................................................................................3

1.1. CONTEXTUL GENERAL AL EXTINDERII UNIUNII EUROPENE...................................................................3 2. ABORDAREA METODOLOGICĂ A BALANŢEI COSTURI-BENEFICII PRIVIND INTEGRAREA ROMÂNIEI ÎN UE ............................................................................................................9

2.1. CONDIŢIONALITĂŢILE ADERĂRII LA UNIUNEA EUROPEANĂ..................................................................9 2.2. COSTURI ŞI BENEFICII. PRINCIPALELE ACCEPŢII DATE TERMENILOR ...................................................15

3. ANALIZA PE BAZA FLUXURILOR FINANCIARE.........................................................................17

4. COSTURI SI BENEFICII MACROECONOMICE EVALUATE PE BAZA MODELULUI LINK.......................................................................................................................................................................22

4.1. ESTIMAREA MACROECONOMICĂ A COSTURILOR ŞI BENEFICIILOR INTEGRĂRII ÎN PRIMA ETAPĂ A INTEGRĂRII, 2000-2004 .............................................................................................................................22

4.1.1. Descrierea ipotezelor scenariilor alternative.............................................................................22 4.1.2. Rezultatele estimărilor pentru perioada 2000-2004...................................................................25

4.2. ESTIMAREA MACROECONOMICĂ A COSTURILOR ŞI BENEFICIILOR INTEGRĂRII ÎN CEA DE-A DOUA ETAPĂ A INTEGRĂRII, 2005-2015 ..........................................................................................................................33

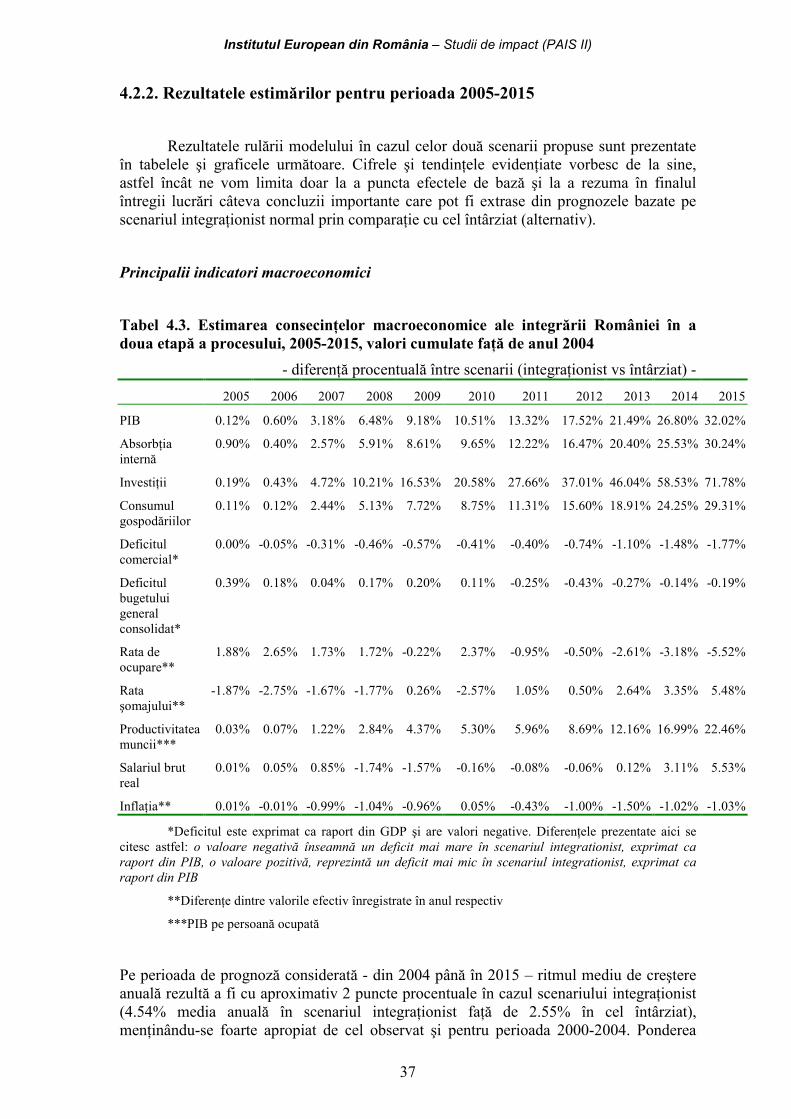

4.2.1. Descrierea ipotezelor scenariilor alternative.............................................................................33 4.2.2. Rezultatele estimărilor pentru perioada 2005-2015...................................................................37

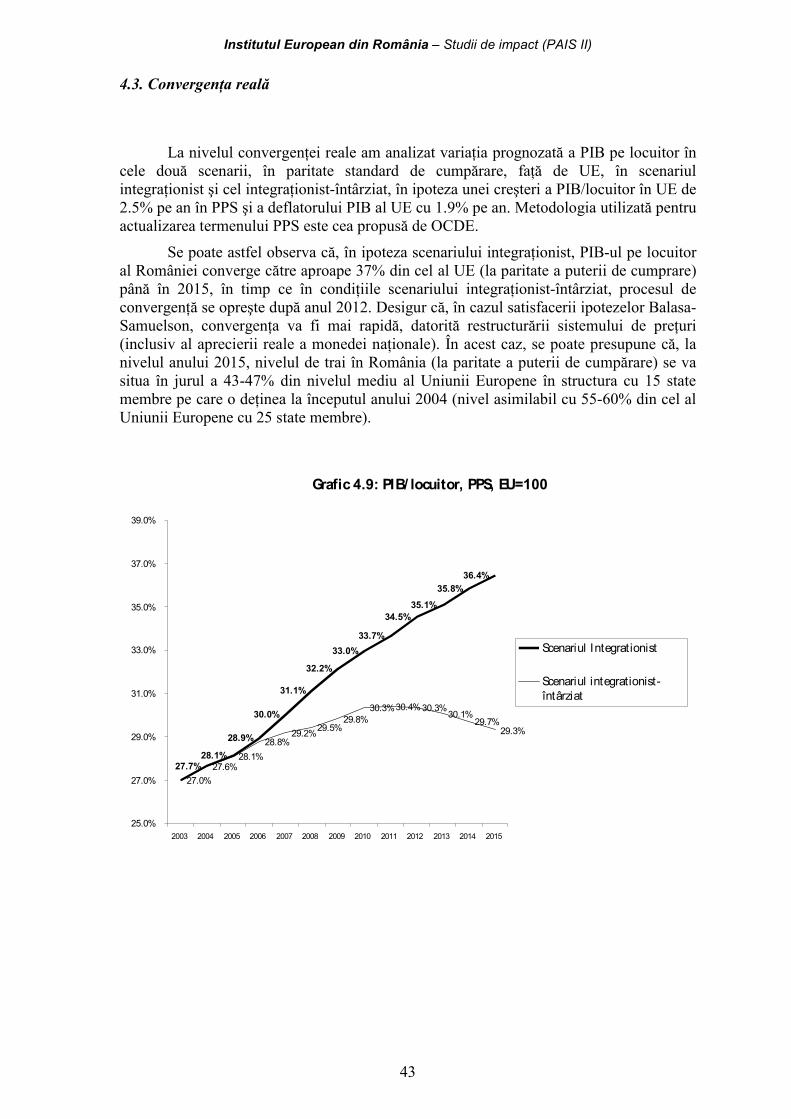

4.3. CONVERGENŢA REALĂ ........................................................................................................................42 4.3. CONVERGENŢA REALĂ ........................................................................................................................43

5. IMPLICAŢIILE PROCESULUI DE INTEGRARE ASUPRA SECTORULUI CORPORATIST 44

6. AGRICULTURA ŞI POLITICA AGRICOLĂ .....................................................................................50

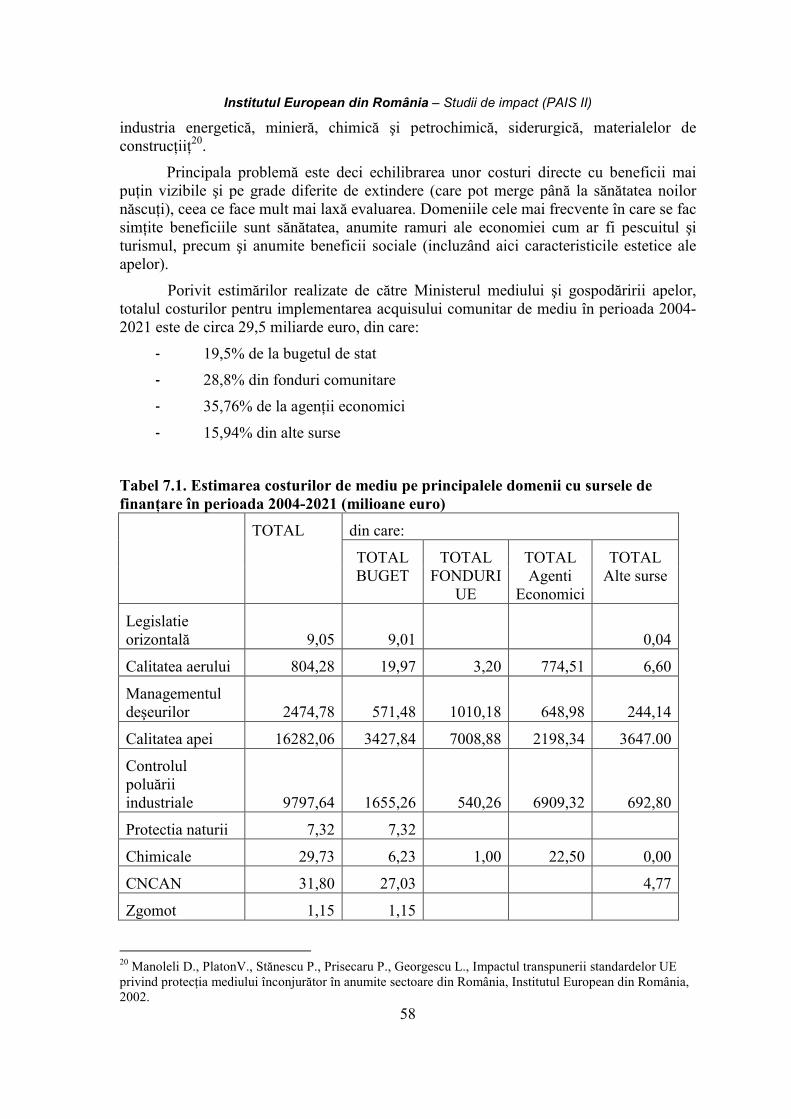

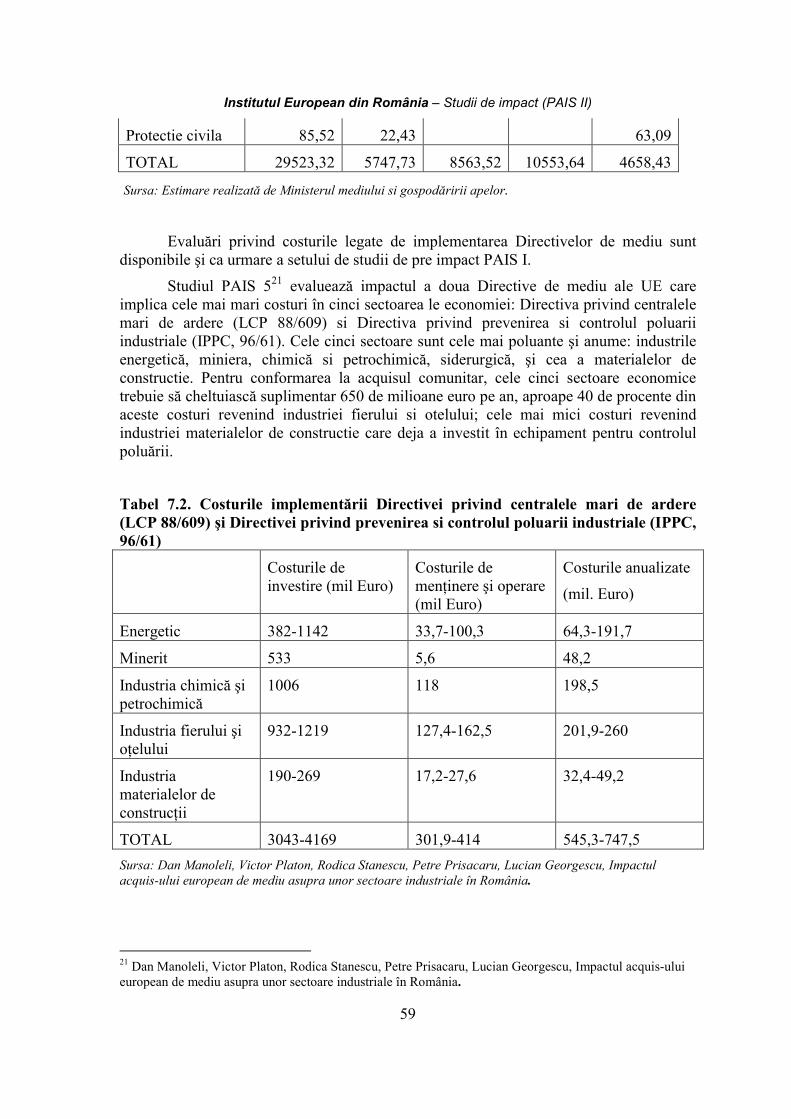

7. POLITICA DE PROTECŢIE A MEDIULUI .......................................................................................55

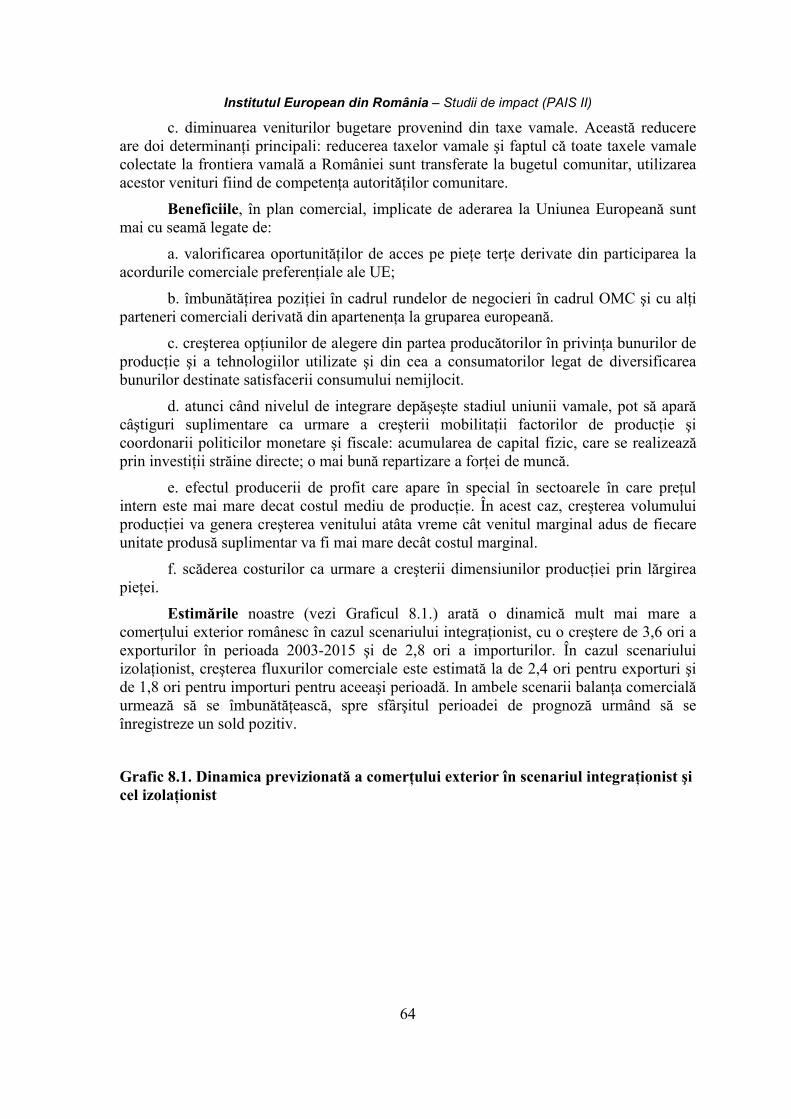

8. COMERŢUL EXTERIOR......................................................................................................................62

9. CONCURENŢA.......................................................................................................................................65

10. EDUCAŢIA ŞI DEZVOLTAREA RESURSELOR UMANE............................................................67

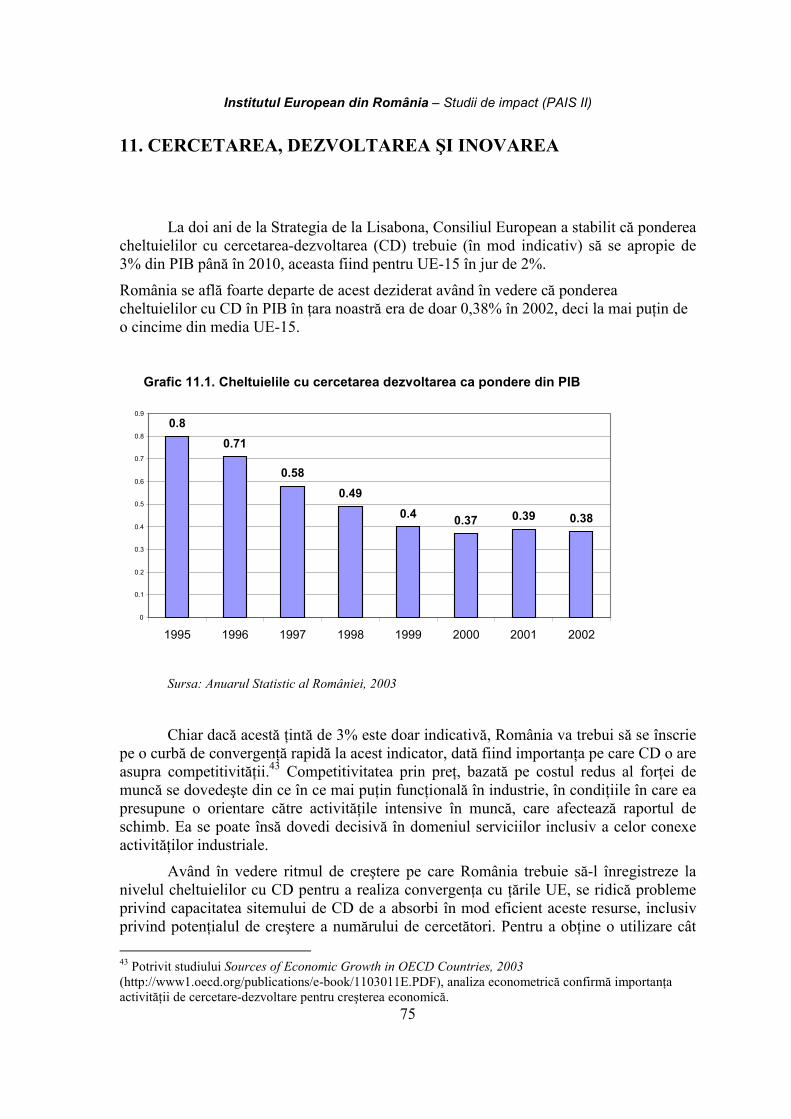

11. CERCETAREA, DEZVOLTAREA ŞI INOVAREA..........................................................................75

12. TEHNOLOGIA INFORMAŢIEI SI COMUNICAŢII (TIC) ............................................................77

13. POLITICA REGIONALĂ ....................................................................................................................85 13.1. O ABORDARE STRATEGICĂ PROSPECTIVĂ (FORESIGHT-MODELARE) A DEZVOLTĂRII REGIONALE ÎN ROMÂNIA...................................................................................................................................................92 13.2. SCENARII DE DEZVOLTARE REGIONALĂ A ROMÂNIEI ........................................................................96

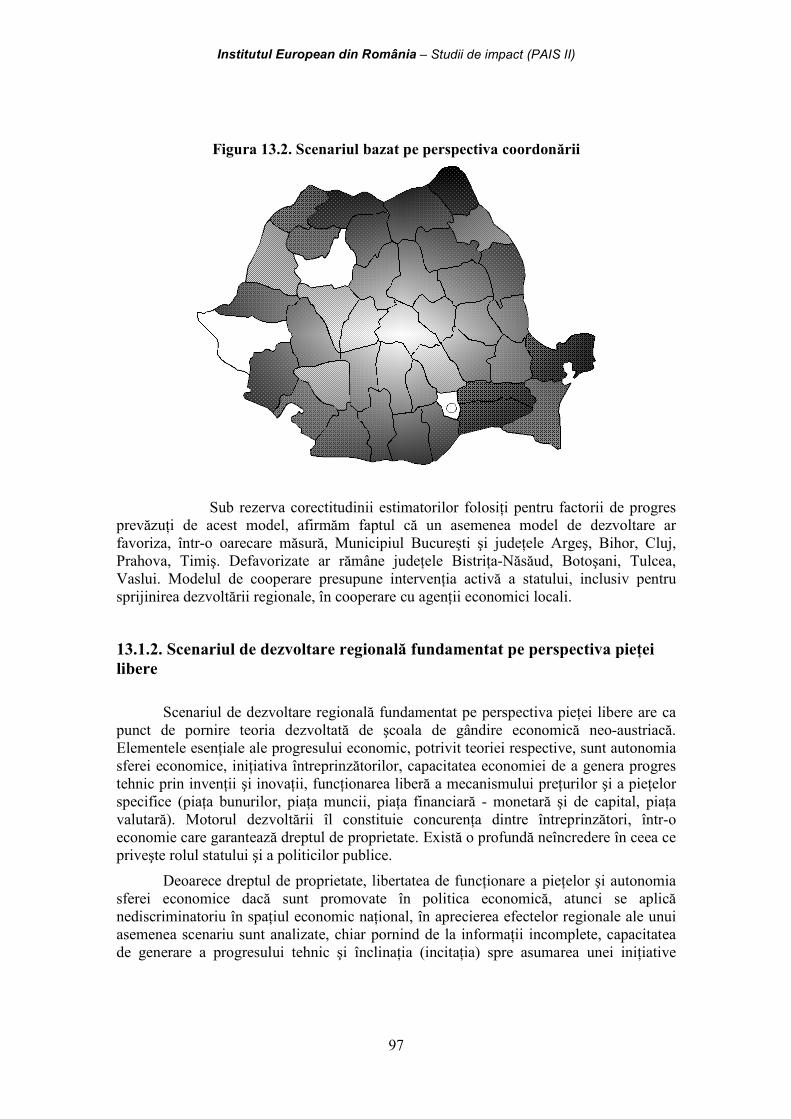

13.2.1. Scenariul de dezvoltare regională bazat pe perspectiva coordonării ......................................96 13.1.2. Scenariul de dezvoltare regională fundamentat pe perspectiva pieţei libere ...........................97

14. CONCLUZII FINALE ........................................................................................................................100

BIBLIOGRAFIE SELECTIVĂ................................................................................................................103

Institutul European din România – Studii de impact (PAIS II)

3

1. INTRODUCERE

Colapsul regimurilor comuniste din Europa Centrală şi de Est şi opţiunea fermă a acestor state de adopta modelul economiei libere a reprezentat un eveniment fără precedent în istoria mondială. Începând cu 1990, majoritatea ţărilor din centrul şi estul Europei, inclusiv România, au văzut în Uniunea Europeană un punct de sprijin, iar în procesul de integrare europeană, o şansă pentru relansarea lor în plan economic.

Dobândirea statutului de membru al UE, într-un orizont de timp cât mai apropiat, constituie o prioritate absolută a politicii româneşti. În ultimii 14 ani, aproape fără excepţie, programele de guvernare s-au definit în funcţie de imperativul aderării la Uniunea Europeană, bazat pe îndeplinirea criteriilor de aderarea de la Copenhaga, în timp ce deciziile adoptate de autorităţile naţionale au influenţat semnificativ „traseul”, momentul şi condiţiile aderării României. Pană în 2000, România s-a confruntat cu situaţia de a lua decizii de importanţă majoră pentru viitorul său: în funcţie de rezultatele concrete ale negocierilor din perioada de pre-aderare, demarate la 1 ianuarie 2000, "traseele" potenţiale care vor fi parcurse în cursa pentru eficienţă, competitivitate, dezvoltare şi stabilitate sunt distincte, iar evoluţia social-economică de facto a fost diferită, diferă şi va diferi în funcţie de traseul urmat. Un fapt trebuie remarcat dincolo de incertitudinea prospectivă inerentă: demararea negocierilor de aderare a accentuat voinţa politică în favoarea integrării României şi a întărit conştinţa românilor de a fi cetăţeni "cu drepturi depline" ai Europei.

1.1. Contextul general al extinderii Uniunii Europene

Debutul anilor '90, în Europa, a fost unul mai puţin obişnuit. Evenimentele petrecute în această perioadă au schimbat istoria. Ideea unei noi extinderi, către estul şi centrul Europei nu a fost respinsă, ci dimpotrivă, a fost privită cu interes ca o şansă de a realiza "o Europă Integrată de la Atlantic la Urali", cum se exprima cu ani în urmă preşedintele francez de Gaulle. Ideea extinderii a fost prezentă mai ales la nivelul declaraţiilor şi al discuţiilor politice; deşi, la nivel declarativ poziţiile oficialilor europeni erau favorabile, de principiu, ideii unei noi extinderi, poziţiile ţărilor membre nu au fost identice, ci adesea contradictorii, mai ales cu privire la condiţiile concrete şi momentul în care se va produce aderarea. A existat totuşi un consens, acela că lărgirea către Est va fi posibilă, dar într-un orizont de timp mai îndepărtat, nedefinit, după îndeplinirea de către ţările candidate a unor criterii bine definite asupra cărora UE avea se pronunţe abia în 1993, la Consiliul European de la Copenhaga. Ceea ce s-a înţeles în anii care au urmat a fost necesitatea de a revizui sistematic setul de criterii de integrare, fapt care a condus la o alunecare treptată a dezbaterilor şi negocierilor din sfera monitorizării cantitative în cea a evaluării calitative.

Uniunea Europeană, a fost ea însăşi, pe parcursul anilor '90 protagonista unor transformări semnificative. La începutul anilor '90, optimismul reţinut şi în unele cazuri reticenţa membrilor UE de a şi de a se pronunţa imediat asupra acceptării României şi a altor ţări din Europa de Est ca membri cu drepturi depline pare a fi pe deplin justificat în planul realităţilor obiective. Pe de o parte, Uniunea Europeană se găsea la finalul perioadei de tranziţie al celui de-al doilea si al treilea val de lărgire. Protagoniştii acestor extinderi, spre Sud, au fost Grecia (1981), Spania şi Portugalia (1985-1986), ţări cu nivel

Institutul European din România – Studii de impact (PAIS II)

4

de dezvoltare inferior nivelului mediu comunitar şi a căror integrare în structurile grupării s-a dovedit costisitoare. De asemenea, reunificarea Germaniei, produsă la începutul anilor 90, a necesitat eforturi, în plan financiar, nu numai din partea statului german dar şi din partea grupării europene. După acest experiment "costisitor", reţinerea manifestată de ţările din Uniune de a accepta ţări lipsite de experienţa unei economii de piaţă autentice (ca România şi alte ţări din blocul estic), cu nivele de dezvoltare economică scăzute, în majoritatea cazurilor inferioare chiar şi nivelului de dezvoltare al celor mai noi membri ai grupării, pare a fi justificată.

Totodată conjunctura economică nefavorabilă pentru ţările membre UE din prima jumătate a deceniului este un alt element care a generat o anumită reţinere a acestora faţă de o nouă extindere. Nu trebuie să se înţeleagă că ideea lărgirii a fost respinsă, ci doar că realizarea acesteia a fost amânată pentru o perioadă de timp, când vor fi fost întrunite toate condiţiile necesare de către statele candidate şi Uniunea Europeană va fi fost dispusă şi capabilă să facă faţă unor noi eforturi financiare pentru a susţine o nouă extindere. Că Uniunea Europeană era adepta ideii de lărgire, dar a unei extinderi prin acceptarea unor membri cu nivel de dezvoltare şi potenţial economic ridicat, poate fi dovedit prin faptul că la acel moment erau în plină desfăşurare tratativele pentru realizarea celui de-al treilea val de lărgire, spre Nord, finalizate, în 1995, prin aderarea Suediei, Finlandei şi Austriei.

Pe de altă parte, această reţinere la ideea lărgirii spre Est trebuie înţeleasă şi prin prisma priorităţilor şi a provocărilor cu care se confruntă Uniunea Europeană. La începutul anilor '90, atenţia autorităţilor şi statelor membre UE era concentrată asupra altor aspecte ale integrării europene. Gruparea se afla într-o fază avansată de realizare a Pieţei Unice Interne fiind preocupată de rezolvarea tuturor problemelor derivate din acest nou stadiu integraţionist. Totodată, pe măsura desăvârşirii pieţei unice interne şi, în acelaşi timp, în concordanţă cu ideile ambiţioase promovate prin tratatul de la Roma şi prin Actul Unic European, Uniunea Europeană îşi redefineşte priorităţile. Concretizarea acestor redefiniri se regăseşte în Tratatul de la Maastricht din 19921. Acţiunile UE se canalizează spre adâncirea integrării, şi acest fapt este evident pe tot parcursul anilor '90. În tot acest deceniu, eforturile statelor membre au fost direcţionate spre crearea condiţiilor pentru aplicarea unor politici sectoriale unice, accentuarea interdependenţelor şi îndeplinirea criteriilor de convergenţă stabilite prin Tratatul de la Maastricht ca premise esenţiale pentru realizarea obiectivului extrem de ambiţios al grupării, cel al realizării Uniunii Economice şi Monetare. Costurile pe termen scurt asociate tuturor acestor proiecte de creştere a coeziunii europene erau deja estimate drept mari, consecinţa fiind mărirea ponderii asignate criteriului costuri-beneficii în cadrul evaluărilor deciziilor politice care aveau să urmeze.

Lărgirea spre Est a fost şi continuă să rămână un subiect extrem de dezbătut în mediile din Uniunea Europeană. Nici un alt val de lărgire anterior nu s-a bucurat de o asemenea atenţie. Fenomenul este explicabil. Condiţiile şi premisele lărgirii spre Est sunt total diferite decât cele în care s-a discutat şi s-a realizat oricare din extinderile anterioare.

În primul rând, extinderea spre est presupunea aderarea, într-un interval redus de timp, a unui număr foarte mare de state: 11 ţări din Europa Centrală şi de Est (printre care şi România), la care se adaugă Cipru şi Turcia a căror situaţie este una particulară faţă de cea a celor unsprezece. Acest fapt a implicat, din partea UE, eforturi deosebite care însumează: procesul de monitorizare a performanţelor ţărilor candidate pe linia îndeplinirii criteriilor de la Copenhaga, începerea simultană a negocierilor de aderare cu cele 11 ţări (proces extrem de dificil datorită dinamicii diferite şi problematicii specifice a

1 Agnew, J. A. 2000: How Many Europes? The European Union, Eastward Enlargement and Uneven Development. Progress in Human Geography, 2000, pag. 1

Institutul European din România – Studii de impact (PAIS II)

5

fiecăreia dintre ţările candidate), eforturi financiare suplimentare pentru susţinerea procesului de tranziţie şi a programelor de preaderare a candidaţilor.

În al doilea rând, lărgirea spre Est era cu totul deosebită, dată fiind situaţia particulară a ţărilor candidate. Profilul României şi al ţărilor din Est care au aderat în mai 2004 este cel al unor ţări în tranziţie care nu au încă o economie de piaţă matură, iar experienţa de numai 14 ani de funcţionare a unui sistem politic democratic este considerată, în multe cazuri, insuficientă. Din acest motiv s-au introdus, spre deosebire de celelalte lărgiri, o serie de criterii extrem de bine definite care trebuie îndeplinite de statele membre, indiferent de rezultatul negocierilor, pentru a putea deveni membre cu drepturi depline ale grupării europene.

În al treilea rând, mai trebuie precizat faptul că ţările din Est nu dispun de experienţa specifică a participării la grupări integraţioniste. Ţările care au făcut obiectul extinderilor anterioare aveau deja experienţa participării la grupări regionale, cele mai multe fiind foste membre AELS. În acest condiţii, implicit, Uniunea Europeană a sugerat ţărilor din Est că participarea la grupări integraţioniste proprii, anterior integrării în UE ar fi o experienţă utilă pentru ţările candidate în ceea ce priveşte beneficiile şi constrângerile participării la o grupare integraţionistă. Aceste este un alt element de noutate care, deşi nu s-a concretizat ca o cerinţă sau ca o condiţie expresă a aderării, vădeşte îngrijorarea autorităţilor din UE cu privire la capacitatea României şi a altor state din Estul Europei de face faţă ci succes cerinţelor participării la o grupare regională aflată într-un stadiu extrem de avansat de integrare economică.

În al patrulea rând, fundamentele acestei lărgiri au fost în mare măsură diferite faţă de celelalte extinderi, fiind primordial ancorate în sfera deciziei politice. Primul şi val al lărgirii UE, concretizat prin aderarea Angliei, Irlandei şi Danemarcei, a avut la bază în primul rând raţiuni economice, legate de potenţialul economic al noilor membri şi de diminuarea concurenţei dintre aceste state aflate în afara grupării şi ţările din interiorul UE. Al doilea val s-a concretizat prin aderarea unor ţări din Sudul continentului cu un nivel de dezvoltare şi potenţial economic net inferior UE, a fost determinat în principal de consideraţii geopolitice legate de atenuarea tensiunilor dintre Spania şi Anglia şi de întărirea flancului sudic al NATO. Al treilea val de lărgire din 1995 a avut ca rezultat aderarea Austriei, Suediei şi Finlandei a fost determinată de raţiuni economice, legate de întărirea forţei economice a UE, atenuarea concurenţei în interiorul grupării şi de nevoia de protecţie şi de întărire a capacităţii concurenţiale a participanţilor la grupare faţă de SUA şi Japonia. Al treilea val de lărgire poate fi considerat consecinţa firească a evoluţiilor înregistrate în Spaţiul Economic European (realizat în anii '80 între Uniunea Europeană şi AELS, organizaţie printre ai cărei membri se regăseau şi cele trei state).

Conform Tratatului de la Roma nu există limite geografice sau alte restricţii care să interzică unui stat participarea la UE, singura condiţie pentru a deveni membru UE fiind aceea ca statul candidat să împărtăşească valorile europene. Extinderea spre estul Europei este o experienţă cu totul nouă şi pentru UE care îşi va selecta noii membri din afara AELS (candidaţii tradiţionali) şi pare a avea la bază inclusiv raţiuni politice şi de natură sentimentală. Într-o declaraţie din octombrie 2000, comisarul european pentru lărgire Gunther Veurheugen sublinia caracterul unitar al Europei şi ireversibilitatea extinderii spre est "lărgirea UE este un proces ireversibil...Nu vom mai lăsa Europa să fie divizată pe criterii politice, ideologice sau de altă natură" şi nu există motive întemeiate pentru a refuza accesul unor noi ţări în interiorul grupării: "cum am putea spune ţărilor din Europa care şi-au cucerit de curând libertatea că beneficiile integrării Europene sunt

Institutul European din România – Studii de impact (PAIS II)

6

destinate unui număr restrâns de state privilegiate care, din întâmplare, s-au aflat după 1945 de o anumită parte a Cortinei de Fier ?"2.

Evenimentele petrecute în 1990 în Europa de Est ca şi opţiunea fermă exprimată imediat a ţărilor din spaţiul estic de a de integra în structurile europene au luat pe nepregătite statele membre şi autorităţile UE, astfel încât reacţia acestora nu a fost una promptă şi bine definită. Divergenţele de opinii dintre statele membre cu privire la modalitatea concretă de abordare a problemei lărgirii spre Est, schimbările de atitudine faţă de statele candidate etc., evidente pe tot parcursul ultimilor zece ani sunt semnale, că în anumite situaţii sau cazuri, atitudinea UE nu a fost una bine articulată, ci că, în mare parte, această atitudine s-a format şi s-a definit „ad hoc” pe măsură ce procesul a avansat în timp. Analiza perioadei 1994-2004, permite identificarea anumitor elemente care au constituit cadrul principial de gestiune a extinderii UE spre Est3:

•µ statele candidate trebuie să accepte acquis communautaire în întregime. Nu este posibilă derogarea permanentă de la nici un aspect al acquis-ului;

•µ negocierile de aderare sunt concentrate aproape exclusiv asupra aspectelor practice legate de preluarea acquis-ului de către statul candidat;

•µ probleme ce apar din caracterul divers mai pronunţat al unei grupări integraţioniste extinse sunt rezolvate prin crearea unor noi instrumente ce se suprapun celor existente, mai degrabă decât printr-o reformă fundamentală care să elimine sau să atenueze inconsecvenţele instrumentelor existente;

•µ noii membri sunt integraţi în structura instituţională comunitară în baza unei adaptări progresive a acesteia din urmă, cu promisiunea unei reforme mai cuprinzătoare după momentul extinderii;

•µ se preferă negocierea cu grupuri de state care au deja relaţii strânse de colaborare între ele;

•µ statele membre folosesc procesul de extindere pentru urmărirea propriilor interese şi externalizarea pe o bază comună a problemelor de pe plan intern.

Un reputat analist4, afirma că lărgirea spre Est a generat un număr mare de abordări şi opinii variind de la argumente generale de natură economică şi politică în sprijinul/în defavoarea ideii de lărgire până la argumente punctuale legate de îndeplinirea unui număr determinat de criterii de aderare bine definite, nefiind neglijate nici alte alternative pentru ţările din Est, cum ar fi reorientarea spre alte grupări (CEFTA, Spaţiul Economic European) şi organisme, NATO sau Consiliul Europei, ca precondiţii, ca un vot de încredere din partea ţărilor occidentale sau chiar ca substituenţi temporari pentru gruparea europeană. Cea mai mare schimbare de atitudine constă în trecerea de la tratarea Estului Europei ca un întreg, ca un bloc unitar în cadrul economiei procesului de extindere la susţinerea ideii de Europa cu mai multe viteze şi cu "grade diferite de participare" a statelor membre la grupare. Trecerea de la "Europa cercurilor concentrice", despre care se discuta la începutul anilor '90, la o Europă "a la carte" vehiculată spre sfârşitul deceniului, nu trebuie interpretată ca o abandonare a ideii de "o singură Europă", ci ca mai degrabă ca posibilităţi sau stadii intermediare de realizare a acesteia. Una dintre schimbările de atitudine cele mai evidente şi considerate printre cele mai benefice (pentru 2 Gunter Verheugen, comisar european responsabil cu probleme legate de lărgirea UE, în alocuţiunea susţinută în faţa Parlamentului european în octombrie 2000 3 Preston, C.., Enlargement and Integration in the European Union, London: Routledge, 1997. 4 Baun, M: Enlargement. In L. Cram, D. Dinan, and N. Nugent (eds.), Developments in the European Union. London: Macmillan, 1999 pag. 269-89; Agnew, J. A. 2000: From the political economy of regions to regional political economy. How Many Europes? The European Union, Eastward Enlargement and Uneven Development. Progress în Human Geography, 2000, pag. 2

Institutul European din România – Studii de impact (PAIS II)

7

UE) o reprezintă trecerea de la abordarea statelor candidate din Est ca un grup compact (pornind de la premisa că împărtăşesc valori, istorie, caracteristici economice şi politice similare formate de-a lungul timpului şi că cei cincizeci de ani de regim comunist le-a imprimat o serie de similitudini care le individualizează net de celelalte state membre ale UE sau de candidaţii precedenţi) la tratarea fiecărui stat ca o individualitate distinctă. Acest abordare, mai complexă, va oferi Uniunii Europene o viziune mult mai realistă care să permită obţinerea, în urma procesului de lărgire, preponderent efecte pozitive pentru cei doi parteneri de discuţie.

Toate aceste elemente au impus a procesului de extindere al UE spre Estul Europei, o dinamică diferită de la o perioadă la alta, de la o ţară la alta care surprinde de asemenea schimbările de optică şi de abordare, intervenite în anii '90, atât la nivelul fiecărei ţări candidate, cât şi la nivelul UE. Printre factorii care au influenţat viziunea UE asupra extinderii şi dinamica procesului, din perspectiva UE trei pot fi consideraţi esenţiali: gradul de pregătire al ţărilor candidate, implicaţiile extinderii asupra bugetului comunitar şi stadiul avansat de integrare în UE (uniunea economică şi monetară). Acest ultim element poate fi considerat determinant, în sensul că aderarea ţărilor din Est a implicat adoptarea unui volum mare al acquis-ului comunitar cu impact asupra duratei negocierilor şi eforturilor candidaţilor de a implementa prevederile comunitare; totodată dată fiind vulnerabilitatea economică ridicată a ţărilor din Est, costurile implicate, asumarea criteriilor de aderare şi aderarea propriu-zisă la UE nu puteau fi acoperite de candidaţi decât parţial, fiind necesară preluarea unei părţi din aceste costuri de către Uniunea Europeană. Elaborarea unei politici adecvate în ceea ce priveşte extinderea a reprezentat o provocare majoră pentru decidenţii comunitari. Analiza dinamicii acestui proces până în prezent este un execiţiu pe cât de provocator, pe atât de util. Uniunea Europeană a fost ea însăşi, pe parcursul anilor '90 protagonista unor transformări semnificative. Inexistenţa unei politici anterioare în acest domeniu (combinată cu caracterul net diferit al extinderii către Est faţă de extinderile anterioare) a necesitat un înalt grad de inovare, creativitate şi acţiune strategică. În plus, perspectiva unei lărgiri la o asemenea scară fără precedent a pus în discuţie întreaga configuraţie a demersului integraţionist european, atât în ceea ce priveşte structura instituţională, cât şi celelalte politici comunitare. Practic, extinderea depinde de trei factori: pregătirea internă a statelor candidate, pregătirea internă a UE şi negocierile de aderare propriu-zise.

Contextul aderării României la Uniunea Europeană este unul cu totul special: România va adera la o Uniune Europeană cu 25 de membri, la trei ani după ultima extindere5. O astfel de conjunctură se poate dovedi delicată, în sensul obţinerii consensului membrilor UE (şi mai ales a cetăţenilor europeni, în măsura în care procesul de ratificare a Tratatului de Aderare de către unele State Membre implică consultarea populaţiei prin referendum) de a-şi asuma costurile unei noi lărgiri, la foarte scurt timp după precedenta. Un alt element care poate influenţa aderarea României la Uniunea Europeană este legat de viziunea UE legat de extinderea spre Est. Sfârşitul anilor 90 a fost marcat de o adoptarea de către Uniunea a unei viziuni a extinderii spre Est în „blocuri regionale”. În aceste context, trebuie avută în vedere şi posibilitatea amânării aderării României şi Bulgariei şi adoptarea deciziei ca al doilea val de extindere spre est să se înscrie în această viziune a aderării în bloc a României, Bulgariei, Croaţiei şi Macedoniei (ultimele două state au depus recent cereri de aderare la Uniunea Europeană).

În ceea ce priveşte atitudinea populaţiei faţă de aderarea la Uniunea Europeană, în România atitudinea populaţiei este una favorabilă, susţinerea acestui demers întrunind acordul a peste 81% din cetăţeni (Eurobarometru, noiembrie 2003). Suportul acestora se bazează pe o atitudine pozitivă faţă de gruparea europeană şi pe premisa ca „aderarea la

5 data asumată oficial de autorităţile române pentru aderare este anul 2007.

Institutul European din România – Studii de impact (PAIS II)

8

Uniunea Europeană este un lucru bun” (Eurobarometru, 2003). Menţinerea unei astfel de atitudini este de natură să asigure, mai uşor, acceptarea de către cetăţeni a costurilor induse de aderarea la Uniunea Europeană şi să limiteze riscul unor tulburări social-politice importante. În final, vom face totuşi observaţia că, dincolo de aspectele politice, instituţionale, culturale sau sentimental-istorice care ar putea constitui motivaţii pro sau contra extinderii către Est a UE, aspectul economic este cel care a alimentat permanent dorinţa de unificare a întregii Europe, pentru a atinge obiectivul fundamental de a deveni cea mai puternică economie a lumii şi cea mai mare piaţă de consum unitară, după cum tot aspectele de natură economică s-au transformat de multe ori în bariere ridicate în faţa ideii de lărgire, datorită situaţiei de sub-dezvoltare relativă a noului val de state candidate în raport cu nivelul mediu economic al UE. Extinderea din 2004 nu este fără precedent din acest punct de vedere, deoarece ea implică integrarea în UE a unei populaţii suplimentare de 21% din actuala populaţie a UE, perfect comparabilă cu etapa 1980 de extindere către Sud, atunci când populaţia UE a crescut cu 22%. Este adevărat ca standardul relativ de trai al grupării de 10 state care a aderat în mai 2004 este chiar mai scăzut decât a fost cel al grupării sudice în 1980, dar ceea ce face ca acest proces de lărgire să apară mai riscant din punct de vedere al posibilelor costuri este gradul redus de dezvoltare comparativă al structurilor economiei de piaţă şi nivelul de cunoştinţe redus al resursei umane în sfera relaţiilor sistemice organizaţionale care se stabilesc în cadrul unei economii de acest tip.

Institutul European din România – Studii de impact (PAIS II)

9

2. ABORDAREA METODOLOGICĂ A BALANŢEI COSTURI-BENEFICII PRIVIND INTEGRAREA ROMÂNIEI ÎN UE 2.1. Condiţionalităţile aderării la Uniunea Europeană

Participarea la o grupare integraţionistă determină o serie de transformări, de mai mică sau mai mare amploare, la nivelul statelor participante. Amploarea acestor transformări variază în funcţie de stadiul de integrare atins de gruparea regională şi pot îmbrăca forma redefinirilor instituţionale şi/sau de conţinut/adoptare al politicilor sectoriale (policy making). Dat fiind stadiul avansat de integrare atins la nivelul Uniunii Europene (uniune economică şi monetară), transformările în adoptarea politicilor economice sunt evidente la nivelul statele membre. În esenţă aceste transformări sunt rezultatul transferului de competenţe decizionale în domeniul politicilor sectoriale de la nivelul statului membru, la nivel supranaţional (al organismelor comunitare), factorul „european” devenind într-o măsură din ce în ce mai mare parte din logica procesului de policy making la nivelul statelor participante. Adoptarea unor politici economice în care factorul „european” devine dominant înseamnă, în esenţă, reducerea gradelor de libertate (introducerea unor restricţii), justificată de urmărirea interesului comun „european”, în formularea şi implementarea politicilor economice. Altfel spus, participarea la Uniunea Europeană presupune, pentru statele membre, acceptarea unor condiţionalităţi externe în construcţia politicilor economice.

Recent a fost dezvoltată o întreagă literatura de specialitate care încearcă să definească cât mai bine şi să identifice implicaţiile transferului de competenţe în materie de politică economică de la nivelul statal la cel supranaţional. Arhitectura conceptuală se bazează pe studiile empirice realizate la nivelul statelor membre ale Uniunii Europene. Conceptul lansat este cel de europenizare (Borzel TA, 1999).

Cadrul conceptual al acestui proiect este construit pe definirea europenizării ca „proces de construire, diseminare şi instituţionalizare, formală şi informală, a regulilor, procedurilor, paradigmelor de politică economică, know-how, şi convingeri şi valori comune definite şi consolidate în logica procesului decizional al UE care fac obiectul integrării lor în logica proceselor decizionale, discursului, structurilor politice şi instituţionale şi politicile economice naţionale ale statelor membre” (Rafaelli, 2001).

Cea mai mare pare a eforturilor de analiză a condiţionalităţilor „europene” impuse statelor membre a fost concentrată la nivelul statelor membre ale grupării. Premisa de bază a acestor teorii era aceea că europenizarea constituie un proces care se manifestă exclusiv la nivelul statelor membre ale Uniunii Europene. Recent, având în vedere şi concretizarea eforturilor de extindere a UE6, literatura de specialitate a extins sfera de analiză a europenizării şi la nivelul statelor candidate la UE. Ipoteza de analiză este aceea că europenizarea presupune extinderea modelului european de guvernare economică către statele candidate (printre care se regăseşte si România) şi afectează deopotrivă statele membre cât şi statele candidate (Hughes J, Sasse G, Gordon C, 2002). Europenizarea afectează atât statele membre, cât şi statele candidate în sensul impunerii unor modele, norme si politici comunitare care implică redefiniri de substanţă ale politicilor naţionale şi a cadrului instituţional de adoptare şi aplicare a acestora. Instrumentul principal al europenizării, în cazul statelor candidate, este cel al condiţionalităţilor europene impuse pentru aderarea la UE, aceste condiţionalităţi fiind vizibile, în primul rând sub forma

6 Aderarea la Uniunea Europeană a 10 din cele 13 state candidate în 2004

Institutul European din România – Studii de impact (PAIS II)

10

criteriilor de aderare (Hughes J, Sasse G, Gordon C, 2002). Aderarea României, ca şi a celorlalte state candidate, este condiţionată de respectarea elementelor de condiţionalitate impuse prin cele patru criterii de aderare:

•µ criteriul politic - garantarea statului de drept;

•µ criteriul economic - existenţa unei economii de piaţă funcţionale care să permită statului candidat să facă faţă presiunilor concurenţiale şi forţelor pieţei în cadrul UE;

•µ criteriul juridic - însuşirea acquis-ului comunitar în vigoare la momentul aderării;

•µ criteriul administrativ – asigurarea stabilităţii instituţiilor şi a capacităţii de a-şi asuma obligaţiile derivate din calitatea de membru al Uniunii Europene.

Condiţionalitatea europeană reprezintă, în esenţă, un aranjament instituţional, o normă, un standard de comportament care permite realizarea conexiunii între beneficiile apartenenţei la o grupare economică regională, de tipul UE, cu respectarea exigenţelor şi principiilor impuse de calitatea de membru. Condiţionalităţile europene induc transformări de ordin instituţional şi în ceea ce priveşte conţinutul politicilor economice la nivelul statelor membre în măsura în care între normele, cadrul de adoptare şi conţinutul al politicilor la nivel naţional şi cadrul european există neconcordanţe (Hughes J, Sasse G, Gordon C, 2002). Aceste ajustări presupun costuri pentru ţările candidate iar beneficiile derivate din aderarea la UE pot fi evidenţiate şi maximizate numai în măsura în care există un grad ridicat de compatibilitate/convergenţă între politicile şi cadrul instituţional de adoptare a acestor politici la nivel naţional, pe de o parte, şi politicile şi modelul instituţional european de adoptare a acestor politici, pe de altă parte.

Condiţionalităţile europene cuprinse în criteriile de aderare de la Copenhaga constituie un vector important în asigurarea acestei convergenţe. Condiţionalităţile europene ale aderării şi implicaţiilor lor în termeni de cost-beneficiu trebuie analizate nu numai după momentul dobândirii de către România a statutului de membru al Uniunii Europene, ci şi anterior aderării. O astfel de abordare este justificată deoarece analiza perioadei de tranziţie în România, cât şi studiile realizate la nivelul altor state candidate, relevă faptul că politicile economice, redefinirile de ordin instituţional şi toate obiectivele strategice ale guvernelor ţărilor respective au avut ca determinant unic aderarea la UE, ceea ce în plan concret a presupus eforturi susţinute pentru respectarea condiţionalităţilor europene cuprinse în criteriile de la Copenhaga. Până în prezent, se poate afirma că internalizarea normelor şi politicilor economice europene a influenţat ritmul şi direcţia transformărilor politice şi economice în România, dar a redus gradele de libertate decizională şi a generat un grad relativ de dependenţă decizională (path dependence) a autorităţilor române faţă de autorităţile comunitare de la Bruxelles (Lăţăianu G., 2003).

Unul dintre cele mai importante elemente (formale) de condiţionalitate europeană, cu implicaţii evidente în termeni de cost şi beneficiu, este cel exprimat prin criteriul juridic, respectiv asumarea acquis-ului comunitar relevant în adoptarea politicilor sectoriale şi cu implicaţii asupra competitivităţii firmelor româneşti. Concentrarea studiului de faţă asupra acestui criteriu – pe lângă cel economic - este justificată prin prisma următoarelor elemente:

•µ adoptarea acquis-ului comunitar presupune adoptarea normelor şi obiectivelor ca şi a modelului instituţional al UE de elaborare a politicilor sectoriale, factorul european prevalând asupra elementelor naţionale;

•µ adoptarea acquis-ului comunitar presupune nu numai transpunerea în legislaţia românească a reglementărilor europene, ci şi implementarea lor şi

Institutul European din România – Studii de impact (PAIS II)

11

este un demers ce trebuie realizat, în principiu, anterior aderării propriu-zise la UE, ceea ce implică faptul că aderarea la UE va genera costuri şi beneficii, atât ante cât şi post aderare;

•µ acquis-ul comunitar cuprinde norme care au impact asupra competitivităţii firmelor româneşti, creând noi condiţii de desfăşurare a activităţii acestora.

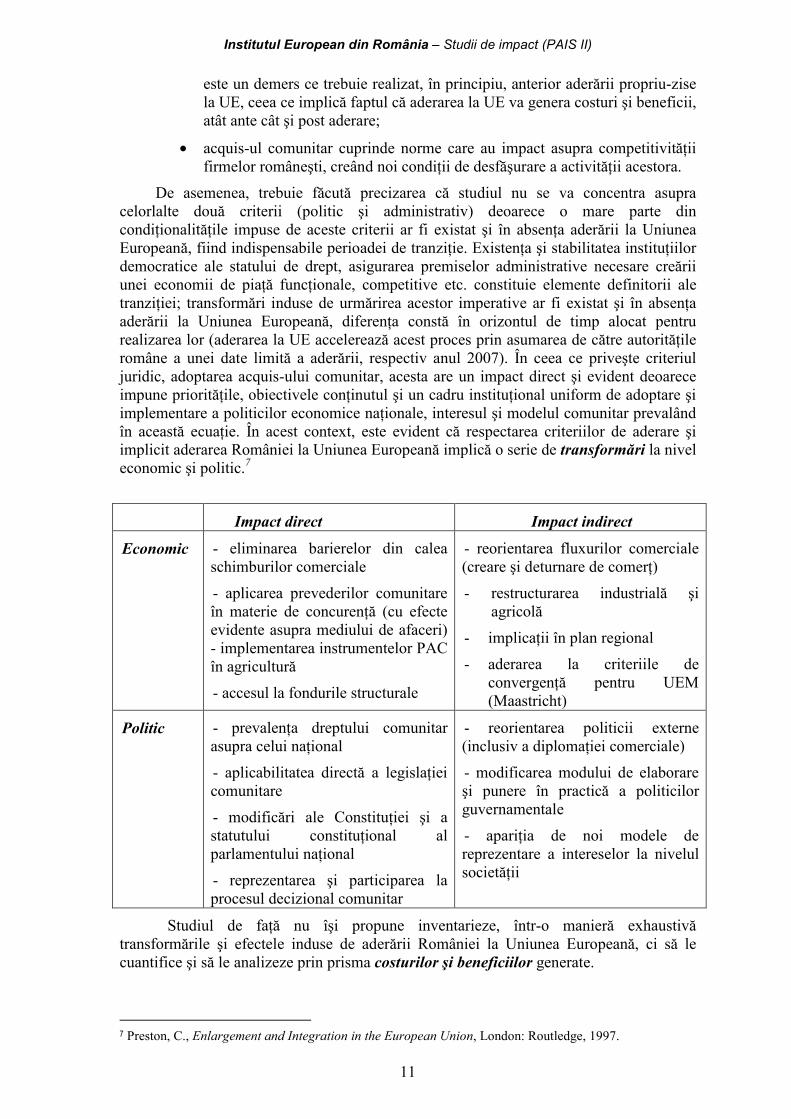

De asemenea, trebuie făcută precizarea că studiul nu se va concentra asupra celorlalte două criterii (politic şi administrativ) deoarece o mare parte din condiţionalităţile impuse de aceste criterii ar fi existat şi în absenţa aderării la Uniunea Europeană, fiind indispensabile perioadei de tranziţie. Existenţa şi stabilitatea instituţiilor democratice ale statului de drept, asigurarea premiselor administrative necesare creării unei economii de piaţă funcţionale, competitive etc. constituie elemente definitorii ale tranziţiei; transformări induse de urmărirea acestor imperative ar fi existat şi în absenţa aderării la Uniunea Europeană, diferenţa constă în orizontul de timp alocat pentru realizarea lor (aderarea la UE accelerează acest proces prin asumarea de către autorităţile române a unei date limită a aderării, respectiv anul 2007). În ceea ce priveşte criteriul juridic, adoptarea acquis-ului comunitar, acesta are un impact direct şi evident deoarece impune priorităţile, obiectivele conţinutul şi un cadru instituţional uniform de adoptare şi implementare a politicilor economice naţionale, interesul şi modelul comunitar prevalând în această ecuaţie. În acest context, este evident că respectarea criteriilor de aderare şi implicit aderarea României la Uniunea Europeană implică o serie de transformări la nivel economic şi politic.7

Impact direct Impact indirect

Economic - eliminarea barierelor din calea schimburilor comerciale

- aplicarea prevederilor comunitare în materie de concurenţă (cu efecte evidente asupra mediului de afaceri) - implementarea instrumentelor PAC în agricultură

- accesul la fondurile structurale

- reorientarea fluxurilor comerciale (creare şi deturnare de comerţ)

- restructurarea industrială şi agricolă

- implicaţii în plan regional

- aderarea la criteriile de convergenţă pentru UEM (Maastricht)

Politic - prevalenţa dreptului comunitar asupra celui naţional

- aplicabilitatea directă a legislaţiei comunitare

- modificări ale Constituţiei şi a statutului constituţional al parlamentului naţional

- reprezentarea şi participarea la procesul decizional comunitar

- reorientarea politicii externe (inclusiv a diplomaţiei comerciale)

- modificarea modului de elaborare şi punere în practică a politicilor guvernamentale

- apariţia de noi modele de reprezentare a intereselor la nivelul societăţii

Studiul de faţă nu îşi propune inventarieze, într-o manieră exhaustivă transformările şi efectele induse de aderării României la Uniunea Europeană, ci să le cuantifice şi să le analizeze prin prisma costurilor şi beneficiilor generate.

7 Preston, C., Enlargement and Integration in the European Union, London: Routledge, 1997.

Institutul European din România – Studii de impact (PAIS II)

12

Este evident că ajustările în plan instituţional, economic şi social induse de adoptarea normelor comunitare şi a politicilor comunitare sunt generatoare de costuri. Ţinând cont de maniera în care sunt formulate criteriile de aderare, respectiv cel administrativ (capacitatea statului candidat de a face faţă obligaţiilor de membru al UE) şi de modul de derulare al negocierilor de aderare (care se poartă asupra eventualelor perioade de tranziţie, după aderarea propriu-zisă, alocate pentru implementarea acquis-ului comunitar), cea mai mare parte a costurilor legate de îndeplinirea a criteriilor de la Copenhaga se va concentra în perioada anterioară anului 2007 (data preconizată a dobândirii statutului de membru al UE). Principalele categorii de costuri legate în mod direct de aderarea la Uniunea Europeană pot fi grupate astfel8:

1. costuri de adoptare a normelor şi politicilor europene (acquis-ul comunitar), fiind incluse în această categorie: costurile generate de crearea sau modificarea cadrului instituţional de aplicare a acestora, costurile de formare a resurselor umane din aceste structuri, costurile legate de asumarea obiectivelor comunitare de politică economică (care, în funcţie de caracteristicile domeniului şi/sau perioada de timp pot implica costuri ridicate pe perioade scurte de timp, evidente fiind în domeniile în care priorităţile pe termen scurt ale celor doi parteneri, România şi UE, diferă) etc. Cea mai mare parte a acestor costuri se va concentra în perioada anterioară aderării propriu-zise.

2. costuri legate de respectarea şi implementarea standardelor definite de normele şi politicile europene – se încearcă cuantificarea eforturilor necesare pentru respectarea prevederilor comunitare în domeniile care fac obiectul acquis-ului comunitar. Aceste costuri pot apărea atât la nivelul instituţional (al autorităţilor publice), cât şi la nivel microeconomic. În această categorie se includ costuri în domenii specifice cum ar fi: modernizarea infrastructurii de transport, standarde de muncă şi protecţie socială, protecţia consumatorilor, standarde de calitate, standarde de mediu etc. Tot în această categorie se includ şi costurile derivate din procesele de liberalizare a circulaţiei mărfurilor, serviciilor, persoanelor şi capitalurilor9. Cea mai mare parte a acestor costuri vor fi evidente la nivel microeconomic şi au capacitatea de a afecta competitivitatea firmelor româneşti. Repartizarea în timp (ante şi post aderare) a acestor costuri este dificil de realizat, dat fiind faptul că materializarea lor se va produce după adoptarea şi implementarea propriu-zisă a unui standard european în România şi că implementarea acestor norme se află în stadii diferite în funcţie de domeniul analizat (spre exemplu standardele europene de mediu nu sunt în totalitate adoptate, fiind solicitate, în unele cazuri perioade de tranziţie mai mari de 10 ani).

3. costuri legate de asumarea statutului de membru al Uniunii Europene. Aceste costuri se vor materializa după aderarea la Uniunea Europeană şi includ contribuţiile la bugetul comunitar, participarea la instituţiile comunitare etc. O mică parte din aceste costuri, ca volum, poate fi evidenţiată şi anterior aderării propriu-zise şi se compune din contribuţiile României, sub formă de cofinanţare,

8 Primele două categorii de costuri din această tipologie sunt direct legate de adoptarea şi implementarea acquis-ului comunitar, celelalte fiind legate de respectarea celorlalte criterii de aderare, cuantificarea lor nefăcând obiectul principal al acestui studiu. 9 În ceea ce priveşte costurile legate de procesele de asigurare a celor patru libertăţi de circulaţie în relaţiile dintre România şi Uniunea Europeană, până la momentul aderării se poate vorbi de costuri legate de liberalizarea comercială convenită pentru produsele industriale între România şi Uniunea Europeană; pentru celelalte libertăţi de circulaţie, costurile se vor materializa după aderarea propriu-zisă (imediat, sau după caz după expirarea perioadei de tranziţie negociate), acesta fiind momentul în care vor începe să funcţioneze efectiv.

Institutul European din România – Studii de impact (PAIS II)

13

la programele Uniunii Europene la care participă (de ex. programul Phare, SAPARD, ISPA, Leonardo da Vinci, FP6 etc.).

4. costuri legate de modernizarea economiei româneşti. Costurile cuprinse în această categorie sunt legate direct de modernizarea capacităţilor productive, de creşterea competitivităţii produselor şi serviciilor româneşti pentru a face faţă presiunilor concurenţiale din Uniunea Europeană. Cea mai mare parte a acestor costuri este poziţionată, în timp, anterior momentului aderării. În această categorie de costuri se includ: costurile strict legate de modernizarea capacităţilor de producţie din sectoarele economiei (creşterea nivelului tehnologic, creşterea calităţi produselor şi serviciilor realizate etc.) nefiind incluse şi costurile de modernizare a echipamentelor de producţie pentru a asigura respectarea standardelor de producţie, de mediu, de siguranţă etc. impuse de Uniunea Europeană, acestea din urmă fiind surprinse într-o altă categorie în tipologia propusă de acest studiu. Costurile din această categorie vizează „investiţii obligatorii” pentru dezvoltarea economică şi socială a României şi este dificilă evidenţierea distinctă a costurilor de modernizare legate direct de aderarea la Uniunea Europeană şi cele impuse de perioada de tranziţie.

Cea mai mare parte a costurilor derivă din diferenţele existente între structurile instituţionale, priorităţile şi conţinutul politicilor economice la nivelul României, pe de o parte, şi elementele definitorii ale modelului comunitar, pe de altă parte. Aderarea al UE implică adoptarea acestui model şi înlocuirea celui naţional şi, implicit, costuri aferente de adoptare/asigurare a compatibilităţii/convergenţei în acest sens. De asemenea, în perspectivă sectorială, cea mai mare parte a costurilor derivă din nivelul redus de dezvoltare a unor sectoare comparative cu cele din UE, ceea ce face ca adoptarea acquis-ului comunitar să afecteze serios competitivitatea de preţ a sectoarelor în cauză şi să ridice costurile alinierii şi prin dispariţia anumitor firme sau domenii de activitate care nu pot susţine financiar transpunerea acquis-ului comunitar.

Cuantificareaarea costurilor aderării României la Uniunea Europeană este un demers dificil, chiar şi în condiţiile în care estimarea are ca limită temporală aderarea propriu-zisă (anul 2007) datorită dinamicii ridicate a transformărilor economice, politice şi sociale din Uniunea Europeană. Este oricând posibilă modificarea anumitor politici economice, a mecanismelor de implementare sau a obiectivelor acestor politici în Uniunea Europeană, un astfel de scenariu fiind plauzibil şi datorită faptului că aderarea la 1 mai 2004 a 10 ţări poate fi un element de natură să creeze presiuni pentru astfel de ajustări.

Totodată, nu trebuie negate nici efectele pozitive ale respectării condiţionalităţilor europene, atât anterior cât şi post aderare. Unul din beneficiile importante ale europenizării îl constituie asistenţa financiară şi tehnică acordată de Uniunea Europeană României în domeniul creării cadrului legal şi instituţional necesar pentru buna funcţionare a economiei (ex. Crearea Oficiului pentru Drepturi de Autor, Consiliul Concurenţei, legislaţia vamală, standardele de mediu etc.). Totodată, imperativul aderării la Uniunea Europeană, şi implicit respectarea condiţionalităţilor impuse, au avut un efect benefic în sensul accelerării reformelor economice şi adoptării măsurilor necesare pentru creşterea economică şi creşterea competitivităţii firmelor româneşti. Principalele beneficii ale aderării României la Uniunea Europeană pot fi clasificate astfel:

1. suplimentarea şi diversificarea resurselor financiare Statutul de membru al Uniunii Europene asigură accesul României la fondurile structurale şi la fondurile de coeziune. Volumul acestor transferuri de fonduri către România nu poate fi evaluat la acest moment (şi implicit nici efectele derivate), alocările financiare naţionale din fondurile structurale făcând obiectul noii perioade programare 2007-

Institutul European din România – Studii de impact (PAIS II)

14

2013. O parte din aceste beneficii poate fi evidenţiată şi anterior momentului aderării şi surprinde cuantumul şi efectele pozitive ale intrărilor de fonduri prin intermediul instrumentelor financiare de preaderare şi a altor instrumente şi programe dezvoltate de UE pentru ţările candidate.

2. beneficii derivate din statutul de membru. Aceste beneficii vor apărea după aderarea la UE şi sunt derivate din participarea la piaţa unică, la uniunea economică şi monetară, o mai bună susţinere a intereselor naţionale prin participarea la instituţiile UE etc.

3. accelerarea reformelor şi susţinerea tranziţiei prin furnizarea elementelor de bază pentru definirea politicilor economice naţionale. Trecerea de la regimul economiei de comandă la economia de piaţă nu are precedent istoric. În aceste condiţii, pe toata perioada de tranziţie, până la aderare, UE a furnizat României un model de elaborare a politicilor sale economice (date fiind criteriile de aderare şi dorinţa de integrare în UE, aceasta a însemnat, în cele mai multe cazuri, chiar preluarea obiectivelor şi politicilor comunitare respective în ansamblul lor sau copierea politicilor anumitor state membre, în măsura în care politica respectivă nu este comunitară). Aceste beneficii sunt dificil de estimat şi pot îmbrăca forma scurtării perioadei de tranziţie. Asistenţa tehnică acordată de UE României în diferite domenii constituie un exemplu de beneficiu din această categorie.

Costurile şi beneficiile aderării la Uniunea Europeană pot fi exprimate şi sub forma implicaţiilor bugetare. Efectele asupra bugetului sunt evidente la următoarele capitole: contribuţii către bugetul comunitar, PAC şi fonduri structurale (politică regională).

Din punct de vedere metodologic, apare ca dificilă distincţia clară între efectele integrării şi cele ale procesului de tranziţie. Pe de altă parte, dihotomia câştigător/perdant este relativă. Identificarea unui sector drept câştigător sau perdant în procesul de integrare nu înseamnă că acelaşi lucru se poate spune despre orice firmă sau individ din acel sector. În plus, analiza sectorială nu corespunde neapărat unei influenţe pozitive/negative asupra bunăstării întregii societăţi. Un sector perdant poate elibera resurse pentru alte sectoare, îmbunătăţind astfel eficienţa alocării resurselor în economie10.

Integrarea reprezintă şi atingerea ţintelor de convergenţă socio-economică, ţinte definite şi actualizate periodic conform imperativelor momentului istoric (pentru o discuţie a conceptului de convergenţă vezi de exemplu Ghiţă (2002)). Din punct de vedere al modelării, convergenţa se defineşte printr-un set de indicatori aleşi ca reflectând acele criterii care se află dincolo de cerinţa de convergenţă. Definirea concretă a acestor criterii diferă însă, nu numai de la un moment la altul, dar şi de la un caz la altul.

Prin statutul său de ţară candidată România urmăreşte în primul rând îndeplinirea criteriilor de la Copenhaga, respectiv “stabilirea unei economii de piaţă funcţionale care să aibă capacitatea de a rezista presiunii competitive şi forţelor pieţei din cadrul Uniunii Europene”. Uniunea Europeană a trecut la monitorizarea progreselor înregistrate pe calea îndeplinirii criteriilor de la Lisabona, urmărind să devină “cea mai dinamică şi competitivă Economie Bazată pe Cunoaştere din lume până în 2010, menţinând şi chiar accentuând coeziunea socială”. Acest obiectiv va trebui să fie atins prin aşa numita metodă de coordonare deschisă, în cadrul căreia monitorizarea joacă un rol foarte important (Keuning şi Verbruggen (2001)).

10 Dăianu, D. (coord.), Câştigători şi perdanţi în procesul de integrare europeană. O privire asupra României”, Bucureşti: Centrul Român de Politici Economice, 2001.

Institutul European din România – Studii de impact (PAIS II)

15

2.2. Costuri şi beneficii. Principalele accepţii date termenilor Atât costurile, cât şi beneficiile integrării pot avea mai multe accepţiuni, in funcţie

de sfera de cuprindere:

1. Privite doar din punctul de vedere al fluxurilor financiare bilaterale pre-stabilite oficial intre UE si România (externe): sumele alocate de către UE şi respectiv contribuţia ţării noastre la diferite programe ale Uniunii.

2. Includerea pe lângă punctul 1 a întregului efort bugetar (inclusiv prin efectele asupra reducerii taxelor vamale).

3. Includerea tuturor fluxurilor monetare, deci si cele ale agenţilor economici (derivate din aplicarea normelor, sau din efectele de stimulare a comerţului ca rezultat al modificării taxelor vamale)

4. Impact larg la nivel macroeconomic, incluzând modificări în productivitatea muncii, de competitivitate (în afara celei rezultate din modificarea taxelor vamale), precum şi cele legate de rata de ocupare.

Raportul costuri-beneficii poate diferi între aceste accepţiuni. Este clar că dacă luăm în considerare doar nivelul 1, atunci integrarea apare ca fiind extrem de favorabilă. Însă pe nivelurile 2 si 3 balanţa se va înclina treptat înspre costuri, deoarece in acest caz cheltuielile nu sunt privite ca investiţii, efectele lor proiectate in viitor nefiind evaluate.

Evaluarea relativ corectă si maximal-posibilă a rezultatelor este posibilă doar pe nivelul 4, care are in vedere chiar miza integrării din punct de vedere strict economic. Doar la acest nivel se poate pune problema urmăririi intercondiţionărilor dintre indicatorii macroeconomici (cum ar fi productivitatea totală a factorilor, rata de ocupare, inflaţie etc.).

Pe palierul macro-economic de evaluare a raportului costuri-beneficii vom avea următoarele efecte directe ale procesului de integrare:

Costuri

- cota de participare la programele europene;

- investiţii obligatorii (care presupun răsturnarea priorităţilor şi un risc suplimentar de non-sustenabilitate);

- renunţări (derivate din afectarea partenerilor sau din posibile penalităţi).

Beneficii

- fluxuri monetare mărite;

- facilitare acces (programe, comerţ, circulaţia forţei de muncă);

- rezultate directe ale aplicării acquis-ului cu creşterea gradului de integrare a sistemului socio-economic romanesc în cel european.

- creşterea competitivităţii.

Lucrarea de faţă va analiza în primul rand fluxurile monetare (cap. 3), apoi va realiza o estimare a costurilor macroeconomice (cap.4) pe baza modelului macroeconomic LINK-Dobrescu, pentru ca apoi să detalieze această balanţă pe diferite dimensiuni. Modelul LINK-Dobrescu, este prezentat în extenso în (Ciupagea, 2000) unde există un capitol dedicat acestui subiect, iar în scopul de a servi exerciţiului din acest studiu, a fost îmbogăţit cu un modul special care include fondurile financiare din UE şi efectele acestora asupra economiei. Acest model este utilizat din anul 1998 in cadrul ONU, pentru modelarea economiei României, fiind singurul model românesc recunoscut

Institutul European din România – Studii de impact (PAIS II)

16

oficial în exteriorul ţării înglobat într-un sistem functional de modele macroeconomice ale statelor lumii. Dintre dimensiunile menţionate, unele vor fi sectoriale, ca de exemplu agricultura şi industria, altele orizontale precum mediul, concurenţa, factorul uman, cercetarea dezvoltarea. În fine, balanţa costuri-beneficii va fi tratată şi din perspectivă regională, dată fiind importanţa pe care acestă dimensiune o are la nivelul Uniunii Europene.

Institutul European din România – Studii de impact (PAIS II)

17

3. ANALIZA PE BAZA FLUXURILOR FINANCIARE

Deşi implicaţiile financiare directe reprezintă doar o parte a costurilor şi beneficiilor integrării, totuşi, fiind unul dintre aspectele care pot avea o determinare cantitativă în termeni prospectivi, considerăm că abordarea acestora reprezintă un aspect important al problematicii propuse în prezentul studiu. În acest cadru, analizăm consecinţele (probabile) ale adoptării de către Comisia Europeană a pachetului financiar pentru România şi Bulgaria, pentru anii 2007 – 2009. Pentru a se putea urmări trendurile în finanţare, am prezentat în Anexa 1 implicaţiile financiare pentru perioada 2000-2006, fără a mai detalia analiza acestora. Fluxurile sunt preluate ca input-uri în model, după cum va reieşi din capitolul 4, pentru a estima impactul la nivel macroeconomic.

La 10 februarie 2004, Comisia Europeană a prezentat Parlamentului propunerile privind noua perspectivă financiară a bugetului Uniunii Europene pentru perioada 2007-2001311.

Propunerile Comisiei Europene au inclus şi Pachetul financiar alocat României şi Bulgariei, pentru anii 2007 – 2009.

Având în vedere experienţa acumulată în ultimii ani, principiile şi metodologia utilizate pentru pachetul financiar propus în cazul primelor 10 ţări care au aderat deja la Uniunea Europeană, Comisia a considerat că este prudent să limiteze pachetul financiar acordat României şi Bulgariei la o perioadă de trei ani.

Aceasta înseamna că în primii trei ani ai perspectivei financiare a Uniunii Europene (2007-2009), României şi Bulgariei li se vor aplica din punct de vedere financiar, pachetul prezentat, iar în ultimii patru ani (2010 - 2013) perspectiva financiară ca atare.

Referitor la propunerea Comisiei Europene, menţionăm faptul că, în acest context, prin pachet financiar se înţelege, în principal, totalitatea implicaţiilor directe, financiare şi bugetare, ale negocierilor de aderare pentru capitolele 7 – Agricultura, 21 – Politica regională şi coordonarea instrumentelor structurale şi 29 – Prevederi financiare şi bugetare.

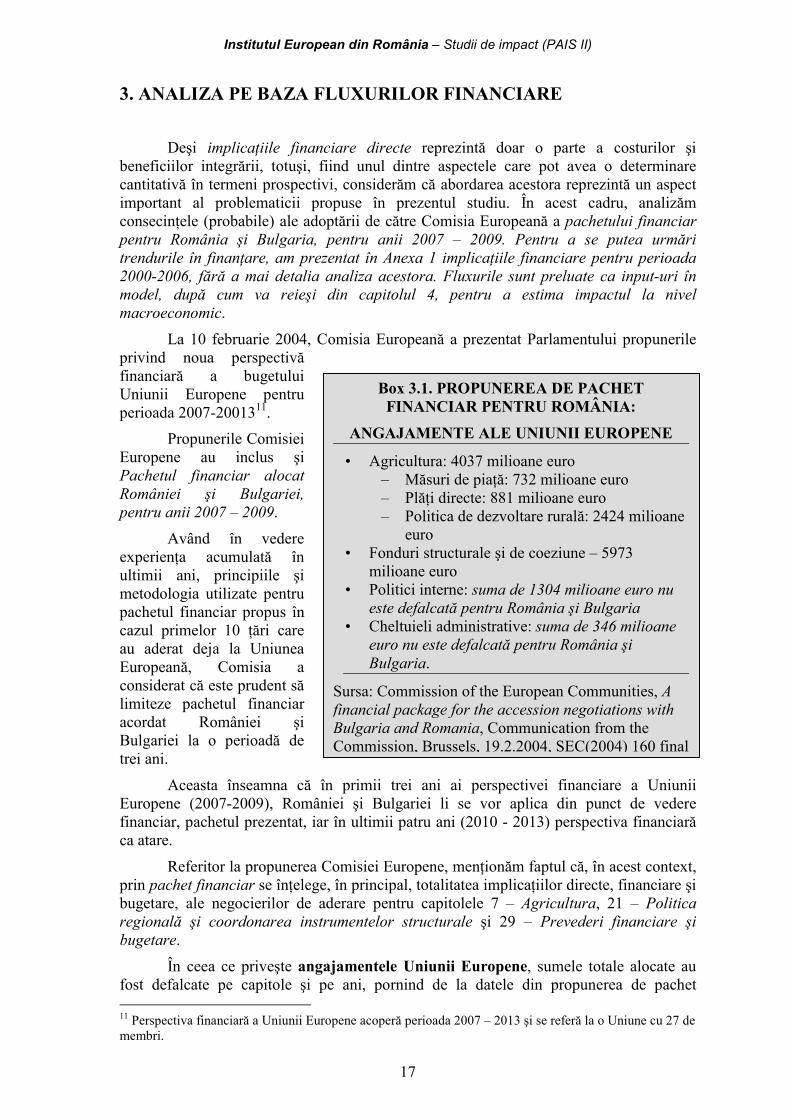

În ceea ce priveşte angajamentele Uniunii Europene, sumele totale alocate au fost defalcate pe capitole şi pe ani, pornind de la datele din propunerea de pachet 11 Perspectiva financiară a Uniunii Europene acoperă perioada 2007 – 2013 şi se referă la o Uniune cu 27 de membri.

Box 3.1. PROPUNEREA DE PACHET FINANCIAR PENTRU ROMÂNIA:

ANGAJAMENTE ALE UNIUNII EUROPENE

• Agricultura: 4037 milioane euro – Măsuri de piaţă: 732 milioane euro – Plăţi directe: 881 milioane euro – Politica de dezvoltare rurală: 2424 milioane

euro • Fonduri structurale şi de coeziune – 5973

milioane euro • Politici interne: suma de 1304 milioane euro nu

este defalcată pentru România şi Bulgaria • Cheltuieli administrative: suma de 346 milioane

euro nu este defalcată pentru România şi Bulgaria.

Sursa: Commission of the European Communities, A financial package for the accession negotiations with Bulgaria and Romania, Communication from the Commission, Brussels, 19.2.2004, SEC(2004) 160 final

Institutul European din România – Studii de impact (PAIS II)

18

financiar, precum şi de la principiile şi metodele aplicate primelor 10 ţări care au aderat la Uniunea Europeană. A rezultat o sumă totală a angajamentelor Uniunii Europene de aproape 11,3 miliarde euro, cumulat pentru perioada 2007-2009.

Sumele rezultate au un caracter indicativ, urmând a fi determinate/propuse cu mai mare precizie în momentul adoptării documentul de poziţie comună România – Uniunea Europeană.

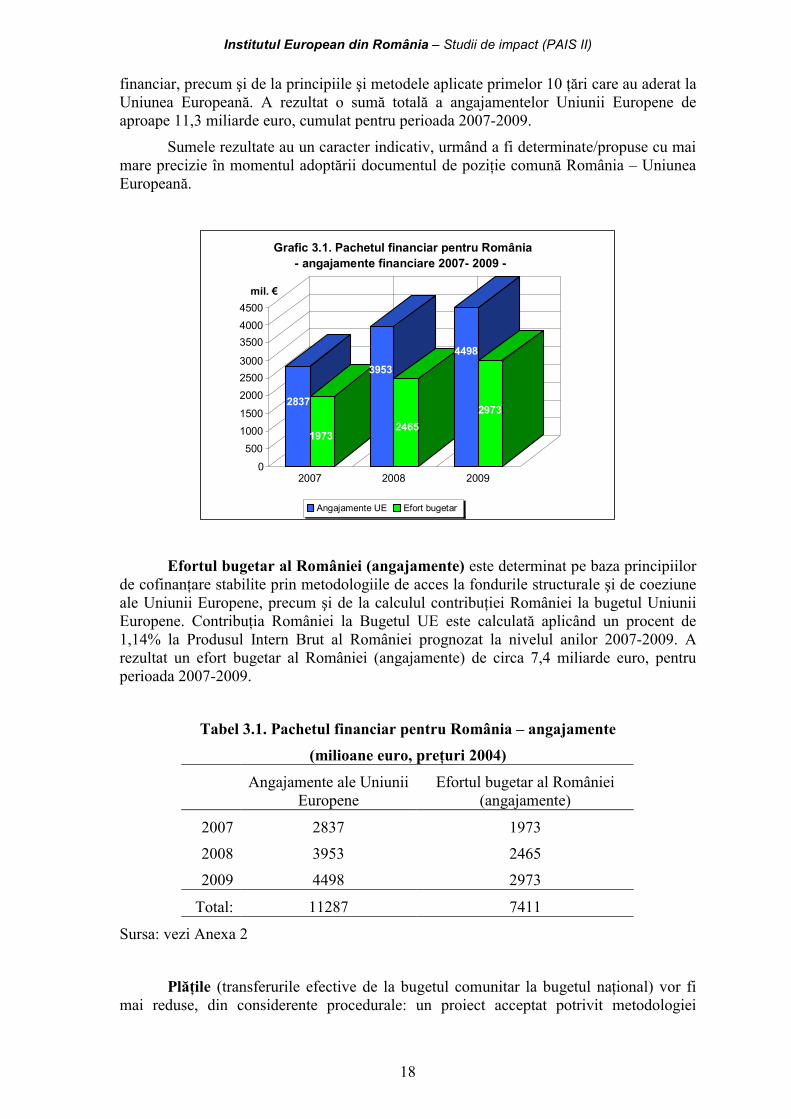

2837

1973

3953

2465

4498

2973

0500

10001500

200025003000

350040004500

mil. €

2007 2008 2009

Grafic 3.1. Pachetul financiar pentru România- angajamente financiare 2007- 2009 -

Angajamente UE Efort bugetar

Efortul bugetar al României (angajamente) este determinat pe baza principiilor de cofinanţare stabilite prin metodologiile de acces la fondurile structurale şi de coeziune ale Uniunii Europene, precum şi de la calculul contribuţiei României la bugetul Uniunii Europene. Contribuţia României la Bugetul UE este calculată aplicând un procent de 1,14% la Produsul Intern Brut al României prognozat la nivelul anilor 2007-2009. A rezultat un efort bugetar al României (angajamente) de circa 7,4 miliarde euro, pentru perioada 2007-2009.

Tabel 3.1. Pachetul financiar pentru România – angajamente (milioane euro, preţuri 2004)

Angajamente ale Uniunii

Europene Efortul bugetar al României

(angajamente)

2007 2837 1973

2008 3953 2465

2009 4498 2973

Total: 11287 7411

Sursa: vezi Anexa 2

Plăţile (transferurile efective de la bugetul comunitar la bugetul naţional) vor fi mai reduse, din considerente procedurale: un proiect acceptat potrivit metodologiei

Institutul European din România – Studii de impact (PAIS II)

19

specifice fiecărui program poate fi finanţat prin sumele angajate într-un singur an, plăţile urmând însă a fi făcute eşalonat, pe durata realizării efective a proiectului respectiv.

În consecinţă, plăţile depind de capacitatea de absorbţie efectivă, capacitate determinată de prezentarea unor proiecte (sau măsuri) eligibile, de funcţionlitatea instituţiilor şi a procedurilor de management şi control financiar al fondurilor, de asigurarea co-finanţării (de la bugetul de stat, bugetele locale, sau din surse private).

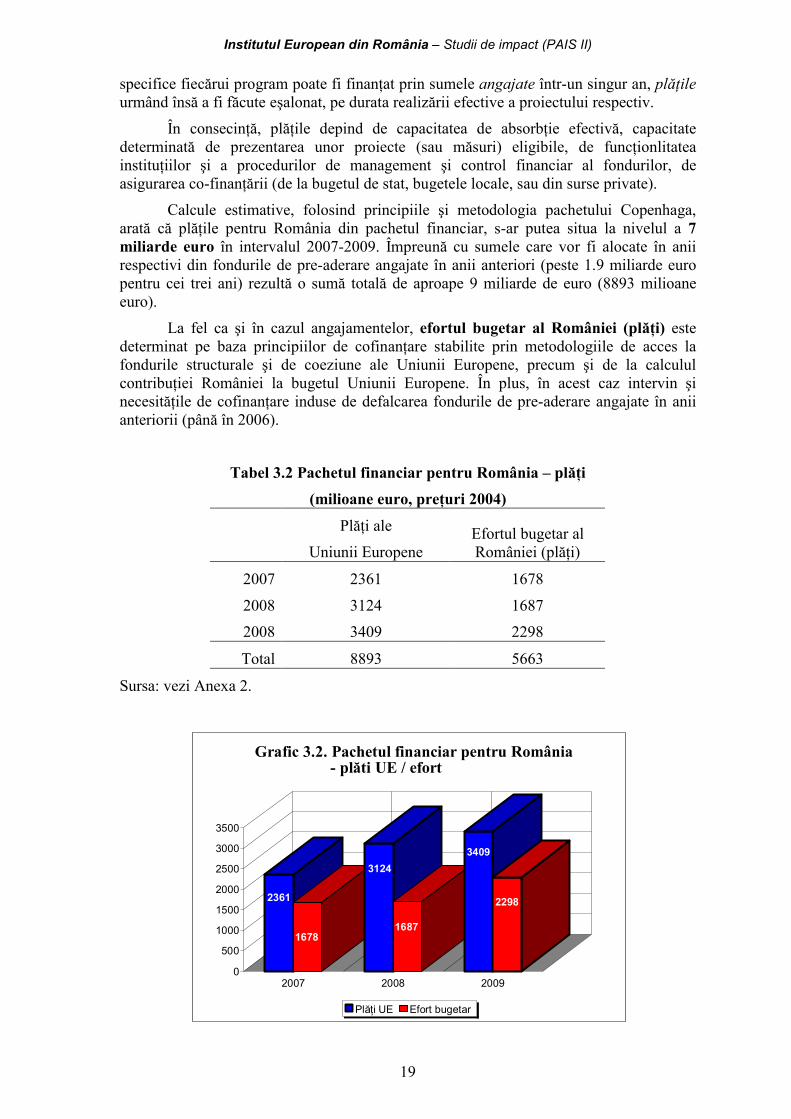

Calcule estimative, folosind principiile şi metodologia pachetului Copenhaga, arată că plăţile pentru România din pachetul financiar, s-ar putea situa la nivelul a 7 miliarde euro în intervalul 2007-2009. Împreună cu sumele care vor fi alocate în anii respectivi din fondurile de pre-aderare angajate în anii anteriori (peste 1.9 miliarde euro pentru cei trei ani) rezultă o sumă totală de aproape 9 miliarde de euro (8893 milioane euro).

La fel ca şi în cazul angajamentelor, efortul bugetar al României (plăţi) este determinat pe baza principiilor de cofinanţare stabilite prin metodologiile de acces la fondurile structurale şi de coeziune ale Uniunii Europene, precum şi de la calculul contribuţiei României la bugetul Uniunii Europene. În plus, în acest caz intervin şi necesităţile de cofinanţare induse de defalcarea fondurile de pre-aderare angajate în anii anteriorii (până în 2006).

Tabel 3.2 Pachetul financiar pentru România – plăţi (milioane euro, preţuri 2004)

Plăţi ale

Uniunii Europene Efortul bugetar al României (plăţi)

2007 2361 1678

2008 3124 1687

2008 3409 2298

Total 8893 5663

Sursa: vezi Anexa 2.

2361

1678

3124

1687

3409

2298

0

500

1000

1500

2000

2500

3000

3500

2007 2008 2009

Grafic 3.2. Pachetul financiar pentru România - plăti UE / efort

Plăţi UE Efort bugetar

Institutul European din România – Studii de impact (PAIS II)

20

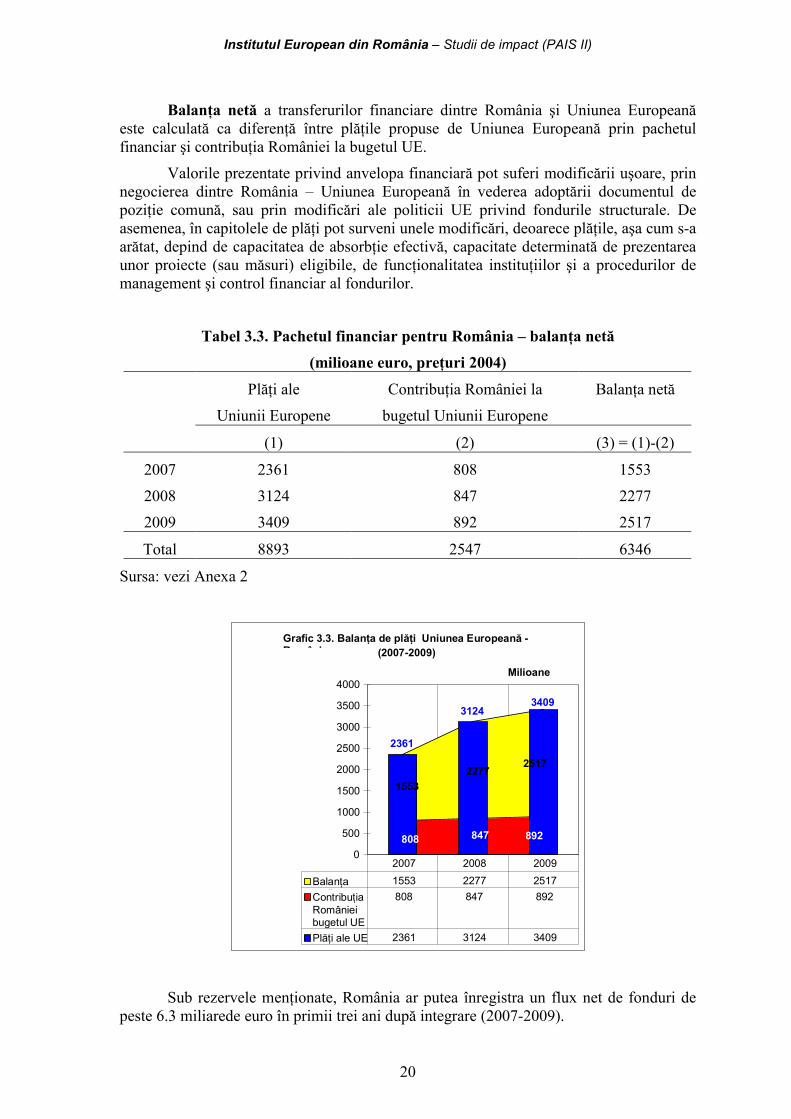

Balanţa netă a transferurilor financiare dintre România şi Uniunea Europeană este calculată ca diferenţă între plăţile propuse de Uniunea Europeană prin pachetul financiar şi contribuţia României la bugetul UE.

Valorile prezentate privind anvelopa financiară pot suferi modificării uşoare, prin negocierea dintre România – Uniunea Europeană în vederea adoptării documentul de poziţie comună, sau prin modificări ale politicii UE privind fondurile structurale. De asemenea, în capitolele de plăţi pot surveni unele modificări, deoarece plăţile, aşa cum s-a arătat, depind de capacitatea de absorbţie efectivă, capacitate determinată de prezentarea unor proiecte (sau măsuri) eligibile, de funcţionalitatea instituţiilor şi a procedurilor de management şi control financiar al fondurilor.

Tabel 3.3. Pachetul financiar pentru România – balanţa netă (milioane euro, preţuri 2004)

Plăţi ale

Uniunii Europene

Contribuţia României la

bugetul Uniunii Europene

Balanţa netă

(1) (2) (3) = (1)-(2)

2007 2361 808 1553

2008 3124 847 2277

2009 3409 892 2517

Total 8893 2547 6346

Sursa: vezi Anexa 2

Grafic 3.3. Balanţa de plăţi Uniunea Europeană -R â i (2007-2009)

892847808

25172277

1553

2361

31243409

0

500

1000

1500

2000

2500

3000

3500

4000Milioane

Balanţată

1553 2277 2517ContribuţiaRomânieilbugetul UE

808 847 892

Plăţi ale UE 2361 3124 3409

2007 2008 2009

Sub rezervele menţionate, România ar putea înregistra un flux net de fonduri de peste 6.3 miliarede euro în primii trei ani după integrare (2007-2009).

Institutul European din România – Studii de impact (PAIS II)

21

În anul 2007, fluxul net, estimat la 1553 milioane euro ar depăşi fluxul net din anul anterior integrării – 2006 (flux estimat la circa 800 milioane euro12), cu peste 750 milioane euro. Într-un scenariu al amânării integrării europene a României cu 3 ani, doar pierderea netă directă de fluxuri financiare provenite din fondurile structurale s-ar situa la circa 3.95 miliare euro.

Impactul macro-economic al pachetului financiar nu poate fi redus doar la valoarea absolută a sumelor acordate României. Aceasta deoarece programele şi acţiunile structurale dezvoltate pornind de la sumele respective pot genera şi susţine un proces de creştere economica durabilă, cel puţin în domeniul agriculturii, al infrastructurii şi mediului, al resurselor umane, o creştere a coeziunii sociale prin dezvoltarea rurală şi dezvoltarea regională echilibrată.

12 Flux provenit din fondurile pre-structurale Phare, ISPA şi SAPARD.

Institutul European din România – Studii de impact (PAIS II)

22

4. COSTURI SI BENEFICII MACROECONOMICE EVALUATE PE BAZA MODELULUI LINK

Analiza de impact a procesului de inegrare europeană a României trebuie efectuată separat pentru perioada de pre-aderare şi perioada post-integrare. De asemenea, scenariile avute în vedere pentru evaluarea impactului, trebuie şi acestea gândite diferenţiat. La nivel macroeconomic, un tip de analiză se va referi la diverse simulări încadrate temporal în perioada 2000-2004 (deja parcursă), pentru a compara realitatea petrecută cu ceea ce s-ar fi putut întâmpla în societatea românească dacă nu ar fi fost demarat procesul de negociere. Al doilea tip de analiză este de tip prospectiv, comparând scenarii distincte plauzibile pentru perioada 2005-2015 (în care va fi inclus şi momentul aderării, mai devreme – 2007-2008 – sau mai târziu – 2011-2012, în raport cu evoluţia procesului de pre-aderare şi a celui de negociere. În scopul cuantificării efectelor integrării asupra economiei româneşti au fost realizate două scenarii alternative pentru fiecare dintre cele două perioade (2000-2004 şi respectiv 2005-2015).

4.1. Estimarea macroeconomică a costurilor şi beneficiilor integrării în prima etapă a integrării, 2000-2004

4.1.1. Descrierea ipotezelor scenariilor alternative

Pentru perioada 2000-2004 cele două scenarii, integraţionist şi izolaţionist sunt realizate ca prognoze pe modelul estimat cu date până in 1999 inclusiv. Ele reprezintă deci ceea ce s-ar fi previzionat să se întample la momentul respectiv în cele două alternative:

•µ Scenariul izolaţionist: negocierile de pre-aderare nu ar fi inceput in 1999, iar economia românească ar fi continuat reforma economică în afara perspectivelor şi constrângerilor legate de integrare.

•µ Scenariul integraţionist: în care negocierile au fost demarate după Helsinki, dar conform condiţiilor care erau presupuse atunci (majoritatea incluse în aquis şi în Strategia de Dezvoltare pe Termen Mediu 2000 (Postolache-Isarescu), cea care stă la baza programelor de dezvoltare actuale).

Scenariile astfel definite sunt comparate cu datele statistice existente până la nivelul anului 2003. Cele două scenarii se bazează pe o serie de ipoteze comune, fiind în acelaşi timp diferenţiate prin valorile unui set de variabile exogene considerate a fi puncte de intervenţie politică asupra economiei în cele două cazuri. Valorile date exogenelor sunt identice cu datele statistice efectiv înregistrate până în 2002-2003 (în funcţie de disponibilitatea datelor). Atunci când valorile exogenelor sunt diferenţiate, acesta sunt păstrate la nivelul datelor statistice în scenariul integraţionist, fiind ajustate conform ipotezelor avute în vedere în cel izolaţionist.

Ipotezele luate în calcul în realizarea celor două scenarii pot fi circumscrise următoarelor elemente:

1. Poziţionarea ţării pe piaţa internaţională. România corespunde profilului unei economii mici deschisă, care nu are capacitatea de a influenţa comerţul internaţional

Institutul European din România – Studii de impact (PAIS II)

23

(volumul şi valoarea schimburilor internaţionale), ceea ce se traduce în menţinerea identică în cele două scenarii a:

- volumului comerţului internaţional, pentru care este estimată o creştere de cca 5% pe an, conform previziunilor realizate de ONU-Departamentul de Politici Economico-Sociale;

- preţurilor mondiale ale bunurilor comercializate pe pieţele internaţionale, pe grupe SITC.

Totuşi, încă de la nivelul ipotezelor, se presupune că există diferenţe în modul în care economia României se raportează la participarea la piaţa internaţională. În particular, ponderea importurilor şi respectiv exporturilor de servicii în total importuri şi exporturi este considerată a ajunge cu cca 2% mai mici la sfârşitul orizontului acestei analize în cazul scenariului izolaţionist. Aceasta reflectă mutaţiile pe care integrarea europeană le aduce în planul diversificării comerciale ca şi a liberalizării comerţului cu servicii.

Nu s-a presupus că între cele două scenarii există o diferenţă în ceea ce priveşte protecţionismul comercial, rata taxelor vamale fiind identică, datorită acordurilor României ca membru OMC.

2. Agricultura şi politica agricolă. Am pornit de la premisa că valoarea adăugată în agricultură, exogenă în modelul folosit de noi, cunoaşte variaţii corelate cu influxul de fonduri europene de pre-aderare destinate agriculturii (cca 150 de milioane de Euro anual, între 2000-2006, respectiv echivalentul a approx. 0.3% din PIB, sau 4% din valoarea adăugată în agricultură).

În plus, dată fiind dinamica de ansamblu a economiei şi a PIB, contribuţia sectorului la producerea PIB ar fi fost mult diferită în cele două scenarii, atât între ele cât şi comparativ cu situaţia înregistrată statistic. Modificările de comportament, care se reflectă în modificări ale valorii elasticităţilor se dovedesc astfel deosebit de importante asigurând un efect de multiplicare a impactului direct.

3. Politica de coeziune şi asistenţă socială: Ponderea în PIB a cheltuielilor cu educaţia şi sănătatea ca şi a celor cu asistenţa socială sunt păstrate egale în cele două scenarii, la valorile statistice şi respectiv cele prognozate de guvernul României pentru perioada avută în vedere. Desigur, dată fiind evoluţia diferită a PIB, valorile absolute ale efortului bugetar dedicat politicii sociale diferă de la un scenariu la altul, dar nu există motive să se considere că între cele două situaţii alternative ar exista diferenţe în ceea ce priveşte impactul asupra duratei medii a vieţii şi dezvoltării umane. Dintre indicatorii demografici, numărul pensionarilor este păstrat acelaşi în cele două scenarii.

4. Politica pieţei muncii şi a veniturilor. Venitul disponibil brut aşteptat este mai mare în cazul scenariului izolaţionist ca urmare a unui spaţiu de manevră mai lax de care dispun diferiţi actori interesaţi în obţinerea unor venituri nominale ridicate în condiţiile unei stucturări mai slabe a economiei, şi a capacităţii lor de a impune realizarea acestor venituri. La o politică monetară presupusă indiferentă la condiţiile alternative concrete ale celor două scenarii, şi o ofertă internă care prezintă importante rigidităţi, impactul realizării unor venituri mai mari se va regăsi mai ales în inflaţie.

Se păstrează identic în ambele cazuri raportul dintre venitul mediu net al persoanelor asistate social şi al celor încadrate pe piaţa muncii. Pentru perioada analizată, acest raport se situează la valori în jur de 40-45%). De asemenea şi în structură, raportul dintre pensia medie şi salariul mediu ca şi cel dintre ajutorul de şomaj şi venitul mediu sunt identice în cele două scenarii.

Desfăşurarea negocierilor de integrare aduce cu sine şi facilitarea migraţiei, ceea ce se traduce prin introducerea ipotezei unei populaţii active (şi implicit, totale) mai

Institutul European din România – Studii de impact (PAIS II)

24

redusă în cazul scenariului integraţionist. Totuşi, ponderea pensionarilor care depun activităţi remunerate salarial este menţinută la acelaşi nivel în cele două scenarii (la cca 1 sfert) în ipoteza că această categorie este cea mai puţin flexibilă comportamental la fluctuaţiile pieţei muncii.

4. Politica de reformă structurală: Având în vedere faptul că etapa majoră de privatizare fusese deja parcursă în anii 1997-1998 şi că variabila inclusă în model se referă specific la veniturile bugetare obţinute din privatizare, diferenţele dintre cele două scenarii în acest caz s-au considerat neglijabile (depinzând nu numai de rata de transfer a drepturilor de proprietate dar şi de preţul practicat). De asemenea, mecanismul de alocare a cheltuielilor de cercetare dezvoltare de la bugetul consolidat este similar în cele două scenarii.

Diferentele de natură structurală rezultate ca urmare a reformelor se regăsesc în modificările elasticităţilor şi coeficientilor din model, afectând decisiv rezultatele testarii.

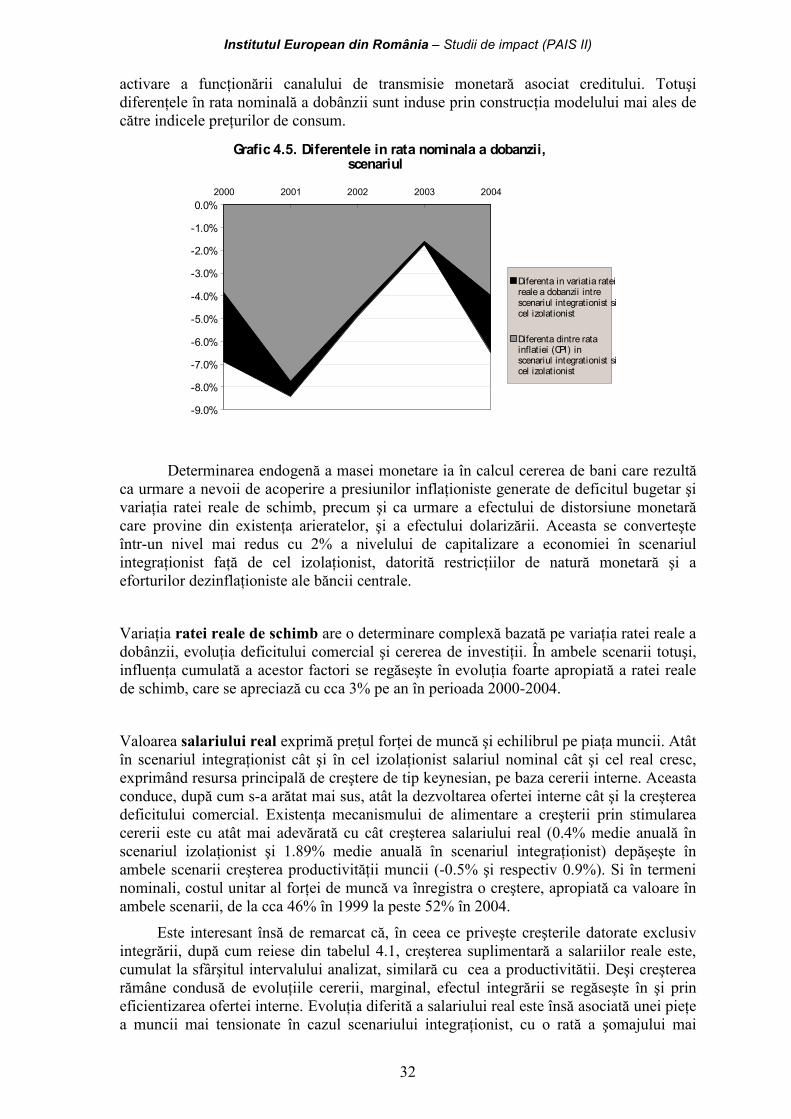

6. Politica monetară: Presupunem că politica monetară are un comportament similar în cele două scenarii, din trei perspective: in primul rând, politica monetară este la fel de laxă, în al doilea rând rata expectată a inflatiei este considerată aceeaşi şi în al trelea rând, ponderea sectorului public în datoria externă exprimată în valută este identică în cele două scenarii. Instrumentul de politică monetară considerat diferit în cele două scenarii este rata reală a dobânzii. De asemenea, trebuie subliniat faptul că perioada se caracterizează prin folosirea creditului ca ancoră anti-inflaţionistă şi nu a ratei de schimb. Modificările în nivelul rezervelor de valută străină ale BNR se presupun a avea creşteri mai mici în scenariul izolaţionist.Valoarea fluxurilor financiare către Romania sunt considerate a fi mai mici în scenariul izolaţionist, datorită menţinerii unui nivel de risc financiar si economic asociat României pe pieţele financiare internationale. Au fost luate in considerare datele privind plata tranşelor si a dobânzilor asociate la datoriile externă şi internă-publică, conform cu estimările MFP.

7. Politica fiscală: Pe latura cheltuielilor am presupus o politică de intervenţie directă în economie mai ridicată în cazul scenariului izolaţionist, cu ponderea cheltuielilor pe subvenţii în total transferuri destinate activităţilor economice cu până la 10 puncte pocentuale mai mari. Aceasta se datorează însă exclusiv diferenţelor ponderii subvenţiilor directe. Astfel, deşi rata transferurilor directe în PIB este mai mare în cazul scenariului integraţionist, acestea se vor regăsi mai mult sub forma finanţărilor pentru investiţii.

La nivelul veniturilor, scenariul integraţionist presupune în general un nivel mai ridicat al colectării taxelor, atât directe, cât şi indirecte, un atat prin cresterea ratelor de taxare, cat prin imbunatatirea disciplinei fiscale. Astfel, presupunem un nivel mai mare (cu 5 până la 10 puncte procentuale) a volumului taxelor pe profit colectate, raportate la PIB în cazul scenariului integraţionist ca şi a celor asupra veniturilor salariale (cu cca 1 punct procentual) şi a TVA (cu cca 1 punct procentual).

8. Influxurile de fonduri străine: acestea constituie o problemă cheie în jurul căreia gravitează întreagul proces de cuantificare a costurilor şi beneficiilor. Prin construcţia modelului, impactul fondurilor europene are impact asupra: valorii adăugate în toate sectoarele economiei, productivităţii muncii, dar şi ca mijloc de acoperire a necesarului intern de finanţare. ISD-urile prezintă impact asupra investiţiilor (si, implicit, asupra productivitatii muncii) şi a gradului de acopeire a necesarului de finanţare. Ipotezele utilizate aici sunt deci deosebit de importante.

În ceea ce priveşte fondurile Europene, în cazul scenariului integraţionist, acestea reprezintă de cca 5 ori mai mult decât ceea ce ar fi fost dacă România ar fi decis să se menţină în afara Uniunii Europene. ISD ar fi înregistrat în cazul scenariului izolaţionist rate de creştere mult mai mici sau chiar negative.

Institutul European din România – Studii de impact (PAIS II)

25

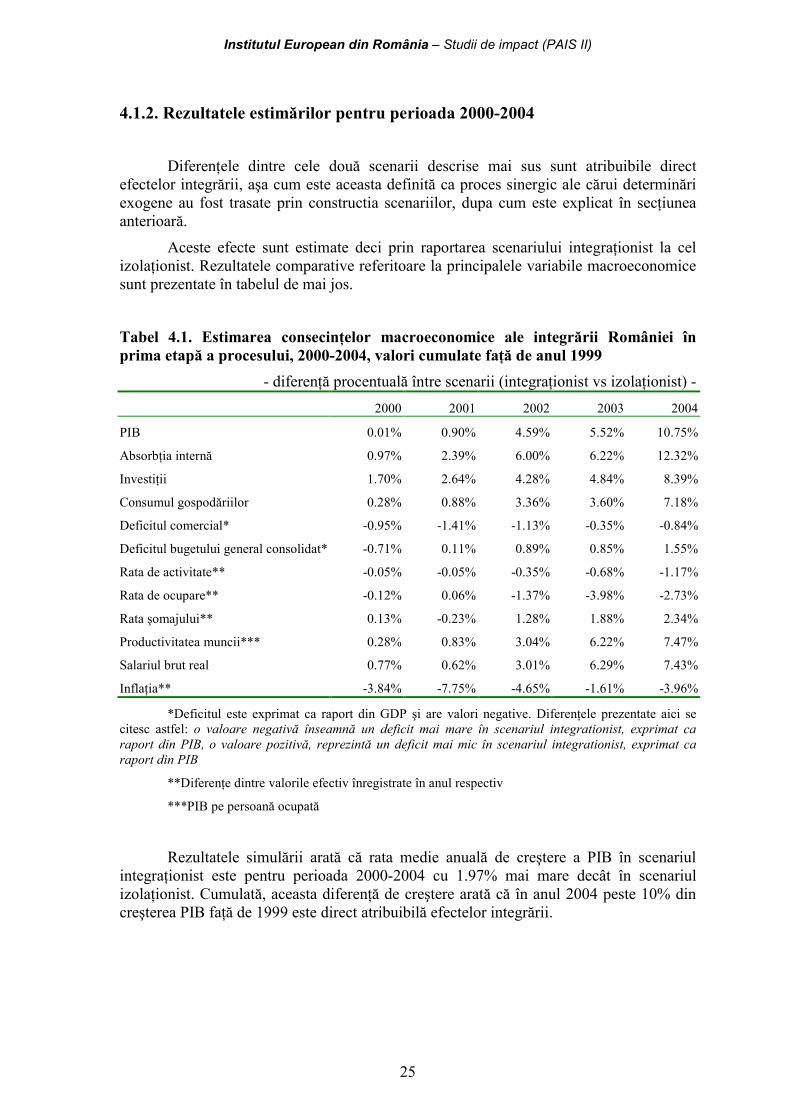

4.1.2. Rezultatele estimărilor pentru perioada 2000-2004

Diferenţele dintre cele două scenarii descrise mai sus sunt atribuibile direct efectelor integrării, aşa cum este aceasta definită ca proces sinergic ale cărui determinări exogene au fost trasate prin constructia scenariilor, dupa cum este explicat în secţiunea anterioară.

Aceste efecte sunt estimate deci prin raportarea scenariului integraţionist la cel izolaţionist. Rezultatele comparative referitoare la principalele variabile macroeconomice sunt prezentate în tabelul de mai jos.

Tabel 4.1. Estimarea consecinţelor macroeconomice ale integrării României în prima etapă a procesului, 2000-2004, valori cumulate faţă de anul 1999

- diferenţă procentuală între scenarii (integraţionist vs izolaţionist) - 2000 2001 2002 2003 2004

PIB 0.01% 0.90% 4.59% 5.52% 10.75%

Absorbţia internă 0.97% 2.39% 6.00% 6.22% 12.32%

Investiţii 1.70% 2.64% 4.28% 4.84% 8.39%

Consumul gospodăriilor 0.28% 0.88% 3.36% 3.60% 7.18%

Deficitul comercial* -0.95% -1.41% -1.13% -0.35% -0.84%

Deficitul bugetului general consolidat* -0.71% 0.11% 0.89% 0.85% 1.55%

Rata de activitate** -0.05% -0.05% -0.35% -0.68% -1.17%

Rata de ocupare** -0.12% 0.06% -1.37% -3.98% -2.73%

Rata şomajului** 0.13% -0.23% 1.28% 1.88% 2.34%

Productivitatea muncii*** 0.28% 0.83% 3.04% 6.22% 7.47%

Salariul brut real 0.77% 0.62% 3.01% 6.29% 7.43%

Inflaţia** -3.84% -7.75% -4.65% -1.61% -3.96%

*Deficitul este exprimat ca raport din GDP şi are valori negative. Diferenţele prezentate aici se citesc astfel: o valoare negativă înseamnă un deficit mai mare în scenariul integrationist, exprimat ca raport din PIB, o valoare pozitivă, reprezintă un deficit mai mic în scenariul integrationist, exprimat ca raport din PIB

**Diferenţe dintre valorile efectiv înregistrate în anul respectiv

***PIB pe persoană ocupată

Rezultatele simulării arată că rata medie anuală de creştere a PIB în scenariul integraţionist este pentru perioada 2000-2004 cu 1.97% mai mare decât în scenariul izolaţionist. Cumulată, aceasta diferenţă de creştere arată că în anul 2004 peste 10% din creşterea PIB faţă de 1999 este direct atribuibilă efectelor integrării.

Institutul European din România – Studii de impact (PAIS II)

26

Box 4.1: Ce tip de proces determină creşterea? O precizare metodologică devine necesară în acest punct. Numai efectele definite prin diferenţa

dintre cele două scenarii pot fi direct atribuibile integrării. Restul sunt rezultate fie ale mixului politicilor interne fie ale efectelor asupra economiei a altor factori independenţi de integrare, cum ar fi situaţia economică a partenerilor comerciali ai României din afara spaţiului Uniunii, sinergiile create de globalizare, dar şi mutaţiilor de comportament care duc la modificarea elasticităţilor şi care sunt atribuibile efectelor indirecte ale procesului integraţionist. Acestea din urmă sunt mai ales efecte pe termen lung şi se încorporează modelului odată cu reestimarea coeficienţilor.

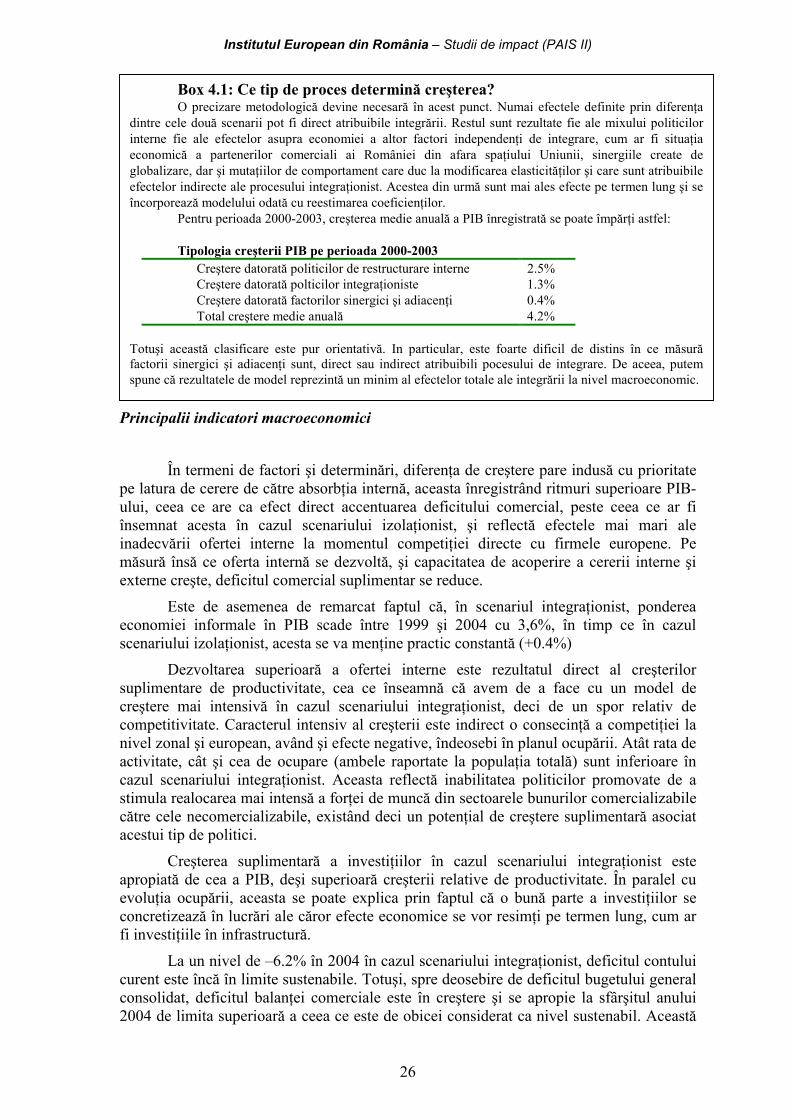

Pentru perioada 2000-2003, creşterea medie anuală a PIB înregistrată se poate împărţi astfel: Tipologia creşterii PIB pe perioada 2000-2003

Creştere datorată politicilor de restructurare interne 2.5% Creştere datorată polticilor integraţioniste 1.3% Creştere datorată factorilor sinergici şi adiacenţi 0.4% Total creştere medie anuală 4.2%

Totuşi această clasificare este pur orientativă. In particular, este foarte dificil de distins în ce măsură factorii sinergici şi adiacenţi sunt, direct sau indirect atribuibili pocesului de integrare. De aceea, putem spune că rezultatele de model reprezintă un minim al efectelor totale ale integrării la nivel macroeconomic.

Principalii indicatori macroeconomici