Inga Cotoros Abstract

27

ACADEMIA DE STUDII ECONOMICE A MOLDOVEI Cu titlu de manuscris CZU: 657.47:658.1 (478) (043) COTOROS INGA CONTABILITATEA REPARAŢIILOR MIJLOACELOR FIXE 08.00.12 – CONTABILITATE; AUDIT; ANALIZĂ ECONOMICĂ AUTOREFERATUL tezei de doctor în economie CHIŞINĂU, 2012

-

Upload

andrei-apostu -

Category

Documents

-

view

80 -

download

0

description

abstract

Transcript of Inga Cotoros Abstract

ACADEMIA DE STUDII ECONOMICE A MOLDOVEI

Cu titlu de manuscris CZU: 657.47:658.1 (478) (043)

COTOROS INGA

CONTABILITATEA REPARAŢIILOR MIJLOACELOR FIXE

08.00.12 – CONTABILITATE; AUDIT; ANALIZĂ ECONOMICĂ

AUTOREFERATUL tezei de doctor în economie

CHIŞINĂU, 2012

Teza a fost elaborată în cadrul catedrei „Contabilitate şi audit” a Academiei de Studii Economice a Moldovei

Conducător ştiinţific:

NEDERIŢA Alexandru, doctor habilitat în economie, profesor universitar

Referenţi oficiali: TUHARI Tudor, doctor habilitat în economie, profesor universitar DIMA Marcela, doctor în economie, conferenţiar universitar

Componenţa Consiliului Ştiinţific Specializat: ŢURCANU Viorel, preşedinte, doctor habilitat în economie, profesor universitar GRABAROVSCHI Ludmila, secretar ştiinţific, doctor în economie, conferenţiar universitar BUGAIAN Larisa, doctor habilitat în economie, profesor universitar ŢIRIULNICOV Natalia, doctor în economie, conferenţiar universitar BULGARU Veronica, doctor în economie, conferenţiar universitar Susţinerea tezei va avea loc la 29 noiembrie 2012, ora 14˚˚ în şedinţa

Consiliului Ştiinţific Specializat D 32.08.00.12-29 din cadrul Academiei de Studii Economice a Moldovei, pe adresa: MD-2005, mun. Chişinău, str. Căpriana 50, bloc „C ”, et.3, biroul 324.

Teza de doctor şi autoreferatul pot fi consultate la Biblioteca Ştiinţifică a Academiei de Studii Economice a Moldovei şi pe pagina web a CNAA (www.cnaa.md).

Autoreferatul a fost expediat la __ octombrie 2012. Secretar ştiinţific al Consiliului Ştiinţific Specializat: doctor în economie, conferenţiar universitar Grabarovschi Ludmila Conducător ştiinţific: doctor habilitat în economie, profesor universitar Nederiţa Alexandru Autor: Cotoros Inga

© Cotoros Inga, 2012

- 2 -

REPERE CONCEPTUALE ALE CERCETĂRII

Actualitatea temei de cercetare şi importanţa problemei abordate. Globalizarea economică condiţionează necesitatea armonizării contabilităţii entităţilor din Republica Moldova cu Directivele Uniunii Europene (UE) şi Standardele Internaţionale de Raportare Financiară (IFRS). Aceasta se referă şi la contabilitatea reparaţiilor mijloacelor fixe, care trebuie să furnizeze informaţii veridice şi transparente privind costurile de reparaţii şi costurile ulterioare la toate etapele ciclului contabil, începând cu bugetarea costurilor şi finalizând cu întocmirea situaţiilor financiare. Informaţiile nominalizate sunt necesare şi importante tuturor categoriilor de utilizatori la luarea diferitor decizii economice privind reparaţiile obiectelor de mijloace fixe existente sau procurarea unor obiecte noi, determinarea volumului şi costurilor lucrărilor de reparaţie, precum şi la prognozarea volumului şi rezultatelor activităţii entităţii.

Actualmente, problemele contabilităţii reparaţiilor mijloacelor fixe nu sunt investigate suficient şi sub aspect complex în literatura de specialitate autohtonă şi străină. În plus, baza normativă a contabilităţii din Republica Moldova este învechită, incompletă şi necesită armonizare cu cerinţele internaţionale.

În acest context, investigarea metodologiei şi practicii de contabilizare a reparaţiilor mijloacelor fixe, precum şi stabilirea direcţiilor prioritare de perfecţionare a acestora sunt actuale şi importante atât sub aspect teoretic cât şi aplicativ, ceea ce a determinat alegerea temei de cercetare.

Importanţa cercetărilor în acest domeniu este determinată şi de concepţia reformei contabilităţii în Republica Moldova care prevede implementarea IFRS şi elaborarea Standardelor Naţionale de Contabilitate (SNC) în baza reglementărilor contabile internaţionale. Actualitatea temei este condiţionată şi de efectele crizei financiare care limitează posibilităţile entităţilor autohtone privind procurarea de mijloace fixe noi. În aceste condiţii entităţile sunt impuse să acorde o atenţie mai mare reparaţiilor mijloacelor fixe existente, ceea ce necesită informaţii complete şi transparente care sunt furnizate de către contabilitate.

Descrierea situaţiei în domeniu şi identificarea problemelor cercetării. Problemelor generale ale contabilităţii reparaţiilor mijloacelor fixe sunt dedicate cercetările savanţilor-economişti străini şi autohtoni: C.Arama, E.Baciu, C.Bărbulescu, A.Borza, M.Dumitrescu, T.Hasnaş, N.Tabără, Gr.-C.Dumitru, N.Feleagă, L.Feleagă, V.Zahariin, F.Filina, A.Anişcenko, A.Petrov, G.Kasianova, E.Mizikovschii, Iu.Fadeeva, V.Astahov, E.Primakova, V.Palii, B.Needles, H.Anderson, J.Caldwell, A.Gorder, J.Dilvorth, E.Hendrixen, M.Van Breda, V.Bucur, L. Bugaian, M. Dima, L.Grigoroi, A. Nederiţa, T. Tuhari, V.Ţurcanu, P.Tostogan etc.

Aportul savanţilor menţionaţi este semnificativ, însă lucrările lor nu abordează integral şi sub aspect complex problemele în domeniu şi nu

- 3 -

relevă exhaustiv direcţiile de modernizare a contabilităţii reparaţiilor mijloacelor fixe, în funcţie de destinaţia acestora, prin prisma cerinţelor metodologiei internaţionale.

În domeniul contabilităţii reparaţiilor mijloacelor fixe rămân nesoluţionate un şir de probleme cu caracter metodologic şi normativ. Astfel, lipsesc investigaţii complexe referitoare la clasificarea reparaţiilor mijloacelor fixe, bugetarea costurilor de reparaţii, contabilizarea tranzacţiilor de înlocuire a componentelor mijloacelor fixe, precum şi a îmbunătăţirilor separabile şi inseparabile. De asemenea, nu sunt suficient abordate şi soluţionate problemele contabilizării costurilor de reparaţii ale mijloacelor fixe proprii şi închiriate, precum şi ale costurilor ulterioare.

Problemele nominalizate urmează a fi soluţionate astfel încât să asigure transparenţa şi comparabilitatea informaţiilor contabile atât la nivel micro, cât şi macroeconomic.

În cadrul investigaţiilor au fost luate în considerare rezultatele cercetărilor efectuate de savanţii autohtoni şi străini, precum şi prevederile Directivelor UE şi a altor reglementări contabile internaţionale.

Scopul lucrării constă în examinarea complexă a aspectelor teoretice şi aplicative ale contabilităţii reparaţiilor mijloacelor fixe şi fundamentarea direcţiilor de perfecţionare a metodologiei acesteia, în conformitate cu cerinţele economiei de piaţă şi practicile internaţionale avansate.

Pentru valorificarea acestui scop s-a impus soluţionarea următoarelor obiective: • analiza conceptelor teoretico-metodologice privind contabilitatea

reparaţiilor mijloacelor fixe; • dezvăluirea noţiunii şi concretizarea modului de clasificare a

reparaţiilor mijloacelor fixe; • identificarea problemelor contabilităţii reparaţiilor mijloacelor fixe

proprii şi fundamentarea direcţiilor de perfecţionare a acesteia în conformitate cu cerinţele internaţionale;

• specificarea particularităţilor şi optimizarea modului de contabilizare a reparaţiilor mijloacelor fixe pe parcursul termenului de garanţie;

• argumentarea direcţiilor de modernizare a contabilităţii costurilor ulterioare şi a operaţiunilor de înlocuire a componentelor unui obiect de mijloace fixe;

• evidenţierea rolului informaţiei privind reparaţiile mijloacelor fixe în fundamentarea deciziilor economice;

• formularea recomandărilor aferente perfecţionării contabilităţii reparaţiilor mijloacelor fixe închiriate;

• aprecierea consecinţelor fiscale ale operaţiunilor de reparaţii ale mijloacelor fixe şi a influenţei acestora asupra contabilităţii;

- 4 -

• abordarea problematicii aferente generalizării şi prezentării informaţiilor privind reparaţiile mijloacelor fixe în situaţiile financiare.

Obiectul cercetării îl constituie fluxurile informaţionale aferente contabilităţii reparaţiilor mijloacelor fixe ale entităţilor cu diferite forme juridice de organizare şi domenii de activităţi: SA”Artizana”, SA”Ionel”, SRL”Chişinău-Gaz”, SRL”Ruvela”, SRL”Deloras”.

Metodologia de investigaţie a lucrării cuprinde abordări fundamentale şi specifice privind noţiunile, clasificarea şi contabilizarea reparaţiilor mijloacelor fixe. În cadrul cercetărilor a fost aplicată metoda dialectică cu elementele sale fundamentale: analiza, sinteza, inducţia, deducţia, precum şi metodele inerente ale disciplinelor economice: observarea, compararea, selectarea şi gruparea.

Problema ştiinţifică importantă soluţionată în domeniul cercetat constă în perfecţionarea contabilităţii costurilor de reparaţii ale mijloacelor fixe proprii şi închiriate; în modernizarea contabilitatii costurilor ulterioare, precum şi în elaborarea modului de contabilizare a tranzacţiilor de înlocuire a unor componente ale mijloacelor fixe. Soluţionarea acestei probleme în cercetare a demonstrat avantajele recomandărilor formulate în teză şi influenţa benefică a acestora asupra performanţelor entităţilor autohtone.

Noutatea şi originalitatea ştiinţifică a rezultatelor obţinute constă în perfecţionarea contabilităţii reparaţiilor mijloacelor fixe şi vizează următoarele elemente inovaţionale:

• aprofundarea şi dezvoltarea teoretică a noţiunilor de reparaţie şi modernizare a mijloacelor fixe;

• fundamentarea unor criterii noi de clasificare a reparaţiilor mijloacelor fixe, în funcţie de modul efectuării, sursa de finanţare a costurilor, gradul de complexitate şi scopul reparaţiilor;

• elucidarea şi soluţionarea anumitor probleme privind bugetarea costurilor de reparaţii şi utilizarea informaţiilor aferente în procesul decizional;

• fundamentarea modului de contabilizare a costurilor ulterioare şi a operaţiunilor de înlocuire a unor componente ale mijloacelor fixe în cazul recunoaşterii ulterioare a acestora ca active distincte;

• perfecţionarea contabilităţii costurilor de reparaţii ale mijloacelor fixe cu termen de garanţie;

• formularea recomandărilor aferente modernizării contabilităţii reparaţiilor mijloacelor fixe închiriate, inclusiv a îmbunătăţirilor separabile şi inseparabile;

• identificarea informaţiilor privind reparaţiile mijloacelor fixe şi argumentarea necesităţii prezentării distincte a acestora în situaţiile financiare.

- 5 -

Semnificaţia teoretică şi valoarea aplicativă a tezei. Argumentările ştiinţifice şi elaborările metodologice privind contabilitatea reparaţiilor mijloacelor fixe, care au fost relevate în teză, au importanţă teoretică şi caracter aplicativ.

Semnificaţia teoretică a tezei rezidă din următoarele investigaţii: • analiza abordărilor naţionale şi internaţionale privind noţiunile de reparaţie şi modernizare, precum şi formularea definiţiilor noi ale acestora;

• recomandarea criteriilor de clasificare a reparaţiilor mijloacelor fixe în conformitate cu cerinţele internaţionale;

• fundamentarea direcţiilor de modernizare a contabilităţii reparaţiilor mijloacelor fixe proprii şi închiriate;

• argumentarea necesităţii şi stabilirea modului de utilizare a informaţiilor privind reparaţiile mijloacelor fixe în procesul decizional.

Valoarea aplicativă a tezei se confirmă prin: • recomandarea unor formulare noi de documente primare şi registre

de evidenţă a operaţiunilor de reparaţie a mijloacelor fixe; • realizarea în practică a propunerilor privind modul de contabilizare a

reparaţiilor mijloacelor fixe asigurate şi a maşinilor de casă şi control (MCC);

• implementarea recomandărilor concrete privind contabilitatea costurilor ulterioare şi operaţiunilor de înlocuire a componentelor mijloacelor fixe;

• aplicarea în practică a schemelor de formule contabile aferente costurilor de reparaţii ale mijloacelor fixe proprii şi închiriate, precum şi a îmbunătăţirilor separabile şi inseparabile ale mijloacelor fixe;

• elaborarea unor formulare noi ale bugetului costurilor de reparaţii şi raportului privind executarea acestuia, precum şi a notei informative privind reparaţiile mijloacelor fixe la situaţiile financiare.

Rezultatele ştiinţifice principale înaintate spre susţinere constau în: aprofundarea şi dezvoltarea noţiunilor de reparaţie şi modernizare, precum şi recomandarea unor criterii noi de clasificare a acestora; perfecţionarea bugetării costurilor de reparaţii; elaborarea modului de contabilizare a operaţiunilor aferente înlocuirii componentelor mijloacelor fixe şi a îmbunătăţirilor separabile şi inseparabile ale acestora; perfecţionarea contabilităţii reparaţiilor mijloacelor fixe închiriate la locator şi locatar; identificarea informaţiilor privind reparaţiile mijloacelor fixe care urmează a fi prezentate în situaţiile financiare şi utilizate în procesul decizional.

Implementarea rezultatelor ştiinţifice. Recomandările autorului privind modul de contabilizare a costurilor ulterioare, schemele înregistrărilor contabile aferente reparaţiilor mijloacelor fixe cu termen de garanţie, precum şi formularele documentelor primare şi registrelor contabile sunt implementate în practică la fabrica de confecţii SA „Ionel” şi întreprinderea de comerţ SRL „Deloras”.

- 6 -

Materialele investigaţiilor pot fi utilizate în procesul didactic al instituţiilor de învăţământ şi de instruire profesională cu profil economic.

Aprobarea rezultatelor lucrării. Rezultatele cercetărilor efectuate au fost prezentate şi aprobate la 7 conferinţe şi simpozioane ştiinţifice internaţionale.

Publicaţii la tema tezei. Principalele rezultate ale lucrării au fost publicate în 12 articole ştiinţifice, cu un volum de 3,40 coli de autor, inclusiv 3 articole în reviste ştiinţifice de profil.

Volumul şi structura tezei. Teza cuprinde: adnotarea, introducerea, trei capitole, concluzii şi recomandări, bibliografia (168 de titluri), 136 pagini text de bază , 17 figuri, 12 tabele şi 16 anexe.

Cuvinte-cheie: reparaţie, modernizare, îmbunătăţiri, costuri de reparaţii, costuri ulterioare, chirie, termen de garanţie, provizion, depreciere, mijloace fixe.

CONŢINUTUL TEZEI

Capitolul 1 „Abordări teoretice şi metodologice ale contabilităţii reparaţiilor mijloacelor fixe” cuprinde analiza conceptelor teoretice şi metodologice ale contabilităţii reparaţiilor mijloacelor fixe, precum şi principalele abordări naţionale şi internaţionale aferente clasificării reparaţiilor mijloacelor fixe.

Reparaţiile constituie o condiţie necesară şi obligatorie pentru menţinerea obiectelor de mijloace fixe în stare normală de funcţionare şi/sau pentru obţinerea beneficiilor economice suplimentare prin majorarea duratei de utilizare sau a capacităţii (productivităţii) acestor obiecte.

Analizând opiniile expuse în literatura de specialitate autohtonă şi străină, s-a constatat că noţiunea de reparaţie este tratată în mod diferit. Unii autori interpretează această noţiune ca un proces tehnologic de înlăturare a efectelor negative ale uzurii sau accidentelor, astfel încât obiectul să fie readus în stare normală de funcţionare, alţii consideră că în urma reparaţiei are loc înlocuirea pieselor, părţilor componente vechi cu cele noi, fără ca mijloacele fixe să suporte careva modificări semnificative (îmbunătăţiri tehnice, creşterea capacităţii de producţie etc.).

Considerăm că sub aspect economic, definirea reparaţiilor ca proces tehnologic este mai argumentată, deoarece în acest caz mijlocul fix reparat este readus în stare normală de funcţionare sau îmbunătăţită.

Examinarea critică a diverselor opinii ale savanţilor autohtoni şi străini a permis aprofundarea noţiunii de reparaţie prin următoarea definiţie: reparaţia constituie intervenţia directă pentru înlocuirea (reînnoirea) unor componente ale mijloacelor fixe în scopul menţinerii acestora în stare normală de funcţionare sau obţinerii beneficiilor economice suplimentare.

- 7 -

În afară de noţiunea de reparaţie, în publicaţiile existente, precum şi în practica contabilă se aplică şi termenul de modernizare a obiectelor de mijloace fixe. Actele normative în vigoare nu definesc explicit această noţiune. Autorul a analizat detaliat în literatura de specialitate şi actele normative contabile din diferite ţări interpretările noţiunii de modernizare şi a propus următoarea definiţie a acesteia: modernizarea reprezintă un complex de acţiuni executate cu scopul modificărilor totale sau parţiale ale destinaţiei funcţionale, instalării utilajelor noi sau a ajustărilor semnificative de alt gen ale mijloacelor fixe.

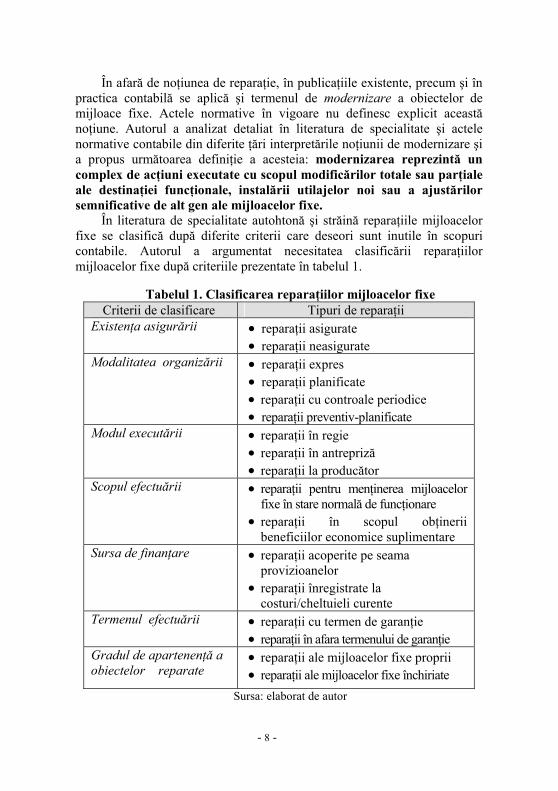

În literatura de specialitate autohtonă şi străină reparaţiile mijloacelor fixe se clasifică după diferite criterii care deseori sunt inutile în scopuri contabile. Autorul a argumentat necesitatea clasificării reparaţiilor mijloacelor fixe după criteriile prezentate în tabelul 1.

Tabelul 1. Clasificarea reparaţiilor mijloacelor fixe Criterii de clasificare Tipuri de reparaţii

Existenţa asigurării • reparaţii asigurate • reparaţii neasigurate

Modalitatea organizării • reparaţii expres • reparaţii planificate • reparaţii cu controale periodice • reparaţii preventiv-planificate

Modul executării

• reparaţii în regie • reparaţii în antrepriză • reparaţii la producător

Scopul efectuării • reparaţii pentru menţinerea mijloacelor fixe în stare normală de funcţionare

• reparaţii în scopul obţinerii beneficiilor economice suplimentare

Sursa de finanţare • reparaţii acoperite pe seama provizioanelor

• reparaţii înregistrate la costuri/cheltuieli curente

Termenul efectuării • reparaţii cu termen de garanţie • reparaţii în afara termenului de garanţie

Gradul de apartenenţă a obiectelor reparate

• reparaţii ale mijloacelor fixe proprii • reparaţii ale mijloacelor fixe închiriate

Sursa: elaborat de autor

- 8 -

Criteriile de clasificare ale reparaţiilor mijloacelor fixe recomandate de autor impun alegerea acelor tipuri de reparaţii care asigură o calitate superioară şi garantată a obiectelor reparate, în funcţie de scopul efectuării, precum şi costuri şi durate de reparaţii mai reduse.

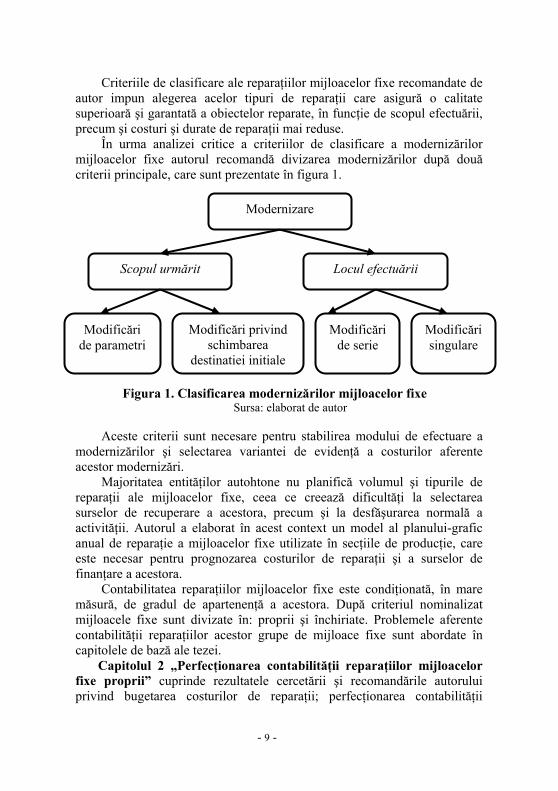

În urma analizei critice a criteriilor de clasificare a modernizărilor mijloacelor fixe autorul recomandă divizarea modernizărilor după două criterii principale, care sunt prezentate în figura 1.

Modernizare

Scopul urmărit Locul efectuării

Modificări de parametri

Modificări privind schimbarea

destinaţiei iniţiale

Modificări de serie

Modificări singulare

Figura 1. Clasificarea modernizărilor mijloacelor fixe Sursa: elaborat de autor

Aceste criterii sunt necesare pentru stabilirea modului de efectuare a

modernizărilor şi selectarea variantei de evidenţă a costurilor aferente acestor modernizări.

Majoritatea entităţilor autohtone nu planifică volumul şi tipurile de reparaţii ale mijloacelor fixe, ceea ce creează dificultăţi la selectarea surselor de recuperare a acestora, precum şi la desfăşurarea normală a activităţii. Autorul a elaborat în acest context un model al planului-grafic anual de reparaţie a mijloacelor fixe utilizate în secţiile de producţie, care este necesar pentru prognozarea costurilor de reparaţii şi a surselor de finanţare a acestora.

Contabilitatea reparaţiilor mijloacelor fixe este condiţionată, în mare măsură, de gradul de apartenenţă a acestora. După criteriul nominalizat mijloacele fixe sunt divizate în: proprii şi închiriate. Problemele aferente contabilităţii reparaţiilor acestor grupe de mijloace fixe sunt abordate în capitolele de bază ale tezei.

Capitolul 2 „Perfecţionarea contabilităţii reparaţiilor mijloacelor fixe proprii” cuprinde rezultatele cercetării şi recomandările autorului privind bugetarea costurilor de reparaţii; perfecţionarea contabilităţii

- 9 -

reparaţiilor mijloacelor fixe proprii, inclusiv a celor asigurate şi a MCC, unele probleme ale contabilizării costurilor ulterioare, precum şi ale operaţiunilor de înlocuire a componentelor principale ale mijloacelor fixe.

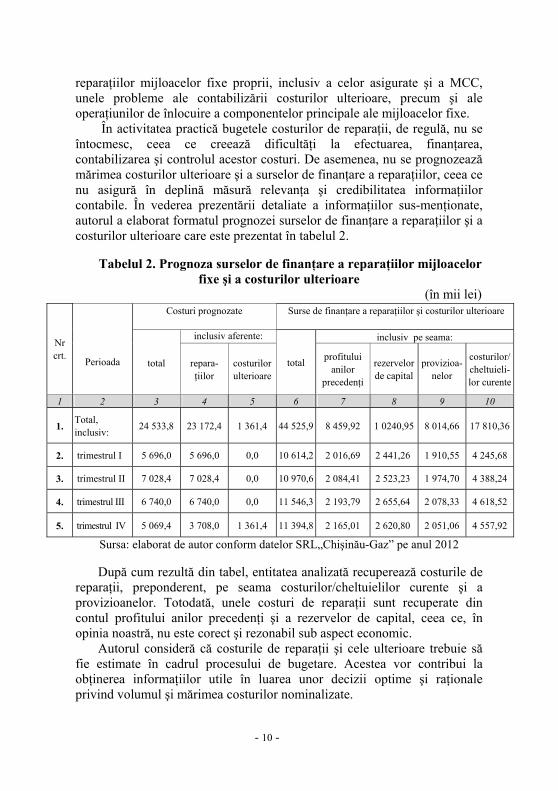

În activitatea practică bugetele costurilor de reparaţii, de regulă, nu se întocmesc, ceea ce creează dificultăţi la efectuarea, finanţarea, contabilizarea şi controlul acestor costuri. De asemenea, nu se prognozează mărimea costurilor ulterioare şi a surselor de finanţare a reparaţiilor, ceea ce nu asigură în deplină măsură relevanţa şi credibilitatea informaţiilor contabile. În vederea prezentării detaliate a informaţiilor sus-menţionate, autorul a elaborat formatul prognozei surselor de finanţare a reparaţiilor şi a costurilor ulterioare care este prezentat în tabelul 2.

Tabelul 2. Prognoza surselor de finanţare a reparaţiilor mijloacelor fixe şi a costurilor ulterioare

(în mii lei) Costuri prognozate Surse de finanţare a reparaţiilor şi costurilor ulterioare

inclusiv aferente: inclusiv pe seama:

Sursa: elaborat de autor conform datelor SRL„Chişinău-Gaz” pe anul 2012

După cum rezultă din tabel, entitatea analizată recuperează costurile de reparaţii, preponderent, pe seama costurilor/cheltuielilor curente şi a provizioanelor. Totodată, unele costuri de reparaţii sunt recuperate din contul profitului anilor precedenţi şi a rezervelor de capital, ceea ce, în opinia noastră, nu este corect şi rezonabil sub aspect economic.

Autorul consideră că costurile de reparaţii şi cele ulterioare trebuie să fie estimate în cadrul procesului de bugetare. Acestea vor contribui la obţinerea informaţiilor utile în luarea unor decizii optime şi raţionale privind volumul şi mărimea costurilor nominalizate.

Nr crt.

Perioada

total

repara- ţiilor

costurilor ulterioare

total

profitului anilor

precedenţi

rezervelor de capital

provizioa-nelor

costurilor/ cheltuieli-lor curente

1 2 3 4 5 6 7 8 9 10

1. Total, inclusiv: 24 533,8 23 172,4 1 361,4 44 525,9 8 459,92 1 0240,95 8 014,66 17 810,36

2. trimestrul I 5 696,0 5 696,0 0,0 10 614,2 2 016,69 2 441,26 1 910,55 4 245,68

3. trimestrul II 7 028,4 7 028,4 0,0 10 970,6 2 084,41 2 523,23 1 974,70 4 388,24

4. trimestrul III 6 740,0 6 740,0 0,0 11 546,3 2 193,79 2 655,64 2 078,33 4 618,52

5. trimestrul IV 5 069,4 3 708,0 1 361,4 11 394,8 2 165,01 2 620,80 2 051,06 4 557,92

- 10 -

În literatura de specialitate şi în practica contabilă a entităţilor autohtone sunt evidenţiate patru variante principale de contabilizare a reparaţiilor mijloacelor fixe proprii:

1) includerea costurilor efective de reparaţii în costurile/cheltuielile curente, care se utilizează în cazul în care costurile de reparaţii sunt nesemnificative şi/sau uniforme pe parcursul perioadei de gestiune;

2) recuperarea costurilor de reparaţii pe seama provizioanelor, care se recomandă pentru recuperarea costurilor în situaţiile în care reparaţiile sunt neuniforme pe parcursul perioadelor de gestiune. Provizioanele se constituie până la efectuarea reparaţiilor pe seama costurilor/cheltuielilor curente în mărimea şi modul prevăzute în politica de contabilitate a entităţii;

3) înregistrarea costurilor efective de reparaţii ca cheltuieli anticipate, cu decontarea ulterioară a acestora la costurile perioadelor viitoare, care se utilizează de către entităţi atunci când lucrările de reparaţii se execută la începutul perioadei de gestiune;

4) decontarea din contul profitului nerepartizat sau a rezervelor de capital, care se aplică în unele entităţi autohtone cu proprietate de stat.

Autorul consideră că varianta de contabilizare trebuie să fie stabilită de către fiecare entitate de sine stătător, în funcţie de pragul de semnificaţie, uniformitatea suportării costurilor, concordanţa pe perioade de gestiune şi sursa de acoperire a costurilor.

Totodată, autorul argumentează iraţionalitatea recuperării costurilor de reparaţii pe seama profitului nerepartizat şi a rezervelor de capital. Această informaţie derivă din faptul că sursele nominalizate reprezintă elemente de capital propriu care aparţin proprietarilor şi, de regulă, sunt destinate pentru plata dividendelor.

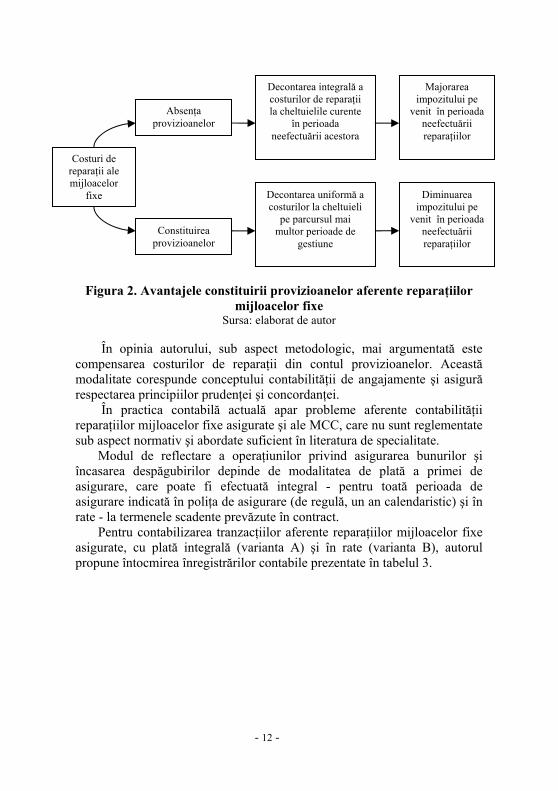

De menţionat că reglementările contabile internaţionale nu prevăd constituirea de provizioane pentru reparaţii. Totodată, pornind de la condiţiile Republicii Moldova în care funcţionează multe entităţi cu caracter sezonier, considerăm rezonabilă constituirea unor astfel de provizioane, ceea ce prezintă unele avantaje pentru entităţi (figura 2).

- 11 -

Costuri de reparaţii ale mijloacelor

fixe

Absenţa provizioanelor

Decontarea integrală a costurilor de reparaţii la cheltuielile curente

în perioada neefectuării acestora

Decontarea uniformă a costurilor la cheltuieli

pe parcursul mai multor perioade de

gestiune

Majorarea impozitului pe

venit în perioada neefectuării reparaţiilor

Diminuarea impozitului pe

venit în perioada neefectuării reparaţiilor

Constituirea provizioanelor

Figura 2. Avantajele constituirii provizioanelor aferente reparaţiilor mijloacelor fixe

Sursa: elaborat de autor

În opinia autorului, sub aspect metodologic, mai argumentată este compensarea costurilor de reparaţii din contul provizioanelor. Această modalitate corespunde conceptului contabilităţii de angajamente şi asigură respectarea principiilor prudenţei şi concordanţei.

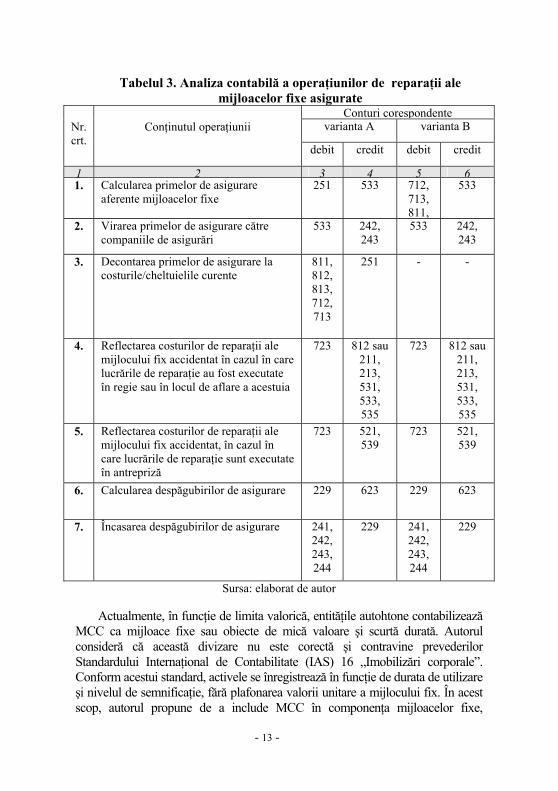

În practica contabilă actuală apar probleme aferente contabilităţii reparaţiilor mijloacelor fixe asigurate şi ale MCC, care nu sunt reglementate sub aspect normativ şi abordate suficient în literatura de specialitate.

Modul de reflectare a operaţiunilor privind asigurarea bunurilor şi încasarea despăgubirilor depinde de modalitatea de plată a primei de asigurare, care poate fi efectuată integral - pentru toată perioada de asigurare indicată în poliţa de asigurare (de regulă, un an calendaristic) şi în rate - la termenele scadente prevăzute în contract.

Pentru contabilizarea tranzacţiilor aferente reparaţiilor mijloacelor fixe asigurate, cu plată integrală (varianta A) şi în rate (varianta B), autorul propune întocmirea înregistrărilor contabile prezentate în tabelul 3.

- 12 -

Tabelul 3. Analiza contabilă a operaţiunilor de reparaţii ale mijloacelor fixe asigurate

Conturi corespondente varianta A varianta B

Nr. crt.

Conţinutul operaţiunii

debit credit debit credit

1 2 3 4 5 61. Calcularea primelor de asigurare

aferente mijloacelor fixe 251 533 712,

713, 811,

533

2. Virarea primelor de asigurare către companiile de asigurări

533 242, 243

533 242, 243

3. Decontarea primelor de asigurare la costurile/cheltuielile curente

811, 812, 813, 712, 713

251 - -

4. Reflectarea costurilor de reparaţii ale mijlocului fix accidentat în cazul în care lucrările de reparaţie au fost executate în regie sau în locul de aflare a acestuia

723 812 sau 211, 213, 531, 533, 535

723 812 sau 211, 213, 531, 533, 535

5. Reflectarea costurilor de reparaţii ale mijlocului fix accidentat, în cazul în care lucrările de reparaţie sunt executate în antrepriză

723 521, 539

723 521, 539

6. Calcularea despăgubirilor de asigurare 229 623 229 623

7. Încasarea despăgubirilor de asigurare 241, 242, 243, 244

229 241, 242, 243, 244

229

Sursa: elaborat de autor

Actualmente, în funcţie de limita valorică, entităţile autohtone contabilizează MCC ca mijloace fixe sau obiecte de mică valoare şi scurtă durată. Autorul consideră că această divizare nu este corectă şi contravine prevederilor Standardului Internaţional de Contabilitate (IAS) 16 „Imobilizări corporale”. Conform acestui standard, activele se înregistrează în funcţie de durata de utilizare şi nivelul de semnificaţie, fără plafonarea valorii unitare a mijlocului fix. În acest scop, autorul propune de a include MCC în componenţa mijloacelor fixe,

- 13 -

indiferent de valoarea unitară şi de a contabiliza costurile de reparaţii ale acestora în acelaşi mod ca pentru mijloacele fixe.

Contabilitatea reparaţiilor mijloacelor fixe cu termen de garanţie nu corespunde în deplină măsură cerinţelor economiei de piaţă şi normelor internaţionale. Entităţile autohtone acoperă aceste costuri pe seama cheltuielilor curente sau a provizioanelor. Abordările naţionale şi internaţionale privind modul de contabilizare a materialelor utilizate la reparaţiile mijloacelor fixe pe parcursul termenului de garanţie prevăd două variante de evidenţă a acestora:

1) ca element al costurilor de reparaţii; 2) ca tranzacţii separate de achiziţionare şi utilizare a stocurilor. După părerea autorului, contabilizarea materialelor nominalizate ca

tranzacţii separate de achiziţionare şi de utilizare a acestora este mai corectă şi corespunde cerinţelor internaţionale. În plus, această abordare permite şi soluţionarea unor probleme fiscale referitoare la TVA şi impozitul pe venit din activitatea de întreprinzător.

Costurile ulterioare apar atunci când reparaţiile generează beneficii economice suplimentare, care se manifestă prin creşterea productivităţii (capacităţii) mijlocului fix şi/sau a duratelor de viaţă utilă ale acestuia. În condiţiile actuale, costurile ulterioare se contabilizează diferit şi nu întotdeauna corect. Conform SNC 16 „Contabilitatea activelor materiale pe termen lung”, capitalizarea acestor costuri se permite în limita valorii recuperabile a mijloacelor fixe reparate. Această abordare contravine prevederilor IAS 16 care nu limitează mărimea costurilor eligibile pentru capitalizare. Totodată, valoarea contabilă a mijloacelor fixe reparate poate fi corectată la finele perioadei de gestiune, în cazul recunoaşterii pierderilor din depreciere. Considerăm că această prevedere din IAS 16 trebuie inclusă în reglementările contabile naţionale şi aplicată în practica contabilă a entităţilor autohtone. Aceasta va asigura veridicitatea şi comparabilitatea informaţiilor privind costurile ulterioare atât la nivel micro, cât şi macroeconomic.

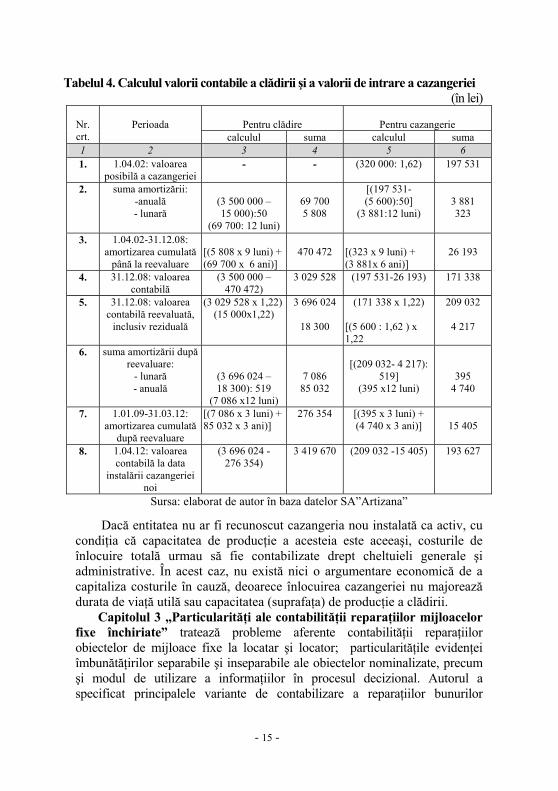

Autorul a elaborat modul de contabilizare a costurilor de înlocuire a unei componente care nu a fost înregistrată ca activ la recunoaşterea iniţială a unui mijloc fix şi care a fost recunoscută în momentul înlocuirii. În acest scop, s-a propus metoda de determinare a costului estimativ de intrare a acestei componente în baza evoluţiei preţurilor de procurare şi instalare. După înlocuirea componentei, trebuie calculată valoarea contabilă a principalului mijloc fix şi a amortizării acestuia, precum şi a valorii de intrare a componentei care este recunoscută ca obiect de mijloc fix separat. Calculul valorii contabile a principalului mijloc fix (clădirea) şi a componentei acestuia recunoscut ca activ separat (cazangeria) este prezentat în tabelul 4.

- 14 -

Tabelul 4. Calculul valorii contabile a clădirii şi a valorii de intrare a cazangeriei (în lei)

Pentru clădire

Pentru cazangerie

Nr. crt.

Perioada

calculul suma calculul suma 1 2 3 4 5 6 1. 1.04.02: valoarea

posibilă a cazangeriei- - (320 000: 1,62) 197 531

2. suma amortizării: -anuală - lunară

(3 500 000 – 15 000):50

(69 700: 12 luni)

69 700 5 808

[(197 531- (5 600):50]

(3 881:12 luni)

3 881 323

3. 1.04.02-31.12.08: amortizarea cumulată

până la reevaluare

[(5 808 x 9 luni) + (69 700 x 6 ani)]

470 472

[(323 x 9 luni) + (3 881x 6 ani)]

26 193

4. 31.12.08: valoarea contabilă

(3 500 000 – 470 472)

3 029 528 (197 531-26 193) 171 338

5. 31.12.08: valoarea contabilă reevaluată,

inclusiv reziduală

(3 029 528 x 1,22)(15 000x1,22)

3 696 024

18 300

(171 338 x 1,22)

[(5 600 : 1,62 ) x 1,22

209 032

4 217

6. suma amortizării după reevaluare:

- lunară - anuală

(3 696 024 – 18 300): 519

(7 086 x12 luni)

7 086 85 032

[(209 032- 4 217):

519] (395 x12 luni)

395 4 740

7. 1.01.09-31.03.12: amortizarea cumulată

după reevaluare

[(7 086 x 3 luni) + 85 032 x 3 ani)]

276 354 [(395 x 3 luni) + (4 740 x 3 ani)]

15 405

8. 1.04.12: valoarea contabilă la data

instalării cazangeriei noi

(3 696 024 - 276 354)

3 419 670 (209 032 -15 405) 193 627

Sursa: elaborat de autor în baza datelor SA”Artizana”

Dacă entitatea nu ar fi recunoscut cazangeria nou instalată ca activ, cu condiţia că capacitatea de producţie a acesteia este aceeaşi, costurile de înlocuire totală urmau să fie contabilizate drept cheltuieli generale şi administrative. În acest caz, nu există nici o argumentare economică de a capitaliza costurile în cauză, deoarece înlocuirea cazangeriei nu majorează durata de viaţă utilă sau capacitatea (suprafaţa) de producţie a clădirii.

Capitolul 3 „Particularităţi ale contabilităţii reparaţiilor mijloacelor fixe închiriate” tratează probleme aferente contabilităţii reparaţiilor obiectelor de mijloace fixe la locatar şi locator; particularităţile evidenţei îmbunătăţirilor separabile şi inseparabile ale obiectelor nominalizate, precum şi modul de utilizare a informaţiilor în procesul decizional. Autorul a specificat principalele variante de contabilizare a reparaţiilor bunurilor

- 15 -

închiriate, a delimitat lucrările de reparaţii de îmbunătăţirile separabile şi inseparabile şi a fundamentat direcţiile de perfecţionare a contabilităţii acestora în conformitate cu cerinţele internaţionale.

De menţionat că în actele legislative şi normative din Republica Moldova se utilizează noţiunile de leasing, arendă, locaţiune şi chirie. Sub aspect contabil, noţiunile sus - menţionate sunt identice şi în teză sunt folosite sub o denumire comună „chirie”. Modul de contabilizare a reparaţiilor bunurilor închiriate nu este suficient reglementat sub aspect normativ şi investigat în publicaţiile existente. În acest context, autorul a elaborat recomandări privind perfecţionarea contabilităţii reparaţiilor specificate, în funcţie de sursa de recuperare a costurilor şi locul de efectuare a reparaţiilor.

În mod special sunt analizate aspectele problematice ale contabilităţii reparaţiilor mijloacelor fixe închiriate în cazul suportării costurilor de către locator şi locatar, precum şi a îmbunătăţirilor inseparabile şi separabile ale acestor mijloace.

În cazul în care mărimea efectivă a costurilor de reparaţii depăşeşte semnificativ suma plăţii de chirie, apare problema repartizării acestor costuri pe perioade de gestiune. Pentru soluţionarea acestei probleme, autorul recomandă delimitarea costurilor de reparaţii la locator într-un obiect de evidenţă separat „investiţii în mijloace fixe închiriate”. Valoarea acestui obiect urmează să fie decontată la costuri sau cheltuieli curente prin amortizare. Delimitarea unor astfel de obiecte specifice va facilita determinarea costului investiţiilor la scoaterea din uz a obiectelor şi va asigura transparenţa şi credibilitatea informaţiilor atât la efectuarea controlului intern, cât şi în cazul controalelor din partea organelor abilitate de legislaţie.

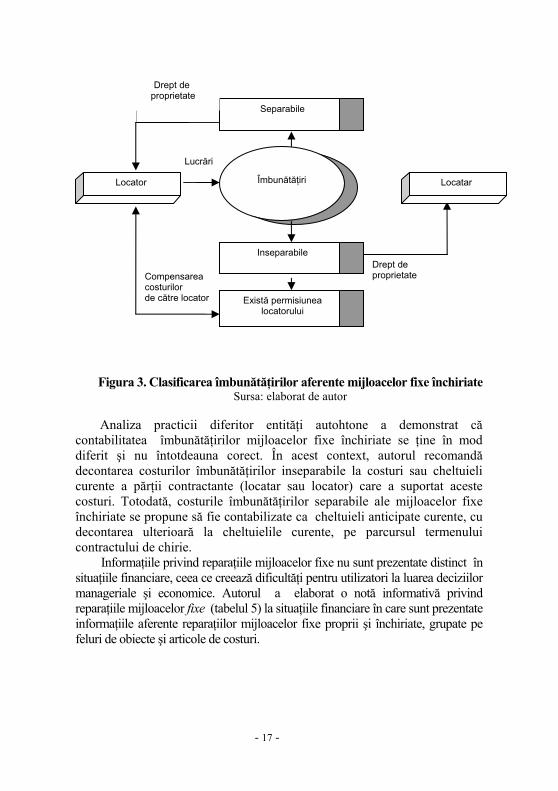

Actele normative actuale nu conţin prevederi explicite privind componenţa şi modul de contabilizare a îmbunătăţirilor separabile şi inseparabile ale mijloacelor fixe închiriate. Autorul recomandă clasificarea îmbunătăţirilor nominalizate, în funcţie de dreptul de proprietate asupra acestora, în modul prezentat în figura 3.

- 16 -

Drept de proprietate

Lucrări

Compensarea costurilor de către locator

Inseparabile

Îmbunătăţiri

Există permisiunea locatorului

Locatar Locator

Separabile

Drept de proprietate

Figura 3. Clasificarea îmbunătăţirilor aferente mijloacelor fixe închiriate

Sursa: elaborat de autor

Analiza practicii diferitor entităţi autohtone a demonstrat că contabilitatea îmbunătăţirilor mijloacelor fixe închiriate se ţine în mod diferit şi nu întotdeauna corect. În acest context, autorul recomandă decontarea costurilor îmbunătăţirilor inseparabile la costuri sau cheltuieli curente a părţii contractante (locatar sau locator) care a suportat aceste costuri. Totodată, costurile îmbunătăţirilor separabile ale mijloacelor fixe închiriate se propune să fie contabilizate ca cheltuieli anticipate curente, cu decontarea ulterioară la cheltuielile curente, pe parcursul termenului contractului de chirie.

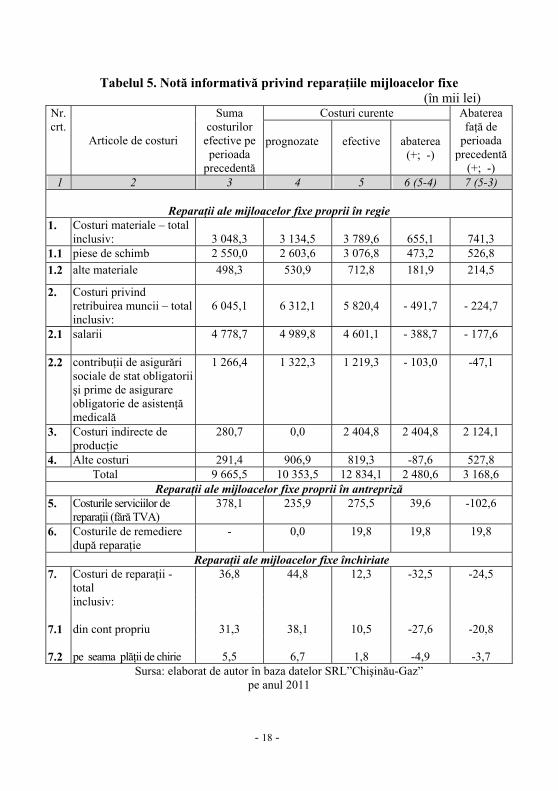

Informaţiile privind reparaţiile mijloacelor fixe nu sunt prezentate distinct în situaţiile financiare, ceea ce creează dificultăţi pentru utilizatori la luarea deciziilor manageriale şi economice. Autorul a elaborat o notă informativă privind reparaţiile mijloacelor fixe (tabelul 5) la situaţiile financiare în care sunt prezentate informaţiile aferente reparaţiilor mijloacelor fixe proprii şi închiriate, grupate pe feluri de obiecte şi articole de costuri.

- 17 -

Tabelul 5. Notă informativă privind reparaţiile mijloacelor fixe (în mii lei)

Costuri curente Nr. crt.

Articole de costuri

Suma costurilor

efective pe perioada

precedentă

prognozate

efective

abaterea (+; -)

Abaterea faţă de

perioada precedentă

(+; -) 1 2 3 4 5 6 (5-4) 7 (5-3)

Reparaţii ale mijloacelor fixe proprii în regie

1. Costuri materiale – total inclusiv:

3 048,3

3 134,5

3 789,6

655,1

741,3

1.1 piese de schimb 2 550,0 2 603,6 3 076,8 473,2 526,8 1.2 alte materiale 498,3 530,9 712,8 181,9 214,5

2. Costuri privind retribuirea muncii – totalinclusiv:

6 045,1

6 312,1

5 820,4

- 491,7

- 224,7

2.1 salarii

4 778,7 4 989,8 4 601,1 - 388,7 - 177,6

2.2 contribuţii de asigurări sociale de stat obligatorii şi prime de asigurare obligatorie de asistenţă medicală

1 266,4 1 322,3 1 219,3 - 103,0 -47,1

3. Costuri indirecte de producţie

280,7 0,0 2 404,8 2 404,8 2 124,1

4. Alte costuri 291,4 906,9 819,3 -87,6 527,8 Total 9 665,5 10 353,5 12 834,1 2 480,6 3 168,6

Reparaţii ale mijloacelor fixe proprii în antrepriză 5. Costurile serviciilor de

reparaţii (fără TVA) 378,1 235,9 275,5 39,6 -102,6

6. Costurile de remediere după reparaţie

- 0,0 19,8 19,8 19,8

Reparaţii ale mijloacelor fixe închiriate 7. Costuri de reparaţii -

total 36,8 44,8 12,3 -32,5 -24,5

inclusiv: 7.1

din cont propriu

31,3

38,1

10,5

-27,6

-20,8

7.2

pe seama plăţii de chirie

5,5

6,7

1,8

-4,9

-3,7

Sursa: elaborat de autor în baza datelor SRL”Chişinău-Gaz” pe anul 2011

- 18 -

Implementarea notei informative privind reparaţiile mijloacelor fixe propuse de către autor va asigura un nivel mai înalt al calităţii informaţiilor aferente reparaţiilor mijloacelor fixe şi va contribui la îmbunătăţirea procesului de fundamentare a deciziilor economice.

Reparaţiile mijloacelor fixe şi costurile ulterioare sunt justificate în măsura în care prezintă o anumită eficienţă economică. Această eficienţă se evidenţiază prin compararea indicatorilor economici ai mijlocului fix reparat cu cei ai mijlocului fix similar nou. În acest context, autorul recomandă utilizarea indicatorului rentabilităţii reparaţiei capitale, prin intermediul căruia se compară creşterea valorii utilajului şi cheltuielile pentru efectuarea reparaţiei, şi argumentează importanţa acestor metode de calcul în cadrul procesului decizional.

CONCLUZII GENERALE ŞI RECOMANDĂRI

Cercetările efectuate în domeniul contabilităţii reparaţiilor mijloacelor fixe au permis formularea următoarelor concluzii:

1. În literatura de specialitate autohtonă şi străină noţiunea de reparaţie este examinată în două maniere diferite: în primul rând, ca un proces tehnologic de înlăturare a efectelor negative ale uzurii sau accidentelor în urma căruia mijlocul fix este readus în stare normală de funcţionare şi, în al doilea rând, ca o înlocuire a componentelor vechi cu cele noi, fără ca mijloacele fixe să suporte careva modificări. Considerăm că abordarea reparaţiilor ca proces tehnologic este mai argumentată sub aspect economic, deoarece în acest caz mijlocul fix reparat este readus în stare normală şi/sau îmbunătăţită de funcţionare. Criteriile de clasificare a reparaţiilor şi a modernizărilor mijloacelor fixe expuse în publicaţiile existente nu corespund integral cerinţelor internaţionale. În urma cercetărilor efectuate, autorul a aprofundat şi a dezvoltat noţiunile de reparaţie şi modernizare şi a recomandat criterii noi de clasificare ale acestora.

2. Nivelul actual al contabilităţii costurilor reparaţiilor mijloacelor fixe nu corespunde în deplină măsură cerinţelor economiei de piaţă şi necesităţilor informaţionale ale utilizatorilor. Majoritatea entităţilor autohtone nu elaborează bugete privind costurile de reparaţii. De asemenea, lipsesc formularele tipizate de documente primare şi registre contabile aferente costurilor nominalizate. Totodată, informaţiile privind costurile de reparaţii nu sunt prezentate în mod distinct în situaţiile financiare, ceea ce influenţează negativ deciziile manageriale şi economice ale utilizatorilor. În acest context, autorul a elaborat formulare ale bugetelor costurilor de reparaţii şi registrelor contabile, precum şi ale notei informative la situaţiile financiare.

- 19 -

3. Actualmente, nu există acte normative care ar reglementa în mod special contabilitatea reparaţiilor mijloacelor fixe cu termen de garanţie. În practica contabilă autohtonă, reparaţiile obiectelor sus - menţionate nu se delimitează de reparaţiile mijloacelor fixe proprii. Această situaţie contravine reglementărilor contabile şi practicilor internaţionale avansate. Autorul a analizat diferite variante de evidenţă a reparaţiilor mijloacelor fixe cu termen de garanţie şi a fundamentat necesitatea recuperării acestor costuri pe seama provizioanelor, ceea ce corespunde conceptului contabilităţii de angajamente şi principiilor prudenţei şi concordanţei.

4. Actele normative contabile din Republica Moldova prevăd limitarea capitalizării costurilor ulterioare în mărimea valorii recuperabile a mijloacelor fixe. Această normă nu corespunde prevederilor reglementărilor contabile internaţionale, care permit capitalizarea mărimii integrale a costurilor ulterioare. În cazul în care, la finele perioadei de gestiune, valoarea contabilă a mijloacelor fixe depăşeşte valoarea recuperabilă, entitatea trebuie să recunoască pierderile din depreciere. Totodată, este insuficient investigat modul de capitalizare a costurilor de înlocuire, având în vedere criteriile de recunoaştere. Autorul a examinat dezavantajele practicii existente a contabilităţii costurilor ulterioare şi a propus recomandări privind perfecţionarea contabilităţii costurilor nominalizate precum şi a elaborat modul de contabilizare a operaţiunilor de înlocuire a componentelor principale ale unui mijloc fix.

5. Contabilitatea reparaţiilor mijloacelor fixe închiriate este influenţată de locul efectuării acestora (locatar sau locator), precum şi de sursa de recuperare a costurilor de reparaţii. În prezent, modul de contabilizare a îmbunătăţirilor separabile şi inseparabile ale mijloacelor fixe închiriate nu este reglementat sub aspect normativ şi investigat suficient în literatura de specialitate. Autorul a elaborat recomandări privind perfecţionarea contabilităţii reparaţiilor mijloacelor fixe închiriate, precum şi a îmbunătăţirilor separabile şi inseparabile ale acestora.

6. Informaţiile aferente reparaţiilor mijloacelor fixe sunt importante şi necesare pentru determinarea eficienţei economice şi luarea diferitor decizii manageriale şi economice. Eficienţa economică a reparaţiilor este evidenţiată prin compararea indicatorilor economici ai mijlocului fix reparat cu cei ai mijlocului fix nou. În opinia noastră, abordarea bazată pe costuri este cea mai corectă şi permite identificarea unui răspuns la întrebarea dacă este profitabilă sau nu reparaţia sau modernizarea mijlocului fix. Autorul a investigat modul de utilizare a informaţiilor privind reparaţiile în procesul decizional şi a formulat propuneri privind modernizarea acestuia în conformitate cu practicile internaţionale avansate.

- 20 -

Problema ştiinţifică importantă soluţionată în domeniul cercetat constă în perfecţionarea contabilităţii costurilor de reparaţii ale mijloacelor fixe proprii şi închiriate; în modernizarea contabilitatii costurilor ulterioare, precum şi în elaborarea modului de contabilizare a tranzacţiilor de înlocuire a unor componente ale mijloacelor fixe. Soluţionarea acestei probleme în cercetare a demonstrat avantajele recomandărilor formulate în teză şi influenţa benefică a acestora asupra performanţelor entităţilor autohtone.

Cercetările efectuate permit formularea următoarelor recomandări referitoare la perfecţionarea contabilităţii reparaţiilor mijloacelor fixe:

1. Noţiunile de reparaţie şi modernizare trebuie definite, respectiv, ca intervenţie directă pentru înlocuirea (reînnoirea) unor componente ale mijloacelor fixe în scopul menţinerii acestora în stare normală de funcţionare sau obţinerii beneficiilor economice suplimentare şi un complex de acţiuni executate cu scopul modificărilor totale sau parţiale ale destinaţiei funcţionale, instalării utilajelor noi sau a ajustărilor semnificative de alt gen ale mijloacelor fixe.

2. Reparaţiile mijloacelor fixe se recomandă să fie clasificate după următoarele criterii: existenţa asigurării; modalitatea organizării; modul executării; scopul efectuării; sursa de finanţare; termenul efectuării; gradul de apartenenţă a obiectelor reparate. Modernizarea trebuie divizată în funcţie de scopul şi locul efectuării în modernizări care modifică parametrii sau destinaţia obiectului

3. Pentru perfecţionarea contabilităţii mijloacelor fixe proprii aflate în exploatare, autorul recomandă:

• elaborarea bugetelor costurilor de reparaţii pe fiecare obiect de mijloace fixe şi pe entitate în ansamblu;

• utilizarea documentelor primare şi a registrelor contabile conform formularelor elaborate de către autor;

• aplicarea schemelor de formule contabile în funcţie de modul de efectuare şi sursa de acoperire a costurilor reparaţiilor.

4. În vederea modernizării contabilităţii reparaţiilor mijloacelor fixe pe parcursul termenului de garanţie, autorul propune utilizarea variantei de contabilizare a costurilor de reparaţii în funcţie de pragul de semnificaţie şi decontarea costurilor de reparaţii pe seama provizioanelor constituite anterior.

5. Contabilitatea costurilor ulterioare trebuie perfecţionată pe următoarele direcţii principale:

• capitalizarea sumei integrale a costurilor ulterioare în cazul în care acestea generează beneficii economice suplimentare exprimate prin creşterea duratei de utilizare şi/sau majorarea capacităţii (productivităţii) acestora;

- 21 -

• recunoaşterea pierderilor din depreciere la finele perioadei de gestiune în cazul în care valoarea contabilă a mijloacelor fixe reparate, inclusiv costurile ulterioare capitalizate, depăşeşte valoarea recuperabilă;

• contabilizarea tranzacţiilor de înlocuire a părţilor componente prin comasarea acestora într-un singur obiect şi recunoaşterea acestuia ca activ separat;

• diferenţierea elementelor componente şi recunoaşterea fiecăruia din ele ca active separate, conform reglementărilor contabile internaţionale.

6. Contabilitatea reparaţiilor mijloacelor închiriate trebuie modernizată pe următoarele direcţii principale:

• evidenţierea costurilor de reparaţii suportate de către locator într-un obiect distinct „investiţii în mijloace fixe închiriate”;

• înregistrarea iniţială a costurilor de reparaţii la locatar ca cheltuieli anticipate, cu decontarea ulterioară la cheltuieli curente;

• armonizarea regulilor de recunoaştere contabilă şi fiscală a costurilor de reparaţii ale mijloacelor fixe închiriate.

7. Pentru soluţionarea problemelor contabilităţii îmbunătăţirilor separabile şi inseparabile ale mijloacelor fixe închiriate, autorul propune:

• decontarea costurilor aferente îmbunătăţirilor separabile la cheltuielile curente;

• înregistrarea costurilor îmbunătăţirilor separabile ca obiect distinct de mijloace fixe atât în scopuri contabile, cât şi fiscale;

• aplicarea schemelor de formule contabile aferente îmbunătăţirilor separabile şi inseparabile elaborate de către autor.

8. În scopul îmbunătăţirii raportării financiare privind reparaţiile mijloacelor fixe, autorul recomandă identificarea volumului şi modului de utilizare a informaţiilor privind reparaţiile mijloacelor fixe în procesul decizional, propune aplicarea unor indicatori, cum ar fi rentabilitatea reparaţiilor efectuate în scopul obţinerii beneficiilor economice suplimentare. Astfel, în vederea stabilirii legăturii dintre acestea, autorul argumentează importanţa determinării gradului de uzură fizică şi funcţională (depreciere) a mijlocului fix la atingerea căruia acesta este supus reparaţiilor.

Rezultatele prezentei cercetări constituie un aport în dezvoltarea teoriei şi practicii contabilităţii reparaţiilor mijloacelor fixe prin aprofundarea şi perfecţionarea metodologiilor şi practicilor existente în domeniu. Aceste rezultate asigură obţinerea unor informaţii veridice şi credibile şi influenţează benefic procesul de luare a deciziilor privind reparaţiile mijloacelor fixe.

- 22 -

LISTA LUCRĂRILOR PUBLICATE LA TEMA TEZEI

Articole în ediţii de profil naţional 1. Cotoros I. Abordări naţionale şi internaţionale privind clasificarea

reparaţiilor mijloacelor fixe în contabilitate. În: Economica. Chişinău, 2008, nr.3 (63), p.60-62, 0,2 c.a.

2. Cotoros I. Consideraţii privind contabilitatea capitalizării cheltuielilor de reparaţii. În: FinConsultant. Chişinău, 2010, nr.8, p.66-72, 0,4 c.a.

3. Cotoros I. Aspecte teoretico-aplicative ale contabilităţii îmbunătăţirilor separabile şi inseparabile ale mijloacelor fixe. În: FinConsultant. Chişinău, 2011, nr.4, p.76-80, 0,4 c.a.

4. Недерица А., Лупашку И.( Которос И.) Об учете и налогооблoжении затрат связанных с ремонтом основных средств. În: Contabilitate şi audit. Chişinău, 2005, nr.4, p.41-44, 0,3 c.a.

Materiale ale comunicărilor ştiinţifice 5. Cotoros I. Unele aspecte privind contabilitatea cheltuielilor de reparaţie a

mijloacelor fixe arendate. În: Simpozionul Internaţional al Tinerilor Cercetători din 29-30 aprilie 2004. Chişinău: ASEM, 2004, ed. II, vol. I, p.318-320, 0,3 c.a.

6. Cotoros I. Aspecte contabile şi fiscale aferente investiţiilor capitale ulterioare. În: Simpozionul Internaţional al Tinerilor Cercetători din 21-22 aprilie 2005. Chişinău: ASEM, 2005, ed. III, vol.I, p.345-346, 0,1 c.a.

7. Cotoros I. Aspecte problematice privind contabilitatea reparaţiilor pe parcursul termenului de garanţie. În: Simpozionul Internaţional al Tinerilor Cercetători din 18-19 aprilie 2008. Chişinău: ASEM, 2008, ed.VI, vol.I, p.281-282, 0,1 c.a.

8. Cotoros I. Particularităţile contabilităţii cheltuielilor aferente reparaţiilor maşinilor de casă şi control. În: Simpozionul Internaţional al Tinerilor Cercetători din 10-11 aprilie 2009. Chişinău: ASEM, 2009, ed.VII, vol.I, p.392-395, 0,3 c.a.

9. Cotoros I. Provizioanele pentru reparaţiile mijloacelor fixe: aspecte contabile şi fiscale. În: Problemele contabilităţii în contextul integrării europene: Conferinţa Internaţională din 10-11 noiembrie 2009. Chişinău: ASEM, 2009, p.115-117, 0,2 c.a.

10. Cotoros I. Unele aspecte privind recunoaşterea şi evaluarea deprecierii activelor. În: Republica Moldova: 20 de ani de reforme economice: Conferinţa Ştiinţifică Internaţională din 23-24 septembrie 2011. Chişinău: ASEM, 2011, vol.II, p.334-336, 0,2 c.a.

11. Cotoros I., Bucur V. Aspecte ale contabilităţii înlocuirii unor componente ale unui mijloc fix. În: Materialele Conferinţei Ştiinţifice Internaţionale „Contabilitate: provocări actuale şi aspiraţii pentru viitor”, ASEM, 2012, p.37-43, 0,5 c.a.

12. Cotoros I. Aspecte fiscale privind costurile reparaţiilor mijloacelor fixe închiriate. În: Materialele Conferinţei Ştiinţifice Internaţionale „Contabilitate: provocări actuale şi aspiraţii pentru viitor”, ASEM, 2012, p.142-145, 0,3 c.a.

- 23 -

ADNOTARE la teza pentru obţinerea gradului de doctor în economie

„Contabilitatea reparaţiilor mijloacelor fixe” COTOROS Inga, Chişinău, 2012

Specialitatea: 08.00.12 – Contabilitate; audit; analiză economică

Structura tezei: adnotarea, introducerea, trei capitole, concluzii şi recomandări, bibliografia, (168 de titluri), 136 pagini text de bază, 17 figuri, 12 tabele şi 16 anexe. Rezultatele cercetării sunt publicate în 12 lucrări ştiinţifice.

Cuvinte-cheie: reparaţie, modernizare, îmbunătăţiri, costuri de reparatii, costuri ulterioare, chirie, termen de garanţie, provizion, depreciere, mijloace fixe.

Domeniu de studiu: contabilitate. Scopul şi obiectivele lucrării rezidă în cercetarea complexă a

aspectelor teoretice şi aplicative ale contabilităţii reparaţiilor mijloacelor fixe şi fundamentarea direcţiilor de perfecţionare a metodologiei acesteia în conformitate cu cerinţele internaţionale.

Noutatea şi originalitatea ştiinţifică se reflectă prin aprofundarea şi dezvoltarea noţiunii de reparaţii şi recomandarea unor criterii noi de clasificare a acestora; perfecţionarea contabilităţii reparaţiilor mijloacelor fixe proprii şi închiriate; elaborarea modului de contabilizare a tranzacţiilor de înlocuire a unor componente ale mijloacelor fixe, precum şi a îmbunătăţirilor separabile şi inseparabile; identificarea modului de prezentare a informaţiilor privind reparaţiile mijloacelor fixe în situaţiile financiare.

Problema ştiinţifică importantă soluţionată în domeniul cercetat constă în perfecţionarea contabilităţii costurilor de reparaţii ale mijloacelor fixe proprii şi închiriate; în modernizarea contabilitatii costurilor ulterioare, precum şi în elaborarea modului de contabilizare a tranzacţiilor de înlocuire a unor componente ale mijloacelor fixe. Soluţionarea acestei probleme în cercetare a demonstrat avantajele recomandărilor formulate în teză şi influenţa benefică a acestora asupra performanţelor entităţilor autohtone.

Semnificaţia teoretică şi valoarea aplicativă a tezei constă în elaborarea recomandărilor teoretice şi practice aferente perfecţionării contabilităţii reparaţiilor mijloacelor fixe proprii şi închiriate în conformitate cu cerinţele economiei de piaţă şi practicile internaţionale avansate.

Implementarea rezultatelor ştiinţifice: unele recomandări, elaborate în teză, au fost acceptate spre implementare în practica contabilă a unor entităţi autohtone, precum şi în procesul didactic al instituţiilor de învăţământ şi de instruire profesională cu profil economic.

- 24 -

ANNOTATION to the doctoral thesis in economics “Accounting of Fixed Asset

Repairs “, COTOROS Inga, Chisinau, 2012

Speciality: 08.00.12 – Accounting; Audit; Economic Analysis

Structure of thesis: annotation, introduction, three chapters, conclusions and recommendations, bibliography, (168 titles), being presented on 136 pages of basic text, 17 figures, 12 tables and 16 enclosures. The main obtained results are published in 12 scientific papers.

Key-words: repair, modernization, improvement, repair costs, future costs, rent, term of guarantee provision, depreciation, fixed assets.

Research domain: accounting. The aim and objectives of the paper consist in the complex

examination of the theoretical and applicative aspects of the accounting of fixed asset repairs and substantiation of directions of its refinement methodology according to market economy requirements and advanced international practice.

The scientific originality and novelty is reflected by deepening and developing the concept of repair and recommendation of new criteria of their classification; improvement of the accounting of repairs of fixed assets and leased; elaboration of accounting transactions to replace some components of fixed assets, as well as improvements in separable and inseparable; identify the mode of presentation of information concerning repairs of fixed assets in the financial statements.

The important scientific issue solved in this domain of research settled in the area studied consists in improvement of the accounting of costs of repair of its own and rented fixed assets; in accounting for subsequent costs of modernization, as well as in the elaboration of accounting transactions to replace some components of fixed assets. The resolution of this problem in research has demonstrated the advantages of the recommendations formulated in the thesis and beneficial influence on the performance of their local entities.

The theoretical significance and applicative value of the thesis consists in elaborating the theoretical and practical recommendations related to the improvement of the accounting of fixed assets repair and rented in accordance with the requirements of the market economy and international practices.

The implementation of scientific results: some recommendations, developed in the thesis have been accepted for implementation in accounting practice of indigenous entities, as well as in the educational process of educational institutions and vocational training with the economic profile.

- 25 -

АННОТАЦИЯ к докторской диссертации по экономике

« Бухгалтерский учет ремонта основных средств» КОТОРОС Инга, Кишинэу, 2012.

Специальность 08.00.12 – Бухгалтерский учет; аудит; экономический анализ

Структура диссертации: аннотация, введение, три главы, выводы

и рекомендации, библиография (168 наименований), 136 страниц основного текста, 17 рисунков, 12 таблиц и 16 приложений. Результаты исследования опубликованы в 12 научных работах.

Ключевые слова: ремонт, модернизация, улучшения, ремонтные затраты, последующие затраты, аренда, гарантийный срок, резерв, обесценивание, основные средства.

Область исследования: бухгалтерский учет. Цель и задачи диссертационной работы состоят в комплексном

исследовании теоретических и практических аспектов бухгалтерского учета ремонта основных средств и в обосновании направлений совершенствования его методологи в соответствии с международными требованиями.

Новизна и оригинальность диссертации находят отражение в углублении и развитии понятия ремонта и рекомендации новых критерий его классификации; совершенствовании учета ремонта собственных и арендованных основных средств; разработки порядка учета операций по замене отдельных компонентов основных средств, а также их отделимых и неотделимых улучшений; идентификации информации о ремонте основных средств, подлежащей раскрытию в финансовых отчетах.

Главная научная проблема, решенная в исследуемой области, состоит в совершенствовании учета затрат на ремонт собственных и арендованных основных средств; в модернизации учета последующих затрат, а также в разработке методологии учета операций по замене отдельных компонентов основных средств. Решение этой проблемы показало преимущество разработанных в диссертации предложений и их положительное влияние на результаты деятельности отечественных предприятий.

Теоретическая значимость и практическая ценность диссертации состоят в разработке теоретических и практических рекомендаций по совершенствованию учета ремонта собственных и арендованных основных средств в соответствии с требованиями рыночной экономики и передовой международной практики.

Внедрение научных результатов: отдельные рекомендации, разработанные в диссертации, приняты к внедрению в учетной практике отечественных предприятий, а также в учебном процессе экономических учебных заведений и курсов повышения квалификации.

- 26 -

COTOROS INGA

CONTABILITATEA REPARAŢIILOR MIJLOACELOR FIXE

08.00.12 – CONTABILITATE; AUDIT; ANALIZĂ ECONOMICĂ

AUTOREFERATUL tezei de doctor în economie

Aprobat spre tipar: 23.10 2012 Formatul hârtiei 60x84 1/16 Hârtie ofset. Tipar ofset. Tiraj 50 ex. Coli de tipar.: 1,0 Comanda nr. 57

Departamentul Editorial-poligrafic al Academia de Studii Economice a Moldovei

str. Bănulescu - Bodoni 61, MD-2005, Chişinău

- 27 -